Manual del Emprendedor

39

-

Upload

informatica-sejuve -

Category

Documents

-

view

219 -

download

3

description

Manual del Emprendedor

Transcript of Manual del Emprendedor

Proporcionar al joven emprendedor loselementos necesarios para desarrollar y llevar acabo un plan de negocios, conocer los términosen el ámbito del desarrollo productivo y las

ObjetivoObjetivoObjetivoObjetivo

en el ámbito del desarrollo productivo y lasdependencias del Gobierno Federal queotorgan financiamiento o subsidio para iniciaro fortalecer negocios, así como su capacitación.

I. La empresaConcepto de empresaProceso administrativoPlaneación estratégica

II. Plan de NegociosEstructura del Plan de

Negocios

IntroducciónIntroducciónIntroducciónIntroducción

NegociosCapítulo I Mercado objetivoCapítulo II Productos y

serviciosCapítulo III Estructura del

capitalCapítulo IV Plan de negocios

III. Glosario de términos en elámbito del desarrollo

productivo.IV. Directorio de las

dependencias del GobiernoFederal.

V. Bibliografía.

IntroducciónIntroducciónIntroducciónIntroducción

El Plan de Negociosde una empresa sintetiza los motivos por los cuales fue

creada, lo que d e ella esperan sus socios y la forma de operarla adecuadamente.

Es por ello conveniente que al iniciar un negocio, e incluso en el caso de

negocios enmarcha, los socios conozcan el Plan de Negociosde la empresa, g , g p ,

lo aprueben y le den seguimiento a su ejecución.

El presente documento tiene como objetivo sentar las basespara elaborar un Plan de Negocios. Para ello, el trabajo fue elaboradobuscando llevar al lector de lo general a lo particular.Para ello, se divide en dos grandes apartados:

� El primero tiene por objeto reseñar el contexto de una empresa. En este sentido, se comentan el concepto de empresa , la forma como debe

administrarsey los principios básicos de la Planeación Estratégica.

� El segundo tiene por objeto se ñalar las bases para la elaboración de un

Plan de Negocios . Para ello, primero se conceptualizay después se

procede al diseño de un Plan de Negocios, brindando ejemplos concretos.

• Concepto de Empresa Entendemos por empresa , al conjunto de recursos humanos, materiales y

técnicos, que actúan en forma coordinada para producir bienes y servicios.

Las empresas se pueden dividir considerando, entre otros, los siguientes

aspectos:

� El sector en el que se desempeñan,

derivado de lo cual pueden ser agrícolas,

agroindustriales, industriales, comerciales

y/o de servicios;

� Por su tamaño, pueden sermicro, pequeñas, medianas o grandes;

� Por su mercado, pueden ser domésticas y/o exportadoras; y

� Por la composición de su capital social , pueden ser nacionales o

extranjeras.

[1]

• Proceso Administrativo

El éxito de una empresa se encuentra en la calidad del proyecto y en la

eficiencia de su operación. P or ello es recomendable seguir las cinco etapas

que conforman el Proceso Administrativo:

� Planeación.

El objetivo de esta primera etapa, es dar respuesta a preguntas tales como :

¿qué voy a producir ?, ¿para quien voy a producir ? y ¿donde se encuentra ese

mercado?, lo que significa identificar el Mercado Objetivo y los Bienes y/o Servicios que producirá la empresa.

Identificado lo anterior, es importante cuestionarnos sobre la factibilidad del

proyecto. Para ello se requiere realizar un Estudio de Merc ado, el cual

[1] Que tan viable es.[2] Estudio del comportamiento y las tendencias de años previos

[2]

p y q

consiste en realizar un análisis retrospectivo y una pr oyección a futuro, en el

cual se consideren, entre otros, los siguientes elementos:

o quiénes conforman el mercado;

o cuál es su tamaño;

o donde se encuentra;

o cómo se encuentra segmentado;

o qué segmentos atiende la competencia;

o qué segmento pretende atender la empresa;

o quien atiende el mercado en la actualidad (competencia);

o cómo lo atiende (qué bienes o servicios le ofrece);

o cómo produce esos bienes o servicios (materia prima y tecnología que

utiliza) o en su caso, dónde se abastece de los bienes y/o servicios que

comercializa.

Si del Estudio de Mercado se concluye la existencia de un mercado , el

siguiente paso sería plantear la forma en que la empresa se debe organizar

para producir esos bienes y/o servicios de la mejor forma posible.

� Organización.

El objetivo de esta etapa, es determinar la forma en que la nueva empresa se

va a organizar para realizar su trabajo. Para estos efectos, se deben considerar

tres aspectos básicos:

� Operación.

Con la operación se da respuesta al “cómo” y “con qué” se va a producir. Para

[3] Encadenadas, conectadas entre sí.

ello es conveniente i dentificar los Procesos a desarrollar y los productos

resultantes de cada uno de ellos. Se entiende por Proceso, a la serie de fases

eslabonadas, en el desarrollo de un producto.

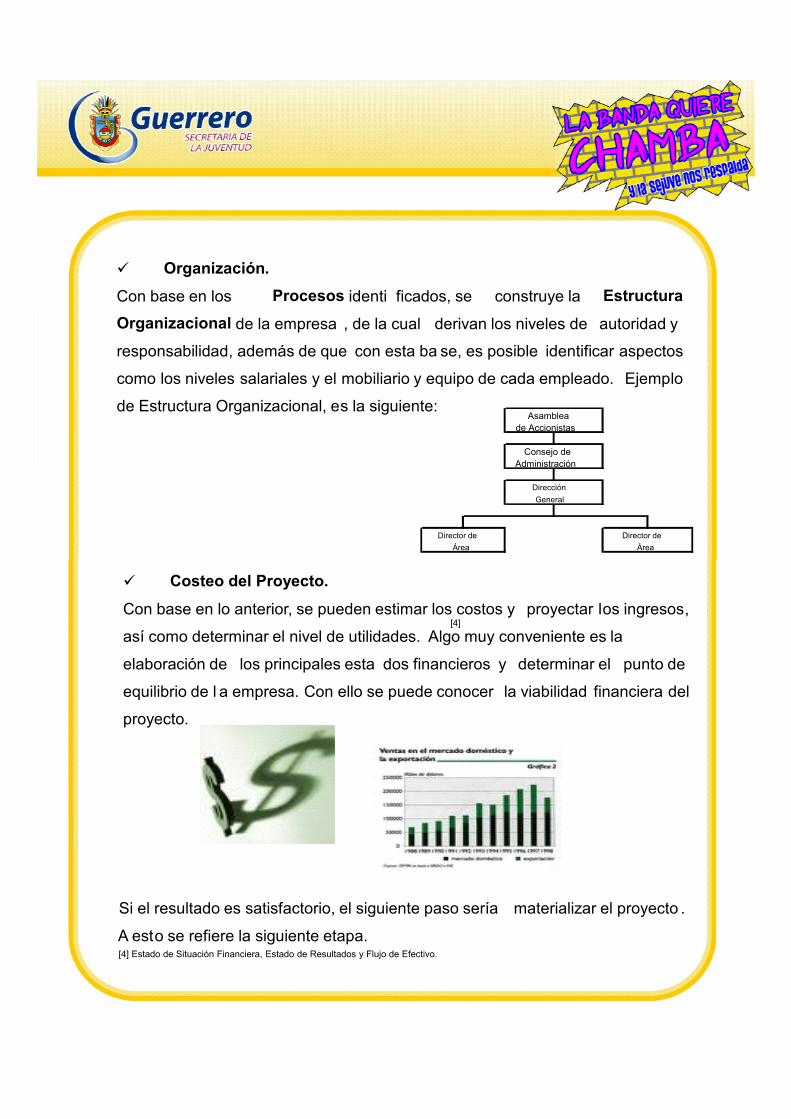

� Organización.

Con base en los Procesos identi ficados, se construye la Estructura Organizacional de la empresa , de la cual derivan los niveles de autoridad y

responsabilidad, además de que con esta ba se, es posible identificar aspectos

como los niveles salariales y el mobiliario y equipo de cada empleado. Ejemplo

de Estructura Organizacional, es la siguiente:

Director deÁrea

Director deÁrea

General

Administración

Dirección

Asambleade Accionistas

Consejo de

[4] Estado de Situación Financiera, Estado de Resultados y Flujo de Efectivo.

[4]

� Costeo del Proyecto.

Con base en lo anterior, se pueden estimar los costos y proyectar los ingresos,

así como determinar el nivel de utilidades. Algo muy conveniente es la

elaboración de los principales esta dos financieros y determinar el punto de

equilibrio de l a empresa. Con ello se puede conocer la viabilidad financiera del

proyecto.

Si el resultado es satisfactorio, el siguiente paso sería materializar el proyecto .

A esto se refiere la siguiente etapa.

� Integración.

Corresponde a la materialización del proyecto, partiendo de su constitución

ante Notario Público, efectuar las aportaciones al Capital Social y comprar y/o

arrendar el espacio ; la selección y compra del mobiliario y equipo ; y el

reclutamiento, selección, capacitación y contratación del personal.

[5]

[5] Para ello, el Contralor deberá comparar la forma de operación, con lo que la normatividad establece.

� Dirección.

Corresponde al ejercicio de la autoridad , a fin de que la empresa funcione .

Para ello, los administradores deberán tomar de cisiones oportunas, con base

en elementos de juicio y asesorías adecuadas.

� Control.

Corresponde a la supervisión, a fin de que las cosas se hagan bien, es decir,

cuándo, cómo, dónde, con el material y p or quien se planteó en el proyecto y

como lo establece el M anual de Organización y los Manuales Operativos

aprobados por los socios.

• Planeación Estratégica

Cuando se constituye una empresa y/o cuando se analiza una que se

encuentra en operación, es impor tante identificar aspectos tales como : ¿para

qué fue constituida la empresa? ¿Cuáles son sus objetivos? ¿Qué se quiere de

ella en el futuro? , es decir, es conveniente establecer claramente su MISIÓN,

VISIÓN y sus OBJETIVOS ESTRATÉGICOS , parte de lo cual se deriva de lo

que establece su Acta Constitutiva. Analicemos brevemente estos elementos:

� MisiónLa Misión de una empresa es “su razón de ser ”. Es muy importante que la

Misión de una empresa señale a qué clientes sirve, identifique las necesidades

que sa tisface y los productos que ofrece y se establezca en un enunciado que sa tisface y los productos que ofrece y se establezca en un enunciado

corto, sencillo y fácil de recordar . Es por ello que la Misión de cualquier

empresa debe responder a preguntas como las siguientes:o ¿quienes somos?

o ¿Qué hacemos?

o ¿Para qué y para quien lo hacemos?

o ¿Cómo lo hacemos?

La Misión debe contener dos partes básicas: el objetivo que pretende la empresa y la acción MEDIANTE la cual lo va a lograr.

� Visión

La Visión de una empresa es “el escenario que la empresa busca alcanzar en el largo plazo”. Su principal característica es el tiempo estimado para

lograr su Misión. Lo anterior significa que se debe tener una idea clara de lo

que se quiere de la empresa. La Visión de cualquier empresa debe responder

a preguntas como las siguientes:

o ¿Cómo me quiero ver en el tiempo y en cuanto tiempo?

o ¿qué deseamos lograr?

� Objetivos

Los Objetivos son la forma de alcanzar la Misión y a la Visión y por ello Los Objetivos son la forma de alcanzar la Misión y a la Visión y por ello

orientan la operación de la empresa. Debe haber más de uno, pero se

recomienda que no sean muchos. En otras palabras, los Objetivos responden

a la pregunta de ¿qué debe lograr la empresa y cuando? Una característica

básica de los Objetivos es que sean alcanzables y medibles.

¿Cómo puedo asegurar que el trabajo que desarrollo va en línea con el objetivo

y lo puedo alcanzar? La única forma es dándole seguimiento y que con base en

los resultados, realice en la empresa los ajustes necesarios. Para ello es

importante establecer Metas, Estrategias e Indicadores.

� Metas

Las Metas reflejan la forma como la empresa se encamina en el cumplimiento

del objetivo. Deben expresarse en forma clara, para que puedan servir de

referencia al evaluar el desempeño de la empresa.

� Indicador

Indicador es el instrumento

mediante el cual se puede

conocer el grado de avance de

una meta específica. En todos

los casos debe incluir una fórmula

y la definición de los elementos

que la componen.

� Estrategia

[6] Es el contexto en el que opera la empresa. Todas las empresas están obligadas a analizar las tendencias y los cambios que ocurren en elmercado en el cual operan: ese es su entorno. El entorno puede ser “externo” (por ejemplo: movimiento de los precios de materias primas,movimientos del tipo de cambio, movimiento de las tasas de interés) y por lo mismo, las tendencias no pueden ser controladas por la empresa;e “interno”, (por ejemplo: el ambiente laboral, expectativas de los accionistas, entre otros), en el cual existen tendencias sobre las cuales sepuede existir cierto control.

[6]

Con la finalidad de alcanzar la Meta establecida, es necesario establecer una

Estrategia. La estrategia se refiere al “cómo” vamos a hacer las cosas, para lo

cual es necesario el conocimiento d el “ENTORNO” en que opera u operará la

empresa. En este sentido, es importante señalar que las decisiones que se

adoptan en la empresa, pueden ser de dos tipos: “estratégicas” y “operativas”.

Las primeras, que corresponden al Director, están relacionadas con el

comportamiento y desarrollo futuro de la empresa y las segundas se vinculan

con el trabajo diario de la empresa.

El Plan de Negocios, es el documento rector de una empresa. En él se

sintetizan su Misión, su Visión y sus Objetivos; se establecen sus procesos

operativos, su organización y se determinan los resultados financieros

esperados. El Plan de Negocios debe estar sujeto a un seguimiento constante,

a fin de determinar el grado de avance de las metas comprometidas y con ello

el cumplimiento de los objetivos de la empresa. Para ello se cuenta con

indicadores representativos, aprobados por los socios de la empresa.

Un elemento básico en el desarrollo del Plan, es la definición de un “Líder del

Proyecto”, que conozca y esté convencido del mismo, que sepa y pueda tomar

decisiones y asumir responsabilidades. La falta de definiciones en el desarrollo

del Plan, puede llevar a confusiones y eventualmente al fracaso.

Para determinar la estructura de un Plan de Negocios adoptaremos un caso

práctico que sirva de base al desarrollo del Plan de Negocios y tomaremos

como referencia lo comentado en el apartado anterior.

Supongamos que una persona a quien le gusta el café, pero que ha observado

que por la zona en donde vive, o por donde normalmente se mueve, no hay

lugares para tomar café, al menos no de la calidad a la que aspira alguien que

gusta de tomar un buen café, en un ambiente agradable.

Por lo tanto, le surge la IDEA de

crear una empresa dedicada a la

venta de “CAFÉ”, que

proporcione un servicio de

calidad, con los mejores cafés

producidos en México y

eventualmente en el mundo.

El primer paso sería identificar el MERCADO OBJETIVO y derivado de ello

establecer los PRODUCTOS Y SERVICIOS que la empresa le ofrecería. Enestablecer los PRODUCTOS Y SERVICIOS que la empresa le ofrecería. En

otras palabras, de una “aparente” necesidad y de la “posibilidad” de

satisfacerla, derivaríamos el mercado objetivo y el producto y/o servicio que

se podría ofrecer.

Es probable que se tenga la idea (o certeza) de cómo manejar el negocio, pero

de lo que no se está seguro es de que tan factible y/o rentable podría resultar el negocio, dado que es probable que la competencia reaccione y con

mayor experiencia y posicionamiento en el mercado, desplace fácilmente a la

nueva empresa.

Por lo anterior, resulta conveniente realizar un Estudio de Mercado, a fin de

determinar la factibilidad del negocio. Para ello será necesario, mediante un

estudio, contestar, entre otras, las siguientes preguntas, a fin de determinar la

existencia de un mercado potencial para la empresa:

o ¿qué tipo de clientela asiste a los cafés de la zona?

o ¿qué tipo de clientela atiende la competencia?

o ¿qué segmentos no se encuentran atendidos o lo están en forma

insuficiente?

o ¿qué segmento de la clientela pretende atender la empresa?

o ¿qué tan grande es esa demanda?

o ¿dónde se ubican los cafés existentes en la zona?

o ¿cuántos cafés existen en la zona y de que tipo?

o ¿qué servicios ofrecen actualmente los cafés de la zona?

o ¿qué bienes y/o servicios adicionales se requieren?

Si el resultado del Estudio fuera negativo, simplemente se desecha proyectoy el

costo del estudio constituirá un gasto , pero se evitaría incurrir en una aventura con

mucho riesgo. En cambio, si es favorable, deberemos dar el siguiente paso, lo que equivale a constituir la empresa, es decir, acudir con el Notario para formalizar

en una Escritura Pública, la constitución de unaempresa.

Constituida la empresa, será necesario organizar su operación. A ello da respuesta el

Plan de Negocios.

Un primer aspecto que resulta importante es determinar la Misión de la empresa,

para lo cual nos será muy útilel contenido del Acta Constitutiva.

Para el ejemplo que nos ocupa ,

la MISION podría ser:

“Satisfacer la necesidad de

deleitarse con café de calidad, en

un ambiente agradable , con

atención amable del personal y

precios accesibles, mediante la

utilización de los mejores cafés en grano de la República Mexicana”.

Por otro lado, para no incurrir en riesgos demasiado elevados, es conveniente cuestionarnosqué esperamos de la empresa en el futuro. En otras palabras, esnecesario construir la VISIONde la empresa.

Para el ejemplo que nos ocupa, la Visión podría ser:

“Ser reconocida en cinco años, como una empresa que con el ambiente mas

agradable y el servicio de mas alta calidad, ofrecer el mejor café de la zona a

los mejores precios.”

Lo anterior nos lleva a la necesidad de determinar mis OBJETIVOS, que como

antes quedó señalado, deben contemplar un horizonte de tiempo, ser medibles

y responder a la pregunta de ¿qué debe lograr la empresa y cuando?

Para el ejemplo que nos ocupa, un Objetivo podría ser:

“En tres años, el 100% del abasto de los cafés de mejor calidad de Veracruz,

Oaxaca y Chiapas será directo, oportuno y suficiente”.

Para saber si voy en el camino correcto, deberé construir Indicadores. Para el ejemplo que nos ocupa, un indicador podría ser:

Primer año:

“Contar con abasto directo, oportuno y suficiente al 100% de los cafés de mejor

calidad de Chiapas”

Fórmula:

AD = _KCAd_

TKCA

En donde:

AD = Abasto directo

KCAd = Kg. De café adquiridos directamente de productores de Chiapas

TKCA = Total de kilogramos de café adquiridos

Segundo año: …..

Tercer año: …..

Para lograr lo anterior, necesito elaborar y poner en marcha Estrategias.

Para el ejemplo que nos ocupa, una Estrategia podría ser:Para el ejemplo que nos ocupa, una Estrategia podría ser:

“Contar con personal conocedor y capacitado que acuda directamente a las

zonas productoras y ac uerde la compra del grano en forma directa y por

volúmenes específicos”.

Estructura del Plan de Negocios

No hay un formato único para la elaboración de un Plan de Negocios. Cada documento debe organizarse de acuerdo a las necesidades del proyecto que corresponda. Sin embargo, se recomienda, por cuestiones de orden, que el Plan de Negocios incluya los siguientes apartados básicos, cada uno de los cuales cumple un objetivo específico.

Algo importante a destacar, es que el Plan de Negocios no determina la

factibilidad del negocio, sino lo que tengo que hacer para que el negocio sea

exitoso.

Capítulo I:

Mercado ObjetivoObjetivo específico: Conocer el entorno del negocio. Con base en lo anterior,

el Líder del Proyecto se encuentra en posibilidad de definir el mercado objetivo

de la empresa, así como su ubicación y su tamaño potencial.

Sugerencia. Describir sintéticamente el resultado del Estudio de Mercado. Al

final de l Apartado es conveniente incluir, a manera de CONCLUSIÓ N, un par

de párrafos que sinteticen la conveniencia de realizar el proyecto.

Capítulo II:Productos y Servicios.

Objetivo específico: Conocer en detalle los bienes y servicios que producirá la

empresa.

Sugerencia. Detallar con claridad y amplitud las características de cada uno de

los productos que se pretende brindar.

Capítulo III:Estructura del CapitalObjetivo específico: Conocer los nombres de los Socios.

Sugerencia. Es muy importante revisar el contenido del Acta Constitutiva de laSociedad, a fin de evitar contradicciones.

Capítulo IV:Plan de Negocios a) Operación

Comentario General. Identificado el mercado y los productos y/o servicios que

brindaría la Sociedad, es necesario definir la forma en que operaría la

sociedad. Para ello, es necesario identificar los Procesos necesarios para la

elaboración de los bienes y/o servicios de la empresa.

Objetivo específico: Detallar los diferentes Procesos, operativos de la

empresa. Por ejemplo: Promoción, Abastecimiento, Producción,

Comercialización, entre otros.

Sugerencia. Detallar con claridad las actividades de cada Proceso, a fin de

facilitar la organización de la empresa.

b) Organización Comentario General. Identificados el mercado, los productos y la forma de

operación, es necesario plantear la forma en que la empresa deberá

organizarse para cumplir con sus objetivos.

Objetivo específico. De la identificación de procesos y subprocesos, se

derivan áreas de operación comunes y como consecuencia, la estructura

organizacional que, con autorización de los socios, se adopte. De ella derivará

la plantilla de personal, a sus diferentes niveles y las correspondientes esferas

de autoridad y de responsabilidades.

Sugerencia. Para una adecuada selección de personal, es muy recomendable

la construcción de los perfiles de puestos, lo cual se complementaría con el

“Manual General de Organización”, que deberá ser sancionado y aprobado por

los socios.

c) Financiero Comentario General. Identificados el mercado, los productos, la forma de

operación, la estructura organizacional y la plantilla de personal, se cuenta con

todos los elementos para costear el proyecto, estimar los ingresos y la

rentabilidad del proyecto.

Objetivo específico: Conocer la viabilidad financiera del proyecto y elaborar

los Estados Financieros.

Sugerencia. Elaborar proyecciones financieras con base en escenarios y

supuestos claros, utilizando los tres estados financieros básicos, en un

horizonte de 3 a 5 años y normalmente bajo tres escenarios: conservador,

optimista y pesimista.

• Propuesta de Contenido de un Plan de Negocios

Con base en los elementos descritos en apartados anteriores, se sugiere una

estructura del documento, en los términos que a continuación se detalla.

Aunque los tres primeros apartados no son parte del Plan de Negocios, su

contenido enriquece los elementos disponibles para la toma de decisiones por

parte de los socios y la administración. Ejemplo:

Introducción

Capítulo I. Mercado Objetivo

Capítulo II. Productos y Servicios

Capítulo III. Estructura del Capital

Capítulo IV. Plan de Negocios:

Apartado 1. Plan de Operación.

Apartado 2. Plan de Organización.

Apartado 3. Plan Financiero.

1) AcciónTítulo que representa una parte del capital social de una empresa.

2) Accionista Titular de una o varias acciones, lo que lleva aparejado la condición de socio.

3) Actividad Agrícola La actividad agrícola comprende aquella relacionada directa e indirectamente con el campo, es decir, la siembra, cosecha y comercialización de productos del campo.

4) Actividad Auxiliar del Crédito Para los fines de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, se refiere a la compraventa habitual y profesional de divisas.

5) Actividad Pecuaria La actividad pecuaria comprende exclusivamente las actividades La actividad pecuaria comprende exclusivamente las actividades ganaderas, es decir, cría, engorda y comercialización del hato ganadero.

6) Actividad Pesquera La actividad pesquera comprende exclusivamente las actividades vinculadas a la producción, pesca y comercialización de productos del mar.

7) Actividad Silvícola La actividad silvícola comprende exclusivamente las actividades vinculadas a selvas y bosques.

8) Ahorro Es posponer un consumo presente.

9) Almacén General de Depósito Sociedades autorizadas por la Secretaría de Hacienda y Crédito Público, que tienen por objeto, entre otros aspectos, guardar, conservar, manejar, controlar, distribuir y comercializar los bienes o mercancías bajo su custodia.

10) Arrendamiento financiero Actividad en la que una empresa adquiere determinados bienes y concede su uso o goce temporal a plazo forzoso a otra empresa, que se obliga a pagar como contraprestación una cantidad de dinero que cubra el valor de adquisición de los bienes, sus cargas financieras y demás accesorios.

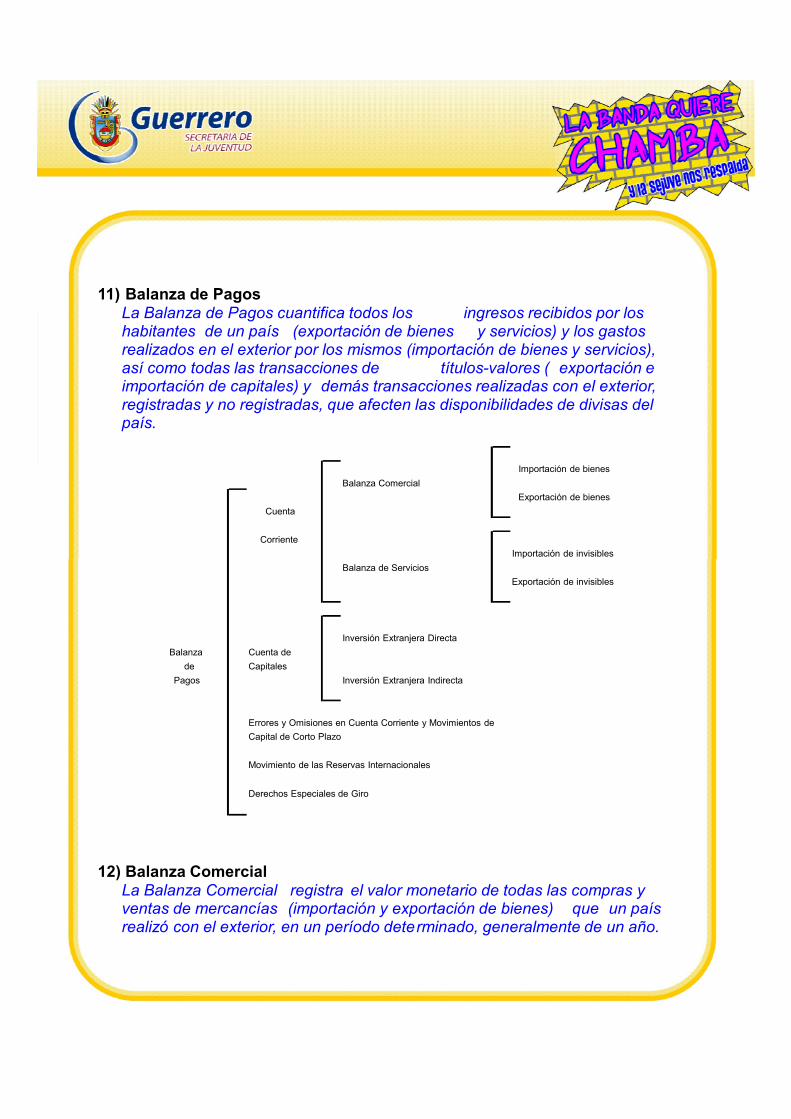

11) Balanza de PagosLa Balanza de Pagos cuantifica todos los ingresos recibidos por los habitantes de un país (exportación de bienes y servicios) y los gastos realizados en el exterior por los mismos (importación de bienes y servicios), así como todas las transacciones de títulos-valores ( exportación e importación de capitales) y demás transacciones realizadas con el exterior, registradas y no registradas, que afecten las disponibilidades de divisas del país.

Balanza Comercial

Cuenta

Corriente

Importación de bienes

Exportación de bienes

Importación de invisibles

12) Balanza ComercialLa Balanza Comercial registra el valor monetario de todas las compras y ventas de mercancías (importación y exportación de bienes) que un país realizó con el exterior, en un período determinado, generalmente de un año.

Balanza de Servicios

Inversión Extranjera DirectaBalanza Cuenta de

de CapitalesPagos Inversión Extranjera Indirecta

Errores y Omisiones en Cuenta Corriente y Movimientos deCapital de Corto Plazo

Movimiento de las Reservas Internacionales

Derechos Especiales de Giro

Exportación de invisibles

13) Balanza de ServiciosLa Balanza de Servicios registra el valor monetario de todas las compras y ventas de servicios (importación y exportación de servicios turísticos, transportes, seguros, servicio de la deuda, entre otros) que un país realizó con el exterior, en un período determinado, generalmente de un año.

14) Banca Sector de la actividad económica que agrupa a las instituciones de crédito dedicadas a prestar el servicio de banca y crédito, las cuales pueden ser de dos tipos: instituciones de banca múltiple e instituciones de banca de desarrollo.

15) Banca de Desarrollo Subsector de la actividad económica que agrupa a las instituciones de crédito dedicadas a prestar el servicio de banca y crédito, denominadas “instituciones de banca de desarrollo”.

16) Banca Múltiple Subsector de la actividad económica que agrupa a las instituciones de crédito dedicadas a prestar el servicio de banca y crédito, denominadas instituciones de banca múltiple.p

17) Banco Institución de crédito dedicada a prestar el servicio de intermediación financiera.

18) Banco de Desarrollo Institución de crédito dedicada a prestar el servicio de intermediación financiera, las cuales atienden exclusivamente las actividades productivas que el Congreso de la Unión determine como especialidad de cada una de ellas en su respectiva Ley Orgánica.

19) Beneficio Es la remuneración al factor de la producción denominado “Organización”.

20) Bienes Son los medios u objetos que por su utilidad, sirven para satisfacer necesidades humanas. Existen dos tipos de bienes: a) Bienes Libres, es decir, aquellos que existen en forma abundante en la

naturaleza y por lo tanto no tienen precio; b) Bienes Económicos, es decir, aquellos que siendo útiles, son a su vez

escasos en relación con los usos que la gente quiere darles, por lo tanto, tienen precio.

21) Capital En teoría económica, el término capital se usa para designar a todos los elementos de producción que son obra deliberada del hombre con el fin de utilizarlos en la producción (máquinas, fábricas, vehículos).

22) CaptaciónSe refiere a la actividad de una institución bancaria, la cual recibe depósitos en forma habitual y sistemática del público ahorrador.

23) Cartera de crédito Renglón del activo de una institución bancaria que incluye los créditos otorgados, tanto vigentes como vencidos.

24) Casa de Cambio Sociedades autorizadas por la Secretaría de Hacienda y Crédito Público, que tienen por objeto, realizar en forma habitual y profesional operaciones de compra, venta y cambio de divisas con el público dentro del territorio nacional.

25) Ciclo Económico Son las fluctuaciones que presenta la actividad económica de un país, consistentes en expansiones que ocurren al mismo tiempo en diferentes ramas o sectores, seguidas de desaceleraciones en su ritmo de expansión, eventuales contracciones y finalmente de recuperaciones, que se convierten en la fase de expansión del siguiente ciclo económico.en la fase de expansión del siguiente ciclo económico.

26) Comisionista Persona a quien se encomienda la realización de una actividad.

27) Cotización Cambio alcanzado por un valor en una sesión de la Bolsa de Valores.

28) Créditos de habilitación o avío Son créditos que se otorgan mediante la suscripción de un contrato, público o privado, con garantías reales o tangibles, para la adquisición de materias primas y materiales, pago de los jornales, salarios y gastos directos de explotación, indispensables para los fines de la actividad o negocio que desarrolla el acreditado.

-10

-8

-6

-4

-2

0

2

4

6

8

10

0 1 2 3 4 5 6 7 8

29) Créditos en cuenta corrienteSon créditos que se otorgan mediante la suscripción de un contrato, público o privado, con o sin garantía (real o tangible), para cubrir necesidades de liquidez y/o tesorería.

30) Créditos prendarios Son créditos que se otorgan mediante la suscripción de un pagaré y el respaldo de una prenda sobre un bien mueble propiedad del acreditado, pudiendo ser Títulos de Crédito (certificados de depósito y bonos de prenda, pagarés y letras de cambio), por medio del cual se da liquidez al acreditado.

31) Crédito Simple Son créditos que se otorgan mediante la suscripción de un contrato público, con garantías reales o tangibles, mediante el cual se da capital de trabajo permanente al acreditado o se consolidan pasivos.

32) Crédito Refaccionario Son créditos que se otorgan mediante la suscripción de un contrato público, con garantías reales o tangibles, destinado a la adquisición y mejora de edificios, locales, maquinaria y equipo. Por tratarse de un crédito con d tino fijo, los fondos deben invertirse precisamente en lo bienes de destino fijo, los fondos deben invertirse precisamente en los bienes de activo fijo estipulados a adquirir, los cuales quedarán definidos en el contrato de apertura de crédito.

33) Crédito Hipotecario Son créditos que se otorgan para inversiones en activo fijo, cuya finalidad es construcción, adquisición, ampliación, adaptación, modernización de la infraestructura.

34) Crédito Quirografario Son financiamientos que se otorgan sin ninguna garantía real o tangible y se documentan a través de la suscripción de pagarés, sólo con el respaldo de la solvencia moral y económica del acreditado y en su caso, de avales.

35) Cuenta Corriente de la Balanza de Pagos La Cuenta Corriente de la Balanza de Pagos se integra por la Balanza Comercial y de la Balanza de Servicios.

36) Cuenta de Capital de la Balanza de Pagos La Cuenta o Balanza de Capitales es el registro de los movimientos financieros que un país realizó con el exterior, por concepto de préstamos e inversiones. La Cuenta de Capitales se integra por dos renglones básicos: la Inversión Extranjera Directa (IED) y la Inversión Extranjera Indirecta (IEI).

37) Curva de demanda Es la forma gráfica de representar la demanda en el mercado para una mercancía, en un momento determinado.

38) Curva de ofertaEs la forma gráfica de representar la oferta en el mercado para un bien o factor de la producción, en un momento determinado.

39) Deflación Situación económica que se caracteriza por un descenso del nivel general de precios.

40) Demanda Es el deseo y/o la necesidad de los consumidores por bienes considerados útiles, siempre y cuando dicho deseo o necesidad pueda ser respaldado con dinero para poder concretarse.

41) Depresión Dentro del Ciclo Económico, corresponde a la fase en que la actividad económica observa un crecimiento negativo. En este caso, el incremento relativo de la producción global del país, siempre será menor al del período inmediato anterior.

42) Derecho Contraprestación en dinero o especie que establece el Estado, con carácter

obligatorio, a cargo de personas físicas y morales, por los servicios queg , g p y , p qrecibe del Estado en sus funciones de derecho público. 43) Descuento

Operación mediante la cual una institución financiera, previa deducción de los intereses, anticipa al cliente el importe de un crédito.

44) Dinero Es un bien de aceptación general.

45) Elasticidad de la demanda Es útil distinguir entre bienes que responden mucho a las variaciones de los precios y bienes que responden en menor medida. Técnicamente, los primeros presentan una demanda más elástica que los segundos, o dicho de otra forma, “tienen una elasticidad de demanda mayor”.

46) Equilibrio Siendo la oferta y la demanda dos fuerzas que operan en direcciones opuestas, el equilibrio se alcanza al precio de mercado en el cual la cantidad demandada es igual a la cantidad ofrecida. A este precio se le denomina “Precio de Equilibrio” y a la cantidad demandada y ofrecida a ese precio se le denomina “Cantidad de Equilibrio”.

47) Equilibrio en el Período de Mercado El período de mercado abarca sólo unos cuantos días. En este caso, ante una demanda dada, el equilibrio se alcanzará con base en los “stocks” existentes. Sin embargo, este equilibrio de mercado sólo será temporal y por ende no es razonable esperar que el precio de equilibrio del mercado se mantenga en períodos sucesivos.

48) Equilibrio en el Período CortoEl período corto considera un plazo lo suficientemente largo, como para alterar la oferta del mercado, aumentando o disminuyendo la producción, pero sin realizar adaptaciones al equipo fijo a niveles de producción mayores o menores.

49) Equilibrio en el período Largo El período largo abarca un plazo lo suficientemente largo, como para realizar adaptaciones al equipo fijo de la empresa y enfrentar las variaciones de la demanda.

50) Elasticidad de la oferta Es la forma en que reacciona la oferta, ante el movimiento de los precios.

51) Errores y Omisiones y Movimientos de Capital de Corto Plazo Este renglón es un agregado necesario para igualar el total de las entradas y salidas de recursos del país. Su cuantía está dada por la diferencia numérica entre las entradas y las salidas y tiene su origen en que no todos los registros contables se pueden anotar con exactitud y en las deficiencias y las omisiones en el registro estadístico y de valores de las exportaciones y de las importaciones de bienes y servicios. Ejemplos claros de lo anterior son el contrabando, la ocultación de valores por los exportadores e importadores y las compras y ventas fronterizas, entre otros rubros. El concepto de Movimientos de capital de corto plazo corresponde a los denominados movimientos de “capitales golondrinos”, es decir movimientos de capital de corto plazo y de carácter eminentemente especulativo.

52) Expansión Dentro del Ciclo Económico, corresponde a la fase en que la actividad económica es dinámica y en constante crecimiento. En este caso, el incremento relativo de la producción global del país, siempre será mayor al del período inmediato anterior, aunque la magnitud puede variar

53) Factoraje financiero Actividad en la que una empresa adquiere derechos de crédito relacionados a proveeduría de bienes y/o de servicios con recursos provenientes de operaciones pasivas.

54) Factores de la Producción Los factores de la producción son los elementos de cambio o transformación de los recursos productivos. Son cuatro: tierra (o materias primas), trabajo (o mano de obra), capital y organización.

55) Garantía Obligación por la que se asegura el pago de una obligación principal.

56) ImpuestoPrestación en dinero o especie que establece el Estado, con carácter obligatorio, a cargo de personas físicas y morales, para cubrir el gasto público, sin que exista contraprestación directa.

57) Ingresos TributariosPrestaciones que en dinero o especie percibe el Estado, con el objeto de canalizarlo a sus fines . Los ingresos tributarios son cuatro: Impuestos, Derechos, Aportaciones de Seguridad Social y Contribuciones.

INGRESOS TRIBUTARIOS.

a) Impuestos.

Prestaciones que en dinero o especie percibe el Estado, con el objetivo de canalizarlo alcumplimiento de sus fines. Ingresos de Derecho Público, divididos en la siguiente forma:

Prestación en dinero o especie que establece el Estado, con carácter obligatorio, a cargode personas físicas y morales, para cubrir el gasto píblico, sin que exista contraprestacióndirecta. Son principios básicos de los impuestos, los siguientes:

b) Derechos.

c) Aportaciones deSeguridad Social.

d) Contribuciones.

Legalidad. Que se encuentre establecido en Ley.Proporcionalidad. Acorde a la capacidad económica de los contribuyentes.Certidumbre. Que sea claro, a fin de evitar actos arbitrarios de la autoridad.Economía. Que sea una recaudación no onerosa.Obligatoriedad.Equidad. Que sea general y uniforme.

Son elementos de los impuestos, los siguientes:

Sujeto. Activo. El EstadoPasivo. El contribuyente.

Objeto. Prestación del tributo.Tarifa. Cantidad a pagaar, expresada en porcentaje.Base. Cuantía sobre la que se determina el impuesto.

Contraprestación en dinero o especie que establece el Estado, con carácter obligatorio, acargo de personas físicas y morales, por los servicios que recibe del Estado en sus funcionesde Derecho Público.

Aportacaiones establecidas en Ley, a cargo de las personas que son sustituídas por el Estadoen el cumplimiento de sus obligaciones establecidas en materia de seguridad social.

a) Para Mejoras. Las que se pagan por el especial beneficio que produce para un Sectorde la población, la ejecución de una obra pública de interés general.

b) Por Gasto. Las que se pagan por provocar un gasto o un incremento en el gasto, por virtud de que la actividad que se llevara a cabo, de interés general, requiere de supervisión y vigilancia en su desarrollo

59) Inversión

58) Ingresos no TributariosSon recursos que percibe el Estado a sus funciones diferentes a sus

actividades de derecho público.

INGRESOS NO TRIBUTARIOS. Son recursos que percibe el Estado en funciones diferentes a susactividades de Derecho Público. Conssidera, entre otras, lassiguientes:

Productos. Que son ingresos del Estado, en sus funciones de Derecho Privado.

Aprovechamientos. Multas y recargos.

Emisión de Dinero.

Expropiaciones.

Decomisos.

Empréstitos.

59) InversiónCanalización de recursos a la compra de un bien de producción.

60) InflaciónEs el aumento general y sostenido en el nivel general de precios.

61) Intermediación FinancieraActividad económica dedicada a prestar el servicio de captación de recursos del público y a otorgar créditos.

62) InversiónEs la canalización de recursos con fines productivos.

63) Inversión Extranjera DirectaCorresponde a todos los ingresos a un país y los egresos que éste realiza, con el objetivo de expandir la inversión productiva. Los ingresos significan entradas de divisas al país, mientras que las inversiones que el país realiza en el exterior, significan salidas de recursos.

64) Inversión Extranjera IndirectaCorresponde a todos los ingresos a un país y los egresos que éste realiza, mediante préstamos. Como en el caso anterior, los ingresos (préstamos que recibe) significarán entradas de divisas al país, mientras que los préstamos que el país otorgue le significarán salidas de recursos. Cab e señalar que el saldo se ve afectado por las amortizaciones. En este caso, cuando un país amortiza un crédito al exterior (paga un crédito), salen divisas, mientras que cuando le amortizan un crédito (le pagan un crédito), entran divisas al país.

65) Mano de ObraEs el factor de la producción cuya tarea es realizar físicamente la combinación de los factores de la producción y producir bienes y servicios.

66) Materia prima En teoría económica, son los factores de la producción que tienen una oferta de elasticidad imperfecta, entre los cuales la tierra es el principal ejemplo.

67) Mercado Es cualquier organización en la que compradores (demandantes) y vendedores (oferentes) de un bien están en contacto directo unos con otros. No existe ninguna necesidad de que las fuerzas de la demanda y de la oferta, se encuentren en un mismo espacio.

68) Monopolio Mercado en el cual existe un productor único de un bien determinado, el cual no tiene sustituto competitivo próximo.

69) Monopsonio Mercado en el cual sólo existe en el mercado, un sólo comprador de d t i d f t d l d ión.determinado factor de la producción.

70) Movimiento de las Reservas Internacionales Son los movimientos que a lo largo de un año presentan las Reservas Internacionales de un país. De ésta forma, al finalizar el año, dependiendo del comportamiento de los demás renglones de la Balanza de Pagos, si lo anterior implicó mas entradas que salidas de capital, el movimiento será positivo y las reservas del país habrán aumentado, mientras que si dicho movimiento implicó mas salidas que entradas de recursos, el movimiento será negativo y las reservas del país habrán disminuido.

71) Oferta Es la cantidad de bienes y/o factores de la producción existentes en el mercado. La oferta depende de la escasez, concepto que debe observarse en relación con su demanda. Existen dos tipos de oferta: a) Oferta fija, es decir, la de aquellos bienes y/o factores de la producción

cuya cantidad es fija y no puede ser aumentada como resultado de una decisión económica;

b) Oferta flexible, es decir, la de aquellos bienes y/o factores de la producción cuya cantidad es posible aumentar como resultado de una decisión económica.

72) Oferta de dinero Es la cantidad de dinero en circulación.

73) OligopolioMercado en el cual existen solamente unos cuantos vendedores de un producto en el mercado. El caso mas sencillo del oligopolio es el “duopolio”. Existen dos casos básicos de oligopolio: a) Oligopolio sin diferenciación de producto. En este caso, el número de

empresas en el mercado es pequeño y sus productos iguales. b) Oligopolio con diferenciación de producto. En este caso, el número de

empresas es pequeño y sus productos diferentes. 74) Organismo Público Descentralizado Entidades constituidas por Ley y/o Decreto, sin fines de lucro. Ejemplo: Comisión Federal de Electricidad, UNAM, Petróleos Mexicanos, IMSS. 75) Organización

Es el factor de la producción cuya tarea es organizar a los factores de la producción, siendo su fin principal evitar toda pérdida de dinero.

76) Organización Auxiliar del Crédito Para los fines de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, se refiere a los almacenes generales de depósito y las uniones del Crédito, se refiere a los almacenes generales de depósito y las uniones de crédito.

77) Personas Físicas Son los individuos susceptibles de ser titulares de derechos y contraer obligaciones, en forma directa o a través de un representante.

78) Personas Morales Son aquellas agrupaciones de individuos constituidas conforme a la Ley, que cuentan con capital y/o patrimonio propio y tienen la posibilidad de contraer derechos y obligaciones, a través de su representante legal.

79) PIB a precios corrientes Es el PIB medido a precios de mercado, es decir, a los precios vigentes en el año del PIB que se computa.

80) PIB a precios constantes Es el PIB medido a los precios de un año base que se toma como referencia, lo que significa que el valor del PIB a precios de mercado deberá ser deflactado, es decir, se le deberá eliminar la inflación acumulada desde el año base.

81) Precio Es la relación por la que se cambia una cosa por cualquiera otra cosa

82) Preferencia por la liquidez En teoría económica, es la forma de referirse a la demanda de dinero

83) Producto Interno Bruto Es la medida más amplia de la producción nacional de bienes y servicios.

84) ProductosSon ingresos que percibe el Estado, en sus funciones de derecho privado.

85) Recesión Dentro del Ciclo Económico, corresponde a la fase en que la actividad económica, aunque en crecimiento, el incremento relativo de la producción global del país, será menor al del período inmediato anterior. En otras palabras, es equivalente a una desaceleración en el ritmo de crecimiento de la actividad económica.

86) Rectoría del Estado Es la obligación del Estado de planear, conducir, coordinar y orientar la actividad económica nacional, establecida en el Artículo 28 Constitucional. 87) Recuperación

Dentro del Ciclo Económico, corresponde a la fase en que la actividad económica supera la fase de crecimiento negativo y se reinicia un crecimiento constante en su actividad económica global.

88) Rendimiento Es el resultado obtenido en el empleo de un factor productivo.

89) R t89) RentaEs el pago que se realiza al dueño de las materias primas.

90) Reservas Internacionales Primarias Las Reservas Internacionales Primarias son el conjunto de valores líquidos (oro, plata y divisas) de que dispone un país para hacer frente a sus compromisos con el exterior.

91) Reservas Internacionales Secundarias Las Reservas Internacionales Secundarias son los Acuerdos (créditos de complementación y estabilidad monetaria) suscritos por la Autoridad Monetaria de un país (Banco Central) con otros Bancos Centrales, para hacer frente a problemas de estabilidad monetaria.

92) Salario Es la remuneración del factor de la producción denominado “Trabajo”.

93) Sector Eléctrico El sector eléctrico comprende a las empresas participantes en la generación, transmisión y distribución de energía eléctrica. Para el caso de México, son: Comisión Federal de Electricidad, Luz y Fuerza del Centro, los Productores Independientes de Energía y los autogeneradores, principalmente.

94) Sector Energético El sector energético comprende la generación, transmisión, transformación, distribución y comercialización de energía eléctrica.

95) Sector PrimarioEl sector primario de la economía considera las actividades productivas que se desarrollan en la agricultura, ganadería, selvicultura y pesca.

96) Sector Secundario El sector secundario de la economía considera las actividades productivas que se desarrollan en la actividad industrial, la cual incluye a la minería, manufacturas, construcción y a la electricidad, gas y agua.

97) Sector Terciario El sector terciario de la economía considera las actividades productivas que se desarrollan en la actividad comercial y de servicios y comprende básicamente al comercio, restaurantes, hoteles, transporte, almacenaje y servicios financieros.

98) Subsector Agropecuario El subsector agropecuaria comprende al conjunto de actividades agrícolas y ganaderas.

99) Sujeto de Crédito Son aquellas personas físicas y morales con personalidad jurídica y capacidad legal, moral y financiera para contraer una obligación crediticia, que desarrollan actividades de carácter lícito.

100) Tasa de Interés Es el precio del dinero. Depende de la oferta de dinero y de la preferencia por la liquidez.

101) Tipo de Cambio Es el valor del signo monetario (de una moneda) de un país con los de otras naciones, producto del diferencial de su inflación y productividad internas.

102) Valor nominal Es el valor de un activo monetario, de acuerdo a lo que establece el documento que lo sustenta. Por ejemplo: el valor nominal de un pagaré es lo que señala el propio documento, a diferencia del valor a que dicho documento puede ser vendido en el mercado.

Dependencias del Gobierno Federal que otorgan financiamiento o subsidiopara iniciar o fortalecer negocios, así como capacitación a jóvenesemprendedores.

SECRETARIA DE ECONOMIA(Área de Primer Contacto) 52 29 62 62Conmutador D.F. 52 29 61 00Lada sin costo 01 800 410 2000www.economia.gob.mxwww.contactopyme.gob.mx

NACIONAL FINANCIERALada sin costo 01 800 623 4672www.nafin.comwww.seminarioemprendedoresnafin.comwww.seminarioemprendedoresnafin.comwww.canalemprendedor.comContacto: [email protected]@nafin.gob.mx

PROGRAMA DE INCUBADORAS DE NEGOCIOS PARA JOVENES (PROJOVEM)(Área de Primer Contacto) 52 29 62 62Conmutador D.F. 52 29 61 00Lada sin costo 01 800 410 2000www.contactopyme.gob.mx/snie/projovem/

SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACIONTel. 38 71 10 [email protected]

FIDEICOMISO DEL PROGRAMA NACIONAL DE FINANCIAMIENTO AL

Lada sin costo 01 800 410 2000www.pronafim.gob.mx

SECRETARIA DE DESARROLLO SOCIALTeléfono en el D.F. 53 28 50 00www.sedesol.gob.mx

MICROEMPRESARIO

SECRETARÍA DE DESARROLLO ECONÓMICOPALACIO DE GOBIERNO, EDIFICIO ACAPULCOPRIMER PISOTEL. (747) 4712362FAX. (747) 47 [email protected], GUERRERO

FONDO DE APOYO A LA MICRO, PEQUEÑAY MEDIANA EMPRESA DEL ESTADO DE GUERRERO.EDIFICIO VICENTE GUERRERO, SEXTO PISOTEL. (747) 47 19519CHILPANCINGO, GUERRERO

SECRETARÍA DE ECONOMÍA - DELEGACIÓN GUERREROCOSTERA MIGUEL ALEMÁN No. 707EDIFICIO NAFIN, PISO 1, FRACCIONAMIENTO MAGALLANESTEL. 744-485-6128 Fax: 744-485-3832ACAPULCO GUERRERO

SERVICIO NACIONA L DE EMPLEO DELEGACIÓN GUERRERODr. Galo Soberon y Parra No. 1, Col. CentroChilpancingo de los Bravo.Tel. 01 (747) 472 90 35 / 01 (747) 471 62 13

FONDO NACIONAL DE APOYO PARA LAS EMPRESAS DE SOLIDARIDTeléfono en el D.F. 26 36 41 00 y 01

FONAES Guerrero Centro, Norte, Acapulco y MontañaDomicilio: Calle Eduardo Neri no. 6, del Barrio de Santa Cruz, Col. Cuauhtémoc Norte, Chilpancingo Guerrero, C.P. 39030Tel.: 01-700-111-1098, 7114, Tel: 01747 47 21098 Tel/fax: 01747 47 2 71 14 E-mail: [email protected]: Oscar Hernández Cadenas

OFICINAS REGIONALES

Regional Tierra Caliente Responsable: Héctor Barrios VillegasDomicilio: Av. Rey Irepan s/n (Carretera Nacional Cd. Altamirano-Tlapehua KM 1) campamento Sagarpa, Cd. Atamirano, Gro., C.P. 40700Tel/Fax: 01767 675 24 48 e-mail:[email protected]

Regional Costa Grande Responsable: Leopoldo Antonio Alvarez ArzateDomicilio: Calle Insurgentes S/N, Col. Silvestre Mariscal (interior del Distrito de Desarrollo de la SAGARPA), Atoyac de Álvarez, Gro. C.P. 40930Tel./Fax: 01 742 423 40 00e-mail: [email protected], [email protected]

Regional Costa Chica Responsable: Alejandro Patrón PonceResponsable: Alejandro Patrón PonceDomicilio: Juan Ruiz e Alarcón no. 8 Col. Centro, Ometepec, Gro. C.P. 41700Tel/fax: 01 741 412 00 41e-mail: [email protected], [email protected]

Acosta Romero, Miguel. “La Banca Múltiple”. Editorial Porrúa. México, D.F.Brigham, Eugene / Pappas, James. “Economía y Administración”. Nueva Editorial Interamericana. México, D.F.Constitución Política de los Estados Unidos Mexicanos.Diccionario de la Bolsa. Ediciones Pirámide. Madrid, España.Fellner, William. “Origen y Contenido del Análisis Económico Moderno”. Ediciones Ariel, S.A. Barcelona, España.Kindleberger, Charles. “Economía Internacional”. Editorial Aguilar. Madrid, España.Leonard, William. “Auditoria Administrativa”. Editorial Diana. México, D.F.Ley de Instituciones de Crédito.Ley del Servicio Público de Energía Eléctrica.Ley General de Organizaciones y Actividades Auxiliares del Crédito.Maydón Garza, Marín. “La Banca de Fomento en México” Fondo de Cultura Maydón Garza, Marín. “La Banca de Fomento en México”. Fondo de Cultura Económica. México, D.F.Ortega Blake, Arturo. “Diccionario de Planeación y Planificación Económica”. Editorial Edicol. México, D.F.Padilla Aragón, Enrique. “Ciclos Económicos y Política de Estabilización”. Siglo XXI Editores, S.A. México, D.F. Perdomo Moreno, Abraham. “Elementos Básicos de Administración Financiera”.Ediciones Contables y Administrativas. México, D.F.Perdomo Moreno, Abraham. “Planeación Financiera”. Ediciones PEMA. Puebla, México. Saldivar, Antonio. “Planeación Financiera de la Empresa”. Editorial Trillas. México, D.F.Samuelson, Paul. “Curso de Economía Moderna”. Editorial Aguilar. Madrid, España.Stonier & Hague. “Manual de Teoría Económica”. Editorial Aguilar. Madrid, España.Taylor, Frederick. “Principios de la Administración Científica”. Herrero Hermanos. México, D.F.Torres Gaytán, Ricardo. “Teoría del Comercio Internacional”. Siglo XXI Editores, S.A. México, D.F.

DirectorioDirectorioDirectorioDirectorioC.P. ZEFERINO TOREBLANCA GALINDO

Gobernador del Estado de Guerrero

LIC. YOLANDA VILLASEÑOR LANDASecretaria de la Juventud

LIC. ARIANA RAMÍREZ GUTIÉRREZDir. Gral. de Organización Evaluación y Seguimiento

VisítanosVisítanosVi ítanosVisítanosVisítanosVisítanosVisítanosVisítanoswww.sejuve.guerrero.gob.mx

Palacio de Gobierno, edificio Montaña planta baja,Chilpancingo, Guerrero.

Tel. (747) 47 1.99.45, ext. 6801 y [email protected]

Secretaría de la Juventud Guerrero,Dirección General de Organización, Evaluación y Seguimiento

ContáctanosContáctanosContáctanosContáctanos

InformesInformesInformesInformes