La pérdida en la Gran Distribución Comercial 2017 · rápidamente y posicionarse en una...

28

Área de Prevención de la Pérdida La pérdida en la Gran Distribución Comercial 2017 Capítulo especial: fraude en medios de pago Un estudio de: Con la colaboración de:

Transcript of La pérdida en la Gran Distribución Comercial 2017 · rápidamente y posicionarse en una...

Un estudio de: Con la colaboración de: 1

Área de Prevención de la Pérdida

La pérdida en laGran Distribución Comercial 2017Capítulo especial:

fraude en medios de

pago

Un estudio de: Con la colaboración de:

Un estudio de: Con la colaboración de:2

AECOC

La Asociación de Empresas del Gran Consumo, desde su área de prevención

de pérdida, trabaja para ayudar a las empresas a combatir mejor las pérdidas

derivadas tanto de hurtos, como las generadas por errores de gestión. Como

consecuencia de este problema las empresas ven reducida su efi ciencia

global, productividad y competitividad, y reducen su capacidad de generar

empleo.

Este estudio se lleva realizando desde el año 1993 y ha contado con el apoyo

del comité de Prevención de Pérdida de AECOC y la colaboración de la

empresa EY.

COMITÉ DE PREVENCIÓN DE PÉRDIDA DE AECOC

El comité de prevención de pérdida trabaja desde hace más de 20 años para

minimizar el impacto de la pérdida desconocida a lo largo de toda la cadena

hasta el consumidor. Destacadas compañías de fabricación y distribución

analizan periódicamente la evolución de esta problemática y desarrollan

guías de buenas prácticas para que fabricantes y distribuidores sean más

efi cientes en su resolución.

EY

EY como fi rma de servicios profesionales, cuenta con un equipo especializado

para la industria de Productos de Consumo y Retail. Su experiencia y

conocimiento le permite analizar e interpretar las tendencias del mercado

para ayudar a las empresas en la toma de decisiones.

Las exigencias del mercado obligan a las empresas a tomar decisiones

rápidamente y posicionarse en una situación de liderazgo o ventajosa frente

a la competencia. Para ello, la inversión en análisis de datos está siendo

fundamental para ayudar a las empresas a tomar acciones para reducir la

pérdida.

Para dar respuesta a estas cuestiones, EY dispone de un equipo especializado

en la prevención de la pérdida con un enfoque basado en el análisis y

monitorización de datos para la detección de alertas como base para la

mejora continua de los procesos operacionales.

EY ha colaborado con AECOC en la preparación y emisión de este informe

que analiza la situación y apunta recomendaciones y buenas prácticas para

que las empresas mejoren consistentemente el índice de la pérdida y, por

tanto, el margen de benefi cio.

AECOC agradece a todas las empresas que han colaborado respondiendo

los cuestionarios y aportando información sobre sus procesos. Gracias a su

tiempo y confi anza es posible elaborar este estudio.

Un estudio de: Con la colaboración de: 3

1. Introducción

2. Metodología del estudio

3. La situación actual de la pérdida desconocida en el sector de la distribución

4. Fraude en medios de pago online

5. Fraude en medios de pago en establecimientos

6. Conclusiones

Índice

Un estudio de: Con la colaboración de:4

AECOC analiza de forma anual el estado de la pérdida desconocida en Es-

paña. En el informe de este año, realizado con la colaboración de EY, cuan-

tifi camos la pérdida desconocida que ha tenido lugar durante el año 2016,

y analizamos en profundidad el impacto del fraude en los métodos de pago

online y en establecimientos. Los datos de este informe son obtenidos de

cuestionarios online que se envían a los principales retailers españoles.

La pérdida desconocida se caracteriza por el hecho de que las empresas no

pueden identifi car las causas que la producen. El control efectivo de este

problema supone un factor clave para el buen desempeño de las compañías

y para el mantenimiento de los márgenes de benefi cio.

La pérdida desconocida se defi ne indistintamente como:

• La diferencia entre stocks teóricos y stocks reales.

• La parte de los benefi cios esperados que, de acuerdo con el nivel de inven-

tario esperado, no llega a obtenerse.

Estas pérdidas tienen su origen en tres factores:

• Hurto externo: sustracción de productos por parte de personas ajenas a

la empresa.

• Hurto interno: sustracción de productos por parte de empleados directos

de la propia organización o personas relacionadas laboralmente con la em-

presa.

• Errores de gestión: pérdidas debidas a fallos en procedimientos operacio-

nales de la compañía también denominados errores de gestión o de docu-

mentación. Por ejemplo, la anotación de ventas con precios erróneos, la no

contabilización de mermas por obsolescencia, etc.

Inventario Teórico

PérdidaDesconocida

Inventario Real

1. Introducción

HurtoInterno

HurtoExterno

Errores deGestión

Un estudio de: Con la colaboración de: 5

A lo largo de este informe, se presentan los resultados del estudio sobre el

impacto de la pérdida desconocida entre los principales distribuidores del

país. La muestra obtenida para el análisis representa más de un 20% de la

cuota de mercado de la distribución, con participantes de todos los sectores

(gran consumo, perfumería, textil, ferretería/ construcción y electrónica) y

de todos los formatos comerciales (supermercados, hipermercados, tienda

especializada y almacenes mayoristas).

Los datos utilizados son los comprendidos entre el 1 de enero de 2016 hasta

el 31 de diciembre de 2016. El plazo de recogida de encuestas se realizó entre

el 1 de julio de 2017 y el 17 de octubre de 2017.

La captura de información se realizó a través de cuestionarios online envia-

dos a los principales retailers españoles seleccionados. Adicionalmente, en

la edición de este año se han mantenido entrevistas presenciales con tres

grandes empresas de distribución, de diferentes sectores, para enriquecer

de forma cualitativa los resultados de los cuestionarios conociendo así ten-

dencias y aspectos relevantes a destacar.

El siguiente gráfi co muestra el porcentaje de representantes de cada sector

en el estudio:

Gráfi co 1 - Distribuidores por sector.

2. Metodología del estudio

Gran Consumo 58%

16%Textil

15%Ferretería /

Construcción

4%Perfumería

0% 10% 20% 30% 40% 50% 60% 70%

8%Electrónica de

consumo

Un estudio de: Con la colaboración de:6

Para calcular el índice de pérdida desconocida se pregunta a las empresas

el porcentaje que supone el coste de la mercancía que se ha perdido por

causas desconocidas respecto el volumen total de ventas1. Por lo tanto, se

tiene en cuenta el coste para la empresa, y no el precio de venta al público.

Para tener una media global, pedimos a las empresas que incluyan la pérdida

desconocida de todas las categorías.

Según los resultados obtenidos, la pérdida desconocida en la distribución

mayorista representa el 0,82% de las ventas en 2016, lo que supone un ligero

descenso respecto al 0,84% obtenido en el informe de 2015.

Según el INE, la cifra de ventas del sector minorista en 2016 aumentó un

3,7% de media, situándose en 219.479 millones. En base a esta cifra, la pér-

dida desconocida supuso una pérdida a las empresas de 1.800 millones de

euros.

2014 2015 2016

Ventas minoristas (m€) 204.260 211.648 219.479

Aumento ventas s. minoristas (%) - 3,617% 3,70%

Índice de pérdida (%) 0,82% 0,84% 0,82%

Pérdida en millones (m€) 1.675 1.757 1.800

Gráfi co 2 - Evolución del Índice de pérdida desconocida.

El porcentaje de la pérdida desconocida ha disminuido respecto al año pa-

sado un 2,3%. No obstante, supone mayores pérdidas económicas dado el

incremento del 3,7% en la cifra de ventas en el sector minorista. Esto coinci-

de con la visión general del sector, que ante la pregunta de cuál había sido la

evolución de la pérdida en 2016, respecto 2015, respondió mayoritariamente

que había descendido (57%)

1. Índice_Pérdida=(Coste_total_productos_vendidos/Ventas_totales)x100

3. La situación de la pérdida desconocida en la gran distribución

Datos 2014

0,80%

1.820

1.800

1.780

1.760

1.740

1.720

1.700

1.680

1.660

1.640

1.620

1.600

0,81%

0,82%

0,83%

0,84%

0,85%

% Pérdida Desconocida

Importe Pérdida Desconocida (en millones de euros)

0,82%

0,84%

0,82%

1.675 1.778 1.800

Datos 2015 Datos 2016

Un estudio de: Con la colaboración de: 7

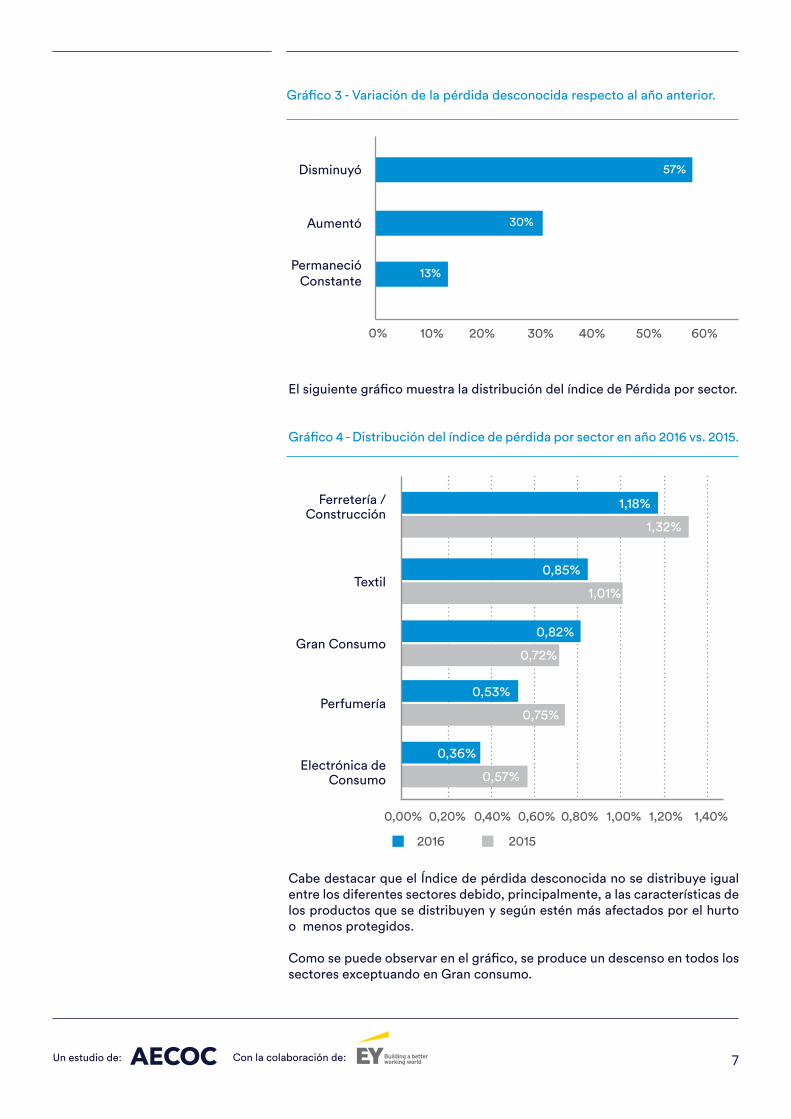

Gráfi co 3 - Variación de la pérdida desconocida respecto al año anterior.

Disminuyó

Aumentó

Permaneció

Constante

57%

30%

13%

0% 10% 20% 30% 40% 50% 60%

El siguiente gráfi co muestra la distribución del índice de Pérdida por sector.

Gráfi co 4 - Distribución del índice de pérdida por sector en año 2016 vs. 2015.

Cabe destacar que el Índice de pérdida desconocida no se distribuye igual

entre los diferentes sectores debido, principalmente, a las características de

los productos que se distribuyen y según estén más afectados por el hurto

o menos protegidos.

Como se puede observar en el gráfi co, se produce un descenso en todos los

sectores exceptuando en Gran consumo.

Ferretería / Construcción

Textil

Gran Consumo

Perfumería

Electrónica de Consumo

1,18%

0,85%

0,82%

0,53%

0,36%

1,32%

1,01%

0,72%

0,75%

0,57%

0,00% 0,20% 0,40% 0,60% 0,80% 1,00% 1,20% 1,40%

2016 2015

Un estudio de: Con la colaboración de:8

3.1 CAUSAS DE LA PÉRDIDA

A los participantes del estudio se les preguntó su percepción sobre el peso

que tiene en el índice de pérdida desconocida las diferentes causas de ésta:

hurto externo, hurto interno y errores de gestión.

El hurto externo ha pasado a representar de un 61% en 2015 a un 59% en

2016, y el hurto interno ha disminuido pasando de un 23% en 2015 a un 22%

en 2016. Finalmente, los errores de gestión se han incrementado en 2016,

representando un 19% frente al 16% del año anterior.

En cuanto a los errores de gestión, en línea con años anteriores, se sigue

presentando la necesidad de seguir profundizando en el análisis de la infor-

mación para detectar sus causas. De esta forma, conseguir transformar esta

pérdida en conocida. Algunas acciones que se deberían desarrollar y poten-

ciar es la formación interna para evitar errores que puedan suponer pérdidas.

Más adelante, en este informe se analizan con mayor detalle las causas que

dan lugar a los errores de gestión.

A pesar de a estas pequeñas variaciones, el hurto externo sigue siendo la

principal causa de la pérdida desconocida.

Gráfi co 5 - Causas de pérdidas en 2016.

3.2 PRODUCTOS CON MAYOR ÍNDICE DE HURTOS

Hay ciertos productos que por sus características físicas o su valor moneta-

rio son más susceptibles de ser objeto de hurto. Las características físicas

del producto, un valor de mercado elevado, así como la facilidad con la que

puedan ser revendidos en mercados paralelos, pueden convertir al producto

más atractivo para el hurto. Los productos que son tendencia y aquellos de

uso cotidiano por los que no se está dispuesto a pagar, sufren una mayor

probabilidad de ser hurtados.

Hurto Externo

Hurto Interno

Errores de Gestión

59%

22%

19%

61%

23%

16%

0% 10% 20% 30% 40% 50% 60% 70%

2016 2015

Un estudio de: Con la colaboración de: 9

El siguiente gráfi co muestra por cada categoría cuáles son los productos

que sufren mayor frecuencia de hurto. A los participantes se les pidió que

eligieran los tres productos más hurtados. En la categoría de Alimentación,

el primer lugar lo ocupan las bebidas alcohólicas donde el 86,67% de los

distribuidores consideran que son uno de los tres productos más hurtados.

En segundo lugar, encontramos los productos cárnicos/ibéricos con el 73%,

y fi nalmente en tercer lugar las conservas con un 53%.

Gráfi co 6 - Productos con mayor índice de hurtos en 2016.

86,7%

81,8%

70,0%

70,0%

60,0%

60,0%

60,0%

60,0%

50,0%

30,0%

30,0%

30,0%

20,0%

20,0%

10%

10%

20,0%

54,5%

45,5%

36,4%

18,2%

9,1%

18,2%

84,6%

69,2%

69,2%

38,5%

30,8%

7%

73,3%

53,3%

40%

20%

20%

6%

Bebidas Alcohólicas

Ali

me

nta

ció

nC

osm

éti

ca

Te

xti

lF

err

ete

ría

Ba

za

rE

lec

tró

nic

a

Cremas

Maquillaje

Perfumes y fragancias

Maquinillas de afeitar

Higiene personal (Shampoo, gel)

Productos dentales (cepillos y pasta)

Complementos y accesorios

Calzado

Productos de piel

Bisutería

Lencería

Gafas

Textil general (camisetas, camisas, pantalones, jerseys)

Material eléctrico e iluminación

Pilas

Herramientas eléctricas

Consolas y videojuegos

Accesorios informáticos

Teléfonos

Consumibles y accesorios

Pinturas, pegamentos y esmaltes

Accesorios para telefonía

Ordenadores

PAE (depiladoras, tostadoras, cepillos eléctricos)

Tablets

Gran electrodoméstico

Fotografía

Herramientas

Cárnicos/ibéricos

Conservas

Chocolates y snacks

Pescado

Droguería y limpieza

Productos gourmet

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Un estudio de: Con la colaboración de:10

En la categoría de cosmética, el producto más hurtado son las cremas don-

de un 84% de los distribuidores así lo estiman. En segundo y tercer lugar,

encontramos los maquillajes y los perfumes y fragancias con un 69% de las

respuestas.

En lo que respecta a la categoría de textil, los productos que más hurto pre-

sentan son el textil general (camisetas, camisas, pantalones, jerséis, etc.)

con un 81,8% de menciones. Seguidamente, en segundo lugar, encontramos

complementos y accesorios con un 54,5%. Finalmente, en tercer lugar, en-

contramos el calzado donde un 45,5% de los encuestados coincide.

En la categoría de ferretería/bazar, los productos con mayor número de hur-

tos corresponden al material eléctrico e iluminación y pilas, con un 70% de

respuestas. El tercer lugar lo ocupa las herramientas eléctricas donde un

60% de los distribuidores así lo estiman.

Por último, en la sección de electrónica las respuestas están más atomizadas,

siendo los productos más nombrados los videojuegos, accesorios informáti-

cos y telefonía con un 60%.

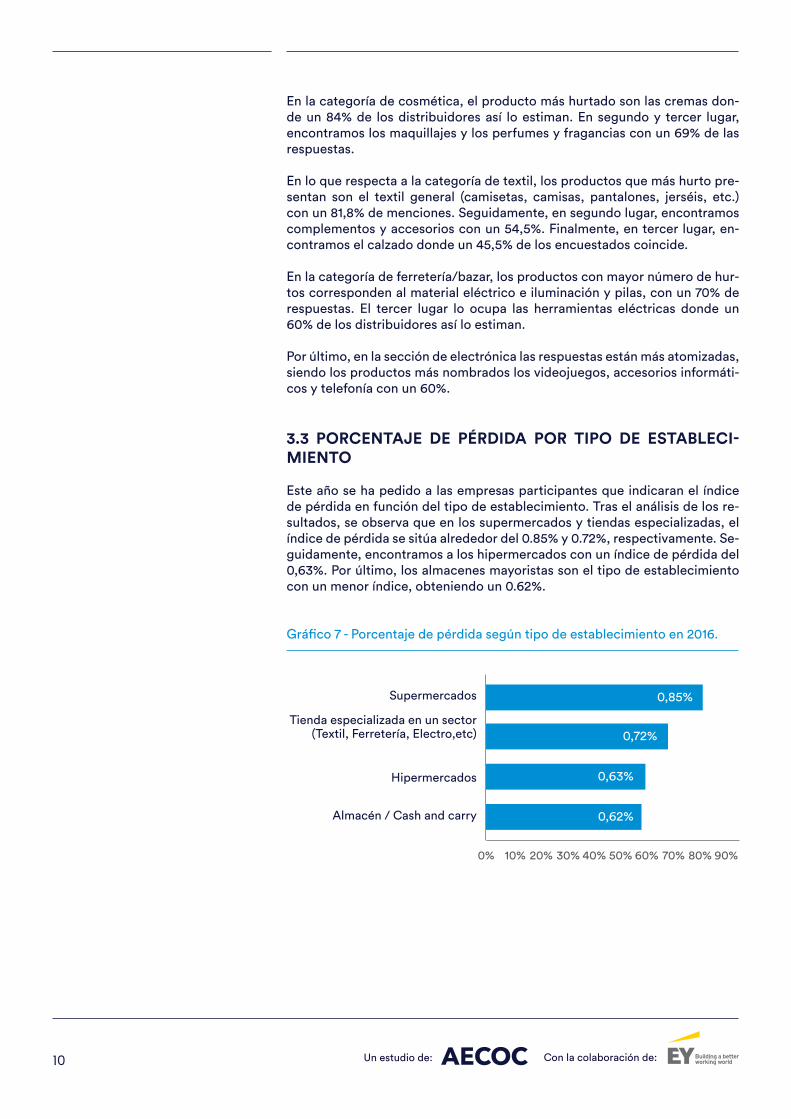

3.3 PORCENTAJE DE PÉRDIDA POR TIPO DE ESTABLECI-

MIENTO

Este año se ha pedido a las empresas participantes que indicaran el índice

de pérdida en función del tipo de establecimiento. Tras el análisis de los re-

sultados, se observa que en los supermercados y tiendas especializadas, el

índice de pérdida se sitúa alrededor del 0.85% y 0.72%, respectivamente. Se-

guidamente, encontramos a los hipermercados con un índice de pérdida del

0,63%. Por último, los almacenes mayoristas son el tipo de establecimiento

con un menor índice, obteniendo un 0.62%.

Gráfi co 7 - Porcentaje de pérdida según tipo de establecimiento en 2016.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Supermercados

Hipermercados

Almacén / Cash and carry

Tienda especializada en un sector (Textil, Ferretería, Electro,etc)

0,85%

0,72%

0,63%

0,62%

Un estudio de: Con la colaboración de: 11

3.4 ÍNDICES DE PÉRDIDA CONOCIDA Y DESCONOCIDA DE LAS CATE-

GORÍAS DE PRODUCTOS FRESCOS

En este informe se ha analizado la incidencia de la pérdida desconocida y

conocida en las categorías de pescadería, frutería, carnicería y charcutería.

Conviene repasar la defi nición de ambos tipos de pérdida:

• Pérdida desconocida: aquella de la que no se conocen las causas y es de-

tectada mediante las diferencias de inventario. Los factores que inciden en

ella son los hurtos externos, hurtos internos y errores de gestión.

• Pérdida conocida: aquella que la empresa es capaz de detectar y registrar

en sus sistemas de información. Por ejemplo los kilos de fruta registrados

que se desechan por estar en mal estado.

3.4.1 Índice de pérdida por categoría

Para calcular el índice de pérdida desconocida en la categoría, pedimos a las

empresas que nos indicaran el porcentaje que supone el coste de la mercan-

cía que no se llega a vender por causas desconocidas, respecto las ventas

totales de cada categoría.

Gráfi co 8 - Índice de pérdida desconocida productos frescos por categoría.

Pescadería

Charcutería

Frutería

Carnicería

2,14%

1,50%

1,44%

0,95%

2,60%

1,60%

1,08%

1,64%

0,00% 0,50% 1,00% 1,50% 2,50% 3,00%2,00%

2016 2015

Un estudio de: Con la colaboración de:12

La sección de pescadería es la que tiene un índice mayor de pérdida

desconocida, con un 2,14% en 2016, aunque existe un descenso respecto al

2015 que obtuvo un índice de 2,60%. Seguidamente, ocupando el segundo

lugar con mayor índice de pérdida tenemos la sección de charcutería con

1,50% con una ligera disminución respecto a 2015. En la sección de frutería

se produce un ascenso del 1,08% al 1,44% de 2015 a 2016, respectivamente.

Finalmente, la sección de carnicería en la que menos pérdida desconocida

presenta y además ha habido un descenso respecto al año anterior.

Por lo que respecta a Pérdida conocida, se observa un ascenso como tónica

general.

Gráfi co 9 - Índice de pérdida conocida productos frescos por categoría.

La sección con un mayor índice de pérdida conocida es la frutería con un

3.89%, seguida muy cerca de pescadería con un 3,73%. Carnicería tiene un

2,58% y fi nalmente charcutería con un 1,52%.

Respecto el año 2015 se observa una tendencia al alza en el índice de

pérdida conocida, este hecho acompañado de una reducción de la pérdida

desconocida en la mayoría de categorías se puede considerar un hecho

positivo, ya que al conocerse las causas de la pérdida conocida, se pueden

desarrollar estrategias para reducirla.

Frutería

Pescadería

Carnicería

Charcutería

3,89%

3,73%

2,58%

1,52%

3,00%

3,40%

2,50%

1,23%

0,00% 0,50% 1,00% 1,50% 2,50% 3,50% 4,50%4,00%3,00%2,00%

2016 2015

Un estudio de: Con la colaboración de: 13

Si comparamos los porcentajes de pérdida desconocida y conocida para

cada una de las categorías obtenemos el siguiente gráfi co:

Gráfi co 10 - Porcentaje de pérdida conocida y desconocida de cada categoría.

En todas las categorías se observa que el índice de pérdida conocida es

superior al de desconocida, sólo en charcutería se sitúa al mismo nivel. Tal

como se observa en el gráfi co 6 (página 9) en el que se detalla los productos

más hurtados de cada categoría, los cárnicos/ibéricos son uno de los

productos con mayor porcentaje, este hecho hace que sea la categoría en la

que la pérdida desconocida tiene una mayor incidencia.

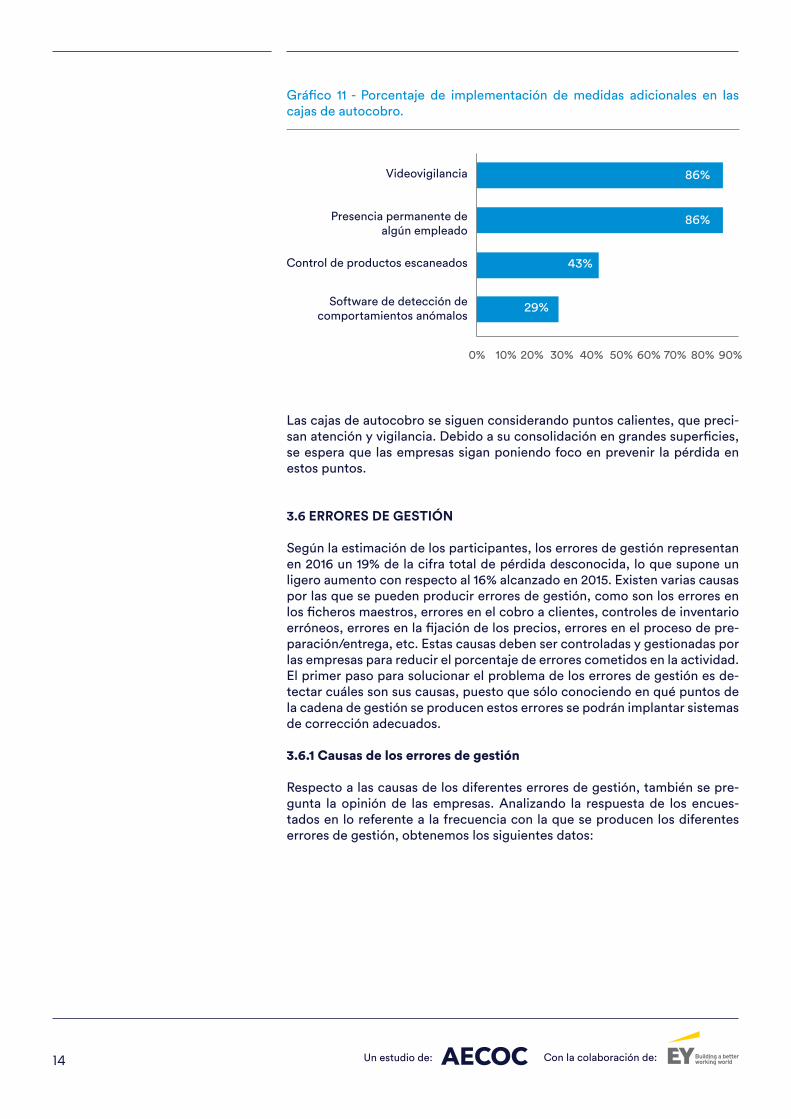

3.5 MEDIDAS ADICIONALES EN LAS CAJAS DE AUTOCOBRO

De las empresas participantes en el estudio, un 29% afi rma tener cajas de

autocobro. De éstas un 57% considera que este sistema produce un aumento

de la pérdida, frente al otro 43% que considera que el sistema no conlleva un

aumento de la pérdida.

En el gráfi co siguiente se observa que el 86% de los encuestados tiene

implementados sistemas adicionales como videovigilancia o la presencia

permanente de algún empleado en las cajas de autocobro. El 43% de los

encuestados indicó que poseen medidas adicionales como el control de

pesos de productos escaneados y un 29% utiliza software de detección de

comportamientos anómalos.

73%

73%

64%

50%

27%

27%

36%

50%

Frutería

Carnicería

Pescadería

Charcutería

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pérdida conocida Pérdida desconocida

Un estudio de: Con la colaboración de:14

Gráfi co 11 - Porcentaje de implementación de medidas adicionales en las

cajas de autocobro.

Las cajas de autocobro se siguen considerando puntos calientes, que preci-

san atención y vigilancia. Debido a su consolidación en grandes superfi cies,

se espera que las empresas sigan poniendo foco en prevenir la pérdida en

estos puntos.

3.6 ERRORES DE GESTIÓN

Según la estimación de los participantes, los errores de gestión representan

en 2016 un 19% de la cifra total de pérdida desconocida, lo que supone un

ligero aumento con respecto al 16% alcanzado en 2015. Existen varias causas

por las que se pueden producir errores de gestión, como son los errores en

los fi cheros maestros, errores en el cobro a clientes, controles de inventario

erróneos, errores en la fi jación de los precios, errores en el proceso de pre-

paración/entrega, etc. Estas causas deben ser controladas y gestionadas por

las empresas para reducir el porcentaje de errores cometidos en la actividad.

El primer paso para solucionar el problema de los errores de gestión es de-

tectar cuáles son sus causas, puesto que sólo conociendo en qué puntos de

la cadena de gestión se producen estos errores se podrán implantar sistemas

de corrección adecuados.

3.6.1 Causas de los errores de gestión

Respecto a las causas de los diferentes errores de gestión, también se pre-

gunta la opinión de las empresas. Analizando la respuesta de los encues-

tados en lo referente a la frecuencia con la que se producen los diferentes

errores de gestión, obtenemos los siguientes datos:

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Videovigilancia

Control de productos escaneados

Software de detección de

comportamientos anómalos

Presencia permanente de

algún empleado86%

86%

43%

29%

Un estudio de: Con la colaboración de: 15

Gráfi co 12 - Frecuencia de los diferentes errores de gestión.

Los errores más comunes según las empresas son los errores en la

documentación y en los procesos de preparación y entrega, en ambos casos

un 22% de las empresas considera que se producen con una frecuencia alta.

A continuación, se sitúan los errores en la fi jación de precios (13%).

En defi nitiva, al estar clasifi cados como pérdida desconocida y por el impacto

económico de los errores de gestión, como venimos manifestando en

anteriores informes, consideramos que el conjunto de los errores de gestión

deberían de atenderse para mejorar su identifi cación y clasifi cación como

pérdida conocida. Para ello, las mejores prácticas para mitigar tales errores,

pasan reforzar la automatización y validación de los procesos internos.

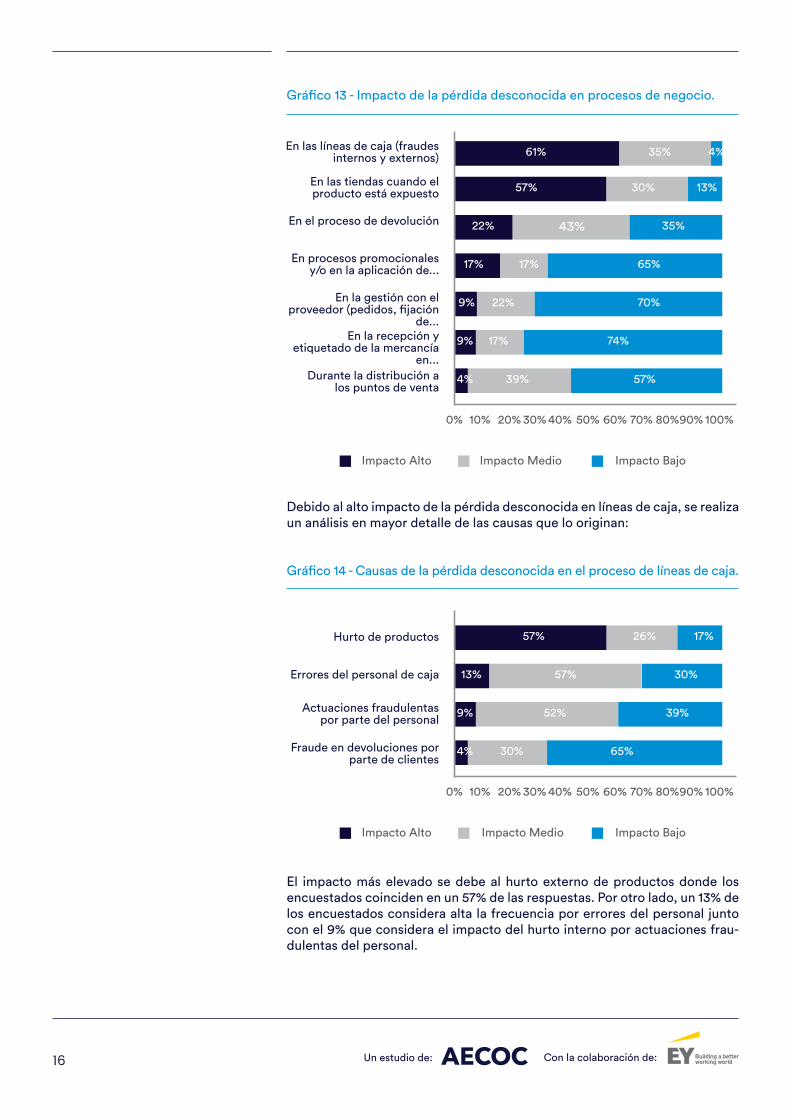

3.7 IMPACTO DE LA PÉRDIDA DESCONOCIDA EN LOS PROCESOS DE

NEGOCIO

En el día a día de la empresa hay múltiples procesos que se pueden ver

afectados por la pérdida desconocida. Se puede observar que son en las

líneas de caja (61%) y en tienda cuando el producto está expuesto al cliente

(57%) donde el impacto es más alto. En ambos casos, parece deberse a que

el producto es más susceptible a ser hurtado.

Frecuencia mediaFrecuencia alta Frecuencia baja

43%22% 35%Errores en la documentación

(albaranes, facturas, etc)

39%22% 39%Errores en los procesos de preparación / entrega

30%13% 57%Errores en la fi jación de los

precios

26%4% 70%Controles de inventario erróneos

17%4% 78%Errores en el cobro al cliente

17%4% 78%Errores en el alineamiento de datos maestros

0% 10% 20% 30% 40% 50% 60% 70% 80%90% 100%

Un estudio de: Con la colaboración de:16

Gráfi co 13 - Impacto de la pérdida desconocida en procesos de negocio.

Debido al alto impacto de la pérdida desconocida en líneas de caja, se realiza

un análisis en mayor detalle de las causas que lo originan:

Gráfi co 14 - Causas de la pérdida desconocida en el proceso de líneas de caja.

El impacto más elevado se debe al hurto externo de productos donde los

encuestados coinciden en un 57% de las respuestas. Por otro lado, un 13% de

los encuestados considera alta la frecuencia por errores del personal junto

con el 9% que considera el impacto del hurto interno por actuaciones frau-

dulentas del personal.

Impacto MedioImpacto Alto Impacto Bajo

30%

35%

57%

61%

13%

4%

En las tiendas cuando el producto está expuesto

En las líneas de caja (fraudes internos y externos)

43%22% 35%En el proceso de devolución

17%17% 65%En procesos promocionales

y/o en la aplicación de...

22%9% 70%En la gestión con el proveedor (pedidos, fi jación

de...

39%4% 57%Durante la distribución a los puntos de venta

17%9% 74%En la recepción y etiquetado de la mercancía

en...

0% 10% 20% 30% 40% 50% 60% 70% 80%90% 100%

Impacto MedioImpacto Alto Impacto Bajo

26%57% 17%Hurto de productos

57%13% 30%Errores del personal de caja

30%4% 65%Fraude en devoluciones por parte de clientes

52%9% 39%Actuaciones fraudulentas por parte del personal

0% 10% 20% 30% 40% 50% 60% 70% 80%90% 100%

Un estudio de: Con la colaboración de: 17

El mundo digital está creciendo, tal y como muestran las estadísticas

de crecimiento de eCommerce y de mCommerce (20,8% y 74,5%

respectivamente, según los datos de la Comisión Nacional de los Mercados

y la Competencia para el 2016). Este incremento de compras por internet,

conlleva que las empresas estén invirtiendo en la prevención y detección

del fraude en medios de pago electrónicos, tanto en soluciones de software,

como en la incorporación de especialistas para detectar y prevenir el fraude.

Por este motivo, en la encuesta de este año, se ha decidido incluir un apartado

dedicado al fraude en los pagos online y también en establecimientos.

El objetivo es establecer un contexto general sobre la situación del fraude

en la venta online, y conocer las medidas tomadas por las empresas en la

prevención y detección de este tipo de fraude.

Para ello, se ha realizado una batería de preguntas y entrevistas a grandes

distribuidores del sector retail, de las que se ha podido extraer una imagen

global de la situación del fraude en medios de pago on-line.

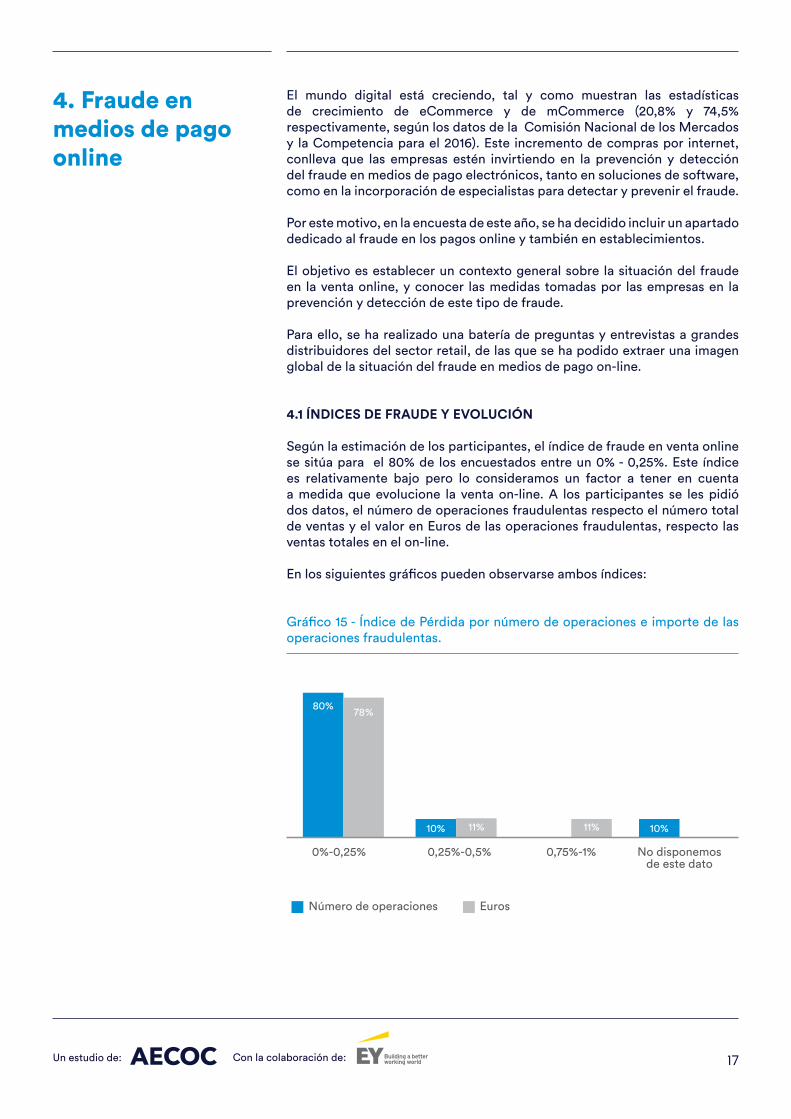

4.1 ÍNDICES DE FRAUDE Y EVOLUCIÓN

Según la estimación de los participantes, el índice de fraude en venta online

se sitúa para el 80% de los encuestados entre un 0% - 0,25%. Este índice

es relativamente bajo pero lo consideramos un factor a tener en cuenta

a medida que evolucione la venta on-line. A los participantes se les pidió

dos datos, el número de operaciones fraudulentas respecto el número total

de ventas y el valor en Euros de las operaciones fraudulentas, respecto las

ventas totales en el on-line.

En los siguientes gráfi cos pueden observarse ambos índices:

Gráfi co 15 - Índice de Pérdida por número de operaciones e importe de las

operaciones fraudulentas.

4. Fraude en medios de pago online

80%

10% 10%

78%

11% 11%

0%-0,25% 0,25%-0,5% 0,75%-1% No disponemos de este dato

Número de operaciones Euros

Un estudio de: Con la colaboración de:18

A los encuestados también se les preguntó por la evolución del fraude en

venta online respecto del año pasado. Un 60% considera que se ha mantenido

similar, mientras que el 30% cree que ha aumentado respecto a 2015. Ninguna

empresa de las participantes ha considerado que el fraude ha disminuido.

Gráfi co 16 - Evolución del fraude respecto al año anterior.

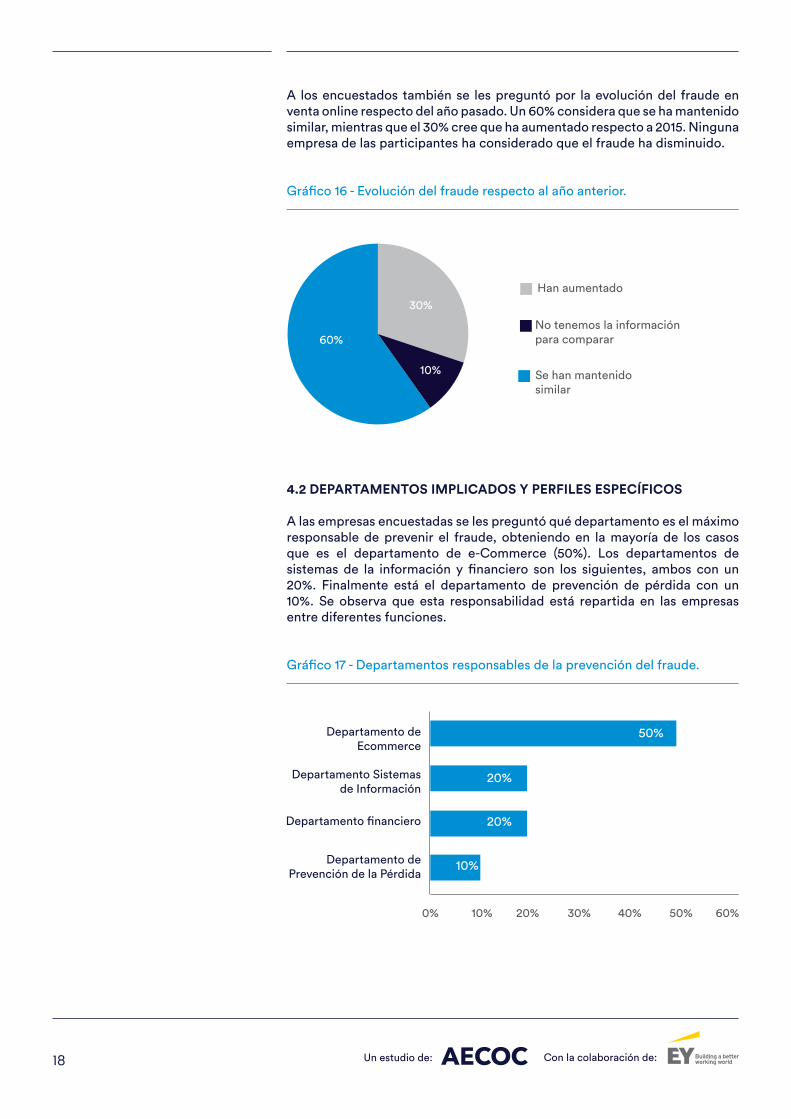

4.2 DEPARTAMENTOS IMPLICADOS Y PERFILES ESPECÍFICOS

A las empresas encuestadas se les preguntó qué departamento es el máximo

responsable de prevenir el fraude, obteniendo en la mayoría de los casos

que es el departamento de e-Commerce (50%). Los departamentos de

sistemas de la información y fi nanciero son los siguientes, ambos con un

20%. Finalmente está el departamento de prevención de pérdida con un

10%. Se observa que esta responsabilidad está repartida en las empresas

entre diferentes funciones.

Gráfi co 17 - Departamentos responsables de la prevención del fraude.

60%

30%

10%

Han aumentado

Se han mantenido

similar

No tenemos la información

para comparar

0% 10% 20% 30% 40% 50% 60%

Departamento de

Ecommerce

Departamento fi nanciero

Departamento de

Prevención de la Pérdida

Departamento Sistemas

de Información20%

50%

20%

10%

Un estudio de: Con la colaboración de: 19

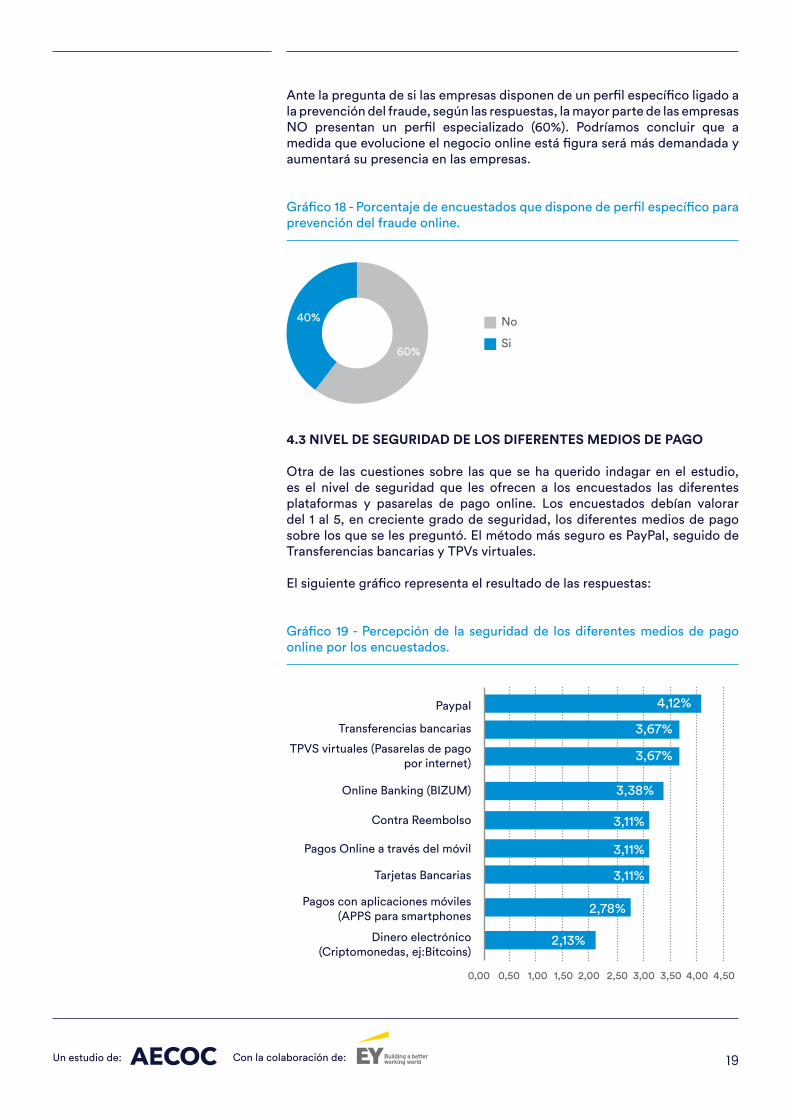

Ante la pregunta de si las empresas disponen de un perfi l específi co ligado a

la prevención del fraude, según las respuestas, la mayor parte de las empresas

NO presentan un perfi l especializado (60%). Podríamos concluir que a

medida que evolucione el negocio online está fi gura será más demandada y

aumentará su presencia en las empresas.

Gráfi co 18 - Porcentaje de encuestados que dispone de perfi l específi co para

prevención del fraude online.

4.3 NIVEL DE SEGURIDAD DE LOS DIFERENTES MEDIOS DE PAGO

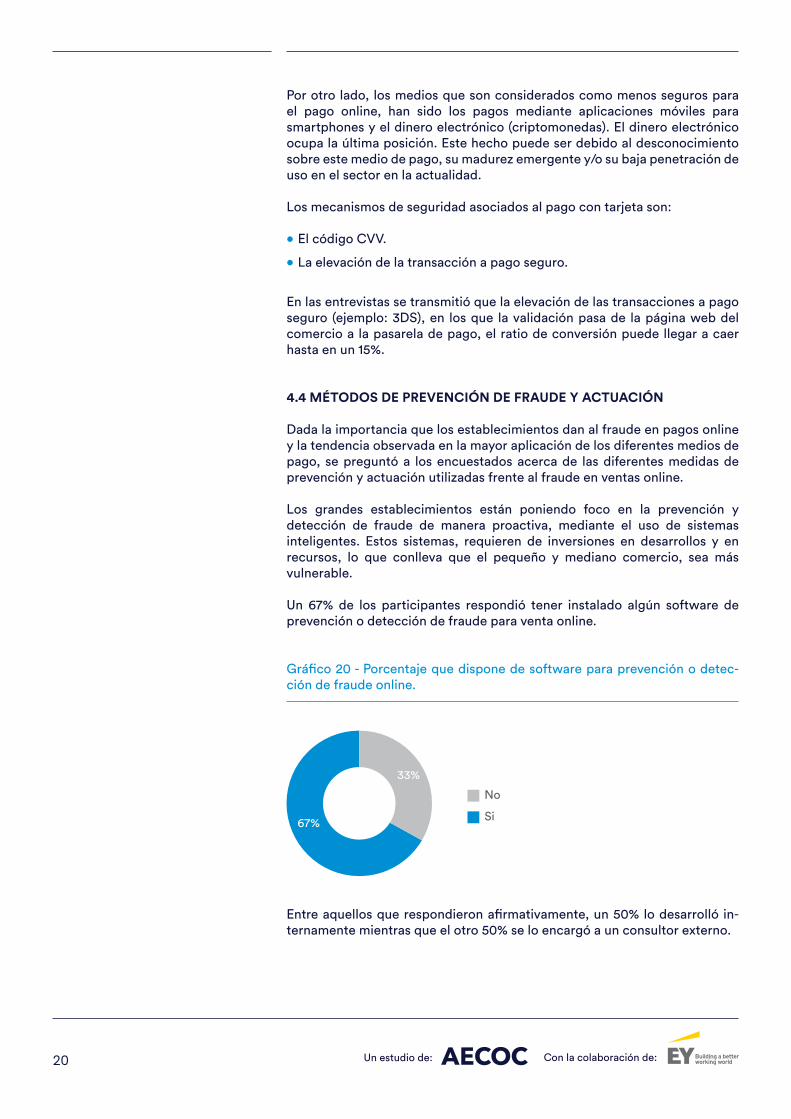

Otra de las cuestiones sobre las que se ha querido indagar en el estudio,

es el nivel de seguridad que les ofrecen a los encuestados las diferentes

plataformas y pasarelas de pago online. Los encuestados debían valorar

del 1 al 5, en creciente grado de seguridad, los diferentes medios de pago

sobre los que se les preguntó. El método más seguro es PayPal, seguido de

Transferencias bancarias y TPVs virtuales.

El siguiente gráfi co representa el resultado de las respuestas:

Gráfi co 19 - Percepción de la seguridad de los diferentes medios de pago

online por los encuestados.

Si

No40%

60%

Paypal

Transferencias bancarias

Online Banking (BIZUM)

Contra Reembolso

Pagos Online a través del móvil

Tarjetas Bancarias

Pagos con aplicaciones móviles

(APPS para smartphones

Dinero electrónico

(Criptomonedas, ej:Bitcoins)

TPVS virtuales (Pasarelas de pago

por internet)

4,12%

3,67%

3,67%

3,38%

3,11%

3,11%

3,11%

2,78%

2,13%

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50

Un estudio de: Con la colaboración de:20

Por otro lado, los medios que son considerados como menos seguros para

el pago online, han sido los pagos mediante aplicaciones móviles para

smartphones y el dinero electrónico (criptomonedas). El dinero electrónico

ocupa la última posición. Este hecho puede ser debido al desconocimiento

sobre este medio de pago, su madurez emergente y/o su baja penetración de

uso en el sector en la actualidad.

Los mecanismos de seguridad asociados al pago con tarjeta son:

• El código CVV.

• La elevación de la transacción a pago seguro.

En las entrevistas se transmitió que la elevación de las transacciones a pago

seguro (ejemplo: 3DS), en los que la validación pasa de la página web del

comercio a la pasarela de pago, el ratio de conversión puede llegar a caer

hasta en un 15%.

4.4 MÉTODOS DE PREVENCIÓN DE FRAUDE Y ACTUACIÓN

Dada la importancia que los establecimientos dan al fraude en pagos online

y la tendencia observada en la mayor aplicación de los diferentes medios de

pago, se preguntó a los encuestados acerca de las diferentes medidas de

prevención y actuación utilizadas frente al fraude en ventas online.

Los grandes establecimientos están poniendo foco en la prevención y

detección de fraude de manera proactiva, mediante el uso de sistemas

inteligentes. Estos sistemas, requieren de inversiones en desarrollos y en

recursos, lo que conlleva que el pequeño y mediano comercio, sea más

vulnerable.

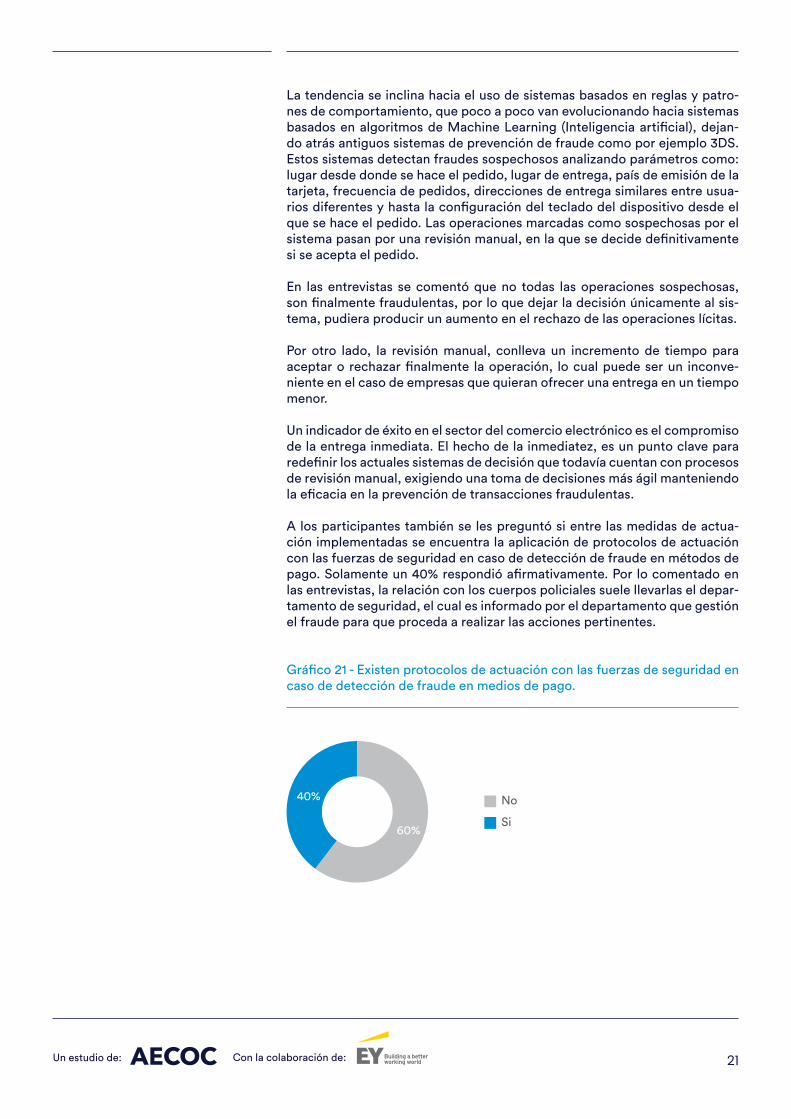

Un 67% de los participantes respondió tener instalado algún software de

prevención o detección de fraude para venta online.

Gráfi co 20 - Porcentaje que dispone de software para prevención o detec-

ción de fraude online.

Entre aquellos que respondieron afi rmativamente, un 50% lo desarrolló in-

ternamente mientras que el otro 50% se lo encargó a un consultor externo.

Si

No

33%

67%

Un estudio de: Con la colaboración de: 21

La tendencia se inclina hacia el uso de sistemas basados en reglas y patro-

nes de comportamiento, que poco a poco van evolucionando hacia sistemas

basados en algoritmos de Machine Learning (Inteligencia artifi cial), dejan-

do atrás antiguos sistemas de prevención de fraude como por ejemplo 3DS.

Estos sistemas detectan fraudes sospechosos analizando parámetros como:

lugar desde donde se hace el pedido, lugar de entrega, país de emisión de la

tarjeta, frecuencia de pedidos, direcciones de entrega similares entre usua-

rios diferentes y hasta la confi guración del teclado del dispositivo desde el

que se hace el pedido. Las operaciones marcadas como sospechosas por el

sistema pasan por una revisión manual, en la que se decide defi nitivamente

si se acepta el pedido.

En las entrevistas se comentó que no todas las operaciones sospechosas,

son fi nalmente fraudulentas, por lo que dejar la decisión únicamente al sis-

tema, pudiera producir un aumento en el rechazo de las operaciones lícitas.

Por otro lado, la revisión manual, conlleva un incremento de tiempo para

aceptar o rechazar fi nalmente la operación, lo cual puede ser un inconve-

niente en el caso de empresas que quieran ofrecer una entrega en un tiempo

menor.

Un indicador de éxito en el sector del comercio electrónico es el compromiso

de la entrega inmediata. El hecho de la inmediatez, es un punto clave para

redefi nir los actuales sistemas de decisión que todavía cuentan con procesos

de revisión manual, exigiendo una toma de decisiones más ágil manteniendo

la efi cacia en la prevención de transacciones fraudulentas.

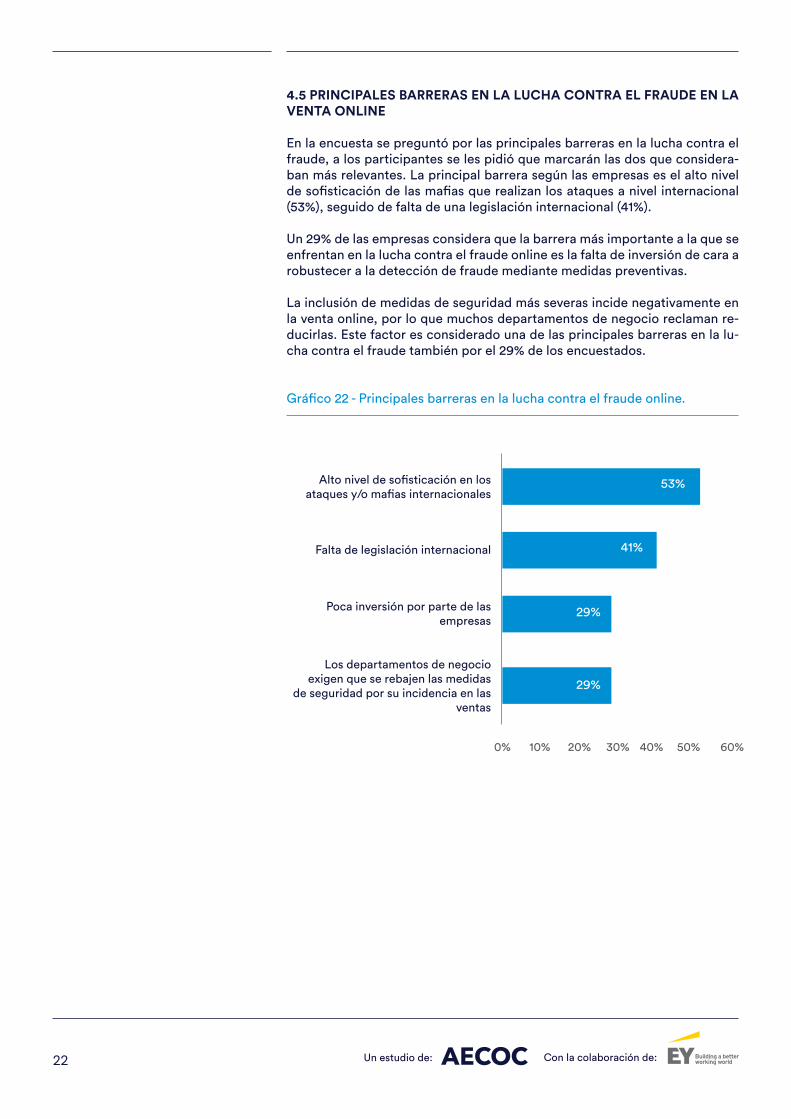

A los participantes también se les preguntó si entre las medidas de actua-

ción implementadas se encuentra la aplicación de protocolos de actuación

con las fuerzas de seguridad en caso de detección de fraude en métodos de

pago. Solamente un 40% respondió afi rmativamente. Por lo comentado en

las entrevistas, la relación con los cuerpos policiales suele llevarlas el depar-

tamento de seguridad, el cual es informado por el departamento que gestión

el fraude para que proceda a realizar las acciones pertinentes.

Gráfi co 21 - Existen protocolos de actuación con las fuerzas de seguridad en

caso de detección de fraude en medios de pago.

Si

No40%

60%

Un estudio de: Con la colaboración de:22

4.5 PRINCIPALES BARRERAS EN LA LUCHA CONTRA EL FRAUDE EN LA

VENTA ONLINE

En la encuesta se preguntó por las principales barreras en la lucha contra el

fraude, a los participantes se les pidió que marcarán las dos que considera-

ban más relevantes. La principal barrera según las empresas es el alto nivel

de sofi sticación de las mafi as que realizan los ataques a nivel internacional

(53%), seguido de falta de una legislación internacional (41%).

Un 29% de las empresas considera que la barrera más importante a la que se

enfrentan en la lucha contra el fraude online es la falta de inversión de cara a

robustecer a la detección de fraude mediante medidas preventivas.

La inclusión de medidas de seguridad más severas incide negativamente en

la venta online, por lo que muchos departamentos de negocio reclaman re-

ducirlas. Este factor es considerado una de las principales barreras en la lu-

cha contra el fraude también por el 29% de los encuestados.

Gráfi co 22 - Principales barreras en la lucha contra el fraude online.

0% 10% 20% 30% 40% 50% 60%

Alto nivel de sofi sticación en los

ataques y/o mafi as internacionales

Poca inversión por parte de las

empresas

Los departamentos de negocio

exigen que se rebajen las medidas

de seguridad por su incidencia en las

ventas

Falta de legislación internacional 41%

53%

29%

29%

Un estudio de: Con la colaboración de: 23

Además del fraude en el entorno on-line, también se ha analizado la situación

del fraude en los pagos en establecimientos.

5.1 ÍNDICES DE FRAUDE Y EVOLUCIÓN

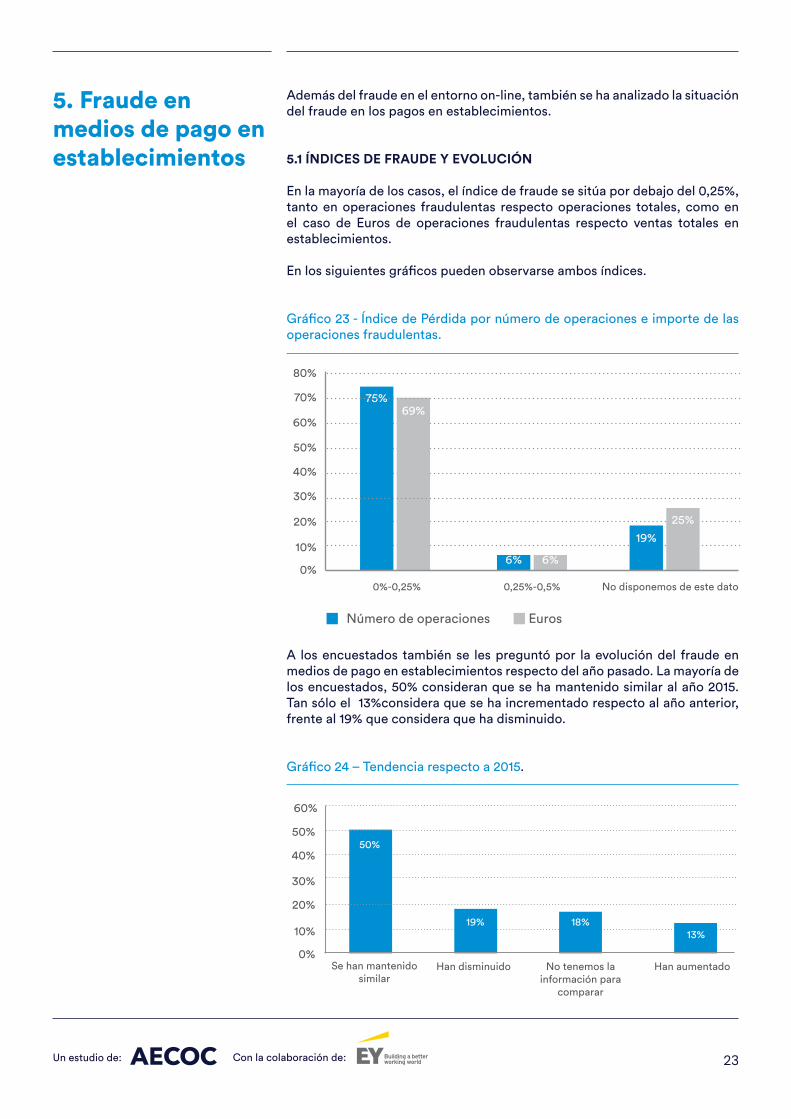

En la mayoría de los casos, el índice de fraude se sitúa por debajo del 0,25%,

tanto en operaciones fraudulentas respecto operaciones totales, como en

el caso de Euros de operaciones fraudulentas respecto ventas totales en

establecimientos.

En los siguientes gráfi cos pueden observarse ambos índices.

Gráfi co 23 - Índice de Pérdida por número de operaciones e importe de las

operaciones fraudulentas.

A los encuestados también se les preguntó por la evolución del fraude en

medios de pago en establecimientos respecto del año pasado. La mayoría de

los encuestados, 50% consideran que se ha mantenido similar al año 2015.

Tan sólo el 13%considera que se ha incrementado respecto al año anterior,

frente al 19% que considera que ha disminuido.

Gráfi co 24 – Tendencia respecto a 2015.

5. Fraude en medios de pago en establecimientos

75%

19%

6%

69%

25%

6%

0%-0,25% 0,25%-0,5% No disponemos de este dato

0%

10%

20%

30%

40%

50%

60%

70%

80%

Número de operaciones Euros

50%

13%

19% 18%

Se han mantenido

similar

Han disminuido No tenemos la

información para

comparar

Han aumentado

0%

10%

20%

30%

40%

50%

60%

Un estudio de: Con la colaboración de:24

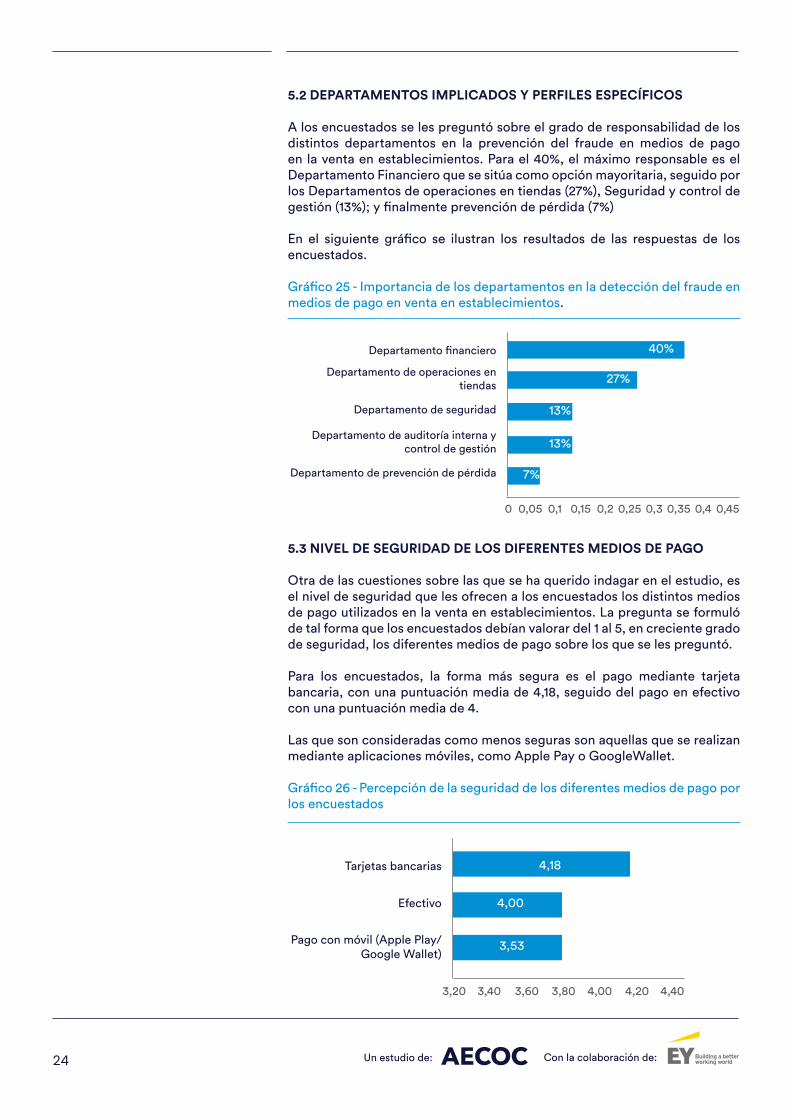

5.2 DEPARTAMENTOS IMPLICADOS Y PERFILES ESPECÍFICOS

A los encuestados se les preguntó sobre el grado de responsabilidad de los

distintos departamentos en la prevención del fraude en medios de pago

en la venta en establecimientos. Para el 40%, el máximo responsable es el

Departamento Financiero que se sitúa como opción mayoritaria, seguido por

los Departamentos de operaciones en tiendas (27%), Seguridad y control de

gestión (13%); y fi nalmente prevención de pérdida (7%)

En el siguiente gráfi co se ilustran los resultados de las respuestas de los

encuestados.

Gráfi co 25 - Importancia de los departamentos en la detección del fraude en

medios de pago en venta en establecimientos.

5.3 NIVEL DE SEGURIDAD DE LOS DIFERENTES MEDIOS DE PAGO

Otra de las cuestiones sobre las que se ha querido indagar en el estudio, es

el nivel de seguridad que les ofrecen a los encuestados los distintos medios

de pago utilizados en la venta en establecimientos. La pregunta se formuló

de tal forma que los encuestados debían valorar del 1 al 5, en creciente grado

de seguridad, los diferentes medios de pago sobre los que se les preguntó.

Para los encuestados, la forma más segura es el pago mediante tarjeta

bancaria, con una puntuación media de 4,18, seguido del pago en efectivo

con una puntuación media de 4.

Las que son consideradas como menos seguras son aquellas que se realizan

mediante aplicaciones móviles, como Apple Pay o GoogleWallet.

Gráfi co 26 - Percepción de la seguridad de los diferentes medios de pago por

los encuestados

3,20 3,40 3,60 3,80 4,00 4,20 4,40

Efectivo

Pago con móvil (Apple Play/

Google Wallet)

Tarjetas bancarias 4,18

4,00

3,53

0 0,05 0,1 0,15 0,2 0,25 0,3 0,35 0,4 0,45

Departamento fi nanciero

Departamento de operaciones en

tiendas

Departamento de seguridad

Departamento de auditoría interna y

control de gestión

Departamento de prevención de pérdida

40%

27%

13%

13%

7%

Un estudio de: Con la colaboración de: 25

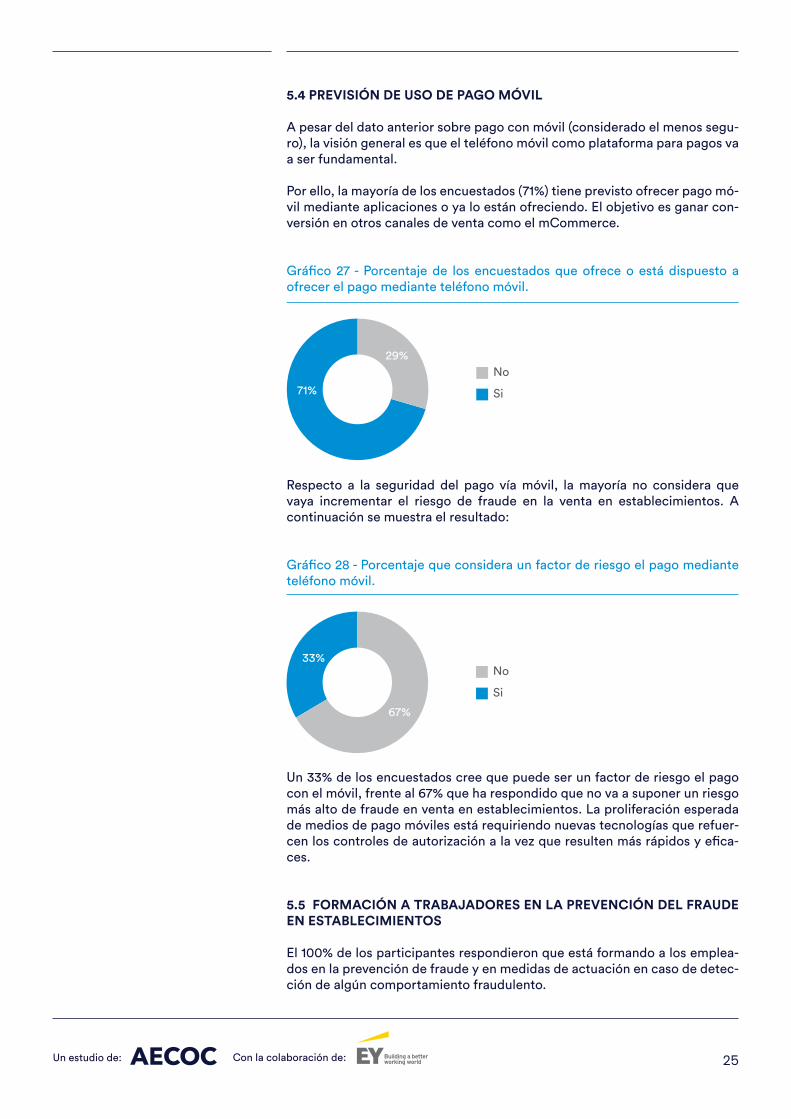

5.4 PREVISIÓN DE USO DE PAGO MÓVIL

A pesar del dato anterior sobre pago con móvil (considerado el menos segu-

ro), la visión general es que el teléfono móvil como plataforma para pagos va

a ser fundamental.

Por ello, la mayoría de los encuestados (71%) tiene previsto ofrecer pago mó-

vil mediante aplicaciones o ya lo están ofreciendo. El objetivo es ganar con-

versión en otros canales de venta como el mCommerce.

Gráfi co 27 - Porcentaje de los encuestados que ofrece o está dispuesto a

ofrecer el pago mediante teléfono móvil.

Si

No

71%

29%

Respecto a la seguridad del pago vía móvil, la mayoría no considera que

vaya incrementar el riesgo de fraude en la venta en establecimientos. A

continuación se muestra el resultado:

Gráfi co 28 - Porcentaje que considera un factor de riesgo el pago mediante

teléfono móvil.

Un 33% de los encuestados cree que puede ser un factor de riesgo el pago

con el móvil, frente al 67% que ha respondido que no va a suponer un riesgo

más alto de fraude en venta en establecimientos. La proliferación esperada

de medios de pago móviles está requiriendo nuevas tecnologías que refuer-

cen los controles de autorización a la vez que resulten más rápidos y efi ca-

ces.

5.5 FORMACIÓN A TRABAJADORES EN LA PREVENCIÓN DEL FRAUDE

EN ESTABLECIMIENTOS

El 100% de los participantes respondieron que está formando a los emplea-

dos en la prevención de fraude y en medidas de actuación en caso de detec-

ción de algún comportamiento fraudulento.

Si

No33%

67%

Un estudio de: Con la colaboración de:26

Según los datos de este estudio, el índice de pérdida desconocida en el año

2016 fue del 0,82% respecto a la facturación de las empresas minoristas, dos

décimas menos que en el ejercicio anterior y que supone una pérdida de

1.800 millones de euros. Ante la pregunta de cómo fue el índice de pérdida

del año 2016, respecto el 2015, la mayoría de las empresas (57%) afi rma que

fue menor, frente a un 30% que afi rma que se incrementó. El 13 % de las

empresas lo mantuvo similar.

Todos los sectores participantes en el estudio han reducido su índice de

pérdida, excepto Gran Consumo que es el único que crece.

En términos de cómo se distribuye la pérdida según su naturaleza, el hurto

externo representa 59% del total y sigue siendo la principal causa de la pérdida

en las empresas. Tanto el hurto externo como el hurto interno presentan

ligeras mejoras respecto al año anterior. Sin embargo, el componente de

errores de gestión representa el 19% de la pérdida siendo la única causa que

se ha incrementado en 2016 respecto al año anterior.

En cuanto a los errores de gestión, los más frecuentes (22%) se derivan de los

procesos de preparación/entrega y de la documentación correspondiente

(albaranes y facturas), seguidos de los errores en la fi jación de precios (13%).

Como venimos manifestando en anteriores informes, al estar clasifi cados

como pérdida desconocida y por su impacto económico, consideramos que

el conjunto de los errores de gestión deberían de atenderse para mejorar su

identifi cación y clasifi cación como pérdida conocida. Para ello, la adaptación

de los sistemas para gestionar el mayor número de indicadores, buscar

tendencias y correlaciones entre datos puede ayudar a reducir el impacto de

estos fallos. Paralelamente, entendemos que potenciar la formación interna

ayudaría efi cazmente a reducir los errores de gestión.

Por tipo de establecimiento, los supermercados (0,85%) y tiendas especiali-

zadas (0,72%) presentan índices de pérdida más altos. Seguidamente, encon-

tramos a los hipermercados (0,63%) mientras que los almacenes mayoristas

(0,62%) son el tipo de establecimiento con un menor índice.

Analizando la pérdida desconocida en los productos frescos, la sección de

pescadería (2,14%) sigue siendo la categoría con un mayor índice de pérdida

seguida por las secciones de charcutería (1,5%) y frutería (1,44%). Tanto en

pescadería, charcutería y carnicería, se presentan inferiores porcentajes de

pérdida desconocida en 2016 que en el año anterior. Por su parte, todas las

secciones incrementan su porcentaje de perdida conocida comparado con

el año anterior, lo cual, acompañado de la tendencia a la baja en la pérdida

desconocida, pude considerarse un hecho positivo, desde el punto de

vista de que al conocer las causas de la pérdida se pueden diseñar planes

correctores.

Respecto al fraude en venta online, alrededor del 80% de los participantes

afi rman que es menor que el 0,25% tanto en número de operaciones

fraudulentas respecto al total de operaciones, como en Euros de las

operaciones fraudulentas, respecto de las ventas totales. El 60% de los

encuestados considera que se mantiene en un nivel similar respecto del año

anterior, mientras que el 30% cree que ha aumentado el fraude respecto a

2015 y el 10% no tiene datos para comparar. Ninguna empresa considera que

haya disminuido. Por lo que se percibió en las entrevistas, la mayoría considera

que sí es un tema relevante y de creciente importancia, especialmente al

esperarse un incremento de la venta online en los próximos años.

6. Conclusiones

Un estudio de: Con la colaboración de: 27

Otros datos relevantes recogidos en la encuesta refl ejan que la responsabilidad

de la gestión del fraude en la venta online se distribuye en las empresas entre

diferentes departamentos, aunque el departamento de eCommerce es el

responsable en el 50% de las empresas. Al mismo tiempo, un 60% de las

empresas reconocen que no disponen de perfi les especializados en combatir

este fraude.

Sobre las medidas que usan las empresas para prevenir el fraude, un 67%

afi rma utilizar un software de detección de operaciones fraudulentas y un

40% tiene defi nidos protocolos de actuación con los cuerpos policiales en

caso de detectarlo.

Los grandes establecimientos están poniendo foco en la prevención y

detección de fraude de manera proactiva, mediante el uso de sistemas

inteligentes. Estos sistemas analizan de forma automática cada transacción,

en base a unos patrones y reglas. En caso de considerar una operación como

sospechosa, en la mayoría de los casos, las empresas la someten a una

revisión manual para su aceptación o denegación defi nitiva. Con las políticas

de reducción de tiempos de entrega que muchas empresas están aplicando,

un reto que se plantea es poder aprobar la transacción de forma fi able y con

el tiempo necesario para garantizar que se entrega a tiempo la mercancía. Por

ello, se considera necesario seguir invirtiendo en sistemas más inteligentes

que reduzcan los falsos positivos y que agilicen con seguridad los procesos

de aceptación de pedidos y pagos.

Las grandes empresas tienen preferencia por el uso de sistemas propios,

antes que llevar al consumidor a otra página web en la que se le pida más

información para acreditar su identidad, ya que este proceso conlleva una

reducción importante del ratio de conversión. La elevada inversión necesaria

para la utilización de estos sistemas propios, conlleva que el mediano y

pequeño negocio sea más vulnerable.

Según las empresas, la principal barrera en la lucha contra el fraude es

el alto nivel de sofi sticación de las mafi as que realizan los ataques a nivel

internacional (53%), seguido de falta de una legislación internacional (41%).

Un 29% de las empresas considera que la barrera más importante es la falta

de inversión de cara a robustecer la detección de fraude mediante medidas

preventivas y la necesidad de mantener unos elevados ratios de conversión,

lo que difi culta la implementación de sistemas más agresivos de detección.

En el fraude en los medios de pago en establecimientos, la mayoría de las

empresas considera que este es menor que 0,25%, aunque llama la atención

que un 25% de las empresas no lleva un registro del importe de las operaciones

fraudulentas acumuladas. A diferencia del fraude online, en el que un 30% de

las empresas considera que ha aumentado y ninguna empresa considera que

haya disminuido, el fraude en establecimientos ha disminuido según un 19%

de los participantes y ha aumentado para sólo para un 13%. A la vista de los

datos, parece lógico pensar que la actividad delictiva está migrando hacía

el mundo online, donde los fraude son más difíciles de detectar, se pueden

hacer de forma masiva y sin la necesidad de estar presente.

Finalmente sobre la incorporación de medios de pago móviles, el 71% de

las empresas manifestó que tienen intención de ofrecerlo a sus clientes y

que está requiriendo nuevas tecnologías que refuercen los controles de

autorización a la vez que resulten más rápidos y efi caces.

Ronda General Mitre 10 · 08017 Barcelona

T. 93 252 39 00 · F. 93 280 21 35 · G-08557985

www.aecoc.es