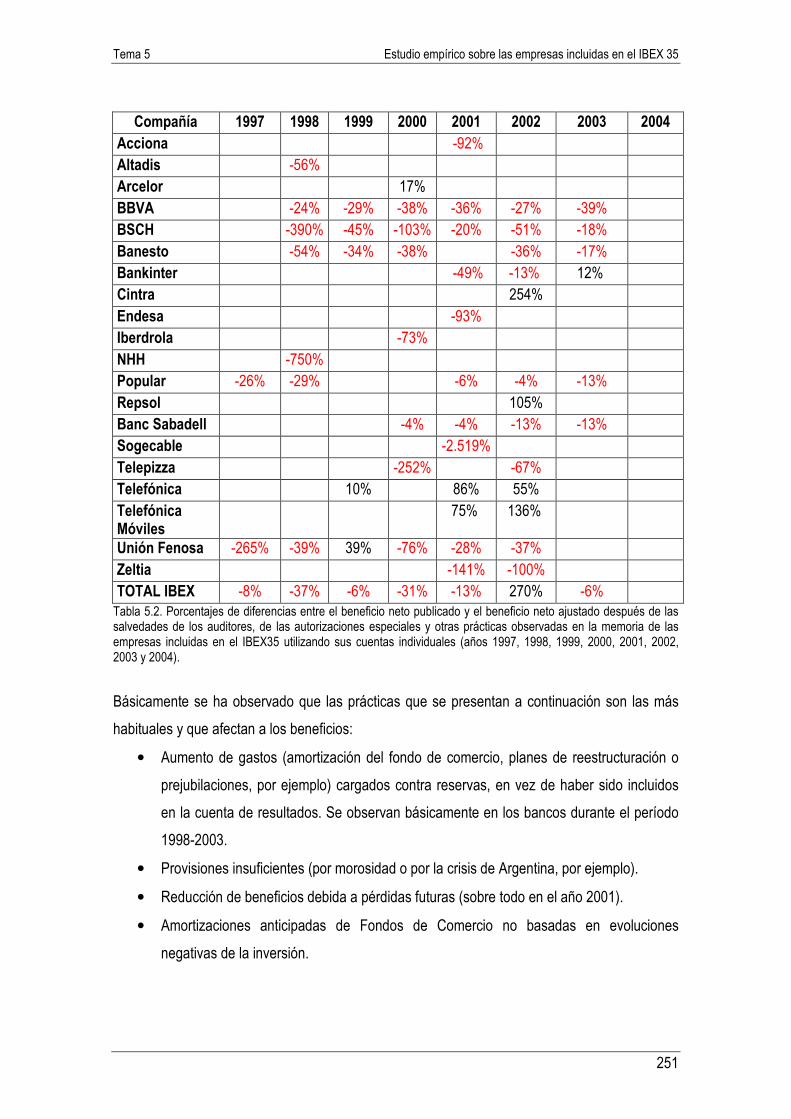

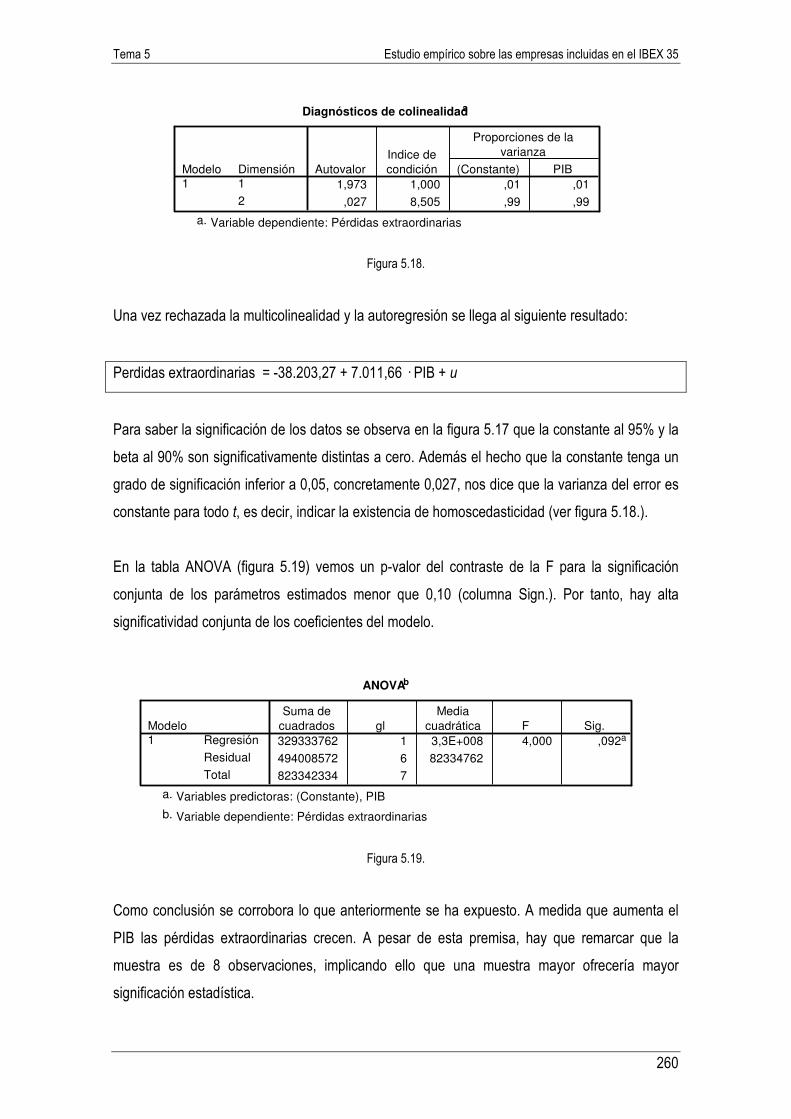

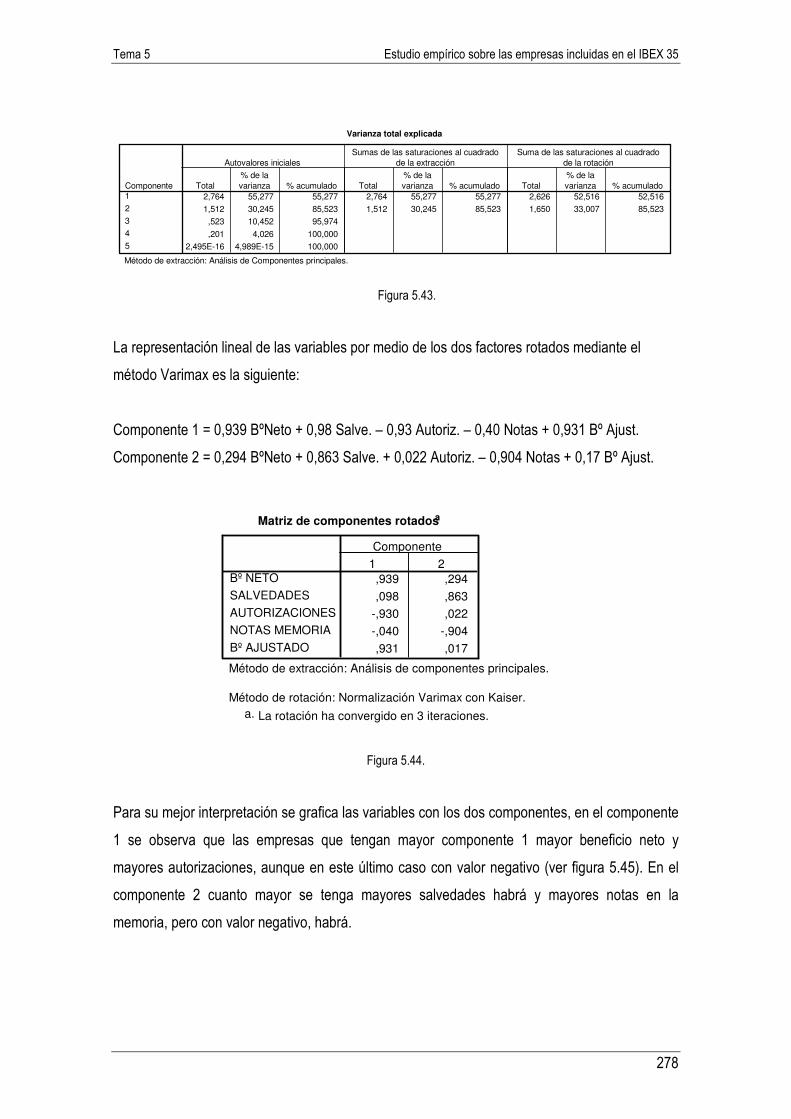

La gestión del beneficio, tesis doctoral de Òscar Elvira

359

UNIVERSITAT DE BARCELONA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES LA GESTIÓN DEL BENEFICIO. EL CASO DE LAS EMPRESAS INCLUIDAS EN EL IBEX35 TESIS DOCTORAL FEBRERO 2007 Director: Dr. Oriol Amat Salas Tutor: Dr. Francisco Javier Castillo Navarro Doctorando: Oscar Elvira Benito

-

Upload

upf-barcelona-school-of-management -

Category

Economy & Finance

-

view

258 -

download

19

description

La gestión del beneficio. El caso de las empresas incluidas en el IBEX35. Tesis doctoral 2007 por Òscar Elvira.

Transcript of La gestión del beneficio, tesis doctoral de Òscar Elvira

UNIVERSITAT DE BARCELONA

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

LA GESTIÓN DEL BENEFICIO. EL CASO DE LAS EMPRESAS INCLUIDAS EN EL IBEX35

TESIS DOCTORAL

FEBRERO 2007

Director:

Dr. Oriol Amat Salas

Tutor:

Dr. Francisco Javier Castillo Navarro

Doctorando:

Oscar Elvira Benito

AGRADECIMIENTOS

En primer lugar, quiero expresar mi más sincero agradecimiento al Dr. Oriol Amat, director de

esta tesis doctoral, por su dedicación constante y sugerencias permanentes, sin las cuales, este

trabajo no se podría haber realizado. A nivel personal, no puedo olvidar que ha sido la persona

que ha despertado en mi la vocación por el mundo de la docencia y la investigación universitaria.

También quiero destacar su gran capacidad para alentarme y animarme en los momentos

difíciles, donde he necesitado a un amigo. Siempre ha estado. Muchísimas gracias.

En segundo lugar, quiero hacer extensivos los agradecimientos al Departamento de Contabilidad

de la Universidad de Barcelona, por permitirme gozar de las clases magistrales de profesores de

reconocido prestigio dentro del ámbito de la contabilidad, así como de la oportunidad de

presentar mi tesis en seminarios donde cada uno de mis compañeros ha podido realizar

aportaciones que claramente mejoraban mi primer trabajo. En este sentido merece especial

reconocimiento el director del departamento, el Dr. Josep Vallverdú, un gran profesional de la

docencia y una gran persona a quien tengo una gran admiración por su trabajo, él ha mostrado

un gran interés en que esta tesis fuera una realidad y me ha aconsejado en todo momento con el

único objetivo de mejorarla tanto a nivel formal como de contenidos, debido a su vasto

conocimiento en el ámbito de la contabilidad y de dirigir tesis doctorales. Al Dr. Juan Luís

Domínguez, secretario del departamento, por su apoyo, sus consejos, su tiempo fuera del

horario tradicional del departamento y su deseo que este trabajo pudiera ser publicado en alguna

revista de reconocido prestigio, así como su aliento en los momentos más duros. Al Dr. Josep

Argilés, compañero y amigo, por sus consejos en el estudio empírico gracias a su gran

capacidad analítica e investigadora, al Dr. Joaquín Monzón por sus comentarios e interés

mostrado en todo momento en el trabajo empírico y finalmente al Dr. Ramon Martínez Tapia, por

su aportación a la hora de citar autores de reconocido prestigio dentro de la literatura contable

germana que me ayudaron a completar el estado del arte. Y finalmente, como no, al Dr.

Francisco Javier Castillo, tutor de esta tesis doctoral, por su apoyo y por las sugerencias

realizadas, a él me une una gran amistad y quien tengo por su trabajo diario. Su aliento y sus

ánimos han sido básicos para completar mi trabajo final. Sin todos ellos esta tesis no hubiera

conseguido tener la calidad que tiene actualmente. Mi sincero agradecimiento.

En tercer lugar, quiero reconocer a mis compañeros de la universidad, en especial a Rosi, Jordi y

Miquel quienes aportaron tiempo en leerse la tesis e hicieron sugerencias que han permitido

mejorar el trabajo final. Asimismo, quiero destacar a Jordi y Xavi, por los sabios consejos que me

han realizado en el día a día, y a Imma, Clara y Xavi Brun por estar siempre cuando los he

necesitado. Gracias por la amenaza de retirarme vuestra amistad si no presentaba esta tesis

doctoral. Ha sido un gran aliento para acabarla.

Finalmente y de forma muy especial, a todas aquellas personas que han sabido estar cerca de

mi durante el largo período de tiempo que he desarrollado este trabajo, a mis amigos y en

especial a mis padres, hermanos y suegros. Mención especial se merece Lidia, mi mujer, por el

apoyo incondicional, y mis hijos, Berta y Marc. Gracias a los tres por dar sentido a mi vida.

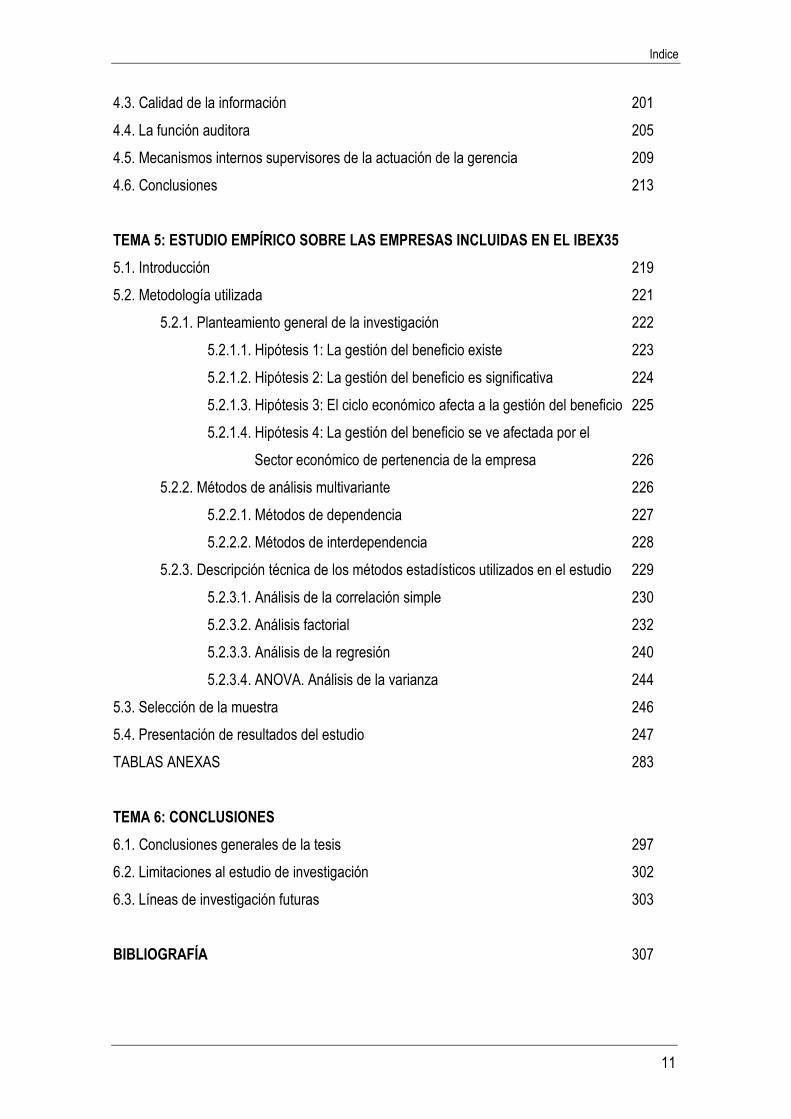

Índice

Indice

9

TEMA 1: INTRODUCCIÓN

1.1. Importancia de la contabilidad en la toma de decisiones 16

1.2. Problemas actuales de la contabilidad 19

1.3. Importancia desde el punto de vista investigador 23

1.4. Objetivos de la investigación 24

1.5. Estructura de la investigación 27

TEMA 2: OBJETIVOS DE LA CONTABILIDAD FINANCIERA Y CONCEPTO DE

MANIPULACIÓN CONTABLE

2.1. Introducción 33

2.2. Objetivos de la contabilidad financiera 34

2.2.1. Entorno en el que se desenvuelve la contabilidad financiera 42

2.2.2. Características cualitativas de la información contable 44

2.3. Incidencia del objetivo de la imagen fiel 50

2.3.1. El concepto de imagen fiel desde una perspectiva internacional 52

2.3.2. El concepto de imagen fiel desde una perspectiva española 59

2.4. Métodos de manipulación contable 64

2.4.1. Definición de manipulación contable 64

2.4.2. Antecedentes de la manipulación contable 68

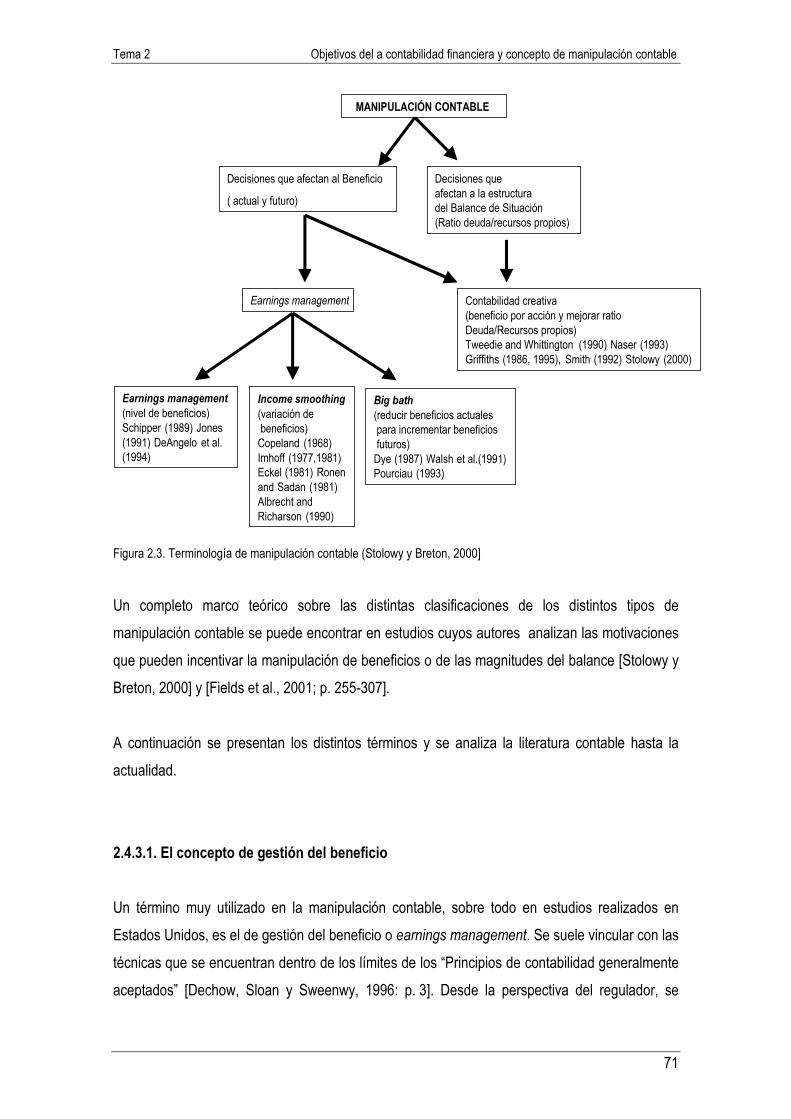

2.4.3. Terminología 70

2.4.3.1. El concepto de gestión del beneficio 71

2.4.3.1.1. Gestión del beneficio 72

2.4.3.1.2. Alisamiento del beneficio 74

2.4.3.1.3. Big bath 79

2.4.3.2. Contabilidad creativa 81

2.4.4. Razones para realizar la manipulación contable 87

2.4.4.1. En función del impacto que puede tener sobre los

Inversores 90

2.4.4.2. En función de los derechos y obligaciones contractuales 93

2.4.4.3. En función de las decisiones reales de gestión 95

2.4.5. Técnicas de manipulación contable 96

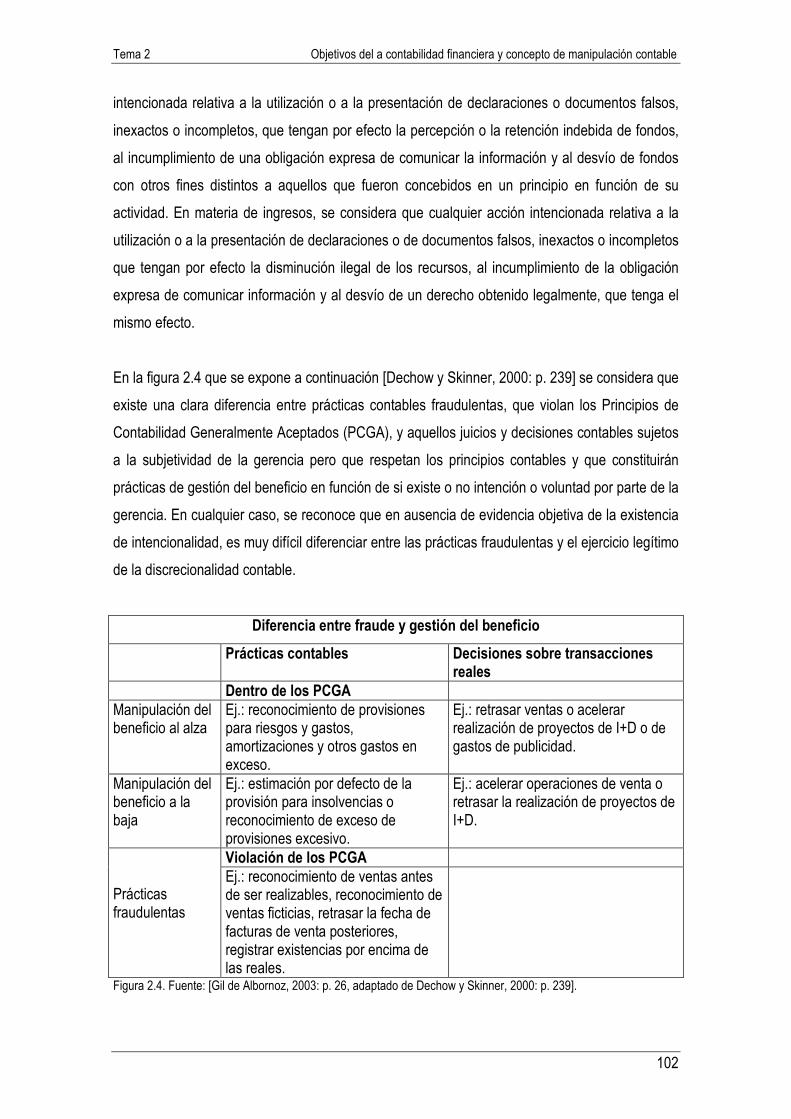

2.4.6. Diferencias entre manipulación contable y fraude de ley 101

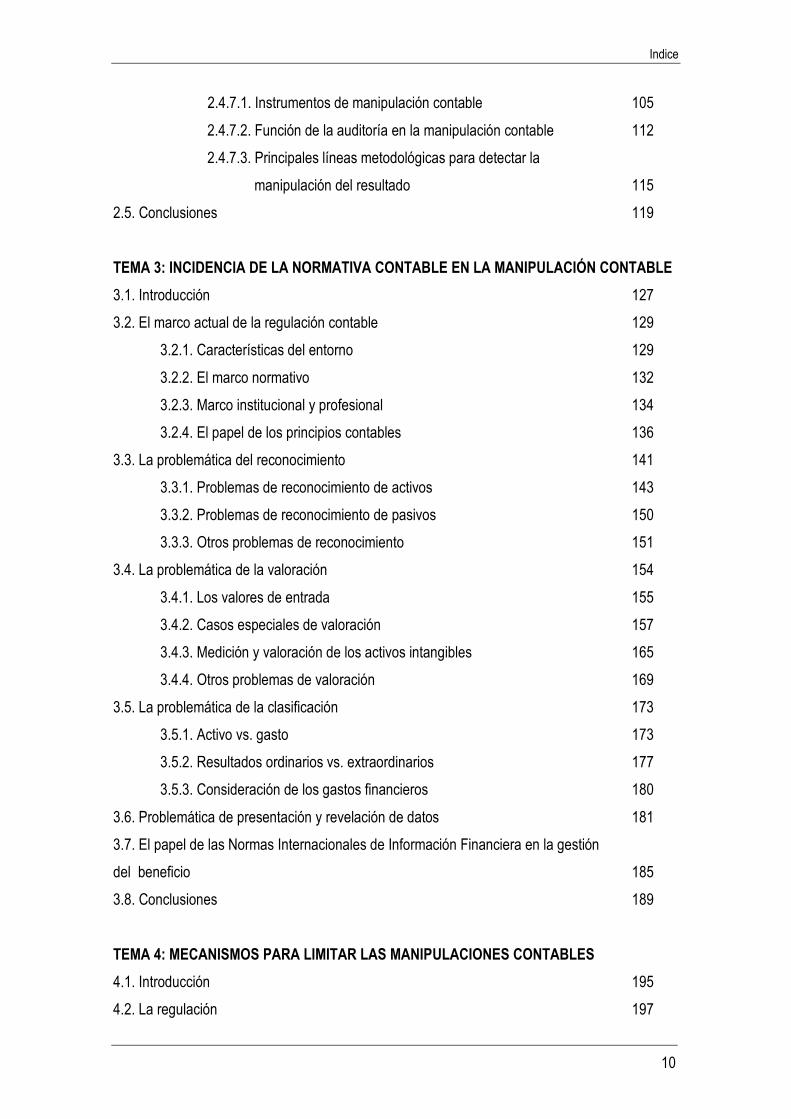

2.4.7. Estudios empíricos previos 103

Indice

10

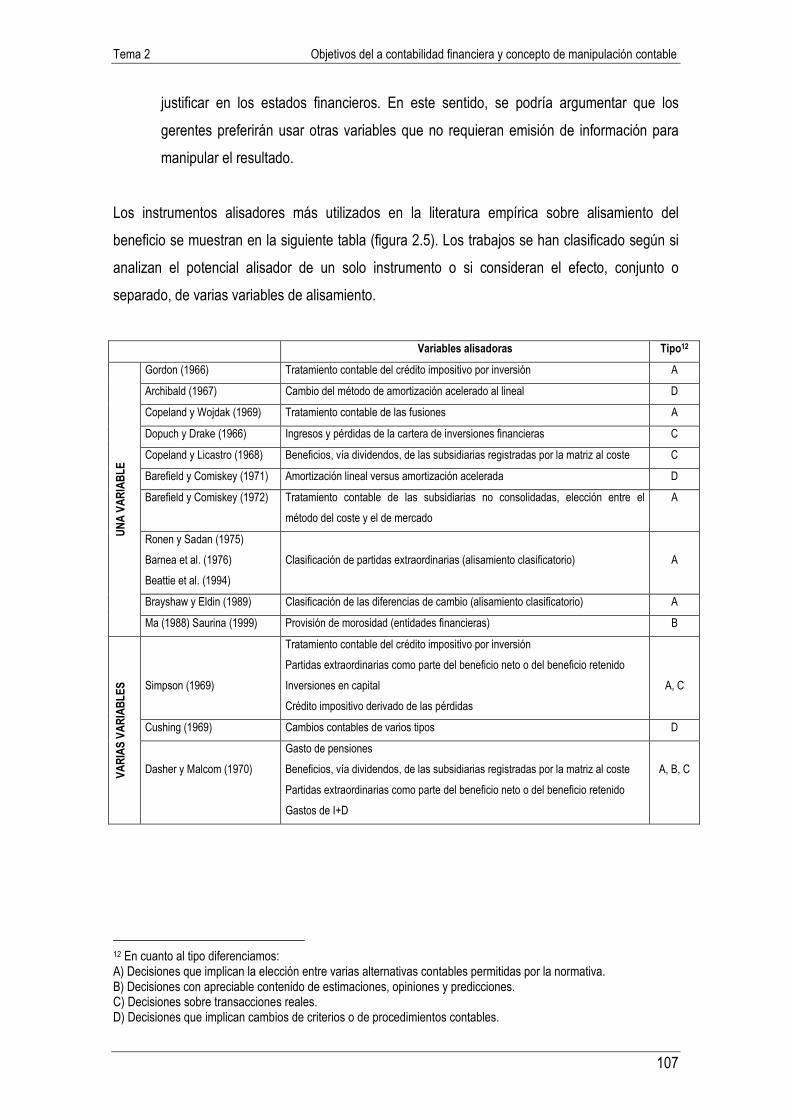

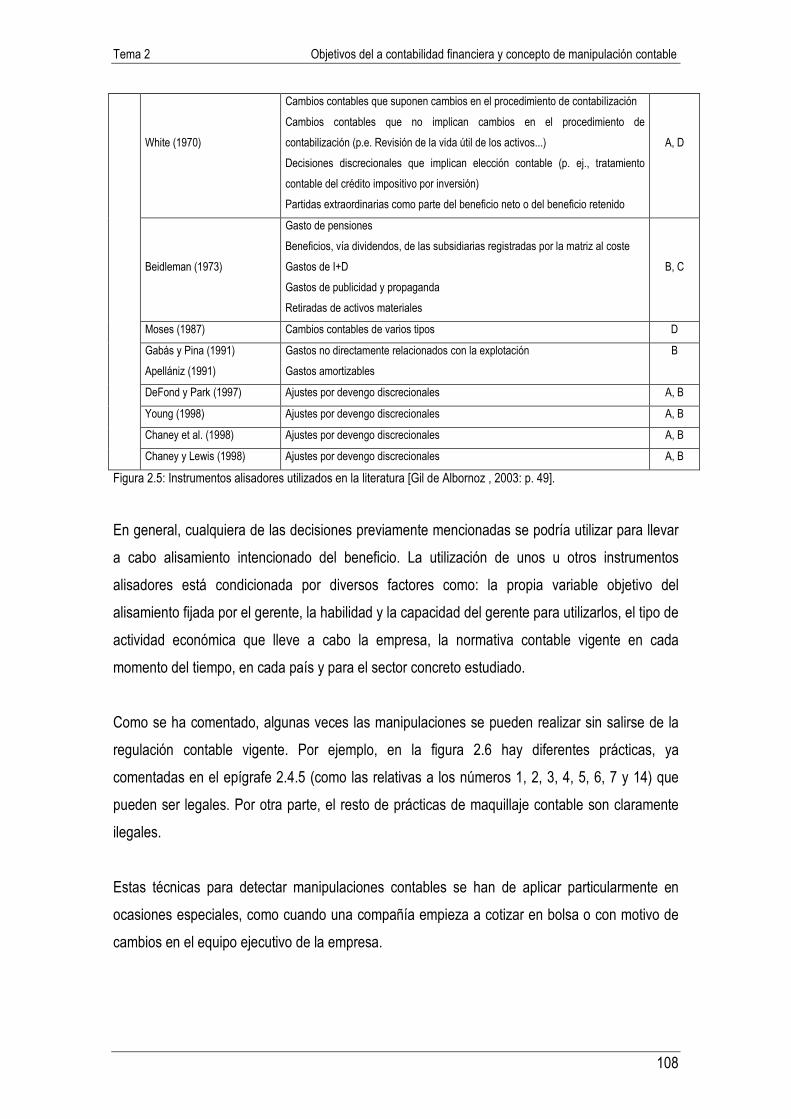

2.4.7.1. Instrumentos de manipulación contable 105

2.4.7.2. Función de la auditoría en la manipulación contable 112

2.4.7.3. Principales líneas metodológicas para detectar la

manipulación del resultado 115

2.5. Conclusiones 119

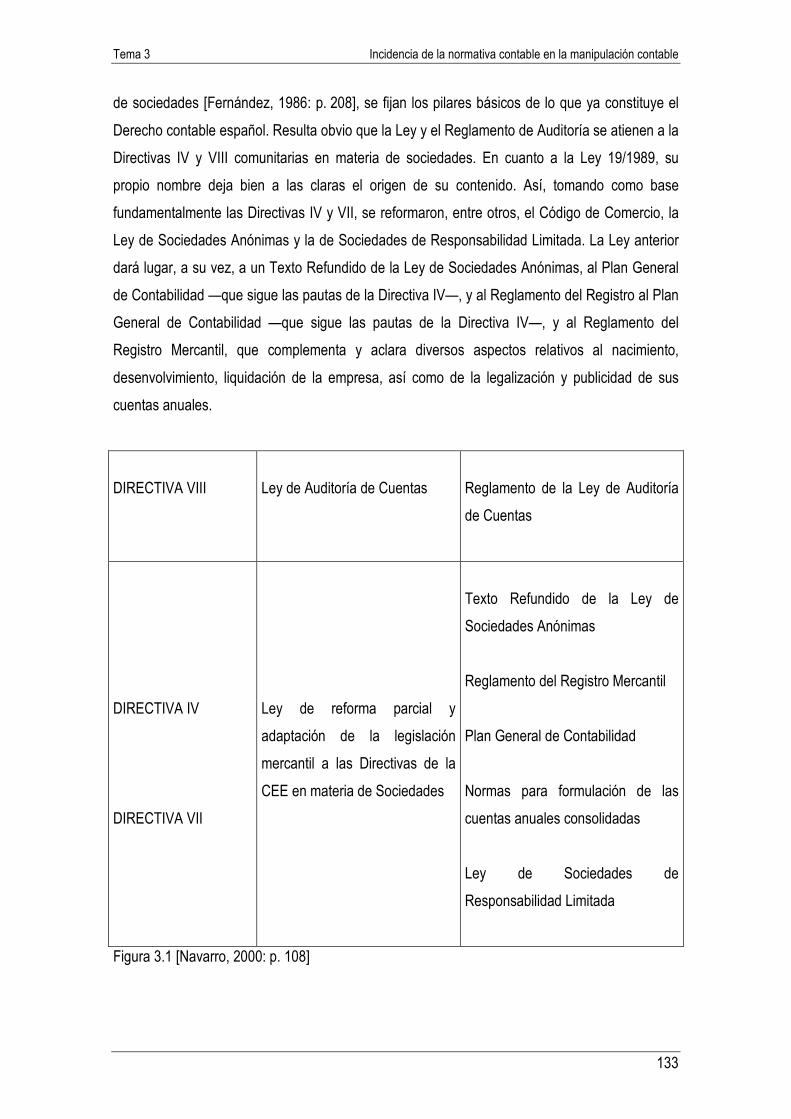

TEMA 3: INCIDENCIA DE LA NORMATIVA CONTABLE EN LA MANIPULACIÓN CONTABLE

3.1. Introducción 127

3.2. El marco actual de la regulación contable 129

3.2.1. Características del entorno 129

3.2.2. El marco normativo 132

3.2.3. Marco institucional y profesional 134

3.2.4. El papel de los principios contables 136

3.3. La problemática del reconocimiento 141

3.3.1. Problemas de reconocimiento de activos 143

3.3.2. Problemas de reconocimiento de pasivos 150

3.3.3. Otros problemas de reconocimiento 151

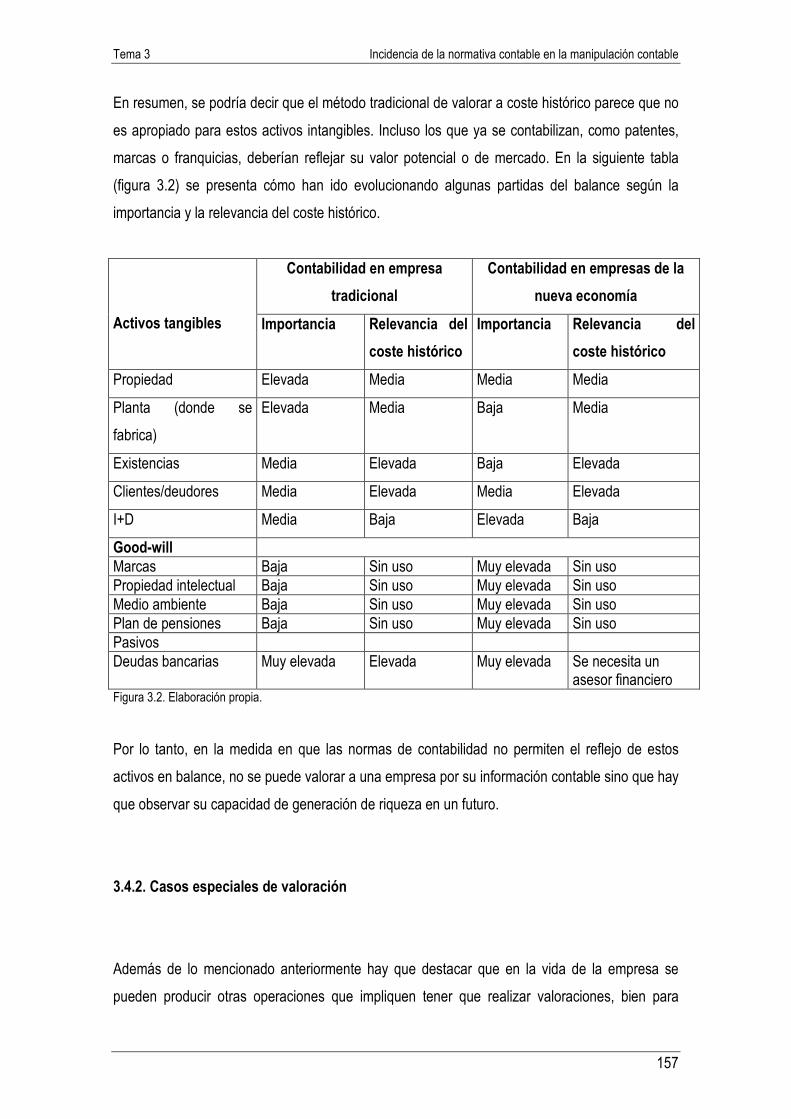

3.4. La problemática de la valoración 154

3.4.1. Los valores de entrada 155

3.4.2. Casos especiales de valoración 157

3.4.3. Medición y valoración de los activos intangibles 165

3.4.4. Otros problemas de valoración 169

3.5. La problemática de la clasificación 173

3.5.1. Activo vs. gasto 173

3.5.2. Resultados ordinarios vs. extraordinarios 177

3.5.3. Consideración de los gastos financieros 180

3.6. Problemática de presentación y revelación de datos 181

3.7. El papel de las Normas Internacionales de Información Financiera en la gestión

del beneficio 185

3.8. Conclusiones 189

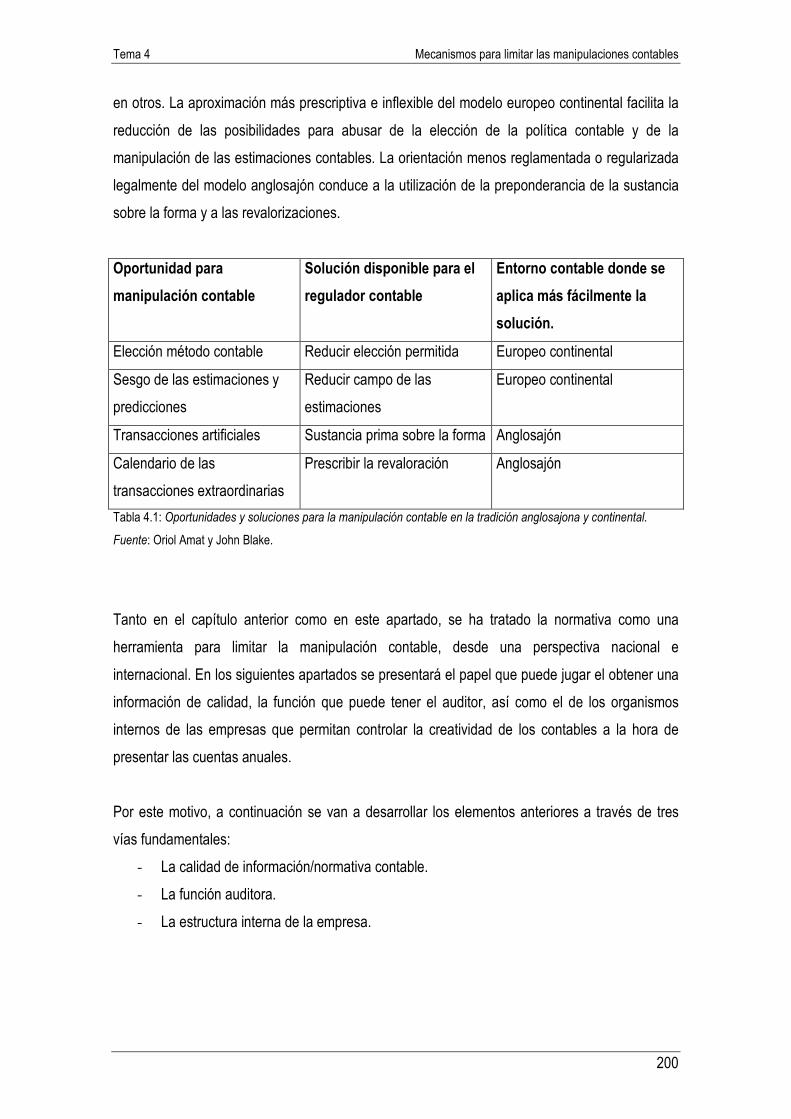

TEMA 4: MECANISMOS PARA LIMITAR LAS MANIPULACIONES CONTABLES

4.1. Introducción 195

4.2. La regulación 197

Indice

11

4.3. Calidad de la información 201

4.4. La función auditora 205

4.5. Mecanismos internos supervisores de la actuación de la gerencia 209

4.6. Conclusiones 213

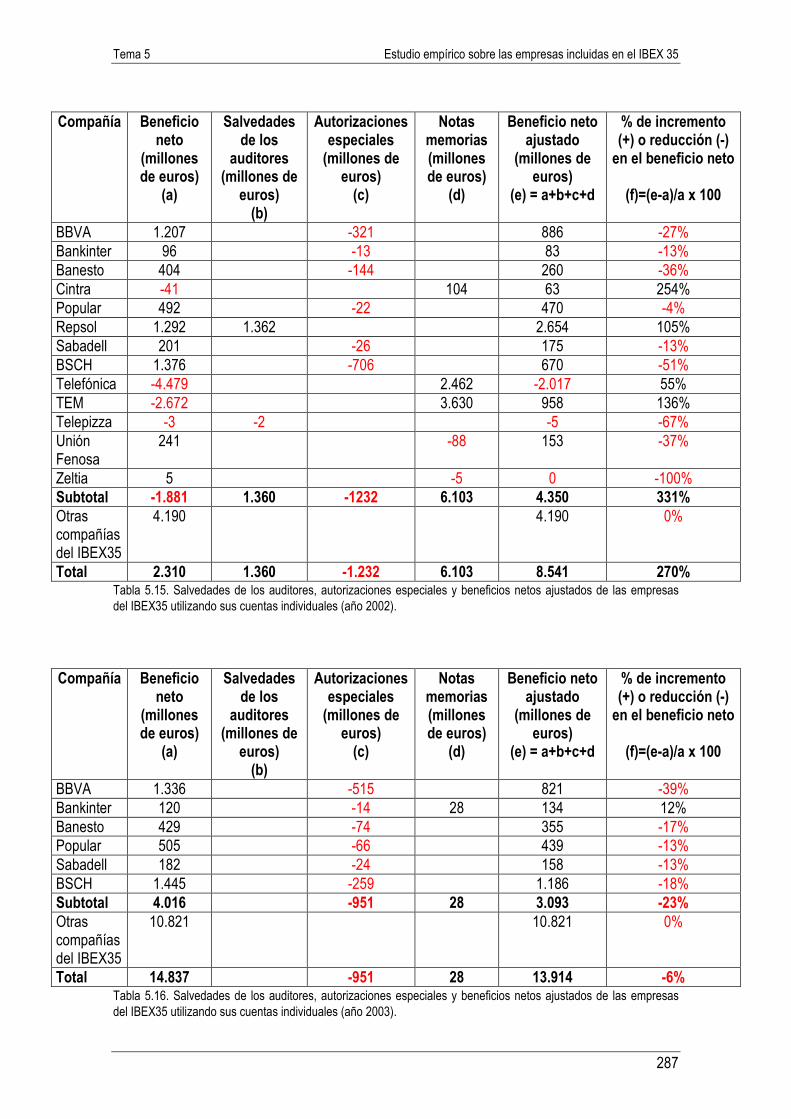

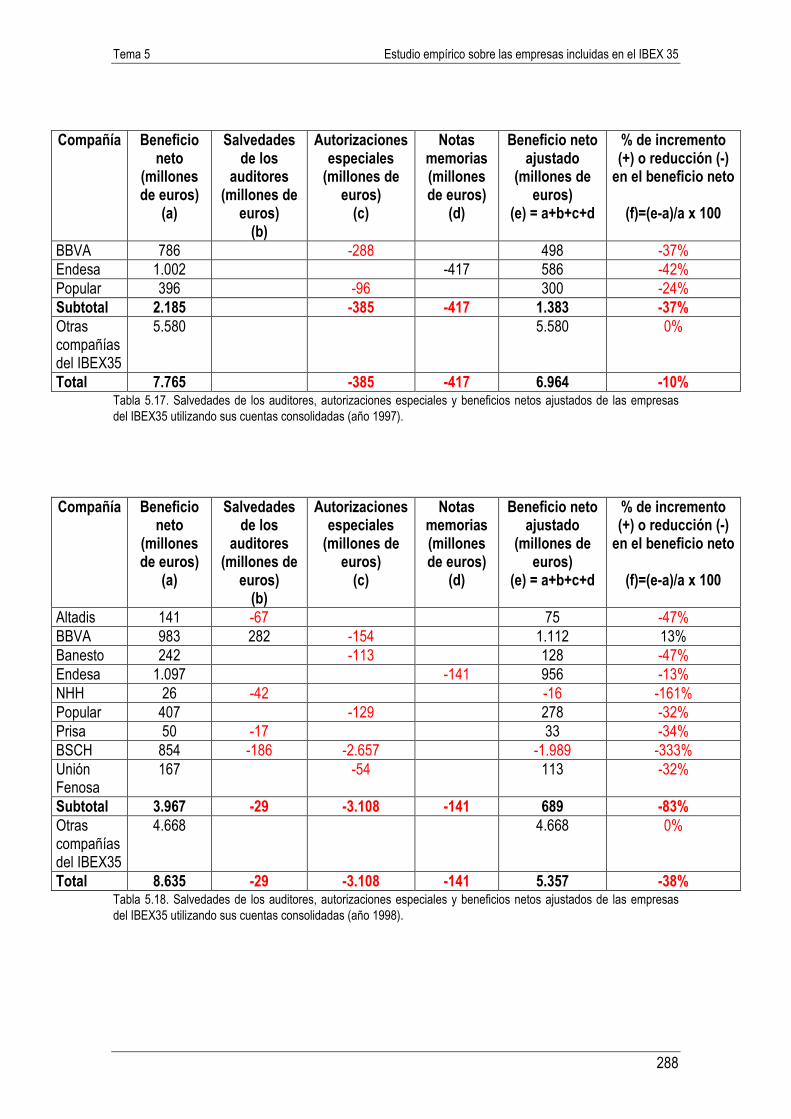

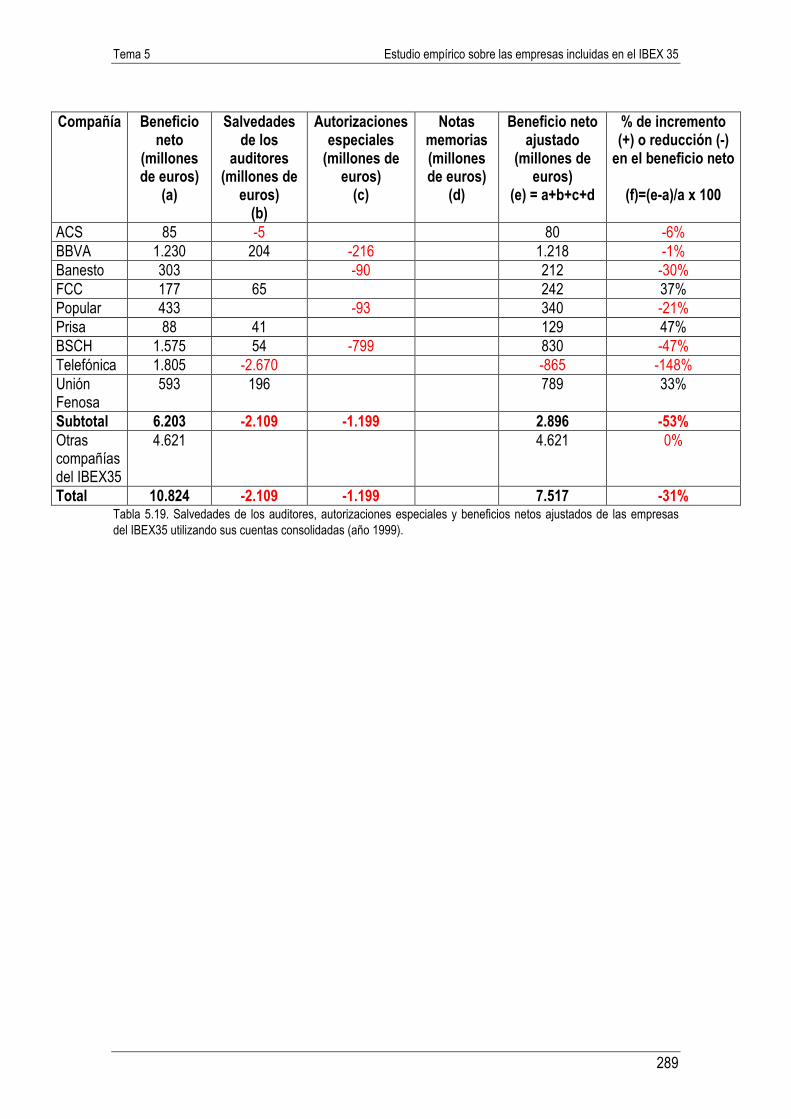

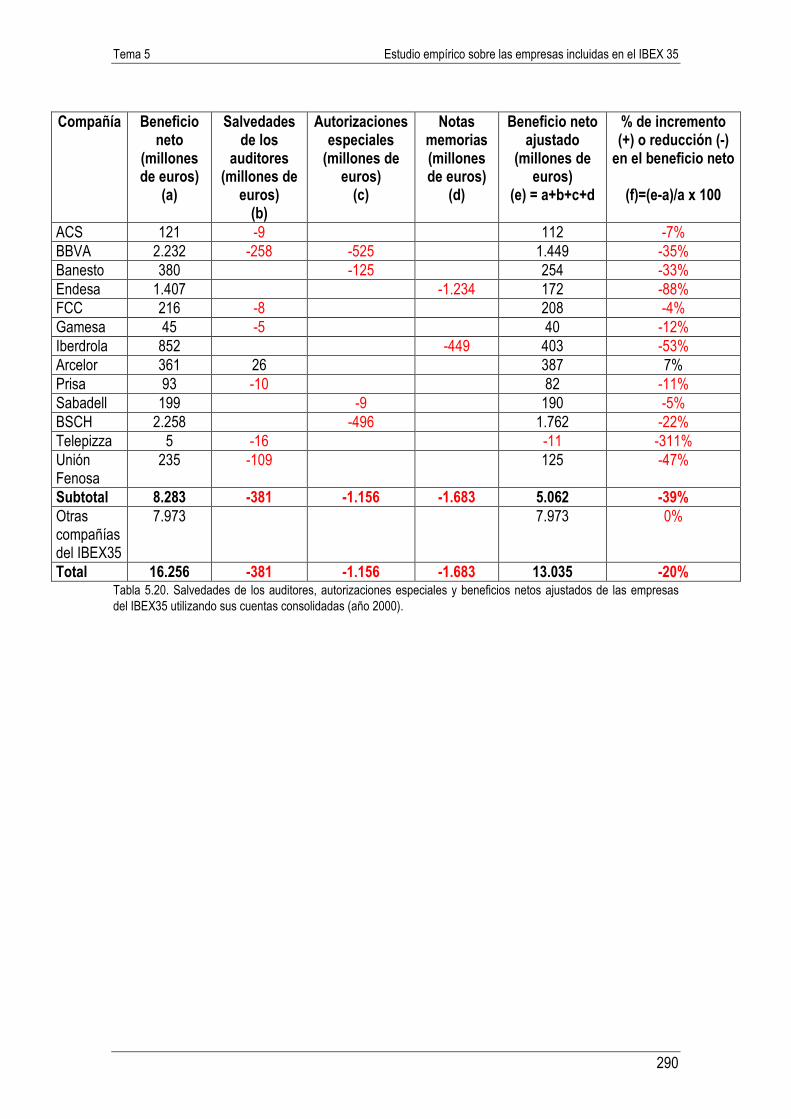

TEMA 5: ESTUDIO EMPÍRICO SOBRE LAS EMPRESAS INCLUIDAS EN EL IBEX35

5.1. Introducción 219

5.2. Metodología utilizada 221

5.2.1. Planteamiento general de la investigación 222

5.2.1.1. Hipótesis 1: La gestión del beneficio existe 223

5.2.1.2. Hipótesis 2: La gestión del beneficio es significativa 224

5.2.1.3. Hipótesis 3: El ciclo económico afecta a la gestión del beneficio 225

5.2.1.4. Hipótesis 4: La gestión del beneficio se ve afectada por el

Sector económico de pertenencia de la empresa 226

5.2.2. Métodos de análisis multivariante 226

5.2.2.1. Métodos de dependencia 227

5.2.2.2. Métodos de interdependencia 228

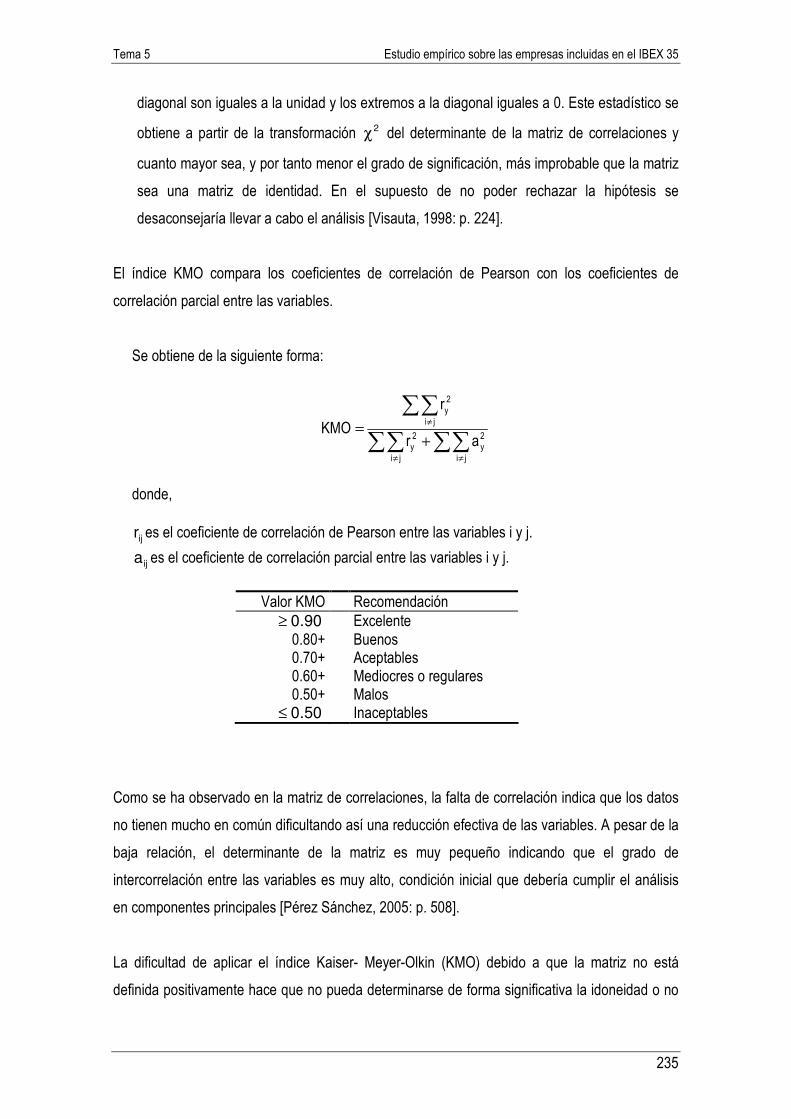

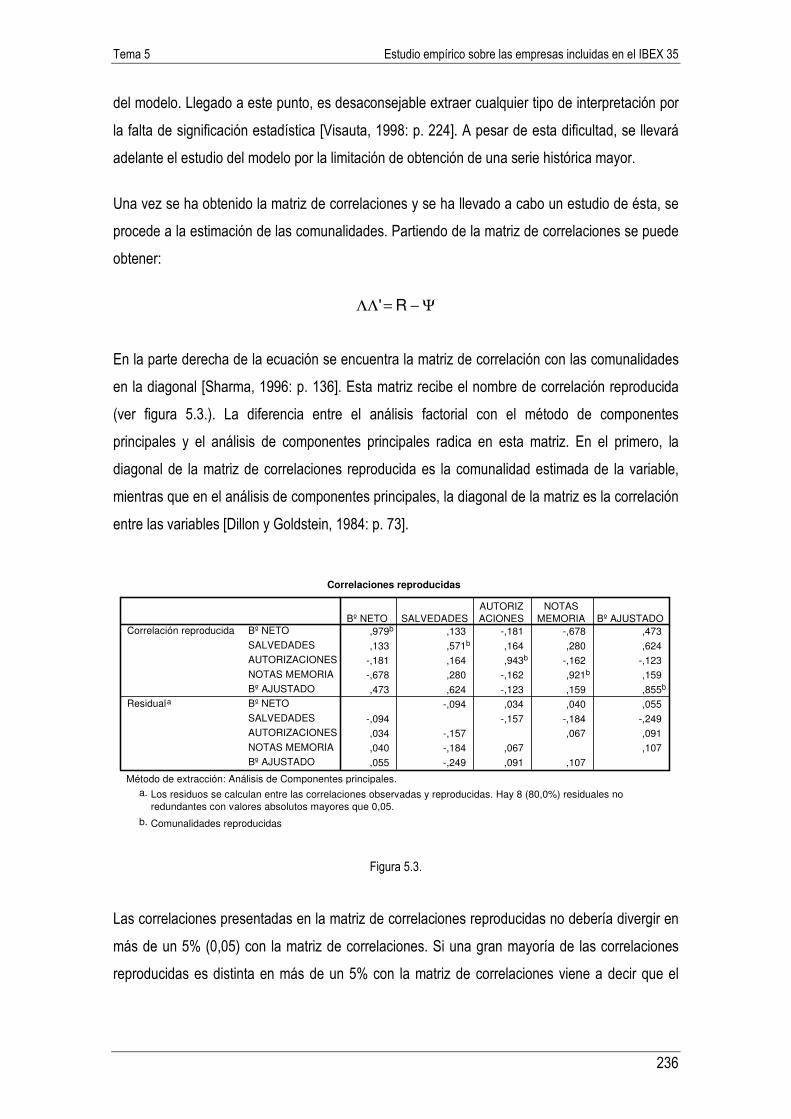

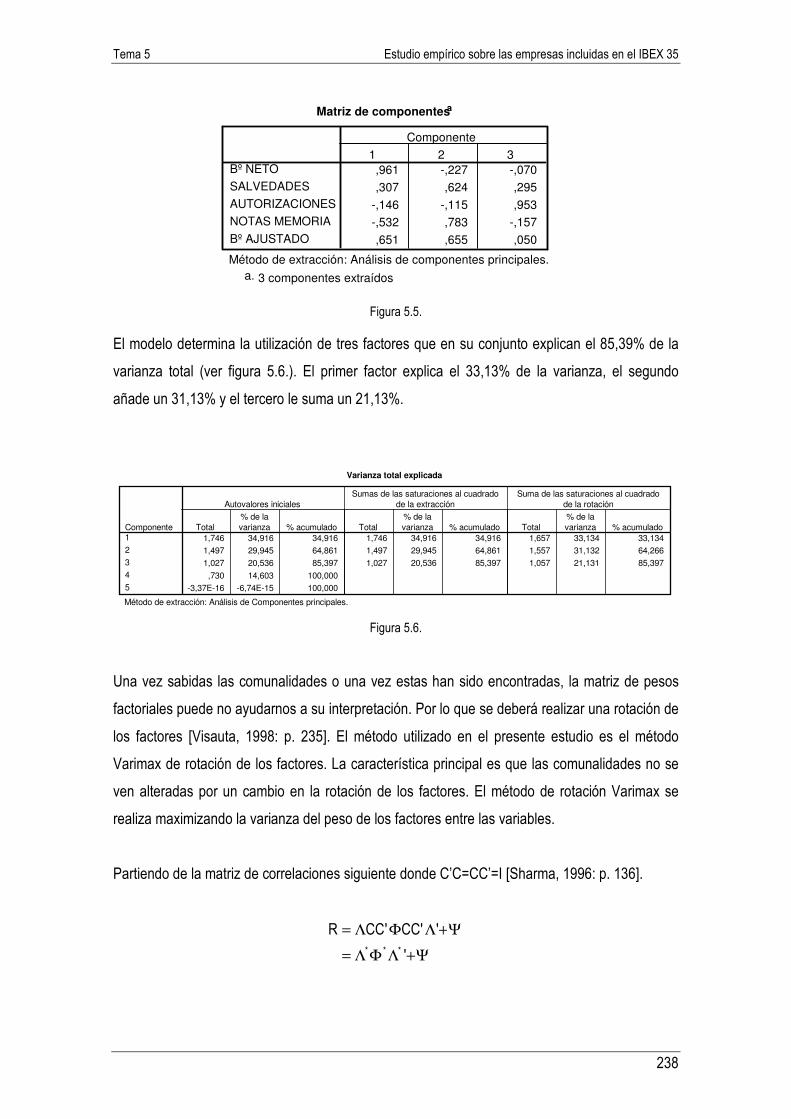

5.2.3. Descripción técnica de los métodos estadísticos utilizados en el estudio 229

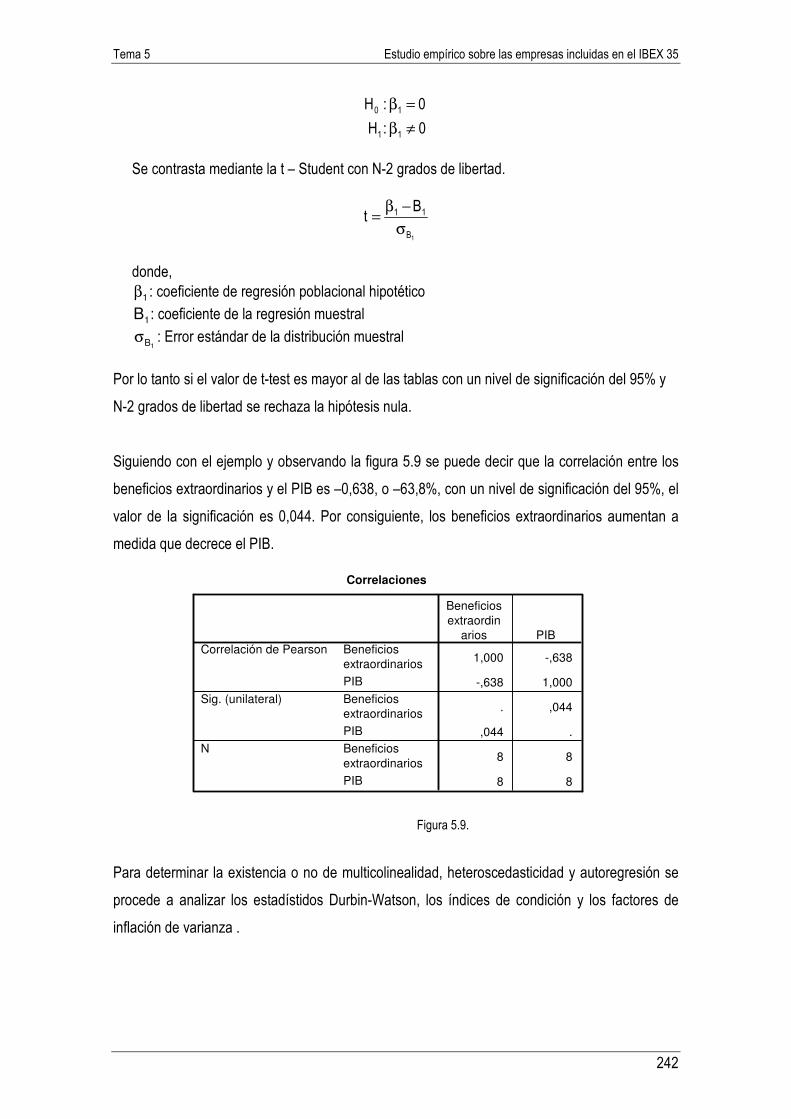

5.2.3.1. Análisis de la correlación simple 230

5.2.3.2. Análisis factorial 232

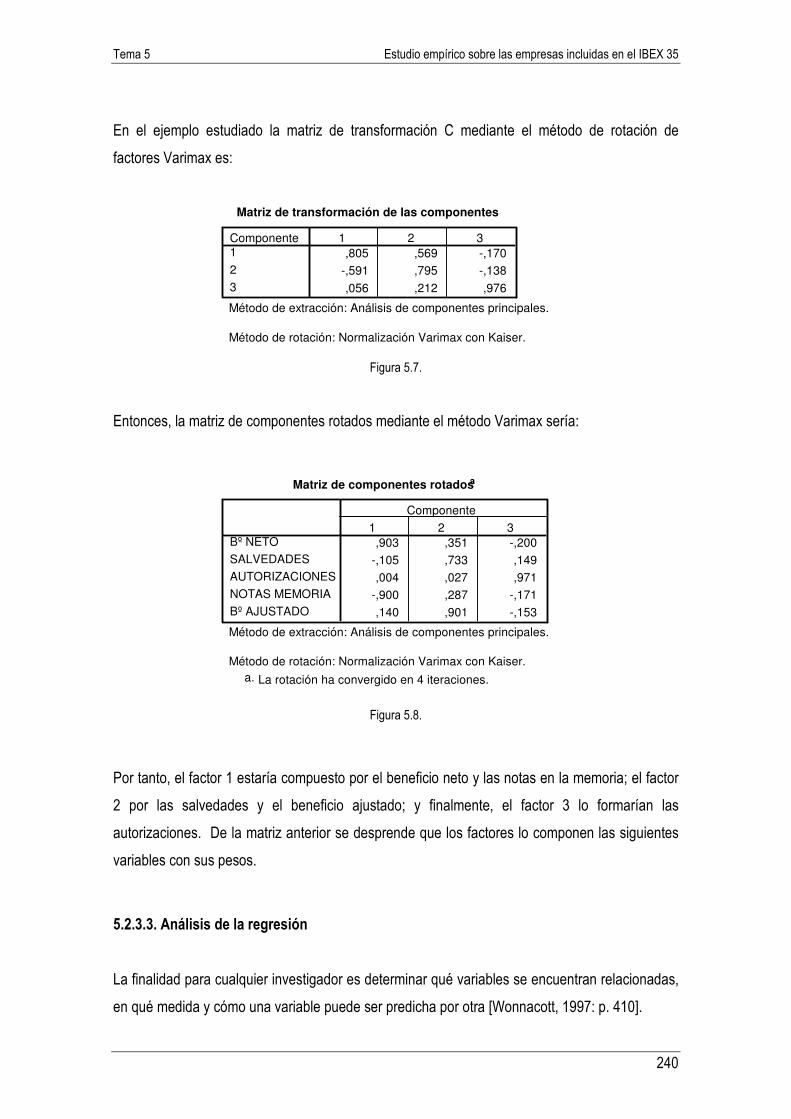

5.2.3.3. Análisis de la regresión 240

5.2.3.4. ANOVA. Análisis de la varianza 244

5.3. Selección de la muestra 246

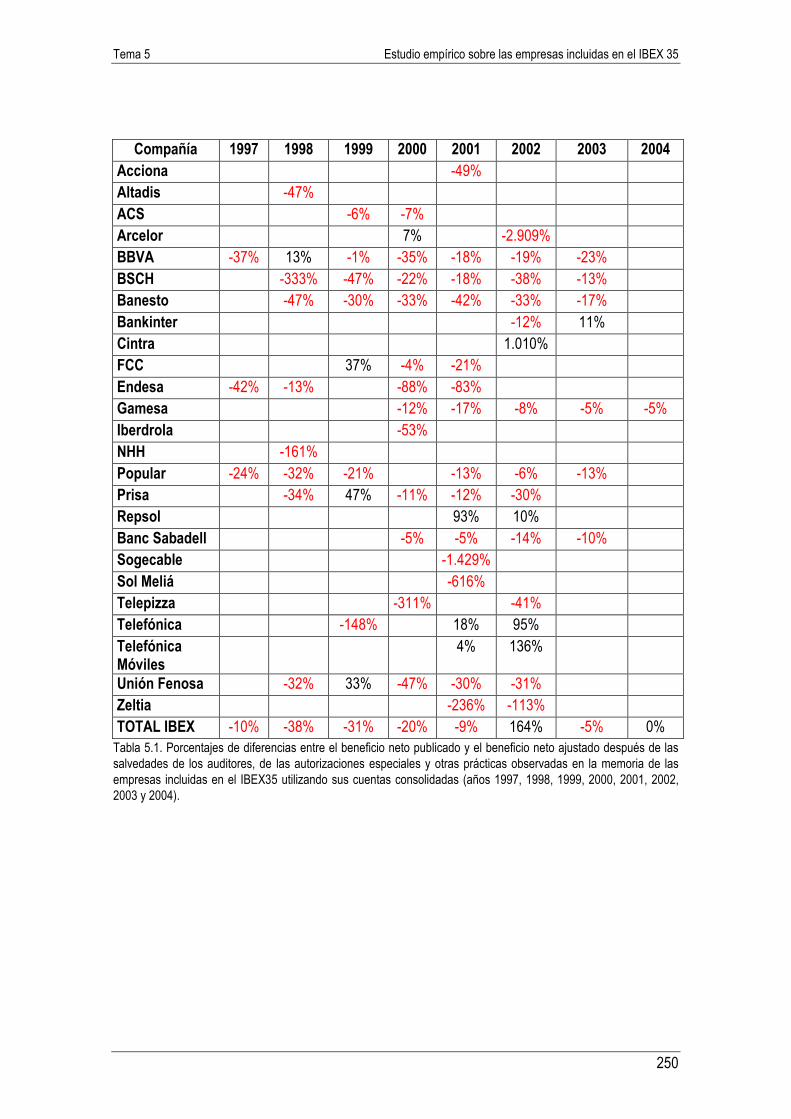

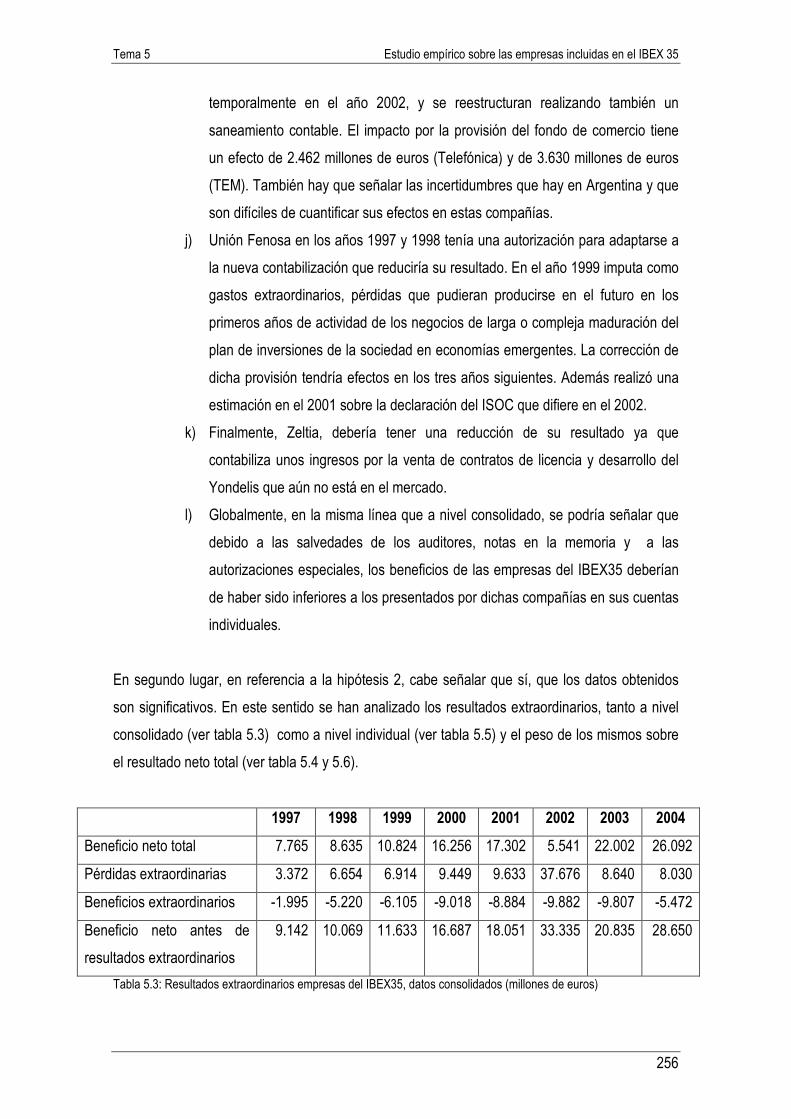

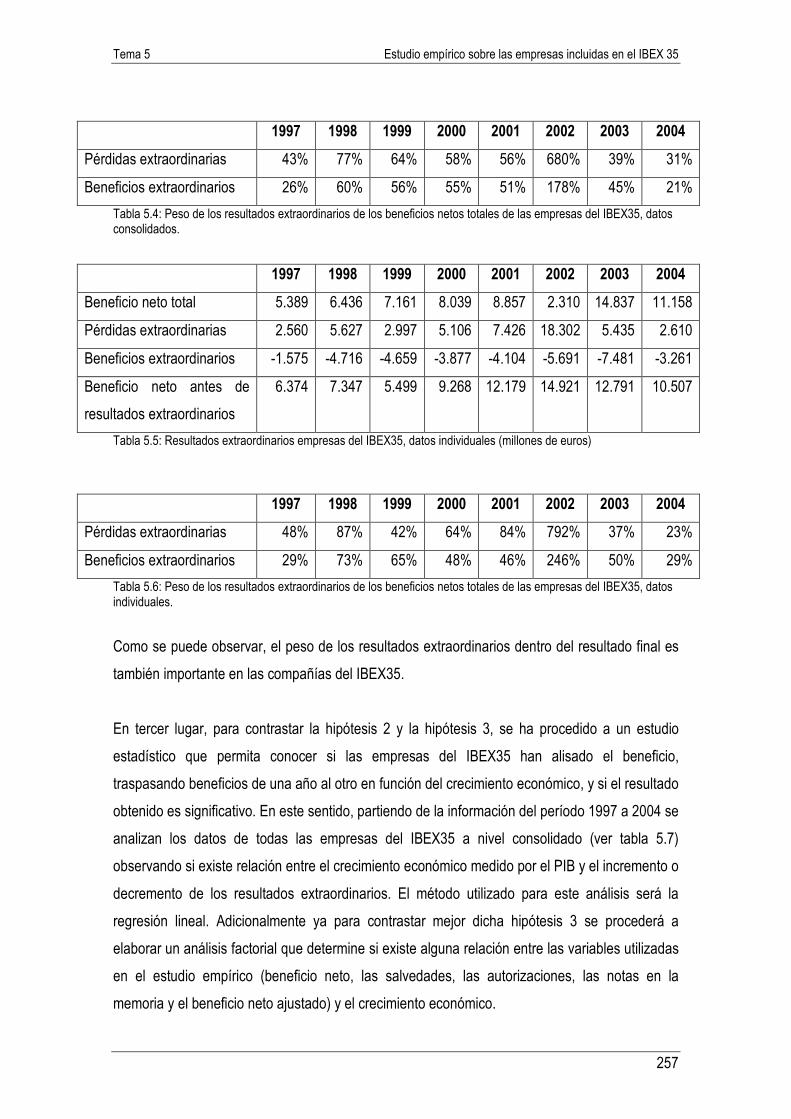

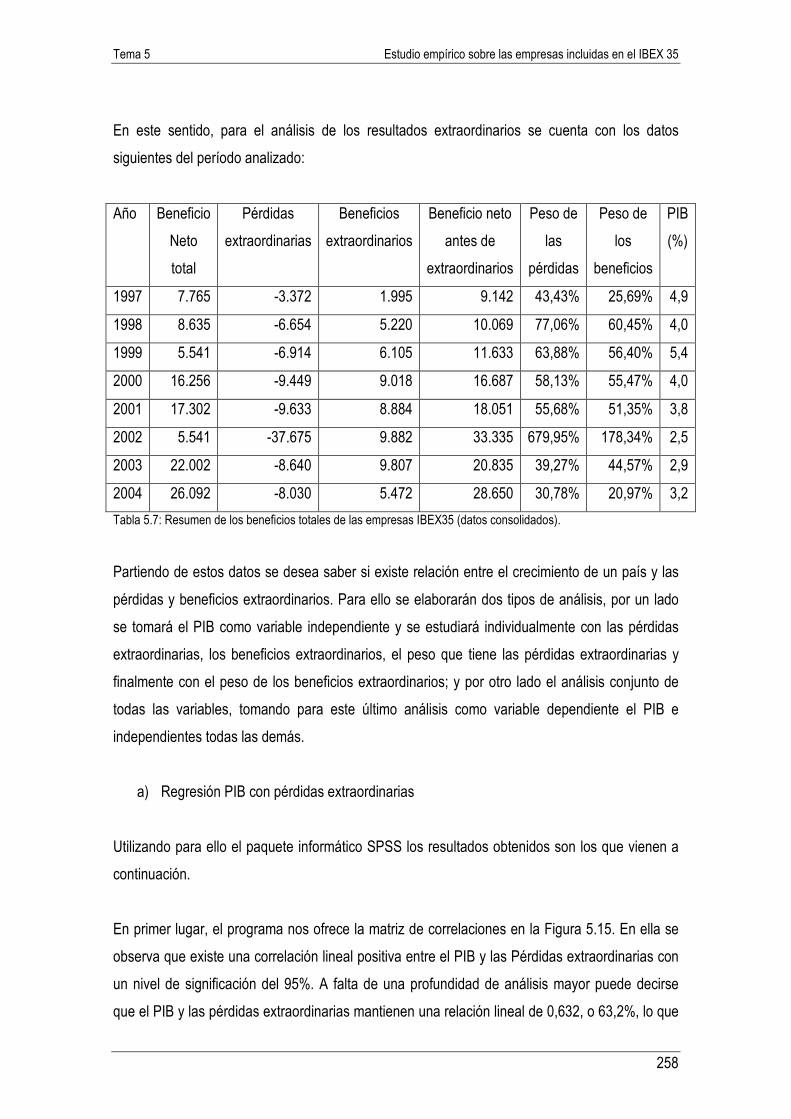

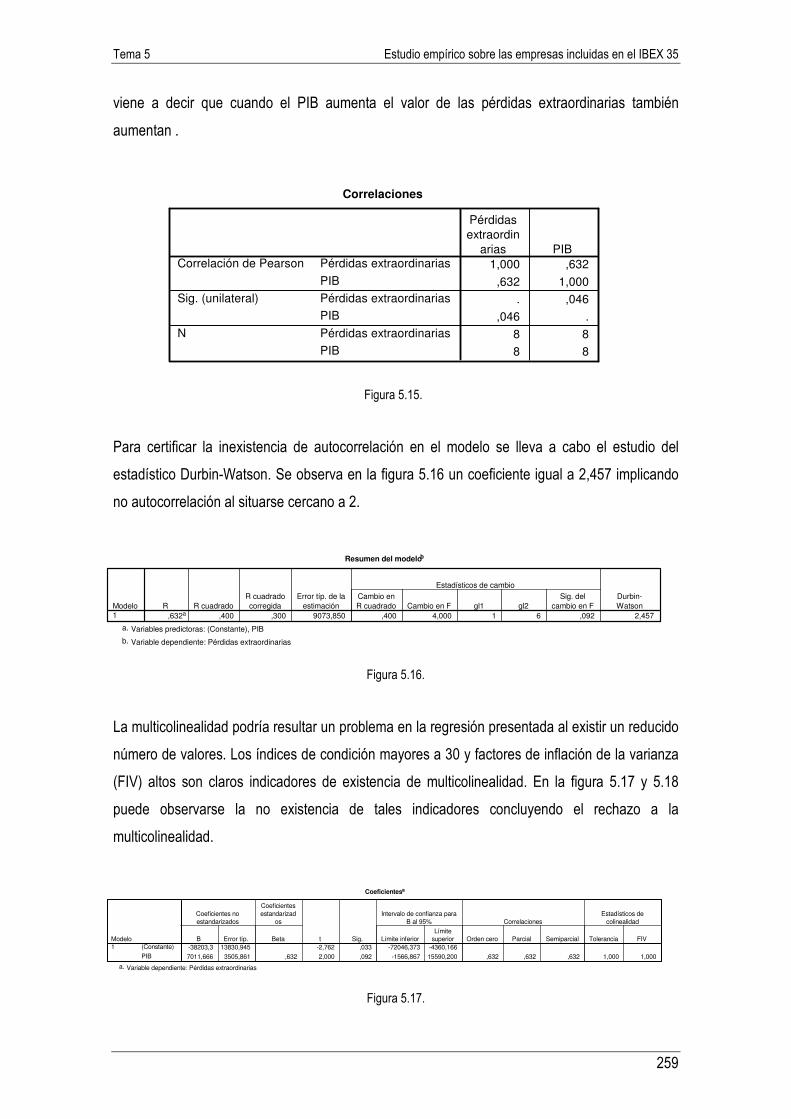

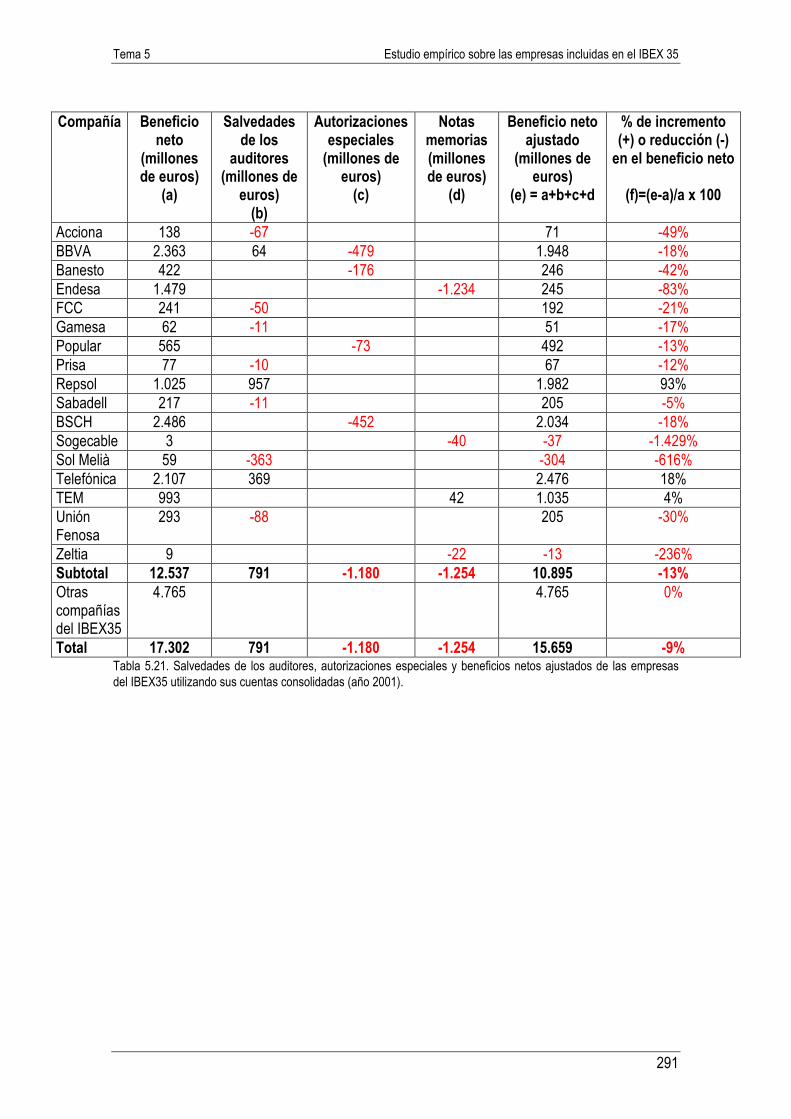

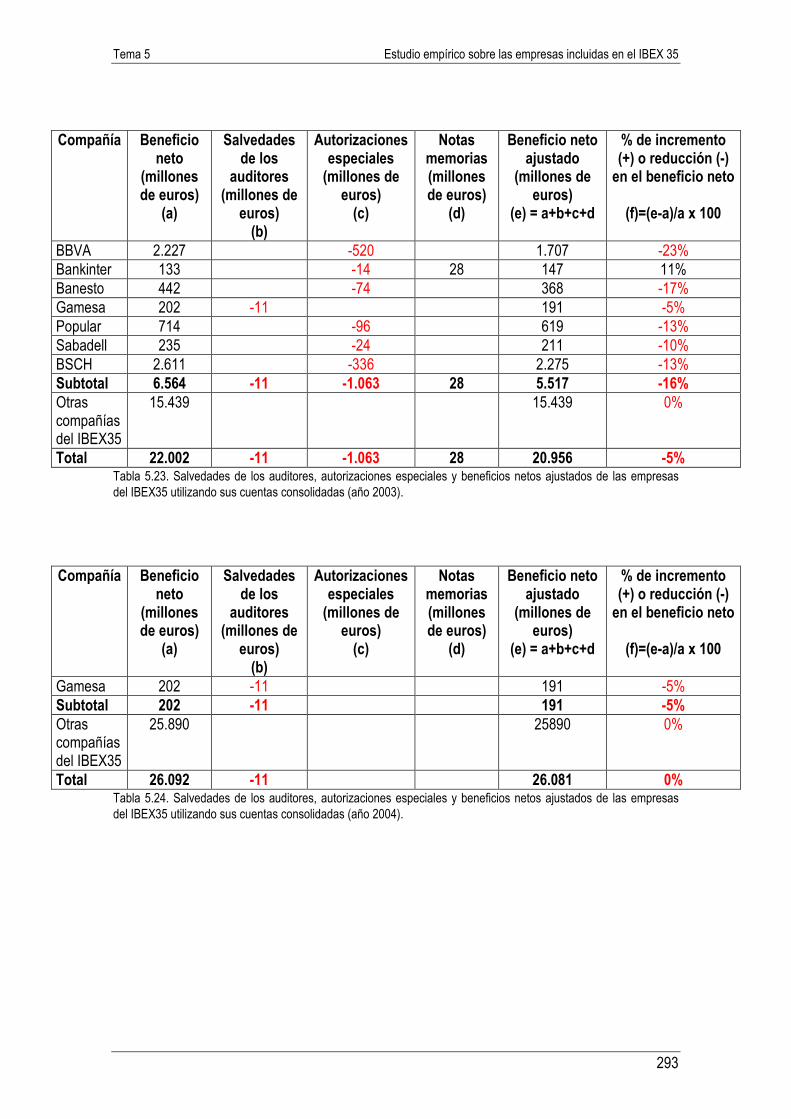

5.4. Presentación de resultados del estudio 247

TABLAS ANEXAS 283

TEMA 6: CONCLUSIONES

6.1. Conclusiones generales de la tesis 297

6.2. Limitaciones al estudio de investigación 302

6.3. Líneas de investigación futuras 303

BIBLIOGRAFÍA 307

TEMA 1. Introducción

Tema 1 Introducción

15

TEMA 1: INTRODUCCIÓN

“Todas las empresas de este país manipulan sus beneficios. Todas las cuentas que se publican se basan en libros que

han sido retocados con más o menos delicadeza. Las cifras que se facilitan al público inversor han sido

modificadas para proteger al culpable. Es la estratagema de mayor envergadura desde el caballo de Troya”

[Griffiths, 1988: p. 1]

En septiembre de 1998 Arthur Levitt, presidente de la SEC, pronunció un célebre discurso en la

Universidad de Nueva York titulado “The Numbers Game” en el que atacaba la manipulación del

beneficio que estaban realizando ciertas compañías [Loomis, 1999: p. 92]. En esta intervención

expresó su temor a que la obsesión de los directivos de las sociedades cotizadas por alcanzar

las expectativas de beneficios marcadas por los analistas, podría estar erosionando seriamente

la calidad de la información financiera.

El reconocimiento general de la relevancia informativa de los datos contables de las empresas

ha ido perdiendo peso. Desde el inicio de los años 70 hasta la actualidad, al constatarse que hay

una serie de aspectos que no están debidamente reflejados en la contabilidad actual, se ha ido

extendiendo la idea de una pérdida de relevancia de la contabilidad, en el sentido de que ésta

explica una parte cada vez menor de la evolución de las cotizaciones. De este modo, una

información básica que se obtiene de la cuenta de resultados, como los beneficios o el valor

contable, obtenido del balance de situación, no siempre se reflejan en su cotización, que se

explica básicamente por las expectativas que generan las empresas.

Por este motivo, los mercados financieros internacionales atribuyen cada vez mayor importancia

a la información que publican las empresas acerca de sus actividades de creación de valor. Hoy

en día, a los inversores les interesa más el conocimiento de la propia empresa y su

funcionamiento que los datos financieros o contables.

Tema 1 Introducción

16

1.1. Importancia de la contabilidad en la toma de decisiones Para algunos autores, la contabilidad tiene la consideración de ciencia [Fernández, 1970: p.16].

En este sentido, existen partidarios de una concepción formal de la ciencia contable [García,

1972: p.25], quien señala que el desarrollo de la contabilidad no ha ido decididamente ni como

ciencia empírica (aspectos relacionados con la realidad económica) ni como ciencia formal

(reglas abstractas de la partida doble), de ahí el carácter ecléctico de su desarrollo, es decir, que

la contabilidad gozase de un enfoque empírico y formal. En la misma línea, se manifiesta Meyer:

“no es menos cierto que el soporte, el sustrato de la contabilidad, es económico y que si no es

partiendo de este fundamento, no podrá darse una definición lógica de la contabilidad” [Meyer,

1974: p.25].

Como señala Justiniano en su Digesto, la dificultad de realizar una definición es evidente, no

obstante, resulta necesario hacerlo. En este sentido destacamos la siguiente definición de

contabilidad: “No podemos hacer consistir la esencia de la Contabilidad, como han pretendido

muchos de los tratadistas de esta disciplina, en el mero registro o anotación de los movimientos

patrimoniales. El registro es un simple medio o instrumento de la técnica contable. ¿Cuál es,

pues, el elemento definidor de la Contabilidad como ciencia? ¿Qué entidad última ha de

presentar un problema, una cuestión, para que podamos afirmar de los mismos que su estudio o

resolución es objeto de la Ciencia contable? ¿Cuál es, en definitiva, el ámbito específico, propio,

de la Ciencia de la Contabilidad? A nuestro modo de ver, todo problema o cuestión contable es

un problema de discriminación y calificación de resultados; todo problema contable es, en

definitiva, un problema de arbitraje que exige la preexistencia de un criterio ... Este discurrir exige

un criterio en la interpretación y conduce a una calificación que tiene por fin el definir la situación

económica de la empresa en unos casos, o de otras unidades económicas, con más

generalidad. Calificación y afectación de resultados es, pues, a nuestro juicio, la esencia común

a todo problema contable, en función de un objeto perseguido que es el de definir la situación de

la unidad económica. Es, pues, indiferente, que el problema se presente bajo forma jurídica,

administrativa, tecnológica o económica. Bajo tales apariencias pretendemos siempre

desentrañar unas consecuencias económicas que deseamos analizar par lograr alcanzar una

expresión auténtica de la situación de la unidad económica” [Fernández, 1970: p.11-12].

A continuación se va a discurrir por diferentes definiciones de la contabilidad, dadas por

Tema 1 Introducción

17

diferentes autores y en diferentes épocas, con la finalidad de observar la importancia de dicha

ciencia en la toma de decisiones.

a) Contabilidad es la ciencia que estudia las leyes del equilibrio patrimonial producido por

los actos administrativos [Rodríguez, 1956: p.36].

b) La principal función de la Contabilidad es acumular y “comunicar” información esencial

para el entendimiento de las actividades de la empresa [AAA, 1957: p.536].

c) El término contabilidad se refiere conjuntamente a las anotaciones y cálculos que se

hacen en una empresa, con el fin de: a) ofrecer un cuadro numérico de los hechos

reales; b) disponer de una base numérica que sirva de orientación a la gerencia. La

contabilidad de una empresa no se limita, pues, de ninguna manera, a la teneduría de

libros y al cálculo; es también función suya suministrar relaciones estadísticas de los

hechos económicos que han tenido lugar en el transcurso del ejercicio contable, así

como preparar planes económicos de toda clase [Schneider, 1962: p.3].

d) La contabilidad, en su aplicación práctica, constituye un conjunto de trabajos materiales

e intelectuales que se reflejan a través de instrumentos idóneos, sistemática y

armónicamente estructurados y organizados para servir, conocer, iluminar, demostrar,

prever y censurar una gestión económico-administrativa [Goxens, 1964: p.78].

e) La disciplina de la contabilidad es básicamente un sistema de información [Pattillo, 1965:

p.6].

f) La Contabilidad es el proceso de identificar, medir y “comunicar” la información

económica que permite formular juicios basados en información y la toma de decisiones

por aquellos que se sirven de la información [AAA, 1966].

g) La contabilidad es un método de cálculo monetario retrospectivo y presente, cuyo

propósito es proveer una fuente continua de información financiera, como guía para la

acción futura en los mercados [Chambers, 1966: p.99].

h) La contabilidad es un sistema de medida y comunicación para proveer información

económica y social con respecto a una entidad identificable, que permita a los usuarios

elaborar juicios informados y decisiones conducentes a la colocación óptima de recursos

y al cumplimiento d los objetivos de la organización [Langenderfer, 1973: p.50].

i) La contabilidad es una ciencia de naturaleza económica, cuyo objeto es el conocimiento

pasado, presente y futuro de la realidad económica en términos cuantitativos a todos sus

niveles organizativos, mediante métodos específicos apoyados en bases

suficientemente contrastadas, a fin de elaborar una información que cubra las

Tema 1 Introducción

18

necesidades financieras externas y las de planificación y control internas [Cañibano,

1975: p.33].

j) La contabilidad es un proceso de comunicación de información económica a los fines de

tomar decisiones por parte tanto de la gerencia como de quienes tienen que depender

de infomes financieros externos [Hendriksen, 1981: p.103].

En resumen, la contabilidad es una disciplina económica que, mediante la aplicación de un

método específico, tiene como objetivo elaborar información sobre la realidad económica,

financiera y patrimonial de la unidad económica para permitir a sus usuarios la toma de

decisiones en cada momento. En este sentido, el objetivo fundamental es cuantificar el resultado

obtenido y reflejar la realidad patrimonial, informando de los elementos que componen dicho

resultado y los activos fijos, derechos de cobro y deudas de la empresa. Dicha información va

dirigida a distintos usuarios: en primer lugar, a los accionistas, que deben conocer el valor de la

empresa y el beneficio que es capaz de generar; en segundo lugar, a los prestamistas, que

necesitan estar informados de la solvencia de la empresa para responder a sus obligaciones; en

tercer lugar, a los clientes, cuyo interés se centra en conocer si el suministro de productos se

producirá en el tiempo, condiciones económicas y calidades pactadas; en cuarto lugar, a los

proveedores, a quienes interesa saber las posibilidades de cobro de sus suministros en el plazo

pactado; en quinto lugar, a los empleados, a quienes interesa su futuro laboral; y, finalmente, a

los auditores, que expondrán su dictamen sobre el hecho de que los estados financieros reflejen

la imagen fiel de la empresa.

Para que la contabilidad informe de lo sucedido en la actividad económica de la empresa, a

través del registro de los hechos económicos, debe contener información adecuada tanto en

calidad como en cantidad. Además, debe confeccionarse en el momento oportuno y de acuerdo

a unas normas de contabilidad generalmente aceptadas.

Los principales marcos conceptuales de la contabilidad financiera (en concreto tanto el del FASB

como el del IASB) coinciden en establecer una serie de características cualitativas de la

información financiera con el fin de que sea útil para los usuarios. Ambos destacan la relevancia

y la comparabilidad como requisitos básicos para la utilidad de la información.

También es importante que las compañías expliquen sus planes estratégicos y las medidas de

gobierno corporativo y organizativas que ponen en práctica para asegurar el cumplimiento de

Tema 1 Introducción

19

esas estrategias. Por otra parte, los usuarios de la información cada vez más quieren conocer la

visión del equipo directivo de una empresa acerca del entorno económico en el que actúa, del rol

de los competidores relevantes en sus mercados y del marco regulador que le influye en el

presente o le puede influir en el futuro.

Una mayor transparencia informativa contribuye a reducir la percepción del riesgo sobre la

empresa que la practica, con todos los beneficios que de ello se pueden derivar (mejora de la

calificación crediticia, abaratamiento de la financiación, etc.). Pero el colapso de Enron ha

provocado una gran inquietud en los inversores, con el miedo de que las empresas en las que

han invertido puedan ser las siguientes en declararse en quiebra.

1.2. Problemas actuales de la contabilidad La información financiera es la base de la mayoría de los análisis que se realizan sobre una

empresa, pero ¿es creíble esta información? Los estados contables actuales, es decir, la cuenta

de resultados, el balance de situación y la memoria, no siempre reflejan el riesgo inherente

actual y futuro que hay en las compañías.

Hay quien opina que la información contable, como se concibe y practica actualmente, no refleja

(en la determinación de las magnitudes relevantes para el mercado de valores, como son los

beneficios o el cash flow, o los recursos propios) de forma adecuada y suficiente algunos

aspectos que se han ido desarrollando con importancia creciente dentro del propio proceso de

cambio en la actividad empresarial, lo que motiva la mencionada pérdida de relevancia de la

información. Entre los autores que han tratado el tema destaca Lev (2001), que sostiene que la

contabilidad clásica tiene una utilidad muy limitada o nula con relación a la predicción de la

evolución de las cotizaciones, porque adolece de tres defectos: su carácter genérico, el reflejo

que hace del punto de vista de los gerentes y, además, la omisión de los activos intangibles. En

este sentido, existe una necesidad de actualización de los criterios contables disponibles para los

inversores de las distintas plazas bursátiles.

Por otra parte, la manipulación del beneficio contable (o dirección de resultados) se ha

convertido durante la última década en uno de los fenómenos más y mejor documentados, tanto

en publicaciones académicas como en la prensa financiera y los documentos oficiales

Tema 1 Introducción

20

preparados por los organismos emisores de normativa contable. Los escándalos financieros de

Enron y WorldCom en Estados Unidos demuestran la trascendencia que esta línea de

investigación ha adquirido para todos los usuarios de la información contable: inversores,

auditores, analistas financieros, bolsas de valores, organismos reguladores de la información

financiera e incluso los gobiernos de los diversos países.

A comprender mejor la razón de estas prácticas de manipulación contable1, ha contribuido la

denominada Teoría Positiva de la Contabilidad [Watts y Zimmerman, 1978: p.112-134]. Su

desarrollo y la explicación para las prácticas de manipulación del beneficio recaen principalmente

en dos teorías económicas: la Teoría de la Firma y la Teoría de la Regulación. En ambas se

desarrolla la explicación de los incentivos que llevan a los directivos a preparar estados

financieros que ofrezcan una visión sesgada de la realidad empresarial. Por otra parte, la

existencia de asimetrías en el acceso y la elaboración de la información contable, debido a la

separación entre la dirección y el control en las empresas (Teoría de la Agencia) y al margen de

actuación y decisión relativamente grande dentro de la legalidad de los Principios Contables

Generalmente Aceptados, han contribuido todavía más al ejercicio de la discrecionalidad

directiva y la manipulación de resultados.

Resulta evidente que este tipo de prácticas viola los principios de relevancia y fiabilidad de la

información financiera a la vez que reduce su comparabilidad y transparencia. No obstante, los

esfuerzos investigadores hasta la fecha han supuesto un gran apoyo para los organismos

emisores de normativa contable, las bolsas de valores y las firmas de auditoría en sus esfuerzos

por incrementar la calidad y la relevancia de los números contables y de reducir los efectos

nocivos de las prácticas de manipulación contable.

Desde los fracasos empresariales de Estados Unidos, ya comentados, se debate el modelo

contable tradicional y el tipo de información que deben proporcionar las empresas a los

mercados, sobre todo, en qué medida debe primar una actitud de transparencia en la divulgación

de información corporativa. Para Harvey Pitt (julio 2002), presidente de la SEC (Securities and

Exchange Commission, comisión del mercado de valores de EE.UU.): “Se han ocultado

irregularidades contables, se han hinchado balances (...) se trata de un flagrante engaño

1 En esta tesis doctoral se analizarán prácticas de manipulación contable. En este sentido, dentro de este término se englobarán conceptos como gestión del beneficio o earnings management, alisamiento del resultado, big bath o contabilidad creativa, cuyas diferencias, tratadas por la literatura contable, se explicarán en el capítulo 2.

Tema 1 Introducción

21

perpetrado por los responsables de las empresas (...) con el error casi absoluto de quien tenía

que evitarlo, auditores, consejos de administración, abogados y organismos reguladores. Todo

ha fallado”.

Por este motivo, se opina que la credibilidad de la actual regulación contable está siendo

cuestionada internacionalmente. Un estudio de PricewaterhouseCoopers [Dipiazza y Eccles,

2002: p.9-33] muestra que sólo un 20% de analistas, inversores y ejecutivos consideran que la

información preparada bajo las actuales normas contables es muy útil para obtener una imagen

fiel de la compañía. Luego, se cuestiona que la normativa contable ayuda a conocer la realidad

económica de la empresa. Por lo tanto, de acuerdo con este estudio, la contabilidad es deficiente

desde el punto de vista del usuario.

Algunos aspectos de la regulación contable española, desarrollados con detalle en el capítulo 3,

y que merecen atención a la hora de analizar los estados contables de las compañías, son los

siguientes:

a) Valoración de los activos a coste histórico: los principios de prudencia y de coste histórico

indican que los activos deben ser valorados de acuerdo con el menor precio entre el de

adquisición y el de mercado. Adicionalmente, el precio de adquisición se reduce por su

correspondiente amortización acumulada. De todos modos, su valor también puede aumentar

cuando se aprueba una ley de actualización de activos (la última se produjo en el año 1996). La

consecuencia final es que activos adquiridos hace mucho tiempo, especialmente edificios, tienen

un valor contable que se encuentra muy lejos de su valor de mercado.

b) Diferencias contables internacionales: como han demostrado diversos trabajos de

investigación [Nobes, 1991: p.15-40], [Cañibano y Giner, 1996: p. 37-54], la regulación contable

varía considerablemente según el país. Esto explica por qué la misma transacción puede tener

un impacto diferente en la contabilidad en función del país donde se produce. Estas

discrepancias dificultan la comparación entre compañías de diferentes países e incrementan la

falta de confianza de los usuarios en la contabilidad.

c) Intangibles: las bases de la regulación contable actual fueron establecidas hace unos siglos,

cuando los activos tangibles, como los edificios y las existencias, eran los activos más

importantes de las compañías. En la actualidad, una gran proporción del valor generado en

Tema 1 Introducción

22

muchas compañías se deriva de los activos intangibles, como las marcas, el saber hacer de sus

empleados, las redes de distribución, los clientes, la tecnología y otros. Muchos de estos activos

no se encuentran incluidos en la contabilidad y explican la gran diferencia entre el valor contable

de la compañía y su valor de mercado [Lev, 2001: p. 130-150].

d) Manipulación contable: otro problema de la regulación contable es el amplio abanico de

posibilidades para las prácticas de maquillaje contable, como se expone en el apartado 2, fruto

de los problemas derivados de la actual normativa contable y que generan problemas de

fiabilidad en las cuentas. Dicho problema se analiza empíricamente con las empresas que

forman parte del índice IBEX35.

Llegados a este punto nos podríamos preguntar ¿hasta qué punto es creíble la medida del

resultado? Cuando se analiza la rentabilidad de las empresas se tienen en cuenta los beneficios

netos (para calcular el ROE o retorno de los recursos propios) o bien los beneficios antes de

intereses e impuestos (para calcular el ROI o retorno de la inversión). Pero los beneficios netos

no siempre dan la medida exacta del retorno de una inversión ya que, por ejemplo, el resultado

puede verse afectado por el momento en que se contabilizan los ingresos de explotación. De

este modo, y pensando en la posibilidad de que se realice una gestión del beneficio con el

objetivo de beneficiar a la propia compañía, se puede pensar que será difícil determinar y

verificar el beneficio de un año concreto, porque no siempre se dispondrá de toda la información,

aunque el beneficio acumulado de una compañía a lo largo del tiempo podría no verse alterado

por la vigilancia que podrían ejercer los distintos usuarios de la información.

En resumen, los principales problemas que tiene la contabilidad actual son:

1. De reconocimiento. Los inversores quieren medidas creíbles del resultado a corto plazo.

El tiempo necesario para reconocer los ingresos y los gastos es importante para

inversores que necesitan medidas del rendimiento de la inversión. En el caso específico

de negocios en crecimiento, los problemas se pueden ocultar durante varios años. Una

normativa muy estricta sobre cuándo se tiene que reconocer un ingreso puede ser un

problema para empresas de crecimiento, porque el beneficio se puede inflar durante

varios años.

2. De valoración. Algunos costes podrían no considerarse nunca. Desgraciadamente, la

cuenta de resultados no considera todos los costes. Algunos, como las stock options

Tema 1 Introducción

23

para empleados, no se reconocen en ella. Otros se pueden reconocer sólo en

excepcionales circunstancias, como las provisiones.

3. De clasificación. Un caso particular podría ser la consideración de resultados ordinarios

o extraordinarios. La agregación de diferentes tipos de beneficios puede ser engañosa.

Las empresas generan beneficios desde varias fuentes que tienen características e

implicaciones muy diferentes en la valoración. Por ejemplo, los beneficios generados por

un fondo de pensiones son inherentemente diferentes de la operativa de ingresos

ordinarios y, en cambio, se agregan juntos.

4. De presentación. La presentación de la cuenta de resultados, a pesar de tener una

normativa para hacerla, puede ser distinta. A la hora de aclarar algun ingreso o gasto

dentro de la memoria, se puede expresar explícitamente o bien a pie de página dando

mayor o menor importancia.

Como se va a presentar a continuación, dentro de los objetivos de esta tesis doctoral, el capítulo

3 analiza los problemas indicados anteriormente desde las cuatro perspectivas enunciadas.

1.3. Importancia desde el punto de vista investigador

Desde el punto de vista investigador, la gestión del beneficio es posiblemente de los temas sobre

los que se está realizando un mayor número de trabajos de investigación en el ámbito de

contabilidad a nivel internacional.

Como muestra de ello cabe destacar la tesis doctoral de Gil de Albornoz (2002), Premio de

Investigación Contable“ José Mª Fernández Pirla” (XI Edición) y publicada por el ICAC titulada:

“El alisamiento del beneficio como estrategia de earnings management: análisis empírico en el

contexto español” publicada por ICAC. O bien el artículo del Dr. Leandro Cañibano ”Algunos

nuevos retos de la información contable-financiera: intangibles, internet y gestión de beneficios”

en Estudios en Homenaje al Profesor Mario Pifarré [Cañibano, 2004: p.105-126].

Además cabe destacar que dentro de los premios concedidos por la American Accounting

Association en los últimos cuatro años, a artículos publicados en las revistas académicas de

Tema 1 Introducción

24

mayor prestigio y de más impacto, con el premio de “Notable Contributions to Accounting

Literature Award”:

• 2005: “Audit Committee, Board of Director Characteristics, and Earnings Management”

publicado en Journal of Accounting & Economics (2002) y “Economic Determinants of

Audit Committee Independence” publicado en The Accounting Review (abril 2002), los

dos artículos realizados por April Klein (New York University).

• 2004: “Evidence from Auditors about Managers’ and Auditors’ Earnings Management

Decisions” publicado en The Accounting Review (suplemento 2002) realizado por Mark

W. Nelson and John A. Elliott (Corney University) y Robin L.Tarpley (George Washington

University).

• 2002: “Earnings Management to Avoid Earnings Decreases and Losses” publicado en

Journal of Accounting and Economics 24 (diciembre 1997) y realizado por David

Burgstahler y Ilia Dichev.

Por este motivo se considera que es un tema actual para futuros investigadores.

1.4. Objetivos de la investigación

A partir de lo que se ha expuesto hasta el momento, se podría señalar que básicamente existen

unos problemas en la normativa contable además de otros problemas en el uso de dicha

normativa que llevan a los usuarios de la información contable a hablar de manipulación contable

por parte de las compañías. La falta de una normativa que esté actualizada en criterios contables

para expresar mejor todos los hechos económicos que se relacionan con una compañía y el

hecho de que haya flexibilidad a la hora de expresarlos contablemente provoca que los usuarios

externos duden de la fiabilidad y la relevancia de dicha información presentada por los directivos

o responsables de la misma y, por lo tanto, que se dude de la transparencia de la empresa. Si

además se pretende realizar una comparación en el nivel internacional, ésta no es posible, ya

que no existe una única normativa contable para reflejar todas las transacciones económicas.

Por lo tanto, un objetivo será definir qué es manipulación contable, qué técnicas y motivaciones

existen y cómo se podría detectar al analizar las cuentas anuales de una compañía. En este

sentido, la manipulación contable engloba una serie de técnicas utilizadas para obtener, dentro

Tema 1 Introducción

25

de la legalidad, los fines deseados. En un trabajo basado en una encuesta efectuada entre

auditores españoles y británicos [Amat et al., 1996: p. 525-540] y [Amat et al., 1997: p. 24-32] y

que fue publicado por primera vez en 1996, se desprenden las siguientes conclusiones:

- Un 31% de los auditores españoles y un 36% de los británicos estimaron que la

manipulación contable era una herramienta legítima.

- Un 66% de los auditores españoles consideraron que la manipulación contable era un

problema importante.

- Un 40% opinó que se trataba de un problema sin solución. Este resultado contrastaba

con lo respondido por los británicos, que en un 85% estimaban que se trataba de un

problema irresoluble.

- Un 31% pensaba que se utilizaba con más frecuencia en empresas cotizadas en Bolsa,

aunque esta cifra no era demasiado concluyente, máxime cuando con posterioridad

tampoco se observaba una tendencia clara en cuanto a la relación con el tamaño de la

empresa. Este es el punto que se desarrollará empíricamente en esta tesis, es decir,

analizar si las empresas que forman parte del índice bursátil IBEX35 realizan o no

manipulación contable.

- Respecto a los factores que pueden motivar a utilizar la manipulación contable, un 90%

creía que era importante o muy importante la reducción de impuestos, la mejora de las

ratios de endeudamiento e impresionar a los inversores con un crecimiento sostenido de

los beneficios. Estas motivaciones estaban expuestas en orden de importancia, pues,

aunque las tres eran consideradas significativas por el mismo porcentaje de

encuestados, se valoraban como muy importantes, respectivamente, por un 62%, 31% y

14%.

- De entre las partidas donde se consideraba más frecuente la práctica de la manipulación

contable destacaban, por este orden: la valoración de existencias, la provisión de

existencias y la capitalización de intereses y otros costes relacionados con los activos

fijos.

Efectivamente, en el caso de las empresas que cotizan en mercados de renta variable, los

directivos de las empresas podrían estar utilizando interesadamente los componentes

discrecionales del beneficio para manipularlo al alza o a la baja y cumplir así las predicciones de

los analistas.

Por lo tanto, el objetivo principal de esta tesis doctoral será demostrar si las empresas españolas

Tema 1 Introducción

26

realizan o no gestión de su beneficio. Este hecho es relevante ya que en el análisis de las

compañías que cotizan en bolsa predomina el uso de la información financiera y, concretamente,

los propios mercados han puesto un énfasis desmedido en los resultados contables, perdiendo

de vista con frecuencia datos o informaciones que pudieran ofrecer más pistas sobre el futuro de

las compañías y que normalmente se incluyen en la memoria. Este tema se agrava en

momentos de recesión económica, cuando es difícil explicar todas las razones que han

provocado una caída de resultados y si ésta es fruto de la mala situación del entorno económico

o del sector.

Pero este no sería el principal problema, ya que cualquier intento por medir dicha gestión, tanto

en una empresa en concreto como en la economía en general, debe realizarse a través de

inferencias y estimaciones en situaciones en las que se espera que los directivos tengan

incentivos para manipular las cifras contables. Hasta la fecha numerosos trabajos de

investigación se han visto limitados por la dificultad que entraña la medición tanto de las

motivaciones de los directivos como de sus procesos de toma de decisión, al tratarse en la

práctica de fenómenos no observables. Además, un hecho que hay que recalcar es que los

directivos no son indiferentes a la hora de elegir los instrumentos o métodos para alcanzar sus

objetivos contables. Cualquier instrumento que seleccionen tendrá un cierto coste para la

empresa y para los propios directivos de la misma y, por ello, es de suponer que tratarán de

emplear aquellos que sean, por una parte, menos visibles (menor transparencia) y, por otra,

menos costosos2.

Por otra parte, dado que existe un problema con la normativa contable, tanto en el nivel nacional,

para reflejar de la manera más objetiva los hechos económicos, como en el nivel internacional,

en cuanto a la comparabilidad entre compañías de un mismo sector, otro objetivo de esta tesis,

desarrollado en el tercer capítulo, será analizar la normativa contable española recogida en el

Plan General Contable, que sigue una Directiva comunitaria europea, y observar si ofrece

posibilidades de manipulación contable. En este sentido, dado que la normativa contable

española no es capaz de reflejar adecuadamente la realidad de una compañía y su contribución

al presente y al futuro de las empresas, derivadas de una serie de elementos de naturaleza 2 En principio, una práctica costosa es aquella que puede ser penalizada por los inversores o por organismos oficiales en caso de ser descubierta, o que tiene un impacto severo en la empresa a largo plazo. Según esta definición, las prácticas fraudulentas son las más costosas y es lógico suponer que se evitarán a menos que sean la última opción disponible. Cuando se habla de visibilidad u opacidad, se hace referencia a hasta qué punto resultan evidentes las decisiones: tanto porque la legislación vigente obliga a explicarlas en detalle en las cuentas anuales (p. ej., cambio de principio contable) como porque afectan a partidas que son seguidas de cerca por los analistas financieros e inversores debido a su relevancia para el funcionamiento de la empresa concreta de que se trate.

Tema 1 Introducción

27

intangible, como los esfuerzos empresariales en materia de innovación, la gestión de la

satisfacción de clientes, la cadena de suministro, la reputación corporativa, la gestión de

recursos humanos, la protección de marcas, la responsabilidad social y medioambiental, y otros

factores similares, esta situación se estudiará para ofrecer líneas de actuación con la finalidad de

mejorar la información que deban presentar las empresas a todos los usuarios de dicha

información.

Para finalizar, se estudiarán los mecanismos existentes para limitar la gestión del beneficio, ya

que se advierte que en España y también en el nivel internacional se ha puesto énfasis en

describir y analizar la naturaleza y las prácticas de dicha gestión del beneficio y que, en cambio,

se había descuidado bastante más estudiar las posibles soluciones.

Para conseguir el principal objetivo se realizará un trabajo de investigación para detectar si las

empresas españolas, concretamente las del IBEX35, realizan o no gestión del beneficio.

1.5. Estructura de la investigación

En el año 2002, Samuel A. Di Piazza, presidente de PricewaterhouseCoopers, analizaba la

situación que se vivía en los mercados financieros y señalaba lo siguiente: “hay crisis en la

información contable que facilitan las empresas (...). El impacto es global (...) afecta a las bolsas,

a los inversores y a las economías de todo el mundo”.

Por este motivo, el capítulo 2 empieza analizando los objetivos que persigue la contabilidad

financiera como ciencia económica y cómo debería ser la información contable para poder

interpretarla correctamente. Como bien es sabido, la contabilidad no hace más que reflejar el

pasado reciente de una empresa, mientras que dada la relevancia que están teniendo los

mercados financieros como fuente de financiación, una información relevante sobre elementos

como los aquí anotados sería incapaz de reflejar su potencial para enfrentar su futuro. Es decir,

sería incapaz de reflejar las perspectivas del valor de la propia empresa en el largo plazo. En

este sentido, no hay duda de que la información económica, financiera y patrimonial de una

empresa es importante, pero la cuestión a dirimir será describir qué otro tipo de información

complementaria deberían presentar las empresas y ver si están en condiciones de hacerla

Tema 1 Introducción

28

pública. Además, los inversores y analistas han de exigir a las empresas la información

necesaria para evaluar sus perspectivas con mayor propiedad. En este sentido, el capítulo 2

también se centra en el gran objetivo que persigue la contabilidad financiera, que no es otro que

reflejar una imagen fiel.

A continuación se examinará la literatura en manipulación contable. Ésta se centrará

básicamente en el deseo de influir en los participantes de los mercados financieros, tanto en el

mercado de renta fija o de deuda corporativa como en el mercado de renta variable, en la

percepción del riesgo asociado a la empresa. Dicho riesgo se divide básicamente en dos

componentes, el que afecta al riesgo asociado a la variación del resultado (medido en beneficios

por acción) y el riesgo asociado a la estructura patrimonial, medida por la ratio deuda/recursos

propios [Breton y Taffler, 1995: p. 81-92]. Dicho término también se expresa, como earnings

management (gestión del beneficio o del resultado) e incluye términos como income smoothing,

big bath accounting y como contabilidad creativa o creative accounting. En el ámbito empírico se

encuentra que los trabajos realizados en Estados Unidos sobre manipulación o maquillaje

contable siguen el concepto de earnings management, mientras que en los realizados en el

Reino Unido contemplan el concepto de creative accounting o contabilidad creativa. En todos los

trabajos se parte de la base de que los individuos de un sistema económico pretenden maximizar

su utilidad, y la elección contable que se realice por parte de la gerencia de las empresas

repercutirá en la distribución de la riqueza en la sociedad, de tal manera que si dicha elección es

oportunista, determinados individuos pueden beneficiarse en detrimento de otros.

En el capítulo 3 se aborda la importancia de la normativa contable a la hora de elaborar estados

financieros y se analiza la incidencia de la legislación en las prácticas de manipulación contable.

En este sentido, se observarán los vacíos legales de la normativa nacional, las alternativas

contables y las futuras estimaciones. Además, la creciente globalización de las transacciones

económicas en la actual economía ha determinado la necesidad de profundizar en los procesos

de armonización contable por parte de los distintos emisores de normas de información

financiera. Esta circunstancia no busca sino permitir alcanzar el deseado objetivo de incrementar

las condiciones favorables para que la información económica que faciliten las empresas sea

transparente y entendible por parte de accionistas, acreedores y demás usuarios e interesados

en la marcha de las unidades económicas, independientemente de su país de origen. En este

punto crucial hay que destacar los distintos acontecimientos que se han producido desde que en

1995 la Comisión Europea publicó una Comunicación bajo el título “Armonización contable: una

Tema 1 Introducción

29

nueva estrategia de cara a la armonización internacional”. Los acontecimientos se han

desarrollado con cierta rapidez en la dirección apuntada. En particular, al amparo de la

experiencia y la amplia aceptación del marco contable delimitado por los pronunciamientos del

International Accounting Standards Committee —en la actualidad International Accounting

Standards Board (IASB)—, esta organización ha sido el referente elegido por la Comisión para

acometer el camino de la comparabilidad en la información suministrada por las empresas, como

se recoge expresamente en la Comunicación de la Comisión de 13 de junio de 2000 “La

estrategia de la UE en materia de información financiera: el camino a seguir”. En este sentido, el

Instituto de Contabilidad y Auditoría de Cuentas (ICAC) publicó en su Boletín Oficial n.º 41 de

marzo de 2000, un estudio del nivel de comparabilidad entre la normativa vigente en España y la

emitida por el IASB. Los recientes acontecimientos en el ámbito de la Unión Europea en relación

con la búsqueda de una mayor armonización contable han traído consigo la aprobación de la

Directiva 2001/65/CE, del Parlamento Europeo y del Consejo, de 27 de septiembre de 2001, por

la que se modifican las Directivas 78/660/CEE, 83/349/CEE, y recientemente del Reglamento del

Parlamento Europeo y del Consejo relativo a la aplicación de Normas Internacionales de

Contabilidad.

En el ámbito español, la idea de elaborar un Libro Blanco para la Reforma de la Contabilidad en

España surgió en el Ministerio de Economía y se plasmó en la Orden comunicada el 16 de

marzo de 2001 (por tanto, antes de los “escándalos contables” de Enron, WorldCom, Vivendi,

etc.). El motivo principal que movió a la creación de la Comisión de Expertos que elaboró el Libro

Blanco no fue otro que el de reflexionar sobre la estrategia contable que debía seguir España

ante la postura de la Unión Europea de exigir que los grupos empresariales cotizados

presentasen sus cuentas consolidadas utilizando las Normas Internacionales de Contabilidad del

IASB. Esto crea la existencia de un modelo contable dual: los grandes grupos informarán con

unas normas muy evolucionadas y comparables a escala internacional, mientras que el resto de

las entidades empresariales seguirán rigiéndose por la normativa mercantil y el Plan General de

Contabilidad español, que data del año 1990.

En el capítulo 4 se plantearán posibles medidas para limitar la manipulación contable, entre las

que destacan el papel de la normativa contable y de los auditores, la implantación de comités de

auditoría interna para intentar mejorar el gobierno de las sociedades, el establecimiento de

controles internos en la empresa, la estructura de gobierno y la posibilidad de que este tipo de

prácticas se detecten, pudiendo llegar a deteriorar la imagen pública de la empresa.

Tema 1 Introducción

30

En el capítulo 5 se desarrolla el estudio empírico de las empresas incluidas en el IBEX35. Se

analizará si en España las empresas realizan gestión o no, dentro de la legalidad, si es

significativa y si el ciclo económico afecta en la decisión de gestionar el beneficio. En el caso de

que la respuesta sea afirmativa, también se estudiará si dicha manipulación ha seguido alguna

autorización realizada por algún organismo supervisor. Para ello se analizarán las cuentas

anuales y las memorias de las empresas del IBEX35 de ocho períodos, del año 1997 al 2004, y

se realizará un estudio estadístico que contraste las hipótesis de partida del trabajo. Se ofrecerá

un detalle de los principales instrumentos utilizados por los gerentes para manipular el beneficio.

Dicho análisis se realizará utilizando datos de empresas individuales y datos de estados

consolidados.

Finalmente, en el capítulo 6 se presentan las conclusiones y se plantean posibles líneas de

investigación futuras sobre la base del estudio presentado.

TEMA 2. Objetivos de la contabilidad financiera y concepto de manipulación contable

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

33

2.1. Introducción

En los mercados financieros, la información es la piedra angular sobre la que descansa todo el

sistema para que los precios se formen adecuadamente y se pueda tutelar la posición de

quienes en ellos actúan [Informe Aldama, 2003: p. 13]. Por eso, la regulación de los mercados

financieros y de sus agentes debe asegurar la correcta y necesaria transmisión de información

de modo que cuantos participan en los mismos puedan formarse juicios fundados y razonables

para sus decisiones de inversión o desinversión, erigiéndose la transparencia en principio

fundamental por el cual se transmite al mercado toda la información relevante para los

inversores. Dicha información tiene que ser correcta y veraz, y se transmite de forma simétrica y

equitativa. Cuando estas condiciones se cumplen, los participantes en el mercado pueden juzgar

correctamente a las sociedades cotizadas y tomar las decisiones oportunas, asumiendo los

riesgos inherentes al mercado.

En octubre de 2001, con las primeras noticias sobre las irregularidades contables de Enron, dio

comienzo una de las crisis de confianza más agudas de la historia empresarial de Estados

Unidos. A lo largo del año 2002, la sucesión de escándalos protagonizados por las compañías

estadounidenses, como Global Crossing, Tyco o WorldCom (hoy MCI) puso en evidencia el fallo

generalizado de un sistema, en el que la actuación de auditores, organismos reguladores,

agencias de calificación o rating, bancos de inversión y abogados dejó mucho que desear.

Este segundo capítulo pretende abordar el concepto de manipulación contable. En primer lugar,

se realizará un análisis de los principales objetivos que tiene la contabilidad financiera,

englobándolos dentro del entorno económico en el que se desenvuelve, para llegar a concretar

las características cualitativas que debe tener la información contable de cara a los usuarios de

la información contable, es decir, inversores, auditores, analistas financieros, bolsas de valores,

los organismos reguladores de la información financiera e incluso los gobiernos de cada país.

A continuación, se presenta el concepto de imagen fiel que es el objetivo preferente que tiene la

contabilidad española de acuerdo con el Plan General de Contabilidad de 1990 y la normativa

comunitaria, y su incidencia dentro de las prácticas de manipulación contable. Se analizará dicho

concepto a partir de la revisión de la literatura y la normativa nacional e internacional, sobre todo

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

34

de la británica, que es donde se encuentra el origen de dicha expresión. La dificultad que

conlleva una correcta definición e interpretación de dicho concepto queda expuesto en este

capítulo.

Finalmente se presenta el concepto de manipulación contable, sus antecedentes y la

terminología utilizada por la literatura contable para expresar este concepto. Es decir la

manipulación contable incluye términos como earnings management (gestión del beneficio),

income smoothing (alisamiento de resultados), big bath accounting y contabilidad creativa. Se

expondrán las diferencias que tienen cada uno de los términos en función de los trabajos

empíricos realizados. A continuación se profundizará sobre las razones o motivaciones para

realizar manipulación contable, y las técnicas o instrumentos utilizados para reflejar el resultado

económico que más interese a los directivos de las organizaciones sin llegar al terreno de la

ilegalidad. Precisamente, en el epígrafe 2.6. se expone la diferencia entre manipulación contable

y fraude. Finalmente se realiza una revisión bibliográfica para ofrecer una panorámica de la

investigación sobre earnings management con el fin de poner de manifiesto el esfuerzo realizado

hasta la fecha, así como señalar las perspectivas que se vislumbran dentro de esta línea de

investigación.

2.2. Objetivos de la contabilidad financiera

Después del recorrido bibliográfico efectuado por algunas de las definiciones de la contabilidad,

a lo largo del tiempo (punto 1.1. de esta tesis), a continuación se tratará de sintetizar la

naturaleza, el objeto y el fin de la contabilidad.

El objeto material de la contabilidad es la economía de la empresa, y su objeto formal, al que

debe su unidad y autonomía científica, sería la representación auténtica y la medida de la

realidad económica, utilizando para ello una adecuada técnica, apoyada en principios

matemáticos y estadísticos [Fernández, 1970: p.21]. Pero ello no excluye que, como ya viene

sucediendo cada vez en mayor medida, la Contabilidad puede acceder a fenómenos de

naturaleza no patrimonial al modo en que ya viene desarrollándose la contabilidad de recursos

humanos, la contabilidad para el balance social o contabilidad del comportamiento [Mier, 1983:

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

35

p.30]. Como señala Calafell, “donde haya realidad económica habrá problemática de igual

naturaleza, y paralelamente a ésta surgirá la problemática contable” [Calafell, 1961: p.19].

Si se profundiza en el concepto de Contabilidad financiera, ésta estudia la problemática

económica del patrimonio de una empresa, en forma general y abstracta, referida al nacimiento,

desenvolvimiento y final de la misma [Rodríguez, 1954: p.39]3. Según Calafell, “la contabilidad

financiera es la parte de la Contabilidad objetiva que se ocupa del estudio de todas las

transacciones que la empresa realiza en relación con el mundo exterior... con el fin de llegar a su

conocimiento más exacto posible y de determinar el resultado empresarial” [Calafell, 1961:

p.151].

Tal como se ha hecho a propósito del concepto Contabilidad, a continuación se va a discurrir por

algunas definiciones de Contabilidad financiera entre las que destaca:

a) “La contabilidad financiera es aquella rama de la contabilidad centrada en los informes

de uso general que describen la situación financiera y los resultados de las operaciones

y que se conocen como estados financieros” [AICPA, 1970: p.9].

b) “La contabilidad externa podemos definirla como la parte de la Contabilidad dualista que

se ocupa del estudio de todas las transacciones que la empresa realiza en relación con

el mundo exterior, cuyo estudio lo efectúa de una manera analítica y continua con el fin

de llegar a su conocimiento más exacto posible y determinar el resultado empresarial”

[Calafell, 1979: p.25].

c) “La contabilidad financiera, conocida bajo las denominaciones de contabilidad externa o

contabilidad general, tiene por objeto la preparación de los estados contables que

informan sobre la renta y la riqueza de la empresa, para lo cual somete a tratamiento y

análisis a cuantas transacciones se producen entre la citada unidad económica y el

mundo exterior a ella, en el que , naturalmente, se encuentran situados los mercados de

factores y productos” [Cañibano, 1982: p.28].

Es decir, el propósito general de las cuentas anuales es comunicar información acerca de la

naturaleza y el valor de los recursos económicos de una empresa [Casals, 1995: p. 10], de los

derechos de los acreedores y de la participación de los propietarios en tales recursos, así como

de los cambios en la naturaleza y el valor de esos recursos durante un período temporal o

ejercicio económico. 3 Cita tomada de Calafell [1961: p.148-149]

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

36

Desde 1202, año en que aparece el Liber Abaci, de Leonardo Fibonacci de Pisa, las técnicas

registrales cobran impulso, evolucionando hasta la obra de Luca Pacioli, en el año 1494, Summa

Arithmetica, Geometria, Proportioni et Proportionalita et Arte Maggiore, que constituye una teoría

de funcionamiento de las cuentas. Pueden distinguirse tres fases: el memorial, la partida simple y

la partida doble. En el memorial, impera la sucesión meramente cronológica de los asientos, sin

ninguna clasificación de los hechos. Pero resultó insuficiente para las transacciones en que se

quería conservar documentos como las notas por parte de los comerciantes. Pronto aparecería

un sistema de contabilidad más ordenado y metódico, y al mismo tiempo integrado por mayor

número de libros [Vlaemminck, 1961. p. 73]. La gran dificultad es precisar, en fechas y regiones,

a partir de qué momento se aplica un sistema de registro llevado netamente por partida doble

[Vlaemminck, 1961: p. 100-101]. Pero la culminación llega en la obra de Luca Pacioli, en el

Tractatus XI particularis de Computis et Scripturis, la Distinctio Nona dedica 36 capítulos a la

contabilidad de partida doble, aunque mucho antes de la publicación de dicha obra, la partida

doble ya era utilizada por numerosas empresas.

En el siguiente período, denominado como clásico o de teneduría por cuanto sienta las bases

inalterables y definitivas de las que habrá de partir cualquier ulterior especulación en torno a la

problemática contable, se establece principios o reglas fundamentales para el registro en los

libros por el método de partida doble. Para Arévalo (1954) es un período de divulgación del arte.

En este período surgen núcleos doctrinales propios que han ido conformando las denominadas

Escuelas Clásicas de Contabilidad [Vallverdú, 1993: p 126-134]. Entre ellas destacan:

a) Escuela contista o clásica francesa, representada por Edmond Dégranges (padre), La

Teneduría de libros facilitada (1975) donde el objeto de la contabilidad es el mero

registro y su instrumentario. De esta escuela salen conceptos como el libro mayor y la

clasificación de las cuentas en cinco categorías: caja, mercancías, generales, efectos a

cobrar, efectos a pagar y pérdidas y ganancias.

b) Escuela personalista o cerboniana, representada por Giuseppe Cerboni, Primeros

ensayos de logismografía (Roma, 1873). Para quienes el objeto formal de la contabilidad

lo constituyen las relaciones y responsabilidades jurídico-contables entre las personas

que participan en la administración de la hacienda, limitando, también, la contabilidad al

estudio de las cuentas [Fernández, 1970: p. 5]. Su teoría del cargo y abono de las

cuentas descansa en la personificación de las mismas [Fernández, 1970: p.109].

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

37

c) Escuela materialista, controlista o bestana, cuyo máximo exponente es Fabio Besta,

para quien la contabilidad es la ciencia del control económico de las haciendas. La teoría

materialista establece que las cuentas son instrumentos de medición y reflejo de

entradas y salidas de valores materiales.

d) Escuela hacendalista, organizadora o rossiniana, representada por Giovanni Rossi

(1880-1909), quien define la contabilidad como la ciencia cuyo objeto lo constituye la

representación de los hechos administrativos, entendiendo por tales los actos o

resoluciones adoptados por la administración en virtud de los cuales se modifica o

extingue un derecho o una obligación expresable en dinero. Rossi expuso que el

principal objetivo de la contabilidad consiste en contribuir al mejor gobierno y

administración de la hacienda [Mallo, 1982: p.60]. Paulatinamente se va relegando a un

segundo plano la cuenta, cediendo el primer plano al aspecto conceptual.

En 1914 empieza el período moderno o científico [Pifarré, 1973: p.111], donde cabe destacar la

Escuela de Economía Hacendal, cuyos antecedentes hay que buscarlos en los trabajos de Gino

Zappa, autor de Il redito di impresa. Para quien la contabilidad no era una ciencia autónoma, sino

que junto con la Contabilidad, la Técnica comercial y la Organización de la hacienda, aparecía

una nueva doctrina, omnicomprensiva, la Economía Hacendal, válida para todas las unidades

económicas. La Contabilidad deberá suministrar los datos necesarios para la buena marcha de

la empresa, de ahí que proceda estudiarla en sus etapas de: Contabilidad interna, Estadística de

costes y Contabilidad externa.

A partir de esta época muchos de los tratadistas y autores que se ocupan principal y

secundariamente de la Contabilidad, comparten su adscripción con otras ciencias, la economía

general y la economía de empresa [Mallo, 1982: p.61].

Con la obra Teoría económica de la contabilidad, de Fernández Pirla, el enfoque económico

recibe un impulso hacia los estudios contables de España, caracterizada por los esfuerzos

metodológicos dirigidos a integrar las diversas posiciones doctrinales y las distintas ramas de la

Contabilidad en torno a un núcleo económico común [Montesinos, 1978: p.378].

Por otra parte, durante siglos, “el principal objeto de la Contabilidad fue brindar información al

dueño” [Hendriksen, 1974: p. 29], sin perjuicio de que dicha información fuera utilizada también

como garantía del cumplimiento de obligaciones contraídas por el mismo, por ejemplo, al obtener

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

38

un crédito. Si a este hecho se le añade que al menos hasta el siglo XVII ni siquiera existía el

concepto de ejercicio económico, se puede concluir que no había ningún tipo de presión para

presentar las cuentas de una determinada manera.

Pero a lo largo del siglo XIX esta situación empezó a cambiar. Aunque la Revolución Industrial

había comenzado el siglo anterior, fue durante el siglo XIX cuando se dejaron notar de forma

más patente sus consecuencias. El comercio y la industria se desarrollaron a un fuerte ritmo,

fundamentalmente en el Reino Unido y Estados Unidos, lo cual condujo a que se necesitaran

grandes capitales para poder llevar a cabo ambiciosas empresas. Con el crecimiento de la

demanda, las empresas empezaron a valorar el negocio a largo plazo, como era el caso de la

construcción del ferrocarril. Toda esta situación que se acaba de describir trajo consigo una serie

de consecuencias que cambiaron por completo la situación reinante hasta esos momentos e

instauró el concepto de continuidad empresarial [Micklethwait y Wooldridge, 2003: p.10] que se

presenta a continuación y donde se destacan los siguientes hechos relevantes:

a) Se extendió la figura de la sociedad anónima. Para poder reunir el capital necesario y

llevar a cabo las inversiones que se debían realizar. Las sociedades colectivas o

comanditarias no eran ya el vehículo más adecuado. Ante ello, y dado el creciente

desarrollo comercial existente, se buscaron nuevas formas jurídicas entre las que

destacaba la responsabilidad limitada de los socios y la facilidad en la transmisión de

participaciones, lo cual incentivó la existencia de un mayor número de partícipes y, con

ello, la posibilidad de acumular recursos financieros suficientes como para constituir

empresas de un tamaño apropiado para las nuevas circunstancias. Así fue cobrando

auge la sociedad anónima.

b) Mayores necesidades de información. Como consecuencia de la separación entre la

propiedad y la gerencia, empezó a interesar en mayor medida una información contable

más amplia y más precisa a distintos segmentos sociales, así como a la gerencia de la

empresa de cara a la toma de decisiones.

c) Evolución de la teoría contable. Ante las nuevas circunstancias descritas se presentaron

nuevas cuestiones y distintos problemas. Así, ante conceptos que cobraban creciente

importancia como el de ejercicio económico o el de mantenimiento del capital, la teoría

contable se empezó a plantear seriamente cuestiones como la distinción entre gastos

capitalizables y no capitalizables, la depreciación, la periodificación, etc.

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

39

Las nuevas circunstancias del siglo XIX hicieron que se debiera distinguir entre el corto y el largo

plazo, los gastos del ejercicio de los activos o inversiones, los gastos y los ingresos devengados

durante el ejercicio de los anticipados o diferidos..., es decir, lo que se denomina “análisis

precontable o prerregistral, en el cual radica la ciencia de la Contabilidad” [Rivero,1982: p. 6].

A diferencia de siglos anteriores, en el siglo XIX las empresas tenían la potestad de elegir los

principios contables que consideraran oportunos. En este sentido y para el ámbito anglosajón,

antes de la existencia de regulación los auditores restringían la elección de prácticas contables

por parte de la gerencia, de forma que la utilización por parte de los auditores de prácticas

conservadoras sirvió para compensar el optimismo de la gerencia, quizá alentado por los planes

de incentivos basados en los resultados obtenidos [Watts y Zimmerman, 1986: p. 205-206]. Sin

embargo, la influencia ejercida por la auditoría [Antle y Nalebuff, 1991: p. 31-54] no debió ser

suficientemente importante cuando en fechas anteriores a la aparición de la regulación nos

encontramos que, de forma bastante extendida, la gerencia estuvo empleando las prácticas que

más le convinieron a sus propios intereses [Naser, 1993: p. 9 y 33-38].

Hay que destacar que en Estados Unidos el arraigo de la auditoría no se debe sólo a exigencias

legales sino también a la idiosincrasia propia de los países anglosajones [Durández, 1982: p. 4].

De este modo, las prácticas contables norteamericanas anteriores a la regulación no sólo

carecían de uniformidad en su aplicación, sino que ni siquiera existían reglas que trataran

cuestiones tan destacadas como la depreciación o la consolidación [Hendriksen y Van Breda,

1992: p. 66-67].

Las prácticas encaminadas a diferir gastos e ingresos con el fin de emparejar los resultados de

un ejercicio con los del siguiente, llevaron a que en los años 30 se dictaran normas que las

impidieran [Hendriksen, 1974: p. 67]. En una línea similar, en Gran Bretaña la cantidad de

información financiera que se publicaba despistaba más que instruía al receptor [Edwards, 1976:

p. 289-303]. Otros autores americanos se pronuncian en el sentido de considerar la contabilidad

un sistema de información integrado en el proceso de toma de decisiones de la empresa [Rossell

y Fransure, 1977. p.1] y [McNeill, 1973: p.9].

Por lo que respecta al caso español, hasta la aprobación en 1973 del primer Plan General de

Contabilidad, la normativa vigente se ocupaba de la Contabilidad de forma muy pobre y limitada,

no existía un riguroso cuadro de principios contables y se primaban sólo los aspectos formales

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

40

sobre los materiales. A raíz de la integración de España en la entonces denominada Comunidad

Económica Europea, se obligaba a armonizar la normativa contable española con la comunitaria.

Se observa pues que, la contabilidad crea información y la transmite, es decir, tiene funciones de

sistema de información. En la planificación económica y en el resultado empresarial, es a la

contabilidad a quien corresponde la importante misión de producir la información, tanto financiera

o externa, como interna o analítica, desarrollando de este modo una función empresarial activa,

que desborda la meramente pasiva de presentación de datos, para incidir en una correcta

interpretación económica de los mismos [Rodríguez, 1980: p.15].

En lo que respecta a la auditoría, exceptuando a las empresas multinacionales establecidas en

España, hasta la década de los setenta no se comienza a auditar empresas de la manera que

actualmente conocemos [Martínez, 1987: p. 116]. Hasta esas fechas, se interpretaba que la

función auditora consistía simplemente en “certificar” que los libros de contabilidad coincidían

con los documentos contables presentados. Otros la interpretaron como la labor de emitir una

opinión profesional con relación al cumplimiento de los estados contables con los principios

contables generalmente aceptados.

Actualmente, la credibilidad de la información contable está en tela de juicio, ya que tiene

algunas deficiencias desde el punto de vista de los usuarios. Por ejemplo, en las diferencias

contables a escala internacional en la valoración de activos inmovilizados a precio de

adquisición, que se aleja del valor real de dichos activos, o bien el hecho de no contabilizar la

mayoría de activos intangibles.

Por este motivo, a la hora de definir los objetivos de la contabilidad hay que buscar referencias

en el nivel internacional. En este sentido, si se compara el marco conceptual del Accounting

Standards Board (ASB) del Reino Unido y de la Ordre des Experts Comptables (OECF) de

Francia, se observan diferencias en los objetivos que debe seguir la contabilidad financiera. Así,

para el ASB el objetivo de los estados financieros consistirá en suministrar información que

resulte útil a los diferentes usuarios en sus decisiones económicas relacionadas con la empresa

[Accounting Standards Board, 1995]. Además, los estados financieros deben resultar útiles para

valorar la administración llevada a cabo por los gestores. Aquí se resalta el papel de la

información contable en el proceso de rendición de cuentas, en el mismo sentido que lo hace el

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

41

IASC al plantear los objetivos de la información financiera en su pronunciamiento conceptual

[IASC, 1989: párr. 14].

Esta declaración de objetivos requiere considerar los distintos usuarios de los estados

financieros y sus necesidades informativas, a partir de las cuales se podrían señalar las áreas de

información que los estados financieros deberían cubrir para resultar útiles. El ASB realiza este

estudio en el capítulo dedicado a los objetivos y supone, por un lado, desestimar las necesidades

de información de los usuarios internos y, por otro lado, considerar al inversor como el usuario

principal, asumiendo la habitual hipótesis de que la satisfacción de las demandas informativas de

los inversores, básicamente interesados en conocer la rentabilidad de sus inversiones y el riesgo

inherente a las mismas, permitirá atender a las necesidades informativas de los demás usuarios

[Escobar y Lucuix, 2002: p. 133]. La declaración de objetivos se completa al señalar las áreas de

información que deben cubrir los estados financieros, ya que se centran en la posición financiera,

la actividad y la adaptabilidad financiera de la entidad, permitiendo a los usuarios realizar las

evaluaciones y estimaciones acerca de la capacidad de la empresa para generar cash-flows

futuros, como sus decisiones económicas requieren [ASB, 1995: p. 35].

Por su parte la OECF, dentro de los objetivos de su marco conceptual propio se refiere a la

necesidad de que éstos sean concebidos de tal forma que “proporcionen al público una

representación útil de la empresa y más precisamente del cumplimiento, en el plano financiero,

de su finalidad, entendida como la creación de riqueza” [OECF, 1996: p. 19]. Como se puede

observar, se respeta la premisa de la utilidad de la información, pero se rechaza la idea de

considerar las necesidades informativas de los usuarios como base de referencia para definir los

objetivos de los estados financieros. En su opinión, los usuarios son numerosos y sus

necesidades muy diversas y cambiantes, por lo que resultan difícilmente conciliables.

En resumen se podría decir que, en términos generales, los principales objetivos de la

contabilidad financiera son suministrar información que resulte útil a los diferentes usuarios que

tengan que tomar decisiones económicas relacionadas con la empresa y proporcionar los

estados financieros que permitan evaluar la gestión realizada por sus gestores o directivos.

Una vez conocidos los objetivos que persigue la contabilidad, en el siguiente apartado se

presenta el entorno en el que se desenvuelve la contabilidad financiera, es decir, quiénes son los

principales usuarios de la información contable y quién interviene en la elaboración de las

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

42

cuentas anuales, desde los agentes que dictan la normativa, hasta los organismos supervisores,

los analistas auditores y los accionistas. A continuación se explicarán las características

cualitativas que tiene que tener la información contable.

2.2.1. Entorno en el que se desenvuelve la contabilidad financiera

Actualmente, la actividad empresarial se desenvuelve en un marco económico que responde al

modelo de economía de mercado e interesa a diferentes estamentos de la sociedad: Estado,

propietarios de capital, administradores, acreedores, trabajadores, consumidores, etc. [Manual

de auditoría, 1991: p. 1-15]. Como instrumento para la toma de decisiones, la información

contable debe responder a las necesidades de cada uno de esos estamentos para que puedan

alcanzar sus objetivos específicos.

En España, cuando la información contable y financiera de las empresas llega a los usuarios

finales, que son sobretodo los accionistas y los inversores, se ha seguido un proceso que se ha

iniciado con la intervención de los ejecutivos de la empresa y después con el correspondiente

consejo de administración. Posteriormente intervienen los auditores, que tienen que opinar sobre

la fiabilidad de las cuentas conforme a las normas de contabilidad y de auditoría vigentes. La

calidad de este proceso es supervisada por organismos como el ICAC, la CNMV, la Dirección

General de Seguros o el Banco de España, entre otros. Finalmente, también actúan los

analistas, las empresas de rating y los medios de comunicación que emiten informes de opinión

sobre la situación y perspectivas de la empresa [Amat, 2002]. Este proceso a veces puede estar

condicionado negativamente por diversos factores que afectan a los agentes que intervienen.

En primer lugar, los ejecutivos de las empresas y los consejos de administración que tienen la

presión de conseguir los resultados esperados. Dicha presión se acentúa en una situación de

recesión económica y la generalización del sistema de retribución por incentivos basado en las

stock options lo agrava. Esta presión, acompañada por la ausencia de un código de buen

gobierno, puede hacer crecer la tentación de maquillar las cuentas y engañar a los auditores, así

como a los accionistas y otros usuarios de las cuentas. Un ejemplo se encuentra en los

directivos de EE.UU. que en agosto de 2002 apuraban el plazo para firmar las cuentas de sus

empresas. En este sentido, más de la mitad de las 702 compañías afectadas no habían cumplido

Tema 2 Objetivos del a contabilidad financiera y concepto de manipulación contable

43

con la SEC (Securities and Exchange Commission) en el último día hábil. De ellas, algunas