LA CONTABILIZACIÓN DE LAS SUBVENCIONES EN EL · PDF fileLA CONTABILIZACIÓN DE...

77

LA CONTABILIZACIÓN DE LAS SUBVENCIONES EN EL PGC 2008 ( Incluyendo la disposición adicional de la Orden E.H.A/733/2010, que desarrolla la NRV 18ª del PGC.)

Transcript of LA CONTABILIZACIÓN DE LAS SUBVENCIONES EN EL · PDF fileLA CONTABILIZACIÓN DE...

LA CONTABILIZACIÓN DE LAS SUBVENCIONES EN EL PGC 2008 ( Incluyendo la disposición adicional de la Orden E.H.A/733/2010, que desarrolla la NRV 18ª del PGC.)

1

0

200

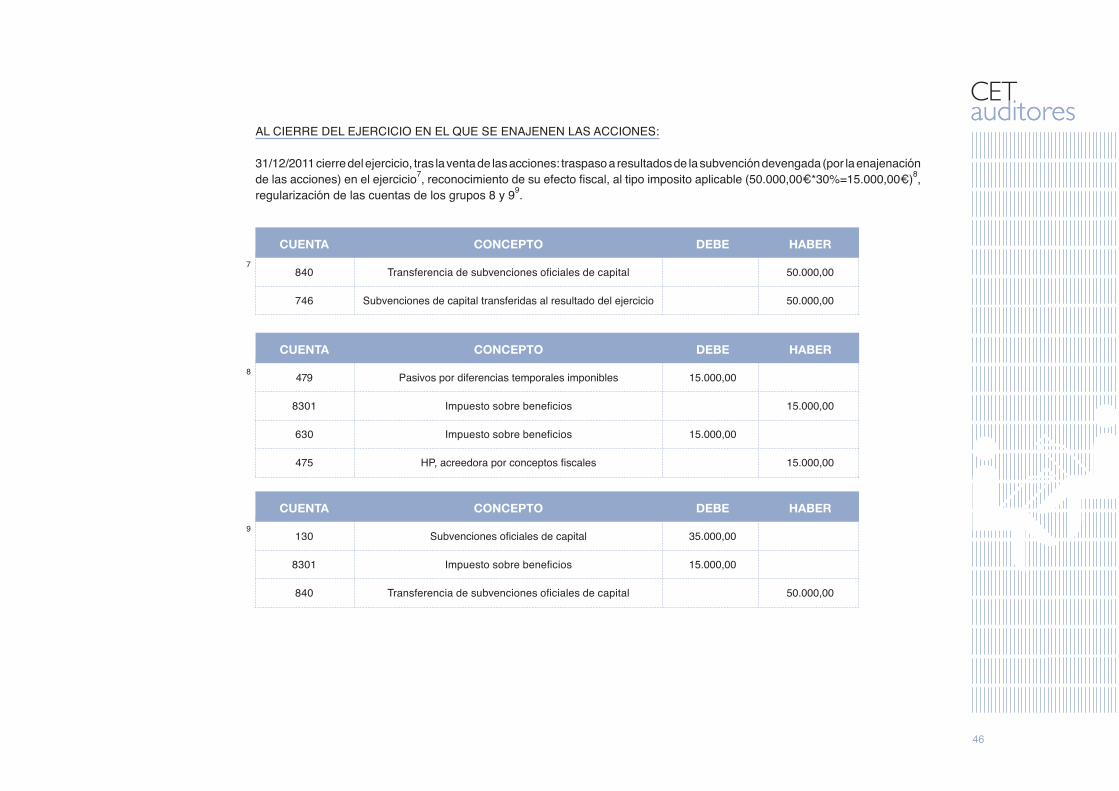

400

600

800

2005 2006 2007 2008 2009 2010 2011 2012

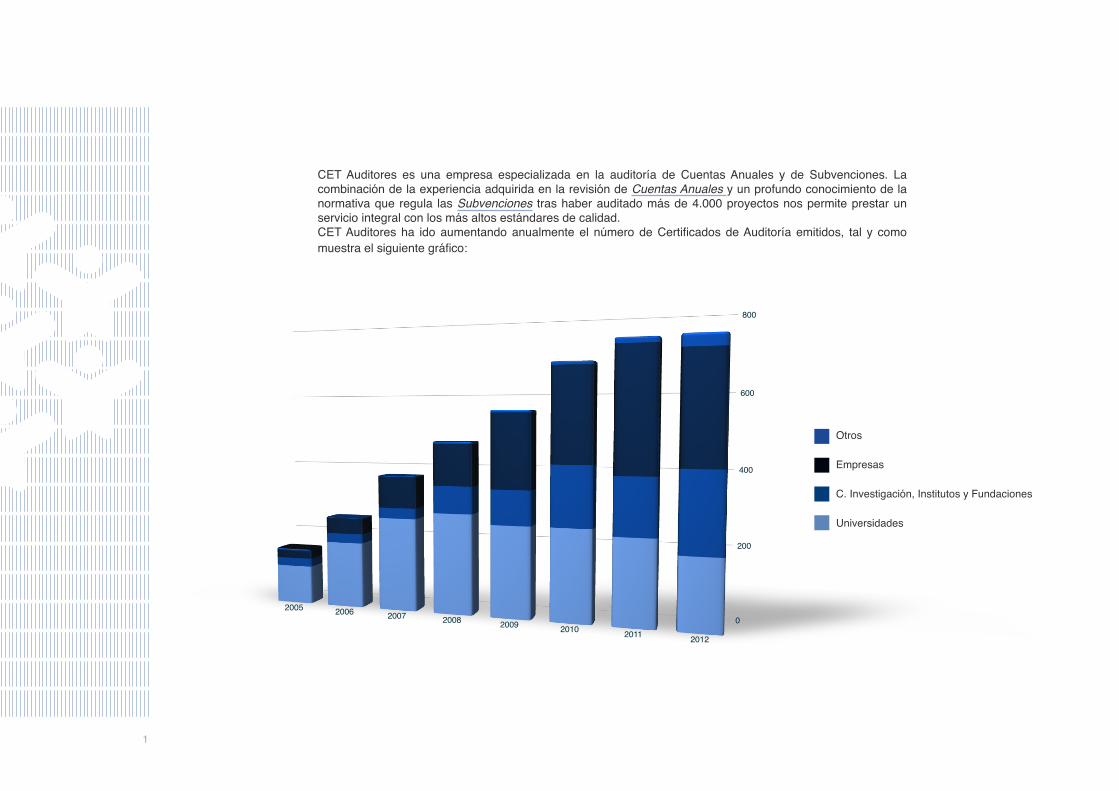

CET Auditores es una empresa especializada en la auditoría de Cuentas Anuales y de Subvenciones. La combinación de la experiencia adquirida en la revisión de Cuentas Anuales y un profundo conocimiento de la normativa que regula las Subvenciones tras haber auditado más de 4.000 proyectos nos permite prestar un servicio integral con los más altos estándares de calidad. CET Auditores ha ido aumentando anualmente el número de Certificados de Auditoría emitidos, tal y como muestra el siguiente gráfico:

2

• AVANZA – AVANZA 2 • CENIT- CENIT E • CIP • DESARROLLO INDUSTRIAL EXPERIMENTAL • ERASMUS • ESPACIO ATLÁNTICO • EURATOM • EUROINVESTIGACIÓN • EUROSTARS • FEDER INNTERCONECTA • IDC • IDI / PID • INNOEMPRESA • INNPACTO • INNPLANTA• INNPRONTA

• INTEREMPRESAS INTERNACIONAL • INTERREG-VI C • INVESTIGACIÓN APLICADA COLABORATIVA • KIC • LEONARDO • LIFE+ • MED • NEOTEC - NEOTEC II • POCTEP • PROGRAMA MARCO • PROYECTOS DE DESARROLLO TECNOLÓGICO • PSE • RETICS • SESAR-JU • SUDOE

Los principales tipos de subvenciones auditadas son:

3

Nuestra experiencia y reconocimiento en el sector, nos ha llevado a participar en calidad de ponentes en más de 30 jornadas divulgativas de gestión, justificación y auditoría de Subvenciones, organizadas por las siguientes entidades u organismos:

• CDTI • Consell Universitari de Catalunya • Generalitat de Catalunya • Instituto de salud Carlos III • Instituto Tecnológico de Aragón • Junta de Andalucía • Madri+d (Comunidad de Madrid) • Red OTRI de Universidades • Servicio Europa I+D de la CRUE • Universidad Politécnica de Madrid • Universidad de Castilla La Mancha

Asimismo, con el propósito de facilitar la preparación de las justificaciones, CET Auditores ha participado en la elaboración de diversas guías y publicaciones como: “Novedades y Justificación de gastos en el 7º Programa Marco” o “Guia per al càlcul de costos indirectes” (Guía para el cálculo de costes indirectos). Ambas pueden descargarse en el apartado de “Documentación” de nuestra web www.cetauditores.com Por último, los servicios ofrecidos se completan con la asesoría en el cálculo de gastos indirectos, cálculo de tarifas de distintos departamentos y un servicio integral que permite asegurar el pleno cumplimiento de la Ley de Prevención de Blanqueo de Capitales y Financiación del Terrorismo.

La prioridad para CET Auditores es prestar un servicio de máxima calidad, que sea percibido como tal por sus clientes, y para conocer su opinión sobre los servicios recibidos así como sobre los aspectos susceptibles de ser mejorados, realizamos anualmente una encuesta en la que se solicita la valoración, en una escala de 0 a 10, de diferentes cuestiones y características que inciden directamente en la prestación de nuestro servicio.

4

A continuación se muestran los resultados de la encuesta realizada en el año 2012:

Amabilidad

Calidad

Conocimientos

Disponibilidad

Imagen

Precio

Puntualidad

Rapidez

Resolución de dudas

Sólida experiencia

Tiempo empleado

9,61

8,92

8,99

9,33

9,25

8,07

9,29

9,15

8,97

8,81

8,85

5

PRESENTACIÓN DEL MONOGRÁFICO:

La creciente globalización económica requiere un proceso de homogeneización de los sistemas contables de los distintos países que permita facilitar la interpretación de la información financiera generada y, en consecuencia, la toma de decisiones. A nivel nacional, la aprobación del Plan General de Contabilidad (PGC) en el año 2007 supuso un paso clave dentro de este proceso. Los cambios introducidos en el nuevo Plan General de Contabilidad son numerosos y afectan a aspectos tan variados como los criterios de valoración, la regulación de los instrumentos financieros, las normas relativas a combinaciones de negocio o el reconocimiento y valoración de las subvenciones recibidas.

El objetivo de este monográfico es detallar las consideraciones que deben realizarse para asegurar la correcta contabilización de las subvenciones y su adecuada presentación en las Cuentas Anuales. Este documento pretende mostrar, de forma clara, los conceptos básicos a tener en cuenta para la contabilización de las subvenciones. El documento se basa en la aplicación del PGC normal, pero indicando las diferencias más relevantes respecto al PGC de PyMES y a la adaptación a Entidades sin ánimo de lucro. Se han incluido una serie de ejemplos para facilitar la comprensión de las situaciones más habituales, que han sido resueltos, en primer lugar, siguiendo el PGC de PyMES, ya que, al no contemplar este Plan el uso de los grupos 8 y 9, resulta más fácil su comprensión. Posteriormente se han resuelto de acuerdo con lo previsto en el PGC normal. De esta manera, creemos que, será más sencillo que el lector capte la esencia de las operaciones, para posteriormente centrarse en las obligaciones contables que generan.

AVISO:Este documento ha sido elaborado como una herramienta informativa para facilitar el correcto registro contable de las subvenciones. La aplicación de lo establecido en este monográfico deberá ser adaptada a las circunstancias concretas de cada subvención por lo que se recomienda un estudio individualizado. CET Auditores, S.L. no asumirá ninguna responsabilidad respecto a la aplicación o interpretación que el usuario realice de este documento.

COPYRIGHT:Todos los textos han sido elaborados por CET Auditores, S.L. y no pueden ser reproducidos sin citar la fuente.

6

1. DEFINICIONES Y ASPECTOS CLAVE.

2. CLASIFICACIÓN DE LAS SUBVENCIONES.

3. ESQUEMA BÁSICO DE LA VIDA UNA SUBVENCIÓN.

4. FUNDAMENTOS DE LA CONTABILIZACIÓN.

5. CASOS PRÁCTICOS.

6. LAS SUBVENCIONES EN LAS CUENTAS ANUALES.

7. PRECISIONES SOBRE LA ADAPTACIÓN SECTORIAL PARA ENTIDADES

SIN FINES LUCRATIVOS.

8. ANEXO: CONSULTAS DEL BOICAC DE INTERÉS SOBRE SUBVENCIONES.

9. ENLACES A DOCUMENTOS DE UTILIDAD.

ÍNDICE

7

1. Definiciones y aspectos clave: Con carácter general, podemos definir una subvención como un importe, en efectivo o en especie, que una entidad pública o privada concede a una persona física o jurídica a título gratuito o por debajo del precio de mercado para que lo emplee en la actividad económica para la que fue concedida. De la definición anterior destacan los siguientes elementos:

• La subvención puede consistir en un importe en efectivo o en especie; • otorgada por una entidad pública o privada; • concedida a una persona física o jurídica; • recibida a título gratuito o por debajo del precio de mercado; • para ser empleada en la actividad para la que fue concedida: las subvenciones se conceden para

fomentar la realización de determinadas actividades como las de Investigación y desarrollo, las culturales, el uso de energías renovables, la atención a mercados no rentables, etc. Lo que no significa que todas las subvenciones se reciban para ser destinadas específicamente para una actividad concreta, ya que pueden ser concedidas a una entidad por desarrollar dicho tipo de actividades.

MATIZACIÓN:La normativa contable (Norma de Registro y Valoración 18 del PGC) se refiere a subvenciones, donaciones o legados como una misma figura para establecer sus normas de registro y valoración contable, y así serán tratadas, aunque jurídicamente posean fundamentos diferentes.

8

2. Clasificación de las subvenciones:

El registro contable de una subvención está condicionado por tres aspectos: • Procedencia de la subvención; • Carácter de la misma; • Propósito por la que se concede. En función de su procedencia habrá que distinguir entre: • Subvenciones concedidas por los socios o propietarios de la entidad. • Subvenciones concedidas por terceros. En función de su carácter distinguiremos entre: • Las subvenciones de carácter reintegrable.

Se considerarán reintegrables aquellas que no cumplen todas las condiciones para considerarse no reintegrables.

• Las subvenciones de carácter no reintegrable. Se considerará que una subvención es no reintegrable cuando exista un acuerdo individualizado de concesión, se hayan cumplido las condiciones establecidas para su concesión y no existan dudas razonables sobre su recepción.

9

Es importante indicar que el carácter que inicialmente se le otorgue no es definitivo, ya que el mismo varía en función del cumplimiento o no de las condiciones de concesión.

Por ejemplo: Una subvención recibida para la adquisición de un elemento de inmovilizado, se registraría inicialmente como reintegrable, hasta el momento en que dicho elemento se adquiera, momento en el cual se contabilizaría como no reintegrable, si se considera que se cumplirán las condiciones fijadas por el organismo concedente y por tanto no habría que retornar la subvención otorgada.

En función del propósito de la subvención distinguiremos entre las otorgadas para: • Asegurar una rentabilidad mínima o compensar un déficit de explotación; • Financiar gastos específicos; • Adquirir activos o cancelar pasivos; • Ninguna finalidad específica;

De manera esquemática podríamos plasmarlo de la siguiente manera:

*CUADRO 1

CLASIFICACIÓN DE LAS SUBVENCIONES

En función de la procedenciaConcedidas por los socios o propietarios

Concedidas por terceros

Reintegrable

No reintegrable

Compensar una rentabilidad mínima

Financiar gastos específicos

Adquirir activos o cancelar pasivos

Ninguna finalidad específica

En función del propósito

En función de su carácter

10

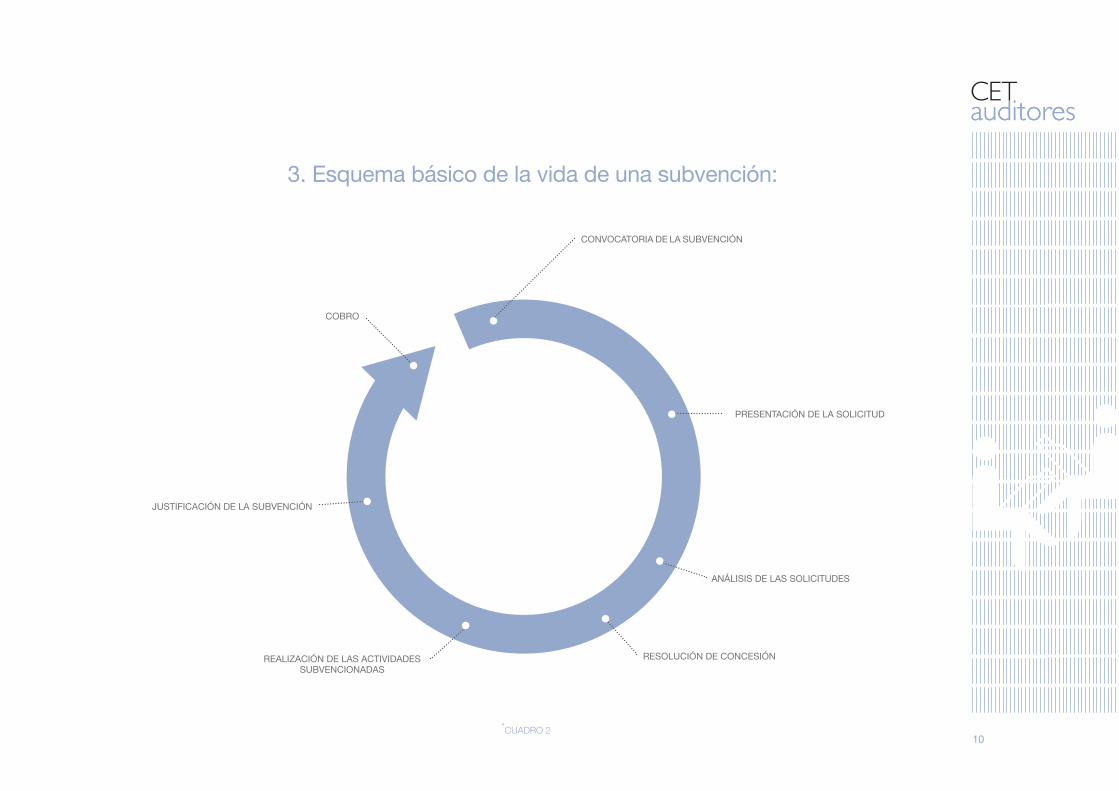

3. Esquema básico de la vida de una subvención:

*CUADRO 2

11

• Convocatoria de la subvención: El organismo financiador publica la convocatoria donde se describen, entre otras, las características de la subvención, los requisitos que tienen que cumplir los candidatos y el plazo máximo para el envío de las propuestas.

• Presentación de la propuesta: La entidad candidata presenta la propuesta o solicitud de subvención de acuerdo con los requisitos establecidos en la convocatoria.

• Análisis de las solicitudes: El organismo financiador analiza las solicitudes recibidas pudiendo contar con la colaboración de expertos externos.

• Resolución de concesión: Tras realizar la revisión de las solicitudes, el organismo financiador publica la resolución de concesión. Es en este momento cuando, si la empresa ha resultado beneficiaria de la subvención, debe registrarse contablemente la misma, con independencia de si se ha producido el cobro efectivo del importe de la subvención o no.

• Realización de las actividades subvencionadas: Plazo en que la entidad beneficiaria debe ejecutar las actividades subvencionadas. Es en este momento en el que se consideraría que la subvención deja de tener la consideración de reintegrable y pasaría a ser no reintegrable, en función del cumplimiento de las acciones objeto del propósito para la que fue concedida, y de manera correlacionada con éstas.

• Justificación de la subvención: Una vez finalizado el periodo de ejecución, el beneficiario debe preparar para presentar al organismo financiador, la cuenta de justificación que habitualmente contiene una memoria económica donde se detallan los gastos incurridos en las actividades desarrolladas. Muy frecuentemente, este documento tiene que ser verificado por un auditor de cuentas independiente.

• Cobro de la subvención por parte del beneficiario: Suele ser la última fase, y se produce una vez es aprobada la cuenta justificativa por el financiador. Algunas subvenciones establecen cobros en distintos momentos con el objetivo de que el beneficiario no resulte perjudicado al tener que adelantar el importe de los gastos de las actividades subvencionadas.

12

4. Fundamentos de la contabilización:

• Momento: La subvención deberá ser reconocida en nuestra contabilidad cuando exista un acuerdo individualizado de concesión a nuestro favor. Es decir, con carácter general, no se realizará ningún asiento relacionado con la subvención solicitada hasta que se disponga de la resolución definitiva en favor de nuestra entidad y exista la intención, por nuestra parte, de llevar a cabo la actividad subvencionada, con independencia de que el importe haya sido efectivamente cobrado o no. • Importe: El registro de la subvención se realizará, en ese momento, por su valor razonable.

El Plan General de Contabilidad define el valor razonable como: “el importe por el que puede ser intercambiado un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua”

Lógicamente, en el caso que nos ocupa será, con carácter general, el importe que recibamos como subvención y que aparece en la resolución de concesión. Sin embargo en aquellos casos en los que se obtenga una subvención que consista en un tipo de interés inferior al de mercado, el importe registrado como subvención será el resultado de aplicar al montante recibido la diferencia entre el tipo de interés de mercado y el concedido en la subvención (ver apartado 5 de este documento).

• Contabilización: Es preciso tener en cuenta quien haya otorgado la subvención, a saber: • Otorgadas por terceros: Se contabilizarán inicialmente como un pasivo hasta que adquieran el carácter de no

reintegrables. • Otorgadas por socios o propietarios: Las subvenciones otorgadas por socios o propietarios, no constituyen ingresos,

debiéndose registrar directamente en los fondos propios, independientemente del tipo de subvención de que se trate.

Únicamente, en el caso de empresas pertenecientes al sector público que reciban subvenciones de la entidad pública dominante para financiar la realización de actividades de interés público o general, la contabilización de dichas ayudas públicas se efectuará de acuerdo con los criterios generales de las subvenciones.

El registro efectuado de la subvención no se modificará hasta que la subvención adquiera el carácter de no reintegrable. Este hecho se producirá cuando se hayan cumplido las condiciones establecidas para su concesión y no existan dudas razonables sobre la recepción de la subvención. En ese momento se contabilizarán en el Patrimonio Neto, reconociéndose su efecto fiscal.

13

La Disposición adicional única de la Orden EHA /733/2010 señala los siguientes criterios para poder calificar como no reintegrable una subvención, a saber: 1. De acuerdo con los criterios generales recogidos en el apartado 1 de la norma de registro y valoración 18.

«Subvenciones, donaciones y legados recibidos», del Plan General de Contabilidad, una subvención se considerará no reintegrable cuando exista un acuerdo individualizado de concesión a favor de la empresa, se hayan cumplido las condiciones establecidas para su concesión, y no existan dudas razonables sobre la recepción de la misma.

2. A los exclusivos efectos de su registro contable, para entender cumplidas las condiciones establecidas para su concesión se aplicarán los siguientes criterios: a) Subvenciones concedidas para adquirir un activo: si las condiciones del otorgamiento exigen mantener la

inversión durante un determinado número de años, se considerará no reintegrable cuando en la fecha de formulación de las cuentas anuales se haya realizado la inversión y no existan dudas razonables de que se mantendrá en el periodo fijado en los términos de la concesión.

b) Subvenciones concedidas para la construcción, mejora, renovación o ampliación de un activo: si las condiciones del otorgamiento exigen la finalización de la obra y su puesta en condiciones de funcionamiento, se considerará no reintegrable cuando en la fecha de formulación de las cuentas anuales se haya ejecutado la actuación, total o parcialmente. En el supuesto de ejecución parcial, la subvención se calificará como no reintegrable en proporción a la obra ejecutada, siempre que no existan dudas razonables de que concluirá la construcción del activo o la ejecución de las actuaciones de mejora, renovación o ampliación según las condiciones establecidas en el acuerdo de concesión.

c) Subvenciones concedidas para financiar gastos específicos de ejecución plurianual: si las condiciones del otorgamiento exigen la finalización del plan de actuación y la justificación de que se han realizado las actividades subvencionadas, por ejemplo, la realización de cursos de formación, se considerará no reintegrable cuando en la fecha de formulación de las cuentas anuales se haya ejecutado la actuación, total o parcialmente. En el supuesto de ejecución parcial, la subvención se calificará como no reintegrable en proporción al gasto ejecutado, siempre que no existan dudas razonables de que se concluirá en los términos fijados en las condiciones del otorgamiento.

14

Las subvenciones que tengan la consideración de no reintegrables tendrán un paso contable adicional que consistirá en imputar como ingresos la subvención concedida. Para ello se utilizará una base sistemática y racional de forma correlacionada con los gastos derivados de la actividad objeto de la subvención, atendiendo a la finalidad para la que fue concedida. Es importante tener en cuenta que siempre deberá considerarse el efecto fiscal generado.

A continuación se detalla el tratamiento contable atendiendo a la finalidad para la que fue concedida: • Cuando se reciban para asegurar una rentabilidad mínima o compensar un déficit de explotación: se

imputarán a resultados en función del desarrollo de las actividades deficitarias objeto de la subvención (ver apartado 5 caso práctico 1).

• Cuando se reciban para financiar gastos específicos: se imputarán a resultados en función del devengo de dichos gastos (ver apartado 5 caso práctico 2).

• Cuando se reciban para adquirir activos o cancelar pasivos; en este caso deberemos distinguir entre las siguientes situaciones:

Concedida para la adquisición de inmovilizado intangible, material o inversiones inmobiliarias: se imputarán a resultados en virtud de la amortización del elemento subvencionado; o, cuando se enajene, se de baja del balance, o se realice una corrección valorativa por deterioro sobre él (ver apartado 5 caso práctico 3A).

Concedida para la adquisición de elementos de inmovilizado no amortizable (terrenos…), existencias o activos financieros: se imputarán a resultados cuando se enajenen, se den de baja del balance, o se realice una corrección valorativa por deterioro sobre el elemento (ver apartado 5 caso práctico 3B).

Concedida para la cancelación de deudas: se imputarán a resultados cuando se produzca dicha cancelación (ver apartado 5 caso práctico 3C).

• Cuando se reciban sin finalidad específica: se imputarán a resultados en el ejercicio en que se reciban (ver apartado 5 caso práctico 4).

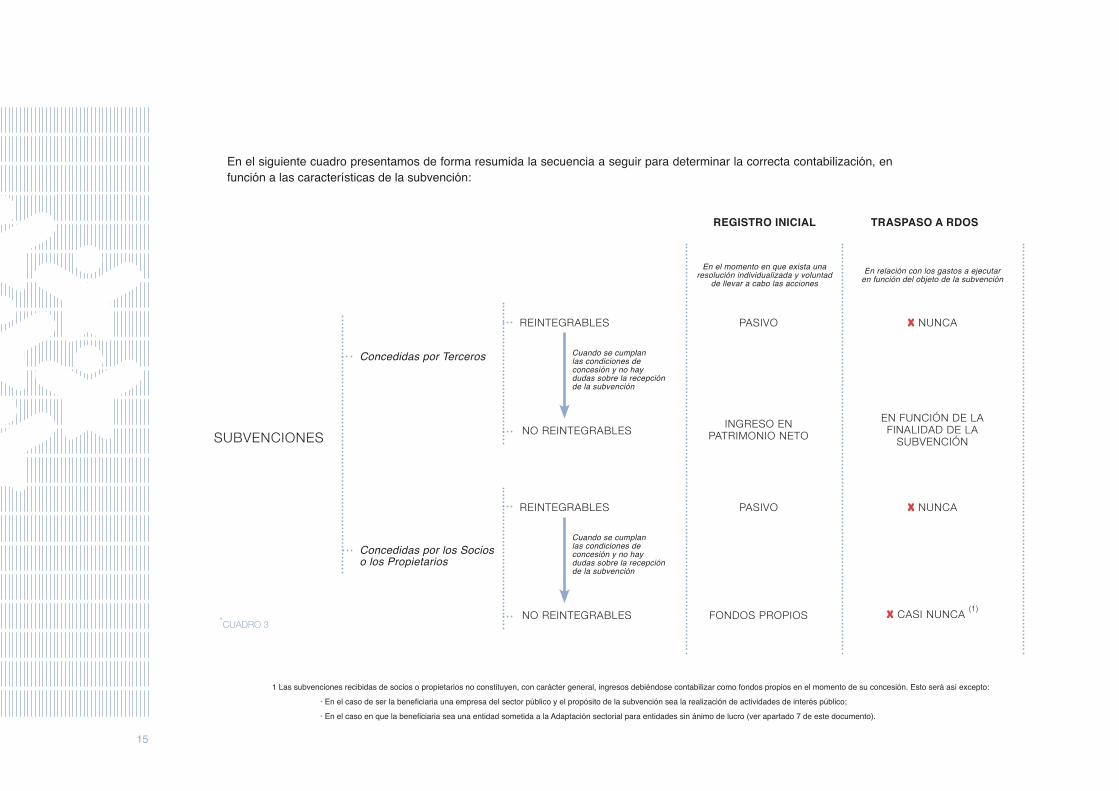

15

En el siguiente cuadro presentamos de forma resumida la secuencia a seguir para determinar la correcta contabilización, en función a las características de la subvención:

1 Las subvenciones recibidas de socios o propietarios no constituyen, con carácter general, ingresos debiéndose contabilizar como fondos propios en el momento de su concesión. Esto será así excepto:

• En el caso de ser la beneficiaria una empresa del sector público y el propósito de la subvención sea la realización de actividades de interés público;

• En el caso en que la beneficiaria sea una entidad sometida a la Adaptación sectorial para entidades sin ánimo de lucro (ver apartado 7 de este documento).

SUBVENCIONES

REINTEGRABLES

REINTEGRABLES

NO REINTEGRABLES

NO REINTEGRABLES

PASIVO

PASIVO

FONDOS PROPIOS

INGRESO EN PATRIMONIO NETO

EN FUNCIÓN DE LA FINALIDAD DE LA

SUBVENCIÓN

X NUNCA

X NUNCA

X CASI NUNCA (1)

Concedidas por Terceros

REGISTRO INICIAL TRASPASO A RDOS

Concedidas por los Socios o los Propietarios

En el momento en que exista una resolución individualizada y voluntad

de llevar a cabo las accionesEn relación con los gastos a ejecutar

en función del objeto de la subvención

Cuando se cumplan las condiciones de concesión y no hay dudas sobre la recepción de la subvención

Cuando se cumplan las condiciones de concesión y no hay dudas sobre la recepción de la subvención

*CUADRO 3

16

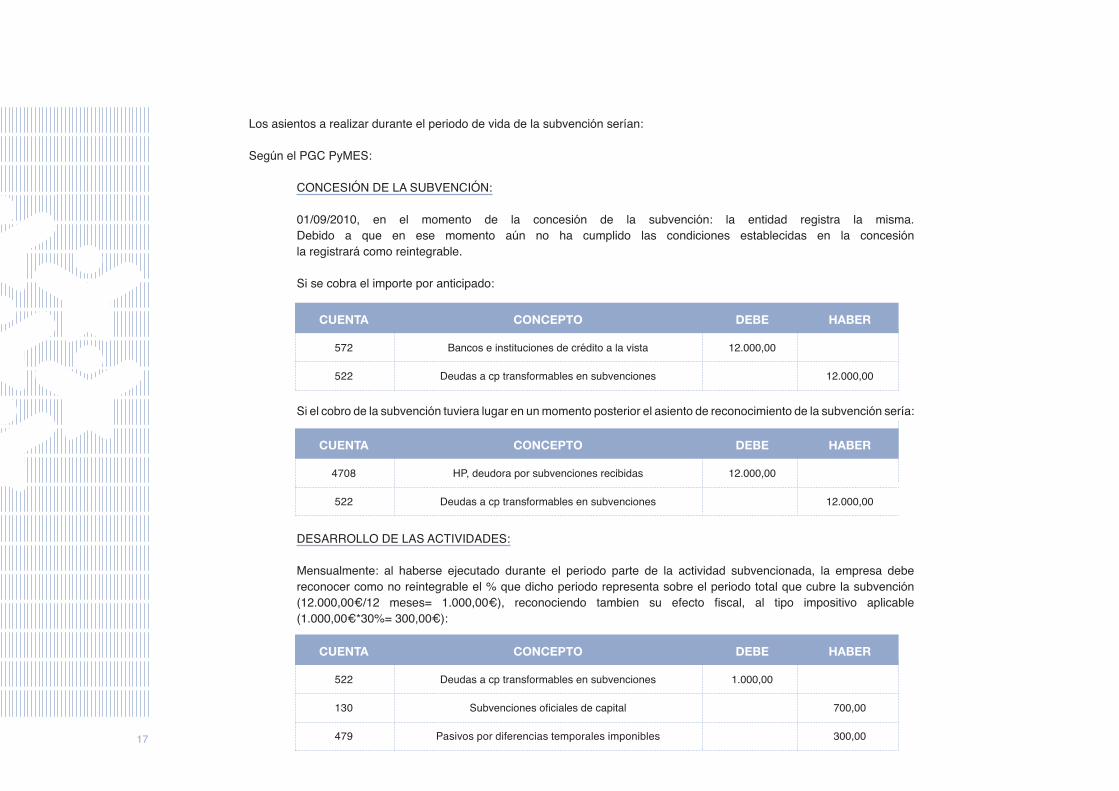

5. Casos prácticos: A continuación se plantean una serie de casos prácticos que muestran la contabilización de las subvenciones más habituales. Estos han sido resueltos siguiendo el PGC de PyMES ya que, al no contemplar este Plan el uso de los grupos 8 y 9, la contabilización resulta más intuitiva. Posteriormente se han resuelto siguiendo el PGC normal. Los casos prácticos se centran en las subvenciones otorgadas por terceros, ya que al tener que realizar su traspaso a resultados, son más complejas y se presentan por orden en función de su finalidad. Por último hemos añadido un apartado adicional dedicado a las subvenciones que otorgan un tipo de interés inferior al de mercado. CASO 1: Cuando la subvención, procedente de un tercero, se recibe para asegurar una rentabilidad mínima

o compensar un déficit de explotación se imputarán a resultados en función del desarrollo de las actividades deficitarias objeto de la subvención.

Una empresa de transporte escolar recibe de la administración pública una subvención para compensar el precio inferior al de mercado que cobra a sus usuarios. Dicha subvención se concede, recibiendo el importe de la misma, en septiembre y cubre un curso escolar (se presupone que todos los meses hay actividad, desde 1/septiembre a 31/agosto). El importe recibido asciende a 12.000,00€. El cierre contable de la empresa es el 31 de diciembre. La empresa soporta un tipo impositivo del 30% en el impuesto sobre beneficios. El esquema temporal a considerar para contabilizar la operación sería el siguiente:

01/09/2010: CONCESIÓN Y RECEPCIÓN DE LA SUBVENCIÓN Y COMIENZO DE LAS ACTIVIDADES SUBVENCIONADAS.

31/12/2010: CIERRE DEL EJERCICIO.

MENSUALMENTE

31/08/2011: CIERRE DEL CURSO ESCOLAR Y CONCLUSIÓN DE LAS ACTIVIDADES SUBVENCIONADAS.

*CUADRO 4

17

Los asientos a realizar durante el periodo de vida de la subvención serían: Según el PGC PyMES:

CONCESIÓN DE LA SUBVENCIÓN: 01/09/2010, en el momento de la concesión de la subvención: la entidad registra la misma.

Debido a que en ese momento aún no ha cumplido las condiciones establecidas en la concesión la registrará como reintegrable. Si se cobra el importe por anticipado: Si el cobro de la subvención tuviera lugar en un momento posterior el asiento de reconocimiento de la subvención sería: DESARROLLO DE LAS ACTIVIDADES: Mensualmente: al haberse ejecutado durante el periodo parte de la actividad subvencionada, la empresa debe reconocer como no reintegrable el % que dicho periodo representa sobre el periodo total que cubre la subvención (12.000,00€/12 meses= 1.000,00€), reconociendo tambien su efecto fiscal, al tipo impositivo aplicable (1.000,00€*30%= 300,00€):

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 12.000,00

522 Deudas a cp transformables en subvenciones 12.000,00

CUENTA CONCEPTO DEBE HABER

522 Deudas a cp transformables en subvenciones 1.000,00

130 Subvenciones oficiales de capital 700,00

479 Pasivos por diferencias temporales imponibles 300,00

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 12.000,00

522 Deudas a cp transformables en subvenciones 12.000,00

18

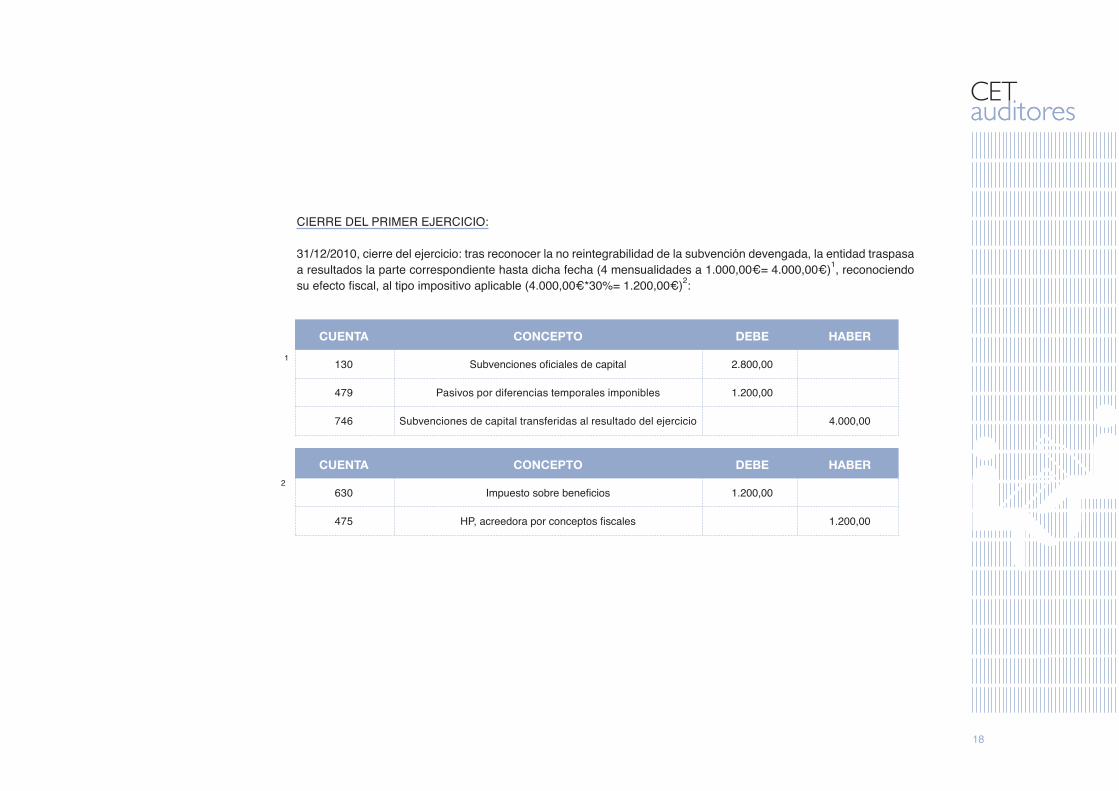

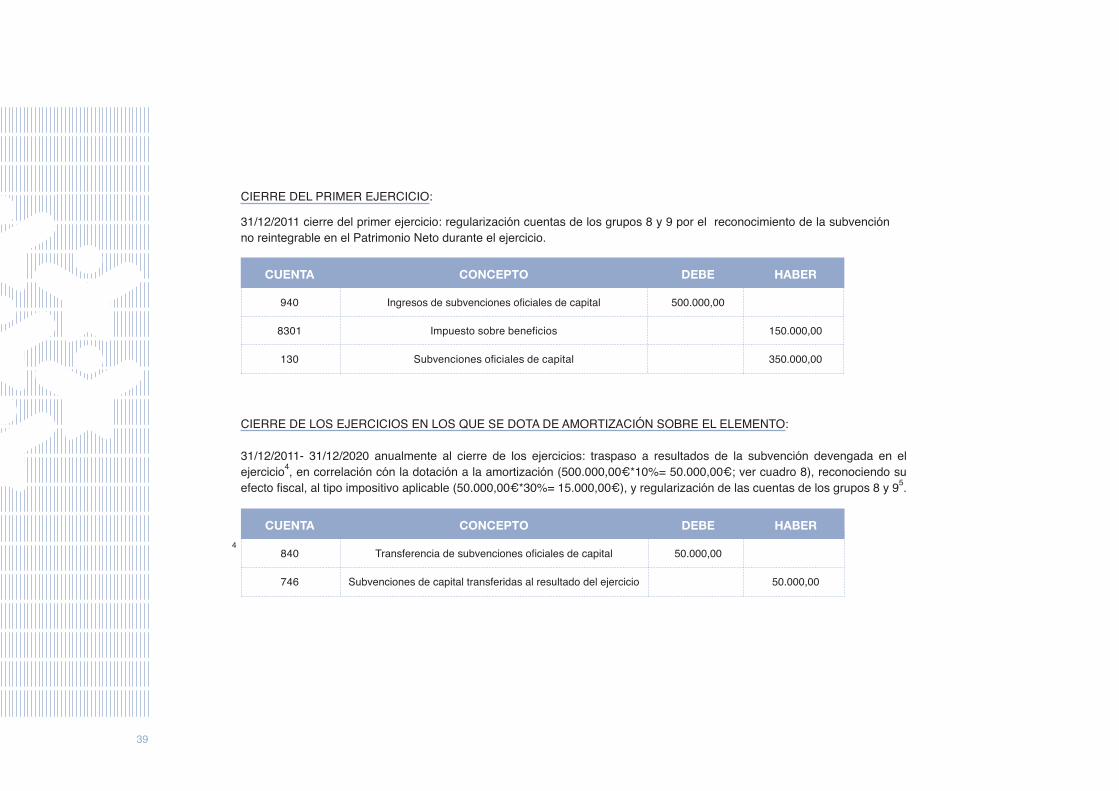

CIERRE DEL PRIMER EJERCICIO:

31/12/2010, cierre del ejercicio: tras reconocer la no reintegrabilidad de la subvención devengada, la entidad traspasa a resultados la parte correspondiente hasta dicha fecha (4 mensualidades a 1.000,00€= 4.000,00€)1, reconociendo su efecto fiscal, al tipo impositivo aplicable (4.000,00€*30%= 1.200,00€)2:

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 1.200,00

475 HP, acreedora por conceptos fiscales 1.200,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 2.800,00

479 Pasivos por diferencias temporales imponibles 1.200,00

746 Subvenciones de capital transferidas al resultado del ejercicio 4.000,00

19

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 2.400,00

475 HP, acreedora por conceptos fiscales 2.400,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 5.600,00

479 Pasivos por diferencias temporales imponibles 2.400,00

746 Subvenciones de capital transferidas al resultado del ejercicio 8.000,00

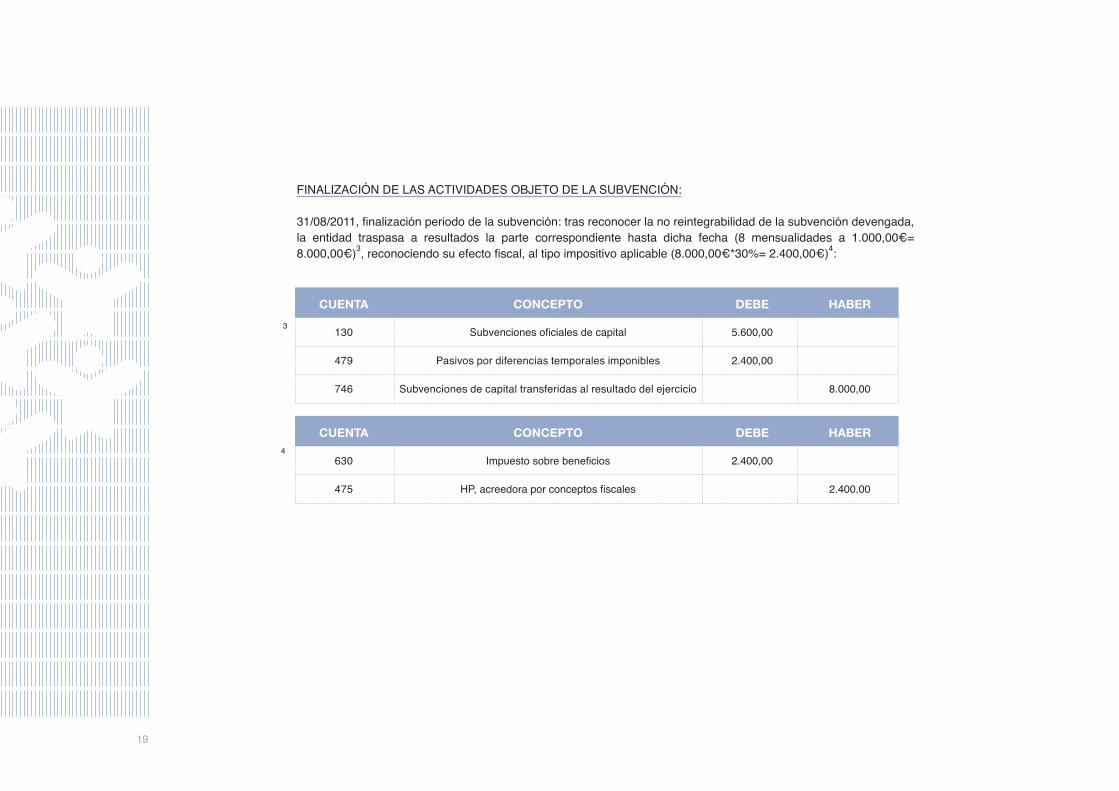

FINALIZACIÓN DE LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: 31/08/2011, finalización periodo de la subvención: tras reconocer la no reintegrabilidad de la subvención devengada,

la entidad traspasa a resultados la parte correspondiente hasta dicha fecha (8 mensualidades a 1.000,00€= 8.000,00€)3, reconociendo su efecto fiscal, al tipo impositivo aplicable (8.000,00€*30%= 2.400,00€)4:

20

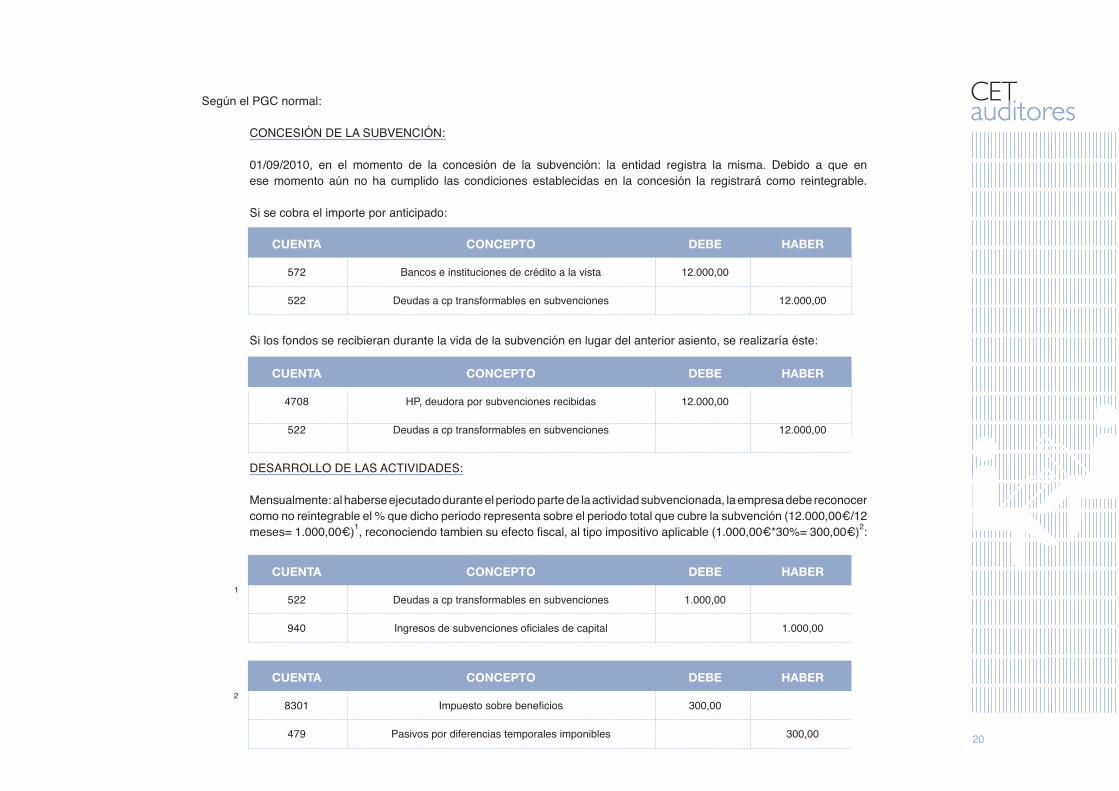

Según el PGC normal:

CONCESIÓN DE LA SUBVENCIÓN: 01/09/2010, en el momento de la concesión de la subvención: la entidad registra la misma. Debido a que en

ese momento aún no ha cumplido las condiciones establecidas en la concesión la registrará como reintegrable. Si se cobra el importe por anticipado: Si los fondos se recibieran durante la vida de la subvención en lugar del anterior asiento, se realizaría éste: DESARROLLO DE LAS ACTIVIDADES: Mensualmente: al haberse ejecutado durante el periodo parte de la actividad subvencionada, la empresa debe reconocer como no reintegrable el % que dicho periodo representa sobre el periodo total que cubre la subvención (12.000,00€/12 meses= 1.000,00€)1, reconociendo tambien su efecto fiscal, al tipo impositivo aplicable (1.000,00€*30%= 300,00€)2:

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 12.000,00

522 Deudas a cp transformables en subvenciones 12.000,00

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 12.000,00

522 Deudas a cp transformables en subvenciones 12.000,00

CUENTA CONCEPTO DEBE HABER

8301 Impuesto sobre beneficios 300,00

479 Pasivos por diferencias temporales imponibles 300,00

CUENTA CONCEPTO DEBE HABER

522 Deudas a cp transformables en subvenciones 1.000,00

940 Ingresos de subvenciones oficiales de capital 1.000,00

21

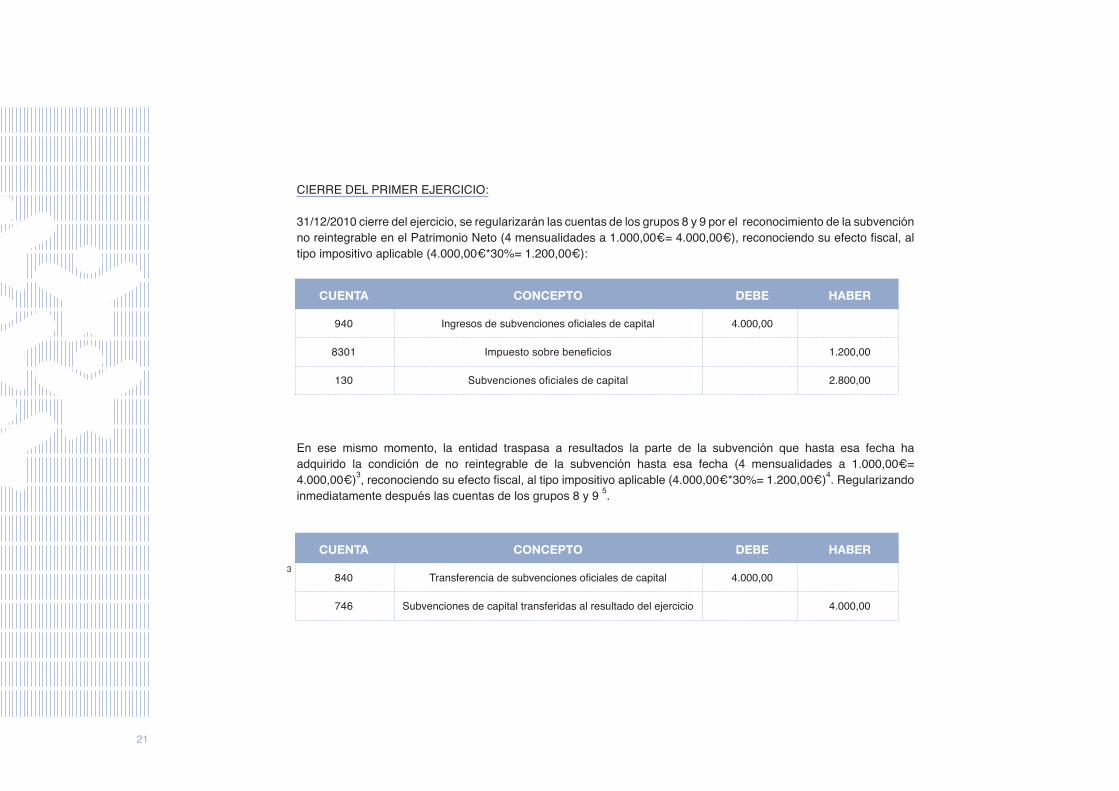

CIERRE DEL PRIMER EJERCICIO:

31/12/2010 cierre del ejercicio, se regularizarán las cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto (4 mensualidades a 1.000,00€= 4.000,00€), reconociendo su efecto fiscal, al tipo impositivo aplicable (4.000,00€*30%= 1.200,00€):

En ese mismo momento, la entidad traspasa a resultados la parte de la subvención que hasta esa fecha ha adquirido la condición de no reintegrable de la subvención hasta esa fecha (4 mensualidades a 1.000,00€= 4.000,00€)3, reconociendo su efecto fiscal, al tipo impositivo aplicable (4.000,00€*30%= 1.200,00€)4. Regularizando inmediatamente después las cuentas de los grupos 8 y 9 5.

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 4.000,00

8301 Impuesto sobre beneficios 1.200,00

130 Subvenciones oficiales de capital 2.800,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 4.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 4.000,00

22

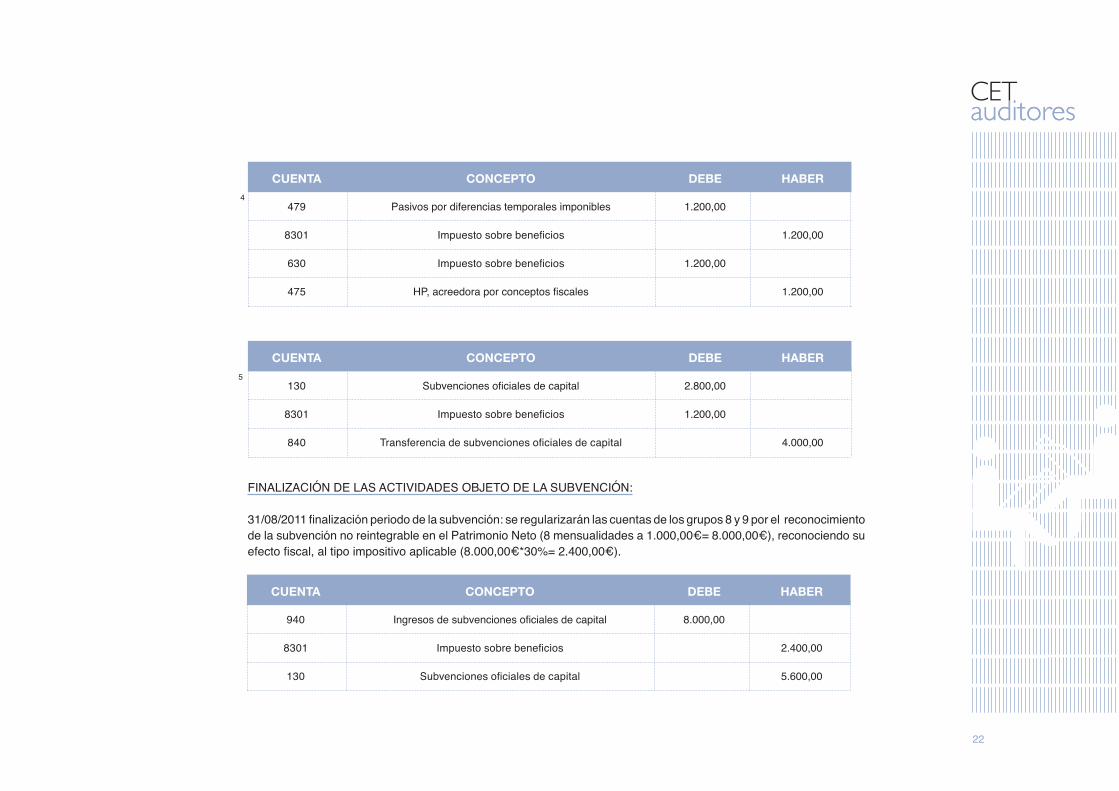

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 1.200,00

8301 Impuesto sobre beneficios 1.200,00

630 Impuesto sobre beneficios 1.200,00

475 HP, acreedora por conceptos fiscales 1.200,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 2.800,00

8301 Impuesto sobre beneficios 1.200,00

840 Transferencia de subvenciones oficiales de capital 4.000,00

FINALIZACIÓN DE LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: 31/08/2011 finalización periodo de la subvención: se regularizarán las cuentas de los grupos 8 y 9 por el reconocimiento

de la subvención no reintegrable en el Patrimonio Neto (8 mensualidades a 1.000,00€= 8.000,00€), reconociendo su efecto fiscal, al tipo impositivo aplicable (8.000,00€*30%= 2.400,00€).

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 8.000,00

8301 Impuesto sobre beneficios 2.400,00

130 Subvenciones oficiales de capital 5.600,00

23

31/08/2011 finalización periodo de la subvención: tras reconocer la no reintegrabilidad de la subvención devengada, la

entidad traspasa a resultados la parte correspondiente hasta dicha fecha (8 mensualidades a 1.000,00€= 8.000,00€)6, reconociendo su efecto fiscal, al tipo impositivo aplicable (8.000,00€*30%= 2.400,00€)7, regularizando las cuentas de los grupos 8 y 98.

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 2.400,00

8301 Impuesto sobre beneficios 2.400,00

630 Impuesto sobre beneficios 2.400,00

475 HP, acreedora por conceptos fiscales 2.400,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 5.600,00

8301 Impuesto sobre beneficios 2.400,00

840 Transferencia de subvenciones oficiales de capital 8.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 8.000,00

746 Subvenciones de capital transferidos al resultado del ejercicio 8.000,00

24

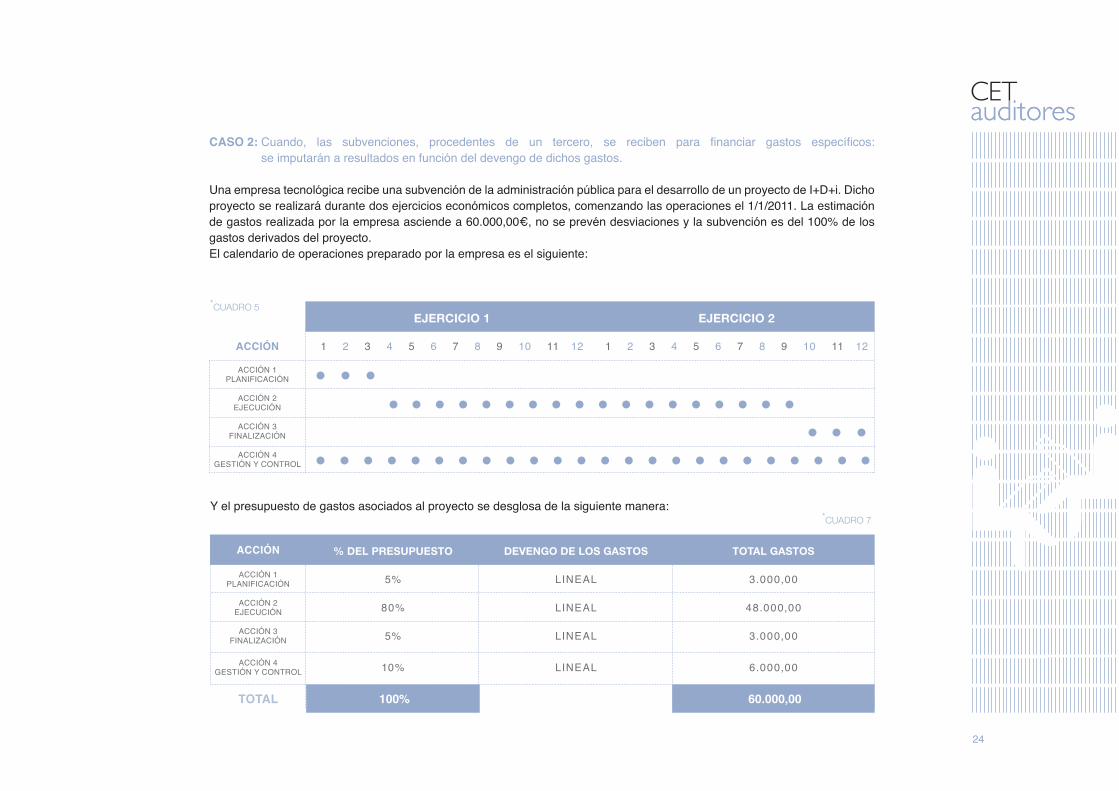

ACCIÓN % DEL PRESUPUESTO DEVENGO DE LOS GASTOS TOTAL GASTOS

ACCIÓN 1 PLANIFICACIÓN 5% LINEAL 3.000,00

ACCIÓN 2 EJECUCIÓN 80% LINEAL 48.000,00

ACCIÓN 3 FINALIZACIÓN 5% LINEAL 3.000,00

ACCIÓN 4 GESTIÓN Y CONTROL 10% LINEAL 6.000,00

TOTAL 100% 60.000,00

EJERCICIO 1 EJERCICIO 2

ACCIÓN 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

ACCIÓN 1 PLANIFICACIÓN

ACCIÓN 2 EJECUCIÓN

ACCIÓN 3 FINALIZACIÓN

ACCIÓN 4 GESTIÓN Y CONTROL

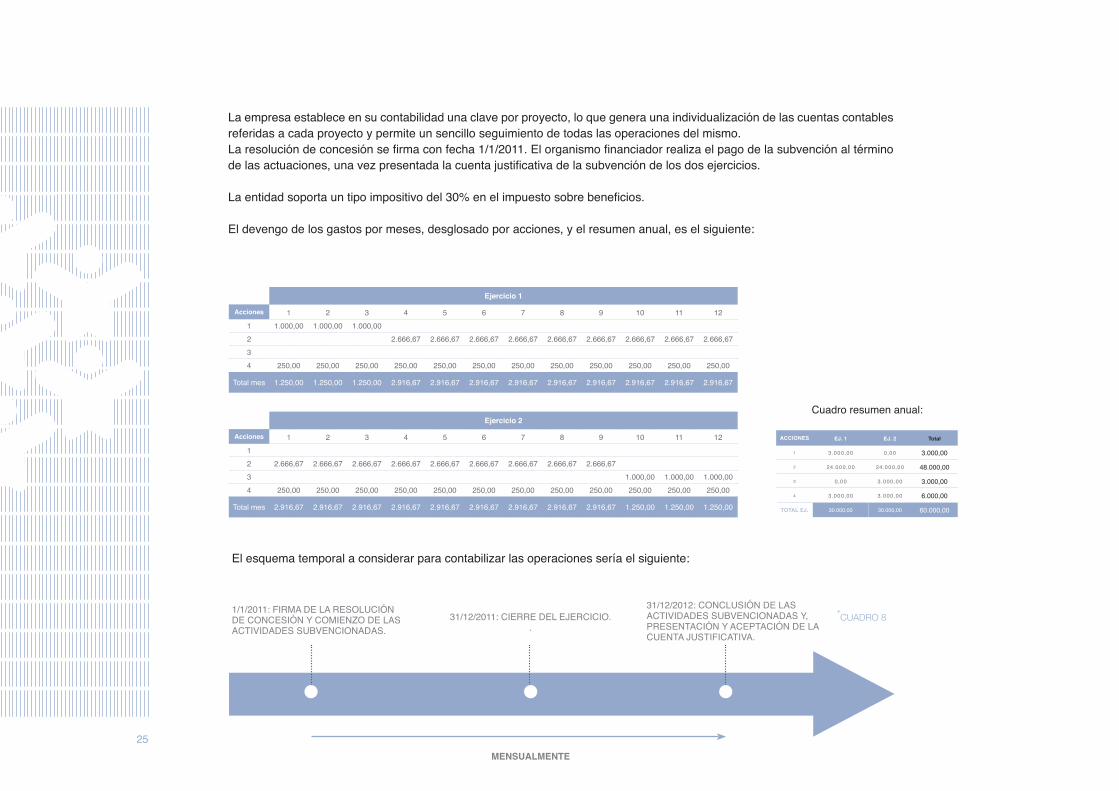

CASO 2: Cuando, las subvenciones, procedentes de un tercero, se reciben para financiar gastos específicos: se imputarán a resultados en función del devengo de dichos gastos.

Una empresa tecnológica recibe una subvención de la administración pública para el desarrollo de un proyecto de I+D+i. Dicho proyecto se realizará durante dos ejercicios económicos completos, comenzando las operaciones el 1/1/2011. La estimación de gastos realizada por la empresa asciende a 60.000,00€, no se prevén desviaciones y la subvención es del 100% de los gastos derivados del proyecto. El calendario de operaciones preparado por la empresa es el siguiente:

Y el presupuesto de gastos asociados al proyecto se desglosa de la siguiente manera:

*CUADRO 5

*CUADRO 7

25

La empresa establece en su contabilidad una clave por proyecto, lo que genera una individualización de las cuentas contables referidas a cada proyecto y permite un sencillo seguimiento de todas las operaciones del mismo.La resolución de concesión se firma con fecha 1/1/2011. El organismo financiador realiza el pago de la subvención al término de las actuaciones, una vez presentada la cuenta justificativa de la subvención de los dos ejercicios. La entidad soporta un tipo impositivo del 30% en el impuesto sobre beneficios. El devengo de los gastos por meses, desglosado por acciones, y el resumen anual, es el siguiente:

Cuadro resumen anual:Ejercicio 2

Acciones 1 2 3 4 5 6 7 8 9 10 11 1212 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,673 1.000,00 1.000,00 1.000,004 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00

Total mes 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 1.250,00 1.250,00 1.250,00

Ejercicio 1

Acciones 1 2 3 4 5 6 7 8 9 10 11 121 1.000,00 1.000,00 1.000,002 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,67 2.666,6734 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00

Total mes 1.250,00 1.250,00 1.250,00 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67 2.916,67

ACCIONES EJ. 1 EJ. 2 Total

1 3.000,00 0,00 3.000,00

2 24.000,00 24.000,00 48.000,00

3 0,00 3.000,00 3.000,00

4 3.000,00 3.000,00 6.000,00

TOTAL EJ. 30.000,00 30.000,00 60.000,00

El esquema temporal a considerar para contabilizar las operaciones sería el siguiente:

1/1/2011: FIRMA DE LA RESOLUCIÓN DE CONCESIÓN Y COMIENZO DE LAS ACTIVIDADES SUBVENCIONADAS.

31/12/2011: CIERRE DEL EJERCICIO..

MENSUALMENTE

31/12/2012: CONCLUSIÓN DE LAS ACTIVIDADES SUBVENCIONADAS Y, PRESENTACIÓN Y ACEPTACIÓN DE LA CUENTA JUSTIFICATIVA.

*CUADRO 8

26

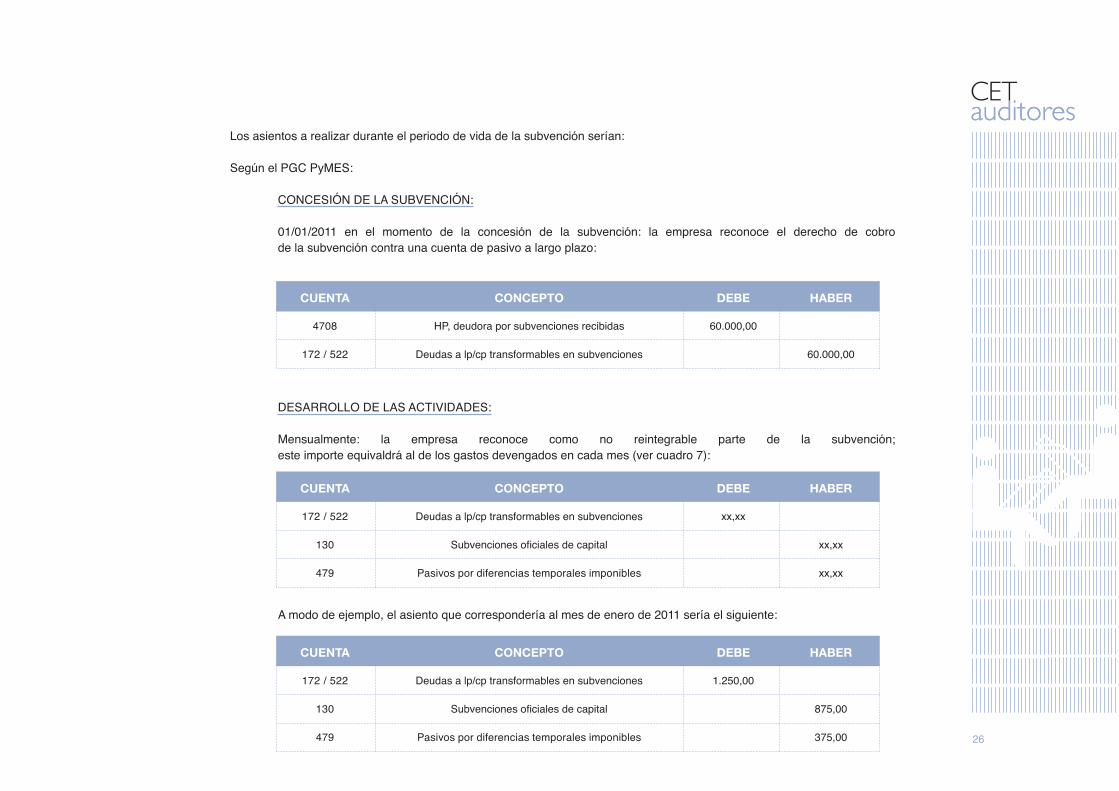

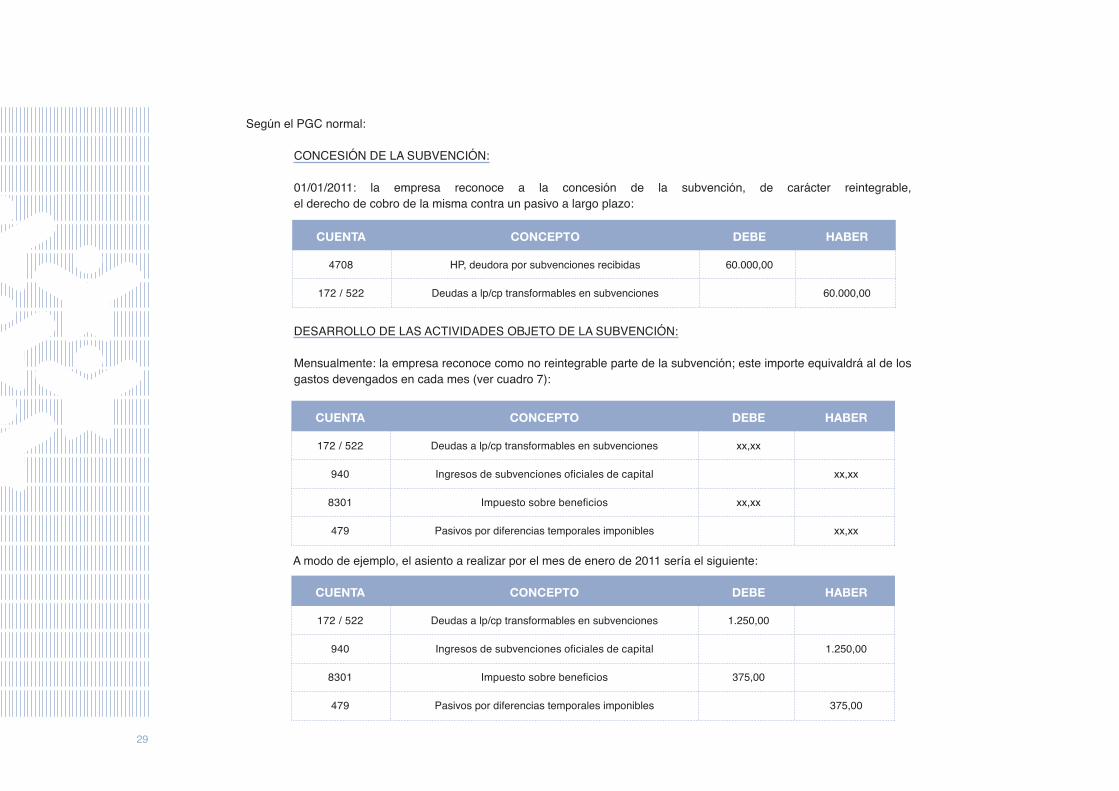

Los asientos a realizar durante el periodo de vida de la subvención serían: Según el PGC PyMES:

CONCESIÓN DE LA SUBVENCIÓN: 01/01/2011 en el momento de la concesión de la subvención: la empresa reconoce el derecho de cobro

de la subvención contra una cuenta de pasivo a largo plazo: DESARROLLO DE LAS ACTIVIDADES: Mensualmente: la empresa reconoce como no reintegrable parte de la subvención; este importe equivaldrá al de los gastos devengados en cada mes (ver cuadro 7):

A modo de ejemplo, el asiento que correspondería al mes de enero de 2011 sería el siguiente:

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 60.000,00

172 / 522 Deudas a lp/cp transformables en subvenciones 60.000,00

CUENTA CONCEPTO DEBE HABER

172 / 522 Deudas a lp/cp transformables en subvenciones xx,xx

130 Subvenciones oficiales de capital xx,xx

479 Pasivos por diferencias temporales imponibles xx,xx

CUENTA CONCEPTO DEBE HABER

172 / 522 Deudas a lp/cp transformables en subvenciones 1.250,00

130 Subvenciones oficiales de capital 875,00

479 Pasivos por diferencias temporales imponibles 375,00

27

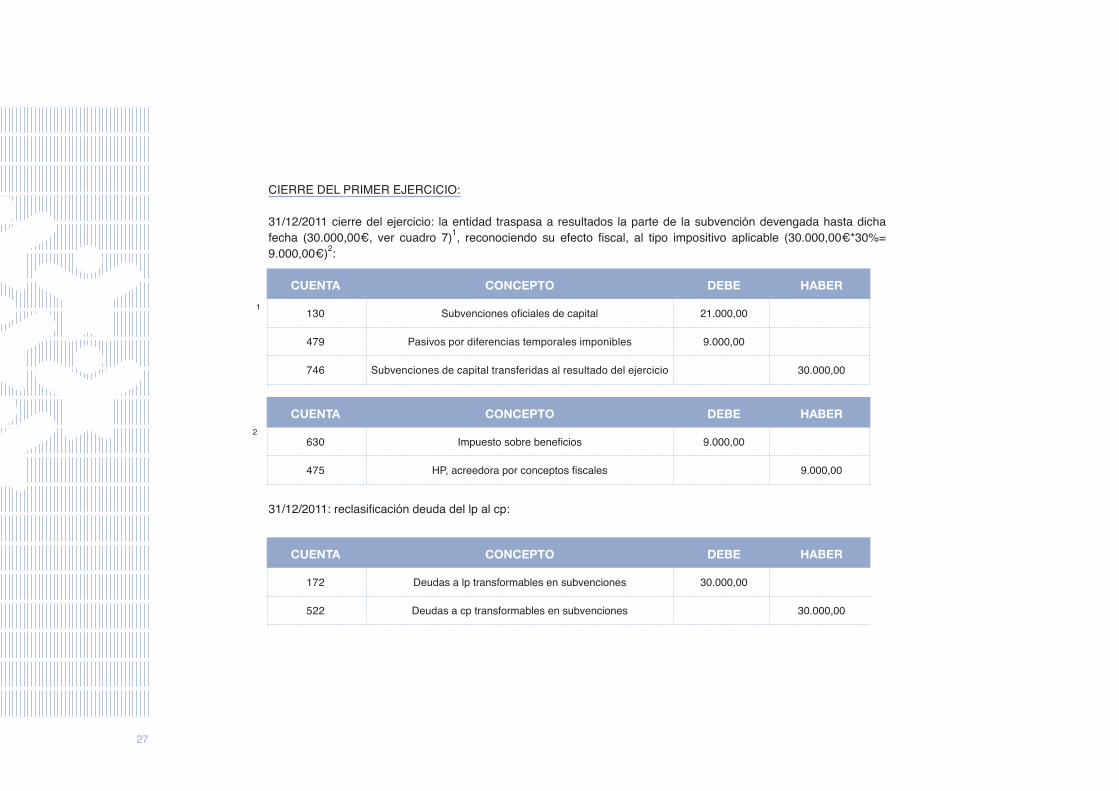

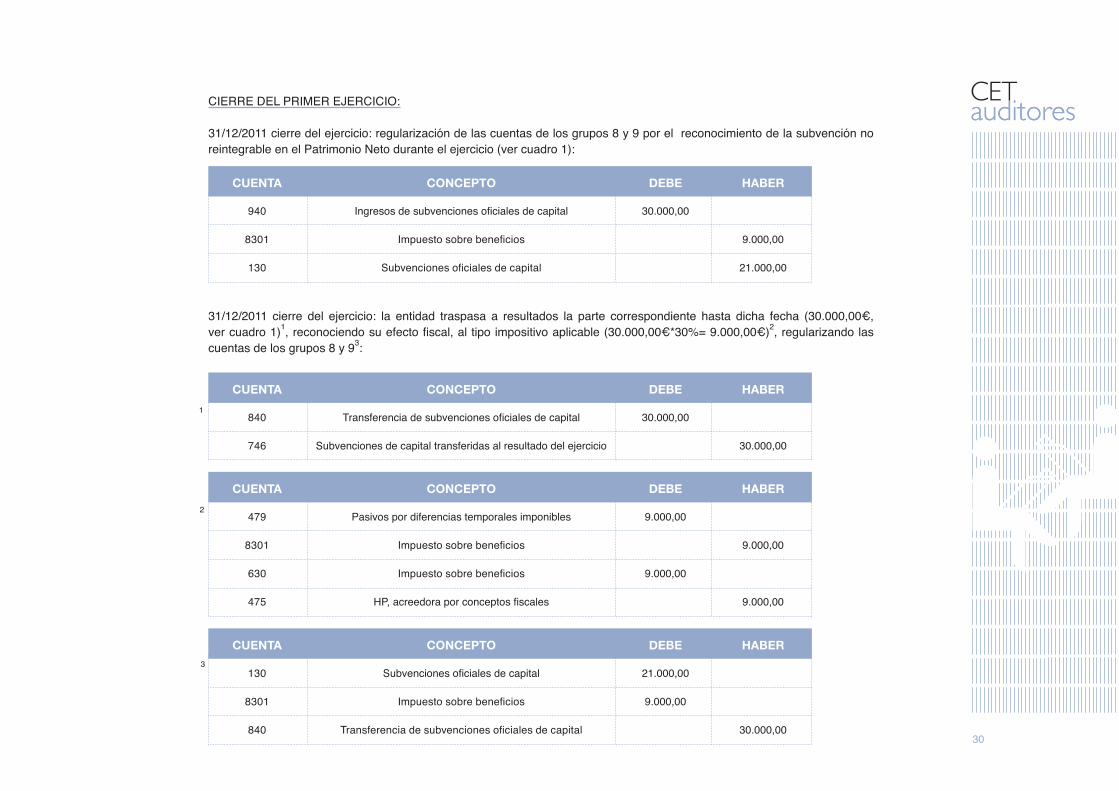

CIERRE DEL PRIMER EJERCICIO:

31/12/2011 cierre del ejercicio: la entidad traspasa a resultados la parte de la subvención devengada hasta dicha fecha (30.000,00€, ver cuadro 7)1, reconociendo su efecto fiscal, al tipo impositivo aplicable (30.000,00€*30%= 9.000,00€)2:

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 9.000,00

475 HP, acreedora por conceptos fiscales 9.000,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 21.000,00

479 Pasivos por diferencias temporales imponibles 9.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 30.000,00

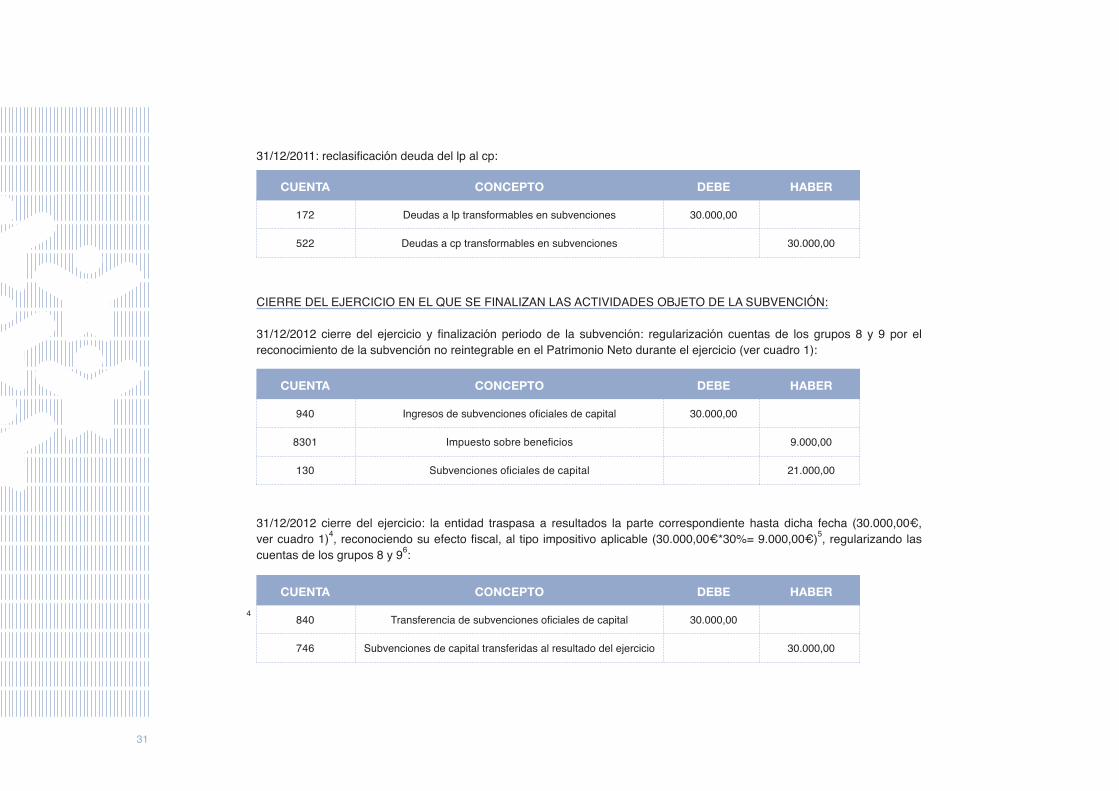

31/12/2011: reclasificación deuda del lp al cp:

CUENTA CONCEPTO DEBE HABER

172 Deudas a lp transformables en subvenciones 30.000,00

522 Deudas a cp transformables en subvenciones 30.000,00

28

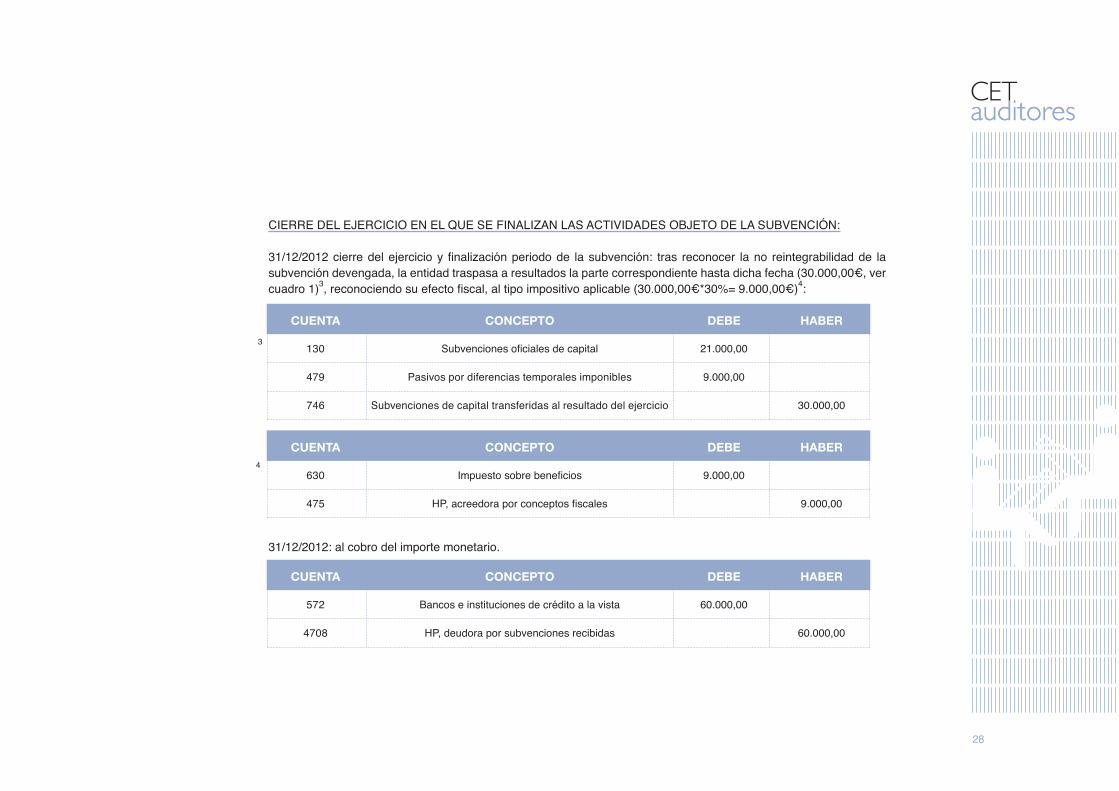

CIERRE DEL EJERCICIO EN EL QUE SE FINALIZAN LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: 31/12/2012 cierre del ejercicio y finalización periodo de la subvención: tras reconocer la no reintegrabilidad de la

subvención devengada, la entidad traspasa a resultados la parte correspondiente hasta dicha fecha (30.000,00€, ver cuadro 1)3, reconociendo su efecto fiscal, al tipo impositivo aplicable (30.000,00€*30%= 9.000,00€)4:

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 9.000,00

475 HP, acreedora por conceptos fiscales 9.000,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 21.000,00

479 Pasivos por diferencias temporales imponibles 9.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 30.000,00

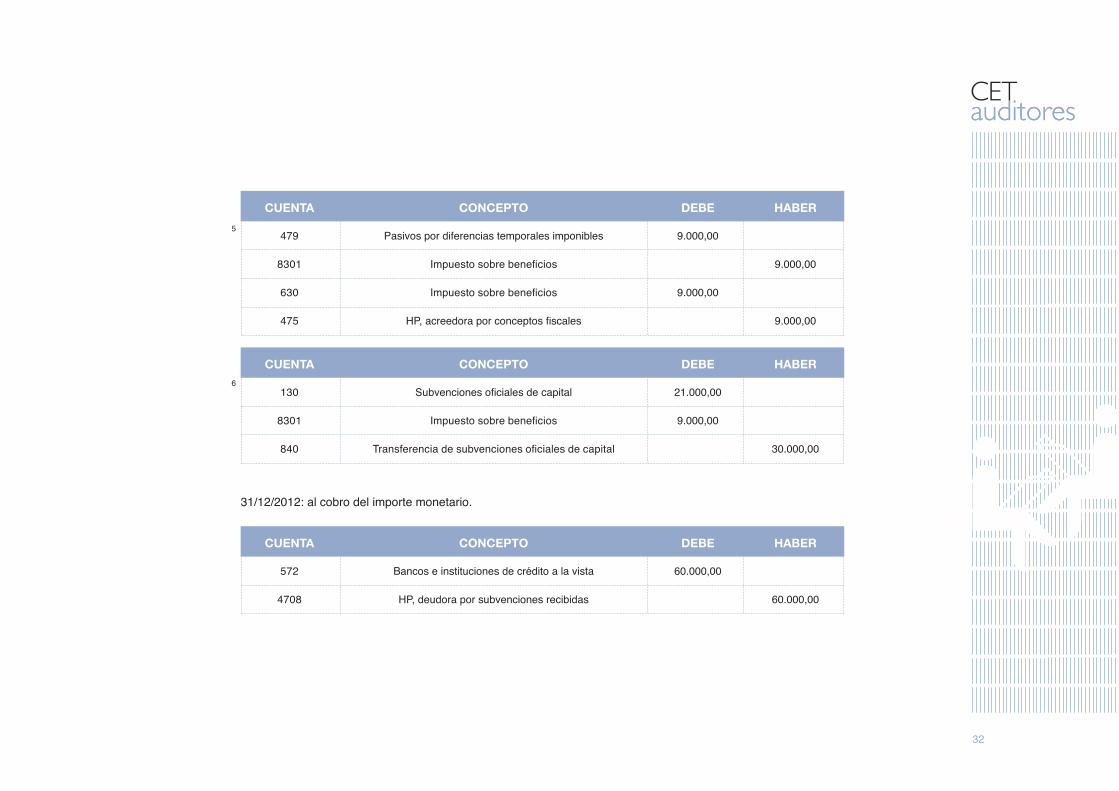

31/12/2012: al cobro del importe monetario.

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 60.000,00

4708 HP, deudora por subvenciones recibidas 60.000,00

29

Según el PGC normal:

CONCESIÓN DE LA SUBVENCIÓN: 01/01/2011: la empresa reconoce a la concesión de la subvención, de carácter reintegrable,

el derecho de cobro de la misma contra un pasivo a largo plazo: DESARROLLO DE LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: Mensualmente: la empresa reconoce como no reintegrable parte de la subvención; este importe equivaldrá al de los gastos devengados en cada mes (ver cuadro 7):

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 60.000,00

172 / 522 Deudas a lp/cp transformables en subvenciones 60.000,00

CUENTA CONCEPTO DEBE HABER

172 / 522 Deudas a lp/cp transformables en subvenciones xx,xx

940 Ingresos de subvenciones oficiales de capital xx,xx

8301 Impuesto sobre beneficios xx,xx

479 Pasivos por diferencias temporales imponibles xx,xx

CUENTA CONCEPTO DEBE HABER

172 / 522 Deudas a lp/cp transformables en subvenciones 1.250,00

940 Ingresos de subvenciones oficiales de capital 1.250,00

8301 Impuesto sobre beneficios 375,00

479 Pasivos por diferencias temporales imponibles 375,00

A modo de ejemplo, el asiento a realizar por el mes de enero de 2011 sería el siguiente:

30

CIERRE DEL PRIMER EJERCICIO:

31/12/2011 cierre del ejercicio: regularización de las cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto durante el ejercicio (ver cuadro 1):

31/12/2011 cierre del ejercicio: la entidad traspasa a resultados la parte correspondiente hasta dicha fecha (30.000,00€, ver cuadro 1)1, reconociendo su efecto fiscal, al tipo impositivo aplicable (30.000,00€*30%= 9.000,00€)2, regularizando las cuentas de los grupos 8 y 93:

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 30.000,00

8301 Impuesto sobre beneficios 9.000,00

130 Subvenciones oficiales de capital 21.000,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 21.000,00

8301 Impuesto sobre beneficios 9.000,00

840 Transferencia de subvenciones oficiales de capital 30.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 30.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 30.000,00

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 9.000,00

8301 Impuesto sobre beneficios 9.000,00

630 Impuesto sobre beneficios 9.000,00

475 HP, acreedora por conceptos fiscales 9.000,00

31

31/12/2011: reclasificación deuda del lp al cp:

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 30.000,00

8301 Impuesto sobre beneficios 9.000,00

130 Subvenciones oficiales de capital 21.000,00

CUENTA CONCEPTO DEBE HABER

172 Deudas a lp transformables en subvenciones 30.000,00

522 Deudas a cp transformables en subvenciones 30.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 30.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 30.000,00

CIERRE DEL EJERCICIO EN EL QUE SE FINALIZAN LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN:

31/12/2012 cierre del ejercicio y finalización periodo de la subvención: regularización cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto durante el ejercicio (ver cuadro 1):

31/12/2012 cierre del ejercicio: la entidad traspasa a resultados la parte correspondiente hasta dicha fecha (30.000,00€, ver cuadro 1)4, reconociendo su efecto fiscal, al tipo impositivo aplicable (30.000,00€*30%= 9.000,00€)5, regularizando las cuentas de los grupos 8 y 96:

32

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 21.000,00

8301 Impuesto sobre beneficios 9.000,00

840 Transferencia de subvenciones oficiales de capital 30.000,00

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 9.000,00

8301 Impuesto sobre beneficios 9.000,00

630 Impuesto sobre beneficios 9.000,00

475 HP, acreedora por conceptos fiscales 9.000,00

31/12/2012: al cobro del importe monetario.

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 60.000,00

4708 HP, deudora por subvenciones recibidas 60.000,00

33

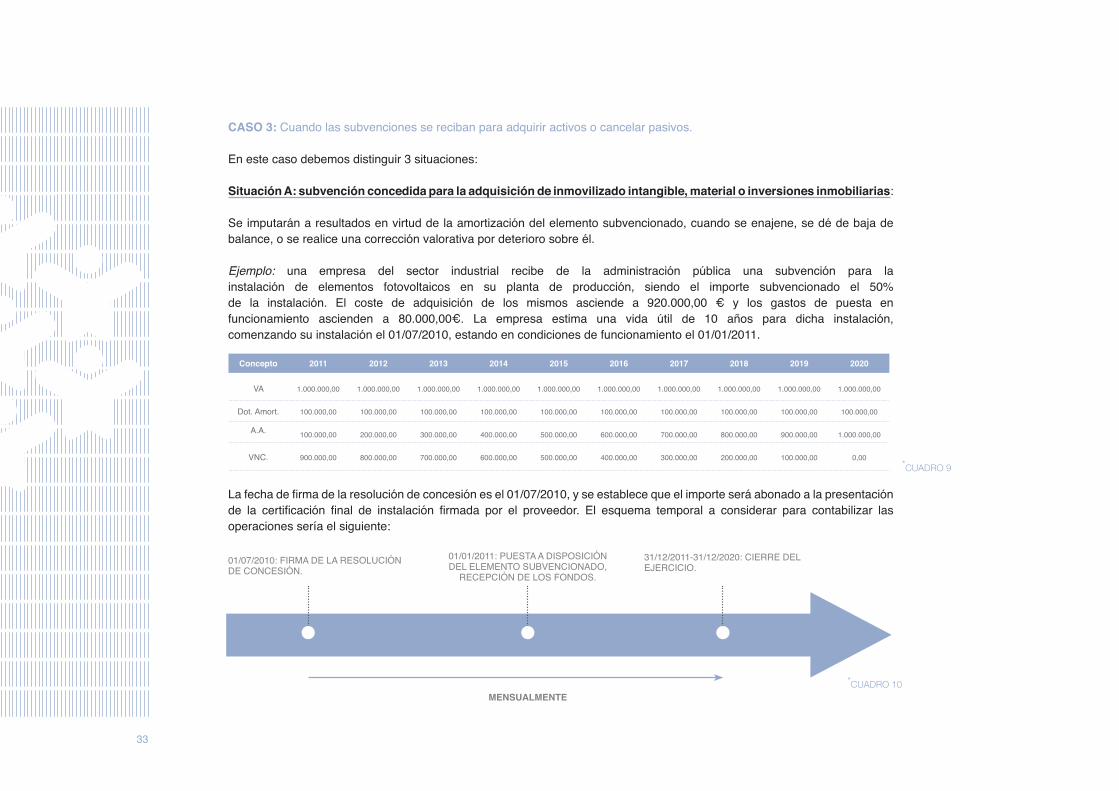

CASO 3: Cuando las subvenciones se reciban para adquirir activos o cancelar pasivos.

En este caso debemos distinguir 3 situaciones:

Situación A: subvención concedida para la adquisición de inmovilizado intangible, material o inversiones inmobiliarias:

Se imputarán a resultados en virtud de la amortización del elemento subvencionado, cuando se enajene, se dé de baja de balance, o se realice una corrección valorativa por deterioro sobre él. Ejemplo: una empresa del sector industrial recibe de la administración pública una subvención para la instalación de elementos fotovoltaicos en su planta de producción, siendo el importe subvencionado el 50% de la instalación. El coste de adquisición de los mismos asciende a 920.000,00 € y los gastos de puesta en funcionamiento ascienden a 80.000,00€. La empresa estima una vida útil de 10 años para dicha instalación, comenzando su instalación el 01/07/2010, estando en condiciones de funcionamiento el 01/01/2011. La fecha de firma de la resolución de concesión es el 01/07/2010, y se establece que el importe será abonado a la presentación de la certificación final de instalación firmada por el proveedor. El esquema temporal a considerar para contabilizar las operaciones sería el siguiente:

Concepto 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

VA 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00

Dot. Amort. 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00

A.A. 100.000,00 200.000,00 300.000,00 400.000,00 500.000,00 600.000,00 700.000,00 800.000,00 900.000,00 1.000.000,00

VNC. 900.000,00 800.000,00 700.000,00 600.000,00 500.000,00 400.000,00 300.000,00 200.000,00 100.000,00 0,00*CUADRO 9

*CUADRO 10

01/07/2010: FIRMA DE LA RESOLUCIÓN DE CONCESIÓN.

01/01/2011: PUESTA A DISPOSICIÓN DEL ELEMENTO SUBVENCIONADO,

RECEPCIÓN DE LOS FONDOS.

MENSUALMENTE

31/12/2011-31/12/2020: CIERRE DEL EJERCICIO.

34

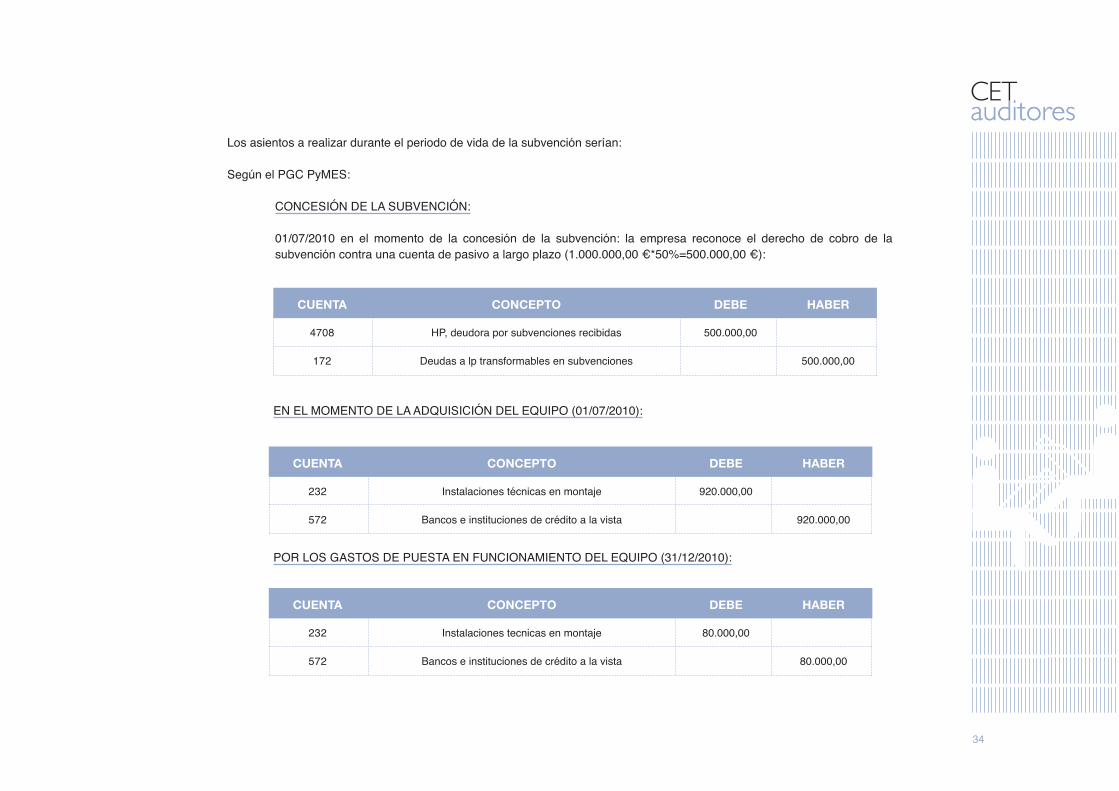

Los asientos a realizar durante el periodo de vida de la subvención serían: Según el PGC PyMES:

CONCESIÓN DE LA SUBVENCIÓN: 01/07/2010 en el momento de la concesión de la subvención: la empresa reconoce el derecho de cobro de la

subvención contra una cuenta de pasivo a largo plazo (1.000.000,00 €*50%=500.000,00 €):

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 500.000,00

172 Deudas a lp transformables en subvenciones 500.000,00

EN EL MOMENTO DE LA ADQUISICIÓN DEL EQUIPO (01/07/2010):

POR LOS GASTOS DE PUESTA EN FUNCIONAMIENTO DEL EQUIPO (31/12/2010):

CUENTA CONCEPTO DEBE HABER

232 Instalaciones técnicas en montaje 920.000,00

572 Bancos e instituciones de crédito a la vista 920.000,00

CUENTA CONCEPTO DEBE HABER

232 Instalaciones tecnicas en montaje 80.000,00

572 Bancos e instituciones de crédito a la vista 80.000,00

35

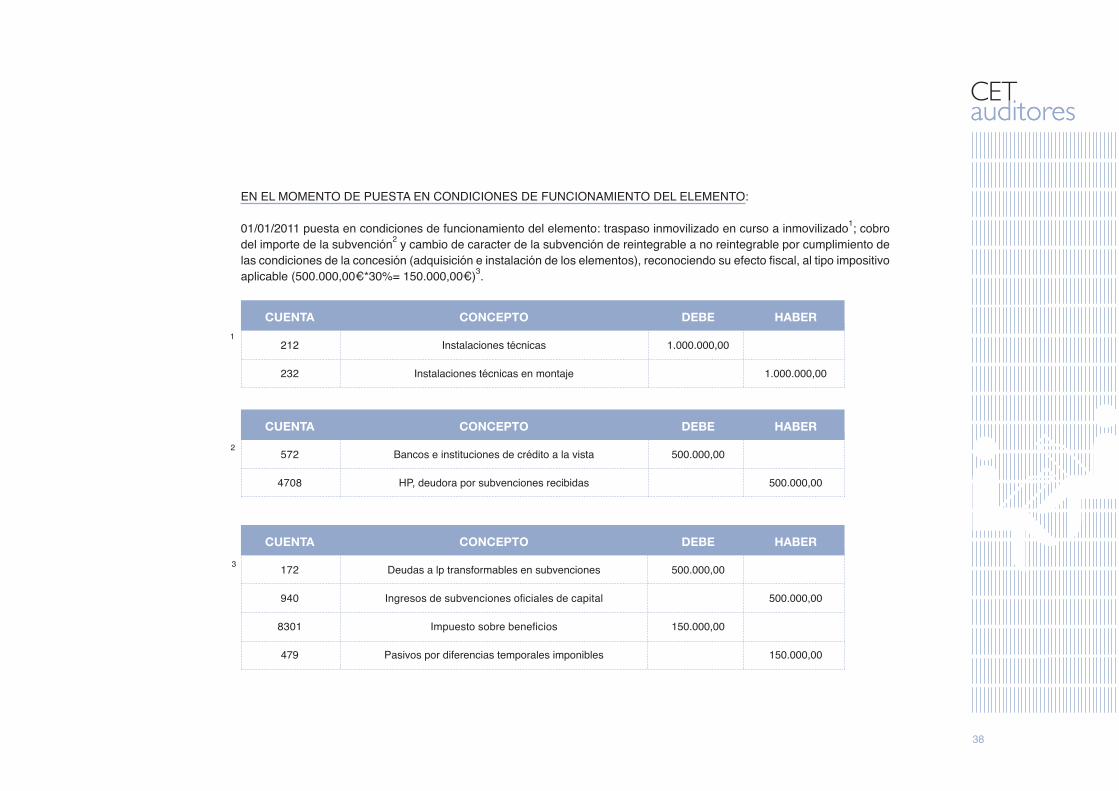

EN EL MOMENTO DE PUESTA EN CONDICIONES DE FUNCIONAMIENTO DEL ELEMENTO:

01/01/2011 puesta en condiciones de funcionamiento del elemento: traspaso inmovilizado en curso a inmovilizado1; cobro del importe de la subvención2 y cambio de caracter de la subvención de reintegrable a no reintegrable por cumplimiento de las condiciones de la concesión (adquisición e instalación del elemento), reconociendo su efecto fiscal, al tipo impositivo aplicable (500.000,00 €*30%= 150.000,00 €)3:

CUENTA CONCEPTO DEBE HABER

212 Instalaciones técnicas 1.000.000,00

232 Instalaciones tecnicas en montaje 1.000.000,00

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 500.000,00

4708 HP, deudora por subvenciones recibidas 500.000,00

CUENTA CONCEPTO DEBE HABER

172 Deudas a lp transformables en subvenciones 500.000,00

130 Subvenciones oficiales de capital 350.000,00

479 Pasivos por diferencias temporales imponibles 150.000,00

36

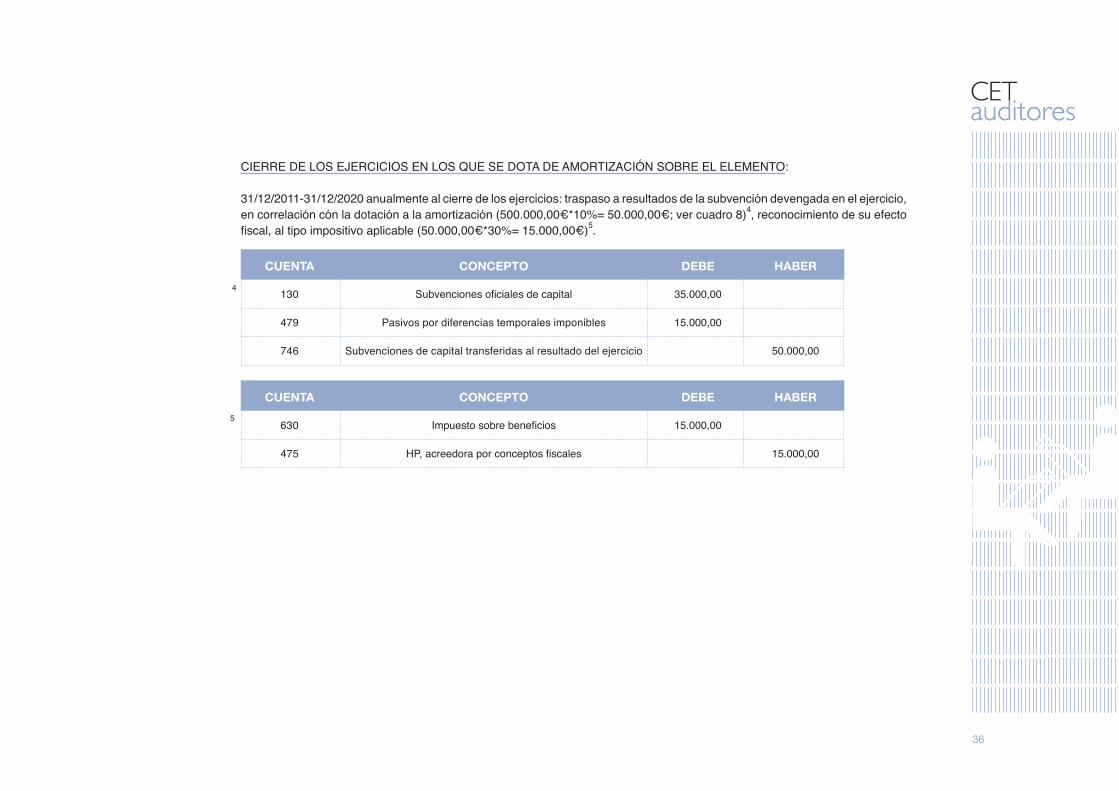

CIERRE DE LOS EJERCICIOS EN LOS QUE SE DOTA DE AMORTIZACIÓN SOBRE EL ELEMENTO:

31/12/2011-31/12/2020 anualmente al cierre de los ejercicios: traspaso a resultados de la subvención devengada en el ejercicio, en correlación cón la dotación a la amortización (500.000,00€*10%= 50.000,00€; ver cuadro 8)4, reconocimiento de su efecto fiscal, al tipo impositivo aplicable (50.000,00€*30%= 15.000,00€)5.

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

479 Pasivos por diferencias temporales imponibles 15.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

37

Según el PGC normal:

CONCESIÓN DE LA SUBVENCIÓN: 01/07/2010 en el momento de la concesión de la subvención: la empresa reconoce el derecho de cobro de la

subvención contra una cuenta de pasivo a largo plazo.

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 500.000,00

172 Deudas a lp transformables en subvenciones 500.000,00

CUENTA CONCEPTO DEBE HABER

232 Instalaciones técnicas en montaje 80.000,00

572 Bancos e instituciones de crédito a la vista 80.000,00

CUENTA CONCEPTO DEBE HABER

232 Instalaciones técnicas en montaje 920.000,00

572 Bancos e instituciones de crédito a la vista 920.000,00

EN EL MOMENTO DE LA ADQUISICIÓN DEL EQUIPO (01/07/2010):

POR LOS GASTOS DE PUESTA EN FUNCIONAMIENTO DEL EQUIPO (31/12/2010):

38

EN EL MOMENTO DE PUESTA EN CONDICIONES DE FUNCIONAMIENTO DEL ELEMENTO:

01/01/2011 puesta en condiciones de funcionamiento del elemento: traspaso inmovilizado en curso a inmovilizado1; cobro del importe de la subvención2 y cambio de caracter de la subvención de reintegrable a no reintegrable por cumplimiento de las condiciones de la concesión (adquisición e instalación de los elementos), reconociendo su efecto fiscal, al tipo impositivo aplicable (500.000,00€*30%= 150.000,00€)3.

CUENTA CONCEPTO DEBE HABER

172 Deudas a lp transformables en subvenciones 500.000,00

940 Ingresos de subvenciones oficiales de capital 500.000,00

8301 Impuesto sobre beneficios 150.000,00

479 Pasivos por diferencias temporales imponibles 150.000,00

CUENTA CONCEPTO DEBE HABER

212 Instalaciones técnicas 1.000.000,00

232 Instalaciones técnicas en montaje 1.000.000,00

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 500.000,00

4708 HP, deudora por subvenciones recibidas 500.000,00

39

CIERRE DEL PRIMER EJERCICIO:

31/12/2011 cierre del primer ejercicio: regularización cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto durante el ejercicio.

CIERRE DE LOS EJERCICIOS EN LOS QUE SE DOTA DE AMORTIZACIÓN SOBRE EL ELEMENTO:

31/12/2011- 31/12/2020 anualmente al cierre de los ejercicios: traspaso a resultados de la subvención devengada en el ejercicio4, en correlación cón la dotación a la amortización (500.000,00€*10%= 50.000,00€; ver cuadro 8), reconociendo su efecto fiscal, al tipo impositivo aplicable (50.000,00€*30%= 15.000,00€), y regularización de las cuentas de los grupos 8 y 95.

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 500.000,00

8301 Impuesto sobre beneficios 150.000,00

130 Subvenciones oficiales de capital 350.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 50.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

40

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 15.000,00

8301 Impuesto sobre beneficios 15.000,00

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

130 Subvenciones oficiales de capital 35.000,00

8301 Impuesto sobre beneficios 15.000,00

840 Transferencia de subvenciones oficiales de capital 50.000,00

41

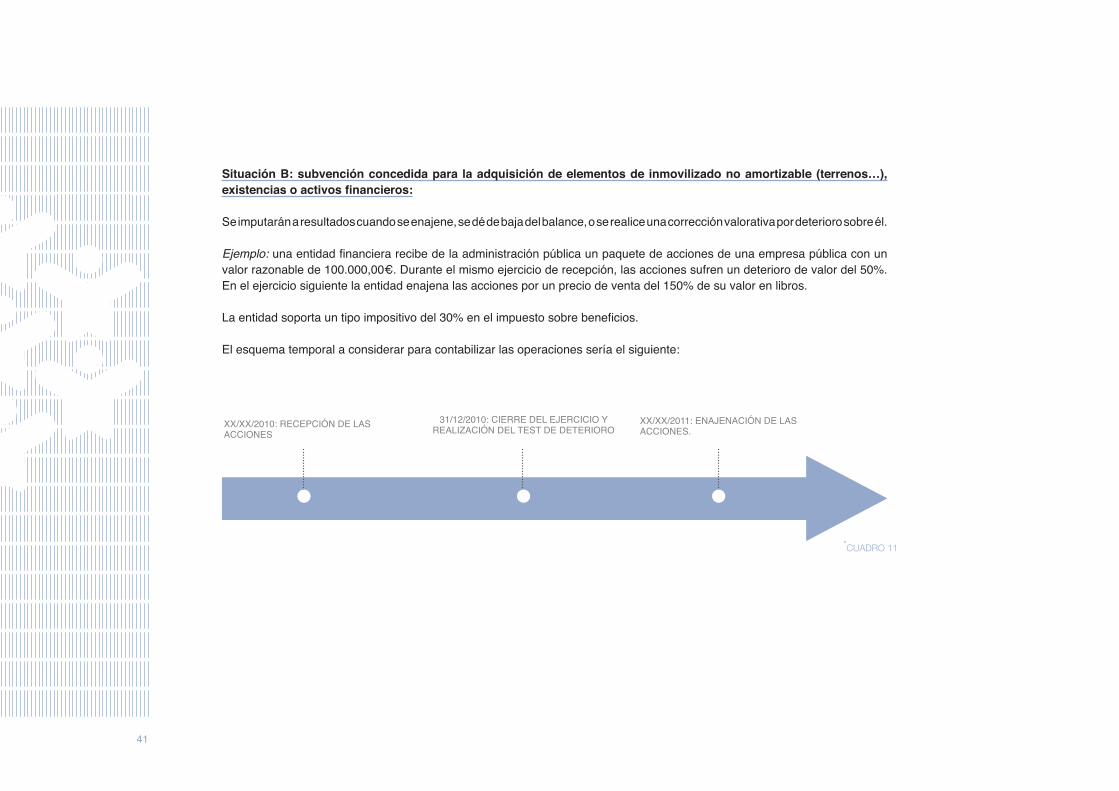

Situación B: subvención concedida para la adquisición de elementos de inmovilizado no amortizable (terrenos…), existencias o activos financieros:

Se imputarán a resultados cuando se enajene, se dé de baja del balance, o se realice una corrección valorativa por deterioro sobre él.

Ejemplo: una entidad financiera recibe de la administración pública un paquete de acciones de una empresa pública con un valor razonable de 100.000,00€. Durante el mismo ejercicio de recepción, las acciones sufren un deterioro de valor del 50%. En el ejercicio siguiente la entidad enajena las acciones por un precio de venta del 150% de su valor en libros. La entidad soporta un tipo impositivo del 30% en el impuesto sobre beneficios. El esquema temporal a considerar para contabilizar las operaciones sería el siguiente:

*CUADRO 11

XX/XX/2010: RECEPCIÓN DE LAS ACCIONES

31/12/2010: CIERRE DEL EJERCICIO Y REALIZACIÓN DEL TEST DE DETERIORO

XX/XX/2011: ENAJENACIÓN DE LAS ACCIONES.

42

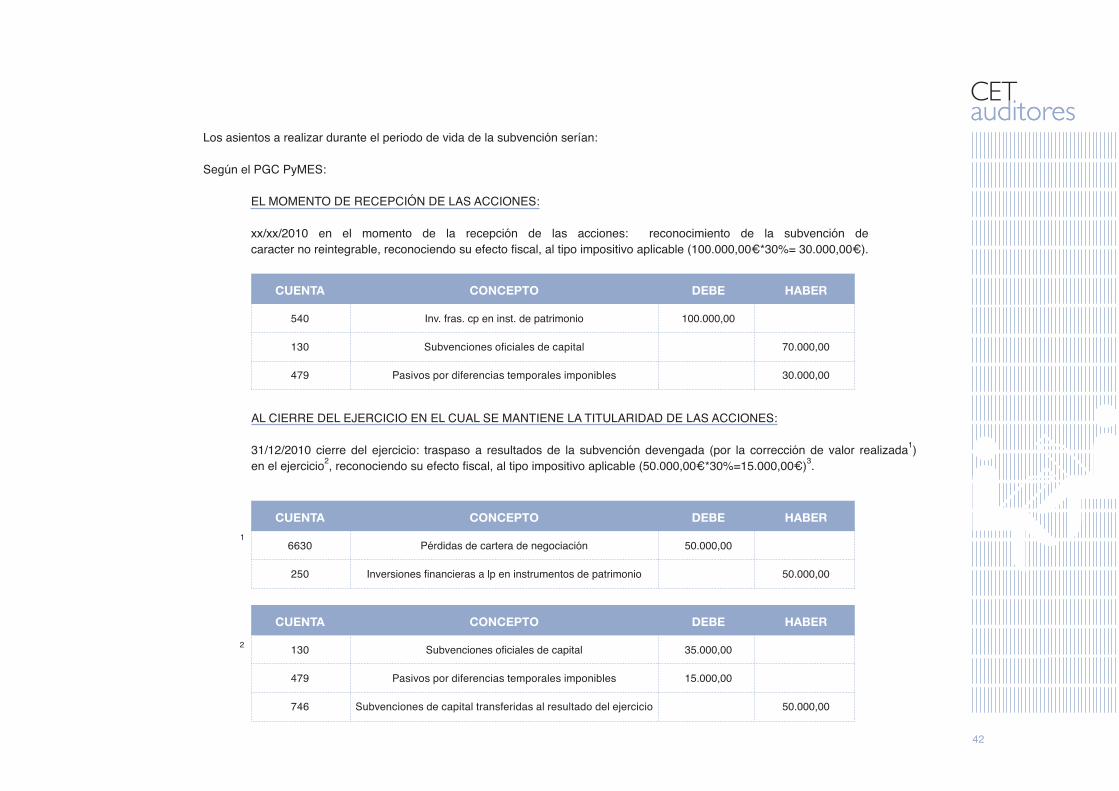

Los asientos a realizar durante el periodo de vida de la subvención serían: Según el PGC PyMES:

EL MOMENTO DE RECEPCIÓN DE LAS ACCIONES: xx/xx/2010 en el momento de la recepción de las acciones: reconocimiento de la subvención de

caracter no reintegrable, reconociendo su efecto fiscal, al tipo impositivo aplicable (100.000,00€*30%= 30.000,00€).

AL CIERRE DEL EJERCICIO EN EL CUAL SE MANTIENE LA TITULARIDAD DE LAS ACCIONES:

31/12/2010 cierre del ejercicio: traspaso a resultados de la subvención devengada (por la corrección de valor realizada1) en el ejercicio2, reconociendo su efecto fiscal, al tipo impositivo aplicable (50.000,00€*30%=15.000,00€)3.

CUENTA CONCEPTO DEBE HABER

540 Inv. fras. cp en inst. de patrimonio 100.000,00

130 Subvenciones oficiales de capital 70.000,00

479 Pasivos por diferencias temporales imponibles 30.000,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

479 Pasivos por diferencias temporales imponibles 15.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

CUENTA CONCEPTO DEBE HABER

6630 Pérdidas de cartera de negociación 50.000,00

250 Inversiones financieras a lp en instrumentos de patrimonio 50.000,00

43

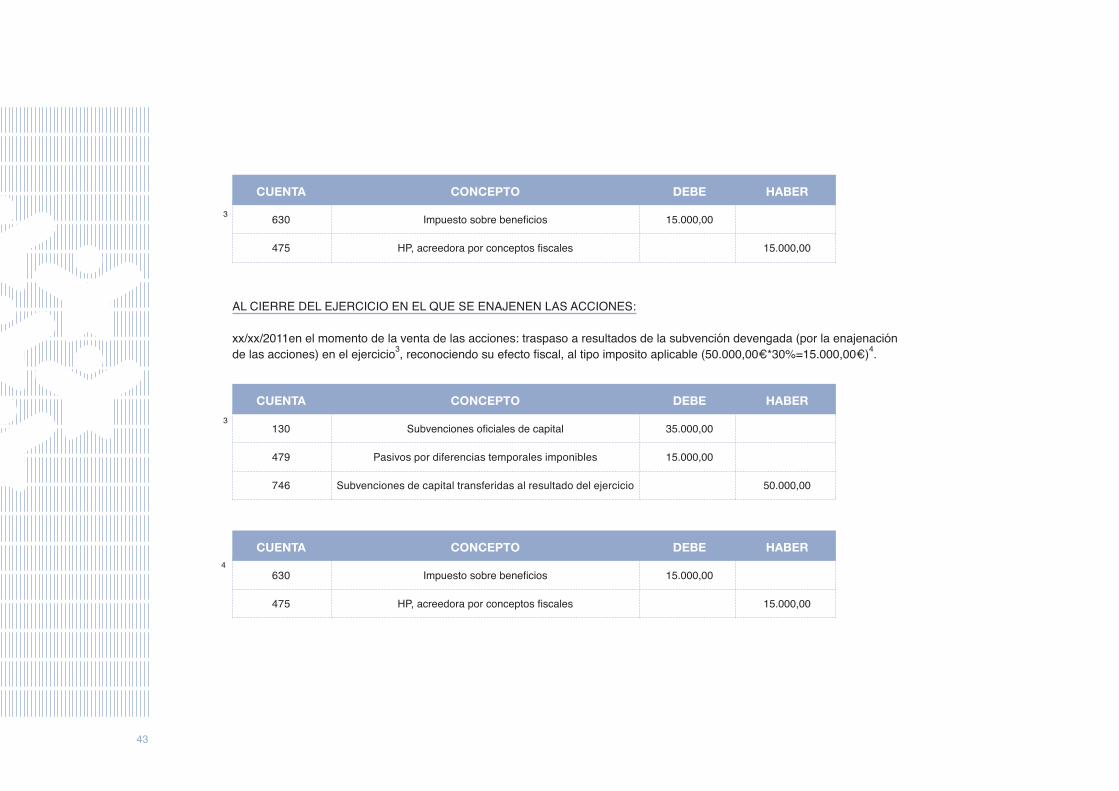

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

AL CIERRE DEL EJERCICIO EN EL QUE SE ENAJENEN LAS ACCIONES:

xx/xx/2011en el momento de la venta de las acciones: traspaso a resultados de la subvención devengada (por la enajenación de las acciones) en el ejercicio3, reconociendo su efecto fiscal, al tipo imposito aplicable (50.000,00€*30%=15.000,00€)4.

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

479 Pasivos por diferencias temporales imponibles 15.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

44

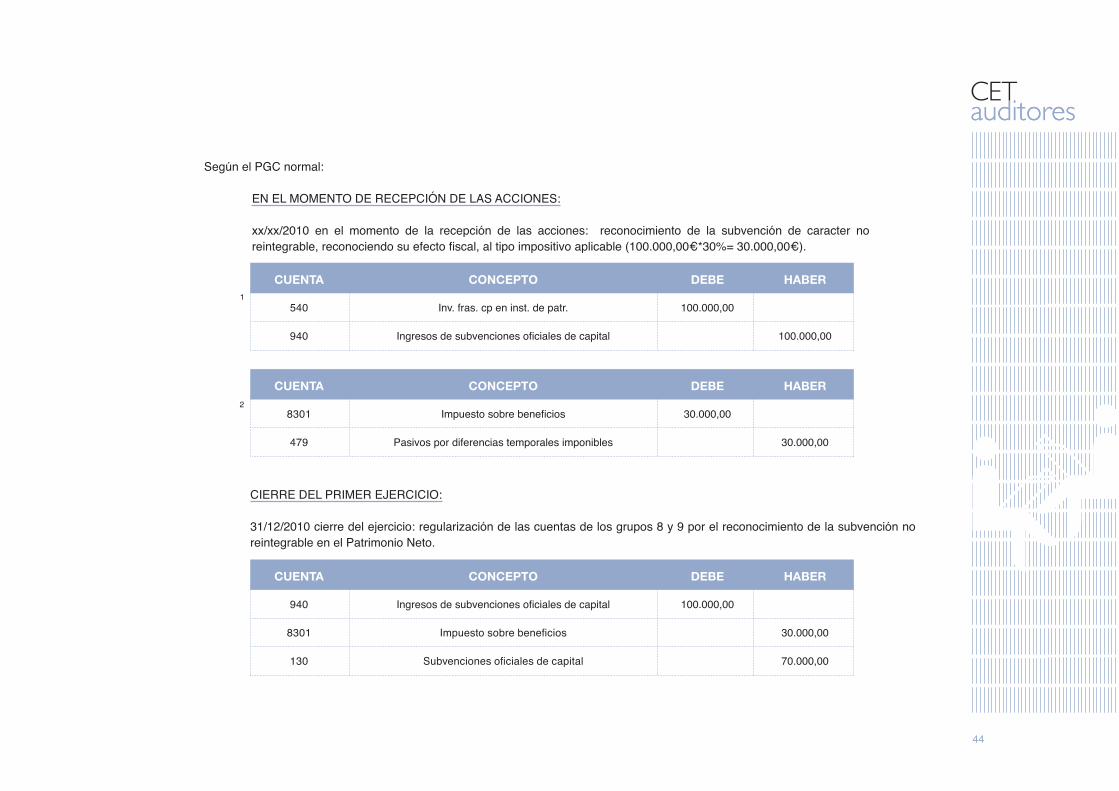

Según el PGC normal:

EN EL MOMENTO DE RECEPCIÓN DE LAS ACCIONES: xx/xx/2010 en el momento de la recepción de las acciones: reconocimiento de la subvención de caracter no

reintegrable, reconociendo su efecto fiscal, al tipo impositivo aplicable (100.000,00€*30%= 30.000,00€).

CIERRE DEL PRIMER EJERCICIO:

31/12/2010 cierre del ejercicio: regularización de las cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto.

CUENTA CONCEPTO DEBE HABER

540 Inv. fras. cp en inst. de patr. 100.000,00

940 Ingresos de subvenciones oficiales de capital 100.000,00

CUENTA CONCEPTO DEBE HABER

8301 Impuesto sobre beneficios 30.000,00

479 Pasivos por diferencias temporales imponibles 30.000,00

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 100.000,00

8301 Impuesto sobre beneficios 30.000,00

130 Subvenciones oficiales de capital 70.000,00

45

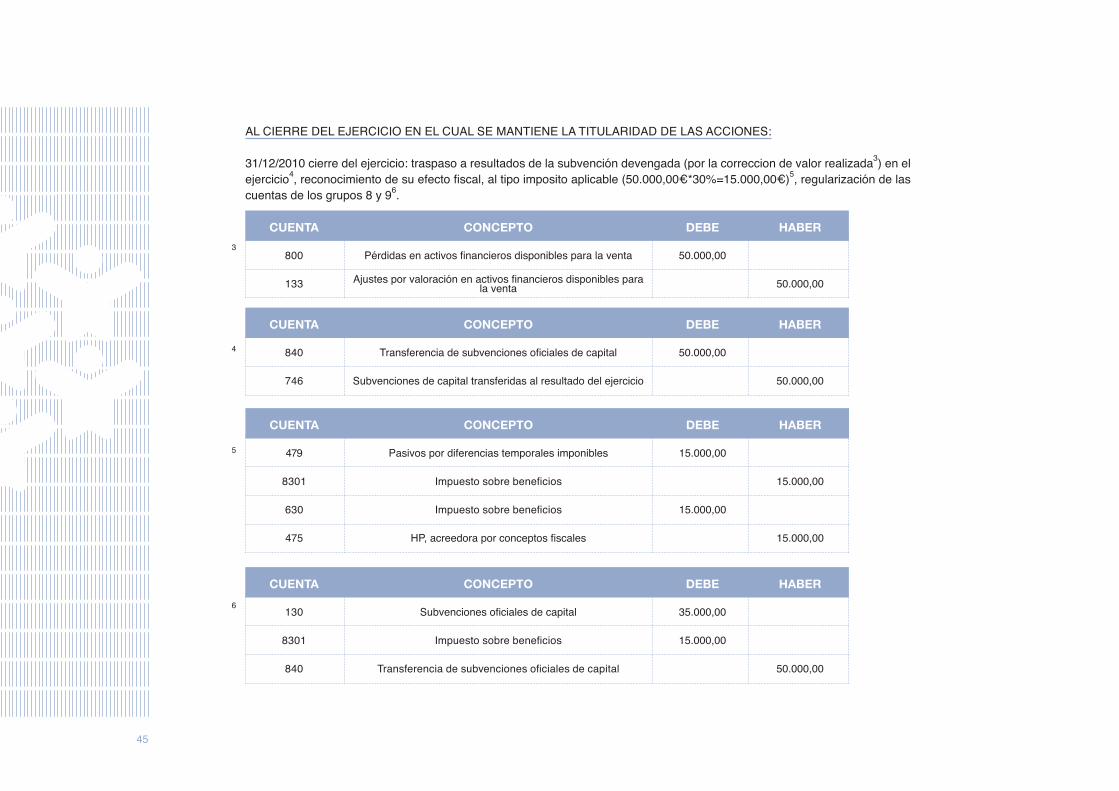

AL CIERRE DEL EJERCICIO EN EL CUAL SE MANTIENE LA TITULARIDAD DE LAS ACCIONES:

31/12/2010 cierre del ejercicio: traspaso a resultados de la subvención devengada (por la correccion de valor realizada3) en el ejercicio4, reconocimiento de su efecto fiscal, al tipo imposito aplicable (50.000,00€*30%=15.000,00€)5, regularización de las cuentas de los grupos 8 y 96.

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

8301 Impuesto sobre beneficios 15.000,00

840 Transferencia de subvenciones oficiales de capital 50.000,00

CUENTA CONCEPTO DEBE HABER

800 Pérdidas en activos financieros disponibles para la venta 50.000,00

133 Ajustes por valoración en activos financieros disponibles para la venta 50.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 50.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 15.000,00

8301 Impuesto sobre beneficios 15.000,00

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

46

AL CIERRE DEL EJERCICIO EN EL QUE SE ENAJENEN LAS ACCIONES:

31/12/2011 cierre del ejercicio, tras la venta de las acciones: traspaso a resultados de la subvención devengada (por la enajenación de las acciones) en el ejercicio7, reconocimiento de su efecto fiscal, al tipo imposito aplicable (50.000,00€*30%=15.000,00€)8, regularización de las cuentas de los grupos 8 y 99.

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

8301 Impuesto sobre beneficios 15.000,00

840 Transferencia de subvenciones oficiales de capital 50.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 50.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 15.000,00

8301 Impuesto sobre beneficios 15.000,00

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

47

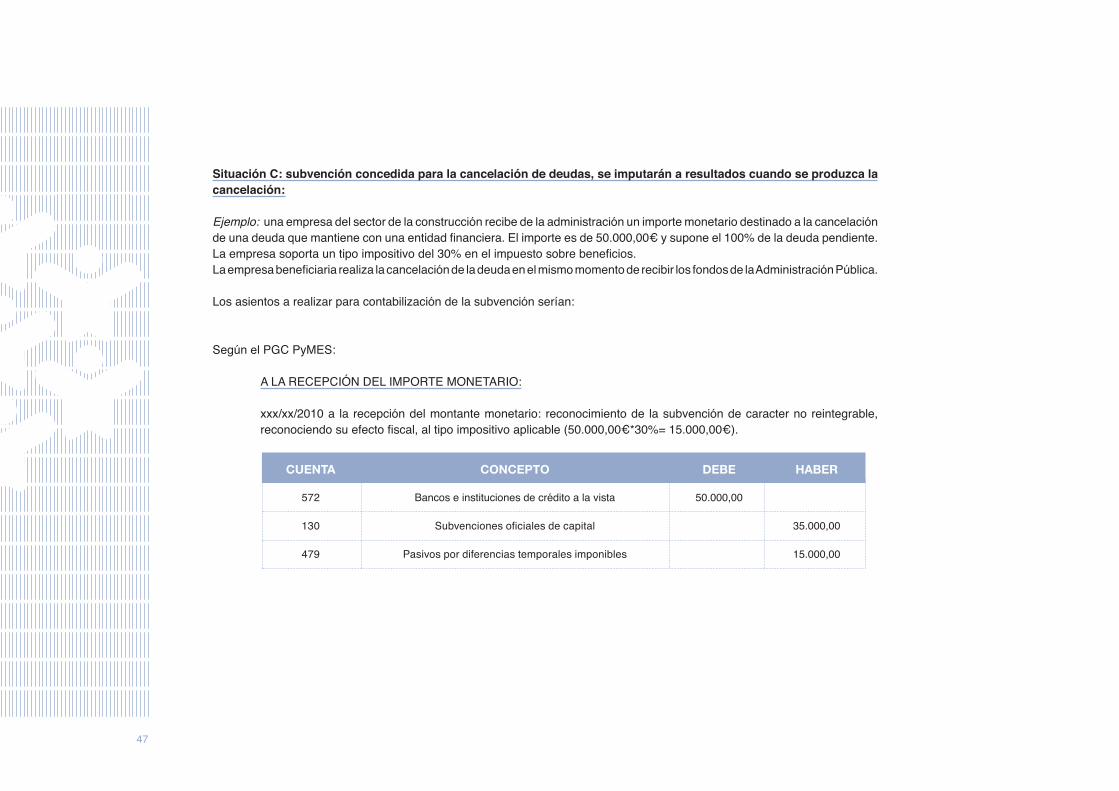

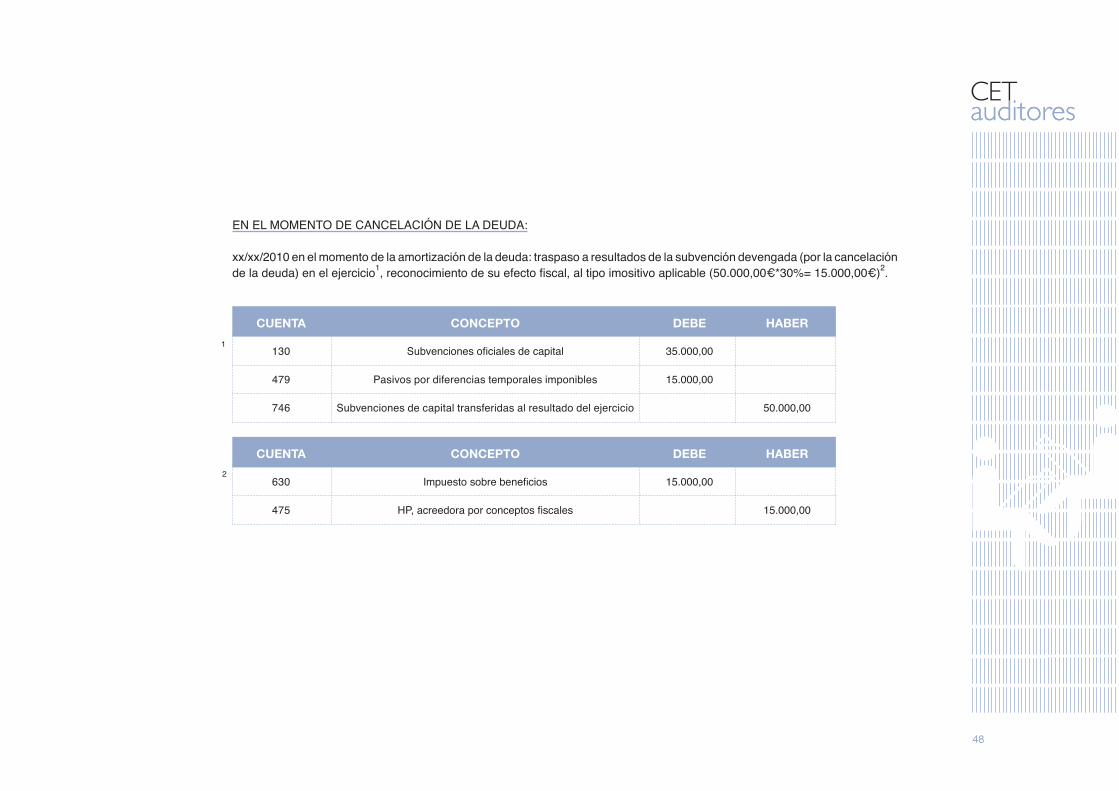

Situación C: subvención concedida para la cancelación de deudas, se imputarán a resultados cuando se produzca la cancelación:

Ejemplo: una empresa del sector de la construcción recibe de la administración un importe monetario destinado a la cancelación de una deuda que mantiene con una entidad financiera. El importe es de 50.000,00€ y supone el 100% de la deuda pendiente.La empresa soporta un tipo impositivo del 30% en el impuesto sobre beneficios.La empresa beneficiaria realiza la cancelación de la deuda en el mismo momento de recibir los fondos de la Administración Pública. Los asientos a realizar para contabilización de la subvención serían:

Según el PGC PyMES:

A LA RECEPCIÓN DEL IMPORTE MONETARIO: xxx/xx/2010 a la recepción del montante monetario: reconocimiento de la subvención de caracter no reintegrable,

reconociendo su efecto fiscal, al tipo impositivo aplicable (50.000,00€*30%= 15.000,00€).

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 50.000,00

130 Subvenciones oficiales de capital 35.000,00

479 Pasivos por diferencias temporales imponibles 15.000,00

48

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

479 Pasivos por diferencias temporales imponibles 15.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

EN EL MOMENTO DE CANCELACIÓN DE LA DEUDA:

xx/xx/2010 en el momento de la amortización de la deuda: traspaso a resultados de la subvención devengada (por la cancelación de la deuda) en el ejercicio1, reconocimiento de su efecto fiscal, al tipo imositivo aplicable (50.000,00€*30%= 15.000,00€)2.

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

49

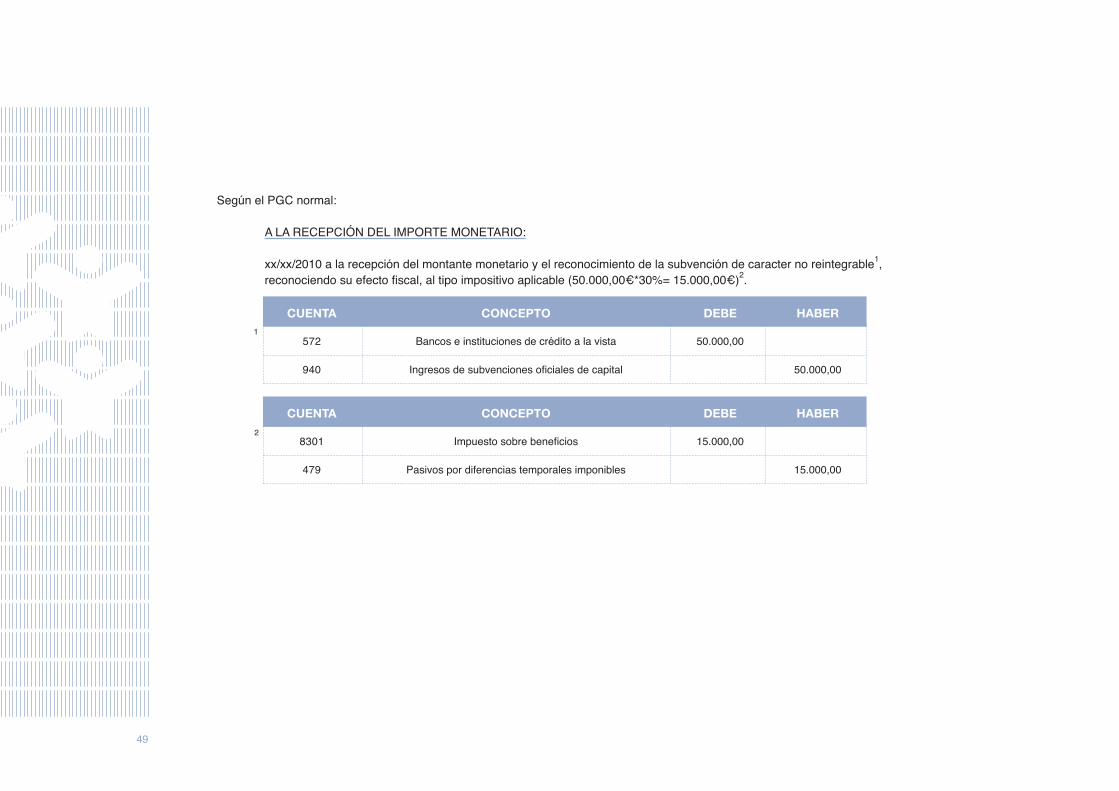

Según el PGC normal:

A LA RECEPCIÓN DEL IMPORTE MONETARIO: xx/xx/2010 a la recepción del montante monetario y el reconocimiento de la subvención de caracter no reintegrable1,

reconociendo su efecto fiscal, al tipo impositivo aplicable (50.000,00€*30%= 15.000,00€)2.

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 50.000,00

940 Ingresos de subvenciones oficiales de capital 50.000,00

CUENTA CONCEPTO DEBE HABER

8301 Impuesto sobre beneficios 15.000,00

479 Pasivos por diferencias temporales imponibles 15.000,00

50

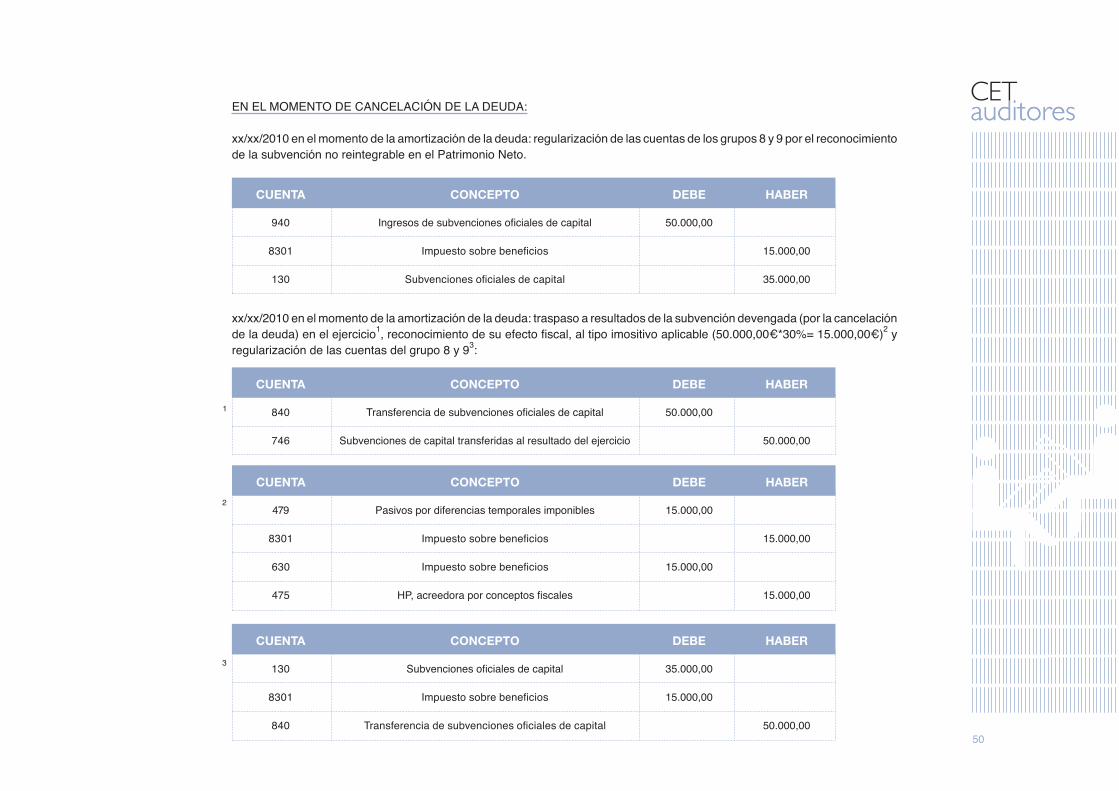

EN EL MOMENTO DE CANCELACIÓN DE LA DEUDA:

xx/xx/2010 en el momento de la amortización de la deuda: regularización de las cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto.

xx/xx/2010 en el momento de la amortización de la deuda: traspaso a resultados de la subvención devengada (por la cancelación de la deuda) en el ejercicio1, reconocimiento de su efecto fiscal, al tipo imositivo aplicable (50.000,00€*30%= 15.000,00€)2 y regularización de las cuentas del grupo 8 y 93:

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 35.000,00

8301 Impuesto sobre beneficios 15.000,00

840 Transferencia de subvenciones oficiales de capital 50.000,00

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 50.000,00

8301 Impuesto sobre beneficios 15.000,00

130 Subvenciones oficiales de capital 35.000,00

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 50.000,00

746 Subvenciones de capital transferidas al resultado del ejercicio 50.000,00

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 15.000,00

8301 Impuesto sobre beneficios 15.000,00

630 Impuesto sobre beneficios 15.000,00

475 HP, acreedora por conceptos fiscales 15.000,00

51

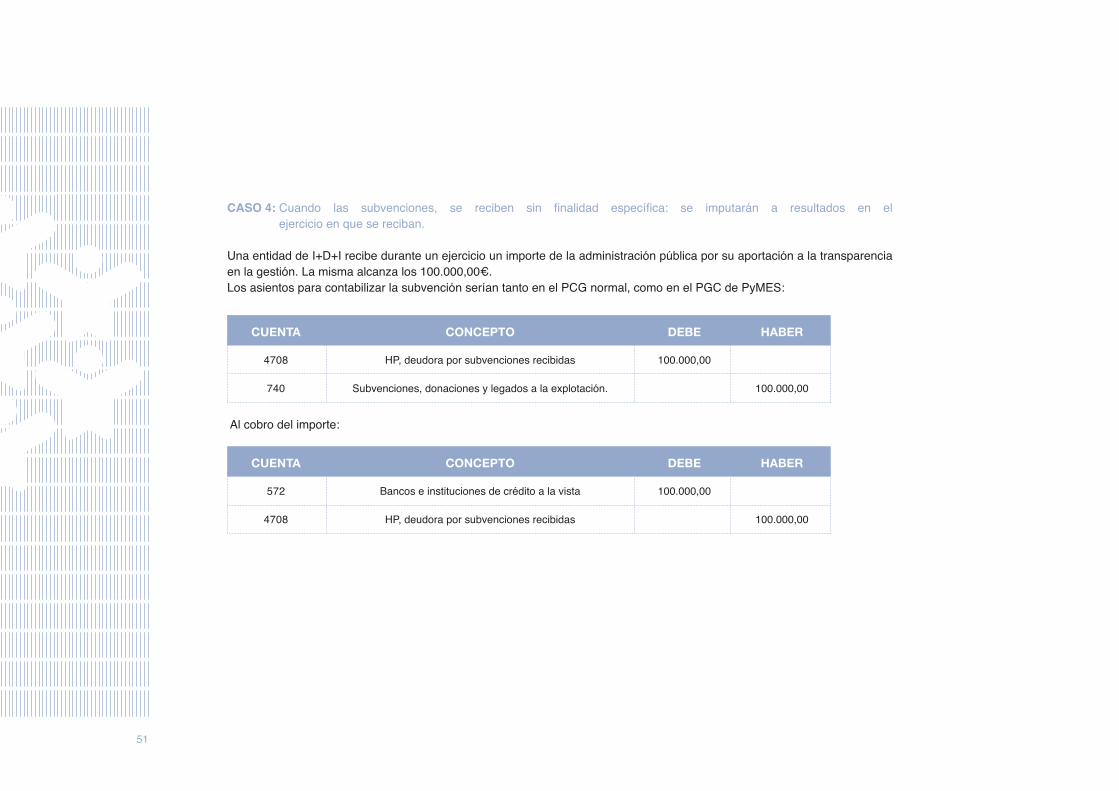

CASO 4: Cuando las subvenciones, se reciben sin finalidad específica: se imputarán a resultados en el ejercicio en que se reciban.

Una entidad de I+D+I recibe durante un ejercicio un importe de la administración pública por su aportación a la transparencia en la gestión. La misma alcanza los 100.000,00€.Los asientos para contabilizar la subvención serían tanto en el PCG normal, como en el PGC de PyMES:

Al cobro del importe:

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 100.000,00

4708 HP, deudora por subvenciones recibidas 100.000,00

CUENTA CONCEPTO DEBE HABER

4708 HP, deudora por subvenciones recibidas 100.000,00

740 Subvenciones, donaciones y legados a la explotación. 100.000,00

52

CASO 5: Cuando las subvenciones, se reciben en virtud de una financiación con un tipo de interés inferior al de mercado.

A la hora de contabilizar estas subvenciones tendremos que tener en cuenta, también, si existe o no una finalidad específica para la que fue concedida.

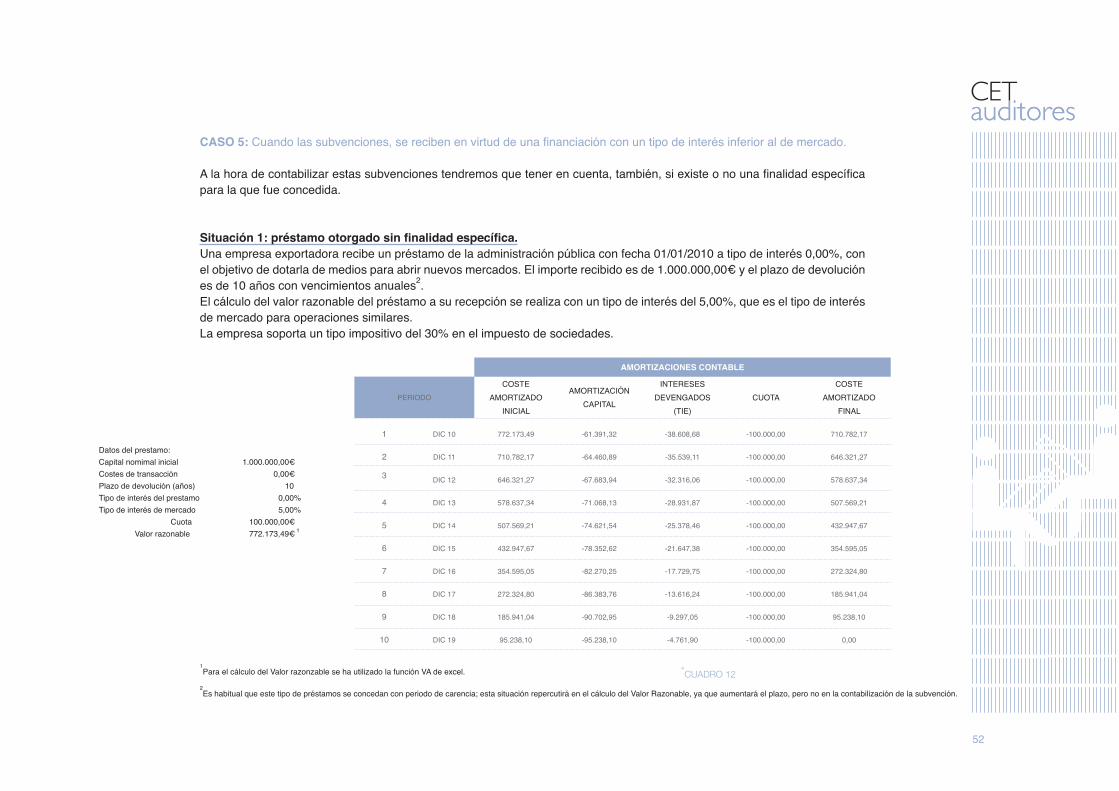

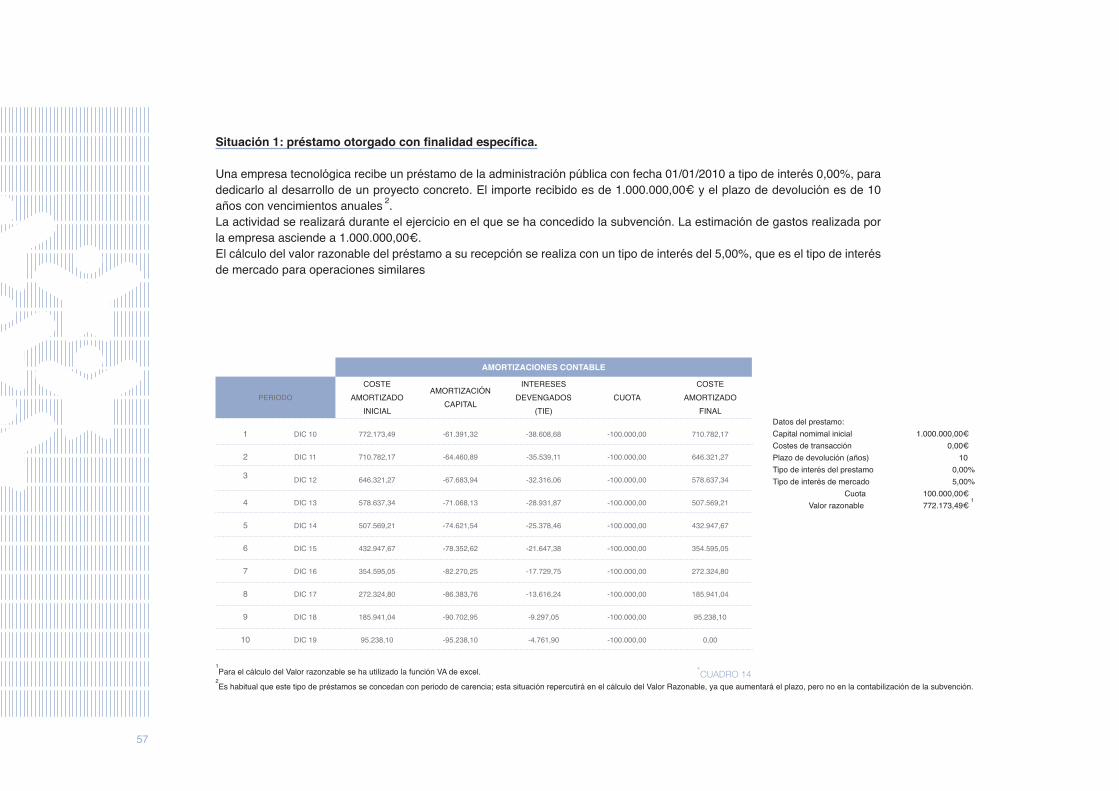

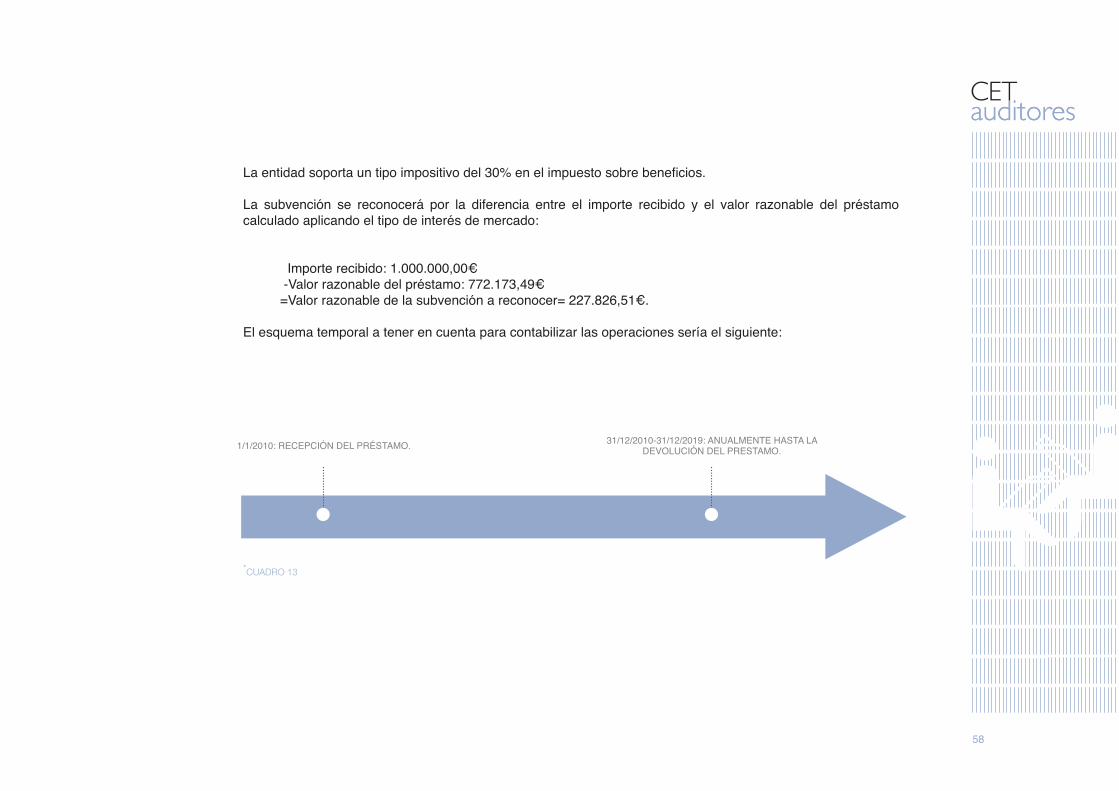

Situación 1: préstamo otorgado sin finalidad específica.Una empresa exportadora recibe un préstamo de la administración pública con fecha 01/01/2010 a tipo de interés 0,00%, con el objetivo de dotarla de medios para abrir nuevos mercados. El importe recibido es de 1.000.000,00€ y el plazo de devolución es de 10 años con vencimientos anuales2.El cálculo del valor razonable del préstamo a su recepción se realiza con un tipo de interés del 5,00%, que es el tipo de interés de mercado para operaciones similares.La empresa soporta un tipo impositivo del 30% en el impuesto de sociedades.

1Para el cálculo del Valor razonzable se ha utilizado la función VA de excel.

2Es habitual que este tipo de préstamos se concedan con periodo de carencia; esta situación repercutirá en el cálculo del Valor Razonable, ya que aumentará el plazo, pero no en la contabilización de la subvención.

AMORTIZACIONES CONTABLE

PERIODO

COSTE AMORTIZADO

INICIAL

AMORTIZACIÓN CAPITAL

INTERESES DEVENGADOS

(TIE)CUOTA

COSTE AMORTIZADO

FINAL

1 DIC 10 772.173,49 -61.391,32 -38.608,68 -100.000,00 710.782,17

2 DIC 11 710.782,17 -64.460,89 -35.539,11 -100.000,00 646.321,27

3 DIC 12 646.321,27 -67.683,94 -32.316,06 -100.000,00 578.637,34

4 DIC 13 578.637,34 -71.068,13 -28.931,87 -100.000,00 507.569,21

5 DIC 14 507.569,21 -74.621,54 -25.378,46 -100.000,00 432.947,67

6 DIC 15 432.947,67 -78.352,62 -21.647,38 -100.000,00 354.595,05

7 DIC 16 354.595,05 -82.270,25 -17.729,75 -100.000,00 272.324,80

8 DIC 17 272.324,80 -86.383,76 -13.616,24 -100.000,00 185.941,04

9 DIC 18 185.941,04 -90.702,95 -9.297,05 -100.000,00 95.238,10

10 DIC 19 95.238,10 -95.238,10 -4.761,90 -100.000,00 0,00

*CUADRO 12

53

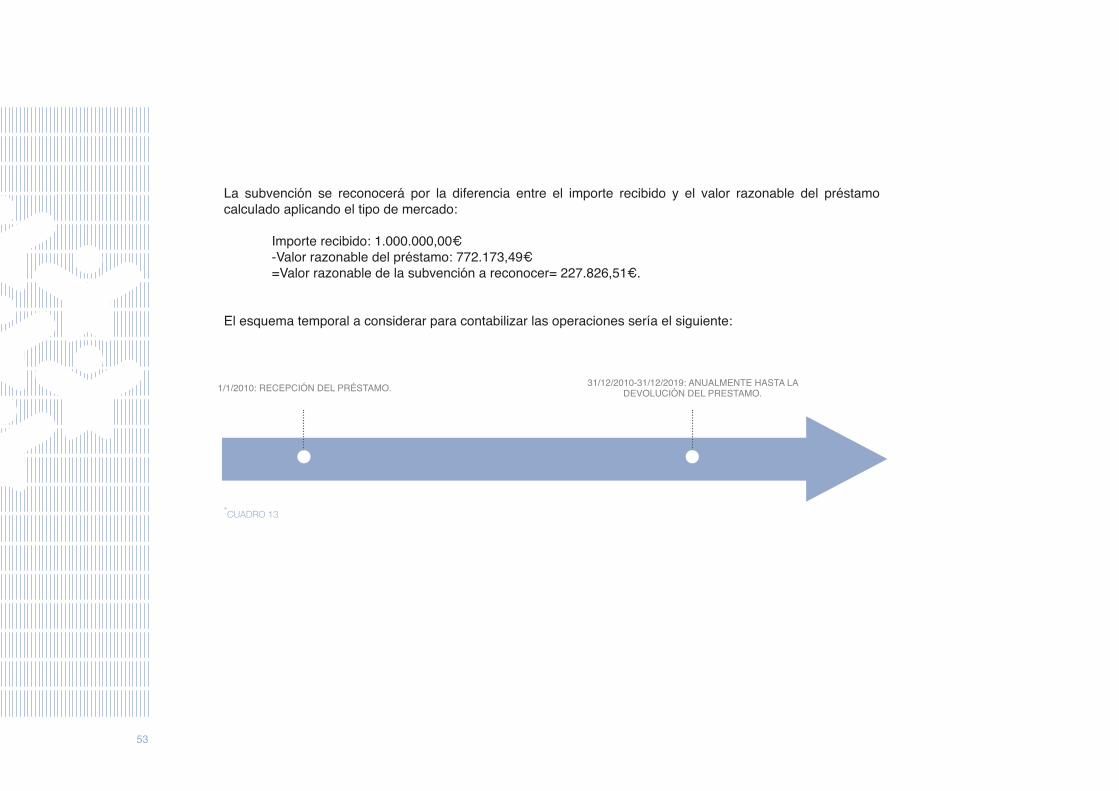

La subvención se reconocerá por la diferencia entre el importe recibido y el valor razonable del préstamo calculado aplicando el tipo de mercado:

Importe recibido: 1.000.000,00€ -Valor razonable del préstamo: 772.173,49€ =Valor razonable de la subvención a reconocer= 227.826,51€.

El esquema temporal a considerar para contabilizar las operaciones sería el siguiente:

*CUADRO 13

1/1/2010: RECEPCIÓN DEL PRÉSTAMO. 31/12/2010-31/12/2019: ANUALMENTE HASTA LA DEVOLUCIÓN DEL PRESTAMO.

54

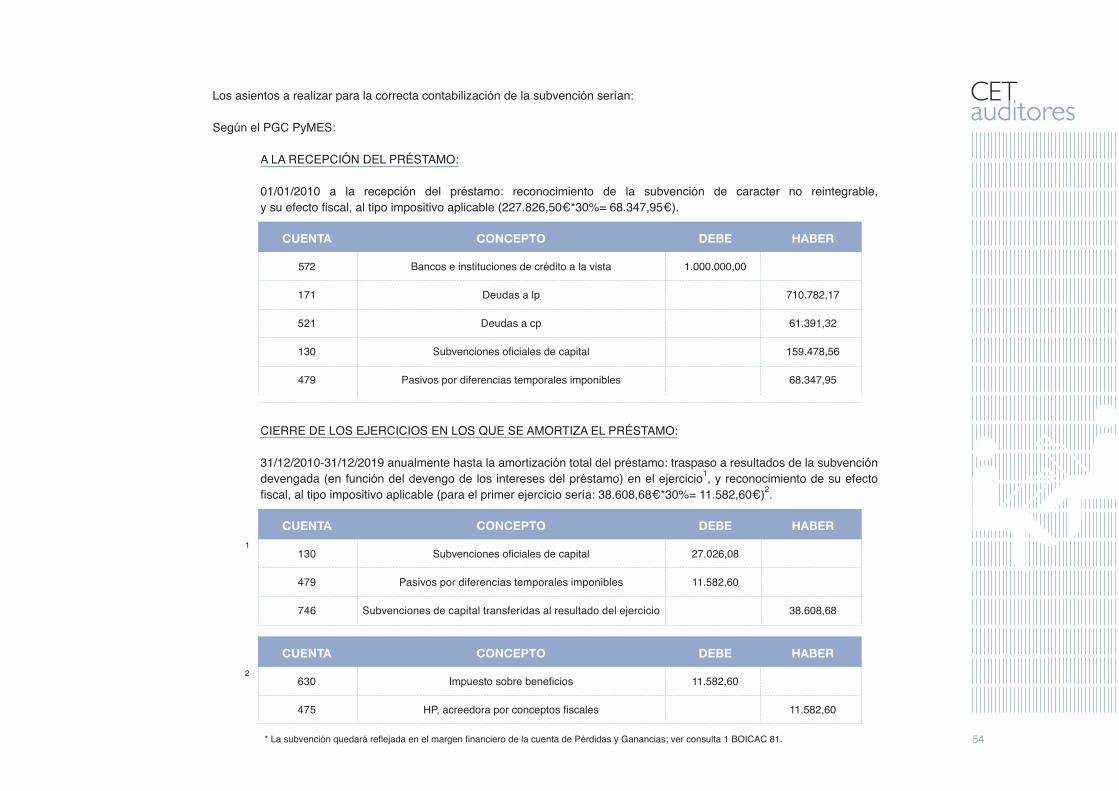

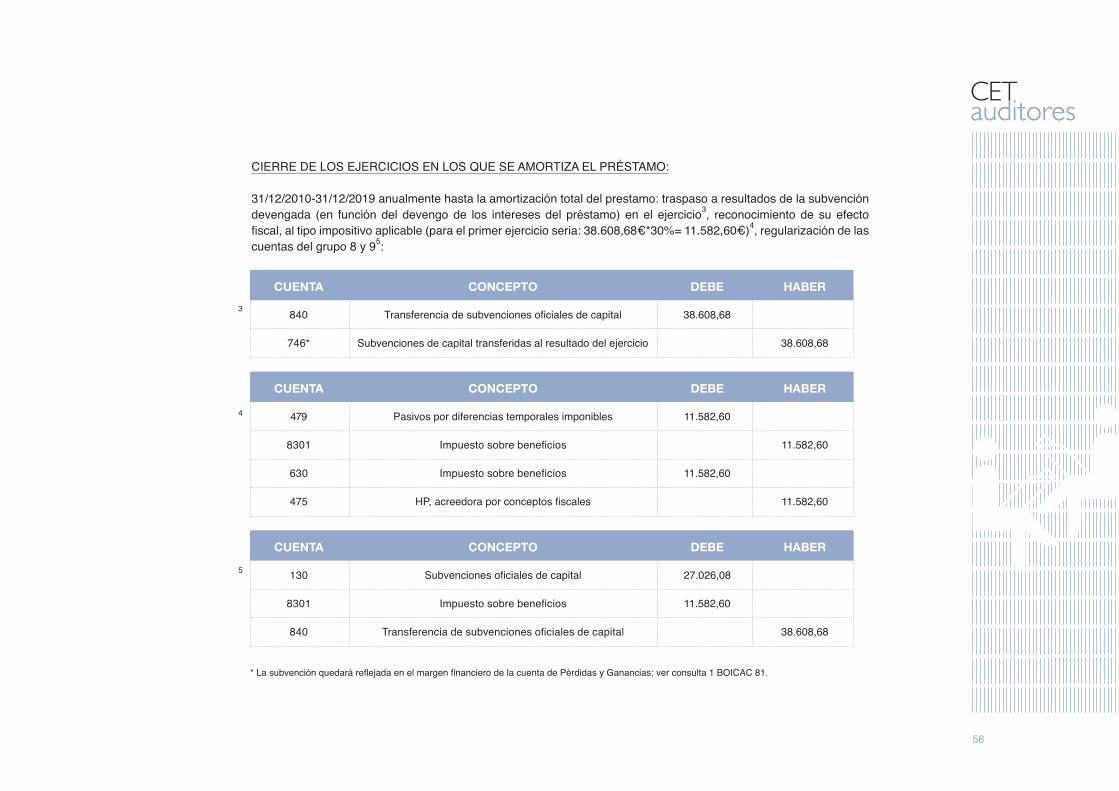

Los asientos a realizar para la correcta contabilización de la subvención serían: Según el PGC PyMES:

A LA RECEPCIÓN DEL PRÉSTAMO: 01/01/2010 a la recepción del préstamo: reconocimiento de la subvención de caracter no reintegrable,

y su efecto fiscal, al tipo impositivo aplicable (227.826,50€*30%= 68.347,95€). CIERRE DE LOS EJERCICIOS EN LOS QUE SE AMORTIZA EL PRÉSTAMO:

31/12/2010-31/12/2019 anualmente hasta la amortización total del préstamo: traspaso a resultados de la subvención devengada (en función del devengo de los intereses del préstamo) en el ejercicio1, y reconocimiento de su efecto fiscal, al tipo impositivo aplicable (para el primer ejercicio sería: 38.608,68€*30%= 11.582,60€)2.

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 27.026,08

479 Pasivos por diferencias temporales imponibles 11.582,60

746 Subvenciones de capital transferidas al resultado del ejercicio 38.608,68

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 1.000.000,00

171 Deudas a lp 710.782,17

521 Deudas a cp 61.391,32

130 Subvenciones oficiales de capital 159.478,56

479 Pasivos por diferencias temporales imponibles 68.347,95

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 11.582,60

475 HP, acreedora por conceptos fiscales 11.582,60

* La subvención quedará reflejada en el margen financiero de la cuenta de Pérdidas y Ganancias; ver consulta 1 BOICAC 81.

55

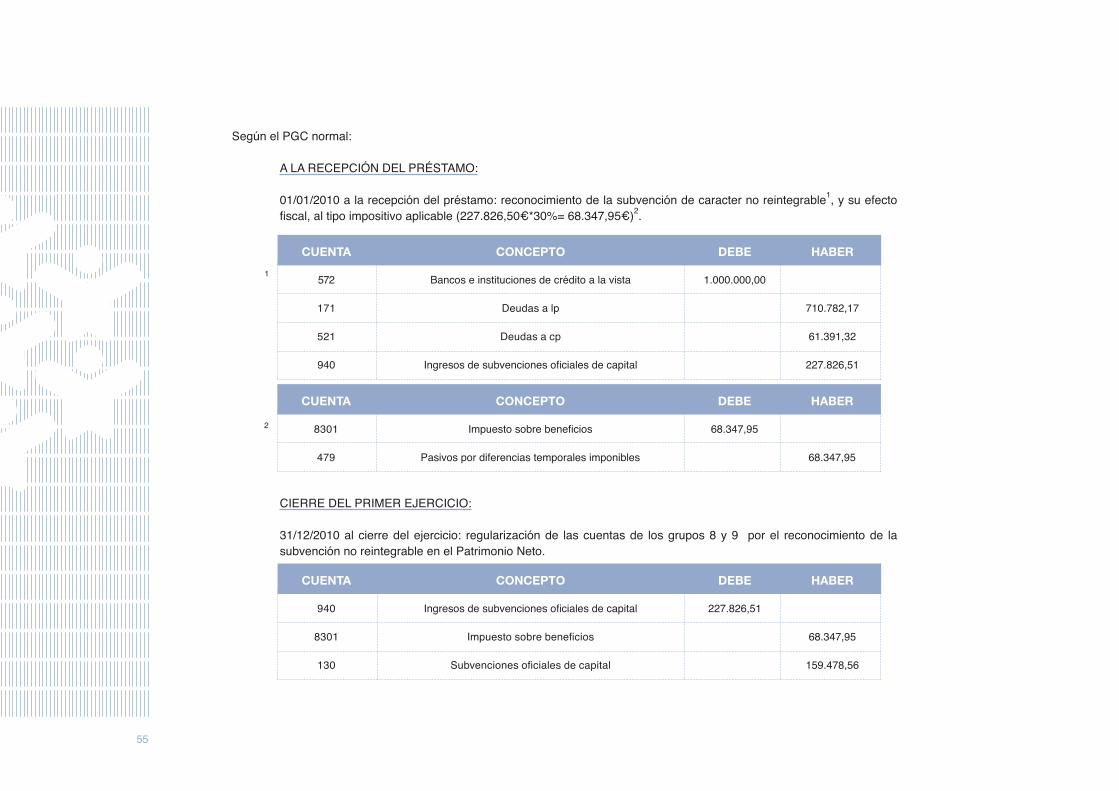

Según el PGC normal:

A LA RECEPCIÓN DEL PRÉSTAMO: 01/01/2010 a la recepción del préstamo: reconocimiento de la subvención de caracter no reintegrable1, y su efecto

fiscal, al tipo impositivo aplicable (227.826,50€*30%= 68.347,95€)2.

CIERRE DEL PRIMER EJERCICIO: 31/12/2010 al cierre del ejercicio: regularización de las cuentas de los grupos 8 y 9 por el reconocimiento de la

subvención no reintegrable en el Patrimonio Neto.

CUENTA CONCEPTO DEBE HABER

8301 Impuesto sobre beneficios 68.347,95

479 Pasivos por diferencias temporales imponibles 68.347,95

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 1.000.000,00

171 Deudas a lp 710.782,17

521 Deudas a cp 61.391,32

940 Ingresos de subvenciones oficiales de capital 227.826,51

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 227.826,51

8301 Impuesto sobre beneficios 68.347,95

130 Subvenciones oficiales de capital 159.478,56

56

CIERRE DE LOS EJERCICIOS EN LOS QUE SE AMORTIZA EL PRÉSTAMO: 31/12/2010-31/12/2019 anualmente hasta la amortización total del prestamo: traspaso a resultados de la subvención

devengada (en función del devengo de los intereses del préstamo) en el ejercicio3, reconocimiento de su efecto fiscal, al tipo impositivo aplicable (para el primer ejercicio seria: 38.608,68€*30%= 11.582,60€)4, regularización de las cuentas del grupo 8 y 95:

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 38.608,68

746* Subvenciones de capital transferidas al resultado del ejercicio 38.608,68

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 11.582,60

8301 Impuesto sobre beneficios 11.582,60

630 Impuesto sobre beneficios 11.582,60

475 HP, acreedora por conceptos fiscales 11.582,60

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 27.026,08

8301 Impuesto sobre beneficios 11.582,60

840 Transferencia de subvenciones oficiales de capital 38.608,68

* La subvención quedará reflejada en el margen financiero de la cuenta de Pérdidas y Ganancias; ver consulta 1 BOICAC 81.

57

Situación 1: préstamo otorgado con finalidad específica. Una empresa tecnológica recibe un préstamo de la administración pública con fecha 01/01/2010 a tipo de interés 0,00%, para dedicarlo al desarrollo de un proyecto concreto. El importe recibido es de 1.000.000,00€ y el plazo de devolución es de 10 años con vencimientos anuales 2.La actividad se realizará durante el ejercicio en el que se ha concedido la subvención. La estimación de gastos realizada por la empresa asciende a 1.000.000,00€.El cálculo del valor razonable del préstamo a su recepción se realiza con un tipo de interés del 5,00%, que es el tipo de interés de mercado para operaciones similares

1Para el cálculo del Valor razonzable se ha utilizado la función VA de excel.

AMORTIZACIONES CONTABLE

PERIODO

COSTE AMORTIZADO

INICIAL

AMORTIZACIÓN CAPITAL

INTERESES DEVENGADOS

(TIE)CUOTA

COSTE AMORTIZADO

FINAL

1 DIC 10 772.173,49 -61.391,32 -38.608,68 -100.000,00 710.782,17

2 DIC 11 710.782,17 -64.460,89 -35.539,11 -100.000,00 646.321,27

3 DIC 12 646.321,27 -67.683,94 -32.316,06 -100.000,00 578.637,34

4 DIC 13 578.637,34 -71.068,13 -28.931,87 -100.000,00 507.569,21

5 DIC 14 507.569,21 -74.621,54 -25.378,46 -100.000,00 432.947,67

6 DIC 15 432.947,67 -78.352,62 -21.647,38 -100.000,00 354.595,05

7 DIC 16 354.595,05 -82.270,25 -17.729,75 -100.000,00 272.324,80

8 DIC 17 272.324,80 -86.383,76 -13.616,24 -100.000,00 185.941,04

9 DIC 18 185.941,04 -90.702,95 -9.297,05 -100.000,00 95.238,10

10 DIC 19 95.238,10 -95.238,10 -4.761,90 -100.000,00 0,00

*CUADRO 142Es habitual que este tipo de préstamos se concedan con periodo de carencia; esta situación repercutirá en el cálculo del Valor Razonable, ya que aumentará el plazo, pero no en la contabilización de la subvención.

1

58

La entidad soporta un tipo impositivo del 30% en el impuesto sobre beneficios. La subvención se reconocerá por la diferencia entre el importe recibido y el valor razonable del préstamo calculado aplicando el tipo de interés de mercado:

Importe recibido: 1.000.000,00€ -Valor razonable del préstamo: 772.173,49€ =Valor razonable de la subvención a reconocer= 227.826,51€. El esquema temporal a tener en cuenta para contabilizar las operaciones sería el siguiente:

*CUADRO 13

1/1/2010: RECEPCIÓN DEL PRÉSTAMO. 31/12/2010-31/12/2019: ANUALMENTE HASTA LA DEVOLUCIÓN DEL PRESTAMO.

59

Los asientos a realizar para la correcta contabilización de la subvención serían:

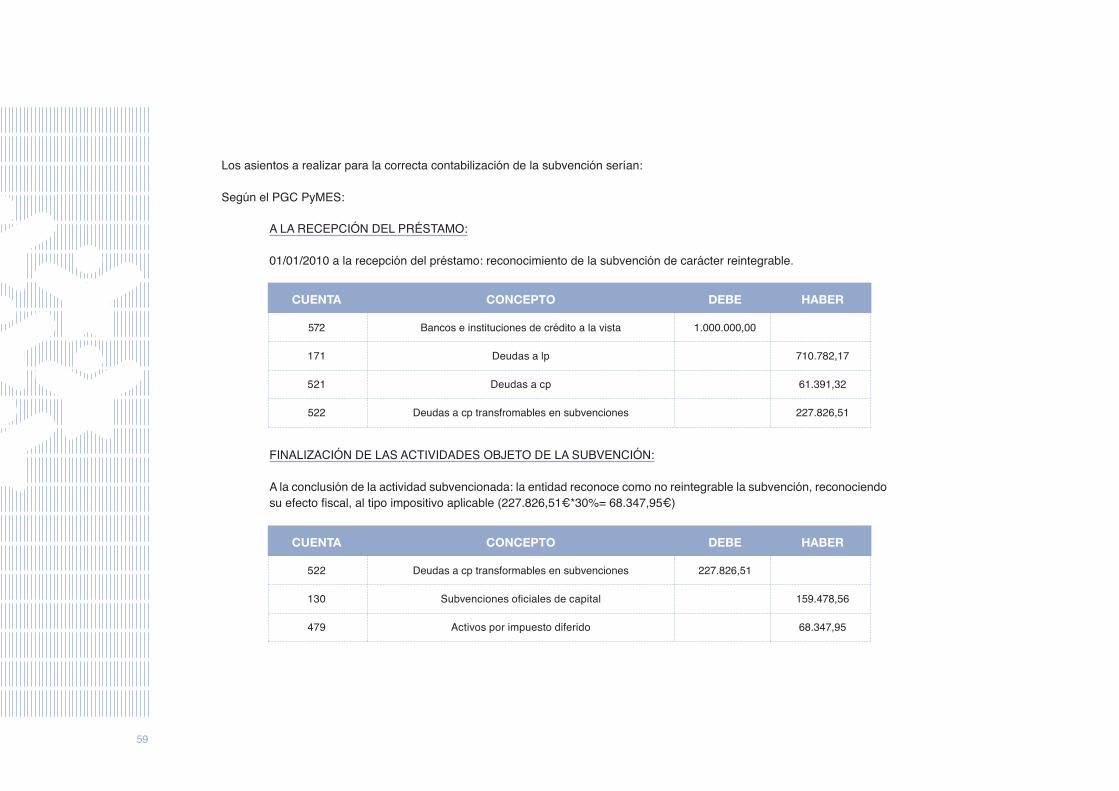

Según el PGC PyMES: A LA RECEPCIÓN DEL PRÉSTAMO:

01/01/2010 a la recepción del préstamo: reconocimiento de la subvención de carácter reintegrable.

FINALIZACIÓN DE LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: A la conclusión de la actividad subvencionada: la entidad reconoce como no reintegrable la subvención, reconociendo su efecto fiscal, al tipo impositivo aplicable (227.826,51€*30%= 68.347,95€)

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 1.000.000,00

171 Deudas a lp 710.782,17

521 Deudas a cp 61.391,32

522 Deudas a cp transfromables en subvenciones 227.826,51

CUENTA CONCEPTO DEBE HABER

522 Deudas a cp transformables en subvenciones 227.826,51

130 Subvenciones oficiales de capital 159.478,56

479 Activos por impuesto diferido 68.347,95

60

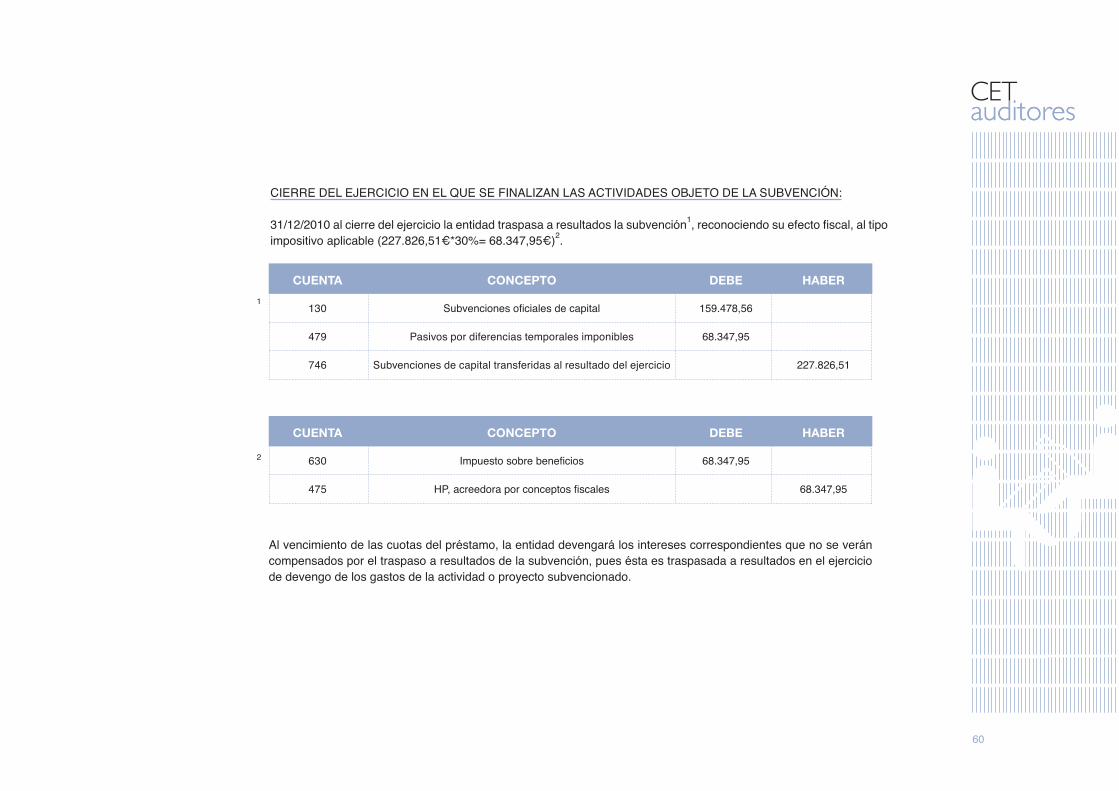

CIERRE DEL EJERCICIO EN EL QUE SE FINALIZAN LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: 31/12/2010 al cierre del ejercicio la entidad traspasa a resultados la subvención1, reconociendo su efecto fiscal, al tipo impositivo aplicable (227.826,51€*30%= 68.347,95€)2.

Al vencimiento de las cuotas del préstamo, la entidad devengará los intereses correspondientes que no se verán compensados por el traspaso a resultados de la subvención, pues ésta es traspasada a resultados en el ejercicio de devengo de los gastos de la actividad o proyecto subvencionado.

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 159.478,56

479 Pasivos por diferencias temporales imponibles 68.347,95

746 Subvenciones de capital transferidas al resultado del ejercicio 227.826,51

CUENTA CONCEPTO DEBE HABER

630 Impuesto sobre beneficios 68.347,95

475 HP, acreedora por conceptos fiscales 68.347,95

61

FINALIZACIÓN DE LAS ACTIVIDADES OBJETO DE LA SUBVENCIÓN: A la conclusión de la actividad subvencionada: la entidad reconoce como no reintegrable la subvención1, y su efecto

fiscal, al tipo impositivo aplicable (227.826,51€*30%= 68.347,95€)2.

CUENTA CONCEPTO DEBE HABER

8301 Impuesto sobre beneficios 68.347,95

479 Pasivos por diferencias temporales imponibles 68.347,95

CUENTA CONCEPTO DEBE HABER

522 Deudas a cp transformables en subvenciones 227.826,51

940 Ingresos de subvenciones oficiales de capital 227.826,51

Según el PGC normal:

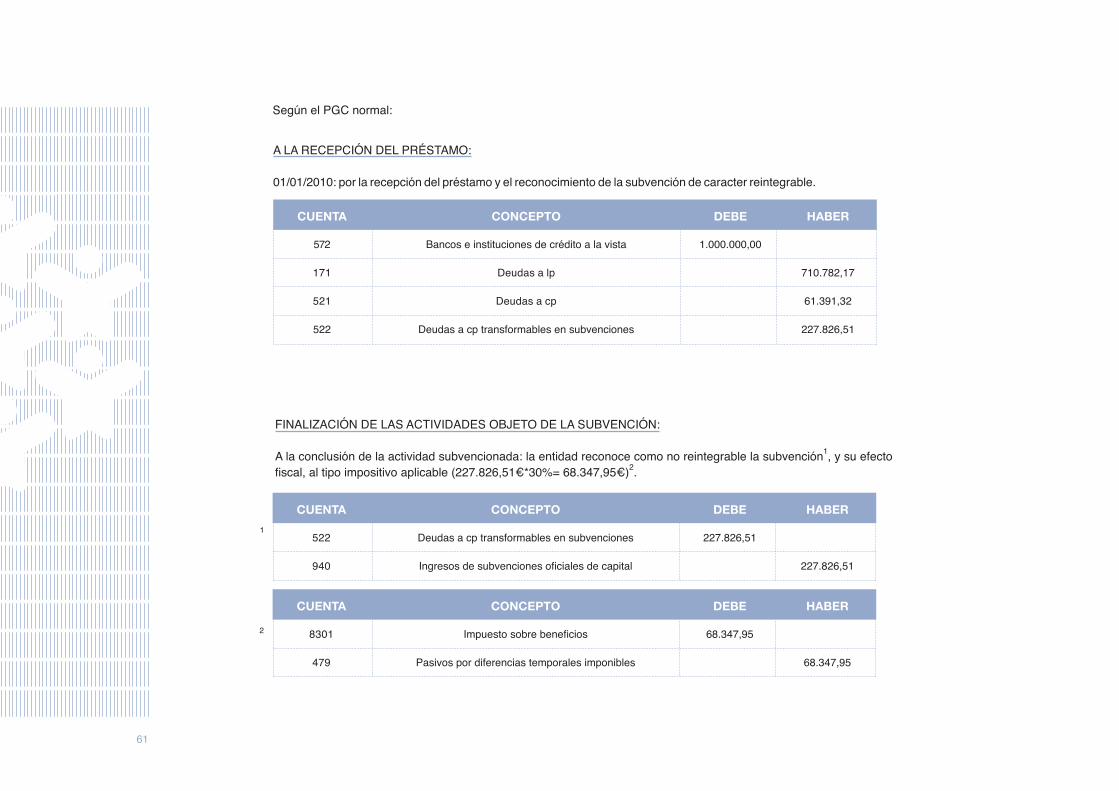

A LA RECEPCIÓN DEL PRÉSTAMO: 01/01/2010: por la recepción del préstamo y el reconocimiento de la subvención de caracter reintegrable.

CUENTA CONCEPTO DEBE HABER

572 Bancos e instituciones de crédito a la vista 1.000.000,00

171 Deudas a lp 710.782,17

521 Deudas a cp 61.391,32

522 Deudas a cp transformables en subvenciones 227.826,51

62

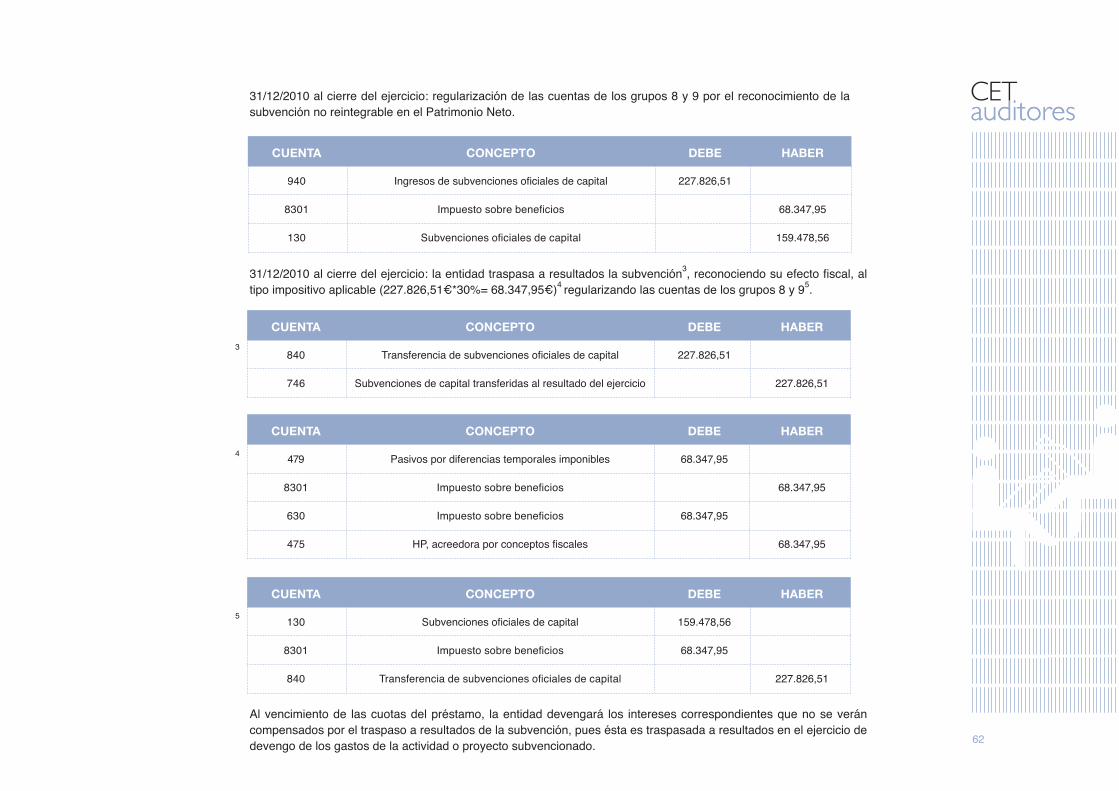

31/12/2010 al cierre del ejercicio: la entidad traspasa a resultados la subvención3, reconociendo su efecto fiscal, al tipo impositivo aplicable (227.826,51€*30%= 68.347,95€)4 regularizando las cuentas de los grupos 8 y 95.

Al vencimiento de las cuotas del préstamo, la entidad devengará los intereses correspondientes que no se verán compensados por el traspaso a resultados de la subvención, pues ésta es traspasada a resultados en el ejercicio de devengo de los gastos de la actividad o proyecto subvencionado.

CUENTA CONCEPTO DEBE HABER

840 Transferencia de subvenciones oficiales de capital 227.826,51

746 Subvenciones de capital transferidas al resultado del ejercicio 227.826,51

CUENTA CONCEPTO DEBE HABER

130 Subvenciones oficiales de capital 159.478,56

8301 Impuesto sobre beneficios 68.347,95

840 Transferencia de subvenciones oficiales de capital 227.826,51

CUENTA CONCEPTO DEBE HABER

479 Pasivos por diferencias temporales imponibles 68.347,95

8301 Impuesto sobre beneficios 68.347,95

630 Impuesto sobre beneficios 68.347,95

475 HP, acreedora por conceptos fiscales 68.347,95

CUENTA CONCEPTO DEBE HABER

940 Ingresos de subvenciones oficiales de capital 227.826,51

8301 Impuesto sobre beneficios 68.347,95

130 Subvenciones oficiales de capital 159.478,56

31/12/2010 al cierre del ejercicio: regularización de las cuentas de los grupos 8 y 9 por el reconocimiento de la subvención no reintegrable en el Patrimonio Neto.

63

6. Las subvenciones en las Cuentas Anuales: Vamos a analizar en qué apartado de las Cuentas Anuales se reflejan los movimientos de las subvenciones

• 6.1 Las subvenciones en el Activo;

• 6.2 Las subvenciones en el Pasivo;

• 6.3 Las subvenciones en la Cuenta de Pérdidas y Ganancias;

• 6.4 Las subvenciones en el Estado de cambios en el Patrimonio Neto;

• 6.5 Las subvenciones en el Estado de Flujos de Efectivo;

• 6.6 Las subvenciones en la Memoria.

64

• 6.1 Las subvenciones en el Activo;

A • ACTIVO NO CORRIENTEB • ACTIVO CORRIENTE I. Activos no corrientes mantenidos para la venta II. Existencias III. Deudores comerciales y otras ctas. a cobrar 1. Clientes por ventas y prest. de servicios

2. Clientes, empresas del grupo y asoc. 3. Deudores varios 4. Personal 5. Activos por impuesto corriente 6. Otros créditos con Administraciones Públicas 7. Accionistas (socios) desembolsos exigidos

IV. Inversiones en empresas grupo y asoc. C/P V. Inversiones financieras a corto plazo VI. Periodificaciones a corto plazo VII. Efectivo y otros activos liquidos equivalentes

4700, 4708, 471, 472

Nº CUENTAS ACTIVO

TOTAL ACTIVO ( A + B )

65

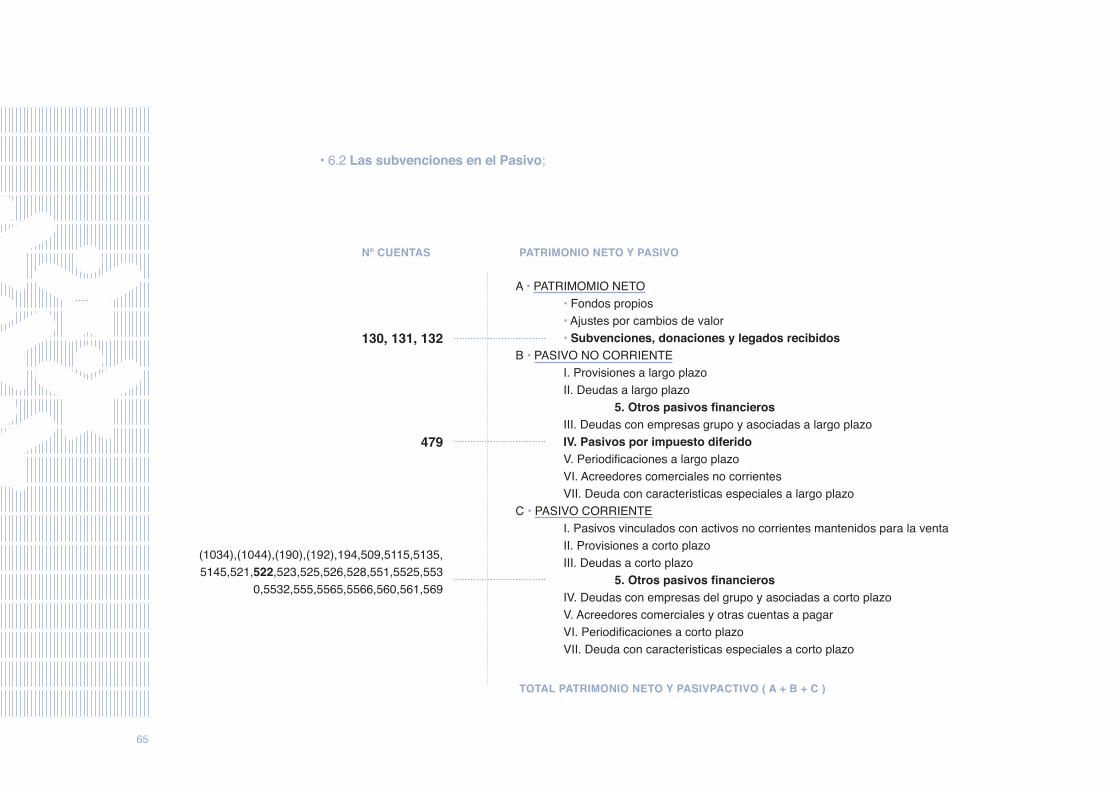

• 6.2 Las subvenciones en el Pasivo;

A • PATRIMOMIO NETO • Fondos propios • Ajustes por cambios de valor • Subvenciones, donaciones y legados recibidosB • PASIVO NO CORRIENTE I. Provisiones a largo plazo II. Deudas a largo plazo 5. Otros pasivos financieros III. Deudas con empresas grupo y asociadas a largo plazo IV. Pasivos por impuesto diferido V. Periodificaciones a largo plazo VI. Acreedores comerciales no corrientes VII. Deuda con caracteristicas especiales a largo plazoC • PASIVO CORRIENTE I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Provisiones a corto plazo III. Deudas a corto plazo 5. Otros pasivos financieros IV. Deudas con empresas del grupo y asociadas a corto plazo V. Acreedores comerciales y otras cuentas a pagar VI. Periodificaciones a corto plazo VII. Deuda con caracteristicas especiales a corto plazo

130, 131, 132

(1034),(1044),(190),(192),194,509,5115,5135,5145,521,522,523,525,526,528,551,5525,553

0,5532,555,5565,5566,560,561,569

479

Nº CUENTAS PATRIMONIO NETO Y PASIVO

TOTAL PATRIMONIO NETO Y PASIVPACTIVO ( A + B + C )

66

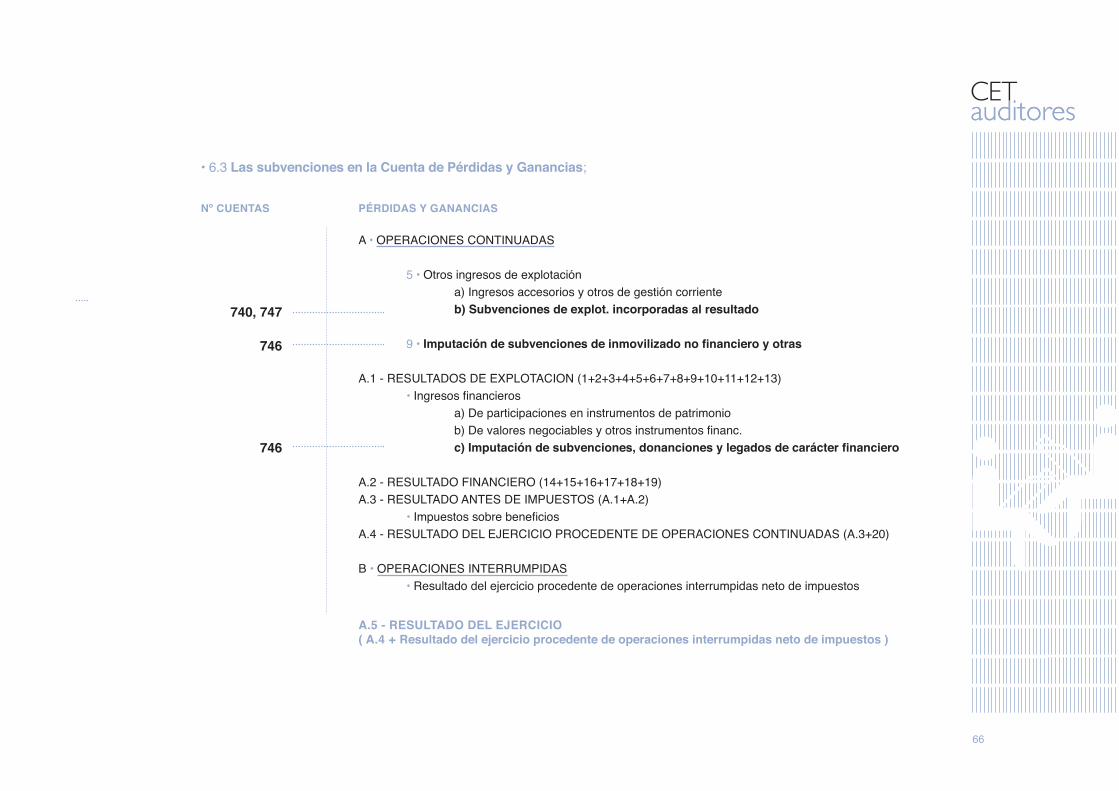

• 6.3 Las subvenciones en la Cuenta de Pérdidas y Ganancias;

A • OPERACIONES CONTINUADAS 5 • Otros ingresos de explotación a) Ingresos accesorios y otros de gestión corriente b) Subvenciones de explot. incorporadas al resultado 9 • Imputación de subvenciones de inmovilizado no financiero y otras A.1 - RESULTADOS DE EXPLOTACION (1+2+3+4+5+6+7+8+9+10+11+12+13) • Ingresos financieros a) De participaciones en instrumentos de patrimonio b) De valores negociables y otros instrumentos financ. c) Imputación de subvenciones, donanciones y legados de carácter financiero A.2 - RESULTADO FINANCIERO (14+15+16+17+18+19)A.3 - RESULTADO ANTES DE IMPUESTOS (A.1+A.2) • Impuestos sobre beneficiosA.4 - RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.3+20)

B • OPERACIONES INTERRUMPIDAS • Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos

740, 747

746

746

Nº CUENTAS PÉRDIDAS Y GANANCIAS

A.5 - RESULTADO DEL EJERCICIO ( A.4 + Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos )

67

• 6.4 Las subvenciones en el Estado de Cambios en el Patrimonio Neto;

I. Por valoración instrumentos financieros II. Por coberturas de flujos de efectivo III. Subvenciones, donaciones y legados recibidos IV. Por ganancias y pérdidas actuariales y otros ajustes V. Por activos no corrientes y pasivos vinculados, mantenidos para la venta VI. Diferencias de conversión VII. Efecto impositivo

(810), 91094

(85), 95(860), 900(820), 920

(8300) (+ / - ), 8301 (+ / - ), (833), 834, 835, 838

(812), 912(84)

(862), 902(821), 921

8301 (+ /- ), (836), (837)

VIII. Por valoración de instrumentos financieros IV. Por coberturas de flujos de efectivo X. Subvenciones, donaciones y legados recibidos XI. Por activos no corrientes y pasivos vinculados, mantenidos para la venta XII. Diferencias de conversión XIII. Efecto impositivo

Transferencias a la cuenta de pérdidas y ganancias

A) RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

Nº CUENTAS

INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE AL PATRIMONIO NETO

B) TOTAL INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE EN EL PATRIMONIO NETO ( I + II + III + IV + V + VI + VII )

C) TOTAL TRANSFERENCIAS A LA CUENTA DE PÉRDIDAS Y GANANCIAS ( VI + VII + VIII + IX + X + XI + XII + XIII)

TOTAL DE INGRESOS Y GASTOS RECONOCIDOS ( A + B + C )

68

• 6.5 Las subvenciones en el Estado de Flujos de Efectivo; La correcta inclusión de los movimientos de las subvenciones en el Estado de Flujos de Efectivo es de máxima importancia para conseguir que este refleje fielmente los mismos. Debemos tener en cuenta que la recepción de una subvención únicamente conlleva movimientos de efectivo cuando el activo recibido es un importe monetario, ya se reciba en una o varias transferencias. Como hemos visto en los casos prácticos desarrollados anteriormente, la recepción de una subvención conlleva una serie de apuntes contables, los cuales podríamos resumir en los siguientes:

• Reconocimiento de la subvención como reintegrable; • Reclasificación de la subvención como no reintegrable; • Traspaso de la subvención a resultados. • Cobro de la subvención. El único apunte que debe quedar registrado en el Estado de Flujos de Efectivo seria el cobro de la subvención,