INTRODUCCIÓN -...

13

PRONÓSTICO FINANCIERO, DE EMPRESA EJEMPLO DE BIO-COMERCIO EN EL CAQUETÁ Jorge Eduardo Gómez Rodríguez 1 , Leonardo Alfredo Forero Mendoza 2 , Gamaliel Álvarez Chávez 3 INTRODUCCIÓN El diagnóstico y pronóstico financiero son herramientas de diagnóstico poco utilizadas por parte de los emprendedores empresariales (Lanz, 2007). A raíz de ello, Martos, (2013) explica que la generación de valor enfoque únicamente en el corto plazo, llevando a la inestabilidad financiera empresarial y a un incipiente desarrollo local. En contribución, esta investigación busca aportar a la disciplina de la administración financiera en el contexto regional basando sus proyecciones en la dinámica empresarial de la empresa MUKATRI del departamento del Caquetá, Colombia, durante los años 2013, 2014 y 2015. Para ello se utilizan los estados contables y financieros de la empresa como insumo para la elaboración del pronóstico financiero para las vigencias 2016, 2017 y 2018. El estudio reviste importancia por la sistematización de información empresarial regional como fuente académica y gerencial de una experiencia exitosa basada en la finalidad social de la empresa MUKATRI, así como su influencia en el desarrollo del sector campesino propio de la amazonia caqueteña (Buitrato & Cotes, 2016). 1 Estudiante Administración Financiera Universidad de la Amazonia, E-mail: 2 Ingeniero Electrónico, Doctor en Robótica, [email protected]. 3 Administrador de Empresas, Esp. en Gestión Ambiental de la Universidad Área Andina. Gerente Mukatri.

Transcript of INTRODUCCIÓN -...

PRONÓSTICO FINANCIERO, DE EMPRESA EJEMPLO DE BIO-COMERCIO

EN EL CAQUETÁ

Jorge Eduardo Gómez Rodríguez1, Leonardo Alfredo Forero Mendoza2 , Gamaliel Álvarez

Chávez3

INTRODUCCIÓN

El diagnóstico y pronóstico financiero son herramientas de diagnóstico poco utilizadas por parte

de los emprendedores empresariales (Lanz, 2007). A raíz de ello, Martos, (2013) explica que la

generación de valor enfoque únicamente en el corto plazo, llevando a la inestabilidad financiera

empresarial y a un incipiente desarrollo local. En contribución, esta investigación busca aportar

a la disciplina de la administración financiera en el contexto regional basando sus proyecciones

en la dinámica empresarial de la empresa MUKATRI del departamento del Caquetá, Colombia,

durante los años 2013, 2014 y 2015. Para ello se utilizan los estados contables y financieros de la

empresa como insumo para la elaboración del pronóstico financiero para las vigencias 2016,

2017 y 2018.

El estudio reviste importancia por la sistematización de información empresarial regional como

fuente académica y gerencial de una experiencia exitosa basada en la finalidad social de la

empresa MUKATRI, así como su influencia en el desarrollo del sector campesino propio de la

amazonia caqueteña (Buitrato & Cotes, 2016).

1 Estudiante Administración Financiera Universidad de la Amazonia, E-mail:

2 Ingeniero Electrónico, Doctor en Robótica, [email protected].

3 Administrador de Empresas, Esp. en Gestión Ambiental de la Universidad Área Andina. Gerente Mukatri.

Lo anterior, teniendo en cuenta experiencias de personajes destacados en la historia del mundo

financiero, como el Jeremy Grantham, cofundador en 1977 de la firma inversiones GMO (Adles,

2014), quien busca de manera estratégica evitar inversiones riesgosas, basándose en la ¨revisión

a la media¨, con lo cual evitó oportunamente la caída en la crisis financiera y posterior desplome

de la renta variable en el periodo 2007 – 2009 (Noyola, 2014). Siendo este un punto de partida

relevante para mostrar al lector en general y a los empresarios del departamento del Caquetá

acerca de la importancia que tiene la utilización de los datos estadísticos y la implementación de

herramientas de diagnóstico y pronóstico financiero, para el desarrollo de una actividad

empresarial a mediano y largo plazo, lo que brinda estabilidad económica a la región (O'Higgins,

R., 2009).

También aborda el hecho de que la poca actividad de la empresa privada formal y su mala

experiencia, está basada en el empirismo, este fundamentado en la poca estructuración

administrativa y financiera de los emprendedores de la región caqueteña (Osorio, 2006), realidad

que puede ser cambiada al implementar herramientas de diagnóstico y pronóstico administrativo

y financiero. Para ello se debe considerar de manera general lo ocurrido en la región, con

diferentes empresas como almacenes YEP, Supermercado COMFACA y Lácteos del Hogar, con

la intensión establecer a grandes rasgos la diferencia en la proyección de las empresas a nivel

crítico.

MATERIALES Y MÉTODOLOGÍA

Señalan Buitrago y Cotes (2016), concordando con García y Ospina (2015), que en el

departamento del Caquetá la gestión financiera se desenvuelve en una gran complejidad

económica, política y social que afecta la región y condiciona las experiencias exitosas en

términos de rentabilidad financiera. Afortunadamente, la afectación a la gestión económica

regional no ha sido generalizada, y a pesar de que en la mayoría de los casos no se cuenta con un

conocimiento técnico o profesional en administración y finanzas para proyectar la toma de

decisiones sobre diagnósticos y pronósticos financieros, existen algunas experiencias exitosas

como la de la empresa caqueteña MUKATRI.

En tal sentido, el objeto de estudio parte del logro particular de la empresa procesadora de

frutales amazónicos MUKATRI, con su gerente, el especialista Gamaliel Álvarez Chávez, ha

demostrado que con gran tesón y estrategia se pueden alcanzar los objetivos organizacionales

orientados al éxito empresarial superando las adversidades del mercado (Serna, 2003), las cuales

ha sido posible sortear con mayor facilidad por la implementación de diferentes herramientas

administrativas y financieras, que le han permitido tomar conciencia de la importancia de

conocer la dinámica presentada por su empresa en periodos pasados, como fuente de información

para aclarar el escenario decisional en los devenires del ejercicio empresarial a corto y mediano

plazo.

Para el desarrollo metodológico se utilizó la investigación aplicada de tipo documental a partir

del análisis de los registros contables y financieros históricos de la empresa que se relacionan

con la generación de valor y con el logro de los objetivos financieros proyectados a tres años. La

contextualización del problema ameritó determinar y valorar en conjunto una serie de hechos y

circunstancias del entorno empresarial regional, que lo han afectado, incidiendo en la práctica

gerencial. Entre dichos factores se destacan el cambio climático, las afectaciones al medio

ambiente, la disponibilidad de medios y vías para el transporte, la ubicación geográfica y la

situación de orden público (Pérez, 2014).

En correspondencia, la investigación partió de la actividad interdisciplinaria complementaria de

los investigadores, basando el estudio en la utilización de herramientas ofimáticas contenidas en

el software LIBREOFFICE, que según Navarro y Muñoz (2015), así como David y Williams

(2008) permiten elaborar diferentes cálculos y análisis contables, así como proyecciones

financieras y la inclusión de indicadores económicos a los estados contables y financieros de la

empresa MUKATRI durante los años 2013, 2014 y 2015.

Dichas herramientas facilitaron realizar la valoración de la empresa, utilizando el diagnóstico

financiero (Purcell, 1983), utilizado como punto de partida para generar los promedios

ponderados de los incrementos porcentuales, los cuales sirven para la realizar la proyección de

los estados financieros e indicadores de liquidez y rentabilidad para los periodos 2016, 2017 y

2018 de la empresa MUKATRI.

RESULTADOS Y DISCUSIÓN

Con la intención de unificar criterios, se generaron diferentes espacios de discusión entorno a los

resultados arrojados por la proyección financiera de la empresa MUKATRI, teniendo en cuenta

que estos fueron proyectados con un escenario posible pesimista, con la intensión de proteger la

empresa de inconvenientes futuros. Así bajo estos parámetros se realizaron las proyecciones de

los estados contables y financieros de la empresa, y se usaron como base para la realización de

los diferentes indicadores que presentan la realidad posible proyectada a la que se enfrentará en

el mercado. Vale resaltar que estos resultados se compartieron con la junta administrativa de la

empresa, permitiendo centrar la discusión en posibles soluciones a bajos costos.

Dichos análisis de los estados financieros de la empresa MUKATRI, permitieron establecer un

incremento en sus ingresos operacionales durante los años 2013 y 2014, así como un continuo

crecimiento financiero. Lo que se explica gracias a la alianza estratégica establecida entre

MUKATRI y la ONG UCAYALI (Organización No Gubernamental), con la cual se incrementó

la vinculación de familias productoras de frutos amazónicos, motivadas por el incentivo de pagar

$100.oo más del precio más alto del mercado para sus frutos, siempre que éstos hayan sido

cultivados con políticas estrictas como la no utilización de químicos, fungicidas, ni fertilizantes.

De este modo se garantiza que la materia prima cumple con prácticas responsables de bio-

comercio, forjando una ventaja competitiva para MUKATRI, que además le permite manejar una

materia prima de calidad con mejores posibilidades de almacenamiento en frio para sostener la

producción en temporadas de baja cosecha (Porter, 2002). Esta alianza se destaca como una

buena decisión administrativa y financiera por parte de la gerencia de la empresa MUKATRI.

Según destaca el gerente de la empresa MUKATRI Gamaliel Álvarez, un aspecto destacable de

la investigación corresponden a la problemática social afecto de manera importante los ingresos

de la región para el año 2015 a raíz de los paros campesinos (ANZORC, 2015); aun así, en dicho

periodo la empresa presentó un leve incremento financiero que contrasta la inseguridad de

inversión que afecta la región como paradigma de la gestión empresarial regional que se afecta

por factores como el orden público, la disponibilidad de medios de transporte, el estado de las

vías y los factores climáticos (Buitrato & Cotes, 2016; García & Ospina, 2015).

Bajo dichos parámetros y haciendo uso del escenario posible pesimista (que fuera concertado por

el grupo escritor) se realiza el pronóstico financiero para los años 2016, 2017 y 2018 en la

empresa MUKATRI, según el desarrollo a continuación.

Estado de resultados

Durante los años 2013 y 2014, la economía del departamento del Caquetá detuvo su proyección,

a causa de la problemática social que desató paros campesinos a nivel nacional, regional y

departamental, lo que generó una desaceleración económica atípica, que afectó directamente el

transporte de pasajeros hasta llegar al punto de paralizar por completo el turismo de la región,

sector del mercado que favorece la comercialización de los productos ofertados por MUKATRI.

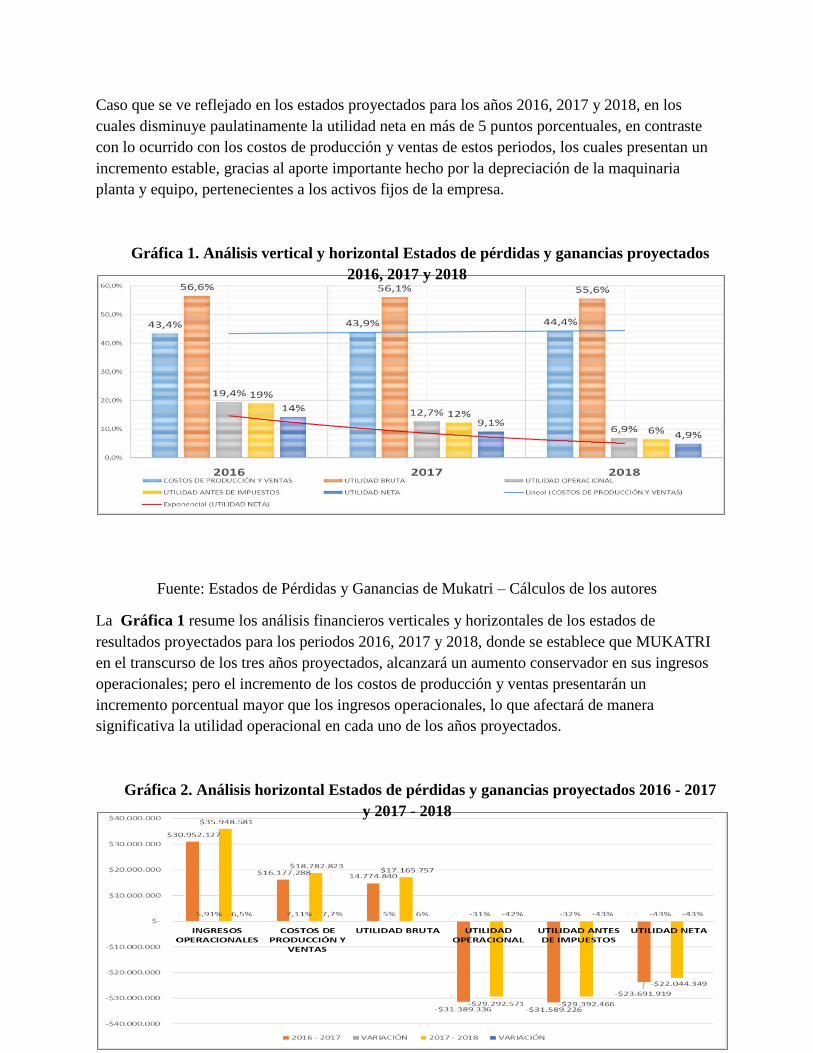

Caso que se ve reflejado en los estados proyectados para los años 2016, 2017 y 2018, en los

cuales disminuye paulatinamente la utilidad neta en más de 5 puntos porcentuales, en contraste

con lo ocurrido con los costos de producción y ventas de estos periodos, los cuales presentan un

incremento estable, gracias al aporte importante hecho por la depreciación de la maquinaria

planta y equipo, pertenecientes a los activos fijos de la empresa.

Gráfica 1. Análisis vertical y horizontal Estados de pérdidas y ganancias proyectados

2016, 2017 y 2018

Fuente: Estados de Pérdidas y Ganancias de Mukatri – Cálculos de los autores

La Gráfica 1 resume los análisis financieros verticales y horizontales de los estados de

resultados proyectados para los periodos 2016, 2017 y 2018, donde se establece que MUKATRI

en el transcurso de los tres años proyectados, alcanzará un aumento conservador en sus ingresos

operacionales; pero el incremento de los costos de producción y ventas presentarán un

incremento porcentual mayor que los ingresos operacionales, lo que afectará de manera

significativa la utilidad operacional en cada uno de los años proyectados.

Gráfica 2. Análisis horizontal Estados de pérdidas y ganancias proyectados 2016 - 2017

y 2017 - 2018

Fuente: Estados de Pérdidas y Ganancias de Mukatri – Cálculos de los autores

Así mismo, se proyecta para MUKATRI un incremento de sus Ingresos Operacionales (I.O.)

mínimo de 5,91% en el periodo 2016 – 2017 proyectado en un escenario pesimista, donde solo se

tienen en cuenta el Índice Precio del Consumidor (IPC) e Índice Precio del Productor (IPP), en el

cual se muestra que el incremento insuficiente por parte de los I.O. alcanza para cubrir el

incremento posible venidero de los Costos de Producción y Ventas 7,11% del mismo periodo,

generando la necesidad de reducir los Costos de Producción y Ventas, con la intención de

maximizar la Utilidad Neta de la empresa, no solo para este periodo, sino para el futuro próximo

que garantizará su permanencia y proyección positiva en el mercado, teniendo en cuenta el

resultado obtenido tras la proyección del periodo 2017 - 2018, en el que se encuentra Utilidad

Neta negativa, ocasionada por el aumento superior de los costos, contra los ingresos de

MUKATRI.

2,46 3,99 5,77

$50.961.362

$102.302.962

$135.480.822

$85.758.651,34

$136.515.823,92

$163.873.738,04

2016 2017 2018

RAZON CORRIENTE CAPITAL DE TRABAJO PRUEVA ACIDA Lineal (CAPITAL DE TRABAJO)

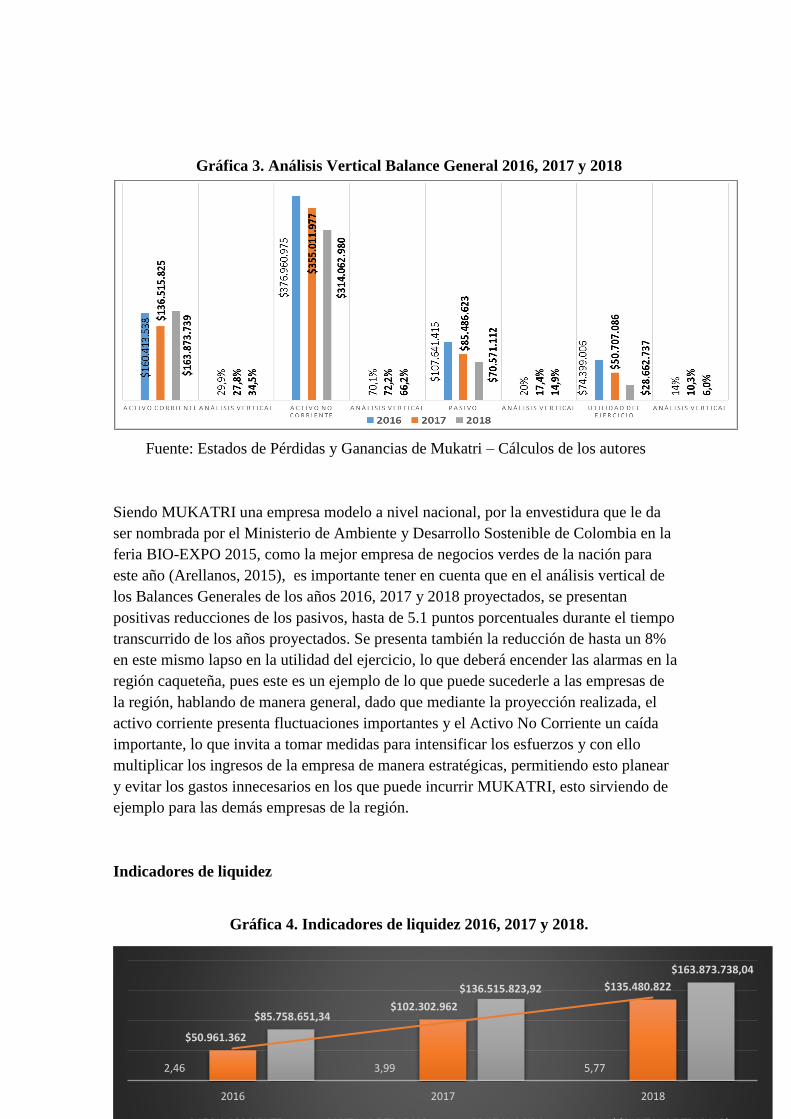

Gráfica 3. Análisis Vertical Balance General 2016, 2017 y 2018

Fuente: Estados de Pérdidas y Ganancias de Mukatri – Cálculos de los autores

Siendo MUKATRI una empresa modelo a nivel nacional, por la envestidura que le da

ser nombrada por el Ministerio de Ambiente y Desarrollo Sostenible de Colombia en la

feria BIO-EXPO 2015, como la mejor empresa de negocios verdes de la nación para

este año (Arellanos, 2015), es importante tener en cuenta que en el análisis vertical de

los Balances Generales de los años 2016, 2017 y 2018 proyectados, se presentan

positivas reducciones de los pasivos, hasta de 5.1 puntos porcentuales durante el tiempo

transcurrido de los años proyectados. Se presenta también la reducción de hasta un 8%

en este mismo lapso en la utilidad del ejercicio, lo que deberá encender las alarmas en la

región caqueteña, pues este es un ejemplo de lo que puede sucederle a las empresas de

la región, hablando de manera general, dado que mediante la proyección realizada, el

activo corriente presenta fluctuaciones importantes y el Activo No Corriente un caída

importante, lo que invita a tomar medidas para intensificar los esfuerzos y con ello

multiplicar los ingresos de la empresa de manera estratégicas, permitiendo esto planear

y evitar los gastos innecesarios en los que puede incurrir MUKATRI, esto sirviendo de

ejemplo para las demás empresas de la región.

Indicadores de liquidez

Gráfica 4. Indicadores de liquidez 2016, 2017 y 2018.

Fuente: Estados de Pérdidas y Ganancias de Mukatri – Cálculos de los autores

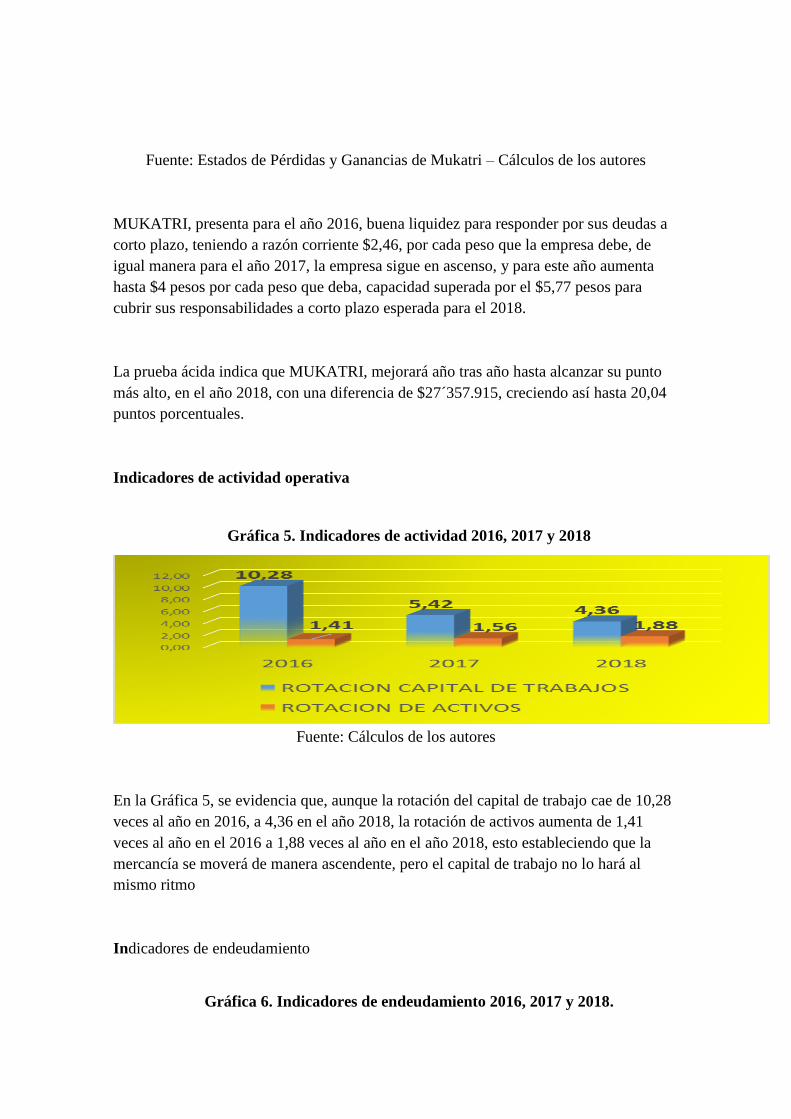

MUKATRI, presenta para el año 2016, buena liquidez para responder por sus deudas a

corto plazo, teniendo a razón corriente $2,46, por cada peso que la empresa debe, de

igual manera para el año 2017, la empresa sigue en ascenso, y para este año aumenta

hasta $4 pesos por cada peso que deba, capacidad superada por el $5,77 pesos para

cubrir sus responsabilidades a corto plazo esperada para el 2018.

La prueba ácida indica que MUKATRI, mejorará año tras año hasta alcanzar su punto

más alto, en el año 2018, con una diferencia de $27´357.915, creciendo así hasta 20,04

puntos porcentuales.

Indicadores de actividad operativa

Gráfica 5. Indicadores de actividad 2016, 2017 y 2018

Fuente: Cálculos de los autores

En la Gráfica 5, se evidencia que, aunque la rotación del capital de trabajo cae de 10,28

veces al año en 2016, a 4,36 en el año 2018, la rotación de activos aumenta de 1,41

veces al año en el 2016 a 1,88 veces al año en el año 2018, esto estableciendo que la

mercancía se moverá de manera ascendente, pero el capital de trabajo no lo hará al

mismo ritmo

Indicadores de endeudamiento

Gráfica 6. Indicadores de endeudamiento 2016, 2017 y 2018.

Fuente: Cálculos de los autores

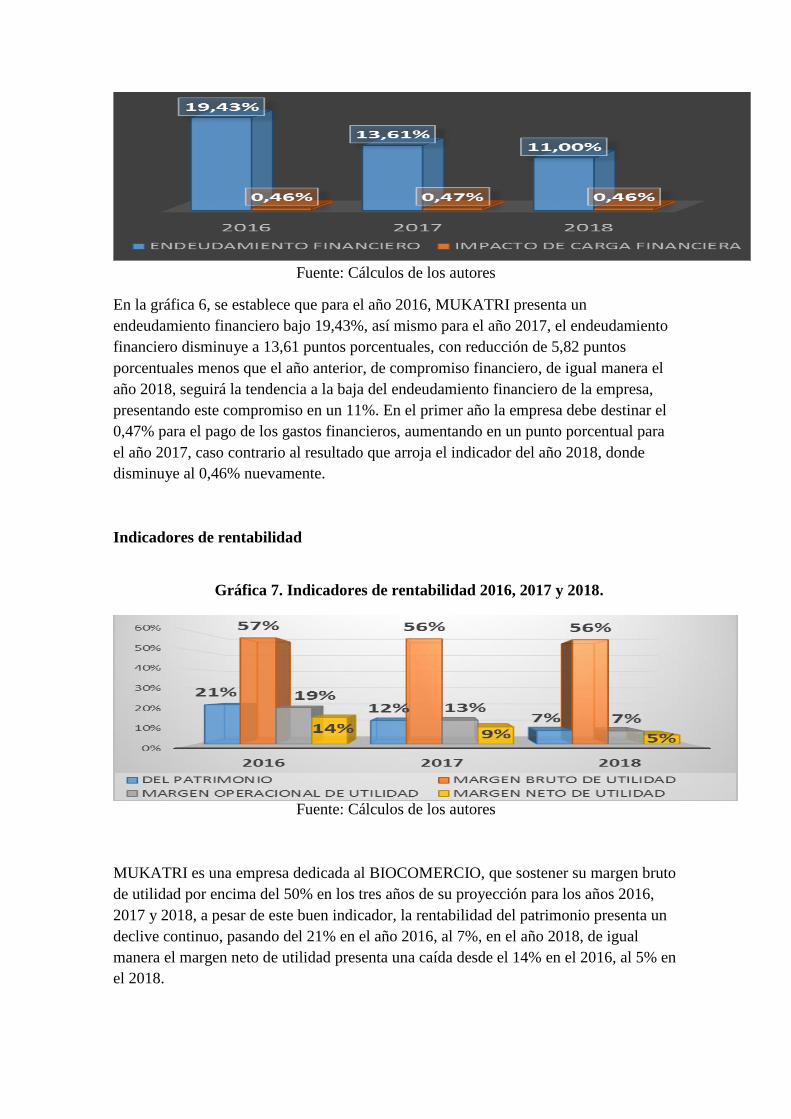

En la gráfica 6, se establece que para el año 2016, MUKATRI presenta un

endeudamiento financiero bajo 19,43%, así mismo para el año 2017, el endeudamiento

financiero disminuye a 13,61 puntos porcentuales, con reducción de 5,82 puntos

porcentuales menos que el año anterior, de compromiso financiero, de igual manera el

año 2018, seguirá la tendencia a la baja del endeudamiento financiero de la empresa,

presentando este compromiso en un 11%. En el primer año la empresa debe destinar el

0,47% para el pago de los gastos financieros, aumentando en un punto porcentual para

el año 2017, caso contrario al resultado que arroja el indicador del año 2018, donde

disminuye al 0,46% nuevamente.

Indicadores de rentabilidad

Gráfica 7. Indicadores de rentabilidad 2016, 2017 y 2018.

Fuente: Cálculos de los autores

MUKATRI es una empresa dedicada al BIOCOMERCIO, que sostener su margen bruto

de utilidad por encima del 50% en los tres años de su proyección para los años 2016,

2017 y 2018, a pesar de este buen indicador, la rentabilidad del patrimonio presenta un

declive continuo, pasando del 21% en el año 2016, al 7%, en el año 2018, de igual

manera el margen neto de utilidad presenta una caída desde el 14% en el 2016, al 5% en

el 2018.

2016 2017 2018

$50.349.340 $46.372.416 $45.122.122 $25.855.902

$6.290.825

-$14.428.310

UTILIDAD INVERSION EVA

Indicadores de generación de valor

Gráfica 8. Indicadores de generación de valor EVA 2016, 2017 y 2018

Fuente: Cálculos de los autores

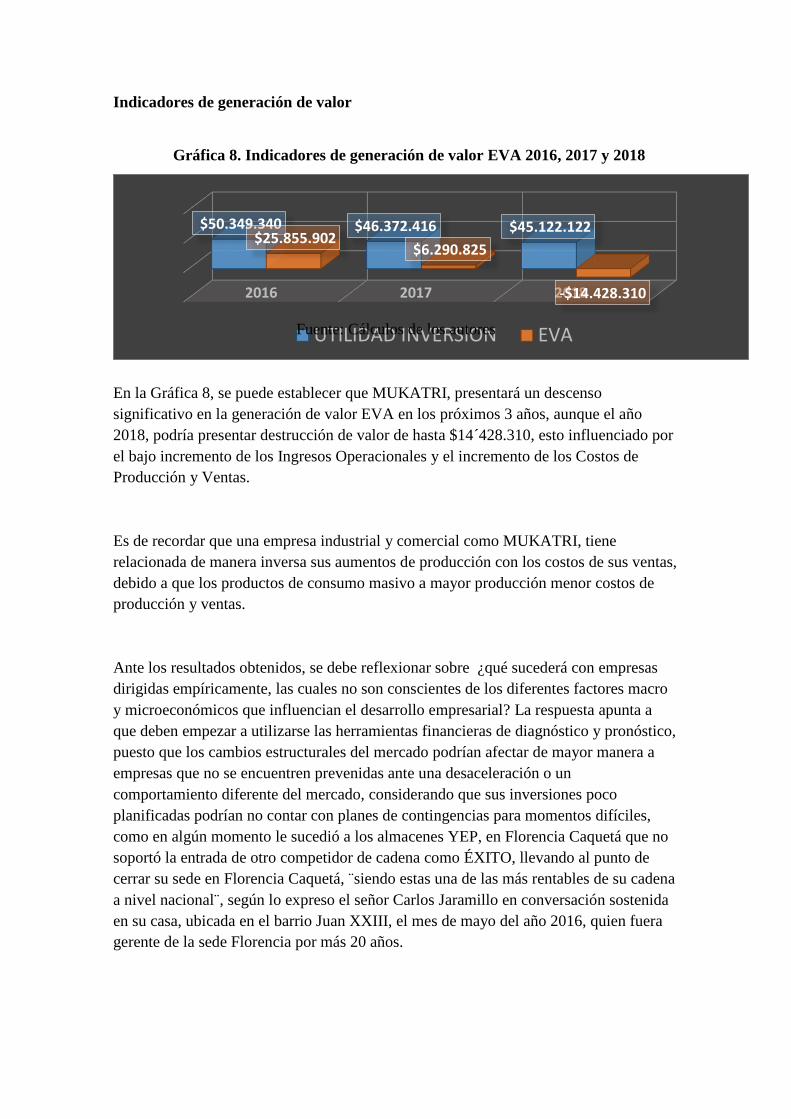

En la Gráfica 8, se puede establecer que MUKATRI, presentará un descenso

significativo en la generación de valor EVA en los próximos 3 años, aunque el año

2018, podría presentar destrucción de valor de hasta $14´428.310, esto influenciado por

el bajo incremento de los Ingresos Operacionales y el incremento de los Costos de

Producción y Ventas.

Es de recordar que una empresa industrial y comercial como MUKATRI, tiene

relacionada de manera inversa sus aumentos de producción con los costos de sus ventas,

debido a que los productos de consumo masivo a mayor producción menor costos de

producción y ventas.

Ante los resultados obtenidos, se debe reflexionar sobre ¿qué sucederá con empresas

dirigidas empíricamente, las cuales no son conscientes de los diferentes factores macro

y microeconómicos que influencian el desarrollo empresarial? La respuesta apunta a

que deben empezar a utilizarse las herramientas financieras de diagnóstico y pronóstico,

puesto que los cambios estructurales del mercado podrían afectar de mayor manera a

empresas que no se encuentren prevenidas ante una desaceleración o un

comportamiento diferente del mercado, considerando que sus inversiones poco

planificadas podrían no contar con planes de contingencias para momentos difíciles,

como en algún momento le sucedió a los almacenes YEP, en Florencia Caquetá que no

soportó la entrada de otro competidor de cadena como ÉXITO, llevando al punto de

cerrar su sede en Florencia Caquetá, ¨siendo estas una de las más rentables de su cadena

a nivel nacional¨, según lo expreso el señor Carlos Jaramillo en conversación sostenida

en su casa, ubicada en el barrio Juan XXIII, el mes de mayo del año 2016, quien fuera

gerente de la sede Florencia por más 20 años.

Por otra parte, también se abordó el tema de la baja rentabilidad de MUKATRI en los

próximos 3 años, planteando que motivos como el orden público podrían ocasionar un

descenso significativo en las ventas, debido a las pocas vías de acceso que tienen las

poblaciones del departamento del Caquetá, lo que ocasionaría la quiebra, sobre todo a

pequeñas empresas. Debe destacarse sin embargo que esos casos no son tan posibles,

porque entes territoriales como las arcadias de los diferentes municipios, al igual que el

gobernación tomaran medidas para proteger e incentivar a los comerciantes, pues son

ellos los que realmente inyectan esa dinámica a la economía a la región con su esfuerzo,

y si es posible generar el apoyo de parte de entidades como la Cámara de Comercio de

Florencia, la Gobernación del Caquetá y las diferentes alcaldías, el aprovechamiento de

los recursos económicos seria maximizado por parte de los empresarios emprendedores

de la región.

De la misma manera, se tiene que los estados financieros proyectados y los indicadores

aplicados y proyectados a MUKATRI, revelan la gran posibilidad de tener de parte de

los costos de producción y ventas mayor que los ingresos, con lo que paulatinamente se

pues establecer con lo revelado por lo proyectado que de no tomar medidas la empresa

podría caer en su generación de valor a tal punto que la empresa en el último año,

entraría a destruir valor, siendo esto un futuro poco alentador para los empresarios.

También la discusión de la capacitación financiera de los empresarios del departamento

del Caquetá, llevo a reconocer que el nuevo panorama que presenta la política de PAZ

del gobierno nacional (Kurt, 2016), presenta una gran oportunidad para revertir ese tipo

de tendencias negativas para la economía departamental, para lo que la capacitación en

el área financiera a la comunidad en general, seria oportuna.

CONCLUSIONES

La investigación realizada permite concluir que la empresa privada en el departamento

del Caquetá, el transporte juega papel importante en la dinámica económica, por tal

motivo se hace necesario multiplicar y fortalecer las vías de acceso, viéndose favorecido

el sector turismo, el cual de manera formal e informal permite la circulación del dinero

en la región.

Así mismo, gracias a las entrevistas esporádicas realizadas a la población en general y

algunos comerciantes de diferentes municipios del departamento, se concluye que la

población en general necesita capacitación financiera, para identificar las diferentes

oportunidades y riesgos económicos que se presentan, con lo que nace la necesidad de

buscar apoyo a nivel público y privado, para capacitar financieramente a los

emprendedores de la región, con la intensión de aportar a la estabilidad económica y

financiera de la región, así brindando mayores posibilidades de aprovechamiento de los

ingresos obtenidos por las pequeñas empresas y población en general.

También se destaca la necesidad de establecer medidas de contingencia por parte de los

entes territoriales de la región caqueteña, que permitan incentivar la economía de la

región, diseñando, estableciendo y ejecutando planes que fortalezcan las prácticas

amigables con el medio ambiente, como los son los negocios verdes, los cuales

permiten proyectar la empresa a largo plazo con prácticas que protejan y fortalezcan el

medio ambiente, teniendo en cuenta la fragilidad del ecosistemas y los beneficios que

sus protección genera para el planeta, siendo la Amazonia catalogada como el pulmón

del mundo.

Lo anterior, le permite adicionar que existe la necesidad de generar mesas de trabajo a

nivel regional, para formular, programar y ejecutar con la comunidad en general

actividades para estructurar diferentes agremiaciones, los cuales permitan masificar los

consumibles para la producción de sus bienes y/o servicios, esto permitiendo la

disminución de los costos de producción, con ello activando la economía de la región,

mediante la creación de canales de comunicación inter-gremiales, incrementando la

dinámica comercial de la región.

En consonancia se concluye de manera grupal que la identificación y agrupación de los

sectores comercial y mercantil de la región, especializa las actividades comerciales, con

lo que se hace posible el establecimiento de canales de comercio nacional e

internacional, facilitando las exportaciones de productos exóticos que son apetecidos en

otros mercados.

REFERENCIAS BIBLIOGRÁFICAS

Adles, H. (24 de enero de 2014). Análisis / Jeremy Grantham y los pronósticos

financieros. Periódico El Tiempo, pág. 8.

ANZORC. (5 de septiembre de 2015). Colectivo de Abogados José Alvear Restrepo.

Recuperado el 20 de junio de 2016, de

http://www.colectivodeabogados.org/cajar_old/spip.php?article7176

Arellanos, J. (10 de noviembre de 2015). Mukatri del Caquetá recibe premio como la

mejor empresa de negocios verdes en BIOEXPO Colombia 2015. Periódico Mi

Putumayo, pág. 6.

Buitrato, I., & Cotes, G. (2016). Emprendiendo desde el aula. Historiografía familiar y

empresaria, como aporte al desarrollo del espíritu empresarial del progrma de

Administración de Empresas de la Universidad de la Amazonia. Florencia,

Caquetá, Colombia: Universidad de la Amazonia.

David, A. S., & Williams, T. (2008). Estadística para administración y economía;

Capítulos 14 Regresión Lineal Simple y 15 Regresión Lineal Múltiple (10 ed.).

México D.F.: Editorial CENGAGE Learing.

García, A., & Ospina, A. (2015). Construyendo con vocación ganadera, historia de vida

de Álvaro Silva Hermida comerciante ganadero en el municipio de Belén de los

Andaquíes. Florencia, Caquetá, Colombia: Universidad de la Amazonia.

Jaramillo, C. (4 de mayo de 2016). Administrador Almacén Yep Florencia. (J. Gómez,

A. Forero, & G. Álvarez, Entrevistadores)

Kurt, K. (2016). ¿Por qué son importantes las empresas en el postconflicto? Revista

Dinero, 6-7.

Lanz, R. (2007). Ni una sola ciencia, ni una sola técnica. Maracaibo, Venezuela:

Ediciones Ministerio del Poder Popular para Ciencia y Tecnología.

Martos, A. (2013). La Due Diligence financiera. El paso previo a la adquisición de una

empresa. Bogotá, Colombia: Profit Editorial I.S.L.

Navarro, P., & Muñoz, R. (2015). Gestión administrativa para el asesoramiento de

productos de activo UF0525. Madrid, España: Ediciones Paraninfo S.A.

Noyola, R. (15 de noviembre de 2014). Recuperado el 20 de marzo de 2016, de

http://www.obela.org/book/export/html/190

O'Higgins, R. (2009). Crear un plan de negocios. Santiago de Chile: Editorial Impact

Media Comercial S.A.

Osorio, J. (2006). Gestión financiera empresrial. Contexto y casos colombianos. Bogotá,

Colombia: Colección Biblioteca del Profesional.

Pérez, F. (2014). Capacidades logísticas adquridas por la FAC, para el exitoso desarrollo

de las operaciones aéreas. Revista Taktika, 58-63.

Porter, M. (2002). La ventaja competitiva. Madrid, España: Editorial Díaz de Santos.

Purcell, W. (1983). Cómo comprender las finanzas de una compañía. Cali, Colombia:

Editorial Norma.

Serna, G. (2003). Gerencia estratégica: teoría, metodología, alineamiento,

implementación y mapas estratégicos índices de gestión. Bogotá, Colombia: 3R

Editores.