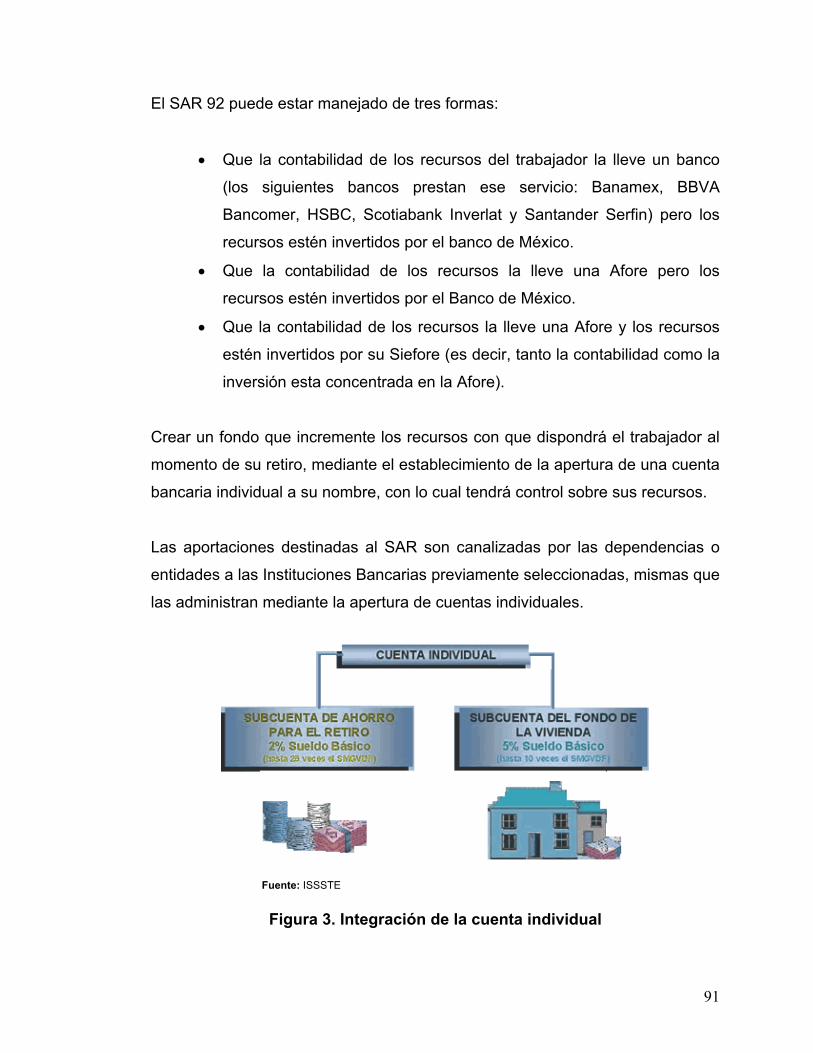

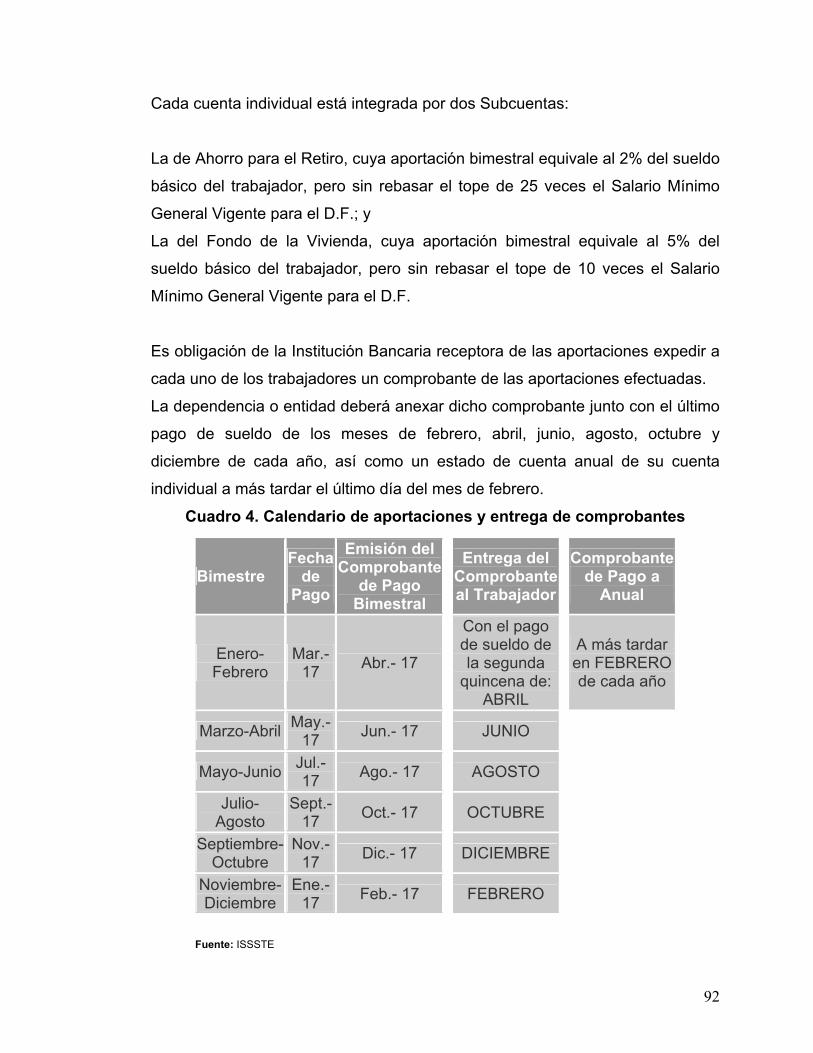

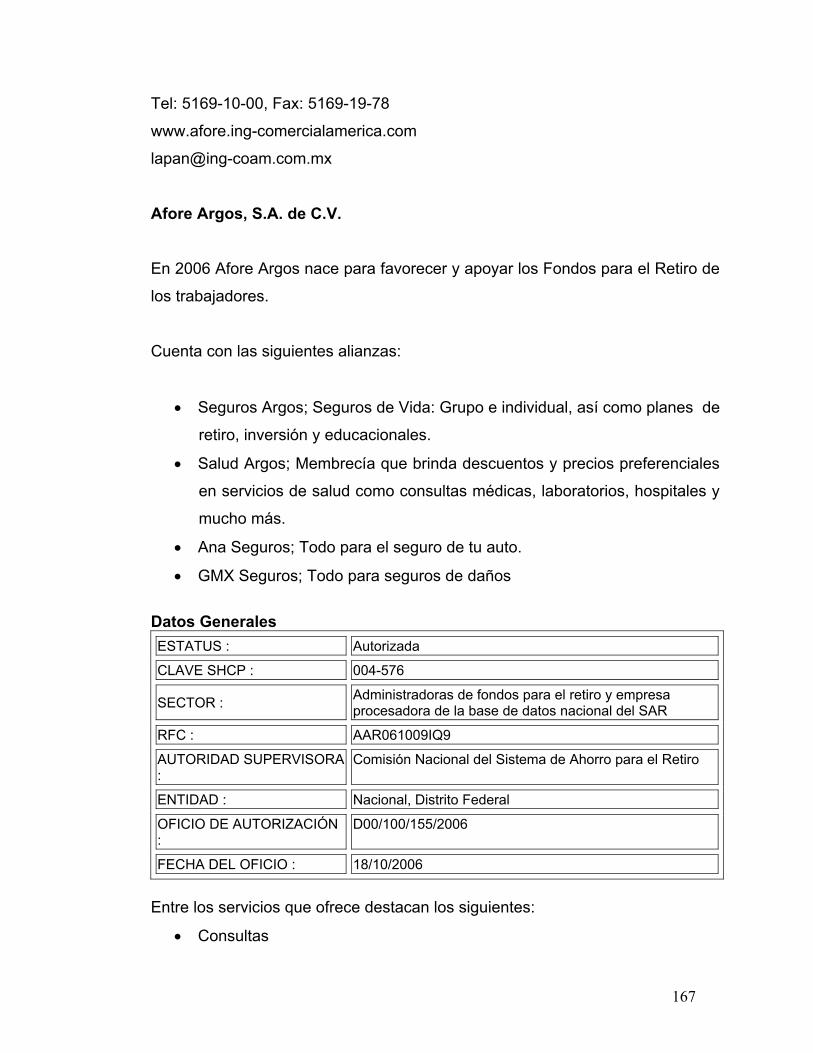

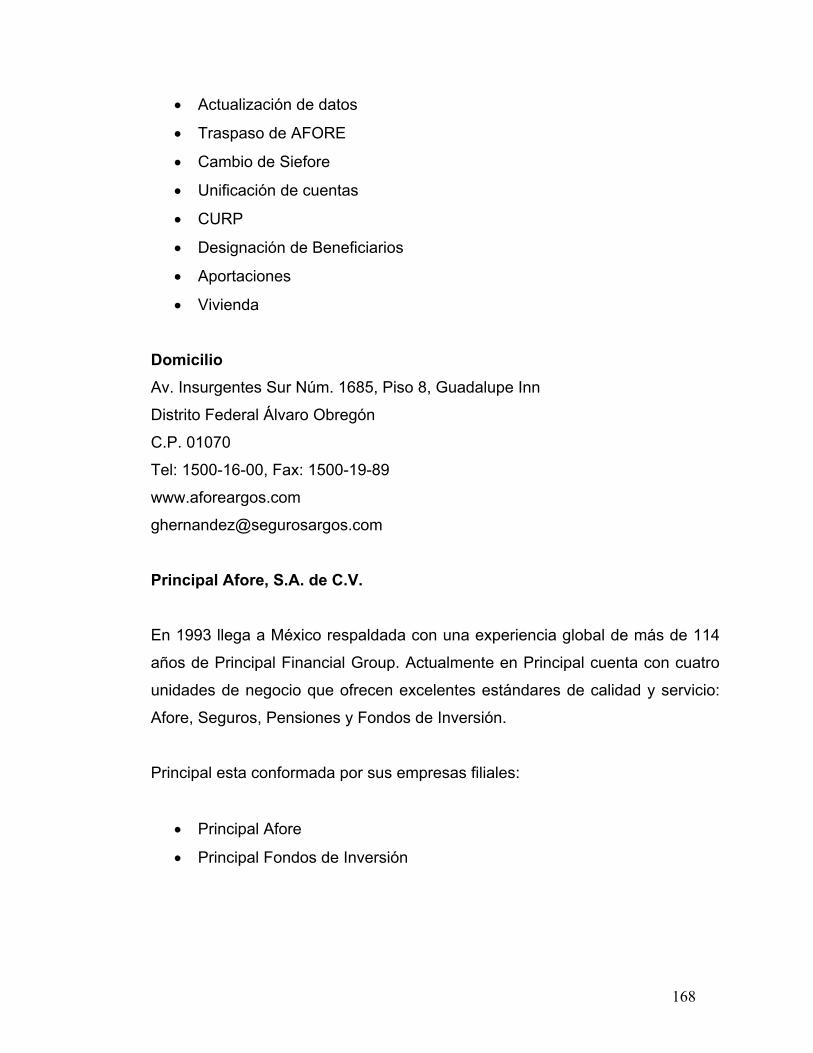

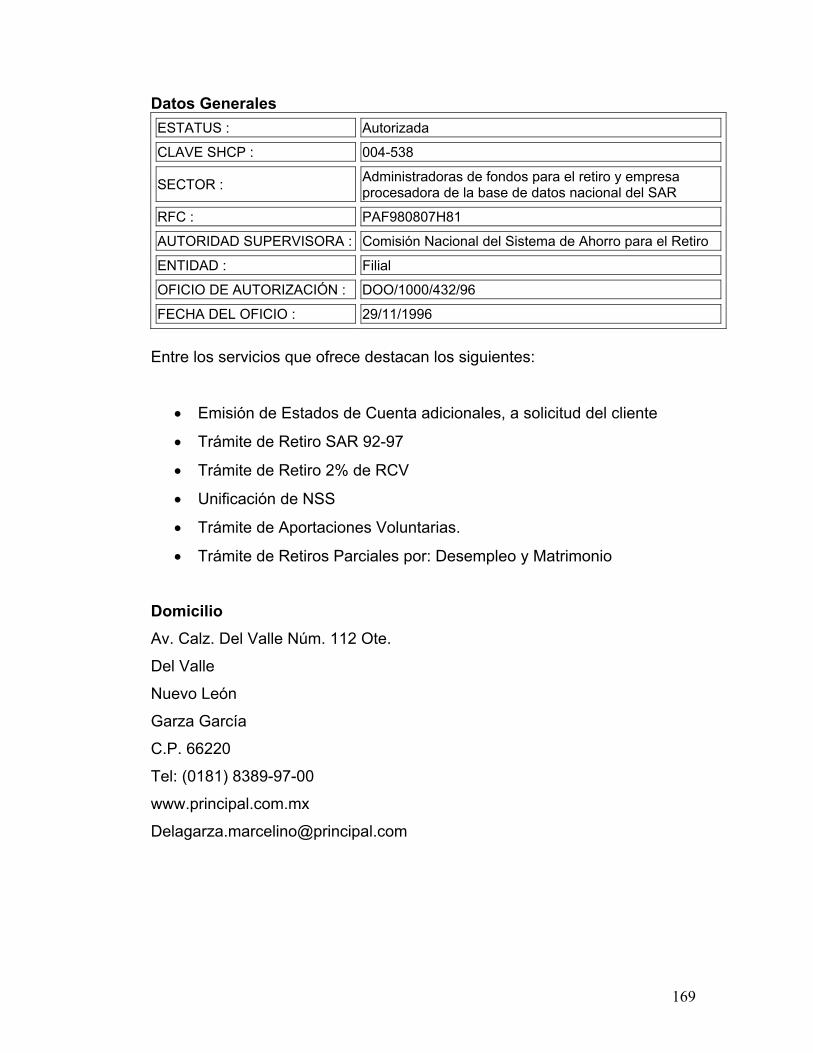

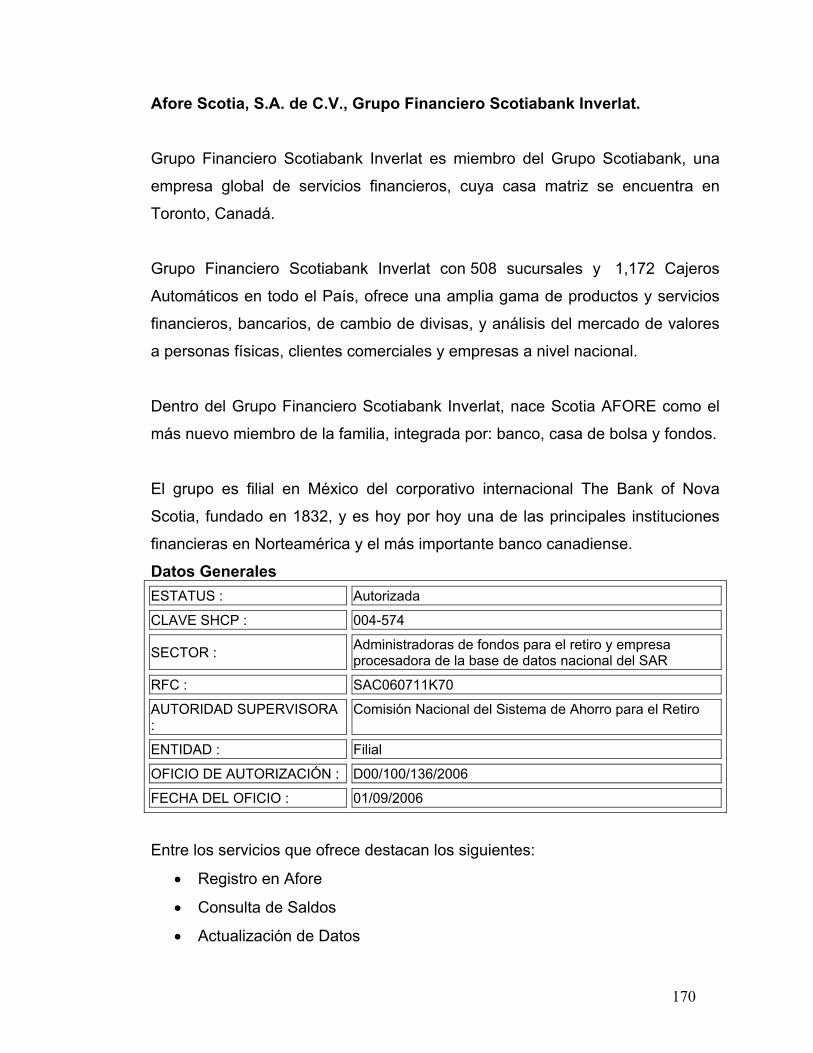

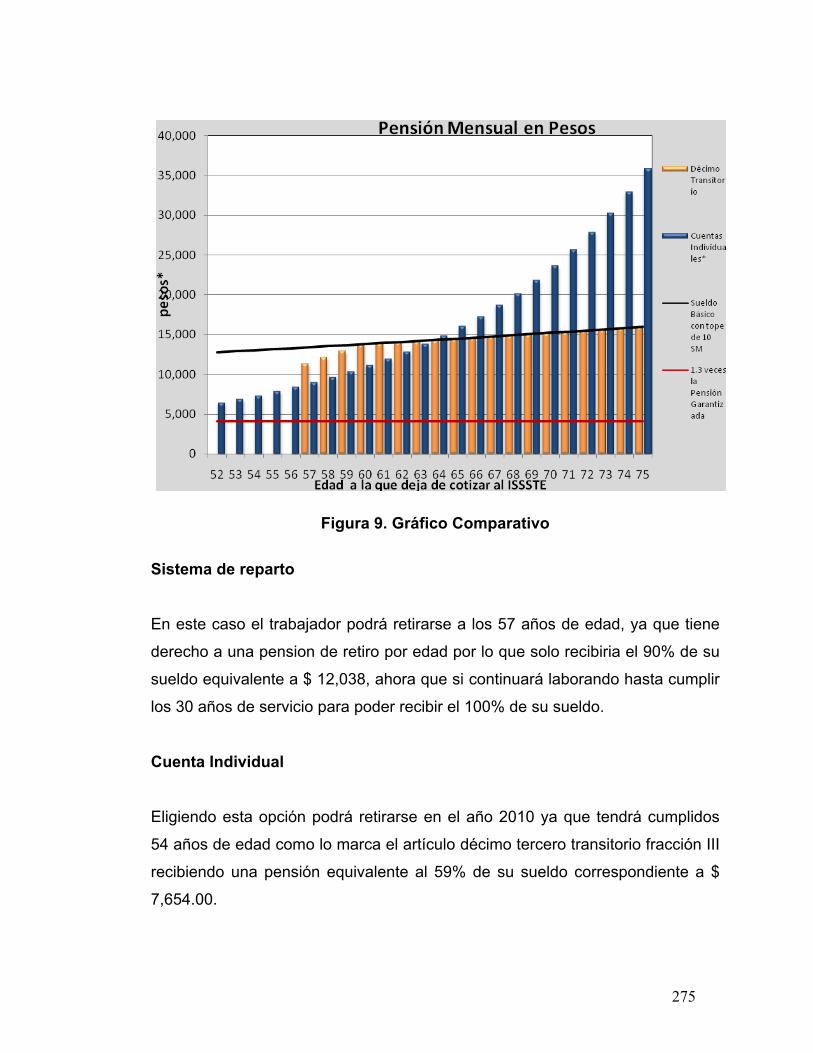

INSTITUTO POLITÉCNICO NACIONALtesis.ipn.mx/jspui/bitstream/123456789/6604/1/CP2009 A374m.pdf ·...

339

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMÁS “ANÁLISIS FINANCIERO DE LAS AFORES EN MÉXICO” T E S I S QUE PARA OBTENER EL TÍTULO DE: CONTADOR PÚBLICO PRESENTAN: MARICARMEN AGUILAR SEGOVIA BERENICE ALCALÁ MEDINA IRMA GABRIELA CEDILLO TÉLLEZ BRENDA ROCÍO FERNÁNDEZ ALATRISTE ASESORES: DRA. CONCEPCIÓN HERRERA ALCAZAR DR. J. JESÚS CEJA PIZANO México, D.F., MARZO 2009

Transcript of INSTITUTO POLITÉCNICO NACIONALtesis.ipn.mx/jspui/bitstream/123456789/6604/1/CP2009 A374m.pdf ·...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD SANTO TOMÁS

“ANÁLISIS FINANCIERO DE LAS AFORES EN MÉXICO”

T E S I S

QUE PARA OBTENER EL TÍTULO DE:

CONTADOR PÚBLICO

PRESENTAN:

MARICARMEN AGUILAR SEGOVIA BERENICE ALCALÁ MEDINA

IRMA GABRIELA CEDILLO TÉLLEZ BRENDA ROCÍO FERNÁNDEZ ALATRISTE

ASESORES: DRA. CONCEPCIÓN HERRERA ALCAZAR DR. J. JESÚS CEJA PIZANO

México, D.F., MARZO 2009

“ANALISIS FINANCIERO DE LAS AFORES EN MÉXICO”

INDICE Introducción ........................................................................................................ 1

Ubicación del Problema ...................................................................................... 3

Objetivo General ................................................................................................. 3

Objetivos específicos .......................................................................................... 3

Justificación ........................................................................................................ 4

Preguntas de Investigación ................................................................................. 4

Alcance ............................................................................................................... 5

Hipótesis ............................................................................................................. 5

Metodología ........................................................................................................ 6 CAPITULO I MARCO HISTÓRICO DE LAS PRESTACIONES SOCIALES PROPICIADAS POR LA GLOBALIZACIÓN 1.1 Evolución histórica de la seguridad social en el mundo ................................ 8

1.2 La seguridad social en México .................................................................... 16

1.3 Dinámica de las pensiones en el Sistema Mexicano .................................. 47

1.4 El IMSS y el ISSSTE: Cambio de Prestaciones .......................................... 63

1.5. El cambio de paradigma dentro de los Sistemas de Ahorro para el

Retiro en México ............................................................................................... 90

CAPITULO II MARCO TEÓRICO – CONCEPTUAL

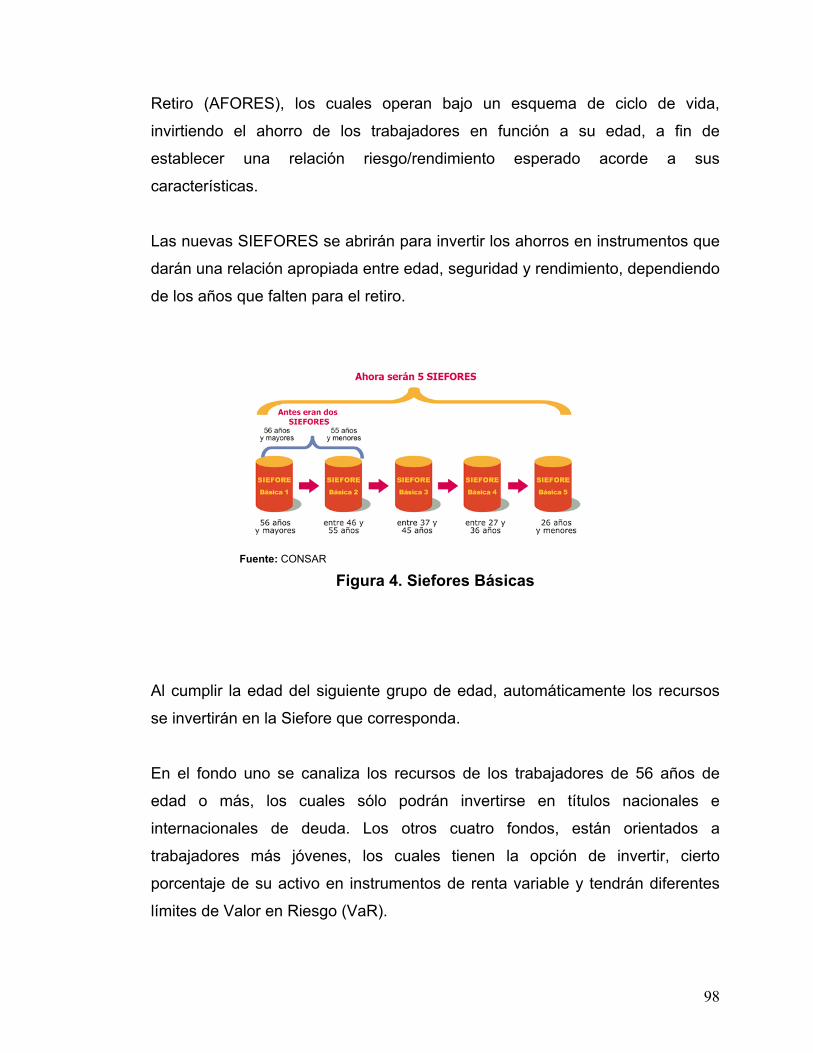

2.1 Conceptualización de las AFORES .......................................................... 102

2.2 Definición de las Siefores.......................................................................... 106

2.3 Legalidad y estructura de las Administradoras de Fondos para el

Retiro en México ............................................................................................. 107

2.4 Las Siefores, su normatividad y estructura en México .............................. 122

2.5 La CONSAR y su relación con las Afores y Siefores ................................ 135

CAPITULO III ANTECEDENTES DE LAS AFORES EN CHILE Y LA OFERTA LEGAL DE LAS ADMINISTRADORAS EN MÉXICO 3.1 Las Afores en Chile ................................................................................... 138

3.2 Diferencias de las Afores entre México y Chile ......................................... 146

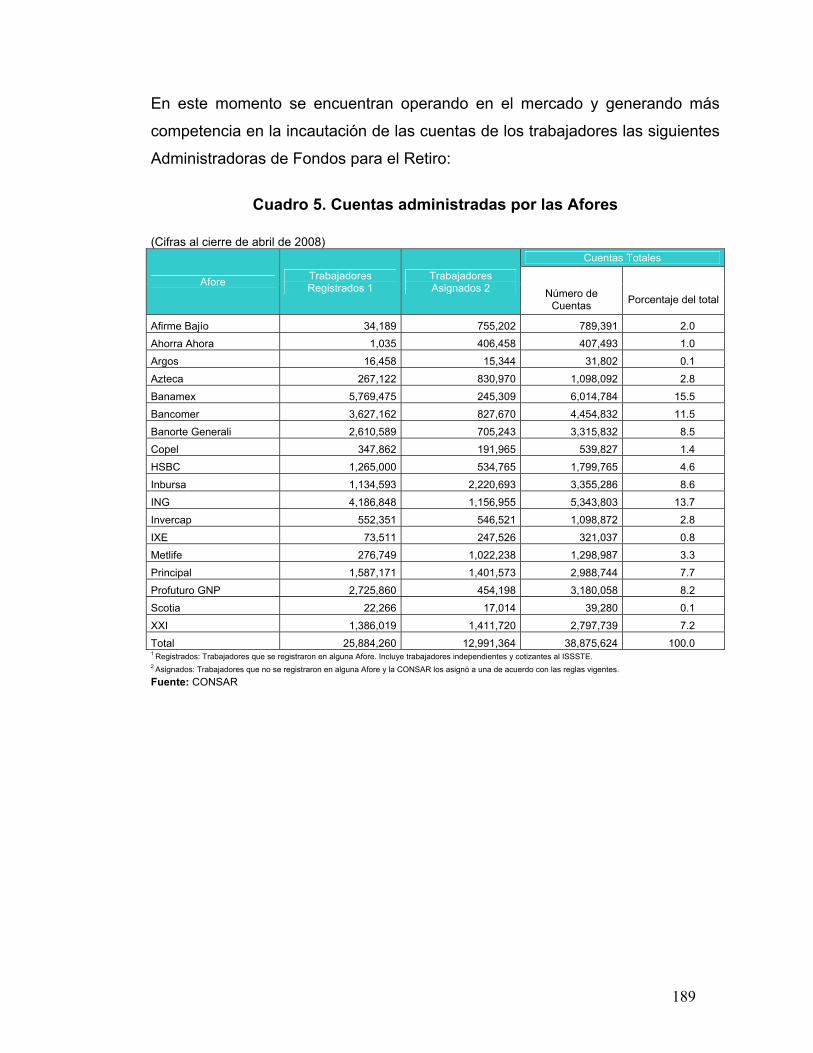

3.3 Inventario Nacional de las Afores en Territorio Nacional .......................... 156

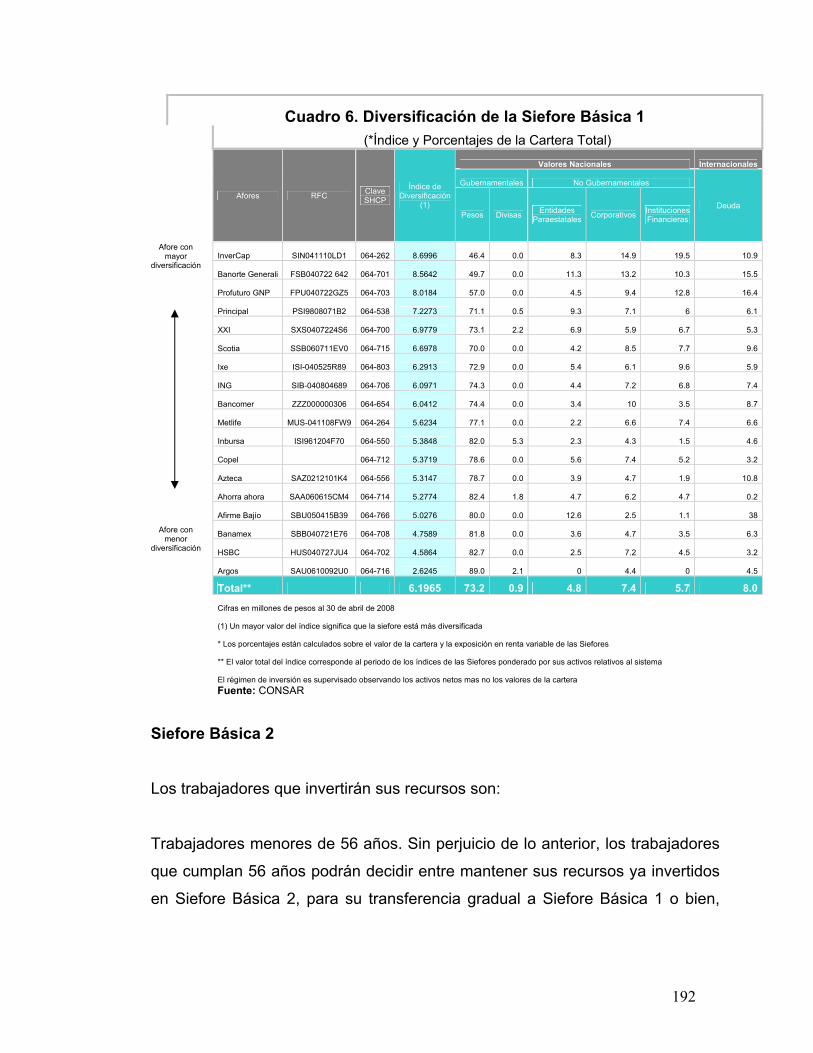

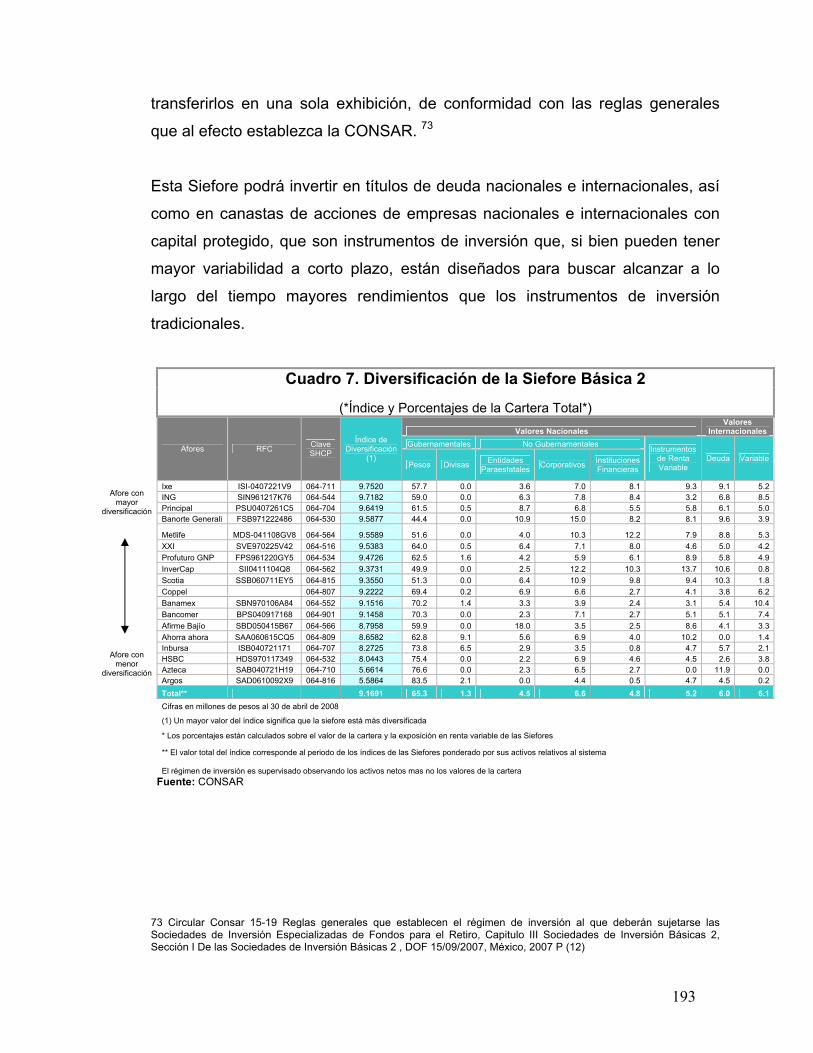

3.4 Inventario de las Siefores en Territorio Nacional ...................................... 190

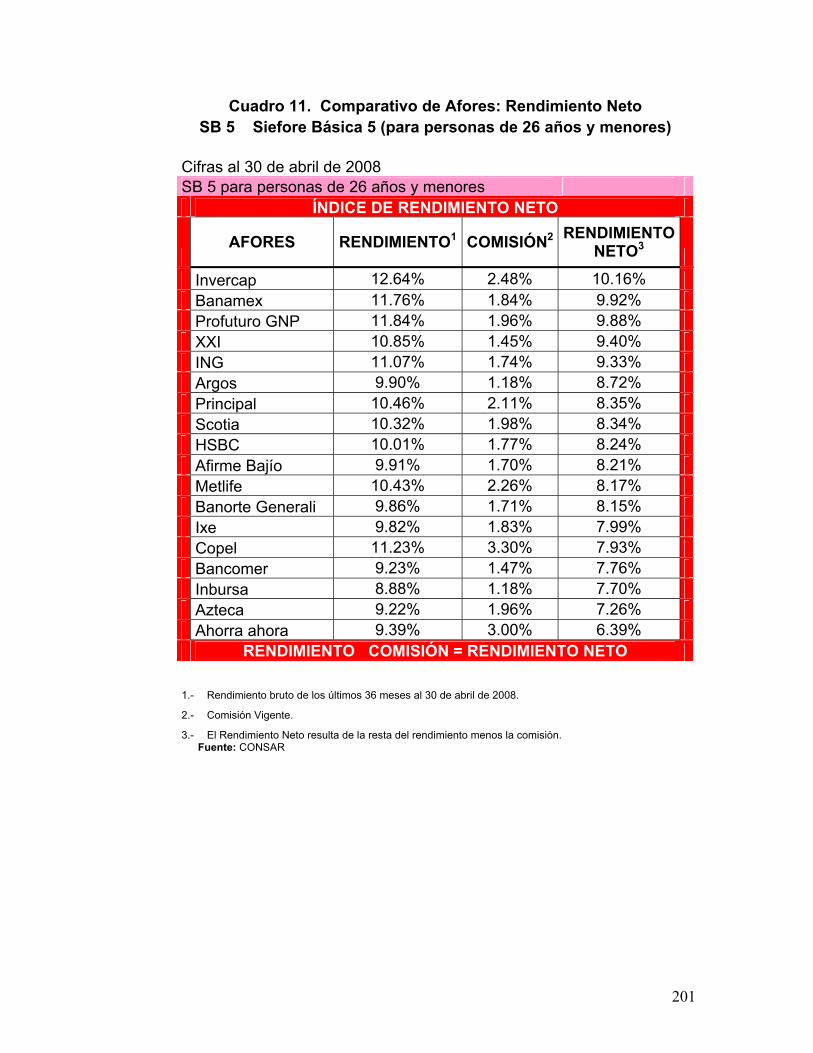

3.5 Rendimientos y tipos de productos que ofrecen las Afores establecidas en México……………………………………………………………..200 CAPITULO IV PARTICIPACIÓN DE LA BOLSA MEXICANA DE VALORES EN EL MANEJO DE LOS FONDOS PARA EL RETIRO 4.1 Antecedentes de la Bolsa Mexicana de Valores ....................................... 210

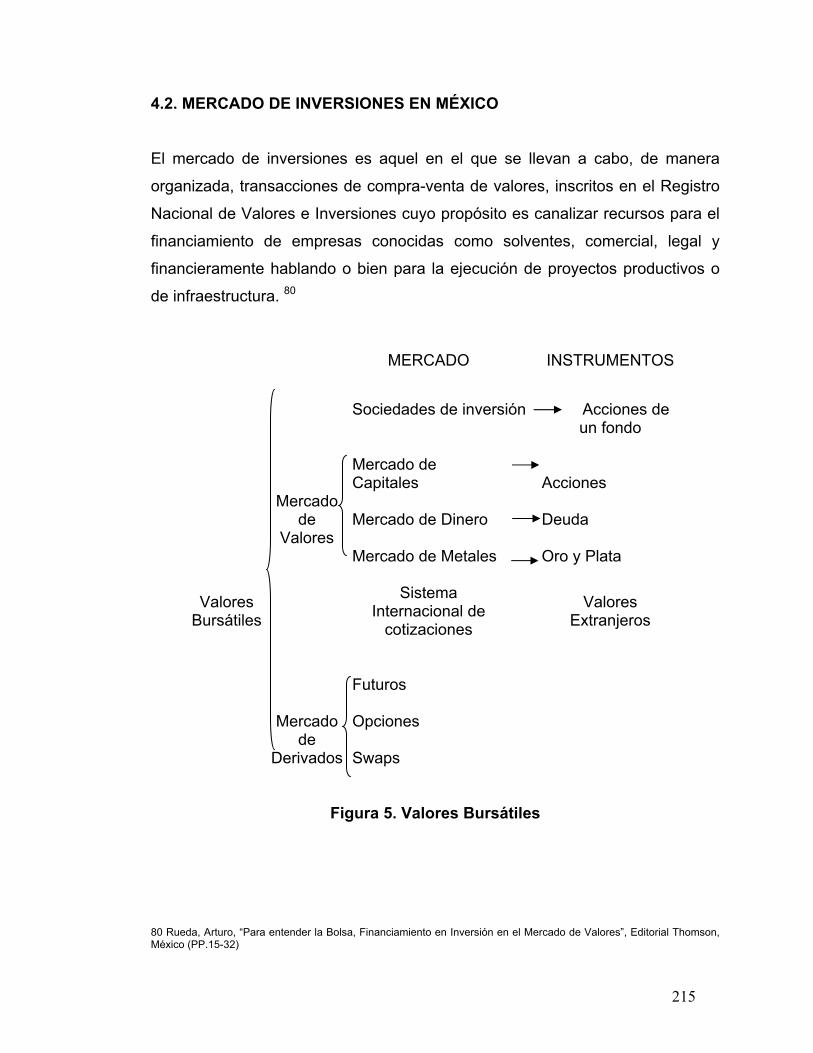

4.2 Mercado de Inversiones en México .......................................................... 215

4.3 El Mercado de deuda en México ............................................................... 225

4.4 Mecánica Operativa de los fondos de pensiones a nivel de inversión

en el mercado gubernamental. ....................................................................... 236

CAPITULO V ANÀLISIS COMPARATIVO DE LOS RENDIMIENTOS QUE OTORGA LA BOLSA MEXICANA DE VALORES Y LAS PENSIONES QUE PUDIERAN OBTENER LOS TRABAJADORES CON ESTA MODALIDAD DE INVERSIÒN.

5.1 El caso de las pensiones y los bonos virtuales de los trabajadores

del ISSSTE .................................................................................................... 243

5.2 Mecánica de la bursatilización de los fondos para el retiro ....................... 258

5.3 Cuadro comparativo entre el otorgamiento de una pensión o el

acceso a un bono de retiro ............................................................................. 263

5.4 Análisis del comportamiento de la Bolsa Mexicana de Valores

en los últimos cinco años y el tipo de riesgo de invertir los fondos

para el retiro de los trabajadores. ................................................................... 279

5.5 Presentación de la Realidad Financiera de los futuros

pensionados y jubilados del ISSSTE .............................................................. 298

Conclusión ...................................................................................................... 305

Recomendaciones .......................................................................................... 307

Bibliografía ...................................................................................................... 309

Glosario .......................................................................................................... 313

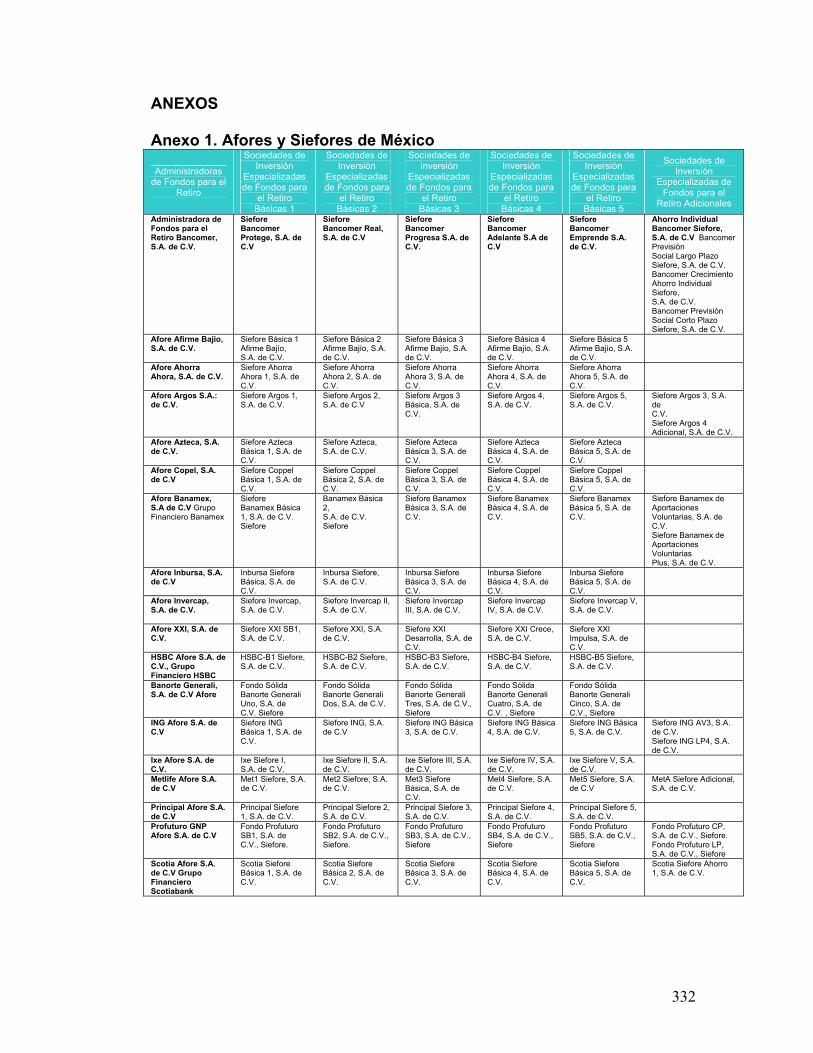

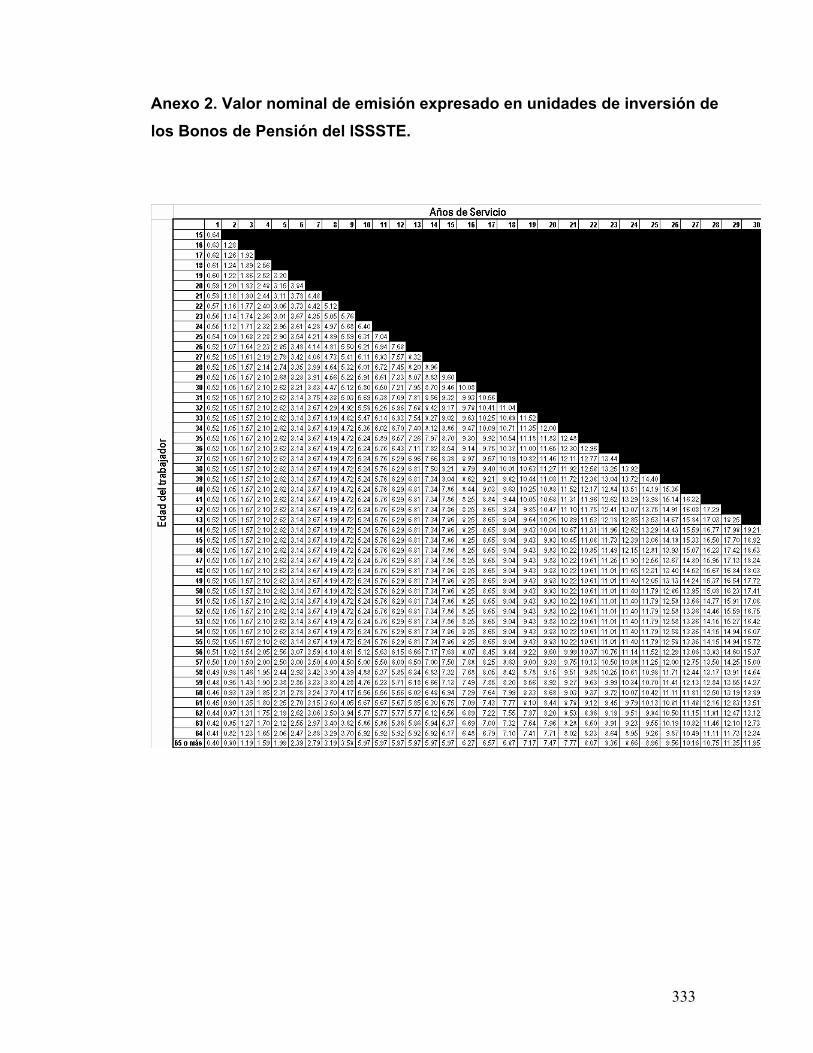

Anexos ............................................................................................................ 332

1

INTRODUCCIÓN A partir del año 1997 México reforma su sistema de pensiones, pasando de ser

un sistema de reparto a uno de capitalización individual, dando como resultado la

constitución de las Afores, las cuales tienen como propósito fomentar el ahorro en

los trabajadores.

Las Administradoras de Fondos para el Retiro son un tema común dentro del

sector productivo de nuestro país, ya que todo trabajador deberá elegir una. Las

Afores son las encargadas de administrar el ahorro de los trabajadores, estas

administradoras a través de las Sociedades de Inversión Especializadas en

Fondos para el Retiro (Siefores) invertirán, con excepción de los recursos del

INFONAVIT, los fondos administrados en una variedad de instrumentos

financieros formando una cartera estructurada de tal forma que se disminuya el

riesgo y se obtenga un rendimiento favorable. La presente investigación abarcará desde los antecedentes generales de las

Afores, su funcionamiento, las instituciones que las regulan y las leyes que le

aplican, hasta su relación con la Bolsa Mexicana de Valores, así como el impacto

económico que esta relación causara en los trabajadores.

Dentro del primer capítulo englobaremos la evolución de la seguridad social en el

mundo y su origen y manejo en México, así como el desarrollo del sistema

pensionario, considerando tanto a los trabajadores del sector privado regulados

por las disposiciones del Instituto Mexicano del Seguro Social y a los que prestan

servicios al estado, los cuales están sujetos a las disposiciones del Instituto de

Seguridad y Servicio Sociales de los Trabajadores del Estado. Contando con el antecedente histórico dentro del capítulo dos definiremos los

conceptos básicos que se manejarán a lo largo de la investigación, tales como: el

concepto de Afore, Siefore, su estructura y su normatividad.

2

Cabe mencionar que la influencia significativa que tuvo la apertura de las Afores

en Chile (AFP’s) da lugar a que en el capítulo tres se analice la diferencia que hay

entre el sistema de ahorro para el retiro de Chile y México. También se mostrara

un panorama general de cada una de las Afores que existen en el país. En el capítulo cuatro se describen los antecedentes de la Bolsa Mexicana de

Valores y su participación en el manejo de los fondos para el retiro. Para

complementar esta parte de la investigación haremos mención del mercado de

inversiones y de deuda en México. Como último punto en el capítulo cinco se revisarán las reformas más recientes a

la Ley del ISSSTE y cual será su impacto en los futuros pensionados y jubilados

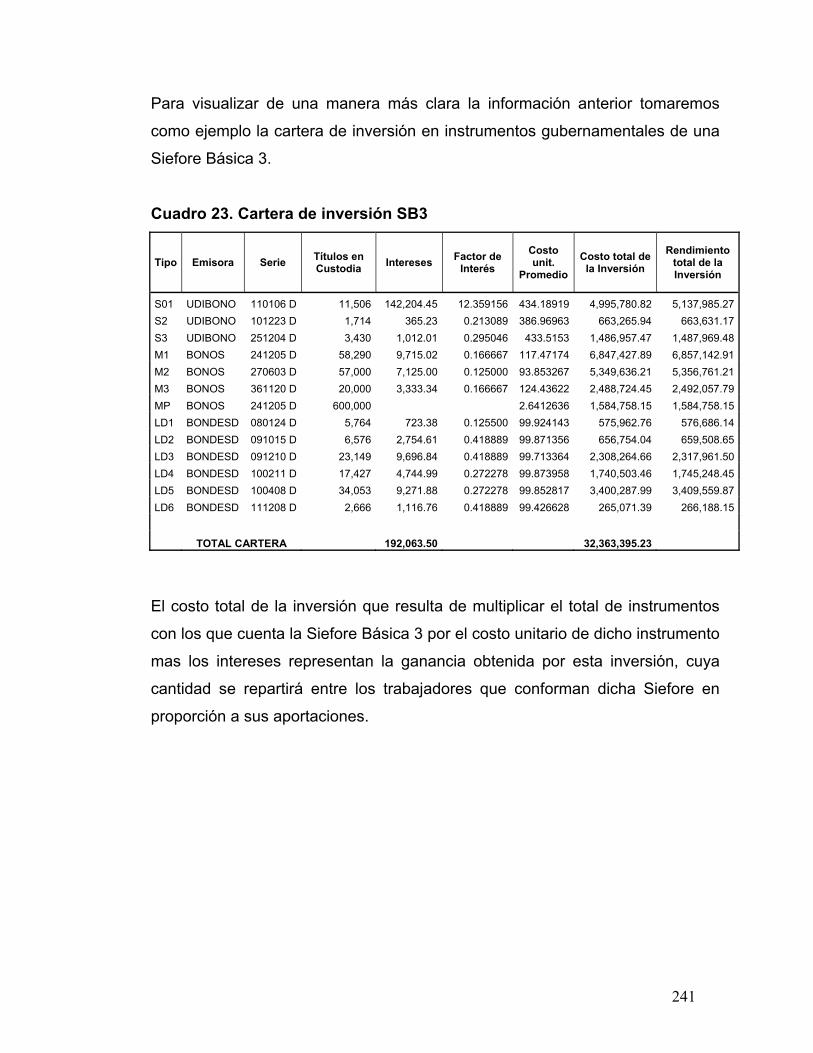

del instituto, realizando varios ejemplos que nos ayudaran a visualizar de una

manera más contundente dichos efectos.

3

UBICACIÓN DEL PROBLEMA Tomando en consideración que el tema de las Afores es relativamente nuevo, se

identificó un problema real dentro de la población económicamente activa, el cual

se puede determinar como: “El desconocimiento que tienen los trabajadores

acerca de las Afores, provocando que las personas no siempre elijan la opción

que mejor se ajuste a sus necesidades dando como resultado un bajo nivel de

vida al momento de obtener su pensión.

OBJETIVO GENERAL

Proporcionar al trabajador una investigación clara y objetiva del manejo de las

Afores y Siefores en México y su vinculación con la Bolsa Mexicana de Valores,

que al mismo tiempo de la información necesaria a cada persona que tenga

acceso a está, con el fin de que tomen una decisión adecuada al momento de

elegir la Afore la cual se encargará de manejar sus recursos.

OBJETIVOS ESPECÍFICOS

Detallar cada una de las Afores y Siefores que operan en México, destacando la

importancia que tiene la elección de una de ellas, lo cual determinara los

beneficios que se obtendrán al momento del retiro.

Exponer la participación de los distintos Organismos Gubernamentales en el

manejo de las Afores y Siefores en México.

Describir las disposiciones legales relacionadas con el manejo del sistema de

ahorro para el retiro en México.

Contribuir al fomento de una cultura sobre el Mercado Financiero en México.

4

JUSTIFICACIÓN

Considerando que en México todo trabajador debe seleccionar una Administradora

de Fondos para el Retiro y observando que un gran sector de la población

desconoce su funcionamiento y al no saber con certeza que operaciones se

realizan con sus fondos, es fundamental informar a las personas que el ahorro

generado por sus aportaciones se invertirá en la Bolsa Mexicana de Valores,

provocando con ello un análisis más detallado de estas operaciones.

Por otra parte y considerando que el único beneficio económico que el trabajador

recibirá al momento de su retiro será una pensión, es importante que conozca

todos los aspectos que influirán en esta, además de promover dentro de ellos una

nueva cultura financiera que les brinde las herramientas necesarias para ubicar

todas las alternativas que tienen a su alcance y así tomar la decisión mas

apropiada de acuerdo a sus necesidades. Poniendo a su alcance información

sobre las 18 Afores que actualmente se encuentran operando en el mercado,

entre las cuales se encuentran: Afirme-Bajío, Argos, Banamex, Metlife, HSBC,

Invercap, Profuturo GNP, IXE, etc.

PREGUNTAS DE INVESTIGACIÓN

• ¿Qué es la seguridad social?

• ¿Cuáles son las disposiciones legales que regulan el sistema de ahorro en

México?

• ¿Qué es una Afore y como funciona?

• ¿Qué es una Siefore y como funciona?

• ¿Qué aspectos se deben considerar para elegir una Afore?

• ¿En que tipo de instrumentos financieros se invierte el ahorro de los

trabajadores?

• ¿Qué organismos gubernamentales participan en el ámbito de las Afores y

Siefores?

5

• ¿Cuál es la participación de la Bolsa Mexicana de Valores dentro de las

operaciones pensionarias?

Lo anterior representa cuestionamientos básicos de la investigación los cuales se

responderán y detallaran de acuerdo a la importancia que representen para llegar

al objetivo de la investigación. Cabe aclarar que los puntos mencionados se

mostraran de una manera clara y consistente.

ALCANCE

El presente trabajo contempla una investigación teórico descriptiva, cuyo alcance

será de nivel nacional acerca del funcionamiento de las Afores y Siefores

estudiadas con enfoque legal y operacional y que ya han sido planteadas por otros

autores expertos en el tema, sin el detalle con el que en esta investigación se

presenta.

HIPÓTESIS DE TRABAJO

En esta investigación se manejará una hipótesis de trabajo la cual dará respuesta

al problema planteado, respecto a la falta de información que existe entre la

población económicamente activa sobre el manejo de las Afores y Siefores y su

vinculación con la Bolsa Mexicana de Valores, por lo cual se describe a

continuación:

“Si los trabajadores en activo tuvieran una información clara y oportuna sobre las

ventajas y desventajas que las Afores y las Siefores proporcionan, entonces

estarían en disposición de tener una mejor calidad de vida en el momento de su

retiro.”

6

METODOLOGÌA

La metodología que se utilizará en esta investigación es el método deductivo, que

consiste en obtener conclusiones particulares a partir de una ley universal y el

método descriptivo que se utiliza para recoger, organizar, resumir, presentar,

analizar, generalizar, los resultados de las observaciones. Este método implica la

recopilación y presentación sistemática de datos para dar una idea clara de una

determinada situación.

Se aplica el estudio descriptivo con el propósito de detallar situaciones y eventos,

esto es, decir cómo es, y se manifiesta el fenómeno.

La investigación partirá de una descripción sobre el marco histórico de la

Seguridad Social dentro del contexto mundial y nacional, así como de los

conceptos básicos referentes a las Afore y Siefores.

De igual forma se analizarán las funciones que tienen los diversos organismos

gubernamentales que influyen en la operación de una afore, destacando la

participación de la Bolsa Mexicana de Valores.

Por otro lado se mostrara la situación actual del mercado analizando las ventajas y

desventajas de las Afores para que los trabajadores tengan bases consistentes

para poder elegir la más conveniente.

Finalmente se analizará la injerencia de la Bolsa Mexicana de Valores sobre las

Administradoras de Fondo para el Retiro y lo que esto representa para los

trabajadores al final de su vida laboral.

7

CAPITULO I

MARCO HISTÓRICO DE LAS PRESTACIONES SOCIALES PROPICIADAS POR LA GLOBALIZACIÓN

8

1.1 EVOLUCIÓN HISTÓRICA DE LA SEGURIDAD SOCIAL EN EL MUNDO El Germen de la Seguridad Social lo encontramos inscrito en la humanidad

desde los tiempos más remotos. El hombre se enfrenta a un mundo que no

entiende y que le arremete constantemente a lo que se agregan las

enfermedades y la urgente necedad de prevenirlas al igual que las vicisitudes

propias de la vejez y la imposibilidad de subsistir por sus propios medios

Las culturas del mundo antiguo no fueron ajenas a este deseo de seguridad. En

Egipto se crearon las instituciones de defensa y ayuda mutua que prestaban

auxilio en caso de enfermedad, como el servicio de seguridad pública

financiado con un impuesto especial. En Babilonia se obligaba a los dueños de

los esclavos al pago de los honorarios de los médicos que los atendían en caso

de enfermedad. En Grecia los ciudadanos que por sus limitaciones físicas no

podían subvenir a sus necesidades eran auxiliados y educados los hijos de

quienes había perecido en defensa del estado. Las “erans” consistían en

asociaciones de trabajadores con fines de ayuda mutua. Las Hetairas tuvieron

también existencia en Grecia cuando el trabajo estuvo a cargo exclusivo de

esclavos.1

En Roma surgieron los Collegias Coprora Oficie asociaciones de artesanos con

propósitos mutuales religiosos y de asistencia que asumían la obligación de

atender sus funerales. Ellos subsistieron hasta la caída de Roma como

resultado de la invasión de los Bárbaros.

En el Siglo VIII Carlo Magno dictaminó que cada parroquia debía sostener a sus

pobres, viejos, enfermos sin trabajo y a los huérfanos, cuando no contaban con

ayuda familiar. En Inglaterra en 1601 se estableció un impuesto obligatorio para

cubrir esta clase de asistencia parroquial y dos siglos más tarde Dinamarca y

Suecia adoptan medidas similares, para asegurar de esta manera la

responsabilidad de la comunidad. 1Valencia Fabio Albarto, “La seguridad social y sus decretos reglamentarios”, Editorial Metrocolor, Colombia, 1995, (PP.23-51)

9

La preocupación por la seguridad social también se hizo presente en las

antiguas cultura americanas. En el Imperio del Tahuantinsuyo los incas

garantizaron a la totalidad de los seres humanos bajo su jurisdicción, el derecho

a la vida mediante la satisfacción plena de las necesidades físicas primordiales.

En Alemania en 1883 se estableció el primer seguro Social- Alemania era

gobernada por el Káiser Guillermo II, como primer gran documento de

compromiso social del Estado, se caracteriza el Mensaje Imperial, de 17 de

Noviembre de 1821, anunciando protección al trabajador, en caso de perder su

base existencial por enfermedad, accidente, vejez o invalidez total o parcial.

Impulsadas por el Canciller Alemán Otto Von Bismarck (el Canciller de Hierro)

son refrendadas tres leyes sociales, que representan hasta hoy, la base del

Sistema de Seguridad Social Universal:

• Seguro contra Enfermedad. 1883

• Seguro contra Accidentes de Trabajo. 1884

• Seguro contra la Invalidez y la Vejez.1889

Paul Durand señala que la formación del sistema de seguridad social ha pasado

por tres etapas la primera es la que él llama los Procedimientos Indiferenciados

de Garantía que son:

El ahorro Individual o privado: Como un medio de solventar necesidades

futuras, nace el ahorro particular; cuando una persona reserva parte de sus

ingresos ordinarios, renuncia a determinadas satisfacciones inmediatas. Es una

previsión en la que esta ausente la solidaridad.

Cabanellas y Alcalá-Zamora nos recuerdan que las cajas de ahorro se crean

hacía el siglo XVII. En 1778 se sitúa la constitución de la caja de ahorros de

Hamburgo. En 1786 se crea la de Olemburgo a la que siguen con escasa

10

separación las de Berna, Basilea, Zurich, Altona y Gotinga. Inglaterra instituye

una para los niños en 1798, en Suecia se funda otra en 1807, en Edimburgo en

1815 y se instituye otra en Londres en 1816.

Sin embargo este sistema que se viene utilizando paralelamente a la seguridad

social resultó diminuto ya que los salarios deprimidos de los trabajadores por la

grave crisis económica hacen imposible que puedan recurrir al ahorro. Los

procesos inflacionarios e hiperinflacionarios pulverizan el ahorro por el deterioro

inevitable de la moneda. El ahorro para que cumpla si quiera en parte su

propósito supone una estabilidad económica muy lejos de alcanzarse en los

países subdesarrollados.

La mutualidad: Fue otro sistema de autoayuda mutua, mediante la creación de

asociaciones entre miembros de determinadas colectividades para asumir

ciertos riesgos y contingencias sociales, como la vejez, invalidez, enfermedad y

muerte, a través de las aportaciones de sus miembros. Funcionaron

inicialmente en forma oculta en los albores de del siglo XIX cuando el derecho

de asociación no existía, y al contrario estaba proscrito por la ley, hasta que a

mediados de esa misma centuria desaparece esa prohibición y pudieron tener

existencia legal y personería jurídica. Tales asociaciones agrupan a

profesionales, magistrados, comerciantes, artesanos y profesores. En este esta

ausente el propósito de lucro inspirándose en el principio de la solidaridad, el

cuál serviría de base de lo que hoy conocemos como seguridad social.

El seguro privado: Surge a finales del siglo XIX, como un contrato de derecho

privado con objeto de cubrir ciertos riesgos y contingencias sociales, mediante

el convenio de su propósito aleatorio y por consiguiente de naturaleza mercantil,

en virtud del cual mediante el pago de una prima estimada en función del riesgo

asumido por la aseguradora, esta se obliga al pago del capital del seguro, al

producirse el evento incierto y futuro materia de la convención.

11

En el seguro privado esta ausente el principio de solidaridad, tuvo su

explicación en la insuficiencia de las asociaciones de socorros mutuos. Hizo

posible incluir dentro de sus alcances a numerosos grupos de personas de

distintas actividades y cumplir cabalmente con su cometido utilizando el

reaseguro.

En 1897 el riesgo que sufrían los trabajadores por ser víctimas de accidentes en

el trabajo fue defendido en Francia por Salleilles y Josserand, a la que

denominaron sus adversarios “síndicos de la quiebra de la culpa”. Sin embargo

esto resulto incompleto puesto que en su ámbito de aplicación solo amparaban

a los laborantes dentro de establecimientos industriales por lo que permitió a

Rouast y Givord desarrollaran la teoría de que la responsabilidad debe recaer

en aquel que ha dado la orden no en el que la ha ejecutado concluyendo que la

autoridad entraña la responsabilidad y en consecuencia la autoridad es la

fuente del riesgo, así se produce el tránsito de la culpa por negligencia,

imprudencia e impericia.

La asistencia pública y la Responsabilidad: Orientada a solucionar el

problema de la indigencia nació a consecuencia del sistema del asalariado, al

producirse la primera Revolución Industrial.

La cual puede ser de tres tipos Privada, Pública si esta a cargo del Estado y

mixta cuando las entidades filantrópicas son apoyadas por el Estado.

La segunda es la de los Seguros Sociales: Se establecieron para resolver los

problemas que los sistemas iniciales de previsión dejaron pendientes de

solución. Correspondió a Alemania iniciar la segunda etapa de de la evolución

histórica de la seguridad social. Fue obra de Bismark quien presento al

Parlamento un proyecto de seguro contra accidentes y enfermedades que

alcanzó consagración legislativa el 15 de Julio de 1883, para proteger a los

trabajadores de la industria en forma obligatoria, contra el riesgo de enfermedad

y la contingencia de la maternidad. Este seguro se hizo extensivo a los

12

trabajadores de la agricultura y de los transportes por las leyes de 5 de Mayo de

1886 y 10 de Abril de 1892.

En 1884 se aprueba el seguro contra accidentes de trabajo, disponiéndose que

su financiamiento sería a cargo exclusivo de los empresarios. A estos

antecedentes legislativos siguió la Ley del Seguro de Vejez e Invalidez (1889),

hasta que en 1901 se promulga el Código de Seguros Sociales.

La tercera la de la Seguridad Social: La seguridad Social apareció en el

mundo occidental a partir de la Social Security Act el 14 de Agosto de 1936

promulgada por el presidente Roosevelt, con la finalidad de hacer frente a la

crisis económica que asolaba el país, erradicar la miseria y evitar las

convulsiones sociales que podrían producirse. Tres años después, el 14 de

Septiembre de 1938 en Nueva Zelanda se promulgo la Ley de Seguridad

Social, que tendría influencia decisiva en la legislación mundial sobre la materia,

por lo novedoso de sus principios.

La expresión seguridad social con el contenido señalado quedo sancionada con

alcance mundial en la carta del Atlántico el 14 de Agosto de 1941 en la

declaración de Washington de 1942.

Se hizo un estudio de los organizamos existentes en Inglaterra integrando un

sistema que estaría integrado por:

a. Seguro nacional de Amparo a la enfermedad, maternidad, invalidez,

vejez, y muerte

b. Los seguros de accidentes de trabajo y enfermedades profesionales

c. El servicio Nacional de Salud

d. el régimen de asignaciones familiares

e. Régimen de asistencia nacional para personas menesterosas que no

están aseguradas y que por consiguiente no aportan suma alguna.

2 Cetina, Vargas, Oswaldo,”Derecho Integral de Seguridad Social”.Editorial Universidad Externado de Colombia, Colombia 1986, (PP. 10-18)

13

El plan Wagner-Murray preparado en 1943 para lo Estado Unidos, intento

unificar el seguro social con la asistencia social.

El 10 de Diciembre de 1948 la Declaración Universal de Derechos Humanos

aprobada por la Asamblea General de las Naciones Unidas en la que se

proclama el derecho a la seguridad social en su artículo 22 y 25.

Lo que menciona en estos artículos fueron incorporados a la Carta de Libertad

Europea del 4 de Noviembre de 1950, los que finalmente tienen proyección

mundial resuelve otorgar a las recomendaciones de la Declaración de Filadelfia,

la forma de Convenio y surge entonces el número 102, conocido como Norma

Mínima de Seguridad Social, el 28 de Junio de 1952 que recoge los objetivos de

acción protectora integral.

Los mismos objetivos aparecerían en la Carta Social Europea del 18 de Octubre

de 1961; en el pacto Internacional de Derechos Económicos, Sociales y

Culturales de la Naciones unidas de 16 de Noviembre de 1966; en la

convención Americana de Derechos Humanos de 22 de Noviembre de 1969 y

en las declaraciones Iberoamericanas de Seguridad Social.

Las normas Constitucionales como fuentes de derecho de la seguridad social,

adquieren trascendental importancia al iniciarse el proceso conocido con el

nombre de constitucionalismo social. México tuvo el privilegio de promulgar en

1917, la primera Constitución Social, estando en los términos del artículo 123

constitucional, como consecuencia de la revolución agrarista de 1910,

anticipándose a la constitución Alemana de Weimar de 1919 y a la de España

de 1931.

En 1935 se implanta en los Estados Unidos el primer sistema de Seguridad

Social para la vejez, la supervivencia y el paro forzoso. A través de esta ley, la

Social Segurity Act, es que adquiere definitivamente esta denominación.

14

Se aplica realmente a partir de 1938., y en ese mismo año Nueva Zelanda

implanta su sistema de seguridad social durante el desarrollo de la segunda

guerra mundial...

Posteriormente en la Declaración de Santiago de Chile en 1942 se estableció

que: "cada país debe crear, mantener y acrecentar el valor intelectual, moral y

físico de sus generaciones activas, preparar el camino a las generaciones

venideras y sostener a las generaciones eliminadas de la vida productiva. Este

es el sentido de la Seguridad Social: una economía auténtica y racional de los

recursos y valores humanos". Esta declaración es hoy en día pisoteada por los

neoliberales y por el mismo modelo chileno implantado por Pinochet.

En la década del 80, coincidiendo con la implantación del pensamiento único

neoliberal, se inició la ola de privatización de la Seguridad Social, siendo su

modelo latinoamericano la aplicada en Chile por Pinochet que hoy en día se

sabe beneficia solo a los aportantes de nuevos ingresos.

La voracidad del capital ha convertido en actividad comercial lucrativa la salud y

la pensión de la población.

El Movimiento de Trabajadores rechaza la mercantilización de la Seguridad

Social y considera una confiscación de la propiedad privada el despojo de que

son víctimas los trabajadores en sus ahorros para constituir los fondos de

administración de pensiones.

El modelo chileno se ha extendido en varios países de América Latina - Caribe,

tomemos como ejemplos:

En diciembre de 1993 se promulga en Colombia la Ley 100 recreando el

sistema de Seguridad Social, pero desmejorando los derechos y beneficios de

los trabajadores.

15

El 08 de diciembre de 1995 se aprueba en México la Nueva Ley del Seguro

Social (NLSS) que entró en vigencia el 1 de julio de 1997.

En Argentina, Perú, El Salvador y otros países se ha puesto en marcha la

privatización de los sistemas de Seguridad Social. Mientras que en Uruguay ha

ensayado un modelo mixto.

A pesar del propósito del neoliberalismo de privatizar todos los sistemas de

Seguridad Social en la región, se dan iniciativas importantes para preservar su

carácter de servicio público y conservar la responsabilidad de toda la sociedad y

del Estado en la articulación de políticas de seguridad social.

El 14 de diciembre de 1997, se firma el Acuerdo Multilateral sobre Seguridad

Social del Mercosur. El artículo 2 expresa: "Los derechos de Seguridad Social

se reconocerán a los trabajadores que presten o hayan prestado servicios en

cualquiera de los Estados Parte, reconociéndose, así como a sus familiares y

asimilados los mismos derechos y estando sujetos a las mismas obligaciones

que los nacionales de dichos Estados Partes con respecto a los

específicamente mencionados en el presente Acuerdo".

16

1.2 LA SEGURIDAD SOCIAL EN MÉXICO

Evolución Histórica Esta disciplina que hoy llama la atención de los políticos, de los financieros, de

los estudiosos, de los trabajadores y de la población en general surge en

América Latina en el año de 1819, en el Caribe donde uno de los precursores

de la Política de Seguridad Social como fundamento de la Organización de la

Sociedad fue el libertador Simón Bolívar.

En 1889 se creó el Seguro de Invalidez y vejez. Se aplicó inicialmente a las

enfermedades y luego a los accidentes de trabajo. Beneficiaba a los asalariados

y era obligatoria la afiliación.

• Se financiaba y administraba en forma tripartita: Estado, Trabajadores,

empleadores.

• Desde su origen, la seguridad social nace con la impronta de la

solidaridad social, beneficiando por igual al que aportaba más como a

quien aportaba menos.

En México desde las luchas de Independencia de principios del Siglo XIX –

cuando sólo existía para las clases ricas- se habló se seguridad social pública;

más adelante se planteó la necesidad en 1824 y 1857; el Magonísmo lo exigió.

Hay registros en el Estado de México (1904), en Veracruz (1914) en Yucatán

(1915), que son antecedentes del 123 de nuestra Constitución de 1917.

Con el estallido de la Revolución Mexicana (1910-1917) surgieron algunos

servicios médicos como la Cruz Blanca y la Cruz Roja. En la segunda década

de este siglo, tanto las instalaciones hospitalarias como los servicios de

asistencia médica eran tan precarios y deficientes. La revolución mexicana fue

17

un clamor popular que exigía la reivindicación de las clases desprotegidas,

principalmente campesinos y obreros"

En 1911, Francisco I. Madero incluyó en su programa como candidato a la

Presidencia de la República el compromiso de expedir leyes sobre pensiones e

indemnizaciones por accidentes de trabajo. Por aquella misma época, el

incipiente movimiento obrero se fortaleció con la fundación de la Casa del

Obrero Mundial (1912), núcleo aglutinador por medio del cual diferentes

corrientes políticas y sociales intentaban incidir en los cambios estructurales de

las relaciones entre patrones y trabajadores. 3

A la caída del gobierno de Madero en 1913, y en su afán de legitimación de un

régimen insostenible, Victoriano Huerta presentó al Congreso una propuesta de

decreto que recogía inquietudes reales de la clase trabajadora, como la fijación

de salarios mínimos y la formación de la Junta de Conciliación, entre otras, pero

la iniciativa nunca prosperó, dado lo efímero del régimen Huertista.

Durante el turbulento período que siguió, las diferentes fuerzas revolucionarias

trataron de reglamentar las condiciones de los trabajadores. De esta época

destacan las propuestas sobre seguridad social contenidas en el Plan de

Guadalupe, expedido en 1913, y las cláusulas y adiciones que en tal sentido se

le agregaron el año siguiente.

Los únicos antecedentes verdaderos de la legislación moderna sobre

aseguramiento de los trabajadores y de sus familiares, se encuentran a

principio de este siglo, en los últimos años de la época porfiriana: en diez

disposiciones de rango estatal: 4

1. Ley de Accidentes de Trabajo del Estado de México o Ley Villada del 30

de Abril de 1904. 3 Pierre, Leclerc y Renaldo, Guzmán Orozco, “Seguridad Social”, editorial Mexicano, S.A. de C.V., México, 1976, (PP.

31-67)

4 Arce, Cano, Gustavo, “Los seguros y la Seguridad Social”, Editorial Porrúa, México, 1972, (PP. 46-62)

18

2. Ley de Accidentes de Trabajo de Nuevo León, o Ley Bernardo Reyes del

9 de Noviembre de 1906.

3. Decreto de Venustiano Carranza del 12 de Diciembre de 1912.

4. Ley de Accidentes de Trabajo del estado de Chihuahua de Salvador R.

Mercado del 29 de Julio de 1913.

5. Decreto número 7 del coronel Manuel Pérez Romeo gobernador y

comandante militar del estado de Veracruz, el 4 de Octubre de 1914 por

el que se establece el descanso dominical para los dependientes del

comercio y la industria.

6. Decreto de Manuel M. Diéguez del estado de Jalisco del 2 de Septiembre

de 1914, en el que se establece el descanso dominical, el descanso

obligatorio, las vacaciones y la jornada de trabajo en las tiendas de

abarrotes y los almacenes de ropa.

7. Ley del Trabajo del estado de Jalisco de Manuel Aguirre Berlanga del 7

de Octubre de 1914 (misma que fue reformada el 20 de Diciembre de

1915)

8. Ley del Trabajo del estado e Veracruz de Cándido Aguilar, del 19 de

Octubre de 1914.

9. Ley del Trabajo del estado de Yucatán de Salvador Alvarado, del 11 de

Diciembre de 1915, que establecía el mutualismo, en apoyo a los

trabajadores.

10. Ley sobre Accidentes de Trabajo del estado de Hidalgo del 25 de

Diciembre de 1915.

Cabe mencionar que el IMSS en sus antecedentes solo reconoce dos

legislaciones; la del estado de México de 1904 y la de Nuevo León de 1906

Con esto se consagra ese derecho en el artículo 123 de la Constitución de 1917

aprobada en la ciudad de Querétaro. El artículo 123 se convirtió en la Carta de

los Derechos de los Trabajadores.

19

En el artículo 123, fracción 29, de la Constitución Política se dice que la Ley del

Seguro Social es de utilidad pública y que ella comprenderá seguros de

invalidez, de vejez, de vida, de cesación involuntaria del trabajo, de

enfermedades y accidentes, de servicios de guardería y cualquier otro

encaminado a la protección y bienestar de los trabajadores, campesinos, no

asalariados y otros sectores sociales y sus familias. También las sociedades

cooperativas para la construcción de casas baratas e higiénicas. Las

instituciones públicas que prestan los servicios de salud en México son: 5

1. Instituto Mexicano del Seguro Social (IMSS)

2. Instituto de Seguridad y Servicios Sociales de los Trabajadores del

Estado (ISSSTE) y

3. Secretaría de Salubridad y Asistencia (SSA).

Se puede señalar un proceso de constante trabajo legislativo, desde la llegada

de Emilio Portes Gil Presidente Provisional, donde dejan sin efectos las leyes

locales del trabajo de 1904 a 1929, dictaminando que son de materia federal, de

hay tenemos las leyes que surgieron después de la constitución hasta antes de

la primera Ley del Seguro Social:

1. El Código de Trabajo de Yucatán trata de la Seguridad Social en 1918.

2. El proyecto de Ley del Trabajo para el Distrito Federal y territorios

federales proponía el establecimiento de cajas de ahorro como ayuda

para los obreros casados.

3. Puebla promulgó su Código de Trabajo el 14 de Noviembre de 1921.

4. Campeche publicó su Código de Trabajo el 30 de Noviembre de 1924.

5. Las Leyes de Trabajo de Tamaulipas y Veracruz de 1925.

6. Proyecto de la Primera Ley Reglamentaria del Artículo 123 de la

Constitución.

5 “Constitución Política de los Estados Unidos Mexicanos”, Editorial EDRS Unidos Mexicanos, México 2007, P (79)

20

7. Primer Proyecto de Ley del Seguro Social de 1925. 6

Surgió el proyecto de la Ley de Accidentes Industriales (1922), cuya aportación

novedosa consistía en prever la creación de una caja de riesgos profesionales.

Además, por ley, algunos empleados gozaban de antemano de garantías de

seguridad como fue el caso del Servicio Exterior Mexicano y Correos, y a partir

de 1924, la Ley de Organización de Tribunales del Fuero Común del Distrito y

Territorios Federales disponía "que los magistrados, jueces y oficiales que no

gozaran de fortuna tuvieran derecho a ser pensionados".

Sin embargo, persistía el hecho de que un buen grupo de empleados públicos

se encontraban al margen de los beneficios de la seguridad social que apenas

estaba en proceso de gestación. La preocupación gubernamental por unificar

prestaciones y servicios, así como garantizar el acceso a todos los trabajadores

del Estado, dio por resultado que el 12 de agosto de 1925 se promulgara la Ley

General de Pensiones Civiles y de Retiro.

Con Obregón y Calles el proyecto de seguridad social se formaliza con la Ley

General de Pensiones Civiles de Retiro y en 1928 la Sociedad Mutualista del

Seguro del Maestro.

En esta Ley se contemplaban las pensiones por vejez e inhabilitación, y las

pensiones para los deudos del trabajador que a causa de sus labores perdía la

vida; además se ofrecía la pensión de retiro a los 65 años de edad y después

de 15 años de servicio.

A finales de 1925 se presentó una iniciativa de Ley sobre Accidentes de Trabajo

y Enfermedades Profesionales. En ella se disponía la creación de un Instituto

Nacional de Seguros Sociales, de administración tripartita pero cuya integración

económica habría de corresponder exclusivamente al sector patronal. 6 Ortiz, Escobar, Jorge, “Legislación Laboral y Seguridad Social” Editorial SEC, México 1998, (PP. 21-39)

21

También se definía con precisión la responsabilidad de los empresarios en los

accidentes de trabajo y se determinaba el monto y la forma de pago de las

indemnizaciones correspondientes.7

La iniciativa de seguro obrero suscito la inconformidad de los empleadores que

no estaban de acuerdo en ser los únicos contribuyentes a su sostenimiento y

consideraban también que otros sectores deberían de aportar.

En 1929 el congreso de la Unión modificó la fracción XXIX del Artículo 123

Constitucional para establecer que "se considera de utilidad pública la

expedición de la Ley del Seguro Social y ella comprenderá seguros de

Invalidez, de Vida, de Cesación Involuntaria del Trabajo, de Enfermedades y

Accidentes y otros con fines análogos." Con todo, habría que pasar quince años

para que la ley se hiciera realidad.8

Anteriormente se había comentado que se quedaron sin efectos las leyes de

trabajos de los estados para volverse materia federal, el decreto fue del 6 de

Septiembre de 1929 en el Diario Oficial de la Federación.

En 1935 el presidente Lázaro Cárdenas envió a los legisladores un proyecto de

Ley del Seguro Social, en la cual se encomendaban la prestación del servicio a

un Instituto de Seguros Sociales, con aportaciones y administración tripartita,

que incorporaba a todos los asalariados, tanto industriales como agrícolas.

Sin embargo, se consideró que el proyecto requería estudios posteriores. Por

encargo del mismo presidente, se elaboro un nuevo proyecto que resumía la

experiencia de los anteriores. Su principal autor fue titular de la Secretaría de

Gobernación. Lic. Ignacio García Téllez. 7 Díaz, Limón José, “La Seguridad Social en México un enfoque Histórico”, Instituto de Investigaciones Jurídicas de la UNAM, (PP.52-56) 8Baez, Martínez Roberto, “Derecho de la Seguridad Social “, Editorial Trillas, México, 1991, (PP. 28-36)

22

El proyecto de Téllez se refería a la creación de un Instituto de Seguro Sociales,

de aportación tripartita, que incluía al Estado, a los trabajadores asegurados y a

sus patrones y que "cubriría o prevendría los siguientes riesgos sociales:

enfermedades profesionales y accidentes de trabajo, enfermedades no

profesionales y maternidad, vejez e invalidez y desocupación voluntaria."

Se aprueba el proyecto por un consejo de ministros, fue enviado a la Cámara

de Diputados de Diciembre de 1938. Pero tampoco pudo llegar más adelante

pues a los legisladores les pareció conveniente que se elaborará un documento

más completo fundamentado en estudios actuariales. Por otra parte, la situación

del momento de fuerte crisis provocada por la expropiación petrolera, exigía

promover antes que nada la unidad nacional.

Por otra parte, a partir de 1939 la situación de guerra motivó muchas

inquietudes por encontrar soluciones a los problemas de desigualdad

económica y social. Uno de los puntos de acuerdo de los firmantes de la Carta

del Atlántico fue que, una vez derrotadas las potencias nazi-fascistas había que

lanzarse a la búsqueda de instituciones tanto nacionales como internacionales

que procuran, aparte de la paz y tranquilidad mundiales "la seguridad de que

todos los hombres de todos los países pudieran vivir libres tanto de temores

como de necesidades."

Por lo anterior, hacia 1942 concluían todas las circunstancias favorables para

que finalmente pudiera implantarse, en México el Seguro Social. El interés del

presidente Ávila Camacho por las cuestiones laborales ya se había manifestado

desde el mismo día que asumió la presidencia de la república.

Cuando anuncio la creación de la Secretaría del Trabajo y Previsión Social y

recomendó a quien fuera Secretario de Gobernación del régimen anterior.

Atendiendo la tónica del momento, la función inicial de la naciente dependencia

fue limar las asperezas y procurar la conciliación obrero-patronal.

23

En diciembre del mismo año se envió a las Cámaras la iniciativa de Ley,

proponiendo como suprema justificación, que se cumpliría así como uno de los

más caros ideales de la Revolución Mexicana. Se trataba de "proteger a los

trabajadores y asegurar su existencia, su salario su capacidad productiva y la

tranquilidad de su familia; contribuir al cumplimiento del deber legal, de

compromisos exteriores y de promesas gubernamentales".

El Congreso aprobó la Iniciativa y el 19 de Enero de 1943 sé público en el

Diario Oficial de la Federación la "Ley del Seguro Social."

Ahí se determina, desde los artículos iniciales, que la finalidad de la seguridad

social es garantizar el derecho humano a la salud, la asistencia médica, la

protección de los medios de subsistencia y los servicios sociales necesarios

para el bienestar individual y colectivo.

Como instrumento básico de la seguridad social establece el Seguro Social

para administrarlo y organizarlo, se decreta la creación de un organismo público

descentralizado, con personalidad y patrimonio propios, denominado Instituto

Mexicano del Seguro Social.

El Seguro Social se entiende como una de las instituciones más eficaces para

construir la justicia social entre los mexicanos y se busca favorecer su

expansión y consolidar su funcionamiento.9

Durante 1972 se iniciaron los estudios para realizar múltiples e importantes

adiciones a la Ley del Seguro Social; fueron a probadas por el Congreso de la

Unión y publicadas en 1973.

9 Ley Del Seguro Social, Titulo Primero, Disposiciones Generales, Capitulo Único, DOF 21/12/1995, México, 2006, P (1)

24

La nueva ley ampliaba los beneficios del régimen obligatorio, extendía la

seguridad social a los ejidatarios, comuneros y pequeños propietarios

organizados e implantaba el ramo de guarderías en toda la republica.

El rasgo más trascendente de esta ley fue la más clara intención de que el

Seguro Social no se quedara en una mera instancia de justicia laboral sino que,

en la medida de las posibilidades, tendería a construir una "seguridad social

integral". En estos términos se entiende la facultad otorgada al IMSS, de

extender su acción a poblaciones marginadas, sin capacidad de pagar cuota

alguna.

Así comenzó a operar el Programa Nacional de Solidaridad Social por

Cooperación Comunitaria, en 1979, en el Programa IMSS-Coplamar por

Cooperación Comunitaria y, al desparecer el organismo Coplamar, tomó el

nombre que lleva hasta la fecha: Programa IMSS-Solidaridad.

En 1982 y en años posteriores, el Instituto siguió avanzando para lograr que la

totalidad de la población con una relación formal de trabajo se incorporara al

sistema de seguridad social.

Las crisis económicas de los últimos tiempos han afectado seriamente la

situación financiera y, por consiguiente, la operatividad de la institución. Durante

todo el año de 1995 se realizó un profundo proceso de auto-examen para

detectar todo aquello que dejó de ser funcional y buscar con la colaboración de

los involucrados y de la población en general, la solución de los problemas de

fondo.

El 19 de noviembre de 1995 se presentó a la consideración del Congreso de la

Unión una iniciativa de nueva Ley del Seguro Social, en la que se propuso un

cambio radical, a fin de incrementar la cobertura sobre bases sólidas, ya que

numerosos grupos sociales no contaban con la posibilidad de integrarse a los

25

beneficios del seguro social. En 1995, únicamente cotizaban a las diferentes

instituciones de seguro social el 35% de la población ocupada.10

En 1996 el Gobierno Mexicano promulgó la Ley de los Sistemas de Ahorro para

el Retiro y preparó el marco jurídico para la operación en México de empresas

privadas que administren los fondos de pensiones de los trabajadores.

Fue aprobada por el Congreso de la Unión y publicada en el Diario Oficial de la

Federación en diciembre del mismo año. La Nueva Ley entre otras cosas

modifica radicalmente el sistema de pensiones para asegurar su viabilidad

financiera y una mayor equidad en el mediano y largo plazos.

Beneficios del nuevo sistema:

• Cada trabajador tiene su cuenta individual.

• El gobierno aporta una cuota social.

• El trabajador recibirá su estado de cuenta en su domicilio.

• Se garantiza una pensión mínima.

• El trabajador elige su Afore.

• El trabajador decide la Siefore que más le convenga.

Propósito del ahorro para el retiro:

1. Incrementar el ahorro interno del país para financiar mayor inversión y

llevar la economía a una fase de crecimiento sostenido.

2. Mejorar la situación económica de los trabajadores en su retiro.

3. Dar acceso a los trabajadores a instrumentos financieros de ahorro.

10 Ruezga, Barba, Antonio, “Retos de la Seguridad Social en México”, Revista del Centro Interamericano de Estudios

de Seguridad social de la UNAM, México, 2003, (PP. 6-7)

26

Instituto Mexicano del Seguro Social (IMSS) El Instituto Mexicano del Seguro Social (IMSS) es una institución

gubernamental mexicana dedicada a brindar servicios de salud a la población

que cuente con afiliación al instituto. El IMSS es la institución de seguridad

social más grande de América Latina, pilar fundamental del bienestar individual

y colectivo de la sociedad mexicana y principal elemento redistribuidor de la

riqueza en México; es sin duda, una de las instituciones más queridas por los

mexicanos.

El IMSS fue fundado en 1943 con el Presidente Manuel Ávila Camacho., dos

años después de haberse creado una comisión técnica para estudiar su

instrumentación. El mundo estaba en guerra, pero México recibía algunos

beneficios económicos por atender muchas necesidades de los EEUU. En esas

condiciones se comenzó la construcción de la infraestructura necesaria para

que el IMSS comenzara a instrumentarse. En los estados comenzó a funcionar

el IMSS en pequeños edificios rentados. En Yucatán, por ejemplo, antes de que

en 1962 se inaugurara el gran edificio del IMSS en lo que fueron los campos del

Fénix -mismo que hoy se conoce como la T1- funcionó en el edificio de la calle

59 y 64.

El Instituto Mexicano del Seguro Social, con una composición tripartita para su

gobierno, integrado, de manera igualitaria, por representantes de los

trabajadores, de los patrones y del Gobierno Federal. De inmediato comenzó a

trabajar su Consejo Técnico. Entonces, al igual que hoy, sus integrantes han

sabido anteponer a los legítimos intereses que representan el bien superior del

Seguro Social, constituyéndose así en garantía de permanencia y desarrollo

institucional.

Se recibió la primera aportación del Gobierno Federal por la cantidad de cien

mil pesos; se afilió a la primera empresa y se expidió la primera credencial de

afiliación.

27

El 6 de abril de 1943 se funda el Sindicato Nacional de Trabajadores del Seguro

Social (SNTSS), que hoy en día constituye la organización sindical más grande

del apartado A del Artículo 123 Constitucional. El decreto de creación del IMSS

preveía la puesta en marcha de los servicios para el 1° de enero de 1944.

En un principio el Seguro Social protegía solo al trabajador, como un avance en

relación con otras instituciones extranjeras, a partir de 1949, los beneficios se

extendieron a los familiares, excepto en la atención necesaria por contingencias

laborales.

Fue necesario, apresurar la construcción de clínicas y hospitales propios. En la

avenida Reforma, una de las más bellas y simbólicas de la capital, se inauguró

en 1950 su edificio central, que para la época era grande y moderno.

Una de las obras de mayor trascendencia para el IMSS fue la construcción, en

1952, del primer centro hospitalario, conocido como "La Raza".11

En 1952, la Conferencia Interamericana de Seguridad Social, organismo

internacional que agrupa a las instituciones de seguridad social del continente

americano, acordó que la sede de su comité permanente estuviese en la ciudad

de México.

Para 1960, el liderazgo del IMSS lleva a los países miembros a considerar que

la Conferencia siempre fuera presidida por el Director General del Instituto.

Conforme el IMSS extendió su sistema, también logró su consolidación

financiera y la diversificación de servicios en busca de un sólido concepto

integral de seguridad social.

En 1963 se inaugura el Centro Médico Nacional, el IMSS continuaba

diversificando sus servicios. 11 Folleto IMSS, “60 años de servir a México”, México, 2007, (PP. 6-7)

28

Con la ley de 1973, el IMSS da un gran paso al incluir en sus prestaciones el

ramo de guarderías para hijos de trabajadoras, facilitando así su participación

en la vida productiva del país.

En 1979 el Gobierno de la República le encomendó al Instituto una misión de

gran trascendencia: ofrecer atención médica a los grupos más desprotegidos de

la población. Se creó entonces el Programa IMSS-Coplamar, posteriormente

denominado IMSS-Solidaridad, que hoy en día opera en diecisiete estados del

país. El Programa recibió un renovado impulso a partir del año 2002 al

denominársele como "IMSS-Oportunidades".

El Programa IMSS-Oportunidades, financiado con recursos del Gobierno

Federal y administrado por el IMSS, atiende a casi once millones de personas

en condición de marginación en zonas rurales del país.

Actualmente, la Ley señala que la seguridad social tiene como finalidades:

• El garantizar el derecho humano a la salud.

• La asistencia médica.

• La protección de los medios de subsistencia.

• Los servicios sociales necesarios para el bienestar individual y colectivo.

• El otorgamiento de una pensión que, en su caso y previo cumplimiento

de los requisitos legales, será garantizada por el Estado.

A efecto de cumplir con tal propósito, el Seguro Social comprende dos tipos de

régimen: 12

12 Ley del Seguro Social, Titulo Segundo del Régimen Obligatorio, Capitulo I Generalidades, Titulo Tercero del Régimen Voluntario, Capitulo I Del Seguro De Salud Para La Familia, DOF 21/12/1995, México 2006, (PP 3,62)

29

El régimen obligatorio: Es aquel que se financia con contribuciones

provenientes de los patrones, el Estado y los propios trabajadores. Cuenta con

cinco tipos de seguro: enfermedades y maternidad; riesgos de trabajo; invalidez

y vida; retiro, cesantía en edad avanzada y vejez; Guarderías y prestaciones

sociales.

Son sujetos de aseguramiento del régimen obligatorio: los trabajadores, los

miembros de sociedades cooperativas de producción y las personas que

determine el Ejecutivo Federal mediante el Decreto respectivo.

El régimen voluntario: De forma voluntaria y mediante convenio con el

Instituto, podrán ser sujetos de aseguramiento en este régimen, los

trabajadores en industrias familiares y los independientes como profesionales,

pequeños comerciantes, artesanos y demás trabajadores no asalariados, los

trabajadores domésticos, los ejidatarios, comuneros, colonos y pequeños

propietarios; así mismo, los patrones (personas físicas) con trabajadores

asegurados a su servicio y los trabajadores al servicio de las administraciones

públicas de la Federación, entidades federativas y municipios que estén

excluidos o no comprendidas en otras leyes o decretos como sujetos de

seguridad social.

El Presidente Vicente Fox promovió en diciembre de 2001 reformas y adiciones

a la Ley del Seguro Social que, aprobadas por todos los grupos parlamentarios

del Congreso de la Unión, dan condiciones para la modernización y el trabajo

más eficiente del Instituto. En ese y otros momentos, diputados y senadores de

todas las fracciones parlamentarias, han demostrado su apoyo decidido a la

seguridad social mexicana, y habrán de jugar un papel determinante en el

análisis de alternativas para seguir haciendo del Seguro Social una de las

instituciones que cohesionan a nuestro país.

Los avances logrados se deben al esfuerzo y compromiso permanente de más

de 370 mil trabajadores ejemplares del IMSS en todo el país. Su trabajo se ha

30

desarrollado en un contexto macroeconómico difícil, y ha descansado en gran

medida en esfuerzos de austeridad y de combate a la evasión y la elusión. Esta

ruta, sin embargo, tiene claros límites; nos ha ayudado a sortear la coyuntura,

pero no es una solución permanente a nuestra problemática. Afortunadamente,

la situación económica parece más promisoria para el resto de éste y los

próximos años.

Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) La predecesora del Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado, fue la Dirección General de Pensiones Civiles y de

Retiro (1925-1959). Esta Dirección, como organismo público descentralizado

con atribución pública y personalidad jurídica propia, nació en la vida jurídica de

México mediante la expedición de la Ley de Pensiones Civiles y de Retiro el 12

de agosto de 1925. El proyecto original fue formulado por una comisión integrada por los señores

Maximiliano Chabert, licenciado Miguel S. Macedo, licenciado Mario de la

Fuente y Mario Guasp.

El primer titular de la Dirección General de Pensiones Civiles fue el señor

Maximiliano Chabert, quien tomó posesión el 16 de octubre de 1925.

Trece años después, el 1 de noviembre de 1938, surgió la Federación de

Sindicatos de los Trabajadores al Servicio del Estado (FSTSE), que en ese

mismo año promulgó su Estatuto Jurídico. Con ello se daba a los trabajadores

del Estado personalidad jurídica propia y se garantizaba la seguridad en el

empleo y la libre asociación para la defensa de sus intereses.

La Dirección General de Pensiones Civiles y de Retiro ocupó durante algún

tiempo el edificio del Banco LACUD ubicado en la calle de Capuchinas, y a

31

partir de 1926 cambió su centro de operaciones a las oficinas de avenida

Hidalgo.

Posteriormente se inauguró, en 1945, la nueva sede en avenida Juárez y

Lafragua (antes ejidos), frente a la Plaza de la República. Este edificio fue

acondicionado para satisfacer las necesidades de la Dirección y en el mismo

inmueble se instaló un Jardín de Niños, una Guardería Infantil, las oficinas del

Sindicato de Pensiones y una Escuela Primaria.

El 5 de marzo de 1946 se expidió una nueva Ley de Pensiones Civiles, pero su

vigencia fue suspendida por el Congreso y sólo se aplicó a los trabajadores del

magisterio y a los veteranos de la revolución.

Hacia el año de 1947, la Ley de Pensiones sufrió reformas significativas

orientadas a extender la gama de prestaciones, mejorar la calidad de las ya

existentes e incorporar el régimen de la seguridad social a un mayor número de

trabajadores y organismos públicos.

Entre las reformas se establecía que la edad para recibir las pensiones sería de

55 años con un mínimo de 15 de servicio. También se ampliaban los seguros

de vejez, invalidez, muerte, orfandad y viudez, así como los montos para

préstamos hipotecarios.

A partir de esta Ley, parte de los fondos de pensiones fueron canalizados a la

construcción de colonias burocráticas dentro y fuera del Distrito Federal, tales

como las unidades habitacionales "Presidente Juárez" con 984 departamentos

y el "Centro Urbano Presidente Alemán" con 1,080 departamentos; este último

fue inaugurado en 1949.

En lo que se refiere a los servicios médicos, se amparaba por primera vez a los

trabajadores al servicio del Estado, cubriendo únicamente accidentes laborales

a través de servicios subrogados a hospitales particulares.

32

Nacimiento del ISSSTE

En 1959 se transforma y adiciona el apartado B del artículo 123 constitucional,

donde se incorporan las garantías que el Estatuto Jurídico de la FSTSE había

planteado para los servidores públicos.

El mismo año, con motivo del XXI aniversario de la expedición de dicho

Estatuto, en una ceremonia en el Palacio de Bellas Artes, el presidente Adolfo

López Mateos anunció que presentaría al Congreso de la Unión la iniciativa de

Ley que daría origen al Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado, la cual fue discutida, aprobada y publicada en el

Diario Oficial de la Federación el 30 de diciembre de 1959, por lo que la

Dirección General de Pensiones Civiles y de Retiro se transforma, en 1960, en

el ISSSTE.

Las palabras con las que se refirió a la Ley el entonces presidente de la

República no dejan lugar a duda acerca de la relevancia que para el Ejecutivo

tenía la creación del ISSSTE.

“La única forma de lograr una eficaz protección social es establecer

obligatoriamente la inclusión de todos los servidores públicos en los beneficios

de la Ley, pues de otra manera no se protegería a los grupos económicamente

más débiles y que más requieren de los servicios que se implantan.

En estas condiciones puedo afirmar que queda la Ley del Instituto de Seguridad

y Servicios Sociales de los Trabajadores del Estado como una de las más

favorables y tutelares en el mundo “

La Ley del ISSSTE se constituía en México como la primera en responder a una

visión integral de la seguridad social, cubriendo tanto asistencia a la salud,

como prestaciones sociales, culturales y económicas, cuyos beneficios se

extendían y se extienden a los familiares de los trabajadores.

33

En 1960, el ISSSTE amparaba a 129 mil 512 trabajadores, 11 mil 912

pensionistas y 346 mil 318 familiares, es decir, un total de 487 mil 742

derechohabientes beneficiados con las 14 prestaciones que marcaba la nueva

Ley.

• Seguro de enfermedades no profesionales y de maternidad.

• Seguro de accidentes del trabajo y enfermedades profesionales.

• Servicios de reeducación y readaptación de inválidos.

• Servicios para elevar los niveles de vida del servidor público y su familia.

• Promociones que mejoren la preparación técnica y cultural, y que activen

las formas de sociabilidad del trabajador y su familia.

• Créditos para la adquisición en propiedad de casas o terrenos y

construcción de moradas destinadas a la habitación familiar del

trabajador.

• Arrendamiento de habitaciones económicas propiedad del Instituto.

• Préstamos hipotecarios.

• Préstamos a corto plazo.

• Jubilación.

• Seguro de vejez.

• Seguro de invalidez.

• Seguro por causa de muerte.

• Indemnización global.

De esta manera, con la Ley del ISSSTE, algunas prestaciones que habían sido

complementarias pasaron a ser obligatorias para el Instituto.

El patrimonio del ISSSTE se integró principalmente con las propiedades,

derechos y obligaciones que formaban parte de la Dirección General de

Pensiones Civiles y de Retiro, así como con sus fuentes de financiamiento.

34

La organización interna del Instituto en aquel entonces se conformó con dos

órdenes de gobierno: la Junta Directiva (con participación del Estado y de la

FSTSE) y la Dirección General de la cual dependían tres subdirecciones.

• Subdirección de Servicios Médicos

• Subdirección de Pensiones y Préstamos

• Subdirección Administrativa

Contaba además con seis asesorías técnicas, configuradas como

departamentos, que auxiliaban a la Dirección General en sus funciones.

• Departamento de Servicios Sociales

• Departamento Jurídico

• Departamento de Arquitectura y Planeación

• Caja General

• Auditoría Interna

• Contaduría General

En el renglón de atención a la salud se ampliaron los beneficios; ahora se

cubrían los seguros de enfermedades profesionales y no profesionales, de

maternidad, accidentes de trabajo y readaptación de inválidos.

Para desempeñar sus funciones, el Instituto empezó con la adquisición de

unidades hospitalarias privadas, mismas que, aunque contribuyeron a satisfacer

la demanda inicial de servicio, requirieron desde el principio de numerosas

adaptaciones o ampliaciones.

De esta forma, en agosto de 1960, el ISSSTE inició la construcción de las tres

primeras clínicas en el Distrito Federal y compró el Centro Hospitalario 20 de

Noviembre, con capacidad de 600 camas.

35

Este nosocomio cubrió las necesidades de hospitalización y urgencias que

antes se subrogaban; además, se incorporaron algunas unidades médicas

provenientes de diversas dependencias centrales, como las que operaban la

Secretaría de Educación Pública, la Secretaría de Hacienda y Crédito Público,

el Sindicato del Magisterio y el Sistema SCOP (Secretaría de Comunicaciones y

Obras Públicas).

El Instituto integró bajo la denominación "Servicios Sociales" un conjunto de

prestaciones que se caracterizaban por apoyar socialmente al asegurado y su

familia, básicamente a través de la atención a niños en guarderías, renta y

venta de departamentos en desarrollos multifamiliares, prestación de servicios

funerarios y apoyo en general a la economía familiar. 13

Así, en 1960 había tres guarderías -hoy Estancias de Bienestar y Desarrollo

Infantil- en las que se atendía un total de 465 niños; y se contaba además con

una tienda ubicada en el Distrito Federal.

Tres años después se darían más cambios. El Estatuto Jurídico de los

trabajadores al servicio del Estado quedó abrogado el 28 de diciembre de 1963,

y en la Ley Federal de los Trabajadores al Servicio de Estado, reglamentaria

del apartado B del artículo 123 constitucional, se incluyeron los seguros,

servicios y prestaciones establecidos en el capítulo de la seguridad social como

contraprestación de la relación laboral con el Estado.

El 8 de septiembre de 1965 la Junta Directiva aprobó el primer reglamento

interior del ISSSTE que plasmaba su organización y funcionamiento. Antes de

esa fecha, el Instituto se regía únicamente por las disposiciones contenidas en

la Ley, las que, por su índole, no era posible aplicar a las funciones de los

diversos órganos del ISSSTE, recurriendo para complementarlas a las

costumbres, al sentido común y al deseo de los funcionarios encargados de

aplicarlas. 13 Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores Del Estado, Capítulo X, De los Servicios Sociales y Culturales, Sección I, Servicios Sociales, DOF 31/03/2007, México, 2007, P (41)

36

Este reglamento, con vigencia de 1965 a 1983, no sufrió cambios y por lo tanto

la estructura del Instituto que rigió durante ese periodo tampoco tuvo

variaciones formales en su conformación orgánica, integrada por cuatro

subdirecciones:

Prestaciones Médicas, Prestaciones Sociales, Prestaciones Económicas y

Administrativas; así también, del Director General dependían directamente un

Coordinador General, dos unidades asesoras (de Financiamiento y de

Organización, Desarrollo y Normas), tres departamentos (de Relaciones

Públicas y Prestaciones Varias, de Auditoría, Jurídico y de Arquitectura y

Planeación), una Comisión de Compras y tres oficinas (de Colonias, Prensa y

Quejas), además de las delegaciones regionales.

Marco Jurídico y Objetivo

El ISSSTE, creado por decreto presidencial el 30 de diciembre de 1959, es un

organismo descentralizado con administración, personalidad jurídica y

patrimonio propio, éste último conformado por las aportaciones que los

trabajadores hacen quincenalmente por dos conceptos fundamentales:14

• Fondo de pensiones

• Servicio médico y maternidad

A ello se suman las aportaciones que hace el Gobierno Federal en los mismos

conceptos por cada uno de sus empleados.

La administración del ISSSTE está presidida por una Junta Directiva, principal

órgano rector integrado por cinco representantes del Gobierno Federal y cinco

de la Federación de Sindicatos de Trabajadores al Servicio del Estado, además

del propio Director General.15 14 Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, Título Primero De las Disposiciones Generales, DOF 31/03/2007, México, 2007, P (3) 15 Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, Título Cuarto, De Las Funciones y Organización del Instituto, Capítulo II Órganos de Gobierno, DOF 31/03/2007, México, 2007, (PP. 45-47)

37

Es facultad del Ejecutivo Federal designar tanto al Director General como al

presidente de la Junta Directiva, mientras que los representantes

gubernamentales deberán ser los titulares de las secretarías de Salud, de

Trabajo y Previsión Social, de Desarrollo Social, de Hacienda y Crédito Público,

y de la Función Pública.

La Junta Directiva es la autorizada para nombrar y remover al personal de

confianza del primer nivel del Instituto, a propuesta del Director General, sin

prejuicio de las facultades que al efecto le delegue.

Este órgano rector aprueba, entre otras cosas, el presupuesto, la orientación

programática, la organización administrativa y funcional del ISSSTE y, desde

luego, supervisa el gasto, operación y funcionamiento institucional. El operador

es el Director General, máxima autoridad administrativa del ISSSTE y

responsable directo de su buen funcionamiento.

La personalidad jurídica del Instituto está dotada, como ya se vio, por el

acuerdo presidencial que le dio origen; luego se encuentra jurídicamente

reglamentado por la Ley del ISSSTE, que es un instrumento jurídico emanado

del Poder Legislativo de observancia general que lo faculta para hacer las

retenciones respectivas de los salarios de los trabajadores del Estado y lo

obliga a proporcionar bienestar social a éstos y a sus familiares

derechohabientes.

La organización y funcionamiento del Instituto está regulada por varios

instrumentos, así, la Junta Directiva tiene su propio Reglamento, pero el marco

normativo de mayor importancia para el funcionamiento de la institución es el

Estatuto Orgánico, mecanismo jurídico que determina la forma de organización

administrativa y faculta a los diferentes órganos que la integran a desarrollar

sus funciones, ya sean médicas, deportivas, culturales, económicas, de

38

investigación o recreación, para conformar el concepto de seguridad social para

los trabajadores al servicio del Estado.

Actualmente el ISSSTE ha celebrado convenios con gobiernos estatales y

organismos públicos descentralizados para ofrecer seguridad social a sus

trabajadores. Atiende a más de dos millones de trabajadores y a más de cuatro

derechohabientes por trabajador en promedio, con lo que en este momento son

más de diez millones de mexicanos beneficiados.

Porque su principal función es la seguridad social, el Instituto se sustenta en el

derecho constitucional a la protección de la salud de los servidores públicos, por

lo que está obligado a dar cumplimiento a la Ley General de Salud y a todo el

marco normativo inherente a su función primordial.

Principales Fondos que Integran al ISSSTE:

• Administración

• Ahorro para el retiro

• Médico

• Pensiones

• Préstamos

• Préstamos personales

• Riesgos de trabajo

• Servicios sociales y culturales

• Vivienda

Los fondos son los que cubren el conjunto prestaciones Médicas, Económicas,

Sociales y Culturales

39

Secretaría de Salubridad y Asistencia

La Secretaría de Salubridad y Asistencia también llamada SSA; de México es la

Secretaría de Estado a la que según Ley Orgánica de la Administración Pública

Federal en su Artículo 39 le corresponde el despacho de las siguientes

funciones:16

• Establecer y conducir la política nacional en materia de asistencia social,

servicios médicos y salubridad general, con excepción de lo relativo al

saneamiento del ambiente; y coordinar los programas de servicios a la

salud de la administración pública federal, así como los agrupamientos

por funciones y programas afines que, en su caso, se determinen.

• Crear y administrar establecimientos de salubridad, de asistencia pública

y de terapia social en cualquier lugar del territorio nacional y organizar la

asistencia pública en el Distrito Federal.

• Aplicar a la Asistencia Pública los fondos que le proporcionen la Lotería

Nacional y los Pronósticos Deportivos para la Asistencia Pública; y

administrar el patrimonio de la Beneficencia Pública en el Distrito

Federal, en los términos de las disposiciones legales aplicables, a fin de

apoyar los programas de servicios de salud.

• Organizar y vigilar las instituciones de beneficencia privada, en los

términos de las leyes relativas, e integrar sus patronatos, respetando la

voluntad de los fundadores.

• Planear, normar, coordinar y evaluar el Sistema Nacional de Salud y

proveer a la adecuada participación de las dependencias y entidades

públicas que presten servicios de salud, a fin de asegurar el

cumplimiento del derecho a la protección de la salud.

16 Ley Orgánica de la Administración Pública Federal, Titulo Segundo, De la Administración Pública Centralizada,

Capitulo II De la Competencia de las Secretarías de Estado, Departamentos Administrativos y Consejería Jurídica

del Ejecutivo Federal, DOF 29/12/1976, México, 2008, (PP. 28-30)

40

• Asimismo, propiciará y coordinará la participación de los sectores social y

privado en dicho Sistema Nacional de Salud y determinará las políticas y

acciones de inducción y concertación correspondientes.

• Dictar las normas técnicas a que quedará sujeta la prestación de

servicios de salud en las materias de salubridad general, incluyendo las

de asistencia social, por parte de los sectores público, social y privado, y

verificar su cumplimiento.

• Ejecutar el control sobre preparación, posesión, uso, suministro,

importación, exportación y distribución de drogas y productos

medicinales, a excepción de los de uso veterinario que no estén

comprendidos en la Convención de Ginebra.

• Poner en práctica las medidas tendientes a conservar la salud y la vida

de los trabajadores del campo y de la ciudad y la higiene industrial, con

excepción de lo que se relaciona con la previsión social en el trabajo.

• Entre otras.

Desde su creación en 1938 como Secretaría de Asistencia Social la secretaría

ha tenido los siguientes cambios de denominación:

• (1938 - 1940): Secretaría de Asistencia Social

• (1940 - 1982): Secretaría de Salubridad y Asistencia

• (1982 - ): Secretaría de Salud

Tanto el IMSS, como el Instituto de Seguridad y Servicios Sociales del Estado

(ISSSTE) no tuvieron mayores problemas hasta finales de la década de los

setenta. Se había creado una gran estructura en edificios y servicios que

funcionaba más o menos bien, a pesar de que el número de derechohabientes

había crecido mucho más rápido que el número de médicos, enfermeras y

camas. Sin embargo, a partir de principios de los ochenta la situación comenzó

a cambiar radicalmente por la profunda crisis económica provocada por la

devaluación de 1982, por los acuerdos firmados con el gobierno yanqui y la

41

banca internacional y por la reducción drástica a la inversión presupuestal en el

ramo social.

Existen otras instituciones que proporcionan algunos beneficios de la seguridad

social, como el Instituto de Seguridad Social de las Fuerzas Armadas

(ISSFAM), Petróleos Mexicanos (PEMEX), Luz y Fuerza del Centro (LFC) y la

Comisión Federal de Electricidad (CFE). Los trabajadores de PEMEX no cotizan

al IMSS, pues tienen un plan de pensiones independiente, mientras que los

trabajadores de la banca de desarrollo, CFE y LFC sí cotizan, pero cuentan con

un plan complementario al de ese Instituto.17

El reto de la seguridad social El reto fundamental es tener un verdadero sistema de seguridad social. Para

alcanzarlo, es urgente crear una cultura de la seguridad social. Lo primero, para

lograrla, es generar el valor de la seguridad social; que la sociedad sienta que

es algo imprescindible. Si logramos que este valor sea aceptado, el segundo

paso será la legitimación. Solamente se va a legitimar al gobierno que nos

asegure y fortalezca es valor.

De la legitimación viene la participación ciudadana en política, se presentan los

consensos y se puede adquirir la conciencia sobre la necesidad de defender a

la seguridad social a cualquier precio. Son pasos que se deben dar.

Los estudiosos de la ciencia política afirman que toda sociedad posee en

común ciertas creencias, ciertos juicios de valor, que constituyen la base de su

concepción del mundo.

La noción de legitimidad se fundamenta en una creencia que trata de definir la

imagen de un gobierno ideal.

17 Ríos, Mario, “Seguridad Social y Riesgos de trabajo”, UVM, México, 2007, (PP. 1-8)

42

La sociedad considera como legítimos a los gobiernos que se identifican con

esta imagen. El consenso político se presenta cuando la sociedad ha llegado al

convencimiento general sobre las características y objetivos que el gobierno

debe tener para ser legítimo. Las creencias, sostén de la legitimación y los

consensos, sirven, de manera destacada, para desarrollar en la sociedad la

conciencia política.

La meta, por lo tanto, es lograr que la seguridad social se transforme en un

verdadero valor de la sociedad mexicana.

La seguridad social en México es urgente. Las instituciones del seguro social

deben ser la base del cambio a un verdadero sistema de seguridad social.

El día que el Centro Interamericano de Estudios de Seguridad Social celebró