INSTITUTO POLITÉCNICO NACIONALtesis.ipn.mx/jspui/bitstream/123456789/12671/1/TESIS... ·...

107

II INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA SECCION DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN COBERTURA DE INGRESOS CON OPCIONES DE VENTA SOBRE LA MEZCLA MEXICANA, PERIODO 2008-2012 T E S I S QUE PARA OBTENER EL GRADO DE MAESTRO EN CIENCIAS ECONÓMICAS (ECONOMÍA FINANCIERA) P R E S E N T A: M A T E O M A T E O E F R A I N MÉXICO, D.F. NOVIEMBRE DE 2013

Transcript of INSTITUTO POLITÉCNICO NACIONALtesis.ipn.mx/jspui/bitstream/123456789/12671/1/TESIS... ·...

II

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA

SECCION DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

COBERTURA DE INGRESOS CON OPCIONES DE VENTA SOBRE

LA MEZCLA MEXICANA, PERIODO 2008-2012

T E S I S QUE PARA OBTENER EL GRADO DE MAESTRO

EN CIENCIAS ECONÓMICAS (ECONOMÍA FINANCIERA)

P R E S E N T A:

M A T E O M A T E O E F R A I N

MÉXICO, D.F. NOVIEMBRE DE 2013

I

II

III

DEDICATORIA

La presente tesis se la dedico a mi familia que gracias a su apoyo pude concluir mi maestría.

A mis padres que gracias a su apoyo y sacrificios que hicieron

para que pudiera lograr mis sueños. A mi novia, por su paciencia y compresión, gracias por estar

siempre a mi lado.

A mis hermanos que gracias su ejemplo y su motivación ellos que siempre tuvieron una palabra de aliento en los

momentos difíciles.

IV

AGRADECIMIENTOS

Agradezco principalmente a Dios por darme el don de la vida, y darme la oportunidad de elegir mi camino y mis metas. A mis padres: Amelia Mateo Santiago y Epigmenio Mateo Escobar, por su apoyo moral y económico, en cada momento de mi vida A mi novia Jessica López Méndez, por estar a mi lado en los momentos felices y difíciles, y por motivarme día a día para alcanzar mis metas

A mis hermanos, por su apoyo y ejemplo de superación y perseverancia. A mi director de Tesis, el Dr. Ambrosio Ortiz Ramírez, por el apoyo moral e

intelectual, por compartir conmigo sus conocimientos, y todo lo aprendido durante la elaboración del trabajo, así como la supervisión, corrección y sugerencias para terminar la tesis.

A mi director de Tesis, el Dr. Adrián Hernández del valle, por creer en mí y

guiarme con sus conocimientos que han acumulado a lo largo del tiempo, así como la supervisión, corrección y sugerencias para terminar la tesis.

Al Dr. Francisco Venegas Martínez, por inducir en mi la sed y deseo del conocimiento, por motivarme desde la licenciatura a buscar la superación personal e intelectual, aun sin importar los obstáculos que nos ponga la vida, y que al final el único límite es el que uno mismo se proponga. A mis Sinodales, Alicia Bazarte Martínez, Salvador Cruz Aké, Miguel Flores Ortega por tomarse el tiempo de revisar mis avances de tesis y su valiosas sugerencias. A mis amigos de la especialidad en Finanzas, por compartirme parte de sus experiencias y vivencias, y por enfrentar a mi lado esos retos que compartimos juntos y que siempre estarán conmigo en mi corazón y mi mente.

A mis profesores de la Sección de Estudios de Posgrado, por compartirme sus

conocimientos y enseñanzas, la cual aplicare tanto en mi vida laboral como personal. Y al Instituto Politécnico Nacional, Por brinda el espacio y las herramientas

necesarias para poder desarrollarme como Maestro en Ciencias. Y por abrirme las puertas a La Escuela Superior de economía y darme una formación digna, de calidad y de primer nivel.

V

INDICE GENERAL

ÍNDICE DE TABLAS……………………………………………………………………………….....…..VII

ÍNDICE DE FIGURAS……………………………………………………………….........VIII GLOSARIO……....……….………………………….....……………………………………IX SIGLAS……………………..……...……………………………………………………..…..X RESUMEN…………….………………………………………………………………….…XII ABSTRACT……..…………………………………………………………………………..XIII INTRODUCCION….….……………………………………………………………………XIV

CAPÍTULO 1. LA IMPORTANCIA DE CUBRIR LOS INGRESOS PETROLEROS FEDERALES ...................................................................................... 1

1.1 Ingresos Petroleros ............................................................................... 2

1.1.1 Fondo de estabilización de los ingresos petroleros ............................... 3

1.2 Factores que determinan el precio del petróleo ..................................... 4

1.2.1 Extracción del petróleo ........................................................................... 7

1.2.2 Clasificación del petróleo ........................................................................ 9

1.2.3 Demanda de petróleo ........................................................................... 12

1.2.4 Oferta de petróleo................................................................................. 16

1.2.5 Precio de los hidrocarburos .................................................................. 20

1.3 Determinación Actual de la Mezcla Mexicana ...................................... 20

1.3.1 Precio Fiscal ......................................................................................... 20

1.3.2 Precio de mercado ............................................................................... 21

1.4 Derivados financieros ........................................................................... 22

1.4.1 Clasificación de los productos derivados .............................................. 22

1.5 El desarrollo de Futuros y Opciones petroleros .................................... 27

CAPÍTULO 2. SERIES DE TIEMPO .................................................................... 31

2.1 Procesos estocásticos .......................................................................... 31

2.2 Procesos estocásticos integrados ........................................................ 36

2.3 Pruebas de estacionariedad ................................................................. 37

2.4 Modelos ARIMA ................................................................................... 41

2.4.1 Proceso Autorregresivo (AR) ................................................................ 41

VI

2.4.2 Proceso de media móvil (MA) ............................................................. 46

2.4.3 Procesos autorregresivo integrados y de media móvil (ARIMA) ......... 51

2.5 Modelos GARCH .................................................................................. 54

2.5.1 Extensiones al modelo GARCH .............................................................. 58

CAPÍTULO 3. METODOLOGÍA ............................................................................. 65

3.1 Análisis de la Serie de tiempo .............................................................. 65

3.2 Modelo de Duan (1995) ........................................................................ 67

3.3 Simulación Monte Carlo (SMC) ............................................................ 71

3.4 Estimación de parámetros del modelo GARCH-M (1.1) ....................... 75

CONCLUSIONES ................................................................................................. 84

BIBLIOGRAFÍA ..................................................................................................... 86

APÉNDICE……….. ............................................................................................... 89

VII

ÍNDICE DE TABLAS

TABLA 1 CLASIFICACIÓN DEL PETRÓLEO TBP ................................................................... 9

TABLA 2. MÉXICO: DENSIDAD DE LOS CRUDOS DE EXPORTACIÓN ..................................... 10

TABLA 3. PRINCIPALES CONSUMIDORES (MBD) ................................................................ 15

TABLA 4. RESERVAS DE HIDROCARBUROS AL 1 DE ENERO DEL 2012 ................................ 19

TABLA 5. PRINCIPALES CARACTERÍSTICAS DE LAS OPCIONES CALL. .................................. 25

TABLA 6. PRINCIPALES CARACTERÍSTICAS DE LAS OPCIONES PUT. .................................... 26

TABLA 7. FACTORES TEÓRICOS DE FAC Y FACP. .......................................................... 52

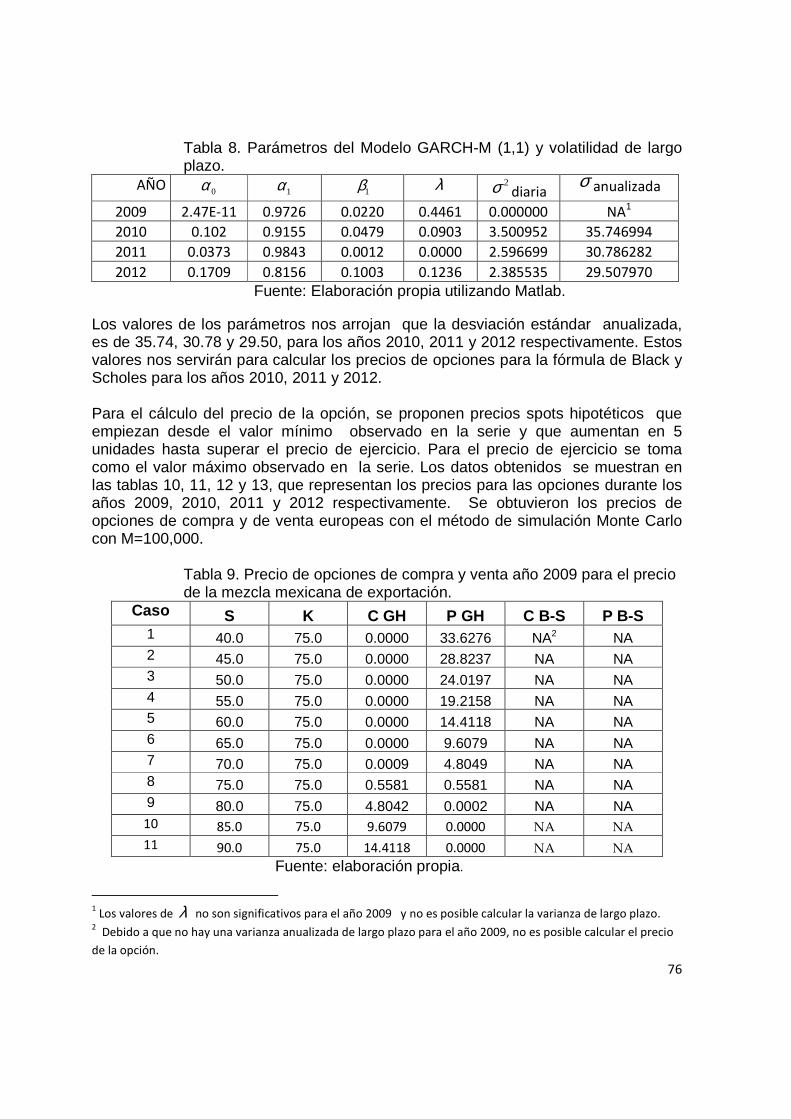

TABLA 8. PARÁMETROS DEL MODELO GARCH-M (1,1) Y VOLATILIDAD DE LARGO PLAZO. .. 76

TABLA 9. PRECIO DE OPCIONES DE COMPRA Y VENTA AÑO 2009 ...................................... 76

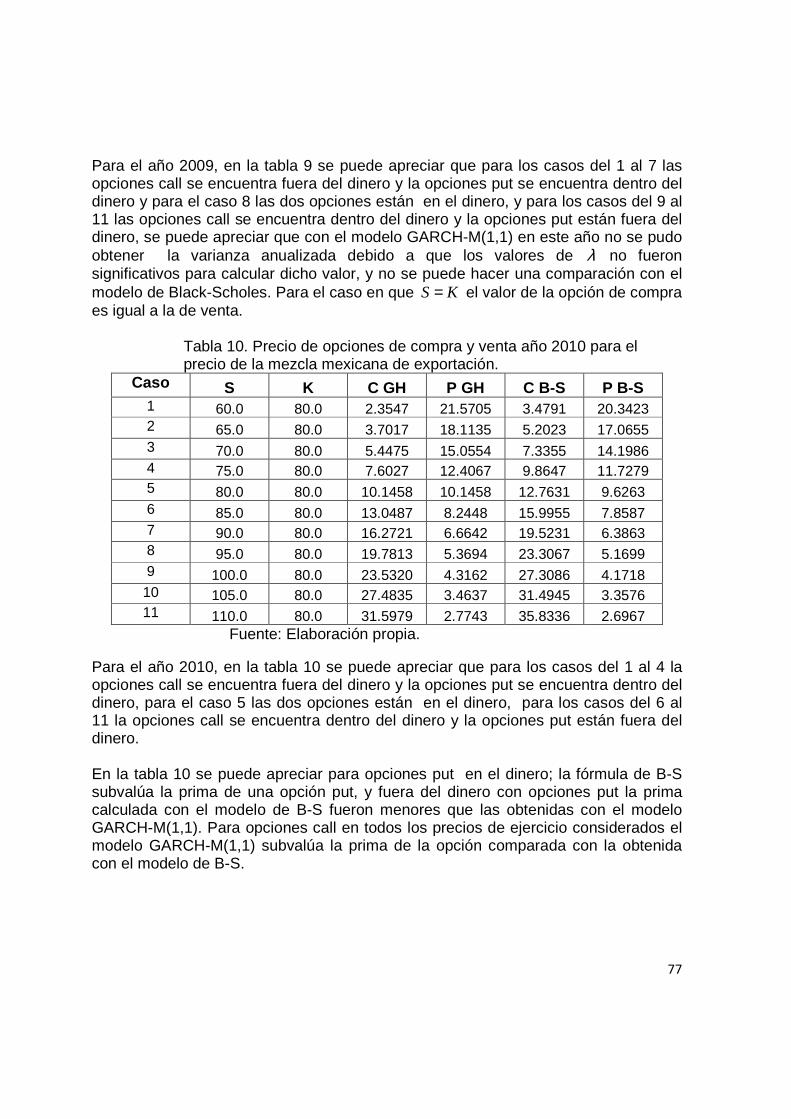

TABLA 10. PRECIO DE OPCIONES DE COMPRA Y VENTA AÑO 2010 .................................... 77

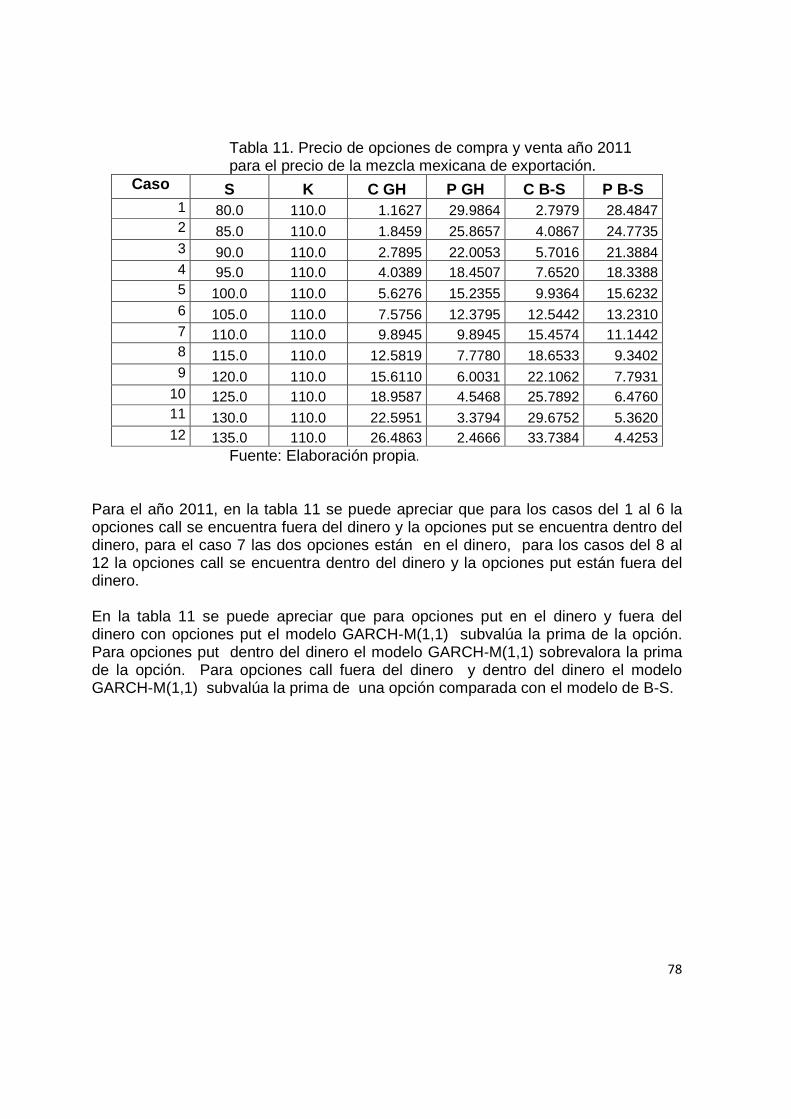

TABLA 11. PRECIO DE OPCIONES DE COMPRA Y VENTA AÑO 2011 .................................... 78

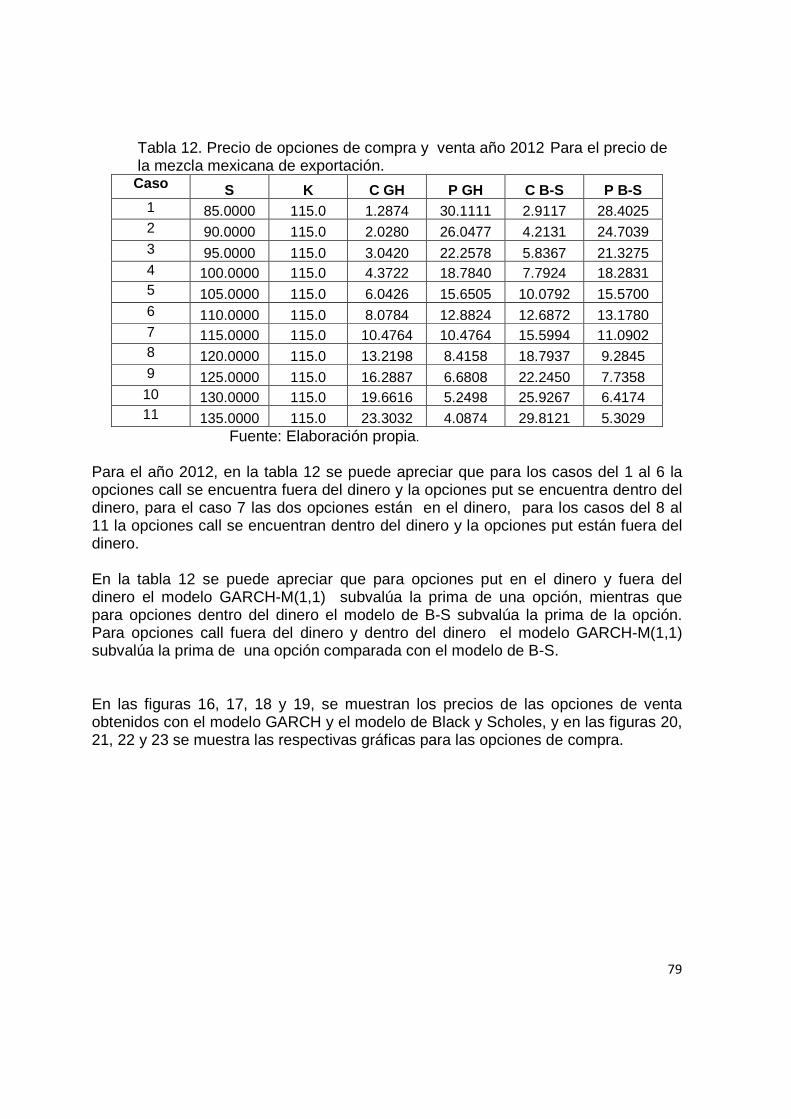

TABLA 12. PRECIO DE OPCIONES DE COMPRA Y VENTA AÑO 2012 ................................... 79

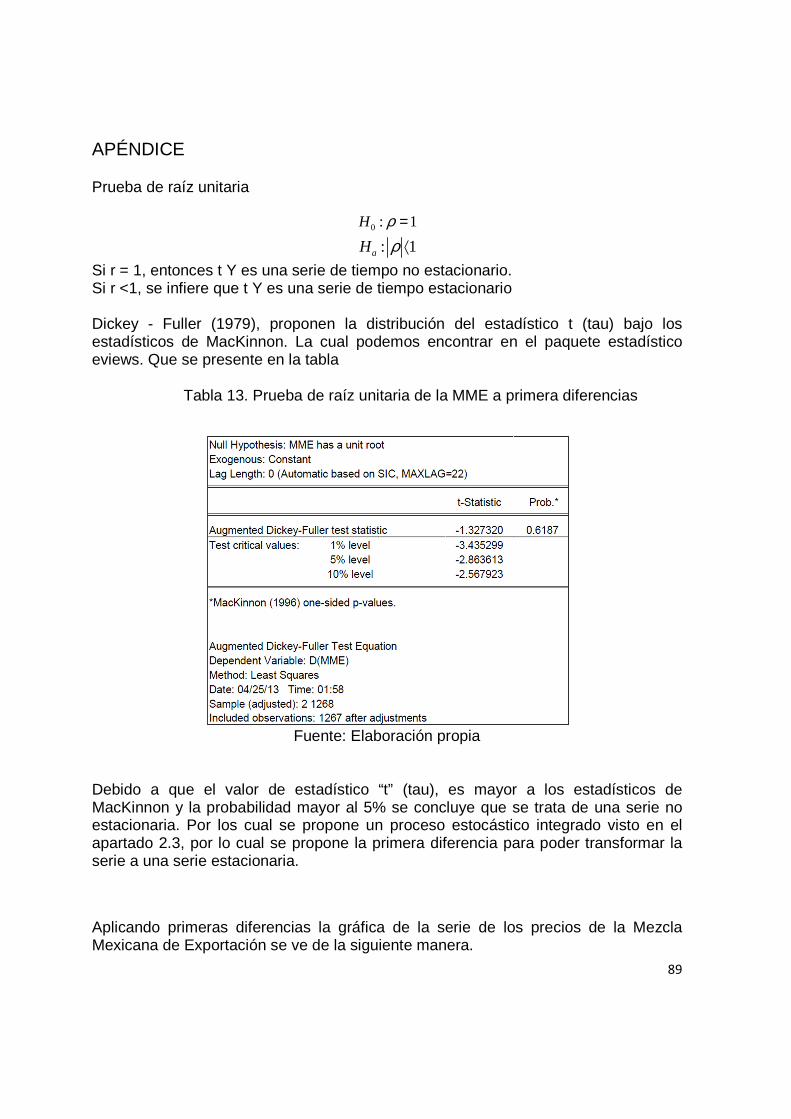

TABLA 13. PRUEBA DE RAÍZ UNITARIA DE LA MME A PRIMERA DIFERENCIAS ...................... 89

TABLA 14. PRUEBA DE RAÍZ UNITARIA DE LA MME A PRIMERA DIFERENCIAS ...................... 90

VIII

INDICE DE FIGURAS

FIGURA 1. FUENTES DE INGRESOS .................................................................................. 1

FIGURA 2. PARTICIPACIÓN DE LOS INGRESOS PETROLEROS Y NO PETROLEROS EN LOS

INGRESOS FEDERALES ................................................................................... 2

FIGURA 3. PRECIOS HISTÓRICOS DE LOS PRINCIPALES CRUDOS: 2008-2012 ....................... 4

FIGURA 4. FACTORES QUE INFLUYEN EN LA DETERMINACIÓN DE LOS PRECIOS DEL PETRÓLEO

.................................................................................................................... 6

FIGURA 5. CONSUMO MUNDIAL DE ENERGÍA PRIMARIA, 1999-2009 .................................. 13

FIGURA 6. DEMANDA DE PETRÓLEO EN PAÍSES Y REGIONES SELECCIONADAS1999-2009

(MILES DE BARRILES DIARIOS) ...................................................................... 14

FIGURA 7. CLASIFICACIÓN DE LAS RESERVAS DE HIDROCARBUROS. .................................. 17

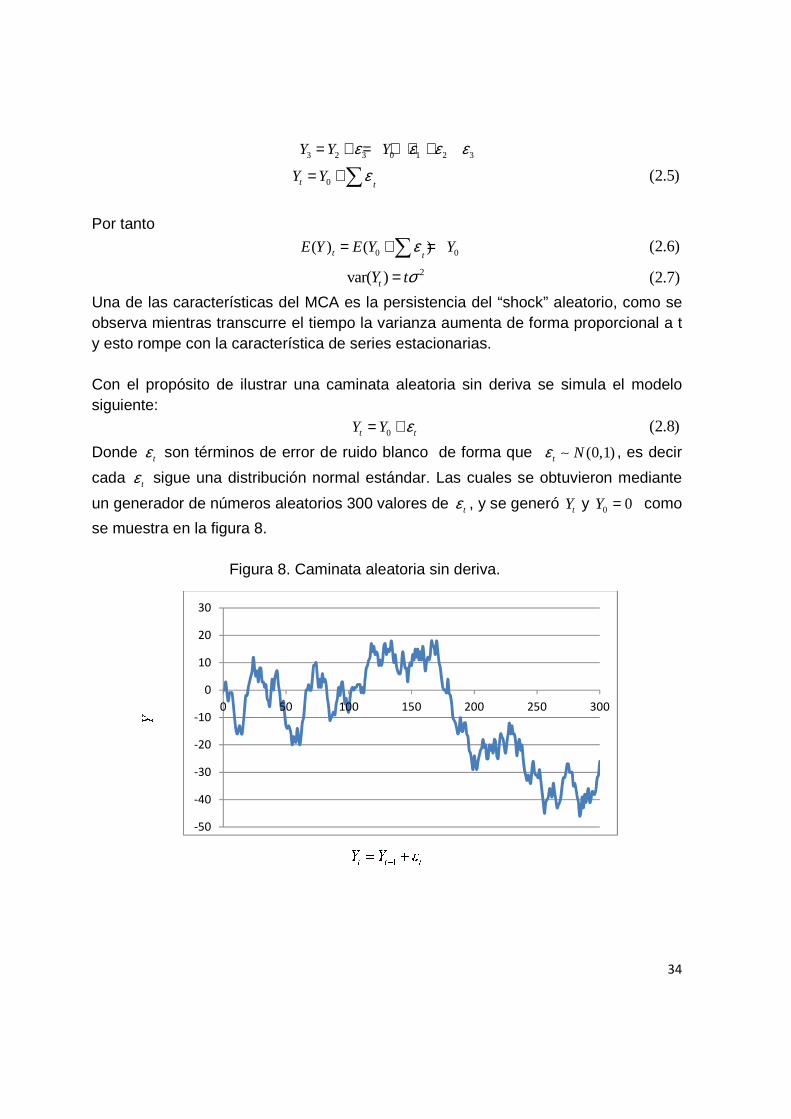

FIGURA 8. CAMINATA ALEATORIA SIN DERIVA. ................................................................. 34

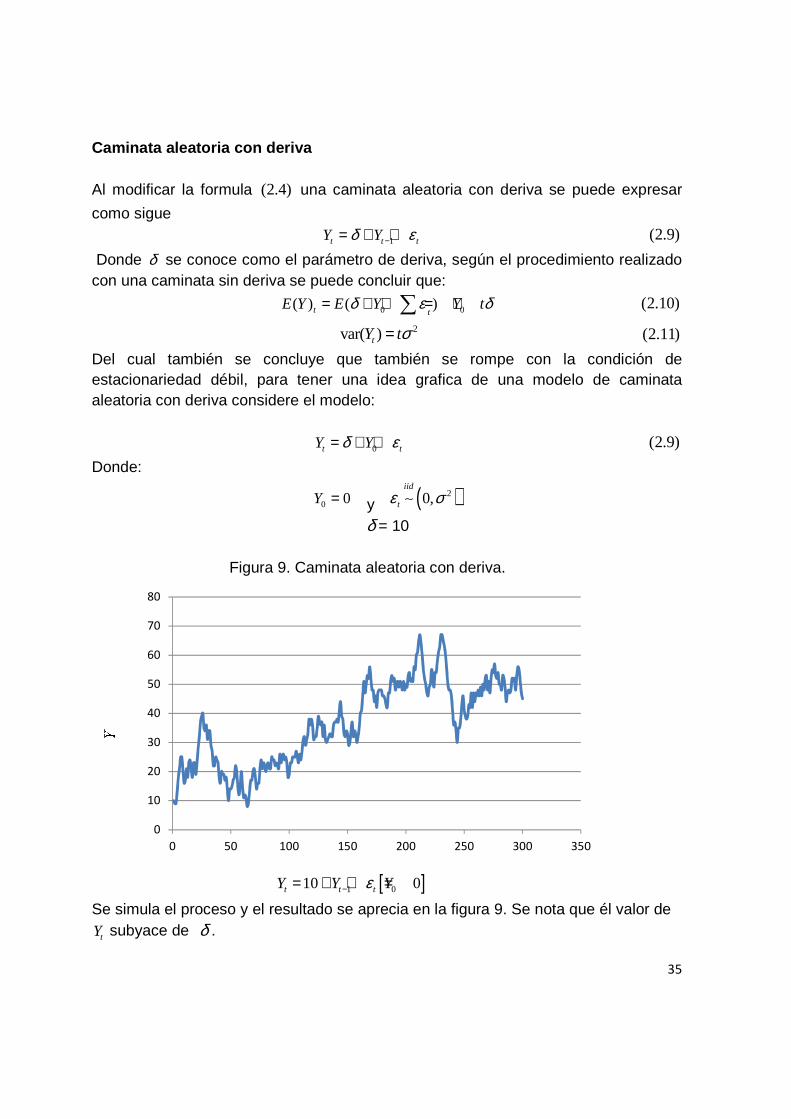

FIGURA 9. CAMINATA ALEATORIA CON DERIVA. ................................................................ 35

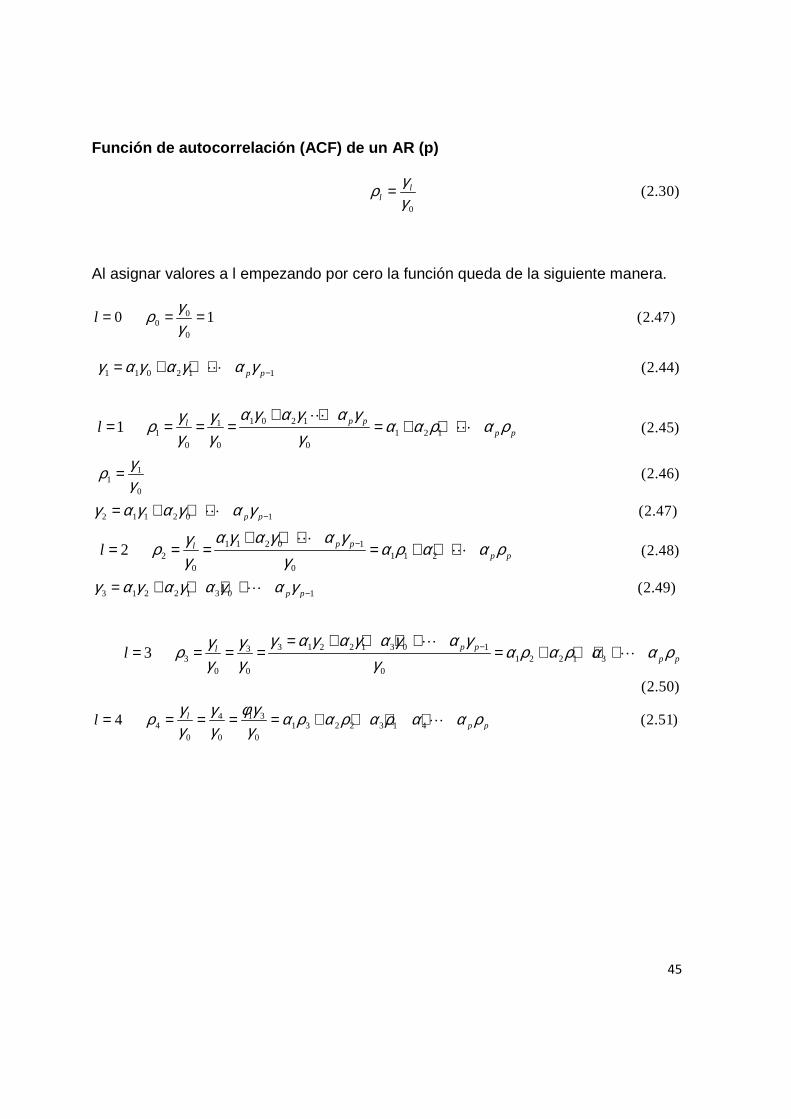

FIGURA 10. CORRELOGRAMA (FAC) .............................................................................. 40

FIGURA 11. FUNCIÓN DE AUTOCORRELACIÓN (ACF). ...................................................... 43

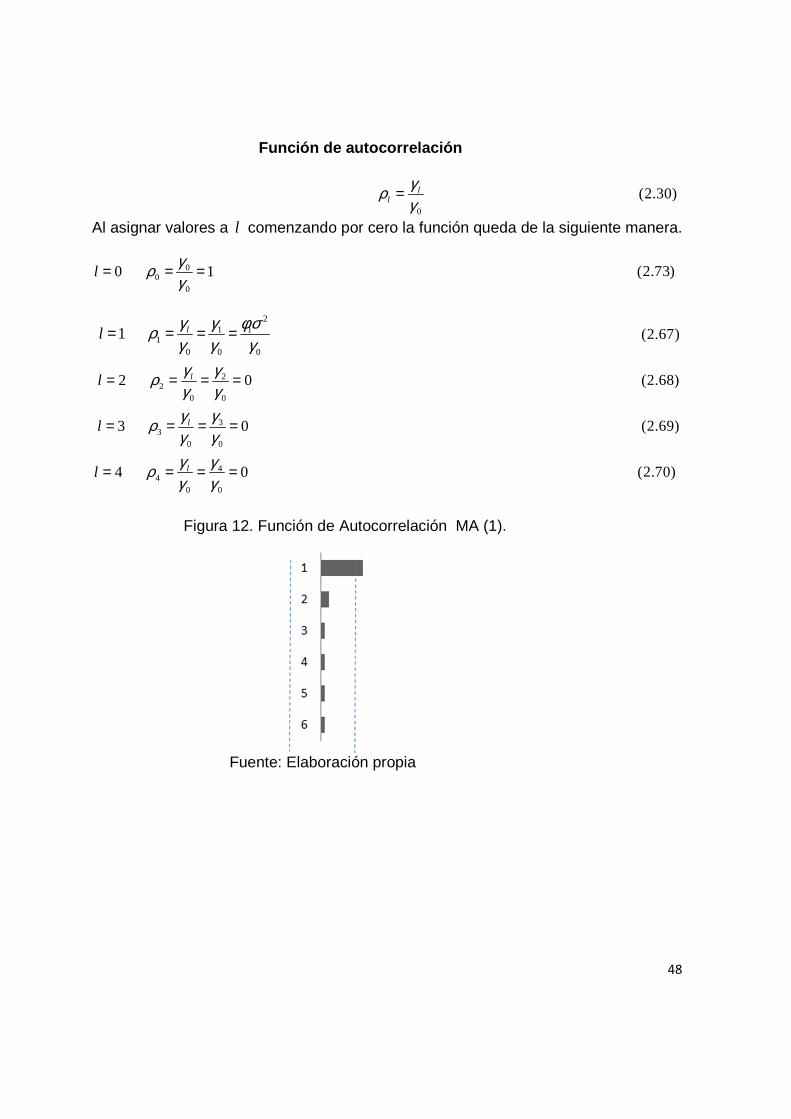

FIGURA 12. FUNCIÓN DE AUTOCORRELACIÓN MA (1). .................................................... 48

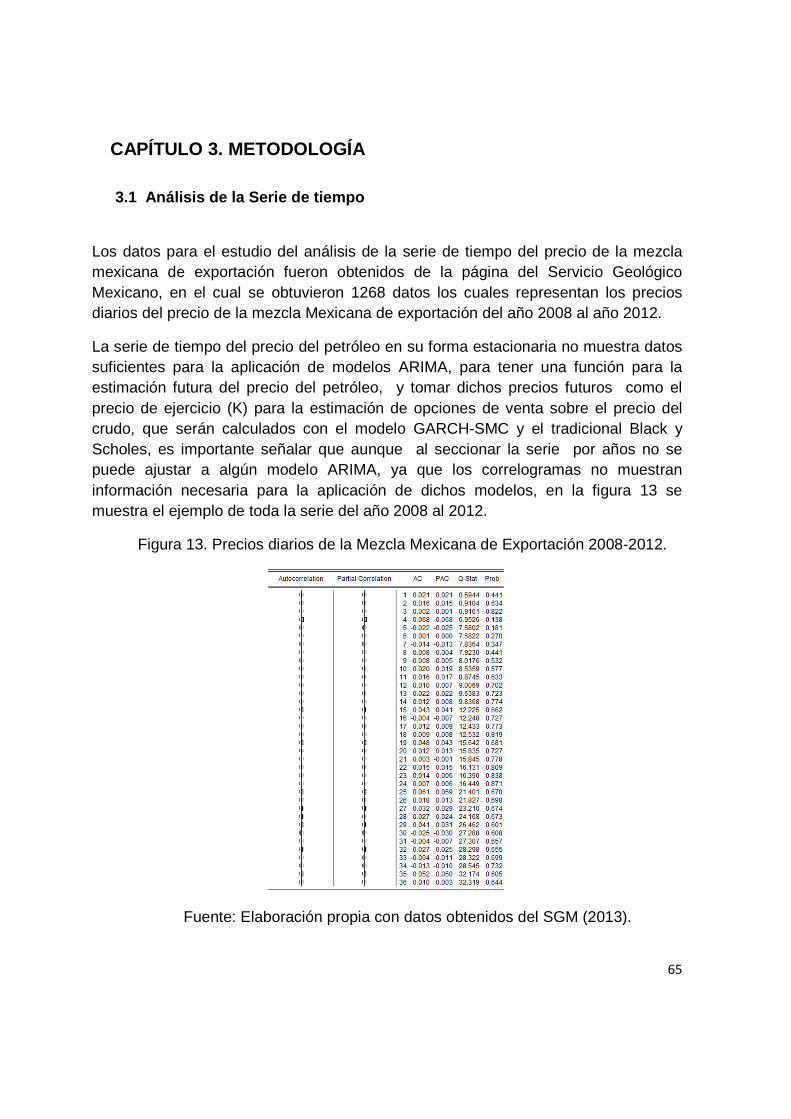

FIGURA 13. PRECIOS DIARIOS DE LA MEZCLA MEXICANA DE EXPORTACIÓN 2008-2012. .... 65

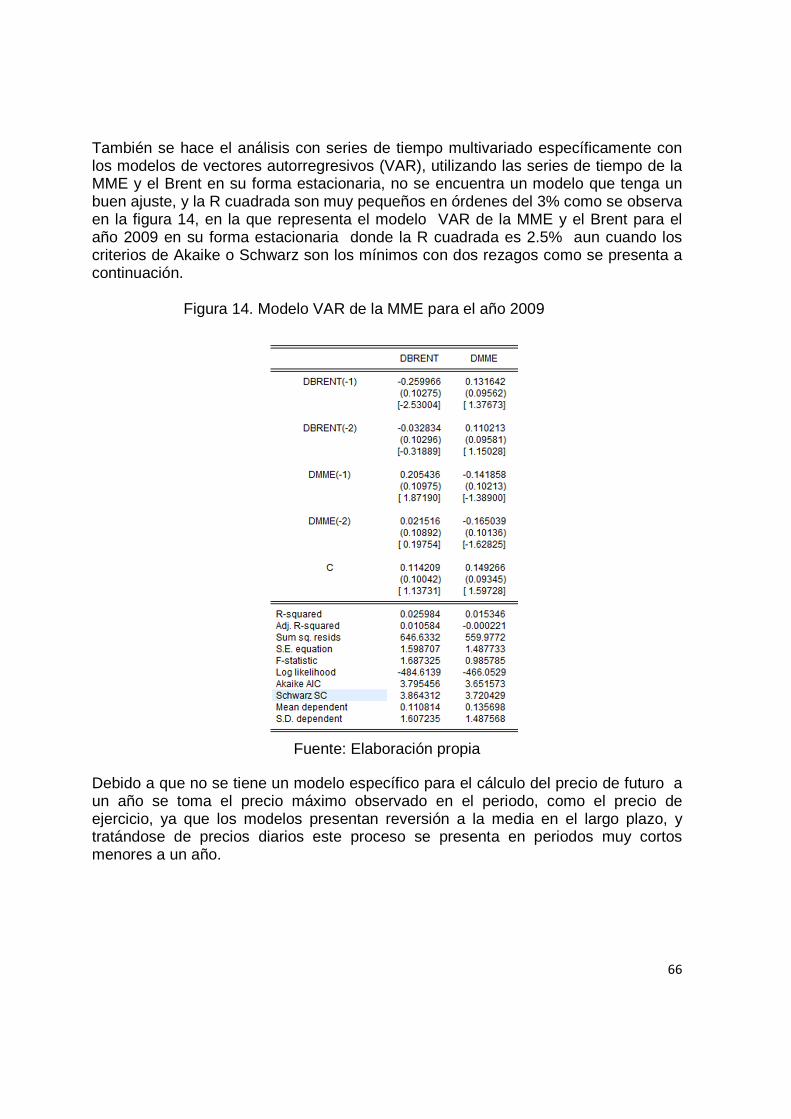

FIGURA 14. MODELO VAR DE LA MME PARA EL AÑO 2009 ............................................. 66

FIGURA 15. SIMULACIÓN DE LOS RENDIMIENTOS DE 1t + A t k+ .................................... 72

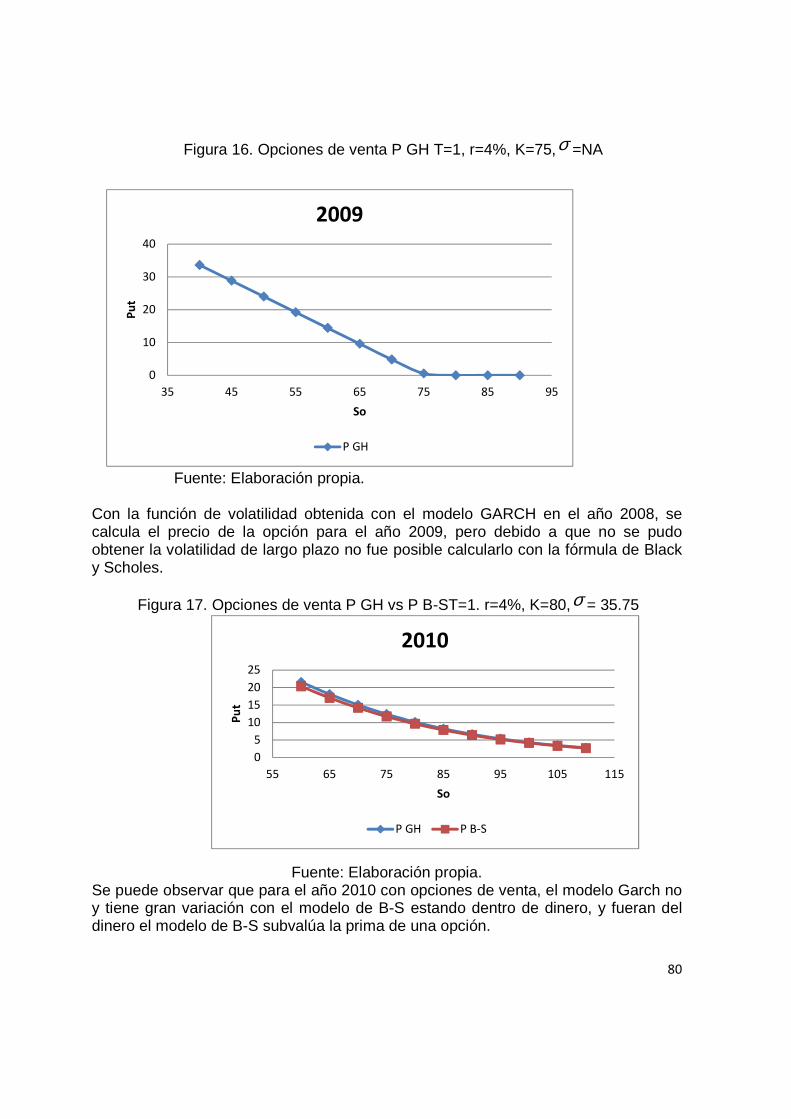

FIGURA 16. OPCIONES DE VENTA P GH T=1, R=4%, K=75,σ =NA ................................. 80

FIGURA 17. OPCIONES DE VENTA P GH VS P B-ST=1. R=4%, K=80,σ = 35.75 ............... 80

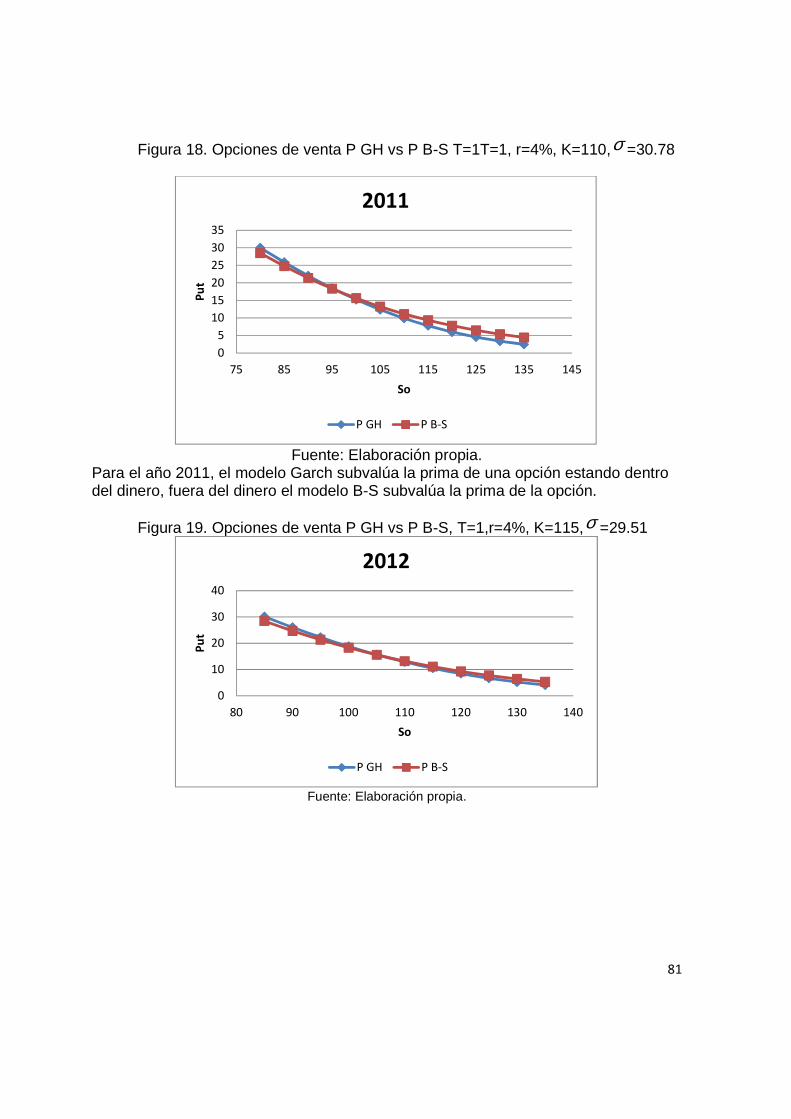

FIGURA 18. OPCIONES DE VENTA P GH VS P B-S T=1T=1, R=4%, K=110,σ =30.78 ...... 81

FIGURA 19. OPCIONES DE VENTA P GH VS P B-S, T=1,R=4%, K=115,σ =29.51 ............ 81

FIGURA 20. OPCIONES DE COMPA C GH,T=1, R=4%, K=75,σ =NA ................................ 82

FIGURA 21. OPCIONES DE COMPRA C GH VS C B-ST=1, R=4%, K=80,σ = 35.75 ........... 82

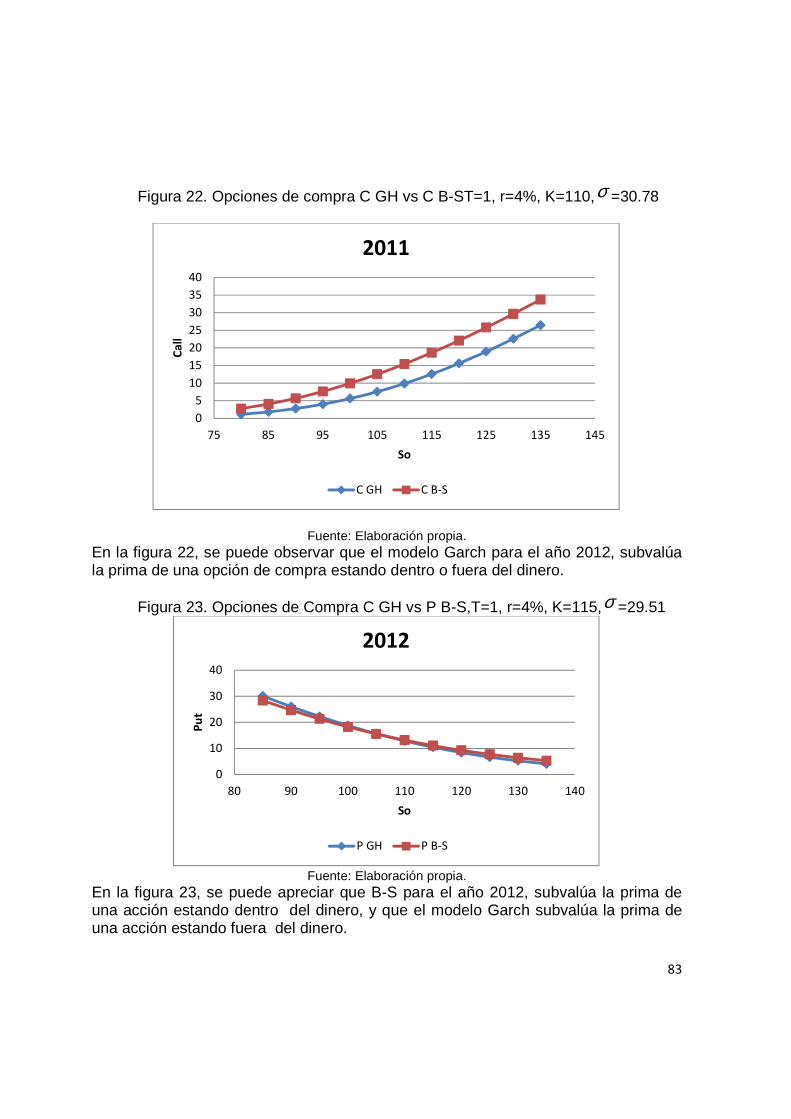

FIGURA 22. OPCIONES DE COMPRA C GH VS C B-ST=1, R=4%, K=110,σ =30.78 .......... 83

FIGURA 23. OPCIONES DE COMPRA C GH VS P B-S,T=1, R=4%, K=115,σ =29.51 ......... 83

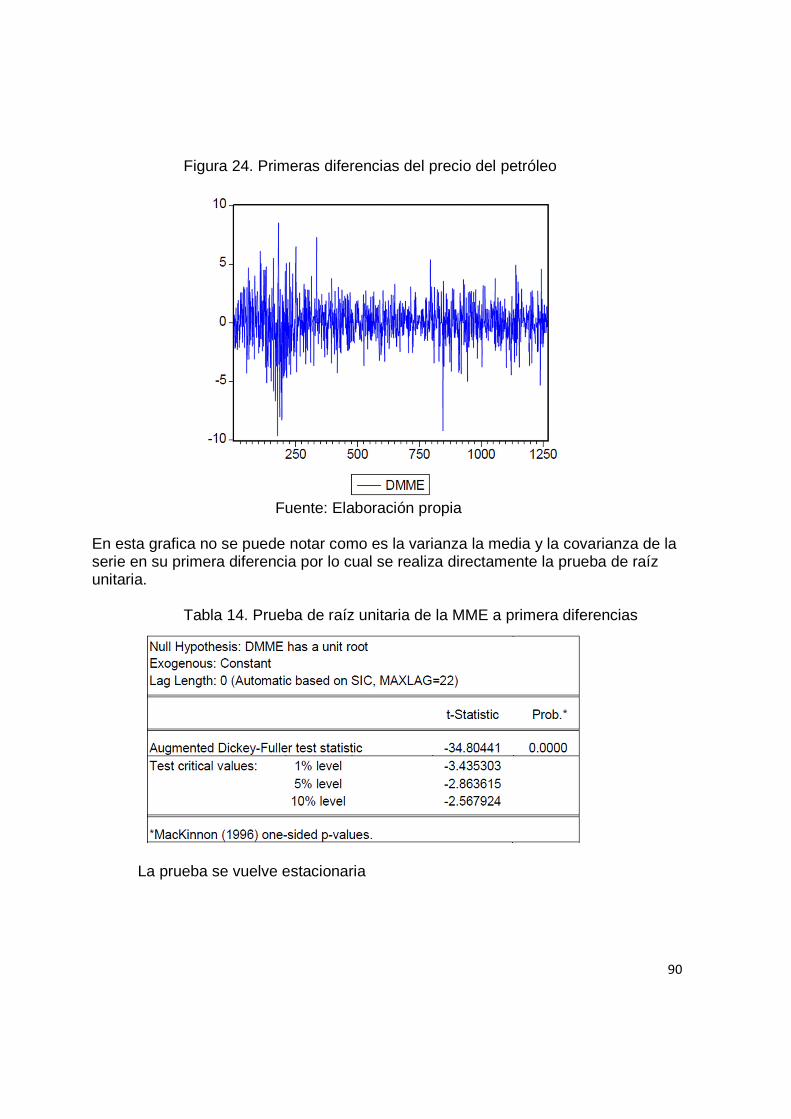

FIGURA 24. PRIMERAS DIFERENCIAS DEL PRECIO DEL PETRÓLEO ..................................... 90

IX

GLOSARIO Acción : instrumento financiero, por ejemplo una acción un bono o derivado

Derivado : los productos derivados son instrumentos financieros cuyo valor deriva de la evolución de los precios de otros activos subyacentes.

Opción de compra: Una opción de compra da a su tenedor el derecho pero no la obligación, a comprar un activo subyacente a un precio determinado en una fecha concreta

Opción de venta: Una opción de venta da a su tenedor el derecho pero no la obligación a vender un activo a un precio predeterminado hasta una fecha concreta

Opción: Las opciones es un instrumento financiero que otorgan a su poseedor el derecho pero no la obligación de comprar o vender

Procesos estocásticos: es una colección de dos conjuntos. Un conjunto de variables aleatorias y un conjunto índice de tal forma que a cada valor del índice corresponde una y sola una variable aleatoria.

X

SIGLAS

AAPG American Association of Petroleum Geologists

ARIMA Autorregresivos integrados y de media móvil

API Instituto de Petróleo de América

BPI Bolsa Petrolera Internacional

CEFP Centro de Estudio de Finanzas Públicas

CME Chicago Mercantile Exchange

EMV´s Máximo Verosímiles

FIP Fondo de estabilización de los ingresos petroleros

GARCH Generalized Autoregressive Conditional Heteroskedasticity

JCC Junta de comercio de Chicago

LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria

MBNY Bolsa Mercantil de Nueva York

MCO Mínimos Cuadrados Ordinarios

NGARCH Non linear GARCH

Nymex New York Mercantile Exchange

OCDE Organización para la Cooperación y el Desarrollo Económicos

OPEP Organización de Países Exportadores de Petróleo

PEMEX Petróleos Mexicanos

XI

QEMV Quasi-Estimación por máxima verosimilitud

SE Secretaría de Economía

SEC Securities and Exchange Commission

SIB Security and Investments Board

SMC Simulación Monte Carlo

SPE Society of Petroleum Engineers

SPEE Society of Petroleum Evaluation Engineers

SRC Residuales al cuadrado

TBP True Biling Point

WPC World Petroleum Council

WTI West Texas Intermediate

XII

RESUMEN

El petróleo es una materia prima esencial para el desarrollo de la economía mexicana, y su precio es el elemento que determina la mayor parte de los ingresos presupuestarios de nuestro país. Es por ello que en esta tesis se estudian todos los factores que determinan el precio de la mezcla mexicana de exportación (MME), así como la forma en que se estima para la ley de ingresos para cada año. Dadas las fluctuaciones que sufre el precio del barril de petróleo, se propone las opciones de venta como instrumento de cobertura de los ingresos petroleros. Para ello se supone que la volatilidad de la opción es conducida por un proceso GARCH-M(1,1) calibrado con una serie de precios históricos de la MME. Bajo estos supuestos se recurre a la simulación de Monte Carlo para determinar el precio de la opción, asimismo se compara el precio obtenido con el precio teórico dado por la fórmula de Black y Scholes (1973), con volatilidad la raíz cuadrada de la varianza de largo plazo dada por el modelo GARCH-M(1,1). Los resultados de la aplicación muestran que aunque no se cuente con un modelo en forma cerrada, es posible determinar la prima de la opción con la generación de precios hipotéticos esperados. Esto es fundamental porque ante estos escenarios de incertidumbre proporciona elementos para el diseño de coberturas que teóricamente permiten asegurar los ingresos petroleros.

XIII

ABSTRACT

Oil is a commodity essential for the development of the Mexican economy and its price is the element that determines the budgetary revenue of our country. Therefore Iin this thesis, all the factors that determine the price of Mezcla Mexicana de Exportación (MME) are studied as well as the methodology to estimate its price for the income law every year. Given the fluctuations experienced by the price of barrel of oil, put options are proposed as a hedging instrument of oil revenues.To do this, we assume that the volatility of the option is driven by a GARCH-M (1,1) calibrated with a series of historical prices from MME. Under these assumptions monte carlo simulation is used to determine the price of the option, also the price obtained is compared with the theoretical price given by the Black and Scholes (1973) formula, with volatility the square root of the long-term variance given by GARCH-M (1,1). The results show that although a closed form model is not available, is possible to determine the option premium with the generation of expected hypothetical prices.This is critical because with these uncertainty scenarios provide elements for the design of hedging procedures that ensure oil revenues theoretically.

XIV

INTRODUCCIÓN

En la actualidad el petróleo es un bien muy importante que impulsa a toda la

economía mundial, debido a que su precio es un factor clave para el desarrollo y

sustento de muchas economías. Tal es el caso de México, en el cual el 30% de los

ingresos presupuestales en promedio, son derivados de la explotación, producción,

refinación, y comercialización de este bien. El aumento o disminución del precio del

petróleo, provoca superávit y déficit presupuestales respectivamente, debido a la

gran dependencia que tiene el presupuesto con los ingresos petroleros.

Cada año el congreso emite la ley de ingresos presupuestales para cada ejercicio

fiscal, en la cual está incluida los ingresos que serán captados por la venta de la

mezcla mexicana. la cual hay una estimación de los ingresos que serán percibidos

por el la venta del crudo a un determinado precio, mas sin embargo debido a las

fluctuaciones que tiene el precio del petróleo estos ingreso pueden variar y a veces

pueden estar por arriba o por debajo de los ingresos presupuestados, y cuando los

ingresos petroleros se encuentran por arriba de los ingresos presupuestados, hay un

superávit presupuestal por el cual el Gobierno tiene más dinero que el

presupuestado para sus gastos y ello los puede emplear para los diversos fines que

le convengan o disponga el Fondo de estabilización de los ingresos petroleros

(FEIP), pero en caso contrario cuando el ingreso petrolero se encuentra por debajo

del ingreso presupuestado, el Gobierno tiene déficit, sus recursos no le alcanzan

para cubrir sus gastos presupuestados en el ejercicio que le corresponde, ello

provoca que el gobierno tome medidas alternas para enfrentar dicho gasto.

Entre las alternativas para enfrentar este déficit se encuentran las políticas fiscales

restrictivas, lo cual lo lleva a disminuir el gasto público. Y enfrentando los diversos

problemas económicos y políticos y sociales que esto conlleva.

XV

Por ello en el presente trabajo se propone una cobertura de ingresos con opciones

de venta sobre el precio futuro de la mezcla mexicana de la mezcla mexicana de

exportación, la cual es una opción que permitirá cubrir los ingresos ante altas y bajas

en el precio del petróleo, y así cubrir los ingresos petroleros que obtiene la

federación.

Este trabajo de tesis está organizado como sigue. En el Capítulo 1 se menciona la

importancia de cubrir los ingresos petroleros federales, debido a los grandes

impactos en áreas políticas, sociales y culturales. También se hace referencia a

todos los factores que determinan el precio del petróleo, como son: la oferta, la

demanda, la especulación, la producción de los países miembros y no miembros de

la OPEP, el desarrollo económico mundial, las expectativas y racionalización en la

producción de los países productores de petróleo, las políticas nacionales, entre

otros. Además se agrega un estudio de las políticas actuales para la determinación

del precio del petróleo y su metodología para determinarlas, la clasificación de los

derivados financieros y el desarrollo del uso de opciones para cubrir el riesgo ante

cambios en el precio de este bien.

Para estimar la volatilidad del precio del petróleo se proponen las metodologías de

series de tiempo; los modelos Autorregresivos y de medias móviles (ARIMA), y los

modelos de heterocedasticidad condicional autorregresivos generalizados (GARCH),

y la simulación Monte Carlo (SMC) para obtener los rendimientos futuros. Por lo

cual en el Capítulo 2 se destaca el uso de los modelos ARIMA y GARCH y sus

variantes. Este tipo de modelos son los más utilizados para el estudio de series de

tiempo. Asimismo se presenta un breve explicación sobre el surgimiento y desarrollo

de los modelos ARIMA y GARCH y sus variantes. Estos modelos son importantes

por el hecho de que permiten modelar la volatilidad de las series de tiempo que se

estudian en finanzas, tales como precios de acciones, precios de materias primas,

tipos de cambio, y en nuestro caso el precio del petróleo.

XVI

En el capítulo 3, se exponen las características teóricas del modelo GARCH para

valuar opciones en Duan (1995), este modelo combina las características de los

modelos estructurales y estadísticos; es decir, la función de volatilidad se supone es

conducida por un proceso GARCH-M (1,1) calibrado con datos históricos, pero el

precio de equilibrio de la opción se basa en argumentos de no arbitraje condicional a

la volatilidad del proceso GARCH-M(1,1). Posteriormente se ejecuta una aplicación

de este modelo con una serie de precios de la MME de 2009 a 2012. Dado que no

se cuenta con una fórmula cerrada para calcular el precio de la opción se recurre a

simulación Monte Carlo. Por último, se concluye en el último apartado.

1

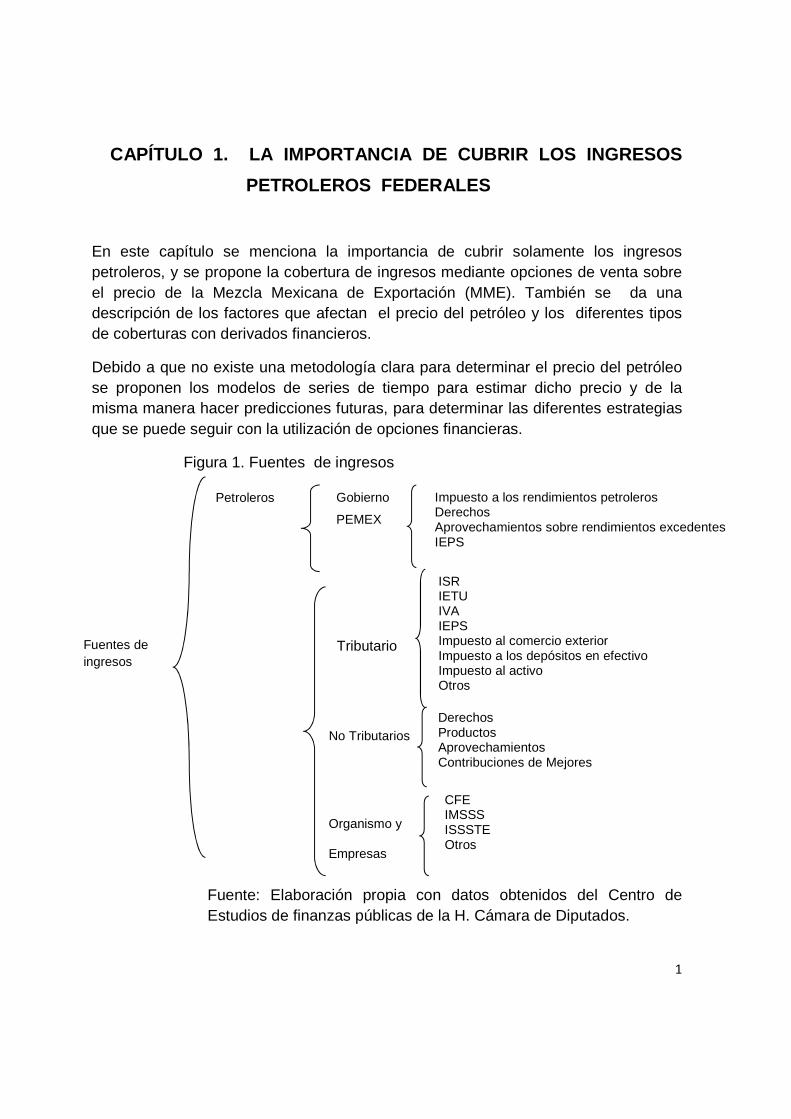

CAPÍTULO 1. LA IMPORTANCIA DE CUBRIR LOS INGRESOS

PETROLEROS FEDERALES

En este capítulo se menciona la importancia de cubrir solamente los ingresos petroleros, y se propone la cobertura de ingresos mediante opciones de venta sobre el precio de la Mezcla Mexicana de Exportación (MME). También se da una descripción de los factores que afectan el precio del petróleo y los diferentes tipos de coberturas con derivados financieros.

Debido a que no existe una metodología clara para determinar el precio del petróleo se proponen los modelos de series de tiempo para estimar dicho precio y de la misma manera hacer predicciones futuras, para determinar las diferentes estrategias que se puede seguir con la utilización de opciones financieras.

Figura 1. Fuentes de ingresos

Fuente: Elaboración propia con datos obtenidos del Centro de Estudios de finanzas públicas de la H. Cámara de Diputados.

Organismo y

Empresas

Fuentes de ingresos

Petroleros

Gobierno federal PEMEX

Impuesto a los rendimientos petroleros Derechos Aprovechamientos sobre rendimientos excedentes IEPS

Tributarios

No Tributarios

ISR IETU IVA IEPS Impuesto al comercio exterior Impuesto a los depósitos en efectivo Impuesto al activo Otros

Derechos Productos Aprovechamientos Contribuciones de Mejores

CFE IMSSS ISSSTE Otros

2

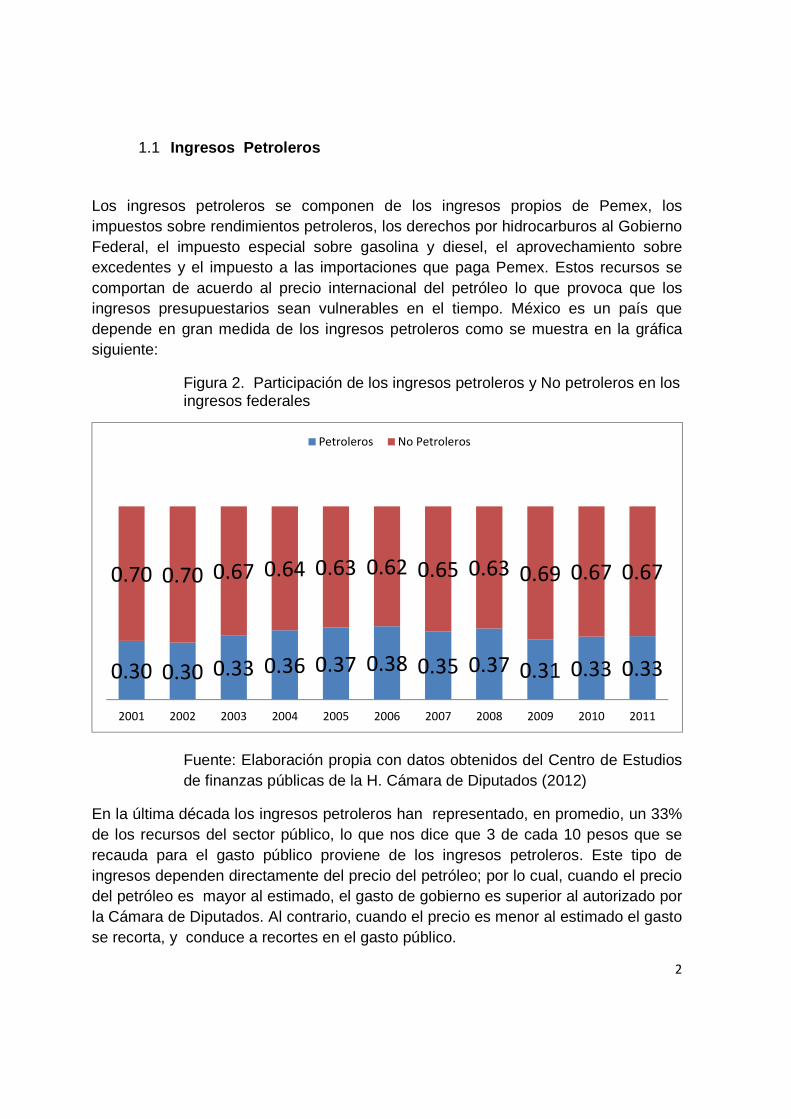

1.1 Ingresos Petroleros

Los ingresos petroleros se componen de los ingresos propios de Pemex, los impuestos sobre rendimientos petroleros, los derechos por hidrocarburos al Gobierno Federal, el impuesto especial sobre gasolina y diesel, el aprovechamiento sobre excedentes y el impuesto a las importaciones que paga Pemex. Estos recursos se comportan de acuerdo al precio internacional del petróleo lo que provoca que los ingresos presupuestarios sean vulnerables en el tiempo. México es un país que depende en gran medida de los ingresos petroleros como se muestra en la gráfica siguiente:

Figura 2. Participación de los ingresos petroleros y No petroleros en los ingresos federales

Fuente: Elaboración propia con datos obtenidos del Centro de Estudios de finanzas públicas de la H. Cámara de Diputados (2012)

En la última década los ingresos petroleros han representado, en promedio, un 33% de los recursos del sector público, lo que nos dice que 3 de cada 10 pesos que se recauda para el gasto público proviene de los ingresos petroleros. Este tipo de ingresos dependen directamente del precio del petróleo; por lo cual, cuando el precio del petróleo es mayor al estimado, el gasto de gobierno es superior al autorizado por la Cámara de Diputados. Al contrario, cuando el precio es menor al estimado el gasto se recorta, y conduce a recortes en el gasto público.

0.30 0.30 0.33 0.36 0.37 0.38 0.35 0.37 0.31 0.33 0.33

0.70 0.70 0.67 0.64 0.63 0.62 0.65 0.63 0.69 0.67 0.67

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Petroleros No Petroleros

3

El principal problema derivado de la dependencia respecto a los ingresos provenientes de la venta, explotación y producción del crudo, se debe a que el mercado del crudo es muy volátil, porque los factores que determinan el precio del petróleo son muy variados y poco predecibles, y en la medida que se disponga de mayor información menor será la incertidumbre para estimar dicho precio.

1.1.1 Fondo de estabilización de los ingresos pe troleros

El Fondo de Estabilización de los Ingresos Petroleros (FEIP) está contemplado dentro del Decreto del Presupuesto de Egresos de la Federación y, de manera reciente, en la Ley de Presupuestos y Responsabilidad Hacendaria.

Este Fondo se compone de los ingresos petroleros excedentes; fue creado en el año 2000, en respuesta a una recomendación de la Organización para la Cooperación y Desarrollo Económico (OCDE).

La importancia del FEIP radica en su objetivo: aminorar el efecto de una disminución de los ingresos por exportación del petróleo, debido a cambios en el precio o volumen de exportación, sobre las finanzas públicas y la economía nacional.”

El aumento del ahorro de FEIP depende del incremento del precio del petróleo, ya que el gasto programado es mayor que el gasto presupuestado, y viceversa. La disminución del ahorro del FEIP disminuye cuando el precio del petróleo baja ya que el gasto programado es inferior al gasto presupuestado.

4

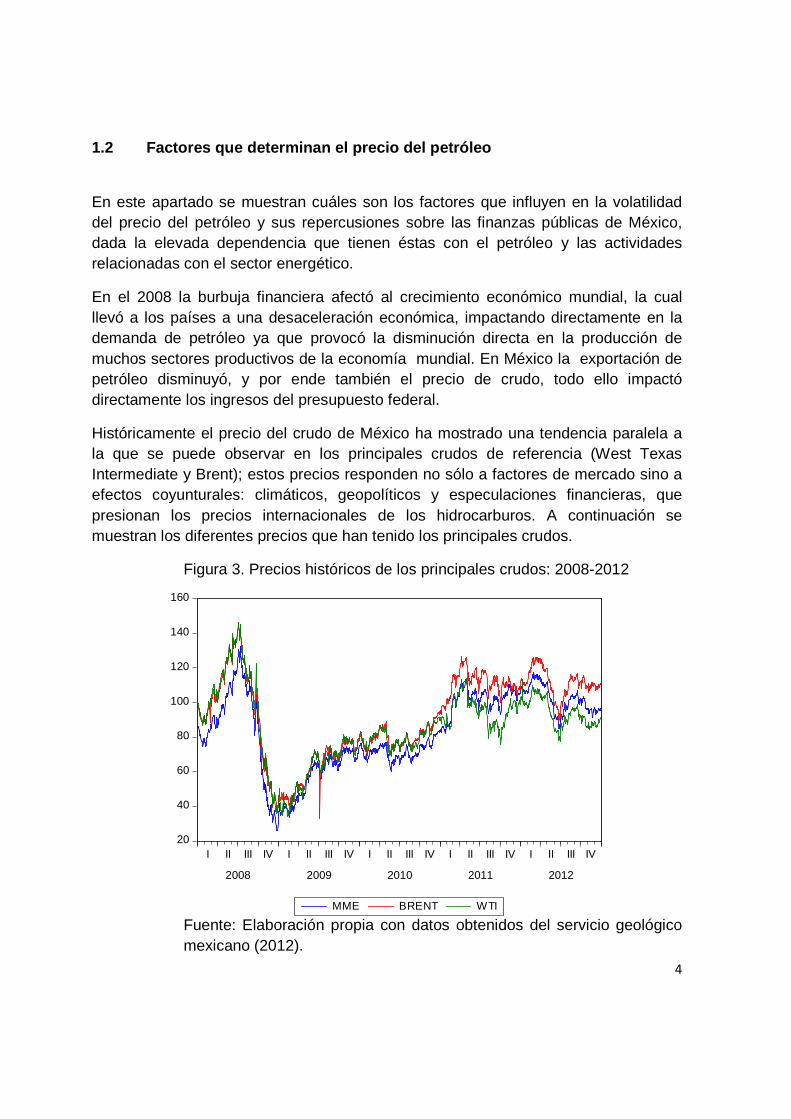

1.2 Factores que determinan el precio del petróleo

En este apartado se muestran cuáles son los factores que influyen en la volatilidad del precio del petróleo y sus repercusiones sobre las finanzas públicas de México, dada la elevada dependencia que tienen éstas con el petróleo y las actividades relacionadas con el sector energético.

En el 2008 la burbuja financiera afectó al crecimiento económico mundial, la cual llevó a los países a una desaceleración económica, impactando directamente en la demanda de petróleo ya que provocó la disminución directa en la producción de muchos sectores productivos de la economía mundial. En México la exportación de petróleo disminuyó, y por ende también el precio de crudo, todo ello impactó directamente los ingresos del presupuesto federal.

Históricamente el precio del crudo de México ha mostrado una tendencia paralela a la que se puede observar en los principales crudos de referencia (West Texas Intermediate y Brent); estos precios responden no sólo a factores de mercado sino a efectos coyunturales: climáticos, geopolíticos y especulaciones financieras, que presionan los precios internacionales de los hidrocarburos. A continuación se muestran los diferentes precios que han tenido los principales crudos.

Figura 3. Precios históricos de los principales crudos: 2008-2012

Fuente: Elaboración propia con datos obtenidos del servicio geológico mexicano (2012).

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011 2012

MME BRENT WTI

5

De acuerdo con Almeida (1994) existen factores que influyen de manera importante en los precios del petróleo, los cuáles se resumen de la siguiente manera:

1. Estimaciones deficientes de la disponibilidad del petróleo.

2. Niveles competitivos de precios para otras alternativas.

3. Protección del poder de compra (inflación y tipo de cambio).

4. Valor del energético como recurso no renovable.

5. Avances tecnológicos.

6. Conocimiento e información imperfectos.

7. Incertidumbre.

8. Repercusión de los precios en las balanzas de pagos a nivel mundial.

9. Oferta y demanda.

10. Factores políticos.

11. Factores financieros.

12. Crecimiento económico mundial.

13. Especulación.

Si se quisiera estimar el precio del petróleo mediante modelos de regresión lineal o modelos de regresiones simultáneas se necesitaría toda la información disponible de los factores que la determina, sin embargo como no existe toda la información necesaria, se propone los modelos de series de tiempo para hacer la estimación.

Todos los factores que determinan el precio del petróleo tienen alguna relación de causalidad según Almeida (1994), la cual puede verse reflejada en la figura 4. Donde todos los factores tienen alguna relación de causalidad, los cuales son reflejados por el lado de la oferta podemos apreciar; el ambiente financiero, variables logísticas, tecnologías disponibles y nuevos desarrollos, por el lado de la demanda podemos observar; el crecimiento económico, factores ambientales, producción del crudo etc. Mientras que hay muchos factores que impactan de forma directa en el precio del crudo como lo son; expectativas de los precios del petróleo, políticas gubernamentales, etc.

6

Figura 4. Factores que influyen en la determinación de los precios del petróleo

Fuente: Almeida Garza Galindo (1994).

7

1.2.1 Extracción del petróleo

Para comprender la complejidad de la variación de los precios del petróleo es necesario comprender cuáles son los agentes que provocan dicha variación. El precio depende de muchos factores que van desde la exploración, la extracción, la producción.

Es conocido que la formación del petróleo está asociada al desarrollo de rocas sedimentarias, depositadas en ambientes marinos o próximos al mar, además de ser el resultado de procesos de descomposición de organismos de origen vegetal y animal, que en tiempos remotos quedaron almacenados en estos depósitos.

En la exploración se hace una serie de investigaciones geológicas, la cual comprende el estudio del terreno para futuras extracciones (mediante imágenes aéreas del mismo), y estudios geofísicos ya sean de tipo gravimétrico, magnético o sísmico, los cuales son útiles para determinar la presencia de rocas porosas y poco densas que pudieran contener petróleo.

Cuando se localiza petróleo en alguna zona, el siguiente paso es hacer varias perforaciones para determinar la magnitud del yacimiento, capas de agua, de gas o espesor o porosidad de la roca. El petróleo no se encuentra como un gran pozo sino como estratos de rocas porosas empapadas en petróleo y gas y agua salada (como una esponja majada).

Como estadística 1 de cada 50 perforaciones resulta satisfactoria. Ello se debe a que además de tener petróleo también deben ser redituables para la inversión en su extracción, no sólo es necesario que tengan petróleo sino que su volumen en miles de millones de barriles sea el adecuado para recuperar la inversión que se hace en equipo de exploración, extracción y distribución.

Tras localizar un yacimiento se construye la plataforma para perforar un pozo que llegue hasta el crudo. Posteriormente se procede a la extracción, dentro de la cual llega un momento en que la presión interna del pozo disminuye hasta un punto en que el petróleo deja de ascender por sí solo, y el gas cada vez en menor cantidad deja de presionar sobre el crudo, por lo que se tiene que forzar mediante bombas, éstas funcionan a base de gas obtenido de los mismos pozos, ello reduce el costo en extracción. Este bombeo se realiza hasta el momento en que el coste del sistema de extracción es mayor que la rentabilidad que se obtiene del petróleo, por lo que el pozo es abandonado.

8

Formas para aumentar la rentabilidad.

a) Inyección de agua.

Para aumentar la rentabilidad de un yacimiento se suele utilizar un sistema de inyección de agua mediante pozos paralelos. Mientras que de un pozo se extrae petróleo, en otro realizado cerca del anterior se inyecta agua en la bolsa, lo que provoca que la presión no baje y el petróleo siga siendo empujado a la superficie, de una manera más rentable que utilizando bombas.

Este sistema permite aumentar la posibilidad de explotación de un pozo hasta, aproximadamente, un 33% de su capacidad. Dependiendo de las características del terreno, esta eficiencia llega al 60%.

b) Inyección de vapor

En yacimientos con petróleo muy viscoso (con textura de cera) se utiliza la inyección de vapor, en lugar de agua, lo que permite conseguir dos efectos:

i) Por un lado, se aumenta, igual que con el agua, la presión de la bolsa de crudo para que siga ascendiendo libremente. .

ii) Por otro, el vapor reduce la viscosidad del crudo, con lo que se hace más sencilla su extracción, ya que fluye más deprisa.

c) Extracción en el mar

El avance en las técnicas de perforación ha permitido que se puedan desarrollar pozos desde plataformas situadas en el mar, en aguas de una profundidad de varios cientos de metros. En ellos, para facilitar la extracción de la roca perforada se hace circular constantemente lodo a través del tubo de perforación y un sistema de toberas en la propia broca.

Con ello, se han conseguido perforar pozos de 6,400 metros de profundidad desde el nivel del mar, lo que ha permitido acceder a una parte importante de las reservas mundiales de petróleo.

El crecimiento y desarrollo mundial ha aumentado el incremento de la demanda del petróleo, por lo cual cada día exige buscar yacimientos en zonas casi inaccesibles. La mayor parte del petróleo se encuentra entre los 900m y 5,000m de profundidad.

9

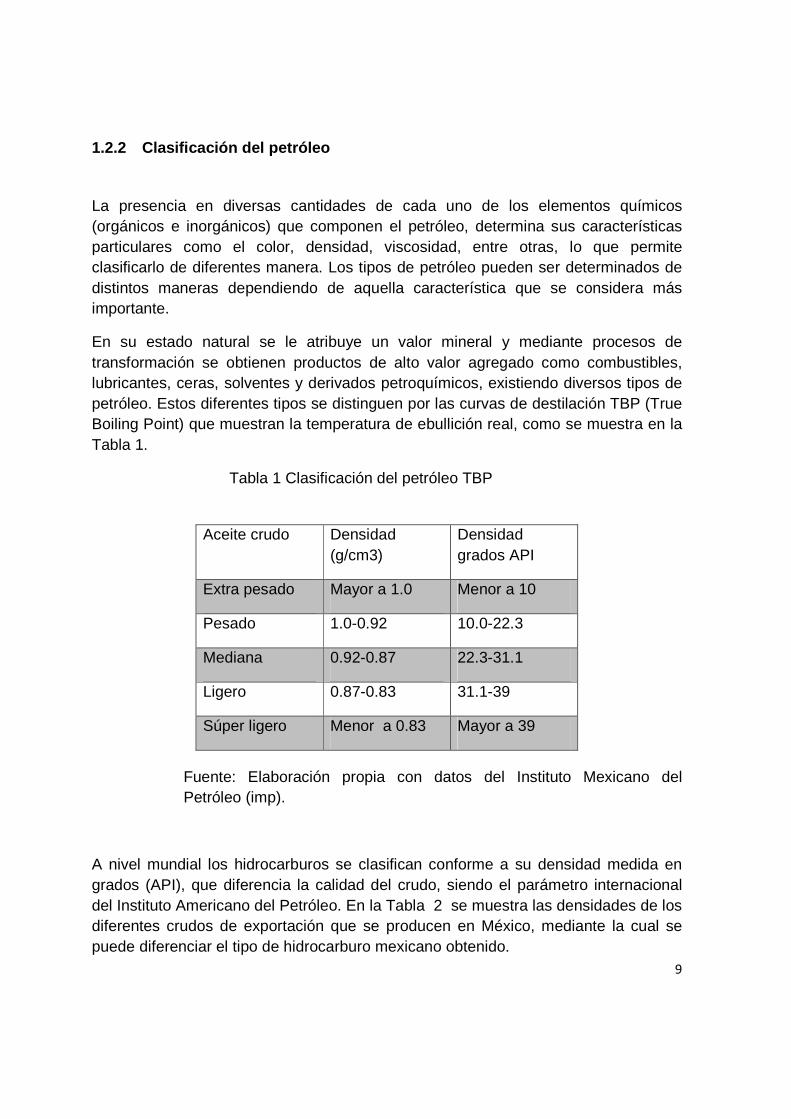

1.2.2 Clasificación del petróleo

La presencia en diversas cantidades de cada uno de los elementos químicos (orgánicos e inorgánicos) que componen el petróleo, determina sus características particulares como el color, densidad, viscosidad, entre otras, lo que permite clasificarlo de diferentes manera. Los tipos de petróleo pueden ser determinados de distintos maneras dependiendo de aquella característica que se considera más importante.

En su estado natural se le atribuye un valor mineral y mediante procesos de transformación se obtienen productos de alto valor agregado como combustibles, lubricantes, ceras, solventes y derivados petroquímicos, existiendo diversos tipos de petróleo. Estos diferentes tipos se distinguen por las curvas de destilación TBP (True Boiling Point) que muestran la temperatura de ebullición real, como se muestra en la Tabla 1.

Tabla 1 Clasificación del petróleo TBP

Fuente: Elaboración propia con datos del Instituto Mexicano del Petróleo (imp).

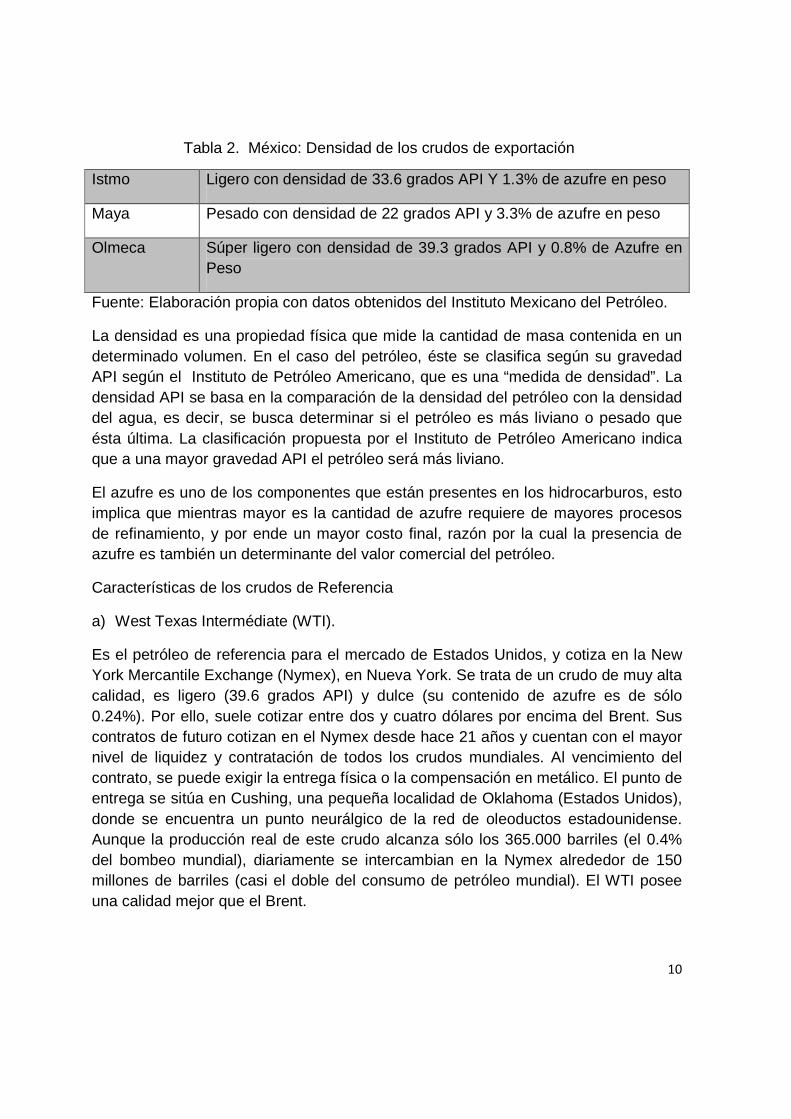

A nivel mundial los hidrocarburos se clasifican conforme a su densidad medida en grados (API), que diferencia la calidad del crudo, siendo el parámetro internacional del Instituto Americano del Petróleo. En la Tabla 2 se muestra las densidades de los diferentes crudos de exportación que se producen en México, mediante la cual se puede diferenciar el tipo de hidrocarburo mexicano obtenido.

Aceite crudo Densidad (g/cm3)

Densidad grados API

Extra pesado Mayor a 1.0 Menor a 10

Pesado 1.0-0.92 10.0-22.3

Mediana 0.92-0.87 22.3-31.1

Ligero 0.87-0.83 31.1-39

Súper ligero Menor a 0.83 Mayor a 39

10

Tabla 2. México: Densidad de los crudos de exportación

Istmo Ligero con densidad de 33.6 grados API Y 1.3% de azufre en peso

Maya Pesado con densidad de 22 grados API y 3.3% de azufre en peso

Olmeca Súper ligero con densidad de 39.3 grados API y 0.8% de Azufre en Peso

Fuente: Elaboración propia con datos obtenidos del Instituto Mexicano del Petróleo.

La densidad es una propiedad física que mide la cantidad de masa contenida en un determinado volumen. En el caso del petróleo, éste se clasifica según su gravedad API según el Instituto de Petróleo Americano, que es una “medida de densidad”. La densidad API se basa en la comparación de la densidad del petróleo con la densidad del agua, es decir, se busca determinar si el petróleo es más liviano o pesado que ésta última. La clasificación propuesta por el Instituto de Petróleo Americano indica que a una mayor gravedad API el petróleo será más liviano.

El azufre es uno de los componentes que están presentes en los hidrocarburos, esto implica que mientras mayor es la cantidad de azufre requiere de mayores procesos de refinamiento, y por ende un mayor costo final, razón por la cual la presencia de azufre es también un determinante del valor comercial del petróleo.

Características de los crudos de Referencia

a) West Texas Intermédiate (WTI).

Es el petróleo de referencia para el mercado de Estados Unidos, y cotiza en la New York Mercantile Exchange (Nymex), en Nueva York. Se trata de un crudo de muy alta calidad, es ligero (39.6 grados API) y dulce (su contenido de azufre es de sólo 0.24%). Por ello, suele cotizar entre dos y cuatro dólares por encima del Brent. Sus contratos de futuro cotizan en el Nymex desde hace 21 años y cuentan con el mayor nivel de liquidez y contratación de todos los crudos mundiales. Al vencimiento del contrato, se puede exigir la entrega física o la compensación en metálico. El punto de entrega se sitúa en Cushing, una pequeña localidad de Oklahoma (Estados Unidos), donde se encuentra un punto neurálgico de la red de oleoductos estadounidense. Aunque la producción real de este crudo alcanza sólo los 365.000 barriles (el 0.4% del bombeo mundial), diariamente se intercambian en la Nymex alrededor de 150 millones de barriles (casi el doble del consumo de petróleo mundial). El WTI posee una calidad mejor que el Brent.

11

b) Brent

El Brent es un tipo de petróleo que se extrae principalmente del Mar del Norte y es una combinación de crudos de 19 diferentes campos de explotación petrolera de dicha área. Marca la referencia en los mercados europeos. Posee 0.37% aproximadamente de azufre, lo que lo cataloga como petróleo dulce; es ligero ya que su gravedad API es de 38.3º. Es ideal para la producción de gasolinas y destilados intermedios.

c) Dubai

Es crudo de referencia para el petróleo pesado y azufroso en Asia, y sobre él se referencian otros crudos de la zona que no cotizan en el mercado. El Dubai es un tipo de petróleo de baja calidad, es pesado de 31 grados API y de alto contenido en azufre (2.04%), lo que lo cataloga como agrio. En los últimos años su importancia ha crecido a la par que las importaciones de crudo de las economías emergentes asiáticas, especialmente China. Aunque la producción de este crudo ha caído significativamente, en la actualidad se exportan alrededor de 200.000 barriles al día desde la terminal del golfo de Fateh.

d) Tapis y Minas

El crudo Tapis de Malasia, es usado como referencia para el crudo ligero del sudeste asiático con 44º API y bajo azufre (al igual que el crudo Minas de Indonesia por poseer características muy similares, 44o API y bajo azufre). Es un petróleo muy ligero y por su bajo contenido de azufre es catalogado como de muy buena calidad.

e) Arab Light

Durante décadas, el Arab Light, producido en el mítico yacimiento Ghawar, en Arabia Saudita, fue la referencia mundial para el precio del petróleo. Entre 1950 y 1981, el precio de todos los crudos se fijaba como una prima o descuento contra esa variedad saudí, cuyo principal punto de exportación es Ras Tanura, la mayor terminal de exportación de crudo del mundo. El Arab Light es un crudo medio (34 grados API, y un contenido en azufre del 1.78%), pero su producción es enorme: en la actualidad, más de cinco millones de barriles. Su yacimiento, Ghawar, es el mayor del mundo, con unas reservas estimadas de 70,000 millones de barriles.

12

f) Cesta OPEP

La OPEP fija sus decisiones de política petrolera con la vista fija en la denominada cesta OPEP [OPEC basket], una media aritmética de siete variedades de crudo: Saharan Blend (Argelia), Minas (Indonesia); Bonny Light (Nigeria), Arab Light (Arabia Saudí); Dubai (Emiratos Árabes Unidos), Tía Juana Light (Venezuela). Como la cesta OPEP está compuesta por una mayoría de crudos de calidad media-baja suele cotizar con un fuerte descuento con respecto a los crudos de alta calidad. Frente al Brent, suele cotizar alrededor de dos dólares por debajo y frente al West Texas Intermediate, su descuento oscila entre cuatro y cinco dólares.

En conclusión las tres formas generales de categorización del petróleo (densidad, cantidad de azufre y composición química) nos permiten establecer criterios básicos para determinar la calidad del petróleo, las cuales influirán finalmente en la determinación de los precios de cada uno de ellos. Cabe indicar que los petróleos ligeros son también los más requeridos en el mercado, y al mismo tiempo los de mayor precio, ya que los costos tanto de extracción como de refinación son menores en comparación con petróleos pesados. Así se da una relación directa entre la gravedad API y la calidad del petróleo, petróleos más ligeros tienen una mayor calidad, y requieren de menores costos para ser aprovechados que aquellos más pesados.

1.2.3 Demanda de petróleo

La demanda de petróleo está estrechamente relacionada con el crecimiento económico mundial, y es una de las energías primas de mayor consumo en el mundo, el consumo mundial de petróleo crudo declinó en el 2009 como consecuencia de la contracción económica reflejada directamente en la demanda energética mundial.

Según la Secretaría de Energía (SENER) en el 2009, la participación del petróleo en el consumo mundial de energía primaria se ha mantenido a la baja con una tasa de reducción promedio de 1.1% a lo largo del periodo 1999-2009; a pesar de que el consumo mundial de crudo registró un incremento de 10.2% en la última década. Sin embargo, en 2009 se presentó una disminución histórica de la demanda, que acentúa la tendencia declinante surgida en 2008 a raíz de la recesión económica.

El consumo de energía primaria mundial registró un crecimiento anual promedio de 2.1% para el período 1999- 2009. En el caso del petróleo, esta tasa alcanzó 1.0%

13

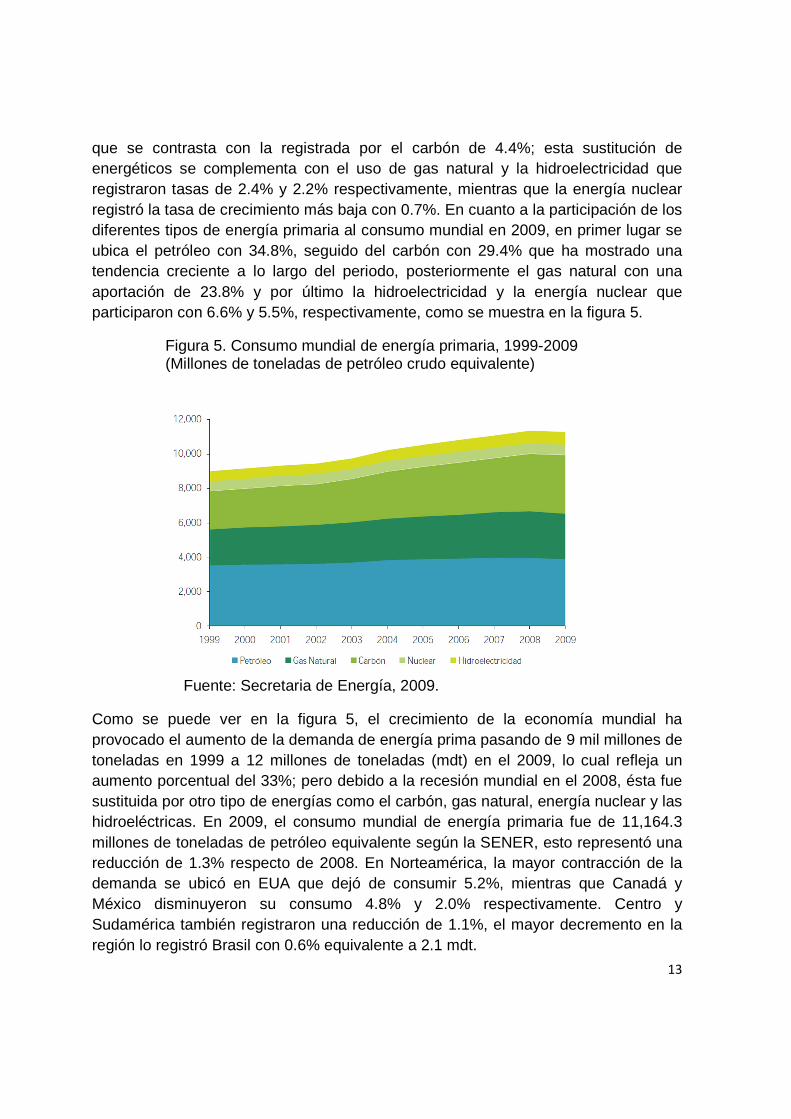

que se contrasta con la registrada por el carbón de 4.4%; esta sustitución de energéticos se complementa con el uso de gas natural y la hidroelectricidad que registraron tasas de 2.4% y 2.2% respectivamente, mientras que la energía nuclear registró la tasa de crecimiento más baja con 0.7%. En cuanto a la participación de los diferentes tipos de energía primaria al consumo mundial en 2009, en primer lugar se ubica el petróleo con 34.8%, seguido del carbón con 29.4% que ha mostrado una tendencia creciente a lo largo del periodo, posteriormente el gas natural con una aportación de 23.8% y por último la hidroelectricidad y la energía nuclear que participaron con 6.6% y 5.5%, respectivamente, como se muestra en la figura 5.

Figura 5. Consumo mundial de energía primaria, 1999-2009 (Millones de toneladas de petróleo crudo equivalente)

Fuente: Secretaria de Energía, 2009.

Como se puede ver en la figura 5, el crecimiento de la economía mundial ha provocado el aumento de la demanda de energía prima pasando de 9 mil millones de toneladas en 1999 a 12 millones de toneladas (mdt) en el 2009, lo cual refleja un aumento porcentual del 33%; pero debido a la recesión mundial en el 2008, ésta fue sustituida por otro tipo de energías como el carbón, gas natural, energía nuclear y las hidroeléctricas. En 2009, el consumo mundial de energía primaria fue de 11,164.3 millones de toneladas de petróleo equivalente según la SENER, esto representó una reducción de 1.3% respecto de 2008. En Norteamérica, la mayor contracción de la demanda se ubicó en EUA que dejó de consumir 5.2%, mientras que Canadá y México disminuyeron su consumo 4.8% y 2.0% respectivamente. Centro y Sudamérica también registraron una reducción de 1.1%, el mayor decremento en la región lo registró Brasil con 0.6% equivalente a 2.1 mdt.

14

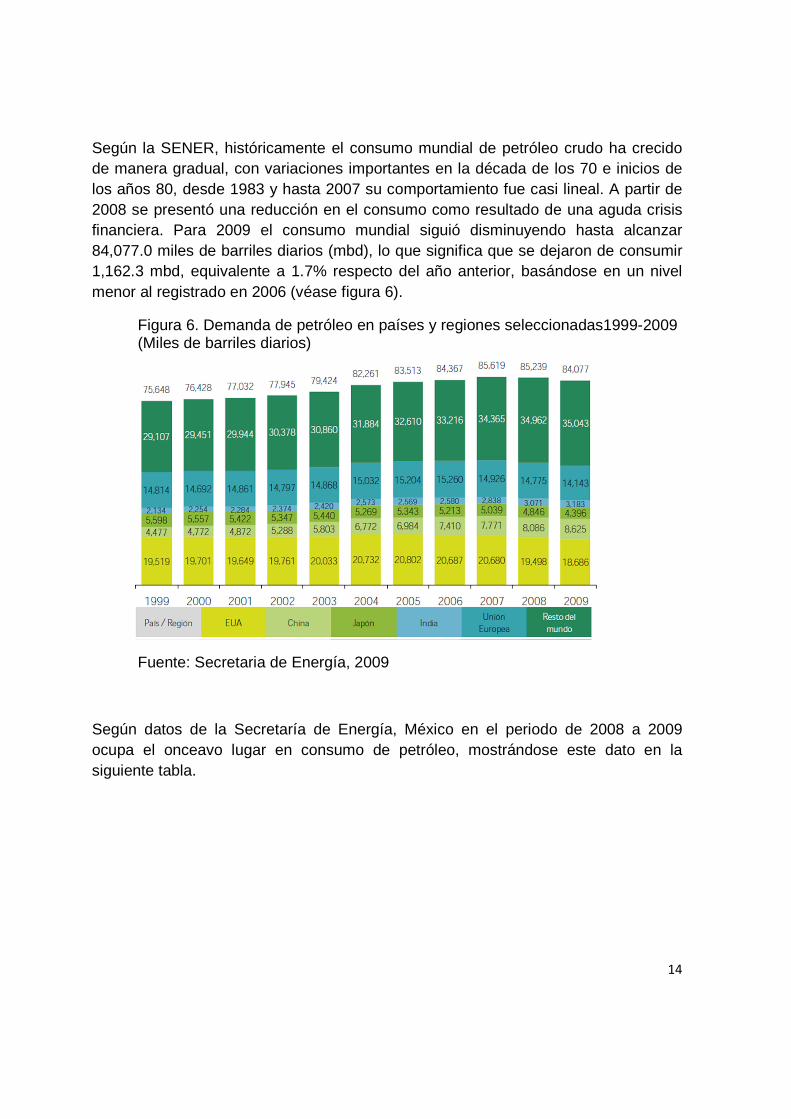

Según la SENER, históricamente el consumo mundial de petróleo crudo ha crecido de manera gradual, con variaciones importantes en la década de los 70 e inicios de los años 80, desde 1983 y hasta 2007 su comportamiento fue casi lineal. A partir de 2008 se presentó una reducción en el consumo como resultado de una aguda crisis financiera. Para 2009 el consumo mundial siguió disminuyendo hasta alcanzar 84,077.0 miles de barriles diarios (mbd), lo que significa que se dejaron de consumir 1,162.3 mbd, equivalente a 1.7% respecto del año anterior, basándose en un nivel menor al registrado en 2006 (véase figura 6).

Figura 6. Demanda de petróleo en países y regiones seleccionadas1999-2009 (Miles de barriles diarios)

Fuente: Secretaria de Energía, 2009

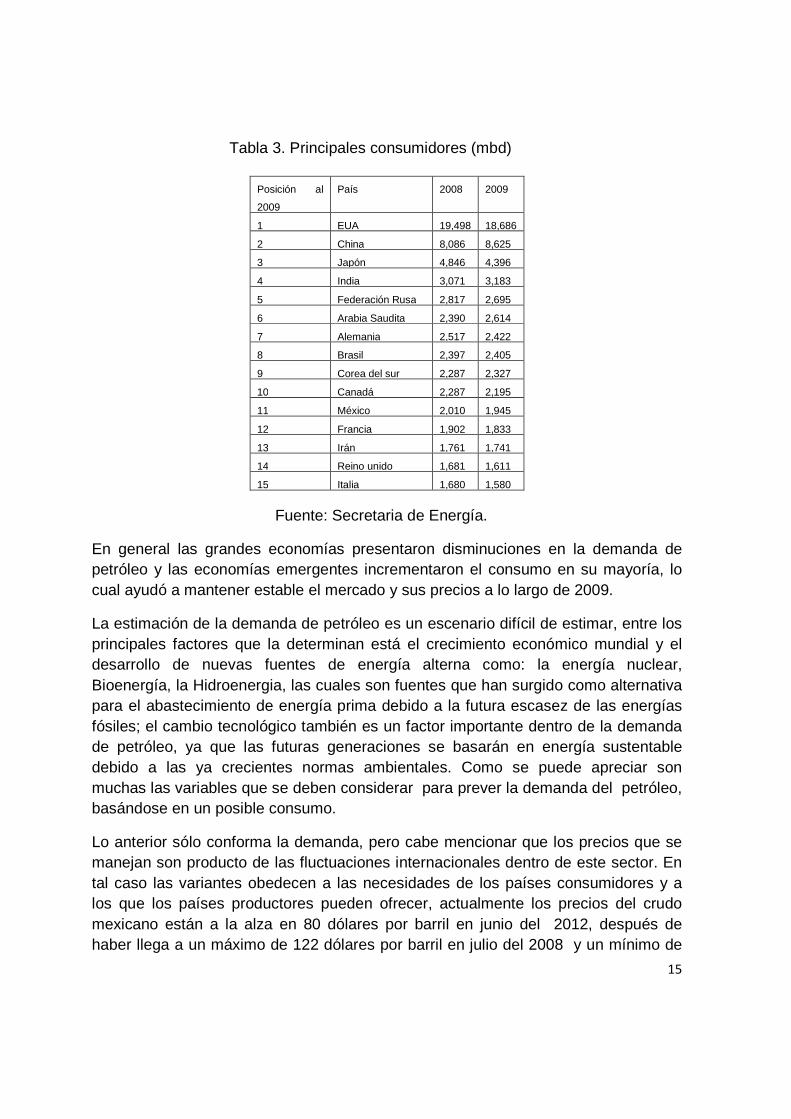

Según datos de la Secretaría de Energía, México en el periodo de 2008 a 2009 ocupa el onceavo lugar en consumo de petróleo, mostrándose este dato en la siguiente tabla.

15

Tabla 3. Principales consumidores (mbd)

Fuente: Secretaria de Energía.

En general las grandes economías presentaron disminuciones en la demanda de petróleo y las economías emergentes incrementaron el consumo en su mayoría, lo cual ayudó a mantener estable el mercado y sus precios a lo largo de 2009.

La estimación de la demanda de petróleo es un escenario difícil de estimar, entre los principales factores que la determinan está el crecimiento económico mundial y el desarrollo de nuevas fuentes de energía alterna como: la energía nuclear, Bioenergía, la Hidroenergia, las cuales son fuentes que han surgido como alternativa para el abastecimiento de energía prima debido a la futura escasez de las energías fósiles; el cambio tecnológico también es un factor importante dentro de la demanda de petróleo, ya que las futuras generaciones se basarán en energía sustentable debido a las ya crecientes normas ambientales. Como se puede apreciar son muchas las variables que se deben considerar para prever la demanda del petróleo, basándose en un posible consumo.

Lo anterior sólo conforma la demanda, pero cabe mencionar que los precios que se manejan son producto de las fluctuaciones internacionales dentro de este sector. En tal caso las variantes obedecen a las necesidades de los países consumidores y a los que los países productores pueden ofrecer, actualmente los precios del crudo mexicano están a la alza en 80 dólares por barril en junio del 2012, después de haber llega a un máximo de 122 dólares por barril en julio del 2008 y un mínimo de

Posición al

2009

País 2008 2009

1 EUA 19,498 18,686

2 China 8,086 8,625

3 Japón 4,846 4,396

4 India 3,071 3,183

5 Federación Rusa 2,817 2,695

6 Arabia Saudita 2,390 2,614

7 Alemania 2,517 2,422

8 Brasil 2,397 2,405

9 Corea del sur 2,287 2,327

10 Canadá 2,287 2,195

11 México 2,010 1,945

12 Francia 1,902 1,833

13 Irán 1,761 1,741

14 Reino unido 1,681 1,611

15 Italia 1,680 1,580

16

32 dólares por barril en diciembre del 2008. Debido a que son muchos los factores que determinan la demanda de esta materia prima, puede modificarse en cualquier momento.

1.2.4 Oferta de petróleo

En muchos industrias los factores que determinan la oferta son el precio, la producción y el costo de las materias primas, así como de la demanda misma, pero en el caso del petróleo mexicano está determinado por sus reservas, por los nuevos pozos petrolíferos, por el crecimiento económico mundial así como la visión a futuro de la misma empresa; ya que como se ha mencionado el petróleo es un recurso no renovable y su producción está ligada a su extracción y a sus reservas, aunado al hecho de que es una materia prima que no se crea sino que sólo se extrae del subsuelo y es un recurso limitado. En ello radica la importancia de conocer las reservas con las que cuenta Pemex, y cuáles son sus políticas de producción para su desarrollo.

De acuerdo a PEMEX (2011), las reservas son las cantidades de hidrocarburos que se prevé serán recuperadas comercialmente mediante la aplicación de proyectos de desarrollo, de acumulaciones conocidas, desde una cierta fecha en adelante, bajo condiciones definidas.

Las reservas deben además satisfacer cuatro criterios: deben estar descubiertas, ser recuperables, comerciales y mantenerse sustentadas (a la fecha de evaluación) en un(os) proyecto(s) de desarrollo. Las reservas son además categorizadas de acuerdo con el nivel de certidumbre asociado a las estimaciones y pueden sub-clasificarse en base a la madurez del proyecto y caracterizadas conforme a su estado de desarrollo y producción.

La certidumbre depende principalmente de la cantidad y calidad de la información geológica, geofísica, petrofísica y de ingeniería, así como de la disponibilidad de esta información al tiempo de la estimación e interpretación. El nivel de certidumbre se usa para clasificar las reservas en una de dos clasificaciones principales: probadas o no probadas. En la gráfica 7 se muestra la clasificación de las reservas.

Las cantidades recuperables estimadas de acumulaciones conocidas que no satisfagan los requerimientos de comercialización deben clasificarse como recursos contingentes. El concepto de comercialización para una acumulación varía de acuerdo a las condiciones y circunstancias específicas de cada lugar. Así, las reservas probadas son acumulaciones de hidrocarburos cuya rentabilidad ha sido establecida bajo condiciones económicas a la fecha de evaluación; en tanto las

17

reservas probables y posibles pueden estar basadas en condiciones económicas futuras. Sin embargo, las reservas probables de Petróleos Mexicanos son rentables bajo condiciones económicas actuales, en tanto, una pequeña porción de las posibles es marginal en el sentido que un ligero incremento en el precio de los hidrocarburos o una ligera disminución de los costos de operación las haría netamente rentables.

Figura 7. Clasificación de las reservas de hidrocarburos.

Fuente: Las reservas de hidrocarburos en México, PEMEX 2011.

De acuerdo a la U. S. Securities and Exchange Commission (SEC), las reservas probadas de hidrocarburos son cantidades estimadas de aceite crudo, gas natural y líquidos del gas natural, las cuales, mediante datos de geotécnicos y de ingeniería, demuestran con certidumbre razonable que serán recuperadas comercialmente en años futuros de yacimientos conocidos bajo condiciones económicas, métodos de operación y regulaciones gubernamentales existentes a una fecha específica. Las reservas probadas se pueden clasificar como desarrolladas o no desarrolladas.

Las reservas son consideradas probadas si la productividad comercial del yacimiento está apoyada por datos de producción reales o por pruebas de producción concluyentes. Las reservas probadas son las que aportan la producción y tienen

Reservas originales

Reservas probadas originales

Reservas no probadas

Producción acumulada

Reservas probadas

Reservas probables

Reservas posibles

Desarrolladas No Desarrolladas

18

mayor certidumbre que las probables y posibles. Desde el punto de vista financiero, son las que sustentan los proyectos de inversión, y por ello la importancia de adoptar definiciones emitidas por la SEC.

Las reservas desarrolladas son aquéllas que se esperan sean recuperadas de pozos existentes, incluyendo las reservas detrás de la tubería, que pueden ser extraídas con la infraestructura actual mediante actividades adicionales con costos moderados de inversión.

Las reservas no desarrolladas, son reservas que se espera serán recuperadas a través de pozos nuevos en áreas no perforadas, o donde se requiere una inversión relativamente grande para terminar los pozos existentes y/o construir las instalaciones para iniciar la producción y transporte.

Las reservas probables, son las no probadas para las cuales el análisis de la información geológica y de ingeniería del yacimiento sugiere que son más factibles de ser comercialmente recuperables, que de lo contrario. Si se emplean métodos probabilistas para su evaluación existirá una probabilidad de al menos 50 por ciento de que las cantidades a recuperar sean iguales o mayores que la suma de las reservas probadas más probables.

Las reservas posibles son aquellos volúmenes de hidrocarburos cuya información geológica y de ingeniería sugiere que es menos factible su recuperación comercial que las reservas probables. De acuerdo con esta definición, cuando son utilizados métodos probabilistas, la suma de las reservas probadas más probables más posibles tendrá al menos una probabilidad de 10 por ciento de que las cantidades realmente recuperadas sean iguales o mayores.

Es importante mencionar que la evaluación y clasificación de reservas utilizada por Pemex Exploración y Producción están alineadas con las definiciones de la Securities and Exchange Commission (SEC) de Estados Unidos de América en lo referente a la estimación de reservas probadas, y para las categorías de reservas probables y posibles se emplearon los criterios de la Society of Petroleum Engineers (SPE) y los del World Petroleum Council (WPC), la American Association of Petroleum Geologists (AAPG) y la Society of Petroleum Evaluation Engineers (SPEE).

19

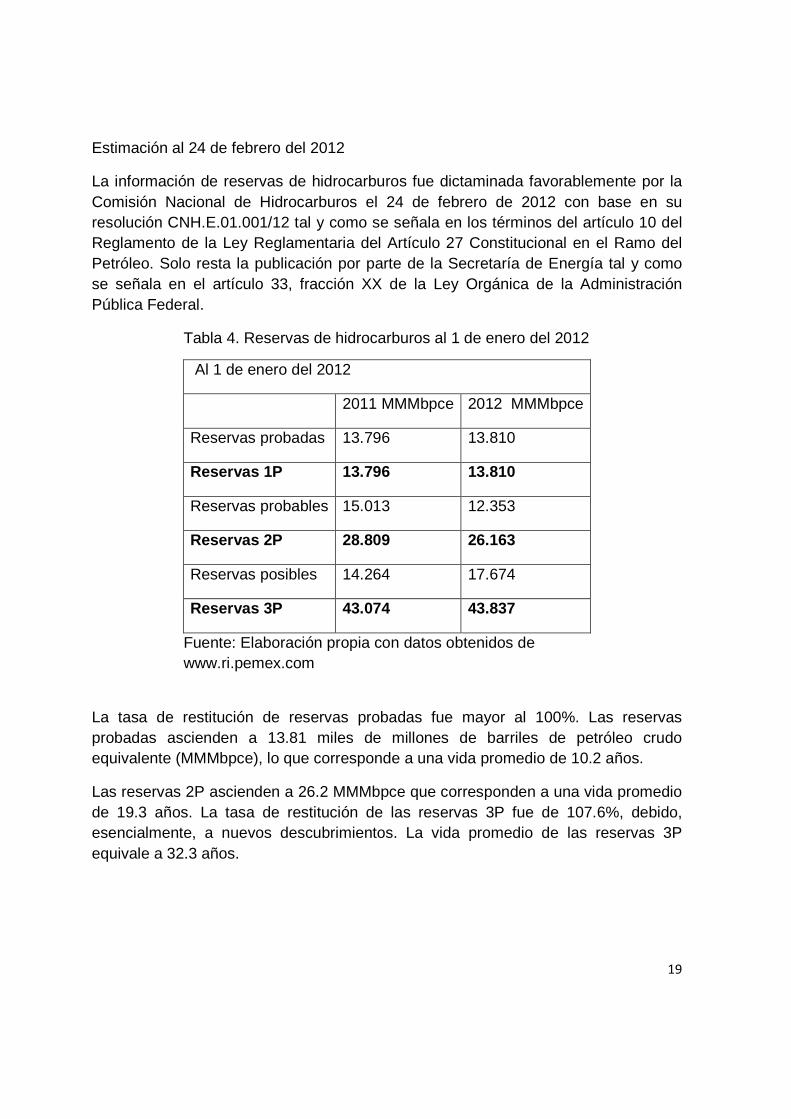

Estimación al 24 de febrero del 2012

La información de reservas de hidrocarburos fue dictaminada favorablemente por la Comisión Nacional de Hidrocarburos el 24 de febrero de 2012 con base en su resolución CNH.E.01.001/12 tal y como se señala en los términos del artículo 10 del Reglamento de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo. Solo resta la publicación por parte de la Secretaría de Energía tal y como se señala en el artículo 33, fracción XX de la Ley Orgánica de la Administración Pública Federal.

Tabla 4. Reservas de hidrocarburos al 1 de enero del 2012

Al 1 de enero del 2012

2011 MMMbpce 2012 MMMbpce

Reservas probadas 13.796 13.810

Reservas 1P 13.796 13.810

Reservas probables 15.013 12.353

Reservas 2P 28.809 26.163

Reservas posibles 14.264 17.674

Reservas 3P 43.074 43.837

Fuente: Elaboración propia con datos obtenidos de www.ri.pemex.com

La tasa de restitución de reservas probadas fue mayor al 100%. Las reservas probadas ascienden a 13.81 miles de millones de barriles de petróleo crudo equivalente (MMMbpce), lo que corresponde a una vida promedio de 10.2 años.

Las reservas 2P ascienden a 26.2 MMMbpce que corresponden a una vida promedio de 19.3 años. La tasa de restitución de las reservas 3P fue de 107.6%, debido, esencialmente, a nuevos descubrimientos. La vida promedio de las reservas 3P equivale a 32.3 años.

20

1.2.5 Precio de los hidrocarburos

Los precios de hidrocarburos son un elemento importante en la estimación del valor de las reservas de hidrocarburos o en la rentabilidad de los proyectos de inversión asociados a éstas, dado que generan los ingresos al ser multiplicados por el perfil de producción. Asimismo, aunados a las inversiones de desarrollo y a los costos de operación y mantenimiento, se determina el límite económico de las propuestas de explotación en las diferentes categorías de reservas, es decir, se determina el punto donde se igualan los ingresos y los egresos.

1.3 Determinación Actual de la Mezcla Mexicana

El petróleo es un bien muy volátil, debido a que son muchos los factores que determinan su precio, el estimado de los precios futuros de cada ejercicio fiscal de la federación se obtiene de la siguiente manera.

1.3.1 Precio Fiscal

De acuerdo al Centro de Estudios de Finanzas Públicas de la Cámara de Diputados (2009), durante el periodo 1988‐2006, el precio fiscal del petróleo se fijaba de manera conservadora mediante estimaciones futuras de las expectativas de los mercados petroleros, por esta razón la fijación de precios era motivo de discusión y debate al momento de aprobar la Ley de ingresos de la Federación (LIF) correspondiente a cada ejercicio fiscal.

A partir de abril del 2006 en el artículo 31 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), se planteó la manera en que se debe estimar el precio fiscal máximo de referencia del petróleo. El procedimiento consiste en tomar el promedio de los dos métodos siguientes:

21

1. El promedio de los siguientes dos componentes:

a. El promedio aritmético del precio internacional mensual observado de la mezcla mexicana en los diez años anteriores a la fecha de estimación; y,

b. el promedio de los precios a futuro, a cuando menos tres años, del crudo denominado “Crudo de Calidad Intermedia del Oeste de Texas”, cotizado en el Mercado de Intercambio Mercantil de Nueva York, ajustado por el diferencial esperado promedio, entre dicho crudo y la mezcla mexicana de exportación, con base en los análisis realizados por expertos en la materia.

2. El resultado de multiplicar los siguientes dos componentes:

a. El precio a futuro, promedio, para el ejercicio fiscal que se está presupuestando del crudo denominado Crudo de Calidad Intermedia del Oeste de Texas, Estados Unidos de América, cotizado en el mercado de Intercambio Mercantil de Nueva York, ajustado por el diferencial esperado promedio, entre dicho crudo y la mezcla mexicana de exportación, con base en los análisis realizados por los principales expertos en la materia;

b. Un factor de 84%.

De acuerdo con el procedimiento descrito, se han calculado los precios con que se estimaron los ingresos petroleros para 2007, 2008 y 2009.

1.3.2 Precio de mercado

De acuerdo a Almeida (2009), los precios de mercado difieren de los precios fiscales, ya que éstos se determinan mediante numerosas transacciones de mercado abierto entre vendedores y compradores. Estas ventas se realizan para cada envío en los términos y precios convenidos en el momento y lugar (in the spot) por las partes contrastantes. Estos precios se conocen también como precios de presentes (spot prices) y, por tanto, se determina por envío en el mercado de presentes (spot market). Las transacciones de precios del mercado (o precios de presente) han existido desde que existe esta industria.

22

1.4 Derivados financieros

Según la CNMV( 2006), los productos derivados son instrumentos financieros cuyo valor deriva de la evolución de los precios de otros activos subyacentes. Un derivado es un pacto cuyos términos se fijan hoy pero, la transacción se hace en una fecha futura. Los subyacentes utilizados en el mercado de derivados pueden ser los siguientes:

I. Financieros: a) Tipo de interés b) Acciones c) Divisas d) Bonos e) Riesgo crediticio f) Índices bursátiles

II. No financieros: a) Commodities:

1) Metales 2) Cereales 3) Cítricos 4) Energéticos (petróleo, gas, electricidad, etc.) 5) Otros

b) Condiciones climáticas c) Índices generales de precios d) Inflación e) Cualquier bien comercial

1.4.1 Clasificación de los productos derivados

1. Contrato de futuros

Es un acuerdo para comprar o vender un activo en una fecha específica en el futuro a un precio determinado. Por lo general, un contrato a futuro se denomina de acuerdo con su mes de entrega; así un inversionista podría dar instrucciones a un corredor para que compre un contrato de futuros de petróleo de octubre. Hay un periodo durante el mes de entrega (con frecuencia todo el mes) en que ésta puede realizarse. Por lo general, la negociación del contrato termina en algún momento

23

durante el periodo de entrega. La parte de la posición corta elige cuando se realiza la entrega. Realizar o recibir una entrega bajo los términos de un contrato de futuros es a menudo inconveniente y, en algunos casos bastante caro.

2. Contrato a Plazo

Un contrato a plazo es similar a un contrato de futuros en cuanto a que es un acuerdo para comprar o vender un activo en una fecha futura específica a cierto precio. No obstante, en tanto que los contratos de futuros se negocian en bolsas, los contratos a plazo se negocian en el mercado Over the counter (OTC).

3. Swaps

Un Swaps es un acuerdo entre dos empresas para intercambiar flujos de efectivo en el futuro. El acuerdo define las fechas de pago de los flujos de efectivo y cómo deben calcularse. Por lo general, el cálculo de los flujos de efectivo implica el valor futuro de una tasa de interés, un tipo de cambio u otra variable de mercado.

4. Contrato de Opciones

Las opciones es un instrumento financiero que otorgan a su poseedor el derecho pero no la obligación de comprar o vender (el activo subyacente, que pueden ser acciones, bonos índices bursátiles, etc.) a un precio determinado en una fecha definida. Según Hull (2009), estas opciones se clasifican en:

a) Opción de compra (call).

b) Opción de venta (put).

Aunque las opciones se han negociado desde hace mucho tiempo, un marco teórico consistente para la valuación de opciones fue publicado hasta 1973 cuando Fischer Black, Myron Scholes y Robert C. Merton desarrollaron un modelo que proporciona una fórmula cerrada para la valuación de una opción sobre un subyacente sin pago de dividendos, y que la opción sólo puede ser ejercida hasta la fecha de vencimiento, es decir, es europea. Este modelo cambió la forma en que se negocian los derivados hasta el presente.

Con el supuesto de que el precio del subyacente sigue un movimiento geométrico browniano y con herramientas de cálculo estocástico, el precio de la opción se calcula como el valor presente de la esperanza de la función de pago de la opción. Este precio depende de los siguientes factores.

a) Precio actual del subyacente, b) Precio de ejercicio,

24

c) Tasa de interés de libre riesgo, d) Plazo al vencimiento, e) Volatilidad del subyacente

La opción Call.

Una opción call da a su tenedor el derecho pero no la obligación, a comprar un activo subyacente a un precio determinado en una fecha concreta. El vendedor de la opción call tiene la obligación de vender el activo en el caso de que el comprador ejerza el derecho a comprar.

Venta de una opción call

En la venta de una opción call, el vendedor recibe la prima (el precio de la opción). A cambio, tiene la obligación de vender el activo al precio fijado

La opción Put.

Una opción put da a su tenedor el derecho pero no la obligación a vender un activo a un precio predeterminado hasta una fecha concreta. El vendedor de la opción put tiene la obligación de comprar el activo subyacente si el tenedor de la opción decide ejercer su derecho.

Venta de una opción put

El vendedor de una opción put, está vendiendo el derecho por el cual cobra una prima. Por lo cual contrae la responsabilidad de comprar el activo si en caso de que el comprador del put quiera ejercer su derecho de vender.

25

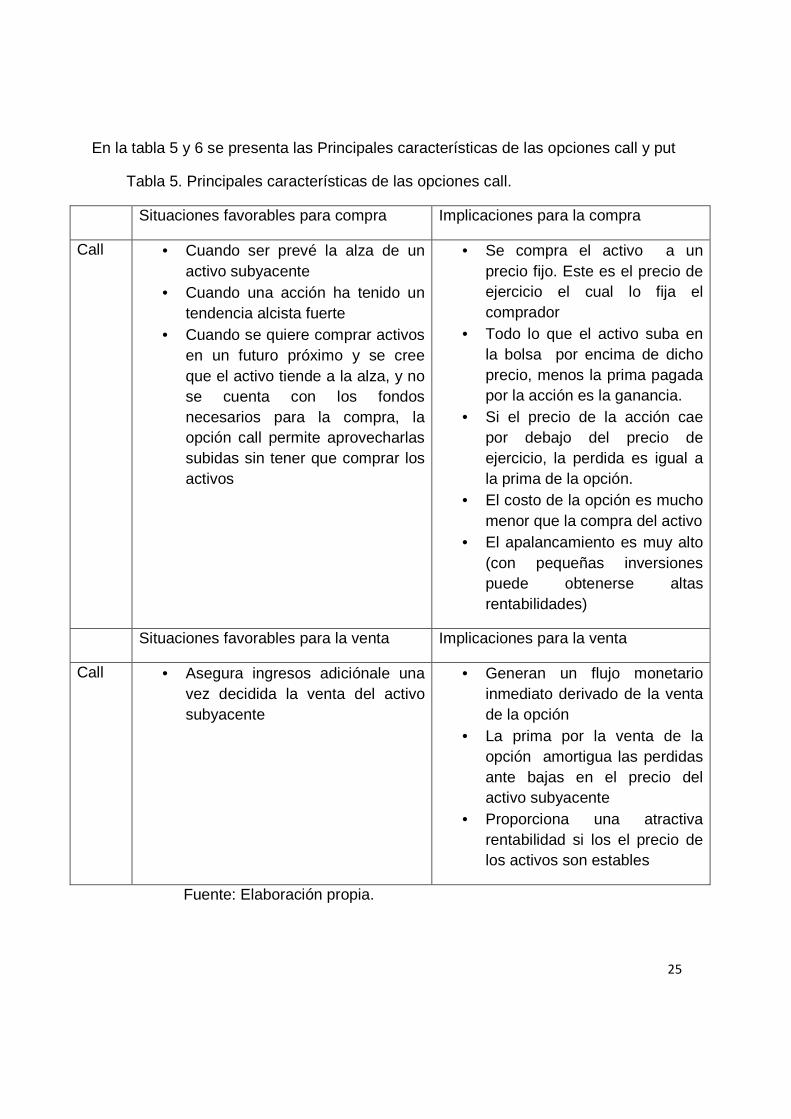

En la tabla 5 y 6 se presenta las Principales características de las opciones call y put

Tabla 5. Principales características de las opciones call.

Situaciones favorables para compra Implicaciones para la compra

Call • Cuando ser prevé la alza de un activo subyacente

• Cuando una acción ha tenido un tendencia alcista fuerte

• Cuando se quiere comprar activos en un futuro próximo y se cree que el activo tiende a la alza, y no se cuenta con los fondos necesarios para la compra, la opción call permite aprovecharlas subidas sin tener que comprar los activos

• Se compra el activo a un precio fijo. Este es el precio de ejercicio el cual lo fija el comprador

• Todo lo que el activo suba en la bolsa por encima de dicho precio, menos la prima pagada por la acción es la ganancia.

• Si el precio de la acción cae por debajo del precio de ejercicio, la perdida es igual a la prima de la opción.

• El costo de la opción es mucho menor que la compra del activo

• El apalancamiento es muy alto (con pequeñas inversiones puede obtenerse altas rentabilidades)

Situaciones favorables para la venta Implicaciones para la venta

Call • Asegura ingresos adiciónale una vez decidida la venta del activo subyacente

• Generan un flujo monetario inmediato derivado de la venta de la opción

• La prima por la venta de la opción amortigua las perdidas ante bajas en el precio del activo subyacente

• Proporciona una atractiva rentabilidad si los el precio de los activos son estables

Fuente: Elaboración propia.

26

Tabla 6. Principales características de las opciones put.

Situaciones favorables para compra Implicaciones para la compra

Put • Cuando se tiene activos y se cree que hay grandes probabilidades de que su precio caiga en el corto plazo, pero se piensa que el valor de las acciones tienen una tendencia alcista en el largo plazo, por lo que no se quiere vender dichos activos.

• Cuando se está convencido de que el precio del activo va a caer y se quiere aprovechar la caída para obtener beneficios

• Se vende el activo a un precio fijo. Este es el precio de ejercicio el cual lo fija el comprador

• Todo lo que el activo baje en la bolsa por debajo de dicho precio, menos la prima pagada por la acción es la ganancia.

• Si el precio del activo subyacente sube por encima del precio de ejercicio, la perdida es igual a la prima de la opción.

• El costo de la opción es mucho menor que la compra del activo

• El apalancamiento es muy alto (con pequeñas inversiones puede obtenerse altas rentabilidades),

Situaciones favorables para la venta Implicaciones para la venta

Put • Cuando se quiera comprar activos con descuento. El descuento es la prima ingresado por la venta de la opción

• Cuando se piensa que el precio del activo va a entrar en un periodo de estabilidad, se está convencido de que el precio del activo no va a caer y es posible que tenga posible subida. El precio límite de compra es el precio de ejercicio al que se véndela la opción put.

• Generan un flujo monetario inmediato derivado de la venta de la opción

• La prima por la venta de la opción amortigua las perdidas ante bajas en el precio del activo subyacente

• Proporciona una atractiva rentabilidad si los el precio de los activos son estables

Fuente: Elaboración propia.

27

Tipos de Opciones

A continuación se esboza una breve clasificación de opciones considerando la manera en que pueden ejercerse.

a) Opciones europeas : Sólo pueden ser ejercidas en la fecha de vencimiento.

Antes de esa fecha, pueden comprarse o venderse si existe un mercado

donde se negocien.

b) Opciones americanas : pueden ser ejercidas en cualquier momento entre el

día de la compra y el día de vencimiento, ambos inclusive, y al margen del

mercado en el que se negocien.

Las opciones más corrientes son europeas y americanas. Otras opciones más

complejas se denominan "exóticas", y dentro de estas podemos encontrar entre

otras: bermuda, digitales, potencia, barrera, etc.

a) Opciones Bermuda : sólo pueden ser ejercidas en determinados momentos

entre la fecha de compra y el vencimiento. Permiten el ejercicio en días

particulares.

b) Opciones Plan Vainilla : Son cuatro elementales, Call comprada, call vendida,

put comprada y put vendida.

1.5 El desarrollo de Futuros y Opciones petroleros

De acuerdo a Almeida (1994), los mercados de futuros evolucionaron desde que inició el comercio a futuro, lo cual data por lo menos del siglo XVIII. El comercio a futuro se introdujo por primera vez en Chicago en respuesta a las fluctuaciones estacionales de la oferta de productos agrícolas y ante las necesidades de evitar el riesgo de cambio en precio que corrían los agricultores y los comerciantes que entregaban estos productos a la ciudad. Otras casas de intercambio comenzaron a mediados del siglo XIX en el Reino Unido, Alemania y otros países. Ahora existen mercados de futuros para gran conjunto de activos reales y financieros.

Antes de los años setenta, el mercado de petróleo estaba dominado por las principales corporaciones petroleras multinacionales. Estas corporaciones integradas con la cooperación de Estados productores, creaban un ambiente de precios estables para el crudo y los derivados del petróleo. A medida que se nacionalizaban

28

algunas compañías y surgían otras no integradas, y en virtud de que se podía vender ahora la producción petrolera fuera de los canales integrados, no siempre se lograba la estabilidad en los precios del petróleo. El crecimiento acelerado de la actividad de mercado en la actualidad ha contribuido también a la volatilidad de los precios del petróleo. El mercado petrolero internacional abandonó su imagen caracterizada por las tendencias relativamente estables para adquirir una nueva imagen de estructura más fragmentada de la industria petrolera, donde las fuerzas competitivas del mercado y los nuevos arreglos influían sobre la estabilidad de los precios del petróleo.

En términos generales, la inestabilidad de los precios del petróleo afecta tanto a los países importadores como a los exportadores en diferentes grados. Los afecta en cuanto a la posición de la balanza de pagos en sus perspectivas de desarrollo y crecimiento económicos por conductos de ingreso esperado del petróleo, en las recaudaciones esperadas por concepto de petróleo y por la inflación que provoca en los precios los cambios de los precios relativos de los derivados del petróleo.

En el ambiente competitivo del mercado petrolero que caracteriza el mercado de mediados de los años ochenta, los compradores de crudo y compradores de derivado del petróleo enfrentaban un riesgo de precios sustanciales mayor, incluso muchos de ellos no tenían el colchón económico para sobrevivir. La inestabilidad en los precios hacia que declinaran los márgenes de la refinación y que los refinadores estuvieran expuestos continuamente al riesgo de variaciones en los precios. La volatilidad del precio en el mercado presente provoca un efecto de renuncia a las decisiones de inversión en el negocio. Tanto los vendedores como los compradores buscaron arreglos contractuales que les permitan prever el precio y la cantidad durante un cierto periodo.

El desarrollo de un mercado contractual de plazos es principalmente una respuesta a la necesidad de planear las expectativas comerciales. Los contratos de plazos facilitan planeación y administración de los negocios de compradores y vendedores. Así pues, en cuanto al mercado petrolero actual presenta precios inestables, los contratos de precios rígidos frenan la operación eficiente de los negocios. Los mercados de plazos se hacen cada vez en términos más cortos. La necesidad de que haya cierta flexibilidad hace que compradores y vendedores mantengan una cartera de negociaciones de presentes y de plazos. La composición de esta cartera varía entre las empresas y a través del tiempo.

La búsqueda de contratos más flexibles, con arreglos en los precios y de entrega más flexibles, y con la posibilidad de vender estos contratos a terceros, conduce a la introducción de mercados de futuros. La necesidad de planear, de reducir el riesgo

29

en los cambios en los precios y de descubrir las expectativas futuras del precio del petróleo propició el surgimiento y el desarrollo de los mercados de futuros del petróleo.

Los futuros de petróleo se introdujeron por primera vez en 1974, con un contrato de petróleo crudo negociado en la Bolsa Algodonera de Nueva York, BANY (New York cotton Exchange, NYCE), un Broker emitió contrato de gas de petróleo en la Bolsa Mercantil de Nueva York (MBNY). En esta época los precios del petróleo no fluctuaban lo suficiente para inducir a la proliferación de estos contratos.

En 1978 la BMNY volvió a introducir futuros de petróleo. En esta ocasión se introdujeron los contratos para el petróleo para calefacción y el petróleo combustible pesado. El petroleó para calefacción fue un éxito porque el precio internacional del petroleó se volvió inestable en 1978. Este éxito alentó la introducción de otros futuros del petróleo en otras Bolsas Mercantiles, principalmente en la Junta de Comercio de Chicago (JCC), la Bolsa Mercantil de Chicago, BMC (Chicago Mercantile Exchange, CME), y la Bolsa Petrolera Internacional (BPI) de Londres. Las Bolsas Mercantiles de productos están reguladas en Estados Unidos por la Comisión de Comercio de Futuros de Productos (Comodity Futures Trading Commision), que es un mecanismo regulador federal, y en Londres por la Junta de Valores e Inversiones (Security and Investments Board, SIB).

La idea de organizar un mercado de valores para la negociación de petróleo se propuso por primera vez en 1979, a fin de impedir cierta inestabilidad en el precio en el mercado de presentes y asegurar que las cotizaciones de presentes fuesen auténticas y no manipuladas. En 1983, la BMNY introdujo los contratos del petróleo crudo. Su éxito provocó que la industria petrolera tomara en serio la negociación de futuros del petróleo en vista con su interacción con el mercado de presentes, y en virtud de que los futuros de petróleo pronto se convirtieron en un canal de señales que indicaban el precio para los negociantes del petróleo crudo.

Las coberturas petroleras no son nuevas en México, ya que Pemex ha contratado desde hace tiempo instrumentos financieros derivados con el propósito de administrar el riesgo de sus operaciones habituales en caso de movimientos adversos en las tasas de interés, precio del petróleo crudo, materias primas, gas natural, valor de las divisas y el precio de los portafolios de inversión; los cuales pueden generar una gran volatilidad en los ingresos, patrimonio y flujos de efectivo de la empresa entre un periodo contable y otro.

En conclusión Pemex ha utilizado, desde hace tiempo (los 90’s), instrumentos derivados como una estrategia para eliminar o limitar muchos de estos riesgos.

30

Pemex ha establecido lineamientos generales de administración integral de riesgos para el uso de instrumentos financieros derivados al crear el Comité de Administración de Riesgos que está formado por representantes de Pemex, Banco de México, Secretaría de Hacienda, los cuales son los encargados de autorizar las estrategias de cobertura así como las políticas de administración de riesgos, mismas que debe aprobar el Consejo de Administración de Petróleos Mexicanos. En 2001, el Consejo de Administración aprobó la creación de Dirección Corporativa de Administración de Riesgos, cuyo objetivo es desarrollar la estrategia de administración integral de riesgos financieros y operacionales de Pemex.

El uso de coberturas con derivados en el sector petrolero mexicano ha cobrado particular interés en los últimos años, ya que mediante la compra de opciones put la Secretaría de Hacienda pudo garantizar el 90% de los ingresos petroleros de exportación en 2009 (cerca de 330 millones de barriles), al pactar los contratos de opción de venta a un precio de 70 dólares por barril (precio contemplado para la mezcla mexicana en el decreto de presupuesto de egresos 2009) con un costo de la cobertura de 1 500 millones de dólares con cargo al Fondo de Estabilización de los Ingresos Petroleros.

31

CAPÍTULO 2. SERIES DE TIEMPO

En este capítulo estudiaremos la importancia de análisis de series de tiempo, para la predicción de precios. Se mencionarán los modelos más utilizados en finanzas, entre los cuales se encuentran los modelos ARIMA Y GARCH. Esta sección es importante para nuestro estudio, ya que el objetivo principal es encontrar un modelo que mejor se ajuste a la serie de tiempo, con el fin de hacer pronósticos. De la misma manera se verificarán las debilidades y fortalezas de los modelos, ya que cada uno de ellos se basa en ciertas hipótesis para su aplicación por lo cual se hace una descripción detallada de cada modelo.

Series de Tiempo

Definición. Una serie de tiempo es un proceso estocástico indizado por el tiempo. Las series de tiempo pueden ser utilizadas para hacer predicciones en:

a) Economía y Finanzas, b) Demografía, c) Medio ambiente.

2.1 Procesos estocásticos

Según GUJARATI (2010). Un proceso estocástico es una colección de dos conjuntos. Un conjunto de variables aleatorias y un conjunto índice de tal forma que a cada valor del índice corresponde una y sola una variable aleatoria. Si Y denota una variable aleatoria y es continua, se denota como ( )Y t , pero si es

discreta se denota como tY . Un ejemplo de una variable aleatoria continua es un

electrocardiograma, y una variable aleatoria discreta el PIB. La mayoría de los datos económicos se recopilan en puntos discretos del tiempo, por lo cual se denotarán como tY . En finanzas un tipo de proceso estocástico importante es el paseo

aleatorio. En su forma más general, los paseos aleatorios son cualquier proceso aleatorio donde la posición de una partícula en cierto instante depende sólo de su posición en algún instante previo y alguna variable aleatoria que determina su subsecuente dirección y la longitud de paso. Los paseos aleatorios también varían con respecto al tiempo. Casos específicos o límites de los paseos aleatorios incluyen

32

la caminata de un borracho, el movimiento de un animal en pastoreo, el movimiento de una partícula en el agua (movimiento Browniano). Los procesos estocásticos se pueden clasificar en estacionarios y no estacionarios. Series de tiempo estacionarias. En términos generales se dice que una serie de tiempo es estacionaria, si su media y su varianza son constantes en el tiempo y si el valor de la covarianza entre dos periodos depende solo de su distancia o rezago entre los dos periodos. (Y no del tiempo en el cual se calculó la covarianza). Cuando la covarianza depende del tiempo en bibliografía de series de tiempo suele llamarse procesos estocásticos débilmente estacionarios, estacionarios covariante, estacionario de segundo orden o procesos estocástico en amplio sentido. Sea tY una serie de tiempo, considerando tiempo discreto de estacionariedad débil.

tY cumple con las siguientes condiciones:

Media: ( )tE Y µ= (2.1)

Varianza: 2 2var( ) ( )t tY E Y µ σ= − = (2.2)

Covarianza ( ) ( )k t t kE Y Yγ µ µ+= − − (2.3)

Donde kγ , es la covarianza (o autocovarianza) en el rezago k . Es la covarianza

entre los valores de tY y t kY + es decir, entre dos valores Y separados k periodos.