INSTITUTO NACIONAL TECNOLÓGICO …. MÉTODO DE CONTABILIZACIÓN DE LA PARTIDA DOBLE Y LOS LIBROS DE...

142

Revisión 0. INSTITUTO NACIONAL TECNOLÓGICO DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL MANUAL DEL PROTAGONISTA REGISTROS DE OPERACIONES ECONOMICAS Especialidad: Contabilidad Nivel de Formación: Técnico General ABRIL, 2016

Transcript of INSTITUTO NACIONAL TECNOLÓGICO …. MÉTODO DE CONTABILIZACIÓN DE LA PARTIDA DOBLE Y LOS LIBROS DE...

Revisión 0.

INSTITUTO NACIONAL TECNOLÓGICO

DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL

MANUAL DEL PROTAGONISTA

REGISTROS DE OPERACIONES ECONOMICAS

Especialidad: Contabilidad

Nivel de Formación: Técnico General

ABRIL, 2016

Revisión 0.

INSTITUTO NACIONAL TECNOLÓGICO

Dirección Ejecutiva

Cra. Loyda Azucena Barreda Rodríguez

Subdirección Ejecutiva

Cro. Walter Sáenz

Dirección General de Formación Profesional

Cra. Daysi Rivas Mercado

Subdirección General de Formación Profesional

Cro. José Virgilio Vásquez

COORDINACION TÉCNICA

Dirección Técnica Docente

Cro. Freddy Garay Portocarrero

Departamento de Currículum

Cra. Mirna Cuesta Loaisiga

Revisión 0.

PRESENTACIÓN

El Instituto Nacional Tecnológico (INATEC), como organismo rector de la Formación Profesional en Nicaragua ha establecido un conjunto de políticas y estrategias en el marco de la implementación del Plan Nacional de Desarrollo Humano, para contribuir con el desarrollo económico que nos permita avanzar en la eliminación de la pobreza en Nicaragua. El Gobierno de Reconciliación y Unidad Nacional a través de INATEC ha formado y entregado miles de nuevos técnicos a la economía nacional, brindándoles mayores oportunidades de empleo y mejores condiciones de vida a las familias nicaragüenses, mediante una oferta de Formación Profesional más amplia que dignifique los oficios, formando con calidad a jóvenes, mujeres y adultos,contribuyendo así, a la generación de riqueza para el bienestar social con justicia y equidad. Nos proponemos profundizar la ruta de restitución de derechos para continuar cambiando hacia un modelo que brinde más acceso, calidad y pertinencia al proceso de Formación Profesional de las/los nicaragüenses sustentada en valores cristianos, ideales socialistas y prácticas cada vez más solidarias. Este esfuerzo debe convocarnos a todos, empresarios, productores del campo y la ciudad, a los subsistemas educativos, a la cooperación nacional e internacional disponiendo recursos y energías de manera integral y solidaria, para el presente y el futuro; a trabajar en unidad para la formación de profesionales técnicos con competencias en las especialidades; agropecuaria, agroindustrial, industrial, construcción, turismo e idiomas; dotar de recursos humanos competentes a la micro, pequeña y mediana empresa y acompañar a las mujeres en iniciativas productivas en todos los campos. La elaboración y edición de este manual ha sido posible gracias la asesoría, apoyo económico y tecnológico del Proyecto NIC/023, y la revisión técnica metodológica de especialistas del Departamento de Currículum del INATEC. El presente manual para el protagonistas sirve de instrumento metodológico en el desarrollo de las capacidades que deben adquirirse en el proceso formativo en las cualificaciones asistente administrativo para el Mejoramiento de los niveles de competencia profesional y Técnica en el ámbito Nacional

Revisión 0.

INDICE

PAG.

PRESENTACIÓN ------------------------------------------------------------------------------------- 3

BIENVENIDA AL PROTAGONISTA ------------------------------------------------------------ 1

RECOMENDACIONES GENERALES ---------------------------------------------------------- 1

INTRODUCCIÓN ------------------------------------------------------------------------------------- 3

UNIDAD I: REGISTRO DE OPERACIONES ECONÓMICAS ---------------------------- 4

OBJETIVOS DE APRENDIZAJE DE LA UNIDAD --------------------------------------- 4

DESARROLLO ---------------------------------------------------------------------------------------- 5

1. EXPLICAR EL CONCEPTO REGISTROS, TIPOS DE OPERACIONES

CONTABLES EN LA ACTIVIDAD EMPRESARIAL. ------------------------------------ 5

2. CLASIFICAR CORRECTAMENTE LAS CUENTAS SEGÚN SU

NATURALEZA PATRIMONIAL DE GESTIÓN. ------------------------------------------- 7

3. MÉTODO DE CONTABILIZACIÓN DE LA PARTIDA DOBLE Y LOS

LIBROS DE REGISTROS QUE UTILIZAN. ---------------------------------------------- 10

Libros principales o mayores -------------------------------------------------------------- 17

Libro de Inventarios y Balances ----------------------------------------------------------- 17

Libro Diario --------------------------------------------------------------------------------------- 18

Libro Mayor y Balances ---------------------------------------------------------------------- 18

Libros auxiliares -------------------------------------------------------------------------------- 19

Tipos de libros auxiliares -------------------------------------------------------------------- 20

4. INTERPRETANDDO MÉTODO DE CONTABILIZACIÓN DE LA PARTIDA

DOBLE Y LOS LIBROS DE REGISTROS QUE UTILIZAN. ------------------------- 23

5. ESTRUCTURA DEL PLAN GENERAL CONTABLE (PGC) O CATÁLOGO

DE CUENTAS. ------------------------------------------------------------------------------------ 29

SISTEMA DE CODIFICACIÓN UTILIZADO EN EL CATÁLOGO DE CUENTAS

-------------------------------------------------------------------------------------------------------- 30

Actividad 1.1 ------------------------------------------------------------------------------------- 39

Actividad 1.2 ------------------------------------------------------------------------------------ 39

EJERCICIOS DE AUTO EVALUACION ----------------------------------------------------- 41

UNIDAD II: NORMATIVA MERCANTIL CONTABLE. ----------------------------------- 42

Objetivos de aprendizaje de la unidad -------------------------------------------------- 42

DESARROLLO -------------------------------------------------------------------------------------- 43

Revisión 0.

1. DOCUMENTACIÓN DE LA NORMATIVA MERCANTIL CONTABLE QUE

SE UTILIZAN EN LAS TRANSACCIONES ECONÓMICAS QUE REALIZAN

LAS ORGANIZACIONES. --------------------------------------------------------------------- 43

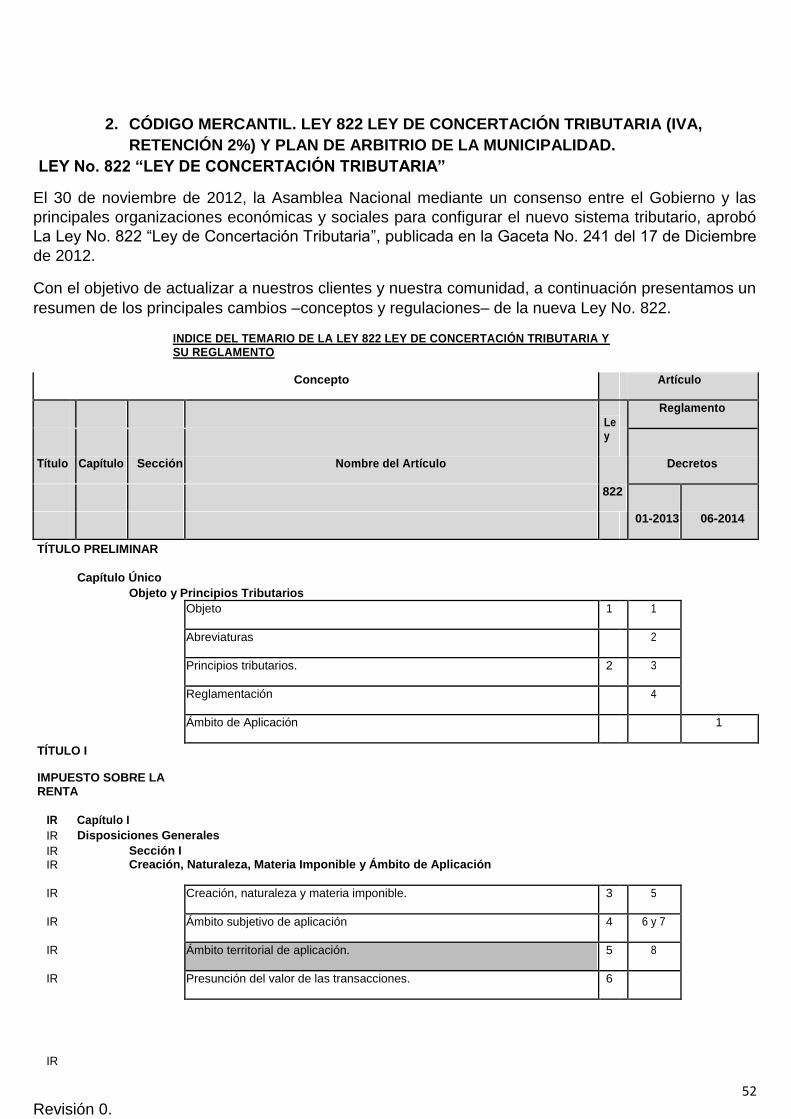

2. CÓDIGO MERCANTIL. LEY 822 LEY DE CONCERTACIÓN TRIBUTARIA

(IVA, RETENCIÓN 2%) Y PLAN DE ARBITRIO DE LA MUNICIPALIDAD. ---- 52

3. INFORMACIÓN RELEVANTE CONTENIDA EN LOS DOCUMENTOS

MERCANTILES PARA SU REGISTRO CONTABLE. --------------------------------- 91

Actividad: 2.1 ------------------------------------------------------------------------------------- 98

Actividad: 2.2 ------------------------------------------------------------------------------------- 98

Actividad: 2.3 ------------------------------------------------------------------------------------- 98

Actividad 2.4 -------------------------------------------------------------------------------------- 98

EJERCICIOS DE AUTO EVALUACION ----------------------------------------------------- 99

UNIDAD III: REGISTROS CONTABLES CON APLICACIONES INFORMATICAS

--------------------------------------------------------------------------------------------------------- 100

OBJETIVOS DE APRENDIZAJE DE LA UNIDAD ----------------------------------- 100

DESARROLLO ------------------------------------------------------------------------------------ 101

1. LOS DISTINTOS CAMPOS QUE ESTABLECE PARA CADA LIBRO LA

LEGISLACIÓN DEL VA Y OTROS IMPUESTOS ------------------------------------ 101

2. DOCUMENTOS DE LAS OPERACIONES QUE INCORPORAN IVA,

DEDUCIBLE Y NO DEDUCIBLE. -------------------------------------------------------- 104

3. LIBROS DONDE SE SOPORTAN CADA UNO DE LOS DOCUMENTOS

DE LAS OPERACIONES QUE INCORPORAN IVA Y OTROS IMPUESTOS. 122

4. REGISTROS CONTABLES A TRAVÉS DE APLICACIONES

INFORMÁTICAS DE CONTABILIDAD Y DE IVA Y OTROS IMPUESTOS. -- 127

5. ESTRUCTURA DE LAS APLICACIONES INFORMÁTICAS DE

CONTABILIDAD Y DE IVA. ----------------------------------------------------------------- 129

Actividad: 3.1 ----------------------------------------------------------------------------------- 131

Actividad: 3.2 ----------------------------------------------------------------------------------- 131

EJERCICIOS DE AUTOEVALUACIÓN. --------------------------------------------------- 132

GLOSARIO ----------------------------------------------------------------------------------------- 134

PARA SABER MÁS ----------------------------------------------------------------------------- 136

BIBLIOGRAFIA ----------------------------------------------------------------------------------- 137

1

Revisión 0.

BIENVENIDA AL PROTAGONISTA

El manual “REGISTROS CONTABLES” está dirigido a los Protagonistas de esta formación con la finalidad de facilitar el proceso enseñanza aprendizaje durante su formación técnica. El propósito de este Manual es dotar al Protagonista de los conocimientos técnicos fundamentales para profundizar y fortalecer las capacidades que va adquiriendo en el Centro de Formación. Este manual está conformado por unidades didácticas: Presentación del módulo Registro de operaciones económicas Normativa mercantil contable Registros contables con aplicaciones informáticas.

Cada unidad didáctica tiene los siguientes apartados: Contenidos. Actividades. Autoevaluación. Glosario. Para saber más. Bibliografía

Las actividades para el aprendizaje y los ejercicios de autoevaluación te ayudarán a consolidar los contenidos estudiados. En los contenidos se presenta la información general, científica y técnica, que necesita saber el protagonista para el desarrollo de las unidades. Confiando en que logres con éxito culminar esta formación, que te convertirá en un profesional en el dominio de los conocimientos y las técnicas relacionados con la realización de registros contables y así contribuir al desarrollo de nuestro país. Te deseamos suerte, voluntad y ¡adelante

2

Revisión 0.

RECOMENDACIONES GENERALES

Para iniciar el estudio del manual, debe estar claro, que su dedicación y esfuerzo,

le permitirán adquirir los conocimientos tecnológicos para ponerlos en práctica en

ejercicios de taller.

Al comenzar el estudio de la unidad didáctica, debe leer los objetivos planteados al

inicio, estos le facilitarán la comprensión de los logros propuestos.

A medida que avance en el estudio, recopile inquietudes o dudas de los

contenidos desarrollados, solicite aclaraciones en las sesiones de clase.

Analice la información descrita en el manual y consulte a su instructor cuando

necesite aclaraciones

Amplíe sus conocimientos con la bibliografía indicada u otros textos que estén a

su alcance.

Resuelva responsablemente los ejercicios de autoevaluación y verifique sus

respuestas con sus compañeros e instructor.

Prepare el puesto de trabajo, según la operación a realizar, cumpliendo con las

normas de higiene y seguridad laboral.

Durante las prácticas de taller, sea amigable con el medio ambiente, no tire

residuos fuera de los lugares establecidos.

Recuerde siempre que el cuido y conservación de las herramientas y equipos

garantizaran el correcto desarrollo de las clases prácticas y que en el futuro los

nuevos participantes harán uso de ellas.

3

Revisión 0.

INTRODUCCIÓN

El Manual para el participante “REGISTROS CONTABLES”, está dirigido a los

estudiantes/participantes que cursan la Cualificación en “ASISTENCIA

ADMINISTRATIVA”, con la finalidad de facilitar el proceso enseñanza-aprendizaje

durante su formación técnica.

El manual está estructurado metodológicamente para adquirir las capacidades que

describe el módulo formativo asociado a las cualificaciones antes mencionadas”.

Al inicio de cada unidad didáctica se enumeran los objetivos de aprendizaje, los

cuales debes leer y analizar para apropiarte de los conocimientos que están

asociados al logro de las capacidades o resultados de aprendizaje que describe el

módulo formativo.

Este manual contiene actividades para el aprendizaje y ejercicios de

autoevaluación que le ayudarán a consolidar los conocimientos estudiados.

La elaboración de este manual ha sido posible gracias al apoyo económico del

Proyecto NIC/023.

4

Revisión 0.

UNIDAD I: REGISTRO DE OPERACIONES ECONÓMICAS.

OBJETIVOS DE APRENDIZAJE DE LA UNIDAD

1) Interpretar a través de la resolución de casos el método de contabilización

de la partida doble y los libros de registros que utilizan en la actividad empresarial.

2) Contabilizar los diferentes cargos y abonos aplicando la partida doble según

operaciones realizadas en la actividad empresarial.

3) Elaborar sin error un plan general o catálogo de cuenta tomando en cuenta

la estructura y codificación.

4) Registrar de manera precisa en un programa informático contable las cuentas y los asientos de las operaciones de una actividad empresarial.

5

Revisión 0.

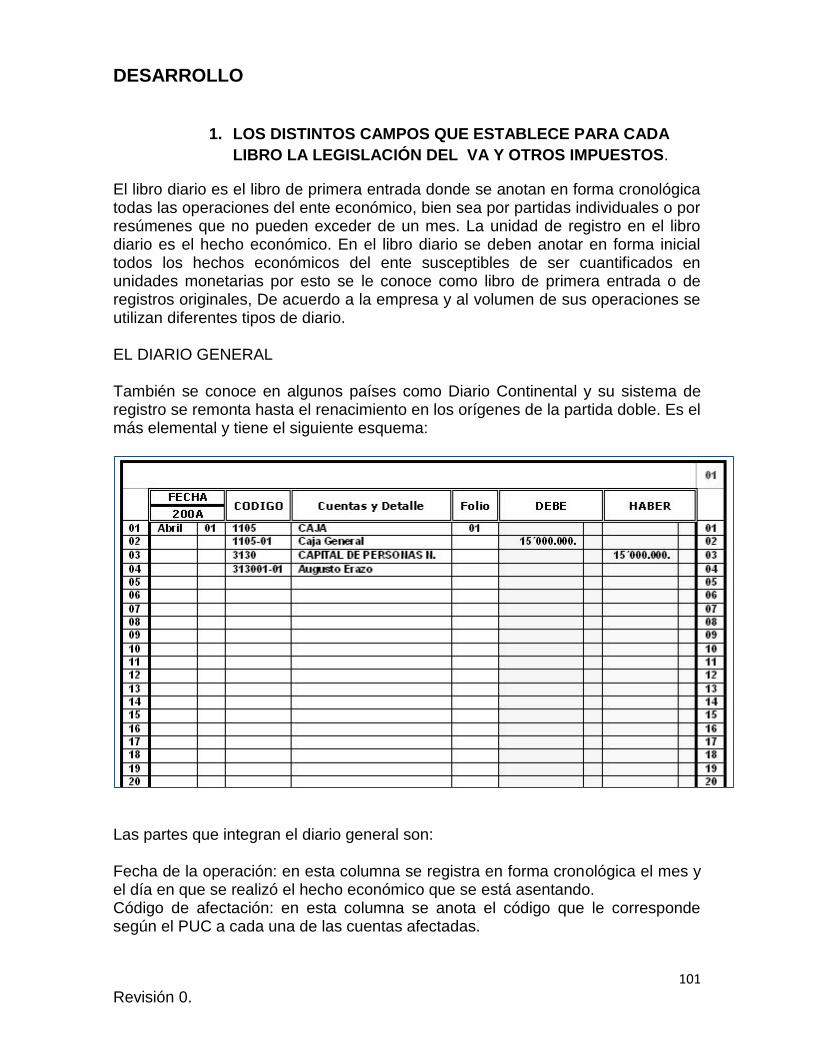

DESARROLLO

1. EXPLICAR EL CONCEPTO REGISTROS, TIPOS DE OPERACIONES

CONTABLES EN LA ACTIVIDAD EMPRESARIAL.

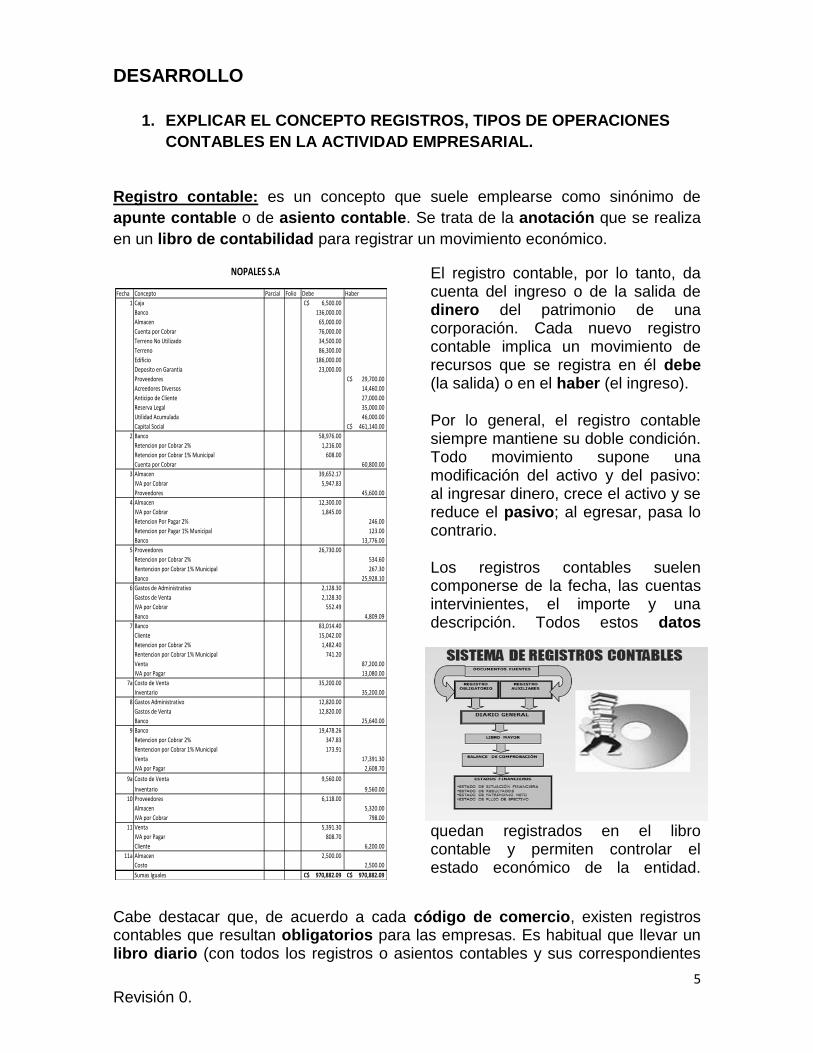

Registro contable: es un concepto que suele emplearse como sinónimo de

apunte contable o de asiento contable. Se trata de la anotación que se realiza

en un libro de contabilidad para registrar un movimiento económico.

El registro contable, por lo tanto, da cuenta del ingreso o de la salida de dinero del patrimonio de una corporación. Cada nuevo registro contable implica un movimiento de recursos que se registra en él debe (la salida) o en el haber (el ingreso).

Por lo general, el registro contable siempre mantiene su doble condición. Todo movimiento supone una modificación del activo y del pasivo: al ingresar dinero, crece el activo y se reduce el pasivo; al egresar, pasa lo contrario.

Los registros contables suelen componerse de la fecha, las cuentas intervinientes, el importe y una descripción. Todos estos datos

quedan registrados en el libro contable y permiten controlar el estado económico de la entidad.

Cabe destacar que, de acuerdo a cada código de comercio, existen registros contables que resultan obligatorios para las empresas. Es habitual que llevar un libro diario (con todos los registros o asientos contables y sus correspondientes

Fecha Concepto Parcial Folio Debe Haber

1 Caja 6,500.00C$

Banco 136,000.00

Almacen 65,000.00

Cuenta por Cobrar 76,000.00

Terreno No Utilizado 34,500.00

Terreno 86,300.00

Edificio 186,000.00

Deposito en Garantia 23,000.00

Proveedores 29,700.00C$

Acreedores Diversos 14,460.00

Anticipo de Cliente 27,000.00

Reserva Legal 35,000.00

Utilidad Acumulada 46,000.00

Capital Social 461,140.00C$

2 Banco 58,976.00

Retencion por Cobrar 2% 1,216.00

Retencion por Cobrar 1% Municipal 608.00

Cuenta por Cobrar 60,800.00

3 Almacen 39,652.17

IVA por Cobrar 5,947.83

Proveedores 45,600.00

4 Almacen 12,300.00

IVA por Cobrar 1,845.00

Retencion Por Pagar 2% 246.00

Retencion por Pagar 1% Municipal 123.00

Banco 13,776.00

5 Proveedores 26,730.00

Retencion por Cobrar 2% 534.60

Rentencion por Cobrar 1% Municipal 267.30

Banco 25,928.10

6 Gastos de Administrativo 2,128.30

Gastos de Venta 2,128.30

IVA por Cobrar 552.49

Banco 4,809.09

7 Banco 83,014.40

Cliente 15,042.00

Retencion por Cobrar 2% 1,482.40

Rentencion por Cobrar 1% Municipal 741.20

Venta 87,200.00

IVA por Pagar 13,080.00

7a Costo de Venta 35,200.00

Inventario 35,200.00

8 Gastos Administrativo 12,820.00

Gastos de Venta 12,820.00

Banco 25,640.00

9 Banco 19,478.26

Retencion por Cobrar 2% 347.83

Rentencion por Cobrar 1% Municipal 173.91

Venta 17,391.30

IVA por Pagar 2,608.70

9a Costo de Venta 9,560.00

Inventario 9,560.00

10 Proveedores 6,118.00

Almacen 5,320.00

IVA por Cobrar 798.00

11 Venta 5,391.30

IVA por Pagar 808.70

Cliente 6,200.00

11a Almacen 2,500.00

Costo 2,500.00

Sumas Iguales 970,882.09C$ 970,882.09C$

NOPALES S.A

6

Revisión 0.

comprobantes) y un libro de inventarios y balances (que detallen los cambios en el estado contable de cada ejercicio) sea una exigencia legal para el funcionamiento de una organización.

La información volcada en los registros contables no sólo es útil para la empresa en cuestión: también resulta imprescindible para el Estado, ya que estos datos son fiscalizados y analizados para determinar si la compañía actúa de acuerdo con las exigencias de la ley.

Si bien conviene dejar la elaboración y el mantenimiento de las tareas relacionadas con los ingresos y egresos de una compañía en manos de un profesional especializado, no todos los empresarios desean contratar los servicios de un contador, sino que algunos se embarcan en la emocionante pero ardua aventura de llevar sus propios libros contables sin ayuda. Cabe mencionar que la ley no obliga a nadie a delegar este trabajo; el único requisito es que no haya irregularidades.

A la hora de llevar el registro contable sin ayuda de un contador, existen dos caminos posibles: hacerlo a mano, usando los materiales tradicionales; aprovechar algunos de los muchos programas informáticos que existen con este propósito. La primera opción sigue siendo válida, pero exige un esfuerzo mucho mayor, sobre todo en lo que hace al orden y a la revisión. Con respecto al software, por otra parte, hay varias opciones, algunas de las cuales se listan a continuación:

* Outright: se trata de un programa gratuito que permite registrar los ingresos y los egresos de una compañía, con una sección especial para el control de los impuestos. Dos de sus rasgos más atractivos son la posibilidad de importar el historial de transacciones de todas las cuentas relacionadas con el negocio (entre las cuales se encuentran las de Amazon, eBay y PayPal, además de las bancarias) y una función que muestra la situación financiera actual en cualquier momento;

* Cuéntica: esta plataforma desarrollada en España ofrece paquetes de servicios que van desde 0 hasta 50 euros mensuales. Entre sus funciones se encuentra la facturación online y el registro contable de manera accesible a los autónomos y pequeños empresarios. También ofrece asesoramiento, gestoría y acceso a información fiscal y modelos oficiales de factura y del IVA;

* e-autónomos: se trata de otro entorno español para el registro contable que ofrece opciones tales como la emisión de presupuestos y de facturas, además de automatizar el registro de estas últimas en el libro de ingresos y brindar

7

Revisión 0.

información relacionada con cuestiones fiscales. Sus servicios pueden obtenerse en un rango de los 10 a los 59,90 euros al mes.

2. CLASIFICAR CORRECTAMENTE LAS CUENTAS SEGÚN SU

NATURALEZA PATRIMONIAL DE GESTIÓN.

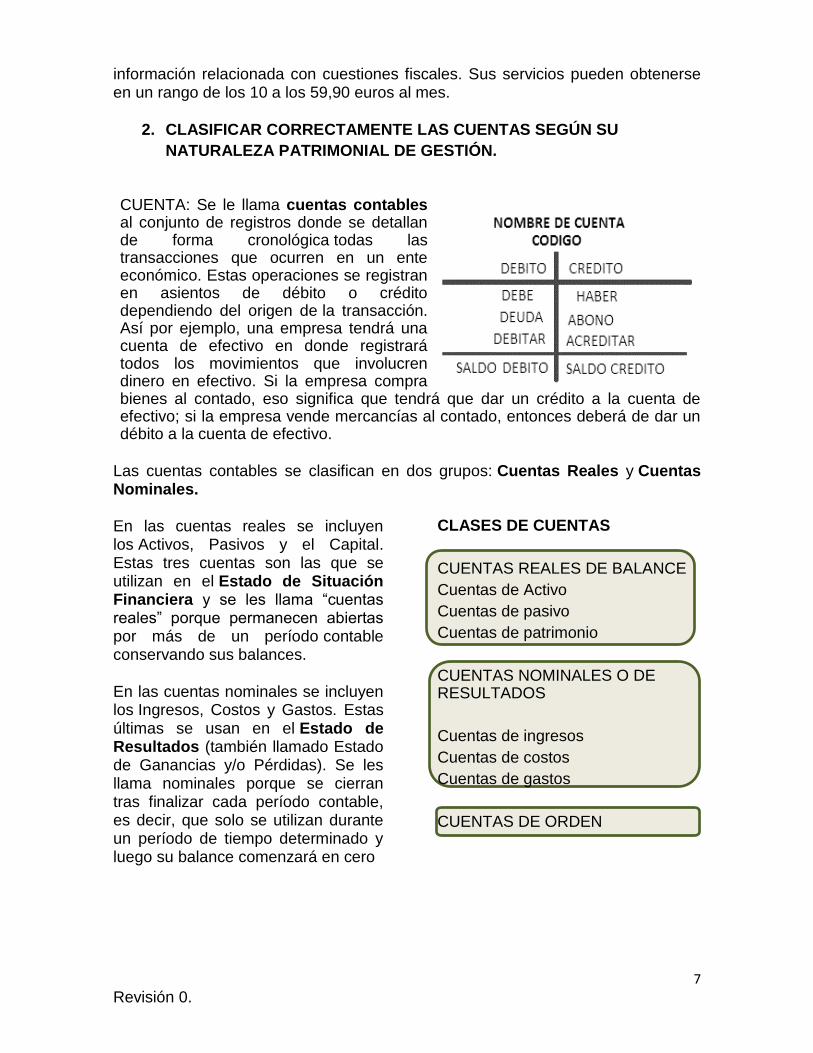

CUENTA: Se le llama cuentas contables al conjunto de registros donde se detallan de forma cronológica todas las transacciones que ocurren en un ente económico. Estas operaciones se registran en asientos de débito o crédito dependiendo del origen de la transacción. Así por ejemplo, una empresa tendrá una cuenta de efectivo en donde registrará todos los movimientos que involucren dinero en efectivo. Si la empresa compra bienes al contado, eso significa que tendrá que dar un crédito a la cuenta de efectivo; si la empresa vende mercancías al contado, entonces deberá de dar un débito a la cuenta de efectivo.

Las cuentas contables se clasifican en dos grupos: Cuentas Reales y Cuentas Nominales.

En las cuentas reales se incluyen los Activos, Pasivos y el Capital. Estas tres cuentas son las que se utilizan en el Estado de Situación Financiera y se les llama “cuentas reales” porque permanecen abiertas por más de un período contable conservando sus balances.

En las cuentas nominales se incluyen los Ingresos, Costos y Gastos. Estas últimas se usan en el Estado de Resultados (también llamado Estado de Ganancias y/o Pérdidas). Se les llama nominales porque se cierran tras finalizar cada período contable, es decir, que solo se utilizan durante un período de tiempo determinado y luego su balance comenzará en cero

CLASES DE CUENTAS

CUENTAS REALES DE BALANCE

Cuentas de Activo

Cuentas de pasivo

Cuentas de patrimonio

CUENTAS NOMINALES O DE RESULTADOS

Cuentas de ingresos

Cuentas de costos

Cuentas de gastos

CUENTAS DE ORDEN

8

Revisión 0.

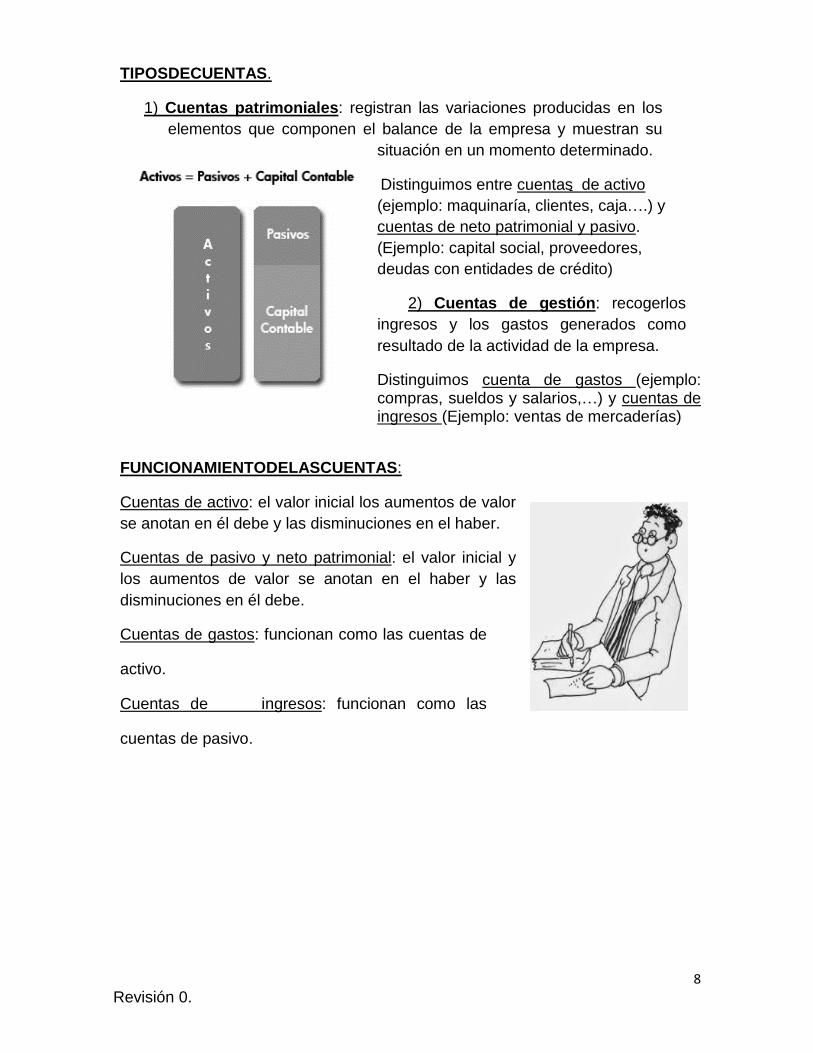

TIPOSDECUENTAS.

1) Cuentas patrimoniales: registran las variaciones producidas en los

elementos que componen el balance de la empresa y muestran su

situación en un momento determinado. Distinguimos entre cuentas de activo

(ejemplo: maquinaría, clientes, caja….) y

cuentas de neto patrimonial y pasivo.

(Ejemplo: capital social, proveedores,

deudas con entidades de crédito)

2) Cuentas de gestión: recogerlos

ingresos y los gastos generados como

resultado de la actividad de la empresa. Distinguimos cuenta de gastos (ejemplo: compras, sueldos y salarios,…) y cuentas de ingresos (Ejemplo: ventas de mercaderías)

FUNCIONAMIENTODELASCUENTAS:

Cuentas de activo: el valor inicial los aumentos de valor

se anotan en él debe y las disminuciones en el haber. Cuentas de pasivo y neto patrimonial: el valor inicial y

los aumentos de valor se anotan en el haber y las

disminuciones en él debe. Cuentas de gastos: funcionan como las cuentas de

activo.

Cuentas de ingresos: funcionan como las

cuentas de pasivo.

9

Revisión 0.

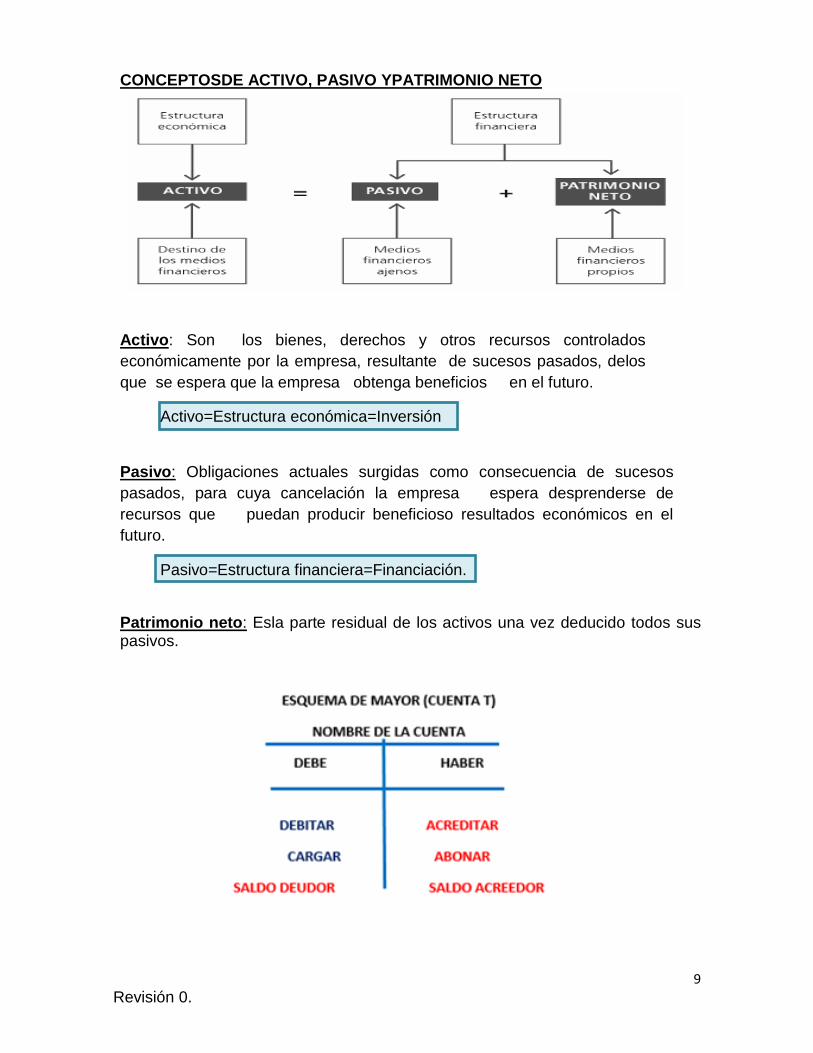

CONCEPTOSDE ACTIVO, PASIVO YPATRIMONIO NETO

Activo: Son los bienes, derechos y otros recursos controlados

económicamente por la empresa, resultante de sucesos pasados, delos

que se espera que la empresa obtenga beneficios en el futuro.

Activo=Estructura económica=Inversión

Pasivo: Obligaciones actuales surgidas como consecuencia de sucesos

pasados, para cuya cancelación la empresa espera desprenderse de

recursos que puedan producir beneficioso resultados económicos en el

futuro.

Pasivo=Estructura financiera=Financiación. Patrimonio neto: Esla parte residual de los activos una vez deducido todos sus pasivos.

10

Revisión 0.

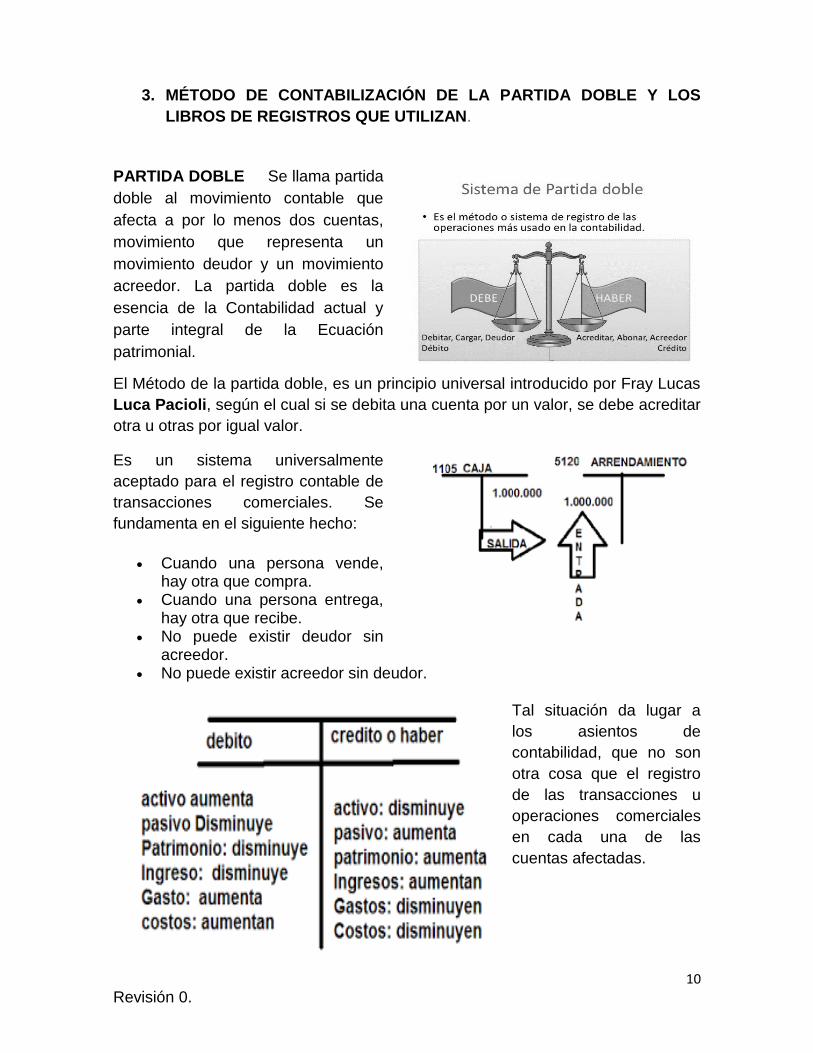

3. MÉTODO DE CONTABILIZACIÓN DE LA PARTIDA DOBLE Y LOS

LIBROS DE REGISTROS QUE UTILIZAN.

PARTIDA DOBLE Se llama partida

doble al movimiento contable que

afecta a por lo menos dos cuentas,

movimiento que representa un

movimiento deudor y un movimiento

acreedor. La partida doble es la

esencia de la Contabilidad actual y

parte integral de la Ecuación

patrimonial.

El Método de la partida doble, es un principio universal introducido por Fray Lucas

Luca Pacioli, según el cual si se debita una cuenta por un valor, se debe acreditar

otra u otras por igual valor.

Es un sistema universalmente

aceptado para el registro contable de

transacciones comerciales. Se

fundamenta en el siguiente hecho:

Cuando una persona vende, hay otra que compra.

Cuando una persona entrega, hay otra que recibe.

No puede existir deudor sin acreedor.

No puede existir acreedor sin deudor.

Tal situación da lugar a

los asientos de

contabilidad, que no son

otra cosa que el registro

de las transacciones u

operaciones comerciales

en cada una de las

cuentas afectadas.

11

Revisión 0.

12

Revisión 0.

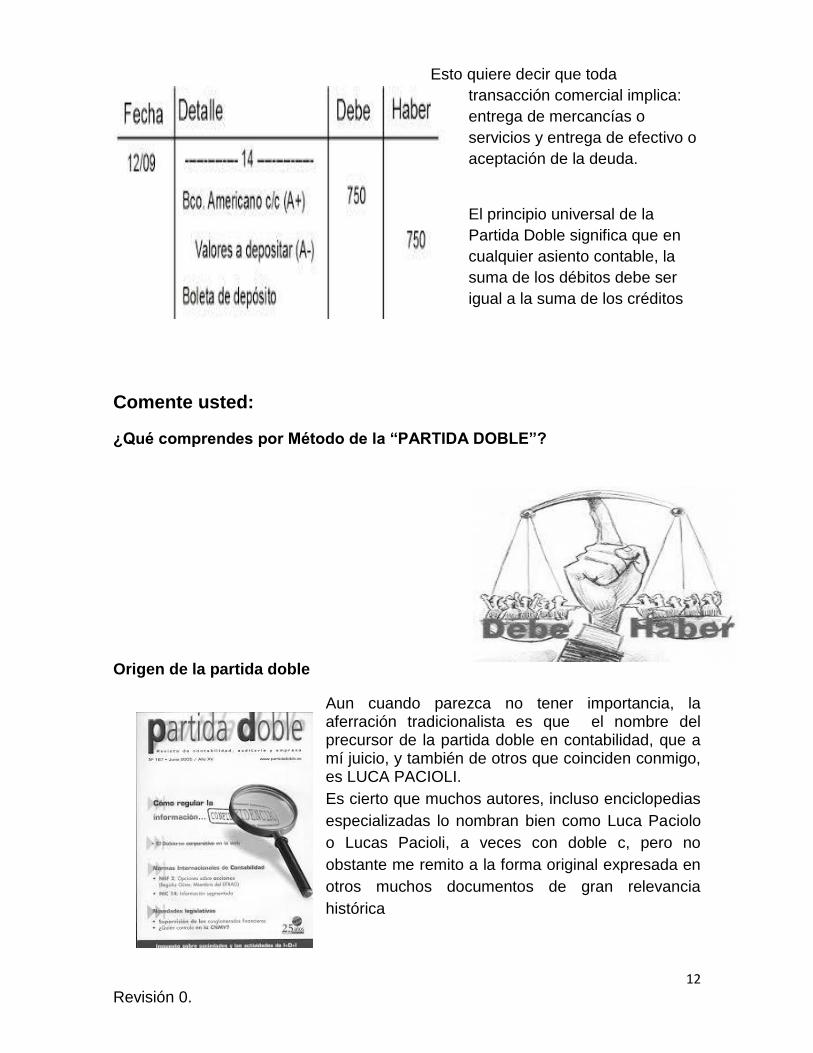

Esto quiere decir que toda

transacción comercial implica:

entrega de mercancías o

servicios y entrega de efectivo o

aceptación de la deuda.

El principio universal de la

Partida Doble significa que en

cualquier asiento contable, la

suma de los débitos debe ser

igual a la suma de los créditos

Comente usted:

¿Qué comprendes por Método de la “PARTIDA DOBLE”?

Origen de la partida doble

Aun cuando parezca no tener importancia, la aferración tradicionalista es que el nombre del precursor de la partida doble en contabilidad, que a mí juicio, y también de otros que coinciden conmigo, es LUCA PACIOLI.

Es cierto que muchos autores, incluso enciclopedias

especializadas lo nombran bien como Luca Paciolo

o Lucas Pacioli, a veces con doble c, pero no

obstante me remito a la forma original expresada en

otros muchos documentos de gran relevancia

histórica

13

Revisión 0.

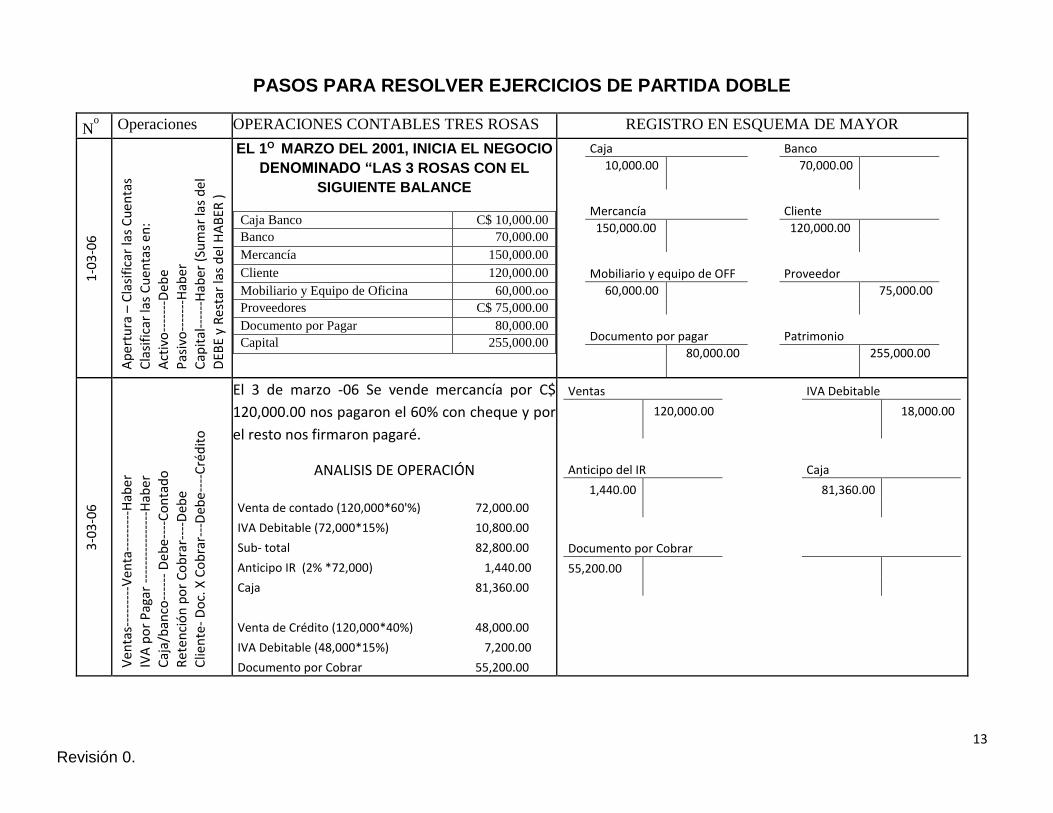

PASOS PARA RESOLVER EJERCICIOS DE PARTIDA DOBLE

No Operaciones OPERACIONES CONTABLES TRES ROSAS REGISTRO EN ESQUEMA DE MAYOR

1-0

3-0

6

Ap

ertu

ra –

Cla

sifi

car

las

Cu

enta

s C

lasi

fica

r la

s C

uen

tas

en:

Act

ivo

----

---D

ebe

P

asiv

o--

----

-Hab

er

Cap

ital

----

--H

aber

(Su

mar

las

del

DEB

E y

Res

tar

las

del

HA

BER

)

EL 1O MARZO DEL 2001, INICIA EL NEGOCIO

DENOMINADO “LAS 3 ROSAS CON EL

SIGUIENTE BALANCE

Caja Banco C$ 10,000.00

Banco 70,000.00

Mercancía 150,000.00

Cliente 120,000.00

Mobiliario y Equipo de Oficina 60,000.oo

Proveedores C$ 75,000.00

Documento por Pagar 80,000.00

Capital 255,000.00

Caja

Banco

10,000.00

70,000.00

Mercancía

Cliente

150,000.00

120,000.00

Mobiliario y equipo de OFF

Proveedor

60,000.00

75,000.00

Documento por pagar

Patrimonio

80,000.00

255,000.00

3-0

3-0

6

Ven

tas-

----

----

Ven

ta--

----

---H

aber

IV

A p

or

Pag

ar -

----

----

----

---H

aber

C

aja/

ban

co--

----

Deb

e--

--C

on

tad

o

Ret

enci

ón

po

r C

ob

rar-

---D

ebe

C

lien

te-

Do

c. X

Co

bra

r---

Deb

e--

--C

réd

ito

El 3 de marzo -06 Se vende mercancía por C$

120,000.00 nos pagaron el 60% con cheque y por

el resto nos firmaron pagaré.

ANALISIS DE OPERACIÓN

Venta de contado (120,000*60'%) 72,000.00

IVA Debitable (72,000*15%) 10,800.00

Sub- total

82,800.00

Anticipo IR (2% *72,000) 1,440.00

Caja

81,360.00

Venta de Crédito (120,000*40%) 48,000.00

IVA Debitable (48,000*15%) 7,200.00

Documento por Cobrar 55,200.00

Ventas

IVA Debitable

120,000.00

18,000.00

Anticipo del IR

Caja

1,440.00

81,360.00

Documento por Cobrar

55,200.00

14

Revisión 0.

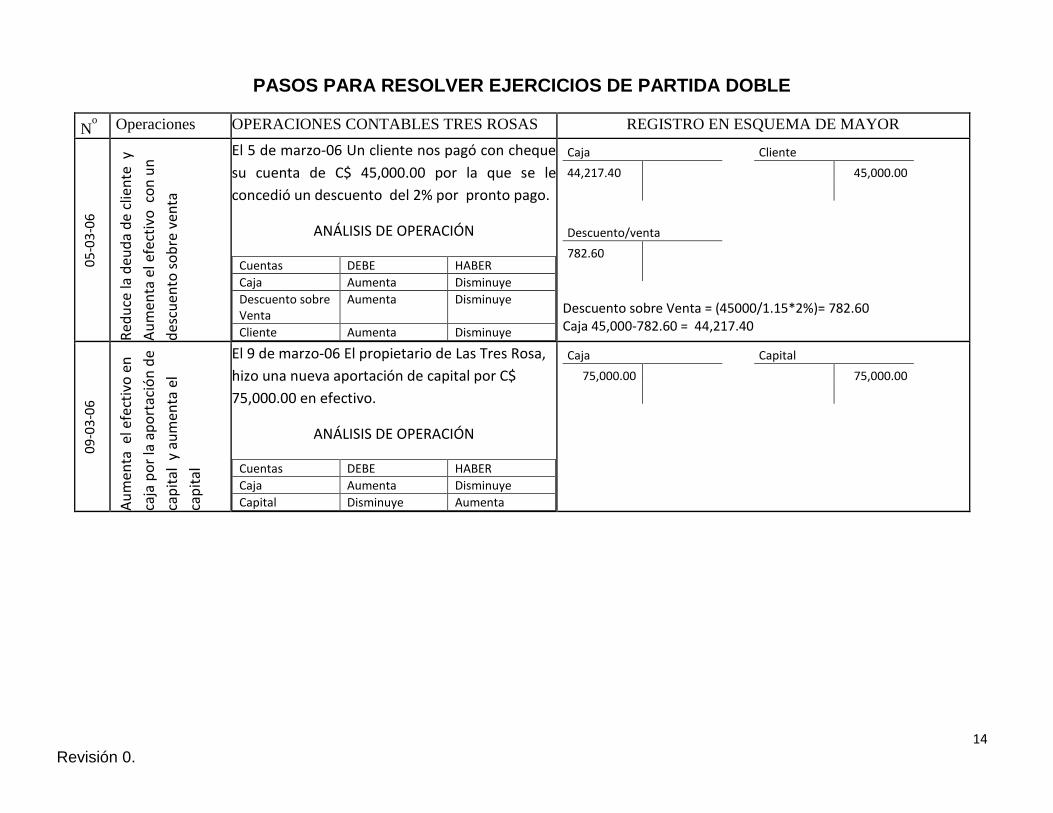

PASOS PARA RESOLVER EJERCICIOS DE PARTIDA DOBLE

No Operaciones OPERACIONES CONTABLES TRES ROSAS REGISTRO EN ESQUEMA DE MAYOR

05

-03

-06

Red

uce

la d

eud

a d

e cl

ien

te y

Au

men

ta e

l efe

ctiv

o c

on

un

des

cue

nto

so

bre

ven

ta

El 5 de marzo-06 Un cliente nos pagó con cheque

su cuenta de C$ 45,000.00 por la que se le

concedió un descuento del 2% por pronto pago.

ANÁLISIS DE OPERACIÓN

Cuentas DEBE HABER

Caja Aumenta Disminuye

Descuento sobre Venta

Aumenta Disminuye

Cliente Aumenta Disminuye

Caja

Cliente

44,217.40

45,000.00

Descuento/venta

782.60

Descuento sobre Venta = (45000/1.15*2%)= 782.60 Caja 45,000-782.60 = 44,217.40

09

-03

-06

Au

men

ta e

l efe

ctiv

o e

n

caja

po

r la

ap

ort

ació

n d

e

cap

ital

y a

um

enta

el

cap

ital

El 9 de marzo-06 El propietario de Las Tres Rosa,

hizo una nueva aportación de capital por C$

75,000.00 en efectivo.

ANÁLISIS DE OPERACIÓN

Cuentas DEBE HABER

Caja Aumenta Disminuye

Capital Disminuye Aumenta

Caja

Capital

75,000.00

75,000.00

15

Revisión 0.

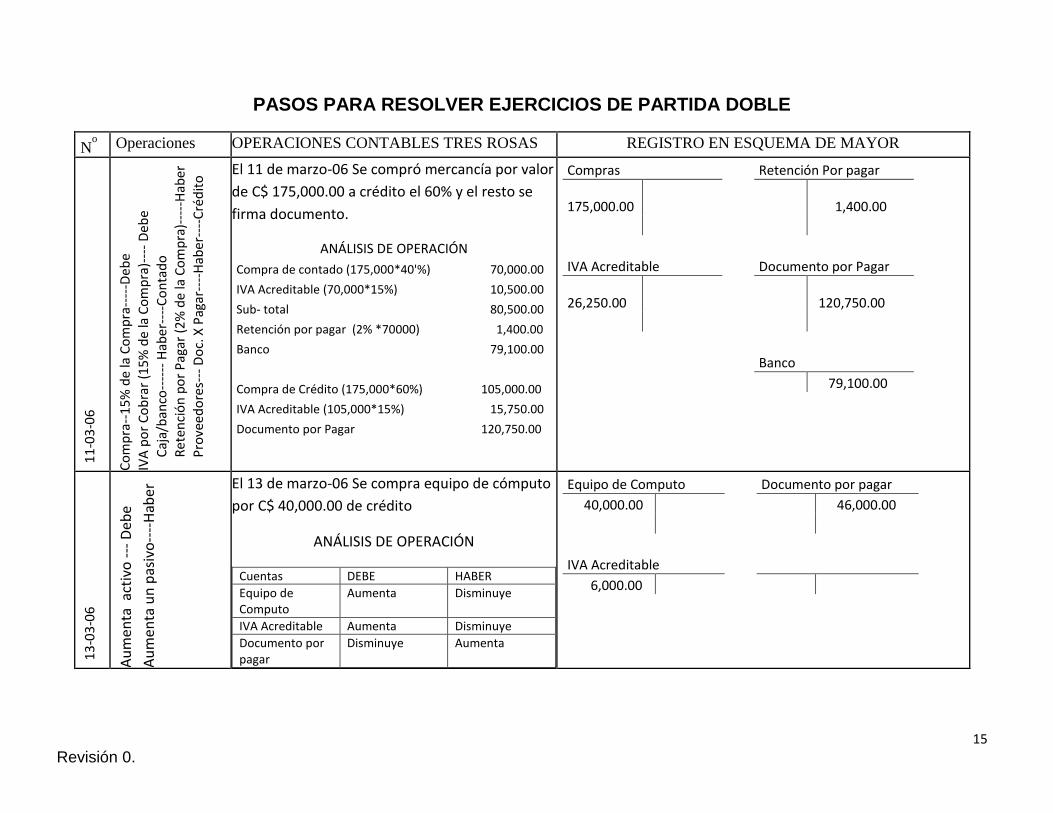

PASOS PARA RESOLVER EJERCICIOS DE PARTIDA DOBLE

No Operaciones OPERACIONES CONTABLES TRES ROSAS REGISTRO EN ESQUEMA DE MAYOR

11

-03

-06

Co

mp

ra--

15

% d

e la

Co

mp

ra--

---D

ebe

IVA

po

r C

ob

rar

(15

% d

e la

Co

mp

ra)-

---

Deb

e

Caj

a/b

anco

----

-- H

aber

----

Co

nta

do

Ret

enci

ón

po

r P

agar

(2

% d

e la

Co

mp

ra)-

----

Hab

er

P

rove

edo

res-

-- D

oc.

X P

agar

----

Hab

er--

--C

réd

ito

El 11 de marzo-06 Se compró mercancía por valor

de C$ 175,000.00 a crédito el 60% y el resto se

firma documento.

ANÁLISIS DE OPERACIÓN

Compra de contado (175,000*40'%) 70,000.00

IVA Acreditable (70,000*15%) 10,500.00

Sub- total

80,500.00

Retención por pagar (2% *70000) 1,400.00

Banco

79,100.00

Compra de Crédito (175,000*60%) 105,000.00

IVA Acreditable (105,000*15%) 15,750.00

Documento por Pagar 120,750.00

Compras

Retención Por pagar

175,000.00

1,400.00

IVA Acreditable

Documento por Pagar

26,250.00

120,750.00

Banco

79,100.00

13

-03

-06

Au

men

ta a

ctiv

o -

-- D

ebe

Au

men

ta u

n p

asiv

o--

--H

aber

El 13 de marzo-06 Se compra equipo de cómputo

por C$ 40,000.00 de crédito

ANÁLISIS DE OPERACIÓN

Cuentas DEBE HABER

Equipo de Computo

Aumenta Disminuye

IVA Acreditable Aumenta Disminuye

Documento por pagar

Disminuye Aumenta

Equipo de Computo

Documento por pagar

40,000.00

46,000.00

IVA Acreditable

6,000.00

16

Revisión 0.

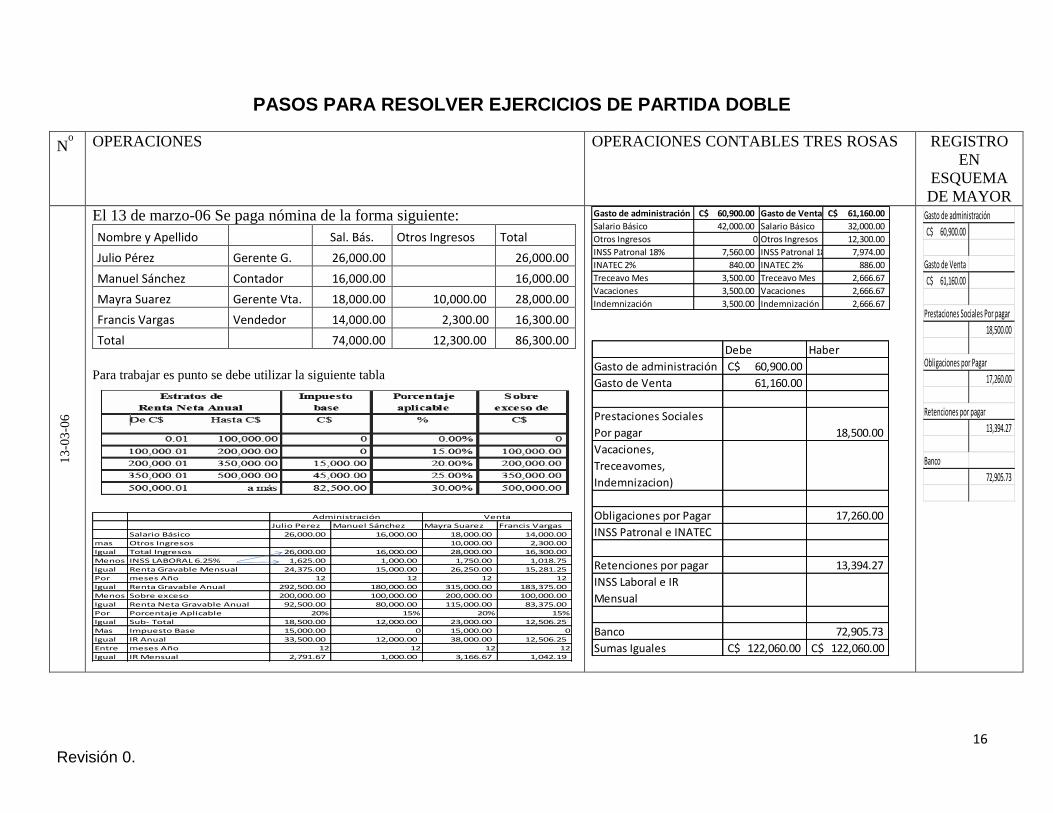

PASOS PARA RESOLVER EJERCICIOS DE PARTIDA DOBLE

No OPERACIONES OPERACIONES CONTABLES TRES ROSAS REGISTRO

EN

ESQUEMA

DE MAYOR

13

-03

-06

El 13 de marzo-06 Se paga nómina de la forma siguiente:

Nombre y Apellido

Sal. Bás. Otros Ingresos Total

Julio Pérez Gerente G. 26,000.00

26,000.00

Manuel Sánchez Contador 16,000.00

16,000.00

Mayra Suarez Gerente Vta. 18,000.00 10,000.00 28,000.00

Francis Vargas Vendedor 14,000.00 2,300.00 16,300.00

Total

74,000.00 12,300.00 86,300.00

Para trabajar es punto se debe utilizar la siguiente tabla

Julio Perez Manuel Sánchez Mayra Suarez Francis Vargas

Salario Básico 26,000.00 16,000.00 18,000.00 14,000.00

mas Otros Ingresos 10,000.00 2,300.00

Igual Total Ingresos 26,000.00 16,000.00 28,000.00 16,300.00

Menos INSS LABORAL 6.25% 1,625.00 1,000.00 1,750.00 1,018.75

Igual Renta Gravable Mensual 24,375.00 15,000.00 26,250.00 15,281.25

Por meses Año 12 12 12 12

Igual Renta Gravable Anual 292,500.00 180,000.00 315,000.00 183,375.00

Menos Sobre exceso 200,000.00 100,000.00 200,000.00 100,000.00

Igual Renta Neta Gravable Anual 92,500.00 80,000.00 115,000.00 83,375.00

Por Porcentaje Aplicable 20% 15% 20% 15%

Igual Sub- Total 18,500.00 12,000.00 23,000.00 12,506.25

Mas Impuesto Base 15,000.00 0 15,000.00 0

Igual IR Anual 33,500.00 12,000.00 38,000.00 12,506.25

Entre meses Año 12 12 12 12

Igual IR Mensual 2,791.67 1,000.00 3,166.67 1,042.19

Administración Venta

Gasto de administración 60,900.00C$ Gasto de Venta 61,160.00C$

Salario Básico 42,000.00 Salario Básico 32,000.00

Otros Ingresos 0 Otros Ingresos 12,300.00

INSS Patronal 18% 7,560.00 INSS Patronal 18% 7,974.00

INATEC 2% 840.00 INATEC 2% 886.00

Treceavo Mes 3,500.00 Treceavo Mes 2,666.67

Vacaciones 3,500.00 Vacaciones 2,666.67

Indemnización 3,500.00 Indemnización 2,666.67

Debe Haber

Gasto de administración C$ 60,900.00

Gasto de Venta 61,160.00

Prestaciones Sociales

Por pagar 18,500.00

Vacaciones,

Treceavomes,

Indemnizacion)

Obligaciones por Pagar 17,260.00

INSS Patronal e INATEC

Retenciones por pagar 13,394.27

INSS Laboral e IR

Mensual

Banco 72,905.73

Sumas Iguales C$ 122,060.00 C$ 122,060.00

Gasto de administración

60,900.00C$

Gasto de Venta

61,160.00C$

Prestaciones Sociales Por pagar

18,500.00

Obligaciones por Pagar

17,260.00

Retenciones por pagar

13,394.27

Banco

72,905.73

17

Revisión 0.

Sobre la cuenta contable

La cuenta contable el instrumento

que permite identificar, clasificar

y registrar un elemento o hecho

económico realizado por una

empresa.

La cuenta está compuesta de los

siguientes elementos:

Código de la cuenta

Nombre de la cuenta

Debito

Crédito

Libros principales o mayores

De acuerdo con las disposiciones legales los comerciantes deben llevar los siguientes libros:

Libro de Inventarios y Balances

Al iniciar la actividad comercial, la empresa debe elaborar un inventario y un balance general que le permitan conocer de manera clara y completa la situación de su patrimonio, en este libro deben registrarse todos estos rubros, de acuerdo con las normas legales.

La información que debe contener este libro es

La cantidad de

artículos

inventariados al inicio

del periodo contable.

(Generalmente son

los inventarios y los

activos fijos).

El nombre y código

de las cuentas y las

subcuentas que

conforman los rubros

18

Revisión 0.

anteriormente descritos.

El valor que corresponde al valor unitario de cada artículo.

El valor parcial de las operaciones.

El valor total correspondiente a cada cuenta.

Legalidad contable: Los libros de contabilidad deben conservarse por lo menos diez años, contados desde el cierre de aquellos o la fecha del último asiento o comprobante.

Libro Diario

Es un libro principal, denominado también “diario columnario”, en él se registran en orden cronológico todos los comprobantes de diario elaborados por la empresa durante el mes. Con el fin de obtener el movimiento mensual de cada cuenta, al finalizar el mes se totalizan los registros débitos y créditos, trasladándolos al libro mayor.

En este libro se encuentra información como

La fecha completa del día en el cuál se realizó el comprobante de diario. La descripción del comprobante. La totalidad de los movimientos débito y crédito de cada cuenta Los saldos finales de cada cuenta y su traslado a las cuentas del mayor.

Todos los comerciantes deben conformar su contabilidad en libros y registros contables de acuerdo con la normatividad del código del comercio y las disposiciones legales.

Libro Mayor y Balances

Es un libro principal que deben llevar los comerciantes para registrar el movimiento mensual de las cuentas en forma sintética. La información que en él se encuentra se toma del libro Diario y se detalla analíticamente en los libros auxiliares.

En él se encuentra la siguiente información:

La cuenta y su respectivo código (Este código es según el plan de cuentas de la empresa).

El saldo anterior de cada una de las cuentas que lo tengan. El movimiento débito o crédito de cada cuenta. Las operaciones mensuales.

19

Revisión 0.

Los saldos finales para la elaboración de los Estados financieros.

Libros auxiliares

Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

En ellos se encuentra la información que sustenta los libros mayores y sus aspectos más importantes son:

1. Registro de las operaciones cronológicamente. 2. Detalle de la actividad realizada. 3. Registro del valor del movimiento de cada subcuenta

20

Revisión 0.

Tipos de libros auxiliares

Cuentas de control: En estos libros se detalla y amplía la información de una cuenta en varias subcuentas, para evitar los inconvenientes que puede ocasionar el manejo de muchos registros individuales de una cuenta.

Subcuentas: Este es el que sustenta la información presentada en los libros mayores y diario y contiene los valores correspondientes a las subcuentas y sus auxiliares.

Auxiliar de compras y ventas: Las empresas utilizan auxiliares de compras y ventas donde se registran en forma detallada la información solicitada por la administración de impuestos.

Auxiliar de vencimientos: Este se lleva con el fin de saber las cuentas por pagar que se tiene con terceros y las cuentas por cobrar.

Existen otros libros que tienen el resto de la información financiera de la empresa, como el libro de actas y registro de socios, el libro fiscal, el registro de facturación etc.

IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL

La importancia de la documentación

mercantil es tal que ha creado

normas especiales de carácter

técnico y disposiciones legales para

impresión, archivo y conservación de

los distintos documentos que se

utilizan en las operaciones

mercantiles. Aún los formularios de

simple orden interno para tramitación

entre dependencias de una misma

empresa constituyen elementos

probatorios que permiten seguir el

curso de un lote de mercancías,

identificar un envío de dinero o exigir

el cumplimiento de una norma o

disposición interna cualquiera como

pudiera ser la de reclamar al

Departamento de Compras, haciendo

21

Revisión 0.

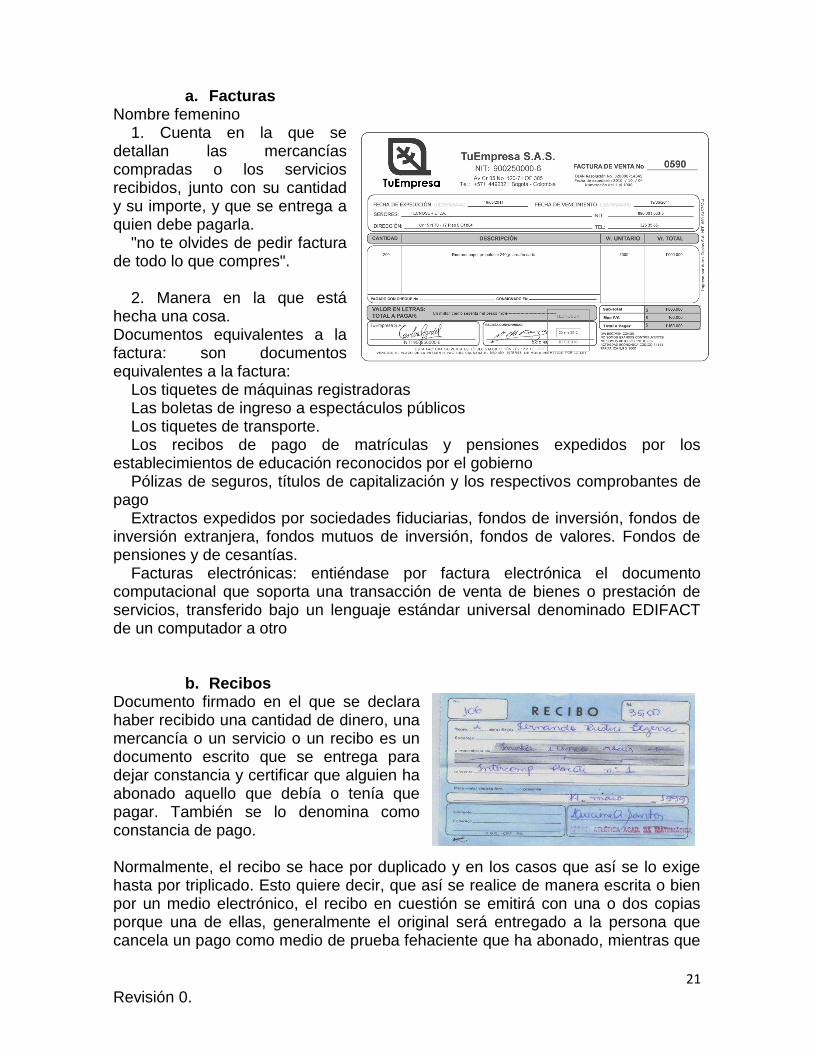

a. Facturas

Nombre femenino 1. Cuenta en la que se detallan las mercancías compradas o los servicios recibidos, junto con su cantidad y su importe, y que se entrega a quien debe pagarla. "no te olvides de pedir factura de todo lo que compres". 2. Manera en la que está hecha una cosa. Documentos equivalentes a la factura: son documentos equivalentes a la factura: Los tiquetes de máquinas registradoras Las boletas de ingreso a espectáculos públicos Los tiquetes de transporte. Los recibos de pago de matrículas y pensiones expedidos por los establecimientos de educación reconocidos por el gobierno Pólizas de seguros, títulos de capitalización y los respectivos comprobantes de pago Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de inversión, fondos de valores. Fondos de pensiones y de cesantías. Facturas electrónicas: entiéndase por factura electrónica el documento computacional que soporta una transacción de venta de bienes o prestación de servicios, transferido bajo un lenguaje estándar universal denominado EDIFACT de un computador a otro

b. Recibos Documento firmado en el que se declara haber recibido una cantidad de dinero, una mercancía o un servicio o un recibo es un documento escrito que se entrega para dejar constancia y certificar que alguien ha abonado aquello que debía o tenía que pagar. También se lo denomina como constancia de pago. Normalmente, el recibo se hace por duplicado y en los casos que así se lo exige hasta por triplicado. Esto quiere decir, que así se realice de manera escrita o bien por un medio electrónico, el recibo en cuestión se emitirá con una o dos copias porque una de ellas, generalmente el original será entregado a la persona que cancela un pago como medio de prueba fehaciente que ha abonado, mientras que

22

Revisión 0.

la copia del mismo quedará en manos de quien lo emite para también tener una constancia que tal cuenta o deuda se ha pagado conforme.

c. Cheques Un cheque es una orden de pago puesta por escrito que permite a la persona que lo recibe cobrar una cierta cantidad de dinero que está estipulada en el documento y que debe estar disponible en la cuenta bancaria de quien lo expide. Es importante resaltar el hecho de que en sus orígenes los cheques fueron utilizados como una medida para evitar fraudes en los bancos gracias a que en los mismos se guardaban las firmas de quienes realizaban los distintos depósitos y estas se cotejaban cuando alguien iba a efectuar el cobro de uno de esos cheques. El cheque, por lo tanto, es un título a través del cual se autoriza a un individuo a realizar una extracción de dinero de una cuenta, sin necesidad de que este sujeto sea el titular de dicha cuenta. Por tal motivo, el cheque se utiliza como medio de pago, reemplazando al dinero en efectivo.

23

Revisión 0.

4. INTERPRETANDDO MÉTODO DE CONTABILIZACIÓN DE LA PARTIDA

DOBLE Y LOS LIBROS DE REGISTROS QUE UTILIZAN.

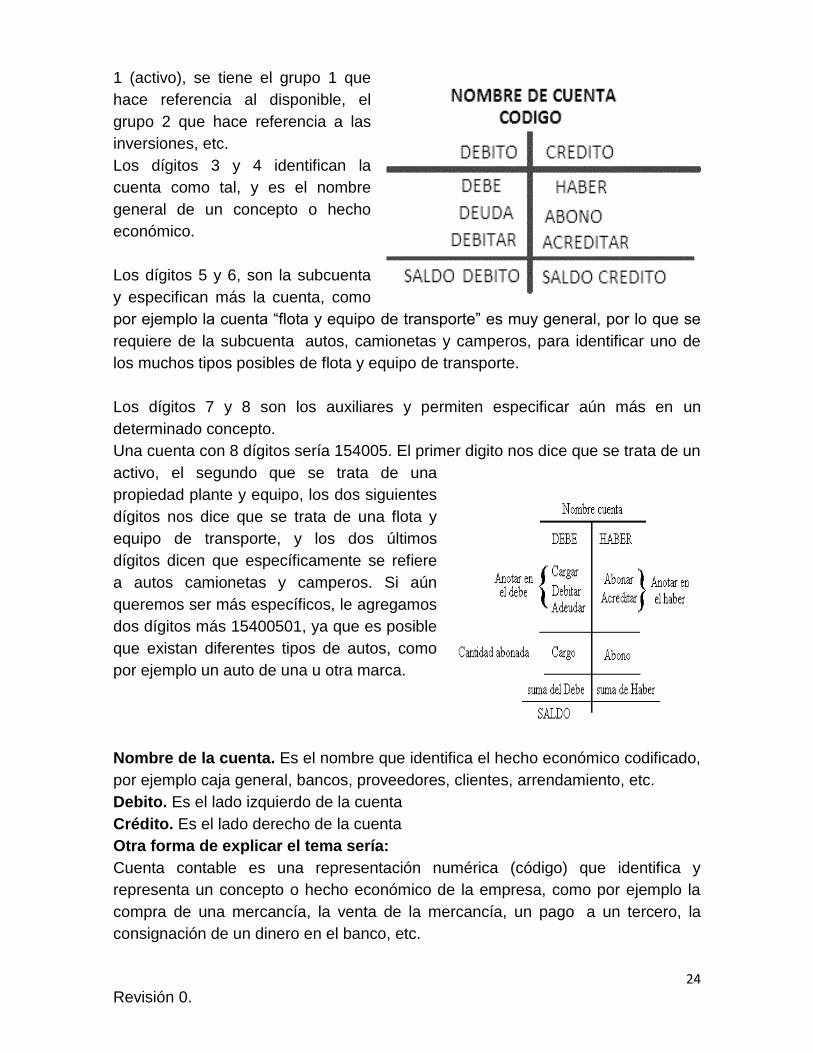

Código de la cuenta: es el conjunto números que identifica un elemento de la

ecuación patrimonial o un hecho económico.

En nuestro plan de cuentas el primer digito representa la clase de la cuenta

(activo, pasivo, patrimonio, ingresos, gastos, costos de venta, costos de

producción o cuentas de orden).

El segundo digito representa el grupo de la respectiva clase. Cada clase, para

mayor claridad y puntualidad, se divide en varios grupos. Tenemos que en la clase

No. Ck:

CONCEPTO: CANCELACION DE SALARIO CORRESPONDIENTE AL MES DE NOVIEMBRE DEL 2012.-

No. CEDULA DE IDENTIDAD

CODIGO NOMBRE DE LA CUENTA PARCIAL DEBE HABER

GASTOS DE ADMINISTRACION C$ 20,103.42

Salario Ordinario C$ 8,750.00

Antiguedad C$ 787.50

Vacaciones C$ 1,458.33

Producción C$ 1,750.00

Zonaje C$ 0.00

Devengado por Hrs. Extras C$ 583.33

Aguinaldo C$ 4,375.00

INSS patronal C$ 2,132.67

INATEC 2% C$ 266.58

BANCO C$ 16,038.35

BAC

RETENCIONES POR PAGAR C$ 1,665.81

Inss Laboral C$ 833.07

IR C$ 832.74

IMPUESTOS POR PAGAR C$ 2,399.25

Inss Patronal C$ 2,132.67

Inatec 2% C$ 266.58

SUMAS IGUALES C$ 20,103.42 C$ 20,103.42

ELABORADO POR: AUTORIZADO POR:

COMPROBANTE DE CHEQUE

JULIO LOPEZ S - BAC

FIRMA DEL BENEFICIARIO

RECIBO CONFORME

24

Revisión 0.

1 (activo), se tiene el grupo 1 que

hace referencia al disponible, el

grupo 2 que hace referencia a las

inversiones, etc.

Los dígitos 3 y 4 identifican la

cuenta como tal, y es el nombre

general de un concepto o hecho

económico.

Los dígitos 5 y 6, son la subcuenta

y especifican más la cuenta, como

por ejemplo la cuenta “flota y equipo de transporte” es muy general, por lo que se

requiere de la subcuenta autos, camionetas y camperos, para identificar uno de

los muchos tipos posibles de flota y equipo de transporte.

Los dígitos 7 y 8 son los auxiliares y permiten especificar aún más en un

determinado concepto.

Una cuenta con 8 dígitos sería 154005. El primer digito nos dice que se trata de un

activo, el segundo que se trata de una

propiedad plante y equipo, los dos siguientes

dígitos nos dice que se trata de una flota y

equipo de transporte, y los dos últimos

dígitos dicen que específicamente se refiere

a autos camionetas y camperos. Si aún

queremos ser más específicos, le agregamos

dos dígitos más 15400501, ya que es posible

que existan diferentes tipos de autos, como

por ejemplo un auto de una u otra marca.

Nombre de la cuenta. Es el nombre que identifica el hecho económico codificado,

por ejemplo caja general, bancos, proveedores, clientes, arrendamiento, etc.

Debito. Es el lado izquierdo de la cuenta

Crédito. Es el lado derecho de la cuenta

Otra forma de explicar el tema sería:

Cuenta contable es una representación numérica (código) que identifica y

representa un concepto o hecho económico de la empresa, como por ejemplo la

compra de una mercancía, la venta de la mercancía, un pago a un tercero, la

consignación de un dinero en el banco, etc.

25

Revisión 0.

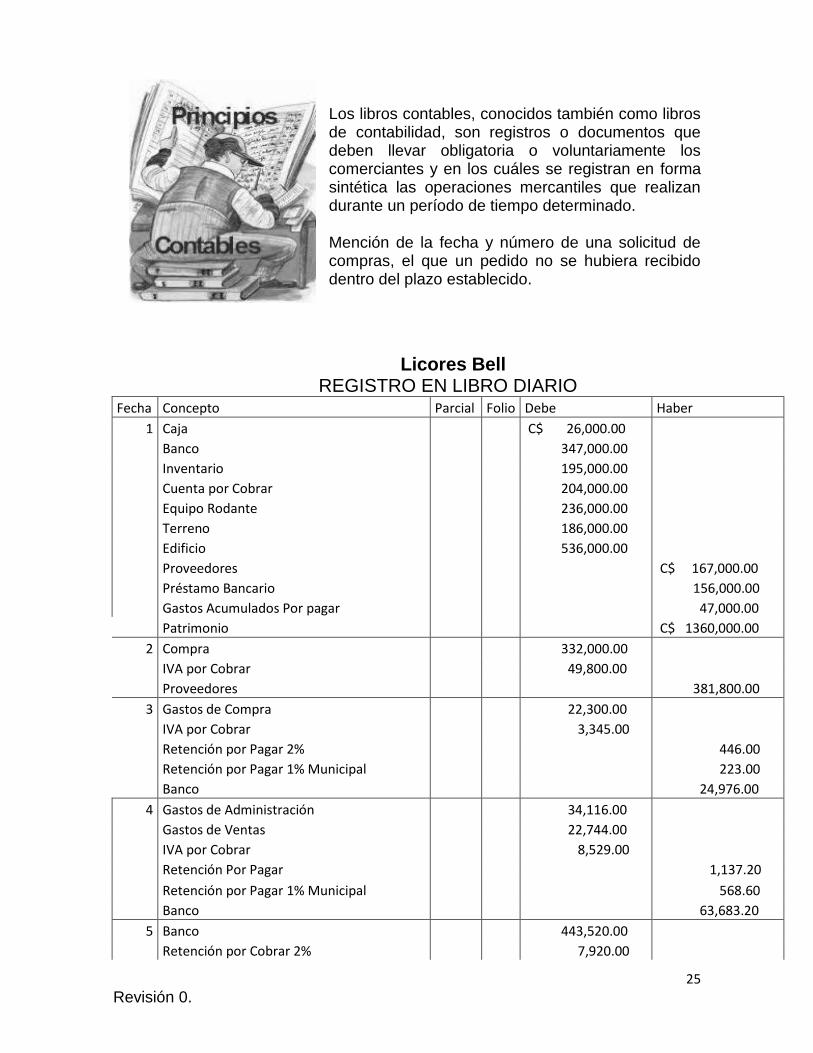

Los libros contables, conocidos también como libros de contabilidad, son registros o documentos que deben llevar obligatoria o voluntariamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un período de tiempo determinado.

Mención de la fecha y número de una solicitud de compras, el que un pedido no se hubiera recibido dentro del plazo establecido.

Licores Bell REGISTRO EN LIBRO DIARIO

Fecha Concepto Parcial Folio Debe Haber

1 Caja C$ 26,000.00

Banco

347,000.00

Inventario

195,000.00

Cuenta por Cobrar

204,000.00

Equipo Rodante

236,000.00

Terreno

186,000.00

Edificio

536,000.00

Proveedores

C$ 167,000.00

Préstamo Bancario

156,000.00

Gastos Acumulados Por pagar

47,000.00

Patrimonio C$ 1360,000.00

2 Compra 332,000.00

IVA por Cobrar

49,800.00

Proveedores 381,800.00

3 Gastos de Compra 22,300.00

IVA por Cobrar

3,345.00

Retención por Pagar 2%

446.00

Retención por Pagar 1% Municipal

223.00

Banco 24,976.00

4 Gastos de Administración 34,116.00

Gastos de Ventas

22,744.00

IVA por Cobrar

8,529.00

Retención Por Pagar

1,137.20

Retención por Pagar 1% Municipal

568.60

Banco 63,683.20

5 Banco 443,520.00

Retención por Cobrar 2%

7,920.00

26

Revisión 0.

Retención por Cobrar 1% Municipal

3,960.00

Venta

396,000.00

IVA por Pagar 59,400.00

6 Proveedores 20,010.00

Dev. / Compra

17,400.00

IVA por Cobrar 2,610.00

7 Banco 102,820.00

Retención por Cobrar 2%

2,120.00

Retención por cobrar 1%

1,060.00

Cuenta por Cobrar

106,000.00

8 Proveedores 167,000.00

Retención por Pagar 2%

2,904.35

Retención por Pagar 1% Municipal

1,452.17

Banco 162,643.48

9 Dev. / Venta 19,500.00

IVA por Pagar

2,925.00

Retención por Cobrar 2%

390.00

Retención por Pagar 1% Municipal

195.00

Banco 21,840.00

10 Banco 13,000.00

Caja 13,000.00

11 Inventario 190,000.00

Costos de Venta 190,000.00

A1 Costos de Venta 195,000.00

Inventario 195,000.00

A2 Costos de Venta 22,300.00

Gastos de Compra 22,300.00

A3 Dev. / Compra 17,400.00

Costos de Venta 17,400.00

A4 Costos de Venta 332,000.00

Compra 332,000.00

A5 Venta 19,500.00

Dev. / Venta

19,500.00

Sumas Iguales C$ 3762,869.00 C$ 3762,869.00

27

Revisión 0.

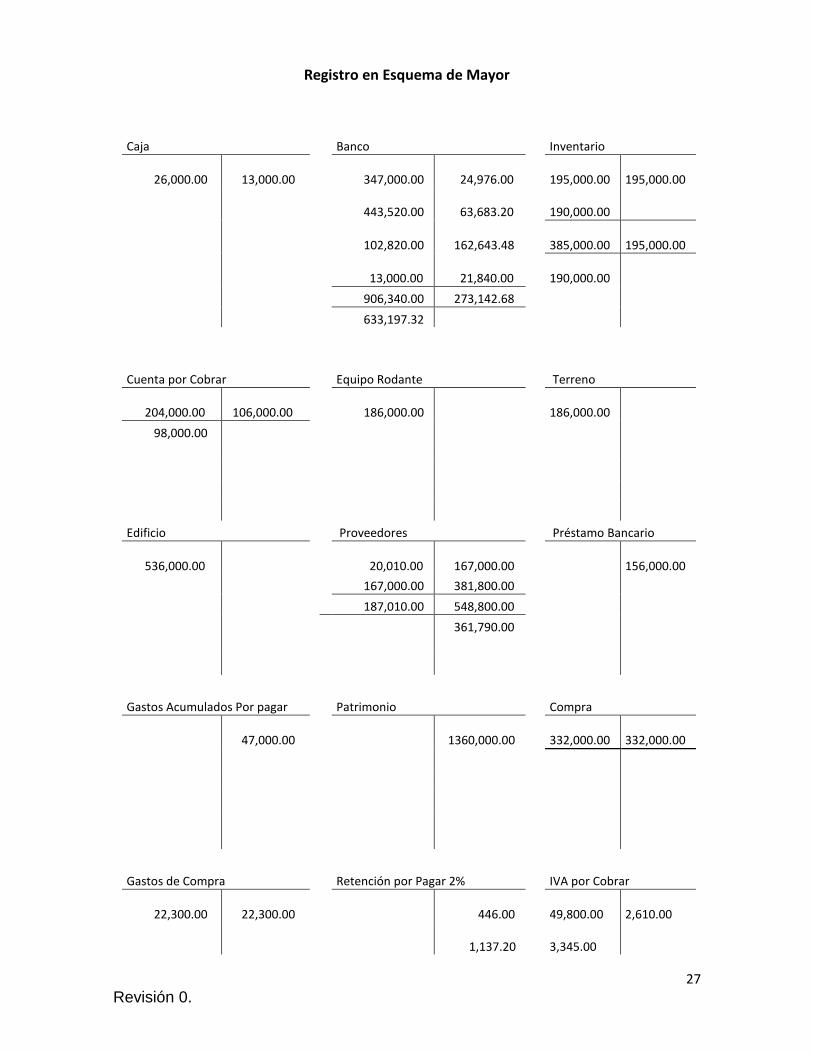

Registro en Esquema de Mayor

Caja

Banco

Inventario

26,000.00 13,000.00

347,000.00 24,976.00

195,000.00

195,000.00

443,520.00 63,683.20

190,000.00

102,820.00 162,643.48

385,000.00

195,000.00

13,000.00 21,840.00

190,000.00

906,340.00 273,142.68

633,197.32

Cuenta por Cobrar

Equipo Rodante

Terreno

204,000.00 106,000.00

186,000.00

186,000.00

98,000.00

Edificio

Proveedores

Préstamo Bancario

536,000.00

20,010.00 167,000.00

156,000.00

167,000.00 381,800.00

187,010.00 548,800.00

361,790.00

Gastos Acumulados Por pagar

Patrimonio

Compra

47,000.00

1360,000.00

332,000.00

332,000.00

Gastos de Compra

Retención por Pagar 2%

IVA por Cobrar

22,300.00 22,300.00

446.00

49,800.00

2,610.00

1,137.20

3,345.00

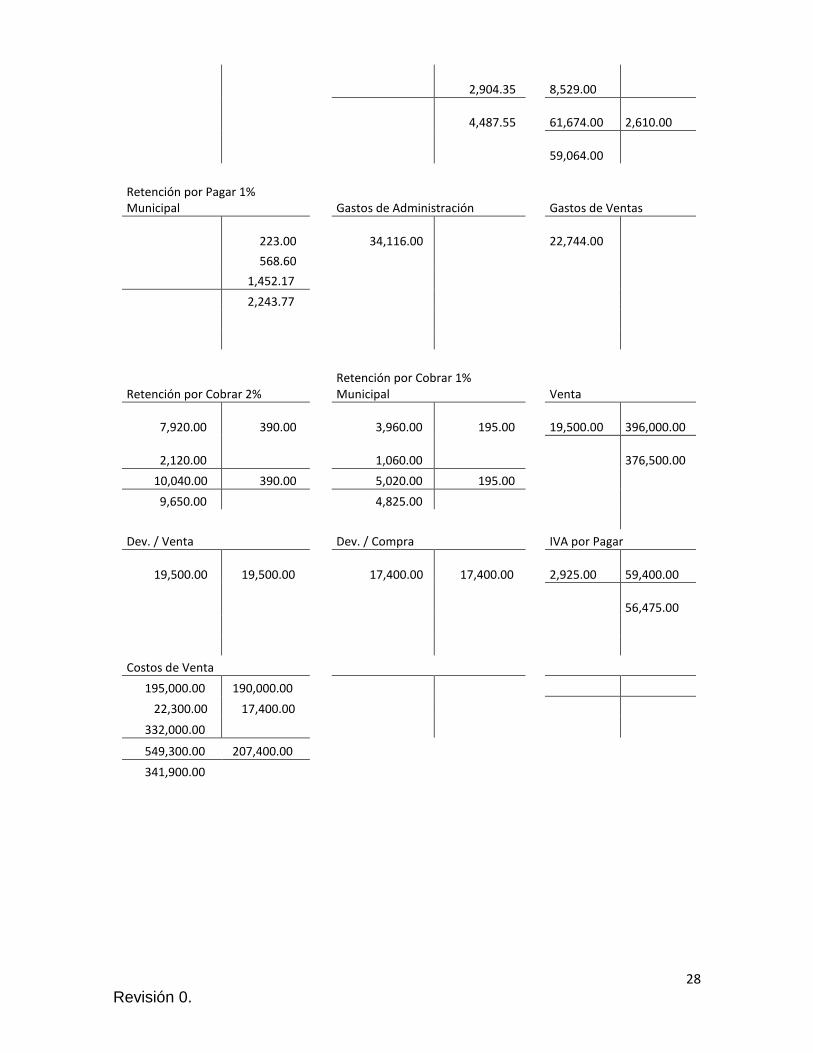

28

Revisión 0.

2,904.35

8,529.00

4,487.55

61,674.00

2,610.00

59,064.00

Retención por Pagar 1% Municipal

Gastos de Administración

Gastos de Ventas

223.00

34,116.00

22,744.00

568.60

1,452.17

2,243.77

Retención por Cobrar 2%

Retención por Cobrar 1% Municipal

Venta

7,920.00 390.00

3,960.00 195.00

19,500.00

396,000.00

2,120.00

1,060.00

376,500.00

10,040.00 390.00

5,020.00 195.00

9,650.00

4,825.00

Dev. / Venta

Dev. / Compra

IVA por Pagar

19,500.00 19,500.00

17,400.00 17,400.00

2,925.00

59,400.00

56,475.00

Costos de Venta

195,000.00 190,000.00

22,300.00 17,400.00

332,000.00

549,300.00 207,400.00

341,900.00

29

Revisión 0.

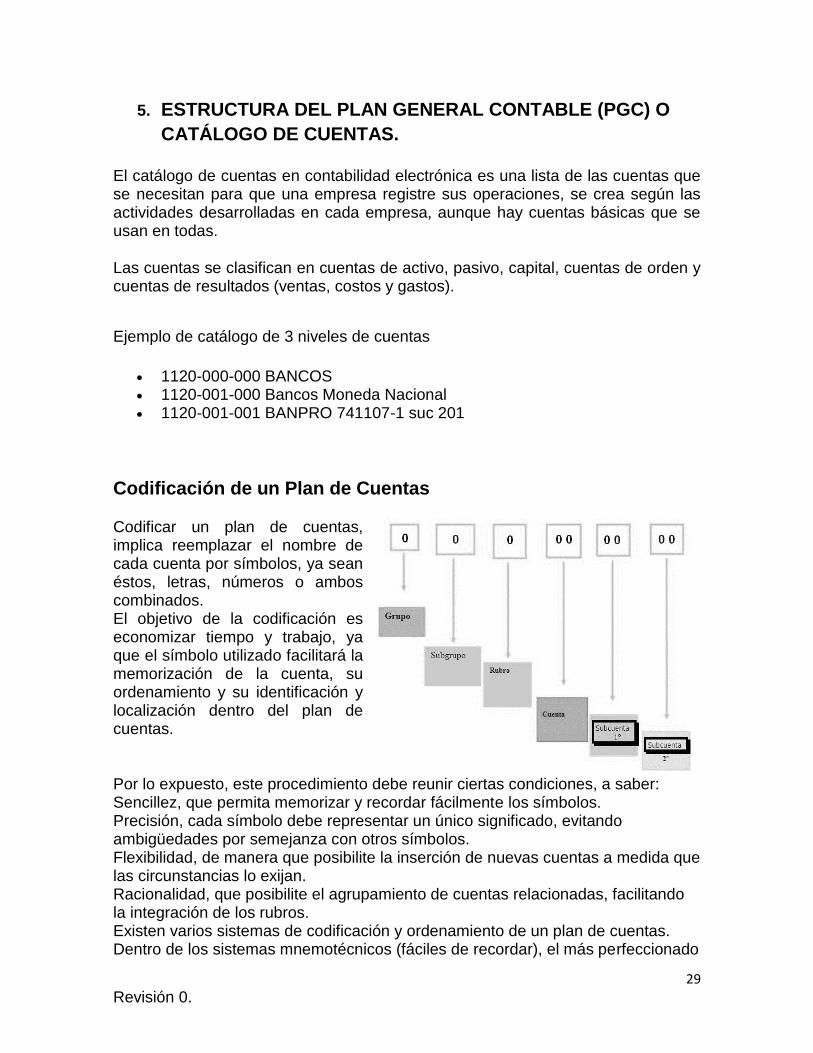

5. ESTRUCTURA DEL PLAN GENERAL CONTABLE (PGC) O

CATÁLOGO DE CUENTAS.

El catálogo de cuentas en contabilidad electrónica es una lista de las cuentas que se necesitan para que una empresa registre sus operaciones, se crea según las actividades desarrolladas en cada empresa, aunque hay cuentas básicas que se usan en todas.

Las cuentas se clasifican en cuentas de activo, pasivo, capital, cuentas de orden y cuentas de resultados (ventas, costos y gastos).

Ejemplo de catálogo de 3 niveles de cuentas

1120-000-000 BANCOS 1120-001-000 Bancos Moneda Nacional 1120-001-001 BANPRO 741107-1 suc 201

Codificación de un Plan de Cuentas

Codificar un plan de cuentas, implica reemplazar el nombre de cada cuenta por símbolos, ya sean éstos, letras, números o ambos combinados. El objetivo de la codificación es economizar tiempo y trabajo, ya que el símbolo utilizado facilitará la memorización de la cuenta, su ordenamiento y su identificación y localización dentro del plan de cuentas.

Por lo expuesto, este procedimiento debe reunir ciertas condiciones, a saber: Sencillez, que permita memorizar y recordar fácilmente los símbolos. Precisión, cada símbolo debe representar un único significado, evitando ambigüedades por semejanza con otros símbolos. Flexibilidad, de manera que posibilite la inserción de nuevas cuentas a medida que las circunstancias lo exijan. Racionalidad, que posibilite el agrupamiento de cuentas relacionadas, facilitando la integración de los rubros. Existen varios sistemas de codificación y ordenamiento de un plan de cuentas. Dentro de los sistemas mnemotécnicos (fáciles de recordar), el más perfeccionado

30

Revisión 0.

es el numérico decimal, ya que permite en forma ilimitada agrupar todas las cuentas que sean necesarias e intercalar nuevas.

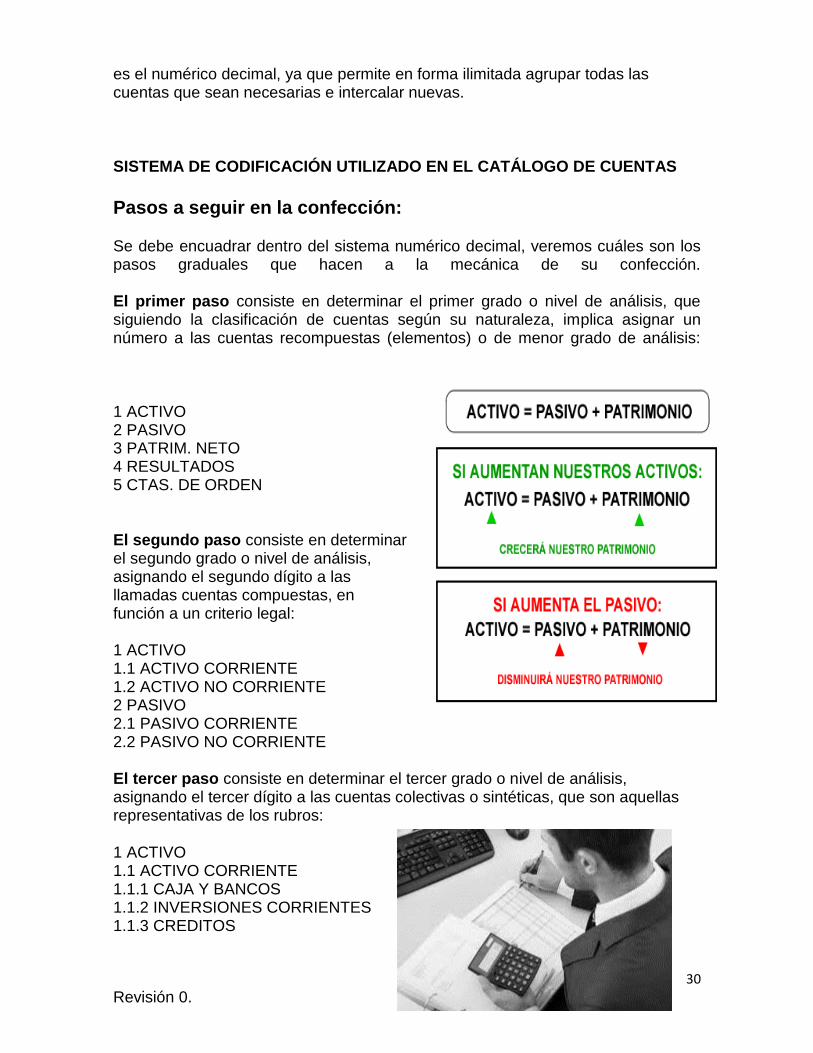

SISTEMA DE CODIFICACIÓN UTILIZADO EN EL CATÁLOGO DE CUENTAS

Pasos a seguir en la confección:

Se debe encuadrar dentro del sistema numérico decimal, veremos cuáles son los pasos graduales que hacen a la mecánica de su confección. El primer paso consiste en determinar el primer grado o nivel de análisis, que siguiendo la clasificación de cuentas según su naturaleza, implica asignar un número a las cuentas recompuestas (elementos) o de menor grado de análisis:

1 ACTIVO 2 PASIVO 3 PATRIM. NETO 4 RESULTADOS 5 CTAS. DE ORDEN El segundo paso consiste en determinar el segundo grado o nivel de análisis, asignando el segundo dígito a las llamadas cuentas compuestas, en función a un criterio legal: 1 ACTIVO 1.1 ACTIVO CORRIENTE 1.2 ACTIVO NO CORRIENTE 2 PASIVO 2.1 PASIVO CORRIENTE 2.2 PASIVO NO CORRIENTE El tercer paso consiste en determinar el tercer grado o nivel de análisis, asignando el tercer dígito a las cuentas colectivas o sintéticas, que son aquellas representativas de los rubros:

1 ACTIVO 1.1 ACTIVO CORRIENTE 1.1.1 CAJA Y BANCOS 1.1.2 INVERSIONES CORRIENTES 1.1.3 CREDITOS

31

Revisión 0.

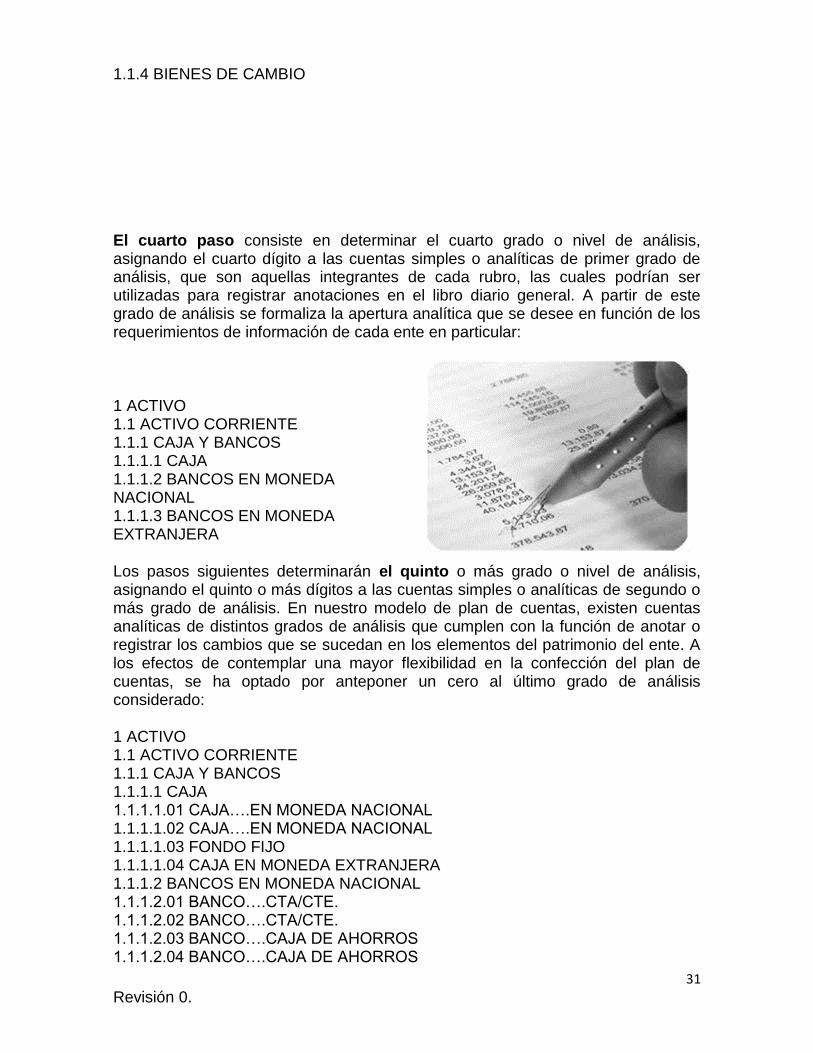

1.1.4 BIENES DE CAMBIO

El cuarto paso consiste en determinar el cuarto grado o nivel de análisis, asignando el cuarto dígito a las cuentas simples o analíticas de primer grado de análisis, que son aquellas integrantes de cada rubro, las cuales podrían ser utilizadas para registrar anotaciones en el libro diario general. A partir de este grado de análisis se formaliza la apertura analítica que se desee en función de los requerimientos de información de cada ente en particular:

1 ACTIVO 1.1 ACTIVO CORRIENTE 1.1.1 CAJA Y BANCOS 1.1.1.1 CAJA 1.1.1.2 BANCOS EN MONEDA NACIONAL 1.1.1.3 BANCOS EN MONEDA EXTRANJERA

Los pasos siguientes determinarán el quinto o más grado o nivel de análisis, asignando el quinto o más dígitos a las cuentas simples o analíticas de segundo o más grado de análisis. En nuestro modelo de plan de cuentas, existen cuentas analíticas de distintos grados de análisis que cumplen con la función de anotar o registrar los cambios que se sucedan en los elementos del patrimonio del ente. A los efectos de contemplar una mayor flexibilidad en la confección del plan de cuentas, se ha optado por anteponer un cero al último grado de análisis considerado:

1 ACTIVO 1.1 ACTIVO CORRIENTE 1.1.1 CAJA Y BANCOS 1.1.1.1 CAJA 1.1.1.1.01 CAJA….EN MONEDA NACIONAL 1.1.1.1.02 CAJA….EN MONEDA NACIONAL 1.1.1.1.03 FONDO FIJO 1.1.1.1.04 CAJA EN MONEDA EXTRANJERA 1.1.1.2 BANCOS EN MONEDA NACIONAL 1.1.1.2.01 BANCO….CTA/CTE. 1.1.1.2.02 BANCO….CTA/CTE. 1.1.1.2.03 BANCO….CAJA DE AHORROS 1.1.1.2.04 BANCO….CAJA DE AHORROS

32

Revisión 0.

1.1.1.3 BANCOS EN MONEDA EXTRANJERA 1.1.1.3.01 BANCO….CTA/CTE. M/EXTRANJERA 1.1.1.3.02 BANCO….CTA/CTE. M/EXTRANJERA 1.1.1.3.03 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ejemplo

Empresa Las Tres Rosas

CUENTAS

Código Descripción

1 Activo

2 Pasivos

3 Capital

4 Ingresos

5 Costos

6 Gastos

7 Cuentas de Cierre

CUENTA Descripcion CUENTA&SUBCUENTA CODIGO

Activo Circulante Activo Circulante 1100

Activo Fijo Activo Fijo 1200

Activo Diferido Activo Diferido 1300

Activo Otros Activo Otros 1400

Pasivos Circulante Pasivos Circulante 2100

Pasivos Fijo Pasivos Fijo 2200

Pasivos Diferido Pasivos Diferido 2300

Capital Contable Capital Contable 3100

Ingresos Operativos Ingresos Operativos 4100

Costos Venta Costos Venta 5100

Gastos Operativos Gastos Operativos 6100

SUB CUENTAS

L as T res R os asCatalogo de cuentas contables

33

Revisión 0.

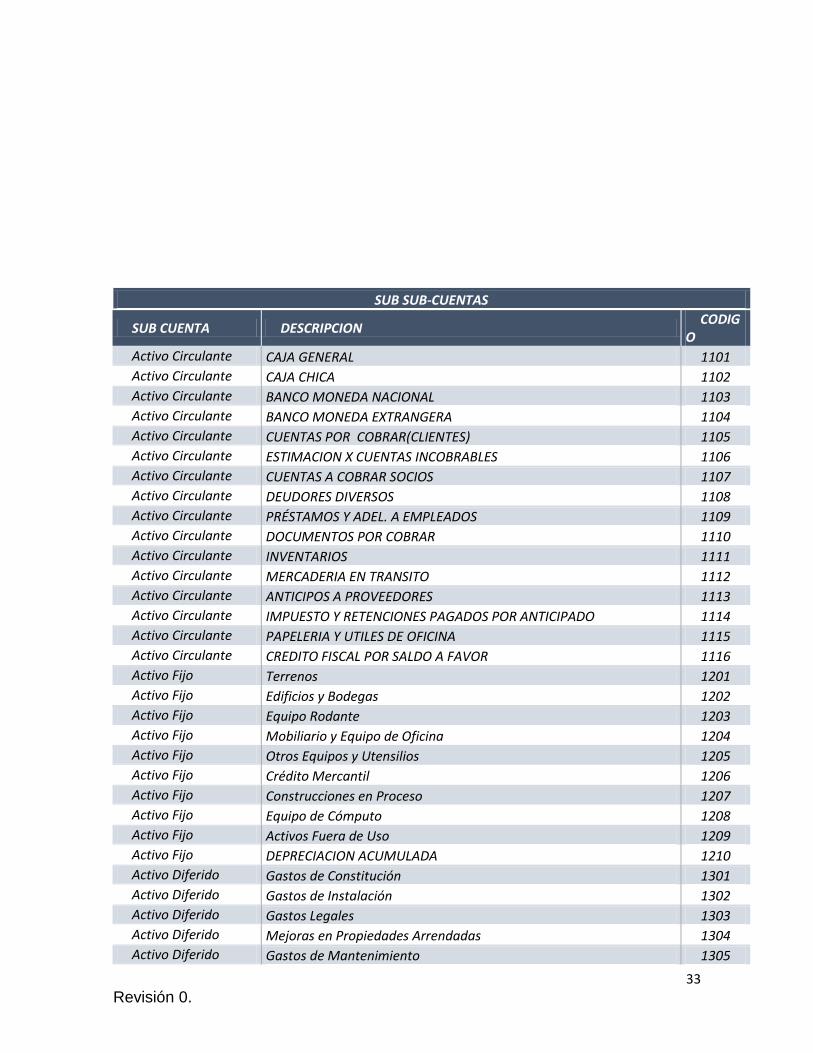

SUB SUB-CUENTAS

SUB CUENTA DESCRIPCION CODIG

O

Activo Circulante CAJA GENERAL 1101

Activo Circulante CAJA CHICA 1102

Activo Circulante BANCO MONEDA NACIONAL 1103

Activo Circulante BANCO MONEDA EXTRANGERA 1104

Activo Circulante CUENTAS POR COBRAR(CLIENTES) 1105

Activo Circulante ESTIMACION X CUENTAS INCOBRABLES 1106

Activo Circulante CUENTAS A COBRAR SOCIOS 1107

Activo Circulante DEUDORES DIVERSOS 1108

Activo Circulante PRÉSTAMOS Y ADEL. A EMPLEADOS 1109

Activo Circulante DOCUMENTOS POR COBRAR 1110

Activo Circulante INVENTARIOS 1111

Activo Circulante MERCADERIA EN TRANSITO 1112

Activo Circulante ANTICIPOS A PROVEEDORES 1113

Activo Circulante IMPUESTO Y RETENCIONES PAGADOS POR ANTICIPADO 1114

Activo Circulante PAPELERIA Y UTILES DE OFICINA 1115

Activo Circulante CREDITO FISCAL POR SALDO A FAVOR 1116

Activo Fijo Terrenos 1201

Activo Fijo Edificios y Bodegas 1202

Activo Fijo Equipo Rodante 1203

Activo Fijo Mobiliario y Equipo de Oficina 1204

Activo Fijo Otros Equipos y Utensilios 1205

Activo Fijo Crédito Mercantil 1206

Activo Fijo Construcciones en Proceso 1207

Activo Fijo Equipo de Cómputo 1208

Activo Fijo Activos Fuera de Uso 1209

Activo Fijo DEPRECIACION ACUMULADA 1210

Activo Diferido Gastos de Constitución 1301

Activo Diferido Gastos de Instalación 1302

Activo Diferido Gastos Legales 1303

Activo Diferido Mejoras en Propiedades Arrendadas 1304

Activo Diferido Gastos de Mantenimiento 1305

34

Revisión 0.

Activo Diferido Depósitos en Garantía 1306

Activo Otros Estimación Para Cuentas Incobrables 1401

Activo Otros Estimación Para Documentos por Cobrar 1402

Activo Otros Depreciación Acumulada Para Edificios y Bodegas 1403

Activo Otros Depreciación Acumulada de Equipos Rodantes 1404

Activo Otros Depreciación Acumulada de Mobiliario y Equipo 1405

Activo Otros Depreciación Acumulada de Equipo de Cómputo 1406

Activo Otros Depreciación Acumulada de Otros Equipos y Utensilios 1407

Activo Otros Amortización Acumulada Gastos de Constitución 1408

Activo Otros Amortización Acumulada Gastos de Instalación 1409

Activo Otros Amortización Acumulada Gastos Legales 1410

Activo Otros Amortización Acumulada Gastos de Mantenimiento 1411

Pasivos Circulante Proveedores 2101

Pasivos Circulante Préstamos Bancarios 2102

Pasivos Circulante Documentos por Pagar 2103

Pasivos Circulante IVA por Pagar 2104

Pasivos Circulante Retenciones por Pagar 2105

Pasivos Circulante Anticipos de Clientes 2106

Pasivos Circulante Gastos Acumulados por Pagar 2107

Pasivos Circulante Intereses Acumulados por Pagar 2108

Pasivos Circulante Impuestos por Pagar 2109

Pasivos Circulante Acreedores Diversos 2110

Pasivos Fijo Préstamos Bancarios Largo Plazo 2201

Pasivos Fijo Documentos por Pagar Largo Plazo 2202

Pasivos Fijo Hipotecas por Pagar 2203

Pasivos Fijo Bonos por Pagar 2204

Pasivos Diferido Intereses Cobrados por Anticipado 2301

Pasivos Diferido Rentas Cobradas por Anticipado 2302

Capital Contable Capital Social 3101

Capital Contable Capital Contable 3102

Capital Contable Aportes Adicionales de Capital 3103

Capital Contable Reserva Legal 3104

Capital Contable Utilidades o Pérdidas Acumulada 3105

Capital Contable Utilidad o Pérdida del Ejercicio 3106

Capital Contable Dividendos 3107

Capital Contable Superávit por Reevaluación de Terreno 3108

Capital Contable Superávit por Reevaluación de Edificio 3109

Activo Fijo pol 1211

Activo Diferido Gastos de seguros 1307

Gastos Operativos Gastos de Venta 6103

Gastos Operativos Gastos de Administración 6103

Ingresos Operativos Ventas 4101

Costos Venta Costos de Venta 5101

35

Revisión 0.

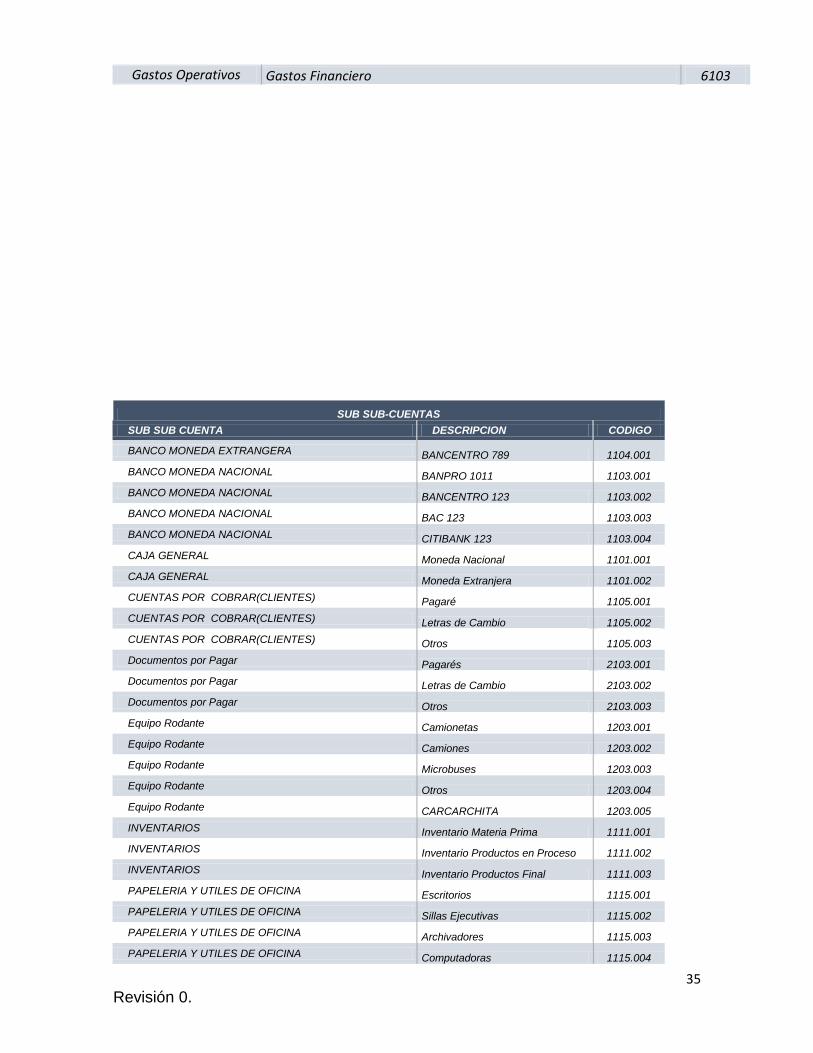

Gastos Operativos Gastos Financiero 6103

SUB SUB-CUENTAS

SUB SUB CUENTA DESCRIPCION CODIGO

BANCO MONEDA EXTRANGERA BANCENTRO 789 1104.001

BANCO MONEDA NACIONAL BANPRO 1011 1103.001

BANCO MONEDA NACIONAL BANCENTRO 123 1103.002

BANCO MONEDA NACIONAL BAC 123 1103.003

BANCO MONEDA NACIONAL CITIBANK 123 1103.004

CAJA GENERAL Moneda Nacional 1101.001

CAJA GENERAL Moneda Extranjera 1101.002

CUENTAS POR COBRAR(CLIENTES) Pagaré 1105.001

CUENTAS POR COBRAR(CLIENTES) Letras de Cambio 1105.002

CUENTAS POR COBRAR(CLIENTES) Otros 1105.003

Documentos por Pagar Pagarés 2103.001

Documentos por Pagar Letras de Cambio 2103.002

Documentos por Pagar Otros 2103.003

Equipo Rodante Camionetas 1203.001

Equipo Rodante Camiones 1203.002

Equipo Rodante Microbuses 1203.003

Equipo Rodante Otros 1203.004

Equipo Rodante CARCARCHITA 1203.005

INVENTARIOS Inventario Materia Prima 1111.001

INVENTARIOS Inventario Productos en Proceso 1111.002

INVENTARIOS Inventario Productos Final 1111.003

PAPELERIA Y UTILES DE OFICINA Escritorios 1115.001

PAPELERIA Y UTILES DE OFICINA Sillas Ejecutivas 1115.002

PAPELERIA Y UTILES DE OFICINA Archivadores 1115.003

PAPELERIA Y UTILES DE OFICINA Computadoras 1115.004

36

Revisión 0.

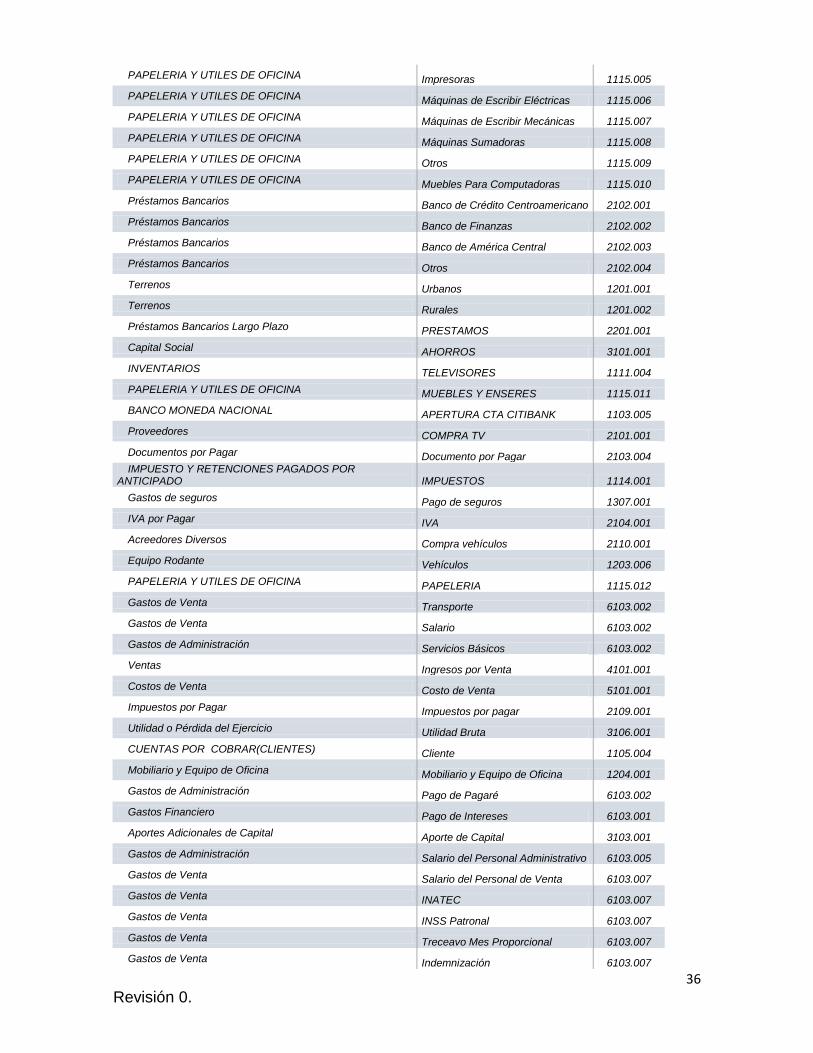

PAPELERIA Y UTILES DE OFICINA Impresoras 1115.005

PAPELERIA Y UTILES DE OFICINA Máquinas de Escribir Eléctricas 1115.006

PAPELERIA Y UTILES DE OFICINA Máquinas de Escribir Mecánicas 1115.007

PAPELERIA Y UTILES DE OFICINA Máquinas Sumadoras 1115.008

PAPELERIA Y UTILES DE OFICINA Otros 1115.009

PAPELERIA Y UTILES DE OFICINA Muebles Para Computadoras 1115.010

Préstamos Bancarios Banco de Crédito Centroamericano 2102.001

Préstamos Bancarios Banco de Finanzas 2102.002

Préstamos Bancarios Banco de América Central 2102.003

Préstamos Bancarios Otros 2102.004

Terrenos Urbanos 1201.001

Terrenos Rurales 1201.002

Préstamos Bancarios Largo Plazo PRESTAMOS 2201.001

Capital Social AHORROS 3101.001

INVENTARIOS TELEVISORES 1111.004

PAPELERIA Y UTILES DE OFICINA MUEBLES Y ENSERES 1115.011

BANCO MONEDA NACIONAL APERTURA CTA CITIBANK 1103.005

Proveedores COMPRA TV 2101.001

Documentos por Pagar Documento por Pagar 2103.004 IMPUESTO Y RETENCIONES PAGADOS POR

ANTICIPADO IMPUESTOS 1114.001

Gastos de seguros Pago de seguros 1307.001

IVA por Pagar IVA 2104.001

Acreedores Diversos Compra vehículos 2110.001

Equipo Rodante Vehículos 1203.006

PAPELERIA Y UTILES DE OFICINA PAPELERIA 1115.012

Gastos de Venta Transporte 6103.002

Gastos de Venta Salario 6103.002

Gastos de Administración Servicios Básicos 6103.002

Ventas Ingresos por Venta 4101.001

Costos de Venta Costo de Venta 5101.001

Impuestos por Pagar Impuestos por pagar 2109.001

Utilidad o Pérdida del Ejercicio Utilidad Bruta 3106.001

CUENTAS POR COBRAR(CLIENTES) Cliente 1105.004

Mobiliario y Equipo de Oficina Mobiliario y Equipo de Oficina 1204.001

Gastos de Administración Pago de Pagaré 6103.002

Gastos Financiero Pago de Intereses 6103.001

Aportes Adicionales de Capital Aporte de Capital 3103.001

Gastos de Administración Salario del Personal Administrativo 6103.005

Gastos de Venta Salario del Personal de Venta 6103.007

Gastos de Venta INATEC 6103.007

Gastos de Venta INSS Patronal 6103.007

Gastos de Venta Treceavo Mes Proporcional 6103.007

Gastos de Venta Indemnización 6103.007

37

Revisión 0.

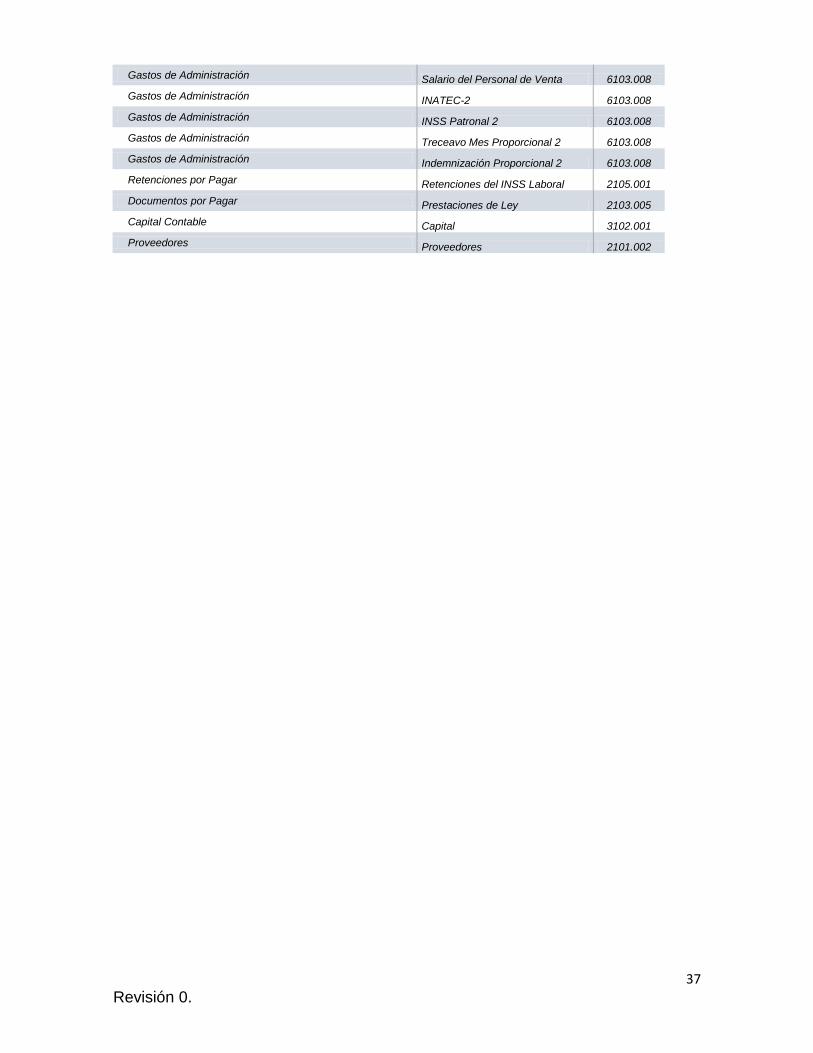

Gastos de Administración Salario del Personal de Venta 6103.008

Gastos de Administración INATEC-2 6103.008

Gastos de Administración INSS Patronal 2 6103.008

Gastos de Administración Treceavo Mes Proporcional 2 6103.008

Gastos de Administración Indemnización Proporcional 2 6103.008

Retenciones por Pagar Retenciones del INSS Laboral 2105.001

Documentos por Pagar Prestaciones de Ley 2103.005

Capital Contable Capital 3102.001

Proveedores Proveedores 2101.002

38

Revisión 0.

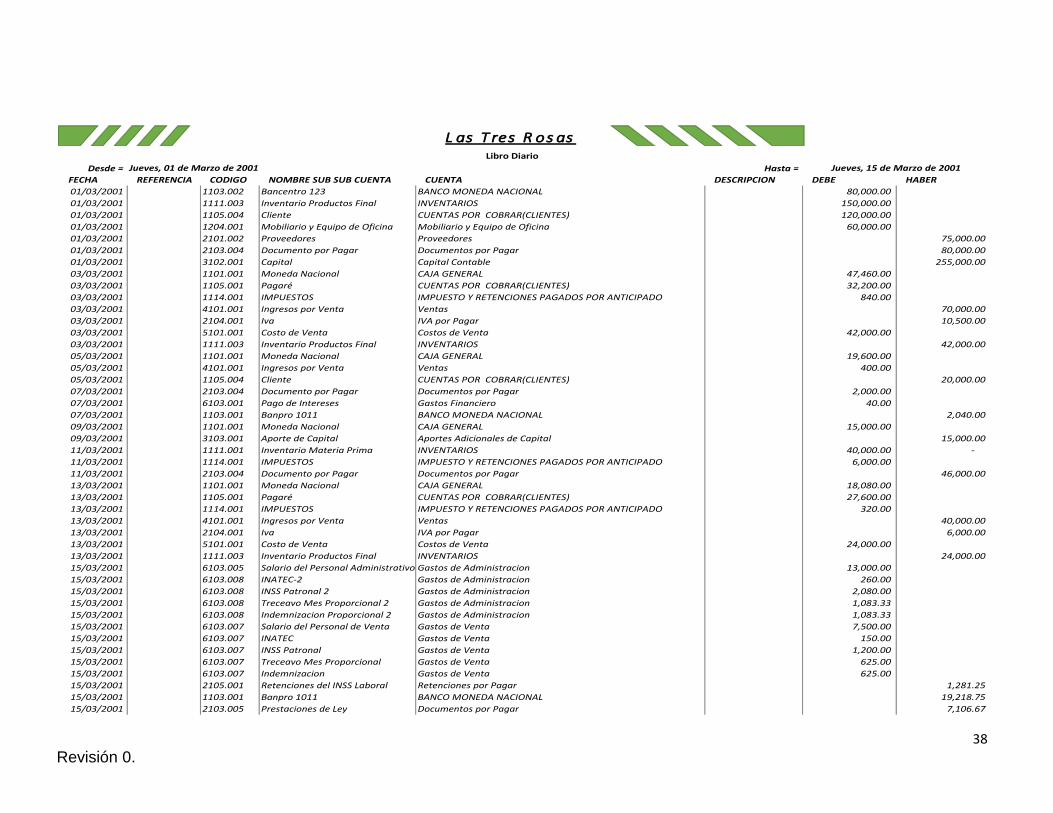

Desde = Hasta =

FECHA REFERENCIA CODIGO NOMBRE SUB SUB CUENTA CUENTA DESCRIPCION DEBE HABER

01/03/2001 1103.002 Bancentro 123 BANCO MONEDA NACIONAL 80,000.00

01/03/2001 1111.003 Inventario Productos Final INVENTARIOS 150,000.00

01/03/2001 1105.004 Cliente CUENTAS POR COBRAR(CLIENTES) 120,000.00

01/03/2001 1204.001 Mobiliario y Equipo de Oficina Mobiliario y Equipo de Oficina 60,000.00

01/03/2001 2101.002 Proveedores Proveedores 75,000.00

01/03/2001 2103.004 Documento por Pagar Documentos por Pagar 80,000.00

01/03/2001 3102.001 Capital Capital Contable 255,000.00

03/03/2001 1101.001 Moneda Nacional CAJA GENERAL 47,460.00

03/03/2001 1105.001 Pagaré CUENTAS POR COBRAR(CLIENTES) 32,200.00

03/03/2001 1114.001 IMPUESTOS IMPUESTO Y RETENCIONES PAGADOS POR ANTICIPADO 840.00

03/03/2001 4101.001 Ingresos por Venta Ventas 70,000.00

03/03/2001 2104.001 Iva IVA por Pagar 10,500.00

03/03/2001 5101.001 Costo de Venta Costos de Venta 42,000.00

03/03/2001 1111.003 Inventario Productos Final INVENTARIOS 42,000.00

05/03/2001 1101.001 Moneda Nacional CAJA GENERAL 19,600.00

05/03/2001 4101.001 Ingresos por Venta Ventas 400.00

05/03/2001 1105.004 Cliente CUENTAS POR COBRAR(CLIENTES) 20,000.00

07/03/2001 2103.004 Documento por Pagar Documentos por Pagar 2,000.00

07/03/2001 6103.001 Pago de Intereses Gastos Financiero 40.00

07/03/2001 1103.001 Banpro 1011 BANCO MONEDA NACIONAL 2,040.00

09/03/2001 1101.001 Moneda Nacional CAJA GENERAL 15,000.00

09/03/2001 3103.001 Aporte de Capital Aportes Adicionales de Capital 15,000.00

11/03/2001 1111.001 Inventario Materia Prima INVENTARIOS 40,000.00 -

11/03/2001 1114.001 IMPUESTOS IMPUESTO Y RETENCIONES PAGADOS POR ANTICIPADO 6,000.00

11/03/2001 2103.004 Documento por Pagar Documentos por Pagar 46,000.00

13/03/2001 1101.001 Moneda Nacional CAJA GENERAL 18,080.00

13/03/2001 1105.001 Pagaré CUENTAS POR COBRAR(CLIENTES) 27,600.00

13/03/2001 1114.001 IMPUESTOS IMPUESTO Y RETENCIONES PAGADOS POR ANTICIPADO 320.00

13/03/2001 4101.001 Ingresos por Venta Ventas 40,000.00

13/03/2001 2104.001 Iva IVA por Pagar 6,000.00

13/03/2001 5101.001 Costo de Venta Costos de Venta 24,000.00

13/03/2001 1111.003 Inventario Productos Final INVENTARIOS 24,000.00

15/03/2001 6103.005 Salario del Personal Administrativo Gastos de Administracion 13,000.00

15/03/2001 6103.008 INATEC-2 Gastos de Administracion 260.00

15/03/2001 6103.008 INSS Patronal 2 Gastos de Administracion 2,080.00

15/03/2001 6103.008 Treceavo Mes Proporcional 2 Gastos de Administracion 1,083.33

15/03/2001 6103.008 Indemnizacion Proporcional 2 Gastos de Administracion 1,083.33

15/03/2001 6103.007 Salario del Personal de Venta Gastos de Venta 7,500.00

15/03/2001 6103.007 INATEC Gastos de Venta 150.00

15/03/2001 6103.007 INSS Patronal Gastos de Venta 1,200.00

15/03/2001 6103.007 Treceavo Mes Proporcional Gastos de Venta 625.00

15/03/2001 6103.007 Indemnizacion Gastos de Venta 625.00

15/03/2001 2105.001 Retenciones del INSS Laboral Retenciones por Pagar 1,281.25

15/03/2001 1103.001 Banpro 1011 BANCO MONEDA NACIONAL 19,218.75

15/03/2001 2103.005 Prestaciones de Ley Documentos por Pagar 7,106.67

L as T res R os asLibro Diario

Jueves, 01 de Marzo de 2001 Jueves, 15 de Marzo de 2001

39

Revisión 0.

Actividad 1.1

Contesta las siguientes preguntas:

1) ¿Que comprende por cuenta?

2) Realiza un cuadro sinóptico o esquema, donde clasifique las cuentas según su naturaleza patrimonial y de gestión.

3) Cuando se habla de terminología de cargos y abonos a que se refiere contablemente y da un ejemplo de cada uno.

Actividad 1.2

Responda las siguientes preguntas y ejemplifica. 1) Cuál es la importancia de método de contabilización de la partida doble y los libros de registros que utilizan en la actividad empresarial. Realiza un cuadro representativo de las cuentas utilizadas para contabilizar. 2) Apoyado de un papelón realiza un análisis del concepto y las reglas de la partida doble y los libros de registros que utilizan en la actividad empresarial. 3) Haciendo uso de otro papelón elabora un plan general o catálogo de cuenta tomando en cuenta la estructura y codificación delos asiento de cargos y abonos utilizando el sistema perpetuo.

40

Revisión 0.

41

Revisión 0.

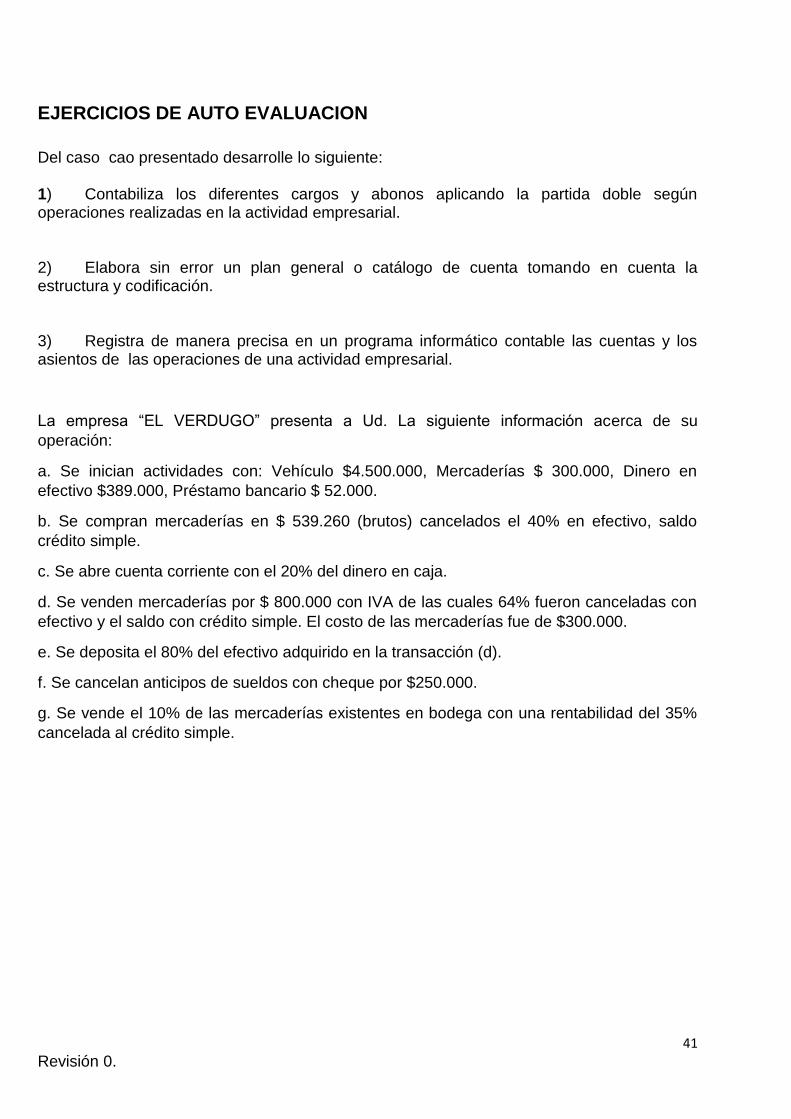

EJERCICIOS DE AUTO EVALUACION

Del caso cao presentado desarrolle lo siguiente: 1) Contabiliza los diferentes cargos y abonos aplicando la partida doble según operaciones realizadas en la actividad empresarial. 2) Elabora sin error un plan general o catálogo de cuenta tomando en cuenta la estructura y codificación. 3) Registra de manera precisa en un programa informático contable las cuentas y los asientos de las operaciones de una actividad empresarial.

La empresa “EL VERDUGO” presenta a Ud. La siguiente información acerca de su

operación:

a. Se inician actividades con: Vehículo $4.500.000, Mercaderías $ 300.000, Dinero en

efectivo $389.000, Préstamo bancario $ 52.000.

b. Se compran mercaderías en $ 539.260 (brutos) cancelados el 40% en efectivo, saldo

crédito simple.

c. Se abre cuenta corriente con el 20% del dinero en caja.

d. Se venden mercaderías por $ 800.000 con IVA de las cuales 64% fueron canceladas con

efectivo y el saldo con crédito simple. El costo de las mercaderías fue de $300.000.

e. Se deposita el 80% del efectivo adquirido en la transacción (d).

f. Se cancelan anticipos de sueldos con cheque por $250.000.

g. Se vende el 10% de las mercaderías existentes en bodega con una rentabilidad del 35%

cancelada al crédito simple.

42

Revisión 0.

UNIDAD II: NORMATIVA MERCANTIL CONTABLE.

Objetivos de aprendizaje de la unidad

1) Interpretar con sus propias palabras la información de las leyes vigentes en las

transacciones económicas que realizan las organizaciones.

2) Aplicar a través de la resolución de casos la legislación mercantil aplicada al tratamiento de la documentación contable en las transacciones económicas de las organizaciones.

3) Organizar un archivo informático de los documentos justificantes mercantiles y contables en las transacciones económicas que realiza la organización.

4) Realizar con orden y aseo registros de operaciones en libros contables obligatorios y auxiliares según las transacciones económicas en las organizaciones.

43

Revisión 0.

DESARROLLO

1. DOCUMENTACIÓN DE LA NORMATIVA MERCANTIL CONTABLE QUE SE

UTILIZAN EN LAS TRANSACCIONES ECONÓMICAS QUE REALIZAN LAS

ORGANIZACIONES.

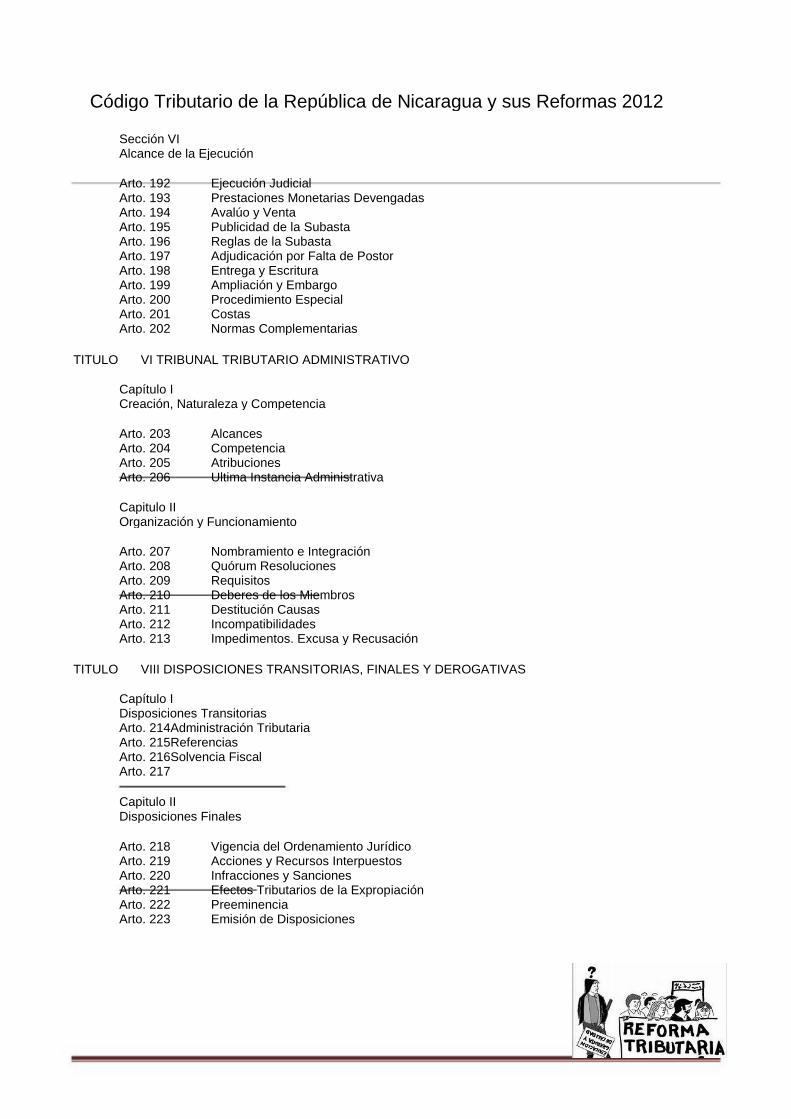

CODIGO TRIBUTARIO DE NICARAGUA

Capítulo I Principios y Definiciones

Arto. 1 Arto. 2 Arto. 3 Arto. 4 Arto. 5 Arto. 6 Arto. 7 Arto. 8

Capitulo II Tributos

Arto. 9 Arto. 10 Arto. 11

TITULO

Concepto y Clasificación Otros Ingresos Nomenclatura Tributaria

Ámbito de aplicación Fuentes Principio de Legalidad Interpretación de las Normas Tributarías y Analogía Vigencia Cumplimiento de Normas Derogadas Plazos Actualización de valores

II DE LA RELACION TRIBUTARIA

Capítulo I Obligación Tributaria

Arto. 12 Arto. 13 Arto. 14

Concepto Inoponibilidad de Convenios entre Particulares Alcances de la Obligación Tributaria

Capitulo II Sujetos Contribuyentes y Responsables

Arto. 15 Arto. 16 Arto. 17 Arto. 18 Arto. 19 Arto. 20 Arto. 21

Sujeto Activo Sujeto Pasivo Solidaridad Contribuyentes Responsable por la Deuda Tributaria Responsables Directos Responsabilidad de los Agentes

Capitulo III Domicilio Tributario

Arto. 22 Arto. 23 Arto. 24 Arto. 25 Arto. 26 Arto. 27

Personas Naturales y Personas Jurídicas Residentes en el Extranjero Domicilio Especial Actualización del Domicilio Registro Único de Contribuyentes Suministro de Información y su Valor Probatorio

DIRECCIÓN GENERAL DE INGRESOS

44

Revisión 0.

Código Tributario de la República de Nicaragua y sus Reformas 2012

Capitulo IV Hecho Generador

Arto. 28 Arto. 29 Arto. 30 Arto. 31

Sección I Pago

Arto. 32 Arto. 33 Arto. 34 Arto. 35 Arto. 36 Arto. 37 Arto. 38

Concepto de Pago Pago por Terceros Cumplimiento Dación en Pago Imputación de Pago Pagos a Cuenta Facilidades de Pago

Concepto Ocurrencia Caso Especial Medios de Extinción

Sección II Compensación, Confusión y Condonación

Arto. 39 Arto. 40 Arto. 41

Sección III Prescripción

Arto. 42 Arto. 43 Arto. 44 Arto. 45 Arto. 46 Arto. 47

Concepto de Prescripción Términos Cómputo Interrupción Suspensión No hay Prescripción

Compensación Confusión Condonación

Capítulo V Del traslado a cuenta de Orden y de la Incobrabilidad de la Obligación Tributaria

Arto. 48 Arto. 49 Arto. 50

Casos Efectos Reanulación del Cobro

Capítulo VI De los Recargos Moratorios

Arto. 51 Arto. 52 Arto. 53 Arto. 54 Arto. 55 Arto. 56 Arto. 57 Arto. 58 Arto. 59 Arto. 60 Arto. 61 Art. 62

De los recargos moratorios Prelación Exención Concepto Exoneración Concepto Condiciones Beneficio Tributario Intransferibilidad Exenciones Taxativas Modificaciones Cumplimiento de Requisitos Consulta Previa Nulidades

2

45

Revisión 0.

Código Tributario de la República de Nicaragua y sus Reformas 2012

TITULO III DERECHOS Y RECURSOS DE LOS CONTRIBUYENTES Y RESPONSABLES

Capítulo I De los Derecho

Arto. 63 Normas

Capitulo II Derechos de Oficio

Arto. 64 Arto. 65 Arto. 66 Art. 67 Arto. 68 Arto. 69 Arto. 70 Arto. 71 Arto. 72

Asistencia Deber de Notificación Divulgación Fiscalización. Derechos del Contribuyente Derecho a la Confidencialidad Documentos del Contribuyente Aplicación de Saldos Declaraciones Sustitutivas Dictamen Fiscal

Capitulo III Derechos a Solicitud del Contribuyente

Sección I Consultas

Arto. 73 Arto. 74

Alcances Contestación

Sección II Régimen Especial de Estimación Administrativa para Contribuyentes por Cuota Fija

Arto. 75 Derecho Especial del Contribuyente

Sección III Acción de Devolución o Reembolso

Arto. 76 Arto. 77 Arto. 78 Arto. 79 Arto. 80 Arto. 81

Definición Traslado o Retención indebida Procedimiento y Resolución Reintegro Conflicto de Intereses Sistemas Computarizados

Capitulo IV Normas sobre Gestión, Actuación y Tramitación

Sección I Comparecencia

Arto. 82 Arto. 83

Sección II Notificaciones

3

Personería Recepción de Escritos

46

Revisión 0.

Código Tributario de la República de Nicaragua y sus Reformas 2012

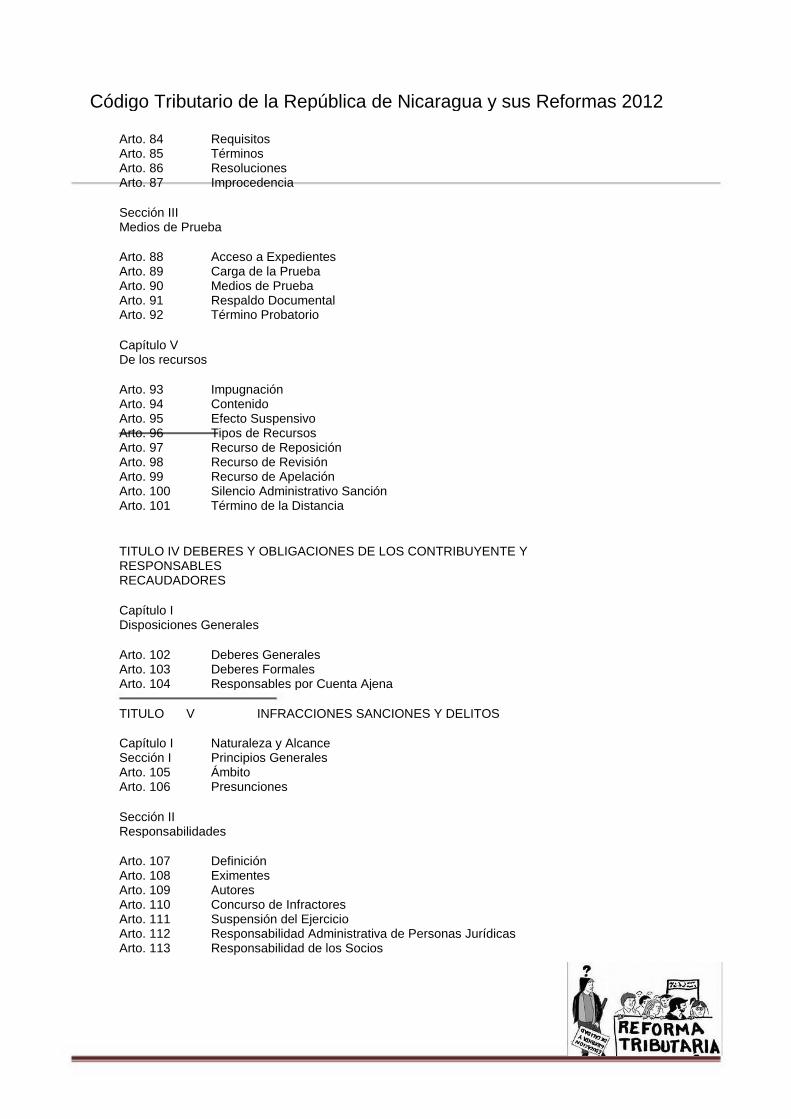

Arto. 84 Arto. 85 Arto. 86 Arto. 87

Requisitos Términos Resoluciones Improcedencia

Sección III Medios de Prueba

Arto. 88 Arto. 89 Arto. 90 Arto. 91 Arto. 92

Acceso a Expedientes Carga de la Prueba Medios de Prueba Respaldo Documental Término Probatorio

Capítulo V De los recursos

Arto. 93 Arto. 94 Arto. 95 Arto. 96 Arto. 97 Arto. 98 Arto. 99 Arto. 100 Arto. 101

Impugnación Contenido Efecto Suspensivo Tipos de Recursos Recurso de Reposición Recurso de Revisión Recurso de Apelación Silencio Administrativo Sanción Término de la Distancia

TITULO IV DEBERES Y OBLIGACIONES DE LOS CONTRIBUYENTE Y RESPONSABLES RECAUDADORES

Capítulo I Disposiciones Generales

Arto. 102 Arto. 103 Arto. 104

TITULO

Capítulo I Sección I Arto. 105 Arto. 106

V

Deberes Generales Deberes Formales Responsables por Cuenta Ajena

INFRACCIONES SANCIONES Y DELITOS

Naturaleza y Alcance Principios Generales Ámbito Presunciones

Sección II Responsabilidades

Arto. 107 Arto. 108 Arto. 109 Arto. 110 Arto. 111 Arto. 112 Arto. 113

Definición Eximentes Autores Concurso de Infractores Suspensión del Ejercicio Responsabilidad Administrativa de Personas Jurídicas Responsabilidad de los Socios

4

47

Revisión 0.

Código Tributario de la República de Nicaragua y sus Reformas 2012

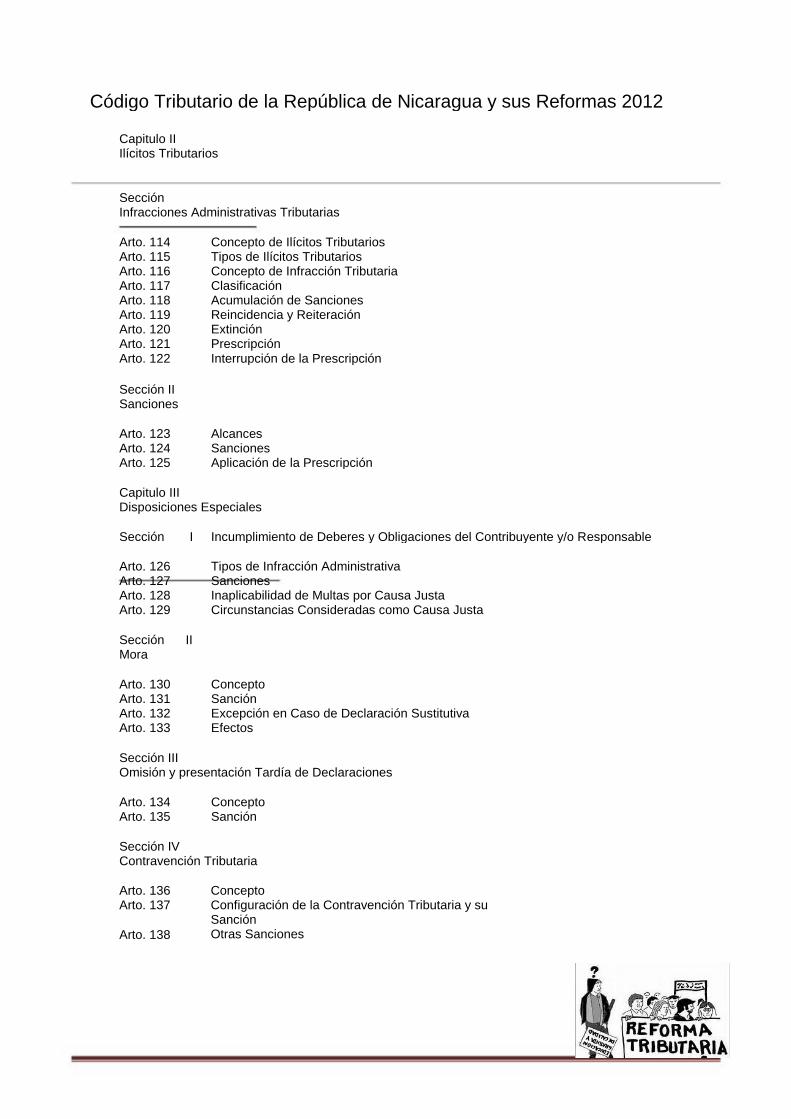

Capitulo II Ilícitos Tributarios

Sección Infracciones Administrativas Tributarias

Arto. 114 Arto. 115 Arto. 116 Arto. 117 Arto. 118 Arto. 119 Arto. 120 Arto. 121 Arto. 122

Sección II Sanciones

Arto. 123 Arto. 124 Arto. 125

Alcances Sanciones Aplicación de la Prescripción

Concepto de Ilícitos Tributarios Tipos de Ilícitos Tributarios Concepto de Infracción Tributaria Clasificación Acumulación de Sanciones Reincidencia y Reiteración Extinción Prescripción Interrupción de la Prescripción

Capitulo III Disposiciones Especiales

Sección

Arto. 126 Arto. 127 Arto. 128 Arto. 129

Sección Mora

Arto. 130 Arto. 131 Arto. 132 Arto. 133

II

Concepto Sanción Excepción en Caso de Declaración Sustitutiva Efectos

I Incumplimiento de Deberes y Obligaciones del Contribuyente y/o Responsable

Tipos de Infracción Administrativa Sanciones Inaplicabilidad de Multas por Causa Justa Circunstancias Consideradas como Causa Justa

Sección III Omisión y presentación Tardía de Declaraciones

Arto. 134 Arto. 135

Concepto Sanción

Sección IV Contravención Tributaria

Arto. 136 Arto. 137

Arto. 138

Concepto Configuración de la Contravención Tributaria y su Sanción Otras Sanciones

5

48

Revisión 0.

Código Tributario de la República de Nicaragua y sus Reformas 2012

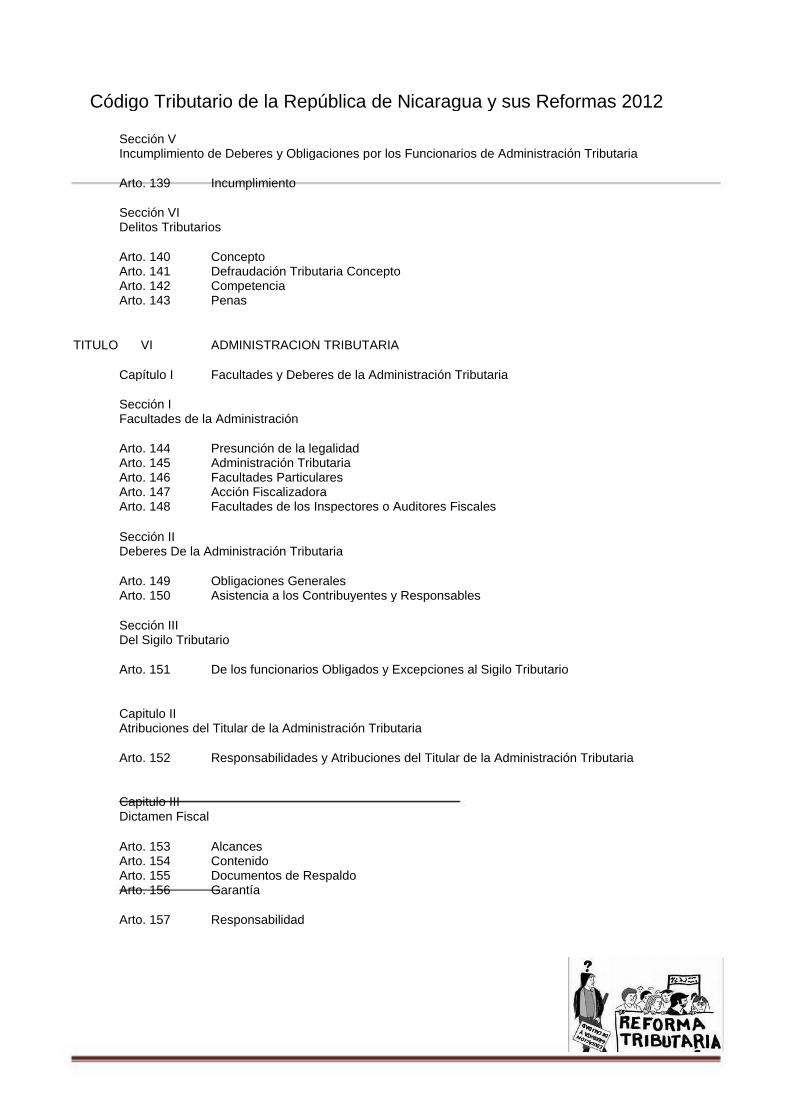

Sección V Incumplimiento de Deberes y Obligaciones por los Funcionarios de Administración Tributaria

Arto. 139 Incumplimiento

Sección VI Delitos Tributarios

Arto. 140 Arto. 141 Arto. 142 Arto. 143

TITULO VI

Concepto Defraudación Tributaria Concepto Competencia Penas

ADMINISTRACION TRIBUTARIA

Facultades y Deberes de la Administración Tributaria Capítulo I

Sección I Facultades de la Administración

Arto. 144 Arto. 145 Arto. 146 Arto. 147 Arto. 148

Presunción de la legalidad Administración Tributaria Facultades Particulares Acción Fiscalizadora Facultades de los Inspectores o Auditores Fiscales

Sección II Deberes De la Administración Tributaria

Arto. 149 Arto. 150

Obligaciones Generales Asistencia a los Contribuyentes y Responsables

Sección III Del Sigilo Tributario

Arto. 151 De los funcionarios Obligados y Excepciones al Sigilo Tributario

Capitulo II Atribuciones del Titular de la Administración Tributaria

Arto. 152 Responsabilidades y Atribuciones del Titular de la Administración Tributaria

Capitulo III Dictamen Fiscal

Arto. 153 Arto. 154 Arto. 155 Arto. 156

Arto. 157

Alcances Contenido Documentos de Respaldo Garantía

Responsabilidad

6

49

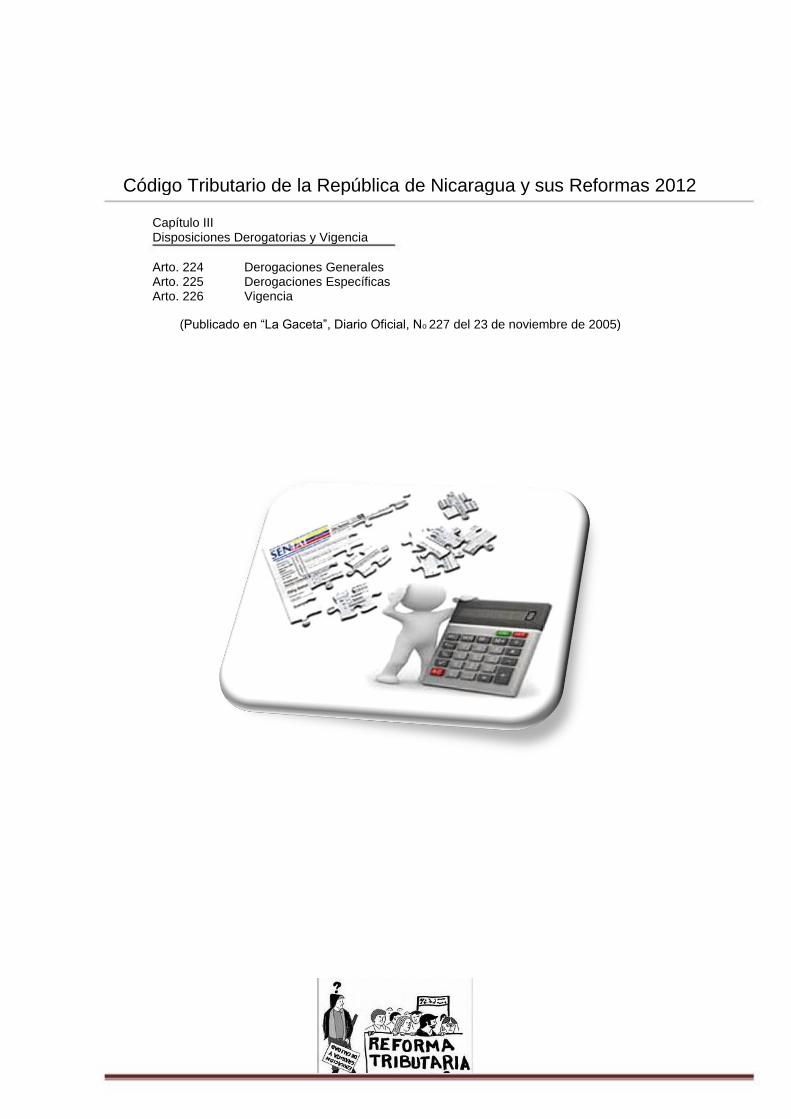

Revisión 0.