Informe ORGANICOS BRASIL

80

Estudio de Mercado de Productos Orgánicos en Brasil [Escribir el subtítulo del documento] 2010

-

Upload

proargex-magyp -

Category

Documents

-

view

280 -

download

2

description

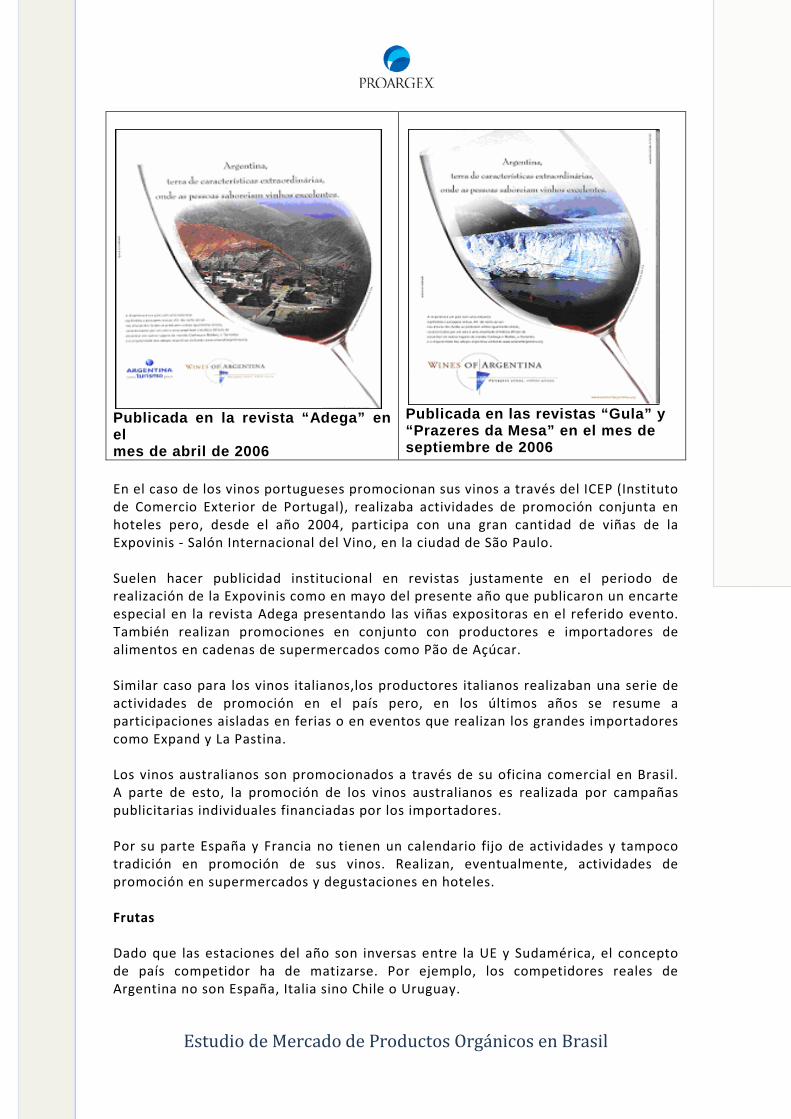

[Escribir el subtítulo del documento] 2010 2 Estudio de Mercado de Productos Orgánicos en Brasil 3 4 La demanda de productos orgánicos ha creado también nuevas oportunidades de exportación para el mundo en desarrollo. La producción de los productos orgánicos crece un 30% al año, por encima de la media mundial que se encuentra en torno al 25%.

Transcript of Informe ORGANICOS BRASIL

Estudio de Mercado de Productos Orgánicos en Brasil [Escribir el subtítulo del documento]

2010

2

Este informe fue preparado para los exportadores argentinos de productos orgánicos con interés en el mercado brasileño. Si bien durante la elaboración de este informe fueron tomados todos los recaudos para la inclusión de toda la información relevante y necesaria, los datos aquí presentados pueden estar incompletos debido a cambios en la legislación del país o la falta de información específica sobre aspectos legales para la exportación de productos orgánicos con origen argentino a Brasil. De forma tal que, es altamente recomendable que los productores interesados en exportar a Brasil verifiquen junto a sus socios/representantes comerciales

Estudio de Mercado de Productos Orgánicos en Brasil

3

CONTENIDO Resumen Ejecutivo -------------------------------------------------------------------------- 4

1. Marco País ------------------------------------------------------------------------------- 7

1.1. Factores Económicos ---------------------------------------------------------------- 8

1.2. Factores Sociales y Demográficos ----------------------------------------------- 12

2. Marco Legal ---------------------------------------------------------------------------- 13

2.1. Definición del Sector de los alimentos orgánicos en Brasil ---------------- 14

2.2. Categorías de alimentos orgánicos ---------------------------------------------- 15

2.2.1. Sistema de producción orgánica de origen vegetal ----------------------- 15

2.2.2. Sistema de producción orgánica de origen animal ------------------------ 16

2.3. Normas, Certificación y Etiquetado --------------------------------------------- 19

2.3.1. Normas ----------------------------------------------------------------------------- 19

2.3.2. Certificación ----------------------------------------------------------------------- 19

2.3.3. Etiquetado ------------------------------------------------------------------------- 20

2.4. Marco regulatorio ------------------------------------------------------------------ 21

2.4.1. Normativa internacional y brasileña para productos orgánicos -------- 22

3. Mercado --------------------------------------------------------------------------------- 25

3.1. Oferta --------------------------------------------------------------------------------- 25

3.1.1. Tamaño del Mercado ------------------------------------------------------------ 25

3.1.2. Producción Local ----------------------------------------------------------------- 27

3.1.3. Políticas de incentivos y ayuda a la producción orgánica ---------------- 30

3.2. Demanda ----------------------------------------------------------------------------- 32

4. Acceso a Mercados ------------------------------------------------------------------- 35

4.1. Aranceles de importaciones ------------------------------------------------------ 35

4.2. Impuestos ---------------------------------------------------------------------------- 36

4.3. Restricciones y Cuotas, Para-arancelarias ------------------------------------- 39

4.4. Tramitación de las Importaciones ----------------------------------------------- 40

4.5. Requisitos y barreras de ingreso -importación de productos orgánicos - 43

5. Análisis del Comercio ---------------------------------------------------------------- 46

5.1. Procesos y Canales de Distribución en ese Mercado ------------------------ 48

5.2. Precios y su Formación ------------------------------------------------------------ 57

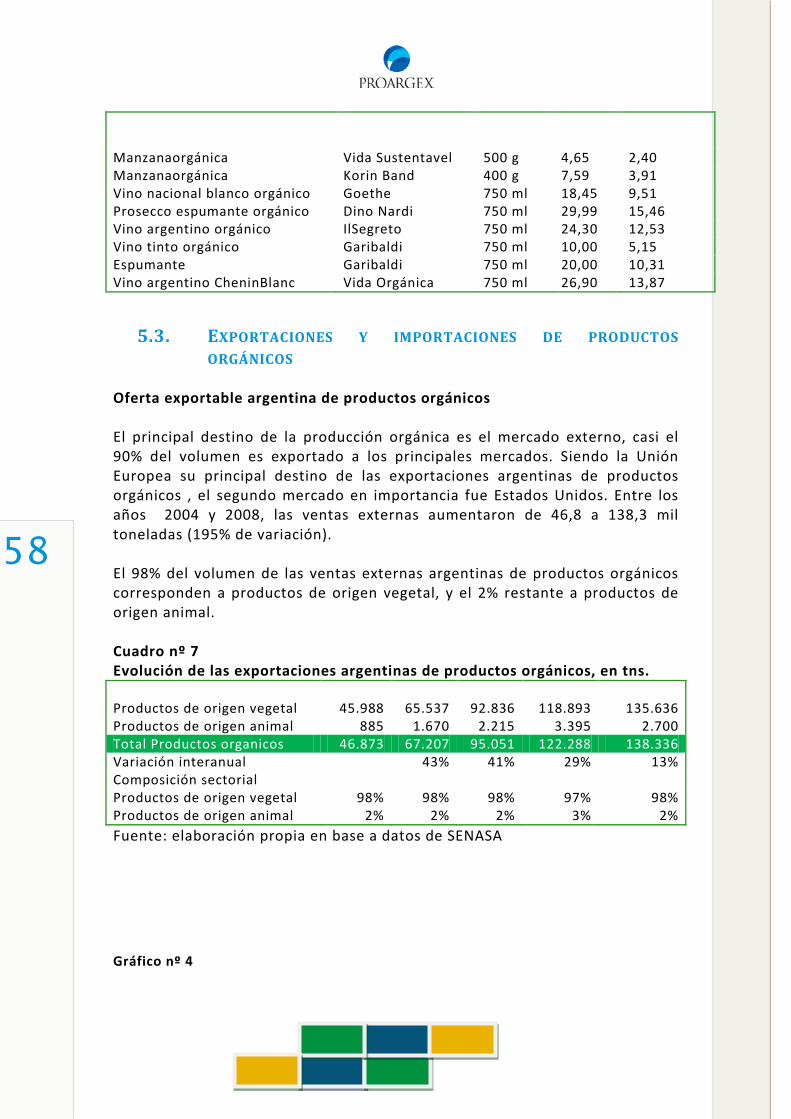

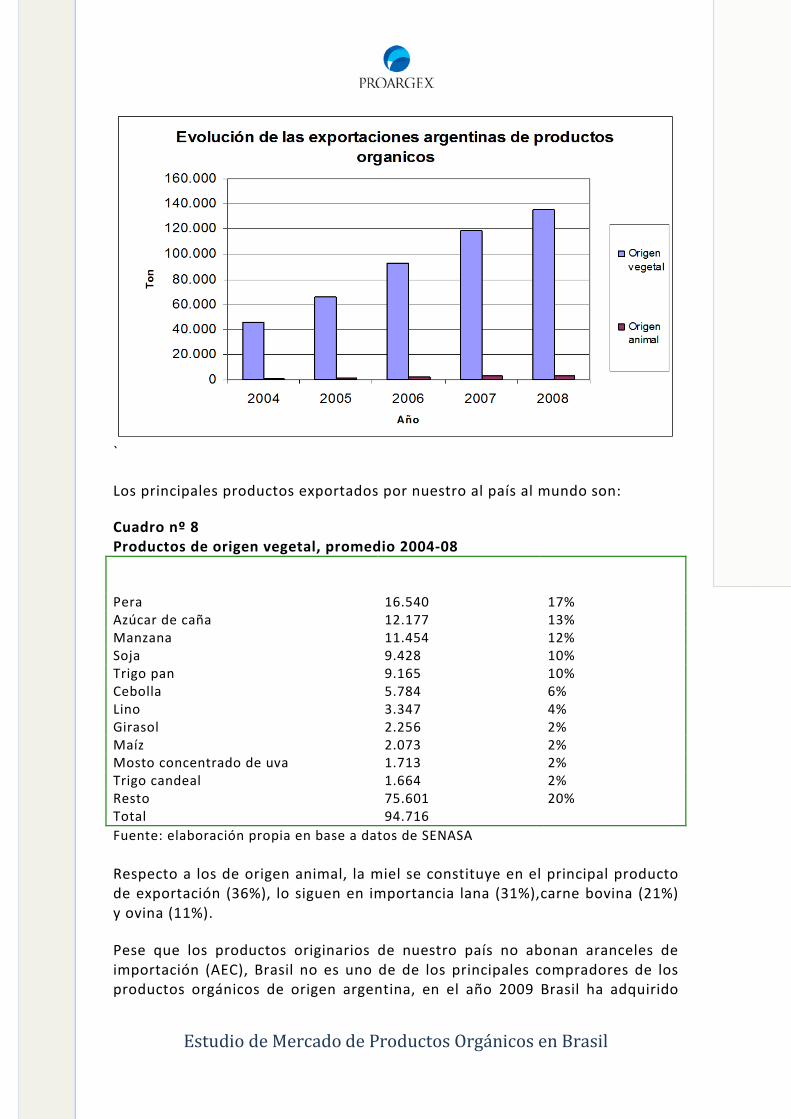

5.3. Exportaciones y importaciones de productos orgánicos -------------------- 58

4

6. Productos ------------------------------------------------------------------------------- 62

6.1. Potencial del producto ------------------------------------------------------------ 62

6.1.1. Aceite de oliva -------------------------------------------------------------------- 62

6.1.2. Vino --------------------------------------------------------------------------------- 63

6.1.3. Frutas ------------------------------------------------------------------------------- 63

6.1.4. Otros Productos ------------------------------------------------------------------ 64

6.2. Precios de referencia (US$) y Márgenes de comercialización relevantes 65

6.3. Canales de comercialización y distribución ------------------------------------ 65

6.4. Competencia: estrategias y campañas de promoción utilizadas ---------- 67

7. Ferias ------------------------------------------------------------------------------------ 70

Anexos ---------------------------------------------------------------------------------------- 73

Anexo I – EMPRESAS IMPORTADORAS -------------------------------------------------- 73

ANEXO II - ASOCIACIONES ----------------------------------------------------------------- 74

ANEXO III - PRINCIPALES CERTIFICADORAS DE PRODUCTOS ORGÁNICOS DE BRASIL ----------------------------------------------------------------------------------------- 75

Anexo IV - PUBLICACIONES DEL SECTOR Y LINKS ------------------------------------- 76

Anexo V - DIRECCIONES DE INTERÉS ---------------------------------------------------- 77

RESUMEN EJECUTIVO

Estudio de Mercado de Productos Orgánicos en Brasil

5

En función de los análisis y informes de las entidades sectoriales, se

prevé una buena proyección para el futuro, pero es importante destacar algunas limitaciones tales como la ausencia de estadísticas internacionales oficiales, y la no existencia de una nomenclatura arancelaria que los distinga de los alimentos convencionales. Esto último hace difícil realizar un análisis exhaustivo del mercado orgánico en su generalidad y específicamente el brasileño.

Se entiende por productos orgánicos “aquel producto agrícola

cosechado por el método de producción que utiliza las propiedades naturales del suelo sin recurrir al uso de agroquímicos ni fertilizantes químicos y los alimentos procesados con dichas materias primas”.

No existe una partida arancelaria específica dentro de la Nomenclatura

Común de MERCOSUR (NCM). Tampoco de datos estadísticos sectoriales, hasta el momento sólo se cuenta con información o trabajos elaborados por el IFOAM, la OCDE y otras instituciones especializadas que han podido identificar y proveer ciertos datos útiles para los principales países exportadores y para el sector en general

La demanda de productos orgánicos ha creado también nuevas

oportunidades de exportación para el mundo en desarrollo. La producción de los productos orgánicos crece un 30% al año, por encima de la media mundial que se encuentra en torno al 25%.

En general las exportaciones orgánicas se venden a unos sobreprecios

superiores a los convencionales, a menudo hasta un 20% superiores a los de productos idénticos producidos en granjas no orgánicas. Sin embargo, la rentabilidad final de las granjas orgánicas es variable y se han realizado pocos estudios para evaluar las posibilidades de obtener esos sobreprecios del mercado a largo plazo. No obstante, cuando las circunstancias son adecuadas, la rentabilidad de la agricultura orgánica en el mercado puede contribuir a la seguridad alimentaria local y a aumentar los ingresos familiares.

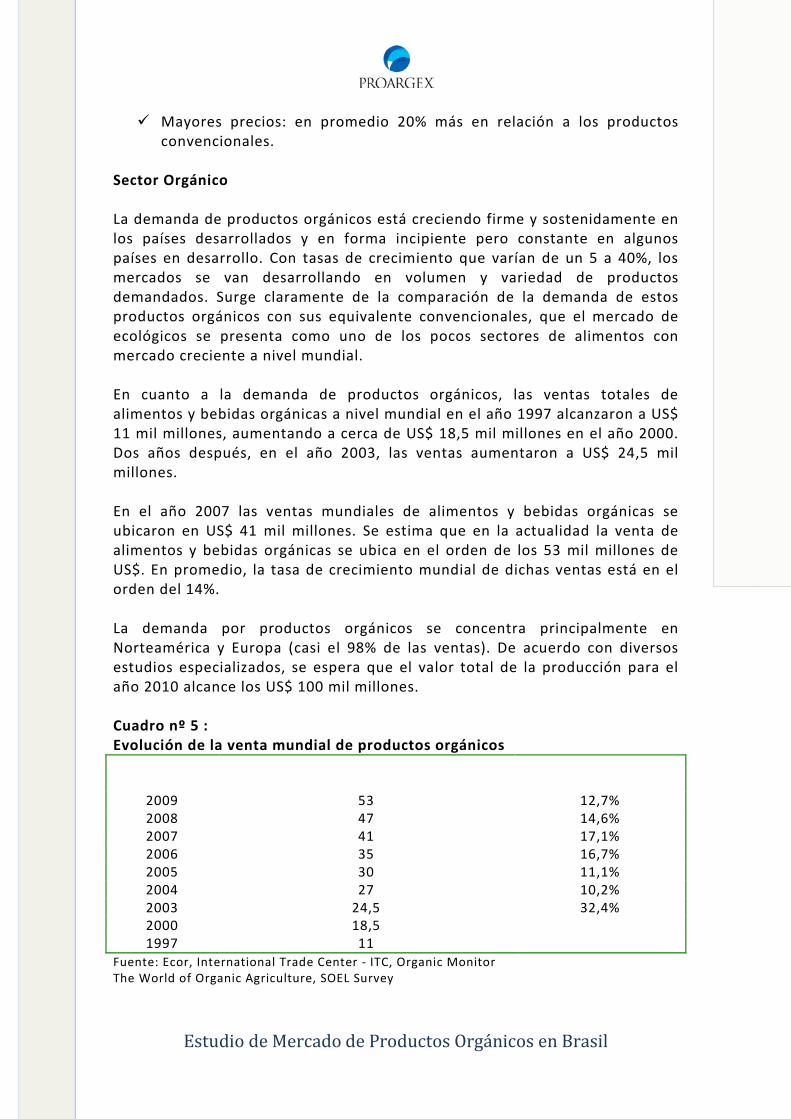

De un mercado que mueve aproximadamente 25 billones de dólares, la

agricultura orgánica brasileña representa apenas el 1%, a pesar de que el área brasileña cultivada es la sexta mayor del mundo (300.000 hectáreas).

La producción y comercialización internacional de los productos

orgánicos se encuentra fuertemente regulada, existiendo reglamentaciones oficiales en los principales países consumidores. Asimismo, las ONG´s como IFOAM (Federación de Movimientos de

6

Agricultura Orgánica) han desarrollado una intensa actividad actuando como referentes internacionales en legislación y promoción de sistemas de producción orgánica.

Desde las instituciones brasileñas se intenta potenciar la agricultura

orgánica. Las principales instituciones que se encargan de llevar a cabo estos programas son el Ministério de Agricultura, Pecuária e Abastecimiento (MAPA), el Ministério do Desenvolvimiento Agrário (MDA) y el Ministério do Desenvolvimiento, Indústria e Comércio Exterior (MIDC) Distribución Las tiendas especializadas, los grandes supermercados y las ferias son los puntos de distribución de los alimentos orgánicos.

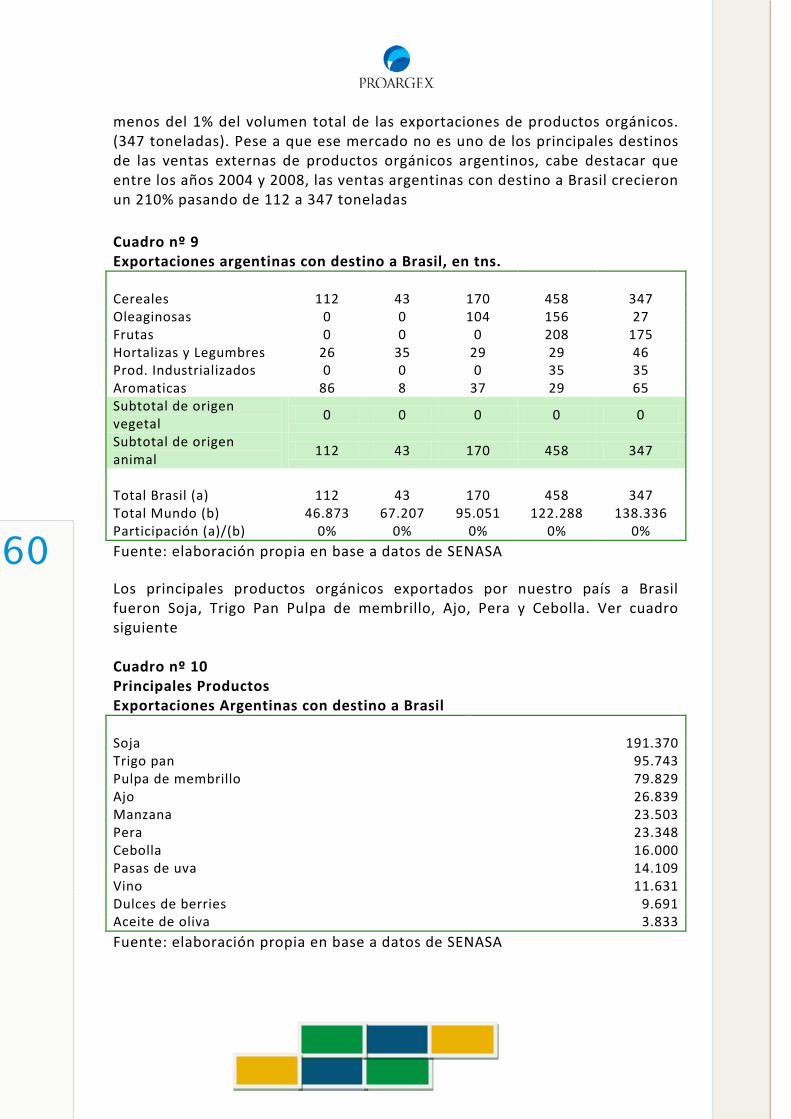

Respecto a la oferta exportable argentina de productos orgánicos, Brasil

adquiere sólo el 0,24% del volumen total exportado por nuestro país al mundo, siendo sus principales productos destinados al mercado brasileño: Soja, Trigo Pan Pulpa de membrillo, Ajo, Pera y Cebolla. Entre los años 2004 y 2008 las ventas externas argentinas de productos orgánicos aumentaron de 112 a 347 toneladas (+211%).

Estudio de Mercado de Productos Orgánicos en Brasil

7

1. MARCO PAÍS

La República Federativa de Brasil está ubicada en la región centro-oriental de América del Sur, ocupa un área de 8.514.215,3 km2, equivalente al 21,01% de América y al 47,65% de América del Sur, lo que coloca al País en el 5º lugar del mundo en área total, superado sólo por Rusia, Canadá, Estados Unidos y China. Por otra parte se ubica en el quinto lugar entre los países más poblados del mundo: son unos 50 millones de familias, equivalentes a cerca de 185 millones de brasileños, la mayoría (81%) vive en áreas urbanas. El último censo poblacional realizado en agosto del año 2000, reportó una población de 169.799.170 habitantes. Sin embargo, estimaciones del Instituto Brasileño de Geografía y Estadística (IBGE) señalan que la población actual del Brasil superaría los 187 millones de personas. Brasil es una República Federal formada por la “Unión” de 26 Estados y el Distrito Federal, donde radica la capital del país, Brasilia. La organización político-administrativa comprende tres poderes: Legislativo1, Ejecutivo y Judicial2

. Como atribución propia, el Poder Legislativo elabora las leyes; el Poder Ejecutivo administra y ejecuta los fines del Estado, adoptando concretamente las políticas para este fin; y el Poder Judicial soluciona conflictos entre ciudadanos, entidades y el Estado.

De igual forma, Brasil es un estado democrático de derecho, que tiene como sistema de gobierno el Presidencialismo. El Presidente de la República ejerce dos funciones: Jefe de Estado y Jefe del Gobierno Federal. La duración del mandato es de cuatro años, con una única posibilidad de reconducción, iniciando el uno de enero del año siguiente al de la elección. En Brasil, existe un gran número de partidos políticos Los principales partidos en Brasil son: Partido de los Trabajadores -PT- (oficialista), Partido Movimiento Democrático Brasileño -PMDB- (eventualmente aliado del Gobierno), Partido de la Social Democracia Brasileña -PSDB- (principal partido de la oposición), Partido Liberal (opositor). La estructura de partidos se encuentra muy atomizada, con escasas diferencias ideológicas entre ellos y sin clara hegemonía de ninguno, lo que lleva a

1 El Poder Legislativo se compone de dos casas, la Cámara de Diputados (sus integrantes tienen un mandato por 4 años) y el Senado Federal (con mandatos de 8 años, renovándose un tercio y dos tercios, alternativamente, cada 4 años). 2 El Poder Judicial tiene su instancia máxima en el Supremo Tribunal Federal, compuesto por 11 miembros, elegidos por el Presidente con aprobación del Senado.

8

menudo a la formación de gobiernos de coalición, que suelen ser inestables. La próxima elección presidencial está prevista para el mes de octubre del 2010. La división administrativa de la República Federativa de Brasil está compuesta por las siguientes áreas: el Distrito Federal, donde funciona la sede del Gobierno, 26 Estados (agrupados en 5 grandes regiones) - con más de 5.500 Municipios -. Siendo sus principales ciudades: San Pablo, Rio de Janeiro, Salvador de Bahía, Porto Alegre, Belo Horizonte, Brasilia, Fortaleza, Curitiba, Recife, Belem.

1.1. FACTORES ECONÓMICOS Brasil es el mayor mercado de América Latina, quinto país más populoso del mundo y 10ª economía más importante a nivel mundial, en cuanto al PBI. En estos momentos el país disfruta de su período más largo de prosperidad económica en dos decenios, basada en una robusta demanda agregada, el aumento de las inversiones y la mejora de las relaciones de intercambio, con consecuencias positivas sobre el empleo y los salarios. Como principal meta el Ministerio de Desarrollo, Industria y Comercio Exterior, se ha planteado la misión de construir un Brasil competitivo, justo y rico en oportunidades, en sociedad con los sectores productivos privado, y a través de estas acciones pretenden lograr una mejora en la calidad de vida de su población. Algunas de las políticas adoptadas por el Gobierno brasileño son:

Política Industrial, Tecnológica y de Comercio Exterior Programa Brasil Exportador Programa Nacional de Reforma Agraria

Para mayor detalle ver en el siguiente link: http://www.presidencia.gov.br/principais_programas/ La economía brasileña ha experimentado profundos cambios estructurales a lo largo del siglo XX. Ha pasado de ser un país fundamentalmente agrícola a ser un país en el que, aunque el sector primario continúa teniendo cierto peso en la economía (6,7% del PBI en 2008) -especialmente en las cuentas externas- pero que ha desarrollado una fuerte base industrial, cada vez más amplia y diversificada, gracias a la política de industrialización iniciada en los años 30. A esta política de industrialización le siguió un rápido crecimiento conocido como el “milagro económico”, que provocó una concentración desigual de

Estudio de Mercado de Productos Orgánicos en Brasil

9

recursos y población, y que ha llevado a que entre Sao Paulo, Río de Janeiro y Minas Gerais se genere el 54% del PIB brasileño. Tras esta etapa, Brasil sufrió en 1973 y en 1981-83 dos graves crisis con tasas de crecimiento negativas, inflación de tres dígitos y aumento de los déficit interno y externo. Para solventar las graves crisis se pusieron en marcha cinco planes de estabilización, que no tuvieron éxito, ya que en 1990-92 se volvieron a registrar cifras negativas de crecimiento y la inflación continuaba sin control. Finalmente, en julio de 1994 y a iniciativa del entonces Ministro de Hacienda Fernando Henrique Cardoso, se puso en marcha el Plan Real, que incluía una política económica contractiva, importantes rebajas arancelarias, “desindiciación” de los salarios y la creación de una nueva moneda, el Real, que inicialmente cotizó a la par con el dólar. Esta estrategia tuvo un efecto espectacular sobre la inflación que del 2.500% de 1993 pasó al 2,49% en 1998. Desde entonces, han primado las políticas monetaria y fiscal restrictivas basadas en unos elevadísimos tipos de interés, que llegaron a rozar el 50% en 1994 y el 40% en 1997, así como en una elevada carga tributaria, que entre 1987 y 2003 pasó del 23,8% al 35,7% del PBI, acompañada de un importante grado de austeridad en cuanto a gasto público. Tras la llegada del Presidente Lula al poder en 2002, se ha intentado compatibilizar esa política económica ortodoxa con medidas asistenciales de carácter redistributivo (como el programa Bolsa Familia, ya puesto en marcha por el gobierno anterior). En lo que se refiere a la política económica reciente, se pueden diferenciar dos fases, que se corresponderían, “grosso modo”, con los dos gobiernos Lula. La primera, durante el primer mandato (2002 - 2006), habría tenido como objetivo prioritario lograr la estabilidad macroeconómica mediante la corrección de los desequilibrios de algunos indicadores, como la inflación, a través de la combinación de una política monetaria restrictiva y fiscal contractiva. La corrección de los desequilibrios se habría logrado a costa de un crecimiento modesto. Alcanzada dicha estabilidad macroeconómica, el gobierno actual tiene por objetivo acelerar el crecimiento mediante un ambicioso programa de inversiones públicas: El Programa de Aceleración del Crecimiento (PAC), que contempla inversiones en infraestructuras, medio ambiente y energía, fundamentalmente. Y ello sin dejar de mantener bajo control los principales indicadores de la economía, lo que explica que el tipo de interés básico de Brasil sea el más alto del mundo en términos reales. De la misma manera, la carga tributaria – superior al 36% del PIB en 2008 - también se sitúa entre las más altas del mundo, comparable a la de países que ofrecen una elevada cobertura en cuanto a servicios públicos de calidad, lo que no ocurre en Brasil,

10

debido a la diferente composición del gasto público brasileño y a las ineficiencias del sistema. La economía brasileña ha crecido a tasas consideradas elevadas durante los últimos años, en comparación a las tasas verificadas en las últimas tres décadas. Así, si entre 1990 y 2003, el crecimiento fue errático y en media inferior al 2,7% anual, durante los últimos cinco años, durante los últimos cinco años la economía brasileña ha registrado un crecimiento medio del 4,7%. En 2007 el PIB creció un 5,7%, frente al 3,7% registrado el año anterior. Este supone el mayor crecimiento desde 1994, y similar al alcanzado en 2004. Si el motor del crecimiento entonces fue el sector exterior, en 2007 se debió a factores internos, como ya ocurriera en 2006. A pesar del carácter “histórico” del crecimiento de 2007, lo cierto es que fue inferior al de otros BRICS -como Rusia, que registró un aumento del PIB del 8,1%, India (8,4%) o China (11,4%)- y al de otros países de la región, como Venezuela (8,4%) o Argentina (8,7%). En la actualidad, como no podía ser de otra forma, la economía brasileña está sufriendo las consecuencias de la crisis financiera internacional. De enero a septiembre de 2008, el Producto Interno Bruto (PIB) crecía a un ritmo de 6,4%, impulsado por el consumo interno, como venía aconteciendo en años anteriores. Sin embargo, entre octubre y diciembre, los efectos de la crisis mundial llegaron con fuerza y la economía cayó un 3,6% en el último trimestre en relación al trimestre anterior, debido principalmente a la contracción de la industria, que cayó un 7,4%. Con todo, la economía brasileña en el conjunto de 2008 ha crecido un 5,1%. El decepcionante crecimiento en el último trimestre de 2008 ha obligado a revisar a la baja las previsiones de crecimiento para 2009. Actualmente estas oscilan entre un crecimiento negativo y un avance inferior al 1%. El gobierno ha reducido la previsión de crecimiento para 2009 al 2%, cifra considerada optimista por el mercado. La tasa de inflación acabó 2008 dentro de la meta del gobierno, cuyo techo era de 6,5%, si bien muy por encima del centro de la meta, 4,5%. Así, el IPCA cerró 2008 en 5,9%, gracias a una desaceleración en el crecimiento de los precios durante los últimos meses del año. Aunque se temía que la fuerte depreciación del real generara presiones inflacionistas, los efectos derivados del enfriamiento de la demanda y la caída del precio de las commodities en el mercado internacional, han tenido una mayor influencia sobre el comportamiento de los precios en los últimos meses del año. El sector exterior brasileño experimentó un verdadero cambio estructural en los últimos años, pasando de ser uno de los puntos flacos de su economía, con un déficit de cuenta corriente endémico que hacía necesaria la entrada de un

Estudio de Mercado de Productos Orgánicos en Brasil

11

volumen importante de capital extranjero para equilibrar la Balanza de Pagos, a ser uno de los motores de la recuperación económica de Brasil. Este periodo parece haber llegado a su fin en 2008, año en el que se ha vuelto a registrar un déficit por cuenta corriente, alcanzando los us$ 28.300 millones, equivalente al 1,78% del PIB. En términos absolutos, este resultado negativo es el mayor desde 1998 y cierra un periodo de cinco años de superávits. En efecto, la cuenta corriente brasileña ha sufrido en 2008 un cambio relativamente rápido. En 2007, había sido registrado un superávit de US$ 1.551 millones, 0,12% del PIB. Por lo tanto de 2007 a 2008 la variación negativa ha sido de US$ 29.851 millones. Algo más de la mitad del cambio (51,2%) se debe a la disminución del superávit comercial, que pasó de US$ 40.032 millones en 2007 a US$ 24.735 millones el año pasado. El segundo factor más importante, que responde por un 38,3% del cambio, fue el aumento de las remesas de beneficios y dividendos, que pasó de US$ 22.435 millones en 2007 a US$ 33.785 millones en 2008. La caída del saldo comercial se explica por el incremento del 42% en las importaciones, muy superior al de las exportaciones, que crecieron tan solo un 23%. El aumento de las remesas de beneficios y dividendos se debe a tres factores principales. Primero, la valorización experimentada por el real durante los primeros meses del año, que hacía que los beneficios se incrementaran al convertirlos a moneda extranjera. Segundo, los buenos resultados obtenidos por las empresas antes de que la crisis afectara al país. Finalmente, las filiales instaladas en Brasil transfirieron más recursos a sus matrices en el exterior para cubrir perjuicios, sobre todo en los segmentos automovilístico y financiero. Como se ha comentado, en 2008 la balanza comercial registró un superávit de 24.735 millones de dólares, resultante de unas exportaciones de 197.942 millones (un 23% más que en 2007) y unas importaciones de 173.207 millones (un 41,9% superiores a las del año anterior). Este resultado es un 38,2% menor al superávit de 40.032 millones de dólares registrado en 2007. Los últimos datos de comercio exterior muestran las consecuencias del enfriamiento de la demanda mundial resultado de la crisis internacional. Los buenos resultados de las cuentas públicas obtenidos en 2007 -gracias a la combinación de un elevado superávit primario y una disminución de la deuda pública- se consiguió reducir significativamente el déficit nominal hasta un 2,2% - se han repetido en 2008, si bien el deterioro de las cuentas públicas comienza a hacerse patente en los primeros meses de 2009. Principales Datos Macroeconómicos de Brasil

12

PBI 2008: U$S 1.981.207 millones

Aporte sectorial: Servicios 65%, industria 30%, agricultura 5%.

PBI per cápita: U$S 9.500 (estimado).

PBI por sector: Agricultura:5.1%, Industria:30,9%, Servicios: 64%

1.2. FACTORES SOCIALES Y DEMOGRÁFICOS

La población de Brasil, según estimación del Gobierno de julio de 2005, es de 187.369.098 habitantes (50% de la población total de América del Sur)3

. A su vez, la población económicamente activa sobrepasa los 90 millones de personas. Es un país fuertemente urbanizado (el 81% de la población vive en las ciudades) y tiene más mujeres que hombres (50,8% frente al 49,2%). La densidad demográfica es baja: 19,84 hab/km2, cuando se la compara con el promedio mundial (40 hab./km2).

Sin embargo, posee una baja densidad demográfica, cifrada en 2008 en 22,22 habitantes por km², frente a los 40 habitantes por km² que presenta la media mundial. Esta población se concentra principalmente en el litoral, por razones históricas, y en las regiones metropolitanas, por razones sociales y económicas, por lo que la densidad está bastante diferenciada por regiones: mientras la región Norte tiene una densidad de cerca de 4 habitantes por km², la región Sudeste (São Paulo, Minas Gerais y Rio de Janeiro) alcanza los 83 habitantes. Resulta, no obstante, significativa la caída de la tasa de crecimiento de la población, que ha pasado del 3% de media anual en la década de los 60, hasta el 2% en la década de los 80 y el 1,6% en los 90. En 2006, la tasa de crecimiento medio anual fue de tan solo el 1,2% (1,3% en 2005). Esta ralentización del crecimiento demográfico es resultado del rápido proceso de urbanización - que ha hecho aumentar la población urbana desde el 78,4% de 1996 hasta el 82,8% actual -, las mejoras en la educación y una política activa de planificación familiar de los últimos gobiernos brasileños. El pueblo brasileño está formado por la mezcla de diversas razas; indígenas, europeos, africanos y, en menor medida, asiáticos. El mestizaje es un hecho diferencial de la población brasileña, y ha sido muy intenso ya desde el inicio del proceso de colonización por parte de los portugueses en 1500 y hasta su independencia, en 1822. Con la esclavitud negra, iniciada en la segunda mitad 3La población estimada a enero de 2010 es de 190 millones de habitantes. Brasil es así el quinto país más poblado del mundo y el primero de América del Sur.

Estudio de Mercado de Productos Orgánicos en Brasil

13

del siglo XVI, 3 millones de africanos llegaron a Brasil, hasta que el tráfico de esclavos fue prohibido, en 1850. Esto provocó que en la actualidad, los negros y mulatos sean el 45% de los brasileños. A partir de la segunda mitad del siglo XIX, 5 millones de inmigrantes europeos y asiáticos entraron a Brasil, para sustituir el trabajo esclavo. De Europa llegaron principalmente italianos y portugueses. En menor medida españoles, alemanes, suizos y eslavos (polacos, ucranianos, rusos). Durante el período de gran inmigración en Brasil (entre 1880 y 1930), entre los inmigrantes que entraron en Brasil, 30% eran italianos y otros 30% eran portugueses. Los españoles fueron el tercer grupo más numeroso, siendo 14% de los inmigrantes De Asia llegaron pobladores árabes (libaneses y sirios) y, a partir de 1908, japoneses. Brasil tiene, hoy, la más numerosa población de origen japonés en el mundo, con 1,6 millón de descendientes. Inmigrantes de 60 nacionalidades entraron en gran cantidad en Brasil hasta la década de 1930, cuando el Presidente Getúlio Vargas decidió limitar la entrada de extranjeros en el país. En el último censo realizado en el año 2000, el 53,74% de la población era de raza blanca, seguido por la raza parda, (38,45%), la negra, con un 6,21%, la amarilla (0,45%) y finalmente un 0,43% de indígena.

Como ya se ha mencionado, la distribución de la población no es uniforme, ya que se localiza generalmente a lo largo de la costa atlántica, desde el extremo Norte hasta el extremo Sur. La mayor concentración se produce en el Estado de Sao Paulo, con más de 40 millones de habitantes, de los cuales más de la mitad residen en la capital, considerada la tercera ciudad más poblada del mundo, y su periferia. La tasa de urbanización se sitúa en 82,8%, siendo las principales ciudades:

Sao Paulo: 11 millones de habitantes Rio de Janeiro: 6,16 millones de habitantes Salvador: 2,94 millones de habitantes Brasilia: 2,56 millones de habitantes Fortaleza: 2,47 millones de habitantes Belo Horizonte: 2,43 millones de habitantes Curitiba: 1,83 millones de habitantes Manaus: 1,7 millones de habitantes Recife: 1,55 millones de habitantes Porto Alegre: 1,43 millones de habitantes

2. MARCO LEGAL

14

2.1. DEFINICIÓN DEL SECTOR DE LOS ALIMENTOS ORGÁNICOS EN BRASIL

La primera cuestión que se plantea es qué se entiende por “alimento orgánico”. Según el país, existen diferentes significados de lo que es un alimento orgánico. En este caso se entiende por alimento orgánico “aquel producto agrícola cosechado por el método de producción que utiliza las propiedades naturales del suelo sin recurrir al uso de agroquímicos ni fertilizantes químicos y los alimentos procesados con dichas materias primas” aquel alimento producido sin agrotóxicos ni fertilizantes químicos, con técnicas de cultivo que permiten la la conservación del suelo y la mínima alteración del ecosistema. También se tiene en cuenta la buena utilización de los recursos hídricos, las buenas prácticas sanitarias, el cumplimiento de la legislación y la capacidad de mejorar la calidad de vida de los trabajadores implicados en el proceso”. La Agricultura Biológica o Ecológica es una metodología para producir alimentos BIO que no perjudiquen la salud humana y tampoco el medio ambiente. Este compromiso consiste en producir de manera sustentable y en que se asegure la calidad para los consumidores de alimentos biológicos, basándose que los cultivos no se empleen fertilizantes minerales, se evite elementos agroquímicos, cuidar y desarrollar la biodiversidad del medio agrícola y respeto profundo por la naturaleza. De acuerdo a la Instruçao Normativa Nº 007, de 17 de Mayo de 1999, producto de agricultura orgánica es todo aquel obtenido mediante sistema orgánico de producción agropecuaria e industrial. Por otro parte se considera sistema orgánico de producción agropecuaria e industrial, todo aquel en el cual se adoptan tecnologías que optimicen los recursos naturales y socio-económicos, respetando la integridad cultural y teniendo como objetivo la auto-sostenibilidad en el tiempo y en el espacio, la maximización de beneficios sociales, la minimización de la dependencia de energías no renovables y la eliminación del empleo de agrotóxicos y otras materias artificiales tóxicas, organismos genéticamente modificados, transgénicos o radiaciones ionizantes en cualquier fase del proceso de producción, almacenamiento y de consumo, o entre los mismos, apoyando la preservación de la salud ambiental y humana, asegurando la transparencia en todos las fases de producción y transformación. La Agricultura Biológica es una metodología para producir alimentos BIO que no perjudiquen la salud humana y tampoco el medio ambiente. Este compromiso consiste en producir de manera sustentable y en que se asegure la calidad para los consumidores de alimentos biológicos, basándose que los cultivos no se empleen fertilizantes minerales, se evite elementos agroquímicos, cuidar y desarrollar la biodiversidad del medio agrícola y respeto profundo por la naturaleza.

Estudio de Mercado de Productos Orgánicos en Brasil

15

2.2. CATEGORÍAS DE ALIMENTOS ORGÁNICOS Los alimentos orgánicos se clasifican en dos categorías: origen vegetal y origen animal que se detallan a continuación:

2.2.1. SISTEMA DE PRODUCCIÓN ORGÁNICA DE ORIGEN VEGETAL

Transición En la transición del sistema tradicional al orgánico se debe cumplir una etapa que se certifica como “transición”. Durante la misma se aplican las bases de la producción orgánica establecidas por la Resolución SAGPyA N° 432/92 pero los productos obtenidos no serán certificados como orgánicos y no podrán ser identificados como tales. La duración del período de transición puede ser superior o inferior a 2 años de acuerdo al sistema productivo que el establecimiento hubiera implementado con anterioridad. Como ejemplos: si se utilizaron plaguicidas orgánicos -transición de un año-, si se utilizaron clorados -transición de aproximadamente 5 años-. Mantenimiento de buenas características físicas del suelo Fertilización química suplida por fertilización biológica con la

incorporación de abonos orgánicos. En caso de ser necesario se podrán utilizar enmiendas y fertilizantes orgánicos o minerales permitidos previo control de origen y composición.

Laboreo mínimo del suelo. Cultivo de leguminosas, abonos verdes o plantas de raíces profundas. Establecimiento de programas de rotación plurianuales para el control de

malezas y plagas y para el adecuado uso y mantenimiento de la fertilidad potencial.

Control de malezas No deben usarse herbicidas de síntesis. Se realiza a través de labores mecánicas o por limpiezas manuales. Manejo de plagas y enfermedades Adopción conjunta de las siguientes medidas: Aumento y continuidad de la diversidad del ambiente Selección de especies y variedades adecuadas Cuidadoso programa de rotación Medios mecánicos de cultivo.

16

De la misma manera que para el caso de los fertilizantes se podrán usar para plagas y enfermedades los productos permitidos, previo control de su origen y composición. Semillas Deben provenir de sistemas de producción orgánica. Si existe la imposibilidad de obtener semillas de origen orgánico la empresa certificadora puede autorizar el uso de semillas convencionales no tratadas. La implementación de un sistema de producción orgánica varía de acuerdo a la escala del proyecto que se considere. En el caso de cultivos extensivos, para mantener la fertilidad, es necesario incluir rotaciones con ganadería para reponer la fertilidad.

2.2.2. SISTEMA DE PRODUCCIÓN ORGÁNICA DE ORIGEN ANIMAL Transición En la conversión de un sistema de producción animal convencional a uno ecológico también se debe cumplir la etapa que se certificará como de “transición” en la que se aplican las bases de la producción ecológica establecidas por el SENASA N° 1286/93. Esta etapa tiene una duración mínima de 2 años consecutivos y sólo a partir del tercer año los productos serán considerados como ecológicos. Alimentación de los animales Debe provenir de la propia producción del establecimiento. Sólo puede incorporarse, desde otros establecimientos, hasta un máximo de 20% del total del alimento suministrado y también debe ser de origen orgánico. En caso de ser necesario, por la imposibilidad de acceder a alimentos provenientes de establecimientos ecológicos, las compras de alimento de explotaciones convencionales no podrán superar el 10 o 15% y en caso de catástrofe continuada se autoriza a extender el límite al 25 o 30%. La base de alimentación es forraje seco o fresco. Los concentrados tienen por objeto cubrir déficit específicos en la producción de pasto y su límite máximo es el 30% de la ración total. El engorde de los animales se produce a ritmo normal sin intervención de anabólicos, hormonas ni promotores del crecimiento. La reposición de calcio y fósforo se realiza mediante el suministro de sales minerales en bateas durante todo el año. Condiciones ambientales

Estudio de Mercado de Productos Orgánicos en Brasil

17

Movimiento libre adecuado Suficiente aire fresco y luz diurna Protección de la excesiva luz solar, temperaturas extremas y viento Suficiente área para reposar Acceso al agua corriente y al alimento

Manejo sanitario La terapéutica debe ser natural, evitándose cualquier tipo de tratamiento

preventivo rutinario. El control de parásitos se realiza por medio del manejo del pastoreo y el mantenimiento de un alto nivel nutricional.

La terapéutica convencional solo será autorizada cuando sea indispensable para contrarrestar un mal en particular para el que no existen alternativas ecológicas disponibles. En estos casos el animal debe ser individualizado y separado.

Está permitida la aplicación de vacunas contra enfermedades endémicas. Ingreso de animales a un establecimiento ecológico El ingreso de animales provenientes de la ganadería convencional debe cumplir las siguientes condiciones: Las hembras bovinas, porcinas y ovinas se deben incorporar siempre

antes de recibir servicio. Los reproductores machos bovinos, ovinos y porcinos pueden

incorporarse en cualquier momento y no pueden faenarse hasta completar 12 meses en el establecimiento.

Los ejemplares avícolas deben ingresar con no más de 3 días de nacidos. El ingreso a un establecimiento ecológico de engorde de ganado proveniente de un establecimiento ecológico de cría debe estar documentado mediante el Certificado de Calidad ecológica expedido por una entidad certificadora autorizada. Grado de transformación de los alimentos orgánicos procesados Un sector muy importante del mercado orgánico es el de la transformación y envasado de alimentos y también el de bebidas orgánicas. La gran mayoría de los alimentos se comercializan con muy poca o ninguna transformación. Sólo se realiza la transformación primaria y el envasado de los alimentos, adecuándolos para su venta. La transformación secundaria se realiza en un número reducido de productos y en general por el mismo supermercado o tienda especializada para su venta en el mercado interno. A medida que crece la demanda de productos orgánicos se va ampliando y diversificando los requerimientos de los consumidores abriéndose un abanico de nuevas posibilidades para los países exportadores. El grado de

18

transformación, el packaging y la particularidad del producto dependerá de cada mercado y el estrato social objetivo4

.

Según un estudio realizado por el Centro de Comercio Internacional (CCIUNCTAD/OMC)5

, las principales transformaciones que se dan en las materias primas agroalimenticias en la actualidad son las siguientes:

Frutas deshidratadas: para panadería, muesli, aperitivos y complemento de yogures.

Frutos secos comestibles: para pastas de frutos, salsas, panadería y aperitivos.

Frutas y hortalizas frescas: para consumo directo. En diversas presentaciones.

Frutas y hortalizas transformadas: en jugo y pulpa, congeladas y enlatadas, conservas, purés, sopas, alimentos para niños, postres, etc.

Granos, cereales y arroz: harinas para panadería y repostería, muesli, tortas de arroz, copos inflados, bebidas derivadas de cereales.

Semillas oleaginosas: para uso industrial (aceites, margarinas, harinas,

Hierbas y especias: para venta en fresco a consumo y/o industria (deshidratados, comidas preparadas, etc.).

Legumbres: envasadas para venta minorista, para pastas de untar, y otros alimentos.

La soja (en diversas presentaciones) tiene distintos usos en casi todos los sectores alimentarios como las bebidas, postres, tofu, hamburguesas vegetales.

Miel: fraccionada y para industria, diferenciada y/o saborizada. Café, té y yerba mate: fraccionado para su venta minorista, también

saborizados o diferenciados. Lácteos: en todas sus variedades para consumo minorista, industrial y

sus distintas aplicaciones. En este caso se adopta la siguiente clasificación para los productos bajo estudio : Productos frescos

Producción orgánica de origen animal: • Carnes Bovina • Carne Ovina

Producción orgánica de origen vegetal: • Azúcar

4La demanda internacional de productos orgánicos: ventajas y debilidades en la comercialización, SAGPyA. 2001. 5 Alimentos y Bebidas Ecológicos. Centro de Comercio Internacional (CCI), Ginebra, 1999.

Estudio de Mercado de Productos Orgánicos en Brasil

19

• Frutas • Aromáticas

Grado de transformación de los alimentos orgánicos procesados (Productos transformados)

• Cereales Preparados • Aceite de Oliva • Vino • Jugo y Concentrados de Frutas

2.3. NORMAS, CERTIFICACIÓN Y ETIQUETADO

2.3.1. NORMAS En 1973, la Ley Federal del Brasil estableció un Sistema Nacional de Metrología, Estandarización y Calidad Industrial, SINMETRO, la cual agrupa a CONMETRO, INMETRO, ABNT, IPEM y laboratorios acreditados, dentro de las cuales INMETRO es la presidencia ejecutiva de SINMETRO. INMETRO: es el Instituto Nacional de Metrología, Normalización y Calidad del Brasil, fue creado en 1973. Su objetivo principal es fortalecer las empresas brasileñas, aumentando su productividad por medio de adición de mecanismos destinados a la mejora de la calidad de sus productos y servicios. Bajo el paraguas de SINMETRO, el desarrollo de estándares voluntarios es responsabilidad de la Asociación Brasileña de Estándares Técnicos (ABNT). Los estándares voluntarios pueden adoptar un carácter de regulación técnica obligatoria si así lo determina cualquier de los Ministerios del Brasil.

2.3.2. CERTIFICACIÓN La Coordinación General para la Acreditación de INMETRO es responsable por la acreditación de los cuerpos de certificación, sistemas de registro de la calidad, cuerpos de inspección, verificación de productos y capacitación, también acredita a los laboratorios de calibración. Información sobre el sistema de acreditación y sobre las entidades actualmente acreditadas puede encontrarse en:

20

http://www.inmetro.gov.br/prodcert/Produtos/busca.asp Los Laboratorios acreditados para certificar la calibración de los productos en Brasil pueden encontrase en: http://www.inmetro.gov.br/laboratorios/rbc/ Los laboratorios acreditados para realizar pruebas a los productos pueden encontrase en: http://www.inmetro.gov.br/laboratorios/rble/ Más información en: Asociación Brasileña de Normas Técnicas Asociación de Normalización del MERCOSUR

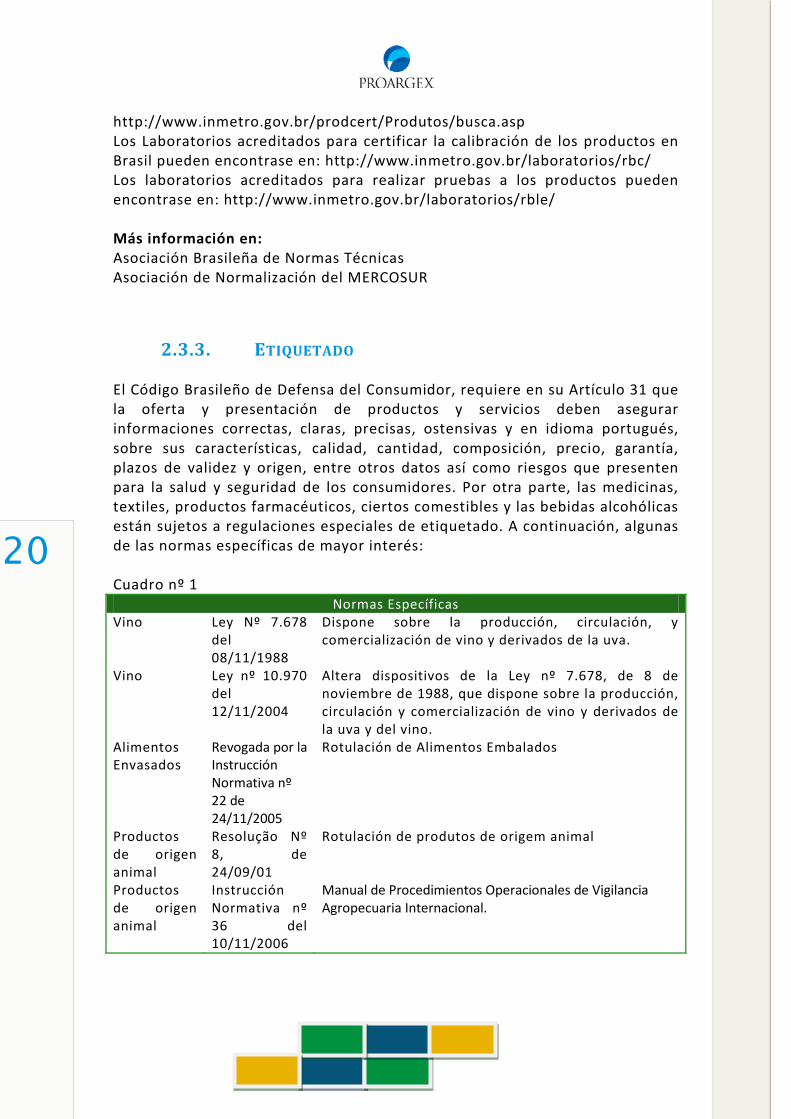

2.3.3. ETIQUETADO El Código Brasileño de Defensa del Consumidor, requiere en su Artículo 31 que la oferta y presentación de productos y servicios deben asegurar informaciones correctas, claras, precisas, ostensivas y en idioma portugués, sobre sus características, calidad, cantidad, composición, precio, garantía, plazos de validez y origen, entre otros datos así como riesgos que presenten para la salud y seguridad de los consumidores. Por otra parte, las medicinas, textiles, productos farmacéuticos, ciertos comestibles y las bebidas alcohólicas están sujetos a regulaciones especiales de etiquetado. A continuación, algunas de las normas específicas de mayor interés: Cuadro nº 1

Normas Específicas Vino Ley Nº 7.678

del 08/11/1988

Dispone sobre la producción, circulación, y comercialización de vino y derivados de la uva.

Vino Ley nº 10.970 del 12/11/2004

Altera dispositivos de la Ley nº 7.678, de 8 de noviembre de 1988, que dispone sobre la producción, circulación y comercialización de vino y derivados de la uva y del vino.

Alimentos Envasados

Revogada por la Instrucción Normativa nº 22 de 24/11/2005

Rotulación de Alimentos Embalados

Productos de origen animal

Resolução Nº 8, de 24/09/01

Rotulación de produtos de origem animal

Productos de origen animal

Instrucción Normativa nº 36 del 10/11/2006

Manual de Procedimientos Operacionales de Vigilancia Agropecuaria Internacional.

Estudio de Mercado de Productos Orgánicos en Brasil

21

En Brasil las estadísticas sobre el mercado de los productos orgánicos son prácticamente inexistentes, solamente existen listados de productores facilitados por las certificadoras. No hay datos específicos sobre volumen de producción ni tampoco sobre el valor de productos orgánicos. Esto hace que la definición del sector varía en cada país lo que dificulta la búsqueda de datos estadísticos. Por otra parte tampoco, hay código arancelario (posición arancelaria) que identifique a los productos orgánicos y a su vez designe las importaciones y exportaciones de productos orgánicos.

2.4. MARCO REGULATORIO El ingreso de los productos alimenticios al mercado brasileño es regulada por dos instituciones: el Ministerio de Agricultura de Brasil6y el Ministerio de Salud7

. También por el Departamento de Vigilancia de la Entrada Agrícola (DFIA) es responsable en particular de la inspección, Registro, y Estándares de semillas, granos, frutas, y verduras.

La Secretaría de la Protección Rural de MAPA supervisa seis departamentos que tienen la responsabilidad de regulaciones de importación para sectores agrícolas diferentes: El Departamento de Servicio de Inspección de Productos de Origen de

Animal (DIPOA), responsable de seguridad alimentaria, registro, y etiquetaje de ganado, ovejas, cerdos, cabra, caballo, carne animosa, volatería, productos lácteos, huevos, y mariscos.

El Departamento del Servicio de Inspección de Productos de Origen de Planta (DIPOV), que regula el registro y el etiquetaje de vino, bebidas espirituosas, refrescos, y zumos.

El Departamento de la Salud de Animal (DSA), que es responsable de la prevención, control y extirpación de enfermedades de semen, embriones, y animales vivos.

El Departamento de Salud de Planta (DSV), responsable de protección y prevención de parásito de fruta fresca, verduras frescas, nueces, granos de bulto, y semillas.

El Departamento de Vigilancia de la Entrada Agrícola (DFIA), que inspecciona semillas, granos, frutas, y verduras y controla registro y estándares.

6http://www.agricultura.gov.br (ver MAPA). 7http://www.saude.gov.br.

22

El Departamento de Vigilancia de Entradas de Ganado (DFIP), que maneja la inspección y el registro de comidas, pienso, comida favorita, y embriones.

La Agencia Nacional de la Vigilancia Sanitaria (ANVISA) bajo el Ministerio de Salud regula la importación y la marketing de los productos alimenticios.

2.4.1. NORMATIVA INTERNACIONAL Y BRASILEÑA PARA PRODUCTOS ORGÁNICOS

A nivel internacional, no existe una normativa común aplicable a este tipo de alimentos y cada país regula independientemente el mercado de los alimentos orgánicos. La mayoría de los estados disponen de normativa básica: la Unión Europea (directiva 2092/91), Japón (JAS), Estados Unidos (NOP), pero no hay homogeneidad en la legislación. Para facilitar la comercialización, algunos países están trabajando en la homogeneización de las normas relativas a estos productos. Por ejemplo, la Unión Europea que está negociando con otros países la realización de una legislación equivalente a la aplicable en la UE. Las exportaciones y las importaciones de los productos orgánicos están sujetas a lo dispuesto por las regulaciones de los mercados de países de destino de ahí que la legislación brasileña en esta materia está intentando amoldarse a la normas más comunes de los países de destino para facilitar la exportación del producto brasileño. La legislación de los productos orgánicos considera principalmente aspectos relacionados con la producción, certificación, etiquetado y acreditación. En 1991 la Unión Europea firmó las normas de comercio de los productos orgánicos para los países miembros. Para poder exportar a la Unión Europea, los países no miembros precisan tener una reglamentación equivalente. En 1994 el Ministerio de Agricultura Brasileño (MAPA) comenzó las reuniones para establecer las normas para la producción orgánica en el territorio nacional, abriendo así las posibilidades de exportación. Hasta mayo de 1999 no se estableció la normativa nº 007 que creó un sello de calidad para los productos orgánicos. Esta norma trata tanto el proceso de producción como la industrialización teniendo en cuenta la salud ambiental y humana. Se crearon los Órganos Colegiados Nacionales (OCN) y Estaduales que son paritarios y tienen la función de capacitar a las instituciones certificadoras que serán las responsables de la certificación y del control de la calidad orgánica

Estudio de Mercado de Productos Orgánicos en Brasil

23

A continuación se detalla la reglamentación brasileña en materia orgánica Ley nº 10.831, de 23 de Diciembre de 2003 Es el marco legal de la agricultura orgánica brasileña. Se encuentra en fase de reglamentación y deberá ser constituida por un decreto e instrucciones normativas complementarias. Instruçao Normativa nº 007, de 17 de Mayo de 1999 Establece las normas de producción, tipificación, procesamiento, envase, distribución, identificación y certificación de calidad para los productos orgánicos de origen animal y vegetal. Fue la primera norma brasileña relacionada con la agricultura orgánica. Sufrió algunas alteraciones con la publicación de la instrucción normativa nº 16, del 11 de Junio de 2004. Continuará en vigor hasta que entre en vigor el reglamento de Ley 10.831/03. El 15 de Marzo de 2004 se creó la Cámara Sectorial de la Cadena Productiva de Agricultura Orgánica. Instruçao Normativa nº 16, de 11 de Junio de 2004 Establece los procedimientos que serán adoptados hasta que se concluyan los trabajos de reglamentación de la Ley 10.831/03, para el registro y renovación del registro de materias primas y productos de origen animal y vegetal, orgánicos Portaria nº 158, de 8 de Julio de 2004 Establece la creación, composición y función de la Comisión Nacional de la Producción Orgánica – CPNOrg y de las Comisiones de Producción Orgánica en las Unidades de Federación – CPOrg – UF, como asesoras en la ejecución del Programa de Desenvolvimiento de la Agricultura Orgánica (PRO-ORGÂNICO) Resolução 2.879, de 08/08/01 del Banco Central de Brasil Determinó el tratamiento prioritario para el financiamiento de proyectos que contemplen la producción agroecológica u orgánica, conducidos por productores que se encuadren en el grupo C del Programa Nacional de Fortalecimiento de la Agricultura Familiar (PRONAF). Este grupo incluye agricultores familiares con una renta anual entre 1,5 y 10 millones de reales Resolução 13, de 8 de Junio de 2006 de CAMEX, Cámara de Comercio Exterior. Se estableció que la producción orgánica agropecuaria o industrializada está ahora sujeta a las normas administrativas del Siscomex (instrumento informatizado, por medio del cual el gobierno controla el gobierno exterior brasileño)

24

Estudio de Mercado de Productos Orgánicos en Brasil

25

3. MERCADO

3.1. OFERTA

3.1.1. TAMAÑO DEL MERCADO El mercado brasileño está estrechamente vinculado a la magnitud geográfica del país, se encuentra la concentración de la riqueza, donde se destaca que el 2,5 de la población recibe una renta superior a los 10.000 dólares al mes, mientras que el 66% de la población recibe entre 80 y 200 dólares al mes.8

Los consumidores brasileños son muy diferentes entre sí, debidos a la mezcla de culturas y orígenes (europeos, indígenas, africanos). En la región sudeste se encuentra el mayor poder adquisitivo del país, cuya influencia europea es muy fuerte, con consumidores que saben apreciar los productos de consumo importados. En líneas generales se puede definir a Brasil como consumidor de aquellos productos importados que se diferencian notablemente de los nacionales. Los productos básicos y similares a los nacionales tienen difícil penetración en el mercado. Cabe destacar que los costos de transporte internos son altamente gravosos, debido a la infraestructura deficiente y a las distancias, lo que repercute negativamente en los precios de comercialización. Como se ha mencionado anteriormente, el nivel de vida en Brasil está marcado por las extremas diferencias que existen en su sociedad, en la que coexiste la extrema riqueza con la extrema pobreza. El consumo de una parte importante de la población se centra exclusivamente en vivienda y alimentación, debido precisamente a que una parte importante de la población se encuentra por debajo del umbral de pobreza (el Banco Mundial estima que, en 2007, un 22% de la población vivía por debajo del umbral de la pobreza, situado en US$ 2 al día) y, por tanto, prácticamente excluida del mercado. Con todo, comienzan a surgir formas novedosas de comercialización para atender a este segmento de la población, que en los últimos años ha ido ganando poder adquisitivo gracias a programas asistenciales, como el Bolsa Familia. Es el caso de la venta puerta a puerta, que empieza a utilizarse más allá de su ámbito habitual (cosméticos),

8Los informes internacionales más importantes y que, sin ser específicos de los alimentos orgánicos, incluyen referencias a dichos mercados de agroalimentos orgánicos en Brasil, son (con sus respectivos costos): Retailing in Brazil, Oct 2009, Euromonitor, http://www.euromonitor.com/Retailing_in_Brazil), us$ 1190; ConsumerFoodservice in Brazil, agosto 2009, Euromonitor, http://www.euromonitor.com/Consumer_Foodservice_in_Brazil), us$ 1.190; FoodPackaging in Brazil, julio 2008, Euromonitor, http://www.euromonitor.com/Consumer_Foodservice_in_Brazil), us$ 800.

26

extendiéndose a otros productos, como alimentos, para llegar a zonas deprimidas, como las favelas de las grandes ciudades. Junto a esta población que apenas puede demandar los productos más básicos existe un segmento de altísimo poder adquisitivo, que la buena marcha de la economía de los últimos años ha hecho crecer. Así, Brasil casi duplicó el número de millonarios en un año (pasando de 90 mil en 2005 a 130 mil en 2006). Es evidente, por tanto, la importancia creciente del consumo de lujo, que en 2007 que generó US$ 4.300 millones, un 17% más que en 2006. Coches importados, jets ejecutivos y helicópteros, lideraron las ventas. El desarrollo del sector de lujo en Brasil está atrayendo la atención de inversores internacionales. Importantes marcas internacionales de lujo, están abriendo filiales en el país substituyendo así las ventas por medio de representantes. Entre los extremos existe una clase media que, con la buena marcha de la economía en los últimos años ha conseguido elevar su nivel de consumo, aunque también son los más vulnerables al enfriamiento de la economía registrado en los últimos meses. Los principales centros de negocios, así como las zonas de mayor índice de consumo, están localizados en el sudeste del país, al que pertenecen los estados más desarrollados económicamente y con un mayor nivel de renta per cápita. Son por este orden: São Paulo, Río de Janeiro y Minas Gerais. Productos Orgánicos En el caso de los productos orgánicos, en los últimos años Brasil está mostrando una gran potencial en el mercado de los productos orgánicos siendo un punto de referencia en la producción de productos orgánicos. De acuerdo con la Agencia de Promoción de las Exportaciones (Apex-Brasil), la producción de los productos orgánicos crece un 30% al año, por encima de la media mundial que se encuentra en torno al 25%. Actualmente la agricultura orgánica brasileña representa apenas el 1% del mercado mundial en este tipo de productos, estimado en 25 mil millones de dólares, a pesar de que el área brasileña cultivada es la sexta mayor del mundo. Según IFOAM, la Federación Internacional de Movimientos de Agricultura Orgánica, en la actualidad hay dedicadas a agricultura orgánica más de 30 millones de hectáreas en 120 países. Australia con 11.3 millones y Argentina con 2.8 millones de hectáreas son los países con más extensión dedicada a la agricultura ecológica. En Brasil existen más de 300.000 hectáreas dedicadas a la producción orgánica, siendo el estado de Paraná el que más crece en términos de producción.

Estudio de Mercado de Productos Orgánicos en Brasil

27

Cerca de un 70% de la producción nacional de orgánicos es exportado, principalmente para Europa, Estados Unidos y Japón. Entre los principales productos brasileños para exportación están la soya, azúcar blanco y azúcar mascavo, café, jugos cítricos, miel, arroz, frutas como mango, plátano, melón y papaya, aceites esenciales, castañas, hierba mate, hongos, aceite de babaçu, aceites vegetales, esencias forestales, extractos vegetales, frutas deshidratadas, aguardiente y dulces. En el mercado interno, los productos orgánicos más comunes son las hortalizas, seguidos de café, azúcar, jugos, miel, mermeladas, poroto, cereales, lácteos, dulces, tés, hierbas medicinales. En menor cantidad ya se pueden encontrar bebidas como vino, cerveza y aguardiente, además de camarón, pollos, carne bovina, huevos, textiles y cosméticos. Estos productos son originarios tanto de la importación como de la producción nacional. Los índices de consumo de orgánicos en Brasil todavía son muy bajos y uno de los principales motivos es el sobreprecio en relación a los productos tradicionales que pueden variar entre 20% hasta 300%, haciendo de los orgánicos un producto de elite. Sin embargo, el segmento es apuntado por diversos especialistas en consumo, como un mercado con gran potencial en mediano y largo plazo.

3.1.2. PRODUCCIÓN LOCAL

La agroindustria es uno de los más dinámicos segmentos de la economía brasileña, siendo responsable por parcela significativa de las exportaciones del país. El sector lidera las estadísticas de generación de empleo y de números de establecimientos industriales. El mercado de productos orgánicos genera alrededor de US$ 25 mil millones en el mundo y poco más de R$ 250 millones por año en Brasil. Esta cifra es estimativo ya que el país no tiene estadísticas oficiales. Con crecimiento constante en los últimos años (aproximadamente un 30% al año), la producción orgánica en Brasil ocupa actualmente un área expresiva en términos mundiales, colocando el país entre los mayores productores mundiales de orgánicos. El salto en el ranking ha sido impulsado por la decisión de incluir la extracción sustentable en el cálculo del área de agricultura orgánica brasileña. Son algunos millones de hectáreas de vegetación nativa que proporcionan la extracción sustentable de castaña, açaí, pupuña, látex, frutas y otras especies de las matas tropicales, principalmente

28

de la Amazonia. Brasil tiene aún cerca de 800 mil hectáreas plantadas con otras culturas orgánicas. El número de propiedades orgánicas también tiene aumentado expresivamente. El IBD (Asociación de Certificación Instituto Biodinámico) ha certificado más de 3.500 productores orgánicos. Por lo menos un 80% de los proyectos certificados en Brasil son de agricultores familiares. La producción de alimentos orgánicos depende de la región por ello vamos a dividir Brasil en sus diferentes zonas: Norte En la región del Norte de Brasil está la Amazonía, el mayor bosque del mundo. La producción orgánica en esta zona está ligada a la biodiversidad. Es la tierra de los peces, de las aves y de los árboles centenarios. Es la mayor zona de extracción certificada del mundo con 5.800.000 de hectáreas. En el Estado de Minas Gerais se destaca la producción de Café, en Bahía el Cacao. Principales Productos orgánicos: Piña, castaña de brasil, cereales, frutas, granos, hortalizas, mandioca, aceite de copaiba y de palma, palmito y Guaraná Nordeste Esta región tiene las condiciones ideales para la producción orgánica de frutas tropicales de regadío, flores, fibras y pequeños animales (cabras, carneros, abejas, peces y crustáceos). El clima y la diversidad de cultivos orgánicos permite cosechas todo el año. En el interior del nordeste esta la mayor producción de miel orgánica de Brasil. También existe un extenso litoral de aguas calientes que permite la práctica de pesca artesanal y la agricultura orgánica. Principales Productos orgánicos: Azúcar, algodón, café, cachaza (aguardiente), frutas, granos, hortalizas, leche, miel, aceite de palma, aceite de dátil, fruta tropical, palmito y aceite de palma. Centro-oeste En el centro-oeste encontramos la región de Pantanal, la mayor planicie inundada del mundo, donde la producción de carne orgánica se da junto con los campos de gramíneas naturales. Esta zona es óptima para el cultivo de granos orgánicos respetando el desarrollo de la naturaleza. En el Estado de Sao Paulo se destacan la producción de zumo de naranja, azúcar, frutas deshidratadas.

Estudio de Mercado de Productos Orgánicos en Brasil

29

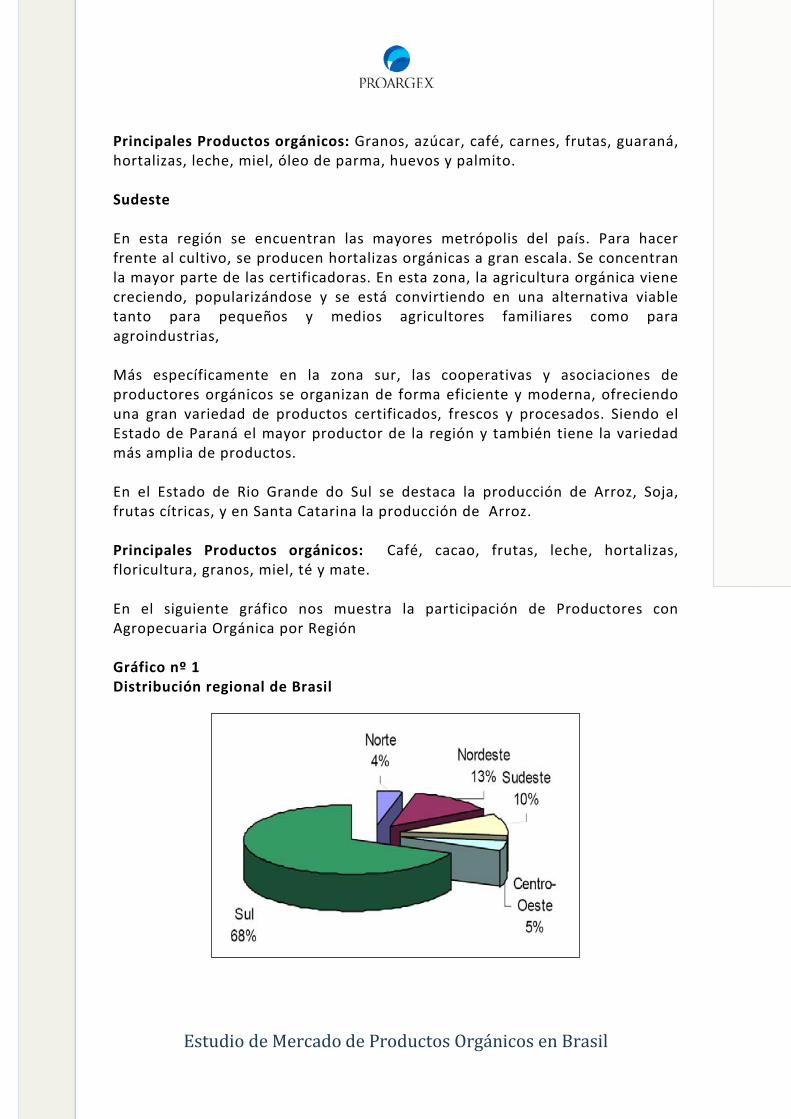

Principales Productos orgánicos: Granos, azúcar, café, carnes, frutas, guaraná, hortalizas, leche, miel, óleo de parma, huevos y palmito. Sudeste En esta región se encuentran las mayores metrópolis del país. Para hacer frente al cultivo, se producen hortalizas orgánicas a gran escala. Se concentran la mayor parte de las certificadoras. En esta zona, la agricultura orgánica viene creciendo, popularizándose y se está convirtiendo en una alternativa viable tanto para pequeños y medios agricultores familiares como para agroindustrias, Más específicamente en la zona sur, las cooperativas y asociaciones de productores orgánicos se organizan de forma eficiente y moderna, ofreciendo una gran variedad de productos certificados, frescos y procesados. Siendo el Estado de Paraná el mayor productor de la región y también tiene la variedad más amplia de productos. En el Estado de Rio Grande do Sul se destaca la producción de Arroz, Soja, frutas cítricas, y en Santa Catarina la producción de Arroz. Principales Productos orgánicos: Café, cacao, frutas, leche, hortalizas, floricultura, granos, miel, té y mate. En el siguiente gráfico nos muestra la participación de Productores con Agropecuaria Orgánica por Región Gráfico nº 1 Distribución regional de Brasil

30

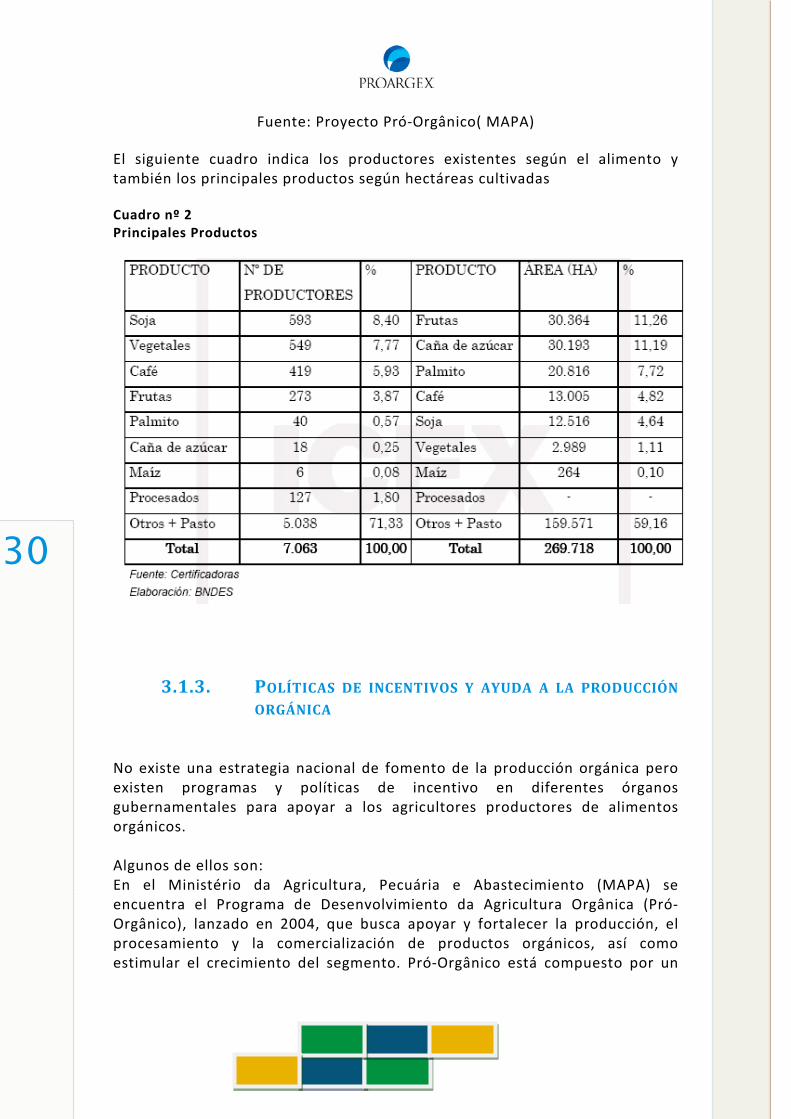

Fuente: Proyecto Pró-Orgânico( MAPA) El siguiente cuadro indica los productores existentes según el alimento y también los principales productos según hectáreas cultivadas Cuadro nº 2 Principales Productos

3.1.3. POLÍTICAS DE INCENTIVOS Y AYUDA A LA PRODUCCIÓN ORGÁNICA

No existe una estrategia nacional de fomento de la producción orgánica pero existen programas y políticas de incentivo en diferentes órganos gubernamentales para apoyar a los agricultores productores de alimentos orgánicos. Algunos de ellos son: En el Ministério da Agricultura, Pecuária e Abastecimiento (MAPA) se encuentra el Programa de Desenvolvimiento da Agricultura Orgânica (Pró-Orgânico), lanzado en 2004, que busca apoyar y fortalecer la producción, el procesamiento y la comercialización de productos orgánicos, así como estimular el crecimiento del segmento. Pró-Orgânico está compuesto por un

Estudio de Mercado de Productos Orgánicos en Brasil

31

conjunto articulado de acciones del MAPA junto con las entidades del sector público y privado. Enel Ministério do Desenvolvimiento Agrário (MDA), el Programa Nacional de Apoio à Agricultura de Base Ecológica nas Unidades Familiares de Produção En el Ministério do Desenvolvimiento, Indústria e Comércio Exterior (MIDC), el ProjetoOrgânicos Brasil, presentado en Julio de 2005, tiene como objetivo promover la exportación de productos orgánicos y el desarrollo de la agricultura orgánica en el país. Es una iniciativa de la Agencia de Promoción de Exportaciones de Brasil (APEX-Brasil) y de Federación de Industrias del Estado de Paraná (FIEP). El Banco do Nordeste do Brasil (BNB) apoya la producción orgánica a través de dos programas de financiamiento para agricultores orgánicos: FNE Verde y el Programa de Desenvolvimiento da AgropecuáriaOrgânica do Nordeste. Embrapa (Empresa Brasileña de Investigación Agropecuaria) posee una unidad descentralizada de investigación, que tiene por misión investigar las diferentes áreas de desarrollo. La agricultura orgánica es uno de sus principales puntos de interés. Las principales instituciones que se encargan de llevar a cabo estos programas son: Ministério de Agricultura, Pecuária e Abastecimiento (MAPA) Ministério do Desenvolvimiento Agrário (MDA) Ministério do Desenvolvimiento, Indústria e Comércio Exterior (MIDC) Ministério do Meio Ambiente, dos Recursos Hídricos e da Amazônia Legal (MMA) Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA) También existen organizaciones no gubernamentales que ocupan de promover el desarrollo de la producción orgánica. Las más importantes son: Centro Ecológico Ipê, Centro de Pesquisa e Assesoria ESPLAR y el Centro de Educaçao Popular em Defesa do Meio Ambiente CEPEMA. Es interesante nombrar Rede ECOVIDA y Articulação Nacional de Agroecologia (ANA), dos organizaciones que integran diferentes agentes de la actividad orgánica como productores, comercializadoras, ONGs, agencias certificadoras y/o consumidores. A nivel internacional, existe el Centro Internacional de Especialistas Voluntários (ICSV) que trabaja en Brasil y que tiene como áreas de actuación la agricultura familiar, la agricultura orgánica y la biotecnología en la agricultura entre otros

32

3.2. DEMANDA Los factores que inciden en el consumo varían en función del país, la cultura y de los productos orgánicos. En países como Alemania, Inglaterra, Australia y Estados Unidos el consumidor valora en un principio, el aspecto saludable del producto orgánico, seguido de su relación con el cuidado del medio ambiente y de la cuestión del sabor. En Brasil parece existir una tendencia semejante. Un estudio realizado por IBOPE, Instituto Brasileño de Opinión Pública y Estadística, destaca que el consumidor brasileño, está dispuesto a pagar más caro un producto que no contamine el medio ambiente. La cuestión de la salud también es un punto importante y la convierte en la principal razón del consumo. El producto orgánico se asocia a un producto sin partículas tóxicas y conseguido a través de un proceso natural de cultivo En relación a la valoración de los productos orgánicos en cuanto a calidad, cantidad, diversidad y regularidad, los resultados muestran que los consumidores consideran la falta de regularidad como el primer problema, seguido de la poca diversidad y de la poca cantidad. En lo referente a la calidad, se tiene en cuenta la buena apariencia y el sabor así como la frescura. En relación a la diversidad, muchos consumidores declaran que todavía es difícil mantener una dieta orgánica por la falta de producto. Exceptuando frutas, cereales y productos de origen animal, los productos orgánicos son bastante difíciles de encontrar. A pesar de que el precio de los productos orgánicos es más elevado que el de los productos convencionales, el consumo continua creciendo. Es interesante observar que cuando se hace una comparación de precios entre productos orgánicos de ferias convencionales y de ferias orgánicas, no existe diferencia de percepción entre los precios. En cambio en los supermercados, donde los márgenes de los precios son extremadamente altos y los productos orgánicos necesitan ser embalados para ser diferenciados de los convencionales y los consumidores se quejan de los altos precios. A rasgos generales, existen dos tipos de consumidores de alimentos orgánicos. El primer tipo son aquellos consumidores más antiguos, que están motivados, bien informados, son exigentes en términos de calidad biológica del producto y frecuentan las ferias de alimentos orgánicos. El segundo tipo, más reciente y menos estudiado, es el consumidor de las grandes redes de supermercados.

Estudio de Mercado de Productos Orgánicos en Brasil

33

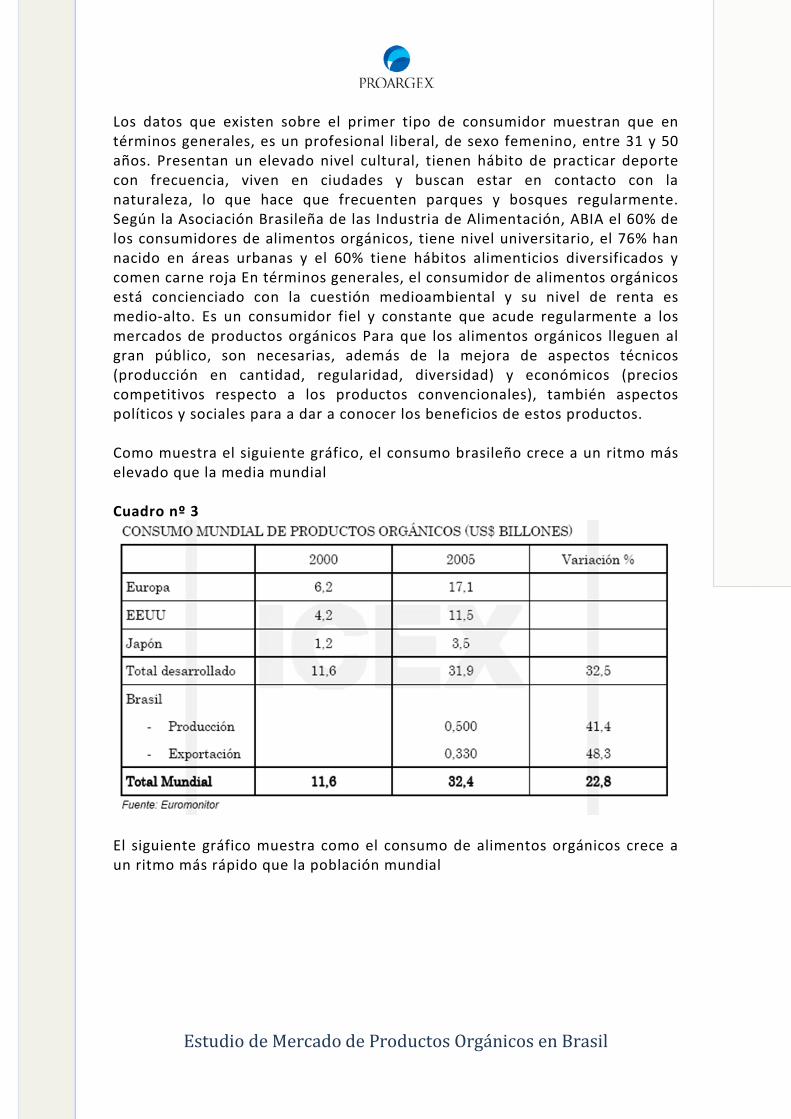

Los datos que existen sobre el primer tipo de consumidor muestran que en términos generales, es un profesional liberal, de sexo femenino, entre 31 y 50 años. Presentan un elevado nivel cultural, tienen hábito de practicar deporte con frecuencia, viven en ciudades y buscan estar en contacto con la naturaleza, lo que hace que frecuenten parques y bosques regularmente. Según la Asociación Brasileña de las Industria de Alimentación, ABIA el 60% de los consumidores de alimentos orgánicos, tiene nivel universitario, el 76% han nacido en áreas urbanas y el 60% tiene hábitos alimenticios diversificados y comen carne roja En términos generales, el consumidor de alimentos orgánicos está concienciado con la cuestión medioambiental y su nivel de renta es medio-alto. Es un consumidor fiel y constante que acude regularmente a los mercados de productos orgánicos Para que los alimentos orgánicos lleguen al gran público, son necesarias, además de la mejora de aspectos técnicos (producción en cantidad, regularidad, diversidad) y económicos (precios competitivos respecto a los productos convencionales), también aspectos políticos y sociales para a dar a conocer los beneficios de estos productos. Como muestra el siguiente gráfico, el consumo brasileño crece a un ritmo más elevado que la media mundial Cuadro nº 3

El siguiente gráfico muestra como el consumo de alimentos orgánicos crece a un ritmo más rápido que la población mundial

34

Gráfico nº 2

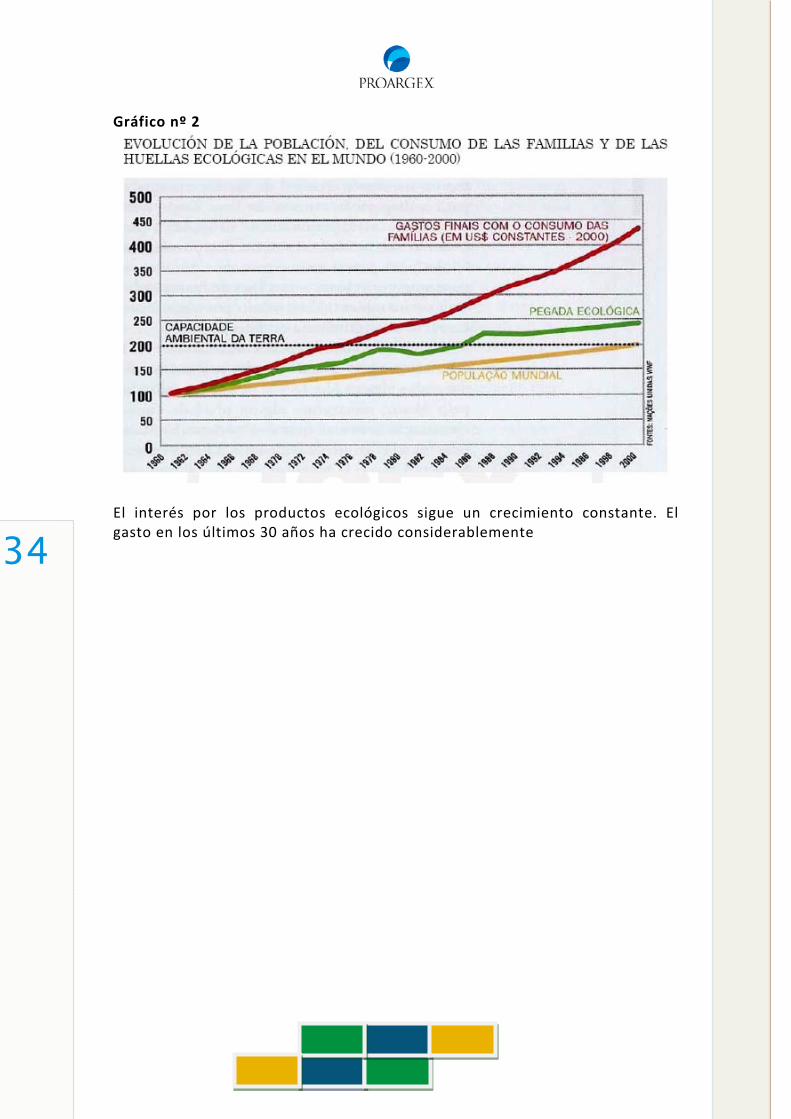

El interés por los productos ecológicos sigue un crecimiento constante. El gasto en los últimos 30 años ha crecido considerablemente

Estudio de Mercado de Productos Orgánicos en Brasil

35

4. ACCESO A MERCADOS

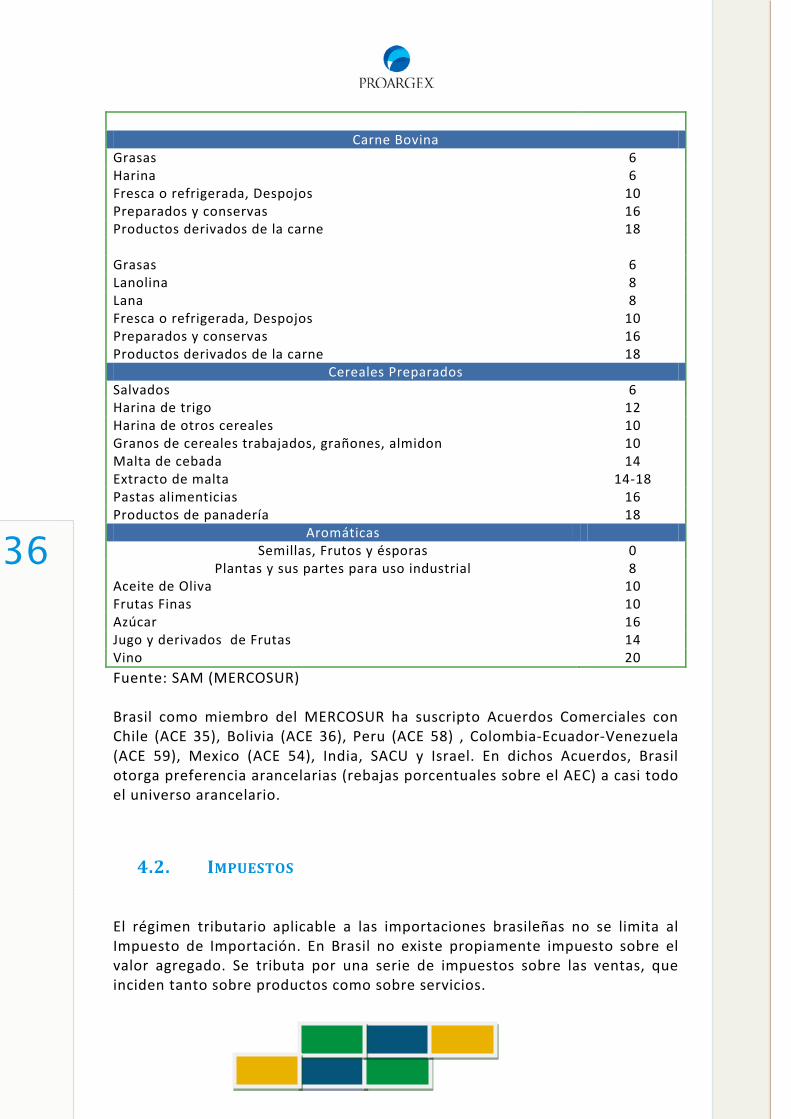

4.1. ARANCELES DE IMPORTACIONES Brasil integra la Unión Aduanera del MERCOSUR (Mercado Común del Sur) constituida el 1º de enero de 1995. A partir de esa fecha adoptó parcialmente el Arancel Externo Común (AEC) del MERCOSUR y su Nomenclatura (Nomenclatura Común del Mercosur - NCM). Se aplica a las importaciones extra-zona el Arancel Externo Común (AEC) del MERCOSUR, excepto para los productos comprendidos en las Listas de Excepciones al AEC (93 posiciones arancelarias NCM). Existe libre comercio para importación de productos provenientes de socios del MERCOSUR (Argentina, Paraguay y Uruguay), excepto para pocos productos aún no integrados al bloque (azúcar, en el caso del sector agroalimentario). La Resolución N° 43/06, de 22 de diciembre de 2006, de la Cámara de Comercio Exterior de Brasil (CAMEX) puso en vigencia en Brasil, a partir del 1º de enero de 2007, la Tarifa Externa Comum (TEC) basada en la NCM actualizada con la Nomenclatura del Sistema Armonizado de Designación y Codificación de Mercancías 2007. Los productos procedentes de extrazona sujetos al régimen general de importación tributarán un impuesto de importación equivalente al Arancel Externo Común, con excepción de los productos cuyos items arancelarios están exceptuados del AEC, los que tributarán las tasas que en cada caso se indican. Cabe destacar que no hay un código arancelario que designe las importaciones y exportaciones de productos orgánicos. Esta categoría no aparece como un apartado independiente ni como subapartado de otros productos. Para t|ener una visión aproximada del mercado brasileño de productos orgánicos se adoptarán la posición arancelaria a ocho dígitos, y con ello se podrá conocer cual es el nivel de arancel de importación que incide en las importaciones brasileñas de desde países no socios del MERCOSUR. En el caso de Argentina al ser Estado Parte del MERCOSUR ingresa al mercado brasileño con arancel 0% (ver cuadro nº1). Cuadro nº 4 Acceso al mercado de Brasil. Productos Organicos

36

Producto AEC Carne Bovina

Grasas 6 Harina 6 Fresca o refrigerada, Despojos 10 Preparados y conservas 16 Productos derivados de la carne 18

Carne Ovina Grasas 6 Lanolina 8 Lana 8 Fresca o refrigerada, Despojos 10 Preparados y conservas 16 Productos derivados de la carne 18

Cereales Preparados Salvados 6 Harina de trigo 12 Harina de otros cereales 10 Granos de cereales trabajados, grañones, almidon 10 Malta de cebada 14 Extracto de malta 14-18 Pastas alimenticias 16 Productos de panadería 18

Aromáticas Semillas, Frutos y ésporas 0

Plantas y sus partes para uso industrial 8 Aceite de Oliva 10 Frutas Finas 10 Azúcar 16 Jugo y derivados de Frutas 14 Vino 20 Fuente: SAM (MERCOSUR) Brasil como miembro del MERCOSUR ha suscripto Acuerdos Comerciales con Chile (ACE 35), Bolivia (ACE 36), Peru (ACE 58) , Colombia-Ecuador-Venezuela (ACE 59), Mexico (ACE 54), India, SACU y Israel. En dichos Acuerdos, Brasil otorga preferencia arancelarias (rebajas porcentuales sobre el AEC) a casi todo el universo arancelario.

4.2. IMPUESTOS El régimen tributario aplicable a las importaciones brasileñas no se limita al Impuesto de Importación. En Brasil no existe propiamente impuesto sobre el valor agregado. Se tributa por una serie de impuestos sobre las ventas, que inciden tanto sobre productos como sobre servicios.

Estudio de Mercado de Productos Orgánicos en Brasil

37

Existen dos tipos diferentes de impuestos sobre ventas, según la naturaleza de la operación: Impuesto sobre Productos Industriales (IPI) y el Impuesto sobre Circulación de Mercancías y Servicios (ICMS). El sistema tributario brasileño presenta una considerable complejidad aplicándose además del impuestos de importación varios tributos que directa o indirectamente encarecen la operación de importación. Además del impuestos de importación son de aplicación: Impuesto sobre Productos Industriales (IPI) Impuesto sobre la Circulación de Mercancías y Servicios de Transporte (ICMS) Contribuciones para el Programa de Integración Social y para la Financiación de la Seguridad Social Impuesto sobre el Flete para la Renovación de la Marina Mercante (AFRMM). Estos tributos inciden también sobre los productos comercializados en el mercado interno y generalmente son no acumulativos (del tipo “sobre el valor agregado”). Estos tributos inciden sobre la operación de importación y son cobrados en el momento de la importación pudiendo posteriormente ser compensados cuando se comercialicen esos productos en el mercado interno. Aunque el cálculo de estos pueda resultar complejo, su liquidación se realiza automáticamente a través de SISCOMEX bastando informar el código de la mercancía y su valor para que el sistema realice las operaciones correspondientes. Impuesto de Importación (II) Incide sobre la entrada de productos importados en territorio nacional. A efectos de cálculo del impuesto, se considera que la entrada tiene lugar en el momento del registro de la Declaración de Importación (DI) de la mercancía despachada para consumo, o en el día del desembarque efectivo de la misma. La base de cálculo para el II es el valor en aduana de la mercancía importada: valor CIF (o valor FOB, incluidos el coste del transporte y el seguro internacional relativo al transporte), expresado en moneda extranjera y convertido a moneda nacional. II = AEC (%) x Valor Aduanero Impuesto sobre Productos Industrializados (IPI)

38

Es un tributo de carácter federal que grava tanto la fabricación como la importación de productos industriales de cualquier naturaleza. Las exportaciones están exentas, así como también los libros, periódicos, el papel destinado a la impresión, el oro, cuando es definido por la ley como activo financiero o instrumento cambiario, la energía eléctrica, derivados del petróleo, combustibles y minerales del país. Es un impuesto no acumulativo en el sentido de que se permite que el valor del impuesto debido sea compensado con los créditos relativos al impuesto cobrado en la compra de materias primas, productos intermedios y materiales de embalaje. En las importaciones la liquidación se realiza a la entrada de las mercancías al territorio nacional, aplicándose el IPI sobre la base CIF más el Impuesto de Importación. Actualmente los tipos impositivos del IPI van desde el 0% al 365,63%, este último tipo aplicable a los cigarros, sin embargo para la mayoría de los productos se aplican tipos que oscilan entre el 2% y el 15%. IPI = Tipo (%) x (Valor Aduanero + II) Impuesto sobre la Circulación de Mercancías y Servicios de Transporte (ICMS) Este impuesto constituye la principal fuente de ingresos de los Estados brasileños. Se trata de un impuesto indirecto que grava las ventas de mercancías, así como los servicios de transporte de las mismas de un Estado a otro, aunque no exista venta. Se aplica sobre el valor de las mercancías producidas en Brasil, y en el caso de las importaciones sobre el valor en aduna, adicionado del impuesto de importación, del impuesto sobre productos industrializados y otros gastos del despacho aduanero. Es un impuesto no acumulativo en el sentido de que se permite que el valor del impuesto debido sea compensado con los créditos relativos al impuesto cobrado en la compra de materias primas, productos intermedios y materiales de embalaje. El tipo aplicable lo fija cada estado, aunque con ciertas limitaciones establecidas por el Senado Federal. En las operaciones y prestaciones realizadas dentro del territorio del Estado, los tipos son variables, siendo del 25% el tipo máximo aplicable. A modo de ejemplo en el estado de Sao Paulo los tipos varían del 12% al 25%, siendo aplicable en la mayoría de los casos el 18%. Será necesario conocer el estado destino de la mercancía. ICMS = Tipo ICMS (%) x (Valor Aduanero + II + IPI + ICMS + otros tributos + Gastos aduaneros) Contribución para el Programa de Integración Social (PIS) y Contribución para la Financiación de la Seguridad Social (COFINS)

Estudio de Mercado de Productos Orgánicos en Brasil

39

Los productos y servicios importados por Brasil pagan desde mayo de 2004 la misma tasa de PIS (Programa de Integración Social) y de Cofins (Contribución a la financiación de la Seguridad Social) que pagan los productos y servicios nacionales. La base de calculo es determinada por una compleja formula matemática, aunque básicamente esta constituida por el valor aduanero mas el II, mas el IPI, mas el ICMS. Los tipos aplicables son del 1,65% para el PIS/PASEP y del 7,6% para el COFINS. Es un impuesto bajo determinadas circunstancias no acumulativo en el sentido de que se permite que el valor del impuesto debido sea compensado con los créditos relativos al impuesto cobrado. PIS = 1,65 x (Valor aduanero + ICMS + PIS + Cofins) Cofins = 7,60s x (Valor aduanero + ICMS + PIS + Cofins) Por último, el frete para la renovación de la marina mercante (AFRMM), representa un 25% del valor del flete. Adicional al Flete para la Renovación de la Marina Mercante (AFRMM) Se trata de un impuesto complementario, cuyo tipo el del 25%, aplicable sobre el flete internacional marítimo; se abona en la entrada del puerto de descarga. El pago de esta tasa deberá figurar en el conocimiento de embarque original con el objeto de que la Aduana compruebe la liquidación de dicho pago.

4.3. RESTRICCIONES Y CUOTAS, PARA-ARANCELARIAS En el mercado brasileño existen barreras no arancelarias para determinados productos argentinos (agroquímicos, lácteos, productos de la pesca, etc.) y acuerdo de precios entre privados para otros productos (leche en polvo, vinos). Desde mediados del presente año se aplican, asimismo, licencias de importación no automáticas que son establecidas en forma discrecional por las autoridades competentes, fundamentalmente a productos argentinos que compiten con producción nacional (leche en polvo, fundamentalmente), como consecuencia de medidas similares aplicadas por el gobierno argentino a productos no agrícolas. Desde el 16 de octubre de 2009, la Secretaría de Comercio Exterior (SECEX) de Brasil, comenzó a exigir Licencias de Importación No Automáticas (LNAs)

40

previas al embarque, para una amplia cantidad de productos agroalimentarios argentinos (harina y premezclas de trigo - vinos9

- pasas de uva - aceitunas - aceite de oliva - galletitas - duraznos enlatados - ciruelas desecadas - manzanas y peras - pulpas de frutas - ajos - manteca – quesos). Como se observa, en su gran mayoría se trata de productos que constituyen importantes actividades económicas y productivas de diferentes provincias como Mendoza, San Juan, La Rioja, Catamarca, Neuquén y Río Negro.

En dicho mercado se detecta la existencia de impuestos estaduales (caso Impuesto a la Circulación de Mercaderías y Servicios -ICMS-) que en muchos casos discrimina entre productos originarios de dicho Estado y productos importados.