Informe Macroeconómico Octubre 2016 · Entorno Doméstico 1. Evolución de la demanda agregada Los...

21

Informe Macroeconómico Octubre 2016 Diciembre 2016

Transcript of Informe Macroeconómico Octubre 2016 · Entorno Doméstico 1. Evolución de la demanda agregada Los...

Informe

Macroeconómico

Octubre 2016

Diciembre 2016

Informe Macroeconómico. Octubre de 2016

2

Contenido Resumen Ejecutivo ............................................................................................................................. 3

I. Entorno Internacional ............................................................................................................. 4

II. Entorno Doméstico ......................................................................................................................... 7

1. Evolución de la demanda agregada ....................................................................................... 7

1.1. Inversión privada .................................................................................................................... 8

1.1.1. Préstamos al sector privado ....................................................................................... 8

1.1.2. Depósitos .................................................................................................................... 9

1.1.3. Tasas de interés ........................................................................................................ 10

1.1.4. Comportamiento de las Importaciones de bienes de capital ................................. 11

1.2. Inversión Pública .................................................................................................................. 11

1.3. Consumo Privado .................................................................................................................. 12

1.3.1. Remesas Familiares .................................................................................................. 12

1.3.2 Evolución de los precios ......................................................................................................... 13

1.4. Gasto Público ........................................................................................................................ 18

1.5. Demanda Externa ................................................................................................................. 19

Informe Macroeconómico. Octubre de 2016

3

Resumen Ejecutivo

A nivel internacional, los indicadores de Estados Unidos, mostraron un comportamiento favorable a octubre 2016, que podrían apoyar la decisión de una subida de tasas de interés por parte de la FED en su reunión de fin de año. El crecimiento del Producto Interno Bruto (PIB) de Estados Unidos (EEUU) al tercer trimestre es el más alto observado en los últimos dos años, al alcanzar 3.2%, según la segunda estimación del Departamento de Comercio de Estados Unidos. La Confianza del Consumidor reportó un incremento significativo en el mes de noviembre, mejorando la percepción de los consumidores sobre la presente coyuntura económica, así como también lo hicieron sobre las expectativas de la economía. La tasa de desempleo disminuyó ligeramente en el mes de octubre hasta el 4.9%, la misma tendencia se registró en el segmento latino (5.7%).

En la parte doméstica, destaca el aumento en la inversión pública, así como de la inversión y del consumo privado que incidieron en el mayor dinamismo de la demanda interna. El déficit de la Balanza Comercial, continuó descendiendo como producto de los precios bajos del petróleo crudo y sus derivados, pero también por la reducción de las importaciones y descenso de las exportaciones.

El crecimiento en términos anuales de la cartera de préstamos fue de 6.1%. El Sector de Empresas está cobrando mayor dinamismo en el comportamiento antes apuntado, creciendo a una tasa anual de 8.9% y el destinado a los Hogares 4.4%. El destino del crédito está concentrado en cuatro sectores económicos: Consumo, Adquisición de Vivienda, Comercio e Industria Manufacturera.

Los componentes del consumo privado tales como los salarios nominales, el crédito del sistema bancario a las personas y las remesas familiares, continúan mostrando buen dinamismo, contribuyendo de esa manera a fortalecer la demanda interna. Los precios, medidos por el IPC registraron un decrecimiento anual, luego de once meses de mostrar una tendencia estable y positiva.

En términos interanuales, la inflación se situó en -0.9%, resultado que venía siendo negativo desde octubre del año anterior. Siete de las doce divisiones que componen el IPC mostraron decrementos, destacando: Muebles y artículos para el hogar; Recreación y Cultura; Prendas de vestir y calzado, así como Alimentos y bebidas no alcohólicas. La división Alimentos y bebidas no alcohólicas, ha registrado una tendencia a la baja, a octubre observó una reducción interanual de -1.7%. El costo de la canasta básica a octubre mostró una reducción de -3.3% en la zona urbana y de -5.6% en el área rural con octubre 2015. La canasta básica alimentaria urbana, comprende once productos: huevos, tortilla, arroz, frijoles, carne, leche, grasas y aceites, azúcar, frutas, pan y verduras.

Informe Macroeconómico. Octubre de 2016

4

I. Entorno Internacional

Perspectivas económicas de la OCDE - Organización para la Cooperación y el Desarrollo

Económicos

Durante los últimos cinco años, la economía mundial ha estado inmersa en una trampa de

bajo crecimiento caracterizada por un crecimiento bajo estancado en torno al 3%, que ha

lastrado las expectativas futuras de crecimiento, reduciendo así el gasto actual y el

crecimiento potencial del producto. La inversión y el comercio mundial han sido débiles,

limitando los avances en la productividad laboral y en los salarios necesarios para

respaldar un crecimiento sostenible del consumo. La salida de la actual trampa de bajo

crecimiento dependerá de las políticas elegidas, así como de su aplicación eficaz y

coordinada. Con este entorno de iniciativas fiscales, los avances en la política comercial

contribuirían a impulsar la economía mundial, respaldando una recuperación de la

productividad.

Si el gobierno entrante de Estados Unidos aplica una iniciativa fiscal eficaz y significativa que impulse el consumo y la inversión doméstica, el crecimiento mundial podría aumentar en 0.1% en 2017 y en 0.3% en 2018. Una relajación fiscal más robusta que la actualmente prevista en muchas otras economías avanzadas, incluida la Unión Europea, apoyaría adicionalmente la actividad a escala nacional y mundial.

Informe Macroeconómico. Octubre de 2016

5

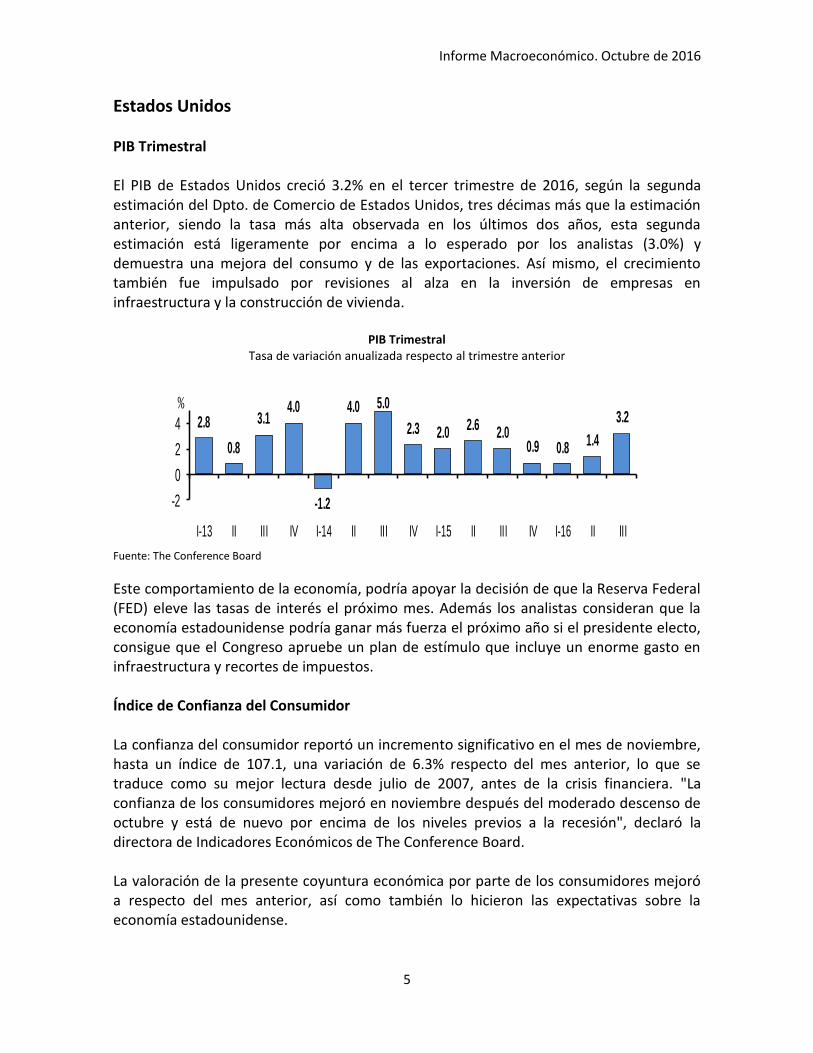

Estados Unidos PIB Trimestral El PIB de Estados Unidos creció 3.2% en el tercer trimestre de 2016, según la segunda estimación del Dpto. de Comercio de Estados Unidos, tres décimas más que la estimación anterior, siendo la tasa más alta observada en los últimos dos años, esta segunda estimación está ligeramente por encima a lo esperado por los analistas (3.0%) y demuestra una mejora del consumo y de las exportaciones. Así mismo, el crecimiento también fue impulsado por revisiones al alza en la inversión de empresas en infraestructura y la construcción de vivienda.

PIB Trimestral Tasa de variación anualizada respecto al trimestre anterior

Fuente: The Conference Board

Este comportamiento de la economía, podría apoyar la decisión de que la Reserva Federal (FED) eleve las tasas de interés el próximo mes. Además los analistas consideran que la economía estadounidense podría ganar más fuerza el próximo año si el presidente electo, consigue que el Congreso apruebe un plan de estímulo que incluye un enorme gasto en infraestructura y recortes de impuestos. Índice de Confianza del Consumidor La confianza del consumidor reportó un incremento significativo en el mes de noviembre, hasta un índice de 107.1, una variación de 6.3% respecto del mes anterior, lo que se traduce como su mejor lectura desde julio de 2007, antes de la crisis financiera. "La confianza de los consumidores mejoró en noviembre después del moderado descenso de octubre y está de nuevo por encima de los niveles previos a la recesión", declaró la directora de Indicadores Económicos de The Conference Board. La valoración de la presente coyuntura económica por parte de los consumidores mejoró a respecto del mes anterior, así como también lo hicieron las expectativas sobre la economía estadounidense.

2.8

0.8

3.14.0

-1.2

4.0 5.0

2.3 2.02.6

2.00.9 0.8

1.4

3.2

-2

0

2

4

I-13 II III IV I-14 II III IV I-15 II III IV I-16 II III

%

Informe Macroeconómico. Octubre de 2016

6

Índice de Confianza del Consumidor (ICC) – Noviembre/2016

Fuente: The Conference Board

Tasa de desempleo

La tasa de desempleo en Estados Unidos disminuyó ligeramente en el mes de octubre

hasta una tasa de 4.9%. La economía estadounidense creó 161 mil empleos (las

previsiones de analistas era de una creación de 175 mil puestos de trabajo), los sectores

que más contribuyeron a la generación de puestos laborales fueron los servicios

profesionales, financieros y el cuidado de la salud.

Tasa de Desempleo – Octubre/2016

Fuente: Bureau of Labor Statistics

La tasa de desempleo disminuyó casi de forma generalizada entre los distintos grupos étnicos, a excepción de la población negra, donde la tasa de desempleo aumentó en 0.3 puntos porcentuales respecto del mes anterior y llegó al 8.6%; mientras que los grupos poblacionales de origen latino y población asiática y blanca registraron disminuciones de 0.7, 0.5 y 0.1 puntos porcentuales respectivamente. Algunos economistas coinciden en que el buen dato del empleo facilita el camino para que la FED lleve a cabo un ajuste en su política monetaria en su próxima y última reunión del año, en diciembre.

20

40

60

80

100

120

E-13 M

My Jl

S N

E-14 M

My Jl

S N

E-15 M

My Jl

S N

E-16 M M Jl

S N

Índice

107.1

4

5

6

7

8

9

10

11

12

ene-

13fe

b-13

mar

-13

abr-1

3m

ay-1

3ju

n-13

jul-1

3ag

o-13

sep-

13oc

t-13

nov-

13di

c-13

ene-

14fe

b-14

mar

-14

abr-1

4m

ay-1

4ju

n-14

jul-1

4ag

o-14

sep-

14oc

t-14

nov-

14di

c-14

ene-

15fe

b-15

mar

-15

abr-1

5m

ay-1

5ju

n-15

jul-1

5ag

o-15

sep-

15oc

t-15

nov-

15di

c-15

ene-

16fe

b-16

mar

-16

abr-1

6m

ay-1

6ju

n-16

jul-1

6ag

o-16

sep-

16oc

t-16

%

Latino Total

4.9%

5.7%

Informe Macroeconómico. Octubre de 2016

7

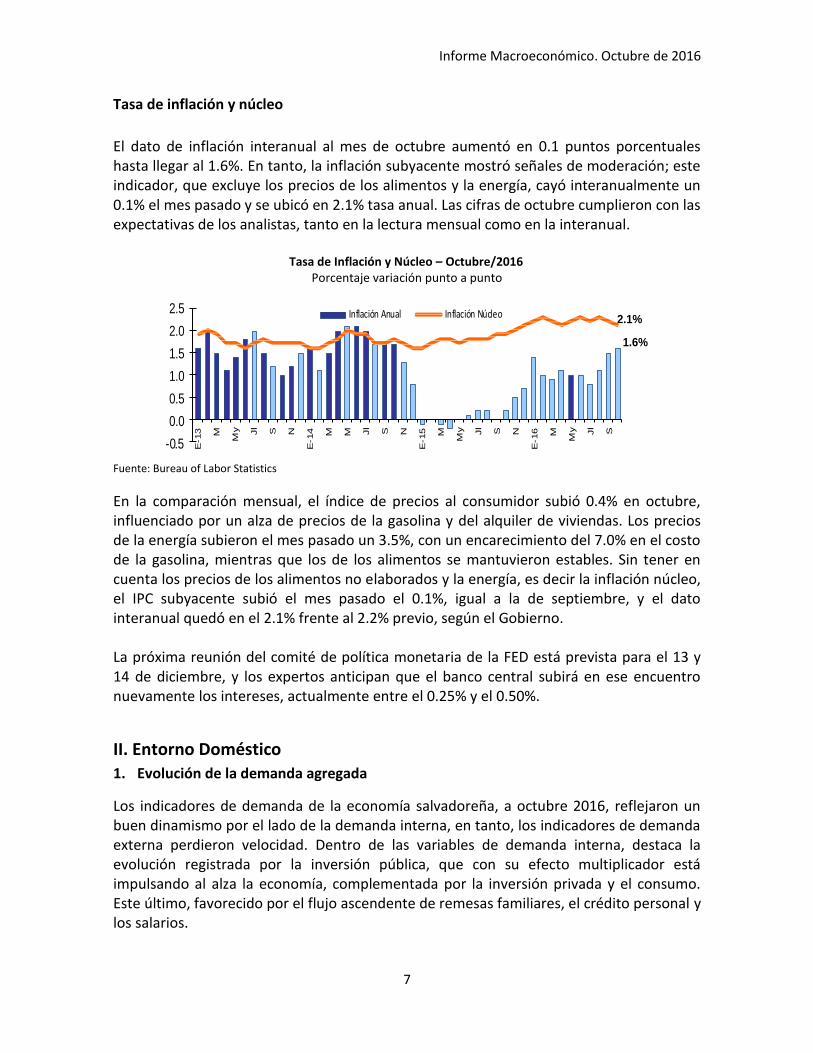

Tasa de inflación y núcleo

El dato de inflación interanual al mes de octubre aumentó en 0.1 puntos porcentuales hasta llegar al 1.6%. En tanto, la inflación subyacente mostró señales de moderación; este indicador, que excluye los precios de los alimentos y la energía, cayó interanualmente un 0.1% el mes pasado y se ubicó en 2.1% tasa anual. Las cifras de octubre cumplieron con las expectativas de los analistas, tanto en la lectura mensual como en la interanual.

Tasa de Inflación y Núcleo – Octubre/2016 Porcentaje variación punto a punto

Fuente: Bureau of Labor Statistics

En la comparación mensual, el índice de precios al consumidor subió 0.4% en octubre, influenciado por un alza de precios de la gasolina y del alquiler de viviendas. Los precios de la energía subieron el mes pasado un 3.5%, con un encarecimiento del 7.0% en el costo de la gasolina, mientras que los de los alimentos se mantuvieron estables. Sin tener en cuenta los precios de los alimentos no elaborados y la energía, es decir la inflación núcleo, el IPC subyacente subió el mes pasado el 0.1%, igual a la de septiembre, y el dato interanual quedó en el 2.1% frente al 2.2% previo, según el Gobierno. La próxima reunión del comité de política monetaria de la FED está prevista para el 13 y 14 de diciembre, y los expertos anticipan que el banco central subirá en ese encuentro nuevamente los intereses, actualmente entre el 0.25% y el 0.50%.

II. Entorno Doméstico

1. Evolución de la demanda agregada

Los indicadores de demanda de la economía salvadoreña, a octubre 2016, reflejaron un buen dinamismo por el lado de la demanda interna, en tanto, los indicadores de demanda externa perdieron velocidad. Dentro de las variables de demanda interna, destaca la evolución registrada por la inversión pública, que con su efecto multiplicador está impulsando al alza la economía, complementada por la inversión privada y el consumo. Este último, favorecido por el flujo ascendente de remesas familiares, el crédito personal y los salarios.

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

E-13 M

My Jl

S N

E-14 M M Jl

S N

E-15 M

My Jl

S N

E-16 M

My Jl

S

Inflación Anual Inflación Núcleo

1.6%

2.1%

Informe Macroeconómico. Octubre de 2016

8

La inversión privada fue apoyada por el crédito a las empresas privadas que muestra un crecimiento de 8.9% anual y el crecimiento en las importaciones, principalmente las de bienes de capital (1.1%). Además, la inversión privada se ha visto beneficiada por la estabilidad mostrada en las tasas de interés activas.

1.1. Inversión privada

1.1.1. Préstamos al sector privado

La intermediación financiera es una función primordial en el logro y canalización de los ahorros de los depositantes en el sistema financiero (Bancos, Bancos Cooperativos y Otros Intermediarios) hacia las actividades que impulsan el crecimiento económico. En ese orden, la cartera de préstamos de las Otras Sociedades de Depósitos, hasta octubre continúa con una tendencia moderada al alza, comportamiento que adoptara desde el segundo semestre del año anterior. Al cerrar el décimo mes del año, el crecimiento en términos anuales fue de 6.1%, superando el crecimiento de 3.6% que se observara para octubre de 2015; el Sector de Empresas está cobrando mayor dinamismo en el comportamiento antes apuntado. Por otra parte, el crédito otorgado a las Empresas ha registrado en lo que va del año, una tendencia creciente, dado que en términos anuales, muestra una tasa de crecimiento de 8.9%, tasa significativamente mayor con relación a la lograda en octubre del año pasado que fue de 2.0%, lo cual significó un incremento de US$417.4 millones.

Informe Macroeconómico. Octubre de 2016

9

Fuente: Balances de bancos y bancos cooperativos

El 77.4% del destino del crédito está concentrado principalmente en cuatro sectores económicos, relacionados con el Consumo, Adquisición de Vivienda, Comercio e Industria Manufacturera. Del total del crédito US$12,327.0 millones, la demanda de préstamos para Consumo fue de US$4,240.4, con un incremento anual de 6.2%; para Adquisición de vivienda US$2,548.3 millones, con una tasa anual de 1.5%; Comercio US$1,660.4 millones (4.3%). Finalmente la Industria Manufacturera requirió US$1,089.1 millones (8.4%).

1.1.2. Depósitos La acumulación de ahorros o depósitos de los agentes económicos, son un importante bastión de las principales fuentes de recursos financieros del Sistema Bancario. Por ello, al revisar las cuentas de depósitos de las Otras Sociedades de Depósito, es notable que continúen con una tendencia creciente en lo que va del corriente año, lo cual redunda en mantener un respaldo para el adecuado financiamiento de las actividades productivas.

-15

-10

-5

0

5

10

15

E

10 A J O

E

11 A J O

E

12 A J O

E

13 A J O

E

14 A J O

E

15 A J O

E

16 A J

O-1

6

Préstamos totales a residentes y a empresas a octubre 2016. Otras Sociedades de Depósitos

Tasa de crecimiento anual

Residentes:6.2% Empresas:8.9%

Variaciones

oct-15 oct-16 Abs Rel.

Otras Sociedades de depósitos

Residentes 11,349.4 12,050.4 701.0 6.2

Empresas 4,682.2 5,099.6 417.4 8.9

Hogares 6,504.2 6,788.8 284.6 4.4

Sector público 163.0 162.0 1.0- 0.6-

No residentes 268.3 276.6 8.4 3.1

Total 11,617.7 12,327.0 709.3 6.1

Fuente: Central de Riesgos (SSF) y balances.

Con base en el saldo total de 2016 se han estimado los sectores institucionales

Saldos

Préstamos totales según sectores

Otras Sociedades de depósitos

Cifras en millones de dólares y porcentajes

Saldos

oct-16 2015 2016

I. Adquisición de Vivienda 2,548.3 2.3 1.5

II. Agropecuario 397.4 2.8 8.6

III. Mineria y Canteras 6.3 77.8 -11.9

IV. Industría Manufacturera 1,089.1 -0.1 8.4

V. Construcción 397.7 -2.3 -1.3

VI. Electricidad, gas,agua y servicios 212.8 14.8 20.2

VII. Comercio 1,660.4 0.8 4.3

VIII. Transporte, almacenaje y Comunicación 244.4 18.0 19.0

IX. Servicios 966.6 -2.1 10.2

X. Instituciones Financieras 417.6 12.7 16.7

XI. Otras Actividades 145.9 -19.4 18.0

XII. Consumo 4,240.4 7.8 6.2

TOTAL 12,327.0 3.6 6.1

Otras Sociedades de Depósito

Fuente: Superintendencia del sistema Financiero-CIF

Saldos de Crédito por Destino Económico

En Millones de Dólares y Porcentajes

DESTINOS ECONOMICOS

Tasas Crec.

Informe Macroeconómico. Octubre de 2016

10

Al cierre de octubre de 2016, Los depósitos captados por las Otras Sociedades de Depósito, han reflejado una tendencia a la baja en los últimos meses. A octubre 2016, el saldo de los depósitos totales ascendió a US$11,319.3 millones (4.5% de incremento anual). Del total de depósitos captados, a los bancos les correspondió un saldo de US$10,835.5 millones (4.2%). En tanto, los bancos cooperativos captaron US$483.8 millones, con un incremento anual de 10.6%. El Sector Público No Financiero mantuvo depósitos por US$768.8 millones (aumento en el flujo anual por US$15.5 millones y un crecimiento de 2.1% anual).

Fuente: Balances de bancos y bancos cooperativos

1.1.3. Tasas de interés

Con relación a la evolución de las tasas de interés de referencia de los bancos comerciales, en octubre mostraron que, tanto la tasa pasiva como la activa, denotan un mayor dinamismo en la intermediación del sistema bancario. En general las tasas de interés pasivas han mostrado un ligero comportamiento al alza lo que ha impulsado el crecimiento de los depósitos a plazo. Las tasas relacionadas al financiamiento a más de un año plazo (préstamos personales y a empresas) con tendencia a la baja, mostrando niveles inferiores al año anterior. Por parte de los préstamos de vivienda, estos muestran prácticamente similares costos de financiamiento con relación al año anterior.

-2

-1

0

1

2

3

4

5

6

7

8

D-12

E F M A M J J A S O N D-13

E F M A M J J A S O N D14

E F M A M J J A S O N D15

E F M A M J J A S O-16

Otras Sociedades de Depósitos. Depósitos totales y privados a octubre 2016.

Tasa de crecimiento anual

Privados:5.0%

Total:4.5%

Informe Macroeconómico. Octubre de 2016

11

1.1.4. Comportamiento de las Importaciones de bienes de capital

En términos anuales, las importaciones de bienes de capital crecieron 1.1%, así como también se incrementó el volumen importado en 14.5% de este tipo de bienes, los cuales son pieza fundamental para el crecimiento económico del país. Entre estas importaciones, destacan los aumentos en transporte y comunicaciones (US$41.1 millones); Construcción (US$8.5 millones) y Agropecuario (US$5.4 millones).

Fuente: BCR

1.2. Inversión Pública

Durante el período enero-octubre de 2016 se observa un dinamismo superior en la inversión del sector público, con una ejecución financiera de US$570.2 millones (13.0% más que el año anterior), este aumento es muy importante, dado los efectos multiplicadores que genera sobre la actividad económica esta variable.

2010 2011 2012 2013 2014 2015 2016

Capital 1.6 21.4 -0.6 16.3 -4.3 11.7 1.1

Intermedios 24.8 26.9 2.1 1.7 -5.2 -2.1 -11.9

Maquila 2.8 6.8 3.1 9.2 -6.4 -10.3 -5.9

-15

-10

-5

0

5

10

15

20

25

30

35

Importaciones de bienes de capital, intermedio y maquilaTasas de crecimiento acumulado. enero-octubre cada año

Informe Macroeconómico. Octubre de 2016

12

Fuente: Ministerio de Hacienda

1.3. Consumo Privado

1.3.1. Remesas Familiares

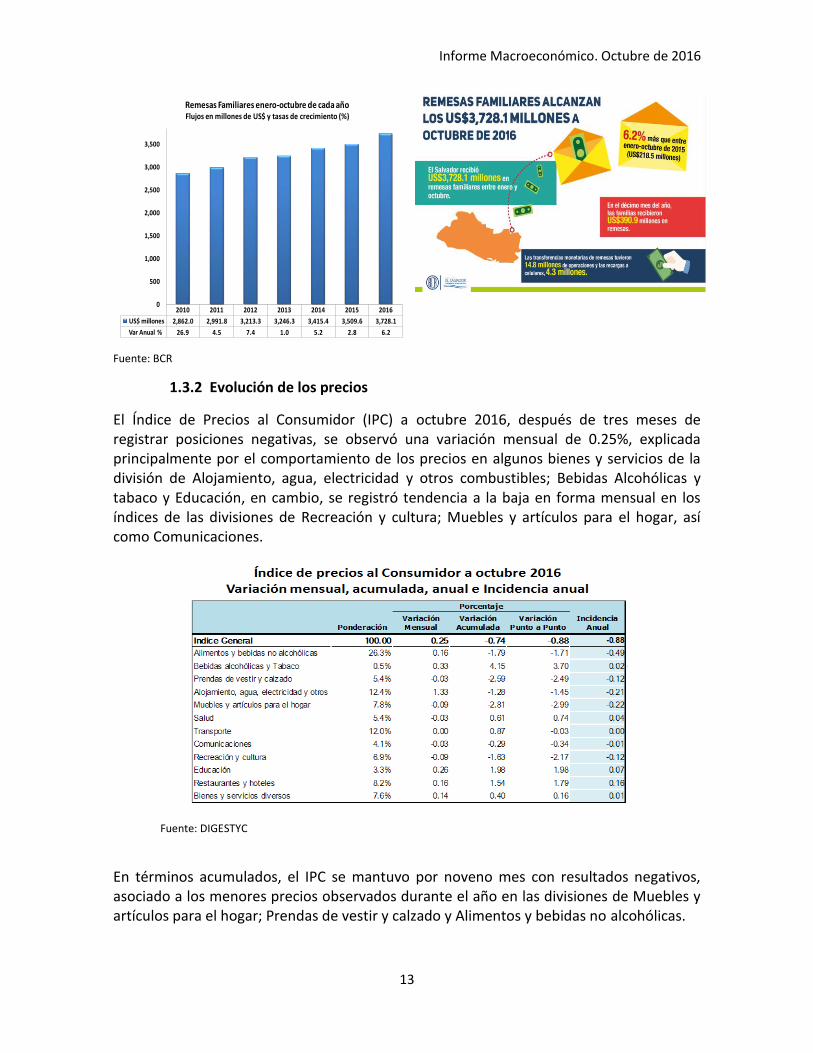

Entre enero y octubre de 2016, el ingreso por Remesas Familiares a nuestro país ascendió a US$3,728.1 millones, que al compararlo con montos recibidos en igual período de los años recientes resulta ser la cifra más alta de los últimos seis años. De tal manera, que esta captación superó en US$218.5 millones al monto de remesas percibido entre enero y octubre del año anterior, con una tasa de crecimiento interanual de 6.2%. Solo en octubre se recibieron US$390.9 millones de remesas familiares, reflejando un crecimiento de 7.3% con respecto al mismo mes del año anterior. Durante el período se liquidaron 19.1 millones de operaciones, de los cuales 4.3 millones corresponden a recargas desde el exterior a teléfonos celulares de residentes en el país y 14.8 millones a transferencias de dinero; estas últimas tuvieron una tasa de crecimiento de 7.5%. Dentro de los resultados de la Encuesta de Remesas e Inclusión Financiera que el Centro de Estudios Monetarios Latinoamericanos (CEMLA) realizó en el país en enero de este año con apoyo del Banco Central de Reserva, el 85.9% de los entrevistados manifestaron que las remesas son un componente importante del ingreso del hogar y 6.3% de ellos indicó que las remesas son la fuente principal de ingresos.

2012 2013 2014 2015 2016

Flujos 590.3 592.7 516.6 504.5 570.2

% 18.4 0.4 -12.8 -2.3 13.0

0

50

100

150

200

250

300

350

400

450

500

550

600

650

SPNF. Inversión BrutaFlujos en millones US$ y tasas de crecimiento. enero-octubre de cada año

Informe Macroeconómico. Octubre de 2016

13

Fuente: BCR

1.3.2 Evolución de los precios

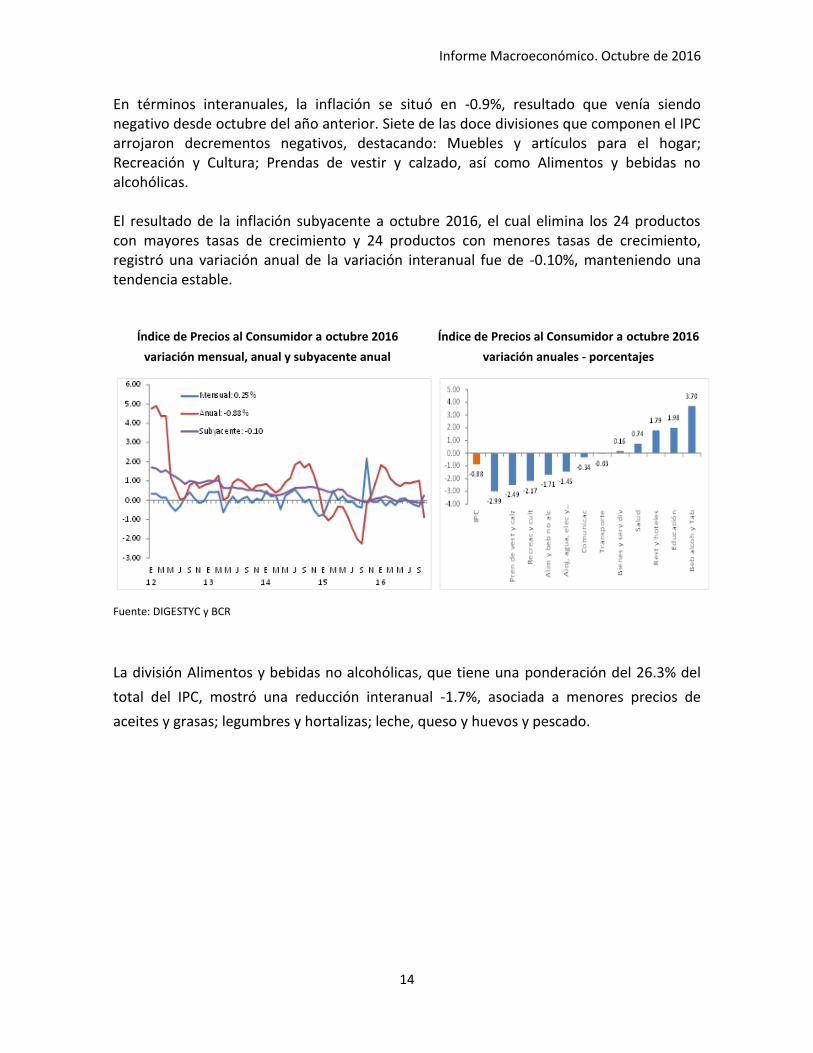

El Índice de Precios al Consumidor (IPC) a octubre 2016, después de tres meses de registrar posiciones negativas, se observó una variación mensual de 0.25%, explicada principalmente por el comportamiento de los precios en algunos bienes y servicios de la división de Alojamiento, agua, electricidad y otros combustibles; Bebidas Alcohólicas y tabaco y Educación, en cambio, se registró tendencia a la baja en forma mensual en los índices de las divisiones de Recreación y cultura; Muebles y artículos para el hogar, así como Comunicaciones.

Fuente: DIGESTYC

En términos acumulados, el IPC se mantuvo por noveno mes con resultados negativos, asociado a los menores precios observados durante el año en las divisiones de Muebles y artículos para el hogar; Prendas de vestir y calzado y Alimentos y bebidas no alcohólicas.

2010 2011 2012 2013 2014 2015 2016

US$ millones 2,862.0 2,991.8 3,213.3 3,246.3 3,415.4 3,509.6 3,728.1

Var Anual % 26.9 4.5 7.4 1.0 5.2 2.8 6.2

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Remesas Familiares enero-octubre de cada añoFlujos en millones de US$ y tasas de crecimiento (%)

Informe Macroeconómico. Octubre de 2016

14

En términos interanuales, la inflación se situó en -0.9%, resultado que venía siendo negativo desde octubre del año anterior. Siete de las doce divisiones que componen el IPC arrojaron decrementos negativos, destacando: Muebles y artículos para el hogar; Recreación y Cultura; Prendas de vestir y calzado, así como Alimentos y bebidas no alcohólicas. El resultado de la inflación subyacente a octubre 2016, el cual elimina los 24 productos con mayores tasas de crecimiento y 24 productos con menores tasas de crecimiento, registró una variación anual de la variación interanual fue de -0.10%, manteniendo una tendencia estable.

Índice de Precios al Consumidor a octubre 2016

variación mensual, anual y subyacente anual

Fuente: DIGESTYC y BCR

Índice de Precios al Consumidor a octubre 2016

variación anuales - porcentajes

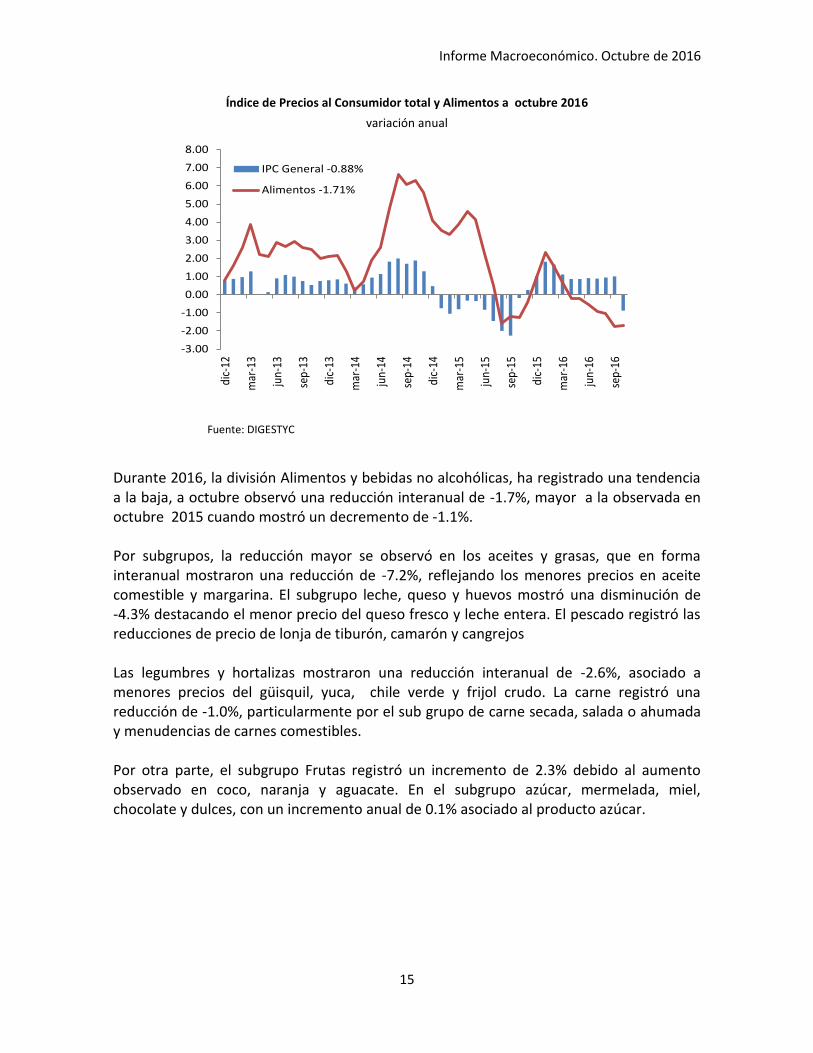

La división Alimentos y bebidas no alcohólicas, que tiene una ponderación del 26.3% del

total del IPC, mostró una reducción interanual -1.7%, asociada a menores precios de

aceites y grasas; legumbres y hortalizas; leche, queso y huevos y pescado.

Informe Macroeconómico. Octubre de 2016

15

Índice de Precios al Consumidor total y Alimentos a octubre 2016

variación anual

Fuente: DIGESTYC

Durante 2016, la división Alimentos y bebidas no alcohólicas, ha registrado una tendencia a la baja, a octubre observó una reducción interanual de -1.7%, mayor a la observada en octubre 2015 cuando mostró un decremento de -1.1%. Por subgrupos, la reducción mayor se observó en los aceites y grasas, que en forma interanual mostraron una reducción de -7.2%, reflejando los menores precios en aceite comestible y margarina. El subgrupo leche, queso y huevos mostró una disminución de -4.3% destacando el menor precio del queso fresco y leche entera. El pescado registró las reducciones de precio de lonja de tiburón, camarón y cangrejos Las legumbres y hortalizas mostraron una reducción interanual de -2.6%, asociado a menores precios del güisquil, yuca, chile verde y frijol crudo. La carne registró una reducción de -1.0%, particularmente por el sub grupo de carne secada, salada o ahumada y menudencias de carnes comestibles. Por otra parte, el subgrupo Frutas registró un incremento de 2.3% debido al aumento observado en coco, naranja y aguacate. En el subgrupo azúcar, mermelada, miel, chocolate y dulces, con un incremento anual de 0.1% asociado al producto azúcar.

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

mar

-16

jun-

16

sep-

16

IPC General -0.88%

Alimentos -1.71%

Informe Macroeconómico. Octubre de 2016

16

La Canasta básica alimentaria se refiere al conjunto de alimentos básicos, expresado en cantidades suficientes para cubrir, por lo menos, las necesidades energéticas y proteínicas de una familia de referencia. Se diferencia entre canasta básica alimentaria urbana y rural. El costo de la canasta básica a octubre mostró una reducción de -3.3% en la zona urbana y de -5.6% en el área rural con octubre 2015. La canasta básica alimentaria urbana, comprende once productos: huevos, tortilla, arroz, frijoles, carne, leche, grasas y aceites, azúcar, frutas, pan y verduras. El costo a octubre de 2016 fue de US$196.0, registrando un decremento interanual de US$7.0, que en octubre 2015 el costo era de US$203.0. La reducción anual obedece principalmente al menor precio observado en grasas, frijoles, tortilla y verduras.

Canasta Básica Alimentaria

Urbana

A octubre de cada año (en dólares y variación anual)

Fuente: DIGESTYC

Informe Macroeconómico. Octubre de 2016

17

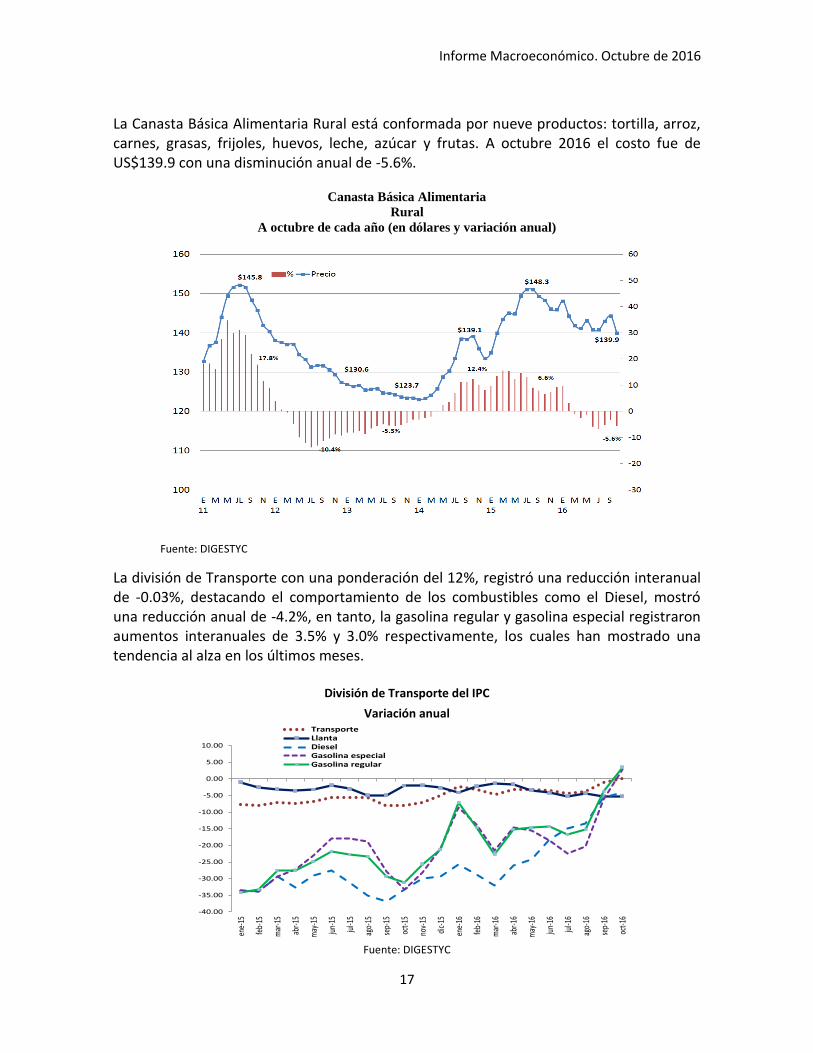

La Canasta Básica Alimentaria Rural está conformada por nueve productos: tortilla, arroz, carnes, grasas, frijoles, huevos, leche, azúcar y frutas. A octubre 2016 el costo fue de US$139.9 con una disminución anual de -5.6%.

Canasta Básica Alimentaria

Rural

A octubre de cada año (en dólares y variación anual)

Fuente: DIGESTYC

La división de Transporte con una ponderación del 12%, registró una reducción interanual de -0.03%, destacando el comportamiento de los combustibles como el Diesel, mostró una reducción anual de -4.2%, en tanto, la gasolina regular y gasolina especial registraron aumentos interanuales de 3.5% y 3.0% respectivamente, los cuales han mostrado una tendencia al alza en los últimos meses.

División de Transporte del IPC

Variación anual

Fuente: DIGESTYC

-40.00

-35.00

-30.00

-25.00

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

ene-

15

feb-

15

mar

-15

abr-1

5

may

-15

jun-

15

jul-1

5

ago-

15

sep-

15

oct-1

5

nov-

15

dic-

15

ene-

16

feb-

16

mar

-16

abr-1

6

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-1

6

TransporteLlantaDieselGasolina especialGasolina regular

Informe Macroeconómico. Octubre de 2016

18

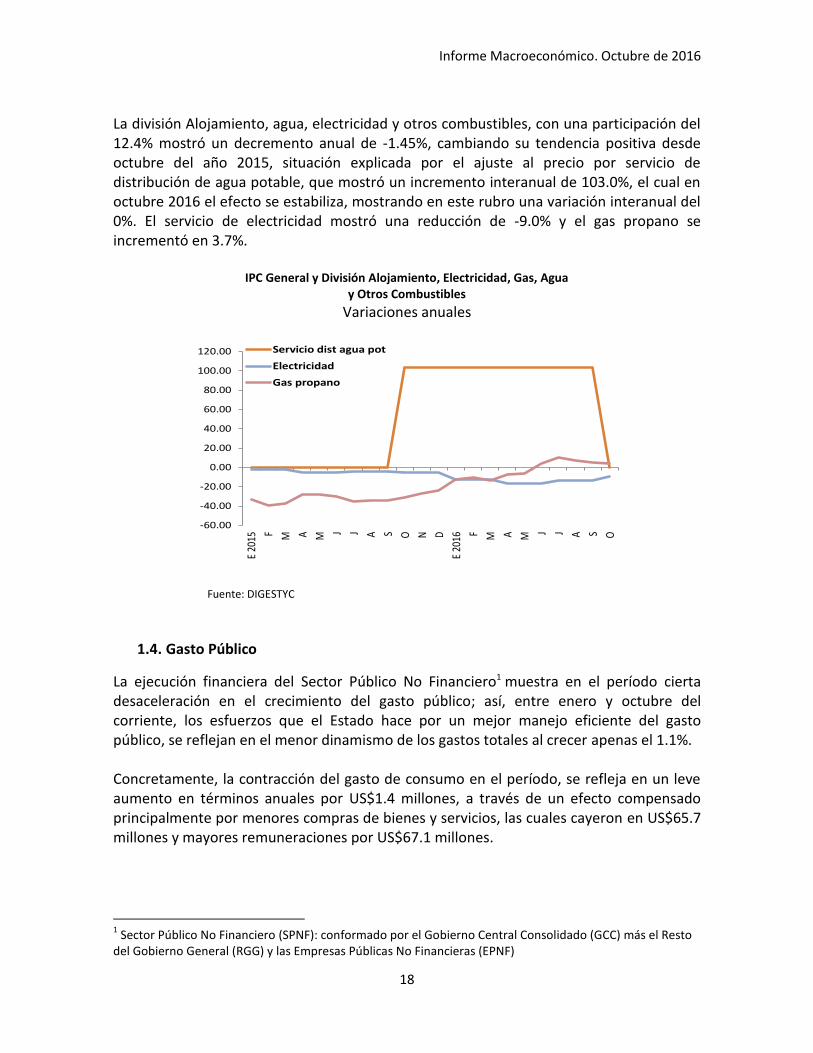

La división Alojamiento, agua, electricidad y otros combustibles, con una participación del 12.4% mostró un decremento anual de -1.45%, cambiando su tendencia positiva desde octubre del año 2015, situación explicada por el ajuste al precio por servicio de distribución de agua potable, que mostró un incremento interanual de 103.0%, el cual en octubre 2016 el efecto se estabiliza, mostrando en este rubro una variación interanual del 0%. El servicio de electricidad mostró una reducción de -9.0% y el gas propano se incrementó en 3.7%.

IPC General y División Alojamiento, Electricidad, Gas, Agua y Otros Combustibles

Variaciones anuales

Fuente: DIGESTYC

1.4. Gasto Público

La ejecución financiera del Sector Público No Financiero1 muestra en el período cierta desaceleración en el crecimiento del gasto público; así, entre enero y octubre del corriente, los esfuerzos que el Estado hace por un mejor manejo eficiente del gasto público, se reflejan en el menor dinamismo de los gastos totales al crecer apenas el 1.1%. Concretamente, la contracción del gasto de consumo en el período, se refleja en un leve aumento en términos anuales por US$1.4 millones, a través de un efecto compensado principalmente por menores compras de bienes y servicios, las cuales cayeron en US$65.7 millones y mayores remuneraciones por US$67.1 millones.

1 Sector Público No Financiero (SPNF): conformado por el Gobierno Central Consolidado (GCC) más el Resto

del Gobierno General (RGG) y las Empresas Públicas No Financieras (EPNF)

-60.00

-40.00

-20.00

0.00

20.00

40.00

60.00

80.00

100.00

120.00

E 20

15 F M A M J J A S O N D

E 20

16 F M A M J J A S O

Servicio dist agua pot

Electricidad

Gas propano

Informe Macroeconómico. Octubre de 2016

19

Fuente: En base a cifras del BCR-MIHAC

1.5. Demanda Externa

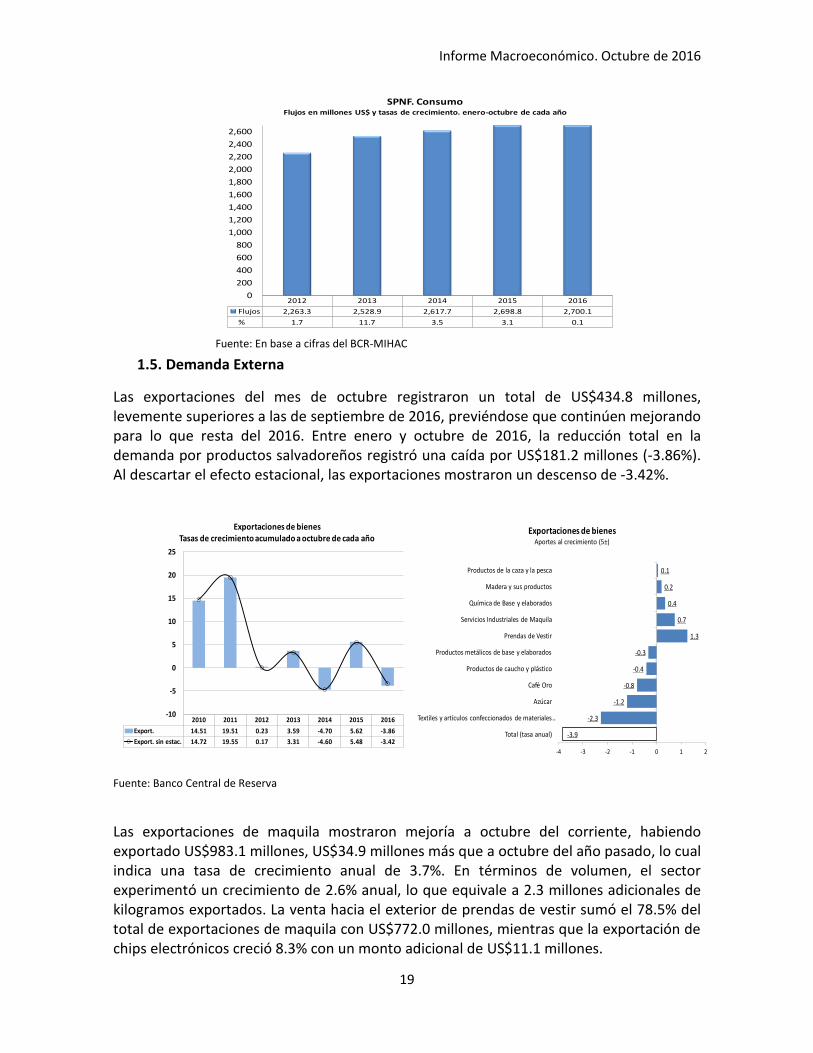

Las exportaciones del mes de octubre registraron un total de US$434.8 millones, levemente superiores a las de septiembre de 2016, previéndose que continúen mejorando para lo que resta del 2016. Entre enero y octubre de 2016, la reducción total en la demanda por productos salvadoreños registró una caída por US$181.2 millones (-3.86%). Al descartar el efecto estacional, las exportaciones mostraron un descenso de -3.42%.

Fuente: Banco Central de Reserva

Las exportaciones de maquila mostraron mejoría a octubre del corriente, habiendo exportado US$983.1 millones, US$34.9 millones más que a octubre del año pasado, lo cual indica una tasa de crecimiento anual de 3.7%. En términos de volumen, el sector experimentó un crecimiento de 2.6% anual, lo que equivale a 2.3 millones adicionales de kilogramos exportados. La venta hacia el exterior de prendas de vestir sumó el 78.5% del total de exportaciones de maquila con US$772.0 millones, mientras que la exportación de chips electrónicos creció 8.3% con un monto adicional de US$11.1 millones.

2012 2013 2014 2015 2016

Flujos 2,263.3 2,528.9 2,617.7 2,698.8 2,700.1

% 1.7 11.7 3.5 3.1 0.1

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

2,600

SPNF. ConsumoFlujos en millones US$ y tasas de crecimiento. enero-octubre de cada año

2010 2011 2012 2013 2014 2015 2016

Export. 14.51 19.51 0.23 3.59 -4.70 5.62 -3.86

Export. sin estac. 14.72 19.55 0.17 3.31 -4.60 5.48 -3.42

-10

-5

0

5

10

15

20

25

Exportaciones de bienes Tasas de crecimiento acumulado a octubre de cada año

-3.9

-2.3

-1.2

-0.8

-0.4

-0.3

1.3

0.7

0.4

0.2

0.1

-4 -3 -2 -1 0 1 2

Total (tasa anual)

Textiles y artículos confeccionados de materiales …

Azúcar

Café Oro

Productos de caucho y plástico

Productos metálicos de base y elaborados

Prendas de Vestir

Servicios Industriales de Maquila

Química de Base y elaborados

Madera y sus productos

Productos de la caza y la pesca

Exportaciones de bienes Aportes al crecimiento (5±)

Informe Macroeconómico. Octubre de 2016

20

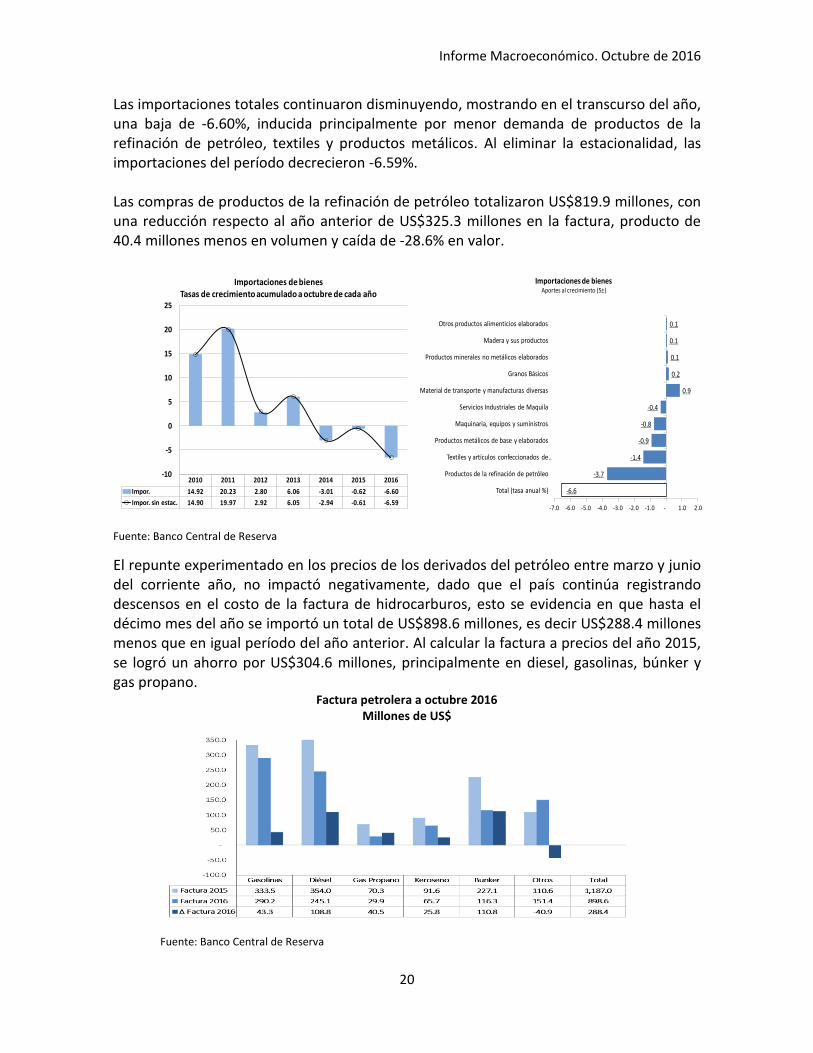

Las importaciones totales continuaron disminuyendo, mostrando en el transcurso del año, una baja de -6.60%, inducida principalmente por menor demanda de productos de la refinación de petróleo, textiles y productos metálicos. Al eliminar la estacionalidad, las importaciones del período decrecieron -6.59%. Las compras de productos de la refinación de petróleo totalizaron US$819.9 millones, con una reducción respecto al año anterior de US$325.3 millones en la factura, producto de 40.4 millones menos en volumen y caída de -28.6% en valor.

Fuente: Banco Central de Reserva

El repunte experimentado en los precios de los derivados del petróleo entre marzo y junio del corriente año, no impactó negativamente, dado que el país continúa registrando descensos en el costo de la factura de hidrocarburos, esto se evidencia en que hasta el décimo mes del año se importó un total de US$898.6 millones, es decir US$288.4 millones menos que en igual período del año anterior. Al calcular la factura a precios del año 2015, se logró un ahorro por US$304.6 millones, principalmente en diesel, gasolinas, búnker y gas propano.

Factura petrolera a octubre 2016 Millones de US$

Fuente: Banco Central de Reserva

2010 2011 2012 2013 2014 2015 2016

Impor. 14.92 20.23 2.80 6.06 -3.01 -0.62 -6.60

Impor. sin estac. 14.90 19.97 2.92 6.05 -2.94 -0.61 -6.59

-10

-5

0

5

10

15

20

25

Importaciones de bienes Tasas de crecimiento acumulado a octubre de cada año

-6.6

-3.7

-1.4

-0.9

-0.8

-0.4

0.9

0.2

0.1

0.1

0.1

-7.0 -6.0 -5.0 -4.0 -3.0 -2.0 -1.0 - 1.0 2.0

Total (tasa anual %)

Productos de la refinación de petróleo

Textiles y artículos confeccionados de …

Productos metálicos de base y elaborados

Maquinaria, equipos y suministros

Servicios Industriales de Maquila

Material de transporte y manufacturas diversas

Granos Básicos

Productos minerales no metálicos elaborados

Madera y sus productos

Otros productos alimenticios elaborados

Importaciones de bienesAportes al crecimiento (5 )

Informe Macroeconómico. Octubre de 2016

21

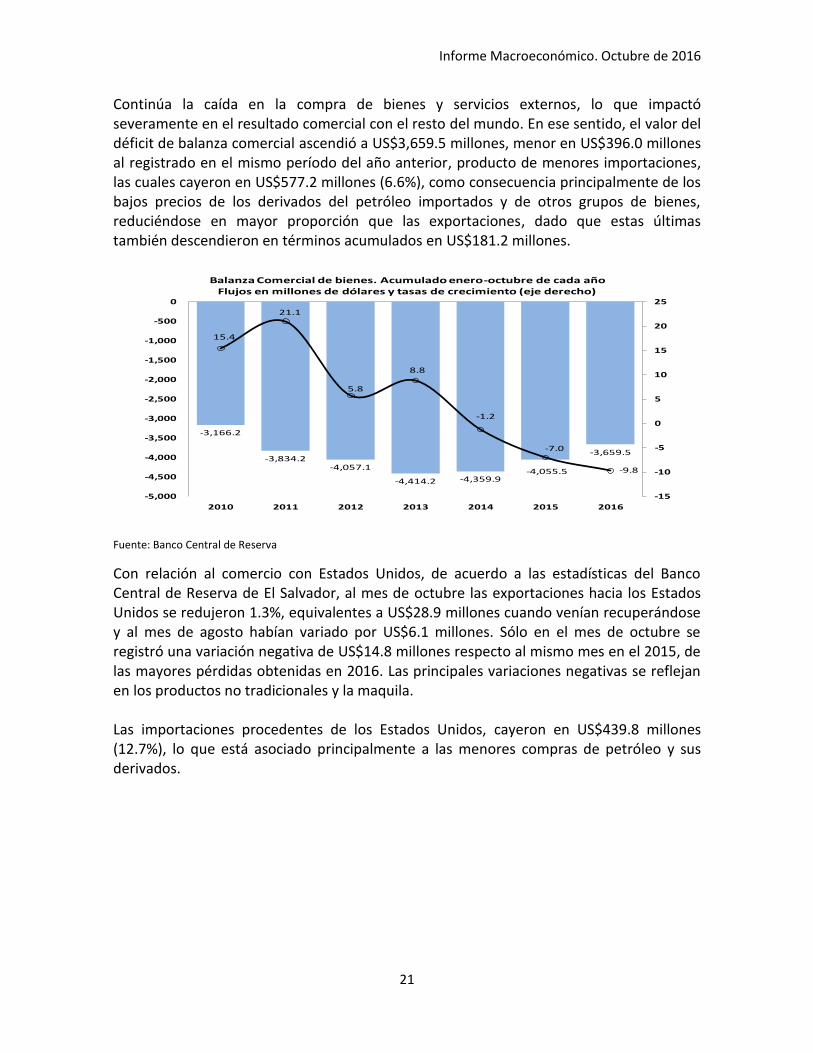

Continúa la caída en la compra de bienes y servicios externos, lo que impactó severamente en el resultado comercial con el resto del mundo. En ese sentido, el valor del déficit de balanza comercial ascendió a US$3,659.5 millones, menor en US$396.0 millones al registrado en el mismo período del año anterior, producto de menores importaciones, las cuales cayeron en US$577.2 millones (6.6%), como consecuencia principalmente de los bajos precios de los derivados del petróleo importados y de otros grupos de bienes, reduciéndose en mayor proporción que las exportaciones, dado que estas últimas también descendieron en términos acumulados en US$181.2 millones.

Fuente: Banco Central de Reserva

Con relación al comercio con Estados Unidos, de acuerdo a las estadísticas del Banco Central de Reserva de El Salvador, al mes de octubre las exportaciones hacia los Estados Unidos se redujeron 1.3%, equivalentes a US$28.9 millones cuando venían recuperándose y al mes de agosto habían variado por US$6.1 millones. Sólo en el mes de octubre se registró una variación negativa de US$14.8 millones respecto al mismo mes en el 2015, de las mayores pérdidas obtenidas en 2016. Las principales variaciones negativas se reflejan en los productos no tradicionales y la maquila. Las importaciones procedentes de los Estados Unidos, cayeron en US$439.8 millones (12.7%), lo que está asociado principalmente a las menores compras de petróleo y sus derivados.

-3,166.2

-3,834.2 -4,057.1

-4,414.2 -4,359.9 -4,055.5

-3,659.5

15.4

21.1

5.8

8.8

-1.2

-7.0

-9.8

-15

-10

-5

0

5

10

15

20

25

-5,000

-4,500

-4,000

-3,500

-3,000

-2,500

-2,000

-1,500

-1,000

-500

0

2010 2011 2012 2013 2014 2015 2016

Balanza Comercial de bienes. Acumulado enero-octubre de cada añoFlujos en millones de dólares y tasas de crecimiento (eje derecho)