INFORME FINAL DE AUDITORÍA DE REGULARIDAD CÓDIGO 29 ... · Contables con corte a 31 de diciembre...

95

“Una Contraloría aliada con Bogotá” www.contraloriagobota.gov.co Cra. 32 a No. 26 A – 10 Código Postal 111321 PBX 3358888 INFORME FINAL DE AUDITORÍA DE REGULARIDAD CÓDIGO 29 DEPARTAMENTO ADMINISTRATIVO DE LA DEFENSORÍA DEL ESPACIO PÚBLICO - DADEP Período Auditado 2016 PAD 2017 DIRECCIÓN SECTOR GOBIERNO Bogotá D.C., Junio de 2017

Transcript of INFORME FINAL DE AUDITORÍA DE REGULARIDAD CÓDIGO 29 ... · Contables con corte a 31 de diciembre...

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

INFORME FINAL DE AUDITORÍA DE REGULARIDAD

CÓDIGO 29

DEPARTAMENTO ADMINISTRATIVO DE LA DEFENSORÍA DEL ESPACIO PÚBLICO - DADEP

Período Auditado 2016

PAD 2017

DIRECCIÓN SECTOR GOBIERNO

Bogotá D.C., Junio de 2017

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

Juan Carlos Granados Becerra Contralor de Bogotá D.C.

Andrés Castro Franco Contralor Auxiliar de Bogotá D.C.

Mercedes Yunda Monroy Director Sectorial

Alberto Cristóbal Martínez Blanco Subdirector de Fiscalización de Gestión Pública y Gobierno

Clemencia Helena Giraldo Gutiérrez –Asesora 105-02

Equipo de Auditoría: José Demetrio Barbosa Rojas Gerente 039-01 Edgar Alfonso Ramírez Hernández Profesional Especializado 222-07 Piedad Orjuela López Profesional Especializado 222-07 Emma Liliana Beltrán Velásquez Profesional Especializado 222-07 Argemiro Castellanos Salazar Profesional Especializado 222-05(E) César Alberto Mosquera Pedroza Profesional Universitario 219-03 Héctor Alirio Sánchez Torifio Profesional Universitario 219-03 Roosevet Alaguna Correal Profesional Universitario 219-03

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

TABLA DE CONTENIDO

1 DICTAMEN INTEGRAL .................................................................................................... 4

2 RESULTADOS DE LA AUDITORÍA .............................................................................. 12

2.1 CONTROL DE GESTIÓN ................................................................... 12

2.1.1 Control Fiscal Interno ......................................................................... 12

2.1.2 Plan de Mejoramiento ........................................................................ 17

2.1.3 Factor Gestión Contractual................................................................. 18

2.1.4 Factor Gestión Presupuestal .............................................................. 40

2.2 CONTROL DE RESULTADOS ........................................................... 46

2.2.1 Planes, Programas y Proyectos ......................................................... 46

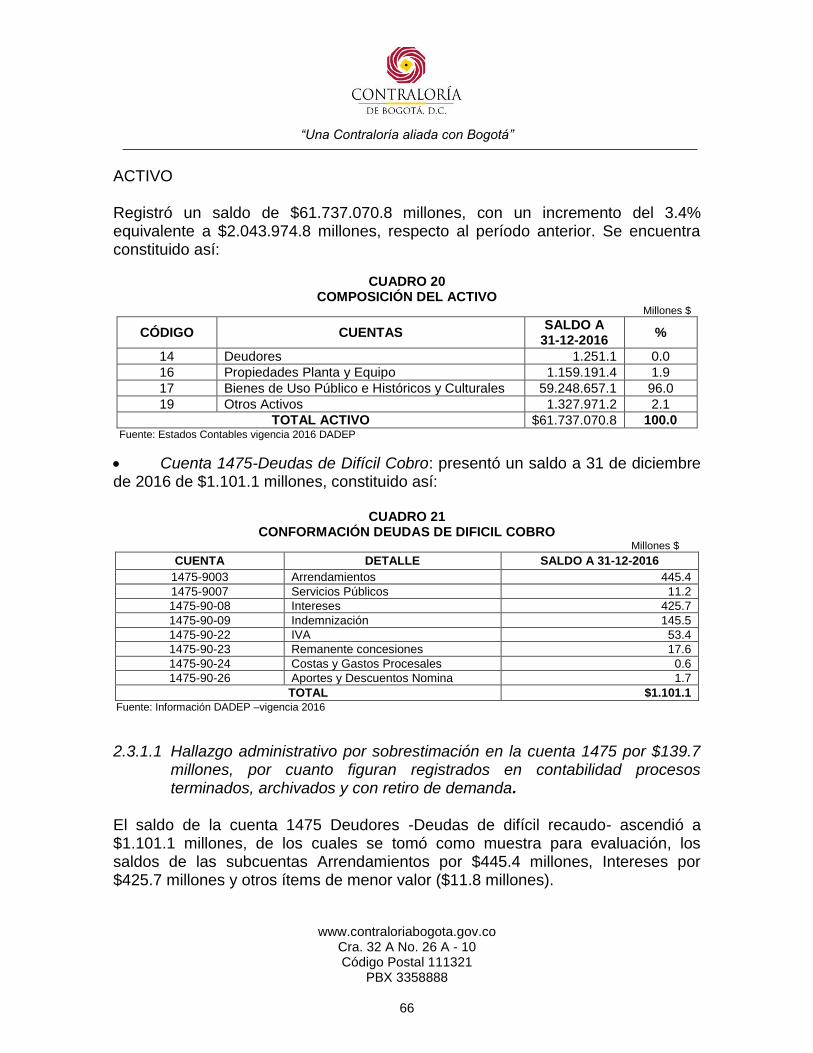

2.3 COMPONENTE CONTROL FINANCIERO ........................................ 65

2.3.1 Estados Contables ............................................................................. 65

2.3.2 Evaluación Control Interno Contable .................................................. 85

3 OTROS RESULTADOS ................................................................................................ 88

3.1 ATENCIÓN A QUEJAS ...................................................................... 88

3.2 BENEFICIOS DEL CONTROL FISCAL .............................................. 93

3.2.1 Factor Estados Contables .................................................................. 93

3.2.2 Factor Gestión Presupuestal .............................................................. 94

4 ANEXOS ......................................................................................................................... 95

4.1 CUADRO CONSOLIDADO DE OBSERVACIONES .......................... 95

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

1 DICTAMEN INTEGRAL

Doctora NADIME AMPARO YAVER LICHT Directora Departamento Administrativo de la Defensoría del Espacio Público-DADEP Ciudad Asunto: Dictamen de Auditoría de regularidad vigencia 2016 La Contraloría de Bogotá D.C., con fundamento en los artículos 267 y 272 de la Constitución Política, el Decreto Ley 1421 de 1993 y la Ley 42 de 1993, practicó Auditoría de Regularidad al Departamento Administrativo de la Defensoría del Espacio Público-DADEP, evaluando los principios de economía, eficiencia, eficacia, equidad y valoración de los costos ambientales con que administró los recursos puestos a su disposición; los resultados de los planes, programas y proyectos; la gestión contractual; la calidad y eficiencia del control fiscal interno; el cumplimiento al plan de mejoramiento; la gestión financiera a través del examen del Balance General a 31 de diciembre de 2016 y el Estado de Actividad Financiera, Económica, Social y Ambiental por el período comprendido entre el 1 de enero y el 31 de diciembre de 2016; (cifras que fueron comparadas con las de la vigencia anterior), la comprobación de que las operaciones financieras, administrativas y económicas se realizó conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Administración el contenido de la información suministrada y analizada por la Contraloría de Bogotá D.C. Igualmente, es responsable por la preparación y correcta presentación de los estados financieros de conformidad con las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General de la Nación. La responsabilidad de la Contraloría de Bogotá, D.C., consiste en producir un informe integral que contenga el pronunciamiento sobre si se fenece (o no) la

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

cuenta, con fundamento en la aplicación de los sistemas de Control de Gestión, Resultados y Financiero (opinión sobre la razonabilidad de los Estados Financieros), el acatamiento a las disposiciones legales y la calidad y eficiencia del Control Fiscal Interno. El informe contiene aspectos administrativos, financieros y legales que una vez detectados como deficiencias por el equipo de auditoría, serán corregidos por la Administración, lo cual contribuye al mejoramiento continuo de la organización, la adecuada gestión de los recursos públicos y por consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la ciudadanía, fin último del control. La evaluación se llevó a cabo de acuerdo con las normas, políticas y procedimientos de auditoría establecidos por la Contraloría de Bogotá D.C., compatibles con las de general aceptación; por tanto, requirió, acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el dictamen integral. El control incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del Sistema de Control Interno. 1. RESULTADOS DE LA EVALUACIÓN Producto de la evaluación realizada por este Organismo de Control se determinaron los siguientes aspectos: 1.1 Control de Gestión Resultado de la evaluación efectuada a las acciones del Plan de Mejoramiento del DADEP con plazo de ejecución cumplido a 31 de marzo de 2017, se establece que de las 48 acciones objeto de seguimiento se cumplieron 24 acciones, se calificaron 10 acciones como incumplidas y las 14 restantes quedaron calificadas como infectivas, dando lugar estas últimas a la configuración de nuevos hallazgos, en razón a que las acciones ejecutadas por la entidad no subsanaron la causa que generaron los hallazgos.

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

En lo que respecta a la evaluación del componente de Contratación vigencia 2016, es dado manifestar que una vez efectuado el análisis integral del mismo, se observó que se presentaron fallas en la elaboración de los estudios previos, en la supervisión de algunos de los actos jurídicos suscritos por el DADEP, en el incumplimiento de procedimientos internos de la entidad, en la ejecución de los contratos, en especial en lo que se refiere a la entrega de los bienes y servicios adquiridos. De la misma manera se evidenciaron deficiencias en la incorporación de los soportes documentales de las etapas precontractuales y contractuales de la contratación auditada e inconsistencias en la emisión de dichos documentos; todo lo anterior evidenciado en algunos aspectos puntuales como: Falta de documentos soportes de los informes de supervisión e Interventoría, falta de soportes de los pagos de parafiscales, falta de seguimiento y control de los bienes que le han sido asignados para su custodia y administración, incumplimiento de lo pactado en las cláusulas contractuales y estudios previos entre otros. Las circunstancias antes descritas permiten concluir que si bien es cierto, la entidad ha mejorado ostensiblemente en la preparación de los estudios previos, en la aplicación del marco jurídico vigente en materia contractual, con lo cual se garantiza la adquisición de bienes y servicios a precios más acordes al mercado, propugnando por la protección de los recursos públicos, también lo es que debe implementar y hacer efectivos controles internos que le permitan aplicar los procesos y procedimientos establecidos tanto por la normatividad vigente, como por la regulación interna de la entidad con miras a obtener una adecuado trámite de los procesos contractuales en todas su etapas y en especial en lo que a la supervisión se refiere. Por lo tanto es necesario que se haga mayor énfasis en los principios orientadores que rigen la contratación para garantizar que el DADEP obtenga los bienes y servicios en forma oportuna y con la calidad que se requiere, todo como fruto de una adecuada supervisión, cuya fuente sea un eficiente proceso precontractual y contractual que establezca parámetros claros para ejecución de los actos jurídicos suscritos por la entidad y además garantice el mantenimiento, seguimiento y control de los bienes que le han sido asignados para su custodia y administración.

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

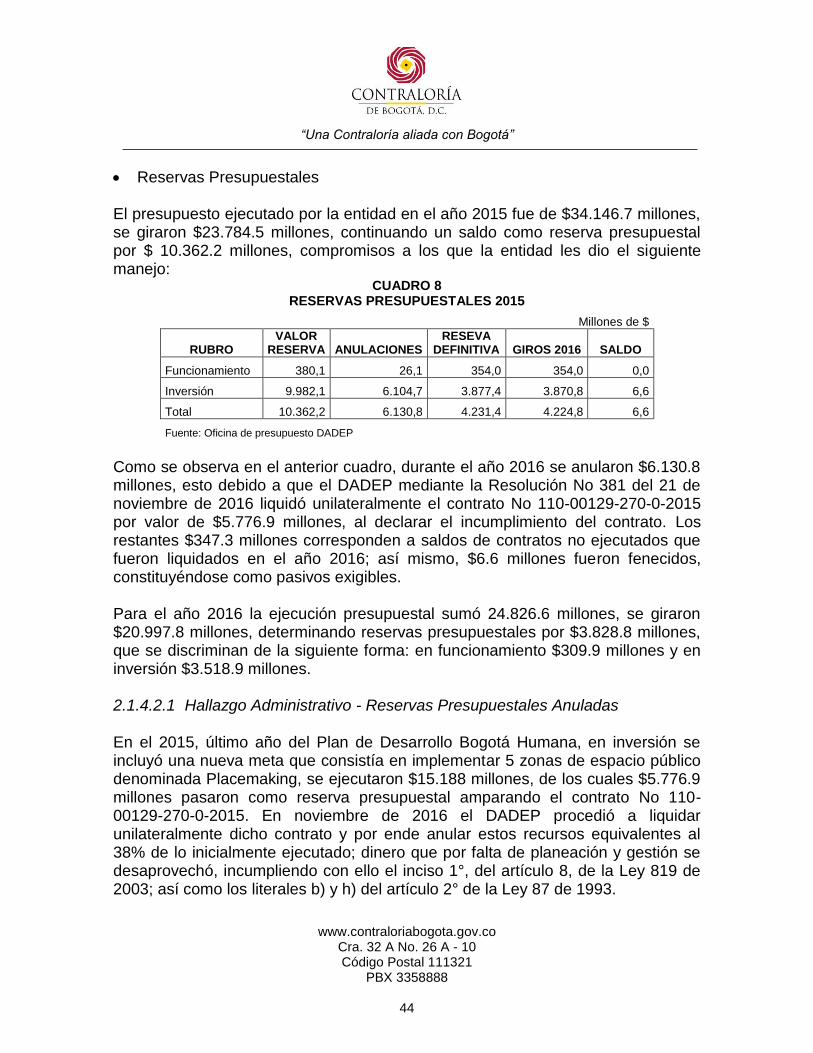

Revisada la información presupuestal que se tomó como muestra en la ejecución de la auditoria, se concluye que salvo lo observado en el presente informe, relacionado con la anulación del 57% de las reservas presupuestales y la no depuración total de los pasivos exigibles con antigüedad superior a 10 años; el manejo de los recursos públicos puestos a disposición del DADEP fueron administrados con eficiencia y eficacia, pues su ejecución presupuestal fue de $24.826.6 millones que constituyen el 97% de lo apropiado, sus reservas presupuestales sumaron $3.828.7 millones y sus giros por $20.997.8 millones que representan el 15 y 85% respectivamente. 1.2 Control de Resultados En materia de Planes, programas y proyectos, se conceptúa que los proyectos de inversión y las metas de la muestra seleccionada, son coherentes con los planes de desarrollo “Bogotá Humana” y “Bogotá mejor para todos” respectivamente. Sin embargo, se observó para las metas evaluadas del plan de desarrollo “Bogotá

Humana”, que los resultados reportados por las áreas responsables de la ejecución de la Meta 25 “Diseñar 1 estrategia para generar sostenibilidad física, social y financiera de zonas de

cesión a cargo del DADEP” y Meta 26: “Recuperar 2 Ejes Viales Invadidos de la Ciudad,

Implementando medidas de sostenibilidad física y social” del proyecto de inversión 751 “Gestión Efectiva de Administración del Patrimonio Inmobiliario Distrital”, presentan deficiencias en cuanto a oportunidad y confiabilidad en la información publicada. De otra parte se observó para las metas evaluadas del plan de desarrollo “Bogotá

mejor para todos”: la Meta 2 “Recuperar y revitalizar a través de la realización de intervenciones

integrales los entornos adyacentes a las 134 estaciones de Transmilenio” del proyecto de inversión 1065 “Cuido y defiendo el Espacio Público de Bogotá” y la Meta 3 “Sanear y/o titular

2.000.000 m2 de los bienes de uso público” del proyecto de inversión1064 “Estructurando a

Bogotá desde el Espacio Público”, se sobreestimaron en su magnitud por incluir los resultados alcanzados en el primer semestre con "Bogotá Humana” , lo que evidencia deficiencias en la identificación, planeación, seguimiento y control de las metas, comprometiendo el cumplimiento de las mismas. El detalle de estas observaciones se plasman en el capítulo “Resultados de Auditoria” en el Factor Planes, programas y proyectos.

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

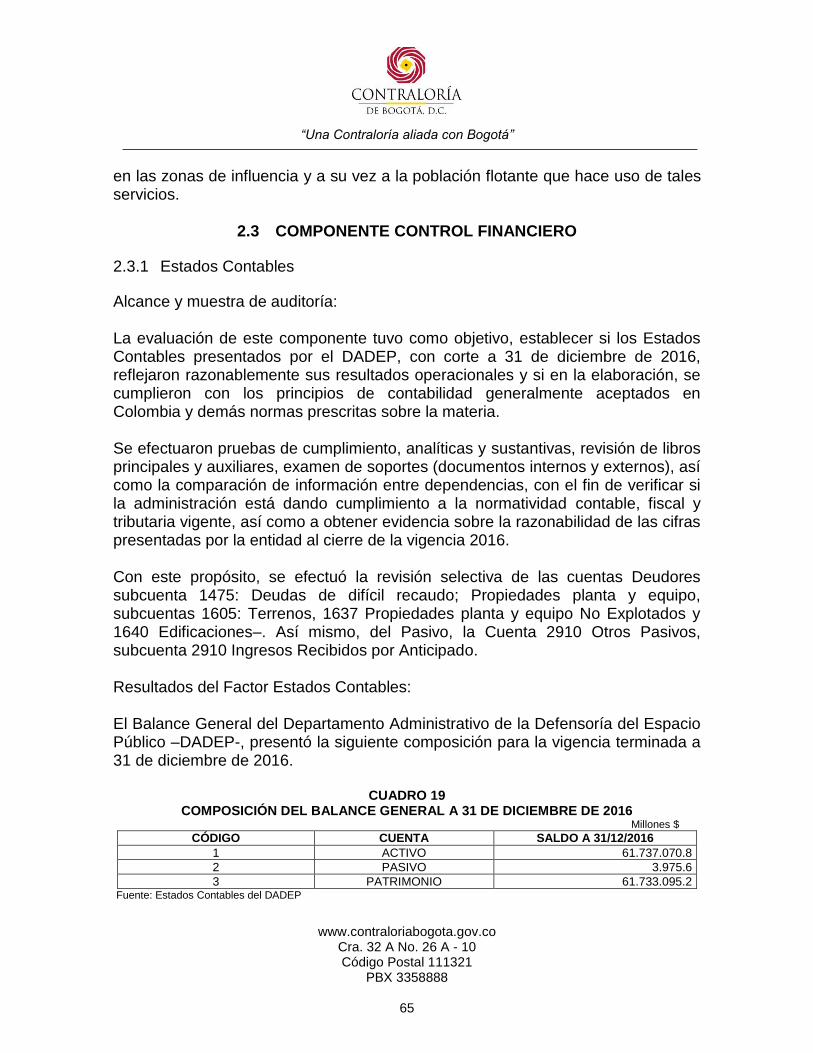

1.3 Control Financiero Como resultado del análisis de las cuentas seleccionadas de los Estados Contables con corte a 31 de diciembre de 2016, se derivaron 3 observaciones administrativas, por sobrestimación en la cuenta 1475 por $139.7 millones, por cuanto figuran registrados en contabilidad procesos terminados, archivados y con retiro de demanda; falta de consistencia entre la información reportada en el inventario y el saldo que figura en el Balance en la cuenta 1637 Propiedades Planta y Equipo No Explotados; Observación administrativa, por incertidumbre en el saldo de las cuentas 1640 Edificaciones por falta de gestión para la inclusión en la Contabilidad de 8727 predios que no reportan valor. Como resultado de la Evaluación, del Sistema de Control Interno Contable, se concluye que no es confiable por las deficiencias señaladas en el presente informe. 1.4 Concepto sobre la rendición y revisión de la cuenta El Representante Legal del Departamento Administrativo de la Defensoría del Espacio Público, rindió la cuenta anual consolidada por la vigencia fiscal del 2016, dentro de los plazos previstos en la Resolución Reglamentaria 011 del 28 de febrero de 2014, presentada a la Contraloría de Bogotá a través del Sistema de Vigilancia y Control Fiscal – SIVICOF, con fecha de recepción 15 de febrero de 2017 , dando cumplimiento a lo establecido en los procedimientos y disposiciones legales que para tal efecto ha establecido la Contraloría de Bogotá D.C., 1.5 Opinión sobre los Estados Contables El informe final contable y de presupuesto definitivo fue remitido al DADEP con oficio No. 2017-400-007833-2 de fecha 29/04/2017. Teniendo en cuenta la ocurrencia de un hecho exógeno y sobreviniente a la radicación del informe financiero definitivo en el que se expresó una opinión adversa sobre los estados contables del DADEP, como lo es la recepción en la Dirección de Gobierno de la Contraloría de Bogotá, del concepto emitido por la Sub-Contaduría General y de Investigación, de la Contaduría General de la Nación (CGN), máximo ente rector en materia de normatividad contable en el país,

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

mediante radicado No. 3-2017-16060 del día 21 de junio de 2017, concepto que según sentencia C-487 de 1997 es de obligatorio acatamiento por parte de las entidades del Estado, el cual dirimió las diferencias de criterio entre el DADEP y este Organismo de Control Fiscal, respecto de la activación de los Bienes de Uso Público pendientes de legalizar, por lo que se hizo necesario reconsiderar la opinión emitida sobre los estados contables con corte al 31 de diciembre de 2016, la cual queda de la siguiente manera: En nuestra opinión, excepto por lo expresado en el numeral 1.3 de este informe, los estados contables del Departamento Administrativo del Espacio Público-DADEP-, presentan razonablemente la situación financiera, en sus aspectos más significativos por el año terminado el 31 de diciembre de 2016 y los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con los principios y normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General de la Nación. 1.6 Concepto sobre la calidad y eficiencia del control fiscal interno

Corresponde a la Contraloría conceptuar sobre la calidad y eficiencia del control fiscal interno de las entidades, en cumplimiento del numeral 6 del Artículo 268 de la Constitución Política. El control fiscal interno implementado en el DADEP, en cumplimiento de los objetivos del sistema y de los principios de la gestión fiscal: eficiencia y eficacia, obtuvo una calificación de 68% y del 66.1% respectivamente, porcentajes que permiten evidenciar que al conjunto de planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por la entidad para el desarrollo de las actividades, operaciones y actuaciones económicas, jurídicas y tecnológicas; no se les da la aplicabilidad que corresponde, generando riesgos, inconsistencias, demoras, deficiente seguimiento y control a la gestión; aspectos que pueden afectar la salvaguarda de los bienes, fondos y recursos de la entidad puestos a su disposición, lo que incide en el logro de los objetivos institucionales.

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

1.7 Concepto sobre el fenecimiento

Dando cumplimiento a lo dispuesto en el concepto recibido mediante radicado No. 3-2017-16060 del día 21 de junio de 2017, emitido por la Sub-Contaduría General y de Investigación, de la Contaduría General de la Nación (CGN), máximo ente rector en materia de normatividad contable en el país, el cual tiene fuerza vinculante según decisión adoptada en la Sentencia C-487 de 1997, se retira del informe final el hallazgo 2.3.1.4 Hallazgo administrativo con presunta incidencia

disciplinaria por sobrestimación en $27.881.284.2 millones en la subcuenta 171001-Bienes de uso público en servicio-Red carretera y su correlativa 312530-Patrimonio

Público incorporado-Bienes Pendientes de legalizar-; en razón a que el concepto dirimió la diferencia de criterios respecto de la activación de los Bienes de Uso Público pendientes de legalizar enunciados en el informe financiero definitivo y que generó en principio un dictamen negativo a los estados contables, es así que resulta procedente reconsiderar el dictamen emitido con antelación, profiriendo un nuevo dictamen que corresponde a opinión con salvedades. Lo precedente trae como consecuencia que el referido hallazgo no deba ser incluido en el Plan de Mejoramiento que suscriba la entidad y que por lo tanto, los resultados descritos en los numerales anteriores, producto de la aplicación de los sistemas de control de gestión, de resultados y financiero permiten establecer que la gestión fiscal de la vigencia 2016, realizada por el Departamento Administrativo de la Defensoría del Espacio Público; en cumplimiento de su misión, objetivos, planes y programas, observó los principios de eficiencia, economía y eficacia. Con fundamento en lo anterior, la Contraloría de Bogotá D.C. concluye que la cuenta correspondiente a la vigencia 2016 auditada SE FENECE. Presentación del Plan de mejoramiento

A fin de lograr que la labor de control fiscal conduzca a que los sujetos de vigilancia y control fiscal emprendan acciones de mejoramiento de la gestión pública, respecto de cada uno de los hallazgos comunicados en este informe, la entidad a su cargo, debe elaborar y presentar un plan de mejoramiento que permita subsanar las causas de los hallazgos, en el menor tiempo posible, dando cumplimiento a los principios de la gestión fiscal; documento que debe ser presentado a la Contraloría de Bogotá D.C., a través del Sistema de Vigilancia y

“Una Contraloría aliada con Bogotá”

www.contraloriagobota.gov.co

Cra. 32 a No. 26 A – 10 Código Postal 111321

PBX 3358888

Control Fiscal –SIVICOF- dentro de los ocho (8) días hábiles siguientes a la radicación del informe final, en la forma, términos y contenido previstos por la Contraloría de Bogotá D.C. El incumplimiento a este requerimiento dará origen a las sanciones previstas en los Artículos 99 y siguientes de la Ley 42 de 1993.

Corresponde, igualmente al sujeto de vigilancia y control fiscal, realizar seguimiento periódico al plan de mejoramiento para establecer el cumplimiento y la efectividad de las acciones formuladas, el cual deberá mantenerse disponible para consulta de la Contraloría de Bogotá, D.C.

El presente informe contiene los resultados y hallazgos evidenciados por este Organismo de Control. “Si con posterioridad a la revisión de cuentas de los responsables del

erario aparecieren pruebas de operaciones fraudulentas o irregulares relacionadas con ellas se levantará el fenecimiento y se iniciará el juicio fiscal”.

Revisó: José Demetrio Barbosa Rojas – Gerente 039-01

Alberto Cristóbal Martínez Blanco – Subdirector Fiscalización Elaboró: Equipo Auditor.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

12

2 RESULTADOS DE LA AUDITORÍA

2.1 CONTROL DE GESTIÓN

2.1.1 Control Fiscal Interno El Control Fiscal Interno se evaluó revisando los procesos, procedimientos, mapas de riesgos, planes programas y demás información aportada al equipo auditor, relacionada con la administración de recursos, fondos y bienes públicos. Consecuente con lo anterior se evaluaron las áreas de Subdirección Administrativa, Oficina de Control Interno, Subdirección Financiera y de control Disciplinario, Oficina Asesora Jurídica, Subdirección de Registro Inmobiliario y Oficina Asesora de Planeación. El DADEP, cuenta con mapas de riesgo por procesos elaborados y divulgados a través de la página WEB, sin embargo, se evidenció que no cuenta con los controles efectivos y medibles que eviten la ocurrencia de los mismos. Lo anterior en razón a que el equipo auditor no evidenció que la Oficina de Control Interno, haya efectuado seguimiento y evaluación al área contable como lo manifestó a través del correo institucional del 22 de febrero de 2017. 2.1.1.1 Hallazgo administrativo por fallas en el archivo de la documentación que

hace parte de los contratos 110-00129-210-0-2015, 110-00129-243-0-2015, 110-00128-294-0-2016 y 110-00129-356-0-2015.

Una vez verificados los contratos que formaron parte de la muestra de contratación, este equipo auditor observó inconsistencias reiteradas en el archivo de la documentación que hace parte de los contratos y que llevan a concluir que el sistema documental utilizado por el Departamento Administrativo de la Defensoría del Espacio Público, no garantiza la integralidad de la información, por cuanto los soportes que dan cuenta de todas las actuaciones de los actos jurídicos auditados, no reposan en las respectivas carpetas, debiendo recurrir a la entidad para complementar lo requerido para el ejercicio del Control Fiscal, a manera de ejemplo traemos los siguientes contratos: 110-00129-210-0-2015, 110-00129-243-0-2015, 110-00128-294-0-2016, en los cuales se evidencio entre otras cosas la ausencia de soportes para autorización de pago, falta de planillas y demás documentos base de los respectivos informes de supervisión, la totalidad de las

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

13

ofertas presentadas en la etapa precontractual, órdenes de pago, actas de ingreso a almacén, registros fotográficos, actas de liquidación del contrato. Además de lo anterior, se observó falta de organización cronológica, duplicidad de la información, ilegibilidad de algunos documentos y la inclusión de documentos que hacen parte de otros procesos contractuales como es el caso del contrato 00129-243-0-2015, en el que se evidencian en la carpeta 1 del contrato oficios radicados con los Nos. 20163040102521 del 11 de julio de 2016, que corresponde a la Junta de Acción Comunal de la Avenida caracas, 2016400-01600-2, así como el escrito denominado “ACTA DE ASAMBLEA DE RESIDENTES DE LA URBANIZACIÓN DE LA AVENIDA CARACAS, documentos estos que no hacen parte de este contrato, así mismos existen documentos que se repiten como es el caso del informe de supervisión del mes de julio de 2016. De análoga manera, se observa que en el contrato No. 110-00129-356-0-2015 existen documentos que se repiten, como es el caso de la propuesta presentada por la firma Fundación Deporte Cultura y Vida DECUVI, Reglamento para el Uso de las zonas verdes y canchas deportivas del mes de noviembre de 2015, respuesta a los derechos de petición de fechas 27/09, 12/10, 02/11 de 2016, así mismo se observa a folio 6 de la última carpeta del contrato 356/2017, que existe copia de la póliza No. 101004475 totalmente ilegible. Frente al Contrato Interadministrativo No.110-00128-294-0-2016, es preciso señalar que no se encontraron la totalidad de los documentos que evidenciaran la ejecución de los servicios y elementos descritos en el Anexo No. 1 “condiciones técnicas”, con lo cual se incumplieron presuntamente las normas archivísticas, en especial en lo relacionado con los principios de procedencia y de orden natural de los documentos. Así mismo se transgredió lo normado en el numeral 3) del artículo 4) del Acuerdo 042 de 2001 y el art. 4) del Acuerdo 02 de 2014, expedidos por el Archivo General de la Nación. Finalmente, se encontró que existe falta de oportunidad y coherencia en la información reportada por las áreas responsables de la ejecución de los proyectos de inversión de “Bogotá Humana”: Meta 25 “Diseñar 1 estrategia para generar sostenibilidad

física, social y financiera de zonas de cesión a cargo del DADEP” y Meta 26: “Recuperar 2 Ejes

Viales Invadidos de la Ciudad, Implementando medidas de sostenibilidad física y social” del proyecto de inversión 751: “Gestión Efectiva de Administración del Patrimonio Inmobiliario

Distrital”.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

14

Todo lo anterior permite observar que en forma presunta se contraviene lo establecido en el literal e) del artículo 2 de la Ley 87 de 1993 en lo concerniente a “Asegurar la oportunidad y confiabilidad de la información y de sus registros”, y los artículos 4 y 12 de la Ley 594 de 2000 – Ley General de Archivo. Adicionalmente, es dado señalar que se incumplen presuntamente los literales a), e), y f) del artículo segundo de la ley 87 de 1993.

Valoración Respuesta: Revisada la respuesta dada por el DADEP al informe preliminar y en especial a esta observación se encontró procedente mantenerla, al considerar que si bien la entidad ha venido adelantado gestiones encaminadas a fortalecer la organización de sus archivos, aún persisten fallas relacionadas con el orden cronológico, la duplicidad de la información y la falta de soportes entre otros, así mismo, se hace necesario señalar que estas inconsistencias no solo se presentaron en los contratos de Administración, Mantenimiento y Aprovechamiento Económico del Espacio público “CAMEP” como lo indica la entidad, sino en otros actos jurídicos como lo es el contrato de Prestación de servicios No. 110-00129-210-0-2015, por ende se confirma la observación, configurándose como hallazgo administrativo, el cual deberá incluirse en el Plan de Mejoramiento de la entidad.

2.1.1.2 Hallazgo administrativo por ausencia dentro del Sistema Integrado de Gestión de un procedimiento para la “Administración de Cambios”

El Sistema de Información Defensoría del Espacio Público - SIDEP 2.0, resultado de la ejecución de los contratos número 110-00128-96-0-2012, 110-00128-214-0-2013 y 110-00128-168-0-2014, celebrados mediante convenio interadministrativo con la Universidad Nacional de Colombia – Facultad de Ingeniería Sede Bogotá, se encuentra en producción y de acuerdo con el Manual del Usuario del SIDEP 2.0, la versión en producción corresponde a la versión 1.0 del 29 de diciembre de 2015, descrita como versión inicial. Así mismo, el DADEP recibió, entre otros, una serie de productos finales como el diseño y arquitectura, el modelo y diccionario de datos (Diccionario de datos, modelo lógico de datos y modelo de datos GEO), y los manuales con un historial de quién elaboró, revisó y aprobó:

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

15

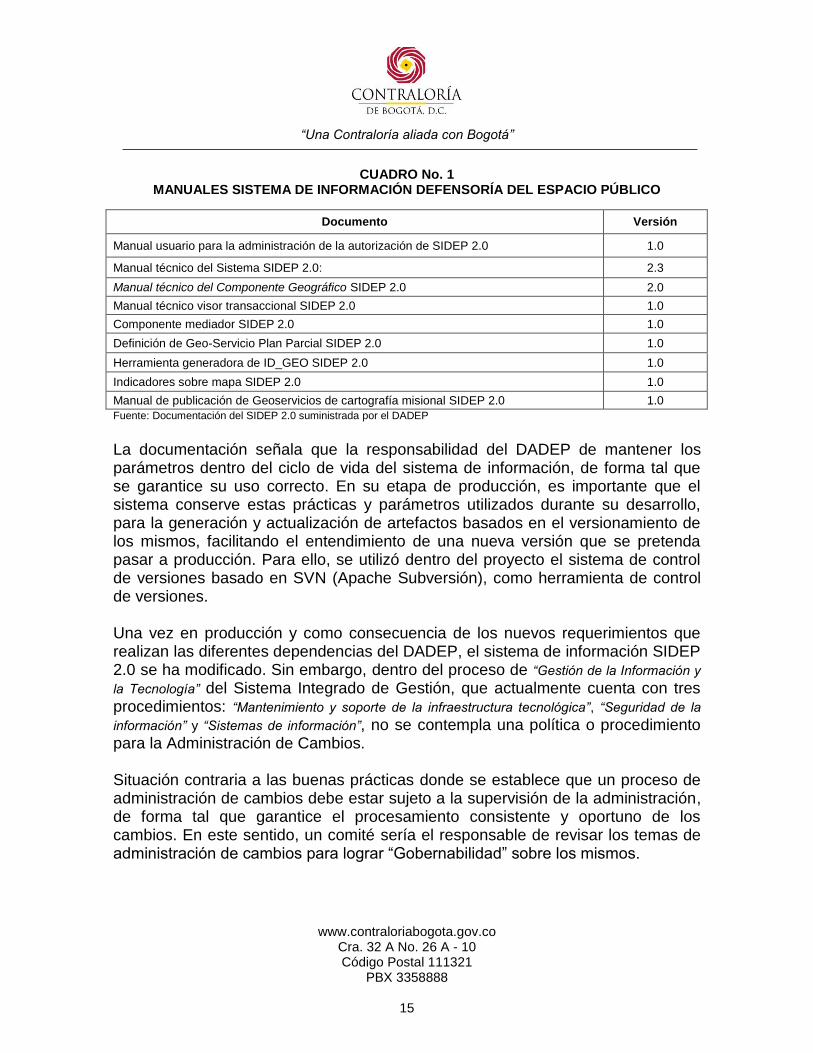

CUADRO No. 1 MANUALES SISTEMA DE INFORMACIÓN DEFENSORÍA DEL ESPACIO PÚBLICO

Documento Versión

Manual usuario para la administración de la autorización de SIDEP 2.0 1.0

Manual técnico del Sistema SIDEP 2.0: 2.3

Manual técnico del Componente Geográfico SIDEP 2.0 2.0

Manual técnico visor transaccional SIDEP 2.0 1.0

Componente mediador SIDEP 2.0 1.0

Definición de Geo-Servicio Plan Parcial SIDEP 2.0 1.0

Herramienta generadora de ID_GEO SIDEP 2.0 1.0

Indicadores sobre mapa SIDEP 2.0 1.0

Manual de publicación de Geoservicios de cartografía misional SIDEP 2.0 1.0

Fuente: Documentación del SIDEP 2.0 suministrada por el DADEP

La documentación señala que la responsabilidad del DADEP de mantener los parámetros dentro del ciclo de vida del sistema de información, de forma tal que se garantice su uso correcto. En su etapa de producción, es importante que el sistema conserve estas prácticas y parámetros utilizados durante su desarrollo, para la generación y actualización de artefactos basados en el versionamiento de los mismos, facilitando el entendimiento de una nueva versión que se pretenda pasar a producción. Para ello, se utilizó dentro del proyecto el sistema de control de versiones basado en SVN (Apache Subversión), como herramienta de control de versiones. Una vez en producción y como consecuencia de los nuevos requerimientos que realizan las diferentes dependencias del DADEP, el sistema de información SIDEP 2.0 se ha modificado. Sin embargo, dentro del proceso de “Gestión de la Información y

la Tecnología” del Sistema Integrado de Gestión, que actualmente cuenta con tres procedimientos: “Mantenimiento y soporte de la infraestructura tecnológica”, “Seguridad de la

información” y “Sistemas de información”, no se contempla una política o procedimiento para la Administración de Cambios. Situación contraria a las buenas prácticas donde se establece que un proceso de administración de cambios debe estar sujeto a la supervisión de la administración, de forma tal que garantice el procesamiento consistente y oportuno de los cambios. En este sentido, un comité sería el responsable de revisar los temas de administración de cambios para lograr “Gobernabilidad” sobre los mismos.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

16

En otras palabras, es importante que exista control sobre la Identificación de cambios para garantizar formalmente que solamente los cambios autorizados, evaluados, priorizados y con los recursos requeridos, puedan entrar en el proceso de cambio. En el mismo sentido, la Administración de la librería de producción, deberá ser segura, permitiendo que sólo el personal autorizado tenga acceso a esta librería; que se supervise su acceso, con buenas prácticas de segregación de funciones, y una sincronización formal de la librería de fuentes y ejecutables. El control de acceso a las fuentes de producción para WRITE, estará limitado a los miembros del personal de administración de cambios; la librería de fuentes de producción mantendrá un control de versiones, proporcionando un historial de las modificaciones y la posibilidad de revertir las fuentes a una versión anterior, en caso de que la nueva versión no funcione correctamente. Para el caso del Paso a producción, este será formalmente controlado y documentado. El acceso estará limitado al personal autorizado de administración de cambios, garantizando que solo se realizarán los cambios autorizados en los programas de producción y su paso a producción debería garantizar la sincronización de las librerías de fuentes y ejecutables. Esto garantizará una adecuada finalización de pruebas, el aseguramiento de la calidad y de la documentación (usuario, operaciones de TI, backup / plan de recuperación del negocio, etc.). De otra parte, los Cambios de emergencia serán controlados, documentados y activados sólo en situaciones de emergencia verdaderas y estarán sujetos al mismo aseguramiento de calidad que los cambios normales; deberá conocerse una definición formal sobre cambios de emergencia con procesos especiales para la ejecución de estos cambios, manteniendo la integridad de las librerías de producción. Finalmente, la ausencia de procedimientos formales para la “Administración de

Cambios”, dificultan que los cambios se realicen de manera controlada, incluyendo los cambios estándar y los cambios de emergencia relacionados con los procesos de negocio, las aplicaciones y la infraestructura. Su finalidad consiste en garantizar una entrega segura y fiable de cambios para el negocio y la mitigación de los riesgos que impactan negativamente la estabilidad o integridad del ambiente de cambios.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

17

Lo anteriormente descrito permite evidenciar que se incumplen presuntamente los literales a), e) y f) del art. 2º de la Ley 87 de 1993, que versan sobre la protección de los recursos de la organización, que busca su adecuada administración ante posibles riesgos que lo afecten; asegurar la oportunidad y confiabilidad de la información y sus registros; y la definición y aplicación de medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que pueden afectar el logro de sus objetivos. Valoración Respuesta: El DADEP en su oficio de respuesta No. 20171200082581 del 15 de junio de 2017, señala que acepta la observación y que lo incluirá en el plan de mejoramiento, razón por la cual se configura como hallazgo administrativo 2.1.2 Plan de Mejoramiento

Alcance y Muestra de auditoría El Plan de Mejoramiento del Departamento Administrativo de la Defensoría del Espacio Público- DADEP a corte 31 de diciembre de 2016, presenta 92 acciones correctivas distribuidas entre las vigencias 2012 a 2016; de los cuales se evaluaron 28 hallazgos con 48 acciones correctivas con plazo de ejecución cumplido a 31 de marzo de 2017. Resultados del Factor Plan de Mejoramiento Resultado de la evaluación efectuada a las acciones del Plan de Mejoramiento del DADEP con plazo de ejecución cumplido a 31 de marzo de 2017, se establece que de las 48 acciones objeto de seguimiento se cumplieron 24 acciones, se calificaron 10 acciones como incumplidas y las 14 restantes quedaron calificadas como infectivas, dando lugar estas últimas a la configuración de nuevos hallazgos, en razón a que las acciones ejecutadas por la entidad no subsanaron la causa que generaron los hallazgos. En resumen se obtuvo el siguiente resultado:

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

18

CUADRO 2 CONSOLIDADO SEGUIMIENTO AL PLAN DE MEJORAMIENTO DADEP

CORTE: MARZO 31 DE 2017

FACTOR

ESTADO

Cerrada Incumplida Inefectiva Total

acciones Evaluadas

Control Fiscal Interno

1 1

Estados Contables 10 9 1 20

Gestión Contractual 8 1 11 20

Gestión Presupuestal 4

4

Planes, Programas y Proyectos

3

3

Total general 24 10 14 48

Fuente: Plan de Mejoramiento a 31-12-2016-DADEP, análisis Equipo Auditor

2.1.3 Factor Gestión Contractual

Alcance y muestra de la auditoría El Departamento Administrativo de la Defensoría del Espacio Público de Bogotá D.C., para la vigencia fiscal 2016, contó con un presupuesto disponible de $25.475.7 millones, con una ejecución total de $24.826.6 millones discriminada así: gastos de funcionamiento $8.514.1millones e inversión $16.312.5 millones, con un porcentaje de ejecución total del 97%.

El DADEP, teniendo en cuenta el salario mínimo legal mensual vigente para el año 2016 ($689.455) estableció las cuantías para los procedimientos de Menor cuantía, Mínima cuantía y Licitación Pública, de conformidad con lo establecido en la Ley 1150 de 2007, las cuales se describen a continuación: Menor Cuantía – 280 SMMLV $193.047.400 Mínima Cuantía – Igual o Inferior al 10% de la Menor Cuantía $ 19.304.740 Licitación Pública desde $ 193.047.401

Revisada la contratación por parte de la Dirección de Gobierno (Memorando de Asignación) se encontró que el DADEP para la vigencia 2016, suscribió 352 contratos por valor total de $16.496 millones de los cuales uno (1) corresponde a Licitación Pública, veintiuno (21) a selección abreviada, uno (1) concurso de méritos, veintidós (22) mínima cuantía, trescientos cuatro (307) Contratación

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

19

Directa, de donde se puede concluir que el 87% de la contratación suscrita por el DADEP para el año 2016 fue por la modalidad de contratación directa, siendo la tipología más representativa, los contratos de prestación de servicios que en cantidad corresponde a doscientos treinta y dos (232), esto es, el 76% de la contratación directa suscrita por esta entidad.

En lo que se refiere a la ejecución de este proceso auditor es pertinente indicar que la muestra de contratación quedó conformada por veinte (20) contratos de la vigencia 2016, por un valor de $7.475.3 millones. Así mismo se auditaron dos (2) contratos liquidados en la vigencia 2016, más seis (6) contratos de otras vigencias (insumos). Sumados los ocho (8) contratos (liquidados 2016 e insumos) su valor ascendió a $4.194.4 millones, para un total de 28 contratos por valor de $11.669.7 millones.

En la revisión de los actos jurídicos antes mencionados se evidenciaron las irregularidades que se enuncian a continuación: 2.1.3.1 Hallazgo administrativo por irregularidades en la suscripción y expedición

de las garantías contractuales.

Revisado el contrato de Administración, Mantenimiento y Aprovechamiento Económico del Espacio público No. 110-00129-243-0-2015, suscrito entre el DADEP y la JUNTA DE ACCIÓN COMUNAL COMPARTIR SUBA III ETAPA, cuyo objeto era: “El Departamento Administrativo de la Defensoría del Espacio Público de Bogotá

D.C., está interesado en contratar la administración, mantenimiento y aprovechamiento económico del grupo 8 de zonas de uso público identificadas en el Anexo 1 mediante el desarrollo de actividades que propendan por su preservación, buen uso, disfrute colectivo y su sostenibilidad.”,

sin ninguna erogación presupuestal, por un período de ejecución de tres (3) años, se evidenció que la Póliza Única de cumplimiento No. 15-44-101152054, fue expedida 20 días más tarde de lo establecido en el numeral 8 de este contrato, si se tiene en cuenta que este acto jurídico se suscribió el 17 de junio de 2015 y la póliza se expidió el 8 de julio de 2015, cuando en este acto jurídico se había indicado que: “(…) El contratista se obliga a constituir a favor de Bogotá, D.C. – Departamento

Administrativo de la Defensoría del Espacio Público, una garantía única cuando el DADEP, lo requiera, la cual se deberá constituir dentro de los cinco (5) días siguientes al recibo de este

documento”, situación que incide en el plazo de ejecución del contrato. Las circunstancias antes descritas permiten evidenciar que se incumplen presuntamente los literales a), e), y f) del artículo segundo de la ley 87 de 1993.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

20

Valoración Respuesta: Efectuado el estudio de la respuesta dada por la entidad al Informe Preliminar y en si a esta observación, se encontró procedente mantenerla, en razón a que los argumentos de hecho presentados por la misma, no desvirtúan la causa que la generó y además porque lo señalado se refiere a las diferentes dificultades que se presentan en la suscripción y ejecución de los contratos CAMEP, circunstancias que deben ser tenidas en cuenta al momento de suscribir los estudios previos, el contrato y en si señalar los diferentes términos, por ende se confirma la observación configurándose como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento.

2.1.3.2 Observación Administrativa con presunta Incidencia Fiscal y Disciplinaria por la indebida ejecución del objeto del Contrato de Administración, Mantenimiento y Aprovechamiento Económico del Espacio público No. 110-00129-243-0-2015, por valor de $110.480.774

Valoración Respuesta: Según el análisis efectuado a la respuesta remitida por la entidad, se aceptan los argumentos planteados y se retira la observación. 2.1.3.3 Hallazgo Administrativo por fallas en la planeación del contrato de

Administración, Mantenimiento y Aprovechamiento Económico del Espacio público No. 110-00129-356-0-2015 y el Contrato de Prestación de Servicios Profesionales No 110-00129-254-0-2016.

Contrato de Administración, Mantenimiento y Aprovechamiento Económico del Espacio público No. 110-00129-356-0-2015.

Efectuado el análisis del contrato de Administración, Mantenimiento y Aprovechamiento Económico del Espacio público No. 110-00129-356-0-2015, suscrito entre el DADEP y la Fundación Colombia Libre, con el objeto de: “Contratar

la administración, mantenimiento y aprovechamiento económico del grupo de zonas identificadas en el grupo 7 anexo 1 de la invitación, mediante el desarrollo de actividades que propendan por su

observación, buen uso, disfrute colectivo y sus sostenibilidad.” Con valor indeterminado y un periodo de ejecución de 3 años, se pudo observar que el DADEP elaboró los estudios previos, la convocatoria para la suscripción de este acto jurídico sin el respectivo diagnostico social de las zonas, tal afirmación soportada en que mediante comunicaciones Nos. 2016-400-00637-2 del 15 de abril, 2, 18 de julio, 7 de octubre de 2016, es decir después de transcurridos 6 meses de la suscripción

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

21

del contrato la Fundación Colombia Libre solicita la entrega material del contrato de administración, mantenimiento y aprovechamiento económico “CAMEP”, es decir que el DADEP hasta ese momento no había realizado la entrega material de estos bienes, a manera de ejemplo traemos a colación una de las respuestas del DADEP frente a este tema: “Teniendo en cuenta el asunto de referencia y las reuniones entabladas con el grupo de seguimiento y el peticionario, reafirmamos, que este Departamento Administrativo no pretende estropear el proceso de contratación, sin embargo se ha observado por parte del grupo de seguimiento que la entrega material del contrato, generaría conflictividad social debido a la falta de reconocimiento de la organización en el sector, por tal motivo se entablaron varias reuniones con la Fundación Colombia Libre, con el objetivo de mejorar la comunicación y el acercamiento tanto con la estación de policía como con los usuarios que en este momento se encuentran usando el estacionamiento” “Le ratificamos que este departamento Administrativo en ningún momento pretende obstaculizar el proceso de ejecución del contrato sin embargo la Fundación Colombia Libre debe realizar los procesos de acercamiento con los diferentes usuarios y organizaciones que se encuentren en la zona, así como acatarlas obligaciones, emanadas en los estudios previos de la licitación dadp-sminc-11012-2015”

Situación que por fallas en la planeación permite evidenciar un presunto incumplimiento a lo dispuesto en la cláusula 11, numeral 4 del contrato, que establece”…Entregar al contratista la información y los medios necesarios para el cabal

cumplimiento del objeto y las obligaciones del contrato…”

Adicional a lo anterior, se observa que el DADEP no informa o socializa con anterioridad a la realización de los procesos contractuales sobre la Administración, mantenimiento y aprovechamiento económico del espacio público “CAMEP” a toda la población del sector que se va a beneficiar con los contratos de administración, situación que genera inconformidad y resistencia por parte de los habitantes de estos sectores, prueba de ello es que mediante escrito de fecha 16 de noviembre 2016, es decir, después de un año de haber suscrito el contrato No. 110-00129-356-0-2015, se haya proferido un oficio con destino a la Estación de Policía de Suba indicando que “(…) Le aclaramos que el contrato de administración, mantenimiento y

aprovechamiento económico “CAMEP”, no obstaculizara el normal funcionamiento del CAI Tierra Linda, sin embargo le solicitamos en el marco de sus competencias informar a los agentes de policía para que conjuntamente se lleve a cabo la normalización del predio”.

Ratifica lo anterior lo señalado por el DADEP en algunos apartes del oficio radicado con el No. 2D163040184051 del 27 de 12 de 2016, tal y como se evidencia a continuación “(…) El día 28 de marzo se llevó a cabo reunión para socializar la

entrega del contrato de administración, mantenimiento y aprovechamiento económico “CAMEP”

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

22

No. 110-00129-356-0-2015, pero como es de su conocimiento las propiedades horizontales aledañas no permitieron suscribir el acta de inicio. El día 15 de noviembre de 2016, en presencia del supervisor del contrato y el contratista se sostuvo reunión con el objeto de suscribir el acta de inicio sin embargo el comandante de la estación de policía “Tierra Linda” no permitió que se iniciará el contrato porque presuntamente no tenía una autorización del comando y se afectaría la operación del Centro de Atención Inmediata, por tal motivo se acordó escalar en la metropolitana de Bogotá, para que pudiera iniciar el contrato en debida forma. Por medio del radicado No. 20163040163171 del día 16 de noviembre de 2016, este Departamento Administrativo, informó al Mayor, LUIS ANGEL QUNCHE, Comandante de la Estación de Policía de Suba, sobre la existencia del contrato, sin que a la fecha exista respuesta nuestra solicitud, a la cual estamos haciendo seguimiento para obtener una oportuna respuesta. Como es de su conocimiento este Departamento Administrativo realizó todas las gestiones para la entrega del contrato de administración, mantenimiento y aprovechamiento económico “CAMEP” No. 110-00129-356-0-2015, sin embargo no ha sido posible, por tal motivo le solicitamos

presentarse en las instalaciones de nuestra entidad el día 18 de enero de 2017 a la 10:00 (…)”, es decir que transcurrido más de un (1) año de la suscripción del contrato no han sido entregados los bienes públicos objeto de administración y mantenimiento de este contrato.

Contrato de Prestación de Servicios Profesionales No 110-00129-254-0-2016

Revisado el contrato de Prestación de Servicios Profesionales No 110-00129-254-0-2016, suscrito entre el DADEP y la firma Doral Delgado y Asociados SAS, con el objeto de “Prestar los servicios profesionales jurídicos y financieros requeridos por la Dirección

del DADEP para el análisis de prefactibilidad, factibilidad y adjudicación de las asociaciones

público privadas de iniciativa privada de su competencia.”, por valor $100 millones y un término de ejecución de 4 meses, se observaron deficiencias de planeación y elaboración de los estudios previos, en razón a que este contrato no contempló inicialmente en su cláusula 8 garantías el amparo de salarios, prestaciones sociales e indemnizaciones laborales, situación que debió ser corregida el 3 de octubre de 2016 con la modificación este acto jurídico y la corrección de la póliza originalmente tomada, no obstante, el acta de inicio se había suscrito el 30 de agosto de 2016 sin ninguna observación; de igual forma, el supervisor del contrato el día 5 de octubre de 2016 certificó su cumplimiento para el periodo comprendido entre el 30 de agosto y el 30 de septiembre de 2016 con el fin de cancelar el primer pago por $25 millones, por lo que se incumplió el deber de análisis de las entidades estatales, de evaluación del riesgo y suficiencia de la garantía de pago de salarios, prestaciones sociales legales e indemnizaciones laborales, consagrados en los artículos 2.2.1.1.1.6.1., 2.2.1.1.1.6.3 y 2.2.1.2.3.1.13 del

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

23

Decreto 1082 de 2015, ocasionando que el DADEP estuviera desprotegido frente a un posible incumplimiento por parte del contratista en lo relacionado con sus obligaciones laborales.

Las situaciones descritas con anterioridad permiten evidenciar falta de planeación en la etapa precontractual de este acto jurídico, contrario a lo establecido en la Subsección 1 Planeación del Decreto 1082 de 2015, que pueden generar controversias y litigios en contra de la entidad, además se debe recordar que la entidad debe entregar los bienes libre de ocupación, alteraciones y situaciones que afectan la ejecución del mismo. Además, se incumplen presuntamente los literales a), e), y f) del artículo segundo de la ley 87 de 1993.

Así mismo, se evidencia una presunta aplicación irregular del sistema de control interno1, el desarrollo administrativo de los requisitos y funciones en su interacción con el Sistema de Gestión de la Calidad, y los componentes del MECI referidos a la autogestión, autocontrol y autoevaluación en la etapa precontractual de los contratos. Valoración Respuesta: Revisado el escrito de respuesta al Informe Preliminar se encontró que el DADEP no hizo pronunciamiento alguno frente a esta observación, en consecuencia se confirma, configurándose como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento. 2.1.3.4 Hallazgo Administrativo, por debilidades en los Estudios Previos

elaborados por la DADEP para la suscripción del contrato 110-129-205-0-2016.

Realizado el seguimiento al Contrato de Consultoría No. 110-129-205-0-2016, suscrito entre el DADEP y la firma ESTRUCTURAS EN FINANZAS S.A. ESFINANZAS S.A, con el objeto de “Contratar la revisión jurídica, técnica, financiera de la

modificación bilateral al Contrato DADEP 001 de 2001”, por valor de $120 millones y un período de ejecución de 3 meses, se evidenciaron fallas en la elaboración de los estudios previos y en especial en lo referente al presupuesto del contrato, pues no se encontraron soportes que permitieran evidenciar que efectivamente la entidad no contaba con el personal idóneo para realizar el análisis jurídico, técnico y

1Ibid.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

24

financiero de la modificación bilateral efectuada al contrato de concesión 001 de 2001. Así mismo no se observó que la entidad hubiese solicitado este concepto a otras entidades del orden Distrital que por competencia y capacidad estuviesen en condiciones de prestar este apoyo, logrando una contratación más favorable para los intereses de la entidad, situación que afecta el principio de la planeación señalado el Decreto 1082 de 2015. De igual manera, se debe tener en cuenta lo señalado en la Cartilla de Contratación de la Procuraduría General de la Nación, según la cual la planeación implica no sólo contar con un plan que consolide y priorice las adquisiciones de la entidad, con fundamento en las necesidades técnicamente diagnosticadas, sino que exige la realización de una serie de estudios y análisis orientados a establecer mecanismos económicos, transparentes y adecuados para satisfacer dichas necesidades, lo cual se complementa con la sentencia de 31 de agosto de 2006, Radicación R- 7664, donde el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Tercera, que se refiere al principio de planeación. Adicionalmente, es dado señalar que se incumplen presuntamente los literales a), e), y f) del artículo segundo de la ley 87 de 1993.

De otra parte, se evidencia una presunta aplicación irregular del sistema de control interno2, en el desarrollo administrativo de los requisitos y funciones en su interacción con el Sistema de Gestión de la Calidad, y los componentes del MECI referidos a la autogestión, autocontrol y autoevaluación en la elaboración de los estudios previos. Valoración Respuesta: Revisado el acápite de respuesta al Informe Preliminar se encontró que el DADEP no hizo pronunciamiento alguno frente a esta observación, en consecuencia se

2De acuerdo con la Ley 87 de 1993 el Sistema de Control Interno es aquel integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos se realicen de acuerdo con las normas constitucionales y legales vigentes, dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. De acuerdo con la Ley 489 de 1998 el Sistema de Desarrollo Administrativo es un conjunto de políticas, estrategias, metodologías, técnicas y mecanismos de carácter administrativo y organizacional para la gestión y manejo de los recursos humanos, técnicos, materiales, físicos y financieros de las entidades de la Administración Pública, orientado a fortalecer la capacidad administrativa y el desempeño institucional.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

25

confirma, configurándose como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento.

2.1.3.5 Hallazgo administrativo con presunta incidencia disciplinaria por cambios en los ítems ofertados, sin la aprobación de los ordenadores del gasto de las entidades intervinientes en el negocio jurídico.

Revisado el contrato Interadministrativo No. 110-00128-294-0-2016, suscrito el 2016-10-06 con la Sociedad Hotelera Tequendama S.A., mediante la modalidad de Contratación Directa, por un valor inicial de $369.7 millones y una adición de $30.0 millones realizada el 2016-11-01, para un valor total de $399.7 millones, con un plazo de ejecución hasta el 2016-12-31, con el objeto de “Contratar los servicios

para la realización y participación en los eventos de divulgación, posicionamiento y comunicación de las líneas de investigación del observatorio del espacio público de Bogotá y del fortalecimiento

institucional del Departamento Administrativo de la Defensoría del Espacio público D.C”, se observó falta de planeación en el contrato, toda vez que luego de dar inicio a la etapa de ejecución, se modificó la mayor parte de los ítems enunciados en el Anexo No. 1 “Condiciones Técnicas”, sin que existiera un documento suscrito por los representantes legales del acuerdo de voluntades, en el cual se acordara la modificación de las cantidades y precios unitarios de la mayor parte de los ítems contenidos en el “Anexo 1-Condiciones Técnicas”. Adicional a lo anterior, se observó que en las actas de fechas del 2016-10-11 y 2016-10-12, que fueron aportadas por la entidad para soportar las modificaciones antes mencionadas no están suscritas por los representantes legales de las entidades involucradas en el negocio jurídico. Es de precisar que dicha modificación en las condiciones técnicas constituiría un otrosí al contrato, situación que tampoco se realizó, lo cual es contraria a lo dispuesto en el literal a) de las obligaciones especiales del contratista; lo determinado en el literal b) del numeral 8.3., del Manual de Supervisión e Interventoría del DADEP vigente desde el 28 de abril de 2014, además se incumplió el principio de planeación consagrados en el art. 25 de la Ley 80 de 1993. Así mismo, se transgredió lo enunciado en el art. 83 de la Ley 1474 de 2011, lo normado en los numerales 1) de los arts. 34 y 35 que contemplan los deberes y prohibiciones para los servidores públicos, específicamente cumplir y hacer cumplir la normatividad vigente; y el numeral 34) del art. 48 de la Ley 734 de 2002. Estas inconsistencias se produjeron por la falta de planeación y por una inadecuada supervisión al contrato.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

26

Valoración Respuesta:

La contestación rendida por el DADEP no es de recibo para este organismo de control, toda vez que lo enunciado en el numeral IV) no corresponde a lo consagrado en el Manual de Supervisión e interventoría vigente del DADEP. Adicionalmente, los documentos aportados no desvirtúan lo relacionado con la falta de aprobación por parte de los ordenadores del gasto, de los cambios en los ítems contemplados en el anexo técnico.

De otra parte, de acuerdo con la doctrina y la jurisprudencia emitida en materia disciplinaria por las Altas Cortes Colombianas, el deber funcional se entiende como el ejercicio de la función pública y la manera como ésta debe ser desarrollada por quien esté a cargo de la misma. Este deber funcional debe estar enmarcado previamente en un reglamento, que para el presente caso es el Manual de Supervisión e Interventoría del DADEP, el cual en forma expresa establece lo siguiente:

“8.3. PROHIBICIONES A LOS INTERVENTORES O SUPERVISORES.

(…)

b) No podrán autorizar cambios en las especificaciones técnicas ni cantidades de obras o de los bienes o servicios contratados, ni adicionar contratos ni prórrogas”.

Adicional a lo anterior, es de precisar que de acuerdo con lo normado en el artículo 6° de la Constitución Política, el servidor público solo puede hacer aquello para lo cual se encuentra previamente facultado por el ordenamiento jurídico, haciéndose responsable por infringir las normas que regulan su actividad o por extralimitarse en las funciones asignadas.

El Consejo Superior de la Judicatura en Sentencia del 16 de diciembre de 1992, radicado No.664-106-1, con ponencia del Dr. Edgardo José Maya Villazón estableció: “(…) basta la sola infracción de los deberes contentivos en la carta política, las leyes, los reglamentos, los contratos de trabajo, los manuales de funciones, entre otros, para que se configure el injusto disciplinario”

Por las razones expuestas, se ratifica la observación, configurándose como hallazgo administrativo con presunta incidencia disciplinaria, motivo por el cual debe quedar incluido en el Plan de mejoramiento que suscriba la entidad.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

27

2.1.3.6 Hallazgo administrativo por falta de control y supervisión en la Ejecución del Contrato.

Efectuado el seguimiento al contrato Interadministrativo No. 110-00128-294-0-2016, suscrito el 2016-10-06 con la Sociedad Hotelera Tequendama S.A., mediante la modalidad de Contratación Directa, por un valor inicial de $369.7 millones y una adición de $30.0 millones realizada el 2016-11-01, para un valor total de $399.7 millones, con un plazo de ejecución hasta el 2016-12-31, con el objeto de “Contratar los servicios para la realización y participación en los eventos de

divulgación, posicionamiento y comunicación de las líneas de investigación del observatorio del espacio público de Bogotá y del fortalecimiento institucional del Departamento Administrativo de la

Defensoría del Espacio público D.C”, se evidenció que con la factura No. 46826 del 2016-12-22 por valor de $24.603, se cobraron ítems correspondientes al primer evento efectuado del 12 al 15 de octubre de 2016 por valor total de $19.5 millones; es decir, servicios que no obedecen a los nuevos eventos acaecidos con posterioridad al rango de días precitado y que no habían sido cancelados al contratista, con lo cual se contravino lo reglado en la en el artículo 2 literal e de la Ley 87 de 1993. Esta inconsistencia que se produjo por falta de controles adecuados en la ejecución y supervisión del contrato, generando inconsistencias en la información. Valoración Respuesta: Revisado el documento de respuesta al Informe Preliminar se encontró que el DADEP no hizo pronunciamiento alguno frente a esta observación, en consecuencia se confirma, configurándose como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento. 2.1.3.7 Hallazgo administrativo por fallas en la ejecución de la actividad de pintura

gris basalto objeto del Convenio Interadministrativo No. 334 de 2016.

Efectuada la revisión del Convenio Interadministrativo No 334 de 2016, suscrito entre el DADEP y el Instituto Distrital de Protección Para la Niñez y Juventud “IDIPRON”, con el objeto de “Aunar esfuerzos entre el Departamento Administrativo de la

defensoría del espacio Público DADEP y, para apoyar políticas de formación y promoción de la población juvenil vulnerable mediante la instrucción y conformación de grupos que apoyen las

estrategias de recuperación de Espacio Público”, por valor de $2.227’.3 millones, con fecha de inicio Diciembre 01 de 2016 y plazo de 6.5 meses, el cual actualmente se encuentra en ejecución, se encontró que la actividad de pintura gris basalto ejecutada, presenta observaciones menores en cuanto a su calidad, en razón a

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

28

que falta uniformidad en el acabado y residuos de afiches sin retirar, situación que puede afectar la inversión de los recursos del DADEP.

Es dado señalar que se incumplen presuntamente los literales a) y e), del artículo segundo de la ley 87 de 1993. Valoración Respuesta: El DADEP reconoce lo descrito en la observación, en consecuencia se confirma, configurándose como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento.

2.1.3.8 Hallazgo administrativo por la publicación extemporánea de los documentos del proceso contractual No.110-128-269-0-2016 en SECOP.

Revisado el contrato No. 110-128-269-0-2016, suscrito por el DADEP con la Unidad Administrativa Especial de Catastro Distrital, con el objeto “Definir la

metodología para la depuración y validación de los predios de Patrimonio que forman parte del inventario General de Bienes de Uso Público y Bienes Fiscales del Distrito Capital, Nivel Central, para ser interrelacionados e incorporados en la base datos de la UAECD, así como un procedimiento para garantizar la interrelación permanente de los predios nuevos que ingresen en

la Base de datos del DADEP” por valor de $487.2 millones y un período de ejecución 6 meses se encontró que este acto jurídico fue publicado en forma extemporánea en el SECOP, si se tiene en cuenta que el contrato fue suscrito el 07 de septiembre de 2016 y publicado en este medio el 06 de octubre de 2016, es decir casi un mes después de haber sido perfeccionado, situación que es contraría a lo dispuesto en el Artículo 2.2.1.1.1.7.1 del decreto 1082 de 2015, el cual establece entre otros que la entidad estatal está obligada a publicar en el SECOP los Documentos del Proceso y los actos administrativos del Proceso de Contratación, dentro de los tres (3) días siguientes a su expedición, Así mismo incumple presuntamente el principio de publicidad establecido en la Ley 80 de 1993. Además, se incumplen presuntamente los literales a), e), y f) del artículo segundo de la ley 87 de 1993.

Así mismo, se evidencia una presunta aplicación irregular del sistema de control interno3, el desarrollo administrativo de los requisitos y funciones en su interacción con el Sistema de Gestión de la Calidad, y los componentes del MECI referidos a la autogestión, autocontrol y autoevaluación en la publicación de los actos administrativos que hacen parte de los procesos contractuales.

3Ibid.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

29

Valoración Respuesta: Una vez analizada la respuesta se establece que el DADEP no desvirtúa la observación, en razón a que reconoce la publicación extemporánea del contrato en SECOP, así: “(…) el DADEP procedió a su publicación, la que en efecto fue extemporánea

(…)”, en consecuencia se mantiene la observación y se configura como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento. 2.1.3.9 Hallazgo administrativo por incumplimiento en lo establecido en el Decreto

583 de 2011 respecto a la elaboración de los avalúos comerciales requeridos por el DADEP.

Efectuado el seguimiento del contrato No. 110-128-348-0-2016 suscrito entre el DADEP y la Universidad Distrital “Francisco José de Caldas”, con el objeto de “Contratar la recopilación de información técnica para actualizar el inventario General de Bienes de Uso Público y Bienes Fiscales del Nivel Central del Distrito Capital, definidos por el DADEP y la realización de los avalúos comerciales de los bienes inmuebles del nivel central definidos por el

DADEP”, en cuantía de $700 millones y un plazo de ejecución de 6 meses se encontró que mediante oficio radicado No. 20163030035441 de fecha 31/03/2016 la Defensoría solicitó a la Unidad Administrativa Especial de Catastro Distrital- UAECD- remitir de manera oficial la propuesta económica para realizar los avalúos comerciales de unos Bienes Inmuebles del Nivel Central que requiere el DADEP, ello de conformidad con lo establecido en el Decreto 583 de 2011 por medio del cual se reglamenta la prestación del servicio de avalúos comerciales de inmuebles y que a la letra dice: “ (…)las entidades del orden distrital solicitaran la elaboración de los

avalúos comerciales de los inmuebles que requieran a la UAECD y ésta dentro de los 3 días siguientes debe responder afirmativa o negativamente con el fin que se continúe adelantando el

trámite en el primer caso o lo pueda realizar otro organismo”, sin recibir respuesta alguna. Mediante oficio DADEP No. 20171200058861 de fecha 10/05/2017 la entidad reitera a este ente de control que Catastro Distrital no emitió respuesta a la anterior petición, lo cual permite inferir que por falta de coordinación en las actuaciones de estas entidades se impidió tener la certeza de cuál era la oferta más conveniente para la contratación de los avalúos comerciales requeridos por el DADEP, de tal manera que en igualdad de condiciones de calidad los bienes y servicios se obtuvieran al menor costo con el máximo de resultados, incumpliendo los principios de economía y responsabilidad consagrados en los artículos 25 y 26 de la Ley 80 de 1993, Así como el principio de planeación consagrado en el Decreto 1082 de 2015.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

30

Adicionalmente, es preciso señalar que se incumplen presuntamente los literales a) y e), del artículo segundo de la ley 87 de 1993. Valoración Respuesta: Una vez evaluada la respuesta presentada por la Entidad, se establece que el DADEP no desvirtúa la observación en cuanto a que reconoce no haber obtenido respuesta por parte de la Unidad Administrativa Especial de Catastro Distrital frente a la propuesta económica de elaboración de los avalúos comerciales, así: “(…) se solicitó nuevamente a la UAECD a través de oficio con radicado No. 20163030035441 de fecha 31/03/2016, propuesta económica de avalúos, frente a lo cual, no se obtuvo pronunciamiento

alguno dentro del término señalado en el artículo 2° del Decreto 583 de 2011, esto es, 3 días(….)”. Además no aporta documentos nuevos que permitan inferir que los estudios previos y de mercado se realizaron dando cumplimiento a lo señalado en el Decreto 583 de 2011, en consecuencia se mantiene la observación y se configura como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento. 2.1.3.10 Hallazgo administrativo por presunto incumplimiento de lo pactado en

la cláusula 2.5: forma de pago del contrato No. 110-128-348-0-2016, Así como en los estudios de conveniencia y oportunidad que hacen parte integral de este acto jurídico.

Realizada la revisión del contrato No. 110-128-348-0-2016, suscrito entre el DADEP y la Universidad Distrital “Francisco José de Caldas”, con el objeto de “Contratar la recopilación de información técnica para actualizar el inventario General de Bienes de Uso Público y Bienes Fiscales del Nivel Central del Distrito Capital, definidos por el DADEP y la realización de los avalúos comerciales de los bienes inmuebles del nivel central definidos por el

DADEP”, en cuantía de $700 millones y un plazo de ejecución de 6 meses se evidenció que el formato del contrato no aporta la información total del acto jurídico suscrito y lo condiciona al estudio de conveniencia y oportunidad, lo cual dificulta el seguimiento y control del mismo. Es así como, el contrato establece en su cláusula e) Forma de Pago que el valor del presente acto jurídico se realizará de acuerdo con lo establecido en el numeral 2.5: forma de pago del estudio de conveniencia y oportunidad, así: “Componente I)

visita de inspección técnica a 1215 predios fiscales del nivel central del Distrito Capital, a este componente le corresponde la suma de $381.416.000: Un primer pago equivalente al 20% del valor total del componente I), es decir la suma de $76.283.200 M/cte, previa entrega y aprobación por parte del supervisor de las hojas de vida del equipo”, cronograma de actividades y el Plan de trabajo. 2. Un segundo pago equivalente al 30% del valor total del componente I), es decir la suma

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

31

de $114.424.800 m/cte, previa entrega y aprobación por parte del supervisor de los informes técnicos correspondientes a trescientas (300) visitas (…).” No obstante lo anterior, al confrontar lo allí dispuesto frente a lo cancelado en la Orden de pago No. 2003 de fecha 30/12/2016 correspondiente al primer pago (soportado con la certificación del control de ejecución del contrato, orden de liquidación de pago No. 1813 del 29/12/2016 y factura No. 8230 del 28/12/2016), se observa que se canceló un valor de $114.4 millones, cifra que no corresponde a los $76.2 millones establecidos en el estudio de conveniencia y oportunidad publicado en SECOP, lo cual se presenta por incumplimiento a lo establecido en los estudios previos. Similar situación se evidenció al revisar el valor cancelado mediante Orden de pago No. 2229 de fecha 22/03/2017 por la suma de $137.9 millones, del cual una parte corresponde al segundo pago del componente I) (soportado con la certificación del control de ejecución del contrato, orden de liquidación del pago No. 2002 del 22/03/2017, factura No. 8383 del 21/03/2017), que equivale a $76.2 millones, se encuentra una suma contraria a los $114.4 millones establecidos en el estudio de conveniencia y oportunidad. Situaciones que son contrarias a lo dispuesto tanto en los estudios previos como en el contrato, además se debe tener en cuenta que esta modificación no tiene una debida justificación por ende se están entregando los recursos del contrato sin soporte alguno vulnerando lo establecido por el principio de responsabilidad consagrado en la ley 80 de 1993. Adicionalmente, es dado señalar que se incumplen presuntamente los literales a) y e), del artículo segundo de la ley 87 de 1993. Valoración Respuesta:

Revisado el oficio de respuesta del DADEP No. 20171200082581 de fecha 15 de junio de 2016, se encuentra que la entidad no hizo manifestación alguna frente a lo observado, en consecuencia se mantiene la observación y se configura como hallazgo administrativo, el cual deberá ser incluido en el Plan de Mejoramiento.

SEGUIMIENTO A LOS BIENES FISCALES IDENTIFICADOS CON LOS RUPI No. 2-440 y 2-501.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

32

De conformidad con lo dispuesto en el Memorando de Asignación de fecha 30 de enero de 2017, se hizo seguimiento a los RUPI No. 2-440 y 2-501, en donde se encontraron las observaciones que se relacionan a continuación: 2.1.3.11 Hallazgo administrativo con presunta incidencia disciplinaria por

incumplimiento al debido cuidado de los bienes propiedad del DADEP.

Caso 1:

Efectuado el seguimiento al Rupi No. 2-440 se encontró que el DADEP suscribió el dos de septiembre de 2004, el Convenio Interadministrativo de entrega No. 247, con el fondo de Ventas Populares (hoy IPES), con el objeto que se describe a continuación: “El DADEP entrega a favor del Fondo de ventas populares a título gratuito

el uso, goce, costumbre y el disfrute de la parte del inmueble ubicado en la carrera 11 No. 11-73/77/79 que se encuentra disponible, correspondiente al interior 8 pisos 2 y 3 e interior 7 pisos 2 y 3, con la siguiente finalidad y destinación: Los locales y zona libre y paso peatonal ubicada en medio de los interiores 7 y 8 la cual comunica dichos interiores con la calle 12 y la carrera 11, se entregan al Fondo de ventas populares, ( hoy IPES), para la reubicación de vendedores ambulantes del sector, de conformidad con las políticas, planes y programas implementados a cargo del IPES y un término de duración inicial de 2 años, prorrogables automáticamente por periodos sucesivos iguales, si ninguna de las partes con 3 meses de anticipación al vencimiento del termino pactado o de cualquiera de las prórrogas, no manifiesta su intención de darlo por terminado.”

La Ubicación del inmueble corresponde a la parte disponible del interior 8, pisos 2 y 3 e interior 7 pisos 2 y 3. Localizado en la carrera 11 No. 11-73/77/79, localizado en el sector de San Victorino (Edifico Navarro), de la localidad de Santa Fe.

En visita de inspección realizada el día 24 de abril de 2017, se evidenció el deterioro progresivo que presenta el inmueble, en muros, cielo raso falso, cubierta, fachada, y carpintería metálica, debido a la falta de mantenimiento tanto preventivo como correctivo, así mismo se observó que la mayor parte de las áreas entregadas al IPES, están destinadas al almacenamiento de materiales de desecho.

Además se observó que entre enero de 2004 y septiembre de 2016, no hay evidencia de la realización de seguimiento alguno, que haya adelantado el DADEP al cumplimiento de la finalidad y obligaciones por parte del IPES, las cuales fueron pactadas en el Convenio Interadministrativo de Entrega No. 247 del 2004.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

33

Las circunstancias descritas con anterioridad permiten evidenciar un presunto incumplimiento por parte del IPES, de la cláusula No 4, literal a), del convenio interadministrativo de entrega No. 247 de 2004, que corresponde a la obligación de administrar, cuidar, proteger, dar mantenimiento y reparar en caso de ocurrencia de daños, el inmueble que recibió.

Además de lo anterior, no se evidencia el cumplimiento de la finalidad para la cual el IPES recibió el predio y que corresponde a la reubicación de vendedores ambulantes, así mismo, no se observa el seguimiento y supervisión ejercido por el DADEP, en el periodo comprendido entre enero de 2004 y septiembre de 2016.

Caso 2:

El DADEP posee un predio fiscal, con RUPI No 2-501, con fecha de ingreso 22/09/1999, con dirección Carrera 9 No 21-64.

Según visita realizada por la Contraloría de Bogotá D.C., el día 5 de mayo de 2017, se estableció que el predio es un edificio de cuatro pisos conformado por locales comerciales y apartamentos, que por versión de las personas que lo ocupan, en los últimos años ha funcionado el SINDICATO DE EMPLEADOS DISTRITALES.

El área ocupada por SINDISTRITALES corresponde a una parte del primer piso y la totalidad de los pisos segundo, tercero y cuarto del edificio.

Consultado el SIDEP no se encuentra documento jurídico de entrega del inmueble a SINDISTRITALES, así como tampoco información de cobertura de seguro del inmueble, estado de servicios públicos y por consiguiente tampoco informes sobre la administración del inmueble, por lo que es dado señalar que el DADEP no está efectuando una óptima y eficaz custodia, administración y vigilancia del inmueble.

Los hechos descritos con anterioridad permiten evidenciar un presunto incumplimiento de las obligaciones de supervisión señaladas en el artículo 86 de la Ley 1474 de 2011. Además, se incumplen presuntamente los literales a), e), y f) del artículo segundo de la ley 87 de 1993.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co

Cra. 32 A No. 26 A - 10 Código Postal 111321

PBX 3358888

34