INFORME DE EVALUACION PRELIMINAR -...

31

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON- BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO 1 1. ANTECEDENTES: Mediante invitación publicada el día 26 de abril de 2010, se dio apertura al proceso de Invitación Pública CON-BOG-005-2009 para la “PRESTACIÓN DEL SERVICIO DE PROTECCIÓN, SEGURIDAD Y VIGILANCIA PRIVADA PARA LAS INSTALACIONES, PREDIOS, BIENES MUEBLES E INMUEBES Y PERSONAL OCUPANTE DE LA UNIVERSIDAD NACIONAL DE COLOMBIA SEDE BOGOTÁ (CIUDAD UNIVERSITARIA, ÁREAS ADMINISTRATIVAS Y EDIFICIOS EXTERNOS), ESTACIÓN DE SERVICIO DE BIOLOGÍA TROPICAL ROBERTO FRANCO (VILLAVICENCIO) y CASA DE LOS PINTORES BOSQUE DE MUTIS (MARIQUITA TOLIMA)Y ADQUISICION, INSTALACION, IMPLEMENTACION, HOMOLOGACION E INTEGRACION DEL CIRCUITO CERRADO DE TELEVISION (CCTV)”; cuyo valor de $5.358.448.257 amparado con el CDP N° 319 del 5 de abril del 2010 2. OBSERVACIONES AL PLIEGO DE CONDICIONES: Durante el período establecido en el cronograma, se formularon observaciones al Pliego de Condiciones por parte de Compañía Andina de Seguridad Privada, Sepecol Ltda., Vise Ltda., Serviconfor Ltda., Supervisión de Colombia & Cía. Ltda., Colviseg Ltda., Vimarco S.A, Guardines LTDA., Starcoop, Coobasec Ltda., las cuales fueron resueltas mediante documento de Respuesta a Observaciones y Adenda No.1 del 10 de mayo de 2010 y Adenda No.2 del 12 de mayo de 2010, publicadas en el portal Web de contratación de la Sede Bogotá de la Universidad Nacional de Colombia. 3. PARTICIPANTES: El 20 de mayo de 2010 a las 11:00 horas se llevó a cabo el cierre del proceso, diligencia a la cual se presentaron los siguientes oferentes: No OFERENTES 1 UNIÓN TEMPORAL UNISEGURIDAD LA NACIONAL (COBASEC – GUARDIANES – STARCOOP) 2 UNIÓN TEMPORAL VISE LTDA – VIGILANCIA ACOSTA LTDA 3 UNIÓN TEMPORAL ANDINA – SEGURCOL - SOS Una vez recibidas las ofertas en el tiempo y lugar indicados en el Pliego de Condiciones, se levantó el acta de cierre de invitación y apertura de las ofertas. 4. INFORME DE EVALUACIÓN PRELIMINAR Mediante documento del 9 de junio de 2010, la Universidad publicó el Informe de Evaluación Preliminar. 5. OBSERVACIONES AL INFORME DE EVALUACIÓN PRELIMINAR: 5.1 UNIÓN TEMPORAL ANDINA – SEGURCOL - SOS 5.1.1 OBSERVACIONES A NUESTRA PROPIA PROPUESTA “Una vez revisado el informe de evaluación publicado por la universidad, se observa que tan solo se asignan 44.97 puntos por concepto de valor de las certificaciones de medios tecnológicos. Solicitamos de la manera más respetuosa, se sirvan corregir esta evaluación dado que el contrato suscrito con la Secretaría de Integración social corresponde en su integridad (contratos inicial mas adiciones) a medios tecnológicos”. a. RESPUESTA DE LA UNIVERSIDAD: Teniendo en cuenta la observación planteada se procedió a revisar la certificación del contrato suscrito con la Secretaria Distrital de Integración Social, y se encontró que hay una adición por dos (2) meses por valor de $176.804.320 por concepto de medios tecnológicos la cual no fue tenida en

-

Upload

duongthien -

Category

Documents

-

view

223 -

download

0

Transcript of INFORME DE EVALUACION PRELIMINAR -...

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

1

1. ANTECEDENTES:

Mediante invitación publicada el día 26 de abril de 2010, se dio apertura al proceso de Invitación Pública CON-BOG-005-2009 para la “PRESTACIÓN DEL SERVICIO DE PROTECCIÓN, SEGURIDAD Y VIGILANCIA PRIVADA PARA LAS INSTALACIONES, PREDIOS, BIENES MUEBLES E INMUEBES Y PERSONAL OCUPANTE DE LA UNIVERSIDAD NACIONAL DE COLOMBIA SEDE BOGOTÁ (CIUDAD UNIVERSITARIA, ÁREAS ADMINISTRATIVAS Y EDIFICIOS EXTERNOS), ESTACIÓN DE SERVICIO DE BIOLOGÍA TROPICAL ROBERTO FRANCO (VILLAVICENCIO) y CASA DE LOS PINTORES BOSQUE DE MUTIS (MARIQUITA TOLIMA)Y ADQUISICION, INSTALACION, IMPLEMENTACION, HOMOLOGACION E INTEGRACION DEL CIRCUITO CERRADO DE TELEVISION (CCTV)”; cuyo valor de $5.358.448.257 amparado con el CDP N° 319 del 5 de abril del 2010

2. OBSERVACIONES AL PLIEGO DE CONDICIONES:

Durante el período establecido en el cronograma, se formularon observaciones al Pliego de Condiciones por parte de Compañía Andina de Seguridad Privada, Sepecol Ltda., Vise Ltda., Serviconfor Ltda., Supervisión de Colombia & Cía. Ltda., Colviseg Ltda., Vimarco S.A, Guardines LTDA., Starcoop, Coobasec Ltda., las cuales fueron resueltas mediante documento de Respuesta a Observaciones y Adenda No.1 del 10 de mayo de 2010 y Adenda No.2 del 12 de mayo de 2010, publicadas en el portal Web de contratación de la Sede Bogotá de la Universidad Nacional de Colombia.

3. PARTICIPANTES:

El 20 de mayo de 2010 a las 11:00 horas se llevó a cabo el cierre del proceso, diligencia a la cual se presentaron los siguientes oferentes:

No OFERENTES

1 UNIÓN TEMPORAL UNISEGURIDAD LA NACIONAL (COBASEC – GUARDIANES – STARCOOP)

2 UNIÓN TEMPORAL VISE LTDA – VIGILANCIA ACOSTA LTDA

3 UNIÓN TEMPORAL ANDINA – SEGURCOL - SOS

Una vez recibidas las ofertas en el tiempo y lugar indicados en el Pliego de Condiciones, se levantó el acta de cierre de invitación y apertura de las ofertas.

4. INFORME DE EVALUACIÓN PRELIMINAR

Mediante documento del 9 de junio de 2010, la Universidad publicó el Informe de Evaluación Preliminar.

5. OBSERVACIONES AL INFORME DE EVALUACIÓN PRELIMINAR:

5.1 UNIÓN TEMPORAL ANDINA – SEGURCOL - SOS

5.1.1 OBSERVACIONES A NUESTRA PROPIA PROPUESTA

“Una vez revisado el informe de evaluación publicado por la universidad, se observa que tan solo se asignan 44.97 puntos por concepto de valor de las certificaciones de medios tecnológicos.

Solicitamos de la manera más respetuosa, se sirvan corregir esta evaluación dado que el contrato suscrito con la Secretaría de Integración social corresponde en su integridad (contratos inicial mas adiciones) a medios tecnológicos”.

a. RESPUESTA DE LA UNIVERSIDAD:

Teniendo en cuenta la observación planteada se procedió a revisar la certificación del contrato suscrito con la Secretaria Distrital de Integración Social, y se encontró que hay una adición por dos (2) meses por valor de $176.804.320 por concepto de medios tecnológicos la cual no fue tenida en

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

2

cuenta por la Universidad al momento de evaluar. En consecuencia se modifica el puntaje obtenido, el cual pasa de 44.97 a 50 puntos por concepto de valor de los contrato en medios tecnológicos.

5.1.2 OBSERVACIONES A LA UNIÓN TEMPORAL VISE- ACOSTA

• DOCUMENTO DE CONFORMACIÓN UNIÓN TEMPORAL

“A folio 044 aportan documento de conformación de la Unión Temporal del proponente, el cual no cumple con los requisitos establecidos en los términos de referencia y la ley.

Nos permitimos citar unos apartes del numeral 4.1.6. Con el ánimo de ilustrar a la administración este aspecto así:

Documento formal que acredite la conformación del consorcio o unión temporal

… “Los miembros del consorcio y de la unión temporal deberán designar la persona que, para todos los efectos legales representara al consorcio o unión temporal y señalaran las reglas básicas que regulen las relaciones entre ellos y su responsabilidad de conformidad con lo señalado en el parágrafo 1º del artículo 7º de la Ley 80 de 1993.” (Negrilla y Subrayado nuestro)

“La omisión de este documento o DE LAS FIRMAS DE SUS INTEGRANTES y la falta de designación del representante legal o en el caso de las Uniones Temporal el señalamiento de los términos y extensión de la participación de los miembros que las integran, NO SON SUBSANABLES Y GENERAN EL RECHAZO DE LA OFERTA”

“Los Oferentes podrán diligenciar el Anexo No. 2 “Modelo de constitución de consorcio o el Anexo 3 Modelo de Constitución de Unión Temporal” según sea el caso” (Negrilla, subrayado y mayúscula nuestro)

De lo anterior se puede concluir que es obligación de los oferentes designar el Representante Legal, Persona Jurídica Independiente a cada uno de las empresas que conforman la unión, a lo cual esta Unión Temporal dio cumplimiento, pero al revisar las firmas de los Integrantes de la Unión Temporal encontramos la Firma de la Representante de la Empresa Vise Ltda. y es claro que firma bajo esta condición Representante Legal de VISE LTDA. , a continuación firma el Representante Legal de Vigilancia ACOSTA LTDA., pero en ningún aparte de este documento se puede evidenciar, la aceptación del Representante Legal de la Unión Temporal y adicional la firma de este TERCER ENTE JURÍDICO es decir un primer ente es la empresa Vise Ltda., otro Integrante es vigilancia ACOSTA LTDA. y el ultimo Integrante el que se conformo y que debe aceptar esta conformación es la REPRESENTANTE LEGAL DE LA UNIÓN TEMPORAL VISE ACOSTA la cual no firmo este documento.

Es más al verificar el contenido de este anexo se puede evidenciar en la CLAUSULA QUINTA – REPRESENTACIÓN la siguiente manifestación “Por el solo hecho de la firma del presente acuerdo el representante acepta esta designación y entiende las obligaciones que se deriva del mismo”

En ese orden de ideas al Representante Legal de la Unión Temporal no firmar este documento no está aceptando esta designación pues es claro que en el mismo mencionaba la condición básica por medio de la cual el representante aceptaba su designación y que es la FIRMA DE LA CONFORMACIÓN DE LA UNIÓN TEMPORAL.

El código de comercio exige que al momento de registrar las personas jurídicas en la cámara de comercio, es requisito esencial anexar carta de aceptación del representante legal, requisito sin en el cual no procede su registro, pues no es legal nombrar y otorgar poder a una persona sin contar con su consentimiento, elemento esencial del contrato (Artículo 1502 del c.c.), toda vez que la persona que se designa se obliga a otra por un acto o declaración de voluntad y manifiesta su consentimiento, garantizando de esta manera su responsabilidad (derechos y obligaciones emanadas del contrato). Es evidente que en este acto se omite este elemento esencial, por lo tanto el documento fuente está viciado de nulidad y por ende toda la propuesta.

Ahora bien vemos con esta Unión Temporal se encuentra incursa en la causal de rechazo establecida en el Numeral 4.1.6. Debido a que el Representante Legal de la Unión temporal no suscribió y no acepto la designación de cada uno de los Representantes de las firmas Vise Ltda. Y Acosta Ltda.

Así mismo no solo esta incursa en la causal de rechazo mencionada con anterioridad, adicional a esta en el Capitulo V - Causales de Rechazo de la Oferta que reza “5.6 Cuando la oferta presentada no cumpla con los requisitos mínimos y obligatorios previstos en el Capítulo VI, VI y VII de este Pliego de Condiciones.

Y al verificar este requerimiento hace parte de los requisitos establecidos en el capítulo VI.

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

3

Por lo anterior con todo respeto solicitamos a la administración se proceda a RECHAZAR la oferta presentada por este oferente debido a que no dio cumplimiento a los términos de referencia, no acepto la aceptación el Representante Legal de la Unión temporal y aun es mas no cuenta con la capacidad Jurídica para presentar esta oferta ni suscribir esta oferta.

El Segundo párrafo del Parágrafo 1° del numeral 2° del artículo 7° de las Ley 80 de 1993, la cual cita: “Los miembros del consorcio y de la unión temporal deberán designar la persona que, para todos los efectos, representará al consorcio o unión temporal y señalarán las reglas básicas que regulen las relaciones entre ellos y su responsabilidad.”

Se concluye que la intensión del legislador al definir el término “representará”, hace de aquella persona nombrada, la única quien con su firma acepta o rechaza algún aspecto de la propuesta o del contrato, según las facultades otorgadas en el poder dado por los representantes de cada empresa integrantes de la Unión Temporal, de esta manera quienes representan a los miembros de la Unión Temporal”

b. RESPUESTA DE LA UNIVERSIDAD

Manifiesta el Oferente que el documento de Conformación de la Unión Temporal de las empresas VISE LTDA y VIGILANCIA ACOSTA LTDA no cumple con lo establecido en el pliego de condiciones y la ley, por cuanto quien fue nombrado como representante de la Unión Temporal no suscribió el acta y por consiguiente no se evidencia su aceptación. La esencia del documento de constitución de la unión temporal o del consorcio es que las partes establezcan las reglas básicas y porcentajes de distribución en la ejecución del contrato, y entre otras, nombrar a un representante. Es así como se observa en el documento constitutivo de la U.T VISE LTDA – ACOSTA LTDA que se nombró como Representante Legal de la misma a la Representante legal de la empresa VISE LTDA. Respecto al surgimiento de un TERCER ENTE JURÍDICO, jurídicamente hablando no es válida esta apreciación, dado que el documento del consorcio o el de la unión temporal se entiende como un acuerdo de voluntades entre las partes a fin de presentar una oferta, la adjudicación de un contrato, celebración y ejecución del mismo, sin que nazca una nueva persona jurídica , pues son los integrantes de las U.T o de los Consorcios quienes responden de manera solidaria por el cumplimiento de la oferta y por la ejecución del objeto contratado. Así mismo, por ser el documento constitutivo del consorcio o de la unión temporal un acuerdo de voluntades, solo basta la firma de sus representantes para que se formalice dicho documento. En este sentido la CLAUSULA QUINTA – REPRESENTACIÓN del documento consorcial establece: “Por el solo hecho de la firma del presente acuerdo el representante acepta esta designación y entiende las obligaciones que se deriva del mismo”, pues la obligación de suscripción del documento de constitución de la unión temporal o consorcio recae sobre los representantes legales de las firmas que lo conforman, quienes deciden plasmar en ese documento su voluntad y cómo esa voluntad será ejecutada en caso de salir favorecidos del proceso de invitación. Es por lo anterior que la aceptación de la representación, se requiere solo en los casos en que se designa a una persona diferente a los representantes legales de los miembros del consorcio o unión temporal, y en este sentido el numeral 4.1.6 del pliego de condiciones establece: “(…) En caso de que se designe una persona diferente a los Representantes Legales de los participantes, deberá formalizarse el otorgamiento del apoderamiento conforme a lo establecido en artículo 832 del Código de Comercio”. Dado que la Representación de la Unión Temporal y de la empresa VISE LTDA, recae en la misma persona, no era necesario el otorgamiento de un poder y por ende su aceptación, en conclusión no se acepta la observación efectuada por el Oferente.

• OFRECIMIENTO ECONÓMICO

Una vez verificadas las respuestas dadas por el Oferente respecto a los precios planteados en su propuesta la Unión Temporal VISE Ltda – Acosta Ltda., procedió a dar respuesta de la siguiente KI

“Lo que es más importante para nosotros es que NO TENEMOS que recurrir a intermediarios o agencias comerciales por la compra de los productos o servicios si no que nuestra negociación es directa con la fábrica de Miami – Florida (USA) lo que nos permite tener precios competitivos, que favorecen y trasladamos a la Universidad Nacional de Colombia, toda vez que nuestro interés es darle el mejor precio a la universidad y por ello solo contemplamos una administración” (Subrayado fuera de texto)

Si se analiza la respuesta dada por este oferente se concluye tres cosas importantes:

1. Que la negociación se realiza directamente con la fábrica de Florida, es decir los precios planteados por este proponente no incluyen los costos de importación incumpliendo lo establecido en el capítulo VII oferta económica que reza “La oferta económica deberá contemplar todas y cada

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

4

una de las partes descritas en el componente técnico del pliego de condiciones, con los correspondientes costos que sean necesarios para el cumplimiento del objeto, incluyendo todos los impuestos, tasas y contribuciones de ley a que haya lugar”

Adicional a este requerimiento y una vez revisada la parte técnica a la cual todos los oferentes debíamos dar cumplimiento, encontramos que la Universidad Nacional reitera en el numeral 6.2.2. Lo siguiente “

EQUIPOS Y SISTEMAS A ADQUIRIR, IMPLEMENTAR Y TRASLADAR Y LUGAR DE INSTALACIÓN

La propuesta que no cumpla con las condiciones y características técnicas mínimas aquí exigidas, será rechazada.

….. En ningún caso la Universidad se hará cargo del proceso de importación por considerarse una adquisición local y por ende no es responsable de ningún costo adicional, todos ellos deben ser estimados por el proponente dentro de la formulación de su oferta.” (Subrayado fuera de texto)

Es decir que esta oferta incumplió el numeral citado por no tener en cuenta los gastos de importación que el pliego de condiciones estableció como una condición mínima que cada uno de los oferentes debía tener para estructurar su oferta económica y técnica. Incurriendo nuevamente en la causal de rechazo contemplada en el capítulo V ítem 5.6.

2. Que se incumple con la presentación de la oferta económica teniendo en cuenta que el anexo No. 7 exigía la cotización del AIU de los equipos tecnológicos, y como es sabido este comprende los conceptos de Administración, Imprevistos y Utilidad y no solo el de administración como lo manifiesta el oferente.

Al respecto no existe una comparación objetiva para evaluar en igualdad de Condiciones la Unión Temporal que represento que si se sujeto a los Pliegos de Condiciones y procedió a cotizar (Administración, Utilidad e Imprevistos) Vs una empresa que Procedió a cotizar solo la administración y que crea una desventaja en cuanto a la asignación de puntaje pues la hace más económica y por ello tiene el primer orden de elegibilidad.

Adicionalmente incumple el Capítulo VII Oferta Económica que menciona: “La oferta económica deberá contemplar todas y cada una de las partes descritas en el componente técnico del pliego de condiciones, con los correspondientes costos que sea necesarios para el cumplimiento del objeto, incluyendo todos los impuestos, tasas y contribuciones a que haya lugar”

Ahora bien es claro que debíamos cotizar un AIU es decir 3 componentes y no solo 1 como lo estableció esta Unión Temporal, al respecto el Pliego de Condiciones en las Causales de rechazo reitera en el CAPITULO III – CONDICIONES GENERALES DE LA PRESENTACIÓN DE LA OFERTA.

“3.8 En el presente proceso NO SE ACEPTA la presentación de propuesta parciales, alternativas o complementarias, deberán contener TODOS LOS REQUERIMIENTOS del objeto” (Negrilla y subrayado fuera de Texto.)

En ese orden de ideas esta oferta se define como una oferta alternativa o parcial por cuanto no procede a cotizar el AIU (Aspecto Requerido en los Pliegos de Condiciones) sino solo la Administración como bien lo estima el oferente.

3. Nótese como el oferente solamente explica el valor correspondiente a los equipos solicitados pero no aclara el valor cobrado por concepto de Instalación, (incluida adecuaciones y obra física), Homologación, e integración del circuito cerrado de televisión (CCTV), el cual se aprecia a folio 286, por un valor de tan solo 5.000.000 cifra que a todas luces es insuficiente y no cubre el valor de los insumos requeridos para la instalación.

La Universidad en la visita técnica entrego a cada uno de los asistentes las cantidades estimadas de insumos requeridos para la instalación de los equipos tecnológicos, es decir es obligación de los oferentes y aun es mas es de estricto RIGOR tener en cuenta para el ofrecimiento económico TODOS LOS EQUIPOS OFRECIDOS.

Como se puede verificar debemos cotizar todos los equipos y servicios ofrecidos y con $5.000.000 solo alcanzaría para comprar el cableado, de lo anterior se presume que la Unión Temporal le suministra el Forma Gratuita los Siguientes Rubro entre otros:

Mano de Obra de Instalación

Obra civil

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

5

Cajas metálicas

Y demás equipos que el oferente no puede decir que tiene en stock o que los mismo ya se encuentra depreciados y que no generan costo para la empresa porque incumplirían el numeral 6.2.2.7 que reza “Los materiales suministrados por el Contratista deberán ser NUEVOS , DE PRIMERA CALIDAD “

Ahora bien esta Unión Temporal no solo incumple el Pliego de Condiciones, la Ley 80 sino que adicional a esto Según la resolución 2946 del 29 de abril de 2010 esta incursa EN UNA CONDUCTA CLASIFICADA COMO FALTA GRAVÍSIMA SEGÚN LOS SIGUIENTES NUMERALES DEL ARTICULO 44 DE LA CITADA NORMA QUE REZA :

NUMERAL 15 “ NO COBRAR LOS SERVICIOS ADICIONALES CONFORME A LOS PRECIOS DE MERCADO”

NUMERAL 13 “ COBRAR UNA TARIFA INFERIOR A LA PREVISTA POR LA SUPERINTENDENCIA DE VIGILANCIA Y SEGURIDAD PRIVADA DE ACUERDO A LA NORMATIVIDAD VIGENTE.

Adicional a esto está incumpliendo el Decreto 4950 de 2007 en su artículo 4 que reza “ Cuando los usuarios demanden servicios adicionales a los enunciados en los numerales 1º, 2º, y 3º, del presente Decreto, estos tendrán valores adicionales .”

Normas que me permito adjuntar.

Como resultado de este análisis se puede evidenciar que existe algo mas importante a determinar y son los precios artificialmente bajos, el consejo de estado se ha pronunciado y ha dado 2 presupuesto para la consideración que una oferta no se encuentra incursa en estos parámetros, los cuales son:

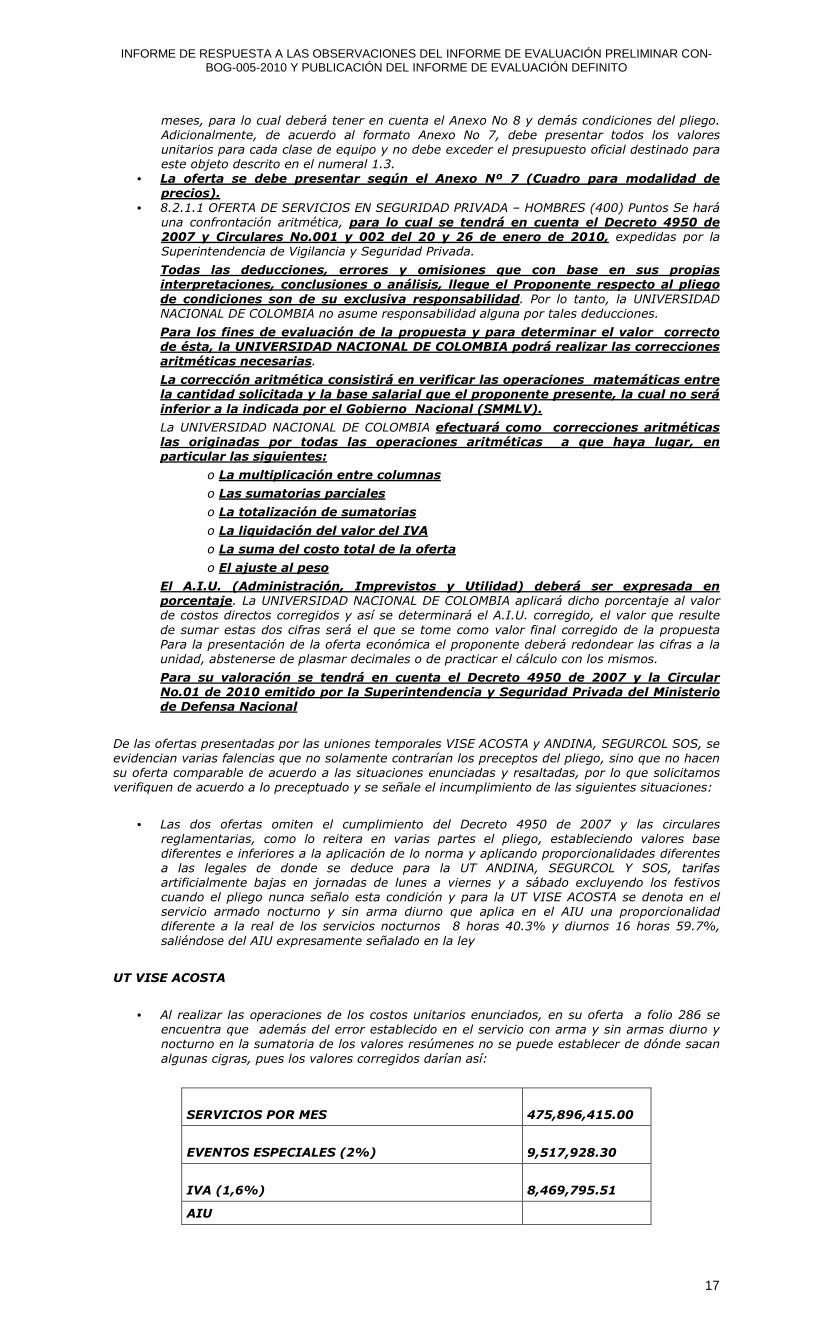

1. Que no ponga el riesgo el proceso de selección. 2. Que no ponga en riesgo el cumplimiento de las obligaciones contractuales en caso de adjudicarse. Es claro que el proponente no tuvo en cuenta los siguientes gastos: 1. Gatos de Importación 2. Impuestos de Importación 3. Personal que realizara la instalación 4. Personal que realizara la obra Civil 5. Cableado 6. Demás gastos que me permito sustentar en cuadro adjunto.

Ofertar tan solo $ 5.000.000 solo alcanzaría para comprar el Cable UTP Blindado para exterior categoría 6, aspecto que pone en riesgo el proceso de selección puesto que afecta el derecho a la igualdad de aquellos oferentes que, actuando bajo el principio de buena fe constitucional previsto en el artículo 83 de la Constitución Política cotizamos por encima del punto de no pérdida, no solo por este punto de referencia si no que cotizamos todos los aspectos y equipos solicitados por la entidad.

De igual manera se pone en riesgo la calidad del objeto contratado toda vez que al ejecutarse el contrato, el contratista, para no perder como consecuencia de su oferta puede pretender instalar bienes de menor calidad de la ofrecida con el fin de evitar la pérdida en su patrimonio, con lo cual, si el sistema de control y vigilancia del contrato opera, generaría el incumplimiento de obligaciones a cargo del contratista.

En segundo lugar, en el caso en que durante la ejecución del contrato el contratista alegue rompimiento de la ecuación contractual y promueva una reclamación ante la entidad contratante. Para la universidad implicaría el riesgo de verse obligado a reparar al contratista, por aplicación del artículo 90 de la Constitución Política, que indica que el Estado responderá patrimonialmente por los daños antijurídicos que le sean imputables, causados por la acción u omisión de las autoridades públicas, con lo que queda demostrado que aceptar esta oferta significaría poner en riesgo el cumplimiento de las obligaciones contractuales.

Finalmente es de precisar que cuando la Universidad dispuso en el presupuesto oficial la suma de $1.010’834.000 para el desarrollo e infraestructura tecnológica, no lo hizo al azar, sino con base en un estudio de mercado previo y teniendo en consideración la marca y especificaciones técnicas de los equipos, así como la respectiva instalación, todo esto permitió que la Universidad determinara la partida presupuestal, por lo que solicitamos muy comedidamente se revisen los estudios previos del proceso y se cotejen con los precios ofertados por la unión temporal Vise Ltda. – Acosta Ltda., es posible aceptar una diferencia marginal del orden de un 10% pero en ningún caso es aceptable una

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

6

diferencia de un 50%. En todo caso se aportan la cotización del los equipos requeridos a precios de distribuidor en Miami, los cuales de ninguna manera se ajustas a lo cotizado por el oferente, ya que los precios de fabrica son iguales para todos los distribuidores autorizados, en este evento la firma Segurcol integrante de nuestra unión temporal también ostenta la calidad de distribuidor directo de la marca BOSCH, por lo tanto los mismos precios que da la fabrica a Vise son dados a Segurcol, hecho que se puede corroborar directamente por la entidad con la fábrica BOSCH en Miami.

Por las razones antes argumentadas y verificando que la oferta esta incursa en lo enmarcado como precio artificialmente bajo, solicitamos a la entidad aplicar la causal de rechazo establecida en el numeral 5.13 que a la letra reza “Cuando se compruebe que el OFERENTE ha presentado precios artificialmente bajos o altos en relación con los parámetros establecido por la Superintendencia de Vigilancia” La propuesta realizada por la Unión Temporal Vise – Acosta, para el ítem de la adquisición, implementación, homologación e integración del circuito cerrado detelevisión (CCTV), está incumpliendo en su oferta con varios numerales del pliego de condiciones y de la Ley de Contratación Pública. Estos aspectos son los siguientes: PRIMERA En el CAPITULO VII, OFERTA ECONÓMICA, el pliego de condiciones especifica que la oferta económica deberá contemplar todas y cada una de las partes descritas en el componente técnico del pliego de condiciones, con los correspondientes costos que sean necesarios para el cumplimiento del objeto, incluyendo todos los impuestos, tasas y contribuciones de ley a que haya lugar. (Subrayado y resaltado fuera de texto). Como se demuestra en la comparación de algunos precios de la oferta de la Unión Temporal Vise – Acosta, con los indicados en la lista mínima de precios del representante de la marca BOSH en Colombia, los precios propuestos por la Unión Temporal no contemplaron los impuestos y costos de importación, de tal manera que no se entiende de que manera los nacionalizarán, pues los precios ofertados corresponden a los menores precios dados por parte del fabricante pero ubicados en Miami. Es decir que los costos de importación y legalización de los mismos debían ser contemplados tal como lo exige el pliego de condiciones y la ley. Con el AIU propuesto de dos millones doscientos veintiún mil novecientos cuatro pesos ($ 2.221.904), no es posible legalizar una compra de más de cuatrocientos millones de pesos ($ 400.000.000). Se colige de lo anterior que la nacionalización de éstos equipos no fue contemplada incumpliendo el numeral del pliego de condiciones, o en el peor de los casos tenían la intensión de no legalizar la mercancía situación hipotética que debe ser analizada por la Universidad Nacional al contemplar la compra de equipos. Es decir, independiente que no quieran tener utilidad o rentabilidad sobre los equipos y no carguen imprevistos o los quieran asumir en la obra, el tema de impuestos y legalización no puede ser desconocido ni por el proponente ni por la entidad contratante en este caso la Universidad Nacional. PRUEBA DE LO ANTERIOR

Como ejemplo tomaremos uno de los ítems

Arreglo Discos RAID5, iSCSI, 9TB, 12 Discos, 12 Bahías

DVA-12T-12075RA

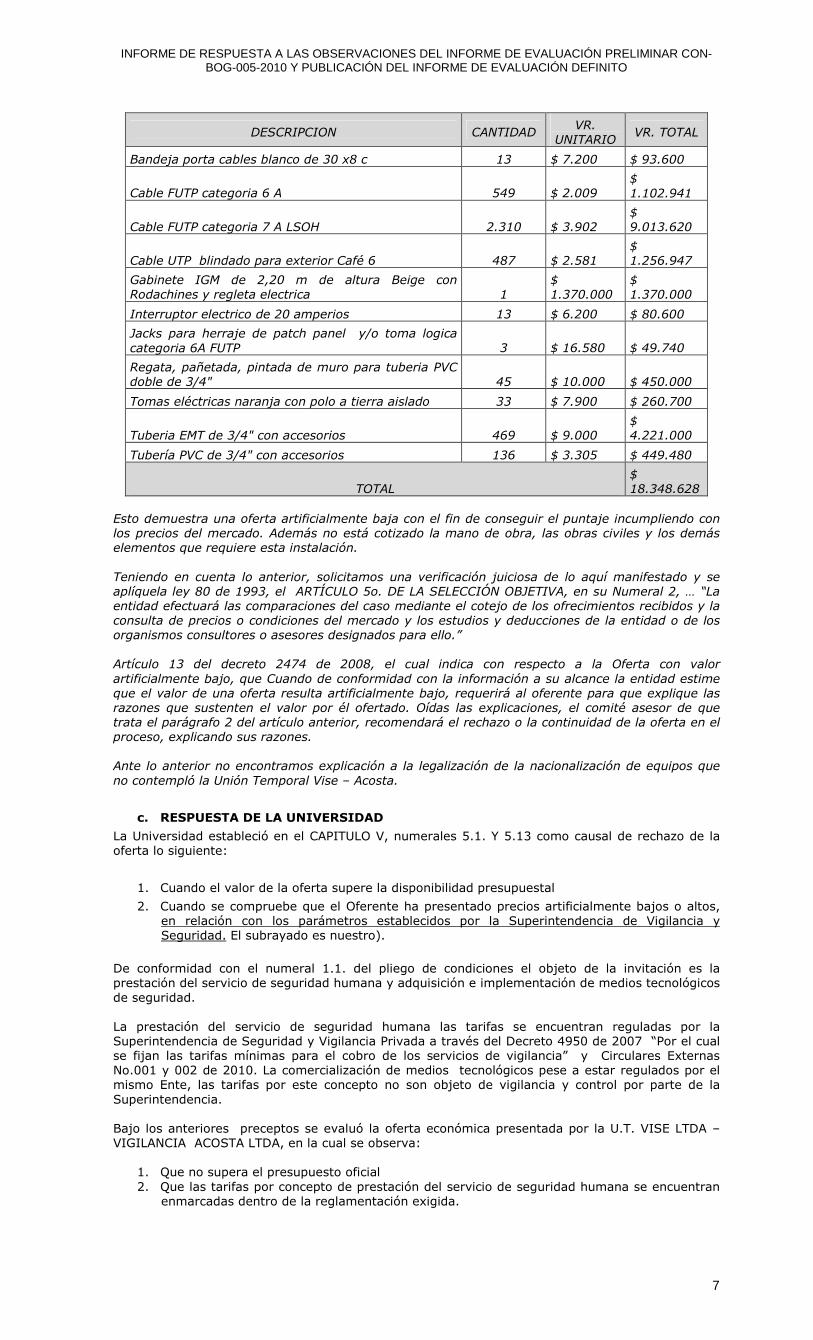

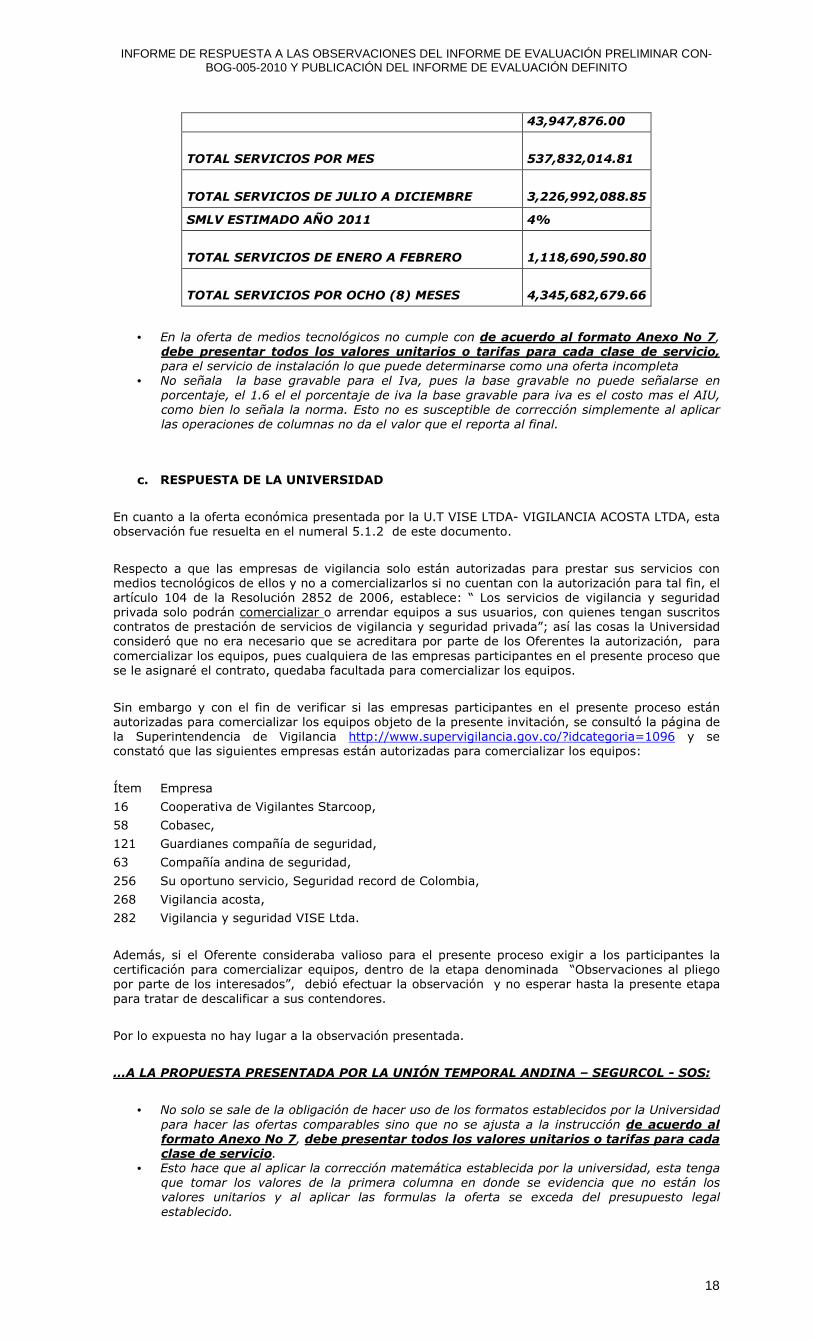

Mínimo Valor de Equipo dado por fabricante: U$ 10.978 Valor propuesto por la Unión Temporal $ 21.806.299 Si utilizaron una TRM de $1.986,36 se podría concluir que el valor ofertado corresponde al valor dado por BOSH como mínimo en MIAMI. Donde está entonces el valor de los costos de todos los impuestos, tasas y contribuciones de ley a que haya lugar que indica el pliego de condiciones que se debe contemplar? Este ejemplo se repite en muchos de los ítems cotizados por la Unión Temporal. Por lo anterior es indispensable que se oficie al fabricante BOSH para que se compruebe lo aquí mencionado pues la certificación no alcanzó a llegarnos en el plazo de observaciones. Conclusión, ninguno de los precios ofertados por la Unión Temporal Vise – Acosta, cumple con lo solicitado; ni los equipos, ni la instalación ni el AIU mínimo que se requiere para cubrir impuestos y gastos de legalización. SEGUNDA Algunos de los elementos que se requieren para la instalación de los equipos solicitados tienen un costo, sin UTILIDAD, de mucho mas de cinco millones ($ 5.000.000) que es valor propuesto por la Unión Temporal Vise – Acosta como se demuestra con algunas de los elementos de la instalación:

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

7

DESCRIPCION CANTIDAD VR. UNITARIO

VR. TOTAL

Bandeja porta cables blanco de 30 x8 c 13 $ 7.200 $ 93.600

Cable FUTP categoria 6 A 549 $ 2.009 $ 1.102.941

Cable FUTP categoria 7 A LSOH 2.310 $ 3.902 $ 9.013.620

Cable UTP blindado para exterior Café 6 487 $ 2.581 $ 1.256.947

Gabinete IGM de 2,20 m de altura Beige con Rodachines y regleta electrica 1

$ 1.370.000

$ 1.370.000

Interruptor electrico de 20 amperios 13 $ 6.200 $ 80.600

Jacks para herraje de patch panel y/o toma logica categoria 6A FUTP 3 $ 16.580 $ 49.740

Regata, pañetada, pintada de muro para tuberia PVC doble de 3/4" 45 $ 10.000 $ 450.000

Tomas eléctricas naranja con polo a tierra aislado 33 $ 7.900 $ 260.700

Tuberia EMT de 3/4" con accesorios 469 $ 9.000 $ 4.221.000

Tubería PVC de 3/4" con accesorios 136 $ 3.305 $ 449.480

TOTAL $ 18.348.628

Esto demuestra una oferta artificialmente baja con el fin de conseguir el puntaje incumpliendo con los precios del mercado. Además no está cotizado la mano de obra, las obras civiles y los demás elementos que requiere esta instalación. Teniendo en cuenta lo anterior, solicitamos una verificación juiciosa de lo aquí manifestado y se aplíquela ley 80 de 1993, el ARTÍCULO 5o. DE LA SELECCIÓN OBJETIVA, en su Numeral 2, … “La entidad efectuará las comparaciones del caso mediante el cotejo de los ofrecimientos recibidos y la consulta de precios o condiciones del mercado y los estudios y deducciones de la entidad o de los organismos consultores o asesores designados para ello.” Artículo 13 del decreto 2474 de 2008, el cual indica con respecto a la Oferta con valor artificialmente bajo, que Cuando de conformidad con la información a su alcance la entidad estime que el valor de una oferta resulta artificialmente bajo, requerirá al oferente para que explique las razones que sustenten el valor por él ofertado. Oídas las explicaciones, el comité asesor de que trata el parágrafo 2 del artículo anterior, recomendará el rechazo o la continuidad de la oferta en el proceso, explicando sus razones. Ante lo anterior no encontramos explicación a la legalización de la nacionalización de equipos que no contempló la Unión Temporal Vise – Acosta.

c. RESPUESTA DE LA UNIVERSIDAD

La Universidad estableció en el CAPITULO V, numerales 5.1. Y 5.13 como causal de rechazo de la oferta lo siguiente:

1. Cuando el valor de la oferta supere la disponibilidad presupuestal

2. Cuando se compruebe que el Oferente ha presentado precios artificialmente bajos o altos, en relación con los parámetros establecidos por la Superintendencia de Vigilancia y Seguridad. El subrayado es nuestro).

De conformidad con el numeral 1.1. del pliego de condiciones el objeto de la invitación es la prestación del servicio de seguridad humana y adquisición e implementación de medios tecnológicos de seguridad. La prestación del servicio de seguridad humana las tarifas se encuentran reguladas por la Superintendencia de Seguridad y Vigilancia Privada a través del Decreto 4950 de 2007 “Por el cual se fijan las tarifas mínimas para el cobro de los servicios de vigilancia” y Circulares Externas No.001 y 002 de 2010. La comercialización de medios tecnológicos pese a estar regulados por el mismo Ente, las tarifas por este concepto no son objeto de vigilancia y control por parte de la Superintendencia. Bajo los anteriores preceptos se evaluó la oferta económica presentada por la U.T. VISE LTDA – VIGILANCIA ACOSTA LTDA, en la cual se observa:

1. Que no supera el presupuesto oficial 2. Que las tarifas por concepto de prestación del servicio de seguridad humana se encuentran

enmarcadas dentro de la reglamentación exigida.

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

8

Respecto a los menores costos por concepto de materiales y mano de obra presentados por la U.T VISE LTDA- VIGILANCIA ACOSTA LTDA, se precisa que la oferta económica por la adquisición, instalación, implementación, homologación e integración de circuito cerrado de televisión (CCTV), fue evaluada de manera global sin desagregar sus componentes según el punto 8.2.1 del pliego de condiciones. Así las cosas, no hay lugar a la observación presentada por el Oferente.

5.1.3 OBSERVACIONES A LA UNIÓN TEMPORAL UNISEGURIDAD LA NACIONAL

• CERTIFICACIÓN DE CAPACITACIÓN

Una vez verificada la oferta presentada por esta Unión Temporal encontramos que a folio 546 aporta certificación de la Escuela de Capacitación CREAR LTDA. en la que menciona que tiene un convenio de de capacitación, a folio siguiente aporta una certificación donde menciona que cuenta con un convenio de capacitación desde mayo de 2009 a Febrero de 2010, de lo anterior se puede deducir que el convenio que tiene la escuela de capacitación con la firma es de 10 meses y no de 12 meses como lo pedía el pliego de condiciones.

Situación Similar ocurre con la firma Starcoop Ltda en la cual solo menciona que existe convenio de capacitación y no establece que fue durante 12 meses.

Por tal motivo solicito de manera atenta se proceda al rechazo de la firma Teniendo en cuenta el Capitulo V - Causales de Rechazo de la Oferta que reza “5.6 Cuando la oferta presentada no cumpla con los requisitos mínimos y obligatorios previstos en el Capítulo VI, VI y VII de este Pliego de Condiciones.

d. RESPUESTA DE LA UNIVERSIDAD

El numeral 4.3.3 del pliego de condiciones requiere la presentación de “Certificado de la última capacitación impartida a los vigilantes”, para lo cual el oferente debía anexar a su oferta certificado expedido por la escuela o departamento de Capacitación sobre la capacitación impartida al personal de vigilancia al servicio del oferente durante el último año.

El requisito antes mencionado hace referencia a que la capacitación debió ser impartida dentro del último año y no por el término de un año, como lo interpreta el U.T ANDINA – SEGURCOL-SOS.

Por lo anterior no hay lugar a la observación presentada.

• FORMATO HOJA DE VIDA JURÍDICA

Solicitamos se mantenga el rechazo de la Unión Temporal UNISEGURIDAD LA NACIONAL debido a que a folio 323,324,325 aporta las Hojas de vida Jurídica pero las mismas no están firmadas por ninguno de los tres representante de las empresas que conforman la Unión Temporal .

El pliego de condiciones en el numeral 4.1.14 Hoja de Vida – Persona Jurídica enuncia:

“Este documento podrá ser subsanado en cuanto a su contenido . La no presentación del mismo O LA FALTA DE LA FIRMA DEL MISMO GENERA CAUSAL DE RECHAZO DE LA OFERTA” ( Negrilla y mayúscula nuestro).

Es claro y no da duda a interpretación que la ausencia de la firma en el mismo generaba en forma imperativa el rechazo de la oferta, y no es posible subsanar este documento porque se acreditaría circunstancias posteriores al cierre de la presente licitación, y adicional podría a los proponentes en igualdad de condiciones.

Por tal motivo solicito se mantenga el rechazo de esta Unión Temporal.

e. RESPUESTA DE LA UNIVERSIDAD: El CAPITULO IV DOCUMENTOS DE LA OFERTA, establece: “El Oferente deberá hacer una lectura juiciosa y detallada de los requisitos establecidos en este pliego de condiciones. Los documentos de que trata el presente Capitulo podrán ser subsanados en cuanto a su forma, mas no de fondo, exceptuando las determinaciones hechas en cada caso particular. (…) 4.1.14 Hoja de Vida – Persona Jurídica: El Oferente (persona jurídica) deberá diligenciar y firmar el FORMATO ÚNICO DE HOJA DE VIDA que se encuentra en el ANEXO No.5. Tratándose de oferentes que participen en

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

9

calidad de Consorcios o Uniones Temporales, cada uno de sus integrantes deberá diligenciar y firmar el formato de hoja de vida. Este documento podrá ser subsanado en cuanto su contenido, la no presentación del mismo o falta de la firma del mismo genera causal de rechazo de la oferta. Teniendo en cuenta que se trata de una causal de rechazo expresa en el pliego de condiciones, La Universidad Nacional de Colombia – Sede Bogotá mantiene el concepto emitido en el sentido de RECHAZAR la oferta presentada por U.T UNISEGURIDAD LA NACIONAL.

• ANEXO 7 FORMATO ECONÓMICO:

Al verificar la oferta encontramos que la Unión Temporal no aporta el Anexo No. 7, si bien es cierto aporta un documento que denominan anexo 7, observamos que el mismo difiere de manera sustancial al Anexo No. 7 modificado y publicado en el adendo No.1.

Y en que radica la diferencia el Anexo No 7 solicita que el proponente detalle los siguientes aspectos:

Subtotal Equipos

AIU

Subtotal IVA 16%.

TOTAL EQUIPOS ELECTRÓNICOS DE SEGURIDAD

Pero observamos que la UNIÓN TEMPORAL solo cotiza los siguientes aspectos :

Subtotal Equipos

Subtotal IVA 16%.

TOTAL EQUIPOS ELECTRÓNICOS DE SEGURIDAD

Es decir no procede a Cotizar AIU para estos equipos.

Al respecto el Capítulo VII de los pliegos de condiciones establece en forma clara y expresa como debíamos realizar nuestro ofrecimiento económico, reiterándonos la obligación de “contemplar todas y cada una de las partes descritas en el componente técnico del pliego de condiciones” adicional a esto menciona “Es importante que el oferente identifique y describa cada uno de los valores de su oferta de la manera más detalla posible”.

Y para finalizar menciona “La oferta se debe presentar según el anexo No. 7” (Cuadro modalidad de Precios)

Por tal razón no existe comparación objetiva determinar en igualdad de condiciones una oferta que procedió a cotizar los tres requisitos establecidos en el formato (Administración, Utilidad e Imprevistos A.I.U) Vs, una empresa que no realizo esta cotización.

Por lo anterior solicitamos de manera atenta se proceda al rechazo de esta Unión Temporal debido a que la misma se encuentra incursa en las Causales de Rechazo de la Oferta establecidas en los términos de referencia a numeral 5.6 “Cuando la oferta presentada no cumpla con los requisitos mínimos y obligatorios previstos en el Capítulo VI, VI y VII de este Pliego de Condiciones.” (Negrilla y subrayado nuestro).

f. RESPUESTA DE LA UNIVERSIDAD:

El numeral 5.6 del CAPITULO V “Causales de rechazo de la Oferta”, establece: “Cuando la oferta presentada no cumpla con los requisitos mínimos y obligatorios previstos en el capitulo IV,VI y VII de este pliego de condiciones”. El Capitulo VII establece en el último párrafo que la oferta se debe presentar según el anexo No.7 (Cuadro para la modalidad de precios).

El anexo 7 contempla el AIU por concepto del Servicio de Seguridad Electrónica, sin embargo la oferta presentada por la U.T UNISEGURIDAD LA NACIONAL modificó el cuadro de oferta económica suprimiendo la fila correspondiente al AIU.

Teniendo en cuenta que el CAPITULO VII nos remite al Anexo No.7, la Universidad considera válida la observación presentada por el Oferente, en el sentido de RECHAZAR la oferta económica presentada por la U.T UNISEGURIDAD LA NACIONAL, y por consiguiente se modifica la evaluación inicial.

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

10

5.2 OBSERVACIONES DEL OFERENTE U.T UNISEGURIDAD LA NACIONAL

5.2.1 OBSERVACIONES A NUESTRA OFERTA:

Respecto del rechazo de nuestra propuesta por un requisito meramente formal, que no vicia ni condiciona la comparación de la oferta, ni compromete requisitos ponderables o evaluables, como el de no estar firmada la hoja de vida de persona jurídica, aun cuando la ley, que está por encima del pliego y que obliga con efectos vinculantes establece que este es un requerimiento para contratistas y no para proponentes, y adicionalmente cuando reposan hojas de vida en la entidad de sus integrantes por el hecho de ser o haber sido contratistas de la Universidad encontramos oportuno hacer la siguiente precisión con el fin de que se desestime una causal de rechazo, que la misma ley desestima por la oportunidad del diligenciamiento del documento o de su actualización de la siguiente manera:

El artículo 1º de la Ley 190 de 1995, por la cual se dictan normas tendientes a preservar la moralidad en la administración pública y se fijan disposiciones con el fin de erradicar la corrupción administrativa, señala lo siguiente:

“ARTÍCULO 1o. Todo aspirante a ocupar un cargo o empleo público, o a celebrar un contrato de prestación de servicios con la administración deberá presentar ante la unidad de personal de la correspondiente entidad, o ante la dependencia que haga sus veces, el formato único de hoja de vida debidamente diligenciado en el cual consignará la información completa que en ella se solicita: (…)”. (Subrayado fuera de texto)

Como quiera que la norma anteriormente citada impone el deber a todo aspirante a celebrar un contrato de prestación de servicios con la Administración, presentar ante la unidad de personal de la correspondiente entidad, o ante la dependencia que haga sus veces, el Formato Único de Hoja de Vida debidamente diligenciado, se infiere que tanto las personas naturales como las jurídicas, sin excepción, son sujetos de aplicación de esta obligación, al momento de la suscripción del contrato.

A su vez, la Resolución 580 del 19 de agosto de 1999 expedida por el Departamento Administrativo de la Función Pública, “Por medio de la cual se actualizan los Formatos Únicos de Hoja de Vida para personas naturales y jurídicas, el Formulario Único de Declaración de Bienes y Rentas y Actividad Económica Privada y se dictan otras disposiciones”, dispuso:

“ARTICULO 4o. Actualizar el Formato Único de Hoja de Vida para persona jurídica, señalado en el artículo 4o. de la Resolución 009 de 1996, con el siguiente contenido:

PARAGRAFO. Este formato deberá ser diligenciado por toda persona jurídica en el momento de celebrar un contrato de prestación de servicios con la administración, independiente de su término de duración.”

Es claro que este documento debe ser diligenciado al momento de celebrar un contrato, y no puede constituirse como una obligación al momento de presentar una oferta o propuesta. La oferta presentada a la Universidad contiene documentos que avalan el documento de hoja de vida presentado, como son el Certificado de Existencia y Representación Legal de la Cámara de Comercio el cual certifica y acredita las condiciones legales de la entidad o sociedad, la licencia de funcionamiento, por medio de la cual se certifica la legalidad de la empresa ante los organismo de control y su capacidad legal de ejercer las funciones correspondientes con su objeto social. Aun mas la misma circunstancia de la suscripción de la oferta y del acuerdo de unión temporal por parte de sus integrantes, señala la voluntad y la afirmación de su contenido que solo requiere en cualquier momento y en el plazo establecido por ley , que se avale su contenido con la firma, soportado en los principios de subsanabilidad que a introducido la ley para efectos de evitar desgastes administrativos innecesarios y como abolición de vicios formales para sustentar rechazo de ofertas legalmente validas.

Si bien es cierto que en el Formato Único de Hoja de Vida para Persona Jurídica se consignan datos relacionados con la identificación de la entidad o sociedad; los principales servicios que ofrece la entidad o sociedad, la experiencia y situación actual; la información del representante legal o apoderado; y la manifestación de no estar incurso dentro de las causales de inhabilidad o incompatibilidad del orden constitucional o legal para celebrar contrato de prestación de servicios, también lo es que toda esta información está contenida integralmente en la propuesta presentada, la cual está siendo avalada y validada por la firma del representante legal de la Unión Temporal en la carta de presentación de la oferta y por cada uno de los representantes de las demás firmas integrantes de esta Unión, los que presentan la información que se requirió en el pliego de condiciones bajo la gravedad de juramento y exenta de toda mala fe.

De conformidad con lo dispuesto en el artículo 4 de la Ley 190 de 1995, el jefe de la unidad de personal de la entidad respectiva, o quien haga sus veces, dispondrá de un término de quince (15)

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

11

días para velar porque la correspondiente hoja de vida reúna todos los requisitos. Si a ello hubiere lugar, dejará constancia escrita de las correspondientes observaciones.

Por lo tanto, se considera que el formato único de hoja de vida persona jurídica debe ser diligenciado por toda persona jurídica, aspirante a celebrar un contrato de prestación de servicios con la administración, independientemente de su término de duración y que esta hoja puede ser complementada, enmendada o corregida, a menos que de su estudio se concluya que se oculto información o que se aporto documentación falsa para sustentar la información suministrada ya que los datos consignados deben ser considerados reales y apegados a los principios constitucionales de la legalidad y de la buena fe.

La misma universidad en sus estatutos de contratación establece que en desarrollo del Artículo 69 de la Carta Magna, el legislador expidió la Ley 30 de 1992, por la cual se organiza el servicio público de la educación superior. En materia de contratación, el Artículo 93 de la citada ley, establece que los contratos celebrados por las universidades estatales u oficiales se regirán por el derecho privado y sus efectos se sujetarán a las normas civiles y comerciales. La Universidad haciendo uso de su autonomía, puede establecer criterios normativos propios, adaptados a las necesidades de su actividad contractual orientada al cumplimiento de los fines misionales; pero esto no es óbice para determinar que la falta de firma en un documento que no hace parte de los factores o criterios sobre los cuales se calificaran las calidades y capacidades para ejecutar un contrato por parte de uno o varios oferentes, que aun no son contratistas, sea causal para rechazar de plano una oferta en la que se debe medir mas la capacidad para ejecutar un contrato que una falla de forma de un documento cuya información se encuentra plenamente probada con los demás requerimientos solicitados en los pliegos de condiciones. Es claro que la Universidad tiene la facultada para actuar como contratista y/o contratante en la suscripción de toda clase de negocios jurídicos generadores de obligaciones, previstos en el derecho público o privado, típico o atípico, originados en la autonomía de la voluntad de las partes, de acuerdo con los estatutos el Manual de Contratación que le rige, pero estos no pueden estar por encima ni deben ser contrarios a la ley. La firma del formato de hoja de vida hace que la información declarada en él tenga validez, pero hacen parte integrante de la información consignada los documentos que respaldan su contenido, incluyendo el Certificado de Representación Legal, se convierten así en una serie de documentos que no pueden presentarse individualmente, ya que la presentación de los soportes prueba la calidad de la información consignada en el formato. La resolución 580 del 19 de agosto de 1999, por medio de la cual se actualizan los Formatos Únicos de Hoja de Vida para personas naturales y jurídicas, el Formulario Único de Declaración de Bienes y Rentas y Actividad Económica Privada y se dictan otras disposiciones, manifiesta que conforme al artículo 36 de la Ley 489 de 1998, corresponde al Departamento Administrativo de la Función Pública el diseño, dirección e implementación del Sistema General de Información Administrativa, integrado, entre otros, por los subsistemas de organización institucional, de gestión de recursos humanos, materiales y físicos, y el de desarrollo administrativo, el cual aún no ha sido reglamentado por el Gobierno Nacional, por lo que continuarán rigiendo las disposiciones en materia del Sistema Único de Información de Personal, conforme a las Leyes 190 de 1995 y 443 de 1998 y sus normas complementarias. Que en cumplimiento de lo estipulado en los artículos 10 y 11 del Decreto 1571 de 1998, reglamentario de la Ley 443 de 1998, las entidades de todas las ramas del poder público, los organismos de control, la organización electoral, los entes universitarios autónomos y las corporaciones autónomas regionales y de desarrollo sostenible, en los órdenes nacional, departamental, distrital y municipal, deberán exigir la presentación del Formato Único de Hoja de Vida, con excepción de quienes ostenten la calidad de miembros de las Corporaciones Públicas, a todos los servidores públicos, y a los contratistas de prestación de servicios, en el momento previo a la posesión o de la celebración del contrato, respectivamente.

El artículo 4o. de la misma norma expresa que el Formato Único de Hoja de Vida para persona jurídica deberá ser diligenciado por toda persona jurídica en el momento de celebrar un contrato de prestación de servicios con la administración, independiente de su término de duración.

Es claro que la ley indica taxativamente que la presentación de la hoja de vida de la función pública es un requisito previo a la firma de un contrato, a manera de formalización y legalización de los documentos para su suscripción, que en nada afectan la oferta y que no se puede constituir como causal de rechazo su no presentación en una oferta o la omisión de información que puede ser aclarada o corregida ya que no implica un mejoramiento de la oferta en detrimento de los intereses de los demás oferentes, ni se puede configurar como una violación a la ley cuando la misma ley indica que es un documento complementario necesario antes de la firma de un contrato o de una posesión en un cargo público, junto con los documentos que soportan dicha información. Dadas las justificaciones jurídicas y técnicas, respetuosamente solicitamos a la entidad revaluar su posición frente a este tema, habilitar nuestra propuesta y requerir al momento de la firma del contrato, en el caso de que esta sea adjudicada a nuestra Unión Temporal, la solicitud del

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

12

documento de hoja de vida de la función pública con los requerimientos formales y los documentos soporte, de conformidad con las normas legales que rigen este tema, en todo caso, nos permitimos adjuntar a este documento las mismas, debidamente firmadas, sin que dicho hecho cambie las condiciones de la oferta.

a. RESPUESTA DE LA UNIVERSIDAD:

El pliego de condiciones establece en CAPITULO IV DOCUMENTOS DE LA OFERTA: “El Oferente deberá hacer una lectura juiciosa y detallada de los requisitos establecidos en este pliego de condiciones. Los documentos de que trata el presente Capitulo podrán ser subsanados en cuanto a su forma, mas no de fondo, exceptuando las determinaciones hechas en cada caso particular. (…) 4.1.14 Hoja de Vida – Persona Jurídica: El Oferente (persona jurídica) deberá diligenciar y firmar el FORMATO ÚNICO DE HOJA DE VIDA que se encuentra en el ANEXO No.5. Tratándose de oferentes que participen en calidad de Consorcios o Uniones Temporales, cada uno de sus integrantes deberá diligenciar y firmar el formato de hoja de vida. Este documento podrá ser subsanado en cuanto su contenido, la no presentación del mismo o falta de la firma del mismo genera causal de rechazo de la oferta. Teniendo en cuenta que se trata de una causal de rechazo expresa en el pliego de condiciones, La Universidad Nacional de Colombia – Sede Bogotá mantiene el concepto emitido en el sentido de RECHAZAR la oferta presentada por U.T UNISEGURIDAD LA NACIONAL.

5.2.2 A LAS PROPUESTAS PRESENTADAS POR LA UNIÓN TEMPORAL VISE LTDA – VIGILANCIA ACOSTA LTDA Y UNIÓN TEMPORAL ANDINA – SEGURCOL – SOS EN LO QUE RESPECTA A LA VISITA:

En aplicación a los requerimientos establecidos en los pliegos de condiciones, de manera respetuosa solicitamos la aplicación puntual de los requerimientos del pliego y demás documentos concordantes conforme los preceptos legales y se proceda al rechazo de estos proponentes teniendo en cuenta lo siguiente:

• Establecía el numeral 2.1 Visita técnica obligatoria (se hará entrega del Informe del detalle de Ingeniería para la instalación y puesta en marcha de la Tecnología) (el subrayado es nuestro)

• Concordantemente plantea el numeral 2.2 VISITA TÉCNICA OBLIGATORIA La UNIVERSIDAD NACIONAL DE COLOMBIA adelantará una visita técnica por los sitios donde se prestará el servicio de vigilancia privada y la implementación de seguridad electrónica, de acuerdo con la fecha, hora y lugar establecidos en el cronograma de la presente invitación(numeral 2.1.).A la visita deberá asistir un consultor en seguridad debidamente avalado por la Superintendencia de vigilancia y seguridad privada y un ingeniero (Electrónico, Sistemas o Eléctrico) autorizados por escrito por el Representante Legal de la empresa interesada, los cuales deben acreditar su idoneidad con las tarjetas respectivas (de consultor y de ingeniero) y deberán contar con la experiencia suficiente en seguridad. La UNIVERSIDAD NACIONAL DE COLOMBIA, solicitará antes de iniciar la visita, la credencial del consultor y la tarjeta profesional del ingeniero; SI EL PROPONENTE NO ACREDITA SU IDONEIDAD CON ESTOS DOS DOCUMENTOS NO PODRÁ CONTINUAR EN EL PROCESO DE INVITACION. Al inicio de la visita se suscribirá Acta de asistencia la cual deberá ser firmada por los mismos asistentes al final de la misma; con esta Acta se verificará al momento de radicación de las ofertas, que está habilitado para ello. En la visita será entregado a los proponentes el Detalle de Ingeniera exigido para las adecuaciones, instalaciones e integración y puesta en marcha del Circuito Cerrado de Televisión. (el subrayado es nuestro)

• 3.1 Los proponentes habilitados para presentar oferta serán aquellos que hayan participado en la visita técnica obligatoria, de acuerdo al numeral 2.2 de los presentes pliegos.

• La UT VISE ACOSTA en su oferta a folio 4 señala expresamente que conoce y “acepta” el contenido de la habilitación de la visita, en donde es claro que es consciente del incumplimiento del requisito del pliego para sus integrantes.

Se observa que la empresa ACOSTA integrante de la UT VISE ACOSTA no asistió a la visita de acuerdo al acta publicada por la Universidad.

Adicionalmente la empresa SEGURCOL se presentó a la visita como integrante de la UT SEGURCOL, integrada por ANDINA Y SEGURCOL, empresa u organización asociativa que no se presentó al proceso licitatorio y que resulta ser una persona jurídica diferente a la que presentó oferta que fue UT SEGURCOL, ANDINA Y SOS, proponente nuevo y que no asistió a la visita.

Al respecto nos preguntamos:

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

13

• Quien acredito dentro del requerimiento del numeral 2.2, la asistencia de su delegado para la firma ACOSTA?

• Quien acreditó la presencia del delegado de la UT ANDINA SEGURCOL si esta persona jurídica no existió ni existe en este proceso que nos ocupa? o mejor como se acredita la visita de la UT SEGURCOL, ANDINA Y SOS? Solicito verifiquen quien suscribió la autorización de una y otra organización asociativa para determinar que no cumplió el requisito la que presentó la oferta.

• Podemos interpreta que la duración de la UT que hizo la visita fue limitada para efectos de la visita? Si es asi y ceso el fin de la asociación queda sin estructura la habilitación del proponente para la visita

• Se podía ceder el derecho a la visita o trasladar a otra persona jurídica? • Como se habilitó el proponente UT SEGURCOL, ANDINA Y SOS respecto al

tema de la visita obligatoria? • De acuerdo al numeral 3.1 como acreditan los dos proponentes observados el

cumplimiento del requerimiento? Como se plantea el mismo a partir del acta de visita publicada y de la interpretación que de ella se puede hacer?

• La unión temporal que asistió a la visita es diferente al que presento propuesta en el caso de UT SEGURCOL, ANDINA Y SOS

• En el caso de la UT VISE ACOSTA el porcentaje de ACOSTA tampoco cumplió como lo señalaba expresamente el pliego y el acta de habilitación en donde no se observa su nombre.

Se observa en el acta de visita publicada que algunas empresas de tecnología (INH TECNOLOGIES, SECURITY GLOBAL, SEGELEC, SURVISION, Y TECPOINT SA), y otras de vigilancia física (COMSENAL LTDA Y SECURITY AND PRIVATE), son rechazadas desde antes de presentar oferta por no haber presentado tarjeta profesional ni credencia, Y/O los habilitaran en la presentación de oferta por haber realizado la visita, “siempre y cuando presenten su oferta con uno de los oferentes habilitados en la visita técnica electrónica o integral……”

De lo expuesto queda claramente establecido en la regla que la Empresa ACOSTA no estaba habilitada para presentar oferta ni para conformar Unión temporal. Varios de los otros proponentes individuales no fueron habilitados por no asistir el personal idóneo. De hecho el encabezado del acta publicada es clara respecto de “habilitados para continuar con el proceso de invitación” de acuerdo al numeral 2.2.

La interpretación nos lleva a la lógica de la obligatoriedad de todos los integrantes, de hecho varios de los que realizaron la visita no participaron por la claridad del acta.

• En el caso de UT SEGURCOL , es claro que el proponente habilitado es este y no otro

Como se puede observar en nuestra oferta, siguiendo no solo los planteamientos del pliego de condiciones, y del acta de habilitación asistimos cada uno de los integrantes de la UT, partiendo de la solidaridad en la ejecución del contrato para garantizar el lleno del requerimiento.

Por lo expuesto reitero mi solicitud de rechazar las ofertas de los dos proponentes observados, por tratarse esto de un requisito de fondo y no de forma que el pliego mis establecía como obligatorio, y por por ser parte esencial para la elaboración del ofrecimiento especialmente en el componente electrónico pero exigible a todos los participantes en igualdad de condiciones para lo cual me respaldo en una respuesta dada por la misma Universidad ante una observación referida al derecho a la igualdad en los siguientes términos: “De conformidad con la jurisprudencia del Consejo de Estado el principio de transparencia debe garantizar el derecho a la igualdad. Por virtud de esta garantía expreso: “ (..) todos los sujetos interesados en el proceso de licitación han de estar en idénticas condiciones, y gozar de las mismas oportunidades, lo cual se logra, según la doctrina cuando concurren los siguientes aspectos: 1) las condiciones deben ser las mismas para todos los competidores, 2) debe darse preferencia a quien hace las ofertas más ventajosas para la administración.(…)”. (Consejo de Estado Sección tercera, sentencia de julio 19/2001 expediente 12037.”

b. RESPUESTA DE LA UNIVERSIDAD

El numeral 2.2. del pliego de condiciones “VISITA TÉCNICA OBLIGATORIA”, estableció una visita técnica obligatoria por parte de los interesados en participar en la Invitación Pública. A esta visita debía asistir un consultor en seguridad y un ingeniero (electrónico, sistemas, eléctrico) los cuales debían acreditar su idoneidad con las tarjetas respectivas y presentar autorización por escrito por el Representante Legal de la empresa interesada. En relación con las U.T o Consorcios, el pliego de condiciones no exigió la asistencia de todos sus integrantes a la visita, toda vez que el objetivo de la misma fue dar a conocer a los posibles oferentes las condiciones técnicas y el entorno sobre el cual se va desarrollar el contrato. Además, los consorcios o uniones temporales se conforman con el fin de fortalecerse técnica y financieramente y de esta manera era viable que una empresa que hubiese asistido a la visita, una

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

14

vez conoció las condiciones técnicas en la ejecución del contrato, decidiera conformar una unión temporal o consorcio con otra empresa. En relación con el acta de visita, se plasma una relación de las empresas asistentes y del cumplimiento de los requisitos exigidos para la misma. En este sentido, los interesados que no allegaron la certificaciones para acreditar idoneidad (tarjeta de consultor en seguridad y tarjeta de ingeniero) fueron declarados inhabilitados para presentar oferta de manera individual, sin embargo, estaban facultados para presentar oferta a través de la figura de consorcio o uniones temporales con empresas que hubieran cumplido con la totalidad de los requisitos exigidos para la visita, tal como se estipulo es dicha acta. En cuanto a la asistencia a la visita de las empresa ANDINA DE SEGURIDAD PRIVADA y SEGURCOL bajo la figura de U.T SEGURCOL, quienes con posterioridad a la visita conforman la U.T U.T SEGURCOL-ANDINA- SOS para presentar oferta, cabe anotar que con la conformación de una unión temporal no nace a la vida jurídica una sociedad o persona jurídica, por lo tanto los miembros oferentes de la Unión temporal estaban en libertad de asociarse o presentar oferta de manera individual por cumplir con el requisito exigido. Respecto a la no asistencia por parte de uno de los integrantes de la U.T VISE LTDA- VIGILANCIA ACOSTA LTDA, si bien es cierto que VIGILANCIA ACOSTA no asistió a la visita, el hecho de constituir una Unión Temporal con una empresa que sí asistió, la habilita para participar en el proceso, máxime cuando la empresa VISE LTDA, cumplió con todos los requisitos exigidos en la visita. Por lo anteriormente expuesto no hay lugar a la observación planteada.

5.2.3 A LAS PROPUESTAS PRESENTADAS POR LA UNIÓN TEMPORAL VISE LTDA – VIGILANCIA ACOSTA LTDA Y UNIÓN TEMPORAL ANDINA – SEGURCOL – SOS EN LO QUE RESPECTA A LA OFERTA ECONOMICA:

DE LA OFERTA DE LA UT VISE ACOSTA

Respecto de la oferta económica presentada por los proponentes observados es aplicable causal de rechazo en el entendido que la UT VISE ACOSTA, presenta precios artificialmente bajos respecto de los precios establecidos por el fabricante, teniendo en cuenta que es exigida marca y que el único que puede en sana competencia ofrecer un mejor precio es el propio fabricante y no los integradores, como trataron de demostrar estos a partir de una certificación de integradores.

Es de aclarar que los precios presentados en esta observación y recibidos por nuestro proveedor que igualmente es integrador de BOSCH y quien para nuestra oferta también hace uso de parte de su descuento para optimizar nuestro negocio, con fundamento en los beneficios que tenemos por ser sus clientes, NO INCLUYEN: IMPORTACION, ARANCELES, FLETES, SEGUROS NI NUESTROS IMPUESTOS NACIONALES IVA DEL 16%, son simplemente precios de compra, puestos en Miami, tampoco está incluida la obra ni la mano de obra.

En ese contexto es claro que no le asiste razón al proponente en su respuesta de aclaración y que en la misma certificación que aporta de BOSCH como “integrador” , y en la aclaratoria señala el fabricante que no debería haber mayor diferencia en los precios de los proponentes, en el entendido que ellos dan los mismos precios a sus compradores, pero en el caso que nos ocupa al parecer a VISE le da un descuento del 80% lo que es poco probable, por el argumento que ellos mismos presentan.

Tampoco tiene presentación que se argumente el menor precio en que ellos asumirán los costos de importación? Fletes? Aranceles? Seguros? , a razón de que un proponente dentro de las practicas de competencia leal, asume en nombre del estado costos, sin que esto sea como está demostrado una tarifa artificialmente baja?

Como justifica este proponente su obra en $5.000.000 con los perfiles exigidos y las características recibidas en la visita respecto de distancias, cableado, etc,, cuando ni siquiera este es un precio coherente para pagarle a un profesional y como se observa en la cotización que enviamos el costo de la puesta en marcha (precio del mercado y del fabricante) al referirse a un día laboral es cuatro veces mayor al planteado por este proponente?

A todas luces se puede determinar que se trata de una oferta artificialmente baja respecto de las otras recibidas, pues los costos unitarios no llegan a ser los del fabricante menos una proporcionalidad aceptable de descuento.

Puede la Universidad con fundamentos de igualdad de condiciones establecer como aceptables precios que atentan contra todas formas de igualdad comercial, cuando ella misma tuvo que haber realizado un estudio de mercado con integradores y proponentes idóneos lo que le arrojó un presupuesto de casi el doble de la oferta presentada por este proponente?

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

15

Es procedente solicitar a la Universidad que publique en que fundamento sus estudios de mercado y se puede determinar con precisión que estos son valores artificialmente bajos, bajo la premisa de lo que el pliego requería así:

“La oferta económica deberá contemplar todas y cada una de las partes descritas en el componente técnico del pliego de condiciones, con los correspondientes costos que sean necesarios para el cumplimiento del objeto, incluyendo todos los impuestos, tasas y contribuciones de ley a que haya lugar. Es importante que el oferente identifique y describa cada uno de los valores de su oferta de la manera más detallada que le sea posible. El contratista deberá presentar la propuesta económica así: a. Para el servicio de vigilancia y seguridad privada el oferente deberá presentar su propuesta por un período de ocho (8) meses, para lo cual deberá tener en cuenta el incremento anual y el Anexo No 6. Adicionalmente, de acuerdo al formato Anexo No 7, debe presentar todos los valores unitarios o tarifas para cada clase de servicio y no debe exceder el presupuesto oficial destinado para este objeto descrito en el numeral 1.3. b. Para la adquisición, implementación, homologación e integración del circuito cerrado de televisión (CCTV), el oferente deberá presentar su propuesta dentro de un periodo de 8 meses, para lo cual deberá tener en cuenta el Anexo No 8 y demás condiciones del pliego. Adicionalmente, de acuerdo al formato Anexo No 7, debe presentar todos los valores unitarios para cada clase de equipo y no debe exceder el presupuesto oficial destinado para este objeto descrito en el numeral 1.3. La oferta se debe presentar según el Anexo Nº 7 (Cuadro para modalidad de precios).”

Será aceptable en estos términos la evasión de impuestos, tasas y contribuciones de ley o el pago de estas en márgenes inferiores a los que deben ser?

Ahora bien, si nos sustentamos en la certificación aportada por la firma VISE como integrador de Bosch, es claro que para desempeñar esa actividad comercialmente en Colombia, y dar los precios en su calidad de integrador, debe contar con autorización expresa del organismo competente, para el caso que nos aplica, la SUPERINTENDENCIA DE VIGILANCIA Y SEGURIDAD PRIVADA, autorización que no se observa ni se puede colegir de los documentos aportados, pues en el listado de empresas inscritas en el registro de importadores y comercializadores no aparece su nombre, como si se puede observar el de nuestro proveedor por ejemplo FORT LTDA, o el de uno de nuestro integrantes en la unión temporal GUARDIANES LTDA.

En este orden de ideas y de acuerdo a lo estipulado en el artículo 5 del Decreto 356 de 1994, las empresas de vigilancia solo podrán hacer uso para el desarrollo de sus actividades de los medios autorizados por la Superintendencia. El artículo 52 de la misma norma señala expresamente que las personas naturales , o jurídicas que realicen actividades de importación, comercialización, instalación o arrendamiento de equipos para la vigilancia y seguridad privada deberán registrarse ante la Superintendencia, de donde se evidencia que ningún proponente diferente a nosotros cuenta con las calidades legales para tal fin y mal haría la Universidad en realizar operaciones comerciales con alguien que no ostenta las autorizaciones y reconocimientos necesarios, sobre una actividad reglamentada y controlada por el Estado, y peor aun que en eso se justifique su bajo costo, por no tratarse de una actividad legal, partiendo de su naturaleza.

Las empresas de vigilancia solo están autorizadas para prestar sus servicios con medios tecnológicos de ellos no a comercializarlos si no cuentan con la autorización para tal fin. Lo anterior puede ser corroborado en los servicios que la superintendencia publica en su página web http://www.supervigilancia.gov.co/?idcategoria=1096 .

Así las cosas nos encontraríamos ante dos situaciones: ninguno de los proponentes observados puede demostrar su calidad para comercializar los equipos, lo que también se ratifica en la actividad registrada ante la Dian por la naturaleza de las empresas, pues el iva que se genera es por la prestación del servicio de vigilancia y no por la comercialización o arrendamiento de equipos.

La segunda situación podría considerarse como una clara inducción a error no solo por parte de la entidad al habilitar unas ofertas que no cumplen con los preceptos legales para tal fin, con el yerro de que la licencia de medios tecnológicos habilita a las empresas para comercializar productos de seguridad, sino también de los proponentes por ofertar actividades (venta de equipos) que la ley no les autoriza con el fin de obtener la adjudicación de un contrato.

Sin ir más lejos los invitamos a consultar el proceso que adelantó Opain en donde incluyo los dos componentes y coherentemente insto a los proponentes a generar las Uniones temporales o consorcios con las empresas idóneas para el cumplimiento del objeto contractual integral, con el fin de blindar el contrato, los bienes y los servicios, para que no se pudiera generar un vicio a futuro que generara mayores costo o la nulidad del proceso.

Ratifica el concepto expuesto la descripción de la licencia de medios tecnológicos de los proponentes que expresamente señala “autorización para utilizar los medios…..” .

Obsérvese a folio 295 de nuestra oferta que expresamente señala que Guardianes mediante resolución 3331 de 2005, la superintendencia autorizo a nuestro integrante la inscripción en el

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

16

registro de productores, comerciantes de equipos tecnológicos, autorización de la que carecen todos los demás proponentes, aun cuando se hacen denominar Integradores, pero que no ostentan el reconocimiento legal para tal fin

A LA UT ANDINA – SEGURCOL – SOS, no solo le aplica lo anteriormente expuesto respecto de sus calidades para desarrollar la actividad de comercialización, lo que se evidencia en los documentos que soportan su oferta, y en los listados que publica la superintendencia respecto de las empresas autorizadas, pues ninguno de sus integrantes tiene dicha autorización, sino también su oferta resulta incompleta y condicionada, al no detallar como requería el pliego suficientemente la propuesta y no se puede llegar a interpretar o presumir que la parte de obra o infraestructura se ajusta a los requerimientos entregados por la Universidad en la visita, pues no lo señala en ningún aparte de su oferta.

La respuesta dada a una de las observaciones previas al cierre nos da la razón en lo observado así:

6.3) Numeral 6.2.1. Requisitos Generales del Sistema CCTV. Se hace referencia a: En caso que en el desarrollo del proyecto se encuentre que no se incluyeron elementos o servicios indispensables para el correcto funcionamiento de estos sistemas de vigilancia, el contratista deberá incluirlo o ejecutarlo sin costo adicional. Sobre esta responsabilidad que debe asumir el Contratista, nos permitimos solicitar se aclare a qué tipo de elementos o servicios hacen referencia, toda vez que a lo largo del numeral 6.2 del Pliego de Condiciones están establecidos claramente los requisitos de adquisición, instalación, implementación, homologación e integración del circuito cerrado de televisión (CCTV).

…RESPUESTA DE LA UNIVERSIDAD

El numeral 6.2.1 hace referencia a que en la ingeniería de detalle no se haya contemplado o discriminado lo indispensable para que los equipos tengan un correcto funcionamiento; ejemplo cuando se solicita una cámara se entiende que dentro del equipo está incluido (cámara, lente, fuente, programación, ángulos de visión, áreas de cubrimiento, posición final e interconexión).

6.5) Teniendo en cuenta los requisitos descritos en todo el numeral 6.2. Descripción general de la adquisición, instalación, implementación, homologación e integración del circuito cerrado de televisión (CCTV), nos permitimos manifestar de la manera más respetuosa que la organización del cableado de los racks a los cuales se conectarán cada uno de los sistemas deberá ser asumida por la Universidad, toda vez que la Red se encuentra funcionando en la actualidad bajo la administración y mantenimiento de la Universidad y nosotros como CONTRATISTAS desconocemos la arquitectura de la misma y su estado de funcionamiento y calidad actual.

...RESPUESTA DE LA UNIVERSIDAD

Dada observación, la Universidad aclara que únicamente serán objeto de organización, marquillada, certificación y correcta instalación según normas, el cableado nuevo que se utilice para el correcto funcionamiento de los equipos descritos en este pliego de condiciones.

Respecto de la oferta económica en el ítem vigilancia es preciso recordar lo que establecía el pliego como obligatorio:

• Este Pliego de Condiciones describe las condiciones técnicas, económicas, legales y contractuales que se deben tener en cuenta para elaborar y presentar la oferta para el objeto de que trata esta invitación.

• El oferente debe diligenciar y presentar todos los formatos enunciados a lo largo de este documento, los cuales hacen parte integral de este Pliego de Condiciones. Para tal fin, puede utilizar fotocopias, elaborar formatos idénticos o solicitar copia de éstos en medio digital, suministrando los dispositivos de almacenamiento a la UNIVERSIDAD.

• La oferta económica deberá contemplar todas y cada una de las partes descritas en el componente técnico del pliego de condiciones, con los correspondientes costos que sean necesarios para el cumplimiento del objeto, incluyendo todos los impuestos, tasas y contribuciones de ley a que haya lugar.

Es importante que el oferente identifique y describa cada uno de los valores de su oferta de la manera más detallada que le sea posible.

El contratista deberá presentar la propuesta económica así:

• a. Para el servicio de vigilancia y seguridad privada el oferente deberá presentar su propuesta por un período de ocho (8) meses, para lo cual deberá tener en cuenta el incremento anual y el Anexo No 6. Adicionalmente, de acuerdo al formato Anexo No 7, debe presentar todos los valores unitarios o tarifas para cada clase de servicio y no debe exceder el presupuesto oficial destinado para este objeto descrito en el numeral 1.3.

• b. Para la adquisición, implementación, homologación e integración del circuito cerrado de televisión (CCTV), el oferente deberá presentar su propuesta dentro de un periodo de 8

INFORME DE RESPUESTA A LAS OBSERVACIONES DEL INFORME DE EVALUACIÓN PRELIMINAR CON-BOG-005-2010 Y PUBLICACIÓN DEL INFORME DE EVALUACIÓN DEFINITO

17

meses, para lo cual deberá tener en cuenta el Anexo No 8 y demás condiciones del pliego. Adicionalmente, de acuerdo al formato Anexo No 7, debe presentar todos los valores unitarios para cada clase de equipo y no debe exceder el presupuesto oficial destinado para este objeto descrito en el numeral 1.3.

• La oferta se debe presentar según el Anexo Nº 7 (Cuadro para modalidad de precios).

• 8.2.1.1 OFERTA DE SERVICIOS EN SEGURIDAD PRIVADA – HOMBRES (400) Puntos Se hará una confrontación aritmética, para lo cual se tendrá en cuenta el Decreto 4950 de 2007 y Circulares No.001 y 002 del 20 y 26 de enero de 2010, expedidas por la Superintendencia de Vigilancia y Seguridad Privada.

Todas las deducciones, errores y omisiones que con base en sus propias interpretaciones, conclusiones o análisis, llegue el Proponente respecto al pliego de condiciones son de su exclusiva responsabilidad. Por lo tanto, la UNIVERSIDAD NACIONAL DE COLOMBIA no asume responsabilidad alguna por tales deducciones.

Para los fines de evaluación de la propuesta y para determinar el valor correcto de ésta, la UNIVERSIDAD NACIONAL DE COLOMBIA podrá realizar las correcciones aritméticas necesarias.

La corrección aritmética consistirá en verificar las operaciones matemáticas entre la cantidad solicitada y la base salarial que el proponente presente, la cual no será inferior a la indicada por el Gobierno Nacional (SMMLV).