INFORME DE ESTABILIDAD FINANCIERA Julio 2018

43

INFORME DE ESTABILIDAD FINANCIERA – Julio 2018 (Información a agosto de 2018) 90 años BANCO CENTRAL DE BOLIVIA Gerencia de Entidades Financieras

Transcript of INFORME DE ESTABILIDAD FINANCIERA Julio 2018

INFORME DE ESTABILIDAD FINANCIERA – Julio 2018

(Información a agosto de 2018)

90 años

BANCO CENTRAL DE BOLIVIAGerencia de Entidades Financieras

90 años

1. Entorno macroeconómico

1.1 Panorama internacional

3

Gerencia de

Entidades

Financieras

Crecimiento del producto mundial(En porcentajes)

Fuente: Fondo Monetario Internacional – Perspectivas de la Economía Mundial (Octubre 2018)

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: (e) Estimado

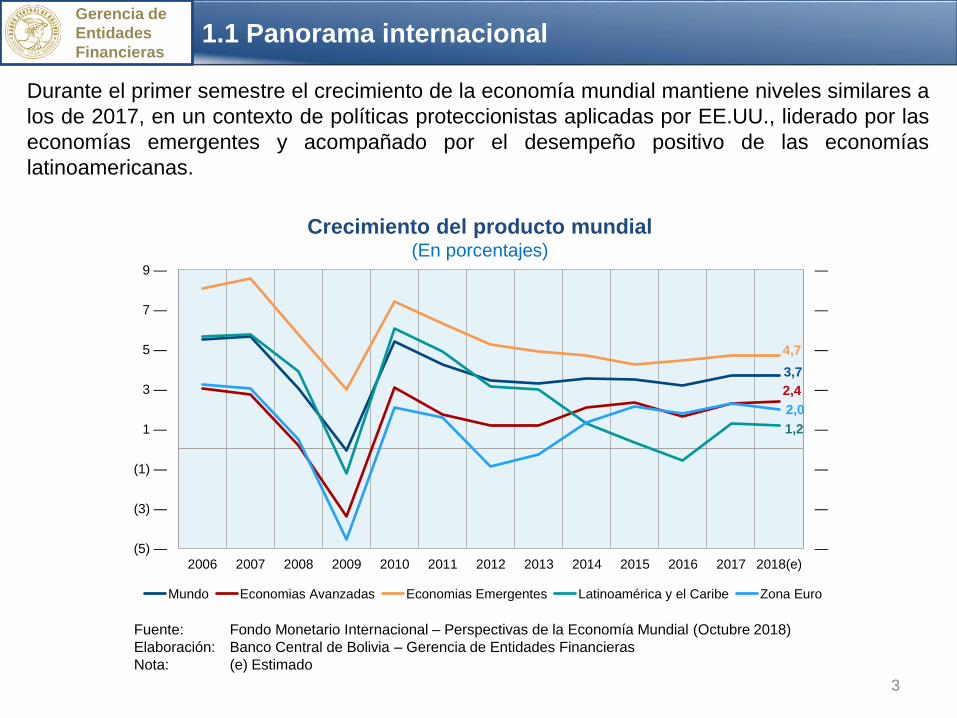

Durante el primer semestre el crecimiento de la economía mundial mantiene niveles similares a

los de 2017, en un contexto de políticas proteccionistas aplicadas por EE.UU., liderado por las

economías emergentes y acompañado por el desempeño positivo de las economías

latinoamericanas.

3,7

2,4

4,7

1,2

2,0

—

—

—

—

—

—

—

—

(5) —

(3) —

(1) —

1 —

3 —

5 —

7 —

9 —

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018(e)

Mundo Economias Avanzadas Economias Emergentes Latinoamérica y el Caribe Zona Euro

101

127

142

129

45

7173

— 30

— 40

— 50

— 60

— 70

— 80

50 —

75 —

100 —

125 —

150 —

175 —

Ene

Fe

bM

ar

Abr

Ma

yJu

nJu

lA

go

Sep

Oct

Nov

Dic

Ene

Fe

bM

ar

Abr

Ma

yJu

nJu

lA

go

Sep

Oct

No

vD

icE

ne

Fe

bM

ar

Abr

Ma

yJu

nJu

lA

go

Sep

Oct

No

vD

icE

ne

Fe

bM

ar

Abr

Ma

yJu

nJu

lA

go

Sep

2015 2016 2017 2018

Minerales Agrícolas Hidrocarburos IPPBX WTI (Eje derecho)

1.1 Panorama internacional

4

Gerencia de

Entidades

Financieras

Índice de precios de productos básicos de exportación de Bolivia, Dic-2006 = 100(Diciembre 2006=100 y en dólares estadounidenses por barril – a septiembre de 2018)

Fuente: Banco Central de Bolivia, Bloomberg y Yacimientos Petrolíferos Fiscales Bolivianos

Elaboración: Gerencia de Entidades Financieras

La mejora de los precios de productos básicos de exportación, particularmente del petróleo,

fue positivo para el desempeño de la actividad económica nacional, pese a que en el mediano

plazo se espera se estabilicen en un nivel inferior.

1.1 Panorama internacional

5

Gerencia de

Entidades

Financieras

Tasas de política monetaria e índices bursátiles (En porcentajes e índices)

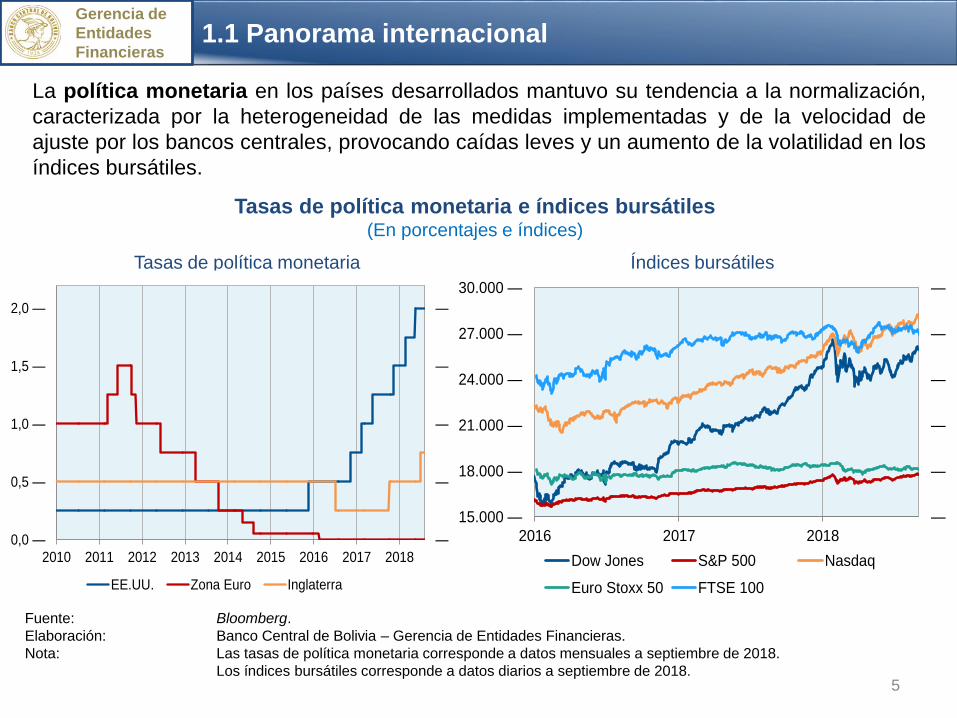

La política monetaria en los países desarrollados mantuvo su tendencia a la normalización,

caracterizada por la heterogeneidad de las medidas implementadas y de la velocidad de

ajuste por los bancos centrales, provocando caídas leves y un aumento de la volatilidad en los

índices bursátiles.

Fuente: Bloomberg.

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras.

Nota: Las tasas de política monetaria corresponde a datos mensuales a septiembre de 2018.

Los índices bursátiles corresponde a datos diarios a septiembre de 2018.

Tasas de política monetaria Índices bursátiles

—

—

—

—

—

0,0 —

0,5 —

1,0 —

1,5 —

2,0 —

2010 2011 2012 2013 2014 2015 2016 2017 2018

EE.UU. Zona Euro Inglaterra

—

—

—

—

—

—

15.000 —

18.000 —

21.000 —

24.000 —

27.000 —

30.000 —

2016 2017 2018

Dow Jones S&P 500 Nasdaq

Euro Stoxx 50 FTSE 100

1.1 Panorama internacional

6

Gerencia de

Entidades

Financieras

Crecimiento económico estimado para 2018 por país(En porcentajes)

Fuente: Fondo Monetario Internacional – Perspectivas de la Economía Mundial (Octubre 2018)

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: (e) Estimación oficial

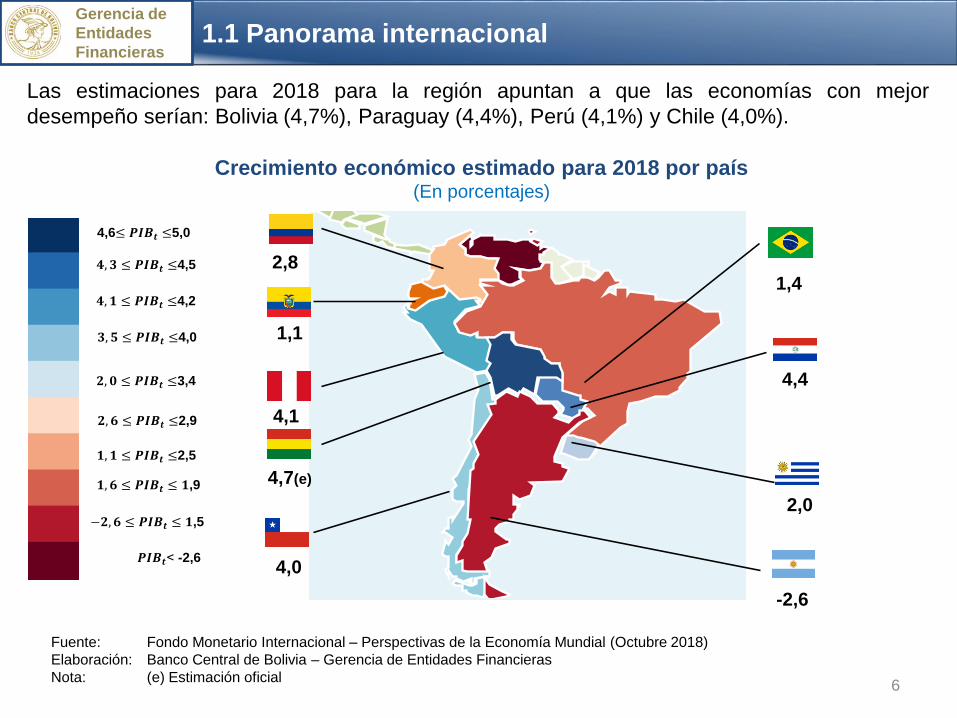

Las estimaciones para 2018 para la región apuntan a que las economías con mejor

desempeño serían: Bolivia (4,7%), Paraguay (4,4%), Perú (4,1%) y Chile (4,0%).

4,1

2,8

-2,6

4,7(e)

4,4

4,0

2,0

1,1

1,4

4,6≤ 𝑷𝑰𝑩𝒕 ≤5,0

𝟒, 𝟑 ≤ 𝑷𝑰𝑩𝒕 ≤4,5

𝟒, 𝟏 ≤ 𝑷𝑰𝑩𝒕 ≤4,2

𝟑, 𝟓 ≤ 𝑷𝑰𝑩𝒕 ≤4,0

𝟐, 𝟎 ≤ 𝑷𝑰𝑩𝒕 ≤3,4

𝟐, 𝟔 ≤ 𝑷𝑰𝑩𝒕 ≤2,9

𝟏, 𝟏 ≤ 𝑷𝑰𝑩𝒕 ≤2,5

𝟏, 𝟔 ≤ 𝑷𝑰𝑩𝒕 ≤ 𝟏,9

−𝟐, 𝟔 ≤ 𝑷𝑰𝑩𝒕 ≤ 𝟏,5

𝑷𝑰𝑩𝒕< -2,6

1.2 Panorama nacional

7

Gerencia de

Entidades

Financieras

PIB por sector económico (Incidencia en puntos porcentuales y crecimiento en porcentaje – al primer semestre de 2018)

Fuente: Instituto Nacional de Estadística

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: Valorado sobre el PIB a precios básicos, por inspección visual se omite Servicios Bancarios Imputados

0,05

0,07

0,11

0,16

0,25

0,38

0,39

0,41

0,68

0,79

1,04

0,0 0,2 0,4 0,6 0,8 1,0 1,2

Petróleo Crudo y Gas Natural

Electricidad, Gas y Agua

Minerales Metálicos y No Metálicos

Construcción

Otros Servicios

Comercio

Servicios de la Administración Pública

Transporte y Comunicaciones

Industria Manufacturera

Establecimientos Financieros, Seguros, BienesInmuebles y Servicios a las Empresas

Agricultura, Silvicultura, Caza y Pesca7,5

5,9

4,2

3,8

3,9

4,8

4,1

5,7

2,3

3,3

0,9

Crecimiento Trimetre II - 2018

Indidencia Trimestre II - 2018 (4,4%)

❖ En el primer semestre de 2018 la economía boliviana registró una tasa de crecimiento acumulada

de 4,4% y a 12 meses (julio 2017 – junio 2018) de 4,61%.

❖ El sector agropecuario fue el que más contribuyó al crecimiento seguido por el de Establecimientos

Financieros; este último en respuesta a las medidas de política implementadas por el Órgano

Ejecutivo y el BCB para promover el crecimiento del crédito regulado.

90 años

2. Políticas

Ventanillas del BCB

2. Políticas implementadas

9

Gerencia de

Entidades

Financieras

Hasta agosto de 2018 a través de las ventanillas de liquidez se canalizaron Bs2.441 millones

(créditos RAL Bs2.104 y operaciones de reporto Bs337).

Ventanillas de liquidez del BCB(En millones de Bs – al 31 de agosto de 2018)

FUENTE: BCB

ELABORACIÓN: BCB - Gerencia de Entidades Financieras

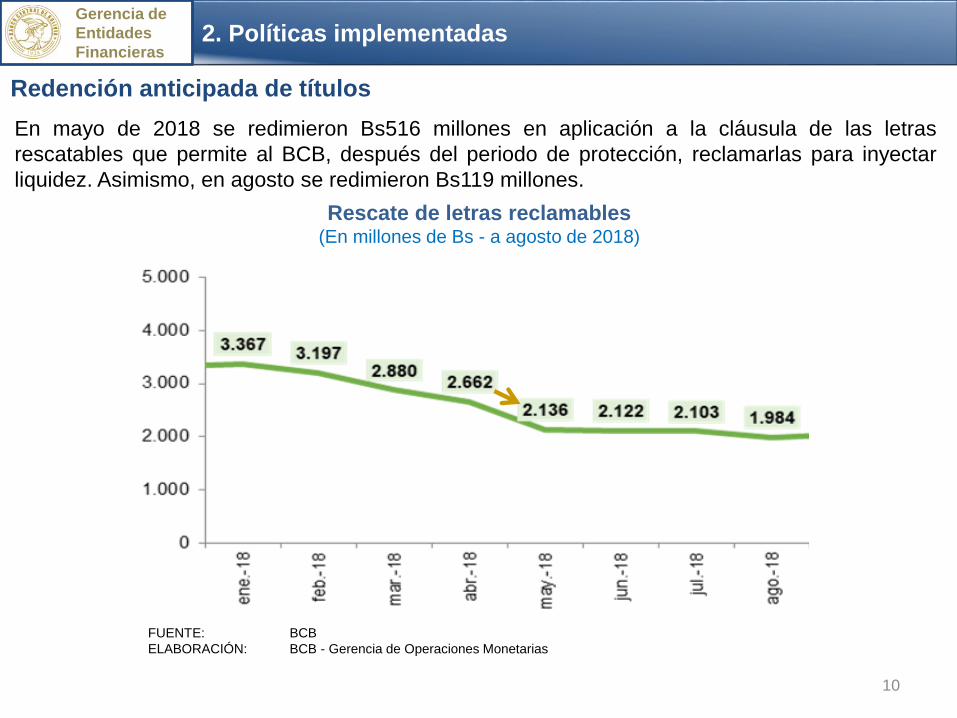

Redención anticipada de títulos

2. Políticas implementadas

10

Gerencia de

Entidades

Financieras

En mayo de 2018 se redimieron Bs516 millones en aplicación a la cláusula de las letras

rescatables que permite al BCB, después del periodo de protección, reclamarlas para inyectar

liquidez. Asimismo, en agosto se redimieron Bs119 millones.

Rescate de letras reclamables(En millones de Bs - a agosto de 2018)

FUENTE: BCB

ELABORACIÓN: BCB - Gerencia de Operaciones Monetarias

Oferta de títulos de regulación monetaria

2. Políticas implementadas

11

Gerencia de

Entidades

Financieras

El BCB disminuyó la oferta de títulos públicos de Bs900 millones en enero a Bs350 millones en

agosto, y la frecuencia de oferta se redujo a un periodo bisemanal.

Oferta en subasta de títulos públicos(En millones de Bs - a agosto de 2018)

FUENTE: BCB

ELABORACIÓN: BCB - Gerencia de Entidades Financieras

BR-728 días

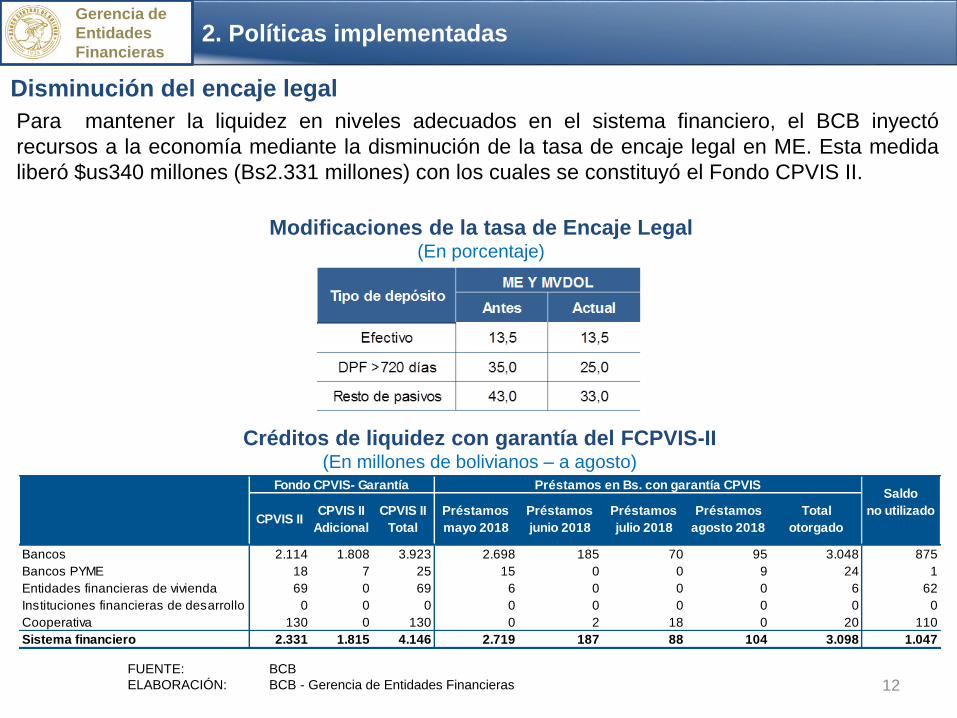

Disminución del encaje legal

2. Políticas implementadas

12

Gerencia de

Entidades

Financieras

Modificaciones de la tasa de Encaje Legal(En porcentaje)

Para mantener la liquidez en niveles adecuados en el sistema financiero, el BCB inyectó

recursos a la economía mediante la disminución de la tasa de encaje legal en ME. Esta medida

liberó $us340 millones (Bs2.331 millones) con los cuales se constituyó el Fondo CPVIS II.

Créditos de liquidez con garantía del FCPVIS-II(En millones de bolivianos – a agosto)

FUENTE: BCB

ELABORACIÓN: BCB - Gerencia de Entidades Financieras

CPVIS IICPVIS II

Adicional

CPVIS II

Total

Préstamos

mayo 2018

Préstamos

junio 2018

Préstamos

julio 2018

Préstamos

agosto 2018

Total

otorgado

Bancos 2.114 1.808 3.923 2.698 185 70 95 3.048 875

Bancos PYME 18 7 25 15 0 0 9 24 1

Entidades financieras de vivienda 69 0 69 6 0 0 0 6 62

Instituciones financieras de desarrollo 0 0 0 0 0 0 0 0 0

Cooperativa 130 0 130 0 2 18 0 20 110

Sistema financiero 2.331 1.815 4.146 2.719 187 88 104 3.098 1.047

Fondo CPVIS- Garantía Préstamos en Bs. con garantía CPVISSaldo

no utilizado

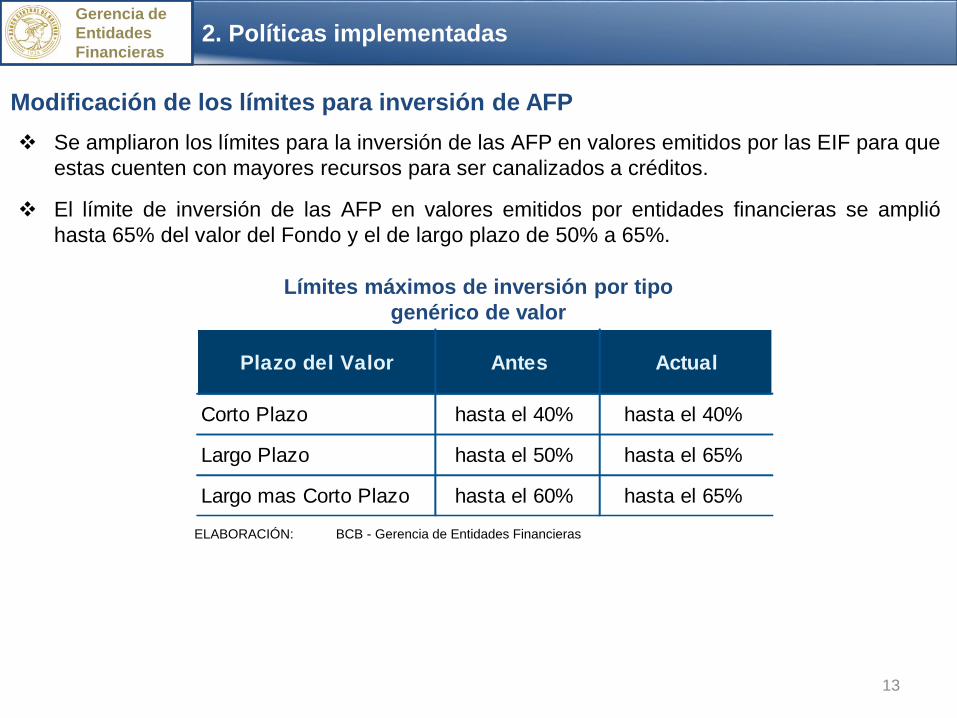

Modificación de los límites para inversión de AFP

2. Políticas implementadas

13

Gerencia de

Entidades

Financieras

Límites máximos de inversión por tipo

genérico de valor

❖ Se ampliaron los límites para la inversión de las AFP en valores emitidos por las EIF para que

estas cuenten con mayores recursos para ser canalizados a créditos.

❖ El límite de inversión de las AFP en valores emitidos por entidades financieras se amplió

hasta 65% del valor del Fondo y el de largo plazo de 50% a 65%.

Plazo del Valor Antes Actual

Corto Plazo hasta el 40% hasta el 40%

Largo Plazo hasta el 50% hasta el 65%

Largo mas Corto Plazo hasta el 60% hasta el 65%

ELABORACIÓN: BCB - Gerencia de Entidades Financieras

128pb46pb

2. Políticas implementadas

14

❖ La nueva TReMN entró en vigencia a partir del 7-jun-2018 y actualmente se encuentra en

2,42%.

❖ Esta tasa de referencia se caracteriza por tener un comportamiento estable y permite

reducir el riesgo de crédito de los prestatarios con tasa variable.

Gerencia de

Entidades

Financieras

Fuente: Banco Central de Bolivia

Elaboración: Gerencia de Entidades Financieras

Evolución de la Tasa de Referencia(En porcentajes – al 9 de octubre de 2018)

90 años

3. Riesgos

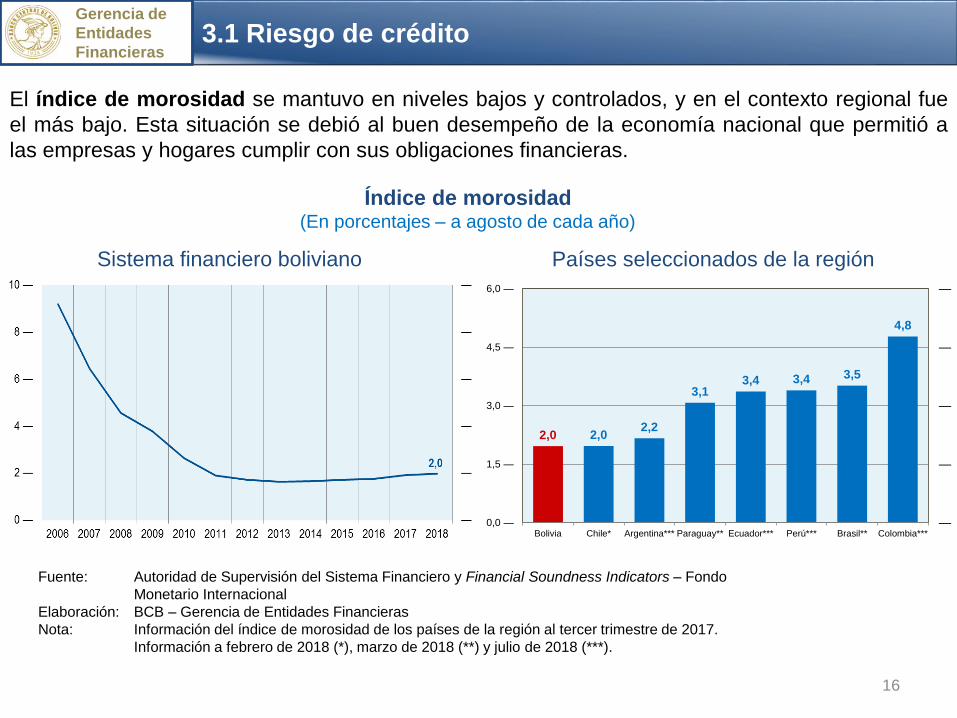

3.1 Riesgo de crédito

16

El índice de morosidad se mantuvo en niveles bajos y controlados, y en el contexto regional fue

el más bajo. Esta situación se debió al buen desempeño de la economía nacional que permitió a

las empresas y hogares cumplir con sus obligaciones financieras.

Gerencia de

Entidades

Financieras

Índice de morosidad(En porcentajes – a agosto de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero y Financial Soundness Indicators – Fondo

Monetario Internacional

Elaboración: BCB – Gerencia de Entidades Financieras

Nota: Información del índice de morosidad de los países de la región al tercer trimestre de 2017.

Información a febrero de 2018 (*), marzo de 2018 (**) y julio de 2018 (***).

Países seleccionados de la regiónSistema financiero boliviano

2,0 2,02,2

3,13,4 3,4 3,5

4,8

—

—

—

—

—

0,0 —

1,5 —

3,0 —

4,5 —

6,0 —

Bolivia Chile* Argentina*** Paraguay** Ecuador*** Perú*** Brasil** Colombia***

3.1 Riesgo de crédito

17

❖ Por tipo de crédito, la mora y la cartera reprogramada se mantuvieron estables, aunque

aumentaron las reprogramaciones para los créditos a las PYME.

❖ Las mayores reprogramaciones se debieron a atrasos en los pagos de obligaciones crediticias

de las empresas, especialmente de los sectores de construcción, servicios y comercio.

Gerencia de

Entidades

Financieras

Calidad de cartera por tipo de crédito(En porcentajes – a agosto de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: No incluye información del BDP

Índice de cartera reprogramada vigenteÍndice de morosidad

3.1 Riesgo de crédito

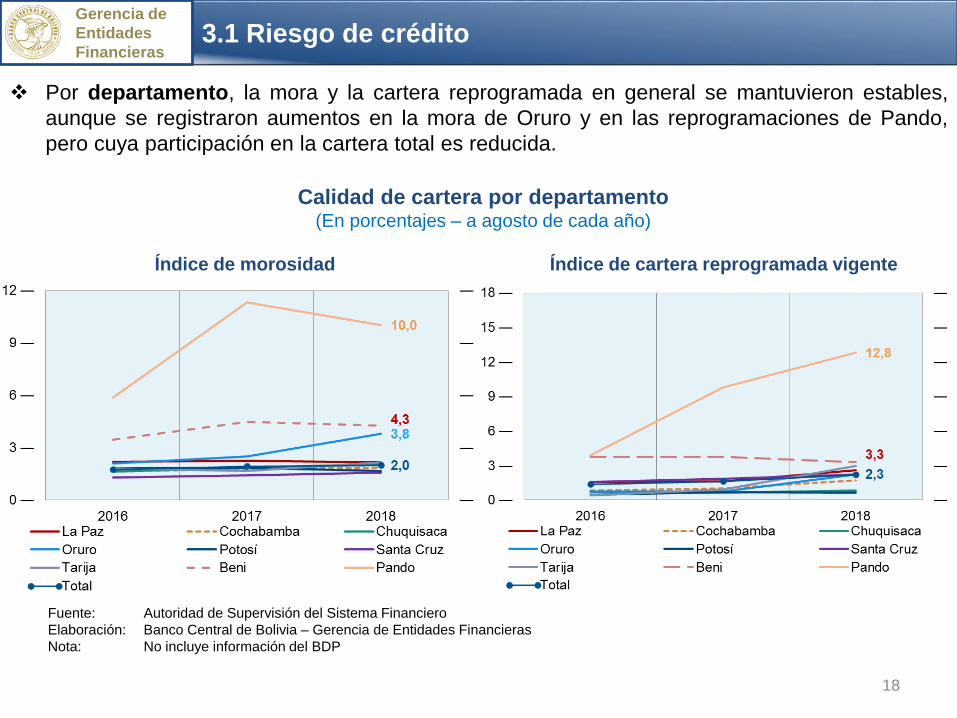

18

❖ Por departamento, la mora y la cartera reprogramada en general se mantuvieron estables,

aunque se registraron aumentos en la mora de Oruro y en las reprogramaciones de Pando,

pero cuya participación en la cartera total es reducida.

Gerencia de

Entidades

Financieras

Calidad de cartera por departamento(En porcentajes – a agosto de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: No incluye información del BDP

Índice de cartera reprogramada vigenteÍndice de morosidad

3.2 Riesgo de liquidez

19

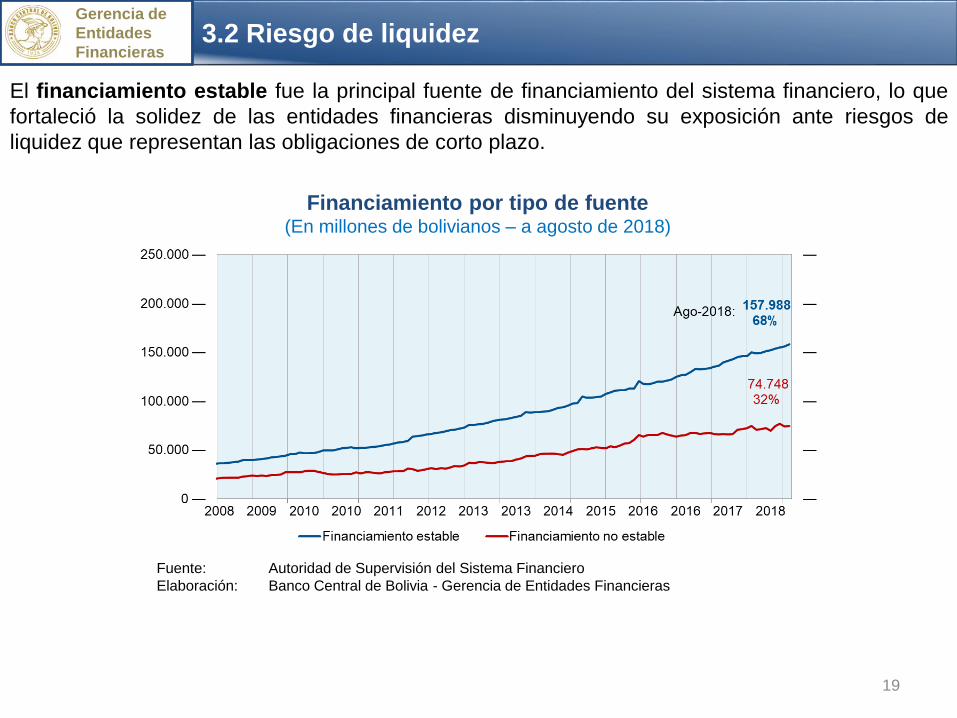

El financiamiento estable fue la principal fuente de financiamiento del sistema financiero, lo que

fortaleció la solidez de las entidades financieras disminuyendo su exposición ante riesgos de

liquidez que representan las obligaciones de corto plazo.

Gerencia de

Entidades

Financieras

Financiamiento por tipo de fuente (En millones de bolivianos – a agosto de 2018)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia - Gerencia de Entidades Financieras

Empresarial

Pyme

Microcrédito

Consumo

Vivienda

Productivo

Servicios

Comercio

Vivienda social

sistema financiero

Cobertura de previsiones

Volatilidad excedente de encaje legal

Variación de los recursos prestables

Recursos prestables/activo

Variación fondeo no estable

Reportos en la BBV

Ín

dic

e d

e m

oro

sid

ad

(IM

)R

ies

go

de

liq

uid

ez

20182010 2011 2012 2013 2014 2015 2016 2017

3.3 Mapa de calor

Fuente: Banco Central de Bolivia, Bolsa Boliviana de Valores y Autoridad de Supervisión del Sistema Financiero

Elaboración: Gerencia de Entidades Financieras

Gerencia de

Entidades

Financieras

Riesgo de crédito

Riesgo de liquidez

20182014 2015 2016 20172010 2011 2012 2013

Media AltaBaja

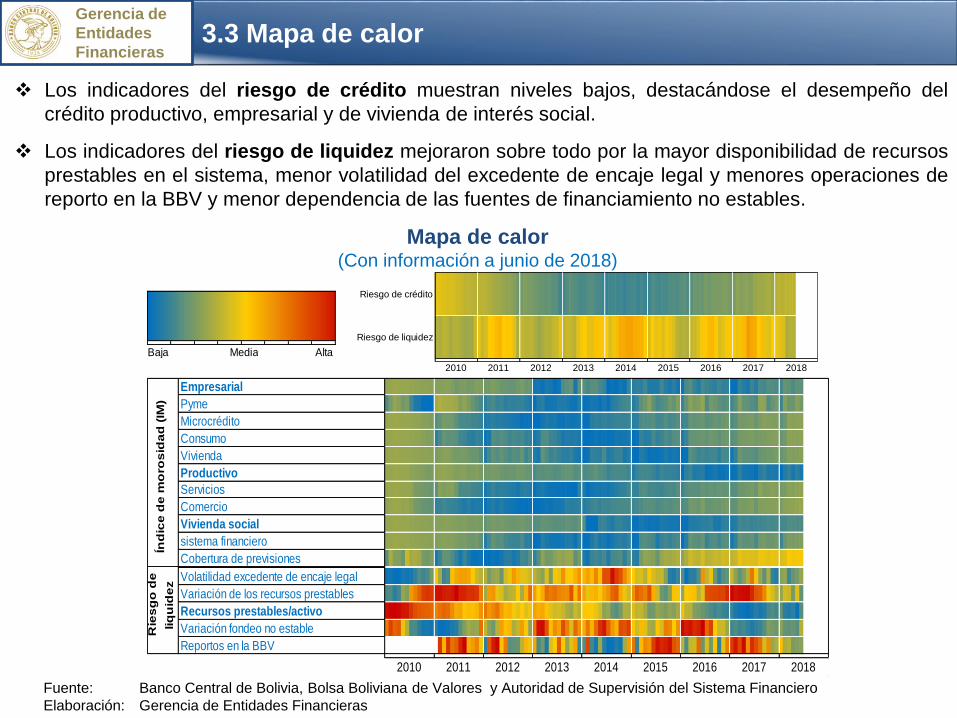

❖ Los indicadores del riesgo de crédito muestran niveles bajos, destacándose el desempeño del

crédito productivo, empresarial y de vivienda de interés social.

❖ Los indicadores del riesgo de liquidez mejoraron sobre todo por la mayor disponibilidad de recursos

prestables en el sistema, menor volatilidad del excedente de encaje legal y menores operaciones de

reporto en la BBV y menor dependencia de las fuentes de financiamiento no estables.

Mapa de calor(Con información a junio de 2018)

90 años

4. Resultados

4. Resultados

22

En el periodo 2015 - 2018 la cartera regulada creció a una tasa anual promedio de 28% (crédito

productivo 25% y crédito para vivienda de interés social 41%).

Gerencia de

Entidades

Financieras

Cartera al sector productivo Vivienda de interés social

Cartera destinada al sector productivo y a vivienda de interés social(En millones de bolivianos y porcentajes – a agosto de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

—

—

—

—

—

—

0 —

5.000 —

10.000 —

15.000 —

20.000 —

25.000 —

2015 2016 2017 2018

PANDO

ORURO

POTOSI

BENI

TARIJA

CHUQUISACA

COCHABAMBA

LA PAZ

SANTA CRUZ—

—

—

—

—

0 —

20.000 —

40.000 —

60.000 —

80.000 —

2015 2016 2017 2018

PANDO

BENI

ORURO

POTOSI

CHUQUISACA

TARIJA

COCHABAMBA

LA PAZ

SANTA CRUZ

Departamento

2016 2017 2018

Santa Cruz 29 17 26

La Paz 30 32 13

Cochabamba 30 29 27

Tarija 23 15 18

Chuquisaca 37 13 24

Potosí 38 23 15

Oruro 33 16 31

Beni 42 12 13

Pando 8 -1 -6

Crecimiento anual Departamento

2016 2017 2018

Santa Cruz 52 39 29

La Paz 106 36 31

Cochabamba 52 32 25

Chuquisaca 42 38 26

Tarija 45 38 36

Beni 38 33 21

Potosí 52 25 22

Oruro 67 46 27

Pando 83 30 9

Crecimiento anual

4. Resultados

23

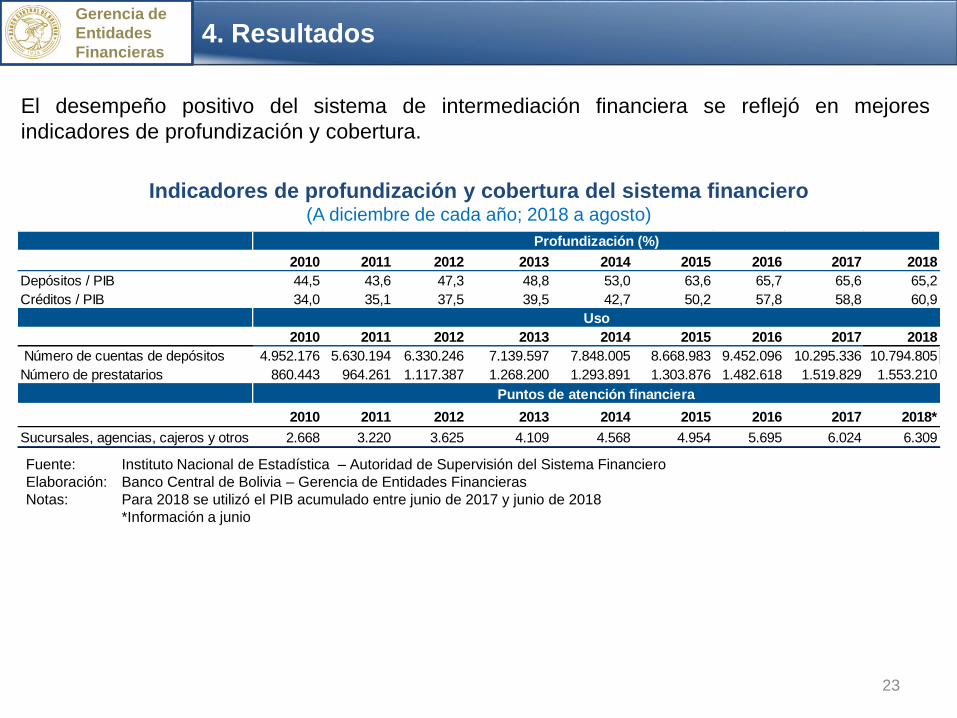

El desempeño positivo del sistema de intermediación financiera se reflejó en mejores

indicadores de profundización y cobertura.

Gerencia de

Entidades

Financieras

Fuente: Instituto Nacional de Estadística – Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Notas: Para 2018 se utilizó el PIB acumulado entre junio de 2017 y junio de 2018

*Información a junio

Indicadores de profundización y cobertura del sistema financiero(A diciembre de cada año; 2018 a agosto)

2010 2011 2012 2013 2014 2015 2016 2017 2018

Depósitos / PIB 44,5 43,6 47,3 48,8 53,0 63,6 65,7 65,6 65,2

Créditos / PIB 34,0 35,1 37,5 39,5 42,7 50,2 57,8 58,8 60,9

2010 2011 2012 2013 2014 2015 2016 2017 2018

Número de cuentas de depósitos 4.952.176 5.630.194 6.330.246 7.139.597 7.848.005 8.668.983 9.452.096 10.295.336 10.794.805

Número de prestatarios 860.443 964.261 1.117.387 1.268.200 1.293.891 1.303.876 1.482.618 1.519.829 1.553.210

2010 2011 2012 2013 2014 2015 2016 2017 2018*

Sucursales, agencias, cajeros y otros 2.668 3.220 3.625 4.109 4.568 4.954 5.695 6.024 6.309

Profundización (%)

Uso

Puntos de atención financiera

4. Resultados

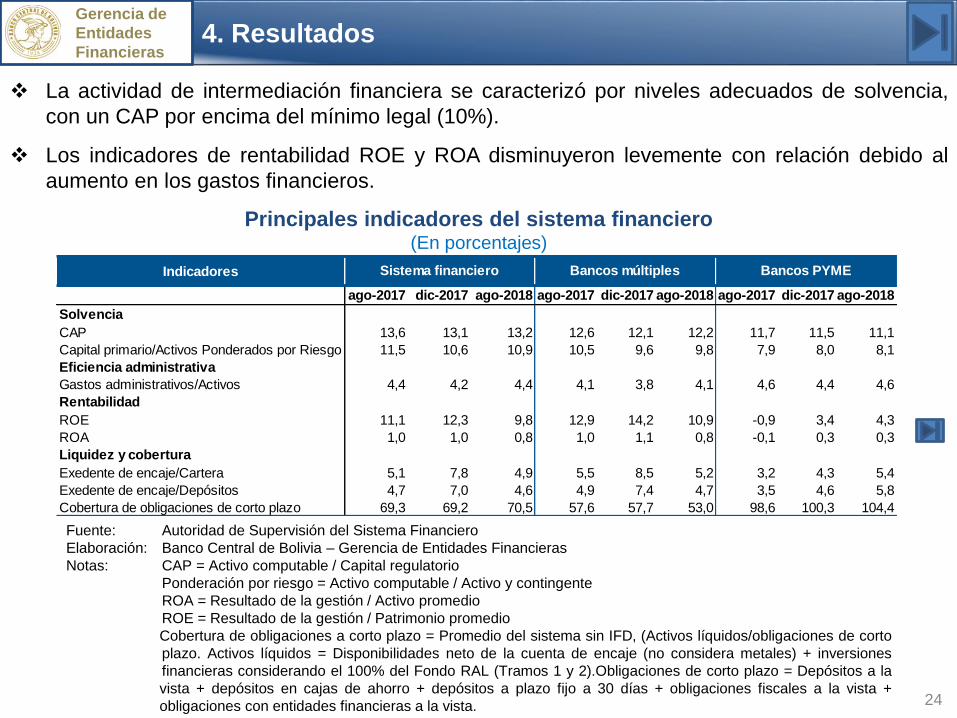

24

❖ La actividad de intermediación financiera se caracterizó por niveles adecuados de solvencia,

con un CAP por encima del mínimo legal (10%).

❖ Los indicadores de rentabilidad ROE y ROA disminuyeron levemente con relación debido al

aumento en los gastos financieros.

Gerencia de

Entidades

Financieras

Principales indicadores del sistema financiero(En porcentajes)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Notas: CAP = Activo computable / Capital regulatorio

Ponderación por riesgo = Activo computable / Activo y contingente

ROA = Resultado de la gestión / Activo promedio

ROE = Resultado de la gestión / Patrimonio promedio

Cobertura de obligaciones a corto plazo = Promedio del sistema sin IFD, (Activos líquidos/obligaciones de corto

plazo. Activos líquidos = Disponibilidades neto de la cuenta de encaje (no considera metales) + inversiones

financieras considerando el 100% del Fondo RAL (Tramos 1 y 2).Obligaciones de corto plazo = Depósitos a la

vista + depósitos en cajas de ahorro + depósitos a plazo fijo a 30 días + obligaciones fiscales a la vista +

obligaciones con entidades financieras a la vista.

Indicadores

ago-2017 dic-2017 ago-2018 ago-2017 dic-2017 ago-2018 ago-2017 dic-2017 ago-2018

Solvencia

CAP 13,6 13,1 13,2 12,6 12,1 12,2 11,7 11,5 11,1

Capital primario/Activos Ponderados por Riesgo 11,5 10,6 10,9 10,5 9,6 9,8 7,9 8,0 8,1

Eficiencia administrativa

Gastos administrativos/Activos 4,4 4,2 4,4 4,1 3,8 4,1 4,6 4,4 4,6

Rentabilidad

ROE 11,1 12,3 9,8 12,9 14,2 10,9 -0,9 3,4 4,3

ROA 1,0 1,0 0,8 1,0 1,1 0,8 -0,1 0,3 0,3

Liquidez y cobertura

Exedente de encaje/Cartera 5,1 7,8 4,9 5,5 8,5 5,2 3,2 4,3 5,4

Exedente de encaje/Depósitos 4,7 7,0 4,6 4,9 7,4 4,7 3,5 4,6 5,8

Cobertura de obligaciones de corto plazo 69,3 69,2 70,5 57,6 57,7 53,0 98,6 100,3 104,4

Sistema financiero Bancos múltiples Bancos PYME

4. Resultados

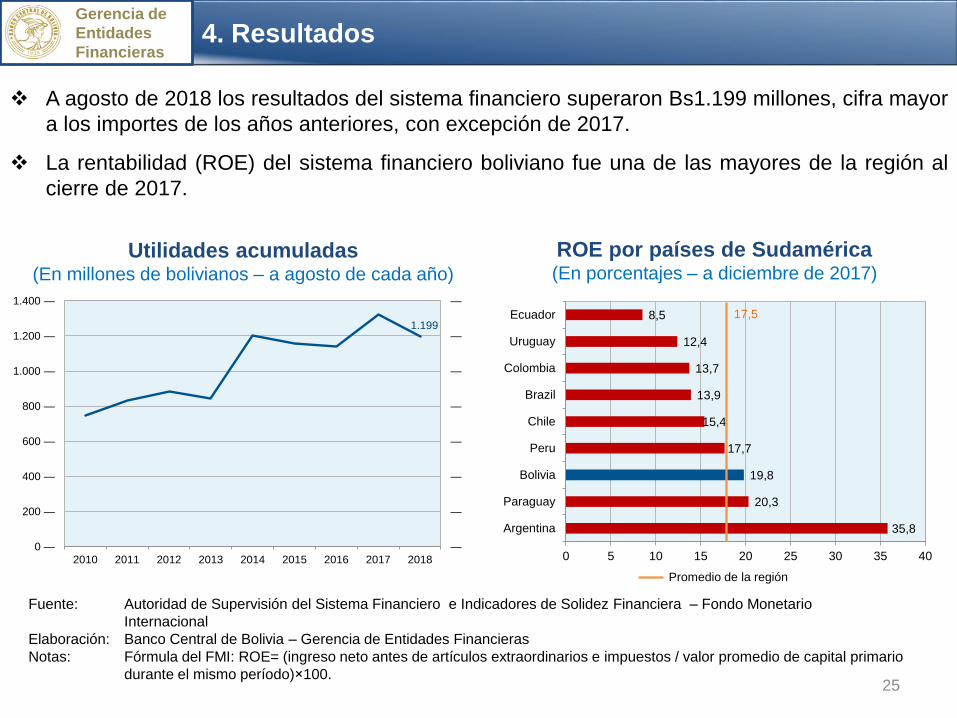

25

❖ A agosto de 2018 los resultados del sistema financiero superaron Bs1.199 millones, cifra mayor

a los importes de los años anteriores, con excepción de 2017.

❖ La rentabilidad (ROE) del sistema financiero boliviano fue una de las mayores de la región al

cierre de 2017.

Gerencia de

Entidades

Financieras

Fuente: Autoridad de Supervisión del Sistema Financiero e Indicadores de Solidez Financiera – Fondo Monetario

Internacional

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Notas: Fórmula del FMI: ROE= (ingreso neto antes de artículos extraordinarios e impuestos / valor promedio de capital primario

durante el mismo período)×100.

Utilidades acumuladas (En millones de bolivianos – a agosto de cada año)

ROE por países de Sudamérica(En porcentajes – a diciembre de 2017)

1.199

—

—

—

—

—

—

—

—

0 —

200 —

400 —

600 —

800 —

1.000 —

1.200 —

1.400 —

2010 2011 2012 2013 2014 2015 2016 2017 2018

35,8

20,3

19,8

17,7

15,4

13,9

13,7

12,4

8,5

0 5 10 15 20 25 30 35 40

Argentina

Paraguay

Bolivia

Peru

Chile

Brazil

Colombia

Uruguay

Ecuador

Promedio de la región

17,5

4. Resultados

26

Asimismo, en la región Bolivia destacó por los avances en la inclusión financiera en términos de

ahorro y financiamiento, ubicándose después de Chile (ahorro) y Uruguay (financiamiento).

Gerencia de

Entidades

Financieras

Cuentas de ahorro Acceso a créditos

Indicadores de inclusión financiera en 2017(En porcentajes)

Fuente: Global Findex 2017 – Banco Mundial 2018

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Notas: Ahorro = porcentaje de encuestados mayores a 15 años con una cuenta de ahorro en los últimos 12 meses.

Uso de financiamiento = porcentaje de encuestados mayores a 15 años que tienen un crédito en los últimos 12

meses.

6,3

7,2

8,2

8,7

11,8

12,2

14,5

16,4

21,1

0 5 10 15 20 25

Paraguay

Argentina

Peru

Colombia

Uruguay

Ecuador

Brazil

Bolivia

Chile

7,3

8,6

11,8

13,3

13,4

14,5

14,7

16,3

18,3

0 5 10 15 20

Argentina

Brazil

Ecuador

Paraguay

Chile

Colombia

Peru

Bolivia

Uruguay

90 años

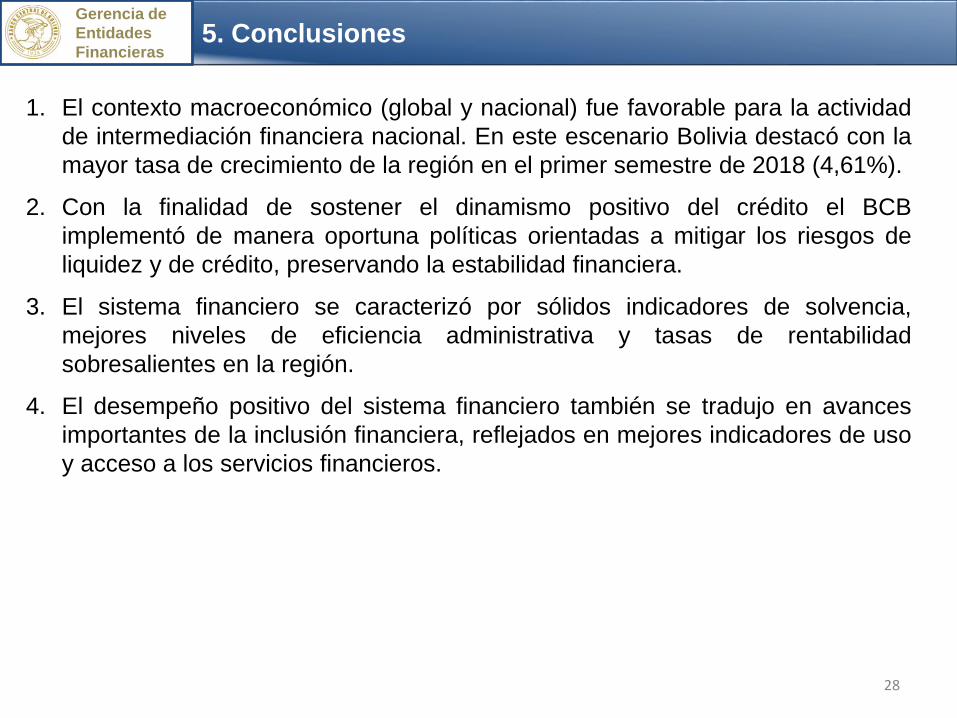

5. Conclusiones

5. ConclusionesGerencia de

Entidades

Financieras

1. El contexto macroeconómico (global y nacional) fue favorable para la actividad

de intermediación financiera nacional. En este escenario Bolivia destacó con la

mayor tasa de crecimiento de la región en el primer semestre de 2018 (4,61%).

2. Con la finalidad de sostener el dinamismo positivo del crédito el BCB

implementó de manera oportuna políticas orientadas a mitigar los riesgos de

liquidez y de crédito, preservando la estabilidad financiera.

3. El sistema financiero se caracterizó por sólidos indicadores de solvencia,

mejores niveles de eficiencia administrativa y tasas de rentabilidad

sobresalientes en la región.

4. El desempeño positivo del sistema financiero también se tradujo en avances

importantes de la inclusión financiera, reflejados en mejores indicadores de uso

y acceso a los servicios financieros.

28

INFORME DE ESTABILIDAD FINANCIERA – Julio 2018

(Información a agosto de 2018)

90 años

BANCO CENTRAL DE BOLIVIAGerencia de Entidades Financieras

4. Resultados

30

Gerencia de

Entidades

Financieras

Principales indicadores del sistema financiero(En porcentajes)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Notas: CAP = Activo computable / Capital regulatorio

Ponderación por riesgo = Activo computable / Activo y contingente

ROA = Resultado de la gestión / Activo promedio

ROE = Resultado de la gestión / Patrimonio promedio

Cobertura de obligaciones a corto plazo = Promedio del sistema sin IFD, (Activos líquidos/obligaciones de corto

plazo. Activos líquidos = Disponibilidades neto de la cuenta de encaje (no considera metales) + inversiones

financieras considerando el 100% del Fondo RAL (Tramos 1 y 2).Obligaciones de corto plazo = Depósitos a la vista +

depósitos en cajas de ahorro + depósitos a plazo fijo a 30 días + obligaciones fiscales a la vista + obligaciones con

entidades financieras a la vista.

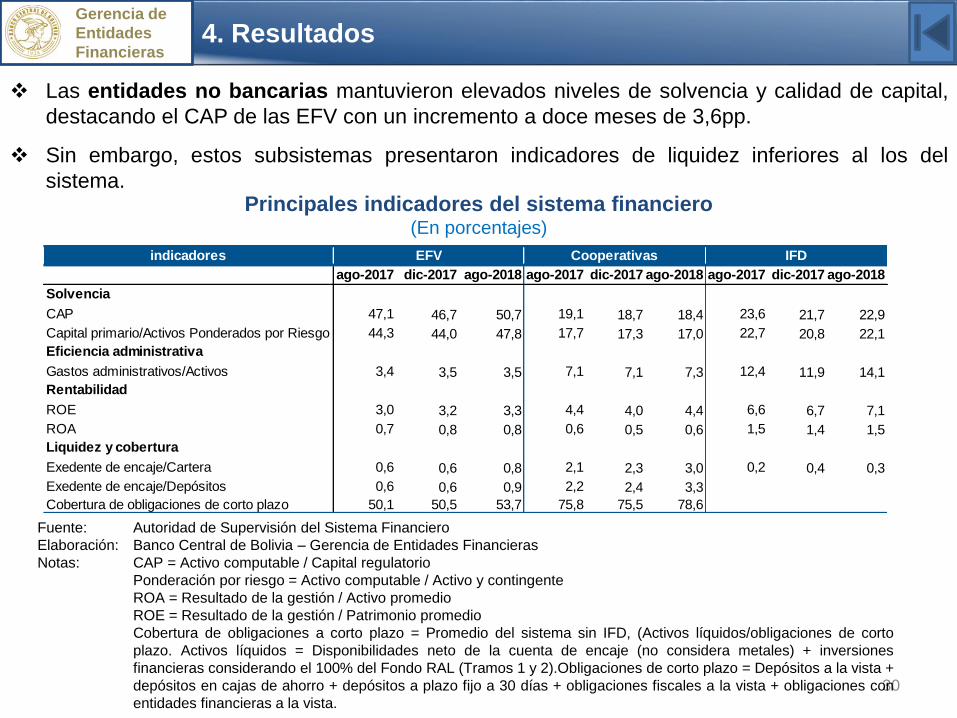

❖ Las entidades no bancarias mantuvieron elevados niveles de solvencia y calidad de capital,

destacando el CAP de las EFV con un incremento a doce meses de 3,6pp.

❖ Sin embargo, estos subsistemas presentaron indicadores de liquidez inferiores al los del

sistema.

indicadores

ago-2017 dic-2017 ago-2018 ago-2017 dic-2017 ago-2018 ago-2017 dic-2017 ago-2018

Solvencia

CAP 47,1 46,7 50,7 19,1 18,7 18,4 23,6 21,7 22,9

Capital primario/Activos Ponderados por Riesgo 44,3 44,0 47,8 17,7 17,3 17,0 22,7 20,8 22,1

Eficiencia administrativa

Gastos administrativos/Activos 3,4 3,5 3,5 7,1 7,1 7,3 12,4 11,9 14,1

Rentabilidad

ROE 3,0 3,2 3,3 4,4 4,0 4,4 6,6 6,7 7,1

ROA 0,7 0,8 0,8 0,6 0,5 0,6 1,5 1,4 1,5

Liquidez y cobertura

Exedente de encaje/Cartera 0,6 0,6 0,8 2,1 2,3 3,0 0,2 0,4 0,3

Exedente de encaje/Depósitos 0,6 0,6 0,9 2,2 2,4 3,3

Cobertura de obligaciones de corto plazo 50,1 50,5 53,7 75,8 75,5 78,6

EFV Cooperativas IFD

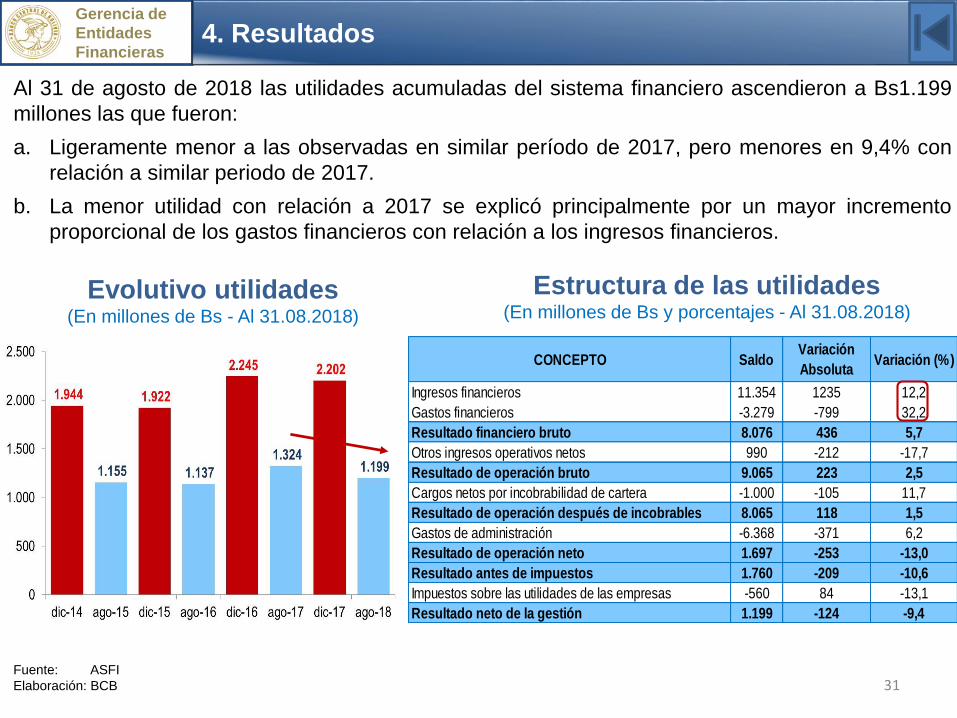

CONCEPTO Saldo Variación

AbsolutaVariación (%)

Ingresos financieros 11.354 1235 12,2

Gastos financieros -3.279 -799 32,2

Resultado financiero bruto 8.076 436 5,7

Otros ingresos operativos netos 990 -212 -17,7

Resultado de operación bruto 9.065 223 2,5

Cargos netos por incobrabilidad de cartera -1.000 -105 11,7

Resultado de operación después de incobrables 8.065 118 1,5

Gastos de administración -6.368 -371 6,2

Resultado de operación neto 1.697 -253 -13,0

Resultado antes de impuestos 1.760 -209 -10,6

Impuestos sobre las utilidades de las empresas -560 84 -13,1

Resultado neto de la gestión 1.199 -124 -9,4

Evolutivo utilidades (En millones de Bs - Al 31.08.2018)

31

Gerencia de

Entidades

Financieras

Al 31 de agosto de 2018 las utilidades acumuladas del sistema financiero ascendieron a Bs1.199

millones las que fueron:

a. Ligeramente menor a las observadas en similar período de 2017, pero menores en 9,4% con

relación a similar periodo de 2017.

b. La menor utilidad con relación a 2017 se explicó principalmente por un mayor incremento

proporcional de los gastos financieros con relación a los ingresos financieros.

Estructura de las utilidades (En millones de Bs y porcentajes - Al 31.08.2018)

Fuente: ASFI

Elaboración: BCB

4. Resultados

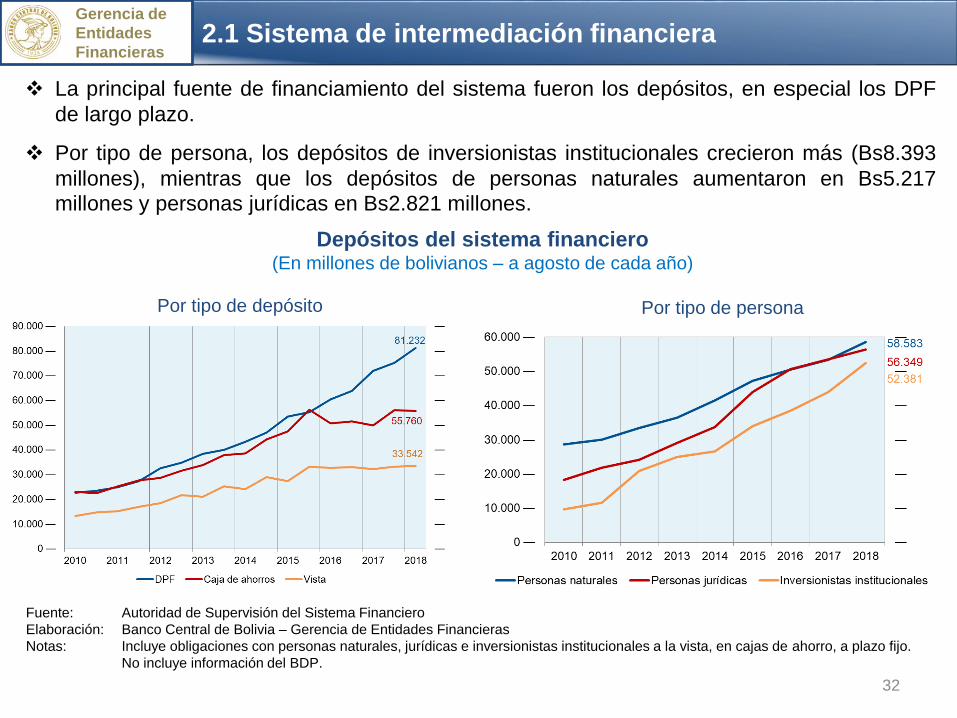

2.1 Sistema de intermediación financiera

32

Gerencia de

Entidades

Financieras

Por tipo de depósito

Depósitos del sistema financiero(En millones de bolivianos – a agosto de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Notas: Incluye obligaciones con personas naturales, jurídicas e inversionistas institucionales a la vista, en cajas de ahorro, a plazo fijo.

No incluye información del BDP.

Por tipo de persona

❖ La principal fuente de financiamiento del sistema fueron los depósitos, en especial los DPF

de largo plazo.

❖ Por tipo de persona, los depósitos de inversionistas institucionales crecieron más (Bs8.393

millones), mientras que los depósitos de personas naturales aumentaron en Bs5.217

millones y personas jurídicas en Bs2.821 millones.

2.1 Sistema de intermediación financiera

33

Gerencia de

Entidades

Financieras

Empresas por sector económico Hogares

Cartera del sistema financiero(En millones de bolivianos – a agosto de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: No incluye información del BDP

❖ A agosto de 2018 la cartera alcanzó a Bs164.287 millones con un crecimiento anual del

12,1%.

❖ A doce meses la cartera regulada aumentó en Bs17.685 millones (24%) en respuesta a las

medidas implementadas por el Órgano Ejecutivo y el Ente Emisor. El crédito productivo se

incrementó en Bs12,785 millones (22%) y el crédito para vivienda de interés social en Bs4.901

(29%). La cartera no regulada disminuyó levemente en Bs380 millones (0,5%).

2.1 Sistema de intermediación financiera

34

❖ Las tasas de interés pasivas en MN para DPF continuaron con la tendencia creciente, siendo

más acentuado para los plazos más largos.

❖ Las tasas para depósitos en cajas de ahorro se mantuvieron bajas.

Gerencia de

Entidades

Financieras

Caja de ahorros

Tasas de interés pasivas efectivas(En porcentajes - a agosto de 2018)

Fuente: Banco Central de Bolivia

Elaboración: Gerencia de Entidades Financieras

Depósitos a plazo fijo

2.1 Sistema de intermediación financiera

35

Las tasas de interés activas en MN se mantuvieron estables en línea con la política de regulación

de tasas de interés y la continuidad de la política monetaria expansiva.

Gerencia de

Entidades

Financieras

Fuente: Banco Central de Bolivia

Elaboración: Gerencia de Entidades Financieras

Tasas de interés activas efectivas en MN(En porcentajes - a agosto de 2018)

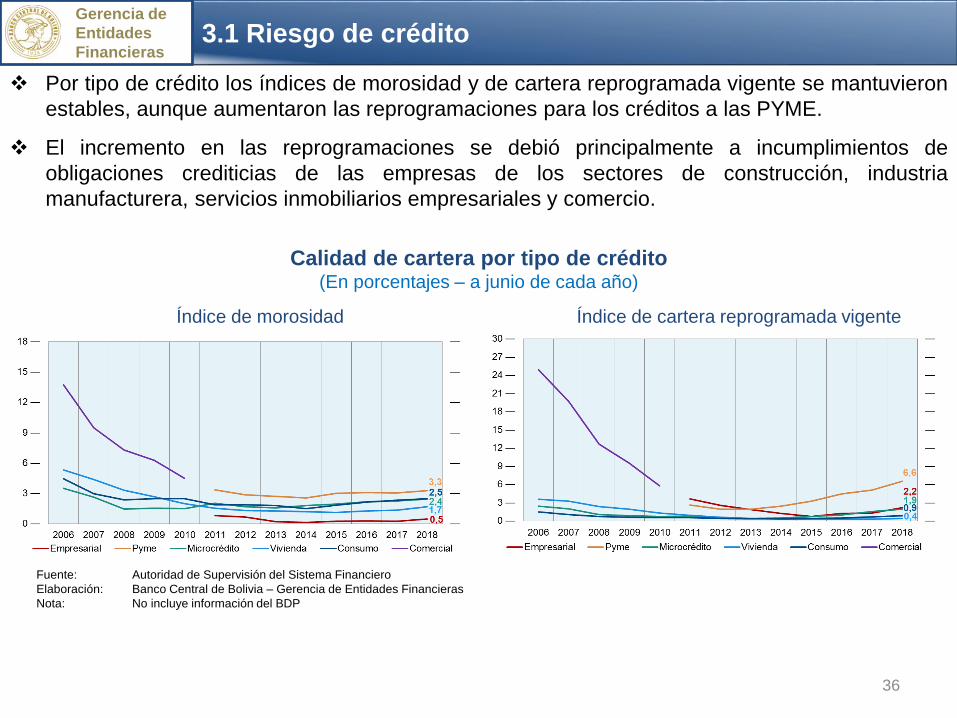

3.1 Riesgo de crédito

36

❖ Por tipo de crédito los índices de morosidad y de cartera reprogramada vigente se mantuvieron

estables, aunque aumentaron las reprogramaciones para los créditos a las PYME.

❖ El incremento en las reprogramaciones se debió principalmente a incumplimientos de

obligaciones crediticias de las empresas de los sectores de construcción, industria

manufacturera, servicios inmobiliarios empresariales y comercio.

Gerencia de

Entidades

Financieras

Calidad de cartera por tipo de crédito(En porcentajes – a junio de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: No incluye información del BDP

Índice de cartera reprogramada vigenteÍndice de morosidad

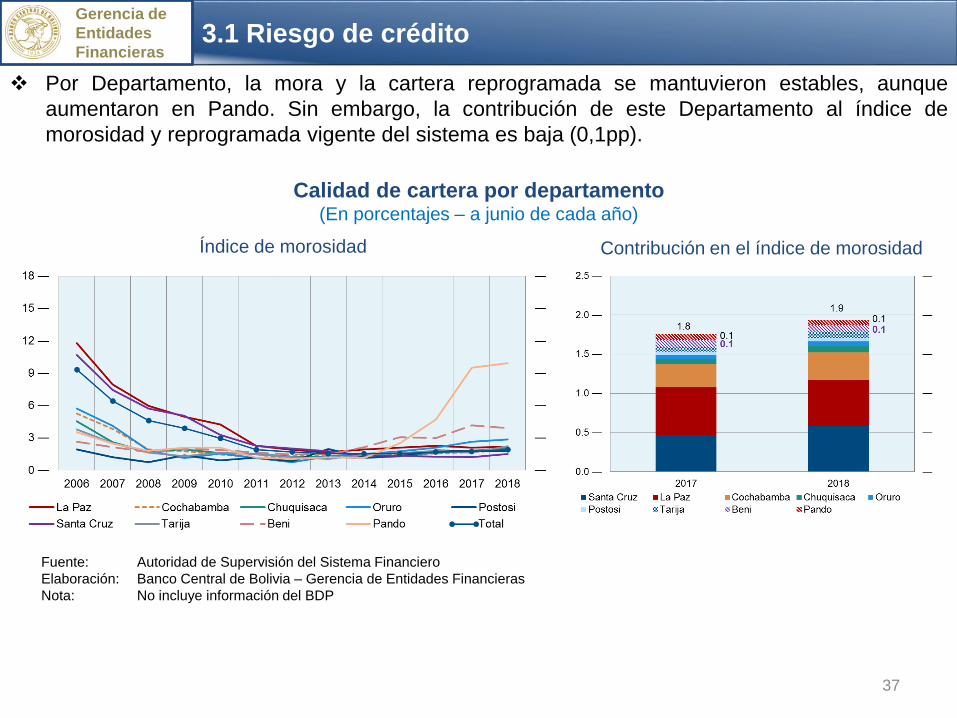

3.1 Riesgo de crédito

37

❖ Por Departamento, la mora y la cartera reprogramada se mantuvieron estables, aunque

aumentaron en Pando. Sin embargo, la contribución de este Departamento al índice de

morosidad y reprogramada vigente del sistema es baja (0,1pp).

Gerencia de

Entidades

Financieras

Calidad de cartera por departamento(En porcentajes – a junio de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

Nota: No incluye información del BDP

Contribución en el índice de morosidadÍndice de morosidad

3.1 Riesgo de crédito

38

❖ Las previsiones específicas y genéricas continuaron incrementándose, por lo que la

cartera en mora se encuentra adecuadamente coberturada (2,3 veces).

❖ Considerando las previsiones cíclicas la cobertura se incrementó a 2,7 veces la cartera en

mora.

Gerencia de

Entidades

Financieras

Cartera en mora y previsiones del sistema financiero(En millones de bolivianos – a junio de cada año)

Fuente: Autoridad de Supervisión del Sistema Financiero

Elaboración: Banco Central de Bolivia – Gerencia de Entidades Financieras

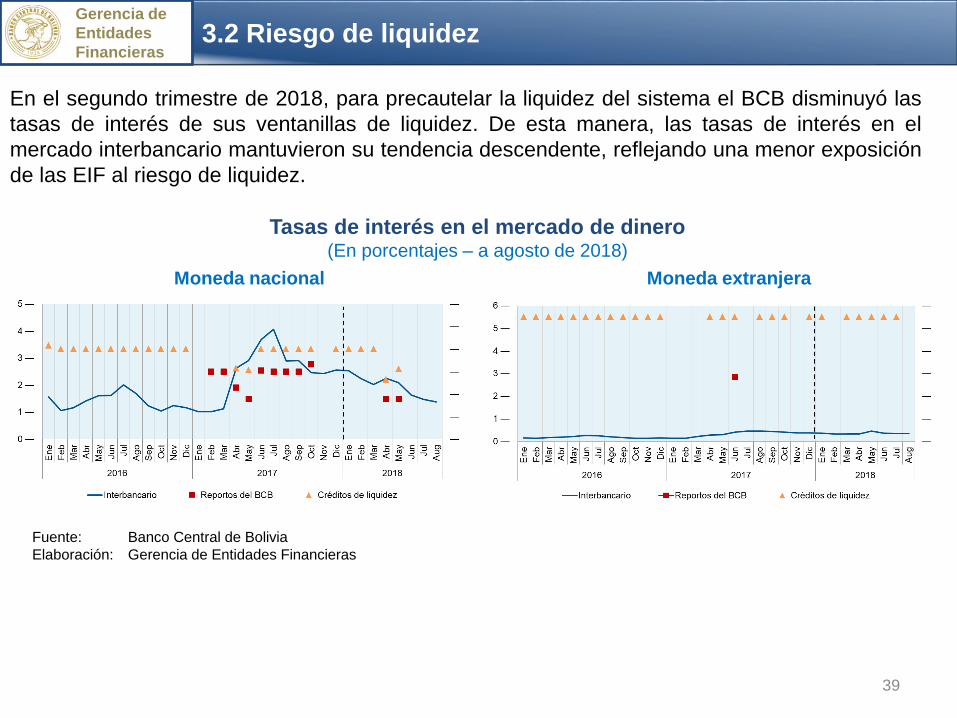

3.2 Riesgo de liquidez

39

En el segundo trimestre de 2018, para precautelar la liquidez del sistema el BCB disminuyó las

tasas de interés de sus ventanillas de liquidez. De esta manera, las tasas de interés en el

mercado interbancario mantuvieron su tendencia descendente, reflejando una menor exposición

de las EIF al riesgo de liquidez.

Gerencia de

Entidades

Financieras

Tasas de interés en el mercado de dinero(En porcentajes – a agosto de 2018)

Moneda nacional Moneda extranjera

Fuente: Banco Central de Bolivia

Elaboración: Gerencia de Entidades Financieras

2.1 Sistema de intermediación financiera

40

❖ Las tasas de interés activas para créditos no regulados destinados a los hogares se

mantuvieron en niveles altos con poca variabilidad.

❖ Las tasas de interés para el microcrédito aumentaron levemente y para el resto de créditos a

las empresas se mantuvieron sin variaciones.

Gerencia de

Entidades

Financieras

Promedio del primer semestre

Tasas de interés activas en MN (En porcentajes – a junio de cada año)

Fuente: Banco Central de Bolivia

Elaboración: Gerencia de Entidades Financieras

—

—

—

—

—

—

0,0 —

5,0 —

10,0 —

15,0 —

20,0 —

25,0 —

2016 2017 2018 2016 2017 2018 2016 2017 2018 2016 2017 2018

Vivienda de interéssocial

Hipotecario de vivenda Vivienda sin garantáhipotecaria

Consumo

Promedio de cada año

—

—

—

—

—

—

0,0 —

5,0 —

10,0 —

15,0 —

20,0 —

2016 2017 2018 2016 2017 2018 2016 2017 2018

Empresarial PYME Microcrédito

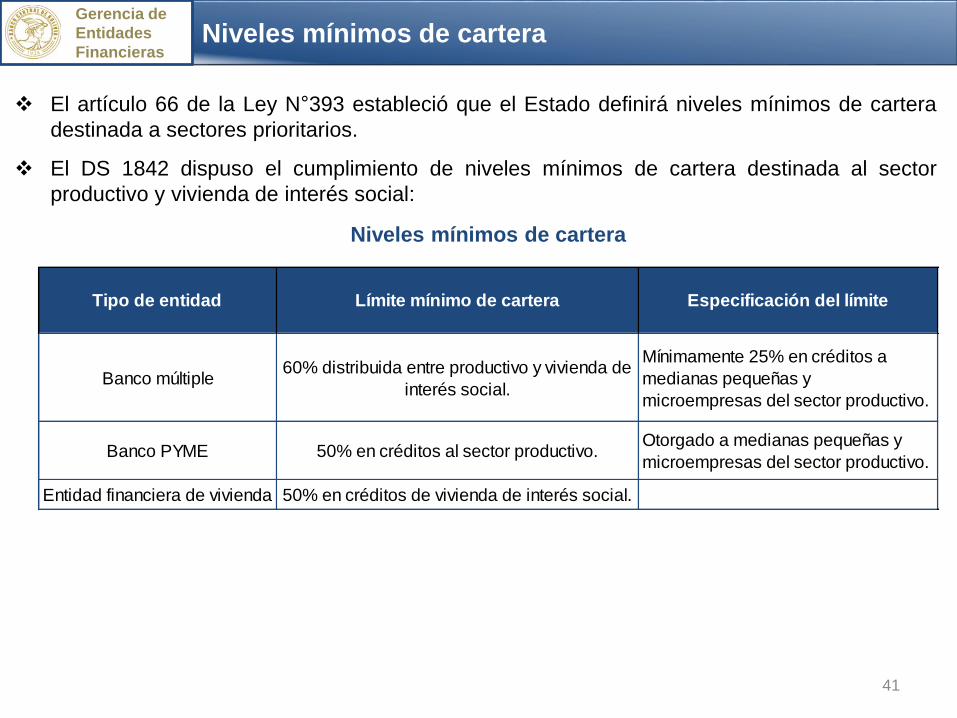

Niveles mínimos de cartera

41

❖ El artículo 66 de la Ley N°393 estableció que el Estado definirá niveles mínimos de cartera

destinada a sectores prioritarios.

❖ El DS 1842 dispuso el cumplimiento de niveles mínimos de cartera destinada al sector

productivo y vivienda de interés social:

Gerencia de

Entidades

Financieras

Niveles mínimos de cartera

Tipo de entidad Límite mínimo de cartera Especificación del límite

Banco múltiple60% distribuida entre productivo y vivienda de

interés social.

Mínimamente 25% en créditos a

medianas pequeñas y

microempresas del sector productivo.

Banco PYME 50% en créditos al sector productivo.Otorgado a medianas pequeñas y

microempresas del sector productivo.

Entidad financiera de vivienda 50% en créditos de vivienda de interés social.

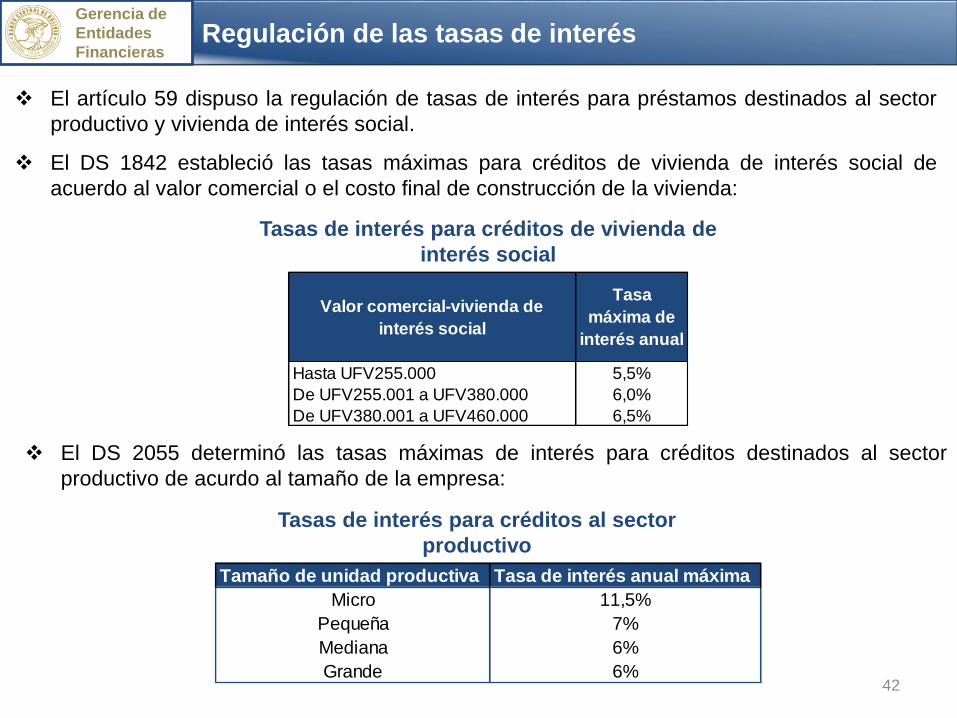

Regulación de las tasas de interés

42

❖ El artículo 59 dispuso la regulación de tasas de interés para préstamos destinados al sector

productivo y vivienda de interés social.

❖ El DS 1842 estableció las tasas máximas para créditos de vivienda de interés social de

acuerdo al valor comercial o el costo final de construcción de la vivienda:

Gerencia de

Entidades

Financieras

Tasas de interés para créditos de vivienda de

interés social

Valor comercial-vivienda de

interés social

Tasa

máxima de

interés anual

Hasta UFV255.000 5,5%

De UFV255.001 a UFV380.000 6,0%

De UFV380.001 a UFV460.000 6,5%

❖ El DS 2055 determinó las tasas máximas de interés para créditos destinados al sector

productivo de acurdo al tamaño de la empresa:

Tamaño de unidad productiva Tasa de interés anual máxima

Micro 11,5%

Pequeña 7%

Mediana 6%

Grande 6%

Tasas de interés para créditos al sector

productivo

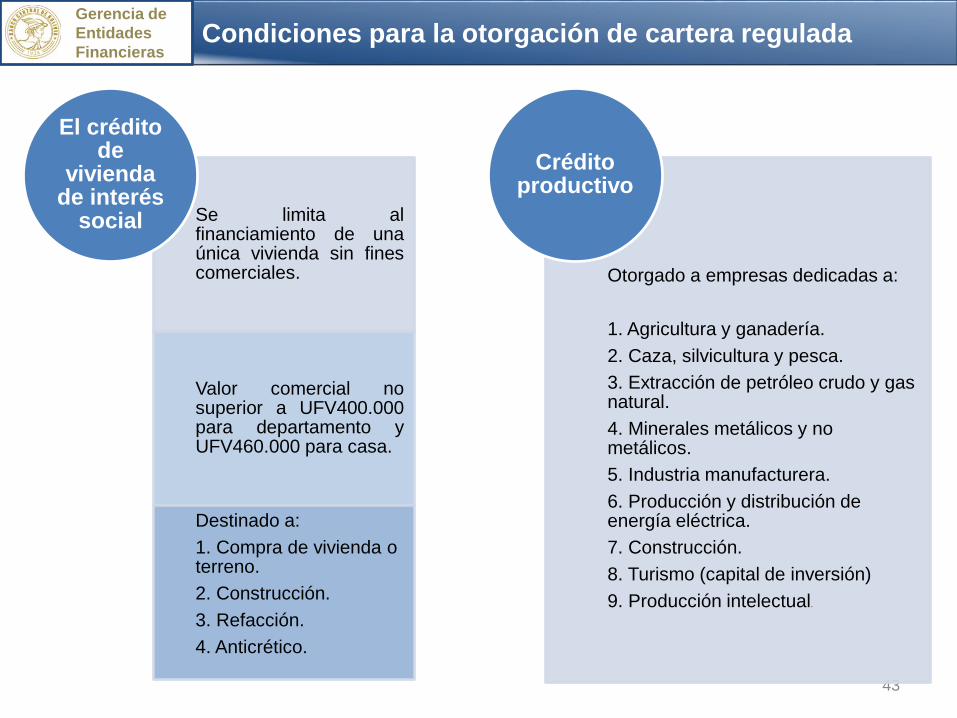

Condiciones para la otorgación de cartera regulada

43

Gerencia de

Entidades

Financieras

Se limita alfinanciamiento de unaúnica vivienda sin finescomerciales.

Valor comercial nosuperior a UFV400.000para departamento yUFV460.000 para casa.

Destinado a:

1. Compra de vivienda o terreno.

2. Construcción.

3. Refacción.

4. Anticrético.

El crédito de

vivienda de interés

social

Otorgado a empresas dedicadas a:

1. Agricultura y ganadería.

2. Caza, silvicultura y pesca.

3. Extracción de petróleo crudo y gas natural.

4. Minerales metálicos y no metálicos.

5. Industria manufacturera.

6. Producción y distribución de energía eléctrica.

7. Construcción.

8. Turismo (capital de inversión)

9. Producción intelectual.

Crédito productivo