INFORME DE AUDITORÍA OPERATIVA - web.ua.es · 1 de 17 INFORME DE AUDITORÍA OPERATIVA A la...

17

INTERVENCIÓ GENERAL INTERVENCIÓN GENERAL Avellanas, 14. 3.º 46003 VALENCIA Tel. de atención general: 012 Tel. 96 192.29.05 Fax 96 192.29.49 1 de 17 INFORME DE AUDITORÍA OPERATIVA A la Conselleria de Hacienda y Administración Pública de la Generalitat Valenciana: 1. Hemos auditado las cuentas anuales del ejercicio 2011 de la Universidad de Alicante, habiendo emitido el informe de auditoría financiera con fecha 28 de junio de 2012, en el que expresamos una opinión con salvedades. 2. En relación con dicha auditoría, hemos llevado a cabo, asimismo, un análisis de la gestión de los recursos de la Universidad de Alicante, los procedimientos operativos y el logro de objetivos. Dicha evaluación ha consistido en la aplicación de las técnicas habituales de procedimientos analíticos de evaluación de la información en el área general, económico financiera y de la ejecución del presupuesto, exponiendo, en su caso, las recomendaciones oportunas. El resultado se resume en el Anexo. 28 de junio de 2012 ATD Auditores Sector Público, S.L. Sociedad inscrita en el R.O.A.C. nº S-1310 INTERVENCIÓN GENERAL DE LA GENERALITAT VALENCIANA D. Alejandro Martínez Gómez Socio Dña. Isabel Pardo García Viceinterventora General de Auditorías

-

Upload

nguyendieu -

Category

Documents

-

view

217 -

download

1

Transcript of INFORME DE AUDITORÍA OPERATIVA - web.ua.es · 1 de 17 INFORME DE AUDITORÍA OPERATIVA A la...

INTERVENCIÓ GENERAL

INTERVENCIÓN GENERAL

Avellanas, 14. 3.º

46003 VALENCIA

Tel. de atención general: 012

Tel. 96 192.29.05

Fax 96 192.29.49

1 de 17

INFORME DE AUDITORÍA OPERATIVA

A la Conselleria de Hacienda y Administración Pública de la Generalitat Valenciana:

1. Hemos auditado las cuentas anuales del ejercicio 2011 de la Universidad de Alicante, habiendo emitido el informe de auditoría financiera con fecha 28 de junio de 2012, en el que expresamos una opinión con salvedades.

2. En relación con dicha auditoría, hemos llevado a cabo, asimismo, un análisis de la gestión de los recursos de la Universidad de Alicante, los procedimientos operativos y el logro de objetivos. Dicha evaluación ha consistido en la aplicación de las técnicas habituales de procedimientos analíticos de evaluación de la información en el área general, económico financiera y de la ejecución del presupuesto, exponiendo, en su caso, las recomendaciones oportunas. El resultado se resume en el Anexo.

28 de junio de 2012

ATD Auditores Sector Público, S.L. Sociedad inscrita en el R.O.A.C. nº S-1310

INTERVENCIÓN GENERAL DE LA GENERALITAT VALENCIANA

D. Alejandro Martínez Gómez Socio

Dña. Isabel Pardo García Viceinterventora General de Auditorías

2 de 17

ANEXO: RESULTADOS DEL TRABAJO

La Universidad de Alicante (en adelante la Universidad o la UA) es una Institución de Derecho e Interés Público, que presta el Servicio Público de la Educación Superior, desempeña las competencias expresamente atribuidas por la legislación vigente y ejercita los derechos que el ordenamiento jurídico le otorga.

De acuerdo con sus estatutos, sus fines abarcan:

1. Proporcionar una formación y preparación adecuadas en el nivel superior de la educación.

2. Fomentar el conocimiento y el desarrollo científico mediante la investigación.

3. Promover la transferencia y aplicación del conocimiento al desarrollo social.

4. Facilitar la difusión del conocimiento y la cultura a través de la extensión universitaria y la formación continua.

5. Estimular el estudio y el respeto de los valores inherentes a la persona y, en particular, la libertad, la igualdad, la no-discriminación por razón de género, nacimiento, lengua, opción sexual o ideología, el pluralismo, la tolerancia y el espíritu crítico.

6. Promover y facilitar la actividad intelectual y el acceso a la ciencia, la técnica, la cultura y el deporte.

7. Promover la movilidad de los miembros de la comunidad universitaria.

8. Facilitar el apoyo para la inserción de los egresados en el mercado laboral.

9. Atender a la formación y al perfeccionamiento del personal docente e investigador y del personal de administración y servicios propios.

10. Dedicar especial atención al estudio y desarrollo de la cultura, de la ciencia y de la técnica de la Comunidad Valenciana, en cuya realidad histórica, social y económica se encuentra inserta la Universidad de Alicante.

11. Potenciar el conocimiento y uso de la lengua propia de la Comunidad Valenciana, valenciano según el Estatuto de Autonomía1, atendiendo a su consolidación y plena normalización en toda la vida universitaria.

12. Cooperar para la plena integración del sistema universitario español en el espacio europeo de enseñanza superior.

13. Estimular y procurar la mejora de todo el sistema educativo.

14. Promover el desarrollo de los pueblos y la paz.

15. Contribuir a la mejora de la calidad de vida y a la defensa del medio ambiente.

16. Cualquier otro fin establecido por las leyes.

Está dotada de personalidad jurídica y dispone de patrimonio propio para el desarrollo de sus fines. Asimismo, goza de la autonomía académica, económica, de gestión y de gobierno reconocida por la Constitución Española.

La Universidad tiene su sede en la ciudad de Alicante.

Los órganos básicos de gobierno de la Universidad son: el Consejo Social, el Consejo de Gobierno y el Rector.

3 de 17

Elaboración del presupuesto y sus modificaciones

El Consejo de Gobierno de 15 de diciembre de 2010, en cumplimiento de las competencias que tiene atribuidas, informó favorablemente a cerca del presupuesto correspondiente al ejercicio 2011, siendo aprobado por unanimidad del Consejo Social en su sesión extraordinaria de 20 de diciembre de 2010.

Dicho presupuesto, así como sus modificaciones posteriores, se incluyen a continuación:

PRESUPUESTO DE LA UNIVERSIDAD DE ALICANTE 2011 (En euros)

GASTOS Presupuesto

inicial Modificaciones

Presupuesto definitivo

I. Gastos de personal 117.465.539,21 3.022.645,74 120.488.184,95

II. Gastos de bienes corrientes y servicios

26.831.695,72 1.190.269,76 28.021.965,48

III. Gastos financieros 6.011.313,39 0,00 6.011.313,39

IV. Transferencias corrientes 1.519.740,25 2.923.010,12 4.442.750,37

VI. Inversiones reales 46.030.751,51 75.085.142,78 121.115.894,29

VII. Transferencias de capital 58.213,69 327.779,42 385.993,11

VIII. Activos financieros 0,00 0,00 0,00

IX. Pasivos financieros 1.780.875,23 0,00 1.780.875,23

TOTAL GASTOS 199.698.129,00 82.548.847,82 282.246.976,82

(En euros)

INGRESOS Presupuesto

inicial Modificaciones

Presupuesto definitivo

III. Tasas y otros ingresos 28.590.000,00 (3.918.878,08) 24.671.121,92

IV. Transferencias corrientes 149.682.981,39 2.124.116,96 151.807.098,35

V. Ingresos patrimoniales 360.000,00 0,00 360.000,00

VI. Enajenación de inversiones reales 0,00 0,00 0,00

VII. Transferencias de capital 21.065.147,61 (11.090.012,81) 9.975.134,80

VIII. Activos financieros 0,00 95.433.621,75 95.433.621,75

IX. Pasivos financieros 0,00 0,00 0,00

TOTAL INGRESOS 199.698.129,00 82.548.847,82 282.246.976,82

4 de 17

Las modificaciones de crédito suponen aproximadamente el 41% del presupuesto aprobado. El remanente de 2010 incorporado al presupuesto de 2011 es de 83.286.452,20 euros. El resumen de las modificaciones presupuestarias acaecidas en 2011 es el siguiente.

(En Euros)

Nº de modificación

Clase Importe

6 Generación de crédito por ingreso 2.124.116,96

1,2 Incorporación de Remanente 95.433.621,75

Crédito Extraordinario 0,00

4,7 Anulaciones de Crédito (15.008.890,89)

Total modificaciones presupuestarias 82.548.847,82

3 Transferencias de crédito 1.126.672,58

Total expedientes de modificaciones 83.675.520,40

Ejecución del presupuesto

La ejecución del presupuesto del ejercicio se recoge a continuación:

EJECUCIÓN DEL PRESUPUESTO DE LA UNIVERSIDAD DE ALICANTE 2011

(En euros)

GASTOS Presupuesto

definitivo Obligaciones reconocidas

Pendiente de pago

Grado de ejecución

I. Gastos de personal 120.488.184,95 113.593.484,82 997.370,65 94,28%

II. Gastos de bienes corrientes y servicios

28.021.965,48 24.203.296,04 5.236.670,95 86,37%

III. Gastos financieros 6.011.313,39 5.662.990,60 0,00 94,21%

IV. Transferencias corrientes

4.442.750,37 2.581.883,12 0,00 58,11%

VI. Inversiones reales 121.115.894,29 50.224.955,77 4.540.670,31 41,47%

VII. Transferencias de capital

385.993,11 58.213,69 0,00 15,08%

VIII. Activos financieros 0,00 0,00 0,00 0,00%

IX. Pasivos financieros 1.780.875,23 1.780.875,23 0,00 100,00%

TOTAL GASTOS 282.246.976,82 198.105.699,27 10.774.711,91 70,19%

5 de 17

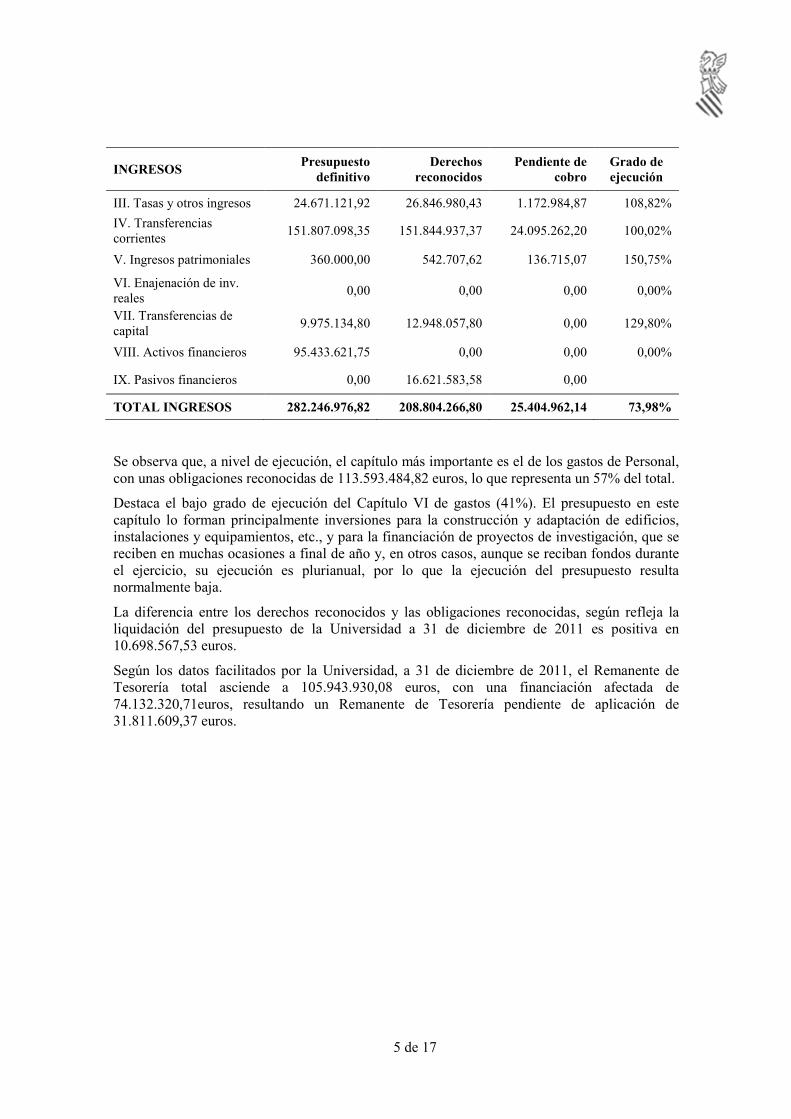

INGRESOS Presupuesto

definitivo Derechos

reconocidos Pendiente de

cobro Grado de ejecución

III. Tasas y otros ingresos 24.671.121,92 26.846.980,43 1.172.984,87 108,82%

IV. Transferencias corrientes

151.807.098,35 151.844.937,37 24.095.262,20 100,02%

V. Ingresos patrimoniales 360.000,00 542.707,62 136.715,07 150,75%

VI. Enajenación de inv. reales

0,00 0,00 0,00 0,00%

VII. Transferencias de capital

9.975.134,80 12.948.057,80 0,00 129,80%

VIII. Activos financieros 95.433.621,75 0,00 0,00 0,00%

IX. Pasivos financieros 0,00 16.621.583,58 0,00

TOTAL INGRESOS 282.246.976,82 208.804.266,80 25.404.962,14 73,98%

Se observa que, a nivel de ejecución, el capítulo más importante es el de los gastos de Personal, con unas obligaciones reconocidas de 113.593.484,82 euros, lo que representa un 57% del total.

Destaca el bajo grado de ejecución del Capítulo VI de gastos (41%). El presupuesto en este capítulo lo forman principalmente inversiones para la construcción y adaptación de edificios, instalaciones y equipamientos, etc., y para la financiación de proyectos de investigación, que se reciben en muchas ocasiones a final de año y, en otros casos, aunque se reciban fondos durante el ejercicio, su ejecución es plurianual, por lo que la ejecución del presupuesto resulta normalmente baja.

La diferencia entre los derechos reconocidos y las obligaciones reconocidas, según refleja la liquidación del presupuesto de la Universidad a 31 de diciembre de 2011 es positiva en 10.698.567,53 euros.

Según los datos facilitados por la Universidad, a 31 de diciembre de 2011, el Remanente de Tesorería total asciende a 105.943.930,08 euros, con una financiación afectada de 74.132.320,71euros, resultando un Remanente de Tesorería pendiente de aplicación de 31.811.609,37 euros.

6 de 17

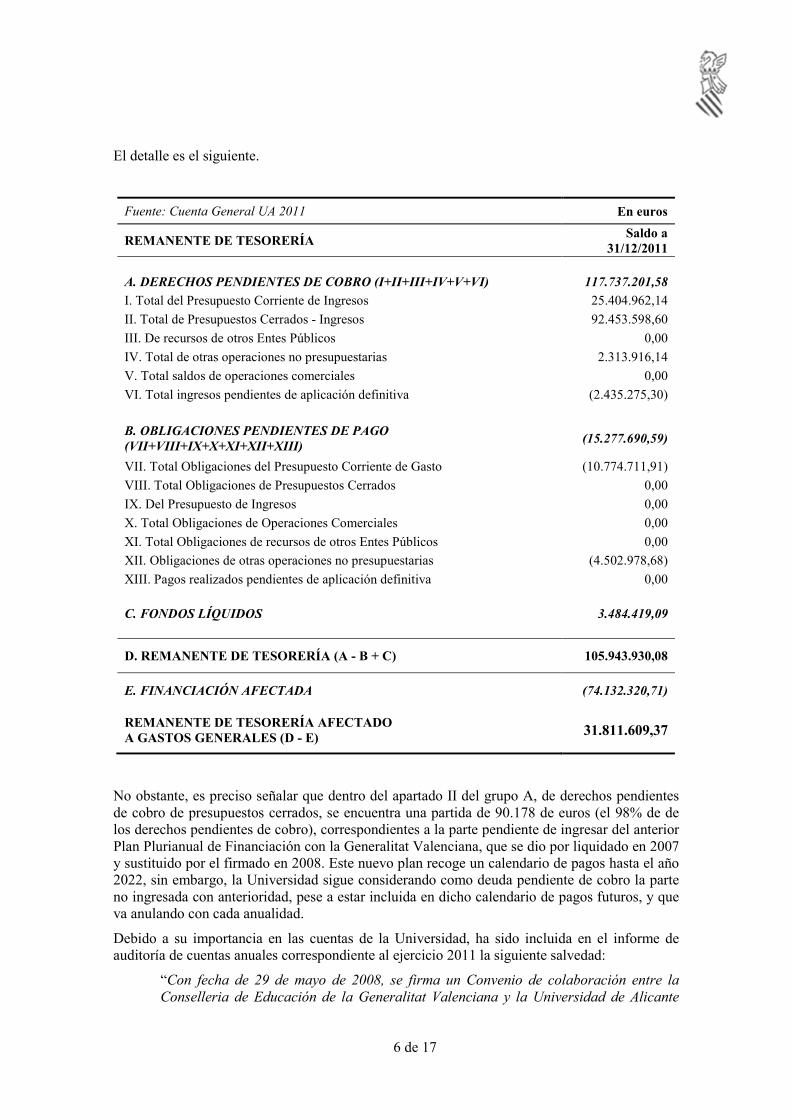

El detalle es el siguiente.

Fuente: Cuenta General UA 2011 En euros

REMANENTE DE TESORERÍA Saldo a

31/12/2011

A. DERECHOS PENDIENTES DE COBRO (I+II+III+IV+V+VI) 117.737.201,58

I. Total del Presupuesto Corriente de Ingresos 25.404.962,14

II. Total de Presupuestos Cerrados - Ingresos 92.453.598,60

III. De recursos de otros Entes Públicos 0,00

IV. Total de otras operaciones no presupuestarias 2.313.916,14

V. Total saldos de operaciones comerciales 0,00

VI. Total ingresos pendientes de aplicación definitiva (2.435.275,30)

B. OBLIGACIONES PENDIENTES DE PAGO (VII+VIII+IX+X+XI+XII+XIII)

(15.277.690,59)

VII. Total Obligaciones del Presupuesto Corriente de Gasto (10.774.711,91)

VIII. Total Obligaciones de Presupuestos Cerrados 0,00

IX. Del Presupuesto de Ingresos 0,00

X. Total Obligaciones de Operaciones Comerciales 0,00

XI. Total Obligaciones de recursos de otros Entes Públicos 0,00

XII. Obligaciones de otras operaciones no presupuestarias (4.502.978,68)

XIII. Pagos realizados pendientes de aplicación definitiva 0,00

C. FONDOS LÍQUIDOS 3.484.419,09

D. REMANENTE DE TESORERÍA (A - B + C) 105.943.930,08

E. FINANCIACIÓN AFECTADA (74.132.320,71)

REMANENTE DE TESORERÍA AFECTADO A GASTOS GENERALES (D - E) 31.811.609,37

No obstante, es preciso señalar que dentro del apartado II del grupo A, de derechos pendientes de cobro de presupuestos cerrados, se encuentra una partida de 90.178 de euros (el 98% de de los derechos pendientes de cobro), correspondientes a la parte pendiente de ingresar del anterior Plan Plurianual de Financiación con la Generalitat Valenciana, que se dio por liquidado en 2007 y sustituido por el firmado en 2008. Este nuevo plan recoge un calendario de pagos hasta el año 2022, sin embargo, la Universidad sigue considerando como deuda pendiente de cobro la parte no ingresada con anterioridad, pese a estar incluida en dicho calendario de pagos futuros, y que va anulando con cada anualidad.

Debido a su importancia en las cuentas de la Universidad, ha sido incluida en el informe de auditoría de cuentas anuales correspondiente al ejercicio 2011 la siguiente salvedad:

“Con fecha de 29 de mayo de 2008, se firma un Convenio de colaboración entre la Conselleria de Educación de la Generalitat Valenciana y la Universidad de Alicante

7 de 17

para la financiación de los gastos corrientes y de inversión de la misma, habiéndose

dado por liquidado el anterior Plan Plurianual de Financiación en 2007.

Dicho Convenio establece una financiación de 134.088 miles de euros para gastos

corrientes y 31.060 miles de euros para gastos de inversión, hasta el año 2022, con

independencia de la financiación ordinaria que se refleje cada año en los presupuestos

de la Generalitat.

Sin embargo, tal y como se menciona en la memoria de las Cuentas Anuales, la

Universidad mantiene, dentro del Estado de Remanente de Tesorería, la cantidad de

90.178 miles de euros, en el epígrafe de “Derechos pendientes de cobro de

presupuestos cerrados”, en concepto de derechos pendientes de cobro a la Generalitat

Valenciana derivados del Plan Plurianual de Financiación anterior al firmado en 2008.

Dado que la Generalitat ha dado por liquidado el citado plan anterior con la firma del

nuevo Convenio, entendemos que el Remanente de Tesorería, el activo y los fondos

propios del balance se encuentran sobrevalorados en 90.178 miles de euros.”

El importe de los derechos reconocidos por este concepto no varía respecto de los de 2010, ya que en octubre de 2011 se ha firmado un convenio con la Generalitat Valenciana, mediante el que las anualidades de 2011 y 2012 no se liquidarán en dichos años, y se repartirán en los ejercicios siguientes.

Adicionalmente, cabe indicar que tampoco se ha tenido en cuenta, para la contabilización de las operaciones derivadas de Convenio de Financiación entre las Universidades Públicas Valencianas y la Generalitat Valenciana el escrito de la Intervención General de la Generalitat Valenciana, de 3 de abril de 1998.

Por otro lado, hemos obtenido el siguiente desglose del Remanente con financiación afectada:

RESUMEN DE GASTOS CON FINANCIACIÓN AFECTADA (Remanentes incorporados al presupuesto de 2012)

(En Euros)

Capítulo Remanente a

31/12/2011 Capítulo I 1.086.076,60 Capítulo II 0,00 Capítulo III 0,00 Capítulo IV 1.860.867,25 Capítulo VI 70.857.597,44 Capítulo VII 327.779,42

Total Remanente afectado generado en 2011 74.132.320,71

8 de 17

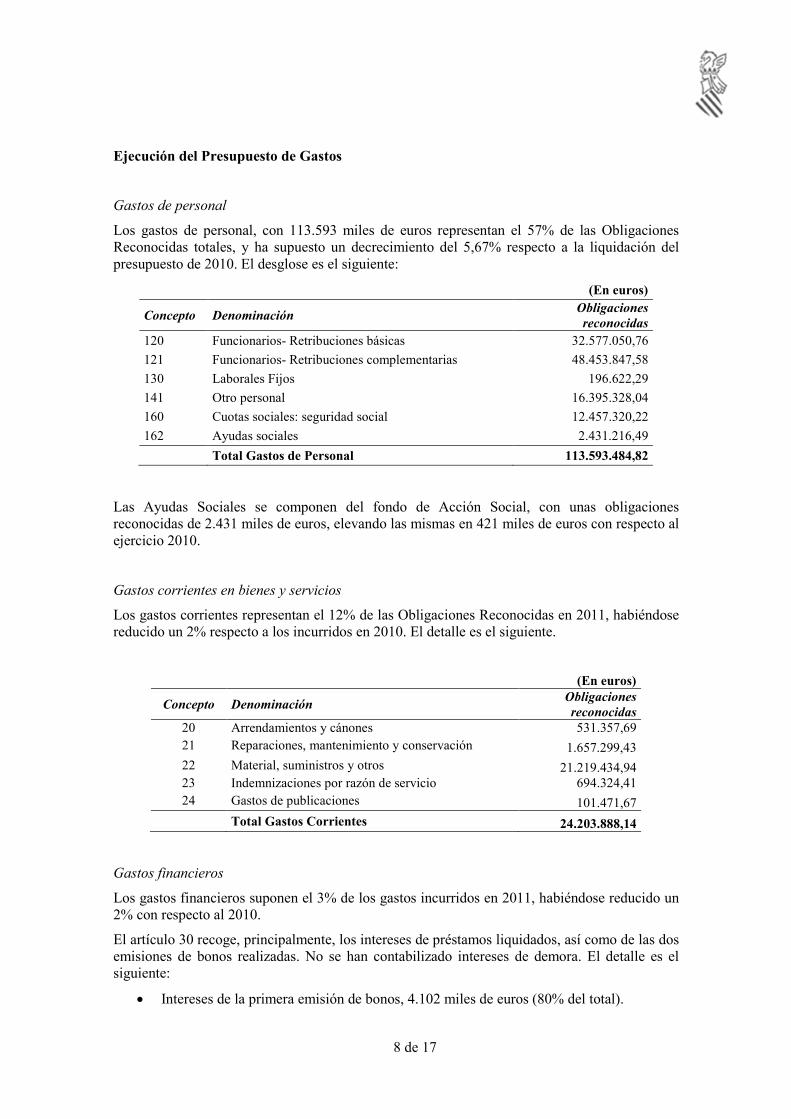

Ejecución del Presupuesto de Gastos

Gastos de personal

Los gastos de personal, con 113.593 miles de euros representan el 57% de las Obligaciones Reconocidas totales, y ha supuesto un decrecimiento del 5,67% respecto a la liquidación del presupuesto de 2010. El desglose es el siguiente:

(En euros)

Concepto Denominación Obligaciones reconocidas

120 Funcionarios- Retribuciones básicas 32.577.050,76

121 Funcionarios- Retribuciones complementarias 48.453.847,58

130 Laborales Fijos 196.622,29

141 Otro personal 16.395.328,04

160 Cuotas sociales: seguridad social 12.457.320,22

162 Ayudas sociales 2.431.216,49

Total Gastos de Personal 113.593.484,82

Las Ayudas Sociales se componen del fondo de Acción Social, con unas obligaciones reconocidas de 2.431 miles de euros, elevando las mismas en 421 miles de euros con respecto al ejercicio 2010.

Gastos corrientes en bienes y servicios

Los gastos corrientes representan el 12% de las Obligaciones Reconocidas en 2011, habiéndose reducido un 2% respecto a los incurridos en 2010. El detalle es el siguiente.

(En euros)

Concepto Denominación Obligaciones reconocidas

20 Arrendamientos y cánones 531.357,69 21 Reparaciones, mantenimiento y conservación 1.657.299,43 22 Material, suministros y otros 21.219.434,94 23 Indemnizaciones por razón de servicio 694.324,41 24 Gastos de publicaciones 101.471,67

Total Gastos Corrientes 24.203.888,14

Gastos financieros

Los gastos financieros suponen el 3% de los gastos incurridos en 2011, habiéndose reducido un 2% con respecto al 2010.

El artículo 30 recoge, principalmente, los intereses de préstamos liquidados, así como de las dos emisiones de bonos realizadas. No se han contabilizado intereses de demora. El detalle es el siguiente:

• Intereses de la primera emisión de bonos, 4.102 miles de euros (80% del total).

9 de 17

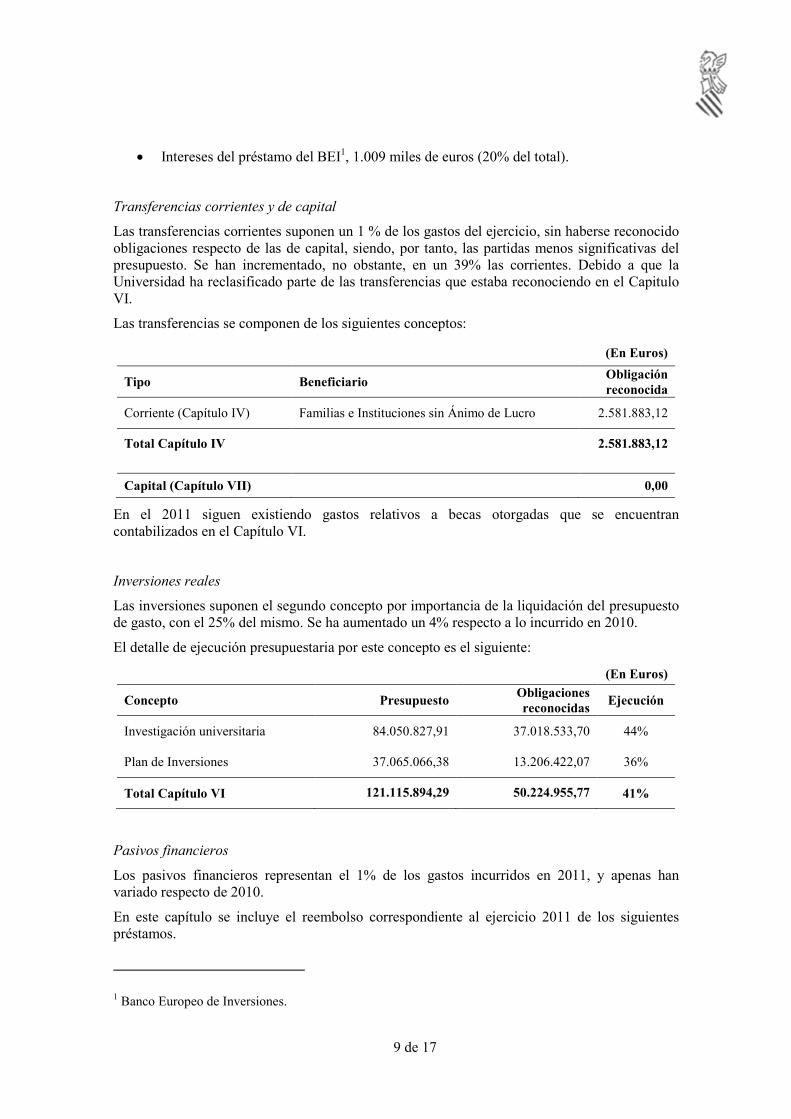

• Intereses del préstamo del BEI1, 1.009 miles de euros (20% del total).

Transferencias corrientes y de capital

Las transferencias corrientes suponen un 1 % de los gastos del ejercicio, sin haberse reconocido obligaciones respecto de las de capital, siendo, por tanto, las partidas menos significativas del presupuesto. Se han incrementado, no obstante, en un 39% las corrientes. Debido a que la Universidad ha reclasificado parte de las transferencias que estaba reconociendo en el Capitulo VI.

Las transferencias se componen de los siguientes conceptos:

(En Euros)

Tipo Beneficiario Obligación reconocida

Corriente (Capítulo IV) Familias e Instituciones sin Ánimo de Lucro 2.581.883,12

Total Capítulo IV 2.581.883,12

Capital (Capítulo VII) 0,00

En el 2011 siguen existiendo gastos relativos a becas otorgadas que se encuentran contabilizados en el Capítulo VI.

Inversiones reales

Las inversiones suponen el segundo concepto por importancia de la liquidación del presupuesto de gasto, con el 25% del mismo. Se ha aumentado un 4% respecto a lo incurrido en 2010.

El detalle de ejecución presupuestaria por este concepto es el siguiente:

(En Euros)

Concepto Presupuesto Obligaciones reconocidas

Ejecución

Investigación universitaria 84.050.827,91 37.018.533,70 44%

Plan de Inversiones 37.065.066,38 13.206.422,07 36%

Total Capítulo VI 121.115.894,29 50.224.955,77 41%

Pasivos financieros

Los pasivos financieros representan el 1% de los gastos incurridos en 2011, y apenas han variado respecto de 2010.

En este capítulo se incluye el reembolso correspondiente al ejercicio 2011 de los siguientes préstamos.

1 Banco Europeo de Inversiones.

10 de 17

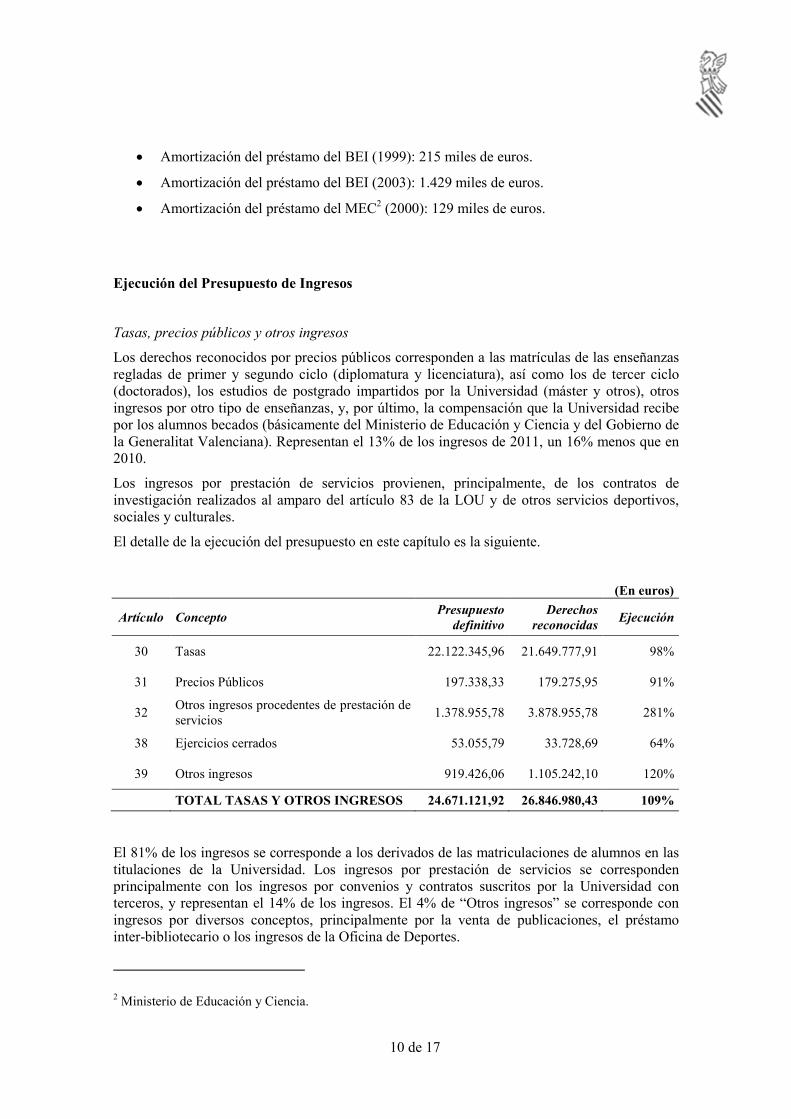

• Amortización del préstamo del BEI (1999): 215 miles de euros.

• Amortización del préstamo del BEI (2003): 1.429 miles de euros.

• Amortización del préstamo del MEC2 (2000): 129 miles de euros.

Ejecución del Presupuesto de Ingresos

Tasas, precios públicos y otros ingresos

Los derechos reconocidos por precios públicos corresponden a las matrículas de las enseñanzas regladas de primer y segundo ciclo (diplomatura y licenciatura), así como los de tercer ciclo (doctorados), los estudios de postgrado impartidos por la Universidad (máster y otros), otros ingresos por otro tipo de enseñanzas, y, por último, la compensación que la Universidad recibe por los alumnos becados (básicamente del Ministerio de Educación y Ciencia y del Gobierno de la Generalitat Valenciana). Representan el 13% de los ingresos de 2011, un 16% menos que en 2010.

Los ingresos por prestación de servicios provienen, principalmente, de los contratos de investigación realizados al amparo del artículo 83 de la LOU y de otros servicios deportivos, sociales y culturales.

El detalle de la ejecución del presupuesto en este capítulo es la siguiente.

(En euros)

Artículo Concepto Presupuesto

definitivo Derechos

reconocidas Ejecución

30 Tasas 22.122.345,96 21.649.777,91 98%

31 Precios Públicos 197.338,33 179.275,95 91%

32 Otros ingresos procedentes de prestación de servicios

1.378.955,78 3.878.955,78 281%

38 Ejercicios cerrados 53.055,79 33.728,69 64%

39 Otros ingresos 919.426,06 1.105.242,10 120%

TOTAL TASAS Y OTROS INGRESOS 24.671.121,92 26.846.980,43 109%

El 81% de los ingresos se corresponde a los derivados de las matriculaciones de alumnos en las titulaciones de la Universidad. Los ingresos por prestación de servicios se corresponden principalmente con los ingresos por convenios y contratos suscritos por la Universidad con terceros, y representan el 14% de los ingresos. El 4% de “Otros ingresos” se corresponde con ingresos por diversos conceptos, principalmente por la venta de publicaciones, el préstamo inter-bibliotecario o los ingresos de la Oficina de Deportes.

2 Ministerio de Educación y Ciencia.

11 de 17

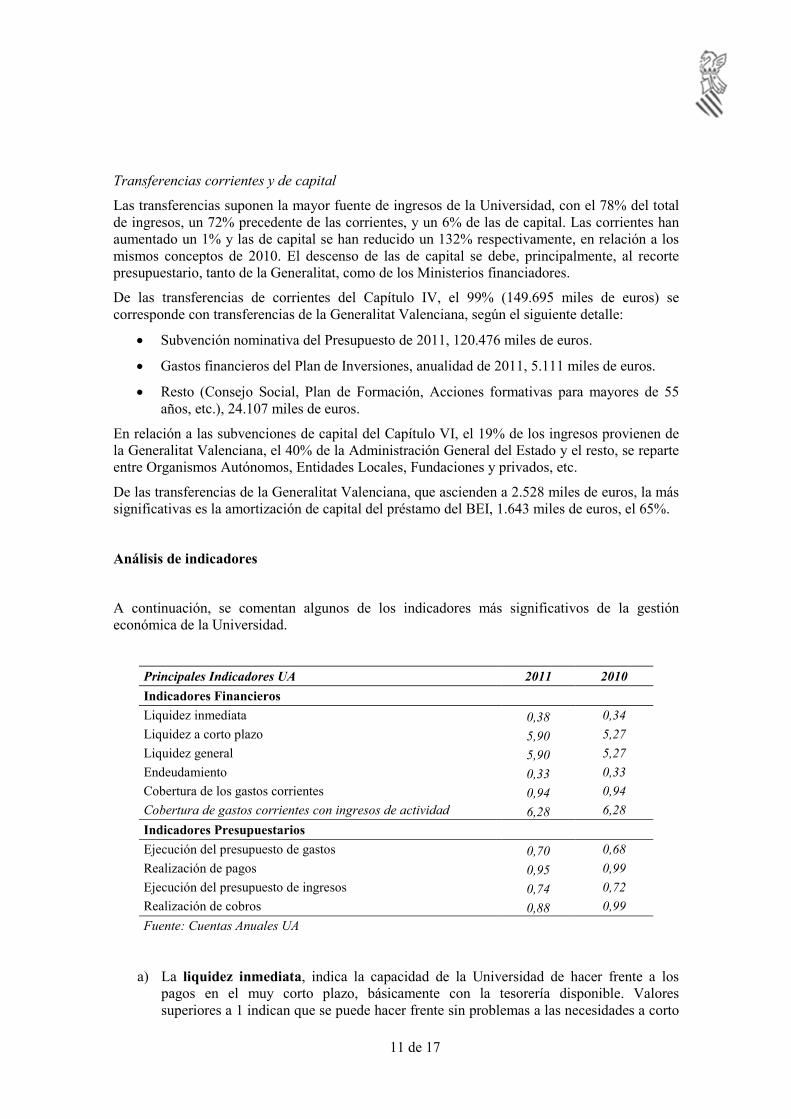

Transferencias corrientes y de capital

Las transferencias suponen la mayor fuente de ingresos de la Universidad, con el 78% del total de ingresos, un 72% precedente de las corrientes, y un 6% de las de capital. Las corrientes han aumentado un 1% y las de capital se han reducido un 132% respectivamente, en relación a los mismos conceptos de 2010. El descenso de las de capital se debe, principalmente, al recorte presupuestario, tanto de la Generalitat, como de los Ministerios financiadores.

De las transferencias de corrientes del Capítulo IV, el 99% (149.695 miles de euros) se corresponde con transferencias de la Generalitat Valenciana, según el siguiente detalle:

• Subvención nominativa del Presupuesto de 2011, 120.476 miles de euros.

• Gastos financieros del Plan de Inversiones, anualidad de 2011, 5.111 miles de euros.

• Resto (Consejo Social, Plan de Formación, Acciones formativas para mayores de 55 años, etc.), 24.107 miles de euros.

En relación a las subvenciones de capital del Capítulo VI, el 19% de los ingresos provienen de la Generalitat Valenciana, el 40% de la Administración General del Estado y el resto, se reparte entre Organismos Autónomos, Entidades Locales, Fundaciones y privados, etc.

De las transferencias de la Generalitat Valenciana, que ascienden a 2.528 miles de euros, la más significativas es la amortización de capital del préstamo del BEI, 1.643 miles de euros, el 65%.

Análisis de indicadores

A continuación, se comentan algunos de los indicadores más significativos de la gestión económica de la Universidad.

Principales Indicadores UA 2011 2010

Indicadores Financieros

Liquidez inmediata 0,38 0,34

Liquidez a corto plazo 5,90 5,27

Liquidez general 5,90 5,27

Endeudamiento 0,33 0,33

Cobertura de los gastos corrientes 0,94 0,94

Cobertura de gastos corrientes con ingresos de actividad 6,28 6,28

Indicadores Presupuestarios

Ejecución del presupuesto de gastos 0,70 0,68

Realización de pagos 0,95 0,99

Ejecución del presupuesto de ingresos 0,74 0,72

Realización de cobros 0,88 0,99

Fuente: Cuentas Anuales UA

a) La liquidez inmediata, indica la capacidad de la Universidad de hacer frente a los pagos en el muy corto plazo, básicamente con la tesorería disponible. Valores superiores a 1 indican que se puede hacer frente sin problemas a las necesidades a corto

12 de 17

plazo. En este sentido, la Universidad es manifiestamente incapaz de hacer frente a sus pagos en el corto plazo mediante sus disponibilidades de tesorería, por lo que depende de sus créditos con entidades de crédito y, por supuesto, la financiación a través de transferencias. La variación con respecto al 2010 apenas es apreciable.

b) La liquidez a corto plazo incluye, respecto al indicador anterior, los derechos a cobrar a corto plazo. En este sentido, la Universidad sí es capaz de hacer frente a sus acreedores a corto plazo, ya que valores superiores a 1, indican que no existen problemas de pago en dicho plazo.

No obstante es preciso mencionar, con el fin de explicar la gran diferencia entre los dos indicadores, que dentro de los deudores –presupuestarios- a corto plazo se está incluyendo la deuda histórica de la Generalitat Valenciana, derivadas del Plan de Financiación, que se considera liquidado y anuladas sus obligaciones de pago. El caso se ha comentado en otros informes. De eliminar dichos derechos, el ratio tomaría valores de 0,61 para 2011 y 0,40 para 2010. Así, el ratio ajustado vuelve a mostrar posibles dificultades para afrontar pagos en el corto plazo, ya que las disponibilidades líquidas cubren aproximadamente el importe de las obligaciones. Es preciso destacar asimismo, que el valor del indicador ha mejorado levemente respecto de 2010.

c) El indicador de liquidez general, al no existir inversiones financieras temporales ni provisiones y otros ajustes del pasivo, coincide con el indicador de liquidez a corto plazo.

d) El endeudamiento muestra la proporción de la deuda con el total del pasivo. Valores superiores al 0,5 pueden indicar que los Fondos Propios de la Universidad no son suficientes para cubrir el endeudamiento total (a largo y a corto plazo). En este sentido, la Universidad goza de unos Fondos Propios suficientes, mejorando, tanto por el descenso significativo de los acreedores a largo plazo, como la consecución de resultados positivos.

e) El indicador de cobertura de gastos corrientes muestra la capacidad de la Universidad para cubrir los gastos normales de la actividad con los ingresos procedentes de ésta. Valores por encima de 1 indican la capacidad de cubrir los gastos con los ingresos, por lo que la Universidad no tiene problemas, aparentemente, para hacer frente a los gastos. No obstante, ajustando el indicador mediante la eliminación de los ingresos por transferencias, es decir comparando los gastos de gestión corrientes con los ingresos obtenidos de la actividad, obtenemos el indicador de cobertura de gastos corrientes con ingresos de actividad, que muestra una absoluta dependencia de las transferencias corrientes y de capital para el desarrollo normal de la actividad.

f) En relación a los indicadores de ejecución presupuestaria, ya se han comentado con detalle anteriormente, añadiendo en este sentido que, al finalizar el ejercicio, la Universidad tiene realizados prácticamente todos los pagos e ingresos presupuestados.

En base al análisis de indicadores, podemos concluir que,

• La Universidad pose una dependencia fuerte de la financiación ajena para hacer frente a sus pagos, pues su disponibilidad de tesorería, en este sentido es muy débil.

• Adicionalmente, se observa también una dependencia fuerte de las transferencias procedentes, principalmente, de la Generalitat, para la realización de las actividades ordinarias de la Universidad, pues sus ingresos por la actividad principal (docencia e investigación), apenas suponen entre un 15% y un 20% de los gastos corrientes.

• No obstante, en el largo plazo, parece que no existen problemas de tipo financiero al poseer una estructura de Fondos Propios sólida.

13 de 17

Otros aspectos de gestión operativa

Si bien el Presupuesto y su liquidación, así como las Cuentas Anuales de la Universidad ofrecen una visión clara a cerca de la gestión operativa de la misma, existen otras acciones que, pese a no tener un reflejo directo en las cuentas facilitan o potencian una gestión eficiente de los recursos públicos. Estas medidas tienen que ver, principalmente con la dirección estratégica y los sistemas de calidad y excelencia.

En este sentido, la Universidad ha emprendido tres programas básicos para organizar los aspectos mencionados.

Plan Estratégico de la Universidad de Alicante (Horizonte 2012).

Fue presentado en el Claustro Universitario de 16 de octubre de 2007 y su mantenimiento, ejecución y dirección es responsabilidad del Vicerrectorado de Planificación Estratégica y Calidad.

Dicho plan, a partir del establecimiento de una misión y valores, define unas áreas de acción o ejes estratégicos, para los que, finalmente elabora una serie de objetivos y acciones concretas para conseguir los mismos.

Dichos ejes estratégicos, y sus objetivos genéricos, según el plan, son:

• Componente humano.

o Conseguir una plantilla competente, satisfecha y eficiente, comprometida con los valores de la Universidad.

o Conseguir que los estudiantes compartan la misión de la Universidad y sean sujetos activos en el cumplimiento de la visión de la Universidad

• Formación.

o Reestructurar la oferta formativa en el marco del EEES3, teniendo en cuenta nuestras disponibilidades y la demanda social, y garantizar la calidad docente, de manera que se asegure la formación integral y la acreditación de los estudios

• I+D+i.

o Desarrollar investigación de calidad, competitiva y de referencia internacional.

o Alcanzar altos índices de desarrollo tecnológico e innovación vinculados a la investigación de referencia de la Universidad, entre otras vías, a través del parque científico.

• Dirección y organización.

o Conseguir una gestión ágil y eficiente por medio de la implantación de un sistema de dirección estratégica en todos los niveles y de la adecuación de la estructura organizativa.

• Infraestructura.

3 Espacio Europeo de Educación Superior.

14 de 17

o Disponer de espacios, infraestructuras y servicios adecuados.

o Garantizar la disponibilidad de las TIC4 como herramientas imprescindibles para la provisión de servicios

• Comunicación y proyección social.

o Conseguir que el entorno social perciba a la UA como un referente de calidad y excelencia y comparta y haga suyos los objetivos de ésta.

o Disponer de una comunicación interna fluida, eficaz y positivamente valorada, que tenga en cuenta todos los aspectos relevantes del conjunto de la comunidad universitaria

• Internacionalización.

o Consolidar y desarrollar las relaciones con universidades y centros de investigación de prestigio y participar en programas internacionales.

o Garantizar que las acciones de cooperación de la UA produzcan el impacto deseado en el desarrollo económico y social.

Adicionalmente, tanto para el eje de Formación, como por el I+D+i, TIC e Internacionalización, se han establecido, con la misma estructura, los respectivos Planes Estratégicos Sectoriales.

Dicho plan tiene un plazo de ejecución hasta el año 2012. En 2011 se publicó la Memoria Anual de Seguimiento de año 2010, con las siguientes conclusiones generales5.

• En el año 2010 se han puesto en marcha un total de 390 acciones, lo que representa el 83,51% del total.

• Componente humano.

o El eje de Componente Humano está compuesto por 23 acciones, y hasta el año 2010 se han puesto en marcha 17 acciones (73,91%).

o La puntuación media global de este eje de 2,61.

• Formación.

o Hasta el año 2010 se han puesto en marcha un total de 88 acciones, lo que representa un 88% de un total de 100 acciones.

o La puntuación media global de este plan sectorial es de 3,71.

• Investigación.

o Hasta el año 2010 se han puesto en marcha 79 acciones, lo que representa un 90,80% de un total de 87 acciones.

o La puntuación media global es de 3,43.

• Dirección y Organización.

o Hasta el año 2010 se han puesto en marcha un total de 18 acciones, lo que representa un 90% de un total de 20 acciones.

4 Tecnologías de Información y Comunicación. 5 La puntuación de las acciones tiene un baremo de 1 a 5.

15 de 17

o La puntuación media global de este eje es de 3,75.

• Infraestructuras.

o Se han puesto en marcha todas las acciones previstas, un total de 11 acciones.

o La puntuación media global de este eje es de 4,00.

• Tecnologías de la Información y Telecomunicación (TIC).

o Hasta el año 2010 se han puesto en marcha un total de 47 acciones, lo que representa un 67,14% de un total de 70 acciones.

o La puntuación media global de este plan sectorial es de 2,74.

• Comunicación y proyección social.

o Hasta el año 2010 se han iniciado 9 acciones (90%) de un total de 10 acciones.

o La puntuación media global es de 3,30.

• Internacionalización.

o 55 acciones (87,30%) de 63 acciones hasta 2010.

o La puntuación media global de este plan sectorial es de 3,32.

• Gestión.

o Hasta el año 2010 se han puesto en marcha un total de 66 acciones, lo que representa un 79,52% de un total de 83 acciones.

o La puntuación media global de este plan sectorial es de 3,42.

Programa AUDIT

El programa AUDIT consiste en la implantación de un Sistema de Garantía Interna de la Calidad, siendo desarrollado por la ANECA (Agencia Nacional de Evaluación de la Calidad y Acreditación). Se trata de una iniciativa dirigida a las Universidades con el fin de guiar una reorientación o una implantación de un sistema de gestión de calidad de los servicios. Asimismo, pretende homogeneizar los sistemas existentes a fin de poder establecer una acreditación de calidad universal.

En este sentido, la primera convocatoria de ANECA de diseño del sistema, en 2007 y 2008, llevó a la certificación de diferentes centros, servicios y facultades de 40 instituciones universitarias. Entre ellos, la Facultad de Filosofía y Letras, así como la Escuela Universitaria de Trabajo Social de la Universidad de Alicante. Los certificados se emitieron con fecha de 16 de septiembre de 2009 y tienen una vigencia de 4 años.

Según los responsables de la Unidad Técnica de Calidad, el programa AUDIT está en fase de extensión en otros centros de la Universidad de Alicante. Para el 2011 se han realizado informes de:

• Escuela Politécnica Superior

• Facultad de Enfermería

• Facultad de Educación

• Facultad de Económicas y Empresariales

• Facultad de Derecho y Facultad de Ciencias.

16 de 17

Todas ellas con informe positivo y con fecha de Enero 2011.

Programa Docentia.

El programa Docentia, liderado por la Unidad Técnica de Calidad, y puesto en funcionamiento de forma experimental en el curso 2007/08, tiene por objeto “conseguir la mejora continua en la calidad de sus programas formativos, y consecuentemente, la mejora en el desarrollo

profesional de su profesorado”.

Dicho programa, a partir de tres fuentes diferentes (auto-informe, informe de responsables y encuesta docente a estudiantes), recoge información para evaluar el estado y necesidades de la actividad docente. De los resultados de la evaluación se obtendrán posibles acciones a tomar en cuanto a estrategia formativa y de selección de personal, tal y como se establece en el documento que rige el programa, “Procedimiento de evaluación de la actividad docente en la Universidad de Alicante”.

La primera convocatoria de puesta en funcionamiento del programa, para el curso 2008/09, se realizó mediante publicación en el BOUA6 con fecha de 30 de octubre de 2008, estableciendo la fecha límite de envío de los informes (sin alegaciones) el 13 de marzo de 2009.

El procedimiento establece que “los resultados globales por titulación se publicitaran de forma abierta a la comunidad universitaria”, sin que se haya tenido constancia de la obtención de resultados al respecto o de su publicación. Tampoco hay constancia de una nueva publicación de convocatoria durante 2011.

No obstante, en 2010 se publicó el nuevo “Procedimiento de Evaluación de la Actividad Docente en la UA”, aprobado en Consejo de Gobierno de 22 de diciembre de 2010.

Recomendaciones

• Si se corrige el estado de Remanente de tesorería por el importe de 90.178 miles de euros, el Remanente de tesorería para gastos generales tras la corrección es negativo por 58.366 miles de euros. La Universidad deberá planificar las medidas a tomar para corregir esta situación, teniendo en consideración el nuevo Plan de financiación acordado con la Generalitat Valenciana. Asimismo, se deberá realizar un seguimiento de las medidas acordadas.

• Establecer las medidas adecuadas para mejorar su capacidad de hacer frente a las deudas a corto plazo (liquidez inmediata y liquidez a corto plazo).

• Contabilizar presupuestariamente los gastos de acuerdo con su naturaleza, de forma que el seguimiento del presupuesto, herramienta fundamental de gestión económica, se realice con un mayor grado de precisión.

6 Boletín Oficial Universitat d’Alacant.

17 de 17

• Establecer un seguimiento del presupuesto por programas, y también, dentro del Plan estratégico, fijar objetivos medibles a través de ratios que permitan analizar el grado de consecución (y en su caso desviación) sobre los objetivos previstos. Dicho análisis efectuado con periodicidad adecuada permitirá tomar las decisiones de gestión que se consideren más adecuadas.