INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS...EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERI-VADOS LACTEOS. El...

47

137. zenbakia 18 de noviembre de 2014ko azaroaren 18an Aurkibidea / Sumario…………………….. pág.2 Nekazaritza-produktuetako fitxak / Fichas productos agrí- colas y ganaderos ………………………. pág.5 Pentsuak eta erregaiak / Piensos y combusti- bles…………………………………………. ... pág.13 Elaborado por: Nazioarteko merkatuak/ Mercados internacionales.. pág.15 Euskadiko Edari eta Elikagaien Industriaren egoera, Haragi industria. 2012. urtea. / La industria de la Ali- mentación y Bebidas, Sector Cárnico 2012………………………………. pág. 21 Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ......... pág.18 Laborantza estentsiboak (ENKAS) / Cultivos extensivos (RICAV) pág. 33

Transcript of INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS...EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERI-VADOS LACTEOS. El...

Pág. 1

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia 18 de noviembre de 2014ko azaroaren 18an

Aurkibidea / Sumario…………………….. pág.2 Nekazaritza-produktuetako fitxak / Fichas productos agrí-

colas y ganaderos ………………………. pág.5

Pentsuak eta erregaiak / Piensos y combusti-

bles…………………………………………. ...pág.13

Elaborado por:

Nazioarteko merkatuak/ Mercados internacionales..

pág.15

Euskadiko Edari eta Elikagaien Industriaren egoera,

Haragi industria. 2012. urtea. / La industria de la Ali-

mentación y Bebidas, Sector Cárnico 2012………………………………. pág. 21

Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ......... pág.18

Laborantza estentsiboak (ENKAS) /

Cultivos extensivos (RICAV)

pág. 33

Pág. 2

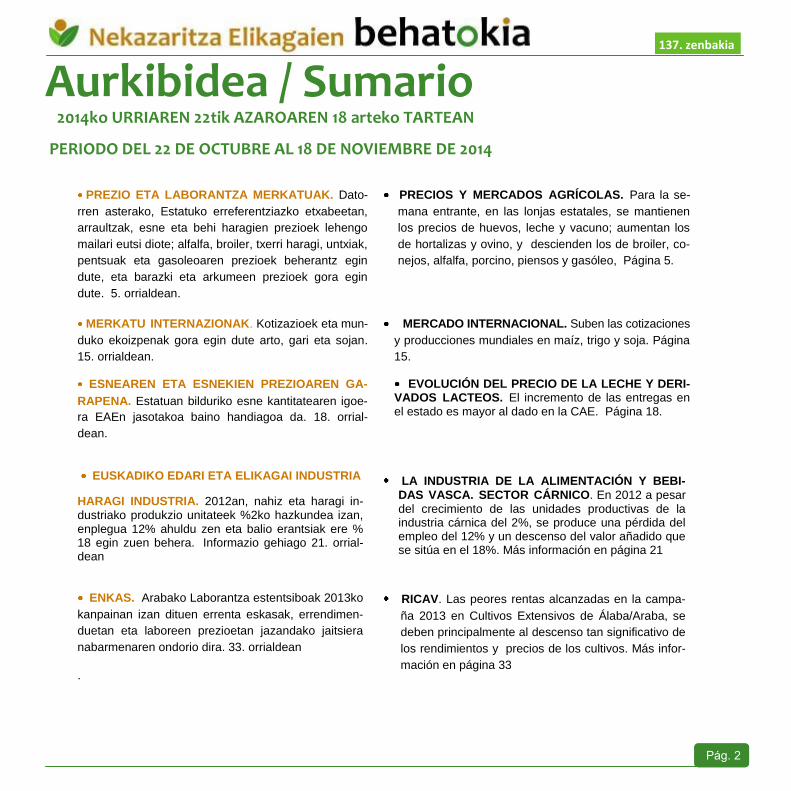

Aurkibidea / Sumario 2014ko URRIAREN 22tik AZAROAREN 18 arteko TARTEAN

PERIODO DEL 22 DE OCTUBRE AL 18 DE NOVIEMBRE DE 2014

137. zenbakia

Pág. 2

PREZIO ETA LABORANTZA MERKATUAK. Dato-

rren asterako, Estatuko erreferentziazko etxabeetan,

arraultzak, esne eta behi haragien prezioek lehengo

mailari eutsi diote; alfalfa, broiler, txerri haragi, untxiak,

pentsuak eta gasoleoaren prezioek beherantz egin

dute, eta barazki eta arkumeen prezioek gora egin

dute. 5. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la se-

mana entrante, en las lonjas estatales, se mantienen

los precios de huevos, leche y vacuno; aumentan los

de hortalizas y ovino, y descienden los de broiler, co-

nejos, alfalfa, porcino, piensos y gasóleo, Página 5.

MERKATU INTERNAZIONAK. Kotizazioek eta mun-

duko ekoizpenak gora egin dute arto, gari eta sojan.

15. orrialdean.

MERCADO INTERNACIONAL. Suben las cotizaciones

y producciones mundiales en maíz, trigo y soja. Página

15.

ESNEAREN ETA ESNEKIEN PREZIOAREN GA-

RAPENA. Estatuan bilduriko esne kantitatearen igoe-

ra EAEn jasotakoa baino handiagoa da. 18. orrial-

dean.

EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERI-VADOS LACTEOS. El incremento de las entregas en el estado es mayor al dado en la CAE. Página 18.

EUSKADIKO EDARI ETA ELIKAGAI INDUSTRIA

HARAGI INDUSTRIA. 2012an, nahiz eta haragi in-dustriako produkzio unitateek %2ko hazkundea izan, enplegua 12% ahuldu zen eta balio erantsiak ere %18 egin zuen behera. Informazio gehiago 21. orrial-dean

LA INDUSTRIA DE LA ALIMENTACIÓN Y BEBI-

DAS VASCA. SECTOR CÁRNICO. En 2012 a pesar del crecimiento de las unidades productivas de la industria cárnica del 2%, se produce una pérdida del empleo del 12% y un descenso del valor añadido que se sitúa en el 18%. Más información en página 21

ENKAS. Arabako Laborantza estentsiboak 2013ko

kanpainan izan dituen errenta eskasak, errendimen-

duetan eta laboreen prezioetan jazandako jaitsiera

nabarmenaren ondorio dira. 33. orrialdean

.

RICAV. Las peores rentas alcanzadas en la campa-

ña 2013 en Cultivos Extensivos de Álaba/Araba, se

deben principalmente al descenso tan significativo de

los rendimientos y precios de los cultivos. Más infor-

mación en página 33

Pág. 3

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) NORMAL INFERIOR A NORMAL

TEMPERATURA (Inferior a normal, normal o

superior a normal) SUPERIOR A NORMAL SUPERIOR A NORMAL

Influencia sobre los cultivos (lluvia y temperatura)

(Beneficiosa, nula, perjudicial) BENEFICIOSA BENEFICIOSA

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) SECO SECO

La climatología comprendida entre el 22 de octubre y el 18 de noviembre se divide en dos etapas. El final de oc-tubre coincide con el adelantado veranillo de San Martin, caracterizado por días soleados y ausencia de precipita-ciones, se registran temperaturas más altas de lo común. La diferencia entre temperaturas diurnas y nocturnas se acentúa más, registrando la primera helada el 23 de oc-tubre. La segunda etapa comprendida entre el 1 de no-viembre y el 17 de este mismo mes, se distingue por la bajada de las temperaturas y precipitaciones acordes a la época, estas precipitaciones son muy bien recibidas por el campo donde las necesidades hídricas eran palpa-bles después de un octubre muy seco.

Las buenas temperaturas y la ausencia de precipitación en octubre han propiciado que las labores de la tierra así como la siembra se hayan hecho de forma gradual incre-mentando la intensidad a final de mes debido a las previ-siones de lluvia en noviembre. A estas alturas, se puede dar por terminado en gran parte la sementera de cebada, avena y trigo, y se ha iniciado la siembra en guisantes y veza. Tanto en habas y habines como en colza la nas-cencia y el desarrollo vegetativo se han visto favorecidos por la climatología de octubre y las lluvias de noviembre, ayudando a un desarrollo homogéneo y enérgico.

Una vez cosechada toda la superficie de maíz forrajero, ahora la actividad se centra en el maíz grano, donde se espera una bonita campaña desde el punto de vista de producción como de la materia seca. El buen tiempo de septiembre con sucesivas lluvias ayudaron al llenado del grano, mientras el sol y calor de octubre favorecieron el secado del mismo. Como indicamos en el anterior núme-ro, el bajo precio del maíz grano provoco la cosecha en verde del mismo, saturando el mercado de genero forá-neo y generando algunos problemas de comercializa-ción.

Con una entrega cercana al 25% y cosechado alrededor del 50%, se estima una campaña remolachera buena en cantidad, parecida a la registrada en 2012 y un 25% su-perior a la mala cosecha del año pasado. La riqueza me-dia ronda los 17º de polaridad, registrando descuentos en torno al 10%. La polaridad se ha visto afectada en gran medida por el pedrisco y también por repunte de Cercosporas en octubre.

A pesar de no cumplir con las expectativas iniciales a nivel productivo, la manzana es de alta calidad y buen estado sanitario. Sin embargo presenta un menor grado alcohólico, debido al verano templado y húmedo.

129. zenbakia 130. zenbakia 137. zenbakia

Pág. 4

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

NOTA: Evolución del cultivo: R: Retrasado; N: Normal; A: Adelantado Previsiones de cosecha: M: Mala; N: Normal; B: Buena Recolección: S: Superior a lo normal; N: Normal; I: Inferior a lo normal

129. zenbakia 130. zenbakia 137. zenbakia

Ha sido una campaña desigual dependiendo de la zona, peor ha sido en Francia, nuestro principal suministrador foráneo, donde la producción no ha sido buena.

Ha sido un buen año para el sector viti-vinícola. Por un lado en Rioja Alavesa, el estado de madurez de la uva ha evolucionado favorablemente, y a pesar de ciertos focos de Botrytis, podemos hablar de una campaña buena tan-to en calidad como en cantidad llegando holgadamente a la cantidad amparada por el C.R.D.O.

En los tres territorios históricos coinciden en valorar la campaña como de muy alta calidad. La favorable climato-logía del final de la primavera e inicio del verano propició el cuajado y floración de la vid mientras que las lluvias de final de campaña paliaron la sequía y ayudaron al llenado del grano, que posteriormente estuvo acompañada de sol y buen tiempo lo cual favoreció la maduración y que la uva tomase cuerpo.

Para la certificación de Getariako Txakolina ha sido un año satisfactorio y más considerando la mala cosecha de

2013, donde la producción fue el 30-40% de un año nor-mal, alrededor de 1,5 millones de kilos, para este año se prevén unos 3,5 millones de kilos. Se ha logrado una uva de calidad y sana a pesar de la fuerte presencia de mil-diu.

En Bizkaia se esperan rendimientos similares a 2012, pero teniendo en cuenta la incorporación de plantaciones de 2009-2011, la producción aumentará alrededor de un 15%. Ha sido un año bueno-normal en cuanto a cantidad pero muy bueno en cuanto a calidad y sanidad, con un grado alcohólico probable de 11,5-12º.

Arabako Txakolina con 100ha de uva para Txakoli, ha registrado una buena producción, con 537.800 kilos ven-dimiados, un 41% más que en 2013, cuando la cosecha fue pésima como en Gipuzkoa y Bizkaia, pero cercano a la producción normal que se sitúa en torno a los 500-530 mil kilos. A pesar de los problemas de mildiu, se ha con-seguido un caldo de muy alta calidad según las pre-catas realizadas.

LABOREEN EGOERA SITUACIÓN DE

LOS CULTIVOS

EVOLUCIÓN DEL

CULTIVO

PREVISIONES DE

COSECHARECOLECCIÓN

CEREALES N - -

LEGUMINOSAS N - -

PATATAS N B B

OLEAGINOSAS (colza) N+ - -

REMOLACHA N B B

MANZANA N - N

PRADOS Y FORRAJES N B B

HORTALIZAS (Áreas cantábricas) N N N

VIÑEDO (RIOJA ALAVESA) N - N+

VIÑEDO (TXAKOLI) N - N+

Pág. 5

Fitxak / Fichas Bazka-landareak / Forrajes 1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1a (€/tonelada)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010/11 0,1803 0,1850 0,1878 0,1968 0,2242 0,2259 0,2138 0,2239 0,2259 0,2022

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064

2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542

2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

2014/15 0,1689 0,169

130. zenbakia

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 155,5 152,9 146,7 142,9 140,7 137,9 135,9 135,9 138,0 142,5 150,0 153,4 144,34

2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34

2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66

2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62

2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25

137. zenbakia

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2014/15

2013/14

2012/13

2011/12

2010/11

Pág. 6

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010/11 0,1638 0,1724 0,1771 0,1858 0,2110 0,2137 0,2041 0,2053 0,2218 0,1892

2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006

2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329

2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638

2014/15 0,1585 0,1563

130. zenbakia 137. zenbakia

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

2014/15

2013/14

2012/13

2011/12

2010/11

Pág. 7

130. zenbakia 137. zenbakia

TOMATE (€ /kg) PIPER BERDEA / PIMIENTO (€ /kg)

Barazkiak / Hortalizas

Konsumorako patata / Patata de consumo (€/kg)

URTEAK/

AÑO Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010/11 0,1716 0,1867 0,1894 0,2425 0,2763 0,2523 0,2055

2011/12 0,0750 0,0755 0,0728 0,0643 0,0544 0,0544 0,0697

2012/13 0,1915 0,2140 0,2168 0,2098 0,2033 0,2125 0,2117

2013/14 0,1778 0,1718 0,1803 0,1815 0,1815 0,1815 0,1795

2014/15 0,04 0,0438

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

Oct Nov Dic Ene Feb Mar

2014/15

2013/14

2012/13

2011/12

2010/11

3,00

5,00

7,00

9,00

11,00

May Jun Jul Ago Sep Oct

2014 2013 2012 2011 2010

Pág. 8

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Merkatua geldirik

La situación en el mercado de vacuno, se mantiene

sin cambios, con una demanda muy escasa y una

oferta que permanece estable. No se prevén

subidas a corto plazo, aunque se mantiene la espe-

ranza de un repunte en las ventas de cara a fin de

año.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 2,24 2,25 2,24 2,25 2,22 2,21 2,21 2,25 2,26 2,27 2,30 2,32 2,25

2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39

2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51

2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82

2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 1,89 1,91 1,90 1,90 1,89 1,90 1,89 1,91 1,93 1,96 2,00 2,01 1,92

2011 2,06 2,09 2,06 2,06 2,05 2,02 2,01 2,04 2,08 2,09 2,14 2,19 2,08

2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21

2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40

2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51

130. zenbakia 137. zenbakia

2,10

2,30

2,50

2,70

2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

1,80

2,00

2,20

2,40

2,60

2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

Pág. 9

Ardi-azienda / Ovino

Prezioak gora

La escasez de oferta está permitiendo que repunten las cotizaciones del cordero lechal, para las próximas semanas y

con la Navidad cerca, se espera que continúe esta tendencia alcista.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 3,18 3,31 3,22 3,19 3,33 3,35 3,52 3,95 4,41 4,52 4,63 4,62 3,55

2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44

2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51

2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65

2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 0,32 0,32 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,33 0,33 0,34 0,32

2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33

2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34

2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36

2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362

ARKUMEA / CORDERO LECHAL (€/Kg. vivo)

130. zenbakia 137. zenbakia

1,80

2,00

2,20

2,40

2,60

2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

Pág. 10

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Kontsumoa gora

Las cotizaciones del pollo se encuentran

a la baja, alcanzando niveles de hace 4

años, mercado muy inestable.

Sin variación en los precios, el consumo

de huevos se mantiene sin cambios.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 0,85 0,85 0,85 0,85 0,85 0,85 0,85 0,80 0,80 0,80 0,76 0,69 0,81

2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75

2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13

2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85

2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 0,84 0,84 0,99 0,99 0,88 0,85 0,85 1,09 1,23 1,14 1,04 0,95 0,98

2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16

2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24

2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21

2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05

130. zenbakia 137. zenbakia

0,20

0,50

0,80

1,10

1,40

1,70

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

Pág. 11

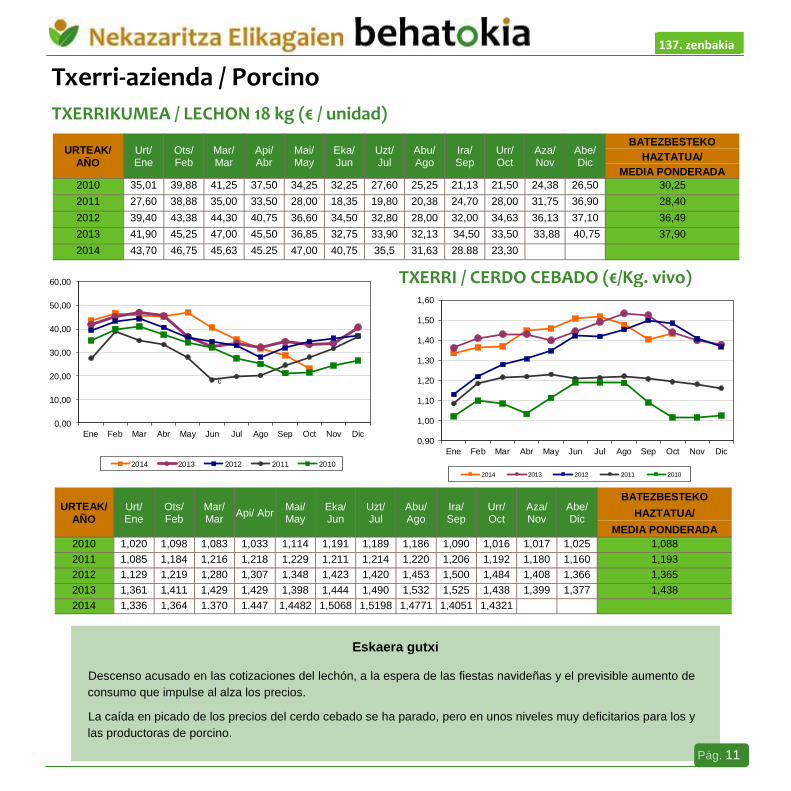

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Eskaera gutxi

Descenso acusado en las cotizaciones del lechón, a la espera de las fiestas navideñas y el previsible aumento de

consumo que impulse al alza los precios.

La caída en picado de los precios del cerdo cebado se ha parado, pero en unos niveles muy deficitarios para los y

las productoras de porcino.

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 1,020 1,098 1,083 1,033 1,114 1,191 1,189 1,186 1,090 1,016 1,017 1,025 1,088

2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193

2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365

2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438

2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 35,01 39,88 41,25 37,50 34,25 32,25 27,60 25,25 21,13 21,50 24,38 26,50 30,25

2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40

2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49

2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90

2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30

130. zenbakia 137. zenbakia

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

c

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

Pág. 12

Prezioak behera

Descenso en los precios de conejo, en un mercado que no acaba de estabilizarse, y sufre continuos

vaivenes provocados principalmente por la inestabilidad de la demanda.

Untxiak / Conejos (€ / kg. vivo)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 1,430 1,430 1,688 1,770 1,480 1,430 1,530 1,630 1,790 1,905 2,080 1,742 1,660

2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820

2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784

2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947

2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65

129. zenbakia 130. zenbakia 137. zenbakia

1,20

1,50

1,80

2,10

2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014

2013

2012

2011

2010

Pág. 13

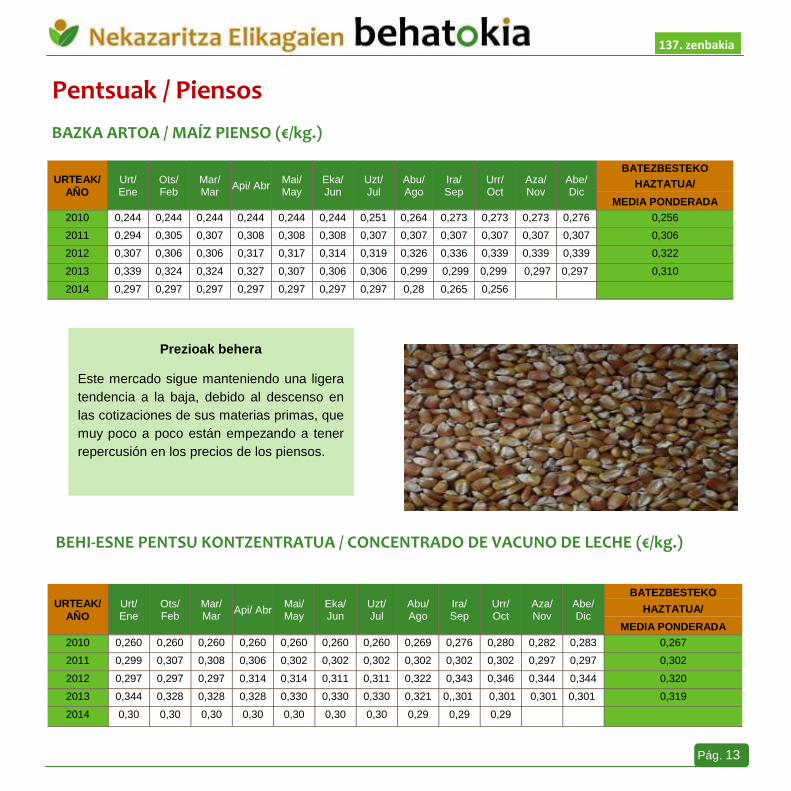

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 0,244 0,244 0,244 0,244 0,244 0,244 0,251 0,264 0,273 0,273 0,273 0,276 0,256

2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306

2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322

2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310

2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256

Prezioak behera

Este mercado sigue manteniendo una ligera

tendencia a la baja, debido al descenso en

las cotizaciones de sus materias primas, que

muy poco a poco están empezando a tener

repercusión en los precios de los piensos.

129. zenbakia 137. zenbakia

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 0,260 0,260 0,260 0,260 0,260 0,260 0,260 0,269 0,276 0,280 0,282 0,283 0,267

2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302

2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320

2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319

2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29

BEHI-ESNE PENTSU KONTZENTRATUA / CONCENTRADO DE VACUNO DE LECHE (€/kg.)

Pág. 14

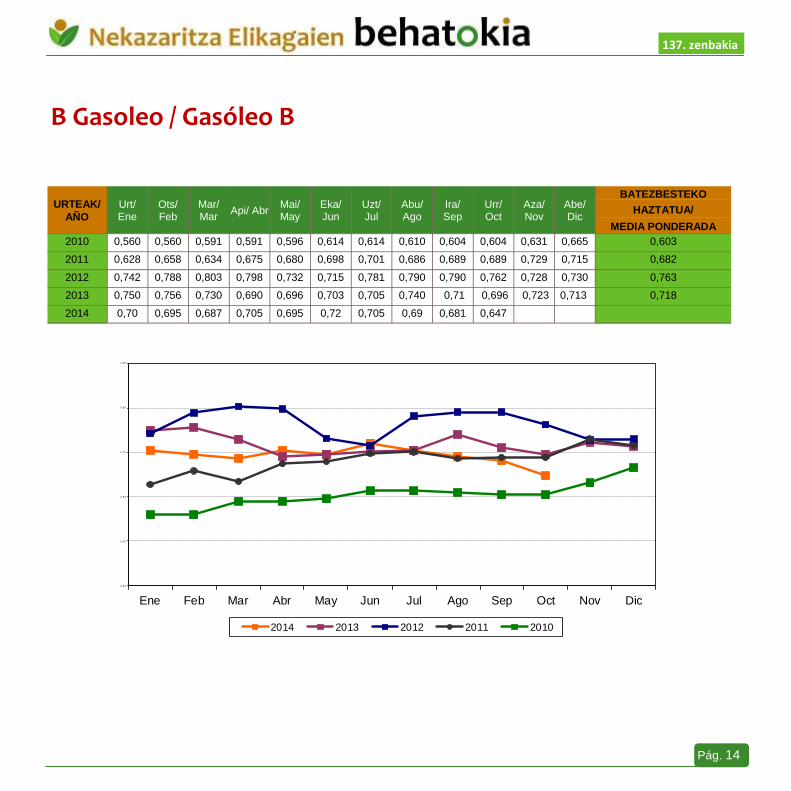

B Gasoleo / Gasóleo B

URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2010 0,560 0,560 0,591 0,591 0,596 0,614 0,614 0,610 0,604 0,604 0,631 0,665 0,603

2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682

2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763

2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718

2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647

137. zenbakia

0,40

0,50

0,60

0,70

0,80

0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2013 2012 2011 2010

Pág. 15

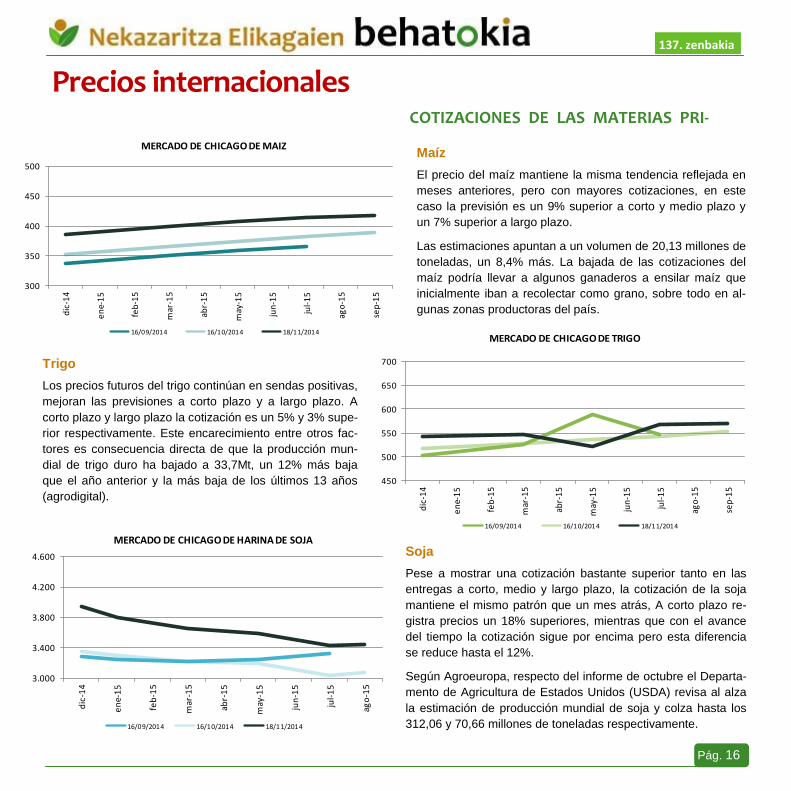

Mercados internacionales Las cotizaciones en soja, trigo y maíz han aumentado, y también mejoran sus perspectivas a largo plazo.

Según recoge el boletín Agroeuropa publicado el 17 de noviembre, nº 1.323, el último informe del mes de noviem-

bre del Departamento de Agricultura de Estados Unidos (USDA) revisa al alza en 1,3 millones de toneladas su pre-

visión sobre producción mundial de cereales secundarios y a la baja la producción mundial en 1,26 millones de to-

neladas de trigo para 2014/15. En total se espera una cosecha de 1.273,7 millones de toneladas de cereales se-

cundarios y 719,86 millones de toneladas de trigo. Dentro de los cereales secundarios, hay que destacar la revisión

al alza de cebada en 640.000 toneladas, situándola en 139,7 millones de toneladas y la de sorgo en 320.000 tone-

ladas, alcanzado casi 62 millones de toneladas. Sin embargo, el Departamento de Agricultura estima una produc-

ción mundial de maíz de 990,32 millones de toneladas, 337.000 toneladas menos.

Las cotizaciones de los cereales y de las oleaginosas repuntaron durante la semana pasada (del jueves 6 de no-

viembre al jueves 13) en los principales mercados internacionales, a excepción del aceite de soja, que cayó un

1,4%.

El trigo cerró con alzas en la bolsa de Chicago por la preocupación que genera los posibles daños en el cultivo que

podría provocar la ola de frío que afecta a las zonas productoras del país. El maíz también repuntó en esta plaza,

entre otras cuestiones, por la revisión a la baja de la producción de este grano en Estados Unidos. En lo que res-

pecta a las oleaginosas, también predominaron los repuntes en el periodo señalado. El haba de soja subió un 1,9%

y la colza un 0,4%.

137. zenbakia

Pág. 16

Precios internacionales

Maíz

El precio del maíz mantiene la misma tendencia reflejada en

meses anteriores, pero con mayores cotizaciones, en este

caso la previsión es un 9% superior a corto y medio plazo y

un 7% superior a largo plazo.

Las estimaciones apuntan a un volumen de 20,13 millones de

toneladas, un 8,4% más. La bajada de las cotizaciones del

maíz podría llevar a algunos ganaderos a ensilar maíz que

inicialmente iban a recolectar como grano, sobre todo en al-

gunas zonas productoras del país.

Trigo

Los precios futuros del trigo continúan en sendas positivas,

mejoran las previsiones a corto plazo y a largo plazo. A

corto plazo y largo plazo la cotización es un 5% y 3% supe-

rior respectivamente. Este encarecimiento entre otros fac-

tores es consecuencia directa de que la producción mun-

dial de trigo duro ha bajado a 33,7Mt, un 12% más baja

que el año anterior y la más baja de los últimos 13 años

(agrodigital).

Soja

Pese a mostrar una cotización bastante superior tanto en las

entregas a corto, medio y largo plazo, la cotización de la soja

mantiene el mismo patrón que un mes atrás, A corto plazo re-

gistra precios un 18% superiores, mientras que con el avance

del tiempo la cotización sigue por encima pero esta diferencia

se reduce hasta el 12%.

Según Agroeuropa, respecto del informe de octubre el Departa-

mento de Agricultura de Estados Unidos (USDA) revisa al alza

la estimación de producción mundial de soja y colza hasta los

312,06 y 70,66 millones de toneladas respectivamente.

COTIZACIONES DE LAS MATERIAS PRI-

129. zenbakia 137. zenbakia

3.000

3.400

3.800

4.200

4.600

dic

-14

en

e-1

5

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

MERCADO DE CHICAGO DE HARINA DE SOJA

16/09/2014 16/10/2014 18/11/2014

450

500

550

600

650

700

dic

-14

en

e-1

5

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

MERCADO DE CHICAGO DE TRIGO

16/09/2014 16/10/2014 18/11/2014

300

350

400

450

500

dic

-14

en

e-1

5

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

MERCADO DE CHICAGO DE MAIZ

16/09/2014 16/10/2014 18/11/2014

Pág. 17

129. zenbakia 137. zenbakia

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

El precio medio de litro de leche percibido por los ganaderos vascos durante el mes de septiembre ha sido de 36,2

céntimos, mientras que los ganaderos del conjunto del Estado han cobrado 35,1 céntimos/litro y los europeos han

cobrado 37,5 céntimos por litro.

Después de dos meses donde el precio parecía inmóvil, la cotización repunta ligeramente tanto en la CAE como en

el estado, 0,7% y 0,9% respectivamente. En la UE, el precio cae un 2,7% y lo hace por tercer mes consecutivo, re-

gistrando el mínimo de la actual campaña.

El precio medio de la actual campaña se desarrolla por debajo del registrado en la campaña 13/14, ligeramente in-

ferior en la CAE (-0,2%), y más significativo en el estado y la UE, con una diferencia de -5,1% y -5,5% respectiva-

mente.

Tabla 2. Variación del precio percibido por territorio:

El precio medio de septiembre en la CAE se sitúa algo más de 3 puntos por encima del precio estatal y 3,3% infe-

rior a la cotización de la UE.

Variación del precio

percibido por los

ganaderos

2014

Δ SEP-AGO

Δ14/13

SEPTIEMBRE

Euskadi 0,7% -0,2%

Estado 0,9% -5,1%

Union Europea -2,7% -5,5%

Pág. 18

Evolución del precio de la leche ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

En Euskadi este último mes de septiembre de 2014, se han entregado un total de 13.007.329 litros de leche, un

4,1% menos que en agosto pero un 2,1% por encima de las entregas de septiembre de 2013. La actual campaña se

caracteriza por el alto volumen entregado, claramente por encima del nivel de la campaña 13/14, pero lejos de cam-

pañas como 10/11 o 11/12. La entrega acumulada de la actual campaña (82,8 millones de kg) se mantiene un 2,1%

por encima de las entregas de la campaña 13/14.

En el Estado, en septiembre las entregas ascendieron a 522,7 mil toneladas, un 5,8% más que en septiembre de la

campaña 13/14, y un 8,6% superior al registrado en 12/13 y 11/12. El incremento en el volumen de entregas es su-

perior al registrado en la CAE, registrando valores históricos. Acumula un total de 2,406 Mt un 8,6% por encima del

acumulado de la campaña 13/14. Las entregas de septiembre son un 6,1% inferiores a los registrados en agosto, lo

cual es bueno para que no se rebase la cuota láctea a final de campaña.

129. zenbakia 137. zenbakia

Hasta septiembre incluido, habiendo pasado el ecuador de la campaña, tan sólo el 28% de los ganaderos vascos

habían entregado el 40% de su cuota láctea correspondiente, mientras que en el Estado, este porcentaje asciende

al 63% de los ganaderos .

400.000

450.000

500.000

550.000

600.000

650.000

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

ENTREGAS MENSUALES DE LECHE

EN EL ESTADO (Tm)

12/13

11/12

10/11

13/14

14/15

11

12

13

14

15

16

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

Millones

ENTREGAS MENSUALES DE LECHE

EN LA CAE (kg)

Pág. 19

137. zenbakia

Después de que el precio descendiese en los primeros tres meses de campaña y la estabilización del mismo en

agosto, en septiembre logra repuntar ligeramente. En Europa la tendencia bajista continúa desde inicios de año. A

pesar del buen inicio de campaña sustentado tanto en el precio como en las entregas, a medida que transcurre la

campaña, las tensiones del mercado estatal como el Europeo se reflejan en el precio, afectados por las sobre-

entregas, el veto ruso y el descenso de las importaciones Chinas de leche de polvo, entre otros factores. Según las

previsiones de Rabobank sugieren que el actual superplus de producto podría mantener bajos los precios por un

tiempo, mientras que habría previsión de subidas hacia el tercer trimestre de 2015 (agrodigital).

El descenso en el precio de la leche en Europa también se ha trasladado a distintos derivados como mantequilla y

leche en polvo entre otros.

El descenso de la cotización es palpable y similar en la CAE, estado y UE, donde desde inicios de la campaña, el

precio ha descendido un 4,8%, 4,6% y 4,1% respectivamente.

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

Ene-

07

Mar

-07

May

-07

Jul-

07

Sep

-07

No

v-07

Ene-

08

Mar

-08

May

-08

Jul-

08

Sep

-08

No

v-08

Ene-

09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-09

Ene-

10

Mar

-10

May

-10

Jul-

10

Sep

-10

No

v-10

Ene-

11

Mar

-11

May

-11

Jul-

11

Sep

-11

No

v-11

Ene-

12

Mar

-12

May

-12

Jul-

12

Sep

-12

No

v-12

Ene-

13

Mar

-13

May

-13

Jul-

13

Sep

-13

No

v-13

Ene-

14

Mar

-14

May

-14

Jul-

14

Sep

-14

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

Percibido ganaderos País Vasco Estado U.E. (€/kg.)

Pág. 20

137. zenbakia

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-

lución del precio medio percibido por los ganaderos europeos y vascos por la leche entregada.

Fuente: Órgano Estadístico de la Viceconsejería de Agricultura, Pesca y Política Alimentaria

A pesar de no disponer de los datos sobre el precio percibido por los ganaderos en el mes de octubre en Euskadi ni

en el estado, las perspectivas no invitan al optimismo, a vista de la tendencia del precio de los productos lácteos

europeos que bajan en octubre (-1,8%) y prosiguen una senda bajista.

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

2,25

2,50

2,75

3,00

3,25

3,50

3,75

€/l

itro

perc

ibid

o p

or

los g

an

ad

ero

s

Pro

d.

lácte

os €

/ K

g.

Precio productos lacteos - precio percibido por los ganaderos

MEDIA PR. LACTEOS Percibido ganaderos País Vasco Percibido ganaderos U.E.

Pág. 21

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137.zenbakia

En septiembre del año 2014 el Índice de Producción Industrial (IPI) de la I.A.B es 3 décimas superior al alcanza-do por el índice general industrial. Res-pecto al mes anterior, las producciones de la I.A.B y de la Industria disminuyen un 4,82% y 3,54% respectivamente.

Grá

fico

1. E

vo

luc

ión

de

l Ín

dic

e d

e P

rod

uc

-

ció

n in

du

str

ial d

esesta

cio

na

lizad

o d

e la C

AE

.

Peri

od

o 2

009

-2014 (

Ela

bo

ració

n p

rop

ia)

Indicadores coyunturales de la Industria de la Alimentación y Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-

ducción, Índices de Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas y la economía, en

general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a com-

prender mejor la realidad actual y poder realizar previsiones futuras. Las fuente de información son el Instituto

Vasco de Estadística (Eustat) y el Instituto Nacional de Estadística (INE).

0

20

40

60

80

100

120

140

0

20

40

60

80

100

120

140

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

0910111213 2012 2013 2014

(%)(%) IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

IPI DESEST. I.A.B. IPI DESEST. INDUSTRIA

Pág. 22

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137.zenbakia

Grá

fico

2.

Evo

luc

ión

d

el

Índ

ice

de

Pre

cio

s

ind

us

tria

les

de

la

CA

E.

Peri

od

o

2009

-2014.

(Ela

bo

ració

n p

rop

ia)

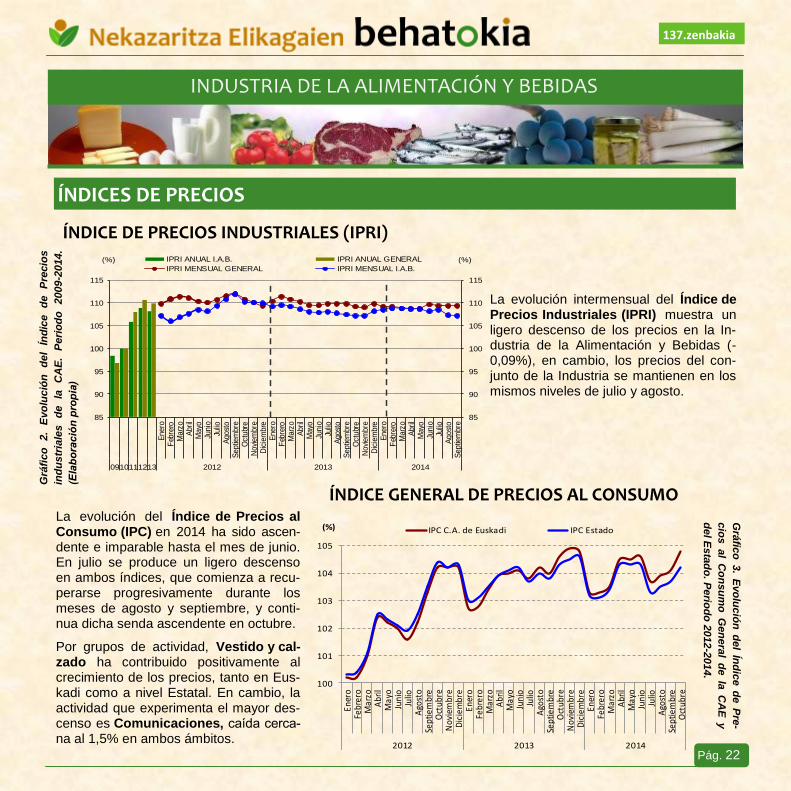

La evolución intermensual del Índice de Precios Industriales (IPRI) muestra un ligero descenso de los precios en la In-dustria de la Alimentación y Bebidas (-0,09%), en cambio, los precios del con-junto de la Industria se mantienen en los mismos niveles de julio y agosto.

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO La evolución del Índice de Precios al Consumo (IPC) en 2014 ha sido ascen-dente e imparable hasta el mes de junio. En julio se produce un ligero descenso en ambos índices, que comienza a recu-perarse progresivamente durante los meses de agosto y septiembre, y conti-nua dicha senda ascendente en octubre.

Por grupos de actividad, Vestido y cal-zado ha contribuido positivamente al crecimiento de los precios, tanto en Eus-kadi como a nivel Estatal. En cambio, la actividad que experimenta el mayor des-censo es Comunicaciones, caída cerca-na al 1,5% en ambos ámbitos.

Grá

fico

3.

Evo

luc

ión

d

el

Índ

ice d

e P

re-

cio

s al

Co

ns

um

o G

en

era

l d

e la

C

AE

y

de

l Esta

do

. Perio

do

2012

-2014.

85

90

95

100

105

110

115

85

90

95

100

105

110

115

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

0910111213 2012 2013 2014

(%)(%) IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100

101

102

103

104

105

Ener

oFe

brer

oM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oSe

ptie

mbr

eO

ctub

reN

ovie

mbr

eD

icie

mbr

eEn

ero

Febr

ero

Mar

zoA

bril

May

oJu

nio

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abr

ilM

ayo

Juni

oJu

lioA

gost

oSe

ptie

mbr

eO

ctub

re

2012 2013 2014

(%) IPC C.A. de Euskadi IPC Estado

Pág. 23

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137.zenbakia

Grá

fico

4.

Evo

luc

ión

de

l Ín

dic

e d

e P

recio

s a

l

co

ns

um

o d

e A

lim

en

tos,

be

bid

as n

o a

lco

hó

li-

cas,

be

bid

as a

lco

hó

licas y

tab

aco

de

la C

AE

.

Peri

od

o 2

0013

-2014.(

Ela

bo

ració

n p

rop

ia)

La evolución mensual de los Índi-ces de Precios de los Alimentos y bebidas no alcohólicas y Bebi-das Alcohólicas y tabaco son similares tanto en la CAE como a nivel nacional. El índice de Ali-mentos y Bebidas no alcohóli-cas tras un largo periodo sin sufrir variaciones significativas, durante los meses de agosto y septiembre de 2014 cambia la tendencia y co-mienza a mostrar incrementos sig-nificativos, revirtiéndose dicho pa-trón en el último mes de estudio, octubre.

ÍNDICE DE PRECIOS DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá

fico

5. E

vo

luc

ión

de

l nú

mero

de

afi-

liad

os

a la

seg

urid

ad

so

cia

l de la

CA

E.

Perio

do

20011

-2014.(E

lab

ora

ció

n p

rop

ia)

La afiliación a la se-guridad social en oc-tubre de 2014 se si-tuó en 883.358 perso-nas, un 1,21% supe-rior a la afiliación del mes de septiembre, que en valores abso-lutos suponen 10.588 afiliados más.

100

102

104

106

108

110

112

114

116

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PTIE

MB

RE

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZ

O

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

2013 2014

NACIONAL Índice general CAE Índice general

NACIONAL Alimentos y bebidas no alcohólicas CAE Alimentos y bebidas no alcohólicas

NACIONAL Bebidas alcohólicas y tabaco CAE Bebidas alcohólicas y tabaco

830.000

840.000

850.000

860.000

870.000

880.000

890.000

900.000

910.000

920.000

930.000

MED

IA A

NU

AL 2

011

MED

IA A

NU

AL 2

012

MED

IA A

NU

AL 2

013

ENER

O

FEBR

ERO

MAR

ZO

ABRI

L

MAY

O

JUN

IO

JULI

O

AGO

STO

SEPT

IEM

BRE

OCT

UBR

E

NO

VIEM

BRE

DIC

IEM

BRE

ENER

O

FEBR

ERO

MAR

ZO

ABRI

L

MAY

O

JUN

IO

JULI

O

AGO

STO

SEPT

IEM

BRE

OCT

UBR

E

2013 2014

Pág. 24

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

► El Gobierno Vasco destinará 127,3 millones de euros al sector primario, el desarrollo rural y la industria alimenta-ria en 2015. Agricultura, Pesca y Política Alimentaria dispondrá del 29,8% del presupuesto del Departamento de Desarrollo Económico y Competitividad. El presupuesto de las direcciones de la Viceconsejería de Agricultura, Pesca y Política Ali-mentaria se distribuye de la siguiente manera: Desarrollo Rural, Litoral y Políticas Europeas (18,2 millones), Agricultura y Ganadería (8,3 millones), Pesca y Acuicultura (14,1 millones) y Calidad industrias Agroalimentarias (35 millones). A ello se suman 51,6 millones de fondos europeos que gestionará el Organismo Pagador. [Acceder]

► La D.O. Arabako Txakolina aumenta este año un 41% más su producción. En 2014 se han recogido 537.800 kilos, y las expectativas respecto a la calificación son muy altas. La producción de uva recogida en las fincas acogidas a la D.O. Arabako Txakolina durante esta campaña ha superado en un 41% a los datos de 2013, lo que supone una importante re-

montada que recupera los niveles de 2012, cuando se obtuvo el récord histórico con 612.658 kilos de uva. [Acceder]

► La vendimia termina en Rioja con 434 millones de kilos de uva, la más voluminosa desde 2009. La vendimia 2014 ha concluido en la Denominación de Origen Calificada Rioja con unos resultados que mejoran a los de la pasada campaña tanto cuantitativa como cualitativamente, según el balance hecho público este viernes por el consejo rector del organismo. [Acceder]

► El sector vitivinícola, ¿un aliado frente al cambio climático? La ministra de Agricultura, Alimentación y Medio Ambien-te, Isabel García Tejerina, anunció que en 2015 España contará por primera vez con una partida presupuestaria específica para proyectos de adaptación al cambio climático, tanto en el medio agrario como en las costas, que suma 12 millones de euros. ”El sector agrario tiene un papel fundamental en la lucha contra el cambio climático, ya que genera el 11 % de los gases de efecto invernadero“, resaltó. En este sentido, añadió que “como el resto de sectores agrícolas, el vitivinícola tiene una doble función: genera emisiones de efecto invernadero, pero también actúa como sumidero y es especialmente vulne-

rable al impacto del cambio climático”. [Acceder]

► 47 empresas internacionales se interesan por los produc-tos de calidad de la industria alimentaria vasca. Comprado-res de 17 países del mundo visitaron Euskadi para conocer de primera mano su industria alimentaria en una misión inversa celebrada del 4 al 6 de noviembre. Los invitados a esta exposi-ción provenían de 17 países, de Europa (Suiza, Alemania, Ru-sia, Reino Unido, Holanda, Bélgica, Dinamarca, República Che-ca, Eslovaquia y Francia) y de otros continentes (China, Japón, Singapur, Indonesia, Estados Unidos, Brasil y México) hasta un

total de 47 empresas compradoras. [Acceder]

NOTICIAS

Pág. 25

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

Panorama de la Industria Cárnica de la Comunidad Autónoma de Euskadi. Año 2012.

Los datos que aparecen en el presente informe se han obtenido del Órgano de Estadística de la Viceconsejería de Agricultura, Pesca y Política Alimentaria del Departamento de Desarrollo Económico y Competitividad y del Instituto Vasco de Estadística (EUSTAT).

En este número del Behatoki se analizarán los principales indicadores de la Industria Cárnica de la Comunidad

Autónoma de Euskadi.

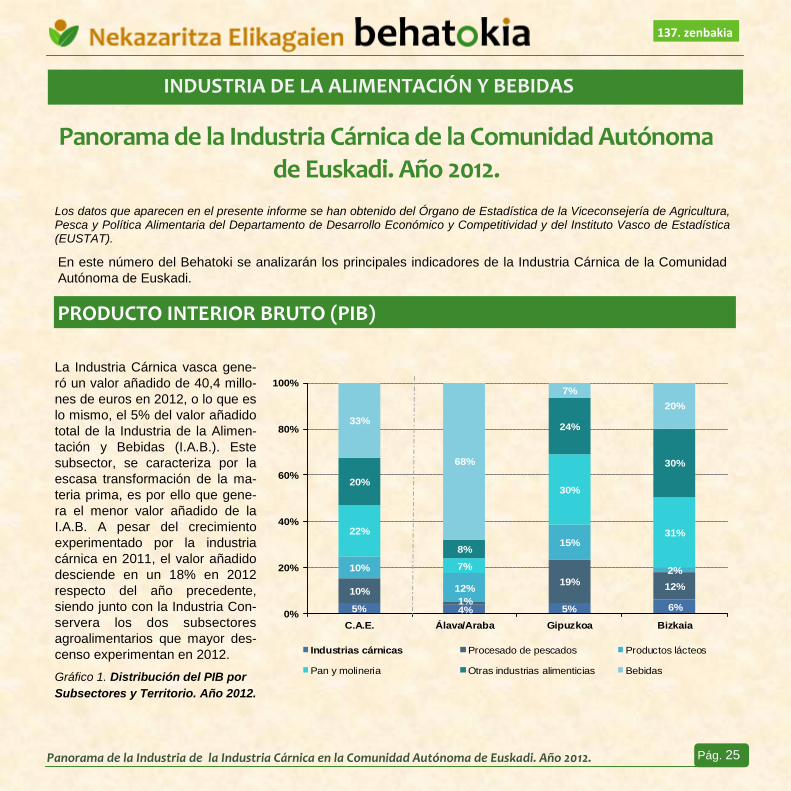

La Industria Cárnica vasca gene-

ró un valor añadido de 40,4 millo-

nes de euros en 2012, o lo que es

lo mismo, el 5% del valor añadido

total de la Industria de la Alimen-

tación y Bebidas (I.A.B.). Este

subsector, se caracteriza por la

escasa transformación de la ma-

teria prima, es por ello que gene-

ra el menor valor añadido de la

I.A.B. A pesar del crecimiento

experimentado por la industria

cárnica en 2011, el valor añadido

desciende en un 18% en 2012

respecto del año precedente,

siendo junto con la Industria Con-

servera los dos subsectores

agroalimentarios que mayor des-

censo experimentan en 2012.

Gráfico 1. Distribución del PIB por

Subsectores y Territorio. Año 2012.

PRODUCTO INTERIOR BRUTO (PIB)

5% 4% 5% 6%

10%1%

19%12%

10%

12%

15%

2%

22%

7%

30%

31%

20%

8%

24%

30%

33%

68%

7%

20%

0%

20%

40%

60%

80%

100%

C.A.E. Álava/Araba Gipuzkoa Bizkaia

Industrias cárnicas Procesado de pescados Productos lácteos

Pan y molineria Otras industrias alimenticias Bebidas

Pág. 26

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

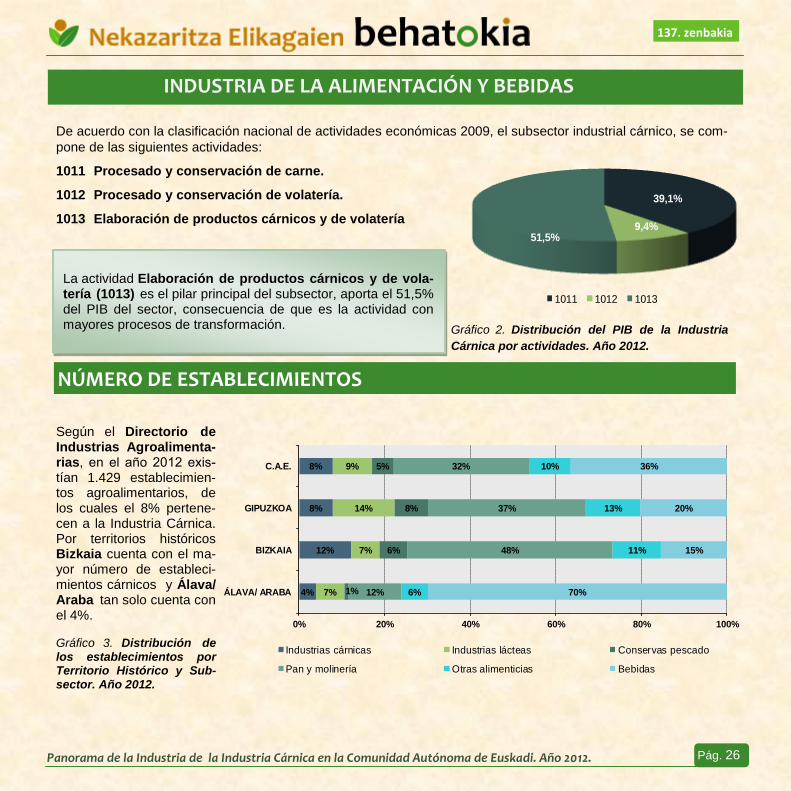

De acuerdo con la clasificación nacional de actividades económicas 2009, el subsector industrial cárnico, se com-

pone de las siguientes actividades:

1011 Procesado y conservación de carne.

1012 Procesado y conservación de volatería.

1013 Elaboración de productos cárnicos y de volatería

Gráfico 2. Distribución del PIB de la Industria

Cárnica por actividades. Año 2012.

Según el Directorio de Industrias Agroalimenta-rias, en el año 2012 exis-tían 1.429 establecimien-tos agroalimentarios, de los cuales el 8% pertene-cen a la Industria Cárnica. Por territorios históricos Bizkaia cuenta con el ma-yor número de estableci-mientos cárnicos y Álava/Araba tan solo cuenta con el 4%.

Gráfico 3. Distribución de los establecimientos por Territorio Histórico y Sub-sector. Año 2012.

La actividad Elaboración de productos cárnicos y de vola-tería (1013) es el pilar principal del subsector, aporta el 51,5% del PIB del sector, consecuencia de que es la actividad con mayores procesos de transformación.

4%

12%

8%

8%

7%

7%

14%

9%

1%

6%

8%

5%

12%

48%

37%

32%

6%

11%

13%

10%

70%

15%

20%

36%

0% 20% 40% 60% 80% 100%

ÁLAVA/ ARABA

BIZKAIA

GIPUZKOA

C.A.E.

Industrias cárnicas Industrias lácteas Conservas pescado

Pan y molinería Otras alimenticias Bebidas

NÚMERO DE ESTABLECIMIENTOS

39,1%

9,4%51,5%

1011 1012 1013

Pág. 27

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

Tabla 1. Número de establecimientos por actividad y Territorio histórico. Año 2012.

El 60% de los establecimientos cárnicos se dedican a la Elaboración de productos cárnicos y de volatería, un

38% pertenecen a la actividad Procesado y conservación de carne, y el 3% restante realizan una actividad de

Procesado y conservación de volatería. Por ámbito geográfico, el 18% de los establecimientos se ubicaban en

Araba/Álava, un 33% en Gipuzkoa , y el 49% restante en Bizkaia.

Gráfico 4. Distribución de los establecimientos por Territorio Histórico y Actividad. Año 2012.

Gráfico 5. Distribución de los establecimientos por actividad y estrato de empleo. Año 2012.

Por estrato de empleo, el 87,5% de los establecimientos pertenecen al estrato de menor tamaño (1-19) y conjun-

tamente los estratos 20-49 y 50-99 únicamente representan el 12,5% de los establecimientos del subsector.

ARABA/ÁLAVA GIPUZKOA BIZKAIA EAE/CAE

1011 7 (6%) 12 (11%) 23 (21%) 42 (38%)

1012 2 (2%) 1 (1%) 0 (0%) 3 (3%)

1013 11 (10%) 24 (21%) 32 (29%) 67 (60%)

TOTAL 20 (18%) 37 (33%) 55 (49%) 112 (100%)

75%

95%87% 88%

15%

5%11% 10%

10%

0%2% 3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1011 1012 1013 TOTAL

1-19 20-49 50-99

712

23

42

21

3

11

24

32

67

0

20

40

60

80

100

120

ARABA GIPUZKOA BIZKAIA EAE/CAE

1011 1012 1013

número

Pág. 28

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

A nivel general la merma de los establecimientos se sitúa en la actividad de Elaboración de productos cárnicos

y de volatería (1013), donde este último año se contabilizan un 4% menos de unidades productoras.

A nivel estructural, son los estratos 20-49 y 50-99 donde se focalizan las pérdidas de establecimientos (un 15% y

25% respectivamente). El estrato 1-19 incrementa su tejido empresarial con 5 unidades productivas más que en el

año 2011.

En el año 2012 la I.A.B. contaba con 14.587 trabajadores, de los cuales 1.243 (10%) pertenecían a la Industria

Cárnica. En el periodo 2008-2012, la evolución interanual de los trabajadores muestra una pérdida media del 5%

de los empleados, lo que se traduce en términos absolutos en 308 puestos de trabajo menos.

Tabla 2. Evolución del personal ocupado por subsector de la IAB. Año 2012.

El 34% del empleo corresponde a la actividad Procesado y conservación de carne. El

11% a la actividad Procesado y conservación de volatería, y finalmente, el 55% a Ela-

boración de productos cárnicos y de volatería.

El empleo en 2012 ha descendido un 12% respecto del año anterior. En todas las activi-dades se produce una destrucción de empleo; Procesado y conservación de carne pierde el 8% de sus trabajadores, Procesado y conservación de volatería el 1% y Ela-boración de productos cárnicos y de volatería contribuye con el 13% de empleos me-nos.

EMPLEO

2008 2009 2010 2011 2012

Industrias cárnicas 1.551 1.476 1.453 1.409 1.243

Procesado de pescados 2.047 1.904 1.955 1.963 1.835

Productos lácteos 1.036 995 1.203 1.065 1.008

Pan y molineria 5.519 5.678 5.787 5.618 5.236

Otras industrias alimenticias 2.509 2.414 2.511 2.620 2.413

Bebidas 3.313 3.053 3.002 2.885 2.852

TOTAL 15.975 15.520 15.911 15.560 14.587

Pág. 29

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

En 2012 el 57% de los trabajadores de la Industria Cárnica lo hacen en pequeños establecimientos con un em-

pleo inferior a 20 trabajadores. El 25% del empleo pertenece al estrato 20-49 y apenas el 18% trabaja en estable-

cimientos con un empleo superior a 50 trabajadores.

Por TTHH, el 31% de los empleados lo hacen en Ála-

va/Araba, el 28% en Gipuzkoa y el 41% en Bizkaia.

En el periodo 2008-2012, la caída de empleo es mayor

en Bizkaia (-47%), a continuación Álava/Araba (-13%)

y en Gipuzkoa se incrementa un 13% el empleo en

dicho periodo.

Gráfico 6. Evolución del empleo de la Ind. Cárnica por

territorio histórico. Periodo 2008-2012.

En 2012 la cifra de negocio de la Industria Cárnica

ascendió a 224,4 millones de euros, que supone el

6% de las ventas de la I.A.B. vasca. Al igual que la

evolución del número de establecimientos y del

empleo, la cifra de negocio ha descendido un 8%

respecto del año 2011.

El 42,2% de las ventas netas corresponde a la

actividad Elaboración de productos cárnicos y

de volatería, un 35,6% a Procesado y conserva-

ción de carne, y Procesado y conservación de

volatería participa con el 22,2% restante.

Gráfico 7. Distribución de la Cifra de Negocio por

Trabajador, Actividad y Estrato de Empleo. Año 2012.

MACROMAGNITUDES ECONÓMICAS

CIFRA DE NEGOCIO

-20%-13%

13%

-47%

C.A. de Euskadi Araba/Álava Gipuzkoa Bizkaia

207,0 183,6

202,3

116,1 128,7 136,5

246,2 296,2 272,6

123,0 141,0 141,1

129,0 119,6 108,7

22,022,2 22,6

411,5

461,2496,0

170,3 163,7217,5

0

100

200

300

400

500

600

700

2010 2011 2012 2010 2011 2012 2010 2011 2012

1011 1012 1013

1-19 20-49 50-99

miles de euros

Pág. 30

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

La inversión del conjunto de la Industria Cárnica en 2012 ascendió a 1,9 millones de euros, que supone el 2,4%

de la inversión del conjunto de la I.A.B. vasca. La reducción de la inversión es notoria en la Industria Cárnica,

cuando años atrás, la inversión superaba ampliamente los 5 millones de euros, los últimos cuatro años ha caído

por debajo de los 3, con una reducción del 31% este último año.

La Elaboración de productos cárnicos y de volatería que supone el 53% de las inversiones totales contrae su

inversión un 32% respecto de 2011. Procesado y conservación de volatería que aporta el 15% de la inversión

total ve incrementada su capacidad inversora en un 70%. Por último, Procesado y conservación de carne al-

canza el 32% de la inversión total después de incrementar la misma un 44% en 2012.

Gráfico 8. Distribución

de la Inversión por

Actividad.

Gráfico 9. Distribución

de la inversión por

estrato de empleo y

actividad.

La rentabilidad por trabajador del conjunto de la Industria Cárnica creció un 4% en 2012 respecto

del año precedente, incremento motivado por el mayor descenso del empleo que el volumen de la

producción.

INVERSIÓN

36% 40%32%

8%6%

15%

57% 54% 53%

0%

20%

40%

60%

80%

100%

2010 2011 2012

1011 1012 1013

231

809514 715

804 810

868

307

106

12 72 14

56

18093

219 97 273

979 540

129

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2010 2011 2012 2010 2011 2012 2010 2011 2012

1011 1012 1013

1-19 20-49 50-99

Pág. 31

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

Los descensos de la inversión más pronunciados se producen en Procesado y conservación de carne y en

Procesado y conservación de volatería en el estrato 20-49, y en la actividad Elaboración de productos

cárnicos y de volatería en el estrato 50-99. Destacable el aumento tan significativo en la actividad Procesa-

do y conservación de volatería en el estrato 50-99.

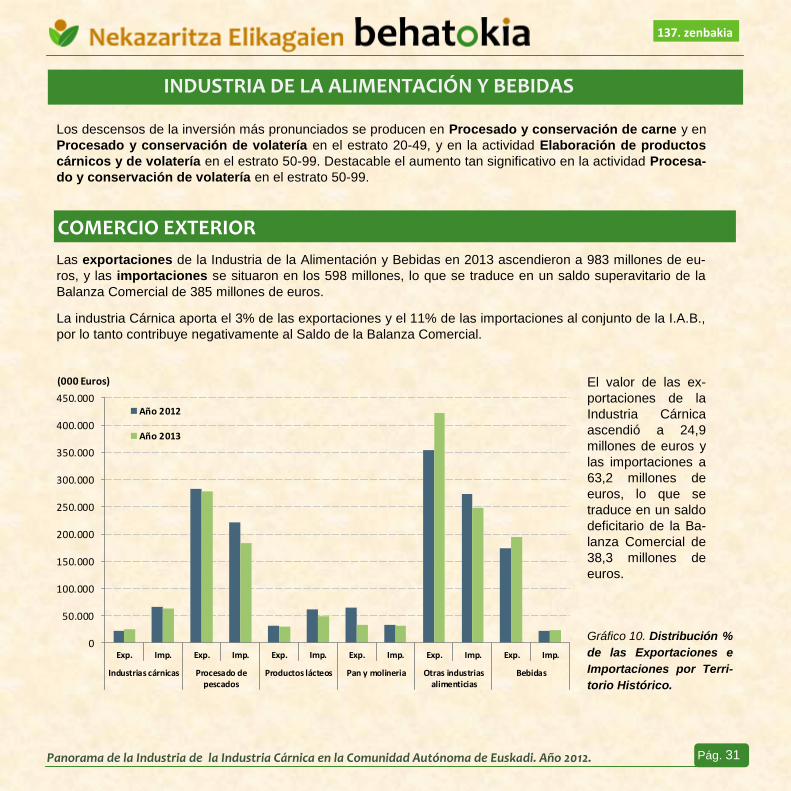

Las exportaciones de la Industria de la Alimentación y Bebidas en 2013 ascendieron a 983 millones de eu-

ros, y las importaciones se situaron en los 598 millones, lo que se traduce en un saldo superavitario de la

Balanza Comercial de 385 millones de euros.

La industria Cárnica aporta el 3% de las exportaciones y el 11% de las importaciones al conjunto de la I.A.B.,

por lo tanto contribuye negativamente al Saldo de la Balanza Comercial.

El valor de las ex-

portaciones de la

Industria Cárnica

ascendió a 24,9

millones de euros y

las importaciones a

63,2 millones de

euros, lo que se

traduce en un saldo

deficitario de la Ba-

lanza Comercial de

38,3 millones de

euros.

Gráfico 10. Distribución %

de las Exportaciones e

Importaciones por Terri-

torio Histórico.

COMERCIO EXTERIOR

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Exp. Imp. Exp. Imp. Exp. Imp. Exp. Imp. Exp. Imp. Exp. Imp.

Industrias cárnicas Procesado depescados

Productos lácteos Pan y molineria Otras industriasalimenticias

Bebidas

(000 Euros)

Año 2012

Año 2013

Pág. 32

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

137. zenbakia

Panorama de la Industria de la Industria Cárnica en la Comunidad Autónoma de Euskadi. Año 2012.

Por territorios históricos, es Gipuzkoa el que mayor valor de exportaciones e importaciones aporta al conjunto del

subsector, seguido de Álava/Araba y por último se sitúa Bizkaia.

Gráfico 11. Distribución de las Exportaciones e Importaciones de la Industria Cárnica por Territorio Histórico.

Álava/Araba aporta el 29% de las exportaciones y el 24% de

las importaciones, por lo tanto contribuye con el 20% del saldo

negativo de la Balanza Comercial.

Con el 9% de las Exportaciones y el 18% de las importaciones

se encuentra Bizkaia, por lo tanto, participa con el 25% del

saldo deficitario de la Balanza comercial de la Industria Cárni-

ca.

Y por último, el territorio con el mayor valor de exportaciones

(62%), e importaciones (58%), se encuentra Gipuzkoa.

-40.000 -30.000 -20.000 -10.000 0 10.000 20.000

Álava/Araba

Bizkaia

Gipuzkoa

Álava/Araba

Bizkaia

Gipuzkoa

Álava/Araba

Bizkaia

Gipuzkoa

20

112

012

20

13

Saldo Balanza Comercial Importaciones Exportaciones

Pág. 33

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

Según el Inventario

Forestal del año

2010, el 12% de las

722.439 ha. que for-

man la Comunidad

Autónoma de Euskadi

corresponden a suelo

Agrario, de las cuales

el 95% se ubican en

el territorio histórico

de Álava/Araba. So-

bresalen las Comar-

cas de Llanada Alave-

sa, Valles alaveses y

Rioja Alavesa concen-

trando entre las tres el

84% de la superficie

agraria del territorio.

USOS DEL SUELO

Mapa 1. Usos del suelo

de la CAE. Año 2010.

Pág. 34

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

Gráfico1. Distribución de la producción sectorial agraria.

Año 2013.

Según el avance de las macromagnitudes del sector

agrario de Álava/Araba de 2013, elaborado por el Ór-

gano Estadístico de la Viceconsejería de Agricultura,

Pesca y Política Alimentaria, el valor de la producción

final agraria (agrícola, ganadera y forestal) ascendió a

184.200 miles de euros, un 7% inferior a la producción

registrada en 2012. El 72% de dicha producción la

aporta el subsector agrícola, contribución que ha sido

un 9% inferior a la del 2012, como consecuencia de

una reducción del volumen de la producción del 13% y

un aumento de los precios del 4%

Aunque el viñedo sea la actividad más importante en

términos relativos en Álava/Araba, hay que destacar el

papel de los cereales, que alcanza un porcentaje cer-

cano al 20%. Esta actividad experimenta una de las

mayores bajadas respecto de 2012, principalmente co-

mo consecuencia de la pérdida que se produce en los

rendimientos; el exceso de lluvia y frío fuera de su esta-

ción ha impedido hacer la labores de campo a tiempo,

ha originado encharcamientos, malas hierbas y patolo-

gías relacionadas con el exceso de humedad.

Gráfico 2. Distribución de la producción agraria por activi-

dades. Año 2013.

Producción Agrícola

72,23%

Produción Ganadera

25,24%

Producción Forestal

1,43%

Otras Producciones

1,09%

MACROMAGNITUDES DEL SECTOR AGRARIO DE ÁLAVA/ARABA

31,11%

19,45%

5,84%

7,75% 8,08%

10,42%

8,94%

5,87%

1,43% 1,09%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

Viñe

do

Cere

ales

Pata

ta y

Rem

olac

ha

Hort

aliza

s

Otr

os p

rodu

ccio

nes

agríc

olas

Anim

ales

/Car

neVa

cuno

Lech

e de

vac

a

Otr

as p

rodu

ccio

nega

nade

ras

Prod

ucci

ón F

ores

tal

Otr

as P

rodu

ccio

nes

Pág. 35

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

Dos cultivos muy vinculados al territorio, como son la remolacha y la patata, han sufrido sendas caídas en sus produccio-

nes como consecuencia de una diminución de la superficie sembrada y una caída de los rendimientos.

EVOLUCIÓN DE LA SUPERFICIE CULTIVADA Y LOS RENDIMIENTOS DE ÁLAVA/ARABA

La patata y la remolacha, dos cultivos muy vinculados

al territorio, han sufrido sendos descensos durante

todo el periodo (2000-2013). En el caso de la Patata,

la superficie ha caído más de la mitad, en cambio la

superficie de la remolacha se ha reducido en un 12%.

Las causas de estos decrementos pueden encontrar-

se en la evolución de los precios, reestructuraciones

sectoriales y la rentabilidad de los cultivos.

Gráfico 4. Evolución de la superficie cultivada de la re-

molacha y la patata.

0

5.000

10.000

15.000

20.000

25.000

30.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(Has.)

Garia/ Trigo Garagarra/ Cebada Olo arrunta/ AvenaEn los últimos 13 años, la evolución de la superficie

de los cereales más representativos de Álava/Araba

muestra un crecimiento sostenido de la superficie de

avena, un ligero crecimiento de la cebada y en con-

traposición, un descenso de la superficie cultivada de

trigo. El salto que se produce en 2009 tiene su origen

en la mala climatología acontecida en otoño de 2008,

que provocó que muchos agricultores no pudieran

sembrar trigo y optaran por sembrar cebada u otros

cultivos, como el girasol.

Pág. 36

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

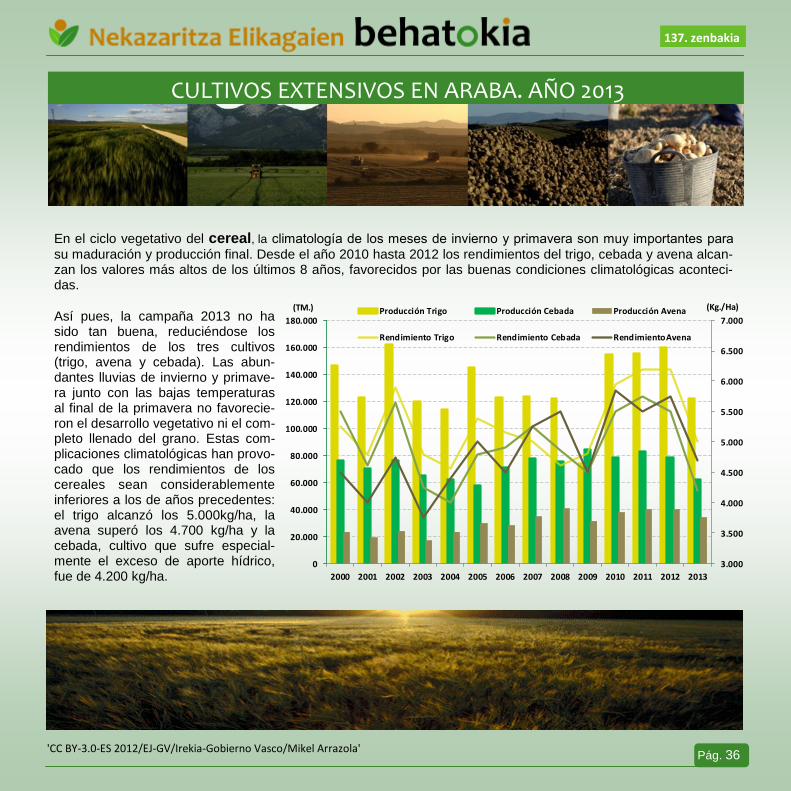

En el ciclo vegetativo del cereal, la climatología de los meses de invierno y primavera son muy importantes para

su maduración y producción final. Desde el año 2010 hasta 2012 los rendimientos del trigo, cebada y avena alcan-zan los valores más altos de los últimos 8 años, favorecidos por las buenas condiciones climatológicas aconteci-das.

Así pues, la campaña 2013 no ha sido tan buena, reduciéndose los rendimientos de los tres cultivos (trigo, avena y cebada). Las abun-dantes lluvias de invierno y primave-ra junto con las bajas temperaturas al final de la primavera no favorecie-ron el desarrollo vegetativo ni el com-pleto llenado del grano. Estas com-plicaciones climatológicas han provo-cado que los rendimientos de los cereales sean considerablemente inferiores a los de años precedentes: el trigo alcanzó los 5.000kg/ha, la avena superó los 4.700 kg/ha y la cebada, cultivo que sufre especial-mente el exceso de aporte hídrico, fue de 4.200 kg/ha.

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

7.000

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(Kg./Ha)(TM.) Producción Trigo Producción Cebada Producción Avena

Rendimiento Trigo Rendimiento Cebada RendimientoAvena

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Pág. 37

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

La campaña de la patata se ha caracterizado por la irregularidad. El inadecuado tempero del suelo retrasó en mu-

chos casos la siembra, acortando el ciclo del cultivo. Además, en verano, se registraron jornadas muy calurosas que afectaron al desarrollo normal de la planta, haciendo caer el rendimiento de este cultivo un 12% respecto a los valores medios alcanzados en 2012.

En el caso de la remolacha, las

incesantes lluvias de la primavera retrasaron la siembra hasta media-dos de abril, incluso mayo, que junto con las frías temperaturas de prima-vera complicaron el desarrollo de la planta. Las altas temperaturas de julio también repercutieron negativa-mente en el desarrollo óptimo de la planta. Todas estas particularidades climatológicas provocaron un des-censo de los rendimientos de la re-molacha del 18% con respecto a 2012.

Gráfico 6. Evolución de la producción y rendimientos de la remolacha y la

patata. 20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

75.000

80.000

85.000

90.000

0

25.000

50.000

75.000

100.000

125.000

150.000

175.000

200.000

225.000

250.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(Kg./Ha)(Tm.)

Producción Patata total

Producción Remol. azucar.

Rendimiento Patata total

Rendimiento Remol. azucar.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Pág. 38

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

Gráfico 8. Evolución de los precios de los ce-

reales.

La volatilidad de los precios ha sido muy de-

sigual en el periodo 1995-2013; hasta el año

2005 no sufrieron excesivas variaciones, pero

es a partir de 2006 cuando los precios de los

cereales experimentan importantes oscilacio-

nes. En el año 2012 se alcanzan las cotiza-

ciones más altas; el trigo 0,24 €/kg y la ceba-

da y avena 0,22 €/kg. En 2013 los precios

sufren sendos descensos, el trigo un 11%, la

cebada cae un 13% y la avena un 28% res-

pecto de 2012

Gráfico 9. Evolución de los precios de la patata y

remolacha.

El comportamiento del precio de la patata es

muy volátil en todo el periodo, alcanzando la

cotización más alta de 0,20 €/kg en 2006. El pre-

cio en 2013 aumenta un 12% respecto del año

precedente.

El comportamiento del precio de la remolacha es

mucho más lineal, en los últimos 3 años, 2011-

2013, la cotización de la remolacha se ha situa-

do en una horquilla del 0,0335 y 0,034 €/kg.

PRECIOS

0,1000

0,1200

0,1400

0,1600

0,1800

0,2000

0,2200

0,2400

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(€/kg.)TRIGO CEBADA AVENA

0,0250

0,0750

0,1250

0,1750

0,2250

(€/kg)

PATATA REMOLACHA

Pág. 39

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

En este apartado se analizará la rentabilidad media de 58 explotaciones, ubicadas en Álava/Araba, pertenecien-tes a la Red de Información Contable Agraria Vasca (RICAV), que se mantienen constantes en la actividad du-rante los años 2012 y 2013. La selección de las explotaciones que componen la muestra del presente estudio se han dividido en dos tipologías: 32 explotaciones que pertenecen a la orientación técnico-económica 15 (OTE 15), es decir, explotaciones especializadas en cerealicultura y 26 explotaciones que combinan cereales, semillas oleaginosas y proteaginosas, y raíces y tubérculos, que pertenecen a la orientación técnico-económica 16 (OTE 16).

DATOS ESTRUCTURALES Si se analizan los datos estructurales medios, se observa que no se produ-cen grandes variaciones en el número de Unidades de Trabajo Agrario (UTAS) que se emplean en la ex-plotación ni en la Superfi-cie Agraria Útil (SAU)

Tabla 1. Datos estructurales

y comparativa con 2012.

RED DE INFORMACIÓN CONTABLE AGRARIA VASCA (RICAV)

OTE 15 AÑO 2013

1,08 UTAS (=)

0,01 UTAS(=)

73,17 Ha.(↓ 1%)

19,49 Ha.(↑ 1%)

71,04 Ha.( ↓ 0,41%)

2,13 Ha.(↓ 18%)

DATOS ESTRUCTURALES

UTAS FAMILIARES

UTAS ASALARIADAS

SAU ARRENDAMIENTO

SAU PROPIEDAD

SAU SECANO

SAU REGADIO

OTE 16 AÑO 2013

1,24 UTAS(↓ 4%)

0,29 UTAS(↑ 89%)

74,38 Ha.(↑ 1,33%)

13,63 Ha.(↑ 1,05%)

56,72 Ha.(↑ 1,52%)

17,66 Ha.(↑ 0,72%)

Pág. 40

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

La explotación media de la OTE 15 emplea un total de 1,09 personas a tiempo completo en la explotación; el 99% de dicha mano de obra es de origen familiar. En lo que respecta a la Super-ficie Total, la explotación consta de 92,66 ha. en 2013, superficie similar a la de 2012 (93,04 ha.). El 79% de la superficie total de la explotación media está en régimen de arrendamiento, y la mayor parte de la superficie está en secano, el 74%. La explotación media de la OTE 16 da empleo a 1,43 Unidades de Trabajo Agrario, de las cuales el 87% pertenecen a mano de obra familiar, y el 13% restante corresponde a mano de obra asala-riada. Se reduce el número de UTAS familiares (-4%) y se produce un ligero incremento la mano de obra asalariada respecto de 2012. De las 88 ha. que componen la superficie total de la explo-tación media, un 84% está en arrendamiento y el 18% corresponde a superficie de regadío.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Pág. 41

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

DATOS ECONÓMICOS En el siguiente apartado se analizarán los resultados económicos de una explotación media de cultivos extensi-vos perteneciente a la OTE 15 y de una explotación media perteneciente a la OTE 16, correspondientes al año 2013 e incluyendo la comparativa con el año precedente.

En el año 2013 las condiciones climatológicas han limitado las producciones de los cereales, que junto con el des-censo de los precios han provocado una caída de la producción total del 37%. Hasta el año 2012 los ingresos ob-tenidos de las producciones eran suficientes para sufragar todos los gastos de la explotación, pero a partir de 2013 es necesario incluir las subvenciones a la explotación para hacer frente a todos los costes. Las subvencio-nes a la explotación se mantienen en los mismos niveles que en 2012.

Gráfico 10. Distribución de los ingresos y gastos de la explotación media de la OTE 15.

RENTABILIDAD DE UNA EXPLOTACIÓN MEDIA DE LA OTE 15

PRODUCCIÓN TOTAL

IMPUESTOS

SUBVENCIONES A LA EXPLOTACIÓN

SUBVENCIONES A LA INVERSIÓN

GASTOS I

GASTOS II

AMORTIZACIONES

GASTOS IV0,00

500,00

1.000,00

1.500,00

2.000,00

Ingresos Gastos Ingresos Gastos

2012 2013

(€/Ha.)

Pág. 42

CULTIVOS EXTENSIVOS EN ARABA. AÑO 2013

137. zenbakia

Los costes por hectárea se reducen ligeramente con respecto a 2012 (-1%), sin embargo los ingresos totales sufren una minora del 31%.

Tabla 2. Resultados económicos medios por explotación y por hectárea 2012-2013. OTE 15.

2012 2013 2012 20131.- PRODUCCIÓN TOTAL 133.742,22 83.999,00 1.437,46 906,55

1.1.- PRODUCCIÓN TOTAL VEGETAL 129.108,03 76.522,34 1.387,65 825,861.2.- OTRAS PRODUCCIONES 4.634,16 7.476,44 49,81 80,69