Futuros de Moneda en Argentina: Contexto, Utilidad y ... · Riesgo ↑ Dólar Suba en insumos c/...

43

Futuros de Moneda en Argentina: Contexto, Utilidad y Perspectivas Juan José Battaglia - Jefe de Research [email protected]

Transcript of Futuros de Moneda en Argentina: Contexto, Utilidad y ... · Riesgo ↑ Dólar Suba en insumos c/...

Futuros de Moneda en Argentina:

Contexto, Utilidad y Perspectivas

Juan José Battaglia - Jefe de Research

Contratos

División Derivados Financieros

Dólar BCRA3500, Dólar EMTA, Euro, Rolling Forex, Petróleo,

Oro, Soja Chicago y TVPP.

División Derivados Agropecuarios

Soja Cámara, Soja Fábrica, Trigo, Maíz, ISR, Soja Chicago y

Maiz Chicago.

Participantes

Bancos

Exportadores

Grandes Empresas

Agentes de Bolsa

Casas de Cambio

Corredores de Cambio

Corredores de Granos

Empresas Financieras

Inversores Minoristas

Agropecuarios

MATBA (1907)

Agropecuarios y Financieros

ROFEX (1909)

Derivados en Argentina

OTC Institucionalizados

Agropecuarios

Mercado físico de granos:

forwards

Mercado de Invernada y cría

Financieros

OCT-MAE (2005)

Fuente: FIA

Futuros de monedas más negociados

Futuros

Especificaciones del Futuro DLR ROFEX: Activo Subyacente: BCRA3500

Tamaño del Contrato: U$S1.000

Fecha de Expiración: Ultimo día hábil del mes

Cotización: $/U$S

Liquidación del contrato: Cash Settlement (Diferencias de Efectivo en $)

Un futuro es un contrato mediante el cual se

adquiere el compromiso de entregar o recibir un

activo plazo determinado y a un precio cierto.

Forwards FX

Futuros FX

Fowards Estandarizados

Mercado a Término FX

Participantes del Mercado

Coberturistas (Hedgers): usan los futuros, contratos a plazo, opciones y swaps para reducir el riesgo que afrontan ante movimientos potenciales en los precios.

Especuladores: utilizan los instrumentos para apostar a la dirección futura del mercado.

Arbitrajistas: toman posiciones compensadoras en 2 o más instrumentos asegurándose un beneficio.

Cobertura La Cobertura consiste en tomar una posición de futuros

opuesta a la posición de físico en riesgo.

Su finalidad es evitar el riesgo de movimientos adversos en los precios, que puedan desembocar en pérdidas.

Pero, al mismo tiempo, limitan la posibilidad de aumentar los beneficios si los precios se mueven de manera favorable.

Las coberturas funcionan cuando las posiciones físicas que queremos cubrir, y las del instrumento de futuros elegido para la cobertura, mantienen una determinada correlación.

Cobertura Compradora con Futuros

Suponga que usted es dueño de la compañía manufacturera “Y” que vende su producción localmente, pero importa una parte sustancial de sus insumos.

La empresa Y acuerda la compra de insumos por un monto a pagar de u$s 1.000.000, que serán abonados el día que reciba los productos, dentro de 30 días.

Riesgo ↑ Dólar Suba en insumos c/ ingresos fijos.

Cobertura COMPRA DE DÓLARES A FUTURO

Datos de Mercado:

Cotización del dólar hoy: $ 4,66

Cotización del futuro de dólar a 30 días $ 4,70

Cobertura para un importador

Escenario Alcista

Hoy compra 1000 contratos a $4,7

Dentro de treinta días (vencimiento):

TC = Precio del futuro = $4,72

Resultado

- $ 4.720.000 (1)

+ $ 20.000 (2)

-----------------------

- $ 4.700.000 abona la empresa Y

(1) = Compra Spot de u$s 1mm a $4,72 para hacer frente al pago.

(2) = Liquidación de 1000 contratos de Futuros a $4,7.

Escenario Bajista

Hoy compra 1000 contratos a $4,7

Dentro de treinta días (vencimiento):

TC = Precio del futuro = $4,68

Resultado

- $ 4.680.000 (1)

- $ 20.000 (2)

-----------------------

- $ 4.700.000 abona la empresa Y

(1) = Compra Spot de u$s 1mm a $4,68 para hacer frente al pago.

(2) = Liquidación de 1000 contratos de Futuros a $4,7.

La empresa X es una compañía argentina que se dedica a la exportación de maquinaria, tiene la mayoría de sus costos en pesos, pero como su producción se destina al exterior sus ingresos son en dólares.

La empresa X logra acordar la venta de una partida de maquinarias a una empresa extranjera, la que se compromete a pagar u$s 1.000.000 el día que la reciba. La empresa X estima que el tiempo estimado para producir la partida y enviarla será de 30 días.

Riesgo Apreciación del peso sus costos son en moneda local.

Cobertura VENTA DE DÓLARES A FUTURO

Datos de Mercado: Cotización del dólar hoy: $ 4.65 Cotización del futuro de dólar a 30 días $ 4.67

Cobertura Vendedora con Futuros

Escenario alcista

Hoy venta 1000 contratos a $4,67

Dentro de treinta días (vencimiento)

$ del dólar = $ del futuro = $4,70

Resultado

+ $ 4.700.000 (1)

- $ 30.000 (2)

-----------------------

+ $ 4.670.000 recibe el exportador

(1) = venta de u$s 1mm a $4,7 en el mdo. de contado

(2) = Perdida al vencimiento en el mercado de futuros 1000*1000*(4,67-4,70)

Escenario bajista

Hoy venta 1000 contratos a $4,67

Dentro de treinta días (vencimiento)

$ del dólar = $ del futuro = $4,62

Resultado

+ $ 4.620.000 (1)

+ $ 50.000 (2)

-----------------------

+ $ 4.670.000 recibe el exportador

(1) = venta de u$s 1mm a $4,62 en el mdo. de contado

(2) = Ganancia al vencimiento en el mercado de futuros 1000*1000*(4,67-4,62)

Cobertura para un exportador

¿Cómo cancelar la posición?

Vencimiento

De forma anticipada mediante

la operación inversa

“A” COMPRA

Dólar Oct

$ 4,70 / u$s

Casa

Compensadora

“B” VENDE

Dólar Oct

$ 4,70 / u$s

Deposita $ 295 Deposita $ 295Primer nivel de garantía:

MARGEN

Gana $ 10 *

(retira)

Pierde $ 10

(deposita)Dólar Oct $ 4,71 / U$S

Pierde $ 20

(deposita)

Gana $ 20

(retira)

Segundo nivel de garantía: DIFERENCIAS DIARIAS

Dólar Oct $ 4,69 / U$S

* Cada contrato es por u$s 1000.-

PRECIO DE AJUSTE DEL DIA

Activos Aceptados como garantía:

http://www.argentinaclearing.com.ar/riesgo/activos.aspx

Ventajas de Operar con Futuros

Beneficios clásicos de los mercados de futuros: Apalancamiento, Cobertura y Arbitrajes

Beneficios relevantes para el mercado local:

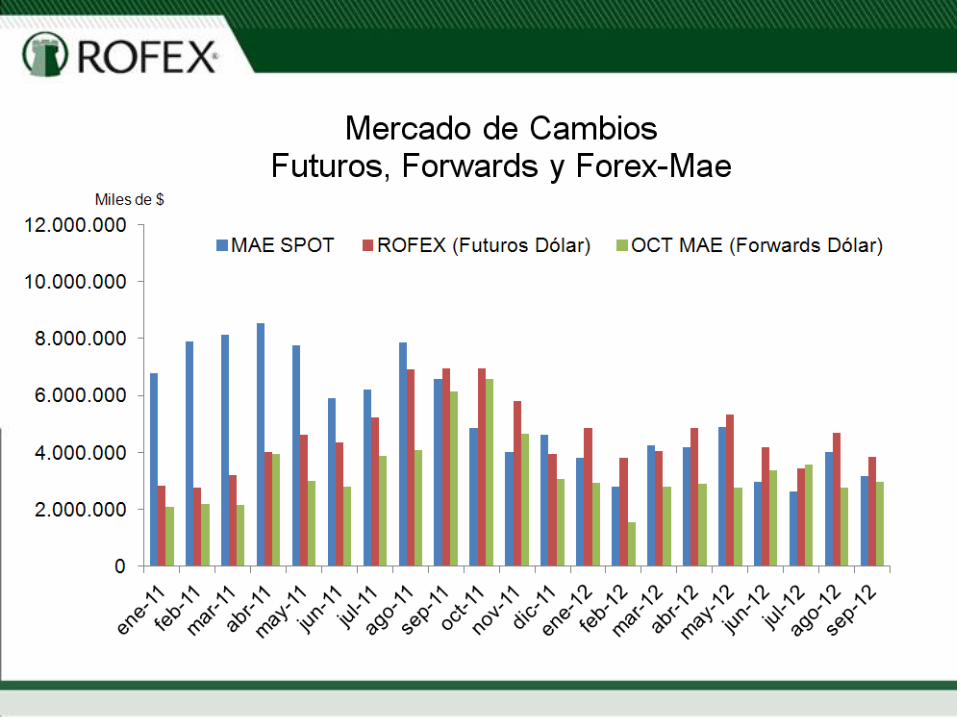

Riesgo de Liquidez: Acceso diario a operatoria por U$S 250 millones (sin contar MAE ni OTC). Contratos estandarizados. Bid-Ask spreads mínimos.

Variedad de Productos: Futuros de Moneda, Oro, Petróleo, Soja, Trigo y maíz, y Soja Chicago y TVPP.

Ambiente de Trading: abierto, “libre de restricciones” y anónimo. Libre competencia entre chicos y grandes: se visualizan las mejores ofertas (no hay prioridad por monto).

Riesgo de Crédito: Cámara Compensadora mitiga riesgo de crédito de contraparte (margen de gtía). M-to-M elimina el riesgo de acumulación de pérdidas. No hay delivery en futuros de dólar, sino intercambio de diferencias.

Cotizadores automáticos en nuevos contratos

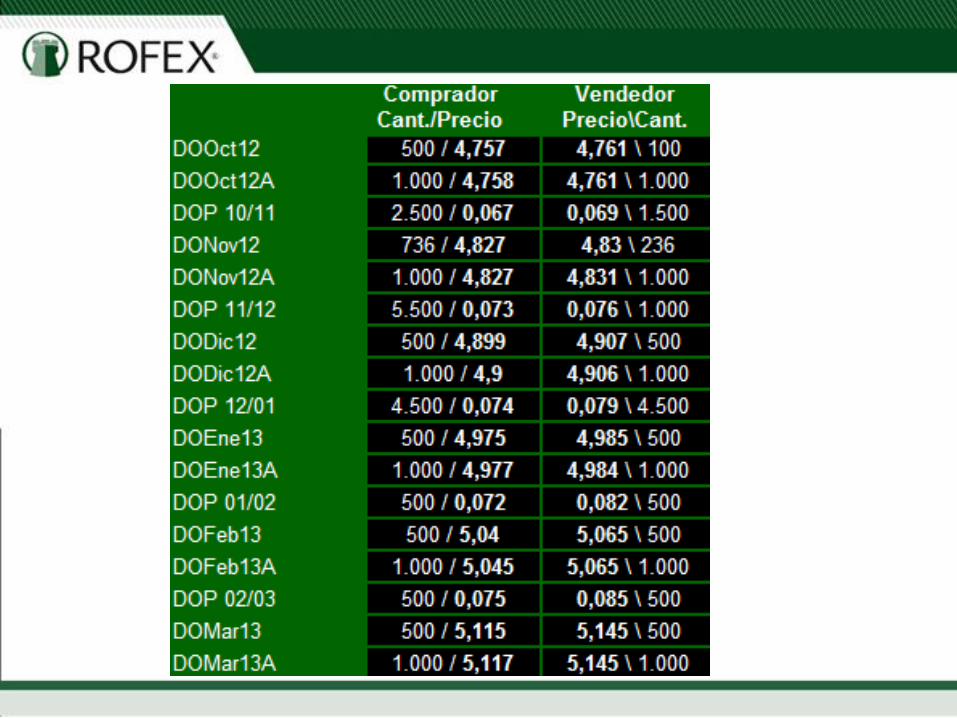

Posición Aj. Ant. Primero Mín. Máx. Último Vol. Ajuste Var.% I. A.*

DLR102012 4,7600 4,7580 4,7580 4,7600 4,7590 61.788 4,7590 -0,02 375.227

DLR112012 4,8300 4,8290 4,8280 4,8290 4,8290 84.078 4,8290 -0,02 509.582

DLR122012 4,9080 4,9080 4,9030 4,9080 4,9050 98.461 4,9050 -0,06 257.150

DLR012013 4,9900 4,9880 4,9830 4,9880 4,9860 47.820 4,9850 -0,10 133.064

DLR022013 5,0700 1.020 5,0640 -0,12 90.101

DLR032013 5,1550 5,1490 -0,12 65.608

DLR042013 5,2500 5,2390 -0,21 12.966

DLR052013 5,3460 5,3340 -0,22 11.936

DLR062013 5,4310 5,4200 5,4150 5,4210 5,4210 84 5,4210 -0,18 2.486

DLR072013 5,5340 5,5240 -0,18 9.580

DLR082013 5,6540 5,6300 5,6300 5,6300 5,6300 1 5,6400 -0,25 13.000

DLR092013 5,7730 5,7500 -0,40 5.100

RFX000000 4,6982 4,7000 0,04 2.832

ECU102012 6,1300 6,1440 6,1440 6,1440 6,1440 50 6,1400 0,16 3.400

ECU112012 6,2250 6,2410 0,26 4.000

ORO102012 1.783,50 1.777,00 -0,36

ORO112012 1.785,50 1.779,00 -0,36

ORO122012 1.791,50 1.785,00 1.785,00 1.785,00 1.785,00 16 1.785,00 -0,36 4.460

ORO062013 1.825,70 1.827,00 1.815,50 1.827,00 1.815,50 12 1.815,50 -0,56 6.577

WTI112012 93,90 93,30 -0,64 1.206

WTI052013 96,20 95,50 -0,73 523

TVPP112012 15,567 15,461 15,350 15,461 15,350 52 15,381 -1,20 554

TVPP122012 15,874 15,860 15,555 15,860 15,631 154 15,683 -1,20 198

TVPP052013 16,424 16,418 16,418 16,418 16,418 2 16,270 -0,94 461

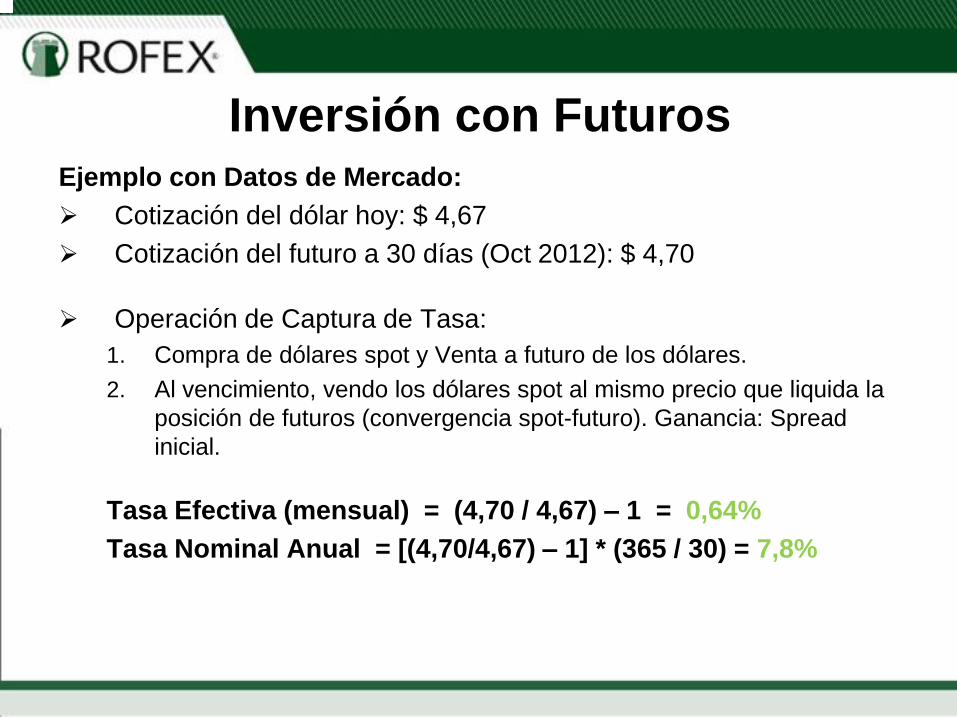

Inversión con Futuros

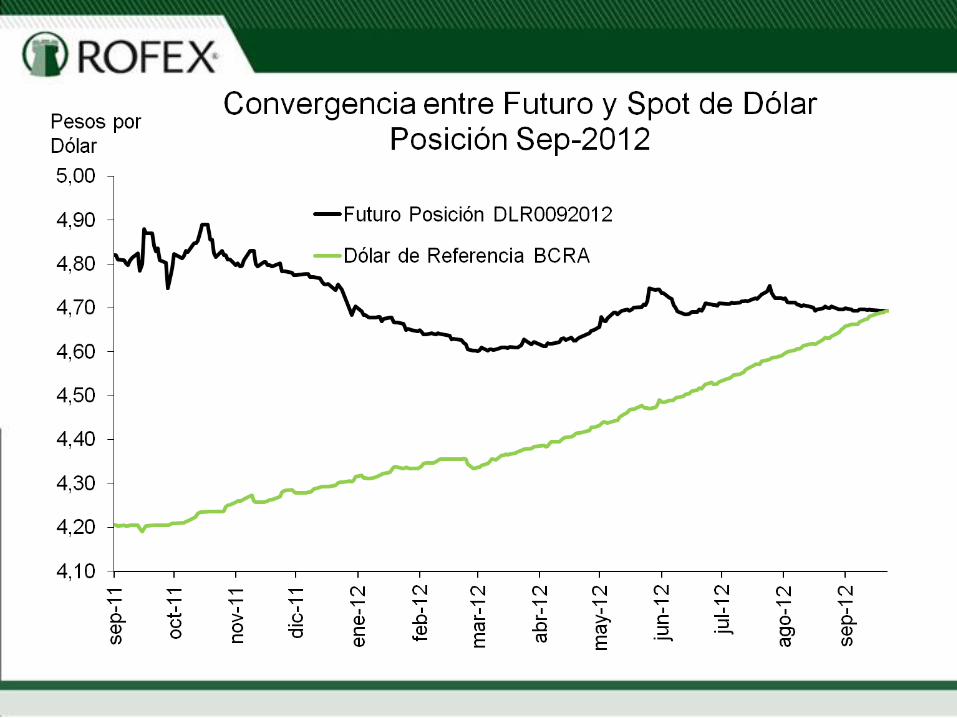

El diferencial entre el precio spot del dólar y su precio futuro tiene implícita una tasa de interés.

En estas inversiones se sabe a priori cuál será la tasa en pesos a obtener.

Esta estrategia se efectúa generalmente cuando la curva de precios futuros tiene una estructura “normal”.

Al ser el precio futuro del dólar más caro que el de contado: Comprar Spot y Vender a Futuro

Inversión con Futuros Ejemplo con Datos de Mercado:

Cotización del dólar hoy: $ 4,67

Cotización del futuro a 30 días (Oct 2012): $ 4,70

Operación de Captura de Tasa:

1. Compra de dólares spot y Venta a futuro de los dólares.

2. Al vencimiento, vendo los dólares spot al mismo precio que liquida la

posición de futuros (convergencia spot-futuro). Ganancia: Spread

inicial.

Tasa Efectiva (mensual) = (4,70 / 4,67) – 1 = 0,64%

Tasa Nominal Anual = [(4,70/4,67) – 1] * (365 / 30) = 7,8%

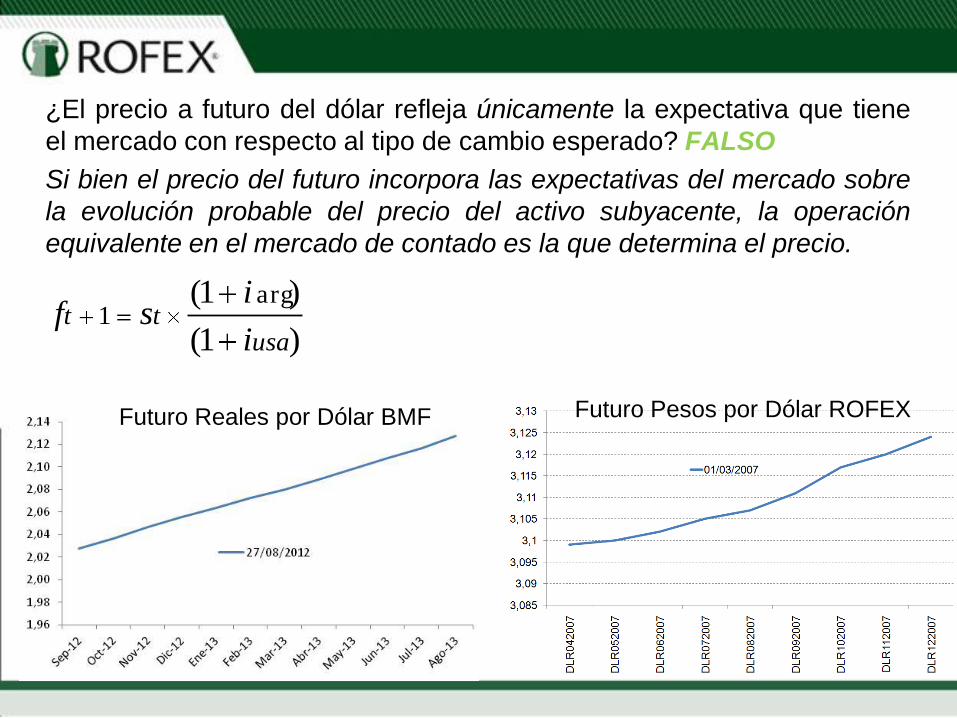

¿El precio a futuro del dólar refleja únicamente la expectativa que tiene

el mercado con respecto al tipo de cambio esperado? FALSO

Si bien el precio del futuro incorpora las expectativas del mercado sobre

la evolución probable del precio del activo subyacente, la operación

equivalente en el mercado de contado es la que determina el precio.

)1(

)1( arg1

usatt

i

isf

Futuro Reales por Dólar BMF Futuro Pesos por Dólar ROFEX

Valuación de un futuro de dólar

II - Ejercicio

• Calcular el valor teórico de un futuro que vence a 30 días, considerando que la TNA local es del 12%, la TNA norteamericana del 0,5% y la cotización del dólar actual en el mercado es de $ 4,40.

Resultado

F0 = 4,40 * [(1 + 12% * 30/365)/(1 + 0,5% * 30/365)] = $ 4,44

El valor teórico del futuro para un vencimiento a 30 días tendría que ser $ 4,40.

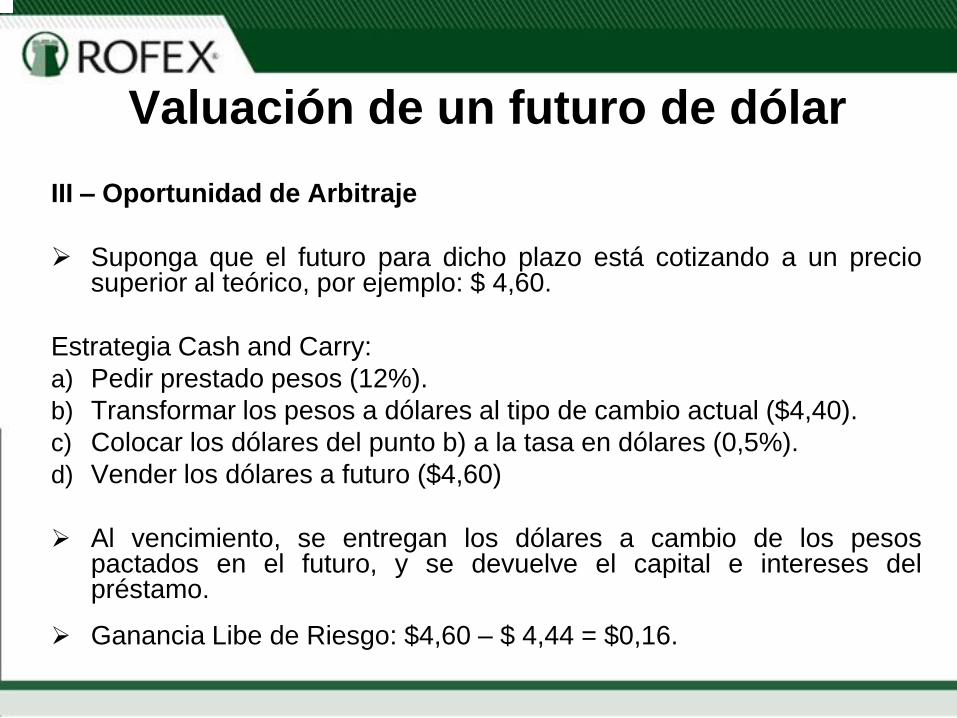

Valuación de un futuro de dólar

III – Oportunidad de Arbitraje

Suponga que el futuro para dicho plazo está cotizando a un precio superior al teórico, por ejemplo: $ 4,60.

Estrategia Cash and Carry:

a) Pedir prestado pesos (12%).

b) Transformar los pesos a dólares al tipo de cambio actual ($4,40).

c) Colocar los dólares del punto b) a la tasa en dólares (0,5%).

d) Vender los dólares a futuro ($4,60)

Al vencimiento, se entregan los dólares a cambio de los pesos pactados en el futuro, y se devuelve el capital e intereses del préstamo.

Ganancia Libe de Riesgo: $4,60 – $ 4,44 = $0,16.

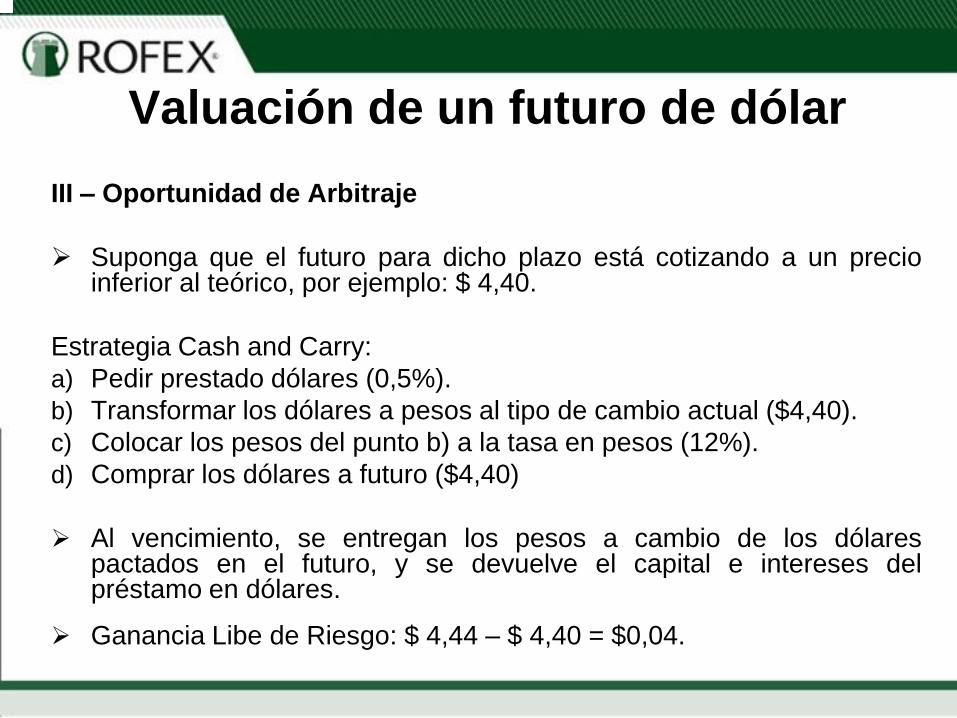

Valuación de un futuro de dólar

III – Oportunidad de Arbitraje

Suponga que el futuro para dicho plazo está cotizando a un precio inferior al teórico, por ejemplo: $ 4,40.

Estrategia Cash and Carry:

a) Pedir prestado dólares (0,5%).

b) Transformar los dólares a pesos al tipo de cambio actual ($4,40).

c) Colocar los pesos del punto b) a la tasa en pesos (12%).

d) Comprar los dólares a futuro ($4,40)

Al vencimiento, se entregan los pesos a cambio de los dólares pactados en el futuro, y se devuelve el capital e intereses del préstamo en dólares.

Ganancia Libe de Riesgo: $ 4,44 – $ 4,40 = $0,04.

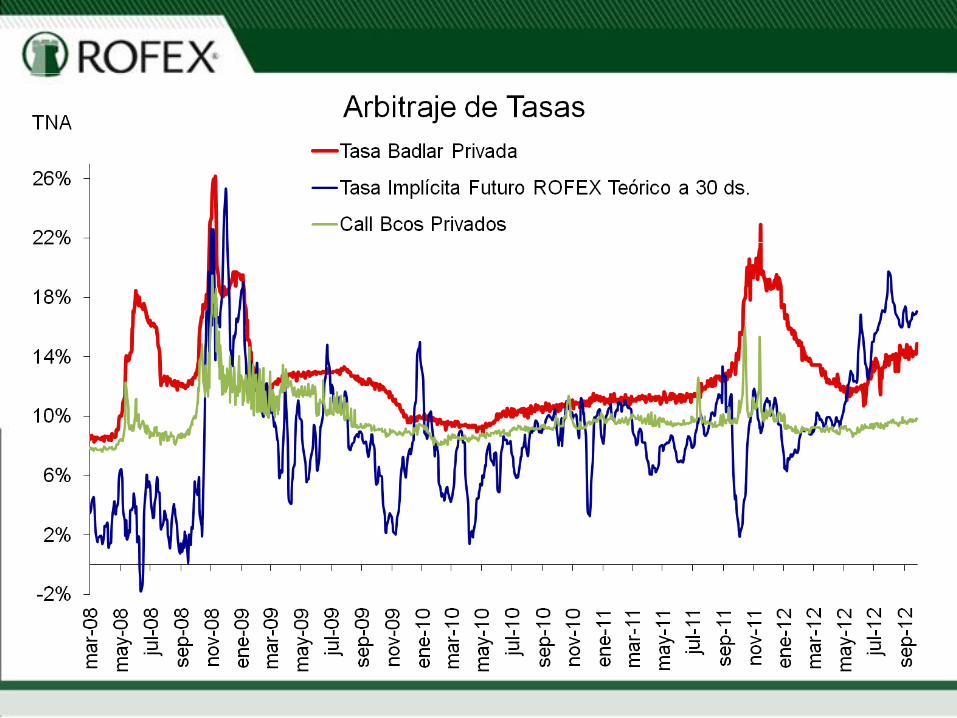

Actualidad: Tasas Implícitas

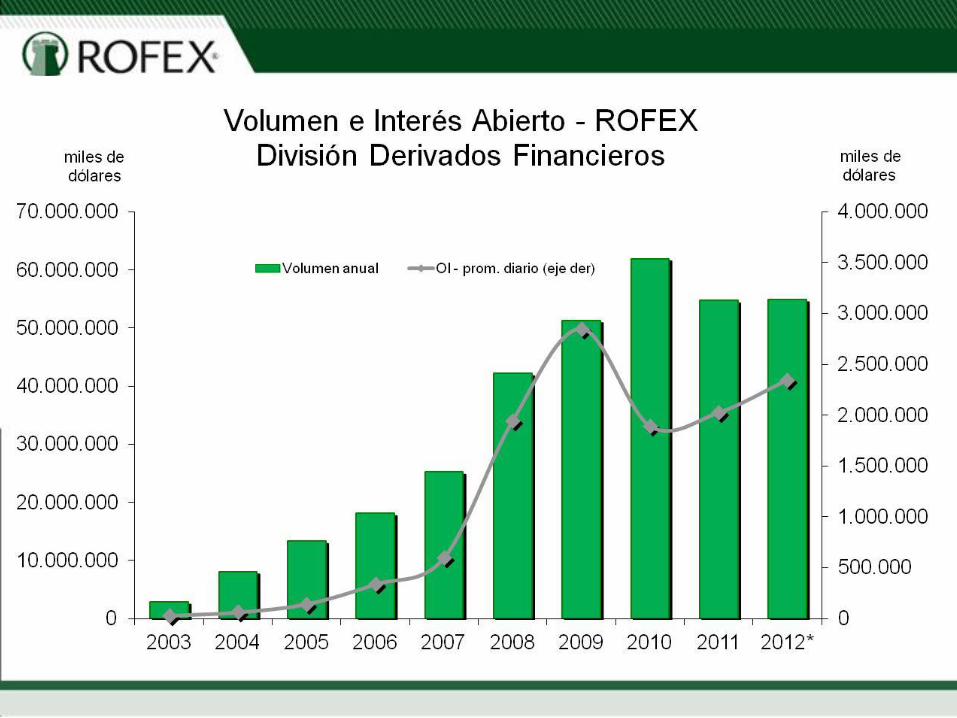

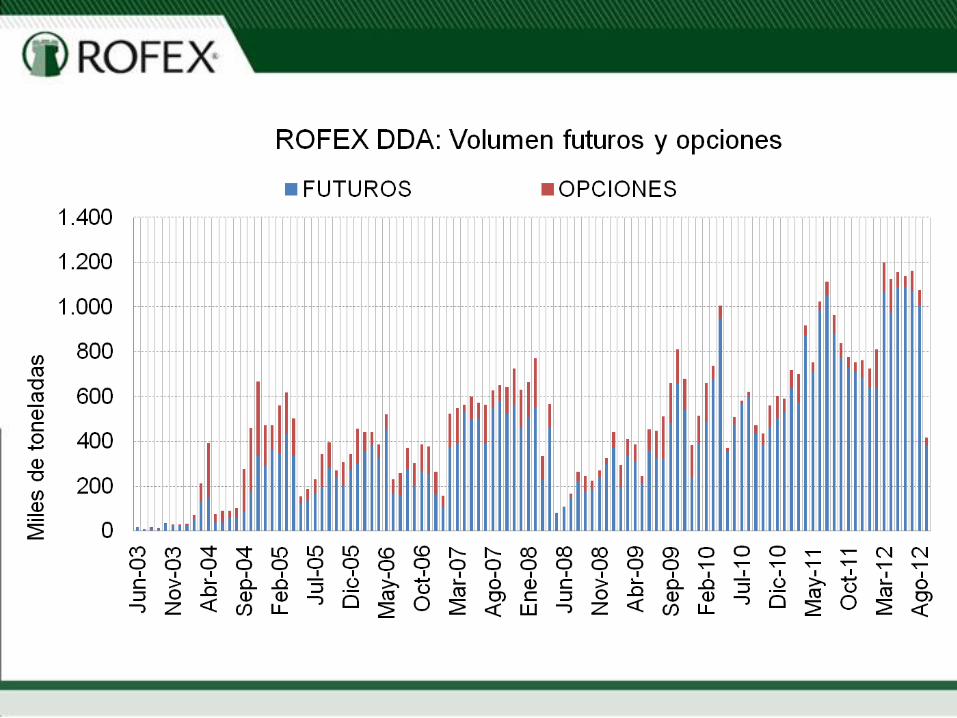

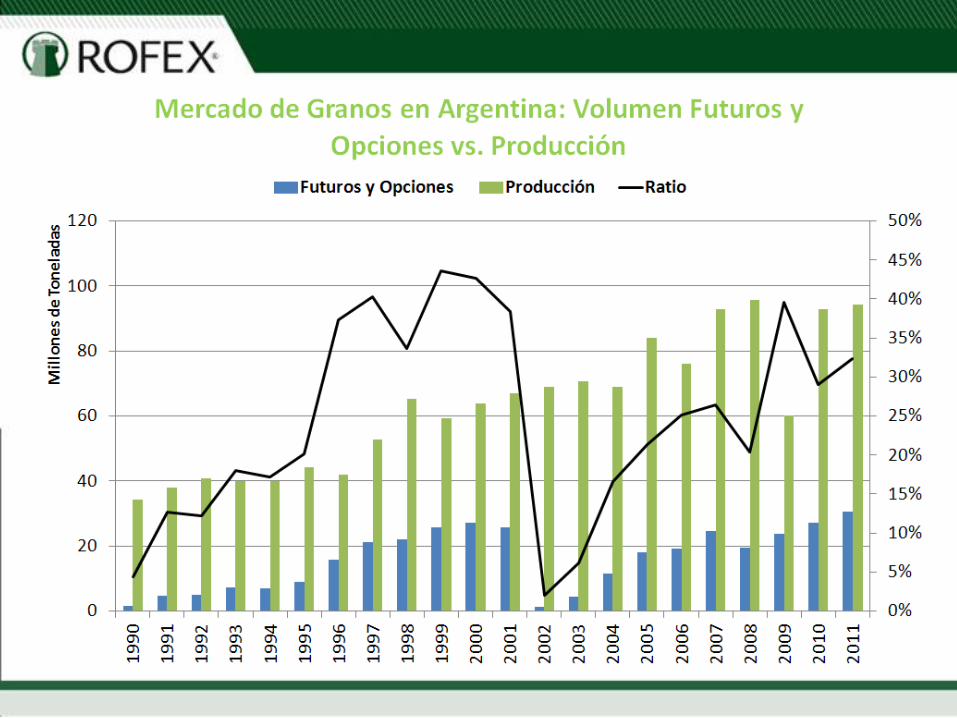

Volatilidad y Volumen

Especulación con Futuros

Se asume riesgo direccional de mercado.

Objetivo Ganar dinero con movimiento de precios de los

futuros.

Alto grado de apalancamiento (depende de la posición).

Sólo se integra al inicio margen de garantía (costo de

oportunidad atemperado por inmovilización en Títulos,

Acciones, FCI y CDs).

Sin riesgo de contraparte.

Especulación con Futuros Ejemplo para una posición especulativo en futuros:

Precio de Compra del Futuro Oct 2012: $4,70

Precio de Venta del Futuro Oct 2012 (5 días después): $4,75

Cantidad de contratos Comprados: 100

Rendimiento Efectivo (en pesos a 5 ds.) =

Δ Precio del Futuro * Cantidad de Contratos * U$S 1.000

Margen Garantía para la Posición * Cantidad de Contratos

( 4,75– 4,70) * 1.000 / 295 = 16,9%

Comparativo Rendimiento Efectivo Spot = 4,75 / 4,70 – 1 = 1,06%

Tener en cuenta que el apalancamiento juega para ambos lados!!!

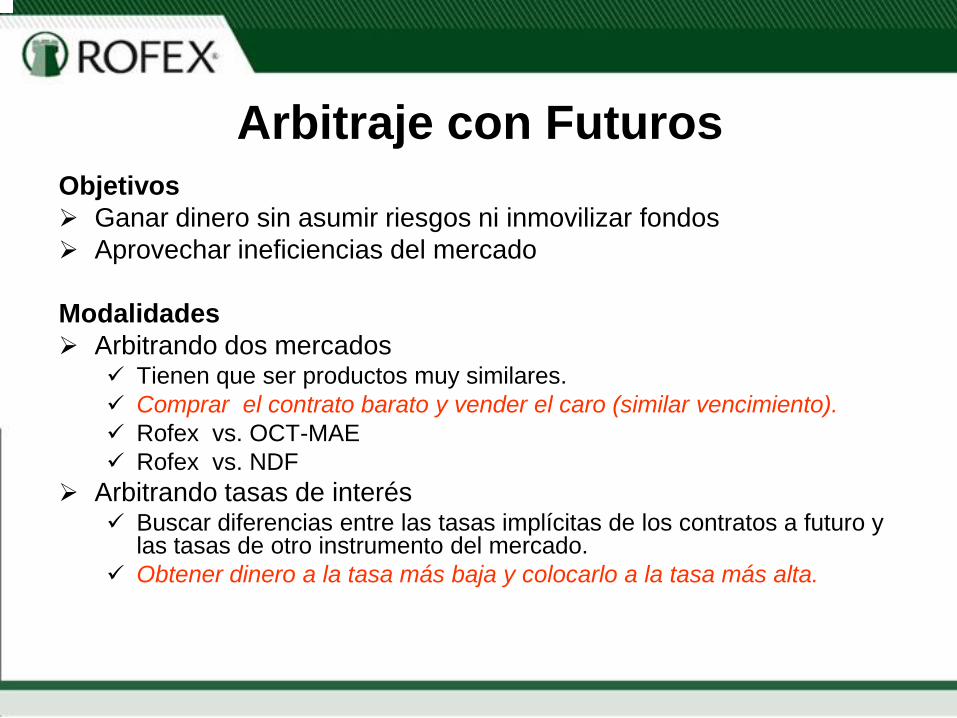

Arbitraje con Futuros Objetivos

Ganar dinero sin asumir riesgos ni inmovilizar fondos

Aprovechar ineficiencias del mercado

Modalidades

Arbitrando dos mercados Tienen que ser productos muy similares.

Comprar el contrato barato y vender el caro (similar vencimiento).

Rofex vs. OCT-MAE

Rofex vs. NDF

Arbitrando tasas de interés Buscar diferencias entre las tasas implícitas de los contratos a futuro y

las tasas de otro instrumento del mercado.

Obtener dinero a la tasa más baja y colocarlo a la tasa más alta.

Arbitraje: Operaciones de Pases

• Operación que implica operar dos posiciones en simultaneo.

• Las operaciones combinadas, se puede llevar a cabo mediante

una sola operación en pantalla.

• En las operaciones de pases, el comprador del pase, es aquel

que en simultáneo vende la posición más cercana y compra la

posición más lejana.

• Esta operación permite rolear una posición previa.

• Además, estas operaciones permiten apostar a un aumento

(comprador del pase) o disminución (vendedor del pase) del

spread entre posiciones

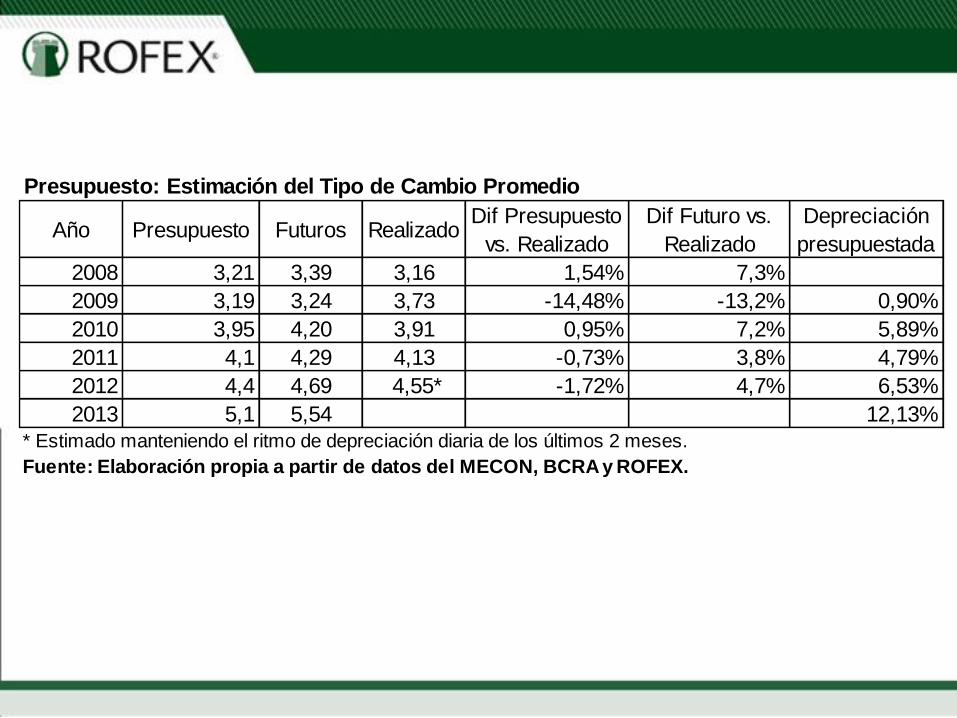

Presupuesto: Estimación del Tipo de Cambio Promedio

Año Presupuesto Futuros RealizadoDif Presupuesto

vs. Realizado

Dif Futuro vs.

Realizado

Depreciación

presupuestada

2008 3,21 3,39 3,16 1,54% 7,3%

2009 3,19 3,24 3,73 -14,48% -13,2% 0,90%

2010 3,95 4,20 3,91 0,95% 7,2% 5,89%

2011 4,1 4,29 4,13 -0,73% 3,8% 4,79%

2012 4,4 4,69 4,55* -1,72% 4,7% 6,53%

2013 5,1 5,54 12,13%

* Estimado manteniendo el ritmo de depreciación diaria de los últimos 2 meses.

Fuente: Elaboración propia a partir de datos del MECON, BCRA y ROFEX.

• Introducción a los Mercados de Futuros y Opciones.

John C. Hull

• Options, Futures and other Derivatives, John C.

Hull.

• Futures, Options and Swaps. Robert Kolb-James

Overdahl.

• Understanding futures markets. Robert Kolb.

• Rubinstein on Derivatives. Mark Rubinstein.

• Introduction to the Mathematics of Financial

Derivatives. Salih N. Neftci.

Bibliografía recomendada

Sitios de Interés

www.rofex.com.ar

www.mae.com.ar

www.bolsar.com

www.matba.com.ar

www.cbot.com

www.cme.com

www.bmf.com.br

www.eurexchange.com

www.futuresindustry.org