Evaluación de las novedades regulatorias y supervisoras

62

1 © 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados. Evaluación de las novedades regulatorias y supervisoras Sabía usted que…? Equipo de Regulación Sector Financiero — Marzo 2017

Transcript of Evaluación de las novedades regulatorias y supervisoras

1© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Evaluación de las novedades regulatorias y supervisorasSabía usted que…?

Equipo de RegulaciónSector Financiero—Marzo 2017

2© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

MARZO 2017

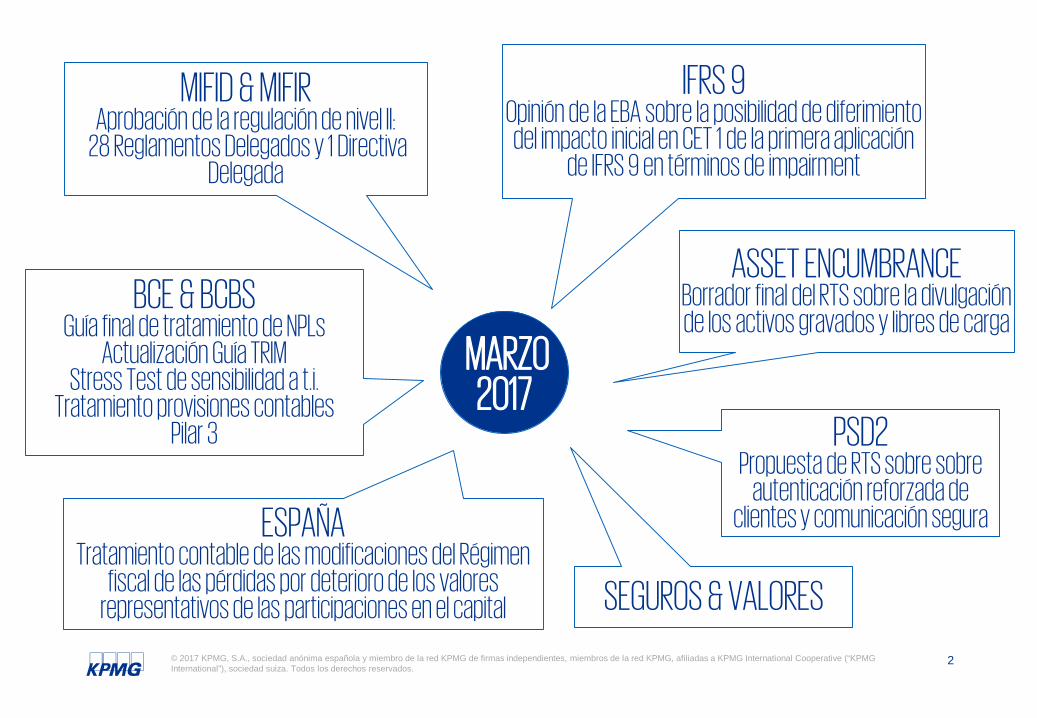

MIFID & MIFIRAprobación de la regulación de nivel II:

28 Reglamentos Delegados y 1 Directiva Delegada

IFRS 9Opinión de la EBA sobre la posibilidad de diferimiento del impacto inicial en CET 1 de la primera aplicación

de IFRS 9 en términos de impairment

ASSET ENCUMBRANCEBorrador final del RTS sobre la divulgación de los activos gravados y libres de carga

PSD2Propuesta de RTS sobre sobre

autenticación reforzada de clientes y comunicación segura

BCE & BCBSGuía final de tratamiento de NPLs

Actualización Guía TRIMStress Test de sensibilidad a t.i.

Tratamiento provisiones contablesPilar 3

ESPAÑATratamiento contable de las modificaciones del Régimen

fiscal de las pérdidas por deterioro de los valores representativos de las participaciones en el capital SEGUROS & VALORES

3© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Conjunto normativo de desarrollo técnico de MiFID II y MiFIR (nivel 2)

Reglamentos Delegados y de ejecución (UE) que completan el Reglamento (UE) n.° 909/2014

Reglamento de Ejecución por el que se establece información técnica para el cálculo de las provisiones técnicas y losfondos propios básicos, sobre el acceso a la actividad de seguro y reaseguro

Reglamento Delegado que rectifica el Reglamento Delegado 2016/2251 sobre técnicas de reducción del riesgo

Libro Blanco sobre el futuro de la Unión Europea (UE)

Consulta sobre la propuesta de gobernanza para el identificador UTI

FASB Issues Accounting Standards Update 2017-08

IASB outlines steps to improve disclosures in financial statements

El IASB consulta sobre las propuestas de mejora a la NIIF 8: Segmentos de operación

Publicación del IASB Update y el plan de trabajo actualizado

Respuesta a peticiones relacionadas con obstáculos para cumplir con el intercambio de Variation Margin

Lista revisada sobre las normas de validación sobre información de supervisión

Directrices finales sobre la divulgación del ratio de cobertura de liquidez

Opinión de la EBA sobre la posibilidad de diferimiento del impacto inicial en CET 1 de la primera aplicación de IFRS 9 entérminos de impairment

Borrador final del RTS sobre la divulgación homogénea de información sobre activos gravados y libre de cargas.

Informes sobre la coherencia de los RWA y los modelos internos para el cálculo de los requisitos de capital

Consulta sobre la inclusión de filiales y sucursales en los planes de recuperación de grupos bancarios

Impacto Alto

Impacto Medio

Impacto Bajo

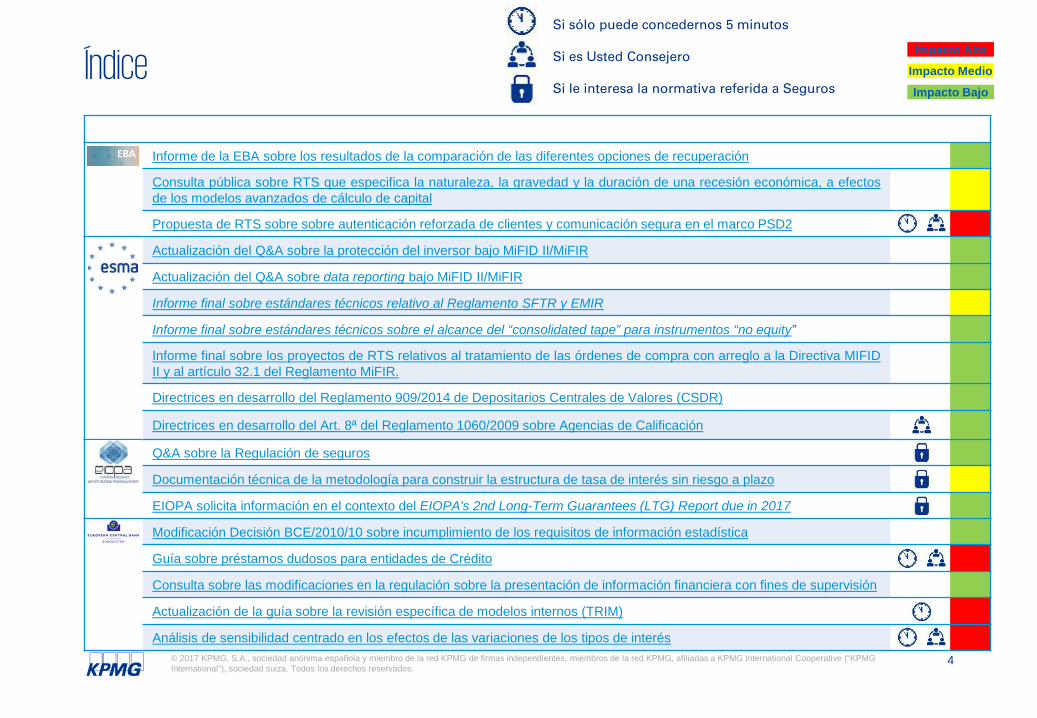

Si sólo puede concedernos 5 minutos

Si es Usted Consejero

Si le interesa la normativa referida a SegurosÍndice

4© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Informe de la EBA sobre los resultados de la comparación de las diferentes opciones de recuperación

Consulta pública sobre RTS que especifica la naturaleza, la gravedad y la duración de una recesión económica, a efectosde los modelos avanzados de cálculo de capital

Propuesta de RTS sobre sobre autenticación reforzada de clientes y comunicación segura en el marco PSD2

Actualización del Q&A sobre la protección del inversor bajo MiFID II/MiFIR

Actualización del Q&A sobre data reporting bajo MiFID II/MiFIR

Informe final sobre estándares técnicos relativo al Reglamento SFTR y EMIR

Informe final sobre estándares técnicos sobre el alcance del “consolidated tape” para instrumentos “no equity”

Informe final sobre los proyectos de RTS relativos al tratamiento de las órdenes de compra con arreglo a la Directiva MIFIDII y al artículo 32.1 del Reglamento MiFIR.

Directrices en desarrollo del Reglamento 909/2014 de Depositarios Centrales de Valores (CSDR)

Directrices en desarrollo del Art. 8ª del Reglamento 1060/2009 sobre Agencias de Calificación

Q&A sobre la Regulación de seguros

Documentación técnica de la metodología para construir la estructura de tasa de interés sin riesgo a plazo

EIOPA solicita información en el contexto del EIOPA's 2nd Long-Term Guarantees (LTG) Report due in 2017

Modificación Decisión BCE/2010/10 sobre incumplimiento de los requisitos de información estadística

Guía sobre préstamos dudosos para entidades de Crédito

Consulta sobre las modificaciones en la regulación sobre la presentación de información financiera con fines de supervisión

Actualización de la guía sobre la revisión específica de modelos internos (TRIM)

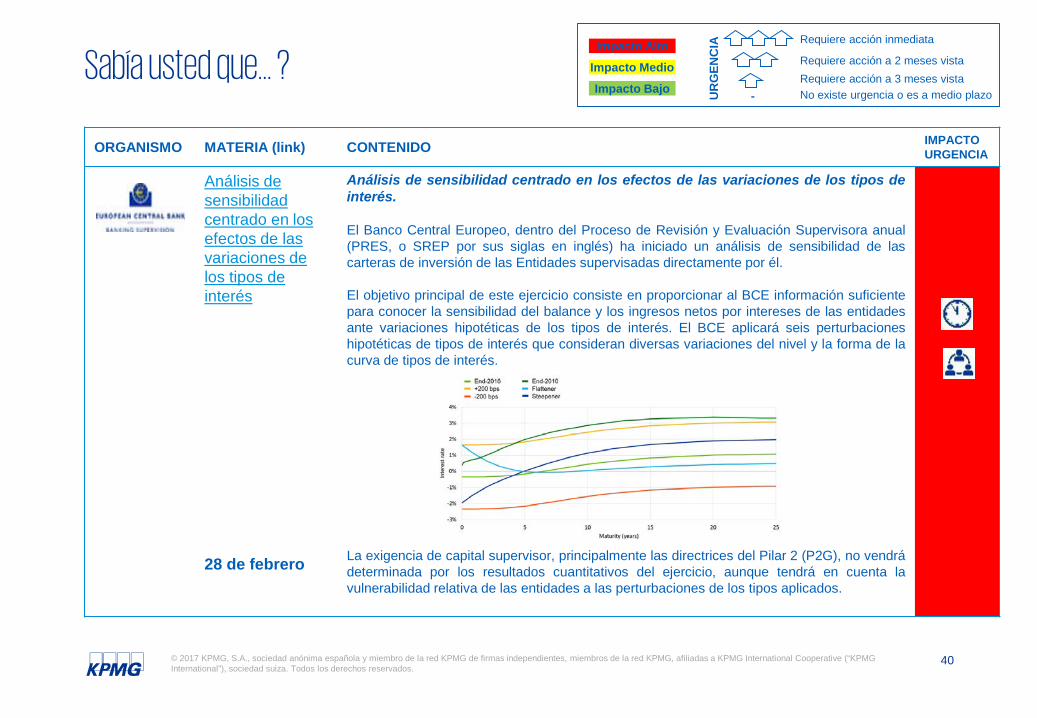

Análisis de sensibilidad centrado en los efectos de las variaciones de los tipos de interés

Impacto Alto

Impacto Medio

Impacto Bajo

Si sólo puede concedernos 5 minutos

Si es Usted Consejero

Si le interesa la normativa referida a SegurosÍndice

5© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

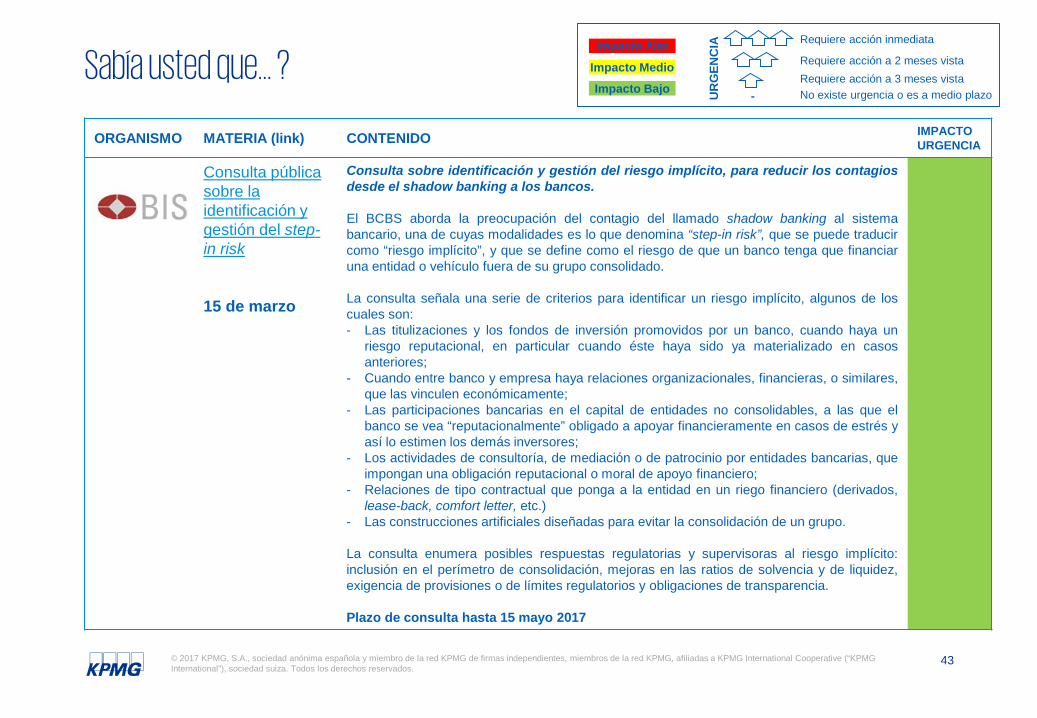

El Comité de Basilea mejora su marco de divulgación de información del Tercer Pilar

Regulatory treatment of accounting provisions

Consulta pública sobre la identificación y gestión del step-in Risk

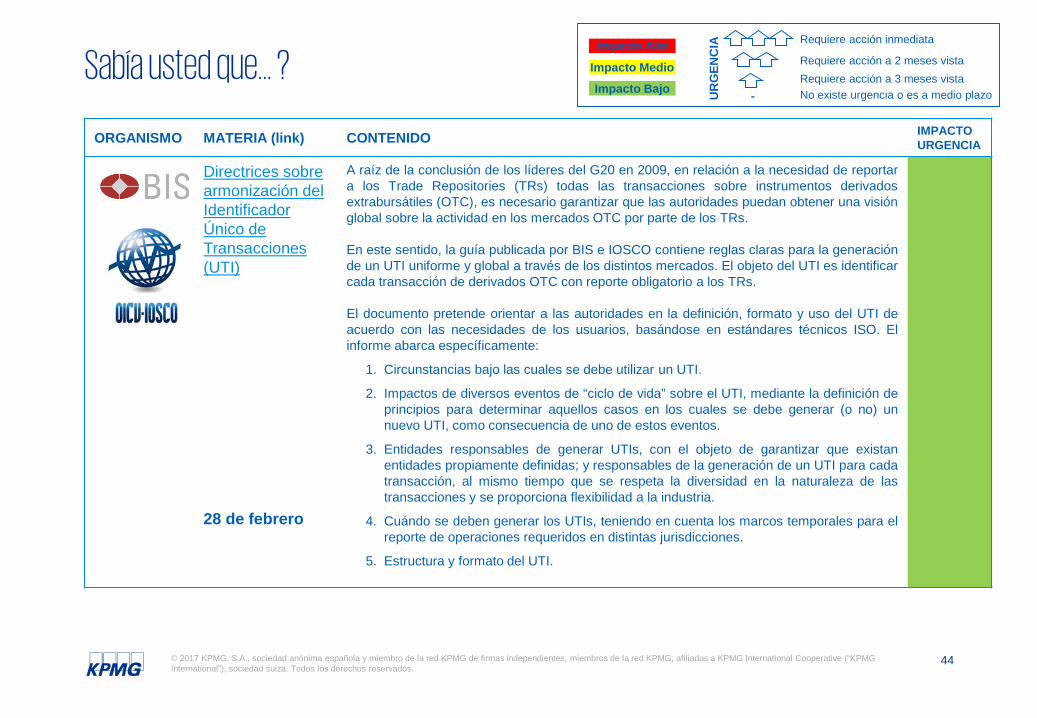

Directrices sobre armonización del Identificador Único de Transacciones (UTI)

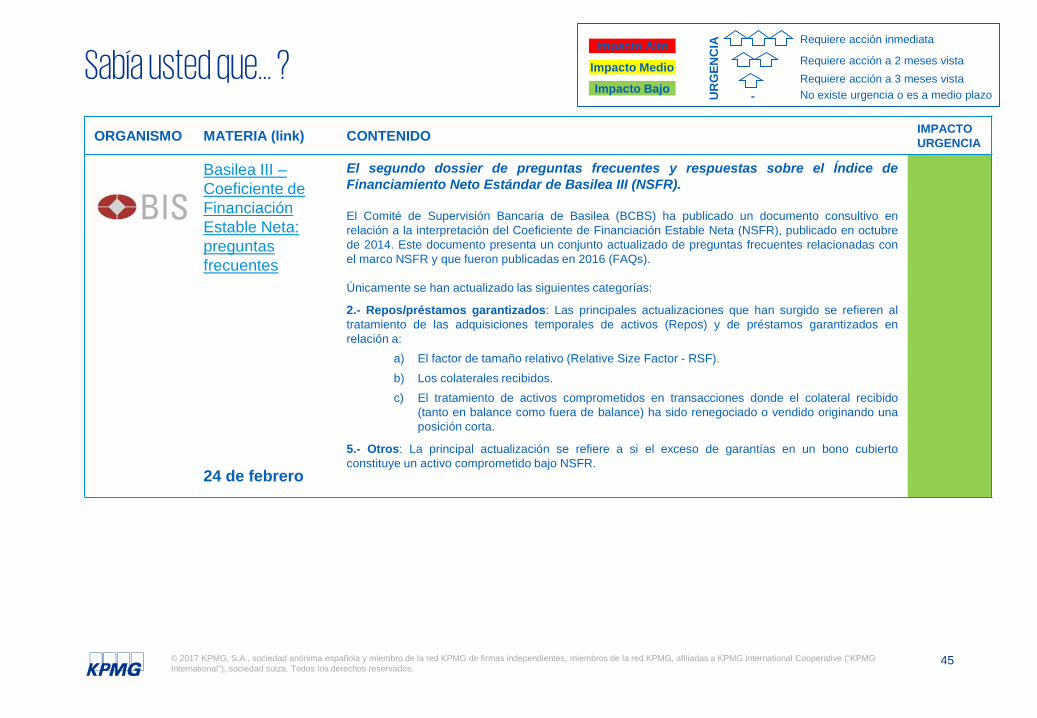

Basilea III – Coeficiente de Financiación Estable Neta: preguntas frecuentes

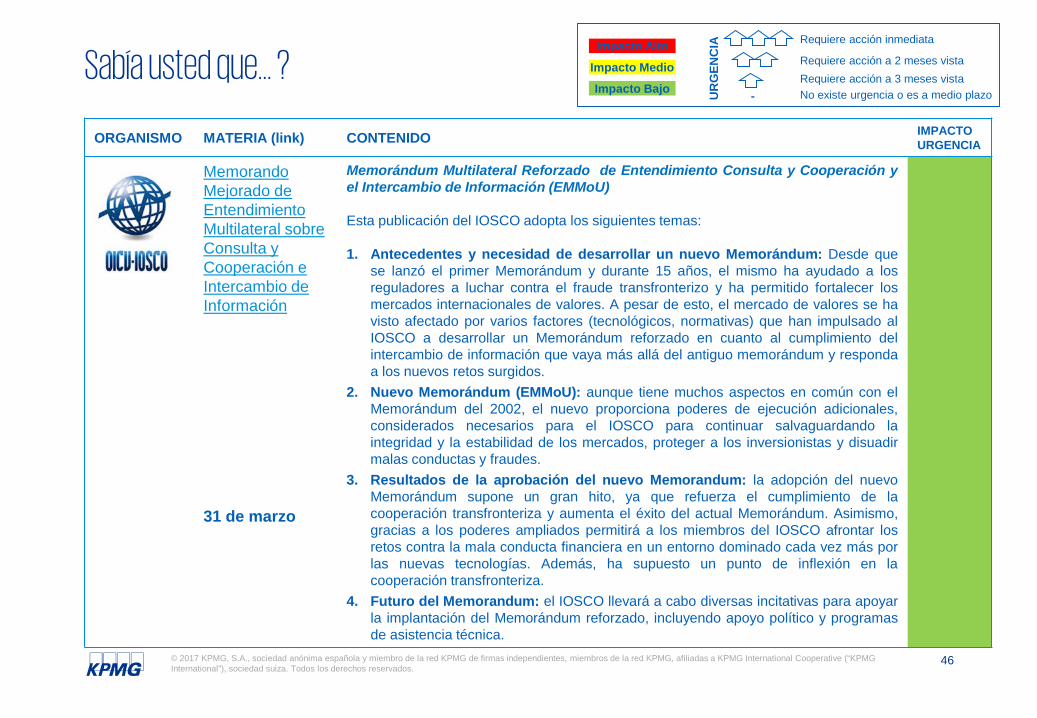

Memorando Mejorado de Entendimiento Multilateral sobre Consulta y Cooperación e Intercambio de Información

RDL 5/2017 que modifica el RDL 6/2012 de medidas urgentes de protección de deudores hipotecarios sin recursos, y la Ley 1/2013 de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social

Proyecto de RD que modifica el RD 877/2015 por el que se regula el fondo de reserva de las Fundaciones Bancarias

Instrucciones para la cumplimentación de documentación cuantitativa anual individual (régimen general Solvencia II)

Circular 1/2017 de la DGSFP por la que se fija el contenido del informe especial de revisión sobre la situación financiera y de solvencia, individual y de grupos aseguradores, y el responsable de su elaboración

Consulta pública sobre el Proyecto de Orden por la que se modifica los planes de información cuantitativa

El ICAC da respuesta al tratamiento contable de las modificaciones del Régimen fiscal de las pérdidas por deterioro de los valores representativos de las participaciones en el capital o en los FFPP de las entidades

Consulta sobre una circular de normas de información financiera pública y reservada y modelos de estados financieros

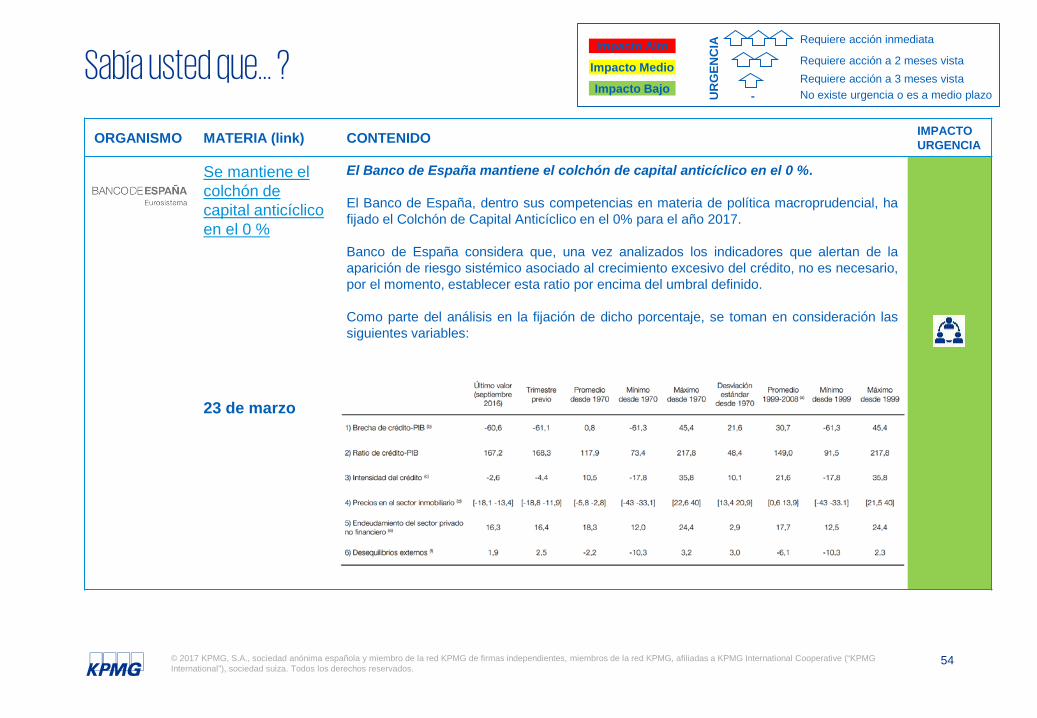

Se mantiene el colchón de capital anticíclico en el 0%

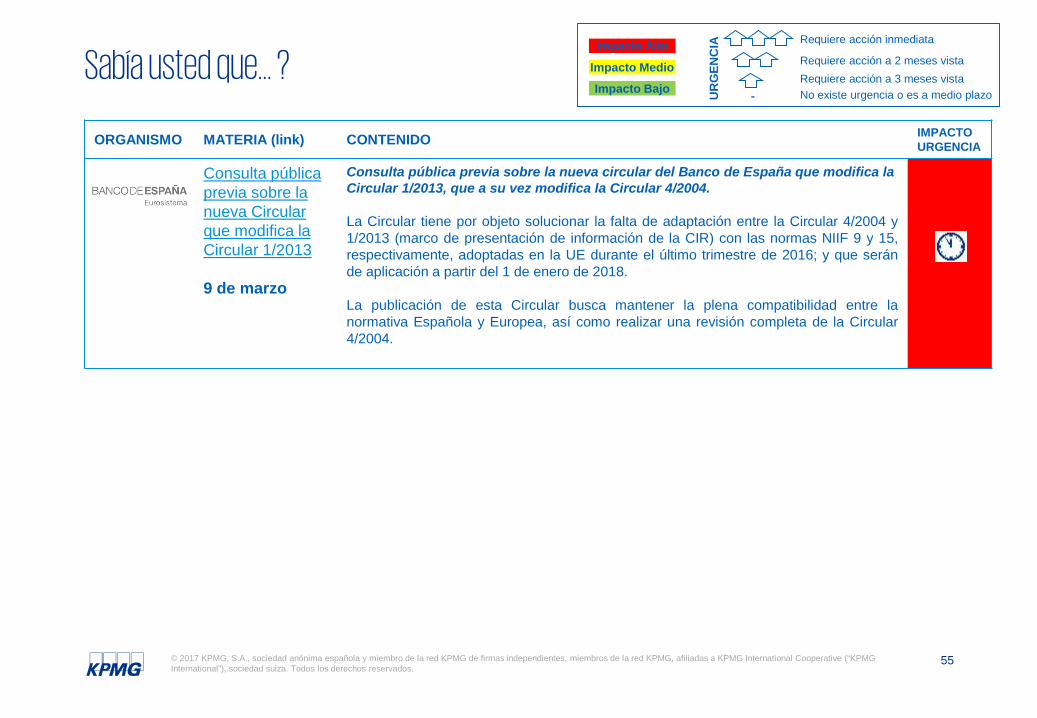

Consulta pública previa sobre la nueva Circular que modifica la Circular 1/2013

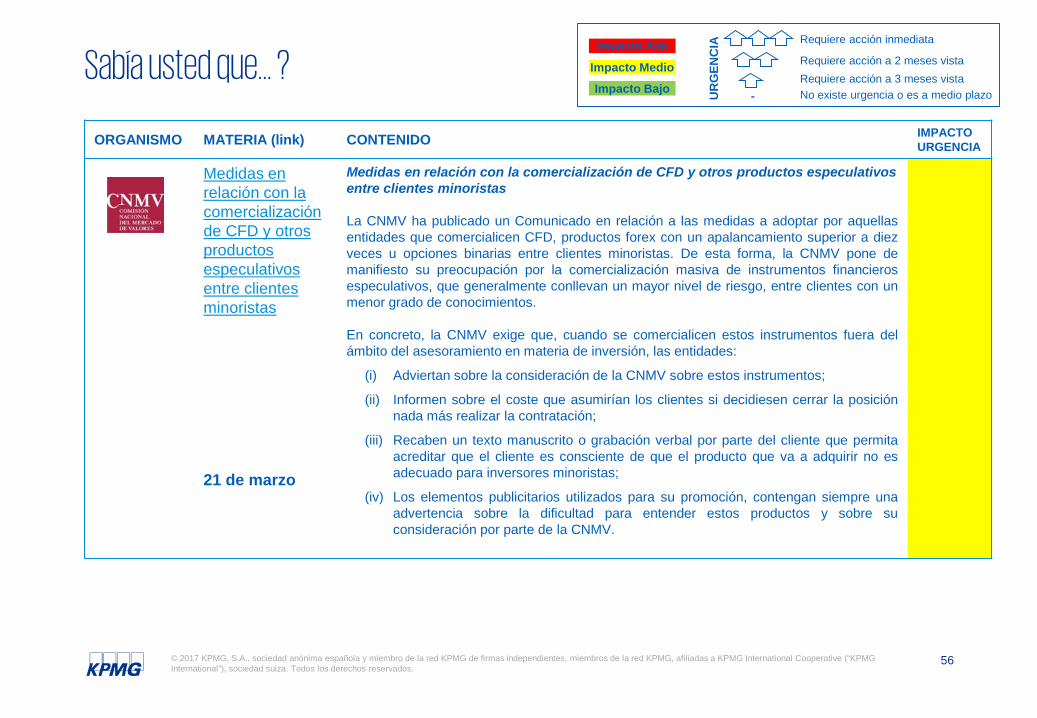

Medidas en relación con la comercialización de CFD y otros productos especulativos entre clientes minoristas

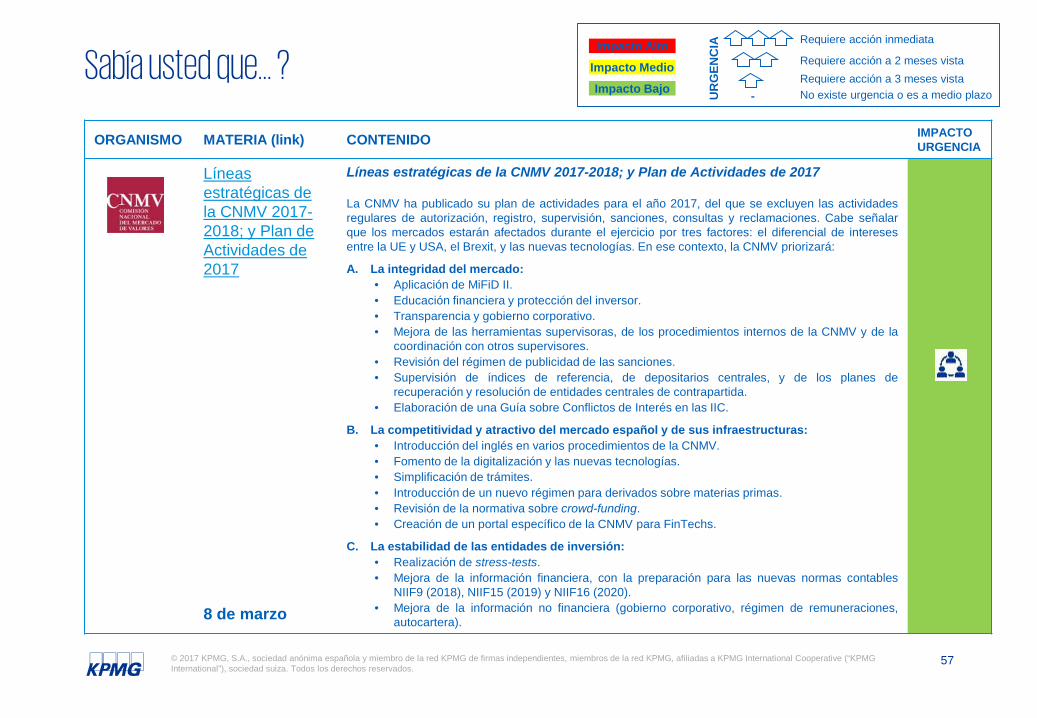

Líneas estratégicas de la CNMV 2017-2018; y Plan de Actividades de 2017

Otras Publicaciones

Impacto Alto

Impacto Medio

Impacto Bajo

Si sólo puede concedernos 5 minutos

Si es Usted Consejero

Si le interesa la normativa referida a SegurosÍndice

6© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

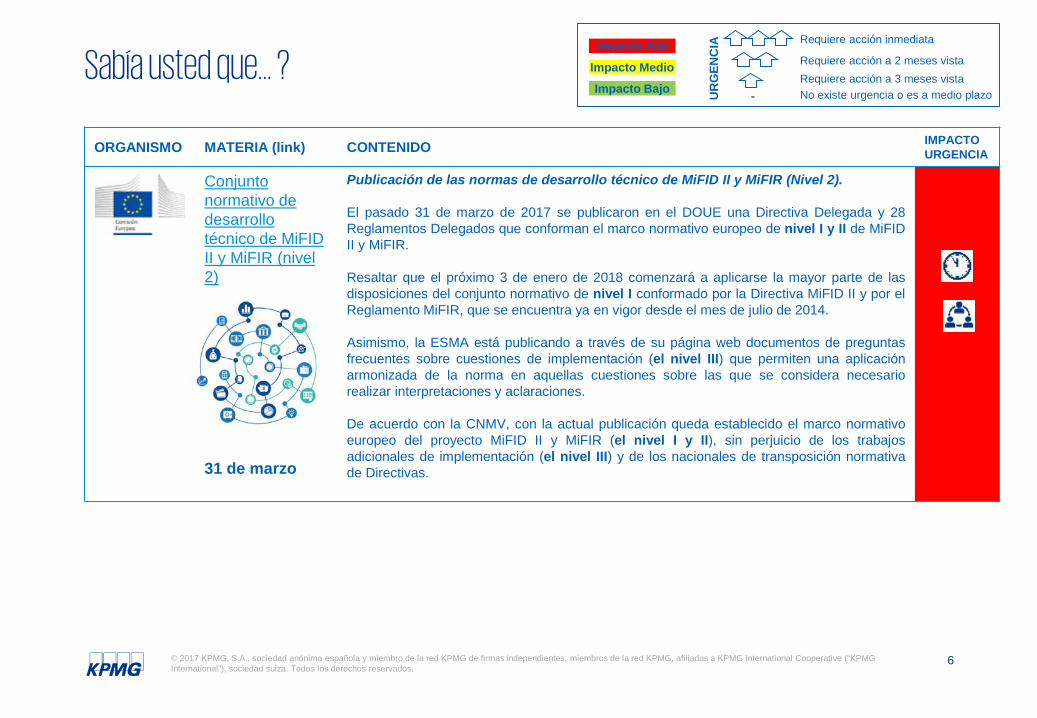

Conjunto normativo de desarrollo técnico de MiFIDII y MiFIR (nivel 2)

31 de marzo

Publicación de las normas de desarrollo técnico de MiFID II y MiFIR (Nivel 2).

El pasado 31 de marzo de 2017 se publicaron en el DOUE una Directiva Delegada y 28Reglamentos Delegados que conforman el marco normativo europeo de nivel I y II de MiFIDII y MiFIR.

Resaltar que el próximo 3 de enero de 2018 comenzará a aplicarse la mayor parte de lasdisposiciones del conjunto normativo de nivel I conformado por la Directiva MiFID II y por elReglamento MiFIR, que se encuentra ya en vigor desde el mes de julio de 2014.

Asimismo, la ESMA está publicando a través de su página web documentos de preguntasfrecuentes sobre cuestiones de implementación (el nivel III) que permiten una aplicaciónarmonizada de la norma en aquellas cuestiones sobre las que se considera necesariorealizar interpretaciones y aclaraciones.

De acuerdo con la CNMV, con la actual publicación queda establecido el marco normativoeuropeo del proyecto MiFID II y MiFIR (el nivel I y II), sin perjuicio de los trabajosadicionales de implementación (el nivel III) y de los nacionales de transposición normativade Directivas.

Sabía usted que… ?

7© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Reglamentos Delegados y de ejecución (UE) que completan el Reglamento (UE) n.° 909/2014.

Reglamento 2017/389

Reglamento 2017/390

Reglamento 2017/391

Reglamento 2017/392

Reglamento 2017/393

Reglamento 2017/394

10 de marzo

Reglamentos Delegados y de ejecución que completan el Reglamento (UE) n.° 909/2014sobre liquidación de valores y depositarios centrales de valores (DCV).

El Reglamento (UE) 909/2014 sobre la mejora de la liquidación de valores en la Unión Europea y losdepositarios centrales de valores, ha sido completado por las siguientes disposiciones:

• El Reglamento 2017/389 completa dicho Reglamento fijando los criterios y la gama de sancionespecuniarias a aplicar al participante incumplidor.

• El Reglamento 2017/390 lo completa en lo referente al cálculo de los niveles de solvencia exigibles alos DCVs por las diferentes clases de riesgos a los que están expuestos (de liquidez intradía y deliquidez para las liquidaciones de valores, de crédito, riesgos operacionales, de negocio, de tipo decambio, de mercado, de custodia, de inversión, etc.), distinguiendo entre DCVs que ofrecen serviciosbancarios accesorios y los que no los ofrecen, y sometiéndoles a pruebas de esfuerzo bajoescenarios estresados.

• El Reglamento Delegado (UE) 2017/391 lo completa en lo que respecta a las normas técnicas deregulación por las que se especifica con mayor precisión el contenido de la información que debecomunicarse sobre las liquidaciones internalizadas.

• El Reglamento Delegado (UE) 2017/392 lo completa en lo que respecta a las normas técnicas deregulación relativas a los requisitos operativos, de autorización y de supervisión aplicables a losDCVs.

• El Reglamento de Ejecución (UE) 2017/393 por el que se establecen normas técnicas de ejecuciónen lo que respecta a las plantillas y los procedimientos para la notificación y transmisión deinformación sobre las liquidaciones internalizadas.

• El Reglamento de Ejecución (UE) 2017/394 por el que se establecen normas técnicas de ejecucióncon respecto a los modelos de formularios, plantillas y procedimientos para la autorización, revisión yevaluación de los DCVs, la cooperación entre las autoridades del Estado miembro de origen y delEstado miembro de acogida, la consulta de las autoridades que intervienen en la autorización paraprestar servicios auxiliares de tipo bancario y el acceso de los DCVs, así como con respecto alformato de los registros que deben conservar los DCVs.

Sabía usted que… ?

8© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Reglamento de Ejecución por el que se establece información técnica para el cálculo de las provisiones técnicas y los fondos propios básicos, sobre el acceso a la actividad de seguro y reaseguro

28 febrero

Reglamento de Ejecución (UE) 2017/309 de la Comisión, por el que se establece información técnica para el cálculo de las provisiones técnicas y los fondos propios básicos a efectos de la presentación de información con fecha de referencia comprendida entre el 31 de diciembre de 2016 y el 30 de marzo de 2017 de conformidad con la Directiva 2009/138/CE del Parlamento Europeo y del Consejo, sobre el acceso a la actividad de seguro y de reaseguro y su ejercicio.

La comisión Europea tras considerar diversos aspectos relevantes para la adopción delreglamento que se concretan en el Anexo 1, ha adoptado el siguiente reglamento:

1. Las empresas de seguros y reaseguros utilizarán información técnica y los fondos propiosbásicos a efectos de la presentación de información.

2. En relación con cada moneda pertinente, la información técnica utilizada para calcular lamejor estimación de conformidad :

a) Las estructuras temporales pertinentes de tipos de interés sin riesgo establecidasen el anexo I;

b) Los diferenciales fundamentales para el cálculo del ajuste por casamientoestablecidos en el anexo II;

c) Por cada mercado nacional de seguros pertinente, los ajustes por volatilidadestablecidos en el anexo III.

Entra en vigor a partir del día siguiente a su publicación

Sabía usted que… ?

9© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Reglamento Delegado que rectifica el Reglamento Delegado 2016/2251 sobre técnicas de reducción del riesgo

25 febrero

Reglamento Delegado (UE) 2017/323 de la Comisión, que rectifica el Reglamento Delegado (UE)2016/2251, por el que se completa el Reglamento (UE) n.° 648/2012 del Parlamento Europeo y delConsejo, relativo a los derivados extrabursátiles, las entidades de contrapartida central y losregistros de operaciones, en lo que atañe a las normas técnicas de regulación sobre las técnicasde reducción del riesgo aplicables a los contratos de derivados extrabursátiles no compensadospor una entidad de contrapartida central.

El Reglamento Delegado impone la entrada en vigor de forma gradual para los requisitos de margen devariación en las operaciones intragrupo, análogamente a la entrada en vigor de los requisitos de margeninicial, con aplicabilidad a transacciones donde:

• Una de las contrapartes esté establecida en un tercer país y otra en la Unión.• La contraparte establecida en el tercer país es una contraparte financiera o no financiera (NFC+).

Específicamente, el reglamento define la aplicabilidad de los requerimientos de cálculo e intercambio demargen de variación para las operaciones intragrupo de la siguiente manera:

• En caso que no se haya adoptado ninguna decisión de equivalencia (de conformidad con EMIR) enrelación con el tercer país de que se trate: tres años después de la fecha de entrada en vigor delpresente reglamento.

• En caso que si se haya adoptado ninguna decisión de equivalencia (de conformidad con EMIR) enrelación con el tercer país de que se trate, aquella de las siguientes fechas que sea posterior:

o Cuatro meses después de la fecha de entrada en vigor de la decisión de equivalencia que adopte enrelación con el tercer país.

o La fecha aplicable determinada para el acuerdo de equivalencia.

El presente Reglamento será aplicable a partir del 17 de marzo de 2017.

Sabía usted que… ?

10© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Libro Blanco sobre el futuro de la Unión Europea (UE)

1 marzo

Libro Blanco sobre el futuro de la Unión Europea (UE)

La Comisión Europea ha publicado el Libro Blanco sobre el futuro de la Unión Europea (UE). En estedocumento se analizan, a través de cinco escenarios, los desafíos y oportunidades de la UE en lapróxima década. se prevé que para la Cumbre europea del 27 de marzo que coincidirá con el 60ºaniversario de la Declaración de Roma, se debata sobre el futuro de la UE y los pasos a seguir tras lapérdida de relevancia internacional de la UE, la salida del Reino Unido de la Unión, la situación políticaen los EEUU, el incremento en defensa de las grandes potencias como China, Rusia, EEUU, India, etc,así como la crisis migratoria y la amenaza terrorista, todas ellas cuestiones identificadas en este LibroBlanco y que serán determinantes a la hora de marcar un plan de actuación para los países miembrosde la UE.

La Comisión presenta los cinco escenarios siguientes para Europa en 2025:

1. Seguir igual: Este escenario plantea la línea de la continuidad, donde se mantiene la aplicación dela actual agenda, con lo cual se preserva la unidad dentro de la UE aunque puede versecuestionada en situaciones de conflicto

2. Solo Mercado Único: La retirada al mercado único preservaría las cuatro grandes libertades(personas, mercancías, servicios y capitales) y este se convertiría en la única razón de ser de la UE,dejando de lado ámbitos como migración, seguridad o defensa.

3. Los que desean hacer más, hacen más: La UE permitiría a los Estados miembros que lo deseenuna mayor colaboración en ámbitos específicos, como defensa, seguridad interior, tributación oasuntos sociales (tal y como sucedió en el caso del espacio Schengen o del Euro). Se trata deincentivar varias velocidades en las agendas fundamentales con el fin de evitar que los vetosimpidan avanzar a quienes quieren hacerlo.

4. Hacer menos pero de forma más eficiente: La UE permitiría a los Estados miembros que lodeseen una mayor colaboración en ámbitos específicos, como defensa, seguridad interior,tributación o asuntos sociales (tal y como sucedió en el caso del espacio Schengen o del Euro). Setrata de incentivar varias velocidades en las agendas fundamentales con el fin de evitar que losvetos impidan avanzar a quienes quieren hacerlo.

5. Hacer mucho más conjuntamente: se plantea una UE que decide hacer mucho másconjuntamente en todos los ámbitos políticos, casi como una Europa Federal.

Sabía usted que… ?

11© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Consulta sobre la propuesta de gobernanza para el identificador UTI

13 de marzo

Consulta sobre las propuesta de gobernanza para el identificador de transaccionesúnico (UTI)

El Financial Stability Board (FSB) publica un documento de consulta, el cual abarca una propuesta demecanismos de gobierno para el Unique Transaction Identifier (UTI), como indicador armonizado de laindustria, de cara a facilitar la recolección eficiente de reportes transaccionales sobre derivados OTCpor parte de las Autoridades Competentes.

Teniendo en cuenta la importancia de evitar estructuras extremadamente complejas, así como losrecursos y mecanismos disponibles para la industria a día de hoy, la consulta tiene por objeto:

• Identificar criterios clave de gobierno en relación al UTI y la base lógica para dichos criterios.• Identificar funciones de gobierno sobre el UTI, incluyendo la trazabilidad de dichas funciones en

relación a tres grandes áreas de gobierno. Específicamente: (i) Supervisión del Estándar deInformación del UTI, (ii) Implementación de las Guías Técnicas sobre el UTI, y (iii) Coordinacióncon las Autoridades y actualización de la Guía Técnica del UTI según sea necesario.

• Proponer la asignación a cuerpos de gobierno específicos, de algunas de las funcionesmencionadas (Áreas 1 y 2), e identificar opciones para la asignación de las demás funciones(Área 3).

Se consulta a los participantes del mercado en relación a:1. Idoneidad de los criterios propuestos.2. Idoneidad de las áreas de gobierno propuestas.3. Adopción del Estándar de Información del UTI como estándar internacional.4. Idoneidad de ISO para mantener el Estándar de Información del UTI (en caso que se considere

relevante su adopción como estándar internacional).5. Idoneidad de las estructuras de gobiernos propuestas para el Área 2.6. Idoneidad de las opciones de gobierno presentadas para el Área 3.

Período de consulta hasta el 5 de mayo.

Sabía usted que… ?

12© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

FASB Issues Accounting Standards Update 2017-08

31 de marzo

FASB Issues Accounting Standards Update 2017-08—Receivables—NonrefundableFees and Other Costs (Subtopic 310-20): Premium Amortization on Purchased CallableDebt Securities

1. Grupos de interés pusieron de manifiesto la preocupación relativa a callable securities,concretamente respecto a la no consideración por parte de los actuales GAAP del prontopago de principal de estos instrumentos de deuda, incluso cuando el tenedor sabe que seejercitará la call. Como consecuencia, al ejercitar la call, el importe del premium noamortizado, es contabilizado como una pérdida. Asimismo, grupos de interésmanifestaron que existe en la práctica diversidad en cuanto a: i) el periodo deamortización de los premiums y ii) cómo el potencial ejercicio de la call se tiene en cuantaen la actual medición del deterioro.

2. Las modificaciones incluidas en este update acortan el periodo de amortización dedeterminados callable securities, dando lugar a que la amortización del premium sea a lafecha de ejercicio más temprana (estas modificaciones no son de aplicación ainstrumentos de deuda adquiridos bajo la par, ya que el descuento se sigue amortizandohasta vencimiento).

3. Entrada en vigor. La norma entrará en vigor para los años fiscales iniciados conposterioridad al 15 de diciembre de 2018 para las empresas públicas; y a partir del 15 dediciembre de 2019 para el resto de empresas. Puede aplicarse la norma anticipadamente,incluso por un periodo provisional. En este último caso cualquier ajuste deberá reflejarsedesde el principio del año fiscal que incluya el periodo provisional.

4. Aplicación. Las medidas deberán aplicarse de forma retrospectiva mediante un ajusteacumulado contra reservas que tendrá lugar al inicio de periodo de adopción.Adicionalmente, en dicho periodo de adopción, la entidad deberá informar sobre cambiosde criterios contables.

Sabía usted que… ?

13© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

IASB outlines steps to improve disclosures in financial statements

30 de marzo

IASB outlines steps to improve disclosures in financial statements

1. Grupos de interés han manifestado que en ocasiones los estados financieros incluyenpoca información, demasiada información irrelevante o información facilitada de maneraineficiente. Por ello, el IASB ha elaborado este paper, con el fin de que pueda dar lugar auna modificación de la NIC 1, norma relativa a la presentación de estados financieros.

2. El IASB considera conveniente el desarrollo de principios relativos a: i) qué informaciónproporcionar ii) cómo facilitar dicha información y iii) dónde desglosar dicha informaciónen los estados financieros.

3. En consecuencia, el paper del IASB incluye:

i. 7 principios para una comunicación efectiva.

ii. Posibles enfoques que permitan mejorar los objetivos y requerimientos dedesgloses de información contenidos en la norma.

iii. Principios de presentación fiel y desgloses de medidas de actuación y deinformación no IFRS en los estados financieros, con el fin de asegurar que dichainformación no es errónea.

Sabía usted que… ?

14© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

El IASB consulta sobre las propuestas de mejora a la NIIF 8: Segmentos de operación

29 de marzo

IASB consults on proposed improvements to IFRS 8 Operating Segments

La NIIF 8 fue emitida en 2006 y establece los requerimientos de desglose de informaciónrespecto a los segmentos de operación de las entidades, los servicios y productos, así comolas áreas geográficas en las que opera y sus principales clientes.

Las mejoras de propuesta surgen como continuación del PIR (Post-implementation Review)de la NIIF 8 que se ha llevado a cabo para evaluar el funcionamiento de la norma.

En el Borrador de mejoras se incluyen las siguientes modificaciones:

• Clarificar y destacar el criterio que se debe cumplir para agregar dos segmentos deagregación.

• Requerir a las entidades el desglose del titulo y rol de la persona o grupo que ejerce lafunción de Director de Operaciones.

• Requerir a las entidades que proporcionen información en las Notas de los EstadosFinancieros respecto a si los segmentos de los Estados Financieros difieren de lossegmentos reportados en otro lugar de las cuentas anuales y en documentos adjuntos.

El Consejo ha propuesto también la modificación de la NIC 34 Información FinancieraIntermedia para requerir a las entidades que cambien sus segmentos que proporcioneninformación actualizada de los segmentos respecto a los periodos intermedios previos.

Esta consulta estará abierta hasta el 31 de Julio de 2017.

Sabía usted que… ?

15© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Publicación del IASB Update y el plan de trabajoactualizado

23 de marzo

Se publica el Update del IASB y se actualiza el Plan de Trabajo

En esta publicación del IASB se abordan los siguientes temas:1. Reporting corporativo más extenso: el consejo del IASB ha decidido de forma

provisional tener un rol más activo y realizar sondeos más profundos dada la importanciade un reporting corporativo más extenso.

2. Fondo de comercio y Deterioro: no se toman decisiones pero se definen próximospasos, tales como: proponer al consejo la simplificación del modelo de deterioro de laNIC 36, mejorar la eficacia de dicho test de deterioro que se centrará en desglosesadicionales, identificar activos intangibles en una combinación de negocios.

3. Tipos de descuento – medición del valor actual: concluido el proyecto de estudio sedecide que no es necesario un trabajo adicional en el mismo.

4. Contratos de seguro: el consejo pretende publicar la NIIF 17: Contratos de seguros enla segunda quincena de Mayo 2017.

5. Estados Financieros Individuales: se proponen dos subtotales en el estado deresultados financieros: Beneficio antes de intereses e impuestos y Medida de gestión delrendimiento operativo. Asimismo se decide de forma provisional desarrollar una guíageneral de clasificación, agregación y desagregación de estados financieros.

6. Marco Conceptual de Reporting Financiero: el consejo ha decidido de formaprovisional que no se aplicará la modificación al párrafo 11 de la NIC 8 a las políticascontables de saldos regulatorios.

7. Gestión Dinámica del Riesgo: se han definido el enfoque planificado y línea temporalpara las primeras fases del proyecto y próximos pasos.

8. Instrumentos financieros con características de patrimonio: se aborda la aplicacióndel Enfoque Gamma a derivados sobre instrumentos de patrimonio propio, así como lainteracción con otras NIIF. Por otro lado se inicia el proceso de elaboración del“Discussion Paper” para su votación.

Sabía usted que… ?

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

16

ORGANISMO MATERIA CONTENIDO IMPACTO URGENCIA

Respuesta a peticiones relacionadas con obstáculos para cumplir con el intercambio de VariationMargin

23 febrero

27 febrero

Respuestas a los obstáculos sobre el margen de variación

Las Autoridades Supervisoras Europeas (EBA, ESMA y EIOPA) emitieron el pasado 23 de febreroun comunicado en relación a la implementación de los requerimientos de margen de variación (VM),en virtud de los cuales las entidades quedan obligadas a intercambiar colaterales en susoperaciones en derivados OTC ante variaciones en el Mark to Market de dichas operaciones, en lostérminos previstos en el artículo 11.3 del Reglamento (UE) 648/2012 (EMIR). A través de dichocomunicado, las Autoridades Supervisoras Europeas (ESAs) afirman que no disponen de capacidadlegal para retrasar la entrada en vigor de la obligación de VM y que, de llevarse a cabo, debe ser através del proceso legislativo establecido por la normativa de la UE, el cual se caracteriza por serdilatado en el tiempo.

En este sentido, debido a las dificultades identificadas en la industria para dar cumplimiento a losrequerimientos de intercambio de VM, las ESAs han recomendado a las autoridades competentesnacionales (NCAs) que adopten una metodología basada en criterios de riesgos, de cara al análisiscaso por caso de la capacidad de cumplimiento por parte de las entidades, teniendo en cuenta ladimensión de la exposición a la contrapartida y su riesgo de default.

En el supuesto de que las entidades no puedan cumplir con la fecha de entrada en vigor (1 demarzo de 2017), deberán documentar de manera adecuada todos los esfuerzos realizados paracumplir con los requerimientos regulatorios, así como adoptar mecanismos alternativos para mitigarel riesgo de incumplimiento hasta el momento en que cumplan con los requerimientos.

Por su parte, la CNMV publicó el 27 de febrero una nota de prensa, mediante la cual comunica quetendrá en cuenta las capacidades y circunstancias concretas de cada entidad, a la hora de evaluarel grado de cumplimiento de los requerimientos de VM.

CNMV espera que las entidades con dificultades de cumplimiento antes del 1 de marzo de 2017,tomen medidas suficientes para cumplir completamente y a la mayor brevedad posible con todoslos requerimientos, siguiendo unos planes de acción efectivos y realistas. Adicionalmente, la CNMVespera un nivel generalizado de cumplimiento con la norma dentro de las próximassemanas/meses, y llevará a cabo acciones de supervisión específicas, de cara a monitorizar el nivelde cumplimiento de las entidades.

Sabía usted que… ? UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

17© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Lista revisada sobre las normas de validación sobre información de supervisión

10 de marzo

La EBA ha publicado una lista revisada de las normas de validación en sus NormasTécnicas de Implementación (ITS) sobre la información de supervisión

En esta lista de normas, se destacan aquellas normas que han sido desactivadas porincorrección o por desencadenar problemas de TI.Además, se informa a las autoridades competentes de toda la UE que los datos presentadosde conformidad con estos ITS no deberían validarse formalmente en contra del conjunto denormas desactivadas

Sabía usted que… ?

18© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Directrices finales sobre la divulgación del ratio de cobertura de liquidez

8 de marzo

Directrices finales sobre la divulgación del ratio de cobertura de liquidez

La EBA ha publicado sus últimas directrices en relación al ratio LCR, en las cuales proporcionaplantillas y cuadros de divulgación armonizados. Se busca mejorar la transparencia ycomparabilidad del LCR y de la información relacionada con la gestión del riesgo de liquidez.

Prevén una plantilla cuantitativa tanto completa como simplificada de divulgación de LCR enlínea con lo propuesto por la norma elaborada por el Comité de Supervisión Bancaria deBasilea (BCBS), para las entidades de crédito sistémicas y para el resto de entidades decrédito respectivamente.

Estas directrices serán aplicables a partir del 31 de diciembre de 2017

Sabía usted que… ?

19© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Opinión de la EBA sobre la posibilidad de diferimiento del impacto inicial en CET 1 de la primeraaplicación de IFRS 9 en términos de impairment

6 de marzo

Opinión de la EBA sobre las disposiciones transitorias y ajustes por riesgo de créditodebido a la entrada en vigor de IFRS 9

La EBA ha publicado una opinión dirigida a la Comisión, Parlamento y Consejo Europeo, sobre lapropuesta de Comisión de disposiciones transitorias y ajustes del riesgo de crédito en la implementaciónde la nueva norma contable, que tienen por objeto mitigar el potencial efecto de la IFRS 9 en las ratiosprudenciales, especialmente el impacto en la ratio CET1 por los requerimientos en materia deimpairments.

La EBA, en contra de la propuesta realizada por la Comisión, considera que no debería contemplarse laneutralización del impacto inicial de la IFRS 9 en la ratio CET1 como consecuencia de diferencias en lacontabilización de los impairments, durante el régimen transitorio que comenzará a partir del 1 de enerode 2018 (fecha de entrada en vigor). No obstante, de llevarse a cabo, la EBA considera razonable unenfoque «estático» para el phase-in del efecto de las normas contables a lo largo de 4 años, frente alenfoque «dinámico» planteado por la Comisión. En cualquier caso, la adopción de las disposicionestransitorias serán de adopción voluntaria por parte de las Entidades.

Además, la EBA considera que todas las provisiones que sean consecuencia de la implementación deIFRS 9 deberán considerarse como ajustes específicos del riesgo de crédito (SCRAs) en el contexto delas actuales Normas Técnicas Regulatorias (RTS) de la EBA sobre los ajustes del riesgo de crédito. Noobstante, reconoce que podrán ser necesarias enmiendas o aclaraciones a dicha RTS en el futuro.

La opinión emitida por la EBA se basa en la propuesta de la Comisión sobre las disposicionestransitorias debidas a IFRS 9 en el contexto de la revisión de la CRR y CRD, así como sobre lasdeliberaciones a nivel internacional.

Recientemente, la EBA lanzó un segundo ejercicio centrado en el impacto de las normas IFRS 9 en losfondos propios regulados, su interacción con los requisitos prudenciales y el progreso de las institucionesen su implementación. Se espera que los resultados estén disponibles en el segundo trimestre de 2017.

Sabía usted que… ?

20© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Borrador final del RTS sobre la divulgación homogénea de información sobre activos gravados y libre de cargas

3 de marzo

Borrador final del RTS sobre la divulgación de los activos gravados y libres de cargaspara la publicación de información transparente y armonizada, tal y como seestablece en el Reglamento de Requisitos de Capital (CRR).

Este RTS establece los datos que deben reportarse sobre los activos gravados y los libres decargas, así como las plantillas pertinentes. Existe una mejora sustancial del grado deinformación a publicar en comparación con las Directrices vigentes de la EBA.

Las tres plantillas adjuntas a estas Directrices recogen:

• los importes de los activos gravados y los libres de cargas de las Entidades.

• diferencia entre los activos necesarios para asegurar la financiación existente o lasnecesidades colaterales; y

• los disponibles para garantizar las necesidades potenciales de financiación.

Las Entidades tendrán que revelar la información -tanto cuantitativa como cualitativa- deacuerdo con estas plantillas y proporcionar detalles adicionales sobre la importancia de estaoperativa de gravamen en su modelo de financiación individual.

Este RTS entrará en vigor un año después de su aprobación final. No obstante, las entidadesmás pequeñas y las que posean un bajo índice de activos bajo estas características en suoperativa, así como las empresas de inversión, quedan exentas de revelar la informaciónsobre la calidad de los activos gravados y no gravados, para evitar incurrir en costesdesproporcionados asociados a los procesos de transparencia.

Sabía usted que… ?

21© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Informes sobre la coherencia de los RWA y los modelos internos para el cálculo de los requisitos de capital

3 de marzo

La EBA ha publicado dos informes sobre la coherencia de los RWA.

La EBA ha publicado los dos informes con la novedad de que es la primera vez que estosinformes se realizan incluyendo todas las Entidades –a nivel UE- que disponen de modelosinternos válidos para el cálculo de los requerimientos de capital (tanto por riesgo de créditopara el HDP, como de riesgo de mercado para el Informe de Market Risk). El alcance de lascarteras incluidas en los informes son:

• Hipotecas residenciales;• PYMEs• Otras carteras corporativas;• Riesgo de Mercado

Informe sobre High Default Portfolios

En este informe se explica el nivel general de variabilidad en RWAs y examina losdiferentes factores que explican la dispersión observada. No obstante, los resultados nomuestran grandes diferencias respecto a informes anteriores.Los principales factores que explican la variabilidad de los resultados son la proporción deexposiciones en mora de la cartera, el país en que radica la contraparte y la composiciónde la propia cartera.

Informe sobre Market Risk

Este informe de riesgo de mercado presenta las medidas de variabilidad observadas entérminos de la estadística de Dispersión Inter-quantil (IIQD).En cuanto a los resultados, se ha identificado que las carteras expuestas a los tipos deinterés muestran una menor variabilidad respecto al resto.

Sabía usted que… ?

22© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Consulta sobre la inclusión de filiales y sucursales en los planes de recuperación de grupos bancarios

2 de marzo

Consulta sobre su proyecto de Recomendación sobre la cobertura de Entidades enplanes de recuperación de grupos bancarios.

La EBA ha iniciado una consulta sobre la “Recomendación de cobertura de Entidades en los planes derecuperación de grupos bancarios”, con el objetivo de definir criterios comunes en la identificaciónindividual de las Entidades (filiales y sucursales) bajo el alcance de los planes de recuperación delGrupo, así como su adecuada cobertura.

Estos criterios deberían:a) Ayudar a las instituciones a evitar un enfoque fragmentado al proporcionar información en los

planes de recuperación, tanto a nivel Grupo como Individual; y proporcionar una orientacióncomún para los distintos supervisores.

b) Apoyar la planificación eficaz y eficiente de los planes de recuperaciónc) Facilitar la evaluación y revisión de los planes de recuperación.

La Recomendación prevé que la cobertura de las Entidades en un plan de recuperación a nivel Grupodebe ser proporcional, de modo que la cantidad de información variará según la relevancia de éstas. Porello, la EBA recomienda que las entidades se clasifiquen en:

(i) Relevantes para el grupo(ii) Relevantes para la economía o sistema financiero de un estado miembro relevante(iii) No pertinentes para ninguno de los dos.

La recomendación también está diseñada para apoyar la evaluación eficaz de los planes derecuperación de Grupos en el contexto del proceso de decisión conjunta sobre los planes derecuperación.

Periodo de consulta hasta el 2 de junio. Estas Recomendaciones serán de aplicación a partir delpróximo 1 de julio. No obstante, incluye un periodo de transición -pendiente de definir- para permitir laincorporación de la información requerida.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

Sabía usted que… ?

23© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Informe de la EBA sobre los resultados de la comparación de las diferentesopciones de recuperación

1 de marzo

Informe de la EBA sobre los resultados de la comparación de las diferentes opcionesde recuperación

La EBA ha publicado su cuarto informe comparativo sobre los Planes de Recuperación. Este ejercicio debenchmarking pretende dar apoyo a los supervisores en la identificación de elementos cruciales que losbancos deben considerar en el momento de diseñar y seleccionar sus opciones de recuperación.

El análisis mostró que en la gran mayoría de los casos, los bancos han comprendido la importancia detener un análisis detallado de las distintas opciones en sus planes de recuperación. No obstante, la EBAidentifica ciertas áreas de mejora y cuestiones específicas que podrían necesitar mayor desarrollo:

La credibilidad y la eficacia de los planes de recuperación podrían mejorarse notablemente conun análisis más detallado de los vínculos entre las opciones de recuperación y los acuerdos degobernanza.

La viabilidad de las opciones en cada escenario.

Cabe señalar que, si bien todos los planes proporcionaron una evaluación del impacto financiero sobrelas principales ratios de supervisión, el Informe menciona que existen planes de recuperación que noproporcionaron suficiente información sobre los supuestos utilizados en la valoración de las distintasopciones de recuperación.

Finalmente, la EBA hace especial hincapié en la mejora pendiente en cuanto al alcance del Plan deRecuperación del Grupo, y la consistencia en la aplicación de las medidas definidas a las diferentesfiliales y sucursales, dado que existen un gran número de Planes definidos en torno a la matriz, sinconsiderar los efectos y medidas aplicables a las Entidades subsidiarias. Ver “Consulta EBA sobre lainclusión de filiales y sucursales en los planes de recuperación de grupos bancarios” de 2 de marzo.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

Sabía usted que… ?

24© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Consulta pública sobre RTS que especifica la naturaleza, la gravedad y la duración de una recesión económica, a efectos de los modelos avanzados de cálculo de capital

1 de marzo

Consulta sobre las condiciones de recesión económica en modelos IRB

La EBA ha lanzado una consulta pública sobre su proyecto de RTS en la que se define la naturaleza, lagravedad y la duración de una recesión económica en base a las cuales las entidades estimarán losparámetros downturn de la Loss Given Default (LGD) y el Conversion Factor (CF) en los modelos decálculo de las necesidades de capital.

Estos proyectos de RTS además de especificar las tres condiciones - naturaleza, gravedad y duración -de una recesión económica, proponen un enfoque metodológico que supone que las condicioneseconómicas de la recesión sean impulsadas por factores macroeconómicos y crediticios. Sin embargo nocubren los métodos utilizados por las Entidades para reflejar dichas condiciones. Por lo tanto, estaconsulta es una propuesta separada respecto a las mediciones de LGD downturn incluido en lasdirectrices publicadas por la “EBA Guidelines on PD and LGD estimation and the treatment of defaultedassets”.

Estos proyectos de RTS forman parte del trabajo de la EBA sobre la revisión de los enfoques IRB, con elobjetivo de reducir la variabilidad injustificada en los resultados de los modelos internos, preservando almismo tiempo la sensibilidad al riesgo de los requerimientos de capital. Dado el elevado grado deprescripción del modelo propuesto, que requerirá recursos sustanciales tanto de las Entidades como delos supervisores,, la EBA espera durante la implantación cierta retroalimentación del sector sobre dosenfoques alternativos más sencillos para la estimación de LGD downturn (el enfoque de valor dereferencia y el enfoque de aplicación de un add-on de supervisión).Teniendo en cuenta los cambios materiales que estos RTS pueden afectar a numerosos sistemas decalificación utilizados actualmente por las Entidades, la EBA propone implementar estas normas parafinales de 2020.

Periodo de consulta hasta el 1 de junio de 2017.

Sabía usted que… ?

25© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Propuesta de RTS sobre autenticación reforzada de clientes y comunicación segura en el marco PSD2

24 de febrero

Borrador final de RTS bajo el art 98 PSD2 sobre autenticación reforzada de clientes ycomunicación segura.

La EBA ha publicado el borrador final de RTS sobre autenticación reforzada de clientes. Este RTS,publicado al amparo del art 98 de la Directiva sobre Servicios de Pago (“PSD2”) que allana el caminopara un mercado abierto y seguro de pagos minoristas en la Unión Europea. Las principales novedadesque contiene el RTS respecto del Discussion Paper publicado por la EBA de 8 de diciembre de 2015,son las siguientes:

• Dos nuevas exenciones a la aplicación de los mecanismos de Autenticación Reforzada: (i) unaexención basada en un análisis de riesgo según un nivel predefinido de fraude. Esta exención quedasujeta a una cláusula de revisión 18 meses después de la entrada en vigor; y (ii) una segundaexención aplicable a los pagos en “terminales no atendidos” para las tarifas de transporte oestacionamiento.

• Aumento del umbral de 10 a 30 euros para que las transacciones sean consideradas como“transacciones remotas de pago”, las cuales están sujetas a estándares más exigentes de riesgos, yha eliminado las referencias anteriores a la Certificación ISO 27001.

• En lo referente a la comunicación entre los proveedores de servicios de pago (ASPSP), agregadoresde carteras (AISP) e iniciadores de pago (PISP), se ha decidido mantener la obligación de que losASPSP ofrezcan al menos una interfaz para que los AISP y PISP accedan a la información de lacuenta de pago.

• Se ha establecido unas cuestiones específicas de autenticación reforzada para los clientes. Estehecho está relacionado con que la PSD2 no permitirá el acceso a terceras partes sin identificación.

Finalmente, el RTS establece que los ASPSP que utilicen una interfaz deberán:• Proporcionar el mismo nivel de disponibilidad y rendimiento que la interfaz ofrecida a sus propios

clientes• Proporcionar el mismo nivel de medidas de contingencia en caso de indisponibilidad sobrevenida• Proporcionar una respuesta inmediata a los PISP sobre si el cliente tiene o no fondos disponibles

para hacer un pago.

Pendiente de su aprobación final, este RTS será aplicable a los 18 meses de la misma.

Sabía usted que… ?

26© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Actualiza su Q&A sobre la protección del inversor bajo MiFID II/MiFIR

4 de abril

Actualiza su Q&A sobre la protección del inversor bajo MiFID II/MiFIR

ESMA ha publicado una versión actualizada del documento de preguntas y respuestas sobreProtección al Inversor que publicó en octubre del pasado año y cuya primera actualización seprodujo el 16 de diciembre de 2016. Con esta actualización, ESMA aclara ciertas cuestionesrelativas a las obligaciones de publicación de información sobre la mejor ejecución que debencumplir las entidades, así como la consideración de los informes de research como incentivoen determinadas circunstancias bajo el nuevo régimen establecido por MiFID II:

• Mejor Ejecución: ESMA confirma que las entidades deberán publicar información anualsobre los cinco principales centros de ejecución, así como sobre la calidad de la ejecución,antes de finales de abril de 2018. Adicionalmente, confirma que las operaciones ejecutadascon contrapartes elegibles deberán incluirse dentro de la información que debe serpublicada.

• Research: se aclaran cuestiones relativas a: Servicio de “Corporate Access” Informes de análisis macro Tratamiento de informes de renta fija, tipos de cambio y commodities bajo servicio de

asesoramiento y gestión discrecional de carteras. Imputación del coste a clientes. Desglose del coste de research a clientes.

Sabía usted que… ?

27© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Actualiza su Q&A sobre data reporting bajo MiFID II/MiFIR

3 de abril

Actualiza su Q&A sobre la protección del inversor bajo MiFID II/MiFIR

ESMA ha publicado una versión actualizada del documento de preguntas y respuestas (Q&A)sobre cuestiones de comunicación de transacciones (reporting), en virtud de la Directiva y elReglamento sobre mercados de instrumentos financieros (MiFID II / MiFIR).

En un primer bloque del Q&A se cubren cuestiones sobre cómo se completan diferentescampos en caso que las entidades caigan bajo la figura de internalizador sistemático (IS), ytengan que hacer el reporte de datos de referencia de instrumentos financieros con arreglo elartículo 27 de MiFIR. Concretamente, ESMA da respuesta a cómo se rellena el campo deseniority de un bono (campos 3 y 23) y cómo las empresas de servicios de inversión (ESISs)deben cumplir con las obligaciones de transparencia post-negociación y comunicación deoperaciones en caso de que los precios de una transacción no estén disponible en el momentode la ejecución (por ejemplo, el valor liquidativo de un ETF).

Finalmente en el documento de Q&A sobre comunicación de transacciones, ESMA adjunta lalista de identificadores nacionales de clientes para personas físicas que deben utilizarse en losinformes sobre las operaciones de conformidad con la prioridad especificada en el anexo II delReglamento delegado (UE) 2017/590 de la Comisión.

Sabía usted que… ?

28© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Informe final sobre estándares técnicos relativo al Reglamento SFTR y EMIR.

31 de marzo

Informe final sobre estándares técnicos relativo al Reglamento SFTR y EMIR

ESMA publica el informe final sobre estándares técnicos relativo al Reglamento (UE) 2015/2365 sobretransparencia en operaciones sobre valores de financiación de transacciones (SFTR). SFTR define elmarco a través del cual se regulan las operaciones de financiación de valores (i.e. repos, préstamos devalores) dentro de la Unión Europea, complementando el marco de transparencia previsto en EMIR queabarca la operativa en derivados.

El presente informe regula, entre otros aspectos, los requerimientos de registro exigibles a los traderepositories a los que las entidades deben reportar sus operaciones en valores de financiación detransacciones. En este sentido, SFTR establece requerimientos alineados con los previstos en EMIR conel fin de evitar duplicidades, sobre todo en lo que los formatos de la solicitud de registro se refiere.

Adicionalmente, el presente informe SFTR incorpora las reglas aplicables al reporting de transacciones.Específicamente, establece reglas en relación a los formatos de los reportes, define diferentesescenarios de reporting dependiendo del tipo de transacción y de las contrapartes involucradas y detallael contenido y la estructura de los diferentes reportes a remitir a los trade repositories.

Finalmente, el informe de ESMA detalla los diferentes tipos de reportes a remitir a las autoridadescompetentes: reportes de transacciones, de posiciones o de información agregada, entre otros,estableciendo reglas aplicables a la agregación de la información.

Mención especial merecen los anexos incluidos en el informe, los cuales incorporan los borradores deestándares técnicos que recogen las conclusiones incluidas en el informe para cada uno de loscontenidos descritos anteriormente. Particularmente el anexo VI que recoge el borrador de ITS sobreformato y frecuencia de los distintos reportes y el anexo VII, el cual contiene el borrador de RTS sobrelos detalles incluidos en los reportes a enviar a los trade repositories previstos en SFTR.

La Comisión Europea tiene tres meses desde la publicación del RTS para decidir si aprobar losestándares técnicos contenidos en el informe.

Sabía usted que… ?

29© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Informe final sobre estándares técnicos sobre el alcance del “consolidated tape” para instrumentos “no equity”

31 de marzo

Informe final sobre estándares técnicos sobre el alcance del “consolidated tape” parainstrumentos “no equity

ESMA ha publicado el borrador de informe final sobre normas técnicas de regulación (RTS)una vez recibidas las respuestas de las partes interesadas al documento de consulta publicadoel 3 de octubre de 2016, en el que se especifica el alcance para los proveedores deinformación consolidada (PICs o CTPs, por sus siglas en inglés) para bonos, productosfinancieros estructurados, derechos de emisión y derivados (instrumentos no equity).

La Directiva y el Reglamento sobre mercados de instrumentos financieros (MiFID II / MiFIR)introduce el concepto de PICs, los cuales son las entidades encargadas de prestar el serviciode recopilación de informes de operaciones realizadas en centros de negociación y publicadaspor Agentes Autorizados de Publicación (APAs) y consolidarlos en un flujo continuo de datoselectrónicos, particularmente de precios y volúmenes negociados en cada instrumentofinanciero. Los PICs están sujetos a las mismas obligaciones que los APA en relación con elplazo en el que debe ponerse dicha información a disposición del público y a su formato.

En el informe final, ESMA especifica la posibilidad de que los PICs se especialicen en una o enalgunas clases de activos. Además, en relación con los APAs y los centros de negociación quedeban incluirse en la información consolidada, se exige que los PICs cumplan con uncoeficiente de cobertura del 80% del volumen y del número acumulado de todas lastransacciones reportadas por APAs o centros de negociación en una clase de activos en la UEdurante los seis meses previos.

Por otra parte, el proyecto de RTS propuesto enmienda el RTS 13 sobre la autorización, losrequisitos de organización y la publicación de las transacciones para los proveedores deservicios de informes de datos mediante la adición de un nuevo artículo que especifica elalcance de la información para instrumentos no equity.

La Comisión Europea tiene tres meses para decidir la aprobación del RTS.

Sabía usted que… ?

30© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Informe final sobre los proyectos de RTS relativos al tratamiento de las órdenes de compra con arreglo a la Directiva MIFID II y al artículo 32.1 del Reglamento MiFIR.

28 de febrero

Informe final sobre los proyectos de RTS relativos al tratamiento de las órdenes decompra con arreglo a la Directiva MIFID II y al artículo 32.1 del Reglamento MiFIR.

La ESMA ha publicado el informe final sobre las RTS relativas al tratamiento de órdenesempaquetadas, en virtud de la MiFID II / MiFIR una vez recibidas las respuestas por parte delos participantes del mercado al documento de consulta publicado el pasado 10/11/2016,

Las órdenes empaquetadas son transacciones financieras entrelazadas que comprendendiversos instrumentos financieros que las empresas ejecutan conjuntamente para reducir loscostes de transacción y con fines de gestión de riesgos.

En el informe final se establece la metodología para determinar si en las órdenesempaquetadas para las que existe un mercado líquido en el conjunto de la Unión Europea, sehan de aplicar los requerimientos de transparencia pre-negociación establecidos por MiFIR. Lametodología evalúa si una orden empaquetada está estandarizada y se negociafrecuentemente sobre la base de un conjunto de criterios generales y específicos por clase deactivo. Asimismo, se determina que las órdenes empaquetadas en las que todos loscomponentes están sujetos a la obligación de negociación de derivados y que cumplen unaserie de criterios adicionales tienen un mercado líquido en su conjunto.

El régimen de transparencia pre-negociación de MiFID II/MiFIR requiere hacer pública lascotizaciones para todos los instrumentos equity y no equity. Sin embargo, las autoridadescompetentes pueden conceder exenciones a los requerimientos de transparencia pre-negociación de instrumentos no equity si se cumplen determinadas condiciones. En el caso delas órdenes empaquetas, podrán estar exentas cuando al menos uno de sus componentes seade elevado tamaño en los términos previstos por MiFID II/MiFIR o cuando no tenga unmercado líquido, a menos que exista un mercado líquido para la orden en su conjunto.

La Comisión Europea tiene tres meses desde la publicación del RTS para su aprobación

Sabía usted que… ?

31© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Directrices en desarrollo del Reglamento 909/2014 de Depositarios Centrales de Valores (CSDR)

23 de marzo

ESMA ha adoptado dos Directrices, previamente sometidas a una consulta pública

A. En desarrollo del Artº 41 del CSDR: Reglas y Procedimientos en caso de incumplimientode obligaciones por un participante en un Depositario Central de Valores (DCV), ya seapor razones operacionales (v.grª retraso en la entrega de valores o de dinero), como porrazones financieras (v.grª iliquidez o insolvencia).

Las medidas previstas para esos casos son:i. la suspensión de nuevas operaciones por el participante incumplidorii. la activación de garantíasiii. la notificación al supervisor.

Los DCVs deben hacer stress-tests y actualizar sus reglas a la vista de las mismas.

B. En desarrollo del Art.º 53 del CSDR (precepto que otorga el derecho a las entidadescentrales de contrapartida (ECC) y de mercados organizados a acceder a los DCVs decualquier Estado miembro, y recíprocamente a los DCVs el derecho de obtenerinformación previa de los solicitantes). Las Directrices especifican cuándo pueden lossolicitantes negarse a facilitar la información solicitada por los DCVs, y los riesgos por loscuales un DCVs puede denegar el acceso a sus servicios, clasificados en riesgos jurídicos,financieros, y operacionales.

Entrada en vigor dos meses después de su traducción al español

Sabía usted que… ?

32© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Directrices en desarrollo del Art. 8ª del Reglamento 1060/2009 sobre Agencias de Calificación

23 de marzo

Directrices finales sobre la validación y revisión de las metodologías usadas por lasAgencias de Calificación Crediticia (Rating)

El Art. 8 del Reglamento sobre Agencias de Calificación determina que “Las agencias decalificación crediticia emplearán métodos de calificación rigurosos, sistemáticos, continuados yque puedan ser validados a partir de la experiencia histórica, incluida la simulaciónretrospectiva”.

ESMA tiene atribuida la supervisión directa de las Agencias de Calificación que operen en la UE.Por ello, ha publicado unas Directrices cuyo objeto es especificar los conceptos utilizados en elcitado precepto, para que se apliquen por las Agencias de manera armonizada, e imponiendo laobligación de revisar sus calificaciones y sus metodologías de un modo continuo y cuandomenos anualmente. Para ello exige que las anomalías detectadas al hacer pruebasretrospectivas (backtesting) se corrijan adecuadamente.

Las nuevas Directrices distinguen entre:

a) Metodologías de Validación basadas en Suficiente Información, que deben poderdiscriminar y graduar adecuadamente las entidades o valores evaluados para unhorizonte temporal predeterminado y deben tener un poder de predicción comprobadoretrospectivamente, basándose en un análisis histórico robusto.

b) Metodologías basadas en Información Limitada, que deben de basarse en datosexternos, en muestreo y en simulaciones, que fundamenten una discriminación correcta.

Estas Directrices entrarán en vigor el 23 de mayo 2017

Sabía usted que… ?

33© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Q&A sobre Regulación de seguros

9 de marzo

Q&A sobre: (i) (UE) nº 2015-2450 con respecto a las plantillas para la presentación deinformación a las autoridades de supervisión; (ii) (UE) nº 2015-2452 en lo querespecta a los procedimientos, formatos y plantillas del informe de solvencia yestado financiero; (iii) Respuestas a las preguntas sobre la clasificación de losfondos propios; (iv) Respuestas a las preguntas sobre la presentación de informes yla divulgación pública.

El objetivo del proceso “Preguntas y Respuestas” (Q&A) de la EIOPA sobre laregulación, es garantizar la consistente y eficaz aplicación de la normativa europea ycontribuir a la tarea de supervisión.

Las novedades regulatorias giran entorno a los siguiente puntos:

Plantilla de presentación de información: Existencia de una lista de “Q&A” https://eiopa.europa.eu/Publications/Guidelines/(EU)%20No%202015-2450%20with%20regard%20to%20the%20templates%20for%20the%20submission%20of%20information%20to%20the%20supervisory%20authorities%2031-Mar-17.xlsb

Procedimientos, formatos y plantillas del informe de solvencia y estados financieros: https://eiopa.europa.eu/Publications/Guidelines/(EU)%20No%202015-2452%20with%20regard%20to%20the%20procedures,%20formats%20and%20templates%20of%20the%20solvency%20and%20financial%20condition31-Mar-17.xlsb

Clasificación de fondos propios: Existencia de 27 directrices para la adecuada clasificación de fondos propios (https://eiopa.europa.eu/Publications/Guidelines/COF_GLs_ES.pdf)

Presentación de informes y divulgación pública: https://eiopa.europa.eu/Publications/Guidelines/Guidelines%20on%20reporting%20and%20public%20disclosure%2031-Mar-17%2016-31-42.xlsb

Sabía usted que… ?

34© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Documentación técnica de la metodologíapara construir la estructura de tasa de interéssin riesgo a plazo

27 de febrero

Documentación técnica de la metodología para construir la estructura de tasa deinterés sin riesgo a plazo de la EIOPA

La construcción de las estructuras básicas de tasa de interés libres de riesgo se basan enswaps y / o bonos gubernamentales. EIOPA ha cambiado la metodología para calcularlas estructuras de tasa de interés libre de riesgo, como aparece a continuación:

• Los “tickers” de los bonos del gobierno de Bulgaria, China, India, Sudáfrica, Taiwán yTailandia son excluidos por el proveedor de datos y se sustituyen. Los nuevos “tickers”se aplican para las fechas de referencia a partir del 1 de febrero de 2017 en adelante.

• Las matrices de transición para el cálculo de los “spreads” fundamentales seactualizaron de acuerdo con el párrafo 303 en enero de 2017. (La actualización serefleja en la página 134.3)

Sabía usted que… ?

35© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

EIOPA solicitainformación en el contexto del EIOPA's 2nd

Long-Term Guarantees (LTG) Report due in 2017

3 de marzo

La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA), ha publicado larevisión de las medidas a largo plazo y de garantía sobre el riesgo de patrimonio.EIOPA solicita a las aseguradoras y reaseguradoras sujetas a la Directiva Solvencia II- que proporcionenla siguiente información para el 2º Informe de Garantías a Largo Plazo, previsto para 2017:

• Impacto del mecanismo de ajuste simétrico en la comisión de riesgo de renta variable sobre lasituación financiera de las empresas.

• Impacto de la extrapolación de los tipos de interés libres de riesgo en la situación financiera delas empresas.

• Pérdidas debido a incumplimientos de bonos y rebajas de bonos en ajuste de carteras.Las LTG, que se introdujeron en Solvencia II para garantizar un tratamiento adecuado de los productosde seguros que incluyen garantías a largo plazo, son las siguientes:

- La extrapolación de las tasas de interés libres de riesgo.- El ajuste de adaptación y el ajuste de volatilidad.- El período de recuperación de la prórroga, en caso de incumplimiento del requisito de capital.- La medida de transición sobre las tasas de interés libres de riesgo.- La medida transitoria sobre las provisiones técnicas.

Las medidas de riesgo patrimonial consisten en la aplicación de un mecanismo de ajuste simétrico alcargo por riesgo patrimonial, y el submódulo por riesgo de renta variable basado en la duración. Lasmedidas sobre el riesgo de renta variable deberían garantizar una previsión adecuada para el riesgo depatrimonio en el requisito de capital para las empresas de seguros y de reaseguros.Conforme al artículo 77 de la Directiva Solvencia II, es necesario revisar estas medidas antes del 1 deenero de 2021, que constará de tres fases:(i) El informe anual de la EIOPA sobre el impacto de la aplicación de las medidas LTG y las medidas

sobre riesgo patrimonial al Parlamento, al Consejo y a la Comisión Europea,(ii) EIOPA presentará un dictamen sobre la evaluación de la aplicación de medidas a la CE en 2020(iii) La Comisión presentará al Parlamento y al Consejo Europeo un informe sobre el impacto de las

medidas LTG y las medidas sobre riesgo patrimonial.

El plazo de remisión de información a los supervisores nacionales finaliza el 15 de junio de 2017,quienes remitirán dichos resultados a EIOPA antes del 16 de julio de 2017.

Sabía usted que… ?

36© 2017 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

UR

GEN

CIAImpacto Alto

Impacto Medio

Impacto BajoRequiere acción a 3 meses vistaRequiere acción a 2 meses vista

Requiere acción inmediata

No existe urgencia o es a medio plazo-

ORGANISMO MATERIA (link) CONTENIDO IMPACTO URGENCIA

Modificación Decisión BCE/2010/10 sobre incumplimiento de los requisitos de información estadística

22 de marzo