ESTUDIO DE LA CADENA DE VALOR AGROALIMENTARIA DEL BANANO...

104

UNIVERSIDAD POLITÉCNICA DE MADRID Escuela Técnica Superior de Ingenieros Agrónomos Trabajo de fin de Máster: ESTUDIO DE LA CADENA DE VALOR AGROALIMENTARIA DEL BANANO DE ECUADOR Máster en Economía Agraria, Alimentaria y de los Recursos Naturales Autor: Santiago Arteaga Medina Tutores: Dr. Julián Briz Escribano Dra. Isabel de Felipe Madrid, 2013

Transcript of ESTUDIO DE LA CADENA DE VALOR AGROALIMENTARIA DEL BANANO...

UNIVERSIDAD POLITÉCNICA DE MADRID

Escuela Técnica Superior de Ingenieros Agrónomos

Trabajo de fin de Máster:

ESTUDIO DE LA CADENA DE VALOR AGROALIMENTARIA

DEL BANANO DE ECUADOR

Máster en Economía Agraria, Alimentaria y de los Recursos Naturales

Autor: Santiago Arteaga Medina

Tutores:

Dr. Julián Briz Escribano Dra. Isabel de Felipe

Madrid, 2013

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 2

ÍNDICE

1. INTRODUCCIÓN ................................................................................................... 9

1.1. OBJETIVOS .................................................................................................. 10

2. METODOLOGÍA.................................................................................................. 11

2.1 El sistema agroalimentario en un contexto global ...................................... 11

2.2. La cadena de valor como instrumento de análisis del funcionamiento y riesgo

del sistema agroalimentario. ................................................................................ 12

2.3. La gestión de la cadena de valor agroalimentaria ......................................... 13

2.4. La sostenibilidad del sistema alimentario a través de la cadena de valor ...... 14

3. CARACTERISTICAS DEL SECTOR BANANERO ECUATORIANO .................. 16 4. MARCO SOCIOECONÓMICO ............................................................................ 17

4.1. Entorno Geográfico ....................................................................................... 17

4.1.1. Límites.................................................................................................. 17

4.1.2. Extensión ............................................................................................. 17

4.1.3. Regiones geográficas .......................................................................... 17

4.1.4. Clima ..................................................................................................... 18

4.1.5. Ubicación geográfica del sector bananero en Ecuador ........................... 19

4.1.6. Producción nacional ............................................................................... 21

4.2. Características Socio demográficas .............................................................. 22

4.3. Ámbito Económico ........................................................................................ 24

5. DESCRIPCIÓN DEL BANANO ........................................................................... 25

5.1. Características .............................................................................................. 25

5.1.1. La planta ................................................................................................ 25

5.1.2. El fruto .................................................................................................... 25

5.2. Hábitat .......................................................................................................... 26

5.2.1. Origen y distribución ............................................................................... 26

5.2.2. Suelos .................................................................................................... 27

5.2.3. Temperatura y pluviosidad ..................................................................... 27

5.2.4. Ubicación ............................................................................................... 28

5.2.5. Plantación .............................................................................................. 28

5.2.6. Disposición ............................................................................................. 28

5.2.7. Fertilización ........................................................................................... 28

5.2.8. Irrigación ................................................................................................ 29

5.2.9. Desmalezado ......................................................................................... 29

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 3

5.3. Cosecha ....................................................................................................... 29

5.3.1. Rendimiento ........................................................................................... 29

5.3.2. Proceso de cosecha ............................................................................... 30

5.3.3. Almacenamiento ..................................................................................... 30

5.3.4. Afecciones .............................................................................................. 31

5.3.5. Nematodos ............................................................................................. 31

5.3.6. Insectos .................................................................................................. 31

5.3.7. Hongos ................................................................................................... 31

5.3.8. Bacterias ................................................................................................ 32

5.3.9. Variedades ............................................................................................. 32

5.4. Usos ............................................................................................................. 32

5.4.1. Gastronomía........................................................................................... 32

5.4.2. Otros usos .............................................................................................. 33

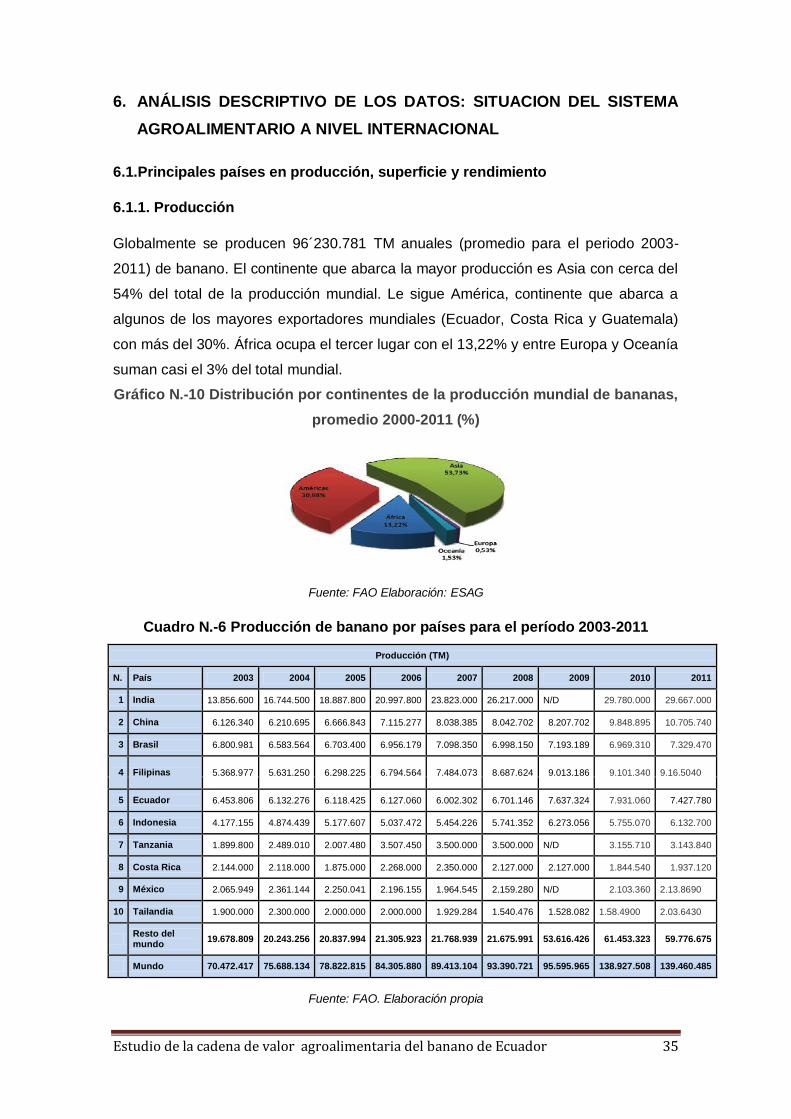

6. ANÁLISIS DESCRIPTIVO DE LOS DATOS: SITUACION DEL SISTEMA AGROALIMENTARIO A NIVEL INTERNACIONAL ................................................... 35

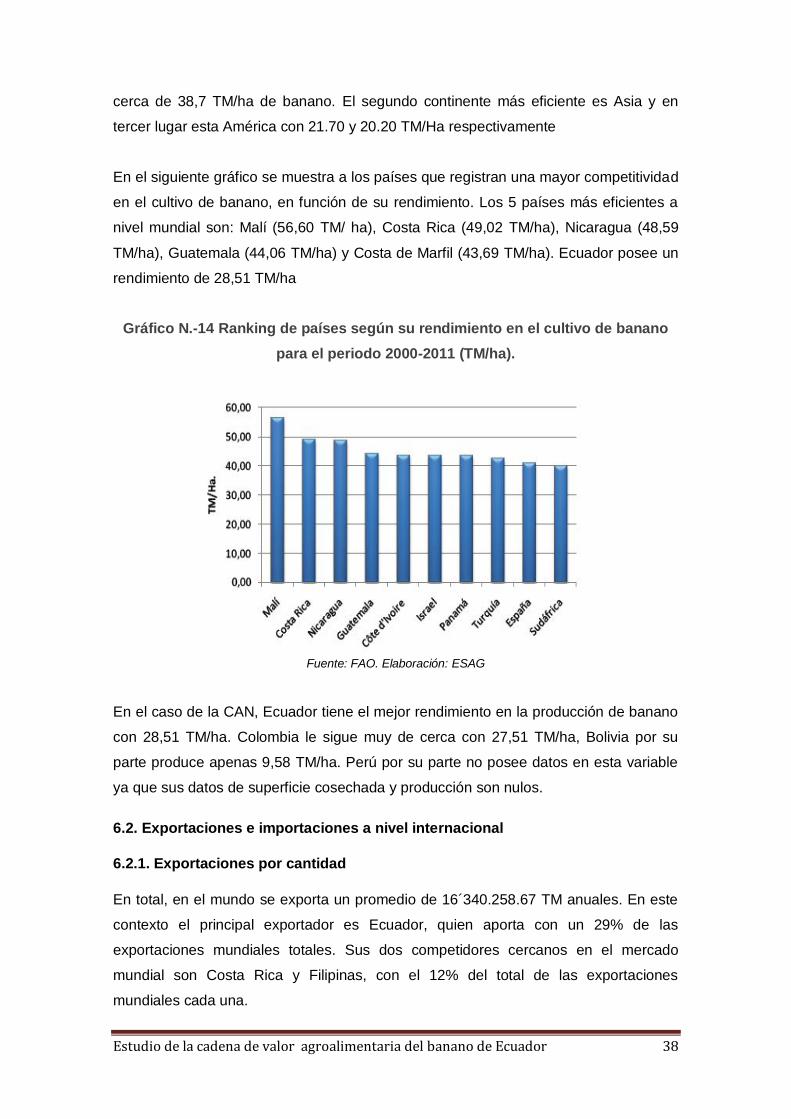

6.1.Principales países en producción, superficie y rendimiento ........................... 35

6.1.1. Producción ............................................................................................. 35

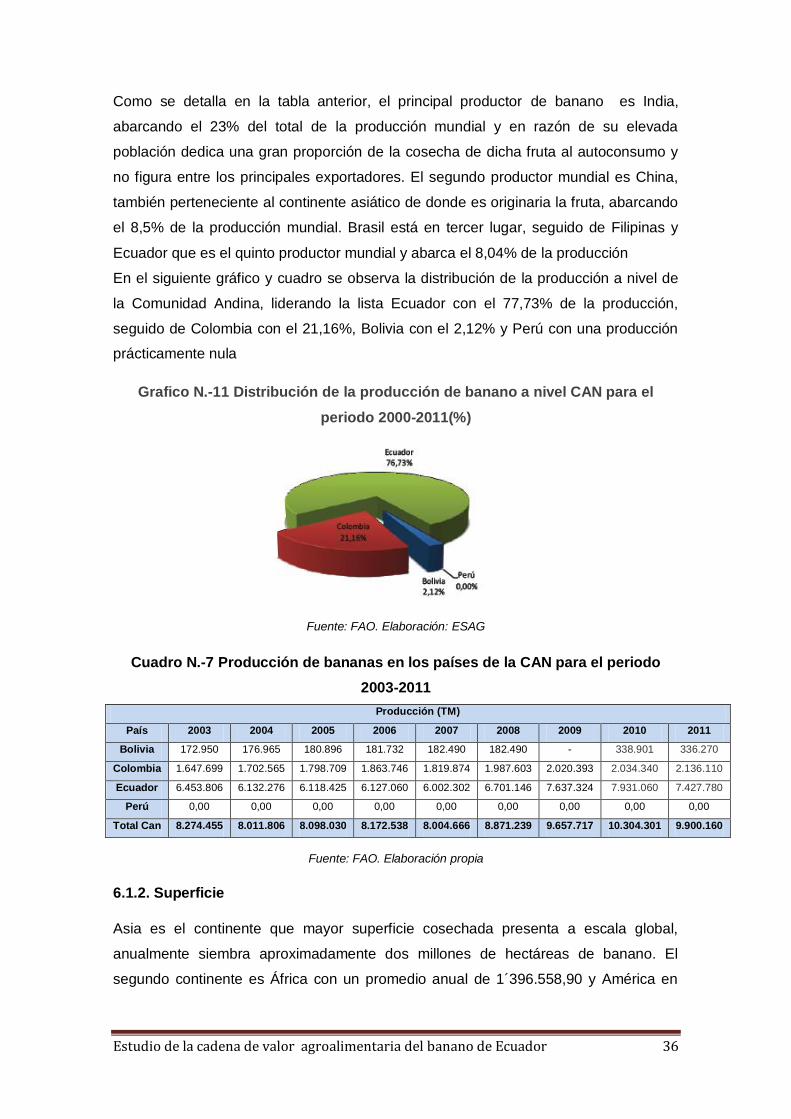

6.1.2. Superficie ............................................................................................... 36

6.1.3. Rendimiento ........................................................................................... 37

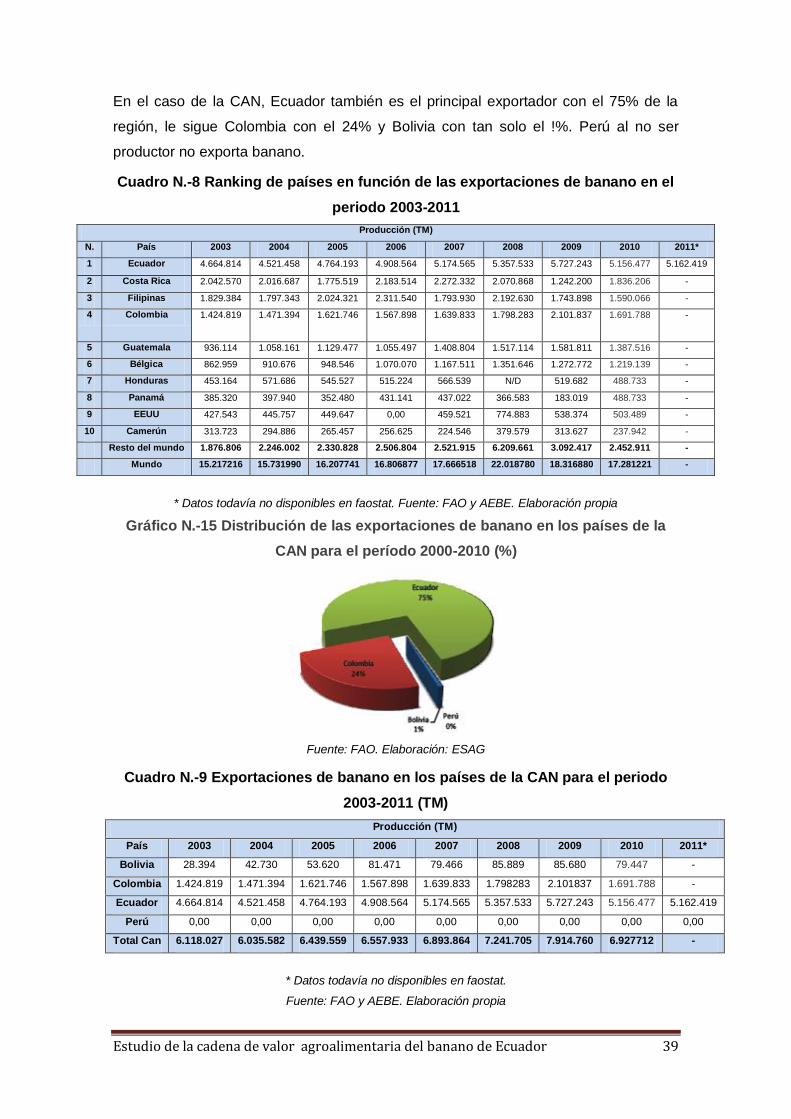

6.2. Exportaciones e importaciones a nivel internacional ..................................... 38

6.2.1. Exportaciones por cantidad .................................................................... 38

6.2.2. Exportaciones mundiales por valor (miles USD) y participantes ............. 40

6.2.3. Importaciones en cantidad...................................................................... 41

6.2.4. Importaciones en valor ........................................................................... 42

6.3. Consumo Mundial ......................................................................................... 43

6.4. Precios Internacionales ................................................................................. 44

7. SITUACION DEL SISTEMA AGROALIMENTARIO DEL BANANO EN ECUADOR ................................................................................................................. 45

7.1. Cadena de valor del banano de exportación ................................................. 45

7.2. Identificación de los Sectores y Eslabones de la Cadena de Valor ............... 46

7.2.1. Productores ............................................................................................ 46

7.2.1.1. Productividad y Rendimientos .......................................................... 47

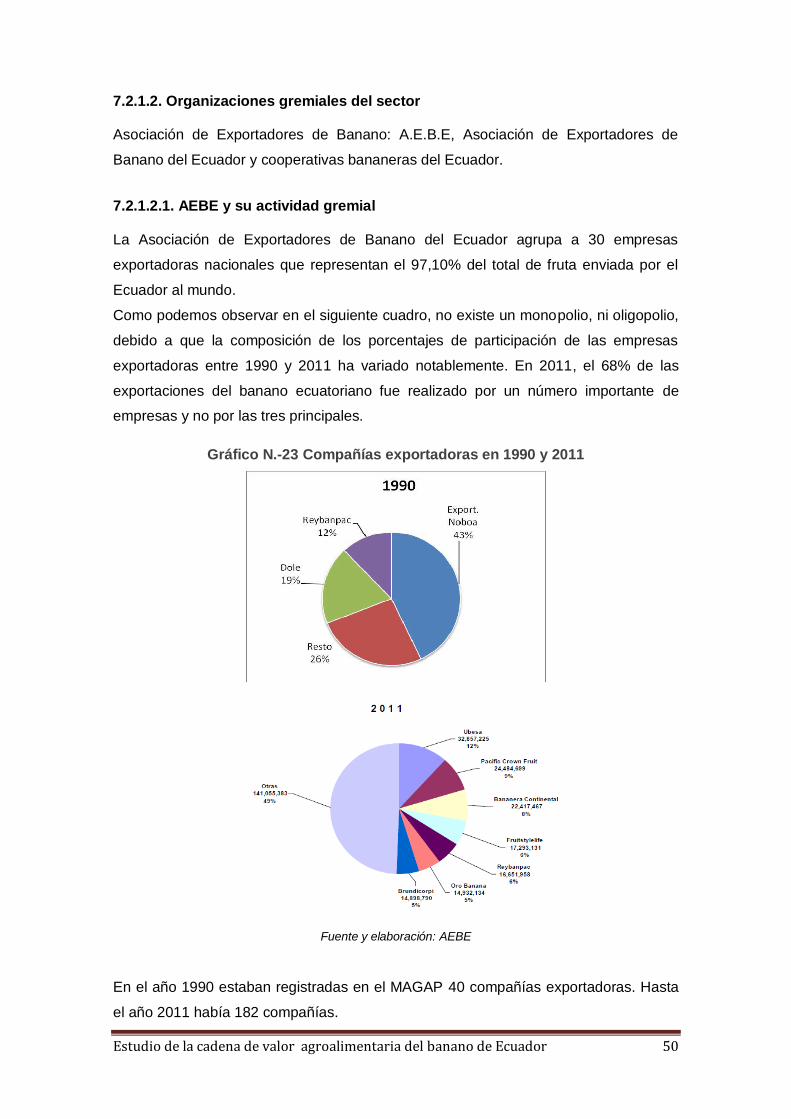

7.2.1.2. Organizaciones gremiales del sector ............................................... 50

7.2.1.2.1. AEBE y su actividad gremial ...................................................... 50

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 4

7.2.1.2.2. Sociedades cooperativas de banano en Ecuador ...................... 51

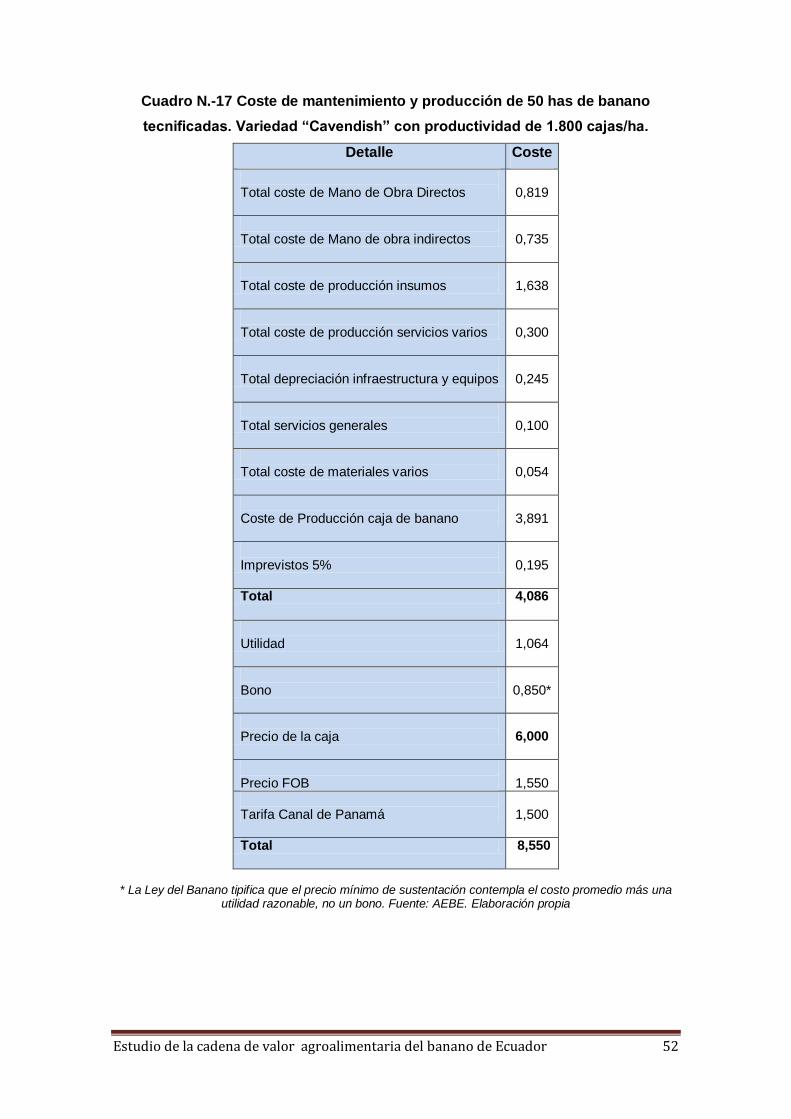

7.2.1.3.Costes de producción ....................................................................... 51

7.2.2. Exportadores de banano ........................................................................ 53

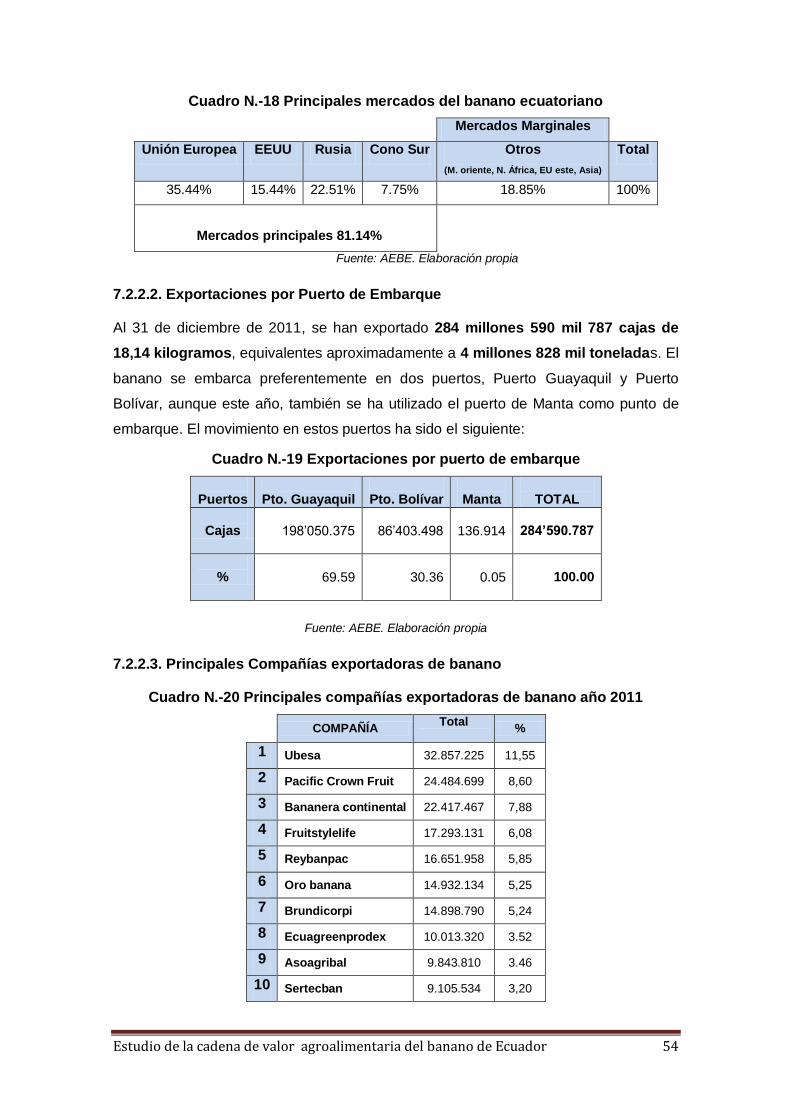

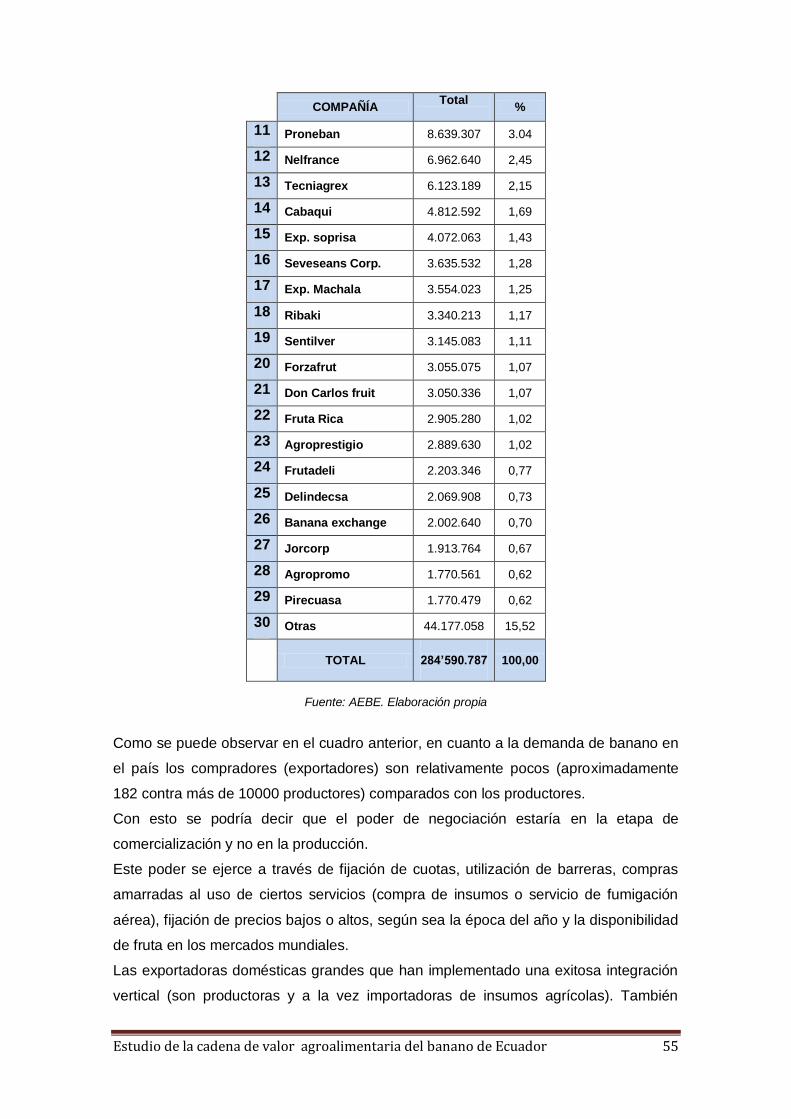

7.2.2.1. Cifras generales de las exportaciones ecuatorianas ........................ 53

7.2.2.2. Exportaciones por Puerto de Embarque........................................... 54

7.2.2.3. Principales Compañías exportadoras de banano ............................. 54

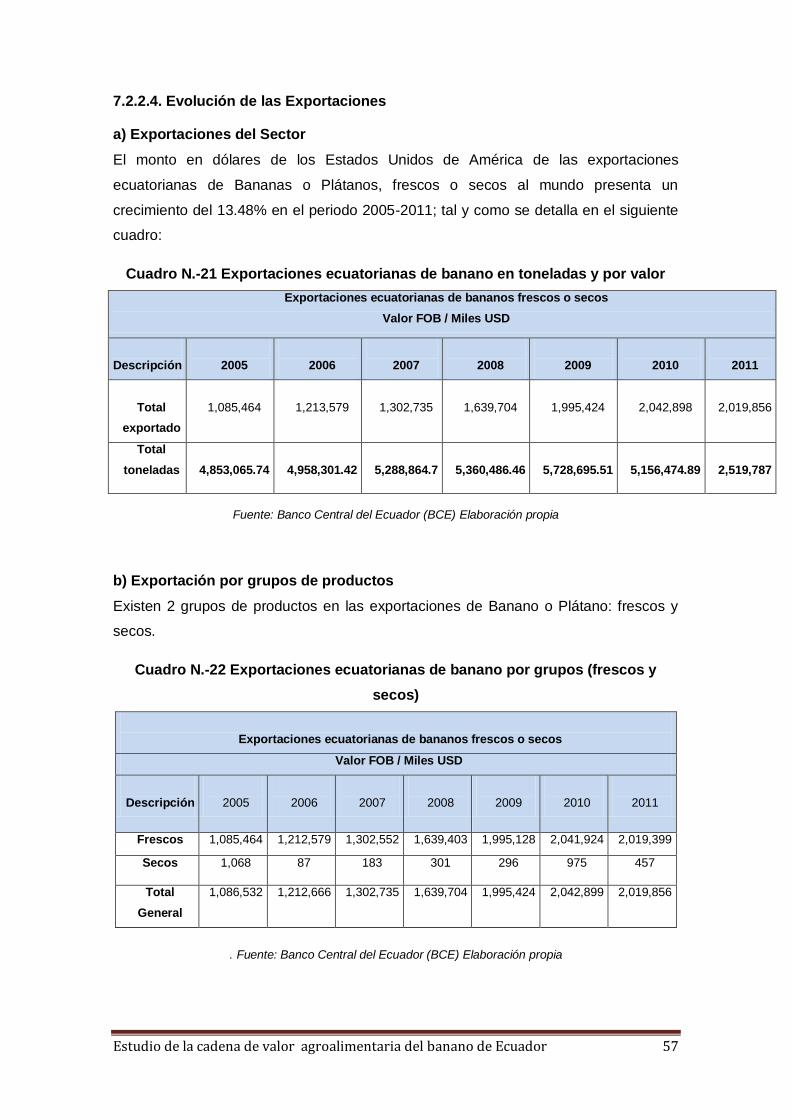

7.2.2.4. Evolución de las Exportaciones........................................................ 57

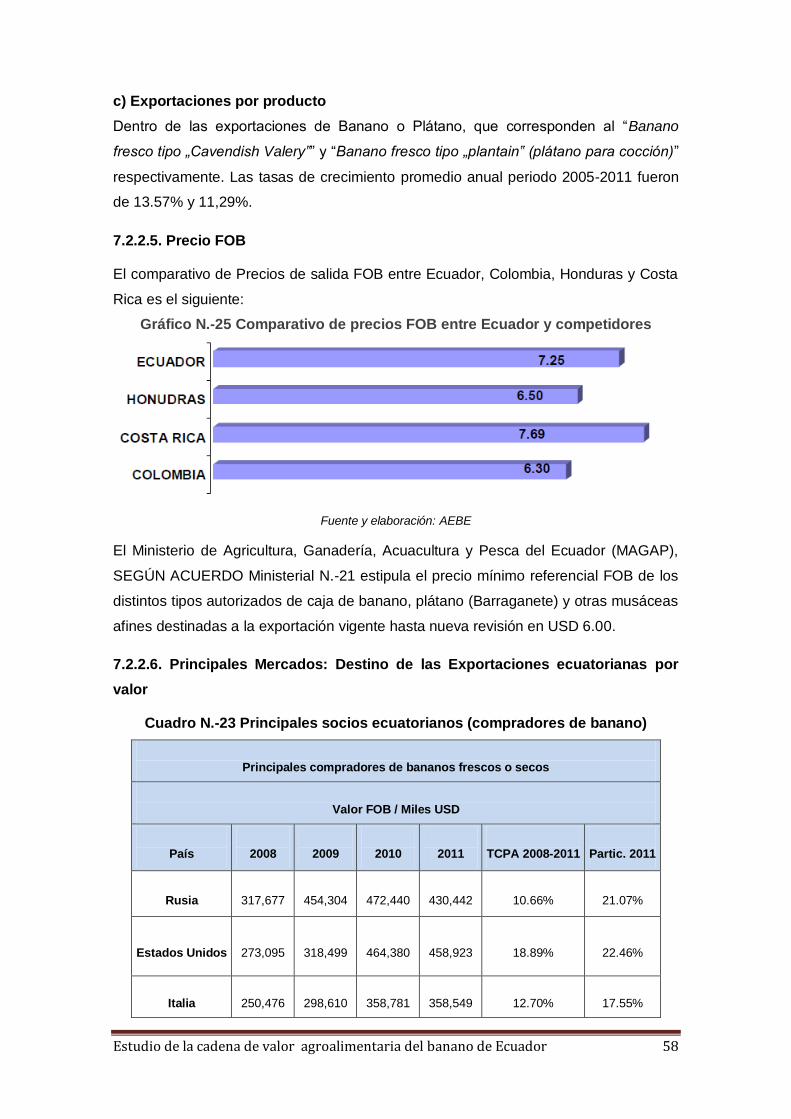

7.2.2.5. Precio FOB ...................................................................................... 58

7.2.2.6. Principales Mercados: Destino de las Exportaciones ecuatorianas por

valor .............................................................................................................. 58

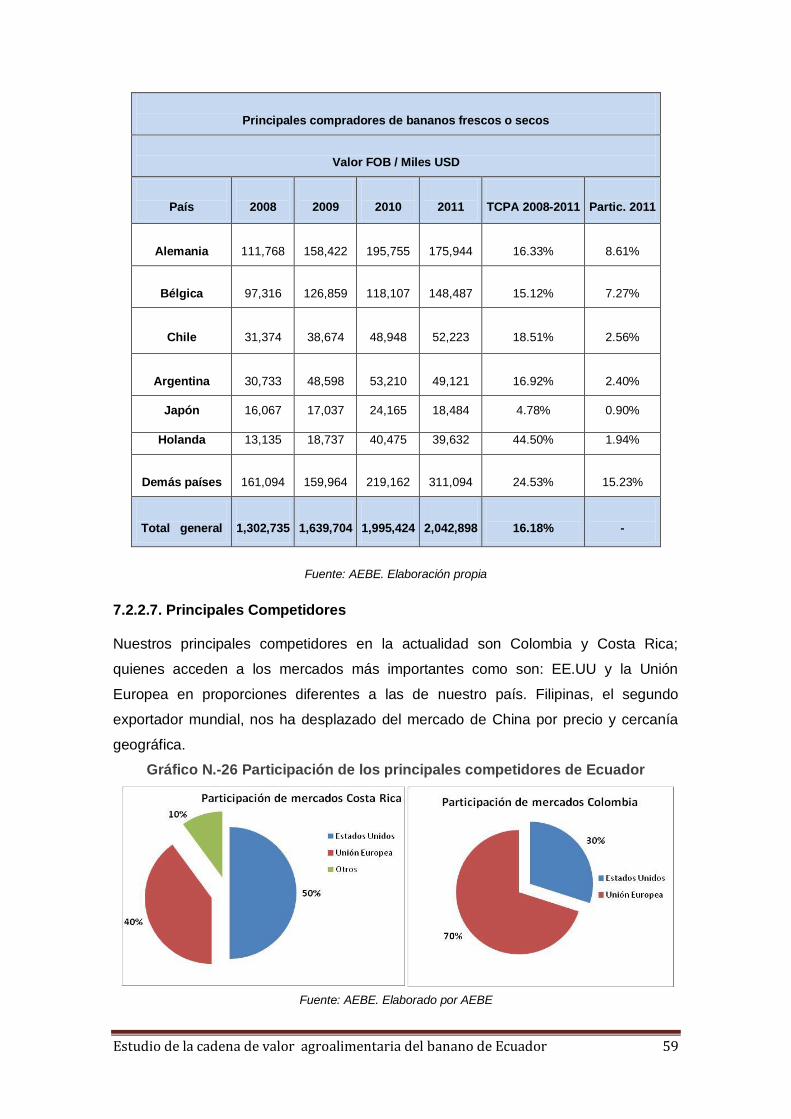

7.2.2.7. Principales Competidores ................................................................ 59

7.2.3. Intermediarios......................................................................................... 60

7.2.4. Transporte .............................................................................................. 60

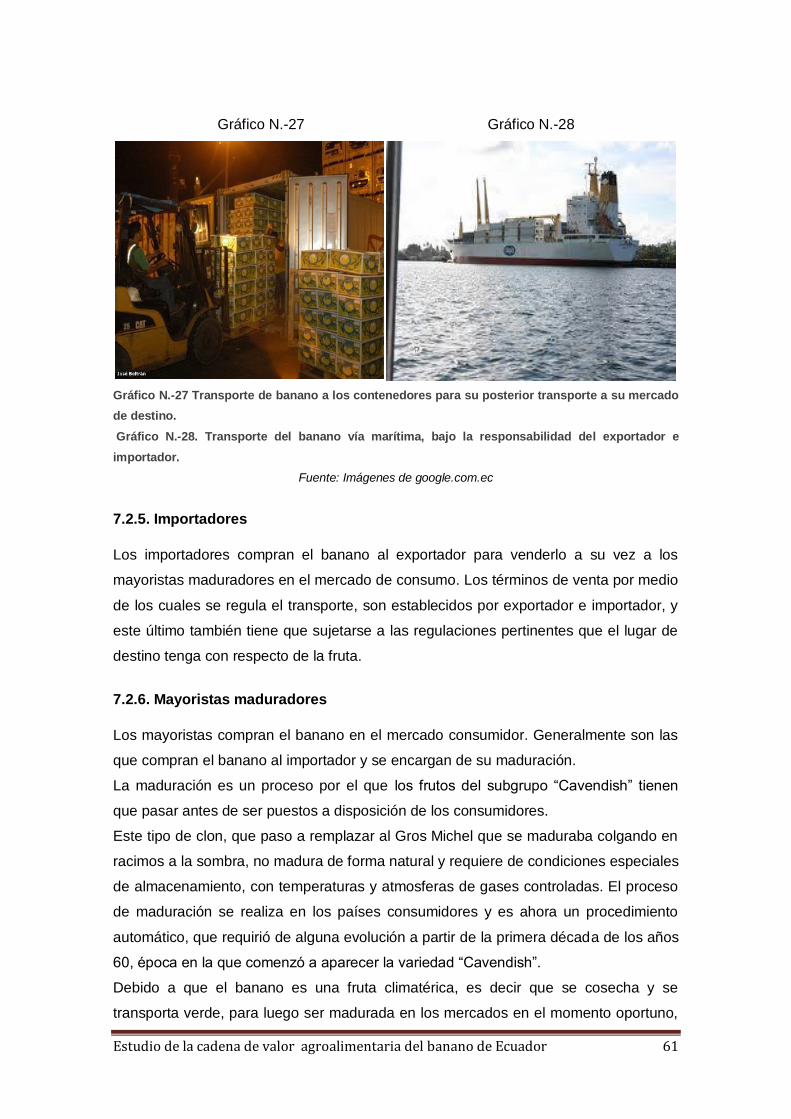

7.2.5. Importadores .......................................................................................... 61

7.2.6. Mayoristas maduradores ........................................................................ 61

7.2.7. Cadena de supermercados .................................................................... 62

7.2.8. Proveedores ........................................................................................... 62

7.2.9. Marcas ................................................................................................... 63

7.3. Balance alimentario en Ecuador y consumo per cápita ................................. 64

8. COMPORTAMIENTO Y TENDENCIAS ............................................................... 65

8.1. Comportamiento y tendencias de consumo de los principales países

importadores ........................................................................................................ 65

8.2. Comportamiento y tendencias del mercado .................................................. 66

8.3. El retorno hacia la agricultura-redescubrimiento de las fincas ....................... 66

8.4. Tecnología e innovaciones del sector a nivel mundial ................................... 66

8.5. Banano Orgánico en Ecuador ....................................................................... 67

8.5.1. Descripción ............................................................................................ 67

8.5.2. Propiedades ........................................................................................... 67

8.5.3. Exportaciones......................................................................................... 67

9. ACCESO A MERCADOS .................................................................................... 68

9.1. Barreras arancelarias .................................................................................... 68

9.2. Barreras no arancelarias ............................................................................... 68

9.2.1. Estados Unidos: ..................................................................................... 68

9.2.2. Unión Europea: ...................................................................................... 69

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 5

9.2.2.1. Control de los contaminantes en los productos alimenticios............. 69

9.2.2.2. Control sanitario de los alimentos de origen no animal .................... 70

9.2.2.3. Legislación de la UE para el establecimiento de medidas de

protección ..................................................................................................... 70

10. COMERCIALIZACION DEL BANANO ................................................................ 76 11. EL REGIMEN BANANERO EN LA UNIÓN EUROPEA ....................................... 77

11.1. Producción doméstica ................................................................................. 77

11.2. Consumo .................................................................................................... 78

11.3. El mercado del banano en España ............................................................. 79

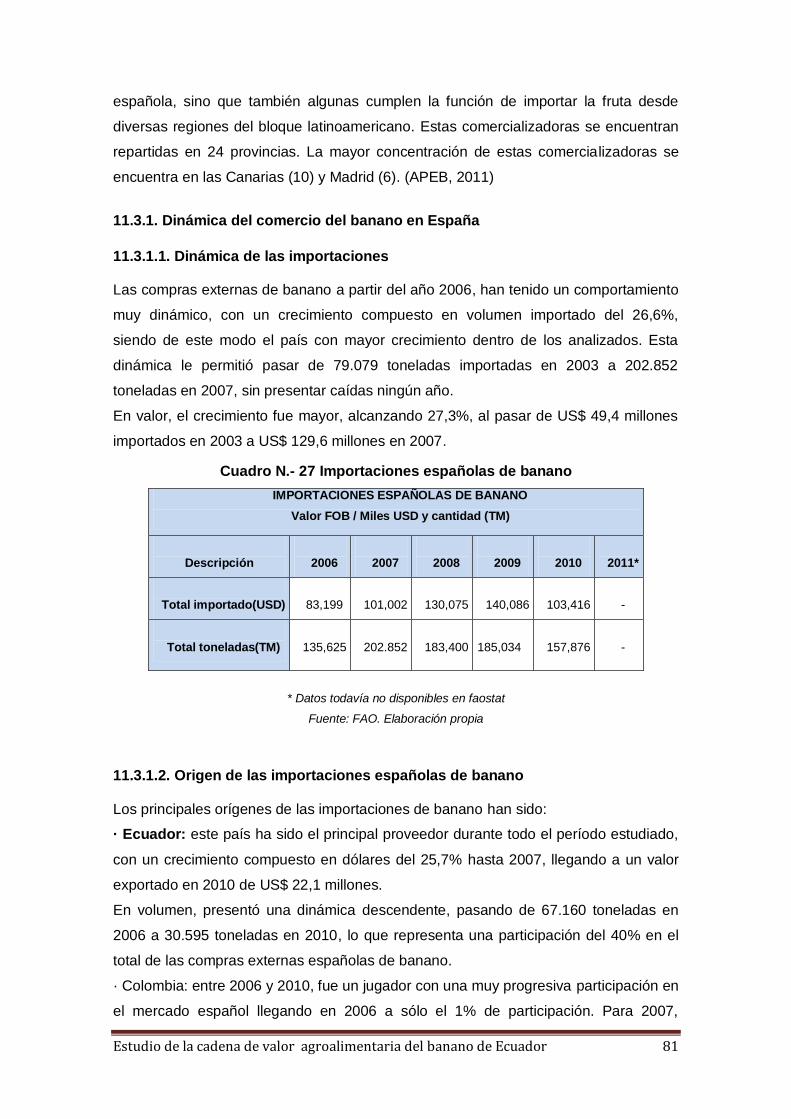

11.3.1. Dinámica del comercio del banano en España ..................................... 81

11.3.1.1. Dinámica de las importaciones....................................................... 81

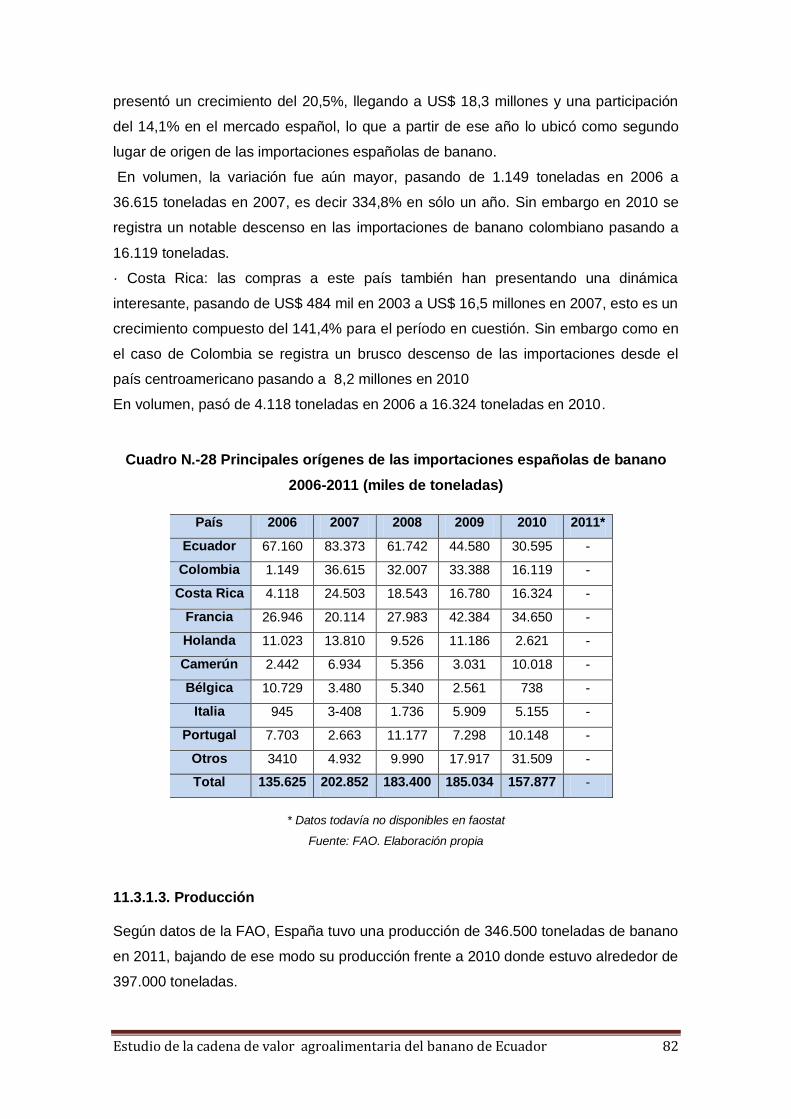

11.3.1.2. Origen de las importaciones españolas de banano ........................ 81

11.3.1.3. Producción ..................................................................................... 82

11.3.1.4. Exportaciones ................................................................................ 83

11.3.1.5. Consumo aparente......................................................................... 83

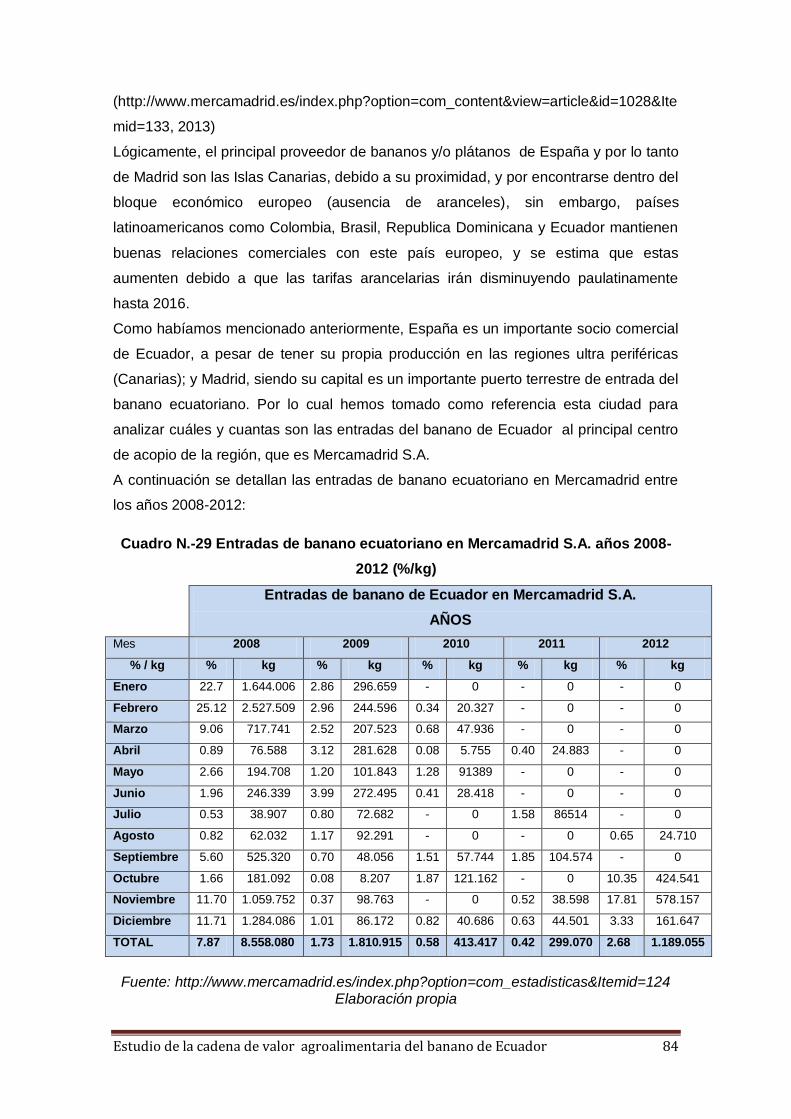

11.3.2. El Mercado de banano en la región de Madrid ..................................... 83

11.3.2.1. El comercio minorista de bananos y plátanos en Madrid ................ 85

12. PROBLEMÁTICA ACTUAL DE LA INDUSTRIA BANANERA Y SUS INTEGRANTES .......................................................................................................... 87

12.1. Problemática actual de la Industria ............................................................. 87

12.2. Fortalezas y debilidades de la industria ...................................................... 87

12.2.1. Fortalezas ............................................................................................ 88

12.2.2. Debilidades........................................................................................... 88

12.3. Retos importantes por cumplir luego de la elaboración de este análisis ..... 88

12.4. Soluciones planteadas ................................................................................ 90

12.5. Objetivos planteados .................................................................................. 90

13. OPORTUNIDADES COMERCIALES .................................................................. 91

13.1.Análisis de las oportunidades presentadas por los principales importadores

del sector ............................................................................................................. 91

13.2. Contactos comerciales ................................................................................ 91

13.2.1. Principales Ferias y eventos para ese sector........................................ 91

13.2.2. Revistas especializadas ....................................................................... 92

14. CONCLUSIONES Y RECOMENDACIONES ....................................................... 93 REFERENCIAS .......................................................................................................... 96 ANEXOS .................................................................................................................... 98

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 6

INDICE DE CUADROS

Cuadro N.-1 Industrias colaterales en el sector bananero ........................................... 16 Cuadro N.-2 Áreas sembradas inscritas en el MAGAP ............................................... 20 Cuadro N.-3 Rango de hectáreas por productor en Ecuador ...................................... 21 Cuadro N.-4 Superficie, producción y rendimiento a nivel nacional. Serie histórica..... 21 Cuadro N.-5 Valor nutricional por cada 100 g, de banano ........................................... 33 Cuadro N.-6 Producción de banano por países para el período 2003-2011 ................ 35 Cuadro N.-7 Producción de bananas en los países de la CAN para el periodo 2003-2011 ........................................................................................................................... 36 Cuadro N.-8 Ranking de países en función de las exportaciones de banano en el periodo 2003-2011 ...................................................................................................... 39 Cuadro N.-9 Exportaciones de banano en los países de la CAN para el periodo 2003-2011 (TM) ................................................................................................................... 39 Cuadro N.-10 Exportaciones mundiales de bananos frescos y/o secos ...................... 40 Cuadro N.-11 Principales exportadores mundiales de banano .................................... 40 Cuadro N.-12 Ranking de países según sus importaciones de banano en el periodo 2003-2011 (TM) .......................................................................................................... 41 Cuadro N.-13 Importaciones de banano en los países de la CAN para el periodo 2003-2011 (TM) ................................................................................................................... 41 Cuadro N.-14 Importaciones mundiales de bananos o plátanos frescos o secos ........ 42 Cuadro N.-15 Principales Países Importadores para el periodo 2008-2011 ................ 42 Cuadro N.- 16 Productores y áreas inscritas en el MAGAP por provincia 2011 .......... 47 Cuadro N.-17 Coste de mantenimiento y producción de 50 has de banano tecnificadas. Variedad “Cavendish” con productividad de 1.800 cajas/ha. ....................................... 52 Cuadro N.-18 Principales mercados del banano ecuatoriano ...................................... 54 Cuadro N.-19 Exportaciones por puerto de embarque ................................................ 54 Cuadro N.-20 Principales compañías exportadoras de banano año 2011 ................... 54 Cuadro N.-21 Exportaciones ecuatorianas de banano en toneladas y por valor ......... 57 Cuadro N.-22 Exportaciones ecuatorianas de banano por grupos (frescos y secos) ... 57 Cuadro N.-23 Principales socios ecuatorianos (compradores de banano) .................. 58 Cuadro N.-24 Balance alimentario y consumo de banano en Ecuador en el periodo 2002-2011 .................................................................................................................. 64 Cuadro N.-25 Consumo per cápita de banano Kg/año ................................................ 65 Cuadro N.-26 Aranceles aplicados al banano procedente de Ecuador........................ 68 Cuadro N.- 27 Importaciones españolas de banano ................................................... 81 Cuadro N.-28 Principales orígenes de las importaciones españolas de banano 2006-2011 (miles de toneladas) ........................................................................................... 82 Cuadro N.-29 Entradas de banano ecuatoriano en Mercamadrid S.A. años 2008-2012 (%/kg) ......................................................................................................................... 84

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 7

INDICE DE GRÁFICOS

Gráfico N.-1 Ecuador y su región Costa ...................................................................... 19 Gráfico N.-2 Recursos Naturales de Ecuador ............................................................. 19 Gráfico N.-3 Plantación de banano en la provincia de Los Ríos .................................. 20 Gráfico N.-4 Porcentaje de superficie plantada y producción según región y provincia ................................................................................................................................... 22 Gráfico N.-5 Trabajadores durante el proceso de lavado de la fruta previo empaque . 23 Gráfico N.-6 Planta de banano de variedad “Cavendish” (de exportación) .................. 25 Gráfico N.-7 Racimo de bananos de la variedad “Cavendish” ..................................... 26 Gráfico N.-8 Proceso de cosecha y transporte del banano hacia las empacadoras .... 30 Gráfico N.-9 Usos del banano ..................................................................................... 34 Gráfico N.-10 Distribución por continentes de la producción mundial de bananas, promedio 2000-2011 (%) ............................................................................................ 35 Grafico N.-11 Distribución de la producción de banano a nivel CAN para el periodo 2000-2011(%) ............................................................................................................. 36 Gráfico N.-12 Distribución de la superficie de banano por continentes, en promedio para el periodo 2000-2011 .......................................................................................... 37 Gráfico N.-13 Distribución de uso de tierra para el cultivo de banano en la CAN para el periodo 2000-2011 (Ha). ............................................................................................. 37 Gráfico N.-14 Ranking de países según su rendimiento en el cultivo de banano para el periodo 2000-2011 (TM/ha). ....................................................................................... 38 Gráfico N.-15 Distribución de las exportaciones de banano en los países de la CAN para el período 2000-2010 (%) ................................................................................... 39 Gráfico N.-16 Consumo mundial de banano para el periodo 2000-2011 (%)............... 43 Gráfico N.-17 Consumo de banano en los países de la CAN para el periodo 2000-2011 ................................................................................................................................... 43 Gráfico N.-18 Tendencia de los precios internacionales del banano para el periodo 2002-2010 (USD/kg) ................................................................................................... 44 Gráfico N.-19 Cadena de Valor del banano de exportación ........................................ 46 Gráfico N.-20 Productividad y rendimientos de banano entre Ecuador y sus principales competidores en 2011 ................................................................................................ 48 Gráfico N.-21 Plantación poco tecnificada de la provincia del Oro .............................. 49 Gráfico N.-22 Zonas bananeras en Ecuador (verde) ................................................... 49 Gráfico N.-23 Compañías exportadoras en 1990 y 2011 ............................................ 50 Gráfico N.-24 Proceso de almacenamiento del banano para su posterior transportación ................................................................................................................................... 56 Gráfico N.-25 Comparativo de precios FOB entre Ecuador y competidores ................ 58 Gráfico N.-26 Participación de los principales competidores de Ecuador .................... 59 Gráfico N.-27 Transporte de banano a los contenedores para su posterior transporte a su mercado de destino. ............................................................................................... 61 Gráfico N.-28. Transporte del banano vía marítima, bajo la responsabilidad del exportador e importador. ............................................................................................. 61 Gráfico N.-29 Principales marcas ecuatorianas del banano de exportación ................ 64 Gráfico N.-30 Producción de plátanos/bananas en Europa. Años 1993-2011 (miles de toneladas) ................................................................................................................... 80 Gráfico N.-31 Producción en Canarias 1993-2011 (miles de toneladas) ..................... 80

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 8

GLOSARIO

AEBE Asociación de Exportadores de Banano del Ecuador

APEB

APHIS

ASPROCAN

Asociación de Productores Europeos de Bananas

Animal and Plant Health Inspection Service

Asociación de Organizaciones de Productores de Plátanos de

Canarias

BCE Banco Central del Ecuador

BNF Banco Nacional de Fomento

CAN

CE

Comunidad Andina de Naciones

Comisión Europea

CNA

COPLACA

Censo Nacional Agropecuario Cooperativa Platanera de Canarias, exportación de plátanos

CORPEI Corporación de Promociones de Exportaciones e Inversiones

CVA

ESAG

Cadena de valor alimentaria

Estadísticas Agropecuarias

ESPAC Encuesta de Superficie y Producción Agropecuaria Continua

FAO Food and Agricultural Organization

FDA

Ha

ICF

Food and drug administration

Hectárea

Indicadores clave del funcionamiento

INEC

Kg

Instituto ecuatoriano de censos

Kilogramo

MAGAP Ministerio de Agricultura, Ganadería, Acuacultura y Pesca

mm Milímetros

msnm Metros sobre el nivel del mar

OCM

OMC

PIB

Organización común de Mercados

Organización Mundial del Comercio

Producto Interno Bruto

SICA

TM

Servicio de información y censo agropecuario de Ecuador

Tonelada Métrica

USD

UE

USDA

United States Dollar

Unión Europea

United States Department of Agriculture

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 9

1. INTRODUCCIÓN

El banano es la fruta más cultivada a nivel mundial y el cuarto cultivo más grande

luego del trigo, el arroz y el maíz. Además es parte fundamental de la economía de

pequeños países tales como Costa Rica, Ecuador, Filipinas, Colombia, Guatemala,

Honduras y Panamá cuyos ingresos están basados en la agricultura y explotación de

recursos naturales.

Anualmente, en el mundo se produce un promedio de 78,8 millones de toneladas de

banano de las cuales 16,3 millones de toneladas se exportan y el restante se dedica al

autoconsumo. Los principales países vendedores de la fruta a nivel mundial son:

Ecuador, Filipinas, Costa Rica, Colombia y Guatemala; mientras que los principales

importadores son: Estados Unidos, Alemania, Bélgica y Japón. Adicionalmente, a nivel

mundial se consume un promedio de 9,51 Kg/persona/año, y los países que mayor

consumo poseen por habitante son los asiáticos.

Ecuador goza de condiciones climáticas excepcionales, que junto a la riqueza de su

suelo han permitido que desde finales de los años 40 el país se convierta en un

productor agrícola de excelencia, con disponibilidad de la fruta durante todo el año.

Además, que por ser reconocido en el mundo entero por su calidad, es el mayor

exportador de banano con un 30% de la oferta mundial.

Para Ecuador en particular, la cadena tiene una importancia relevante, ya que en

promedio representa un 26% del PIB agrícola del país y aporta en un 2% al PIB total,

siendo uno de los productos tradicionales dentro de las exportaciones ecuatorianas.

Estos porcentajes evidencian la importancia de la industria del banano en la economía

de Ecuador. A pesar de las grandes cantidades de cultivo que se obtienen año a año,

principalmente en la zona costera del país debido a que la planta es más productiva en

climas tropicales, existe disconformidad en cuanto al establecimiento del precio de

venta percibido por los productores hacia los exportadores. Así, el estado ha tratado

de regular este mercado durante la última década implantando un precio mínimo de

sustentación, es decir un precio único oficial para que los exportadores puedan

comprar la fruta a los productores.

Dada la importancia de este rubro para el crecimiento de las exportaciones y la

consecuente generación de divisas, se ha escogido al banano y su cadena de valor

para la elaboración del presente estudio. En este se analizan los aspectos e

informaciones más relevantes del funcionamiento de la cadena productiva de la fruta,

su comercialización y consumo, a través de la interacción y el comportamiento de los

actores principales en cada uno de los eslabones de la cadena.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 10

En este estudio también se trataran los problemas que confrontan los actores en los

distintos eslabones que integran la cadena, con el objetivo de crear condiciones para

superar los obstáculos que pudieran detectarse y hacer más competitiva la cadena del

banano en su conjunto.

1.1. OBJETIVOS

OBJETIVO GENERAL

El objetivo central es caracterizar la cadena de valor agroalimentaria del banano de

Ecuador, identificando a cada uno de sus integrantes.

Objetivos específicos:

1. Conocer la situación del banano de exportación en el mercado mundial.

2. Analizar detalladamente la estructura, conducta y funcionamiento en los diferentes

eslabones de la cadena de valor del banano, poniendo especial enfoque a la relación

productor-exportador.

3. Realizar un diagnóstico de la comercialización del banano dentro del mercado

Europeo, poniendo enfoque especial al mercado español y madrileño.

4. Conocer los problemas e irregularidades que existen en cada uno de los eslabones

de la cadena de valor del banano, ya que la disconformidad de los productores con

otros factores han sido un tema de discusión muy importante desde hace varios años

hasta la actualidad.

5. En base a este estudio, elaboraremos sugerencias y soluciones para una mejor

organización de la industria bananera y sus integrantes.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 11

2. METODOLOGÍA

La cadena de valor incluye las actividades empresariales y su forma de actuación,

pudiendo clasificarse en primarias, tales como producción, logística, marketing de

venta y servicio postventa; y de apoyo: infraestructura empresarial, recursos humanos,

desarrollo tecnológico y aprovisionamiento. Debiendo estar todas coordinadas entre

ellas (Porter, 1998).

La cadena de valor alimentaria tiene asociadas una serie de actividades directas e

indirectas que son desarrolladas por los distintos eslabones que la componen y que

tratan de satisfacer al cliente final, el consumidor , a través de funciones, no sólo

productivas, sino financieras, informativas y de análisis.

El objetivo que debe seguir la CVA es dar utilidad al consumidor y, por ende, crear

valor, medido tradicionalmente por lo que el consumidor esté dispuesto a pagar por los

bienes, en este caso por los alimentos. Otro aspecto importante a considerar es el

reparto equitativo entre los distintos agentes de la cadena de valor creado. Este

aspecto no es baladí ya que la ausencia de transparencia, el abuso de posición

dominante y los márgenes comerciales son temas que preocupan a la sociedad, al

sector y a las administraciones públicas (Briz et al, 2009).

2.1 El sistema agroalimentario en un contexto global

El sistema alimentario ha pasado por diversas etapas a lo largo de la historia. Fue en

la segunda mitad del siglo XX cuando los estudiosos contemplaron una visión global,

que tradicionalmente se entraba en la agricultura. En 1957 el profesor de Harvard, Ray

Goldberg publicó un libro titulado " The concept of Agrobusiness" que implicaba a

todos los actores que participaban en lo que una traducción literal denominaba

"agronegocio". En él se plantea el valor que sucesivamente se va agregando en el

itinerario que va del agricultor al consumidor.

Años después se publicaban ediciones con una visión macroeconómica que fueron

seguidas, posteriormente con enfoques más específicos.

Todo ello ha supuesto un salto cualitativo de primer orden, pues la agricultura se ve

integrada con otros eslabones y constituye el sistema alimentario, uno de los sectores

de mayor importancia socioeconómica en la mayoría de los países. Se impone una

coordinación de actividades entre los actores, en lo que se ha denominado "cadena de

valor agroalimentaria", con un horizonte muy amplio. El propio Goldberg ha expresado

(Bell D.E., 2009) que además de ser un sector de productos, comprende aspectos de

nutrición, salud y energía, que impulsan el desarrollo para el cliente final: la sociedad.

La cadena de valor global tiene ante sí una serie de retos para el siglo XXI que

podemos sintetizar en una oferta alimentaria para acabar con el hambre, lo que obliga

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 12

a duplicar la producción agraria para el 2050. El aspecto energético puede abordarse

con los biocombustibles, tema de arduo debate. La inestabilidad de los mercados

internacionales agroalimentarios viene ligada a la globalización, lo que plantea la

cuestión de soberanía alimentaria en numerosos países. A todo ello hay que añadir la

conservación de recursos naturales y protección del medio ambiente, que deben ser

compatibles con un adecuado crecimiento económico y liberalización del comercio

internacional.

El sistema alimentario ha ido evolucionando tanto en la dimensión geográfica como en

la oferta de productos y servicios ofrecidos. Siglos atrás, muchos países estaban

especializados en materias primas que exportaban a las metrópolis. Algunas de las

anteriores colonias, hoy países independientes, han seguido con cierta inercia,

centradas en la oferta de materias básicas, con una relación real de intercambio que

se ha ido deteriorando. Mientras tanto, los países desarrollados han conseguido el

autoabastecimiento, llegando incluso la exportación de productos básicos, como los

cereales, gracias a un fuerte desarrollo de sus agriculturas. Esto ha dado como

resultado que la anterior orientación Sur-Norte, del comercio agrario, se ha

transformado ahora en Norte-Norte.

La gama de productos agroalimentarios y servicios que se ofrecen en los mercados ha

ido aumentando de manera exponencial, en base a innovaciones técnicas en toda la

cadena y a una demanda cada vez mas segmentada y con mayor capacidad

adquisitiva.

A lo largo del trayecto, el producto agroalimentario va incorporando valor y, con

frecuencia, la proporción de la parte del agricultor en el precio final es casi residual.

Sin embargo, la agricultura sigue siendo el núcleo vital coordinador (Briz et al, 2011)

2.2. La cadena de valor como instrumento de análisis del funcionamiento y riesgo del sistema agroalimentario.

El sistema alimentario es uno de los más complejos dentro de la Economía, lo que

origina problemas de ineficiencia, falta de transparencia y abuso de posición

dominante, entre otros. A ello se le añade la gran sensibilidad social, ya que opera

como un tema básico, como es la alimentación, lo que conlleva en muchas ocasiones

una carga demagógica que dificulta loas análisis objetivos y la toma de decisiones

oportunas.

Tradicionalmente, hay una fase acopio de productos alimentarios hacia los mercados

mayoristas de origen, que sirven de conexión con los mercados centrales y,

finalmente, la distribución. En los productos industriales, solamente existe el canal

distribuidor desde la fábrica, lo que acorta notoriamente el itinerario. Ello explica a su

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 13

diferente comportamiento y el diferencial de medidas a adoptar. Además, el proceso

de normalización y las tecnologías de información y comunicación (TIC) facilitan la

existencia de canales paralelos, directamente del productor al consumidor,

consolidándose la proliferación de redes de cadenas de valor, con numerosas

alternativas, que se solapan en la provisión de servicios, buscando la mayor eficiencia

dentro del escenario competitivo.

Por todo ello, vemos la existencia de diversas modalidades y la problemática y

metodología aplicable varía de una a otra. Cabe l enfoque vertical, a lo largo de una

sola cadena inter-eslabones, un enfoque transversal dentro del mismo eslabón, o un

enfoque en diagonal que interrelaciona agentes de distintas cadenas. En todos ellos

puede analizarse la evolución histórica de dichas interrelaciones, o hacer un estudio

transversal centrándose en un momento y lugar determinados.

La dinámica socioeconómica nos muestra una evolución hacia la competencia entre

cadenas de valor, relegando a segundo término la competencia inter-empresarial,

obligando a una coordinación entre ellas para su subsistencia. La visión a medio y

largo plazo hace necesario un planteamiento de compartir riesgos y ganancias,

logrando una confianza mutua, que aligere los costes de transacción.

Cada agente debe recibir la proporción adecuada según el valor añadido aportado en

la cadena de valor, siempre dentro de unas relaciones "ganar-ganar" (win-win), lo que

dará estabilidad y sostenibilidad al sistema (Briz et al, 2011).

2.3. La gestión de la cadena de valor agroalimentaria

La gestión de la CVA requiere una planificación adecuada en el proceso a seguir. En

primer término, hay que señalar los objetivos de la empresa (maximizar beneficios,

mantener el empleo, ampliar mercado) dando prioridad entre ellos. Posteriormente se

procede a la toma de decisiones sobre su puesta en marcha, su funcionamiento y el

seguimiento de resultados.

En la toma de decisiones hay que considerar la estructura de la red (quienes

interactúan), los componentes de cada proceso de gestión y los indicadores clave de

funcionamiento (ICF), que pueden condicionar el éxito o fracaso de la operación

(Lazzarini et al. 2001).

La confianza está vinculada a los socios comerciales seleccionados en la cadena y a

las funciones que tienen que realizar para el funcionamiento de la empresa. Un buen

conocimiento de la demanda final del producto y de los clientes que van a materializar

dicha demanda, permitirá ajustar la oferta en espacio y tiempo. A su vez, permitirá

organizar el aprovisionamiento en cuanto a frecuencia y volumen de los envíos,

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 14

logística de transporte y abastecimiento, y, en cierta medida, la propia logística

inversa(residuos, envases etc.).

En el planteamiento de la gestión hay dos escenarios diferenciados, según la

naturaleza de la función a realizar:

Funciones de comportamiento: Tienen que ver con la estructura de capacidad

negociadora en la cadena, o la actitud y cultura de los involucrados y el componente

beneficio-riesgo derivado.

Funciones técnicas: Incluyen el flujo de productos, los servicios e información, la

planificación, el control y la organización empresarial (personas y actividades

desarrolladas para cada una).

La gestión debe adaptarse a los tipos de productos, pudiendo agruparlos en dos

sectores, funcionales e innovadores.

Los productos funcionales se orientan a satisfacer las necesidades básicas, suelen

tener ciclos de vida comercial amplios, pequeños márgenes y gran competencia. No

obstante, la crisis alimentaria en los últimos años ha roto el calificativo habitual de

estabilidad. En todo caso, la gestión empresarial se centra en minimizar costes de

producción y logística. Existe una cierta homogeneidad en el producto final. caso de

los cereales, aunque hay situaciones exitosos, como el caso de cereales para el

desayuno.

Los productos innovadores ofrecen una variedad amplia de atributos, con márgenes

comerciales amplios y escasa competencia entre las empresas pioneras, pero los

ciclos comerciales son cortos y el riesgo de fracaso elevado. El reto para las empresas

se centra en su rápida aceptación por el mercado y la fidelización de los clientes.

Asimismo, una buena gestión debe ajustar la logística y el abastecimiento en función

de las necesidades del cliente, disminuyendo el tiempo de entrega y ajustando costes

(Briz et al, 2011).

2.4. La sostenibilidad del sistema alimentario a través de la cadena de valor

El sistema alimentario es crucial para la supervivencia humana. Por ello, el análisis de

sostenibilidad , es decir, la capacidad de mantenimiento con los recursos disponibles y

con proyección en el futuro en condiciones similares, es una línea de trabajo de gran

interés.

Por "sostenible", el Diccionario de la Real Academia Española de la Lengua entiende:

"Proceso que puede mantenerse por sí mismo, como lo hace, por ejemplo, un

desarrollo económico sin ayuda exterior, ni merma de los recursos existentes".

Un hecho es "sustentable" si puede mantenerse o defenderse con argumentos

convincentes. En este caso nos centraremos en la sostenibilidad del sistema

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 15

alimentario contemplada desde un amplio espectro: político, social, económico y

medioambiental, a través de la cadena de valor.

La CVA debe tener un carácter dinámico y sostenible, tratando de adaptarse a los

cambios producidos en el marco en que se desenvuelve. La sostenibilidad política

implica el mantenimiento del régimen existente en lo que afecta a las normativas

reguladoras, regímenes de propiedad de bien inmuebles, propiedad intelectual y

garantías para los agentes sociales y económicos. Esta sostenibilidad condiciona la

viabilidad de las restantes.

La sostenibilidad económica supone el desarrollo de acciones con una rentabilidad

económica viable a corto, medio y largo plazo, siempre que se realicen los ajustes

oportunos dentro de la CVA. En este campo se viene asistiendo a la restructuración en

los canales comerciales, tanto en países desarrollados como en vías de desarrollo. La

capacidad negociadora de los agentes comerciales en los distintos eslabones es un

factor clave en la sostenibilidad de las distintas modalidades. Así el predominio

creciente del sector minorista, especialmente en zonas desarrolladas, configura

algunos de los nuevos patrones de la CVA.

El tercer escenario de análisis es la sostenibilidad social que implica un reparto justo y

equilibrado de los riesgos y beneficios de los diferentes agentes es la CVA. Las

frecuentes crisis económicas y los escándalos alimentarios están llevando a un

desequilibrio en los aspectos sociales, surgiendo funciones como la responsabilidad

social corporativa, que tratan de corregir algunas de estas desviaciones.

Por último podemos mencionar la sostenibilidad medioambiental, enfocada a la

compatibilidad del desarrollo y funcionamiento de la CVA, con el mantenimiento de

procesos biológicos y ecosistemas existentes. En otras palabras, el respeto al

medioambiente y conservación de los recursos naturales. Es necesario concienciar a

la población, ya que, como dice un líder de una comunidad indígena "no recibimos los

bienes como herencia de nuestros antepasados sino como préstamo de nuestros

descendientes"(Briz et al, 2012).

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 16

3. CARACTERISTICAS DEL SECTOR BANANERO ECUATORIANO

Es muy importante, resaltar la solidez de la actividad bananera, en el contexto de la

economía del país, pues la exportación de la fruta, antes y después del boom

petrolero, mantiene una posición gravitante, como generador de divisas para el erario

y de fuentes de empleo para el pueblo ecuatoriano, que es muy superior al de otros

rubros productivos. Al 31 de diciembre de 2011, el sector bananero ecuatoriano

exportó 284 millones 590 mil 787 cajas, que representa un ingreso de aproximado de

un $2.146 millones de dólares por concepto de divisas y de alrededor de $260 millones

de dólares por concepto de impuestos al Estado, constituyéndose en el primer

producto de exportación del sector privado del país y uno de los principales

contribuyentes al erario nacional. A diciembre del 2011, el volumen exportado por

Ecuador representa la tercera parte de la exportación mundial de banano, el 2.5% del

PIB total y el 23% de las exportaciones privadas del país. Las inversiones en el área

de producción alcanzan un estimado de $4.500 millones de dólares entre plantaciones

cultivadas de banano, infraestructura, empacadoras, puertos, constituyéndose en una

de las más importantes por el monto y el alcance que tiene en la economía nacional. A

esto hay que sumar alrededor de $1.200 millones de dólares en industrias colaterales

(cartoneras, plásticos, insumos, fumigación aérea); que sumando totalizan alrededor

de cinco mil setecientos millones de dólares. Las industrias colaterales o indirectas

que dependen en más de un 60% del sector bananero tienen importantes inversiones

en las áreas de:

Cuadro N.-1 Industrias colaterales en el sector bananero

INVERSIONCOLATERAL

INDUSTRIA BANANERA

Cartoneras Navieras Plástico

Fertilizantes y abonos

Agroquímicas Transporte Terrestre

Fuente: AEBE. Elaboración propia

Las inversiones en la actividad y en las Industrias colaterales generan trabajo para

más de un millón de familias ecuatorianas, esto es más de 2,5 millones de personas

localizadas en nueve provincias que dependen de la Industria Bananera ecuatoriana.

(Ledesma E., 2011)

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 17

4. MARCO SOCIOECONÓMICO

4.1. Entorno Geográfico

La República del Ecuador se halla situada en la costa noroccidental de América del

Sur, en la zona tórrida del continente americano. Está ubicada entre los paralelos 1°

30.0’ N. y 03° 23.5’ S., y los meridianos 75° 12.0’ W. y 81° 00.0’ W., sin incluir el

Archipiélago de Galápagos. Al territorio le atraviesa la línea ecuatorial, precisamente

22 Km. al norte de la ciudad de Quito, que es su capital.

Es un país continental con preponderancia marítima, pero con un desarrollo de más de

1200 Km. de costas, sin contar con el archipiélago de Galápagos e islas continentales.

4.1.1. Límites

Ecuador limita al norte con Colombia, teniendo en la costa como límite natural el Río

Mataje. Por el sur y este con Perú, comenzando actualmente en la costa al sur del

Archipiélago de Jambelí; por la Boca de Capones, siguiendo por el Estero Grande

hasta llegar a la desembocadura del río Zarumilla y continuando por éste, tierra

adentro. Al oeste con el Océano Pacífico.

4.1.2. Extensión

Ecuador, luego de la firma del Protocolo de Río de Janeiro de 1942 y el acuerdo de

paz el 26 de Octubre de 1998 con Perú, cuenta con las siguientes extensiones:

continental 262.826 km2 y región insular 7.844 km2, totalizando una extensión

territorial de 270.670 km2

4.1.3. Regiones geográficas

La Cordillera de los Andes atraviesa al Ecuador de norte a sur dividiendo al territorio

continental en tres regiones naturales que son: La Costa o Región Litoral, la Sierra o

Región Interandina, la Amazonía o Región Oriental y la Región Insular o Galápagos.

Región Litoral o Costa.- Se extiende desde la cordillera occidental hasta la costa

bañada por el Océano Pacífico. Es una región baja que no presenta elevaciones

importantes, entre las principales están: la Cordillera de Chongón, Colonche,

Montañas de Paján y Puca, cordillera de Balzar, Cerros de Cuaque, Cojimíes y

Atacames.

El resto de la región está constituida por densas llanuras muy aptas para la

agricultura(sobre todo de musáceas), terrenos anegadizos (sobre todo en época de

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 18

lluvias), salitrales y manglares. En general el suelo es muy fértil, ya que en su

composición existe gran cantidad de materiales orgánicos

Región Interandina o Sierra.- Está ubicada entre las cordilleras occidental y central,

las mismas que se unen entre sí cada cierto tramo, formando valles altos en donde se

asientan los núcleos humanos. La altura promedio de los valles interandinos es de

2.500 metros sobre el nivel del mar con una temperatura promedio de 14° C.

Región Oriental o Amazónica.- Es la región que se encuentra al este de la cordillera

central hasta los límites con Perú. La cordillera oriental divide esta región en Alto

Oriente y Bajo Oriente, la primera es más habitada por tener un clima benigno, en

cambio en el Bajo Oriente, predomina la selva virgen con abundantes bosques y

enmarañadas junglas, además se encuentran zonas pantanosas, sobre todo cerca de

los grandes ríos que la atraviesan.

Región Insular o Galápagos.- La cuarta región natural está formada por el

Archipiélago de Colón o Galápagos, que se encuentra aproximadamente 500 millas de

la costa (desde la Puntilla de Santa Elena hasta la Isla San Cristóbal). Es un conjunto

de islas de las cuales 13 son grandes, y el resto constituyen islotes y rocas en un

número de 64.

Actualmente sólo cinco islas presentan poblaciones estables, éstas son: Santa Cruz,

San Cristóbal, Isabela, Baltra y Floreana. Estas islas son de origen volcánico y los

suelos se caracterizan por ser calcícolas azufrosos. Por las características de

evolución de la flora y la fauna de la región, Galápagos ha sido declarada por las

Naciones Unidas como “Patrimonio Natural de la Humanidad"(es.wikipedia.org, 2013)

4.1.4. Clima

Ecuador por su posición geográfica se encuentra exclusivamente en la zona

ecuatorial-tropical, pero debido a factores como son la influencia del mar, con la

presencia de la corriente fría de Humboldt y de la corriente cálida de “El Niño” que

combinado con la orientación perpendicular de los Andes a los vientos alisios, dan

como resultado una climatología muy variada que contiene una verdadera gama de

subclimas, microclimas y topoclimas. Las cuatro estaciones propias de las regiones

templadas, no tienen significación en nuestro país. Llamándose invierno a la estación

lluviosa y verano a la estación seca. En un invierno normal las lluvias se presentan en

el mes de diciembre y se prolongan hasta el mes de mayo y el verano los seis meses

restantes.

El clima ideal para el cultivo y producción de banano, es el clima de la región costa,

que comprende las provincias de El Oro, Guayas, Manabí, Los Ríos y parte de

Esmeraldas; característico por ser clima tropical húmedo, con una temperatura media

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 19

anual superior a los 25° C, humedad relativa superior al 85% y nubosidad

considerable.

Tiene inviernos lluviosos y veranos poco lluviosos. Las lluvias se presentan durante

todo el año, la naturaleza del paisaje es selvático, este tipo de clima lo encontramos

en la región central y sur de la costa de Esmeraldas y El Oro.

Gráfico N.-1 Ecuador y su región Costa

Fuente: http://www.google.es/imgres?q=mapa+del+litoral+de+ecuador&um

Gráfico N.-2 Recursos Naturales de Ecuador

Fuente: http://www.google.es/imgres?q=mapa+del+litoral+de+ecuador&um

4.1.5. Ubicación geográfica del sector bananero en Ecuador

Las excelentes condiciones de orden climático y ecológico que tiene Ecuador, han

permitido que pequeños, medianos y grandes productores desarrollen la explotación

de bananos, de una manera que se puede calificar de democrática en diez provincias

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 20

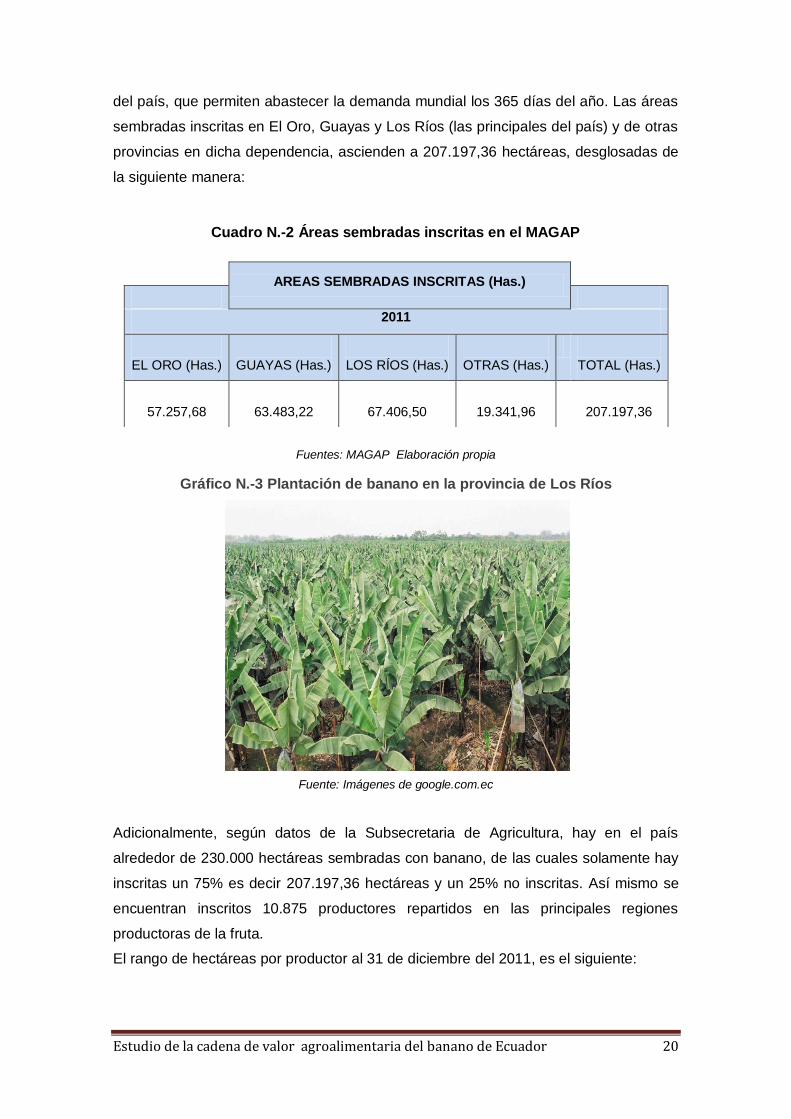

del país, que permiten abastecer la demanda mundial los 365 días del año. Las áreas

sembradas inscritas en El Oro, Guayas y Los Ríos (las principales del país) y de otras

provincias en dicha dependencia, ascienden a 207.197,36 hectáreas, desglosadas de

la siguiente manera:

Cuadro N.-2 Áreas sembradas inscritas en el MAGAP

Fuentes: MAGAP Elaboración propia

Gráfico N.-3 Plantación de banano en la provincia de Los Ríos

Fuente: Imágenes de google.com.ec

Adicionalmente, según datos de la Subsecretaria de Agricultura, hay en el país

alrededor de 230.000 hectáreas sembradas con banano, de las cuales solamente hay

inscritas un 75% es decir 207.197,36 hectáreas y un 25% no inscritas. Así mismo se

encuentran inscritos 10.875 productores repartidos en las principales regiones

productoras de la fruta.

El rango de hectáreas por productor al 31 de diciembre del 2011, es el siguiente:

AREAS SEMBRADAS INSCRITAS (Has.)

2011

EL ORO (Has.)

GUAYAS (Has.)

LOS RÍOS (Has.)

OTRAS (Has.)

TOTAL (Has.)

57.257,68

63.483,22

67.406,50

19.341,96

207.197,36

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 21

Cuadro N.-3 Rango de hectáreas por productor en Ecuador

RANGO PRODUCTORES Has.

0.00 a 5.00

Has.

44.16% 6.16%

5.01 a 10.00 20.42% 8.42%

10.01 a 20.00 14.05% 11.39%

20.01 a 50.00 13.25% 23.13%

50.01 a 100.00 5.36% 20.48%

Más de 100 2.76% 30.43%

TOTAL 100% 100%

Fuentes: MAGAP Elaboración propia

Por lo tanto, la distribución de las áreas por rangos se encuentra concentrada en los

extremos:

- Un 2.76% del total de productores que inscribieron sus tierras controlan el 30,43%

del área total inscrita, en extensiones que superan 100 hectáreas.

- Mientras un 78,63% de los productores que a nivel nacional están inscritos controlan

el 26% del total del área, en extensiones que no superan las 20 hectáreas.

4.1.6. Producción nacional

En el siguiente cuadro se detalla la producción nacional expresada en toneladas, entre

los años 2005 y 2011, con una media aproximada de casi 7 millones de toneladas y un

rendimiento de 32,5 tm/ha. Además de la superficie de área cultivada y superficie

cosechada

Cuadro N.-4 Superficie, producción y rendimiento a nivel nacional. Serie

histórica

Año Superficie

sembrada

Superficie

cosechada

Producción en

fruta fresca

Rendimiento

(Ha) (Ha) Tm (Tm./Ha)

2005 232.780 221.085 6.118.425 27,67

2006 221.107 209.35 6.127.060 29,27

2007 211.843 197.41 6.002.302 30,41

2008 233.427 215.521 6.701.146 31,09

2009 229.602 216.115 7.637.324 35,34

2010 232.939 218.793 8.237.546 37,65

2011 231.221 217.145 7.842.112 36,18

Fuentes: MAGAP / INEC Elaboración propia.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 22

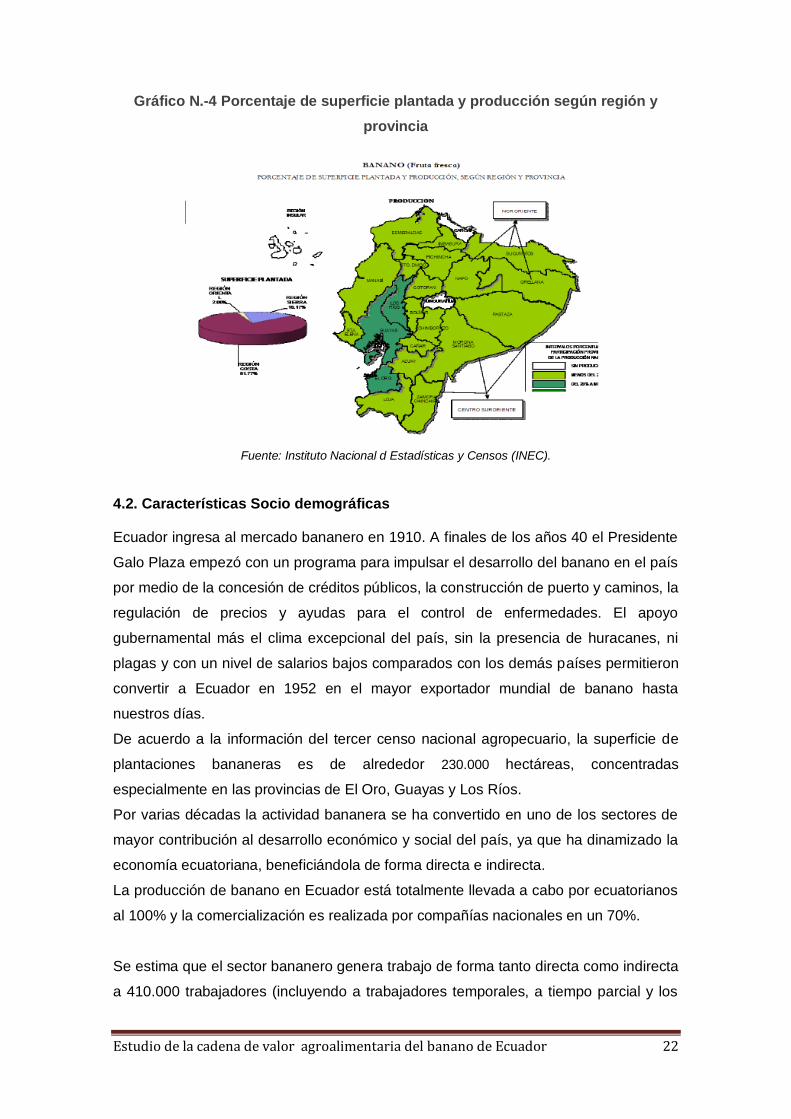

Gráfico N.-4 Porcentaje de superficie plantada y producción según región y

provincia

Fuente: Instituto Nacional d Estadísticas y Censos (INEC).

4.2. Características Socio demográficas

Ecuador ingresa al mercado bananero en 1910. A finales de los años 40 el Presidente

Galo Plaza empezó con un programa para impulsar el desarrollo del banano en el país

por medio de la concesión de créditos públicos, la construcción de puerto y caminos, la

regulación de precios y ayudas para el control de enfermedades. El apoyo

gubernamental más el clima excepcional del país, sin la presencia de huracanes, ni

plagas y con un nivel de salarios bajos comparados con los demás países permitieron

convertir a Ecuador en 1952 en el mayor exportador mundial de banano hasta

nuestros días.

De acuerdo a la información del tercer censo nacional agropecuario, la superficie de

plantaciones bananeras es de alrededor 230.000 hectáreas, concentradas

especialmente en las provincias de El Oro, Guayas y Los Ríos.

Por varias décadas la actividad bananera se ha convertido en uno de los sectores de

mayor contribución al desarrollo económico y social del país, ya que ha dinamizado la

economía ecuatoriana, beneficiándola de forma directa e indirecta.

La producción de banano en Ecuador está totalmente llevada a cabo por ecuatorianos

al 100% y la comercialización es realizada por compañías nacionales en un 70%.

Se estima que el sector bananero genera trabajo de forma tanto directa como indirecta

a 410.000 trabajadores (incluyendo a trabajadores temporales, a tiempo parcial y los

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 23

trabajadores familiares). Si se considera que una familia mantiene un promedio de 5

miembros, la población beneficiada es de aproximadamente 2,5 millones de personas,

que representa el 15% de la población ecuatoriana.

Para el país, el banano contribuye con ingresos para las empresas productoras y

exportadoras, con distintos márgenes de ganancia. De igual manera, beneficia a los

trabajadores que se emplean en dichas empresas.

Como ejemplo tenemos las dos mayores empresas exportadoras de banano en

Ecuador, tales como: UBESA y Bananera continental.

Sin embargo, los ingresos de una pareja de trabajadores bananeros adultos pueden

ser insuficientes para mantener una familia. El salario mínimo establecido según la ley

para un empleado asciende a 281 dólares al mes. La ley exige que los empleadores

afilien a sus trabajadores al Instituto ecuatoriano de Seguridad Social, que proporciona

amplia cobertura ante cualquier enfermedad. A pesar de esto, el salario medio es de

141 dólares y la mayoría de trabajadores no están asegurados, mientras que la

canasta familiar de un hogar se sitúa en un aproximado de 298 dólares mensuales.

Por lo tanto en el sector bananero los salarios de una pareja de trabajadores adultos a

tiempo completo tal vez no sean suficientes para mantener a sus familias y por eso

recurren al empleo de sus hijos para complementar los ingresos familiares que incluso

en muchas plantaciones ganan menos que los adultos. El sueldo medio diario de un

niño es de 4,2 dólares, que no es ni el 60% del salario mínimo que establece la ley

para trabajadores del banano.

Gráfico N.-5 Trabajadores durante el proceso de lavado de la fruta previo

empaque

Fuente: Imágenes de google.com.ec

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 24

4.3. Ámbito Económico

A través de los años el sector bananero con su producción y comercialización ha

contribuido en forma directa con el país en la generación de divisas, empleos e

ingresos.

Inversionistas nacionales y extranjeros han dirigido recursos al sector, para ubicarlo

entre los más importantes generadores de divisas.

Ecuador es el mayor exportador de banano del mundo con un 30% de la oferta

mundial. En 2011 se exportó alrededor de 285 millones de cajas de banano, lo que

corresponde a casi 5 millones de toneladas, superando cada vez a cantidades de años

anteriores.

El banano es el segundo producto más exportado después del petróleo y suponen

para el país ingresos anuales de más de 1.000 millones de dólares, más de un cuarto

de los beneficios obtenidos del comercio y aproximadamente el 5% del producto

interno bruto del país.

El 91% de las ventas del banano se dirigen principalmente a seis importantes

mercados: Estados Unidos, Unión Europea, Rusia, China, Argentina y Chile, y el 9%

restante a otros mercados. Con un disminución de las exportaciones hacia Estados

Unidos en un 9%, con un incremento del 19% hacia la Unión Europea y de 14 % hacia

Rusia. Los demás mercados continuaron con participaciones bajas.

Así como la actividad bananera afecta de manera directa a la economía del país

también lo hace indirectamente favoreciendo el crecimiento y desarrollo de otras

actividades tanto productivas como de servicios.

Las mismas que se complementan eficientemente en la gestión que realizan, y cuya

representación en toda la cadena de valor del banano ecuatoriano es

significativamente importante en cuanto ejercen una influencia sobre comportamiento

de la industria (Ledesma E., 2011).

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 25

5. DESCRIPCIÓN DEL BANANO

5.1. Características

5.1.1. La planta

El banano no es un árbol, es una hierba perenne de gran tamaño. Como las demás

especies de Musa, carece de verdadero tronco. En su lugar, posee vainas foliares que

se desarrollan formando estructuras llamadas pseudo - tallos, que no son leñosos, y

alcanzan los 7 metros de altura.

Las hojas de banana se cuentan entre las más grandes del reino vegetal; son de color

verde o amarillo verdoso claro, con los márgenes lisos. Las hojas tienden a romperse

espontáneamente a lo largo de las nervaduras, dándoles un aspecto desaliñado. Cada

planta tiene normalmente entre 5 y 15 hojas, siendo 10 el mínimo para considerarla

madura; las hojas viven no más de dos meses.

Gráfico N.-6 Planta de banano de variedad “Cavendish” (de exportación)

Fuente: Imágenes de google.com.ec

5.1.2. El fruto

El fruto tarda entre 80 y 180 días en desarrollarse por completo. En condiciones

ideales fructifican todas las flores femeninas, adoptando una apariencia dactiliforme

que lleva a que se denomine "manos" a las hileras en las que se disponen.

Puede haber entre 5 y 20 manos por espiga, aunque normalmente se trunca la misma

parcialmente para evitar el desarrollo de frutos imperfectos y evitar que el capullo

terminal insuma las energías de la planta. El punto de corte se fija normalmente en la

"falsa mano", una en la que aparecen frutos enanos. En total puede producir unos 300

a 400 frutos por espiga, pesando más de 50 kg.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 26

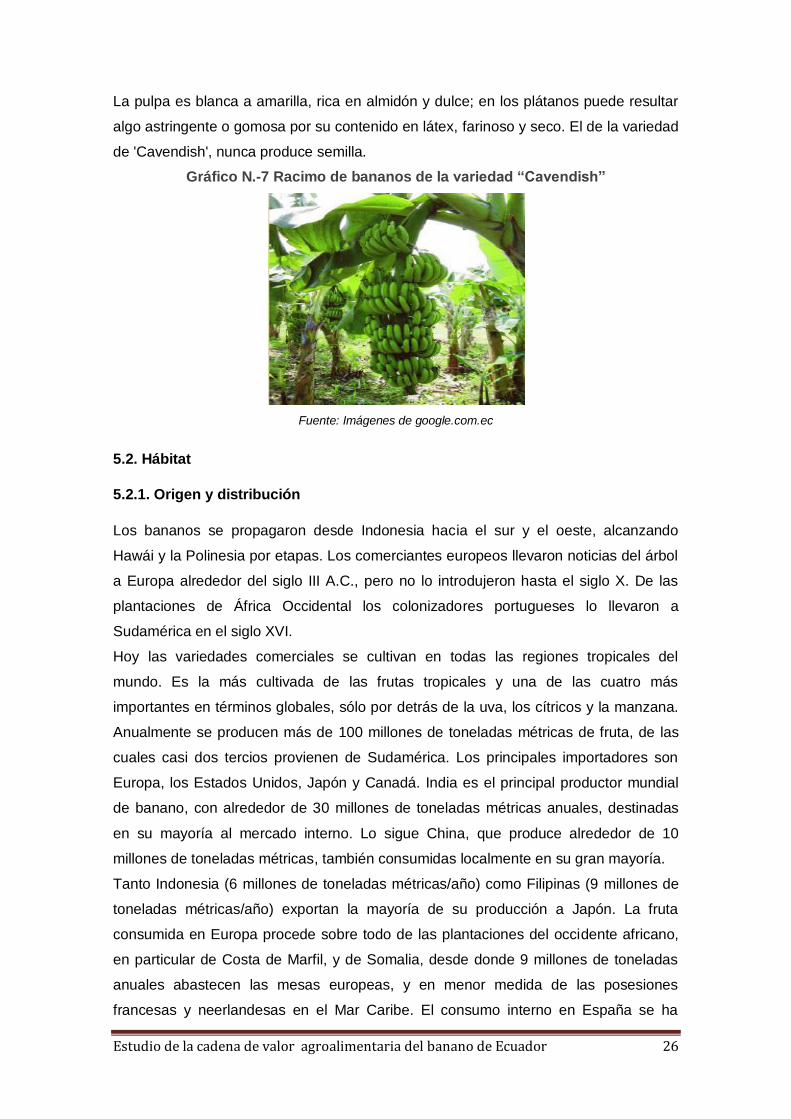

La pulpa es blanca a amarilla, rica en almidón y dulce; en los plátanos puede resultar

algo astringente o gomosa por su contenido en látex, farinoso y seco. El de la variedad

de 'Cavendish', nunca produce semilla.

Gráfico N.-7 Racimo de bananos de la variedad “Cavendish”

Fuente: Imágenes de google.com.ec

5.2. Hábitat

5.2.1. Origen y distribución

Los bananos se propagaron desde Indonesia hacia el sur y el oeste, alcanzando

Hawái y la Polinesia por etapas. Los comerciantes europeos llevaron noticias del árbol

a Europa alrededor del siglo III A.C., pero no lo introdujeron hasta el siglo X. De las

plantaciones de África Occidental los colonizadores portugueses lo llevaron a

Sudamérica en el siglo XVI.

Hoy las variedades comerciales se cultivan en todas las regiones tropicales del

mundo. Es la más cultivada de las frutas tropicales y una de las cuatro más

importantes en términos globales, sólo por detrás de la uva, los cítricos y la manzana.

Anualmente se producen más de 100 millones de toneladas métricas de fruta, de las

cuales casi dos tercios provienen de Sudamérica. Los principales importadores son

Europa, los Estados Unidos, Japón y Canadá. India es el principal productor mundial

de banano, con alrededor de 30 millones de toneladas métricas anuales, destinadas

en su mayoría al mercado interno. Lo sigue China, que produce alrededor de 10

millones de toneladas métricas, también consumidas localmente en su gran mayoría.

Tanto Indonesia (6 millones de toneladas métricas/año) como Filipinas (9 millones de

toneladas métricas/año) exportan la mayoría de su producción a Japón. La fruta

consumida en Europa procede sobre todo de las plantaciones del occidente africano,

en particular de Costa de Marfil, y de Somalia, desde donde 9 millones de toneladas

anuales abastecen las mesas europeas, y en menor medida de las posesiones

francesas y neerlandesas en el Mar Caribe. El consumo interno en España se ha

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 27

servido tradicionalmente de los plátanos de postre producidos en Canarias (similares a

los de Madeira), que exportaban también abundantemente a Europa, pero la

liberalización de los mercados los ha hecho retroceder frente a las importaciones de

origen africano y sudamericano.

Ecuador y Colombia son los principales exportadores de banana en América, a los que

sigue Venezuela, que ha superado el millón de toneladas anuales. La producción de

Panamá, Honduras y Costa Rica está principalmente destinada a los Estados Unidos.

5.2.2. Suelos

Los bananos toleran bien una gran variedad de terrenos; crecen y fructifican en

condiciones de bastante pobreza, aunque para que la producción sea

económicamente rentable requieren suelos fértiles y húmedos. Prefieren terrenos

profundos, bien drenados, para evitar el anegamiento de las raíces, los cultivos en

zonas de extrema humedad suelen elevar las plantas mediante canteros o bancales,

además de cavar canales de desagüe entre las plantas, previendo una pendiente de

alrededor del 1% para permitir el drenaje. Prefieren suelos ligeramente ácidos, con un

pH de alrededor de 6. Un exceso de acidez hace necesaria la adición de álcalis

durante el crecimiento para evitar la propagación de los hongos, responsables de la

enfermedad de Panamá que es la principal plaga de estos cultivos. Si bien los suelos

ideales son de origen aluvial, los terrenos arenosos, franco-arenosos, arcillosos,

calcáreos y rocosos pueden ser aceptables; se presentan problemas en las arenas

demasiado finas, que retienen demasiada agua.

5.2.3. Temperatura y pluviosidad

Los bananos son propios de regiones tropicales y subtropicales. Algunos cultivos

están adaptados a altitudes de hasta 2.300 metros sobre el nivel del mar, pero la

mayoría no prospera a más de 600 m de altitud.

La temperatura óptima para la floración ronda los 27° C, y el crecimiento de los frutos

se beneficia de una ligeramente superior. Por encima de los 37° C las hojas padecen

quemaduras y los frutos se deforman; por debajo de los 16° C el ritmo de desarrollo se

reduce sensiblemente, dando lugar a la aparición de una hoja por mes en lugar del

período óptimo de una por semana. Por debajo de los 10° C, la planta detiene su

crecimiento por completo, y el desarrollo de los frutos se aborta.

El régimen de lluvias debe ser constante, con unos 100 mm. mensuales a lo largo del

año, y no más de tres meses de estación seca.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 28

La sequía puede ocasionar una grave reducción en el número y el tamaño de los

frutos, comprometiendo el rendimiento de la cosecha.

5.2.4. Ubicación

Por su naturaleza herbácea, los bananos deben estar protegidos del viento. Por

encima de los 40 Km. /h las variedades de tallo más alongado pueden resultar

arrancadas, al ofrecer las grandes hojas mucha resistencia; por encima de los 60 Km.

/h aún las variedades enanas sufren daños.

Aún rachas de menor intensidad pueden dañar los frutos, provocar la caída de las

flores o desecar las hojas.

Los bananos prefieren pleno sol, salvo en climas muy calurosos; en el trópico crecen

bien en semi-sombra, pero en regiones de temperaturas más moderadas la falta de

exposición al sol lleva a la producción de frutos escasos y de baja calidad.

5.2.5. Plantación

El momento de la plantación depende del clima de la zona; es importante garantizar un

buen nivel de humedad en la fase inicial de crecimiento, así como evitar a toda costa

el anegamiento.

5.2.6. Disposición

Las plantas se ubican a intervalos regulares, en disposición hexagonal o en canteros

de dos o tres filas separados por carriles más anchos para la maquinaria agrícola. La

distancia ideal depende del tamaño del cultivar, la fertilidad del suelo y otros factores;

rara vez es inferior a los 2 m o superior a los 5. Las plantaciones más densas

favorecen el control de las malas hierbas y protegen del viento a los ejemplares, pero

dificulta la prevención de plagas y disminuye el rendimiento.

Plantaciones más densas requieren mayores volúmenes de fertilizante, y pueden

producir otros problemas por la disminución de la exposición solar de los ejemplares.

A la inversa, plantaciones demasiado espaciadas favorecen la aparición de malas

hierbas, incrementan la evaporación del suelo y exponen las plantas a mayores

inclemencias.

5.2.7. Fertilización

Los hoyos practicados para la plantación deben tener unos 40 cm. de profundidad y un

diámetro ligeramente mayor; pueden hacerse más profundos para mejorar la

resistencia al viento.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 29

Se fertilizan antes de la plantación, para asegurar que la nutrición en los cruciales

primeros cuatro meses de desarrollo sea adecuada.

En suelos pobres, las bananas se fertilizarán entre cuatro y seis veces durante cada

ciclo de producción. Se estima que una cosecha de unas 12 toneladas por hectárea

exige del suelo unos 25 Kg. de nitrógeno, 4,5 Kg. de fósforo, 62 Kg. de potasio y unos

8 Kg. de calcio. La proporción de abono empleado dependerá de la densidad de

población, pero estará en torno a 1-1,5 toneladas por hectárea en un ciclo, incluyendo

50-150 Kg. de nitrógeno, 15-60 Kg. de fósforo y 80-180 Kg. de potasio.

5.2.8. Irrigación

La irrigación se usa para garantizar los 100 mm. mensuales de agua que los bananos

requieren. Pueden emplearse aspersores de alto volumen, micro aspersores o

sistemas de riego por goteo. El riego de bajo volumen es más eficiente.

5.2.9. Desmalezado

La principal maleza que afecta a las plantaciones de banana consume mucho del

nitrógeno que la planta necesita. Se ha intentado utilizar gansos como

desmalezadores naturales, ya que el banano no les resulta atractivo, pero si bien

consumen la mayoría de los pastos competidores no acaban completamente con las

malas hierbas.

5.3. Cosecha

5.3.1. Rendimiento

El rendimiento de una plantación de bananos depende de las condiciones del suelo,

de los métodos de cultivo y de la variedad plantada, pero puede esperarse una

producción de entre 7 y 16 toneladas anuales de fruta por hectárea de plantación, y las

plantaciones comerciales intensivas superan las 23 toneladas/ha anuales.

Para mantener este rendimiento no sólo debe seguirse rigurosamente el régimen de

abonos, sino también renovarse la plantación cada dos o tres años, evitando así el

envejecimiento de las plantas.

A partir del cuarto año, la productividad comienza a disminuir, y la producción irregular

hace ineficiente al uso de medios mecánicos.

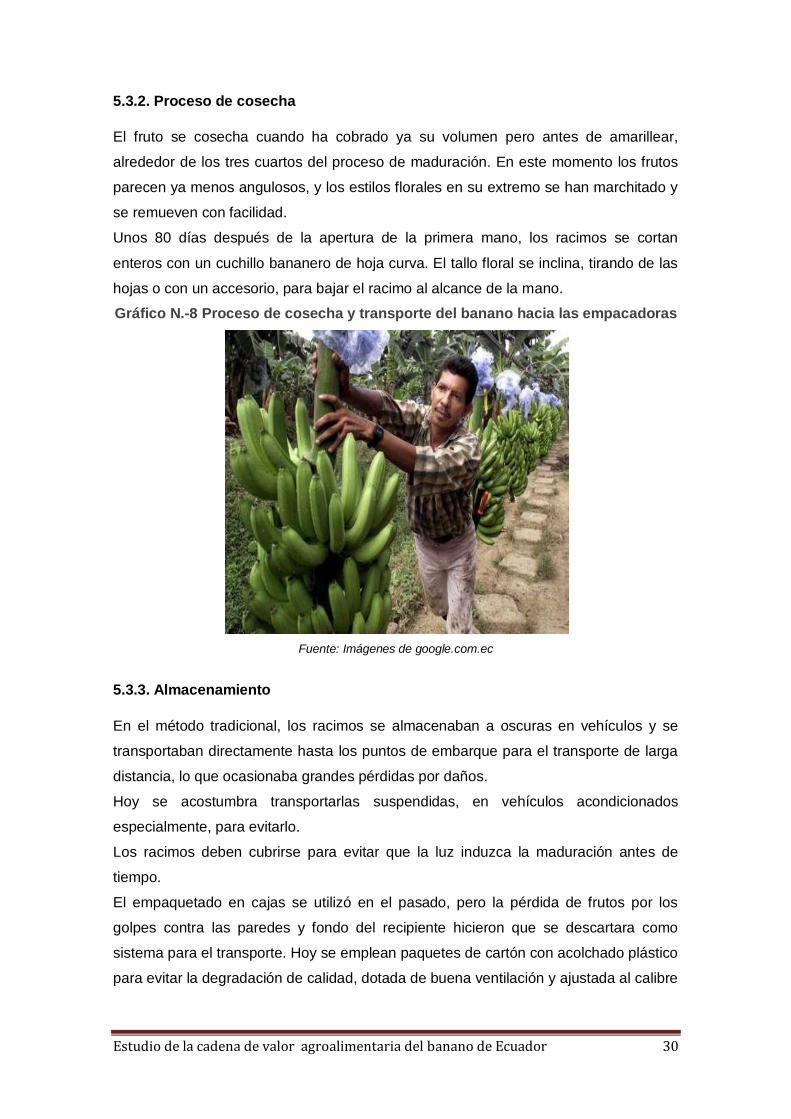

Las plantaciones se destruyen periódicamente por completo, usando herbicidas o

arrasándola con herbívoros, para evitar la propagación de nematodos y otras plagas.

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 30

5.3.2. Proceso de cosecha

El fruto se cosecha cuando ha cobrado ya su volumen pero antes de amarillear,

alrededor de los tres cuartos del proceso de maduración. En este momento los frutos

parecen ya menos angulosos, y los estilos florales en su extremo se han marchitado y

se remueven con facilidad.

Unos 80 días después de la apertura de la primera mano, los racimos se cortan

enteros con un cuchillo bananero de hoja curva. El tallo floral se inclina, tirando de las

hojas o con un accesorio, para bajar el racimo al alcance de la mano.

Gráfico N.-8 Proceso de cosecha y transporte del banano hacia las empacadoras

Fuente: Imágenes de google.com.ec

5.3.3. Almacenamiento

En el método tradicional, los racimos se almacenaban a oscuras en vehículos y se

transportaban directamente hasta los puntos de embarque para el transporte de larga

distancia, lo que ocasionaba grandes pérdidas por daños.

Hoy se acostumbra transportarlas suspendidas, en vehículos acondicionados

especialmente, para evitarlo.

Los racimos deben cubrirse para evitar que la luz induzca la maduración antes de

tiempo.

El empaquetado en cajas se utilizó en el pasado, pero la pérdida de frutos por los

golpes contra las paredes y fondo del recipiente hicieron que se descartara como

sistema para el transporte. Hoy se emplean paquetes de cartón con acolchado plástico

para evitar la degradación de calidad, dotada de buena ventilación y ajustada al calibre

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 31

de los frutos, que se preseleccionan a ese efecto con un pequeño cuchillo bananero

de hoja curva.

5.3.4. Afecciones

La gran diversidad genética de los bananos y plátanos hace que pocas enfermedades

afecten uniformemente a todos los cultivares. Uno de los problemas universales que

los afectan son los nematodos, que atacan los rizomas causando la podredumbre de

los mismos; otra de las plagas más extendidas es la enfermedad de Panamá, que

destruyó centenares de miles de hectáreas de cultivo durante los años 1970 y 1980.

5.3.5. Nematodos

Los nematodos afectan a bananas y plátanos en todas las regiones del mundo. Se

alimentan de los rizomas y de las raíces, provocando daños que debilitan

irremediablemente la planta u ocasionan su muerte.

Además, la infección con nematodos favorece la contracción de otras enfermedades.

El más cosmopolita de éstos es el nematodo barrenador que causa extensos daños y

provoca que los pseudo-tallos se ennegrezcan y caigan a tierra, al no poder resistir el

peso de los racimos de fruto; los orificios que practica en la raíz son la principal vía de

entrada para hongos, causante de la enfermedad de Panamá. Otras especies incluyen

los nematodos espirales y el nematodo de la raíz.

La desinfección de los rizomas se efectúa mediante un lavado y un tratamiento

hidrotérmico, sumergiéndolos en una solución de hipoclorito de sodio al 1% en agua

caliente a 50–54º C durante 10 minutos.

5.3.6. Insectos

El picudo del banano o picudo negro, es otra plaga muy agresiva. Penetra la base

suculenta del pseudo-tallo y excava túneles en su interior, alimentándose del material

nutritivo. El insecticida más eficaz es el aldrin, pero por su toxicidad se encuentra

prohibido en muchos países. El dieldrin también se ha demostrado eficaz con éste,

aunque la mejor medida es la utilización de bolsas impregnadas en insecticida para

cubrir las frutas durante su crecimiento.

Es importante también el ácaro del banano, que afecta primero las hojas y luego el

fruto, provocando quebraduras en la cáscara y el marchitamiento prematuro.

5.3.7. Hongos

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 32

Las micosis incluyen varias de las afecciones más virulentas que padece el banano.

La más antigua de éstas es la sigatoka, que apareció por primera vez en Java a

comienzos del siglo XX. Toma su nombre del valle de Sigatoka, en Fiji, donde llegó

una década más tarde. Se expandió hacia el oeste, llegando finalmente a África en

1940. Característico de áreas húmedas, se manifiesta con manchas pálidas en las

hojas, que oscurecen luego, extendiéndose a toda la planta.

Los bananos afectados reducen su sistema radicular, producen fruta ácida y detienen

su crecimiento. Se controla mediante la aplicación tópica de aceite mineral o por el

rociado con fungicidas.

La sigatoka negra, es mucho más virulenta. Apareció en Centroamérica a finales de

los años 1960 y se difundió a Brasil. En 1973 provocó una terrible epidemia en Fiji, y

desde allí se propagó a la Polinesia y al sudeste asiático. Transmitido por el viento,

mata las hojas y causa la caída de los frutos, que quedan expuestos al sol. Afecta a

cultivares que resultan resistentes a la sigatoka normal, y requiere cuatro veces más

fungicida para controlarla.

5.3.8. Bacterias

El hereque bacteriano del banano, que también afecta a la patata, se transmite por

contacto entre raíces, el suelo, insectos o implementos de labranza, y puede

permanecer en el suelo hasta 12 meses en algunas variedades. Las medidas de

control incluyen la protección con bolsas del racimo para evitar el contacto con

agentes, la desinfección de los útiles con formaldehido, y el uso de herbicidas en la

plantación y región aledaña, pero no hay solución conocida para la infección.

5.3.9. Variedades

La clasificación de las múltiples variedades de bananos y plátanos es una cuestión

extremadamente compleja, y aún inacabada. No sería hasta la publicación en 1948 de

“Clasificación de las Bananas” de Ernest, que clasificó a las múltiples variedades

cultivares en tres grupos según su dotación genética; uno de ellos descendería

principalmente de cada una de las especies progenitoras, mientras que un tercero

estaría formado por híbridos de rasgos mixtos.

5.4. Usos

5.4.1. Gastronomía

Según Morton (1987),el valor nutritivo medio por cada 100 g. de pulpa de banana es el

siguiente:

Estudio de la cadena de valor agroalimentaria del banano de Ecuador 33

Cuadro N.-5 Valor nutricional por cada 100 g, de banano

Energía 90 k cal 370 kJ.

Carbohidratos 23 g