ENERGÍA ELÉCTRICA - energia.gov.ar · MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 5 El...

52

ENERGÍA ELÉCTRICA Septiembre / Octubre / Noviembre / Diciembre 99

Transcript of ENERGÍA ELÉCTRICA - energia.gov.ar · MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 5 El...

ENERGÍA ELÉCTRICASeptiembre / Octubre / Noviembre / Diciembre 99

MERCOSUR

SUBGRUPO Nº 9“POLÍTICAS ENERGÉTICAS”

GRUPO DE TAREAS C“PRECIOS, TARIFAS Y TRATAMIENTO

TRIBUTARIO”

ENERGÍA ELÉCTRICASeptiembre / Octubre / Noviembre / Diciembre 99

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 1

SUBGRUPO Nº 9

ENERGIA ELECTRICA

INFORME CUATRIMESTRAL

INDICE

1.- Introducción.

2.- Comentarios Generales.

3.- Impuestos.

4.- Cuadros y gráficos.

4.1- Meses de Septiembre, Octubre, Noviembre y Diciembre de 1999.

4.2- Comparación Tarifaria Fronteriza.

Anexo I. Integrantes del Grupo de Tareas C de Energía Eléctrica.

Anexo II. Evolución de la tasa cambiaria en el tercer cuatrimestre de 1999.

Boletín confeccionado en la Dirección Nacional de Prospectiva, de la Secretaría de Energía de la República Argentina

TE: 54 11 4349-8052 / 4349-8053

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 2

1.- Introducción.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 3

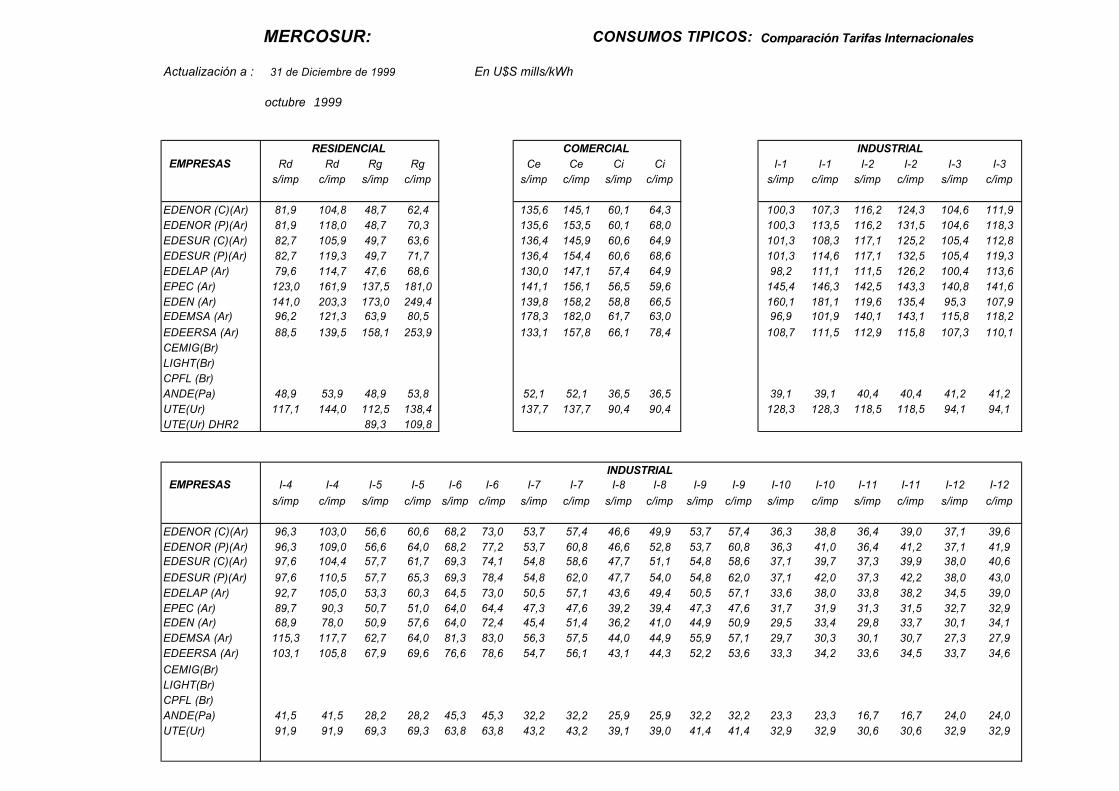

TARIFAS DE ENERGIA ELECTRICA EN EL MERCOSUR

1. - INTRODUCCION

Hasta diciembre de 1994, los estudios comparativos de las tarifas eléctricas, de los paísesque integran el Mercado Común se realizaban según la metodología utilizada por la encuesta deconsumos típicos de la Comisión Integración Eléctrica Regional (CIER).

A partir de Enero de 1995 y de acuerdo a lo convenido en el II Encuentro de Distribución deEnergía Eléctrica en el Mercosur, el grupo de tarifas eléctricas decidió ampliar los usuarios típicos aconsiderar para las comparaciones de tarifas industriales, manteniendo por el momento, los tiposresidenciales y comerciales, según la metodología CIER.

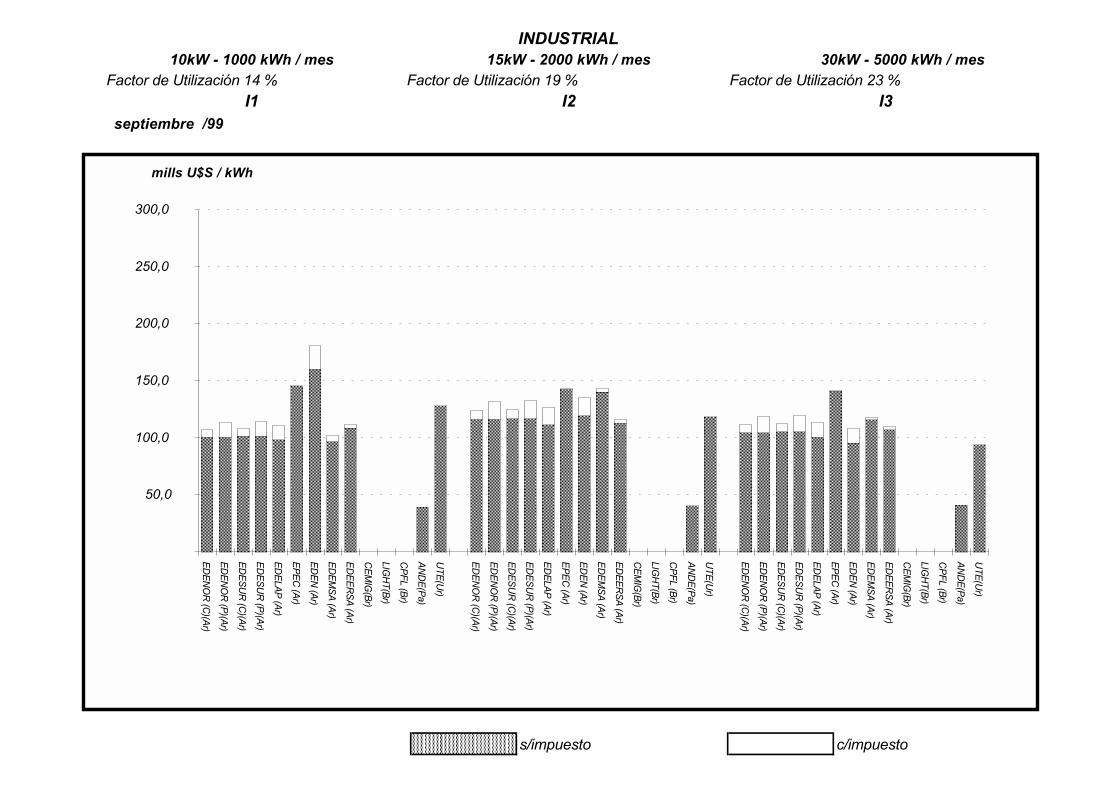

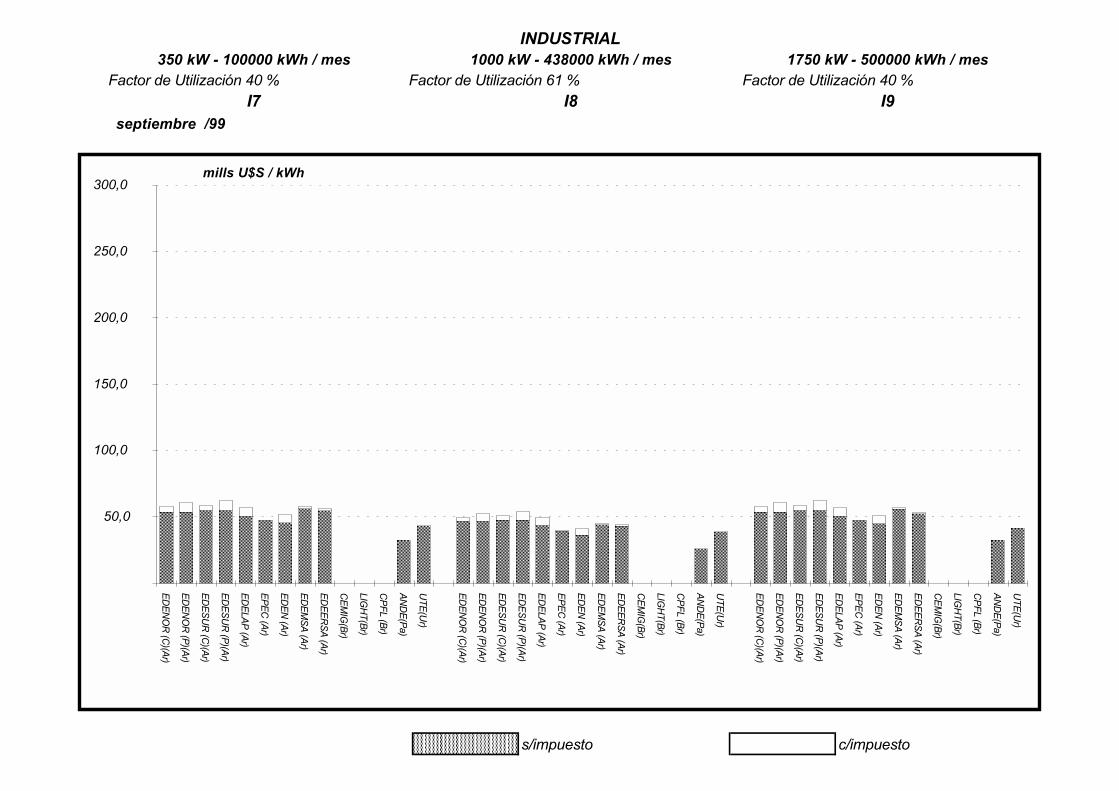

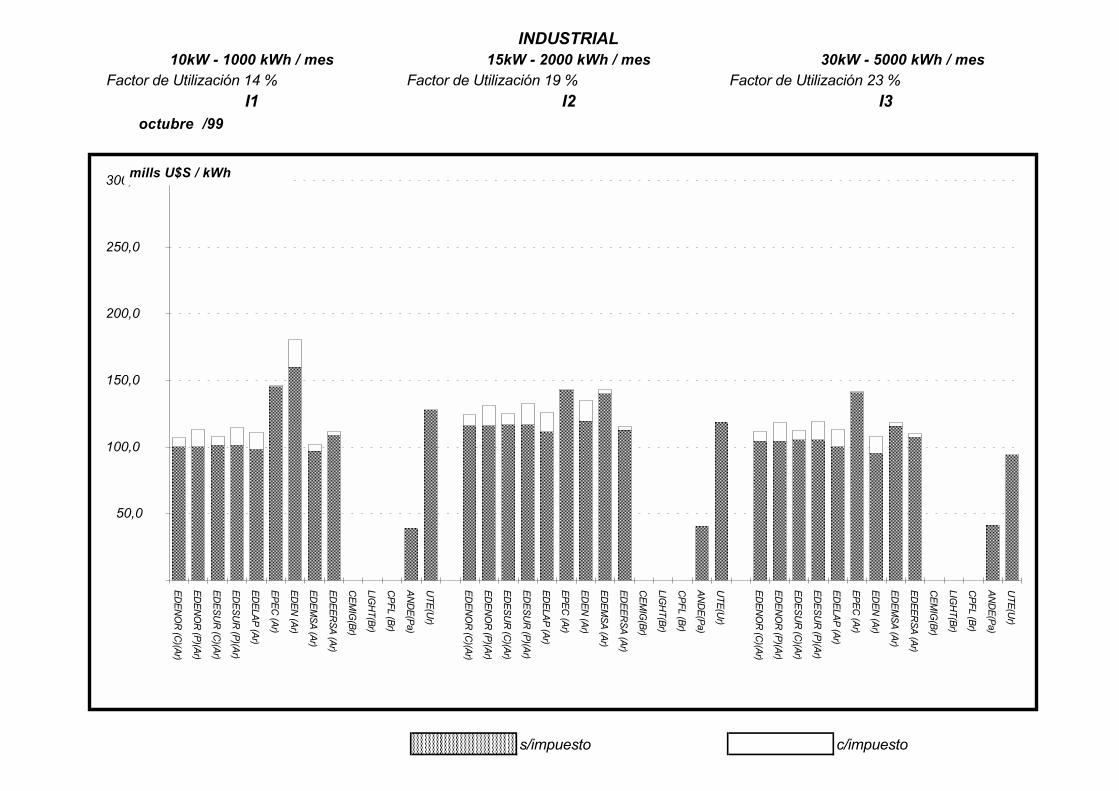

Los nuevos consumidores típicos INDUSTRIALES son los que se detallan a continuación:

Potencia Energía Factor de Tensión de

(kW) (kWh) Carga Suministro

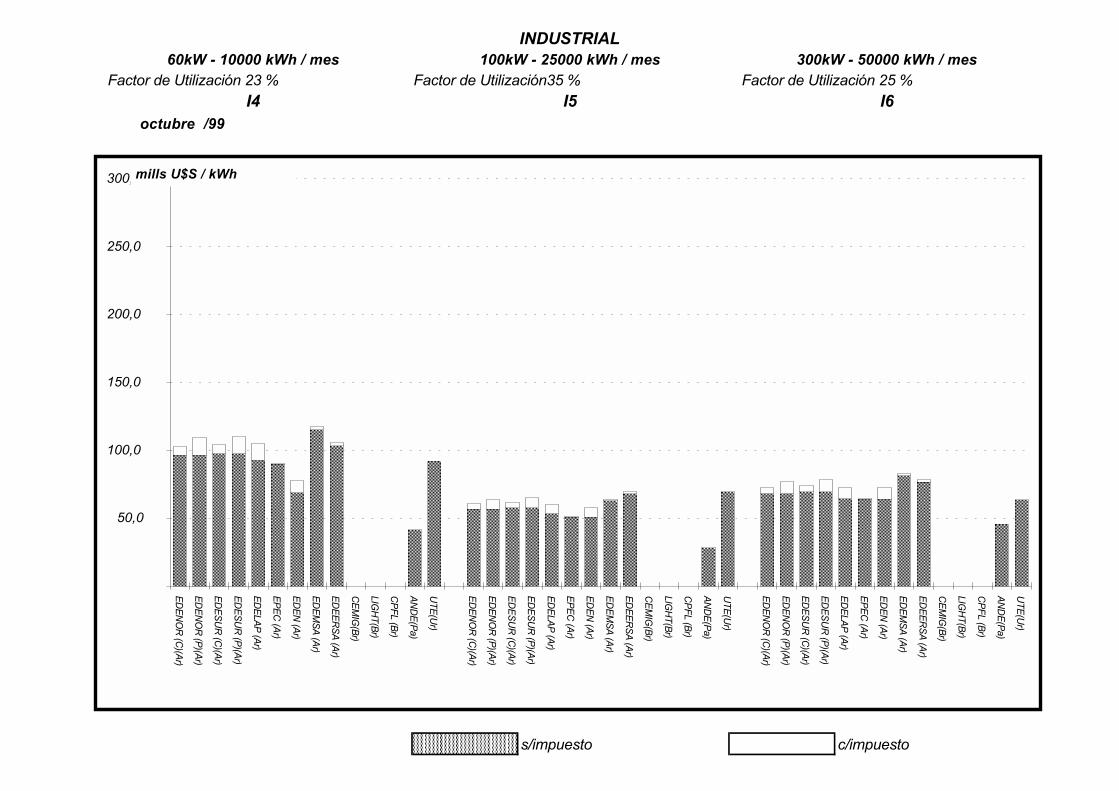

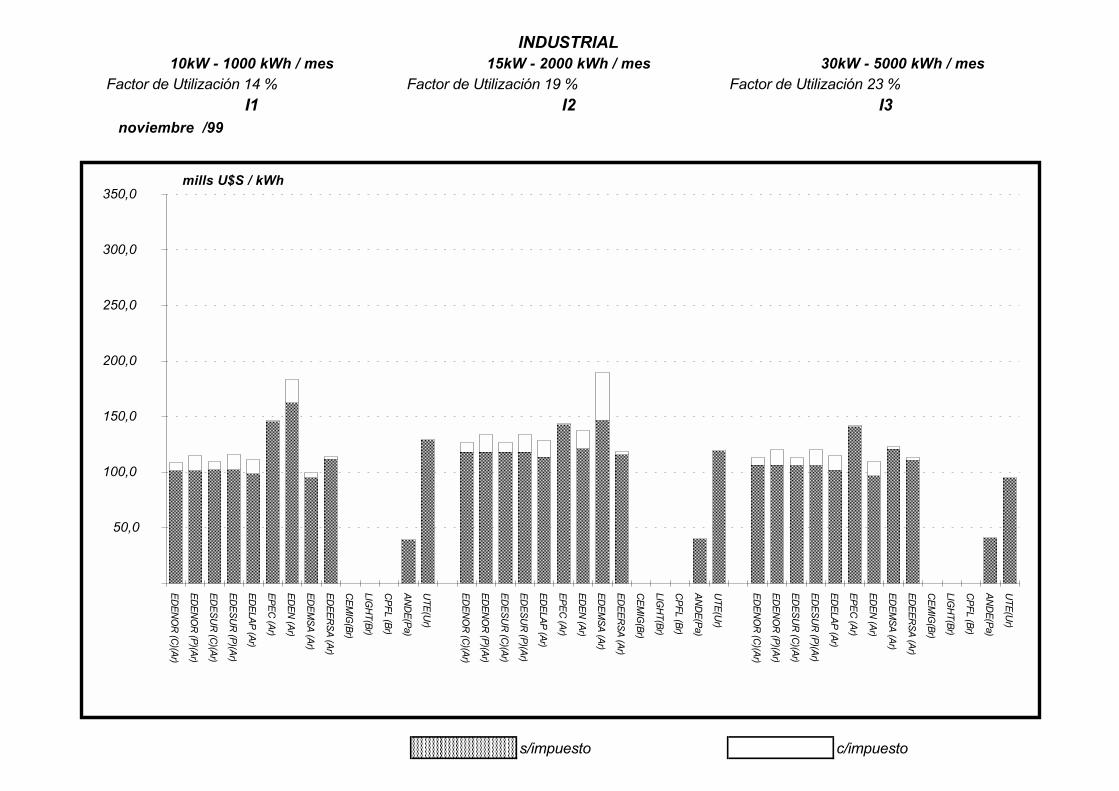

I1 10 1.000 0,14 BTI2 15 2.000 0,19 BTI3 30 5.000 0,23 BTI4 60 10.000 0,23 BTI5 100 25.000 0,35 MTI6 300 50.000 0,25 MTI7 350 100.000 0,40 MTI8 1.000 438.000 0,61 MTI9 1.750 500.000 0,40 MTI10 5.000 2.370.000 0,66 ATI11 11.000 5.000.000 0,70 ATI12 25.000 16.400.000 0,91 AT

Las pautas bajo las cuales se consideran los valores de potencia y energía son las siguientes:

• Potencia:

La modulación de potencia se condiciona al proceso productivo de losusuarios, por lo que para los usuarios típicos con factor de carga igual omenor a 0,7, la potencia en punta se considera el 60% de la potencia fuerade punta. Para factores de utilización mayores se supone que los usuariosno pueden modular potencia.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 4

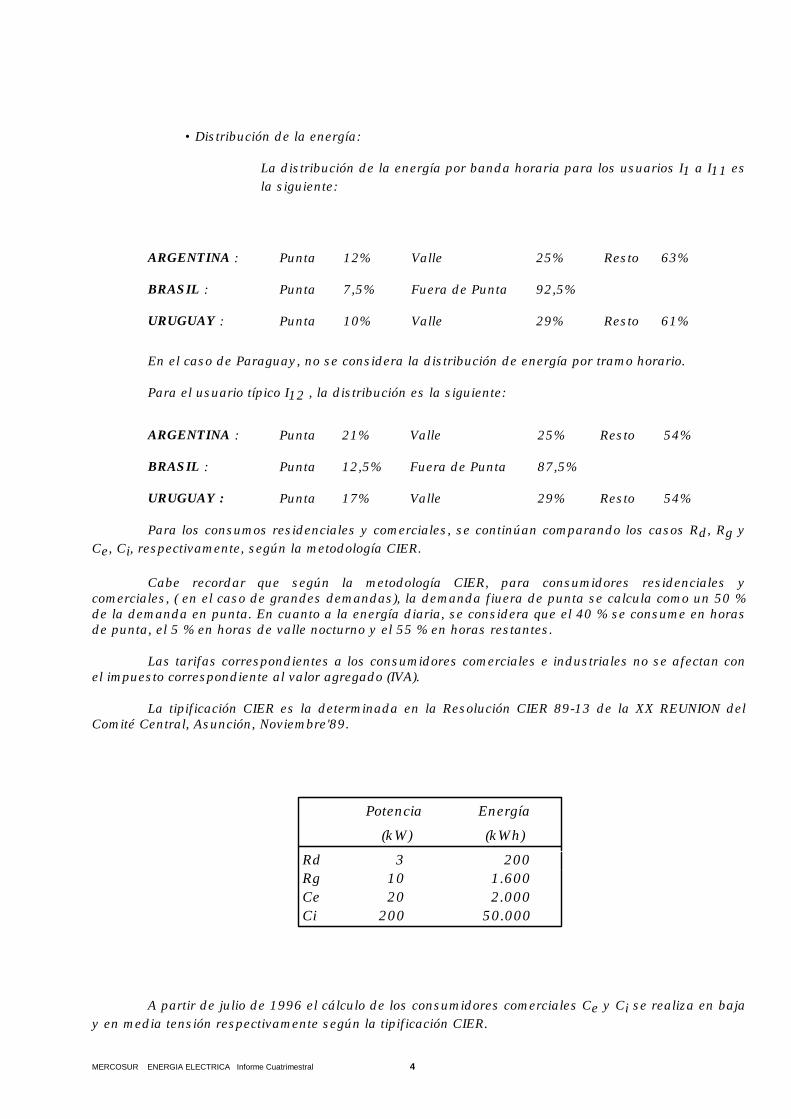

• Distribución de la energía:

La distribución de la energía por banda horaria para los usuarios I1 a I11 esla siguiente:

ARGENTINA : Punta 12% Valle 25% Resto 63%

BRASIL : Punta 7,5% Fuera de Punta 92,5%

URUGUAY : Punta 10% Valle 29% Resto 61%

En el caso de Paraguay, no se considera la distribución de energía por tramo horario.

Para el usuario típico I12 , la distribución es la siguiente:

ARGENTINA : Punta 21% Valle 25% Resto 54%

BRASIL : Punta 12,5% Fuera de Punta 87,5%

URUGUAY : Punta 17% Valle 29% Resto 54%

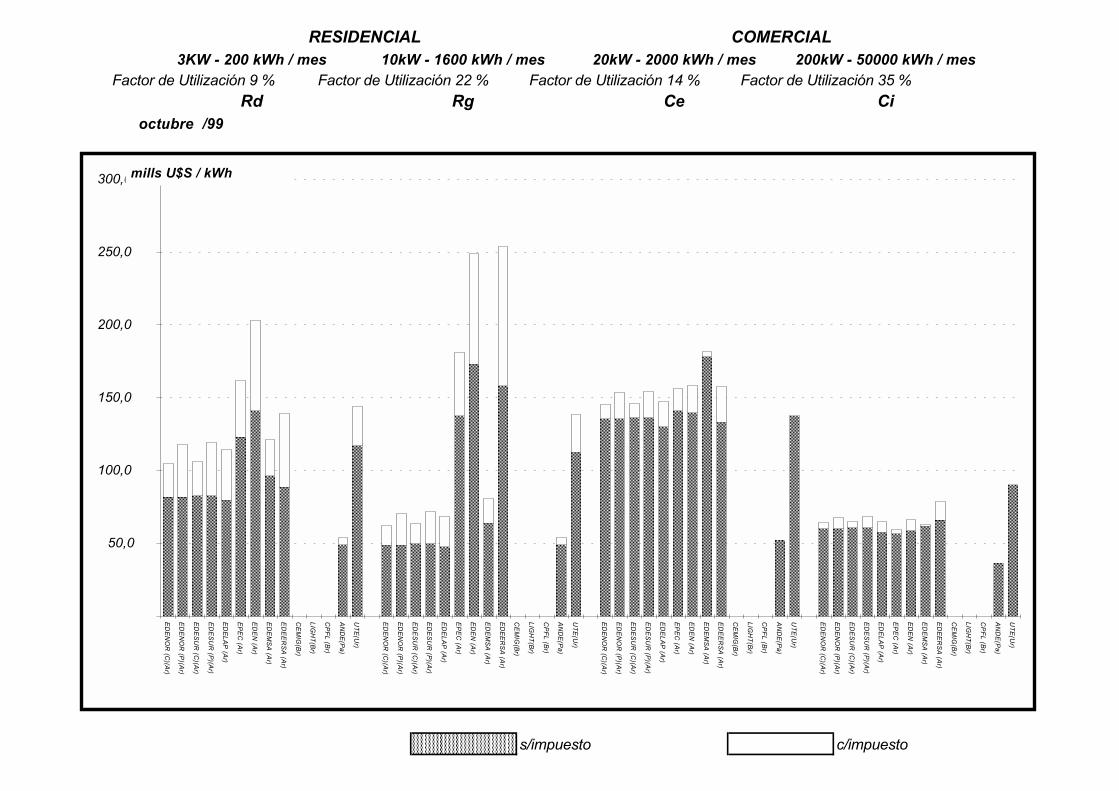

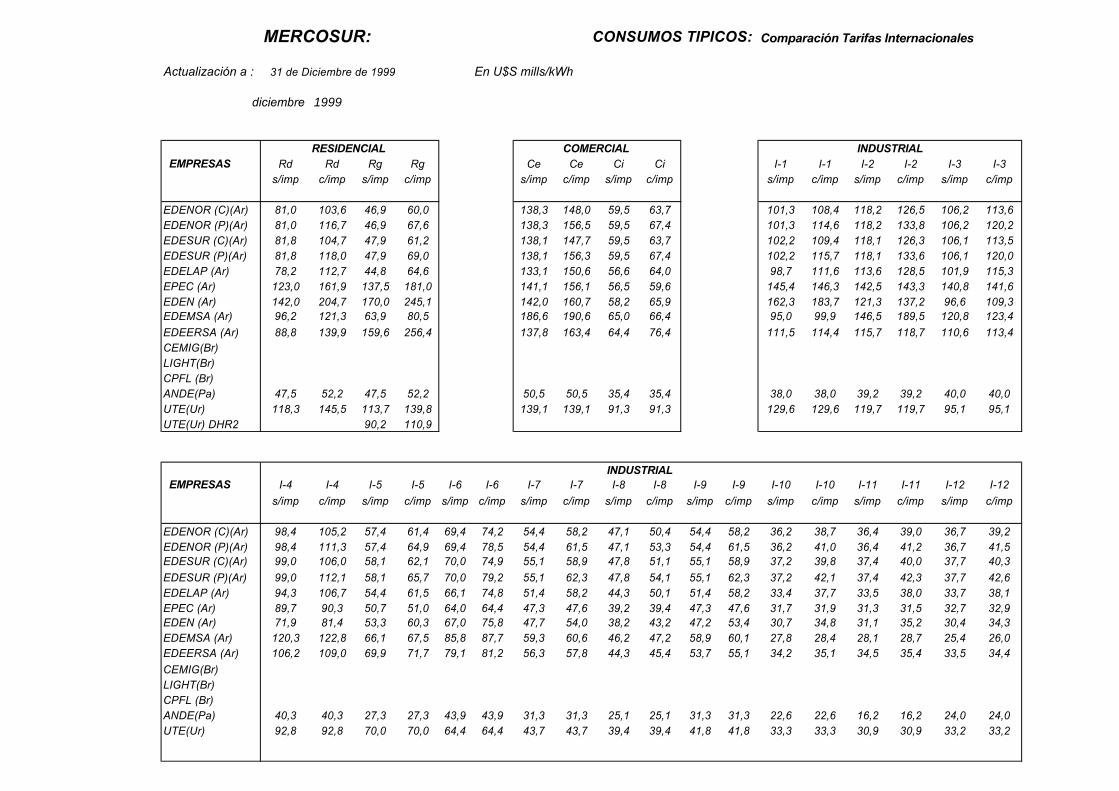

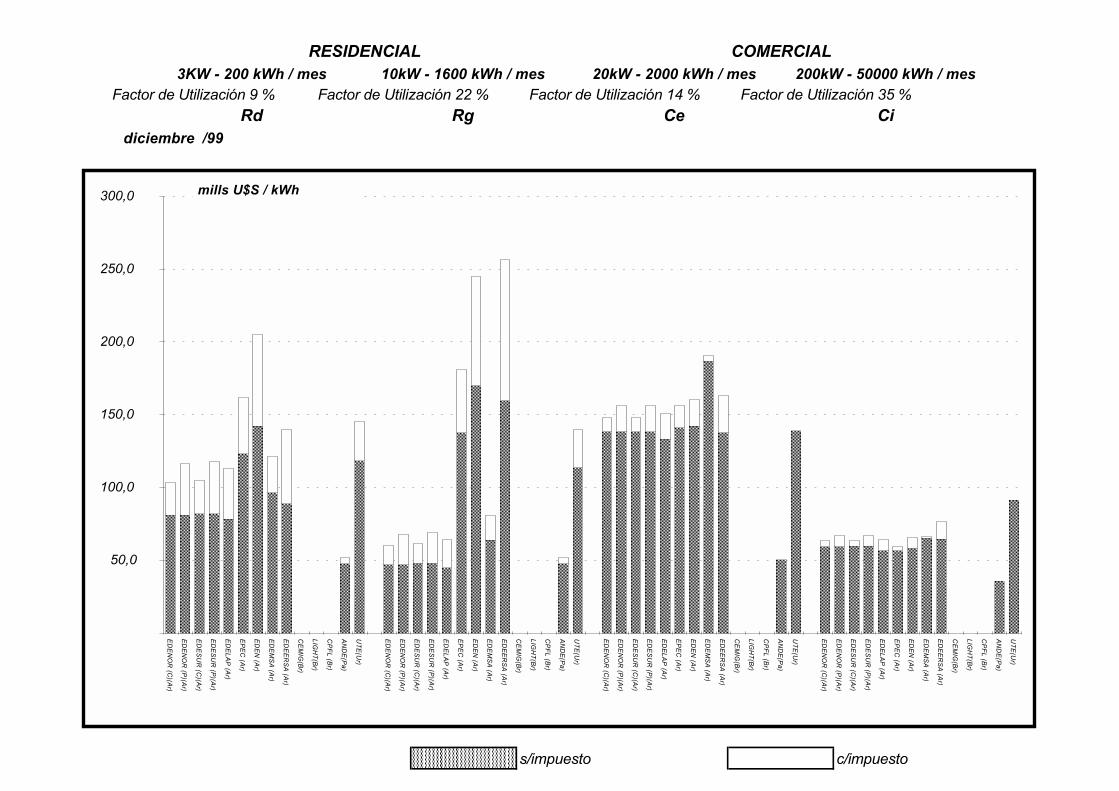

Para los consumos residenciales y comerciales, se continúan comparando los casos Rd, Rg yCe, Ci, respectivamente, según la metodología CIER.

Cabe recordar que según la metodología CIER, para consumidores residenciales ycomerciales, ( en el caso de grandes demandas), la demanda fiuera de punta se calcula como un 50 %de la demanda en punta. En cuanto a la energía diaria, se considera que el 40 % se consume en horasde punta, el 5 % en horas de valle nocturno y el 55 % en horas restantes.

Las tarifas correspondientes a los consumidores comerciales e industriales no se afectan conel impuesto correspondiente al valor agregado (IVA).

La tipificación CIER es la determinada en la Resolución CIER 89-13 de la XX REUNION delComité Central, Asunción, Noviembre'89.

Potencia Energía

(kW) (kWh)

Rd 3 200 Rg 10 1.600 Ce 20 2.000 Ci 200 50.000

A partir de julio de 1996 el cálculo de los consumidores comerciales Ce y Ci se realiza en bajay en media tensión respectivamente según la tipificación CIER.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 5

El usuario Ce ha sido corregido en el año 1998, para EDENOR, EDESUR, EDELAP y EDEN(República Argentina), ya que su potencia de 20 kW, según cuadro que antecede, lo sitúa en lacategoría de Medianas Demandas (Tarifa 2 o similar, entre 10 y 50 kW), y no en Pequeñas DemandasTarifa General (hasta 10 kW) como se venia considerando. Una serie histórica corregida, se presentóen el Anexo II, del Boletín Final del Año 1998, a fin de satisfacer los requerimientos de los usuarios dela información.

Se continúan considerando las más significativas empresas eléctricas de los países: EDENOR,EDESUR, EDELAP, EDEN (a partir de Junio de 1997, es una de las concesionarias encargadas de ladistribución de energía eléctrica en la provincia de Buenos Aires, tras la privatización de ESEBA), EPEC(provincia de Córdoba) y EMSE (provincia de Mendoza), que concesionó parte de sus servicios enagosto de 1998, en la empresa EDEMSA, de Argentina; LIGHT, CPFL y CEMIG de Brasil, ANDE deParaguay y UTE de Uruguay.

En relación con lo expresado respecto de la Empresa Provincial Energía Mendoza Sociedad delEstado (EMSE), se transcribe el artículo 3º de la Ley Provincial 6.498 de Transformación del SectorEléctrico Provincial “El Poder Ejecutivo deberá constituir las siguientes Sociedades Anónimas que seregirán por la Ley Nacional 19.550 y sus complementarias: Empresa Distribuidora de Electricidad deMendoza S.A. (EDEMSA), y Empresa Distribuidora de Electricidad del Este S.A. (EDESTESA), cuyoobjeto principal será la realización de actividades de distribución de energía eléctrica; y GeneraciónEléctrica de Mendoza S.A. (GEMSA), cuyo objeto principal será la generación de energía eléctrica.”

En virtud de que EDEMSA sigue atendiendo el área metropolitana de la provincia de Mendoza,es ésta la Empresa que se considera en la comparación.

En este Boletín se incorporan los datos de la empresa EDEERSA de Entre Ríos, y en Anexo III,se presenta la información de sus cuentas tipo del primer cuatrimestre 1999.

Según lo acordado en la reunión de trabajo del Grupo de Tareas “C” de fecha 10 y 11 de juliode 1997, se incluirá para la República Oriental del Uruguay, como información adicional de sumercado, la siguiente cuenta tipo:

Tarifa Doble Horario, 25 % Punta y 75 % Fuera de Punta, B.T.-1.600 kWh/mes conP.C. = 10 kW (D.H.R.2);la Punta en le Tarifa Doble Horario va de 17 a 23 hs.

En todos los casos, los precios se expresan en milésimas de dólar por kWh, siendo laconversión de la moneda local a dólares estadounidenses, realizada al tipo de cambio libre vigente almes de cálculo.

Los datos utilizados fueron suministrados por las delegaciones de los cuatro países en losintercambios periódicos de información sobre tarifas eléctricas.

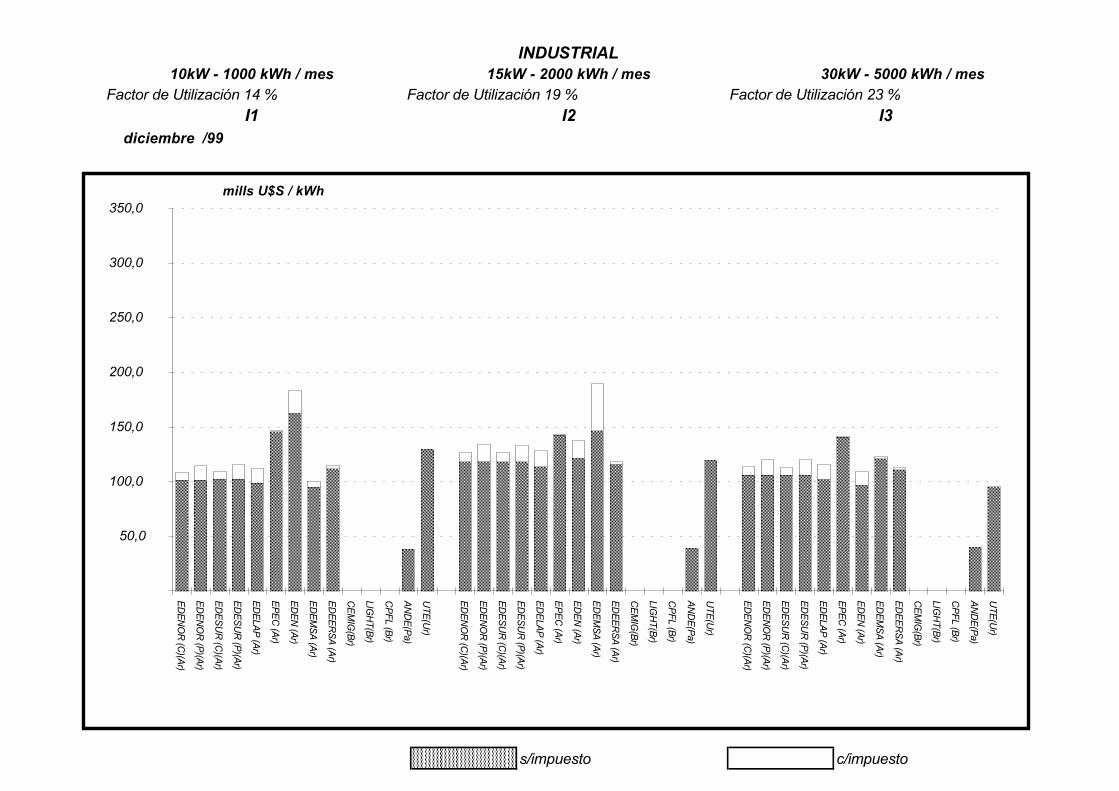

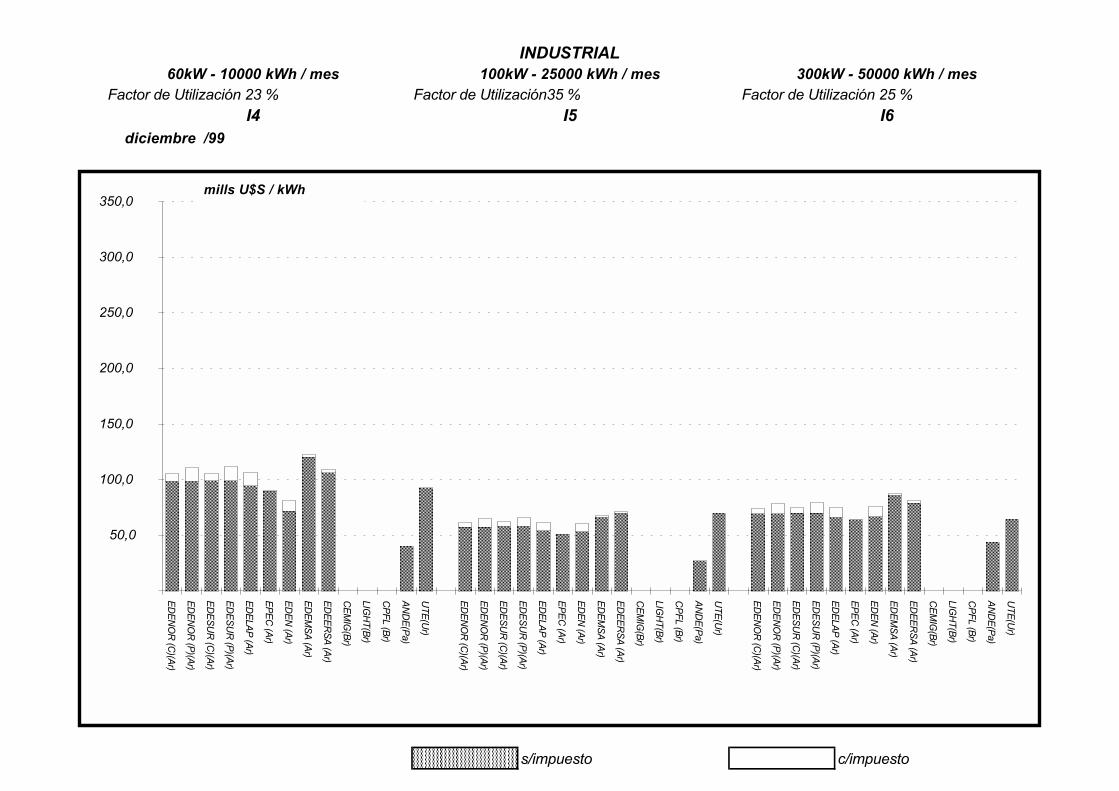

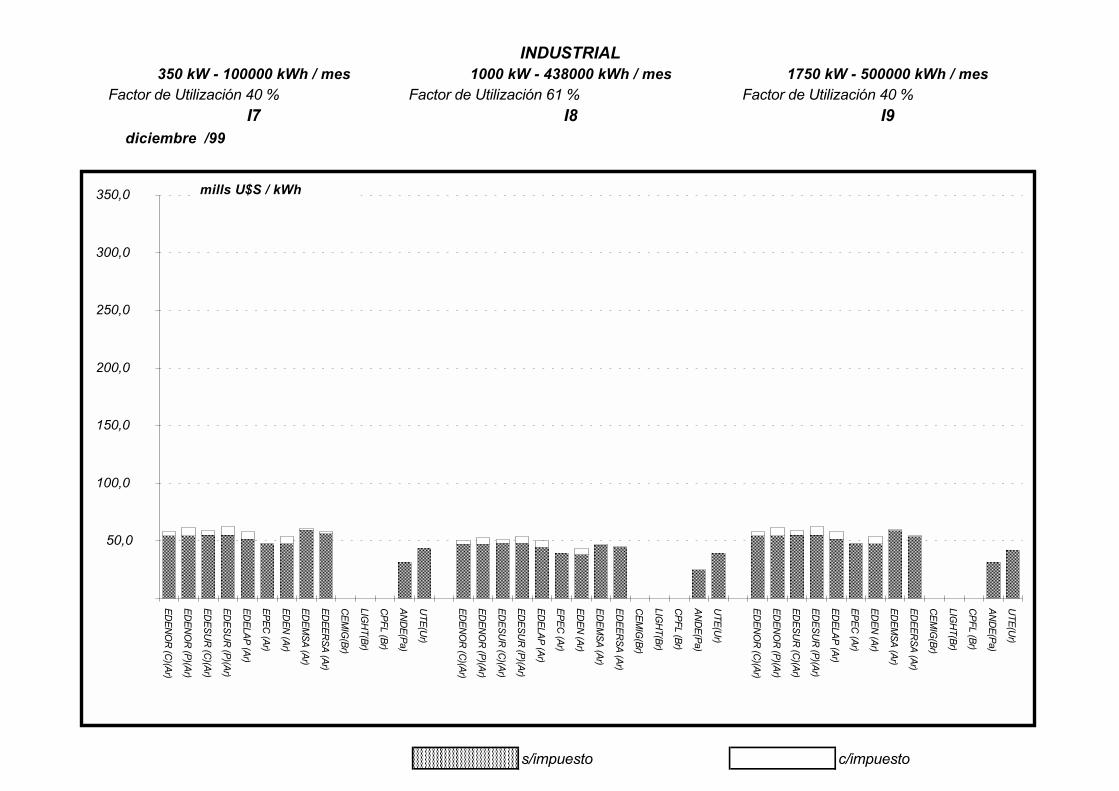

Además, y como información complementaria se incluyen gráficos con la evolución anual delos precios; para estos hemos considerado, de los consumos industriales los casos I3, I5 y I11. EnBrasil y Argentina, se ha tenido en cuenta las Empresas CEMIG y EDESUR respectivamente para lacomparación tarifaria.

También, resulta importante mostrar las tarifas existentes en los puntos limítrofes de lospaíses integrantes del Mercosur. A tal fin, se realiza una comparación de precios en la zona defrontera, graficándose los valores correspondientes a los casos típicos residencial, comercial eindustrial más comunes.

Al respecto y en función de la necesidad de actualizar los porcentajes de impuestos aplicadospara los distintos consumidores de distribuidoras de zonas fronterizas, se omiten los precios medioscon gravamen.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 6

2.- Comentarios Generales.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 7

2.- COMENTARIOS GENERALES.

Se continúa con las tareas de recopilación y difusión de precios y tarifas, profundizando losestudios de nuevos mecanismos que permitan un mejor uso de las ventajas comparativas, mayorfluidez de los mercados y la eliminación de las asimetrías que afecten la competencia entre sectoresproductivos.

En los cuadros y gráficos comparativos de tarifas para los distintos tipos de consumidores, enlas tres categorías puede apreciarse que las empresas distribuidoras argentinas privadas (EDENOR,EDESUR, EDELAP, EDEN), presentan leves modificaciones a los precios de acuerdo a lasprogramaciones estacionales.

En el caso de EPEC, Empresa Provincial de Energía d Córdoba, se ha informado que rige unaneva Tarifa Residencial desde el 1 de Enero del corriente año, la energía se factura en bloques aprecios crecientes y el Cargo Fijo mensual incluye 20 kWh.

En el caso de las cuentas tipo comerciales de EPEC, la cuenta Ce incluye en su cargo fijomensual 20 kWh, y la Ci tiene tarifas diferenciales Doble Demanda y Triple Energía (nuevos precios apartir de febrero 1999), con la caracterización de kWh (40%) hs Punta, kWh (5%) hs Valle y kWh(55%)hs Resto.

En el caso industrial, se ha informado que todos los clientes de Grandes Demandas en AltaTensión tienen contratos particulares de acuerdo a su modalidad de consumo, por ello se informan lastarifas medias promedio, ajustadas en función de los últimos contratos.

La información provista por la Empresa Provincial de Energía EPEC, se refiere a que losprecios de las cuentas tipo del mes de abril, que fueron las últimas publicadas, pueden considerarseiguales para el período mayo- agosto del corriente año, en razón de no haberse producido variacionestarifarias en este período

En este comparativo se incorporan las cuentas tipo de EDEERSA, Empresa Distribuidora deEnergía de Entre Ríos (Argentina).

En este Boletín de comparación tarifaria, no ha sido posible incorporar la información deBrasil, ya que no ha sido provista por su representación.

No presentan variaciones significativas los precios correspondientes a Paraguay, con respectoal trimestre anterior. Respecto de las tarifas de ANDE (Paraguay), las bajas de tarifas a partir de Mayodel 98 se deben a la variación cambiaria.

En el último cuatrimestre del año 1999. UTE no ha experimentado cambio de Pliego Tarifario,(sigue rigiendo el Pliego del mes de Agosto 1999), a pesar de haber visto incrementados sus costos degeneración debido a la persistencia de una fuerte sequía.

Los cambios en las Cuentas Tipo son mínimos y sólo se explican por variaciones mensuales enel Tipo de Cambio. Si consederamos al cuatrimestre en su conjunto, el dólar americano cayó un 0.11 %provocando una leve suba en las Cuentas Tipo en dicha moneda.

En términos reales podemos hablar de una caída de las tarifas ya que el I.P.C (Indice de Preciosal Consumo), se incrementó en un 1.39 %.

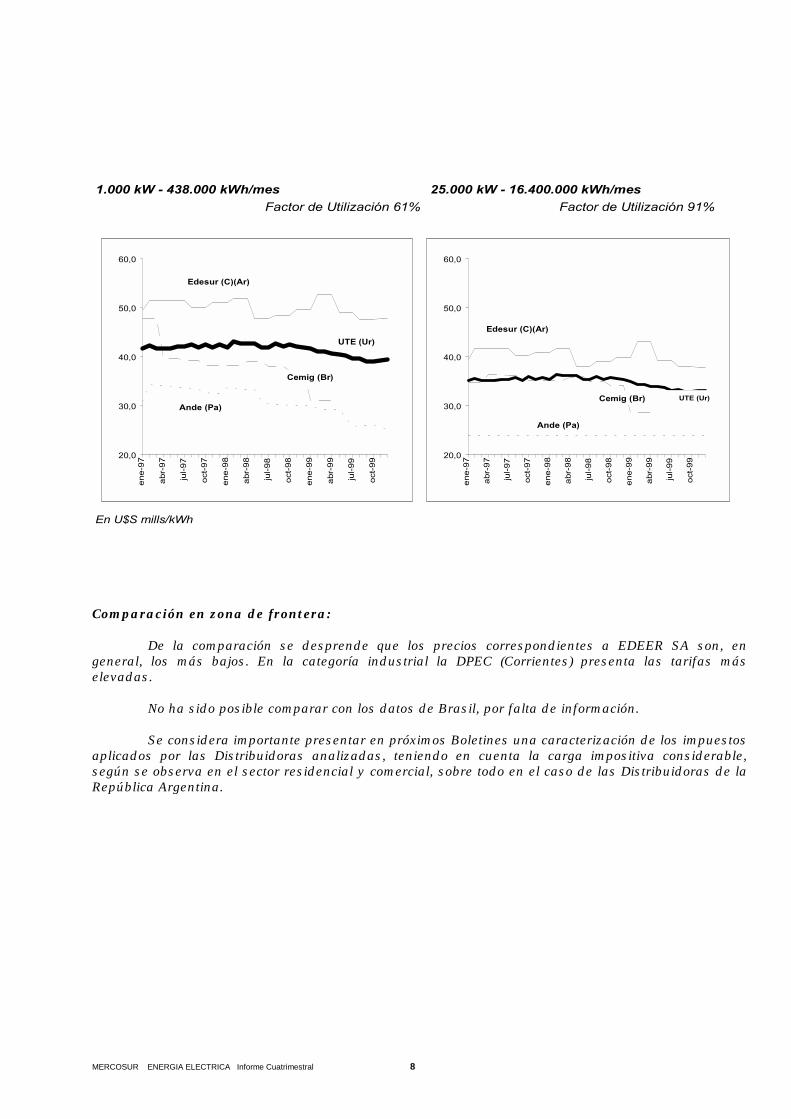

En el cuadro siguiente se aprecia la evolución anual de dos determinados tipos de consumidorindustrial:

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 8

��������������������� �� ������������������������������������� ��

�������������� ��������� ��������������� ����������������

����������� �

����

����

����

����

����

���

�

����

�����

�����

���

�

����

�����

�����

���

�

����

�����

�����

�����������

�� �����

��������

�������

����

����

����

����

����

���

�

����

�����

�����

���

�

����

�����

�����

���

�

����

�����

�����

�����������

�� �����

��������

��������

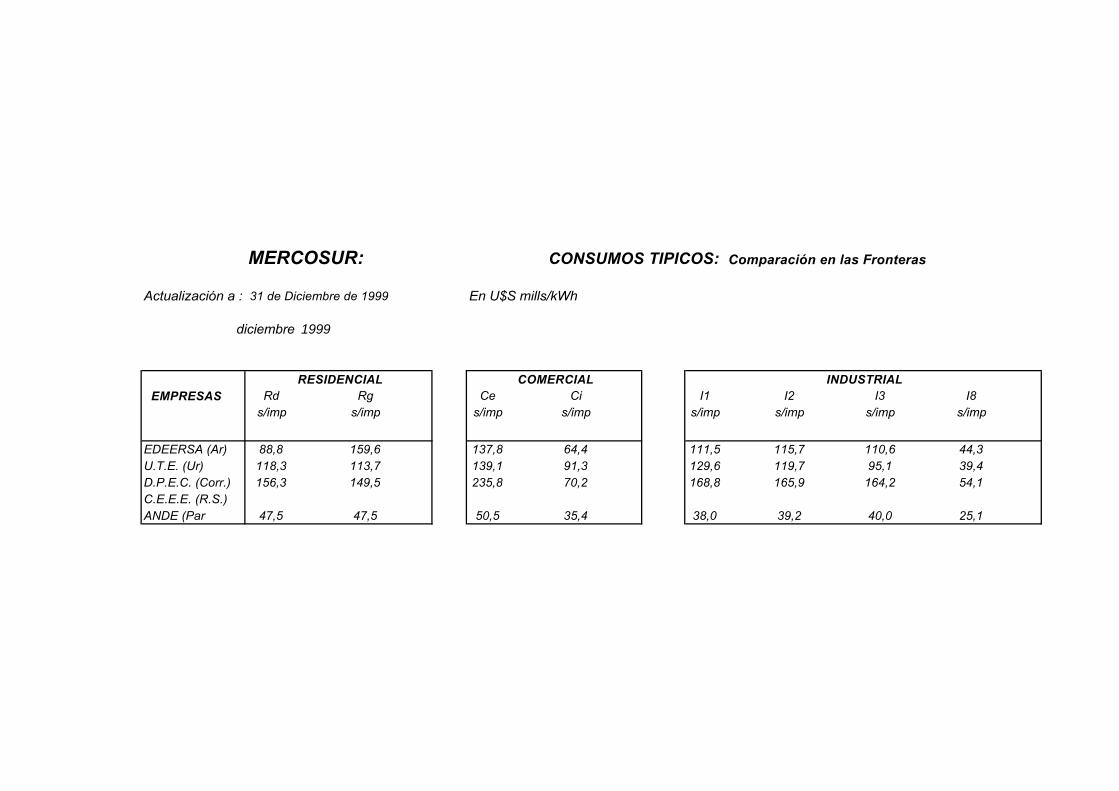

Comparación en zona de frontera:

De la comparación se desprende que los precios correspondientes a EDEER SA son, engeneral, los más bajos. En la categoría industrial la DPEC (Corrientes) presenta las tarifas máselevadas.

No ha sido posible comparar con los datos de Brasil, por falta de información.

Se considera importante presentar en próximos Boletines una caracterización de los impuestosaplicados por las Distribuidoras analizadas, teniendo en cuenta la carga impositiva considerable,según se observa en el sector residencial y comercial, sobre todo en el caso de las Distribuidoras de laRepública Argentina.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 9

3.- Impuestos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 10

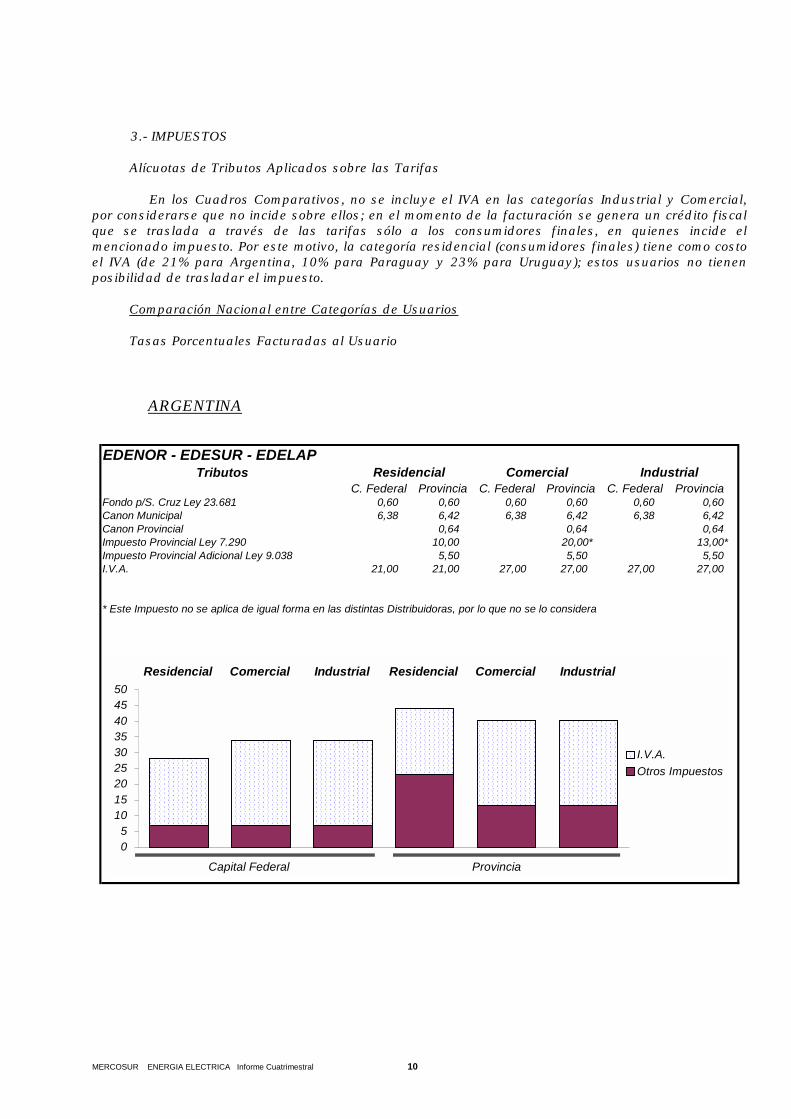

3.- IMPUESTOS

Alícuotas de Tributos Aplicados sobre las Tarifas

En los Cuadros Comparativos, no se incluye el IVA en las categorías Industrial y Comercial,por considerarse que no incide sobre ellos; en el momento de la facturación se genera un crédito fiscalque se traslada a través de las tarifas sólo a los consumidores finales, en quienes incide elmencionado impuesto. Por este motivo, la categoría residencial (consumidores finales) tiene como costoel IVA (de 21% para Argentina, 10% para Paraguay y 23% para Uruguay); estos usuarios no tienenposibilidad de trasladar el impuesto.

Comparación Nacional entre Categorías de Usuarios

Tasas Porcentuales Facturadas al Usuario

ARGENTINA

EDENOR - EDESUR - EDELAPTributos

C. Federal Provincia C. Federal Provincia C. Federal ProvinciaFondo p/S. Cruz Ley 23.681 0,60 0,60 0,60 0,60 0,60 0,60 Canon Municipal 6,38 6,42 6,38 6,42 6,38 6,42 Canon Provincial 0,64 0,64 0,64 Impuesto Provincial Ley 7.290 10,00 20,00* 13,00*Impuesto Provincial Adicional Ley 9.038 5,50 5,50 5,50 I.V.A. 21,00 21,00 27,00 27,00 27,00 27,00

* Este Impuesto no se aplica de igual forma en las distintas Distribuidoras, por lo que no se lo considera

Residencial Comercial Industrial

����������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������

05

1015

2025303540

4550

Residencial Comercial Industrial Residencial Comercial Industrial

����������

I.V.A.

Otros Impuestos

Capital Federal Provincia

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 11

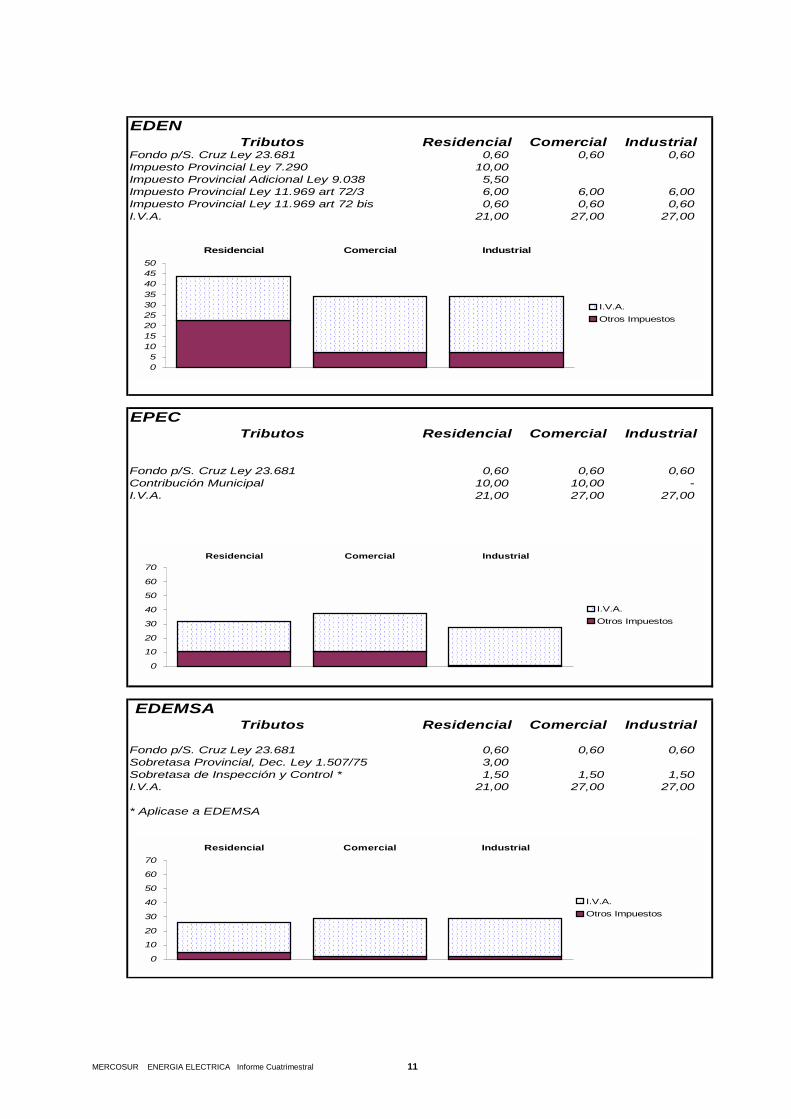

EDENTributos Residencial Comercial Industrial

Fondo p/S. Cruz Ley 23.681 0,60 0,60 0,60 Impuesto Provincial Ley 7.290 10,00 Impuesto Provincial Adicional Ley 9.038 5,50 Impuesto Provincial Ley 11.969 art 72/3 6,00 6,00 6,00 Impuesto Provincial Ley 11.969 art 72 bis 0,60 0,60 0,60 I.V.A. 21,00 27,00 27,00

EPECTributos Residencial Comercial Industrial

Fondo p/S. Cruz Ley 23.681 0,60 0,60 0,60 Contribución Municipal 10,00 10,00 - I.V.A. 21,00 27,00 27,00

EDEMSATributos Residencial Comercial Industrial

Fondo p/S. Cruz Ley 23.681 0,60 0,60 0,60 Sobretasa Provincial, Dec. Ley 1.507/75 3,00 Sobretasa de Inspección y Control * 1,50 1,50 1,50 I.V.A. 21,00 27,00 27,00

* Aplicase a EDEMSA

������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

05

101520253035404550

Residencial Comercial Industrial

������������ I.V.A.

Otros Impuestos

������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70

Residencial Comercial Industrial

�����I.V.A.

Otros Impuestos

������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70

Residencial Comercial Industrial

�����I.V.A.

Otros Impuestos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 12

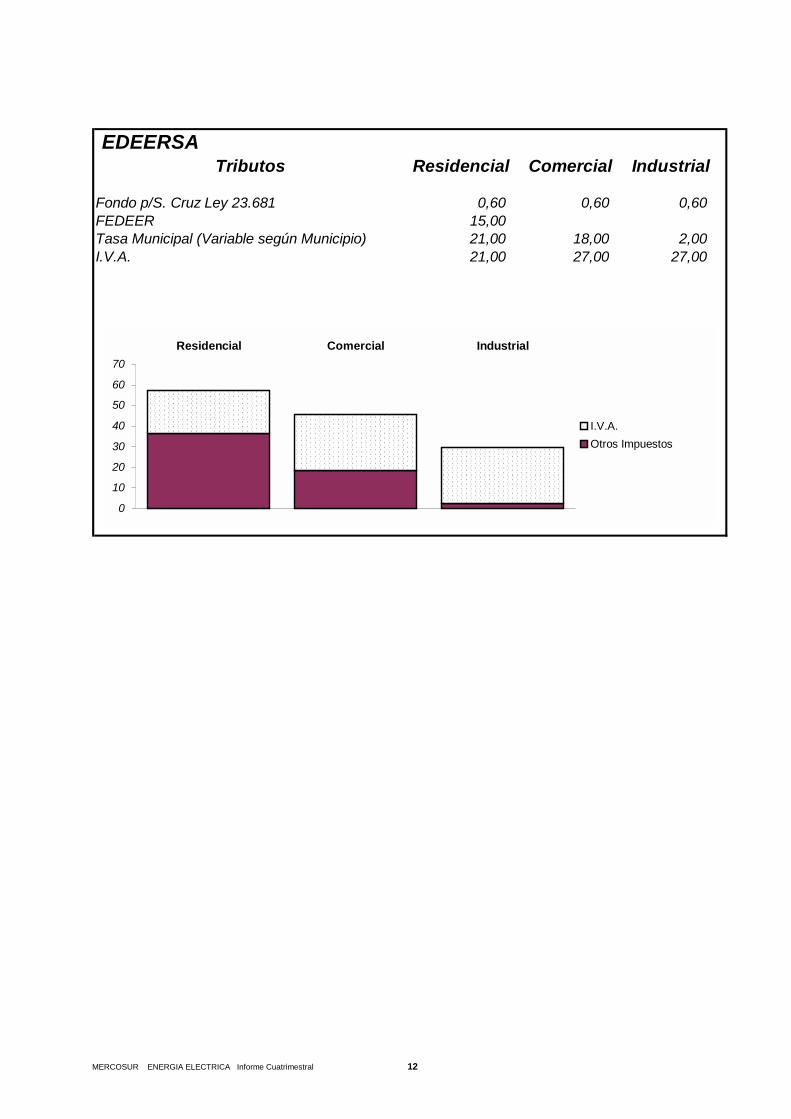

EDEERSATributos Residencial Comercial Industrial

Fondo p/S. Cruz Ley 23.681 0,60 0,60 0,60 FEDEER 15,00 Tasa Municipal (Variable según Municipio) 21,00 18,00 2,00 I.V.A. 21,00 27,00 27,00

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70

Residencial Comercial Industrial

�������I.V.A.

Otros Impuestos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 13

BRASIL

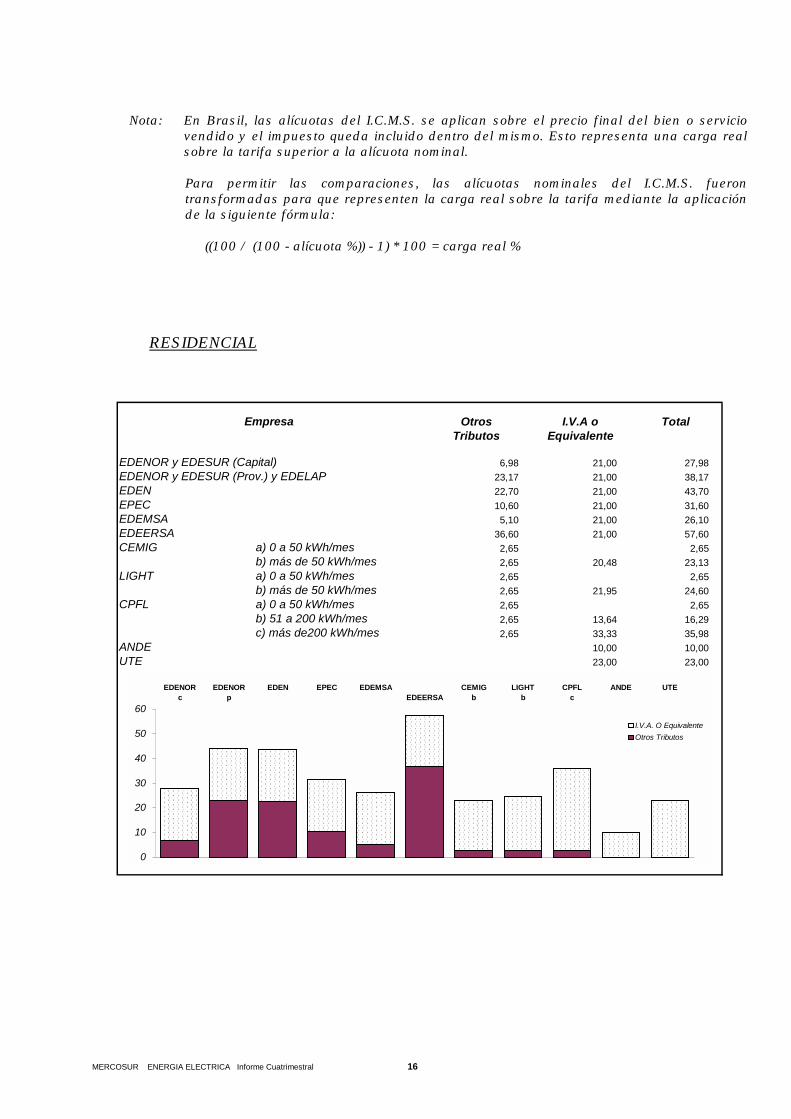

Nota: Las alícuotas del I.C.M.S. se aplican sobre el precio final del bien o servicio vendido y elimpuesto queda incluido dentro del mismo. Esto representa una carga real sobre la tarifasuperior a la alícuota nominal.

Para permitir las comparaciones, las alícuotas nominales del I.C.M.S. fuerontransformadas para que representen la carga real sobre la tarifa mediante la aplicaciónde la siguiente fórmula:

((100 / (100 - alícuota %)) - 1) * 100 = carga real %

CEMIGTributos Residencial Comercial Industrial

Fin Social 2,00 2,00 2,00

Prog. Int. Social (P.I.S.) 0,65 0,65 0,65

I Circ Merc y Serv (I.C.M.S.) (seg. consumo) 20,48 20,48

a) 0 a 50 KWh/mes 0,00

b) mas de 50 KWh/mes 20,48

��������������������������������������������������������������

��������������������������������������������������������������

������������������������������������������������������������

������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70

Residencial a) Residencial b) Comercial Industrial

�����I.C.M.S.�����

�����Otros Tributos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 14

LIGHTTributos Residencial Comercial Industrial

Fin Social 2,00 2,00 2,00

Prog. Int. Social (P.I.S.) 0,65 0,65 0,65

I Circ Merc y Serv (I.C.M.S.) (seg. consumo) 21,95 21,95

a) 0 a 50 KWh/mes 0,00

b) mas de 50 KWh/mes 21,95

CPFLTributos Residencial Comercial Industrial

Fin Social 2,00 2,00 2,00

Prog. Int. Social (P.I.S.) 0,65 0,65 0,65

I Circ Merc y Serv (I.C.M.S.) (seg. consumo) 21,95 21,95

a) 0 a 50 KWh/mes 0,00

b) 51 a 200 KWh/mes 13,64

c) mas de 200 KWh/mes 33,33

���������������������������������� ���������������������������������� ���������������������������������� �������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70Residencial a) Residencial b) Comercial Industrial

�����I.C.M.S.�����

����� Otros Tributos

���������������������������������� ���������������������������������� ��������������������������������� ��������������������������������� ��������������������������������

������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70Residencial a) Residencial b) Residencial c) Comercial Industrial

��������

I.C.M.S.����

Otros Tributos

PARAGUAY

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 15

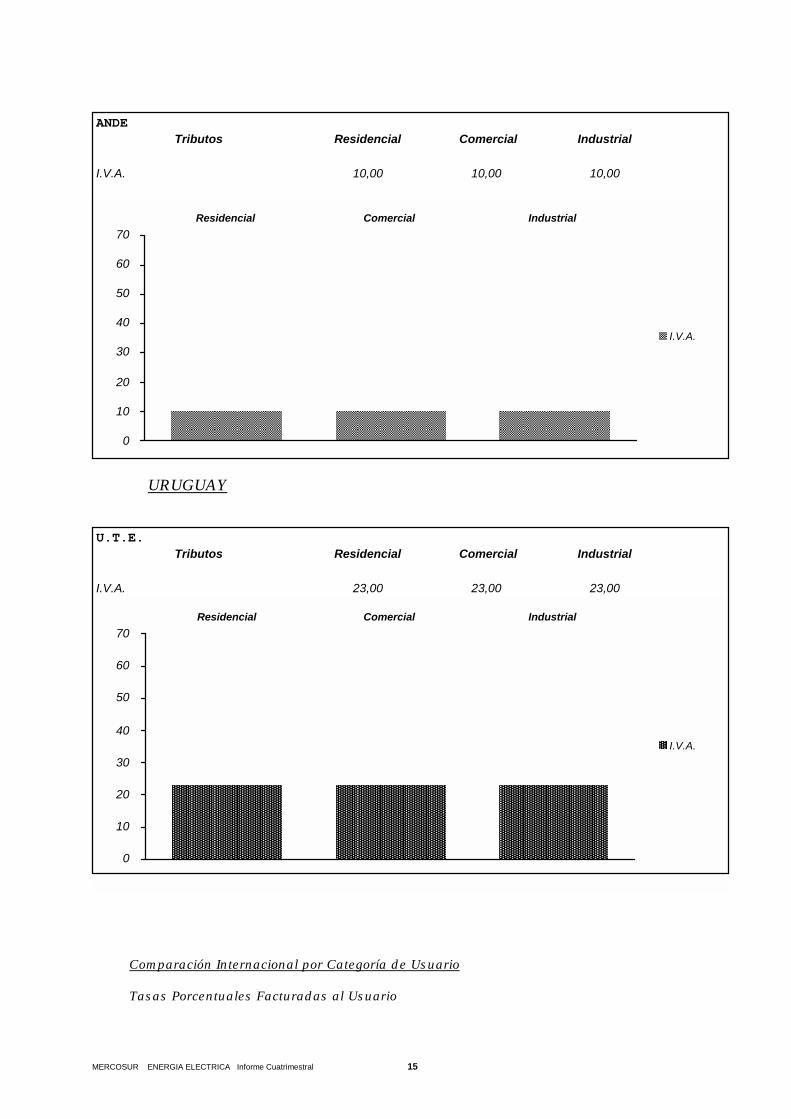

ANDETributos Residencial Comercial Industrial

I.V.A. 10,00 10,00 10,00

���������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

70

Residencial Comercial Industrial

������������I.V.A.

URUGUAY

U.T.E.Tributos Residencial Comercial Industrial

I.V.A. 23,00 23,00 23,00

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������0

10

20

30

40

50

60

70

Residencial Comercial Industrial

������I.V.A.

Comparación Internacional por Categoría de Usuario

Tasas Porcentuales Facturadas al Usuario

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 16

Nota: En Brasil, las alícuotas del I.C.M.S. se aplican sobre el precio final del bien o serviciovendido y el impuesto queda incluido dentro del mismo. Esto representa una carga realsobre la tarifa superior a la alícuota nominal.

Para permitir las comparaciones, las alícuotas nominales del I.C.M.S. fuerontransformadas para que representen la carga real sobre la tarifa mediante la aplicaciónde la siguiente fórmula:

((100 / (100 - alícuota %)) - 1) * 100 = carga real %

RESIDENCIAL

Otros I.V.A o TotalTributos Equivalente

EDENOR y EDESUR (Capital) 6,98 21,00 27,98

EDENOR y EDESUR (Prov.) y EDELAP 23,17 21,00 38,17

EDEN 22,70 21,00 43,70

EPEC 10,60 21,00 31,60

EDEMSA 5,10 21,00 26,10

EDEERSA 36,60 21,00 57,60

CEMIG a) 0 a 50 kWh/mes 2,65 2,65

b) más de 50 kWh/mes 2,65 20,48 23,13

LIGHT a) 0 a 50 kWh/mes 2,65 2,65

b) más de 50 kWh/mes 2,65 21,95 24,60

CPFL a) 0 a 50 kWh/mes 2,65 2,65

b) 51 a 200 kWh/mes 2,65 13,64 16,29

c) más de200 kWh/mes 2,65 33,33 35,98

ANDE 10,00 10,00

UTE 23,00 23,00

Empresa

������������������������������������������������������������������������

������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������

��������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������

��������������������������������������������������������������������

�������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������

��������������������������������������

������������������������������������������������������������������������

0

10

20

30

40

50

60

EDENORc

EDENORp

EDEN

EPEC

EDEMSA EDEERSA

CEMIGb

LIGHTb

CPFLc

ANDE

UTE

����I.V.A. O Equivalente

Otros Tributos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 17

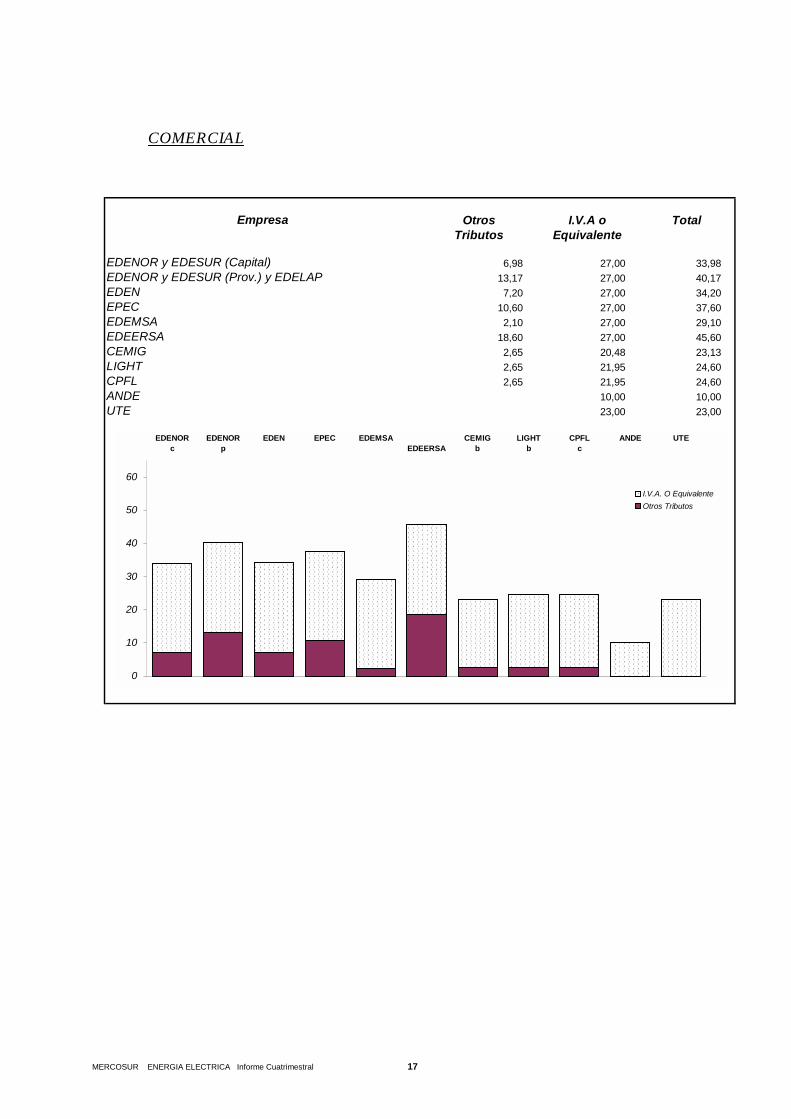

COMERCIAL

Otros I.V.A o TotalTributos Equivalente

EDENOR y EDESUR (Capital) 6,98 27,00 33,98

EDENOR y EDESUR (Prov.) y EDELAP 13,17 27,00 40,17

EDEN 7,20 27,00 34,20

EPEC 10,60 27,00 37,60

EDEMSA 2,10 27,00 29,10

EDEERSA 18,60 27,00 45,60

CEMIG 2,65 20,48 23,13

LIGHT 2,65 21,95 24,60

CPFL 2,65 21,95 24,60

ANDE 10,00 10,00

UTE 23,00 23,00

Empresa

��������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������0

10

20

30

40

50

60

EDENORc

EDENORp

EDEN

EPEC

EDEMSA EDEERSA

CEMIGb

LIGHTb

CPFLc

ANDE

UTE

���I.V.A. O Equivalente

Otros Tributos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 18

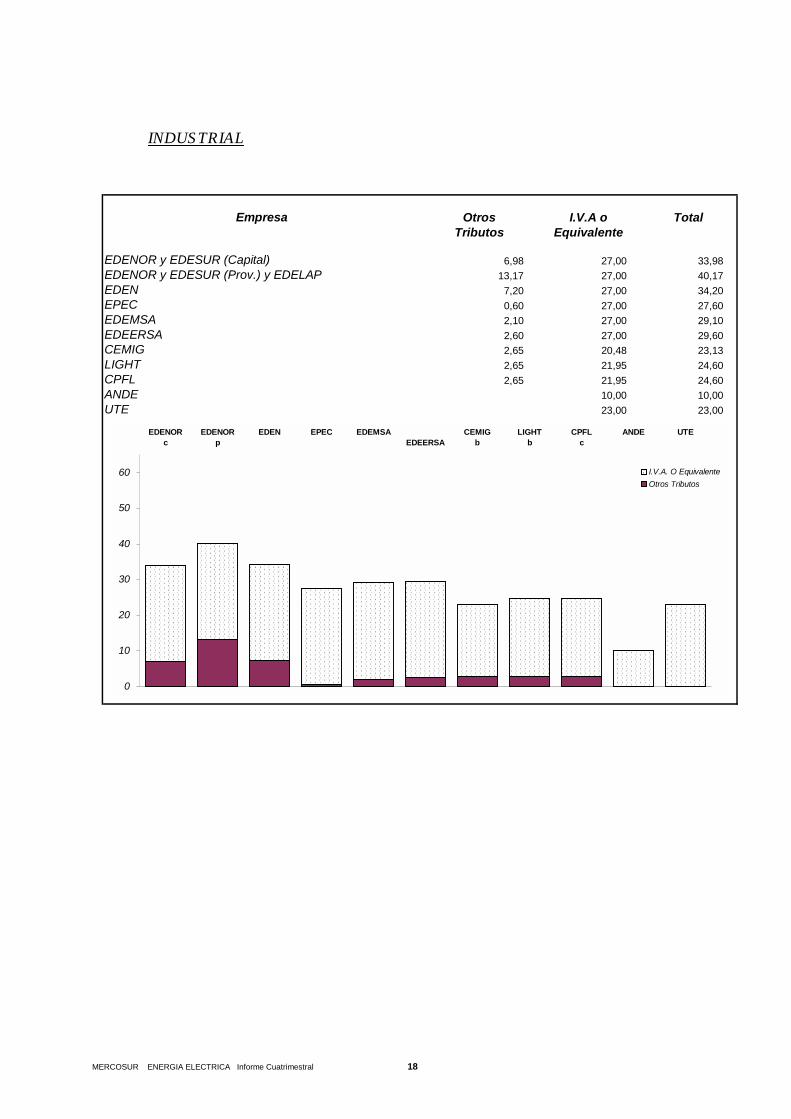

INDUSTRIAL

Otros I.V.A o TotalTributos Equivalente

EDENOR y EDESUR (Capital) 6,98 27,00 33,98

EDENOR y EDESUR (Prov.) y EDELAP 13,17 27,00 40,17

EDEN 7,20 27,00 34,20

EPEC 0,60 27,00 27,60

EDEMSA 2,10 27,00 29,10

EDEERSA 2,60 27,00 29,60

CEMIG 2,65 20,48 23,13

LIGHT 2,65 21,95 24,60

CPFL 2,65 21,95 24,60

ANDE 10,00 10,00

UTE 23,00 23,00

Empresa

����������������������������������������������������������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������

������������������������������������������������

������������������������������������������������������������������������������������������������������

0

10

20

30

40

50

60

EDENORc

EDENORp

EDEN

EPEC

EDEMSA EDEERSA

CEMIGb

LIGHTb

CPFLc

ANDE

UTE

������I.V.A. O Equivalente

Otros Tributos

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 19

4.- Cuadros y gráficos.

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 20

4.1- Meses de Septiembre, Octubre, Noviembre y Diciembre de 1999.

��������� ��������� ����� ���������������������������������

��������������� ���������������������� ���������������

���������� 1999

���������� ��������� ���������

�� ����� � � ! ! "� "� "� "� #$� #$� #$% #$% #$ #$

����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� �����

���&' �(")(��) *�+� �,-+* -*+. /%+- � 0+/ �-0+� /,+� /-+ �,,+ �,.+ ��/+% �%-+ �,-+/ ���+�

���&' �(1)(��) *�+� ��*+, -*+. .,+ � 0+/ �0 +0 /,+� /*+, �,,+ �� +0 ��/+% � �+0 �,-+/ ��*+

����� �(")(��) *%+. �,0+� -�+. / +/ � /+- �-0+� /,+/ /-+� �,�+ �,*+ ��.+� �%0+% �,0+- ��%+*

����� �(1)(��) *%+. ���+ -�+. .�+. � /+- �0-+- /,+/ /*+/ �,�+ ��-+/ ��.+� � %+0 �,0+- ���+

���2�1�(��) .�+/ ��-+. -.+/ /*+/ � ,+, �-.+� 0.+- /-+� �*+% ���+� ���+0 �%/+% �,,+- �� +/

�1�"�(��) �% +, �/�+� � .+0 �*�+, �-�+� �0/+� 0/+0 0�+/ �-0+- �-/+ �-%+0 �- + �-,+* �-�+/

���&�(��) �-�+, %, + �. +, %-�+- � �+* �0*+% 0*+* //+0 �/,+� �*�+� ���+/ � 0+- �0+ �,.+�

���3���(��) �/+% �%�+ / +� *,+0 �.*+ �*%+, /�+. / +, �/+� �,�+� �-,+� �- +� ��0+* ��*+%

���� ���(��) **+0 � �+0 �0*+� %0 +� � +� �0.+* //+� .*+- �,*+. ���+0 ��%+� ��0+* �,.+ ��,+�

"�3#4(5�)

2#467(5�)

"182�(5�)

�&��(1�) -�+, 0 +� -�+, 0 +� 0%+� 0%+� /+0 /+0 �+% �+% -,+0 -,+0 -�+ -�+

�7�(��) ��.+� �--+, ��%+0 � *+- � .+. � .+. �,+- �,+- �%*+ �%*+ ��*+0 ��*+0 �-+� �-+�

�7�(��)��6 % *�+ �,�+*

���������

�� ����� #$- #$- #$0 #$0 #$/ #$/ #$. #$. #$* #$* #$� #$� #$�, #$�, #$�� #$�� #$�% #$�%

����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� �����

���&' �(")(��) �/+ �, +, 0/+/ /,+/ /*+% . +, 0 +. 0.+- -/+/ -�+� 0 +. 0.+- /+ *+* /+- �+, .+� �+/

���&' �(1)(��) �/+ �,�+, 0/+/ /-+, /*+% ..+% 0 +. /,+* -/+/ 0%+* 0 +. /,+* /+ -�+, /+- -�+% .+� -�+�

����� �(")(��) �.+/ �,-+- 0.+. /�+. /�+ .-+� 0-+* 0*+/ -.+. 0�+� 0-+* 0*+/ .+� �+. .+ �+� *+, -,+/

����� �(1)(��) �.+/ ��,+0 0.+. /0+ /�+ .*+- 0-+* /%+, -.+. 0-+, 0-+* /%+, .+� -%+, .+ -%+% *+, - +,

���2�1�(��) �%+. �,0+, 0 + /,+ /-+0 . +, 0,+0 0.+� - +/ -�+- 0,+0 0.+� +/ *+, +* *+% -+0 �+,

�1�"�(��) *�+. �,+ 0,+. 0�+, /-+, /-+- -.+ -.+/ �+% �+- -.+ -.+/ �+. �+� �+ �+0 %+. %+�

���&�(��) /*+� .*+, 0,+� 0.+/ /-+, .%+- -0+- 0�+- /+% -�+, --+� 0,+� %�+0 +- %�+* +. ,+� -+�

���3���(��) ��0+ ��.+. /%+. /-+, *�+ * +, 0/+ 0.+0 --+, --+� 00+� 0.+� %�+. ,+ ,+� ,+. %.+ %.+�

���� ���(��) �, +� �,0+* /.+� /�+/ ./+/ .*+/ 0-+. 0/+� - +� --+ 0%+% 0 +/ + -+% +/ -+0 +. -+/

"�3#4(5�)

2#467(5�)

"182�(5�)

�&��(1�) -�+0 -�+0 %*+% %*+% -0+ -0+ %+ %+ %0+� %0+� %+ %+ % + % + �/+. �/+. %-+, %-+,

�7�(��) ��+� ��+� /�+ /�+ / +. / +. - +% - +% �+, �+, -�+- -�+- %+� %+� ,+0 ,+0 %+� %+�

����������������������������������

����������������������������������

���������� �������

� ����������������� ��������������������� ��������������������� �����������������������

������������� ��������� ������������� ���������� ������������� ���������� ������������� ����������

�� �� �� ��

��� ���!"� �##

��������� ���������

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

����������������������������������

����������������������������������

��������������������� ��������������������� �����������������������������

������������� ���������� ������������� ������������� �������������������� ����������

�� �� ��

��� ���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

���������������������� ����������������������� �����������������������

������������� ���������� ������������� ������������ ������������� ����������

�( �� ��

��� ���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

������������������������� ����������(�)������������� �*������������������������

������������� ���������� ������������� ������0������ ������������� ����������

�* �) �#

��� ���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

������������*�������������� ���������������������������� �������������(���������������

������������� ������00�� ������������� ������1������ ������������� ����������

��� ��� ���

��� ���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

��������� ��������� ����� ���������������������������������

��������������� ���������������������� ���������������

������� 1999

���������� ��������� ���������

�� ����� � � ! ! "� "� "� "� #$� #$� #$% #$% #$ #$

����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����&

���'( �)"*)��* +�,� �-.,+ .+,/ 0%,. � 1,0 �.1,� 0-,� 0., �--, �-/, ��0,% �%., �-.,0 ���,�

���'( �)2*)��* +�,� ��+,- .+,/ /-, � 1,0 �1 ,1 0-,� 0+,- �--, �� ,1 ��0,% � �,1 �-.,0 ��+,

����� �)"*)��* +%,/ �-1,� .�,/ 0 ,0 � 0,. �.1,� 0-,0 0.,� �-�, �-+, ��/,� �%1,% �-1,. ��%,+

����� �)2*)��* +%,/ ���, .�,/ /�,/ � 0,. �1.,. 0-,0 0+,0 �-�, ��.,0 ��/,� � %,1 �-1,. ���,

���3�2�)��* /�,0 ��.,/ ./,0 0+,0 � -,- �./,� 1/,. 0.,� �+,% ���,� ���,1 �%0,% �--,. �� ,0

�2�"�)��* �% ,- �0�,� � /,1 �+�,- �.�,� �10,� 10,1 1�,0 �.1,. �.0, �.%,1 �. , �.-,+ �.�,0

���'�)��* �.�,- %- , �/ ,- %.�,. � �,+ �1+,% 1+,+ 00,1 �0-,� �+�,� ���,0 � 1,. �1, �-/,�

���4���)��* �0,% �%�, 0 ,� +-,1 �/+, �+%,- 0�,/ 0 ,- �0,� �-�,� �.-,� �. ,� ��1,+ ��+,%

���� ���)��* ++,1 � �,1 �1+,� %1 ,� � ,� �1/,+ 00,� /+,. �-+,/ ���,1 ��%,� ��1,+ �-/, ��-,�

"�4#5)6�*

3#578)6�*

"293�)6�*

�'��)2�* .+,� 1 ,� .+,� 1 ,+ 1%,� 1%,� 0,1 0,1 �,� �,� .-,. .-,. .�,% .�,%

�8�)��* ��/,� �..,- ��%,1 � +,. � /,/ � /,/ �-,. �-,. �%+, �%+, ��+,1 ��+,1 �.,� �.,�

�8�)��*��7 % +�, �-�,+

���������

�� ����� #$. #$. #$1 #$1 #$0 #$0 #$/ #$/ #$+ #$+ #$� #$� #$�- #$�- #$�� #$�� #$�% #$�%

����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����& ����&

���'( �)"*)��* �0, �- ,- 10,0 0-,0 0+,% / ,- 1 ,/ 1/,. .0,0 .�,� 1 ,/ 1/,. 0, +,+ 0,. �,- /,� �,0

���'( �)2*)��* �0, �-�,- 10,0 0.,- 0+,% //,% 1 ,/ 0-,+ .0,0 1%,+ 1 ,/ 0-,+ 0, .�,- 0,. .�,% /,� .�,�

����� �)"*)��* �/,0 �-.,. 1/,/ 0�,/ 0�, /.,� 1.,+ 1+,0 ./,/ 1�,� 1.,+ 1+,0 /,� �,/ /, �,� +,- .-,0

����� �)2*)��* �/,0 ��-,1 1/,/ 01, 0�, /+,. 1.,+ 0%,- ./,/ 1.,- 1.,+ 0%,- /,� .%,- /, .%,% +,- . ,-

���3�2�)��* �%,/ �-1,- 1 , 0-, 0.,1 / ,- 1-,1 1/,� . ,0 .�,. 1-,1 1/,� ,0 +,- ,+ +,% .,1 �,-

�2�"�)��* +�,/ �-, 1-,/ 1�,- 0.,- 0.,. ./, ./,0 �,% �,. ./, ./,0 �,/ �,� �, �,1 %,/ %,�

���'�)��* 0+,� /+,- 1-,� 1/,0 0.,- /%,. .1,. 1�,. 0,% .�,- ..,� 1-,� %�,1 ,. %�,+ ,/ -,� .,�

���4���)��* ��1, ��/,/ 0%,/ 0.,- +�, + ,- 10, 1/,1 ..,- ..,� 11,� 1/,� %�,/ -, -,� -,/ %/, %/,�

���� ���)��* �- ,� �-1,+ 0/,� 0�,0 /0,0 /+,0 1.,/ 10,� . ,� .., 1%,% 1 ,0 , .,% ,0 .,1 ,/ .,0

"�4#5)6�*

3#578)6�*

"293�)6�*

�'��)2�* .�,1 .�,1 %+,% %+,% .1, .1, %,% %,% %1,� %1,� %,% %,% % , % , �0,/ �0,/ %.,- %.,-

�8�)��* ��,� ��,� 0�, 0�, 0 ,+ 0 ,+ . ,% . ,% �,� �,- .�,. .�,. %,� %,� -,0 -,0 %,� %,�

����������������������������������

����������������������������������

���������� �������

� ����������������� ��������������������� ��������������������� �����������������������

������������� ��������� ������������� ���������� ������������� ���������� ������������� ����������

�� �� �� ��

+, -!"� �##

��������� ���������

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

����������������������������������

����������������������������������

��������������������� ��������������������� �����������������������������

������������� ���������� ������������� ������������� �������������������� ����������

�� �� ��

+, -!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

���������������������� ����������������������� �����������������������

������������� ���������� ������������� ������������ ������������� ����������

�( �� ��

+, -!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

���������������������� ����������������������� �����������������������

������������� ���������� ������������� ������������� ������������� ����������

�� �� ��

������� ��

��������� ���������

���������

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

�!"" ��#�����

�����������������������������������

�����������������������������������

������������*�������������� ���������������������������� �������������(���������������

������������� ������00�� ������������� ������1������ ������������� ����������

��� ��� ���

+, -!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

��������� ��������� ����� ���������������������������������

��������������� ���������������������� ���������������

� ������ 1999

���������� ��������� ���������

�� ����� !� !� !" !" #� #� #� #� $%� $%� $%& $%& $% $%

����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����'

���()!�*#+*��+ ,�-. �. -/ 0/-� /.-. � ,- �0,-. 1�-1 / -2 �.�- �.,-0 ��,-& �&/-1 �./-& �� -/

���()!�*3+*��+ ,�-. ��/-2 0/-� /2-/ � ,- �1/-1 1�-1 /2-0 �.�- ��0-/ ��,-& � -, �./-& �&.-&

�����!�*#+*��+ ,�-, �.0-2 02-� /�-& � ,-� �02-2 1�-1 / -2 �.&-& �.�-0 ��,-� �&/- �./-� �� -1

�����!�*3+*��+ ,�-, ��,-. 02-� /�-. � ,-� �1/- 1�-1 /2-0 �.&-& ��1-2 ��,-� � -/ �./-� �&.-.

���4�3�*��+ 2,-& ��&-2 00-, /0-/ � -� �1.-/ 1/-/ /0-. �,-2 ���-/ �� -/ �&,-1 �.�-� ��1-

�3�#�*��+ �& -. �/�-� � 2-1 �,�-. �0�-� �1/-� 1/-1 1�-/ �01-0 �0/- �0&-1 �0 - �0.-, �0�-/

���(�*��+ �0&-. &.0-2 �2.-. &01-� �0&-. �/.-2 1,-& /1-� �/&- �, -2 �&�- � 2-& �/-/ �.�-

���5���*��+ �/-& �&�- / -� ,.-1 �,/-/ ��.-/ /1-. //-0 �1-. ��-� �0/-1 �,�-1 �&.-, �& -0

����!���*��+ ,,-, � �-� �1�-/ &1/-0 � 2-, �/ -0 /0-0 2/-0 ���-1 ��0-0 ��1-2 ��,-2 ��.-/ �� -0

#�5$6*7�+

4$689*7�+

#3:4�*7�+

�(��*3�+ 0�-& 10-� 0�-& 10-� 1&-0 1&-0 /-2 /-2 �-. �-. 0.- 0.- 0�-� 0�-�

�9�*��+ ��2-� �01-. �� - � �- � ,-/ � ,-/ ��-. ��-. �&�-� �&�-� ���- ���- �0-2 �0-2

�9�*��+��8!& ,�-. ��.-1

���������

�� ����� $%0 $%0 $%1 $%1 $%/ $%/ $%2 $%2 $%, $%, $%� $%� $%�. $%�. $%�� $%�� $%�& $%�&

����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����' ����'

���()!�*#+*��+ �,-0 �.1-& 12-0 /�-0 /�-0 20-& 10-0 1,-& 02-� 1.-0 10-0 1,-& /-& ,-2 /-0 �-. /-2 �-&

���()!�*3+*��+ �,-0 ���- 12-0 /0-� /�-0 2,-1 10-0 /�-1 02-� 1 - 10-0 /�-1 /-& 0�-. /-0 0�-& /-2 0�-1

�����!�*#+*��+ ��-. �./-. 1,-� /&-� 2.-. 20-� 11-� 1,-� 02-, 1�-� 11-� 1,-� 2-& �-, 2-0 0.-. 2-2 0.-

�����!�*3+*��+ ��-. ��&-� 1,-� /1-2 2.-. 2�-& 11-� /&- 02-, 10-� 11-� /&- 2-& 0&-� 2-0 0&- 2-2 0&-/

���4�3�*��+ �0- �./-2 10-0 /�-1 //-� 20-, 1�-0 1,-& 00- 1.-� 1�-0 1,-& -0 2-2 -1 ,-. -2 ,-�

�3�#�*��+ ,�-2 �.- 1.-2 1�-. /0-. /0-0 02- 02-/ �-& �-0 02- 02-/ �-2 �-� �- �-1 &-2 &-�

���(�*��+ 2�-� ,�-0 1 - /.- /2-. 21-, 02-2 10-. ,-& 0 -& 02-& 1 -0 .-2 0-, �-� 1-& .-0 0-

���5���*��+ �&.- �&&-, //-� /2-1 ,1-, ,2-2 1�- /.-/ 0/-& 02-& 1,-� /.-� &2-, &,-0 &,-� &,-2 &1-0 &/-.

����!���*��+ �./-& �.�-. /�-� 2�-2 2�-� ,�-& 1/- 12-, 00- 01-0 1 -2 11-� 0-& 1-� 0-1 1-0 -1 0-0

#�5$6*7�+

4$689*7�+

#3:4�*7�+

�(��*3�+ 0�- 0�- &,-� &,-� 01-� 01-� &-� &-� &1-, &1-, &-� &-� & -& & -& �/-2 �/-2 &0-. &0-.

�9�*��+ �&-1 �&-1 /�-, /�-, /0-& /0-& 0 -1 0 -1 �- �- 0�-2 0�-2 -� -� .-, .-, -� -�

����������������������������������

����������������������������������

���������� �������

� ����������������� ��������������������� ��������������������� �����������������������

������������� ��������� ������������� ���������� ������������� ���������� ������������� ����������

�� �� �� ��

.+/���!"� �##

��������� ���������

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

����������������������������������

����������������������������������

��������������������� ��������������������� �����������������������������

������������� ���������� ������������� ������������� �������������������� ����������

�� �� ��

.+/���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

���������������������� ����������������������� �����������������������

������������� ���������� ������������� ������������ ������������� ����������

�( �� ��

.+/���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

������������������������� ����������(�)������������� �*������������������������

������������� ���������� ������������� ������0������ ������������� ����������

�* �) �#

.+/���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

������������*�������������� ���������������������������� �������������(���������������

������������� ������00�� ������������� ������1������ ������������� ����������

��� ��� ���

.+/���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

��������� ��������� ����� ���������������������������������

��������������� ���������������������� ���������������

��������� 1999

���������� ��������� ���������

�� ����� �� �� � � !� !� !� !� "#� "#� "#$ "#$ "# "#

����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����%

���&'��(!)(��) *�+, �, +- .-+� -,+, � *+ �.*+, /�+/ - +0 �,�+ �,*+. ��*+$ �$-+/ �,-+$ �� +-

���&'��(1)(��) *�+, ��-+0 .-+� -0+- � *+ �/-+/ /�+/ -0+. �,�+ ��.+- ��*+$ � +* �,-+$ �$,+$

�������(!)(��) *�+* �,.+0 .0+� -�+$ � *+� �.0+0 /�+/ - +0 �,$+$ �,�+. ��*+� �$-+ �,-+� �� +/

�������(1)(��) *�+* ��*+, .0+� -�+, � *+� �/-+ /�+/ -0+. �,$+$ ��/+0 ��*+� � +- �,-+� �$,+,

���2�1�(��) 0*+$ ��$+0 ..+* -.+- � +� �/,+- /-+- -.+, �*+0 ���+- �� +- �$*+/ �,�+� ��/+

�1�!�(��) �$ +, �-�+� � 0+/ �*�+, �.�+� �/-+� /-+/ /�+- �./+. �.-+ �.$+/ �. + �.,+* �.�+-

���&�(��) �.$+, $,.+0 �0,+, $./+� �.$+, �-,+0 /*+$ -/+� �-$+ �* +0 �$�+ � 0+$ �-+- �,�+

���3���(��) �-+$ �$�+ - +� *,+/ �*-+- ��,+- -/+, --+. �/+, ��+� �.-+/ �*�+/ �$,+* �$ +.

��������(��) **+* � �+� �/�+- $/-+. � 0+* �- +. -.+. 0-+. ���+/ ��.+. ��/+0 ��*+0 ��,+- �� +.

!�3"4(5�)

2"467(5�)

!182�(5�)

�&��(1�) .0+/ /$+$ .0+/ /$+$ /,+/ /,+/ /+. /+. *+, *+, �+$ �+$ .,+, .,+,

�7�(��) ��*+ �./+/ �� +0 � �+* � �+� � �+� ��+ ��+ �$�+- �$�+- ���+0 ���+0 �/+� �/+�

�7�(��)��6�$ �,+$ ��,+�

���������

�� ����� "#. "#. "#/ "#/ "#- "#- "#0 "#0 "#* "#* "#� "#� "#�, "#�, "#�� "#�� "#�$ "#�$

����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����% ����%

���&'��(!)(��) �*+. �,/+$ /0+. -�+. -�+. 0.+$ /.+. /*+$ .0+� /,+. /.+. /*+$ -+$ *+0 -+. �+, -+0 �+$

���&'��(1)(��) �*+. ���+ /0+. -.+� -�+. 0*+/ /.+. -�+/ .0+� / + /.+. -�+/ -+$ .�+, -+. .�+$ -+0 .�+/

�������(!)(��) ��+, �,-+, /*+� -$+� 0,+, 0.+� //+� /*+� .0+* /�+� //+� /*+� 0+$ �+* 0+. .,+, 0+0 .,+

�������(1)(��) ��+, ��$+� /*+� -/+0 0,+, 0�+$ //+� -$+ .0+* /.+� //+� -$+ 0+$ .$+� 0+. .$+ 0+0 .$+-

���2�1�(��) �.+ �,-+0 /.+. -�+/ --+� 0.+* /�+. /*+$ ..+ /,+� /�+. /*+$ +. 0+0 +/ *+, +0 *+�

�1�!�(��) *�+0 �,+ /,+0 /�+, -.+, -.+. .0+ .0+- �+$ �+. .0+ .0+- �+0 �+� �+ �+/ $+0 $+�

���&�(��) 0�+� *�+. / + -,+ -0+, 0/+* .0+0 /.+, *+$ . +$ .0+$ / +. ,+0 .+* �+� /+$ ,+. .+

���3���(��) �$,+ �$$+* --+� -0+/ */+* *0+0 /�+ -,+- .-+$ .0+$ /*+� -,+� $0+* $*+. $*+� $*+0 $/+. $-+,

��������(��) �,-+$ �,�+, -�+� 0�+0 0�+� *�+$ /-+ /0+* ..+ ./+. / +0 //+� .+$ /+� .+/ /+. +/ .+.

!�3"4(5�)

2"467(5�)

!182�(5�)

�&��(1�) .,+ .,+ $0+ $0+ . +� . +� �+ �+ $/+� $/+� �+ �+ $$+- $$+- �-+$ �-+$ $.+, $.+,

�7�(��) �$+* �$+* 0,+, 0,+, -.+. -.+. . +0 . +0 �+. �+. .�+* .�+* + + ,+� ,+� +$ +$

����������������������������������

����������������������������������

���������� �������

� ����������������� ��������������������� ��������������������� �����������������������

������������� ��������� ������������� ���������� ������������� ���������� ������������� ����������

�� �� �� ��

��,���!"� �##

��������� ���������

����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

����������������������������������

����������������������������������

��������������������� ��������������������� �����������������������������

������������� ���������� ������������� ������������� �������������������� ����������

�� �� ��

��,���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

���������������������� ����������������������� �����������������������

������������� ���������� ������������� ������������ ������������� ����������

�( �� ��

��,���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

������������������������� ����������(�)������������� �*������������������������

������������� ���������� ������������� ������0������ ������������� ����������

�* �) �#

��,���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

�����������������������������������

�����������������������������������

������������*�������������� ���������������������������� �������������(���������������

������������� ������00�� ������������� ������1������ ������������� ����������

��� ��� ���

��,���!"� �##

��������� ���������

���%�'���

����

�����

�����

�����

�����

�����

�����

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��� !"�#$%#&�%

��� !"�#'%#&�%

���("�#$%#&�%

���("�#'%#&�%

���)&'�#&�%

�'�$�#&�%

��� �#&�%

���*(&�#&�%

����"(&�#&�%

$�*+,#-�%

)+,./#-�%

$'�)�#-�%

& ��#'�%

/�#�%

��$$��%&�������

MERCOSUR ENERGIA ELECTRICA Informe Cuatrimestral 45

4.2- Comparación Tarifaria Fronteriza.Argentina - UruguayBrasil – Paraguay

Diciembre 1999.

��������� ��������� ����� �������������������������

��������������� ���������������������� ���������������

��������� 1999

���������� ��������� ���������

�� ����� �� � !� !� "� "# " "$

����% ����% ����% ����% ����% ����% ����% ����%

��������&��' $$($ �)�(* � +($ *,(, ���() ��)(+ ��-(* ,,(

�./.�.�&��' ��$( �� (+ � �(� ��( �#�(* ���(+ �)(� �(,

�.0.�.!.�&!1��.' �)*( �,�() # )($ +-(# �*$($ �*)(� �*,(# ),(�

!.�.�.�.�&�.�.'

�2���&0�� ,+() ,+() )-() )(, $(- �(# ,-(- #)(�

Anexo I. Integrantes del Grupo de Tareas C de Energía Eléctrica.

INTEGRANTES DEL GRUPO DE TAREAS “C”, Precios, Tarifas y TratamientoTributario de Energía Eléctrica.

ARGENTINAIng Ana Lía DUCOSecretaría de Energía - Subsecretaría de EnergíaDirección Nacional de ProspectivaAvda. Paseo Colón 171- Piso 5-Oficina 504Capital Federal (CP 1063) República ArgentinaTel: (5411) 4349-8052/53 Fax: (5411) 4349-8053E-mail: [email protected]

BRASILA designar

PARAGUAYIng Jorge RUIZ WIEZELLAdministración Nacional de Electricidad (ANDE)Departamento de Tarifas y MercadoAvda España 1268- Piso 4Tel: (59521) 21-1001 Int 2450-Fax: (59521) 20-2890E-mail [email protected]

URUGUAYCdora Nory MARRERO RENKELAdministración Nacional de Usinas y Transmisiones EléctricasU.T.EArea Planificación y Secretaría TécnicaParaguay 2431- Piso 8- MontevideoCP 11800-UruguayTel: (5982) 208-7621 Fax: (5982) 200-2927E-mail: [email protected]@ute.com.uy

Ing Beno RuchanskyAdministración Nacional de Usinas y Transmisiones EléctricasU.T.EArea Planificación y Secretaría TécnicaParaguay 2431- Piso 8- MontevideoCP 11800-UruguayTel: (5982) 208-7621 Fax: (5982) 200-2927E-mail: [email protected]

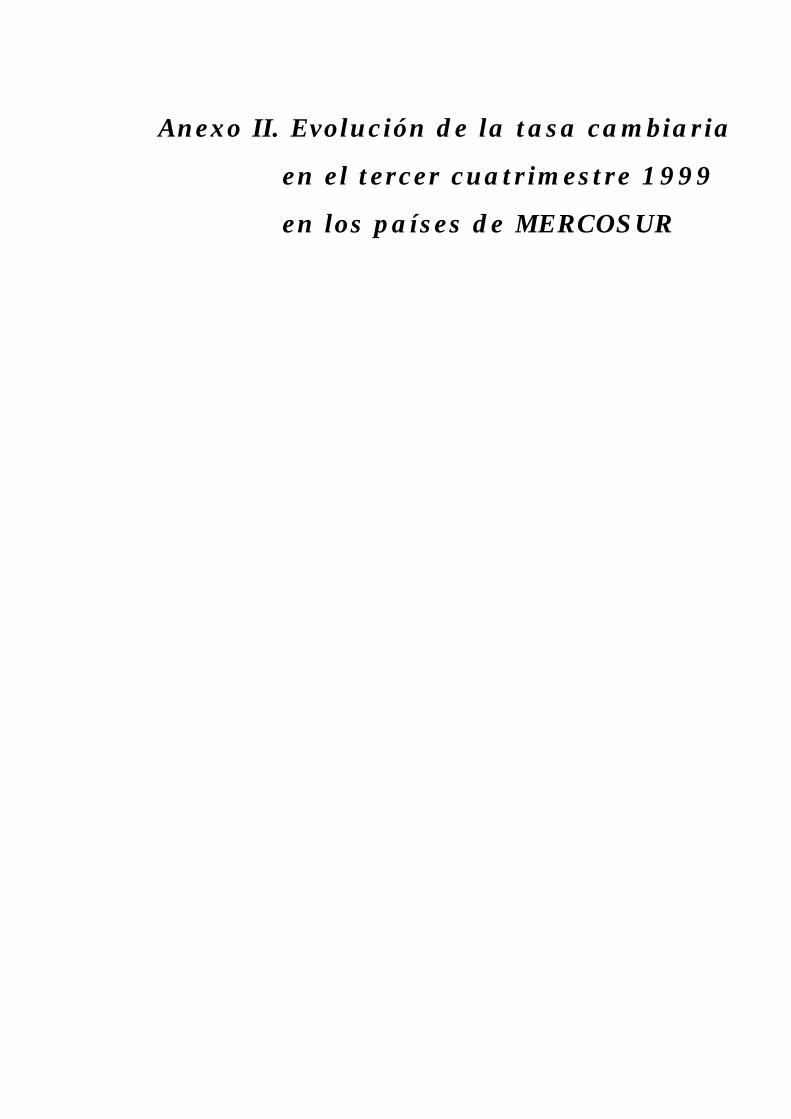

Anexo II. Evolución de la tasa cambiariaen el tercer cuatrimestre 1999en los países de MERCOSUR

Tasa de cambioTercer cuatrimestre 1999

Septiembre Octubre Noviembre DiciembreCosto de 1 dólar

Pesos ArgentinosArgentina 1 1 1 1

RealesBrasil Sin datos

GuaraníesParaguay 3315 3320 3330 3420

Pesos UruguayosUruguay 11,667 11,665 11,59 11,55