Edición Impresa 31-08-15

28

En el neoliberalismo no hubo alternancia EVO RECORDÓ QUE EN 20 AÑOS APENAS CAMBIARON LOS PRESIDENTES AMPLIADO ’ Choferes deciden hoy si van al paro del miércoles SALUD ’ Un chef de EEUU crea chocolate de coca sin azúcar Gana Bolívar y el Tigre sólo empata DEPORTIVO 8 - 11 SOCIEDAD 6 TEMA DEL DÍA 2 Periódico del Estado Plurinacional de Bolivia • Circulación nacional • Año 4 • N°1680 • 3 cuerpos • 40 páginas Periódico del Estado Plurinacional de Bolivia • Circulación nacional • Año 7 • N° 2.409 • 3 cuerpos • 64 páginas Bs 2 LUNES 31 DE AGOSTO DE 2015 Freddy Zarco Carlos Barrios AGENDA PRESIDENCIAL 14-15 ECONOMÍA 16 El Jefe de Estado en la inauguración de un complejo deportivo en Montero. Bolivia cobijará reunión de la Olade TSE inicia capacitación de jurados de mesa El encuentro se desarrollará del 26 al 30 de octubre en Tarija y es el más importan- te de Latinoamérica. 11 ECONOMÍA 13 POLÍTICA El vicepresidente del Concejo edil de La Paz, Jorge Silva, denunció perjuicio a la ciudad. 5 CIUDADES SOL.bo posterga normas en la comuna Cambio Centro nuclear fortalecerá la medicina avisos.com ó Viceministra de Electricidad desveló que en América Latina Bolivia es el único país que no tiene un ciclotrón para tratamiento preventivo del cáncer en personas. ó El Centro de Investigación que se prevé instalar en Mallasilla tendrá tres áreas: salud, indus- tria e investigación científica. Carlos Barrios Ciclotrón usado para fines de salud. Viceministra Jiménez. En Montero Morales sentenció que alternancia significa cambiar el modelo económico y no simplemente rotación de políticos de turno. Plan exitoso El modelo económico, social, comunitario y productivo, implementado desde 2006, es aprobado por el pueblo.

description

Â

Transcript of Edición Impresa 31-08-15

En el neoliberalismo no hubo alternancia

EVO RECORDÓ QUE EN 20 AÑOS APENAS CAMBIARON LOS PRESIDENTES

AMPLIADO ’ Choferes deciden hoy si van al paro del miércoles

SALUD ’ Un chef de EEUU crea chocolate de coca sin azúcar

Gana Bolívar y el Tigre sólo empata

DEPORTIVO 8 - 11

SOCI

EDA

D

6

TEM

A

DEL

DÍA

2

Periódico del Estado Plurinacional de Bolivia • Circulación nacional • Año 4 • N°1680 • 3 cuerpos • 40 páginasPeriódico del Estado Plurinacional de Bolivia • Circulación nacional • Año 7 • N° 2.409 • 3 cuerpos • 64 páginas Bs 2

LUNES 31 DE AGOSTO DE 2015

Fred

dy Z

arco

Carlo

s Bar

rios

AGENDA PRESIDENCIAL 14-15

ECONOMÍA 16

El Jefe de Estado en la inauguración de un complejo deportivo en Montero.

Bolivia cobijará reunión de la Olade

TSE inicia capacitación de jurados de mesa

El encuentro se desarrollará del 26 al 30 de octubre en Tarija y es el más importan-te de Latinoamérica. 11 ECONOMÍA

13 POLÍTICA

El vicepresidente del Concejo edil de La Paz, Jorge Silva, denunció perjuicio a la ciudad.

5 CIUDADES

SOL.bo posterga normas en la comuna

Cam

bio

Centro nuclear fortalecerá la medicina

avis

os.c

om

ó Viceministra de Electricidad desveló que en América Latina Bolivia es el único país que no tiene un ciclotrón para tratamiento preventivo del cáncer en personas.

ó El Centro de Investigación que se prevé instalar en Mallasilla tendrá tres áreas: salud, indus-tria e investigación científica. Ca

rlos B

arrio

s

Ciclotrón usado para fines de salud.Viceministra Jiménez.

En Montero Morales sentenció que alternancia significa cambiar el modelo económico y no simplemente rotación de políticos de turno.

Plan exitoso El modelo económico, social, comunitario y productivo, implementado desde 2006, es aprobado por el pueblo.

lunes 31 de agosto de 2015TEMA DEL DÍA2

La novedosa golosina no contiene ningún tipo de azúcar. El producto será promocionado mediante el multi-jugador, una

aplicación para teléfono celular basada en la historia del cacao y la coca en América Latina.

GLADYS MAYTA / CAMBIO

La presión arterial, el coleste-rol, la obesidad, la absorción de grasa, la diabetes e incluso ciertos tipos de tumores y cán-ceres son algunas de las enfer-medades que puede curar el chocolate de coca y cacao.

Se trata de una novedosa re-ceta que convierte al chocola-te en medicina. El ingrediente secreto de esta golosina es la coca, cuyos extractos son utili-zados para eliminar la necesi-dad del uso de azúcar, endul-zantes y grasa, características comunes del delicioso manjar, hasta antes de esta receta.

Según el creador del produc-to, el chef Gregory Aharonian, el extracto de coca es capaz de liberar los beneficios médicos del cacao, que es el segundo ingrediente clave del produc-to presentado por el Instituto InterAndino de Ciencias de la Coca de Bolivia y el emprendi-miento internacional.

POTENCIAL MEDICINAL De acuerdo con los estu-

dios realizados por los exper-tos del Instituto InterAndino de Ciencias de la Coca y el em-prendimiento internacional KukaXoco —del que es parte el creador de la receta—, este producto es capaz de contra-rrestar la presión arterialsis-tólica; disminuir la rigidez arterial, los efectos de la arte-roesclerosis y la absorción del exceso de hierro en la dieta; disminuir los niveles de coles-terol; tratar algunos tumores y cánceres; aumentar el flujo de sangre y retrasar la progresión de la diabetes tipo 2.

El secreto de la receta es que su composición no inclu-ye azúcares ni edulcorantes artificiales. “El azúcar es una droga adictiva sutilmente de-liciosa”, afirma Aharonian, quien advierte que este pro-ducto es culpable del aumento de peso y causante del males-tar gastrointestinal.

Muestras del nuevo chocolate de coca y cacao KukaXoco, presentado por el Instituto InterAndino de Ciencias de la Coca de Bolivia.

Crean chocolate de coca sin azúcar para contrarrestar cinco enfermedades

AFK

A

PROMOCIÓN

COMPOSICIÓN DEL PRODUCTO Se trata de una mezcla que

no requiere de un pre-procesa-miento del cacao para quitar su amargura, destruyendo los nutrientes que contiene, expli-có el chef estadounidense.

“Lo único que se debe hacer es una infusión de hasta dos bolsitas de mate de coca, a la que hay que agregar dos cucha-radas de cacao sin azúcar. Beba y verá que el amargor es elimi-nado del todo”, instruyó el chef.

BONDADES DE LA COCA Una investigación realizada

por la universidad de Harvard, en 1975, titulada Valor nutricio-nal de la hoja de coca, prueba que la masticación diaria de 100 gramos de hojitas satisface la ración alimentaria recomenda-da, tanto para el hombre como para la mujer, mientras que 60 gramos por día colman las nece-sidades de calcio.

ó El chocolate de coca es capaz de contrarrestar la presión arterialsistó-lica; disminuir la rigidez arterial, los efectos de la arteroesclerosis y la ab-sorción del exceso de hie-rro en la dieta; disminuir los niveles de colesterol; tratar algunos tumores y cánceres; aumentar el flu-jo de sangre y retrasar la progresión de la diabetes tipo 2.

ó El producto será presenta-do en el Foro Internacio-nal del Chocolate, que se realizará en octubre, en la ciudad de Londres.

ó Un estudio de Harvard evidencia que la coca es rica en potasio, es bené-fica para el equilibrio del corazón y tiene propieda-des adelgazantes.

Se alista aplicación para promocionar el productoLa novedosa golosina será promocionada mediante el multi-jugador, una aplica-ción (app) para teléfono ce-lular, basada en la historia del cacao y la coca en Amé-rica Latina.

El juego educativo preten-de mostrar el valor nutritivo y medicinal que los ingredien-tes estrella del nuevo produc-to —coca y cacao— tienen desde hace más de 500 y 300 años, respectivamente.

Se trata de una aplicación diseñada por KukaXoco, el emprendimiento internacio-nal aliado con el Instituto In-terAndino de Ciencias de la Coca, que le dio el nombre al novedoso producto. El juego

muestra batallas, conflictos y glorias de los amerindios na-tivos y europeos en América Central y del Sur.

La aplicación es un exce-lente vehículo de promoción para el uso de KukaXoco de cacao y coca. “Será una herra-mienta de marketing pode-rosa para nuevas y existentes formas de chocolate”, asegura el representante del KukaXo-co y creador del producto, Gregory Aharonian.

Adelantó que la app es parte de la Marca Andina de moda y entretenimiento que el emprendimiento interna-cional está preparando para crear más oportunidades de empleo en países andinos.

lunes 31 de agosto de 2015 3EDITORIAL

TINTA CHINA Rebelion

MERCADO PROFESIONAL

Carreras técnicas

En las últimas semanas y por cuerdas separadas, como dicen los abogados, tanto el Presidente como el Vicepresidente de Bolivia señalaron la necesidad que tiene el Estado para que el sistema universita-rio nacional revise y modifique su currículo y dedi-

que sus mayores esfuerzos a la formación de profesionales en áreas técnicas, abandonando, un poco, las otras áreas, como las sociales.

Evidentemente, las universidades privadas como públicas deberían ponerse a tono con lo que significa el proceso de cambio y las necesidades del nuevo mercado de profesionales que se está creando, aunque sin olvidar que todos ellos tienen que contar con una amplia ciencia social humana, personal y vocación de servicio al pueblo.

En ese sentido, inclusive está abierto el debate acerca de lo que significa la autonomía universitaria a la luz de conflictos como los que se suscitaron en la Universidad Mayor de San Simón, Cochabamba, y el manejo discrecional del dinero que entrega el erario nacional.

La larga noche del neoliberalismo también tuvo su conse-cuencia en la educación superior, propiciando, por ejemplo, licenciados en Derecho, Sociología, Medicina y Ciencias de la Comunicación, dejando para el olvido las técnicas.

En ese contexto hay que recordar que en la actualidad, Bo-livia necesita profesionales, inclusive técnicos medios y supe-riores, que deberían ser absorbidos por los proyectos de alta tecnología que está promoviendo el Gobierno.

Y es que luego de la nacionalización de los hidrocarburos y otros recursos naturales, ahora se está iniciando la era de la industrialización, para lo que se precisa tecnología y ciencia, además de personal humano capacitado para atender el desa-fío que está planteando el Gobierno.

Entonces, las carreras técnicas como la Electrónica, la Quí-mica y las referidas a los hidrocarburos merecen atención de las casas de estudios superiores porque el mercado está ase-gurado por las plantas de refinación y de urea, además del proyecto Mutún, que ya es replanteado por el órgano Ejecuti-vo para beneficio del pueblo.

A los jóvenes británicos, austeridad

Desde el punto de vista tory, los jóve-nes, a diferencia de los jubilados, vo-tan poco y mal. El costo de las matrí-

culas estudiantiles se multiplicó mientras recortan la ayuda social para los menores de 25 años. Pura lógica clientelista.

Los conservadores británicos tienen un nuevo campo de batalla. En la actual maque-ta de guerra de la austeridad, los jóvenes for-man parte del campo enemigo y cargan con un desproporcionado peso de los recortes fis-cales anunciados en los últimos cinco años.

Esta diferencia tiene un claro impacto en los ingresos y beneficios sociales que re-ciben en comparación con jubilados tanto ricos como pobres, único sector que ha es-capado de la guadaña fiscal. La disparidad tiene una lógica clientelista. La participa-ción de los jubilados en el cuarto oscuro du-plica la de los jóvenes y, a diferencia de ellos, se inclina mayoritariamente por los tories.

La austeridad ha sido el caballo de batalla de los conservadores tanto cuando goberna-ban en coalición con los liberal-demócratas (2010-2015) como a partir de la victoria el 7 de mayo pasado que les dio mayoría parla-mentaria propia. Uno de los primeros actos de la coalición en 2010 fue el anuncio de un ajuste fiscal equivalente a unos 125 mil mi-llones de dólares anuales, entre los que figu-raba la triplicación de las matrículas univer-sitarias y recortes a los beneficios sociales que recibían los más jóvenes.

El presupuesto presentado en julio mues-tra que la guadaña nuevamente se concen-trará de manera desproporcionada en los menores de 25 años con el objetivo de eli-minar el déficit fiscal para 2020. El Gobier-no eliminó la ayuda a estudiantes univer-sitarios más pobres, a la vivienda para los jóvenes de 18 a 21 años y anunció un nue-vo salario vital básico (living wage) para to-dos.... menos para los menores de 25 años. La cofundadora de la ONG Intergeneratio-nal Foundation, Liz Emerson, explicó a Pági-na/12 el impacto generacional de todos estos años de austeridad.

“Los ingresos de los menores de 25 años decrecieron un 10 por ciento mientras que los jubilados crecieron un 5,1 por ciento y son el único grupo que sigue recibiendo to-dos sus beneficios sociales, sean pobres, que indudablemente lo necesitan, o millona-rios”, señaló Emerson.

La política gubernamental tiene una lógica política. En las elecciones del 7 de mayo la par-ticipación de los mayores de 65 años fue del 78 por ciento frente a un 43 por ciento de los jó-venes de entre 18 y 24 años. Entre los mayores un 47 por ciento se inclinó por los conservado-res y un 23 por ciento por los laboristas. Entre los jóvenes la proporción fue la inversa: 43 por ciento por laboristas, 8 por ciento por los Ver-des y 27 por ciento por los conservadores.

El tema es indudablemente complejo. Desde que el canciller conservador alemán Otto von Bismarck introdujo el primer siste-ma jubilatorio del mundo en 1880, la protec-ción de este sector es un pilar de todo Estado de Bienestar. Pero hoy el universo de jubi-lados en el Reino Unido (y en otros países desarrollados) incluye una considerable pro-porción de millonarios. Age UK calcula que hay unas 12 millones de personas de más de 60 años. En este universo conviven 1,7 mi-llones que están en situación de pobreza y necesitan subsidios para sobrevivir junto a más de dos millones que son millonarios.

EL MUNDO

MARCELO JUSTO. PÁGINA 12.

La Paz - [email protected]

Periódico del Estado Plurinacional de BoliviaFundado el 22 de enero de 2009Depósito legal 4-3-8-09 P.O.Calle Potosí esquina Ayacucho NO 1220Zona central, La PazTelfs.: 2902597 - 2902266 - 2902299 - 2902587

DIRECTOR

Adalid Cabrera [email protected]

EDITOR GENERAL

Javier Mancilla [email protected]

JEFE DE REDACCIÓN

Marcelo Arce Riveroredacció[email protected]

EDITORES

Agenda Presidencial: Clayton BenavidesPolítica: Juan Cori CharcaEconomía: Franz Acarapi SullcaSociedad: Rafael Alvis FloresRegiones: Alberto Yapuchura QuispeCultura: Miguel RiveraTema del día: Gladys Mayta MamaniInternacional: Marwan D. TahbubDeportes: Gustavo Cortez CallaEdición digital: Melina Valencia AcháFotografía: Gonzalo JallasiCorrección: Juan Carlos Flores

DISEÑOEusebio R. Lazo Sumi

JEFA ADMINISTRATIVA

María Elena Vargas Luna

JEFE COMERCIAL

Álvaro Iván Jáuregui JinésCel. 70412559 - Int. 117

EJECUTIVA VENTAS PUBLICIDAD

Mireya Plantarosa TercerosCel. 79634366 - Int. 117

Mario ValdiviaCel. 70659720 - Int. 118

Interno de publicidad Interno Fax: 120

SUSCRIPCIONESAllyson OrtegaCel. 77743303 - Int. [email protected]

DISTRIBUCIÓN EN LA PAZ Y EL ALTOMiguel Herrera Calle

4 OPINIÓN lunes 31 de agosto de 2015

POLÍTICA

POLÍTICA

La contraofensiva global de la derecha

El poder de veto y el viejo país

América latina ha sido el escenario privilegiado de ofensivas de la derecha

porque es la región del mun-do donde la derecha ha queda-do más desplazada. Ha perdido sucesivas elecciones en los paí-ses con gobiernos progresistas y pasó a apelar a intentos de des-estabilización política valiéndo-se de su elemento más fuerte: el monopolio privado de los me-dios de comunicación.

Cuando llegan las elecciones, la derecha se juega por entero inten-tando ganar, como fueron los casos recientes de Ecuador, Bolivia, Bra-sil, Uruguay, y como ocurre actual-mente en Argentina y en Venezue-la. Acumulando nuevas derrotas, la derecha pasa a poner en prácti-ca planes de desestabilización po-lítica, como son los casos actuales en Brasil, Ecuador y Bolivia.

La oposición brasileña ha in-tentado, hasta donde pudo, cues-tionar la reelección de Dilma Rousseff, haciendo que el primer año de su segundo mandato sea un período de crisis, de amena-zas de ingobernabilidad y de re-sistencia de parte del gobierno y del movimiento popular. Hasta que esa operación se agota, pero

No importaba quién ganara en las elecciones y cuál programa fue-se votado en las urnas. Frente al

fraccionamiento del poder, “ellos” deci-dían qué era lo que se podía hacer o no.

Después de más de ocho años de esta-bilidad y progreso, especialmente nues-tros jóvenes tienden a olvidar lo que era el viejo país: un Ecuador sin proyecto na-cional, inmovilizado por los grupos fác-ticos con poder de veto, desde la supues-ta izquierda radical y siempre violenta hasta la derecha bancaria, pasando por supuestos gremios empresariales.

No importaba quién ganara en las elecciones y cuál programa fuese vo-tado en las urnas. Frente al fracciona-miento del poder, “ellos” decidían qué era lo que se podía hacer o no.

EMIR SADER / CUBA DEBATE

Rafael Correa / Telesur-Tomado de El Telégrafo

el gobierno sale de ella debilita-do, presionado por las fuerzas de centroderecha hacia un pacto conservador a cambio de la recu-peración de la gobernabilidad.

En Bolivia, una región –Potosí– constituyó un comité cívico y, con una plataforma de reivindicacio-nes locales, hizo una huelga re-gional y organizó una marcha be-licosa hacia la capital. El gobierno alega que ha concedido las prin-cipales reivindicaciones, pero los huelguistas lo niegan, aunque fi-nalmente suspenden su movida, con amenazas de retomarla.

En Ecuador, dos medidas tri-butarias que el gobierno envió al Congreso, que recaen sobre el dos por ciento más rico de la pobla-ción, llevaron a que la oposición –sumándose, una vez más, sec-tores de la ultraizquierda con la derecha– desatara una reacción amplia y violenta, que algunos llamaron un “levantamiento” en contra del gobierno. Apoyada en sectores minoritarios del mo-vimiento indígena y sindical, se chocaron con grandes moviliza-ciones populares de apoyo al go-bierno de Rafael Correa.

Pero no es sólo en América la-tina que se da esa contraofensiva. Como Grecia y España aparecían como países en donde surge una nueva izquierda en Europa, con el agotamiento de los partidos tradicionales, reducidos todos

¿Cómo se ‘procesaban’ estos conflic-tos? Con la entrega de nuestros colegios al MPD, de la educación bilingüe a Pa-chakutik y Conaie, Banco Central y Su-perintendencia a ciertos grandes bancos, permitiendo a los medios de comunica-ción su impunidad y privilegios, con mi-nistros impuestos por las cámaras de producción. En definitiva, el reparto de la Patria cual botín entre piratas.

Así se generaba un ‘statu quo’ que complacía a todos estos poderes fácticos, pero que tenía al país entre los más atra-sados de América Latina. Esta perversa si-tuación fue pulverizada por la Revolución Ciudadana, irrumpiendo con un proyec-to nacional con inmenso apoyo popular, y que los de siempre llaman “autoritaris-mo” y “concentración de poderes”.

El cambio de las relaciones de poder en favor de las grandes mayorías y en detrimento de pocos pero poderosos grupos es lo que mejor define a nuestra Revolución. Se trata de la transforma-

a la política de austeridad, ahí también la derecha retomó su ofensiva. Syriza y Podemos han pasado a cuestionar la austeridad y a capitalizar el descontento ge-neralizado de la población.

En Grecia, la derecha tuvo que actuar más duramente, porque era inminente el riesgo de que un gobierno cuestionará concre-tamente a la austeridad. La Unión Europea ha actuado con toda su brutalidad para derrotar y humi-llar al nuevo gobierno griego e intenta demostrar a toda Europa que fuera de la austeridad no ha-bría vida posible.

Esa línea de acción tiene los ojos puestos en el resto de Euro-pa, pero especialmente sobre Es-paña, donde Podemos se apoya-ba en la experiencia griega como vía posible de superación de la austeridad. Contra el ascenso de Podemos se ha desatado una es-trategia combinada en varios pla-nos. En primer lugar, los medios han fabricado mecanismos de re-chazo de la nueva organización, mezclando denuncias sobre el comportamiento de algunos de sus dirigentes y organizando una nueva agrupación de centrodere-cha –Ciudadanos–, para que dis-pute con Podemos los efectos del desgaste del bipartidismo, con Podemos volviéndose el blanco principal de la actuación de los dos partidos tradicionales –PP y

ción de un estado aparente, represen-tando tan solo los intereses de ciertos sectores, en un estado integral, repre-sentando el bien común, la razón de ser de la autoridad política.

Aprovechando un año difícil y la res-tauración conservadora a nivel regional y mundial, estas fuerzas derrotadas una y otra vez en las urnas quieren reconstituir-se. Saben que no podrán gobernar porque son absolutamente disímiles y fracciona-das, pero quieren recuperar su poder de veto. Esa es la explicación de las últimas marchas y “demostraciones” de fuerza.

Estamos ante un desafío como el 30S. Ahora o nunca el Ecuador da un salto cualitativo hacia una verdadera demo-cracia, hacia un verdadero estado de derecho, donde ningún grupo, por im-portante que se crea, pueda imponer su agenda política si no ha ganado en las urnas. De fracasar en esta prueba, el país volverá a ser rehén eterno de los grupos que no proponen, tan solo imponen.

PSOE–, ambos en pánico, actuan-do juntos para poner limites a la ascenso de Podemos.

El fracaso del intento de Syri-za de romper con la austeridad vino a completar la operación de contención de Podemos y de man-tener la bipolaridad española, condición indispensable para el mantenimiento de la austeridad. El PP juega su suerte a la posibili-dad de incorporar a Ciudadanos a una alianza que le permita seguir gobernando, como si nada hubie-ra pasado en España. Caso contra-rio, tendría que apelar al abrazo de ahogado con el Psoe, reabrien-do caminos para que Podemos vuelva a cuestionar la bipolaridad con todavía mas fuerza.

Todo lo que se hace en Grecia y en España representa el capítu-lo europeo de la contraofensiva conservadora global, que tiene en América latina su epicentro, porque es en esa región que el modelo neoliberal es más fuer-temente cuestionado. Frente a la fragilidad del modelo neoli-beral, la derecha reacciona con intentos de desestabilización de gobiernos que ponen en jaque a su modelo, pero también con blo-queos a las nuevas posibilidades de construcción de alternativas. Pero al no presentar propuestas renovadoras de su modelo, la con-traofensiva de la derecha a esca-la global revela su corto aliento.

La amoralidad de ciertos actores niega hasta lo evidente. Las protes-tas estuvieron llenas de violencia, y graves delitos, incluidos secuestros, torturas y tentativas de asesinatos. Hoy nuevamente intentan la “justi-cia del tumulto”, es decir, con mar-chas y acciones de fuerza, dejar los graves delitos cometidos sin sanción ni responsabilidades.

Si queremos seguir adelante como país, nadie puede estar por encima de la ley. Esta es una prueba decisiva de la for-taleza de las instituciones de la Patria.

Este es un gobierno fuerte, sabre-mos resistir, pero es un error pensar que se trata de nombres o personas. El problema de fondo es el poder perdi-do por los grupos de siempre, así usen poncho o corbata ejecutiva.

El dilema es volver al viejo país del poder de veto, o seguir gobernando en función del bien común, siempre con la opción preferencial por los más pobres.

lunes 31 de agosto de 2015 CIUDADES 5

SOL.bo posterga nueve leyes de trascendenciaPERJUICIO ó Una de ellas es el proyecto de Ley de Fiscalización a las Construcciones y Edificaciones.

Una de las sesiones del Concejo Municipal de La Paz, donde SOL.bo traba políticamente las iniciativas del MAS.

ANA MARÍA MALDONADO / CAMBIO

La bancada de Soberanía y Li-bertad (SOL.bo) postergó —con fines políticos— nueve proyectos de ley fundamen-tales para el desarrollo de la ciudad, denunció el vicepresi-dente del Concejo Municipal de La Paz, Jorge Silva.

“Es egoísta querer acapa-rar el poder a costa del desa-rrollo de La Paz. Dicen que la bancada del Movimien-to Al Socialismo (MAS) no aporta con leyes; sin embar-go, tenemos nueve en espe-ra y no las consideran por-que no tienen voluntad con la población”, aseveró el concejal paceño.

La Ley de Tenencia, Protec-ción, Defensa y Bienestar de los Animales; la Ley de Protec-ción al Derecho de Ejecución

de Obras Musicales, y la Ley de la Persona Adulta Mayor son las que fueron posterga-das, según Silva.

Entre los proyectos de ley se encuentran el referido a la Fiscalización a las Construc-ciones y Edificaciones; el pro-yecto de Ley del Deporte, Cul-tura Física y Recreación, y el proyecto de Ley de Derecho y Obligaciones del Peatón.

Asimismo, otra iniciativa postergada es el proyecto de Ley de Derechos, Garantías y Obligaciones del Sector Gremial de Comerciantes en vías públicas.

Respecto a los procesos de-mocráticos, como la Carta Or-gánica y la Creación de la Re-gión Metropolitana de La Paz, Silva lamentó que SOL.bo no accione con transparencia. En el primer caso señaló que “ni

siquiera se cumple el cronogra-ma hecho por la mayoría”.

El proyecto de Ley de Fisca-lización a las Construcciones y Edificaciones es una de las propuestas prioritarias, men-cionó el concejal Silva

La propuesta fue elabora-da tras el colapso de los edi-ficios Málaga, en Santa Cruz en 2011; Angélica María, en La Paz en 2012, y el reciente suceso del Alcázar, que afec-taron a muchas familias y hasta la fecha no se ha identi-ficado a los responsables.

La norma estipula la crea-ción de la Dirección Muni-cipal de la Construcción, entidad que autorizará y controlará las edificaciones que se realicen en La Paz.

Otra de las normas que se encuentran en espera es la Ley de Protección de los Ani-males Domésticos, que fue aprobada en septiembre de 2014, la cual se encuentra en el Ejecutivo edil para su poste-rior promulgación.

El concejal Jorge Silva, ci-tado en un boletín de prensa, recordó que esa norma, que beneficiará fundamentalmen-te a perros y gatos, fue elabo-rada durante un año.

Recientemente, el concejal Fabián Siñani (SOL.bo) acusó al MAS por hacer política y no te-ner propuestas. Arguyó que la fiscalización a proyectos como los buses no corresponde.

Foto

s: Ca

rlos B

arrio

s

Jorge Silva, vicepresidente del ente legislativo edil.

EDICTOLa Autoridad de Fiscalización de Empresas, en ejercicio de sus funciones y atribuciones establecidas en el artículo 6 de la Ley N°685 de 11 de mayo de 2015 y el artículo 25 de la Ley Nº2427 del 28 de noviembre de 2002, el artículo 44 del Decreto Supremo Nº0071 del 9 de abril de 2009, la Resolución Ministerial N° 048.2013 de 27 de marzo de 2013 del Ministerio de Desarrollo Productivo y Economía Plural y demás normativa, conforme a las disposiciones del Reglamento a la Ley de Procedimiento Administrativo para el SIREFI aprobado mediante Decreto Supremo Nº27175, en el marco de la Ley Nº2341 de Procedimiento Administrativo, cita y emplaza al Agente Regulado:

SOCIEDAD COMERCIAL U EMPRESA UNIPERSONAL

MATRICULA DE COMERCIO Nº

REPRESENTANTE LEGAL O PROPIETARIO

NOTA DE CARGOS AEMP/DTFVCOC/

NOT/PC/NºCONSPIER 183907 Edwin Torrico Piérola 466/2015DISTRIBUIDORA DE MI TIERRA COCHABAMBA 181829 María Teresa Yáñez Rivera de

Villarroel 472/2015

DAFI CARS S.R.L. 174979 Mauricio Pedro Sandoval Revollo 484/2015

TRANSPORTES ALAN CHÁVEZ S.R.L. 182684 Alan Luis Chávez Alanoca 470/2015

GNV VIACHA 184913 Ritber David Quispe Cornejo 480/2015

“AARON SERVICE” 176851 Andrea Patricia Quispe Vargas 483/2015IMPORTADORA Y COMERCIALIZADORA DE BATERÍAS-SALMAN

186001 Mateo Salazar Chino 486/2015

IMPORTADORA “3 NIRO” 182779 Román Elizardo Delgado Choque 487/2015

WILSON TEODORO FRANCO CHOQUEHUANCA 182809 Wilson Teodoro Franco

Choquehuanca 488/2015

JAVIER CANCARI TITIRICO 183634 Javier Cancari Titirico 489/2015

ESTACIÓN DE SERVICIO 24 DE JUNIO S.R.L. 173773 Raúl Chura Ramírez 469/2015

DISTRIBUIDORA DE GAS SANTI 35697 Melva Lisset Santi Aquino 475/2015

TECHOS MARFIL 194737 Eva Santos Huanaco 476/2015

ARCANI MANZERA IMPORT 184238 Edwin Arcani Manzera 464/2015

KIDSLORINI S.R.L. 171126 Marcelo Arturo Alcocer Carrasco 467/2015

ERIKO O. SANTA CRUZ G. 180717 Eriko Osvaldo Santa Cruz Gutiérrez 474/2015

IMSERPRO 187020 Norma Vedia Rodríguez 477/2015

SERVICIO DE TRANSPORTE TRANS.NEYO 186342 Noel Montaño Cabrera 478/2015

CUMPLICONSUL 184936 Carlos Dorado Mendoza 481/2015

BELIZARIO FRANCISCO FUNEZ GUZMAN 185463 Belisario Francisco Fúnez Guzmán 485/2015

POSAVI SOCIEDAD DE RESPONSABILIDAD LIMITADA (EN LIQUIDACIÓN)

175776 Wilma Mercedes Rivero Mendoza de Virreira 482/2015

FER PRO 184238 Víctor Daniel Fernández Ichazo 465/2015

ENROC CONSULTORA - CONSTRUCTORA 182077 Edwin Riony Enríquez Rodríguez 471/2015

FARMACIA MENDEZ ARCOS 184506 María Luz Méndez Calvimontes 479/2015

Para que, en el término de 5 días hábiles administrativos, computables a partir de la publicación del presente edicto, y en el marco de lo dispuesto en el parágrafo II del artículo 27 del Reglamento a la Ley de Procedimiento Administrativo para el SIREFI aprobado mediante Decreto Supremo Nº27175 del 15 de septiembre de 2003, se presente ante las oficinas de la Autoridad de Fiscalización de Empresas, ubicadas en la Calle Batallón Colorados Nº 24 Edificio El Cóndor, Piso 11, para darse por notificado con la Nota de Cargo correspondiente, por la cual se identifica la presunta contravención a:

Al Artículo 30 del Código de Comercio en el marco de la Resolución Ministerial MDPyEP/DESPACHO Nº 048.2013 de 27 de marzo de 2013, al no haber actualizado la dirección del domicilio de la Sociedad ante la Concesionaria de Registro de Comercio.

En caso de que el domicilio de las Empresas citadas precedentemente, se encuentren en sede municipal distinta al de la Autoridad de Fiscalización de Empresas, en sujeción a lo establecido en el artículo 21 de la Ley Nº2341, se le reconoce a la Sociedad un plazo adicional de cinco (5) días hábiles administrativos.

Vencido el plazo otorgado, no habiéndose presentado la persona interesada o infractor, en el marco del parágrafo III del artículo 27 del Reglamento a la Ley del Procedimiento Administrativo para el SIREFI aprobado por el Decreto Supremo 27175, la notificación se tendrá por practicada.

LÍNEA GRATUITA DE CONSULTAS TRIBUTARIAS 800-10-3444

ww

w.im

pues

tos.

gob.

bo

AVISO DE PRIMER REMATE

El Lic. Ernesto Natusch Serrano, Gerente Distrital Beni del Servicio de Impuestos Nacionales, hace saber que dentro del proceso administrativo en etapa de cobro coactivo seguido en contra del contribuyente RUBENS RIVAROLA MUÑOZ, con NIT: 1505791017, por el título de ejecución tributaria Resolución Administrativa Nro. 005/04 (Autorización de plan de facilidades de pago) del 16/01/2004, se emitió el Proveído Nro. 24-0000033-09 del 09/02/2009 el cual fue notificado personalmente el 27/04/2009, por lo que mediante Auto N° 25-0367-15 del 21/08/2015 se ha dispuesto la primera audiencia de remate del bien inmueble de propiedad de Rubens Rivarola Muñoz, que se detalla a continuación:

1. Inmueble urbano, ubicado en la ciudad de Trinidad sobre la avenida José del Castillo, zona pompeya, con una superficie total de 832 Mts2, registrado en derechos reales bajo la matrícula computarizada N° 8011010002601, cuyas colindancias son: al norte con el lote N° 25, al este con el lote N° 15 y 16, al sur con el lote N° 22 y al oeste con la avenida Hermanos del Castillo.

De acuerdo al certificado de adeudo impositivo D.R. N° 099/2014 del 08/08/2014 emitido por el departamento de tributación del gobierno autónomo municipal de Trinidad, informa que el inmueble mencionado anteriormente de propiedad de Rubens Rivarola Muñoz, tiene un adeudo total de Bs178 (Ciento setenta y ocho 00/100 Bolivianos), por concepto de impuestos a la propiedad de bienes inmuebles de la gestión 2013, no tiene adeudos por concepto de servicios eléctricos y de agua potable.

La subasta pública del mencionado bien inmueble se realizará sobre la base del cien por ciento (100%) del valor total del avalúo comercial del 25/04/2015 emitido por el Ing. Walter Hurtado Peñarrieta, que establece como valor comercial el monto de $us80.251,60 (Ochenta mil doscientos cincuenta y uno 60/100 Dólares Americanos), equivalente a Bs558.552 (Quinientos cincuenta y ocho mil quinientos cincuenta y dos 00/100 Bolivianos), tipo de cambio Bs6,96 (Seis 96/100 Bolivianos).

El remate del bien inmueble se efectuará el día martes 15/09/2015 a horas 10:00 a.m., en oficinas del Servicio de Impuestos Nacionales Distrital Beni situado en la calle Félix Pinto Saucedo No. 225, debiendo los interesados efectuar el empoce del veinte por ciento (20%) del precio base de remate del bien inmueble como garantía en el Banco Unión S.A. en la cuenta a Nombre de SIN GERENCIA TRINIDAD Nº 10000004668402.

Se designa como martillero a la Lic. Escarleth Franco Temo Profesional V-A del Servicio de Impuestos Nacionales.

Asimismo mediante el presente aviso se notifica a todas las personas que pudieran tener acreencias sobre el mencionado inmueble apersonarse a efecto de hacer valer sus derechos.

Mayores informaciones sobre el bien, se dará a conocer en la oficina del Servicio de Impuestos Nacionales Distrital Beni.

Trinidad, 24 de agosto de 2015

lunes 31 de agosto de 2015SOCIEDAD6

RAFAEL ALVIS FLORES / CAMBIO

Un convenio de cooperación in-terinstitucional permitirá apo-yar la realización de estudios de investigación, la transferencia de la tecnología implementa-da por el Programa de Fortale-cimiento de las Redes de Salud (Proforsa), el intercambio de ex-pertos en diversas áreas, ade-más de difundir los productos que genere este acuerdo.

El pacto fue suscrito entre la Universidad Mayor de San An-drés (UMSA), a través del deca-no de la facultad de Medicina, Enfermería, Nutrición y Tecno-logía Médica, Guido Zambrana Ávila, y la directora de la Agen-cia de Cooperación Internacio-nal de Japón (JICA) en Bolivia, Mika Yamamoto.

Este documento se enmarca en el Convenio Marco de Coo-peración, firmado el 1 de sep-tiembre de 2014 entre la UMSA y JICA, con el fin de desarrollar una amplia gama de actividades en áreas de mutuo interés.

PROGRAMAS DE ESTUDIOLas actividades se refieren

especialmente el desarrollo de programas de estudio conjun-tos, apoyo a la formación de re-cursos humanos, además de la investigación e intercambio de expertos para coadyuvar con la atención oportuna de necesida-des de la población boliviana.

En el convenio, la Facultad de Medicina de la UMSA se com-prometió a asignar docentes e investigadores, elaborar proto-colos de investigación y realizar

las investigaciones en los ámbi-tos y temas que sean acordados.

De la misma manera, proce-derá a institucionalizar las ex-periencias generadas por el Pro-forsa, con las adecuaciones que sean necesarias.

AYUDA DE JICAJICA se comprometió a pro-

porcionar la información téc-nica y documentos técnicos generados por el Proforsa, ade-más de apoyar la logística de las investigaciones.

Paralelamente, gestionará la presencia de expertos japone-ses, así como de los consultores bolivianos que trabajaron en el Proforsa, en función de su dis-ponibilidad y factibilidad.

Durante la firma del conve-nio, Zambrana manifestó que la Facultad de Medicina desea, desde el punto de vista acadé-mico, contribuir de manera más efectiva al mejoramien-to de los servicios de salud en el país para que tengan mayor impacto y brinden un mejor servicio a la población.

En esa línea, la autoridad académica puntualizó que este Convenio beneficiará sobre todo a la Unidad de Posgrado y de los institutos de investiga-ción de la Facultad.

La representante de JICA, a su vez, agradeció a las autori-dades de la Facultad de Medi-cina por su apertura y ratificó que Japón seguirá colaborando a Bolivia en el área de salud, que ha sido siempre una prio-ridad de la ayuda que se brin-da al país.

JICA impulsa tareas de investigaciónCONVENIO ó La Facultad de Medicina de la UMSA será la instancia beneficiada con el acuerdo.

Firma del convenio entre la cooperación japonesa y la UMSA.

Jica

Ampliado definirá paro del transporte el sector fue evidente, cuando la Federación Departamental de Choferes Primero de Mayo anunció que no apoyaría la me-dida de presión.

En contraparte, la dirigen-cia de la Federación Primero de Mayo dio un ultimátum de 15 días al alcalde Luis Revilla para que se tome una determina-ción, por lo que sus afiliados no asumirán medidas de presión por ese lapso de tiempo.

Paralelamente, el Gobier-no Autónomo Municipal de La Paz (GAMLP) convocó a los di-

rigentes de ambas instancias a un diálogo sobre el tema, as-pecto que será analizado en el Ampliado de la Federación de La Paz para ver si se aprueba la asistencia a esa convocatoria.

El anuncio de la medida de presión causó la reacción de la población y en esa línea Au-gusto Quispe, presidente de la Federación de Juntas Vecinales (Fejuve), exigió nuevamente a los trabajadores del transporte acudir al diálogo antes de rea-lizar una medida de presión que perjudica a todos.

RAFAEL ALVIS FLORES / CAMBIO

Un ampliado que se realizará en el transcurso de hoy (lunes) definirá si los afiliados a la Fe-deración de Choferes de La Paz llevarán adelante el anun-ciado paro del miércoles 2 de septiembre, en demanda del incremento del precio de los pasajes, según informó el diri-gente René Orihuela.

Como se informó el viernes de la semana pasada, esa ins-tancia sindical determinó reali-zar un paro, pero la división en

EDICTO(Segunda Publicación)

LÍNEA GRATUITA DE CONSULTAS TRIBUTARIAS 800-10-3444

ww

w.im

pues

tos.

gob.

bo

La Gerencia Distrital La Paz I del Servicio de Impuestos Nacionales, en estricta aplicación del Art. 86º del Código Tributario Ley 2492, por el presente EDICTO cita, llama y emplaza al (a los) contribuyente(s) que se detalla(n) a continuación, para que por sí o mediante apoderado legal acreditado se apersone(n) ante el Departamento de Fiscalización de esta Gerencia a objeto de conocer el (los) resultado(s) de el (los) proceso(s) de verificación efectuado(s), a través del (de los) cual(es) se detectó que no ha (han) determinado correctamente el (los) impuesto(s) conforme a Ley ante el Servicio de Impuestos Nacionales. Por lo expuesto precedentemente, la Gerencia Distrital La Paz I del Servicio de Impuestos Nacionales, en uso de las facultades otorgadas por los Artículos 92º, 93º, 95º, 96º, 100º, 148º y 162º del Código Tributario Ley 2492 y disposiciones reglamentarias conexas, ha procedido a determinar su(s) obligación(es) tributaria(s) sobre base cierta, relativa(s) al (los) impuesto(s) y período(s) fiscal(es) indicado(s). En virtud al (a los) proceso(s) de la(s) verificación(es) impositiva(s) realizada(s), se ha establecido como liquidación(es) previa(s) del (de los) tributo(s) adeudado(s) el (los) monto(s) que se detalla(n) en “Total Deuda Tributaria”, importe(s) que incluye(n) el Tributo Omitido, Intereses, el monto de la Sanción Preliminar y la Multa por Incumplimiento de Deberes Formales, según corresponda. Montos calculados desde el día de vencimiento hasta la fecha de liquidación indicada y que debe(n) ser reliquidado(s) a la fecha de pago de acuerdo al siguiente cuadro:

RAZON SOCIAL NIT/C.I.: PERIODOS CONCEPTONUMERO

DE VISTA DE CARGO

TOTAL DEUDA TRIBUTARIA (*)

DETERMINADO AL

VILLCA SIÑANI DELFINA

NIT: 3427941011

01/201002/201004/201006/201007/201009/201010/201011/2010

IVA (Crédito Fiscal)

y MIDF00738/2014 UFV 23.997.- 28/11/2014

(*) Liquidación(es) efectuada(s) de acuerdo a la Ley 2492.

De la revisión practicada, se establece de forma preliminar la comisión de la contravención tipificada en el Art. 165º de la Ley 2492 como Omisión de Pago, sancionándose dicha conducta con el 100% del Tributo Omitido expresado en UFV de conformidad al Art. 42º del D.S. 27310. Habiendo sido detallado el concepto de cada cargo, por impuesto y por período, en caso de no merecer objeción a la(s) observación(es) contenida(s) en la(s) presente(s) Vista(s) de Cargo, se servirá(n) prestar conformidad al Total de la Deuda Tributaria indicada, más la sanción por su conducta en una entidad financiera autorizada. Asimismo, usted(es) podrá(n) gozar de los beneficios que le(s) otorga el Art. 156º de la Ley 2492 Código Tributario, en lo que se refiere a la reducción de la sanción en un 80% antes de la notificación con la Resolución Determinativa.

De merecer objeción, al (los) ajuste(s) y/o sanción tipificada inicialmente por la(s) verificación(es) efectuada(s) y según lo dispuesto por el Artículo 98º del Código Tributario Ley 2492, dispondrá(n) de un plazo de treinta (30) días corridos improrrogables a partir de su legal notificación con la(s) presente(s) Vista(s) de Cargo, para formular sus descargos y presentar prueba referida al efecto, ante el Departamento Jurídico de esta Gerencia Distrital, ubicado en Av. Montes Nro. 515. La(s) Vista(s) de Cargo corresponde(n) a una determinación parcial de sus obligaciones tributarias, comprendiendo únicamente los aspectos definidos en la(s) presente(s); cuya documentación se encuentra a su disposición en esta Gerencia Distrital juntamente con el (los) informe(s) de actuación. En consecuencia, el Servicio de Impuestos Nacionales podrá investigar y reparar cualquier otro aspecto legalmente cuestionable, que no haya sido motivo de revisión o haya sido ocultado por el (los) contribuyente(s).

El presente EDICTO es librado en la ciudad de La Paz, a los veintiún días del mes de agosto del año dos mil quince.

LÍNEA GRATUITA DE CONSULTAS TRIBUTARIAS 800-10-3444

ww

w.im

pues

tos.

gob.

bo

EDICTO(Segundo Publicación)

La Gerencia Distrital La Paz II del Servicio de Impuestos Nacionales al amparo del artículo 86º del Código Tributario - Ley Nº 2492 y artículo 5º del Decreto Supremo Nº 27874, NOTIFICA a la contribuyente con la Resolución Determinativa (RD) que a continuación se detalla, para que por sí o mediante Apoderado se apersone ante el Departamento de Fiscalización de esta Gerencia ubicada en la Avenida 20 de Octubre Nº 2121 de la ciudad de La Paz, a objeto de proceder a la cancelación de la deuda tributaria contenida en la Resolución Determinativa consignada, bajo conminatoria de iniciarse la Ejecución Tributaria en caso de incumplimiento, comunicándole que en caso de considerar que la Resolución Determinativa lesione de alguna manera sus derechos, se apertura los plazos para interponer los Recursos que la Ley le franquea, dentro del plazo de quince (15) días de acuerdo a lo establecido por el numeral 2) del artículo 174º de la Ley Nº 1340 ó de veinte (20) días de acuerdo a lo establecido por el artículo 143º de la Ley Nº 2492, computables a partir de su legal notificación con la Primera Publicación del presente Edicto.

Apellidos y Nombres del Dependiente

Nº de Carnet de Identidad

Agente de retención

Periodo/Gestión Impuesto/Alcance Número de Resolución

DeterminativaTotal Deuda Tributaria (*) Determinado al

MARIA ELIZABETH

OPORTO BALBOA

4042799 MINISTERIO DE AUTONOMIAS

Feb-Abr-May-Jun-Jul-Dic

de la gestión 2010

RC-IVA Form . 110 17-1055-15 (SIN/GDLPZ-II/DF/VI/RD/829/2015) UFV 11.994.- 27/07/2015

(*) El Importe deberá ser actualizado conforme lo establece el Artículo 47 de la Ley 2492.

El presente EDICTO es librado en la ciudad de La Paz, a los Treinta y Un (31) días del mes de agosto (08) del año dos mil quince.

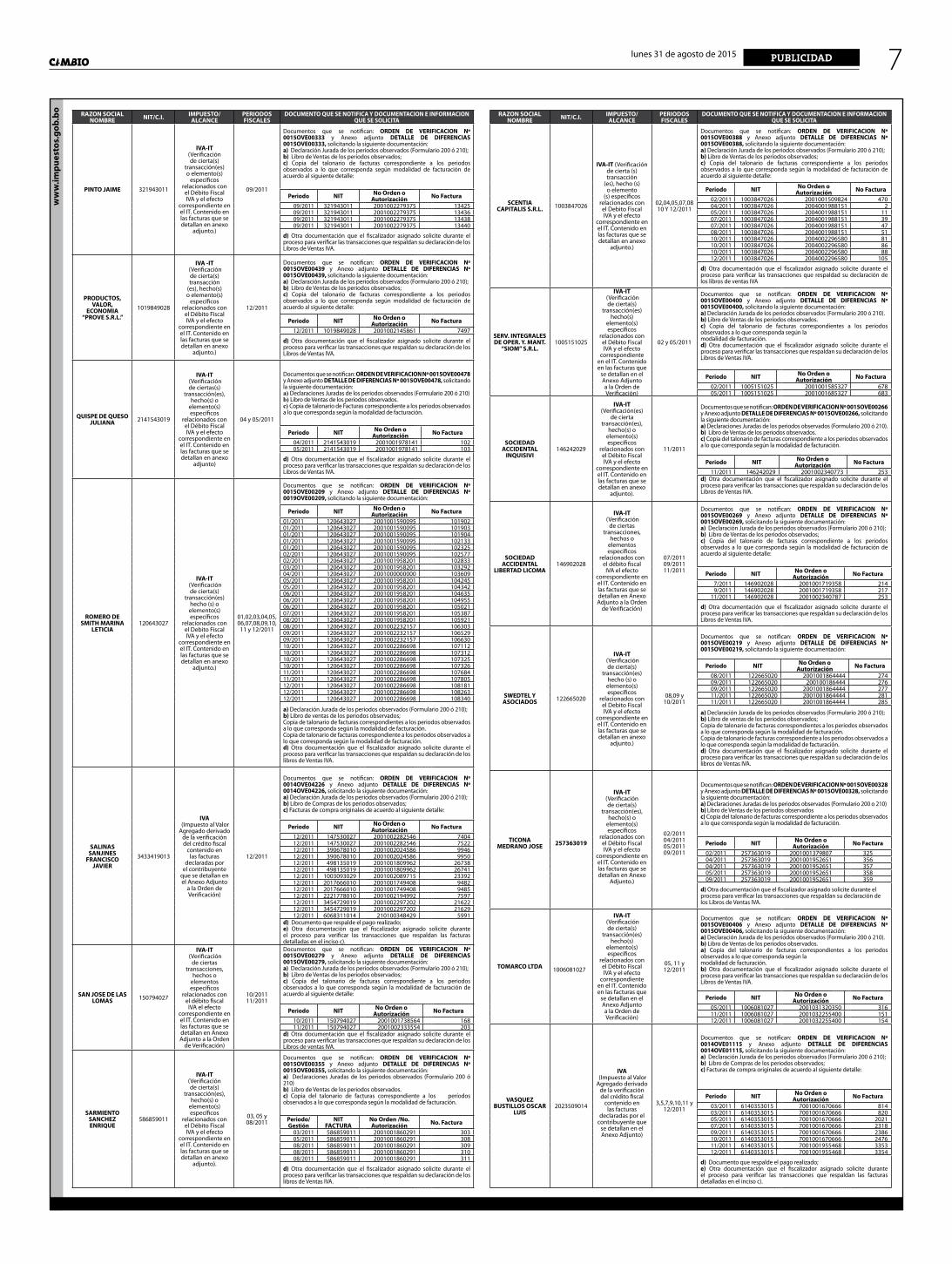

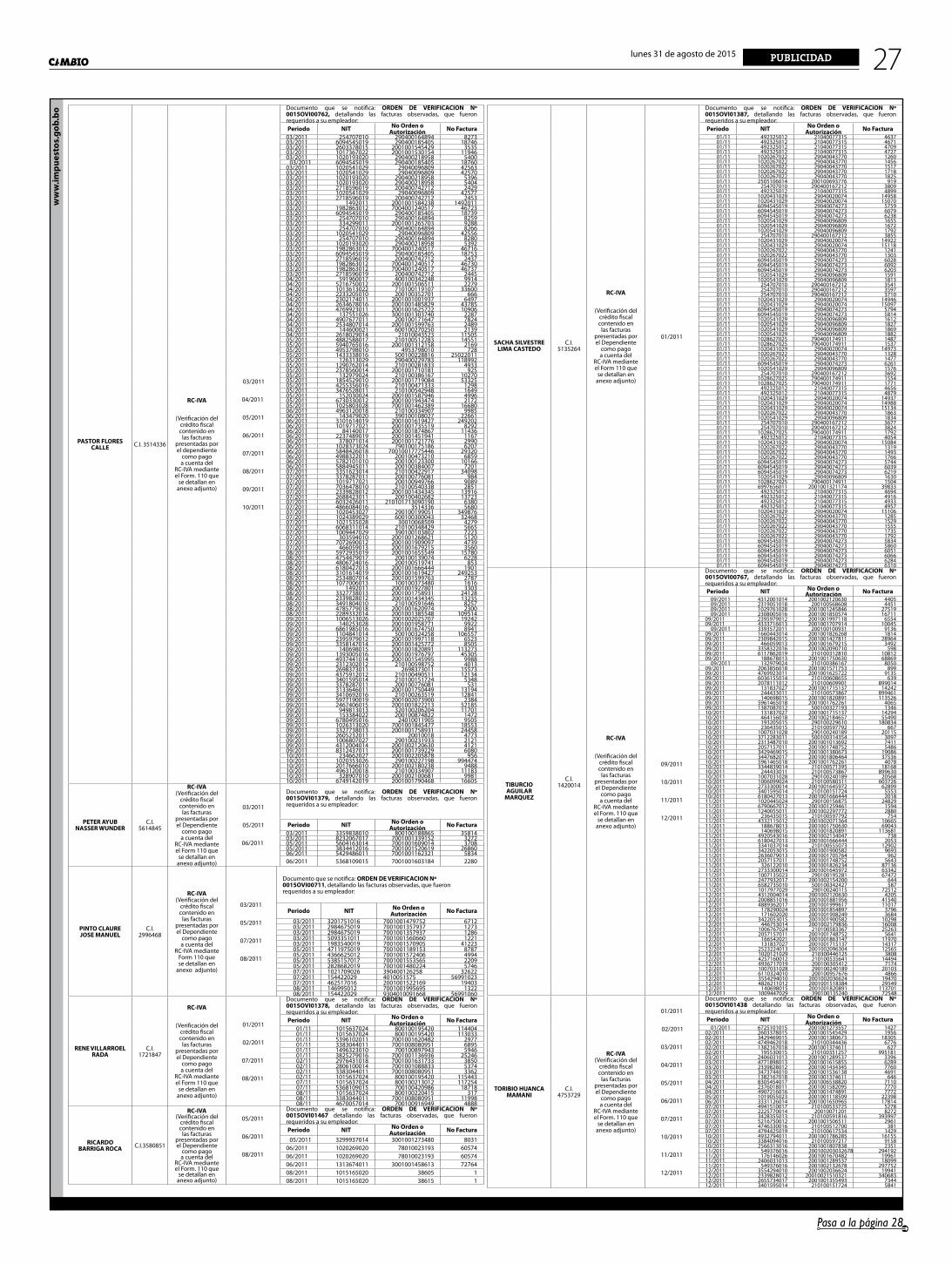

PUBLICIDAD 7lunes 31 de agosto de 2015w

ww

.impu

esto

s.go

b.bo RAZON SOCIAL

NOMBRE NIT/C.I. IMPUESTO/ ALCANCE

PERIODOS FISCALES

DOCUMENTO QUE SE NOTIFICA Y DOCUMENTACION E INFORMACION QUE SE SOLICITA

PINTO JAIME 321943011

IVA-IT(Veri�cación de cierta(s)

transacción(es) o elemento(s)

especí�cos relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto.)

09/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00333 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00333, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

09/2011 321943011 2001002279375 1342509/2011 321943011 2001002279375 1343609/2011 321943011 2001002279375 1343809/2011 321943011 2001002279375 13440

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

PRODUCTOS, VALOR,

ECONOMIA “PROVE S.R.L.”

1019849028

IVA -IT (Veri�cación de cierta(s) transacción

(es), hecho(s) o elemento(s)

especí�cos relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto.)

12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00439 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00439, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

12/2011 1019849028 2001002145861 7497

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

QUISPE DE QUESO JULIANA 2141543019

IVA-IT (Veri�cación de ciertas(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto)

04 y 05/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00478 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00478, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210)b) Libro de Ventas de los periodos observados. c) Copia de talonario de Facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

04/2011 2141543019 2001001978141 10205/2011 2141543019 2001001978141 103

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

ROMERO DE SMITH MARINA

LETICIA120643027

IVA-IT (Veri�cación de cierta(s)

transacción(es) hecho (s) o elemento(s) especí�cos

relacionados con el Debito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto.)

01,02,03,04,05,06,07,08,09,10,11 y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00209 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0019OVE00209, solicitando la siguiente documentación:

Periodo NIT No Orden o Autorización No Factura

01/2011 120643027 2001001590095 10190201/2011 120643027 2001001590095 10190301/2011 120643027 2001001590095 10190401/2011 120643027 2001001590095 10213301/2011 120643027 2001001590095 10232502/2011 120643027 2001001590095 10257702/2011 120643027 2001001958201 10283303/2011 120643027 2001001958201 10329204/2011 120643027 2001000000000 10360905/2011 120643027 2001001958201 10424505/2011 120643027 2001001958201 10434206/2011 120643027 2001001958201 10463506/2011 120643027 2001001958201 10495506/2011 120643027 2001001958201 10502107/2011 120643027 2001001958201 10538708/2011 120643027 2001001958201 10592108/2011 120643027 2001002232157 10630309/2011 120643027 2001002232157 10652909/2011 120643027 2001002232157 10663010/2011 120643027 2001002286698 10711210/2011 120643027 2001002286698 10731210/2011 120643027 2001002286698 10732510/2011 120643027 2001002286698 10732611/2011 120643027 2001002286698 10768411/2011 120643027 2001002286698 10780512/2011 120643027 2001002286698 10818112/2011 120643027 2001002286698 10826312/2011 120643027 2001002286698 108340

a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de ventas de los periodos observados; Copia de talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.Copia de talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los libros de Ventas IVA.

SALINAS SANJINES

FRANCISCO JAVIER

3433419013

IVA (Impuesto al Valor Agregado derivado

de la veri�cación del crédito �scal

contenido en las facturas

declaradas por el contribuyente

que se detallan en el Anexo Adjunto

a la Orden de Veri�cación)

12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0014OVE04226 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0014OVE04226, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Compras de los periodos observados; c) Facturas de compra originales de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

12/2011 147530027 2001002282546 740412/2011 147530027 2001002282546 752212/2011 390678010 2001002024586 994612/2011 390678010 2001002024586 995012/2011 498135019 2001001809962 2673812/2011 498135019 2001001809962 2674112/2011 1003093029 2001002089715 2339212/2011 2017666010 2001001749408 948212/2011 2017666010 2001001749408 948512/2011 2221778010 2001002194992 759712/2011 3454729019 2001002297202 2162212/2011 3454729019 2001002297202 2162912/2011 6068311014 210100348429 5991

d) Documento que respalde el pago realizado;e) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan las facturas detalladas en el inciso c).

SAN JOSE DE LAS LOMAS 150794027

IVA-IT (Veri�cación

de ciertas transacciones,

hechos o elementos especí�cos

relacionados con el débito �scal

IVA el efecto correspondiente en el IT. Contenido en las facturas que se detallan en Anexo Adjunto a la Orden

de Veri�cación)

10/201111/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00279 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00279, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

10/2011 150794027 2001001738564 16811/2011 150794027 2001002333554 203

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de ventas IVA.

SARMIENTO SANCHEZ ENRIQUE

586859011

IVA-IT(Veri�cación de cierta(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto).

03, 05 y 08/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00355 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00355, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210)b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondiente a los períodos observados a lo que corresponda según la modalidad de facturación.

Periodo/Gestión

NIT FACTURA

No Orden /No. Autorización No. Factura

03/2011 586859011 2001001860291 30305/2011 586859011 2001001860291 30808/2011 586859011 2001001860291 30908/2011 586859011 2001001860291 31008/2011 586859011 2001001860291 311

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los libros de Ventas IVA.

RAZON SOCIAL NOMBRE NIT/C.I. IMPUESTO/

ALCANCEPERIODOS FISCALES

DOCUMENTO QUE SE NOTIFICA Y DOCUMENTACION E INFORMACION QUE SE SOLICITA

SCENTIA CAPITALIS S.R.L. 1003847026

IVA-IT (Veri�cación de cierta (s) transacción

(es), hecho (s) o elemento

(s) especí�cos relacionados con el Debito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto.)

02,04,05,07,08 10 Y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00388 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00388, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

02/2011 1003847026 2001001509824 47004/2011 1003847026 2004001988151 205/2011 1003847026 2004001988151 1107/2011 1003847026 2004001988151 3907/2011 1003847026 2004001988151 4708/2011 1003847026 2004001988151 5110/2011 1003847026 2004002296580 8110/2011 1003847026 2004002296580 8610/2011 1003847026 2004002296580 8812/2011 1003847026 2004002296580 105

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldad su declaración de los libros de ventas IVA

SERV. INTEGRALES DE OPER. Y. MANT.

“SIOM” S.R.L.1005151025

IVA-IT (Veri�cación de cierta(s)

transacción(es) hecho(s)

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que

se detallan en el Anexo Adjunto a la Orden de Veri�cación)

02 y 05/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00400 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00400, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

Periodo NIT No Orden o Autorización No Factura

02/2011 1005151025 2001001585327 67805/2011 1005151025 2001001685327 683

SOCIEDAD ACCIDENTAL

INQUISIVI146242029

IVA-IT(Veri�cación(es)

de cierta transacción(es),

hecho(s) o elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto).

11/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00266 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00266, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

11/2011 146242029 2001002340773 253d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

SOCIEDAD ACCIDENTAL

LIBERTAD LICOMA 146902028

IVA-IT (Veri�cación

de ciertas transacciones,

hechos o elementos especí�cos

relacionados con el débito �scal

IVA el efecto correspondiente en el IT. Contenido en las facturas que se detallan en Anexo Adjunto a la Orden

de Veri�cación)

07/201109/201111/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00269 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00269, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

7/2011 146902028 2001001719358 2149/2011 146902028 2001001719358 217

11/2011 146902028 2001002340787 253

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

SWEDTEL Y ASOCIADOS 122665020

IVA-IT (Veri�cación de cierta(s)

transacción(es) hecho (s) o elemento(s) especí�cos

relacionados con el Debito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto.)

08,09 y 10/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00219 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00219, solicitando la siguiente documentación:

Periodo NIT No Orden o Autorización No Factura

08/2011 122665020 2001001864444 27409/2011 122665020 200100186444 27609/2011 122665020 2001001864444 27711/2011 122665020 2001001864444 28111/2011 122665020 2001001864444 285

a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de ventas de los periodos observados; Copia de talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.Copia de talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los libros de Ventas IVA.

TICONA MEDRANO JOSE 257363019

IVA-IT(Veri�cación de cierta(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en Anexo

Adjunto.)

02/201104/201105/201109/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00328 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00328, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 o 210)b) Libro de Ventas de los periodos observadosc) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

02/2011 257363019 2001001379807 32504/2011 257363019 2001001952651 35604/2011 257363019 2001001952651 35705/2011 257363019 2001001952651 35809/2011 257363019 2001001952651 359

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

TOMARCO LTDA 1006081027

IVA-IT (Veri�cación de cierta(s)

transacción(es) hecho(s)

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que

se detallan en el Anexo Adjunto a la Orden de Veri�cación)

05, 11 y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00406 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00406, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados. a) Copia del talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.b) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

Periodo NIT No Orden o Autorización No Factura

05/2011 1006081027 2001031320350 31611/2011 1006081027 2001032255400 15112/2011 1006081027 2001032255400 154

VASQUEZ BUSTILLOS OSCAR

LUIS2023509014

IVA (Impuesto al Valor Agregado derivado

de la veri�cación del crédito �scal

contenido en las facturas

declaradas por el contribuyente que

se detallan en el Anexo Adjunto)

3,5,7,9,10,11 y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0014OVE01115 y Anexo adjunto DETALLE DE DIFERENCIAS 0014OVE01115, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Compras de los periodos observados; c) Facturas de compra originales de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

03/2011 6140353015 7001001670666 81403/2011 6140353015 7001001670666 82005/2011 6140353015 7001001670666 202107/2011 6140353015 7001001670666 231809/2011 6140353015 7001001670666 238610/2011 6140353015 7001001670666 247611/2011 6140353015 7001001955468 335312/2011 6140353015 7001001955468 3354

d) Documento que respalde el pago realizado;e) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan las facturas detalladas en el inciso c).

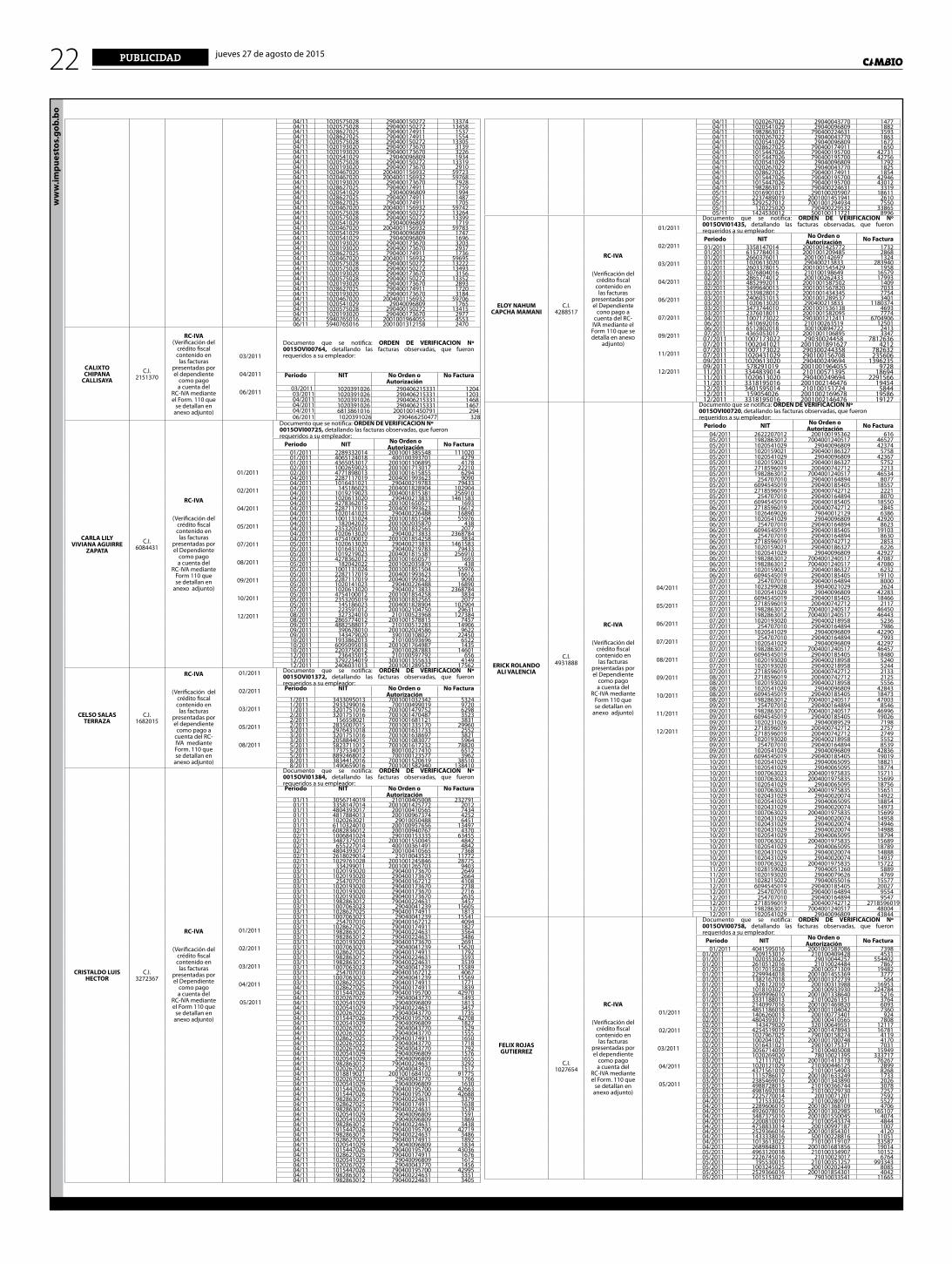

jueves 27 de agosto de 2015PUBLICIDAD8w

ww

.impu

esto

s.go

b.bo

EDICTO(Segunda Publicación)

RAZON SOCIAL NOMBRE NIT/C.I. IMPUESTO/

ALCANCEPERIODOS FISCALES

DOCUMENTO QUE SE NOTIFICA Y DOCUMENTACION E INFORMACION QUE SE SOLICITA

A los Herederos Universales del

Sr. HEREDIA VALENCIA SIMON

EDUARDO226634016

IVA-IT (Veri�cación de cierta(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en Anexo

Adjunto.)

02/201105/201107/201108/201112/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00323 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00323, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 o 210)b) Libro de Ventas de los periodos observadosc) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

GESTION/PERIODO

NIT FACTURA

Nº ORDEN/Nº AUTORIZAC.

Nº FACTURA

02/2011 226634016 2001001725065 215705/2011 226634016 2001001725065 219005/2011 226634016 2001001725065 219207/2011 226634016 2001002103704 221307/2011 226634016 2001002103704 221408/2011 226634016 2001002103704 222712/2011 226634016 2001002103704 227812/2011 226634016 2001002103704 228012/2011 226634016 2001002103704 2284

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

ALIAGA RODRIGUEZ

BEATRIZ FIDELIA2691377015

IVA(Impuesto al Valor

Agregado derivado de la veri�cación del crédito �scal

contenido en las facturas

declaradas por el contribuyente que

se detallan en el Anexo Adjunto)

09/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0014OVE04187 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0014OVE04187, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Compras de los periodos observados; c) Facturas de compra originales de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

09/2011 1009923027 400100405329 943609/2011 1020113024 290400180438 10437509/2011 1028419025 790400222788 785209/2011 7501764017 400100582700 714

d) Documento que respalde el pago realizado;e) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan las facturas detalladas en el inciso

ARMIJO AILLON MIRIAM

KATHERINE ANNELIZ

676040015

IVA-IT(Veri�cación de cierta(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto).

10 y 11/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00359 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00359, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210)b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondiente a los períodos observados a lo que corresponda según la modalidad de facturación.

Periodo/Gestión

NIT FACTURA

No Orden /No. Autorización

No.Factura

10/2011 676040015 2001002118414 15310/2011 676040015 2001002118414 15511/2011 676040015 2001002118414 15711/2011 676040015 2001002118414 15911/2011 676040015 2001002118414 160

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

AYOROA URQUIZU JOSE ERNESTO 2207045014

IVA-IT (Veri�cación de ciertas(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto)

06,09,10,11 y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00484 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00484, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210)b) Libro de Ventas de los periodos observados. c) Copia de talonario de Facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

06/2011 2207045014 2001001804881 21709/2011 2207045014 2001001804881 21810/2011 2207045014 2001001804881 22210/2011 2207045014 2001001804881 22310/2011 2207045014 2001001804881 22411/2011 2207045014 2001001853435 25112/2011 2207045014 2001001853435 25212/2011 2207045014 2001002454029 65112/2011 2207045014 2001002454029 65212/2011 2207045014 2001002454029 65412/2011 2207045014 2001002454029 655

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

CALLE MAMANI EUGENIO 72947014

IVA-IT (Veri�cación de cierta(s)

transacción(es) hecho (s) o elemento(s) especí�cos

relacionados con el Debito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto)

02/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00204 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00204, solicitando la siguiente documentación:

Periodo NIT No Orden o Autorización No Factura

02/2011 72947014 2001001817526 16658

a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de ventas de los periodos observados;c) Copia de talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los libros de Ventas IVA.

CANARU S.R.L. 123919026

IVA-IT (Veri�cación de cierta(s)

transacción(es), hecho(s) o

elemento(s) especí�cos

relacionados con el Débito Fiscal

IVA y el efecto correspondiente

en el IT.Contenido en

las facturas que se detallan en el Anexo Adjunto a la Orden de Veri�cación)

11 y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00229 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00229, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados;c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

Periodo NIT No Orden o Autorización No Factura

11/2011 123919026 2001001720845 32611/2011 123919026 2001001720845 32712/2011 123919026 2001001720845 329

CANQUIS DEL NORTE 146182025

IVA-IT(Veri�cación(es)

de cierta transacción(es),

hecho(s) o elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto).

11 y 12/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00265 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00265, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

11/2011 146182025 2001002340344 25112/2011 146182025 2001002340344 253

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

CENTROS COMERCIALES LA

PAZ CECOLAP122227024

IVA-IT (Veri�cación de

cierta(s) transacción(es) hecho (s) o elemento(s)

especí�cos relacionados con el Debito Fiscal IVA y el

efecto correspondiente en el IT. Contenido en las facturas que

se detallan en anexo adjunto)

03,05/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00216 y Anexo adjunto DETALLE DE DIFERENCIAS Nº 0015OVE00216, solicitando la siguiente documentación:

Periodo NIT No Orden o Autorización No Factura

03/2011 122227024 2001031760830 144505/2011 122227024 2001031760830 1490

a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de ventas de los periodos observados; c) Copia de talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los libros de Ventas IVA.

CONDOR 136059027

IVA-IT(Veri�cación(es)

de cierta transacción(es),

hecho(s) o elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto).

5 y 7/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00247 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00247, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

5/2011 136059027 2001001721384 51677/2011 136059027 2001001721384 212

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

CONSULTORA CONSTRUCTORA

CONCLAVE ARQUITECTONICO

S.R.L.

154942026

IVA-IT(Veri�cación

de ciertas transacciones,

hechos o elementos especí�cos

relacionados con el débito �scal

IVA el efecto correspondiente en el IT. Contenido en las facturas que se detallan en Anexo Adjunto a la Orden

de Veri�cación)

05/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00286 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00286, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

05/2011 154942026 2001002083479 10105/2011 154942026 2001002083479 102

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de ventas IVA.

CONSULTORA CONSTRUCTORA ICA & TEC S.R.L.

150264021

IVA-IT(Veri�cación

de ciertas transacciones,

hechos o elementos especí�cos

relacionados con el débito �scal

IVA el efecto correspondiente en el IT. Contenido en las facturas que se detallan en Anexo Adjunto a la Orden

de Veri�cación)

03/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00277 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00277, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación de acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

03/2011 150264021 2001001861940 23003/2011 150264021 2001001861940 23203/2011 150264021 2001001861940 233

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de ventas IVA.

CORP. AGROP. CAMPESINA REGIONAL IRUPANA

1002623028

IVA-IT (Veri�cación de cierta (s) transacción

(es), hecho (s) o elemento

(s) especí�cos relacionados con el Debito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto.)

02,03/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE0377 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00377, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210);b) Libro de Ventas de los periodos observados; c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación acuerdo al siguiente detalle:

Periodo NIT No Orden o Autorización No Factura

02/2011 1002623028 2001001703812 22203/2011 1002623028 2001001703812 22503/2011 1002623028 2001001703812 226

d) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldad su declaración de los libros de ventas IVA.

EMBEXTRA PHARMACEUTICA

SRL1006193023

IVA-IT (Veri�cación de cierta(s)

transacción(es) hecho(s)

elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que

se detallan en el Anexo Adjunto a la Orden de Veri�cación)

02, 03, 04, 05, 06 y 08/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00409 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00409, solicitando la siguiente documentación:a) Declaración Jurada de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados. c) Copia del talonario de facturas correspondientes a los periodos observados a lo que corresponda según la modalidad de facturación.a) Otra documentación que el �scalizador asignado solicite durante el proceso para veri�car las transacciones que respaldan su declaración de los Libros de Ventas IVA.

Periodo NIT No Orden o Autorización No Factura

02/2011 1006193023 2001001886072 66803/2011 1006193023 2001001886072 69703/2011 1006193023 2001001886072 70103/2011 1006193023 2001001886072 70604/2011 1006193023 2001001886072 79805/2011 1006193023 2001001886072 80405/2011 1006193023 2001001886072 80805/2011 1006193023 2001001886072 88506/2011 1006193023 2001002094864 90308/2011 1006193023 2001002094864 110808/2011 1006193023 2001002094864 112208/2011 1006193023 2001002094864 1152

EMPRESA CONSTRUCTORA CIAT VIAL S.R.L.

137539028

IVA-IT(Veri�cación(es)

de cierta transacción(es),

hecho(s) o elemento(s) especí�cos

relacionados con el Débito Fiscal IVA y el efecto

correspondiente en el IT. Contenido en las facturas que se detallan en anexo

adjunto).

3/2011

Documentos que se noti�can: ORDEN DE VERIFICACION Nº 0015OVE00252 y Anexo adjunto DETALLE DE DIFERENCIAS 0015OVE00252, solicitando la siguiente documentación:a) Declaraciones Juradas de los periodos observados (Formulario 200 ó 210).b) Libro de Ventas de los periodos observados.c) Copia del talonario de facturas correspondiente a los periodos observados a lo que corresponda según la modalidad de facturación.

Periodo NIT No Orden o Autorización No Factura

3/2011 137539028 2001001469395 2203/2011 137539028 2001001469395 221