Economía MUNDIAL - alacero.org · mundial, menor precio de las materias primas, y presión a la...

6

8 EDICIÓN ENERO-FEBRERO 2017 Especialistas de primer nivel fueron convocados por Alacero para conocer sus análisis sobre el momento actual de la economía global ante los delegados del Congreso realizado en Río de Janeiro. Una ocasión imperdible para orientar las decisiones a corto y mediano plazo en la actividad industrial. R etomar la senda del crecimiento económico a nivel mundial es una de las preocupaciones que sigue presente en la agenda internacional. Los especialistas son convocados por gobiernos y sectores industriales para entregar sus análisis, destinados a orientar sobre las mejores medidas aplicables para sortear el momento y sus consecuencias en el consumo, empleo y calidad de vida de la población. Bajo esa perspectiva, en el Congreso Alacero-57, en Río de Janeiro, la pregunta, ¿cómo retomar el crecimiento?, se convirtió precisamente en el título de la primera sesión técnica. Abrió la instancia el moderador del panel, Alexandre de Campos Lyra, CEO-Director General de Vallourec Tubos de Brasil, refiriéndose a la importancia del impacto de la evolución de los commodities y las inversiones necesarias para mejorar la infraestructura sobre la economía de la región. Analizó los riesgos para la industria de Brasil si China es reconocida finalmente como una economía de mercado, lo que haría más difícil aplicar medidas de protección. Se refirió a un estudio que el Instituto Aço Brasil contrató con una consultora para conocer en forma precisa los daños que esa situación provocaría en el país. Allí se proyectó el impacto en la pérdida de producción y empleos, con datos basados en cifras del Instituto Brasileño de Geografía Estadística. De Campos Lyra dijo que el mencionado estudio confirmó que de otorgarse a China el estatus de “economía de mercado”, se perderían 800 mil empleos al año 2020 y un monto económico estimado en 170 billones de reales en igual período. En la industria siderúrgica, agregó, la medida afectaría a 30 mil puestos de trabajo en el plazo mencionado. LAS ESTRATEGIAS PARA EL CRECIMIENTO Luego de la introducción, ocupó el estrado el primer expositor: Sara Johnson, Directora Senior de Investigación de IHS Markit Economics. Inició su charla afirmando que el crecimiento mundial se mantendrá bajo el 3% en 2017, que los EE. UU. pasará del 1,4% en 2016 al 2,2% en 2017 como consecuencia del gasto de los consumidores y la inversión fija de las empresas. La eurozona se desacelerará del 1,6% el año pasado al 1,3% el 2017, por una mayor inestabilidad política y problemas bancarios. China se ralentizará por desequilibrios en créditos para la vivienda y los mercados industriales. Se terminarán las recesiones en Brasil y Rusia. Economía MUNDIAL

Transcript of Economía MUNDIAL - alacero.org · mundial, menor precio de las materias primas, y presión a la...

8

EDICIÓN ENERO-FEBRERO 2017

Especialistas de primer nivel fueron convocados por Alacero para conocer sus análisis sobre el momento actual de la economía global ante los delegados del Congreso realizado en Río de Janeiro. Una ocasión imperdible para orientar las decisiones a corto y mediano plazo en la actividad industrial.

Retomar la senda del crecimiento económico a nivel mundial es una de las

preocupaciones que sigue presente en la agenda internacional. Los especialistas son convocados por gobiernos y sectores industriales para entregar sus análisis, destinados a orientar sobre las mejores medidas aplicables para sortear el momento y sus consecuencias en el consumo, empleo y calidad de vida de la población.

Bajo esa perspectiva, en el Congreso Alacero-57, en Río de Janeiro, la pregunta, ¿cómo retomar el crecimiento?, se convirtió precisamente en el título de la primera sesión técnica.

Abrió la instancia el moderador del panel, Alexandre de Campos Lyra, CEO-Director General de Vallourec Tubos de Brasil, refiriéndose a la importancia del impacto de la evolución de los commodities y las inversiones necesarias para mejorar la infraestructura sobre la economía de la región.

Analizó los riesgos para la industria de Brasil si China es reconocida finalmente como una economía de mercado, lo que haría más difícil aplicar medidas de protección. Se refirió a un estudio que el Instituto Aço Brasil contrató con una consultora para conocer en forma precisa los daños que esa situación provocaría en el país. Allí se proyectó el impacto en la pérdida

de producción y empleos, con datos basados en cifras del Instituto Brasileño de Geografía Estadística.

De Campos Lyra dijo que el mencionado estudio confirmó que de otorgarse a China el estatus de “economía de mercado”, se perderían 800 mil empleos al año 2020 y un monto económico estimado en 170 billones de reales en igual período. En la industria siderúrgica, agregó, la medida afectaría a 30 mil puestos de trabajo en el plazo mencionado.

LAS ESTRATEGIAS PARA EL CRECIMIENTO

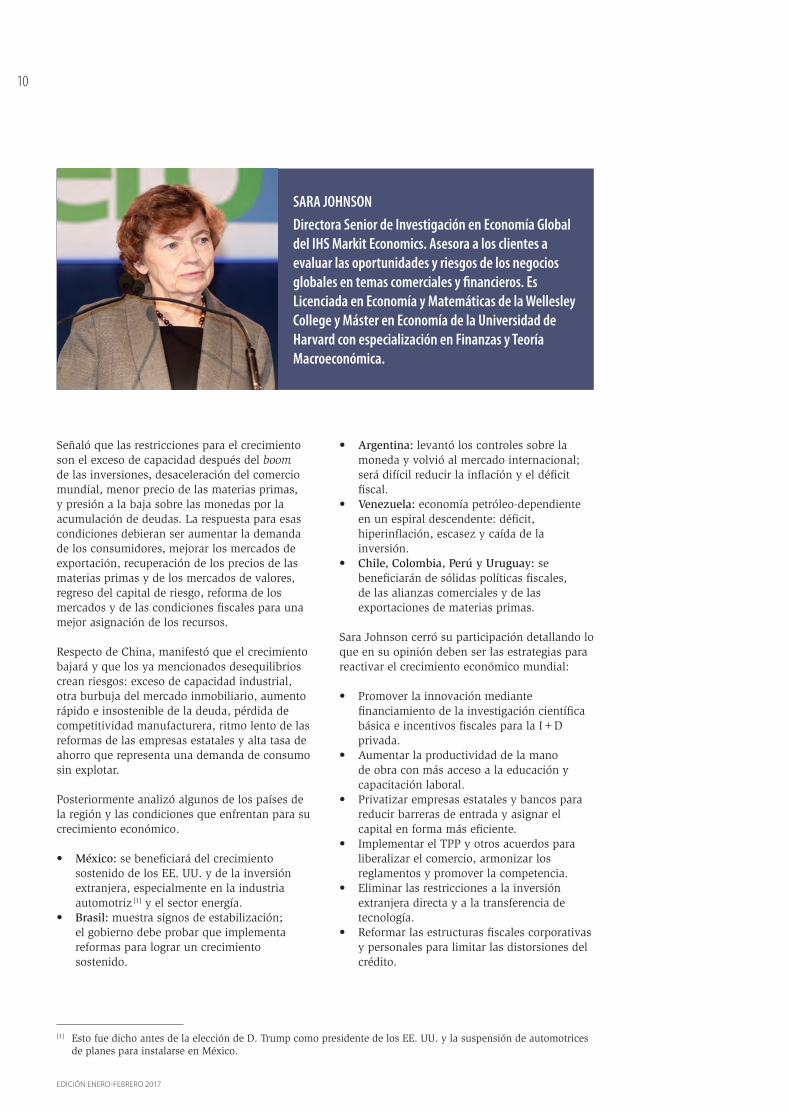

Luego de la introducción, ocupó el estrado el primer expositor: Sara Johnson, Directora Senior de Investigación de IHS Markit Economics.

Inició su charla afirmando que el crecimiento mundial se mantendrá bajo el 3% en 2017, que los EE. UU. pasará del 1,4% en 2016 al 2,2% en 2017 como consecuencia del gasto de los consumidores y la inversión fija de las empresas. La eurozona se desacelerará del 1,6% el año pasado al 1,3% el 2017, por una mayor inestabilidad política y problemas bancarios. China se ralentizará por desequilibrios en créditos para la vivienda y los mercados industriales. Se terminarán las recesiones en Brasil y Rusia.

Economía MUNDIAL

9

EDICIÓN ENERO-FEBRERO 2017

C O N G R E S O A L A C E R O - 5 7

¿Cómo retomar el crecimiento?

10

EDICIÓN ENERO-FEBRERO 2017

Señaló que las restricciones para el crecimiento son el exceso de capacidad después del boom de las inversiones, desaceleración del comercio mundial, menor precio de las materias primas, y presión a la baja sobre las monedas por la acumulación de deudas. La respuesta para esas condiciones debieran ser aumentar la demanda de los consumidores, mejorar los mercados de exportación, recuperación de los precios de las materias primas y de los mercados de valores, regreso del capital de riesgo, reforma de los mercados y de las condiciones fiscales para una mejor asignación de los recursos.

Respecto de China, manifestó que el crecimiento bajará y que los ya mencionados desequilibrios crean riesgos: exceso de capacidad industrial, otra burbuja del mercado inmobiliario, aumento rápido e insostenible de la deuda, pérdida de competitividad manufacturera, ritmo lento de las reformas de las empresas estatales y alta tasa de ahorro que representa una demanda de consumo sin explotar.

Posteriormente analizó algunos de los países de la región y las condiciones que enfrentan para su crecimiento económico.

• México: se beneficiará del crecimiento sostenido de los EE. UU. y de la inversión extranjera, especialmente en la industria automotriz [1] y el sector energía.

• Brasil: muestra signos de estabilización; el gobierno debe probar que implementa reformas para lograr un crecimiento sostenido.

• Argentina: levantó los controles sobre la moneda y volvió al mercado internacional; será difícil reducir la inflación y el déficit fiscal.

• Venezuela: economía petróleo-dependiente en un espiral descendente: déficit, hiperinflación, escasez y caída de la inversión.

• Chile, Colombia, Perú y Uruguay: se beneficiarán de sólidas políticas fiscales, de las alianzas comerciales y de las exportaciones de materias primas.

Sara Johnson cerró su participación detallando lo que en su opinión deben ser las estrategias para reactivar el crecimiento económico mundial:

• Promover la innovación mediante financiamiento de la investigación científica básica e incentivos fiscales para la I+D privada.

• Aumentar la productividad de la mano de obra con más acceso a la educación y capacitación laboral.

• Privatizar empresas estatales y bancos para reducir barreras de entrada y asignar el capital en forma más eficiente.

• Implementar el TPP y otros acuerdos para liberalizar el comercio, armonizar los reglamentos y promover la competencia.

• Eliminar las restricciones a la inversión extranjera directa y a la transferencia de tecnología.

• Reformar las estructuras fiscales corporativas y personales para limitar las distorsiones del crédito.

[1] Esto fue dicho antes de la elección de D. Trump como presidente de los EE. UU. y la suspensión de automotrices de planes para instalarse en México.

SARA JOHNSONDirectora Senior de Investigación en Economía Global del IHS Markit Economics. Asesora a los clientes a evaluar las oportunidades y riesgos de los negocios globales en temas comerciales y financieros. Es Licenciada en Economía y Matemáticas de la Wellesley College y Máster en Economía de la Universidad de Harvard con especialización en Finanzas y Teoría Macroeconómica.

11

EDICIÓN ENERO-FEBRERO 2017

LA VISIÓN DE UN BANCO DE INVERSIONES

La siguiente exposición corrió por cuenta de Juan Carlos Rodado, Director de Latam Research de la empresa Natixis, quien entregó su visión del momento económico desde la perspectiva de un banco de inversiones.

Indicó que el primer elemento externo a tener en cuenta es EEUU que va a tener un crecimiento relativamente mejor que el 2,2% frente al 1,5% del último año. “No es importante pero suficientemente alto para la estabilización monetaria”, dijo, agregando que el elemento que ayudará es la recuperación del precio del petróleo. Se espera un valor de US$55 para 2017 y US$68 por barril para el 2018. Habrá un repunte de la inversión porque el precio del petróleo la impulsará. El consumo sigue relativamente estable lo que conlleva a una inflación un poco más alta.

Lo que hay que tener claro es que una tasa del 1% o del 1,25% genera volatilidad cambiaria. Es positivo para los EE. UU., pero negativo para América Latina, comentó.

La eurozona: va a un ambiente de tasas más altas con debate interno en el Banco Central Europeo, porque los costos están superando los beneficios de una política monetaria expansiva, de la que se quiere salir. Estas tasas crean distorsiones en los precios de los activos.

El riesgo político en la eurozona va ir de los países de la periferia hacia los del centro: referendo en Italia, tercera vuelta en Austria y referendos potenciales que aumentarán el riesgo político.

Respecto a China, para Rodado el dilema es simple: hay una cierta complacencia con el riesgo por el simple hecho de que la deuda es entre chinos (doméstica), y equivale a 2,5 veces el PIB. Pero es una deuda interna: está en manos de los bancos y los bancos en manos del Estado. Por ende, se puede borrar. Eso limita el riesgo en la economía. Uno de los temas a monitorear en China, comentó, era seguir de cerca la evolución cambiaria, pero se arregló la especulación contra el yuan, porque desaparecieron repentinamente los agentes que estaban especulando.

En el caso del petróleo, a valores de más de US$50 en el primer trimestre del 2017, es positivo para el apetito por los activos en América Latina, lo que consideró una buena noticia.

Luego Rodado hizo una síntesis de cómo observa a diferentes países de la región. Brasil: escenario extremadamente negativo, pero vino el cambio de gobierno. Hay otra actitud hacia los inversores, es un mensaje positivo. Cambió el management, voluntad para abrir la economía en contraste con la anterior administración. Diálogo con Gran Bretaña, la Unión Europea, necesidad de crear reglas de juego estables.

Los desafíos son el consumo, deterioro del mercado laboral, salarios débiles, persiste la contracción del crédito con impacto en el consumo. La consolidación fiscal es otro elemento relevante. Habrá una recuperación débil.

• México: Trump hizo buen diagnóstico, pero las soluciones no son las adecuadas. Es una economía con un modelo de crecimiento robusto. Elecciones locales serán importantes para el riesgo futuro.

JUAN CARLOS RODADODirector de investigación económica de Natixis para América Latina desde el 2013. Tiene más de 10 años de experiencia en mercados emergentes. Obtuvo una Maestría en Economía Internacional en la Universidad París Dauphine y un Doctorado en Macroeconomía Financiera en la Universidad de la Sorbona bajo la dirección de Patrick Artus, uno de los economistas más influyentes de Europa.

C O N G R E S O A L A C E R O - 5 7

12

EDICIÓN ENERO-FEBRERO 2017

• Chile: dicen en ese país que la economía está en la peor situación del mundo, son muy negativos. El mensaje es que viene un cambio político (elecciones en noviembre). Hay una relativa estabilización.

• Colombia: la perspectiva se complica. Desaceleración macroeconómica con respecto al año pasado. Aumento del IVA, reforma tributaria. El consumo va a desacelerar la economía.

• Perú: historia positiva. El presidente Kuczynski es extremadamente claro. Está endeudando el país a menores tasas para estimular la economía. Maneja el país como una empresa. No hay riesgos en los próximos 4 años.

• Argentina: único consejo es ser selectivos por lo fuerte del movimiento del precio de los activos. Todos fueron con valorización importante.

• Venezuela: es una catástrofe. ¿Cuándo será el default? Están vendiendo todo lo que les queda. No hay dinero para pagar los bonos en abril. Todo dependerá del apoyo de China. Se complica la situación cada vez más.

• Ecuador: quedó claro que Correa no es Maduro. Es más capitalista de lo que la gente piensa. Ajustó el presupuesto de manera drástica y radical para superar el choque de la caída del ingreso del petróleo. Además, decidió no volver a presentarse a la próxima elección.

Finalmente, Rodado dijo que el mensaje es que retomar el crecimiento es posible. Vamos a tener países en los cuales se logrará, como Ecuador, con contracción fuerte. Argentina y Brasil van a rebotar de los niveles en que se encuentran. México y Chile con crecimiento estable. Colombia se desacelerará. “Esto desde el punto de vista de un banco de inversiones”, concluyó.

DESAFÍOS PARA LA INFRAESTRUCTURA

La tercera intervención correspondió a Arlindo Eira Filho, socio de McKinsey Company, para abordar el tema de las perspectivas del sector de infraestructura en América Latina.

Partió señalando que la región invierte en infraestructura aproximadamente el 30% menos que el promedio mundial y comparativamente 4 veces menos que China, donde se llegó al 8,6% del PIB entre 1992 y 2013. India alcanza al 4,9% y los EE. UU. y Canadá al 2,5% en similar comparación.

Como resultado de la baja inversión, la mayoría de los países están clasificados con el peor desarrollo en infraestructura de lo esperado, de acuerdo al índice del World Economic Forum. Así, la infraestructura de la región está bajo los países de economías avanzadas en varias dimensiones: electricidad, puertos, transporte aéreo, caminos.

En suma, dijo el expositor, la falta de inversiones se traduce en infraestructura de baja calidad y daña la competitividad de los países de América Latina.

Para cerrar la brecha hacia el año 2030, agregó Eira Filho, los países deberían incrementar su inversión histórica en el área en aproximadamente el 50%. Se necesita pasar de los US$1,6 trillones del período 2000-2015 a US$3,2 trillones en los próximos 15 años. Destacó luego que hay una fuerte relación entre la calidad de la inversión en infraestructura y el PIB per cápita. El aumento de 1 punto en la calidad de la infraestructura se asocia con 10 veces más en el per cápita. Y esa inversión puede llegar a tener un retorno de entre 3 y 5 veces el capital invertido.

ARLINDO EIRA FILHOSocio de McKinsey & Company. Considerado uno de los líderes en el área de la infraestructura de América Latina, que incluye aeropuertos, puertos, autopistas, ferrovías, agua y saneamiento, movilidad urbana, construcción pesada y mercado inmobiliario. Es licenciado en Economía y Derecho en Brasil y posee un MBA de la Kellogg School of Management de la Universidad Northwestern, y la Maestría en Derecho de Harvard Law School.

13

EDICIÓN ENERO-FEBRERO 2017

Los proyectos en carpeta para los próximos años en América Latina alcanzan los US$700 billones (US$700.000 millones), que significa un crecimiento de entre el 10% y el 15% en comparación con años anteriores.

Para terminar su charla, el conferencista presentó algunos de los grandes proyectos que están en alguna fase de implementación en distintos países de América Latina:

• Argentina: plan de infraestructura por US$76 billones; solo en caminos se invertirán US$25 billones.

• Brasil: la mayor inversión de la región con US$277 billones en los próximos años; en transporte se invertirán US$116 billones.

• México: tiene una cartera de proyectos por US$95 billones, principalmente en el sector del petróleo y el gas. También se incluye entre las obras el nuevo aeropuerto de la ciudad capital. ••

C O N G R E S O A L A C E R O - 5 7

Foto

graf

ía: w

orld

stee

l / G

rego

r Sc

hläg

er.