Economía mexicana inicia el tercer trimestre en contracción. · TABLERO: Evaluación de...

17

Diagnóstico de Desempeño Macro Economía mexicana inicia el tercer trimestre en contracción. Septiembre 2019

Transcript of Economía mexicana inicia el tercer trimestre en contracción. · TABLERO: Evaluación de...

Diagnóstico de Desempeño Macro

Economía mexicana inicia el tercer

trimestre en contracción.

Septiembre 2019

2

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

3

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Resumen EjecutivoLa economía mexicana inició el tercer trimestre en contracción, después de haber librado una recesión técnica en el primer semestre.

2018

Mejora considerable Mejora moderada Deterioro considerableDeterioro moderado

No todos los indicadores son publicados en el mismo mes, por lo que utilizamos la información más reciente. La metodología para el tablero está disponible en la última hoja de este documento. Para las variables trimestrales, se compara con respecto al promedio del mismo trimestre de los últimos 2 años.NOTA: El corte de los datos de este reporte se realizó el 13 de septiembre de 2019.

Da clic en cada ícono para mayor detalle*

2019

TABLERO: Evaluación de desempeño económico

La evaluación se hace comparando el dato más reciente con su promedio de los últimos 6 períodos y, se determina si aquél estuvo peor/mejor que su promedio. El análisis de cada rubro contiene diferentes variables que consideramos las más relevantes.

La actividad manufacturera global continúa en contracción, como lo revela el PMI manufacturero que en agosto hiló 9

meses en descenso, mientras que los nuevos pedidos se contrajeron a su tasa más alta en casi 7 años, explicado por la

reducción de los volúmenes de comercio internacional. El panorama tampoco es muy alentador, ya que la confianza

empresarial cayó a su nivel más bajo desde que se tiene registro en el 2012. Este menor optimismo vuelve a quedar evidenciado en nuestro tablero general de esta página que, como lo anticipábamos en la edición anterior, no

preveíamos una pronta recuperación de la economía global ante la evolución de ciertos riesgos.

El menor dinamismo de crecimiento global sobre todo en Europa y en China, también está afectando a las compañías

estadounidenses que hasta el año pasado se habían beneficiado de los efectos de la reforma fiscal, pero a medida que va culminando el 2019 los efectos se han ido disipando. En el mes de agosto, la producción industrial de EUA aumentó

0.4% anual, la menor variación desde principios del 2017, mientras que la inversión privada avanzó 2.9% anual en el

2T19, el aumento más lento desde el tercer trimestre del 2016.

En nuestro país, acorde con el INEGI, la economía se contrajo 0.6% anual en julio, su mayor caída desde la crisis financiera. Al interior, tanto las actividades secundarias como terciarias mostraron una contracción en su comparativo

mensual, que no pudo ser compensada con el alza del sector primario debido a su baja contribución en la economía

(3%). En el sector industrial tanto la minería como la construcción mantienen una fuerte tendencia a la baja, no obstante las manufacturas muestran una recuperación. En el ramo de servicios, aunque algunos sectores sufrieron

retrocesos, el comercio minorista avanzó ligeramente.

Al término de este reporte anexamos una hoja con los principales riesgos que asestan a México (ver anexo). En esta

edición, estamos incorporando un nuevo riesgo relacionado con la destitución del presidente Donald Trump. La probabilidad de ocurrencia es baja, pero en las próximas semanas será importante monitorear lo que pase en torno a

este tema. Por otro lado, estamos disminuyendo la probabilidad de ocurrencia de que la inflación no llegue al objetivo

de Banco de México, debido al favorable comportamiento de esta variable.

Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago

Economía Global 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

Economía EUA 4.0 4.0 2.0 2.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

Crecimiento 1.0 2.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

Inflación 1.0 1.0 2.0 3.0 4.0 4.0 4.0 4.0 2.0 4.0 4.0 4.0 4.0

Consumo 4.0 4.0 4.0 4.0 1.0 3.0 4.0 1.0 4.0 2.0 1.0 1.0

Sector Industrial 2.0 2.0 1.0 1.0 1.0 1.0 1.0 1.0 2.0 1.0 1.0

Sector Externo 2.0 2.0 2.0 1.0 1.0 3.0 2.0 1.0 3.0 4.0 2.0 3.0

Política Macro 2.0 2.0 4.0 2.0 2.0 3.0 3.0 3.0 4.0 4.0 4.0 4.0 3.0

Mdos. Financieros 2.0 3.0 1.0 1.0 1.0 1.0 3.0 3.0 4.0 4.0 3.0 2.0 2.0

4

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

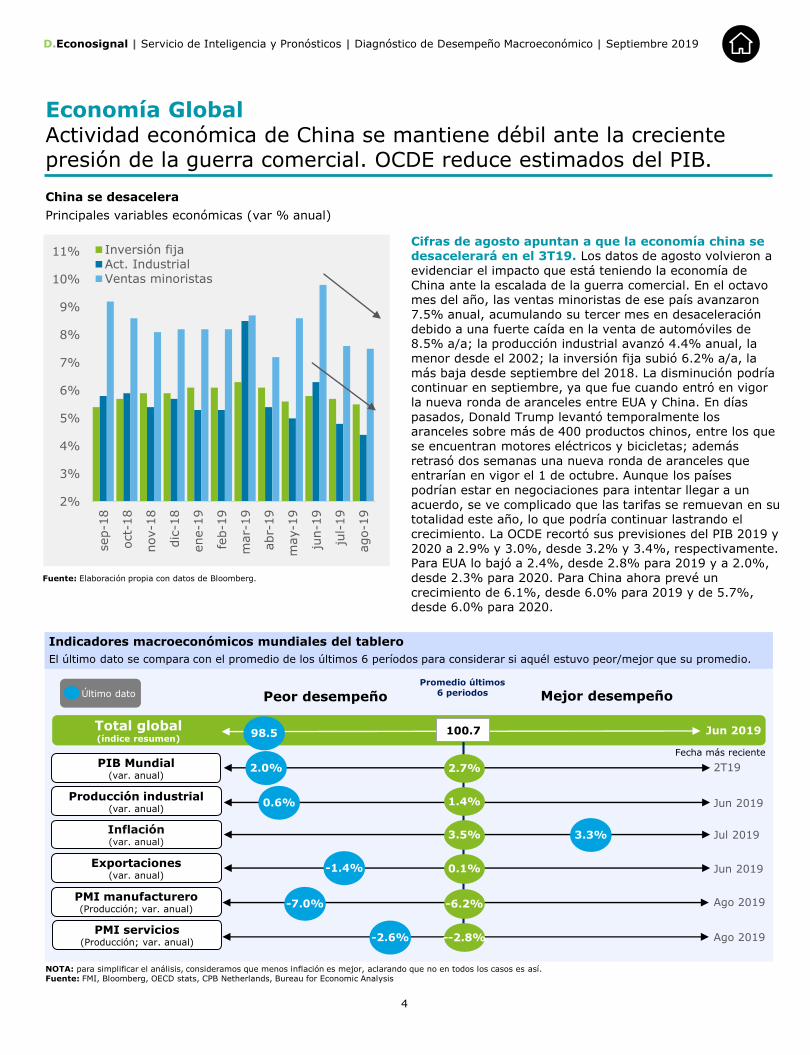

Economía GlobalActividad económica de China se mantiene débil ante la creciente presión de la guerra comercial. OCDE reduce estimados del PIB.

Producción industrial(var. anual)

Inflación (var. anual)

Exportaciones (var. anual)

2T19

Fecha más reciente

Último dato

Jun 2019

Jul 2019

Jun 2019-1.4%

3.3%

PMI manufacturero(Producción; var. anual)

Ago 2019

Ago 2019

-7.0%

Total global(índice resumen)

Promedio últimos 6 periodos

100.7 Jun 201998.5

PMI servicios(Producción; var. anual)

PIB Mundial(var. anual)

China se desacelera

Principales variables económicas (var % anual)

Cifras de agosto apuntan a que la economía china se desacelerará en el 3T19. Los datos de agosto volvieron a

evidenciar el impacto que está teniendo la economía de

China ante la escalada de la guerra comercial. En el octavo mes del año, las ventas minoristas de ese país avanzaron

7.5% anual, acumulando su tercer mes en desaceleración

debido a una fuerte caída en la venta de automóviles de 8.5% a/a; la producción industrial avanzó 4.4% anual, la

menor desde el 2002; la inversión fija subió 6.2% a/a, la

más baja desde septiembre del 2018. La disminución podría continuar en septiembre, ya que fue cuando entró en vigor

la nueva ronda de aranceles entre EUA y China. En días

pasados, Donald Trump levantó temporalmente los aranceles sobre más de 400 productos chinos, entre los que

se encuentran motores eléctricos y bicicletas; además

retrasó dos semanas una nueva ronda de aranceles que entrarían en vigor el 1 de octubre. Aunque los países

podrían estar en negociaciones para intentar llegar a un

acuerdo, se ve complicado que las tarifas se remuevan en su totalidad este año, lo que podría continuar lastrando el

crecimiento. La OCDE recortó sus previsiones del PIB 2019 y

2020 a 2.9% y 3.0%, desde 3.2% y 3.4%, respectivamente. Para EUA lo bajó a 2.4%, desde 2.8% para 2019 y a 2.0%,

desde 2.3% para 2020. Para China ahora prevé un

crecimiento de 6.1%, desde 6.0% para 2019 y de 5.7%, desde 6.0% para 2020.

NOTA: para simplificar el análisis, consideramos que menos inflación es mejor, aclarando que no en todos los casos es así.Fuente: FMI, Bloomberg, OECD stats, CPB Netherlands, Bureau for Economic Analysis

Indicadores macroeconómicos mundiales del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

Peor desempeño Mejor desempeño

2.7%

1.4%

3.5%

0.1%

-6.2%

--2.8%

2.0%

Fuente: Elaboración propia con datos de Bloomberg.

0.6%

-2.6%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

sep-1

8

oct-

18

nov-1

8

dic

-18

ene-1

9

feb-1

9

mar-

19

abr-

19

may-1

9

jun-1

9

jul-

19

ago-1

9

Inversión fija

Act. Industrial

Ventas minoristas

5

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Estados UnidosFED recorta sus tasas de interés por segunda ocasión en el año; se amplia divergencia entre los miembros.

Se recorta la tasa a un rango entre 2.0% y 1.75%

Tasa de referencia (rango alto, %)

No todos los miembros tienen la misma postura. La Reserva Federal recortó su tasa de interés en 25 puntos

base a un rango entre 1.75% y 2.0%. Este es el segundo

recorte efectuado en el año y esta vez 3 miembros disintieron de esta decisión. Las proyecciones

macroeconómicas evidenciaron la amplia divergencia que

existe entre los miembros: cinco de ellos favorecieron dejar las tasas sin cambios entre 2.0% y 2.25%, otros cinco

consideran que la tasa se debería de mantener en el nivel

actual todo el año, mientras que otros siete todavía favorecen un recorte adicional a finales del 2019. Hacia el

próximo año continúa la divergencia: 7 miembros esperan

que la tasa suba en por lo menos 25 puntos base respecto al nivel actual, dos que se mantenga y 8 consideran que se

debería recortar en 25 puntos base a 1.5% y 1.75%.

Aunque el resto de las proyecciones económicas no tuvieron cambios significativos respecto a lo estimado en

junio, las preocupaciones en torno a la debilidad global y al

impacto de los aranceles sobre la economía está nublando severamente el panorama. Considerando que la guerra

comercial continuará al menos este año, es muy probable

que la Fed se vea orillada a recortar nuevamente la tasa.Fuente: Elaboración propia con datos de Bloomberg.

1. Índice que agrupa a 10 variables económicas/financieras que históricamente han anticipado una recesión. Su objetivo es pronosticar la actividad económica futura. Fuente: BEA, BLS, ISM, Michigan University, Board of Governors of the Federal Reserve System, Bloomberg, FRED.

Indicadores macroeconómicos de EUA del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

Indicador líder del CB1

(var. anual)

Producción industrial(var. anual)

Inflación PCE*(var. anual)

2T19

Tasa de desempleo(tasa)

Fecha más reciente

Último dato

Jun 2019

Ago 2019

Jul 2019

Ago 2019

0.4%

Nómina no agrícola(cambio en miles)

Ago 2019

Ago 2019

Total EUA (índice resumen)

Promedio últimos 6 periodosPeor desempeño Mejor desempeño

98.7 Ago 201996.4

Diferencial de tasas(bono 10 años vs bono 2 años)

PIB real(var. anualizada trimestral)

2.0% 2.9%

2.7%

1.5%

1.4%

3.7%

137

0.2%

Ago 20194.0%Índice dólar

(var. anual)6.1%

* Mientras más cercano sea al 2% (objetivo del FED), se considera un mejor desempeño.

1.4%

0.1%

1.4%

3.7%

Fuente: Elaboración propia con datos de Bloomberg.

130

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

ene-0

8

nov-0

8

sep-0

9

jul-

10

may-1

1

mar-

12

ene-1

3

nov-1

3

sep-1

4

jul-

15

may-1

6

mar-

17

ene-1

8

nov-1

8

sep-1

9

6

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Crecimiento MéxicoLa economía mexicana está luchando por no caer en recesión después de un estancamiento en el 2T19 y una contracción en el 1T19.

Actividad industrial arrastra a la economía

IGAE y componentes (prom. 3 meses, var. % anual)

Economía muestra estancamiento a principios del tercer trimestre. En julio, la actividad económica general

se contrajo 0.6% respecto a julio del año pasado, su peor

comportamiento desde noviembre de 2009. Con este dato, en lo que va del año la economía se ha contraído en 3

ocasiones y ha crecido en 4 períodos, por lo que promedia un

crecimiento del 0.1% en los primeros 7 meses del 2019. Por tipo de actividad, las agrícolas avanzaron 3.5% comparadas

con junio, las industriales cayeron 0.4% m/m y las terciarias

retrocedieron 0.1% m/m. En la industria hay dos sectores que presentan un fuerte comportamiento negativo: minería,

ante la caída de producción de petróleo, que cayó 2.9%

mensual o 7.4% anual, y la construcción, cuya caída en julio fue de 1.4% mensual o 9.1% anual, ante la menor inversión

tanto pública como privada. Las manufacturas, en cambio,

subieron 1.2% anual, mejor que el avance de junio de 0.8% y de mayo de 0.4%. Por su parte, las actividades terciarias o

de servicios, aunque sufrieron una ligera contracción en su

variación mensual, de manera anual subieron 0.2%, desde un avance de 0.9% en junio. El menor ritmo de crecimiento

se explicó por la contracción mensual de los servicios de

alojamiento temporal y de esparcimiento, mientras que el comercio minorista y los servicios profesionales mantuvieron

un buen ritmo de crecimiento. Aunque existen algunas

señales positivas al interior del comercio y de las manufacturas, es probable que el dato de julio conlleve a

una ligera revisión a la baja de las proyecciones del PIB para

este año; nosotros mantenemos nuestro estimado en 0.5%.

Fuente: Elaboración propia con datos de INEGI, cifras desestacionalizadas.

1. Índice compuesto por 6 variables que busca reflejar el estado actual de la economía. 2. Índice compuesto por 6 variables que busca anticipar los puntos de giro (valles y picos) de la actividad económica.Fuente: INEGI.

Indicadores de crecimiento económico de México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

IGAE(var. anual)

Indicador coincidente1

(var. anual)

Indicador adelantado2

(var. anual)

2T19

Fecha más reciente

Último dato

Jun 2019

Jun 2019

Jul 2019-0.3%

Total crecimiento(índice resumen)

Promedio últimos 6 periodosPeor desempeño Mejor desempeño

98.0 Jun 201996.6

PIB real(var. anual)

0.3% 2.2%

0.3%

-0.7%

-0.1%

PIB 2019 estimado(encuesta Banxico, var. anual)

Ago 20190.5% 1.3%

0.2%

*El eje promedio se realiza con períodos similares a los 2 años anteriores.

-1.0%

Julio Var % m/m Var % a/a

IGAE Total -0.1 -0.6

Primarias 3.5 4.1

Secundarias -0.4 -2.8

Terciarias -0.1 0.2

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

ene-1

3

jul-

13

ene-1

4

jul-

14

ene-1

5

jul-

15

ene-1

6

jul-

16

ene-1

7

jul-

17

ene-1

8

jul-

18

ene-1

9

jul-

19

TotalSecundariasTerciarias

7

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

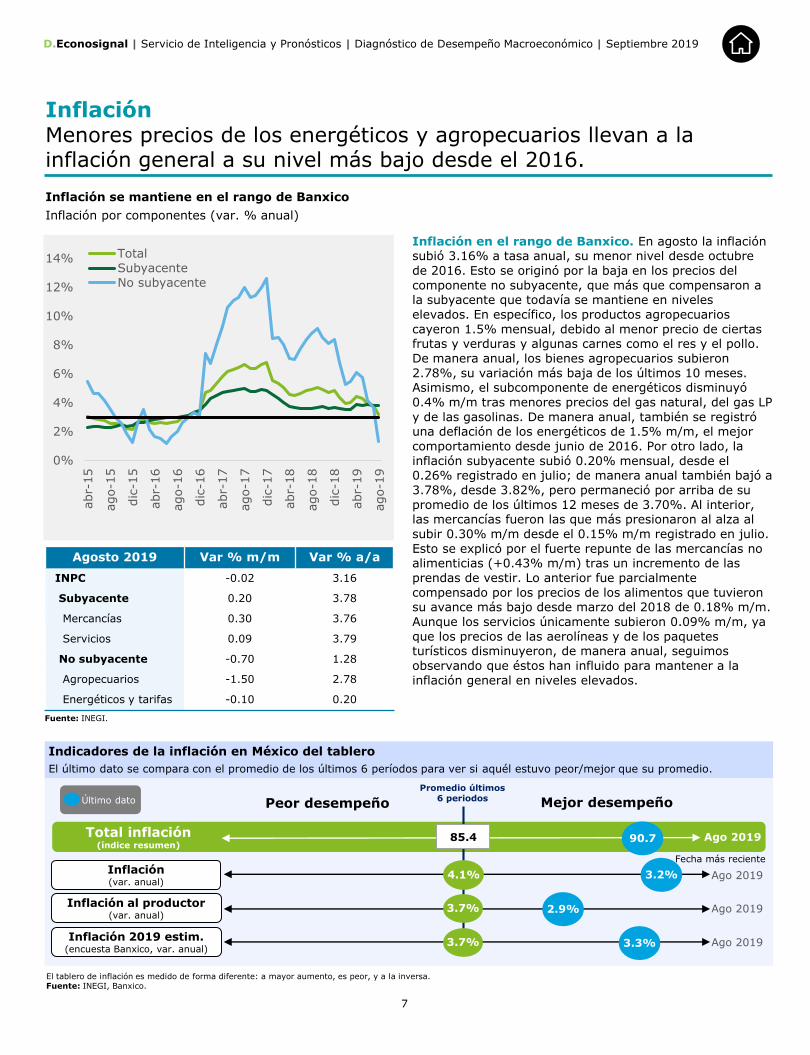

InflaciónMenores precios de los energéticos y agropecuarios llevan a la inflación general a su nivel más bajo desde el 2016.

Inflación se mantiene en el rango de Banxico

Inflación por componentes (var. % anual)

Inflación en el rango de Banxico. En agosto la inflación subió 3.16% a tasa anual, su menor nivel desde octubre

de 2016. Esto se originó por la baja en los precios del

componente no subyacente, que más que compensaron a la subyacente que todavía se mantiene en niveles

elevados. En específico, los productos agropecuarios

cayeron 1.5% mensual, debido al menor precio de ciertas frutas y verduras y algunas carnes como el res y el pollo.

De manera anual, los bienes agropecuarios subieron

2.78%, su variación más baja de los últimos 10 meses. Asimismo, el subcomponente de energéticos disminuyó

0.4% m/m tras menores precios del gas natural, del gas LP

y de las gasolinas. De manera anual, también se registró una deflación de los energéticos de 1.5% m/m, el mejor

comportamiento desde junio de 2016. Por otro lado, la

inflación subyacente subió 0.20% mensual, desde el 0.26% registrado en julio; de manera anual también bajó a

3.78%, desde 3.82%, pero permaneció por arriba de su

promedio de los últimos 12 meses de 3.70%. Al interior, las mercancías fueron las que más presionaron al alza al

subir 0.30% m/m desde el 0.15% m/m registrado en julio.

Esto se explicó por el fuerte repunte de las mercancías no alimenticias (+0.43% m/m) tras un incremento de las

prendas de vestir. Lo anterior fue parcialmente

compensado por los precios de los alimentos que tuvieron su avance más bajo desde marzo del 2018 de 0.18% m/m.

Aunque los servicios únicamente subieron 0.09% m/m, ya

que los precios de las aerolíneas y de los paquetes turísticos disminuyeron, de manera anual, seguimos

observando que éstos han influido para mantener a la

inflación general en niveles elevados.

Fuente: INEGI.

El tablero de inflación es medido de forma diferente: a mayor aumento, es peor, y a la inversa.Fuente: INEGI, Banxico.

Indicadores de la inflación en México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para ver si aquél estuvo peor/mejor que su promedio.

Inflación al productor(var. anual)

Inflación 2019 estim.(encuesta Banxico, var. anual)

Fecha más reciente

Último dato

Ago 2019

Ago 20193.3%

Total inflación(índice resumen)

Promedio últimos 6 periodos

Peor desempeño Mejor desempeño

85.4 Ago 201990.7

Inflación(var. anual)

3.2%4.1%

3.7%

3.7%

Agosto 2019 Var % m/m Var % a/a

INPC -0.02 3.16

Subyacente 0.20 3.78

Mercancías 0.30 3.76

Servicios 0.09 3.79

No subyacente -0.70 1.28

Agropecuarios -1.50 2.78

Energéticos y tarifas -0.10 0.20

Ago 2019

2.9%

0%

2%

4%

6%

8%

10%

12%

14%

abr-

15

ago-1

5

dic

-15

abr-

16

ago-1

6

dic

-16

abr-

17

ago-1

7

dic

-17

abr-

18

ago-1

8

dic

-18

abr-

19

ago-1

9

Total

Subyacente

No subyacente

8

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

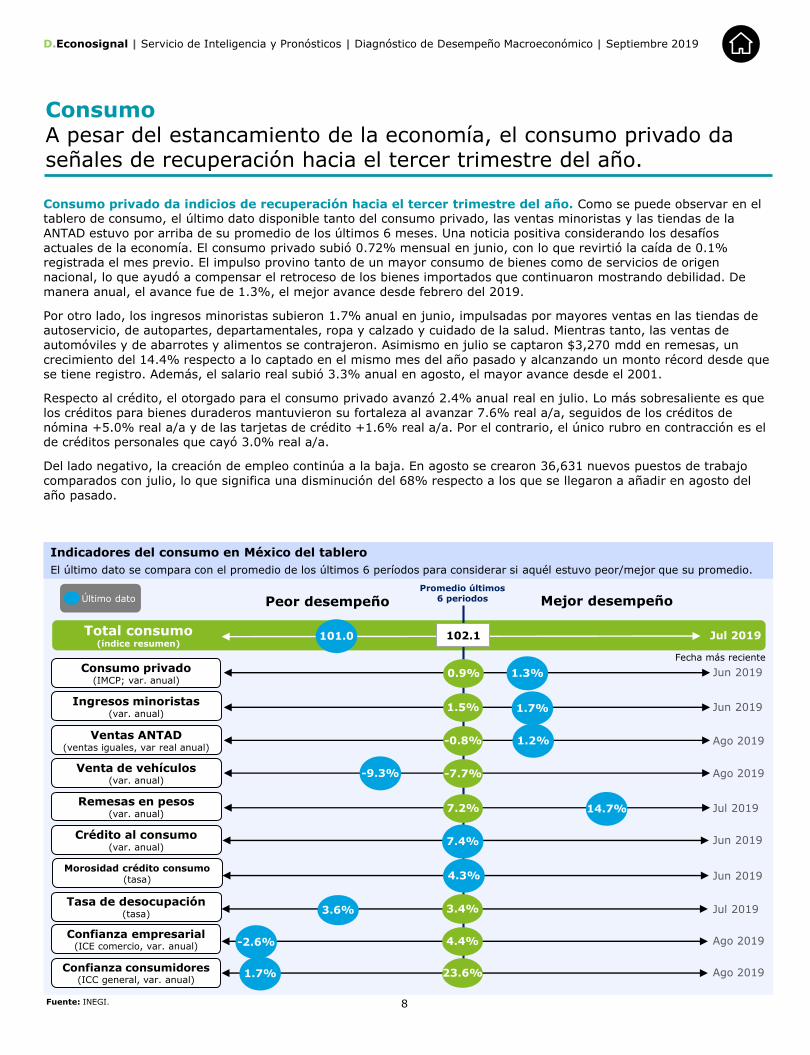

ConsumoA pesar del estancamiento de la economía, el consumo privado da señales de recuperación hacia el tercer trimestre del año.

Fuente: INEGI.

Indicadores del consumo en México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

Ingresos minoristas(var. anual)

Ventas ANTAD(ventas iguales, var real anual)

Venta de vehículos(var. anual)

Jun 2019

Remesas en pesos(var. anual)

Fecha más reciente

Último dato

Jun 2019

Ago 2019

Ago 2019

Jul 2019

-9.3%

14.7%

1.2%

Crédito al consumo(var. anual)

Jun 2019

Jun 2019

Total consumo(índice resumen)

Peor desempeño Mejor desempeño

102.1 Jul 2019101.0

Morosidad crédito consumo(tasa)

Consumo privado(IMCP; var. anual)

1.3%0.9%

1.5%

-0.8%

-7.7%

7.2%

7.4%

4.3%

Jul 2019Tasa de desocupación

(tasa)3.4%

Ago 2019-2.6%Confianza empresarial

(ICE comercio, var. anual)4.4%

Ago 20191.7%Confianza consumidores

(ICC general, var. anual)23.6%

Promedio últimos 6 periodos

1.7%

3.6%

7.4%

4.3%

Consumo privado da indicios de recuperación hacia el tercer trimestre del año. Como se puede observar en el tablero de consumo, el último dato disponible tanto del consumo privado, las ventas minoristas y las tiendas de la

ANTAD estuvo por arriba de su promedio de los últimos 6 meses. Una noticia positiva considerando los desafíos

actuales de la economía. El consumo privado subió 0.72% mensual en junio, con lo que revirtió la caída de 0.1% registrada el mes previo. El impulso provino tanto de un mayor consumo de bienes como de servicios de origen

nacional, lo que ayudó a compensar el retroceso de los bienes importados que continuaron mostrando debilidad. De

manera anual, el avance fue de 1.3%, el mejor avance desde febrero del 2019.

Por otro lado, los ingresos minoristas subieron 1.7% anual en junio, impulsadas por mayores ventas en las tiendas de autoservicio, de autopartes, departamentales, ropa y calzado y cuidado de la salud. Mientras tanto, las ventas de

automóviles y de abarrotes y alimentos se contrajeron. Asimismo en julio se captaron $3,270 mdd en remesas, un

crecimiento del 14.4% respecto a lo captado en el mismo mes del año pasado y alcanzando un monto récord desde que se tiene registro. Además, el salario real subió 3.3% anual en agosto, el mayor avance desde el 2001.

Respecto al crédito, el otorgado para el consumo privado avanzó 2.4% anual real en julio. Lo más sobresaliente es que

los créditos para bienes duraderos mantuvieron su fortaleza al avanzar 7.6% real a/a, seguidos de los créditos de

nómina +5.0% real a/a y de las tarjetas de crédito +1.6% real a/a. Por el contrario, el único rubro en contracción es el de créditos personales que cayó 3.0% real a/a.

Del lado negativo, la creación de empleo continúa a la baja. En agosto se crearon 36,631 nuevos puestos de trabajo

comparados con julio, lo que significa una disminución del 68% respecto a los que se llegaron a añadir en agosto del

año pasado.

9

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Sector IndustrialActividad industrial cae por noveno mes consecutivo; construcción cae a su peor nivel desde el 2001, pero manufacturas avanzan.

Construcción golpea a la actividad industrial

Actividad industrial y componentes (prom. 3 meses, var. % anual)

El sector de la construcción sufrió su caída más

severa desde el 2001. La producción industrial se

contrajo 0.4% mensual en julio, con lo que revirtió

parcialmente el avance logrado en junio de 1.1% m/m. Al interior, tres de los cuatro sectores mostraron

contracciones, a excepción de las manufacturas; la

industria minera retrocedió 2.9% m/m, más que revirtiendo el avance de 2.6% m/m que tuvo en junio,

mientras que el ramo de generación de energía, agua y gas

cayó 0.7% m/m, tras un aumento de 1.1% en junio. Por otro lado, el sector de la construcción se contrajo 1.4%

m/m o 9.1% anual, la caída más severa desde junio del

2001. Sin duda la mayor parte de este retroceso se debe a los recortes de la inversión pública; de enero a julio, la

inversión ha caído 15.8% anual real, además los 3 rubros

que componen al sector sufrieron retrocesos: los trabajos de edificación cayeron 7.6% a/a, las obras de ingeniería

civil -5.1% a/a, y los trabajos especializados -21.4% a/a.

Del lado positivo, las manufacturas subieron 0.2% m/m tras un alza de 0.4% m/m en junio. El avance se vio

limitado porque 13 de las 21 sub-industrias registraron

retrocesos en su comparativo mensual, mientras que la fabricación de maquinaria y equipo (+5.2% m/m), de

derivados del petróleo (+5.9% m/m) y la industria

alimentaria (+0.7% m/m) ayudaron a compensar estas caídas.

La debilidad que continúa presentando la actividad

industrial está pesando sobre la economía mexicana. De

hecho, en el IGAE de julio quedó nuevamente evidenciado.Fuente: INEGI. Cifras desestacionalizadas.

Fuente: INEGI, IMEF, PEMEX y CFE.

Indicadores del sector industrial de México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

Inversión fija bruta(var. anual)

Productividad laboral(industria manufacturera; var. anual)

Costos unitarios (industria manufacturera; var. anual)

Fecha más reciente

Último dato

Jun 2019

2T19

2T192.5%

-0.6%

Total industrial(índice resumen)

Promedio últimos 6 periodosPeor desempeño Mejor desempeño

98.4 Jun 201996.5

Producción industrial(var. anual)

-2.8% -1.7%

-4.0%

-2.5%

2.9%

Julio Var % m/m Var % a/a

Total -0.4 -2.8

Minería -2.9 -7.4

Servicios básicos -0.7 -1.1

Construcción -1.4 -9.1

Manufacturas 0.2 1.2

IMEF manufacturero(índice)

Ago 201947.4 50.8

Jul 2019

-7.4%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

ene-1

4

dic

-14

nov-1

5

oct-

16

sep-1

7

ago-1

8

jul-

19

TotalConstrucciónManufacturasMinería

10

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Sector ExternoSe mantiene superávit primario en julio debido al repunte de las exportaciones, mientras las importaciones hilan 3 meses en descenso.

Primer superávit comercial desde el 2012

Balanza comercial (ene – jul, miles de millones de dólares)

Continua caída de importaciones, pero exportaciones repuntan. En julio se volvió a registrar un superávit en la

balanza comercial de $653 millones de dólares (cifras

desestacionalizadas). El balance acumulado en lo que va del año es de un superávit de $2,173 mdd,

significativamente mejor al déficit de $7,563 mdd del año

pasado. En el mes, las exportaciones subieron 4.8% anual, mientras que las importaciones se contrajeron 0.8%. Al

interior de las primeras, las petroleras volvieron a caer por

noveno mes consecutivo, aunque las manufactureras avanzaron 5.3% a/a, a raíz de un fuerte repunte de las

exportaciones automotrices del 10.4%y del 2.5% del

resto. Por otro lado, las exportaciones de bienes agropecuarios y extractivos también tuvieron un repunte

de 27.6% a/a y 6.5%, respectivamente. Las importaciones

mostraron una recuperación de 3.0% en julio con respecto a junio, pero volvieron a retroceder respecto a julio del

2018 en 0.8%. La caída anual estuvo explicada por las

importaciones de bienes de consumo (-4.2%) y las de capital (-19.6%), estas últimas tuvieron su peor

comportamiento desde octubre del 2009. Una noticia

positiva es que las importaciones de bienes intermedios no petroleros, aquellos bienes utilizados como insumos para

la fabricación de otros productos, subieron 4.6% a/a

después de haber retrocedido 1.3% en junio y además fue su avance más alto desde febrero pasado, lo que podría

traducirse en un impulso para la producción

manufacturera. En términos generales consideramos que el reporte fue positivo.

A excepción de la cuenta corriente, la variación porcentual del resto de los indicadores se hace con los valores en dólares. Los datos de IED son preliminares.Fuente: INEGI, Banxico.

Indicadores del sector externo de México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para ver si aquél estuvo peor/mejor que su promedio.

Exportaciones(var. anual)

Importaciones(var. anual)

IED a México*(var. anual, acumulada)

Fecha más reciente

Último dato

Jul 2019

Jul 2019

2T19

-0.8%

Total externo(índice resumen)

Promedio últimos 6 periodos

Peor desempeño Mejor desempeño

105.2 Jul 2019108.6

Balanza cuenta corriente*(% PIB)

-2.0%

4.2%

0.8%

11.5%

Reservas internacionales(var. anual)

Ago 20193.9%2.2%

2T19

4.8%

*El eje promedio se realiza con períodos similares a los 2 años anteriores y representa el acumulado del año.

1.6%

1.5%

Fuente: INEGI. Cifras desestacionalizadas.

Julio Var % m/m Var % a/a

Exportaciones 1.1 4.8

Petroleras 0.6 -14.0

Manufactureras 0.4 5.3

Importaciones 3.0 -0.8

Consumo -1.9 -4.2

Intermedias 4.0 2.4

Capital 1.2 -19.6

-12

-10

-8

-6

-4

-2

0

2

4

2012

2013

2014

2015

2016

2017

2018

2019

11

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Política MacroeconómicaBanxico disminuyó la tasa en 25 puntos base a 7.75%. La decisión no fue unánime, algunos miembros creen que se debió recortar más.

Deuda pública total2

(% PIB)

Deuda externa federal(% PIB)

Tasa de interés (tasa)

2T19

Tasa de interés 2019 est.(encuesta Banxico, tasa)

Fecha más reciente

Último dato

2T19

2T19

Ago 2019

Ago 2019

-0.6%

20.4%

43.5%

USD/MXN(promedio mensual)

Ago 2019

Ago 2019

19.69

19.91

Total pol. macro(índice resumen)

Promedio últimos 6 periodos

98.5 Ago 201999.1

USD/MXN 2019 estimado(encuesta Banxico, valor)

Balance fiscal(% PIB)

Segundo recorte en el año

Tasa de referencia (%)

Banco de México manda señales de que habrá más recortes de tasas en lo que resta del año. En línea con

lo esperado, el Banco de México efectuó otro recorte a la

tasa de referencia en 25 puntos base a 7.75%, tras el recorte en la misma magnitud realizado en agosto. La

decisión del comité no se dio de manera unánime, dos

miembros votaron por recortarla hasta en 50 puntos base

a 7.50%, lo que avivó las expectativas de que el banco

realizará otro recorte de 25 pbs al cierre del año o que

incluso éste podría ser de mayor magnitud. A pesar de que el Banco Central continúa mencionando que el balance de

riesgos para el crecimiento se mantiene a la baja con una

economía estancada, en esta ocasión aligeró el tono al decir que se prevé una recuperación de la economía en los

próximos meses. Respecto a la inflación, se resaltó la

trayectoria favorable que ésta ha mostrado, aunque la subyacente mantiene una fuerte resistencia a disminuir.

Por otro lado, no se mencionaron nuevos riesgos que

pudieran desestabilizar a la inflación, lo que nos indica que tendrían que evolucionar los riesgos actuales para que la

postura del Banco de México se modifique.

1. Medido como los Requerimientos Financieros del Sector Público (RFSP). 2.Medida como el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP).Fuente: FMI, Bloomberg, OECD stats, CPB Netherlands, Bureau for Economic Analysis

Indicadores de política macroeconómica de México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

Peor desempeño Mejor desempeño

-0.2%

43.3%

19.4%

8.25%

8.0%

19.15

19.92

7.50%

7.75%

Fuente: Elaboración propia con datos del Banco de México.

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

ene-1

3

sep-1

3

may-1

4

ene-1

5

sep-1

5

may-1

6

ene-1

7

sep-1

7

may-1

8

ene-1

9

sep-1

9

12

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

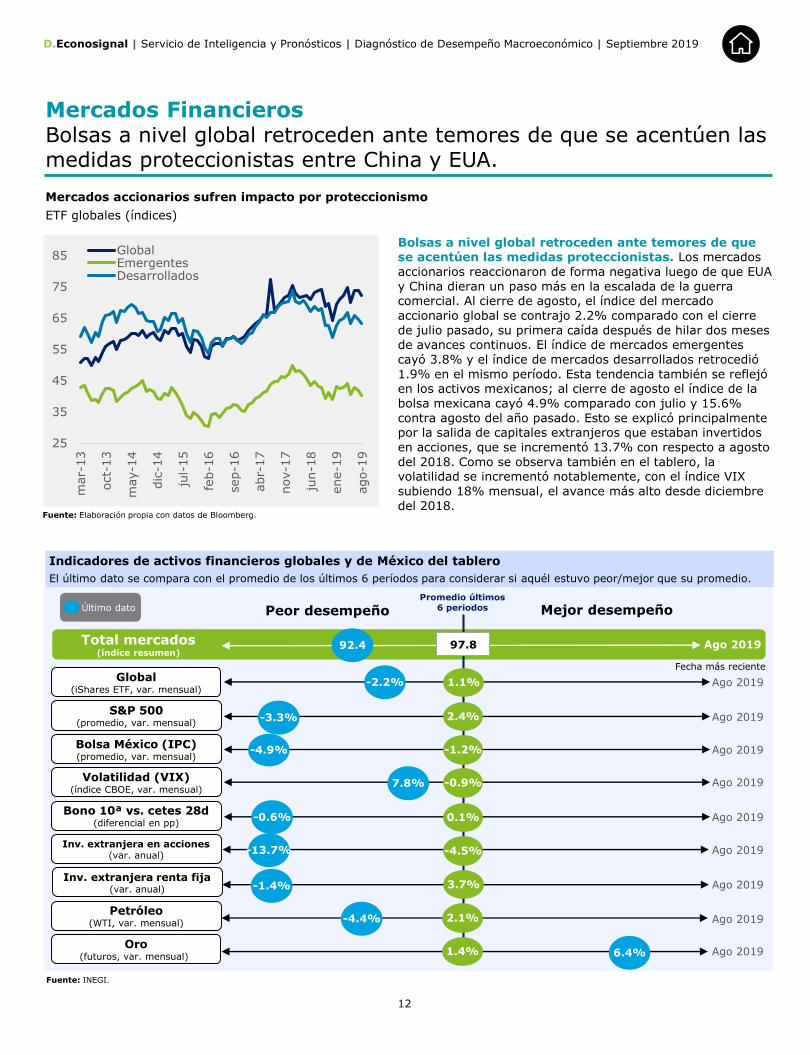

Mercados FinancierosBolsas a nivel global retroceden ante temores de que se acentúen las medidas proteccionistas entre China y EUA.

Bolsas a nivel global retroceden ante temores de que

se acentúen las medidas proteccionistas. Los mercados

accionarios reaccionaron de forma negativa luego de que EUA

y China dieran un paso más en la escalada de la guerra comercial. Al cierre de agosto, el índice del mercado

accionario global se contrajo 2.2% comparado con el cierre

de julio pasado, su primera caída después de hilar dos meses de avances continuos. El índice de mercados emergentes

cayó 3.8% y el índice de mercados desarrollados retrocedió

1.9% en el mismo período. Esta tendencia también se reflejó en los activos mexicanos; al cierre de agosto el índice de la

bolsa mexicana cayó 4.9% comparado con julio y 15.6%

contra agosto del año pasado. Esto se explicó principalmente por la salida de capitales extranjeros que estaban invertidos

en acciones, que se incrementó 13.7% con respecto a agosto

del 2018. Como se observa también en el tablero, la volatilidad se incrementó notablemente, con el índice VIX

subiendo 18% mensual, el avance más alto desde diciembre

del 2018. Fuente: Elaboración propia con datos de Bloomberg.

Fuente: INEGI.

Indicadores de activos financieros globales y de México del tablero

El último dato se compara con el promedio de los últimos 6 períodos para considerar si aquél estuvo peor/mejor que su promedio.

S&P 500(promedio, var. mensual)

Bolsa México (IPC)(promedio, var. mensual)

Volatilidad (VIX)(índice CBOE, var. mensual)

Ago 2019

Bono 10ª vs. cetes 28d(diferencial en pp)

Fecha más reciente

Último dato

Ago 2019

Ago 2019

Ago 2019

Ago 2019

7.8%

-4.9%

Inv. extranjera en acciones(var. anual)

Ago 2019

Ago 2019

-13.7%

-1.4%

Total mercados(índice resumen)

Peor desempeño Mejor desempeño

97.8 Ago 201992.4

Inv. extranjera renta fija (var. anual)

Global(iShares ETF, var. mensual)

-2.2% 1.1%

2.4%

-1.2%

-0.9%

0.1%

-4.5%

3.7%

Ago 2019-4.4%Petróleo

(WTI, var. mensual)2.1%

Ago 20196.4%Oro

(futuros, var. mensual))1.4%

Promedio últimos 6 periodos

Mercados accionarios sufren impacto por proteccionismo

ETF globales (índices)

-3.3%

-0.6%

25

35

45

55

65

75

85

mar-

13

oct-

13

may-1

4

dic

-14

jul-

15

feb-1

6

sep-1

6

abr-

17

nov-1

7

jun-1

8

ene-1

9

ago-1

9

GlobalEmergentesDesarrollados

13

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Escenarios de riesgos macro potenciales para MéxicoProbabilidad

ocurrencia

Evolución

mensual

La guerra comercial se mantiene hasta el 2020 lo que

daña los canales comerciales mundiales, afectando a sectores

clave de exportación de México.

Sector

ExternoAumentando

La economía mexicana cae en recesión en el 2019,

causando que la debilidad se arrastre los próximos años y

dificultando que el país salga del estancamiento.

Política

EconómicaAumentando

El presidente Donald Trump es destituido de su cargo, lo que

genera elevada volatilidad en los mercados financieros

incluyendo a los activos mexicanos.

Política Aumentando

Aun cuando se logre la ratificación del T-MEC, el gobierno de

EUA impondrá aranceles a las importaciones de México,

causando un fuerte daño a la economía.

Sector

ExternoAumentando

Fuerte desaceleración del crecimiento económico de EUA

en el 2019 que lleva al país a caer en recesión en el 2020, lo

que impacta sobre la economía real mexicana.

Sector

ExternoSin cambio

Se acentúa la distorsión de las economías emergentes,

generando un brote de contagio y volatilidad en otras naciones

incluyendo a México.

Sector

ExternoAumentando

Se afecta el curso de la reforma energética tras no dar

cumplimiento a los contratos pactados, afectando a la inversión

privada y reduciendo la credibilidad hacia el gobierno.

Política Disminuyendo

Se retrasa la convergencia de la inflación hacia la meta de

Banxico, dificultando el camino para que el banco reduzca las

tasas de interés.

Política

EconómicaDisminuyendo

Ciertas medidas tomadas por el gobierno mexicano

generan un desequilibrio en las finanzas públicas, lo que amplía

el déficit fiscal y eleva los niveles de deuda.

Política

EconómicaDisminuyendo

Renuncia de importantes funcionarios públicos ante

diferencias con la administración pública federal, lo que

aumenta las preocupaciones entre la comunidad privada.

Política Sin cambio

Baja: 20-40% Moderada: 41-60% Alta: 61-80% Muy Alta: >80%Nula: <20%

Anexo: Tracker de Riesgos

14

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Metodología del producto

Descripción general

El producto Analítica de Desempeño Macroeconómico monitorea y evalúa con una frecuencia mensual el desempeño de más de 200 indicadores de diferentes áreas de la economía global y mexicana, a través de una visualización intuitiva y eficiente para detectar fortalezas y debilidades, así como cambios de tendencia.

Metodología

o Bases de datos. Nuestra infraestructura de bases incorpora sistemas de tecnología de

información, que automatizan el proceso de recopilación, medición, y actualización de series de

tiempo. Esto ayuda a reducir considerablemente el tiempo dedicado a la administración de

datos, permitiendo aumentar el tiempo dedicado a su interpretación y análisis coyuntural.

o Evaluación de desempeño.

Nos enfocamos en la evolución de la tendencia de los datos, por lo que comparamos los

datos más recientes del indicador con los del promedio de los últimos seis meses.

Medimos la magnitud del cambio del dato más reciente para determinar si éste fue

considerable o moderado. Para esto, tomamos en cuenta métricas de volatilidad

histórica, desviaciones estándar, y promedios móviles de corto y largo plazo.

Desarrollamos indicadores compuestos que resumen el desempeño de cada tema, con el

fin de facilitar su lectura. Los indicadores compuestos contienen, a nuestro juicio, las

variables más relevantes del tema, las cuales ponderamos para evitar sesgos en la

medida de lo posible.

o Organización de indicadores. Los tableros de desempeño buscan ordenar los indicadores del

tema en diferentes subsecciones. Esto permite determinar si la debilidad o fortaleza del tema

es de carácter general, o si más bien se enfoca en ciertas subsecciones.

Fuentes de información

Nos apoyamos en diversas fuentes de información de uso público, así como en sistemas de

diseminación de información de varios de nuestros proveedores tanto locales como internacionales.

15

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Septiembre 2019

Panorama Macro

Resumen Semanal Señal CambiariaDiagnóstico

MacroeconómicoPerspectivas Competitividad

Nuestra Oferta

D.Econosignal le recuerda su gama de soluciones, con la finalidad de mantenernos atentos a sus necesidades y

demostrando las formas en las que podemos apoyar las operaciones de su organización.

Analítica Sectorial

Tendencias de industrias

Analítica Estatal

Monitor de Inversiones

Crecimiento Económico

Ambiente de Negocios

Daniel Zaga

55 5080 7231

Alessandra Ortiz

Economista [email protected]

55 5080 7654

Estefanya Granat

Economista [email protected]

55 5900 3975

Aldo Reza

Economista [email protected]

55 5900 2095

Alejandro Cruz

55 5900 3560

Cesar Alcalá

Economista [email protected]

55 5900 1712

Reportes de Inteligencia Económica

Presentaciones

Sobre temas económicos de su interés, pensadas para apoyar a sus clientes o áreas internas de su empresa.

Estudios personalizados

Análisis a profundidad de un tema económico de su elección, que implique un impacto en la operación de su empresa, anticipándonos a posibles afectaciones, presentando pronósticos y escenarios a tomar en cuenta.

Contáctanos

Carlos Moya

Socio Lí[email protected]

55 5080 6278

16

D.Econosignal | Servicio de Inteligencia y Pronósticos | Diagnóstico de Desempeño Macroeconómico | Mayo 2018

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro, cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.Deloitte presta servicios profesionales de auditoría, impuestos y servicios legales, consultoría y asesoría, a clientes públicos y privados de diversas industrias. Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos de negocios. Los más de 245,000 profesionales de Deloitte están comprometidos a lograr impactos significativos.

Tal y como se usa en este documento, “Deloitte” significa Galaz, Yamazaki, Ruiz Urquiza, S.C., la cual tiene el derecho legal exclusivo de involucrarse en, y limita sus negocios a, la prestación de servicios de auditoría, consultoría fiscal, asesoría y otros servicios profesionales en México, bajo el nombre de “Deloitte”.

Este documento contiene únicamente información general, y ni Deloitte Touche Tohmatsu Limited, sus firmas miembro o entidades relacionadas (en conjunto, la “Red Deloitte”) está para los efectos de esta publicación, emitiendo recomendación alguna o prestando algún servicio. Antes de tomar cualquier decisión o tomar alguna acción que pueda afectar en su negocio financieramente, usted deberá de consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte será responsable de ninguna pérdida sufrida por cualquier persona derivada de esta publicación.

Los puntos de vista vertidos en esta publicación son atribuibles al autor y no representan el punto de vista de Deloitte Touche Tohmatsu o alguna de sus afiliadas (Deloitte). Esta publicación contempla únicamente información general y no tiene objetivos específicos ni toma en cuenta situaciones o necesidades particulares. Usted no debe de confiarse respecto de la información de esta publicación. Ni los autores ni Deloitte aceptan ningún deber de cuidado o responsabilidad frente a persona alguna respecto de cualquier daño que sufra en relación con el uso que se le dé a esta publicación o su contenido.

© 2018 Galaz, Yamazaki, Ruiz, Urquiza, S.C. [email protected]

![[Clase] contracción musculo esquelético](https://static.fdocuments.mx/doc/165x107/55b31cc1bb61ebdd1f8b468e/clase-contraccion-musculo-esqueletico.jpg)