Diseño de Estrategias para Minimizar la Migración de ...

80

Escuela de Graduados Trabajo Final para Optar por el Título de: Maestría en Gerencia y Productividad Tema: Diseño de Estrategias para Minimizar la Migración de Clientes en la Asociación Popular Hacia Otras Entidades Financieras, Santo Domingo Año 2014” Sustentante: Any E. Camarena González 20111985 Asesor(a): Ivelisse Comprés Santo Domingo, D.N. Diciembre, 2013

Transcript of Diseño de Estrategias para Minimizar la Migración de ...

Escuela de Graduados

Trabajo Final para Optar por el Título de:

Maestría en Gerencia y Productividad

Tema:

Diseño de Estrategias para Minimizar la Migración de Clientes en la Asociación Popular Hacia Otras Entidades Financieras,

Santo Domingo Año 2014”

Sustentante:

Any E. Camarena González 20111985

Asesor(a):

Ivelisse Comprés

Santo Domingo, D.N.

Diciembre, 2013

ii

RESUMEN

En este trabajo de investigación se logró identificar el objetivo del diseño de estrategias para mitigar los riesgos inherentes que tiene la migración masiva de clientes en la Asociación Popular de Ahorros y Préstamos hacia otras entidades financieras, a fin de contribuir con minimizar esta problemática. La realización de este proyecto fue factible al estudio de la variable analizada apoyado con el método cuantitativo, mediante la realización de una encuesta, permitiendo así el análisis de la situación observada. La población que se estudió se analizó mediante cálculo matemático para un muestreo simple equivalente a 277 personas. El modelo de encuesta que se utilizó permitió recabar las opiniones de los clientes en la entidad y así lograr describir el objeto de estudio, determinando las causas que provocan esa migración. La propuesta arrojó varias situaciones que van desde factores humanos, con el reforzamiento del personal, tecnológicos, con la implementación de equipos, económicos conociendo la situación actual del país y financieros dotando a los departamentos de los recursos necesarios para implementar esos cambios. Con esta disertación se rompió con el Paradigma que existe, en el cual creen que el factor servicio es determinante para que una persona decida retirarse de una entidad. Uno de los principales hallazgos que arrojó la encuesta efectuada es que gran parte de los clientes se marchan por un factor de accesibilidad tanto a la entidad como en los productos. Se concluye que la migración de clientes se relacionó con tasas, accesos en oficinas y cajeros, publicidad y servicios.

iii

ABSTRACT

In this research it was possible to identify the target design strategies to mitigate the inherent risks having the mass migration of customers in the People's Savings and Loan Association to other financial institutions in order to contribute to minimize this problem. The realization of this project was feasible to study the variable analyzed supported with quantitative method, by conducting a survey, allowing the analysis of the findings. The population studied was analyzed by a simple mathematical calculation to sample equivalent to 277 people. The survey model was used that allowed collecting the views of customers and achieve the entity describe the object of study, determining the causes of this migration. The proposal showed various situations ranging from human factors, with the strengthening of human, technological, with the implementation of equipment, knowing the current economic situation and financial departments providing the resources necessary to implement those changes. This dissertation broke the paradigm that exists, in which you believe that the service factor is crucial to a person decides to withdraw an entity. One of the main findings that showed the survey is that most customers leave by a factor of accessibility to both the institution and the products. We conclude that the migration of customers related to rates, access to branches and ATMs, advertising services.

iv

INDICE

RESUMEN ........................................................................................................................................... ii

ABSTRACT ......................................................................................................................................... iii

INDICE ................................................................................................................................................ iv

TABLA DE CONTENIDO ................................................................................................................... vii

TABLA DE ILUSTRACIONES ........................................................................................................... viii

TABLA DE FIGURAS ........................................................................................................................ viii

INTRODUCCION ................................................................................................................................ 2

CAPITULO 1 ....................................................................................................................................... 5

EL SECTOR BANCOS EN LA REPUBLICA DOMINICANA .............................................................. 5

1.1 Historia .......................................................................................................................................... 5

1.2 Composición del Sistema Financiero Dominicano ....................................................................... 6

1.3 Antecedentes de la Junta Monetaria ...................................................................................... 6

1.3.1 Composición de la Junta Monetaria .................................................................................... 6

1.3.2 Atribuciones de la Junta Monetaria ..................................................................................... 6

1.3.3 Banco Central, Funciones ................................................................................................... 8

1.3.4 Superintendencia de Bancos .............................................................................................. 9

1.3.4.1 Principales Bancos y Asociaciones regulada por la Superintendencia de Bancos. ....... 9

1.4 Principales Asociaciones y Bancos comerciales del País se encuentran ............................ 10

1.5 Intermediación financiera ...................................................................................................... 11

1.5.1 Bancos Comerciales ......................................................................................................... 11

1.5.2 Fondos de Pensión ........................................................................................................... 11

1.5.3 Asociaciones de Ahorros y Préstamos .................................................................................... 12

1.6 Concepto de Estrategia .............................................................................................................. 12

1.7 Tipos de estrategia ..................................................................................................................... 13

1.7.1 Estrategia de liderazgo de bajo costo ...................................................................................... 14

1.7.2 Estrategia de diferenciación ..................................................................................................... 14

1.7.3 Estrategia de proveedor del menor costo ................................................................................ 14

v

1.7.4 Estrategia de enfoque o nicho de mercado basado en un costo más bajo ............................. 15

1.8 Clientes y segmentación de mercado ......................................................................................... 15

CAPITULO II .............................................................................................................................. 18

AMBIENTE INTERNO Y EXTERNO EN LA ASOCIACIÓN POPULAR DE AHORROS Y

PRÉSTAMOS. ............................................................................................................................ 18

2.1 Antecedentes de la Asociación Popular ............................................................................. 18

2.2 Estructura Organizativa ........................................................................................................ 21

2.2.1 Organización .............................................................................................................. 21

2.2.2 Composición Orgánica ............................................................................................... 21

2.2.3 Principales funciones ................................................................................................. 24

2.2.3.1 Área de administración y finanzas ........................................................................ 25

2.2.3.2 Área de Negocios. .................................................................................................. 25

2.2.3.3 Área de operaciones .............................................................................................. 26

2.2.3.4 Área de riesgo. ....................................................................................................... 26

2.2.4 Misión, Visión y Valores ............................................................................................. 27

2.3 Análisis Foda .................................................................................................................. 28

2.3.1 Fortalezas ................................................................................................................... 28

2.3.2 Debilidades ................................................................................................................. 28

2.3.3 Amenazas .................................................................................................................. 29

2.3.4 Oportunidades ............................................................................................................ 29

2.4 Cargos y Funciones ....................................................................................................... 30

2.5 Composición de la cartera de clientes ........................................................................... 32

2.6 Análisis de las estrategias empleadas por la Asociación Popular ................................. 33

2.7 Tipo de investigación ..................................................................................................... 34

2.8 Método de investigación ................................................................................................ 34

2.9 Muestra: ......................................................................................................................... 35

2.10 Análisis de la encuesta............................................................................................... 36

2.11 Resumen de la encuesta .......................................................................................... 54

CAPITULO III ......................................................................................................................... 56

vi

ESTRATEGIA DE MEJORA PARA MINIMIZAR LA MIGRACION DE CLIENTES EN LA

ASOCIACION POPULAR DE AHORROS Y PRÉSTAMOS HACIA OTRAS ENTIDADES. .. 56

3.1 Propósito de las estrategias a implementar ..................................................................... 56

3.2 Recursos necesarios para la implementación de estas estrategias. ............................... 57

3.2.1 Recursos Humanos ....................................................................................................... 57

3.2.2 Recurso Tecnológico .................................................................................................... 58

3.2.3 Recurso Financiero ....................................................................................................... 58

3.2.4 Recursos económicos ................................................................................................... 59

3.2.5 Recurso del conocimiento ............................................................................................. 59

3.2.6 Recursos intangibles .............................................................................................. 59

3.3 Importancia de saber administrar las relaciones con los clientes. ............................. 61

3.4 Riesgos implícitos en las estrategias de negocios .................................................... 61

CONCLUSIÓN ....................................................................................................................... 64

BIBLIOGRAFIA ...................................................................................................................... 66

ANEXO I ................................................................................................................................. 67

ANEXO II ................................................................................................................................ 72

vii

TABLA DE CONTENIDO

Tabla 1: Cantidad de encuestados por sexo ................................................................................. 36

Tabla 2: Rango por edad de clientes ............................................................................................. 37

Tabla 3: Tiempo en utilizar los productos de la entidad ................................................................ 38

Tabla 4: Frecuencia de uso ............................................................................................................ 39

Tabla 5: Frecuencia de producto que más utiliza .......................................................................... 40

Tabla 6: Satisfacción en cuanto a los productos ofertados ........................................................... 41

Tabla 7: Tiempo de respuesta de los procesos. ............................................................................ 42

Tabla 8: Los servicios cubren sus expectativas ............................................................................. 43

Tabla 9: Los empleados se muestran interesados en cubrir sus necesidades ............................. 44

Tabla 10: Cuál es su grado de satisfacción con la cantidad de sucursales. ................................. 45

Tabla 11: Grado de satisfacción con la cantidad de cajeros automáticos. .................................... 46

Tabla 12: Factores que lo motivarían a marcharse de la entidad .................................................. 47

Tabla 13: Cuenta con servicio de banca electrónica ..................................................................... 48

Tabla 14: Cómo valoraría el servicio de banca electrónica ........................................................... 49

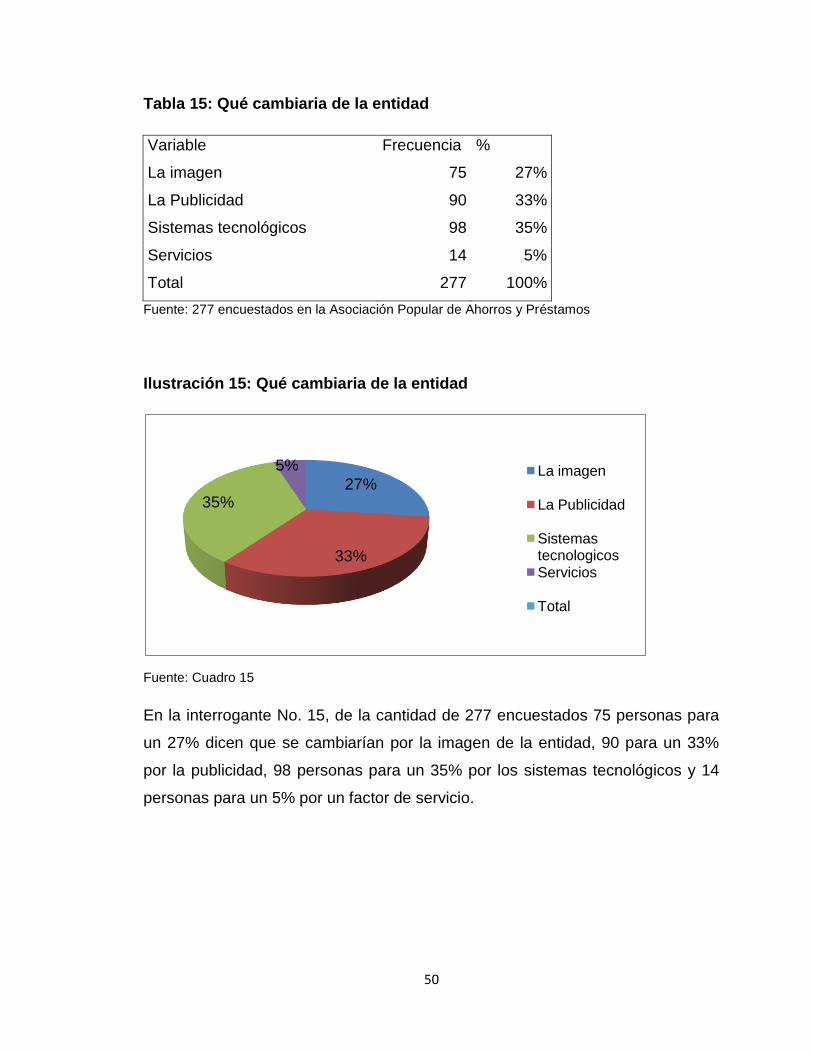

Tabla 15: Qué cambiaria de la entidad .......................................................................................... 50

Tabla 16: El banco necesita más publicidad para posicionarse en la mente de los clientes. ....... 51

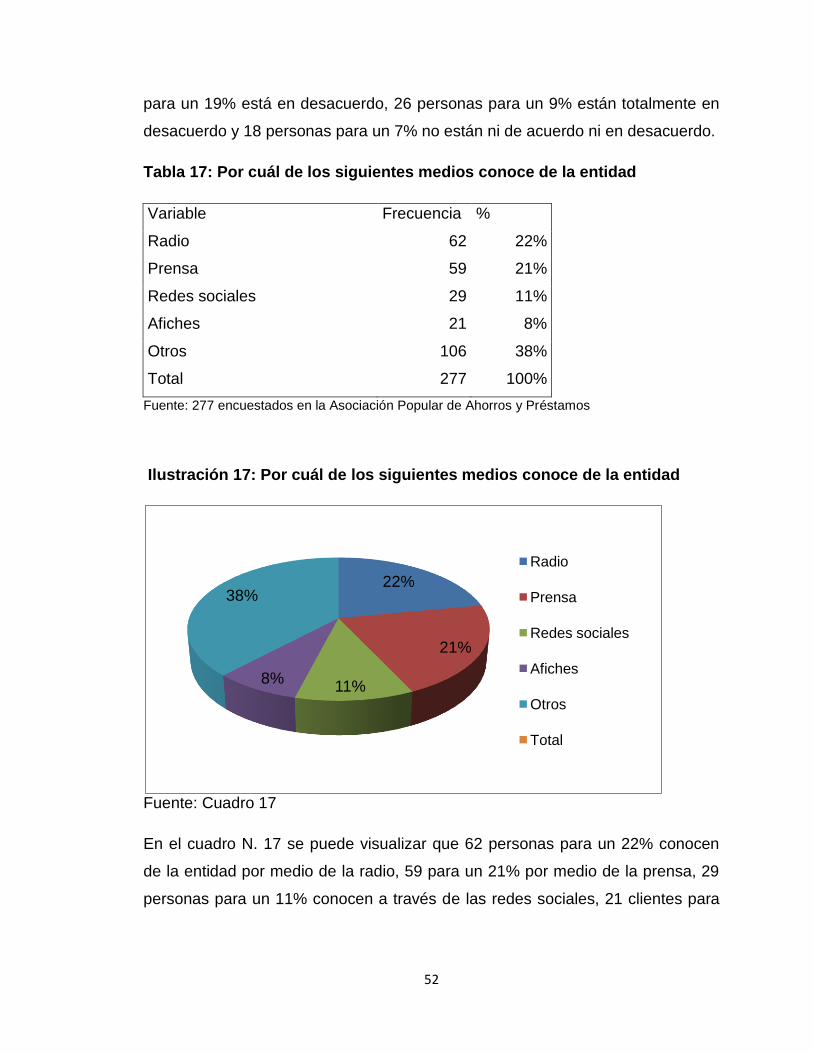

Tabla 17: Por cuál de los siguientes medios conoce de la entidad ............................................... 52

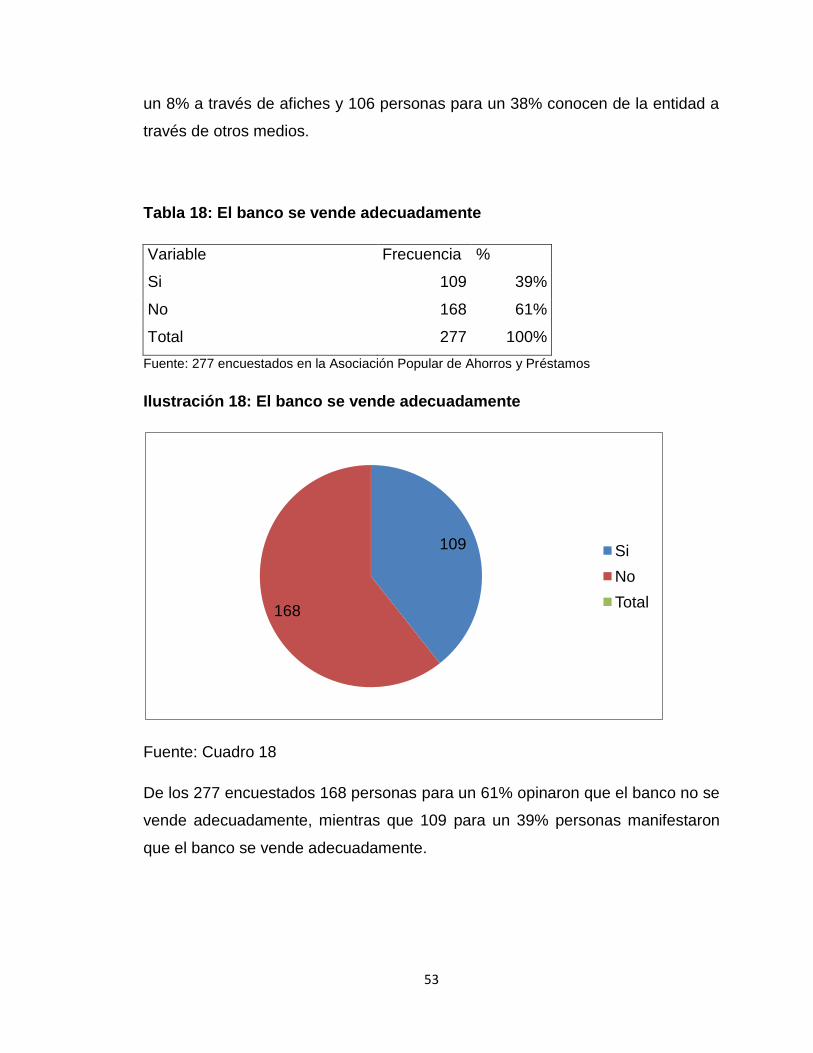

Tabla 18: El banco se vende adecuadamente ............................................................................... 53

viii

TABLA DE ILUSTRACIONES

Ilustración 1: Cantidad de encuestados por sexo .......................................................................... 36

Ilustración 2: Rango de edad Frecuencia ...................................................................................... 37

Ilustración 3: Frecuencia de tiempo ............................................................................................... 38

Ilustración 4: Frecuencia de uso .................................................................................................... 39

Ilustración 5: Tipo de producto utilizado ........................................................................................ 40

Ilustración 6: Satisfacción con los productos ofertados ................................................................. 41

Ilustración 7: Tiempo de respuesta de los procesos ..................................................................... 42

Ilustración 8: El servicio ofrecido cubre sus expectativas .............................................................. 43

Ilustración 9: Los empleados están interesados en cubrir sus necesidades ................................. 44

Ilustración 10: Satisfacción con la cantidad de sucursales ............................................................ 45

Ilustración 11: Satisfacción con la cantidad de cajeros Frecuencia ............................................. 46

Ilustración 12: Factores que lo motivarían a marcharse de la entidad .......................................... 47

Ilustración 13: Cuenta con servicio de banca electrónica .............................................................. 48

Ilustración 14: Cómo valoraría el servicio de banca electrónica .................................................... 49

Ilustración 15: Qué cambiaria de la entidad ................................................................................... 50

Ilustración 16: El banco necesita más publicidad para posicionarse en la mente de los clientes. 51

Ilustración 17: Por cuál de los siguientes medios conoce de la entidad........................................ 52

Ilustración 18: El banco se vende adecuadamente ....................................................................... 53

ix

TABLA DE FIGURAS

Figura No. 1: Asociación Popular de Ahorros y Préstamos ........................................................... 23

Figura No. 2: Estrategia en tiempo de servicios ............................................................................ 34

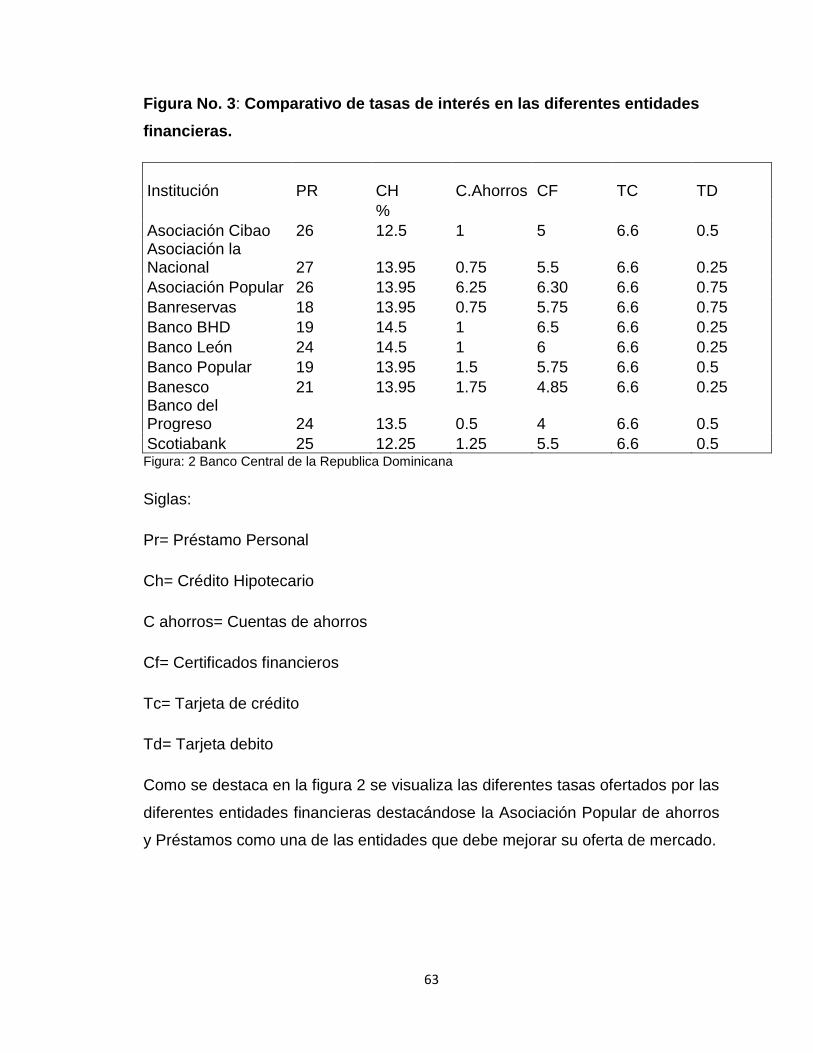

Figura No. 3: Comparativo de tasas de interés en las diferentes entidades financieras............... 62

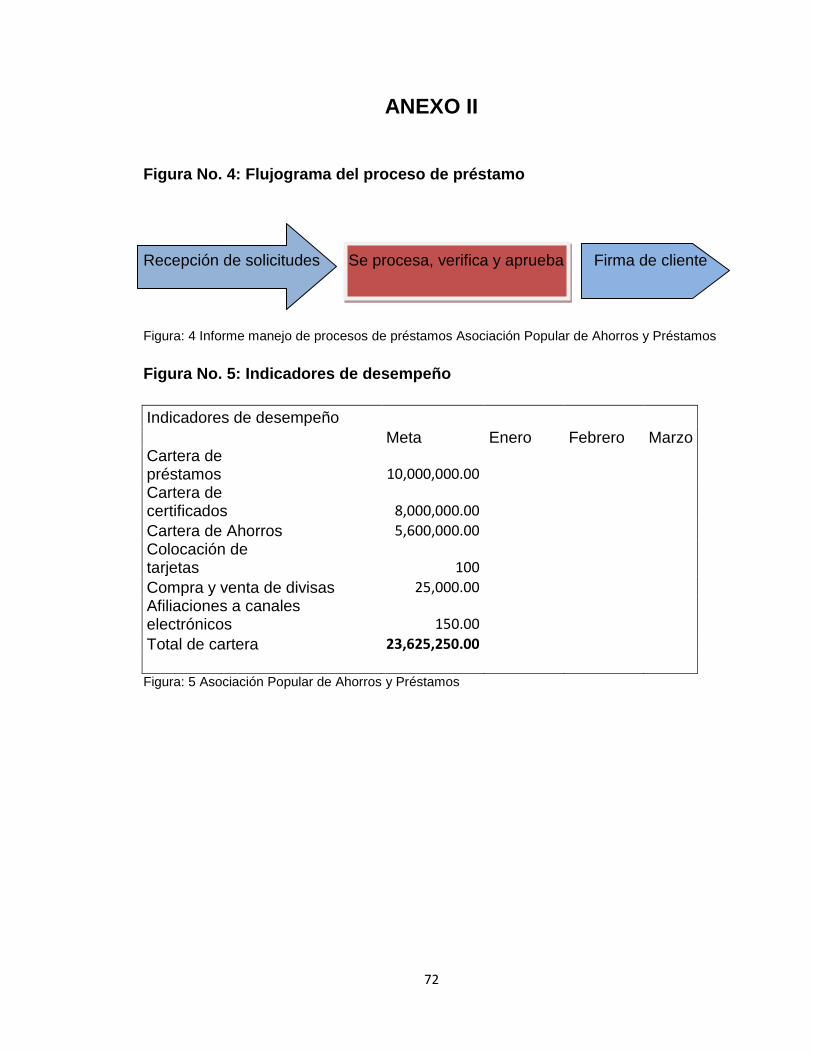

Figura No. 4: Flujograma del proceso de préstamo....................................................................... 72

Figura No. 5: Indicadores de desempeño ...................................................................................... 72

2

INTRODUCCION

El siguiente informe describe los resultados alcanzados en el análisis del tema

“Diseño de estrategias para minimizar la migración de clientes en la Asociación

Popular de ahorros y Préstamos hacia otras entidades”. El propósito principal de

este estudio es el establecimiento de estrategias que permitan minimizar la

migración masiva de cliente debido a las altas tasas de interés, los sistemas

tecnológicos y la falta de promoción o publicidad.

La gran masificación de los bancos comerciales ha provocado que muchos

clientes exijan diversidad en los productos ofertados por las diferentes entidades

financieras. Es por ello que surge la necesidad de hacerle frente a este

problema.

Dentro de los objetivos que se plantearán se encuentran: determinar en qué

grado se ha afectado la cartera de clientes, en qué medida la creación de nuevos

negocios incrementará la cartera de clientes, analizar el proceso de préstamos y

el impacto de las tasas de intereses.

Se parte del paradigma que establece que el factor servicio contribuye a la salida

desproporcionada de clientes hacia otras entidades, para ello se analizará la

encuesta de satisfacción de clientes efectuada por la Asociación Popular en los

periodos 2011-2012 y en la que se manifiesta la preferencia de marca, facilidad

crediticia, tasas de interés y servicios.

Se abordará de la metodología de Thompson, donde se indicará los conceptos

de estrategia.

En ese sentido se pretende iniciar una valiosa investigación que puede ser

tomada de referencia para futuros estudios. Además se utilizarán varias fuentes

tanto primarias como secundarias de información que secundarán el análisis de

los factores que soportaron el estudio de la problemática.

En ese contexto se pudo explorar la experiencia migratoria de clientes a otras

entidades financieras pues ya no es el factor servicio que mueve a las personas

3

como anteriormente se creía, sino que ha ido evolucionando con los tiempos,

hay muchos factores que intervienen en la migración de clientes, como son tasas

de interés, factores de riesgos, satisfacción de clientes en cuanto a productos y

servicios. Esto ayudará a identificar factores desconocidos también por la

organización como por ejemplo la falta de publicidad, algunos de estos se

destacaron en la realización de la encuesta y son factores importantes de la

migración de clientes.

El muestreo de la encuesta se realizará a una población de 277 personas que

serán evaluados en este aspecto.

La recolección de datos se basará en fuentes bibliográfica, revistas, boletines,

leyes así como opiniones recabadas que permitirá el estudio del fenómeno

migratorio que acontece en la Asociación Popular de Ahorros y Préstamos.

Se persigue que esta iniciativa de estudio tratado fomente a otros a realizar

trabajos similares.

Para consultar el trabajo que se presenta a continuación se mencionará como

fuente consultada el libro de “Arthur Thompson, Administración estratégica”,

Informe anual emitido por la Asociación Popular de Ahorros y Préstamos de

donde se sacaron gran parte de las informaciones recolectadas del objeto de

estudio.

La investigación se desarrollará en tres capítulos de los cuales se puede

destacar.

En el primer capítulo se abordará el sector banco en la Republica Dominicana su

historia a través de los años. Composición del sistema financiero, y los diferentes

tipos de bancos comerciales y asociaciones que rigen el sistema financiero.

Este capítulo se tratará los conceptos de la banca dominicana para perfecta

interpretación del fenómeno de estudio. En ese sentido se estará hablando del

concepto de estrategia como parte fundamental del tema a tratar y los diferentes

tipos de estrategia utilizados por las empresas. Otro tema de mucha relevancia

4

es el de los clientes como principal recurso de la empresa y su segmentación, y

en ese orden la Asociación Popular de Ahorros y Préstamos debe enfocarse

mucho en la satisfacción del cliente. El capítulo busca desarrollar las

conceptualizaciones necesarias para el entendimiento del objeto de estudio.

Por consiguiente el capitulo 2 tratará los temas que destacarán aspectos más a

lo interno de la organización conociendo en primer lugar la empresa como tal, su

composición orgánica, misión, visión y valores que la fundamentan así mismo se

establecerá los principales cargos y funciones allí delimitadas por las personas

competente de la organización. Se analizara la estrategia utilizadas por la

Asociación Popular de Ahorros y Préstamos.

Por último el capitulo 3 se indicarán las principales estrategias a implementar

para la mejora de la migración de clientes, los riesgos que conlleva la

implementación de la estrategias y la importancia de saber administrar las

relaciones con los clientes

Abordados estos capítulos importantes se establece las pautas para estudiar el

fenómeno principal de esta investigación, la migración para ello se llevará a

cabo una encuesta tipo descriptiva basado en el método cuantitativo analizando

aspectos simples y complejos así mismo se analizará factores de riesgos

implícitos en la investigación.

5

CAPITULO 1

EL SECTOR BANCOS EN LA REPUBLICA DOMINICANA

En el siguiente capítulo se definirá la composición del sector bancos en la

Republica Dominicana y quienes integran este sector.

Se hablará de las diferentes estrategias de negocios que existen y como las

organizaciones aplican estos conceptos para lograr una ventaja competitiva en

sus competidores.

1.1 Historia

En el 1909 promulgada la ley general de bancos donde se establecen

regulaciones específicas para bancos hipotecarios y emisores surgen

instituciones de crédito con características de bancos comerciales, bajo la

supervisión de la secretaría de Hacienda, denominada actualmente como

Ministerio de Hacienda que para ese entonces eran los interventores nombrados

por el poder ejecutivo y que ejercían el control en las entidades financieras.

Para el año 1947 se transforma todo el sistema financiero del país y se crea la

Unidad Monetaria Dominicana, el Banco Central y la Superintendencia de

Bancos, específicamente el 9 de Octubre de 1947 esta ultima bajo la ley No.

1530. Posteriormente esta ley fue modificada el 14 de Abril del año 1965 por la

No. 708, donde le otorga poder al superintendente de bancos la administración

del régimen legal de bancos en el país.

Con el objetivo de adecuar la ley a estos tiempos es en el 2002 que se sustituye

nueva vez ley por la No. 183-02, del 21 de Noviembre referido año.

Las atribuciones que encomienda la Administración Monetaria y Financiera son

ineludibles y solo ejercida por la misma.

6

1.2 Composición del Sistema Financiero Dominicano1

- Junta Monetaria

- Banco Central

- Superintendencia de Bancos

1.3 Antecedentes de la Junta Monetaria

El órgano superior de la superintendencia de bancos y el Banco Central es la

Junta Monetaria y por encima de este órgano se encuentra la Administración

monetaria y financiera, esta ultima disfruta de autonomía organizativa, funcional

y presupuestaria para el cumplimiento de sus funciones.

1.3.1 Composición de la Junta Monetaria

La Junta monetaria está compuesta por tres miembros ex oficios y seis

designados por tiempo determinado. Miembros ex oficios lo componen el

gobernador del Banco Central y el superintendente de bancos. La representación

oficial le confiere a la Junta Monetaria sin que esta pueda delegarla en ningún

miembro de la misma.

1.3.2 Atribuciones de la Junta Monetaria

a) Determinar la política monetaria y financiera de la nación.

b) Aprobar los reglamentos internos de la Superintendencia de Bancos y el

Banco central.

c) Aprobar los Presupuestos de la superintendencia de Bancos y el Banco

Central.

d) Dictar los reglamentos monetarios y financieros pata el desarrollo de la

ley.

1 Banco Central de la Republica Dominicana, ley monetaria y financiera.

7

e) Otorgar y revocar la autorización para funcionar como entidad de

intermediación financiera, así como autorizar las fusiones, absorciones, y

figuras análogas entre entidades de intermediación cambiaria y propuesta

de la superintendencia de bancos.

f) Aprobar y remitir al poder ejecutivo la propuesta de modificación de la

legislación monetaria y financiera de acuerdo con lo dispuesto en la

constitución de la republica.

g) Aprobar el programa monetario de conformidad con el objetivo establecido

en el artículo 2 de esta Ley, así como el conocimiento y fiscalización

regular de su grado de ejecución.

h) Conocer y fallar los recursos jerárquicos interpuestos contra los actos

dictados por el Banco Central y la Superintendencia de Bancos en las

materias de sus respectivas competencias

i) Aprobar y remitir al Poder Ejecutivo las propuestas de modificación de la

legislación monetaria y financiera de acuerdo con lo dispuesto en la

constitución de la Republica, así como informarle acerca de las iniciativas

legislativas o de cualquier otra índole que afecten al sistema monetario y

financiero.

j) Desempeñar otras funciones que la presente Ley encomiende a la

Administración Monetaria y Financiera y que no hayan sido atribuidas

expresamente al Banco Central y a la Superintendencia de Bancos.

k) Designar al controlador del Banco Central y al de la Superintendencia de

Bancos

8

Las funciones que se mencionan en este literal podrán ser delegadas por la

Junta Monetaria en el Banco Central o en la Superintendencia de Bancos2.

1.3.3 Banco Central, Funciones3

Entidad creada el nueve de octubre de 1947 según la ley orgánica No. 1529.

Inicio sus operaciones el 23 de octubre de ese mismo año como entidad

descentralizada y autónoma. Está regida por la Junta monetaria y Financiera. A

partir del año 1962 se rige por la ley orgánica No. 6142.

Entidad que está exenta del pago de impuesto como: derechos, tasas y toda

carga que incurra sobre sus bienes u operaciones y todo lo expuesto en el

reglamento dictado por la Junta Monetaria.

Dentro de las funciones del Banco Central están:

a) Emitir billetes y monedas de curso legal en la Republica Dominicana.

b) Ejecutar las políticas monetarias y cambiarias, de acuerdo con el

programa aprobado por la Junta Monetaria.

c) Administrar eficientemente las reservas internacionales del país a fin de

preservar su seguridad.

d) Proponer a la Junta Monetaria los proyectos de reglamento monetarios y

financieros en materia monetaria, financiera y cambiaria.

e) Ejecutar las operaciones de cambio que ponen a su cargo las leyes

vigentes y las resoluciones que a tal efecto dicte la Junta Monetaria.

f) Contrarrestar toda tendencia inflacionaria.

g) Realizar otras atribuciones que le sean concedidas por la ley.

h) Analizar el sistema financiero dominicano en su conjunto, estimando su

nivel de riesgo sistémico y diseñar y proponer las medidas de regulación

que se desprenden de dichos análisis y estimaciones.

2 Banco Central de la Republica Dominicana, Ley Monetaria y financiera.

3 Banco Central de la Republica Dominicana, Ley Monetaria y financiera.

9

i) Imponer sanciones por deficiencia del encaje legal, incumplimiento de las

normas de funcionamiento de los sistemas de pagos u otras sanciones

establecidas en la Ley Monetaria y Financiera.

j) Promover la liquidez y la solvencia del sistema bancario de la nación.

También dentro de las funciones consignada se encuentran el de preservar el

valor de la moneda y el de mantener la estabilidad de precios.

1.3.4 Superintendencia de Bancos

Es una entidad pública con personalidad jurídica propia con domicilio en el

territorio nacional. Organismo cuyo fin es la supervisión de las entidades de

intermediación financiera y que rinde cuentas a la Junta Monetaria. Al igual que

el Banco Central está exenta de todo pago de impuesto, derechos, tasas y en

general de toda carga contributiva que incurra sobre sus bienes u operaciones.

Las funciones de la Superintendencia de Bancos son:

a) Verificar el cumplimiento por parte de las entidades financieras de

acuerdo a lo dispuesto por la ley.

b) Exigir la regularización de los incumplimientos a las disposiciones legales

y reglamentos vigentes.

c) Imponer las sanciones a excepción de las que aplique el Banco central en

virtud de la ley.

d) Realizar con plena autonomía funcional, la supervisión de las entidades

financieras.

e) Generar propuestas que aseguren efectividad en la supervisión bancaria,

manejo confidencial de la información, protección a los supervisores y

apoyo interinstitucional entre los organismos de control.

1.3.4.1 Principales Bancos y Asociaciones regulada por la

Superintendencia de Bancos.

a. Bancos Múltiples

b. Bancos de Ahorros y Créditos

10

c. Asociaciones de Ahorros y Créditos

d. Agentes de Remesas y Cambios

e. Banco de Fomento del Estado

1.4 Principales Asociaciones y Bancos comerciales del País se

encuentran

a. Asociación Popular de Ahorros y Prestamos

b. Asociación Cibao de Ahorros y Prestamos

c. Asociación la Nacional de Ahorros y Prestamos

d. Banco Popular Dominicano

e. Banco de Reservas

f. Banco Múltiple León

g. Banco Caribe

h. Banco BHD

i. Banco Promérica

j. Banco Santa Cruz

k. Banco del Progreso

l. Banesco

m. Banco Ademi

n. Banco López de Haro

o. Banco BDI

p. Banco Atlántico

q. Banco Peravia

r. Banco Agrícola de la República Dominicana

s. Scotiabank

11

1.5 Intermediación financiera4

“Proceso por el cual los intermediarios financieros transforman recursos

generados por los ahorradores en recursos utilizados por los prestatarios”

Sin intermediarios financieros seria más costoso para los adquirientes de

muebles e inmuebles el obtener los recursos que necesiten porque tendrían que

recurrir a prestatarios que muchas veces no poseen la experiencia necesaria, los

préstamos serian con tasas más altas independientemente de cuál tipo de

préstamo sea.

1.5.1 Bancos Comerciales

Ofrecen una amplia gama de servicios financieros a un gran número de clientes.

Estos anteriormente se dedicaban a al manejo de la cuenta de cheques, hoy en

día tiene la facilidad de lidiar con una amplio portafolio de productos y servicios e

influyen de manera importante e la oferta monetaria.

1.5.2 Fondos de Pensión

Los departamentos de fideicomisos de los bancos comerciales administran lo

que se llama fondo de pensiones que no son más que fondos de retiro

financiados por empresas o por agencias del gobierno.

Muchos de estos planes de pensiones aceptan aportaciones tanto del empleado

como del patrón, las cuales son exentas de pago de impuesto hasta que sean

retirados por el empleado.

4 Scott Besley, E. F. (2008). Fundamentos de Administracion Financiera. Cengage Learning

editores.

12

1.5.3 Asociaciones de Ahorros y Préstamos

Debido a que en principio las operaciones de los bancos comerciales estaban

dirigidas básicamente a empresas y no a individuos surge el concepto de

Asociaciones de ahorros para atender a ese pequeño renglón de ahorrantes que

requieren préstamos a largo plazo para la adquisición de bienes raíces.

Dentro de las funciones esta tomar el dinero de los ahorradores y prestarlo a

compradores de casas. Ahora el número de operaciones que realizan las

asociaciones son más amplias aunque sigue siendo regulada por los organismos

gubernamentales que muchas veces le imposibilitan esa gran expansión a nivel

de servicios.

1.6 Concepto de Estrategia5

“La estrategia de la compañía es el plan de acción que tiene la organización

para posicionar a la compañía en la arena de su mercado, competir con éxito,

satisfacer a sus clientes y lograr un buen desempeño del negocio”

Los administradores de negocios emplean una amplia gama de estrategias para

lograr una ventaja competitiva en comparación a otras empresas, estas ventajas

le dan al estratega una forma o una idea particular de hacer negocios.

Una estrategia se define o se elige entre varias opciones que implica alternativas

en la cual el compromiso de la organización impera.

La administración es la encargada de hacer cumplir a la organización con los

planes y objetivos establecidos es por ello que la estrategia es como un mapa en

el cual se define la ruta a seguir para lograr la meta de la institución.

Cada administrador debe establecer los objetivos para el desempeño de la

compañía y el establecimiento de estos ayuda al progreso de la organización ya

5 Arthur A. Thompson, J. A. (2004). Administracion Estrategica. Mexico: MacGraw Hill.

13

que tendrán un enfoque basado en los resultados, el realizar un buen

desempeño requiere que en la organización se establezca objetivos financieros y

estratégicos.

Estos objetivos deben medirse en el tiempo ya sea a corto y largo plazo, los

primeros se enfocan en el mejoramiento y resultados del desempeño mientras

que los segundos se refiere al posicionamiento a largo plazo de la empresa.

La estrategia de un negocio supone varias interrogantes.

¿Cómo se logra la satisfacción de los clientes?

¿Cómo competir?

¿Cómo hacer frente a las condiciones cambiantes del mercado?

La responsabilidad que lleva el plasmar una estrategia dada y la implementación

de esta debería desarrollarse en la etapa inicial del proceso de planificación, es

por ello que la gerencia es que debe asumir el compromiso de hacer cumplir las

estrategias de negocios en coordinación con los niveles medios.

Es por ello que existen varias tipos de estrategias utilizadas de una forma

diferente pero que aplicadas debidamente le proporciona a la empresa una

ventaja competitiva.

1.7 Tipos de estrategia 6

Una compañía tiene ventaja cuando logra competir con sus rivales, atrae clientes

y se mantiene en el tiempo. La estrategia debe en este sentido estar orientada

en ofertar un producto a bajo costo o un producto de mejor calidad por el cual

valdría la pena pagar más cantidad.

6 Arthur A. Thompson, J. A. (2004). Administracion Estrategica. Mexico: MacGraw Hill.

14

1.7.1 Estrategia de liderazgo de bajo costo

Esta estratégica está basada en ser el proveedor principal ofertando un producto

o servicio a su mínimo costo.

El modelo de negocio para lograr un liderazgo de bajo costo, se basa en la

intención de sobrepasar a su competencia produciendo bienes o servicios a un

costo unitario menor que lo que ellos oferten.

1.7.2 Estrategia de diferenciación

En esta se busca la capacidad de ofertar a los clientes algo diferente de lo que

ofrecen los competidores. Se lucha por la superioridad del producto.

Este tipo de estrategia supone informar características claves de la

diferenciación para de esta forma desarrollar una reputación y la imagen de la

marca.

1.7.3 Estrategia de proveedor del menor costo

Proporciona al cliente más valor por su dinero, compara características de los

competidores ofreciéndoles los productos a un costo más bajo.

Combina la estrategia de diferenciación con la de liderazgo en bajo costo para

de esta forma mejorar el producto con características similares a la de un

competidor pero con un bajo costo.

15

1.7.4 Estrategia de enfoque o nicho de mercado basado en un costo más

bajo

Se concentra en un segmento más limitado en donde las necesidades y

preferencias son distintas al resto del mercado.

Las necesidades se enfocan en el nuevo nicho de mercado añadiendo otras

características al producto que satisfagan su mercado.

1.8 Clientes y segmentación de mercado

Los clientes son todos aquellos individuos que tienen la necesidad de adquirir un

bien o servicio.

Las empresas clasifican a sus clientes de acuerdo a las necesidades y

preferencias para tener una ventaja competitiva y saber donde deben fortalecer

sus esfuerzos con el fin de mantenerlos brindando calidad ante todo.

Los clientes pueden definirse como una o más personas que buscan satisfacer

una necesidad ya sea a través de un bien o un servicio.

Cuando existe calidad en los servicios hay clientes, de esto depende su

satisfacción es por ello que la empresa busca tener estándares de calidad en los

procesos pues es de ahí que surge la ventaja competitiva.

Las grandes empresas buscan día a día nuevas formas de brindar calidad a sus

clientes para tener una competitividad estratégica.

El objetivo de toda empresa es permanecer en el tiempo, se debe a ello el

esfuerzo que realiza para perdurar buscando nuevas formas de hacer las cosas.

16

Un cliente insatisfecho se traduce en falta de calidad, falta de compromiso

institucional y falta de competitividad. Los clientes son el núcleo vital de toda

organización.

Una falta de calidad apunta a una diferenciación de tipo cualitativo esto es en

cuanto a los productos y cuantitativo algún tipo de atributos que tenga el

producto. La falta de compromiso, se traduce en descuido que perjudica a la

empresa.

Y por último se destaca la falta de competitividad, está ocupando un papel

sumamente importante en las empresas pues genera insatisfacción en los

clientes

Por consiguiente la segmentación de los clientes estaría fundamentada por el

precio que ellos estarían dispuesto a pagar, por la adquisición de un productos o

servicio, otro modo de segmentarlos es de acuerdo a sus necesidades que

satisfaga un producto en especifico. Sucede que el reto de todas las empresas

es identificar esas necesidades tan cambiantes de los clientes y maniobrar para

poder complacer a los mismos.

La gerencia debe estar preparada para poder hacerle frente a esta situación de

competencia constante ya que lo que satisface una necesidad determinada para

otra no llenaría las expectativas y viceversa. La administración debe forzar a que

los cambios sean constantes tienen que pensar estratégicamente en relación a

la manera de diferenciar sus productos y que el publico así lo acate.

Segmentar el mercado les da a los gerentes considerables oportunidades pues

si lo dividen en partes iguales se beneficiarían con enfoque distintos de

marketing.

Es por ello que la diferenciación en los mercados se incrementa a medida que se

aumentan los nichos de mercados, ya que se introducen nuevos modelos de

estrategia para hacerle frente a la competencia.

17

La gerencia debe siempre desarrollar el enfoque estratégico pues permite

indagar en cuales segmentos de la industria se deben implementar las mejores

perspectivas para que los resultados sean sostenibles.

Según el estudio realizado por Carmen Bayona donde cita lo siguiente:

“La cooperación con clientes y proveedores es mucho más activa que la

cooperación con competidores y adopción de sus prácticas”7

La relación con los clientes ahora es más estrecha ya que se existe un mayor

enfoque en las necesidades de los mismos y se hace necesario tratar de

satisfacer la necesidad que impera en ellos. Lo mismo pasa con la relación de

proveedores donde se están estableciendo alianzas estratégicas con estos para

tener una mayor relación y que esta sea de cooperación y competitiva.

Tener unos proveedores dispuestos a suplir las necesidades de la empresa es

parte estratégica del negocio.

7 Saez, C. B. (2003). Cooperar con I&D, Con quien? y Para qué? Dialnet , 103-108

18

CAPITULO II

AMBIENTE INTERNO Y EXTERNO EN LA ASOCIACIÓN

POPULAR DE AHORROS Y PRÉSTAMOS.

En este capítulo se abordará a la Asociación popular desde sus inicios a la

actualidad, su composición, misión visión y valores que la han sustentado a lo

largo del tiempo.

2.1 Antecedentes de la Asociación Popular8

La Asociación Popular de Ahorros y Préstamos, es una institución financiera

privada de carácter mutualista, creada mediante la ley No. 5897 del 14 de Mayo

de 1962, con el objetivo de promover la captación de ahorros para el

financiamiento de la compra, construcción y mejoramiento de la vivienda familiar.

El 29 de Julio de 1962 inicia sus operaciones con sede principal en la Ave. Isabel

la Católica esquina calle Mercedes, Zona Colonial, es la primera entidad con ese

carácter del país, estableciendo un trato personalizado a los clientes, con lo cual

creó un estilo diferente de banca criolla y abrió una esperanza para las familias

de clase media y media baja del país.

En Noviembre de 1980 trasladan las oficinas a un moderno edificio ubicado en la

avenida Máximo Gómez esquina 27 de Febrero donde están ubicados en la

actualidad.

El objetivo principal era otorgar facilidades crediticias a los menos favorecidos,

esto ha sido el norte de la entidad desde sus inicios, recibiendo una respuesta

masiva de la comunidad a los planes para eficientizar el servicio brindado y

creando un mecanismo para recompensar esta aceptación.

Como respuesta a esta aceptación y como medio de recompensar la lealtad de

los clientes en 1968 nace el concurso Cero de Oro, con el cual se premian a los

8 Asociacion popular de Ahorros y Prestamos. (2010-2012). Informe anual. Santo Domingo

19

clientes incrementando por diez el balance de la cuenta ganadora, este medio de

incentivar el ahorro de los clientes se ha mantenido a los largo de los años

siendo esta una de las principales estrategias de captación de clientes.

Posteriormente se incentiva el ahorro infantil destinado a premiar la cuantas de

menores de edad con premios en que van desde dinero en efectivo,

computadores, laptop así como becas escolares.

Los premios finales incluyen dinero en efectivo, viajes, apartamentos,

computadoras.

Los principales productos y servicios de la Asociación Popular son:

Préstamos Hipotecarios

Préstamos de consumo

Préstamos Comerciales

Tarjetas de Crédito

Cuentas de Ahorros, Infantil y CuentaMatikas

Tarjeta de Solidaridad

Certificados Financieros

Cajas de Seguridad

Cartas y Certificaciones

La ley Monetaria y Financiera entra en vigencia en el año 2002 e impulsó a la

Asociación Popular de Ahorros y Préstamos (APAP), a un proceso de

adecuación y reafirmación de las mejores prácticas internas de gestión a lo largo

de su existencia como entidad financiera. Esta adecuación que lleva a la entidad

al nivel requerido por las normas externas e institucionales así como por la

dictadas por los organismos como el Banco Internacional de Pagos de Basilea

(BIS), la Organización para la Cooperación y el Desarrollo Económico (OCDE)

entre otras entidades importantes a nivel nacional e internacional. Reafirmación

en el sentido de valorar las pautas que desde su fundación han servido para

mantener las mejores prácticas en su sistema de gestión interna.

20

La Asociación Popular ha perpetuado una cultura sostenible que le han

caracterizado como líder en el sistema de Ahorros y Préstamos de la República

Dominicana.

Esta visión a lo interno ha llevado:

- La Aprobación unánime por la Junta de directores de una declaración de

principios de APAP la cual tiene carácter vinculante para cada uno de sus

miembros, la alta gerencia y todos los funcionarios y empleados que

forman parte de la entidad.

- El reconocimiento y protección de los derechos de los asociados.

- Compromiso con las buenas prácticas bancarias.

- Compromiso con la responsabilidad social

- Una Junta de Directores que ejerce sus funciones de modo responsable y

objetiva

- Reconocimiento y aplicación de normas de conductas por todos los

miembros.

- Transparencia en el accionar de sus funciones.

- Reconocimiento y protección de los derechos de los usuarios de los

servicios financieros.

- Fomento de la inversión y la financiación socialmente responsable9.

La asociación Popular cuenta con 60 oficinas distribuidas en la ciudad de Santo

Domingo y otras localidades del interior del país manteniendo una amplia red de

cajeros automáticos que le brindan al cliente la facilidad de realizar sus

transacciones en tiempo real.

9 Asociacion popular de Ahorros y Préstamos. (2010-2012). Informe anual. Santo Domingo

21

2.2 Estructura Organizativa

El fin de establecer una estructura organizativa es clasificar las funciones que

desempeñan los miembros que trabajan en una entidad para lograr el

desempeño mutuo de una forma eficiente y que se alcancen las metas fijadas en

la planificación y con miras hacia el logro de los objetivos propuestos.

2.2.1 Organización

“Proceso encaminado a obtener un fin, es efectuar una serie de actividades

humanas, y después de coordinadas de tal forma que el conjunto de las mismas

actúe como una sola, para lograr un propósito común”.10

Toda organización opera con recursos humanos y por tanto nunca llegará a la

perfección sin embargo por estar encaminada hacia un fin debe buscar la

perfección, es por tanto que la organización proporciona los medios para que los

gerentes desempeñen sus puestos.

Existen dos tipos de organizaciones las formales e informales.

Las organizaciones formales trabajan en formas eficientes y coordinadas.

Organizaciones informales son redes de alianzas o esfera de influencia que

existen aunque no hayan sido tomadas en cuenta.

2.2.2 Composición Orgánica

“Un Organigrama se define como la representación gráfica de una estructura

formal en la organización”11

10

Ceja, G. G. (2001). Planificacion y organizacion de empresas. mexico: McGraw Hill.

11 Ceja, G. G. (2001). Planificacion y organizacion de empresas. mexico: McGraw Hill.

22

La dirección de la organización estructural en la Asociación Popular Implica una

reestructuración para apoyar las estrategias de negocios que se busca en un

corto plazo para organizar el capital humano.

23

Figura No. 1: Asociación Popular de Ahorros y Préstamos

Composición Orgánica12

12

Asociacion popular de Ahorros y Préstamos. (2010-2012). Informe anual. Santo Domingo

Junta de Directores

Comité de

Auditoria

Auditoría

Interna

Comité de

Crédito

Comité de

Riesgo

Director

de Riesgo

Comité Higiene

y Seguridad

Comité

Ejecutivo

Vicepresidente

Ejecutivo Dir. Imagen &

Relaciones

Corporativas.

VP Negocios

Dir. Banca y

Agencia

Director

Comercial

Director de

Mercadeo

Dir. Serv. Al

Cliente

VP

Operaciones

Director

Seguridad

Director OP

Agencia

Dir. OP Tarjeta

Dir. OP de

Servicios

Dir. Tec. De

Información

VP ADM. Y

Finanzas

Dir.

Planificación

Dir. Control

Financiero

Dir. Capital

Humano

Director Legal

Director

Administrativo

24

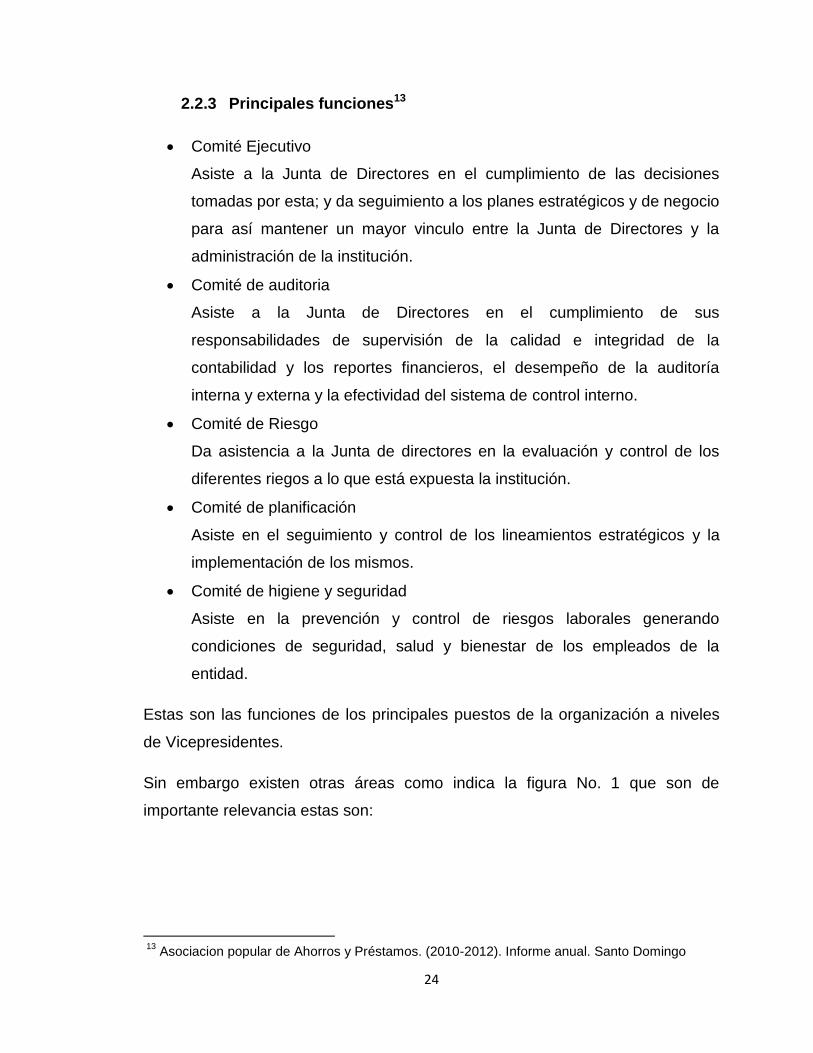

2.2.3 Principales funciones13

Comité Ejecutivo

Asiste a la Junta de Directores en el cumplimiento de las decisiones

tomadas por esta; y da seguimiento a los planes estratégicos y de negocio

para así mantener un mayor vinculo entre la Junta de Directores y la

administración de la institución.

Comité de auditoria

Asiste a la Junta de Directores en el cumplimiento de sus

responsabilidades de supervisión de la calidad e integridad de la

contabilidad y los reportes financieros, el desempeño de la auditoría

interna y externa y la efectividad del sistema de control interno.

Comité de Riesgo

Da asistencia a la Junta de directores en la evaluación y control de los

diferentes riegos a lo que está expuesta la institución.

Comité de planificación

Asiste en el seguimiento y control de los lineamientos estratégicos y la

implementación de los mismos.

Comité de higiene y seguridad

Asiste en la prevención y control de riesgos laborales generando

condiciones de seguridad, salud y bienestar de los empleados de la

entidad.

Estas son las funciones de los principales puestos de la organización a niveles

de Vicepresidentes.

Sin embargo existen otras áreas como indica la figura No. 1 que son de

importante relevancia estas son:

13

Asociacion popular de Ahorros y Préstamos. (2010-2012). Informe anual. Santo Domingo

25

2.2.3.1 Área de administración y finanzas

Dirección de planificación y programación.

Esta apoya los procesos de planificación institucional, la elaboración y

seguimiento de las actividades presupuestarias y el análisis de la

información financiera para plasmar dicha información en el presupuesto.

Dirección de control financiero.

Apoya los procesos de contabilidad, tesorería e inversiones, dando

seguimiento al registro y control de las operaciones del negocio y al uso

correcto de los fondos.

Dirección de calidad y capital humano

Administra y desarrolla los recursos humanos, la estructura organizacional

que los liga y los procedimientos y políticas que trazan las pautas de sus

interacciones.

Dirección legal.

Provee asesoría jurídica en temas legales de interés a la institución.

Dirección Administrativo.

Se refiere a la infraestructura física, los activos de la institución y servicios

generales.

2.2.3.2 Área de Negocios.

Dirección de banca personal y agencias

Administra las actividades de cara al cliente, mediante las diferentes

agencia, centro de servicios y canales alternos.

Dirección comercial.

Administra clientes comerciales incluyendo pequeñas y medianas

empresas.

Dirección de mercadeo.

Implementa y desarrolla estrategias para mejorar la competitividad de los

productos y servicios de la institución.

Dirección de servicio al cliente.

26

Vela por la calidad del servicio al cliente en todas las etapas de contacto

con el mismo.

Dirección de seguridad.

Garantiza la seguridad física, de los sistemas y de los productos y

prevenir que la institución sea utilizada para fraudes por lavado de dinero

u otra actividad ilícita.

Dirección de operaciones y agencias.

Garantiza la calidad de las transacciones que soporta las operaciones de

las agencias velando por el cumplimiento adecuado de las políticas y

procedimiento.

Dirección de operaciones de tarjetas.

Administra y controla las transacciones operativas relacionadas con los

procesos y reclamaciones de las tarjetas de crédito, actividades de

embozado de plásticos y distribución de información a los clientes.

2.2.3.3 Área de operaciones

Dirección de operaciones de servicios.

Mide los indicadores claves y líneas de gastos en las áreas operativas,

define las estrategias de respuesta a las reclamaciones.

Dirección tecnología de la información.

Administra y controla el mantenimiento de las aplicaciones, sistemas y

base de datos, así como los canales electrónicos de servicio.

2.2.3.4 Área de riesgo.

Monitorea y evalúa el riesgo crediticio, de mercado y liquidez para

conocer los indicadores que podrían afectar negativamente a la

institución.

Se destaca la importancia relevante de todas las direcciones y áreas de la

organización que establecen las pautas y estrategias a ser implementadas por la

entidad, es de ello su importancia.

27

2.2.4 Misión, Visión y Valores

Misión

Satisfacer todas las necesidades financieras de las familias

Visión

Ser la principal entidad financiera de las familias, admirada por su compromiso

con la excelencia y su sentido de responsabilidad social.

Valores

Ética e Integridad: actuando con transparencia y honestidad en la labor

que realizan generando confianza y lealtad en los demás.

Compromiso con el Servicio: Trabajando conforme a las necesidades de

los clientes, demostrando cortesía y colaboración de los mismos.

Solidaridad: Interés en los más necesitados ofreciendo ayuda en los

casos en que más lo requieran.

Lealtad: Dando lo mejor de uno mismo se obtienen los mejores

resultados.

Para sentir orgulloso de la entidad a la cual trabajan y no defraudar la

confianza depositada.

Trabajo en Equipo: Respetar las ideas y buscando el consenso.

Logrando la integración total del equipo de trabajo y hacerlos participe de

ese éxito alcanzado.

Sentido de urgencia: El enfoque en superar los obstáculos para lograr los

resultados a tiempo.

28

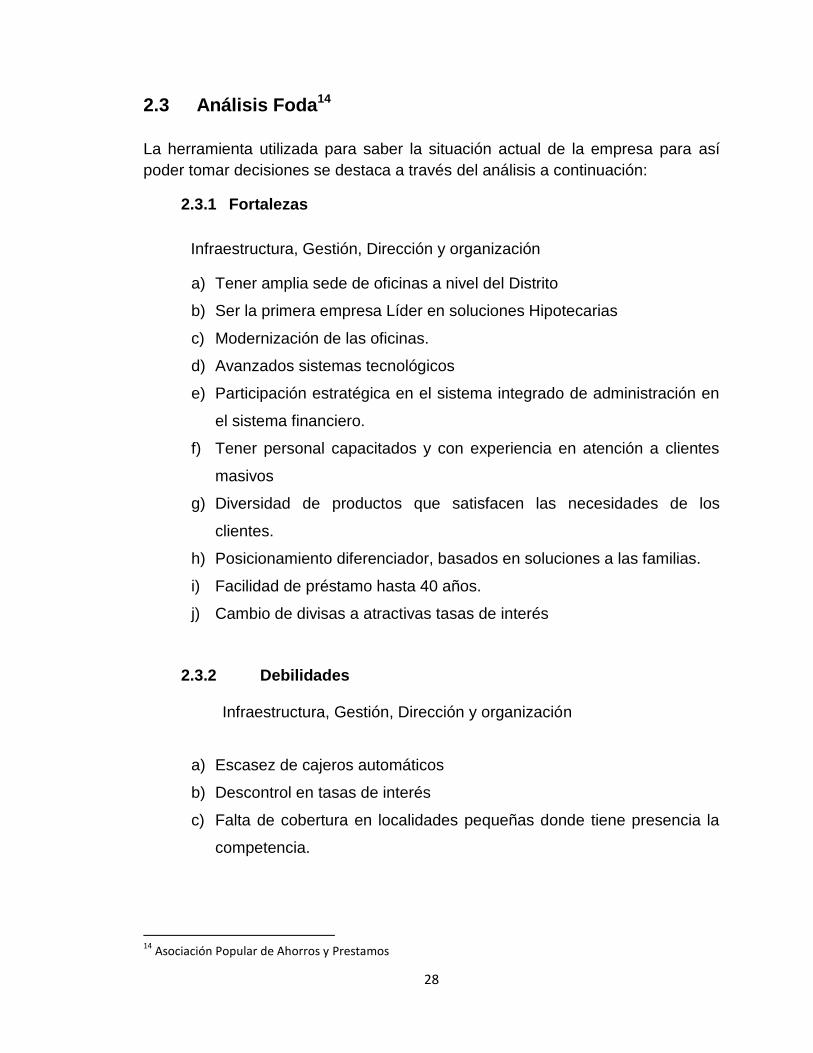

2.3 Análisis Foda14

La herramienta utilizada para saber la situación actual de la empresa para así

poder tomar decisiones se destaca a través del análisis a continuación:

2.3.1 Fortalezas

Infraestructura, Gestión, Dirección y organización

a) Tener amplia sede de oficinas a nivel del Distrito

b) Ser la primera empresa Líder en soluciones Hipotecarias

c) Modernización de las oficinas.

d) Avanzados sistemas tecnológicos

e) Participación estratégica en el sistema integrado de administración en

el sistema financiero.

f) Tener personal capacitados y con experiencia en atención a clientes

masivos

g) Diversidad de productos que satisfacen las necesidades de los

clientes.

h) Posicionamiento diferenciador, basados en soluciones a las familias.

i) Facilidad de préstamo hasta 40 años.

j) Cambio de divisas a atractivas tasas de interés

2.3.2 Debilidades Infraestructura, Gestión, Dirección y organización

a) Escasez de cajeros automáticos

b) Descontrol en tasas de interés

c) Falta de cobertura en localidades pequeñas donde tiene presencia la

competencia.

14

Asociación Popular de Ahorros y Prestamos

29

d) Niveles de burocracia en los procesos, debido a esto hay cierta lentitud

en la toma de decisiones que afectan el grado de respuesta de una

solicitud.

e) Alto índice rotación de personal.

2.3.3 Amenazas a) Mayor número de competidores

b) Clima Organizacional

c) Fenómenos naturales y ocurrencia de siniestros que pueden

incrementar los costos operativos. .

d) Marco regulatorio creciente a nivel bancario

e) Amenazas de reguladores externos a ciertos productos

f) Alta competencia de productos

g) Restricciones legales que impiden bajar las tasas de interés

h) Excesivo endeudamiento de los clientes, aumentando así la cartera de

morosidad y por ende el aprovisionamiento por falta de pago.

2.3.4 Oportunidades

a) Ofertas de productos con tasas a bajos precios.

b) Demanda de servicios financieros por parte de los beneficiarios de

remesas.

c) Avance en la plataforma tecnológica con la introducción de nuevos

sistemas (core bancario).

d) Diversificación del portafolio de productos

e) Expansión geográfica que le permita posicionarse en todas las

provincias.

f) Marcas fuertes (Préstamos Hipotecarios AFAP)

g) Promociones de Productos

h) Pasar de una sociedad mutualista a Banco Comercial.

30

2.4 Cargos y Funciones15

Se evaluará el área de negocios con la finalidad de identificar las funciones

desempeñadas por las áreas que tiene contacto directo con el cliente.

Vicepresidencia de Negocios

Gerente de Sucursal

Sub-Gerente de Negocios

Posición I: Vicepresidente de Negocios

Funciones

a. Diseñar y monitorear la estrategia de crecimiento de las carteras, con el

objetivo d evaluar la evolución desde la perspectiva de productos y

canales, tomando en cuenta los índices financieros y rentabilidad

esperada.

b. Analizar las variables macroeconómicas y evaluar los posibles impactos

respecto al plan estratégico y el presupuesto operativo anual.

c. Asegurar el diseño de una estrategia de lanzamiento de las diversas

campañas publicitarias y promociones que apoyan los productos y

servicios de la institución.

d. Determinar y coordinar el desarrollo de nuevas líneas de negocios y redes

de acceso apoyada en la innovación y en las mejores prácticas de otros

mercados desarrollados.

e. Definir y monitorear la estrategia de colocación y captación de recursos de

la institución, de acuerdo a los lineamientos estratégicos de crecimiento y

rentabilidad, alineados al plan estratégico y al presupuesto operativo

anual.

15 Asociacion popular de Ahorros y Préstamos. (2010-2012). Informe anual. Santo Domingo

31

Posición: Gerente de Sucursal

Funciones

a. Asegurar el cumplimiento de las metas establecidas para la sucursal.

b. Gestionar el soporte necesario para los clientes, atendiendo los diversos

requerimientos, solicitudes de préstamos, colocación de inversiones,

reclamaciones, seguimiento casos de negocios y presentación de

propuestas.

c. Mantener su personal motivado, con sentido de urgencia y motivado a

resultado.

d. Asegurar que los empleados estén entrenados en los procesos que

necesitan conocer para ofrecer un adecuado servicio al cliente.

e. Velar por la motivación del personal de la sucursal, a través de la

implementación de diversos planes de acción.

Posición: Sub-Gerente de Negocios

Funciones

a. Cumplir con la meta de colocación y captación asignada mensualmente

de los productos ofertados en la institución, realizando ventas cruzadas

con los clientes existentes.

b. Servir de soporte al gerente de la oficina para dar seguimiento a que

todos los procesos de la sucursal se realicen de acuerdo a las políticas y

procedimientos vigentes.

c. Gestionar la custodia de los expedientes correspondientes a los clientes

nuevos de la institución.

d. Realiza cierre y apertura de la sucursal.

e. Coordina la recepción de los fondos.

32

2.5 Composición de la cartera de clientes

La cartera de clientes en la Asociación Popular está compuesta por el conjunto

de clientes y productos que le dan razón de ser y segmentada de la manera

siguiente: Ver figura 5.

Cartera de Ahorros

Cartera de Préstamos

Cartera de Certificados

Cartera Tarjetas de Créditos

Dicha segmentación está clasificada a su vez por:

- Antigüedad

En este se agrupan los clientes nuevos y los clientes existentes.

Clientes nuevos: aquellos que aperturan productos por primera vez en la entidad.

Clientes existentes: aquellos que tiene productos activos y que se mantienen

constantemente utilizando los servicios de la empresa.

- Por tipo de préstamo

Los cuales se sub-dividen en: Hipotecarios, de consumo y comerciales.

Hipotecarios son préstamos destinados a la adquisición de una vivienda, este es

el principal producto de la entidad por su razón de ser.

De consumo son aquellos destinados para la adquisición de muebles e

inmuebles y consolidación de deudas.

Comerciales aquellos prestamos utilizados para aumentar el capital de trabajo de

una empresa que es con fines comerciales.

33

2.6 Análisis de las estrategias empleadas por la Asociación

Popular

Desde el año 1962 la Asociación Popular ha ofrecido sus productos y servicios

basados en el servicio, el producto ofrecido y el liderato dentro del renglón

asociación en el país.

Debido a los cambios experimentados a nivel bancario se han tenido que ajustar

a las nuevas tendencias, marcos regulatorios, exigencias del mercado y rapidez

en los procesos para poder permanecer a la vanguardia de los tiempo os.

Uno de los principales problemas de los servicios ofrecidos es la rapidez en la

respuesta los clientes de cualquier proceso debido a las necesidades que cada

vez son más incesantes y extensas por parte de las personas.

La Asociación Popular ha tenido que desarrollar varias estrategias las cuales

cito:

- Servicio con una mayor rapidez de respuesta que satisfacen en un corto

tiempo la necesidad inmediata de los clientes.

- Mejores beneficios a nivel de tasas en el otorgamiento de certificados

financieros para adquirir una mayor cantidad de clientes y así aumentar la

cartera de certificados.

- Aprobación de todo tipo de préstamos bajos los lineamientos aprobados

por APAP.

34

Figura No. 2: Estrategia en tiempo de servicios16

Tipo de Producto Tiempo de Respuesta

Apertura de cuentas 25 minutos

Préstamo Personal 3 días

Préstamo con garantía 45 minutos

Préstamos Hipotecarios 10 días|

Tarjetas de crédito 3 días

Apertura de certificados 20 minutos

Solicitud de Radiación 8 días

Cartas y Certificaciones 1 día

Reclamaciones Sujetas al tiempo de respuesta de

la marca

Fuente: Asociación Popular de Ahorros y Préstamos

2.7 Tipo de investigación

Se efectuará un estudio descriptivo pues determinará el comportamiento que

tiene los clientes así como los colaboradores de la entidad con el fin de

conocer que tan conformes están con el servicio, los productos y la entidad

misma, por lo que a partir del análisis recabado por la observación se

analizará una descripción del grado de satisfacción y se verificara el nivel de

compromiso hacia la entidad y los clientes.

2.8 Método de investigación

El método que se utilizará para realizar la investigación es el cuantitativo, ya

que se analizará desde los aspectos más simples hasta los datos más

complejos, las incidencias que tienen los clientes en la toma de decisiones.

El de observación ya que se detectaran factores de riesgos que afectan la

migración de los clientes hacia otras entidades.

16

Asociación Popular de Ahorros y Préstamos

35

Este tipo de análisis se conseguirá aplicando una encuesta a los clientes para

determinar el nivel de satisfacción de los mismos.

2.9 Muestra:

Para llevar el estudio se estudiará una población de 1000 personas para una

muestra finita de 277.7408.

Calculo de la muestra

n= __S2pQn______

E2 (n-1) +S2pQ

n

S= 1.96

P= 0.5

Q= 0.5

N= 1000

e= 0.05

36

2.10 Análisis de la encuesta

Tabla 1: Cantidad de encuestados por sexo

Variable Frecuencia %

Femenino 141 51%

Masculino 136 49%

Total 277 100%

Fuente: 277 encuestados en la Asociación Popular de Ahorros y Préstamos

Ilustración 1: Cantidad de encuestados por sexo

Fuente: cuadro 1

De los 277 encuestados el 141 para un 51% representa al sexo femenino para

fines de análisis mientras que el sexo masculino lo representa el 136 personas

para un 49% del total de encuestados.

141 136

Femenino

Masculino

37

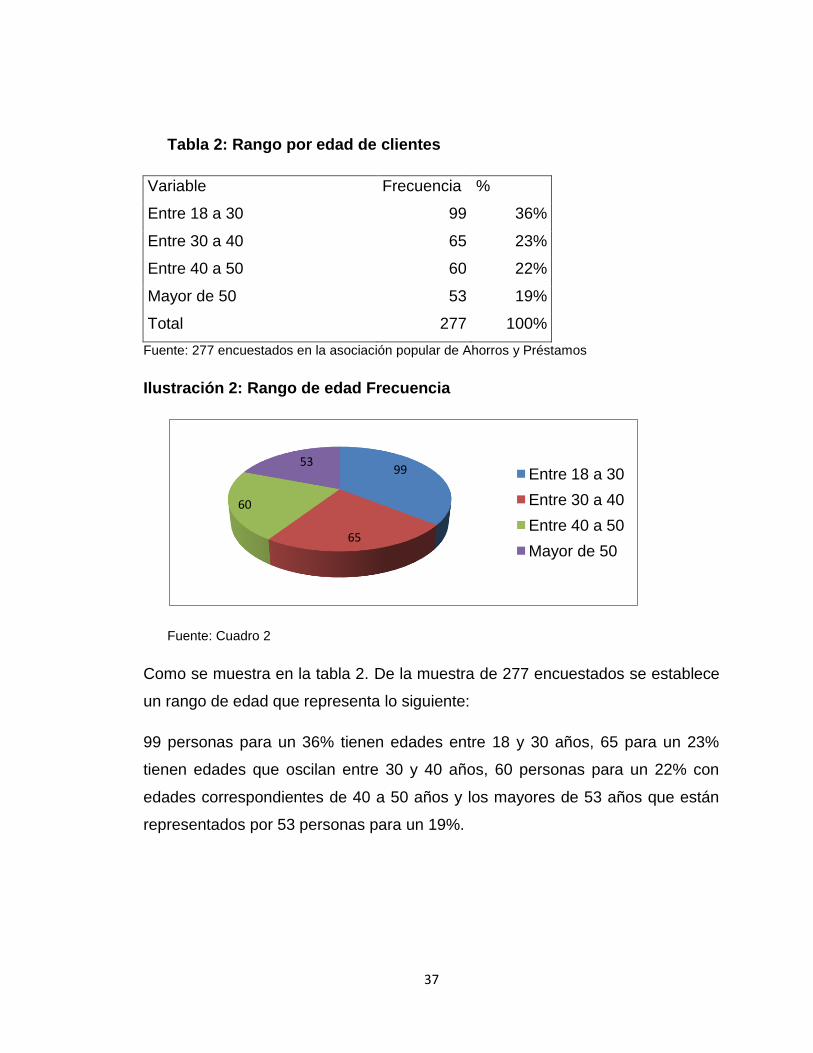

Tabla 2: Rango por edad de clientes

Variable Frecuencia %

Entre 18 a 30 99 36%

Entre 30 a 40 65 23%

Entre 40 a 50 60 22%

Mayor de 50 53 19%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 2: Rango de edad Frecuencia

Fuente: Cuadro 2

Como se muestra en la tabla 2. De la muestra de 277 encuestados se establece

un rango de edad que representa lo siguiente:

99 personas para un 36% tienen edades entre 18 y 30 años, 65 para un 23%

tienen edades que oscilan entre 30 y 40 años, 60 personas para un 22% con

edades correspondientes de 40 a 50 años y los mayores de 53 años que están

representados por 53 personas para un 19%.

99

65

60

53 Entre 18 a 30

Entre 30 a 40

Entre 40 a 50

Mayor de 50

38

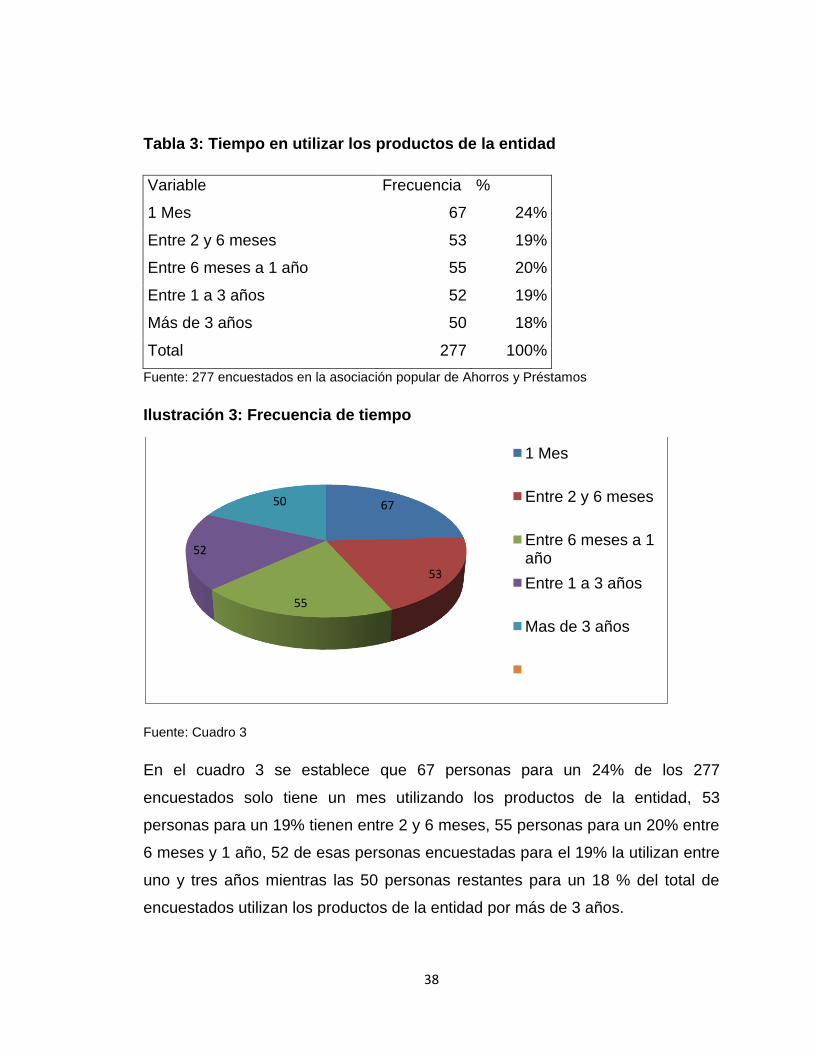

Tabla 3: Tiempo en utilizar los productos de la entidad

Variable Frecuencia %

1 Mes 67 24%

Entre 2 y 6 meses 53 19%

Entre 6 meses a 1 año 55 20%

Entre 1 a 3 años 52 19%

Más de 3 años 50 18%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 3: Frecuencia de tiempo

Fuente: Cuadro 3

En el cuadro 3 se establece que 67 personas para un 24% de los 277

encuestados solo tiene un mes utilizando los productos de la entidad, 53

personas para un 19% tienen entre 2 y 6 meses, 55 personas para un 20% entre

6 meses y 1 año, 52 de esas personas encuestadas para el 19% la utilizan entre

uno y tres años mientras las 50 personas restantes para un 18 % del total de

encuestados utilizan los productos de la entidad por más de 3 años.

67

53

55

52

50

1 Mes

Entre 2 y 6 meses

Entre 6 meses a 1 año

Entre 1 a 3 años

Mas de 3 años

39

Tabla 4: Frecuencia de uso

Variable Frecuencia %

Semanal 68 25%

Diario 60 22%

Mensual 89 31%

Quincenal 60 22%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 4: Frecuencia de uso

Fuente: Cuadro 4

En esta interrogante se determinó que de la muestra de 277, 68 personas para

un 25% de los encuestados utilizan los productos semanalmente, 60 personas

de la muestra para un 22% lo utilizan diario, 89 personas encuestadas para un

31% la utilizan mensual mientras que el resto que corresponde a 60 personas

para un 22% utilizan los productos quincenalmente.

Frecuencia

% 0%

20%

40%

Semanal Diario

Mensual Quincenal

25% 22%

31%

22%

25% 22%

31%

22%

40

Tabla 5: Frecuencia de producto que más utiliza

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 5: Tipo de producto utilizado

Fuente: Cuadro 5

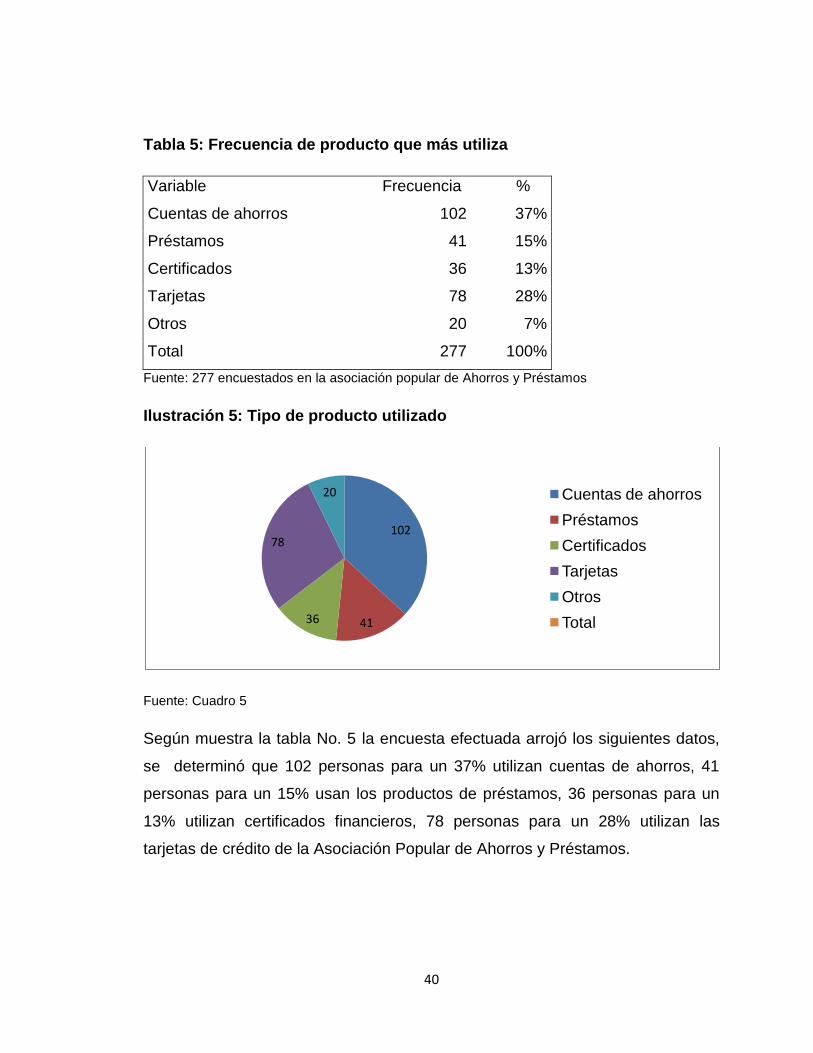

Según muestra la tabla No. 5 la encuesta efectuada arrojó los siguientes datos,

se determinó que 102 personas para un 37% utilizan cuentas de ahorros, 41

personas para un 15% usan los productos de préstamos, 36 personas para un

13% utilizan certificados financieros, 78 personas para un 28% utilizan las

tarjetas de crédito de la Asociación Popular de Ahorros y Préstamos.

102

41 36

78

20 Cuentas de ahorros

Préstamos

Certificados

Tarjetas

Otros

Total

Variable Frecuencia %

Cuentas de ahorros 102 37%

Préstamos 41 15%

Certificados 36 13%

Tarjetas 78 28%

Otros 20 7%

Total 277 100%

41

Tabla 6: Satisfacción en cuanto a los productos ofertados

Variable Frecuencia %

Satisfecho 83 30%

Totalmente satisfecho 50 18%

Insatisfecho 49 18%

Totalmente Insatisfecho 48 17%

Ni satisfecho/NI insatisfecho 47 17%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 6: Satisfacción con los productos ofertados

Fuente: Cuadro 6

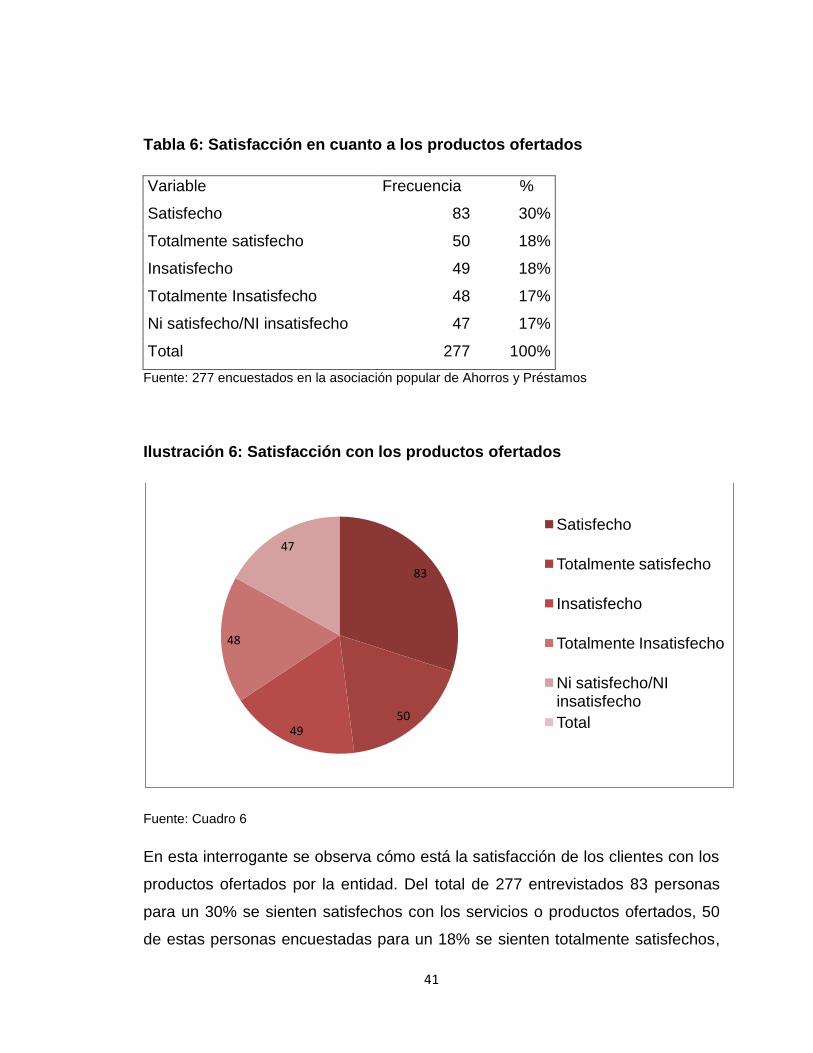

En esta interrogante se observa cómo está la satisfacción de los clientes con los

productos ofertados por la entidad. Del total de 277 entrevistados 83 personas

para un 30% se sienten satisfechos con los servicios o productos ofertados, 50

de estas personas encuestadas para un 18% se sienten totalmente satisfechos,

83

50 49

48

47

Satisfecho

Totalmente satisfecho

Insatisfecho

Totalmente Insatisfecho

Ni satisfecho/NI insatisfecho

Total

42

solo 49 personas para 18% expresaron su insatisfacción así mismo unas 48

personas para un 17% se mostraron totalmente insatisfecho y el resto que

corresponde solo a 47 personas para el 17% manifestaron que no están ni

insatisfecho ni satisfecho.

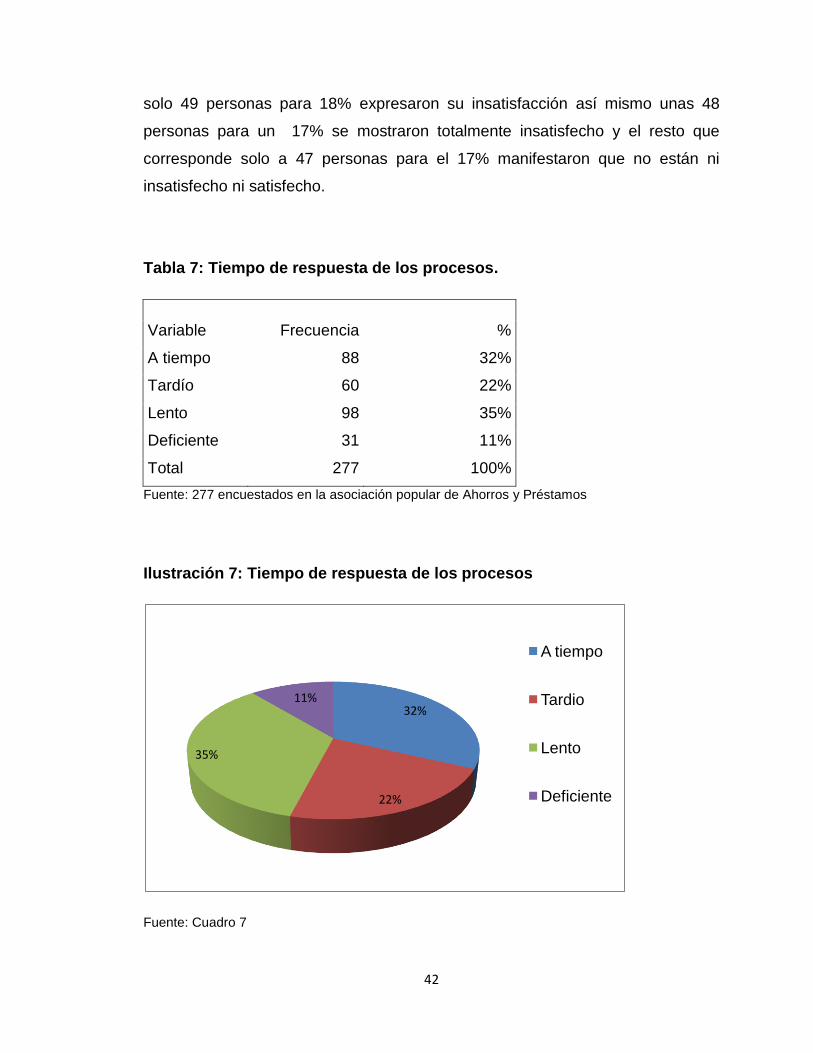

Tabla 7: Tiempo de respuesta de los procesos.

Variable Frecuencia %

A tiempo 88 32%

Tardío 60 22%

Lento 98 35%

Deficiente 31 11%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 7: Tiempo de respuesta de los procesos

Fuente: Cuadro 7

32%

22%

35%

11%

A tiempo

Tardio

Lento

Deficiente

43

En la tabla No. 7 se muestran los tiempos de respuesta de los procesos

indicando que del total encuestado 88 personas para un 32% consideran que

las respuesta de los procesos se hacen a tiempo, 60 entrevistados para un 22%

piensan que son tardíos, 98 personas para un 35% manifestaron que los tiempos

son lentos, mientras que 31 clientes para un porcentaje de 11% consideran que

los procesos son lentos.

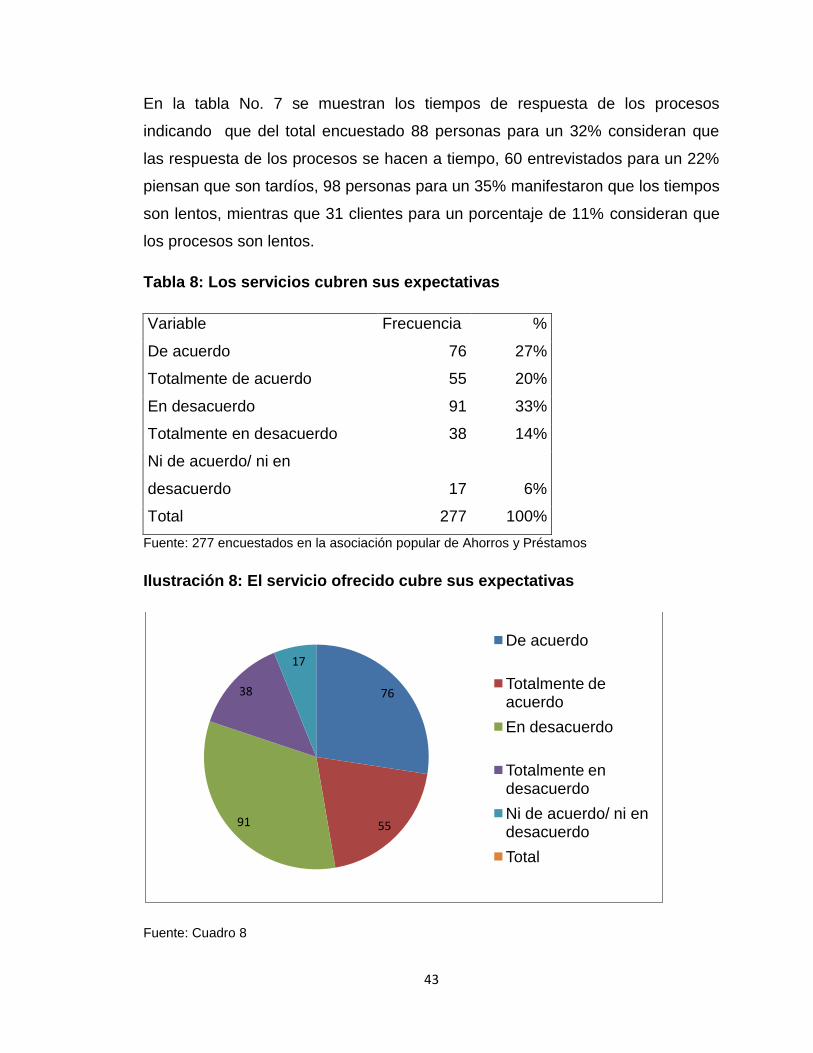

Tabla 8: Los servicios cubren sus expectativas

Variable Frecuencia %

De acuerdo 76 27%

Totalmente de acuerdo 55 20%

En desacuerdo 91 33%

Totalmente en desacuerdo 38 14%

Ni de acuerdo/ ni en

desacuerdo 17 6%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 8: El servicio ofrecido cubre sus expectativas

Fuente: Cuadro 8

76

55 91

38

17

De acuerdo

Totalmente de acuerdo

En desacuerdo

Totalmente en desacuerdo

Ni de acuerdo/ ni en desacuerdo

Total

44

En la interrogante No. 8 se visualiza según que 76 personas para un 27 % están

de acuerdo con las expectativas percibidas por la entidad, 55 clientes para un

20% estas totalmente de acuerdo, 91 personas para un 33% se encuentran en

desacuerdo, 38 para un 14% están totalmente en desacuerdo y 17 del total de

clientes para un 6% no están ni de acuerdo ni en desacuerdo.

Tabla 9: Los empleados se muestran interesados en cubrir sus

necesidades

Variable Frecuencia %

De acuerdo 113 41%

Totalmente de acuerdo 62 22%

En desacuerdo 47 17%

Totalmente en desacuerdo 34 12%

Ni de acuerdo/ ni en

desacuerdo 21 8%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos.

Ilustración 9: Los empleados están interesados en cubrir sus necesidades

Fuente: Cuadro 9

113

62

47

34 21

De acuerdo

Totalmente de acuerdo

En desacuerdo

Totalmente en desacuerdo

Ni de acuerdo/ ni en desacuerdo

45

De los 277 encuestados 113 para un 41% opinaron que están de acuerdo en que

los empleados muestran cierto interés en cubrir sus necesidades, 62 personas

para un 22% están totalmente de acuerdo, 47 clientes para un 17% están en

desacuerdo, así mismo 34 clientes para un 12% están totalmente en desacuerdo

y 21 personas para un 8% no están ni de acuerdo ni en desacuerdo.

Tabla 10: Cuál es su grado de satisfacción con la cantidad de sucursales.

Variable Frecuencia

%

Satisfecho 101 36%

Totalmente satisfecho 51 18%

Insatisfecho 41 15%

Totalmente Insatisfecho 52 19%

Ni satisfecho/NI insatisfecho 32 12%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 10: Satisfacción con la cantidad de sucursales

Fuente: Cuadro 10

101

51

41

52

32

Satisfecho

Totalmente satisfecho

Insatisfecho

Totalmente Insatisfecho

Ni satisfecho/NI insatisfecho

46

En esta interrogante se visualiza la satisfacción que tienen los clientes en cuanto

a la cantidad de sucursales que de un total de 277 personas encuestadas, la

cantidad de 101 para un 36% está satisfecho con la cantidad de agencias

disponibles, 51 personas para un 18% está totalmente satisfecho, 41 clientes

para un 15 % muestran su insatisfacción, 52 personas para un 19% está

totalmente insatisfecho, mientras que solo el 32 personas para un 12% se

encuentran ni satisfecho ni insatisfecho.

Tabla 11: Grado de satisfacción con la cantidad de cajeros automáticos.

Variable Frecuencia %

Satisfecho 49 18%

Totalmente satisfecho 34 12%

Insatisfecho 74 27%

Totalmente Insatisfecho 75 27%

Ni satisfecho/NI insatisfecho 45 16%

Total 277 100%

Fuente: 277 encuestados en la asociación popular de Ahorros y Préstamos

Ilustración 11: Satisfacción con la cantidad de cajeros Frecuencia

Fuente: Cuadro 11

49

34

74

75

45

Satisfecho

Totalmente satisfecho

Insatisfecho

Totalmente Insatisfecho

Ni satisfecho/NI insatisfecho

Total

47

Del total de 277 encuestados 49 personas para un 18% están satisfecho con la

cantidad de cajeros automáticos, 34 personas para un 12% se encuentran

totalmente satisfecho, 74 clientes para un 27% expresaron su insatisfacción, 75

personas para un 27% se sientes totalmente insatisfecho y 45 personas para un

16% de la Asociación Popular de Ahorros y Préstamos no se sienten ni

satisfecho ni insatisfecho.

Tabla 12: Factores que lo motivarían a marcharse de la entidad

Variable Frecuencia %

Servicio 34 12%

Productos 70 25%

Accesibilidad 71 26%

Capacidad de cajeros y

sucursales 47 17%

Tasas pocos competitivas 55 20%

Total 277 100%

Fuente: 277 encuestados en la Asociación Popular de Ahorros y Préstamos

Ilustración 12: Factores que lo motivarían a marcharse de la entidad

Fuente: Cuadro 12

0 10 20 30 40 50 60 70 80

34

70 71

47 55

Frecuencia

%

48

En el cuadro No. 12 del total de 277 encuestado se tiene que 34 personas para

un 12% migró por el factor servicio, 70 personas para un 25% por el factor

producto, 71 personas para un 26% por el factor de accesibilidad, 47 personas

para un 17% por el la cantidad de cajeros y sucursales mientras que 55 de los

clientes para un 20% por las tasas de interés.

Tabla 13: Cuenta con servicio de banca electrónica

Variable Frecuencia %

Si 164 59%

No 113 41%

Total 277 100%