Determinantes de precios de energía eléctrica en … · diario. XM S.A es el ... Pulido y Campo...

77

Introducción Revisión de Literatura Metodología y Datos Estimaciones y Resultados Consideraciones finales Determinantes de precios de energía eléctrica en Colombia: Una aproximación al análisis bayesiano en perspectiva de los análisis VAR tradicionales Jhan Camilo Pulido 2 Jacobo Campo Robledo 1 1 Grupo de Estudios Económicos 2 Delegatura de Protección de la Competencia Superintendencia de Industria y Comercio 26 de Julio de 2.014 Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

Transcript of Determinantes de precios de energía eléctrica en … · diario. XM S.A es el ... Pulido y Campo...

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Determinantes de precios de energía eléctrica enColombia:

Una aproximación al análisis bayesiano en perspectiva de losanálisis VAR tradicionales

Jhan Camilo Pulido2 Jacobo Campo Robledo1

1Grupo de Estudios Económicos

2Delegatura de Protección de la Competencia

Superintendencia de Industria y Comercio

26 de Julio de 2.014

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Contenido

1 Introducción

2 Revisión de Literatura

3 Metodología y Datos

4 Estimaciones y Resultados

5 Consideraciones finales

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Contenido

1 Introducción

2 Revisión de Literatura

3 Metodología y Datos

4 Estimaciones y Resultados

5 Consideraciones finales

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Contenido

1 Introducción

2 Revisión de Literatura

3 Metodología y Datos

4 Estimaciones y Resultados

5 Consideraciones finales

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Contenido

1 Introducción

2 Revisión de Literatura

3 Metodología y Datos

4 Estimaciones y Resultados

5 Consideraciones finales

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Contenido

1 Introducción

2 Revisión de Literatura

3 Metodología y Datos

4 Estimaciones y Resultados

5 Consideraciones finales

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónIntroducción al mercado de energía eléctrica

El mercado de generación de energía eléctrica es oligopólico.

Los generadores establecen contratos bilaterales de compra yventa de energía (mercado de largo plazo).

El mercado de bolsa de energía (mercado spot) funciona comoajuste de los excedentes de oferta y demanda.

La oferta de energía eléctrica en bolsa es horaria. El precio esdiario.

XM S.A es el administrador del mercado y reconcilia las ofertashorarias de cada generador con la demanda del mercado.

XM S.A establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónIntroducción al mercado de energía eléctrica

El mercado de generación de energía eléctrica es oligopólico.

Los generadores establecen contratos bilaterales de compra yventa de energía (mercado de largo plazo).

El mercado de bolsa de energía (mercado spot) funciona comoajuste de los excedentes de oferta y demanda.

La oferta de energía eléctrica en bolsa es horaria. El precio esdiario.

XM S.A es el administrador del mercado y reconcilia las ofertashorarias de cada generador con la demanda del mercado.

XM S.A establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónIntroducción al mercado de energía eléctrica

El mercado de generación de energía eléctrica es oligopólico.

Los generadores establecen contratos bilaterales de compra yventa de energía (mercado de largo plazo).

El mercado de bolsa de energía (mercado spot) funciona comoajuste de los excedentes de oferta y demanda.

La oferta de energía eléctrica en bolsa es horaria. El precio esdiario.

XM S.A es el administrador del mercado y reconcilia las ofertashorarias de cada generador con la demanda del mercado.

XM S.A establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónIntroducción al mercado de energía eléctrica

El mercado de generación de energía eléctrica es oligopólico.

Los generadores establecen contratos bilaterales de compra yventa de energía (mercado de largo plazo).

El mercado de bolsa de energía (mercado spot) funciona comoajuste de los excedentes de oferta y demanda.

La oferta de energía eléctrica en bolsa es horaria. El precio esdiario.

XM S.A es el administrador del mercado y reconcilia las ofertashorarias de cada generador con la demanda del mercado.

XM S.A establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónIntroducción al mercado de energía eléctrica

El mercado de generación de energía eléctrica es oligopólico.

Los generadores establecen contratos bilaterales de compra yventa de energía (mercado de largo plazo).

El mercado de bolsa de energía (mercado spot) funciona comoajuste de los excedentes de oferta y demanda.

La oferta de energía eléctrica en bolsa es horaria. El precio esdiario.

XM S.A es el administrador del mercado y reconcilia las ofertashorarias de cada generador con la demanda del mercado.

XM S.A establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónIntroducción al mercado de energía eléctrica

El mercado de generación de energía eléctrica es oligopólico.

Los generadores establecen contratos bilaterales de compra yventa de energía (mercado de largo plazo).

El mercado de bolsa de energía (mercado spot) funciona comoajuste de los excedentes de oferta y demanda.

La oferta de energía eléctrica en bolsa es horaria. El precio esdiario.

XM S.A es el administrador del mercado y reconcilia las ofertashorarias de cada generador con la demanda del mercado.

XM S.A establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónEl mercado de bolsa de energía eléctrica

Describir el comportamiento de este mercado permite desarrollarmecanismos precautelativos frente al riesgo dedesabastecimiento.

Identificar los determinantes del precio de bolsa permite aislarlos efectos de actos anticompetitivos por parte de los agentes.

El precio de bolsa es transferido al consumidor final. La energíadespachada en el MEM tiene como destino la industria.

XM establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónEl mercado de bolsa de energía eléctrica

Describir el comportamiento de este mercado permite desarrollarmecanismos precautelativos frente al riesgo dedesabastecimiento.

Identificar los determinantes del precio de bolsa permite aislarlos efectos de actos anticompetitivos por parte de los agentes.

El precio de bolsa es transferido al consumidor final. La energíadespachada en el MEM tiene como destino la industria.

XM establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónEl mercado de bolsa de energía eléctrica

Describir el comportamiento de este mercado permite desarrollarmecanismos precautelativos frente al riesgo dedesabastecimiento.

Identificar los determinantes del precio de bolsa permite aislarlos efectos de actos anticompetitivos por parte de los agentes.

El precio de bolsa es transferido al consumidor final. La energíadespachada en el MEM tiene como destino la industria.

XM establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónEl mercado de bolsa de energía eléctrica

Describir el comportamiento de este mercado permite desarrollarmecanismos precautelativos frente al riesgo dedesabastecimiento.

Identificar los determinantes del precio de bolsa permite aislarlos efectos de actos anticompetitivos por parte de los agentes.

El precio de bolsa es transferido al consumidor final. La energíadespachada en el MEM tiene como destino la industria.

XM establece las plantas cuyo precio y cantidad de energíaofertada entran en mérito y por tanto deben despachar.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

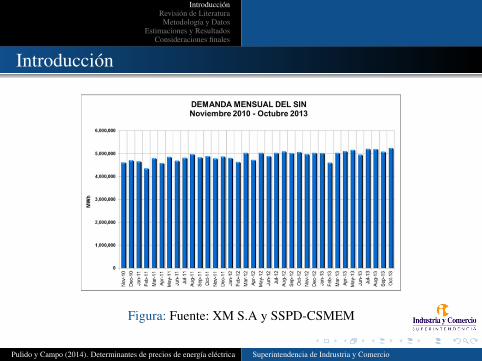

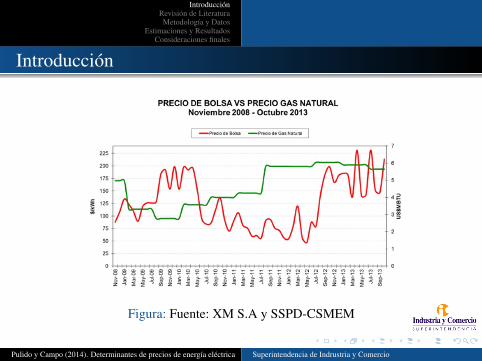

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

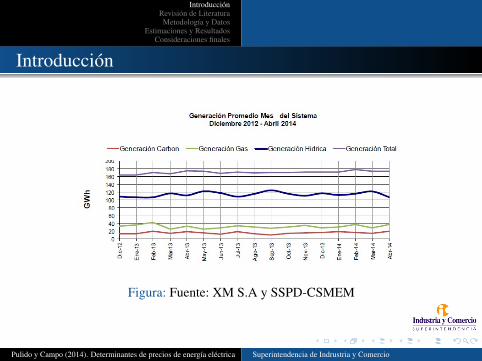

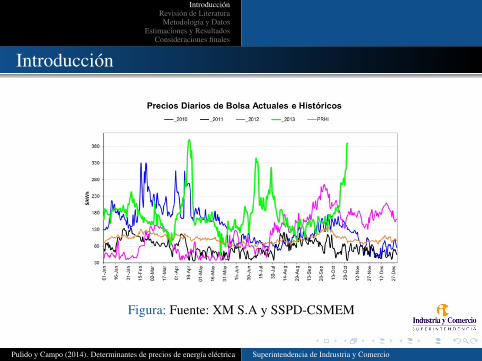

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

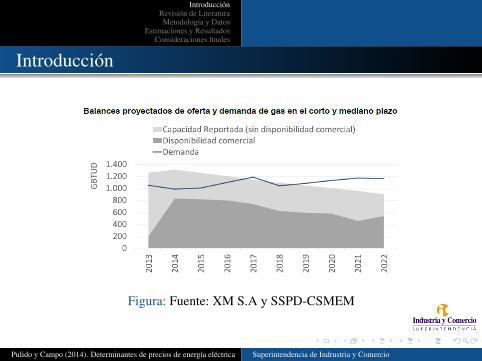

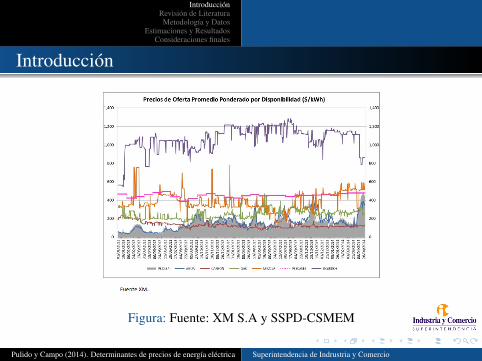

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

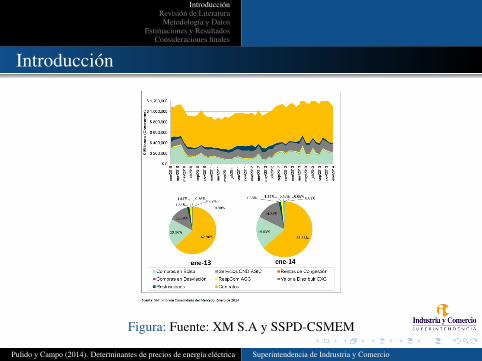

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Introducción

Figura: Fuente: XM S.A y SSPD-CSMEM

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

IntroducciónObjetivo

Presentar una aproximación a los modelos de VectoresAutorregresivos Bayesianos (BVAR - VAR Bayesianos) al análisisde los determinantes del precio de la energía en Colombia, con el

fin de hacer un análisis comparativo con las metodologíastradicionales (VAR frecuentista)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Revisión de Literatura

García et al. (2011)

UPME (2004)

Perilla (2010)

Sanchez (2010)

Espinosa, González y Forero (2013)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Revisión de Literatura

García et al. (2011)

UPME (2004)

Perilla (2010)

Sanchez (2010)

Espinosa, González y Forero (2013)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Revisión de Literatura

García et al. (2011)

UPME (2004)

Perilla (2010)

Sanchez (2010)

Espinosa, González y Forero (2013)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Revisión de Literatura

García et al. (2011)

UPME (2004)

Perilla (2010)

Sanchez (2010)

Espinosa, González y Forero (2013)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Revisión de Literatura

García et al. (2011)

UPME (2004)

Perilla (2010)

Sanchez (2010)

Espinosa, González y Forero (2013)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Sims (1980)

En los modelos VAR el número de parámetros tiende a serelevado, generando inconvenientes obvios con los grados delibertad.

La estructura de autocorrelación tiende a generarmulticolineaidad y overfitting.

Para enfrentar esto, autores como Litterman (1984, 1986), Doan,Litterman y Sims (1984) y Todd (1988) proponen introducir una seriede restricciones probabilísticas orientadas a mejorar las estimacionesy proyecciones. Con esto se da origen a los modelos VAR Bayesianos(BVAR).

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Sims (1980)

En los modelos VAR el número de parámetros tiende a serelevado, generando inconvenientes obvios con los grados delibertad.

La estructura de autocorrelación tiende a generarmulticolineaidad y overfitting.

Para enfrentar esto, autores como Litterman (1984, 1986), Doan,Litterman y Sims (1984) y Todd (1988) proponen introducir una seriede restricciones probabilísticas orientadas a mejorar las estimacionesy proyecciones. Con esto se da origen a los modelos VAR Bayesianos(BVAR).

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Sims (1980)

En los modelos VAR el número de parámetros tiende a serelevado, generando inconvenientes obvios con los grados delibertad.

La estructura de autocorrelación tiende a generarmulticolineaidad y overfitting.

Para enfrentar esto, autores como Litterman (1984, 1986), Doan,Litterman y Sims (1984) y Todd (1988) proponen introducir una seriede restricciones probabilísticas orientadas a mejorar las estimacionesy proyecciones. Con esto se da origen a los modelos VAR Bayesianos(BVAR).

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Sims (1980)

En los modelos VAR el número de parámetros tiende a serelevado, generando inconvenientes obvios con los grados delibertad.

La estructura de autocorrelación tiende a generarmulticolineaidad y overfitting.

Para enfrentar esto, autores como Litterman (1984, 1986), Doan,Litterman y Sims (1984) y Todd (1988) proponen introducir una seriede restricciones probabilísticas orientadas a mejorar las estimacionesy proyecciones. Con esto se da origen a los modelos VAR Bayesianos(BVAR).

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Sims (1980)

En los modelos VAR el número de parámetros tiende a serelevado, generando inconvenientes obvios con los grados delibertad.

La estructura de autocorrelación tiende a generarmulticolineaidad y overfitting.

Para enfrentar esto, autores como Litterman (1984, 1986), Doan,Litterman y Sims (1984) y Todd (1988) proponen introducir una seriede restricciones probabilísticas orientadas a mejorar las estimacionesy proyecciones. Con esto se da origen a los modelos VAR Bayesianos(BVAR).

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

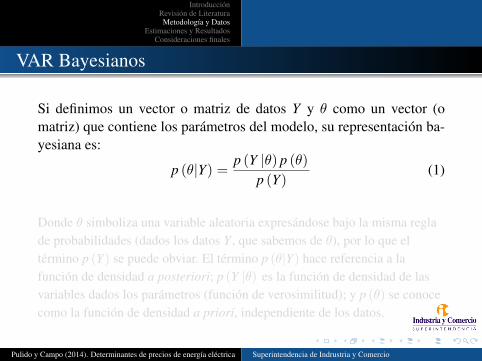

Si definimos un vector o matriz de datos Y y θ como un vector (omatriz) que contiene los parámetros del modelo, su representación ba-yesiana es:

p (θ|Y) =p (Y |θ) p (θ)

p (Y)(1)

Donde θ simboliza una variable aleatoria expresándose bajo la misma reglade probabilidades (dados los datos Y , que sabemos de θ), por lo que eltérmino p (Y) se puede obviar. El término p (θ|Y) hace referencia a lafunción de densidad a posteriori; p (Y |θ) es la función de densidad de lasvariables dados los parámetros (función de verosimilitud); y p (θ) se conocecomo la función de densidad a priori, independiente de los datos.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Si definimos un vector o matriz de datos Y y θ como un vector (omatriz) que contiene los parámetros del modelo, su representación ba-yesiana es:

p (θ|Y) =p (Y |θ) p (θ)

p (Y)(1)

Donde θ simboliza una variable aleatoria expresándose bajo la misma reglade probabilidades (dados los datos Y , que sabemos de θ), por lo que eltérmino p (Y) se puede obviar. El término p (θ|Y) hace referencia a lafunción de densidad a posteriori; p (Y |θ) es la función de densidad de lasvariables dados los parámetros (función de verosimilitud); y p (θ) se conocecomo la función de densidad a priori, independiente de los datos.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Si definimos un vector o matriz de datos Y y θ como un vector (omatriz) que contiene los parámetros del modelo, su representación ba-yesiana es:

p (θ|Y) =p (Y |θ) p (θ)

p (Y)(1)

Donde θ simboliza una variable aleatoria expresándose bajo la misma reglade probabilidades (dados los datos Y , que sabemos de θ), por lo que eltérmino p (Y) se puede obviar. El término p (θ|Y) hace referencia a lafunción de densidad a posteriori; p (Y |θ) es la función de densidad de lasvariables dados los parámetros (función de verosimilitud); y p (θ) se conocecomo la función de densidad a priori, independiente de los datos.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

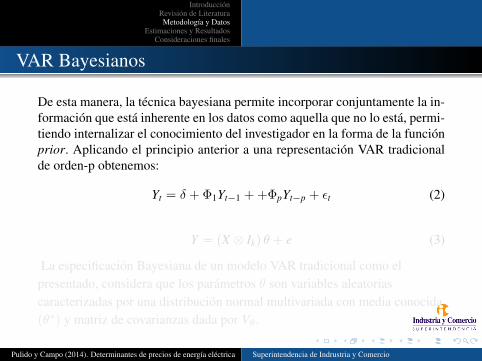

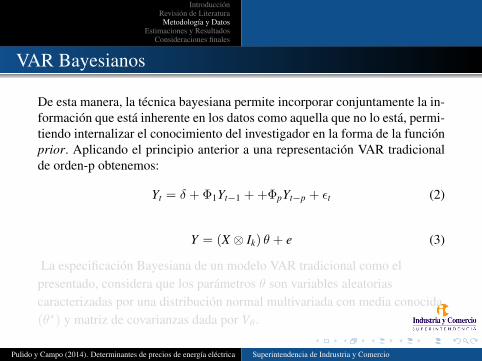

De esta manera, la técnica bayesiana permite incorporar conjuntamente la in-formación que está inherente en los datos como aquella que no lo está, permi-tiendo internalizar el conocimiento del investigador en la forma de la funciónprior. Aplicando el principio anterior a una representación VAR tradicionalde orden-p obtenemos:

Yt = δ + Φ1Yt−1 + +ΦpYt−p + εt (2)

Y = (X ⊗ Ik) θ + e (3)

La especificación Bayesiana de un modelo VAR tradicional como elpresentado, considera que los parámetros θ son variables aleatoriascaracterizadas por una distribución normal multivariada con media conocida(θ∗) y matriz de covarianzas dada por Vθ.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

De esta manera, la técnica bayesiana permite incorporar conjuntamente la in-formación que está inherente en los datos como aquella que no lo está, permi-tiendo internalizar el conocimiento del investigador en la forma de la funciónprior. Aplicando el principio anterior a una representación VAR tradicionalde orden-p obtenemos:

Yt = δ + Φ1Yt−1 + +ΦpYt−p + εt (2)

Y = (X ⊗ Ik) θ + e (3)

La especificación Bayesiana de un modelo VAR tradicional como elpresentado, considera que los parámetros θ son variables aleatoriascaracterizadas por una distribución normal multivariada con media conocida(θ∗) y matriz de covarianzas dada por Vθ.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

De esta manera, la técnica bayesiana permite incorporar conjuntamente la in-formación que está inherente en los datos como aquella que no lo está, permi-tiendo internalizar el conocimiento del investigador en la forma de la funciónprior. Aplicando el principio anterior a una representación VAR tradicionalde orden-p obtenemos:

Yt = δ + Φ1Yt−1 + +ΦpYt−p + εt (2)

Y = (X ⊗ Ik) θ + e (3)

La especificación Bayesiana de un modelo VAR tradicional como elpresentado, considera que los parámetros θ son variables aleatoriascaracterizadas por una distribución normal multivariada con media conocida(θ∗) y matriz de covarianzas dada por Vθ.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

De esta manera, la técnica bayesiana permite incorporar conjuntamente la in-formación que está inherente en los datos como aquella que no lo está, permi-tiendo internalizar el conocimiento del investigador en la forma de la funciónprior. Aplicando el principio anterior a una representación VAR tradicionalde orden-p obtenemos:

Yt = δ + Φ1Yt−1 + +ΦpYt−p + εt (2)

Y = (X ⊗ Ik) θ + e (3)

La especificación Bayesiana de un modelo VAR tradicional como elpresentado, considera que los parámetros θ son variables aleatoriascaracterizadas por una distribución normal multivariada con media conocida(θ∗) y matriz de covarianzas dada por Vθ.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

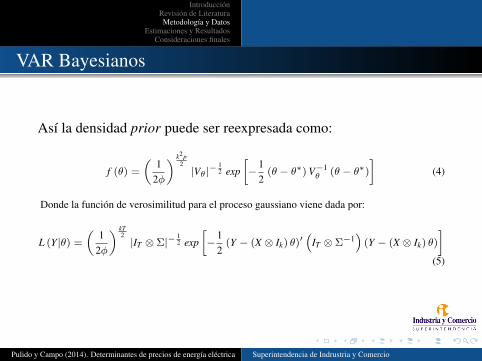

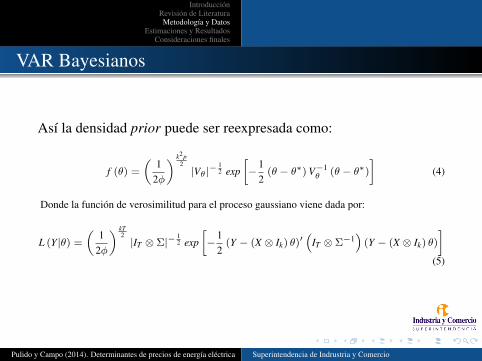

VAR Bayesianos

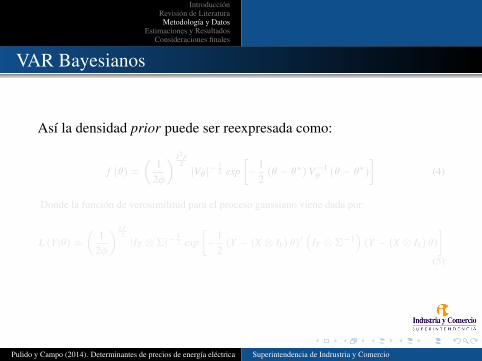

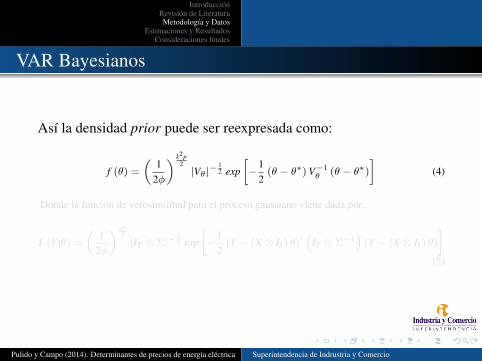

Así la densidad prior puede ser reexpresada como:

f (θ) =

(1

2φ

) k2p2|Vθ|−

12 exp

[−

12

(θ − θ∗) V−1θ (θ − θ∗)

](4)

Donde la función de verosimilitud para el proceso gaussiano viene dada por:

L (Y|θ) =

(1

2φ

) kT2|IT ⊗ Σ|−

12 exp

[−

12

(Y − (X ⊗ Ik) θ)′(

IT ⊗ Σ−1)

(Y − (X ⊗ Ik) θ)

](5)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Así la densidad prior puede ser reexpresada como:

f (θ) =

(1

2φ

) k2p2|Vθ|−

12 exp

[−

12

(θ − θ∗) V−1θ (θ − θ∗)

](4)

Donde la función de verosimilitud para el proceso gaussiano viene dada por:

L (Y|θ) =

(1

2φ

) kT2|IT ⊗ Σ|−

12 exp

[−

12

(Y − (X ⊗ Ik) θ)′(

IT ⊗ Σ−1)

(Y − (X ⊗ Ik) θ)

](5)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Así la densidad prior puede ser reexpresada como:

f (θ) =

(1

2φ

) k2p2|Vθ|−

12 exp

[−

12

(θ − θ∗) V−1θ (θ − θ∗)

](4)

Donde la función de verosimilitud para el proceso gaussiano viene dada por:

L (Y|θ) =

(1

2φ

) kT2|IT ⊗ Σ|−

12 exp

[−

12

(Y − (X ⊗ Ik) θ)′(

IT ⊗ Σ−1)

(Y − (X ⊗ Ik) θ)

](5)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Así la densidad prior puede ser reexpresada como:

f (θ) =

(1

2φ

) k2p2|Vθ|−

12 exp

[−

12

(θ − θ∗) V−1θ (θ − θ∗)

](4)

Donde la función de verosimilitud para el proceso gaussiano viene dada por:

L (Y|θ) =

(1

2φ

) kT2|IT ⊗ Σ|−

12 exp

[−

12

(Y − (X ⊗ Ik) θ)′(

IT ⊗ Σ−1)

(Y − (X ⊗ Ik) θ)

](5)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

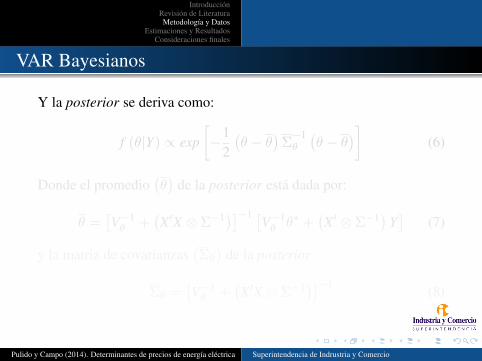

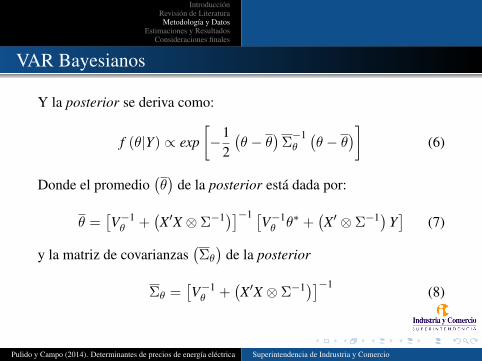

VAR Bayesianos

Y la posterior se deriva como:

f (θ|Y) ∝ exp[−1

2(θ − θ

)Σ−1θ

(θ − θ

)](6)

Donde el promedio(θ)

de la posterior está dada por:

θ =[V−1θ +

(X′X ⊗ Σ−1)]−1 [

V−1θ θ∗ +

(X′ ⊗ Σ−1)Y

](7)

y la matriz de covarianzas(Σθ

)de la posterior

Σθ =[V−1θ +

(X′X ⊗ Σ−1)]−1

(8)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Y la posterior se deriva como:

f (θ|Y) ∝ exp[−1

2(θ − θ

)Σ−1θ

(θ − θ

)](6)

Donde el promedio(θ)

de la posterior está dada por:

θ =[V−1θ +

(X′X ⊗ Σ−1)]−1 [

V−1θ θ∗ +

(X′ ⊗ Σ−1)Y

](7)

y la matriz de covarianzas(Σθ

)de la posterior

Σθ =[V−1θ +

(X′X ⊗ Σ−1)]−1

(8)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Y la posterior se deriva como:

f (θ|Y) ∝ exp[−1

2(θ − θ

)Σ−1θ

(θ − θ

)](6)

Donde el promedio(θ)

de la posterior está dada por:

θ =[V−1θ +

(X′X ⊗ Σ−1)]−1 [

V−1θ θ∗ +

(X′ ⊗ Σ−1)Y

](7)

y la matriz de covarianzas(Σθ

)de la posterior

Σθ =[V−1θ +

(X′X ⊗ Σ−1)]−1

(8)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianos

Y la posterior se deriva como:

f (θ|Y) ∝ exp[−1

2(θ − θ

)Σ−1θ

(θ − θ

)](6)

Donde el promedio(θ)

de la posterior está dada por:

θ =[V−1θ +

(X′X ⊗ Σ−1)]−1 [

V−1θ θ∗ +

(X′ ⊗ Σ−1)Y

](7)

y la matriz de covarianzas(Σθ

)de la posterior

Σθ =[V−1θ +

(X′X ⊗ Σ−1)]−1

(8)

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianospriors

Desde este enfoque de análisis, la información a priori tiene como fundamen-tos básicos que: i) los rezagos más recientes contienen mayor informaciónsobre la evolución futura de la serie; ii) los rezagos de una serie contienenmás información sobre su comportamiento que los rezagos de otras variables;y iii) la mejor predicción de una serie es su valor presente; teniendo así porobjetivo final, reducir el riesgo de sobreajuste sin reducir la generalidad de larepresentación del modelo (Ballabriga et al. (1998); Sims y Zha (1998)).

Para este escrito se tomará la aproximación a priori de Sims y Zha (1998).Luego, hecho el análisis de la información, al realizar el ejercicio decalibración y basándose en estudios para la economía colombiana como elde Zárate et al. (2012), en la estimación del modelo se usaron los siguientesvalores: λ0 = 0, 5, λ1 = 1, λ3 = 1, λ4 = 2, λ5 = 2, 5 = 0, 6 = 0, v = 4.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianospriors

Desde este enfoque de análisis, la información a priori tiene como fundamen-tos básicos que: i) los rezagos más recientes contienen mayor informaciónsobre la evolución futura de la serie; ii) los rezagos de una serie contienenmás información sobre su comportamiento que los rezagos de otras variables;y iii) la mejor predicción de una serie es su valor presente; teniendo así porobjetivo final, reducir el riesgo de sobreajuste sin reducir la generalidad de larepresentación del modelo (Ballabriga et al. (1998); Sims y Zha (1998)).

Para este escrito se tomará la aproximación a priori de Sims y Zha (1998).Luego, hecho el análisis de la información, al realizar el ejercicio decalibración y basándose en estudios para la economía colombiana como elde Zárate et al. (2012), en la estimación del modelo se usaron los siguientesvalores: λ0 = 0, 5, λ1 = 1, λ3 = 1, λ4 = 2, λ5 = 2, 5 = 0, 6 = 0, v = 4.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

VAR Bayesianospriors

Tabla 1. Interpretación de los hiper-parámetros de la prior - Sims y Zha

232

la serie; ii) los rezagos de una serie contienen más información sobre su comportamiento que los

rezagos de otras variables; y iii) la mejor predicción de una serie es su valor presente (Ballabriga et

al., 1998; Sims y Zha, 1998); teniendo así por objetivo final, reducir el riesgo de sobreajuste sin

reducir la generalidad de la representación del modelo.

Para este escrito se tomará la aproximación a priori de Sims y Zha (1998), que “utiliza

ponderadores a la información prior que es gobernada por siete hiper-parámetros para la matriz

de varianzas y covarianzas de , que se asume diagonal (…)” (Jaramillo, 2009, p. 109). Estos

hiper-parámetros que dependen del primer y segundo momento a priori de los coeficientes del

modelo, son definidos en la Tabla 2. Luego, hecho el análisis de la información, al realizar el

ejercicio de calibración y basándose en estudios para la economía colombiana como el de Zárate et

al. (2012), en la estimación del modelo se usaron los siguientes valores: 0,5, 1, 1

2, 2, 0, 0, 4.

Tabla 2. Interpretación de los hiper-parámetros de la priori de Sims y Zha

Parámetros Interpretación Valores

Estrechez (tightness) global de la prior (descuento de la escala a priori).

0,1

Desviación estándar de la prior alrededor de los parámetros AR(1).

0,1

Decaimiento de rezagos. 0

Desviación estándar o estrechez del intercepto, controlando el ajuste de la prior a las constantes.

0

Desviación estándar o estrechez alrededor de los coeficientes de las variables exógenas.

0

Suma ponderada a priori de los coeficientes, controlando a prior raíz unitaria.

0

Observaciones dummy iniciales o desfase a priori, controlando a prior cointegración.

0

Grados de libertad a priori. 0

Fuente: elaboración propia a partir de Zárate et al. (2012) y Jaramillo (2009).

5. DATOS

La periodicidad de análisis para las dos ecuaciones de demanda es mensual y para los modelos

multivariados trimestral, todos comprendidos entre enero del 2000 y diciembre del 2011. Todas las

variables de medición monetaria tienen como base el año 2005 y las que corresponden a Productos

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Datos

Datos mensuales: Desde Enero 2009 a Octubre 2013Variables:

Promedio precio de bolsa (hora 20)Cantidad Promedio de Energía (hora 20)Índice de Producción ManufactureraPrecio del gas reguladoNiveles de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Las series están en logaritmos.

Inicialmente se determina que las series son estacionarias.

Se identifica el orden óptimo del modelo VAR a través delcriterio de información BIC.

Se estima el modelo VAR y el modelo BVAR.

Se construyen las funciones impulso respuesta.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Las series están en logaritmos.

Inicialmente se determina que las series son estacionarias.

Se identifica el orden óptimo del modelo VAR a través delcriterio de información BIC.

Se estima el modelo VAR y el modelo BVAR.

Se construyen las funciones impulso respuesta.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Las series están en logaritmos.

Inicialmente se determina que las series son estacionarias.

Se identifica el orden óptimo del modelo VAR a través delcriterio de información BIC.

Se estima el modelo VAR y el modelo BVAR.

Se construyen las funciones impulso respuesta.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Las series están en logaritmos.

Inicialmente se determina que las series son estacionarias.

Se identifica el orden óptimo del modelo VAR a través delcriterio de información BIC.

Se estima el modelo VAR y el modelo BVAR.

Se construyen las funciones impulso respuesta.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Las series están en logaritmos.

Inicialmente se determina que las series son estacionarias.

Se identifica el orden óptimo del modelo VAR a través delcriterio de información BIC.

Se estima el modelo VAR y el modelo BVAR.

Se construyen las funciones impulso respuesta.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Las series están en logaritmos.

Inicialmente se determina que las series son estacionarias.

Se identifica el orden óptimo del modelo VAR a través delcriterio de información BIC.

Se estima el modelo VAR y el modelo BVAR.

Se construyen las funciones impulso respuesta.

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

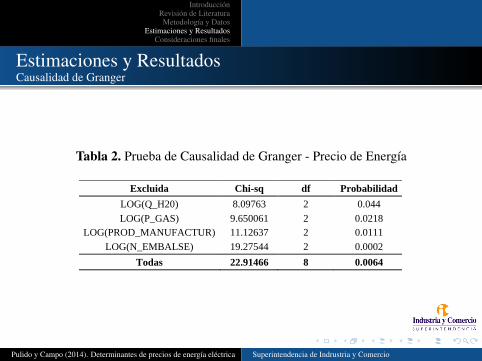

Estimaciones y ResultadosCausalidad de Granger

Tabla 2. Prueba de Causalidad de Granger - Precio de Energía

Excluida Chi-sq df Probabilidad

LOG(Q_H20) 8.09763 2 0.044

LOG(P_GAS) 9.650061 2 0.0218

LOG(PROD_MANUFACTUR) 11.12637 2 0.0111

LOG(N_EMBALSE) 19.27544 2 0.0002

Todas 22.91466 8 0.0064

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

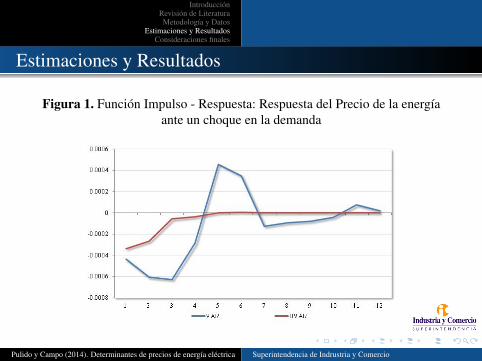

Estimaciones y Resultados

Figura 1. Función Impulso - Respuesta: Respuesta del Precio de la energíaante un choque en la demanda

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Estimaciones y Resultados

Figura 2. Función Impulso - Respuesta: Respuesta del Precio de la energíaante un choque en la actividad económica

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Estimaciones y Resultados

Figura 3. Función Impulso - Respuesta: Respuesta del Precio de la energíaante un choque en el precio promedio del gas regulado

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Estimaciones y Resultados

Figura 4. Función Impulso - Respuesta: Respuesta del Precio de la energíaante un choque en el nivel de embalse

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Consideraciones finales

Teniendo en cuenta los resultados obtenidos bajo ambos modelosVAR, el VAR bayesiano concuerda más con la teoría económica.

La funciones de impulso respuesta del BVAR representa mejor laduración de los choques en el tiempo.

Una ampliación del analisis presentado podría considerar la inclu-sión de mas observaciones para las variables utilizadas y evaluarlos choques en un mayor periodo de tiempo.

El modelo podría calibrarse con otras posteriors

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Consideraciones finales

Teniendo en cuenta los resultados obtenidos bajo ambos modelosVAR, el VAR bayesiano concuerda más con la teoría económica.

La funciones de impulso respuesta del BVAR representa mejor laduración de los choques en el tiempo.

Una ampliación del analisis presentado podría considerar la inclu-sión de mas observaciones para las variables utilizadas y evaluarlos choques en un mayor periodo de tiempo.

El modelo podría calibrarse con otras posteriors

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Consideraciones finales

Teniendo en cuenta los resultados obtenidos bajo ambos modelosVAR, el VAR bayesiano concuerda más con la teoría económica.

La funciones de impulso respuesta del BVAR representa mejor laduración de los choques en el tiempo.

Una ampliación del analisis presentado podría considerar la inclu-sión de mas observaciones para las variables utilizadas y evaluarlos choques en un mayor periodo de tiempo.

El modelo podría calibrarse con otras posteriors

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

Consideraciones finales

Teniendo en cuenta los resultados obtenidos bajo ambos modelosVAR, el VAR bayesiano concuerda más con la teoría económica.

La funciones de impulso respuesta del BVAR representa mejor laduración de los choques en el tiempo.

Una ampliación del analisis presentado podría considerar la inclu-sión de mas observaciones para las variables utilizadas y evaluarlos choques en un mayor periodo de tiempo.

El modelo podría calibrarse con otras posteriors

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio

IntroducciónRevisión de LiteraturaMetodología y Datos

Estimaciones y ResultadosConsideraciones finales

GRACIAS...!

Pulido y Campo (2014). Determinantes de precios de energía eléctrica Superintendencia de Indrustria y Comercio