Estrategias comerciales para teléfonos públicos, Bogotá / Colombia.

Upload

anon977120012Category

view

226download

2description

Curso: Desarrollo de Nuevas Estrategias Comerciales

Semana 1: La vinculación del Cliente Vs. La información requerida

Material de Apoyo

Documento de Apoyo compilado por Isaías Velasco Instructor CSF SENA Regional Distrito Capital

INFORMACIÓN FINANCIERA

Las entidades financieras tienen como costumbre requerir para el trámite de las solicitudes de productos y servicios requeridas por sus clientes la siguiente información financiera:

Balance GeneralEstado de ResultadosPresupuestos de Efectivo.Estado de Fuentes y aplicación de Fondos.

El objetivo de de este documento es revisar el contenido de los estados financieros los cuales deben ser conocidos para poder comprender y manejar adecuadamente las herramientas financieras y facilitar la toma de decisiones.1

En general podemos decir que un estado financiero es una relación de cifras monetarias vinculadas con uno o varios aspectos específicos del negocio y presentadas con un ordenamiento determinado. Su objetivo fundamental es presentar información que permita, a quienes la utilizan tomar decisiones, que de alguna manera afectarán a la empresa y cuya incidencia varia en función de los intereses de esos usuarios. Así por ejemplo, un inversionista la utilizará para decidir si compromete o no recursos en una empresa; un proveedor de mercancía la utilizará para decidir si concede, o no, créditos a sus clientes, un banco para decidir si concede, o no, préstamos, la administración los utilizará para determinar el rumbo que dará al negocio etc. Esta variedad de intereses hace que los estados financieros deban ser confiables, equitativos, veraces y comprensibles.

Balance General:

Se define como el estado financiero que muestra lo que la empresa posee, o sea los Activos, y la forma como ellos están siendo financiados, es decir, los Pasivos y el Patrimonio. Los pasivos representan los derechos de los acreedores y el patrimonio representa los derechos de los socios. La suma de los activos siempre deberá ser igual a la suma de los pasivos y el patrimonio. La fecha de presentación siempre será la del último día del período que la empresa tiene establecido para medir sus resultados.

Como un informe que es, el Balance General tiene un orden determinado para su presentación, a continuación registramos como se presentan y clasifican las diferentes cuentas:

1 Administración financiera- fundamentos y aplicaciones- Oscar León García Parra Editorial Prensa Moderna Impresores S. A. Cali

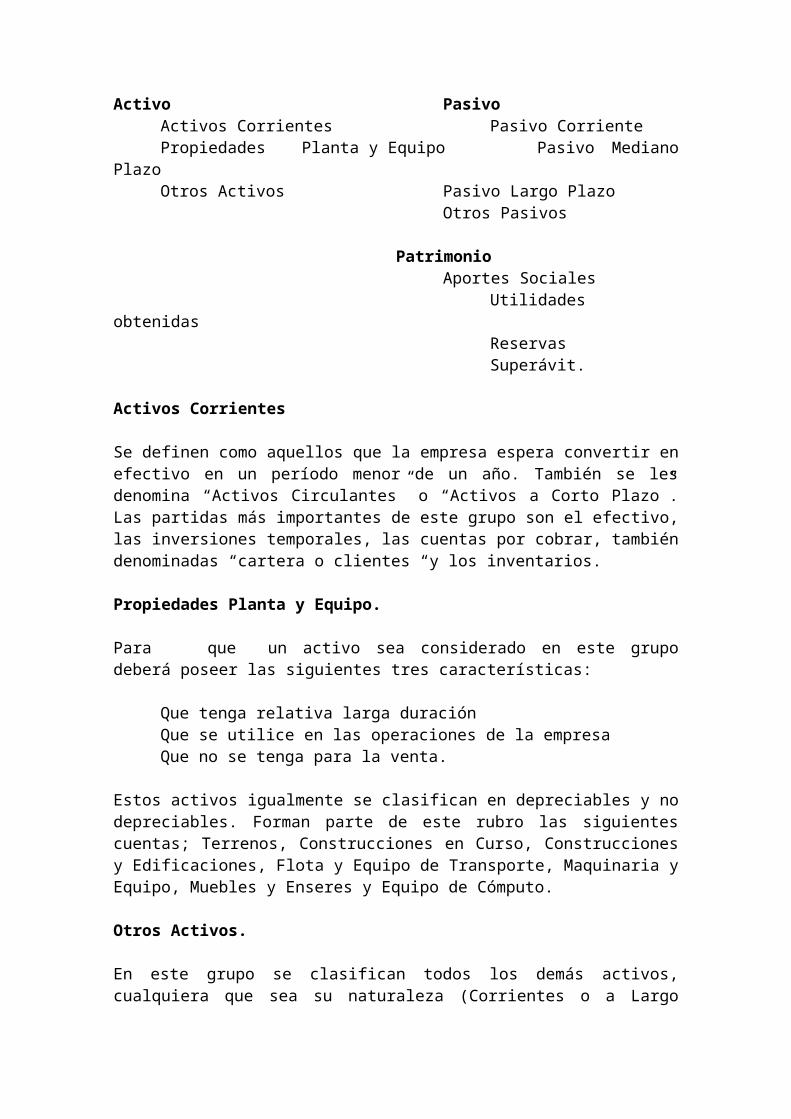

Activo PasivoActivos Corrientes Pasivo CorrientePropiedades Planta y Equipo Pasivo Mediano PlazoOtros Activos Pasivo Largo Plazo

Otros Pasivos

PatrimonioAportes Sociales

Utilidades obtenidasReservasSuperávit.

Activos Corrientes

Se definen como aquellos que la empresa espera convertir en efectivo en un período menor de un año. También se les denomina “Activos Circulantes” o “Activos a Corto Plazo”. Las partidas más importantes de este grupo son el efectivo, las inversiones temporales, las cuentas por cobrar, también denominadas “cartera o clientes “y los inventarios.

Propiedades Planta y Equipo.

Para que un activo sea considerado en este grupo deberá poseer las siguientes tres características:

Que tenga relativa larga duraciónQue se utilice en las operaciones de la empresaQue no se tenga para la venta.

Estos activos igualmente se clasifican en depreciables y no depreciables. Forman parte de este rubro las siguientes cuentas; Terrenos, Construcciones en Curso, Construcciones y Edificaciones, Flota y Equipo de Transporte, Maquinaria y Equipo, Muebles y Enseres y Equipo de Cómputo.

Otros Activos.

En este grupo se clasifican todos los demás activos, cualquiera que sea su naturaleza (Corrientes o a Largo Plazo), siempre y cuando estos no se utilicen en la operación del negocio.

Por ejemplo, si una empresa con el efectivo que le va quedando disponible decide comprar un lote con la expectativa de que algún día construirá su sede de operaciones o lo venderá si se presenta una buena oportunidad, este no podrá ser registrado en el grupo de propiedades planta y equipo debido a que no se utiliza en la actividad propia del negocio (no cumpliendo por lo tanto con una de las tres característica que distinguen este tipo de activos), teniendo que aparecer en el renglón de otros activos.

Pasivos.

Los pasivos de la empresa se clasifican según su grado de exigibilidad, es decir, de acuerdo con la proximidad de su obligación de pago. Aquellos cuya exigibilidad es menor de un año se denominan “Pasivos Corrientes” o Pasivos a corto Plazo” y los de exigibilidad mayor de un año, Pasivos a Largo Plazo”.

De los pasivos se dice que es la única partida cierta del balance en la medida que se muestran por su valor actual de liquidación, ya que si la empresa decidiera cancelarlos todos en un momento determinado, pagaría exactamente lo que aparece en el balance. Piense el lector que ocurriría si se decidiera vender todos los activos. ¿Se recibiría exactamente lo que aparece en el balance? Puede ser más o puede ser menos dependiendo del tipo de negocio.

Pasivos corrientes.

En este grupo se clasifican las obligaciones a cargo de la empresa que deben cancelarse en menos de un año, entre otras cuentas tenemos las siguientes: Proveedores, obligaciones Bancarias, cuentas por pagar, impuestos por pagar, prestaciones sociales.

Pasivo a Largo Plazo

Se clasifican en este grupo las obligaciones que tienen más de un año de plazo para su cancelación, entre otras podemos citar las siguientes: Obligaciones hipotecarias, Prestaciones Sociales, Bonos por Pagar, Pensiones de Jubilación.

Patrimonio

Capital.

Está constituido por lo que los socios o accionistas aportan y su tratamiento varía dependiendo del tipo jurídico de la empresa.

El capital de las sociedades anónimas y similares está constituido por acciones de igual valor y en el balance general de este tipo de sociedad podemos encontrarlo clasificado en tres clases: autorizado, suscrito y pagado

El capital autorizado es el que la ley le permite como máximo a la sociedad de acuerdo con solicitud previa que los socios han hecho a la entidad estatal correspondiente.

En capital suscrito es el que los socios se comprometen a pagar en un término no mayor de un año, para lo cual contraen una obligación legal con la empresa.

El capital pagado corresponde al valor de las acciones cubiertas en su totalidad por los socios.

Utilidades Retenidas.

Como su nombre lo indica, son aquellas utilidades que la empresa ha retenido a través del tiempo, que no ha repartido entre los socios. Las utilidades retenidas si no pertenecen a la categoría de reservas, en cualquier momento por disposición de socios se pueden distribuir entre ellos, mientras exista, obviamente, la posibilidad financiera de hacerlo. También se les conoce con el nombre de “utilidades a disposición de los socios”.

Reservas.

Son aquellas apropiaciones que la empresa realiza según mandato legal o las establecidas en sus propios estatutos.

Es importante que el lector tenga muy claro que las reservas no equivalen a que la empresa retiene dinero en efectivo y lo guarda en algún lugar con el fin de llevar a cabo el propósito para lo cual se constituyó dicha reserva. “Constituir Reservas” equivale simplemente a que la empresa no distribuye una parte de las utilidades con el fin de que los fondos que ellas representan permanezcan en ella participando en la operación, generando, por lo tanto, más utilidades, con las cuales se supone que la empresa lleva a cabo el fin propuesto por la reserva.

Superávit de Capital

El Superávit de capital representa un aumento de patrimonio como consecuencia de un aumento en el valor de los activos. Las valorizaciones de estos y la prima en venta de acciones propias son los casos más comunes-

Las valorizaciones de los activos pueden ser registrados como tales de acuerdo con las normas fiscales, pero en ningún momento ser mostradas conformando el valor del activo particular sino como rubro especial del activo que se coloca al final de estos. Como dichas valorizaciones pertenecen a los socios deberán mostrarse como contraparte en el patrimonio utilizando la cuenta denominada “Superávit de Capital”

Igualmente si se emiten acciones para aumentar el capital y se venden por encima del valor nominal, la diferencia, que se denomina “prima en colocación de acciones”, no se puede contabilizar como una utilidad sino como un superávit de capital. Por lo tanto las valorizaciones y la prima en colocación de acciones no se puede distribuir como dividendos entre los socios , debido a que en cualquier momento podrá disminuir el valor de mercado de los activos valorizados o que al readquirir acciones propias tenga que hacerse también por un precio por encima del nominal, haciendo que estas cuentas disminuyan.

Estado de Resultados.

Es el estado financiero que nos muestra la utilidad o pérdida obtenida por la empresa en un período determinado. También se le conoce con el nombre de “Estado de ingresos y Egresos”, “Estado de Rentas y Gastos”, “Estado de Perdidas y Ganancias”, siendo este último el más utilizado, a pesar de que es un error gramatical decir pérdidas y ganancias pues en un negocio no se pueden dar simultáneamente ambas situaciones sino una de las dos, es decir, o hay “perdidas o ganancias”, pero así nadie acostumbra a denominar este estado financiero.

Este estado financiero generalmente tiene la siguiente distribución:

Ventas

Costo de la mercancía vendida

Gastos de operaciónGastos en ventasGastos de Administración

Otros ingresosOtros egresos

Utilidad antes de impuestosProvisión para impuestos

Utilidad neta.

Estado de Origen Fuentes y Aplicación de Fondos2

Se conoce también como, flujo de fondos, estado de fuentes y usos de fondos, o estado de cambios en la situación financiera. Este estado resulta de la comparación del balance general en dos fechas determinadas. De esta manera se deduce, aunque con algunas limitaciones, de donde obtuvo una empresa recursos financieros y que distribución de dio a esos recursos.

El flujo de fondos de una empresa debe considerarse como un proceso continuo; para cada utilización de fondos debe haber una fuente que los provea. En estricto sentido, los activos de una empresa representan usos netos de fondos, mientras los pasivos y el patrimonio representan las fuentes. Ahora bien, esto sucede exactamente en una empresa que comienza; pero en una empresa en marcha se presentan otras posibilidades, por ejemplo, cuando se hace un uso de fondos cancelando un pasivo o se vende un activo para generar una fuente de recursos.

Para la elaboración de este estado financiero se requiere:

2 Análisis Financiero Aplicado y principios de Administración Financiera- Héctor Ortiz Anaya, Primera Edición- Editorial Printed in Colombia.

El Estado de Resultados correspondiente al período que se quiere analizar. El Balance General cortado el último día del mismo período.El Balance General cortado el último día del período inmediatamente anterior.

Flujo de Efectivo

El flujo de caja es un estado financiero básico que representa, de una manera dinámica, el movimiento de entradas y salidas de efectivo de una empresa, en un período determinado de tiempo, y la situación de efectivo al final del mismo período

El flujo de caja puede prepararse para períodos de un año, un semestre, un mes, una semana, etc., Teniendo en cuenta que entre más corto sea el período, más precisos serán los resultados y más útil su análisis.

El flujo de caja tiene como propósitos primordiales, entre otros los siguientes;

Evaluar la habilidad de la empresa para generar futuros flujos de efectivo.

Permitir la planeación de lo que la empresa puede hacer con los excesos temporales de efectivo

Prever las necesidades de efectivo y la manera de cubrirlas adecuada y oportunamente

Evaluar las posibilidades de la empresa para cumplir con sus obligaciones frente a las entidades financieras, proveedores, etc.

Analizar la variabilidad de realizar futuras repartos de utilidades o pagos de dividendos.

Evaluar el efecto de nuevas inversiones fijas y su financiamiento sobre la situación financiera de la empresa.

Información Comercial2

Las instituciones financieras además de la información financiera requerida a los clientes para el tramite de solicitudes de productos y servicios financieros, le dan gran importancia a la información comercial por cuanto su obtención y análisis le permiten establecer el historial crediticio, el nivel de cumplimiento dado a las obligaciones financieras obtenidas con el sector financiero o proveedores.

A continuación registramos una serie de consideraciones que las entidades tienen en cuenta para que sus clientes accedan a los productos y servicios financieros:

Las muchas empresas especialmente las Pymes, son manejadas por sus propios dueños lo cual implica dedicación y compromiso, pero puede darse por esa razón, concentración del poder y por su carácter familiar puede haber interferencia de elementos personales o de índole familiar en el proceso de toma de decisiones.

Por su tamaño son más flexibles a ajustarse a los cambios bruscos en su entorno, pero muchas veces tienen dificultades para anticiparse a esos cambios porque carecen de la información necesaria.

Son muy recursivas, tienen gran capacidad de trabajo y necesidad de mejoramiento continuo, pero muchas de ellas carecen de información contable confiable y oportuna.

Adicionalmente tienen en cuenta los siguientes aspectos al tomar una decisión de crédito:

Conocimiento del cliente Conocimiento del negocio por parte del propietario, socios, directivos Trayectoria en el mercado Posicionamiento Principal competencia Principales clientes y proveedores Ubicación geográfica. Comportamiento o historial crediticio tanto de la empresa como de los

socios y administradores.

Recomendaciones para los empresarios que deseen ser sujetos de crédito.

Realizar un análisis juicioso de la empresa, la conclusión es que algunas no requieren crédito, sino una mejor planeación financiera. La solución no siempre es crédito, puede ser gestión.

En el caso que la empresa requiera crédito, los empresarios deben tener en cuenta lo siguiente:

Que la empresa sea viable Que los socios arriesguen en la misma medida que las entidades

financieras y que las empresas tengan políticas de fortalecimiento comercial

Contar con información contable clara, oportuna y confiable. Vigilar que el flujo de caja y el giro ordinario del negocio garantice el

pago de los créditos en los plazos inicialmente estipulados. Registrar utilidad operacional. Que los recursos generados por el negocio o proyecto permitan cubrir

los gastos financieros del crédito requerido y dejar la rentabilidad esperada.

Que cuenten con un buen historial crediticio. Los socios o accionistas deben garantizar con su firma o aval los

créditos otorgados a la empresa En caso de requerirse deben haber garantías adicionales. Evaluar el producto financiero y analizar si cumple con su expectativa

empresarial para la toma de decisión.

Las entidades financieras (pueden ser cajas, cuentas de ahorro cooperativas de crédito es decir intermediarios que administran o prestan dinero )obtiene la información directamente de los clientes, de sus proveedores, de otras entidades financieras y en especial de las centrales de riesgo.

Es importar destacar que las entidades financieras para el otorgamiento de crédito sustentan el análisis de la información comercial en los informes que entregan las centrales de riesgo, entidades que fundamentalmente registran el historial crediticio y los hábitos de pago de las empresas y personas naturales.

Las centrales de riesgos son instituciones que ofrecen servicios fundamentados en los reportes que las entidades financieras y del sector real le han entregado los cuales contienen el manejo que los clientes le han dado a los productos y servicios tomados con todas y cada una de esas entidades.

Importante dejar consignado que para poder reportar y/o consultar a estas entidades es necesario que el cliente autorice por escrito el reporte o la consulta.

Las entidades financieras deben conservar la información financiera y comercial suministrada por los clientes aplicando la normatividad vigente en especial las normas contenidas en la reserva bancaria, el uso de la información se convierte en exclusivo por parte de la entidad que la recibe.

A continuación presentamos un resumen de las características principales que debe reunir la información tanto financiera como comercial que presentan los clientes al vincularse o solicitar un producto o servicio

El manejo de la información de los clientes en las entidades financieras es de gran importancia teniendo en cuenta que el uso de esta cumple con diferentes propósitos, desde el cumplimiento de la reglamentación relacionada con el “Conocimiento del Cliente” hasta el uso que se le da para la determinación de capacidad de pago, solvencia patrimonial y moralidad comercial.

La información que suministran nuestros clientes se debe caracterizar por los siguientes elementos:

Pertinencia: Las entidades del sector financiero para cada producto y servicio tienen establecida la información que el cliente o usuario debe suministrar, por lo tanto cada solicitud debe venir acompañada de ella, por ejemplo si se exige extractos bancarios de los tres últimos meses, es un requisito que se debe cumplir, no es necesario ni prudente que anexen extractos de meses anteriores o información relacionada con otras actividades.

Confiabilidad: La información que acompaña una solicitud de producto o servicio debe resistir todos los análisis que la institución tenga establecido, su contenido debe igualmente proporcionar la calidad y confiabilidad del cliente frente a los negocios que realice. Es prudente que esté ratificada por profesionales de finanzas y/o directamente por los organismos administrativos de las entidades que la emiten.

Actualidad: La información debe proporcionar datos de hechos recientes, y su expedición normalmente no debe superar los 30 días. En relación con información Financiera esta no debe superar los 90 días-

Suficiencia: La cantidad de información recibida, además de las características anteriores debe ser suficiente, que permita obtener una idea general de las actividades que realiza el cliente, de su moralidad comercial y el

respaldo patrimonial que facilite las actuaciones judiciales en caso de incumplimiento de las obligaciones contraídas.

Obtención de la información: La información de los clientes se obtiene directamente de ellos mismos, de las centrales de riesgo, de sus proveedores, de los medios de información establecidos (bases de Datos, Internet, etc.), es fundamental utilizar los medios establecidos en la institución para su validación.

Manejo de la información: Toda información que suministre el cliente es de uso restringido en la institución, solamente la deben utilizar los funcionarios de las áreas que intervienen directamente en el análisis de las operaciones solicitadas, ésta debe conservarse en una carpeta individual asignada a cada cliente y con las medidas de seguridad establecidas en las normas institucionales, A ella no deben tener acceso funcionarios de otras áreas y bajo ninguna circunstancias personas ajenas a la institución. No obstante las apreciaciones anteriores es importante expresar que las autoridades establecidas en nuestro país pueden conocer la información previa solicitud presentada a la institución por escrito.

Actualización de la información: Toda modificación de la información que los clientes presenten, debe ser insertada en las bases de datos y conservada en la carpeta individual de cada uno de ellos. Es importante indicar que los convenios bancarios y la Superfinanciera establecen que la información financiera debe ser actualizada anualmente, si esto no es posible la institución se ve obligada a calificar las operaciones de crédito en nivel de riesgo B establecido por la Superfinanciera.

Qué importancia tiene la información en la construcción de las relaciones comerciales Cliente- Institución Financiera.La base del negocio bancario o entidades Financieras está en las relaciones estables y directas con los clientes. Un modelo de negocio recurrente, bien gestionado y basado en la relación con el cliente a largo plazo es rentable para las entidades financieras y a los empresarios les aporta valor, servicios y productos ajustados a sus necesidades.La Entidad Financiera o la banca tiene que reorientar los enfoques estratégicos: cultura orientada al cliente, retención, calidad externa, calidad integral, trato diferente de lo clientes según su valor.Implica comprender íntegramente el cliente, registrar continuamente, gestionar los contactos con el cliente, desarrollar una comunicación pro- activa e interactiva relacional eliminando las barreras de la comunicación. ...

hay que tener información financiera y comercial de cada uno de los clientes ya que ellos quieren acudir un préstamo o servicio ,y desde luego hay que evitar problemas con los usuarios y pues con la empresa también debepresentar a los establecimientos financieros para una solicitud de crédito oservicio.

Tener en cuenta:

Estudiar a los usuarios

Sus datos personales

Información financiera y comercial

Domiciliario

Evitar los riesgos o problemas judiciales

Tener estrategias adecuadas para la actualización de base de datos de la información personal del cliente

Tener encunta y solicitar periódicamente los estados financieros del cliente

Tener en cuenta en la toma de decisiones en la información financiera

Tener asesores a adecuados

Ya teniendo encunta estos puntos hay si podremos confirmar si es acto para prestar el servicio o el producto, y los mecanismos que hay que implementar seria