![Contratacion Bases 003-2012[1]](https://static.fdocuments.mx/doc/165x107/55351c6f4a7959967b8b4644/contratacion-bases-003-20121.jpg)

Contratacion,_Legislacion_laboral_y_modelo_costos-salarios (1)

25

“a Progresar para microempresas” COSTOS PARA MICROEMPRESAS 2010

-

Upload

kevin-floyd -

Category

Documents

-

view

217 -

download

1

description

Contratacion,_Legislacion_laboral_y_modelo_costos-salarios (1)

Transcript of Contratacion,_Legislacion_laboral_y_modelo_costos-salarios (1)

“a Progresar para microempresas”

COSTOS PARA MICROEMPRESAS 2010

TEMARIO

Elementos del costo

Clasificación de los costos

Sistemas de costeo

COSTOS

DEFINICIÓN :

SON TODAS AQUELLAS EROGACIONES QUE REPORTARÁN BENEFICIOS FUTUROSPOR TANTO SE CAPITALIZAN Y SE PRESENTAN EN EL BALANCE GENERAL .

GASTOS

Son todos aquellos desembolsos querealiza la empresa cuyo beneficio yase ha recibido , por tanto no son capitalizables y deben ser registradosen el Estado de Resultados .

PERDIDAS

Son todos aquellos desembolsos que nogeneran beneficios , sino una disminucióndel valor de la empresa .

1. De acuerdo con la función en que se incurra :

COSTOS DE ADMINISTRACIÓN

COSTOS DE DISTRIBUCIÓN

COSTOS DE PRODUCCIÓN

CLASIFICACION DE LOSCOSTOS

Los costos de producción se clasifican en : COSTOS DE MATERIALES

COSTOS DE MANO DE OBRA

COSTOS INDIRECTOS DE FABRICACIÒN

CLASIFICACION DE LOS COSTOS

Aquellos que se requierenen la producción, que identificanun producto, que tienen valory uso significativo.

MATERIALES DIRECTOS

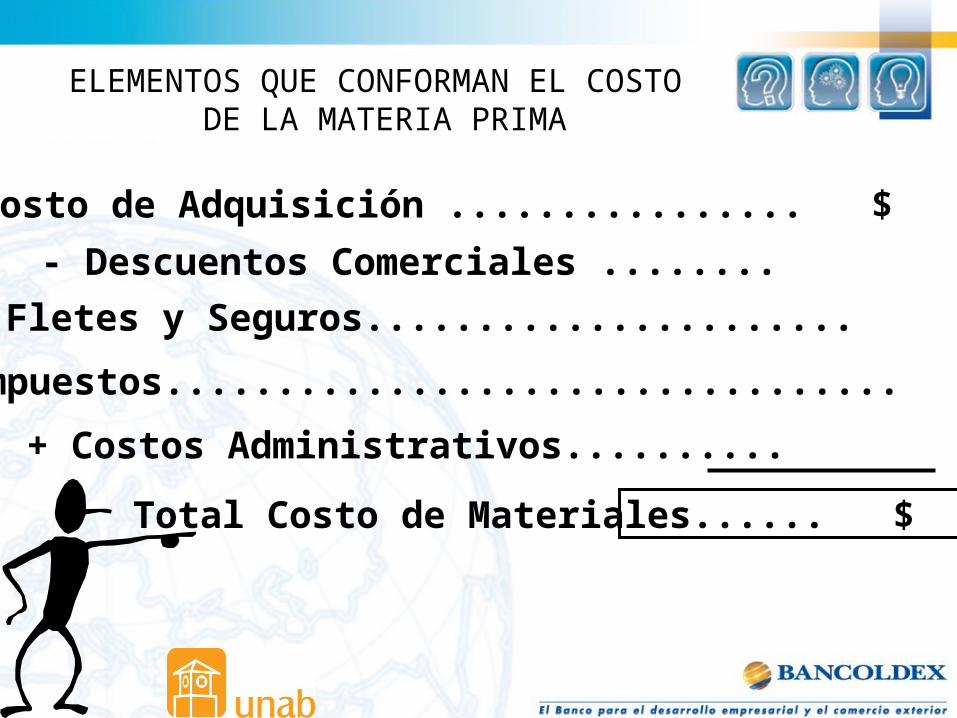

ELEMENTOS QUE CONFORMAN EL COSTO DE LA MATERIA PRIMA

Total Costo de Materiales...... $

Costo de Adquisición ................ $

- Descuentos Comerciales ........

+ Fletes y Seguros......................

+ Impuestos.................................

+ Costos Administrativos..........

ELEMENTOS QUE CONFORMAN EL COSTO DE LA MATERIA PRIMA

DEFINICIÓN

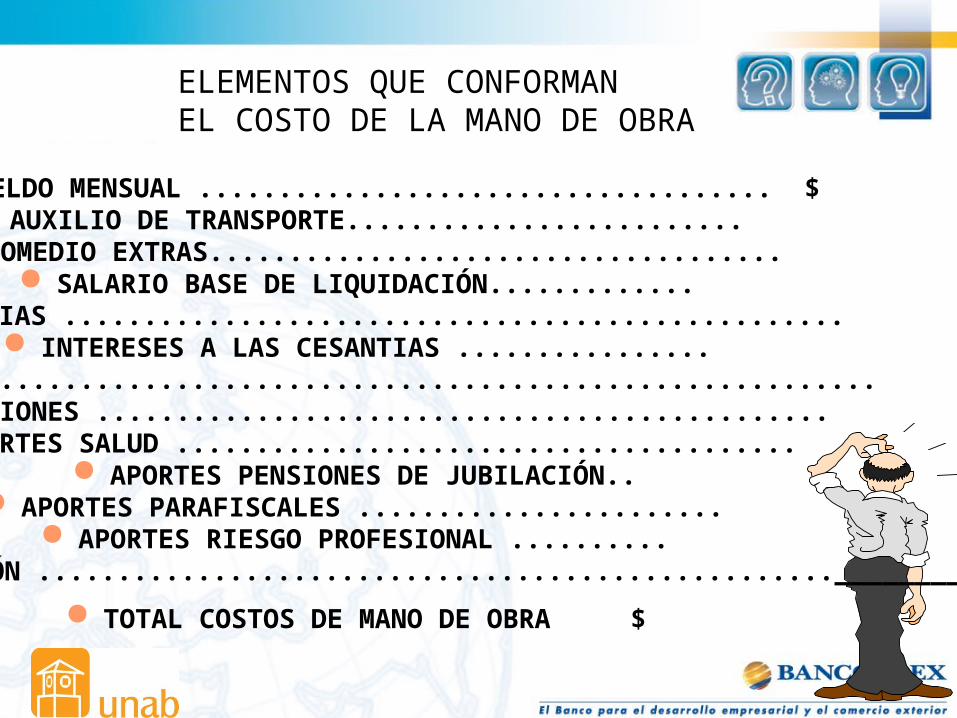

Es el pago que recibe un trabajadorcomo contraprestación al esfuerzoque realiza en la elaboración de unproducto ó servicio.

MANO DE OBRA

TOTAL COSTOS DE MANO DE OBRA $

SUELDO MENSUAL .................................... $ AUXILIO DE TRANSPORTE......................... PROMEDIO EXTRAS.................................... SALARIO BASE DE LIQUIDACIÓN............. CESANTIAS ................................................. INTERESES A LAS CESANTIAS ................ PRIMAS ........................................................ VACACIONES .............................................. APORTES SALUD ....................................... APORTES PENSIONES DE JUBILACIÓN.. APORTES PARAFISCALES ....................... APORTES RIESGO PROFESIONAL .......... DOTACIÓN .................................................._____________

ELEMENTOS QUE CONFORMAN EL COSTO DE LA MANO DE OBRA

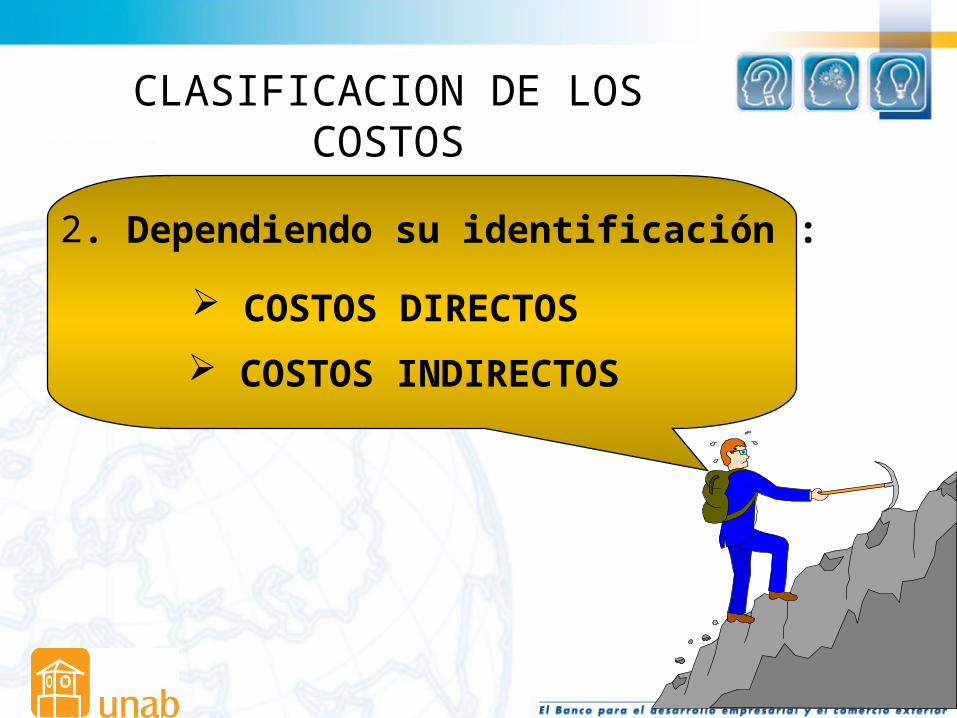

2. Dependiendo su identificación :

COSTOS DIRECTOS

COSTOS INDIRECTOS

CLASIFICACION DE LOS COSTOS

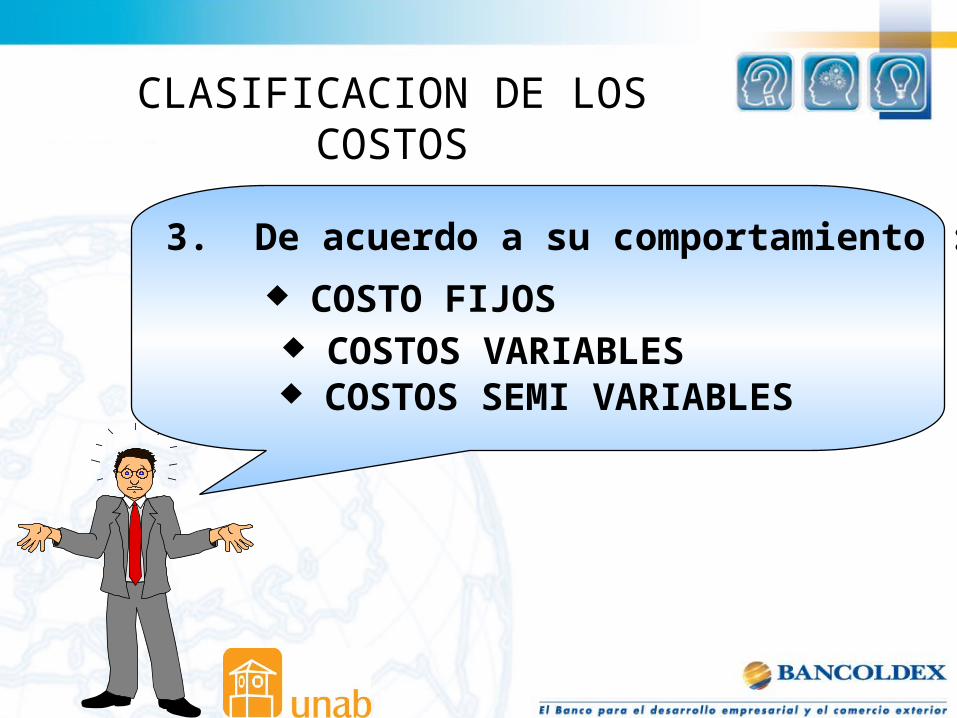

3. De acuerdo a su comportamiento :

COSTO FIJOS COSTOS VARIABLES COSTOS SEMI VARIABLES

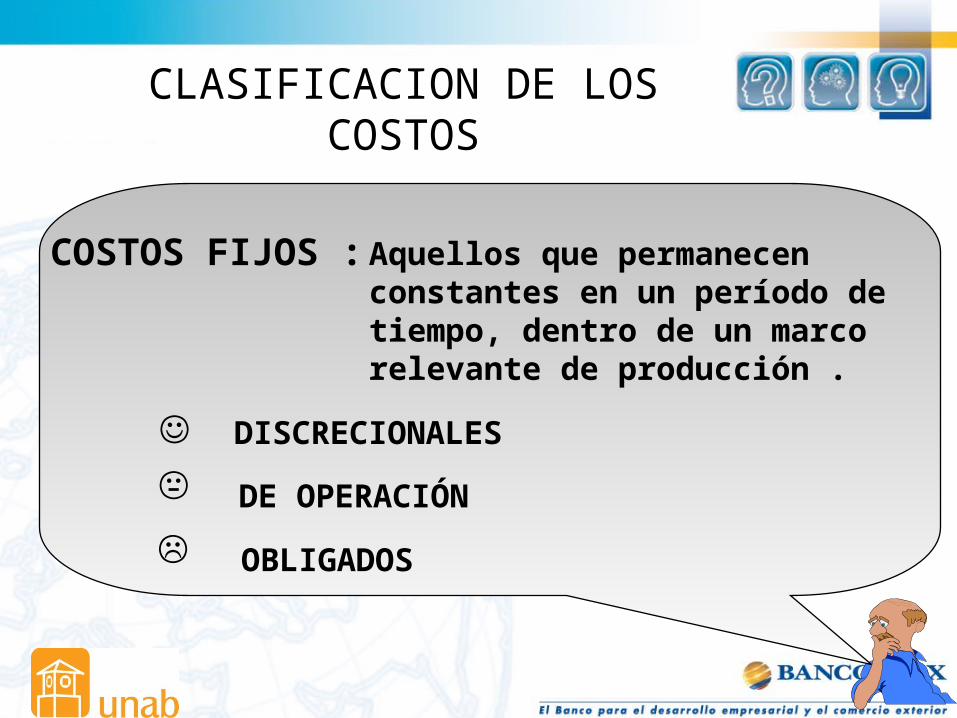

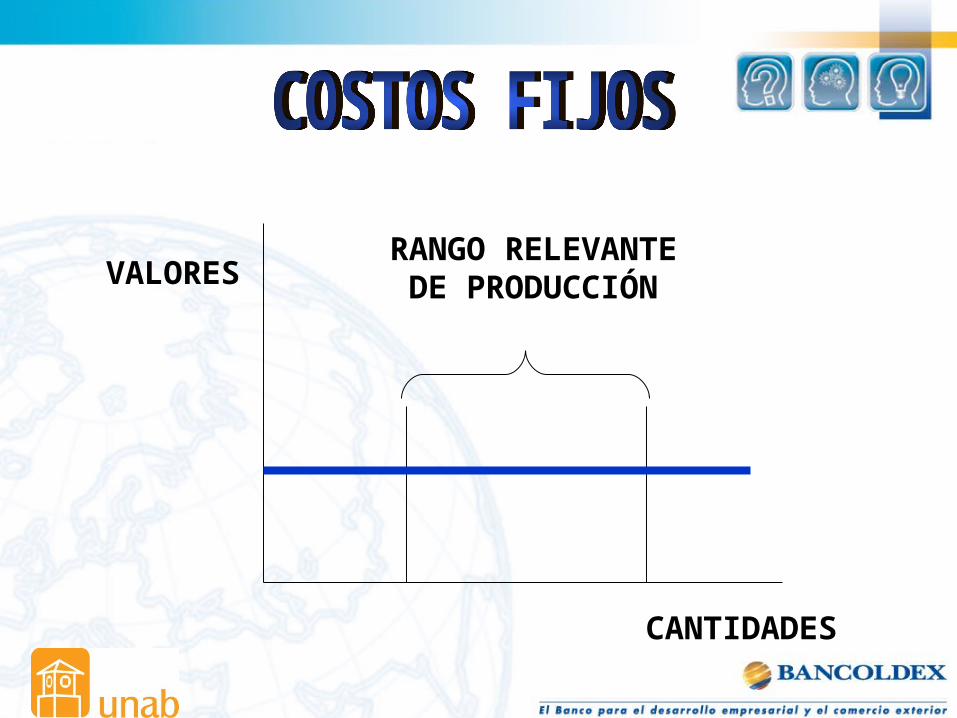

CLASIFICACION DE LOS COSTOS

COSTOS FIJOS : Aquellos que permanecen constantes en un período de tiempo, dentro de un marco relevante de producción .

DISCRECIONALES

DE OPERACIÓN

OBLIGADOS

CLASIFICACION DE LOS COSTOS

RANGO RELEVANTE

DE PRODUCCIÓN

VALORES

CANTIDADES

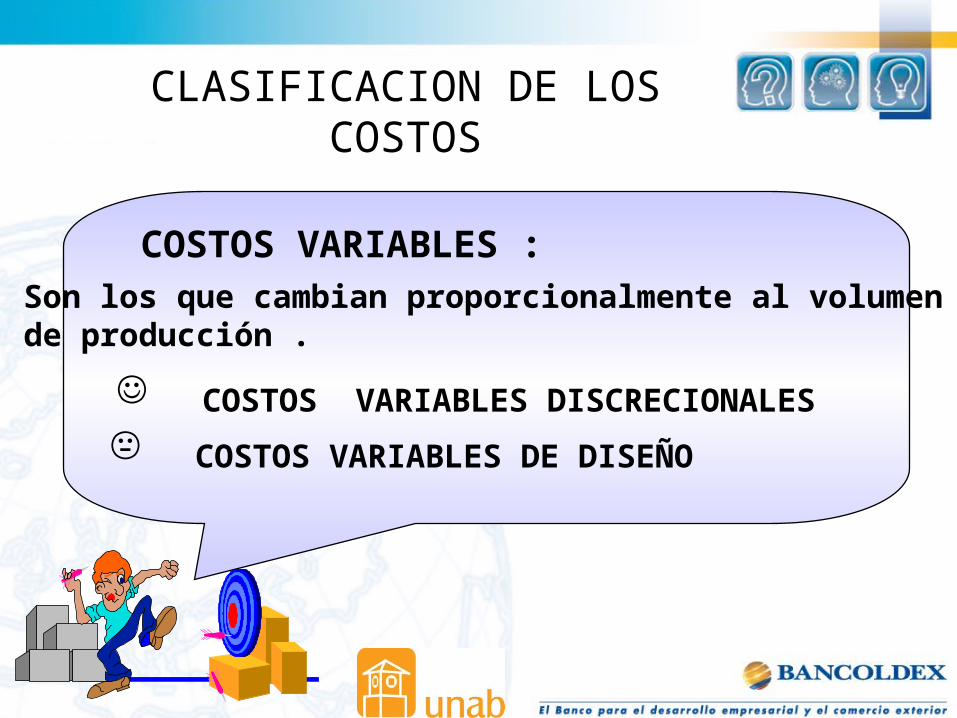

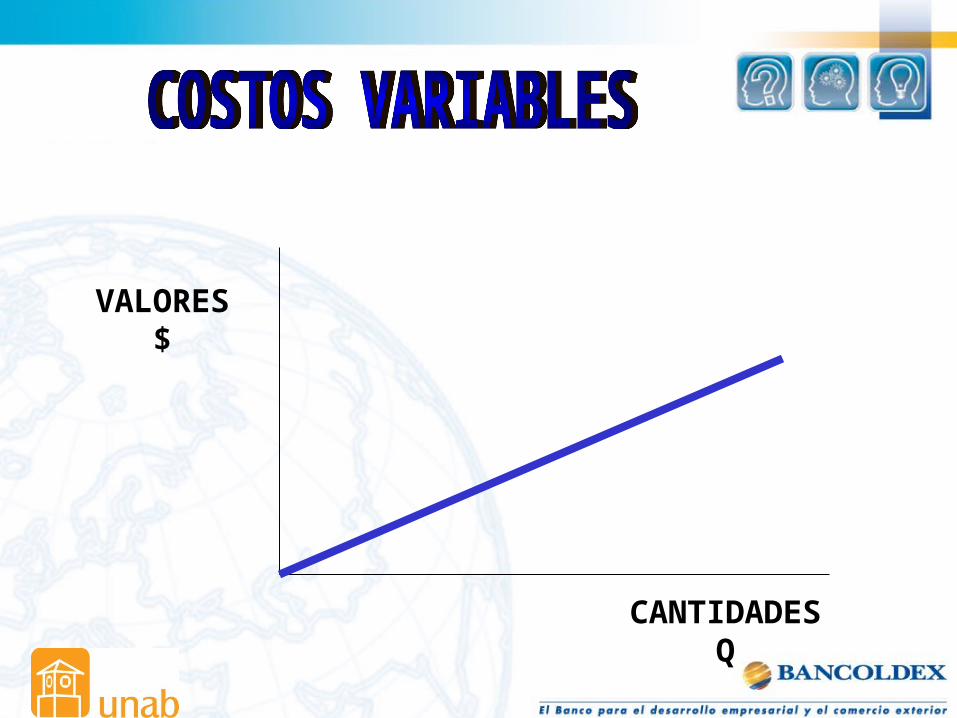

COSTOS VARIABLES : Son los que cambian proporcionalmente al volumen de producción .

COSTOS VARIABLES DISCRECIONALES

COSTOS VARIABLES DE DISEÑO

CLASIFICACION DE LOSCOSTOS

VALORES$

CANTIDADESQ

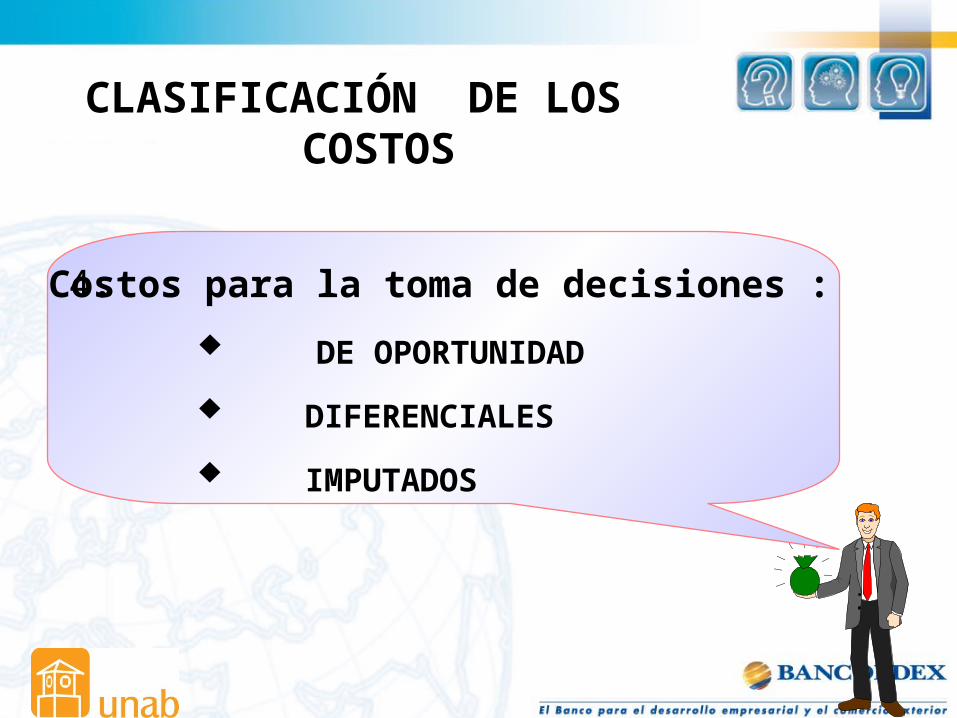

4. Costos para la toma de decisiones :

DE OPORTUNIDAD

DIFERENCIALES

IMPUTADOS

CLASIFICACIÓN DE LOS COSTOS

CLASIFICACIÓN DE LOS SISTEMAS DE COSTEO

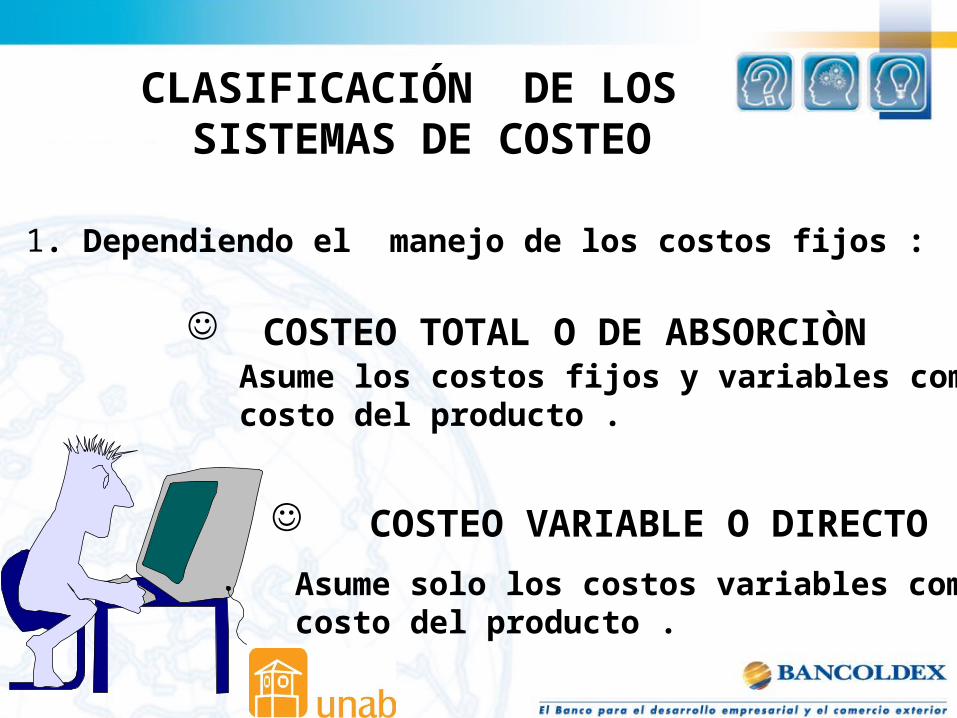

1. Dependiendo el manejo de los costos fijos :

COSTEO TOTAL O DE ABSORCIÒNAsume los costos fijos y variables comocosto del producto .

COSTEO VARIABLE O DIRECTO

Asume solo los costos variables como costo del producto .

CLASIFICACIÓN DE LOS SISTEMAS DE COSTEO

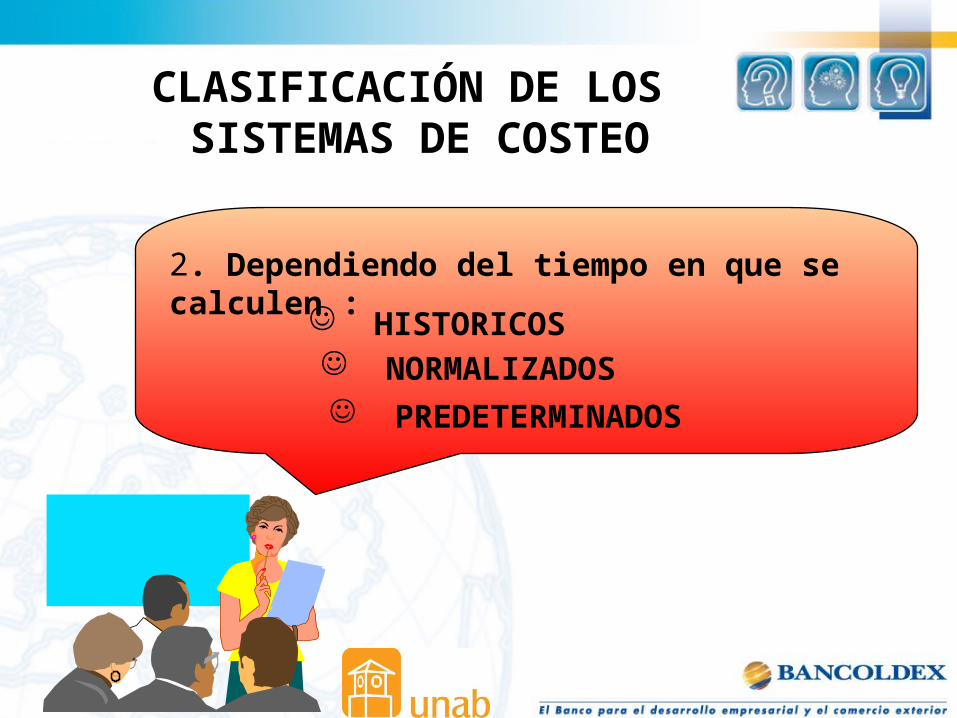

2. Dependiendo del tiempo en que se calculen :

PREDETERMINADOS

NORMALIZADOS

HISTORICOS

CLASIFICACION DE LOSSISTEMAS DE COSTEO

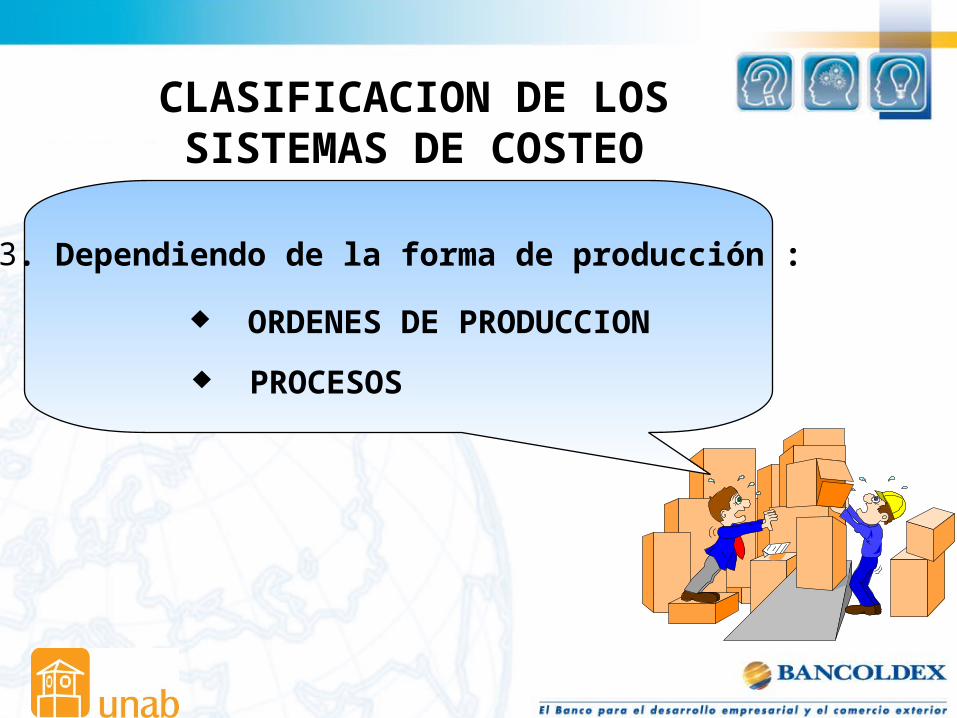

3. Dependiendo de la forma de producción :

ORDENES DE PRODUCCION

PROCESOS

NUEVAS TENDENCIAS ADMINISTRATIVAS Costos Estratégicos, Costeo A.B.C. Costos de Calidad

ADMINISTRACIÓN TRADICIONAL Costos Tradicionales

4. De acuerdo al manejo administrativo:

CLASIFICACIÓN DE LOS SISTEMAS DE COSTEO

SISTEMAS DE COSTEO

Conjunto de normas y procedimientos que desarrolla una empresa para permitirle conocer :

Fijar Precios de venta

Tomar decisiones

Planear

Facilitar el Control Administrativo

Conocer el Costo de la mercancía vendida

Como valorar sus inventarios

SISTEMAS DE COSTEO

Multicontacto BancóldexTel. (1) 649 71 00 BogotáLínea nacional gratuita 018000 915 [email protected]

BUCARAMANGA 2010