Contabilidad General - …files.tutorialesmeroman.webnode.es/200000006-2cc282dbc9/CLASE Co… ·...

61

Contabilidad General Facilitador: Ma. Eugenia Román 1 Docente: María Eugenia Román Correa Contadora Pública [email protected] http://tutorialesmeroman.webnode.es

Transcript of Contabilidad General - …files.tutorialesmeroman.webnode.es/200000006-2cc282dbc9/CLASE Co… ·...

Contabilidad General

Facilitador Ma Eugenia Romaacuten 1

Docente

Mariacutea Eugenia Romaacuten Correa

Contadora Puacuteblica

meromancocesdenet

httptutorialesmeromanwebnodees

PACTO PEDAGOacuteGICO

bull La asistencia en el caso de que se presente la inasistencia del alumno justificarla con una excusa escrita (meacutedica o laboral) 3 diacuteas haacutebiles

bull La puntualidad horario y trabajos

bull El Celular

bull El conducto regular

bull Los recursos logiacutesticos velar por el uso adecuado de los materiales didaacutecticos los equipos los muebles y elementos del saloacuten de clase

bull La evaluacioacutenbull 30 Primer seguimientobull 40 Segundo Seguimientobull 30 Final cumulativo

2

Contabilidad General

Facilitador Ma Eugenia Romaacuten 3

Creacioacuten y clasificacioacuten de las empresas

Facilitador

bullMariacutea Eugenia Romaacuten

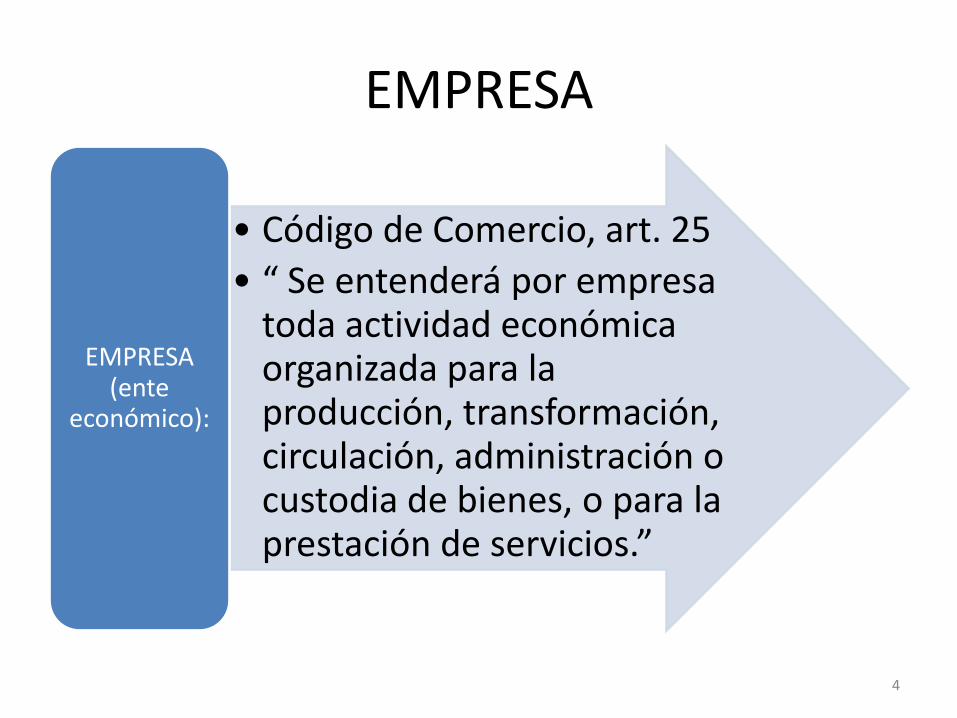

EMPRESA

4

bull Coacutedigo de Comercio art 25

bull ldquo Se entenderaacute por empresa toda actividad econoacutemica organizada para la produccioacuten transformacioacuten circulacioacuten administracioacuten o custodia de bienes o para la prestacioacuten de serviciosrdquo

EMPRESA (ente

econoacutemico)

Facilitador Ma Eugenia Romaacuten 5

Factores que debe tener una empresa para cumplir con su actividad

Factor Persona

es el talento humano

Propietarios administradores y

empleados

Factor Capital

son los aportes de los propietarios En

efectivo mercanciacutea maquinaria muebles

y enseres

Factor trabajo

es la actividad que realizan las personas

para lograr el objetivo Produccioacuten de bienes compra y

venta de mcia prestacioacuten de un

servicio

EMPRESA

EMPRESA

Facilitador Ma Eugenia Romaacuten 6

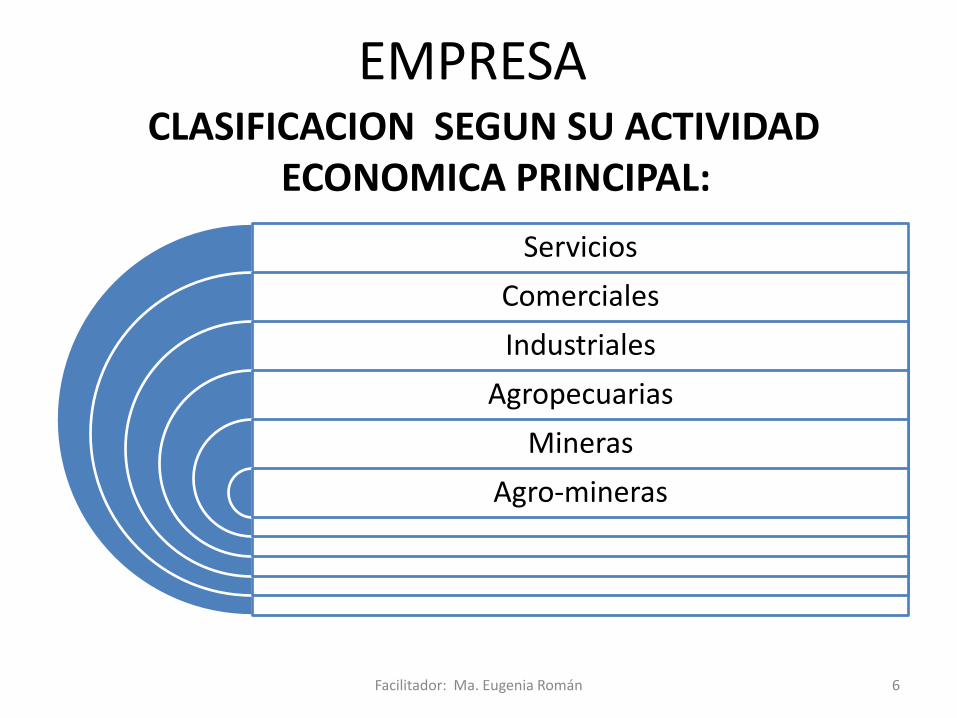

Servicios

Comerciales

Industriales

Agropecuarias

Mineras

Agro-mineras

CLASIFICACION SEGUN SU ACTIVIDAD ECONOMICA PRINCIPAL

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN

bull Individuales (Personas naturales) 1 Solo propietario

bull Sociedades 2 o mas socios y se conocen como empresas Juriacutedicas

SEGUacuteN EL NUMERO DE

PROPIETARIOS

bull Limitadas

bull Anoacutenimas

bull Sociedades Anoacutenimas Simplificadas

TIPOS DE SOCIEDADES

MAS COMUNES

Facilitador Ma Eugenia Romaacuten 7

TIPOS DE EMPRESAPASOS PARA CREAR EMPRESA CAacuteMARA DE COMERCIO DE MEDELLIacuteN

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN EL TIPO DE SOCIEDADES

Sociedades Limitadas

bull Denominacioacuten o nombre seguido de la palabra limitada ABC Ltda

bull Capital se paga iacutentegramente al constituirse Se identifican en el PUC como aportes sociales (3115)

bull Socios maacuteximo 25 socios

bull Responsabilidad solidariamente hasta por el monto de sus aportes

bull Utilidades al repartirse se identifican como participaciones

Facilitador Ma Eugenia Romaacuten 8

Sociedades Anoacutenimas

bull Denominacioacuten o nombre seguido de las palabras Sociedad Anoacutenima ej ABC SA

bull Capital se divide en acciones que son representadas en tiacutetulos valores Se identifican en el PUC como 3105 Capital Suscrito y Pagado

bull Socios miacutenimo 5 socios

bull Responsabilidad hasta por el monto de sus aportes

bull Utilidades al ser repartidas se identifican como dividendos

Facilitador Ma Eugenia Romaacuten 9

TIPOS DE SOCIEDADES

TIPOS DE SOCIEDADES

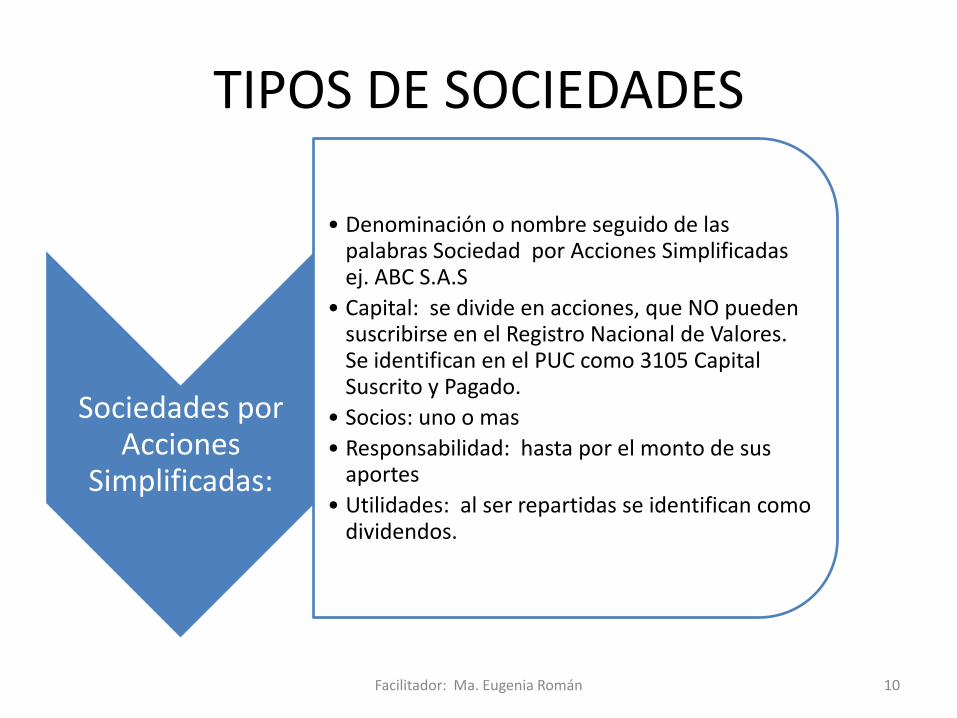

Sociedades por Acciones

Simplificadas

bull Denominacioacuten o nombre seguido de las palabras Sociedad por Acciones Simplificadas ej ABC SAS

bull Capital se divide en acciones que NO pueden suscribirse en el Registro Nacional de Valores Se identifican en el PUC como 3105 Capital Suscrito y Pagado

bull Socios uno o mas

bull Responsabilidad hasta por el monto de sus aportes

bull Utilidades al ser repartidas se identifican como dividendos

Facilitador Ma Eugenia Romaacuten 10

TIPOS DE SOCIEDADES

Sociedad Colectiva

bull Se constituye mediante escritura puacuteblica entre dos o maacutes socios

bull Los socios quienes responden solidaria ilimitada y subsidiariamente por todas las operaciones sociales

bull Cuando se constituye este tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa el que deseen sus socios

bull Los socios a su vez podraacuten delegar la administracioacuten de la sociedad en otras personas extrantildeas pero perdiendo asiacute la posibilidad de diligenciar o gestionar negocios

bull Cada socio deberaacute entregar sus aportes en capital especie o con trabajo definiendo de eacutesta manera el capital social de la empresa el cual no tiene ni un miacutenimo ni un maacuteximo seguacuten la ley comercial

bull Es importante saber que la razoacuten social de estas sociedades se forma con el nombre completo o solo apellido de uno de los socios seguido de la palabra y compantildeiacutea hermanos o e hijos Esto quiere decir que no podraacute ir un nombre de un extrantildeo en la razoacuten social

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis2in]

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 11

TIPOS DE SOCIEDADES

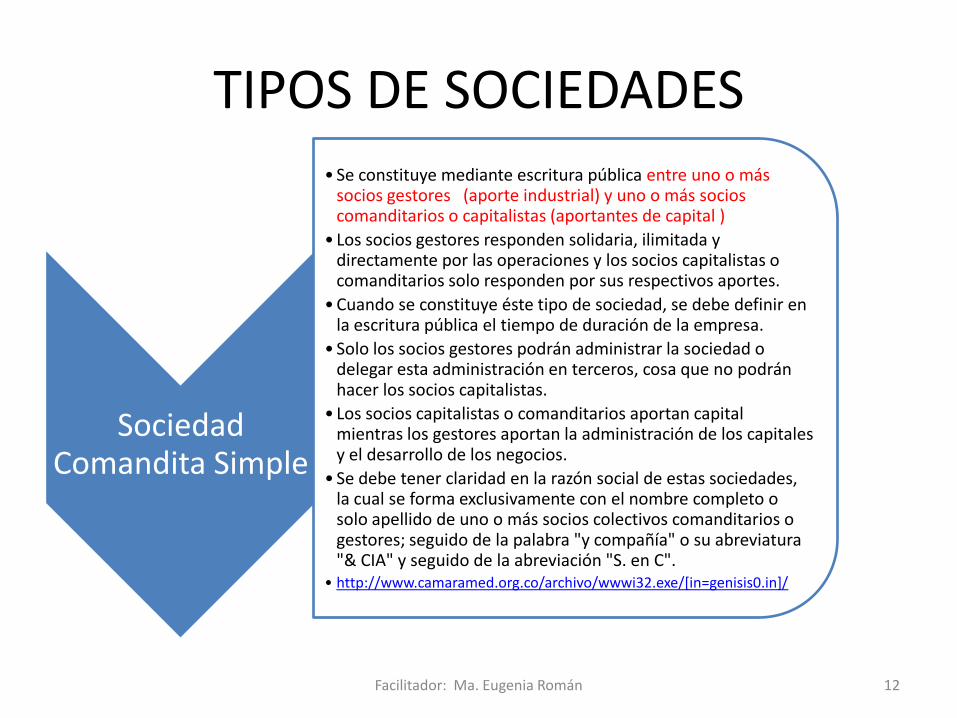

Sociedad Comandita Simple

bull Se constituye mediante escritura puacuteblica entre uno o maacutes socios gestores (aporte industrial) y uno o maacutes socios comanditarios o capitalistas (aportantes de capital )

bull Los socios gestores responden solidaria ilimitada y directamente por las operaciones y los socios capitalistas o comanditarios solo responden por sus respectivos aportes

bull Cuando se constituye eacuteste tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa

bull Solo los socios gestores podraacuten administrar la sociedad o delegar esta administracioacuten en terceros cosa que no podraacuten hacer los socios capitalistas

bull Los socios capitalistas o comanditarios aportan capital mientras los gestores aportan la administracioacuten de los capitales y el desarrollo de los negocios

bull Se debe tener claridad en la razoacuten social de estas sociedades la cual se forma exclusivamente con el nombre completo o solo apellido de uno o maacutes socios colectivos comanditarios o gestores seguido de la palabra y compantildeiacutea o su abreviatura amp CIA y seguido de la abreviacioacuten S en C

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 12

TIPOS DE SOCIEDADES

Sociedad Comandita por

Acciones

bull Se constituye mediante escritura puacuteblica entre uno o maacutes socios gestores (aporte industrial) y por lo menos 5 socios capitalistas o comanditarios (aportantes de capital)

bull Los socios gestores responden solidaria ilimitada y directamente por las operaciones y los socios capitalistas solo responden por sus respectivos aportes

bull Cuando se constituye eacuteste tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa solo los socios gestores podraacuten administrar la sociedad o delegar esta administracioacuten en terceros cosa que no podraacuten hacer los socios capitalistas

bull El capital se representa en acciones de igual valor que son tiacutetulos negociables aportados por los capitalistas e inclusive por los socios gestores quienes separan su aporte de industria el cual no forma parte del capital

bull Se debe tener claridad en la razoacuten social de estas sociedades la cual se forma exclusivamente con el nombre completo o solo apellido de uno o maacutes socios colectivos seguido de la palabra y compantildeiacutea o su abreviatura amp CIA seguido en todo caso por las palabras Sociedad en Comandita por Acciones o su abreviatura SCA

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 13

TIPOS DE SOCIEDADES

Empresa Asociativa de Trabajo

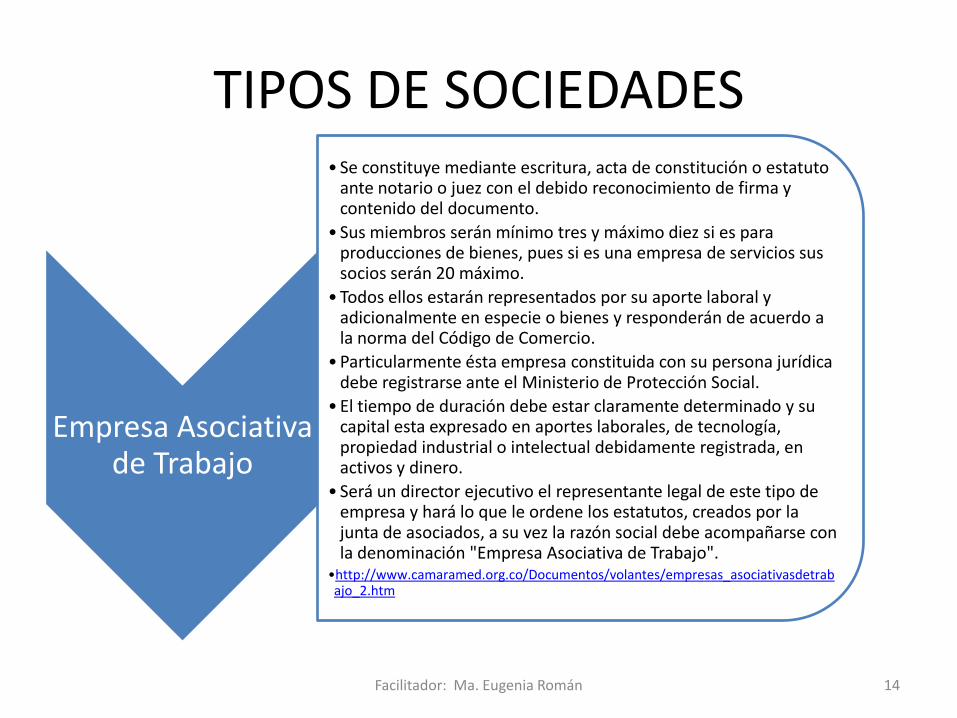

bull Se constituye mediante escritura acta de constitucioacuten o estatuto ante notario o juez con el debido reconocimiento de firma y contenido del documento

bull Sus miembros seraacuten miacutenimo tres y maacuteximo diez si es para producciones de bienes pues si es una empresa de servicios sus socios seraacuten 20 maacuteximo

bull Todos ellos estaraacuten representados por su aporte laboral y adicionalmente en especie o bienes y responderaacuten de acuerdo a la norma del Coacutedigo de Comercio

bull Particularmente eacutesta empresa constituida con su persona juriacutedica debe registrarse ante el Ministerio de Proteccioacuten Social

bull El tiempo de duracioacuten debe estar claramente determinado y su capital esta expresado en aportes laborales de tecnologiacutea propiedad industrial o intelectual debidamente registrada en activos y dinero

bull Seraacute un director ejecutivo el representante legal de este tipo de empresa y haraacute lo que le ordene los estatutos creados por la junta de asociados a su vez la razoacuten social debe acompantildearse con la denominacioacuten Empresa Asociativa de Trabajo

bullhttpwwwcamaramedorgcoDocumentosvolantesempresas_asociativasdetrabajo_2htm

Facilitador Ma Eugenia Romaacuten 14

TIPOS DE SOCIEDADES

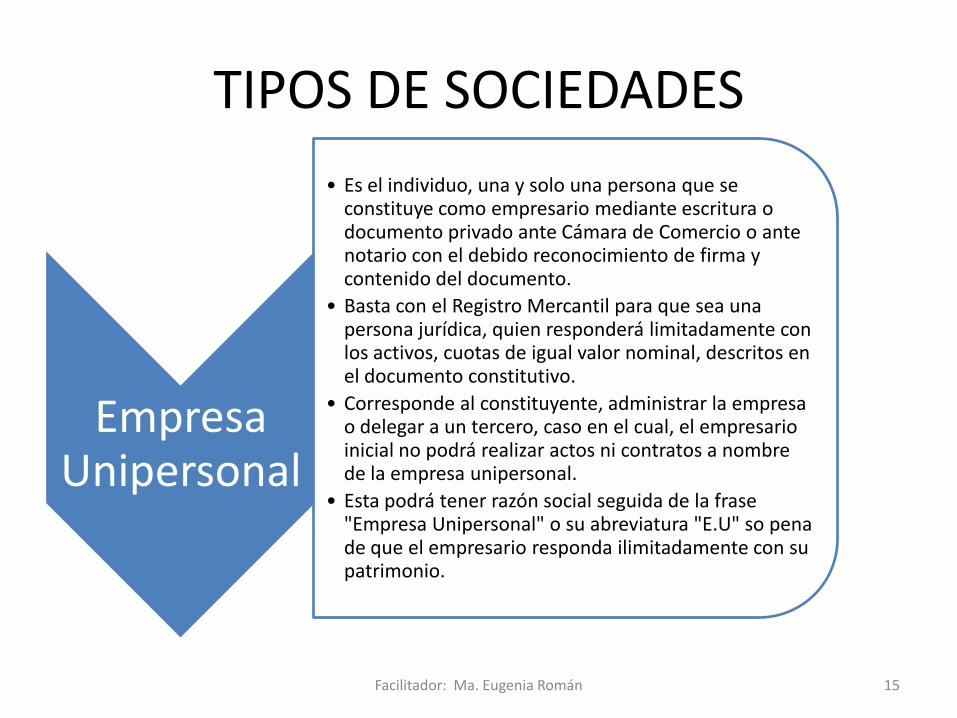

Empresa Unipersonal

bull Es el individuo una y solo una persona que se constituye como empresario mediante escritura o documento privado ante Caacutemara de Comercio o ante notario con el debido reconocimiento de firma y contenido del documento

bull Basta con el Registro Mercantil para que sea una persona juriacutedica quien responderaacute limitadamente con los activos cuotas de igual valor nominal descritos en el documento constitutivo

bull Corresponde al constituyente administrar la empresa o delegar a un tercero caso en el cual el empresario inicial no podraacute realizar actos ni contratos a nombre de la empresa unipersonal

bull Esta podraacute tener razoacuten social seguida de la frase Empresa Unipersonal o su abreviatura EU so pena de que el empresario responda ilimitadamente con su patrimonio

Facilitador Ma Eugenia Romaacuten 15

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN

Facilitador Ma Eugenia Romaacuten 16

bull Privadas

bull Oficiales o publicas

bull Mixtas

SEGUacuteN LA PROCEDENCIA DEL CAPITAL

bull Pequentildeas menos de 10 trabajadores activos totales menores a 501 SMLV

bull Medianas entre 11 y 50 trabajadores activos totales entre 501 y menos de 5001 SMLV

bull Grandes 51 y 200 trabajadores activos totales entre 5001 y 15000 SMLV

SEGUacuteN EL TAMANtildeO

PASOS PARA CONSTITUIR UNA EMPRESA

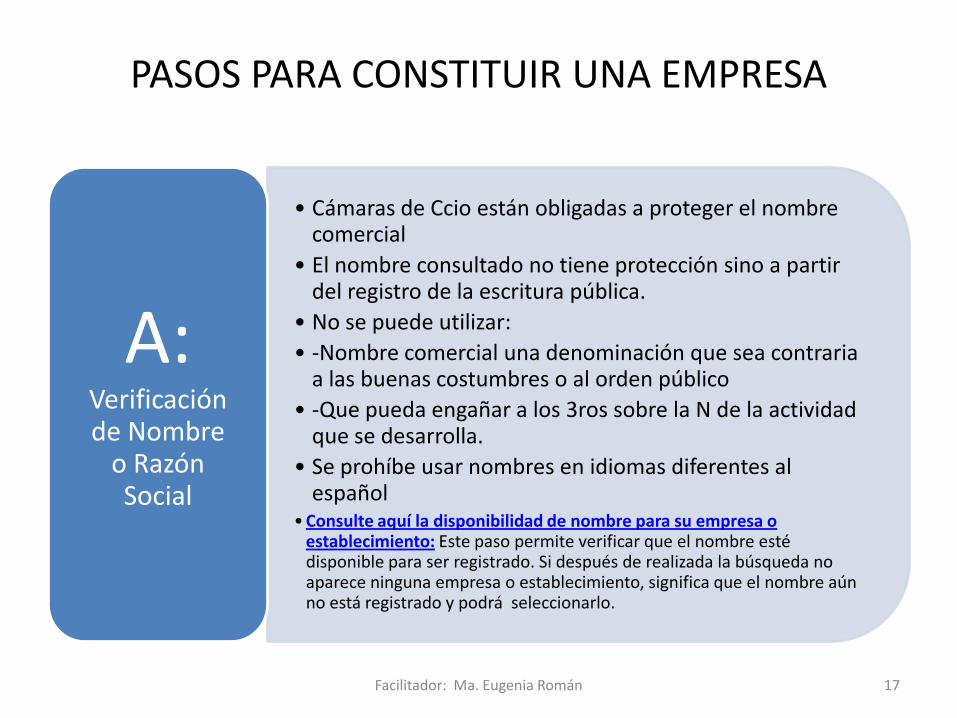

bull Caacutemaras de Ccio estaacuten obligadas a proteger el nombre comercial

bull El nombre consultado no tiene proteccioacuten sino a partir del registro de la escritura puacuteblica

bull No se puede utilizar

bull -Nombre comercial una denominacioacuten que sea contraria a las buenas costumbres o al orden puacuteblico

bull -Que pueda engantildear a los 3ros sobre la N de la actividad que se desarrolla

bull Se prohiacutebe usar nombres en idiomas diferentes al espantildeol

bull Consulte aquiacute la disponibilidad de nombre para su empresa o establecimiento Este paso permite verificar que el nombre esteacute disponible para ser registrado Si despueacutes de realizada la buacutesqueda no aparece ninguna empresa o establecimiento significa que el nombre auacuten no estaacute registrado y podraacute seleccionarlo

A Verificacioacuten de Nombre

o Razoacuten Social

Facilitador Ma Eugenia Romaacuten 17

PASOS PARA CONSTITUIR UNA EMPRESA

bull Elaborar una minuta que debe contener

bull Nombre y domicilio de los socios y de la sociedad

bull Clase o tipo de sociedad

bull Objeto social - Capital social

bull Forma de administracioacuten

bull Eacutepoca para citar asambleas

bull Duracioacuten de la sociedad

bull Forma de repartir utilidades y de hacer liquidaciones

bull El nombre de las personas que representaraacuten legalmente a la sociedad

bull Facultades y obligaciones del Revisor Fiscal

B Escritura

Puacuteblica de Constituci

oacuten

Facilitador Ma Eugenia Romaacuten 18

PASOS PARA CONSTITUIR UNA EMPRESA

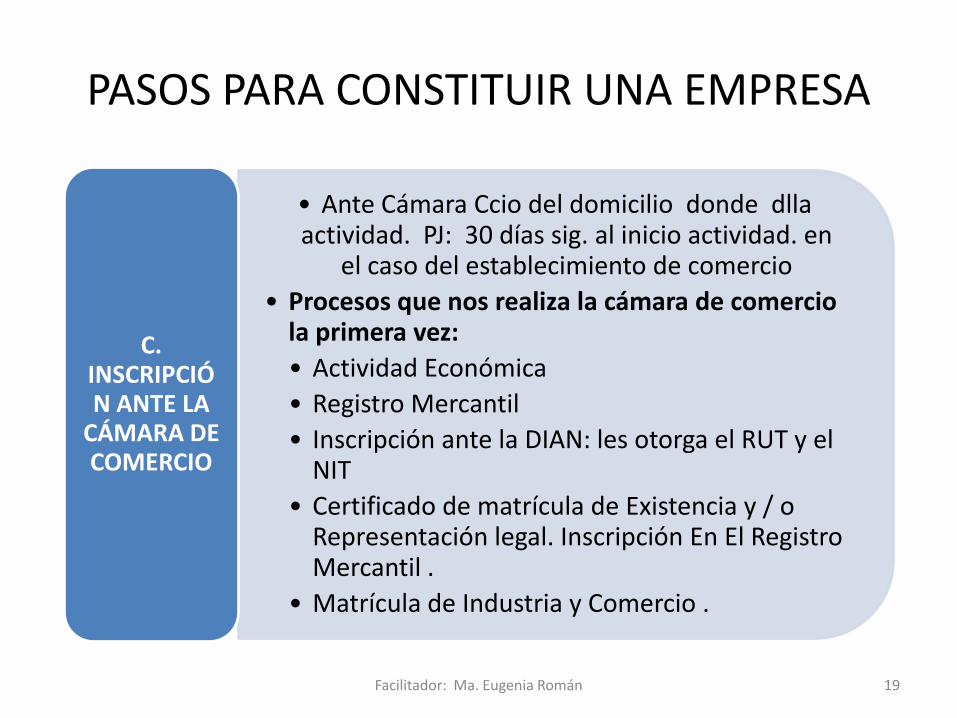

bull Ante Caacutemara Ccio del domicilio donde dlla actividad PJ 30 diacuteas sig al inicio actividad en

el caso del establecimiento de comercio

bull Procesos que nos realiza la caacutemara de comercio la primera vez

bull Actividad Econoacutemica

bull Registro Mercantil

bull Inscripcioacuten ante la DIAN les otorga el RUT y el NIT

bull Certificado de matriacutecula de Existencia y o Representacioacuten legal Inscripcioacuten En El Registro Mercantil

bull Matriacutecula de Industria y Comercio

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO

Facilitador Ma Eugenia Romaacuten 19

PASOS PARA CONSTITUIR UNA EMPRESA

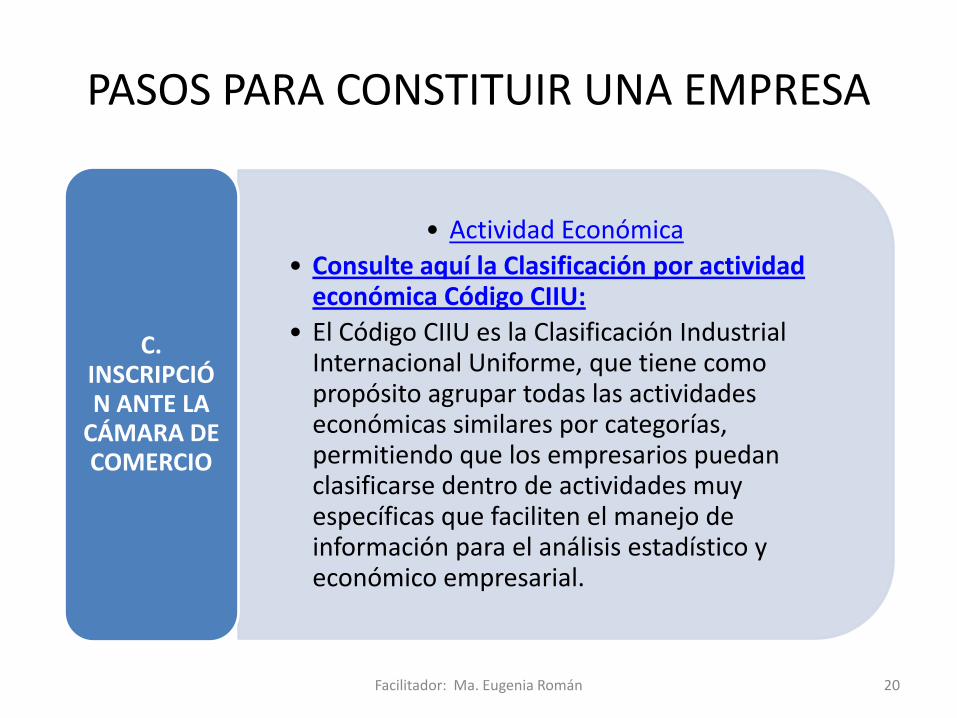

bull Actividad Econoacutemica

bull Consulte aquiacute la Clasificacioacuten por actividad econoacutemica Coacutedigo CIIU

bull El Coacutedigo CIIU es la Clasificacioacuten Industrial Internacional Uniforme que tiene como propoacutesito agrupar todas las actividades econoacutemicas similares por categoriacuteas permitiendo que los empresarios puedan clasificarse dentro de actividades muy especiacuteficas que faciliten el manejo de informacioacuten para el anaacutelisis estadiacutestico y econoacutemico empresarial

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO

Facilitador Ma Eugenia Romaacuten 20

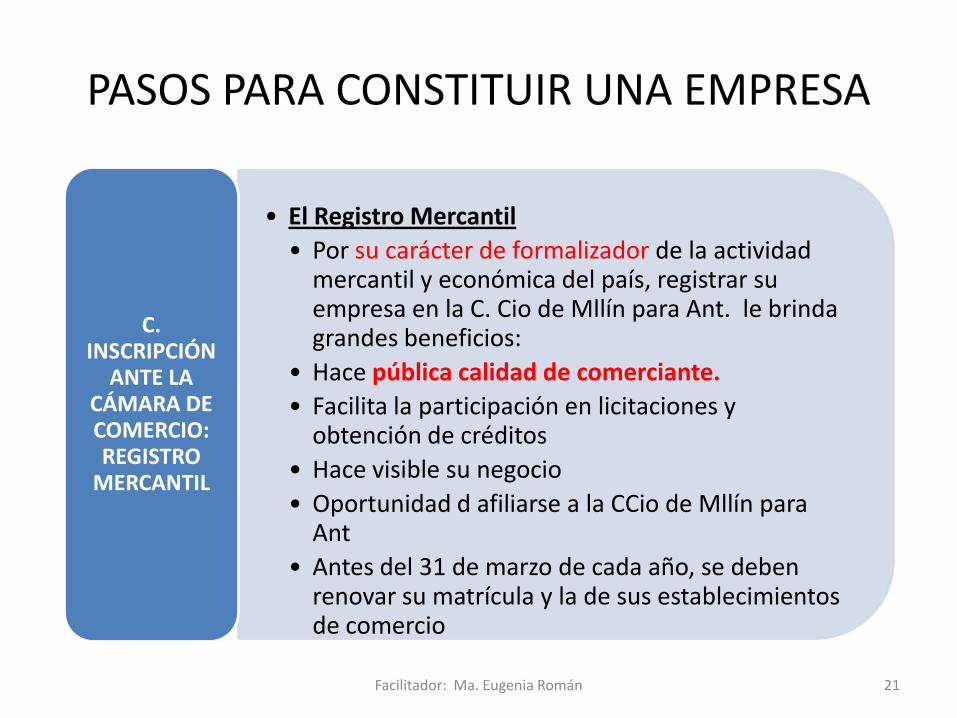

PASOS PARA CONSTITUIR UNA EMPRESA

bull El Registro Mercantil

bull Por su caraacutecter de formalizador de la actividad mercantil y econoacutemica del paiacutes registrar su empresa en la C Cio de Mlliacuten para Ant le brinda grandes beneficios

bull Hace puacuteblica calidad de comerciante

bull Facilita la participacioacuten en licitaciones y obtencioacuten de creacuteditos

bull Hace visible su negocio

bull Oportunidad d afiliarse a la CCio de Mlliacuten para Ant

bull Antes del 31 de marzo de cada antildeo se deben renovar su matriacutecula y la de sus establecimientos de comercio

C INSCRIPCIOacuteN

ANTE LA CAacuteMARA DE COMERCIO REGISTRO

MERCANTIL

Facilitador Ma Eugenia Romaacuten 21

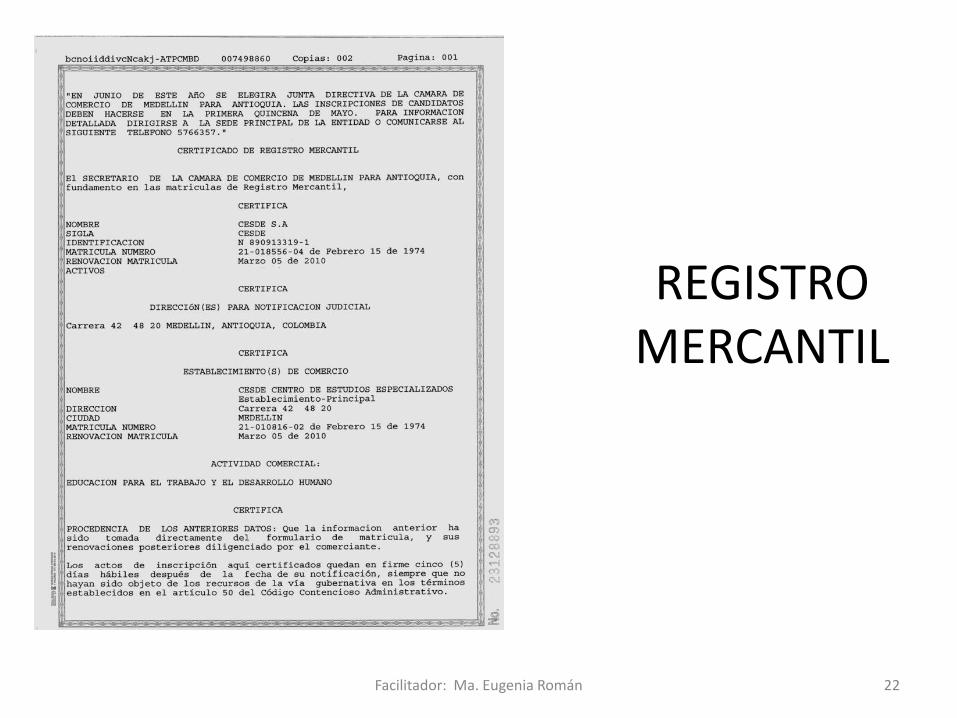

REGISTRO MERCANTIL

Facilitador Ma Eugenia Romaacuten 22

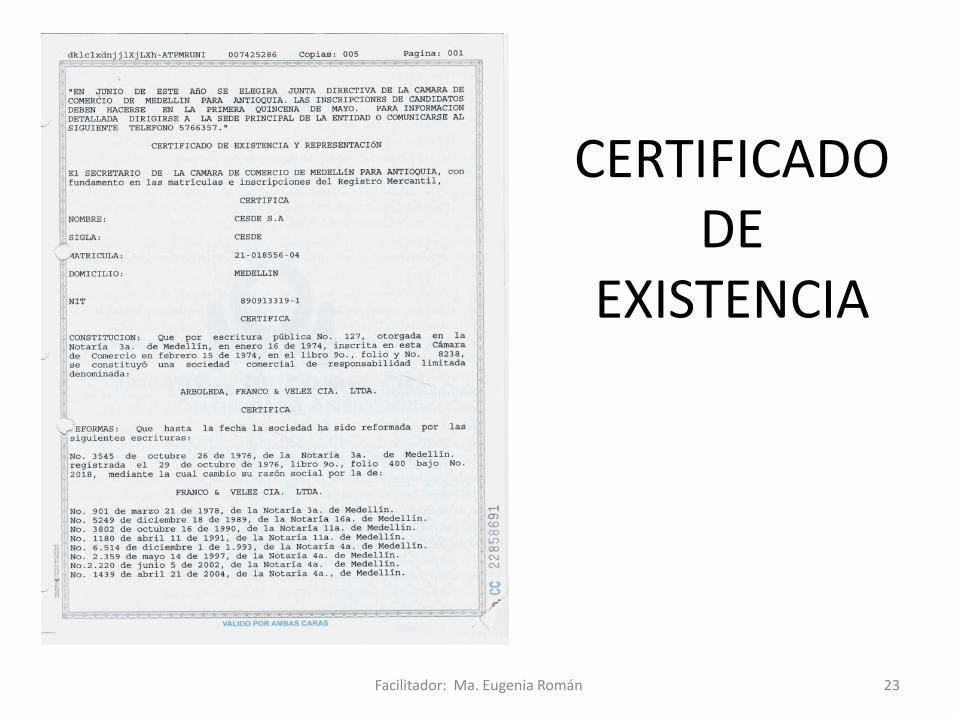

CERTIFICADO DE

EXISTENCIA

Facilitador Ma Eugenia Romaacuten 23

PASOS PARA CONSTITUIR UNA EMPRESA

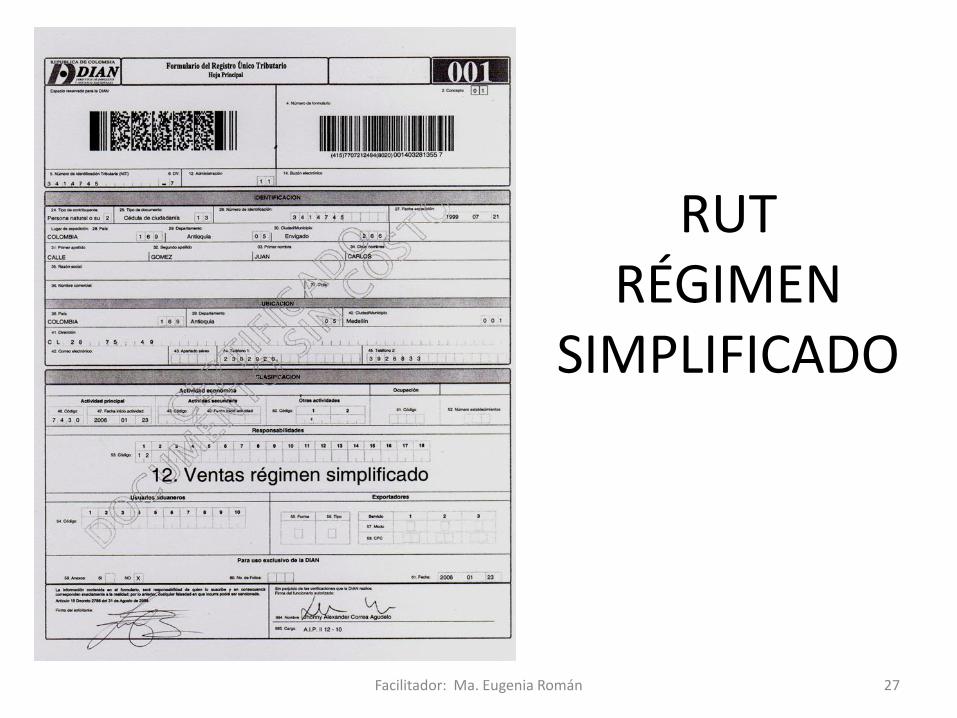

bull RUT Registro Uacutenico Tributario

bull Es la base de datos q d los contribuyentes lleva la Administracioacuten Tributaria a nivel nacional la cual comprende la informacioacuten baacutesica de los mismos con fines estadiacutesticos y de control Con el RUT a cada contribuyente se le asigna un NIT

bull En el RUT aparecen las obligaciones fiscales

bull Declaracioacuten de renta

bull Responsabilidad de IVA Tipo de reacutegimen (comuacuten simplificado)

bull Inscriben en el Municipio para el pago de Industria y Comercio

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO Inscripcioacuten

ante la DIAN les otorga el

RUT y el NIT

Facilitador Ma Eugenia Romaacuten 24

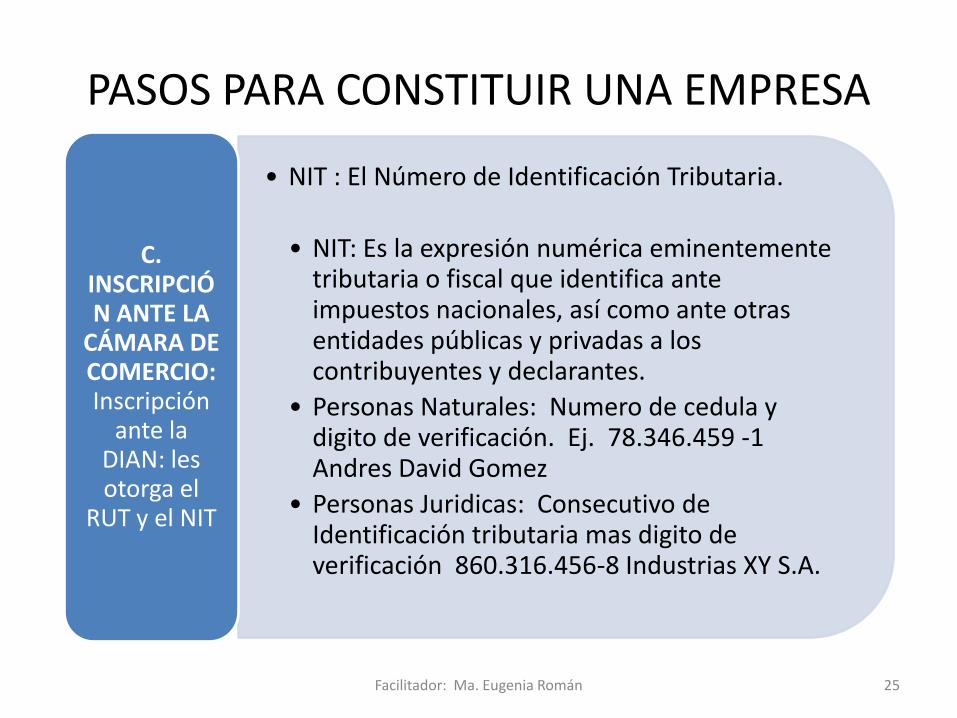

PASOS PARA CONSTITUIR UNA EMPRESA

bull NIT El Nuacutemero de Identificacioacuten Tributaria

bull NIT Es la expresioacuten numeacuterica eminentemente tributaria o fiscal que identifica ante impuestos nacionales asiacute como ante otras entidades puacuteblicas y privadas a los contribuyentes y declarantes

bull Personas Naturales Numero de cedula y digito de verificacioacuten Ej 78346459 -1 Andres David Gomez

bull Personas Juridicas Consecutivo de Identificacioacuten tributaria mas digito de verificacioacuten 860316456-8 Industrias XY SA

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO Inscripcioacuten

ante la DIAN les otorga el

RUT y el NIT

Facilitador Ma Eugenia Romaacuten 25

RUT EMPRESA REacuteGIMEN

COMUacuteN

Facilitador Ma Eugenia Romaacuten 26

RUT REacuteGIMEN

SIMPLIFICADO

Facilitador Ma Eugenia Romaacuten 27

PASOS PARA CONSTITUIR UNA EMPRESA

bull Los establecimientos abiertos o no al puacuteblico no requeriraacuten licencia permiso o autorizacioacuten de funcionamiento o cualquier otro documento similar Pero si requiere de lo siguiente

bull Certificado de ubicacioacuten Consulta previa al Dpto de Planeacioacuten Metropolitana determinar la posibilidad o no de la destinacioacuten del espacio fiacutesico donde quedaraacute ubicada la empresa

bull Patente sanitaria ante Metrosalud cumplimiento de las normas sobre proteccioacuten y conservacioacuten de la audicioacuten (emisiones de ruido ) control de la contaminacioacuten del aire con elementos toacutexicos

D TRAacuteMITES PARA EL

FUNCIONAMIENTO

Facilitador Ma Eugenia Romaacuten 28

PASOS PARA CONSTITUIR UNA EMPRESA

bull Registrar los libros de Comercio

bull Actas mayor y balances Inventario y Balances caja diario

bull Paz y salvo de SAYCO-ACINPRO

bull derechos de autor - muacutesica

E OTRAS GESTIONES

DE FUNCIONAMIENTO

Facilitador Ma Eugenia Romaacuten 29

PASOS PARA CONSTITUIR UNA EMPRESA

bull Tener Reglamento interno de trabajo

bull Ministerio de Proteccioacuten Socialbull ARTICULO 105 OBLIGACIOacuteN DE ADOPTARLO

bull 1 Estaacute obligado a tener un reglamento de trabajo todo empleador que ocupe maacutes de cinco (5) trabajadores de caraacutecter permanente en empresas comerciales o maacutes de diez (10) en empresas industriales o maacutes de veinte (20) en empresas agriacutecolas ganaderas o forestales

bull 2 En empresas mixtas la obligacioacuten de tener un reglamento de trabajo exite cuando el empleador ocupe maacutes de diez (10) trabajadores

bull httpactualicesecomactualidad20110510modificacion-de-actuales-reglamentos-de-trabajo-segun-la-ley-1429-de-2010

E OTRAS GESTIONES

DE FUNCIONAMIENTO

Facilitador Ma Eugenia Romaacuten 30

PASOS PARA CONSTITUIR UNA EMPRESA

bull Sistema de Seguridad Social en Salud y de Pensiones

bull Entidades Promotoras de Salud (EPS)

bull Fondo de Pensiones (ISS oacute AFP privada)

bull Inscribirse ante la Administracioacuten de Riesgos Profesionales (ARP Privada o ISS)

bull Caja Compensacioacuten Familiar (Pagar ICBF (3 del valor de la Noacutemina) SENA (2) y Cajas de compensacioacuten familiar (4) -Consultar ley 590 artiacuteculo 43

bull Fondos de Cesantiacuteas

F TRAacuteMITES DE

SEGURIDAD LABORAL

Facilitador Ma Eugenia Romaacuten 31

Contabilidad General

Facilitador Ma Eugenia Romaacuten 32

Docente

Mariacutea Eugenia Romaacuten Correa

Contadora Puacuteblica

meromancocesdenet

httptutorialesmeromanwebnodees

CONCEPTO DE CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 33

CONTABILIDAD

bullEs un sistema que permite identificar clasificar registrar resumir interpretar analizar evaluar en teacuterminos monetarios las operaciones y transacciones que ocurren en una empresa

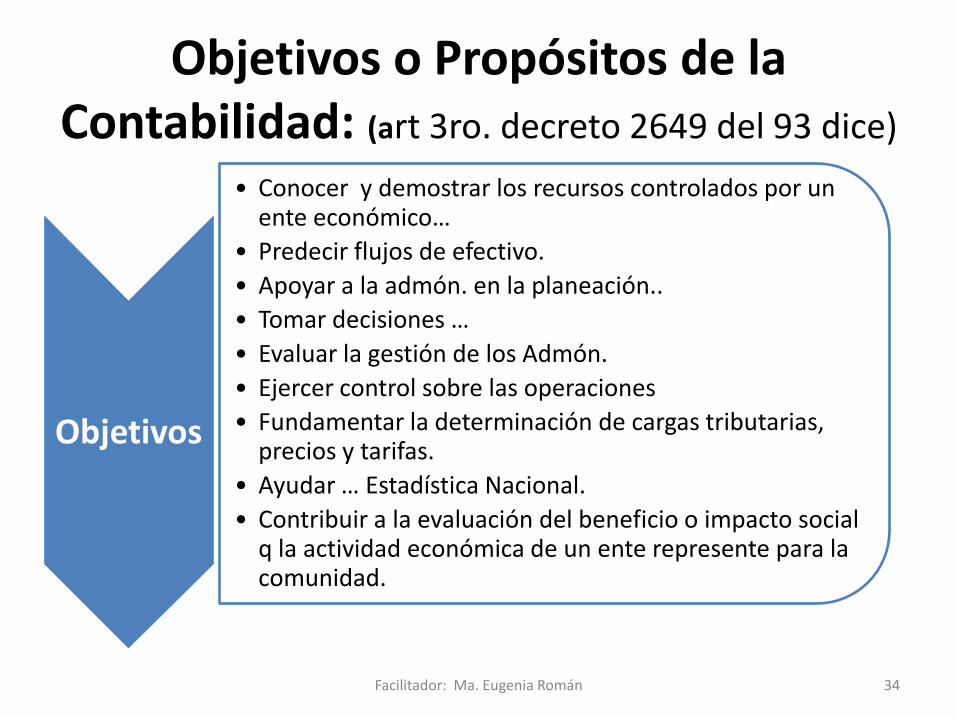

Objetivos o Propoacutesitos de la Contabilidad (art 3ro decreto 2649 del 93 dice)

Facilitador Ma Eugenia Romaacuten 34

Objetivos

bull Conocer y demostrar los recursos controlados por un ente econoacutemicohellip

bull Predecir flujos de efectivo

bull Apoyar a la admoacuten en la planeacioacuten

bull Tomar decisiones hellip

bull Evaluar la gestioacuten de los Admoacuten

bull Ejercer control sobre las operaciones

bull Fundamentar la determinacioacuten de cargas tributarias precios y tarifas

bull Ayudar hellip Estadiacutestica Nacional

bull Contribuir a la evaluacioacuten del beneficio o impacto social q la actividad econoacutemica de un ente represente para la comunidad

CONCEPTO DE CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 35

Principal objetivo de la contabilidad

bull Suministrar informacioacuten contable y financiera de un negocio

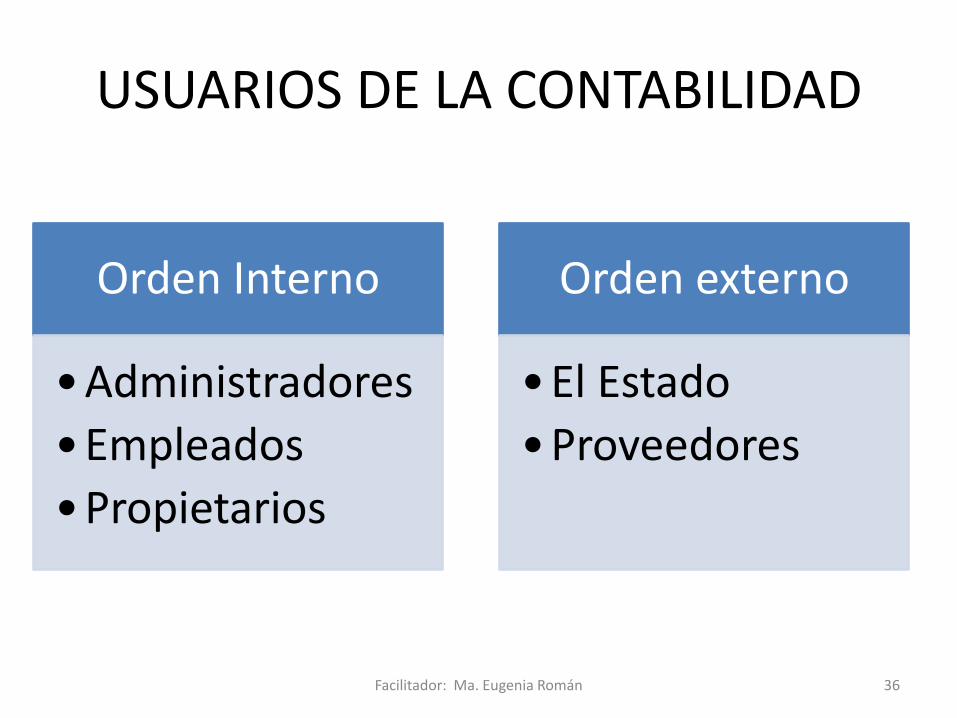

USUARIOS DE LA CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 36

Orden Interno

bull Administradores

bull Empleados

bullPropietarios

Orden externo

bullEl Estado

bullProveedores

USUARIOS DE LA CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 37

bull Administradores requieren informacioacuten confiable comprensible oportuna y veraz para poder cumplir con sus funciones de control planeacioacuten y toma de decisiones en materia de inversioacuten y creacutedito

bull Una buena informacioacuten contable permite la toma de unas buenas decisiones

bull Empleados en algunas ocasiones en las obligaciones que la empresa pueda tener el empleado con la empresa o la empresa con el empleado Por que se les hacen pagos en acciones

bull Propietarios determinar el rendimiento de su inversioacuten y evaluar la gestioacuten del administrador

Orden Interno

httpwwwgerenciecomusuarios-de-la-informacion-contablehtml

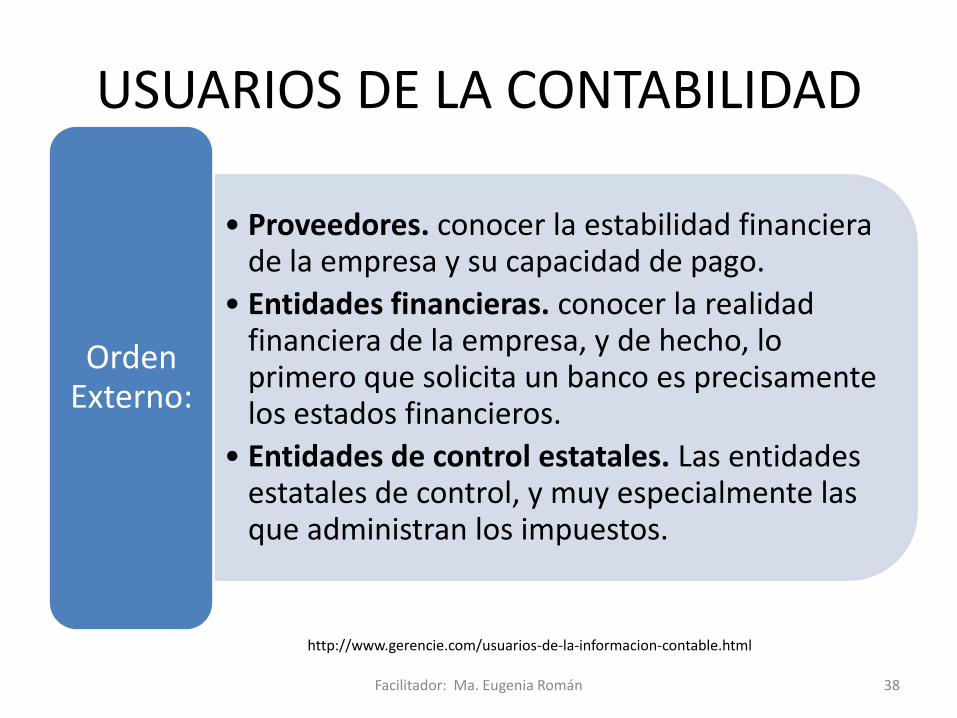

USUARIOS DE LA CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 38

bull Proveedores conocer la estabilidad financiera de la empresa y su capacidad de pago

bull Entidades financieras conocer la realidad financiera de la empresa y de hecho lo primero que solicita un banco es precisamente los estados financieros

bull Entidades de control estatales Las entidades estatales de control y muy especialmente las que administran los impuestos

Orden Externo

httpwwwgerenciecomusuarios-de-la-informacion-contablehtml

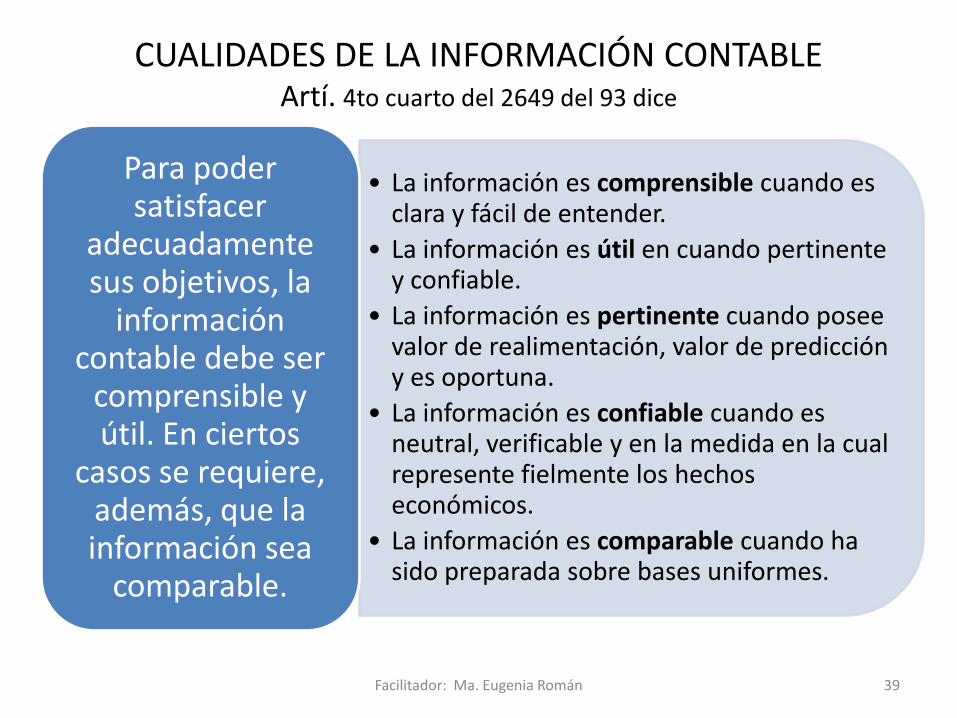

CUALIDADES DE LA INFORMACIOacuteN CONTABLE Artiacute 4to cuarto del 2649 del 93 dice

Facilitador Ma Eugenia Romaacuten 39

bull La informacioacuten es comprensible cuando es clara y faacutecil de entender

bull La informacioacuten es uacutetil en cuando pertinente y confiable

bull La informacioacuten es pertinente cuando posee valor de realimentacioacuten valor de prediccioacuten y es oportuna

bull La informacioacuten es confiable cuando es neutral verificable y en la medida en la cual represente fielmente los hechos econoacutemicos

bull La informacioacuten es comparable cuando ha sido preparada sobre bases uniformes

Para poder satisfacer

adecuadamente sus objetivos la

informacioacuten contable debe ser

comprensible y uacutetil En ciertos

casos se requiere ademaacutes que la informacioacuten sea

comparable

Facilitador Ma Eugenia Romaacuten 40

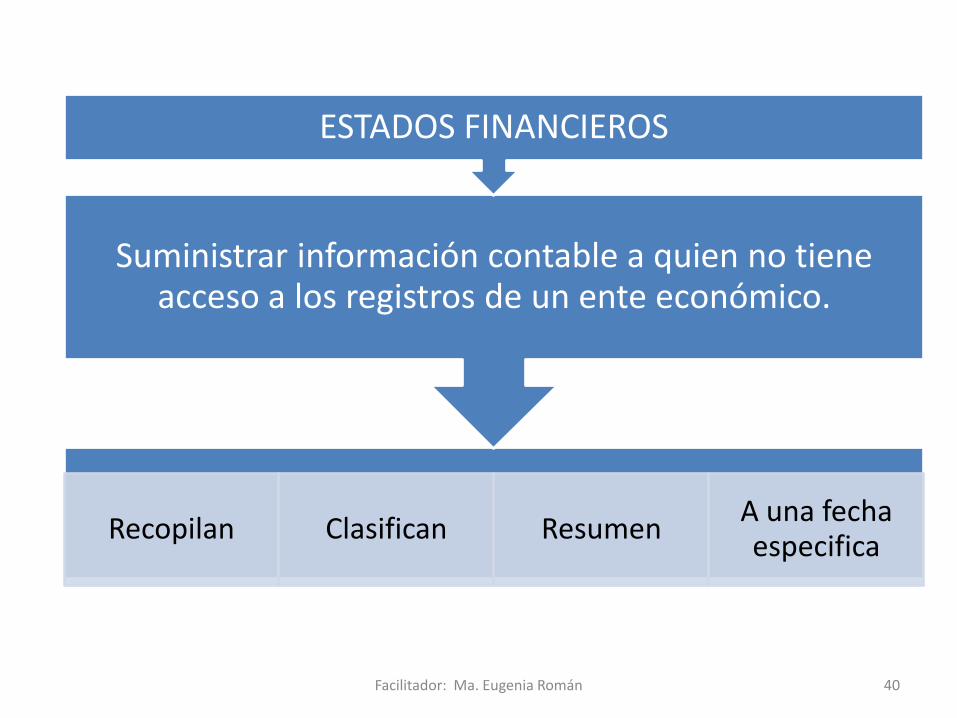

Recopilan Clasifican ResumenA una fecha especifica

Suministrar informacioacuten contable a quien no tiene acceso a los registros de un ente econoacutemico

ESTADOS FINANCIEROS

Facilitador Ma Eugenia Romaacuten 41

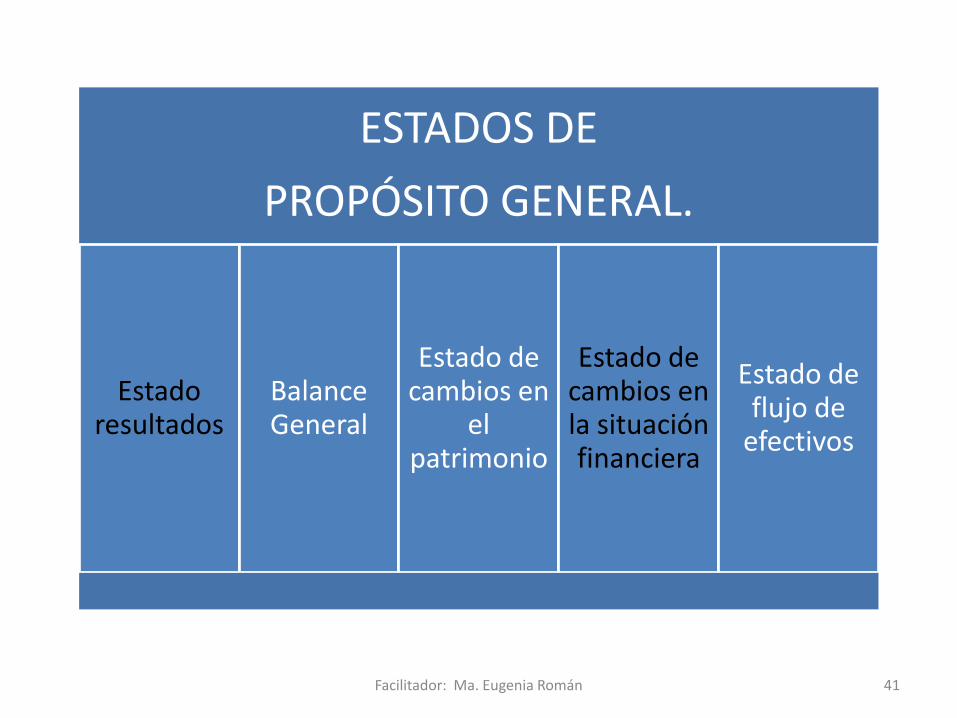

ESTADOS DE

PROPOacuteSITO GENERAL

Estadoresultados

Balance General

Estado de cambios en

el patrimonio

Estado de cambios en la situacioacutenfinanciera

Estado de flujo de

efectivos

Facilitador Ma Eugenia Romaacuten 42

ESTADOS DE

PROPOacuteSITO ESPECIFICO

Balance de

prueba

Balanceinicial

Estado de costos

Estado de

inventarios

Estadosfros

extraordinarios

Estado de

Liquidacioacuten

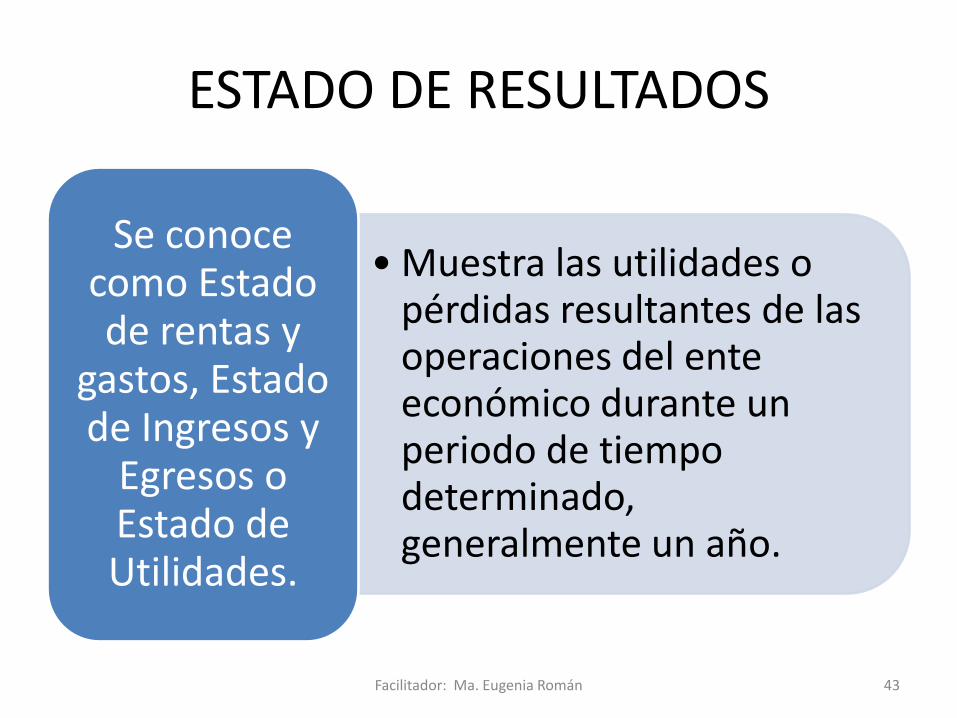

ESTADO DE RESULTADOS

bull Muestra las utilidades o peacuterdidas resultantes de las operaciones del ente econoacutemico durante un periodo de tiempo determinado generalmente un antildeo

Se conoce como Estado de rentas y

gastos Estado de Ingresos y

Egresos o Estado de Utilidades

Facilitador Ma Eugenia Romaacuten 43

ESTADO DE RESULTADOS

bull Es dinaacutemico

bull Es acumulativo resume las actividades de una ciacutea del primero al ultimo diacutea

bull Sus cuentas son TEMPORALES

Facilitador Ma Eugenia Romaacuten 44

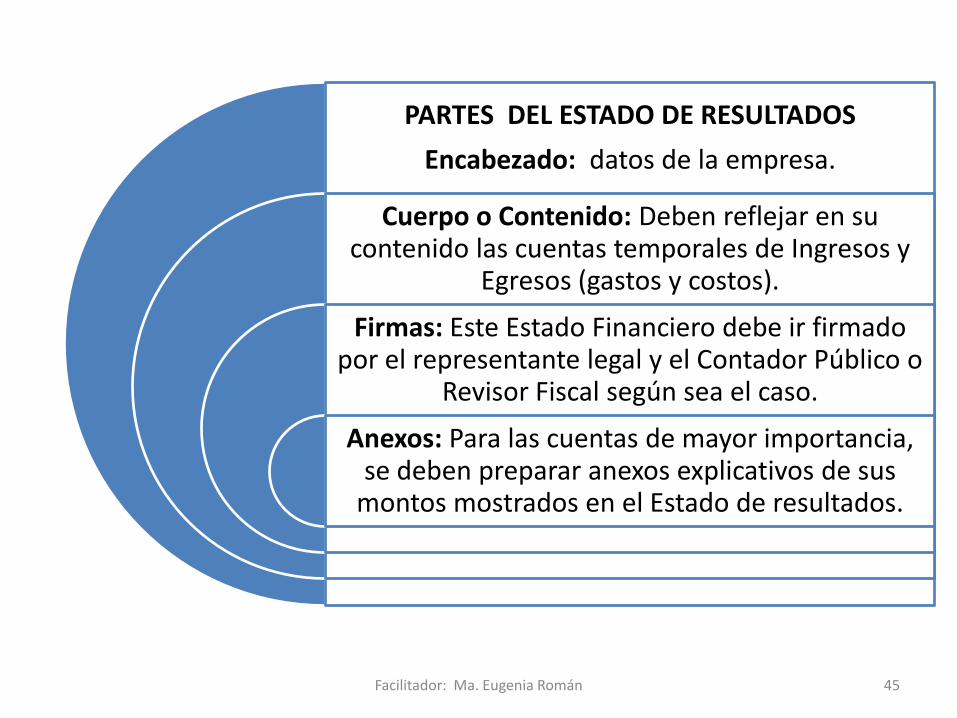

Facilitador Ma Eugenia Romaacuten 45

PARTES DEL ESTADO DE RESULTADOS

Encabezado datos de la empresa

Cuerpo o Contenido Deben reflejar en su contenido las cuentas temporales de Ingresos y

Egresos (gastos y costos)

Firmas Este Estado Financiero debe ir firmado por el representante legal y el Contador Puacuteblico o

Revisor Fiscal seguacuten sea el caso

Anexos Para las cuentas de mayor importancia se deben preparar anexos explicativos de sus

montos mostrados en el Estado de resultados

Facilitador Ma Eugenia Romaacuten 46

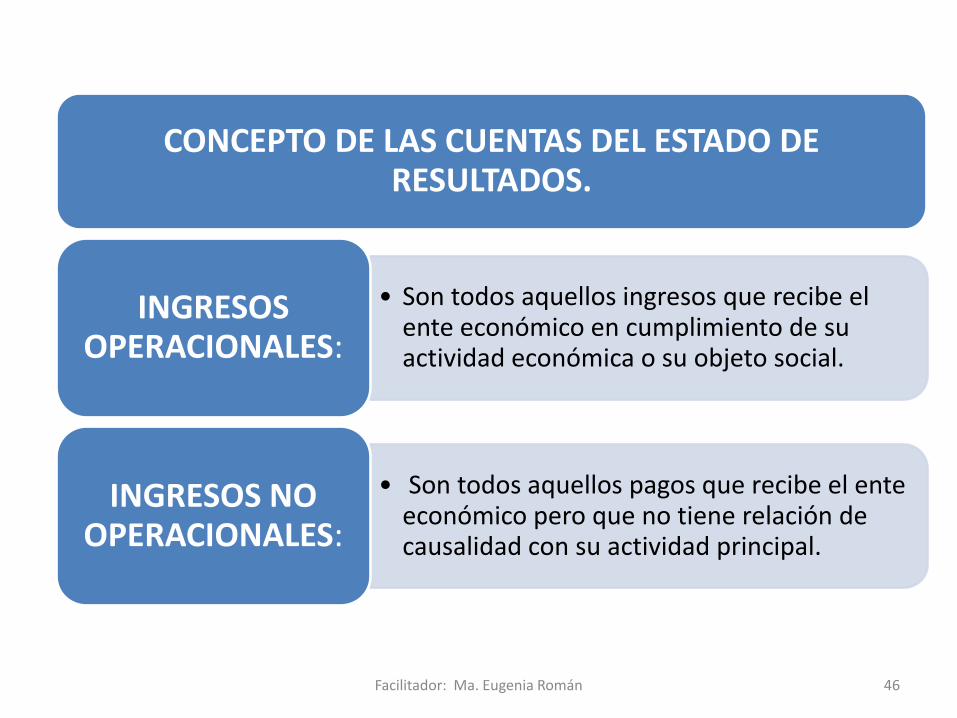

CONCEPTO DE LAS CUENTAS DEL ESTADO DE RESULTADOS

bull Son todos aquellos ingresos que recibe el ente econoacutemico en cumplimiento de su actividad econoacutemica o su objeto social

INGRESOS OPERACIONALES

bull Son todos aquellos pagos que recibe el ente econoacutemico pero que no tiene relacioacuten de causalidad con su actividad principal

INGRESOS NO OPERACIONALES

Facilitador Ma Eugenia Romaacuten 47

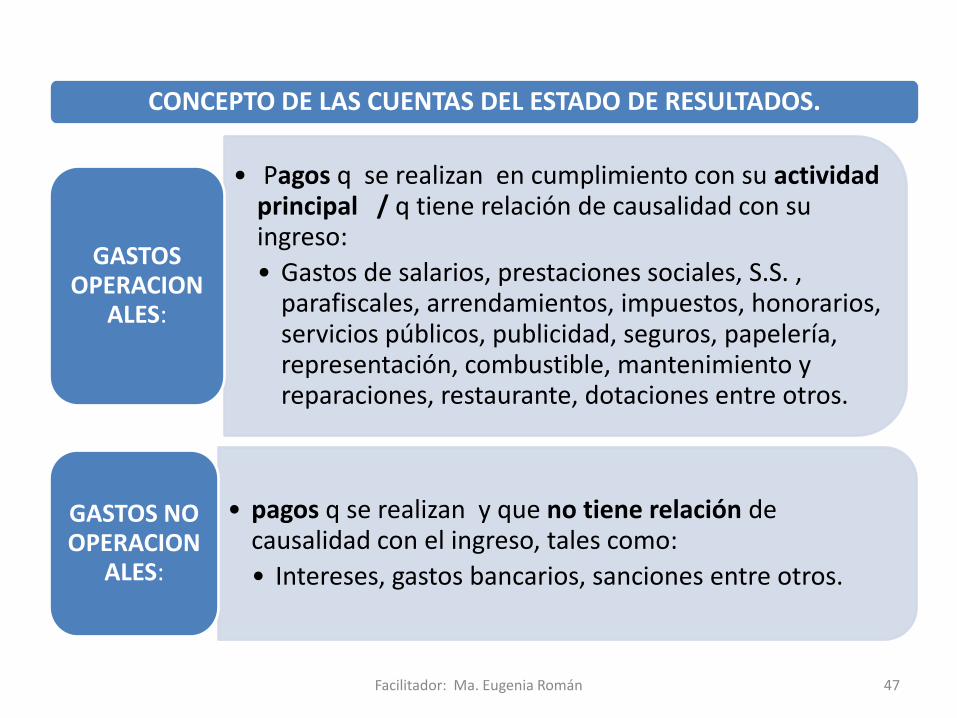

CONCEPTO DE LAS CUENTAS DEL ESTADO DE RESULTADOS

bull Pagos q se realizan en cumplimiento con su actividad principal q tiene relacioacuten de causalidad con su ingreso

bull Gastos de salarios prestaciones sociales SS parafiscales arrendamientos impuestos honorarios servicios puacuteblicos publicidad seguros papeleriacutea representacioacuten combustible mantenimiento y reparaciones restaurante dotaciones entre otros

GASTOS OPERACION

ALES

bull pagos q se realizan y que no tiene relacioacuten de causalidad con el ingreso tales como

bull Intereses gastos bancarios sanciones entre otros

GASTOS NO OPERACION

ALES

ESTRUCTURA BAacuteSICA ESTADO DE RESULTADOS

ALMACEacuteN EL BUEN ESTUDIANTE Ltda

ESTADO DE RESULTADOS

ENERO 01 AL 31 DE DICIEMBRE DE 2010

Ingresos

Egresos Costos y gastos

Utilidades

Juanito Peacuterez Anita Domiacutenguez Marcelita Pinto

Representante Legal Revisor Fiscal Contador

Anexos

Facilitador Ma Eugenia Romaacuten 48

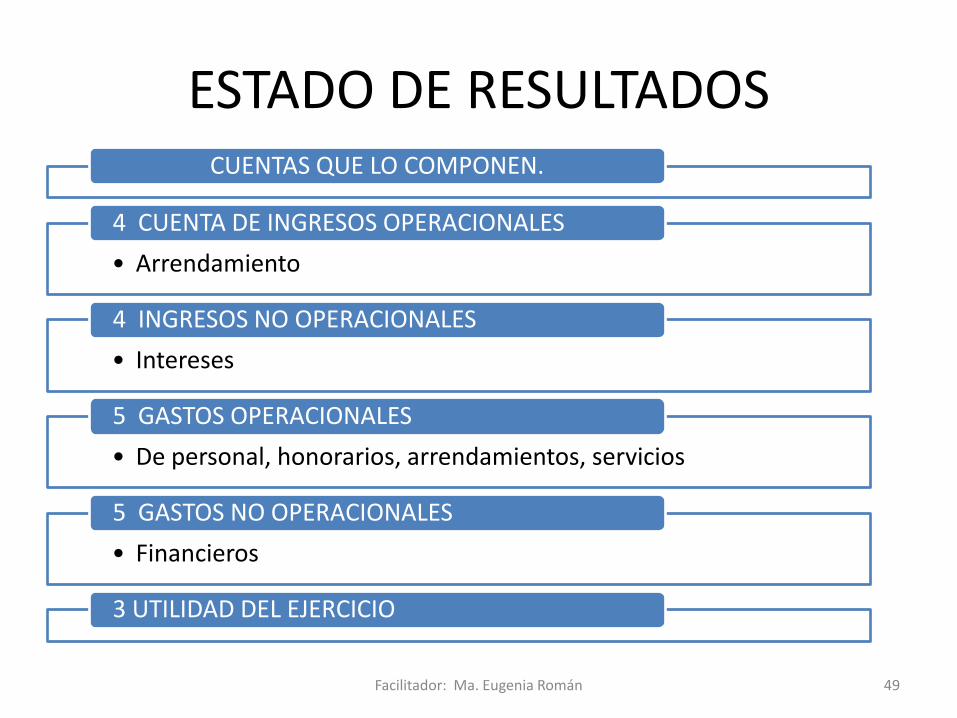

ESTADO DE RESULTADOSCUENTAS QUE LO COMPONEN

bull Arrendamiento

4 CUENTA DE INGRESOS OPERACIONALES

bull Intereses

4 INGRESOS NO OPERACIONALES

bull De personal honorarios arrendamientos servicios

5 GASTOS OPERACIONALES

bull Financieros

5 GASTOS NO OPERACIONALES

3 UTILIDAD DEL EJERCICIO

Facilitador Ma Eugenia Romaacuten 49

BALANCE GENERAL

bull Informa a determinada fecha la situacioacuten de la empresa

bull Debe Presentar en forma clara el valor de sus propiedades y derechos sus obligaciones y su capital valuados

bull Es estaacutetico porque muestra la situacioacuten financiera en un momento determinado

bull Sus cuentas se conocen como REALES

BALANCE GENERAL

Facilitador Ma Eugenia Romaacuten 50

BALANCE GENERAL

bull Formas de presentacioacuten

bull Horizontal

bull Se representa al lado Izquierdo las cuentas de Activo ( por tener saldo deacutebito) Al lado derecho las cuentas de Pasivo y Patrimonio ( por tener saldo creacutedito)

bull Forma Vertical

bull Se caracteriza porque en la parte superior se representas las cuentas de Activo seguida de las del Pasivo y por uacuteltimo las del Patrimonio

BALANCE GENERAL

Facilitador Ma Eugenia Romaacuten 51

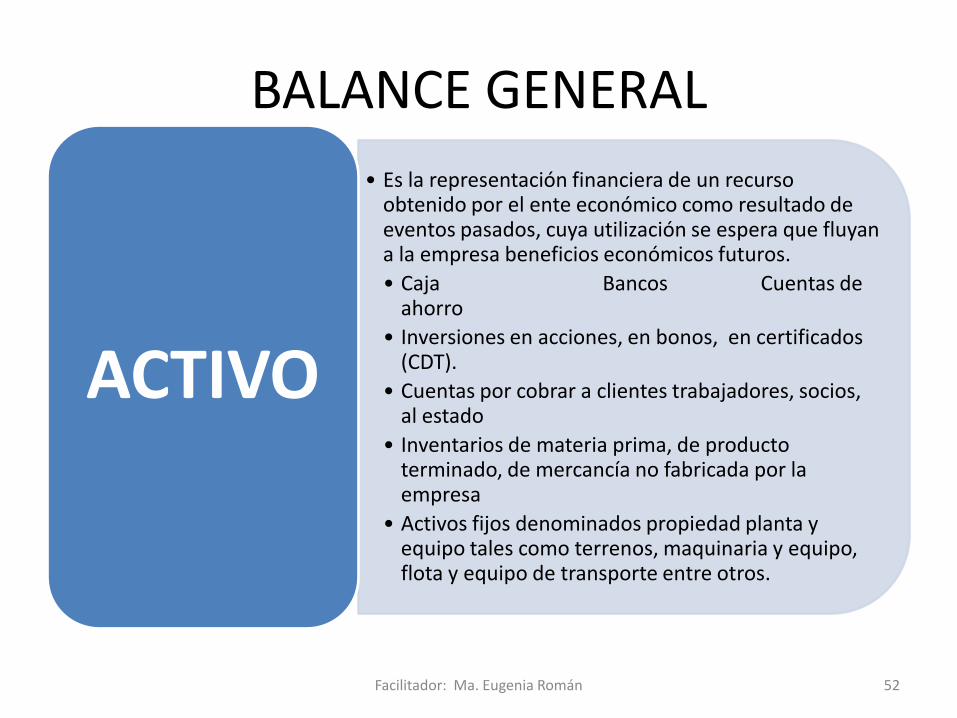

BALANCE GENERAL

bull Es la representacioacuten financiera de un recurso obtenido por el ente econoacutemico como resultado de eventos pasados cuya utilizacioacuten se espera que fluyan a la empresa beneficios econoacutemicos futuros

bull Caja Bancos Cuentas de ahorro

bull Inversiones en acciones en bonos en certificados (CDT)

bull Cuentas por cobrar a clientes trabajadores socios al estado

bull Inventarios de materia prima de producto terminado de mercanciacutea no fabricada por la empresa

bull Activos fijos denominados propiedad planta y equipo tales como terrenos maquinaria y equipo flota y equipo de transporte entre otros

ACTIVO

Facilitador Ma Eugenia Romaacuten 52

BALANCE GENERAL

bull Es la representacioacuten financiera de una obligacioacuten presente del ente econoacutemico derivados de eventos pasados las siguientes cuentas son del pasivo

bull Cuentas por pagar entidades financieras Proveedores particulares al estado a trabajadores impuestos entre otras cuentas por pagar

PASIVOS

Facilitador Ma Eugenia Romaacuten 53

BALANCE GENERAL

bull Es el valor residual de los Activos del ente econoacutemico despueacutes de deducir todos sus Pasivos

bull Este a su vez se denomina Capital Contable Capital Social o Superaacutevit

bull las siguientes cuentas son del patrimonio

bull Aportes sociales (Empresas limitadas)

bull Capital suscrito y pagado (empresas anoacutenimas)

bull Reservas

bull Utilidades del ejercicio y acumuladas como tambieacuten las peacuterdidas del ejercicio y ejercicios anteriores

PATRIMONIO

Facilitador Ma Eugenia Romaacuten 54

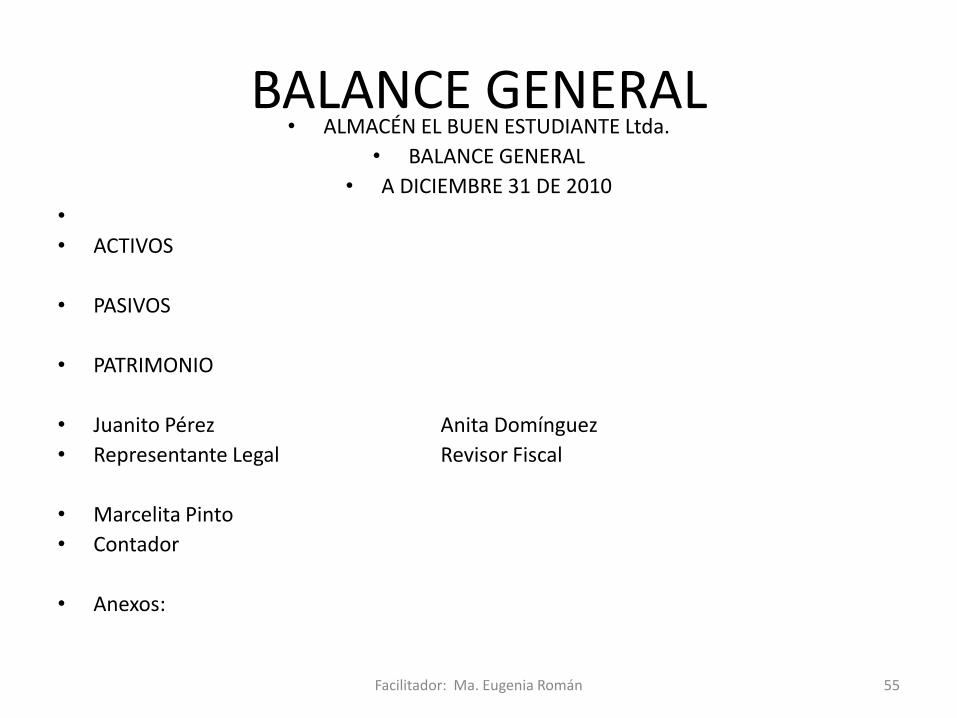

BALANCE GENERALbull ALMACEacuteN EL BUEN ESTUDIANTE Ltda

bull BALANCE GENERAL

bull A DICIEMBRE 31 DE 2010

bull

bull ACTIVOS

bull PASIVOS

bull PATRIMONIO

bull Juanito Peacuterez Anita Domiacutenguez

bull Representante Legal Revisor Fiscal

bull Marcelita Pinto

bull Contador

bull Anexos

Facilitador Ma Eugenia Romaacuten 55

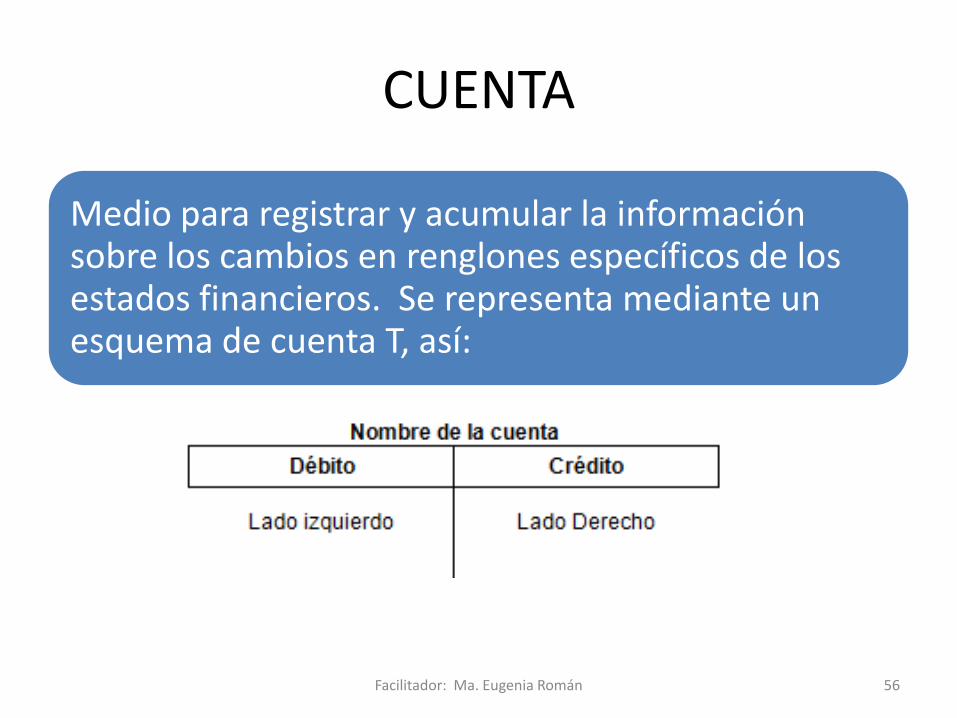

CUENTA

Medio para registrar y acumular la informacioacuten sobre los cambios en renglones especiacuteficos de los estados financieros Se representa mediante un esquema de cuenta T asiacute

Facilitador Ma Eugenia Romaacuten 56

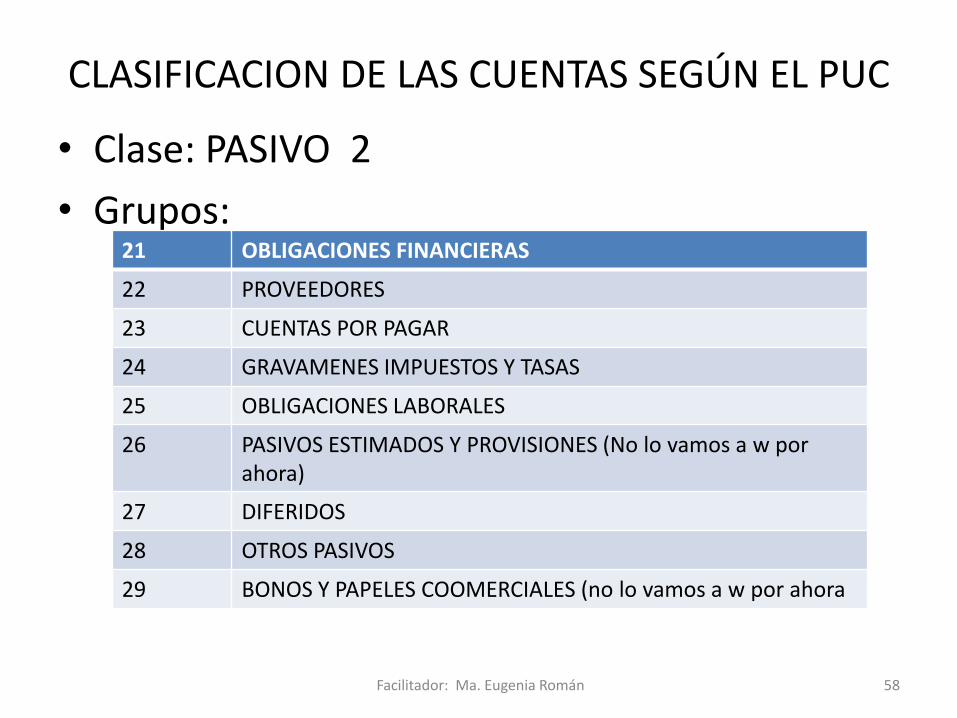

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull Clase ACTIVOS 1

bull Grupos

Facilitador Ma Eugenia Romaacuten 57

11 DISPONIBLE

12 INVERSIONES

13 DEUDORES (CXC)

14 INVENTARIOS

15 PROPIEDADES PLANTA Y EQUIPO

16 INTANGIBLES (NO SE VA A TRABAJAR)

17 DIFERIDOS

18 OTROS ACTIVOS

19 VALORIZACIONES

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull Clase PASIVO 2

bull Grupos

Facilitador Ma Eugenia Romaacuten 58

21 OBLIGACIONES FINANCIERAS

22 PROVEEDORES

23 CUENTAS POR PAGAR

24 GRAVAMENES IMPUESTOS Y TASAS

25 OBLIGACIONES LABORALES

26 PASIVOS ESTIMADOS Y PROVISIONES (No lo vamos a w por ahora)

27 DIFERIDOS

28 OTROS PASIVOS

29 BONOS Y PAPELES COOMERCIALES (no lo vamos a w por ahora

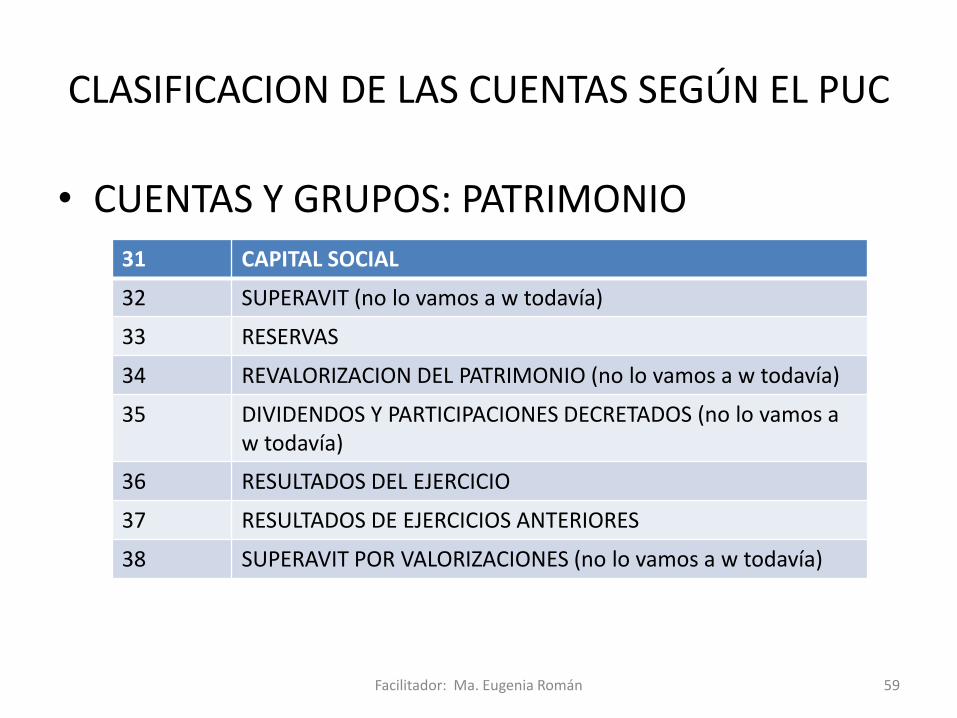

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull CUENTAS Y GRUPOS PATRIMONIO

Facilitador Ma Eugenia Romaacuten 59

31 CAPITAL SOCIAL

32 SUPERAVIT (no lo vamos a w todaviacutea)

33 RESERVAS

34 REVALORIZACION DEL PATRIMONIO (no lo vamos a w todaviacutea)

35 DIVIDENDOS Y PARTICIPACIONES DECRETADOS (no lo vamos a w todaviacutea)

36 RESULTADOS DEL EJERCICIO

37 RESULTADOS DE EJERCICIOS ANTERIORES

38 SUPERAVIT POR VALORIZACIONES (no lo vamos a w todaviacutea)

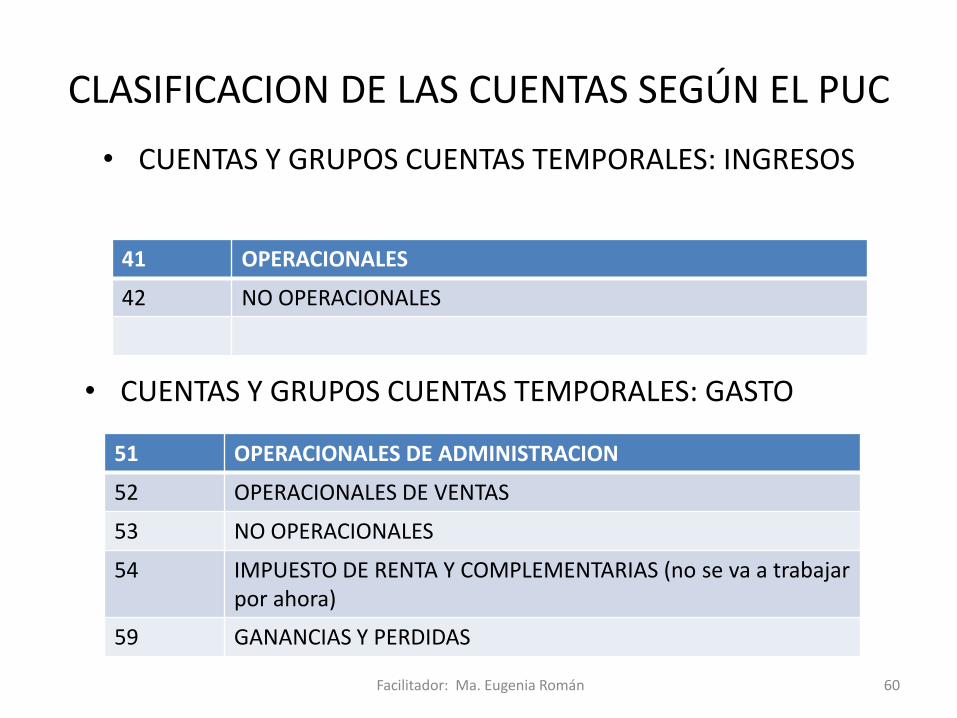

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull CUENTAS Y GRUPOS CUENTAS TEMPORALES INGRESOS

Facilitador Ma Eugenia Romaacuten 60

41 OPERACIONALES

42 NO OPERACIONALES

bull CUENTAS Y GRUPOS CUENTAS TEMPORALES GASTO

51 OPERACIONALES DE ADMINISTRACION

52 OPERACIONALES DE VENTAS

53 NO OPERACIONALES

54 IMPUESTO DE RENTA Y COMPLEMENTARIAS (no se va a trabajar por ahora)

59 GANANCIAS Y PERDIDAS

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull CUENTAS Y GRUPOS CUENTAS TEMPORALES COSTO

Facilitador Ma Eugenia Romaacuten 61

61 COSTO DE VENTAS Y DE PRESTACION DE SERVICIOS

CODIGO CLASE GRUPO CUENTA

1105 ACTIVO DISPONIBLE CAJA

2105 PASIVO OBLIGACIONES FINANCIERAS

BANCOS NACIONALES

3105 PATRIMONIO CAPITAL SOCIAL CAPITAL SUSCRITO Y PAGADO (SA)

3115 PATRIMONIO CAPITAL SOCIAL APORTES SOCIALES (LTDA)

5105 GASTOS OPERACIONALES DE ADMON

GASTOS DE PERSONAL

ESTRUCTURA DE LA CUENTA

PACTO PEDAGOacuteGICO

bull La asistencia en el caso de que se presente la inasistencia del alumno justificarla con una excusa escrita (meacutedica o laboral) 3 diacuteas haacutebiles

bull La puntualidad horario y trabajos

bull El Celular

bull El conducto regular

bull Los recursos logiacutesticos velar por el uso adecuado de los materiales didaacutecticos los equipos los muebles y elementos del saloacuten de clase

bull La evaluacioacutenbull 30 Primer seguimientobull 40 Segundo Seguimientobull 30 Final cumulativo

2

Contabilidad General

Facilitador Ma Eugenia Romaacuten 3

Creacioacuten y clasificacioacuten de las empresas

Facilitador

bullMariacutea Eugenia Romaacuten

EMPRESA

4

bull Coacutedigo de Comercio art 25

bull ldquo Se entenderaacute por empresa toda actividad econoacutemica organizada para la produccioacuten transformacioacuten circulacioacuten administracioacuten o custodia de bienes o para la prestacioacuten de serviciosrdquo

EMPRESA (ente

econoacutemico)

Facilitador Ma Eugenia Romaacuten 5

Factores que debe tener una empresa para cumplir con su actividad

Factor Persona

es el talento humano

Propietarios administradores y

empleados

Factor Capital

son los aportes de los propietarios En

efectivo mercanciacutea maquinaria muebles

y enseres

Factor trabajo

es la actividad que realizan las personas

para lograr el objetivo Produccioacuten de bienes compra y

venta de mcia prestacioacuten de un

servicio

EMPRESA

EMPRESA

Facilitador Ma Eugenia Romaacuten 6

Servicios

Comerciales

Industriales

Agropecuarias

Mineras

Agro-mineras

CLASIFICACION SEGUN SU ACTIVIDAD ECONOMICA PRINCIPAL

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN

bull Individuales (Personas naturales) 1 Solo propietario

bull Sociedades 2 o mas socios y se conocen como empresas Juriacutedicas

SEGUacuteN EL NUMERO DE

PROPIETARIOS

bull Limitadas

bull Anoacutenimas

bull Sociedades Anoacutenimas Simplificadas

TIPOS DE SOCIEDADES

MAS COMUNES

Facilitador Ma Eugenia Romaacuten 7

TIPOS DE EMPRESAPASOS PARA CREAR EMPRESA CAacuteMARA DE COMERCIO DE MEDELLIacuteN

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN EL TIPO DE SOCIEDADES

Sociedades Limitadas

bull Denominacioacuten o nombre seguido de la palabra limitada ABC Ltda

bull Capital se paga iacutentegramente al constituirse Se identifican en el PUC como aportes sociales (3115)

bull Socios maacuteximo 25 socios

bull Responsabilidad solidariamente hasta por el monto de sus aportes

bull Utilidades al repartirse se identifican como participaciones

Facilitador Ma Eugenia Romaacuten 8

Sociedades Anoacutenimas

bull Denominacioacuten o nombre seguido de las palabras Sociedad Anoacutenima ej ABC SA

bull Capital se divide en acciones que son representadas en tiacutetulos valores Se identifican en el PUC como 3105 Capital Suscrito y Pagado

bull Socios miacutenimo 5 socios

bull Responsabilidad hasta por el monto de sus aportes

bull Utilidades al ser repartidas se identifican como dividendos

Facilitador Ma Eugenia Romaacuten 9

TIPOS DE SOCIEDADES

TIPOS DE SOCIEDADES

Sociedades por Acciones

Simplificadas

bull Denominacioacuten o nombre seguido de las palabras Sociedad por Acciones Simplificadas ej ABC SAS

bull Capital se divide en acciones que NO pueden suscribirse en el Registro Nacional de Valores Se identifican en el PUC como 3105 Capital Suscrito y Pagado

bull Socios uno o mas

bull Responsabilidad hasta por el monto de sus aportes

bull Utilidades al ser repartidas se identifican como dividendos

Facilitador Ma Eugenia Romaacuten 10

TIPOS DE SOCIEDADES

Sociedad Colectiva

bull Se constituye mediante escritura puacuteblica entre dos o maacutes socios

bull Los socios quienes responden solidaria ilimitada y subsidiariamente por todas las operaciones sociales

bull Cuando se constituye este tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa el que deseen sus socios

bull Los socios a su vez podraacuten delegar la administracioacuten de la sociedad en otras personas extrantildeas pero perdiendo asiacute la posibilidad de diligenciar o gestionar negocios

bull Cada socio deberaacute entregar sus aportes en capital especie o con trabajo definiendo de eacutesta manera el capital social de la empresa el cual no tiene ni un miacutenimo ni un maacuteximo seguacuten la ley comercial

bull Es importante saber que la razoacuten social de estas sociedades se forma con el nombre completo o solo apellido de uno de los socios seguido de la palabra y compantildeiacutea hermanos o e hijos Esto quiere decir que no podraacute ir un nombre de un extrantildeo en la razoacuten social

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis2in]

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 11

TIPOS DE SOCIEDADES

Sociedad Comandita Simple

bull Se constituye mediante escritura puacuteblica entre uno o maacutes socios gestores (aporte industrial) y uno o maacutes socios comanditarios o capitalistas (aportantes de capital )

bull Los socios gestores responden solidaria ilimitada y directamente por las operaciones y los socios capitalistas o comanditarios solo responden por sus respectivos aportes

bull Cuando se constituye eacuteste tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa

bull Solo los socios gestores podraacuten administrar la sociedad o delegar esta administracioacuten en terceros cosa que no podraacuten hacer los socios capitalistas

bull Los socios capitalistas o comanditarios aportan capital mientras los gestores aportan la administracioacuten de los capitales y el desarrollo de los negocios

bull Se debe tener claridad en la razoacuten social de estas sociedades la cual se forma exclusivamente con el nombre completo o solo apellido de uno o maacutes socios colectivos comanditarios o gestores seguido de la palabra y compantildeiacutea o su abreviatura amp CIA y seguido de la abreviacioacuten S en C

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 12

TIPOS DE SOCIEDADES

Sociedad Comandita por

Acciones

bull Se constituye mediante escritura puacuteblica entre uno o maacutes socios gestores (aporte industrial) y por lo menos 5 socios capitalistas o comanditarios (aportantes de capital)

bull Los socios gestores responden solidaria ilimitada y directamente por las operaciones y los socios capitalistas solo responden por sus respectivos aportes

bull Cuando se constituye eacuteste tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa solo los socios gestores podraacuten administrar la sociedad o delegar esta administracioacuten en terceros cosa que no podraacuten hacer los socios capitalistas

bull El capital se representa en acciones de igual valor que son tiacutetulos negociables aportados por los capitalistas e inclusive por los socios gestores quienes separan su aporte de industria el cual no forma parte del capital

bull Se debe tener claridad en la razoacuten social de estas sociedades la cual se forma exclusivamente con el nombre completo o solo apellido de uno o maacutes socios colectivos seguido de la palabra y compantildeiacutea o su abreviatura amp CIA seguido en todo caso por las palabras Sociedad en Comandita por Acciones o su abreviatura SCA

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 13

TIPOS DE SOCIEDADES

Empresa Asociativa de Trabajo

bull Se constituye mediante escritura acta de constitucioacuten o estatuto ante notario o juez con el debido reconocimiento de firma y contenido del documento

bull Sus miembros seraacuten miacutenimo tres y maacuteximo diez si es para producciones de bienes pues si es una empresa de servicios sus socios seraacuten 20 maacuteximo

bull Todos ellos estaraacuten representados por su aporte laboral y adicionalmente en especie o bienes y responderaacuten de acuerdo a la norma del Coacutedigo de Comercio

bull Particularmente eacutesta empresa constituida con su persona juriacutedica debe registrarse ante el Ministerio de Proteccioacuten Social

bull El tiempo de duracioacuten debe estar claramente determinado y su capital esta expresado en aportes laborales de tecnologiacutea propiedad industrial o intelectual debidamente registrada en activos y dinero

bull Seraacute un director ejecutivo el representante legal de este tipo de empresa y haraacute lo que le ordene los estatutos creados por la junta de asociados a su vez la razoacuten social debe acompantildearse con la denominacioacuten Empresa Asociativa de Trabajo

bullhttpwwwcamaramedorgcoDocumentosvolantesempresas_asociativasdetrabajo_2htm

Facilitador Ma Eugenia Romaacuten 14

TIPOS DE SOCIEDADES

Empresa Unipersonal

bull Es el individuo una y solo una persona que se constituye como empresario mediante escritura o documento privado ante Caacutemara de Comercio o ante notario con el debido reconocimiento de firma y contenido del documento

bull Basta con el Registro Mercantil para que sea una persona juriacutedica quien responderaacute limitadamente con los activos cuotas de igual valor nominal descritos en el documento constitutivo

bull Corresponde al constituyente administrar la empresa o delegar a un tercero caso en el cual el empresario inicial no podraacute realizar actos ni contratos a nombre de la empresa unipersonal

bull Esta podraacute tener razoacuten social seguida de la frase Empresa Unipersonal o su abreviatura EU so pena de que el empresario responda ilimitadamente con su patrimonio

Facilitador Ma Eugenia Romaacuten 15

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN

Facilitador Ma Eugenia Romaacuten 16

bull Privadas

bull Oficiales o publicas

bull Mixtas

SEGUacuteN LA PROCEDENCIA DEL CAPITAL

bull Pequentildeas menos de 10 trabajadores activos totales menores a 501 SMLV

bull Medianas entre 11 y 50 trabajadores activos totales entre 501 y menos de 5001 SMLV

bull Grandes 51 y 200 trabajadores activos totales entre 5001 y 15000 SMLV

SEGUacuteN EL TAMANtildeO

PASOS PARA CONSTITUIR UNA EMPRESA

bull Caacutemaras de Ccio estaacuten obligadas a proteger el nombre comercial

bull El nombre consultado no tiene proteccioacuten sino a partir del registro de la escritura puacuteblica

bull No se puede utilizar

bull -Nombre comercial una denominacioacuten que sea contraria a las buenas costumbres o al orden puacuteblico

bull -Que pueda engantildear a los 3ros sobre la N de la actividad que se desarrolla

bull Se prohiacutebe usar nombres en idiomas diferentes al espantildeol

bull Consulte aquiacute la disponibilidad de nombre para su empresa o establecimiento Este paso permite verificar que el nombre esteacute disponible para ser registrado Si despueacutes de realizada la buacutesqueda no aparece ninguna empresa o establecimiento significa que el nombre auacuten no estaacute registrado y podraacute seleccionarlo

A Verificacioacuten de Nombre

o Razoacuten Social

Facilitador Ma Eugenia Romaacuten 17

PASOS PARA CONSTITUIR UNA EMPRESA

bull Elaborar una minuta que debe contener

bull Nombre y domicilio de los socios y de la sociedad

bull Clase o tipo de sociedad

bull Objeto social - Capital social

bull Forma de administracioacuten

bull Eacutepoca para citar asambleas

bull Duracioacuten de la sociedad

bull Forma de repartir utilidades y de hacer liquidaciones

bull El nombre de las personas que representaraacuten legalmente a la sociedad

bull Facultades y obligaciones del Revisor Fiscal

B Escritura

Puacuteblica de Constituci

oacuten

Facilitador Ma Eugenia Romaacuten 18

PASOS PARA CONSTITUIR UNA EMPRESA

bull Ante Caacutemara Ccio del domicilio donde dlla actividad PJ 30 diacuteas sig al inicio actividad en

el caso del establecimiento de comercio

bull Procesos que nos realiza la caacutemara de comercio la primera vez

bull Actividad Econoacutemica

bull Registro Mercantil

bull Inscripcioacuten ante la DIAN les otorga el RUT y el NIT

bull Certificado de matriacutecula de Existencia y o Representacioacuten legal Inscripcioacuten En El Registro Mercantil

bull Matriacutecula de Industria y Comercio

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO

Facilitador Ma Eugenia Romaacuten 19

PASOS PARA CONSTITUIR UNA EMPRESA

bull Actividad Econoacutemica

bull Consulte aquiacute la Clasificacioacuten por actividad econoacutemica Coacutedigo CIIU

bull El Coacutedigo CIIU es la Clasificacioacuten Industrial Internacional Uniforme que tiene como propoacutesito agrupar todas las actividades econoacutemicas similares por categoriacuteas permitiendo que los empresarios puedan clasificarse dentro de actividades muy especiacuteficas que faciliten el manejo de informacioacuten para el anaacutelisis estadiacutestico y econoacutemico empresarial

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO

Facilitador Ma Eugenia Romaacuten 20

PASOS PARA CONSTITUIR UNA EMPRESA

bull El Registro Mercantil

bull Por su caraacutecter de formalizador de la actividad mercantil y econoacutemica del paiacutes registrar su empresa en la C Cio de Mlliacuten para Ant le brinda grandes beneficios

bull Hace puacuteblica calidad de comerciante

bull Facilita la participacioacuten en licitaciones y obtencioacuten de creacuteditos

bull Hace visible su negocio

bull Oportunidad d afiliarse a la CCio de Mlliacuten para Ant

bull Antes del 31 de marzo de cada antildeo se deben renovar su matriacutecula y la de sus establecimientos de comercio

C INSCRIPCIOacuteN

ANTE LA CAacuteMARA DE COMERCIO REGISTRO

MERCANTIL

Facilitador Ma Eugenia Romaacuten 21

REGISTRO MERCANTIL

Facilitador Ma Eugenia Romaacuten 22

CERTIFICADO DE

EXISTENCIA

Facilitador Ma Eugenia Romaacuten 23

PASOS PARA CONSTITUIR UNA EMPRESA

bull RUT Registro Uacutenico Tributario

bull Es la base de datos q d los contribuyentes lleva la Administracioacuten Tributaria a nivel nacional la cual comprende la informacioacuten baacutesica de los mismos con fines estadiacutesticos y de control Con el RUT a cada contribuyente se le asigna un NIT

bull En el RUT aparecen las obligaciones fiscales

bull Declaracioacuten de renta

bull Responsabilidad de IVA Tipo de reacutegimen (comuacuten simplificado)

bull Inscriben en el Municipio para el pago de Industria y Comercio

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO Inscripcioacuten

ante la DIAN les otorga el

RUT y el NIT

Facilitador Ma Eugenia Romaacuten 24

PASOS PARA CONSTITUIR UNA EMPRESA

bull NIT El Nuacutemero de Identificacioacuten Tributaria

bull NIT Es la expresioacuten numeacuterica eminentemente tributaria o fiscal que identifica ante impuestos nacionales asiacute como ante otras entidades puacuteblicas y privadas a los contribuyentes y declarantes

bull Personas Naturales Numero de cedula y digito de verificacioacuten Ej 78346459 -1 Andres David Gomez

bull Personas Juridicas Consecutivo de Identificacioacuten tributaria mas digito de verificacioacuten 860316456-8 Industrias XY SA

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO Inscripcioacuten

ante la DIAN les otorga el

RUT y el NIT

Facilitador Ma Eugenia Romaacuten 25

RUT EMPRESA REacuteGIMEN

COMUacuteN

Facilitador Ma Eugenia Romaacuten 26

RUT REacuteGIMEN

SIMPLIFICADO

Facilitador Ma Eugenia Romaacuten 27

PASOS PARA CONSTITUIR UNA EMPRESA

bull Los establecimientos abiertos o no al puacuteblico no requeriraacuten licencia permiso o autorizacioacuten de funcionamiento o cualquier otro documento similar Pero si requiere de lo siguiente

bull Certificado de ubicacioacuten Consulta previa al Dpto de Planeacioacuten Metropolitana determinar la posibilidad o no de la destinacioacuten del espacio fiacutesico donde quedaraacute ubicada la empresa

bull Patente sanitaria ante Metrosalud cumplimiento de las normas sobre proteccioacuten y conservacioacuten de la audicioacuten (emisiones de ruido ) control de la contaminacioacuten del aire con elementos toacutexicos

D TRAacuteMITES PARA EL

FUNCIONAMIENTO

Facilitador Ma Eugenia Romaacuten 28

PASOS PARA CONSTITUIR UNA EMPRESA

bull Registrar los libros de Comercio

bull Actas mayor y balances Inventario y Balances caja diario

bull Paz y salvo de SAYCO-ACINPRO

bull derechos de autor - muacutesica

E OTRAS GESTIONES

DE FUNCIONAMIENTO

Facilitador Ma Eugenia Romaacuten 29

PASOS PARA CONSTITUIR UNA EMPRESA

bull Tener Reglamento interno de trabajo

bull Ministerio de Proteccioacuten Socialbull ARTICULO 105 OBLIGACIOacuteN DE ADOPTARLO

bull 1 Estaacute obligado a tener un reglamento de trabajo todo empleador que ocupe maacutes de cinco (5) trabajadores de caraacutecter permanente en empresas comerciales o maacutes de diez (10) en empresas industriales o maacutes de veinte (20) en empresas agriacutecolas ganaderas o forestales

bull 2 En empresas mixtas la obligacioacuten de tener un reglamento de trabajo exite cuando el empleador ocupe maacutes de diez (10) trabajadores

bull httpactualicesecomactualidad20110510modificacion-de-actuales-reglamentos-de-trabajo-segun-la-ley-1429-de-2010

E OTRAS GESTIONES

DE FUNCIONAMIENTO

Facilitador Ma Eugenia Romaacuten 30

PASOS PARA CONSTITUIR UNA EMPRESA

bull Sistema de Seguridad Social en Salud y de Pensiones

bull Entidades Promotoras de Salud (EPS)

bull Fondo de Pensiones (ISS oacute AFP privada)

bull Inscribirse ante la Administracioacuten de Riesgos Profesionales (ARP Privada o ISS)

bull Caja Compensacioacuten Familiar (Pagar ICBF (3 del valor de la Noacutemina) SENA (2) y Cajas de compensacioacuten familiar (4) -Consultar ley 590 artiacuteculo 43

bull Fondos de Cesantiacuteas

F TRAacuteMITES DE

SEGURIDAD LABORAL

Facilitador Ma Eugenia Romaacuten 31

Contabilidad General

Facilitador Ma Eugenia Romaacuten 32

Docente

Mariacutea Eugenia Romaacuten Correa

Contadora Puacuteblica

meromancocesdenet

httptutorialesmeromanwebnodees

CONCEPTO DE CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 33

CONTABILIDAD

bullEs un sistema que permite identificar clasificar registrar resumir interpretar analizar evaluar en teacuterminos monetarios las operaciones y transacciones que ocurren en una empresa

Objetivos o Propoacutesitos de la Contabilidad (art 3ro decreto 2649 del 93 dice)

Facilitador Ma Eugenia Romaacuten 34

Objetivos

bull Conocer y demostrar los recursos controlados por un ente econoacutemicohellip

bull Predecir flujos de efectivo

bull Apoyar a la admoacuten en la planeacioacuten

bull Tomar decisiones hellip

bull Evaluar la gestioacuten de los Admoacuten

bull Ejercer control sobre las operaciones

bull Fundamentar la determinacioacuten de cargas tributarias precios y tarifas

bull Ayudar hellip Estadiacutestica Nacional

bull Contribuir a la evaluacioacuten del beneficio o impacto social q la actividad econoacutemica de un ente represente para la comunidad

CONCEPTO DE CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 35

Principal objetivo de la contabilidad

bull Suministrar informacioacuten contable y financiera de un negocio

USUARIOS DE LA CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 36

Orden Interno

bull Administradores

bull Empleados

bullPropietarios

Orden externo

bullEl Estado

bullProveedores

USUARIOS DE LA CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 37

bull Administradores requieren informacioacuten confiable comprensible oportuna y veraz para poder cumplir con sus funciones de control planeacioacuten y toma de decisiones en materia de inversioacuten y creacutedito

bull Una buena informacioacuten contable permite la toma de unas buenas decisiones

bull Empleados en algunas ocasiones en las obligaciones que la empresa pueda tener el empleado con la empresa o la empresa con el empleado Por que se les hacen pagos en acciones

bull Propietarios determinar el rendimiento de su inversioacuten y evaluar la gestioacuten del administrador

Orden Interno

httpwwwgerenciecomusuarios-de-la-informacion-contablehtml

USUARIOS DE LA CONTABILIDAD

Facilitador Ma Eugenia Romaacuten 38

bull Proveedores conocer la estabilidad financiera de la empresa y su capacidad de pago

bull Entidades financieras conocer la realidad financiera de la empresa y de hecho lo primero que solicita un banco es precisamente los estados financieros

bull Entidades de control estatales Las entidades estatales de control y muy especialmente las que administran los impuestos

Orden Externo

httpwwwgerenciecomusuarios-de-la-informacion-contablehtml

CUALIDADES DE LA INFORMACIOacuteN CONTABLE Artiacute 4to cuarto del 2649 del 93 dice

Facilitador Ma Eugenia Romaacuten 39

bull La informacioacuten es comprensible cuando es clara y faacutecil de entender

bull La informacioacuten es uacutetil en cuando pertinente y confiable

bull La informacioacuten es pertinente cuando posee valor de realimentacioacuten valor de prediccioacuten y es oportuna

bull La informacioacuten es confiable cuando es neutral verificable y en la medida en la cual represente fielmente los hechos econoacutemicos

bull La informacioacuten es comparable cuando ha sido preparada sobre bases uniformes

Para poder satisfacer

adecuadamente sus objetivos la

informacioacuten contable debe ser

comprensible y uacutetil En ciertos

casos se requiere ademaacutes que la informacioacuten sea

comparable

Facilitador Ma Eugenia Romaacuten 40

Recopilan Clasifican ResumenA una fecha especifica

Suministrar informacioacuten contable a quien no tiene acceso a los registros de un ente econoacutemico

ESTADOS FINANCIEROS

Facilitador Ma Eugenia Romaacuten 41

ESTADOS DE

PROPOacuteSITO GENERAL

Estadoresultados

Balance General

Estado de cambios en

el patrimonio

Estado de cambios en la situacioacutenfinanciera

Estado de flujo de

efectivos

Facilitador Ma Eugenia Romaacuten 42

ESTADOS DE

PROPOacuteSITO ESPECIFICO

Balance de

prueba

Balanceinicial

Estado de costos

Estado de

inventarios

Estadosfros

extraordinarios

Estado de

Liquidacioacuten

ESTADO DE RESULTADOS

bull Muestra las utilidades o peacuterdidas resultantes de las operaciones del ente econoacutemico durante un periodo de tiempo determinado generalmente un antildeo

Se conoce como Estado de rentas y

gastos Estado de Ingresos y

Egresos o Estado de Utilidades

Facilitador Ma Eugenia Romaacuten 43

ESTADO DE RESULTADOS

bull Es dinaacutemico

bull Es acumulativo resume las actividades de una ciacutea del primero al ultimo diacutea

bull Sus cuentas son TEMPORALES

Facilitador Ma Eugenia Romaacuten 44

Facilitador Ma Eugenia Romaacuten 45

PARTES DEL ESTADO DE RESULTADOS

Encabezado datos de la empresa

Cuerpo o Contenido Deben reflejar en su contenido las cuentas temporales de Ingresos y

Egresos (gastos y costos)

Firmas Este Estado Financiero debe ir firmado por el representante legal y el Contador Puacuteblico o

Revisor Fiscal seguacuten sea el caso

Anexos Para las cuentas de mayor importancia se deben preparar anexos explicativos de sus

montos mostrados en el Estado de resultados

Facilitador Ma Eugenia Romaacuten 46

CONCEPTO DE LAS CUENTAS DEL ESTADO DE RESULTADOS

bull Son todos aquellos ingresos que recibe el ente econoacutemico en cumplimiento de su actividad econoacutemica o su objeto social

INGRESOS OPERACIONALES

bull Son todos aquellos pagos que recibe el ente econoacutemico pero que no tiene relacioacuten de causalidad con su actividad principal

INGRESOS NO OPERACIONALES

Facilitador Ma Eugenia Romaacuten 47

CONCEPTO DE LAS CUENTAS DEL ESTADO DE RESULTADOS

bull Pagos q se realizan en cumplimiento con su actividad principal q tiene relacioacuten de causalidad con su ingreso

bull Gastos de salarios prestaciones sociales SS parafiscales arrendamientos impuestos honorarios servicios puacuteblicos publicidad seguros papeleriacutea representacioacuten combustible mantenimiento y reparaciones restaurante dotaciones entre otros

GASTOS OPERACION

ALES

bull pagos q se realizan y que no tiene relacioacuten de causalidad con el ingreso tales como

bull Intereses gastos bancarios sanciones entre otros

GASTOS NO OPERACION

ALES

ESTRUCTURA BAacuteSICA ESTADO DE RESULTADOS

ALMACEacuteN EL BUEN ESTUDIANTE Ltda

ESTADO DE RESULTADOS

ENERO 01 AL 31 DE DICIEMBRE DE 2010

Ingresos

Egresos Costos y gastos

Utilidades

Juanito Peacuterez Anita Domiacutenguez Marcelita Pinto

Representante Legal Revisor Fiscal Contador

Anexos

Facilitador Ma Eugenia Romaacuten 48

ESTADO DE RESULTADOSCUENTAS QUE LO COMPONEN

bull Arrendamiento

4 CUENTA DE INGRESOS OPERACIONALES

bull Intereses

4 INGRESOS NO OPERACIONALES

bull De personal honorarios arrendamientos servicios

5 GASTOS OPERACIONALES

bull Financieros

5 GASTOS NO OPERACIONALES

3 UTILIDAD DEL EJERCICIO

Facilitador Ma Eugenia Romaacuten 49

BALANCE GENERAL

bull Informa a determinada fecha la situacioacuten de la empresa

bull Debe Presentar en forma clara el valor de sus propiedades y derechos sus obligaciones y su capital valuados

bull Es estaacutetico porque muestra la situacioacuten financiera en un momento determinado

bull Sus cuentas se conocen como REALES

BALANCE GENERAL

Facilitador Ma Eugenia Romaacuten 50

BALANCE GENERAL

bull Formas de presentacioacuten

bull Horizontal

bull Se representa al lado Izquierdo las cuentas de Activo ( por tener saldo deacutebito) Al lado derecho las cuentas de Pasivo y Patrimonio ( por tener saldo creacutedito)

bull Forma Vertical

bull Se caracteriza porque en la parte superior se representas las cuentas de Activo seguida de las del Pasivo y por uacuteltimo las del Patrimonio

BALANCE GENERAL

Facilitador Ma Eugenia Romaacuten 51

BALANCE GENERAL

bull Es la representacioacuten financiera de un recurso obtenido por el ente econoacutemico como resultado de eventos pasados cuya utilizacioacuten se espera que fluyan a la empresa beneficios econoacutemicos futuros

bull Caja Bancos Cuentas de ahorro

bull Inversiones en acciones en bonos en certificados (CDT)

bull Cuentas por cobrar a clientes trabajadores socios al estado

bull Inventarios de materia prima de producto terminado de mercanciacutea no fabricada por la empresa

bull Activos fijos denominados propiedad planta y equipo tales como terrenos maquinaria y equipo flota y equipo de transporte entre otros

ACTIVO

Facilitador Ma Eugenia Romaacuten 52

BALANCE GENERAL

bull Es la representacioacuten financiera de una obligacioacuten presente del ente econoacutemico derivados de eventos pasados las siguientes cuentas son del pasivo

bull Cuentas por pagar entidades financieras Proveedores particulares al estado a trabajadores impuestos entre otras cuentas por pagar

PASIVOS

Facilitador Ma Eugenia Romaacuten 53

BALANCE GENERAL

bull Es el valor residual de los Activos del ente econoacutemico despueacutes de deducir todos sus Pasivos

bull Este a su vez se denomina Capital Contable Capital Social o Superaacutevit

bull las siguientes cuentas son del patrimonio

bull Aportes sociales (Empresas limitadas)

bull Capital suscrito y pagado (empresas anoacutenimas)

bull Reservas

bull Utilidades del ejercicio y acumuladas como tambieacuten las peacuterdidas del ejercicio y ejercicios anteriores

PATRIMONIO

Facilitador Ma Eugenia Romaacuten 54

BALANCE GENERALbull ALMACEacuteN EL BUEN ESTUDIANTE Ltda

bull BALANCE GENERAL

bull A DICIEMBRE 31 DE 2010

bull

bull ACTIVOS

bull PASIVOS

bull PATRIMONIO

bull Juanito Peacuterez Anita Domiacutenguez

bull Representante Legal Revisor Fiscal

bull Marcelita Pinto

bull Contador

bull Anexos

Facilitador Ma Eugenia Romaacuten 55

CUENTA

Medio para registrar y acumular la informacioacuten sobre los cambios en renglones especiacuteficos de los estados financieros Se representa mediante un esquema de cuenta T asiacute

Facilitador Ma Eugenia Romaacuten 56

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull Clase ACTIVOS 1

bull Grupos

Facilitador Ma Eugenia Romaacuten 57

11 DISPONIBLE

12 INVERSIONES

13 DEUDORES (CXC)

14 INVENTARIOS

15 PROPIEDADES PLANTA Y EQUIPO

16 INTANGIBLES (NO SE VA A TRABAJAR)

17 DIFERIDOS

18 OTROS ACTIVOS

19 VALORIZACIONES

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull Clase PASIVO 2

bull Grupos

Facilitador Ma Eugenia Romaacuten 58

21 OBLIGACIONES FINANCIERAS

22 PROVEEDORES

23 CUENTAS POR PAGAR

24 GRAVAMENES IMPUESTOS Y TASAS

25 OBLIGACIONES LABORALES

26 PASIVOS ESTIMADOS Y PROVISIONES (No lo vamos a w por ahora)

27 DIFERIDOS

28 OTROS PASIVOS

29 BONOS Y PAPELES COOMERCIALES (no lo vamos a w por ahora

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull CUENTAS Y GRUPOS PATRIMONIO

Facilitador Ma Eugenia Romaacuten 59

31 CAPITAL SOCIAL

32 SUPERAVIT (no lo vamos a w todaviacutea)

33 RESERVAS

34 REVALORIZACION DEL PATRIMONIO (no lo vamos a w todaviacutea)

35 DIVIDENDOS Y PARTICIPACIONES DECRETADOS (no lo vamos a w todaviacutea)

36 RESULTADOS DEL EJERCICIO

37 RESULTADOS DE EJERCICIOS ANTERIORES

38 SUPERAVIT POR VALORIZACIONES (no lo vamos a w todaviacutea)

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull CUENTAS Y GRUPOS CUENTAS TEMPORALES INGRESOS

Facilitador Ma Eugenia Romaacuten 60

41 OPERACIONALES

42 NO OPERACIONALES

bull CUENTAS Y GRUPOS CUENTAS TEMPORALES GASTO

51 OPERACIONALES DE ADMINISTRACION

52 OPERACIONALES DE VENTAS

53 NO OPERACIONALES

54 IMPUESTO DE RENTA Y COMPLEMENTARIAS (no se va a trabajar por ahora)

59 GANANCIAS Y PERDIDAS

CLASIFICACION DE LAS CUENTAS SEGUacuteN EL PUC

bull CUENTAS Y GRUPOS CUENTAS TEMPORALES COSTO

Facilitador Ma Eugenia Romaacuten 61

61 COSTO DE VENTAS Y DE PRESTACION DE SERVICIOS

CODIGO CLASE GRUPO CUENTA

1105 ACTIVO DISPONIBLE CAJA

2105 PASIVO OBLIGACIONES FINANCIERAS

BANCOS NACIONALES

3105 PATRIMONIO CAPITAL SOCIAL CAPITAL SUSCRITO Y PAGADO (SA)

3115 PATRIMONIO CAPITAL SOCIAL APORTES SOCIALES (LTDA)

5105 GASTOS OPERACIONALES DE ADMON

GASTOS DE PERSONAL

ESTRUCTURA DE LA CUENTA

Contabilidad General

Facilitador Ma Eugenia Romaacuten 3

Creacioacuten y clasificacioacuten de las empresas

Facilitador

bullMariacutea Eugenia Romaacuten

EMPRESA

4

bull Coacutedigo de Comercio art 25

bull ldquo Se entenderaacute por empresa toda actividad econoacutemica organizada para la produccioacuten transformacioacuten circulacioacuten administracioacuten o custodia de bienes o para la prestacioacuten de serviciosrdquo

EMPRESA (ente

econoacutemico)

Facilitador Ma Eugenia Romaacuten 5

Factores que debe tener una empresa para cumplir con su actividad

Factor Persona

es el talento humano

Propietarios administradores y

empleados

Factor Capital

son los aportes de los propietarios En

efectivo mercanciacutea maquinaria muebles

y enseres

Factor trabajo

es la actividad que realizan las personas

para lograr el objetivo Produccioacuten de bienes compra y

venta de mcia prestacioacuten de un

servicio

EMPRESA

EMPRESA

Facilitador Ma Eugenia Romaacuten 6

Servicios

Comerciales

Industriales

Agropecuarias

Mineras

Agro-mineras

CLASIFICACION SEGUN SU ACTIVIDAD ECONOMICA PRINCIPAL

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN

bull Individuales (Personas naturales) 1 Solo propietario

bull Sociedades 2 o mas socios y se conocen como empresas Juriacutedicas

SEGUacuteN EL NUMERO DE

PROPIETARIOS

bull Limitadas

bull Anoacutenimas

bull Sociedades Anoacutenimas Simplificadas

TIPOS DE SOCIEDADES

MAS COMUNES

Facilitador Ma Eugenia Romaacuten 7

TIPOS DE EMPRESAPASOS PARA CREAR EMPRESA CAacuteMARA DE COMERCIO DE MEDELLIacuteN

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN EL TIPO DE SOCIEDADES

Sociedades Limitadas

bull Denominacioacuten o nombre seguido de la palabra limitada ABC Ltda

bull Capital se paga iacutentegramente al constituirse Se identifican en el PUC como aportes sociales (3115)

bull Socios maacuteximo 25 socios

bull Responsabilidad solidariamente hasta por el monto de sus aportes

bull Utilidades al repartirse se identifican como participaciones

Facilitador Ma Eugenia Romaacuten 8

Sociedades Anoacutenimas

bull Denominacioacuten o nombre seguido de las palabras Sociedad Anoacutenima ej ABC SA

bull Capital se divide en acciones que son representadas en tiacutetulos valores Se identifican en el PUC como 3105 Capital Suscrito y Pagado

bull Socios miacutenimo 5 socios

bull Responsabilidad hasta por el monto de sus aportes

bull Utilidades al ser repartidas se identifican como dividendos

Facilitador Ma Eugenia Romaacuten 9

TIPOS DE SOCIEDADES

TIPOS DE SOCIEDADES

Sociedades por Acciones

Simplificadas

bull Denominacioacuten o nombre seguido de las palabras Sociedad por Acciones Simplificadas ej ABC SAS

bull Capital se divide en acciones que NO pueden suscribirse en el Registro Nacional de Valores Se identifican en el PUC como 3105 Capital Suscrito y Pagado

bull Socios uno o mas

bull Responsabilidad hasta por el monto de sus aportes

bull Utilidades al ser repartidas se identifican como dividendos

Facilitador Ma Eugenia Romaacuten 10

TIPOS DE SOCIEDADES

Sociedad Colectiva

bull Se constituye mediante escritura puacuteblica entre dos o maacutes socios

bull Los socios quienes responden solidaria ilimitada y subsidiariamente por todas las operaciones sociales

bull Cuando se constituye este tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa el que deseen sus socios

bull Los socios a su vez podraacuten delegar la administracioacuten de la sociedad en otras personas extrantildeas pero perdiendo asiacute la posibilidad de diligenciar o gestionar negocios

bull Cada socio deberaacute entregar sus aportes en capital especie o con trabajo definiendo de eacutesta manera el capital social de la empresa el cual no tiene ni un miacutenimo ni un maacuteximo seguacuten la ley comercial

bull Es importante saber que la razoacuten social de estas sociedades se forma con el nombre completo o solo apellido de uno de los socios seguido de la palabra y compantildeiacutea hermanos o e hijos Esto quiere decir que no podraacute ir un nombre de un extrantildeo en la razoacuten social

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis2in]

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 11

TIPOS DE SOCIEDADES

Sociedad Comandita Simple

bull Se constituye mediante escritura puacuteblica entre uno o maacutes socios gestores (aporte industrial) y uno o maacutes socios comanditarios o capitalistas (aportantes de capital )

bull Los socios gestores responden solidaria ilimitada y directamente por las operaciones y los socios capitalistas o comanditarios solo responden por sus respectivos aportes

bull Cuando se constituye eacuteste tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa

bull Solo los socios gestores podraacuten administrar la sociedad o delegar esta administracioacuten en terceros cosa que no podraacuten hacer los socios capitalistas

bull Los socios capitalistas o comanditarios aportan capital mientras los gestores aportan la administracioacuten de los capitales y el desarrollo de los negocios

bull Se debe tener claridad en la razoacuten social de estas sociedades la cual se forma exclusivamente con el nombre completo o solo apellido de uno o maacutes socios colectivos comanditarios o gestores seguido de la palabra y compantildeiacutea o su abreviatura amp CIA y seguido de la abreviacioacuten S en C

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 12

TIPOS DE SOCIEDADES

Sociedad Comandita por

Acciones

bull Se constituye mediante escritura puacuteblica entre uno o maacutes socios gestores (aporte industrial) y por lo menos 5 socios capitalistas o comanditarios (aportantes de capital)

bull Los socios gestores responden solidaria ilimitada y directamente por las operaciones y los socios capitalistas solo responden por sus respectivos aportes

bull Cuando se constituye eacuteste tipo de sociedad se debe definir en la escritura puacuteblica el tiempo de duracioacuten de la empresa solo los socios gestores podraacuten administrar la sociedad o delegar esta administracioacuten en terceros cosa que no podraacuten hacer los socios capitalistas

bull El capital se representa en acciones de igual valor que son tiacutetulos negociables aportados por los capitalistas e inclusive por los socios gestores quienes separan su aporte de industria el cual no forma parte del capital

bull Se debe tener claridad en la razoacuten social de estas sociedades la cual se forma exclusivamente con el nombre completo o solo apellido de uno o maacutes socios colectivos seguido de la palabra y compantildeiacutea o su abreviatura amp CIA seguido en todo caso por las palabras Sociedad en Comandita por Acciones o su abreviatura SCA

bull httpwwwcamaramedorgcoarchivowwwi32exe[in=genisis0in]

Facilitador Ma Eugenia Romaacuten 13

TIPOS DE SOCIEDADES

Empresa Asociativa de Trabajo

bull Se constituye mediante escritura acta de constitucioacuten o estatuto ante notario o juez con el debido reconocimiento de firma y contenido del documento

bull Sus miembros seraacuten miacutenimo tres y maacuteximo diez si es para producciones de bienes pues si es una empresa de servicios sus socios seraacuten 20 maacuteximo

bull Todos ellos estaraacuten representados por su aporte laboral y adicionalmente en especie o bienes y responderaacuten de acuerdo a la norma del Coacutedigo de Comercio

bull Particularmente eacutesta empresa constituida con su persona juriacutedica debe registrarse ante el Ministerio de Proteccioacuten Social

bull El tiempo de duracioacuten debe estar claramente determinado y su capital esta expresado en aportes laborales de tecnologiacutea propiedad industrial o intelectual debidamente registrada en activos y dinero

bull Seraacute un director ejecutivo el representante legal de este tipo de empresa y haraacute lo que le ordene los estatutos creados por la junta de asociados a su vez la razoacuten social debe acompantildearse con la denominacioacuten Empresa Asociativa de Trabajo

bullhttpwwwcamaramedorgcoDocumentosvolantesempresas_asociativasdetrabajo_2htm

Facilitador Ma Eugenia Romaacuten 14

TIPOS DE SOCIEDADES

Empresa Unipersonal

bull Es el individuo una y solo una persona que se constituye como empresario mediante escritura o documento privado ante Caacutemara de Comercio o ante notario con el debido reconocimiento de firma y contenido del documento

bull Basta con el Registro Mercantil para que sea una persona juriacutedica quien responderaacute limitadamente con los activos cuotas de igual valor nominal descritos en el documento constitutivo

bull Corresponde al constituyente administrar la empresa o delegar a un tercero caso en el cual el empresario inicial no podraacute realizar actos ni contratos a nombre de la empresa unipersonal

bull Esta podraacute tener razoacuten social seguida de la frase Empresa Unipersonal o su abreviatura EU so pena de que el empresario responda ilimitadamente con su patrimonio

Facilitador Ma Eugenia Romaacuten 15

CLASIFICACIOacuteN DE LAS EMPRESAS SEGUacuteN

Facilitador Ma Eugenia Romaacuten 16

bull Privadas

bull Oficiales o publicas

bull Mixtas

SEGUacuteN LA PROCEDENCIA DEL CAPITAL

bull Pequentildeas menos de 10 trabajadores activos totales menores a 501 SMLV

bull Medianas entre 11 y 50 trabajadores activos totales entre 501 y menos de 5001 SMLV

bull Grandes 51 y 200 trabajadores activos totales entre 5001 y 15000 SMLV

SEGUacuteN EL TAMANtildeO

PASOS PARA CONSTITUIR UNA EMPRESA

bull Caacutemaras de Ccio estaacuten obligadas a proteger el nombre comercial

bull El nombre consultado no tiene proteccioacuten sino a partir del registro de la escritura puacuteblica

bull No se puede utilizar

bull -Nombre comercial una denominacioacuten que sea contraria a las buenas costumbres o al orden puacuteblico

bull -Que pueda engantildear a los 3ros sobre la N de la actividad que se desarrolla

bull Se prohiacutebe usar nombres en idiomas diferentes al espantildeol

bull Consulte aquiacute la disponibilidad de nombre para su empresa o establecimiento Este paso permite verificar que el nombre esteacute disponible para ser registrado Si despueacutes de realizada la buacutesqueda no aparece ninguna empresa o establecimiento significa que el nombre auacuten no estaacute registrado y podraacute seleccionarlo

A Verificacioacuten de Nombre

o Razoacuten Social

Facilitador Ma Eugenia Romaacuten 17

PASOS PARA CONSTITUIR UNA EMPRESA

bull Elaborar una minuta que debe contener

bull Nombre y domicilio de los socios y de la sociedad

bull Clase o tipo de sociedad

bull Objeto social - Capital social

bull Forma de administracioacuten

bull Eacutepoca para citar asambleas

bull Duracioacuten de la sociedad

bull Forma de repartir utilidades y de hacer liquidaciones

bull El nombre de las personas que representaraacuten legalmente a la sociedad

bull Facultades y obligaciones del Revisor Fiscal

B Escritura

Puacuteblica de Constituci

oacuten

Facilitador Ma Eugenia Romaacuten 18

PASOS PARA CONSTITUIR UNA EMPRESA

bull Ante Caacutemara Ccio del domicilio donde dlla actividad PJ 30 diacuteas sig al inicio actividad en

el caso del establecimiento de comercio

bull Procesos que nos realiza la caacutemara de comercio la primera vez

bull Actividad Econoacutemica

bull Registro Mercantil

bull Inscripcioacuten ante la DIAN les otorga el RUT y el NIT

bull Certificado de matriacutecula de Existencia y o Representacioacuten legal Inscripcioacuten En El Registro Mercantil

bull Matriacutecula de Industria y Comercio

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO

Facilitador Ma Eugenia Romaacuten 19

PASOS PARA CONSTITUIR UNA EMPRESA

bull Actividad Econoacutemica

bull Consulte aquiacute la Clasificacioacuten por actividad econoacutemica Coacutedigo CIIU

bull El Coacutedigo CIIU es la Clasificacioacuten Industrial Internacional Uniforme que tiene como propoacutesito agrupar todas las actividades econoacutemicas similares por categoriacuteas permitiendo que los empresarios puedan clasificarse dentro de actividades muy especiacuteficas que faciliten el manejo de informacioacuten para el anaacutelisis estadiacutestico y econoacutemico empresarial

C INSCRIPCIOacuteN ANTE LA

CAacuteMARA DE COMERCIO

Facilitador Ma Eugenia Romaacuten 20

PASOS PARA CONSTITUIR UNA EMPRESA

bull El Registro Mercantil

bull Por su caraacutecter de formalizador de la actividad mercantil y econoacutemica del paiacutes registrar su empresa en la C Cio de Mlliacuten para Ant le brinda grandes beneficios

bull Hace puacuteblica calidad de comerciante

bull Facilita la participacioacuten en licitaciones y obtencioacuten de creacuteditos

bull Hace visible su negocio

bull Oportunidad d afiliarse a la CCio de Mlliacuten para Ant

bull Antes del 31 de marzo de cada antildeo se deben renovar su matriacutecula y la de sus establecimientos de comercio

C INSCRIPCIOacuteN

ANTE LA CAacuteMARA DE COMERCIO REGISTRO

MERCANTIL

Facilitador Ma Eugenia Romaacuten 21

REGISTRO MERCANTIL

Facilitador Ma Eugenia Romaacuten 22

CERTIFICADO DE

EXISTENCIA

Facilitador Ma Eugenia Romaacuten 23

PASOS PARA CONSTITUIR UNA EMPRESA

bull RUT Registro Uacutenico Tributario