Contabilidad

25

Facultad de Ciencias Administrativas Contabilidad Nombre: Geraldine Del Carmen Galarza Salazar Paralelo: Dv3 Carrera: Ing. Comercial Docente: CPA Verónica Rojas SUMARIO 1 1. ¿Qué significa las siglas FASB? FINANCIALACCOUNTING STANDARDS BOARD – Consejo de Normas de Contabilidad Financiera – New York. 2. ¿Qué significa las siglas AICPA y cuál es su objetivo? (AICPA) American Institute of CertifiedPublicAccountants, Instituto Americano de Contadores Públicos – New York. 3. ¿Menciona dos códigos y reglamentos que rigen la profesión en el Ecuador? - Los Códigos son: Código de Comercio Ecuatoriano. Código de Ética profesional del Contador. - Los Reglamentos son: Ley de Compañías. Ley General de Instituciones Financieras. Ley del Régimen Tributario Interno y sus Reglamentos. 4. ¿Qué significa las siglas FNCE, IICE y cuál es su principal objetivo? (FNCE) Federación Nacional de Contadores del Ecuador, (IICE) Instituto de Investigaciones contables del Ecuador – Guayaquil - su principal objetivo es: - FNCE.- La defensa de la profesión del contador. - IICE.- El desarrollo de normas contables y de auditoría en Ecuador. SUMARIO 2 [Escribir texto] Página 1

-

Upload

karina-villalta-hidalgo -

Category

Documents

-

view

232 -

download

0

description

Conceptos y principios

Transcript of Contabilidad

Facultad de Ciencias AdministrativasContabilidad

Nombre: Geraldine Del Carmen Galarza SalazarParalelo: Dv3Carrera: Ing. ComercialDocente: CPA Verónica Rojas

SUMARIO 1

1. ¿Qué significa las siglas FASB?FINANCIALACCOUNTING STANDARDS BOARD – Consejo de Normas de Contabilidad Financiera – New York.

2. ¿Qué significa las siglas AICPA y cuál es su objetivo?(AICPA) American Institute of CertifiedPublicAccountants, Instituto Americano de Contadores Públicos – New York.

3. ¿Menciona dos códigos y reglamentos que rigen la profesión en el Ecuador?- Los Códigos son:

Código de Comercio Ecuatoriano.Código de Ética profesional del Contador.

- Los Reglamentos son:Ley de Compañías.Ley General de Instituciones Financieras.Ley del Régimen Tributario Interno y sus Reglamentos.

4. ¿Qué significa las siglas FNCE, IICE y cuál es su principal objetivo?(FNCE) Federación Nacional de Contadores del Ecuador, (IICE) Instituto de Investigaciones contables del Ecuador – Guayaquil - su principal objetivo es:- FNCE.- La defensa de la profesión del contador.- IICE.- El desarrollo de normas contables y de auditoría en Ecuador.

SUMARIO 2

5. Menciones tres usuarios de los estados financieros.

Contadores, Gerentes y Accionistas.

6. Menciona tres decisiones económicas que toman los usuarios de los estados financieros.Técnicas de ventas.Decidir la rotación del inventario.Verificación de cartera de clientes.

Página 1

7. Los estados financieros se presentan sobre dos hipótesis fundamentalmente, ¿Cuáles son y en qué consisten?

Base de acumulación (o devengo).- Consiste en cumplir sus objetivos, los estados financieros se preparan sobre la base de la acumulación o del devengo contable.

Negocio en Marcha.- Consisten en que los estados financieros se preparan normalmente sobre la base de que la empresa está en funcionamiento, y continuará sus actividades de operación dentro del futuro previsible.

8. Da un ejemplo de fondo sobre forma legal.

9. Menciona dos características cualitativas de los estados financieros y habla brevemente de cada una de ellas.

Fiabilidad.-La información posee la cualidad de fiabilidad cuando está libre de error material y de sesgo o prejuicio, y los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que puede esperarse razonablemente que represente.

Comparabilidad.- Los usuarios deben ser capaces de comparar los estados financieros de una empresa a lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y del desempeño.

10. ¿Cuáles son los elementos de los estados financieros que determinan la valoración de la situación financiera de la empresa?, habla brevemente de cada uno de ellos.

Activos .-Son los recursos que tiene la entidad y que los controla, producto de acontecimientos pasados, y de los que se espera obtener beneficios económicos en un futuro.

Pasivos -Son las obligaciones que tiene la entidad, que surgieron producto de acontecimientos pasados, que en cuyo vencimiento y para cancelarlas, se espera desprenderse de recursos que representan beneficios económicos.

Patrimonio -Lo que verdaderamente se posee, esto es la diferencia entre activos y pasivos.

11. ¿Qué son ingresos?

Página 2

Representa los aumentos en los beneficios económicos generados durante el ciclo contable, que producen un incremento en el valor de los activos o decrementos de los pasivos.

12. ¿Qué son gastos?Al contrario de los ingresos, representan las disminuciones en los beneficios económicos generados durante el ciclo contable, que producen un incremento de los pasivos o decrementos de los activos.

13. Los activos proporcionan beneficios económicos. ¿Qué es un beneficio económico?

Desde un punto de vista general el beneficio económico es un indicador de la creación de riqueza o generación de mercaderías o valor en la economía de una nación. Eso no es siempre el caso para los individuos.

El beneficio generalmente se calcula como los ingresos totales menos los costes totales de producción y distribución.

14. Los beneficios económicos pueden ser de tres tipos. ¿Cuáles son? Da dos ejemplos de cada tipo.

15. ¿Cuáles son las vías por las que los beneficios económicos pueden llegar a la empresa?

16. ¿Es la tangibilidad esencial para que un bien sea clasificado como activo? Si la respuesta es negativa de tres ejemplos.Para que un bien sea clasificado como activo no es necesario que sea por la tangibilidad. Ejemplos:- Documentos por cobrar.- IVA pagado activos fijos.- Impuestos retenidos.

17. ¿Es el derecho de propiedad legal una característica esencial para que un bien sea clasificado como activo? Si la respuesta es negativa de ejemplos.

18. ¿Cuál es la característica esencial de todo pasivo?

Los pasivos representan lo que la institución adeuda a otros en la forma de compromisos monetarios o como obligaciones para proporcionar bienes o servicios en el futuro.

19. ¿Qué tipo de obligaciones puede tener una empresa? De dos ejemplos de cada tipo.

Página 3

Obligaciones contables: Elaboración periódica de balances e inventarios, conoce su estado patrimonial.

Obligaciones fiscales:Pagos a Cuenta, Declaración anual de operaciones con terceros.

Obligaciones sociales y laborales: Participación de los trabajadores en las utilidades de la empresa, Cotización en el Seguro Social.

20. ¿Qué es un pasivo?Lo representan cada una de las obligaciones que como empresa hayacontraído, proveedores, acreedores, préstamos bancarios, impuestos, etc.

21. ¿Qué es un activo?

Un activo es un bien tangible o intangible que posee una empresa o persona natural. Por extensión, se denomina también activo al conjunto de los activos de una empresa. En sí, es lo que una empresa posee. El activo forma parte de las cuentas reales o de balance.

22. ¿Cuáles son las formas de cancelación de un pasivo?(a)Pago de dinero.(b)Transferencia de otros activos.(c)Prestación de servicios.(d)Sustitución de ese pasivo por otra deuda.o(e)Conversión del pasivo en patrimonio neto.

23. ¿Son las provisiones un pasivo? Si su respuesta es afirmativa explique porque y de ejemplos.Las provisiones no son un pasivo.

24. ¿Cuándo reconoces un activo y cuando no?

25. ¿Cuándo reconoces un pasivo?26. ¿Cuándo reconoces un gasto?27. ¿Cuándo reconoces un ingreso?

SUMARIO 3

28. Concepto y definición de empresa.

29. ¿Cuáles son las empresas según su estructura legal? Habla de cada una.30. ¿Cuáles son las empresas según su actividad?, habla de cada una.

SUMARIO 4

Página 4

31. Concepto y objetivo principal de la contabilidad.La palabra contabilidad proviene del verbo latino "coputare", el cual significa contar, tanto en el sentido de comparar magnitudes con la unidad de medida, o sea "sacar cuentas", como en el sentido de "relatar", o "hacer historia". Y su principal objetivo es dar a conocer el estado financiero de una empresa en un tiempo contable, que este puede ser de un mes, dos meses, o un año, la información brindada por la contabilidad le ayudaran a los inversionistas para la toma de decisiones.

32. Concepto de transacción comercial.Son aquellas que buscan suministrarnos la información necesaria para llevar un control más ordenado de las operaciones realizadas en una empresa o negocio.

33. Concepto de contabilidad privada.Es un área en la cual los contadores prestan sus servicios a una solo organización. De esta forma, el contador es responsable de supervisar y asegurar la calidad de la información financiera, administrativa y fiscal que se genera en la entidad económica para la cual presta sus servicios, de desarrollar y proponer las políticas contables más adecuadas para la organización y de proporcionar a los funcionarios de la administración superior la información contable necesaria para la toma de decisiones.

34. Concepto de contabilidad oficial.Dicho régimen está estructurado en un plan general de Contabilidad Pública, un manual de procedimientos, y una doctrina contable, con el fin de reconocer y revelar los hechos financieros, económicos, sociales y ambientales realizados por las entidades contables públicas.

35. ¿Cómo se relaciona la contabilidad con la estadística?Entre ellas se produce un intercambio reciproco de sus principios.Por ejemplo la contabilidad le proporciona a la estadística datos sobre la actividad de una empresa para posibilitarle la elaboración de los cálculos de estimaciones probables y la enunciación de leyes estadísticaseconómicas o financieras y la estadística le proporciona a la contabilidad el orden clasificador al que recurre ( la contabilidad) para dar mayor claridad a sus enunciaciones, también le proporciona los gráficos, las curvas, las frecuencias y los diagramas.

SUMARIO 5

36. Definición de cuenta contable.La cuenta es el elemento básico y central en la contabilidad y en los servicios de pagos. Las cuentas suponen la clasificación de todas las transacciones comerciales que tiene una empresa o negocio. Se refiere al nombre debidamente codificado o

Página 5

numerado que se da a los valores que posee la empresa. La cuenta facilita el registro de las operaciones contables en los libros de contabilidad, representa bienes, derechos y obligaciones de los que dispone una empresa en una fecha determinada.

37. Menciona cinco cuentas de activo corriente.

- Caja.

- Bancos.

- Inversiones.

- Cuentas por cobrar.

- Documentos por cobrar.38. Menciona cinco cuentas de pasivo.

- Cuentas por pagar.- Documentos por pagar.- Préstamos bancarios.- Retención fuente impuesto a la renta.- Obligaciones de terceros.

39. Menciona tres cuentas de Propiedad, planta y equipo.

40. Menciona cinco cuentas de gastos.- Costos.- Compras.- Devolución en ventas.- Gastos operacionales.- Gastos financieros.

41. ¿Cuántas partes tiene una cuenta y cuáles son?Las partes de una cuenta son dos y son: debe y haber los cualesse representa mediante una T, conocida como esquema de mayor, ya que corresponde a una representación esquemática de un libro contable que agrupa las cuentas que integran la contabilidad de una empresa, conocido como libro mayor.

42. Has el cuadro de la teoría del cargo y del abono.

ESTADO FINANCIERO GRUPO SALDOREGISTROS

DEBE HABER

BALANCE GENERAL

ACTIVO DEUDOR AUMENTOS DISMINUCIONESPASIVO ACREEDOR DISMINUCIONES AUMENTOSPATRIMONIO ACREEDOR DISMINUCIONES AUMENTOS

ESTADO DE RESULTADOSINGRESOS ACREEDOR DISMINUCIONES AUMENTOSGASTOS DEUDOR AUMENTOS DISMINUCIONES

43. Explica que significa realizar débitos en las cuentas de pasivo.

Página 6

44. Explica que significa realizar créditos en las cuentas de activo.

SUMARIO 6

45. Concepto de libro diario.

Es un documento numerado, que le permite registrar en forma cronológica todas las transacciones realizadas por la empresa. El libro diario es el registro contable principal en cualquier sistema contable, en el cual se anotan todas las operaciones.

El primer registro de una operación se hace en el diario.

Es el libro en el cual se registran todos los ingresos y egresos efectuados por la cooperativa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del Debe y la del Haber. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

46. Concepto de libro mayor.

Es donde se registran las cuentas de activos, pasivos y patrimonio de la cooperativa.

Es el libro de contabilidad en donde se organizan y clasifican las diferentes cuentas que moviliza la cooperativa de sus activos, pasivos y patrimonio. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

Es el registro o resumen de todas las transacciones que aparecen en el libro diario, con el propósito de conocer su movimiento y saldo en forma particular.

47. Concepto de balance de comprobación de saldos.

Un balance de comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

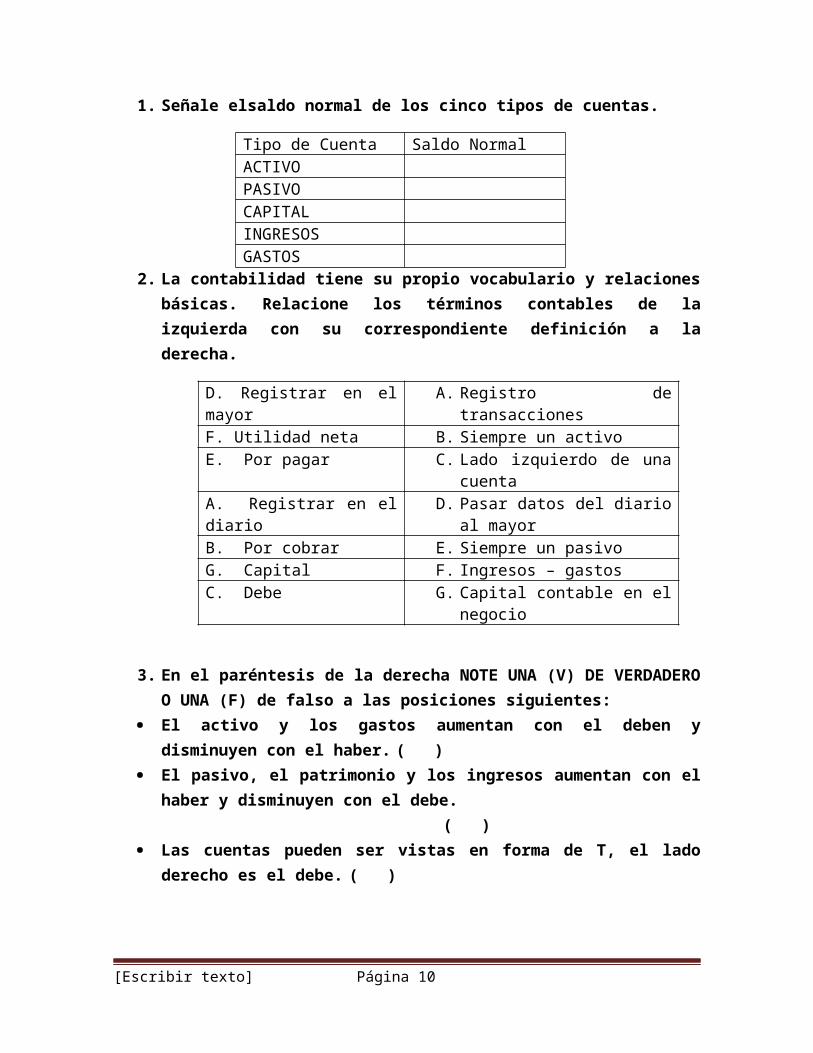

1. Señale elsaldo normal de los cinco tipos de cuentas.

Tipo de Cuenta Saldo NormalACTIVOPASIVOCAPITALINGRESOSGASTOS

Página 7

2. La contabilidad tiene su propio vocabulario y relaciones básicas. Relacione los términos contables de la izquierda con su correspondiente definición a la derecha.

D. Registrar en el mayor A. Registro de transaccionesF. Utilidad neta B. Siempre un activoE. Por pagar C. Lado izquierdo de una cuentaA. Registrar en el diario D. Pasar datos del diario al mayorB. Por cobrar E. Siempre un pasivoG. Capital F. Ingresos – gastosC. Debe G. Capital contable en el negocio

3. En el paréntesis de la derecha NOTE UNA (V) DE VERDADERO O UNA (F) de falso a las posiciones siguientes:

El activo y los gastos aumentan con el deben y disminuyen con el haber. ( ) El pasivo, el patrimonio y los ingresos aumentan con el haber y disminuyen con el

debe. ( ) Las cuentas pueden ser vistas en forma de T, el lado derecho es el debe. ( )

4. Marianne Vogel compró materiales a crédito por $ 3.000. Dos semanas después pago la mitad de la cantidad.

a. Registre en el diario las dos transacciones.b. Mayorice Cuentas por pagar y determine su saldo.

5. Meter Nguyen brindó un servicio legal a un cliente que no le pudo pagar enseguida. Nguyen esperaba cobrar $5.000 en el mes entrante. Después recibió un pago del cliente sólo por $2.700.

a. Registre en el libro diario las dos transacciones.b. ¿Cuánto gano Nguyen?c. ¿Cuánto tiene el total de activos de Nguyen como resultado de estas dos

transacciones?

6. General Electric es una de las compañías más grandes del mundo, con ventas de casi $80.000 millones. Su balance general al 1 de junio del 2007, mostraba activos totales por $272.000 millones y un capital contable de los accionistas de $31.000 millones.

a. Calcule el pasivo total de General Electric al 1 de junio del 2007.

Página 8

EJERCICIO 2

Lisa Manosalvas publica una revista de viajes. Ante la necesidad del efectivo, pidió un préstamo al Community Bank & Trust. Los procedimientos del banco requieren que los prestatarios entreguen estados financieros para mostrar los resultados probables de las operaciones durante el primer año y la situación financiera probable al final de dicho ejercicio. Lisa Manosalva cuenta con pocos conocimientos de contabilidad, no sabe cómo proceder. Explique la información que brindan el balance y el estado de resultados, indique por que una institución financiera requiere esa información.

EJERCICIO 3

En relación con cada una de las frases siguientes, indique un ejemplo de transacción empresarial que tenga el efecto descrito en la educación contable:

a. Aumento de un activo y un pasivo.b. Aumento de un activo y disminución de otro.c. Reducción de un activo y un pasivo.

EJERCICIO 4

Calcule el monto faltante en la ecuación contable de cada entidad.

ACTIVO PASIVO PATRIMONIOCOMPANIA A 61.800 34.400COMPANIA B 65.900 34.000COMPANIA C 81.700 79.800

EJERCICIO 5

ORACLE CORPORATION inicio sus operaciones en 2009 con $5.819.000.000 de total de activos y $2.861.000.000 de total pasivo. Al final de ese ejercicio los totales eran de $7.260.000.000 y $3.565.000.000 respectivamente.

1. Disminuyo o aumento el capital contable de Oracle Corporationdurante 2010. ¿en cuánto?

Página 9

2. Identifique posibles razones del cambio de capital contable de la compañía durante el ejercicio.

EJERCICIO 6

Poco después de iniciar las operaciones de Giftsforyou, se da cuenta de que necesita un préstamo bancario para la compra de quipo de oficina. Al evaluar su solicitud de préstamo, el banco le pregunta acerca del activo y pasivo de su empresa. En particular, necesita conocer el saldo del patrimonio. En sus propias palabras, explique las diferencias entre el activo, el pasivo y el patrimonio. Indique la relación matemática entre estas tres categorías.

EJERCICIO 7

Brenda Trujillo es propietaria de una agencia de viajes llamada East Travel. La empresa tiene $5.000 de efectivo y mobiliario con costo de $12.000, sus deudas incluyen cuentas por pagar de $1.000 y un documento por pagar de $6.000. ¿Cuál es el capital de BrendaTrujillo?

EJERCICIO Nº 1

Revisa el sumario 3 y contesta las siguientes preguntas:

a. Indica a qué grupo pertenece las siguientes cuentas contables:

TERRENOS

CUENTAS POR PAGAR

CAJA

CAPITAL

INGRESO POR SERVICIOS

GASTOS DE LIMPIEZA

EDIFICIOS

UTILES DE OFICINA

PUBLICIDAD PAG POR ANT

Página 10

EQUIPOS DE OFICINA

DEPRECIACION ACUM/EQ/OF

DEPRECIACION ACUM/EDIFICI

GASTO DE DEPRECICION

GASTO DE SEGURO

IVA POR PAGAR

PRESTAMOS BANCARIOS

PROVICION CUENTAS INCOBRABLES

CUENTAS POR COBRAR

GASTOS DE TRANSPORTE

CREDITO TRIBUTARIO

b. Indica a que subgrupo pertenece las cuentas del ejercicio anterior.c. Conforma el balance general y el estado de resultados con los datos

anterior.

EJERCICIO 2 – DESARROLLAR DESDE AQUÍ ▼

Asiento contable:

Página 11

1. El 2 de octubre del 2000 la empresa Maresa S.A. adquiere una camioneta MAZDA 1500-00 en $7.000 y cancela en efectivo.

2. El 2 de noviembre del 2000 la Agencia de Viaje Kleintours envió una factura por $900 por la venta de 2 pasajes aéreos a Miami al Consejo Nacional de Deportes.

3. El 4 de noviembre Disprobe una industria de farmacéuticos contrato un seguro contra robo para los 5 vehículos de la empresa a Bustamante y Asociaciones Cía. de seguro por $1.000 valor que se canceló con cheque, el seguro es desde el 1 de enero al 31 de diciembre del 2000.

Página 12

FECHA DESCRIPCIÓN DEBE HABER -------------1--------------

2000 Vehículo 7.000,00 02/

octubre IVA pagado 840,00

Caja 7.840,00 P/R compra camioneta MAZDA

1500-00 , se cancela en efectivo

FECHA DESCRIPCIÓN DEBE HABER -------------2--------------

2000 Gastos administrativos 803,57 02/nov IVA pagado 96,43

Banco 900,00 P/R compra de 2 pasajes aéreos a

la Agencia de viaje Kleintours

FECHA DESCRIPCIÓN DEBE HABER -------------3--------------

2000 Seguros pagados 1.000,00 04/nov Banco 1.000,00

P/R pago de seguros de la empresa Bustamante y Asociados

Cía. Se cancela con cheque.

Asiento compuesto:

1. El 5 de octubre del 2000 la empresa Wackenhut del Ecuador, compro un escritorio en $450 y una calculadora en $280 y cancelo en 50% con un cheque y por la diferencia firmó una letra de cambio.

2. El 8 de noviembre la Fundación Natura compro varios materiales de oficina a Paco por $120 y cancelo con cheque además pago en efectivo las plantillas de luz, agua, teléfono por $180.

Asiento Mixto:

1. El 10 de octubre del 2000 la empresa Fituri S.A adquiere un terreno en la ciudad de Quito en donde funcionaran sus oficinas, en $18.000 la empresa cancel el 40% con cheque y por la diferencia firma una letra de cambio a 180 días plazo.

2. El 5 de noviembre la Flora Petrolera Ecuatoriana compro una camioneta Mazda 1800 a Automotores y Anexos en $25.000, cancela 50%, con cheque banco bolivariano y por la diferencia firma un pagare a 90 días plazo.

3. El 12 de noviembre El Globo compro una registradora a La Competencia en $560 y cancelo el 40% con cheque y la diferencia con una letra de cambio.

EJERCICIO 3

Asientos simples, mixtos y compuestos.Registra en el libro diario las siguientes transacciones:

1. La compañía BYKE S.A., que se dedica a la compra y venta de bicicletas, compra bicicletas a un fabricante por $10.000. El fabricante desea que le paguen $4.000 con cheque y la diferencia en 30 días.

2. La compañía ZETA, adquiere varios equipos de oficinas por un total de $15.000 da un pago inicial de $4.000 con cheque y el saldo restante lo liquidará en 60 días.

Página 13

FECHA DESCRIPCIÓN DEBE HABER -------------3--------------

2000 Mueble de oficina 450,00 05/oct Útiles de oficina 280,00

IVA pagado 87,60Banco 817,60

P/R compra de equipo de oficina se cancela 50% cheque y la

diferencia con L/C.

3. La compañía BYKES S.A. de la transacción 1 devolvió bicicletas al fabricante por encontrarse dañadas por un total de $800 y acordaron con el fabricante reducirlo de la deuda.

4. La compañía X paga $10.000 con cheque de un préstamo bancario que tiene con el Banco Bolivariano.

5. La compañía Y paga $15.000 con cheque a un proveedor a quien debía mercadería adquirida a crédito.

6. Compañía A adquirió un seguro contra robos de los equipos, el mismo que tiene una duración de 1 año, el pago lo hizo con cheque por $2.000

7. La compañía B compro varios lápices, borradores, hojas, carpetas folders, para uso en la oficina en Juan Marcet por un total de $100, cancelados en efectivo.

8. Compañía D compro desinfectantes, aromatizantes, servilletas, cloro, jabones, detergente para limpiar las instalaciones, en Supertaxi, pagando en efectivo la suma de $150.

9. Compañía E compro un vehículo en $25.000 a Induato el mismo que cancelo 10% a acredito a 30 días, 20% con cheque y por el 60% restante firmo un pagare a 180 días.

10. Restaurante EL SABROSO decide adquirir un chalet donde funcionara otro local, paga por el chalet $60.000, 30% paga con cheque certificado y por el 70% firma una letra de cambio a 120 días.

EJERCICIOS COMPANIAS

EJERCICIO 1

1. Lee Jackson abrió un consultorio médico en Cuenca y en el mes realizo las siguientes transacciones: apertura una cuenta bancaria para el negocio por $25.000, que son todo su capital.

2. Compro a crédito herramientas médicas por $10.000, más IVA, retiene el 1%, paga con cheque.

3. Pago $4.000 más IVA por concepto de la renta mensual del consultorio, retiene el 8%, cancelo con cheque.

4. Proporciono servicio a sus pacientes por $5.000 más IVA, le retienen el 2%, recibió $1.000 con cheque depositado en su cuenta bancaria y sus clientes le deben la cantidad restante.

5. Realizo un préstamo bancario por $20.000, el dinero lo dejo en su cuenta bancaria.

6. Brindo servicio a sus pacientes por $2.800 más IVA a crédito, le retiene el 2%.

Página 14

7. Recibió de los pacientes que le debían, efectivo por $1.0008. Mando a depositar al banco la suma de $1.000.9. Recibió unas planillas por $200 por servicios públicos y las pagara después.10. Pago el sueldo mensual de la enfermera por $3.000, y giro un cheque.11. Pago $200 de interés sobre el préstamo bancario, le hicieron un débito bancario

en su cuenta.

EJERCICIO 2

CIA X

1. Inicia operaciones con un equipo de cómputo valuado en $3.000 que es su capital.

2. Obtuvo un préstamo en efectivo, firmando un documento por pagar por $35.000.3. Se compró equipo para la oficina en efectivo por $20.000 más IVA, retuvo el 1%,

paga en efectivo.4. Compro mobiliario de oficina a crédito por $10.000, más IVA retuvo el 1%.5. Para reducir las cuentas por pagar se pagó en efectivo $4.000.6. Dio servicio por $3.000 más IVA, le retuvieron el 2%, le cancelaron $1.000 en

efectivo, la diferencia la pagara después.7. Pago sueldos del personal por $51.000 pago en efectivo.8. Pago servicios públicos por $400, pago en efectivo.

EJERCICIO 3

NEW BALANCE SPARealizó las siguientes transacciones en marzo del 20.., su primer mes de operaciones:

1. Deposito $55.000 en efectivo al banco, para iniciar el negocio, este dinero es su capital.

2. Compró maquinaria de relajamiento para el negocio por $10.000 más IVA, retiene el 1%.

3. Compro a crédito $200 más IVA de útiles de oficina, retiene el 1%, cancela con cheque.

4. Pago $35.000 con cheque por un edificio donde estarán sus oficinas en un futuro próximo.

Página 15

5. Brindo servicio a los clientes por $3.000 más IVA, le retienen el 2%, le pagan con cheque depositando en su cuenta bancaria.

6. Pago $90 de cuentas que tenía por pagar, con cheque.7. Brindo servicio a los clientes a crédito por $1.600 más IVA, le retienen el 2%, le

pagan después.8. Recibió de un cliente que le debía $1.200 en cheque depositado en su cuenta.9. Pago sueldos $1.200 con cheque.10. Pago renta del mes por $700 más IVA con cheque, retiene el 8%.11. Compro materiales de limpieza a crédito por $100 más IVA, retiene el 1%.

EJERCICIO 4ALLEN MUSSER inicio un despacho de consultoría y en el primer mes de operaciones realizo las siguientes transacciones:

1. Inicio su negocio con un edificio valuado en $60.000 y $5.000 en efectivo, todo esto es el capital.

2. Hizo un préstamo bancario por $30.000, en el Banco Pichincha, con el dinero apertura una cuenta corriente en el mismo Banco.

3. Compro útiles de oficina para seis meses por $2.100 más IVA 12% a crédito, retuvo el 1%.

4. Compro muebles y enseres por $18.000 más IVA 12%, retuvo el 1%, cancelo con cheque.

5. Pago $2.200 por sueldos a los empleados contratados cancelo con cheque.6. Dio asesoría a un cliente por $5.100 más IVA 12%, el cliente le retuvo el 2% y

cancelo con cheque depositado en su cuenta bancaria.7. Pago la cuenta por pagar creada por la compra de útiles de oficina, cancelo con

cheque.8. Pago una factura por publicidad del negocio durante tres meses por $1.800 más

IVA 12%, retuvo el 1%, cancelo con cheque.9. Dio asesoría a un cliente por $1.600 más IVA 12%, el cliente le retuvo el 2%, el

cliente pagara después.10. El cliente que le debía le cancelo con cheque depositado en su cuenta.11. Pago la renta del mes por $800, más IVA 12%, retuvo el 8%, cancelo con cheque.12. Pago servicios públicos por $400, cancelo con cheque.13. Compro un vehículo por $12.000, más IVA 12%, retuvo el 1%, cancelo con

cheque.14. Deposito los valores en efectivo.

Página 16

EJERCICIO 5La Dra. DEBORAH FEDRO ejerce la medicina en un consultorio que lleva su nombre. En Junio su consultorio realizo las siguientes transacciones:

1. Pedro deposito en una cuenta corriente del Banco internacional $55.000 a nombre del consultorio, el valor es el capital del negocio.

2. Pago de un seguro de los equipos médicos por $2.500 más IVA 12%, retuvo el 1%, pago con cheque, el seguro cubre un año.

3. Pago $700 más IVA 12%, retuvo el 1%, por concepto de renta, pago con cheque.4. Pago $22.000, con cheque por la compra de un terreno para construir su

laboratorio.5. Compro útiles de oficina por $1.200 más IVA 12%, para seis meses, retuvo el 1%,

la compra se hizo a crédito.6. Compro equipos médicos (maquinarias) por $18.00 más IVA 12%, retuvo el 1%,

pago con cheque.7. Hizo un préstamo bancario por $20.000 en el Banco Internacional para usarlos en

el negocio, el dinero fue depositado en su cuenta.8. Pago $1.000 que debía, cancelo con cheque.9. Dio servicio a muchos clientes y los valores recaudados sumaron $15.000 más IVA

12%, en efectivo.10. Pago con cheque sueldos de los empleados contratados por $2.400.11. Pago con cheque servicios públicos del mes por $400

EJERCICIO 6VINCE SERRANO inicio Serrano Catering Service y, en el primer mes de operaciones, realizo las siguientes transacciones:

1. Serrano inicio su negocio con una inversión de $28.000 en una cuenta corriente en Banco Pichincha y una camioneta valuada en $13.000, todo esto es el capital del negocio.

2. Hizo un préstamo al Banco Pichincha por $25.000, con el dinero fue depositado en su cuenta.

3. Pago por equipos industriales (maquinarias) para servir alimentos $32.000 más IVA 12%, retuvo el 1%, pago con cheque.

4. Compro útiles de oficina por $400 más IVA 12%, retuvo el 1%, pago con cheque, para ser usados en el mes.

5. Pago $1.300 por concepto de sueldos de empleados, pago con cheque.

Página 17

6. Recibió $800 más IVA 12%, por servir un banquete a sus clientes, el cliente le retuvo el 2% y pago con cheque.

7. Recibió una factura por $600 más IVA 12%, por gasto en publicidad del mes, retuvo el 1% y pagara después.

8. Pago $100 que debía, con cheque.9. Sirvió el banquete de una boda por $3.300 más IVA 12% el cliente le retuvo el 2%

y pago con cheque $1.000, la diferencia pagara después.10. Un cliente que le debía le cancelo $1.100, con cheque depositados en su cuenta.11. Pago renta de forma anticipada por 6 meses girando un cheque por $10.000 más

IVA 12%, retuvo el 1%.12. Pago un seguro para los equipos que cubre 6 meses por $3.600 más IVA 12%,

retuvo el 1%, pago con cheque.

Registro en el libro diario

Fecha Descripción Debe Haber-1-

BancoVehículo Capital

28.000.0013.000.00

41.000.00

Página 18

![Contabilidad nociones básicas [Contabilidad]](https://static.fdocuments.mx/doc/165x107/54979342ac795982318b48a0/contabilidad-nociones-basicas-contabilidad.jpg)