Comentarios y Análisis de la ... - daimler.com.mx · Daimler en Mexico obtuvo ingresos por ventas...

141

27/02/2015 Contenido I. Comentarios de la Administración (Página 3) II. Estados Financieros consolidados no auditados (Página 12) III. Notas Complementarias a los Estados Financieros consolidados no auditados (página 34). IV. Instrumentos Financieros Derivados (Página 72). Daimler México, S.A. de C.V 4 Trimestre 2014 2 de de 2015

Transcript of Comentarios y Análisis de la ... - daimler.com.mx · Daimler en Mexico obtuvo ingresos por ventas...

27/02/2015

Contenido

I. Comentarios de la Administración (Página 3) II. Estados Financieros consolidados no auditados (Página 12)

III. Notas Complementarias a los Estados Financieros consolidados no auditados (página 34). IV. Instrumentos Financieros Derivados (Página 72).

Daimler México, S.A. de C.V 4 Trimestre 2014 dictaminado

28 de Abril de 2015

Contenido Información del Emisor al 31 de diciembre de 2014.

1. Comentarios de la Administración. (Página 3).

2. Estados Financieros Consolidados no auditados al 30 de junio de 2014 (Página16).

3. Notas a los Estados Financieros Consolidados no auditados al 30 de junio de 2014 (Página 38).

4. Reporte de Instrumentos Financieros Derivados al 30 de junio de 2014 (Página 68).

1. Comentarios y Análisis de la Administración sobre los Resultados de Operación y Situación Financiera del Emisor.

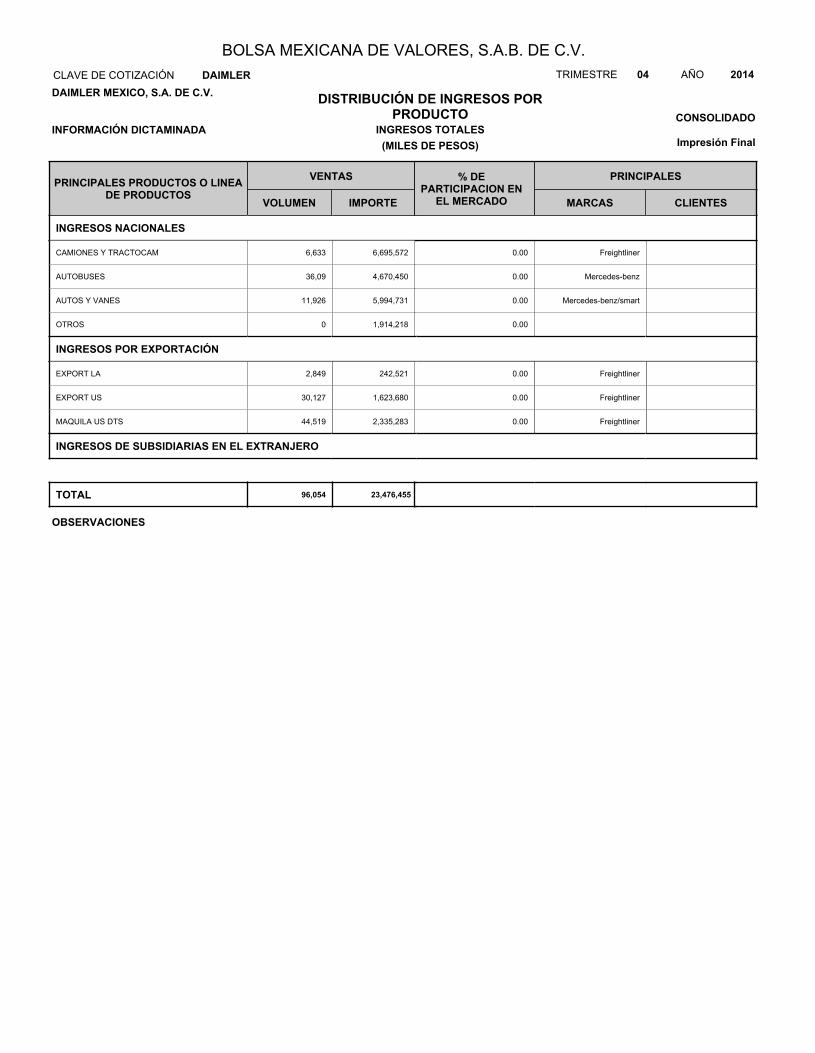

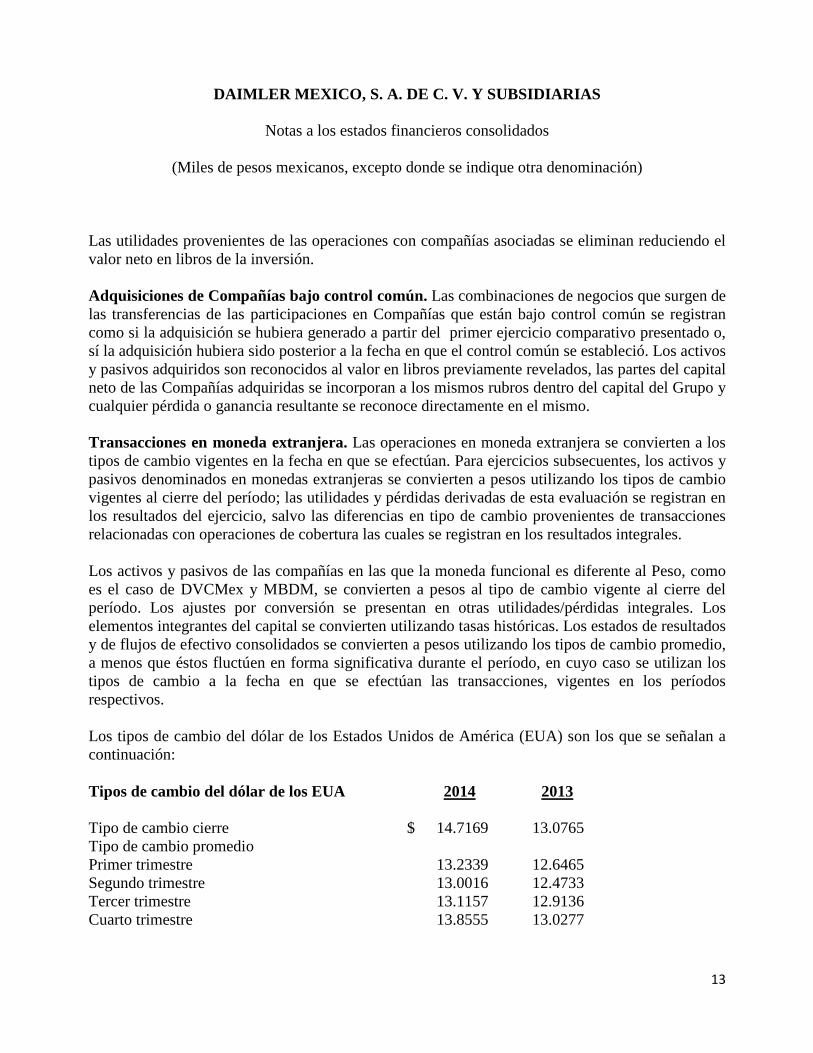

Ventas Netas: Son ingresos derivados de la comercialización en México de camiones, tractocamiones de la marca Freightliner y Autobuses de la marca Mercedes-Benz, así como las ventas de automóviles y vanes de las marcas Mercedes-Benz y Smart. También contribuyeron los ingresos generados por el financiamiento otorgado por la división de servicios financieros a todos los productos del grupo y las actividades de exportación a EUA y Centro y Sudamérica de vehículos comerciales marca Freightliner.

Unidades FY 2014 FY 2013 Variaciones

Unidades %

Daimler Camiones y Tractocamiones 6,633 6,288 345 5.5%

Daimler Autobuses 3,609 2,959 650 22.0% Mercedes-Benz Automóviles 10,398 10,700 -302 -2.8% Mercedes-Benz Vanes 1,528 1,748 -220 -12.6%

Total 22,168 21,695 473 2.2%

Ingresos FY 2014 FY 2013 Variaciones

Cifras en Millones de Pesos

%

Daimler Camiones y Tractocamiones $6,707.9 $6,199.3 $508.6 8%

Daimler Autobuses $4,670.4 $3,583.8 $1,086.6 30%

Mercedes-Benz Automóviles y Vanes $5,994.7 $5,762.4 $232.3 4%

Total $17,373.1 $15,545.6 $1,827.6 12%

Ingresos por Venta de Unidades en Mercado Doméstico.

Daimler en Mexico obtuvo ingresos por ventas en 2014 por $17,373.1 millones de pesos, $1,827.6

millones arriba de los ingresos por ventas que 2013 (FY2013: $15,545.6), Lo anterior motivado por el

incremento en la mezcla de unidades vendidas en 473 unidades y a una buena estructura de precios de

los diferentes productos comercializados.

Daimler Camiones y Tractocamiones.

El mercado total de camiones y tractocamiones se mostró durante 2014 muy débil y reduciendo su nivel

de ventas en un -4.8% respecto al 2013. De forma contraria las ventas alcanzadas por Daimler en este

segmento en 2014 fueron 6,633 unidades, 345 unidades más que las logradas en 2013 (6,288u).

En el resultado, Daimler no solo pudo compensar el impacto que sufrió a principios de 2014 por el

cambio de un distribuidor y además crecer su participación en el mercado de 21% a 23%. En adición a el

crecimiento de 5.5% de ventas, la mezcla de productos vendidos mejoró, generando un crecimiento en

ingreso más fuerte que en las de ventas de 8% o $508.6 millones de pesos.

Daimler Autobuses

El mercado total de autobuses creció en 2014 el 12% respecto a 2013, y donde Daimler creció 22%,

resultando en un crecimiento de su participación de mercado a 42.3% (FY2013:38.8%). La venta de

autobuses en 2014 fue de 3,609 unidades, 650 unidades más vendidas respecto a 2013 (FY2013:

2,959u). Lo anterior por el impulso en las ventas de los modelos “coaches” y “urbanos” también dieron

como resultado que los ingresos obtenidos en 2014 alcanzaran $4,670.4 millones de pesos, $1,086.6

millones de pesos más que los logrados en año previo (FY2013: $3,583.8).

Mercedes-Benz Automóviles y Vanes

En este segmento Daimler alcanzo un volumen de unidades vendidas en 2014 de 10,398 unidades,

reflejando una disminución de 302 unidades respecto a las logradas en 2013. (FY2013: 10,700u). Esta

disminución proviene de menores ventas (544 unidades) del modelo smart por estar concluyendo su

ciclo. Adicionalmente el lanzamiento de la nueva clase C a partir de julio 2014 impacto el volumen de

ventas en el primer semestre del año. De forma contraria el modelo CLA y el SUV compacto GLA se

vendieron muy exitosamente. Los modelos SUV´s mantienen constante su ritmo de crecimiento. La cifra

de 2014 incluye 1,204 unidades del modelo Smart (FY 2013: 1,748u).

Respecto al segmento de Vanes refleja una baja en la venta de unidades del 13%, debido al impacto por

el cambio del mismo distribuidor que afecto la venta de camiones y tractocamiones. Sin embargo el

reemplazo del distribuidor en la red de vanes, se dio efectivamente en los meses de abril, junio y julio del

año. Adicionalmente el año 2013 incluyó más ventas a flotilleros importantes que en 2014 (-170

unidades).

A pesar de la baja de 4.2% en ventas, el segmento de Mercedes-Benz Automóviles y Vanes creció sus

ingresos por 4.0% a $5,994.7 millones de pesos (FY2013:5,762.4), reflejando una mejor mezcla de

precios y productos en 2014 contra el año anterior.

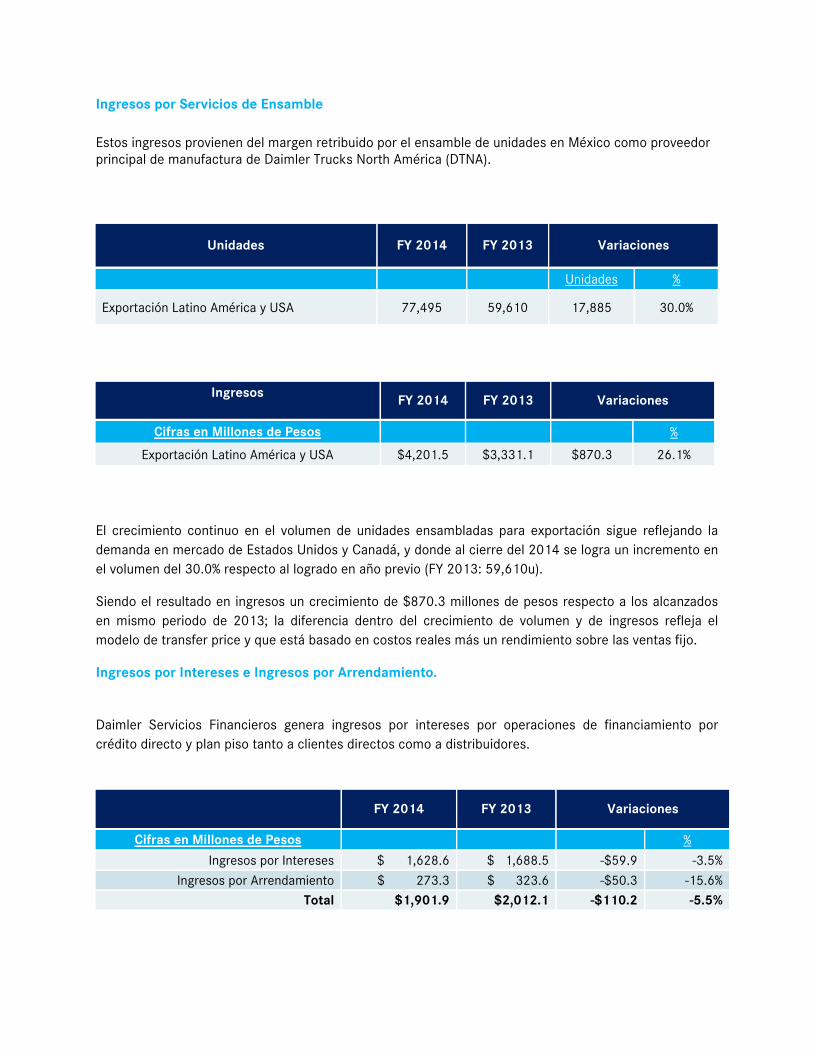

Ingresos por Servicios de Ensamble

Estos ingresos provienen del margen retribuido por el ensamble de unidades en México como proveedor principal de manufactura de Daimler Trucks North América (DTNA).

Unidades FY 2014 FY 2013 Variaciones

Unidades %

Exportación Latino América y USA 77,495 59,610 17,885 30.0%

Ingresos FY 2014 FY 2013 Variaciones

Cifras en Millones de Pesos %

Exportación Latino América y USA $4,201.5 $3,331.1 $870.3 26.1%

El crecimiento continuo en el volumen de unidades ensambladas para exportación sigue reflejando la demanda en mercado de Estados Unidos y Canadá, y donde al cierre del 2014 se logra un incremento en el volumen del 30.0% respecto al logrado en año previo (FY 2013: 59,610u).

Siendo el resultado en ingresos un crecimiento de $870.3 millones de pesos respecto a los alcanzados en mismo periodo de 2013; la diferencia dentro del crecimiento de volumen y de ingresos refleja el modelo de transfer price y que está basado en costos reales más un rendimiento sobre las ventas fijo.

Ingresos por Intereses e Ingresos por Arrendamiento.

Daimler Servicios Financieros genera ingresos por intereses por operaciones de financiamiento por crédito directo y plan piso tanto a clientes directos como a distribuidores.

FY 2014 FY 2013 Variaciones

Cifras en Millones de Pesos %

Ingresos por Intereses $ 1,628.6 $ 1,688.5 -$59.9 -3.5%

Ingresos por Arrendamiento $ 273.3 $ 323.6 -$50.3 -15.6%

Total $1,901.9 $2,012.1 -$110.2 -5.5%

El portafolio promedio en 2014 fue menor respecto al año anterior, como consecuencia de la salida de un

distribuidor y que impacto los primeros meses del año; así como una reclasificación efectuada del

portafolio de arrendamiento puro al de arrendamiento financiero (Referirse a las notas a los estados

financieros adjuntos) genero una disminución en los ingresos por intereses y por arrendamiento de año a

año de 5.5%.

A continuación se muestra el portafolio de Daimler Servicios Financieros al cierre de 2014, donde se

observa crecimiento total del 21.7%, respecto al cierre de 2013.

Portafolio (neto) 31 diciembre

2014 31 diciembre

2013 Variaciones

Cifras en Millones de Pesos %

Crédito Directo $11,097.7 $9,459.4 $1,638.3 17.3%

Arrendamiento Financiero $1,820.3 $767.5 $1,052.8 137.2%

Arrendamiento Puro $543.5 $963.2 -$419.8 -43.6%

Plan Piso $5,549.8 $4,241.8 $1,307.9 30.8%

Prestamos de Capital $251.8 $395.5 -$143.7 -36.3%

Total $19,263.0 $15,827.5 $3,435.6 21.7%

El portafolio neto total creció durante 2014 en $3,435.6 millones de pesos, donde el crédito directo

muestra el crecimiento en el financiamiento de todos productos Daimler (autos y vehículos comerciales);

de igual forma el crecimiento en plan piso se debe a acumulación de inventarios por parte de los

distribuidores para clientes específicos de camiones y tractocamiones; también crecieron a nivel total las

adquisiciones en arrendamiento puro y arrendamiento financiero; y finalmente por un efecto de

estacionalidad se ve una reducción en el portafolio de préstamos de capital.

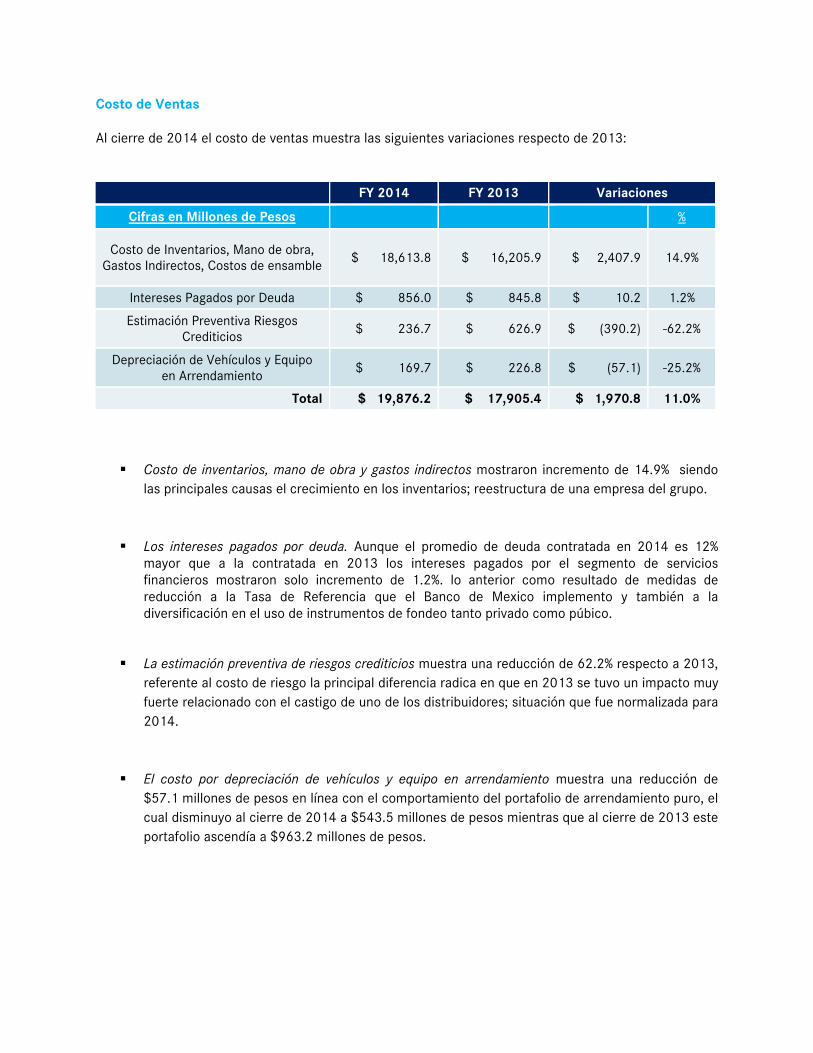

Costo de Ventas Al cierre de 2014 el costo de ventas muestra las siguientes variaciones respecto de 2013: FY 2014 FY 2013 Variaciones

Cifras en Millones de Pesos %

Costo de Inventarios, Mano de obra, Gastos Indirectos, Costos de ensamble

$ 18,613.8 $ 16,205.9 $ 2,407.9 14.9%

Intereses Pagados por Deuda $ 856.0 $ 845.8 $ 10.2 1.2%

Estimación Preventiva Riesgos Crediticios

$ 236.7 $ 626.9 $ (390.2) -62.2%

Depreciación de Vehículos y Equipo en Arrendamiento

$ 169.7 $ 226.8 $ (57.1) -25.2%

Total $ 19,876.2 $ 17,905.4 $ 1,970.8 11.0%

Costo de inventarios, mano de obra y gastos indirectos mostraron incremento de 14.9% siendo

las principales causas el crecimiento en los inventarios; reestructura de una empresa del grupo.

Los intereses pagados por deuda. Aunque el promedio de deuda contratada en 2014 es 12% mayor que a la contratada en 2013 los intereses pagados por el segmento de servicios financieros mostraron solo incremento de 1.2%. lo anterior como resultado de medidas de reducción a la Tasa de Referencia que el Banco de Mexico implemento y también a la diversificación en el uso de instrumentos de fondeo tanto privado como púbico.

La estimación preventiva de riesgos crediticios muestra una reducción de 62.2% respecto a 2013, referente al costo de riesgo la principal diferencia radica en que en 2013 se tuvo un impacto muy fuerte relacionado con el castigo de uno de los distribuidores; situación que fue normalizada para 2014.

El costo por depreciación de vehículos y equipo en arrendamiento muestra una reducción de $57.1 millones de pesos en línea con el comportamiento del portafolio de arrendamiento puro, el cual disminuyo al cierre de 2014 a $543.5 millones de pesos mientras que al cierre de 2013 este portafolio ascendía a $963.2 millones de pesos.

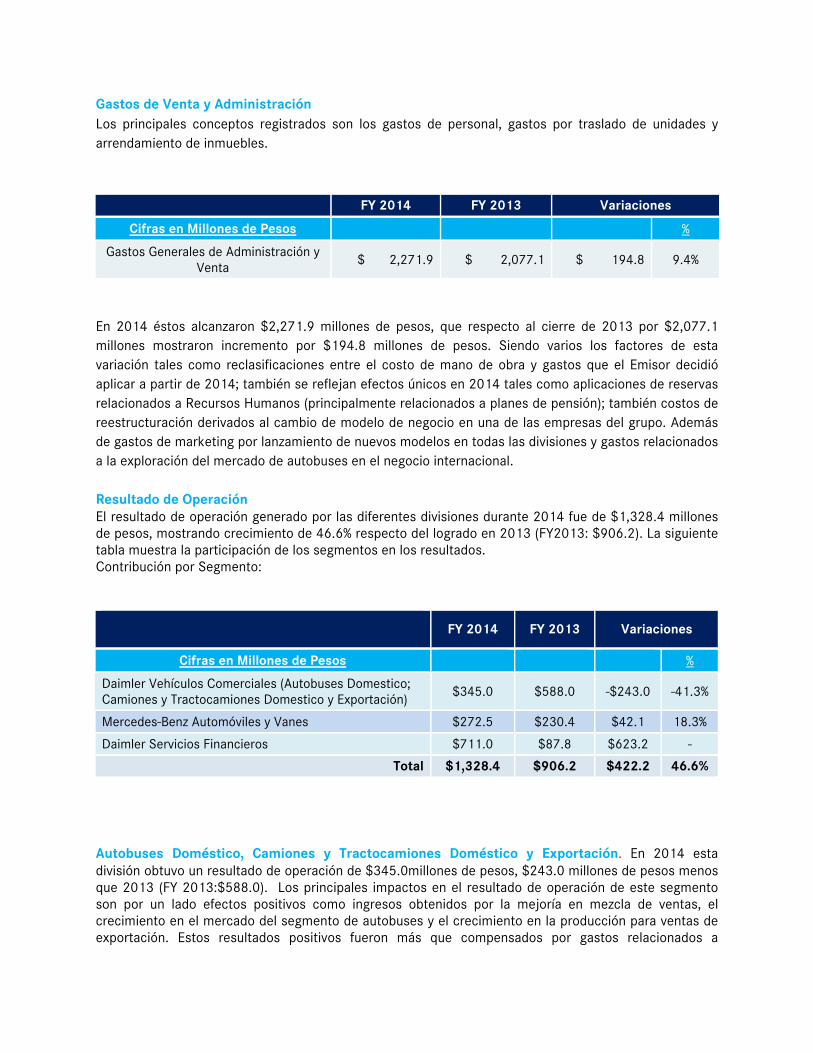

Gastos de Venta y Administración Los principales conceptos registrados son los gastos de personal, gastos por traslado de unidades y arrendamiento de inmuebles.

FY 2014 FY 2013 Variaciones

Cifras en Millones de Pesos %

Gastos Generales de Administración y Venta

$ 2,271.9 $ 2,077.1 $ 194.8 9.4%

En 2014 éstos alcanzaron $2,271.9 millones de pesos, que respecto al cierre de 2013 por $2,077.1 millones mostraron incremento por $194.8 millones de pesos. Siendo varios los factores de esta variación tales como reclasificaciones entre el costo de mano de obra y gastos que el Emisor decidió aplicar a partir de 2014; también se reflejan efectos únicos en 2014 tales como aplicaciones de reservas relacionados a Recursos Humanos (principalmente relacionados a planes de pensión); también costos de reestructuración derivados al cambio de modelo de negocio en una de las empresas del grupo. Además de gastos de marketing por lanzamiento de nuevos modelos en todas las divisiones y gastos relacionados a la exploración del mercado de autobuses en el negocio internacional. Resultado de Operación El resultado de operación generado por las diferentes divisiones durante 2014 fue de $1,328.4 millones de pesos, mostrando crecimiento de 46.6% respecto del logrado en 2013 (FY2013: $906.2). La siguiente tabla muestra la participación de los segmentos en los resultados. Contribución por Segmento:

FY 2014 FY 2013 Variaciones

Cifras en Millones de Pesos %

Daimler Vehículos Comerciales (Autobuses Domestico; Camiones y Tractocamiones Domestico y Exportación)

$345.0 $588.0 -$243.0 -41.3%

Mercedes-Benz Automóviles y Vanes $272.5 $230.4 $42.1 18.3%

Daimler Servicios Financieros $711.0 $87.8 $623.2 -

Total $1,328.4 $906.2 $422.2 46.6%

Autobuses Doméstico, Camiones y Tractocamiones Doméstico y Exportación. En 2014 esta división obtuvo un resultado de operación de $345.0millones de pesos, $243.0 millones de pesos menos que 2013 (FY 2013:$588.0). Los principales impactos en el resultado de operación de este segmento son por un lado efectos positivos como ingresos obtenidos por la mejoría en mezcla de ventas, el crecimiento en el mercado del segmento de autobuses y el crecimiento en la producción para ventas de exportación. Estos resultados positivos fueron más que compensados por gastos relacionados a

Recursos Humanos ($118.1 millones de pesos) y utilidades menores de $338.0 millones de pesos, relacionados a la reestructura en el modelo de negocio de una de las empresas del grupo; cuyo monto incluye reservas para la reestructura ($137.0 millones de pesos) e ingresos menores por adecuación del negocio. La división de Automóviles y Vanes. El resultado de operación de 2014 fue de $272.5 millones de pesos, 18.3% mayor que el alcanzado en 2013, siendo las causas de este ligero aumento en la venta de autos de alta gama y un desarrollo positivo de los precios netos. La división de Servicios Financieros generó en 2014, una utilidad operativa de $711.0 millones de pesos, mientras que en 2013 fue de $87.8 millones de pesos. El incremento de $623.2 millones de pesos proviene del crecimiento del portafolio en general de 21.7% respecto 2013 y un menor costo incurrido durante 2014 por concepto de reservas. Del total del riesgo reportado en 2013 por la salida de un distribuidor, se ha recuperado el 73% al cierre de 2014. Situación Financiera, Liquidez y Recursos de Capital Las principales fuentes de financiamiento del Emisor consisten en líneas de crédito contratadas con bancos comerciales y de desarrollo y empresas del grupo Daimler en el extranjero. Mediante la implementación del Programa de Certificados Bursátiles de Corto y Largo Plazo, el Emisor busca contar con mayores alternativas de financiamiento bursátil y está accediendo al mercado de deuda local de una manera recurrente. El Emisor y su programa de certificados bursátiles tienen calificación de Agencias Calificadoras autorizadas para operar en Mexico al cierre de diciembre de 2014. Las emisiones de Corto Plazo han recibido calificaciones de:

Standard & Poor’s, S.A. de C.V., la calificación de: “mxA-1+”, la cual indica un fuerte grado de seguridad respecto del pago oportuno de intereses y principal, y es la más alta categoría de la escala CaVal.

Fitch México, S.A. de C.V., la calificación de “F1+(mex)” (alta calidad crediticia), la cual indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores o emisiones domésticas.

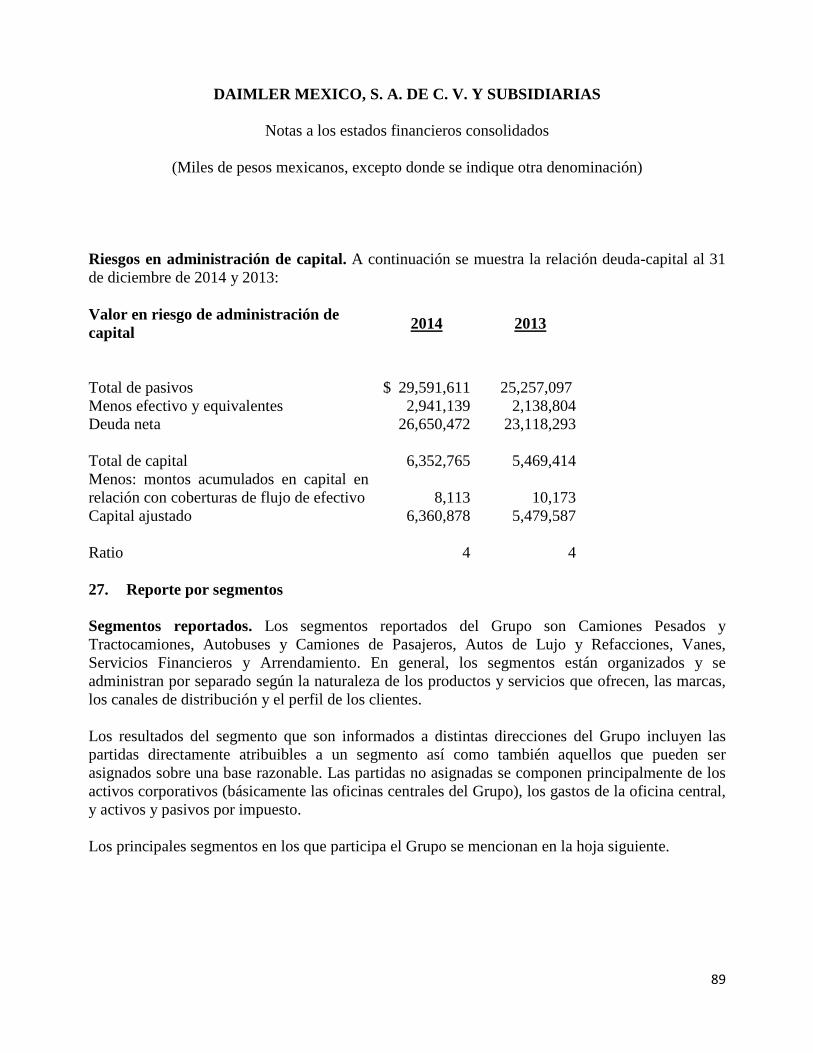

Las emisiones de Largo Plazo son calificadas por evento. Endeudamiento y Perfil de Deuda Contratada La deuda contratada por el Emisor proviene de las necesidades de financiamiento de su división de servicios financieros e inversiones de capital de las divisiones industriales. Los pasivos totales del Emisor al 31 de diciembre de 2014 ascendieron a $29,591.6 millones de pesos, mientras que al cierre de diciembre de 2013 ascendían a $25,257.3 millones de pesos, un crecimiento de $4,334.3 millones de pesos respecto a 2013. El crecimiento de la deuda contratada y proveedores de material, fue ocasionado por el crecimiento del portafolio de servicios financieros; incremento en los inventarios e inversiones en la planta de Saltillo.

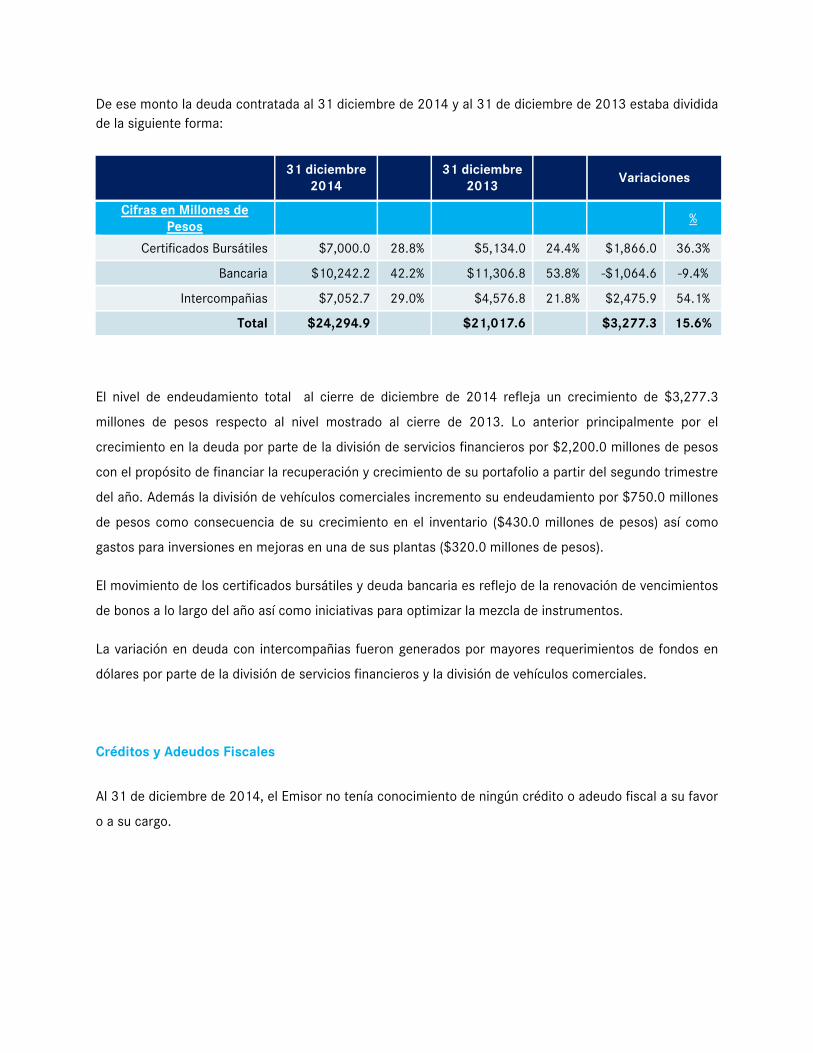

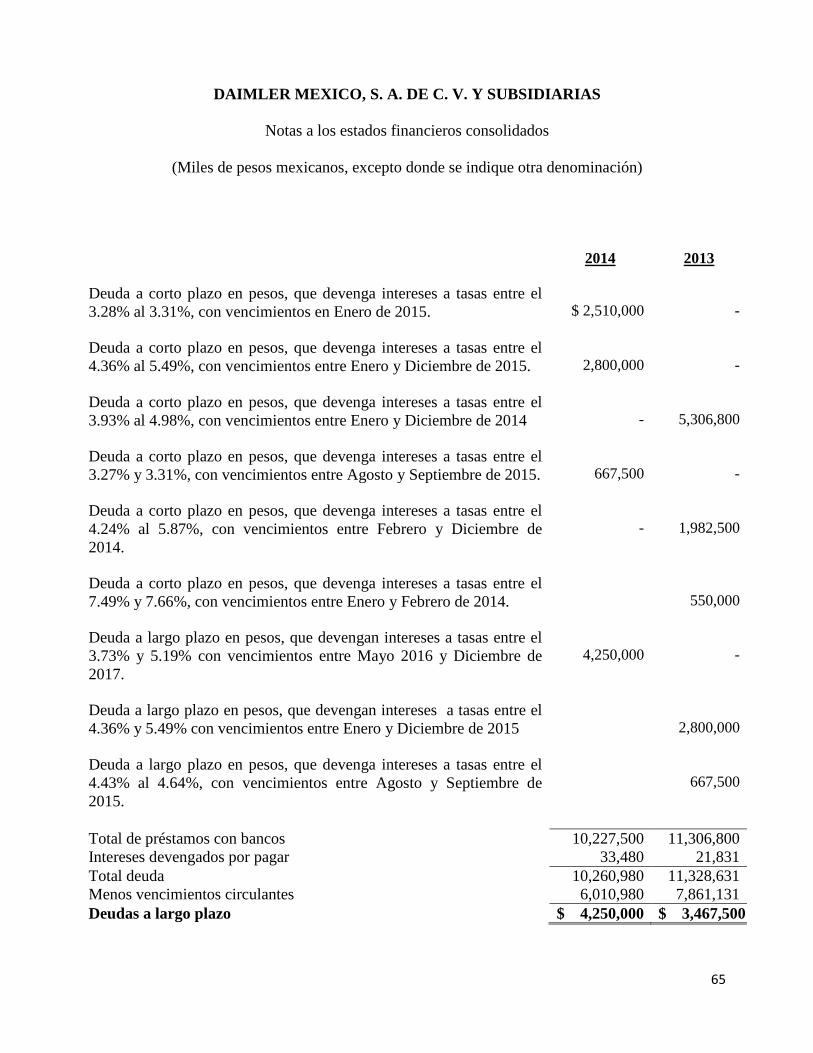

De ese monto la deuda contratada al 31 diciembre de 2014 y al 31 de diciembre de 2013 estaba dividida de la siguiente forma:

31 diciembre

2014

31 diciembre 2013

Variaciones

Cifras en Millones de Pesos %

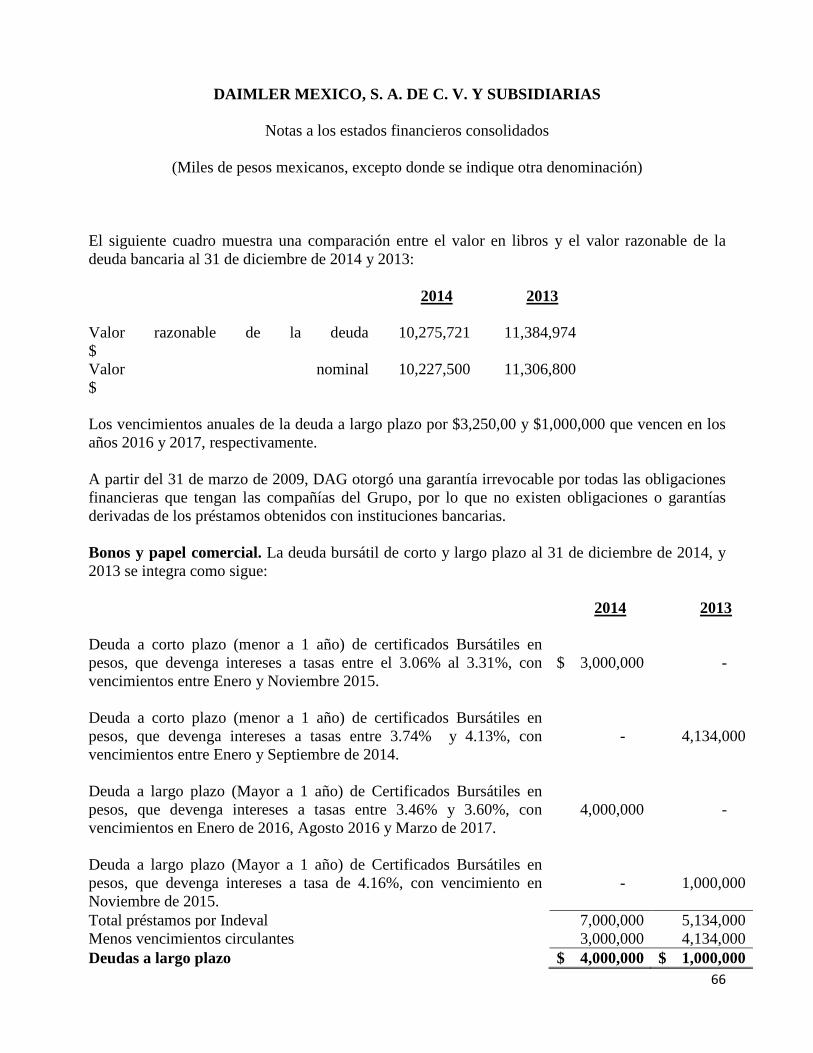

Certificados Bursátiles $7,000.0 28.8% $5,134.0 24.4% $1,866.0 36.3%

Bancaria $10,242.2 42.2% $11,306.8 53.8% -$1,064.6 -9.4%

Intercompañias $7,052.7 29.0% $4,576.8 21.8% $2,475.9 54.1%

Total $24,294.9 $21,017.6 $3,277.3 15.6%

El nivel de endeudamiento total al cierre de diciembre de 2014 refleja un crecimiento de $3,277.3

millones de pesos respecto al nivel mostrado al cierre de 2013. Lo anterior principalmente por el

crecimiento en la deuda por parte de la división de servicios financieros por $2,200.0 millones de pesos

con el propósito de financiar la recuperación y crecimiento de su portafolio a partir del segundo trimestre

del año. Además la división de vehículos comerciales incremento su endeudamiento por $750.0 millones

de pesos como consecuencia de su crecimiento en el inventario ($430.0 millones de pesos) así como

gastos para inversiones en mejoras en una de sus plantas ($320.0 millones de pesos).

El movimiento de los certificados bursátiles y deuda bancaria es reflejo de la renovación de vencimientos

de bonos a lo largo del año así como iniciativas para optimizar la mezcla de instrumentos.

La variación en deuda con intercompañias fueron generados por mayores requerimientos de fondos en

dólares por parte de la división de servicios financieros y la división de vehículos comerciales.

Créditos y Adeudos Fiscales

Al 31 de diciembre de 2014, el Emisor no tenía conocimiento de ningún crédito o adeudo fiscal a su favor

o a su cargo.

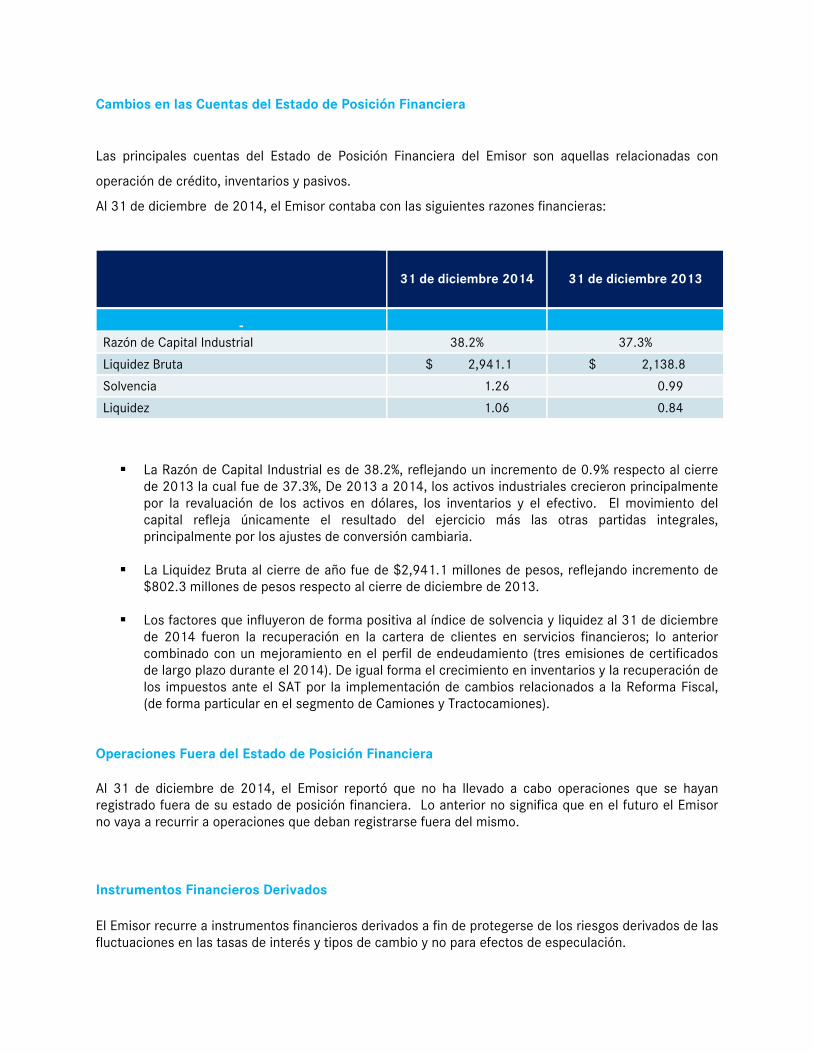

Cambios en las Cuentas del Estado de Posición Financiera

Las principales cuentas del Estado de Posición Financiera del Emisor son aquellas relacionadas con

operación de crédito, inventarios y pasivos.

Al 31 de diciembre de 2014, el Emisor contaba con las siguientes razones financieras:

31 de diciembre 2014 31 de diciembre 2013

Razón de Capital Industrial 38.2% 37.3%

Liquidez Bruta $ 2,941.1 $ 2,138.8

Solvencia 1.26 0.99

Liquidez 1.06 0.84

La Razón de Capital Industrial es de 38.2%, reflejando un incremento de 0.9% respecto al cierre

de 2013 la cual fue de 37.3%, De 2013 a 2014, los activos industriales crecieron principalmente por la revaluación de los activos en dólares, los inventarios y el efectivo. El movimiento del capital refleja únicamente el resultado del ejercicio más las otras partidas integrales, principalmente por los ajustes de conversión cambiaria.

La Liquidez Bruta al cierre de año fue de $2,941.1 millones de pesos, reflejando incremento de $802.3 millones de pesos respecto al cierre de diciembre de 2013.

Los factores que influyeron de forma positiva al índice de solvencia y liquidez al 31 de diciembre de 2014 fueron la recuperación en la cartera de clientes en servicios financieros; lo anterior combinado con un mejoramiento en el perfil de endeudamiento (tres emisiones de certificados de largo plazo durante el 2014). De igual forma el crecimiento en inventarios y la recuperación de los impuestos ante el SAT por la implementación de cambios relacionados a la Reforma Fiscal, (de forma particular en el segmento de Camiones y Tractocamiones).

Operaciones Fuera del Estado de Posición Financiera Al 31 de diciembre de 2014, el Emisor reportó que no ha llevado a cabo operaciones que se hayan registrado fuera de su estado de posición financiera. Lo anterior no significa que en el futuro el Emisor no vaya a recurrir a operaciones que deban registrarse fuera del mismo. Instrumentos Financieros Derivados

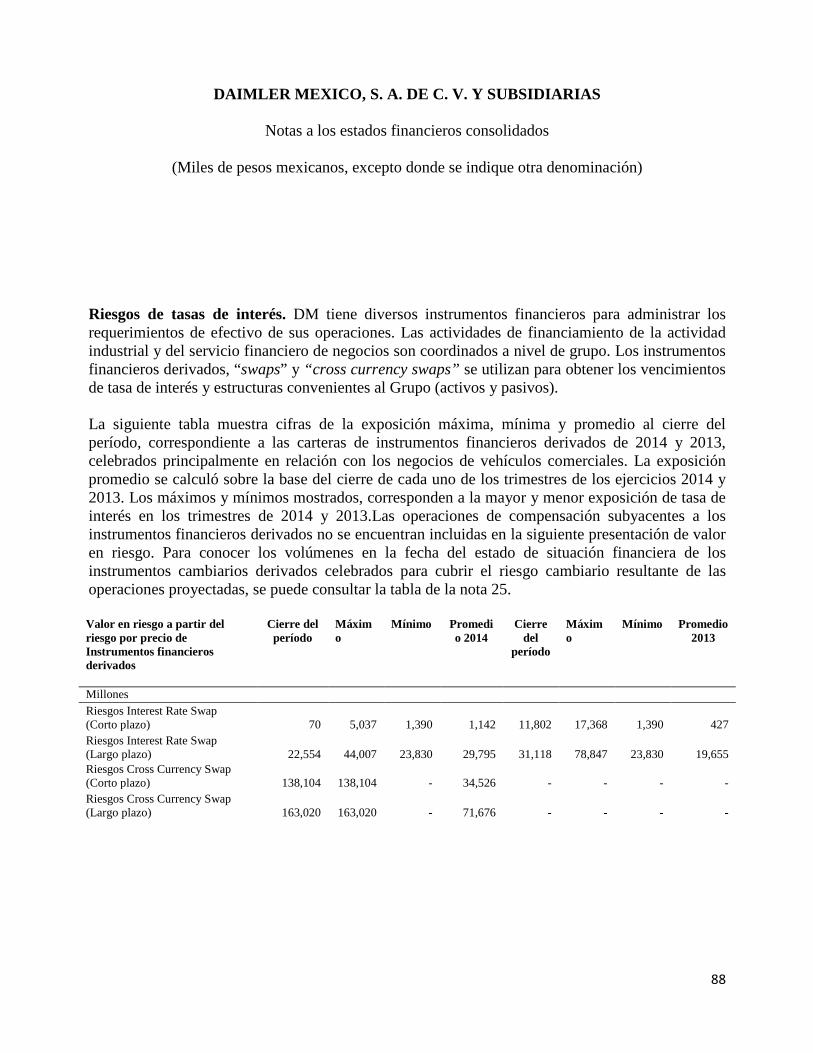

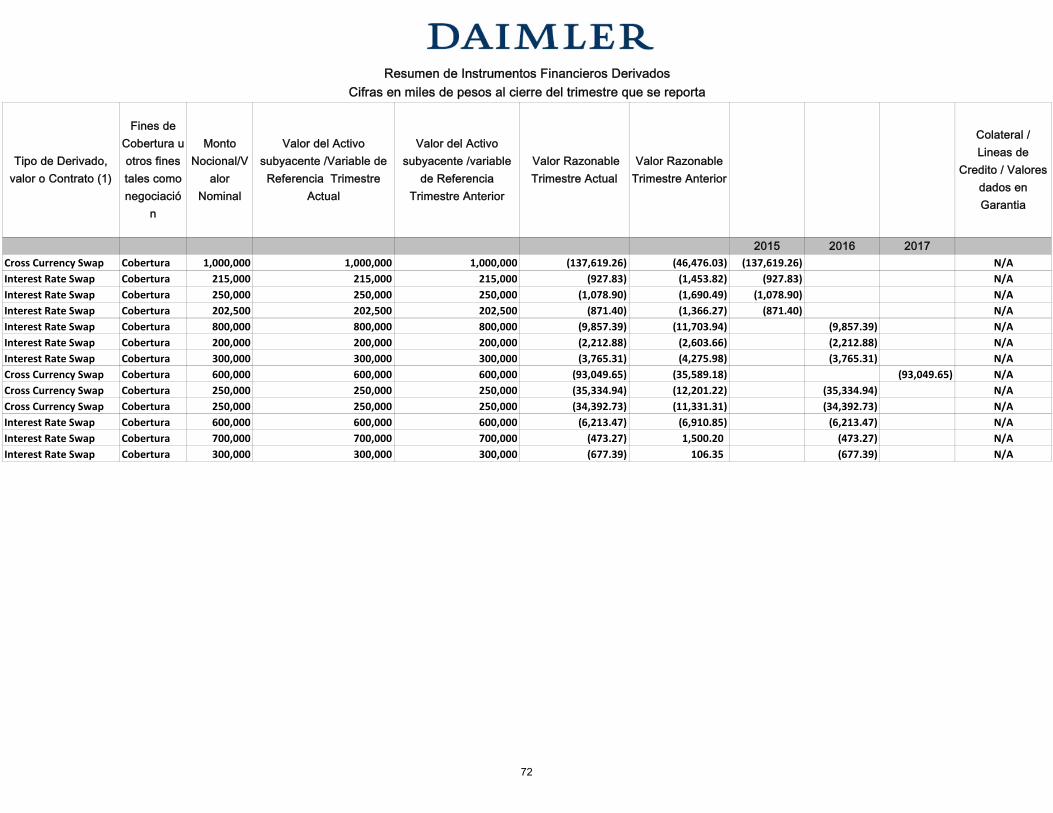

El Emisor recurre a instrumentos financieros derivados a fin de protegerse de los riesgos derivados de las fluctuaciones en las tasas de interés y tipos de cambio y no para efectos de especulación.

Al 31 de diciembre de 2014, las contrapartes del Emisor contaban con una exposición frente a éste de $5,667.5 millones de pesos al amparo de dichas operaciones, cifra que se contabiliza por el monto total principal de los derivados, lo cual no implica que dicha cifra total genere un riesgo de contraparte.

Eventos relevantes reportados en 2014 Con fecha 30 de enero de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista una reorganización en el Consejo de Administración de Daimler AG. La salida por su propia voluntad y por consentimiento mutuo del Sr. Andreas Renschler de Daimler AG, quien fungió hasta el 28 de enero de 2014 como miembro del Consejo de Administración de la división de autos Mercedes-Benz. El nombramiento del Sr. Markus Schäfer como miembro del Consejo de Administración de la división de autos Mercedes-Benz y quien asumirá de forma inmediata sus funciones. El Sr.Schäfer tiene más de 20 años de experiencia en el campo de la fabricación. De forma reciente fue responsable de la planificación de la producción del negocio de autos Mercedes-Benz. Antes de eso, Markus Schäfer fue Presidente y CEO de MB USI en Tuscaloosa, donde la nueva clase C se producirá para el mercado norteamericano en el futuro. La división de vanes Mercedes-Benz cuya responsabilidad está bajo Volker Mornhinweg reportara en un futuro al Sr. Wilfried Porth, miembro del Consejo de Administración de Recursos Humanos y Director de Relaciones Laborales de Daimler AG. Wilfried Porth tiene una amplia experiencia en el negocio de vanes proveniente de sus responsabilidades previas. Con fecha 25 de febrero de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista la salida de Harald Hauke como Vicepresidente de Daimler Vehículos Comerciales Mexico subsidiaria del Emisor y Director General de la división de Autobuses Mexico. El Sr. Huake asumirá la responsabilidad de un proyecto estratégico dentro de Daimler Trucks a partir de Marzo de 2014. Con fecha 1 de abril de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista con fecha 1º.de Abril de 2014, que Daimler AG adquiere de Evonik Industries AG el 50.1% de Li-Tec Battery GmbH y una participación del 10.0% en Deutsche ACCUmotive, haciendo a Daimler AG el único dueño de ambas empresas productoras de celdas de baterías y sistema de propulsión de células y baterías electrónicas, asegurando la experiencia en movilidad eléctrica.

Con fecha 1 de abril de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista que el 28 de Marzo del presente año, Daimler AG y su socio chino Beijing Automotive Industry Corporation (Grupo BAIC) firmaron un acuerdo sobre la ampliación en la capacidad de producción de su joint-venture en Beijing Benz Automotive Co, Ltd. (BBAC). De los €4 billones que actualmente se están invirtiendo en BBAC, €1 billón será utilizado exclusivamente para la expansión de la capacidad de producción de autos y motores hasta 2015. La capacidad de producción existente en BBAC para la clase C, la clase E y GLK serán más que duplicadas a 200,000 unidades anuales en 2015, que incluirá el GLA compacto, que entrará a producción en BBAC el próximo año. Con fecha 9 de abril de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista, que Daimler AG en su Asamblea Anual de Accionistas celebrada el 9 de abril 2014, aprobó la distribución de un dividendo por el año 2013 de €2.25 por acción. El pago total del dividendo asciende a €2,407 millones, el cual será pagado el 10 de abril de 2014 a todos los accionistas que posean acciones de Daimler en abril 9, 2014. Además en dicha asamblea se eligieron al Dr. Bernd Bohr, el Sr. Joe Kaeser y el Dr. Bernd Pischetsrieder como miembros del Consejo de Supervisión que representara a los accionistas por un período de cinco años a partir de la finalización de la Asamblea Anual de Accionistas 2014. Con fecha 9 de abril de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista, que Daimler AG expande su red de producción de Mercedes-Benz en Rumania, con una inversión de más de €300 millones, creando 500 nuevos empleos y donde producirán y ensamblaran a partir de 2016 la transmisión automática 9G-TRONIC. Con fecha 14 de abril de 2014. Daimler Mexico, S.A. de C.V. anuncia al público inversionista que Daimler Financial Services México, S. de R. L. de C. V. subsidiaria de Daimler México y Grupo Andrade suscribieron un convenio, el cual dará por terminado el litigio mercantil iniciado por Daimler Financial Services México para resolver las diferencias que existían entre las compañías. Con este Convenio, Daimler Financial Services México y Grupo Andrade ratifican su confianza en las leyes mexicanas y sus autoridades, así como materializan su intención de alcanzar un acuerdo amigable. Con este paso, Daimler Financial Services México y Grupo Andrade confían en que están avanzando significativamente para concluir de la mejor forma sus relaciones comerciales, acordando ambas partes en mantener la confidencialidad de tales acuerdos. Sin embargo Daimler Mexico no espera impactos negativos adicionales relacionados al caso en sus estados financieros consolidados. En particular se considera que las reservas tomadas en 2013 son suficientes para cubrir las pérdidas efectivas y/o los riesgos implícitos en el proceso de adjudicación sobre los derechos que se tienen sobre las garantías acordadas previamente.

Con fecha 30 de abril de 2014 En esta fecha, Daimler México, S.A. de C.V. Ha presentado, a través de los sistemas de la Bolsa Mexicana de Valores, S.A.B. de C.V., un nuevo reporte trimestral por el cuarto trimestre de 2013 reemplazando el reporte presentado el 27 de febrero de 2014. La sustitución de dicho reporte no refleja ningún ajuste significativo que cambie la situación financiera presentada, sino simplemente la presentación de reclasificaciones y correcciones menores, buscando facilitar el análisis del mismo y asegurar su consistencia con los estados financieros consolidados auditados correspondientes al ejercicio de 2013. Con fecha 27 de mayo de 2014 En esta fecha Daimler México, S.A. de C.V. ("Daimler") ha presentado, a través de los sistemas de la Bolsa Mexicana de Valores, S.A.B. de C.V. ("EMISNET") y de la Comisión Nacional Bancaria de Valores ("STIV2") un nuevo reporte anual del año 2013 reemplazando el reporte presentado el pasado 29 de abril de 2014. El reenvío de este reporte es debido a la inclusión en el numeral III-4 del mismo los comentarios y análisis de la administración sobre los resultados de operación y situación financiera del ejercicio terminado el 31 de diciembre de 2012 con el ejercicio terminado el 31 de diciembre de 2011. Con fecha 27 de junio de 2014 Daimler Mexico, S.A. de C.V. hace del conocimiento al público inversionista que Daimler AG está anunciando que Renault-Nissan Alliance y Daimler AG están ampliando su cooperación sustancialmente con el desarrollo conjunto de autos compactos premium y su producción conjunta en Mexico. Las empresas han anunciado el día hoy que han acordado establecer una empresa conjunta 50/50. Esta entidad de negocios supervisará la construcción y operación de una nueva planta en el estado de Aguascalientes. La nueva planta se construirá en las inmediaciones de una planta de Nissan ya existente y tendrá una capacidad anual de 300,000 vehículos cuando esté totalmente puesta en marcha. El inicio de la producción está previsto para el 2017 con modelos de Infiniti. La producción de vehículos de marca Mercedes-Benz seguirá en el 2018. Daimler y Nissan compartirán el coste de inversión total de aproximadamente 1 billón de Euros donde ambas empresas sumarán casi 5.700 empleos (incluyendo ingeniería, trabajadores en la línea de producción y personal de apoyo) cuando la planta llegue a su plena capacidad, la cual es esperada para el año 2021. Además, un alto índice de emplazamientos aumentará significativamente la base de suministros mexicana. Con fecha 25 de agosto de 2014 Daimler Mexico, S.A. de C.V. anuncia al público inversionista un cambio en la gestión de la Tesorería de Daimler para la región TLCAN. A partir del 1º de Agosto de 2014 Juergen Vogt asumió la responsabilidad como Director Treasury Américas. Juergen asume la posición de Frank Wetter quien tomo la responsabilidad de Export Credit & Trade Finance en la Tesorería de Daimler en Stuttgart Alemania.

Juergen Vogt mantiene sus responsabilidades previas de Tesorería para América Latina en el marco de su nueva función. Juergen Vogt nació en Alemania y es graduado en Ingeniería Industrial por la Universidad Karlsruhe; desde 1999 ha desempeñado diferentes cargos en la organización global de Tesorería de Daimler, del 2007 al 2010 tuvo a su cargo la Dirección General de Tesorería en la región Sureste de Asia y Pacifico con sede en Singapur; en 2012 fue nombrado como Director de Tesorería para América Latina en Sao Paulo, Brasil. Con fecha 27 de octubre de 2014 Daimler Mexico, S.A. de C.V. anuncia al público inversionista que Daimler AG alcanzó un flujo libre de efectivo en su negocio industrial de aproximadamente € 5,4 billones en el tercer trimestre de 2014 (Q3 2013: aproximadamente € 1,6 billones). Excluyendo los efectos de adquisiciones y enajenaciones, el flujo libre de efectivo del negocio industrial ascendió a aproximadamente € 2,9 billones en el tercer trimestre (Q3 2013: billón de 1,6 € aproximadamente). Las divisiones publicaron las siguientes ganancias antes de intereses e impuestos (EBIT) en la operación continua de los negocios en el curso del tercer trimestre: • Autos Mercedes-Benz € 1,614 millones (Q3 2013: € 1,251 millones) • Daimler Trucks € 618 millones (Q3 2013: € 530 millones) • Vanes Mercedes-Benz € 176 millones (Q3 2013: € 152 millones) • Autobuses Daimler € 64 millones (Q3 2013: € 61 millones) • Daimler Financial Services € 355 millones (Q3 2013: € 322 millones) Daimler está revisando su guía para el flujo libre de efectivo de su negocio industrial excluyendo los efectos de adquisiciones y enajenaciones de todo el año 2014. Hasta ahora, Daimler había asumido que el flujo libre de efectivo del negocio industrial ajustado por los efectos de las adquisiciones y enajenaciones probablemente sería significativamente menores en 2014 que en el año anterior. Las divisiones individuales continúan para lograr el siguiente EBIT de la empresa en el curso en todo el año 2014: • Automóviles Mercedes-Benz: significativamente sobre el nivel del año anterior, • Daimler Trucks: significativamente sobre el nivel del año anterior, • Vanes Mercedes-Benz: en el nivel del año anterior, • Autobuses Daimler: significativamente sobre el nivel del año anterior, y • Daimler Financial Services: ligeramente sobre el nivel del año anterior. Daimler AG publicó más detalles del desarrollo de su negocio al tercer trimestre de 2014 el 23 de octubre de 2014.

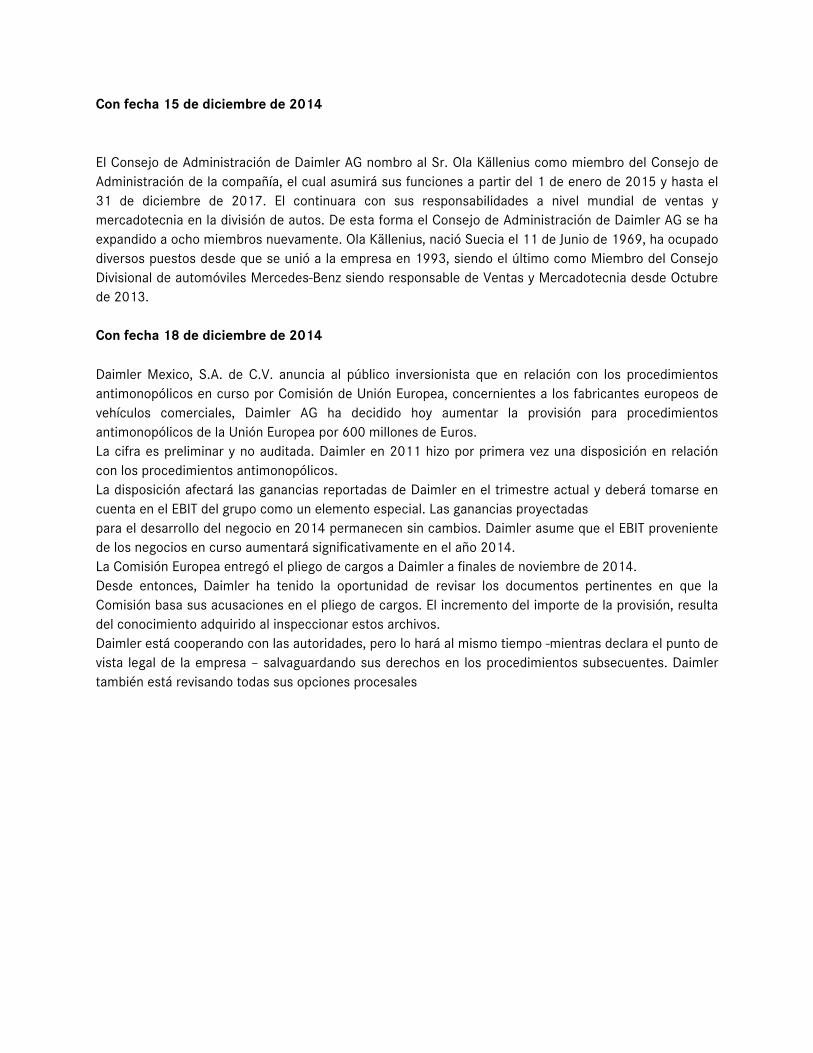

Con fecha 15 de diciembre de 2014 El Consejo de Administración de Daimler AG nombro al Sr. Ola Källenius como miembro del Consejo de Administración de la compañía, el cual asumirá sus funciones a partir del 1 de enero de 2015 y hasta el 31 de diciembre de 2017. El continuara con sus responsabilidades a nivel mundial de ventas y mercadotecnia en la división de autos. De esta forma el Consejo de Administración de Daimler AG se ha expandido a ocho miembros nuevamente. Ola Källenius, nació Suecia el 11 de Junio de 1969, ha ocupado diversos puestos desde que se unió a la empresa en 1993, siendo el último como Miembro del Consejo Divisional de automóviles Mercedes-Benz siendo responsable de Ventas y Mercadotecnia desde Octubre de 2013. Con fecha 18 de diciembre de 2014 Daimler Mexico, S.A. de C.V. anuncia al público inversionista que en relación con los procedimientos antimonopólicos en curso por Comisión de Unión Europea, concernientes a los fabricantes europeos de vehículos comerciales, Daimler AG ha decidido hoy aumentar la provisión para procedimientos antimonopólicos de la Unión Europea por 600 millones de Euros. La cifra es preliminar y no auditada. Daimler en 2011 hizo por primera vez una disposición en relación con los procedimientos antimonopólicos. La disposición afectará las ganancias reportadas de Daimler en el trimestre actual y deberá tomarse en cuenta en el EBIT del grupo como un elemento especial. Las ganancias proyectadas para el desarrollo del negocio en 2014 permanecen sin cambios. Daimler asume que el EBIT proveniente de los negocios en curso aumentará significativamente en el año 2014. La Comisión Europea entregó el pliego de cargos a Daimler a finales de noviembre de 2014. Desde entonces, Daimler ha tenido la oportunidad de revisar los documentos pertinentes en que la Comisión basa sus acusaciones en el pliego de cargos. El incremento del importe de la provisión, resulta del conocimiento adquirido al inspeccionar estos archivos. Daimler está cooperando con las autoridades, pero lo hará al mismo tiempo -mientras declara el punto de vista legal de la empresa – salvaguardando sus derechos en los procedimientos subsecuentes. Daimler también está revisando todas sus opciones procesales

ESTADOS DE SITUACIÓN FINANCIERADAIMLER MEXICO, S.A. DE C.V.

DAIMLERCLAVE DE COTIZACIÓN:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

TRIMESTRE: 04 AÑO: 2014

CONSOLIDADOAL 31 DE DICIEMBRE DE 2014 Y 2013

INFORMACIÓN DICTAMINADA (MILES DE PESOS) Impresión Final

Impresión FinalCIERRE PERIODO ACTUAL

IMPORTEREF

CIERRE AÑO ANTERIORIMPORTE

CUENTA / SUBCUENTA

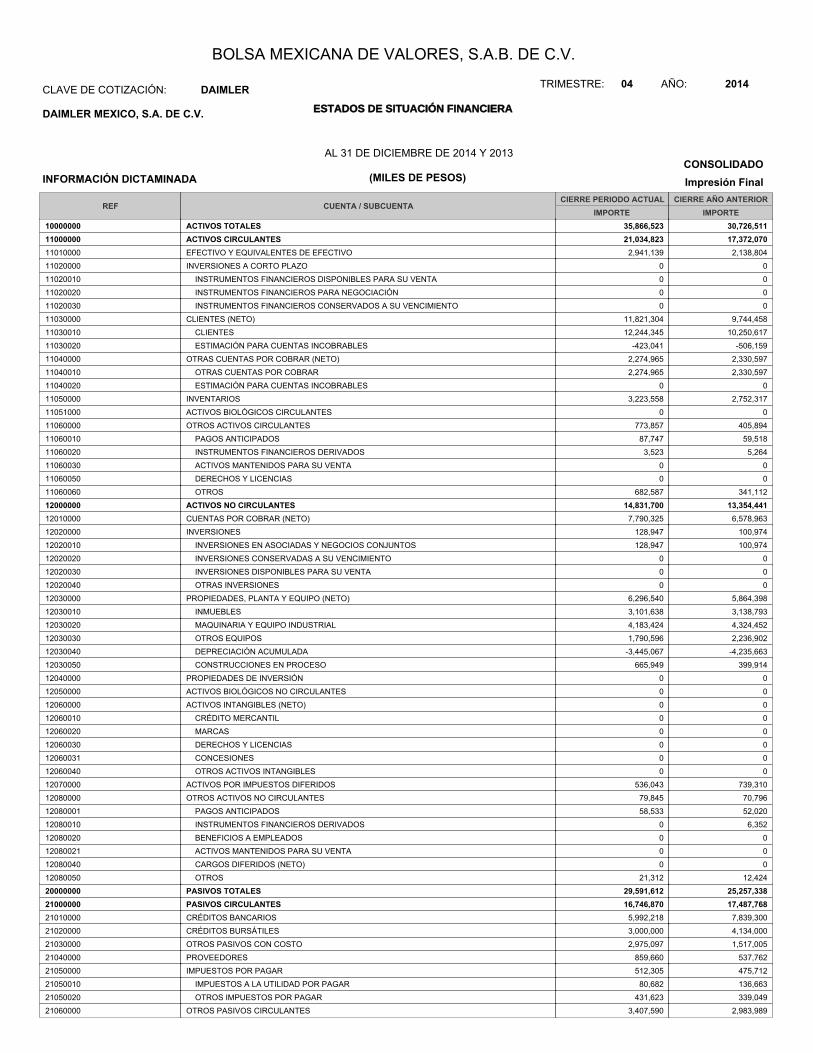

10000000 35,866,523 30,726,511ACTIVOS TOTALES11000000 21,034,823 17,372,070ACTIVOS CIRCULANTES11010000 2,941,139 2,138,804EFECTIVO Y EQUIVALENTES DE EFECTIVO

11020000 0 0INVERSIONES A CORTO PLAZO

11020010 0 0 INSTRUMENTOS FINANCIEROS DISPONIBLES PARA SU VENTA

11020020 0 0 INSTRUMENTOS FINANCIEROS PARA NEGOCIACIÓN

11020030 0 0 INSTRUMENTOS FINANCIEROS CONSERVADOS A SU VENCIMIENTO

11030000 11,821,304 9,744,458CLIENTES (NETO)

11030010 12,244,345 10,250,617 CLIENTES

11030020 -423,041 -506,159 ESTIMACIÓN PARA CUENTAS INCOBRABLES

11040000 2,274,965 2,330,597OTRAS CUENTAS POR COBRAR (NETO)

11040010 2,274,965 2,330,597 OTRAS CUENTAS POR COBRAR

11040020 0 0 ESTIMACIÓN PARA CUENTAS INCOBRABLES

11050000 3,223,558 2,752,317INVENTARIOS

11051000 0 0ACTIVOS BIOLÓGICOS CIRCULANTES

11060000 773,857 405,894OTROS ACTIVOS CIRCULANTES

11060010 87,747 59,518 PAGOS ANTICIPADOS

11060020 3,523 5,264 INSTRUMENTOS FINANCIEROS DERIVADOS

11060030 0 0 ACTIVOS MANTENIDOS PARA SU VENTA

11060050 0 0 DERECHOS Y LICENCIAS

11060060 682,587 341,112 OTROS

12000000 14,831,700 13,354,441ACTIVOS NO CIRCULANTES12010000 7,790,325 6,578,963CUENTAS POR COBRAR (NETO)

12020000 128,947 100,974INVERSIONES

12020010 128,947 100,974 INVERSIONES EN ASOCIADAS Y NEGOCIOS CONJUNTOS

12020020 0 0 INVERSIONES CONSERVADAS A SU VENCIMIENTO

12020030 0 0 INVERSIONES DISPONIBLES PARA SU VENTA

12020040 0 0 OTRAS INVERSIONES

12030000 6,296,540 5,864,398PROPIEDADES, PLANTA Y EQUIPO (NETO)

12030010 3,101,638 3,138,793 INMUEBLES

12030020 4,183,424 4,324,452 MAQUINARIA Y EQUIPO INDUSTRIAL

12030030 1,790,596 2,236,902 OTROS EQUIPOS

12030040 -3,445,067 -4,235,663 DEPRECIACIÓN ACUMULADA

12030050 665,949 399,914 CONSTRUCCIONES EN PROCESO

12040000 0 0PROPIEDADES DE INVERSIÓN

12050000 0 0ACTIVOS BIOLÓGICOS NO CIRCULANTES

12060000 0 0ACTIVOS INTANGIBLES (NETO)

12060010 0 0 CRÉDITO MERCANTIL

12060020 0 0 MARCAS

12060030 0 0 DERECHOS Y LICENCIAS

12060031 0 0 CONCESIONES

12060040 0 0 OTROS ACTIVOS INTANGIBLES

12070000 536,043 739,310ACTIVOS POR IMPUESTOS DIFERIDOS

12080000 79,845 70,796OTROS ACTIVOS NO CIRCULANTES

12080001 58,533 52,020 PAGOS ANTICIPADOS

12080010 0 6,352 INSTRUMENTOS FINANCIEROS DERIVADOS

12080020 0 0 BENEFICIOS A EMPLEADOS

12080021 0 0 ACTIVOS MANTENIDOS PARA SU VENTA

12080040 0 0 CARGOS DIFERIDOS (NETO)

12080050 21,312 12,424 OTROS

20000000 29,591,612 25,257,338PASIVOS TOTALES21000000 16,746,870 17,487,768PASIVOS CIRCULANTES21010000 5,992,218 7,839,300CRÉDITOS BANCARIOS

21020000 3,000,000 4,134,000CRÉDITOS BURSÁTILES

21030000 2,975,097 1,517,005OTROS PASIVOS CON COSTO

21040000 859,660 537,762PROVEEDORES

21050000 512,305 475,712IMPUESTOS POR PAGAR

21050010 80,682 136,663 IMPUESTOS A LA UTILIDAD POR PAGAR

21050020 431,623 339,049 OTROS IMPUESTOS POR PAGAR

21060000 3,407,590 2,983,989OTROS PASIVOS CIRCULANTES

ESTADOS DE SITUACIÓN FINANCIERADAIMLER MEXICO, S.A. DE C.V.

DAIMLERCLAVE DE COTIZACIÓN:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

TRIMESTRE: 04 AÑO: 2014

CONSOLIDADOAL 31 DE DICIEMBRE DE 2014 Y 2013

INFORMACIÓN DICTAMINADA (MILES DE PESOS) Impresión Final

Impresión FinalCIERRE PERIODO ACTUAL

IMPORTEREF

CIERRE AÑO ANTERIORIMPORTE

CUENTA / SUBCUENTA

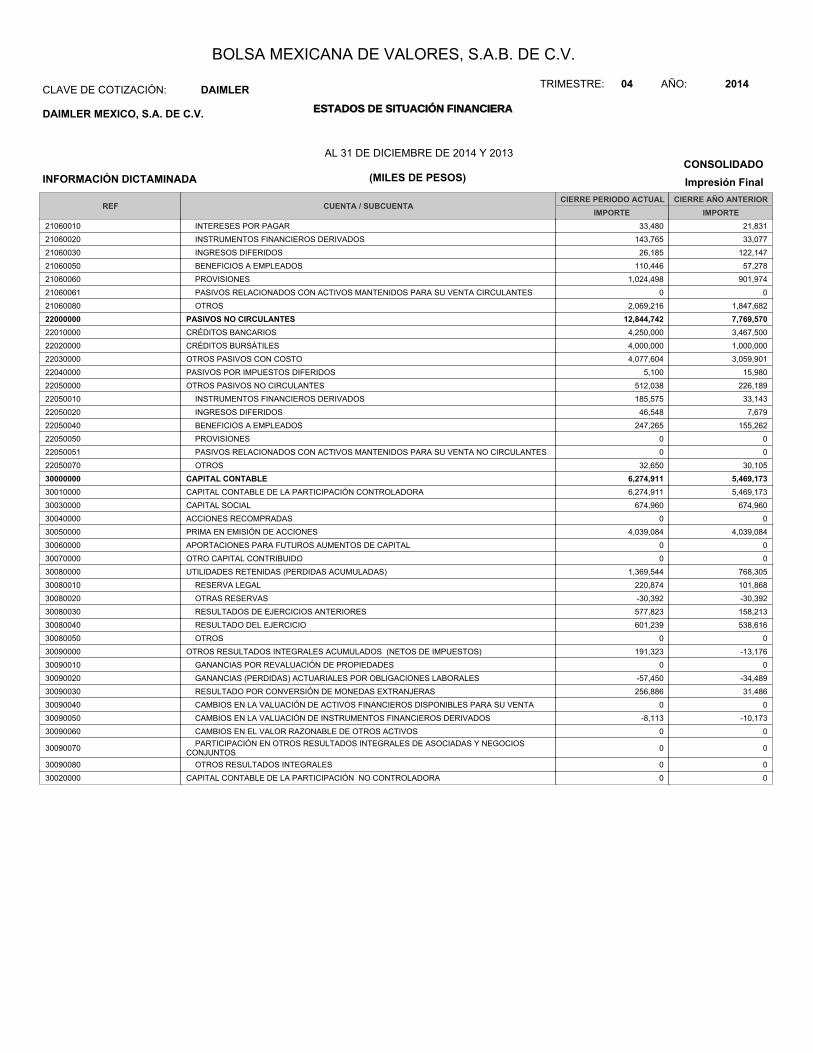

21060010 33,480 21,831 INTERESES POR PAGAR

21060020 143,765 33,077 INSTRUMENTOS FINANCIEROS DERIVADOS

21060030 26,185 122,147 INGRESOS DIFERIDOS

21060050 110,446 57,278 BENEFICIOS A EMPLEADOS

21060060 1,024,498 901,974 PROVISIONES

21060061 0 0 PASIVOS RELACIONADOS CON ACTIVOS MANTENIDOS PARA SU VENTA CIRCULANTES

21060080 2,069,216 1,847,682 OTROS

22000000 12,844,742 7,769,570PASIVOS NO CIRCULANTES22010000 4,250,000 3,467,500CRÉDITOS BANCARIOS

22020000 4,000,000 1,000,000CRÉDITOS BURSÁTILES

22030000 4,077,604 3,059,901OTROS PASIVOS CON COSTO

22040000 5,100 15,980PASIVOS POR IMPUESTOS DIFERIDOS

22050000 512,038 226,189OTROS PASIVOS NO CIRCULANTES

22050010 185,575 33,143 INSTRUMENTOS FINANCIEROS DERIVADOS

22050020 46,548 7,679 INGRESOS DIFERIDOS

22050040 247,265 155,262 BENEFICIOS A EMPLEADOS

22050050 0 0 PROVISIONES

22050051 0 0 PASIVOS RELACIONADOS CON ACTIVOS MANTENIDOS PARA SU VENTA NO CIRCULANTES

22050070 32,650 30,105 OTROS

30000000 6,274,911 5,469,173CAPITAL CONTABLE30010000 6,274,911 5,469,173CAPITAL CONTABLE DE LA PARTICIPACIÓN CONTROLADORA

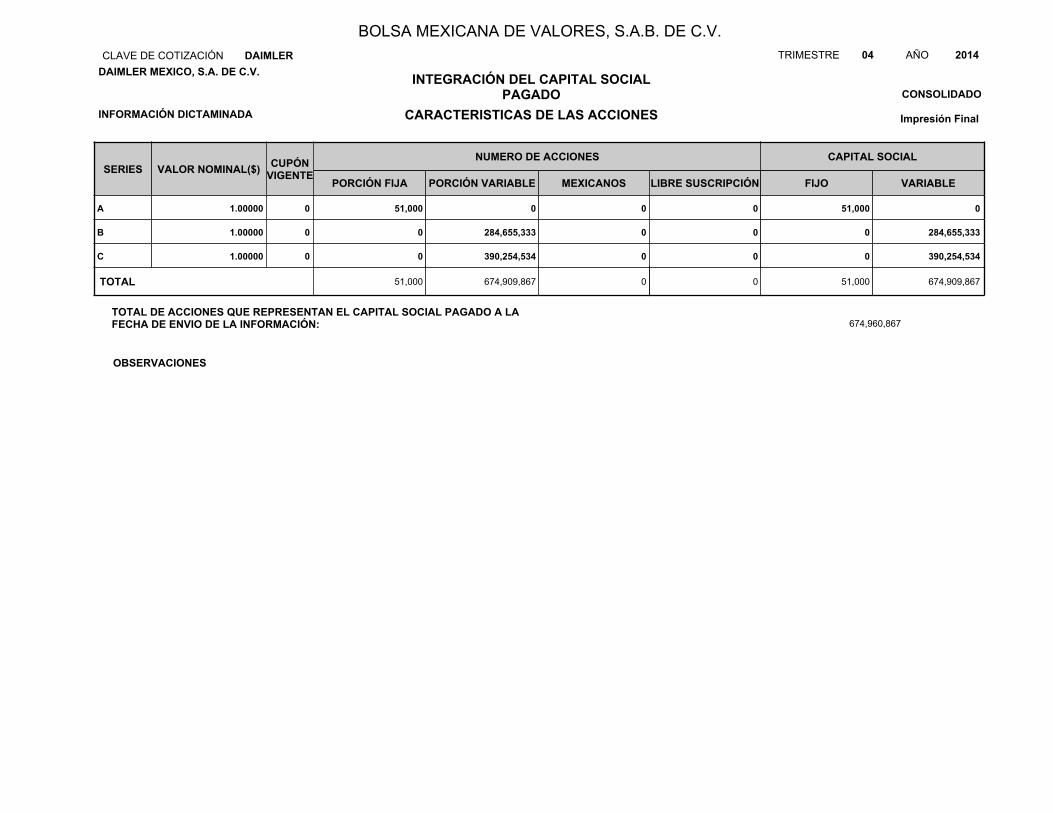

30030000 674,960 674,960CAPITAL SOCIAL

30040000 0 0ACCIONES RECOMPRADAS

30050000 4,039,084 4,039,084PRIMA EN EMISIÓN DE ACCIONES

30060000 0 0APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL

30070000 0 0OTRO CAPITAL CONTRIBUIDO

30080000 1,369,544 768,305UTILIDADES RETENIDAS (PERDIDAS ACUMULADAS)

30080010 220,874 101,868 RESERVA LEGAL

30080020 -30,392 -30,392 OTRAS RESERVAS

30080030 577,823 158,213 RESULTADOS DE EJERCICIOS ANTERIORES

30080040 601,239 538,616 RESULTADO DEL EJERCICIO

30080050 0 0 OTROS

30090000 191,323 -13,176OTROS RESULTADOS INTEGRALES ACUMULADOS (NETOS DE IMPUESTOS)

30090010 0 0 GANANCIAS POR REVALUACIÓN DE PROPIEDADES

30090020 -57,450 -34,489 GANANCIAS (PERDIDAS) ACTUARIALES POR OBLIGACIONES LABORALES

30090030 256,886 31,486 RESULTADO POR CONVERSIÓN DE MONEDAS EXTRANJERAS

30090040 0 0 CAMBIOS EN LA VALUACIÓN DE ACTIVOS FINANCIEROS DISPONIBLES PARA SU VENTA

30090050 -8,113 -10,173 CAMBIOS EN LA VALUACIÓN DE INSTRUMENTOS FINANCIEROS DERIVADOS

30090060 0 0 CAMBIOS EN EL VALOR RAZONABLE DE OTROS ACTIVOS

30090070 0 0 PARTICIPACIÓN EN OTROS RESULTADOS INTEGRALES DE ASOCIADAS Y NEGOCIOSCONJUNTOS

30090080 0 0 OTROS RESULTADOS INTEGRALES

30020000 0 0CAPITAL CONTABLE DE LA PARTICIPACIÓN NO CONTROLADORA

ESTADOS DE SITUACIÓN FINANCIERADAIMLER MEXICO, S.A. DE C.V.

DAIMLERCLAVE DE COTIZACIÓN:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

TRIMESTRE: 04 AÑO: 2014

CONSOLIDADOAL 31 DE DICIEMBRE DE 2014 Y 2013

INFORMACIÓN DICTAMINADA (MILES DE PESOS) Impresión Final

DATOS INFORMATIVOS

Impresión FinalCIERRE PERIODO ACTUAL

IMPORTEREF

CIERRE AÑO ANTERIORIMPORTE

CUENTA / SUBCUENTACONCEPTOS

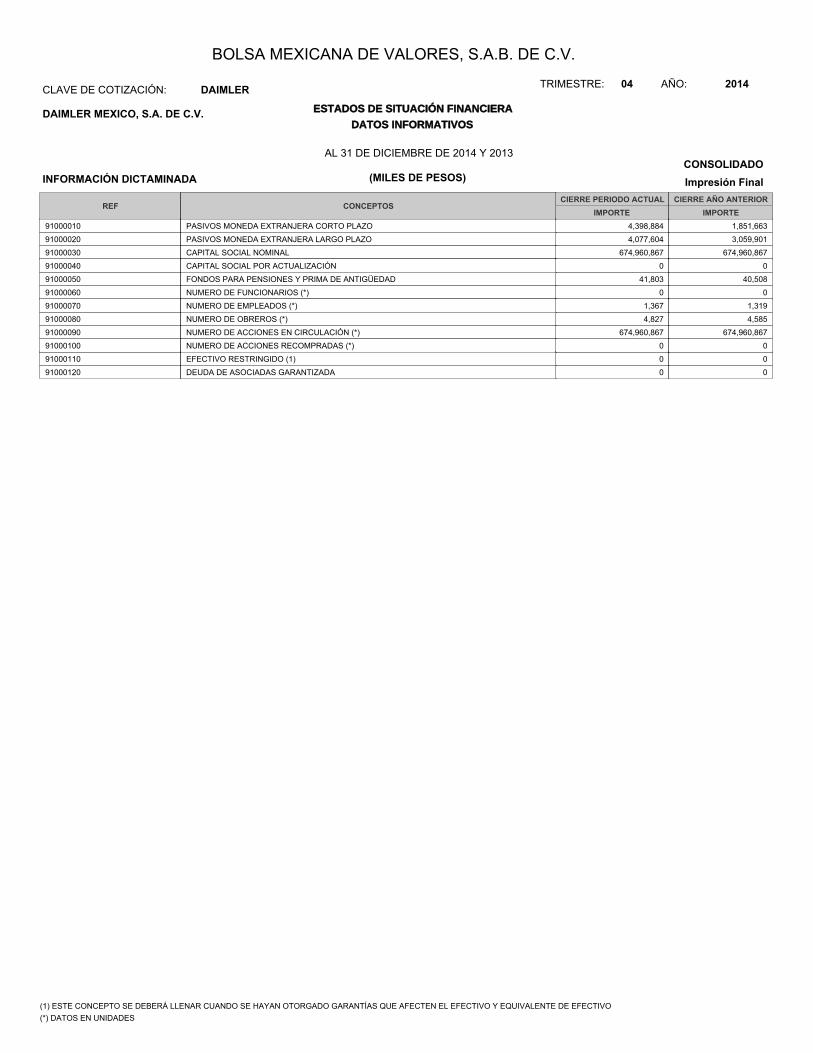

91000010 4,398,884 1,851,663PASIVOS MONEDA EXTRANJERA CORTO PLAZOPASIVOS MONEDA EXTRANJERA CORTO PLAZO

91000020 4,077,604 3,059,901PASIVOS MONEDA EXTRANJERA LARGO PLAZOPASIVOS MONEDA EXTRANJERA LARGO PLAZO

91000030 674,960,867 674,960,867CAPITAL SOCIAL NOMINALCAPITAL SOCIAL NOMINAL

91000040 0 0CAPITAL SOCIAL POR ACTUALIZACIÓNCAPITAL SOCIAL POR ACTUALIZACIÓN

91000050 41,803 40,508FONDOS PARA PENSIONES Y PRIMA DE ANTIGÜEDADFONDOS PARA PENSIONES Y PRIMA DE ANTIGÜEDAD

91000060 0 0NUMERO DE FUNCIONARIOS (*)NUMERO DE FUNCIONARIOS (*)

91000070 1,367 1,319NUMERO DE EMPLEADOS (*)NUMERO DE EMPLEADOS (*)

91000080 4,827 4,585NUMERO DE OBREROS (*)NUMERO DE OBREROS (*)

91000090 674,960,867 674,960,867NUMERO DE ACCIONES EN CIRCULACIÓN (*)NUMERO DE ACCIONES EN CIRCULACIÓN (*)

91000100 0 0NUMERO DE ACCIONES RECOMPRADAS (*)NUMERO DE ACCIONES RECOMPRADAS (*)

91000110 0 0EFECTIVO RESTRINGIDO (1)EFECTIVO RESTRINGIDO (1)

91000120 0 0DEUDA DE ASOCIADAS GARANTIZADADEUDA DE ASOCIADAS GARANTIZADA

(*) DATOS EN UNIDADES(1) ESTE CONCEPTO SE DEBERÁ LLENAR CUANDO SE HAYAN OTORGADO GARANTÍAS QUE AFECTEN EL EFECTIVO Y EQUIVALENTE DE EFECTIVO

ESTADOS DE RESULTADOS

Impresión Final

CONSOLIDADO

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DAIMLER MEXICO, S.A. DE C.V.CLAVE DE COTIZACIÓN: DAIMLER AÑO:TRIMESTRE: 201404

INFORMACIÓN DICTAMINADAPOR LOS PERIODOS DE DOCE Y TRES MESES TERMINADOS AL 31 DE DICIEMBRE DE 2014 Y 2013

(MILES DE PESOS)

REF CUENTA / SUBCUENTA ACUMULADO TRIMESTRE ACUMULADO TRIMESTREAÑO ACTUAL AÑO ANTERIOR

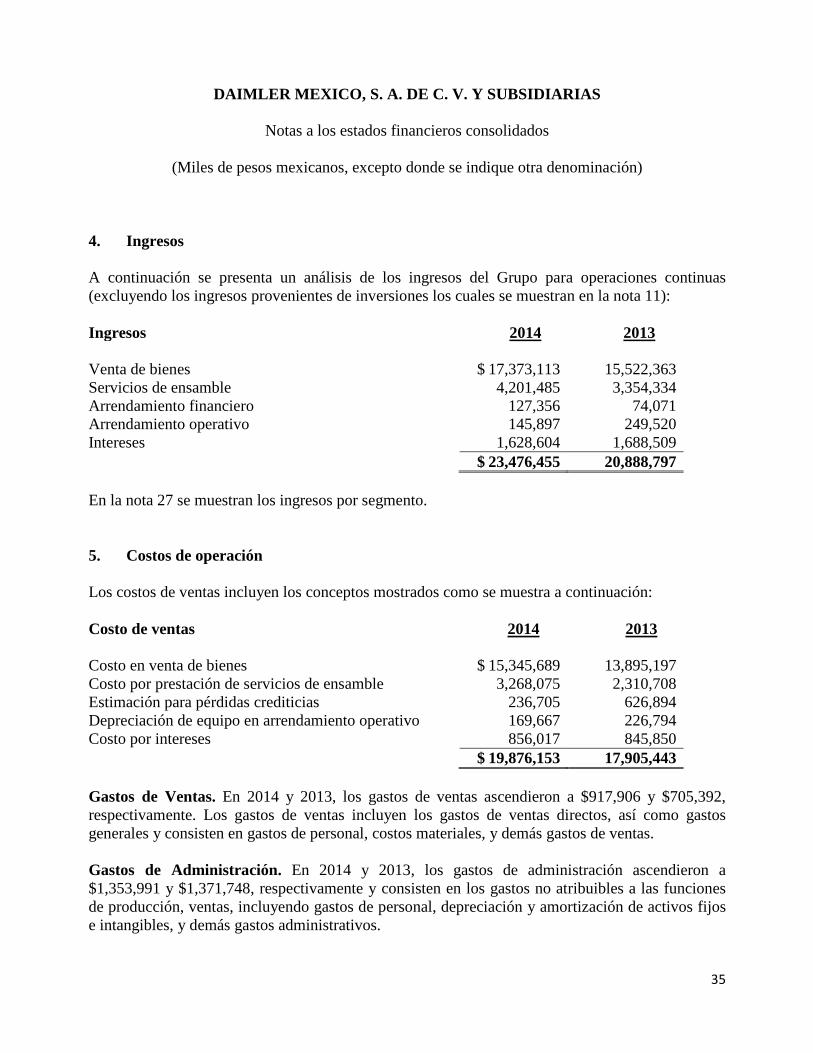

40010000 INGRESOS NETOS 23,476,455 20,888,7977,086,884 5,958,667

40010010 SERVICIOS 0 00 0

40010020 VENTA DE BIENES 21,574,598 18,876,6976,695,181 5,343,269

40010030 INTERESES 1,628,604 1,688,509404,850 531,829

40010040 REGALIAS 0 00 0

40010050 DIVIDENDOS 0 00 0

40010060 ARRENDAMIENTO 273,253 323,591-13,147 83,569

40010061 CONSTRUCCIÓN 0 00 0

40010070 OTROS 0 00 0

40020000 COSTO DE VENTAS 19,876,153 17,905,4436,257,678 5,416,012

40021000 UTILIDAD (PÉRDIDA) BRUTA 3,600,302 2,983,354829,206 542,655

40030000 GASTOS GENERALES 2,271,897 2,077,140629,316 708,531

40040000 UTILIDAD (PÉRDIDA) ANTES DE OTROS INGRESOS Y GASTOS, NETO 1,328,405 906,214199,890 -165,876

40050000 OTROS INGRESOS Y (GASTOS), NETO 311,023 176,109179,717 34,869

40060000 UTILIDAD (PÉRDIDA) DE OPERACIÓN (*) 1,639,428 1,082,323379,607 -131,007

40070000 INGRESOS FINANCIEROS 38,769 55,62625,516 53,089

40070010 INTERESES GANADOS 38,769 55,62625,516 53,089

40070020 UTILIDAD POR FLUCTUACIÓN CAMBIARIA, NETO 0 00 0

40070030 UTILIDAD POR DERIVADOS, NETO 0 00 0

40070040 UTILIDAD POR CAMBIOS EN VALOR RAZONABLE DE INSTRUMENTOSFINANCIEROS

0 00 0

40070050 OTROS INGRESOS FINANCIEROS 0 00 0

40080000 GASTOS FINANCIEROS 452,109 275,468253,667 219,493

40080010 INTERESES DEVENGADOS A CARGO 243,019 229,32176,308 218,852

40080020 PÉRDIDA POR FLUCTUACIÓN CAMBIARIA, NETO 209,090 46,147177,359 641

40080030 PÉRDIDA POR DERIVADOS, NETO 0 00 0

40080050 PÉRDIDA POR CAMBIOS EN VALOR RAZONABLE DE INSTRUMENTOSFINANCIEROS

0 00 0

40080060 OTROS GASTOS FINANCIEROS 0 00 0

40090000 INGRESOS (GASTOS) FINANCIEROS NETO -413,340 -219,842-228,151 -166,404

40100000 PARTICIPACIÓN EN LOS RESULTADOS DE ASOCIADAS Y NEGOCIOSCONJUNTOS

27,973 23,37513,876 13,342

40110000 UTILIDAD (PÉRDIDA) ANTES DE IMPUESTOS A LA UTILIDAD 1,254,061 885,856165,332 -284,069

40120000 IMPUESTOS A LA UTILIDAD 652,822 347,240333,196 89,026

40120010 IMPUESTO CAUSADO 450,386 473,093156,251 135,865

40120020 IMPUESTO DIFERIDO 202,436 -125,853176,945 -46,839

40130000 UTILIDAD (PÉRDIDA) DE LAS OPERACIONES CONTINUAS 601,239 538,616-167,864 -373,095

40140000 UTILIDAD (PÉRDIDA) DE LAS OPERACIONES DISCONTINUAS, NETO 0 00 0

40150000 UTILIDAD (PÉRDIDA) NETA 601,239 538,616-167,864 -373,095

40160000 PARTICIPACIÓN NO CONTROLADORA EN LA UTILIDAD (PÉRDIDA) NETA 0 00 0

40170000 PARTICIPACIÓN CONTROLADORA EN LA UTILIDAD (PÉRDIDA) NETA 601,239 538,616-167,864 -373,095

40180000 UTILIDAD (PÉRDIDA) NETA BÁSICA POR ACCIÓN 0 0.000 0.00

40190000 UTILIDAD (PÉRDIDA) NETA POR ACCIÓN DILUIDA 0 0.000 0.00

ESTADOS DEL RESULTADO INTEGRAL

Impresión Final

CONSOLIDADO

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DAIMLER MEXICO, S.A. DE C.V.CLAVE DE COTIZACIÓN: DAIMLER AÑO:TRIMESTRE: 201404

INFORMACIÓN DICTAMINADAPOR LOS PERIODOS DE DOCE Y TRES MESES TERMINADOS AL 31 DE DICIEMBRE DE 2014 Y 2013

(MILES DE PESOS)

(NETOS DE IMPUESTOS)

REF CUENTA / SUBCUENTA ACUMULADO TRIMESTRE ACUMULADO TRIMESTREAÑO ACTUAL AÑO ANTERIOR

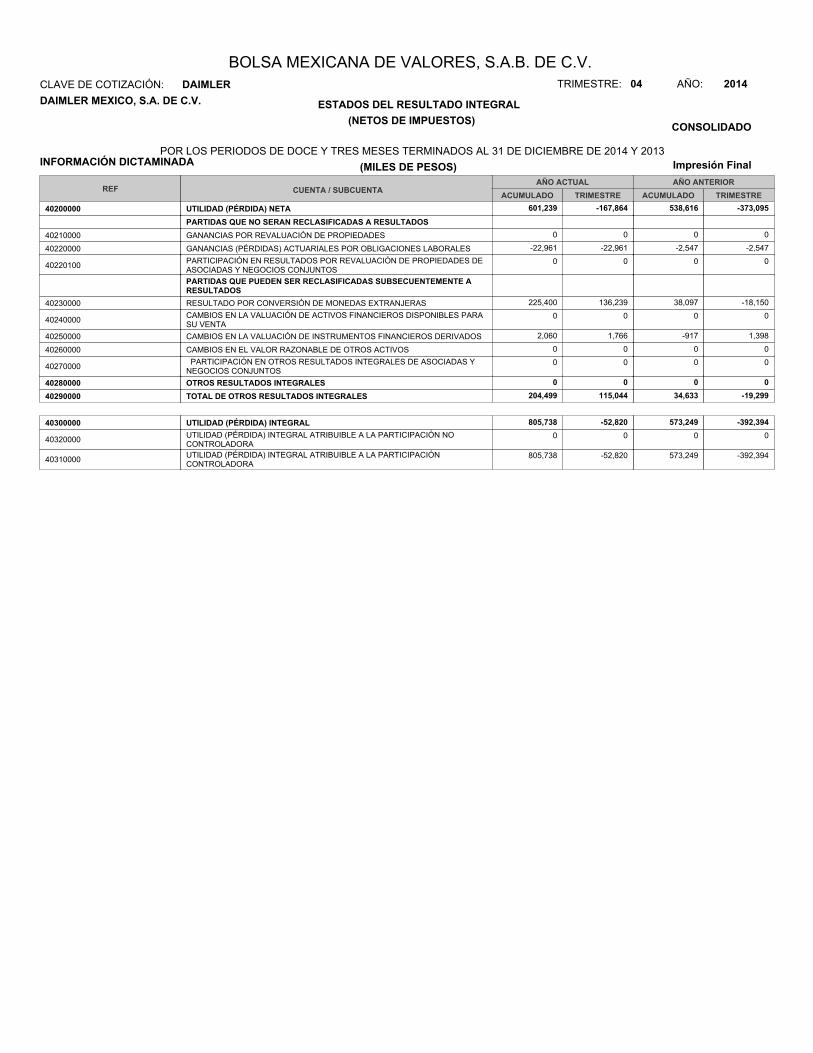

40200000 UTILIDAD (PÉRDIDA) NETA 601,239 538,616-167,864 -373,095

PARTIDAS QUE NO SERAN RECLASIFICADAS A RESULTADOS40210000 GANANCIAS POR REVALUACIÓN DE PROPIEDADES 0 00 0

40220000 GANANCIAS (PÉRDIDAS) ACTUARIALES POR OBLIGACIONES LABORALES -22,961 -2,547-22,961 -2,547

40220100 PARTICIPACIÓN EN RESULTADOS POR REVALUACIÓN DE PROPIEDADES DEASOCIADAS Y NEGOCIOS CONJUNTOS

0 00 0

PARTIDAS QUE PUEDEN SER RECLASIFICADAS SUBSECUENTEMENTE ARESULTADOS

40230000 RESULTADO POR CONVERSIÓN DE MONEDAS EXTRANJERAS 225,400 38,097136,239 -18,150

40240000 CAMBIOS EN LA VALUACIÓN DE ACTIVOS FINANCIEROS DISPONIBLES PARASU VENTA

0 00 0

40250000 CAMBIOS EN LA VALUACIÓN DE INSTRUMENTOS FINANCIEROS DERIVADOS 2,060 -9171,766 1,398

40260000 CAMBIOS EN EL VALOR RAZONABLE DE OTROS ACTIVOS 0 00 0

40270000 PARTICIPACIÓN EN OTROS RESULTADOS INTEGRALES DE ASOCIADAS YNEGOCIOS CONJUNTOS

0 00 0

40280000 OTROS RESULTADOS INTEGRALES 0 00 0

40290000 TOTAL DE OTROS RESULTADOS INTEGRALES 204,499 34,633115,044 -19,299

40300000 UTILIDAD (PÉRDIDA) INTEGRAL 805,738 573,249-52,820 -392,394

40320000 UTILIDAD (PÉRDIDA) INTEGRAL ATRIBUIBLE A LA PARTICIPACIÓN NOCONTROLADORA

0 00 0

40310000 UTILIDAD (PÉRDIDA) INTEGRAL ATRIBUIBLE A LA PARTICIPACIÓNCONTROLADORA

805,738 573,249-52,820 -392,394

ESTADOS DE RESULTADOS

Impresión Final

CONSOLIDADO

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DAIMLER MEXICO, S.A. DE C.V.CLAVE DE COTIZACIÓN: DAIMLER AÑO:TRIMESTRE: 201404

INFORMACIÓN DICTAMINADAPOR LOS PERIODOS DE DOCE Y TRES MESES TERMINADOS AL 31 DE DICIEMBRE DE 2014 Y 2013

(MILES DE PESOS)

DATOS INFORMATIVOS

REF CUENTA / SUBCUENTA ACUMULADO TRIMESTRE ACUMULADO TRIMESTREAÑO ACTUAL AÑO ANTERIOR

92000010 DEPRECIACIÓN Y AMORTIZACIÓN OPERATIVA 752,897 715,82197,734 167,143

ESTADOS DE RESULTADOS

Impresión Final

CONSOLIDADO

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DAIMLER MEXICO, S.A. DE C.V.CLAVE DE COTIZACIÓN: DAIMLER AÑO:TRIMESTRE: 201404

INFORMACIÓN DICTAMINADAPOR LOS PERIODOS DE DOCE MESES TERMINADOS EL 31 DE DICIEMBRE DE 2014 Y 2013

(MILES DE PESOS)

DATOS INFORMATIVOS (12 MESES)

REF CUENTA / SUBCUENTA ACUMULADO TRIMESTRE ACUMULADO TRIMESTREACTUAL ANTERIORAÑO ACTUAL AÑO ANTERIORAÑO

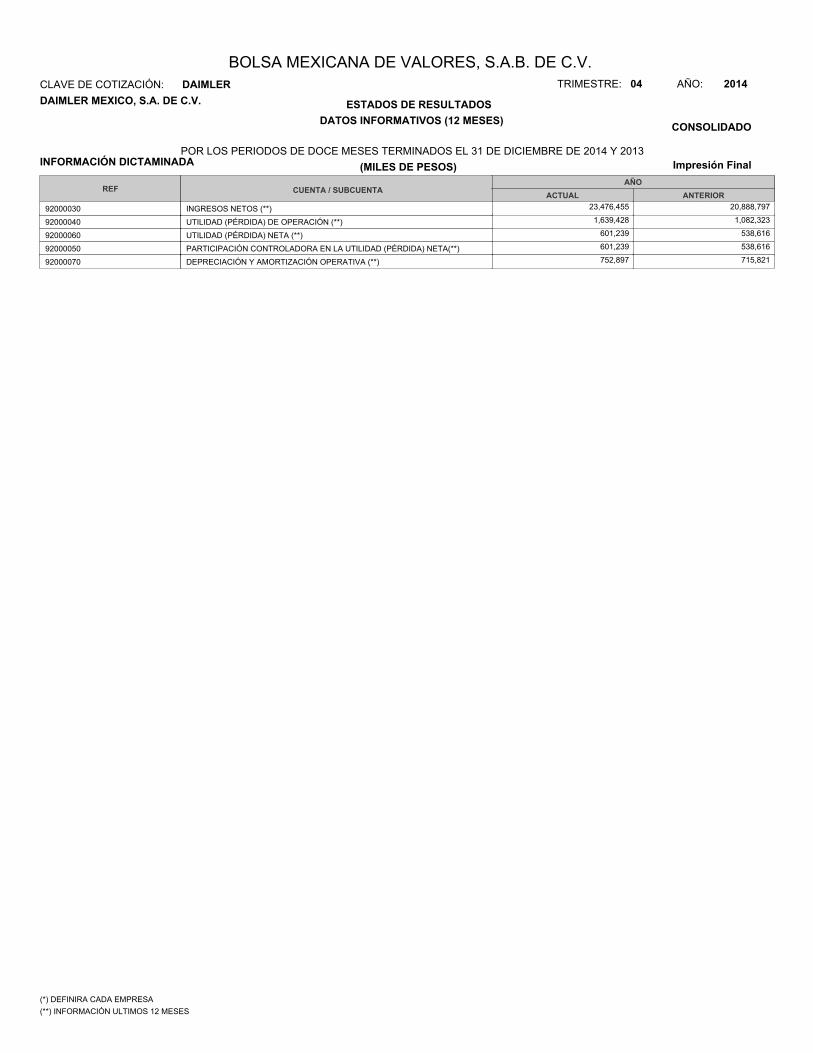

92000030 INGRESOS NETOS (**) 23,476,455 20,888,797

92000040 UTILIDAD (PÉRDIDA) DE OPERACIÓN (**) 1,639,428 1,082,323

92000060 UTILIDAD (PÉRDIDA) NETA (**) 601,239 538,616

92000050 PARTICIPACIÓN CONTROLADORA EN LA UTILIDAD (PÉRDIDA) NETA(**) 601,239 538,616

92000070 DEPRECIACIÓN Y AMORTIZACIÓN OPERATIVA (**) 752,897 715,821

(*) DEFINIRA CADA EMPRESA(**) INFORMACIÓN ULTIMOS 12 MESES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

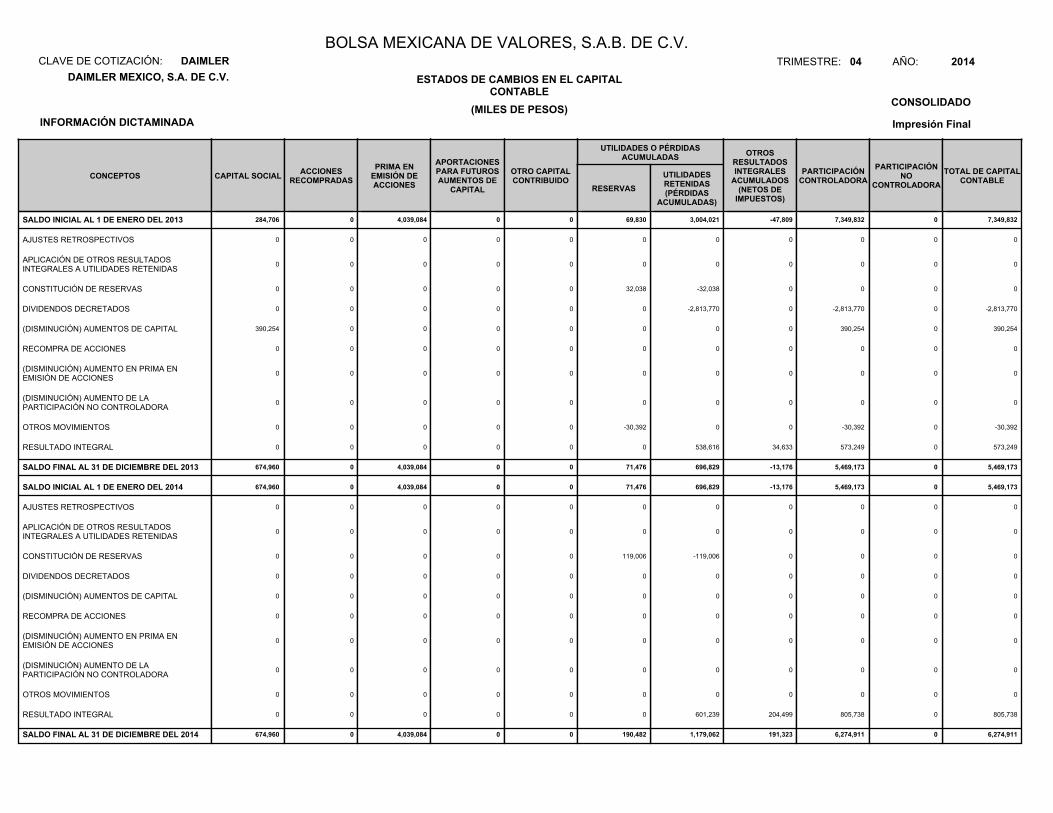

DAIMLER MEXICO, S.A. DE C.V. ESTADOS DE CAMBIOS EN EL CAPITALCONTABLE

CLAVE DE COTIZACIÓN: AÑO:TRIMESTRE: 201404

Impresión Final

CONSOLIDADO

DAIMLER

INFORMACIÓN DICTAMINADA(MILES DE PESOS)

UTILIDADES O PÉRDIDASACUMULADAS

CONCEPTOS CAPITAL SOCIAL ACCIONESRECOMPRADAS

PRIMA ENEMISIÓN DEACCIONES

APORTACIONESPARA FUTUROSAUMENTOS DE

CAPITAL

OTRO CAPITALCONTRIBUIDO

RESERVASUTILIDADESRETENIDAS(PÉRDIDAS

ACUMULADAS)

OTROSRESULTADOSINTEGRALES

ACUMULADOS(NETOS DE

IMPUESTOS)

PARTICIPACIÓNCONTROLADORA

PARTICIPACIÓNNO

CONTROLADORATOTAL DE CAPITAL

CONTABLE

APLICACIÓN DE OTROS RESULTADOSINTEGRALES A UTILIDADES RETENIDAS

AJUSTES RETROSPECTIVOS

CONSTITUCIÓN DE RESERVAS

(DISMINUCIÓN) AUMENTOS DE CAPITAL

RECOMPRA DE ACCIONES

DIVIDENDOS DECRETADOS

(DISMINUCIÓN) AUMENTO DE LAPARTICIPACIÓN NO CONTROLADORA

(DISMINUCIÓN) AUMENTO EN PRIMA ENEMISIÓN DE ACCIONES

RESULTADO INTEGRAL

0

0

0

0

390,254

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

32,038

0

0

0

0

0

-30,392

0

0

-32,038

-2,813,770

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

-2,813,770

390,254

0

0

0

-30,392

SALDO FINAL AL 31 DE DICIEMBRE DEL 2013

0 0 0 0 0 0 538,616 34,633 573,249

SALDO INICIAL AL 1 DE ENERO DEL 2014

AJUSTES RETROSPECTIVOS

APLICACIÓN DE OTROS RESULTADOSINTEGRALES A UTILIDADES RETENIDAS

CONSTITUCIÓN DE RESERVAS

DIVIDENDOS DECRETADOS

(DISMINUCIÓN) AUMENTOS DE CAPITAL

RECOMPRA DE ACCIONES

(DISMINUCIÓN) AUMENTO EN PRIMA ENEMISIÓN DE ACCIONES

(DISMINUCIÓN) AUMENTO DE LAPARTICIPACIÓN NO CONTROLADORA

RESULTADO INTEGRAL

SALDO FINAL AL 31 DE DICIEMBRE DEL 2014 674,960

0

0

0

0

0

0

0

0

674,960

674,960 0

0

0

0

0

0

0

0

0

0

0 4,039,084

0

0

0

0

0

0

0

0

4,039,084

4,039,084 0

0

0

0

0

0

0

0

0

0

0 0

0

0

0

0

0

0

0

0

0

0 71,476

71,476

0

0

0

0

0

0

0

0

190,482 1,179,062

601,239

0

0

0

0

0

0

0

696,829

696,829 -13,176

-13,176

0

0

0

0

0

0

0

204,499

191,323 6,274,911

805,738

0

0

0

0

0

0

0

5,469,173

5,469,173

SALDO INICIAL AL 1 DE ENERO DEL 2013 284,706 0 4,039,084 0 0 69,830 3,004,021 -47,809 7,349,832

OTROS MOVIMIENTOS

OTROS MOVIMIENTOS

0 0 0 0 0 119,006 -119,006 0 0

0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

805,738

6,274,911

5,469,173

5,469,173

573,249

-30,392

0

0

0

390,254

-2,813,770

0

0

0

7,349,832

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

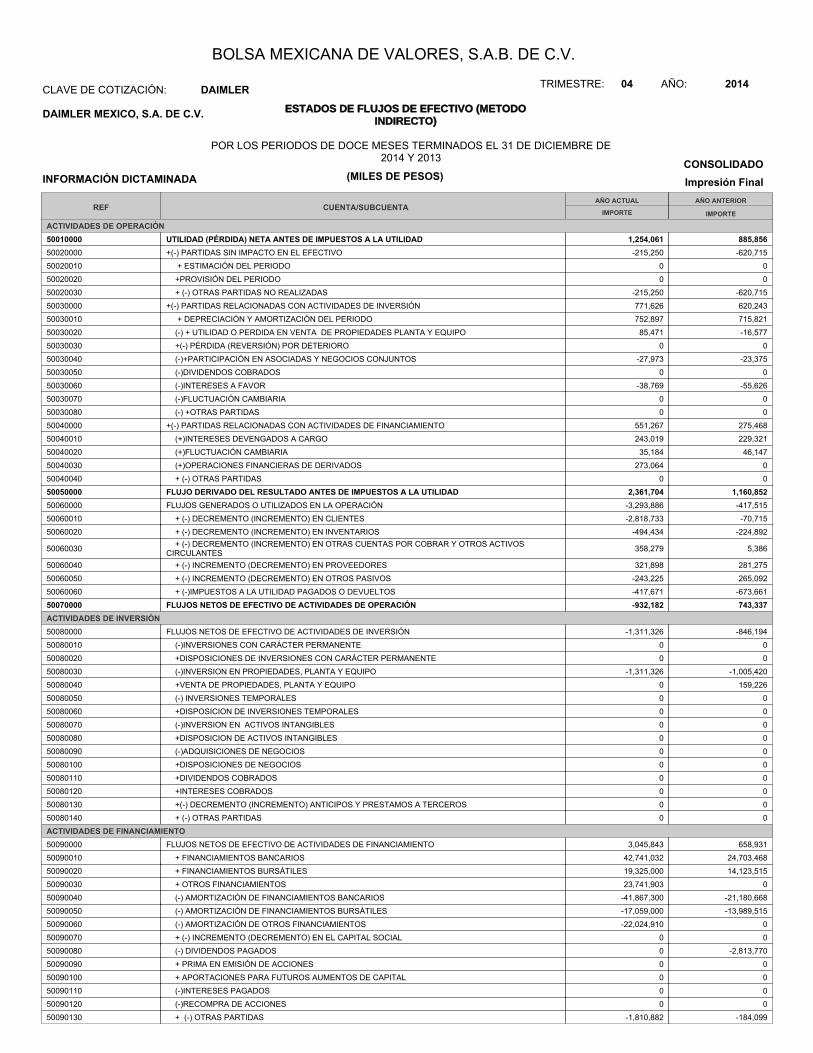

ESTADOS DE FLUJOS DE EFECTIVO (METODOINDIRECTO)

DAIMLER MEXICO, S.A. DE C.V.

DAIMLERCLAVE DE COTIZACIÓN:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

TRIMESTRE: 04 AÑO: 2014

CONSOLIDADO

POR LOS PERIODOS DE DOCE MESES TERMINADOS EL 31 DE DICIEMBRE DE2014 Y 2013

INFORMACIÓN DICTAMINADA (MILES DE PESOS) Impresión Final

Impresión FinalCUENTA/SUBCUENTAAÑO ACTUAL

IMPORTEREF

AÑO ANTERIOR

IMPORTE

ACTIVIDADES DE OPERACIÓN50010000 1,254,061 885,856UTILIDAD (PÉRDIDA) NETA ANTES DE IMPUESTOS A LA UTILIDAD50020000 -215,250 -620,715+(-) PARTIDAS SIN IMPACTO EN EL EFECTIVO

50020010 0 0 + ESTIMACIÓN DEL PERIODO

50020020 0 0 +PROVISIÓN DEL PERIODO

50020030 -215,250 -620,715 + (-) OTRAS PARTIDAS NO REALIZADAS

50030000 771,626 620,243+(-) PARTIDAS RELACIONADAS CON ACTIVIDADES DE INVERSIÓN

50030010 752,897 715,821 + DEPRECIACIÓN Y AMORTIZACIÓN DEL PERIODO

50030020 85,471 -16,577 (-) + UTILIDAD O PERDIDA EN VENTA DE PROPIEDADES PLANTA Y EQUIPO

50030030 0 0 +(-) PÉRDIDA (REVERSIÓN) POR DETERIORO

50030040 -27,973 -23,375 (-)+PARTICIPACIÓN EN ASOCIADAS Y NEGOCIOS CONJUNTOS

50030050 0 0 (-)DIVIDENDOS COBRADOS

50030060 -38,769 -55,626 (-)INTERESES A FAVOR

50030070 0 0 (-)FLUCTUACIÓN CAMBIARIA

50030080 0 0 (-) +OTRAS PARTIDAS

50040000 551,267 275,468+(-) PARTIDAS RELACIONADAS CON ACTIVIDADES DE FINANCIAMIENTO

50040010 243,019 229,321 (+)INTERESES DEVENGADOS A CARGO

50040020 35,184 46,147 (+)FLUCTUACIÓN CAMBIARIA

50040030 273,064 0 (+)OPERACIONES FINANCIERAS DE DERIVADOS

50040040 0 0 + (-) OTRAS PARTIDAS

50050000 2,361,704 1,160,852FLUJO DERIVADO DEL RESULTADO ANTES DE IMPUESTOS A LA UTILIDAD50060000 -3,293,886 -417,515FLUJOS GENERADOS O UTILIZADOS EN LA OPERACIÓN

50060010 -2,818,733 -70,715 + (-) DECREMENTO (INCREMENTO) EN CLIENTES

50060020 -494,434 -224,892 + (-) DECREMENTO (INCREMENTO) EN INVENTARIOS

50060030 358,279 5,386 + (-) DECREMENTO (INCREMENTO) EN OTRAS CUENTAS POR COBRAR Y OTROS ACTIVOSCIRCULANTES

50060040 321,898 281,275 + (-) INCREMENTO (DECREMENTO) EN PROVEEDORES

50060050 -243,225 265,092 + (-) INCREMENTO (DECREMENTO) EN OTROS PASIVOS

50060060 -417,671 -673,661 + (-)IMPUESTOS A LA UTILIDAD PAGADOS O DEVUELTOS

50070000 -932,182 743,337FLUJOS NETOS DE EFECTIVO DE ACTIVIDADES DE OPERACIÓNACTIVIDADES DE INVERSIÓN50080000 -1,311,326 -846,194FLUJOS NETOS DE EFECTIVO DE ACTIVIDADES DE INVERSIÓN

50080010 0 0 (-)INVERSIONES CON CARÁCTER PERMANENTE

50080020 0 0 +DISPOSICIONES DE INVERSIONES CON CARÁCTER PERMANENTE

50080030 -1,311,326 -1,005,420 (-)INVERSION EN PROPIEDADES, PLANTA Y EQUIPO

50080040 0 159,226 +VENTA DE PROPIEDADES, PLANTA Y EQUIPO

50080050 0 0 (-) INVERSIONES TEMPORALES

50080060 0 0 +DISPOSICION DE INVERSIONES TEMPORALES

50080070 0 0 (-)INVERSION EN ACTIVOS INTANGIBLES

50080080 0 0 +DISPOSICION DE ACTIVOS INTANGIBLES

50080090 0 0 (-)ADQUISICIONES DE NEGOCIOS

50080100 0 0 +DISPOSICIONES DE NEGOCIOS

50080110 0 0 +DIVIDENDOS COBRADOS

50080120 0 0 +INTERESES COBRADOS

50080130 0 0 +(-) DECREMENTO (INCREMENTO) ANTICIPOS Y PRESTAMOS A TERCEROS

50080140 0 0 + (-) OTRAS PARTIDAS

ACTIVIDADES DE FINANCIAMIENTO50090000 3,045,843 658,931FLUJOS NETOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO

50090010 42,741,032 24,703,468 + FINANCIAMIENTOS BANCARIOS

50090020 19,325,000 14,123,515 + FINANCIAMIENTOS BURSÁTILES

50090030 23,741,903 0 + OTROS FINANCIAMIENTOS

50090040 -41,867,300 -21,180,668 (-) AMORTIZACIÓN DE FINANCIAMIENTOS BANCARIOS

50090050 -17,059,000 -13,989,515 (-) AMORTIZACIÓN DE FINANCIAMIENTOS BURSÁTILES

50090060 -22,024,910 0 (-) AMORTIZACIÓN DE OTROS FINANCIAMIENTOS

50090070 0 0 + (-) INCREMENTO (DECREMENTO) EN EL CAPITAL SOCIAL

50090080 0 -2,813,770 (-) DIVIDENDOS PAGADOS

50090090 0 0 + PRIMA EN EMISIÓN DE ACCIONES

50090100 0 0 + APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL

50090110 0 0 (-)INTERESES PAGADOS

50090120 0 0 (-)RECOMPRA DE ACCIONES

50090130 -1,810,882 -184,099 + (-) OTRAS PARTIDAS

ESTADOS DE FLUJOS DE EFECTIVO (METODOINDIRECTO)

DAIMLER MEXICO, S.A. DE C.V.

DAIMLERCLAVE DE COTIZACIÓN:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

TRIMESTRE: 04 AÑO: 2014

CONSOLIDADO

POR LOS PERIODOS DE DOCE MESES TERMINADOS EL 31 DE DICIEMBRE DE2014 Y 2013

INFORMACIÓN DICTAMINADA (MILES DE PESOS) Impresión Final

Impresión FinalCUENTA/SUBCUENTAAÑO ACTUAL

IMPORTEREF

AÑO ANTERIOR

IMPORTE

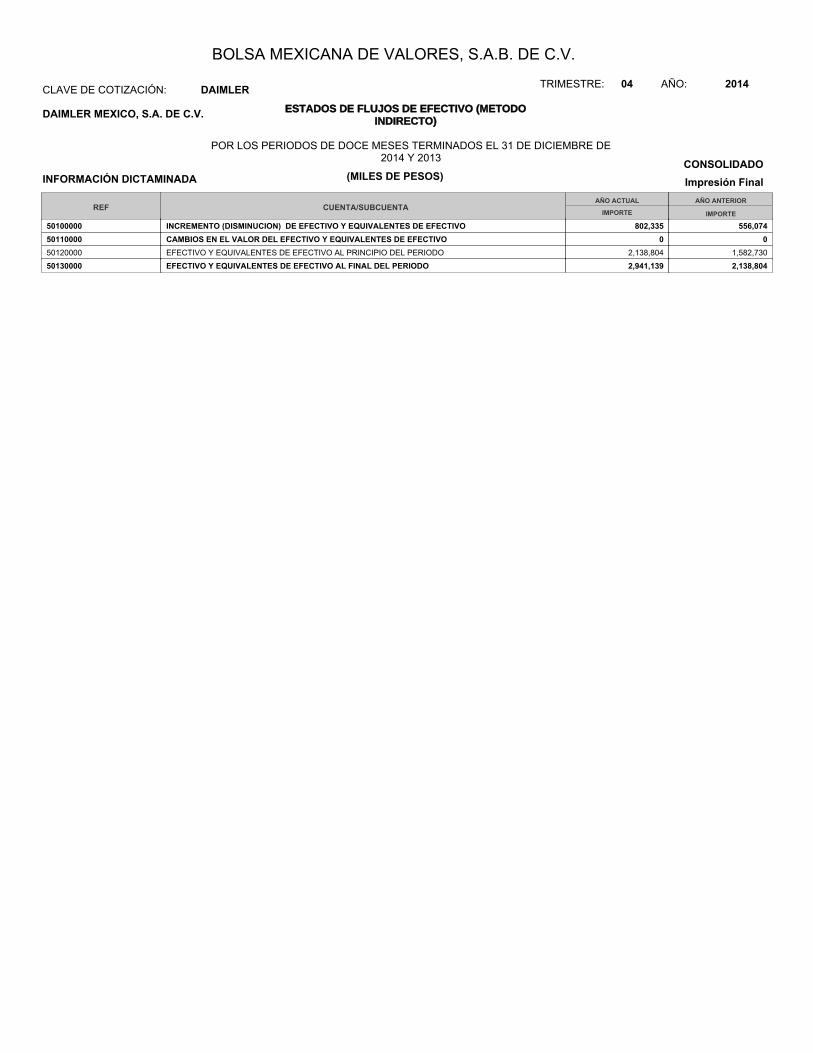

50100000 802,335 556,074INCREMENTO (DISMINUCION) DE EFECTIVO Y EQUIVALENTES DE EFECTIVO50110000 0 0CAMBIOS EN EL VALOR DEL EFECTIVO Y EQUIVALENTES DE EFECTIVO50120000 2,138,804 1,582,730EFECTIVO Y EQUIVALENTES DE EFECTIVO AL PRINCIPIO DEL PERIODO

50130000 2,941,139 2,138,804EFECTIVO Y EQUIVALENTES DE EFECTIVO AL FINAL DEL PERIODO

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

COMENTARIOS Y ANALISIS DE LAADMINISTRACIÓN SOBRE LOS RESULTADOS

DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LACOMPAÑÍA

CLAVE DE COTIZACIÓN:

1

AÑO:TRIMESTRE: 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

PAGINA 1/

EN ARCHIVO ANEXO IFRSTRIM

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

NOTAS COMPLEMENTARIAS A LA INFORMACIÓNFINANCIERA

CLAVE DE COTIZACIÓN: AÑO:TRIMESTRE: 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

PAGINA 1 / 1

EN ARCHIVO ANEXO IFRSTRIM

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

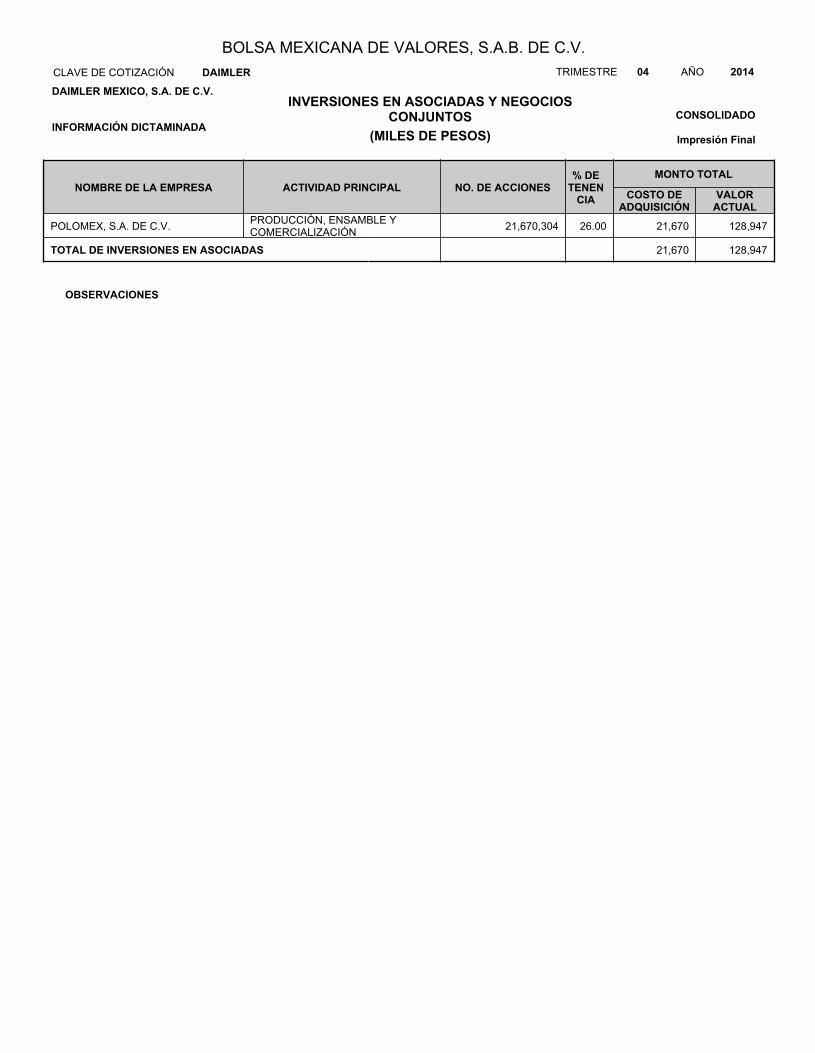

INVERSIONES EN ASOCIADAS Y NEGOCIOSCONJUNTOS

CLAVE DE COTIZACIÓN AÑOTRIMESTRE 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA(MILES DE PESOS)

NOMBRE DE LA EMPRESA ACTIVIDAD PRINCIPAL COSTO DEADQUISICIÓN

VALORACTUAL

MONTO TOTAL% DETENEN

CIANO. DE ACCIONES

PRODUCCIÓN, ENSAMBLE YCOMERCIALIZACIÓNPOLOMEX, S.A. DE C.V. 128,94721,67026.0021,670,304

TOTAL DE INVERSIONES EN ASOCIADAS 128,94721,670

OBSERVACIONES

DAIMLER MEXICO, S.A. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DESGLOSE DE CRÉDITOS

CLAVE DE COTIZACIÓN

CONSOLIDADO

Impresión Final

DAIMLER

(MILES DE PESOS)

AÑOTRIMESTRE 04 2014

INFORMACIÓN DICTAMINADA

HASTA 4 AÑOSHASTA 3 AÑOSHASTA 2 AÑOSHASTA 1 AÑOAÑO ACTUAL

FECHA DEVENCIMIENTO

HASTA 5 AÑOS OMÁS

VENCTOS. O AMORT. DENOMINADOS EN MONEDA EXTRANJERA

INTERVALO DE TIEMPO

HASTA 5 AÑOS OMÁSHASTA 4 AÑOSHASTA 3 AÑOSHASTA 2 AÑOSHASTA 1 AÑOAÑO ACTUAL

VENCTOS. O AMORT. DENOMINADOS EN MONEDA NACIONAL

INTERVALO DE TIEMPOTASA DE

INTERÉS Y/OSOBRETASA

FECHA DE FIRMA /CONTRATOTIPO DE CRÉDITO / INSTITUCIÓN

INSTITUCIONEXTRANJERA

(SI/NO)

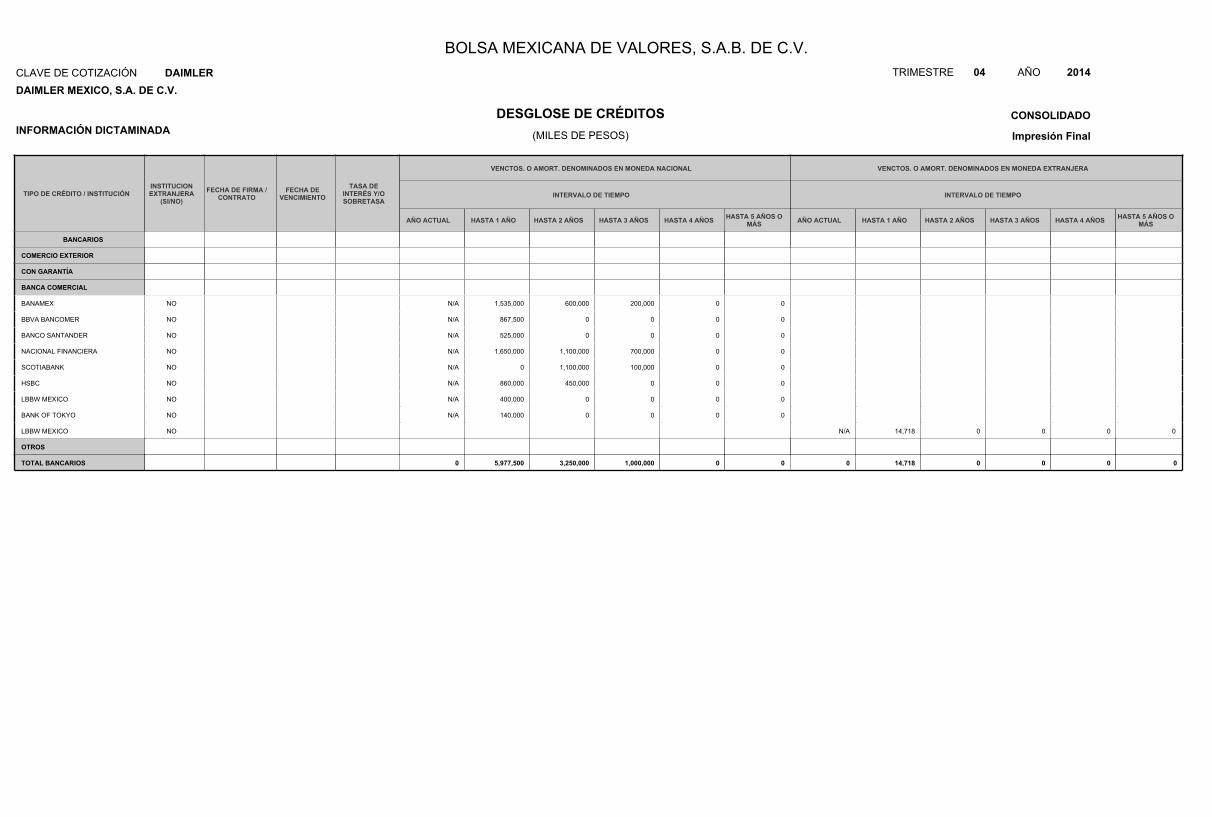

BANCARIOS

COMERCIO EXTERIOR

CON GARANTÍA

BANCA COMERCIAL

BANAMEX N/A 1,535,000 600,000 200,000 0 0NO

BBVA BANCOMER N/A 867,500 0 0 0 0NO

BANCO SANTANDER N/A 525,000 0 0 0 0NO

NACIONAL FINANCIERA N/A 1,650,000 1,100,000 700,000 0 0NO

SCOTIABANK N/A 0 1,100,000 100,000 0 0NO

HSBC N/A 860,000 450,000 0 0 0NO

LBBW MEXICO N/A 400,000 0 0 0 0NO

BANK OF TOKYO N/A 140,000 0 0 0 0NO

LBBW MEXICO N/A 14,718 0 0 0 0NO

OTROS

TOTAL BANCARIOS 0 5,977,500 3,250,000 1,000,000 0 0 0 14,718 0 0 0 0

DAIMLER MEXICO, S.A. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DESGLOSE DE CRÉDITOS

CLAVE DE COTIZACIÓN AÑOTRIMESTRE 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

(MILES DE PESOS)INFORMACIÓN DICTAMINADA

TIPO DE CRÉDITO / INSTITUCIÓN FECHA DEVENCIMIENTO

TASA DEINTERÉS Y/OSOBRETASA

AÑO ACTUAL HASTA 1 AÑO HASTA 2 AÑOS HASTA 3 AÑOS HASTA 4 AÑOS HASTA 5 AÑOS OMÁS AÑO ACTUAL HASTA 1 AÑO HASTA 2 AÑOS HASTA 3 AÑOS HASTA 4 AÑOS HASTA 5 AÑOS O

MÁS

INTERVALO DE TIEMPO

VENCTOS. O AMORT. DENOMINADOS EN MONEDA EXTRANJERA

INTERVALO DE TIEMPO

VENCTOS. O AMORT. DENOMINADOS EN MONEDA NACIONAL

INSTITUCIONEXTRANJERA

(SI/NO)FECHA DE FIRMA /

CONTRATO

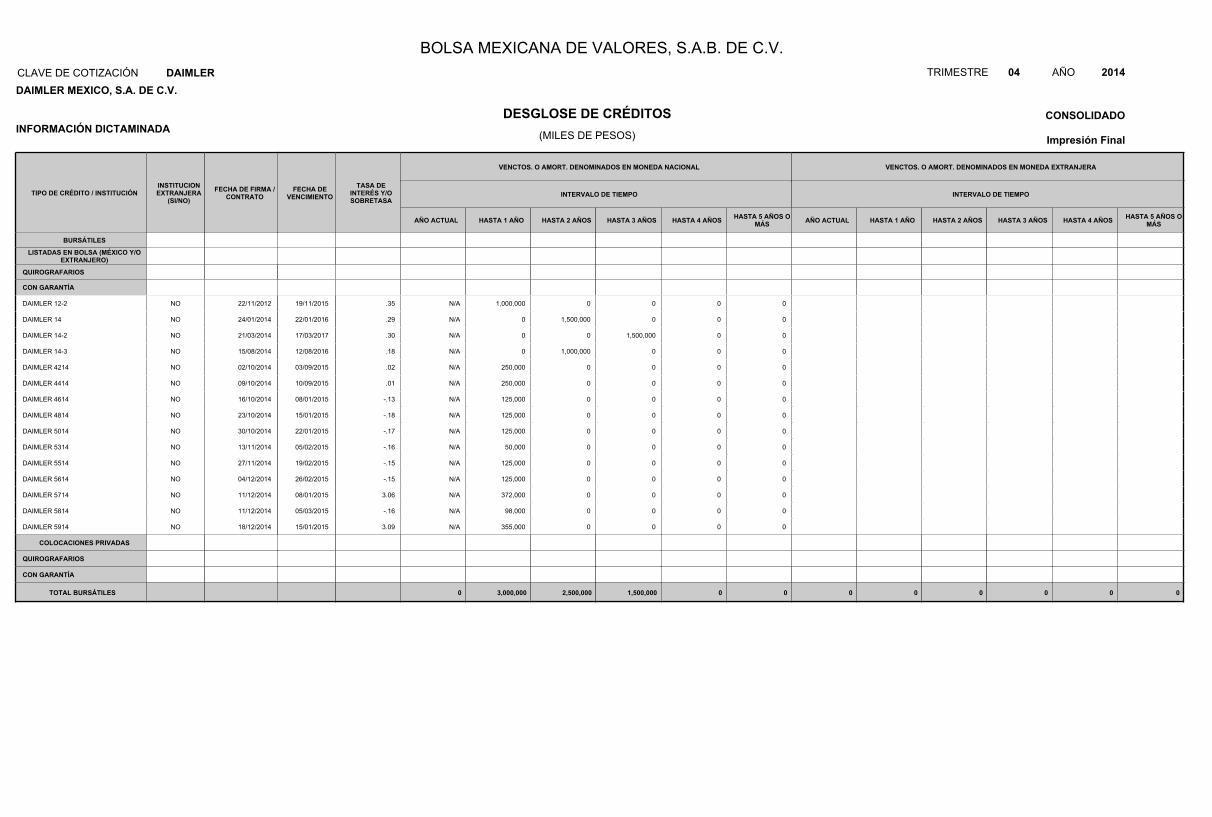

QUIROGRAFARIOS

LISTADAS EN BOLSA (MÉXICO Y/OEXTRANJERO)

BURSÁTILES

CON GARANTÍA

DAIMLER 12-2 .3522/11/2012 N/A 1,000,000 0 0 0 019/11/2015NO

DAIMLER 14 .2924/01/2014 N/A 0 1,500,000 0 0 022/01/2016NO

DAIMLER 14-2 .3021/03/2014 N/A 0 0 1,500,000 0 017/03/2017NO

DAIMLER 14-3 .1815/08/2014 N/A 0 1,000,000 0 0 012/08/2016NO

DAIMLER 4214 .0202/10/2014 N/A 250,000 0 0 0 003/09/2015NO

DAIMLER 4414 .0109/10/2014 N/A 250,000 0 0 0 010/09/2015NO

DAIMLER 4614 -.1316/10/2014 N/A 125,000 0 0 0 008/01/2015NO

DAIMLER 4814 -.1823/10/2014 N/A 125,000 0 0 0 015/01/2015NO

DAIMLER 5014 -.1730/10/2014 N/A 125,000 0 0 0 022/01/2015NO

DAIMLER 5314 -.1613/11/2014 N/A 50,000 0 0 0 005/02/2015NO

DAIMLER 5514 -.1527/11/2014 N/A 125,000 0 0 0 019/02/2015NO

DAIMLER 5614 -.1504/12/2014 N/A 125,000 0 0 0 026/02/2015NO

DAIMLER 5714 3.0611/12/2014 N/A 372,000 0 0 0 008/01/2015NO

DAIMLER 5814 -.1611/12/2014 N/A 98,000 0 0 0 005/03/2015NO

DAIMLER 5914 3.0918/12/2014 N/A 355,000 0 0 0 015/01/2015NO

QUIROGRAFARIOS

COLOCACIONES PRIVADAS

CON GARANTÍA

TOTAL BURSÁTILES 0 3,000,000 2,500,000 1,500,000 0 0 0 0 0 0 0 0

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DESGLOSE DE CRÉDITOS

CLAVE DE COTIZACIÓN AÑOTRIMESTRE 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

(MILES DE PESOS)

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

HASTA 1 AÑO HASTA 2 AÑOS HASTA 3 AÑOS HASTA 4 AÑOS HASTA 5 AÑOS OMÁSAÑO ACTUALHASTA 5 AÑOS O

MÁSHASTA 4 AÑOSHASTA 3 AÑOSHASTA 2 AÑOSHASTA 1 AÑOAÑO ACTUAL

FECHA DEVENCIMIENTO

FECHACONCERTACIÓN

INSTITUCIONEXTRANJERA

(SI/NO)TIPO DE CRÉDITO / INSTITUCIÓN INTERVALO DE TIEMPOINTERVALO DE TIEMPO

VENCTOS. O AMORT. DENOMINADOS EN MONEDA NACIONAL VENCTOS. O AMORT. DENOMINADOS EN MONEDA EXTRANJERA

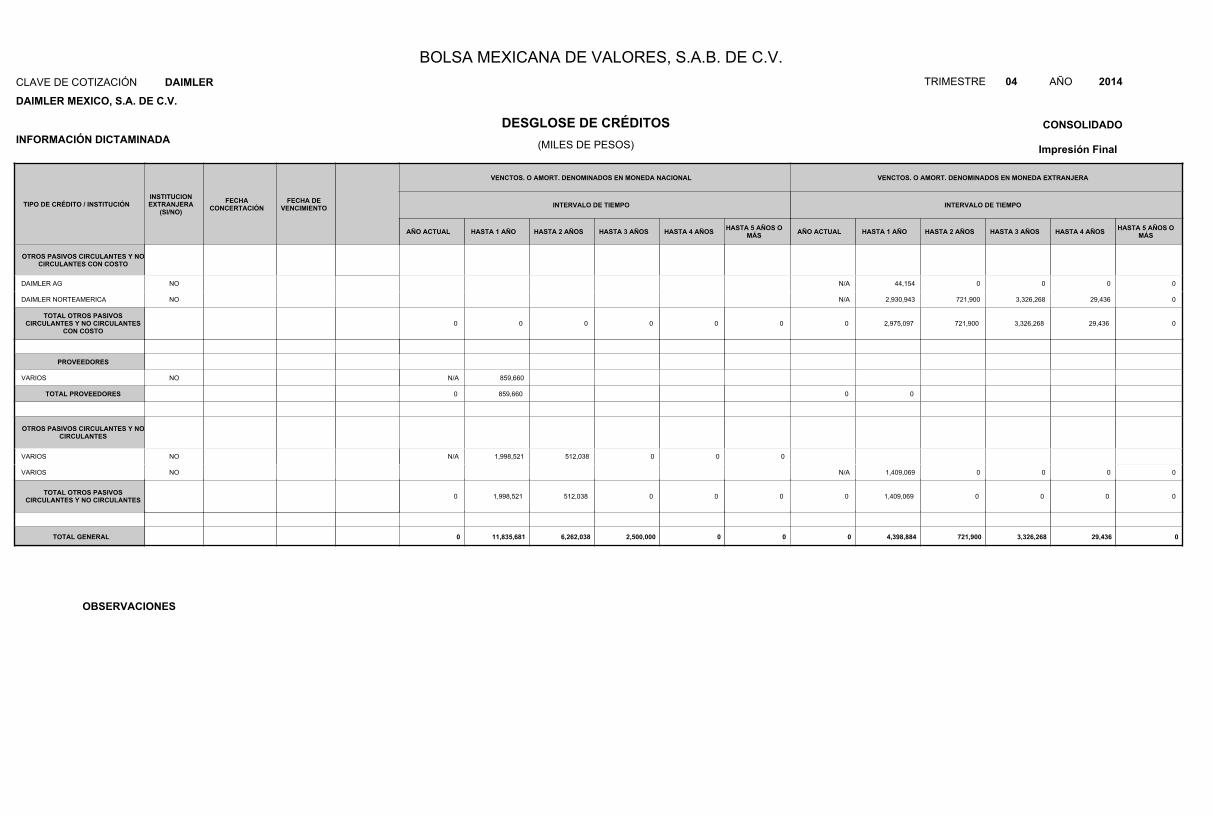

OTROS PASIVOS CIRCULANTES Y NOCIRCULANTES CON COSTO

DAIMLER AG N/A 44,154 0 0 0 0NO

DAIMLER NORTEAMERICA N/A 2,930,943 721,900 3,326,268 29,436 0NO

TOTAL OTROS PASIVOSCIRCULANTES Y NO CIRCULANTES

CON COSTO0 0 0 0 0 0 0 2,975,097 721,900 3,326,268 29,436 0

PROVEEDORES

VARIOS N/A 859,660NO

TOTAL PROVEEDORES 0 859,660 0 0

OTROS PASIVOS CIRCULANTES Y NOCIRCULANTES

VARIOS N/A 1,998,521 512,038 0 0 0NO

VARIOS N/A 1,409,069 0 0 0 0NO

TOTAL OTROS PASIVOSCIRCULANTES Y NO CIRCULANTES 0 1,998,521 512,038 0 0 0 0 1,409,069 0 0 0 0

TOTAL GENERAL 0 11,835,681 6,262,038 2,500,000 0 0 0 4,398,884 721,900 3,326,268 29,436 0

OBSERVACIONES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.CLAVE DE COTIZACIÓN:

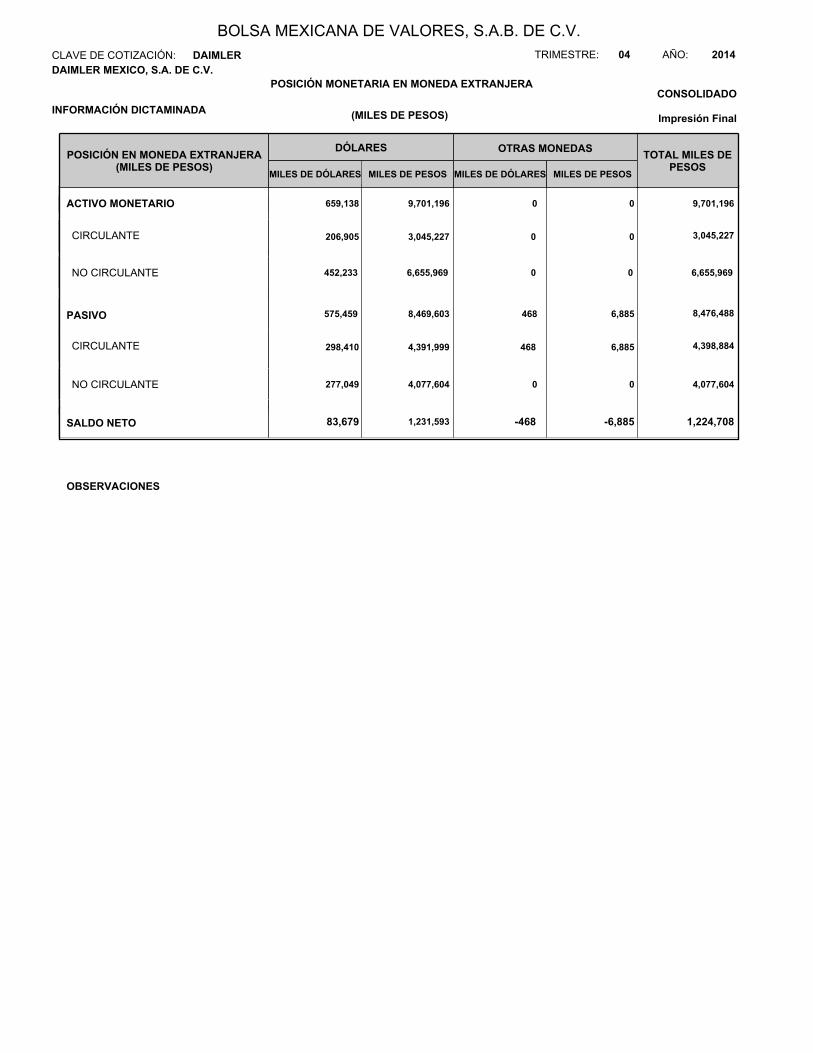

POSICIÓN MONETARIA EN MONEDA EXTRANJERA

(MILES DE PESOS)

AÑO:TRIMESTRE: 04 2014

CONSOLIDADO

Impresión Final

DAIMLERDAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

OTRAS MONEDAS

ACTIVO MONETARIO

PASIVO

CIRCULANTE

SALDO NETO

NO CIRCULANTE

POSICIÓN EN MONEDA EXTRANJERA(MILES DE PESOS)

MILES DE DÓLARES MILES DE PESOS MILES DE DÓLARES

659,138

298,410

277,049 4,077,604

575,459 8,469,603 468 6,885

9,701,196

8,476,488

4,398,884

4,077,604

1,231,59383,679 -468 -6,885 1,224,708

DÓLARES

9,701,196 0 0

0 0

4,391,999 468 6,885

MILES DE PESOS

TOTAL MILES DEPESOS

CIRCULANTE 206,905 3,045,227 0 0 3,045,227

NO CIRCULANTE 452,233 6,655,969 0 0 6,655,969

OBSERVACIONES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

INSTRUMENTOS DE DEUDA

CLAVE DE COTIZACIÓN: AÑO:TRIMESTRE: 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

PAGINA 1 / 2

LIMITACIONES FINANCIERAS SEGÚN CONTRATO, ESCRITURAS DE LA EMISION

Y/O TITULO

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

INSTRUMENTOS DE DEUDA

CLAVE DE COTIZACIÓN: AÑO:TRIMESTRE: 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

PAGINA 2 / 2

SITUACIÓN ACTUAL DE LAS LIMITACIONES FINANCIERAS

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

DISTRIBUCIÓN DE INGRESOS PORPRODUCTO

CLAVE DE COTIZACIÓN AÑOTRIMESTRE 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

INGRESOS TOTALES

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA(MILES DE PESOS)

VOLUMEN IMPORTE

VENTAS % DEPARTICIPACION EN

EL MERCADO MARCAS CLIENTES

PRINCIPALESPRINCIPALES PRODUCTOS O LINEADE PRODUCTOS

INGRESOS NACIONALES

6,695,5726,633CAMIONES Y TRACTOCAM 0.00 Freightliner

4,670,450 36,09AUTOBUSES 0.00 Mercedes-benz

5,994,73111,926AUTOS Y VANES 0.00 Mercedes-benz/smart

1,914,2180OTROS 0.00

INGRESOS POR EXPORTACIÓN

EXPORT LA 242,5212,849 0.00 Freightliner

EXPORT US 1,623,68030,127 0.00 Freightliner

MAQUILA US DTS 2,335,28344,519 0.00 Freightliner

INGRESOS DE SUBSIDIARIAS EN EL EXTRANJERO

TOTAL 23,476,45596,054

OBSERVACIONES

DAIMLER MEXICO, S.A. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.CLAVE DE COTIZACIÓN

INTEGRACIÓN DEL CAPITAL SOCIALPAGADO

AÑOTRIMESTRE 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

INFORMACIÓN DICTAMINADA CARACTERISTICAS DE LAS ACCIONES

MEXICANOS LIBRE SUSCRIPCIÓNSERIES

PORCIÓN VARIABLE FIJO VARIABLE

CAPITAL SOCIAL

PORCIÓN FIJA

NUMERO DE ACCIONESCUPÓNVIGENTEVALOR NOMINAL($)

0 0A 1.00000 51,000 0 51,000 00

0 0B 1.00000 0 284,655,333 0 284,655,3330

0 0C 1.00000 0 390,254,534 0 390,254,5340

TOTAL 674,909,86751,00000674,909,86751,000

TOTAL DE ACCIONES QUE REPRESENTAN EL CAPITAL SOCIAL PAGADO A LAFECHA DE ENVIO DE LA INFORMACIÓN: 674,960,867

OBSERVACIONES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

INSTRUMENTOS FINANCIEROS DERIVADOS

CLAVE DE COTIZACIÓN:

1

AÑO:TRIMESTRE: 04 2014

CONSOLIDADO

Impresión Final

DAIMLER

DAIMLER MEXICO, S.A. DE C.V.

INFORMACIÓN DICTAMINADA

PAGINA 1/

EN ARCHIVO ANEXO IFRSTRIM

1

DAIMLER MEXICO, S. A. DE C. V. Y SUBSIDIARIAS

Notas a los estados financieros consolidados

Por el ejercicio terminado el 31 de diciembre de 2014 y 2013

(Miles de pesos mexicanos, excepto donde se indique otra denominación) 1. Principales políticas contables Información general Los estados financieros consolidados de Daimler México, S.A. de C.V. y subsidiarias (el Grupo) se prepararon de conformidad con las Normas Internacionales de Información Financiera (NIIF), emitidas por el Consejo de Normas Internacionales de Contabilidad (“IASB” por sus siglas en inglés: “International Accounting Standard Board”). Daimler México, S. A. de C. V. (DM o la Compañía) es una sociedad constituida bajo las leyes mexicanas con domicilio fiscal en Paseo de los Tamarindos número 90, Piso 16, Colonia Bosques de las Lomas, delegación Cuajimalpa de Morelos y su sitio web es www.daimler.com.mx. La Compañía es subsidiaria de Daimler Canada Investments Company que a su vez es subsidiaria indirecta de Daimler AG (DAG). DM es la compañía controladora para las subsidiarias de DAG en México. El Grupo se dedican al ensamble, importación y venta de camiones pesados (mercado nacional y extranjero) y autos de lujo (mercado nacional), tractocamiones, autobuses, vanes y refacciones, así como el otorgamiento de planes de financiamiento y arrendamiento. Los estados financieros consolidados de DM están presentados en Pesos Mexicanos ($), si no se especifica algo en contrario, todos los importes son presentados en miles de Pesos. Todas las cifras están redondeadas de conformidad con los principios de redondeo de negocios estándar. Estos estados financieros consolidados fueron aprobados por Ronny Flohr (Director General) y Linaldi Huerta (Gerente de Contabilidad) el 21 de abril de 2015. De conformidad con la Ley General de Sociedades Mercantiles (LGSM) y los estatutos del Grupo, los accionistas tienen facultades para modificar los estados financieros consolidados después de su emisión. Base de presentación NIIF aplicadas. Las políticas contables aplicadas en la elaboración de estos estados financieros consolidados cumplen con las NIIF de aplicación obligatoria al 31 de diciembre de 2014.

2

DAIMLER MEXICO, S. A. DE C. V. Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(Miles de pesos mexicanos, excepto donde se indique otra denominación) NIIF emitidas adoptadas en el presente ejercicio. En el año en curso, el Grupo aplicó una serie de nuevas y modificadas normas emitidas por el IASB, las cuales son obligatorias y entran en vigor a partir de los ejercicios que inicien en o después del 1o. de enero de 2014. Compañías de inversión. El Grupo aplicó las modificaciones a la NIIF 10, NIIF 12 y Norma Internacional de Contabilidad (NIC) 27, Compañías de Inversión, por primera vez en el año actual. Las modificaciones a la NIIF 10, definen lo que es una Compañía de inversión y requieren que dichas Compañías no consoliden a sus subsidiarias y que las valúen a valor razonable a través del estado de resultados consolidados o individuales. Para calificar como una Compañía de inversión, se requiere que una Compañía informante:

• Obtenga fondos de uno o más inversionistas con el fin de proveerles de servicios de gestión

de inversiones; • Comprometerse con el o los inversionistas a que el propósito del negocio sea invertir los

fondos únicamente para las devoluciones provenientes de la apreciación del capital, ingresos por inversiones o ambos; y

• Valuar y evaluar sustancialmente el desempeño de todas sus inversiones sobre una base de

valor razonable. Se han realizado modificaciones consiguientes a la NIIF 12 y a NIC 27 para introducir nuevos requerimientos de revelaciones para las Compañías de inversión. Dado que el Grupo no es una Compañía de inversión (evaluada bajo el criterio de la NIIF 10 al 1o. de enero de 2014), la aplicación de las modificaciones no ha tenido impacto en las revelaciones o en las cantidades reconocidas en los estados financieros consolidados de la Compañía. Compensación de activos y pasivos financieros. Las modificaciones a la NIC 32 aclaran los requerimientos relacionados con la compensación de activos y pasivos financieros. Específicamente, se aclara el significado de “actualmente tiene el derecho legal efectivo de compensación” y de “realización y liquidación simultánea”.

3

DAIMLER MEXICO, S. A. DE C. V. Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(Miles de pesos mexicanos, excepto donde se indique otra denominación) Dado que el Grupo no tiene ningún acuerdo de compensación, la aplicación de las modificaciones no tuvo ningún efecto significativo en las revelaciones o en los saldos reconocidos en los estados financieros consolidados. El Grupo evaluó si algunos de sus activos y pasivos financieros califican para ser compensados conforme a los nuevos criterios indicados en las modificaciones y concluyó que la aplicación de las modificaciones no tuvo impacto en los montos reconocidos en los estados financieros consolidados. Planes de beneficios definidos. Las modificaciones a la NIC 19 aclaran cómo una Compañía debe contabilizar las contribuciones hechas por empleados o terceras partes a los planes de beneficios definidos, basado en si dichas contribuciones dependen del número de años de servicio del empleado. Para contribuciones que son independientes del número de años de servicio, la Compañía puede reconocer las contribuciones como una reducción del costo de servicio en el período en el cual se presta el servicio, o atribuirlo a los períodos de servicio de los empleados utilizando el método de crédito unitario proyectado; mientras que para las contribuciones que dependen del número de años de servicio, se requiere que la Compañía las atribuya a los períodos de servicio de los empleados. La administración del Grupo no estima que la aplicación de estas modificaciones a la NIC 19 tenga efectos importantes en los estados financieros consolidados del Grupo. Pagos basados en acciones. Con las modificaciones a la NIIF 2, (i) cambian las definiciones de “condiciones de adquisición de derechos” (“vesting condition”, por su nombre en inglés) y “condiciones de mercado”; y (ii) se agregan definiciones para “condiciones de desempeño” y “condiciones de servicio” que anteriormente estaban incluidas en la definición de “vesting condition”. Las modificaciones a la NIIF 2 están vigentes para pagos basados en acciones cuya fecha en que se otorga es el 1o. de julio de 2014 o posterior. La administración del Grupo no estima que la aplicación de estas modificaciones a la NIIF 2 tenga efectos importantes en los estados financieros consolidados del Grupo. Segmentos. Las modificaciones a la NIIF 8 requieren (i) que se revelen los juicios aplicados por la administración del Grupo en el criterio de agregación para los segmentos operativos, incluyendo una descripción de los segmentos operativos agregados y los indicadores económicos evaluados en la determinación de si los segmentos operativos tienen “características económicas similares”; y (ii) aclarar que la conciliación del total de activos de los segmentos reportables solo deben ser revelados si dichos activos son proporcionados con regularidad a la máxima autoridad en la toma de decisiones.

4

DAIMLER MEXICO, S. A. DE C. V. Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(Miles de pesos mexicanos, excepto donde se indique otra denominación) Valor razonable. Las modificaciones a la NIIF 13 aclaran que el alcance de la excepción de portafolio para calcular el valor razonable de un grupo de activos y pasivos financieros en una base neta, incluye todos los contratos que se encuentran dentro del alcance, y que son contabilizados de conformidad con la NIC 39 o la NIC 9, aun cuando los contratos no cumplan con la definición de activo o pasivo financiero de la NIC 32. Renovación de Derivados y Continuación de Contabilidad de Coberturas. El Grupo aplicó las modificaciones a la NIC 39, Renovación de Derivados y Continuación de Contabilidad de Coberturas, por primera vez en el año actual. Las modificaciones a la NIC 39 relevan de la obligación de suspender la contabilidad de coberturas cuando el derivado designado como instrumento de cobertura sea renovado en determinadas circunstancias. Las modificaciones también aclaran que cualquier cambio en el valor razonable del derivado designado como instrumento de cobertura derivado de la renovación debe ser incluido en la evaluación y medición de efectividad de la cobertura. Debido a que el Grupo no tiene ningún derivado sujeto a renovación, la aplicación de estas modificaciones no tuvo impacto en las revelaciones o en los montos reconocidos en los estados financieros consolidados. Todas las demás NIIF con aplicación inicial durante el ejercicio 2014 no tienen efectos significativos en los estados financieros consolidados. NIIF emitidas aún no adoptadas. El Grupo no ha aplicado las siguientes normas nuevas y modificadas que han sido emitidas pero aún no están vigentes: Instrumentos financieros. La NIIF 9 emitida en noviembre de 2009, introduce nuevos requerimientos para la clasificación y medición de activos financieros. La NIIF 9 fue posteriormente modificada en octubre de 2010 para incluir requerimientos para la clasificación y medición de pasivos financieros, así como para sus bajas, y en noviembre de 2013 para incluir nuevos requerimientos generales para contabilidad de coberturas. Otras modificaciones a la NIIF 9 fueron emitidas en julio de 2014 principalmente para incluir a) requerimientos de deterioro para activos financieros y b) modificaciones limitadas para los requerimientos de clasificación y medición al introducir la categoría de medición de “valor razonable a través de otros resultados integrales” (“FVTOCI”, por sus siglas en inglés) para algunos instrumentos simples de deuda.

5

DAIMLER MEXICO, S. A. DE C. V. Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(Miles de pesos mexicanos, excepto donde se indique otra denominación)

Los principales requerimientos de la NIIF 9 se describen a continuación: • La NIIF 9 requiere que todos los activos financieros reconocidos que estén dentro del alcance

de la NIC 39, Instrumentos Financieros: Reconocimiento y Medición, sean medidos posteriormente a costo amortizado o a valor razonable. Específicamente, las inversiones de deuda en un modelo de negocios cuyo objetivo es cobrar los flujos de efectivo contractuales y que tengan flujos de efectivo contractuales que sean exclusivamente pagos de capital e intereses sobre el capital en circulación, generalmente se miden a costo amortizado al final de los períodos contables posteriores. Los instrumentos de deuda mantenidos en un modelo de negocios cuyo objetivo es alcanzado mediante la cobranza de los flujos de efectivo y la venta de activos financieros, y que tengan términos contractuales para los activos financieros que dan origen a fechas específicas para pagos únicamente de principal e intereses del monto principal, son medidos a FVTOCI. Todas las demás inversiones de deuda y de capital se miden a sus valores razonables al final de los períodos contables posteriores. Adicionalmente, bajo la NIIF 9, las compañías pueden hacer la elección irrevocable de presentar los cambios posteriores en el valor razonable de una inversión de capital (que no es mantenida con fines de negociación) en otros resultados integrales, con ingresos por dividendos generalmente reconocidos en la utilidad neta del año.

• En cuanto a los pasivos financieros designados a valor razonable a través de resultados, la

NIIF 9 requiere que el monto del cambio en el valor razonable del pasivo financiero atribuible a cambios en el riesgo de crédito de dicho pasivo sea presentado en otros resultados integrales, salvo que el reconocimiento de los efectos de los cambios en el riesgo de crédito del pasivo que sea reconocido en otros resultados integrales creara o incrementara una discrepancia contable en el estado de resultados. Los cambios en el valor razonable atribuibles al riesgo de crédito del pasivo financiero no se reclasifican posteriormente al estado de resultados. Anteriormente, conforme a la NIC 39, el monto completo del cambio en el valor razonable del pasivo financiero designado como a valor razonable a través de resultados se presentaba en el estado de resultados.

• En relación con el deterioro de activos financieros, la NIIF 9 requiere que sea utilizado el

modelo de pérdidas crediticias esperadas, en lugar de las pérdidas crediticias incurridas como lo indica la NIC 39. El modelo de pérdidas crediticias incurridas requiere que la Compañía reconozca en cada período de reporte las pérdidas crediticias esperadas y los cambios en el riesgo de crédito desde el reconocimiento inicial. En otras palabras, no es necesario esperar a que ocurra una afectación en la capacidad crediticia para reconocer la pérdida.

6

DAIMLER MEXICO, S. A. DE C. V. Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(Miles de pesos mexicanos, excepto donde se indique otra denominación) • Los requerimientos de contabilidad de cobertura tiene tres mecanismos de contabilidad de