Circular Laboral Diciembre 2016 - infoimpuestos.com.ar · personales del trabajador destinados a la...

63

Joaquín V. González 1028 - (1407) Capital Federal TEL. (011) 15-4054-8448 E-mail: [email protected] – Trabajo agrario. Salarios. Tractoristas y maquinistas – Trabajo agrario. Salarios. Arroz. Entre Ríos – Trabajo agrario. Salarios. Granos. Entre Ríos – Trabajo agrario. Seguro de sepelio – Ganancias. Segunda cuota del S.A.C. – Ley de Contrato de Trabajo. Modificación. Embargos – Ley de Contrato de Trabajo. Modificación. Registros – Ley de Contrato de Trabajo. Modificación. Sistemas de control – Ley de Contrato de Trabajo. Modificación. Deber de seguridad – Ley de Contrato de Trabajo. Modificación. Indemnizaciones – Trabajo agrario. Asignación extraordinaria – Declaración en línea. Nuevo texto ordenado – Ganancias. Modificaciones – Ganancias. Retenciones al personal. SIRADIG – Calendario de vencimientos 2017 – Trabajo agrario. Salarios. Maíz y girasol. Santa Fe – Trabajo agrario. Salarios. Granos. Santa Fe – Ganancias. Retenciones al personal. Tablas – Vencimientos Enero Por la Resolución 102/16, rectificada por la Resolución 141/16, la CNTA fijó las remuneraciones mínimas para el personal comprendido en la categoría de conductor tractorista, maquinista de máquinas cosechadoras y agrícolas que se desempeñen exclusivamente en tareas de recolección y cosecha de granos y oleaginosas en el ámbito de todo el país, para el período 1/9/2016 al 30/9/2017. TRABAJO AGRARIO. SALARIOS. ARROZ. ENTRE RÍOS Por la Resolución 170/16 la CNTA fijó las remuneraciones mínimas para el personal ocupado en la actividad arrocera en la Provincia de Entre Ríos, con vigencia desde el 1/8/2016. Por la Resolución 176/16 la CNTA fijó las remuneraciones mínimas para el personal ocupado en las tareas de manipulación y almacenamiento de granos en la Provincia de Entre Ríos, con vigencias desde el 1/11/2016 y el 1/1/2017. Por la Resolución 200/16 la CNTA restablece a partir del 1/1/2017 la vigencia de la Resolución 9/98 de la Comisión Nacional de Trabajo Agrario, que instauró el seguro obligatorio de sepelio para todos los trabajadores comprendidos en el Régimen de Trabajo Agrario. Por el Decreto 1253/16 el Poder Ejecutivo Nacional estableció que a los efectos de la determinación del Impuesto a las Ganancias por la segunda cuota del sueldo anual complementario de 2016, se incrementa la deducción especial en la suma de $ 15.000.- Ello implica que no sufrirá retención el aguinaldo neto que no supere los $ 15.000.- en tanto si supera dicho monto la diferencia integrará la base de la retención del impuesto. El beneficio comprende exclusivamente a los beneficiarios cuya mayor remuneración bruta mensual devengada entre los meses de julio y diciembre de 2016 no supere la suma de $ 55.000.- Por su parte, por la Resolución General 3958 la AFIP formula precisiones sobre la aplicación del Decreto 1253/16. Aclara que el incremento de la deducción especial prevista en el citado decreto no podrá superar el monto de la ganancia neta de la segunda cuota del SAC 2016. Por otra parte, dispone que los empleadores que ya hubieran liquidado el SAC sin tener en cuenta el beneficio del Decreto 1253/16, deberán devolver las sumas retenidas de más, en la primera liquidación posterior al día de la fecha. TRABAJO AGRARIO. SALARIOS. TRACTORISTAS Y MAQUINISTAS TRABAJO AGRARIO. SALARIOS. GRANOS. ENTRE RÍOS TRABAJO AGRARIO. SEGURO DE SEPELIO GANANCIAS. SEGUNDA CUOTA DEL S.A.C. CIRCULAR LABORAL – DICIEMBRE 2016 Roberto Mario Sobieray Servicios de Información Tributaria http://coop.dae.com.ar

Transcript of Circular Laboral Diciembre 2016 - infoimpuestos.com.ar · personales del trabajador destinados a la...

Joaquín V. González 1028 - (1407) Capital FederalTEL. (011) 15-4054-8448

E-mail: [email protected]

– Trabajo agrario. Salarios. Tractoristas y maquinistas– Trabajo agrario. Salarios. Arroz. Entre Ríos– Trabajo agrario. Salarios. Granos. Entre Ríos– Trabajo agrario. Seguro de sepelio– Ganancias. Segunda cuota del S.A.C.– Ley de Contrato de Trabajo. Modificación. Embargos– Ley de Contrato de Trabajo. Modificación. Registros– Ley de Contrato de Trabajo. Modificación. Sistemas de control– Ley de Contrato de Trabajo. Modificación. Deber de seguridad– Ley de Contrato de Trabajo. Modificación. Indemnizaciones– Trabajo agrario. Asignación extraordinaria– Declaración en línea. Nuevo texto ordenado– Ganancias. Modificaciones– Ganancias. Retenciones al personal. SIRADIG– Calendario de vencimientos 2017– Trabajo agrario. Salarios. Maíz y girasol. Santa Fe– Trabajo agrario. Salarios. Granos. Santa Fe– Ganancias. Retenciones al personal. Tablas– Vencimientos Enero

Por la Resolución 102/16, rectificada por la Resolución 141/16, la CNTA fijó las remuneraciones mínimas para el personal comprendido en la categoría de conductor tractorista, maquinista de máquinas cosechadoras y agrícolas que se desempeñen exclusivamente en tareas de recolección y cosecha de granos y oleaginosas en el ámbito de todo el país, para el período 1/9/2016 al 30/9/2017.

TRABAJO AGRARIO. SALARIOS. ARROZ. ENTRE RÍOS

Por la Resolución 170/16 la CNTA fijó las remuneraciones mínimas para el personal ocupado en la actividad arrocera en la Provincia de Entre Ríos, con vigencia desde el 1/8/2016.

Por la Resolución 176/16 la CNTA fijó las remuneraciones mínimas para el personal ocupado en las tareas de manipulación y almacenamiento de granos en la Provincia de Entre Ríos, con vigencias desde el 1/11/2016 y el 1/1/2017.

Por la Resolución 200/16 la CNTA restablece a partir del 1/1/2017 la vigencia de la Resolución 9/98 de la Comisión Nacional de Trabajo Agrario, que instauró el seguro obligatorio de sepelio para todos los trabajadores comprendidos en el Régimen de Trabajo Agrario.

Por el Decreto 1253/16 el Poder Ejecutivo Nacional estableció que a los efectos de la determinación del Impuesto a las Ganancias por la segunda cuota del sueldo anual complementario de 2016, se incrementa la deducción especial en la suma de $ 15.000.- Ello implica que no sufrirá retención el aguinaldo neto que no supere los $ 15.000.- en tanto si supera dicho monto la diferencia integrará la base de la retención del impuesto. El beneficio comprende exclusivamente a los beneficiarios cuya mayor remuneración bruta mensual devengada entre los meses de julio y diciembre de 2016 no supere la suma de $ 55.000.- Por su parte, por la Resolución General 3958 la AFIP formula precisiones sobre la aplicación del Decreto 1253/16. Aclara que el incremento de la deducción especial prevista en el citado decreto no podrá superar el monto de la ganancia neta de la segunda cuota del SAC 2016. Por otra parte, dispone que los empleadores que ya hubieran liquidado el SAC sin tener en cuenta el beneficio del Decreto 1253/16, deberán devolver las sumas retenidas de más, en la primera liquidación posterior al día de la fecha.

TRABAJO AGRARIO. SALARIOS. TRACTORISTAS Y MAQUINISTAS

TRABAJO AGRARIO. SALARIOS. GRANOS. ENTRE RÍOS

TRABAJO AGRARIO. SEGURO DE SEPELIO

GANANCIAS. SEGUNDA CUOTA DEL S.A.C.

CIRCULAR LABORAL – DICIEMBRE 2016

Roberto Mario Sobieray Servicios de Información Tributaria http://coop.dae.com.ar

Por la Ley 27.320 se agrega un tercer párrafo al Art. 147 de la Ley de Contrato de Trabajo estableciendo que no se podrán trabar embargos de ningún tipo sobre las cuentas sueldo. Los embargos que se traben sobre el salario de los trabajadores deberán instrumentarse ante el empleador, quien deberá poner la medida en conocimiento del trabajador dentro de las 48 horas, entregando copia de la resolución que la ordena.

Por la Ley 27.321 se modifica el Art. 54 de la Ley de Contrato de Trabajo, disponiendo que los registros, planillas y oros elementos de contralor que requieran las leyes, reglamentos, estatutos profesionales y convenciones colectivas deberán reunir las formalidades correspondientes para su validez, las que serán apreciadas judicialmente cuando carezcan de alguna de las formalidades requeridas.

Por la Ley 27.322 s e modifica el Art. 71 de la Ley de Contrato de Trabajo estableciendo que los sistemas de controles personales del trabajador destinados a la protección de los bienes del empleador, así como los relativos a la actividad del trabajador, deberán ser conocidos por éste.

Por la Ley 27.323 se modifica el Art. 75 de la Ley de Contrato de Trabajo, referido al deber de seguridad en el trabajo, precisando las obligaciones del empleador respecto del resguardo de la integridad psicofísica del trabajador, así como el derecho del mismo a rehusar la prestación de trabajo cuando el mismo le sea exigido en transgresión a las disposiciones legales y reglamentarias sobre higiene y seguridad.

Por la Ley 27.325 se modifica el Art. 255 de la Ley de Contrato de Trabajo, que regula el caso de trabajadores que reingresen al trabajo bajo el mismo empleador. Las indemnizaciones que pudieran corresponder se calcularán por la suma de las antigüedades, deduciéndose las indemnizaciones pagadas con anterioridad a su valor nominal, eliminándose la actualización que estaba prevista para estos casos en el texto anterior.

Por la Resolución 205/16 la CNTA fijó una asignación extraordinaria de carácter no remunerativo de $ 2.000.- para el personal permanente de prestación contínua comprendido en el Régimen de Trabajo Agrario en el ámbito de todo el país, la que se abonará en un único pago con las remuneraciones del mes de diciembre de 2016. La asignación se extiende también al personal que presta servicios en tareas de manipulación y almacenamiento de granos en la provincia de Entre Ríos, La Pampa, Córdoba, Buenos Aires y Santa Fe, entre otras. No se aplicará la asignación extraordinaria al personal que presta servicios en establecimientos cuya actividad principal sea la lechera, y en aquellos casos en que el empleador posea certificado de emergencia agropecuaria otorgado durante el año 2016.

Por la Resolución General 3960 l a A F I P sustituyó la R.G. 2192, que aprobó el sistema “Declaración en línea” para la confección de las declaraciones juradas de los aportes y contribuciones a la seguridad social a través del sitio “web” de la AFIP, reuniendo en un solo cuerpo normativo actualizado las normas vigentes en la materia.

La Ley 27.346 introdujo modificaciones a la ley del Impuesto a las Ganancias y al Monotributo y creó impuestos al juego y a las operaciones con "dólar futuro". Destacamos a continuación sus principales disposiciones. GANANCIAS Deducciones personales Se incrementan los montos de ganancia no imponible, cargas de familia y deducción especial. Las deducciones por cargas de familia se reducen a cónyuge e hijo/a o hijastro/a menores de 18 años, eliminándose las deducciones de las otras cargas de familia vigentes hasta ahora. Las montos de las deducciones personales se incrementarán en 22% para las provincias de Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego, Antártida e Islas del Atlántico Sur y el partido de Patagones de la provincia de Buenos Aires. Para las jubilaciones, retiros y pensiones el mínimo no imponible y la deducción especial serán reemplazados por una deducción equivalente a 6 veces el haber mínimo garantizado, cuando esta suma sea superior a la suma de las deducciones mencionadas, siempre que los sujetos beneficiarios no tengas otro tipo de ingresos.

LEY DE CONTRATO DE TRABAJO. MODIFICACIÓN. EMBARGOS

LEY DE CONTRATO DE TRABAJO. MODIFICACIÓN. REGISTROS

LEY DE CONTRATO DE TRABAJO. MODIFICACIÓN. SISTEMAS DE CONTROL

LEY DE CONTRATO DE TRABAJO. MODIFICACIÓN. DEBER DE SEGURIDAD

LEY DE CONTRATO DE TRABAJO. MODIFICACIÓN. INDEMNIZACIONES

TRABAJO AGRARIO. ASIGNACIÓN EXTRAORDINARIA

DECLARACIÓN EN LÍNEA. NUEVO TEXTO ORDENADO

GANANCIAS. MODIFICACIONES

Escala Se modifica la escala del impuesto, actualizando los valores que determinan los tramos de la escala y las alícuotas, que irán desde el 5% al 35%. Actualización Los montos de las deducciones personales y los ramos de la escala serán actualizados anualmente con el índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables). Sueldo anual complementario La AFIP establecerá un mecanismo de cálculo para repartir la incidencia del SAC en los 12 meses del ejercicio. Horas extras Se exime del impuesto la diferencia entre el valor de las horas extras y el de las horas ordinarias, que perciban los trabajadores en los días feriados, inhábiles y fines de semana. Por su parte, la inclusión de las horas extras que resulten gravadas no podrá ocasionar un aumento en la alícuota aplicable para la determinación del impuesto, ya que la ubicación el tramo de la escala se hará antes de incluir las citadas horas extras. Viáticos y movilidad Se podrán deducir los gastos de viáticos y movilidad hasta el monto que fije la AFIP, el que no podrá exceder el 40% del monto fijado como ganancia no imponible. En el caso del transporte de larga distancia, el tope de la deducción se elevará hasta el monto de la ganancia no imponible. Alquileres Podrán deducirse los montos abonados por alquileres de inmuebles para casa habitación, hasta un tope del 40% del monto fijado como ganancia no imponible, siempre que el beneficiario no sea titular de otros inmuebles. Jueces Se incorpora como rentas de 4ta categoría las de los magistrados, funcionarios y empleados del Poder Judicial cuyo nombramiento se produzca a partir de 2017. MONOTRIBUTO Se modifican las categorías del Monotributo, fijando nuevos valores a los parámetros que determinan las mismas, así como los montos del impuesto integrado y ls cotizaciones previsionales. Dichos montos serán actualizados anualmente en función del índice de movilidad previsional. Se establece que los sujetos que hayan sido excluidos del Monotributo durante los últimos 12 meses anteriores a la vigencia de esta ley, por haber superado los parámetros antes vigentes, podrán volver a adherir al Monotributo sin esperar el plazo de 3 años que exige la ley para el reingreso. IVA

Se incorpora en el IVA la figura del responsable sustituto. Serán considerados como tales los locatarios, prestatarios, representantes o intermediarios de sujetos del exterior que realizan locaciones o prestaciones gravadas en el país, quienes deberán determinar e ingresar el impuesto correspondiente a la operación. El impuesto estará a cargo del responsable sustituto, aun cuando hubiera imposibilidad de retener al sujeto del exterior, y el impuesto ingresado tendrá para el responsable sustituto el carácter de crédito fiscal. JUEGOS Se eleva al 41,5% la alícuota del Impuesto a las Ganancias para las rentas derivadas de la explotación de juegos de azar, tanto para personas humanas como jurídicas. A su vez, se crea un impuesto específico sobre la realización de apuestas a través de máquinas electrónicas, y otro impuesto indirecto sobre apuestas on-line. DOLAR FUTURO Se establece un impuesto extraordinario del 15% sobre las utilidades de las operaciones financieras especulativas "Dólar Futuro", que alcanzará en el caso de personas jurídicas a las utilidades devengadas en los ejercicios fiscales en curso a la fecha de entrada en vigencia de la ley, y para las personas humanas a las utilidades obtenidas en el año fiscal 2016.

Por la Resolución General 3966 la AFIP estableció que a partir del período fiscal 2017 todos los trabajadores en relación de dependencia sujetos al régimen de retención del impuesto a las ganancias establecido por la R.G. 2437 deberán suministrar la información del Formulario 572 al empleador por el sitio web de la AFIP, en el servicio SIRADIG. Excepcionalmente, la información del ejercicio fiscal 2016 podrá presentarse hasta el 31/3/2017, y el agente de retención formulará la liquidación anual hasta el 30/4/2017. Recordamos que el 31/3/2017 vence el plazo para adherir a los beneficios para contribuyentes cumplidores previstos por la ley de sinceramiento fiscal. Los trabajadores que adhieran al beneficio de exención del impuesto a las ganancias para la primera cuota del SAC 2016 deberán comunicar dicha circunstancia a su empleador a través del SIRADIG, y el empleador realizará el ajuste de las retenciones, si correspondiera, en la liquidación anual.

GANANCIAS. RETENCIONES AL PERSONAL. SIRADIG

CALENDARIO DE VENCIMIENTOS 2017

Por la Resolución General 3968 la AFIP publicó el calendario de vencimientos para el año 2017.

TRABAJO AGRARIO. SALARIOS. MAÍZ Y GIRASOL. SANTA FE

Por la Resolución 210/16 la CNTA establece las remuneraciones mínimas para el personal ocupado en tareas de selección, deschalado y picoteo de maíz y girasol en la Pcia. de Santa Fe, con vigencia desde el 1/11/2016.

TRABAJO AGRARIO. SALARIOS. GRANOS. SANTA FE

Por la Resolución 214/16 la CNTA fijó las remuneraciones mínimas para el personal ocupado en tareas de manipulación y almacenamiento de granos en la Pcia. de Santa Fe, con vigencia desde el 1 de noviembre de 2016.

Por la Resolución General 3976 la AFIP publica las tablas mensuales de las deducciones personales y la escala del impuesto, para la determinación de las retenciones del Impuesto a las Ganancias al personal en relación de dependencia, aplicables para el período fiscal 2017. Establece también el procedimiento para repartir la incidencia del sueldo anual complementario. A tal efecto, para determinar el importe a retener en cada mes, a la ganancia bruta de ese mes, incluidas las retribuciones no habituales abonadas en el mismo, se le adicionará una doceava parte de la suma de tales ganancias en concepto de SAC estimado. En los meses de junio y diciembre, cuando se pague el SAC, no se tendrá en cuenta el mismo para la determinación de la retención; y en la liquidación anual se hará el ajuste que corresponda retener o devolver considerando el SAC real.

Bs. As. 31 de Diciembre de 2016

GANANCIAS. RETENCIONES AL PERSONAL. TABLAS

VENCIMIENTOS ENERO

OBLIGACIÓN NÚMERO DE CUIT

0 ‐ 1 2 ‐ 3 4 ‐ 5 6 ‐ 7 8 ‐ 9

Fondo Educación y Promoción Cooperativa D. J. Ejercicios Agosto/16 9 10 11 12 13

Ganancias D. J. Ejercicios Agosto/16 13 16 17 18 19

I.V.A. D. J. Diciembre/16 18 19 20 23 24

Información Compras y Ventas D. J. Diciembre/16 18 19 20 23 24

Empleadores D. J. Diciembre/16 9 10 11 12 13

0 – 1 – 2 ‐ 3 4 – 5 ‐ 6 7 – 8 ‐ 9

Fondo Educación y Promoción Cooperativa Anticipos 13 16 17

SICORE D. J. Diciembre/16 9 10 11

Pago a cuenta 1ra. quincena 23 24 25

Registro de Operaciones Inmobiliarias Información Diciembre/16 26

Autoimpresores Información Diciembre/16 16

0 ‐ 1 ‐ 2 3 ‐ 4 ‐ 5 6 ‐ 7 8 ‐ 9

Ingresos Brutos (Convenio Multilateral) Anticipo Diciembre/16 13 16 17 18

"2016 - Ano del Bicentenano de la Declaracion de la Independencia Nacional'

^/Mtidtey-to c/e '^d-yii/cr^,

w-infdeop degt/^yidad'docial

BUENOS AIRES, ocr m^

VISTO, el expediente W 1 730 522/16 del Registro det MINISTERIO DE

TRABAJO, EMPLEO y SEGURIDAD SOCIAL, y

[)

/ /

CONSIDERANDO

Que mediante ta Resolucion de la COMlStON NACIONAL DE TRABAJO

AGRARIO N° 102, de fecha 20 de noviembre de 2015, se fijaron ias remuneraciones

minimas para el personal comprendido dentre de la categoria CONDUCTOR

TRACTORISTA, MAQUINISTA DE MAQUINAS COSECHADORAS Y AGRlCOLAS

QUE SE DESEMPEfvlEN EXCLUSIVAMENTE EN LAS TAREAS DE

RECOLECCION Y COSECHA DE GRANOS Y OLEAGINOSAS en el ambito de todo

el pais

Que analizados los antecedentes respectivos y habiendo coincidido las

representaciones sectenales en cuanto a la pertinencia de los valeres y del

incremento en las remuneraciones minimas para la actividad, debe procederse a su

determinacion

Que, asimismo, deciden instaurar una cuota aporte de selidandad gremial

aplicable sobre el total de las remuneraciones de les trabajadores que se

desempenan en el marco de la presente actividad, y determinar su plazo de

vigencia, limites de aplicacion y mode de percepcion per la entidad sindical

signatana

Que la presente medida se dicta en ejercicio de las facultades confendas

por el articute 89 de ta Ley N° 26 727

Peretio,

LA COMtSlON NACiONAL DE TRABAJO AGRARIO

RESUELVE

^BTlCULO r - Fijase un incremento del TREINTA Y CINCO POR CIENTO (35%)

"2016 -Afio del Bicentenano de la Declaracidn de la Independencia Nacional"

^df^U'i/eytf^ d<i y^ymjffdCj

Sm/deo- y d'm^/ytdadxdocicd

en tas remuneraciones minimas del personal que se desempena exclusivamente

como CONDUCTOR TRACTORISTA, MAQUINISTA DE MAQUINAS

COSECHADORAS Y AGRlCOLAS QUE SE DESEMPEtvlEN EXCLUSIVAMENTE

EN LAS TAREAS DE RECOLECCION Y COSECHA DE GRANOS Y

OLEAGINOSAS en ei ambito de todo el pais, cen vigencia a partir del 1° de octubre

de 2016, hasta el 30 de septiembre de 2017, conforme se detalla en el Anexo 111 que

forma parte integrante de la presente Resolucion

ARTlCULO 2° - El pago de las remuneraciones fijadas en el articulo

precedente, ser^ de la siguiente manera a) a modo de adelanto y con caracter

excepcional, una asignacion de caracter no remunerative del VEINTE POR CIENTO (20%)

para el personal consignado en el articulo antenor, con vigencia a partir del V de julio de

2016, hasta el 31 de agosto de 2016, la cual sera de caracter remunerative a partir

del r de septiembre de 2016 hasta el 30 de septiembre de 2016, conforme se

detalla en los Anexos 1 y 11 que forman parte integrante de la presente Resolucion, b)

el QUINCE POR CIENTO (15%) restante cen vigencia a partir del V de octubre de

2016, hasta el 30 de septiembre de 2017, conforme se detalla en el Anexo 111 que

forma parte integrante de la presente Resoluci6n

ARTlCULO 3° - Las remuneraciones establecidas en la presente mantendran su

vigencia aun vencido el plazo previsto en el articulo 1°, hasta tanto no sean

reemplazadas por las fijadas en una nueva Resolucion

/ 7 ARTlCULO 4" - La presente Resolucion sera tambien de aplicacion a aquellos

y y trabajadores que se desempenen en la cosecha de arroz

1 / \ ARTlCULO 5° - Establecese que los empleadores actuaran como agentes de

/ J yetencion de la cuota de solidandad que deberan descontar a los trabajadores

comprendidos en el marco de la presente Rese!uci6n, que se establece en el DOS

POR CIENTO (2%) mensual sobre el total de las remuneraciones de dicho personal

Los montos retenides en ta! concepto deberan ser depositados hasta el dia 15 de

cada mes en la cuenta especial de la U A T R E N° 26-026/48 del Banco de la

Nacion Argentina Les afiliados a la asociacion sindical signatana de la presente

quedan exentos de pago de la cuota solidana La retencion precedentemente

"2016 - Ano del Bicentenano de la Declaraci6n de la Independencia Nacional"

w^n/i/eo^ y ..deatfyyidaddeeded

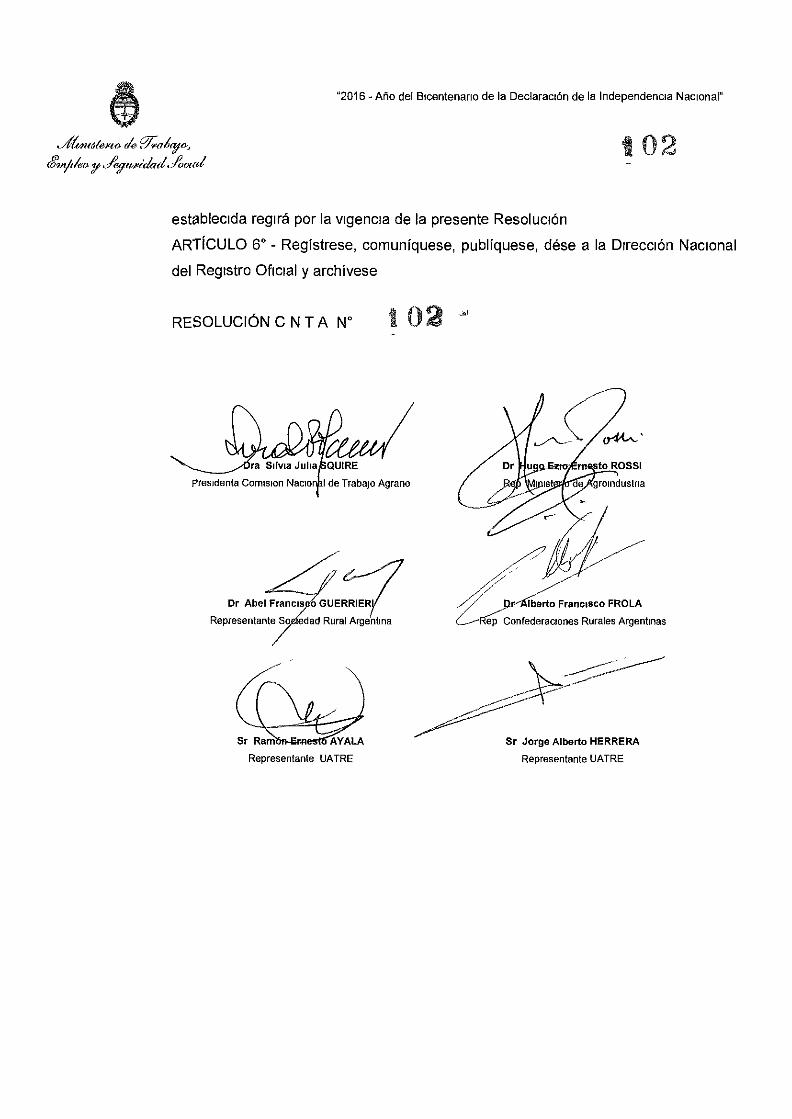

establecida regira por la vigencia de la presente Resolucion

ARTICULO 6" - Registrese, comuniquese, publiquese, dese a la Direccion Nacionai

del Registro Oficial y archivese

RESOLUCION CNTA N° 1 0 2 ""'

)ra Silvia JuliafiQUIRE

F'residenta Comision Naciorpl de Trabajo Agrano

Dr Abel Francispb GUERRIERl

Representante Sqefedad Rural Argentina

Sr Ramen-EpnestS'AYALA

Representante UATRE

Dr-Alberto Francisco FROLA

' R ^ Confederaciones Rurales Argentinas

Sr Jorge Alberto HERRERA

Representante UATRE

"2016 - Ano del Bicentenano de la Declaracion de la Independencia Nacional"

tyPlMUd/erio do d'yaom^j

wtnJdeo y deQit^ytdad domed

ANEXOI

REMUNERACIONES MINIMAS DEL PERSONAL QUE SE DESEMPENA

EXCLUSIVAMENTE COMO CONDUCTOR TRACTORISTA, MAQUINISTA DE

MAQUINAS COSECHADORAS Y AGRlCOLAS QUE SE DESEMPEISIEN

EXCLUSIVAMENTE EN LAS TAREAS DE RECOLECCION Y COSECHA DE

GRANOS Y OLEAGINOSAS EN EL AMBITO DE TODO EL PAlS

VIGENCIA: a partir dei V de julio de 2016 y hasta ei 31 de agosto de 2016

Por mes

Por dia

Remuneraciones minimas Asignacion de

Resolucion CNTA N° caracter no

102/15 remunerative

$

11 628,43

512,27

$

2 325,69

102,45

"2016 - Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

yjM^u^Ueyio de .d^yavmo-j

Stn/de-o- y c/egwyidad^docAcd

ANEXO II

REMUNERACtONES MiNtMAS DEL PERSONAL QUE SE DESEMPEISIA

EXCLUSIVAMENTE COMO CONDUCTOR TRACTORISTA, MAQUINISTA DE

MAQUINAS COSECHADORAS Y AGRlCOLAS QUE SE DESEMPENEN

EXCLUSIVAMENTE EN LAS TAREAS DE RECOLECCION Y COSECHA DE

GRANOS Y OLEAGINOSAS EN EL AMBITO DE TODO EL PAIS

VIGENCIA: a partir del 1° de septiembre de 2016 hasta el 30 de septiembre de

2016

$

Per mes

Por dia

"2016-Afio del Bicentenano de la Declaracidn de la Independencia Nacional"

ud^tMitd/emo d e K/yao/uo-j

Wfn/dea y deat t /y idadtdocAcd

ANEXO III

REMUNERACIONES MiNlMAS DEL PERSONAL QUE SE DESEMPENA

EXCLUSIVAMENTE COMO CONDUCTOR TRACTORISTA, MAQUINISTA DE

MAQUINAS COSECHADORAS Y AGRlCOLAS QUE SE DESEMPEJSIEN

EXCLUSIVAMENTE EN LAS TAREAS DE RECOLECCION Y COSECHA DE

GRANOS Y OLEAGINOSAS EN EL AMBITO DE TODO EL PAlS

VIGENCIA: a partir del 1° de octubre de 2016 y hasta el 30 de septiembre de

2017

$

Per mes

Per dia

(X^^ fu^^

"2016 -Ano del Bicentenano de la Declarac!6n de la Independencia Naciona!"

yj4i(/nMlemo- d e yd-itaMMOj

BUENOS AIRES, 7 u m , ,^.

VISTO el Decreto W 1 759 de fecha 3 de abnl de 1972 (to 1991) y la

Resolucion de la Comision Nacional de Trabajo Agrano N° 102 de fecha 19 de

octubre del 2016, y

CONSIDERANDO

Que en la citada Resolucion se determinaron las remuneraciones minimas

del personal que se desempena exclusivamente como conductor tractonsta,

maquinista de maquinas cosechadoras y agrfcolas que se desempenen

exclusivamente en las tareas de recoieccion y cosecha de granos y oleaginosas en

el Ambito de todo e! pais

Que, habiendose observado errores matenales en los importes de las

remuneraciones mfnimas aprobadas y determmadas por la Comision Nacional de

Trabajo Agrano, debe procederse a su rectificacion

Que la presente medida se dicta en ejercicio de las facultades conferidas por

/ / el inciso 1) del articulo 89 de la Ley N° 26 727 y por el articulo 101 del Decreto N°

1 759/72 (to 1991)

Por eilo,

LA COMISICN NACIONAL DE TRABAJO AGRARIO

RESUELVE

.4^

"2016-Aflo del Bicentenano de la Declaracibn de la Independencia Nacional"

yAii Hd/&mty de yd^aofMo,

Sm/d^'o-11 de^iMtf d a d S o c i a l

ARTlCULO r- Rectificanse ios Anexos I, II y Hi de la Resolucion C N T A N" 102 de

fecha 19 de octubre del 2016, conforme se detalla en los Anexos !, II y III que forman

parte integrante de la presente Resolucion

ARTICULO 2° - Registrese, comuniquese, publiquese, dese a la Direccion Nacionai

del Registro Oficial y archivese

RESOLUCiON C N T A N" 1 4 ^

Dra Silvia JuhdSQUIRE

Presidenta Comisidn Nacioi^l de Trabajo Agrano

Dr Hugo Ezio Ernesto ROSSI

Jite|)'"Ministeno-^6Agroindustna

Dr Alberto Francisco FROiJ^

Rep Confederaciones Rurales Argentmas

Lie Daniel Eduardo ASSEFF

Rep CONINAGRO

Sr Ramon cfeesloASfACA

Representante UATRE

Sr Jorge Alberto HERRERA

Representante UATRE

"2016 - Aflo del Bicentenano de la Declaraci6n de la Independencia Nacional"

ydlmuA/eMo de 'd^aSf^o^,

Sm/dea ie degif^trdidydocla/

ANEXOI

REMUNERACIONES MiNIMAS DEL PERSONAL QUE SE DESEi\/IPEf A

EXCLUSIVAMENTE COMO CONDUCTOR TRACTORISTA, MAQUINISTA DE

MAQUINAS COSECHADORAS Y AGRfCOLAS QUE SE DESEMPEISIEN

EXCLUSIVAMENTE EN LAS TAREAS DE RECOLECCION Y COSECHA DE

GRANOS Y OLEAGINOSAS, EN EL AMBITO DE TODO EL PAiS

VIGENCIA: a partir del 1° dejulio de 2016 y hasta el 31 de agosto de 2016

Por mes

Por dia

Remuneraciones minimas Asignacion de

Resolucion CNTA N" caracter no

102/15 remunerative

$

12 403,66

546,42

\ \dd^^^ U\ [QLO^

0

$

2 480,73

109,28

"2016 - Aflo dei Bicentenano de la Declaracidn de la Independencia Nacional"

yylw/jfA/eyio- de z/ytdmo,

S'tit/deo 11 ydeou^idad^oda/

ANEXO II

REMUNERACIONES MfNIMAS DEL PERSONAL QUE SE DESEMPENA

EXCLUSIVAMENTE COMO CONDUCTOR TRACTORISTA, MAQUINISTA DE

MAQUINAS COSECHADORAS Y AGRfCOLAS QUE SE DESEMPEISIEN

EXCLUSIVAMENTE EN LAS TAREAS DE RECOLECCION Y COSECHA DE

GRANOS Y OLEAGINOSAS, EN EL AMBITO DE TODO EL PAlS

VIGENCIA: a partir del 1° de septiembre de 2016 hasta el 30 de septiembre de

2016

d / : \ Por mes 14 884,39

Por dia 655,70

"2016 -Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

yyldfrnaleMO d e y d ^ a i a i a j

W'U^deO' u ^ e g f f y t a a a vdoctm

ANEXO III

REMUNERACIONES MfNIMAS DEL PERSONAL QUE SE DESEMPEIVJA

EXCLUSIVAMENTE COMO CONDUCTOR TRACTORISTA. MAQUINISTA DE

MAQUINAS COSECHADORAS Y AGRlCOLAS QUE SE DESEMPENEN

EXCLUSIVAMENTE EN LAS TAREAS DE RECOLECCION Y COSECHA DE

GRANOS Y OLEAGINOSAS, EN EL AMBITO DE TODO EL PAfS

VIGENCIA: a partir del 1° de octubre de 2016 y hasta el 30 de septiembre de

2017

/ I Por mes

Por dia

- ^ - -

$

16 744,94

737,67

"2016 - Ano del Bicentenario de ia Declaracion de la Independencia Nacional"

BUENOS AIRES,

VISTO, el Expediente N° 1-206-53 792/2016 del Registro del MINISTERIO de

TRABAJO, EMPLEO y SEGURIDAD SOCIAL, y

CONSIDERANDO

Que en el citado expediente la Comision Asesora Regional N° 3 eleva a

consideraci6n de la Comisibn Nacional de Trabajo Agrario el tratamiento dado al

incremento sobre las remuneraciones mfnimas para el personal ocupado la actividad

ARROCERA, en el ambito de la Provincia de ENTRE RIOS

Que anahzados los antecedentes respectivos y habiendo coincidido las

representaciones sectoriales en cuanto a la pertinencia del incremento en las

remuneraciones minimas para la actividad, debe procederse a su determmacion

Que asimismo, deciden instaurar una cuota aporte de solidaridad gremial

aplicable sobre ei total de las remuneraciones de los trabajadores que se desempenan en

e! marco de la presente actividad, y determinar su plazo de vigencia, llmites de aplicacion y

modo de percepcion por la entidad sindical signataria

Que la presente medida se dicta en ejercicio de las facultades conferidas por e!

articulo 89 de la Ley N° 26 727

Por ello,

LA C0MISI6N NACIONAL DE TRABAJO AGRARIO

RESUELVE

ARTfCULO r - Ffjanse las remuneraciones minimas para el personal ocupado en la

actividad ARROCERA en el ambito de la Provincia de ENTRE RlOS, las que tendran

vigencia a partir del 1° de agosto de 2016, conforme se consigna en el Anexo que forma

parte de la presente Resolucion

ARTfCULO 2°- Se establece un adicional equivalente al DIEZ POR CiENTO (10 %) en

concepto de presentismo al trabajador que cumpliere su tarea durante VEINTID6S (22)

dias al mes A los efectos de la percepcion del mismo, se computaran como trabajados los

dias fenados, no laborables y aquellos en los que el trabajador haga uso de licencias

legales y/o convencionales que les correspondieren

ARTlCULO 3°- Independientemente de la remuneracion fijada para cada categoria, el

"2016 - Ano del Bicentenario de la Declaracion de la Independencia Naciona!"

E^-ij

personal comprendido en la presente resolucion percibira una bonificacion por antiguedad

de conformidad a lo establecido en el articulo 38 de la Ley N° 26 727

ARTfCULO 4° - Establecese que los empleadores actuar^n como agentes de retencion de

la cuota de solidaridad que deberan descontar a los trabajadores comprendidos en ei

marco de la presente Resolucion, que se establece en el DOS POR CIENTO (2%) mensual

sobre el total de las remuneraciones de dicho personal Los montos retenidos en tal

concepto deberan ser depositados hasta el dia 15 de cada mes en la cuenta especial de la

U AT R E H" 26-026/48 del Banco de !a Nacion Argentina Los afiliados a la asociacion

sindical signataria de la presente quedan exentos de pago de la cuota solidana La

retencion precedentemente establecida regira por la vigencia de la presente Resolucibn

ARTfCULO 5°- Registrese, comuniquese, publiquese, dese a la Direcci6n Nacional del

Registro Oficial y archivese

RESOLUCION C N T A N'

Djia^Silvia Julia SQUIRE

Presidenta Comision Nacional de Trabajo Agrano

/ V i x AlbprtoFranciscfc FROLA

Rep~Confederaciones Rurales Argentinas

Sr Ramc

Representante UATRE

/ Dr|HugoEzi(ytrnesto ROSSI

MIriisterjD dej^grolmJustna

LiC Daniel Eduardo ASSEFF

Rep CONINAGRO

Sr Jorge Alberto HERRERA

Representante UATRE

"2016 - Afio del Bicentenario de la Declaracion de la Independencia Nacional"

ANEXO

REMUNERACIONES MiNIMAS PARA EL PERSONAL QUE SE DESEMPENIA EN

LA ACTIVIDAD ARROCERA, EN EL AMBITO DE LA PROVINCIA DE ENTRE RiOS

VIGENCIA: a partir del 1° de agosto de 2016.

Por dia Por mes

Sin SAC Sin SAC

$ $

Cocmero 370,83 9 241,73

Peon de cultivo de arroz (aguador o tnpero) 409,55 10 238,58

Ayudantes de tractonsta 469,70 11 742,36

Conductor tractonsta 484,28 12 106,81

Mecanico tractonsta, conductor de niveladora de suelo 494,19 12 354,71

Conductor de cosechadoras 503,96 12 598,93

Encargado 549,65 13 741,23

SECADORA

Foguista

Maquinista

$

357,83 8 945,57

369,67 9 241,73

Responsabie de maquina secadora 549,56 13 739,02

"2016 -Ado de! Bicentenano de la Declaraci6n de la Independencia Nacional"

BUENOS AIRES,

VISTO e! Expediente N" 1-206-53 952/2016 del Registro del MINISTERIO

DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, y

CONSIDERANDO

Que en el citado expediente ia Comision Asesora Regional N" 3 eleva a

consideraci6n de la COMISION NACIONAL DE TRABAJO, una propuesta de

incremento sobre las remuneraciones mfnimas de los trabajadores t\ue se

desempenan en ias tareas de MANIPULACION y ALMACENAMIENTO DE

GRANOS, en el ambito de la Provincia de ENTRE RfOS

Que anahzados los antecedentes respectivos y no habiendo comcidido

los representantes sectonales en cuanto a los valores y modo de pautar los

incrementos en las remuneraciones minimas objeto de tratamiento, debio

procederse a su determinaci6n, en funcion de la voluntad mayontana expresada a

traves del voto de las respectivas representaciones

Que, asimismo, deciden instaurar una cuota aporte de solidaridad

gremial aplicable sobre el totai de las remuneraciones de los trabajadores que se

desempehan en el marco de la presente actividad, y determinar su plazo de

vigencia, limites de aplicacion y modo de percepcion por la entidad sindical

signatana

Que la presente medida se dicta en ejercicio de ias facultades confendas

por ej^ftiGUlp 89 de la Ley N" 26 727

"2016 -Ano del Bicentenano de ]a Declaraadn de la Independencia Nacional"

KyMMu6l0)(i de z/^cdma,

Por eiio,

LA COMISION NACIONAL DE TRABAJO AGRARIO

RESUELVE

ARTiCULO 1° - Fijanse las remuneraciones minimas para el personal ocupado en

las tareas de MANIPULACION y ALMACENAMIENTO DE GRANOS, en el ambito

de la Provincia de ENTRE RiOS, con vigencia a partir del 1° de noviembre de 2016

y del 1" de enero de 2017, en las condiciones que se consignan en los Anexos I y

W que forman parte xnie vanXe de la presente Resolucion

ARTICULO 3"- Se establece un adicional equivalente al DIEZ POR CIENTO

(10%) en concepto de presentismo al trabajador que cumpliere su tarea durante

VEINT IDOS (22) dias al mes A los efectos de la percepci6n del mismo, se

computaran como trabajados los dias fenados, no laborables y aquellos en los

que el trabajador haga uso de licencias tegaies y/o convencionales que les

correspondieren

ARTICULO 4° - Ademas de las remuneraciones fijadas para cada categoria, el

personal comprendido en la presente Resolucion percibira una bonificacion por

antiguedad de conformidad a lo establecido en ei articulo 38 de la Ley N° 26 727

ARTfCULO 5" - Establecese que los empleadores actuaran como agentes de

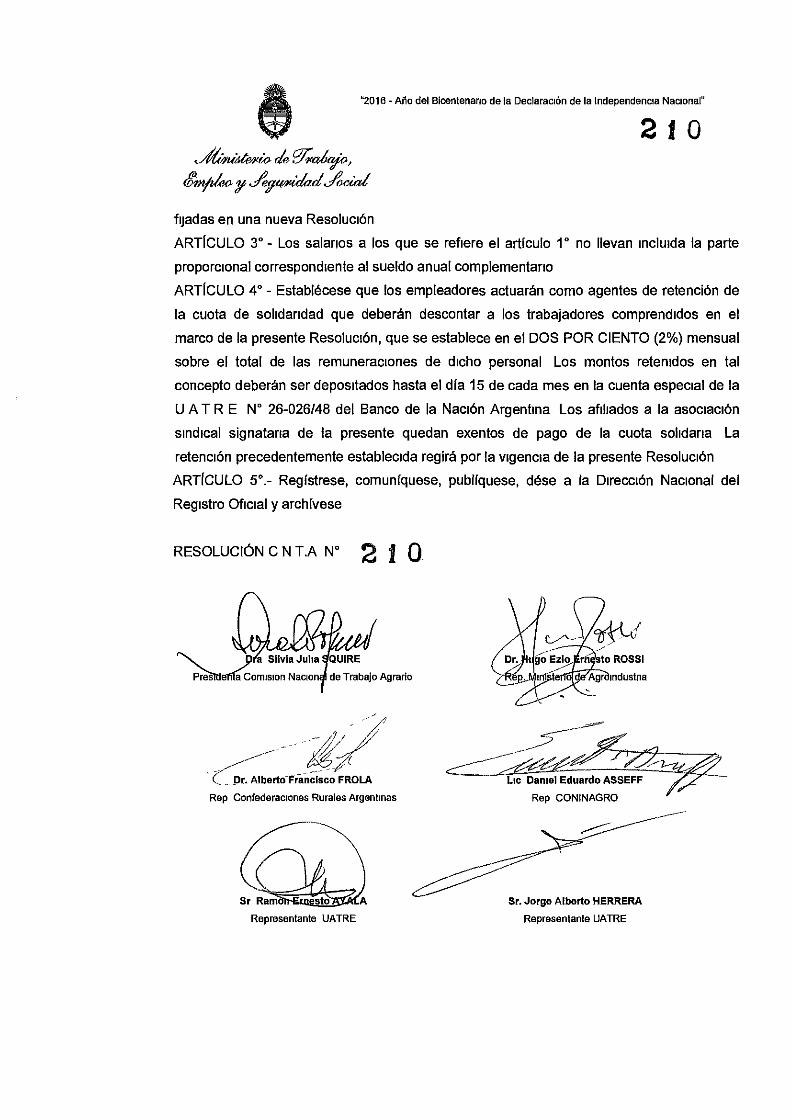

retencion de la cuota de solidaridad que deberan descontar a los trabajadores

comprendidos en el marco de la presente Resolucion, que se establece en el DOS

POR CIENTO (2%) mensual sobre el total de las remuneraciones de dicho

personal Los montos retenidos en tal concepto deberan ser depositados hasta el

"2016 - Afio del Bicentenano de la Declaracion de la Independencia Nacional"

dia 15 de cada mes en la cuenta especial de la UNION ARGENTINA DE

TRABAJADORES RURALES Y ESTIBADORES N° 26-026/48 del Banco de la

Nacion Argentina Los afiliados a la asociacion sindical signatana de la presente

quedan exentos de pago de la cuota solidana La retencibn precedentemente

establecida regira por la vigencia de la presente Resolucion

ARTfCULO 6° - Registrese, comuniquese, publiquese, dese a la Direccion Nacional del

Registro Oficial y archivese

RESOLUCION C N T A N'

fa Silvia Julia 3QUIRE

Presidenta Comision Nacion; ! de Trabajo Agrano

^r_JkIbeffoFrancIsco FROLA

Rep Confederaciones Rurales Argentinas

Sr RamfiiiEmEStS^fALA

Representante UATRE

/ " ^ r -iugo Ezio pnesto ROSSI

Re|i' Minlsteni/deKgroindustna

Lie Daniel Eduardo ASSEFF

Rep CONiNAGRO

Sr Jorge Alberto HERRERA

Representante UATRE

"2016 - Ano del Bicentenano de la Declaracion de la Independencia Nacional"

Sm^deo p- ^J(iaiiw,dad<Jf>€cal

ANEXOI

REMUNERACIONES MINIMAS PARA LOS TRABAJADORES OCUPADOS EN LAS

TAREAS DE MANIPULACION Y ALMACENAMIENTO DE GRANOS, EN EL

AMBITO DE LA PROVINCIA DE ENTRE RfOS

VIGENCIA: a partir del 1° de noviembre de 2016 hasta el 31 de diciembre de

2016

Jornal minimo garantizado para aquellos trabajadores cuyos salarios son fijados

exclusivamente por rendimiento del trabajo $ 404,30

I- TRABAJOS POR RENDIMIENTO DEL TRABAJO EN PLANTAS DE SILOS

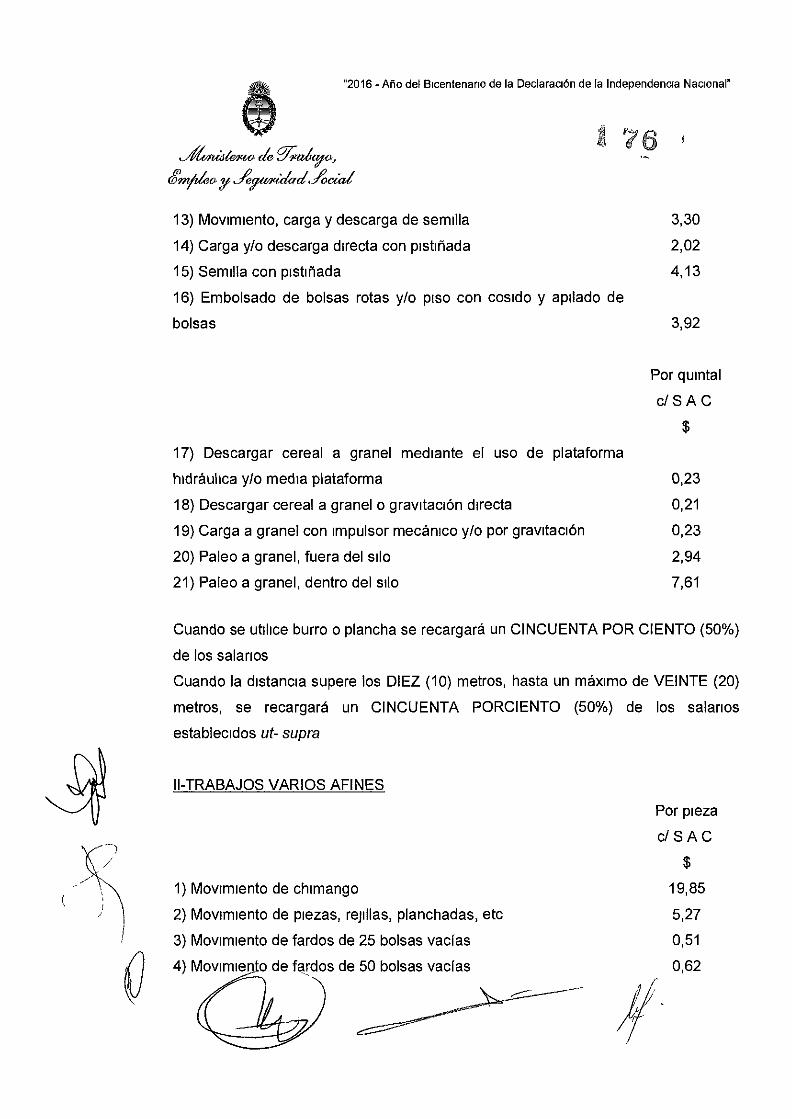

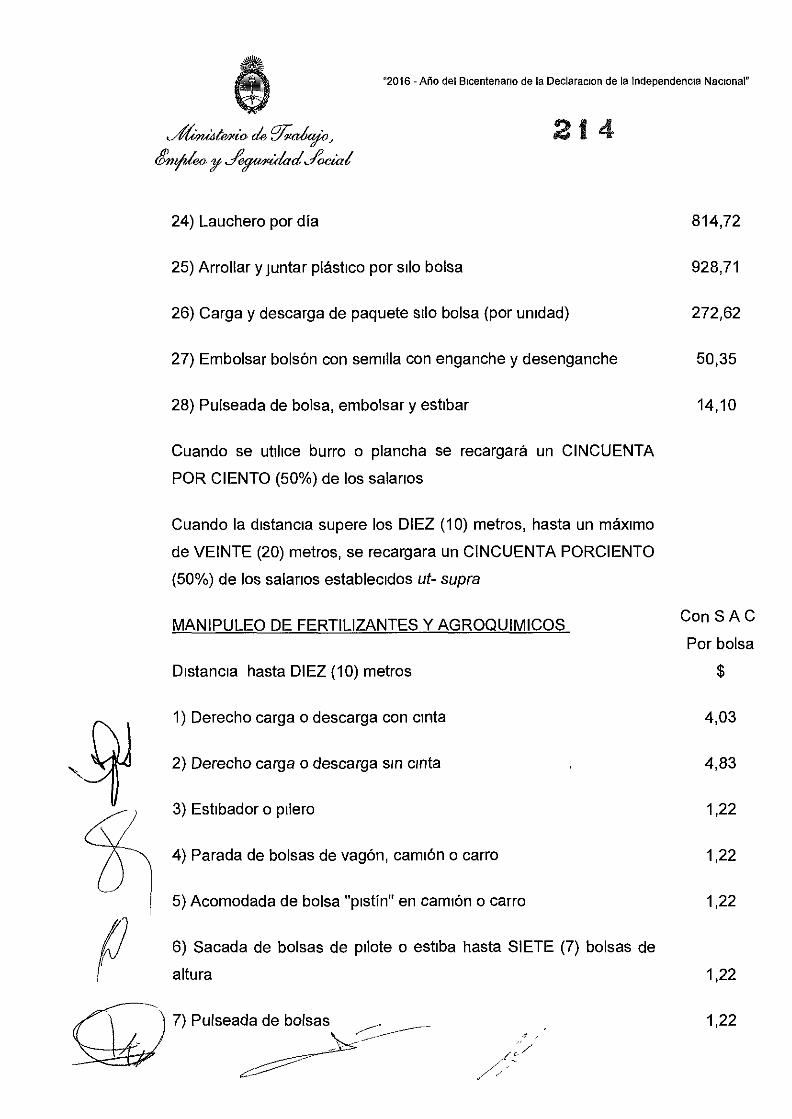

Distancia hasta DIEZ (10) metres Por bolsa

c /SAC

$

1) Derecho carga o descarga con cinta 2,29

2) Derecho carga o descarga sin cinta 2,89

3) Embolsar coser y estibar y/o cargar en embolsadero de alto

porte "movimiento complete" 5,00

4) Movimiento de bolsa 1,49

5) Pistihada -parar bolsas en camion 0,57

6) Rechazo - sacar bolsa rota de pilote para reembolsar 1,37

7) Rechazo - sacar bolsa mal cosida o mal ilenada para

reembolsar 0,92

8) Hombrear de pilote a chimango con corte de bolsa 1,37

9) Carga y/o descarga, hombreando a cualquier distancia 1,37

10) Hombrear de pilote a camion con corte de bolsa 1,37

11) Reembolsar rechazo 0,92

12) Pesada de bolsas 1,93

"2016 -Ano del Bicentenano de la Declaraci6n de la Independencia Nacional"

^Jpum6^w- de z/' cdcMrOj

wm/deo p- ^deofimdad,dociad

13) Movimiento, carga y descarga de semilla

14) Carga y/o descarga directa con pistihada

15) Semilia con pistifiada

16) Embolsado de bolsas rotas y/o piso con cosido y apilado de

bolsas

3,30

2,02

4,13

3,92

17) Descargar cereal a granel mediante e! uso de plataforma

hidrauiica y/o media plataforma

18) Descargar cereal a granel o gravitacion directa

19) Carga a grane! con impulsor mecanico y/o por gravitacion

20) Paieo a granel, fuera del silo

21) Paleo a granel, dentro del silo

Por quintal

c / S A C

$

0,23

0,21

0,23

2,94

7,61

Cuando se utilice burro o plancha se recargara un CINCUENTA POR CIENTO (50%)

de los salanos

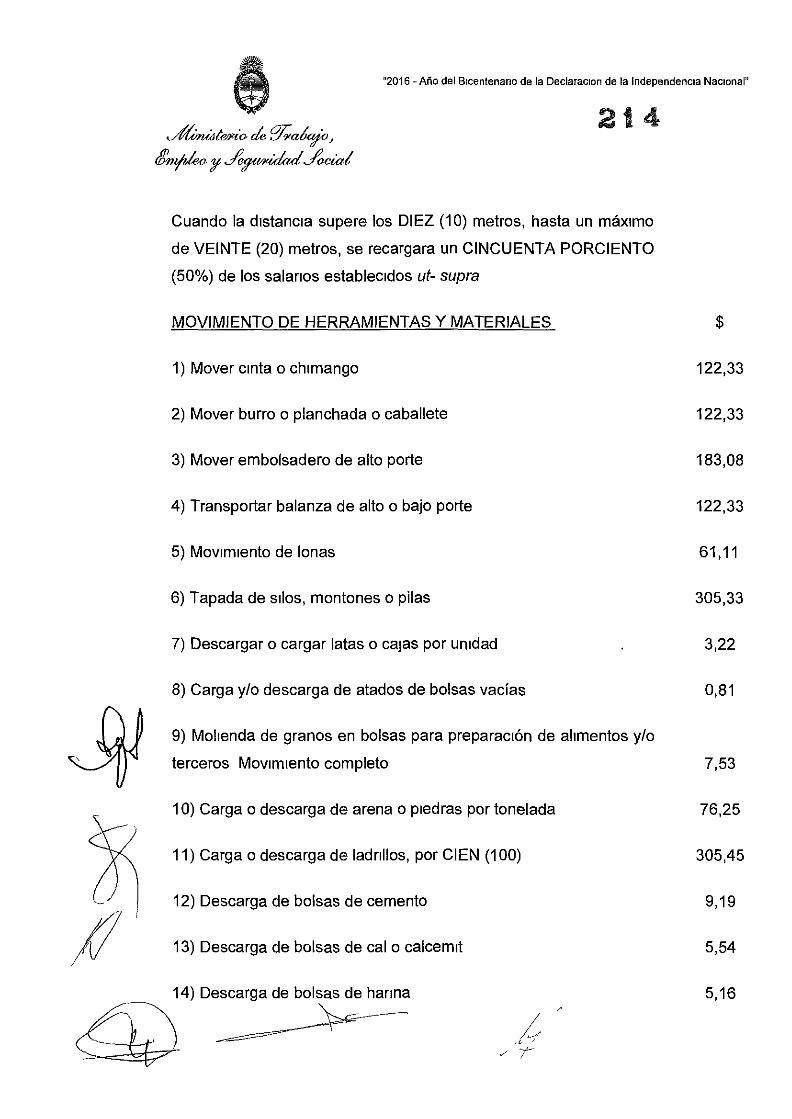

Cuando la distancia supere los DIEZ (10) metres, hasta un m^ximo de VEINTE (20)

metres, se recargara un CINCUENTA PORCIENTO (50%) de los salanos

establecidos at- supra

ll-TRABAJOS VARIOS AFINES

1) Movimiento de chimango

2) Movimiento de piezas, rejiilas, planchadas, etc

3) Movimiento de fardos de 25 bolsas vacias

4) MovimiejTto de fardos de 50 bolsas vacias

"2016 - Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

5) Moltenda de granos en bolsas para preparacion de alimentos

y/o terceros

Por bolsa

c /SAC

$1,72

6) Molienda de paste en fardo

Por fardo

c/SAC

$1.72

7) Carga de bolsa en chacra, tambien descarga

Por boisa

c/SAC

$2,98

8) Carga y descarga de fardos en chacra

9) Carga y descarga de arena

10) Carga y descarga de pedregullo

11) Carga y descarga de ladnllos comunes

Por fardo

c /SAC

$2,98

Porm3

c/SAC

$

52,08

62,57

Por 1 000

c / S A C

$ 68,33

Por unidad

c/SAC

"2016 - Afio del Bicentenano de la Declaracion de la Independencia Nacional"

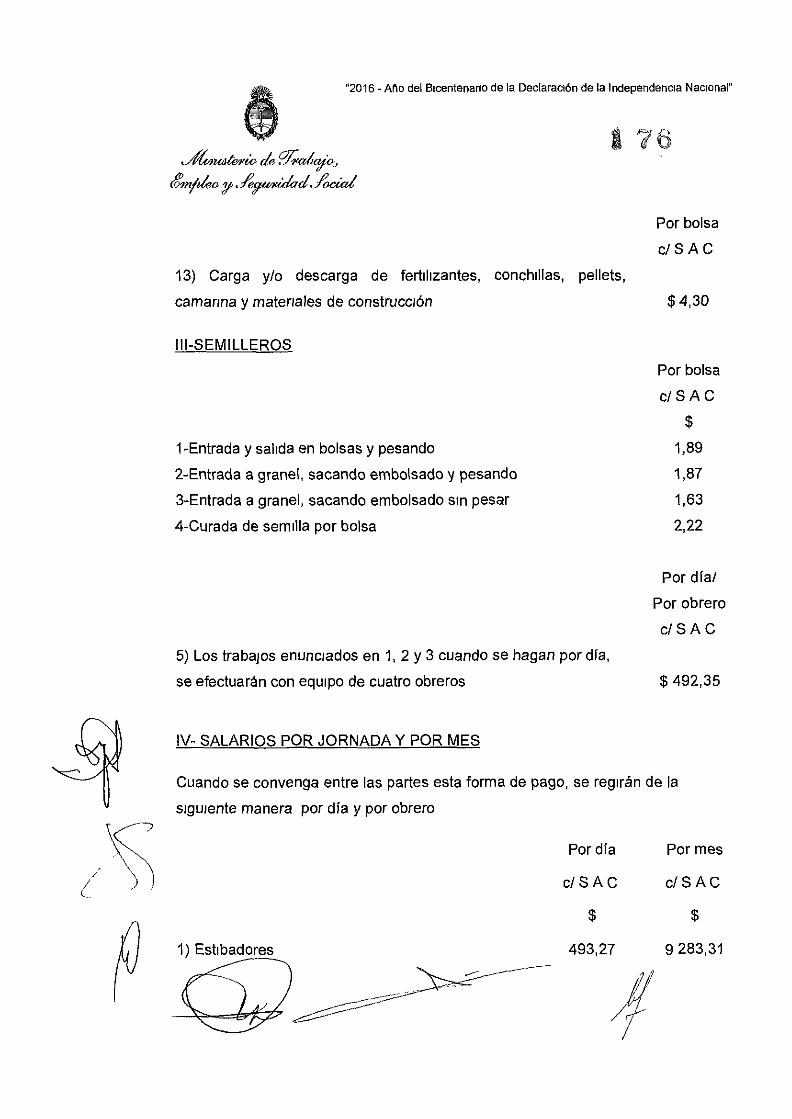

12) Carga y descarga de ladnllos huecos

13) Carga y/o descarga de fertilizantes, conchillas, pellets,

camanna y matenales de construcci6n

lll-SEMILLEROS

1-Entrada y salida en bolsas y pesando

2-Entrada a granel, sacando embolsado y pesando

3-Entrada a granel, sacando embolsado sin pesar

4-Curada de semilla, por bolsa

$0,20

Por bolsa

c /SAC

$3,92

Por bolsa

c /SAC

$

1,72

1,70

1,49

2,02

Por dia/

Por obrero

c /SAC

$

449,22

5) Los trabajos enunciados en 1, 2 y 3 cuando se hagan por dia,

se efectuar^n con equipo de cuatro obreros

IV- SALARIOS POR JORNADA Y POR MES

Cuando se convenga entre las partes esta forma de pago, se regir^n de la

siguiente manera por dia y por obrero

1) Estibadores

Por dia

c/SAC

$

450,06

Por mes

c/SAC

$

8 470,18

"2016 - Afio del Bicentenano de la Declaracion de la Independencia Nacional"

^M{4i€d emo- de ^^aSmOj

Sfn/deo- u ^Jemimdad ,docc€d

2) Ayudantes de estibadores, hombreadores,

costureros, boiseros, y demas trabajos con

excepcion del lauchero 438,83

421,95

8 246,10

7 851,56

"2016 - Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

^MMiM^M> de xJ^cdmOj

S'fn^dsG j/f ^ e n m d d a d , dociad

ANEXO II

REMUNERACIONES MfNIMAS PARA LOS TRABAJADORES OCUPADOS EN LAS

TAREAS DE MANIPULACION Y ALMACENAMIENTO DE GRANOS, EN EL

AMBITO DE LA PROVINCIA DE ENTRE RiOS

VIGENCIA: a partir del 1° de enero de 2017

Jornal mi'nimo garantizado para aquellos trabajadores cuyos salaries son fijados exclusivamente por rendimiento del trabajo $443,11

I- TRABAJOS POR RENDIMIENTO DEL TRABAJO EN PLANTAS DE SILOS

Distancia hasta DIEZ (10) metres Por bolsa

c /SAC

$

1) Derecho carga o descarga con cinta 2,51

2) Derecho carga o descarga sin cinta 3,17

3) Embolsar coser y estibar y/o cargar en embolsadero de alto

porte "movimierito completo" 5,48

4) Movimiento de bolsa 1,63

5) Pistmada -parar bolsas en camion 0,62

6) Rechazo - sacar bolsa rota de pilote para reembolsar 1,50

7) Rechazo - sacar bolsa mal cosida o mal Ilenada para

reembolsar 1,01

8) Hombrear de pilote a chimango con corte de bolsa 1,50

9) Carga y/o descarga, hombreando a cualquier distancia 1,50

10) Hombrear de pilote a cami6n con corte de bolsa 1,50

11) Reembolsar rechazo 1,01

12) Pesada de bolsas 2,12

13) IVjpvimietoto, carga y descarga de semilla 3,62

"2016 - Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

yffdmui emo- de z/t cdfMOj

S-m^i/eo u ^eatmidad.Jocccd

14) Carga y/o descarga directa con pistmada 2,22

15) Semilla con ptstihada 4,53

16) Embolsado de bolsas rotas y/o piso con cosido y apilado de

bolsas 4,30

Por quintal

c /SAC

$

17) Descargar cereal a granel mediante el uso de plataforma

hidrauiica y/o media plataforma 0,25

18) Descargar cereal a granel o gravitacion directa 0,23

19) Carga a granel con impulsor mecanico y/o por gravitaci6n 0,25

20) Paleo a granel, fuera del silo 3,23

21) Paleo a granel, dentro del silo 8,34

Cuando se utilice burro o plancha se recargara un CINCUENTA POR CIENTO (50%)

de los salaries

Cuando la distancia supere los DIEZ (10) metros, hasta un maximo de VEINTE (20)

metres, se recargara un CINCUENTA PORCIENTO (50%) de los salanos

establecidos ut- supra

Il-TRABAJOS VARIOS AFINES

Por pieza

c /SAC

$

1) Movimiento de chimango 21,76

2) Movimiento de piezas, rejillas, planchadas, etc 5,77

3) Movimiento de fardos de 25 bolsas vacias 0,56

4) Movimiento de fardos de 50 bolsas vacias 0,68

Por bolsa

"2016 - Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

x.j4u/mA^u> d e vd'tftrnmOj

W'tn^dea y ^ p t ^ d a d ^Jf^cicd

5) Molienda de granos en bolsas para preparaci6n de alimentos

y/o terceros

c /SAC

$1,89

6) Molienda de paste en fardo

Por fardo

c /SAC

$1,89

7) Carga de bolsa en chacra, tambien descarga

Por bolsa

c /SAC

$3,27

8) Carga y descarga de fardos en chacra

Por fardo

c /SAC

$3,27

9) Carga y descarga de arena

10) Carga y descarga de pedregullo

11) Carga y descarga de ladnllos comunes

12) Caroa-y-de^carga de ladnllos huecos

Porm3

c/SAC

$

57,08

68,57

Por 1 000

c/SAC

$74,89

Por unidad

c/SAC

$0,21

"2016 - Afio del Bicentenano de la Declaraci6n de la Independencia Nacional"

•,y4Umtaie M> de z/^cdicdoj

w-m/dea y ^.aeemdad^/ocicd

13) Carga y/o descarga de fertilizantes, conchillas, pellets,

camSiTma y matenales de construcaon

lll-SEMILLEROS

1-Entrada y salida en bolsas y pesando

2-Entrada a grane!, sacando embolsado y pesando

3-Entrada a granel, sacando embolsado sin pesar

4-Curada de semilla por bolsa

Por bolsa

c /SAC

$4,30

Por bolsa

c /SAC

$

1,89

1,87

1,63

2,22

5) Los trabajos enunciados en 1, 2 y 3 cuando se hagan por dia,

se efectuar^n con equipo de cuatro obreros

IV- SALARIOS POR JORNADA Y POR MES

Cuando se convenga entre las partes esta forma de pago, se regiran de la

siguiente manera por dia y por obrero

Por dia/

Por obrero

c /SAC

$ 492,35

1) Estibadores

Por dia

c/SAC

$

493,27

Por mes

c/SAC

$

9 283,31

"2016 - Afio del Bicentenano de la Declaracibn de la Independencia Nacional"

&^iiJdeo-p >Je4mmuad *Jo€C(^

2) Ayudantes de estibadores, hombreadores,

costureros, boiseros, y demas trabajos con

excepcion del lauchero 480,95

3) Lauchero 462,46

9 037,73

8 605,31

J /

"2016 - A5o del Bicentenario de ia Declaracion de la Independencia Nacional"

wm/deo- w ^deaum^dad ^docicd

BUENOS AIRES, ?016

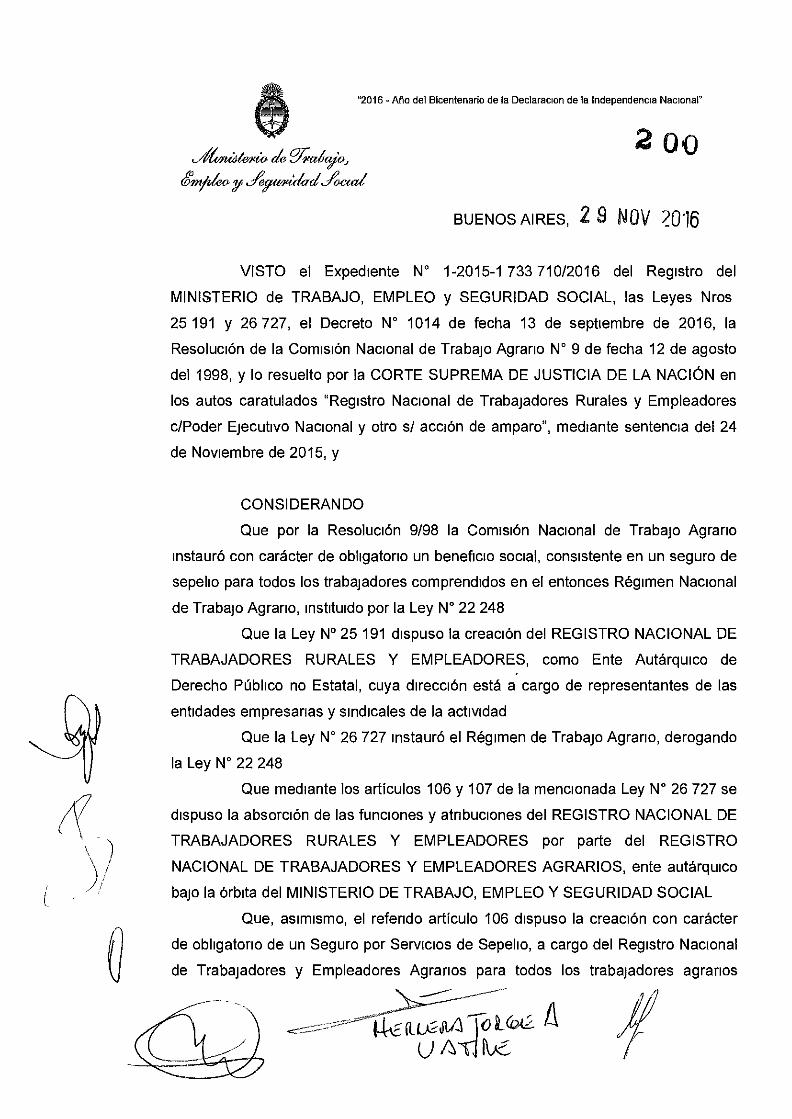

VISTO el Expediente W 1-2015-1733 710/2016 del Registro del

MINISTERIO de TRABAJO, EMPLEO y SEGURIDAD SOCIAL, las Leyes Nros

25 191 y 26 727, el Decreto N"" 1014 de fecha 13 de septiembre de 2016, la

Resolucion de la Comision Nacional de Trabajo Agrano N° 9 de fecha 12 de agosto

del 1998, y lo resuelto por la CORTE SUPREMA DE JUSTICIA DE LA NACICN en

los autos caratulados "Registro Nacional de Trabajadores Rurales y Empleadores

c/Poder Ejecutivo Nacional y otro s/ accibn de amparo", mediante sentencia del 24

de Noviembre de 2015, y

CONSIDERANDO

Que por la Resolucion 9/98 la Comisibn Nacional de Trabajo Agrano

instauro con caracter de obligatono un beneficio social, consistente en un seguro de

sepelio para todos los trabajadores comprendidos en el entonces R6gimen Nacional

de Trabajo Agrano, instituido por la Ley N° 22 248

Que la Ley N° 25 191 dispuso la creacion del REGISTRO NACIONAL DE

TRABAJADORES RURALES Y EMPLEADORES, como Ente Autarquico de

Derecho Publico no Estatal, cuya direccion esta a cargo de representantes de las

entidades empresanas y sindicales de la actividad

Que la Ley N" 26 727 instauro el Regimen de Trabajo Agrano, derogando

la Ley N" 22 248

Que mediante los articulos 106 y 107 de la mencionada Ley N" 26 727 se

dispuso la absorcion de las funciones y atnbuciones del REGISTRO NACIONAL DE

TRABAJADORES RURALES Y EMPLEADORES por parte del REGISTRO

NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS, ente autarquico

bajo la 6rbita del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

Que, asimismo, el refendo articulo 106 dispuso la creacion con caracter

de obligatono de un Seguro por Servicios de Sepelio, a cargo del Registro Nacional

de Trabajadores y Empleadores Agranos para todos los trabajadores agranos

^ r ^ : : ^ -

(J A l l he

"2016 -- AHo del Bicentenano de la Dec!araci6n de la Independencia Nacionai"

KjMmutmfW' de .d i cdmOj

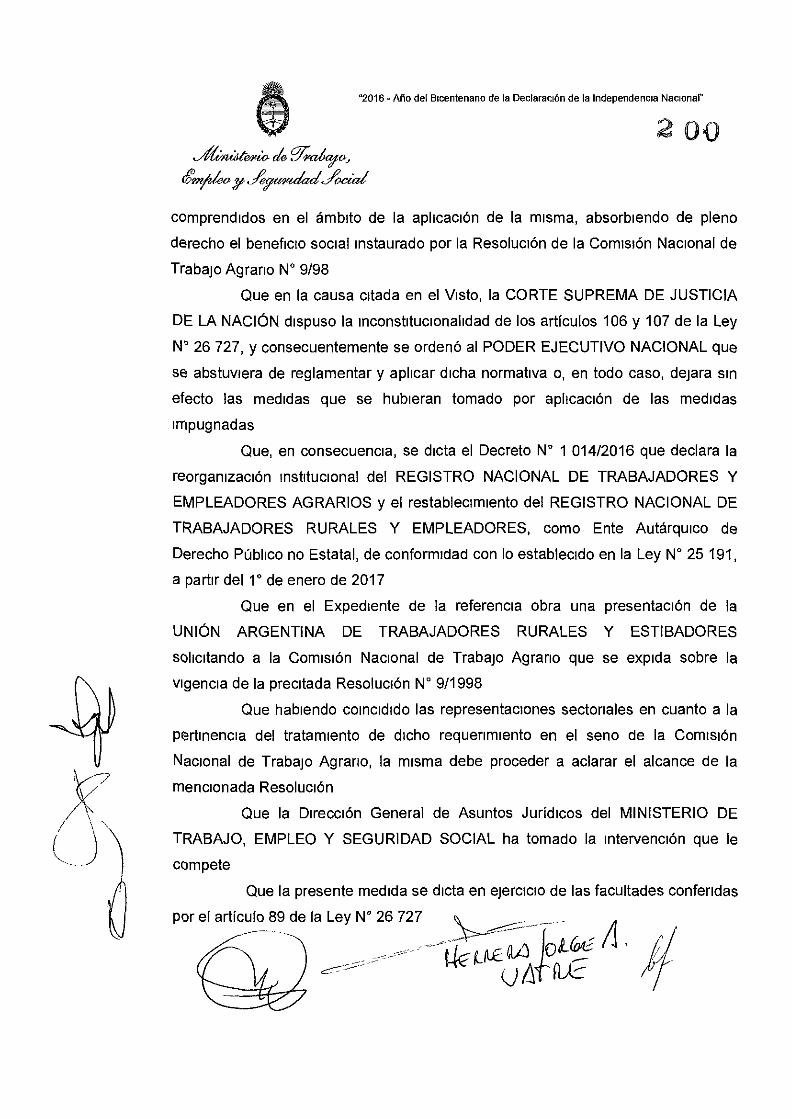

comprendidos en el ambtto de la aplicaci6n de la misma, absorbiendo de pleno

derecho el beneficto social instaurado por la Resolucion de la Comision Nacionai de

Trabajo Agrano N"" 9/98

Que en la causa citada en el Visto, la CORTE SUPREMA DE JUSTICIA

DE LA N A C I 6 N dispuso la inconstitucionaiidad de los artfculos 106 y 107 de la Ley

N" 26 727, y consecuentemente se ordeno al PODER EJECUTIVO NACIONAL que

se abstuvtera de reglamentar y aplicar dicha normativa o, en todo case, dejara sin

efecto ias medidas que se hubieran tornado por aplicacion de las medidas

impugnadas

Que, en consecuencia, se dicta el Decreto N° 1 014/2016 que declara la

reorganizacion mstitucional del REGISTRO NACIONAL DE TRABAJADORES Y

EMPLEADORES AGRARIOS y ei restablecimiento del REGISTRO NACIONAL DE

TRABAJADORES RURALES Y EMPLEADORES, como Ente Autarquico de

Derecho Pijblico no Estatal, de conformidad con lo establecido en la Ley N° 25 191,

a partir del V de enero de 2017

Que en el Expediente de ia referenda obra una presentacion de la

UNION ARGENTINA DE TRABAJADORES RURALES Y ESTIBADORES

solicitando a la Comision Nacionai de Trabajo Agrano que se expida sobre la

vigencia de la precitada Resolucion N° 9/1998

Que habiendo coincidido las representaciones sectonales en cuanto a la

pertinencia del tratamiento de dicho requenmiento en el seno de la Comision

Nacionai de Trabajo Agrano, la misma debe proceder a aclarar el alcance de la

mencionada Resoluci6n

Que la Direccion General de Asuntos Juridicos del MINISTERIO DE

TRABAJO, EMPLEO Y SEGURIDAD SOCIAL ha tornado la intervencion que le

compete

Que la presente medida se dicta en ejercicto de las facultades confendas

por el articulo 89 de la Ley N" 26 727 <; __.

"2016 - Ano del Bicentenano de la Declaracion de la Independencia Nacionai"

K^MAmuCe io- de- xd-t^vmaj

0-m^deo- p ^emmtdad^doc iad

Por elio,

LA C0MISI6N NACIONAL DE TRABAJO AGRARIO

RESUELVE

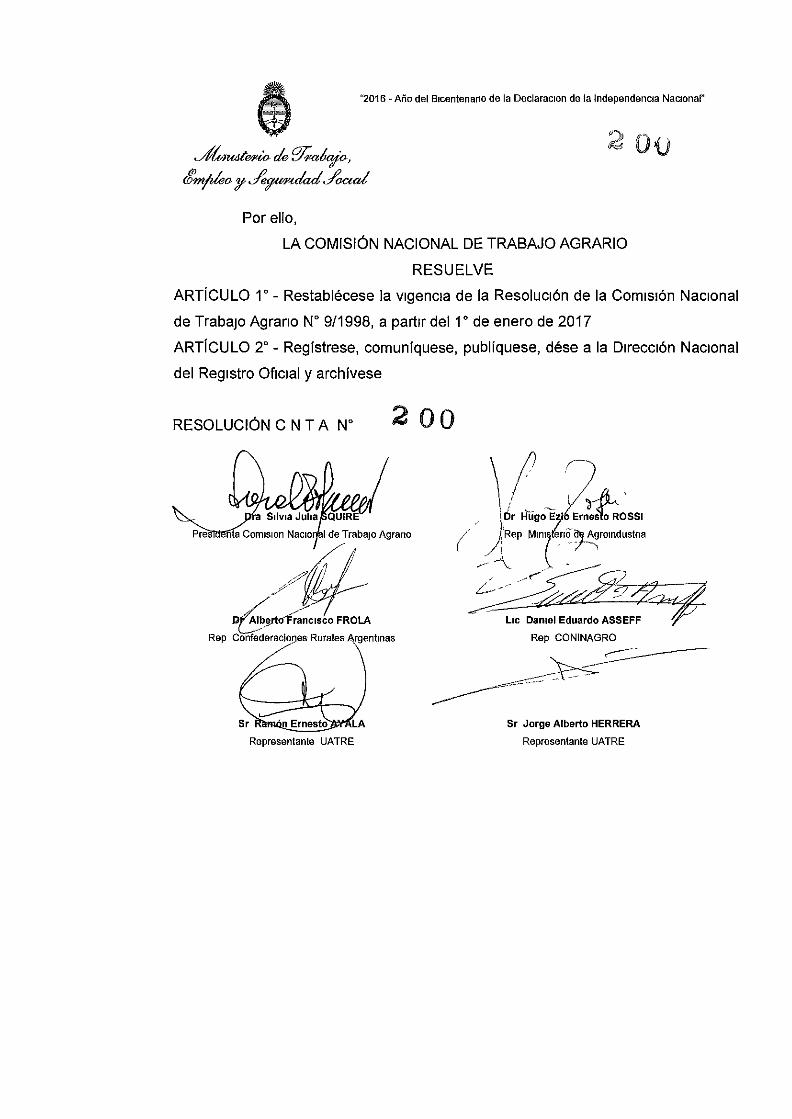

ARTiCULO r - Restablecese la vigencia de la Resolucion de la Comision Nacionai

de Trabajo Agrano N"* 9/1998, a partir del 1° de enero de 2017

ARTlCULO 2° - Registrese, comuniquese, publiquese, d6se a la Direccion Nacionai

del Registro Oficial y archivese

RESOLUCION C N T A U

fa Silvia JuliaiBQUIRE

PreSttJefTta Comision Naciorral de Trabajo Agrano

D^AIbfrtO'^rancisco FROLA

Rep Confederaciopes Rurales Argentinas

Sr R5Tw^nErnestOjSyflLA

Representante UATRE

\ / .- -- / ^ j |Dr Hugo Ezio Ernesto ROSSI /'Rep |Vl[nisten6'9fi Agroindustna

Lie Daniel Eduardo ASSEFF

Rep CONINAGRO

Sr Jorge Alberto HERRERA

Representante UATRE

#I5229515I#IMPUESTO A LAS GANANCIASDecreto 1253/2016Deducción Especial. Incremento.

Buenos Aires, 13/12/2016

VISTO el Expediente N° EX-2016-03235464-APN-DMEYN#MH del Registro del MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS, y

CONSIDERANDO:

Que el Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modifi-caciones, establece el monto de las deducciones personales en concepto de ganancia no im-

ponible, cargas de familia y deducción especial, computables para la determinación del citado gravamen correspondiente a personas físicas y sucesiones indivisas residentes en el país.

Que en el marco de la instrumentación de políticas económicas tendientes a mejorar el poder adquisitivo de los trabajadores, en las que se encuentra comprometido el PODER EJECUTIVO NACIONAL, se considera apropiado aliviar la carga tributaria, en este caso la producida por el segundo Sueldo Anual Complementario del año 2016 que percibirán los trabajadores en relación de dependencia y jubilados con determinados niveles de ingresos.

Que, por tal motivo, se estima conveniente incrementar en PESOS QUINCE MIL ($ 15.000) el importe de la deducción especial calculada conforme lo dispuesto por el tercer párrafo del inciso c) del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, para aquellos sujetos que obtengan rentas mencionadas en los incisos a), b) y c) el Artículo 79 de la referida norma, cuando la mayor remuneración y/o haber bruto mensual,devengada entre los meses de julio y diciembre del año 2016, no supere la suma de PESOS CINCUENTA Y CINCO MIL ($ 55.000).

Que el PODER EJECUTIVO NACIONAL ha sido investido de facultades para instrumentar deter-minadas medidas conducentes al fortalecimiento del poder adquisitivo de trabajadores y bene-ficiarios previsionales y de sus familias.

Que la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS del MINISTERIO DE HACIENDA Y FI-NANZAS PÚBLICAS ha tomado la intervención que le compete.

Que la presente medida se dicta en ejercicio de las facultades previstas en el Artículo 99, inciso 2 de la CONSTITUCIÓN NACIONAL y en el Artículo 4° de la Ley N° 26.731.

Por ello,

EL PRESIDENTEDE LA NACIÓN ARGENTINADECRETA:

ARTÍCULO 1° — A los fines de la determinación del impuesto a las ganancias correspondiente a la segunda cuota del Sueldo Anual Complementario del año 2016, increméntase en PESOS QUINCE MIL ($ 15.000) el importe de la deducción especial calculada conforme lo dispuesto por el tercer párrafo del inciso c) del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

ARTÍCULO 2° — Lo dispuesto en el artículo 1° tendrá efectos exclusivamente para aquellos sujetos que obtengan rentas mencionadas en los incisos a), b) y c) del Artículo 79 de la re-ferida norma, cuando la mayor remuneración y/o haber bruto mensual, devengada entre los meses de julio y diciembre del año 2016, no supere la suma de PESOS CINCUENTA Y CINCO MIL ($ 55.000).

ARTÍCULO 3º — La presente medida regirá a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 4 — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — MACRI. — Marcos Peña. — Alfonso de Prat Gay.

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

IMPUESTOS

Resolución General 3958

Impuesto a las Ganancias. Decreto N° 1.253/2016. Rentas del trabajo en relación de de-pendencia, jubilaciones, pensiones y otras rentas. Segunda cuota del Sueldo Anual Com-plementario correspondiente al año 2016.

Buenos Aires, 20/12/2016

VISTO el Decreto N° 1.253 del 13 de diciembre de 2016, y

CONSIDERANDO:

Que mediante el decreto del VISTO se estableció un incremento en QUINCE MIL PESOS ($ 15.000.-) del importe de la deducción especial calculada conforme lo dispuesto por el tercer párrafo del inciso c) del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, a los efectos de la determinación del referido gravamen correspon-diente a la segunda cuota del Sueldo Anual Complementario del año 2016.

Que dicha disposición alcanza exclusivamente a los sujetos que obtengan rentas mencionadas en los incisos a), b) y c) del Artículo 79 de la mencionada ley, cuando la mayor remuneración y/o haber bruto mensual, devengada entre los meses de julio y diciembre del año 2016, no supere la suma de CINCUENTA Y CINCO MIL PESOS ($ 55.000.-).

Que a los efectos de la aplicación del aludido beneficio resulta necesario efectuar determinadas precisiones sobre el mismo.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización, de Recaudación, de Servicios al Contribuyen-te y de Técnico Legal Impositiva, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERALDE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOSRESUELVE:

ARTÍCULO 1° — El incremento de la deducción especial calculada conforme lo dispuesto por el tercer párrafo del inciso c) del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, establecido por el Decreto N° 1.253 del 13 de diciembre de 2016, no podrá exceder el importe de la ganancia neta correspondiente a la segunda cuota del Sueldo Anual Complementario del año 2016, conforme al Artículo 47 del decreto reglamentario de la citada ley.

ARTÍCULO 2° — El beneficio mencionado en el artículo anterior, no obsta a que el empleador efectúe, cuando corresponda, la detracción del impuesto a las ganancias por otros conceptos sujetos al mismo que surjan de ajustes y/o retribuciones no habituales, atribuibles al período fiscal en curso, por aplicación del procedimiento dispuesto por la Resolución General N° 2.437, sus modificatorias y complementarias.

ARTÍCULO 3° — En los casos en que la segunda cuota del Sueldo Anual Complementario a que se refiere el Artículo 1° hubiera sido abonada a la fecha de publicación del Decreto N° 1.253/16, los agen-tes de retención que hubieran retenido por dicho concepto deberán devolver la suma incorrectamente retenida, al realizarse la primera liquidación posterior a la fecha de publicación de la presente.

El importe a reintegrar deberá estar consignado en el respectivo recibo de sueldo o comprobante equivalente, identificándolo con el concepto “DEVOLUCIÓN GANANCIAS - DECRETO 1.253/16”.

ARTÍCULO 4° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y ar-chívese. — Alberto Abad.

Buenos Aires, 14 de Diciembre de 2016

En virtud de lo prescripto en el artículo 80 de la Constitución Nacional, certifico que la Ley Nº 27.325 (IF-2016-04428055-APN-SST#SLYT) sancionada por el HONORABLE CONGRESO DE LA NACION el 16 de noviembre de 2016, ha quedado promulgada de hecho el día 13 de diciembre de 2016.Dése para su publicación a la Dirección Nacional del Registro Oficial, gírese copia al HONORA-BLE CONGRESO DE LA NACION y, para su conocimiento y demás efectos, remítase al MINIS-TERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. Cumplido, archívese. — Pablo Clusellas.

#I5230286I#RÉGIMEN DE CONTRATO DE TRABAJOLey 27320

Modificación.

El Senado y Cámara de Diputadosde la Nación Argentina

reunidos en Congreso, etc.sancionan con fuerza de

Ley:

ARTÍCULO 1° — Incorpórase como tercer párrafo del artículo 147 del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t. o. 1976) y sus modificatorias el siguiente texto:

‘A los fines de hacer operativas las previsiones contenidas en el presente artículo, la traba de cualquier embargo preventivo o ejecutivo que afecte el salario de los trabajadores se deberá instrumentar ante el empleador para que éste efectúe las retenciones que por derecho corres-pondan, no pudiéndose trabar embargos de ningún tipo sobre la cuenta sueldo. Trabado el em-bargo, dentro de las cuarenta y ocho (48) horas, el empleador deberá poner en conocimiento del trabajador la medida ordenada, debiendo entregar copia de la resolución judicial que lo ordena.’

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISEIS DIAS DEL MES DE NOVIEMBRE DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL N° 27320 —

EMILIO MONZÓ. — FEDERICO PINEDO. — Eugenio Inchausti. — Juan P. Tunessi.

Buenos Aires, 14 de Diciembre de 2016

En virtud de lo prescripto en el artículo 80 de la Constitución Nacional, certifico que la Ley Nº 27.320 (IF-2016-04428044-APN-SST#SLYT) sancionada por el HONORABLE CONGRESO DE LA NACION el 16 de noviembre de 2016, ha quedado promulgada de hecho el día 13 de diciembre de 2016.Dése para su publicación a la Dirección Nacional del Registro Oficial, gírese copia al HONORA-BLE CONGRESO DE LA NACION y, para su conocimiento y demás efectos, remítase al MINIS-TERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. Cumplido, archívese. — Pablo Clusellas.

#I5230287I#RÉGIMEN DE CONTRATO DE TRABAJOLey 27321

Modificación.

El Senado y Cámara de Diputadosde la Nación Argentina

reunidos en Congreso, etc.sancionan con fuerza de

Ley:

ARTÍCULO 1° — Modifícase el artículo 54 del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias, el que quedará redactado de la siguiente forma:

‘Artículo 54: Aplicación de los registros, planillas u otros elementos de contralor. Idéntico requi-sito de validez deberán reunir los registros, planillas u otros elementos de contralor exigidos por las leyes y sus normas reglamentarias, por los estatutos profesionales o convenciones colec-tivas de trabajo, que serán apreciadas judicialmente según lo prescrito en el artículo anterior.’

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISEIS DIAS DEL MES DE NOVIEMBRE DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL Nº 27321 —

EMILIO MONZÓ. — FEDERICO PINEDO. — Eugenio Inchausti. — Juan P. Tunessi.

Buenos Aires, 14 de Diciembre de 2016

En virtud de lo prescripto en el artículo 80 de la Constitución Nacional, certifico que la Ley Nº 27.321 (IF-2016-04428046-APN-SST#SLYT) sancionada por el HONORABLE CONGRESO DE LA NACION el 16 de noviembre de 2016, ha quedado promulgada de hecho el día 13 de diciembre de 2016.Dése para su publicación a la Dirección Nacional del Registro Oficial, gírese copia al HONORA-BLE CONGRESO DE LA NACION y, para su conocimiento y demás efectos, remítase al MINIS-TERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. Cumplido, archívese. — Pablo Clusellas.

Buenos Aires, 14 de Diciembre de 2016

En virtud de lo prescripto en el artículo 80 de la Constitución Nacional, certifico que la Ley Nº 27.322 (IF-2016-04428049-APN-SST#SLYT) sancionada por el HONORABLE CONGRESO DE LA NACION el 16 de noviembre de 2016, ha quedado promulgada de hecho el día 13 de diciembre de 2016.

#I5230291I#RÉGIMEN DE CONTRATO DE TRABAJOLey 27322

Modificación.

El Senado y Cámara de Diputadosde la Nación Argentina

reunidos en Congreso, etc.sancionan con fuerza de

Ley:

ARTÍCULO 1° — Modifícase el artículo 71 del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias, que quedará redactado de la siguiente forma:

‘Artículo 71: Conocimiento. Los controles referidos en el artículo anterior, así como los relativos a la actividad del trabajador, deberán ser conocidos por éste.’

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISEIS DIAS DEL MES DE NOVIEMBRE DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL N° 27322 —

EMILIO MONZÓ. — FEDERICO PINEDO. — Eugenio Inchausti. — Juan P. Tunessi.

#I5230293I#

RÉGIMEN DE CONTRATO DE TRABAJO

Ley 27323

Modificación.

El Senado y Cámara de Diputadosde la Nación Argentina

reunidos en Congreso, etc.sancionan con fuerza de

Ley:

ARTÍCULO 1° — Modifícase el artículo 75 del Régimen de Contrato de Trabajo aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias, el que quedará redactado de la siguiente forma:

‘Artículo 75: Deber de Seguridad. El empleador debe hacer observar las pautas y limitaciones a la duración del trabajo establecidas en la ley y demás normas reglamentarias, y adoptar las medidas que según el tipo de trabajo, la experiencia y la técnica sean necesarias para tutelar la integridad psicofísica y la dignidad de los trabajadores, debiendo evitar los efectos perniciosos de las tareas penosas, riesgosas o determinantes de vejez o agotamiento prematuro, así como también los derivados de ambientes insalubres o ruidosos.

Está obligado a observar las disposiciones legales y reglamentarias pertinentes sobre hi-giene y seguridad en el trabajo. El trabajador podrá rehusar la prestación de trabajo, sin que ello le ocasiones pérdida o disminución de la remuneración, si el mismo le fuera exigido en transgresión a tales condiciones, siempre que exista peligro inminente de daño o se hubiera configurado el incumplimiento de la obligación, mediante constitución en mora, o si habiendo el organismo competente declarado la insalubridad del lugar, el empleador no realizara los trabajos o proporcionara los elementos que dicha autoridad establezca.’

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISEIS DIAS DEL MES DE NOVIEMBRE DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EN N° 27323 —

EMILIO MONZÓ. — FEDERICO PINEDO. — Eugenio Inchausti. — Juan P. Tunessi.

Buenos Aires, 14 de Diciembre de 2016

En virtud de lo prescripto en el artículo 80 de la Constitución Nacional, certifico que la Ley Nº 27.323 (IF-2016-04428052-APN-SST#SLYT) sancionada por el HONORABLE CONGRESO DE LA NACION el 16 de noviembre de 2016, ha quedado promulgada de hecho el día 13 de diciembre de 2016.Dése para su publicación a la Dirección Nacional del Registro Oficial, gírese copia al HONORA-BLE CONGRESO DE LA NACION y, para su conocimiento y demás efectos, remítase al MINIS-TERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. Cumplido, archívese. — Pablo Clusellas.

#I5230294I#

RÉGIMEN DE CONTRATO DE TRABAJO

Ley 27325

Modificación.

El Senado y Cámara de Diputadosde la Nación Argentina

reunidos en Congreso, etc.sancionan con fuerza de

Ley:

ARTÍCULO 1° — Modifícase el artículo 255 del Régimen de Contrato de Trabajo, aprobado por la ley 20.744 (t.o. 1976) y sus modificatorias, el que quedará redactado de la siguiente forma:

‘Artículo 255: Reingreso del trabajador. Deducción de las indemnizaciones percibidas. La anti-güedad del trabajador se establecerá conforme a lo dispuesto en los artículos 18 y 19 de esta ley, pero si hubiera mediado reingreso a las órdenes del mismo empleador se deducirá de las indemnizaciones de los artículos 245, 246, 247, 250, 251, 253 y 254 lo pagado en forma nominal por la misma causal de cese anterior.’

En ningún caso la indemnización resultante podrá ser inferior a la que hubiera correspondido al trabajador si su período de servicios hubiera sido solo el último y con prescindencia de los períodos anteriores al reingreso.

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DIECISEIS DIAS DEL MES DE NOVIEMBRE DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL Nº 27325 —

EMILIO MONZÓ. — FEDERICO PINEDO. — Eugenio Inchausti. — Juan P. Tunessi.

Dése para su publicación a la Dirección Nacional del Registro Oficial, gírese copia al HONORA-BLE CONGRESO DE LA NACION y, para su conocimiento y demás efectos, remítase al MINIS-TERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. Cumplido, archívese. — Pablo Clusellas.

^yPiymAt&yio de yJoiaiKMo-j

"2016 - Ano del Bicentenario de la Declaracidn de la Independencia Nacional"

205

BUENOSAIRES, 1 9 DIC 2016

VISTO la Ley W 2Q.121 y la Resolucion de la Comision Nacional de Trabajo

Agrario N° 68 de fecha 24 de agosto del 2016 y,

CONSIDERANDO:

Que en la citada Resolucion la Comision Nacional de Trabajo Agrario determino

las remuneraciones mfnimas del personal que se desempena en explotaciones agrarias de

manera permanente y continua, en el ambito de todo el pais.

Que, en el marco del Dialogo para la Produccion y el Trabajo, representantes

nacionales del sector empleador y del sector trabajador de diversas actividades

productivas que se desarrollan en la Republica acordaron la pertinencia de otorgar una

suma no remunerativa de caracter extraordinario, tomando como referenda un valor de

DOS IVIIL PESOS ($2,000).

Que analizados los antecedentes respectivos y habiendo coincidido las

representaciones sectoriales ante la Comision Nacional de Trabajo Agrario en cuanto a la

fijacion de dicha suma para los trabajadores incluidos en la Resolucion CNTA N° 68/16,

debe procederse a su determinacion.

Que, asimismo, los representantes han contemplado la delicada situacion

macroecondmica que atraviesan las economias regionales, la actividad lechera y aquellos

productores que hayan requerido la declaracion de emergencia agropecuaria, por lo cual se

decide su exclusion.

Que, finalmente, las partes han coincidido, con la expresa oposicion de

CONINAGRO, que el pago de la referida bonificacion debe extenderse a los trabajadores

que se desempenan en tareas de MANIPULACION Y ALMACENAMIENTO DE GRANOS,

en el ambito de todo el pais.

Que la presente medida se dicta en ejercicio de las facultades conferidas por el

articulo 89 de la Ley N° 26.727.

Por ello,

LA C O M I S I O N NACIONAL DE TRABAJO AGRARIO

RESUELVE:

ARTICULO 1°.- Fijase una asignacion extraordinaria de caracter no remunerativo de PESOS

p f ^ / L^UwhA 0^0^ -Ayd \ j / ] T m ^ ^

yV

"2016 - Afio del Bicentenario de la Declaracidn de la Independencia Nacional"

% , •

AfyniAte^io de Aotaomo-j

wmAlea 'u- xJegwHiaa^yociA

DOS MIL ($ 2.000), para los trabajadores que se desempenan en las distintas categorias

establecidas en la Resolucion de la Comision Nacional de Trabajo Agrario N° 68 de fecha 24

de agosto de 2016, en el ambito de todo el pais, la cual se abonara en un unico pago junto

con las remuneraciones del mes de diciembre de 2016.

ARTICULO 2°.- Extiendase la asignacion extraordinaria de caracter no remunerativo referida

en el articulo precedente a los trabajadores comprendidos en las Resoluciones de la

Comision Nacional de Trabajo Agrario Nros. 48/2014, 5/2016, 22/2016, 29/2016, 30/2016,

46/2016, 63/2016, 71/2016, 157/2016, 176/2016 y 204/2016.

ARTfCULQ 3°- EXCLUSIONES. La presente Resoiucion no se aplicara al personal: a) que

desempena tareas en establecimientos cuya actividad principal sea la lechera; o b) cuyo

empleador que posea certificado de emergencia agropecuaria, otorgado durante el transcurso

del ano 2016.

ARTICULO 4°- Registrese, comuniquese, publiquese, dese a la Direccion Nacional del

Registro Oficial y archivese.

RESOLUCION C.N.T.A. W ^«flfe#

'Dra. Silvia Julia SQUIRE

Presidenta Comision Nacio/fal de Trabajo Agrario

C__DLAIbertoFfaticisco FROLA

Rep Confederaciones Rurales Argentinas

Sr. Ramdn-BmesttTAYALA

Representante. UATRE

.^^^y^ddAdtyA Lie. Daniel Eduardo ASSEFF^

Rep. CONINAGRO

Sr. Jorge Alberto HERRERA

Representante UATRE

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3960

Sistema Único de la Seguridad Social (SUSS). Empleadores. Procedimiento para la con-fección vía “Internet” de la declaración jurada determinativa de aportes contribuciones. Resolución General N° 2.192, sus modificatorias y complementarias. Su sustitución. Tex-to actualizado.

Buenos Aires, 20/12/2016

VISTO la Resolución General N° 2.192, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la citada resolución general aprobó el sistema “Declaración en línea” que permite, a través del sitio “web” institucional, la confección de las declaraciones juradas deter-minativas de los aportes y contribuciones con destino a los subsistemas de la seguridad social, mediante el acceso a la información actualizada existente en el servidor de este Organismo.

Que el uso de dicho sistema informático resulta obligatorio para los empleadores que ocupan hasta TRESCIENTOS (300) trabajadores registrados, y opcional para determinados sujetos que registren entre TRESCIENTOS UNO (301) y TRESCIENTOS CINCUENTA (350) empleados.

Que esta Administración Federal tiene como objetivo permanente facilitar la consulta, aplicación y cumplimiento de sus normas, efectuando el correspondiente ordenamiento de las mismas.

Que en línea con dicho objetivo resulta aconsejable sustituir la Resolución General N° 2.192, sus modificatorias y complementarias, reuniendo en un solo cuerpo normativo actualizado las normas vigentes en la materia.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Técnico Legal de los Recursos de la Seguridad Social, de Coordinación Operativa de los Recursos de la Seguridad Social y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERALDE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOSRESUELVE:

ARTÍCULO 1° — Los empleadores comprendidos en el Sistema Integrado Previsional Argentino (SIPA), que registren hasta TRESCIENTOS (300) trabajadores, inclusive, en el período mensual que se declara, deberán confeccionar la declaración jurada determinativa y nominativa de sus obligaciones con destino a los subsistemas de la seguridad social, a través del sistema in-formático denominado “Declaración en línea”, disponible en el sitio “web” de este Organismo (http://www.afip.gob.ar).

Asimismo, continuarán generando las referidas declaraciones juradas mediante el aludido sis-tema, en el supuesto que incrementen sus nóminas hasta un máximo de TRESCIENTOS CIN-CUENTA (350) trabajadores, inclusive.

La utilización del sistema “Declaración en línea” será optativa para los empleadores que regis-tren entre TRESCIENTOS UNO (301) y TRESCIENTOS CINCUENTA (350) empleados, ambas cantidades inclusive, en el período mensual que se declara, excepto que se trate del supuesto de incremento de personal indicado en el párrafo anterior. Si con posterioridad su nómina dis-minuye a TRESCIENTOS (300) trabajadores o menos, el uso de este sistema será obligatorio.

Para emplear el aludido sistema se deberán tener en cuenta las indicaciones contenidas en su ayuda.

ARTÍCULO 2° — Quedan excluidos de utilizar el servicio indicado en el artículo anterior, los empleadores que registren más de TRESCIENTOS CINCUENTA (350) empleados en el período mensual que se declara, en función de la información que surja de la declaración jurada co-rrespondiente al mes inmediato anterior y de las novedades suministradas mediante el sistema “Simplificación registrar”.

ARTÍCULO 3° — El Ingreso al sistema informático “Declaración en línea” requiere de la utiliza-ción de la respectiva “Clave Fiscal” y la habilitación correspondiente en el servicio “Declaración en línea”, de acuerdo con el procedimiento que se detalla en el micrositio “Declaración en línea” del sitio “web” institucional (http://www.afip.gob.ar/declaracionenlinea/).

ARTÍCULO 4° — Los empleadores obtendrán, por medio de este sistema, la declaración jurada determinativa de aportes y contribuciones con destino a los subsistemas de la se-guridad social, confeccionada sobre la base de los datos del período inmediato anterior a aquel que se declara, si existiera, más las novedades registradas en el sistema “Simplifi-cación registrar”.

Asimismo, podrán confeccionarse declaraciones juradas rectificativas.

ARTÍCULO 5° — La declaración jurada confeccionada a través del sistema “Declaración en línea” estará sujeta a conformación por parte del responsable o modificación de los datos vin-culados con los integrantes de la nómina.

Una vez conformada la declaración jurada se generará el formulario de declaración jurada F. 931, que deberá ser presentado ante esta Administración Federal mediante su envío a través del sistema, por transferencia electrónica de datos.

El sistema permitirá obtener la impresión del citado formulario, así como de los reportes y acu-ses de recibo respectivos.

El pago del saldo resultante deberá efectuarse mediante las operatorias vigentes para ello, transferencia electrónica de fondos o ante la entidad bancaria habilitada por este Organismo, según corresponda.

ARTÍCULO 6° — Déjanse sin efecto las Resoluciones Generales Nros. 2.192, 2.314, 2.407, 2.812, 3.357, 3.612, 3.758 y 3.876, sin perjuicio de la utilización obligatoria del sistema “Declaración en línea” respecto de los períodos devengados y la cantidad de trabajadores registrados que cada una de ellas indicaba, conforme se detalla a continuación:

a) Períodos devengados febrero de 2007 a julio de 2012: hasta DIEZ (10) trabajadores.

b) Períodos devengados agosto de 2012 a marzo de 2014: hasta VEINTICINCO (25) trabajadores.

c) Períodos devengados abril de 2014 a marzo de 2015: hasta CIEN (100) trabajadores.

d) Períodos devengados abril de 2015 a abril de 2016: hasta DOSCIENTOS (200) trabajadores.

e) Períodos devengados mayo de 2016 y siguientes: hasta TRESCIENTOS (300) trabajadores.

Toda cita efectuada en normas vigentes respecto de las citadas resoluciones generales debe entenderse referida a la presente.

ARTÍCULO 7° — Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.