CARGOS REGULADOS PARA LOS GASODUCTOS...

78

Comisión de Regulación de Energía y Gas CARGOS REGULADOS PARA LOS GASODUCTOS NEIVA - HOBO Y FLANDES - GIRARDOT - RICAURTE, PROPIEDAD DE PROGASUR S.A. E.S.P DOCUMENTO CREG-087 25 de agosto de 2011 MIEMBROS DE LA COMISIÓN DE REGULACIÓN DE ENERGÍA Y GAS

Transcript of CARGOS REGULADOS PARA LOS GASODUCTOS...

Comisión de Regulación de Energía y Gas

CARGOS REGULADOS PARA LOS GASODUCTOS NEIVA - HOBO Y FLANDES -

GIRARDOT - RICAURTE, PROPIEDAD DE PROGASUR S.A. E.S.P

DOCUMENTO CREG-08725 de agosto de 2011

MIEMBROS DE LA COMISIÓN DE REGULACIÓN DE ENERGÍA Y GAS

Sesión No.497

CONTENIDO

1. ANTECEDENTES..................................................................................................6221.1 Descripción del sistema de transporte de Progasur................................. 6221.2 Desarrollo de la actuación administrativa...................................................623

2. SOLICITUD TARIFARIA DE LA EMPRESA...................................................... 6262.1 Inversión.......................................................................................................... 627

2.1.1 Inversión existente en el período t-1..................................................6272.1.2 Programa de nuevas inversiones del período tarifario t -1 ..............6282.1.3 Inversiones ejecutadas por fuera del PNI del período tarifario t-1 ..6282.1.4 Inversiones en activos no disponibles para la operación................6282.1.5 Programa de nuevas inversiones del período tarifario t ................. 6292.1.6 Inversiones en aumento de capacidad del período tarifario t ........ 629

2.2 Gastos de administración, operación y mantenimiento............................6292.2.1 Gastos registrados en la contabilidad del período tarifario t-1 .......6302.2.2 Gastos asociados al PNI y a las IAC del período tarifario t ........... 6312.2.3 Otros gastos de A O M .......................................................................... 6322.2.3.1 Gastos en corridas con raspador inteligente....................................6322.2.3.2 Gas de empaquetamiento.................................................................. 6332.2.3.3 Valor catastral de los terrenos e inmuebles....................................... 634

2.3 Demanda de volumen y capacidad............................................................ 6352.4 Capacidad máxima de mediano plazo..........................................................6372.5 Tramos y grupos de ductos para efectos tarifarios................................... 637

3. ANÁLISIS DE LA SOLICITUD TARIFARIA DE LA EMPRESA....................... 6383.1 Inversión.......................................................................................................... 638

3.1.1 Inversión existente, IEt......................................................................... 6383.1.1.1 Inversión existente en el período t-1, IEm ........................................ 6403.1.1.2 Programa de nuevas inversiones del período tarifario t-1, PNIm ...6403.1.1.3 Inversiones no incluidas en el programa de nuevas inversiones delperíodo tarifario t-1, IFPNIh ................................................................................. 6443.1.1.4 Inversiones en activos no disponibles para la operación, INOt......6453.1.2 Programa de nuevas inversiones, PNIt..............................................6463.1.3 Inversiones en aumento de capacidad, IACt ....................................647

3.2 Gastos de administración, operación y mantenimiento, A O M .................6473.2.1 Gastos de AOM asociados a inversión existente, AOMt.................6473.2.2 Gastos de AOM para nuevos proyectos........................................... 6503.2.3 Otros gastos de AOM, OAOM,...........................................................6513.2.3.1 Gastos en corridas con raspador inteligente, GCRt.........................6513.2.3.2 Gastos asociados al gas de empaquetamiento, GGEt ................... 6533.2.3.3 Gastos en terrenos e inmuebles, GTIt ...............................................655

3.3 Demanda de volumen y capacidad............................................................ 6553.3.1 Publicación de demandas...................................................................6553.3.2 Evaluación con el factor de utilización (FU)......................................656

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.618

Sesión No.497

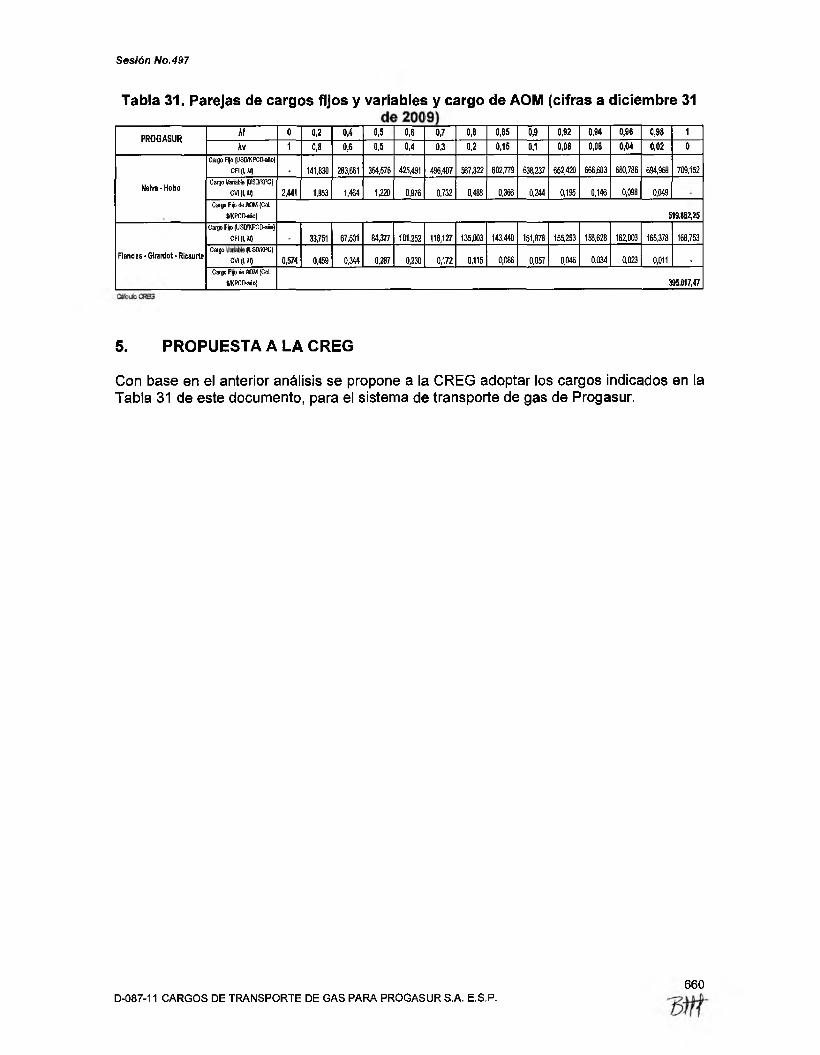

4. CÁLCULO TARIFARIO.........................................................................................659

5. PROPUESTA A LA CREO................................................................................... 660

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.619

dttt

Sesión No.497

LISTA DE ANEXOS

Anexo 1. Análisis en el marco del artículo 7 de la Ley 1340 de 2009................... 661Anexo 2. Producer Price Index, PPI............................................................................666Anexo 3. Gastos de administración, operación y mantenimiento, AOMg,

declarados por Progasur para el gasoducto Neiva - H obo............................ 668Anexo 4. Gastos de administración, operación y mantenimiento, AOMg,

declarados por Progasur para el gasoducto Flandes - Girardot - Ricaurte .670 Anexo 5. Conceptos a excluir de los gastos de administración, operación y

mantenimiento, AOMg, declarados por Progasur para el gasoducto Neiva -Hobo.................................................................. 673

Anexo 6. Conceptos a excluir de los gastos de administración, operación y mantenimiento, AOMg, declarados por Progasur para el gasoducto Flandes -Girardot - Ricaurte................................................................................................674

Anexo 7. Evaluación Programa de Nuevas Inversiones, PNIt.................................675Anexo 8. Gastos auditados de AOM del período tarifario t-1 ..................................676Anexo 9. Valor auditado de los conceptos a excluir de los gastos de AOM del

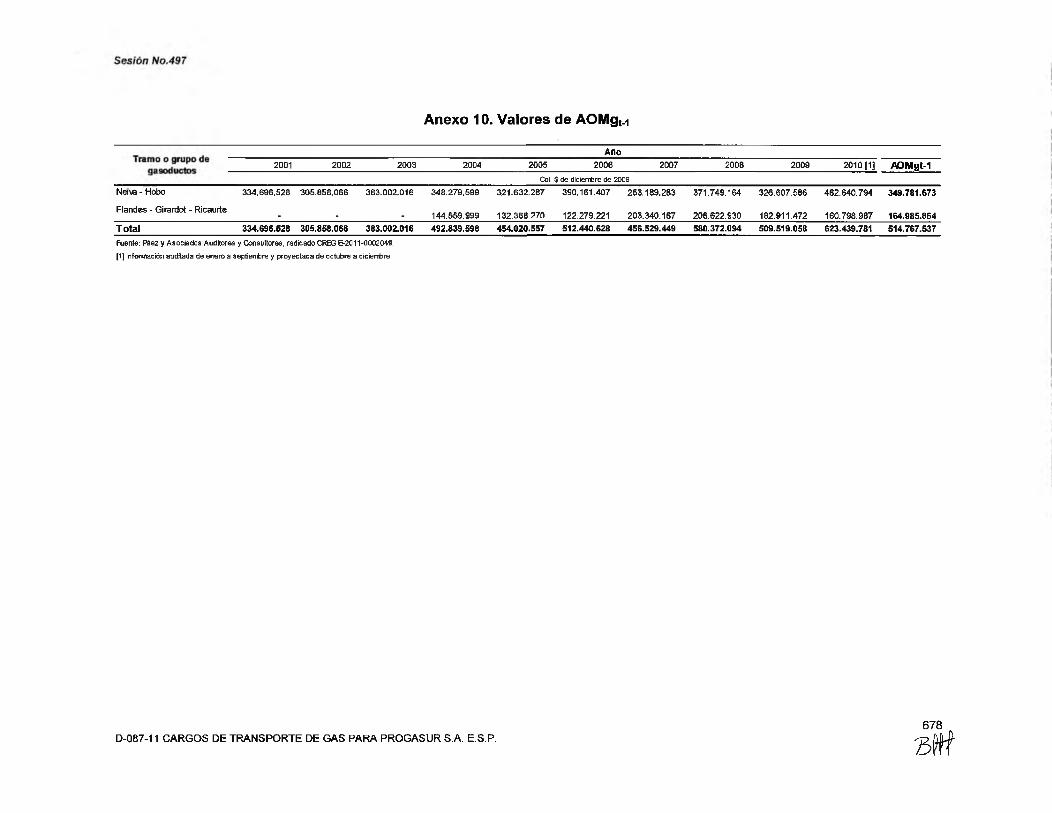

período tarifario t -1 ................................................................................................677Anexo 10. Valores de AOMgt- i.................................................................................... 678Anexo 11. Valores de AOMrt. i ......................................................................................679Anexo 12. Gastos de AOM asociados a la inversión existente, AOMt ................... 680Anexo 13. Reconocimiento de gastos de AOM asociados a nuevas inversiones en

el sistema de transporte de gas natural............................................................. 681Anexo 14. Gastos de AOM asociados al PNIt........................................................... 692Anexo 15. Precio para valorar el gas de empaquetamiento, PGEt ........................693

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.620

Bttf-

Sesión No.497

LISTA DE TABLAS

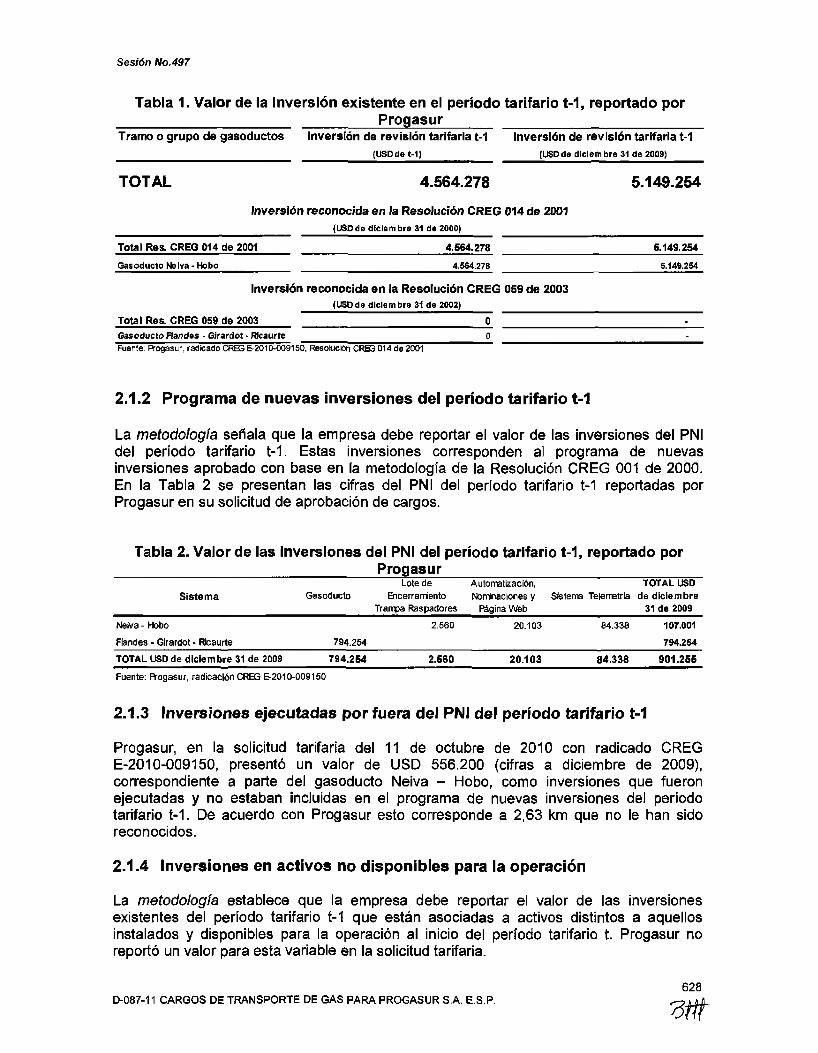

Tabla 1. Valor de la inversión existente en el período tarifario t-1, reportado porProgasur.................................................................................................................628

Tabla 2. Valor de las inversiones del PNI del período tarifario t-1, reportado porProgasur................................................................................................................. 628

Tabla 3. Programa de nuevas inversiones del período tarifario t, reportado porProgasur.................................................................................................................629

Tabla 4. Proyectos asociados al PNI del período tarifario t, reportados porProgasur................................................................................................................. 629

Tabla 5. Gastos registrados en la contabilidad, AOMg, reportados por Progasur630Tabla 6. Conceptos a excluir de los gastos AOMg, reportados por Progasur 630Tabla 7. AOM asociado al PNI del período tarifario t, del gasoducto Neiva - Hobo,

reportado por Progasur.........................................................................................631Tabla 8. AOM asociado al PNI del período tarifario t, del gasoducto Flandes -

Girardot - Ricaurte, reportado por Progasur..................................................... 632Tabla 9. Gastos en corridas con raspador inteligente, reportados por Progasur.633Tabla 10. Gas de empaquetamiento, reportado por Progasur............................... 634Tabla 11. Valor catastral de los terrenos e inmuebles, reportado por Progasur ..635Tabla 12. Demanda esperada de capacidad, reportada por Progasur................. 636Tabla 13. Demanda esperada de volumen, reportada por Progasur.................... 636Tabla 14. Capacidad máxima de mediano plazo, reportada por Progasur 637Tabla 15. Valor de la inversión existente reconocido en el período tarifario t-1 ...640 Tabla 16. Valor aprobado del PNI del período tarifario t-1, para el tramo Neiva -

Hobo........................................................................................................................641Tabla 17. Valor del PNI del período tarifario t-1 en el tramo Neiva - Hobo,

reportado por Progasur.........................................................................................642Tabla 18. Valores eficientes del PNI t-i en el gasoducto Neiva - H obo................642Tabla 19. Valor aprobado del PNI del período tarifario t-1, para el gasoducto

Flandes - Girardot - Ricaurte..............................................................................643Tabla 20. Valores eficientes del PNI t-i en el gasoducto Flandes - Girardot -

R icaurte.................................................................................................................. 644Tabla 21. Valores eficientes de inversión existente, IEt .......................................... 646Tabla 22. Valores eficientes del programa de nuevas inversiones, PNIt...............647Tabla 23. Costo unitario de corrida con raspador, reportado por Progasur 651Tabla 24. Gastos en corridas con raspador inteligente aprobados en el período

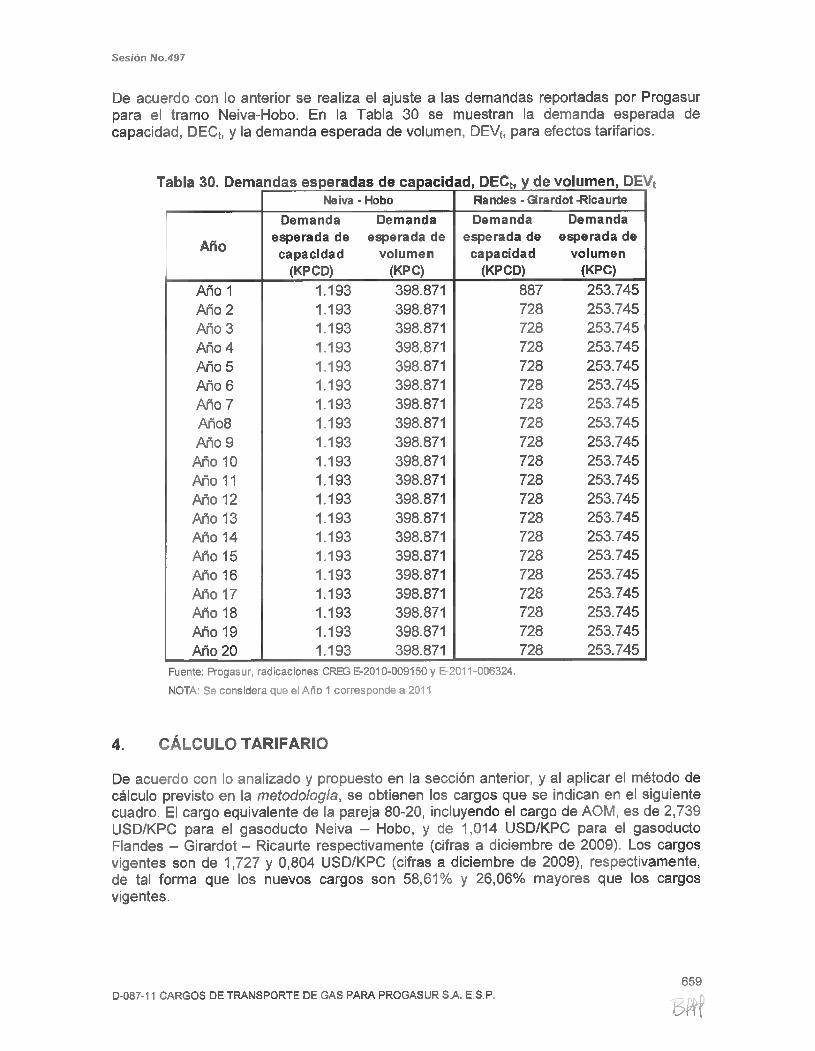

tarifario t-1...............................................................................................................652Tabla 25. Costo unitario eficiente de corrida con raspador.....................................652Tabla 26. Gastos eficientes en corridas con raspador inteligente, GCRt 653Tabla 27. Gas de empaquetamiento - QGEt ............................................................ 654Tabla 28. Gastos de AOM asociados al gas de empaquetamiento, GGEt 655Tabla 29. Demanda esperada de capacidad vs. capacidad contratada en firme.658Tabla 30. Demandas esperadas de capacidad, DECt, y de volumen, DEVt 659Tabla 31. Parejas de cargos fijos y variables y cargo de AOM (cifras a diciembre

31 de 2009).............................................................................................................660

621D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR SA. E.S.P.

- 5 #

Sesión No.497

CARGOS REGULADOS PARA LOS GASODUCTOS NEIVA - HOBO Y FLANDES - GIRARDOT - RICAURTE, PROPIEDAD DE PROGASUR S.A. E.S.P

1. ANTECEDENTES

Promotora de Gases del Sur S.A. E.S.P., en adelante Progasur, es una empresa dedicada a la actividad de transporte de gas natural y es propietaria de los gasoductos Neiva - Hobo, Flandes - Girardot - Ricaurte y Guando - Melgar - Fusagasugá. Este transportador solicitó a la CREG la aprobación de cargos para los dos primeros de estos gasoductos y optó por continuar aplicando los cargos aprobados para el último de ellos en la medida en que no habían estado vigentes por cinco años o más al momento de la entrada en vigencia de la Resolución CREG 126 de 20101.

Progasur también está construyendo el gasoducto Pradera/Jamundí - Popayán, cuya entrada en operación está prevista para el año 2011. Los cargos para este gasoducto se aprobaron mediante la Resolución CREG 139 de 2008.

1.1 Descripción del sistema de transporte de Progasur

A continuación se presenta una breve descripción de los gasoductos para los cuales Progasur solicitó la aprobación de cargos.

Neiva - Hobo

Este gasoducto, que entró en operación en enero de 1996, conecta las ciudades de Neiva y Hobo. Tiene una longitud de 50 km y un diámetro de 8'’2. A este gasoducto se le han aprobado tarifas mediante las resoluciones CREG 057 de 1995 y 014 de 2001.

211,6 psi 6 Neiva8" i

^ —O RiveraCampoalegre

Hobo CHFuente: Elaboración CREG

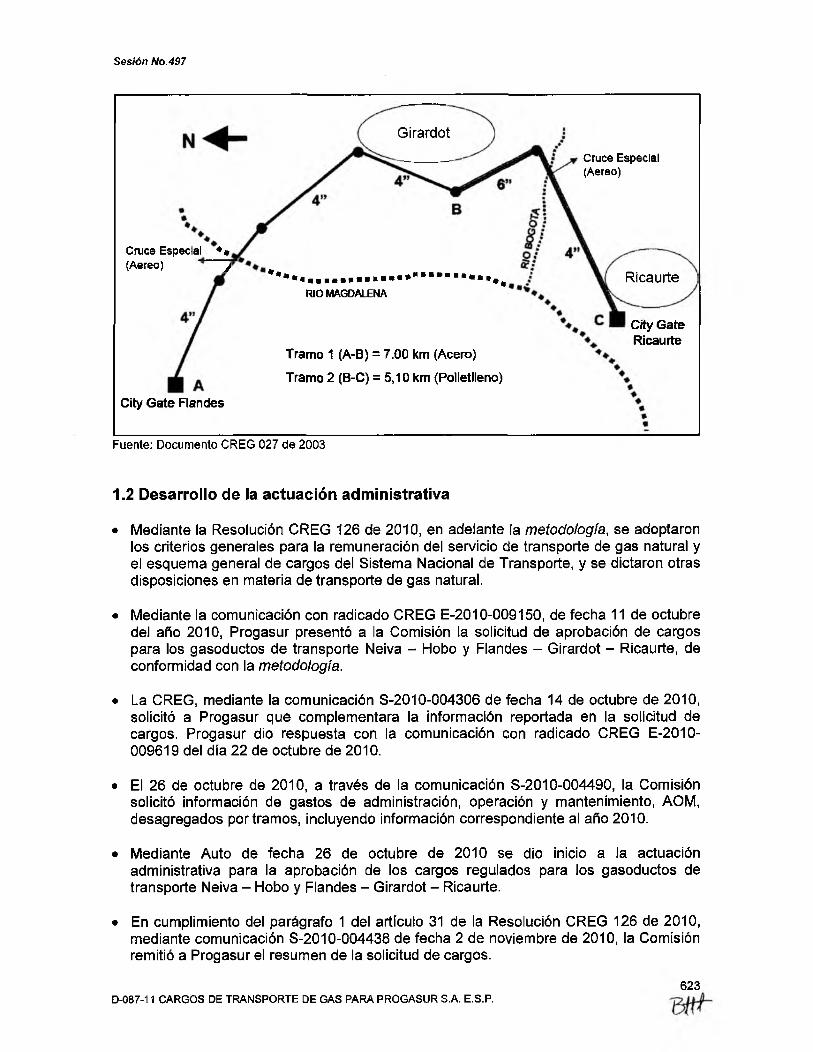

Flandes - Girardot - Ricaurte

Este gasoducto, de 12 km de longitud y diámetro de 4”, entró en operación en el año 20033. Los cargos actuales para este gasoducto fueron aprobados mediante la Resolución CREG 059 de 2003.

1 Los cargos del gasoducto Guando - Melgar - Fusagasugá fueron aprobados mediante la Resolución CREG 041 de 2006.2 Información tomada de la solicitud tarifaria con radicado CREG E-2010-009150 de fecha 11 de octubre de 2010.3 Información tomada de la solicitud tarifaria con radicado CREG E-2010-009150 de fecha 11 de octubre de 2010.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.622

Sesión No.497

GirardotCruce Especial (Aereo)

Cruce Especial + • (Aereo) y

RicaurteRIO MAGDALENA

City Gate Ricaurte

Tramo 1 (A-B) = 7.00 km (Acero)

Tramo 2 (B-C) = 5,10 km (Polietileno)

City Gate Flandes

Fuente: Documento CREG 027 de 2003

1.2 Desarrollo de la actuación administrativa

• Medíante la Resolución CREG 126 de 2010, en adelante la metodología, se adoptaron los criterios generales para la remuneración del servicio de transporte de gas natural y el esquema general de cargos del Sistema Nacional de Transporte, y se dictaron otras disposiciones en materia de transporte de gas natural.

• Mediante la comunicación con radicado CREG E-2010-009150, de fecha 11 de octubre del año 2010, Progasur presentó a la Comisión la solicitud de aprobación de cargos para los gasoductos de transporte Neiva - Hobo y Flandes - Girardot - Ricaurte, de conformidad con la metodología.

• La CREG, mediante la comunicación S-2010-004306 de fecha 14 de octubre de 2010, solicitó a Progasur que complementara la información reportada en la solicitud de cargos. Progasur dio respuesta con la comunicación con radicado CREG E-2010- 009619 del día 22 de octubre de 2010.

• El 26 de octubre de 2010, a través de la comunicación S-2010-004490, la Comisión solicitó información de gastos de administración, operación y mantenimiento, AOM, desagregados por tramos, incluyendo información correspondiente al año 2010.

• Mediante Auto de fecha 26 de octubre de 2010 se dio inicio a la actuación administrativa para la aprobación de los cargos regulados para los gasoductos de transporte Neiva - Hobo y Flandes - Girardot - Ricaurte.

• En cumplimiento del parágrafo 1 del artículo 31 de la Resolución CREG 126 de 2010, mediante comunicación S-2010-004438 de fecha 2 de noviembre de 2010, la Comisión remitió a Progasur el resumen de la solicitud de cargos.

623D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.

Sesión No.497

• Mediante Auto de fecha 2 de noviembre de 2010 se decretaron las siguientes pruebas:

i) Tener como prueba la solicitud allegada por Progasur, todos sus anexos y la información complementaria que solicite la CREG en cumplimiento de su deber legal.

ii) Practicar una auditoría a la información reportada por Progasur, según el formato del anexo 2 y el formato 5 del anexo 5 de la Resolución CREG 126 de 2010.

¡ii) Practicar una auditoría a la información reportada por Progasur en virtud de lo establecido en la Resolución CREG 126 de 2010 relacionada con la Capacidad Máxima de Mediano Plazo (CMMP), el gas de empaquetamiento y los gastos proyectados de compresión,

iv) Ordenar a Progasur la remisión a la CREG de los documentos que demuestren que las inversiones del PNIm efectivamente fueron ejecutadas, esto es, que están instaladas y disponibles para la operación al momento de presentar la solicitud de aprobación de cargos de transporte de gas natural.

• De acuerdo con lo establecido en el literal b) del artículo 9 de la Resolución CREG 126 de 2010, mediante la Circular No. 070 del 5 de noviembre de 2010 la Dirección Ejecutiva de la Comisión publicó las demandas esperadas de volumen y capacidad presentadas por Progasur en su solicitud tarifaria.

• Durante el término establecido en el literal c) del artículo 9 de la Resolución CREG 126 de 2010, la Comisión no recibió preguntas o comentarios relacionados con la información de demandas esperadas de volumen y capacidad declaradas por Progasur y publicadas en la Circular No. 070 de 2010.

• De conformidad con lo dispuesto en el parágrafo 1 del artículo 31 de la Resolución CREG 126 de 2010, y en concordancia con los artículos 15 y 16 de) Código Contencioso Administrativo, mediante comunicación con radicado E-2010>010272 de fecha 8 de noviembre de 2010 Progasur reportó el extracto de la publicación del resumen de la solicitud de cargos.

• Mediante las comunicaciones E-2010-009619 y E-2010-010275, de fechas 22 de octubre y 9 de noviembre de 2010, Progasur amplió la información sobre gastos de AOM de su solicitud tarifaria, en respuesta a la solicitud realizada con el oficio S-2010- 004490.

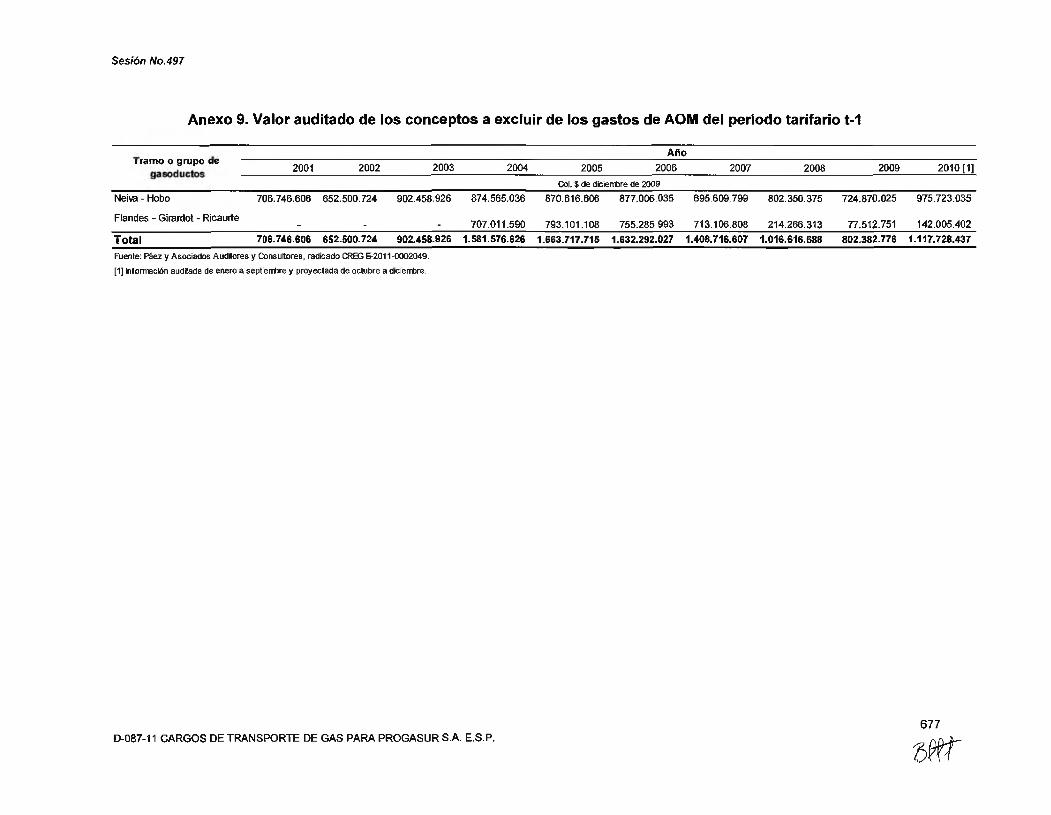

• Mediante las comunicaciones CREG S-2010-005219, S-2010-005330, S-2010-005889 y S-2011-000088, de fechas 29 de noviembre de 2010, 3 de diciembre de 2010, 21 de diciembre de 2010 y 18 de enero de 2011, la Comisión remitió a Progasur, para sus comentarios, los informes de auditoría a la información reportada por Progasur según el formato del anexo 2 y el formato 5 del anexo 5 de la Resolución CREG 126 de 2010, presentados por la empresa Páez & Asociados Cía. Ltda.

• Progasur presentó nueva información para el formato del anexo 2 y el formato 5 del anexo 5 de la Resolución CREG 126 de 2010 de acuerdo con los resultados del segundo informe de auditoría a la información, mediante la comunicación E-2010- 011769 de fecha 16 de diciembre de 2010.

624D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.

Sesión No.497

• Mediante las comunicaciones CREG S-2010-005217 y S-2010-005520, de fechas 29 de noviembre y 20 de diciembre de 2010, la Comisión envió a Progasur los informes de auditoría a la información relacionada con la Capacidad Máxima de Mediano Plazo (CMMP), el gas de empaquetamiento y los gastos proyectados de compresión, declarada por Progasur en su solicitud tarifaria, presentados por la empresa Divisa Ltda.

• Progasur presentó comentarios a los informes y complementó la información que declaró en relación con la Capacidad Máxima de Mediano Plazo (CMMP), el gas de empaquetamiento y los gastos proyectados de compresión, mediante las comunicaciones E-2010-011392, E-2010-011582, E-2010-012178 y E-2010-012182, de fechas 7 de diciembre, 14 de diciembre y 24 de diciembre de 2010, respectivamente.

• La Comisión, mediante las comunicaciones S-2011-000238, S-2011-001044 y S-2011-001433, de fechas 11 de enero, 2 de marzo y 22 de marzo de 2011, reiteró a Progasur la obligación de remitir a la CREG los documentos que demuestren que las inversiones del PNI del período tarifario t-1 efectivamente fueron ejecutadas, esto es, que estaban disponibles para la operación al momento de presentar la solicitud de aprobación de cargos de transporte de gas natural. Lo anterior de acuerdo con el numeral 4 del auto de pruebas del 2 de noviembre del año 2010.

• Mediante las comunicaciones con radicados CREG E-2011-001264, E-2011-001312, E-2011-002647 y E-2011-003376, de fechas 8 de febrero, 10 de febrero, 17 de marzo y 4 de abril de 2011, respectivamente, Progasur remitió a la CREG información tendiente a demostrar que las inversiones del PNI del período tarifario t-1 estaban instaladas y en operación al momento de presentar la solicitud de aprobación de cargos.

• La Comisión, mediante las comunicaciones S-2011-000238 y S-2011-001044, de fechas 11 de enero y 2 de marzo de 2011, reiteró a Progasur la obligación de remitir a la CREG la certificación de la inscripción en el catastro y/o copia de la matricula inmobiliaria de los predios. Lo anterior de acuerdo con el numeral 8.5.4 del artículo 8 de la Resolución CREG 126 de 2010.

• Progasur no envío la certificación de la inscripción en el catastro y/o copia de la matrícula inmobiliaria de los predios que pretendía incluir dentro de los gastos de terrenos e inmuebles.

• La Comisión, mediante la comunicación S-2011-001051 de fecha 23 de febrero de 2011, informó que las pruebas decretadas en los numerales segundo y tercero del auto del 2 de noviembre de 2010 habían finalizado y se encontraban en e( expediente de la actuación administrativa.

• La Comisión, mediante las comunicaciones CREG S-2011-001427 y S-2011-002587 de fechas 23 de marzo y 18 de mayo de 2011, solicitó información sobre los volúmenes transportados y la capacidad contratada en firme e interrumpidle, para los gasoductos para los cuales se presentó la solicitud tarifaria.

• Progasur respondió a la solicitud de información sobre volúmenes transportados y capacidad contratada mediante las comunicaciones E-2011-003375 y E-2011-005261 de fechas 4 de abril y 31 de mayo de 2011.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.625

B W f

Sesión No.497

• La Comisión, mediante la comunicación S-2011-002589 de fecha 20 de mayo de 2011, solicitó información detallada del proyecto denominado Perforación Dirigida Cruce Rio Neiva, dado que la descripción del mismo no se encontraba en la solicitud tarifaria. Progasur respondió esta solicitud de información mediante la comunicación E-2011- 005262 de fecha 31 de mayo de 2011.

• La Comisión, mediante la comunicación S-2011-003111 de fecha 15 de junio de 2011, solicitó información de los proyectos del programa de nuevas inversiones del período tarifario t, presentados en la solicitud tarifaria, que estaban instalados y disponibles para la operación. En la misma comunicación la Comisión solicitó informar la capacidad contratada de acuerdo con los contratos de transporte en firme vigentes. Progasur respondió a la solicitud de información mediante la comunicación E-2011-006324 de fecha 30 de junio de 2011.

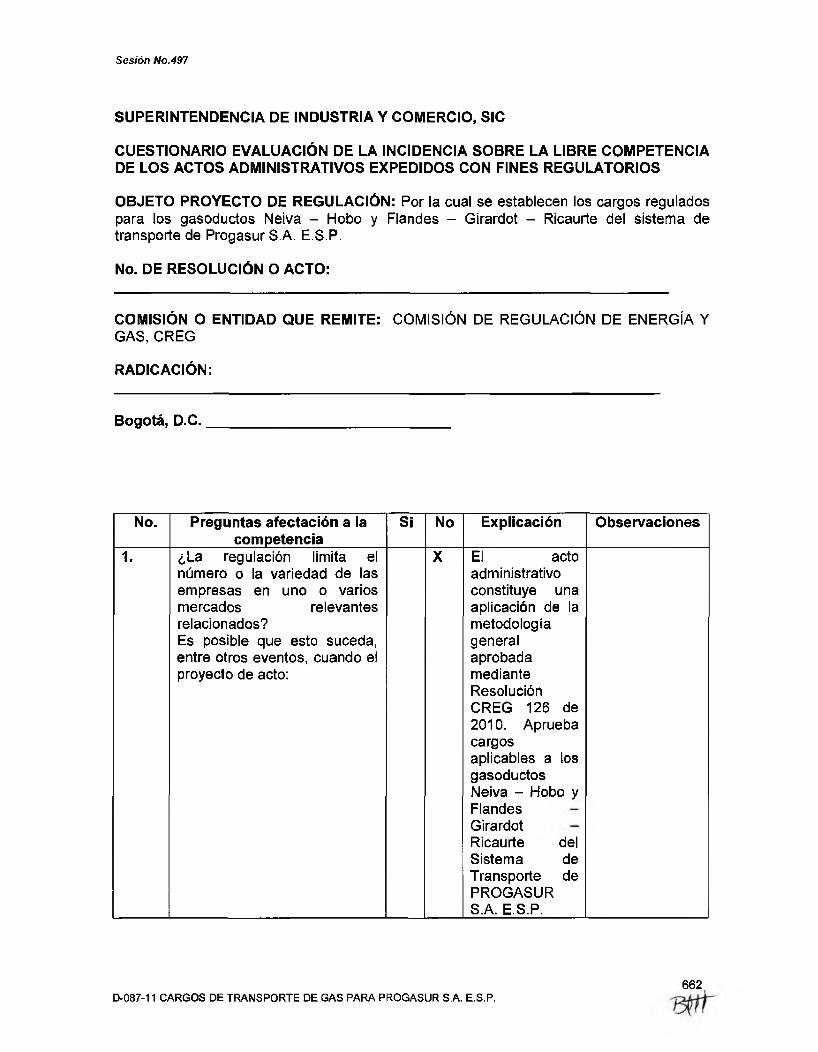

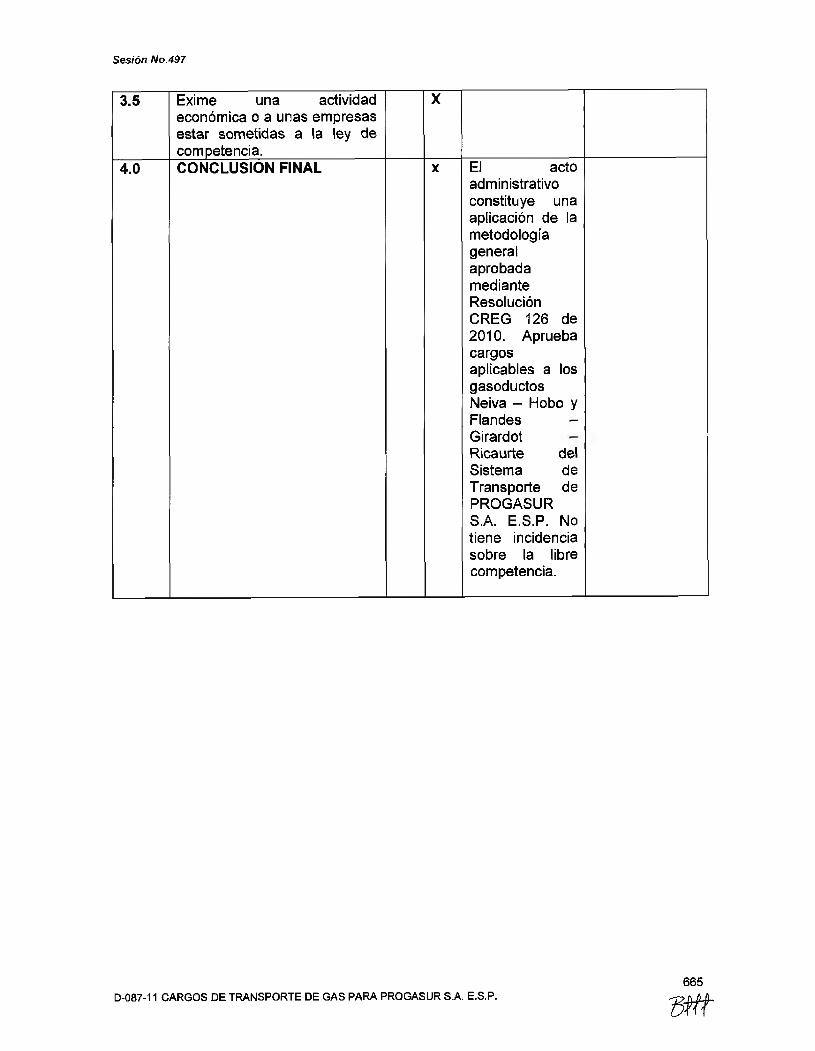

Cabe anotar que en desarrollo de lo establecido en el artículo 7 de la Ley 1340 de 2009, el Ministerio de Comercio, Industria y Turismo expidió el Decreto 2897 de fecha 5 de agosto de 2010, en el que determinó las autoridades que deben informar a la Superintendencia de Industria y Comercio sobre los proyectos de acto administrativo que se proponen expedir con fines de regulación, así como las reglas aplicables para la rendición por parte de esa Superintendencia del concepto previo a que hace referencia el artículo 7 de la Ley 1340 de 2009. En desarrollo de lo establecido por el artículo 5o del Decreto 2897 de 2010, la Superintendencia de Industria y Comercio adoptó mediante Resolución 44649 de 2010 el cuestionario para la evaluación de la incidencia sobre la libre competencia de los proyectos de actos administrativos expedidos con fines regulatorios a que hace referencia el citado artículo del Decreto 2897 de 2010. En el Anexo 1 se presentan las respuestas el cuestionario de la Superintendencia de Industria y Comercio.

La CREG efectuó el análisis correspondiente, encontrando que no se hace necesaria su remisión a la Superintendencia de Industria y Comercio para los fines antes anotados.

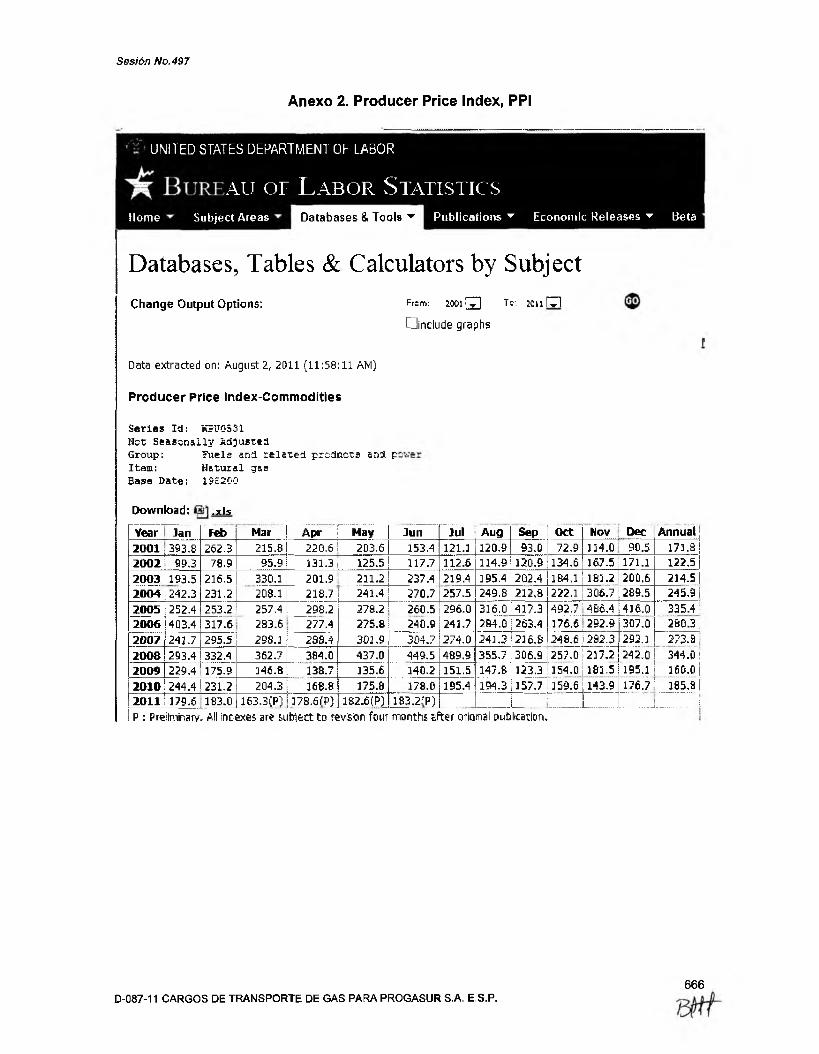

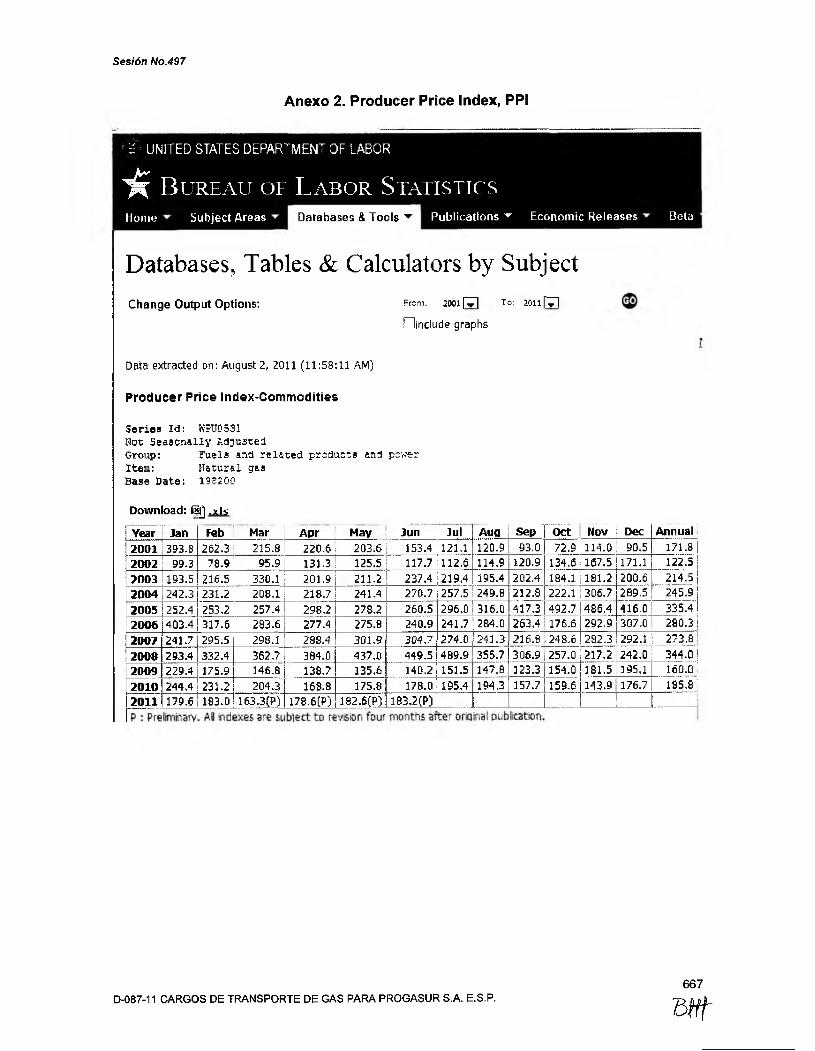

La indexación a dólares de diciembre de 2009 de las cifras presentadas por Progasur, analizadas por la Comisión, o extraídas de las resoluciones de aprobación de cargos del período tarifario t-1, cuando fue necesaria, se realizó de acuerdo con los índices presentados en el Anexo 2 de este documento,

2. SOLICITUD TARIFARIA DE LA EMPRESA

De acuerdo con lo establecido en el literal a) del artículo 30 de la Resolución CREG 126 de 2010, para el caso de los sistemas de transporte cuyos cargos hubieran estado vigentes por cinco o más años al momento de la entrada en vigencia de dicha resolución, los agentes debían presentar a la CREG una solicitud de aprobación de cargos. Adicionalmente, de conformidad con lo señalado en el parágrafo del mismo artículo, la empresa debía solicitar aprobación de cargos al menos para los tramos y grupos de gasoductos definidos en las resoluciones particulares de cargos aplicados en el período tarifario t-1.

En ese sentido, Progasur reportó la información para el cálculo tarifario de los gasoductos de transporte Neiva - Hobo y Flandes - Girardot - Ricaurte, cuyos cargos fueron

626D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.

Sesión No.497

definidos en las resoluciones CREG 014 de 2001 y 059 de 2003. A continuación se describe la información reportada por la empresa.

2.1 Inversión

De acuerdo con la metodología el transportador debe reportar los valores y descripción de las siguientes variables de inversión:

IE del período tarifario t-1: valor de la inversión existente para el período tarifario t-1, expresado en dólares de la fecha base.

PNI del período tarifario t-1: valores eficientes de los activos del programa de nuevas inversiones del período tarifario t-1 que estén instalados y disponibles para la operación al inicio del período tarifario t. Estos valores se expresarán en dólares de la fecha base.

IFPNI del período tarifario t-1: valor eficiente de las inversiones que fueron ejecutadas y no estaban incluidas en el programa de nuevas inversiones del período tarifario t-1. Este valor se expresará en dólares de la fecha base.

INO: valor de las inversiones reconocidas en IEM que están asociadas a activos distintos a aquellos instalados y disponibles para la operación al inicio del período tarifario t. Este valor se expresará en dólares de la fecha base.

PNI del período tarifario t: programa de nuevas inversiones que proyecta realizar durante el período t, expresado en dólares de la fecha base.

IAC del período tarifario t: inversiones en aumento de capacidad que el transportador prevé desarrollar en cada año del período tarifario t. Estos proyectos corresponderán únicamente a 'loops' y compresores orientados a atender nueva demanda prevista durante el horizonte de proyección.

A continuación se indica la información reportada por Progasur para cada variable.

2.1.1 Inversión existente en el período t-1

La metodología establece que la empresa debe reportar el valor de la inversión existente al momento de la anterior aprobación tarifaria, la cual se realizó con base en la metodología de la Resolución CREG 001 de 2000. En la Tabla 1 se presenta la información reportada por la empresa para los gasoductos Neiva - Hobo y Flandes - Girardot - Ricaurte. Es de observar que este último gasoducto entró en operación en el año 2003 y por tanto Progasur presentó un valor igual a cero para el mismo.

627D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.

Sesión No.497

Tabla 1. Valor de la inversión existente en el período tarifario t-1, reportado por____________________ Progasur_______________________________

Tramo o grupo de gasoductos Inversión de revisión tarifaria t-1(USD de t-1)

inversión de revisión tarifaria t-1(USDde diciembre 31 de 2009)

TOTAL 4.564.278 5.149.254

Inversión reconocida en la Resolución CREG 014 de 2001________ (USDde diciembre 31 da 2000)

Total Res CREG 014 de 2001 4.564.278 5.149.254

Gasoducto Neiva - Hobo 4.564.278 5.149.254

Inversión reconocida en la Resolución CREG 059 de 2003 (USDde diciembre 31 de 2002)

Total Res CREG 059 de 2003 0 -Gasoducto Flandes - Girardot ■ Ricaurte 0 -Fuente: R-ogasur, radicado CREG E-2010-009150, Resolución CREG 014 de 2001

2.1.2 Programa de nuevas inversiones del período tarifario t-1

La metodología señala que la empresa debe reportar el valor de las inversiones del PNI del período tarifario t-1. Estas inversiones corresponden al programa de nuevas inversiones aprobado con base en la metodología de la Resolución CREG 001 de 2000. En la Tabla 2 se presentan las cifras del PNI del período tarifario t-1 reportadas por Progasur en su solicitud de aprobación de cargos.

Tabla 2. Valor de las inversiones del PNI del período tarifario t-1, reportado por ______________________________Progasur______________________________

Sistem a GasoductoLote de

Encerramiento Trampa Raspadores

Automatización, Nominaciones y

Página WebSistema Telemetría

TOTAL USD de diciembre

31 de 2009

Neiva - Hobo

Flandes - Girardot - Ricaurte 794.254

2.560 20.103 84.338 107.001

794.254

TOTAL USD de diciembre 31 de 2009 794.254 2.560 20.103 84.338 901.255

Fuente: FVogasur, radicación CREG E-2010-009150

2.1.3 Inversiones ejecutadas por fuera del PNI del período tarifario t-1

Progasur, en la solicitud tarifaria del 11 de octubre de 2010 con radicado CREG E-2010-009150, presentó un valor de USD 556.200 (cifras a diciembre de 2009), correspondiente a parte del gasoducto Neiva - Hobo, como inversiones que fueron ejecutadas y no estaban incluidas en el programa de nuevas inversiones del período tarifario t-1. De acuerdo con Progasur esto corresponde a 2,63 km que no le han sido reconocidos.

2.1.4 Inversiones en activos no disponibles para la operación

La metodología establece que la empresa debe reportar el valor de las inversiones existentes del período tarifario t-1 que están asociadas a activos distintos a aquellos instalados y disponibles para la operación al inicio del período tarifario t. Progasur no reportó un valor para esta variable en la solicitud tarifaria.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.628

2 #

Sesión No.497

2.1.5 Programa de nuevas inversiones del período tarifario t

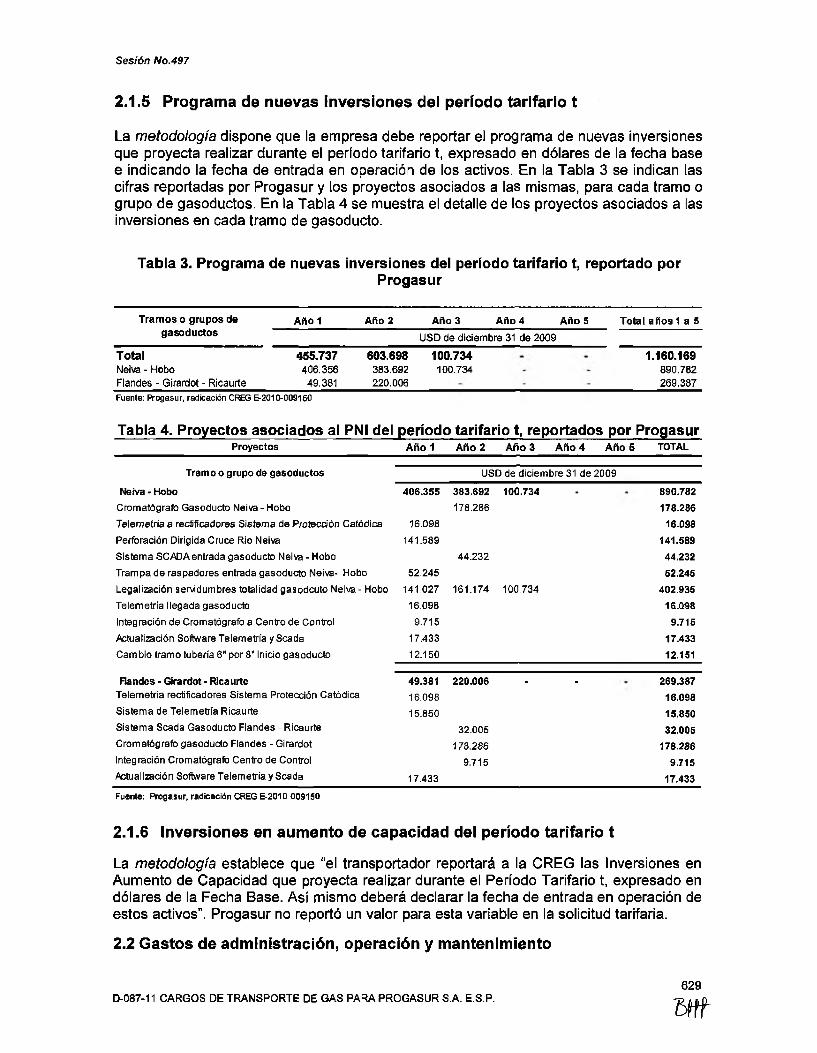

La metodología dispone que la empresa debe reportar el programa de nuevas inversiones que proyecta realizar durante el período tarifario t, expresado en dólares de la fecha base e indicando la fecha de entrada en operación de los activos. En la Tabla 3 se indican las cifras reportadas por Progasur y los proyectos asociados a las mismas, para cada tramo o grupo de gasoductos. En la Tabla 4 se muestra el detalle de los proyectos asociados a las inversiones en cada tramo de gasoducto.

Tabla 3. Programa de nuevas inversiones del período tarifario t, reportado porProgasur

Tramos o grupos de Año 1 Año 2 Año 3 Año 4 Año 5 Total años 1 a 5gasoductos USD de diciembre 31 de 2009

TotalNeiva - HoboFlandes - Girardot - Ricaurte

455.737406.356

49.381

603.698383.692220.006

100.734100.734

1.160.169890.782269.387

Fuente: FVogasur, radicación CREG &2010-009150

Tabla 4. Proyectos asociados al PNI del período tarifario t, reportados por ProgasurProyectos Año 1 Año 2 Año 3 Año 4 Año 5 TOTAL

Tramo o grupo de gasoductos USD de diciembre 31 de 2009

Neiva - Hobo 406.355 383.692 100.734 - 890.782

Cromatógrafo Gasoducto Neiva - Hobo 178.286 178.286

Telemetría a rectificadores Sistema de Protección Catódica 16.098 16.098

Perforación Dirigida Cruce Rio Neiva 141.589 141.589

Sistema SCADAentrada gasoducto Neiva - Hobo 44.232 44.232

Trampa de raspadores entrada gasoducto Neiva- Hobo 52.245 52.245

Legalización servidumbres totalidad gasodcuto Neiva - Hobo 141.027 161.174 100.734 402.935

Telemetría llegada gasoducto 16.098 16.098

Integración de Cromatógrafo a Centro de Control 9.715 9.715

Actualización Software Telemetría yScada 17.433 17.433

Cambio tramo tubería 6” por 8" ¡nido gasoducto 12.150 12.151

Flandes - Girardot - Ricaurte 49.381 220.006 . - 269.387Telemetría rectificadores Sistema Protección Catódica 16.098 16.098Sistema de Telemetría Ricaurte 15.850 15.850Sistema Scada Gasoducto Flandes - Ricaurte 32.005 32.005Cromatógrafo gasoducto Flandes - Girardot 178.286 178.286Integración Cromatógrafo Centro de Control 9.715 9.715Actualización Software Telemetría y Scada 17.433 17.433

Fuente: Progasur, radicación CREG E-2010-009150

2.1.6 Inversiones en aumento de capacidad del período tarifario t

La metodología establece que “el transportador reportará a la CREG las Inversiones en Aumento de Capacidad que proyecta realizar durante el Período Tarifario t, expresado en dólares de la Fecha Base. Así mismo deberá declarar la fecha de entrada en operación de estos activos”. Progasur no reportó un valor para esta variable en la solicitud tarifaria.

2.2 Gastos de administración, operación y mantenimiento

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.629

m

Sesión No.497

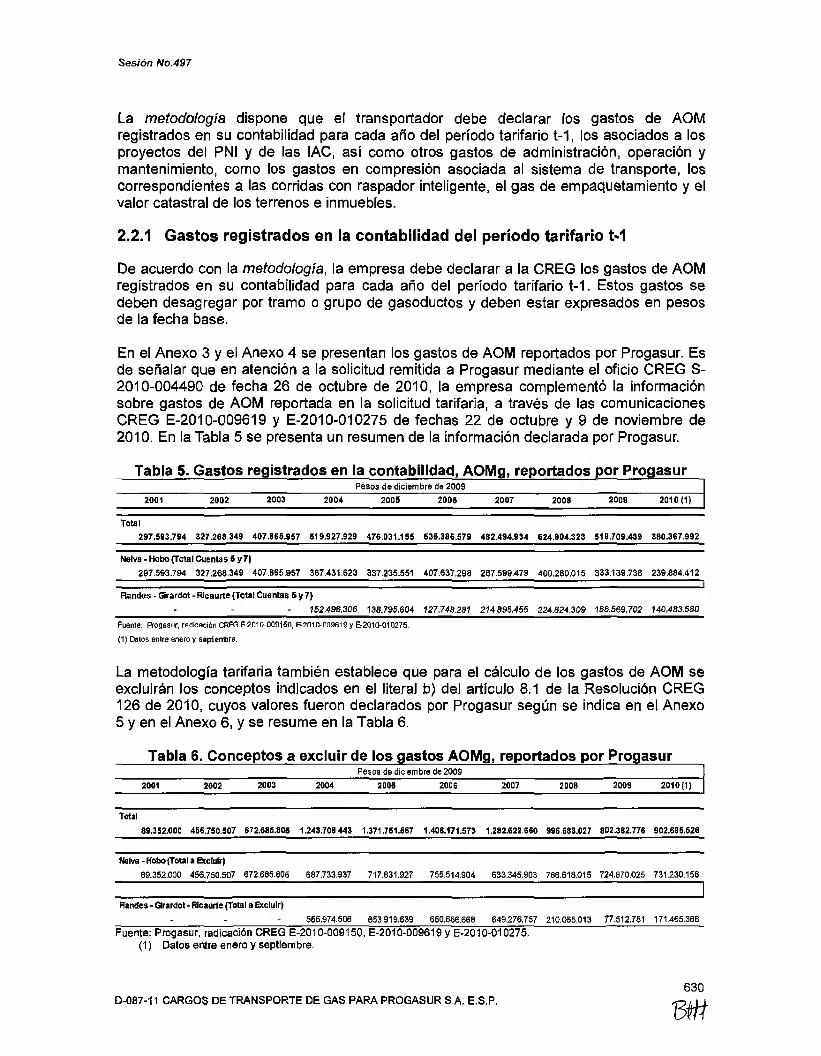

La metodología dispone que el transportador debe declarar los gastos de AOM registrados en su contabilidad para cada año del período tarifario t-1, los asociados a los proyectos del PNI y de las IAC, así como otros gastos de administración, operación y mantenimiento, como los gastos en compresión asociada al sistema de transporte, los correspondientes a las corridas con raspador inteligente, el gas de empaquetamiento y el valor catastral de los terrenos e inmuebles.

2.2.1 Gastos registrados en la contabilidad del período tarifario t-1

De acuerdo con la metodología, la empresa debe declarar a la CREG los gastos de AOM registrados en su contabilidad para cada año del período tarifario t-1. Estos gastos se deben desagregar por tramo o grupo de gasoductos y deben estar expresados en pesos de la fecha base.

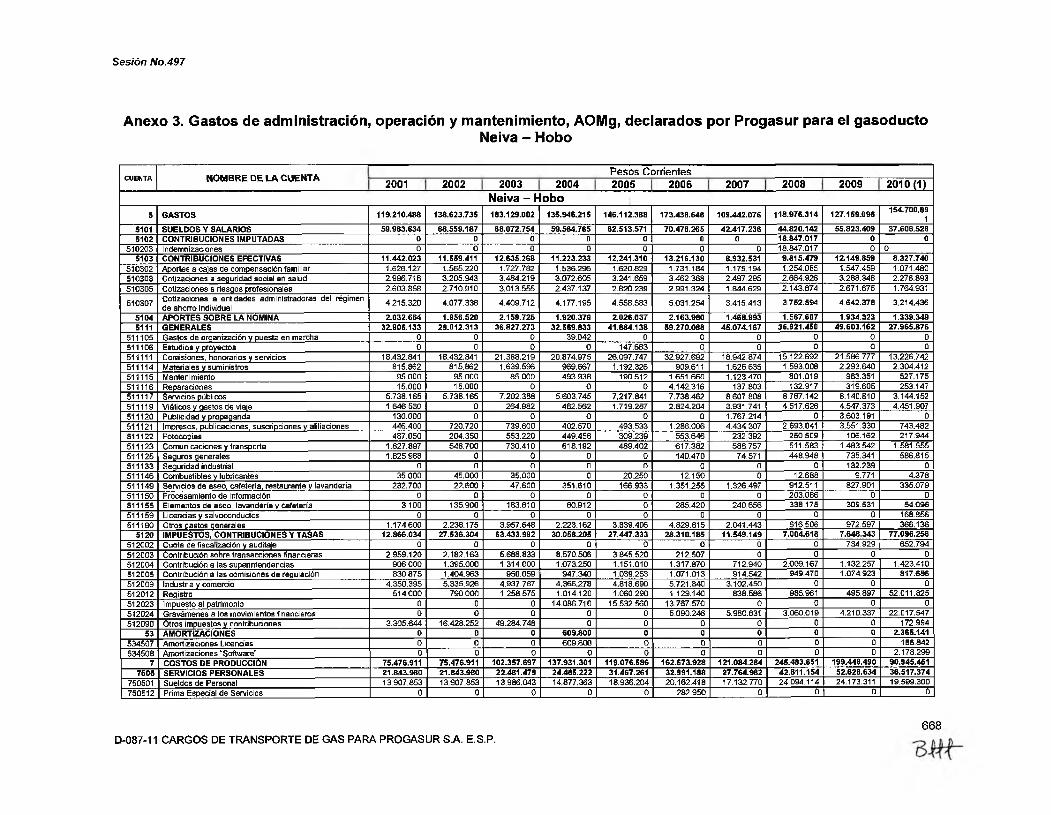

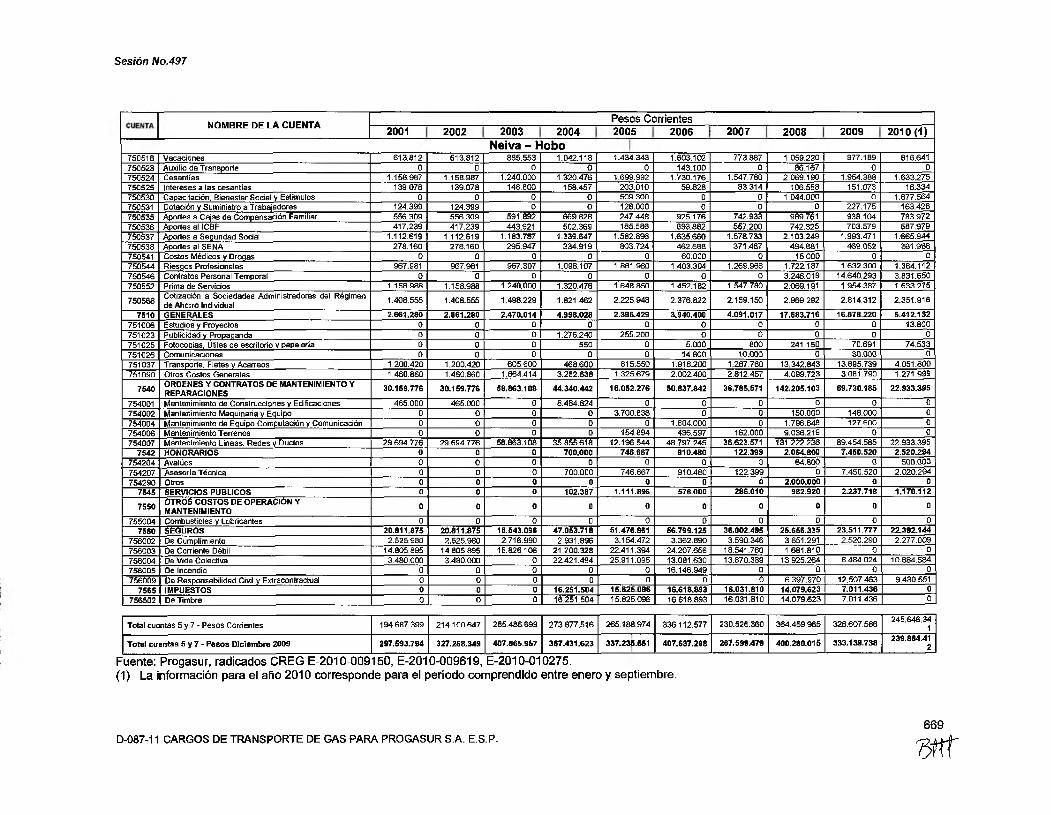

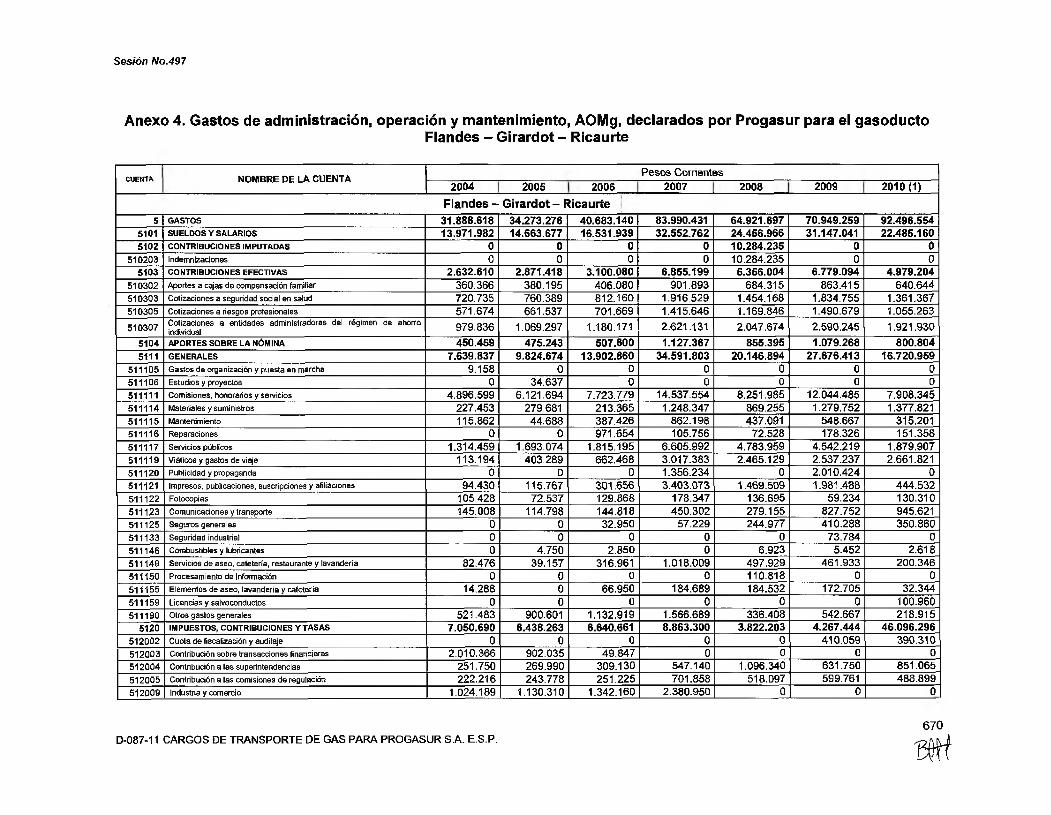

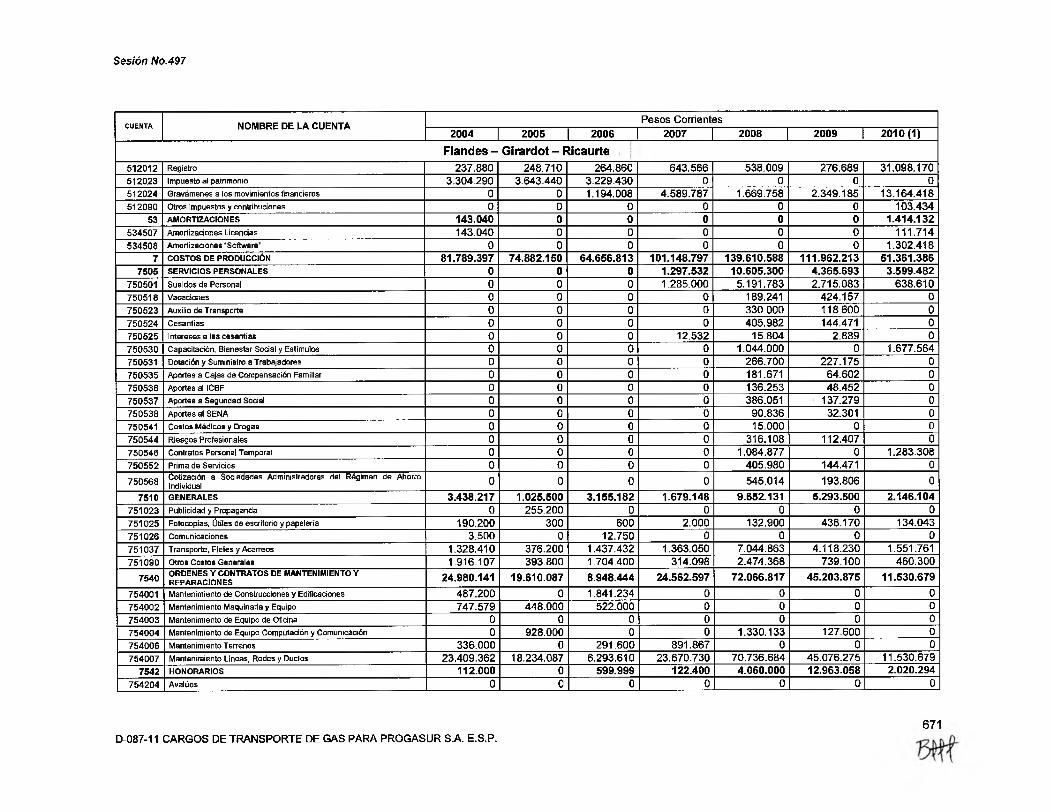

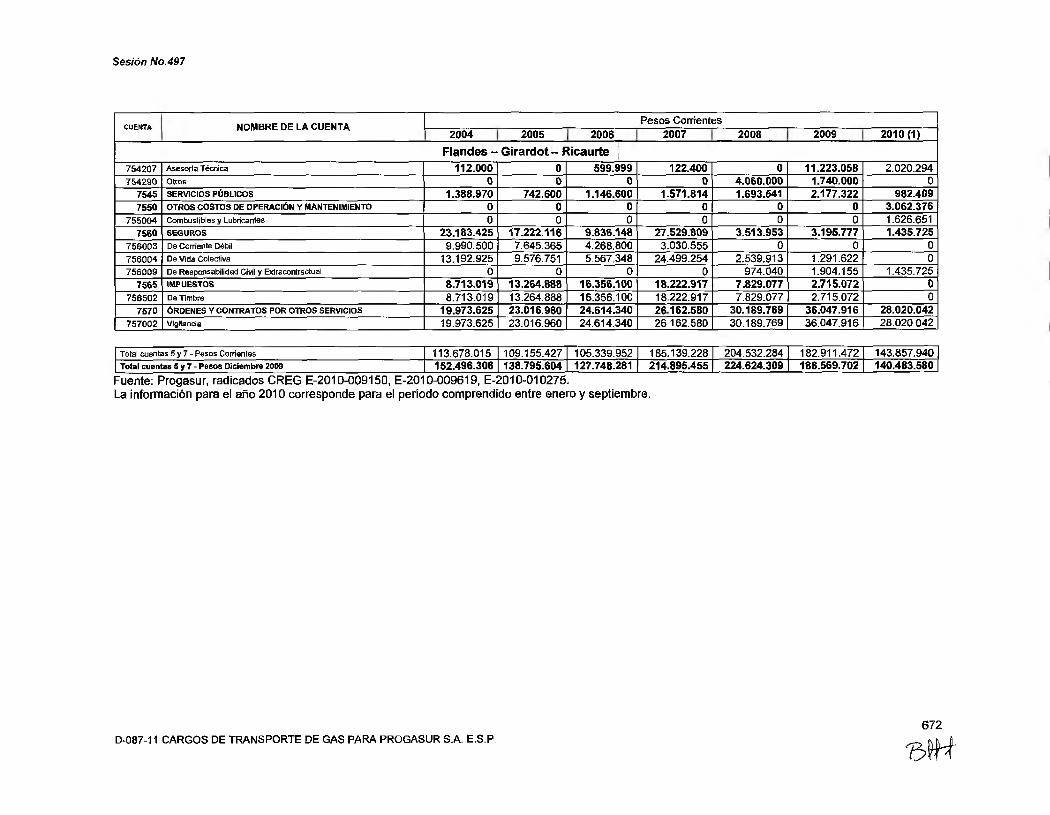

En el Anexo 3 y el Anexo 4 se presentan los gastos de AOM reportados por Progasur. Es de señalar que en atención a la solicitud remitida a Progasur mediante el oficio CREG S- 2010-004490 de fecha 26 de octubre de 2010, la empresa complementó la información sobre gastos de AOM reportada en la solicitud tarifaria, a través de las comunicaciones CREG E-2010-009619 y E-2010-010275 de fechas 22 de octubre y 9 de noviembre de 2010. En la Tabla 5 se presenta un resumen de la información declarada por Progasur.

Tabla 5. Gastos registrados en la contabilidad, AOMg, reportados por Progasur----------- ------- -- - ----------- — ■ - -- ------------ — f - V — — — I- - ■ ■ — --------------------------------Posos de diciembre de 2009

2061 2092 2003 2004 2005 2996 2007 2008 2009 2010{1)

Total297.593.794 327268.349 407.865.957 619.927.929 476.031.155 536.385.579 482.494.934 624.904.323 519.709.439 380.367.992

Neiva - Hobo {Total Cuentas 5 y 7)297.593.794 327.268.349 407.865.957 367.431.623 337.235.551 407.637.298 267.599.479 400.280.015 333.139.738 239.884.412

Rendes - Girardot Rica u rte (Total Cuentas5y7)

- 152.496.306 138.795.604 127.748.281 214.895.455 224.824.309 186.569.702 140.483.580

Fuente: Rogasur, radicación CREG E-2010-009150, E-201 D-009619 y E-2010-010275.

(1) Datos entre enero y septiembre.

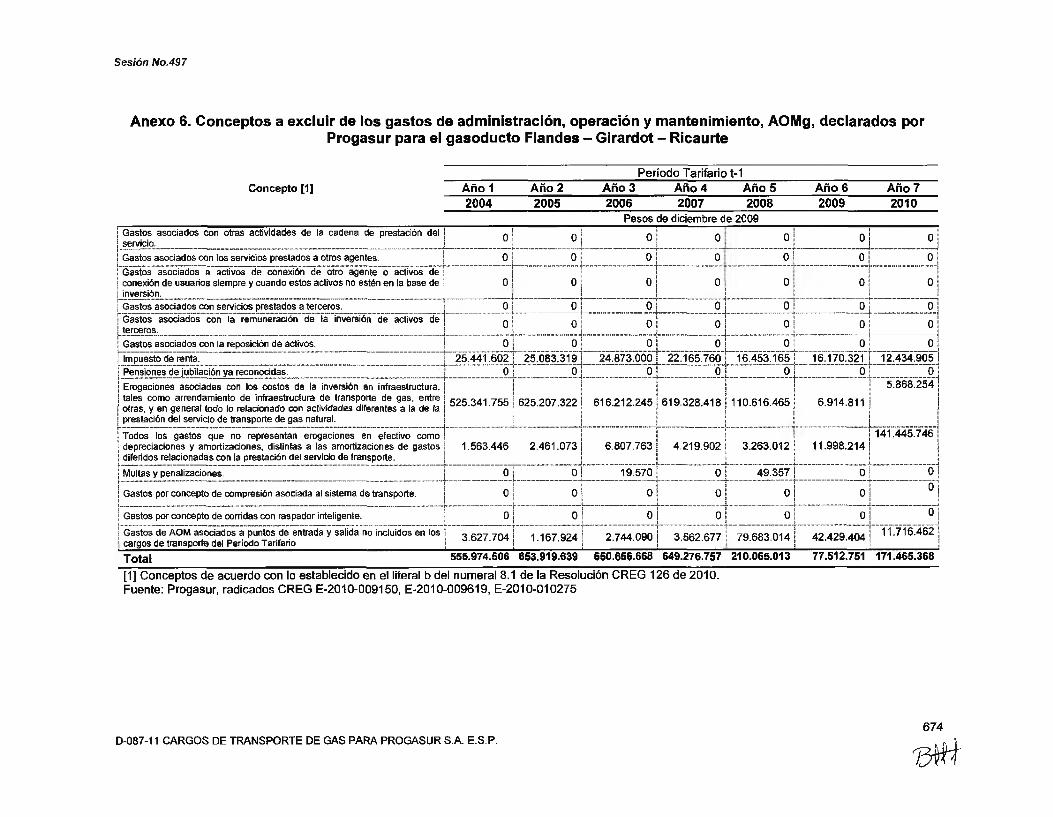

La metodología tarifaria también establece que para el cálculo de los gastos de AOM se excluirán los conceptos indicados en el literal b) del artículo 8.1 de la Resolución CREG 126 de 2010, cuyos valores fueron declarados por Progasur según se indica en el Anexo 5 y en el Anexo 6, y se resume en la Tabla 6.

Tabla 6. Conceptos a excluir de los gastos AOMg, reportados por ProgasurPesos de diciembre de2009

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010(1)

Total89.352.000 456.750.507 672.685.805 1.243.708.443 1.371.761.567 1.406.171.573 1.282.622.660 996.683.027 802.382.776 902.695.526

Malva - Hobo {Total a Excluir)89.352.000 466.750.507 672.685.805 687.733.937 717.831.927 755.514.904 633.345.903 786.618.015 724.870.025 731.230.158

Randas - Girardot - Ricaurte {Total a Excluir)____________ -___________ ;______________ 555.974.506 653.919.639 650.656.668 649.276.757 210.065.013 77.612.751 171.465.368

Fuente: Progasur, radicación CREG E-2010-009150, E-2010-009619 y E-2010-010275.(1) Datos entre enero y septiembre.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.630

m

Sesión No.497

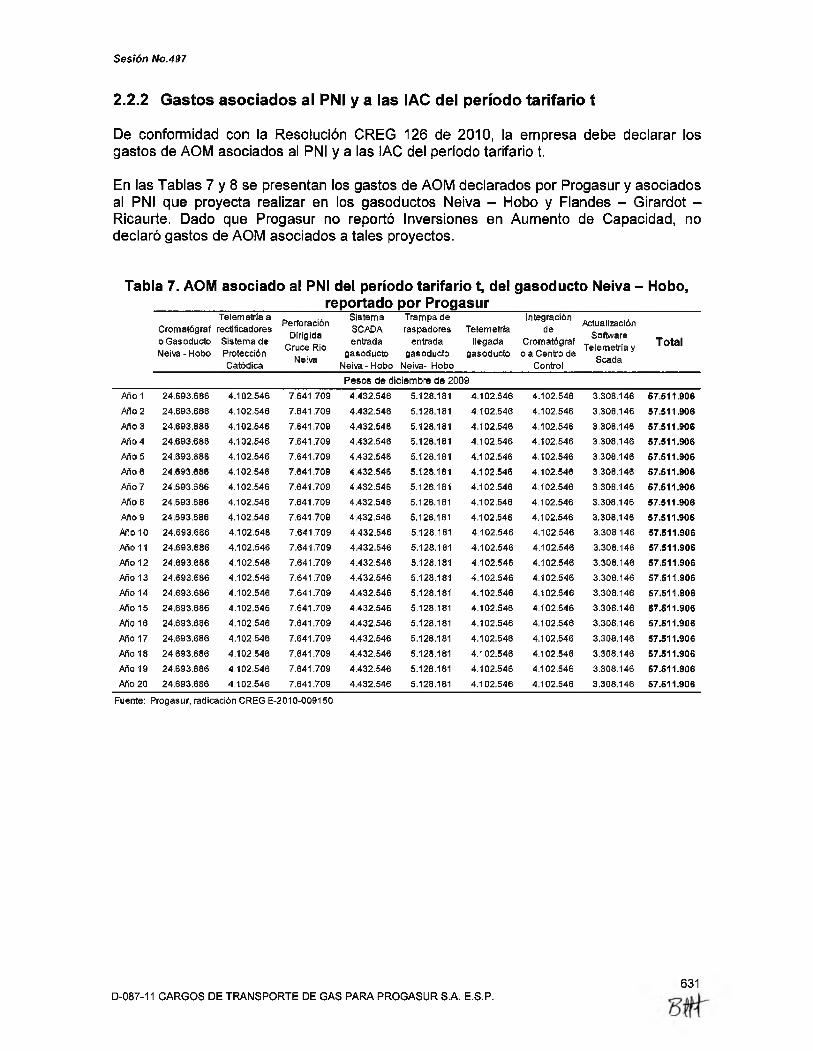

2.2.2 Gastos asociados al PNI y a las IAC del período tarifario t

De conformidad con la Resolución CREG 126 de 2010, la empresa debe declarar los gastos de AOM asociados al PNI y a las IAC del período tarifario t.

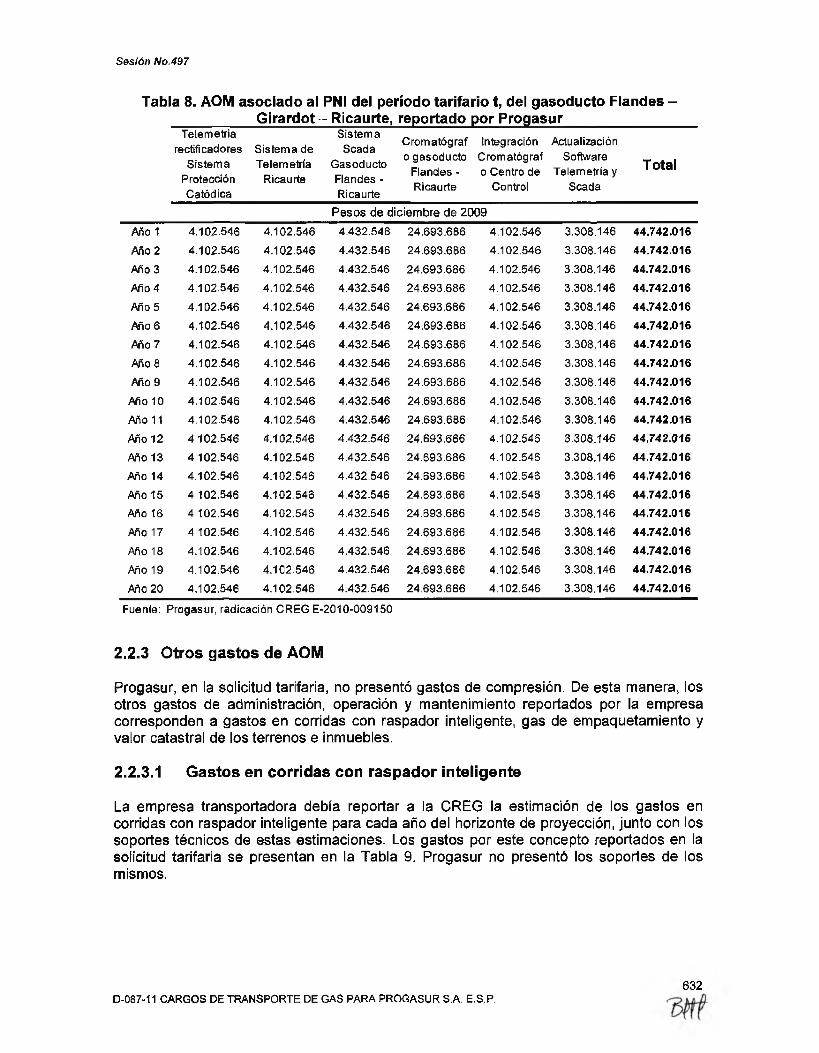

En las Tablas 7 y 8 se presentan los gastos de AOM declarados por Progasur y asociados al PNI que proyecta realizar en los gasoductos Neiva - Hobo y Flandes - Girardot - Ricaurte. Dado que Progasur no reportó Inversiones en Aumento de Capacidad, no declaró gastos de AOM asociados a tales proyectos.

Tabla 7. AOM asociado al PNI del período tarifario t, del gasoducto Neiva - Hobo,reportado por Progasur

Telemelríaa Cromatógraf rectificadores o Gasoducto Sistema de Neiva - Hobo Protección

Catódica

Perforación Dirigida

Cruce Rio Neiva

Sistema Trampa de IntegraciónSCADA raspadores Telemetria deentrada entrada llegada Cromatógraf

gasoducto gasoducto gasoducto o a Centro deNeiva-Hobo Neiva- Hobo Control

Actualización Software

Telemetria y Scada

Total

Pesos de diciembre de 2009Año 1 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 2 24.693.666 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 3 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 4 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906AñoS 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.611.906Año 6 24693686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 7 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906AñoS 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906AñoS 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 10 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 11 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 12 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 13 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.611.906Año 14 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 15 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 67.511.906Año 16 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906

Año 17 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 18 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 19 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906Año 20 24.693.686 4.102.546 7.641.709 4.432.546 5.128.181 4.102.546 4.102.546 3.308.146 57.511.906

Fuente: Progasur, radicación CREG E-2010-009150

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR SA. E.S.P.631

Sesión No.497

Tabla 8. AOM asociado al Girardot ■

PNI del período tarifario t, del gasoducto Flandes - - Ricaurte, reportado por Progasur______________

Telemetría rectificadores Sistema de

SistemaProtecciónCatódica

TelemetríaRicaurte

Sistema Scada

Gasoducto Flandes - Ricaurte

Cromatógraf Integración Actualización o gasoducto Cromatógraf Software

Flandes- o Centro de Telemetría y Ricaurte Control Scada

Total

Pesos de diciembre de 2009Año 1 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 2 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 3 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 4 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 5 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 6 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 7 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 8 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 9 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 10 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 11 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 12 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 13 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 14 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 15 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 16 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 17 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 18 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 19 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Año 20 4.102.546 4.102.546 4.432.546 24.693.686 4.102.546 3.308.146 44.742.016

Fuente: Progasur, radicación CREG E-2010-009150

2.2.3 Otros gastos de AOM

Progasur, en ¡a solicitud tarifaria, no presentó gastos de compresión. De esta manera, los otros gastos de administración, operación y mantenimiento reportados por la empresa corresponden a gastos en corridas con raspador inteligente, gas de empaquetamiento y valor catastral de los terrenos e inmuebles.

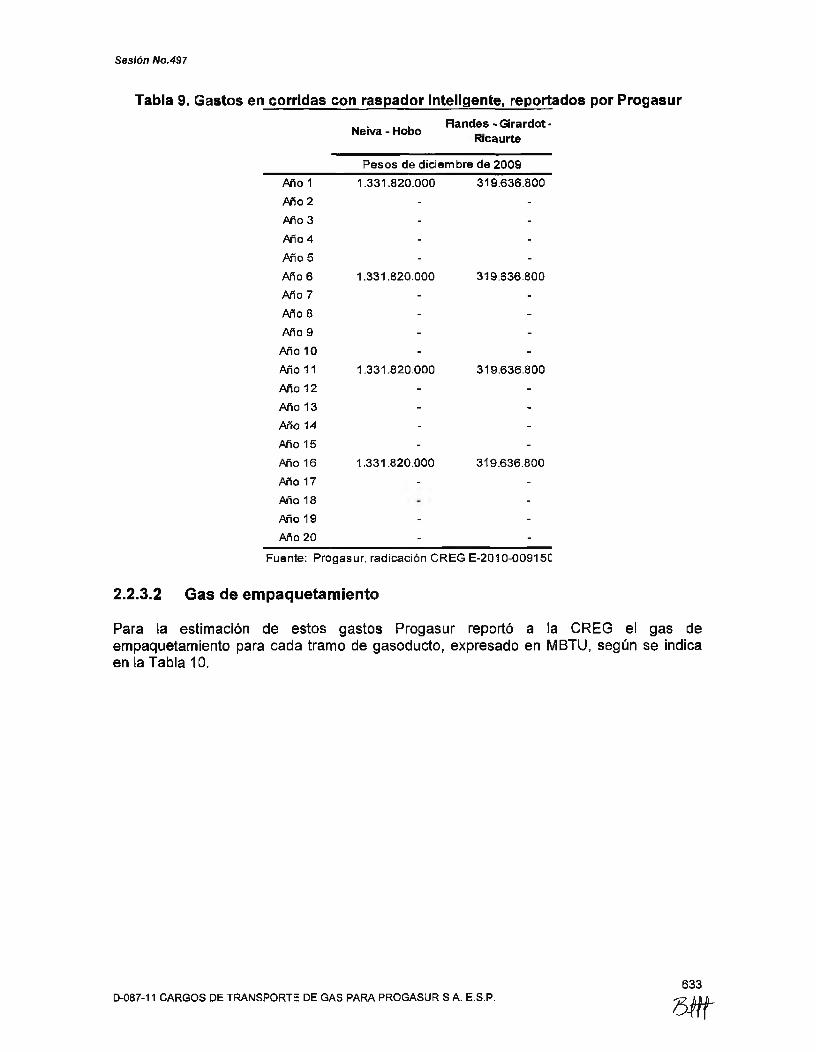

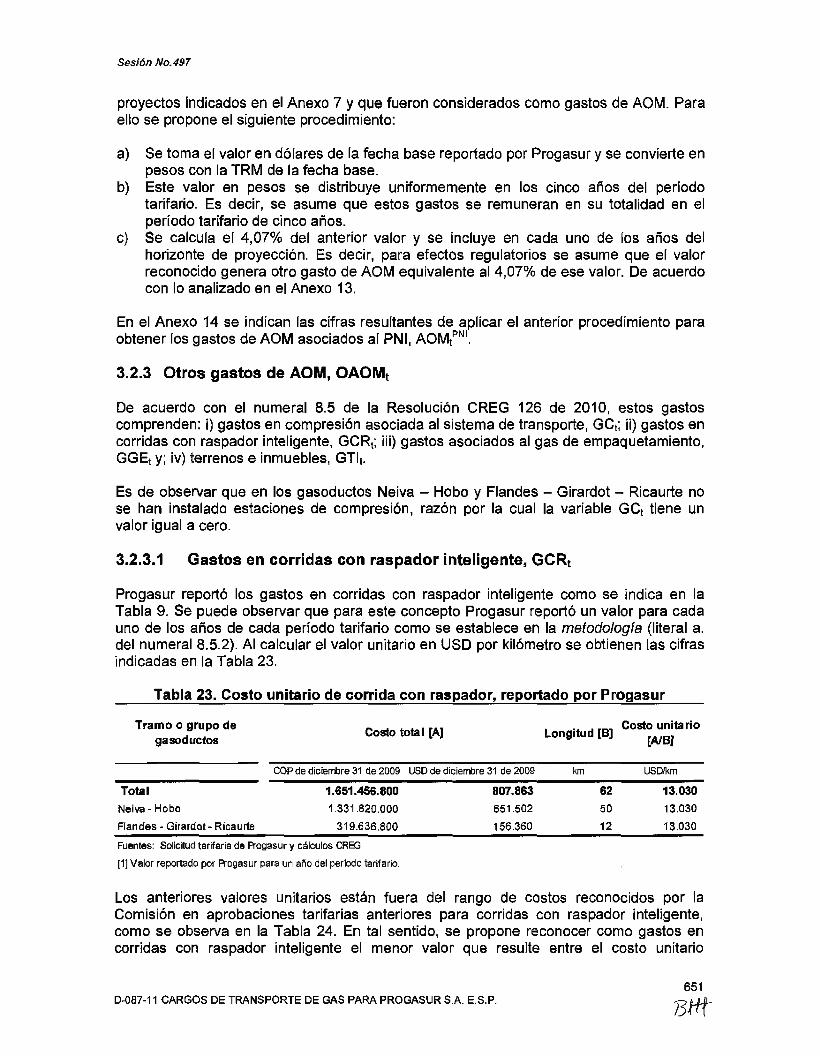

2.2.3.1 Gastos en corridas con raspador inteligente

La empresa transportadora debía reportar a la CREG la estimación de los gastos en corridas con raspador inteligente para cada año del horizonte de proyección, junto con los soportes técnicos de estas estimaciones. Los gastos por este concepto reportados en la solicitud tarifaria se presentan en la Tabla 9. Progasur no presentó los soportes de los mismos.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.632

Sesión Wo.497

Tabla 9. Gastos en corridas con raspador inteligente, reportados por Progasur. . . . . . Flandes-Girardot-Neiva - Hobo

Ricaurte

Pesos de diciembre de 2009

Año 1 1.331.820.000 319.636 .800

Año 2 - -

AñoS - -

Año 4 - -

Año 5 - -

Año 6 1 .331.820.000 319.636 .800

Año 7 - -

AñoS - -

Año 9 - -

Año 10 - -

Año 11 1.331.820.000 319.636.800

Año 12 - -

Año 13 - -

Año 14 - -

Año 15 - -

Año 16 1 .331.820.000 319.636.800

Año 17 - -

Año 18 -

Año 19 - -

Año 20 - -

Fuente: Progasur, radicación CREG E -2010 -00915C

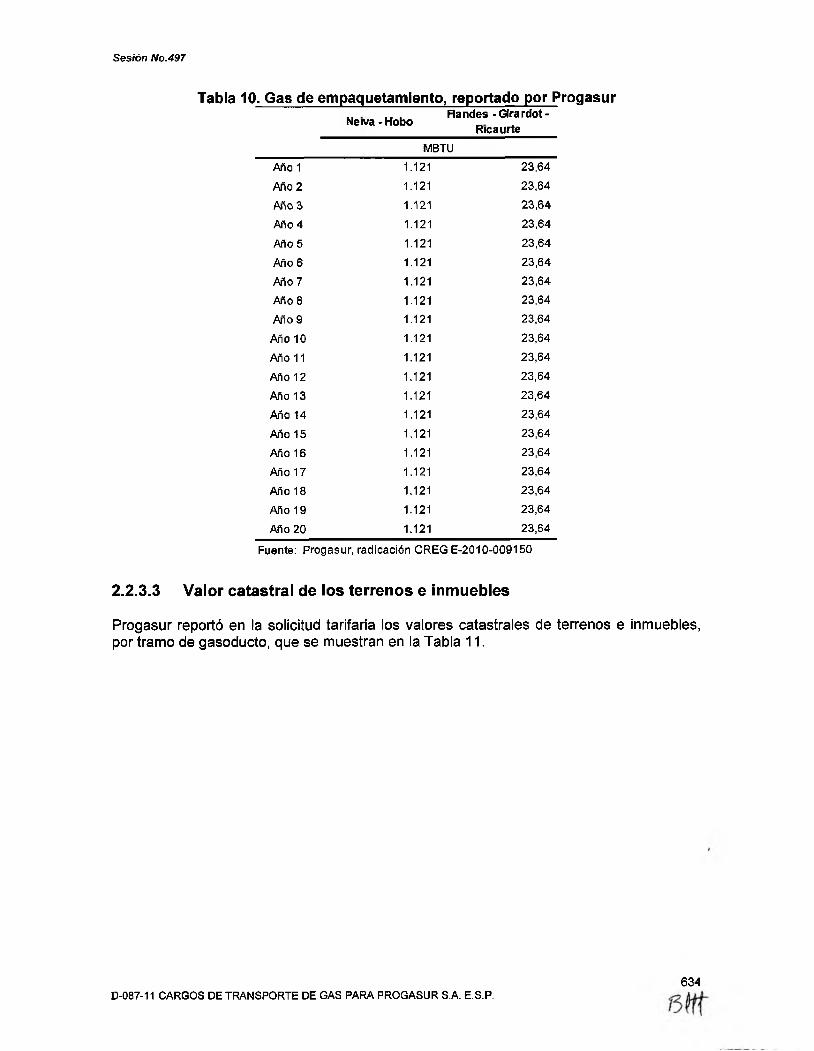

2.2.3.2 Gas de empaquetamiento

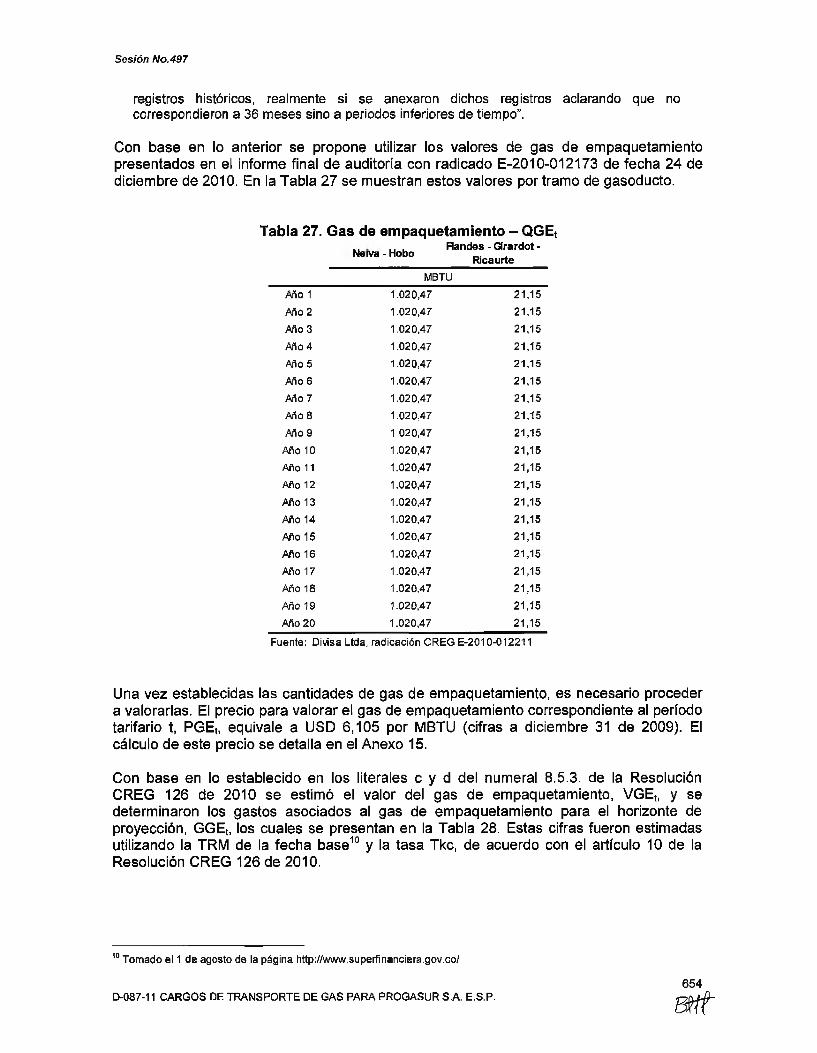

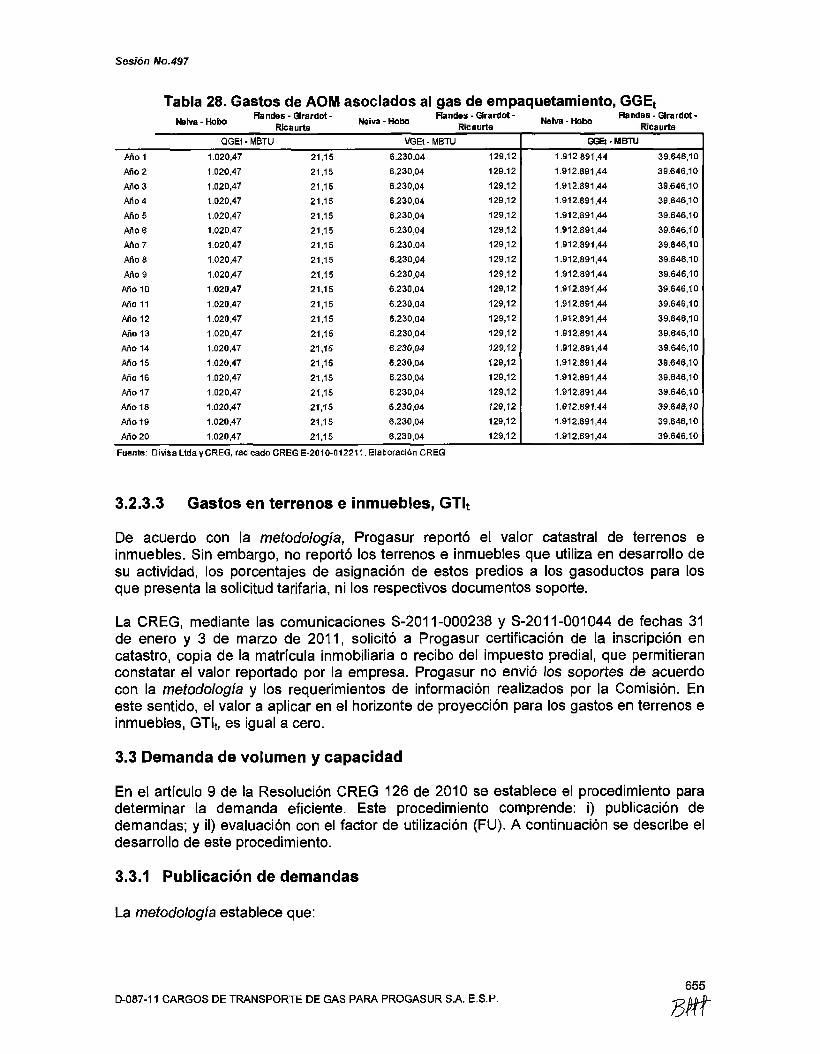

Para la estimación de estos gastos Progasur reportó a la CREG el gas de empaquetamiento para cada tramo de gasoducto, expresado en MBTU, según se indica en la Tabla 10.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.633

m

Sesión No.497

Tabla 10. Gas de empaquetamiento, reportado por Progasur,, . Randes - Girardot-

Neiva-Hobo .________________________ Ricaurte_____MBTU

Año 1 1.121 23,64

Año 2 1.121 23,64

Año 3 1.121 23,64

Año 4 1.121 23,64

Año 5 1.121 23,64

Año 6 1.121 23,64

Año 7 1.121 23,64

Año 8 1.121 23,64

Año 9 1.121 23,64

Año 10 1.121 23,64

Año 11 1.121 23,64

Año 12 1.121 23,64

Año 13 1.121 23,64

Año 14 1.121 23,64

Año 15 1.121 23,64

Año 16 1.121 23,64

Año 17 1.121 23,64

Año 18 1.121 23,64

Año 19 1.121 23,64

Año 20 1.121 23,64

Fuente: Progasur, radicación CREG E-2010-009150

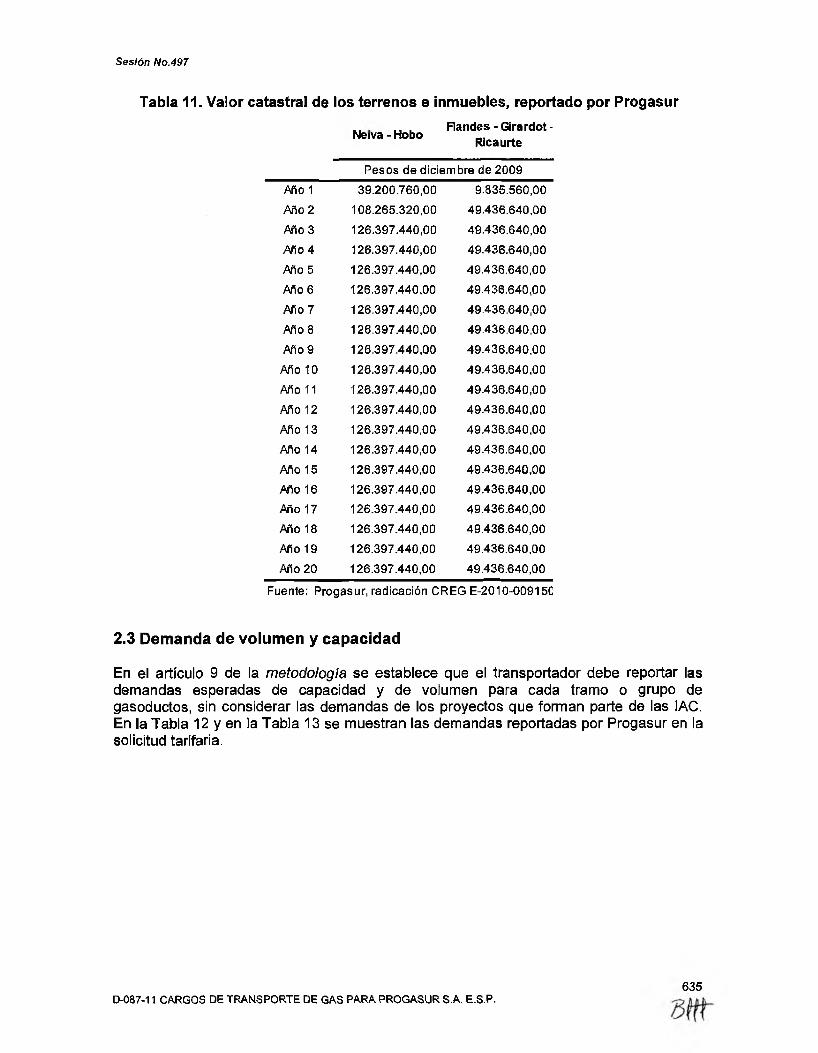

2.2.3.3 Valor catastral de los terrenos e inmuebles

Progasur reportó en la solicitud tarifaria los valores catastrales de terrenos e inmuebles, por tramo de gasoducto, que se muestran en la Tabla 11.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.634

Sesión No.497

Tabla 11. Valor catastral de los terrenos e inmuebles, reportado por Progasur. Randes-Girardot-

Neiva - Hobo .Ricaurte

Pesos de diciembre de 2009

Año 1 39 .200 .760 ,00 9.835.560,00

Año 2 108.265.320,00 49 .436 .640 ,00

Año 3 126.397.440,00 49 .436 .640 ,00

Año 4 126.397 .440 ,00 49 .436 .640 ,00

Año 5 126.397.440,00 49 .436 .640 ,00

Año 6 126.397.440,00 49 .436 .640 ,00

Año 7 126.397.440,00 49 .436 .640 ,00

Año 8 126.397.440,00 49 .436 .640 ,00

Año 9 126.397.440,00 49 .436 .640 ,00

Año 10 126.397.440,00 49 .436 .640 ,00

Año 11 126.397.440,00 49 .436 .640 ,00

Año 12 126.397.440,00 49 .436 .640 ,00

Año 13 126.397 .440 ,00 49 .436 .640 ,00

Año 14 126.397 .440 ,00 49 .436 .640 ,00

Año 15 126.397.440,00 49 .436 .640 ,00

Año 16 126.397.440,00 49 .436 .640 ,00

Año 17 126.397.440,00 49 .436 .640 ,00

Año 18 126.397.440,00 49 .436 .640 ,00

Año 19 126.397.440,00 49 .436 .640 ,00

Año 20 126.397.440,00 49 .436 .640 ,00

Fuente: Progasur, radicación CR EG E -2010 -0 0 9 1 5C

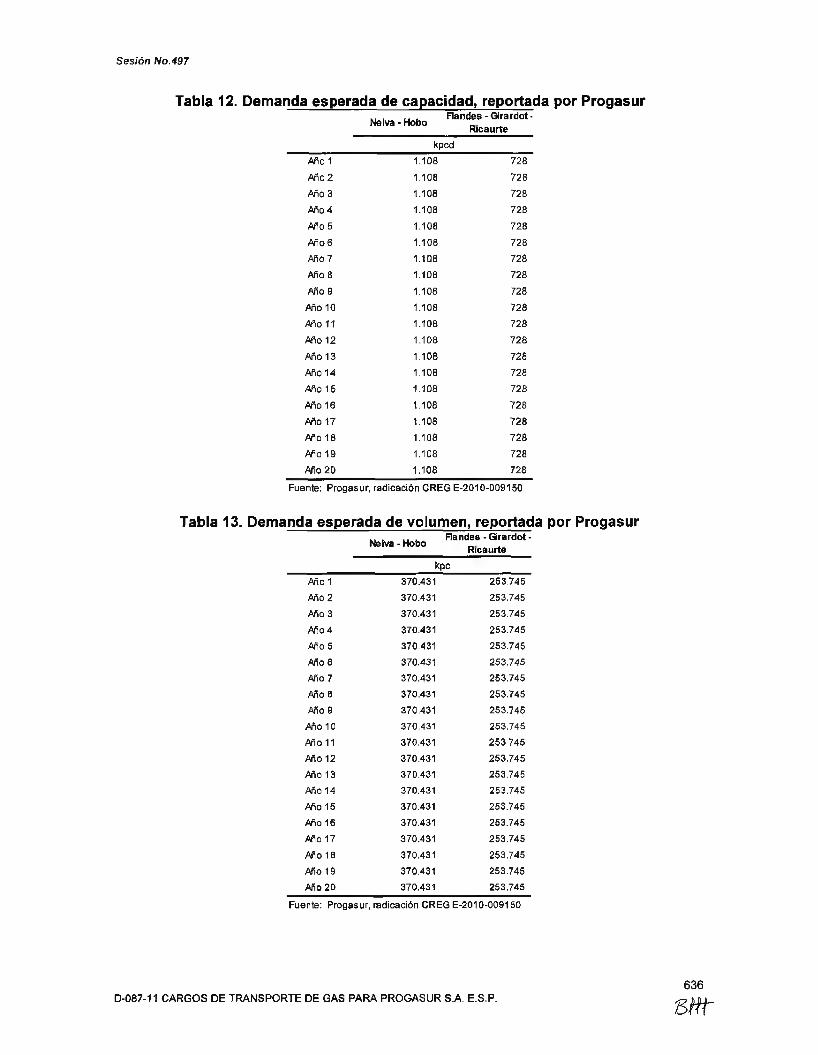

2.3 Demanda de volumen y capacidad

En el artículo 9 de la metodología se establece que el transportador debe reportar las demandas esperadas de capacidad y de volumen para cada tramo o grupo de gasoductos, sin considerar las demandas de los proyectos que forman parte de las IAC. En la Tabla 12 y en la Tabla 13 se muestran las demandas reportadas por Progasur en la solicitud tarifaria.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.635

Sesión No.497

Tabla 12. Demanda esperada de capacidad, reportada por Progasur. Randes-G irardot ■

Neiva - HoboRicaurte

kpcdAño 1 1.108 728

Año 2 1.108 728

Año 3 1.108 728

Año 4 1.108 728

Año 5 1.108 728

Año 6 1.108 728

Año 7 1.108 728

AñoS 1.108 728

Año 9 1.108 728

Año 10 1.108 728

Año 11 1.108 728

Año 12 1.108 728

Año 13 1.108 728

Año 14 1.108 728

Año 15 1.108 728

Año 16 1.108 728

Año 17 1.108 728

Año 18 1.108 728

Año 19 1.108 728

Año 20 1.108 728

Fuente: Progasur, radicación CREG E-2010-009150

Tabla 13. Demanda esperada de volumen, reportada por Progasur. . . . R andes-G irardot-Neiva - Hobo

Ricaurte

kpcAño 1 370.431 253.745

Año 2 370.431 253.745

AñoS 370.431 253.745

Año 4 370.431 253.745

Año 5 370.431 253.745

Año 6 370.431 253.745

Año 7 370.431 253.745

Año 8 370.431 253.745

Año 9 370.431 253.745

Año 10 370.431 253.745

Año 11 370.431 253.745

Año 12 370.431 253.745

Año 13 370.431 253.745

Año 14 370.431 253.745

Año 15 370.431 253.745

Año 16 370.431 253.745

Año 17 370.431 253.745

Año 18 370.431 253.745

Año 19 370.431 253.746

Año 20 370.431 253.745

Fuente: Progasur, radicación CREG E-2010-009150

636D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P. sur

Sesión No.497

2.4 Capacidad máxima de mediano plazo

Para efectos de calcular el factor de utilización de que trata el artículo 3 de la metodología, el transportador debe reportar la capacidad máxima de mediano plazo, CMMP, y las demandas esperadas desde el inicio de la vida útil normativa de cada tramo o grupo de gasoductos.

En la Tabla 14 se muestran las cifras de CMMP reportadas por Progasur para efectos de calcular el factor de utilización de los gasoductos Neiva - Hobo y Flandes - Girardot - Ricaurte.

Tabla 14. Capacidad máxima de mediano plazo, reportada por Progasur................... Randes-Girardot-Neiva - Hobo

______________________ Ricaurtekpcd

Año 1 2.771 1.504

Año 2 2.771 1.504

Año 3 2.771 1.504

Año 4 2.771 1.504

Año 5 2.771 1.504

Año 6 2.771 1.504

Año 7 2.771 1.504

Año 8 2.771 1.504

Año 9 2.771 1.504

Año 10 2.771 1.504

Año 11 2.771 1.504

Año 12 2.771 1.504

Año 13 2.771 1.504

Año 14 2.771 1.504

Año 15 2.771 1.504

Año 16 2.771 1.504

Año 17 2.771 1.504

Año 18 2.771 1.504

Año 19 2.771 1.504

Año 20 2.771 1.504

Fuente: Progasur, radicación CREG E -2010-009150

2.5 Tramos y grupos de ductos para efectos tarifarios

De acuerdo con la metodología el transportador debe someter a consideración de la Comisión, para efectos del cálculo de cargos regulados, por lo menos los tramos de ductos o grupo de ductos estipulados en las resoluciones de cargos vigentes. Para el caso de objeto de análisis, se encuentran vigentes las resoluciones CREG 014 de 2001 y 059 de 2003, mediante las cuales se establecieron los cargos para los gasoductos Neiva - Hobo y Flandes - Girardot - Ricaurte, respectivamente. Progasur reportó la información pertinente para estos gasoductos.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.637

Sesión No.497

3. ANÁLISIS DE LA SOLICITUD TARIFARIA DE LA EMPRESA

3.1 Inversión

Respecto del análisis de las inversiones conviene advertir que la valoración de las mismas, en el marco de la aprobación de los cargos regulados de transporte de gas, incluye todos los costos eficientes en los que incurre el agente para instalar y poner en operación un activo. Así, para el caso de gasoductos se reconoce un valor global que se expresa en dólares por metro por pulgada de gasoducto instalado (i.e. USD/m-pulg.), y para el caso de las estaciones de compresión se reconoce un valor global que se expresa en dólares por unidad de potencia instalada (i.e. USD/HP).

De acuerdo con lo anterior, la CREG reconoce un valor eficiente de inversiones durante la vida útil normativa de un activo, siempre y cuando esté instalado y disponible para la operación. Conforme a la metodología, una vez termina la vida útil normativa del activo, la empresa tiene la opción de reponerlo o continuar operándolo. En otras palabras, la metodología no contempla el reconocimiento de inversiones complementarias sobre los valores de las inversiones que se han reconocido o inversiones redundantes (en 'stand by’) por confiabilidad. Los valores reconocidos por la regulación deben ser suficientes para que el inversionista realice las adecuaciones que se requieren en los gasoductos para que los mismos operen durante la vida útil normativa.

3.1.1 Inversión existente, IEt

En la metodología se define la inversión existente en los siguientes términos:

"Inversión Existente: Es el valor eficiente de los activos necesarios para la prestación del servicio de transporte de gas natural que fue reconocido en la última aprobación o revisión de cargos, más el valor de las inversiones eficientes ejecutadas con posterioridad a dicha aprobación o revisión que no fueron previstas en el Programa de Nuevas Inversiones de ese Período Tarifario, actualizados a la Fecha Base. De estos valores se excluye el correspondiente a los activos que no se encuentran en operación al momento de la solicitud tarifaria”.

En el artículo 5 de la metodología se establece la siguiente ecuación para determinar la inversión existente:

/¿L = IEf_< + P N L . - IFPNI,

Donde:

Valor de la Inversión Existente para el Periodo Tarifario f , expresado en dólares de la Fecha Base.

Valor de la Inversión Existente para el Período Tarifario f expresado en dólares de la Fecha Base.

Valores eficientes de los activos del Programa de Nuevas Inversiones del Período

638D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.

Sesión No.497

Tarifario f ^-que estén instalados y disponibles para la operación al inicio del Período

Tarifario t . Estos valores se expresarán en dólares de la Fecha Base.

I F P N l ^ : Va[0r eficiente de las inversiones que fueron ejecutadas y no estaban incluidas

en el Programa de Nuevas Inversiones del Período Tarifario f — Este valor se expresará en dólares de la Fecha Base.

LWOt : valor de las inversiones reconocidas en ^ r - iq u e están asociadas a activos

distintos a aquellos instalados y disponibles para la operación al inicio del Período Tarifario f . Este valor se expresará en dólares de la Fecha Base.

Para la estimación de las variables de esta ecuación se tendrán en cuenta los siguientes elementos:

a) Para expresar estas variables en dólares de la Fecha Base, la CREG utilizará el PPI.

b) Para la estimación de la variable ^ ^ ^ r - i e l transportador deberá reportar a la CREG los valores eficientes de los activos respectivos y las fechas de entrada en operación de los mismos. La CREG evaluará la eficiencia de los gasoductos teniendo en cuenta su Factor de Utilización y el Factor de Utilización Normativo, cuando aplique.

La CREG determinará el valor eficiente de estas inversiones a partir de costos eficientes de otros activos comparables, teniendo en cuenta los criterios establecidos en el Anexo 1 de la presente Resolución, u otros criterios de evaluación de que disponga.

De conformidad con lo establecido en el artículo 108 de la Ley 142 de 1994, de existir discrepancia sobre la valoración eficiente de las inversiones correspondientes a la

variable ^ ^ íV^ - i la Comisión decidirá sobre el decreto y práctica del dictamen pericial que haya solicitado el transportador así como los aspectos sobre los cuales debe pronunciarse el perito, para lo cual se tendrán en cuenta los criterios generales contenidos en esta metodología y los demás que la Comisión estime pertinentes. Lo anterior sin perjuicio de las demás pruebas que la Dirección Ejecutiva de la Comisión decida decretar.

c) Bajo ninguna circunstancia se incluirá en el monto de las Inversiones Existentes aquellos activos propios de la operación retirados del servicio. En todo caso, dichos retiros deberán ser reportados de conformidad con el procedimiento establecido en el numeral 4.4.4 del RUT, o aquellas que lo modifiquen o complementen, sin perjuicio de que la CREG pueda considerarlos retirados con base en información que tenga disponible. Estos retiros podrán ocasionar ajustes a los cargos vigentes durante el Periodo Tarifario respectivo si la CREG lo considera necesario.

d) La Comisión podrá realizar auditorías para verificar el inventario de los activos que se encuentren en operación y que sean reportados por el transportador en su solicitud tarifaria.

Parágrafo. Se excluirán de la Inversión Existente los terrenos e inmuebles relacionados con sedes administrativas, bodegas y talleres. Dichos terrenos e inmuebles se remunerarán como un gasto de AOM”.

De acuerdo con las anteriores disposiciones es necesario determinar las variables IEn, PNIm , IFPNIt-t e INO». A continuación se analiza cada una de estas variables.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.639

Sesión No.497

3.1.1.1 Inversión existente en el período t-1, IEm

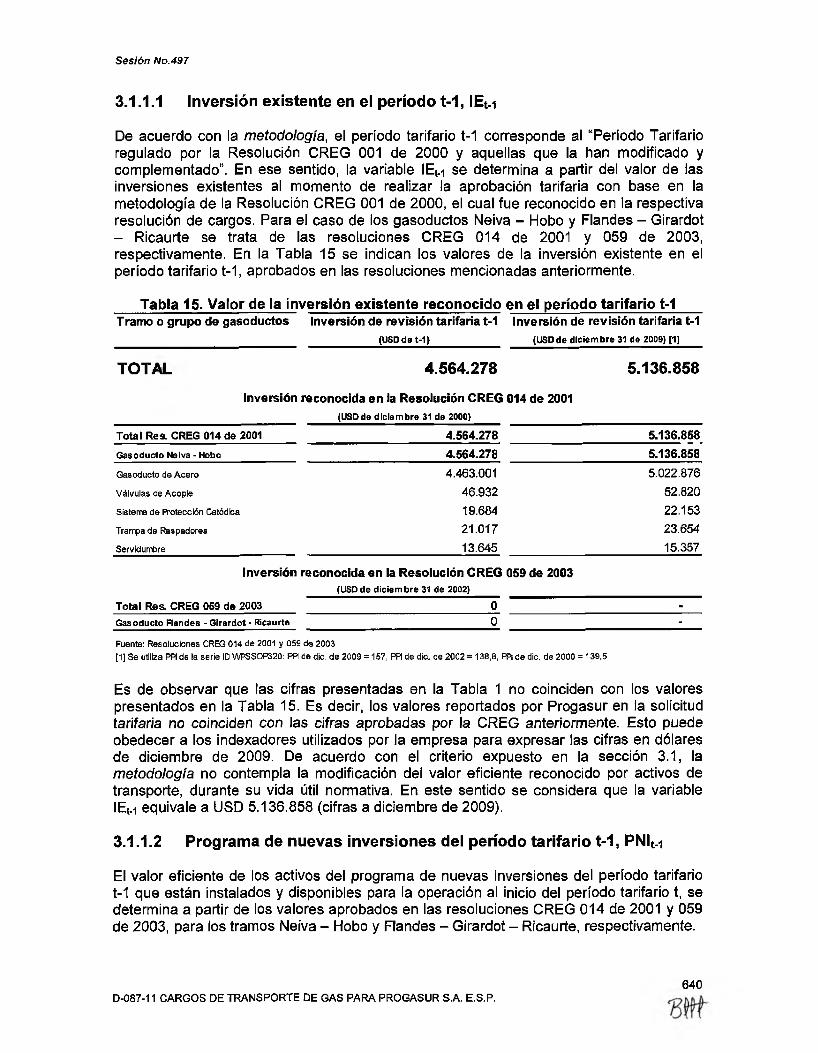

De acuerdo con la metodología, el período tarifario t-1 corresponde al “Período Tarifario regulado por la Resolución CREG 001 de 2000 y aquellas que la han modificado y complementado”. En ese sentido, la variable IEW se determina a partir de! valor de las inversiones existentes al momento de realizar la aprobación tarifaria con base en la metodología de la Resolución CREG 001 de 2000, el cual fue reconocido en la respectiva resolución de cargos. Para el caso de los gasoductos Neiva - Hobo y Flandes - Girardot - Ricaurte se trata de las resoluciones CREG 014 de 2001 y 059 de 2003, respectivamente. En la Tabla 15 se indican los valores de la inversión existente en el período tarifario t-1, aprobados en las resoluciones mencionadas anteriormente.

Tabla 15. Valor de la inversión existente reconocido en el período tarifario t-1Tramo o grupo de gasoductos Inversión de revisión tarifaria t-1

(USDde t-1)

Inversión de revisión tarifaria t-1(USDde diciembre 31 de 2009) [1]

TOTAL 4.564.278 5.136.858

Inversión reconocida en ia Resolución CREG 014 de 2001(USDde diciembre 31 de 2000)

Total Res. CREG 014 de 2001 4.564.278 5.136.858Gasoducto Neiva - Hobo 4.564.278 5.136.858Gasoducto de Acero 4.463.001 5.022.876

Válvulas de Acople 46.932 52.820

Sistema de Protección Catódica 19.684 22.153

Trampa de Raspadores 21.017 23.654

Servidumbre 13.645 15.357

Inversión reconocida en la Resolución CREG 059 de 2003(USDde diciembre 31 de 2002)_____

Total Res. CREG 059 de 2003 0 -

Gasoducto Flandes - Girardot - Ricaurte 0 -

Fuente: Resoluciones CREG 014 de 2001 y 059 de 2003[1] Se utiliza PPI de la serie ID WPSSOP320: PPI de dio. de 2009 = 157, PR de die. de 2002 = 138,8, PPI de die. de 2000 = 139,5

Es de observar que las cifras presentadas en la Tabla 1 no coinciden con los valores presentados en la Tabla 15. Es decir, los valores reportados por Progasur en la solicitud tarifaria no coinciden con las cifras aprobadas por la CREG anteriormente. Esto puede obedecer a los indexadores utilizados por la empresa para expresar las cifras en dólares de diciembre de 2009. De acuerdo con el criterio expuesto en la sección 3.1, la metodología no contempla la modificación del valor eficiente reconocido por activos de transporte, durante su vida útil normativa. En este sentido se considera que la variable IEm equivale a USD 5.136.858 (cifras a diciembre de 2009).

3.1.1.2 Programa de nuevas inversiones del período tarifario t-1, PNIm

El valor eficiente de los activos del programa de nuevas inversiones del período tarifario t-1 que están instalados y disponibles para la operación al inicio del período tarifario t, se determina a partir de los valores aprobados en las resoluciones CREG 014 de 2001 y 059 de 2003, para los tramos Neiva - Hobo y Flandes - Girardot - Ricaurte, respectivamente.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.640

Sesión No.497

La metodología establece los siguientes criterios para evaluar estas inversiones:

a) El valor eficiente de las inversiones del PNI del período tarifario t-1 se reconoce en el período tarifario t sí y sólo sí los respectivos activos están instalados y disponibles para la operación.

b) El valor eficiente de las inversiones del PNI reconocido en la anterior aprobación tarifaria no se modifica antes de que el respectivo activo cumpla su vida útil normativa, siempre y cuando el activo esté instalado y disponible para la operación.

Con base en estos criterios, a continuación se analiza el valor reportado por Progasur frente al aprobado para el PNI del período tarifario t-1.

Gasoducto Neiva - Hobo

Para el gasoducto Neiva - Hobo la CREG aprobó un valor de PNI del período tarifario t-1 de USD 157.965 (cifras a diciembre de 2009) para ejecutar en los primeros dos (2) años del período tarifario t-1, como se muestra en la Tabla 16. El período tarifario t-1 para este gasoducto inició el 16 de marzo de 20014. Así, se puede asumir que, para este gasoducto, el primer año del período tarifario t-1 fue 2001, el segundo 2002 y así sucesivamente.

Gasoducto Neiva - Hobo Año 1 Año 2 Año 3 Año 4 Año 5USD de diciembre 31 de 2009

Total Año 1 - Año 5 157.965

Total 22.719 135.246 - - -

PNI aprobado en Res. CREG 014 de 2001 Total Res. 014 de 2001 22.719 135.246Lote de encerranriento de trampa de raspadores 2.524Automatización nominaciones y página Web 20.195Sistema de Telemetrta - 84.959Software - SCADA Rantheon - 29.490Infraestructura de Control SCADA - 20.797Fuentes: - Resolución CRB3 014 de 2001.

- Cálculos CREG

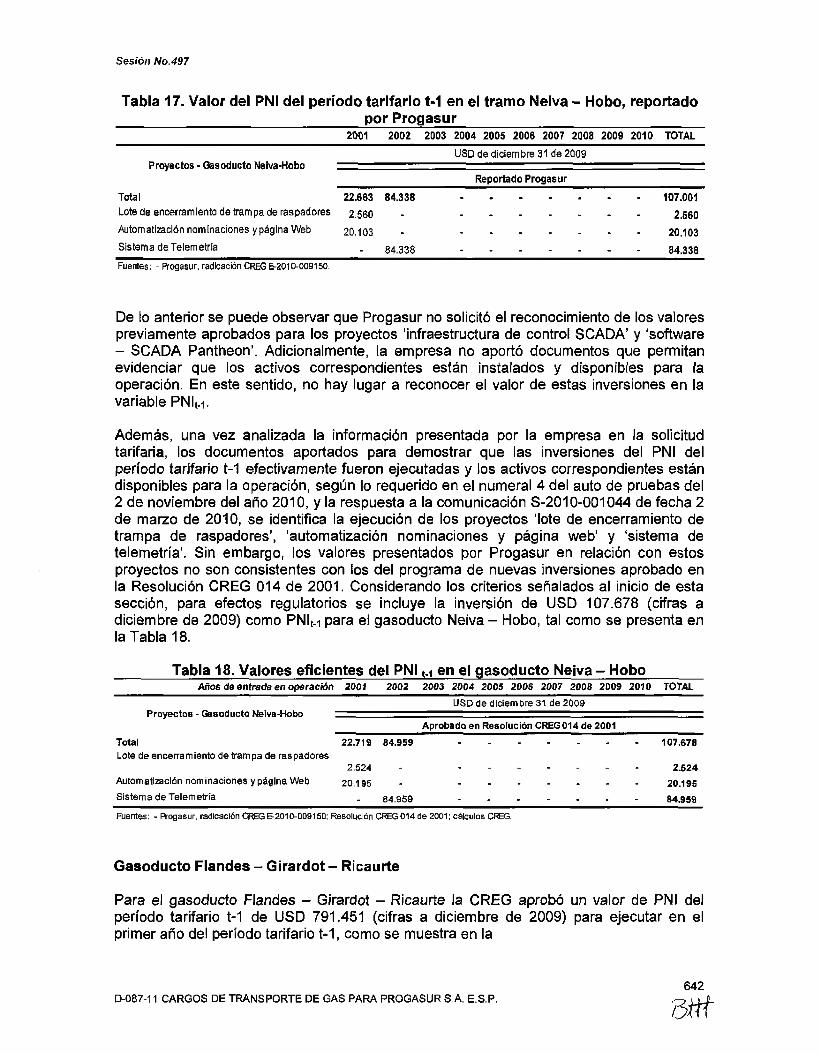

En la Tabla 17 se pueden observar las inversiones asociadas al programa de nuevas inversiones del período tarifario t-1 que fueron declaradas por Progasur mediante comunicación con radicado CREG E-2010-009150 de fecha 11 de octubre de 2010, las cuales ascienden a USD 107.001 (cifras a diciembre de 2009).

4 La Resolución CREG 014 de 2001 se publicó en el Diario Oficial No. 44.357 del 15 de marzo de 2001.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.641

-stff

Sesión No.497

Tabla 17. Valor del PNI del período tarifario t-1 en el tramo Neiva - Hobo, reportado ______________________________ por Progasur_____________________________

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 TOTAL

USD de diciembre 31 de 2009Proyectos - Gasoducto Neiva-Hobo -------

Reportado Progasur

Total 22.663 84.338 107.001Lote de encerramiento de trampa de raspadores 2.560 - 2.560

Automatización nominaciones y página Web 20.103 - 20.103

Sistema de Telemetría . 84.338 84.338Fuentes; - Progasur, radicación CREG E-2010-009150.

De lo anterior se puede observar que Progasur no solicitó el reconocimiento de los valores previamente aprobados para los proyectos 'infraestructura de control SCADA’ y ‘software - SCADA Pantheon’. Adicionalmente, la empresa no aportó documentos que permitan evidenciar que los activos correspondientes están instalados y disponibles para la operación. En este sentido, no hay lugar a reconocer el valor de estas inversiones en la variable PNlu.

Además, una vez analizada la información presentada por la empresa en la solicitud tarifaria, los documentos aportados para demostrar que las inversiones del PNI del período tarifario t-1 efectivamente fueron ejecutadas y los activos correspondientes están disponibles para la operación, según lo requerido en el numeral 4 del auto de pruebas del 2 de noviembre del año 2010, y la respuesta a la comunicación S-2010-001044 de fecha 2 de marzo de 2010, se identifica la ejecución de los proyectos 'lote de encerramiento de trampa de raspadores’, 'automatización nominaciones y página web’ y ‘sistema de telemetría’. Sin embargo, los valores presentados por Progasur en relación con estos proyectos no son consistentes con los del programa de nuevas inversiones aprobado en la Resolución CREG 014 de 2001. Considerando los criterios señalados al inicio de esta sección, para efectos regulatorios se incluye la inversión de USD 107.678 (cifras a diciembre de 2009) como PNlu para el gasoducto Neiva - Hobo, tal como se presenta en la Tabla 18.

_______Tabla 18. Valores eficientes del PNI t.i en el gasoducto Neiva - Hobo_______________________ Afíos de en trada en operación 2001 2002 2003 2004 2005 200S 2007 2008 2009 2010 TOTAL

USD de diciembre 31 de 2009Proyectos - Gasoducto Neiva-Hobo '

___________ Aprobado en Resolución CREG 014 de 2001___________Total 22.719 84.959 107.678Lote de encerramiento de trampa de raspadores

2.524 - 2.524Automatización nominaciones y página Web 20.195 - 20.195

Sistema de Telemetría . 84.959 . 84.959

Fuentes: - Ftogasur, radicación CREG E-2010-009150; Resolución CREG 014 de 2001; cálculos CREG.

Gasoducto Flandes - Girardot - Ricaurte

Para el gasoducto Flandes - Girardot - Ricaurte la CREG aprobó un valor de PNI del período tarifario t-1 de USD 791.451 (cifras a diciembre de 2009) para ejecutar en el primer año del período tarifario t-1, como se muestra en la

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.642

dift

Sesión No.497

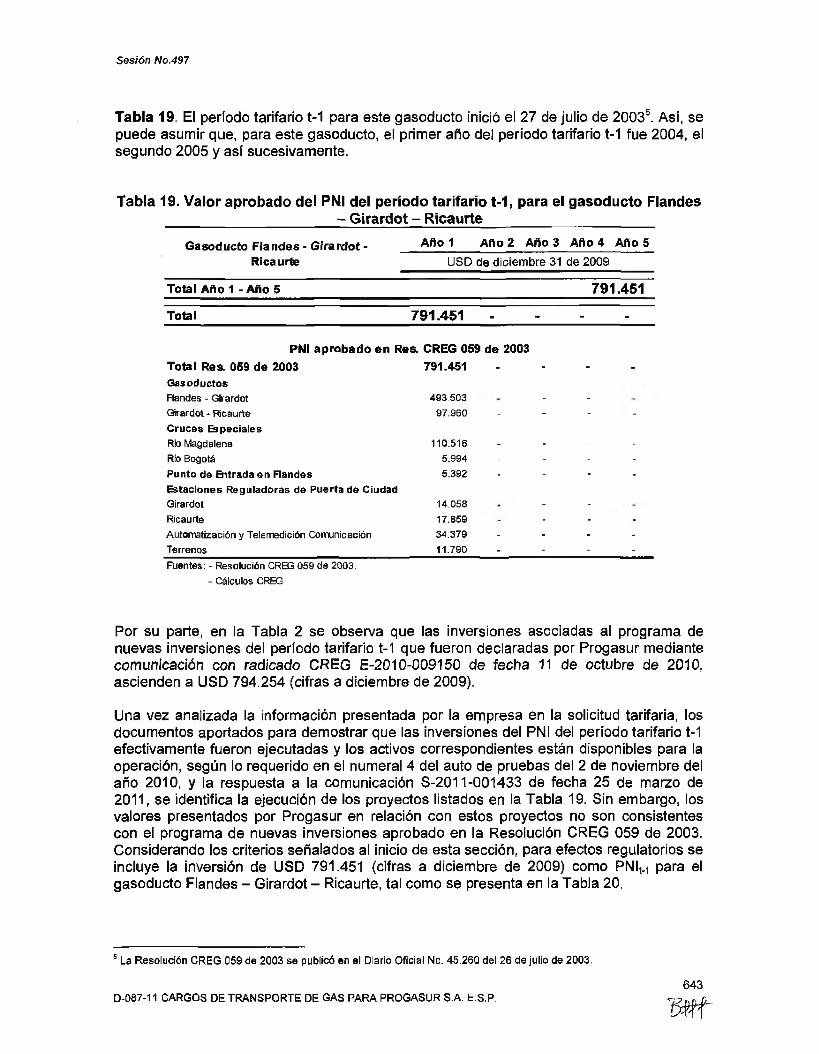

Tabla 19, El período tarifario t-1 para este gasoducto inició el 27 de julio de 20035. Así, se puede asumir que, para este gasoducto, el primer año del período tarifario t-1 fue 2004, el segundo 2005 y así sucesivamente.

Tabla 19. Valor aprobado del PNI del período tarifario t-1, para el gasoducto Flandes- Girardot - Ricaurte

Gasoducto Flandes - Girardot - Ricaurte

Año 1 Año 2 Año 3 Año 4 Año 5USD de diciembre 31 de 2009

Total Año 1 - Año 5 791.451

Total 791.451 . . . -

PNI aprobado en Re& CREG 059 de 2003Total Res. 059 de 2003 791.451 - - - -

GasoductosFlandes - Girardot 493.503 . .

Girardot - Ricaurte 97.960 - - - -Cruces EspecialesRio Magdalena 110.516 _ _ _ _

Rio Bogotá 5.994 - - - -Punto de Entrada en Flandes 5.392 - - - -Estaciones Reguladoras de Puerta de CiudadGirardot 14.058 . .

Ricaurte 17.859 - - - -

Automatización y Telemedición Comunicación 34.379 - - - -

Terrenos 11.790 - - - -

Fuentes: - Resolución CREG 059 de 2003. - Cálculos CREG

Por su parte, en la Tabla 2 se observa que las inversiones asociadas al programa de nuevas inversiones del período tarifario t-1 que fueron declaradas por Progasur mediante comunicación con radicado CREG E-2010-009150 de fecha 11 de octubre de 2010, ascienden a USD 794.254 (cifras a diciembre de 2009).

Una vez analizada la información presentada por la empresa en la solicitud tarifaria, los documentos aportados para demostrar que las inversiones del PNI del período tarifario t-1 efectivamente fueron ejecutadas y los activos correspondientes están disponibles para la operación, según lo requerido en el numeral 4 del auto de pruebas del 2 de noviembre del año 2010, y la respuesta a la comunicación S-2011-001433 de fecha 25 de marzo de 2011, se identifica la ejecución de los proyectos listados en la Tabla 19. Sin embargo, los valores presentados por Progasur en relación con estos proyectos no son consistentes con el programa de nuevas inversiones aprobado en la Resolución CREG 059 de 2003. Considerando los criterios señalados al inicio de esta sección, para efectos regulatorios se incluye la inversión de USD 791.451 (cifras a diciembre de 2009) como PNl^i para el gasoducto Flandes - Girardot - Ricaurte, tal como se presenta en la Tabla 20.

5 La Resolución CREG 059 de 2003 se publicó en el Diario Oficial No. 45.260 del 26 de julio de 2003,

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.643

B ff

Sesión No.497

Tabla 20. Valores eficientes del PNI t-i en el gasoducto Flandes - Girardot - RicaurteAños de entrada en operación 2004 2005 2006 2007 2008 2009 2010 TOTAL

Proyectos - Gasoducto Randes - Girardot - USD de diciembre 31 de 2009

Aprobado en Resolución CREG 059 de 2003

Total 791.451 - - . - - - - 791.451Gasoductos - TotalFlandes - Girardot 493.503 - 493.503Girardot - Ricaurte 97.960 - - - - - - 97.960

Cruces EspecialesRío M agdalena 110.516 - 110.516Río Bogotá 5.994 - - - - - - 5.994

Punto de Entrada en Randes 5.392 - - - - - - 5.392

Estaciones Reguladoras de Puerta de CiudadGirardot 14,058 - 14.058Ricaurte 17.859 - - - - - - 17.859Automatización yTelem edición Comunicación 34.379 - - - - - - 34.379Terrenos 11.790 - - _ _ - _ 11.790Fuentes: - Progasur, radicación CREG E-2010-009150; Resolución CREG 059 de 2003; cálculos CREG

3.1.1.3 Inversiones no incluidas en el programa de nuevas inversiones del período tarifario t-1, IFPNIm

En la solicitud tarifaria del 11 de octubre de 2010, con radicado CREG E-2010-009150, Progasur presentó como inversiones que fueron ejecutadas y no estaban incluidas en el programa de nuevas inversiones dei período tarifario t-1, parte del gasoducto Neiva - Hobo, por un valor de USD 556.200 (cifras a diciembre de 2009). De acuerdo con Progasur,

"se tenía previsto para el anterior período tarifario una longitud de 50 kilómetros para este gasoducto, sin embargo ¡a longitud que se llegó a obtener fue de 52,625 km, de los cuales 50 mts corresponden a tubería de acero de 6 " y lo demás corresponde a tubería de 8 " en acero. ”

En atención a esta solicitud, es necesario recordar lo establecido en la metodología. Al respecto, de acuerdo con el artículo 5 de la Resolución CREG 126 de 2010, la variable IFPNIm corresponde al “valor eficiente de las inversiones que fueron ejecutadas y no estaban incluidas en ei Programa de Nuevas Inversiones del Período Tarifario t-1. Este valor se expresará en dólares de la Fecha Base”.

Adicionalmente, en el literal b del mismo artículo se establece lo siguiente respecto a las inversiones que fueron ejecutadas y no estaban incluidas en el programa de nuevas inversiones del período tarifario t-1:

“b) Para la estimación de la variable IFPNIm el transportador deberá reportar a la CREG los valores eficientes de los activos respectivos y las fechas de entrada en operación de los mismos. La CREG evaluará la eficiencia de los gasoductos teniendo en cuenta su Factor de Utilización y el Factor de Utilización Normativo, cuando aplique.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.644

m t

Sesión No.497

La CREG determinará el valor eficiente de estas inversiones a partir de costos eficientes de otros activos comparables, teniendo en cuenta los criterios establecidos en el Anexo 1 de la presente Resolución, u otros criterios de evaluación de que disponga.

De conformidad con lo establecido en el artículo 108 de la Ley 142 de 1994, de existir discrepancia sobre la valoración eficiente de las inversiones correspondientes a la variable IFPNlt-i la Comisión decidirá sobre el decreto y práctica del dictamen pericial que haya solicitado el transportador así como los aspectos sobre los cuales debe pronunciarse el perito, para lo cual se tendrán en cuenta los criterios generales contenidos en esta metodología y los demás que la Comisión estime pertinentes. Lo anterior sin perjuicio de las demás pruebas que la Dirección Ejecutiva de la Comisión decida decretar.”

De lo anterior se puede concluir que:

a) La variable IFPNIt.i permite remunerar inversiones que fueron ejecutadas durante el período tarifario t-1, pese a no haber sido reconocidas en el programa de nuevas inversiones del período tarifario t-1.

b) El transportador debe reportar la fecha de entrada en operación de los activos correspondientes a las IFPNI y la CREG debe determinar el valor eficiente de estas inversiones a partir de costos eficientes de otros activos comparables u otros criterios de evaluación de que disponga la CREG.

Dado que no existen evidencias de que la empresa haya ejecutado inversiones durante el período tarifario t-1 que no correspondan a las reconocidas en el programa de nuevas inversiones del período tarifario t-1, se toma un valor igual a cero para la variable IFPNIm del gasoducto Neiva - Hobo. Adicionalmente, se reitera que de acuerdo con el criterio expuesto en la sección 3.1 de este documento, la metodología no contempla la modificación del valor eficiente reconocido por activos de transporte, durante su vida útil normativa.

De otro lado, dado que para el gasoducto Flandes - Girardot - Ricaurte Progasur no solicita el reconocimiento de inversiones ejecutadas durante el período tarifario t-1 que no hubieran sido reconocidas en el programa de nuevas inversiones del período tarifario t-1, la variable IFPNIm de dicho gasoducto es igual a cero.

3.1.1.4 Inversiones en activos no disponibles para la operación, INOt

De acuerdo con la metodología, la variable INOt corresponde al “valor de las inversiones reconocidas en IEt-1 que están asociadas a activos distintos a aquellos instalados y disponibles para la operación al inicio del Período Tarifario t. Este valor se expresa en dólares de la Fecha Base”.

Progasur no reportó, para los gasoductos Neiva - Hobo y Flandes - Girardot - Ricaurte, activos distintos a aquellos instalados y disponibles para la operación al inicio del período tarifario t. Adicionalmente, la Comisión no tiene evidencia de la existencia de activos de este tipo. Por esta razón, el valor a considerar en la variable INOt es igual a cero para los dos gasoductos objeto de la solicitud de cargos.

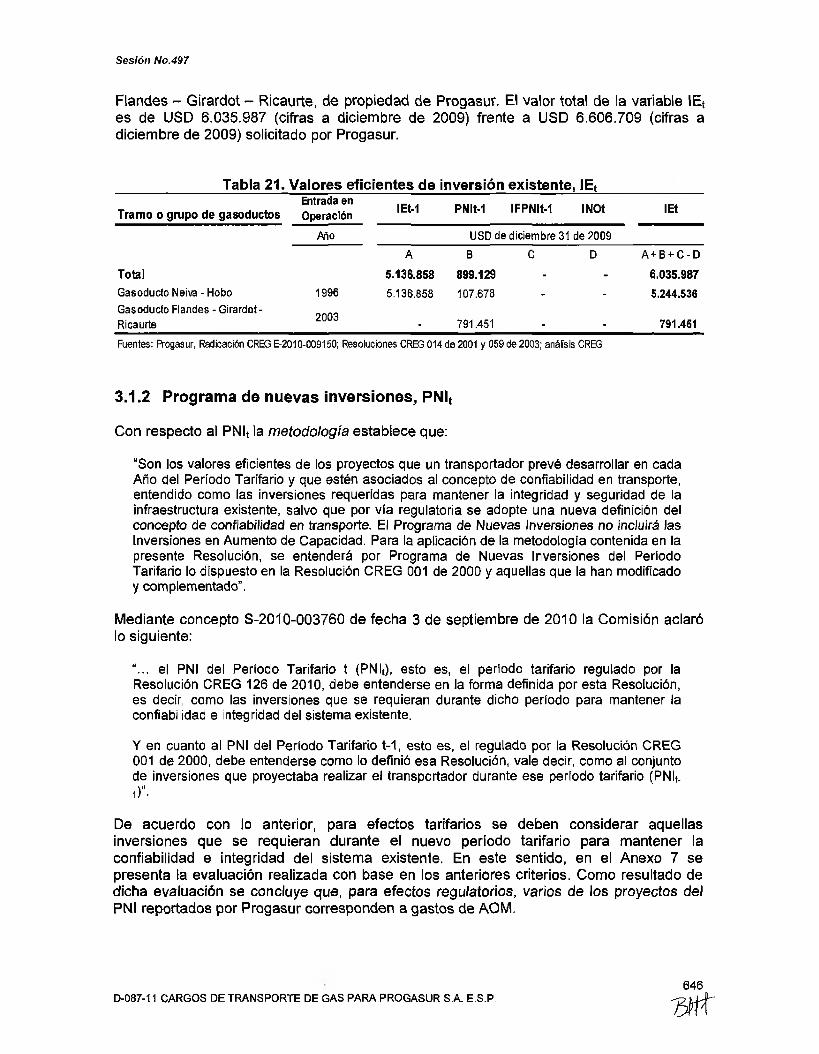

Con base en el anterior análisis, en la Tabla 21 se muestran ios valores eficientes para la inversión existente para el período tarifario t, IEt, para los gasoductos Neiva - Hobo y

645D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.

Sesión No.497

Flandes - Girardot - Ricaurte, de propiedad de Progasur. El valor total de la variable IEt es de USD 6.035.987 (cifras a diciembre de 2009) frente a USD 6.606.709 (cifras a diciembre de 2009) solicitado por Progasur.

Tabla 21. Valores eficientes de inversión existente, IEt

Tramo o grupo de gasoductosEntrada en Operación IEt-1 PNIt-1 IFPNIM INOt IEt

Año USD de diciembre 31 de 2009

A B C D A + B + C - D

Total 5.136.858 899.129 - - 6.035.987Gasoducto Neiva - Hobo 1996 5.136.858 107.678 - - 5.244.536Gasoducto Flandes - Girardot-

2003Ricaurte - 791.451 - - 791.451Fuentes: Progasur, Radicación CREG E-2010-009150; Resoluciones CREG 014 de 2001 y 059 de 2003; análisis CREG

3.1.2 Programa de nuevas inversiones, PNIt

Con respecto al PNIt la metodología establece que:

"Son los valores eficientes de los proyectos que un transportador prevé desarrollar en cada Año del Período Tarifario y que estén asociados al concepto de confiabilidad en transporte, entendido como las inversiones requeridas para mantener la integridad y seguridad de la infraestructura existente, salvo que por vía regulatoria se adopte una nueva definición del concepto de confiabilidad en transporte. El Programa de Nuevas Inversiones no incluirá las Inversiones en Aumento de Capacidad. Para la aplicación de la metodología contenida en la presente Resolución, se entenderá por Programa de Nuevas Inversiones del Período Tarifario lo dispuesto en la Resolución CREG 001 de 2000 y aquellas que la han modificado y complementado”.

Mediante concepto S-2010-003760 de fecha 3 de septiembre de 2010 la Comisión aclaró lo siguiente:

"... el PNI del Período Tarifario t (PNIt), esto es, el período tarifario regulado por la Resolución CREG 126 de 2010, debe entenderse en la forma definida por esta Resolución, es decir, como las inversiones que se requieran durante dicho período para mantener la confiabilidad e integridad del sistema existente.

Y en cuanto al PNI del Período Tarifario t-1, esto es, el regulado por la Resolución CREG 001 de 2000, debe entenderse como lo definió esa Resolución, vale decir, como al conjunto de inversiones que proyectaba realizar el transportador durante ese período tarifario (PNIt.V’ i) •

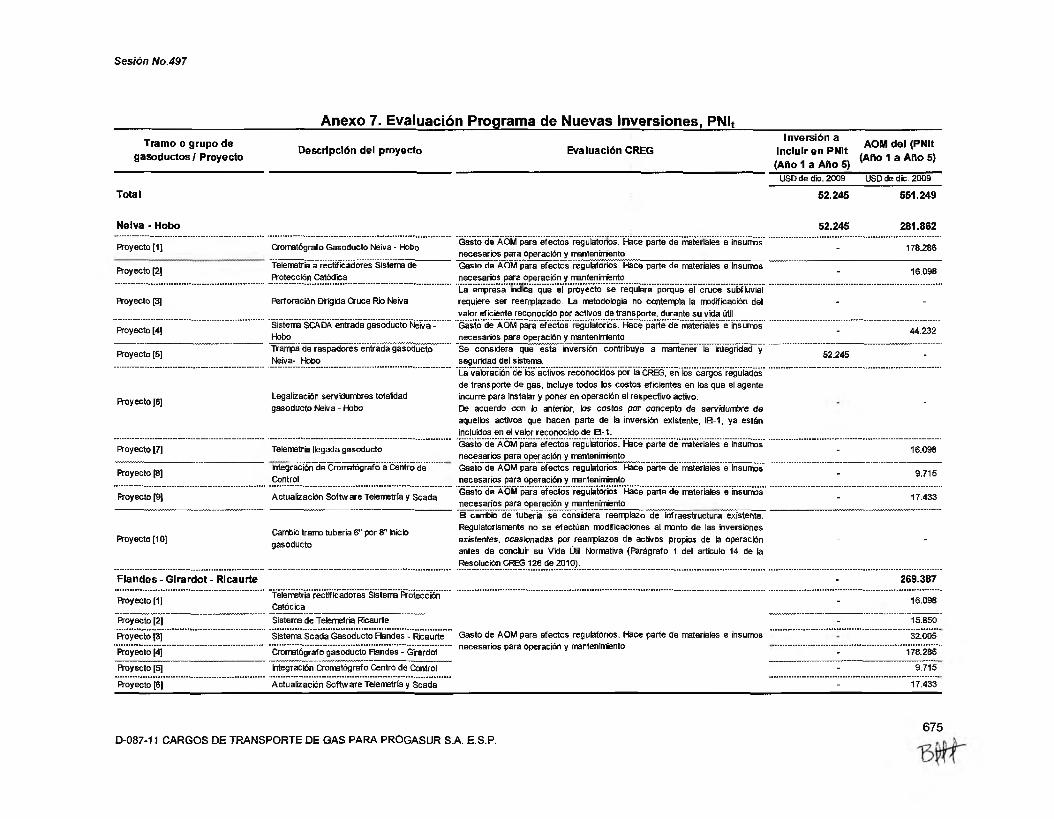

De acuerdo con lo anterior, para efectos tarifarios se deben considerar aquellas inversiones que se requieran durante el nuevo período tarifario para mantener la confiabilidad e integridad del sistema existente. En este sentido, en el Anexo 7 se presenta la evaluación realizada con base en los anteriores criterios. Como resultado de dicha evaluación se concluye que, para efectos regulatorios, varios de los proyectos del PNI reportados por Progasur corresponden a gastos de AOM.

D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P.646

w t

Sesión No.497

Adicionalmente, la empresa solicita la aprobación del proyecto ‘perforación dirigida cruce río Neiva’. La Comisión, mediante comunicación S-2011-002589 de fecha 20 de mayo de 2011, solicitó información detallada del proyecto y Progasur respondió mediante comunicación E-2011-005262 de fecha 31 de mayo de 2011, indicando que el proyecto es necesario porque el cruce subfluvial debe ser reparado. Al respecto, se reitera lo manifestado anteriormente en cuanto a que el valor eficiente de las inversiones aprobadas en la anterior aprobación tarifaria no se modifican antes de que el respectivo activo cumpla su vida útil normativa, siempre y cuando el activo esté instalado y disponible para la operación.

En la Tabla 22 se resume el valor eficiente del plan de nuevas inversiones del período tarifario t, PNIt

Tabla 22. Valores eficientes del programa de nuevas inversiones, PNIt_____Aftol Año 2 Año 3 Año 4 Año 5 TOTAL

USD de diciembre 31 de 2009Proyectos - Gasoducto -----

Aprobado a ProgasurNeiva-Hobo 52.245 - - - - 52.245Trampa de raspadores entrada gasoducto Neiva-Hobo 52.245 . . . - 52.245Pandes - Girardot - RicaurteFuentes: - Progasur, radicación CREG E-2010-009150. Cálculos y Elaboración CREG

3.1.3 Inversiones en aumento de capacidad, IACc

Progasur no presentó cifras correspondientes a inversiones de IAC,

3.2 Gastos de administración, operación y mantenimiento, AOM

A continuación se presenta la evaluación de los gastos de AOM declarados por Progasur, con base en los criterios establecidos en la Resolución CREG 126 de 2010.

3.2.1 Gastos de AOM asociados a inversión existente, AOMt

La metodología establece que para la inversión existente la CREG estima los gastos de AOM para el horizonte de proyección (AOMt) así:

AOfi'L = — -----------2

Donde:

AOM,: Gastos de administración, operación y mantenimiento para el horizonte deproyección.

AOMg,.,: Gastos contables de administración, operación y mantenimiento declaradospor el transportador para el período tarifario t-1.

647D-087-11 CARGOS DE TRANSPORTE DE GAS PARA PROGASUR S.A. E.S.P. M

Sesión No.497

AOMiVi: Gastos de administración, operación y mantenimiento reconocidos en elanterior período tarifario, t-1.

A. Gastos AOMgt.i

De conformidad con la metodología, Progasur declaró los gastos de AOM registrados ensu contabilidad durante el período tarifario t-1, según la desagregación dada en el formatodel anexo 2 de la Resolución CREG 126 de 2010 y los siguientes conceptos (ver Anexo 3,Anexo 4, Anexo 5 y Anexo 6):

1) Asociados con otras actividades de la cadena de prestación del servicio.2) Asociados con los servicios prestados a otros agentes.3) Asociados a activos de conexión de otro agente o activos de conexión de usuarios

siempre y cuando estos activos no estén en la base de inversión.4) Asociados con servicios prestados a terceros.5) Asociados con la remuneración de la inversión de activos de terceros.6) Asociados con la reposición de activos.7) Impuesto de renta.8) Pensiones de jubilación ya reconocidas.9) Erogaciones asociadas con los costos de la inversión en infraestructura, tales como

arrendamiento de infraestructura de transporte de gas, entre otras, y en general todo lo relacionado con actividades diferentes a la de la prestación del servicio de transporte de gas natural.

10) Todos los gastos que no representan erogaciones en efectivo como depreciaciones y amortizaciones, distintas a las amortizaciones de gastos diferidos relacionadas con la prestación del servicio de transporte.

11) Multas y penalizaciones.12) Gastos por concepto de compresión asociada al sistema de transporte.13) Gastos por concepto de corridas con raspador inteligente.14) Gastos de AOM asociados a puntos de entrada y salida no incluidos en los cargos de

transporte del Período Tarifario t-1. * — 1-

El valor de la variable AOMg^ se obtiene como el promedio aritmético de los valores resultantes de restar los conceptos 1) a 14), indicados antes, a los gastos de AOM declarados en el formato del anexo 2 de la Resolución CREG 126 de 2010. De acuerdo con la metodología, los gastos mencionados corresponden a los registrados en la contabilidad del transportador durante el período tarifario t-1.