BENCHMARK: PRACTICAS REGULATORIAS … · Esta presentación tiene por objetivo estudiar las...

44

BENCHMARK: BENCHMARK: PRACTICAS REGULATORIAS PRACTICAS REGULATORIAS FIJO FIJO-MÓVIL MÓVIL 1 Lima, Agosto de 2009 Lima, Agosto de 2009 Isaac Martinez www.isaacmartinez.wordpress.com

Transcript of BENCHMARK: PRACTICAS REGULATORIAS … · Esta presentación tiene por objetivo estudiar las...

BENCHMARK: BENCHMARK: PRACTICAS REGULATORIAS PRACTICAS REGULATORIAS

FIJOFIJO--MÓVILMÓVIL

1

Lima, Agosto de 2009Lima, Agosto de 2009

Isaac Martinezwww.isaacmartinez.wordpress.com

Contenido Contenido � Introducción� Marco Teórico� Practicas Regulatorias Fijo-Móvil:

� Caso: Perú� Caso: Chile� Caso: Colombia� Caso: Argentina� Caso: Brasil� Caso: Brasil

� Benchmarking: Cuadros Resumen�Tarifación para Llamadas Fijo-Móvil�Simetría en la Regulación y Cargos de Terminación en

Red Móvil� Conclusiones� Bibliografía

2

Introducción Introducción

�En los últimos años el desarrollo de las telecomunicaciones en el Perúhan configurado cada vez más la vida personal y social de la población deallí que el concepto de universalización del servicio se consideraimportante.

�Bajo este objetivo el OSIPTEL dentro de su rol de ente regulador de lasTelecomunicaciones, está interesado en analizar los distintas prácticasregulatorias que países con similares características aplican.

3

regulatorias que países con similares características aplican.

�Uno de los servicios sujetos a regulación son las llamadas originadas enRed Fija y terminadas en Red Móvil (llamadas F-M) .

�Esta presentación tiene por objetivo estudiar las principales PracticasRegulatorias que países de la región aplican en la regulación de lasllamadas F-M.

Marco Teórico Marco Teórico �Cuando un usuario de la empresa A llama a otro de la empresa B, puede utilizardiversas modalidades: F-F, F-M y M-F.

�Al realizar una llamada desde una red Fija a una red Móvil, las tarifas finales alusuario se suelen dividir principalmente en: un cargo de originación en la RedFija, un cargo de terminación en la Red Móvil y los costos de Transporte parallamada de Larga Distancia.

�En el siguiente cuadro muestra la modalidad de interconexión Fija-Móvil.

4

Costos de Transporte: Larga Distancia

Fuente: “Estimación del Bienestar en las Llamadas de Telefonía Fija a Telefonía Móvil”- Grade Elaboración :Gerencia de Políticas Regulatorias/OSIPTEL

� Bajo la teoría Económica, existe monopolio de terminación cuando lasllamadas de telefonía puede terminar únicamente por la red del operador delterminal al que se llama.

� En una llamada F-M el operador Fijo necesita acceder a la red del operadorMóvil para terminar una llamada. De este modo los operadores móviles suelenser consideradas Monopolios de Terminación pues las llamadas F-Msolamente se realizan si terminan en la Red Móvil.

MonopolioMonopolio dede Terminación: FijoTerminación: Fijo--Móvil Móvil

Pero¿Ejercenpoder deMonopolio?

5

Aspectos Teóricos Aspectos Teóricos

Pero¿Ejercenpoder deMonopolio?

� Wright (2000) en su modelo de penetración total expone que en un mercadodonde la penetración de la telefonía Móvil es 100% y no existen mecanismosque obliguen a internalizar los costos vinculados a la disminución de lademanda de telefonía F-M, lo más conveniente es regular. Fijando un cargo deinterconexión similar al costo marginal de terminar una llamada F-M.

�Dos ideas: Un mercado donde la penetración de la Móvil es muy elevada y unmercado donde la demanda de telefonía F-M disminuye

� S.C. Littlechild (2006) sostiene que el esquema Calling Party Pays (CPP)produce precios más elevados puesto que el cliente del operador determinación no paga el coste de la llamada y por tanto no puede ejercerpresión sobre los precios de terminación. Es decir que el CPP incentiva elpoder de monopolio de terminación.

� Según la CMT; bajo el sistema CPP en el ámbito mayorista el coste de lallamada lo debe pagar la red donde se origina la llamada y enconsecuencia, la red de terminación está interesada en cobrarle lo máximo

Aspectos Teóricos Aspectos Teóricos

consecuencia, la red de terminación está interesada en cobrarle lo máximoposible, todo ello sin perjudicar a su cliente.

6

� Por tanto las condiciones para que se regule el mercado para las llamadasF-M es que la penetración de la telefonía Móvil sea elevada, que lademanda de telefonía fijo-móvil disminuya (disminución del tráfico) y/o quese opere bajo el CPP.

1.401.40

1.60

Tarifas de las Llamadas Fijo-Móvil Local

Tarifación FijoTarifación Fijo-- MóvilMóvil� El Perú no regula las Tarifas F-M aunque si los cargos de acceso (cargo de

originación en la Red Fija y cargo de Terminación en la Red Móvil).

� Las Tarifas F-M son relativamente elevadas al compararla con llamadas deltipo Móvil - Móvil y Móvil-Fija las cuales se sitúan en un nivel cercano a S/.0.50 por minuto.

1.40

1.25

0.97 0.97 0.97 0.97 0.97

1.251.15 1.15 1.15 1.15 1.15

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

2004 Feb-05 Ago-05 2006 2007 2008 Mar-09

S/.

por

min

uto,

incl

. IG

V

Tmóviles y Claro NextelFuente: Empresa OperadoraElaboración: Gerencia de Políticas Regulatorias/OSIPTEL 7

Prácticas Regulatorias FijoPrácticas Regulatorias Fijo--Móvil:Móvil:Caso Perú, Chile, Colombia, Argentina y Brasil.Caso Perú, Chile, Colombia, Argentina y Brasil.

En las siguientes laminas pasaremos a estudiar las prácticas regulatorias de cuatro países : Chile, Colombia, Argentina y Brasil. Comparándola con el caso

Peruano para finalmente extraer algunas conclusiones.

CASO: PERÚCASO: PERÚPRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

9

PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

CASO: PERÚCASO: PERÚ�Actualmente en el Perú existen tres operadores móviles: Claro (América Móvil), Movistar

(Telefónica Móviles) y Nextel.�El siguiente gráfico muestra la evolución de la participación del mercado entre losoperadores móviles.

53,7 51,4 51,9

60,657,7

61,2 62,6 62,6

34,938,4

35,740,0

50,0

60,0

70,0

(%)

Cuota de Mercado:Telefonía Móvil(Número de Lineas en Servicio)

10

Fuente: OSIPTELElaboración: Propia Nota: -Los datos corresponden a diciembre de cada año a excepción de 2009 que corresponde a marzo. -El Número de Líneas considera a las Líneas Postpago, control y prepago.

23,8 22,2

16,616,821,4

26,9

34,938,4

35,7 34,3 34,2

5,6 5,0 4,5 4,5 3,9 3,1 3,1 3,2

0,0

10,0

20,0

30,0

40,0

2002 2003 2004 2005 2006 2007 2008 mar-09

Telefónica Móviles Comunicaciones Móviles Claro / TIM Nextel

CASO: PERÚCASO: PERÚ�En el Perú la penetración de la telefonía Móvil se ha incrementadosustancialmente desde el 2004. Siendo el 2002 la fecha en que la penetraciónde la telefonía Móvil superó a la penetración de la telefonía Fija.

�El siguiente gráfico muestra la evolución de la penetración de la telefonía F-M

55,6

74,978,0

70,0

80,0

90,0

100,0Penetración de los Servicios de Telefonía Fijo y Móvil

(Número de Líneas por cada 100 habitantes)

11Fuente: OSIPTELElaboración: Propia

6,8 8,6 10,714,7

20,5

31,9

55,6

5,9 6,1 6,7 7,3 8,3 8,7 9,6 10,3 10,40,0

10,0

20,0

30,0

40,0

50,0

60,0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

mar

-09

Penetración Telefonía Móvil Penetración Telefonía Fija

CASO: PERÚCASO: PERÚ

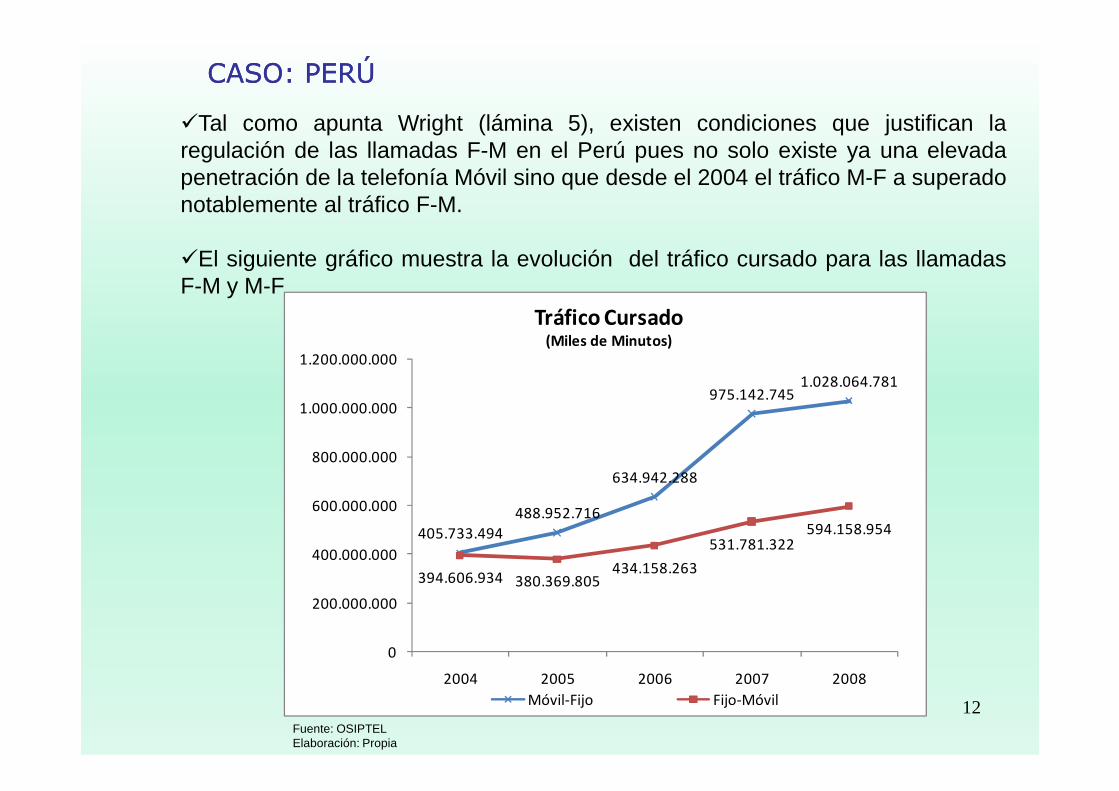

�Tal como apunta Wright (lámina 5), existen condiciones que justifican laregulación de las llamadas F-M en el Perú pues no solo existe ya una elevadapenetración de la telefonía Móvil sino que desde el 2004 el tráfico M-F a superadonotablemente al tráfico F-M.

�El siguiente gráfico muestra la evolución del tráfico cursado para las llamadasF-M y M-F

975.142.7451.028.064.781

1.200.000.000

Tráfico Cursado(Miles de Minutos)

12Fuente: OSIPTELElaboración: Propia

405.733.494

488.952.716

634.942.288

975.142.745

394.606.934 380.369.805434.158.263

531.781.322594.158.954

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

2004 2005 2006 2007 2008

Móvil-Fijo Fijo-Móvil

PRÁCTICAS REGULATORIAS: PERÚPRÁCTICAS REGULATORIAS: PERÚ

Llamadas Fijo-M óvil

General Especificaciones

Sistema de Pago (1996)

CPP Calling Party Pays-Abonado Llamante Paga.

Operador que Fija Tarifa

Móvil El operador que fija la tarifa para llamadas F-M es el operador móvil.

Se Regulan las Tarifas F-M

No No se regula la tarifa F-M a nivel minorista.

Se regulan lo cargos de acceso

Se regula el cargo de acceso a red Móvil, (no se considera el transporte de LDN).

Metodología de la Regulación : Modelo de costos TELRIC.

13

cargos de acceso a la red móvil

(2001)

Si Simula el comportamiento de una red eficiente. La misma que considera (i)el costoincremental de largo plazo de cada operador, (ii) un margen por costos comunes(overhead general y pagos por licencia y/o concesión), y (iii) un margen porexternalidad de red.

Se Regulan los cargos de

originación en la red fija.(2000)

Si

Se regula el Cargo de originación en la red fija (no se considera el transporte deLDN).

Metodología de la Regulación: Modelo de costos TELRIC (bottom-up).

Se trabajó un modelo bottom-up para una red hipotética que opera de formaeficiente, capaz de proveer servicio a nivel de clientes actuales, tomandocomo dado,el actual nivel de calidad en la prestación del servicio de telefonía local.

Fuente: OSIPTEL/ MTC Elaboración: Propia

CASO: CHILECASO: CHILEPRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

14

PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

CASO: CHILECASO: CHILE�En Chile existen cuatro operadores móviles siendo Movistar la principal

empresa con una cuota de participación del mercado de 42.9%.�El siguiente gráfico muestra la evolución de la participación de los operadoresmóviles.

54,8

44,3 43,146,0

48,144,3

42,6 42,3 42,6 42,9

40,0

50,0

60,0

%

Cuota de Mercado:Telefonía Móvil(Número de Abonados)

15Fuente: SUBTELElaboración: PropiaNota:-Los datos corresponden a diciembre de cada año a excepción de 2009 que corresponde a junio.

37,5

43,341,1

37,435,3

38,2 39,1 39,6 38,8 38,6

7,8

12,315,8 16,7 16,6 17,5 18,3 18,1 18,6 18,5

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1

0,0

10,0

20,0

30,0

40,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 jun-09

Movistar ENTEL PCS Claro Nextel

CASO:CHILECASO:CHILE�Con respecto a los operadores de Telefonía Fija, en Chile el proceso de privatizacióndesagregada comenzada en los 80`s determinó la existencia de varios operadoresdetelefonía Fija.�Además el proceso de desregulación del mercado esta basado en cierta mediada en ladisminución de participación del operador dominante (Telefónica) tal como se puedeobservar en el siguiente gráfico.

81,878,3 77,5

74,3 72,6 70,565,5

63,060,1 58,6

50,0

60,0

70,0

80,0

90,0

%

Cuota de Mercado:Telefonía Fija (Número de Líneas)

16

Fuente: SUBTELElaboración: PropiaNota:-Los datos corresponden a Diciembre de cada año a excepción de 2009 que corresponde a abril.-El período comprendido entre Enero 2009 y Abril 2009 se encuentra incompleto para la empresa Fullcom S.A. de igual forma, la empresa Chile.Com aparece sininformar en los meses de Marzo 2009 y Abril 2009, dado que sus participaciones como línea de abonados no supera el 1% no afecta sustancialmente el gráfico,por lo que se ignoró al momento de realizar el gráfico.-En el rubro otros se considera a las empresas de Telefonía Fija: Netline, CMET, CTR, CRELL, RTC, Megacom, Manquehue, Telcoy, Telesat, Will, Telmex,Fullcom, Quantax, Natrans y Chile.com.

7,5 9,2 10,3 11,614,7

16,8 17,4 17,6

9,0 9,611,7 12,6

0,0

10,0

20,0

30,0

40,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 abr-09

Telsur Telefónica Entelphone VTR OTROS

CASO:CHILECASO:CHILE�En el caso de Chile también se cumple al igual que en el caso peruano que eltrafico cursado F-M es menor que la M-F. Esto es consecuencia de la altapenetración de la telefonía Móvil.�El siguiente grafico muestra la evolución del trafico, observando unatendencia a la alza por parte de las llamadas M-F y una tendencia a la bajapara las llamadas F-M.

2.000.000

2.500.000

3.000.000 Tráfico Cursado

(Miles de Minutos)

17

Fuente: SUBTELElaboración: PropiaNota: 1) Minutos efectivos de comunicación, expresados en miles, los que se construyen a partir de la información de segundos.

2) Tráfico cursado desde y hacia redes de telefonía móvil.

-

500.000

1.000.000

1.500.000

2000 2001 2002 2003 2004 2005 2006 2007 2008

Fijo-Móvil Móvil-Fijo

CASO:CHILECASO:CHILE

�Como se puede observar en el siguiente gráfico, en Chile la penetración Móvil supero a la Fija en el año 2000.

32,57

39,44 45,41

57,24

64,65

75,39

83,66 87,83 88,02

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Penetración de los Servicios de Telefonía Fijo y Móvil(Número de Líneas por cada 100 habitantes)

18

Fuente: SUBTELElaboración: PropiaNota:1) Corresponde al tráfico cursado durante el mes de diciembre excepto el 2009 que corresponde a Abril.2) El período comprendido entre Enero 2009 y Abril 2009 se encuentra incompleto para la empresa Fullcom S.A. de igual forma, la empresa Chile.Com aparecesin informar en los meses de Marzo 2009 y Abril 2009. Dado que sus participaciones por numero de líneas de abonados no supera el un por ciento, no afectasustancialmente el gráfico.3) Los cálculos de penetración por habitantes y hogares se calcularon en forma mensual, empleando para ello los datos proyectados de Población anual delInstituto Nacional de Estadísticas (Chile) y las cifras de la Encuesta CASEN (Chile). Los valores mensuales se interpolaron linealmente

20,87 21,70 21,42 19,89 20,29 20,84 20,14 20,46 20,69 20,77

21,97

32,57

0,0

10,0

20,0

30,0

40,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 abr-09

Penetración Telefonía Fija Penetración Telefonía Móvil

PRÁCTICAS REGULATORIAS:CHILEPRÁCTICAS REGULATORIAS:CHILELlamadas Fijo-M óvil

General Especificaciones

Sistema de Pago (1999)

CPP Calling Party Pays-Abonado Llamante Paga

Operador que Fija Tarifa

Fijo-Móvil

La tarifa final tiene dos partes, una fijada por el operador móvil y otra por el operadorfijo.*

Se Regulan las Tarifas F-M

No No se regula la tarifa F-M a nivel minorista.

Se regulan lo cargos de acceso

a la red móvilSi

Se regula a todas las operadoras móviles. En el Caso de Chile el cargo de terminación ala red móvil representa más del 90% de la tarifa final que se cobra al usuario. El cargode transporte (Larga Distancia Nacional) está incluido en el cargo de acceso a la redmóvil.

ModelodeRegulación: Modelo-EmpresaEficiente

19

a la red móvil(1998)

Si ModelodeRegulación: Modelo-EmpresaEficiente

Metodología: Costear y tarificar una “empresa eficiente”, que parte de “0”, cuyaproducción se realiza con la tecnología más eficiente disponible y cuyo tamañodepende del emplazamiento y proyección de la demanda para el periodo regulatorio (5años).

Se Regulan los cargos de

originación en la red fija.(1998)

SI

Se regula el Tramo Local (Cargo de originación de la red Fija) solo para las empresasconsideradas dominantes, la misma que puede ser distinto dependiendo de la empresay el área geográfica (tarifaria). El Tramo Local no se regula para lasempresas que noson dominantes.

Modelo de Regulación: Modelo-Empresa Eficiente

Metodología: Costear y tarificar una “empresa eficiente”, que parte de “cero”, cuyaproducción se realiza con la tecnología más eficiente disponible y cuyo tamañodepende del emplazamiento y proyección de la demanda para el periodo regulatorio (5años).

Fuente: SUBTEL/ Operadoras del Sector- Chile Elaboración: Propia*Documento de Trabajo/OSIPTEL/GPR/2004/Regulación de las llamadas locales Fijo-Móvil

CASO: COLOMBIACASO: COLOMBIAPRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

20

PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

CASO: COLOMBIACASO: COLOMBIA�El siguiente gráfico muestra la evolución de la participación de las empresasde telefonía móvil. Como se observa la participación en el mercado de telefoníamóvil se encuentra sesgada hacia Comcel que posee al primer trimestre del2009 un 66% de cuota del mercado frente a un 24% de movistar y un 9.9% deTigo.

50,7 51,453,7 53,4

54,363,6

66,8

59,455,9

63,065,6 65,8 66,2 66,0

50,0

60,0

70,0

80,0

(%)Cuota de Mercado:Telefonía Móvil

(Número de Abonados)

21Fuente: Ministerio de Comunicaciones/ColombiaElaboración: PropiaNota: Corresponden al número de abonados móviles existentes al último día hábil del Trimestre a excepción del 2009 que seinforma al primer trimestre.

45,736,4

33,2 33,7 31,727,6 26,1 24,7 24,1 24,0

0,0

6,9

12,49,3 8,3 9,5 9,7 9,9

49,3 48,646,3 46,6

55,9

0,0

10,0

20,0

30,0

40,0

50,0

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

1T-

20

09

movistar Tigo Comcel

CASO:COLOMBIACASO:COLOMBIA

�El gráfico muestra la participación de las

empresas de telefonía Fija en el

mercado para diciembre de 2008.

� Actualmente en Colombia existen tres

empresas principales: Colombia

Colombia Telecomunicaciones;

29,8%

Telmex; 4,4%

Edatel; 2,6%

Telebucaramanga; 2,8%

EPM Bógota; 2,4%

Telepereira; 1,8%

Otros; 8,1%

Cuota de Mercado:Telefonía Fíja Local-2008(Número de Abonados)

22

principales: Colombia Telecomunicaciones,

EPM y ETB que poseen el 30%, 25% y 16% de la cuota del

mercado

respectivamente.

Fuente: Sistema Único de Información de Servicios-CRTElaboración: PropiaNota: ETB: Empresa de Telecomunicaciones de Bogotá; EPM: Empresas Públicas de Medellín; EMCALI: Empresas Municipalesde Cali

ETB; 25,2%

EPM; 16,4%

EMCALI; 6,5%

1,3 3,2 4,4 4,7 5,3 7,6 10,5 13,923,0

47,5

72,277,3

93,1 90,7

0,0

10,020,030,0

40,050,0

60,070,080,0

90,0100,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

1T-2

009

Penetración del Servicio de Telefonía Móvil(Número de Líneas por cada 100 habitantes) Fuente: Sistema Único de Información de

Servicios-CRTElaboración: PropiaNota: Corresponden al número deabonados móviles existentes al último díahábil del Trimestre a excepción del 2009que se informa al primer trimestre.

Periodo de Cruce en la penetración de la telefonía Móvil y Fija

CASO:COLOMBIACASO:COLOMBIA

23

18,1 18,2 18,9 18,8 17,9 17,8 18,0 17,9 15,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

Penetración del Servicio de Telefonía Fija(Número de Líneas por cada 100 habitantes)

1T

Fuente: International Telecommunication Union /UITElaboración: Propia

Móvil y Fija (2004)

Llamadas Fijo-Móvil

General Especificaciones

Sistema de Pago (1994)

CPP Calling Party Pays-Abonado Llamante Paga

Operador que Fija Tarifa

(2002)Móvil

El operador que fija la tarifa para llamadas F-M es eloperador móvil.

Se Regulan las Tarifas F-M

(2005)

Sí-a nivel Minorista y Mayorista

Se reguló (2005) primero la tarifa minorista con elobjetivo de reducir rápidamente las tarifas, para pasarluego a regular los cargos de acceso a la red fija y la redmóvil. Los precios de las llamadas F-M (2007) sonestablecidas a partir del cargo de inicio de la llamada en laredfija y del cargodeterminaciónen la redmóvil.

PRÁCTICAS REGULATORIAS:COLOMBIAPRÁCTICAS REGULATORIAS:COLOMBIA

redfija y del cargodeterminaciónen la redmóvil.

Metodología de la

Regulación(A nivel

minorista)(2005)

Modelo-”tope de precios”

(Regulación de la tarifa minorista)

Metodología:Suma de costes: Coste de uso de la red móvil (1993-pricecap s.a IAT) +costo de uso de la red fija (1996-price caps.a IAT) +costos de facturación + 5% de gestión derecaudo + 10% de externalidad de la red[1].

[1] Viasús (2005): Define que el establecer una tarifa de fijo a móvil con un margenpor encima de costos(externalidad de red), puede incrementar los beneficios de los usuarios. Regular la tarifa de fijo a móvilaumenta el tráfico con beneficios para el sector fijo, aumenta la demanda de fijo a fijo y aumenta el número desuscriptores fijos, todo ello sin disminuir el número de usuarios móviles ni lademanda de móvil a móvil debidoa que el margen de externalidades que se fija es de eficiencia.

Fuente: CRT/ Operadoras del Sector- ColombiaElaboración: Propia

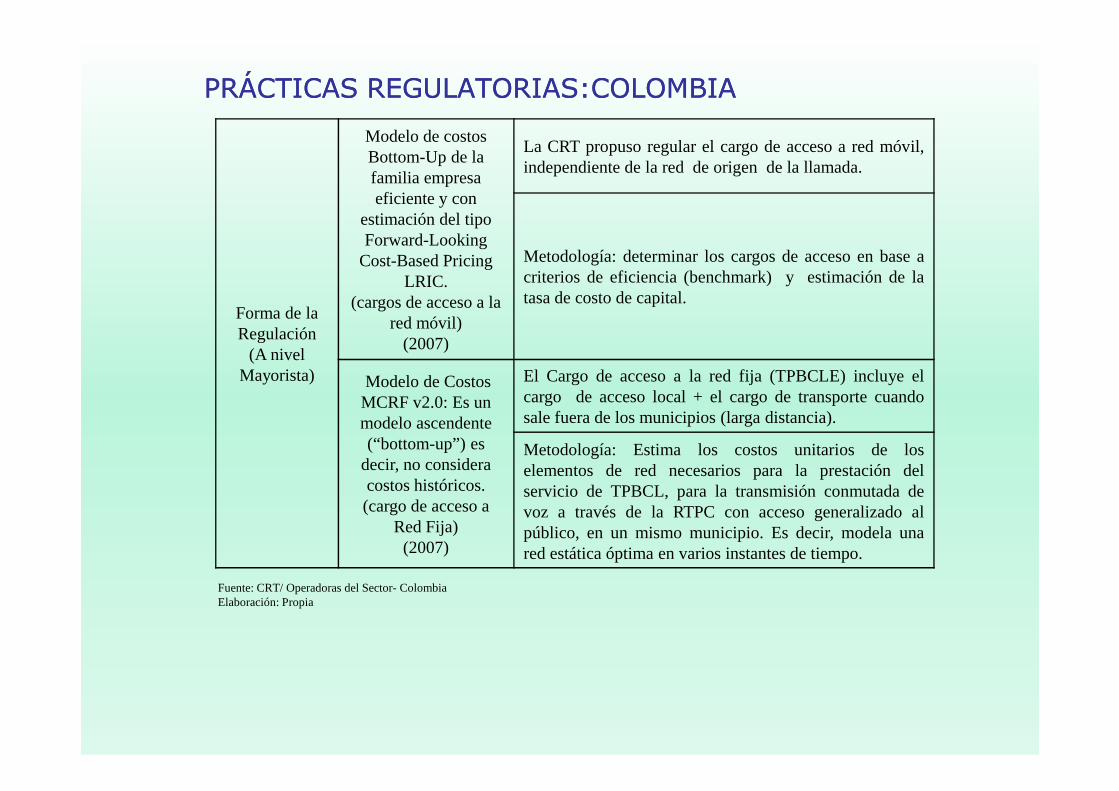

Forma de la Regulación

(A nivel Mayorista)

Modelo de costos Bottom-Up de la familia empresa eficiente y con

estimación del tipo Forward-Looking

Cost-Based PricingLRIC.

(cargos de acceso a la red móvil)

(2007)

La CRT propuso regular el cargo de acceso a red móvil,independiente de la red de origen de la llamada.

Metodología: determinar los cargos de acceso en base acriterios de eficiencia (benchmark) y estimación de latasa de costo de capital.

Modelo de Costos MCRF v2.0: Es un

El Cargo de acceso a la red fija (TPBCLE) incluye elcargo de accesolocal + el cargode transportecuando

PRÁCTICAS REGULATORIAS:COLOMBIAPRÁCTICAS REGULATORIAS:COLOMBIA

MCRF v2.0: Es un modelo ascendente (“bottom-up”) es

decir, no considera costos históricos. (cargo de acceso a

Red Fija)(2007)

cargo de accesolocal + el cargode transportecuandosale fuera de los municipios (larga distancia).

Metodología: Estima los costos unitarios de loselementos de red necesarios para la prestación delservicio de TPBCL, para la transmisión conmutada devoz a través de la RTPC con acceso generalizado alpúblico, en un mismo municipio. Es decir, modela unared estática óptima en varios instantes de tiempo.

Fuente: CRT/ Operadoras del Sector- ColombiaElaboración: Propia

CASO: ARGENTINA CASO: ARGENTINA PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

26

PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

�En el mercado de telefonía Móvil existen cuatro operadoras: Claro (antes CTI),Movistar (antes Unifon y Movicom), Personal (del grupo Telecom) y Nextel.

�El siguiente gráfico muestra la penetración de la telefonía Fija y la telefoníaMóvil, detalla su evolución así como el periodo de corte (penetración Móvilsupera a penetración Fija) ocurrida en el 2004.

CASO: ARGENTINACASO: ARGENTINA

33,9 35,437,137,7

36,034,535

40

%

Cuota de Mercado:Telefonía Móvil(Número de Abonados)

27Fuente: Patricia Li (2008) “El negocio 3G en el mercado argentino”Elaboración: Propia

33,9 35,434,5

28,428,6 28,4

0

5

10

15

20

25

30

35

2006 2007 2008

%

Claro Movistar Personal

CASO: ARGENTINACASO: ARGENTINA

0,4 0,7 1,2 1,9 5,6 7,4 10,617,6 18,1 17,5 20,7

35,4

57,4

80,9

103,0

117,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

Penetración del Servicio de Telefonía Móvil(Número de Líneas por cada 100 habitantes)

Los gráficos muestran la

penetración de la telefonía Fija y la telefonía Móvil,

detalla su evolución así

Fuente: Comisión Nacional decomunicaciones-CNCElaboración: Propia

28

16,4 17,8 19,1 19,7 19,8 21,4 21,8 20,5 22,6 22,8 24,4 24,2 24,0 24,2

0,010,020,030,040,050,060,070,080,090,0

100,0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

Penetración del Servicio de Telefonía Fija(Número de Líneas por cada 100 habitantes)

evolución así como el periodo

de corte (penetración Móvil

supera a penetración Fija)

ocurrida en el 2004.

Fuente: International Telecommunication Union /UITElaboración: Propia

Llamadas Fijo-Móvil General Especificaciones

Sistema de Pago (1997) CPP Calling Party Pays-Abonado Llamante Paga

Operador que Fija Tarifa(1997)

MóvilEl operador que fija la tarifa para llamadas F-M es el operadorMóvil. Sin embargo la regulación por los cargos de interconexiónse da solo en el caso en que no se llegue a un acuerdo de formalibre con los operadores fijos por la compensación del servicio.

PRACTICAS REGULATORIAS:ARGENTINAPRACTICAS REGULATORIAS:ARGENTINA

29

Se Regulan las Tarifas F-M No No se fijan las tarifas a nivel minorista

Como esta conformada la tarifa F-M

Tarifa al minorista =Tarifa por pulso telefónico + tiempo en el aire(IVA+terminación de la llamada en la red de destino-tarifa referencial paralas llamadasbajo la modalidad CPP).

Fuente: Comisión Nacional de Comunicaciones-CNC/ Operadoras del Sector-ArgentinoElaboración: Propia

Llamadas Fijo-Móvil General Especificaciones

Se regula los Cargos de Terminación en Red

móvil(1997)

SI

Se establecen valores de referencia por encima de los cuales los precios que secobran a los usuarios son considerados como una práctica comercial abusiva. Elcargo de terminación en la red móvil no incluye los costos de transporte.Metodología de Regulación: Modelo-Price Cap

Metodología: Consiste en limitar el incremento anual del precio de un conjuntode servicios básicos en un porcentaje que resulta de aplicar al índice de preciosal consumidor un factor X que refleja la mejora de la eficiencia de la empresa yque es fijado por el regulador.

Seregulael pulsotelefónico(cargodeoriginación enredfija) “ la tarifamáxima

PRÁCTICAS REGULATORIAS:ARGENTINAPRÁCTICAS REGULATORIAS:ARGENTINA

30

Se regulan los Cargos de originación en red fija

(1991)SI

Seregulael pulsotelefónico(cargodeoriginación enredfija) “ la tarifamáximapor pulso telefónico”, Para las áreas y servicios donde no exista una"competencia efectiva“.Metodología de Regulación: Modelo-Price Cap

Metodología: Consiste en limitar el incremento anual del precio de un conjuntode servicios básicos en un porcentaje que resulta de aplicar al índice de preciosal consumidor un factor X que refleja la mejora de la eficiencia de la empresa yajustada en función a la variación del Índice de Precios al Consumidor.

Fuente: Comisión Nacional de Comunicaciones-CNC/ Operadoras del Sector-ArgentinoElaboración: Propia

CASO: BRASILCASO: BRASILPRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

31

PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

�Los operadores móviles que tienen cobertura nacional (Brasil) son: Vivo(Telefónica y Portugal Telecom), Claro (América Móviles) y TIM (Telecom Italia).La operadora OI tiene una cobertura amplia pero no total en la región que incluyen16 estados de los 26 Estados de Brasil.�Por otro lado las operadoras Sercomtel, Unicel (aeiou) y CTBC Telecom seencuentran relegadas a ofrecer el servicio en algunos Estados, siendo suparticipación marginal. El siguiente gráfico muestra la participación de losoperadores móviles en Brasil a Junio de 2009.

PRÁCTICAS REGULATORIAS:BRASILPRÁCTICAS REGULATORIAS:BRASIL

CTBC0,30%

Sercomtel0,06%

Aeiou0,01%

Cuota de Mercado: Telefonía Móvil - Jun/09(Número de Abonados)

32

Vivo*29,33%

Claro25,36%

Tim23,71%

Oi/BrT21,22%

0,30% 0,06%0,01%

Fuente: ANATEL/TELECOElaboración: Propia

Nota: Oi adquirió BrT(Brasil Telecom) en Junio de 2009.

PRÁCTICAS REGULATORIAS:BRASILPRÁCTICAS REGULATORIAS:BRASILAntes de la privatización en elsector de telecomunicacionesocurrida en 1998, se procedióa subdividir Telebras(Telecomunicaciones Brasil)en cuatro regiones cada unade las cuales fueconcesionada a una empresadistinta.

Las operadoras de las tresprimeras regiones eran lasencargadas de brindar el

33,9

28,4

19,6

12,3

3,72,2

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Oi Telefónica BrT Embratel Outras GVT

%

Cuota de Mercado:Telefonía Fija en Brasil-2008(Número de Abonados)

33Fuente: ANATEL/TELECOElaboración: Propia

encargadas de brindar elservicio de llamada localmientras que la operadora dela cuarta estuvo a cargo delos servicios de largaDistancia.

A esto se sumaron empresasllamadas “espejos” y“espejitos ” que son empresasde menor cobertura y que seubican en una sola región oincluso en alguna localidad.

85,3

79,080,4

10,46,8

18,1

4,3 3,8 2,9

9,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Región I Región II Región III

%

Cuota de Mercado:Telefonía Fija en Brasil-2008-Por Regiones(Número de Abonados)

Oi Telefonica BrT Embratel Outras GVT

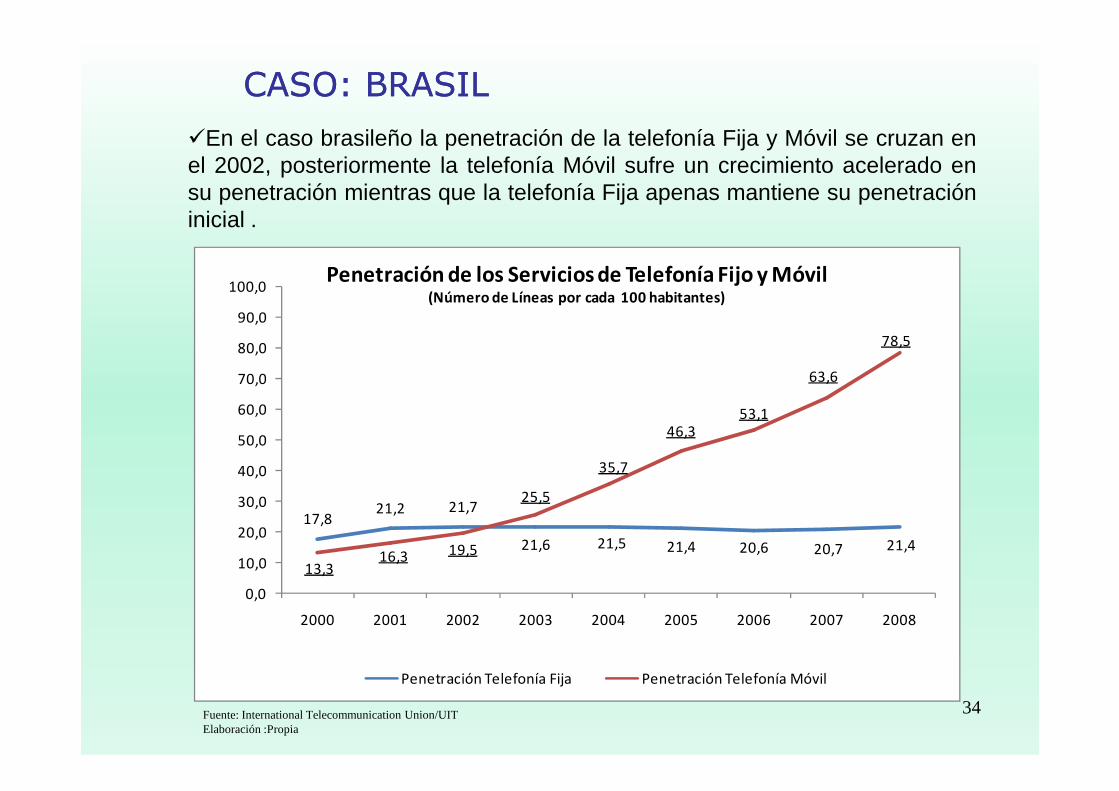

CASO: BRASILCASO: BRASIL�En el caso brasileño la penetración de la telefonía Fija y Móvil se cruzan enel 2002, posteriormente la telefonía Móvil sufre un crecimiento acelerado ensu penetración mientras que la telefonía Fija apenas mantiene su penetracióninicial .

63,6

78,5

70,0

80,0

90,0

100,0Penetración de los Servicios de Telefonía Fijo y Móvil

(Número de Líneas por cada 100 habitantes)

34Fuente: International Telecommunication Union/UITElaboración :Propia

17,821,2 21,7

21,6 21,5 21,4 20,6 20,7 21,4

13,316,3 19,5

25,5

35,7

46,353,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2000 2001 2002 2003 2004 2005 2006 2007 2008

Penetración Telefonía Fija Penetración Telefonía Móvil

Llamadas Fijo-Móvil General Especificaciones

Sistema de Pago (1994) CPP Calling Party Pays-Abonado Llamante Paga

Operador que Fija Tarifa Fijo Según la legislación quien fija la tarifa para F-M es el operador Fijo.

Se Regulan las Tarifas F-M(2002) SILa tarifa final al minorista es la suma del cargo de originación en redfija (regulado) y cargo de terminación en red móvil (regulado). En elcaso de llamadas de larga distancia se suma un cargo adicional.A partir del 2010 se regulara por el modelo FAC.

Metodología de Regulación: Modelo LRIC

PRÁCTICAS REGULATORIAS:BRASILPRÁCTICAS REGULATORIAS:BRASIL

35

Se regulan los Cargos de Terminación en Red móvil

(2006)SI

Metodología de Regulación: Modelo LRIC

Metodología: Modelo para la determinación de los costes, en el quetodos los costos incrementales de largo plazo se actualizan (incluidoel coste del capital) y se distribuyen de acuerdo con los principios dela causalidad para todos los productos ofrecidos, teniendo en cuentaun horizonte a largo plazo que permite considerar los gastos fijoscomo variables.

Fuente: ANATEL/ Operadoras del Sector-BrasilElaboración: Propia

Llamadas Fijo-Móvil General Especificaciones

Se regulan los Cargos deTerminación en Red fija

(1998)SI

El cargo de originación en red fija: Tarifa de Uso de red Local (TU-RL). Tarifa de Uso de Red Interurbana (TU-RIU).

Metodología de Regulación: Modelo de los costes íntegros -FAC

Metodología: Consiste en determinar los costes, en el que todos loscostos de proporcionar la contabilidad, incluidos los costes decapital, se distribuyen de acuerdo con los principios de la causalidadpara todos los productos que que ofrecen.

PRÁCTICAS REGULATORIAS:BRASILPRÁCTICAS REGULATORIAS:BRASIL

36

Fuente: ANATEL/ Operadoras del Sector-BrasilElaboración: Propia

Benchmarking: Benchmarking: Cuadros Resumen Cuadros Resumen

37

País

Tarifación

y

operador

que fija la

tarifa

Regulan

tarifa F-M

Regula

Cargo de

Acceso a

Red Móvil

Metodología

Penetración

de Red

Móvil*

(Dic 2008)

Regula

Cargo de

Acceso a

Red Fija

Metodología

Penetración

de Red

Fija*

(Dic 2008)

PerúCPP

MóvilNo Si (2001)

Modelo de

costos TELRIC74.9 Si (2000)

Modelo de

costos TELRIC10.3

ChileCPP

No Si (1998)

Modelo

Empresa 87.8 Si (1998)

Modelo

Empresa 20.7

BENCHMARKINGBENCHMARKING--PRÁCTICAS REGULATORIASPRÁCTICAS REGULATORIAS

Benchmarking: Tarifación para Llamadas FijoBenchmarking: Tarifación para Llamadas Fijo--Móvil Móvil

38

ChileCPP

Fijo-MóvilNo Si (1998) Empresa

Eficiente

87.8 Si (1998) Empresa

Eficiente

20.7

Colombia CPP

Móvil

Si (2005) Si (2007)Modelo de

costos MCRM93.1 Si (2007)

Modelo de

Costos MCRF 15.2

Argentina CPP

MóvilNo Si (1997)

Modelo Price

Cap117.0 Si (1991)

Modelo Price

Cap24.2

Brasil CPP

FijoSi (2002) Si (2006) Modelo LRIC 78.5 Si (1998) Modelo FAC 21.4

Fuente: Reguladoras, Empresas del Sector , Artículos y Revistas Elaboración: Propia

*Número de Líneas por cada 100 Habitantes

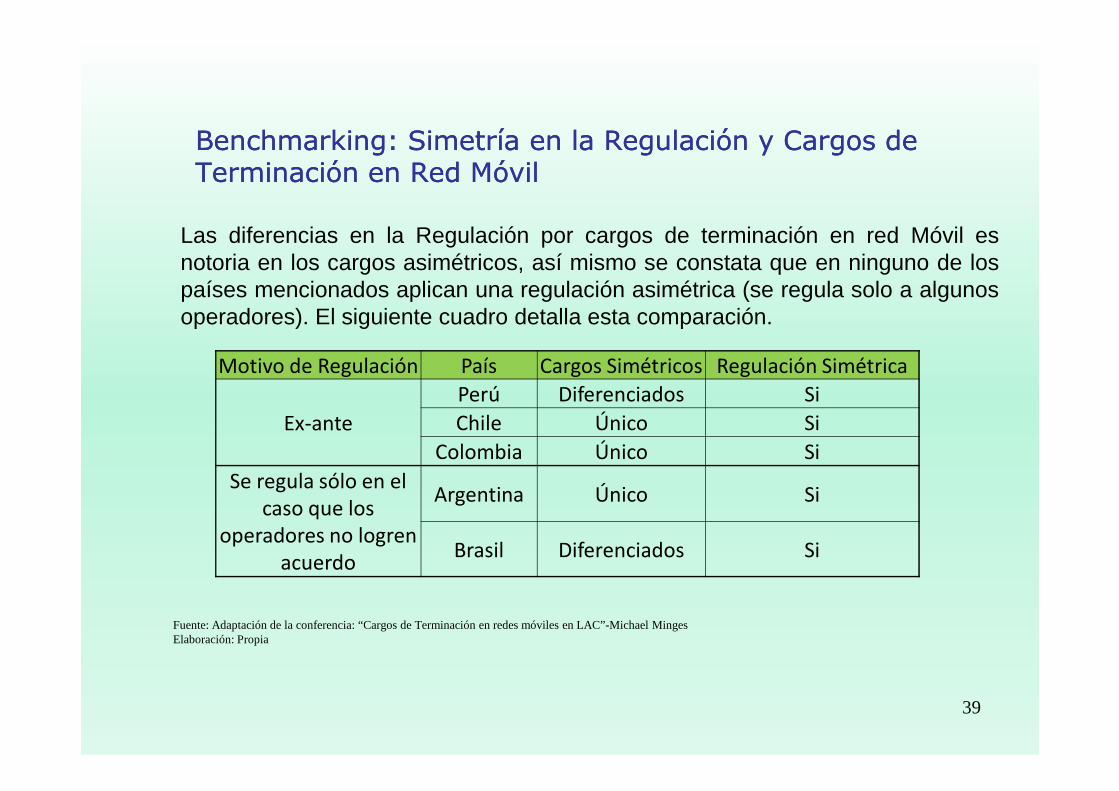

Las diferencias en la Regulación por cargos de terminación en red Móvil esnotoria en los cargos asimétricos, así mismo se constata que en ninguno de lospaíses mencionados aplican una regulación asimétrica (se regula solo a algunosoperadores). El siguiente cuadro detalla esta comparación.

Motivo de Regulación País Cargos Simétricos Regulación Simétrica

Perú Diferenciados Si

Benchmarking: Simetría en la Regulación y Cargos de Benchmarking: Simetría en la Regulación y Cargos de Terminación en Red MóvilTerminación en Red Móvil

39

Ex-ante

Perú Diferenciados Si

Chile Único Si

Colombia Único Si

Se regula sólo en el caso que los

operadores no logren acuerdo

Argentina Único Si

Brasil Diferenciados Si

Fuente: Adaptación de la conferencia: “Cargos de Terminación en redes móviles en LAC”-Michael MingesElaboración: Propia

BENCHMARKINGBENCHMARKING--PRACTICAS REGULATORIASPRACTICAS REGULATORIAS

Esquema

de Pago

Existe Área

Virtual Móvil

Estructura de

llamada local

Número de

Dígitos

llamada

local

Estructura de

llamada LDN

Número de

Dígitos

llamada

LDN

Perú CPP No SN 9PSP=0 + TC + SN 11 ó 12

LxL=0 + CSP+TC + SN 15 ó 16

Chile CPP Si 0+SN 9 0+SN 9

Colombia CPP Si 03 + IE + SN 12 03 + IE + SN 12

Benchmarking: Marcación para Llamadas FijoBenchmarking: Marcación para Llamadas Fijo--Móvil Móvil

40

Argentina CPP No 15+SN 8PSP=0+TC+15+SN 11 , 12 ó 13

LxL=17+CSP+TC+15+SN 15 , 16 ó 17

Brasil CPP No SN 8 LxL =0+CSP+TC+SN 13

Donde: SN: Subscribe NumberTC: Código de Área Geográfica IE: Indicativo de la Empresa CSP: Código de Selección de Operadora de Larga Distancia PSP: Preselección LxL: Llamada por llamada Notas: Cabe mencionar que en Brasil no existe el Sistema de preselección en llamadas (F-M, M-F, M-M) , debido a que en un comienzo a fin de fomentar la competencia y romper el monopolio de Telebras decidieron que un sistema de LxL permitía abrir mejor la competencia para llamadas de larga distancia. Consideran que es un costo que deben pagar por una mayor competencia.

Fuente: Reguladoras, Empresas del Sector , Artículos y Revistas Elaboración: Propia

2) El esquema de tarifación para las llamadas Fijo-Móvil es el CPP para todoslos países analizados.

1) El Perú tiene a diciembre de 2008 la más baja penetración móvil y fija alcompararla con Chile, Colombia, Argentina y Brasil

3) Solo dos países regulan las tarifas Fijo-Móvil a nivel minorista : Colombia yBrasil

4) La regulación de los cargos de originación y terminación es una práctica

ConclusionesConclusiones

41

4) La regulación de los cargos de originación y terminación es una prácticaregulatoria común entre los países analizados. No obstante, la metodologíautilizada para fijar las tarifas y cargos de interconexión difieren entre ellos.

5) En la mayoría de los casos el operador que fija la tarifa para las llamadasFijo-Móvil es el operador Móvil a excepción de Chile donde la tarifa se fijapor acuerdo entre ambos operadores y de Brasil donde la tarifa la determinael operador Fijo.

6) Con respecto a la numeración para las llamadas Fijo-Móvil solo dos paísestienen implementada el Área virtual Móvil: Chile y Colombia.

ConclusionesConclusiones

7) Existe diferencias en cuanto a la simetría en la regulación y el cargo deacceso a red Móvil entre los países mencionados. Mientras que todos lospaíses analizados muestran una Regulación Simétrica dirigida a losoperadores móviles La regulación de los cargos de acceso a red Móvil esasimétrica en el Perú y Brasil.

42

BibliografíaBibliografía� GRADE(2004)“Estimación del Bienestar en las Llamadas de Telefonía Fija a

Telefonía Móvil”.

� JURADO Gabriel (2005),“Comentarios proyecto de resolución regulación fijo –móvil” Telecom.

� PATRICIA Li (2008), “El negocio 3G en el mercado argentino”.

� MORENO, Alberto (2006)“Reflexiones sobre la regulación de los precios determinación de llamadas en red móviles:¿Existenalternativas a la orientación aterminación de llamadas en red móviles:¿Existenalternativas a la orientación acostes?” .

� MINGES, Michael(ITU Expert) “Regulación y metodologías para el cálculo de cargosde terminación en redes móviles en LAC”«Seminario sobre los aspectos económicos yfinancieros de las telecomunicaciones Grupo Regional de la Comisión de Estudio 3para América Latina y El Caribe (SG3RG-LAC) Lima-Perú» Sesión 2 – Martes 23 de2009

� OSIPTEL (2003), “Breve historia de las Telecomunicaciones en Perú”

� REGULACIÓN Y ASESORIA (2005),“Revisión integral de los cargos de acceso aredes fijas en Colombia”.

43

�REGULACIÓN Y ASESORÍA (2007),“El Modelo de Costos de Redes Móviles”.

�Resoluciones/ Decretos/Informes-ANATEL-Brasil, varios años.

�Resoluciones/ Decretos/Informes-CNC-Argentina, varios años.

�Resoluciones/ Decretos/Informes- CRT-Colombia, varios años.

�Resoluciones/ Decretos/Informes-OSIPTEL-Perú, varios años.

�Resoluciones/Decretos/Informes- SUBTEL-Chile,variosaños.

BibliografíaBibliografía

44

�Resoluciones/Decretos/Informes- SUBTEL-Chile,variosaños.

�SUBTEL(2007)“Revisión de la Regulación Tarifaria en Telecomunicaciones”.

�LITTLECHILD, Stephen (2006).“Mobile Termination Charges: Calling Party Pays vsReceiving Party Pays ”.

�VIASÚS, Raúl“Análisis y recomendaciones para la regulación de la tarifa de fijo amóvil en Colombia.”COMPETEL E.U. «Consultoría e Investigación en Regulación deTelecomunicaciones» Julio de 2005.

�WRIGHT, Julian (2000)“Acces Pricing under competiton: an aplication to cellularnetworks”.