Banco Ve por Más, S.A., - hrratings.com · Institución de Banca Múltiple, ... Concentración de...

51

Hoja 1 de 51 Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más 28 de septiembre de 2012 Calificación Contraparte HR A HR2 Contactos Pedro Latapí Director de Instituciones Financieras E-mail: [email protected] Fernando Sandoval Analista E-mail: [email protected] Rafael Aburto Analista E-mail: [email protected] Helene Campech Analista E-mail: [email protected] María Luisa Corona Analista E-mail: [email protected] Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] Calificaciones Banco Ve por Más LP HR A Banco Ve por Más CP HR2 BCOBX+ 10 y BCOBX+ 12 HR BBB+ Perspectiva Estable La calificación de LP que determina HR Ratings para Banco Ve por Más es “HR A”. El emisor con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio. La calificación de CP que determina HR Ratings para Banco Ve por Más es “HR2”. El emisor con esta calificación ofrece una capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantienen un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia. La calificación de LP que determina HR Ratings para las emisiones BCOBX+ 10 y BCOBX+ 12 es “HR BBB+”. La emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda. Mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “+” representa una posición de fortaleza relativa dentro de la misma calificación. HR Ratings asignó la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” para Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más (Banco Ve por Más y/o el Banco). Asimismo, HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB+” para las emisiones de obligaciones subordinadas con clave de pizarra BCOBX+ 10 y BCOBX+ 12. El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y un escenario de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés son: Los factores positivos que influyeron en la calificación fueron: Fortaleza del Consejo de Administración y principales directivos debido al conocimiento y experiencia que mantienen sobre la industria. Adecuada calidad de la cartera, mostrando un índice de morosidad de 1.4% al 2T12 (vs. 1.6% al 2T11). Posición conservadora en cuanto a la toma de riesgos por parte del Grupo. Comités internos otorgan fortaleza a la operación del Banco y representan una amplia experiencia en el sector financiero a través de sus miembros. Razón de cartera vigente a deuda neta en 1.2x al 2T12 (vs. 0.9x al 2T11). Alta probabilidad de apoyo financiero por parte de los accionistas en caso de una situación adversa. Adecuadas herramientas tecnológicas que fortalecen la capacidad de operación y toma de decisiones del Banco. Los factores negativos que afectaron la calificación del Banco: Índice de capitalización presenta alta volatilidad en su nivel debido al movimiento en activos sujetos a riesgo, cerrando en niveles de 16.3% al 2T12 (vs. 19.8% al 2T11). Niveles de eficiencia en un rango deteriorado dentro de la industria de 64.8% al 2T12 (vs. 64.5% y al 2T11). Concentración de la cartera en 10 clientes principales, los cuales representan el 19.1% de la cartera total y 1.5x el Capital Contable al 2T12. Posible riesgo regulatorio con la incorporación de los cambios planteados por Basilea III al sistema bancario mexicano.

Transcript of Banco Ve por Más, S.A., - hrratings.com · Institución de Banca Múltiple, ... Concentración de...

Hoja 1 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Contactos

Pedro Latapí Director de Instituciones Financieras E-mail: [email protected]

Fernando Sandoval Analista E-mail: [email protected]

Rafael Aburto Analista E-mail: [email protected]

Helene Campech Analista E-mail: [email protected]

María Luisa Corona Analista E-mail: [email protected]

Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected]

Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones

Banco Ve por Más LP HR A Banco Ve por Más CP HR2 BCOBX+ 10 y BCOBX+ 12 HR BBB+ Perspectiva Estable La calificación de LP que determina HR Ratings para Banco Ve por Más es “HR A”. El emisor con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio. La calificación de CP que determina HR Ratings para Banco Ve por Más es “HR2”. El emisor con esta calificación ofrece una capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantienen un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia. La calificación de LP que determina HR Ratings para las emisiones BCOBX+ 10 y BCOBX+ 12 es “HR BBB+”. La emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda. Mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “+” representa una posición de fortaleza relativa dentro de la misma calificación.

HR Ratings asignó la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” para Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más (Banco Ve por Más y/o el Banco). Asimismo, HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB+” para las emisiones de obligaciones subordinadas con clave de pizarra BCOBX+ 10 y BCOBX+ 12. El análisis realizado por HR Ratings incluye la evaluación de factores

cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y un escenario de alto estrés. La perspectiva de la calificación es Estable.

Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores positivos que influyeron en la calificación fueron:

Fortaleza del Consejo de Administración y principales directivos debido al conocimiento y experiencia que mantienen sobre la industria.

Adecuada calidad de la cartera, mostrando un índice de morosidad de 1.4% al 2T12 (vs. 1.6% al 2T11).

Posición conservadora en cuanto a la toma de riesgos por parte del Grupo.

Comités internos otorgan fortaleza a la operación del Banco y representan una amplia experiencia en el sector financiero a través de sus miembros.

Razón de cartera vigente a deuda neta en 1.2x al 2T12 (vs. 0.9x al 2T11).

Alta probabilidad de apoyo financiero por parte de los accionistas en caso de una situación adversa.

Adecuadas herramientas tecnológicas que fortalecen la capacidad de operación y toma de decisiones del Banco.

Los factores negativos que afectaron la calificación del Banco:

Índice de capitalización presenta alta volatilidad en su nivel debido al movimiento en activos sujetos a riesgo, cerrando en niveles de 16.3% al 2T12 (vs. 19.8% al 2T11).

Niveles de eficiencia en un rango deteriorado dentro de la industria de 64.8% al 2T12 (vs. 64.5% y al 2T11).

Concentración de la cartera en 10 clientes principales, los cuales representan el 19.1% de la cartera total y 1.5x el Capital Contable al 2T12.

Posible riesgo regulatorio con la incorporación de los cambios planteados por Basilea III al sistema bancario mexicano.

Hoja 2 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Perfil del Banco Ve por Más

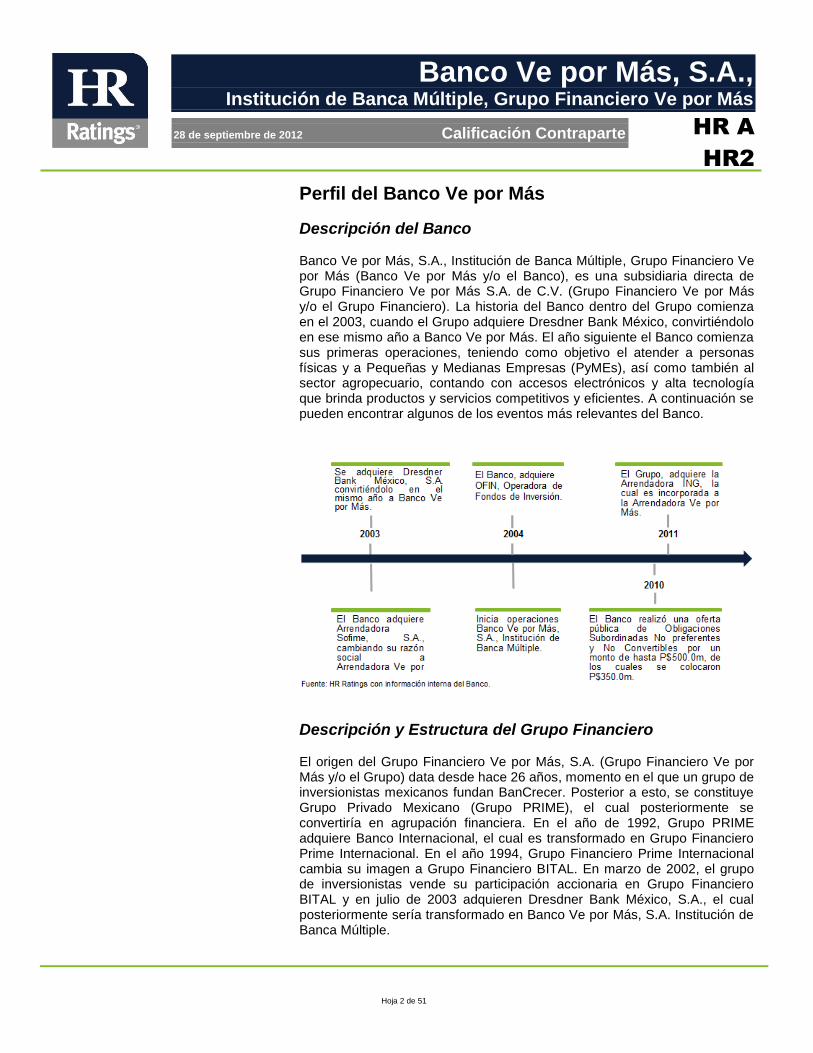

Descripción del Banco Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más (Banco Ve por Más y/o el Banco), es una subsidiaria directa de Grupo Financiero Ve por Más S.A. de C.V. (Grupo Financiero Ve por Más y/o el Grupo Financiero). La historia del Banco dentro del Grupo comienza en el 2003, cuando el Grupo adquiere Dresdner Bank México, convirtiéndolo en ese mismo año a Banco Ve por Más. El año siguiente el Banco comienza sus primeras operaciones, teniendo como objetivo el atender a personas físicas y a Pequeñas y Medianas Empresas (PyMEs), así como también al sector agropecuario, contando con accesos electrónicos y alta tecnología que brinda productos y servicios competitivos y eficientes. A continuación se pueden encontrar algunos de los eventos más relevantes del Banco.

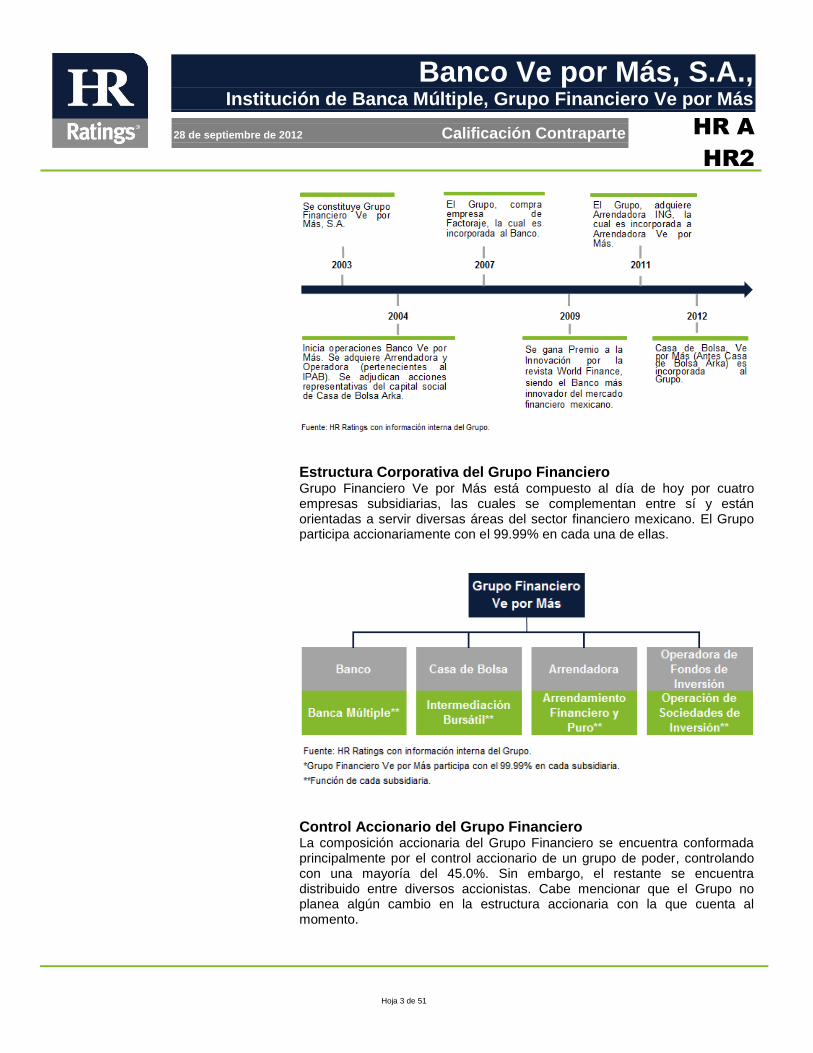

Descripción y Estructura del Grupo Financiero El origen del Grupo Financiero Ve por Más, S.A. (Grupo Financiero Ve por Más y/o el Grupo) data desde hace 26 años, momento en el que un grupo de inversionistas mexicanos fundan BanCrecer. Posterior a esto, se constituye Grupo Privado Mexicano (Grupo PRIME), el cual posteriormente se convertiría en agrupación financiera. En el año de 1992, Grupo PRIME adquiere Banco Internacional, el cual es transformado en Grupo Financiero Prime Internacional. En el año 1994, Grupo Financiero Prime Internacional cambia su imagen a Grupo Financiero BITAL. En marzo de 2002, el grupo de inversionistas vende su participación accionaria en Grupo Financiero BITAL y en julio de 2003 adquieren Dresdner Bank México, S.A., el cual posteriormente sería transformado en Banco Ve por Más, S.A. Institución de Banca Múltiple.

Hoja 3 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Estructura Corporativa del Grupo Financiero Grupo Financiero Ve por Más está compuesto al día de hoy por cuatro empresas subsidiarias, las cuales se complementan entre sí y están orientadas a servir diversas áreas del sector financiero mexicano. El Grupo participa accionariamente con el 99.99% en cada una de ellas.

Control Accionario del Grupo Financiero La composición accionaria del Grupo Financiero se encuentra conformada principalmente por el control accionario de un grupo de poder, controlando con una mayoría del 45.0%. Sin embargo, el restante se encuentra distribuido entre diversos accionistas. Cabe mencionar que el Grupo no planea algún cambio en la estructura accionaria con la que cuenta al momento.

Hoja 4 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

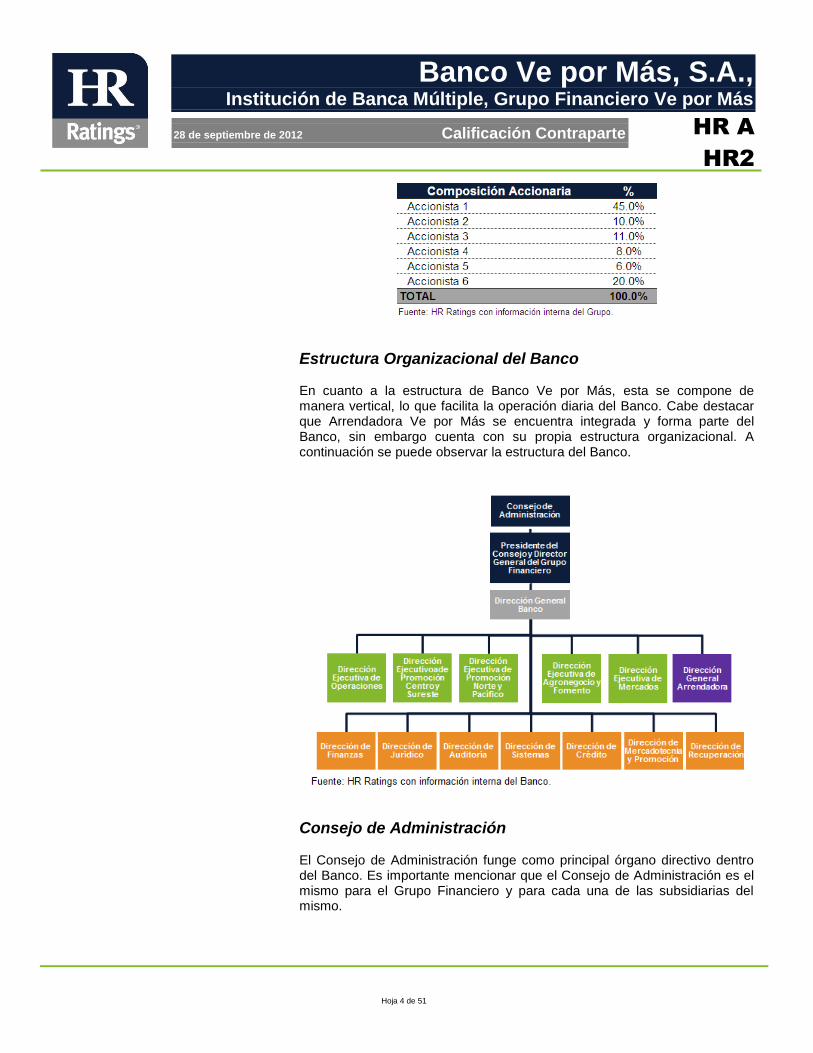

Estructura Organizacional del Banco En cuanto a la estructura de Banco Ve por Más, esta se compone de manera vertical, lo que facilita la operación diaria del Banco. Cabe destacar que Arrendadora Ve por Más se encuentra integrada y forma parte del Banco, sin embargo cuenta con su propia estructura organizacional. A continuación se puede observar la estructura del Banco.

Consejo de Administración El Consejo de Administración funge como principal órgano directivo dentro del Banco. Es importante mencionar que el Consejo de Administración es el mismo para el Grupo Financiero y para cada una de las subsidiarias del mismo.

Hoja 5 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

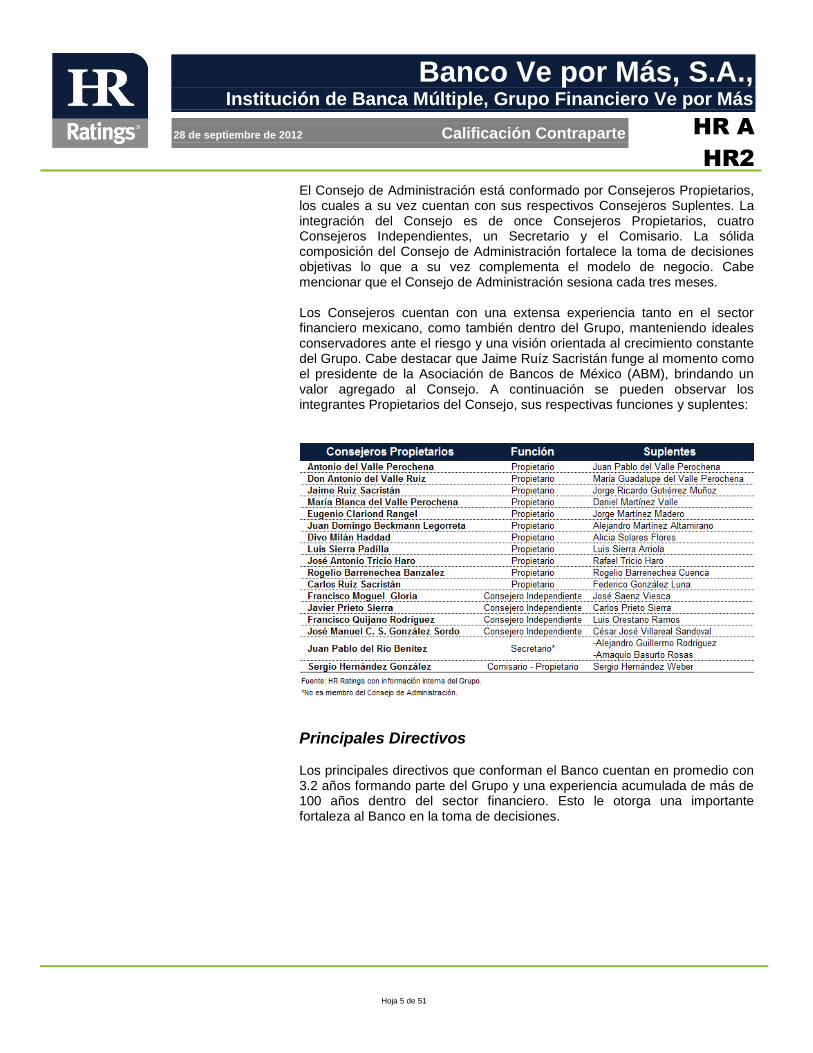

El Consejo de Administración está conformado por Consejeros Propietarios, los cuales a su vez cuentan con sus respectivos Consejeros Suplentes. La integración del Consejo es de once Consejeros Propietarios, cuatro Consejeros Independientes, un Secretario y el Comisario. La sólida composición del Consejo de Administración fortalece la toma de decisiones objetivas lo que a su vez complementa el modelo de negocio. Cabe mencionar que el Consejo de Administración sesiona cada tres meses. Los Consejeros cuentan con una extensa experiencia tanto en el sector financiero mexicano, como también dentro del Grupo, manteniendo ideales conservadores ante el riesgo y una visión orientada al crecimiento constante del Grupo. Cabe destacar que Jaime Ruíz Sacristán funge al momento como el presidente de la Asociación de Bancos de México (ABM), brindando un valor agregado al Consejo. A continuación se pueden observar los integrantes Propietarios del Consejo, sus respectivas funciones y suplentes:

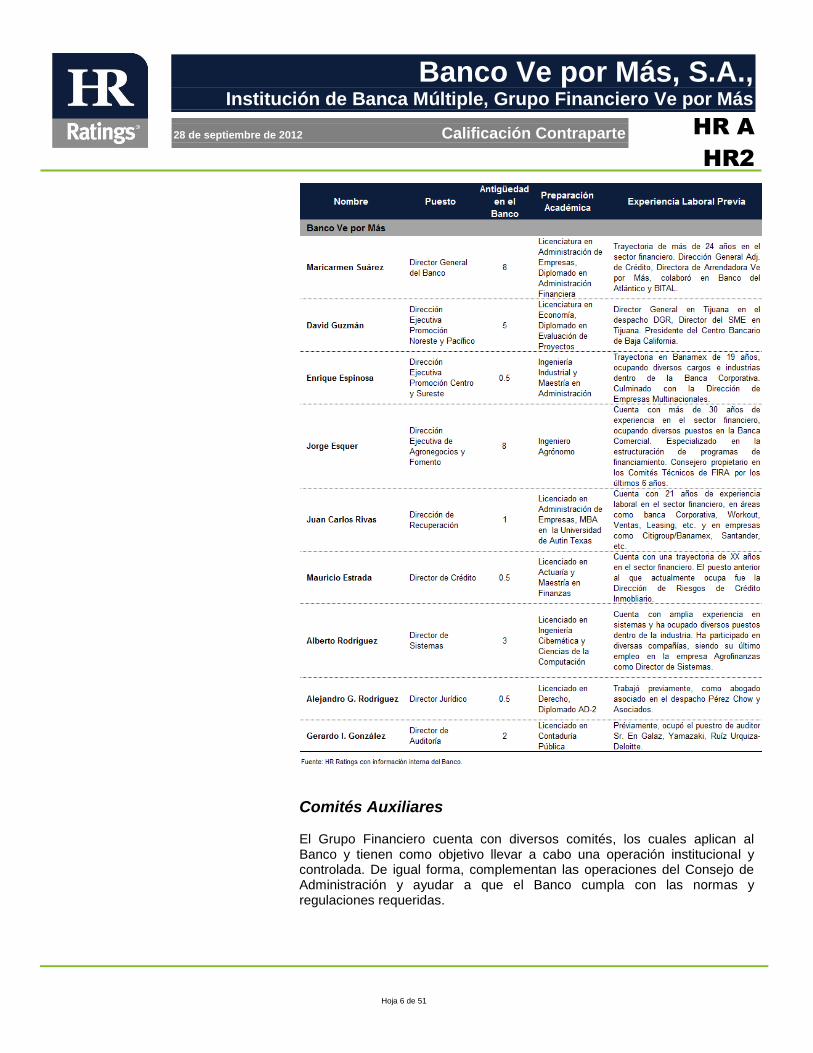

Principales Directivos Los principales directivos que conforman el Banco cuentan en promedio con 3.2 años formando parte del Grupo y una experiencia acumulada de más de 100 años dentro del sector financiero. Esto le otorga una importante fortaleza al Banco en la toma de decisiones.

Hoja 6 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Comités Auxiliares El Grupo Financiero cuenta con diversos comités, los cuales aplican al Banco y tienen como objetivo llevar a cabo una operación institucional y controlada. De igual forma, complementan las operaciones del Consejo de Administración y ayudar a que el Banco cumpla con las normas y regulaciones requeridas.

Hoja 7 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Modelo de Negocio Las operaciones de Banco Ve por Más están orientadas al otorgamiento de créditos comerciales, teniendo como clientes principales a empresas pequeñas, medianas y grandes, así como también el crédito al consumo a través de créditos personales. Las tres áreas principales de productos incluyen la Banca Patrimonial, la Empresarial y el Sector Agropecuario. La cobertura geográfica en la que se enfoca el grupo está segmentada en cuatro regiones (Metropolitana, Noreste, Pacífico y Sureste), en las cuales se encuentran diversas plazas en ciudades representativas con oficinas Empresariales y Agropecuarias. Lo que el Banco busca es mantener una diversificación de riesgo por región y localidad; ofreciendo trajes a la medida para cada cliente para que de tal forma pueda disfrutar de los productos y servicios que requiere, aunados a una atención especializada de alta calidad.

Productos Los principales ofrecidos por parte del Banco se detallan a continuación:

Hoja 8 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Tren de Crédito El tren de crédito del Banco está compuesto por diversas etapas, las cuales comienzan con la Promoción y finalizan en la Liberación de Garantías.

Promoción La promoción realizada por parte del Banco es llevada a cabo a través de agentes especializados en cada uno de los productos ofrecidos por Banco Ve por Más. Debido a ello, el Banco no utiliza un esquema de sucursales, sino que lleva los productos ofrecidos hasta el cliente. Por su parte, el promotor debe identificar si el prospecto a contactar cubre el perfil requerido, las políticas de crédito y si representa un riesgo aceptable para el Banco. De

Hoja 9 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

tal forma que el promotor debe apegarse a ciertos criterios de identificación y asignación. Para comenzar con el proceso, el promotor debe de contar como mínimo con el nombre completo o razón social, nombre del grupo económico al que pertenece, principales accionistas y domicilio. Esto con la finalidad de que el Administrador de Prospectos (responsable de la base de datos) pueda realizar una consulta y posteriormente pueda informar los resultados de la misma. Si la consulta arroja que el cliente ha generado un quebranto o que el Banco ha tenido una experiencia negativa con él y también si la persona no reúne el perfil deseado debido a que es un prospecto inconveniente, este cliente no será registrado. Una vez que lo anterior es revisado, el promotor solicita la documentación requerida para integrar el expediente (documentación legal del cliente, aval, autorizaciones, solicitudes, reportes técnicos de visitas, información financiera, garantías, buró de crédito, etc.), haciendo énfasis en la información para el análisis y evaluación del caso. El expediente contará con la información y documentación de todas las operaciones celebradas con el cliente. Cabe mencionar que como parte de todo expediente se realiza una visita ocular para constatar y verificar que la documentación e información presentada por el prospecto sea congruente y acorde a lo que se verifica en la visita. Una vez culminado el proceso de promoción con el análisis y evaluación del cliente, se establece la solvencia crediticia y capacidad de pago.

Autorización En esta etapa se elabora el dictamen y la presentación que se le hará a los órganos facultados dependiendo del monto de crédito solicitado. El dictamen deberá ser elaborado acorde a “las políticas específicas para la elaboración del dictamen y presentación a órganos facultados” la cual puede ser encontrada en el manual de crédito del Banco. En esta etapa se debe de verificar que se cuente con el expediente de información del cliente completo, con el fin de emitir un dictamen de crédito completo con el que se describa la viabilidad de la solicitud. Una vez que se realiza el dictamen, se presenta al órgano correspondiente, el cual emite una decisión para la aprobación o rechazo del crédito presentado.

Hoja 10 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Formalización La formalización del crédito se da una vez que se tenga la aprobación por el órgano correspondiente. De esta manera el funcionario responsable puede dar la autorización de la línea de crédito y proveer una resolución al caso. Al ser aprobado se envía un correo electrónico a los integrantes de la Comisión Ejecutiva con información sobre el caso autorizado. Se debe de capturar e integrar al expediente todas las resoluciones que lleven a cabo los órganos o funcionarios facultados. El caso debe de pasar por una revisión por la parte Jurídica que verifique que la parte legal se encuentre en orden (contratos, avales, garantías, seguros etc.) antes de que se disponga el crédito. En todos los casos se debe de mantener un expediente con la información completa y digitalizada.

Disposición del Crédito La mesa de control es la única facultada para autorizar la disposición de un crédito y en general de todas las operaciones en las que se otorguen financiamientos o se modifiquen las condiciones originalmente concedidos a los mismos. De igual forma, es la única facultada para autorizar las liberaciones de garantías y documentos valor. La mesa de control del crédito recibe los paquetes de operación del crédito y hace una revisión de los mismos. Si el resultado es negativo, notifica al promotor las causas del rechazo, pudiendo solicitar información adicional para que sea aprobado. Si el resultado es positivo se notifica igualmente al promotor, en donde se remite el resultado y la solicitud de operación de crédito al área de operación

Hoja 11 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

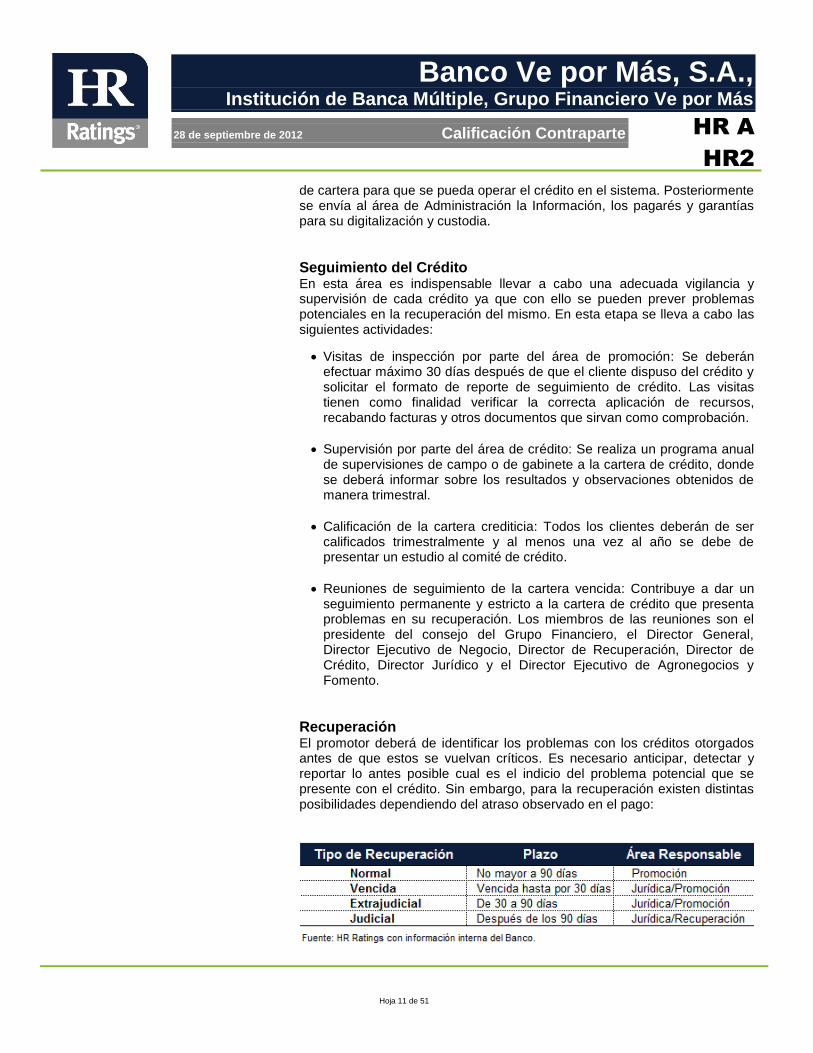

de cartera para que se pueda operar el crédito en el sistema. Posteriormente se envía al área de Administración la Información, los pagarés y garantías para su digitalización y custodia.

Seguimiento del Crédito En esta área es indispensable llevar a cabo una adecuada vigilancia y supervisión de cada crédito ya que con ello se pueden prever problemas potenciales en la recuperación del mismo. En esta etapa se lleva a cabo las siguientes actividades:

Visitas de inspección por parte del área de promoción: Se deberán efectuar máximo 30 días después de que el cliente dispuso del crédito y solicitar el formato de reporte de seguimiento de crédito. Las visitas tienen como finalidad verificar la correcta aplicación de recursos, recabando facturas y otros documentos que sirvan como comprobación.

Supervisión por parte del área de crédito: Se realiza un programa anual de supervisiones de campo o de gabinete a la cartera de crédito, donde se deberá informar sobre los resultados y observaciones obtenidos de manera trimestral.

Calificación de la cartera crediticia: Todos los clientes deberán de ser calificados trimestralmente y al menos una vez al año se debe de presentar un estudio al comité de crédito.

Reuniones de seguimiento de la cartera vencida: Contribuye a dar un seguimiento permanente y estricto a la cartera de crédito que presenta problemas en su recuperación. Los miembros de las reuniones son el presidente del consejo del Grupo Financiero, el Director General, Director Ejecutivo de Negocio, Director de Recuperación, Director de Crédito, Director Jurídico y el Director Ejecutivo de Agronegocios y Fomento.

Recuperación El promotor deberá de identificar los problemas con los créditos otorgados antes de que estos se vuelvan críticos. Es necesario anticipar, detectar y reportar lo antes posible cual es el indicio del problema potencial que se presente con el crédito. Sin embargo, para la recuperación existen distintas posibilidades dependiendo del atraso observado en el pago:

Hoja 12 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

En la Recuperación Normal, el promotor deberá tener un estrecho seguimiento de su cartera de crédito con el fin de lograr su cobranza en los términos originalmente previstos en las autorizaciones de crédito y acordados en los contratos o títulos de crédito. Se debe de consultar periódicamente el sistema de cartera del Banco para identificar retrasos en los pagos, así como de futuros vencimientos. El promotor debe de revisar semanalmente el listado de préstamos pendientes de pago que emite el área de negocios, para que de tal forma pueda hacer las gestiones de cobro correspondientes (recordatorios telefónicos a los clientes, forma personal, o por cualquier otro medio) al menos con tres días antes del vencimiento. Si pasan 90 días naturales de vencimiento de pago y las negociaciones con el cliente no prosperan, el promotor deberá entregar el caso al área jurídica para la recuperación de los créditos por la vía legal. Dentro de esta área se realiza la recuperación vencida y la recuperación litigiosa. En la Recuperación Vencida se trabaja un crédito que presenta un vencimiento hasta por 30 días, donde se debe de poner especial atención a la solicitud y aplicación en tiempo de las garantías relacionadas al mismo. Entre las garantías se encuentran las garantías líquidas, fondos de fomento y banca de desarrollo, certificados de depósito, bonos de prenda y certificados fiduciarios. Asimismo se pueden llevar a cabo negociaciones continuas con el cliente a través de llamadas o correos. En esta etapa se trata de formalizar un arreglo de tal forma se pueda llegar a un acuerdo sin tener que recurrir a la vía judicial. La Recuperación Especial es la derivada de créditos problemáticos, siendo estos en los cuales se detecta la posibilidad de retraso significativo y/o una pérdida parcial o total del financiamiento, teniendo como características principales los adeudos vencidos, la situación financiera muestre síntomas de deterioro, personas físicas o morales con cambio en su giro de actividad o domicilio sin notificación, entre otros más. Debido a la importancia para el Banco de mantener una cartera de crédito sana, se tiene un cuidado especial en la cobranza por parte del promotor responsable, efectuando acciones de cobro de los documentos vencidos de manera personal, inspección física de las instalaciones del cliente como de sus garantías, análisis de la situación del acreditado, elaborar y mantener actualizada la cédula de cartera vencida, como mínimo una vez al mes. Si se logra llegar a un acuerdo a los 30 días de vencido el crédito problemático, se gestiona su cobranza vía extrajudicial. Sin embargo el promotor podrá delegar cualquier asunto directamente al área jurídica si se detecta alguna situación que ponga en riesgo la prelación de las garantías o la recuperación de los recursos. Las gestiones de Recuperación Extrajudicial tienen un tiempo máximo de 60 días naturales para su gestión a partir de su recepción a través de cualquier esquema. De tal forma que los resultados que se obtengan se deberán de ir reportando casa 15 días o cuando lo determine la Dirección General. En caso de que no se logre la negociación para la liquidación de los vencimientos por parte del cliente, se debe comenzar el trámite a la

Hoja 13 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

recuperación del crédito por la vía Judicial. El área de recuperación, aun cuando haya sido relevada por el área jurídica, deberá continuar gestionando soluciones con el acreditado en conjunto con el área jurídica para su aprobación. Como resultado de las gestiones de cobranza extrajudicial, es posible que se presenten opciones de recuperación diferentes al cobro total del adeudo. Estas incluyen la recuperación con quitas y/o condonaciones, reestructuras y daciones en pago. Para solicitar la participación del área jurídica para la Recuperación Judicial, es necesario que el ejecutivo de recuperación o el promotor lo solicite mediante escrito y con el visto bueno del supervisor o del área de crédito. El área jurídica tiene la obligación de emitir de forma semanal los reportes de los avances sobre los casos en litigio. Cualquier negociación que se lleve a cabo con la contraparte durante el proceso de Recuperación Judicial el abogado interno o externo deberá contar con la autorización del titular del área jurídica, que a su vez consultará con el ejecutivo de recuperación.

Liberación de Garantías Por último, la liberación de garantías se efectúa cuando el principal y los accesorios del crédito hayan sido liquidados en su totalidad. La liberación parcial de las garantías se podrá llevar a cabo bajo ciertas condiciones y contando con la solicitud por escrito del cliente.

Plan de Negocios El Banco busca mantener un crecimiento orgánico, sin ignorar alguna posibilidad de adquisición. Con ello, tiene como objetivo desarrollar las plazas y regiones con las que cuenta en la actualidad e incursionar en nuevas. Este proceso iniciaría desarrollando la región del pacífico y occidente, aumentando los volúmenes de operación y apoyándose de la infraestructura (sucursales) con las que cuenta la Arrendadora Ve por Más para hacer más eficiente el proceso de promoción y operación del crédito. Asimismo, se busca complementar los productos y servicios actuales, con nuevos programas y servicios que logren proveer un valor agregado para el cliente.

Herramientas de Fondeo Al 2T12 la Captación Tradicional que mantiene el Banco representa el 63.8% de su fondeo (vs. 63.0% al 2T11), mostrando un crecimiento durante el último año de 13.4%. Por otro lado, el Banco cuenta con prestamos de bancos y otras instituciones que representan al 2T12 el 33.6% del fondeo (vs. 34.1% al 2T11), manteniendo un crecimiento en los mismos periodos de 10.2%. Por último el Banco cuenta con una emisión de obligaciones subordinadas que representan el 2.6% al 2T12 (vs. 2.8% al 2T11). Por lo

Hoja 14 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

tanto, la captación tradicional es la herramienta de fondeo más relevante para el Banco.

Obligaciones Subordinadas El 13 de septiembre de 2010 el Banco realizó una oferta pública de Obligaciones Subordinadas No Preferentes y No Convertibles en acciones del Banco, siendo el monto de la emisión por P$350.0m. La emisión de las Obligaciones Bursátiles se realizó a una tasa de TIIE + 350 pbs, a un plazo de 10 años, con pago de intereses mensual. El Banco planea llevar a cabo una emisión similar a la explicada, con un monto de emisión de P$200.0m.

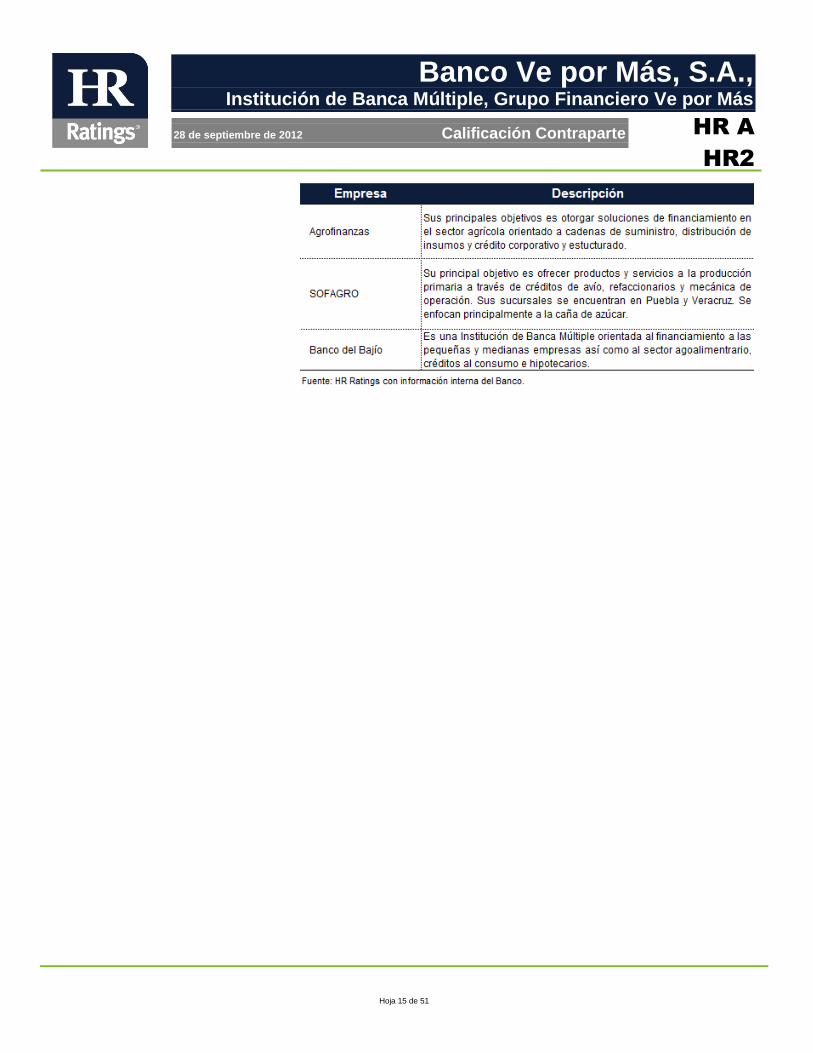

Competencia Dentro de la principal competencia de Banco Ve por Más se encuentran diversas entidades que al igual que la misma se enfocan en gran medida a financiar actividades del sector agropecuario y PyMEs en México. Entre las más relevantes se encuentran Bancos Comerciales, Sofoles y Sofomes. Los principales tres competidores se enlistan y describen en la tabla a continuación.

Hoja 15 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 16 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Análisis de Riesgos Cualitativos

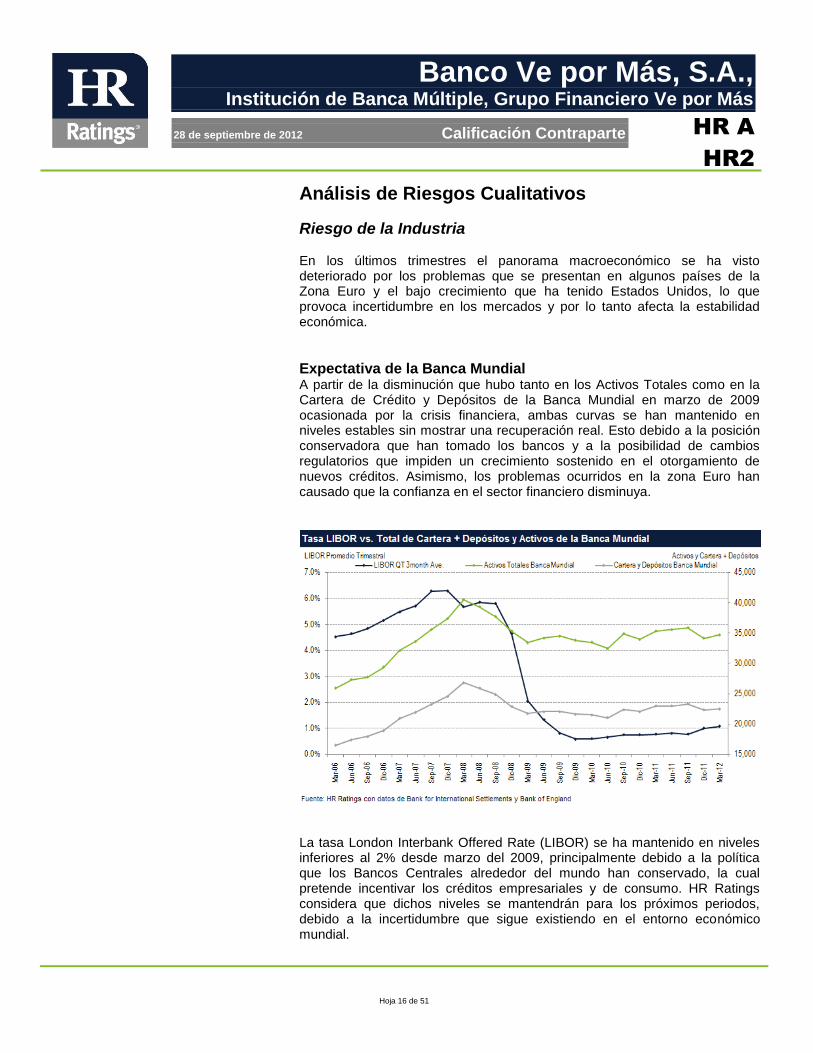

Riesgo de la Industria En los últimos trimestres el panorama macroeconómico se ha visto deteriorado por los problemas que se presentan en algunos países de la Zona Euro y el bajo crecimiento que ha tenido Estados Unidos, lo que provoca incertidumbre en los mercados y por lo tanto afecta la estabilidad económica.

Expectativa de la Banca Mundial A partir de la disminución que hubo tanto en los Activos Totales como en la Cartera de Crédito y Depósitos de la Banca Mundial en marzo de 2009 ocasionada por la crisis financiera, ambas curvas se han mantenido en niveles estables sin mostrar una recuperación real. Esto debido a la posición conservadora que han tomado los bancos y a la posibilidad de cambios regulatorios que impiden un crecimiento sostenido en el otorgamiento de nuevos créditos. Asimismo, los problemas ocurridos en la zona Euro han causado que la confianza en el sector financiero disminuya.

La tasa London Interbank Offered Rate (LIBOR) se ha mantenido en niveles inferiores al 2% desde marzo del 2009, principalmente debido a la política que los Bancos Centrales alrededor del mundo han conservado, la cual pretende incentivar los créditos empresariales y de consumo. HR Ratings considera que dichos niveles se mantendrán para los próximos periodos, debido a la incertidumbre que sigue existiendo en el entorno económico mundial.

Hoja 17 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

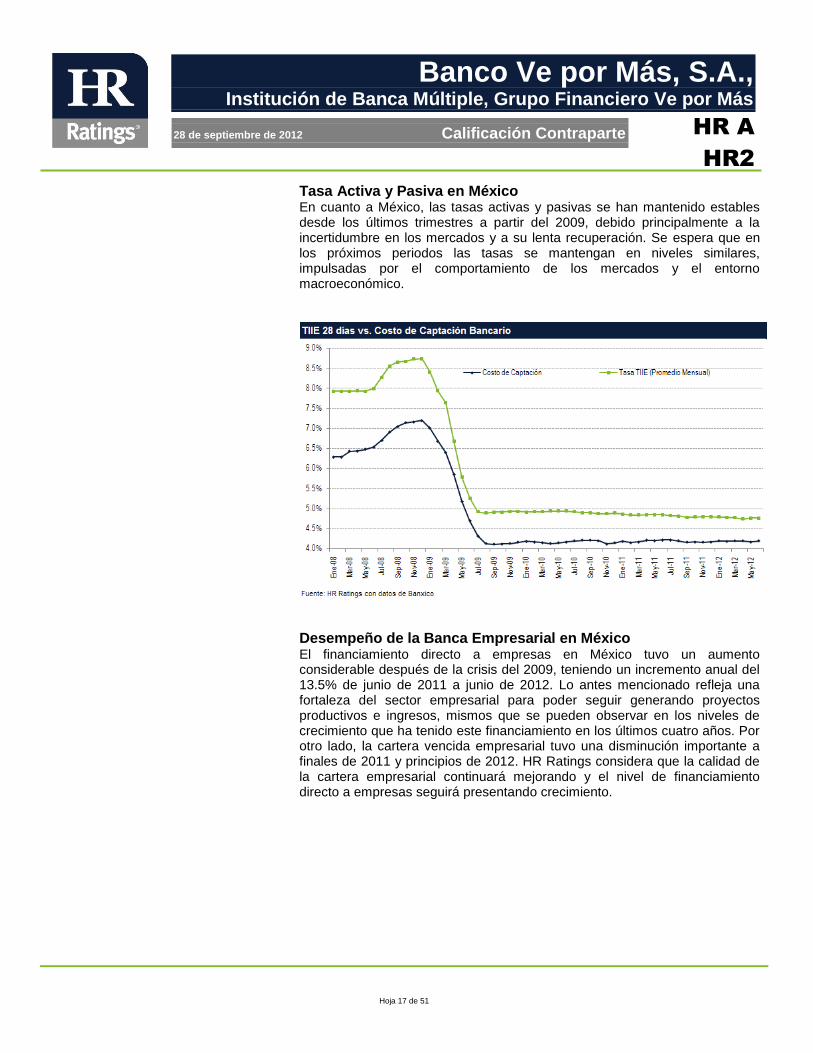

Tasa Activa y Pasiva en México En cuanto a México, las tasas activas y pasivas se han mantenido estables desde los últimos trimestres a partir del 2009, debido principalmente a la incertidumbre en los mercados y a su lenta recuperación. Se espera que en los próximos periodos las tasas se mantengan en niveles similares, impulsadas por el comportamiento de los mercados y el entorno macroeconómico.

Desempeño de la Banca Empresarial en México El financiamiento directo a empresas en México tuvo un aumento considerable después de la crisis del 2009, teniendo un incremento anual del 13.5% de junio de 2011 a junio de 2012. Lo antes mencionado refleja una fortaleza del sector empresarial para poder seguir generando proyectos productivos e ingresos, mismos que se pueden observar en los niveles de crecimiento que ha tenido este financiamiento en los últimos cuatro años. Por otro lado, la cartera vencida empresarial tuvo una disminución importante a finales de 2011 y principios de 2012. HR Ratings considera que la calidad de la cartera empresarial continuará mejorando y el nivel de financiamiento directo a empresas seguirá presentando crecimiento.

Hoja 18 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Por su parte, el sector agrícola en México representó al 2T12 el 3.4% del Producto Interno Bruto Nacional. El PIB y la agricultura tuvieron un crecimiento anual de 4.1% y de 9.5% respectivamente, del 2T11 al 2T12 (vs. 3.1% y -9.3% del 2T10 al 2T11). A continuación se puede observar la distribución del PIB por sector económico.

Fideicomisos Instituidos en Relación a la Agricultura La Empresa al 2T12 cuenta como principal fuente de fondeo a FIRA, la cual opera como banca de segundo piso, con patrimonio propio y coloca sus

Hoja 19 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

recursos a través de bancos y otros intermediarios financieros, tales como Sofoles, Sofomes, arrendadoras financieras, almacenes generales de depósito, agentes PROCREA, empresas de factoraje y uniones de crédito. Al cierre de 2008, aproximadamente el 80% del total del financiamiento al campo con recursos de FIRA fue canalizado a través del sector bancario y el 20% fue distribuido por otros agente financieros bancarios. Sin embargo, como consecuencia de la crisis financiera de 2008, FIRA decidió enfocarse a los pequeños productores rurales a través de intermediarios financieros no bancarios. En 2011, FIRA otorgó financiamiento total por P$110,916.0m (vs. P$102,945.0m en el 2010), con lo que se logró atender a alrededor de 1.9 millones de productores. El financiamiento total a la rama agrícola tuvo un incremento, pasando de P$68,918.0m en 2010 a P$72,332.0m en el 2011. Para las actividades ganaderas se destinaron P$20,262.0m en el 2010 y P$23,048m en el 2011 y para las actividades pesca P$3,408.0m en el 2010 y P$3,933.0M en el 2011.

FIRA ha establecido como prioridad ampliar el financiamiento en zonas con muy alto grado y alto grado de marginación. Dicha situación ha permitido que se incremente el financiamiento en los últimos años. Esto se debe a la innovación de productos financieros, la ampliación de canales de crédito y la inducción para que los intermediarios financieros privados adecúen productos, procesos y sistemas para atender las diferentes necesidades. Específicamente para los Intermediarios Financieros No Bancarios se

Hoja 20 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

destinaron P$18,410.0m durante 2010 y $18,614.0m en el 2011, teniendo un incremento del 1.1% con respecto al 2010.

Análisis de la Cartera El Banco en general tiene una visión conservadora de crédito, orientada a minimizar el riesgo lo mayor posible. De tal forma se puede observar el bajo índice de morosidad, la pulverización de la cartera y la experiencia en la operación de los créditos.

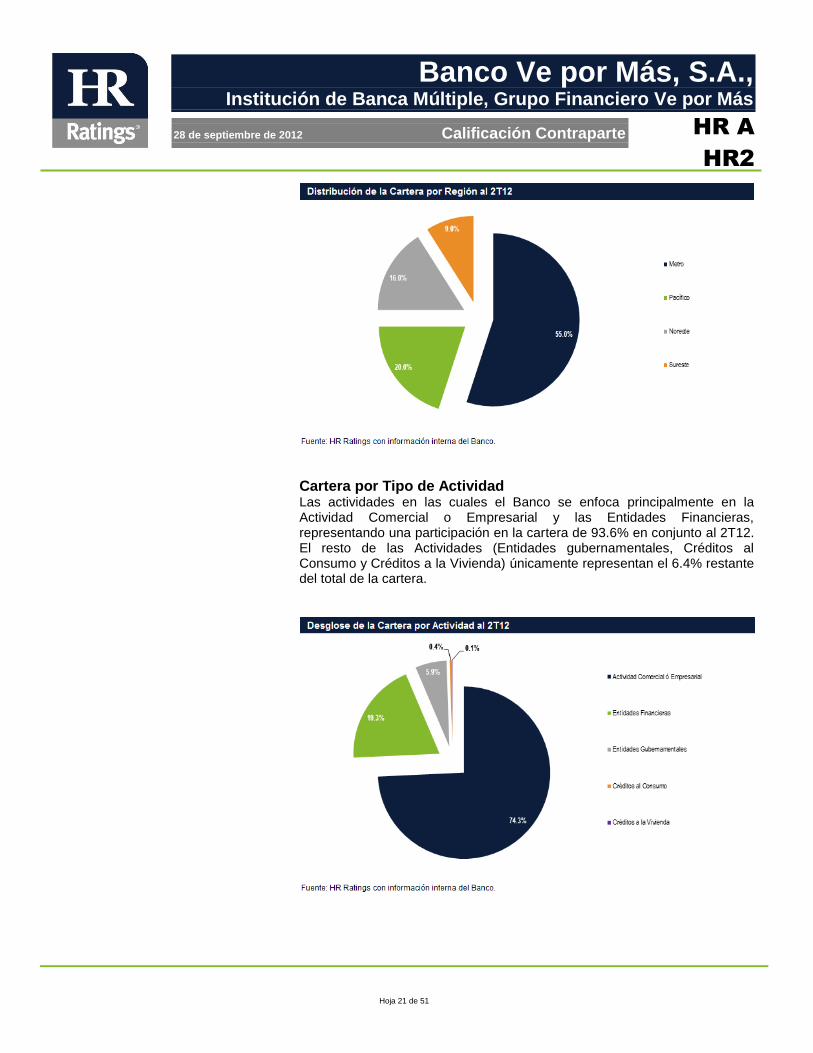

Concentración Geográfica El Banco segmenta sus operaciones por regiones, las cuales son denominadas Metro, Pacífico, Noreste y Sureste. Asimismo cada región se compone de diversas ciudades, incluyendo en la región Metro a México, Puebla, Querétaro y Veracruz; siendo esta región la que representa la mayor participación de 55.0%, seguida por la región Pacífico con el 20.0%, la Noreste con el 16.0% y finalmente la Sureste con el 9.0%. Por lo tanto, el Banco tiene el 55.0% de sus operaciones en el 12.5% de las ciudades en donde participa, representando un moderado riesgo de concentración por región.

Hoja 21 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

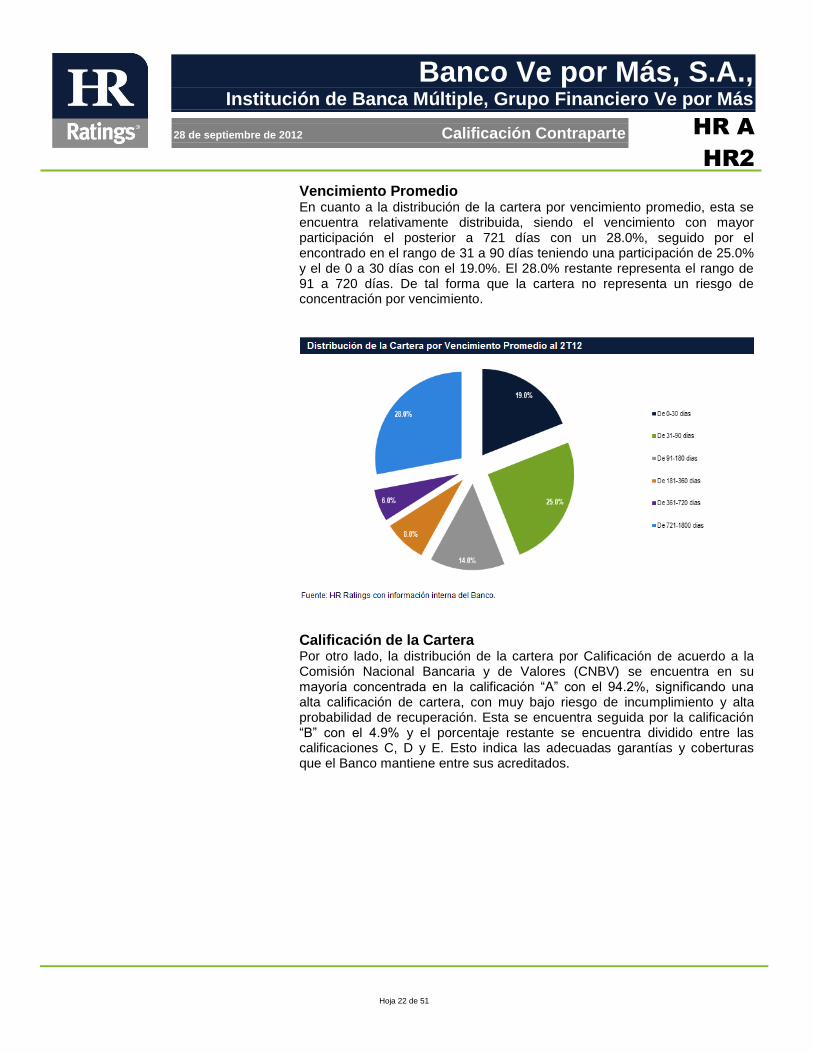

Cartera por Tipo de Actividad Las actividades en las cuales el Banco se enfoca principalmente en la Actividad Comercial o Empresarial y las Entidades Financieras, representando una participación en la cartera de 93.6% en conjunto al 2T12. El resto de las Actividades (Entidades gubernamentales, Créditos al Consumo y Créditos a la Vivienda) únicamente representan el 6.4% restante del total de la cartera.

Hoja 22 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

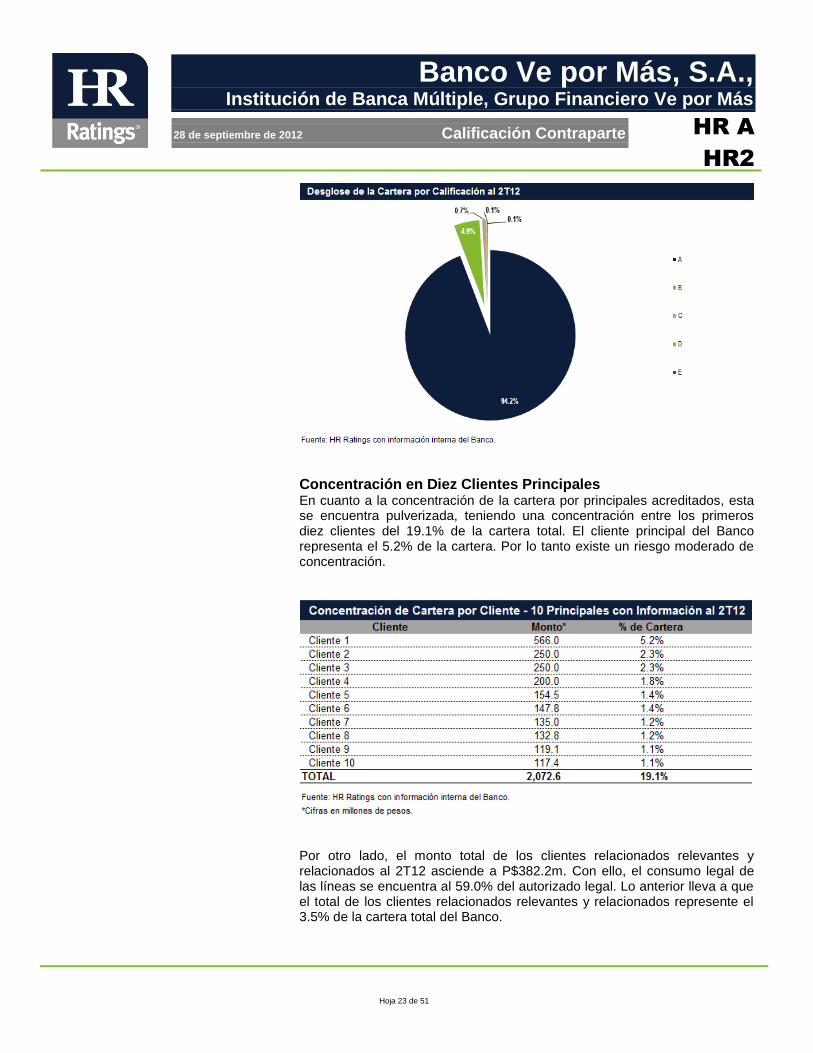

Vencimiento Promedio En cuanto a la distribución de la cartera por vencimiento promedio, esta se encuentra relativamente distribuida, siendo el vencimiento con mayor participación el posterior a 721 días con un 28.0%, seguido por el encontrado en el rango de 31 a 90 días teniendo una participación de 25.0% y el de 0 a 30 días con el 19.0%. El 28.0% restante representa el rango de 91 a 720 días. De tal forma que la cartera no representa un riesgo de concentración por vencimiento.

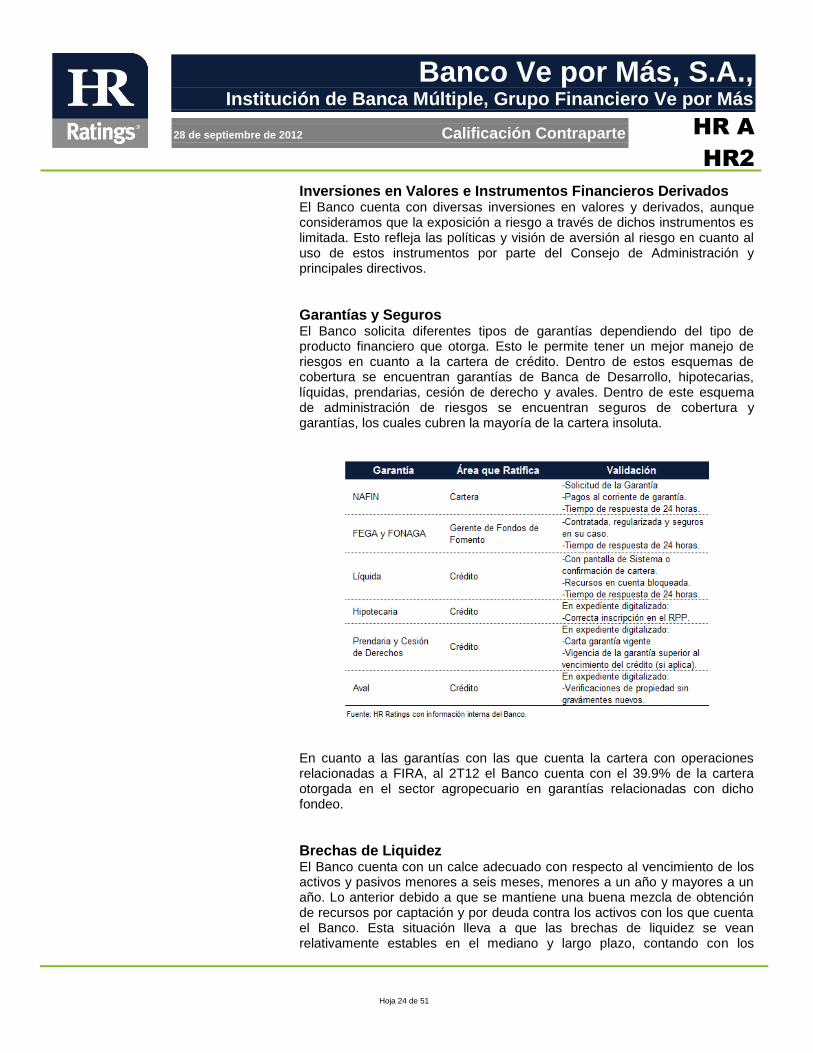

Calificación de la Cartera Por otro lado, la distribución de la cartera por Calificación de acuerdo a la Comisión Nacional Bancaria y de Valores (CNBV) se encuentra en su mayoría concentrada en la calificación “A” con el 94.2%, significando una alta calificación de cartera, con muy bajo riesgo de incumplimiento y alta probabilidad de recuperación. Esta se encuentra seguida por la calificación “B” con el 4.9% y el porcentaje restante se encuentra dividido entre las calificaciones C, D y E. Esto indica las adecuadas garantías y coberturas que el Banco mantiene entre sus acreditados.

Hoja 23 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Concentración en Diez Clientes Principales En cuanto a la concentración de la cartera por principales acreditados, esta se encuentra pulverizada, teniendo una concentración entre los primeros diez clientes del 19.1% de la cartera total. El cliente principal del Banco representa el 5.2% de la cartera. Por lo tanto existe un riesgo moderado de concentración.

Por otro lado, el monto total de los clientes relacionados relevantes y relacionados al 2T12 asciende a P$382.2m. Con ello, el consumo legal de las líneas se encuentra al 59.0% del autorizado legal. Lo anterior lleva a que el total de los clientes relacionados relevantes y relacionados represente el 3.5% de la cartera total del Banco.

Hoja 24 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Inversiones en Valores e Instrumentos Financieros Derivados El Banco cuenta con diversas inversiones en valores y derivados, aunque consideramos que la exposición a riesgo a través de dichos instrumentos es limitada. Esto refleja las políticas y visión de aversión al riesgo en cuanto al uso de estos instrumentos por parte del Consejo de Administración y principales directivos.

Garantías y Seguros El Banco solicita diferentes tipos de garantías dependiendo del tipo de producto financiero que otorga. Esto le permite tener un mejor manejo de riesgos en cuanto a la cartera de crédito. Dentro de estos esquemas de cobertura se encuentran garantías de Banca de Desarrollo, hipotecarias, líquidas, prendarias, cesión de derecho y avales. Dentro de este esquema de administración de riesgos se encuentran seguros de cobertura y garantías, los cuales cubren la mayoría de la cartera insoluta.

En cuanto a las garantías con las que cuenta la cartera con operaciones relacionadas a FIRA, al 2T12 el Banco cuenta con el 39.9% de la cartera otorgada en el sector agropecuario en garantías relacionadas con dicho fondeo.

Brechas de Liquidez El Banco cuenta con un calce adecuado con respecto al vencimiento de los activos y pasivos menores a seis meses, menores a un año y mayores a un año. Lo anterior debido a que se mantiene una buena mezcla de obtención de recursos por captación y por deuda contra los activos con los que cuenta el Banco. Esta situación lleva a que las brechas de liquidez se vean relativamente estables en el mediano y largo plazo, contando con los

Hoja 25 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

recursos suficientes para hacer frente a los pasivos futuros. Sin embargo en el plazo menor a un mes la brecha es negativa y se recupera en el siguiente plazo, siendo este el menor de seis meses. Lo anterior lleva a que el Banco cuente con una brecha de liquidez ponderada a capital de -2.5%.

Evaluación de la Administración

En cuanto al Consejo de Administración y al equipo administrativo que forma parte del Banco, la experiencia acumulada, el conocimiento de la industria y el tiempo que han formado parte del Grupo brinda una de las principales fortalezas observadas por HR Ratings para Banco Ve por Más. Lo anterior debido a que entre los miembros del comité y los principales directivos del Banco, se cuenta con más de 200.0 años de experiencia acumulada en el sector financiero y 5.0 años en promedio formando parte del Grupo. Asimismo, el Grupo cuenta con una variedad de comités que brindan una importante fortaleza a la operación y al control del Banco. Estos comités son conformados por directivos y consejeros del Banco, los cuales cuentan con gran experiencia del sector. Adicionalmente, se cuenta con consejeros independientes que proveen puntos de vista externos al Banco, facilitando de tal forma la toma de decisiones eficientes dentro del mismo y generando un valor agregado.

Hoja 26 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Manuales de Operación Los manuales utilizados por Banco Ve por Más van encaminados a la correcta operación y función del Banco. Entre los más importantes para la operación se encuentran:

Marco de la Organización

Formulación de Documentación (MAP)

Principios Éticos y Código de Conducta

Prevenir, Detectar y Reportar Operaciones con Recursos de Procedencia Ilícita y de Financiamiento al Terrorismo

Administración Integral de Riesgos

Plan de Continuidad de Negocios

Plan de Recuperación ante Desastres

Seguridad Física y Lógica

Procesos y Sistemas Los procesos y sistemas con los que cuenta el Banco son adecuados para soportar la operación y el crecimiento esperado por parte de Banco Ve por Más para los próximos periodos. Adicional a las herramientas tecnológicas con las que se cuenta, se lleva a cabo la operación del centro de cómputo principal y del centro de cómputo secundario (DRP), el cual es utilizado en caso de alguna contingencia.

Riesgo Contable y Regulatorio Banco Ve por Más cuenta con la autorización de la Secretaría de Hacienda y Crédito Público (SHCP) para operar como Institución de Banca Múltiple en los términos que establece la Ley de Instituciones de Crédito (LIC), quedando en vigilancia por parte de la CNBV. Las operaciones del Banco se encuentran reguladas por la CNBV, la LIC, la Ley para Regular las Agrupaciones Financieras (LRAF), la Ley del Mercado de Valores, la legislación mercantil, los usos y prácticas mercantiles, el Código Civil para el Distrito Federal y el Código Fiscal de la Federación.

Hoja 27 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Por su parte, una de las funciones principales que realiza la CNBV es realizar revisiones constantes de su información financiera, su operación y sus reservas, asegurando el correcto cumplimiento con la regulación.

Auditoría Externa Las políticas contables que sigue el Banco están de acuerdo con los criterios contables establecidos por la Comisión en las “Disposiciones de Carácter General Aplicables a las Instituciones de Crédito” (las Disposiciones), los cuales requieren que la Administración efectúe ciertas estimaciones y utilice ciertos supuestos para determinar la valuación de algunas de las partidas incluidas en los estados financieros y efectuar las revelaciones que se requiere presentar en los mismos. Aun cuando pueden llegar a diferir de su efecto final, la Administración considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias actuales.

Riesgo Regulatorio

Uno de los principales riesgos para las instituciones de banca múltiple en México es la incertidumbre del formato de adopción que se tendrá a nivel local sobre lo dispuesto en las observaciones de Basilea III. HR Ratings evaluará durante los próximos meses el impacto que dicha adopción pudiera tener en Banco Ve por Más una vez que se conozcan las condiciones finales con las cuales se implementará.

Hoja 28 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

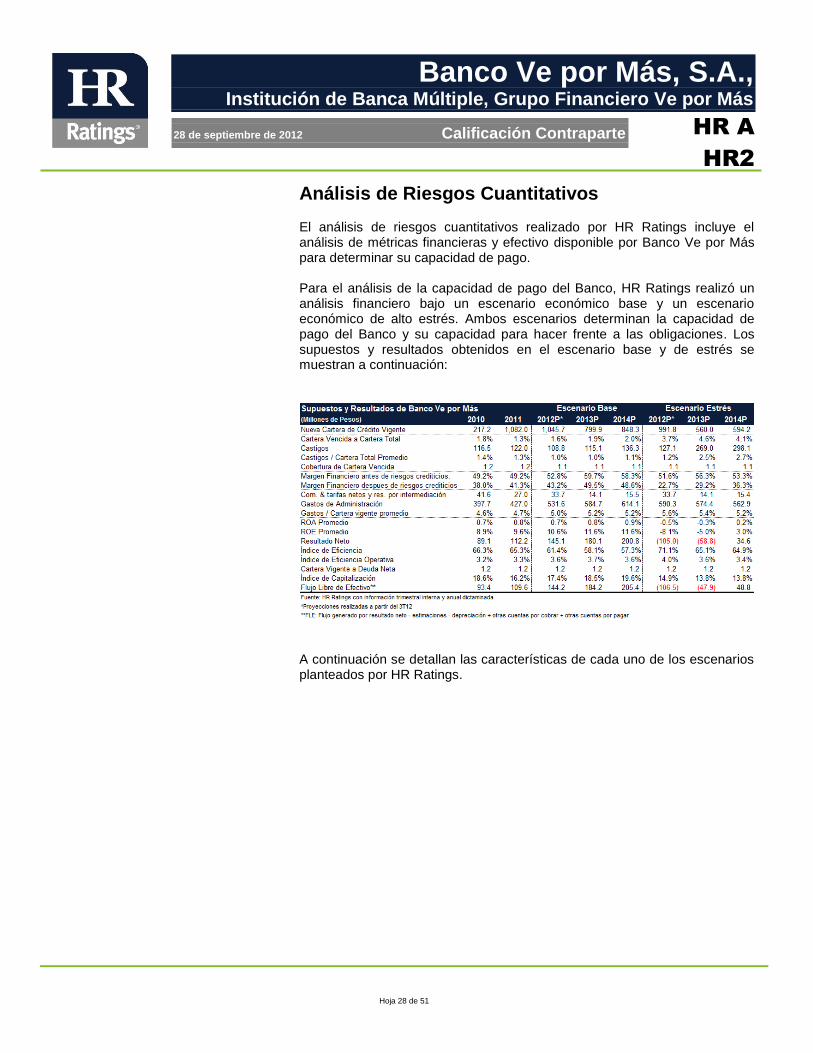

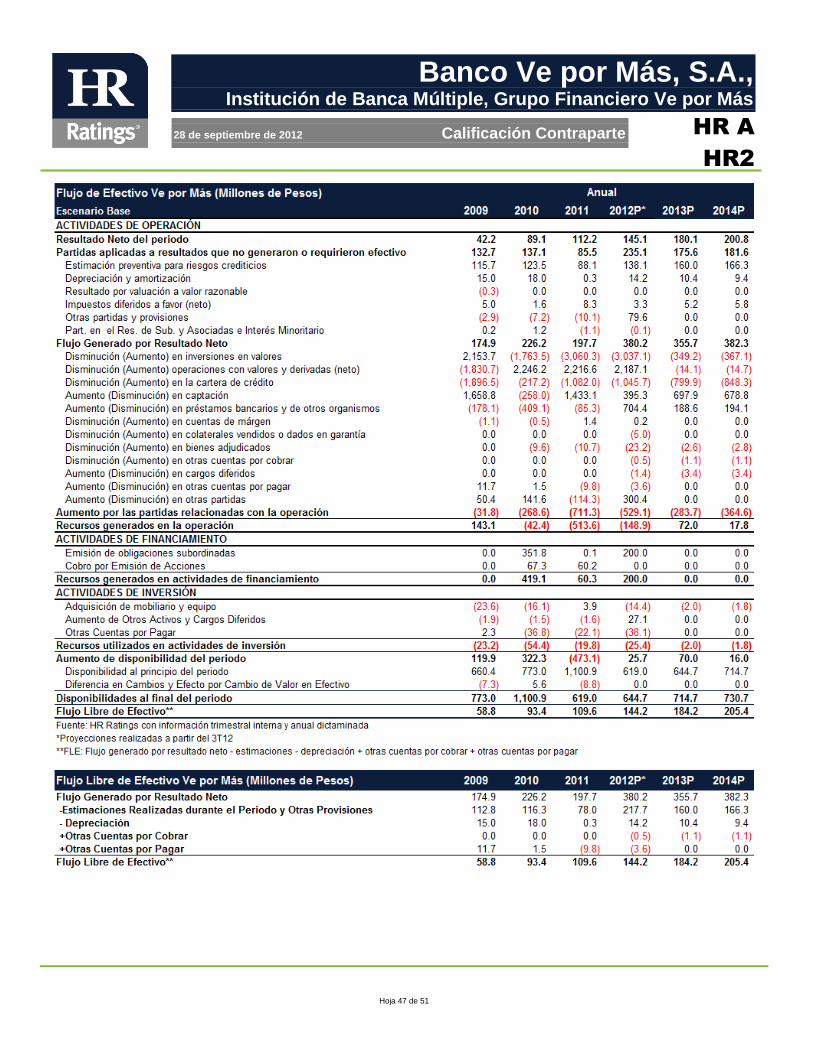

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y efectivo disponible por Banco Ve por Más para determinar su capacidad de pago. Para el análisis de la capacidad de pago del Banco, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de alto estrés. Ambos escenarios determinan la capacidad de pago del Banco y su capacidad para hacer frente a las obligaciones. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings.

Hoja 29 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

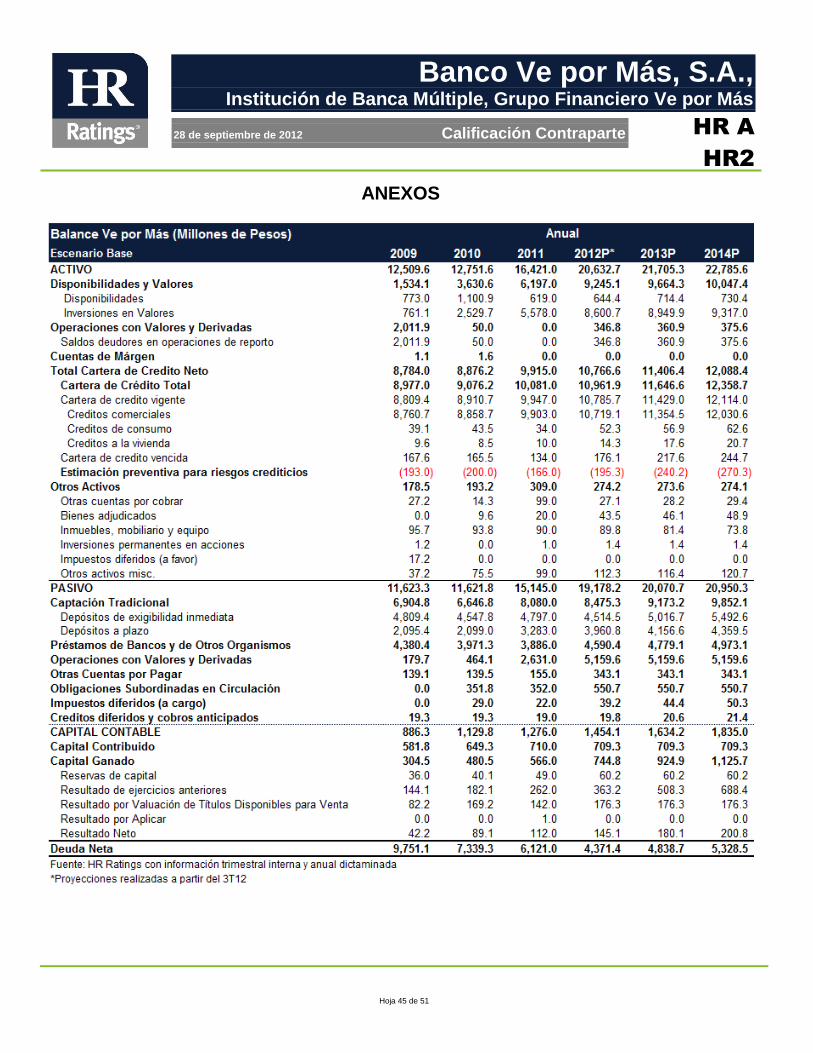

Escenario Base El escenario base proyectado para Banco Ve por Más toma en cuenta condiciones macroeconómicas adecuadas que favorecen el crecimiento de la economía a nivel local. Esto se traduce por su parte en oportunidades para el Banco de incrementar la cartera y aumentar los activos productivos promedio manejados. Lo anterior se mantiene en línea con un buen comportamiento por parte de los activos, favoreciendo con ello los gastos de administración incurridos por el Banco y los resultados generados. Asimismo, consideramos que tasas de interés se mantienen en niveles similares a los actuales, con únicamente un ligero incremento para los próximos periodos. Esto lleva a que el margen financiero se mantenga estable. Durante los últimos periodos la cartera de crédito vigente ha mostrado un incremento constante, alcanzando un crecimiento de 22.8% del 2T11 al 2T12 (vs. 2.6% del 2T10 al 2T11). Esto debido a una estrategia por parte del Banco de incrementar el número de operaciones realizadas, así como por las condiciones de estabilidad generadas a nivel local que se traducen un entorno favorable para el desarrollo de la cartera. Bajo un escenario económico base consideramos que el crecimiento se mantendría para los próximos periodos, lo que llevaría a que la cartera incrementara en un 8.4% del 4T11 al 4T12, 6.0% del 4T12 al 4T13 y 6.0% del 4T13 al 4T14 (vs. 1.1% del 4T09 al 4T10 y 11.6% del 4T10 al 4T11). Lo anterior se mantendría acorde a las condiciones que Banco Ve por Más observaría en un mercado favorable.

Hoja 30 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

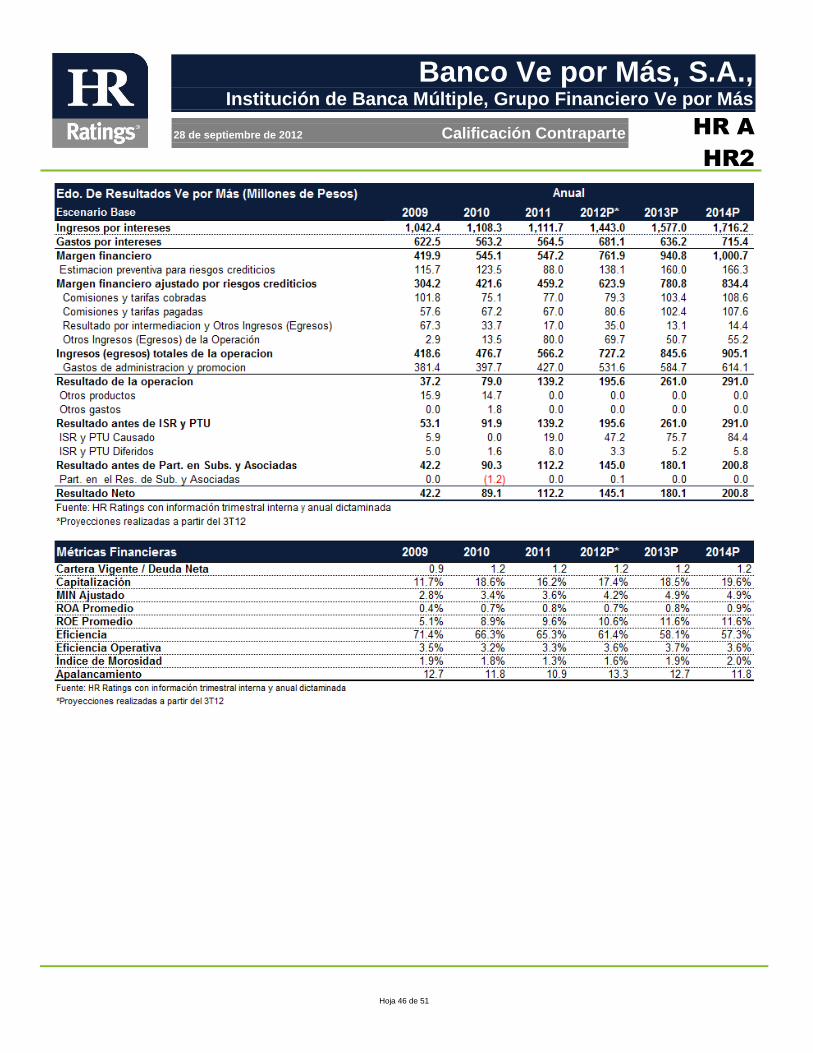

Debido al crecimiento que la cartera de crédito ha mantenido, el Banco se ha visto en la necesidad de a su vez incrementar el fondeo a través de operaciones con pasivos de captación tradicional y préstamos bancarios. Lo anterior llevó a que la Captación Tradicional, los Préstamos de Bancos y de Otros Organismos y las Obligaciones Subordinadas incrementaran en un 11.9% del 2T11 al 2T12 (vs. 5.3% del 2T10 al 2T11). El menor incremento por parte de los pasivos se deriva de la capacidad del Banco de fondear parte del crecimiento de sus operaciones a través del flujo generado trimestre con trimestre. Para los periodos proyectados, consideramos que el crecimiento por parte de los pasivos se mantendría acorde con el crecimiento de la cartera, lo que llevaría a que dichos rubros mostraran un aumento de 9.8% del 4T11 al 4T12, 6.8% del 4T12 al 4T13 y 6.0% del 4T13 al 4T14 (vs. -2.8% del 4T09 al 4T10 y 12.3% del 4T10 al 4T11). Esto indicaría un aumento sano por parte de las obligaciones en relación a los activos productivos que Banco Ve por Más mantendría. En cuanto a la calidad de la cartera de crédito, históricamente la cartera que se encuentra en incumplimiento ha mantenido niveles bajos para el promedio de la industria donde opera. Esto debido al adecuado conocimiento que consideramos que el Banco mantiene sobre el sector, así como las garantías bajo las cuales opera y la posición conservadora en cuanto a la toma de riesgo. Lo anterior lleva a que el índice de morosidad (Cartera de Crédito Vencida / Cartera de crédito Total) se mantenga en niveles de 1.4% al 2T12 (vs. 1.6% al 2T11). Esto indica una posición de fortaleza para el Banco. Para los periodos proyectados bajo el escenario económico base, consideramos que los niveles de morosidad se mantendrían en un rango similar al observado durante el último trimestre. Esto debido a las condiciones económicas favorables que permitirían que la capacidad y voluntad de pago de los acreditados se mantuviera en condiciones favorables para Banco Ve por Más. Lo anterior llevaría a que el índice de morosidad cerrara el 4T12, 4T13 y 4T14 en niveles de 1.6%, 1.9% y 2.0% respectivamente (vs. 1.9% al 4T10 y 1.3% al 4T11). Estos niveles se mantendrían en un rango de fortaleza dentro de la industria.

Hoja 31 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Por otro lado, el índice de cobertura (Estimaciones Preventivas para Riesgos Crediticios en Balance / Cartera de Crédito Vencida) se mantiene en un rango adecuado para el Banco de 1.1x al 2T12 (vs. 1.3x al 2T11). Esto indica una adecuada generación de estimaciones por parte del Banco para hacer frente a riesgos crediticios. Para los periodos proyectados, consideramos que dicha razón se mantendría en los mismos niveles que los actuales, por lo que el aumento en la generación de estimaciones respondería al movimiento que se observaría sobre la calidad de la cartera (vs. 1.2x al 4T10 y 4T11). Cabe mencionar que los castigos realizados durante los últimos periodos por parte de Banco Ve por Más ascienden a un promedio de 18.0% sobre los niveles de cartera vencida al inicio del periodo. Para los periodos proyectados, consideramos que la razón se mantendrían en 15.0% para todos los trimestres. En cuanto al MIN Ajustado ((Margen Financiero Neto Promedio 12 meses – Estimaciones Preventivas para riesgos Crediticios Promedio 12 meses) / Activos Productivos Promedio), el indicador se mantiene en un rango promedio dentro de la industria de 3.6% al 2T12 (vs. 3.2% al 2T11). Esto indica la tasa activa cobrada por el Banco frente al costo de fondeo, la cual se mantiene en niveles relativamente bajos. Para los periodos proyectados bajo el escenario favorable, consideramos que el Banco sería capaz de mantener dicho spread de tasas e inclusive incrementarlo ligeramente, lo que llevaría a que el MIN Ajustado cerrara el 4T12, 4T13 y 4T14 en niveles de 4.2%, 4.9% y 4.9% respectivamente (vs. 3.4% al 4T10 y 3.6% al 4T11). Esto se mantendría en niveles promedio dentro de la industria.

Hoja 32 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

En cuanto al manejo de gastos de administración, durante los últimos periodos Banco Ve por Más ha sido capaz de incrementar la cartera de crédito, los ingresos percibidos de dicha cartera y al mismo tiempo mantener los gastos en un rango similar. Esto ha llevado a que el índice de eficiencia (Gastos de Administración Promedio 12 meses / (Ingresos Totales de la Operación Promedio 12 meses + Estimaciones Preventivas para riesgos Crediticios Promedio 12 meses)) se mantenga en niveles deteriorados dentro de la industria de 64.8% al 2T12 (vs. 64.5% al 2T11). Para los periodos proyectados, consideramos que el Banco sería capaz de mantener dicha tendencia, llevando a que el indicador cerrara el 4T12, 4T13 y 4T14 en niveles de 61.4%, 58.1% y 57.3% respectivamente (vs. 66.3% al 4T10 y 65.3% al 4T11). Estos niveles se mantendrían en un rango elevado para la industria.

Hoja 33 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Por otro lado, el índice de eficiencia operativa (Gastos de Administración Promedio 12 meses / Activos Productivos Promedio 12 meses) muestra niveles de fortaleza dentro de la industria de 3.5% al 2T12 (vs. 3.1% al 2T11). Esto indica el adecuado manejo por parte de Banco Ve por Más sobre los egresos necesarios para mantener e incrementar la cartera, así como la estrategia de minimizar costos a través de una baja operación por parte de sucursales. Para los periodos proyectados bajo el escenario económico base, consideramos que dicha proporción se mantendría en niveles de fortaleza, cerrando en 3.6% al 4T12, 3.7% al 4T13 y 3.6% al 4T14 (vs. 3.2% al 4T10 y 3.3% al 4T11). Esto indicaría el mantenimiento en la estrategia realizada por parte del Banco sobre los gastos de administración incurridos. Todo lo anterior lleva a que Banco Ve por Más mantenga una rentabilidad adecuada considerando el tamaño de activos y las operaciones realizadas como institución de banca múltiple. Por su parte, el ROA Promedio (Resultado Neto 12 meses / Activos Totales Promedio 12 meses) se mantiene en niveles promedio dentro de la industria de 0.8% al 2T12 (vs. 0.8% al 2T11). Sin embargo, cabe mencionar que dicho indicador es afectado por las operaciones de reporto mantenidas sobre el Balance, las cuales no mantienen el mismo margen que se puede observar en otro tipo de activos. Por su parte, el ROE Promedio (Resultado Neto 12 meses / Capital Contable Promedio 12 meses) se mantiene en niveles adecuados dentro de la industria de 10.2% al 2T12 (vs. 9.9% al 2T11). La adecuada generación de resultados indica el margen financiero que el Banco es capaz de generar considerando niveles de morosidad bajos, así como el control que mantiene sobre los gastos de administración.

Hoja 34 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Para los periodos proyectados consideramos que la rentabilidad del Banco se mantendría en niveles similares a los actuales, considerando que el margen financiero se mantendría en niveles similares y existiría la posibilidad de mantener el control sobre gastos ante un escenario económico favorable. Esto llevaría a que el ROA Promedio ascendiera a niveles de 0.7% al 4T12, 0.8% al 4T13 y 0.9% al 4T14 (vs. 0.7% al 4T10 y 0.8% al 4T11) y el ROE Promedio llegara a 10.6% al 4T12, 11.6% al 4T13 y 11.6% al 4T14 (vs. 8.9% al 4T10 y 9.6% al 4T11). Los niveles de ROA Promedio y ROE Promedio se mantendrían en un rango adecuado dentro de la industria sobre la que opera Banco Ve por Más. El índice de capitalización (Capital Neto / Activos Sujetos a Riesgo Totales) se mantiene en niveles superiores al promedio de la industria de 16.3% al 2T12 (vs. 19.9% al 2T11). Esto indica una adecuada relación por parte del Capital para hacer frente al riesgo que se podría observar dentro de los activos. Cabe mencionar que alrededor del 23.8% del Capital Neto del Banco proviene de rubros que computan como Capital Complementario, por lo que la capacidad de absorción de pérdidas podría no ser similar a la observada en el Capital Básico. Para los periodos proyectados, consideramos que durante el 3T12 se daría la emisión de obligaciones subordinadas por parte de Banco Ve por Más por un monto de P$200.0m, lo que impactaría directamente sobre el cómputo de Capital Complementario, elevando de manera importante el Capital Neto. Esto llevaría a que la razón de capitalización alcanzara niveles de 17.4% al 4T12, 18.5% al 4T13 y 19.6% al 4T14 (vs. 18.6% al 4T10 y 16.2% al 4T11). Lo anterior se daría aún con el crecimiento proyectado por parte de la cartera de crédito y ubicaría los niveles de capitalización en un rango por encima del promedio de la industria.

Hoja 35 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

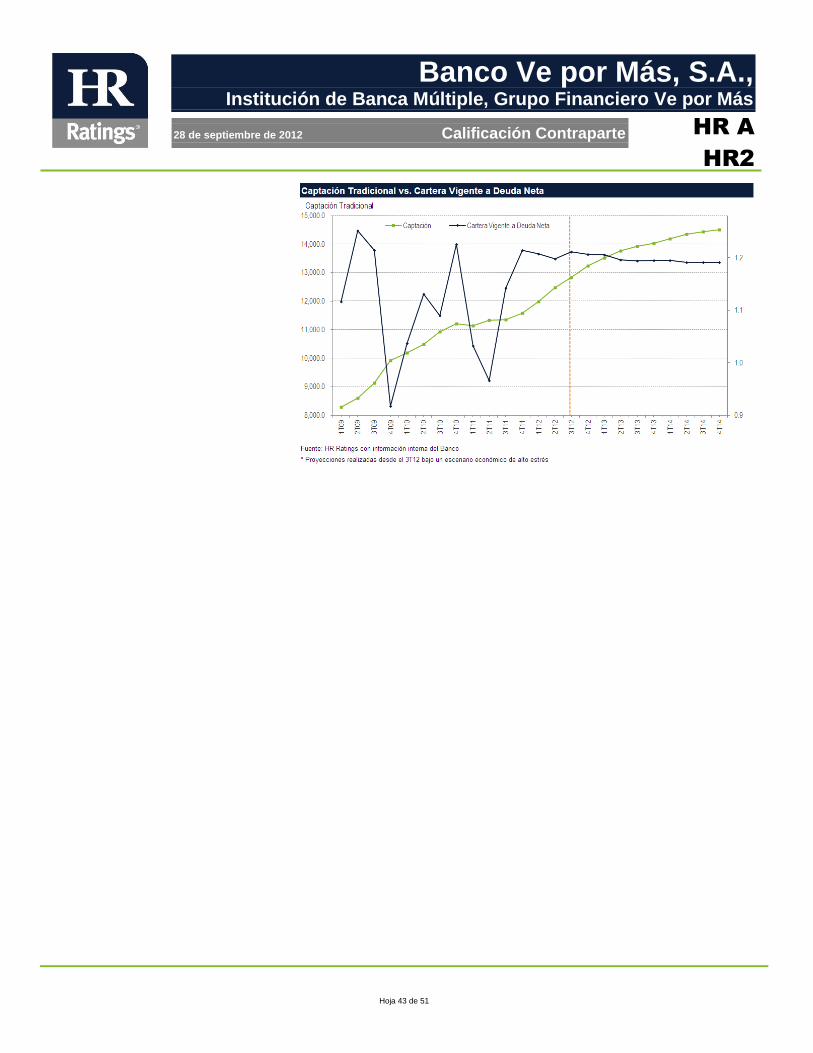

Por su parte, la razón de apalancamiento (Pasivo Promedio 12 meses / Capital Contable Promedio 12 meses) se mantiene en niveles elevados dentro de la industria de 12.4x al 2T12 (vs. 10.8x al 2T11). Esto indica el uso de pasivos por parte del Banco, aunque también es afectado por las operaciones de reporto mantenidos dentro del Balance. Para los periodos proyectados, consideramos que la razón de apalancamiento se mantendría en niveles similares para cerrar al 4T12, 4T13 y 4T14 en 13.3x, 12.7x y 11.8x (vs. 11.8x y 10.9x al 4T10 y 4T11 respectivamente). Los niveles proyectados se mantendrían en un rango elevado dentro de la industria. En cuanto a la razón de Cartera Vigente a Deuda Neta (Cartera de Crédito Vigente / Deuda Neta), esta se mantiene en niveles de fortaleza dentro de la industria de 1.2x al 2T12 (vs. 0.9x al 2T11). Lo anterior indica una adecuada capacidad por parte de Banco Ve por Más para hacer frente a sus pasivos a través de los principales activos productivos. Para los periodos proyectados, consideramos que dicha razón se mantendría en los mismos niveles para todos los periodos proyectados debido a la adecuada generación de flujo por parte del Banco y el crecimiento similar en cartera y endeudamiento (vs. 1.2x al 4T10 y 4T11). Esto se mantendría como una posición de fortaleza para el Banco.

Hoja 36 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 37 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

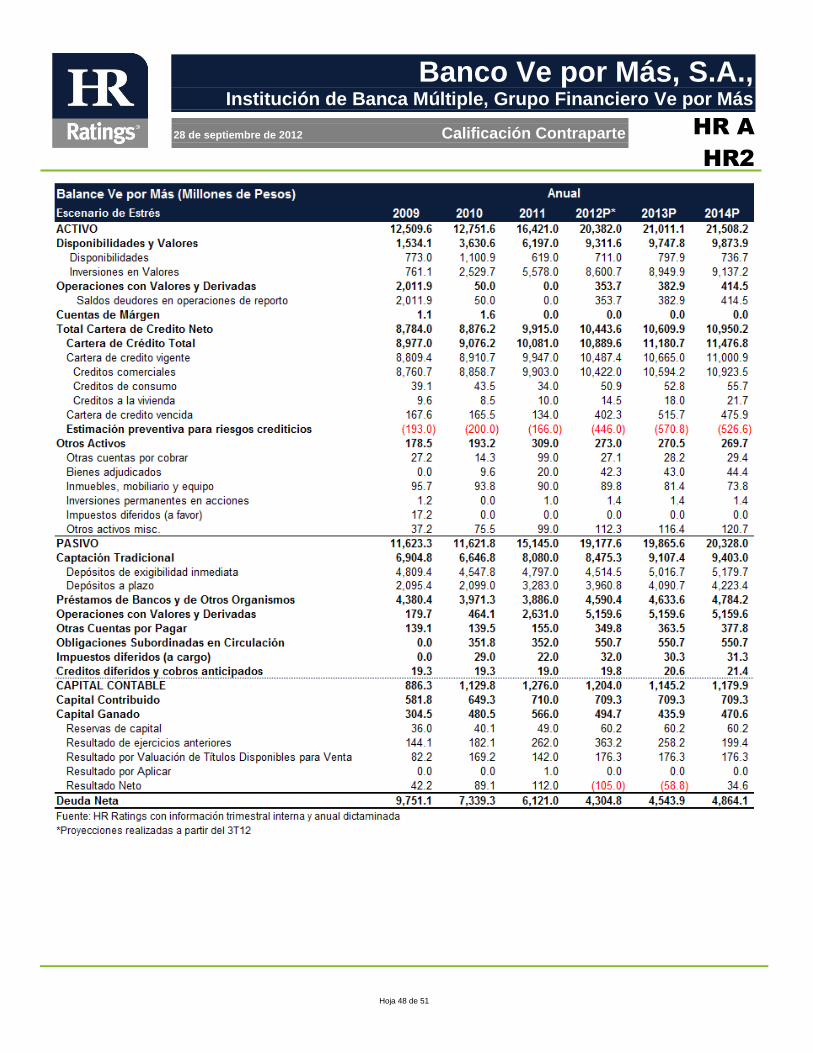

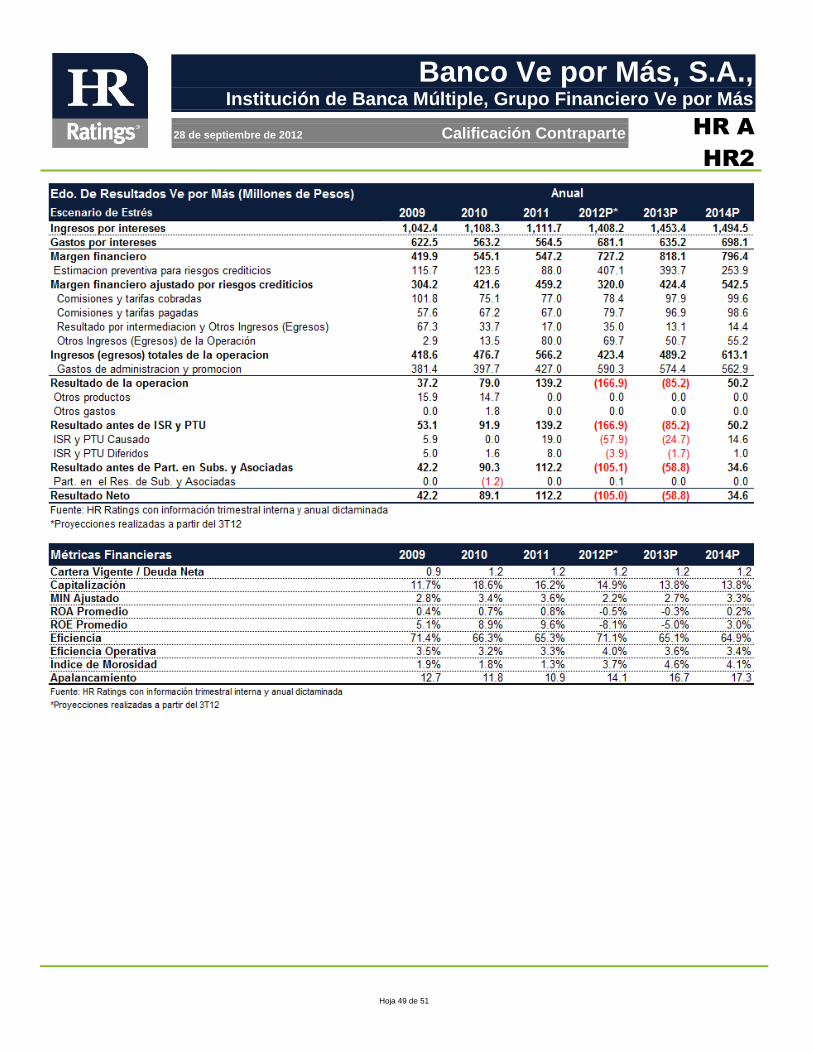

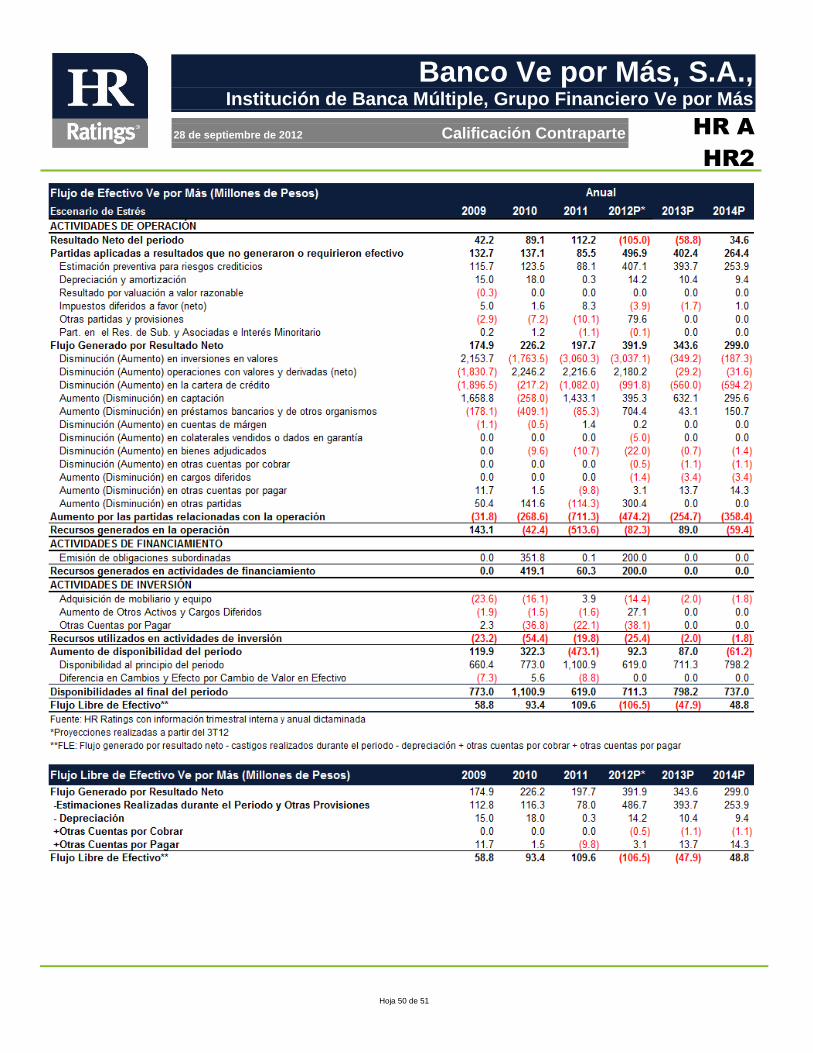

Escenario de Estrés En cuanto al escenario de estrés proyectado por HR Ratings, consideramos que existiría una fuerte afectación a nivel macroeconómico que se traduciría en condiciones económicas adversas que impactarían de la misma manera sobre los mercados financieros en México. Esto llevaría a una situación de incertidumbre sobre las condiciones observadas y sobre un fuerte deterioro por parte de la capacidad y voluntad de pago de los acreditados en los mercados de crédito. Esto llevaría a que el Banco se viera afectado tanto en el crecimiento de la cartera como en la calidad bajo la cual se otorgaría la misma y la capacidad que se tendría para la recuperación. Lo anterior llevaría a que la cartera de crédito vigente mostrara un incremento de únicamente 5.4% al 4T12, 1.7% al 4T13 y 3.1% al 4T14 respectivamente (vs. 8.4% del 4T11 al 4T12, 6.0% del 4T12 al 4T13 y 6.0% del 4T13 al 4T14 en el escenario base y 1.1% del 4T09 al 4T10 y 11.6% del 4T10 al 4T11). Esto indicaría una posición en la que el Banco se vería en la necesidad de mantener un incremento en los activos productivos aunque a tasas menores dado un mercado en contracción.

Por otra parte, debido a que bajo un escenario económico de alto estrés esperaríamos que el Banco Ve por Más se encontraría en una situación de baja generación de flujo, el endeudamiento a través de pasivos en relación a cartera se incrementaría a un mayor ritmo que lo observado en el escenario base. Con ello, el crecimiento en cuanto a Captación Tradicional, Préstamos de Bancos y de Otros Organismos y de Obligaciones Subordinadas sería de 9.8% del 4T11 al 4T12, 5.2% del 4T12 al 4T13 y de 3.1% del 4T13 al 4T14

Hoja 38 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

(vs. 9.8% del 4T11 al 4T12, 6.8% del 4T12 al 4T13 y 6.0% del 4T13 al 4T14 en el escenario base y -2.8% del 4T09 al 4T10 y 12.3% del 4T10 al 4T11). Esto indicaría una baja generación de efectivo por parte del Banco ante la situación de elevado estrés. Una de las principales afectaciones para Banco Ve por Más bajo un escenario de estrés sería el incremento que se observaría sobre los niveles de incumplimiento por parte de la cartera. Esto derivado del deterioro que existiría en cuanto a la capacidad de los clientes de cumplir con sus obligaciones, así como por un deterioro en la voluntad que existiría por parte de los mismos para cumplir con sus obligaciones. Lo anterior llevaría a que el índice de morosidad alcanzara niveles de 3.7% al 4T12, 4.6% al 4T13 y 4.1% al 4T14 (vs. 1.6%, 1.9% y 2.0% en los mismos periodos en el escenario base y 1.9% al 4T10 y 1.3% al 4T11). Sin embargo, consideramos que los niveles observados aún bajo un escenario de estrés se mantendrían en un rango promedio dentro de la industria, lo que indica la adecuada capacidad del Banco para administrar la cartera.

En cuanto a la razón de cobertura, consideramos que el indicador se mantendría en los mismos niveles que en el escenario base de 1.1x para todos los periodos proyectados. Sin embargo, debido al fuerte aumento que existiría sobre la cartera en incumplimiento, la generación de estimaciones preventivas sobre el Estado de Resultados ascendería a P$407.1m durante el 2012, P$393.7m durante el 2013 y P$253.9m para el 2014 (vs. P$138.1m, P$160.0m y 166.3m en los mismos periodos proyectados en el escenario base y P$123.5m en el 2010, P$88.0m en el 2011). Lo anterior indicaría el impacto que tendría el incremento en morosidad sobre la generación de resultados. Cabe mencionar que el nivel de castigos se mantendría en 15.0% para todos los periodos proyectados.

Hoja 39 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Bajo el escenario de estrés proyectado por HR Ratings consideramos que el MIN Ajustado se presionaría debido al aumento que existiría sobre la generación de estimaciones preventivas y un ligero deterioro en el spread de tasas manejado por Banco Ve por Más. Esto debido a la necesidad que el Banco tendría de disminuir la tasa activa para poder mantener la colocación de cartera ante la incertidumbre en los mercados. Lo anterior llevaría a que el MIN Ajustado cerrara al 4T12, 4T13 y 4T14 en niveles de 2.2%, 2.7% y 3.3% respectivamente (vs. 4.2%, 4.9% y 4.9% respectivamente en los mismos periodos en el escenario base y 3.4% al 4T10 y 3.6% al 4T11). Lo anterior llevaría a que el MIN Ajustado se mantuviera en un rango promedio dentro de la industria.

Por parte de los gastos de administración, consideramos que Banco Ve por Más se vería en la necesidad de incrementar de manera importante los egresos ante un mayor esfuerzo realizado para recuperar la cartera en incumplimiento. Esto llevaría a que el índice de eficiencia se deteriorara de manera importante para cerrar el 4T12 en 71.1%, el 4T13 en 65.1% y el 4T14 en 64.9% respectivamente (vs. 61.4%, 58.1% y 57.3% en los mismos periodos en el escenario base y 66.3% al 4T10 y 65.3% al 4T11). Cabe mencionar que el deterioro observado sobre el índice de eficiencia se debería también a la disminución que se daría por parte de los ingresos totales de la operación.

Hoja 40 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

En cuanto a los niveles de eficiencia operativa, el indicador también tendría una presión importante sobre sus niveles debido al aumento en gastos de administración a un mayor ritmo que lo que crecería la cartera ante un escenario de estrés. Esto llevaría a que el indicador cerrara en niveles de 4.0% al 4T12, 3.6% al 4T13 y 3.4% al 4T14 (vs. 3.6%, 3.7% y 3.6% bajo el escenario base y 3.2% al 4T10 y 3.3% al 4T11). Sin embargo, estos niveles se mantendrían en un rango adecuado dentro de la industria. Por otra parte, la rentabilidad del Banco se vería fuertemente afectada debido a la disminución sobre el MIN Ajustado y el aumento en los gastos de administración, lo que presionaría de manera importante las utilidades generadas. Esto se daría principalmente durante los primeros trimestres debido a que consideramos que en dicho periodo se darían las condiciones de mayor estrés. Lo anterior llevaría a que el ROA Promedio y el ROE Promedio cerraran al 4T12, 4T13 y 4T14 en niveles de -0.5% y -8.1%, -0.3% y -5.0% y 0.2% y 3.0% respectivamente (vs. ROA de 0.7% al 4T12, 0.8% al 4T13 y 0.9% al 4T14 en el escenario base y ROE Promedio de 10.6% al 4T12, 11.6% al 4T13 y 11.6% al 4T14 y. 8.9% al 4T10 y 9.6% al 4T11).

Hoja 41 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

En cuanto al índice de capitalización, debido a la generación negativa de utilidades y el impacto sobre el Capital Contable, dicho indicador se presionaría de manera importante. Esto considerando también que el incremento por parte de los activos productivos se mantendría. Asimismo, consideramos que aún bajo un escenario de estrés el Banco podría llevar a cabo de manera exitosa la emisión de Obligaciones Subordinadas. Todo lo anterior llevaría a que la capitalización cerrara en niveles de 14.9% al 4T12, 13.8% al 4T13 y 13.8% al 4T14 (vs. 17.4%, 18.5% y 19.6% en los mismos periodos en el escenario base y 18.6% al 4T10 y 16.2% al 4T11). Aunque dicho indicador se mantendría en niveles promedio de la industria, el fuerte deterioro mostraría las condiciones de estrés bajo las cuales Banco Ve por Más operaría.

Hoja 42 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Por otro lado, la razón de apalancamiento se incrementaría de manera importante bajo un escenario de estrés debido a la generación de utilidades negativas que impactarían sobre el Capital, así como por el incremento que existiría en el endeudamiento del Banco. Esto llevaría a que la razón ascendiera al 4T12, 4T13 y 4T14 a niveles de 14.1x, 16.7x y 17.3x respectivamente (vs. 13.3x, 12.7x y 11.8x en los mismos periodos en el escenario base y 11.8x y 10.9x al 4T10 y 4T11). EL fuerte aumento sobre los niveles de apalancamiento sería la principal preocupación por parte de HR Ratings bajo un escenario de estrés. Por último, debido a que no consideramos que no existiría un fuerte movimiento en la relación entre la cartera y el endeudamiento, la razón de cartera vigente a deuda neta se mantendría en niveles similares a los actuales. Esto llevaría a que para todos los periodos proyectados la razón cerrara en 1.2x (vs. 1.2x para todos los periodos en el escenario base y 1.2x al 4T10 y 4T11). Esto indicaría una posición de fortaleza para el Banco.

Hoja 43 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 44 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Conclusión

De acuerdo al análisis de riesgo realizado, HR Ratings asignó la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” para Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más (Banco Ve por Más y/o el Banco). Asimismo, HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB+” para las emisiones de obligaciones subordinadas con clave de pizarra BCOBX+ 10 y BCOBX+ 12. Lo anterior tomando en cuenta la fortaleza del Consejo de Administración y directivos con los que cuenta el Banco, con un amplio conocimiento y experiencia sobre la industria donde el Banco opera, brindando una importante fortaleza operativa. De igual forma, el Banco presenta una adecuada calidad de la cartera, reflejando un estable índice de morosidad que históricamente se ha mantenido en niveles saludables dentro de la industria. Lo anterior demuestra una buena administración del crédito y buena labor de recuperación del mismo. Cabe destacar que el Banco, de igual forma que el Grupo, maneja una estrategia conservadora en cuanto a la toma de riesgo. Por lo tanto la administración del Banco sigue sus políticas y visión de aversión al riesgo en cuanto al uso de instrumentos derivados o exposición a inversiones, buscando únicamente cubrir operaciones. Asimismo, existe una alta probabilidad de apoyo financiero por parte de los accionistas en caso de una situación adversa, ofreciendo una mayor solidez financiera al Banco. Sin embargo, Banco Ve por Más muestra niveles deteriorados en cuanto a la razón de apalancamiento. Por otro lado, el Banco cuenta con niveles de eficiencia en un rango deteriorado dentro de la industria, mismos que se ven constantes debido al crecimiento similar tanto de los gastos, ingresos y estimaciones preventivas. En cuanto al índice de capitalización, aunque este se encuentra en niveles aceptables dentro de la industria, el indicador muestra una elevada volatilidad dado al movimiento que se observa sobre los activos sujetos a riesgo que el Banco reporta trimestre a trimestre.

Hoja 45 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

ANEXOS

Hoja 46 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 47 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 48 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 49 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 50 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

Hoja 51 de 51

Banco Ve por Más, S.A., Institución de Banca Múltiple, Grupo Financiero Ve por Más

28 de septiembre de 2012 Calificación Contraparte

HR A

HR2

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Bancos (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx