Banco Autofin México, S.A., Institución de Banca Múltiple ... · de crédito al sector...

39

La nueva alternativa en calificación de valores. Hoja 1 de 39 Banco Autofin México, S.A., Institución de Banca Múltiple 11 de abril de 2012 Calificación Contraparte HR BBB- HR3 Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Luis R. Quintero Analista Senior E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] Calificaciones BAM LP HR BBB- BAM CP HR3 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Banco Autofin es “HR BBB-”. El emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda y mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “-” representa una posición de debilidad relativa dentro de la misma escala de calificación. La calificación de corto plazo que determina HR Ratings para Banco Autofin es “HR3”. El emisor o emisión con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia. HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB-” y de corto plazo de “HR3” a Banco Autofin México, S.A., Institución de Banca Múltiple (Banco Autofin, BAM y/o el Banco). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable. La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes: Los factores positivos que influyeron en la calificación fueron: – Alto nivel de compromiso por parte de los accionistas, reflejado en la inyección de capital por P$269m durante el 2008 a 2011. – Generación gradual de resultados operativos, cerrando en P$5m en 2011 vs. –P$28m en 2010. – Buena calidad en la cartera, presentando un Índice de Morosidad de 1.1% al 4T11 (vs. 1.8% al 4T10). – Buena experiencia por parte de directivos y miembros del Consejo de Administración. – Sanos niveles de cartera vigente a deuda neta en términos relativos, cerrando en 1.3x a diciembre de 2011. Los factores negativos que afectaron la calificación del Banco: – Limitados niveles de Eficiencia y Eficiencia Operativa en 89.3% y 5.9% al 4T11, respectivamente (vs. 110.8% y 8.3% al 4T10). – Bajos indicadores de rentabilidad, presentando una ROA y ROE al 4T11 en 0.2% y 0.9% (vs. -1.2% y -5.1% al 4T10), respectivamente. – Alta concentración entre sus 10 clientes principales, representando el 32.9% de su cartera vigente, equivalente al 1.5x de su capital contable al 4T11. – Limitada generación de Flujo Libre de Efectivo en términos relativos, consumiendo recursos por P$1m durante 2011. Sin embargo, reflejando síntomas de mejora comparado con resultados históricos (-P$25m en 2010).

Transcript of Banco Autofin México, S.A., Institución de Banca Múltiple ... · de crédito al sector...

La nueva alternativa en calificación de valores.

Hoja 1 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Luis R. Quintero Analista Senior E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones BAM LP HR BBB- BAM CP HR3 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Banco Autofin es “HR BBB-”. El emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda y mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “-” representa una posición de debilidad relativa dentro de la misma escala de calificación. La calificación de corto plazo que determina HR Ratings para Banco Autofin es “HR3”. El emisor o emisión con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings asignó la calificación crediticia de largo plazo de “HR BBB-” y de corto plazo de “HR3” a Banco Autofin México, S.A., Institución de Banca Múltiple (Banco Autofin, BAM y/o el Banco). El análisis realizado por HR Ratings

incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable.

La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Los factores positivos que influyeron en la calificación fueron:

– Alto nivel de compromiso por parte de los accionistas, reflejado en la inyección de capital por P$269m durante el 2008 a 2011.

– Generación gradual de resultados operativos, cerrando en P$5m en 2011 vs. –P$28m en 2010.

– Buena calidad en la cartera, presentando un Índice de Morosidad de 1.1% al 4T11 (vs. 1.8% al 4T10).

– Buena experiencia por parte de directivos y miembros del Consejo de Administración.

– Sanos niveles de cartera vigente a deuda neta en términos relativos, cerrando en 1.3x a diciembre de 2011.

Los factores negativos que afectaron la calificación del Banco:

– Limitados niveles de Eficiencia y Eficiencia Operativa en 89.3% y 5.9% al 4T11, respectivamente (vs. 110.8% y 8.3% al 4T10).

– Bajos indicadores de rentabilidad, presentando una ROA y ROE al 4T11 en 0.2% y 0.9% (vs. -1.2% y -5.1% al 4T10), respectivamente.

– Alta concentración entre sus 10 clientes principales, representando el 32.9% de su cartera vigente, equivalente al 1.5x de su capital contable al 4T11.

– Limitada generación de Flujo Libre de Efectivo en términos relativos, consumiendo recursos por P$1m durante 2011. Sin embargo, reflejando síntomas de mejora comparado con resultados históricos (-P$25m en 2010).

La nueva alternativa en calificación de valores.

Hoja 2 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

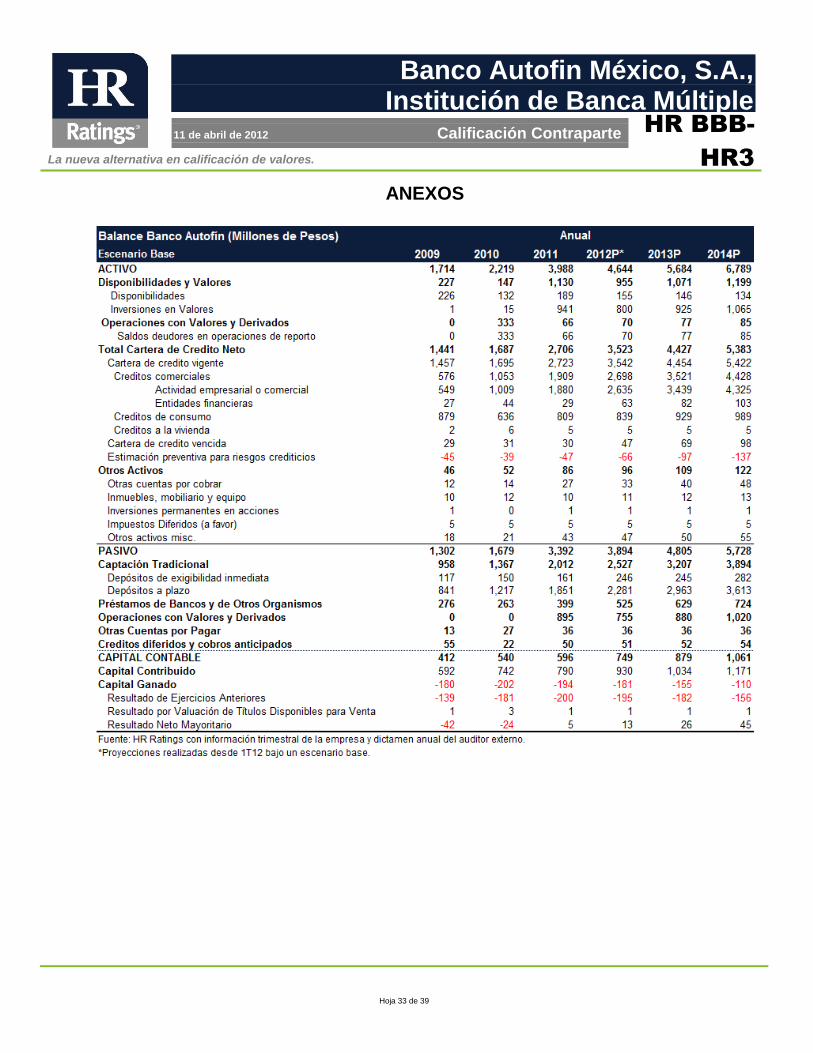

Perfil de BAM Descripción del Banco Banco Autofin México, S.A. (Banco Autofin, BAM y/o el Banco) se constituyó el 2 de noviembre de 2005, iniciando operaciones el 10 de julio de 2006. El Banco forma parte de Autofinanciamiento México, S.A. de C.V. (Grupo Autofin México y/o el Grupo), el cual se encuentra conformado por 60 empresas que participan dentro de los sectores de: autofinanciamiento, vivienda, arrendamiento, automotriz, turismo y empresas que complementan su funcionamiento. El Banco tiene como función principal la prestación de servicios de banca y crédito en los términos de la Ley de Instituciones de Crédito, y por lo tanto, tiene el derecho de prestar y operar servicios bancarios como adquirir, enajenar, poseer, arrendar y administrar toda clase de derechos y bienes muebles e inmuebles. Actualmente BAM se especializa en el otorgamiento de crédito al sector empresarial o comercial.

Al 4T11 Banco Autofin cuenta con una cartera de crédito neta por P$2,706 millones (m) y una red de 18 sucursales y 6 oficinas de banca empresarial distribuidas en zonas estratégicamente ubicadas en la Ciudad de México, Estado de México, Guadalajara y Cuernavaca. Su personal administrativo está compuesto por un total de 327 empleados (185 en el área comercial y 141 en oficinas administrativas), los cuales están contratados por medio de una empresa relacionada.

A continuación se presentan los eventos más relevantes de Grupo Autofin y BAM desde su creación hasta la fecha:

La nueva alternativa en calificación de valores.

Hoja 3 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

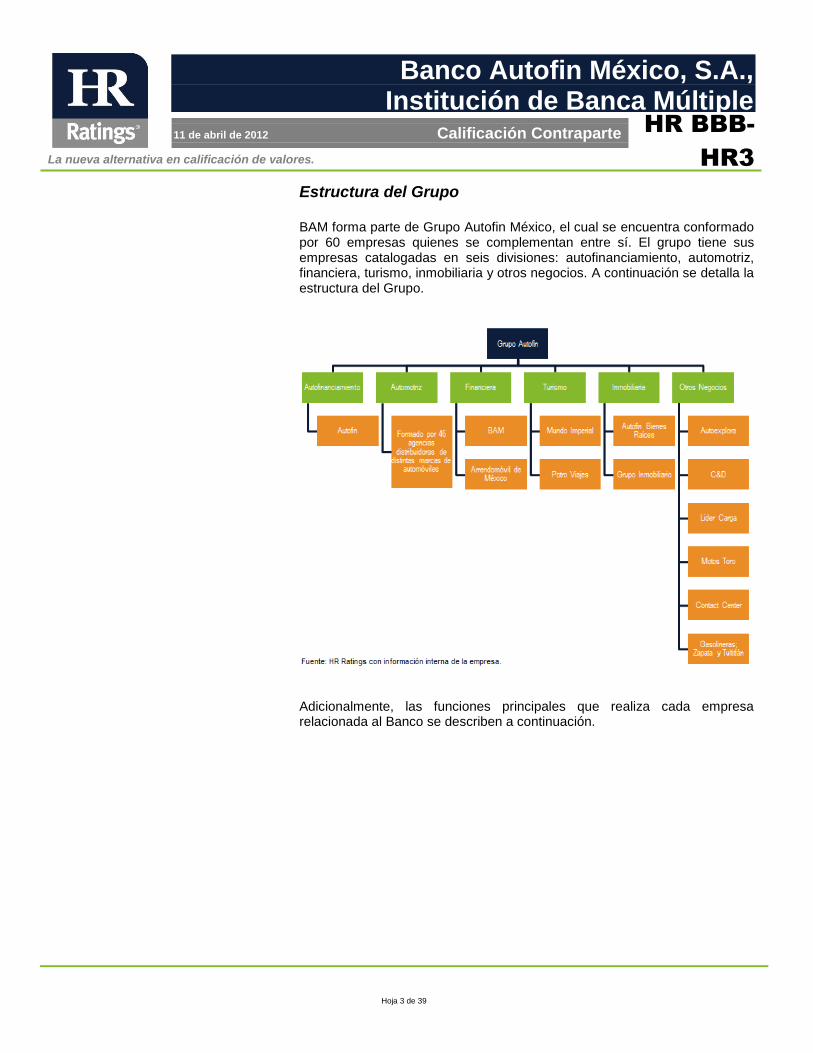

Estructura del Grupo BAM forma parte de Grupo Autofin México, el cual se encuentra conformado por 60 empresas quienes se complementan entre sí. El grupo tiene sus empresas catalogadas en seis divisiones: autofinanciamiento, automotriz, financiera, turismo, inmobiliaria y otros negocios. A continuación se detalla la estructura del Grupo.

Adicionalmente, las funciones principales que realiza cada empresa relacionada al Banco se describen a continuación.

La nueva alternativa en calificación de valores.

Hoja 4 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

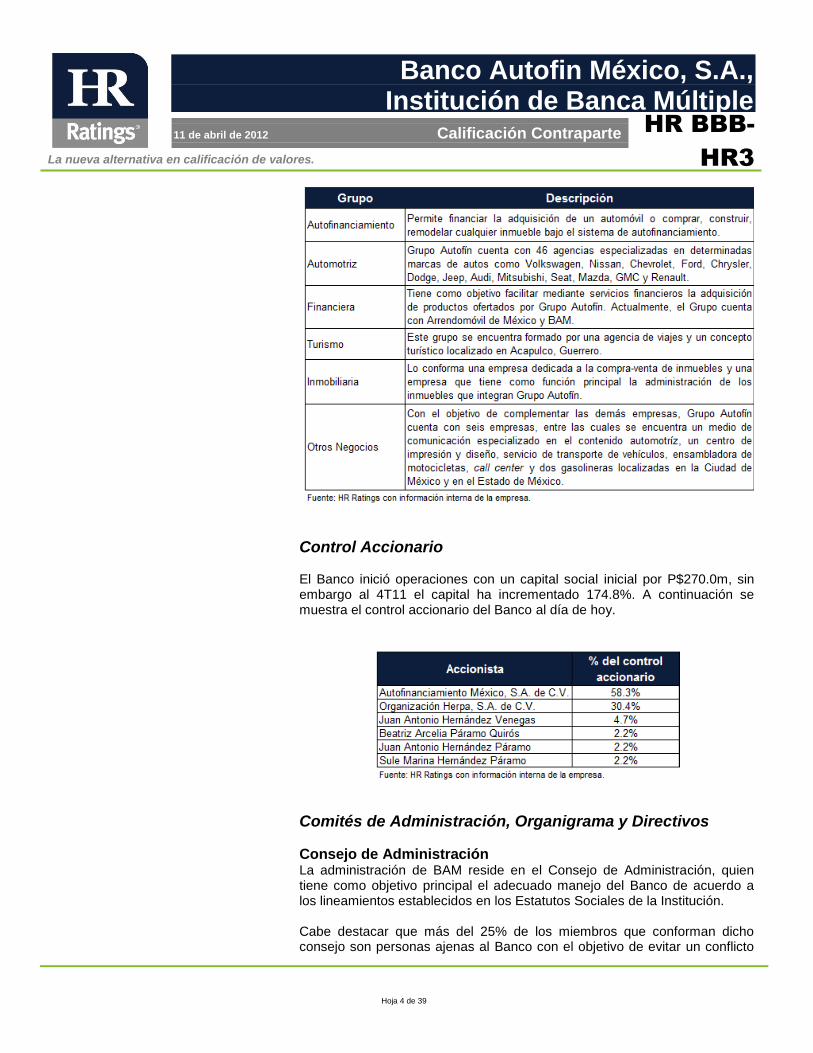

Control Accionario El Banco inició operaciones con un capital social inicial por P$270.0m, sin embargo al 4T11 el capital ha incrementado 174.8%. A continuación se muestra el control accionario del Banco al día de hoy.

Comités de Administración, Organigrama y Directivos

Consejo de Administración La administración de BAM reside en el Consejo de Administración, quien tiene como objetivo principal el adecuado manejo del Banco de acuerdo a los lineamientos establecidos en los Estatutos Sociales de la Institución.

Cabe destacar que más del 25% de los miembros que conforman dicho consejo son personas ajenas al Banco con el objetivo de evitar un conflicto

La nueva alternativa en calificación de valores.

Hoja 5 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

de intereses. A continuación se desglosa los miembros que conforman el Consejo de Administración.

Organigrama La estructura organizacional de BAM está conformada por un director general, acompañada por nueve directores a cargo de una dirección específica.

La nueva alternativa en calificación de valores.

Hoja 6 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Directivos Al 4T11 Banco Autofin cuenta con 10 directivos principales quienes se encargan del correcto funcionamiento del Banco. Dicho personal cuenta con varios años de experiencia en el sector financiero así como una alta escolaridad. A continuación se mencionan a los principales directivos de BAM, así como una breve descripción de cada uno de ellos.

Comités de Trabajo Con el objetivo de sustentar las decisiones que toma el Consejo de Administración, el Banco cuenta con nueve comités auxiliares de trabajo. Dichos comités se encuentran descritos en el Manual de Organización estableciendo sus objetivos principales, así como los miembros que los integrarán. A continuación se describe brevemente cada comité de trabajo así como los miembros que lo conforman.

La nueva alternativa en calificación de valores.

Hoja 7 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Modelo de Negocio Anteriormente el principal objeto de negocio de BAM era el otorgamiento de créditos automotriz, sin embargo en 2009 cambió la administración, enfocándose en el otorgamiento de créditos empresariales a empresas con

La nueva alternativa en calificación de valores.

Hoja 8 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

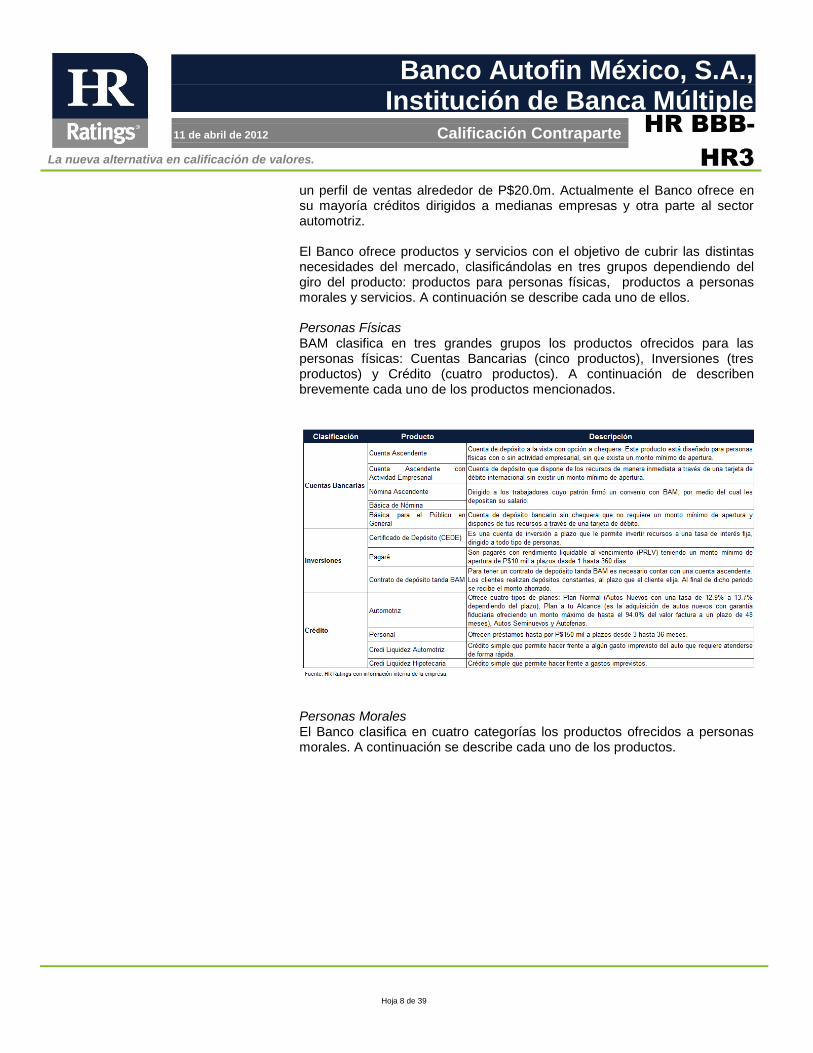

un perfil de ventas alrededor de P$20.0m. Actualmente el Banco ofrece en su mayoría créditos dirigidos a medianas empresas y otra parte al sector automotriz. El Banco ofrece productos y servicios con el objetivo de cubrir las distintas necesidades del mercado, clasificándolas en tres grupos dependiendo del giro del producto: productos para personas físicas, productos a personas morales y servicios. A continuación se describe cada uno de ellos. Personas Físicas

BAM clasifica en tres grandes grupos los productos ofrecidos para las personas físicas: Cuentas Bancarias (cinco productos), Inversiones (tres productos) y Crédito (cuatro productos). A continuación de describen brevemente cada uno de los productos mencionados.

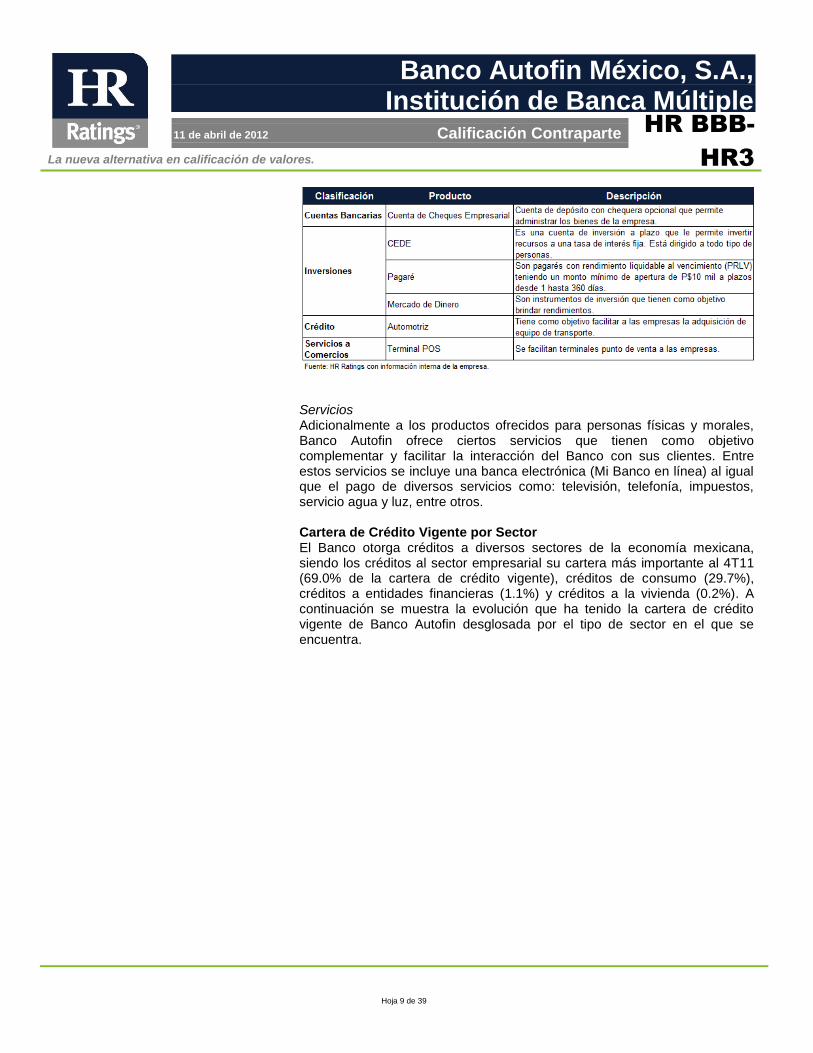

Personas Morales El Banco clasifica en cuatro categorías los productos ofrecidos a personas morales. A continuación se describe cada uno de los productos.

La nueva alternativa en calificación de valores.

Hoja 9 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Servicios Adicionalmente a los productos ofrecidos para personas físicas y morales, Banco Autofin ofrece ciertos servicios que tienen como objetivo complementar y facilitar la interacción del Banco con sus clientes. Entre estos servicios se incluye una banca electrónica (Mi Banco en línea) al igual que el pago de diversos servicios como: televisión, telefonía, impuestos, servicio agua y luz, entre otros.

Cartera de Crédito Vigente por Sector El Banco otorga créditos a diversos sectores de la economía mexicana, siendo los créditos al sector empresarial su cartera más importante al 4T11 (69.0% de la cartera de crédito vigente), créditos de consumo (29.7%), créditos a entidades financieras (1.1%) y créditos a la vivienda (0.2%). A continuación se muestra la evolución que ha tenido la cartera de crédito vigente de Banco Autofin desglosada por el tipo de sector en el que se encuentra.

La nueva alternativa en calificación de valores.

Hoja 10 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Uno de los principales factores positivos que afectaron la calificación es que al 4T11, el Banco cuenta con una buena calidad en la cartera presentando una cartera vencida por P$30.0m (vs. P$2,723.0m de cartera de crédito vigente para el mismo periodo). Lo anterior trae como consecuencia un bajo índice de morosidad (Cartera Vencida / Cartera Total) al 4T11 de 1.1%. A continuación se desglosa la cartera de crédito vigente y vencida al 4T11.

La nueva alternativa en calificación de valores.

Hoja 11 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Concentración de Cartera Vigente Al 4T11 BAM presenta un alto grado de concentración en la cartera entre sus 10 clientes principales, representando el 32.9% del total de su cartera vigente y 1.5x su capital contable. Lo anterior es un factor negativo para el Banco, debido a la exposición del capital contable ante el posible incumplimiento de alguno de estos clientes. A continuación se desglosa los 10 principales clientes de Banco Autofin.

Cabe destacar que la concentración de cartera ha presentado una tendencia a la baja, debido a que el Banco ha comenzado a diversificar su cartera comercial. Al 4T11 BAM cuenta con 18 sucursales y 6 oficinas de banca empresarial localizados en el Distrito Federal, Estado de México, Guadalajara y Cuernavaca.

Con el objetivo de contar con sucursales estandarizadas, Banco Autofin podría realizar inversiones sobre la remodelación de las sucursales con las que cuenta actualmente. En caso de que estas inversiones se materializaran, habrían de impactar directamente los Gastos de Administración del Banco para los próximos periodos. Estas inversiones están sujetas a los resultados de BAM.

La nueva alternativa en calificación de valores.

Hoja 12 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Herramientas de Fondeo Históricamente el Banco ha expandido su operación vía la contratación de pasivos financieros a través de distintos medios como: depósitos de exigibilidad inmediata (representando el 6.7% del total de sus pasivos al 4T11), préstamos interbancarios (16.5% al 4T11) y depósitos a plazo (76.8% al 4T11). A continuación se muestra el comportamiento que han tenido dichos pasivos durante los últimos años.

Adicionalmente, BAM cuenta con 19 líneas interbancarias (Call Money) con instituciones como Nafin, Bancomext, Banco Monex, Banco Multiva, entre otros. Dichas líneas interbancarias son utilizadas para solventar necesidades de liquidez. Al 4T11 el Banco presenta un saldo insoluto por P$399.0m, habiendo utilizado el 7.4% del monto autorizado (P$5,360.0m).

Competencia Banco Autofin se dedica principalmente a otorgar créditos de tipo empresarial o comercial a pequeñas y medianas empresas, representando al 4T11 el 69.0% de su cartera de crédito vigente. La competencia directa de BAM son con aquellos bancos que atienden al sector de medianas empresas: Banco Ve por Más, Banca Afirme, y Banregio. Otra parte de su cartera se enfoca al otorgamiento de créditos de consumo, principalmente de tipo automotriz. Existen empresas especializadas al otorgamiento de vehículos de distintas maneras como pueden ser empresas dedicadas al autofinanciamiento o marcas de automóviles que cuentan con su propia financiera y otorgan crédito a personas que requieran.

La nueva alternativa en calificación de valores.

Hoja 13 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Análisis de Riesgos Cualitativos Riesgo de la Industria Posterior a la recesión mundial de 2009 el entorno macroeconómico internacional logró mejorar durante el 2010, sin embargo durante 2011 se han llegado a percibir diversas afectaciones en el entorno mundial, debido al alto nivel de endeudamiento gubernamental que afecta a la Zona Euro al igual que por una desaceleración económica en los países desarrollados. Debido a lo anterior, las estimaciones de crecimiento económico para los Estados Unidos de América se han reducido; por consecuente también el crecimiento estimado para México se ha visto afectado, debido a que el país vecino del norte sigue siendo uno de los principales socios comerciales. Adicional a la situación anterior, la comunidad financiera autorizó nuevos cambios regulatorios que se pactaron dentro de Basilea III, los cuales habrán de ser aplicados durante el transcurso de los siguientes trimestres. El impacto de estos requisitos en México es menor, debido a que la Comisión Nacional Bancaria y de Valores (CNBV) ya había aplicado parte de estos requisitos, razón por lo que la banca nacional no se ha visto afectado adicionalmente. Esta situación se ha traducido en una oportunidad para los bancos nacionales que no se han visto descapitalizados por temas regulatorios como los bancos que presentan una matriz fuera de México.

Tasa Activa y Pasiva Las tasas activas y pasivas en México han continuado con su estabilidad debido a la continua incertidumbre financiera global y a la débil recuperación que se ha tenido. Esperamos que a mediados del 2012 se pueda llegar a dar un ligero incremento debido a una mayor estabilidad en los mercados y las economías globales.

La nueva alternativa en calificación de valores.

Hoja 14 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Desempeño de la Banca Empresarial en México El Financiamiento Directo a Empresas ha presentado crecimientos año con año sin haberse afectado durante la época de crisis. Lo anterior refleja una fortaleza por parte de los bancos para poder apalancarse y generar proyectos e incrementar sus ingresos. Sin embargo, la cartera vencida empresarial incrementó durante la época de crisis y para los siguientes periodos se ha mantenido en los mismos niveles con un promedio de 8.1% desde el 4T09 al 4T11. Dicho indicador sigue sin presentar una tendencia a la baja, reflejando la inestabilidad que existe a nivel mundial. Sin embargo, cabe destacar que el índice de morosidad que presenta al 4T11 es más bajo que el promedio de la banca en México.

Evaluación de la Administración Una de las principales fortalezas con las que cuenta el Banco es que los miembros del Consejo de Administración y su cuerpo directivo cuentan con amplia experiencia en el sector bancario así como un alto conocimiento en ella. Los directivos de BAM tienen una experiencia acumulada de 218 años, dándonos un promedio de 21.8 años por directivo. Procesos y Sistemas El Banco tiene como sistema principal el T24, el cual le permite tener un control desde la originación hasta la cobranza de la cartera. Banco Autofin cuenta con sistemas adicionales que complementan el funcionamiento del T24 destacando:

La nueva alternativa en calificación de valores.

Hoja 15 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Banco Autofin cuenta con la calificación de seguridad de ICREA 3 por parte de International Computer Room Experts Association (ICREA), avalando la calidad del site de BAM: “una Sala de cómputo confiable con Ambiente Certificado de clase mundial”. Adicionalmente, el Banco cuenta con un respaldo de toda la información en un sitio externo en caso de que exista un imprevisto. Continuamente se realizan pruebas de contingencia en caso de un siniestro. La última prueba del plan de contingencia se realizó en el mes de diciembre de 2011.

Riesgo Contable, Regulatorio y Competitivo Los estados financieros al 2010 de BAM fueron dictaminados por PriceWaterhouseCoopers, S.C. De acuerdo a los auditores externos, ellos establecieron lo siguiente: “En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Banco Autofin México, S.A., Institución de Banca Múltiple, al 31 de diciembre de 2010 y 2009, y los resultados de sus operaciones, las variaciones en el capital contable y sus flujos de efectivo por los años que terminaron en esas fechas, de conformidad con las bases contables emitidas por la Comisión.”

A consecuencia de la crisis económica del 2008, se han introducido una serie de reformas por parte del Comité de Supervisión Bancaria de Basilea a la regulación bancaria, con el fin de asegurar una mayor solidez entre las instituciones financieras. Estas reformas incluyen una serie de modificaciones a la forma en la que los bancos pueden generar reservas, así como métricas que los bancos deberán de calcular y mantener dentro de un rango.

La nueva alternativa en calificación de valores.

Hoja 16 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Particularmente consideramos que para Banco Autofin dichas reformas y propuestas no afectarán de manera directa sus resultados y operaciones ya que cuentan con adecuados niveles de reservas así como sanos niveles de solvencia.

Análisis de la Competencia Banco Autofin es una institución que se dedica principalmente al otorgamiento de créditos a medianas empresas con destino principal el capital de trabajo. Anteriormente mencionamos que BAM no contaba con un banco cuyo nicho de negocio fuera similar, sin embargo, es importante mostrar su nivel de cartera y métricas frente a otros bancos de la industria. A continuación se presentan a los principales bancos enfocados al otorgamiento de créditos empresariales a noviembre de 2011, con base en su porcentaje dentro de su cartera total.

Los nueve bancos anteriores cuentan con el 21.3% del total de la cartera de actividad empresarial o comercial, sin embargo, nosotros consideramos que dichos bancos representan la competencia de Banco Autofin. Adicionalmente, el Banco cuenta con el índice de morosidad más bajo dentro de su competencia.

La nueva alternativa en calificación de valores.

Hoja 17 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

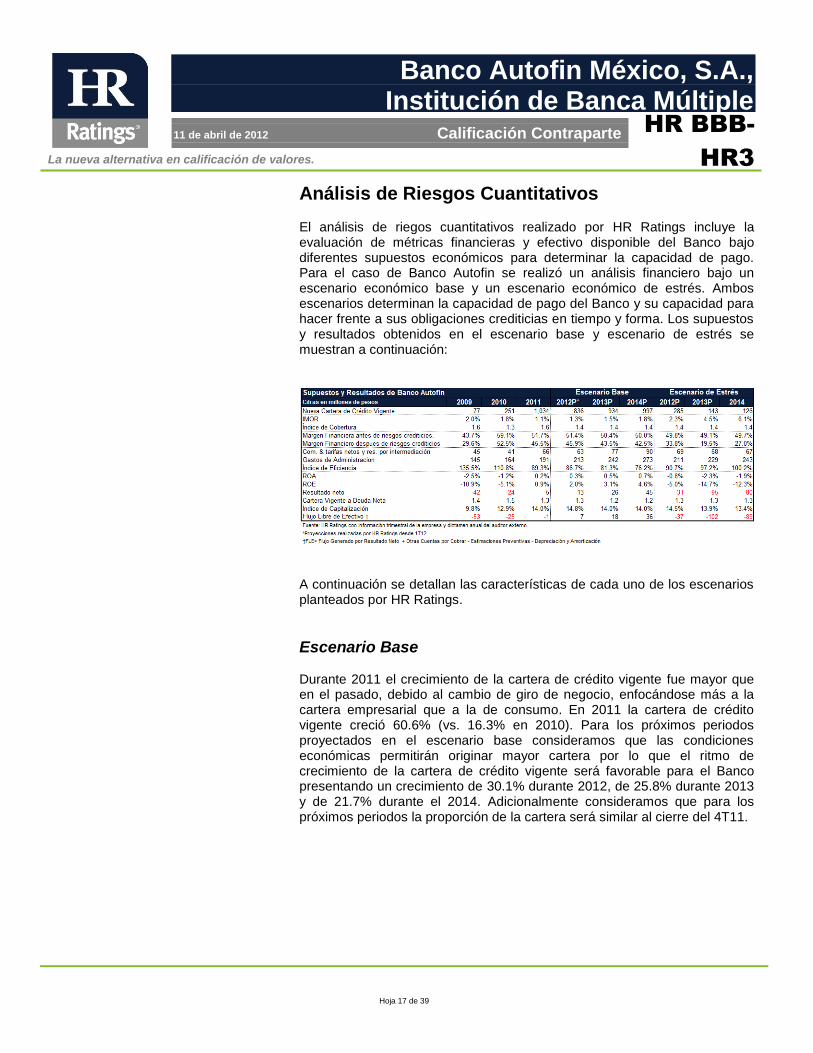

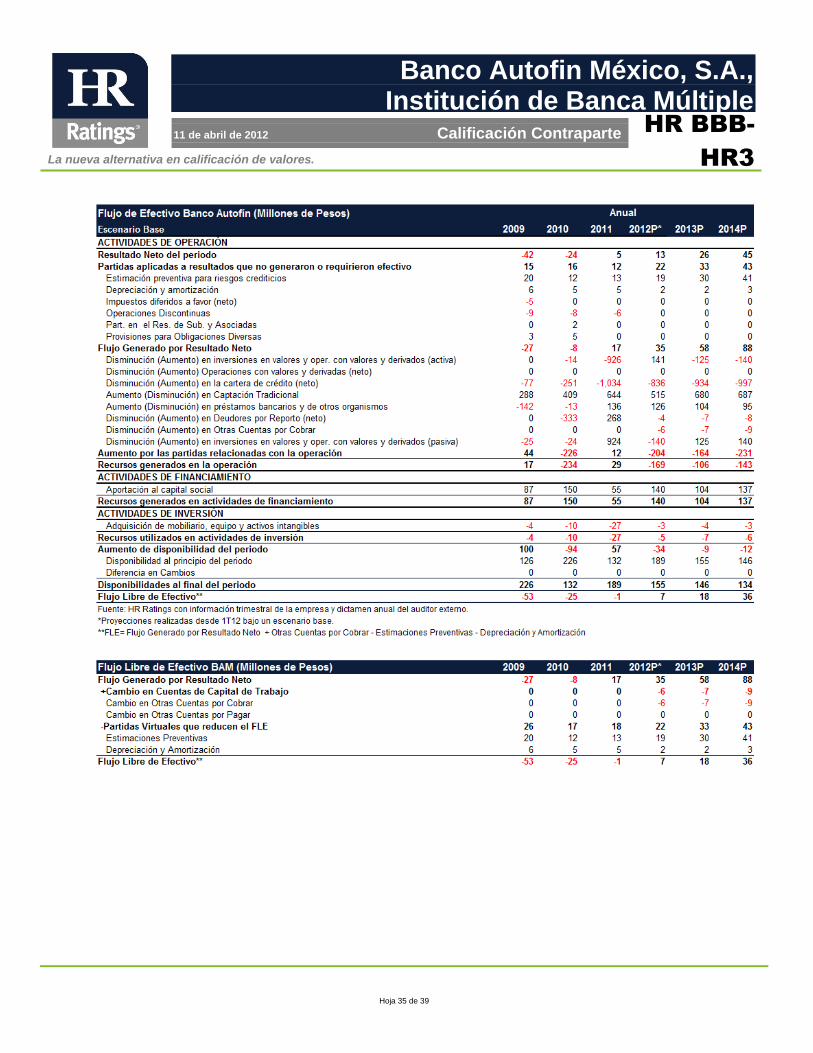

Análisis de Riesgos Cuantitativos El análisis de riegos cuantitativos realizado por HR Ratings incluye la evaluación de métricas financieras y efectivo disponible del Banco bajo diferentes supuestos económicos para determinar la capacidad de pago. Para el caso de Banco Autofin se realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenarios determinan la capacidad de pago del Banco y su capacidad para hacer frente a sus obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y escenario de estrés se muestran a continuación:

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings.

Escenario Base Durante 2011 el crecimiento de la cartera de crédito vigente fue mayor que en el pasado, debido al cambio de giro de negocio, enfocándose más a la cartera empresarial que a la de consumo. En 2011 la cartera de crédito vigente creció 60.6% (vs. 16.3% en 2010). Para los próximos periodos proyectados en el escenario base consideramos que las condiciones económicas permitirán originar mayor cartera por lo que el ritmo de crecimiento de la cartera de crédito vigente será favorable para el Banco presentando un crecimiento de 30.1% durante 2012, de 25.8% durante 2013 y de 21.7% durante el 2014. Adicionalmente consideramos que para los próximos periodos la proporción de la cartera será similar al cierre del 4T11.

La nueva alternativa en calificación de valores.

Hoja 18 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Para la originación de nueva cartera, el Banco planea incrementar su captación tradicional y préstamos bancarios, principalmente fomentando la captación, debido a la infraestructura desarrollada y el menor costo de fondeo Al 4T11, Banco Autofin presentó un crecimiento de sus pasivos por 50.0% (vs. 22.6% al 4T10). Para los próximos periodos en el escenario base consideramos que la proporción entre captación tradicional y préstamos bancarios será similar al 4T11. Uno de los factores positivos que influyeron en la calificación del Banco es la calidad que presenta su cartera, reflejando un bajo índice de morosidad (Cartera de Crédito Vencida / (Cartera de Crédito Vigente + Cartera de Crédito Vencida)) de 1.1% al 4T11 (vs. 1.8% al 4T10). Para los próximos periodos proyectados en el escenario base consideramos que existirá un ligero deterioro en la calidad de la cartera, debido a una aceleración en la originación de nueva cartera, presentando un IMOR de 1.3% al 4T12, 1.5% al 4T13 y 1.8% al 4T14. Cabe destacar que durante 2011 el Banco sólo realizó castigos por P$1.8m, evidenciando la calidad de su cartera.

La nueva alternativa en calificación de valores.

Hoja 19 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

El Spread de Tasas (Tasa Activa – Tasa Pasiva) se ha reducido, presentando al 4T11 niveles de 3.0% (vs. 3.4% al 4T10), lo anterior como efecto del cambio en el giro del negocio del Banco. Para los próximos periodos proyectados consideramos que BAM generará mayores Estimaciones Preventivas para Riesgos Crediticios debido al aumento de su cartera vencida, disminuyendo su Spread de Tasas presentando niveles al 4T12, 4T13 y 4T14 de 3.0%, 2.8% y 2.8%, respectivamente. A continuación se muestra el comportamiento del Spread de Tasas frente a la evolución de la Cartera de Crédito Neta.

La nueva alternativa en calificación de valores.

Hoja 20 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Al cierre del 4T11 Banco Autofin presenta un índice de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera Vencida) de 1.6x (vs. 1.3x al 4T10), siendo niveles superiores a los de la industria. Para los próximos periodos su intención es mantener un índice de cobertura de 1.4x, obligando a BAM a generar Estimaciones Preventivas para Riesgos Crediticios por P$19.4m en 2012, por P$30.2m en 2013 y por P$40.5m en 2014.

La nueva alternativa en calificación de valores.

Hoja 21 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Adicionalmente, el MIN Ajustado (Margen Financiero Neto – Estimaciones Preventivas para Riesgos Crediticias / Activos Productivos Promedio) se encuentra por niveles debajo de la industria en 4.0% al 4T11 (vs. 4.8% al 4T10), debido a que Banco Autofin cuenta con un reducido Spread de Tasas. Para los próximos periodos proyectados consideramos que BAM mantendrá el mismo índice de cobertura, lo cual en combinación, con un eventual deterioro en la calidad de la cartera, su Margen Financiero Neto se verá afectado, reduciendo el MIN Ajustado a niveles de 3.8% al 4T12, 3.7% al 4T13 y 3.6% al 4T14. Al 4T11 el nivel de gastos de administración es alto, debido a que BAM es una institución relativamente nueva que necesita de inversiones y adecuaciones en sus instalaciones, presentando un deficiente índice de eficiencia (Gastos de Administración Promedio / (Ingresos Totales de la Operación Promedio + Estimaciones Preventivas para Riesgos Crediticios Promedio)) de 89.3% (vs. 110.8% al 4T10). Adicionalmente, para el 2012 consideramos que BAM realizará inversiones respecto a la adecuación de sucursales, alcanzando un nivel de eficiencia de 86.7% al 4T12. Para el 4T13 y 4T14 consideramos que los gastos de administración crecerán a un menor ritmo que los ingresos de BAM, presentando un índice de eficiencia en niveles de 81.3% y 76.2%, respectivamente. Es importante mencionar que la realización de las inversiones y el nivel de éstas, están sujetas al resultado del Banco durante los siguientes trimestres.

Por otro lado, el índice de eficiencia operativa (Gastos de Administración Promedio / Activos Productivos Promedio) de Banco Autofin se ha ido reduciendo de 8.3% al 4T10 a 5.9% al 4T11, debido principalmente al aumento que ha presentado la cartera de crédito del Banco. Como ya habíamos mencionado anteriormente, la originación de cartera de crédito

La nueva alternativa en calificación de valores.

Hoja 22 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

será significativa durante los siguientes años, de manera que se esperaría que el indicador presentara niveles inferiores, cerrando al 4T12 en 5.0%, al 4T13 en 4.7% y al 4T14 en 4.4%. En 2011 por primera vez el Banco presentó una utilidad neta de P$5m (vs. –P$24m en 2010), lo cual benefició los indicadores de rentabilidad del mismo. Al 4T11 presentó un ROA (Resultado Neto Promedio / Activos Totales Promedio) y ROE (Resultado Neto Promedio / Capital Contable Promedio) por 0.2% y 0.9% (vs. -1.2% y -5.1% al 4T10), respectivamente. Para los próximos periodos proyectados esperamos que la cartera aumente y que la calidad de la misma se mantenga, de manera que mejoren los niveles de rentabilidad presentando una ROA al 4T12, 4T13 y 4T14 de 0.3%, 0.5% y 0.7%, respectivamente. Asimismo los niveles de ROE se verían beneficiados presentando niveles de 2.0%, 3.1% y 4.6% para los mismos periodos proyectados. En la siguiente imagen se puede observar el comportamiento de los niveles de rentabilidad bajo el escenario base.

Uno de los principales factores a considerar en la calificación es el nivel de solvencia con el que cuenta Banco Autofin y la capacidad de poder hacer frente a sus obligaciones. Al 4T11 BAM presenta un índice de capitalización (Capital Contable Promedio / Activos Sujetos a Riesgo) de 14.0% (vs. 12.9% al 4T10). El Banco tiene como objetivo mantener el índice de capitalización en niveles de 14.0%, para los periodos subsecuentes, razón por la que se realizarán futuras inyecciones de capital. Para que el Banco logre mantener dichos índices de capitalización, se realizarán inyecciones de capital por P$140.0m durante 2012, por P$104.0m en 2013 y por P$137.0m en 2014. En la imagen siguiente podemos observar el comportamiento que ha tenido el índice de capitalización históricamente así como lo esperado en el escenario base.

La nueva alternativa en calificación de valores.

Hoja 23 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La razón de Cartera Vigente a Deuda Neta se ha venido reduciendo en medida que el Banco ha aumentado su captación tradicional y préstamos bancarios con el objetivo de originar mayor cartera presentando. Con base en lo anterior, al 4T11 BAM presenta una razón de 1.3x (vs. 1.5x al 4T10). Para los próximos periodos proyectados en el escenario base, consideramos que el Banco habrá de mantener niveles similares, debido a inyecciones futuras de capital y un resultado neto positivo, presentando los mismos niveles de 1.3x al 4T12 y 1.2x para el 4T13 y 4T14. El Banco presenta una adecuada razón de apalancamiento (Pasivo Total Promedio 12m / Capital Contable Promedio 12m) de 4.8x al 4T11 (vs. 3.2x al 4T10), debido al moderado ritmo de colocación de crédito. En el escenario base consideramos que para el 4T12, 4T13 y 4T14 dicha razón aumentará ligeramente debido a que BAM tendrá que aumentar sus líneas interbancarias con el objeto de originar mayor cartera, presentando niveles de 5.4x, 5.3x y 5.4x, respectivamente.

La nueva alternativa en calificación de valores.

Hoja 24 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 25 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

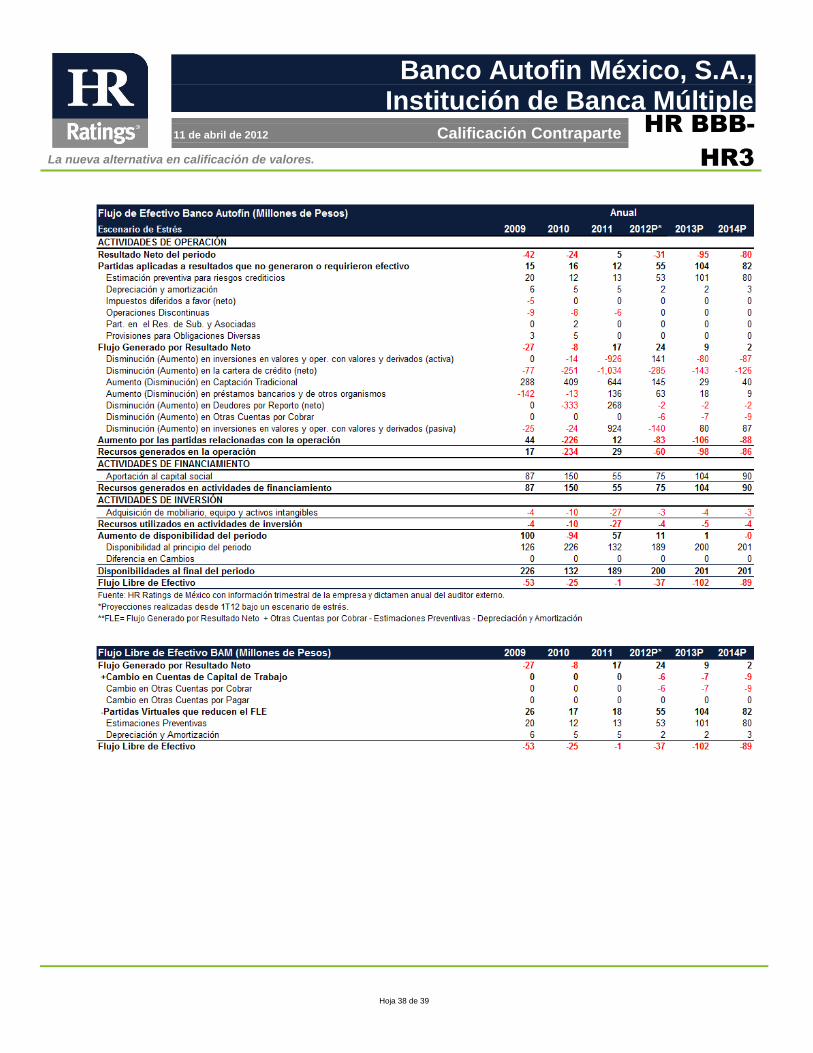

Escenario de Estrés El escenario de estrés planteado por HR Ratings considera un serio deterioro en la calidad de la cartera debido a la alta concentración de la cartera total, así como una menor colocación de nuevos recursos en el mercado por presiones en las condiciones macroeconómicas. Debido a lo anterior el crecimiento esperado de la cartera será menor que en el escenario base presentando crecimientos de 8.9% durante 2012, 2.4% durante 2013 y 2.3% durante 2014 (vs. 30.1% en 2012, 25.8% en 2013 y 21.7% en 2014 en el escenario base).

Bajo el escenario de estrés se espera que la calidad de la cartera se deteriore significativamente, debido al alto grado de concentración entre los 10 principales clientes de BAM. Bajo el escenario de estrés se esperaría un IMOR de 2.3% al 4T12, 4.5% al 4T13 y 6.1% al 4T14 (vs. 1.3%, 1.5% y 1.8% en el escenario base). Aunque la cartera vencida haya crecido de forma considerada, dicho indicador se encontraría en niveles promedio en comparación con la banca en México.

La nueva alternativa en calificación de valores.

Hoja 26 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Debido al paulatino deterioro de la cartera y el aumento en la generación de estimaciones preventivas, el spread de tasas se habría de ver presionado, principalmente por el lado de la tasa activa. Al cierre del 2012, 2013 y 2014 se esperaría una generación de estimaciones preventivas por P$52.8m, P$101.3m y P$79.8m (vs. P$19.4m, P$30.2m y P$40.5m en el escenario base), respectivamente, dando como resultado un spread de tasas de 1.9% al 4T12, 0.6% al 4T13 y 1.2% al 4T14 (vs. 3.0%, 2.8% y 2.8% en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 27 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

En el escenario de estrés consideramos que el índice de cobertura se mantendrá en los mismos niveles que en el escenario base (1.4x), por lo tanto presionando la generación de estimaciones preventivas. Debido a lo anterior, el MIN Ajustado del Banco presentará un mayor deterioro, cerrando en niveles de 2.7% al 4T12, 1.6% al 4T13 y 2.1% al 4T14 (vs. 3.8%, 3.7% y 3.6% en el escenario base). Es importante destacar que este impacto sobre el MIN Ajustado es muestra de la frágil situación financiera que presenta BAM, debido a la concentración de su cartera y la poca generación de utilidades en los ejercicios anteriores (Utilidad Neta al 4T11: P$5.0m).

En el escenario de estrés consideramos que BAM realizará las mismas inversiones en cuanto a adecuaciones de sucursales por lo que los gastos de administración se mantendrían en niveles similares que en el escenario base. Debido a lo anterior, el índice de eficiencia en el escenario de estrés se verá afectado aun más, debido principalmente al menor nivel de cartera total, traducido en un menor nivel de ingresos. Esta situación se verá reflejada en el índice de eficiencia con base en niveles de 90.7% al 4T12, 97.2% al 4T13 y 100.2% al 4T14 (vs. 86.7%, 81.3% y 76.2% en el escenario base). De la misma manera, el índice de eficiencia operativa se vería deteriorado debido al aumento en los gastos de administración y un menor nivel de cartera total, presentando niveles al 4T12, 4T13 y 4T14 de 5.2%, 5.4% y 5.4%, respectivamente (vs. 5.0%, 4.7% y 4.4% en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 28 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

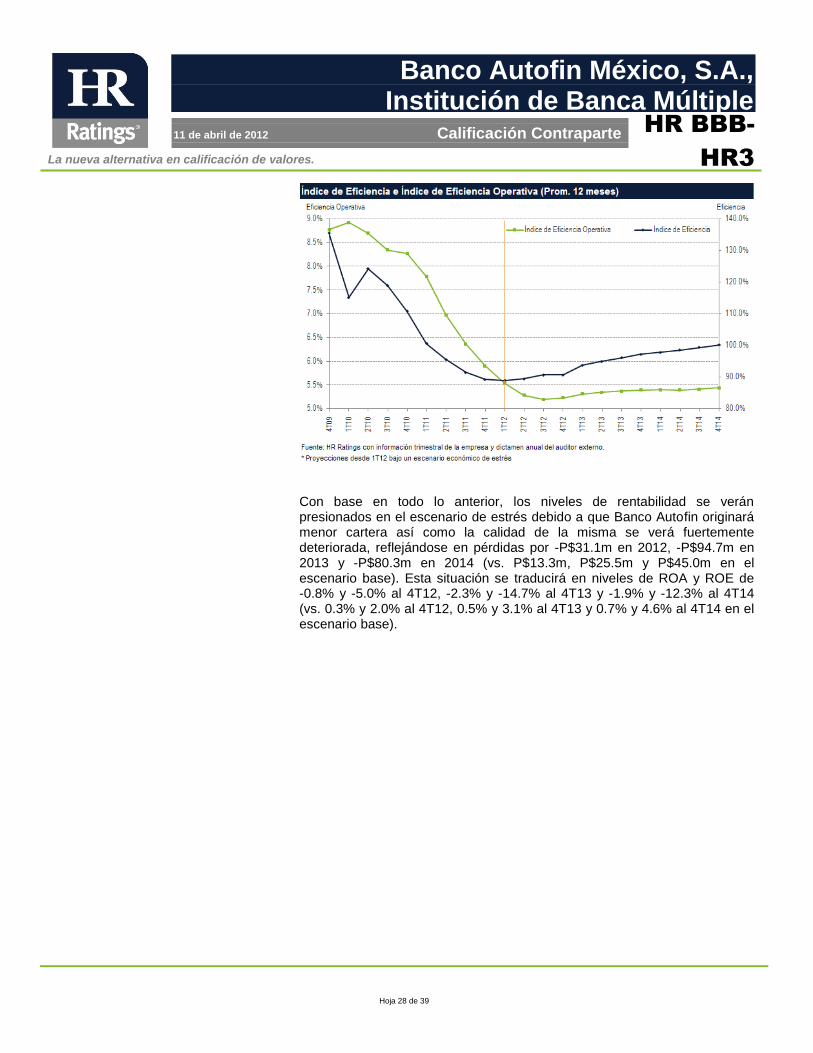

Con base en todo lo anterior, los niveles de rentabilidad se verán presionados en el escenario de estrés debido a que Banco Autofin originará menor cartera así como la calidad de la misma se verá fuertemente deteriorada, reflejándose en pérdidas por -P$31.1m en 2012, -P$94.7m en 2013 y -P$80.3m en 2014 (vs. P$13.3m, P$25.5m y P$45.0m en el escenario base). Esta situación se traducirá en niveles de ROA y ROE de -0.8% y -5.0% al 4T12, -2.3% y -14.7% al 4T13 y -1.9% y -12.3% al 4T14 (vs. 0.3% y 2.0% al 4T12, 0.5% y 3.1% al 4T13 y 0.7% y 4.6% al 4T14 en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 29 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

En el escenario de estrés Banco Autofin mantiene un índice de capitalización similar al escenario base, debido al objetivo fijado por el Consejo de Administración de realizar inyecciones de capital, de manera que al 4T12, 4T13 y 4T14 presentarían niveles de 14.5%, 13.9% y 13.4%, respectivamente (vs. 14.8% al 4T12, 14.0% al 4T13 y 14.0% al 4T14 en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 30 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

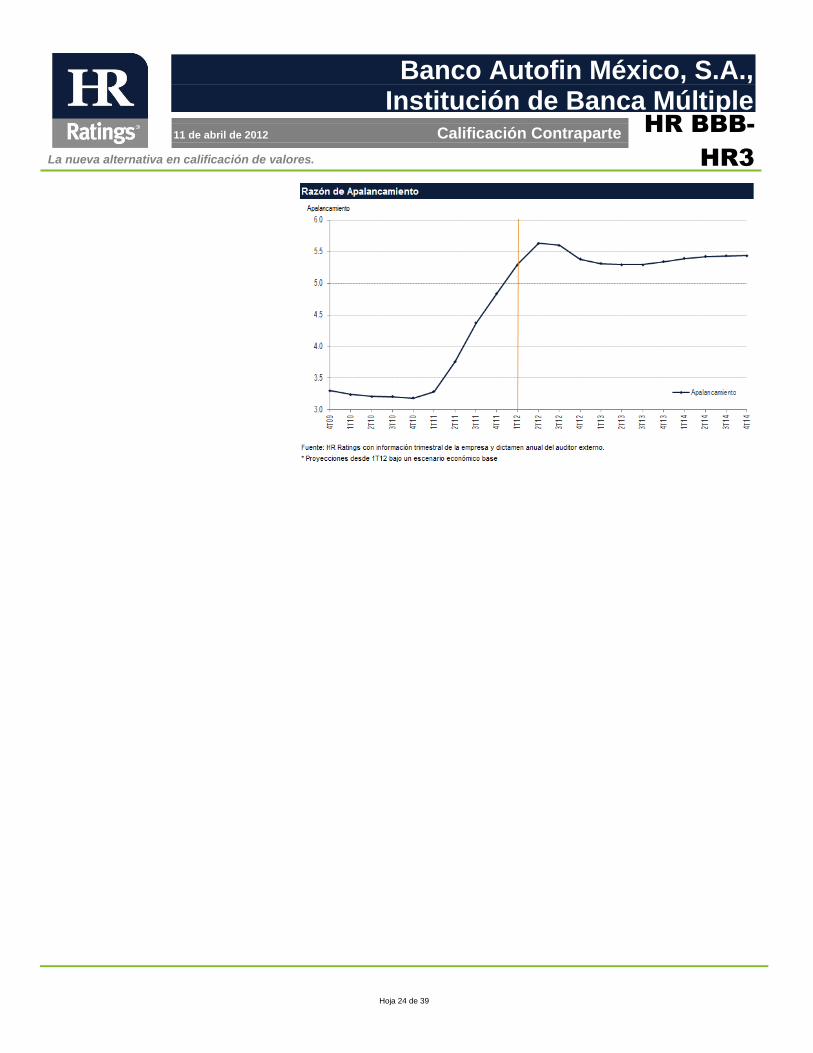

En el escenario de estrés la razón de Cartera Vigente a Deuda Neta se mantendría en niveles similares al escenario base, debido a la menor originación de nueva cartera, reflejándose en una menor necesidad de obtener fondeo. Para los próximos periodos dicha razón se mantendría en niveles de 1.3x para el 4T12, 4T13 y 4T14 (vs. 1.3x al 4T12 y 1.2x al 4T13 y 4T14 en el escenario base). BAM se verá más apalancada en el escenario de estrés debido a la reducción esperada en el Capital Contable derivado de las pérdidas generadas. Para los periodos proyectados en el escenario de estrés el Banco tendría niveles de apalancamiento de 5.5x al 4T12 y 4T13 y 5.6x al 4T14 (vs. 5.4x al 4T12, 5.3x al 4T13 y 5.4x al 4T14). A continuación se muestra el comportamiento de la razón de apalancamiento en el escenario de estrés.

Brechas de Liquidez El vencimiento de los depósitos a plazo de Banco Autofin es más acelerado que el vencimiento de la cartera de crédito, sin embargo hay que destacar que aproximadamente el 90% de los depósitos a plazo se renuevan, reduciendo el nivel de riesgo ante el vencimiento de dichos pasivos. A continuación se detallan los vencimientos de los activos y pasivos al cierre de diciembre de 2011.

La nueva alternativa en calificación de valores.

Hoja 31 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 32 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

Conclusión De acuerdo al análisis de riesgos realizado por HR Ratings, asignamos la calificación crediticia de largo plazo de HR BBB- y de corto plazo de HR3 a Banco Autofin, S.A., Institución de Banca Múltiple. Dichas calificaciones fueron como consecuencia de la sana administración de su cartera de crédito, presentando un bajo índice de morosidad. Adicionalmente, el Banco presenta una gradual mejoría en sus resultados operativos, generando utilidades por P$5m en 2011, comparado con una pérdida por P$28m durante 2010. Finalmente, el indicador de solvencia de cartera vigente a deuda neta, presenta un resultado sano a 2011, cerrando en 1.3x. Los factores cualitativos que beneficiaron la calificación del Banco son la experiencia y conocimiento de mercado de los miembros del Consejo de Administración y el personal directivo que trabaja en BAM. Por otra parte, debido a que el Banco es relativamente nuevo, éste presenta altos gastos de administración por lo que sus niveles de eficiencia son deficientes así como presenta bajos niveles de rentabilidad. Adicionalmente, Banco Autofin cuenta con una alta concentración de su cartera, representando un riesgo considerable para su índice de morosidad y capital contable en caso de que alguno de éstos caiga en incumplimiento. Debido a lo anterior, consideramos que Banco Autofin cuenta con moderada seguridad para el pago oportuno de obligaciones de deuda y mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos.

La nueva alternativa en calificación de valores.

Hoja 33 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

ANEXOS

La nueva alternativa en calificación de valores.

Hoja 34 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 35 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 36 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 37 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 38 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 39 de 39

Banco Autofin México, S.A., Institución de Banca Múltiple

11 de abril de 2012 Calificación Contraparte

HR BBB-

HR3

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Bancos (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx