analisis de estados financieros.docx

62

Sección TI ANALISIS DE ESTADOS FINANCIEROS

-

Upload

humberto-perez-mora -

Category

Documents

-

view

10 -

download

0

Transcript of analisis de estados financieros.docx

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 1/62

Sección TI

ANALISIS DE ESTADOS FINANCIEROS

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 2/62

F -02

ANALISIS DE ESTADOS FINANCIEROS.

2.1 Ubicación conceptual del análisis financiero.

La obtención de estados financieros permite al usuario

de los mismos, visualizar globalmente al es la situación

financiera de la empresa, sin embargo no se puede

esperar que con esa simple visión se obtenga una idea

clara de la empresa, es necesario profundizar a través

del análisis y la interpretación de la información, a

fin de captar hechos relevantes y significativos que

permitan contar con base a ser más sólida para la toma

de decisiones.

l concepto de análisis financiero es diferente para

diversos usuarios, desde el momento en que cada uno de

ellos persigue diferentes ob!etivos, as" a un banquerole "nter sará primordialmente evaluar ciertos aspectos

relacionados con la estructura financiera de la empresa

y su capacidad generadora de recursos, de tal manera

que pueda estar se guro que los posibles préstamos que

le hará a la empresa#$ no corran ning%n riesgo& por su

parte alg%n posible inver' sionista en aeeiones seguramente

buscará información relati va a las utilidades por

acción que genera la empresa, la$ capacidad decrecimiento que se pueda vislumbrar y por '

consiguiente la rentabilidad sobre la inversión& as"

suce sivamente cada persona que requiera de los estados

finan cieros como una fuente de información para su

toma de de cisiones, buscará adoptar alg%n o algunos

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 3/62

F -02

aspectos especi ficos de análisis, y por lo tanto su

enfoque puede variar con respecto al de los demás.

(hora bien, como resultado

de lo anterior, no debemos concluir que no se pueden

deerminar técnicas espec"ficas de análisis financiero,

que a final de cuentas es el ob!etivo de este cap"tulo,

sino$ por el contrario, lo que debemos de!ar sentado y

clarame te especificado, es que e)isten técnicas

preestablecidas, que permiten al analista contar con

un soporte, pero no ' por ello son las %nicas, sino que

más bien dependiendo de cada situaci*n se podrán

adoptar nuevas técnicas que per mitanme!orar la calidad

en la toma de las decisiones, en este cap"tulo daremosuna visi*n de las principales técnicas.

l análisis financiero puede clasificarse,

atendiendo al$ punto de vista con que es elaborado

en+

a, l interno.

b l e)terno.

l análisis desde el punto de vista interno

se. refiere 1ogicamente a la administraci*n de

la empresa y su ob!etivo es lograr dentro

del proceso administrativo, una planea' ci*n

y control eficiente de la empresa.

-or su parte desde el punto de vista e)terno,

este enfoque tiende a visualizar la empresa

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 4/62

F -02

desde el enfoque espec"fico del analista, y

a fin de satisfacer un ob!etivo e pec"fico,

entre estos podemos mencionar a posibles

acreedores, posibles adquirientes de deuda dela empresa, accionistas, empresas interesadas

en fusiones ,etc.

2.2 étodos de análisis financiero.

ntre los métodos de análisis financiero máscomunes po'

dremos mencionar los siguientes+

1 étodo de /ndices 0inancieros o de azones0inancieras.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 5/62

C ENTRAL ESCUELA CELAYA ----------------------------------

ITEMA:FINANZAS PARA

EJECUTIVOS

1...s.. _E_c_ct_o_N_: _r_r _ _.l [!]

2 étodo de stadosomparaivos.

3) étodo de3endencias.

4) étodo de -orcenta!es

/ntegrales.

5) 0lu!os de 0ondos y 0lu!os defectivo.

stas técnicas tienen caracter"sticas

especiales y de al guna manera una

importancia relativa en su utilización, '

procederemos a analizar cada una de ellas.

2.4 étodo de indices financieros o de razonesfinancieras.

ste método es quizás el más utilizadopara analizar

la información financiera y básicamente

consiste en encon trar "ndices que

representen una relación entre s", de u no o

más elementos de la información financiera,

para de$ esta forma obtener un patrón de

medida que eval%e o cali fique un aspecto

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 6/62

financiero especifico de la empresa. U na

vez obtenidos los "ndices el analista puede

diagnosti car más adecuadamente la situación

financiera de una em' presa, que mediante lasimple observación de los estados$

financieros.

s conveniente hacer notar una vez más, lo

que antes est blecimos, e)isten "ndices que

por convencionalismo, son ' los más

utilizados, sin embargo esto no significa

que pu dan ser los %nicos, es función del

analista encontrar a' quellas herramientas

que le permitan reconocer las cir''

cunstancias especiales, que le habrán de

servir en su pr ceso de análisis, por lo

tanto podrán e)istir tantos "ndi ces como

posibilidades de combinación e)istan en la

infor mación financiera, pero recalquemos

que lo importante es$ no e)agerar y caer en

ciertos resultados in%tiles y sin ' ninguna

transcendencia, que lo %nico que provocan es

dis traer la atención, con el consiguiente

demérito de los re sultados obtenidos.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 7/62

F - 02

E!

[TEMA: 0/5(56(7-(( 8U3/9:7

lsECC J ON: II ]

GJ

l análisis de razones comprende

dos etapas, la primera ' de ellas

consiste en comparar los "ndices

actuales con si tuaciones pasadas o

inclusive futuras, por medio#de

esta dos financieros proforma, para

de esta manera detectar ' cual ha

sido la tendencia que ha seguido la

"a. o cual ' es la respuesta

esperada para ciertas situaciones

presu' puestadas.

La segunda etapa es complementaria

de la primera, y parte del principio

de que muchas veces, no basta

con analizar$ a la empresa

internamente, sino que se; requiere

comparar la con otras para poder

contar con una visión más general

ésto consistir"a, por lo tanto, en

comparar los "ndices ' obtenidos de

la empresa, con los de otras empresas

simil res o inclusive con los de la

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 8/62

F - 02

industria a la cual perten ce la

empresa. sta comparación tiene

la venta!a relati va de que el

análisis se hace desde un mismopunto de vi ta en la escala de

tiempo, y elimina los

inconvenientes ' de unidades de

medidas dispare!as, como resultado

del re gistro contable en base al

principio de los costos histó ricos.

2. 3 ..1lasificación de los "ndicesfinancieros.

Los "ndices financieros pueden

clasificarse en cuatro ' grandes

rubros+

#

a /ndices de liquidez. <ue miden

básicamente la capa' cidad de la

empresa para cubrir sus deudas

en el cor to plazo, estos "ndices

están directamente relaciona dos

con el capital de traba!o.

b /ndices de apalancamiento.

<ue son

aquellos que in' dican la

proporción en que una empresa

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 9/62

F - 02

estásiendo

..

financiada por recursos a!enos a sus

accionistas.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 10/62

CENTRAL ESCU ELA CELAYA-------------------------------------

1 T

EMA : 0/5(56(7 -((8U3/9:7

ls_E c _ _ c _ t o _N_ :

I I--1

e /ndices de rentabilidad. <ue miden la

efectividad ' de la empresa para generar

utilidades en función de$ la inversión.

d /ndices de (ctividad. ste tipo de"ndices se utili zan para analizar la

efectividad de la administra'' ción para

mane!ar los recursos con que cuenta la

em presa.

2.4.2 stados financieros e!emplo.

(ntes de entrar en el estudio de cada uno de

los "ndi' ces que aqu" serán e)puestos es

conveniente tomar alg%n e!emplo como

referencia a fin de tener la capacidad de$

ilustrar más adecuadamente de donde

provienen los datos requeridos, es por ello

que utilizaremos el stado de ' esultados= el >alance ?eneral de la "a.

0icticia,7.(. que aparece a continuación =

cu=os n%meros son relacio nados en cada una

de las razones e)plicadas posterior' mente.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 11/62

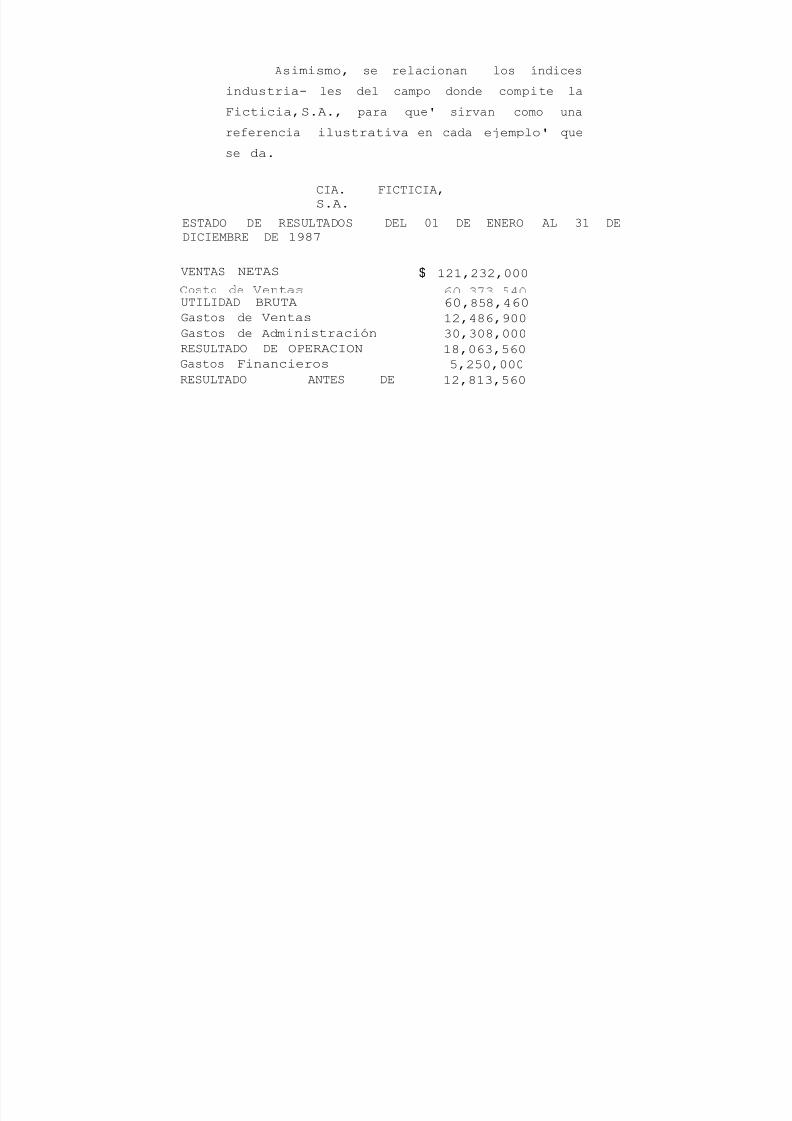

(simismo, se relacionan los "ndices

industria' les del campo donde compite la

0icticia,7.(., para que$ sirvan como una

referencia ilustrativa en cada e!emplo$ quese da.

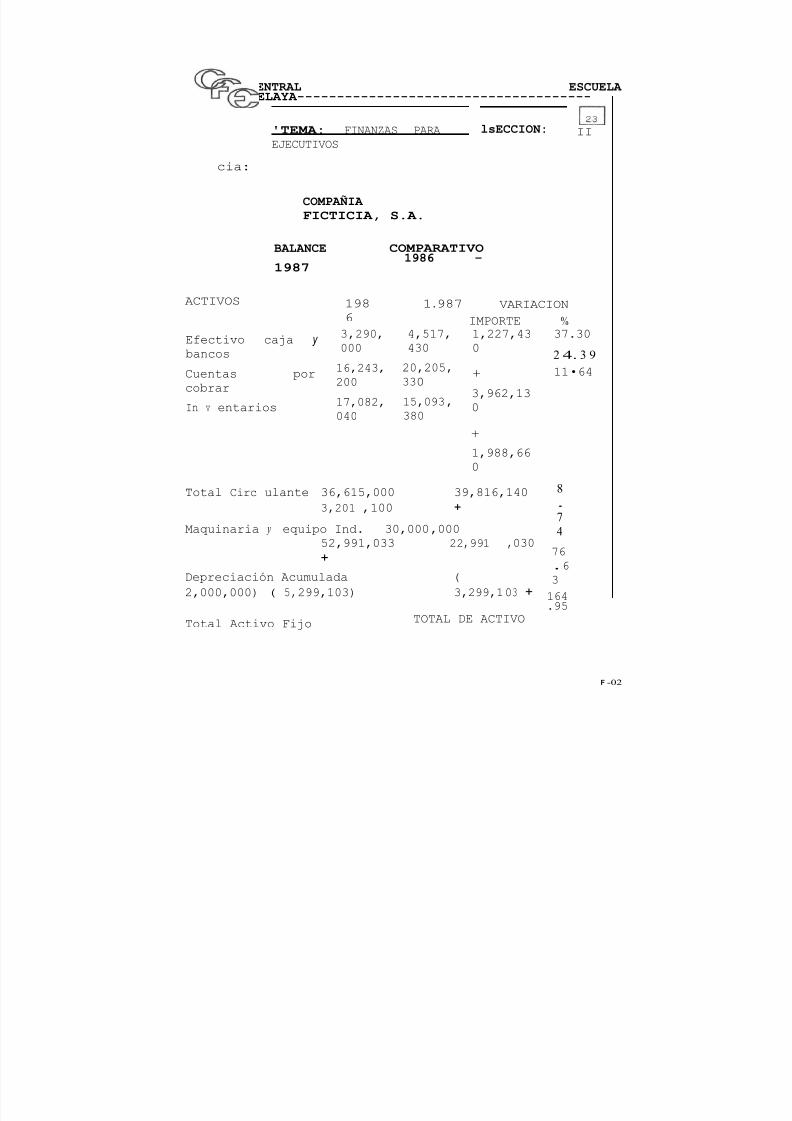

/(. 0/3//(,7.(.

73(@: @ 7UL3(@:7 @L A1 @ 5: (L 41 @@//> @ 1BCD

953(7 53(7

" 121,242,AAA

U3/L/@(@ >U3( *A,CEC,F*A

?astos de 9entas 12,FC*,BAA

?astos de (dministración 4A,4AC,AAA

7UL3(@: @ :-(/:5 1C,A*4,E*A

?astos 0inancieros E,2EA,AAA

7UL3(@: (537 @ 12,C14,E*A

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 12/62

CENTRAL ESCUEL A CELAYA ------------------------------------

[TEMA: 0/5(56(7 -(( 8U3/9:7

lsECCION: II 1

[iJ

/.7.. G

-.3.U.

7UL3(@:

53:

- .!. Q ..!..Z Q

H z

/(. 0/3//(,7.(.

>(L(5 ?5(L (L 41 @ @//>@ 1BC*

(3/9:

7

/UL(53

fectivo ca!a y

bancos uentas

por obrar

/nventarios

3otal

irculante

0/8:

aquinaria y

quipo /nd.

@epreci

ación

(cumula

da

3otal(.0i!o

3:3(L @(3/

9:

-(7/9: G (-/3(L

:53(>L -(7/9:

:3I -L(6:

-roveedores

-réstamos>ancarios

(creedores

@iversos

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 13/62

3otal -asivoirc.

L(?: -L(6:

F,E1D,

F4A

2A,2AE,4

4A

1E,AB4,

4CA

E2.,BB1.,

A44

JE,2BB,1

A4,

F,*BF,E1A

1E,AAA,

AAA

*,FA*,

DCA

4B,C1*,1FA

FD,*B1,B4A

CD,EAC,ADA

2*,1A1,2BA

-réstamos a Largo -lazo 2A,AAA,AAA

3otal -asivo L. -lazo Q..!..QQQ..!..QQQ

3:3(L @L -(7/9: F*, 1A1,2BA

(-/3(L :53(>L

apital social 4E,AAA,AAA

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 14/62

F -02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 15/62

CENTRAL ESCUELA CELAYA ------------------------------------,

lrEMA:0/5(56(7 -((8U3/9:7

1"""s_E_c_c_lo_N_: _I....;..I_....JL GJ

eservas 42A,44A

Utilidades por aplicar*,AC*,FEA

3otal apital ontable3:3(L -(7/9: G (-/3(L

F1,FA*,DCA

CD,EAC,ADA

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 16/62

INDICES PROMEDIO DE LA INDUSTRIA

Í!"c# !#sol$#c"%

&.'

Pr(#)% !#l *c"!o l. :

A+%l%c%"#to "%c"#ro /0

Rot%c"1 !#l Act"$o Tot%l 2./

3#c#s 4(# s# 5%% #l "t#r6s 7./

Ut"l"!%! N#t% so)r# #l c%+"t%lsoc"%l

&/0

P#r"o! o #!"o !# co)ro 8!9%s;'

Ut"l"!%! N#t% so)r# Act"$o Tot%l 2'0

Ut"l"!%! N#t% so )r# #l c%+"t%l 2<0

Rot%c"1 !# Act"$o F"=o 7.'

Rot%c"1 !# I$#t%r"os 8#s#s 7.

Rot%c"1 !#l Act"$o Tot%l 2./

2.4.4 /ndices de liquidez.

omo mencionamos anteriormente las razones

de liquidez miden la capacidad de la

empresa para cubrir sus deu'' das en el

corto plazo. -ara tal efecto lo que

eval%an es la situación del capital de

traba!o de la empresa, principalmente desde

dos puntos de vista+ la liquidez$ y la

solvencia.

)isten dos razones básicas dentro de estaclasifica'

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 17/62

ción y son asaber+

a azónirculante

b -rueba del ácido orápida

CENTRAL ESCUELA CELAYA------------------------------------

1T E> MA: 0/5(56(7 -((8U3/9:7

lsECCION: II 1

#

( continuación procederemos a analizar

cada una de e' llas utilizando como e!emplo

los estados financieros ' de la 0icticia,

7.(. antes citados.

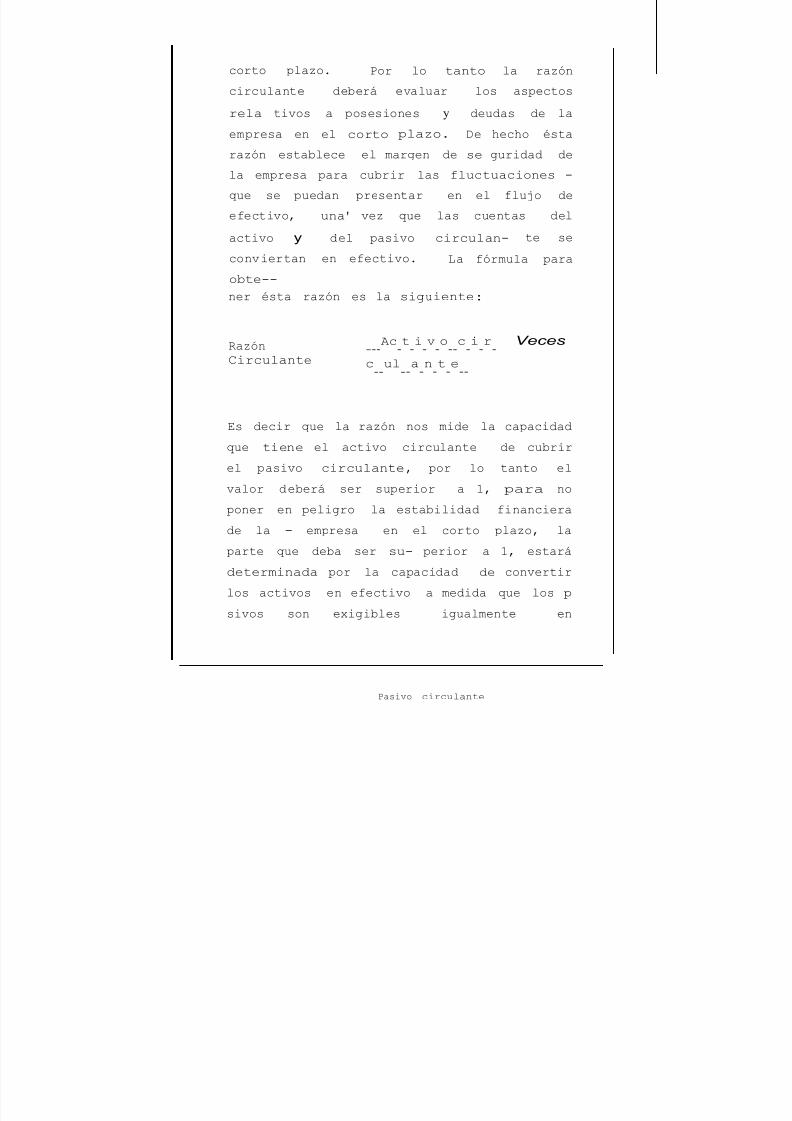

#2.4.4.1 azon irculante.

ste "ndice calcula propiamente dicho la

solvencia ' con que opera la empresa, es

también la medida propo cional del capital

de traba!o. s necesario

aclarar$ antes de seguir adelante el

concepto de 7olvencia.

7olvencia es la capacidad con que cuenta

la empresa ' de cubrir sus deudas en el

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 18/62

corto plazo. -or lo tanto la razón

circulante deberá evaluar los aspectos

rela tivos a posesiones y deudas de la

empresa en el corto plazo. @e hecho éstarazón establece el margen de se guridad de

la empresa para cubrir las fluctuaciones '

que se puedan presentar en el flu!o de

efectivo, una$ vez que las cuentas del

activo y del pasivo circulan' te se

conviertan en efectivo. La fórmula para

obte''

ner ésta razón es la siguiente+

azónirculante

'''(c

't'i'v'o''c'i'r'

c''ul

''a'n't'e''

Veces

s decir que la razón nos mide la capacidad

que tiene el activo circulante de cubrir

el pasivo circulante, por lo tanto el

valor deberá ser superior a 1, para no

poner en peligro la estabilidad financiera

de la ' empresa en el corto plazo, la

parte que deba ser su' perior a 1, estará

determinada por la capacidad de convertir

los activos en efectivo a medida que los p

sivos son e)igibles igualmente en

-asivo circulante

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 19/62

efectivo.

-odernos$

ahora sustituir los valores para nuestro e!emplo

de 'la 0icticia.

F - 02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 20/62

CENTRAL ESCUELA CELAYA----------------------------------

I

TE?MA:

0/5(56(7 -((8U3/9:7

1..s. _E _ c _ c

,o _ N_:

r _r -:-'L G

azón irculante l.E4 veces

s decir que la 0icticia alcanza a

cubrir 1.E4 veces$ sus pasivos a corto

plazo mediante sus activos en el cortoplazo, lo que le permite traba!ar con

un margen de seguridad de .E4.

7in embargo al compararlo contra el

promedio indus'' trial podemos observar

que está por deba!o del 2.A v ces

marcado, por lo que nuestra empresa

requiere de ' una visión más a fondo

para determinar los posibles problemas

de solvencia que pueda enfrentar.

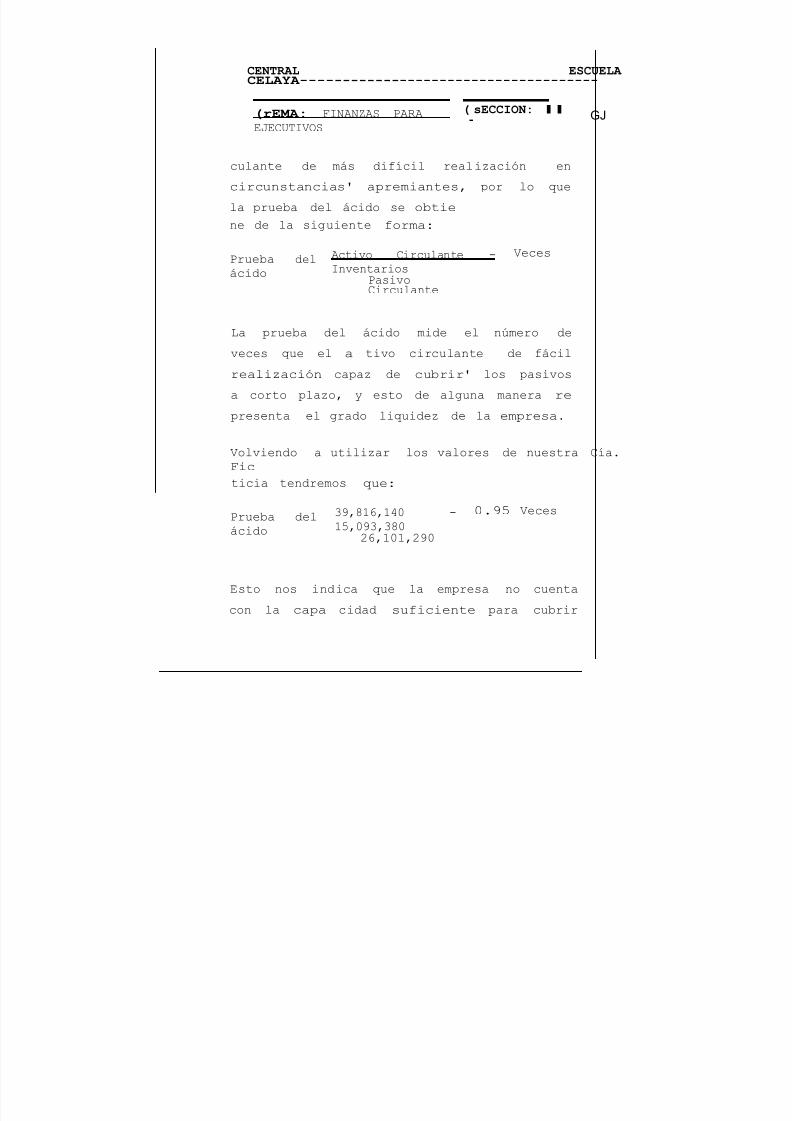

2.4.4.2 -rueba del ácido.

n la razón anterior establecimos lo que

era solven' cia, = de hecho establecimos

ind irectamente lo que e ra liquidez, en

la práctica ambos términos son confun

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 21/62

didos mu= comun ente, pensando que son

la misma cosa, lo cual es totalmente

equ"voco. Liquidez es la

capa' cidad de la empresa para cubrir

sus deudas en efecti vo a medida de que

éstas se van convirtiendo en e)igK bles.

s decir que e)iste una diferencia

sustancial$ entre ambos conceptos, =

ésta tiene que ver evidente mente con la

convertibilidad en efectivo, as" una em

presa podrá ser totalmente solvente,

para afrontar ' problemas graves de

liquidez.

-or lo cual, para que una empresa solvente

tenga liqui dez, deberá ser capaz de

contar con activo que sean fá' cilmente

convertibles en efectivo, es por ello que

pa ra medir el grado de liquidez de una

empresa se utiliza la prueba del ácido la

cual descuenta de los activos cir

culantes el inventario, por considerarlo elactivo cir

F -02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 22/62

CENTRAL ESCUELA CELAYA-------------------------------------

8rEMA : 0/5(56(7 -((8U3/9:7

8 sECCION: II

$J

culante de más dif"cil realización en

circunstancias$ apremiantes, por lo que

la prueba del ácido se obtie

ne de la siguiente forma+

-rueba del

ácido

(ctivo irculante '

/nventarios-asivoirculante

9eces

La prueba del ácido mide el n%mero de

veces que el a tivo circulante de fácil

realización capaz de cubrir$ los pasivos

a corto plazo, = esto de alguna manera re

presenta el grado liquidez de la empresa.

9olviendo a utilizar los valores de nuestra "a.0ic

ticia tendremos que+

-rueba delácido

4B,C1*,1FA '1E,AB4,4CA

2*,1A1,2BA

A.BE 9eces

sto nos indica que la empresa no cuenta

con la capa cidad suficiente para cubrir

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 23/62

sus deudas en el corto ' plazo en el caso

de que estas le fuesen e)igidas en '

efectivo, sin embargo también se puede

concluir que su problemano es demasiado grave =a que la parte que

no alcanza a cubrir es mu= pequea. sta

conclusión$ se reafirma si lo comparamos

con el "ndice industrial, que es de 1.A

veces, cifra mu= cercana a la situación

actual de la empresa.

2.4.F /ndices de apalancamiento.

Las razones de apalancamiento son

utilizadas para medir el grado de

endeudamiento de una empresa, es decir qué

e)tensión de sus activos está siendo

financiado median' te recursosprovenientes de fondos que no pertenecen a

los propietarios de la empresa. 7u estudio

se orienta$

principalmente a las situacionesrelacionadas con el ''

F - !"

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 24/62

F -02

CENTRAL ESCUELA CELAYA-------------------------------------

1 T E#$ A: 0/5(56(7 -((8U3/9:7 lsECCION: II

largo plazo, en virtud de que el corto plazo esevalua

do por medio de las razones de liquidez.

Las principales razones de apalancamiento son+

a azón de deuda total.

b ) azón de endeudamiento a largo plazo.

%) azón de endeudamiento a largo plazo

contra financia miento a largo plazo.

&) 9eces que se ha ganado el interés.

2.4.F azóde deuda total. ste "ndice nosmina cual es el porcenta!e de los

cuenta la empresa, que están siendo

financiados por$ recursos e)ternos no

provenientes d e los dueos.

7u fórmula es+

azón de @euda 3otal H'(

-

c

a

t

s

ivivoo'3ota3otall M

l resultado indica el porcenta!e de

financiamiento$ del activo total mediante

deuda.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 25/62

F -02

7ustitu=endo en esta fórmula los valores quemane!a

mos para la "a. 0icticia, encontramos que+

azón de @euda3otal =

-

F*,1A=1,2

BACD,EAC,ADA

.E2*C

E2.*CM

s decir que la "a. La 0icticia, esta

financiando ' sus activos en un E2.*C M

mediante la contratación ' de deuda.

omparando contra el "ndice industrialque indica un

FEM podremos observar que e)iste une)ceso en el fi'

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 26/62

F-

!"

CENTRAL ESCUELA CELAY A--------------------------------------

8TE. MA: 0/5(56(7 -((8U3/9:7

8 sECCION: I' GJ

nanciamiento, lo cual puede resultar en

un problema$ del control de la empresa,

dado al alto nivel de a' palancamiento

utilizado.

2.4.F.2 azón de endeudamiento a largoplazo. ste "ndice ' nos permite

conocer la integración de la deuda con

' respecto al largo plazo, por lo tanto

es un comple' mento del "ndice anterior

, como se podrá observar en el e!emplo,

en esta razón no es tomado en cuenta el$

pasivo circulante.

La fórmula para obtener el "ndice de

endeudamiento a largo plazo seria la

siguiente+

azón de @euda a Largo

-lazo =

-asivo a Largo -lazo%(ctivo 3otal

7u resultado nos indica el porcenta!e

de los activos totales que estan siendo

financiados con recursos a$ largo plazo,

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 27/62

F-

!"

provenientes de fuentes e)ternas a los$

propietarios de la empresa.

La sustitución de valores para nuestro

e!emplo de re ferencia quedar"a de lasiguiente manera+

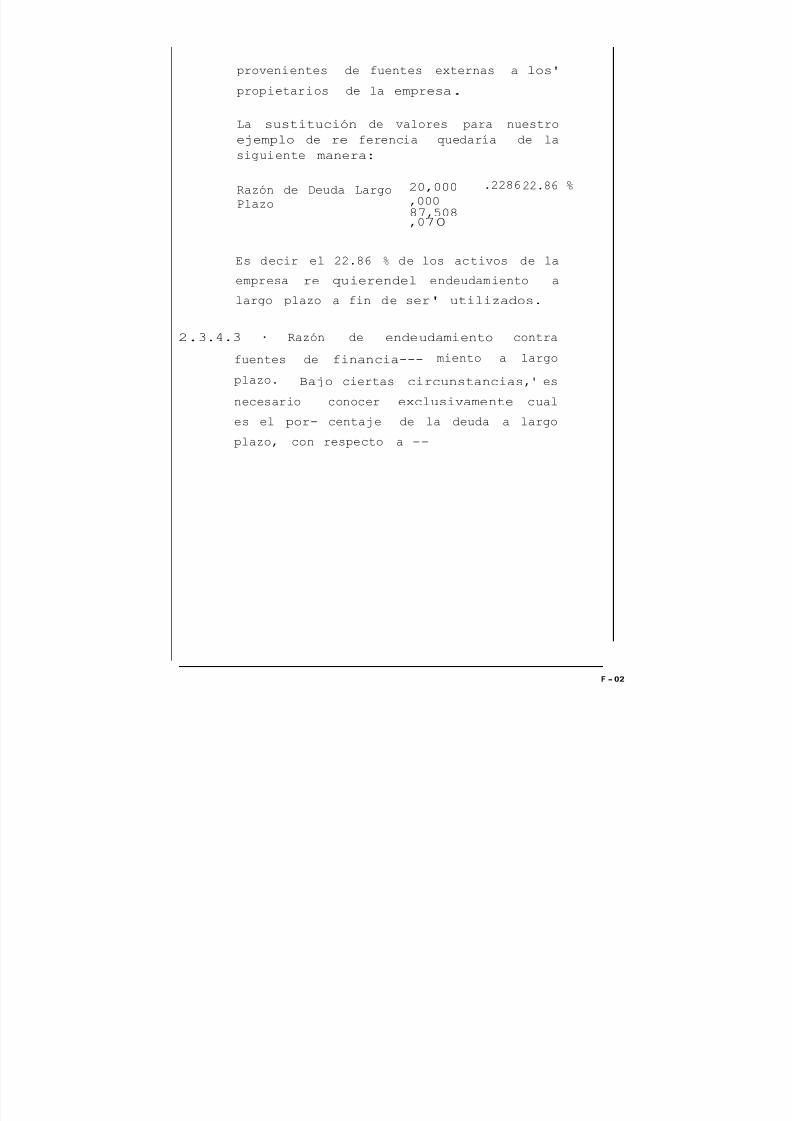

azón de @euda Largo-lazo

2A,AAA

,AAACD,EAC,ADA

.22C*22.C* M

s decir el 22.C* M de los activos de la

empresa re quierendel endeudamiento a

largo plazo a fin de ser$ utilizados.

2.4.F.4 # azón de endeudamiento contra

fuentes de financia''' miento a largo

plazo. >a!o ciertas circunstancias,$ es

necesario conocer e)clusivamente cuales el por' centa!e de la deuda a largo

plazo, con respecto a ''

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 28/62

CENTRAL ESCUELA CELAYA----------------------------------

IT EMA: FINANZAS PARA

EJECUTIVOS

lsECCION: II

los recursos globales de este tipo que

esta utiliza do la empresa, estos

recursos ser"an pues la suma

del capital contable con el pasivo a

largo plazo& en las dos razones

anteriores de apalancamiento analiza

mas la situación de la deuda con

respecto al activo, esta tercer razón

mide más bien la relación entre '' las

dos grandes fuentes de financiamiento

de una em presa el endeudamiento a

largo plazo = el capital ' contable.

La fórmula para obtener esta razónser"a la siguien' te+

azón de endeudamiento con'respecto a 0uentes de 0ina = '''''' H'H'''

''' %ciamiento a Largo-lazo.

@euda Largo -lazo Napital ont.

Lo que nos indica el porcenta!e de los

recursos tot les de la "a. a largo

@euda a Largo

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 29/62

plazo que son obtenidos me''' diante la

contratación o emisión de deuda. n

otras palabras nos indica el

porcenta!e de los recursos p ra

capitalización en la empresa que son

obtenidos me diante deuda.

Una vez más sustitu=endo para nuestroe!emplo tene'' mas que+

azón deendeudamientocon respecto a 0uentes

de 0inan ( ciamiento aLargo -lazo. '

2A,AAA,AAA

*1,FA*,DCA .42ED 42.ED M

Lo que indica que los recursos

financieros utiliza' dos por la empresa

en el largo plazo, una tercera ' parte

proviene de deuda.

2.4.F.F 9eces que se gana elinterés. sta razón nos permi'

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 30/62

C€b

CENTRA L ESC U ELA

CELAYA------------------------------------

1TE M A: FINANZAS P ARA EJECUTIVOS lsECCI

ON: II $J

te medir la capacidad de la empresa para

cubrir los$ cargos financieros que

resultan de su apalancamiento. 3ambién es

conocida como la razón de cobertura de '

los intereses.

La fórmula para ob ener este "ndice es la

siguiente+ 9eces que se gana el interés

Utilidad neta de operación onto anual de los intereses

7u resultado nos indica cuantas veces la

empresa fue capaz de generar utilidades

con respecto a los inte reses que tuvo

que cubrir como resultado del finan''

ciamiento que requirio durante el

e!ercicio. uando esta razón resulte

entre : = 1, indicara que la ia. apenas

= fue capaz de generar utilidades para

cubrir el costo de su financiamiento

e)terno.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 31/62

eemplazando valores para nuestra

empresa, encontra' mos que+

9eces que

se gana elinterés

1C,A*4,ECA= 4.FF veces

E,2EA,AAA

s decir que nuestra empresa e!emplo fue

capaz de g nerar utilidades que le

permiten cubrir 4.FF los in' tereses en

que incurrio durante el e!ercicio. 7i ''

comparamos este resultado con respecto

al promedio ' industrial observaremos

que es mu= similar por lo ' tanto la

empresa esta siendo capaz de generar

recur sos para cubrir su financiamiento.

2.4.E /ndices de rentabilidad.

l ob!etivo de obtener estas razones es el

medir cual$ ha sido la capacidad de la

empresa o de la administra'

F -02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 32/62F - 02

CENTRAL ESCUELA CELAYA -------------------------------------

1 TEMA : 0/5(56(7 -((8U3/9:7 JsECC

I ON: II

ción de la misma de generar utilidades

sobre la inver sión realizada o sobre

las ventas, por lo tanto son me dictas de

efectividad en la gestión empresarial.

Las ' principales razones dentro de esta

clasificación son ' las siguientes+

a, argen de utilidad sobre

las ventas b endimiento

sobre el activo total

e endimiento sobre elcapital contable

d , endimiento sobre elcapital social

2.4.E.1 azóndel margen de utilidades sobre las ventas. s

te "ndice permite medir el margen de

utilidades que$ la empresa esta

obteniendo sobre el total de las ven

tas.

La fórmula para calcularlo ser"ala siguiente+

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 33/62F - 02

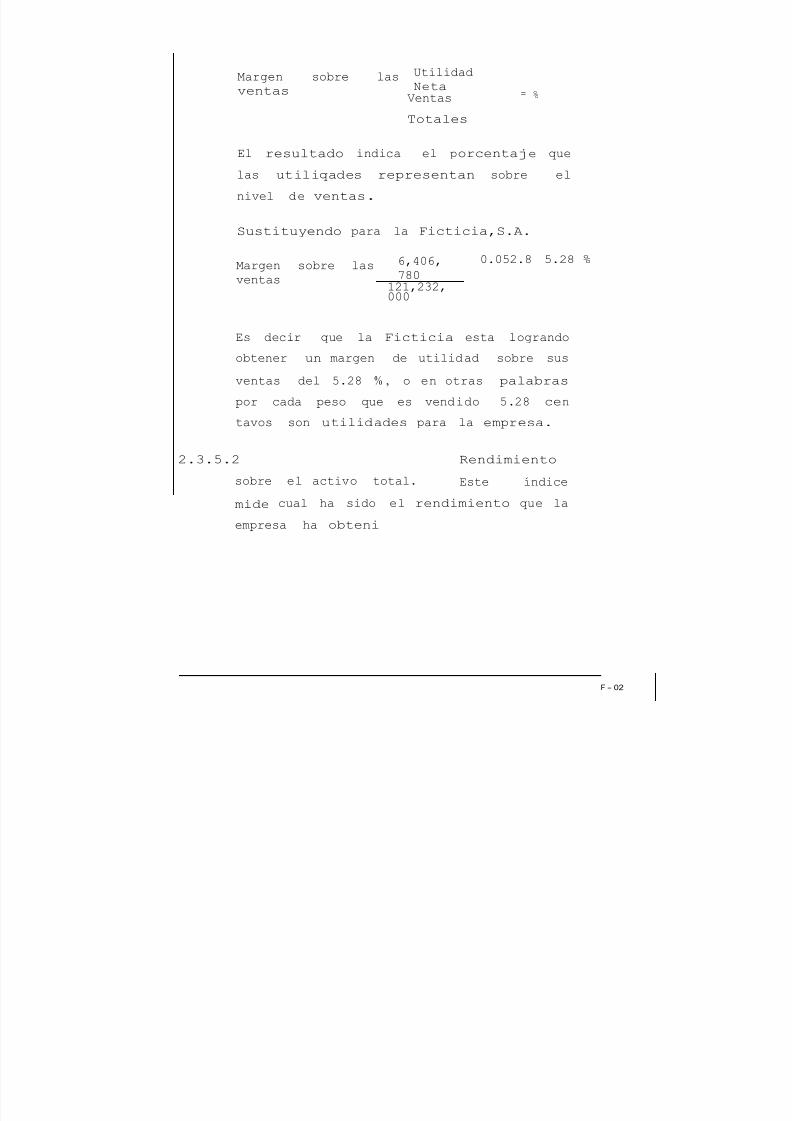

argen sobre lasventas

Utilidad5eta9entas

3otales

l resultado indica el porcenta!e que

las utiliqades representan sobre el

nivel de ventas.

7ustitu=endo para la 0icticia,7.(.

argen sobre lasventas

*,FA*,

DCA121,242,AAA

A.AE2.C E.2C M

s decir que la 0icticia esta logrando

obtener un margen de utilidad sobre sus

ventas del E.2C % , o en otras palabras

por cada peso que es vendido E.2C centavos son utilidades para la empresa.

2.4.E.2 endimiento

sobre el activo total. ste "ndice

mide cual ha sido el rendimiento que la

empresa ha obteni

= M

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 34/62

CENTRAL ESCUELA CELAYA------------------------------------

1TEMA:0/5(56(7 -((8U3/9:7

[sECCION: II

do con respecto a la inversión

total con que cuenta.

La fórmula aplicable eneste caso es+

endimiento sobre activo total

Utilidad

5eta después de /mptos.(ctivo 3otal

l resultado es el porcenta!e

relacionado con la uti lidad

generada por la empresa respecto

al monto to' tal de los recursos

invertidos.

7ustitu=endo valores,encontramos que+

Utilidad sobre elactivo total

*,FA*,DCA'

CD$EAC$ADA.

AD42 AD.42

l resultado obtenido nos indica

que la 0icticia fue eapaz de

generar uti1idades equivalentes al

AD.42 % sobre el monto total que

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 35/62

tiene invertido en activos. s

decir que por cada peso que destinó

a los activos,

fué capaz de generar AD.42 #'

centavos en utilidades p ra los

dueos. 7i comparamos este

"ndice con el pr medio de la

industria podremos visualizar que

la em presa tiene una buena

situación de rentabilidad en 'función del total de sus activos =

comparado con em presas del mismo

ramo.

2.4.E.4 endimiento sobre el capital

contable. sta razón ' lo que

busca es analizar cual ha sido el

margen de ' utilidad que la empresa

esta generando con respecto$ al

total de los recursos que ha

obtenido por parte ' de los dueos

de la empresa J inclu=endo capital

so

cial, utilidades retenidas y superávit de capital ).

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 36/62

La fórmula de obtención de esta razón es+

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 37/62

CENTRAL ESCUELA CELAYA----------------------------------

1 TEMA : 0/5(56(7 -((8U3/9:7

l sECC I ON: II

endimiento sobre capital contable =Utilidad

después de /mptos.apital ontable

l resultado arro!a el porcenta!e de

ganancias que ' esta obteniendo el

capital contable de la empresa.

7ustitu=endo valores tenemos que+

endimiento sobre capitalcontable H

*,FA*,DCAF1,FA*,DCA

A.1EFD

s decir que la empresa pudo generar

durante el ao$ de análisis una

utilidad del 1E.FDM sobre el capital

contable de la empresa.

2.4.E.F entabilidad sobre el capitalsocial. sta razón es mu= similar al

caso anterior pero con la diferencia$

de que considera unicamente las

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 38/62

aportaciones direc' tas al capital por

parte de los accionistas.

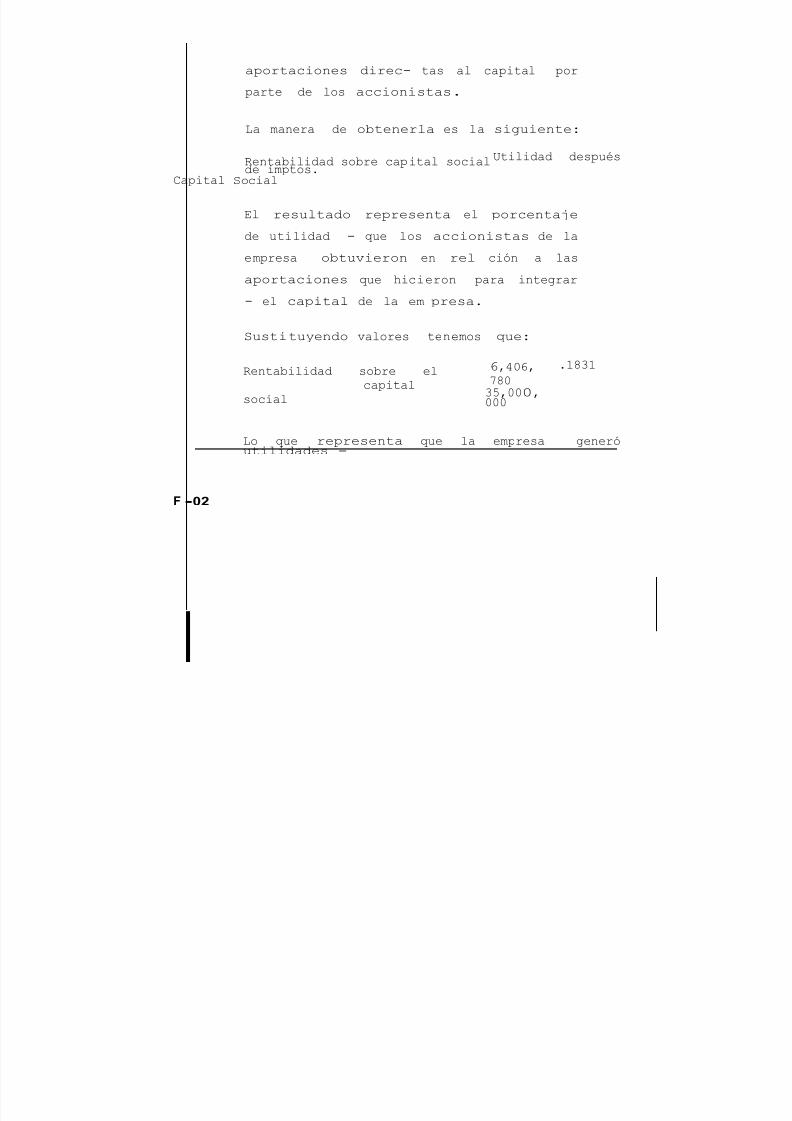

La manera de obtenerla es la siguiente+

entabilidad sobre capital socialUtilidad despuésde imptos.

apital 7ocial

l resultado representa el porcenta!e

de utilidad ' que los accionistas de la

empresa obtuvieron en rel ción a las

aportaciones que hicieron para integrar

' el capital de la em presa.

7ustitu=endo valores tenemos que+

entabilidad sobre elcapital

social

*,FA*,DCA4E,AAA,

AAA

.1C41

Lo que representa que la empresa generóutilidades '

F -!"

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 39/62

E! CENTRAL ESCUELA

CELAYA----------------------------------

8TE M A: 0/5(56(7 -((8U3/9:7

8sECCI ON: II

sobre las aportaciones de los accionistas de1C.41 M

2.4.* /ndices de actividad.

ste tipo de "ndices miden la eficiencia

con que la e presa utiliza los recursos que

tiene a su disposición, = basicamente

emplean la relación e)istente entre el '

nivel de ventas = la inversión realizada en

los dife' rentes activos de la empresa.

a azón de cuentas por cobrar a

ventas. b otación de cuentas

por cobrar.

%) otación de

inventarios. d

otación del activo

total. e otación del

activo fi!o.

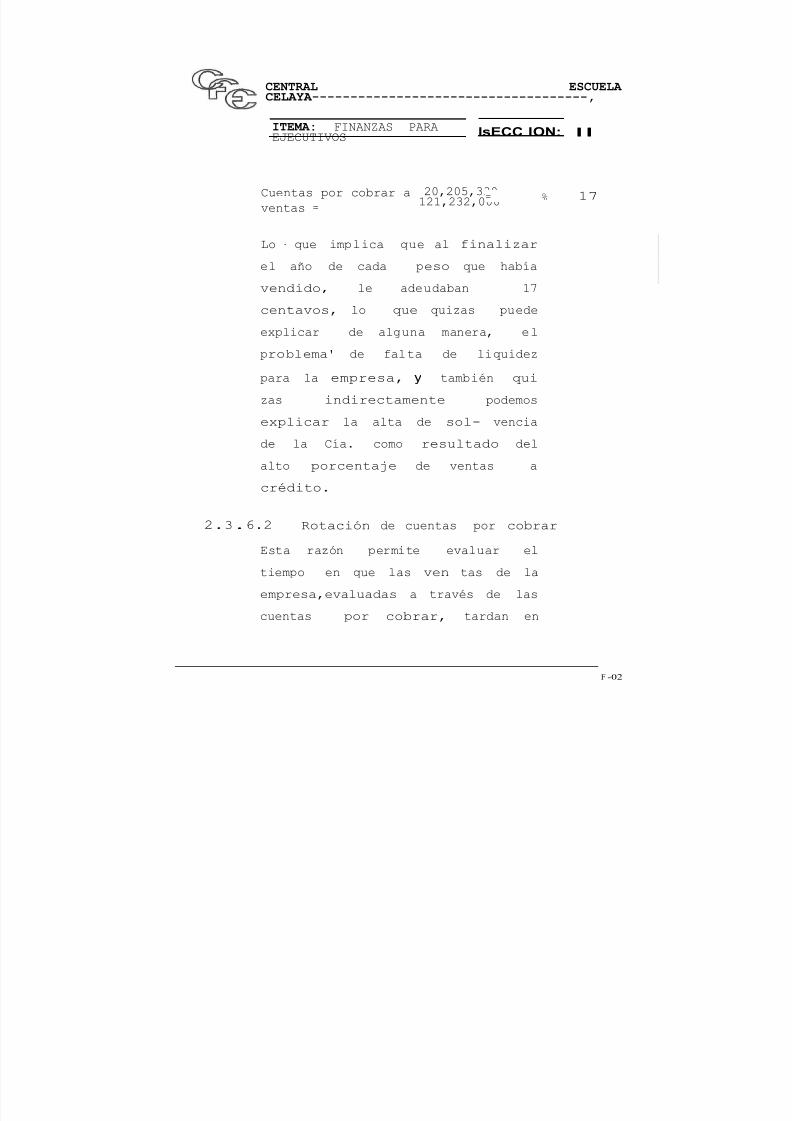

2.4.*.1 azón de cuentas por cobrar a ventas.

sta razón nos mide el porcenta!e de las

ventas que ' estan siendo colocadas a

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 40/62

crédito = que no han sido r cuperadas por

la empresa, es una medida de liquidez ' en

función de que la principal fuente de

ingresos son las ventas de los productosque traba!a la empresa =$ es importante

conocer que proporción de las mismas al

final de un per"odo, representa efectivo

pendiente de realizar.

La fórmula para obtener esta razón es la que

sigue+

uentas ) cobrar a ventas uentas por cobrar(( 9entas 5etas %

l resultado indica el porcenta!e de las

ventas que ' no han sido cobradas por la

empresa.

7ustitu=endo una vez.para nuestro e!emploencontramos que+

F -02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 41/62

F -02

CENTRAL ESCUELA CELAYA------------------------------------,

ITEMA: 0/5(56(7 -((8U3/9:7 lsECC ION: II

uentas por cobrar a

ventas =

2A,2AE,44A121,242,AAA .17 1D

Lo ' que implica que al finalizar

el ao de cada peso que hab"avendido, le adeudaban 1D

centavos, lo que quizas puede

e)plicar de alguna manera, el

problema$ de falta de liquidez

para la empresa, y también qui

zas indirectamente podemos

e)plicar la alta de sol' vencia

de la "a. como resultado del

alto porcenta!e de ventas a

crédito.

2.4.*.2 otación de cuentas por cobrar

sta razón permite evaluar el

tiempo en que las ven tas de la

empresa,evaluadas a través de las

cuentas por cobrar, tardan en

= M

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 42/62

F -02

convertirse en efectivo. 7e

denomina de rotación porque en

primer instancia se determina el '

n%mero de veces que las cuentas

por cobrar son capa

ces de convertirse en efectivo durante unper"odo espec"fico.

La fórmula para obtener esta razón es+

otación de cuentas

) cobrar

9entas

anuales a crédito

-romedio decuentas )

cobrar

7u resultado indica el n%mero de veces quelas ven'

tas acrédito pasan a través de las ventas.

La rotación de las cuentas por cobrar ennuestro e'

!emplo ser"an igual a+

otación de tas.

) obrar

121,242,AAA2A,2AE,44A

*.AA veces

s decir que las cuentas por

cobrar se rotan seis ve ces con

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 43/62

F -02

respecto a las ventas totales de

la empresa.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 44/62

cE

CENTRAL ESCUELA

CELA3A------------------------------------

1TE"M A: 0/5(56(7 -((8U3/9:7

8

sECCION:

II

G:J

n este caso hemos asumido que las

ventas de la 0ic ticia son todas a

crédito = que el saldo de las uen tas

por cobrar mostrado en el balance es el

saldo '' promedio que dicha cuenta tuvodurante el ao. l ' resultado de *

veces significa asimismo que las cuen

tas por cobrar deben de convertirse en

efectivo cada

*A d"as J 4*A d"as 1 *vecesH *A ,.

ste %ltimo también lo podremos obtener

por la fórmu la del per"odo medio de

cobro , que indica que+

-er"odo medio de cobro H -romedio decuentas por cobrar

9entas a crédito anualesO4*E

@onde sustitu=endoencontramos que+

-er"odo medio decobro

2A,2AE,44A

121,242,AAAO4*E

*A d"as

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 45/62

2.4.*.4

otación deinventarios.

sta razón indica eln%me'

ro de veces que el inventario rota en

relación al ' costo de ventas, = sirvepara evaluar que movilidad$ tiene el

inventario dentro de la empresa.

La fórmula para obtener la rotación de

inventarios ' es la siguiente+

otaciónde

/nventarios

osto de

9entas

/nventario

-romedio

7ustitu=endo

valores+

otación de /nventarios*A,4D4,EFA H F.AA veces

1E,AB4,4CA

sto nos indica que la empresa rotó sus

inventarios

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 46/62

CENTRA L ES- C%ELA CELA&A---)---....*....----------- - -.......

ITE$A: 0/5(56(7 -((8U3/9:7 lsECCION: II

cuatro veces durante 1BC*, o sea que

alrededor de ca da B1 d"as cambió

inventarios.

2.4.*.F otación del (ctivo total.

sta razón permite eva'' luar cual ha

sido la contribución que el activo

to'' tal ha tenido sobre las ventas

totales de la empre' sa.

La manera de obtenerla esta dada por lasiguiente '

fórmula+

otación del activo total 9entas totales

(ctivototal

-or lo tanto su resultado indica de

que manera el a tivo total de la

empresa esta contribu=endo a gene'

rar ventas.

-ara nuestro e!emplo el cálculo ser"a+

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 47/62

otación del activo total = ---1'2'1#2;4;2A;AACD,EAC,ADA

sta razón muestra que la empresa es

capaz de vender el equivalente a 1.4C

veces el activo que tiene in'

vertido. G comparado con el promedio

industrial de$

1.E se puede observar una aparente

sub'utilización ' de los activos, es

decir, que se cuenta con ma=or i

versión de la requerida o que se esta

vendiendo por$ deba!o de la capacidad

instalada.

2.4.*.E otación del activo fi!o. ste

"ndice es mu= simi'' lar al anterior,

aunque %nicamente considera la par

ticipación que tiene el activo fi!o

en la generación de ventas para la

empresa.

1.4C

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 48/62

E! CENTRAL ESCUELA

CELAYA-------------------------------------

( T E?.1A:

0/5(56(7-((

8U3/9:7

l sECCION:

II

[E]

7u fórmula es sumamente similar a la anterior+

otación del (ctivo0i!o

9entas totales

(ctivofi!o

7ustitu=endo+

otación delactivo fi!o

121,242,AAAFD,*B1,B4A

= 2.EF. veces

n esta razón observamos que la

contribución relati va del activo fi!o a

la ventas es de 2.EF, que com' parado con

el de 4 veces del promedio industrial pu

de deducirse lo que establecimos en el

punto ante'' rior, que la empresa no ha

estado utilizando optima mente sus

recursos.

2.F étodo de estados comparativos.

Una de las bases sobre las cuales el análisis

financiero determina su campo de acción es la

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 49/62

comparación de cifras, por lo tanto una de las

más sencillas técnicas de análi sis contempla

la comparación de los estados financieros$ de

una empresa, bien sea contra aos anteriores ocontra los de empresas similares e inclusive

contra estados fi nancieros proforma.

ste método consistirá básicamente en la

colocación de ' los estados financieros, uno

contra el otro, de prefere cia los balances

generales, procediendo a determinar cu les

son las diferencias entre las diferentes

partidas ' que los integran tanto en valores

relativos como absolu tos.

9eamos un e!emplo de un balance comparativo

para lo cual utilizaremos nuevamente el

e!emplo de la "a. La 0icti''

F - 02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 50/62F -02

CENTRAL ESCUELA CELAYA-------------------------------------

cia+

@TEMA : 0/5(56(7 -((8U3/9:7

lsECCION://

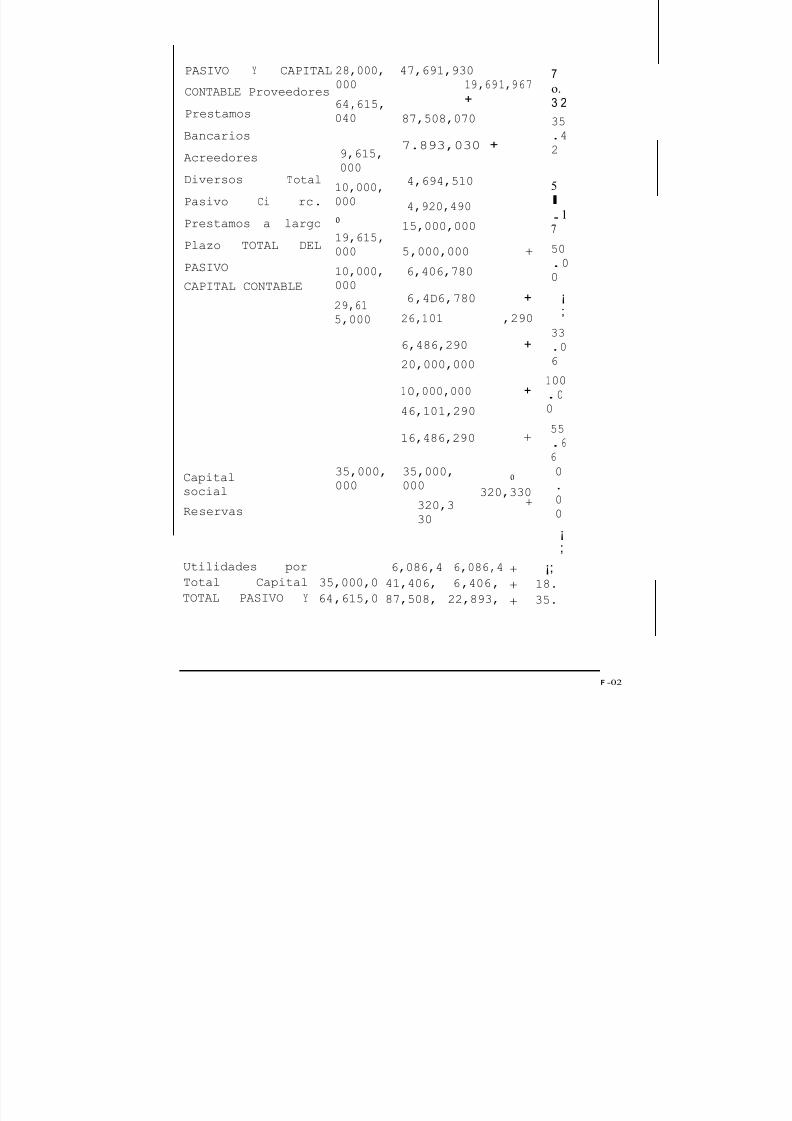

COMPAIA FICTICIA, S.A.

BALANCE COMPARATI3O2<; -

2<D

(3/9:7 1BC

*

1.BCD 9(/(/:5

/-:3 %

fectivo ca!a y

bancos

uentas porcobrar

/n v entarios

4,2BA,AAA

1*,2F4,2AA

1D,AC2,AFA

F,E1D,F4A

2A,2AE,44A

1E,AB4,4CA

1,22D,F4A

N

4,B*2,14

A

+

1,BCC,**A

4D.4A

2 4. 3 9

11P*F

3otal irc ulante 4*,*1E,AAA 4B,C1*,1FA

4,2A1 ,1AA +

aquinaria y equipo /nd. 4A,AAA,AAA

E2,BB1,A44 22,BB1 ,A4A+

@epreciación (cumulada J

2,AAA,AAA J E,2BB,1A4 4,2BB,1A4 +

8.

7

4

D*.*4

1*F.BE

3otal (ctivo 0i!o 3:3(L @ (3/9:

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 51/62F -02

-(7/9: G (-/3(L

:53(>L -roveedores

-restamos

>ancarios

(creedores

@iversos 3otal

-asivo 2i rc.

-restamos a largo

-lazo 3:3(L @L

-(7/9:(-/3(L :53(>L

2C,AAA,AAA

*F,*1E,AFA

B,*1E,AAA

1A,AAA,AAA

o

1B,*1E,AAA

1A,AAA,AAA

2B,*1E,AAA

FD,*B1,B4A1B,*B1,B*D

+

CD,EAC,ADA

D.CB4,A4A +

F,*BF,E1A

F,B2A,FBA

1E,AAA,AAA

E,AAA,AAA N

*,FA*,DCA

*,F@*,DCA +

2*,1A1 ,2BA

*,FC*,2BA +

2A,AAA,AAA

1A,AAA,AAA +

F*,1A1,2BA

1*,FC*,2BA +

,

o.

3 2

4E

.F2

l

.1

7

EA.AA

'!

44.A*

1AA.A

A

EE.*

*

apitalsocial

eservas

4E,AAA,AAA

4E,AAA,AAA

42A,44A

o

42A,44AN

A.AA

'!

Utilidades por *,AC*,F *,AC*,F N '!3otal apital 4E,AAA,A F1,FA*, *,FA*, N 1C.3:3(L -(7/9: G *F,*1E,A CD,EAC, 22,CB4, N 4E.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 52/62

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 53/62

CENTRAL ESCUELA CELAYA------------------------------------

8TEMA : FINANZAS PARA

EJECUTIVOS

sECCION: II GJ

vos, =a que no tuvo crecimiento en su capital

social, se pue de observar que las %nicas cuentas

que no crecieron fuerón ' proveedores e

inventarios, debido a que tal vez durante 1BCE$

le hizo falta a la empresa contar con una ma=or

movilidad de$ inventario, = por el lado de

proveedores lo que se puede pen sar que ocurrio

es que debido al alto inventario = a las no '

utilidades, probablemente la empresa tuvo que

recurrir al fi nanciamiento bancario en lugar

de los proveedores.

sta técnica de análisis como se puede

observar es suma' mente sencilla = no

requiere de grandes apo=os,

basta '

%nicamente con uniformar la información que se hade co

parar, = en base a ello

proceder al diente.

análisis correspon'

2.E étodo detendencias.

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 54/62

sta técnica es sumamente similar a la

anterior = se ba sa en la comparación de

varios afias para determinar cual ha sido el

comportamiento que han tenido lascifras de$ los informes financieros, para en

base a ello pro=ectar$ las cifras que han de

esperarse en los subsecuentes e!e cicios o

evaluar las deficiencias que se han prestado

en los e!ercicios transcurridos. onsiste

en designar a un periodo determinado como

afio base para posteriormente de terminar cual

ha sido la tendencia de los demás afios con

respecto a la base, para ello se divide el

saldo de la ' cuenta en el periodo de

referencia entre el afio base = $ el

resultado se multiplica por 1AA para asi

obtener el porcenta!e de tendencia. Unporcenta!e de tendencia su' perior a 1AA

indicará que hemos tenido un aumento con '

respecto al afio base = un porcenta!e menor a

1AA implica

ndecremento.

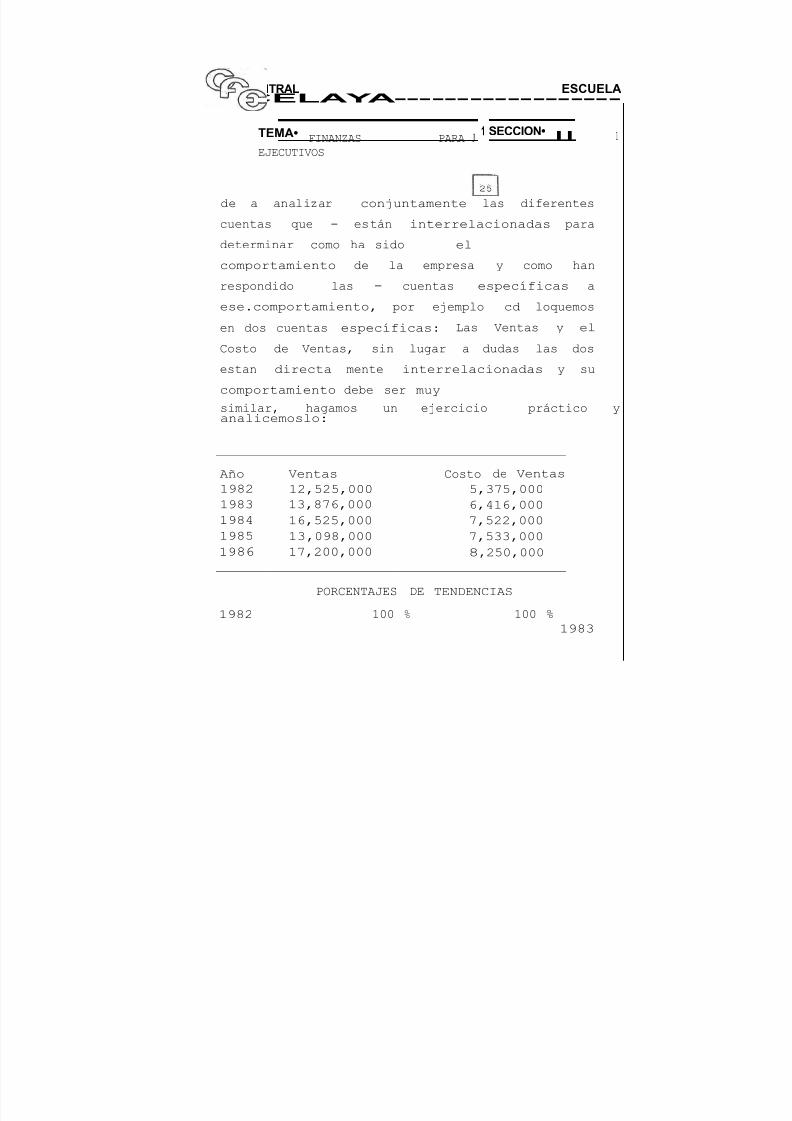

Una vez obtenidos los porcenta!es de tendencias seproc

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 55/62

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 56/62

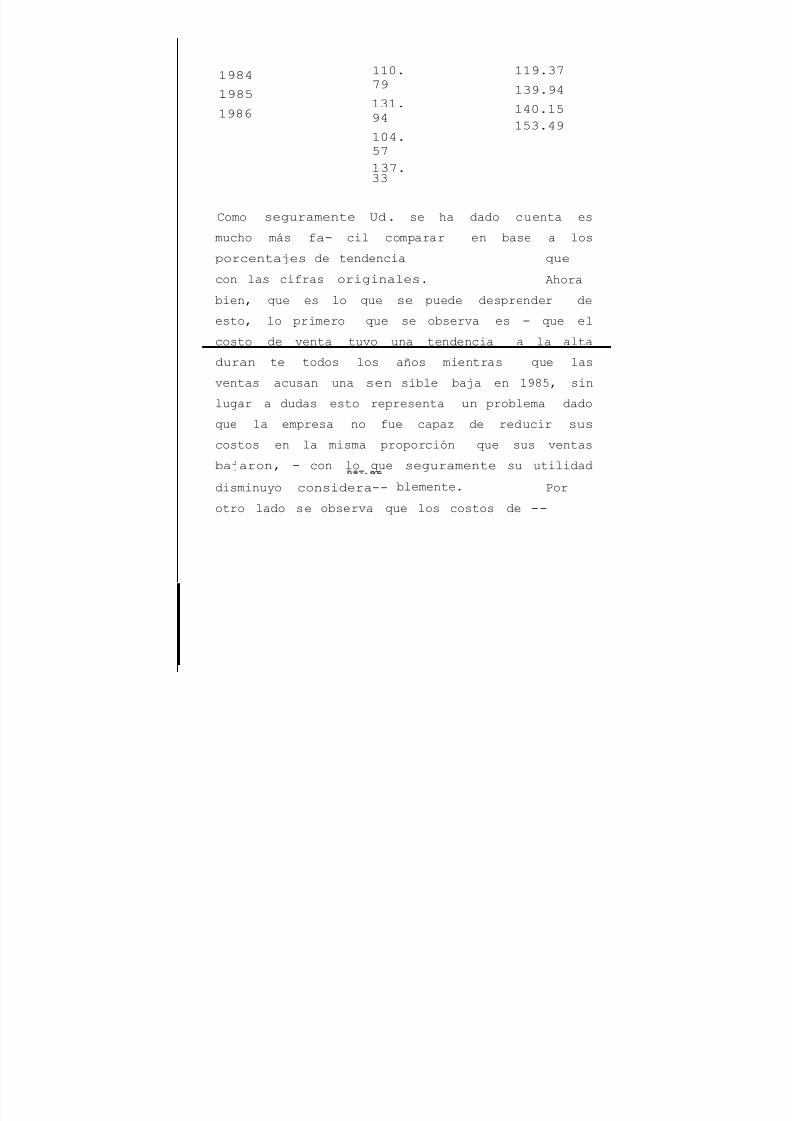

1BCF

1BCE

1BC*

11A.

DB

141.

BF

1AF.ED

14D.44

11B.4D

14B.BF

1FA.1E

1E4.FB

omo seguramente Ud. se ha dado cuenta es

mucho más fa' cil comparar en base a los

porcenta!es de tendencia que

con las cifras originales. (hora

bien, que es lo que se puede desprender de

esto, lo primero que se observa es ' que el

costo de venta tuvo una tendencia a la alta

duran te todos los aos mientras que las

ventas acusan una sen sible ba!a en 1BCE, sin

lugar a dudas esto representa un problema dadoque la empresa no fue capaz de reducir sus

costos en la misma proporción que sus ventas

ba!aron, ' con lo que seguramente su utilidad

disminu=o considera'' blemente. -or

otro lado se observa que los costos de ''

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 57/62

CENTRAL ESCUELA CELAYA-----------------------------------

ITEMA: 0/5(56(7 -((8U3/9:7

8sECCION:

II

[]

ventas se incrementaron por encima del nivel

de incre' mento de las ventas desde el

primer ao de comparación$ = nunca pudieron

ser rea!ustadas, a pesar de que el %l timo

ao acusa una ligera me!or"a al respecto,

es de es perarse por lo tanto un programa

que tienda a a!ustar

el nivel de los costos respecto al nivel deventas.

ste breve# análisis nos permite dar una idea

global de$ lo que se puede lograr medianteeste método, sin embar go es necesario

aclarar algunas situaciones que se pue den

presentar = que distorcionar"an el análisis

a reali zar.

(ntes que nada ha= que tener presente la

aclaración que se realizó en primer

instancia sobre las bases de comp ración,

cu n8u hablamos de registros contables

históri cos, sin lugar a dudas en una

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 58/62

situación económica como$ la de é)ico en la

actualidad una empresa que mostrase$ las

tendencias antes e!emplificadas, ser"a una

empresa$ sin ning%n tipo de crecimiento

puesto que la inflación$ hubiese acabado con

el crecimiento mostrado, por lo tan to es

necesario que las cifras de comparación

esten a!ustadas a una misma unidad de

medida.

(demás de lo antes e)puesto es necesario

tener en cuen ta que en algunas ocasiones

habra cuentas que no puedan analizarse

durante el mismo per"odo de tiempo, por e!e

plo una empresa que no ten"a cuentas por

cobrar en el ' ao base o que hubiese

adquirido un terreno al tercer ' ao del

análisis no podrá hacer comparaciones contra

es tas cuentas con el mismo porcenta!e de

base.

-or %ltimo es necesario considerar laimportancia rela

tiva de las cuentas, no es lo mismo un incremento

de ''

2AA M en las ventas que un incremento del 1AAA Men los

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 59/62

F -02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 60/62

CENTRAL ESC UELA CELAYA------------------------------------,

ITEMA: FINANZAS PARAEJECUTIVOS lsECCION: II

activos diferidos, aun cuando el

porcenta!e de uno

sea. mucho ma=or que el del otro, se

requiere por lo tanto ' darle un peso

espec"fico a cada partida.

2.* étodo .de porcenta!es integrales.

Uno de los problemas que se encuentran

cuando el análi sis financiero se

realiza mediante métodos de compara'

ción de cifras absolutas es que no

e)iste una base que sea com%n para

la comparación financiera de un

ao a ' otro. Una posible

respuesta para evitar esta situación

sin tener que entrar a consideraciones

de ree)presión ' de estados

financieros, la constitu=e elconvertir los estados

financieros a porcenta!es anal"ticos.

@e esta$ manera la suma total del

activo representa el 1AA M = ' la suma

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 61/62

total del pasivo más el capital

representa el '

1AA M, asi las partes que forman cada una de lascuen'

tas anteriores representan un porcenta!e dentrodel '''

1AA M determinado.

Lo anterior también es aplicable para el estadode re'

sultados, con la salvedad de que en este caso el1AAM

estará representado por las ventas totales.

F - 02

7/18/2019 analisis de estados financieros.docx

http://slidepdf.com/reader/full/analisis-de-estados-financierosdocx-56d5bf5cd4cf2 62/62