Alianzas estratégicas -...

29

Transcript of Alianzas estratégicas -...

Alianzas estratégicasen la práctica

Madrid 2014

José María Sainz de Vicuña Ancín

Alianzas estratégicasen la práctica

fundamentos y aplicaciones

3a Edición revisaday actualizada

© ESIC EDITORIALAvda. de Valdenigrales, s/n. 28223 Pozuelo de Alarcón (Madrid)Tel. 91 452 41 00 - Fax 91 352 85 34www.esic.es

© José María Sainz de Vicuña Ancín

ISBN: 978-84-15986-00-3Depósito Legal: M-18045-2014Cubierta: Gerardo Domínguez

Fotocomposición y Fotomecánica: Nueva MaquetaDoña Mencía, 3928011 Madrid

Imprime: Gráficas DehonLa Morera, 23-2528850 Torrejón de Ardoz (Madrid)

Impreso en España

Queda prohibida toda reproducción de la obra o partes de la misma por cualquiermedio sin la preceptiva autorización previa.

Primera edición: Julio de 2014

PRÓLOGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

PRESENTACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Capítulo 1. Demandas del entorno actual . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1. Rasgos del nuevo escenario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212. Posibles líneas de actuación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.1. Pensamiento estratégico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302.2. Visión global o internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312.3. Desarrollar y redefinir la innovación . . . . . . . . . . . . . . . . . . . . . . . . 322.4. Reinventarse: redefinir el negocio . . . . . . . . . . . . . . . . . . . . . . . . . 372.5. Búsqueda de aliados como importante medio de apoyo . . . . . . . 392.6. Potenciar el equipo humano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3. Resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

ANEXO 1: Ranking mundial de empresas de distribución comercial . . . . . . 44ANEXO 2: Breve presentación de las alianzas enunciadas en el cuadro 1.3 . . 46

Capítulo 2. Las alianzas son una respuesta a las demandas del nuevoescenario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

1. Qué aportan las alianzas en el nuevo escenario . . . . . . . . . . . . . . . . . . 532. Tipos de alianzas: operativas y estratégicas . . . . . . . . . . . . . . . . . . . . . . 58

2.1. Tipos de alianzas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592.2. Las alianzas son imprescindibles para las PYMEs . . . . . . . . . . . . 66

3. Cómo poner en marcha una alianza y no fracasar en el intento . . . . . . 683.1. Proceso general, para cualquier tipo de alianza . . . . . . . . . . . . . . 683.2. De la alianza operativa a la estratégica . . . . . . . . . . . . . . . . . . . . . 773.3. Consejos para no fracasar en el intento . . . . . . . . . . . . . . . . . . . . . 78

4. Resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

ANEXO 3: Ejemplos de alianzas operativas y estratégicas . . . . . . . . . . . . . . 82

Índice

Capítulo 3. La puesta en marcha de una alianza operativa: Caso IK4 . . . . 85

1. ¿Por qué una alianza? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 872. ¿Por qué una alianza operativa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 893. Cómo se puso en marcha . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 974. Situación actual de IK4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

Capítulo 4. Fusión y alianza estratégica: Caso Mutualia . . . . . . . . . . . . . . . 115

1. Razón de ser de la fusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1172. Cómo se hizo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213. Otra alianza estratégica como complemento de la fusión . . . . . . . . . . . 1414. Situación actual de Mutualia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

ANEXO 4: Información sobre el proceso de fusión de Mutualia (febrero de2006) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

Capítulo 5. De la creación de una alianza estratégica a la fusión: CasoTecnalia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153

1. Antecedentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1552. Motivaciones para la creación de una alianza estratégica . . . . . . . . . . 1603. Cómo se creó esta alianza estratégica . . . . . . . . . . . . . . . . . . . . . . . . . . . 1664. Por qué derivar en una fusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

4.1. Antecedentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1864.2. Acuerdo alcanzado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1874.3. Motivaciones para la fusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1874.4. Modelo de fusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

5. Transición hasta la fecha definitiva de fusión . . . . . . . . . . . . . . . . . . . . . 1966. Situación actual de Tecnalia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198

ANEXO 5: Benchmarking sobre el Fraunhofer . . . . . . . . . . . . . . . . . . . . . . . . 200ANEXO 6: Briefing para los equipos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200ANEXO 7: Criterio utilizado para determinar el número de Patronos de cada

Centro en el Patronato de la Corporación Tecnalia . . . . . . . . . . . . 205ANEXO 8: Representación gráfica del modelo basado en tres niveles . . . . 205ANEXO 9: Funciones principales del Comité de Integración y del Comité

Gestor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206ANEXO 10: Glosario de términos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206

Capítulo 6. La integración en un gran grupo empresarial: Caso Alinaco . . 209

1. Antecedentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2112. Oportunidad y necesidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2173. Cómo se hizo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2204. Reflexión final . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

Alianzas estratégicas en la práctica8

Capítulo 7. Claves del éxito de un proceso de alianza . . . . . . . . . . . . . . . . . 227

1. Presentación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2292. Importancia de la planificación y sistematización del proceso . . . . . . . 2313. El protocolo de integración como pieza clave del proceso . . . . . . . . . . 2334. El cuidado de la parte emocional a lo largo del proceso y como pre-

paración para el cambio que se avecina . . . . . . . . . . . . . . . . . . . . . . . . . 2375. Decálogo de recomendaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2406. Mensaje final . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242

BIBLIOGRAFÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

Índice 9

No hace muchos años se extendió la idea de que las empresas tenían que crecerpara subsistir. Cuanto más grande fuese la empresa más posibilidades tenía de

evitar su desaparición. Y esto lo avalaba el hecho de que ninguna de las grandes mul-tinacionales había quebrado. No hasta que llegaron los casos Enron, Parmalat, Gene-ral Motors, Lehman Brothers y Kodak, entre otros.

Quizá fue ese el momento en el que comenzamos a pensar en el cómo. No bastacon crecer, hay que crecer bien. Hay que saber cómo hacerlo. Un crecimiento mal pla-nificado o mal ejecutado puede conducir al desastre por falta de financiación, por insu-ficiencia de instalaciones y tecnología, o por una inadecuada capacitación de las per-sonas. Son muchas las guerras que se han perdido por una expansión mal planificada:un fallo en la cadena de suministros por una mala gestión de la logística, la falta deadaptación a un medio hostil desconocido, la escasez de recursos para atender a nume-rosos frentes, etc.

La empresa necesita una estrategia de crecimiento, directivos preparados y perso-nas que compartan el proyecto. La estrategia de crecimiento, la formación y la gestiónde las personas, que prefiero denominar gestión del talento, deberán formar parte delPlan estratégico de la empresa. Si aún no tiene uno, me permito recomendarle la lec-tura del libro «El plan estratégico en la práctica» del mismo autor y con la mismacaracterística, que convierte a ambos libros en grandes aportaciones de valor: su apli-cabilidad inmediata. Me declaro un seguidor de las enseñanzas de su autor precisa-mente por esto, porque son siempre muy aplicables.

Su nuevo libro, «Alianzas estratégicas en la práctica», ayudará a los directivos aprepararse, explicando de una forma muy práctica una de las herramientas más efica-ces en una estrategia de crecimiento: las alianzas estratégicas. No es lo único sobre loque hay que estudiar y tomar decisiones en el camino hacia el crecimiento pero, sin

Prólogo

duda, puede ser la llave que nos abra la puerta del éxito en esta estrategia. Son muchaslas guerras que se han ganado gracias a las alianzas.

Durante los últimos años Euskalit, la Fundación Vasca privada sin ánimo de lucroque promociona la Gestión Avanzada para la Competitividad, en la que he sido Presi-dente durante los años 2011 a 2013, ha coordinado un equipo formado por personasexpertas en gestión, pertenecientes a relevantes organizaciones e instituciones, con elobjetivo de elaborar un Modelo de Gestión Avanzada. Una empresa con un modelo decomo el auspiciado por Euskalit, incluye en su estrategia el establecimiento de alian-zas en función de sus necesidades organizativas y estratégicas, la complementariedadde ambas partes y sus capacidades.

Una alianza estratégica no es algo que se consigue de un día para otro. Tampoco esurgente, así que tómese su tiempo. Analice antes su propia empresa, sus debilidades ylas amenazas del entorno. Busque entonces quién puede ser el mejor complemento, nodescarte a nadie a priori, eso sí, sin olvidar que la cultura y los valores son importan-tes. Cuando lo tenga decidido, planifique los pasos y no olvide ningún aspecto. Endefinitiva, siga una metodología como la propuesta en el libro de mi amigo José M.ªSainz de Vicuña para conseguir una alianza perfecta, como tuve la oportunidad decomprobarlo durante el proceso de fusión de Mutualia. Y después, lo de siempre, pón-gase a trabajar y no desfallezca.

Cuando un directivo dedica tiempo a formarse, a aprender el cómo, quiere encon-trarlo en todas sus variantes, con todo detalle y en el menor tiempo posible, porqueestá pensando en aplicarlo inmediatamente en su empresa. Y eso sin duda lo podráencontrar aquí.

IGNACIO LEKUNBERRI HORMAETXEA

ExPresidente de Euskalit24 de marzo de 2014

Alianzas estratégicas en la práctica12

Han pasado casi cuatro décadas desde que, en 1976, empezara a trasladar a misalumnos de último curso de Empresariales que las empresas necesitan tener

masa crítica1 para ser competitivas en sus mercados2. El escepticismo con el que reci-bían ese mensaje mis alumnos de grado y de posgrado no era muy diferente del queme mostraban mis alumnos de programas ejecutivos e, incluso, de los directivos queempezaban a confiar en mí como consultor.

Desgraciadamente, ese mensaje de «que viene el lobo» pocas veces se toma enserio y, en nuestro caso, tienen que caer empresas líderes del mercado español3 por:

• La falta de pensamiento estratégico o la visión cortoplacista de muchas empresas.

• La visión errónea de su mercado relevante4.

• La arrogancia de aquellos directivos que, mirando las cuentas de los últimos añosde su empresa, se mofan de comentarios de ese tipo.

• El conformismo y la comodidad de sus propietarios con los resultados pasados.

Presentación

1 Este concepto, tomado de la física, al aplicarlo al mundo empresarial hace referencia a la dimensión que nece-sita tener una actividad o una empresa para que adquiera el estado deseado. Concretamente, al hablar de obje-tivos corporativos, hace referencia a la dimensión empresarial y/o participación de mercado necesaria para quese pueda considerar «asentada / segura / consolidada» en el mercado. En la mayor parte de los casos, afirma-mos que una empresa está en masa crítica si su volumen de ventas alcanza o sobrepasa el 10% del volumen deventas del mercado: ver Sainz de Vicuña (2012), pp. 162-166.2 Así consta en los libros de texto que preparaba para dichos alumnos y, en 1981, en el n.º 47 de la revista «Estu-dios Empresariales» (p. 9), en el artículo que publicaba sobre el Plan de Marketing,3 Como por ejemplo, Galerías Preciados, Savin / Bodegas y Bebidas, Koipe, Fagor Electrodomésticos y Altos Hor-nos de Vizcaya.4 Normalmente, se tomaba erróneamente el más próximo como su mercado relevante, olvidándose por tanto degran parte de la competencia existente en otros países que, posteriormente, han «desembarcado en su mercado».

A medida que hemos salido del aislamiento de aquellos años setenta y hemos entra-do en la Unión Europea5 y Occidente apostó por la globalización de los mercados, elconcepto de masa crítica ha estado más presente en todos los medios y en la mente demuchos directivos en la toma de decisiones estratégicas como la que nos ocupa en estelibro: las alianzas estratégicas.

Pero lo mismo nos ha ocurrido con la idea de que nuestras empresas necesitanalianzas estratégicas para sobrevivir en este nuevo mercado ampliado. En efecto,alguno llevamos más de veinte años «predicando en el desierto» y todavía hoy nosencontramos directivos que no contemplan esta posibilidad en sus planes estratégicos.Y lo que es peor, no son conscientes de que al no tener masa crítica necesitan lasalianzas para ser competitivos en sus mercados relevantes. De los casi cuarentaaños de experiencia profesional, en los primeros veinticinco prácticamente no hemostenido que abordar ningún proceso serio de alianzas estratégicas y, sin embargo, en losúltimos quince un importante número de empresas nos han pedido consejo sobre estacuestión.

¿A quién va dirigido este libro?

A quien no es consciente de que si su empresa no tiene masa crítica necesita lasalianzas para ser competitiva en su mercado relevante y, sobre todo, a quienes notienen clara la necesidad de profesionalizar la toma de este tipo de decisiones estra-tégicas. En consecuencia, este libro puede ser de gran utilidad para los directivos dePYMEs, aunque también para los de las empresas grandes que ya están en masa crítica.

Así, estamos convencidos de que si la alianza estratégica es, para la empresa gran-de, una opción estratégica de futuro para mantener su posición competitiva, para laPYME que va buscando su pervivencia en su sector con el mayor grado de indepen-dencia posible constituye una opción estratégica necesaria. Aunque muchas empresasde nuestro entorno todavía no se hayan percatado de ello.

En efecto, con la alianza estratégica, la gran empresa busca completar su estrategiade crecimiento y le ayuda a mejorar su posición competitiva o a mantenerla, según losobjetivos corporativos planteados en cada momento. Para ello, necesita hacer uso deopciones de mayor calado, como las que se enuncian en el capítulo 2.

Sin embargo, la PYME se servirá de la alianza estratégica, en primera instanciapara garantizar su supervivencia y, en función de la ambición de sus objetivos estraté-gicos y su disponibilidad de recursos para su obtención, también para tratar de alcan-zar sus objetivos de crecimiento.

Entre las múltiples razones por las que las alianzas se están extendiendo en todoslos sectores económicos están: la desregulación producida en determinados sectores,

Alianzas estratégicas en la práctica14

5 Primero, Mercado Común, luego Comunidad Económica Europea.

la internacionalización de las empresas, la globalización de los mercados6, y la inno-vación tecnológica7.

Quizás, su escepticismo siga ahí porque en estos momentos le viene a la mente laalta tasa de mortandad de las alianzas estratégicas establecidas8. Pero también en otrosórdenes de la vida9 ocurre lo mismo y, sin embargo, usted ha materializado una alian-za con su pareja con voluntad de que perdure toda una vida. O su equipo de direcciónsabe que el 80% de los nuevos productos que salen al mercado fracasan y, sin embar-go, está convencido de que «o nos renovamos o morimos».

¿Por qué una alianza?

Desde luego, quien mejor puede dar respuesta a esta pregunta es una empresa comoIBM que, a pesar de que su alianza con Intel y Microsoft terminara no solo en conflic-to con sus antiguos socios sino en la victoria de los mismos sobre IBM, ya en 1992tenía más de 20.000 alianzas y convenios de cooperación «vivos».

En general, las alianzas estratégicas tienen mayor sentido cuando se trata de abrirnuevos mercados y estos son muy diferentes o lejanos a los que está acostumbrada atrabajar nuestra empresa. Es decir, a medida que las empresas entran en países máslejanos, con distintos entornos económicos, políticos, legales, y socioculturales, lagestión de las filiales, de las redes de distribución o de los establecimientos comercia-les es más difícil y los riesgos del negocio aumentan. Una forma de reducir estos ries-gos es a través de alianzas estratégicas con empresas locales que, además de conocerde primera mano el funcionamiento del país y las características del sector10, asumenparte del riesgo de las inversiones necesarias, se aprovechan de su citado know how yhasta de sus estructuras empresariales, si fuera necesario. Aunque esta sea la principalrazón de ser de la alianza estratégica, en el libro constatará que pueden existir otrasimportantes razones de índole financiera, tecnológica, comercial, etc.

Por supuesto, esta opción estratégica puede alternarse con otras opciones como lainversión directa11, acuerdos de franquicia o licencias de marca. De hecho, es fre-cuente encontrar sectores y empresas en las que, en sus procesos de internacionaliza-ción, predominan estrategias mixtas como las citadas. La decisión final dependerá delgrado de control que se quiera tener, de la capacidad financiera de la empresa, de ladificultad del mercado en el que se quiere entrar, y de las prisas que se tenga paraalcanzar una determinada posición competitiva en dicho mercado.

Presentación 15

6 Que cambia las economías de escala y de alcance para actividades concretas de la cadena de valor, haciendoque muchas empresas no estén en masa crítica para ser competitivas en el nuevo mercado relevante.7 Que obliga a las empresas a tener bases de investigación mucho más amplias.8 Más del 50%, según las investigaciones disponibles.9 Incluso en el de pareja, sea con contrato matrimonial o no.10 Hábitos de compra y consumo, formas de aprovisionamiento, etc.11 Apertura de nuevos establecimientos o la compra de empresas locales o de redes de distribución.

Contenido del libro

En la medida de lo posible, hemos intentado utilizar como ejemplos ilustrativosempresas próximas, de nuestro entorno más cercano: IK4, Mutualia, Tecnalia y Alina-co, entre otras. Aunque lo más fácil es tomar ejemplos de grandes corporaciones nor-teamericanas12, que son las más activas al respecto13. Pero, antes de presentar (en loscapítulos 3, 4, 5 y 6) dichos casos, trataremos las demandas del nuevo escenario (capí-tulo 1) y cómo las alianzas son una respuesta que las empresas pueden dar a dichasdemandas, con menor riesgo e inversión (capítulo 2). Acabaremos el libro con el capí-tulo 7, dedicado a enunciar las claves del éxito de un proceso de alianza, profundi-zando en algunas de ellas: la importancia de la planificación y sistematización del pro-ceso; el protocolo; y el cuidado de la parte emocional a lo largo del proceso.

Pero vaya por delante el mensaje principal que le quiero trasladar: las alianzasdeben constituir parte de su estrategia de crecimiento, soportando gran parte desus estrategias de internacionalización y de innovación.

Quiero expresar mi más sincero y cordial agradecimiento a las empresas y perso-nas que con su amabilidad y generosidad han colaborado o permitido la publicaciónde los siguientes casos: IK4 (Alejo Avello y José Miguel Erdozain), Mutualia (MiguelÁngel Lujua e Ignacio Lekunberri), Tecnalia (Joseba Jauregizar, Elena Schaeidt yCristina Alberdi) y Alinaco (Luis M.ª Aranaz y Pedro Domínguez). Pero, todo lo quele voy a mostrar lo he aprendido de las empresas que a lo largo de mi carrera profe-sional han confiado en mí para realizar, principalmente, sus alianzas estratégicas ysus planes estratégicos: ESTE - Universidad de Deusto, EITE, Publis - Bassat Ogilvy,LKS - KPMG, LKS - TSI, SDV - Iniker-Visual, Tecnalia, IK4, Fatronik, Luminia,SDV - Human, Ulma - Elkolab, Pakea, Mutua Vizcaya Industrial y La Previsora enMutualia, Alinaco - GEPASA, Grandes Vinos y Viñedos, CAM y CAP de Gipuzkoa,LKS Consultores y LKS Ingeniería, UHS - Convey, Latz - Kendu, Egurko - Ortza,Sociedad de Prevención de Mutualia e IMQ, HAZI (Kalitatea, Itsasmendikoi e IKT),Ikerlan, Escuela de Armería, Ibai-Arte / Ayuntamiento de Mondragón, CEIT (1994 y2000), Lagun Aro (1994 y 2000), LKS Consultores (1996 y 1998), Bilore, Cooperati-vas de Castilla La Mancha, Papelera Tolosana (1996 y 1999), Parque Tecnológico deZamudio, Mondragón Unibertsitatea, Bide Onera, Cetenasa (1996 y 2000), Gas deEuskadi, Corporación Mondragón, Centralair, La Casa del Café, Alkain, Real Socie-dad, S.A.D., SDV Consultores, IRGUBA, Ulma Carretillas, Centro Tecnológico deComponentes (Cantabria), Ulma Handling Systems (2002, 2004, 2007 y 2010),Krafft, Beissier, Grupo Martínez Bujanda, TESA, Azbe, Cámara de Gipuzkoa, Elkar-gi, Goazen, Alfa, AMIG, AMVISA (2008 y 2012), APNABI, Ayestarán, Bayón, Cas-cajares, Consejo de Cámaras de la Comunidad Valenciana, Cluster MLC-ITS Euskadi(2008, 2010 y 2012), Eleka, Elhuyar, Guitrans, Herza IVC, Igarri, Ikusi-Ángel Iglesias,

Alianzas estratégicas en la práctica16

12 Como la maravillosa alianza que tienen Coca Cola, McDonald’s y Disney.13 Lo normal es que una empresa de este tipo tenga más de 30 alianzas en funcionamiento, cuando hace unadécada no tenía ninguna.

Import Arrasate (2007 y 2011), Irudek, Kraft, Lantegi Batuak, Mutualia, OrfeónDonostiarra, Grupo Ramón Vizcaíno, Rochman, SEUR España, Ulma Agrícola,Grupo ACR, Alinaco, AMPO-Poyam, Andía Group, Apex, Centork, Osakidetza(CGOM), Etxekide, Grupo Vascongada, Fundar, Guitrans, Gobierno Vasco (variosDepartamentos), Ingemar, Fundación Kalitatea, Kukuxumusu, Lagun-Aro, Langune,Lex Nova, Neiker-Tecnalia, Pakea Mutualidad de Seguros, Piensos Unzué, RPK, RealSociedad de Fútbol, Sociedad Cooperativa de Sestao, Sic Lázaro, Sto Ibérica, Cáma-ra de Comercio, Industria y Navegación de Bilbao, Bacalaos Azkuene, MCD, Juvé yCamps, ESLE, Alinaco y Papeles El Carmen.

Además, agradezco al Director de ESIC Editorial, Vicente Rubira, la confianza depo-sitada en mí y el cariño con el que me cuida. Y, por supuesto, a mi mujer (Pilar), a mishijas (Leire y Olga) y a mi nieto Ander, por su comprensión y apoyo incondicional.

JOSÉ M.ª SAINZ DE VICUÑA ANCÍN

[email protected] de 2014

Presentación 17

Capítulo 1

Demandas del entorno actual

1. Rasgos del nuevo escenario.

2. Posibles líneas de actuación:

2.1. Pensamiento estratégico.

2.2. Visión global o internacional.

2.3. Desarrollar y redefinir la innovación.

2.4. Reinventarse: redefinir el negocio.

2.5. Búsqueda de aliados como importantemedio de apoyo.

2.6. Potenciar el equipo humano.

3. Resumen.

ANEXO 1: Ranking mundial de empresas dedistribución comercial.

ANEXO 2: Breve presentación de las alianzasenunciadas en el cuadro 1.3.

1. Rasgos del nuevo escenario

Lejos quedan los años del siglo pasado en los que nuestra visión del mundo era1 atodas luces miope, por tratarse de una visión local o, en el mejor de los casos, regio-nal. Años en los que incurríamos en errores tan graves como pensar que los paísesemergentes deberían ir aprendiendo de nuestra cultura corporativa y de nuestra formade hacer negocios porque, ¿cómo íbamos a pensar que el occidente desarrollado teníaalgo que aprender de ellos en management, teniendo en cuenta su subdesarrollo? Puesbien, nos enfrentamos a un nuevo escenario en el que prestigiosas revistas como TheEconomist 2 están hablando de «el mundo al revés» y de que tenemos mucho queaprender de los países emergentes, sobre todo de los asiáticos. Y, aunque la sintoníanos suene a dejà vue, el mensaje que trata de transmitir es realmente distinto, comopretendemos esbozarlo a continuación:

➢ Los países emergentes que, tradicionalmente, eran una fuente de mano de obrabarata, ahora compiten con los países ricos en innovación en gestión3 y en aque-llas materias que creemos que van a ser feudo nuestro4, por ejemplo la ense-ñanza del management 5 o la creación de nuevos modelos de negocio6.

➢ Según el United Nations World Investment Report hay unas 21.500 multinacio-nales cuya base está en los denominados países emergentes7. Solo los paísesBRIC, han cuadruplicado entre 2006 y 2008 su presencia en la lista FinancialTimes 500, pasando de 15 a 62.

1 Sin darnos cuenta.2 El contenido de este apartado está inspirado en la lectura de la revista The Economist, pp. 3 a 16 del SpecialReport: «Innovation in emerging markets. The world turned upside down», volumen 395, número 8678, de 17 deabril de 2010.3 Innovación disruptiva, en la mayor parte de los casos.4 Nada nuevo en el mundo porque eso mismo pasó con Japón a partir de los años sesenta, que se convirtió en lasegunda potencia mundial, inventó el lean manufacturing, etc.5 Con la aparición de grandes consultores, Business Schools y gurús como Prahalad.6 Conglomerados muy diversificados, potentes empresas estatales con tradiciones ancestrales, la aplicación de lastécnicas de producción masivas a servicios sofisticados como por ejemplo el outsourcing, las TICs o los servicios jurí-dicos, o extendiendo las prácticas revolucionarias de fabricación de Henry Ford a la cirugía de corazón o de los ojos.7 Por ejemplo: la india Bharat Forge, la china BYD en baterías o la brasileña Embraer en aviones.

«Cada vez hay que correr más paraestar en el mismo sitio.»

PROVERBIO CHINO

➢ Se espera que aproximadamente el 70% del crecimiento mundial de los próxi-mos años provenga de los países emergentes, pero el 40% será solo de dos paí-ses: China e India.

➢ Las empresas que forman parte del la lista Fortune 500 tienen un centenar decentros de I+D en China y 65 en la India, con inversiones millonarias, como lasrealizadas, por ejemplo, por General Electric y Cisco en la India, o Microsoften China.

➢ El talento es abundante y barato en esos países: en China, cada año, se gradúanmás de 5 millones de personas y unos 3 millones en India.

➢ En los países emergentes, en las próximas décadas, cientos de millones de per-sonas pasarán a conformar una clase media con importante poder adquisitivo.

➢ Hasta ahora, la globalización estaba liderada por Occidente y se imponía en elresto del mundo, pero esto está cambiando a pasos agigantados. Arcelor Mital(India) y Cemex (México) son ejemplos palpables, en sus respectivos sectores.Algunas eran desconocidas (por ej.: Arcelor Mital) o no existían (Lenovo) en1990.

➢ Como muestra de los cambios en las reglas de juego cabe citar:

– La innovación frugal que se desarrolla en China e India, por ejemplo, rompemuchos de los paradigmas de occidente.

– No es tan fácil acceder a los consumidores de los mercados emergentes entreotras cosas porque: son mucho más variados y volátiles que los de los mer-cados maduros de Occidente; su lealtad a las marcas es muy inferior; o por-que resulta muy difícil atacar al mismo tiempo los segmentos alto y bajo.

– Las motivaciones por las que adquieren empresas de occidente es distinta: nose trata de hacerlo para reducir costes sino para adquirir know how, habili-dades, marcas y canales de distribución. Es decir, están adquiriendo la«maquinaria» más sofisticada que puede ofrecer Occidente.

A todo ello, hay que añadir que, en unos quince años, la hegemonía mundial quetodavía tiene Estados Unidos (23% del PIB mundial), China (17%), la zona euro (17%),Japón (7%) e India (7%) cambiará, dando paso al liderazgo mundial de China (28%del PIB mundial), Estados Unidos (18%), Zona euro (12%), India (11%) y Japón (4%).

En este escenario, la forma como la empresa buscará preferentemente su consoli-dación en el mercado variará según su dimensión: la empresa grande, y aquella detamaño medio que aspira a ser alguien en el sector, necesita marcarse objetivos ambi-ciosos de crecimiento para alcanzar o mantener su masa crítica, para lo que están dis-puestas a sacrificar rentabilidad a corto; por el contrario, para la empresa pequeña, ypara la de tamaño medio que ha decidido «tirar la toalla», la rentabilidad a corto es laúnica vía de seguir manteniéndose en el negocio.

Alianzas estratégicas en la práctica22

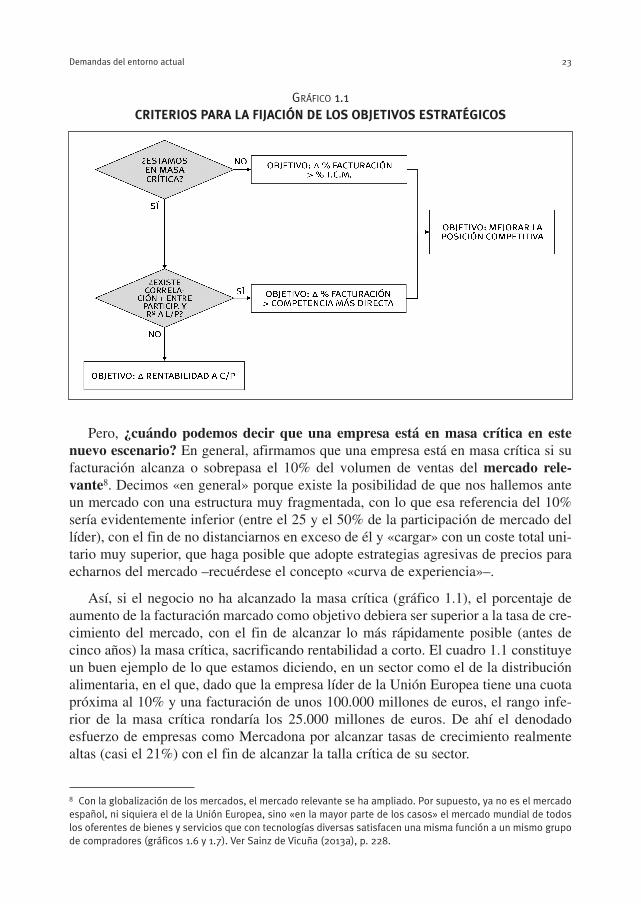

Pero, ¿cuándo podemos decir que una empresa está en masa crítica en estenuevo escenario? En general, afirmamos que una empresa está en masa crítica si sufacturación alcanza o sobrepasa el 10% del volumen de ventas del mercado rele-vante8. Decimos «en general» porque existe la posibilidad de que nos hallemos anteun mercado con una estructura muy fragmentada, con lo que esa referencia del 10%sería evidentemente inferior (entre el 25 y el 50% de la participación de mercado dellíder), con el fin de no distanciarnos en exceso de él y «cargar» con un coste total uni-tario muy superior, que haga posible que adopte estrategias agresivas de precios paraecharnos del mercado –recuérdese el concepto «curva de experiencia»–.

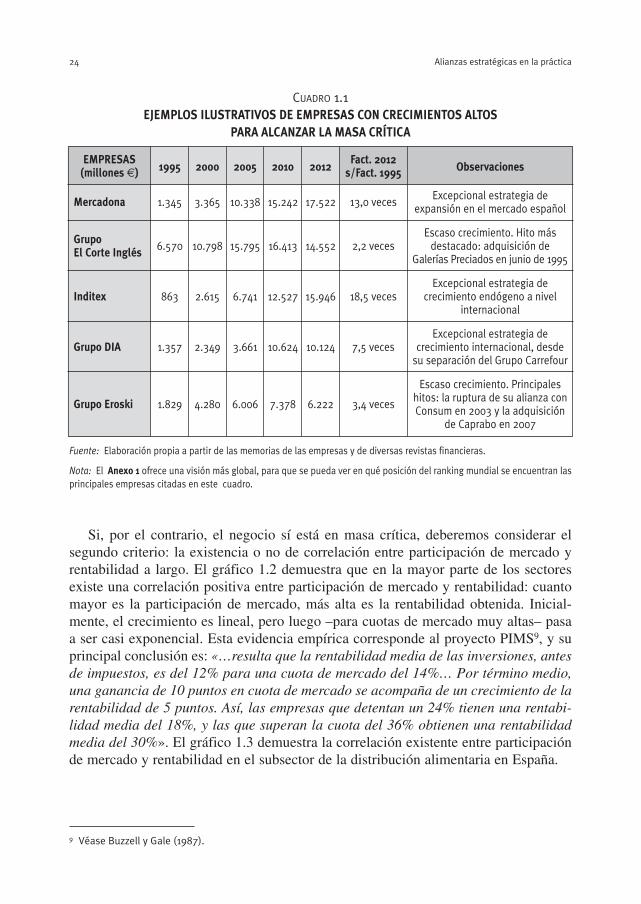

Así, si el negocio no ha alcanzado la masa crítica (gráfico 1.1), el porcentaje deaumento de la facturación marcado como objetivo debiera ser superior a la tasa de cre-cimiento del mercado, con el fin de alcanzar lo más rápidamente posible (antes decinco años) la masa crítica, sacrificando rentabilidad a corto. El cuadro 1.1 constituyeun buen ejemplo de lo que estamos diciendo, en un sector como el de la distribuciónalimentaria, en el que, dado que la empresa líder de la Unión Europea tiene una cuotapróxima al 10% y una facturación de unos 100.000 millones de euros, el rango infe-rior de la masa crítica rondaría los 25.000 millones de euros. De ahí el denodadoesfuerzo de empresas como Mercadona por alcanzar tasas de crecimiento realmentealtas (casi el 21%) con el fin de alcanzar la talla crítica de su sector.

Demandas del entorno actual 23

8 Con la globalización de los mercados, el mercado relevante se ha ampliado. Por supuesto, ya no es el mercadoespañol, ni siquiera el de la Unión Europea, sino «en la mayor parte de los casos» el mercado mundial de todoslos oferentes de bienes y servicios que con tecnologías diversas satisfacen una misma función a un mismo grupode compradores (gráficos 1.6 y 1.7). Ver Sainz de Vicuña (2013a), p. 228.

GRÁFICO 1.1CRITERIOS PARA LA FIJACIÓN DE LOS OBJETIVOS ESTRATÉGICOS

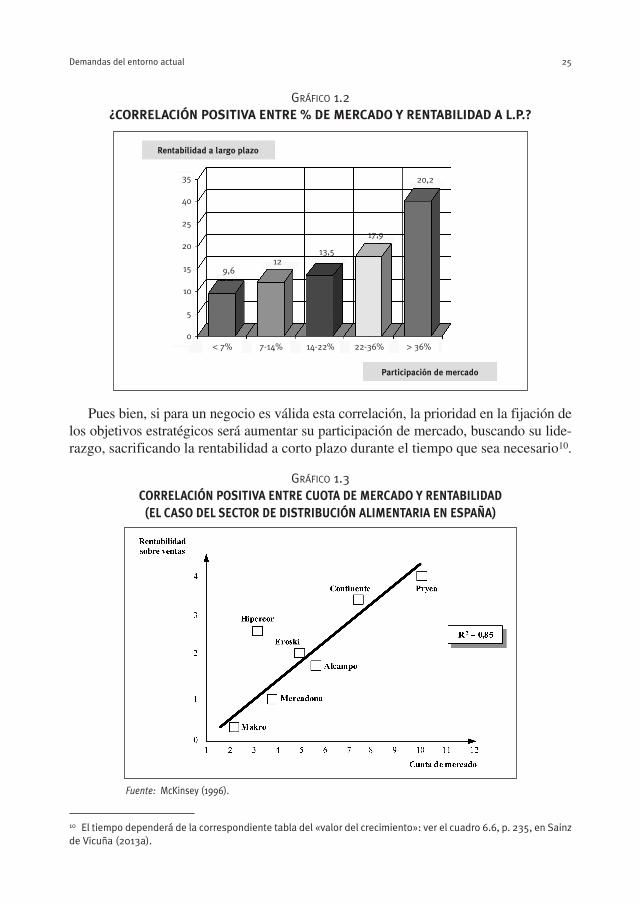

Si, por el contrario, el negocio sí está en masa crítica, deberemos considerar elsegundo criterio: la existencia o no de correlación entre participación de mercado yrentabilidad a largo. El gráfico 1.2 demuestra que en la mayor parte de los sectoresexiste una correlación positiva entre participación de mercado y rentabilidad: cuantomayor es la participación de mercado, más alta es la rentabilidad obtenida. Inicial-mente, el crecimiento es lineal, pero luego –para cuotas de mercado muy altas– pasaa ser casi exponencial. Esta evidencia empírica corresponde al proyecto PIMS9, y suprincipal conclusión es: «…resulta que la rentabilidad media de las inversiones, antesde impuestos, es del 12% para una cuota de mercado del 14%… Por término medio,una ganancia de 10 puntos en cuota de mercado se acompaña de un crecimiento de larentabilidad de 5 puntos. Así, las empresas que detentan un 24% tienen una rentabi-lidad media del 18%, y las que superan la cuota del 36% obtienen una rentabilidadmedia del 30%». El gráfico 1.3 demuestra la correlación existente entre participaciónde mercado y rentabilidad en el subsector de la distribución alimentaria en España.

CUADRO 1.1EJEMPLOS ILUSTRATIVOS DE EMPRESAS CON CRECIMIENTOS ALTOS

PARA ALCANZAR LA MASA CRÍTICA

Alianzas estratégicas en la práctica24

9 Véase Buzzell y Gale (1987).

EMPRESAS1995 2000 2005 2010 2012

Fact. 2012Observaciones(millones €) s/Fact. 1995

Mercadona 1.345 3.365 10.338 15.242 17.522 13,0 veces Excepcional estrategia deexpansión en el mercado español

Grupo Escaso crecimiento. Hito más

El Corte Inglés 6.570 10.798 15.795 16.413 14.552 2,2 veces destacado: adquisición deGalerías Preciados en junio de 1995

Excepcional estrategia deInditex 863 2.615 6.741 12.527 15.946 18,5 veces crecimiento endógeno a nivel

internacional

Excepcional estrategia deGrupo DIA 1.357 2.349 3.661 10.624 10.124 7,5 veces crecimiento internacional, desde

su separación del Grupo Carrefour

Escaso crecimiento. Principales

Grupo Eroski 1.829 4.280 6.006 7.378 6.222 3,4 veces hitos: la ruptura de su alianza conConsum en 2003 y la adquisición

de Caprabo en 2007

Fuente: Elaboración propia a partir de las memorias de las empresas y de diversas revistas financieras.

Nota: El Anexo 1 ofrece una visión más global, para que se pueda ver en qué posición del ranking mundial se encuentran lasprincipales empresas citadas en este cuadro.

Pues bien, si para un negocio es válida esta correlación, la prioridad en la fijación delos objetivos estratégicos será aumentar su participación de mercado, buscando su lide-razgo, sacrificando la rentabilidad a corto plazo durante el tiempo que sea necesario10.

Demandas del entorno actual 25

10 El tiempo dependerá de la correspondiente tabla del «valor del crecimiento»: ver el cuadro 6.6, p. 235, en Sainzde Vicuña (2013a).

GRÁFICO 1.2¿CORRELACIÓN POSITIVA ENTRE % DE MERCADO Y RENTABILIDAD A L.P.?

Rentabilidad a largo plazo

35

40

25

20

15

10

5

0< 7%

9,6

7-14%

12

14-22%

13,5

> 36%

20,2

22-36%

17,9

Participación de mercado

GRÁFICO 1.3CORRELACIÓN POSITIVA ENTRE CUOTA DE MERCADO Y RENTABILIDAD

(EL CASO DEL SECTOR DE DISTRIBUCIÓN ALIMENTARIA EN ESPAÑA)

Fuente: McKinsey (1996).

Normalmente, cuando la empresa opta por crecimiento interno, la dimensiónempresarial y los recursos disponibles serán los que establezcan como objetivo el lide-razgo en el mercado o en un segmento del mismo. Esta es, por ejemplo, la decisiónestratégica adoptada por la empresa navarra Viscofán11 quien, a pesar de controlar el20% del mercado mundial de su sector, sigue pensando que «crecer en volumen sintener en cuenta la rentabilidad a corto plazo, porque para poder competir en estenegocio lo primero es estar entre los primeros en facturación» es la decisión estraté-gica más acertada12.

Lo normal es que la PYME se tenga que conformar con ser líder de un segmentode su mercado relevante: aquel que haya identificado como su segmento estratégico.Pero no debe entenderse que esta decisión solo es válida para la PYME. Por ejemplo,la mayor empresa mundial de transporte urgente, Federal Express, declaraba13: «cree-mos que es preferible ser los mejores en un único segmento del mercado, que unaempresa mediana en todo». Efectivamente, se podría decir que, mientras que seguiruna estrategia de concentración es algo que puede decidir cualquier empresa, es unaestrategia «obligada» para cualquier PYME. De donde se deriva que, lo normal es queeste tipo de empresa deba buscar como objetivo ser líder de un segmento de mercado:aquel que, por las ventajas competitivas observadas en la fase de diagnóstico, debeconstituir su segmento estratégico.

Si, por el contrario, en nuestro caso no se da esa correlación entre participación demercado y rentabilidad a largo, y estamos en masa crítica, deberemos buscar la renta-bilidad a corto plazo, tal como muestra el gráfico 1.1. Sin embargo, esta situación noes la más habitual, como se puede deducir de lo que recogía el periódico Cinco Días15

haciéndose eco de los resultados de un estudio empírico con las 200 empresas demayor crecimiento en el mundo: «las empresas con mayor crecimiento global son

Alianzas estratégicas en la práctica26

11 Líder mundial de envolturas de plástico y colágeno no comestible, segunda en colágeno comestible y terceraen celulósicas.12 Según declaraciones de D. Sixto Jiménez, consejero delegado y director general del grupo Viscofán, a Actuali-dad Económica el 18 de julio de 1994.13 El 6 de febrero de 1995 a Actualidad Económica.14 Lo mismo ha conseguido la empresa alavesa Lantek, una compañía de software global que proporciona solu-ciones CAD / CAM / MES / ERP a las empresas del sector de la chapa y las estructuras metálicas.15 29 de diciembre de 1998.

Hace unos años, Tubacex decidió dejar de producir acero al carbono y dirigirse a una partemuy pequeña del mundo del acero, el acero inoxidable, que representa el 2,3% de todo el volu-men del acero que se mueve y se produce en el mundo. Y dentro de este mercado fueron a unnicho todavía más pequeño, el del tubo de acero inoxidable sin soldadura, que representa aproxi-madamente el 1% de todo el mercado de acero inoxidable. Con esta estrategia de nicho, se ha con-vertido en el segundo fabricante del mundo, detentando una cuota de mercado mundial del 20%.

Fue totalmente coherente con la siguiente directriz: si no puedes ser alguien en tu mercado,inténtalo en un segmento o nicho del mismo14.

mucho más rentables que otras sin esa posición»… «Las empresas con mayor creci-miento a escala mundial generan una rentabilidad sobre la inversión de 5 a 10 vecessuperior a la de sus competidores con crecimiento menor y sin una estrategia clara enese punto»… «Las firmas líderes crecen a un ritmo del 69% anual y su valor de mer-cado el 40%. Todas ellas han demostrado que su estrategia y cultura pasa por cre-cer». Telepizza se convirtió en el exponente más claro de esta estrategia en Españahace unos años.

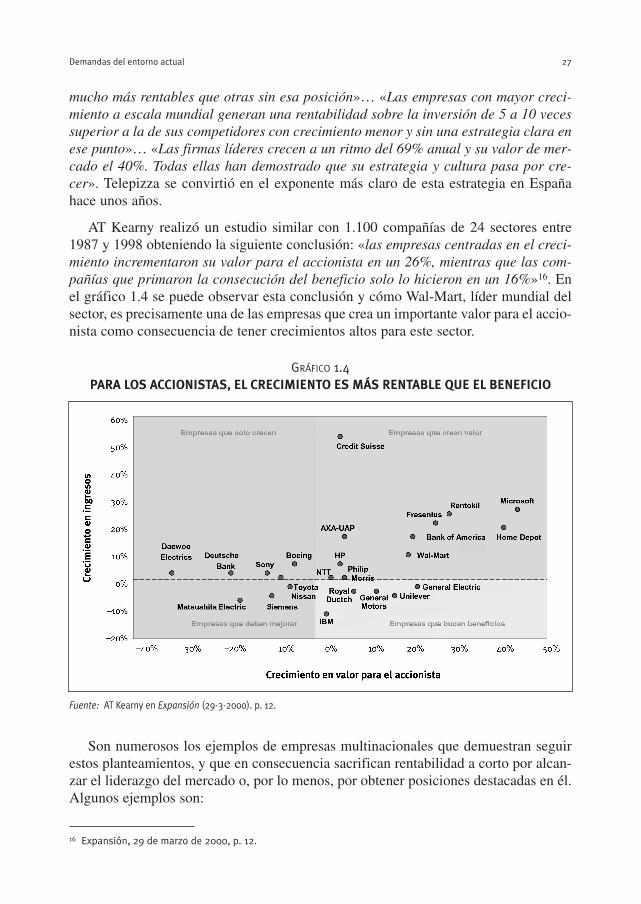

AT Kearny realizó un estudio similar con 1.100 compañías de 24 sectores entre1987 y 1998 obteniendo la siguiente conclusión: «las empresas centradas en el creci-miento incrementaron su valor para el accionista en un 26%, mientras que las com-pañías que primaron la consecución del beneficio solo lo hicieron en un 16%»16. Enel gráfico 1.4 se puede observar esta conclusión y cómo Wal-Mart, líder mundial delsector, es precisamente una de las empresas que crea un importante valor para el accio-nista como consecuencia de tener crecimientos altos para este sector.

Son numerosos los ejemplos de empresas multinacionales que demuestran seguirestos planteamientos, y que en consecuencia sacrifican rentabilidad a corto por alcan-zar el liderazgo del mercado o, por lo menos, por obtener posiciones destacadas en él.Algunos ejemplos son:

Demandas del entorno actual 27

16 Expansión, 29 de marzo de 2000, p. 12.

GRÁFICO 1.4PARA LOS ACCIONISTAS, EL CRECIMIENTO ES MÁS RENTABLE QUE EL BENEFICIO

Fuente: AT Kearny en Expansión (29-3-2000). p. 12.

• Johnson Wax, que lanzó al mercado español su marca de aprestos Toke con unainversión en publicidad de 100.000 euros, cuando el 100% del mercado era deNetol, y dicho mercado solo suponía 66.000 euros (sí, 66.000 euros). En dos añosse había hecho con el 70% de los 400.000 euros, que en esos momentos repre-sentaba el mercado total, y en 1980 ya había conseguido echar del mercado aNetol, cuando este alcanzaba la cifra de 3 millones de euros.

• BIC, que se introdujo en el mercado americano de encendedores de usar y tirar,en el que Gillette tenía el 40% (y en el que llegó a alcanzar el 50%). Con su estra-tegia agresiva de precios y comunicación, así como con una cobertura de distri-bución alta y el correspondiente sacrificio en rentabilidad, BIC logró echar delmercado americano a la marca Cricket (Gillette la retiró del mercado cuando solotenía el 16% del mismo).

• Pepsico se fijó como uno de sus objetivos prioritarios consolidar su liderazgo en elmercado británico y comenzar a abrir brecha en Alemania y España. Por eso, PepsiCola España compró las franquicias que Pizza Hut tenía hasta ese momento en elmercado español y asumió la gestión directa del negocio. Como primera medida,inyectó 22 millones de euros y empezó a abrir locales a toda máquina, con unadecoración más informal que sus tradicionales restaurantes, y creó el servicio depizzas a domicilio17. Pepsico siguió apostando por el largo plazo y, dos años des-pués, puso otros 48 millones de euros. Al cierre de ese ejercicio, Pizza Hut Españaseguía en números rojos (había perdido 4,5 millones de una facturación de 8 millo-nes de euros). Cuatro años después, Pizza Hut facturó 54 millones de euros (conuna cuota del 13% y un total de 162 establecimientos), frente a los 234 millones desu rival Telepizza, que poseía una cuota del 56% y 590 establecimientos.

En consecuencia, cabe esperar:

• Que todo este tipo de movimientos, tendencias, creatividad, innovaciones y nue-vos modelos de negocio que se están dando en este nuevo escenario produciráimportantes cambios en los países occidentales.

• Y, en el terreno microeconómico, que se produzca la necesidad imperiosa demuchas empresas occidentales de adquirir la masa crítica necesaria solos o encooperación con otras empresas para ser competitivas en mercados cada vez másconcentrados y globales.

2. Posibles líneas de actuación

Pues bien, este nuevo escenario nos ha enseñado que la globalización de los merca-dos y la incertidumbre generada en nuestro entorno más próximo nos recuerdan una

Alianzas estratégicas en la práctica28

17 El negocio en los restaurantes crecía a un 3% anual, mientras que en los establecimientos de servicio a domi-cilio aumentaba un 30% anual.

obviedad: que no basta con decisiones «convencionales» como las que estamos acos-tumbrados a tomar. En momentos como los actuales en los que los cambios son tanextraordinarios se requiere adoptar decisiones también extraordinarias. En épocas comoesta, muchos de nosotros somos testigos de los importantes esfuerzos que realizan losequipos de dirección por «mantener el tipo» o, en el peor de los casos, evitar el acogersea un expediente de regulación de empleo o, incluso, el propio cierre de la empresa.

Ante este nuevo escenario, la sensación de impotencia de las empresas se agudizay sus directivos frecuentemente se preguntan cómo pueden hacer frente a este nuevoentorno y si existe alguna «receta mágica» que pueda ayudar a capear el temporal. Porsupuesto, no creemos en «recetas mágicas» y sí en la capacidad de las empresas dereinventarse en tiempos tan difíciles. Pero, ¿cómo hace uno para reinventarse? ¿Esta-mos preparados para ello? ¿Sabemos cómo hacerlo?

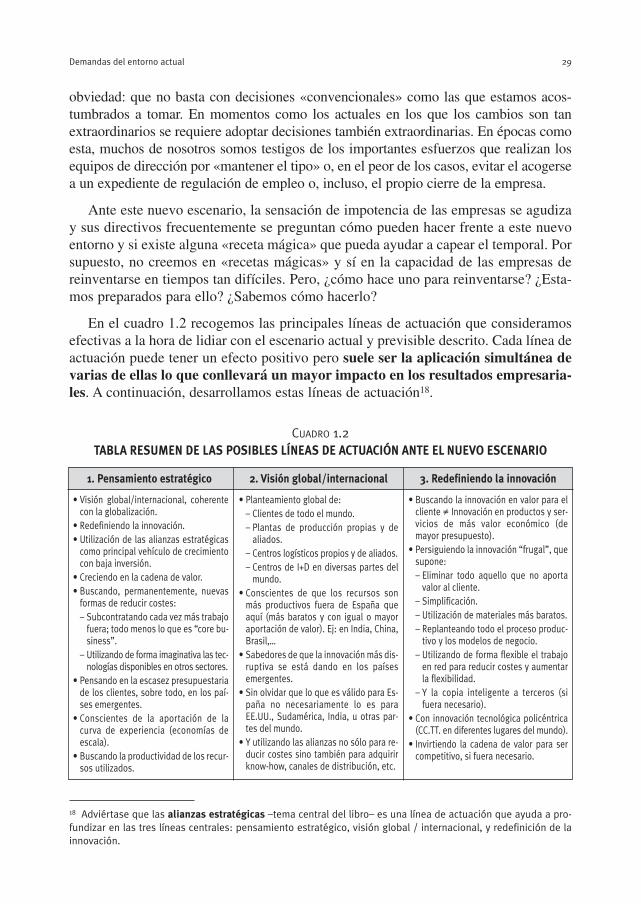

En el cuadro 1.2 recogemos las principales líneas de actuación que consideramosefectivas a la hora de lidiar con el escenario actual y previsible descrito. Cada línea deactuación puede tener un efecto positivo pero suele ser la aplicación simultánea devarias de ellas lo que conllevará un mayor impacto en los resultados empresaria-les. A continuación, desarrollamos estas líneas de actuación18.

Demandas del entorno actual 29

18 Adviértase que las alianzas estratégicas –tema central del libro– es una línea de actuación que ayuda a pro-fundizar en las tres líneas centrales: pensamiento estratégico, visión global / internacional, y redefinición de lainnovación.

CUADRO 1.2TABLA RESUMEN DE LAS POSIBLES LÍNEAS DE ACTUACIÓN ANTE EL NUEVO ESCENARIO

1. Pensamiento estratégico 2. Visión global/internacional 3. Redefiniendo la innovación

• Visión global/internacional, coherentecon la globalización.

• Redefiniendo la innovación.• Utilización de las alianzas estratégicas

como principal vehículo de crecimientocon baja inversión.

• Creciendo en la cadena de valor.• Buscando, permanentemente, nuevas

formas de reducir costes:• – Subcontratando cada vez más trabajo

fuera; todo menos lo que es “core bu-siness”.

• – Utilizando de forma imaginativa las tec-nologías disponibles en otros sectores.

• Pensando en la escasez presupuestariade los clientes, sobre todo, en los paí-ses emergentes.

• Conscientes de la aportación de lacurva de experiencia (economías de escala).

• Buscando la productividad de los recur-sos utilizados.

• Planteamiento global de:• – Clientes de todo el mundo.• – Plantas de producción propias y de

aliados.• – Centros logísticos propios y de aliados.• – Centros de I+D en diversas partes del

mundo. • Conscientes de que los recursos son

más productivos fuera de España queaquí (más baratos y con igual o mayoraportación de valor). Ej: en India, China,Brasil,…

• Sabedores de que la innovación más dis-ruptiva se está dando en los paísesemergentes.

• Sin olvidar que lo que es válido para Es-paña no necesariamente lo es paraEE.UU., Sudamérica, India, u otras par-tes del mundo.

• Y utilizando las alianzas no sólo para re-ducir costes sino también para adquirirknow-how, canales de distribución, etc.

• Buscando la innovación en valor para elcliente ≠ Innovación en productos y ser-vicios de más valor económico (demayor presupuesto).

• Persiguiendo la innovación “frugal”, quesupone:

• – Eliminar todo aquello que no aportavalor al cliente.

• – Simplificación.• – Utilización de materiales más baratos.• – Replanteando todo el proceso produc-

tivo y los modelos de negocio. • – Utilizando de forma flexible el trabajo

en red para reducir costes y aumentarla flexibilidad.

• – Y la copia inteligente a terceros (sifuera necesario).

• Con innovación tecnológica policéntrica(CC.TT. en diferentes lugares del mundo).

• Invirtiendo la cadena de valor para sercompetitivo, si fuera necesario.