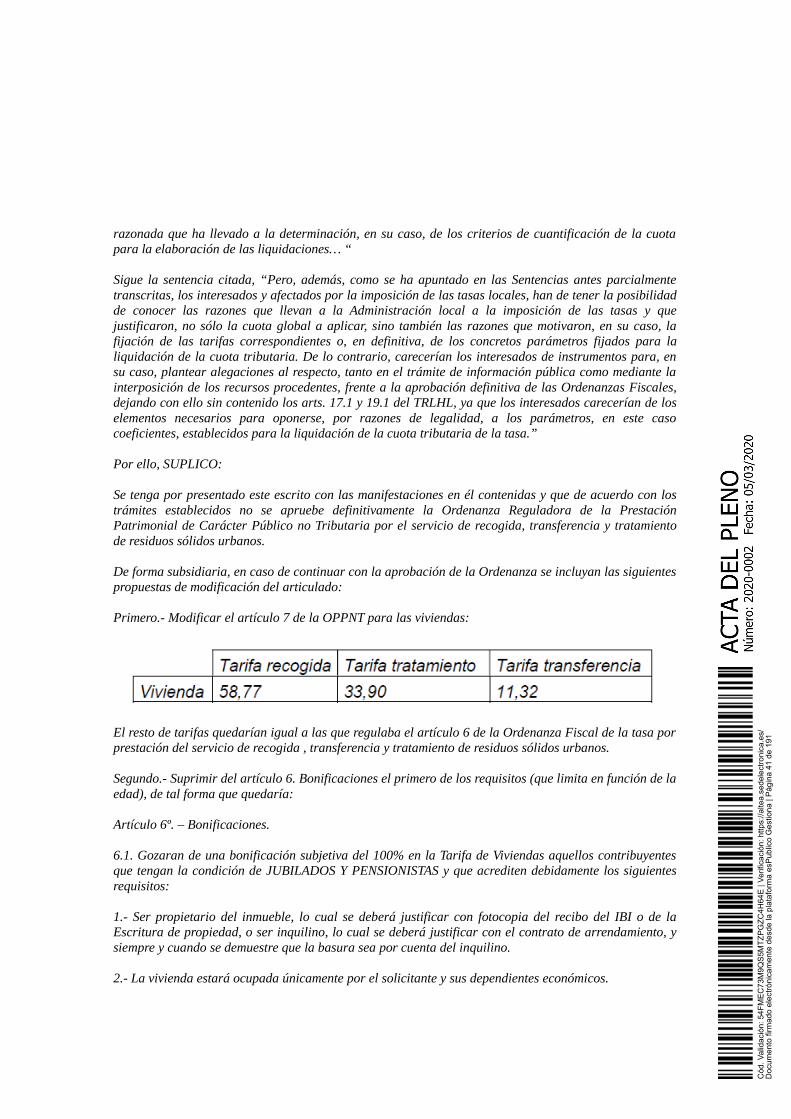

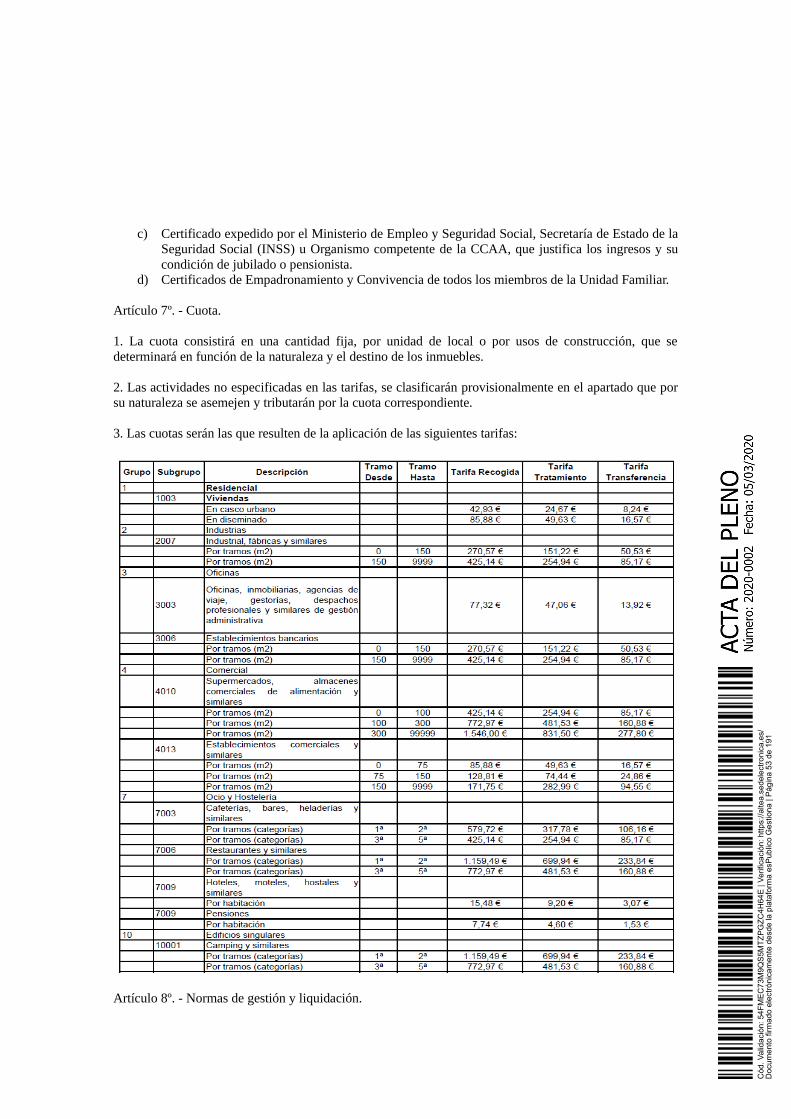

ACTA 18/2019 ACTA DE LA SESIÓN CELEBRADA POR EL ...€¦ · acta 18/2019 acta de la sesiÓn...

56

ACTA 18/2019 ACTA DE LA SESIÓN CELEBRADA POR EL AYUNTAMIENTO PLENO, CON CARÁCTER ORDINARIO, EL DIA VEINTISÉIS DE DICIEMBRE DE DOS MIL DIECINUEVE, EN PRIMERA CONVOCATORIA. En la Villa de Altea y en el Salón de Actos del Centro Social habilitado al efecto, siendo las diez horas del día veintiséis de diciembre de dos mil diecinueve en primera convocatoria, se reunieron, bajo la Presidencia del Sr. Alcalde-Presidente, Jaume Llinares Cortés, los siguientes Concejales/as: Jesús Ballester Huertas Pere Barber Ballester Pedro Barber Pont Amalia Campomanes Eguiguren Miguel De la Hoz Sellés Antonio Vicente Ferrer Pérez Rocío Gómez Sánchez Consuelo González Ripoll María Antonia Laviós Zaragoza José Luis León Gascón Marta Lloret Devesa Juan Martínez Picó María Luisa Merenciano Pérez José Francisco Orozco Orozco Vicenta Pérez Barber Silvia María Pérez Ripoll Rafael Ramón Mompó Aurora Serrat Guarinos Diego Zaragozí Llorens Excusa su ausencia Ana María Alvado Ausias Al objeto de celebrar la presente sesión ordinaria, asistidos por el Secretario en Funciones Fernando Albaladejo Asenjo, de conformidad con el siguiente orden del día: ACTIVIDAD RESOLUTORIA: 1.- Aprobación, si procede, borradores actas sesiones anteriores. 2.- Aprobación, si procede dictamen comisión informativa de educación, fiestas, hermanamientos, cultura, turismo y comercio, sobre moción Grupo Municipal Popular en defensa libertades educativas consagradas en la Constitución 3.- Aprobación, si procede, dictamen comisión informativa de bienestar social, igualdad, sanidad y participación ciudadana sobre moción Grupo Municipal Ciudadanos defensa igualdad de trato entre parejas y matrimonios en el acceso a la pensión de viudedad. 4.- Aprobación, si procede, dictamen comisión informativa de hacienda, especial de cuentas y régimen interior sobre moción Grupo Municipal Ciudadanos declaración día internacional contra la corrupción 5.- Aprobación, si procede, desestimación alegaciones modificación ordenanza fiscal impuesto bienes inmuebles 6.- Aprobación, si procede, desestimación alegaciones modificación ordenanza recogida residuos sólidos Cód. Validación: 54FMEC73M9QS5MTZPGZC4H64E | Verificación: https://altea.sedelectronica.es/ Documento firmado electrónicamente desde la plataforma esPublico Gestiona | Página 1 de 191

Transcript of ACTA 18/2019 ACTA DE LA SESIÓN CELEBRADA POR EL ...€¦ · acta 18/2019 acta de la sesiÓn...

ACTA 18/2019

ACTA DE LA SESIÓN CELEBRADA POR EL AYUNTAMIENTO PLENO, CON CARÁCTER ORDINARIO, EL DIA VEINTISÉIS DE DICIEMBRE DE DOS MIL DIECINUEVE, EN PRIMERA CONVOCATORIA.

En la Villa de Altea y en el Salón de Actos del Centro Social habilitado al efecto, siendo las diez horas del día veintiséis de diciembre de dos mil diecinueve en primera convocatoria, se reunieron, bajo la Presidencia del Sr. Alcalde-Presidente, Jaume Llinares Cortés, los siguientes Concejales/as:

Jesús Ballester HuertasPere Barber BallesterPedro Barber PontAmalia Campomanes EguigurenMiguel De la Hoz SellésAntonio Vicente Ferrer PérezRocío Gómez SánchezConsuelo González RipollMaría Antonia Laviós ZaragozaJosé Luis León GascónMarta Lloret DevesaJuan Martínez PicóMaría Luisa Merenciano PérezJosé Francisco Orozco OrozcoVicenta Pérez BarberSilvia María Pérez RipollRafael Ramón MompóAurora Serrat Guarinos Diego Zaragozí Llorens

Excusa su ausencia Ana María Alvado Ausias

Al objeto de celebrar la presente sesión ordinaria, asistidos por el Secretario en Funciones Fernando Albaladejo Asenjo, de conformidad con el siguiente orden del día:

ACTIVIDAD RESOLUTORIA:

1.- Aprobación, si procede, borradores actas sesiones anteriores.2.- Aprobación, si procede dictamen comisión informativa de educación, fiestas, hermanamientos, cultura, turismo y comercio, sobre moción Grupo Municipal Popular en defensa libertades educativas consagradas en la Constitución3.- Aprobación, si procede, dictamen comisión informativa de bienestar social, igualdad, sanidad y participación ciudadana sobre moción Grupo Municipal Ciudadanos defensa igualdad de trato entre parejas y matrimonios en el acceso a la pensión de viudedad.4.- Aprobación, si procede, dictamen comisión informativa de hacienda, especial de cuentas y régimen interior sobre moción Grupo Municipal Ciudadanos declaración día internacional contra la corrupción 5.- Aprobación, si procede, desestimación alegaciones modificación ordenanza fiscal impuesto bienes inmuebles6.- Aprobación, si procede, desestimación alegaciones modificación ordenanza recogida residuos sólidos

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

de

191

urbanos (previa declaración de urgencia).

ACTIVIDAD DE CONTROL:

Dar cuenta de las resoluciones dictadas desde la última sesión plenaria ordinaria números 2648 a 2961/2019.Dar cuenta Resolución 3181/2019 sobre sustitución Alcaldía.Ruegos y preguntas.

Sra. Campomanes: En lo que llevamos del año 2019, han sido asesinadas 55 mujeres y 3 menores, por violencia de género, 43 menores han quedado huérfanos, según datos oficiales del Ministerio de Sanidad actualizados al día 4, hay 3 casos más en investigación por parte de la Delegación del Gobierno, desde el último pleno 3 mujeres han sido asesinadas por sus parejas o exparejas, el 29 de noviembre, M.L. de 86 años, tras recibir aviso los servicios de emergencia encontraron a la mujer herida de muerte, en el domicilio también se encontraba su marido de 93 años, quien tras prestar declaración fue detenido como autor del homicidio, la mujer vivía con 2 hijas, una de las cuales era su cuidadora, no existían denuncias previas, en Hiznajar, Córdoba; el día 2 de diciembre fue cuando se encontró el cadáver, Julia, de 41 años, asesinada por su pareja por arma blanca en su domicilio, la mujer recibía atención jurídica y sicológica desde el pasado verano por parte del servicio municipal de información y atención a las mujeres, y por los Mossos d’Esquadra, aunque no constaba ninguna denuncia previa, el asesinato deja 3 huérfanos menores de edad, en el Prat de Llobregat, Barcelona; el 30 de noviembre, Alexia Paola Carralero, de 38 años, una llamada avisó a los servicios de emergencias, los sanitarios solo pudieron confirmar su muerte, el presunto asesino era una pareja reciente, no había denuncias previas, aunque el sospechoso había protagonizado incidentes anteriores, Vicálvaro, Madrid.

Según organizaciones feministas, en lo que llevamos del 2019, el número de mujeres asesinadas por violencia machista ascienden a 99, ya son 1.033 las mujeres asesinadas por violencia de género, según datos de la Delegación del Gobierno.

Sr. Alcalde: Guardem un minut de silenci en memòria d’elles.

PRIMERO.- APROBACIÓN, SI PROCEDE, BORRADORES ACTAS SESIONES ANTERIORES.

Abierta la sesión, el Sr. Alcalde-Presidente pregunta si algún miembro de la Corporación tiene que formular alguna observación a las actas de las sesiones plenarias celebradas los días 28 de noviembre de 2019 y 12 de diciembre de 2019, no realizándose ninguna, por lo tanto en votación ordinaria y por unanimidad de los asistentes, quedaron aprobadas.

Sr. Alcalde: Abans de passar al debat del segon punt de l’ordre del dia, havíem comentat amb els Portaveus dels Grups Polítics presents d’utilitzar un minut de temps per a fer les felicitacions pertinents de Nadal, i que no estiguen incloses en el debat dels punts, que creiem que quedarà més bonic.

Sra. Campomanes: No tenía ni idea que tenía que hacer esto, pero en fin, improviso, no pasa nada. Un poco lo que me viene a la cabeza y el corazón son estos 6 meses que llevo aquí, he conocido a gente maravillosa, y parece que estos días estamos incluso más cerca de ellos, y eso creo que ser agradecido y cuidadoso en lo que se dice es muy importante para mí, felices navidades a todos, a mi me encanta la época de la Navidad, aunque es un poco duro a veces cuando has perdido a gente que quieres, pero hay niños, y cuando hay niños, tiene que haber ilusión y alegría, aunque a veces sea un poco forzada, y nada, Feliz Año 2020, que sea un poco mejor que el 2019.

Sra. Gómez: La verdad es que nos ha pillado un poco por sorpresa, creo que el Equipo de Gobierno si que

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 2

de

191

tenían algo comentado, pero al resto no nos habían dicho que íbamos a hacer una pequeña intervención un poquito antes, pero bueno, la cuestión es que nos ha pillado de sorpresa, pero lógicamente todos al fin y al cabo en estas fechas queremos y tenemos la intención de eso, vamos por la calle felicitando la Navidad, y es momento de compartir, sí que me resulta curioso el hacer esta felicitación porque estamos el pleno el segundo día de Navidad, es un día laboral, mucha gente está trabajando, pero es cierto que para mucha gente es un día muy importante, incluso para algunas familias es casi más importante que el día de Navidad, es habitual el reunirse y el estar con la familia, y bueno, aquí hemos llegado a retrasar un pleno, a cambiar la fecha de un pleno, no sé si lo adelantamos o atrasamos, porque era Halloween, creo, y conciliar, y bueno, aquí estamos el segundo día de Navidad, pero bueno, como mucha gente también trabajando. En estos días la verdad es que son días en la navidad de tener un espíritu todos alegre, esas ganas especiales de compartir, de unión con la familias, con los amigos, son momentos muy especiales, a veces muy duros, porque también a todos nos viene a la mente mucha gente que nos falta, y resulta difícil, pero bueno, nos acompañan también en el corazón y es una forma de seguir celebrando la Navidad en memoria de ellos, por los niños, con los amigos, seguir manteniendo esa ilusión creo que es algo importantísimo, y al fin y al cabo no sé en navidad, yo creo que todo es espíritu, ese espíritu especial que nos invade, y que ojalá lo pudiésemos mantener y dosificando a lo largo del resto del año, esa unión y ese poder quedar y compartir, así que feliz navidad a todos, y que el 2020 sea como poco, mejor que el 2019.

Sr. Alcalde: Solament aclarir que no ha sigut així, ha sigut improvisat totalment a l’entrada de l’escala, ho he dit a Diego, ací en l’entrada ho he dit a Vicenta i pensava que ells vos havien parlat, volia evitar que felicitàrem, conforme ha ocorregut sempre entre mig del debat, ha sigut simplement una qüestió que se m’ha ocorregut per ordenar una mica més, i no fer improvisades soltes les felicitacions.

Sra. Pérez: Des del Partit Socialista en el seu nom vos desitgem a tots i totes unes bones festes, ja hem passat Nadal, ara ve any nou, i la veritat és que en estos moments el que volem tots és estar rodejats de la gent a la que estimem i la gent que ens estima, és el moment en el que es reflecciona també sobre l’any i es posen els bons propòsits per al següent, per a l’any que ens ve, jo el que voldria recordar és que no se’ns obliden coses que sempre tenim guardades en el calaix, i que anem retardant d’any en any i no les fem, i anotar-les en una llista i intentar complir-les, perquè igual que fem realitats els somnis dels nostres xiquets i xiquetes i fins i tot dels nostres majors quan anem a encomanar eixos regals que ens duen, o Papa Noel que ens du o els Reis Mags, hem de pensar que nosaltres també tenim somnis i està en la nostra pròpia ma el poder-los acomplir i fer realitat, així que espere que passeu un Bon Nadal, unes bones festes, i amb uns desitjos de felicitat, de pau, de tranquil·litat, de molt d’amor, per al 2020, és el que pense que dic en nom dels meus companys, bones festes i bon any.

Sr. Zaragozí: Des del Grup Municipal Compromís el mateix que han dit els companys, desitjar el millor a totes les persones, a tots els veïns i veïnes d’Altea i a totes les persones que ens visitaran en estes dades, que siguem el més feliços possible estos dies que com s’ha dit són dies d’estar en la família i en la gent estimada, i esperem també, el millor possible per al 2020, que totes les il·lusions que tinguem puguem dur-les a termini i que siguem més feliços que en el 2019.

SEGUNDO.- APROBACIÓN, SI PROCEDE, DICTAMEN COMISIÓN INFORMATIVA DE EDUCACIÓN, FIESTAS, HERMANAMIENTOS, CULTURA, TURISMO Y COMERCIO SOBRE MOCIÓN GRUPO MUNICIPAL POPULAR EN DEFENSA LIBERTADES EDUCATIVAS CONSAGRADAS EN LA CONSTITUCIÓN.

Visto el dictamen de la Comisión Informativa de

SEGON.- APROVACIÓ, SI PROCEDEIX, DICTAMEN COMISSIÓ INFORMATIVA D’EDUCACIÓ, FESTES, AGERMANAMENTS, CULTURA, TURISME I COMERÇ SOBRE MOCIÓ GRUP MUNICIPAL POPULAR EN DEFENSA LLIBERTATS EDUCATIVES CONSAGRADES EN LA CONSTITUCIÓ.

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 3

de

191

Educación, Fiestas, Hermanamientos, Cultura, Turismo y Comercio de fecha 2 de diciembre de 2019, obrante en el expediente de la plataforma Gestiona número 6850/2019:

DECLARACIÓN INSTITUCIONAL QUE PRESENTA EL GRUPO MUNICIPAL POPULAR EN EL AYUNTAMIENTO DE ALTEA EN DEFENSA DE LAS LIBERTADES EDUCATIVAS CONSAGRADAS EN LA CONSTITUCIÓN.

El Grupo Municipal Popular de Altea, conforme a lo previsto en el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales desea elevar al Pleno Municipal la siguiente Moción en defensa de las libertades educativas consagradas en la Constitución:

EXPOSICIÓN DE MOTIVOS

Los padres son los primeros responsables de la educación de sus hijos. Ese papel no puede ser sustituido ni condicionado por el Estado, al contrario, los padres deben tener la seguridad de que el Estado les protege y garantiza sus derechos.

La Constitución Española de 1978 situó el art. 27º “Todos tienen derecho a la educación. Se reconoce la libertad de enseñanza”. En su título primero “De los derechos y deberes fundamentales”. No fue una decisión casual, sino que respondió a la voluntad de los constituyentes para que ambos derechos se encontrasen en un plano de igualdad y fundamental.

A lo largo de los cuarenta años de vigencia de la Constitución, las diferentes reformas educativas han defendido con mayor o menor pasión ambos derechos, desarrollados y reafirmados también por la jurisprudencia del Tribunal Constitucional.

No obstante, el último proyecto de Ley del Partido Socialista -la llamada LOMLOE- cuestiona el primer gran pacto educativo de la Transición al intentar limitar las libertades educativas reconocidas en la Constitución.

Las recientes manifestaciones de la Ministra de

Vist el dictamen de la Comissió Informativa d’Educació, Festes, Agermanaments, Cultura, Turisme i Comerç de data 2 de desembre de 2019, obrant en l’expedient de la plataforma Gestiona nombre 6850/2019:

DECLARACIÓ INSTITUCIONAL QUE PRESENTA EL GRUP MUNICIPAL POPULAR EN L’AJUNTAMENT D’ALTEA EN DEFENSA DE LES LLIBERTATS EDUCATIVES CONSAGRADES EN LA CONSTITUCIÓ.

El Grup Municipal Popular d’Altea, conforme al que es preveu en el Reglament d’Organització, Funcionament i Règim Jurídic de les Entitats Locals desitja elevar al Ple Municipal la següent Moció en defensa de les llibertats educatives consagrades en la Constitució:

EXPOSICIÓ DE MOTIUS

Els pares són els primer responsables de l’educació dels seus fills. Eixe paer no pot ser substituït ni condicionat per l’Estat, al contrari, els pares deuen tenir la seguritat de que l’Estat els protegeix i garanteix els seus drets.

La Constitució Espanyola de 1978 va situar l’art. 27é “Tots tenen dret a l’educació. Es reconeix la lliberta d’ensenyament”. En el seu títol primer “Dels drets i deures fonamentals”. No va ser una decisió casual, si no que va respondre a la voluntat dels constituents perquè tots dos drets es trobaren en un plànol d’igualtat i fonamental.

Al llarg dels quaranta anys de vigència de la Constitució, les diferents reformes educatives han defensat amb major o menor passió tot dos drets, desenvolupats i reafirmats també per la jurisprudència del Tribunal Constitucional.

No obstant això, l’últim projecte de Llei del Partit Socialista -l’anomeda LOMLOE- qüestiona el primer gran pacte educatiu de la Transició a l’intentar limitar les llibertats educatives reconegudes en la Constitució.

Les recents manifestacions de la Ministra

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 4

de

191

Educación, que a pesar de la abundante normativa y jurisprudencia, entre ellas la Declaración Universal de los Derechos Humanos que en su art. 26º.3 establece que “los padres tendrán derecho preferente a escoger el tipo de educación que habrá de darse a sus hijos” han generado una gran alarma social por cuanto cuestionan que los padres puedan elegir la educación de sus hijos algo que se materializa cuando las familias eligen un centro educativo y no otro.

Ignora también la Ministra que el Art. 27º.3 de la Constitución Española establece con claridad que “los poderes públicos garantizan el derecho que asiste a los padres para que sus hijos reciban la formación religiosa y moral que esté de acuerdo con sus propias convicciones”.

Por todo ello, el Grupo Municipal Popular de Altea, presenta la siguiente PROPUESTA DE ACUERDO:

1.- Respetar y defender la Constitución Española y la jurisprudencia emanada del Tribunal Constitucional en relación al Art. 27º, que sitúan en el mismo plano de igualdad el derecho a la educación y la libertad de enseñanza, mediante un desarrollo armónico de ambos derechos.

2.- Garantizar que los padres, como primeros responsables de la educación de sus hijos, elijan el tipo de educación y el centro educativo donde escolarizar a sus hijos.

3.- Defender la red de centros concertados como garantes de la existencia de una oferta plural complementaria a la red pública, tal y como ha manifestado el Tribunal Constitucional, y por tanto de la libertad de elección de las familias, asegurando la igualdad de oportunidades de las mismas en el ejercicio de este derecho lo que implica que ambas redes, pública y privada-concertada tendrán que tener los recursos necesarios que aseguren este derecho.

4.- Promover y respaldar la autonomía organizativa y pedagógica de los centros, respetando el carácter propio de los mismos, para desarrollar proyectos educativos de calidad que puedan responder a las inquietudes y prioridades

d’Educació, que a pesar de l’abundant normativa i jurisprudència, entre elles la Declaració Universal dels Drets Humans que en el seu art. 26é.3 estableix que “els pares tindran dret preferent a escollir el tipus d’educació que haurà de donar-se als seus fills” han generat una gran alarma social per quant qüestionen que els pares puguen elegir l’educació dels seus fills cosa que es materialitza quan les famílies elegeixen un centre educatiu i no un altre.

Ignora també la Ministra que l’art. 27é.3 de la Constitució Espanyola estableix amb claredat que “els poders públics garanteixen el dret que assisteix ala pares perquè els seus fills reben la formació religiosa i moral que estiga d’acord amb les seues pròpies conviccions”.

Per tot això, el Grup Municipal Popular d’Altea, presenta la següent PROPOSTA D’ACORD:

1.- Respectar i defensar la Constitució Espanyola i la jurisprudència emanada del Tribunal Constitucional en relació a l’art. 27é, que situen en el mateix plànols d’igualtat el dret a l’educació i la llibertat d’ensenyament, mitjançant un desenvolupament harmònic de tot dos drets.

2.- Garantir que els pares, com primer responsables de l’educació dels seus fills, trien el tipus d’educació i el centre educatiu on escolaritzar als seus fills.

3.- Defensar la xarxa de centres concertats com garants de l’existència d’una oferta plural complementària a la xarxa pública, tal i com ha manifestat el Tribunal Constitucional, i per tant de la lliberta d’elecció de les famílies, assegurant la igualtat d’oportunitats de les mateixes en l’exercici d’este dret el que implica que ambdues xarxes, pública i privada-concertada, tindran que tenir els recursos necessaris que asseguren este dret.

4.- Promoure i recolzar l’autonomia organitzativa i pedagògica dels centres, respectant el caràcter propi d’aquests, per a desenvolupar projectes educatius de qualitat que puguen respondre a les inquietuds i prioritats de les famílies amb la finalitat de que aquestes puguen elegir amb total

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 5

de

191

de las familias con el fin de que éstas puedan elegir con total libertad.

5.- Garantizar la existencia y gratuidad de los centros de educación especial tanto en la red pública como privada-concertada como garantes de la libertad de elección de las familias.

6.- Respetar y cumplir el art. 27º.3 de la Constitución que obliga a los poderes públicos a garantizar el derecho que asiste a los padres para que sus hijos reciban la formación religiosa y moral que esté de acuerdo con sus propias convicciones.

7.- Abandonar cualquier intento dirigido a suprimir la demanda social del art. 109.2 de la LOMCE como factor determinante por parte de las Administraciones a la hora de ofertar las plazas educativas.

8.- Dar traslado de este acuerdo al Gobierno de España para que, a través del cumplimiento de todos los puntos de esta propuesta defienda y garantice las libertades educativas consagradas en la Constitución Española.

La Comisión Informativa de Educación, Fiestas, Hermanamientos, Cultura, Turismo y Comercio del Ayuntamiento de Altea, vista la moción presentada, en votación ordinaria, con trece abstenciones (8 del Grupo Compromís, 4 del Grupo PSOE y 1 del Grupo Altea amb Trellat) y 8 votos a favor (7 del Grupo Popular y 1 del Grupo Ciudadanos), se dictamina favorablemente la siguiente propuesta de acuerdo:

PRIMERO.- Respetar y defender la Constitución Española y la jurisprudencia emanada del Tribunal Constitucional en relación al Art. 27º, que sitúan en el mismo plano de igualdad el derecho a la educación y la libertad de enseñanza, mediante un desarrollo armónico de ambos derechos.

SEGUNDO.- Garantizar que los padres, como primeros responsables de la educación de sus hijos, elijan el tipo de educación y el centro educativo donde escolarizar a sus hijos.

TERCERO.- Defender la red de centros

llibertat.

5.- Garantir l’existència i gratuïtat dels centres d’educació especial tant en la xarxa pública com privada-concertada com garants de la llibertat d’elecció de les famílies.

6.- Respectar i complir l’art. 27 é.3 de la Constitució que obliga als poders públics a garantir el dret que assisteix als pares perquè els seus fills reben la formació religiosa i moral que estiga d’acord amb les seues pròpies conviccions.

7.- Abandonar qualsevol intent dirigit a suprimir la demanda social de l’art. 209.2 de la LOMCE com factor determinant per part de les Administracions a l’hora d’oferir les places educatives.

8.- Donar trasllat d’este acord al Govern d’Espanya perquè, a través del compliment de tots els punt d’esta proposta defense i garantisca les llibertats educatives consagrades en la Constitució Espanyola.

La Comissió Informativa d’Educació, Festes, Agermanaments, Cultura, Turisme i Comerç de l’Ajuntament d’Altea, vista la moció presentada, en votació ordinària, amb tretze abstencions (8 del Grup Compromís, 4 del Grup PSOE i 1 del Grup Altea amb Trellat) i 8 vots a favor (7 del Grup Popular i 1 del Grup Ciutadans), es dictamina favorablement la següent proposta d’acord:

PRIMER.- Respectar i defensar la Constitució Espanyola i la jurisprudència emanada del Tribunal Constitucional en relació a l’art. 27é, que situen en el mateix plànols d’igualtat el dret a l’educació i la llibertat d’ensenyament, mitjançant un desenvolupament harmònic de tot dos drets.

SEGON.- Garantir que els pares, com primer responsables de l’educació dels seus fills, trien el tipus d’educació i el centre educatiu on escolaritzar als seus fills.

TERCER.- Defensar la xarxa de centres concertats com garants de l’existència d’una

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 6

de

191

concertados como garantes de la existencia de una oferta plural complementaria a la red pública, tal y como ha manifestado el Tribunal Constitucional, y por tanto de la libertad de elección de las familias, asegurando la igualdad de oportunidades de las mismas en el ejercicio de este derecho lo que implica que ambas redes, pública y privada-concertada tendrán que tener los recursos necesarios que aseguren este derecho.

CUARTO.- Promover y respaldar la autonomía organizativa y pedagógica de los centros, respetando el carácter propio de los mismos, para desarrollar proyectos educativos de calidad que puedan responder a las inquietudes y prioridades de las familias con el fin de que éstas puedan elegir con total libertad.

QUINTO.- Garantizar la existencia y gratuidad de los centros de educación especial tanto en la red pública como privada-concertada como garantes de la libertad de elección de las familias.

SEXTO.- Respetar y cumplir el art. 27º.3 de la Constitución que obliga a los poderes públicos a garantizar el derecho que asiste a los padres para que sus hijos reciban la formación religiosa y moral que esté de acuerdo con sus propias convicciones.

SÉPTIMO.- Abandonar cualquier intento dirigido a suprimir la demanda social del art. 109.2 de la LOMCE como factor determinante por parte de las Administraciones a la hora de ofertar las plazas educativas.

OCTAVO.- Dar traslado de este acuerdo al Gobierno de España para que, a través del cumplimiento de todos los puntos de esta propuesta defienda y garantice las libertades educativas consagradas en la Constitución Española.

oferta plural complementària a la xarxa pública, tal i com ha manifestat el Tribunal Constitucional, i per tant de la lliberta d’elecció de les famílies, assegurant la igualtat d’oportunitats de les mateixes en l’exercici d’este dret el que implica que ambdues xarxes, pública i privada-concertada, tindran que tenir els recursos necessaris que asseguren este dret.

QUART.- Promoure i recolzar l’autonomia organitzativa i pedagògica dels centres, respectant el caràcter propi d’aquests, per a desenvolupar projectes educatius de qualitat que puguen respondre a les inquietuds i prioritats de les famílies amb la finalitat de que aquestes puguen elegir amb total llibertat.

CINQUÈ.- Garantir l’existència i gratuïtat dels centres d’educació especial tant en la xarxa pública com privada-concertada com garants de la llibertat d’elecció de les famílies.

SISÈ.- Respectar i complir l’art. 27 é.3 de la Constitució que obliga als poders públics a garantir el dret que assisteix als pares perquè els seus fills reben la formació religiosa i moral que estiga d’acord amb les seues pròpies conviccions.

SETÈ.- Abandonar qualsevol intent dirigit a suprimir la demanda social de l’art. 209.2 de la LOMCE com factor determinant per part de les Administracions a l’hora d’oferir les places educatives.

VUITÈ.- Donar trasllat d’este acord al Govern d’Espanya perquè, a través del compliment de tots els punt d’esta proposta defense i garantisca les llibertats educatives consagrades en la Constitució Espanyola.

Sra. Campomanes: El artículo 108 de la Ley Orgánica de Educación del 2006, de 3 de mayo, establece en el punto 4, la prestación del servicio público de la educación que se realizará a través de centros públicos y privados concertados, desde Ciudadanos somos firmes defensores de la libertad educativa, así como lo hemos defendido en el Congreso, nuestra Portavoz Marta Martín, ha exigido modificar la Ley a través de un proyecto de Ley, queremos que la Constitución contempla la libertad de elección de centro educativo, y no que cualquier político de turno pueda restringir esa elección, Ciudadanos quiere además que se abra una mesa de educación y que se estudien los costos a nivel nacional, a diferencia del PSOE y del P.P., no

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 7

de

191

somos cómplices con lo que ha ocurrido con la educación, estos años, defendemos la libertad, equidad y calidad educativa, gobierne quien gobierne, y no le haremos el juego a nadie que promueva la radicalidad y la intolerancia, Sánchez quiere llevar un sablazo a los colegios concertados, y Ciudadanos quiere evitarlo, y asegurar la suficiencia de medios para los que quieran esta opción de educación, no tengan que pagar más y sean aportaciones voluntarias, la convivencia del castellano y el valenciano en esta Comunidad es una realidad, única, nunca ha habido un problema en la existencia de las dos lenguas cooficiales, ni podemos permitir que visiones sectarias de la realidad y de la historia nos aparten de lo que somos y queremos ser, valencianos, y ello no nos debe llevar a confrontar aquello que sirve para unir, que es la lengua.

Sr. Martínez: Nuestra motivación a presentar esta moción, evidentemente viene dada por las declaraciones de la Ministra en Funciones Isabel Celá, donde este pasado mes de noviembre, en el quinceavo congreso de las escuelas católicas, la Ministra aseguraba ante unos 2000 presentes, lo siguiente, que leo textualmente, de ninguna manera puede decirse que el derecho de los padres de escoger una enseñanza religiosa o elegir centro educativo, podrían ser parte de la libertad de enseñanza, esos hechos, los de elegir centro, formarán parte del haz de derechos que puedan tener los padres, madres, en las condiciones legales que se determinen, pero no son emanación estricta de la libertad reconocida en el artículo 27 de la constitución, y sigue diciendo, no quiere decir que no haya libertad, quiere decir que n o está dentro del artículo 27, es decir, que lo reconoce la constitución, bueno, ante esas declaraciones estamos seguros todos que la Ministra el artículo 27 de la constitución se lo ha leído, seguro, simplemente es echarle un vistacito, aunque se lo haya leído parece que le da igual, porque es bastante claro, y por lo visto parece hacerle un guiño amable a su nuevo socio de gobierno, a Podemos, que ellos apuestan por una educación única, pública y laica, solo hay que sentarse y buscar un poquito para ver que las declaraciones de la Ministra no solo no se sostienen, sino que además se contradicen entre ellas, voy a ser breve, el derecho la educación pertenece en primer lugar a los padres, y garantiza la libertad que tienen de educar a sus hijos en conciencia según sus valores, la constitución española reconoce el derecho a todos los españoles a la educación y a la libertad de enseñanza, el derecho a la educación y el respeto y promoción de la libertad de enseñanza no son un regalo del Estado, sino un derecho fundamental de los ciudadanos que las propias leyes recogen, por ser un derecho fundamental, todos los ciudadanos tienen derecho a recibir una correcta educación, con independencia de su edad, sexo, raza o condición social, el derecho a la educación y libertad educativa, podemos comprobar que son dos caras de la misma moneda, ambos términos aparecen juntos en el artículo 27 de la constitución, porque sin libertad de educación no se puede ejercer el derecho a la educación, el Estado debe facilitar la estructura educativa necesaria para dar cumplimiento a ese derecho de las familias, no puede haber libertad de enseñanza si no hay diferentes modelos educativos entre los que elegir en igualdad de condiciones, las familias deben tener derecho de poder elegir la educación que prefieren para sus hijos sin verse penalizadas por el modelo que escojan para sí, pues bien, después de buscar un poquito, como he dicho, y hacer un pequeño resumen entre las leyes y simplemente mirar el artículo 27 de la constitución que en el punto uno y en el punto tres lo dice clarísimo, insisto en que las declaraciones de la Ministra Celá no son acertadas, porque no solo no ha rectificado a sus declaraciones, sino que se mantiene en su erre que erre, de que la constitución no ampara tal derecho, y por ese motivo presentamos esta moción.

Sra. Pérez: Començar dient que la constitució espanyola ja recull en la normativa totes les coses que ara sembla que es vol discutir ací, o es vol fer o tergiversar una mica la realitat en la moció posa en el punt 1, com a proposta d’acord, respectar i defensar la constitució espanyola, obvi, no sé on està el problema d’això, en el segon punt posa, garantir que els pares trien el tipus d’educació i el centre educatiu, també està reconegut, promoure i recolzar l’autonomia organitzativa i pedagògica dels centres, que també hi ha una part en la que té una autonomia pròpia cada centre educatiu, segons també la normativa i la regulació de cada comunitat autònoma, seguint també parla de garantir en el punto cinc gratuïtat en la xarxa pública com en la privada concertada, i ací és on ve, jo m’he saltat el punt tres a postes, però en el sis ja comença, apareix, ací açò, està moció, en realitat el que és, és un càntic a la defensa de l’educació concertada i

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 8

de

191

privada, nosaltres des del PSOE sempre anem a estar defensant, sempre, i que estiga garantida l’educació pública en les seues ensenyances bàsiques i que siga com bé ho posa en la constitució espanyola, que es siga l’ensenyança bàsica obligatòria i gratuïta, el Partit Popular tal vegada té, i bé, els altres Partits també que li donen suport, com ha comentat Amalia, doncs tal vegada plantegen dins d’eixa visió, eixa amplitud respecte a les possibilitats dels centres educatius, que està bé, està bé que els pares evidentment puguen escollir, però el que tenim que tindre clar és que tot el món, absolutament tot el món, deu de tindre eixe dret a eixa ensenyança, pública i gratuïta, i gratuïta dic que vol dir que la diferència al respecte d’escollir un centre no siga, el tema, no estiga limitat per una qüestió econòmica de les possibilitats dels seus pares, mares o de la família, i és en la defensa en la que des del Partit Socialista anem a estar sempre, és prioritari que l’ensenyança estiga i es puga escollir, però és imprescindible que absolutament tots els esforços o la gran majoria dels esforços siga en establir que en l’ensenyança pública, hi haja un nivell cada vegada més alt, cada vegada millor, per a que no siga considerat elitista el que estiguen escollint els pares i mares que tenen diners o possibilitats de fer-ho l’educació concertada o la privada, es parla també de les places, sempre que hi haja garantides places públiques no se li prioritza places a les concertades o privades, justament per això, perquè el que té que fer, i el que es creu des del PSOE, és que l’ensenyança pública és la que deu anar reforçant-se i la que deu primar.

Parla també el portaveu d’este punt del Partit Popular de l’ensenyança religiosa, i en això també contradiu moltes intervencions que s’han fet, moltes xerrades que s’han fet quan hi ha també pares i mares d’altres religions que també demanen això, no vull entrar en eixe tema, anem, però és incoherent, que ara estiga demanant-se això, i quan altres, d’altres religions demanen eixa possibilitat respecte als seus fills, que ells la veuen contrària, que seria també, jo seria també, jo demane la meua llibertat per a mi, i l’altre la que li toque, però que no me la lleve, i això no és així.

Sra. Serrat: El Partit Popular vol confondre el dret de llibertat a l’ensenyament, és a dir el dret que qualsevol particular o empresa pot servir el dret d’oferir o impartir el dret d’ensenyament en centres educatius privats, acadèmics o centres de formació, amb el dret a l’educació, que correspon al sistema educatiu formal i reglat i pel qual les Administracions Públiques han de garantir l’accés a tota la ciutadania mitjançant la xarxa de l’educació pública, en cap lloc s’està limitant l’acció d’elecció de centres educatius a cap família, si tenen algun cas, que el denuncien, qualsevol família pot triar lliurement centre educatiu, pot optar per qualsevol centre, privat d’educació de la seua elecció, o pot triar com fan l’immensa majoria de les famílies, per la xarxa d’educació pública per a la qual les Administracions disposen de centres educatius i personal i recursos per a garantir una escola pública de qualitat, i per això la gran majoria de famílies confien en l’escola pública. El Partit Popular vol confondre el dret de les famílies a triar lliurement l’educació dels seus fills, que està totalment garantit, amb una suposada idea de que les Administracions han de pagar l’opció educativa de les famílies siga la que siga, les Administracions Públiques el que han de fer, i fan, és garantir una xarxa d’educació pública i gratuïta d’ensenyament, on a més la conselleria d’Educació, està fent esforços des de fa 5 anys en coses com, revertir les retallades de (...) i ara al 2020 ho tornen a fer de nou, contractar a més professorat, tenint actualment a més de 71.200 la xifra més alta de professorat que mai ha hagut, 8.000 més que des del Govern del Botànic, perquè recorde que el P.P. va tindre paralitzades les oposicions de mestres vora 5 anys, van eixir al 2009 i fins al 2015 no van tornar a eixir, i a més la borsa no es movia, ara quasi el 80% de persones que van opositar al 2018 han consolidat, hi ha moltes més places i la borsa es mou més ràpidament, a més baixant la ratio d’alumnes per aula, per facilitar més l’atenció individualitzada i treballar per una educació més inclusiva, construir centres educatius amb 700 milions d’euros destinats a construcció i millora de centres gràcies al Pla Edificant.

Per altra banda, no existeix una xarxa de centres concertats, altra confusió interessada del Partit Popular, existeix una xarxa d’educació pública única, que és la que paga l’Administració amb els diners de tots i totes, i que compta amb centres públics i que allà on no es possible que hi haja centres públics, es concerta amb una institució privada d’ensenyament la prestació d’un servei públic d’educació, les

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 9

de

191

condicions i garanties de la xarxa pública d’educació, són les mateixes en tots els centres, i a més existeixen fora de la xarxa pública institucions educatives privades.

Sra. Campomanes: Yo creo que lo que se confunde aquí es la ayuda que se da a la escuela privada, que puede estar dentro, o no, de la red de educación, pero lo que garantiza la constitución es la libertad de las familias para elegir el tipo de educación, no considero que sea normal que haya que quitar, en ningún momento se dice que haya que quitar dinero a la enseñanza pública, nosotros defendemos la enseñanza pública, al 100%, cuanto más dinero se pueda inyectar en ella mejor, pero hay padres que no sé, el 70% de los españoles se declaran católicos, algunos padres a lo mejor quizás quieran utilizar una iglesia católica, una enseñanza católica, porqué no, si se ven los números, la enseñanza subvencionada esta enseñanza no cuesta dinero al estado español, sino que hay superávit de dinero para pagar plazas públicas con ella, yo creo que es importante reseñar eso, no es quitar dinero de las escuelas públicas, sino lo contrario, apoyarlas, pero también apoyar el que las familias puedan elegir, por todo lo dicho, y con todos los matices, vamos a votar a favor del Partido Popular.

Sr. Martínez: No se trata de confundir, ante las siglas P.P. siempre se usan las palabras de confundir, no se pretende confundir a nadie, sino todo lo contrario, parece que las declaraciones de la Ministra Celá o no las han escuchando, o se las quieren atribuir al Partido Popular, la que dice que no se reconoce en el constitución la elección a la libre educación es la Ministra, no el Partido Popular, y de ahí a que presentemos esta moción, vamos motivados por eso, porque la constitución lo dice muy claro, y las leyes más aún, lo apoyan, además, esto no es cuestión de opiniones, la constitución en el apartado 27 lo dice muy claro, pero si ustedes aún tienen dudas por su afán de interpretar la constitución a su manera, pues hay leyes educativas aprobadas por el propio PSOE, como la Ley LODE en 1985, o la Ley LOE 2006, que reconocen el derecho de los padres a elegir centro, lo que la Ministra está diciendo que no, a ver quien trata de confundir a quien, nuestra intención no es confundir a nadie, sino escuchar las declaraciones de la Ministra, la primera Ley lo hace concretamente en el artículo 3.b, y la segunda ley lo hace en el artículo 84.1, pues si con la constitución en la mano, donde dice que es un derecho la libertad educativa no fuese suficiente, tanto la LODE como la LOE, están en vigor actualmente, y ésta última la LOE, es la que propia Celá pretende mantener, con algunos cambios seguramente, y es como su nueva Ley, la LOMLOE, que no se hasta donde va a llegar, más conocida como la Ley Celá, de confundir nada, de ahí la incomprensión ante las palabras de la Ministra, sigue su línea de reducir dichos derechos de los padres, más que todo, ya lo he dicho, para agradar a partidos radicales que defienden una educación única y laica como Podemos.

Respecto a la concertada, en España está desde hace 30 años, la concertada, y además la trajo el Partido Socialista, no sé ahora que quieren insinuar diciendo que si el Partido Popular en la concertada tiene algunos intereses, está en España, como he dicho desde hace 30 años, está establecida, está regulada la educación concertada, mantener colegios y profesores siempre es caro, evidentemente y sin esos conciertos públicos, solo las familias con mejores recursos económicos podrían ir a esas escuelas, esto no es un experimento raro, ni marginal, pero desde las izquierdas más estatalistas continuamente se oyen voces pidiendo asfixiar, reducir, o directamente eliminar estos conciertos, y esta red de escuelas y nos podemos preguntar el porqué, y para mí esta respuesta es fácil, porque estos colegios son menos dóciles al poder político, y a su adoctrinamiento, allí donde se cierren centro concertados las familias con mejores recursos económicos que quieran este tipo de educación, pues no les supondrá ningún problema, evidentemente, pero las familias con menos recursos económicos, que se quedan sin opción, ya no podrán acceder a estos centros educativos, supongo que estarán de acuerdo conmigo que esto es una forma de discriminar como cualquier otra, ya he dicho que fue el PSOE el que propuso los conciertos en su primera Ley Educativa de 1985, es un modelo que funciona, pero cada vez que el PSOE llega al poder amenaza con eliminarlo, ya pasó con Zapatero y ahora lo estamos viendo con las declaraciones de la Ministra, la enseñanza concertada es un modelo adecuado que atiende a casi 2.000.000 de alumnos, cuenta con 130.000 profesores, unos 3.500 centros, al contrario de lo que se piensa y que hacen insinuar aquí, que

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

0 de

191

casi el 50% ya no tienen nada que ver con la iglesia católica, había apuntado varias razones por las que la concertada no es perjudicial, sino que es beneficiosa, pero esto no es complicado de entender, la escuela concertada es constitucional, la quieren muchos españoles, ahorra dinero al Estado, y favorece sobre todo a las familias con menos poder adquisitivo, y la pregunta es, por qué quieren acabar con ella.

Sra. Pérez: No sé la sentència en la que posa que es vol acabar en la concertada, a veure, tornem a comentar coses que ja s’han comentat, la concertada és una possibilitat que té també l’Estat a l’hora de quan hi ha una demanda gran d’alumnat i no té prou en els centres educatius públics, doncs es fa un concert a eixe tipus d’escola per a que puga donar-se eixa ensenyança obligatòria i gratuïta i poder-la seguir mantenint, a veure, és que són moltes coses que heu comentat, vaig a veure si puc anar explicant-les, anem a veure, quan vos remeteu a les paraules de la Ministra que va fer, si que les utilitzeu una mica al vostre gust, perquè la Ministra no pot anar en contra de la constitució espanyola, la Ministra defensa la constitució espanyola, i en ella està ben clar que hi ha llibertat d’ensenyança, però si que hi ha que tindre clar que eixa llibertat d’ensenyança respecte als centres, no hi ha que desubicar-la d’eixe mateix fet, no és l’elecció de centre, és l’elecció de la lliberta d’ensenyança, l’elecció de centre ve recollida en la programació educativa de cada Comunitat Autònoma i es realitza amb l’emparo de la normativa autonòmica i on ella mateixa no vulnera cap principi de constitucionalitat, quan el Portaveu del Partit Popular ha dit que els centres de concertades són menys dòcils, així com si des de l’Estat o la Comunitat Autònoma es va a imposar coses en els centres educatius públics i que en estos concertats no es tinguera, òbvia una cosa que pense que és molt més important que tot això, totes els mestres, tots els professors que formen part d’eixa xarxa de centres educatius públics han passat uns exàmens i en això s’entén que té una formació amb uns requisits que es van posant al respecte per a poder donar eixa ensenyança de la millor manera possible, quan parlem dels centres concertats, o privats, evidentment el director o de la manera que estiga establerta eixa escola o eixe centre concertat o privat, eixa forma de funcionar ja és una forma de funcionar doncs evidentment de forma privada, així que en els seus requisits i els seus criteris, contracten i no contracten, o tiren als professors que diuen en les seues paraules, que si són menys flexibles, doncs no, hi hauria que veure cada centre educatiu els criteris que té a l’hora de contractar al seu professorat, i els pressions que puguen haver-hi o no, dins d’eixe centre educatiu, cosa que en la pública doncs evidentment no es fa, perquè hi ha tot un sistema d’exàmens per a poder tindre, en principi, el millor professorat que siga el que done als nostres fills, i encara que no vulgueu reconèixer-ho, nosaltres, el que defensem és que hi haja una escola pública, que no diferència, per criteris econòmics a l’alumnat, perquè cap xiquet o xiqueta té culpa, o sort, o no deu de ser així, de quina família naix per a les seues possibilitats que puga desenvolupar, en un futur, perquè evidentment això ho sabem tots, encara que hi haja gent que no vulga que siga així, és que els xiquets i xiquetes tenen moltíssim potencial, i no es just que per un sistema realitat i econòmic es vulga fer de menys als xiquets que no tenen eixes possibilitats econòmiques per anar als centres que si que tenen que abonar eixa economia, és com si volguérem la societat que els rics sempre estigueren amb titulació, pogueren anar realitzant eixes titulacions, i la gent que no té eixos possibles econòmics, que sempre estiguera per altres parts, ja existeix d’alguna manera quan parlem d’altres tipus d’educacions, que són superiors, que sembla que hi ha una diferència, i en això també està aplicant-se des del Ministeri per a que hi haja beques i puga seguir subvencionant-se les possibilitats i que la vàlua d’eixe alumne o alumna, siga el que de veritat valga la pena quan està millorant, estudiant i qui sap, poden eixir els científics o metges que puguen salvar la vida dels altres que han vingut de famílies humilies i que gràcies a tot eixe sistema públic han pogut desenvolupar la seua professió.

Sra. Serrat: Jo no estic atribuint a ningú el que no li pertoca, como comentava el company del Partit Popular, la realitat és un altra, i és que actualment les famílies trien el centre educatiu al que volen escolaritzar els seus fills, el 95% de les famílies escolaritzen als seus fills i filles en la seua primera o segona opció d’escolarització, i a més, hui són les famílies les que trien el centre, no el centre a les famílies com passava en èpoques del Partit Popular, en el tercer punt de la proposta d’acord que ens presenten diu, defender la red de centros concertados, és més llarg evidentment, no cal insistir a ningú per

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

1 de

191

assegurar una garantia que ja existeix, hui l’escola concertada té més recursos que amb el Partit Popular, especialment en allò relatiu a la inclusió educativa, i a més s’ha posat al dia amb el que endeutava el Partit Popular als centres concertats, i s’ha retornat els drets laborals perduts pel professorat, en el punt quart, que comenten promover y respaldar la autonomía organizativa y pedagógica de los centros, con el fin de que estos puedan elegir con total libertad, estos es refereix a les famílies, puedan elegir con total libertad, que famílies voleu que trien amb total llibertat, les que com comentava Vicenta, les que sols pensen com vosaltres, o totes les famílies poden decidir, i és que això ja passa, cada centre educatiu dins del seu marc legislatiu acotant el marc legislatiu, té el seu caràcter propi, cada centre educatiu planifica anualment el seu projecte de centre que cada professor desprès adapta a les necessitats dels seua alumnes, aleshores cada pare ja sap on va a dur al seu fill, perquè ja té eixa legislació davant, per altra banda, referit al punt cinc de garantizar la asistencia y gratuidad de los centros de educación espacial, és un altra cosa que ja es fa, de fet inverteixen fins un 40% més en recursos destinats a la inclusió educativa, les aules específiques o de comunicació han augmentat un 50% més respecte al govern del Partit Popular, i el personal adscrit al programa d’actuació per a la millora, ha passat de 1.000 professionals en 2015, a més de 3.500 en l’actualitat, i bé, la Conselleria d’Educació, ni està coartant l’autonomia organitzativa pedagògica dels centres, ni està retallant en educació especial, tot el contrari, el que està fent és donar cada dia més suport a l’educació pública, amb més recursos, amb més professorat i amb més recolzament a la inclusió i la innovació, i la falsa llibertat d’educació que està proposant el Partit Popular, pretén generar un sistema educatiu amb dos nivells, un en el que les famílies amb més recursos puguen triar aquell centre que volen i poden pagar, i un altre nivell per a les famílies de les classes mitjanes i treballadores, que no tindran mai eixa capacitat.

Sra. Campomanes: Voy a votar a favor.

Sra. Gómez: La verdad es que al final, no sé, cuando escuchas a un Equipo de Gobierno defender el punto es contradictorio, por un lado parece que nos atacan por traer esta moción, y por otro, según van leyendo las cosas dicen, esto es obvio, o esto ya se está cumpliendo, con lo cual eso me hace ver que supongo que apoyan la declaración institucional, porque si todo es obvio y todo se está cumpliendo, pues nos deja más tranquilos y oye, seguro que votan a favor y la sacaremos por unanimidad. Dicen que les extraña, porque he escuchado a la Portavoz del PSOE, que les extraña que lo traigamos porque es obvio, lo del respeto a la constitución y que ya se recoge, ese es el problema, el problema está en unas declaraciones políticas del Partido Socialista, que ha negado algo que es evidente, no solamente que está en la constitución, no solo está en la constitución, también está en la declaración universal de derechos humanos, en el artículo 26, también en el artículo 27 se recoge ese derecho al a educación, esa libertad de enseñanza, esa libertad para poder elegir el centro, y además lo establece en diferentes cuestiones, porque no se trata solamente de eso, esa libertad de educación, además lo iguala y lo incluye en el mismo artículo por algo, dice, todos tienen derecho a la educación y se reconoce la libertad de enseñanza, dice también, la educación tendrá por objeto el pleno desarrollo de la personalidad humana en el respeto a los principios democráticos de convivencia y los derechos y libertades fundamentales, y dice también, los poderes públicos garantizan el derecho que asiste a los padres para que sus hijos reciban la formación religiosa y moral que esté de acuerdo con sus propias convicciones, al final aquí el traerlo y por mucho que repitan que es obvio, para nosotros no es tanto, por un lado por esas declaraciones que dicen que está fuera de la constitución cuando no lo está, y lo que nos da miedo es que algo que siempre ha existido consenso, que está ahí recogido, pueda llegar una Ministra de turno, sea ésta, sea cualquier otra, sea cualquier partido, y pueda retirarlo y pueda no cumplirlo, eso es lo que nos da miedo, y nos da miedo a veces que no se acate la constitución porque hemos escuchado muchísimas veces, ya no solamente en el Congreso, o en Consellería, sino incluso en este pleno, que cuando se acata la constitución, al jurar el cargo, se hace por imperativo legal, porque les obligan, no porque realmente lo crean, entonces sí, sí que realmente nos preocupa y por eso traemos esta declaración institucional, con derechos ya reconocidos, y lo único que pretendemos es que se respeten, y se mantengan y considero que si ya se están cumpliendo y todos estáis de acuerdo, seguramente votaréis todos a favor, al fin y al cabo cuando existe esta libertad de educación,

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

2 de

191

debemos ser conscientes de una cosa, si no hay diferentes opciones, si no hay pluralidad, no puedes elegir, por mucho que tengas esa libertad reconocida y por lo tanto no vas a poder ejercer esa libertad, y al final, aquí muchas veces se usa demagogia, que si ricos y pobres, no, al final se trata que todas las familias puedan elegir, y no solamente aquellas que por el nivel de renta puedan hacerlo, y por eso está también la concertada que es un nivel complementario y no, los profesores no se eligen a saber cómo, es la propia Conselleria la que en los centros concertados regula incluso las bases, con lo cual creo que eso es desconocimiento o demagogia a propósito, la verdad es que no lo sé, al final creo que lo fundamental en este aspecto es que cuando solamente se permite un tipo de educación, yo creo que aquí absolutamente nadie por mucho que lo digáis debate sobre la necesidad y la importancia de un sistema público de calidad en la educación, simplemente es que al fin y al cabo cuando no se dan más opciones y no se permite eso, que al fin y al cabo es complementario y además el coste no es superior que a la pública, no se da alternativa y lo que se consigue con una única posibilidad, es al fin y al cabo el adoctrinamiento de los alumnos, nosotros lógicamente votaremos a favor.

Sra. Pérez: Com sol fer la Portaveu del Partit Popular, doncs això, òbvia les paraules, destaca les que siga, i bé en això ens fa la brometa al respecte de que evidentment nosaltres li donarem suport a esta moció, ja he començat en la meua intervenció, en la primera, que açò és un càntic de suport als centres concertats que ho adonen amb molts punts en els que estan coses que ja posa en la constitució espanyola, evidentment que les que posa en la constitució espanyola estem d’acord, les empara ja la constitució, no som nosaltres els que tenim que vindre ací ara a discutir això, però posa el punt 3, en el que parla de defensar la xarxa dels centres concertats com a garants, no són els garants, els garants son els centres públics en els quals tot el món té l’opció d’anar i pot escollir, on està la diferència, que ja ho hem comentat, és a veure, el que té diners té més opcions, i el que no en té directament ja descarta els concertats i privats, això és el que no estem d’acord en la part que tenim que pensar en donar una major possibilitat respecte als públics que són gratuïts, hi ha que millorar-los, així és com està treballant-se en el sistema educatiu públic, amb un major professorat, un major nombre de professors donat que les ratios també de l’alumnat està baixant, també les baixes estan cobertes abans, i el que pensem que hi ha que seguir apostant és per l’educació pública amb tot el que això corresponga, hi ha molts punts en esta moció que ja es fan, que com ja ho ha comentat la meua companya Aurora, ja es fan, altres punts estan reflectint el que ja posa en la constitució espanyola i l’altres que és el que no estem d’acord i és tot pel que monten aquesta moció, és pel suport a les concertades, com a garants, no són garants, garants són els centres educatius públics, i així és com tenim que seguir treballant per a que ho siguen, votem a favor, ja ho he comentat, perdó, votem en contra, ja ho he dit al principi, a favor estava pensant jo en les públiques, però ja he començat el punt dient en contra.

Sra. Serrat: Que siempre ha existido consenso, en qué, y dónde, esa frase no la he llegado a entender, perquè per més repetir les coses, es converteixen en més certes, demagògia la vostra, perquè puc dir que en 49 anys i 7 lleis escolars, és una mostra que la legislació educativa ha sigut un ball continu a Espanya, pel de polèmiques i debats, però sense solucionar res de veritat important, totes eixes polèmiques o posicionaments partidistes, han sigut uns dels principals problemes del sistema, i ja parle com a mestra també, perquè és que el centre del traguin normatiu de l’educació en democràcia, sempre ha estat en la convivència entre la pública i la privada, i la religió, la pena és que veig que quasi 50 anys desprès hi ha coses que no canvien o segueixen sense importar, pes aquest motiu, i molts dels que he argumentat abans, votarem en contra.

El Ayuntamiento Pleno, previa deliberación, en votación ordinaria y por mayoría (12 votos en contra: 8 del Grupo Municipal Compromís y 4 del Grupo Municipal Socialista y 8 votos a favor: 7 del Grupo Municipal Popular y 1 del Grupo Municipal Ciudadanos) rechaza la propuesta de

El plenari de l’Ajuntament, prèvia deliberació, en votació ordinària i per majoria (12 vots en contra: 8 del Grup Municipal Compromís i 4 del Grup Municipal Socialista i 8 vots a favor: 7 del Grup Municipal Popular i 1 del Grup Municipal Ciutadans) rebutja la proposta d’acord presentada

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

3 de

191

acuerdo presentada en la moción del Grupo Municipal Popular.

en la moció del Grup Municipal Popular.

TERCERO.- APROBACIÓN, SI PROCEDE, DICTAMEN COMISIÓN INFORMATIVA DE BIENESTAR SOCIAL, IGUALDAD, SANIDAD Y PARTICIPACIÓN CIUDADANA SOBRE MOCIÓN GRUPO MUNICIPAL CIUDADANOS DEFENSA IGUALDAD DE TRATO ENTRE PAREJAS Y MATRIMONIOS EN EL ACCESO A LA PENSIÓN DE VIUDEDAD.

Visto el dictamen de la Comisión Informativa de Bienestar Social, Igualdad, Sanidad y Participación Ciudadana de fecha 16 de diciembre de 2019, obrante en el expediente de la plataforma Gestiona número 7079/2019:

PUNTO 3.- Se da lectura de la Moción presentada por Dña. Amalia Campomanes Eguiguren, Portavoz del Grupo Municipal Ciudadanos del Ayuntamiento de Altea en representación del mismo, mediante el presente escrito, y en uso de las atribuciones que le confiere el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales (Real Decreto 2568/1986, de 28 de noviembre), eleva al Pleno de la Corporación la siguiente:

EXPOSICIÓN DE MOTIVOS

Actualmente se da en España una situación de grave desequilibrio entre ciudadanos que deciden contraer matrimonio y aquellos otros que optan por registrarse oficialmente como parejas de hecho. Esta situación es generada por las deficiencias que la actual legislación en materia de parejas de hecho lleva aparejada en cuanto a los requisitos de acceso a la pensión de viudedad.

La decisión de constituir pareja de hecho todavía acarrea importantes diferencias en coberturas y protección. El Real Decreto Legislativo 8/2015, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social, que regula el derecho de las parejas de hecho a tener acceso a la mencionada pensión, en su artículo 221, incluye las condiciones que las parejas de hecho deben cumplir para poder acceder a la pensión de viudedad.

Entre los mismos se impone la necesidad de que dichas parejas estén constituidas por un periodo mínimo de cinco años. De igual modo, se establece que los ingresos económicos del miembro de la pareja de hecho superviviente no alcanzara durante el año natural anterior al fallecimiento el 50% de la suma de los propios y de los del causante en el mismo periodo, o el 25 % en caso de la existencia de hijos.

Al valorar los ingresos, la Ley no tiene en cuenta si la situación del sobreviviente al momento de la muerte, es permanente o de carácter meramente circunstancial, con lo que únicamente se tienen en cuenta los ingresos de la del miembro que sobrevive en un periodo determinado (el año anterior a la muerte), convirtiendo la situación en completamente injusta para quienes optan por este tipo de unión de parejas.

En el caso concreto de que no se cumplan estos dos últimos requisitos solo se reconocerá el derecho a pensión de viudedad cuando los ingresos del sobreviviente resulten inferiores a 1,5 veces el importe del salario mínimo interprofesional. Si bien esta última clausula se establece en un intento de salvaguardar la pensión en los supuestos de necesidad económica, la intencionalidad final de la norma no es tratar de garantizar un mínimo vital si no la de evitar la desprotección de la familia, al producirse una reducción de sus ingresos a causa del fallecimiento del cónyuge.

Los requisitos señalados, suponen una clara vulneración del artículo 14 de la Constitución, por medio del cual se proclama el principio de igualdad. La pensión de viudedad tiene una naturaleza contributiva,

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

4 de

191

de la que la persona se beneficia por lo que cotizó el cónyuge fallecido en vida. Es por este motivo, al igual que ocurre en el caso de los matrimonios, que una persona que ostente el derecho a la pensión puede compatibilizarla con las rentas del trabajo, no teniendo sentido que establezcan condiciones más gravosas a las uniones de hecho.

ACUERDOS

Instar al Gobierno de España a la modificación de los correspondientes preceptos del Real Decreto Legislativo 8/2015 y de todas aquellas normas relacionadas con él, para equiparar los derechos en el acceso a la pensión de viudedad de las parejas de hecho con el de los matrimonios civiles.

Instar al Gobierno de España a que en el plazo máximo de un año, apruebe un Proyecto de Ley de Parejas de Hecho por el que se incorpore en el Código Civil una regulación del régimen de la pareja de hecho aplicable en todo el territorio nacional, así como que incorpore las modificaciones oportunas en otras normas para evitar cualquier tipo de discriminación jurídica de las parejas de hecho frente a los matrimonios por razón de su estado civil o de la naturaleza o formalidad de su relación de convivencia, cuando concurran el resto de requisitos que se establezcan en cada caso.

La Comisión informativa de Bienestar Social e Igualdad, visto el expediente tramitado, en votación ordinaria y por mayoría, 1 voto a favor (1 del Grupo municipal Ciudadanos) y 19 abstenciones (8 del Grupo Municipal Compromís, 7 grupo Municipal Popular y 4 del Grupo municipal Socialista) dictamina favorablemente la siguiente PROPUESTA DE ACUERDO para su aprobación por el Ayuntamiento en Pleno:

Instar al Gobierno de España a la modificación de los correspondientes preceptos del Real Decreto Legislativo 8/2015 y de todas aquellas normas relacionadas con él, para equiparar los derechos en el acceso a la pensión de viudedad de las parejas de hecho con el de los matrimonios civiles.

Instar al Gobierno de España a que en el plazo máximo de un año, apruebe un Proyecto de Ley de Parejas de Hecho por el que se incorpore en el Código Civil una regulación del régimen de la pareja de hecho aplicable en todo el territorio nacional, así como que incorpore las modificaciones oportunas en otras normas para evitar cualquier tipo de discriminación jurídica de las parejas de hecho frente a los matrimonios por razón de su estado civil o de la naturaleza o formalidad de su relación de convivencia, cuando concurran el resto de requisitos que se establezcan en cada caso.

Sra. Pérez Ripoll: En los últimos 40 años los modelos de pareja han cambiado y evolucionado, nuevas modalidades, a parte del matrimonio religioso o civil, se han instaurado en nuestra sociedad, en cambio, la legislación no ha evolucionado al mismo ritmo, y dependiendo de la Comunidad Autónoma en la que viva una pareja, va a suponer tener más o menos derechos, los matrimonios y parejas de hecho, son realidades jurídicas distintas, son 2 tipos de asociaciones diferentes y por tanto a efectos legales sus derechos y deberes también lo son, aunque en algunas materias puedan coincidir, son muchos los ciudadanos que eligen la opción de pareja de hecho como pareja de vivir una relación estable de convivencia y afectividad, decidiendo regularizarlo con la inscripción en los registros de parejas de hecho, pero con esta opción se puede considerar, en materia de pensión de viudedad, que se encuentran en una situación de desigualdad (…) no debería ser así, ni suceder, a pesar de que sí que se han trabajado algunos aspectos en las condiciones de las parejas de hecho, como puede ser en materia de los hijos, que poseen en común, sigue siendo una asignatura pendiente la situación en la que queda el sujeto cuando pierde a la pareja cuando ésta fallece, por ejemplo en relación a la pensión de viudedad de la que estamos hablando, supone un descenso en los ingresos familiares por el fallecimiento de un miembro de la pareja, por todo ello, en estos momentos existe una necesidad de trabajar sobre un proyecto de ley de parejas de hecho, de aplicación en todo el territorio nacional español, ya que este particular no puede depender de las

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

5 de

191

voluntades de cada una de las Comunidades Autónomas, poniendo en valor el artículo 14 de la Constitución Española, el principio de igualdad, y modificar otras normativas como la Ley de Seguridad Social, es necesario abordar el tema de las parejas de hecho para que desde el ordenamiento jurídico se acabe con el vacío legal de la normativa vigente.

Sra. Pérez: El PSOE és un partit que sempre ha treballat per defensar les realitats en les diferents parelles que han pogut haver-hi, que existeixen, i ja des de dins d’eixa filosofia o eixa política que tenim en eixa defensa dels drets i deures, una de les coses que hi ha que seguir endavant, és la de contemplar les realitats que van eixint i que cada vegada són majors, estem d’acord en la moció en el que s’ha explicat i pense que no fa falta comentar molt més, en la societat en la que estem cada vegada la gent va convivint de moltes maneres, i sempre que hi haja fórmules per a reconèixer i en criteris objectius també a l’hora de poder valorar totes aquestes coses, hi ha que contemplar-les i tenir-les en compte, no és just que si ha hagut una convivència com a parella de fet durant molts anys, desprès, a l’hora de tindre que cobrar eixa viduïtat no estiga reconeguda de la manera que està en les altres formes tradicionals, així que nosaltres estem d’acord en esta moció i li donarem suport, ja avance el vot perquè pense que estem d’acord i és evident.

Sr. Orozco: La primera llei de parelles de fet en l’Estat Espanyol va nàixer en l’any 98 a Catalunya per a equiparar els drets i deures de les parelles de fet, heterosexuals, i homosexuals, es reconeixia així garanties de convivència per les unions, a més de drets hereditaris per a les parelles gais, es van crear eixes i les successives lleis en les diferents Comunitats en un principi per les parelles homosexuals amb el fi de que pogueren inscriure les seues voluntats i les seues relacions personals i patrimonials, en l’actualitat com heu dit els models de societat han evolucionat i són molt diferents als que tradicionalment han vingut imperant en dècades enrere, la unió de parelles de fet és una opció més i s’ha normalitzat i són més d’1.700.000 parelles en l’estat espanyol, en una gran proporció heterosexuals, això no lleva que a dia d’avui estem a la cua europea respecte a una hipotètica taula comparativa amb majors o menors beneficis a nivell de legislació eixa taula comparativa la encapçalarien països com Holanda, Bèlgica o França, i els països escandinaus, on les lleis sobre les unions de fet estan enfortides i convenientment actualitzades, a l’Estat Espanyol no hi ha una visió reguladora del tema, i per eixe motiu no hi ha una legislació nacional que done resposta i són les Comunitats Autònomes les que elaboren una llei pròpia, no es té dret a fer una declaració de la renda conjunta perquè no constitueixen una unitat familiar, no tenen dret als 15 dies de vacances per la seua unió, com sí passa en el matrimoni, no tenen dret a la llei del 2003 de família nombrosa, en el que respecte a la pensió de viduïtat que és del que parla la moció de Ciutadans, per poder cobrar-la tenen que demostrar 5 anys de convivència i 2 anys des del dia del seu registre, a banda de tindre uns requisits econòmics molt més estrictes que les unions matrimonials en les que es cobra el 52% del salari del mort, en definitiva, equiparar parelles de fet i matrimonis ens pareix sensat en un estat modern que vulga igualar drets entre els seus ciutadans, i nosaltres ja ho avançaré, votarem a favor.

Sra. Campomanes: A favor, claro.

Sra. Gómez: Antes del posicionamiento si que considerar que como conclusión que es absolutamente lógico el pedir esta igualdad, al fin y al cabo son diferentes formas de regularizar una relación estable de convivencia, bien sea por el matrimonio, sea religioso o sea civil, o bien mediante el registro de parejas de hecho son igualmente formas de regularizarlo y es injusto que por no existir esa normativa, ese vacío legal a nivel estatal, es cierto que cada Comunidad Autónomas más o menos entra a regularlo, pero aparte de que la regulación es diferente según cada Comunidad Autónoma, hay muchas materias que son competencia del Estado y aunque quieran no pueden siquiera entrar a regularlas, así que al final vemos muchas desigualdades que no deberían de darse y creo que en eso todos deberíamos estar de acuerdo, en este particular además no solo exige esa Ley de Parejas de Hecho, sino que además modificar un montón de otras normativas que afectan a las parejas de hecho y sí que hace referencia, como por ejemplo la Ley de Seguridad Social y esa es la que afecta a la pensión de viudedad que estamos tratando aquí, es

Cód

. Val

idac

ión:

54F

MEC

73M

9QS5

MTZ

PGZC

4H64

E | V

erifi

caci

ón: h

ttps:

//alte

a.se

dele

ctro

nica

.es/

D

ocum

ento

firm

ado

elec

tróni

cam

ente

des

de la

pla

tafo

rma

esPu

blic

o G

estio

na |

Pági

na 1

6 de

191

absolutamente injusto que la pensión de viudedad que la intención final que tiene es la de evitar la desprotección de la familia, no importa que sea matrimonio o sea una pareja de hecho registrada, al fin y al cabo es evitar esa reducción de ingresos que causa el que fallezca uno de los dos y al fin y al cabo no tiene ningún sentido que a ellos, simplemente por ser una pareja registrada de hecho y porque no existe esa normativa estatal, se les exija probar muchas más cosas, se les exija que tengan 5 años de convivencia, cuando a los matrimonios es nada más casarse y es algo automático, a la hora de valorar las rentas igual, el período de tiempo que se considera perjudica a las parejas de hecho frente a los matrimonios, y al fin y al cabo lo están regularizando de igual forma, con lo cual consideramos que es un objetivo primordial el que esto se regularice a nivel estatal, así que votaremos a favor.

Sra. Pérez: A favor:

Sr. Orozco: A favor.

El Ayuntamiento Pleno, previa deliberación, en votación ordinaria y por unanimidad de los asistentes, acuerda:

1.- Instar al Gobierno de España a la modificación de los correspondientes preceptos del Real Decreto Legislativo 8/2015 y de todas aquellas normas relacionadas con él, para equiparar los derechos en el acceso a la pensión de viudedad de las parejas de hecho con el de los matrimonios civiles.

2.- Instar al Gobierno de España a que en el plazo máximo de un año, apruebe un Proyecto de Ley de Parejas de Hecho por el que se incorpore en el Código Civil una regulación del régimen de la pareja de hecho aplicable en todo el territorio nacional, así como que incorpore las modificaciones oportunas en otras normas para evitar cualquier tipo de discriminación jurídica de las parejas de hecho frente a los matrimonios por razón de su estado civil o de la naturaleza o formalidad de su relación de convivencia, cuando concurran el resto de requisitos que se establezcan en cada caso.

3.- Que por los Servicios Administrativos dependientes del Área de Igualdad se proceda a realizar todos los trámites necesarios en orden a la efectividad del presente acuerdo.

4.- Facultar a la Concejala Delegada de Igualdad para la firma de cuantos documentos sean necesarios.

CUARTO.- APROBACIÓN, SI PROCEDE, DICTAMEN COMISIÓN INFORMATIVA DE HACIENDA, ESPECIAL DE CUENTAS Y RÉGIMEN INTERIOR SOBRE MOCIÓN GRUPO MUNICIPAL CIUDADANOS DECLARACIÓN DIA INTERNACIONAL CONTRA LA CORRUPCIÓN.