6. Manual de NyP Inventarios 1006 · 3. Dar cumplimiento al Reglamento de Inventarios de Bienes...

35

Transcript of 6. Manual de NyP Inventarios 1006 · 3. Dar cumplimiento al Reglamento de Inventarios de Bienes...

2

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

Contenido 1. INTRODUCCIÓN. ......................................................................................................................................................................... 3

2. OBJETIVOS Y ÁMBITO DE APLICACIÓN. ....................................................................................................................... 4

2.1 OBJETIVO GENERAL. ....................................................................................................................................................................................... 4 2.1 OBJETIVO ESPECÍFICO. .................................................................................................................................................................................. 4 2.2 ÁMBITO DE APLICACIÓN. ............................................................................................................................................................................... 4

3. FUNCIONES, NORMAS Y DISPOSICIONES DE CONTROL INTERNO. .................................................................... 5

3.1 FUNCIONES DEL ÁREA O UNIDAD ADMINISTRATIVA CORRESPONDIENTE. ........................................................................................... 5 3.2 NORMAS Y DISPOSICIONES DE CONTROL INTERNO. .................................................................................................................................. 6

4. PROCEDIMIENTO CORRESPONDIENTE (OBJETIVO Y NORMA). .......................................................................... 7

4.1 INVENTARIO FÍSICO DE BIENES MUEBLES. ................................................................................................................................................ 7 4.2 REGISTRO DE BIENES ADQUIRIDOS POR EL RIC. .................................................................................................................................... 10 4.3 REGISTRO DE BIENES EN USO DEL RIC PROPIEDAD DE OTRA INSTITUCIÓN/ORGANISMO ............................................................. 12 4.4 REGISTRO DE BIENES POR PRÉSTAMOS O DONADOS AL RIC. ............................................................................................................... 14 4.5 ENTREGA Y ASIGNACIÓN DE BIENES. ......................................................................................................................................................... 16 4.6 DESASIGNACIÓN Y REASIGNACIÓN DE BIENES. ........................................................................................................................................ 18 4.7 EMISIÓN DE CERTIFICACIÓN DE BIENES ................................................................................................................................................... 20 4.8 EMISIÓN DE SOLVENCIA DE INVENTARIOS ................................................................................................................................................ 22 4.9 EMISIÓN Y ENTREGA DE INFORMES A CONTABILIDAD DEL ESTADO .................................................................................................. 24 4.10 REPOSICIÓN Y BAJA DE BIENES ................................................................................................................................................................... 26

5. SEGUIMIENTO Y EVALUACIÓN. ....................................................................................................................................... 28

5.1 A NIVEL DEL LA GAF. ................................................................................................................................................................................... 28 5.2 A NIVEL DE LA UDAF Y UNIDADES CORRESPONDIENTE. ..................................................................................................................... 28

6. ANEXOS. ....................................................................................................................................................................................... 29

6.1 NORMATIVA LEGAL APLICABLE Y OTRAS DISPOSICIONES ..................................................................................................................... 29 6.2 FORMULARIOS CORRESPONDIENTES – OPERACIONES DE INVENTARIO EN LA BASE DE DATOS DEL RIC. ................................ 33 6.3 GLOSARIO DE TÉRMINOS Y SIGNIFICADO .................................................................................................................................................. 34 6.4 SIMBOLOGÍA. ................................................................................................................................................................................................... 35

3

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

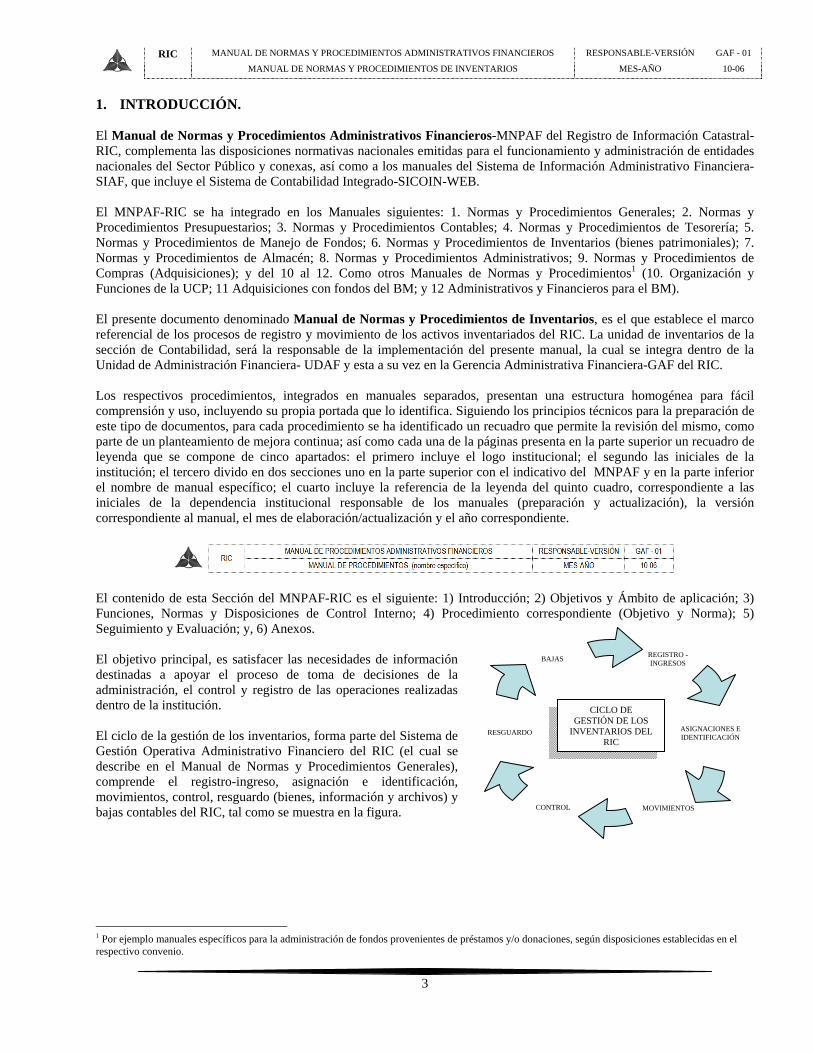

REGISTRO -INGRESOS

ASIGNACIONES E IDENTIFICACIÓN

MOVIMIENTOS CONTROL

RESGUARDO

BAJAS

CICLO DE GESTIÓN DE LOS

INVENTARIOS DEL RIC

1. INTRODUCCIÓN. El Manual de Normas y Procedimientos Administrativos Financieros-MNPAF del Registro de Información Catastral-RIC, complementa las disposiciones normativas nacionales emitidas para el funcionamiento y administración de entidades nacionales del Sector Público y conexas, así como a los manuales del Sistema de Información Administrativo Financiera-SIAF, que incluye el Sistema de Contabilidad Integrado-SICOIN-WEB. El MNPAF-RIC se ha integrado en los Manuales siguientes: 1. Normas y Procedimientos Generales; 2. Normas y Procedimientos Presupuestarios; 3. Normas y Procedimientos Contables; 4. Normas y Procedimientos de Tesorería; 5. Normas y Procedimientos de Manejo de Fondos; 6. Normas y Procedimientos de Inventarios (bienes patrimoniales); 7. Normas y Procedimientos de Almacén; 8. Normas y Procedimientos Administrativos; 9. Normas y Procedimientos de Compras (Adquisiciones); y del 10 al 12. Como otros Manuales de Normas y Procedimientos1 (10. Organización y Funciones de la UCP; 11 Adquisiciones con fondos del BM; y 12 Administrativos y Financieros para el BM). El presente documento denominado Manual de Normas y Procedimientos de Inventarios, es el que establece el marco referencial de los procesos de registro y movimiento de los activos inventariados del RIC. La unidad de inventarios de la sección de Contabilidad, será la responsable de la implementación del presente manual, la cual se integra dentro de la Unidad de Administración Financiera- UDAF y esta a su vez en la Gerencia Administrativa Financiera-GAF del RIC. Los respectivos procedimientos, integrados en manuales separados, presentan una estructura homogénea para fácil comprensión y uso, incluyendo su propia portada que lo identifica. Siguiendo los principios técnicos para la preparación de este tipo de documentos, para cada procedimiento se ha identificado un recuadro que permite la revisión del mismo, como parte de un planteamiento de mejora continua; así como cada una de la páginas presenta en la parte superior un recuadro de leyenda que se compone de cinco apartados: el primero incluye el logo institucional; el segundo las iniciales de la institución; el tercero divido en dos secciones uno en la parte superior con el indicativo del MNPAF y en la parte inferior el nombre de manual específico; el cuarto incluye la referencia de la leyenda del quinto cuadro, correspondiente a las iniciales de la dependencia institucional responsable de los manuales (preparación y actualización), la versión correspondiente al manual, el mes de elaboración/actualización y el año correspondiente.

El contenido de esta Sección del MNPAF-RIC es el siguiente: 1) Introducción; 2) Objetivos y Ámbito de aplicación; 3) Funciones, Normas y Disposiciones de Control Interno; 4) Procedimiento correspondiente (Objetivo y Norma); 5) Seguimiento y Evaluación; y, 6) Anexos. El objetivo principal, es satisfacer las necesidades de información destinadas a apoyar el proceso de toma de decisiones de la administración, el control y registro de las operaciones realizadas dentro de la institución. El ciclo de la gestión de los inventarios, forma parte del Sistema de Gestión Operativa Administrativo Financiero del RIC (el cual se describe en el Manual de Normas y Procedimientos Generales), comprende el registro-ingreso, asignación e identificación, movimientos, control, resguardo (bienes, información y archivos) y bajas contables del RIC, tal como se muestra en la figura.

1 Por ejemplo manuales específicos para la administración de fondos provenientes de préstamos y/o donaciones, según disposiciones establecidas en el respectivo convenio.

4

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

2. OBJETIVOS Y ÁMBITO DE APLICACIÓN.

2.1 Objetivo General. Integrar el MNPAF del RIC en complemento a las disposiciones legales para el funcionamiento de las instituciones públicas de la República de Guatemala, estableciendo las pautas a seguir en cada uno de los procesos que se derivan de las funciones básicas asignadas a ésta área, con el fin de orientar las tareas que deben cumplir el funcionario o empleado encargado.

2.1 Objetivo Específico. Normar las actividades básicas que deben ser desempeñadas en la Unidad de Inventarios.

2.2 Ámbito de Aplicación. El presente manual será de observancia y aplicación para la Unidad de Inventarios, que depende administrativamente de la Sección de Contabilidad, la UDAF y la GAF, así mismo de acatamiento para todas las unidades administrativas y Gerencias del RIC, en complemento con los demás manuales que integran el Manual de Procedimientos Administrativos Financieros del RIC.

5

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

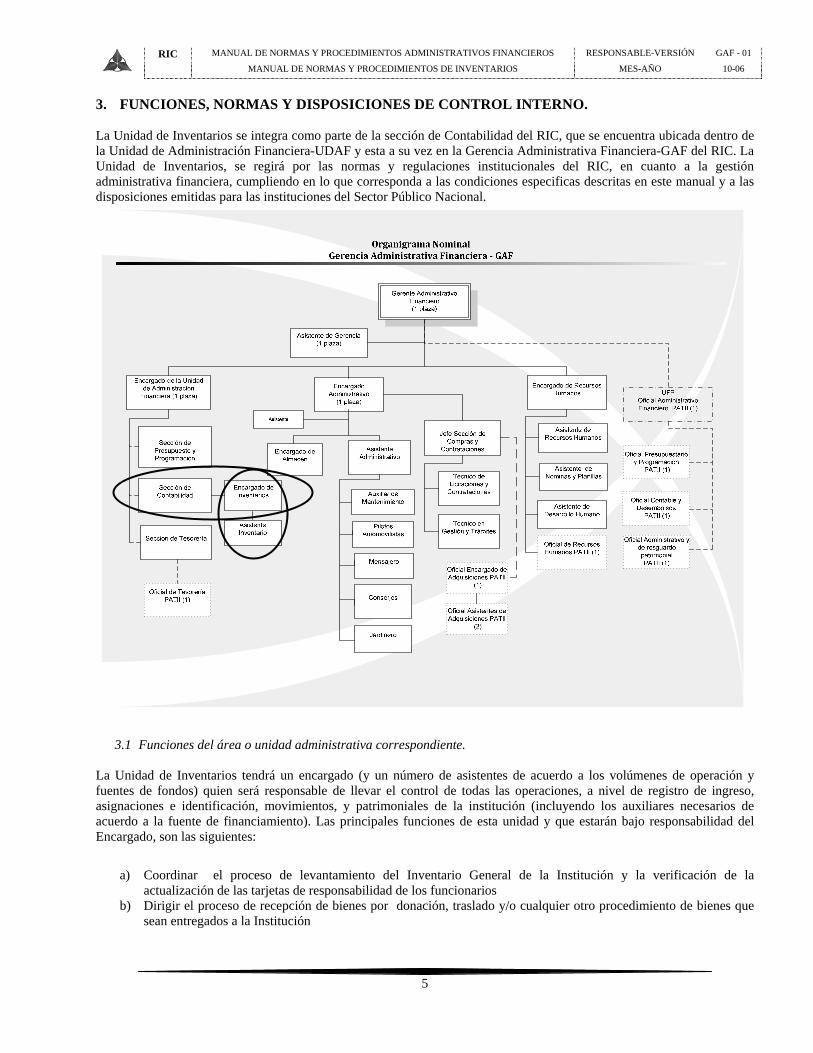

3. FUNCIONES, NORMAS Y DISPOSICIONES DE CONTROL INTERNO. La Unidad de Inventarios se integra como parte de la sección de Contabilidad del RIC, que se encuentra ubicada dentro de la Unidad de Administración Financiera-UDAF y esta a su vez en la Gerencia Administrativa Financiera-GAF del RIC. La Unidad de Inventarios, se regirá por las normas y regulaciones institucionales del RIC, en cuanto a la gestión administrativa financiera, cumpliendo en lo que corresponda a las condiciones especificas descritas en este manual y a las disposiciones emitidas para las instituciones del Sector Público Nacional.

3.1 Funciones del área o unidad administrativa correspondiente. La Unidad de Inventarios tendrá un encargado (y un número de asistentes de acuerdo a los volúmenes de operación y fuentes de fondos) quien será responsable de llevar el control de todas las operaciones, a nivel de registro de ingreso, asignaciones e identificación, movimientos, y patrimoniales de la institución (incluyendo los auxiliares necesarios de acuerdo a la fuente de financiamiento). Las principales funciones de esta unidad y que estarán bajo responsabilidad del Encargado, son las siguientes:

a) Coordinar el proceso de levantamiento del Inventario General de la Institución y la verificación de la actualización de las tarjetas de responsabilidad de los funcionarios

b) Dirigir el proceso de recepción de bienes por donación, traslado y/o cualquier otro procedimiento de bienes que sean entregados a la Institución

6

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

c) Dirigir y coordinar la administración del inventario de la Institución para mantener la actualización los registros y los procedimientos administrativos más adecuados para el suministro y entrega de los mismos.

d) Coordinar y supervisar las actividades para los Asistentes e) Elaboración de informes mensuales y trimestrales reportando los saldos de los productos y de los bienes que se

pueden dar de baja en el sistema de administración del inventario de bienes fungibles y no fungibles f) Coordinar con la unidad de Almacén para que se lleven actualizadas los registros y control de ingresos y egresos

de bienes inventariables. g) Actualización de las tarjetas de responsabilidad de Equipo y Mobiliario del personal del RIC. h) Archivar los documentos recibidos y enviados de las distintas Unidades que conforman el RIC. i) Ingresar a la nomenclatura de los inventarios las facturas que se reciben de las distintas unidades administrativas

para asignar el código de inventario. j) Atender y hacer llamadas telefónicas con los encargados de cada Unidad Administrativa. k) Imprimir etiquetas con los códigos para inventario y velar para que cada bien inventariado de la institución o en

uso de esta cuenten con la respectiva etiqueta de identificación de inventario. l) Llevar el registro y control de los bienes de la Institución. m) Realización del inventario físico de las distintas direcciones y oficinas que integran el RIC. n) Revisión del inventario de acuerdo a las compras realizadas. o) Emitir solvencias de inventarios, al personal que se retira, verificando previamente la entrega de la totalidad de los

bienes y el estado de éstos. p) Desarrollar e implementar el procedimiento de dar de baja a los bienes o solicita su reposición por pérdida,

deterioro, gestionando ante las Instituciones las solicitudes de reposición o baja de dichos bienes. q) Debe velar por el buen uso y cuidado de los bienes y equipo que utiliza. r) Presentación de Informes cuando se le requiera s) Cualquiera otra actividad asignada por el jefe inmediato

3.2 Normas y disposiciones de control interno. A nivel general, las normas que la GAF aplicará se centran a lograr la:

• Efectividad y eficiencia en las operaciones. • Confiabilidad en la información financiera. • Cumplimiento de las leyes y regulaciones aplicables (gubernamentales, como normativas internacionales-NIIFs).

Otras normas de orientación para el control interno, de aplicación administrativa financiera, son:

• La obtención de la información financiera oportuna, confiable y suficiente como herramienta útil para la gestión y el control.

• Mantener el principio de separación de funciones, incompatibles, en los diferentes procedimientos administrativos financieros.

• Promover la obtención de la información técnica y otro tipo de información no financiera para utilizarla como elemento útil para la gestión y el control.

• Procurar adecuadas medidas para la protección, uso y conservación de los recursos financieros, materiales, técnicos y cualquier otro recurso de propiedad y/o en custodia (resguardo o de uso diferido) del RIC.

• Promover la eficiencia organizacional de la entidad para el logro de sus objetivos y misión. • Asegurar que todas las acciones institucionales en la entidad se desarrollen en el marco de las normas

constitucionales, legales y reglamentarias.

7

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

4. PROCEDIMIENTO CORRESPONDIENTE (Objetivo y Norma). Los procedimientos que a continuación se desarrollan, se establecen en el marco del ciclo de inventarios correspondiente a partir del ingreso-registro, para el RIC (presentado en la sección 1. Introducción). Cada uno contiene su objetivo y la norma (política) correspondiente.

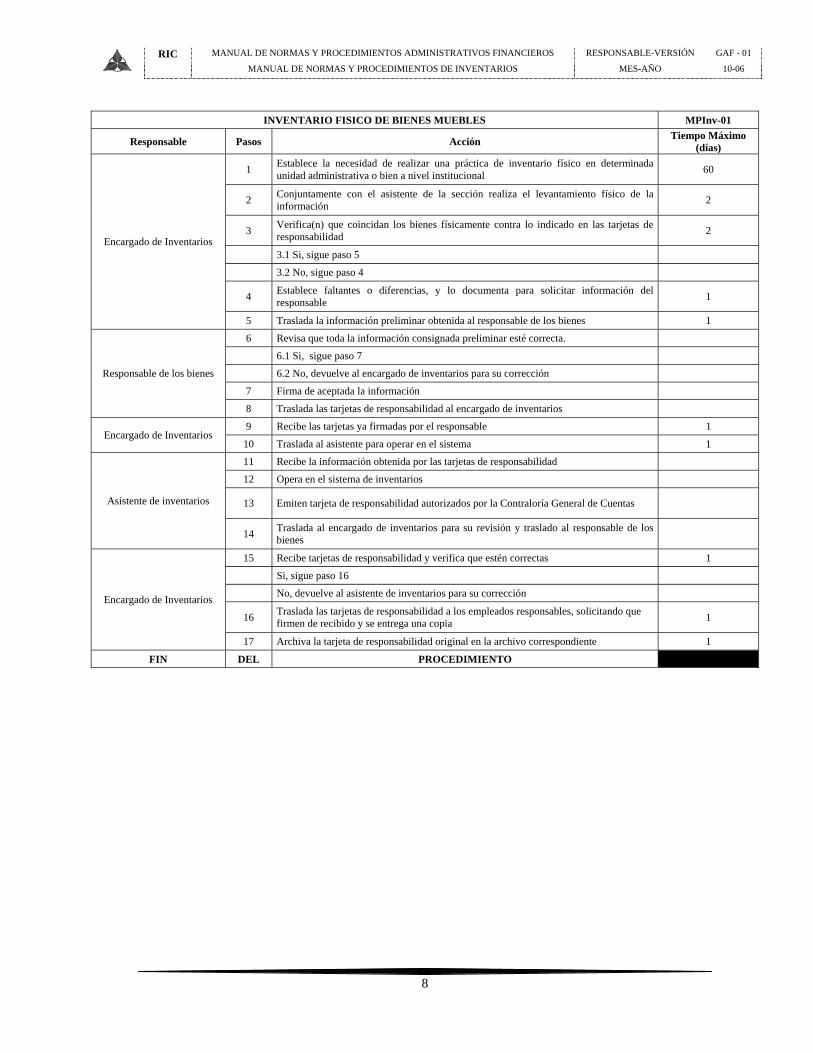

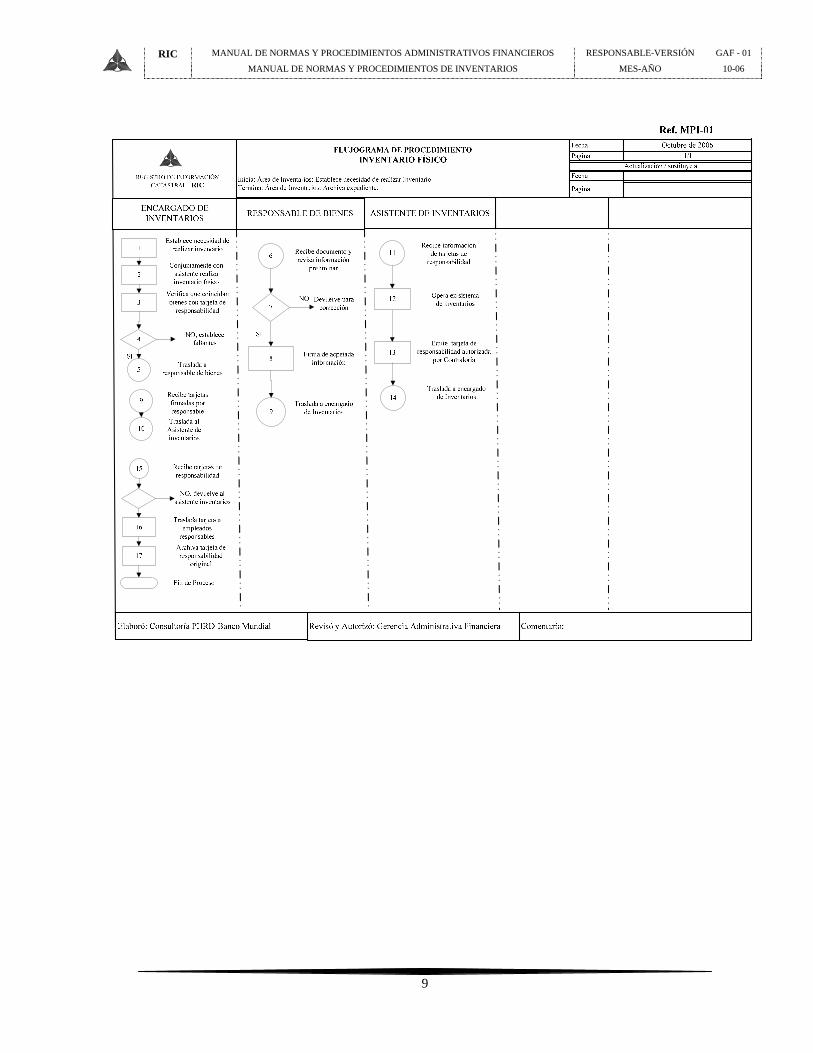

4.1 Inventario Físico de Bienes Muebles. Objetivo del Procedimiento: 1. Llevar un estricto control sobre los bienes muebles propiedad o en uso del RIC. 2. Realizar en forma eficiente el levantado del inventario físico de bienes activos y fungibles, propiedad o en uso del RIC. 3. Dar cumplimiento al Reglamento de Inventarios de Bienes Muebles de la Administración Pública. Normas del Procedimiento: 1. La unidad de Inventarios debe realizar una práctica de inventario físico de bienes muebles por lo menos una vez al año. 2. Toda dependencia del RIC que esté fuera del Edificio Central, deberá contar con un auxiliar propio de inventario, el cuál conformará conjuntamente con los demás el Inventario General del RIC de acuerdo a los lineamientos que establezca la UDAF. 3. Todo bien inventariado deberá estar debidamente identificado, de acuerdo a la codificación establecida oficialmente por la UDAF. 4. Todo personal del RIC, no importando el renglón bajo el que se encuentre contratado, debe tener cargado en una o varias tarjetas de responsabilidad, los bienes del RIC que tiene a su servicio. 5. En el caso de pérdidas, faltantes o extravío de bienes, se procederá conforme lo establecen las disposiciones del presente manual o las emitidas por la GAF y en complemento las disposiciones del Acuerdo Gubernativo No. 217-94 (Reglamento de Inventarios de los Bienes Muebles de la Administración Pública). 6. Todo personal del RIC deben velar por el buen estado y uso de los bienes que tienen a su cargo. Procedimiento: (Ver página siguiente)

8

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

INVENTARIO FISICO DE BIENES MUEBLES MPInv-01

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Inventarios

1 Establece la necesidad de realizar una práctica de inventario físico en determinada unidad administrativa o bien a nivel institucional 60

2 Conjuntamente con el asistente de la sección realiza el levantamiento físico de la información 2

3 Verifica(n) que coincidan los bienes físicamente contra lo indicado en las tarjetas de responsabilidad 2

3.1 Si, sigue paso 5

3.2 No, sigue paso 4

4 Establece faltantes o diferencias, y lo documenta para solicitar información del responsable 1

5 Traslada la información preliminar obtenida al responsable de los bienes 1

Responsable de los bienes

6 Revisa que toda la información consignada preliminar esté correcta.

6.1 Si, sigue paso 7

6.2 No, devuelve al encargado de inventarios para su corrección

7 Firma de aceptada la información

8 Traslada las tarjetas de responsabilidad al encargado de inventarios

Encargado de Inventarios 9 Recibe las tarjetas ya firmadas por el responsable 1

10 Traslada al asistente para operar en el sistema 1

Asistente de inventarios

11 Recibe la información obtenida por las tarjetas de responsabilidad

12 Opera en el sistema de inventarios

13 Emiten tarjeta de responsabilidad autorizados por la Contraloría General de Cuentas

14 Traslada al encargado de inventarios para su revisión y traslado al responsable de los bienes

Encargado de Inventarios

15 Recibe tarjetas de responsabilidad y verifica que estén correctas 1

Si, sigue paso 16

No, devuelve al asistente de inventarios para su corrección

16 Traslada las tarjetas de responsabilidad a los empleados responsables, solicitando que firmen de recibido y se entrega una copia 1

17 Archiva la tarjeta de responsabilidad original en la archivo correspondiente 1

FIN DEL PROCEDIMIENTO

9

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

10

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

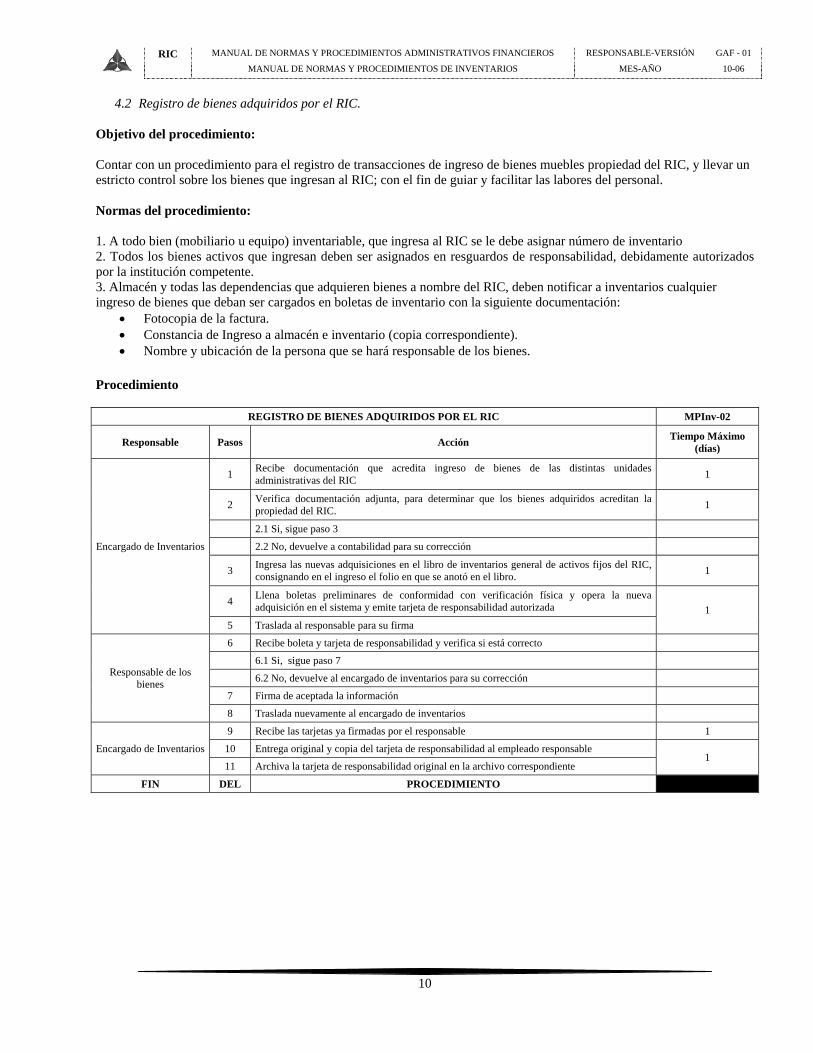

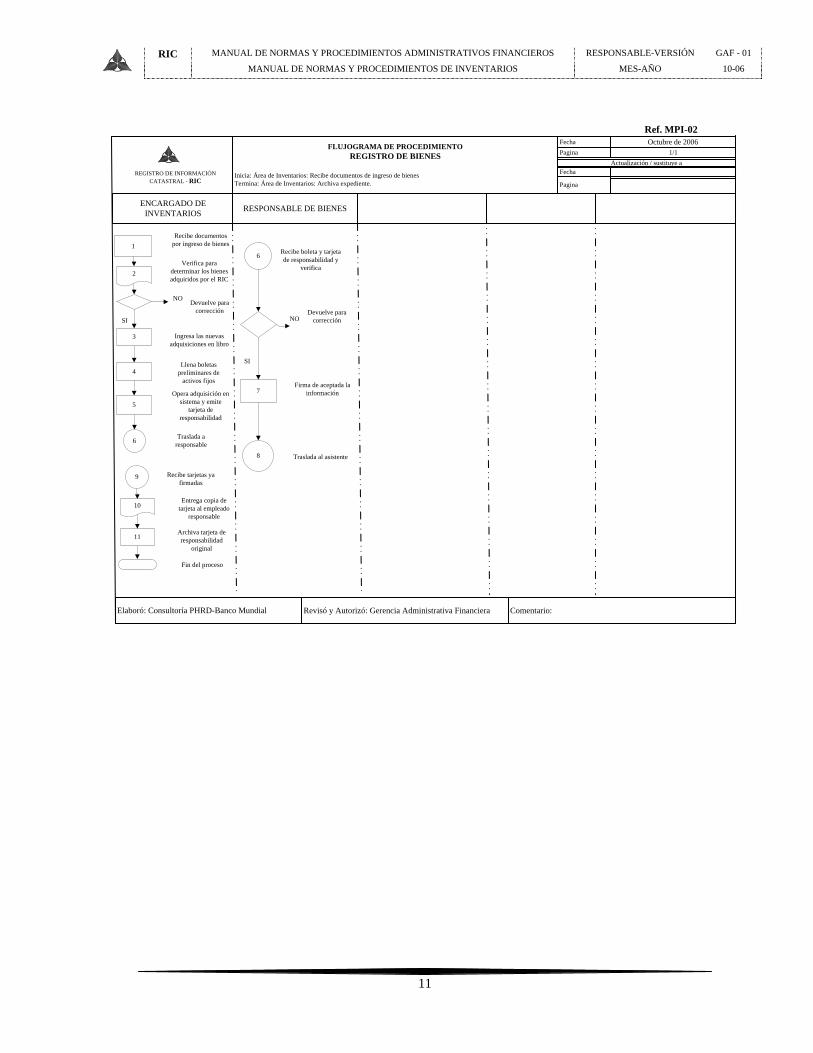

4.2 Registro de bienes adquiridos por el RIC. Objetivo del procedimiento: Contar con un procedimiento para el registro de transacciones de ingreso de bienes muebles propiedad del RIC, y llevar un estricto control sobre los bienes que ingresan al RIC; con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. A todo bien (mobiliario u equipo) inventariable, que ingresa al RIC se le debe asignar número de inventario 2. Todos los bienes activos que ingresan deben ser asignados en resguardos de responsabilidad, debidamente autorizados por la institución competente. 3. Almacén y todas las dependencias que adquieren bienes a nombre del RIC, deben notificar a inventarios cualquier ingreso de bienes que deban ser cargados en boletas de inventario con la siguiente documentación:

• Fotocopia de la factura. • Constancia de Ingreso a almacén e inventario (copia correspondiente). • Nombre y ubicación de la persona que se hará responsable de los bienes.

Procedimiento

REGISTRO DE BIENES ADQUIRIDOS POR EL RIC MPInv-02

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Inventarios

1 Recibe documentación que acredita ingreso de bienes de las distintas unidades administrativas del RIC 1

2 Verifica documentación adjunta, para determinar que los bienes adquiridos acreditan la propiedad del RIC. 1

2.1 Si, sigue paso 3

2.2 No, devuelve a contabilidad para su corrección

3 Ingresa las nuevas adquisiciones en el libro de inventarios general de activos fijos del RIC, consignando en el ingreso el folio en que se anotó en el libro. 1

4 Llena boletas preliminares de conformidad con verificación física y opera la nueva adquisición en el sistema y emite tarjeta de responsabilidad autorizada 1

5 Traslada al responsable para su firma

Responsable de los bienes

6 Recibe boleta y tarjeta de responsabilidad y verifica si está correcto

6.1 Si, sigue paso 7

6.2 No, devuelve al encargado de inventarios para su corrección

7 Firma de aceptada la información

8 Traslada nuevamente al encargado de inventarios

Encargado de Inventarios

9 Recibe las tarjetas ya firmadas por el responsable 1

10 Entrega original y copia del tarjeta de responsabilidad al empleado responsable 1

11 Archiva la tarjeta de responsabilidad original en la archivo correspondiente

FIN DEL PROCEDIMIENTO

11

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

FLUJOGRAMA DE PROCEDIMIENTOREGISTRO DE BIENES

Inicia: Área de Inventarios: Recibe documentos de ingreso de bienesTermina: Área de Inventarios: Archiva expediente.

FechaPagina

Octubre de 20061/1

Elaboró: Consultoría PHRD-Banco Mundial

Fecha

Pagina

ENCARGADO DE INVENTARIOS RESPONSABLE DE BIENES

REGISTRO DE INFORMACIÓN CATASTRAL - RIC

1Recibe documentos

por ingreso de bienes

2Verifica para

determinar los bienes adquiridos por el RIC

Devuelve para corrección

Ingresa las nuevas adquisiciones en libro

6

7

8

Recibe boleta y tarjeta de responsabilidad y

verifica

NODevuelve para

corrección

SI

Firma de aceptada la información

Traslada al asistente

10

Llena boletas preliminares de

activos fijos

Traslada a responsable

Entrega copia de tarjeta al empleado

responsable

Fin del proceso

SI

NO

3

4

6

5

Opera adquisición en sistema y emite

tarjeta de responsabilidad

Recibe tarjetas ya firmadas

9

Archiva tarjeta de responsabilidad

original

11

Actualización / sustituye a

Revisó y Autorizó: Gerencia Administrativa Financiera Comentario:

Ref. MPI-02

12

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

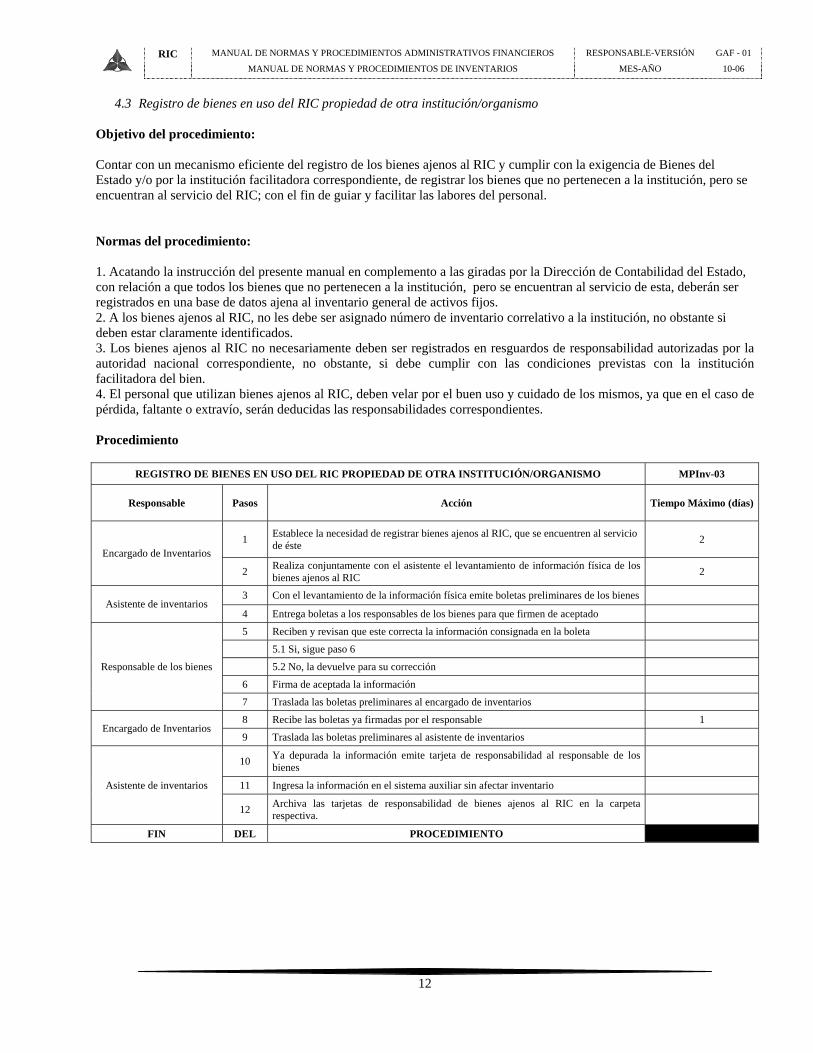

4.3 Registro de bienes en uso del RIC propiedad de otra institución/organismo Objetivo del procedimiento: Contar con un mecanismo eficiente del registro de los bienes ajenos al RIC y cumplir con la exigencia de Bienes del Estado y/o por la institución facilitadora correspondiente, de registrar los bienes que no pertenecen a la institución, pero se encuentran al servicio del RIC; con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. Acatando la instrucción del presente manual en complemento a las giradas por la Dirección de Contabilidad del Estado, con relación a que todos los bienes que no pertenecen a la institución, pero se encuentran al servicio de esta, deberán ser registrados en una base de datos ajena al inventario general de activos fijos. 2. A los bienes ajenos al RIC, no les debe ser asignado número de inventario correlativo a la institución, no obstante si deben estar claramente identificados. 3. Los bienes ajenos al RIC no necesariamente deben ser registrados en resguardos de responsabilidad autorizadas por la autoridad nacional correspondiente, no obstante, si debe cumplir con las condiciones previstas con la institución facilitadora del bien. 4. El personal que utilizan bienes ajenos al RIC, deben velar por el buen uso y cuidado de los mismos, ya que en el caso de pérdida, faltante o extravío, serán deducidas las responsabilidades correspondientes. Procedimiento

REGISTRO DE BIENES EN USO DEL RIC PROPIEDAD DE OTRA INSTITUCIÓN/ORGANISMO MPInv-03

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Inventarios 1 Establece la necesidad de registrar bienes ajenos al RIC, que se encuentren al servicio

de éste 2

2 Realiza conjuntamente con el asistente el levantamiento de información física de los bienes ajenos al RIC 2

Asistente de inventarios 3 Con el levantamiento de la información física emite boletas preliminares de los bienes

4 Entrega boletas a los responsables de los bienes para que firmen de aceptado

Responsable de los bienes

5 Reciben y revisan que este correcta la información consignada en la boleta

5.1 Si, sigue paso 6

5.2 No, la devuelve para su corrección

6 Firma de aceptada la información

7 Traslada las boletas preliminares al encargado de inventarios

Encargado de Inventarios 8 Recibe las boletas ya firmadas por el responsable 1

9 Traslada las boletas preliminares al asistente de inventarios

Asistente de inventarios

10 Ya depurada la información emite tarjeta de responsabilidad al responsable de los bienes

11 Ingresa la información en el sistema auxiliar sin afectar inventario

12 Archiva las tarjetas de responsabilidad de bienes ajenos al RIC en la carpeta respectiva.

FIN DEL PROCEDIMIENTO

13

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

14

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

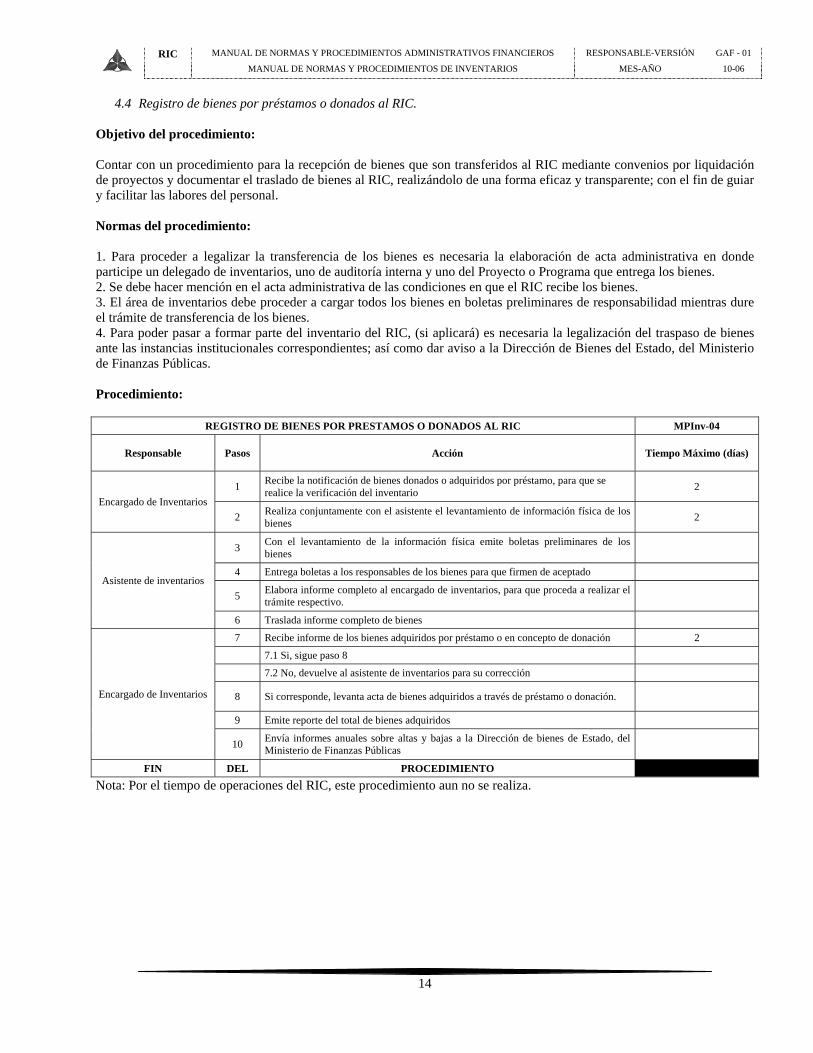

4.4 Registro de bienes por préstamos o donados al RIC. Objetivo del procedimiento: Contar con un procedimiento para la recepción de bienes que son transferidos al RIC mediante convenios por liquidación de proyectos y documentar el traslado de bienes al RIC, realizándolo de una forma eficaz y transparente; con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. Para proceder a legalizar la transferencia de los bienes es necesaria la elaboración de acta administrativa en donde participe un delegado de inventarios, uno de auditoría interna y uno del Proyecto o Programa que entrega los bienes. 2. Se debe hacer mención en el acta administrativa de las condiciones en que el RIC recibe los bienes. 3. El área de inventarios debe proceder a cargar todos los bienes en boletas preliminares de responsabilidad mientras dure el trámite de transferencia de los bienes. 4. Para poder pasar a formar parte del inventario del RIC, (si aplicará) es necesaria la legalización del traspaso de bienes ante las instancias institucionales correspondientes; así como dar aviso a la Dirección de Bienes del Estado, del Ministerio de Finanzas Públicas. Procedimiento:

REGISTRO DE BIENES POR PRESTAMOS O DONADOS AL RIC MPInv-04

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Inventarios 1 Recibe la notificación de bienes donados o adquiridos por préstamo, para que se

realice la verificación del inventario 2

2 Realiza conjuntamente con el asistente el levantamiento de información física de los bienes 2

Asistente de inventarios

3 Con el levantamiento de la información física emite boletas preliminares de los bienes

4 Entrega boletas a los responsables de los bienes para que firmen de aceptado

5 Elabora informe completo al encargado de inventarios, para que proceda a realizar el trámite respectivo.

6 Traslada informe completo de bienes

Encargado de Inventarios

7 Recibe informe de los bienes adquiridos por préstamo o en concepto de donación 2

7.1 Si, sigue paso 8

7.2 No, devuelve al asistente de inventarios para su corrección

8 Si corresponde, levanta acta de bienes adquiridos a través de préstamo o donación.

9 Emite reporte del total de bienes adquiridos

10 Envía informes anuales sobre altas y bajas a la Dirección de bienes de Estado, del Ministerio de Finanzas Públicas

FIN DEL PROCEDIMIENTO

Nota: Por el tiempo de operaciones del RIC, este procedimiento aun no se realiza.

15

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

16

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

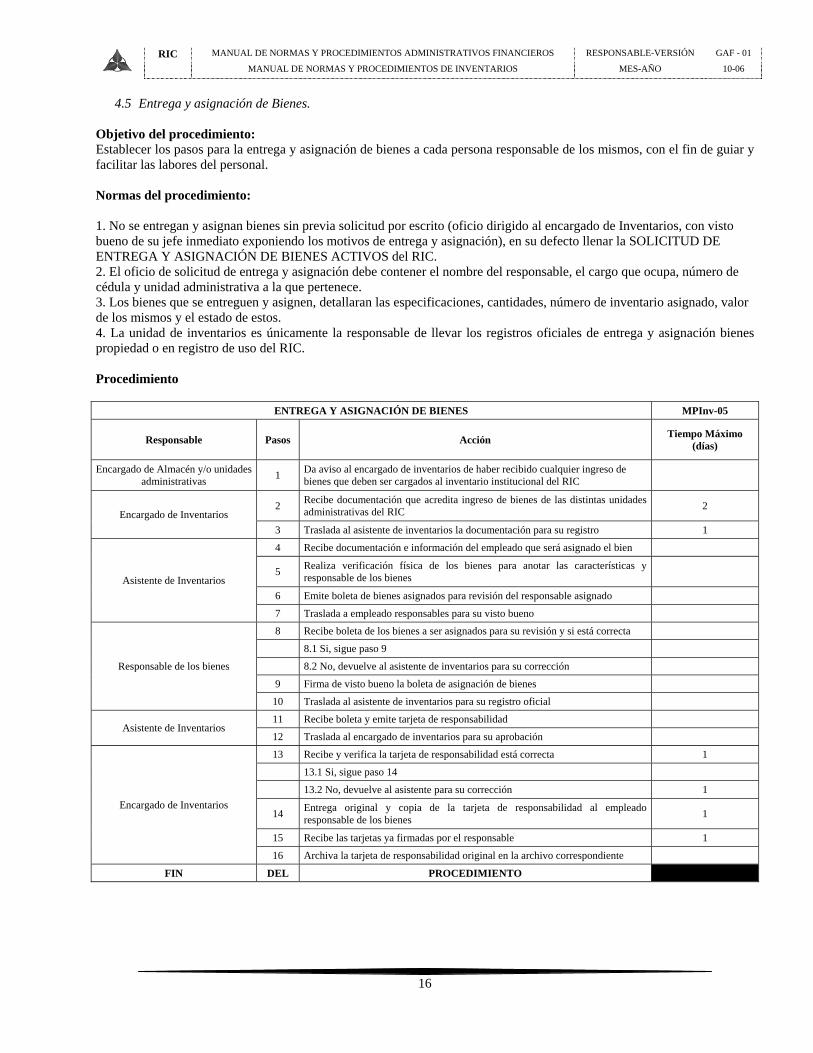

4.5 Entrega y asignación de Bienes. Objetivo del procedimiento: Establecer los pasos para la entrega y asignación de bienes a cada persona responsable de los mismos, con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. No se entregan y asignan bienes sin previa solicitud por escrito (oficio dirigido al encargado de Inventarios, con visto bueno de su jefe inmediato exponiendo los motivos de entrega y asignación), en su defecto llenar la SOLICITUD DE ENTREGA Y ASIGNACIÓN DE BIENES ACTIVOS del RIC. 2. El oficio de solicitud de entrega y asignación debe contener el nombre del responsable, el cargo que ocupa, número de cédula y unidad administrativa a la que pertenece. 3. Los bienes que se entreguen y asignen, detallaran las especificaciones, cantidades, número de inventario asignado, valor de los mismos y el estado de estos. 4. La unidad de inventarios es únicamente la responsable de llevar los registros oficiales de entrega y asignación bienes propiedad o en registro de uso del RIC. Procedimiento

ENTREGA Y ASIGNACIÓN DE BIENES MPInv-05

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Almacén y/o unidades administrativas 1 Da aviso al encargado de inventarios de haber recibido cualquier ingreso de

bienes que deben ser cargados al inventario institucional del RIC

Encargado de Inventarios 2 Recibe documentación que acredita ingreso de bienes de las distintas unidades

administrativas del RIC 2

3 Traslada al asistente de inventarios la documentación para su registro 1

Asistente de Inventarios

4 Recibe documentación e información del empleado que será asignado el bien

5 Realiza verificación física de los bienes para anotar las características y responsable de los bienes

6 Emite boleta de bienes asignados para revisión del responsable asignado

7 Traslada a empleado responsables para su visto bueno

Responsable de los bienes

8 Recibe boleta de los bienes a ser asignados para su revisión y si está correcta

8.1 Si, sigue paso 9

8.2 No, devuelve al asistente de inventarios para su corrección

9 Firma de visto bueno la boleta de asignación de bienes

10 Traslada al asistente de inventarios para su registro oficial

Asistente de Inventarios 11 Recibe boleta y emite tarjeta de responsabilidad

12 Traslada al encargado de inventarios para su aprobación

Encargado de Inventarios

13 Recibe y verifica la tarjeta de responsabilidad está correcta 1

13.1 Si, sigue paso 14

13.2 No, devuelve al asistente para su corrección 1

14 Entrega original y copia de la tarjeta de responsabilidad al empleado responsable de los bienes 1

15 Recibe las tarjetas ya firmadas por el responsable 1

16 Archiva la tarjeta de responsabilidad original en la archivo correspondiente

FIN DEL PROCEDIMIENTO

17

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

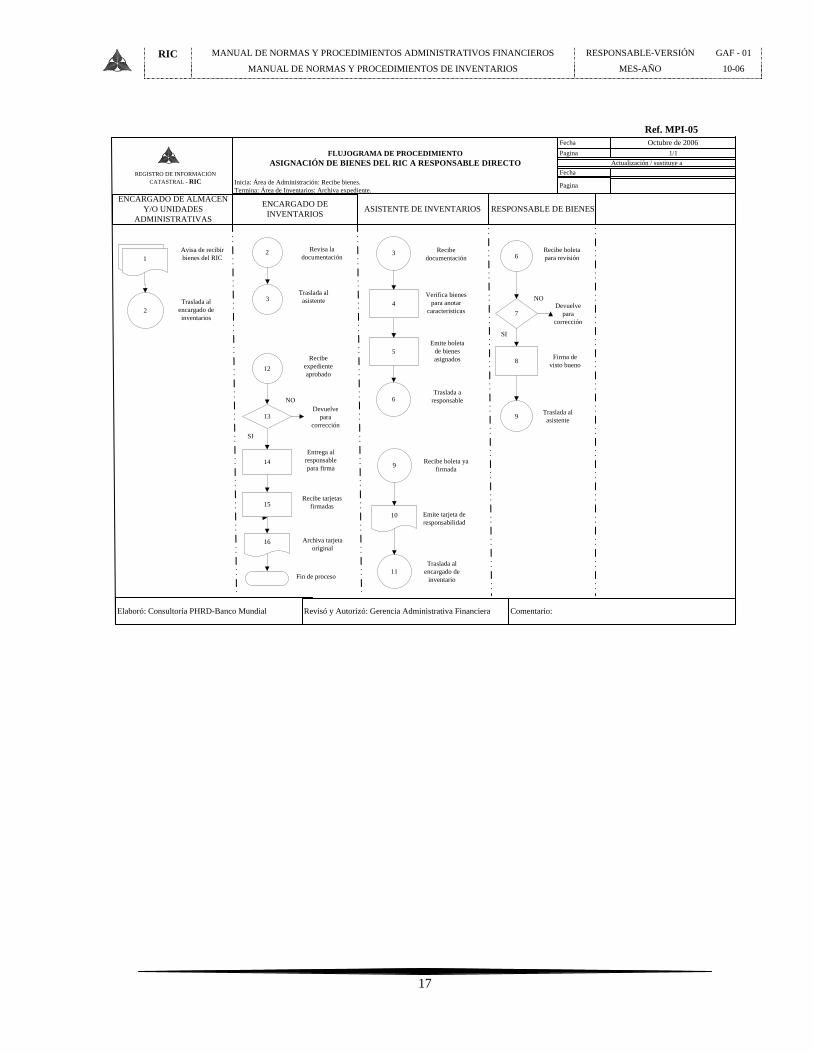

FLUJOGRAMA DE PROCEDIMIENTOASIGNACIÓN DE BIENES DEL RIC A RESPONSABLE DIRECTO

Inicia: Área de Administración: Recibe bienes.Termina: Área de Inventarios: Archiva expediente.

FechaPagina

Octubre de 20061/1

Elaboró: Consultoría PHRD-Banco Mundial

Fecha

Pagina

RESPONSABLE DE BIENESENCARGADO DE ALMACEN

Y/O UNIDADES ADMINISTRATIVAS

ENCARGADO DE INVENTARIOS

REGISTRO DE INFORMACIÓN CATASTRAL - RIC

ASISTENTE DE INVENTARIOS

Recibe documentación

2

3

Avisa de recibir bienes del RIC

Revisa la documentación

Traslada al asistente

3

5

6

Verifica bienes para anotar

caracteristicas

Emite boleta de bienes asignados

Traslada a responsable

12

6

Recibe expediente aprobado

Recibe boleta para revisión

9

Devuelve para

corrección

Traslada al asistente

51

2Traslada al

encargado de inventarios

9

10

11

Emite tarjeta de responsabilidad

Traslada al encargado de

inventario

Recibe boleta ya firmada

16 Archiva tarjeta original

Fin de proceso

47

8 Firma de visto bueno

NO

SI

Devuelve para

corrección13

14Entrega al

responsable para firma

NO

SI

15Recibe tarjetas

firmadas

Actualización / sustituye a

Revisó y Autorizó: Gerencia Administrativa Financiera Comentario:

Ref. MPI-05

18

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

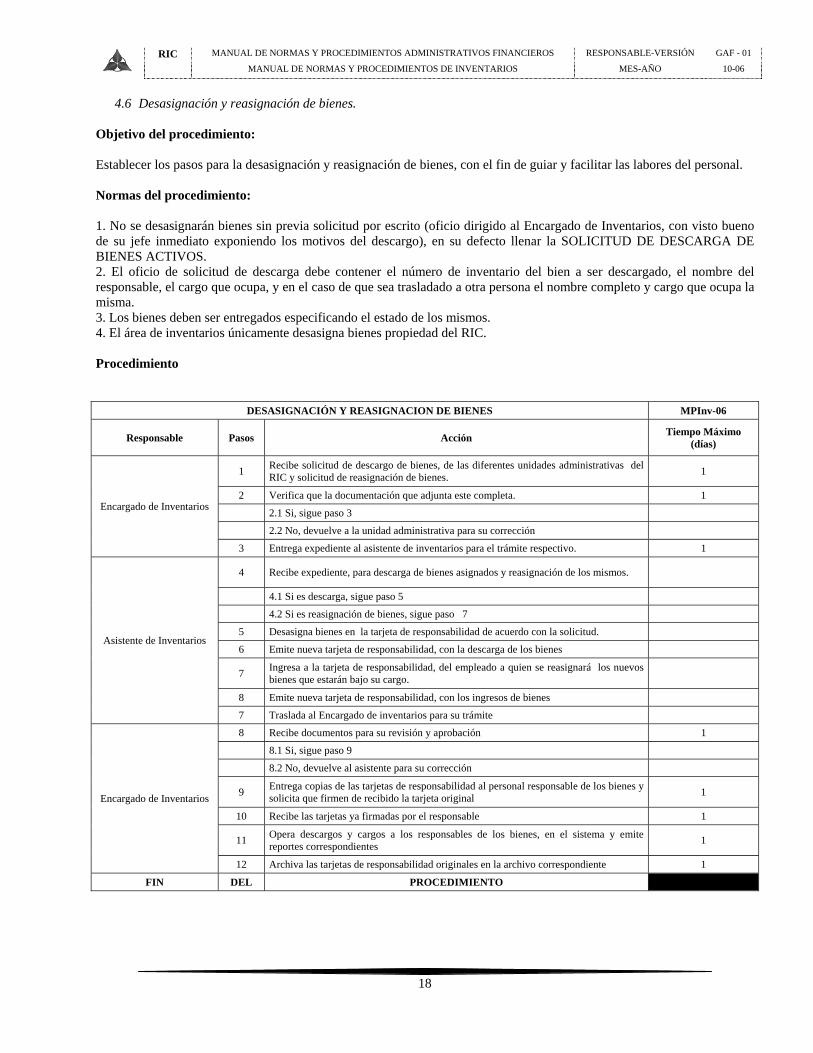

4.6 Desasignación y reasignación de bienes. Objetivo del procedimiento: Establecer los pasos para la desasignación y reasignación de bienes, con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. No se desasignarán bienes sin previa solicitud por escrito (oficio dirigido al Encargado de Inventarios, con visto bueno de su jefe inmediato exponiendo los motivos del descargo), en su defecto llenar la SOLICITUD DE DESCARGA DE BIENES ACTIVOS. 2. El oficio de solicitud de descarga debe contener el número de inventario del bien a ser descargado, el nombre del responsable, el cargo que ocupa, y en el caso de que sea trasladado a otra persona el nombre completo y cargo que ocupa la misma. 3. Los bienes deben ser entregados especificando el estado de los mismos. 4. El área de inventarios únicamente desasigna bienes propiedad del RIC. Procedimiento

DESASIGNACIÓN Y REASIGNACION DE BIENES MPInv-06

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Inventarios

1 Recibe solicitud de descargo de bienes, de las diferentes unidades administrativas del RIC y solicitud de reasignación de bienes. 1

2 Verifica que la documentación que adjunta este completa. 1

2.1 Si, sigue paso 3

2.2 No, devuelve a la unidad administrativa para su corrección

3 Entrega expediente al asistente de inventarios para el trámite respectivo. 1

Asistente de Inventarios

4 Recibe expediente, para descarga de bienes asignados y reasignación de los mismos.

4.1 Si es descarga, sigue paso 5

4.2 Si es reasignación de bienes, sigue paso 7

5 Desasigna bienes en la tarjeta de responsabilidad de acuerdo con la solicitud.

6 Emite nueva tarjeta de responsabilidad, con la descarga de los bienes

7 Ingresa a la tarjeta de responsabilidad, del empleado a quien se reasignará los nuevos bienes que estarán bajo su cargo.

8 Emite nueva tarjeta de responsabilidad, con los ingresos de bienes

7 Traslada al Encargado de inventarios para su trámite

Encargado de Inventarios

8 Recibe documentos para su revisión y aprobación 1

8.1 Si, sigue paso 9

8.2 No, devuelve al asistente para su corrección

9 Entrega copias de las tarjetas de responsabilidad al personal responsable de los bienes y solicita que firmen de recibido la tarjeta original 1

10 Recibe las tarjetas ya firmadas por el responsable 1

11 Opera descargos y cargos a los responsables de los bienes, en el sistema y emite reportes correspondientes 1

12 Archiva las tarjetas de responsabilidad originales en la archivo correspondiente 1

FIN DEL PROCEDIMIENTO

19

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

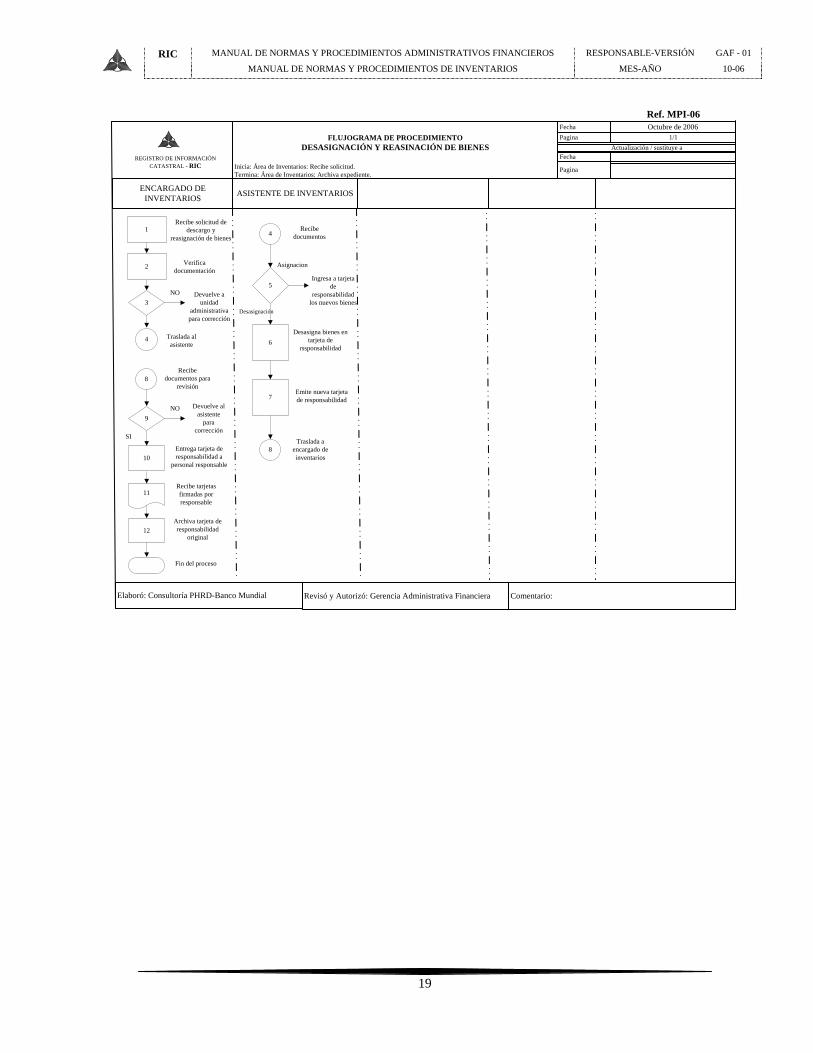

FLUJOGRAMA DE PROCEDIMIENTODESASIGNACIÓN Y REASINACIÓN DE BIENES

Inicia: Área de Inventarios: Recibe solicitud.Termina: Área de Inventarios: Archiva expediente.

FechaPagina

Octubre de 20061/1

Elaboró: Consultoría PHRD-Banco Mundial

Fecha

Pagina

ENCARGADO DE INVENTARIOS ASISTENTE DE INVENTARIOS

REGISTRO DE INFORMACIÓN CATASTRAL - RIC

1Recibe solicitud de

descargo y reasignación de bienes

Verifica documentación

Devuelve a unidad

administrativa para corrección

11

Traslada al asistente

Recibe tarjetas firmadas por responsable

Fin del proceso

3NO

4

Archiva tarjeta de responsabilidad

original12

2

Devuelve al asistente

para corrección

Entrega tarjeta de responsabilidad a

personal responsable

9NO

10

Recibe documentos para

revisión8

SI

Ingresa a tarjeta de

responsabilidad los nuevos bienes

Desasigna bienes en tarjeta de

rssponsabilidad

Emite nueva tarjeta de responsabilidad

Traslada a encargado de inventarios

5

Asignacion

6

7

8

Recibe documentos4

Desasignación

Actualización / sustituye a

Revisó y Autorizó: Gerencia Administrativa Financiera Comentario:

Ref. MPI-06

20

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

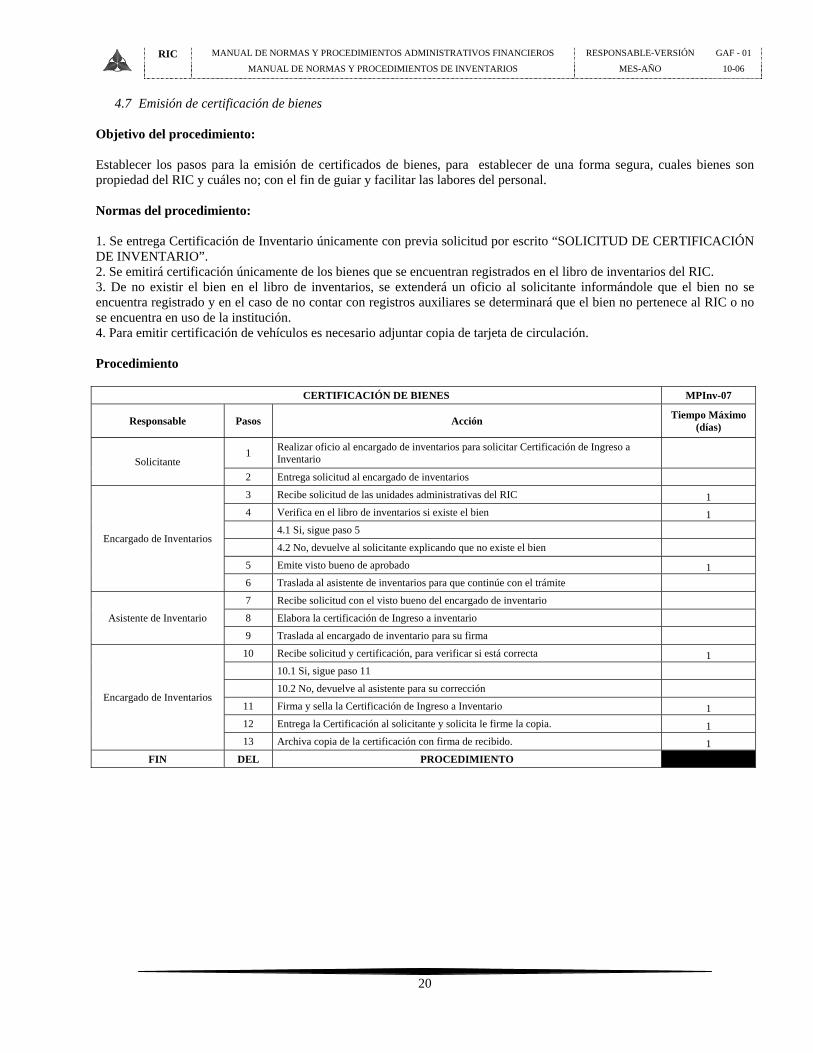

4.7 Emisión de certificación de bienes Objetivo del procedimiento: Establecer los pasos para la emisión de certificados de bienes, para establecer de una forma segura, cuales bienes son propiedad del RIC y cuáles no; con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. Se entrega Certificación de Inventario únicamente con previa solicitud por escrito “SOLICITUD DE CERTIFICACIÓN DE INVENTARIO”. 2. Se emitirá certificación únicamente de los bienes que se encuentran registrados en el libro de inventarios del RIC. 3. De no existir el bien en el libro de inventarios, se extenderá un oficio al solicitante informándole que el bien no se encuentra registrado y en el caso de no contar con registros auxiliares se determinará que el bien no pertenece al RIC o no se encuentra en uso de la institución. 4. Para emitir certificación de vehículos es necesario adjuntar copia de tarjeta de circulación. Procedimiento

CERTIFICACIÓN DE BIENES MPInv-07

Responsable Pasos Acción Tiempo Máximo (días)

Solicitante 1 Realizar oficio al encargado de inventarios para solicitar Certificación de Ingreso a

Inventario

2 Entrega solicitud al encargado de inventarios

Encargado de Inventarios

3 Recibe solicitud de las unidades administrativas del RIC 1 4 Verifica en el libro de inventarios si existe el bien 1 4.1 Si, sigue paso 5 4.2 No, devuelve al solicitante explicando que no existe el bien 5 Emite visto bueno de aprobado 1 6 Traslada al asistente de inventarios para que continúe con el trámite

Asistente de Inventario

7 Recibe solicitud con el visto bueno del encargado de inventario 8 Elabora la certificación de Ingreso a inventario 9 Traslada al encargado de inventario para su firma

Encargado de Inventarios

10 Recibe solicitud y certificación, para verificar si está correcta 1 10.1 Si, sigue paso 11 10.2 No, devuelve al asistente para su corrección

11 Firma y sella la Certificación de Ingreso a Inventario 1 12 Entrega la Certificación al solicitante y solicita le firme la copia. 1 13 Archiva copia de la certificación con firma de recibido. 1

FIN DEL PROCEDIMIENTO

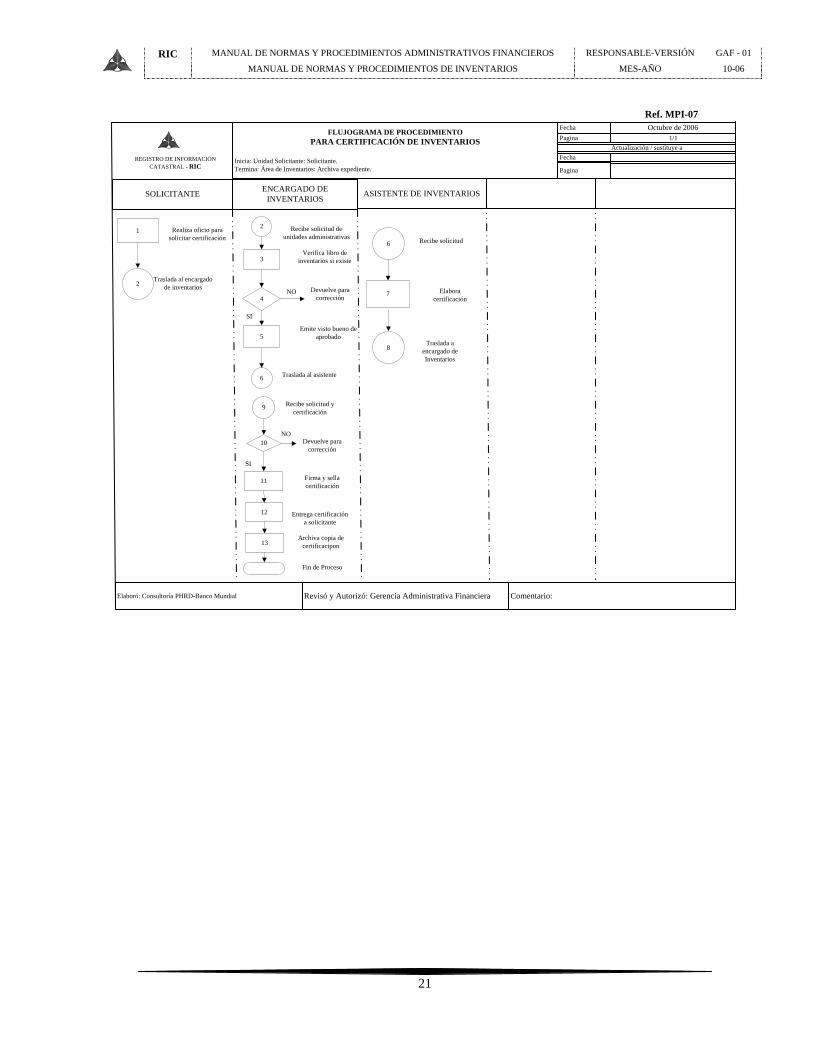

21

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

FLUJOGRAMA DE PROCEDIMIENTOPARA CERTIFICACIÓN DE INVENTARIOS

Inicia: Unidad Solicitante: Solicitante.Termina: Área de Inventarios: Archiva expediente.

FechaPagina

Octubre de 20061/1

Elaboró: Consultoría PHRD-Banco Mundial

Fecha

Pagina

ASISTENTE DE INVENTARIOSSOLICITANTE ENCARGADO DE INVENTARIOS

REGISTRO DE INFORMACIÓN CATASTRAL - RIC

1 Realiza oficio para solicitar certificación

Traslada al encargado de inventarios

5

Recibe solicitud de unidades administrativas

Emite visto bueno de aprobado

Verifica libro de inventarios si existe

6 Recibe solicitud

Elabora certificación

8Traslada a

encargado de Inventarios

11 Firma y sella certificación

Fin de Proceso

3

2

Traslada al asistente

2Devuelve para

corrección4NO

SI

6

7

9 Recibe solicitud y certificación

Devuelve para corrección

10NO

SI

12 Entrega certificación a solicitante

Actualización / sustituye a

Revisó y Autorizó: Gerencia Administrativa Financiera Comentario:

Ref. MPI-07

13Archiva copia de

certificacipon

22

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

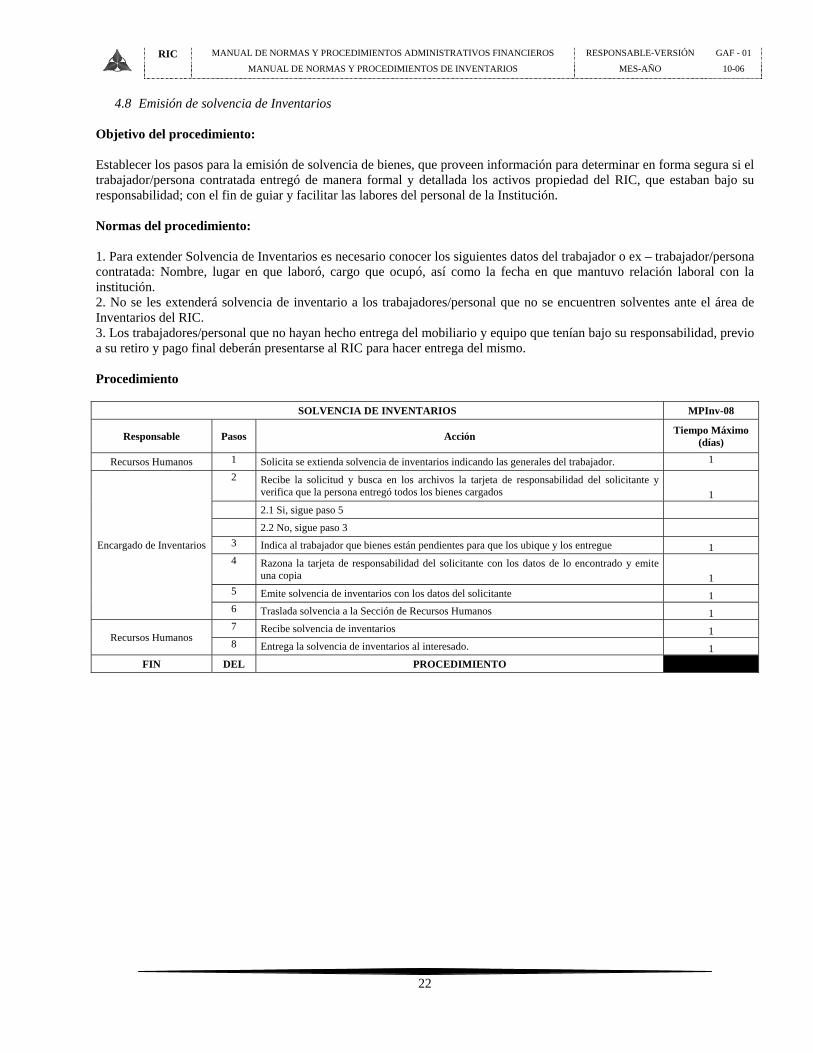

4.8 Emisión de solvencia de Inventarios Objetivo del procedimiento: Establecer los pasos para la emisión de solvencia de bienes, que proveen información para determinar en forma segura si el trabajador/persona contratada entregó de manera formal y detallada los activos propiedad del RIC, que estaban bajo su responsabilidad; con el fin de guiar y facilitar las labores del personal de la Institución. Normas del procedimiento: 1. Para extender Solvencia de Inventarios es necesario conocer los siguientes datos del trabajador o ex – trabajador/persona contratada: Nombre, lugar en que laboró, cargo que ocupó, así como la fecha en que mantuvo relación laboral con la institución. 2. No se les extenderá solvencia de inventario a los trabajadores/personal que no se encuentren solventes ante el área de Inventarios del RIC. 3. Los trabajadores/personal que no hayan hecho entrega del mobiliario y equipo que tenían bajo su responsabilidad, previo a su retiro y pago final deberán presentarse al RIC para hacer entrega del mismo. Procedimiento

SOLVENCIA DE INVENTARIOS MPInv-08

Responsable Pasos Acción Tiempo Máximo (días)

Recursos Humanos 1 Solicita se extienda solvencia de inventarios indicando las generales del trabajador. 1

Encargado de Inventarios

2 Recibe la solicitud y busca en los archivos la tarjeta de responsabilidad del solicitante y verifica que la persona entregó todos los bienes cargados 1

2.1 Si, sigue paso 5 2.2 No, sigue paso 3 3 Indica al trabajador que bienes están pendientes para que los ubique y los entregue 1 4 Razona la tarjeta de responsabilidad del solicitante con los datos de lo encontrado y emite

una copia 1 5 Emite solvencia de inventarios con los datos del solicitante 1 6 Traslada solvencia a la Sección de Recursos Humanos 1

Recursos Humanos 7 Recibe solvencia de inventarios 1 8 Entrega la solvencia de inventarios al interesado. 1

FIN DEL PROCEDIMIENTO

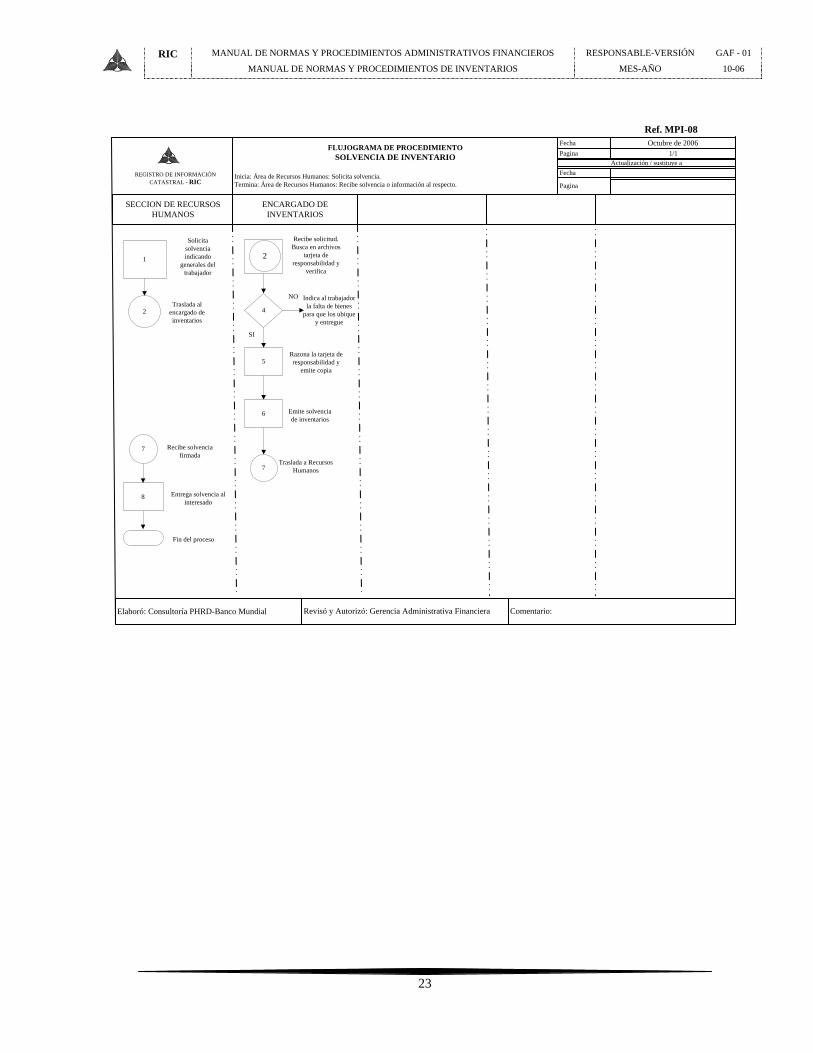

23

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

FLUJOGRAMA DE PROCEDIMIENTOSOLVENCIA DE INVENTARIO

Inicia: Área de Recursos Humanos: Solicita solvencia.Termina: Área de Recursos Humanos: Recibe solvencia o información al respecto.

FechaPagina

Octubre de 20061/1

Elaboró: Consultoría PHRD-Banco Mundial

Fecha

Pagina

SECCION DE RECURSOS HUMANOS

ENCARGADO DE INVENTARIOS

REGISTRO DE INFORMACIÓN CATASTRAL - RIC

1

Solicita solvencia indicando

generales del trabajador

Traslada al encargado de inventarios

Fin del proceso

2

Indica al trabajador la falta de bienes

para que los ubique y entregue

Razona la tarjeta de responsabilidad y

emite copia

Emite solvencia de inventarios

Traslada a Recursos Humanos

4

NO

5

6

7

SI

Entrega solvencia al interesado

8

Recibe solvencia firmada

7

3

Recibe solicitud.Busca en archivos

tarjeta de responsabilidad y

verifica

2

Actualización / sustituye a

Revisó y Autorizó: Gerencia Administrativa Financiera Comentario:

Ref. MPI-08

24

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

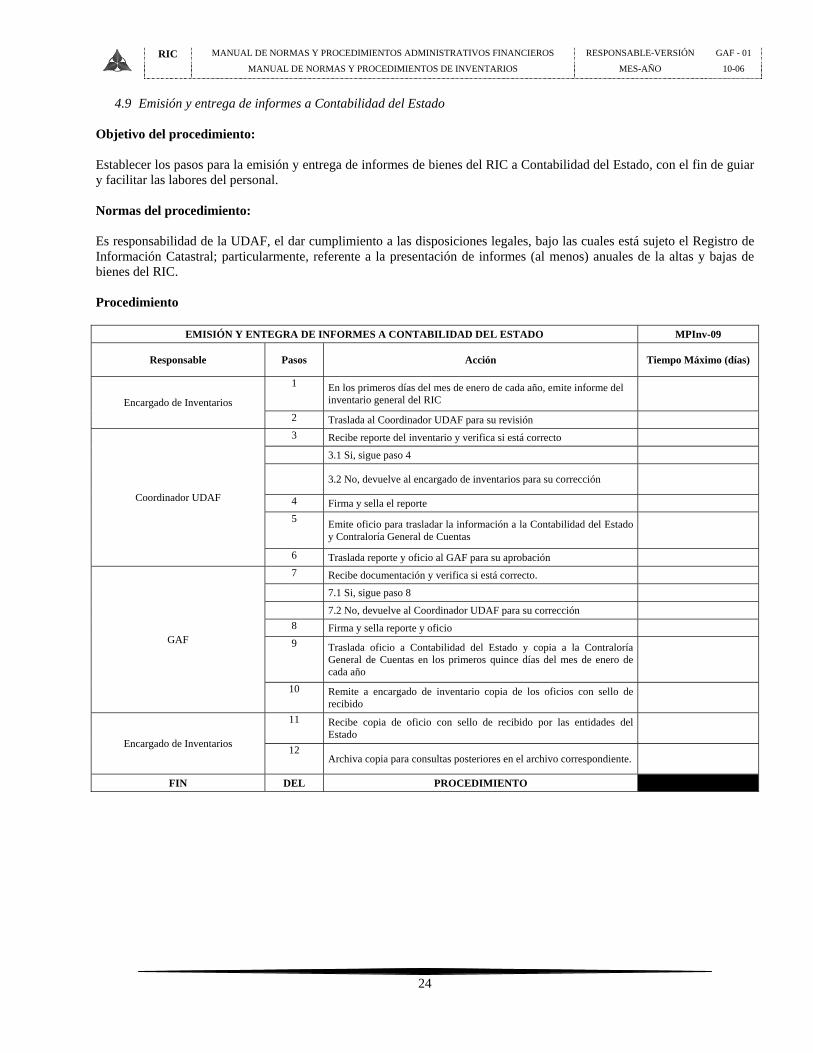

4.9 Emisión y entrega de informes a Contabilidad del Estado Objetivo del procedimiento: Establecer los pasos para la emisión y entrega de informes de bienes del RIC a Contabilidad del Estado, con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: Es responsabilidad de la UDAF, el dar cumplimiento a las disposiciones legales, bajo las cuales está sujeto el Registro de Información Catastral; particularmente, referente a la presentación de informes (al menos) anuales de la altas y bajas de bienes del RIC. Procedimiento

EMISIÓN Y ENTEGRA DE INFORMES A CONTABILIDAD DEL ESTADO MPInv-09

Responsable Pasos Acción Tiempo Máximo (días)

Encargado de Inventarios

1 En los primeros días del mes de enero de cada año, emite informe del inventario general del RIC

2 Traslada al Coordinador UDAF para su revisión

Coordinador UDAF

3 Recibe reporte del inventario y verifica si está correcto 3.1 Si, sigue paso 4

3.2 No, devuelve al encargado de inventarios para su corrección

4 Firma y sella el reporte 5 Emite oficio para trasladar la información a la Contabilidad del Estado

y Contraloría General de Cuentas 6 Traslada reporte y oficio al GAF para su aprobación

GAF

7 Recibe documentación y verifica si está correcto. 7.1 Si, sigue paso 8 7.2 No, devuelve al Coordinador UDAF para su corrección 8 Firma y sella reporte y oficio 9 Traslada oficio a Contabilidad del Estado y copia a la Contraloría

General de Cuentas en los primeros quince días del mes de enero de cada año

10 Remite a encargado de inventario copia de los oficios con sello de recibido

Encargado de Inventarios

11 Recibe copia de oficio con sello de recibido por las entidades del Estado

12 Archiva copia para consultas posteriores en el archivo correspondiente.

FIN DEL PROCEDIMIENTO

25

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

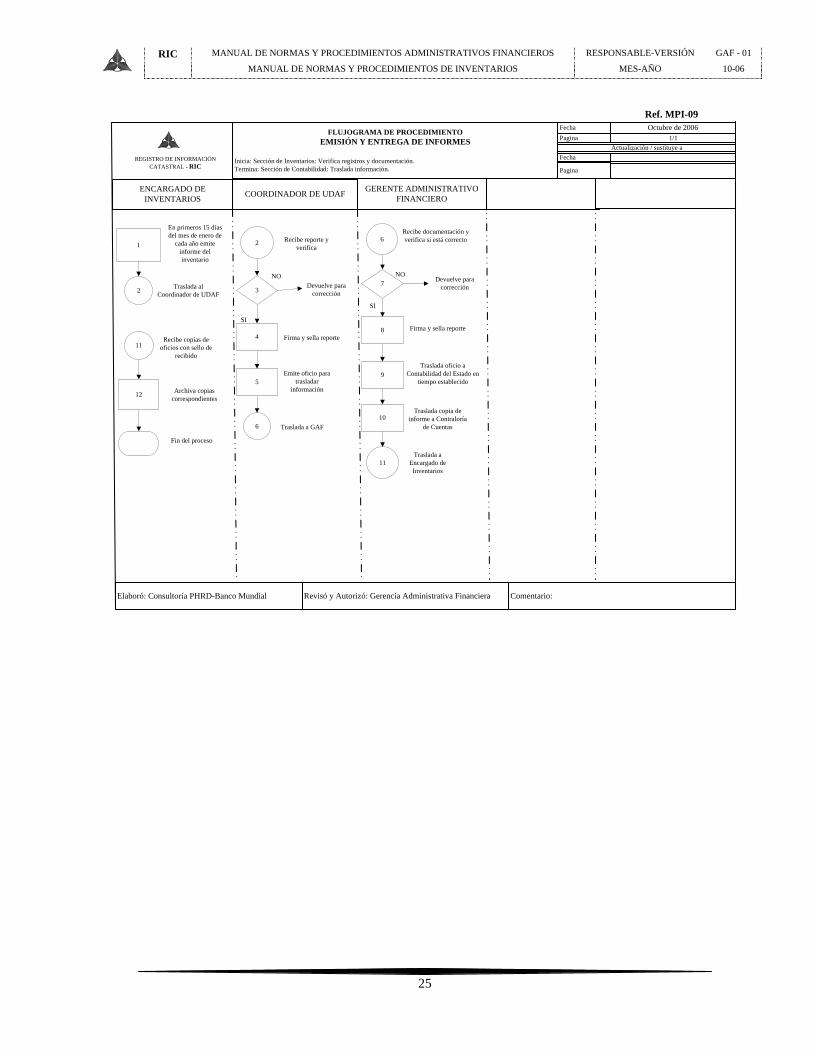

FLUJOGRAMA DE PROCEDIMIENTOEMISIÓN Y ENTREGA DE INFORMES

Inicia: Sección de Inventarios: Verifica registros y documentación.Termina: Sección de Contabilidad: Traslada información.

FechaPagina

Octubre de 20061/1

Elaboró: Consultoría PHRD-Banco Mundial

Fecha

Pagina

GERENTE ADMINISTRATIVO FINANCIERO

ENCARGADO DE INVENTARIOS COORDINADOR DE UDAF

REGISTRO DE INFORMACIÓN CATASTRAL - RIC

1

En primeros 15 días del mes de enero de

cada año emite informe del inventario

Traslada al Coordinador de UDAF

Fin del proceso

2Devuelve para

corrección

Firma y sella reporte

Emite oficio para trasladar

información

Traslada a GAF

3

NO

4

6

Recibe reporte y verifica

2

SI

Archiva copias correspondientes12

Recibe copias de oficios con sello de

recibido11

5

Recibe documentación y verifica si está correcto6

Devuelve para corrección

Firma y sella reporte

7NO

8

SI

9Traslada oficio a

Contabilidad del Estado en tiempo establecido

10Traslada copia de

informe a Contraloría de Cuentas

Traslada a Encargado de Inventarios

11

Actualización / sustituye a

Revisó y Autorizó: Gerencia Administrativa Financiera Comentario:

Ref. MPI-09

26

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

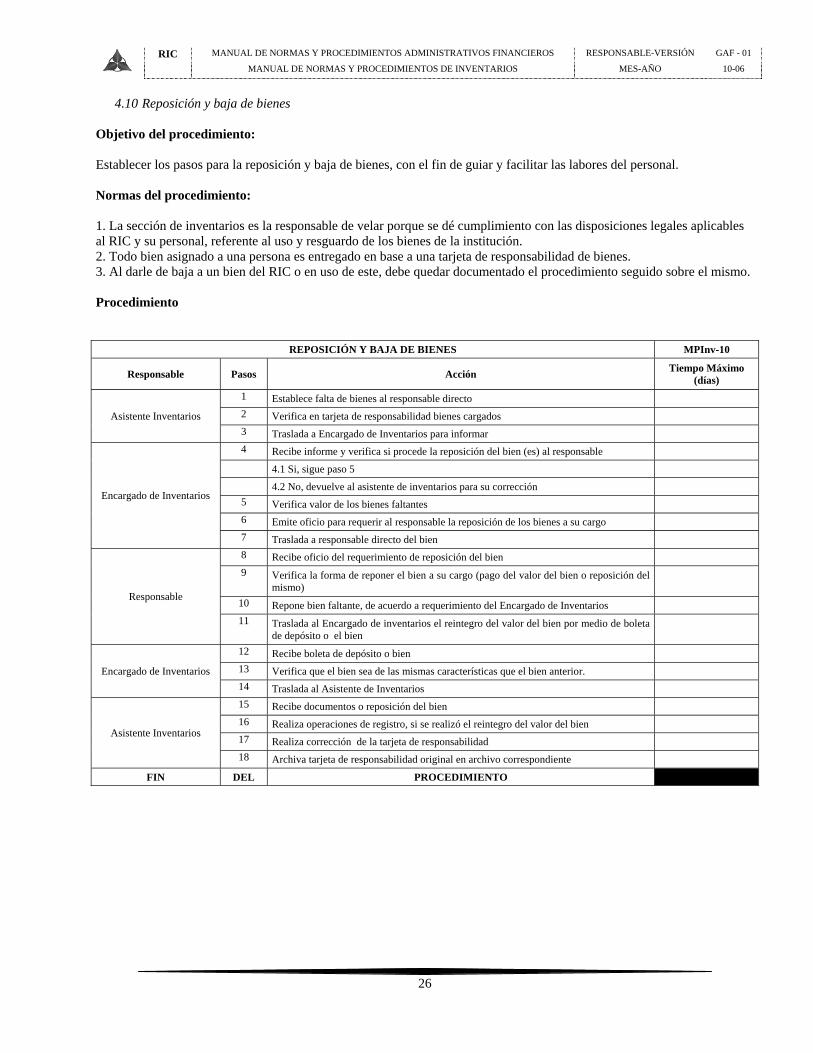

4.10 Reposición y baja de bienes Objetivo del procedimiento: Establecer los pasos para la reposición y baja de bienes, con el fin de guiar y facilitar las labores del personal. Normas del procedimiento: 1. La sección de inventarios es la responsable de velar porque se dé cumplimiento con las disposiciones legales aplicables al RIC y su personal, referente al uso y resguardo de los bienes de la institución. 2. Todo bien asignado a una persona es entregado en base a una tarjeta de responsabilidad de bienes. 3. Al darle de baja a un bien del RIC o en uso de este, debe quedar documentado el procedimiento seguido sobre el mismo. Procedimiento

REPOSICIÓN Y BAJA DE BIENES MPInv-10

Responsable Pasos Acción Tiempo Máximo (días)

Asistente Inventarios

1 Establece falta de bienes al responsable directo

2 Verifica en tarjeta de responsabilidad bienes cargados 3 Traslada a Encargado de Inventarios para informar

Encargado de Inventarios

4 Recibe informe y verifica si procede la reposición del bien (es) al responsable 4.1 Si, sigue paso 5 4.2 No, devuelve al asistente de inventarios para su corrección 5 Verifica valor de los bienes faltantes 6 Emite oficio para requerir al responsable la reposición de los bienes a su cargo 7 Traslada a responsable directo del bien

Responsable

8 Recibe oficio del requerimiento de reposición del bien 9 Verifica la forma de reponer el bien a su cargo (pago del valor del bien o reposición del

mismo) 10 Repone bien faltante, de acuerdo a requerimiento del Encargado de Inventarios 11 Traslada al Encargado de inventarios el reintegro del valor del bien por medio de boleta

de depósito o el bien

Encargado de Inventarios

12 Recibe boleta de depósito o bien 13 Verifica que el bien sea de las mismas características que el bien anterior. 14 Traslada al Asistente de Inventarios

Asistente Inventarios

15 Recibe documentos o reposición del bien 16 Realiza operaciones de registro, si se realizó el reintegro del valor del bien 17 Realiza corrección de la tarjeta de responsabilidad 18 Archiva tarjeta de responsabilidad original en archivo correspondiente

FIN DEL PROCEDIMIENTO

27

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

28

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

5. SEGUIMIENTO Y EVALUACIÓN. En el marco de las políticas y disposiciones institucionales, se establecerán las orientaciones correspondientes para el seguimiento y evaluación del cumplimiento de las funciones de cada una de sus dependencias. Para el presente caso, corresponderá a la Gerencia Administrativa Financiera y las dependencias que componen a la misma, la implementación de lo siguiente: 1. Manuales de normas y procedimientos específicos 2. Revisión anual de las normas y procedimientos administrativos financieros, correspondientes a cada manual. 3. Actualización y/o adaptación de las normas y procedimientos administrativos financieros, a la luz de las revisiones

periódicas o producto de nuevas disposiciones legales o administrativas. 4. Elaboración e implementación de disposiciones complementarias para el seguimiento y evaluación de la aplicación del

manual de normas y procedimientos administrativos financieros. Todo funcionario, empleado y/o consultor individual del RIC estará sujeto a las sanciones y/o deducción de responsabilidades que correspondan por el no cumplimiento de sus funciones o al no acatamiento de las normativas instituciones y legales. Dichas sanciones y/o deducción de responsabilidades se regirán sobre la base de las disposiciones correspondientes a la legislación nacional.

5.1 A nivel del la GAF. Corresponderá a la GAF la correcta aplicación de las disposiciones del presente manual, así como el elevar ante autoridades superiores la revisión y evaluación del mismo. También se incluirá dentro de las responsabilidades de la GAF, la evaluación del personal asignado a la Gerencia, en cumplimiento a las políticas y disposiciones de evaluación del desempeño institucional.

5.2 A nivel de la UDAF y unidades correspondiente. Será responsabilidad de la unidad de inventarios, de la sección de Contabilidad y del Encargado de la UDAF y en el caso de otras unidades no dependientes de la UDAF, la correcta aplicación del manual de su ámbito de competencia y sus disposiciones (incluyendo someter a nivel de la GAF su revisión y actualización), al igual que la evaluación del personal bajo su coordinación en el marco de las políticas y disposiciones de evaluación del desempeño institucional.

29

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

6. ANEXOS.

6.1 Normativa Legal Aplicable y otras disposiciones Normativa Legal: Constitución Política de la República de Guatemala. Ley Orgánica de la Contraloría General de Cuentas. ARTICULO 2. Ámbito de competencia. Corresponde a la Contraloría General de Cuentas la función fiscalizadora en forma externa de los activos y pasivos, derechos, ingresos y egresos y, en general, todo interés hacendario de los Organismos del Estado, entidades autónomas y descentralizadas, las municipalidades y sus empresas, y demás instituciones que conforman el sector público no financiero; de toda persona, entidad o institución que reciba fondos del Estado o haga colectas públicas; de empresas no financieras en cuyo capital participe el Estado, bajo cualquier denominación, así como las empresas en que éstas tengan participación. ARTICULO 39. Sanciones. La Contraloría general de Cuentas aplicará sanciones pecuniarias que se expresan en quetzales a los funcionarios y empleados públicos y demás personas sujetas a su control, que incurran en alguna infracción de conformidad con el artículo 38 de la presente ley, en otras disposiciones legales y reglamentarias de la siguiente manera:

Mínimo Máximo 1. Incumplimiento de recomendaciones realizadas en auditorias anteriores Q.2,000 – Q10,000. 2. Falta de manuales de funciones y responsabilidades. Q.2,000 – Q10,000. 3. Falta de control previo a la ejecución de inversiones. Q.2,000 – Q.10.000. 4. Falta de presentación del informe de Ejecución de la inversión. Q.2,000 – Q.10,000. 5. Falta de aplicación de los clasificadores presupuestarios establecidos en la ley. Q.2,000 – Q.10,000. 6. Falta de conciliaciones de saldos. Q.2,000 – Q.10,000. 7. Incumplimiento de la rendición de cuentas. Q.2,000 – Q.40,000. 8. Falta de registro y control presupuestario. Q.4,000 - Q.40,000 9. Falta de separación de funciones incompatibles. Q.8,000 – Q.40,000 10. Pérdida o extravío de formularios oficiales. Q.2,000 – Q.80,000. 11. Falta de documentos de respaldo. Q.2,000 – Q.80,000. 12. Otros incumplimientos a Normas de Control Interno y disposiciones legales. Q.2,000 – Q.80,000. 13. Utilización de formularios no autorizados. Q.4,000 – Q.80,000 14. Falta de control interno. Q.4,000 – Q.80,000. 15. Falta de registro o atraso en los registros para el control de inventarios y almacén. Q.4.000 – Q.80,000. 16. Falta de un adecuado registro y resguardo de la documentación de respaldo de operaciones financieras y

administrativas. Q.8,000 – Q80,000. 17. Falta de presentación de la liquidación del presupuesto en la fecha establecida en la ley. Q.4,000 – Q.80,000.

ARTICULO 6. EJERCICIO FISCAL. El ejercicio fiscal del sector público se inicia el uno de enero y termina el treinta y uno de diciembre de cada año. Reglamento de la Ley Orgánica de la Contraloría General de Cuentas (Acuerdo Gubernativo 318-2003) Articulo 9 Aplicación del Control Interno Ley de probidad y Responsabilidades. ARTICULO 20. RENDICION DE CUENTAS. Todos los que manejen, recuden, administren o inviertan fondos públicos, con cualquier fin, están obligados a rendir cuentas ante la autoridad superior del ramo y en forma prescrita por las leyes fiscales. En esta prescripción quedan incluidos los funcionarios diplomáticos y consulares de la República. El funcionario o empleado que por cualquier motivo perciba cantidades de dinero y no diere el correspondiente recibo indicando la causa de la recepción incurre en responsabilidad conforme a las leyes respectivas. Ley del RIC (Decreto 42-2005).

30

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

EL Sistema Integrado de Administración Financiera (SIAF). El SIAF es el conjunto entidades, órganos, leyes, reglamentos, manuales, procedimientos, instructivos, recursos humanos, materiales y tecnológicos cuyo objetivo es desarrollar la administración presupuestaria y financiera del sector público no financiero. En tal sentido, el SIAF está conformado por: • Ley Orgánica del Presupuesto, Decreto 101-97 del Congreso de la República, y su Reglamento, Acuerdo Gubernativo

240-98, que constituye el marco normativo de los sistemas de Presupuesto, Contabilidad Integrada, Tesorería y Crédito Público, y por tanto, contiene las funciones de os entes rectores y las principales características de las etapas del proceso presupuestario.

• Ley Orgánica de la Contraloría General de Cuentas, Decreto 31-2002 del Congreso de la República, y su Reglamento, Acuerdo Gubernativo 318-2003, que constituye el marco normativo del proceso de fiscalización y control gubernamental, y de funcionamiento de la Contraloría General de Cuentas.

• Decreto Legislativo de aprobación anual del Presupuesto General de Ingresos y Egresos de la Nación, que se constituye en la base específica de administración de los créditos presupuestarios aprobados para el ejercicio correspondiente.

• El Ministerio de Finanzas Públicas como Órgano Rector de los Sistemas de Presupuesto, Contabilidad Integrada, Tesorería y Crédito Público, a través de las siguientes Dependencias:

• Dirección Técnica del Presupuesto –DTP-. • Dirección de Contabilidad del Estado –DCE-. • Tesorería Nacional –TN-. • Dirección de Crédito Público -DCP-.

• Los Órganos del Estado, Ministerios, Secretarías, Entidades Descentralizadas, Autónomas, Empresas Públicas e Instituciones del Sector Público No Financiero, con sus correspondientes Unidades de Administración Financiera –UDAF- y estructuras de Control Interno encargados de administrar los créditos presupuestarios autorizados en el Presupuesto General de Ingresos y Egresos de la Nación.

• Manuales elaborados y autorizados por el Ministerio de Finanzas Públicas, para la correcta y uniforme administración de los sistemas y etapas del proceso presupuestario, siendo éstos:

• Manual de Clasificaciones Presupuestarias para el Sector Público de Guatemala. • Manual de Formulación de Presupuesto. • Manual para las Modificaciones Presupuestarias. • Manual de Programación de la Ejecución Presupuestaria y Financiera. • Manual de Contabilidad Patrimonial. • Manual de Ejecución Presupuestaria. • Las Normas Generales de Control Interno emitidas y aprobadas por la Contraloría General de Cuentas, para dar una

seguridad razonable del cumplimiento de los objetivos y metas institucionales. • El Sistema de Contabilidad Integrada –SICOIN-, es el Sistema Informático diseñado, desarrollado y administrado por

el Ministerio de Finanzas Públicas para el registro de las transacciones con efectos, presupuestarios, patrimoniales y financieros, que en forma común, oportuna y confiable, permite conocer el destino de los egresos y la fuentes de los ingresos, expresados en términos monetarios. El SICOIN incluye por tanto, los sistemas de presupuesto, contabilidad integrada, tesorería y crédito público, y además, las etapas del proceso presupuestario: formulación, ejecución, evaluación y liquidación.

• Otras leyes y disposiciones que rigen la gestión de la administración pública, • tales como:

• Ley del Organismo Ejecutivo • Ley de Contrataciones del Estado y su Reglamento • Ley de Servicio Civil y su Reglamento. • Código Tributario. • Ley del Impuesto Sobre la Renta –ISR- y su Reglamento. • Reglamento de Gastos de Viático para el Organismo Ejecutivo y las Entidades Descentralizadas y Autónomas

del Estado. • Ley del Impuesto al Valor Agregado –IVA- y su Reglamento. • Ley Orgánica de los otros Organismos, Entidades Descentralizadas, Autónomas y Empresas Públicas, del

Estado. • Otros Acuerdos Gubernativos (Ministeriales) correspondientes.

31

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

Otras Disposiciones: MINISTERIO DE FINANZAS PÚBLICAS

Reglamento de Inventarios de los Bienes Muebles de la Administración Pública. ACUERDO GUBERNATIVO NÚMERO 217-94 Palacio Nacional: Guatemala, 11 de mayo de 1994

El Presidente de la República CONSIDERANDO

Que con la derogatoria del Decreto número 35-80 del Congreso de la República, Ley de Compras y Contrataciones y su Reglamento, la del Decreto 436 del Presidente de la República y del Decreto número 83-69 del Congreso de la República, se ha evidenciado la ausencia de normatividad necesaria para la realización de las operaciones de inventario de los bienes muebles pertenecientes a la Administración Pública;

CONSIDERANDO: Congruente con lo anterior y dada la necesidad que dichas regulaciones sean de aplicación inmediata, para lograr un efectivo control de los bienes muebles, así como la actualización del patrimonio estatal, se hace imperativo emitir las disposiciones aplicables a dichos trámites;

POR TANTO, En ejercicio de las funciones que le confiere el artículo 183, literal e) de la Constitución Política de la República de Guatemala, numerales 5), 6) y 16), del artículo 4º. Del Decreto 106-71 del Congreso de la República, que contiene la Ley del Ministerio de Finanzas Públicas, artículo 1., 3. y 6 del Reglamento Interno de la Dirección Bienes del Estado y Licitaciones, contenido en el Acuerdo Ministerial número 8-89 del 27 de marzo de 1989,

ACUERDA: El siguiente,

REGLAMENTO DE INVENTARIOS DE LOS BIENES MUEBLES DE LA ADMINISTRACIÓN PÚBLICA Artículo 1º. Las dependencias que tengan bienes muebles no utilizables o en desuso, por encontrarse en mal estado, lo harán del conocimiento de la Autoridad Superior de que dependan, para que ésta por el conducto correspondiente, solicite a la dirección de Bienes del Estado y Licitaciones del Ministerio de Finanzas Públicas, proceda al traslado, destrucción o tramite de baja correspondiente. Artículo 2º. Cuando los bienes se encuentren en buen estado o puedan ser reparados y se necesite darles baja del inventario, por traslado a otra dependencia, deberá suscribirse actas de entrega y recepción y, con certificación de ingreso al inventario, solicitar, por el conducto correspondiente, a la Dirección de Bienes del Estado y Licitaciones del Ministerio de Finanzas Públicas, emita la resolución respectiva. Artículo 3º. Las dependencias que tengan bienes en buen estado o deteriorados, pero que no los utilicen, deben solicitar su traslado a la Dirección de Bienes del Estado y Licitaciones, del Ministerio de Finanzas Públicas, para que los ingresos como bienes en tránsito y posteriormente los asigne a otra dependencia estatal que los necesite. Artículo 4º. Para los casos de baja por destrucción de bienes inservibles que no sea posible reparar o utilizar, se deberá suscribir acta describiéndolos, separando aquellos que tengan componentes de metal e indicándose su valor registrado. Con certificaciones del acta y del ingreso al inventario, se deberá solicitar a la autoridad superior correspondiente, que autorice la continuación del trámite. Obtenida la misma, se enviará lo actuado a la Dirección de Bienes del Estado y Licitaciones del Ministerio de Finanzas Públicas, para que se designe un delegado y solicite la intervención de un auditor de la Contraloría General de Cuentas, para que procedan a la verificación, luego de lo cual, se ordenará la destrucción o incineración de los mismos, suscribiéndose acta y compulsando copias certificadas a la dependencia relacionada. Artículo 5º. El procedimiento consignado en el artículo precedente, es el que deberá utilizarse cuando los bienes se encuentren en el Departamento de Guatemala; similar procedimiento se seguirá cuando se trate de bienes que se hallen en los demás departamentos de la República, correspondiendo al Gobernador Departamental y al delegado de la Contraloría General de Cuentas realizar tal actividad. Artículo 6º. Cuando se trate de semovientes o de otras especies animales que hayan muerto, bajo la responsabilidad del Jefe en el lugar, deberán incinerarse los restos en forma inmediata, suscribiéndose acta en la que deberá intervenir además del Jefe, el Gobernador Departamental o su representante y un delegado de la Contraloría General de Cuentas. Igual procedimiento se seguirá cuando estando los animales vivos sea imprescindible sacrificarlos por su estado. En ambos casos, posteriormente se compulsará certificación del acta e ingreso al inventario y con el expediente que se forma se remitirá a la Contraloría, para la prosecución del trámite de baja respectivo. Artículo 7º. En los casos de pérdida, faltante o extravío, el Jefe de la dependencia deberá proceder a suscribir acta, haciendo constar con intervención del servidor que tenga cargados el bien o bienes, lo siguiente: 1) Lo relativo al caso; 2) el requerimiento de pago o reposición del bien, según corresponda. En esta última situación el bien restituido deberá ser de idénticas características y calidad del original. Artículo 8º. Cuando se trate de armas de fuego, el pago deberá realizarse de conformidad con los valores vigentes en el mercado interno y si se opta por la reposición, tendrá que ser con un bien de idénticas características y calidad. Artículo 9º. Concluido el trámite especificado en los dos artículos anteriores, deberá compulsarse copia certificada del acta y con certificación de ingreso al inventario, el expediente que se forme se deberá remitir a la Contraloría General de Cuentas, para que si procede, ordene la baja que corresponda. Artículo 10º. En caso de sustracción de bienes muebles, en circunstancias que puedan ser constitutivas de delito o falta, el Jefe de la dependencia, deberá proceder a la suscripción del acta en que se haga constar lo sucedido. Con una copia certificada de la misma, presentará la denuncia ante la autoridad policíaca más cercana o ante Tribunal competente. Igual procedimiento se observará si se tratare de robo o hurto de vehículos, debiéndose cumplir además del procedimiento antes descrito, con obtener certificación de la fase en que se encuentre el proceso judicial, así como certificación de ingreso al inventario y remitir el expediente a la Contraloría General de Cuentas para la continuación y fenecimiento del trámite de baja. Artículo 11º. Cuando con ocasión de un incendio, terremoto, inundación, atentado o cualquier otra acción natural o humana, se registre la destrucción, daño o desaparición de bienes, el jefe de la dependencia deberá suscribir acta en la que se haga constar lo acontecido, detallando pormenorizadamente los bienes afectados. Con certificación de dicha acta, presentará la denuncia ante la autoridad policíaca más cercana o ante tribunal competente. Posteriormente, remitirá las actuaciones a la Contraloría General de Cuentas para la continuación y conclusión del trámite de baja respectivo. Artículo 12º. Cuando una Embajada o Consulado de Guatemala en el exterior, requiera la baja de su inventario o el traslado de algún bien mueble, el jefe de la misión, con la comparecencia de por lo menos dos de sus funcionarios, suscribirá acta haciendo constar los motivos y la descripción del bien, remitiendo copias certificadas del acta y del ingreso a inventario, al Ministerio de Relaciones Exteriores, para que con su anuencia se trasladen las diligencias a la Dirección de Bienes del Estado y Licitaciones del Ministerio de Finanzas Públicas, para que emita la resolución pertinente, en la que deberá indicar la procedencia de la destrucción y posterior soterramiento del bien o bienes de que se trate, observando en todo caso la legislación del país donde tiene su sede la Misión. Artículo 13º. En caso de cierre de Embajadas o Consulados de Guatemala, en el exterior, el jefe de la misión, bajo su estricta responsabilidad, y con la aprobación previa del Ministerio de Relaciones Exteriores, deberá vender los bienes inventariados, en pública subasta o al mejor postor, observando las disposiciones legales del país en donde se

32

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

encuentre la sede diplomática. Si existe la oportunidad y conveniencia de que los bienes sean traídos a territorio guatemalteco, así deberá hacerse, sin perjuicio de que puedan ser trasladados a otra representación nacional. Artículo 14º. En los casos de adquisición de bienes por parte de las representaciones Diplomáticas, a cuenta del precio de los bienes de adquirirse, podrán entregarse bienes inventariados, debiéndose contar previamente con la documentación justificativa proporcionada por el Jefe de la misión, con la anuencia del Ministerio de Relaciones Exteriores a través del Acuerdo respectivo, el que si lo estima necesario podrá recabar previamente dictamen de la Contraloría General de Cuentas. Artículo 15º. Los bienes que se adquieran por las Embajadas o consulados, deberán ser ingresados en el inventario correspondiente, en quetzales, consignándose su valor también en dólares de los Estados Unidos de América, al cambio del día en que se efectúe la compra, con base para el efecto, en la información que proporcione el Banco de Guatemala. Artículo 16º. Las Embajadas o Consulados bajo la responsabilidad del jefe de la misión, quedan obligados a remitir al Ministerio de Relaciones Exteriores, informe trimestral acerca de la adquisición de bienes que realicen, ya sean éstos fungibles o no fungibles. Artículo 17º. En los casos de depreciación y revaluación de bienes muebles, se deberá aplicar la dispuesto en el Decreto Ley número 2-86, que contiene la Ley Orgánica del Presupuesto y sus reformas y Acuerdo Gubernativo número 7-86 que contiene el Reglamento de la Ley Orgánica del Presupuesto y sus modificaciones. Artículo 18º. Cada funcionario que tenga a su cargo cualquiera de las dependencias a que se refiere el presente reglamento, será responsable de que en cualquier transacción de bienes muebles que realice el Estado, ésta no sufra perjuicio en sus intereses. Artículo 19º. Las dependencias a que se refiere el presente reglamento, bajo la responsabilidad directa de su jefe superior están obligadas a remitir a más tardar el treinta y uno de enero de cada año, un informe pormenorizado de los bienes muebles que tengan registrados en su inventario, al treinta y uno de diciembre de cada año, a las Direcciones de Contabilidad del Estado y Bienes del Estado y Licitaciones, ambas del Ministerio de Finanzas Públicas. Dicho informe deberá ser independiente al que se refiere el artículo 70 de la Ley Orgánica del Presupuesto, contenida en el Decreto Ley número 2-86 y 27 del Reglamento contenido en Acuerdo Gubernativo 7-86. Artículo 20. Los bienes de metal o que contengan partes metálicas y que se encuentren en mal estado, deberán ser entregados a la Sección Recolectora de Chatarra – CORECHA- del Ministerio de la Defensa Nacional, conforme a lo estipulado por el Decreto número 77-75 del Congreso de la República. Previamente deberá verificarse el más estado de los mismos, a través de una revisión practicada por un delegado de la Contraloría General de Cuentas. Si se establece que bienes están en buen o regular estado, tendrán que entregarse a la Dirección de Bienes del Estado y Licitaciones del Ministerio de Finanzas Públicas, para que los ingrese al inventario de bienes de tránsito y posteriormente los asigne a otra dependencia que los necesite. Artículo 21. Las dependencias que a la fecha tengan ingresados a su inventario general, bienes fungibles, o sea los que se compren rápido por su uso constante, deberán suscribir acta identificándolos y, con certificación de la misma y del ingreso a dicho inventario, iniciarán el trámite de baja respectivo, ante la Contraloría General de Cuentas, para que ésta ordene su ingreso al inventario de bienes fungibles. Artículo 22º. Los funcionarios o empleados que contravengan lo dispuesto en este reglamento, serán sancionados de conformidad con lo que sobre el particular disponen la Ley Orgánica de la Contraloría General de Cuentas, su Reglamento, Ley de Servicio Civil, Ley de Responsabilidades, Ley de Probidad o cualquiera otra regulación que tengan sanciones administrativas, pecuniarias, civiles o penales. Artículo 23º. Los casos no previstos en el presente reglamento resueltos por la Contraloría General de Cuentas, a solicitud del la dependencia interesada. Artículo 24º. El presente Acuerdo empieza a regir el día siguiente de su publicación en el Diario Oficial.

Comuníquese Ramiro de León Carpio

La Ministra de Finanzas Públicas

33

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

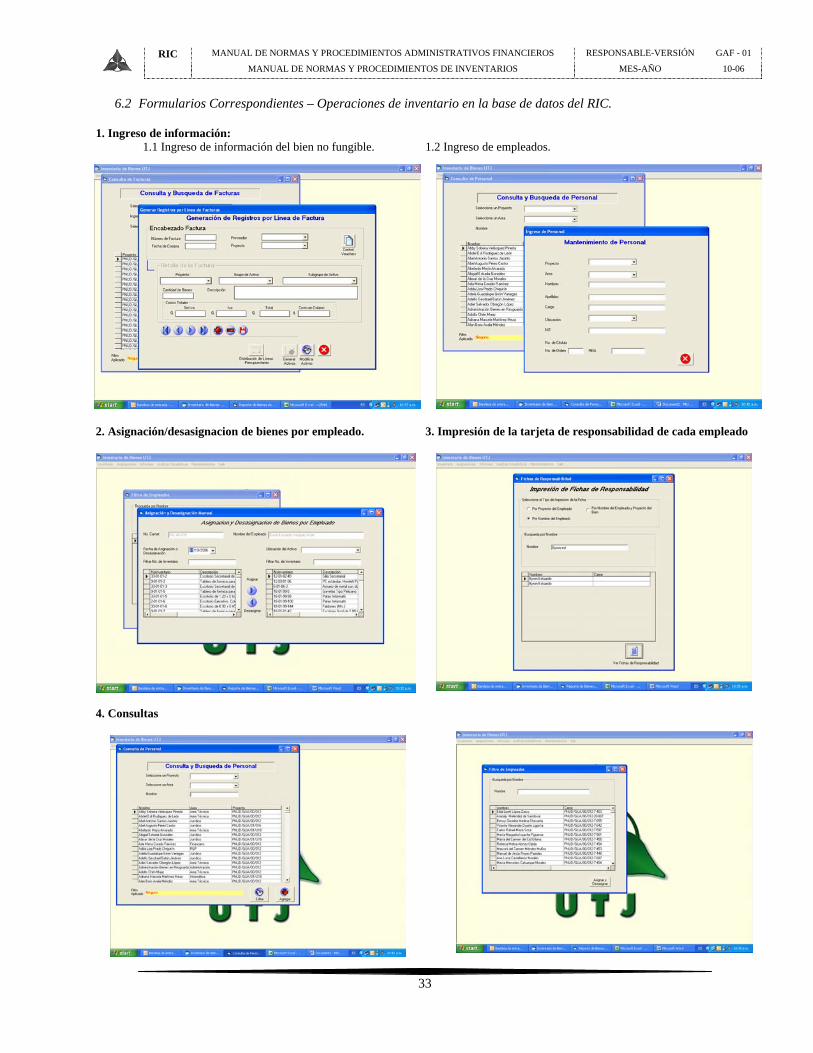

6.2 Formularios Correspondientes – Operaciones de inventario en la base de datos del RIC. 1. Ingreso de información: 1.1 Ingreso de información del bien no fungible. 1.2 Ingreso de empleados.

2. Asignación/desasignacion de bienes por empleado. 3. Impresión de la tarjeta de responsabilidad de cada empleado

4. Consultas

34

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

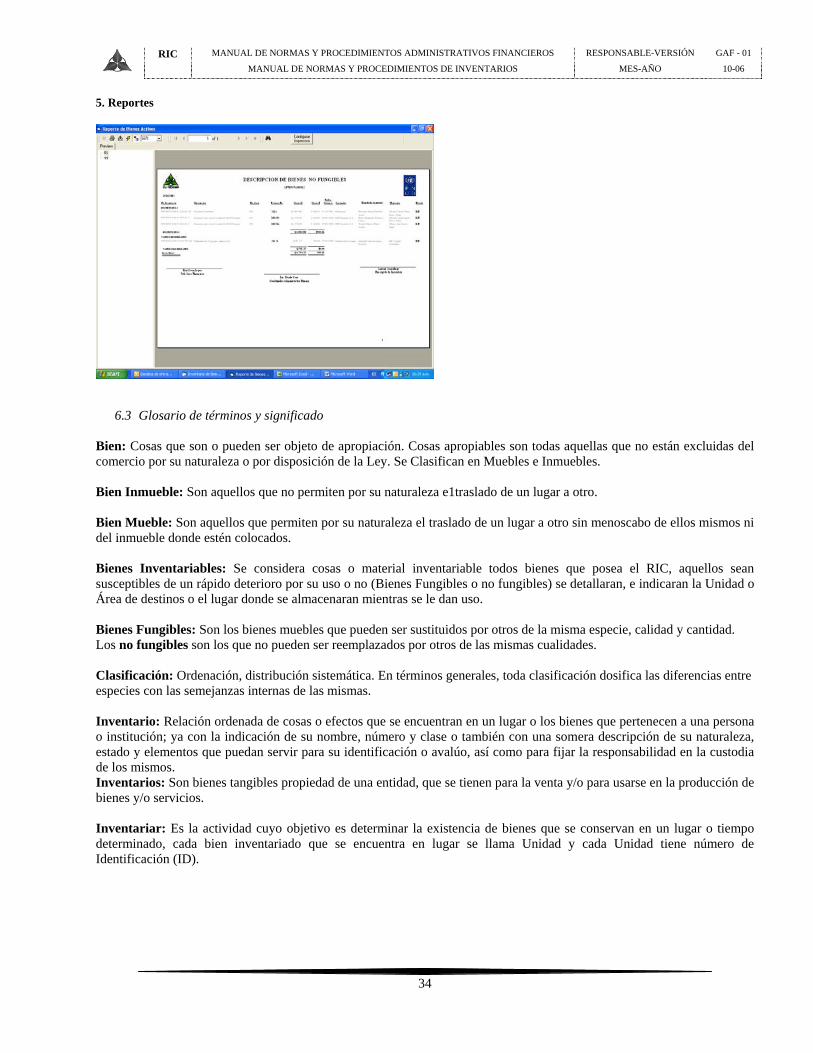

5. Reportes

6.3 Glosario de términos y significado Bien: Cosas que son o pueden ser objeto de apropiación. Cosas apropiables son todas aquellas que no están excluidas del comercio por su naturaleza o por disposición de la Ley. Se Clasifican en Muebles e Inmuebles. Bien Inmueble: Son aquellos que no permiten por su naturaleza e1traslado de un lugar a otro. Bien Mueble: Son aquellos que permiten por su naturaleza el traslado de un lugar a otro sin menoscabo de ellos mismos ni del inmueble donde estén colocados. Bienes Inventariables: Se considera cosas o material inventariable todos bienes que posea el RIC, aquellos sean susceptibles de un rápido deterioro por su uso o no (Bienes Fungibles o no fungibles) se detallaran, e indicaran la Unidad o Área de destinos o el lugar donde se almacenaran mientras se le dan uso. Bienes Fungibles: Son los bienes muebles que pueden ser sustituidos por otros de la misma especie, calidad y cantidad. Los no fungibles son los que no pueden ser reemplazados por otros de las mismas cualidades. Clasificación: Ordenación, distribución sistemática. En términos generales, toda clasificación dosifica las diferencias entre especies con las semejanzas internas de las mismas. Inventario: Relación ordenada de cosas o efectos que se encuentran en un lugar o los bienes que pertenecen a una persona o institución; ya con la indicación de su nombre, número y clase o también con una somera descripción de su naturaleza, estado y elementos que puedan servir para su identificación o avalúo, así como para fijar la responsabilidad en la custodia de los mismos. Inventarios: Son bienes tangibles propiedad de una entidad, que se tienen para la venta y/o para usarse en la producción de bienes y/o servicios. Inventariar: Es la actividad cuyo objetivo es determinar la existencia de bienes que se conservan en un lugar o tiempo determinado, cada bien inventariado que se encuentra en lugar se llama Unidad y cada Unidad tiene número de Identificación (ID).

35

RIC MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS FINANCIEROS RESPONSABLE-VERSIÓN GAF - 01

MANUAL DE NORMAS Y PROCEDIMIENTOS DE INVENTARIOS MES-AÑO 10-06

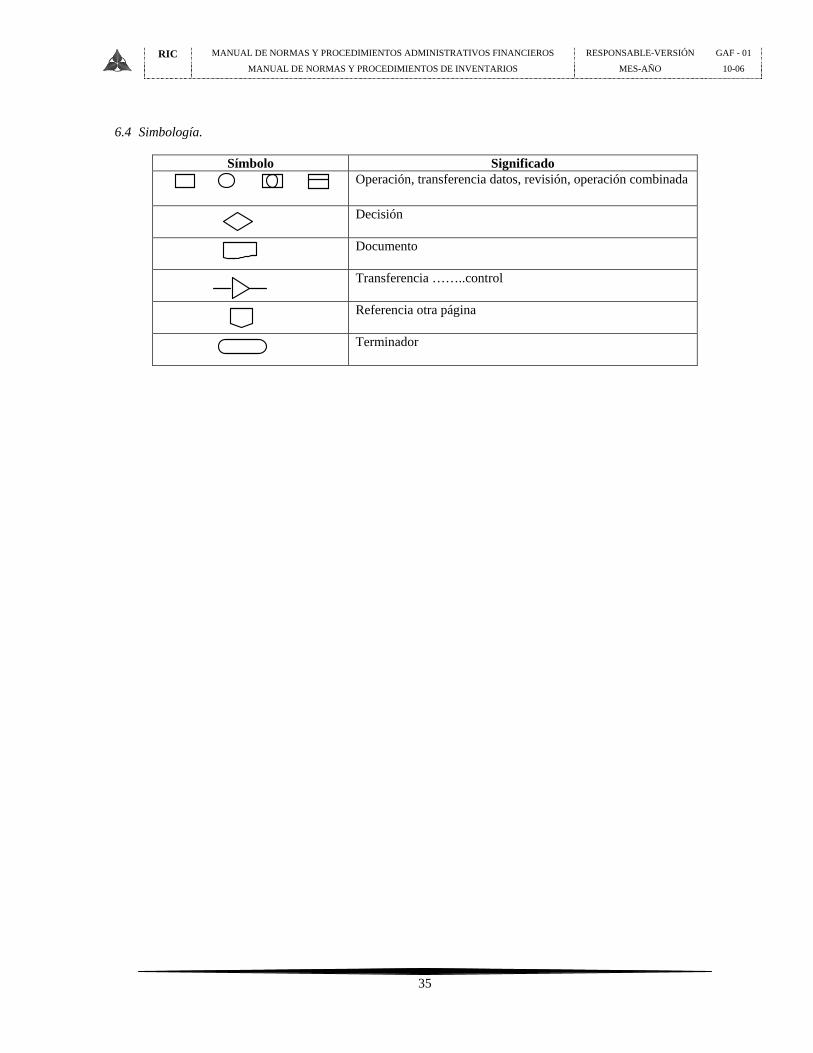

6.4 Simbología.

Símbolo Significado Operación, transferencia datos, revisión, operación combinada

Decisión

Documento

Transferencia ……..control

Referencia otra página

Terminador