:: NÚMERO 38 :: NOVIEMBRE 2O15 :: AÑO IV :: …pdfs.wke.es/5/0/6/6/pd0000105066.pdf · Ofrece una...

132

3652K25403 3652K25403 El tratamiento de los créditos en la nueva IFRS 9 [ • ESPACIO ICAC. Casos prácticos de las Consultas 1 al 3 del BOICAC 102 • Tratamiento contable de una campaña publicitaría en radio • Impuesto sobre Sociedades: dividendos, rentas por venta de participaciones y doble imposición • Error contable detectado en un acta de inspección www.revistacontable.es REVISTA CONTABLE @RevContableWK :: NÚMERO 38 :: NOVIEMBRE 2O15 :: AÑO IV ::

Transcript of :: NÚMERO 38 :: NOVIEMBRE 2O15 :: AÑO IV :: …pdfs.wke.es/5/0/6/6/pd0000105066.pdf · Ofrece una...

3652K25403

3652K25403

El tratamiento de los créditos en la nueva IFRS 9

[• ESPACIO ICAC. Casos prácticos de las Consultas 1

al 3 del BOICAC 102

• Tratamiento contable de una campaña publicitaría en radio

• Impuesto sobre Sociedades: dividendos, rentas por venta de participaciones y doble imposición

• Error contable detectado en un acta de inspección

www.revistacontable.es

REVISTA

CONTABLE@RevContableWK

:: NÚMERO 38 :: NOVIEMBRE 2O15 :: AÑO IV ::

revista

Contableeditorial

www.revistacontable.es

3

SERVICIO DE ATENCIÓN AL CLIENTEREDACCIÓN902 250 500 tel902 250 502 [email protected]/ Collado Mediano, 928231 Las Rozas (Madrid)www.wke.es

Director: Carlos Mallo

Coordinación y redacción: Rubén Galcerá[email protected]

E-mail redacción: [email protected]

Jefe de Publicidad: Ricardo Zavala

E-mail publicidad: [email protected]

Redacción, marketing y publicidad: Wolters Kluwer C/ Collado Mediano, 9 28231 Las Rozas (Madrid)

Diseño: Elemento Publicidad, S.L. para Wolters Kluwer España, S.A.Maquetación, Preimpresión e Impresión por Wolters Kluwer España, S.A. Printed in Spain

Archivo fotográfico: Fotolia

Edita: Wolters Kluwer España, S.A.C/ Collado Mediano, 9. 28231 Las Rozas (Madrid) www.wolterskluwer.es

Consejero delegado: Vicente SánchezDirectora editorial: Cristina RetanaDirector Publicaciones: Enric BenaventDirectora de Marketing Estratégico: Begoña Mestanza

Depósito Legal: M-19533-2012

ISSN: 2254-4461

ISSN www.revistacontable.es: 2254-8998

© Wolters Kluwer - Revista Contable

Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Intelectual, Wolters Kluwer España S.A. se opone expresamente a cualquier utilización con fines comerciales del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modificación, registro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas aque actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

InformacIón a suscrIptores

Revista Contable es una publicación profesional dedicada al análisis contable, la auditoría y adminis-tración de empresas. Ofrece una visión integral de la normativa legal que afecta a estas materias y proporciona desarrollos prácticos de aquellos principios contables de obligado cumplimiento. Analiza las disposiciones de reciente aparición del BOE, BOICAC y organismos internacionales, así como las de carácter mercantil y fiscal. El objetivo es facilitar y asegurar el trabajo del profesional en el campo de la contabilidad, la auditoría y la empresa en general.

Revista Contable no está a la venta en quioscos. Sólo se distribuye mediante suscripción.

La suscripción a Revista Contable incluye:• 11 números ordinarios de la revista.• Acceso mediante clave de usuario y contraseña personal a www.revistacontable.es de cada

número, al fondo documental de Revista Contable y al histórico de Partida Doble y Técnica Contable.

Para ampliar información sobre Revista Contable, puede dirigirse al teléfono: 902 250 500, al fax: 902 250 502, por correo-e: [email protected], por Internet: www.wolterskluwer.es o a la dirección de correos: Revista Contable, C/ Collado Mediano, 9. 28231 Las Rozas (Madrid).

Si usted está interesado en aportar contenidos para nuestra revista, solicítenos las normas para la edición de artículos a la dirección de correo-e: [email protected]

La reserva de capitalización es una novedad impor-tante a considerar por las empresas a estas alturas del ejercicio 2015, ya que tiene que dotarse antes de que éste finalice.

Recordemos que la nueva reserva surge por el ar tículo 25 de la Ley 27/2014 del Impuesto sobre Sociedades, al permitir la no tributación de aquella parte del beneficio que se destine a la constitución de una reserva indisponible. La reserva supone una reducción de la base imponible del impuesto del 10% del importe del incremento de los fondos propios.

La reserva dotada en el ejercicio 2015 deberá figurar en el balance con absoluta separación y título apropiado, siendo in-disponible. El importe del incremento de los fondos propios de la entidad habrá de mantenerse durante un plazo de 5 años, salvo que existan pérdidas contables en la entidad.

La cuestión que surge es: ¿Quién debe autorizar la dotación de ésta reserva antes del cierre del ejercicio 2015, si la Junta General de Accionistas se reunirá en una fecha posterior para acordar el reparto del resultado?

Una posible respuesta sería convocar una Junta General de Ac-cionistas en estos momentos para autorizar la dotación de esta reserva. Sin embargo desde Revista Contable nos inclinamos por soluciones más prácticas, como pueden ser su dotación con cargo a reservas disponibles de la empresa; su autorización por parte del Consejo de Administración siendo esta autoriza-ción ratificada por la Junta General de Accionistas cuando ésta se celebre; o que sea la propia Junta General de Accionistas quien acuerde la dotación cuando se celebre en el año 2016, teniendo este acuerdo carácter retroactivo al ejercicio 2015.

Cada empresa deberá decidir el procedimiento más adecuado, pero decidirlo pronto si quiere tener derecho a la deducción fiscal.

:: número 38 :: noviembre 2o15 ::

4

interpretación de términos en la ley concursalCaso práctico desarrollado a partir de la Consulta 1 del BOICAC 102, de junio 2015.

Fechas eFectos contables, Fusión sociedades grupo: inscripción posterior plazo Formulación cuentas anualesCaso práctico desarrollado a partir de la Consulta 2 del BOICAC 102, de junio 2015.

conFlicto intereses administradores, inFormación en memoriaCaso práctico desarrollado a partir de la Consulta 3 del BOICAC 102, de junio 2015.Ángel Alonso Pérez y Raquel Pousa Soto

error contable detectado en un acta de inspecciónUna entidad registró en el año 2012 un gasto en la cuenta de resultados. En el año 2015 un acta de la inspección tributaria impide a la empresa deducir ese gasto fiscalmente, alegando que no se cumplen los criterios para su registro como gasto contable en el año 2012.¿Cuándo debe corregir ese error la entidad?

gastos previos a la constitución de una sociedadLa entidad A constituirá a la sociedad B en un futuro próximo. La entidad A contrata tres consultores. (…). ¿Cómo registrará estas operaciones la entidad A?Montserrat Azorín Burgos

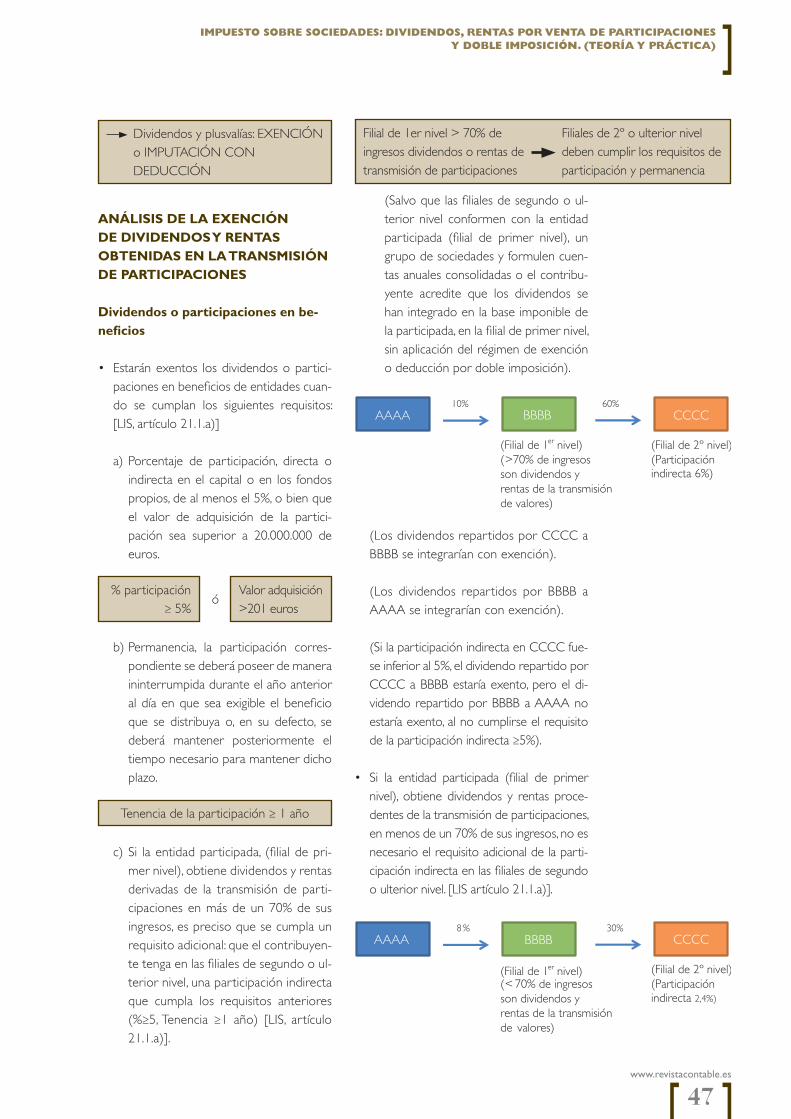

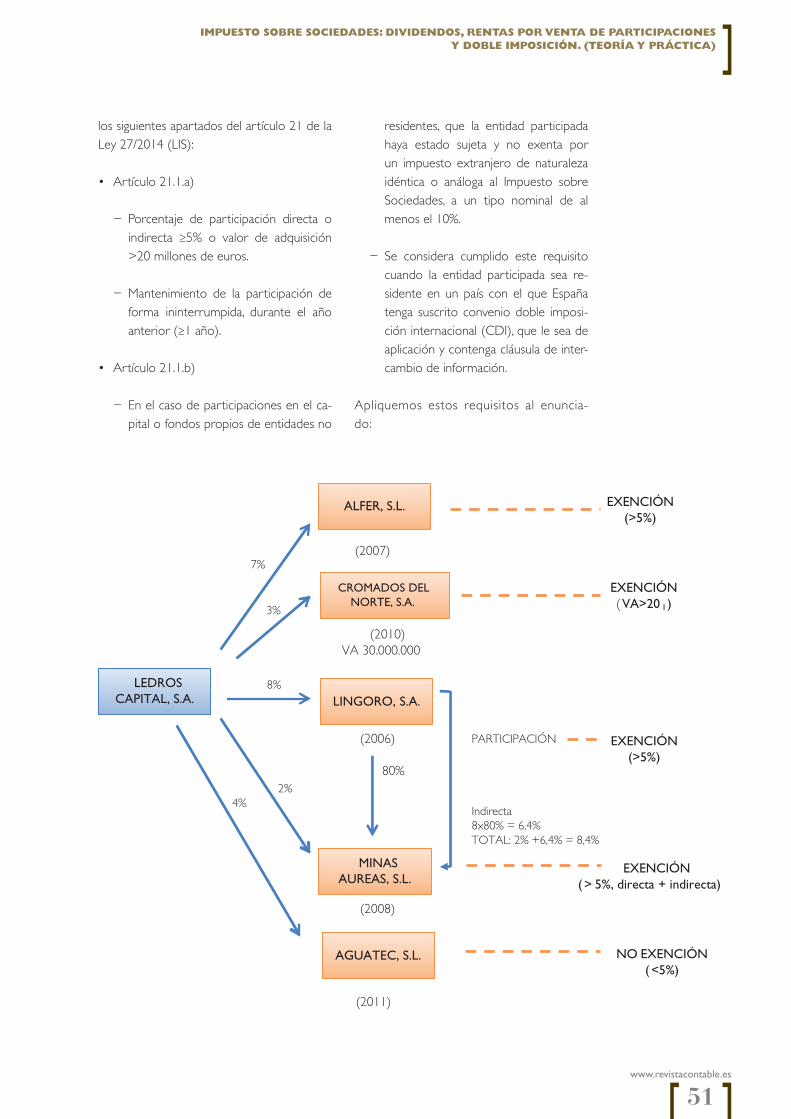

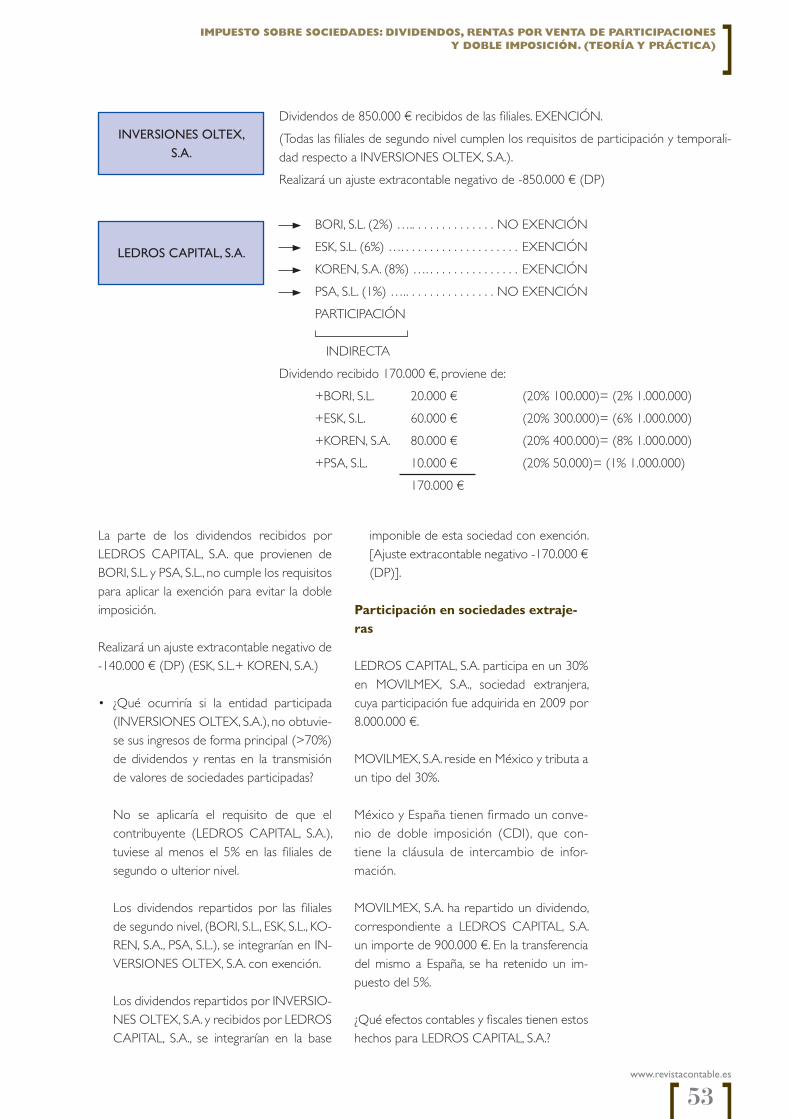

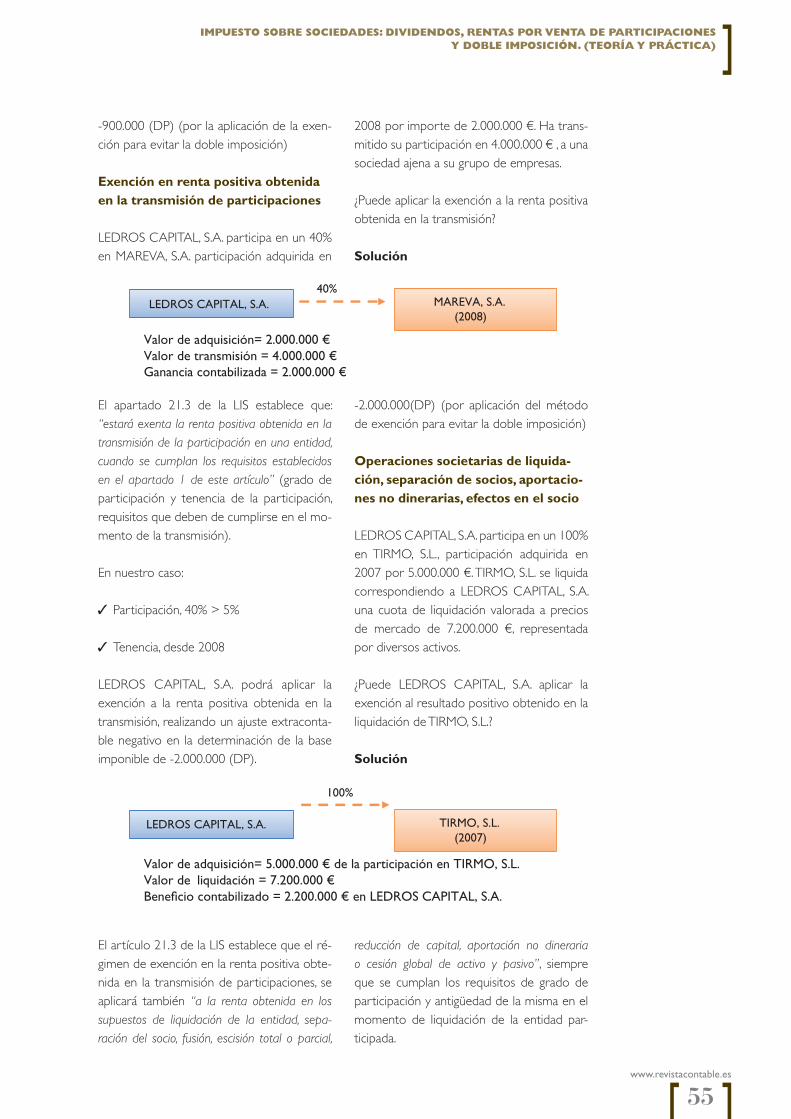

impuesto sobre sociedades: dividendos, rentas por venta de participaciones y doble imposición. (teoría y práctica)La nueva Ley del Impuesto sobre Sociedades establece la aplicación del método de exención para eliminar la doble imposición de dividendos y rentas procedentes de la transmisión de participaciones en el capital de entidades. Aplicamos de forma sencilla la teoría a la práctica y nos preparamos para el cierre fiscal de 2015.Luis Alfonso Rojí Chandro y Silvia Rojí Pérez

repercusión presupuestaria y tratamiento contable de los gastos con Financiación aFectadaRepercusión presupuestaria y tratamiento contable de los gastos con financiación afectada. Caso práctico que pretende clarificar los conceptos relacionados en los proyectos de gasto financiados con recursos afectados, y su contabilización.Rafael José Parra Mateu

tratamiento contable de una campaña publicitaría en radioSe aborda en el presente artículo el tratamiento contable que debe darse a una campaña publicitaria consistente en una inser-ción de una serie de anuncios en programas de radio.Juan del Busto Méndez

20

40

4462

36

normas internacionales

espacio icac

contabilidad

solución del experto

Fiscalidad

aula contable

crédito bancario e iFrs 9: conceptos y matices. un análisis prácticoLa forma de entender la IFRS 9 puede mejorar el grado de fiabilidad de la estimación de la pérdida esperada, y los distintos usuarios de la información financiera cuestionar no sólo la calidad de la cartera crediticia, sino de forma más amplia el acierto o desacierto de las políticas de crédito.Pablo Pérez Rodríguez8

sumario

:: n

úm

ero

38

:: n

ov

iem

bre

2o15

:: w

ww

.rev

ista

cont

able

.es

::

www.revistacontable.es

5

NORMAS CONtABLES COMENtAdAS . . . . . . . . . . . . . . . . . 116

NOvEdAdES NORMAtIvAS . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

JURISPRUdENCIA tRIBUtARIA . . . . . . . . . . . . . . . . . . . . . . . . . 122

CALENdARIO dEL CONtRIBUyENtE . . . . . . . . . . . . . . . . . . 126

LIBROS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

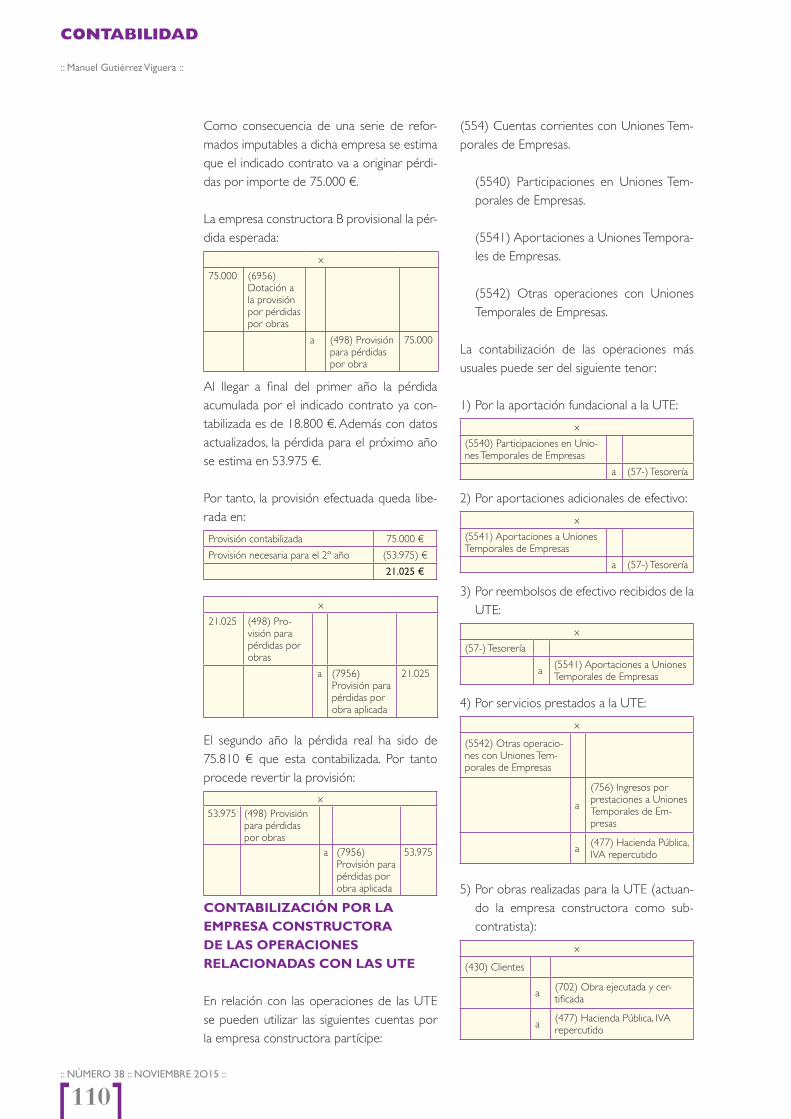

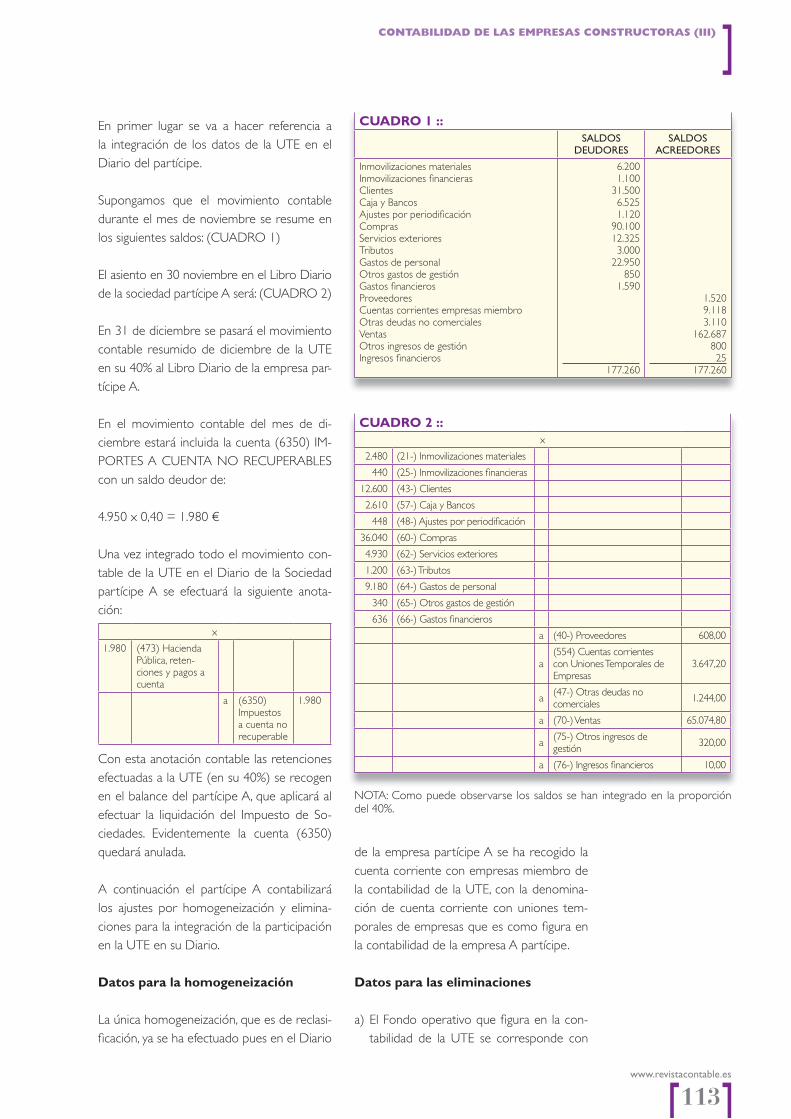

contabilidad de las empresas constructoras (iii)La problemática principal de tipo contable en las empresas constructoras se deriva de la necesidad de tener que distribuir los ingresos y los costes de cada contrato de construcción durante los ejercicios económicos de duración de los mismos. En esta última parte trataremos los ingresos y los gastos, la conta-bilización de las operaciones relacionadas con las UtE, y la integración de las operaciones de las UtE en los libros de la empresa constructora partícipe.Manuel Gutiérrez viguera

la contabilización en el impuesto sobre beneFicios (ii)El ICAC publicó el Proyecto de Resolución sobre normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre beneficios. desarrollamos las excepciones a los criterios de reconocimiento de activos y pasivos por impuesto diferido.Carlos Barroso

el coste de producción en la resolución del icac. una aplicación práctica (iv)La Resolución del ICAC de 14 de abril de 2015 constituye el desarrollo reglamen-tario de los criterios de registro y valoración para la determinación del coste de producción. En esta cuarta parte analizamos la producción conjunta, las mermas en el proceso productivo, gastos de comercialización y gastos generales de administración.Ángel Alonso Pérez

la resolución del icac sobre costes de producción (iv y última parte)La Resolución del ICAC de 14 de abril, establece los criterios para la deter-minación del coste de producción relacionados con las existencias, el inmo-vilizado, criterios de reconocimiento de ingresos, etc. En esta última parte del análisis, se desarrollan los aspectos aplicables a los activos biológicos.Carlos Barroso

104

728496

contabilidad

:: NÚMERO 38 :: NOVIEMBRE 2O15 ::

WEB 2.0

6

ww

w.r

evis

taco

ntab

le.e

s

LO+VALORADO

REVISTA

CONTABLE

SIGA Revista Contable en TWITTER @RevContableWK

Continua aumentando el número de seguidores. En

estos momentos ya casi estamos próximos a los 7.100.

Conoce algunos de nuestros últimos tweets:

La nueva #LeydeAuditoria nos cambia la memoria

#auditoría

Se aprueba el Real Decreto que delimita el concepto de

Entidad de Interés Público de la Ley de #Auditoría de

Cuentas

El Gobierno modi� cará el tratamiento � scal de los

activos � scales diferidos en el Impuesto Sociedades

#� scalidad

Informe Pyme España 2015. #pymes

#Auditores versus Expertos independientes #auditoría

Sociedades mercantiles y otras formas societarias. Escri-

tura pública

Contenidos Revista Contable nº 37, octubre 2015 (dos-

sier auditoría II) #contabilidad #auditoría

IS. Régimen � scal especial por escisiones.#� scalidad

SE APRUEBA EL REAL DECRETO QUE DELIMITA EL CONCEPTO DE ENTIDAD DE INTERÉS PÚBLICO RECOGIDO EN LA LEY DE AUDITORÍA DE CUENTASEl Consejo de Ministros ha aprobado el Real Decreto que delimita el concepto de Entidad de Interés Público recogido en la Ley de Auditoría de Cuentas de julio de 2015, en línea con los estánda-res europeos. Este tipo de entidades son las que están sometidas a un régimen más estricto de auditoría. Entrarían en esta de� ni-ción, además de las entidades de crédito, las sociedades cotizadas y aseguradoras, las fundaciones bancarias, los fondos de pensiones e instituciones de inversión colectiva a partir determinados umbrales de partícipes y socios. También estarían incluidas las entidades que tengan un volumen de negocio superior a 2.000 millones de euros y más de 4.000 empleados, con lo que se pasará a un entorno de 1.800 entidades.En los próximos meses se tendrá que adaptar el reglamento que desarrolla esta ley.,

EL GOBIERNO MODIFICARÁ EL TRATAMIENTO FISCAL DE LOS ACTIVOS FISCALES DIFERIDOS EN EL IMPUESTO DE SOCIEDADESEl Gobierno incluirá una enmienda en la LPGE de 2016 para modi� car el tratamiento � scal de los Activos Fiscales Diferi-dos (DTA) en el Impuesto sobre Sociedades.El RDL 14/2013 modi� có la normativa reguladora del Im-puesto sobre Sociedades, con el objetivo de establecer la independencia de determinados DTA (concretamente los derivados de provisiones no computadas � scalmente y los derivados de aportaciones a sistemas de previsión social). Con este cambio se asegura también la estabilidad del cál-culo del capital regulatorio que las entidades � nancieras es-

pañolas mantienen en la actualidad. La propuesta de modi� -cación de la Ley del IS consistirá en que los DTA generados antes del 1-1-2016, que estuvieran cubiertos por la garantía recogida en el RDL 14/2013 la mantendrán en el futuro. No obstante, si los bene� ciarios de la garantía hubieran pagado menos impuestos entre los años 2008 y 2015 que el valor de esos DTA garantizados, deberán abonar una prestación patrimonial anual en favor del Estado del 1,5% de la diferen-cia entre ambos importes.A partir del ejercicio 2016 sólo se garantizarán aquellos DTA que cumplan los mismos requisitos que en la norma de 2013, pero con un límite que depende del Impuesto sobre Sociedades pagado, de tal forma que no se podrán generar DTA garantizables cuando no se produzca pago por el cita-do Impuesto..

www.revistacontable.es

7

ww

w.e

dire

ctiv

os.c

om

Gregorio Labatut SererSE MODIFICA EL REGLAMENTO DE LA LEY DE AUDITORÍA DE CUENTAS CAMBIANDO EL CONCEPTO DE ENTIDADES DE INTERÉS PÚBLICO EIPEl ICAC ya adelantó la modi� cación en el concepto de Entidades de Interés Público (EIP), aumentando los límites con el objetivo de reducir su número, dada las exigencias que la nueva Ley de Auditoría impone a los auditores de estas entidades (informe adicional para la Comi-sión de Auditoría en Entidades de Interés Público, Informe Anual de Transparencia, Informe a las Autoridades nacionales supervisoras de las Entidades de Interés Público).Pues bien, el Real Decreto 877/2015, de 2 de octubre (...) supone la re-ducción de forma muy signi� cativa del concepto de entidad de interés público, y en consecuencia el número de afectados será mucho menor. Es una forma indirecta de dar una solución a las protestas.Entra en vigor el día siguiente de su publicación en el BOE, esto es, el 4 de octubre de 2015.También se añade al Reglamento una nueva disposición adicional deci-motercera con la siguiente redacción:«Disposición adicional decimotercera. Comisión de Auditoría de enti-dades de interés público.De conformidad con el apartado 3.c) de la disposición adicional ter-cera de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, las instituciones de inversión colectiva y los fondos de pensiones mencio-nados en el artículo 15.1.b) y c) no estarán obligados a tener Comisión de Auditoría.»Sin embargo este apartado entra en vigor a partir del 17 de junio de 2016.http://gregoriolabatut.blogcanalprofesional.es

Gregorio Labatut Serer¿QUÉ SUCEDE SI LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL TRIBUTAN A PARTIR DE 2016 POR EL IS, CUANDO ANTES SE TRIBUTABA POR ASIGNACIÓN DE RENTAS POR SISTEMA DE MÓDULOS?Sabemos que Sociedad civil con objeto mercantil pasará a partir del 1-1-2016 a ser contribuyente del IS. Durante el 2015 las sociedades civiles con objeto mercantil seguirán tributando por atribución de rentas. De tal modo que las sociedades civiles con objeto mercantil pasan a ser contribuyentes de ese tributo a partir de 1-1-2016. y podrán:- No tomar ninguna decisión y tributar a partir del 1-1-2016 por el IS; - Podrán acordar su disolución y liquidación.

- Transformación en otro tipo societario, como por ejemplo SL.El acuerdo de disolución y liquidación se debe tomar que en los seis primeros meses del ejercicio 2016, se debe adoptar válida-mente el acuerdo de disolución con liquidación o transforma-ción, y se debe realizar con posterioridad al acuerdo, dentro del plazo de los seis meses siguientes a su adopción, todos los actos o negocios jurídicos necesarios para la extinción de la sociedad civil. Y esto es así, la sociedad civil no llegará a tributar por el IS.De tal modo, que hasta la � nalización del proceso de extinción de la sociedad civil, siempre que la misma se realice dentro del plazo señalado (2016), continuará aplicándose el régimen de atri-bución de rentas del IRPF, sin que la sociedad civil llegue a ad-quirir la consideración de contribuyente del IS. En caso contrario, la sociedad civil tendrá la consideración de contribuyente del IS desde 1-1-2016 y no resultará de aplicación el citado régimen de atribución de rentas.http://gregoriolabatut.blogcanalprofesional.es

Gregorio Labatut SererCOMBINACIONES DE NEGOCIOS ENTRE EMPRESAS DEL GRUPO(...) Tras la combinación de negocios los elementos patrimonia-les adquiridos se valorarán por el importe que correspondería a los mismos, una vez realizada la operación, en las cuentas anuales consolidadas del grupo o subgrupo según las citadas Normas para la Formulación de las Cuentas Anuales Conso-lidadas. Por ejemplo, en una fusión entre sociedades del gru-po, tras la operación se mantendrán los mismos valores que existían antes en las Cuentas Anuales Consolidadas, esto es, se seguirá aplicando los mismos criterios que en la Consolidación Contable. ¿Cuál es el valor que correspondería en Cuentas Anuales Consolidadas? En el caso de que nos encontremos en una fusión entre la sociedad dominante y la dependiente, la sociedad dominante (normalmente será la adquirente) no verá modi� cado las valoraciones establecidas en su patrimo-nio en sus cuentas individuales. Por el contrario, la valoración del patrimonio de la sociedad dependiente, se le aplicará el mismo criterio que si se hubiera aplicado los criterios de la consolidación. (...) Solo se reconocerán plusvalías en los acti-vos, e incluso el fondo de comercio, que existían en la fecha de adquisición (cuando se obtuvo el control), y que en el mo-mento posterior de fusión se mantuvieran. Efectivamente, las únicas plusvalías que se reconocerán, incluyendo el fondo de comercio, serán las que existían en el momento de la adqui-sición (toma de control) y, que se mantengan en el momento posterior de la fusión. Las diferencias que se pudieran producir, se cargarán o se abonarán a cuentas de reservas. (…)

http://gregoriolabatut.blogcanalprofesional.es

normas internacionales

Autor:

Pablo Pérez Rodríguez(1)

Especialista en Regulación Bancaria del Banco de España

Observador oficial en el Comité de Interpretaciones de las IFRS (IFRIC)

práctico

Crédito bancario e IFRS 9: conceptos y matices.Un análisis

www.revistacontable.es

9

Los bancos desarrollan su negocio minorista sobre la base de condiciones crediticias que

frecuentemente no cubren la totalidad de la pérdida esperada. Para reflejar la verdadera

posición financiera de la entidad, es necesario reconocer el valor actual del impacto previs-

ible no incluido en el precio, es decir la totalidad de esa pérdida. La forma de entender la

IFRS 9 puede mejorar el grado de fiabilidad de la estimación de la pérdida esperada, y los

distintos usuarios de la información financiera cuestionar no sólo la calidad de la cartera

crediticia, sino de forma más amplia el acierto o desacierto de las políticas de crédito.

(1)

El primer interrogante que se plantea con el nuevo modelo de deterioro de la IFRS 9 tiene que ver con su hipótesis de partida.

Según esa hipótesis, en el momento en que

(1) Pablo Pérez Rodríguez es Especialista en Regulación Bancaria del Banco de España. Es observador oficial en el Comité de Interpretaciones de las IFRS (IFRIC), y duran-te varios años ha sido miembro del Grupo de Expertos Contables del Comité de Supervisión Bancaria de Basi-lea, representando a esta institución en el Impairment Transition Resource Group del IASB. Las opiniones expresadas en este artículo son responsa-bilidad exclusiva de su autor, y no representan posiciones oficiales del Banco de España o el Comité de Supervi-sión Bancaria de Basilea.

se reconoce un activo con características de deuda simple (es decir, cuando se adquiere un bono o se conceden préstamos), las con-secuencias previsibles del riesgo de crédito que se asume quedan incorporadas en el precio del activo. Ese particular marco con-ceptual condiciona la filosofía y el desarrollo del modelo: si los impagos esperados quedan adecuadamente cubiertos a través de una prima incluida en el precio, únicamente se devengarán pérdidas cuando las expectativas iniciales varíen.

En efecto, cuando se adquiere un valor de deuda en un mercado activo, su precio refleja

normas internacionales:: Pablo Pérez Rodríguez ::

:: númeRo 38 :: noviembRe 2o15 ::

10

el consenso de los inversores sobre el riesgo consustancial al emisor o al propio título. De esta manera, mayores expectativas de impa-go se traducen en menores precios.

Por ejemplo, si en un entorno de estabilidad de tipos de interés un bono con una vida re-sidual de 3 años y cupones anuales del 5% se adquiriese en el mercado a un precio del 97%, la correspondiente tasa interna de re-torno (6,12%) estaría incorporando los po-tenciales problemas en el cobro de cupones y principal, valorados por los inversores en un 1,12%. Dicho de otro modo, los inversores estarían exigiendo un 1,12% de rentabilidad adicional para compensar el mayor riesgo, con la esperanza de conseguir un rendimien-to final cercano al 5% si mantuviesen los bo-nos hasta su vencimiento.

A través de operaciones como la del ejem-plo, realizadas en los mercados de capitales, se canalizan recursos desde los ahorradores hacia los inversores. Sin embargo, cuando en esta canalización irrumpe un intermediario que adecúa las necesidades y expectativas de quienes ofrecen y demandan recursos, el precio deja de ser representativo de un consenso de mercado. Los ahorradores re-nuncian a analizar las perspectivas de pago de los inversores, confiando sus recursos a esas entidades intermediarias. Son por lo tanto los bancos los que, al originar un préstamo o au-torizar una línea de crédito, deben formarse sus propias expectativas en relación con el cobro de intereses y principal.

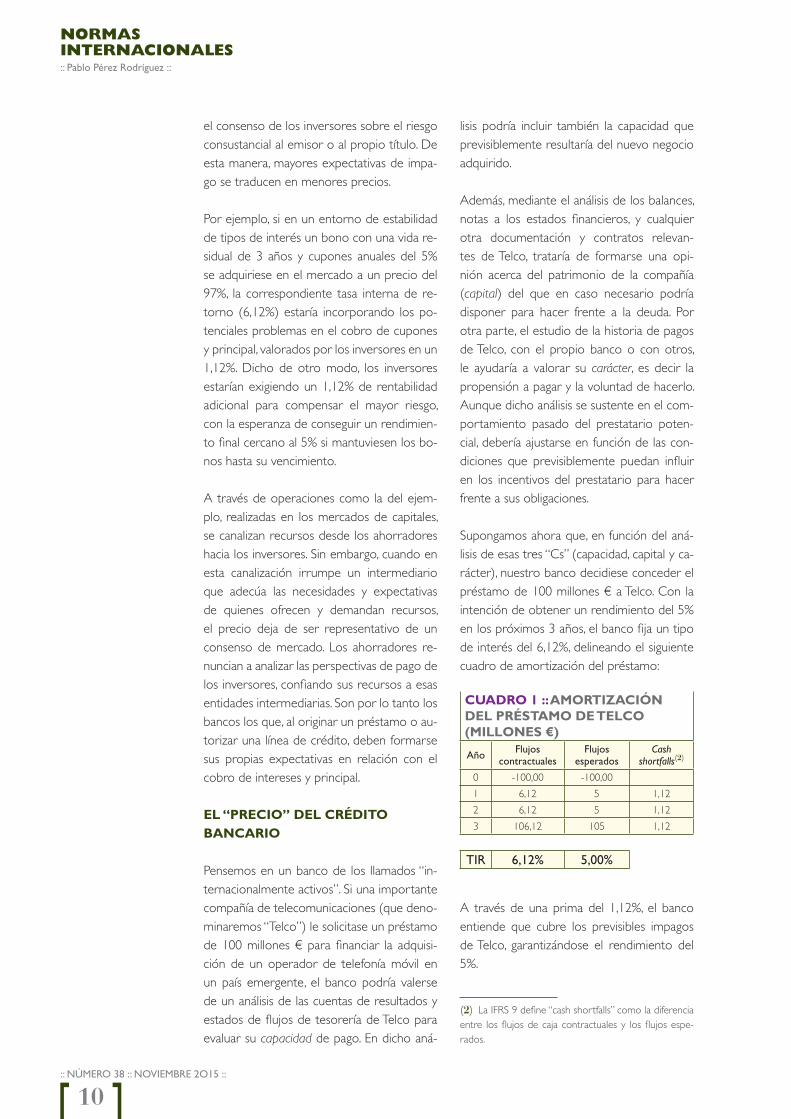

El “PREcio” dEl cRédito bancaRio

Pensemos en un banco de los llamados “in-ternacionalmente activos”. Si una importante compañía de telecomunicaciones (que deno-minaremos “Telco”) le solicitase un préstamo de 100 millones € para financiar la adquisi-ción de un operador de telefonía móvil en un país emergente, el banco podría valerse de un análisis de las cuentas de resultados y estados de flujos de tesorería de Telco para evaluar su capacidad de pago. En dicho aná-

lisis podría incluir también la capacidad que previsiblemente resultaría del nuevo negocio adquirido.

Además, mediante el análisis de los balances, notas a los estados financieros, y cualquier otra documentación y contratos relevan-tes de Telco, trataría de formarse una opi-nión acerca del patrimonio de la compañía (capital) del que en caso necesario podría disponer para hacer frente a la deuda. Por otra parte, el estudio de la historia de pagos de Telco, con el propio banco o con otros, le ayudaría a valorar su carácter, es decir la propensión a pagar y la voluntad de hacerlo. Aunque dicho análisis se sustente en el com-portamiento pasado del prestatario poten-cial, debería ajustarse en función de las con-diciones que previsiblemente puedan influir en los incentivos del prestatario para hacer frente a sus obligaciones.

Supongamos ahora que, en función del aná-lisis de esas tres “Cs” (capacidad, capital y ca-rácter), nuestro banco decidiese conceder el préstamo de 100 millones € a Telco. Con la intención de obtener un rendimiento del 5% en los próximos 3 años, el banco fija un tipo de interés del 6,12%, delineando el siguiente cuadro de amortización del préstamo:

cuadRo 1 :: amoRtización dEl PRéstamo dE tElco (millonEs €)

Año Flujos contractuales

Flujos esperados

Cash shortfalls(2)

0 -100,00 -100,00

1 6,12 5 1,12

2 6,12 5 1,12

3 106,12 105 1,12

TiR 6,12% 5,00%

A través de una prima del 1,12%, el banco entiende que cubre los previsibles impagos de Telco, garantizándose el rendimiento del 5%.(2)

(2) La IFRS 9 define “cash shortfalls” como la diferencia entre los flujos de caja contractuales y los flujos espe-rados.

crédito bancario e iFrs 9: conceptos y matices.Un análisis práctico

www.revistacontable.es

11

En este ejemplo, el contrato a través del que se instrumenta la concesión del préstamo se cierra entre el banco y Telco. Pero la actividad de intermediación bancaria no se limita a los préstamos a grandes empresas. Cuando, en su lugar, los demandantes de recursos son ciudadanos de a pie que pretenden financiar la adquisición de su vivienda, su automóvil, o su educación universitaria, analizar las tres Cs para cada uno de ellos no resulta factible. Por eso, lo que hacen los bancos es agrupar a los potenciales prestatarios en conjuntos homogéneos, en función de criterios repre-sentativos de su capacidad, capital y carácter, como por ejemplo su edad, nivel de ingresos, sector de actividad, estado civil, o patrimonio declarado.

la “masa” lo cambia todo

Desde el momento en que el solicitante pasa a formar parte de uno de esos con-juntos, sus cualidades individuales dejan de ser relevantes desde el punto de vista del banco. Lo que importa es el análisis del gru-po: ¿cómo suelen responder prestatarios con similares características ante condicio-nes parecidas a las del grupo en cuestión? La capacidad, el capital y el carácter del con-junto son los factores con los que el banco se guía al fijar las condiciones de financiación para todos los integrantes de ese grupo. Por lo tanto, la relación contractual deja de ser un vínculo puntual para convertirse en un clausulado estándar al que cada uno de los solicitantes debe adherirse si quiere obtener los fondos.

Supongamos que Pepe, funcionario de un ministerio, necesita apoyo financiero para realizar unas obras de mantenimiento en su vivienda. Acude al banco solicitando 10.000 €, y el empleado de la sucursal le ofrece un producto, el “préstamo Vita”, que según le asegura se adapta perfectamente a sus necesidades. Se trata de un préstamo personal, que el banco concede únicamente a solicitantes con ingresos estables, por im-portes de hasta 15.000 €, a devolver en 3 años, y a un tipo del 6,12%.

Pepe no sólo cumple los requisitos, sino que además el empleado de la sucursal le ofrece una bonificación en el tipo de in-terés por ser “cliente de toda la vida”. De este modo, se le conceden los 10.000 € solicitados, a un plazo de 3 años y un tipo del 6%.

En este ejemplo la entidad de crédito, cuyo objetivo para este negocio es alcanzar una rentabilidad del 5% anual transcurridos los 3 años, fija una prima del 1,12% para cubrir los potenciales impagos, basándose en la experiencia para grupos con similares ca-racterísticas en cuanto al tipo de operación y las cualidades de los prestatarios.

Sin embargo, a diferencia del préstamo con-cedido a Telco, el banco no tiene por qué esperar que Pepe vaya a incumplir sus obliga-ciones. Lo normal es que el buen funcionario devuelva los preceptivos 600 € al finalizar el primer y el segundo año, y 10.600 € cuan-do venza el plazo del préstamo. Esos cobros permitirán compensar los impagos de otros prestatarios, de modo que para el conjunto del grupo la entidad consiga el objetivo del 5%.

la “REbElión dE las masas”: dEsmontando la hiPótEsis dE PaRtida

Comparemos ahora los tres casos analizados: la adquisición del bono, el préstamo a Telco, y el de nuestro amigo Pepe.

la RElación contRactual dEja dE sER un vínculo

Puntual PaRa convERtiRsE En un clausulado EstándaR al

quE cada solicitantE dEbE adhERiRsE si quiERE obtEnER

los fondos

normas internacionales:: Pablo Pérez Rodríguez ::

:: númeRo 38 :: noviembRe 2o15 ::

12

cuadRo 2 :: flujos contRactualEs

Año bono Telco Pepe

0 -97,00 -100,00 -10.000

1 5,00 6,12 600

2 5,00 6,12 600

3 105,00 106,12 10.600

TiR 6,12% 6,12% 6,00%

cuadRo 3 :: flujos EsPERadosAño bono Telco Pepe

0 -97,00 -100,00 -10.000

1 3,90 5,00 600

2 3,90 5,00 600

3 103,90 105,00 10.600

TiR 5,00% 5,00% 6,00%

El análisis sosegado de estos cuadros ofrece interesantes conclusiones. Quizás la principal quepa extraerla de un dato significativo: sólo el importe entregado para adquirir el bono difiere del volumen de recursos que “nomi-nalmente” se está canalizando. La razón es que ese importe (97 € si se estuviese ad-quiriendo un solo bono de nominal 100 €) representa el precio del bono, fruto de un consenso de mercado, y por lo tanto suscep-tible de ser “identificado” y aceptado como valor razonable de ese activo en el momento de su reconocimiento inicial. Por el contrario, ni los 100 millones € prestados a Telco, ni los 10.000 € entregados a Pepe, responden a la confluencia de oferentes y demandantes de recursos.

En el primer caso, el banco fija las condicio-nes en función de sus expectativas en torno a la devolución de intereses y principal por parte de Telco. Los resultantes términos del préstamo, y en concreto el tipo de interés (6,12%), responden al propósito de obtener una rentabilidad del 5%. De este modo, el va-lor razonable de este activo se corresponde con el importe entregado (100 millones €), puesto que los impagos esperados (1,12 mi-llones € al finalizar cada uno de los 3 años), se han incorporado al tipo a través de la prima correspondiente.

Así, para obtener el valor razonable, se des-cuentan los flujos esperados (que obviamen-

te incorporan los citados impagos, y por lo tanto el riesgo de crédito), al tipo libre de riesgo (5%).

VR Telco = (5 / 1,05) + [5 / (1,05)2] + [105 / (1,05)3] = 100 millones €

Como ya se ha descrito, las condiciones del préstamo a Pepe no responden a las expec-tativas de la entidad respecto al comporta-miento previsible del amable funcionario. Por el contrario, el banco se fija en las perspectivas del grupo en el que Pepe queda encuadrado. Así pues, en este caso el tipo del 6,12% no se está fijando para que cada una de las opera-ciones proporcione una rentabilidad del 5%, sino que es el grupo en su conjunto el que debe proporcionar esa rentabilidad. Como consecuencia de ello, el valor razonable del activo frente a Pepe no se corresponde con el importe entregado.

VR Pepe = (600 / 1,05) + [600 / (1,05)2] + [10.600 / (1,05)3] = 10.272 €

En este caso, el valor razonable excede del importe entregado (10.000 €), al haberse in-corporado una prima (1%) desproporciona-da al riesgo de Pepe. Sin embargo, la propia configuración de este tipo de negocios en masa permitirá que otros prestatarios menos cumplidores que Pepe consigan los 10.000 € en condiciones similares. El valor razonable de los correspondientes activos será en esos casos inferior a 10.000 €, pero la idea es que tales déficits queden compensados por los excedentes que proporcionan Pepe y otros como él.

Por lo tanto, la “masa” lo cambia todo. Si bien la hipótesis de partida de la IFRS 9 es plenamente válida cuando la financiación se canaliza a través de los mercados, o a tra-vés de contratos “a medida” entre oferente y demandante, no ocurre lo mismo con los contratos “de talla única”. Para arponear a una ballena, es necesario el contacto visual y un seguimiento previo, mientras que para capturar a las pequeñas sardinas basta con lanzar las redes y recoger la captura. Si bien

crédito bancario e iFrs 9: conceptos y matices.Un análisis práctico

www.revistacontable.es

13

esto ha facilitado una automatización en el proceso de captación de negocio, a través de sistemas de scoring, también promueve la obtención de fondos por aquellos menos propensos a cumplir con sus obligaciones. Del mismo modo que los pescadores saben que entre sus redes encontrarán salmonete, sabirón, o incluso desperdicios de todo tipo, las entidades son conscientes de la selección adversa consustancial a su negocio minorista, y pese a ello siguen apostando fuerte por la captación de negocio, especialmente durante las épocas de bonanza económica. Esperan que los beneficios de una “captura masiva” compensen el trastorno que la morralla les pueda causar.

Como consecuencia de ello, en el negocio minorista el valor razonable de cada présta-mo concedido no suele coincidir con el im-porte entregado: rara vez su precio captura fielmente el impacto previsible del riesgo de crédito asumido. Sin embargo, cabría esperar que, por término medio, los préstamos de cada cartera permitiesen obtener el rendi-miento esperado. ¿O no?

la vocación univERsal dE los bancos

Al igual que las grandes flotas pesqueras, las entidades que dispongan de amplias redes de captación siempre estarán sujetas a la tenta-ción del crecimiento. Enfrentadas al mismo universo de demandantes de fondos, si to-das ofreciesen condiciones equivalentes se produciría una situación que los economistas calificarían como “oligopolio de oferta”.

Pero, obviamente, se trata de un equilibrio utópico: mientras se lo puedan permitir, las entidades tratarán de mejorar las condiciones ofrecidas por sus competidores para captu-rar más “peces” y así mejorar su rendimiento. Nos encontramos así, de forma recurrente y cíclica, con “guerras de activo” en las que las condiciones de los préstamos (no sólo el precio) se relajan con el fin de captar más ne-gocio. A modo de ejemplo, no es infrecuente encontrar préstamos con dilatados periodos

de carencia en el pago de intereses y/o prin-cipal, cuotas crecientes o flexibles, plazos más dilatados, o un menor compromiso inicial de recursos por parte del prestatario. Del mis-mo modo, para préstamos colateralizados, las entidades suelen relajar los criterios valora-tivos reduciendo así el colchón efectivo de protección de la garantía.

Estas situaciones suelen venir de la mano de periodos de crecimiento económico en los que se sobreestiman las perspectivas de recuperación de los importes prestados. De forma paralela, las facilidades ofrecidas por las entidades contribuyen a un deterioro de las perspectivas de pago al permitir un excesi-vo endeudamiento, atrayendo además a los prestatarios con menor propensión al pago.

normas internacionales:: Pablo Pérez Rodríguez ::

:: númeRo 38 :: noviembRe 2o15 ::

14

Todos estos factores se combinan en un cóctel explosivo, que obliga a diferenciar el negocio minorista de los llamados “bancos universales” de otras modalidades de cana-lización del crédito en las que el análisis del demandante es más exhaustivo.

un EjEmPlo PRáctico

Planteamiento

Supongamos el caso de la Caja de Aho-rros de los Montes Torozos (en adelante, “CAMT”), entidad de crédito especializada en financiación agrícola y para desarrollo de proyectos en ámbitos rurales.

Con el fin de diversificar los riesgos sin ale-jarse de su área de influencia, inicia un nuevo negocio de financiación al consumo en una zona que ha experimentado mejoras de in-novación en las explotaciones, y cuyas pers-pectivas económicas parecen favorables a la luz de la tendencia reciente observada en las políticas del gobierno para la región.

Sin embargo, muchos bancos desarrollan ne-gocios similares en la misma zona, y la fuerte competencia está provocando un estrecha-miento de márgenes. Tras un análisis de la situación, los administradores de CAMT de-terminan que la entidad no puede competir a través del precio de sus productos. Más concretamente, fijan un suelo del 3% al tipo de interés, por debajo del cual no podrían prestar.

Pese a ello, los responsables de la entidad consideran conveniente penetrar en el ne-gocio minorista de consumo, por lo que deciden ser más agresivos en algunas de las restantes condiciones de sus préstamos. Más concretamente, elevan el límite de la finan-ciación concedida en relación con el importe solicitado al 90%, frente al 70% establecido para el conjunto de la cartera de préstamo al consumo.

Las restantes condiciones están fijadas de antemano para todos los préstamos que se

conceden: plazo de 15 años, cuotas constan-tes, y tipo del 3,5%.

De acuerdo con las calificaciones para pres-tatarios similares en la misma zona, se obser-va un elevado grado de homogeneidad en la capacidad de pago, así como niveles esca-sos de capital. Por ello, los administradores entienden que los incumplimientos respon-derán de forma similar a un rango común de factores de riesgo crediticio, y definen el negocio de crédito al consumo en la región como segmento a efectos del análisis de ries-go y la estimación de pérdidas.

Por otra parte, al tratarse de un nuevo ne-gocio para el banco, los administradores de-ciden referenciar el análisis a alguna cartera con características similares a las del segmen-to analizado. A tal efecto, se decide utilizar una cartera de préstamos para la adquisición de automóviles en la misma región, dado que el reducido colchón de garantía ofrecido por los vehículos financiados aproxima estos préstamos a los que exclusivamente gozan de garantía personal.

Para dicha cartera de referencia, se iden-tifica un patrón según el cual los incum-

plimientos que históricamente han conducido a impagos responden fundamentalmente a re-cortes en los subsidios a la producción agraria. Ello se debe a que la capacidad de pago de los prestatarios (muchos de los cuales están vinculados a la actividad agrícola) es altamen-te dependiente de esos subsidios debido a la baja productividad de la tierra cultivable.

Existe información disponible, para un pe-riodo que abarca los últimos 20 años, sobre impagos en préstamos a 10 años para la ad-quisición de automóviles. Los datos muestran impagos anuales medios del 4% durante los 3 primeros años de vida de cada préstamo, que se elevan al 8% a partir del año 4.

Con el fin de juzgar la importancia de los riesgos consustanciales al nuevo negocio dados los criterios de concesión adoptados, así como su potencial impacto, se solicita a

crédito bancario e iFrs 9: conceptos y matices.Un análisis práctico

www.revistacontable.es

15

García, director financiero de CAMT, deter-minar las pérdidas crediticias que en el mo-mento de la concesión cabe estimar para un préstamo medio de importe 10.000 €. Además, se le pide recomendar las medidas correctivas que en su caso considere más adecuadas en función de las conclusiones de su análisis.

factores de riesgo y ajustes necesa-rios a los datos históricos

Como veterano profesional del sector, sen-sible al riesgo de operaciones similares a la que ahora afronta CAMT, lo primero que hace García es plantearse cuáles son los principales factores de riesgo en el nego-cio analizado. Dadas las características del mismo, identifica los citados subsidios a la producción agraria como la única variable capaz de condicionar de forma sustancial el comportamiento futuro de los prestatarios, es decir la evolución de los incumplimientos y los impagos resultantes.

Partiendo de los datos existentes para la cartera de referencia (impagos en présta-mos a 10 años para la adquisición de au-tomóviles), el segundo interrogante que se plantea es si ese comportamiento históri-co sigue siendo válido en las circunstancias actuales. De acuerdo con la información disponible, y teniendo en cuenta el factor de riesgo identificado como principal con-dicionante de los futuros incumplimientos, García debe considerar algunos datos que diferencian el contexto en el que se analiza el nuevo negocio del que caracterizó el pe-riodo histórico sobre el que se han extraído los datos.

En primer lugar, las favorables perspectivas económicas y benignas políticas del gobierno para la región hacen prever un aumento de los subsidios, con la consiguiente mejora en la capacidad de pago de los prestatarios y en las ratios de cobertura de la deuda. Sin embargo, el avezado director financiero también sabe que los mayores subsidios invitarán a que in-dividuos poco fiables soliciten préstamos.

Por otra parte, las condiciones competitivas han forzado una relajación de la política cre-diticia de CAMT, que se ha traducido en un techo más elevado (90%) a la financiación que la entidad acepta conceder en relación con el importe solicitado. Tradicionalmente, venía limitándose ese techo al 70%, por lo que es muy probable que las nuevas con-diciones aumenten el incentivo a incumplir por parte de los prestatarios. Si se pretende reflejar de forma adecuada el impacto de esta nueva política crediticia, debe realizarse algún tipo de ajuste a los datos históricos.

Sopesando toda esa información, Gar-cía decide ajustar proporcionalmente

la tasa histórica de impagos para calcular los cash shortfalls esperados. Así, proyecta una tasa anual del 5,14% [4% x (0,90/0,70)] para los próximos tres años, y una tasa del 10,29% [8% x (0,90/0,70)] para los años 4 al 8. La tasa del 4% se utiliza para el resto de la vida del préstamo, dada la dificultad de prever las perspectivas de pago con tanta antelación.

De este modo, nuestro sagaz director finan-ciero ha utilizado la información financiera disponible para determinar, en función de su conocimiento del negocio y su sensibilidad al riesgo: a) el principal factor que afecta a las perspectivas de cobro (los subsidios a la producción); y b) los condicionantes exter-nos y las políticas de la propia entidad que, dadas las características del producto, previ-siblemente afectarán a los flujos de intereses y principal de los préstamos. En este sentido, si bien las condiciones externas previsible-mente mejorarán la capacidad de pago, es muy probable que afecten al carácter de los nuevos prestatarios. Por ello, García ha de-cidido que el ajuste de los datos históricos únicamente responda a la modificación de las condiciones de los préstamos. Y ello le permite estimar una tasa de cash shortfalls “direccionalmente consistente” con esas previsiones.(3)

(3) Para un mayor desarrollo del concepto de “consis-tencia direccional”, véase el párrafo AG89 de la IAS 39.

normas internacionales:: Pablo Pérez Rodríguez ::

:: númeRo 38 :: noviembRe 2o15 ::

16

No debe olvidarse que el ejercicio se realiza en el momento de la concesión de un prés-tamo tipo de 10.000 €. Una sana gestión implicaría incluir las pérdidas resultantes en el precio de ese préstamo, a través de la co-rrespondiente prima. Según la hipótesis de partida de la IFRS 9, en ningún caso cabría esperar lo contrario.

Pero, al realizar su análisis, García no debería abstraerse de un hecho extremadamente relevante: aunque CAMT no pueda bajar el tipo de sus préstamos más allá del 3%, para poder competir sus administradores han re-lajado algunas de las condiciones, fijando un tipo del 3,5%. ¿Cubre ese precio las expec-tativas iniciales de pérdida? Si no es así, ¿cuál sería el precio adecuado? Si se pretendiese informar con fiabilidad acerca de la posición financiera de la entidad, ¿cómo se determi-naría el ajuste de valor alternativo?

determinación del precio del présta-mo

Para abordar los referidos dilemas, lo prime-ro que hace García es determinar los flujos de efectivo requeridos para cubrir el míni-mo rendimiento esperado. Como CAMT en ningún caso podría rebasar el “suelo” del 3% para los préstamos al consumo concedidos en la región, el director entiende que ese es el rendimiento mínimo que la entidad de-bería obtener para cubrir el valor temporal del dinero, los costes de financiación y los administrativos.

Así pues, para un préstamo medio a 15 años de 10.000 €, los flujos de efectivo mínimos se calcularían a través de la siguiente expre-sión:

10.000 € = Flujos mínimos x [(1-1,03)-15 / 0,03]

Flujo mínimo = 838 €

Sin embargo, si CAMT estableciese esos 838 € como el flujo contractual, cualquier impago por parte del prestatario impediría

alcanzar el rendimiento del 3%. Así pues, para que el precio del préstamo cubriese las pérdidas esperadas, el contrato debería fijar unos flujos que incorporasen los cash shortfalls estimados en el apartado anterior.

Para ello deben proyectarse dichos importes para cada uno de los pe-

riodos indicados, añadiéndolos a los flujos mínimos. De ese modo se obtendrán los importes íntegros de los flujos ajustados de efectivo.

Flujos ajustados de efectivo (años 1-3) = 838 € / (1-0,0514) = 883 €

Flujos ajustados de efectivo (años 4-8) = 838 € / (1-0,1029) = 934 €

Flujos ajustados de efectivo (años 9-15) = 838 € / (1-0,04) = 873 €

Una vez ajustados los flujos anuales para in-corporar las pérdidas esperadas, García ya puede determinar el rendimiento ajustado del préstamo, es decir el precio teórico que permitiría incorporar el impacto del riesgo identificado. Dicho rendimiento representa-ría el tipo interno de retorno que contem-pla las expectativas iniciales de pérdida para el conjunto de los préstamos al consumo en la región.

10.000 € = {883 € x [1-(1+i)-3] / i} +

+ {(1+i)-3 x 934 € x [1-(1+i)-5] / i} +

+ {(1+i)-8 x 873 € x [1-(1+i)-7] / i}

i = 3,96%

En otras palabras, para que el banco cu-briese sus expectativas iniciales de pérdida, tendría que añadirse al precio de cada prés-tamo originado una prima de riesgo aproxi-mada del 0,96%.

Una vez calculado el rendimiento ajustado, García podría determinar la cuota anual constante equivalente.

crédito bancario e iFrs 9: conceptos y matices.Un análisis práctico

www.revistacontable.es

17

10.000 € = Cuota equivalente x [(1-1,0396)-15 / 0,0396]

Cuota equivalente = 897 €

Dicha cuota cubriría las expectativas de pérdida de tal forma que los flujos netos proporcionasen el rendimiento del 3%. Teóricamente, los préstamos que rindiesen al menos un 3% (y hasta un 3,96%) com-pensarían los impagos que eventualmente se manifestasen en los demás.

Pese a todo, como se ha descrito con an-terioridad, el estrechamiento de los már-genes hace que los administradores de CAMT relajen la política crediticia con el fin de atraer prestatarios. Establecen un tipo del 3,5% para todos los préstamos del segmento, y por lo tanto una prima de ries-go (0,5%) por debajo de la requerida para cubrir las pérdidas inicialmente esperadas.

De este modo impiden que los flujos de los préstamos al corriente de pago compen-sen los cash shortfalls esperados para los restantes. CAMT finalmente ofrece présta-mos de 10.000 €, a 15 años, a un 3,5%, con cuotas constantes de 868 € (en lugar de los 897 € que cubrirían las expectativas de pérdida).

10.000 € = Flujo contractual x [(1-1,035)-15 / 0,035]

Flujo contractual = 868 €

Como consecuencia del análisis descrito en los párrafos anteriores, García llega a la conclusión de que la entidad está originan-do los préstamos a un precio insuficiente para cubrir la pérdida esperada. El impacto de dicha práctica debería quedar reflejado en el valor razonable del préstamo medio de 10.000 € que se ha tomado como re-ferencia para el estudio, y dicho valor re-sultaría del descuento de los flujos espera-dos (flujos contractuales, netos de los cash shortfalls esperados) al tipo libre de riesgo (3%).

Flujo esperado = Flujo contractual – Cash shortfall esperado =

= Flujo contractual – (Cuota equivalente – Flujo mínimo) =

= 868 € – (897 € – 838 €) = 809 €

Valor razonable = 809 € x [(1-1,03)-15 / 0,03] = 9.658 €

Así que sería necesario, para un préstamo representativo del grupo, un ajuste de valor de 342 € (la diferencia entre los 10.000 € prestados y el valor razonable). El ajuste re-presentaría el coste por mantenerse al nivel de la competencia, y es el resultado de des-contar las pérdidas esperadas no incluidas en el precio, es decir aquellas resultantes de prestar a una prima (0,5%) por debajo de la requerida para cubrir la totalidad de las expectativas de pérdida (0,96%). Esta última produciría cuotas de 897 €, mientras que la realmente cargada da como resultado cuo-tas de 868 €, por lo que las pérdidas no in-cluidas en el precio ascienden a 29 € anuales (897 € - 868 €).

Ajuste de valor “ideal” = 10.000 € - 9.658 € ≈ 342 € ≈ 29 € x [(1-1,03)-15 / 0,03]

Esto no significa que el citado ajuste deba realizarse para cada uno de los préstamos originados. Pero le permite a García concluir que el importe entregado no es representa-tivo del verdadero valor del negocio, y por lo tanto que existe una pérdida devengada desde el mismo momento en que se con-ceden los préstamos, y atribuible de modo colectivo al conjunto del segmento.

La IFRS 9 impide reflejar esa “pérdida de primer día”, limitando el reconocimiento del impacto a una parte de la pérdida esperada. Pero, aunque el impacto no pueda registrar-se de forma inmediata, el propio proceso de gestión y seguimiento del riesgo ha per-mitido conocer cómo se ha identificado, y los mecanismos por los que los factores de riesgo podrían conducir a subsiguientes im-pagos. A su vez, dicho seguimiento facilita la adopción de medidas correctivas, la prime-

normas internacionales:: Pablo Pérez Rodríguez ::

:: númeRo 38 :: noviembRe 2o15 ::

18

cuando sE REconocE un activo con dEdua simPlE, las consEcuEncias PREvisiblEs dEl RiEsgo dE cRédito asumido quEdan incoRPoRadas al PREcio dEl activo

ra de las cuales debería ser el traspaso del grupo de préstamos en cuestión al denomi-nado “bucket” o “stage” 2 de la IFRS 9, para el que ya se reconocería la totalidad de la pérdida esperada. Además, debería forzar a los administradores de la entidad a mejorar la gestión del riesgo de crédito y los meca-nismos de control interno.

Todo lo dicho sería igualmente válido si la sobrevaloración estuviese motivada por una inadecuada identificación del riesgo, en lugar de responder a una incorrecta fijación del precio como ocurre en el caso de CAMT.

conclusionEs

De acuerdo con el supuesto en el que se basa el modelo de deterioro de la IFRS 9, en el momento en que se reconoce un activo con características de deuda simple, las con-secuencias previsibles del riesgo de crédito asumido quedan incorporadas al precio del activo. Dicho supuesto da por sentado que las entidades de crédito siempre aciertan al fijar las condiciones de toda actividad cre-diticia.

Cuando un banco adopta la posición de in-versor, o en el caso de préstamos de eleva-do importe cuyas condiciones se negocian de forma individualizada, esa hipótesis de partida resulta válida. Por el contrario, en el caso de la financiación de menor importe, concedida en masa a través de contratos es-tandarizados, los bancos no analizan a cada

uno de los prestatarios, sino que establecen las condiciones en función de las caracte-rísticas del grupo, entendiendo que sus in-tegrantes atesoran similares características y que por lo tanto su comportamiento de pago resultará razonablemente parecido. De este modo, los ingresos procedentes de los “mejores” prestatarios deberían compensar los incumplimientos de los “peores”.

Pero, cuando las perspectivas del negocio y la situación económica son favorables como en el caso de CAMT, los responsables de las entidades tienden a sobreestimar la ca-pacidad de pago de los prestatarios, volcán-dose en un crecimiento de balance que les permite mejorar sus cuentas de resultados mientras se mantienen las condiciones. Con ello, se propicia un mayor endeudamiento, y empeoran las ratios de cobertura de la deuda y la propensión al pago. Dejando al margen las consecuencias para la estabilidad financiera general, el efecto de estas prácti-cas se deja sentir con virulencia tan pronto como cambia la tendencia.

Obviamente, con el modelo de “pérdida in-currida” de la IAS 39 el impacto podía llegar a ser catastrófico, como la crisis se encargó de demostrar. Era necesario un cambio que permitiese registrar las pérdidas resultantes de ese comportamiento innato de los ban-cos, y así lo exigió el G20.

Como es lógico, la solución pasa por reco-nocer el valor actual del impacto previsible no incluido en el precio, es decir la “pérdida esperada”. Debido a los referidos incentivos, los bancos desarrollan su negocio minoris-ta sobre la base de condiciones crediticias que no cubren la totalidad de esa pérdida. Para reflejar la verdadera posición financiera de la entidad, es necesario mostrarlas en su totalidad.

La IFRS 9 ofrece una solución, pero la hi-pótesis de partida que los anteriores apar-tados tratan de desmontar impide que sea completa. Una parte de la pérdida se deven-ga desde el mismo momento en que se con-

crédito bancario e iFrs 9: conceptos y matices.Un análisis práctico

www.revistacontable.es

19

ceden los préstamos, pero no se reconoce hasta que se produce un “aumento significa-tivo” del riesgo de crédito.

Sin embargo, la nueva norma contable exi-ge un seguimiento de dicho riesgo, convir-tiendo la estimación de la pérdida en una consecuencia lógica de su proceso de ges-tión. De este modo, aunque el impacto de prácticas inadecuadas como las referidas no pueda registrarse de forma inmediata, la ve-rificación externa de las cifras de deterioro requiere que las entidades identifiquen:

a) Los principales factores que afectan a las perspectivas de cobro de cada negocio.

b) Los segmentos con una respuesta homo-génea ante un conjunto común de tales factores.

c) Las hipótesis que manejan en relación con los condicionantes externos, y las propias políticas de la entidad, capaces de

influir en los flujos de efectivo dadas las características del prestatario.

d) Las consiguientes estimaciones iniciales en relación con el impacto previsible del riesgo asumido.

e) Las condiciones crediticias fijadas en fun-ción de tales estimaciones.

Con esa información, y a la vista de la si-tuación en el momento en que se realiza el análisis, auditores, supervisores e inversores deberían ser capaces de concluir si la política crediticia fue acertada, y si el segmento ana-lizado está correctamente clasificado o por el contrario se están difiriendo las pérdidas. Con ello, no sólo se facilita un criterio para su traspaso a la “segunda fase” de la IFRS 9, sino que además se fomenta una “disciplina” por parte de los responsables de las entida-des, necesaria para la adecuada cobertura del riesgo y para la temprana adopción de medidas correctivas.

Espacio icac

:: número 38 :: noviembre 2o15 ::

20

RESpUESTA DeL iCAC

Antecedentes

E l artículo 71 bis y la Disposi-ción adicional cuarta de la Ley

22/2003, de 9 de julio, Concursal, han sido objeto de tres reformas legislativas muy cercanas en el tiempo en materia de refi nanciación y reestructuración de deuda empresarial. La primera, que es sobre la que pregunta el consultante, introducida por el Real Decreto-ley 4/2014, de 7 de marzo, que entró en vigor el 9 de marzo de 2014, la segun-da operada por la Ley 17/2014, de 30 de septiembre, que entró en vigor el 2 de octubre de 2014, y la tercera, por la Ley 9/2015, de 25 de mayo, de medi-das urgentes en materia concursal, que entró en vigor el 27 de mayo de 2015, y en relación con la cual se realiza la presente contestación.

Según la exposición de motivos de es-tas normas, con estos acuerdos se per-sigue sanear empresas viables desde

un punto de vista operativo, con el fi n de que la deuda remanente sea sopor-table, permitiendo así que la empresa siga atendiendo sus compromisos en el tráfi co económico, conjugándose con el respeto a las legítimas expectativas de los acreedores, los cuales habrán de participar activamente en estos proce-dimientos de alivio de carga fi nanciera con las máximas garantías y, en última instancia, evitar el concurso en benefi -cio de ambas partes.

En el escrito de consulta se indica que la redacción de los artículos 71.bis y la Disposición adicional cuarta de la Ley Concursal, que a continuación se reproducen, suscita algunas dudas in-terpretativas.

Artículo 71 bis Régimen espe-cial de determinados acuerdos de refi nanciación (redacción Ley 9/2015)

“1. No serán rescindibles los acuerdos de refi nanciación alcanzados por el

deudor, así como los negocios, actos y pagos, cualquiera que sea la naturaleza y la forma en que se hubieren realizado, y las garantías constituidas en ejecución de los mismos, cuando:

a) En virtud de éstos se proceda, al me-nos, a la ampliación signifi cativa del cré-dito disponible o a la modifi cación o ex-tinción de sus obligaciones, bien median-te prórroga de su plazo de vencimiento o el establecimiento de otras contraídas en sustitución de aquéllas, siempre que respondan a un plan de viabilidad que permita la continuidad de la actividad profesional o empresarial en el corto y medio plazo; y

b) Con anterioridad a la declaración del concurso:

1.º El acuerdo haya sido suscrito por acreedores cuyos créditos representen al menos tres quintos del pasivo del deudor en la fecha de adopción del acuerdo de refi nanciación. A los efectos del cómputo de esa mayoría de pasivo

boiCAC 102, junio 2015. Consulta 1.Sobre la correcta interpretación de los términos “pasivo”, “pasivos fi nan-cieros” y “grupo” regulados en el artículo 71.bis y la Disposición adicio-nal cuarta de la Ley 22/2003, de 9 de julio, Concursal.

interpretación de términos en la LEY CoNCURSAL

Autores:

Ángel Alonso pérez

Raquel pousa Soto

www.revistacontable.es

21

se entenderá que, en los acuerdos suje-tos a un régimen o pacto de sindicación, la totalidad de los acreedores sujetos a dicho acuerdo suscriben el acuerdo de refinanciación cuando voten a su favor los que representen al menos el 75% del pasivo afectado por el acuerdo de sindicación, salvo que las normas que regulan la sindicación establezcan una mayoría inferior, en cuyo caso será de aplicación esta última.

En el caso de acuerdos de grupo, el porcentaje señalado se calculará tanto en base individual, en relación con todas y cada una de las sociedades afecta-das, como en base consolidada, en re-lación con los créditos de cada grupo o subgrupo afectados y excluyendo en ambos casos del cómputo del pasivo los préstamos y créditos concedidos por so-ciedades del grupo.

2.º Se emita certificación del auditor de cuentas del deudor sobre la suficiencia del pasivo que se exige para adoptar el acuerdo. De no existir, será auditor el nombrado al efecto por el registrador mercantil del domicilio del deudor y, si éste fuera un grupo o subgrupo de so-ciedades, el de la sociedad dominante.

3.º El acuerdo haya sido formalizado en instrumento público al que se habrán unido todos los documentos que justifi-quen su contenido y el cumplimiento de los requisitos anteriores.

(…)”

Disposición adicional cuarta. Homologación de los acuerdos de refinanciación (redacción Ley 9/2015)

“1. Podrá homologarse judicialmente el acuerdo de refinanciación que habiendo sido suscrito por acreedores que repre-senten al menos el 51% de los pasivos financieros, reúna en el momento de su

adopción, las condiciones previstas en la letra a) y en los números 2.º y 3.º de la letra b) del apartado 1 del artículo 71 bis. Los acuerdos adoptados por la ma-yoría descrita no podrán ser objeto de rescisión conforme a lo dispuesto en el apartado 13. Para extender sus efectos serán necesarias las mayorías exigidas en los apartados siguientes.

No se tendrán en cuenta, a efectos del cómputo de las mayorías indicadas en esta disposición, los pasivos financieros titularidad de acreedores que tengan la consideración de persona especialmen-te relacionada conforme al apartado 2 del artículo 93 quienes, no obstante, podrán quedar afectados por la homo-logación prevista en esta disposición adicional.

A los efectos de esta disposición, ten-drán la consideración de acreedores de pasivos financieros los titulares de cualquier endeudamiento financiero con independencia de que estén o no some-tidos a supervisión financiera. Quedan excluidos de tal concepto los acreedo-res por créditos laborales, los acreedores por operaciones comerciales y los acree-dores de pasivos de derecho público.

En caso de acuerdos sujetos a un régi-men o pacto de sindicación, se enten-derá que la totalidad de los acreedores sujetos a dicho acuerdo suscriben el acuerdo de refinanciación cuando voten a su favor los que representen al menos el 75% del pasivo afectado por el acuer-do de sindicación, salvo que las normas que regulan la sindicación establezcan una mayoría inferior, en cuyo caso será de aplicación esta última.

Voluntariamente podrán adherirse al acuerdo de refinanciación homologado los demás acreedores que no lo sean de pasivos financieros ni de pasivos de derecho público. Estas adhesiones no se tendrán en cuenta a efectos del cóm-

puto de las mayorías previstas en esta disposición.

(…)

3. A los acreedores de pasivos financie-ros que no hayan suscrito el acuerdo de refinanciación o que hayan mostrado su disconformidad al mismo y cuyos crédi-tos no gocen de garantía real o por la parte de los créditos que exceda del va-lor de la garantía real, se les extenderán, por la homologación judicial, los siguien-tes efectos acordados en el acuerdo de refinanciación:

a) Si el acuerdo ha sido suscrito por acreedores que representen al menos el 60% del pasivo financiero, las esperas, ya sean de principal, de intereses o de cualquier otra cantidad adeudada, con un plazo no superior a cinco años, o la conversión de deuda en préstamos par-ticipativos durante el mismo plazo.

b) Si el acuerdo ha sido suscrito por acreedores que representen al menos el 75% del pasivo financiero, las siguientes medidas:

(…)

4. Por la homologación judicial, se exten-derán a los acreedores de pasivos finan-cieros que no hayan suscrito el acuerdo de refinanciación o que hayan mostrado su disconformidad al mismo, por la par-te de su crédito que no exceda del valor de la garantía real, los efectos señalados en el apartado anterior, siempre que uno o más de dichos efectos hayan sido acordados, con el alcance que se con-venga, por las siguientes mayorías, cal-culadas en función de la proporción del valor de las garantías aceptantes sobre el valor total de las garantías otorgadas:

a) Del 65%, cuando se trate de las me-didas previstas en la letra a) del apar-tado anterior.

Espacio icac

:: número 38 :: noviembre 2o15 ::

22

b) Del 80%, cuando se trate de las me-didas previstas en la letra b) del aparta-do anterior (…)”

En particular, la consulta versa sobre la correcta interpretación de los siguien-tes términos:

a) Qué debe entenderse por “pasi-vo”, y qué criterio de valoración debe emplearse para cuantificar-lo a los efectos del cómputo de la mayoría regulado en el artículo 71.bis.1.b)1º de la Ley Concursal.

b) Qué debe entenderse por “pa-sivo financiero”, y qué criterio de valoración debe emplearse para cuantificarlo a los efectos del cóm-puto de las mayorías reguladas en la Disposición adicional cuarta de Ley Concursal.

c) Cuál es el correcto significado del término “grupo” a los efectos re-gulados en el artículo 71.bis.1 de la Ley Concursal.

Interpretación del ICAC

a) Qué debe entenderse por “pasivo”, y qué criterio de va-loración debe emplearse para cuantificarlo a los efectos del cómputo de la mayoría regula-da en el artículo 71.bis.1.b)1º de la Ley Concursal.

De acuerdo con el artículo 3 del Código Civil (CC), las normas se in-terpretarán según el sentido propio de sus palabras, en relación con el contexto, los antecedentes históricos y legislativos, y la realidad social del tiempo en que han de ser aplicadas, atendiendo fundamentalmente al es-píritu y finalidad de aquellas.

El objetivo de la regulación que ahora se interpreta es facilitar el logro de un

consenso entre el deudor y sus acree-dores, para lograr que estos últimos vean atendidos sus créditos, aunque sea de forma parcial o en un plazo de tiempo superior al inicialmente acordado, y que el deudor empresa-rio pueda continuar el ejercicio de su actividad. A tal efecto, ambas partes, deudor y acreedores, deben acordar o pactar con la mayoría requerida en el artículo 71.bis.1.b)1º.

Adicionalmente, parece razonable considerar que la mayoría de acreedo-res regulada en el artículo 71.bis.1.b)1º, por referencia a los tres quintos del pa-sivo de la empresa, se debería obtener comparando dos conceptos homogé-neos, es decir, la proporción de acree-dores que acuerdan respecto al total de acreedores (que pueden prestar su consentimiento).

Pues bien, para que los acreedores puedan manifestar su voluntad y el auditor certificar que el acuerdo ha sido suscrito por los titulares de “cré-ditos” que representan al menos tres quintos del pasivo, es preciso que a su vez acrediten dicha condición, esto es, que gocen de un título de crédito, que haya un reconocimiento previo de deuda a favor del acreedor, o que este último pueda dar testimonio del derecho en que funda su pretensión.

En consecuencia, este Instituto opina que para cuantificar el “pasivo” regu-lado en el artículo 71.bis.1.b)1º de la Ley Concursal, el pasivo que luciría en el balance de una empresa, en la fecha del acuerdo de refinanciación, puede constituir un primer punto de parti-da sobre el que tal vez sería preciso realizar ajustes para excluir conceptos como los pasivos por impuestos dife-ridos, las provisiones y los ajustes por periodificación en la medida que no puedan calificarse como acreedores en sentido estricto, esto es, titulares

de un derecho de crédito frente a la empresa.

Por lo que respecta a la valoración del pasivo se informa que de acuerdo con el literal de la ley parece inferirse que la cuantificación del mencionado por-centaje debe realizarse en función del importe a que ascienda la deuda en la fecha del acuerdo (en concepto de principal, de intereses o de cualquier otra cantidad adeudada), para cuya determinación habrá que estar a los términos de cada contrato, pudiendo emplearse como aproximación el va-lor contable o en libros del pasivo en el caso de deudas valoradas al coste amortizado.

A continuación se reproducen otros artículos de la Ley Concursal en los que se aprecia, en sintonía con esta interpretación, como el término pasi-vo parece emplearse como sinónimo de acreedor o titular de un derecho de crédito.

Artículo 88.1: “A los solos efectos de la cuantificación del pasivo, todos los créditos se computarán en dinero y se expresarán en moneda de curso legal, sin que ello suponga su conversión ni modificación.”

Artículo 106.1: “Para su admisión a trámite, la propuesta deberá ir acompa-ñada de adhesiones de acreedores de cualquier clase, prestadas en la forma establecida en esta Ley y cuyos créditos superen la quinta parte del pasivo pre-sentado por el deudor. Cuando la pro-puesta se presente con la propia solici-tud de concurso voluntario bastará con que las adhesiones alcancen la décima parte del mismo pasivo.”

Artículo 113.1: “(…) También podrán hacerlo los acreedores cuyos créditos consten en el concurso y superen, con-junta o individualmente, una quinta parte

www.revistacontable.es

23

del total pasivo resultante de la lista de-finitiva de acreedores, salvo que el con-cursado tuviere solicitada la liquidación.”

Artículo 124.1: “Para que una propues-ta de convenio se considere aceptada por la junta serán necesarias las siguien-tes mayorías: a) El 50% del pasivo or-dinario (…)”

En definitiva, cuando el legislador em-plea el término “pasivo” en estos artí-culos (y en el que es objeto de la pre-sente interpretación; artículo 71.bis.1) se está refiriendo a una cuantificación de los créditos, o por decirlo de otra forma, a una ponderación de cada acreedor, para darles un peso propor-cional al valor de sus créditos a la hora de la toma de decisiones o el cumpli-miento de ciertos requisitos.

Por ello, y como conclusión, en el artí-culo 71.bis.1.b)1º de la Ley Concursal el término pasivo se referiría a la suma del importe adeudado a todos los acreedores, titulares de un derecho de crédito o exigible de otro modo, y no a la cifra de pasivo del modelo de balance. Esta interpretación se sopor-ta en la propia literalidad del precep-to, en el que se alude a los acreedores y sus créditos, analizado en el contex-to y finalidad de la citada regulación.

b) Qué debe entenderse por “pasivo financiero”, y qué cri-terio de valoración debe em-plearse para cuantificarlo a los efectos del cómputo de las ma-yorías reguladas en la Disposi-ción adicional cuarta de la Ley Concursal.

En el apartado 1 de la Disposición adicional cuarta de la Ley Concursal, se establece:

“(…) A los efectos de esta disposición, tendrán la consideración de acreedores

de pasivos financieros los titulares de cualquier endeudamiento financiero con independencia de que estén o no some-tidos a supervisión financiera. Quedan excluidos de tal concepto los acreedo-res por créditos laborales, los acreedores por operaciones comerciales y los acree-dores de pasivos de derecho público.”

Por lo tanto, el concepto a delimitar será el de “titular de cualquier endeu-damiento financiero” con las excepcio-nes que se indican en la propia norma.

Para ello cabría traer a colación las definiciones que la Ley Concursal es-tablece en el artículo 94.2, en relación con estos conceptos:

“1.º Laborales, entendiéndose por ta-les los acreedores de derecho laboral. Quedan excluidos los vinculados por la relación laboral de carácter especial del personal de alta dirección en lo que ex-ceda de la cuantía prevista en el artículo 91.1.º

2.º Públicos, entendiéndose por tales los acreedores de derecho público.

3.º Financieros, entendiéndose por tales los titulares de cualquier endeudamien-to financiero con independencia de que estén o no sometidos a supervisión fi-nanciera.

4.º Resto de acreedores, entre los cuales se incluirán los acreedores por operacio-nes comerciales y el resto de acreedores no incluidos en las categorías anterio-res.”

Pues bien, considerando que el lite-ral de la norma hace referencia a los titulares “de cualquier endeudamiento financiero”, para luego aclarar que de-terminados acreedores (comerciales, laborales y de derecho público) que-dan excluidos de tal concepto, cabría concluir que a los efectos que nos ocupan el concepto “titular de cual-quier endeudamiento financiero” es una categoría autónoma, claramente identificable, cualquier acreedor que ha suministrado financiación a la em-presa en su significado más intuitivo, es decir, que ha suministrado fondos o efectivo a la misma, y distinta a las restantes categorías de acreedores contenidas en el artículo 94.2.

En consecuencia, esta categoría debe incluir a los acreedores como las en-tidades de crédito, con independen-cia del instrumento con el que se haya formalizado la financiación y en su caso de las garantías exigidas, así como otras personas, entidades o in-termediarios ya sean sometidos o no a supervisión financiera y que hayan financiado a la empresa mediante los

Espacio icac

:: número 38 :: noviembre 2o15 ::

24

mercados de capitales (bonos, paga-rés, etcétera) o de forma bilateral o multilateral (préstamos sindicados, etcétera). La categoría de pasivos fi-nancieros excluye, por lo tanto, a los acreedores laborales, a los acreedores de derecho público, a los acreedo-res por operaciones comerciales, así como a otros acreedores cuya finan-ciación otorgada no responda a los criterios anteriores previstos para los acreedores financieros.

c) Cuál es el correcto significa-do del término “grupo” a los efectos regulados en el artículo 71.bis.1 de la Ley Concursal.

En la Disposición adicional sexta. Gru-po de sociedades, de la Ley Concursal se afirma que: “A los efectos de esta ley, se entenderá por grupo de sociedades lo dispuesto en el artículo 42.1 del Có-digo de Comercio.”

Por otro lado, se informa que este Instituto ha publicado varias consultas sobre la correcta interpretación del concepto de grupo regulado en el ar-tículo 42.1 del Código de Comercio (CCo.), pudiendo citarse, por todas, la consulta 4 publicada en el BOICAC nº 92, de diciembre de 2012.

A modo de resumen se recuerda que en la contestación a dicha con-sulta se diferencian dos conceptos de grupo:

a) El grupo del artículo 42 CCo. for-mado, al menos, por dos socieda-des cuando una controla a la otra, y, donde la sociedad dominante (sociedad que ejerce el control) es una sociedad española sujeta a la obligación de consolidar regulada en el artículo 42 CCo. (sin perjui-cio de que a su vez pudiera estar dispensada de formular cuentas anuales consolidadas).

b) El denominado grupo “amplia-do” definido en la Norma de ela-boración de las cuentas anuales (NECA) 13ª. “Empresas del grupo, multigrupo y asociadas” del Plan General de Contabilidad (PGC), aprobado por el Real Decreto 1514/2007, de 16 de noviembre, formado por las sociedades del ar-tículo 42 CCo. y las empresas con-troladas por cualquier medio por una o varias personas físicas o jurí-dicas, que actúen conjuntamente o se hallen bajo dirección única por acuerdos o cláusulas estatutarias.

A la vista de estos antecedentes, en una interpretación literal y conjunta del artículo 71.bis.1.b) y la Disposición adicional sexta de la Ley Concursal, cabría llegar a las siguientes conclu-siones:

1. Los acuerdos de grupo son acuer-dos colectivos de refinanciación en el que el deudor es el conjunto integrado por las sociedades del grupo que firman el acuerdo.

2. Estos acuerdos deben ir acom-pañados de un plan de viabilidad elaborado por un experto inde-pendiente, cuyo nombramiento, de conformidad con el apartado 4 del artículo 71.bis corresponderá al registrador mercantil del domicilio del deudor. Si el acuerdo de refi-nanciación afectara a varias socie-dades del mismo grupo, el informe podrá ser único y elaborado por un solo experto, designado por el registrador del domicilio de la sociedad dominante, si estuviera afectada por el acuerdo o, en su defecto, por el del domicilio de cualquiera de las sociedades del grupo.

3. De lo anterior se infiere que el acuerdo de grupo puede ser fir-

mado por la sociedad dominante española y una o varias dependien-tes, por un subgrupo (formando por una filial española que a su vez controla a otra sociedad española), o por dos sociedades dependien-tes españolas controladas por la dominante de un grupo o subgru-po sin que la sociedad que ejerce el control deba integrarse en el acuerdo. No cabe duda que todos estos acuerdos serían acuerdos de grupo en el sentido del artículo 42.1 CCo., porque todas las socie-dades que se han citado formarían parte del grupo que se regula en el mencionado artículo.

4. En el caso de acuerdo de grupo, el porcentaje de tres quintos del pasivo se calculará tanto en base individual, en relación con todas y cada una de las sociedades afec-tadas, como en base consolidada, en relación con los créditos de cada grupo o subgrupo afectados (esto es, solo de las sociedades del grupo o subgrupo que hayan firmado el acuerdo) y excluyendo en ambos casos del cómputo del pasivo los préstamos y créditos concedidos por todas las socie-dades del grupo. Es decir, tanto en base individual como consolidada, en el caso de acuerdo de grupo, deberán excluirse los préstamos y créditos concedidos por todas las sociedades del grupo (radicadas en España y en el extranjero) se hayan integrado o no en el acuerdo.

5. Por último se informa que la necesi-dad de computar el porcentaje de los tres quintos en base consolida-da no trae consigo la obligación de formular cuentas anuales consoli-dadas del grupo o subgrupo que haya suscrito el acuerdo, porque la Ley Concursal no impone esta obligación.

www.revistacontable.es

25

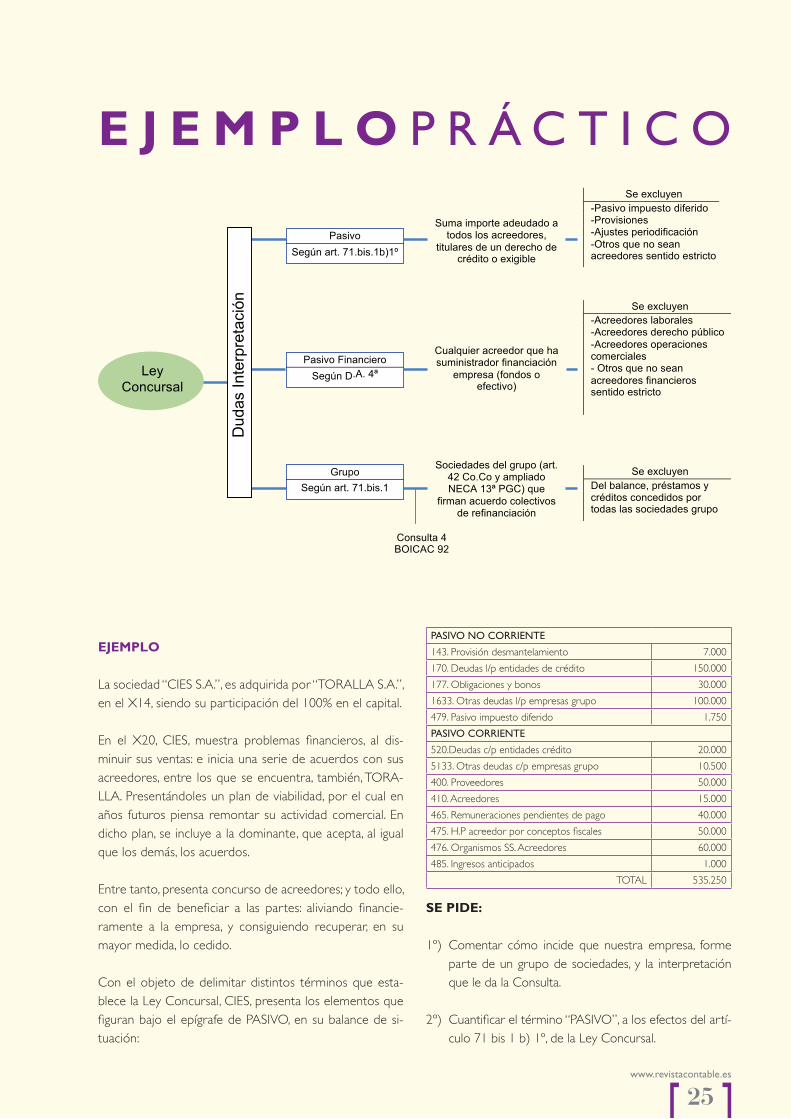

EjEmpLo

La sociedad “CIES S.A.”, es adquirida por “TORALLA S.A.”, en el X14, siendo su participación del 100% en el capital.

En el X20, CIES, muestra problemas financieros, al dis-minuir sus ventas: e inicia una serie de acuerdos con sus acreedores, entre los que se encuentra, también, TORA-LLA. Presentándoles un plan de viabilidad, por el cual en años futuros piensa remontar su actividad comercial. En dicho plan, se incluye a la dominante, que acepta, al igual que los demás, los acuerdos.

Entre tanto, presenta concurso de acreedores; y todo ello, con el fin de beneficiar a las partes: aliviando financie-ramente a la empresa, y consiguiendo recuperar, en su mayor medida, lo cedido.

Con el objeto de delimitar distintos términos que esta-blece la Ley Concursal, CIES, presenta los elementos que figuran bajo el epígrafe de PASIVO, en su balance de si-tuación:

PASivo no CorrienTe

143. Provisión desmantelamiento 7.000

170. Deudas l/p entidades de crédito 150.000

177. Obligaciones y bonos 30.000

1633. Otras deudas l/p empresas grupo 100.000

479. Pasivo impuesto diferido 1.750

PASivo CorrienTe

520.Deudas c/p entidades crédito 20.000