Idiomas

Páginas

Jurídico

I

XXXI CONFERENCIA INTERAMERICANA DE CONTABILIDAD

PUNTA CANA, REPÚBLICA DOMINICANA

17,18 y 19 de septiembre de 2015

TITULO DEL TRABAJO:

BALANCE SOCIAL EN EL SECTOR PÚBLICO: Una herramienta de Gestión

TRABAJO INTERAMERICANO

AREA TEMATICA: SECTOR PÚBLICO

TEMA: 3.3 SISTEMA DE CONTABILIDAD GUBERNAMENTAL

SUBTEMA: Balance Social en el Sector Público – Su utilización como herramienta de gestión y rendición de cuentas de impactos económico-financieros, sociales y

ambientales. Análisis y propuestas para su implementación en el marco de las NICSP y normas legales y profesionales de cada país.

AUTOR: ACCIFONTE, Laura Graciela (Argentina)[email protected]

PRESIDENTE DE LA COMISIÓN: ALONZO, Selva (Uruguay)

RESUMEN EJECUTIVO

En anteriores ediciones de la Conferencia Interamericana de Contabilidad, se han sucedido presentaciones de trabajos nacionales, en los cuales se destacaba la importancia de la exteriorización de los impactos que causan las organizaciones en el entorno en el cual se ubican, no solo los atinentes a las cuestiones económico- financieras, sino también en los aspectos sociales y ambientales derivados de sus políticas organizacionales.

Si bien esta inquietud básicamente se refería a los entes privados y de la sociedad civil, también señaló a las áreas del Sector Público y las organizaciones que lo integran, siendo el principal objetivo la exteriorización del impacto de las políticas públicas en las dimensiones económica, social y ambiental.

Estas manifestaciones se conocen como Responsabilidad Social y su exteriorización, no puede hacerse solamente a través de la contabilidad financiera porque la misma no reconoce todas las dimensiones enumeradas. Es necesario, entonces, introducir el concepto de Contabilidad Social y Ambiental, también tratado en muchas oportunidades por investigadores en este tema. No obstante, gran parte de los impactos sociales y ambientales pueden expresarse tomando como base información que genera el sistema de contabilidad gubernamental,mas debe advertirse que la mencionada exteriorización, en su parte económico financiera, serádiferente según se tome como base la contabilidad bajo el entorno de las NICSP o desde la ejecución presupuestaria, siendo la primera de mayor confiabilidad y transparencia.

En el presente trabajo, se analizan los siguientes temas:

a) La importancia del Balance Social como herramienta de gestión por la medición de impactos económico-financieros, sociales y ambientales

b) La confiabilidad de la información financiera del Balance Social extraída de estados contables preparados conforme las NICSP

c) Situación de la información no financiera del Balance Social frente a las NICSP

PALABRAS CLAVE

Balance Social – Herramienta de Gestión- Gobernabilidad – IPSASB

DESARROLLO DEL TEMA

PRIMERA PARTE

El Balance Social como herramienta de gestión y rendición de cuentas de impactos económico-financieros, sociales y ambientales.

Usualmente los Gobiernos y las entidades del Sector Público basan sus rendiciones de cuentas solamente en los aspectos financieros, de acuerdo a la normativa vigente en cada país.

Suelen tomar decisiones y centrar su control de gestión en la información económico financiera.

En tal sentido, si el resultado del ejercicio arrojó superávit o excedentes, dan por entendido que se ha realizado una “buena gestión”, y concluyendo lo contrario en casos de déficit financiero.

Existen otros niveles de análisis en los cuales interesa saber si, no obstante haber arrojado una situación financiera adecuada, se han cumplido con las metas de gobierno y, aún más, si esos objetivos han sido llevados a cabo con eficacia, eficiencia y economía.

Si bien la información financiera preparada con motivo de las rendiciones de cuentas no contiene toda esta información, se cuenta con estadísticas sobre las cuales se pueden efectuar los análisis precedentes.

Sin embargo, pocas veces se analizan los impactos que genera la aplicación de las políticas públicas los grupos de interés de las organizaciones gubernamentales.

Entendemos por grupos de interés a quienes en forma directa o indirecta, tienen algún interés en la organización, pudiendo ser internos o externos a la misma.

Son grupos de interés internos los empleados y directivos mientras que los externosson los contribuyentes, proveedores, bancos, inversores, organismos de control, ciudadanos, sindicatos, Organizaciones no gubernamentales, etc.

A todos ellos les interesa saber si las entidades del sector público tienen en cuenta sus reales expectativas (que varían según el grupo de interés de que se trate), y si así lo hacen requieren información que informe esa capacidad de respuesta. Esa información no siempre la brinda las rendiciones de cuentas del aspecto financiero.

Las necesidades de información de los grupos de interés incluye la sustentabilidad de las políticas públicas. Requieren saber si la aplicación de las mismas ha tenido impacto positivo o no los entornos involucrados.

Los interesados exigen ser informados acerca de que las organizaciones del Sector Público aplican criterios de sustentabilidad en la formación y puesta en práctica de sus políticas públicas. Es decir, requieren que actúen responsablemente respecto de la economía, la sociedad y el ambiente.

Las organizaciones del sector público deben trabajar con la conceptualización de grupos de interés a los cuales deben involucrar en la formación de políticas públicas, convocándolos para que expresen sus expectativas.

Esto constituye un criterio altamente recomendable dentro del concepto de Responsabilidad Social.

Responsabilidad Social, Balance Social y Contabilidad Social y Ambiental

Recordemos algunos conceptos útiles para abordar el tema que nos ocupa:

Responsabilidad Social: Compromiso voluntario de las organizaciones con el desarrollo de la sociedad y la preservación del ambiente y un comportamiento responsable hacia personas y grupos sociales con los que se interactúa. Esto implica que la organización:

Contribuya al desarrollo sostenible, incluyendo la salud el bienestar de la sociedad

Tome en consideración las expectativas de sus partes interesadas.

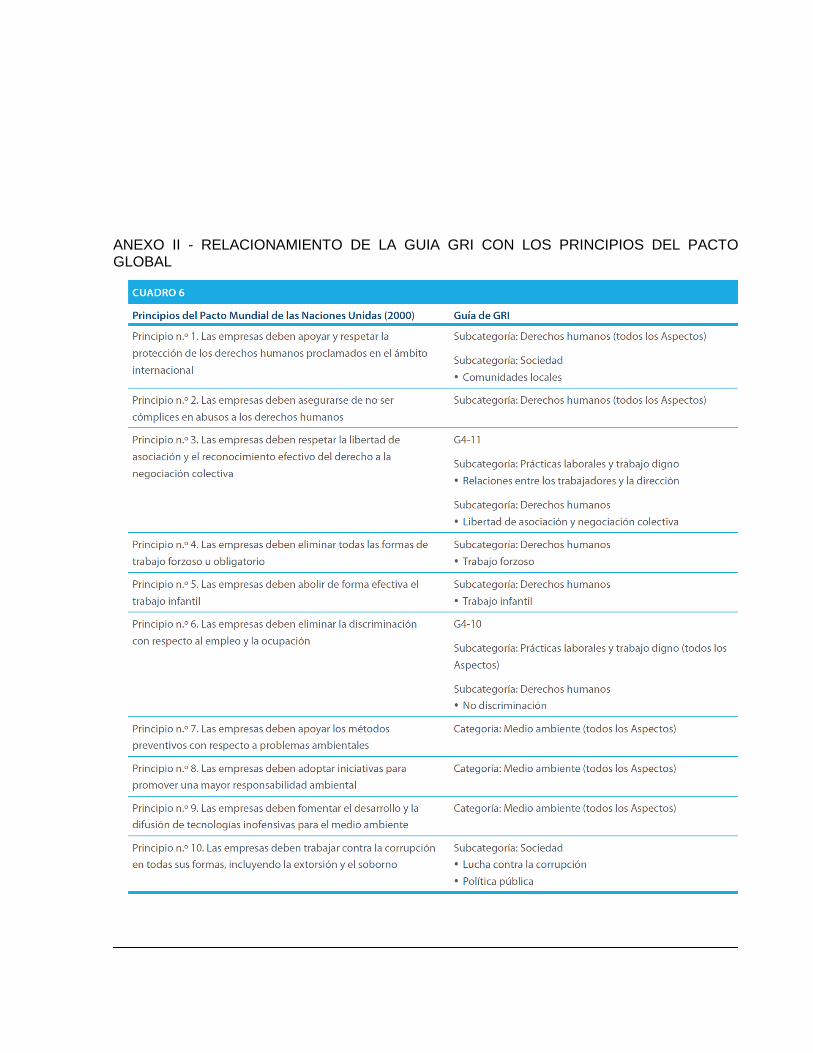

Pacto Global de las Naciones Unidas: En el año 2000, la Organización de las Naciones Unidas dio a conocer el Pacto Global (Pacto Mundial o Global Compact) que consistió en diez principios que significaron los criterios a través de los cuales se puede exteriorizar la Responsabilidad Social.

Ellos son:

Principios sobre derechos humanos:

Apoyar y respetar la protección de los derechos humanos

No ser cómplice de abusos en los derechos

Principios sobre las condiciones laborales:

Apoyar los principios de la libertad de asociación sindical y el derecho a la negociación colectiva

Eliminar el trabajo forzoso y obligatorio

Abolir cualquier forma de trabajo infantil

Eliminar la discriminación en materia de empleo y ocupación

Principios sobre Medio Ambiente:

Apoyar el enfoque preventivo frente a los retos medioambientales

Promover mayor responsabilidad medioambiental

Alentar el desarrollo y la difusión de tecnologías respetuosas del medioambiente.

Principio sobre corrupción

Actuar en contra la corrupción en todas sus formas incluyendo la extorsión y el soborno

Si llevamos estos conceptos al ámbito de las organizaciones del Sector Público, concluimos que las mismas se considerarán socialmente responsable en tanto exterioricen los impactos que producen la aplicación de las políticas públicas en las dimensiones económica, social y ambiental.

Esto implica que todas las organizaciones del Sector Público deben poner en práctica los principios del Pacto Global en su actividad diaria y los grupos de interés deben estar informados de su evolución, a través de información adecuada.

La forma de exteriorizar dicha evolución se realiza a través de indicadores que miden el impacto de las políticas públicas, tanto dentro como fuera de la organización.

Los indicadores pueden ser elaborados por los mismos organismos o adoptar los que han preparado organismos internacionales como el Global ReportingInitiative (GRI), cuyos indicadores son de aplicación para todo tipo de organizaciones, con las adaptaciones que correspondieran.

Los mencionados indicadores se componen de tres aspectos: económicos, sociales y ambientales. Dentro de los sociales se incluyen políticas de empleo de las organizaciones, relación con la sociedad y lucha contra la corrupción.

Es indudable que los indicadores requieren ser completados en su totalidad, tanto aquellos que resulten positivos como también los negativos. Es por ello que esta forma de exteriorización del impacto de las políticas públicas se denomina Balance Social.

Que las organizaciones del sector público preparen anualmente el balance social es, sin dudas, una herramienta de autodiagnóstico y de gestión. Veamos por qué se considera de esta manera.

Las ventajas de rendir cuentas sobre las cuestiones sociales y ambientales, a título de ejemplo serían las siguientes:

Solución al problema comunicacional de la organización (a través del dialogo con los grupos de interés)

Posicionamiento y prestigio en el área pública y privada

Mejoramiento del clima interno de la organización pública

Estabilidad política y gobernabilidad de las relaciones

También podemos expresar que la transparencia en las rendiciones de cuentas así expresadas, contribuyen a la gobernanza y gobernabilidad dentro de las organizaciones pues de la interacción de las mismas con los grupos de interés, se establecen las necesidades y las capacidades de respuesta a las mismas.

La preparación del Balance Social con los indicadores de la Guia GRI, exigen que se efectúe un relevamiento de los aspectos que son materiales para la organización.

Que un aspecto sea considerado material o no depende de si el mismo influye en la toma de decisiones de los grupos de interés, es decir si el resultado de una decisión por parte de los grupos de interés se modificaría según cual fuere el resultado de ese aspecto.

Por lo tanto, es absolutamente necesario que las organizaciones interactúen con sus grupos de interés y de ellos surgirán los aspectos materiales a tener en cuenta en la preparación del indicadores del Balance Social.

La mencionada interacción sin dudas influirá positivamente en la formación de las políticas públicas de las organizaciones y sectores gubernamentales, contribuyendo también a la gobernabilidad.

El Balance Social en el Sector Público

Concepto de Balance Social

Se conceptualiza el Balance Social como el “Instrumento para informar, medir y evaluar en forma clara, precisa, metódica, sistemática y principalmente cuantificada el resultado de la política social y ambiental de la organización. En este documento se recoge los resultados cuantitativos y cualitativos del ejercicio de la responsabilidad socio-ambiental, valorando en

forma objetiva las condiciones de equidad y sustentabilidad social, ambiental, económica y financiera que asumen las empresas en su comportamiento”. (1)

De la lectura de la definición anterior rescatamos que el Balance Social poseeinformación cualitativa y cuantitativa.

La información cuantitativa puede ser o no monetizada, es decir, también comprende la expresión en unidades.

Objetivos del Balance Social

Los objetivos que se persiguen con la preparación del Balance Social son:

- Proveer a los grupos de interés un estado en el cual se muestre la performance gubernamental a través de un proceso interactivo de comunicación social.

- Brindar información útil sobre la calidad de la actividad del gobierno a fin de que los interesados puedan evaluar la posibilidad de inversiones.

- Exponer los objetivos de mejora que el Gobierno quiere seguir

- Identificar la capacidad de respuesta del Gobierno a través de sus organizaciones públicas a los intereses de los diferentes grupos.

- Exponer el valor agregado generado por las organizaciones y su asignación

.

Antecedentes de aplicación del Balance Social en el Sector Público

La preparación de Balances Sociales en sectores gubernamentales no es común en los países de América. Es factible encontrar ejemplos en Europa. Solamente a título de ejemplo mencionamos:

En Italia, la presentación de los Balances Sociales, tiene su origen en los estudios realizados por el Grupo para el Estudio del Balance Social residente en ese país y se ha logrado su aplicación en muchas comunas y provincias. (2)

En Francia el Balance Social se efectúa como una valuación de los efectos de la actividad del ente sobre sus propios dependientes.

En Alemania y Gran Bretaña, se calcula el valor agregado y se expone su distribución.

Por último, la EuropeanFoundationforQuality Management valúa el impacto de las políticas del ente sobre la sociedad.

En América encontramos los siguientes casos:

Gobierno de la Provincia de Córdoba, Argentina. Su Ministerio de Finanzas prepara el Balance Social conforme los criterios e indicadores de la Guía del Global ReportingInitiative. (3)

(1) Resolución Técnica No. 36 – Federación Argentina de Consejos Profesionales de Ciencias Económicas – Noviembre de 2012

(2) Gruppo di Studio per ilBilancioSocialewww.gruppobilanciosociale.org (3) www.globalreporting.org

El Tribunal de Cuentas de la Provincia de La Pampa, Argentina presenta anualmente desde el año 2011 su Balance Social, midiendo los impactos sociales.(4)

La Provincia de Salta, Argentina, ha iniciado en el año 2013 los estudios para la preparación del Balance Social en el sector público. (5)

En el Estado de Rio Grande do Sul, Brasil, en el año 2003 se presentó un proyecto de ley (303/2003) en el cual se establecía normas para Responsabilidad Social en la Gestión Pública Estadual, objetivando la promoción del desarrollo sustentable del Estado (6)

Se ha podido verificar que en la actualidad, empresas públicas de dicho estado presentan su balance social, aunque sin un criterio uniforme. (7)

Contenido del Balance Social

Como hemos indicado en párrafos anteriores, en el Balance Social se exteriorizan tres dimensiones de información:

Económico – Financiera, Social y Ambiental

Dentro de los indicadores económicos, se destaca la información acerca del valor económico que genera la organización y más importante aún, la forma en que lo distribuye entre quienes han contribuido a su generación:

(4) Página oficial del Honorable Tribunal de Cuentas de la Provincia de La Pampa. Argentina. http://www.tcuentaslp.gob.ar/?page_id=5929

(5) Intendencia de la Municipalidad de Salta – Provincia de Salta – Argentina.http://www.prensa-salta.gov.ar/2012/10/11/avanza-la-elaboracion-del-informe-balance-social-en-el-sector-publico/

(6) Proyecto de Ley 303/2003 – Rio Grande do Sul – Brasil http://www.responsabilidadesocial.com/

(7) Portal del Estado de Rio Grande do Sul: http://www.rs.gov.br/busca/termo=balanco%20social;1

A título de ejemplo acompañamos el siguiente cuadro:

DETERMINACIÓN DEL VALOR ECONÓMICO GENERADO Ejercicio/Año

Ingresos Corrientes Devengados 500.000

Recursos de Capital Devengados 100.000

TOTAL DE RECURSOS PRESUPUESTARIOS 600.000

Menos

Consumo de materiales para la prestación de servicios -200.000

Costo de prestación de los servicios -100.000

Honorarios -50.000

Más Ingresos extrapresupuestarios 80.000

Menos otros costos no específicos -30.000

VALOR AGREGADO BRUTO 300.000

Menos depreciaciones de bienes de uso -80.000

VALOR ECONÓMICO NETO GENERADO POR LA ORGANIZACIÓN

220.000

Cuadro I – Fuente: Elaboración Propia

DISTRIBUCIÓN DEL VALOR ECONÓMICO GENERADO Ejercicio/Año

Remuneración del personal 80.000

Cargas impositivas sobre la nómina 38.000

Donaciones 10.000

Acondicionamiento de calles y caminos 25.000

Intereses de la deuda 10.000

Certificación de procesos de Calidad 40.000

Pago de servicios contratados 5.000

Gastos de funcionamiento no incluidos en el costo 8.000

Otras retribuciones no incluidas en el costo 4.000

TOTAL DEL VALOR ECONÓMICO NETO DISTRIBUÍDO 220.000

Cuadro II– Elaboración propia

En los cuadros precedentes se calcula cuál ha sido el valor económico que ha generado la organización y cómo ha sido su distribución.

Se trata de información financiera extraída del balance financiero de la entidad, reclasificando sus cuentas de acuerdo a un criterio de mayor apertura para reflejar las distribuciones del valor económico.

La interpretación de la precedente información es la siguiente:

La organización ha generado un valor económico. El mismo ha sido posible gracias a la interacción de diversos factores: financieros, humanos, intelectuales, se han empleado recursos de la naturaleza (agua, suelo, aire), bienes de uso de la organización y capital aportado por los contribuyentes.

En el cuadro II debe mostrarse cómo ese valor económico se redistribuye entre quienes contribuyeron a su generación:

El factor humano e intelectual, se retribuye con salarios y sus correspondientes cargas sobre la nómina.

A los contribuyentes debe brindárseles los servicios y obras necesarias para su bienestar.

A la naturaleza hay que reintegrarle lo que le fuera sustraído o invertir recursos en que los elementos y procedimientos utilizados no dañen el ambiente, es decir, suelo agua y aire.

Si todo esto no se expresa en el cuadro de distribución, significa que la organización no está efectuando una correcta distribución de su valor económico.

Este razonamiento es aplicable a la situación inversa, es decir, si la entidad no genera valor económico. En ese caso, no existiría una distribución de valor económico pero se destacaría quienes han originado la no formación de dicho valor.

Habíamos mencionado que el Balance Social se compone de información financiera y no financiera. Ello es así porque existen manifestaciones de la actividad cuyos impactos no pueden expresarse desde la información financiera. Debe recurrirse entonces a indicadores a través de los cuales pueda informarse del resultado de la gestión.

Alguno de los indicadores que se pueden mencionar para exponer los resultados de la gestión en los aspectos sociales y ambientales son:

Indicadores Ambientales

Consumo directo e indirecto de energía

Total de agua utilizada y cuánto de ella es reciclada

Terrenos propios, alquilados o gerenciados que se encuentran en hábitats de alta biodiversidad.

Emisiones de gases de efecto invernadero

Total de residuos clasificados por tipo y destino, incluyendo los reciclados

Incidentes producidos por la no aplicabilidad de las leyes ambientales

Indicadores Sociales

Composición la nómina de personal

Cantidad de horas de capacitación anual de los empleados

Política respecto de los accidentes de trabajo

Composición de los cuerpos directivos, incluyendo porcentajes de mujeres y varones.

Descripción de las políticas sobre derechos humanos, incluso referidas a los subcontratistas.

Verificaciones sobre la eficiencia y efectividad de los servicios prestados por la organización.

Así como lo implementara en el sector privado y al mismo tiempo, a nivel internacional el Global ReportingInitiative (GRI) impulsó también el desarrollo de una versión piloto de Suplemento Sectorial en el año 2005 elaborado de conformidad con las directrices de la GRI 2002, para su aplicación por todo tipo de entes públicos.(8)

Sustancialmente, los aspectos que incluyeron fueron:

Políticas públicas y medidas de aplicación,

los gastos

las adquisiciones y la eficiencia administrativa.

Asimismo clasificó tres tipos diferentes de información que los informes de los organismos públicos debieran incluir:

Desempeño de la organización.

Políticas públicas y medidas de aplicación,

Contexto o situación medioambiental.

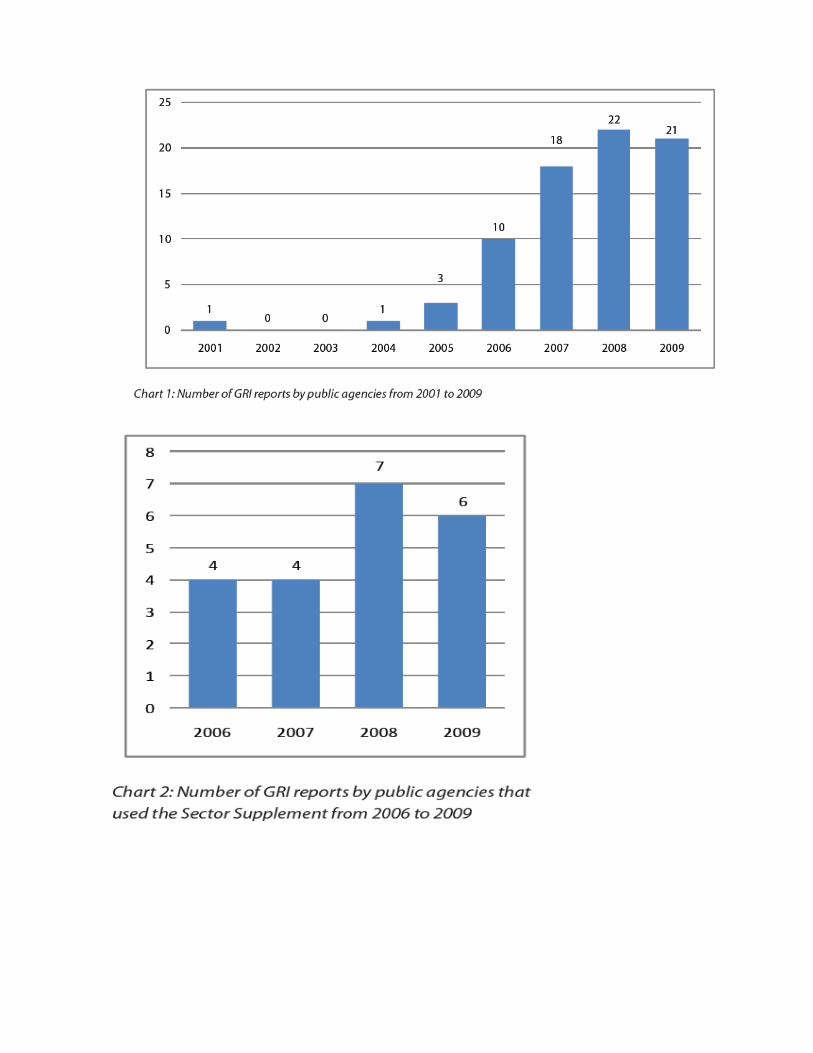

En el año 2010, GRI efectuó una investigación entre los informes presentados por las agencias gubernamentales, comprobando un aumento global en el número de informes de sostenibilidad en el sector público. De la investigación surge que el número de informes enviados a GRI por los organismos públicos representan solamente el 1.7% al año 2009. En la actualidad se mantiene el mismo porcentaje, tomando los reportes informados con todas las alternativas de realizarlos, no solamente con GRI.

A continuación se acompañan gráficos globales tomados del informe GRI (9) respecto de la evolución de los reportes del sector público.

Los mismos fueron obtenidos del documento “GRI. Reporting in Government Agencies”

8) Global ReportingInitiative – Guía para la elaboración de memorias de sostenibilidad – Suplemento Sector Público - 2005

(9) GRI –Reporting in Government Agencies - www.globalreporting.org/resourcelibrary/GRI-Reporting-in-Government-Agencies.pdf - 2010

Indicadores reportados por los Gobiernos:

De acuerdo con el informe del Global ReportingInitiative mencionado, sobre los informes presentados por los gobiernos se puede sintetizar lo siguiente:

Existe un bajo nivel de información respecto de la relación con otros gobiernos u otras autoridades y su posición dentro de la estructura gubernamental (perfil organizacional)

Muy pocas definiciones respecto de las políticas adoptadas en torno a las cuestiones ambientales y de desarrollo sostenible (políticas públicas e implementación de estrategias)

Informan sobre las estrategias para relacionarse con los grupos de interés

Alto nivel de informes respecto de los gastos clasificados por tipo de erogaciones

Bajo nivel de información respecto de las erogaciones de capital clasificado según su financiación

Bajo nivel en el reporte sobre los criterios de aplicación de las erogaciones a los compromisos sociales y ambientales

No se reporta el compromiso de los entes públicos con las prioridades de aprovisionamiento (si los mismos se realizan en el lugar donde se encuentran localizados o no) y el nivel de información es bajo al momento de informar sobre la composición de las compras a los proveedores locales en términos de porcentajes.

No se reporta sobre la eficiencia y efectividad de los servicios públicos prestados y las acciones para lograr mejoras.

Por todo ello se concluye que los reportes del sector público respecto de la información no financiera está aún en sus comienzos.

Como anexo al presente trabajo acompañamos un cuadro con la adaptación de los indicadores de la Guía GRI a organizaciones del sector público municipal o de los gobiernos locales, la cual ya ha sido presentada en oportunidad de trabajos anteriores (10), al solo efecto de que pueda visualizarse prácticamente su aplicación.

En los párrafos anteriores hemos resumido el contenido del Balance Social y mencionado las ventajas de la rendición de cuentas en las dimensiones económica, social y ambiental.

Si el contenido del Balance Social se prepara en forma transparente y se comunica fehacientemente a los grupos de interés, y permanentemente se interactúa con ellos a fin de obtener la necesaria retroalimentación para la mejora continua de la información, sin dudas los beneficios para la comunidad y las organizaciones del sector público serán mutuas resultando una herramienta de gestión de suma importancia para los gobiernos.

Fundamentos para considerar el Balance Social como una herramienta de gestión.

Dentro del marco de la Responsabilidad Social, el Estado a través de sus organizaciones tiene un doble rol: el de fijar las normas necesarias para procurar el bienestar de la población, su monitoreo permanente y establecimiento de sanciones en caso de ser necesarias y el de ser actor dentro de la Responsabilidad Social en el sentido de que sus organizaciones deben actuar en forma responsable y sustentable.

En ese doble accionar genera expectativas por parte de los grupos interesados, las cuales tiene que ser de conocimiento de las organizaciones públicas pues son el elemento esencial para el fundamento de las políticas públicas.

Asimismo la actuación de las organizaciones prestando servicios o produciendo bienes genera impactos. Ellos pueden ser positivos o negativos.

La medición de esos impactos le informa a las organizaciones si se están generando los resultados esperados y si no es así, poder corregirlos a tiempo.

Resultará diferente la percepción, la reacción y la comprensión de los grupos de interés si se les informa continuamente de los impactos mencionados, mientras que si no se hace, se generan protestas y reclamos constantes.

Como se ha expresado, el relevamiento de la información para preparar un balance social genera un amplio diagnóstico acerca del impacto que produce la fijación de las políticas públicas.

Todo Gobierno que quiera mejorar las estrategias para la consecución del fin primordial del Estado, se verá ampliamente beneficiado por obtener información al respecto.

Sin embargo, en muchos casos no se decide la preparación de informes sociales porque temen que se conozcan los impactos negativos.

Es muy probable encontrar gobiernos que ignoran absolutamente la voluntad de los ciudadanos, de los contribuyentes y otros proveedores de recursos.

(10) – Accifonte, Laura Graciela: El Balance Social en el Sector Público: Sustentabilidad y transparencia en el impacto de las Políticas Públicas. XXX CIC Uruguay – Diciembre 2013

Muchas veces nos preguntamos el porqué de ciertas actividades que parecen ajenas a las necesidades de la ciudadanía, o más aún, se perciben contrarias al interés común.

Creemos que esta disonancia obedece a la falta de interacción con los diferentes grupos de interés.

En muchas regiones, sobre todo en Europa, consideran la retroalimentación de información que genera la preparación del Balance Social como una poderosa herramienta de gestión porque se obtienen datos precisos sobre las expectativas de los interesados y con ellos pueden fijar políticas públicas adecuadas, saber los impactos que se producirán y ello implica la no reformulación de las mismas, ahorrando tiempo y dinero, además de mantener satisfecha la demanda de capacidad de respuesta que exigen los interesados.

Se considera que el uso del Balance Social como herramienta de gestión:

Evita superposiciones de políticas públicas

Disminuye erogaciones al saber con certeza las acciones a emprender

Crea confianza en los grupos de interés

Supone una mejora en la calidad de vida de la población porque se utilizarán los recursos eficientemente al saber las necesidades puntuales de la población, sin trabajar a prueba y error.

Permite proyectar políticas en el mediano y largo plazo.

Toda buena gestión gubernamental requiere que se interactúe con los grupos de interés, que se les permita participar a través de la manifestación de sus intereses, internalizar los mismos e interactuar con ellos para ir midiendo los impactos que genera.

Sin duda, esos impactos deben ser reportados a los mismos grupos de interés. El secreto del éxito en la comunicación radica en que la información que se brinde sea completa, transparente y confiable.

SEGUNDA PARTE

Análisis y propuestas para la implementación del Balance Social en el marco de las NICSP y normas legales y profesionales de cada país.

Hemos expresado que el Balance Social contiene información económica y financiera que se obtiene desde los estados financieros de la organización, y ella será confiable y transparente en tanto se preparen conforme a las Normas Internaciones de Contabilidad para el Sector Público (NICSP), las cuales brindan las herramientas necesarias para su preparación.

Sobre este tema no nos explayaremos, dado que oportunamente se han presentado múltiples investigaciones del tema.

Tal como señaláramos en los párrafos introductorios, procuraremos investigar acerca de si la información no financiera podría encuadrarse dentro de los parámetros de las NICSP.

En tal sentido, expresamos que todos aquellos indicadores que se construyen desde la información financiera, se rigen por los parámetros de la mencionada norma.

Sin embargo, si nos referimos a información de tipo no financiero expresada o no en forma monetaria o de unidades, no resulta tan claro el análisis, precisamente, porque las NICSP se refieren a información financiera.

No obstante, acudiremos al Marco Conceptual para la Información Financiera conPropósitoGeneral de las Entidades del Sector Público, para indagar si se expresa a respecto.

Las normas de contabilidad para el sector público son preparadas por el Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB), cuyo propósito es servir al interés público mediante el establecimiento de normas contables de calidad. A tal efecto, establece Normas Internacionales de Contabilidad para el Sector Público (NICSP) y Guías de Prácticas recomendadas (GPR) para el sector público. Mientras las NICSP se refieren a los estados financieros con propósito general en carácter de normas, las GPR son pronunciamientos de buenas prácticas sin establecimiento de requisitos, para el uso de entidades del Sector Público. (11)

El Marco Conceptual establece los conceptos que han de aplicarse a la preparación de las NICSP y de los GPR, en ambos casos referidos a información financiera.

En el acápite “Necesidades de información de los Destinatarios de Servicios y Suministradores de Recursos”, se señala que éstos necesitarán información que apoye las evaluaciones de temas tales como el rendimiento de la entidad para el cumplimiento de la prestación de servicios y demás objetivos operativos y financieros, sostenibilidad de la prestación de servicios y otras operaciones a largo plazo, capacidad de la entidad para adaptarse a los cambios en las circunstancias en el caso que se produzcan cambios en la demografía, en las condiciones económicas globales o nacionales que tengan probablemente impacto en la naturaleza o composición de las actividades y servicios que se presta, entre otros.

Indica que la información financiera de la entidad puede dar respuesta a estas inquietudes.

Pero en el punto referido a “Logros en la Prestación de Servicios” referencia que el objetivo principal de los gobiernos y entidades del sector público es prestar servicios necesarios a los miembros de la comunidad y que ciertos grupos de interés podrán necesitar información adicional para llevar a cabo una evaluación.

Aclara también en el párrafo 2.28 que las explicaciones que sustentan las expectativas de desempeño futuro de la entidad y los factores que influyan en el mismo que no puedan ser expresados monetariamente, pueden ser presentados en notas a los estados financieros o en informes separados, mejorando ello la información para la toma de decisiones.

En el punto 2.29, reconoce que el Marco Conceptual contempla un alcance para la información financiera más amplio que el ofrecido por los estados financieros y por consiguiente mejora, completa y amplía dichos estados, pero siempre se mantiene dentro del núcleo de la información financiera (2.30)

En los fundamentos de las conclusiones, en el acápite referido a “El alcance de la información financiera – estados financieros e información que mejora, complementa y amplía los estados financieros”, indica que el IPSASB sostiene que es necesario que el Marco Conceptual refleje un alcance de la información financiera que sea más amplio que el abarcado por los estados financieros porque el objetivo principal de los gobiernos y otras entidades del Sector público es prestar servicios a los miembros de la comunidad en lugar de generar beneficios; porque las actividades de los gobiernos y las decisiones que toma pueden tener consecuencias significativas sobre las generaciones futuras de destinatarios de servicios y de suministradores de recursos y contribuyentes (FC2.18).

(11) Marco Conceptual para la información financiera con propósito general de las Entidades del Sector Público – IPASB - 2014

El IPSASB opina, entonces, que para responder a las necesidades de información de los usuarios para la rendición de cuentas y toma de decisiones, el Marco Conceptual debería permitir que los estados financieros para fines generales, incorporen información que permita a los usuarios evaluar y situar mejor en contexto los estados financieros.

Tal como está planteado hasta aquí, puede inferirse que el Marco Conceptual debiera permitir anexar información no financiera que mejore la comprensión de los estados financieros. Sin embargo, ello es así siempre que esa mejora se refiera a situaciones financieras.

En FC2.25 aclara que la información que mejora, completa y amplia los estados financieros se mantendrán en el centro de la información financiera, siendo esta el núcleo principal de los esfuerzos del IPSASB en el desarrollo de NICSP y GPR.

No cabe duda entonces, que la información financiera y no financiera del Balance Social que se extraiga de la información financiera conforme a NICSP, se considera preparada dentro de dicho marco.

La información no financiera del Balance Social

Los indicadores que no surgen de la información financiera, de acuerdo a lo analizado, no pueden considerarse preparada dentro de los parámetros de las NICSP.

Teniendo en cuenta que la preparación información no financiera de acuerdo a las guías existentes, requieren de un alto estándar de calidad y transparencia en la misma, y sabiendo que sería un complemento de excelencia para la información financiera, entendemos que debe ser objeto de análisis por el IPSASB porque se debe tener en cuenta que si bien las NICSP centra su análisis el mantenimiento del capital financiero, el Balance Social, se nutre de la interacción otros capitales que influyen en el mantenimiento del capital financiero.

Esto es así porque la preparación del Balance Social incluye manifestaciones de los denominados “cinco capitales”: financiero, manufacturado, social, intelectual y natural.

Interacciones con el capital humano: al solo efecto de ejemplificar mencionamos que, si la organización capacita permanentemente a sus recursos humanos, existe una erogación financiera que añade valor a la organización a través del mejor desempeño de los empleados, lo cual redunda en mayor calidad en la prestación del servicio y por lo tanto, mayor satisfacción de los grupos de interés.

Interacciones con el capital intelectual: Tal vez este sea el capital menos explorado actualmente en el sector público, dado que el capital intelectual al servicio de una organización es generador de bienes intangibles como marcas, patentes, prestigio y renombre, situación que es perfectamente factible en organizaciones públicas productoras de bienes y servicios. Por ejemplo, una comunidad puede llegar a desarrollar su prestigio en base a valores institucionales lo cual redundará en inversiones e incremento poblacional y por lo tanto mayores recursos financieros.

Interacciones con el capital natural: permanentemente este capital interactúa con el financiero. Cualquier nivel del sector público invierte capital financiero en mejorar las condiciones ambientales de la población, y si bien ello significa una disminución del capital financiero, redunda en un incremento en la calidad de vida de la población.

En sentido contrario, si la organización abusa de los recursos naturales, o los explota de manera no sustentable, puede ser que se generen recursos en la primera etapa, pero en el mediano y largo plazo, se generará detrimento en la calidad de vida poblacional, significando posibles problemas legales, y erogaciones adicionales en el sistema de salud.

Interacciones con el capital manufacturado: El capital manufacturado lo componen los bienes de uso de la organización puesto a disposición de la prestación de servicios. Estas interacciones se encuadran dentro del marco de las NICSP.

Normas legales sobre Balance Social del Sector Público

Existen muy pocos antecedentes en los países de América referidos a legislación para la preparación de Balance Social del Sector Público.

A título de ejemplo podemos mencionar que en la República Argentina el 2 de marzo de 2004 se sancionó la ley 25877, la cual obliga a las organizaciones de más de 300 empleados a presentar un Balance Social con el siguiente contenido: (12)

a) Balance general anual, cuenta de ganancias y pérdidas, notas complementarias, cuadros anexos y memoria del ejercicio. b) Estado y evolución económica y financiera de la empresa y del mercado en que actúa.

c) Incidencia del costo laboral. d) Evolución de la masa salarial promedio. Su distribución según niveles y categorías. e) Evolución de la dotación del personal y distribución del tiempo de trabajo. f) Rotación del personal por edad y sexo. g) Capacitación. h) Personal efectivizado. i) Régimen de pasantías y prácticas rentadas. j) Estadísticas sobre accidentes de trabajo y enfermedades inculpables. k) Tercerizaciones y subcontrataciones efectuadas. l) Programas de innovación tecnológica y organizacional que impacten sobre la plantilla de personal o puedan involucrar modificación de condiciones de trabajo.

Ese mismo año, también en Argentina se presenta un proyecto de ley sobre Balance Social para elSector Público Nacional, fundamentado en la ley 25877. Este proyecto no fue tratado por la legislatura. Tampoco se entendía necesario porque la ley aprobada no excluye a las organizaciones del Sector Público. (13)

En el Estado de Rio Grande do Sul, Brasil, se presentó el primer proyecto de ley sobre Responsabilidad Social en la gestión pública bajo el número 303/2003.(14)

(12) – Ley de Ordenamiento del Régimen Laboral No. 25.877 – Legislatura de la Nación Argentina – Marzo de 2004

(13) Proyecto de Ley 4783-D 2004 – Balance Social para el Sector Público Nacional – Saúl Ubaldini y otros. Noviembre de 2004

Recientemente, en el año 2014 en Argentina se presentó nuevamente un proyecto de ley para obligar a las empresas públicas a presentar el Balance Social.(15)

No obstante los proyectos y leyes sobre la materia, no se ha logrado preparar un Balance Social a nivel país en América. Sin embargo, algunas instituciones (Tribunales de Cuentas, Empresas Públicas) lo presentan como forma de exteriorizar su responsabilidad social.(16) (17)

Normas profesionales sobre Balance Social.

Argentina haavanzado sustancialmente en el establecimiento de normas profesionales para la preparación de Balances Sociales.

A través de la Resolución Técnica Nº 36 de la Federación Argentina de Consejos Profesionales, ha establecido la adopción de los indicadores de la Guía GRI para tal cometido.(18)

Dicho pronunciamiento, tal como lo establece la misma norma, es aplicable a todos los entes, incluso las organizaciones del Sector Público.

En cuanto al contenido del Balance Social expresa que estará formado por un Estado de Valor Económico Generado y Distribuido (comentado en párrafos anteriores) y por los indicadores de desempeño económicos, sociales y ambientales conforme lo requerido por las Guía GRI, en la última versión que se encuentre traducida al idioma español.

(15)– María Laura Leguizamón - Proyecto de Ley 922-12- Legislatura de la Nación Argentina – Abril de 2012

(16) – Tribunal de Cuentas de la Provincia de La Pampa, Op. Cit. (4)

(17) – http://www1.tce.rs.gov.br/portal/page/portal/tcers/institucional/gestao_ambiental

CONCLUSIONES

En las páginas que preceden estas conclusiones, hemos expresado la necesidad de que las organizaciones del sector público preparen Balance Social con información referida a los aspectos económicos, sociales y ambientales.

Mencionamos que este instrumento puede ser utilizado como herramienta para la gestión y la rendición de cuentas en los aspectos no financieros.

Actualmente se prioriza la información financiera como único elemento de rendición de cuentas y si bien ello es lo que las leyes exigen, debe resaltarse que no expresan en su integridad la gestión gubernamental.

En los tiempos que corren, se hace cada vez más evidente la necesidad de interacción entre los organismos gubernamentales, la ciudadanía y los demás grupos de interés porque es la forma más transparente de obtener (por parte del Estado) un claro panorama de las necesidades de aquéllos.

Así podrá establecer las políticas públicas y luego deberá efectuar un seguimiento de sus impactos y documentarlos a través de la elaboración del Balance Social y éste debe ser eficazmente comunicado a los interesados.

Cabe mencionar que la tarea de preparación del Balance Social es multidisciplinaria. Si bien el profesional Contador Público es quien mejor entiende las organizaciones y su funcionamiento así como también es especialista en desarrollo de informes, para este tipo de información debe valerse, de ser necesario de trabajo específico en áreas que no son de su dominio.

Es por ello que los profesionales deben capacitarse continuamente en estos temas, como así también las organizaciones que tienen la labor de emitir normas que rigen la preparación de información, también consideren la importancia de proveer pautas para unificar y establecer los criterios para la presentación de información no financiera.

Las entidades del sector público deben comprender la función de los grupos de interés, que dejaron de ser solamente contribuyentes, o administrados o proveedores de recursos para el estado. En la actualidad requieren participar activamente en la formación de políticas públicas y exigen información transparente como para tomar decisiones. Estas pueden referirse a invertir en una empresa pública, o vacacionar en determinado lugar, o fijar su residencia. Los inversores necesitan información para radicar sus empresas y para ello necesitan conocer el perfil y performance de los gobiernos para saber si su inversión estará segura.

Así como los grupos de interés requieren de información no solamente financiera para tomar sus decisiones, los entes gubernamentales deben pensar en ella como estrategia comunicacional y herramienta de gestión.

GUIA DE DISCUSIÓN

1 – Piensa que en su organización es posible la preparación del Balance Social? Cuál sería el principal problema que encuentra para no hacerlo?

2 – Piensa que es útil elaborar información no financiera en los aspectos sociales y ambientales a nivel país? Qué forma propone para ello?

3 – Cuál cree que sería el principal beneficio en la preparación y divulgación del balance social?

REFERENCIAS BIBLIOGRÁFICAS

Accifonte, Laura Graciela:El Balance Social en el Sector Público: Sustentabilidad y transparencia en el impacto de las Políticas Públicas. XXX CIC Uruguay – Diciembre 2013

Federación Argentina de Consejos Profesionales de Ciencias Económicas – Resolución Técnica No. 36 – Noviembre de 2012.

Global ReportingInitiative –Reporting in Government Agencies - www.globalreporting.org/resourcelibrary/GRI-Reporting-in-Government-Agencies.pdf - 2010

Global ReportingInitiative – Guía para la elaboración de memorias de sostenibilidad – Suplemento Sector Público – 2005 - www.globalreporting.org

Gruppo di Studio per ilBilancioSocialewww.gruppobilanciosociale.org

Honorable Tribunal de Cuentas de la Provincia de La Pampa, Argentina: Página oficial en internet www.tcuentaslp.gob.ar/?page_id=5929

Intendencia de la Municipalidad de Salta – Provincia de Salta – Argentina. http://www.prensa-salta.gov.ar/2012/10/11/avanza-la-elaboracion-del-informe-balance-social-en-el-sector-publico/

Proyecto de Ley 303/2003 – Rio Grande do Sul – Brasil http://www.responsabilidadesocial.com/

IPSASB - Marco Conceptual para la información financiera con propósito general de las Entidades del Sector Público – 2014

Legislatura de la Nación Argentina - Ley de Ordenamiento del Régimen Laboral No. 25.877 –Marzo de 2004

Legislatura de la Nación Argentina - Proyecto de Ley 4783-D 2004 – Balance Social para el Sector Público Nacional – Saúl Ubaldini y otros. Noviembre de 2004

Leguizamón, María Laura - Proyecto de Ley 922-12- Legislatura de la Nación Argentina – Abril de 2012

Rodriguez de Ramirez, María del Carmen – Balance Social – Editorial Buyatti – Buenos Aires - 2014

Tribunal de Cuentas de Rio Grande do Sul. Portal institucional.http://www1.tce.rs.gov.br/portal/page/portal/tcers/institucional/gestao_ambiental - 2015

ANEXO I - GUIA GRI 4 – CATEGORIAS Y ASPECTOS DE LA GUIA

ANEXO II - RELACIONAMIENTO DE LA GUIA GRI CON LOS PRINCIPIOS DEL PACTO GLOBAL

ANEXO III

APLICACIÓN DE LOS INDICADORES DE LA GUIA GRI A LOS MUNICIPIOS

INDICADOR IMPACTO

Indicadores de desempeño económico

Aspecto: Desempeño Económico

EC1 Valor económico directo generado y distribuido,

incluyendo ingresos, costes de explotación, retribución a

empleados, donaciones y otras inversiones en la

comunidad, valor agregado no distribuido y pagos a

proveedores de capital y a gobiernos.

Determina el valor agregado generado y entre quiénes

se distribuye, de acuerdo al modelo señalado en el

trabajo.

EC2 Consecuencias financieras y otros riesgos y

oportunidades para las actividades de la organización,

debido al cambio climático

Determina si se han obtenido oportunidades o riesgos

debido al cambio climático: Ejemplo, mayor atención

médica por enfermedades o desastres climáticos

EC3 Cobertura de las obligaciones de la organización

debido a programas de beneficios sociales

Se traduce en beneficios adicionales a las jubilaciones o

seguros de retiro, o beneficios médicos.

EC4 Ayudas financieras significativas recibidas de gobiernos Monto de transferencias recibidas del gobierno provincial

o nacional

Aspecto: Presencia en el Mercado

EC6 Política, prácticas y proporción de gasto

correspondiente a proveedores locales en lugares donde se

desarrollen operaciones significativas.

Si el Municipio adquiere sus insumos a los proveedores

ocales o por lo contrario los compra en otras localidades

EC7 Procedimientos para la contratación local y proporción

de altos directivos procedentes de la comunidad local en

lugares donde se desarrollen operaciones significativas.

Si el Municipio contrata a su personal jerárquico en el

lugar o zonas aledañas

Aspecto: Impactos Económicos Indirectos

EC8 Desarrollo e impacto de las inversiones en

infraestructuras y los servicios prestados principalmente

para el beneficio público mediante compromisos

comerciales, pro bono o en especie.

Determinar cómo han impactado las obras de

infraestructura y los servicios que se presta

ejemplificando, por ejemplo, a cuántos ciudadanos

benefició, si se mejoró la calidad de vida, en qué

aspectos, etc.

EC9 Entendimiento y descripción de los impactos

económicos indirectos significativos, incluyendo el alcance

de dichos impactos.

Determinar cómo impactan las obras y servicios públicos

no solo en los beneficiarios directos sino en toda la

comunidad.

Indicadores del desempeño ambiental

ASPECTO: MATERIALES

EN1 Materiales utilizados, por peso o volumen. Determinar el volumen de materiales utilizados por el

Municipio en la construcción de obras y prestaciones de

servicios

EN2 Porcentaje de los materiales utilizados que son

materiales reciclados

Determinar si el Municipio privilegia el uso de material

reciclado para sus insumos

ASPECTO: ENERGÍA

EN3 Consumo directo de energía desglosado por fuentes

primarias

Determinar el volumen de energía utilizada, desglosada

por fuente, es decir, eléctrica, solar, eólica, etc.

EN5 Ahorro de energía debido a la conservación y a

mejoras en la eficiencia

Determinar si el Municipio realiza mejoras en la eficiencia

del uso de energía y su resultado

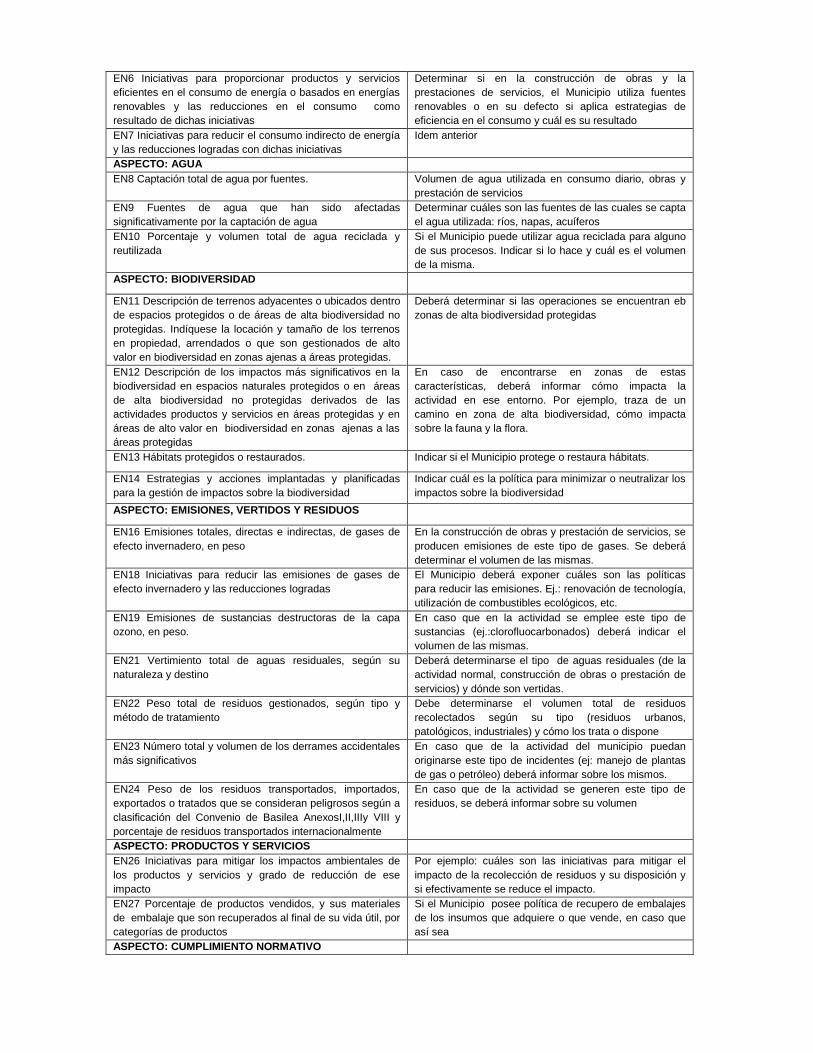

EN6 Iniciativas para proporcionar productos y servicios

eficientes en el consumo de energía o basados en energías

renovables y las reducciones en el consumo como

resultado de dichas iniciativas

Determinar si en la construcción de obras y la

prestaciones de servicios, el Municipio utiliza fuentes

renovables o en su defecto si aplica estrategias de

eficiencia en el consumo y cuál es su resultado

EN7 Iniciativas para reducir el consumo indirecto de energía

y las reducciones logradas con dichas iniciativas

Idem anterior

ASPECTO: AGUA

EN8 Captación total de agua por fuentes. Volumen de agua utilizada en consumo diario, obras y

prestación de servicios

EN9 Fuentes de agua que han sido afectadas

significativamente por la captación de agua

Determinar cuáles son las fuentes de las cuales se capta

el agua utilizada: ríos, napas, acuíferos

EN10 Porcentaje y volumen total de agua reciclada y

reutilizada

Si el Municipio puede utilizar agua reciclada para alguno

de sus procesos. Indicar si lo hace y cuál es el volumen

de la misma.

ASPECTO: BIODIVERSIDAD

EN11 Descripción de terrenos adyacentes o ubicados dentro

de espacios protegidos o de áreas de alta biodiversidad no

protegidas. Indíquese la locación y tamaño de los terrenos

en propiedad, arrendados o que son gestionados de alto

valor en biodiversidad en zonas ajenas a áreas protegidas.

Deberá determinar si las operaciones se encuentran eb

zonas de alta biodiversidad protegidas

EN12 Descripción de los impactos más significativos en la

biodiversidad en espacios naturales protegidos o en áreas

de alta biodiversidad no protegidas derivados de las

actividades productos y servicios en áreas protegidas y en

áreas de alto valor en biodiversidad en zonas ajenas a las

áreas protegidas

En caso de encontrarse en zonas de estas

características, deberá informar cómo impacta la

actividad en ese entorno. Por ejemplo, traza de un

camino en zona de alta biodiversidad, cómo impacta

sobre la fauna y la flora.

EN13 Hábitats protegidos o restaurados. Indicar si el Municipio protege o restaura hábitats.

EN14 Estrategias y acciones implantadas y planificadas

para la gestión de impactos sobre la biodiversidad

Indicar cuál es la política para minimizar o neutralizar los

impactos sobre la biodiversidad

ASPECTO: EMISIONES, VERTIDOS Y RESIDUOS

EN16 Emisiones totales, directas e indirectas, de gases de

efecto invernadero, en peso

En la construcción de obras y prestación de servicios, se

producen emisiones de este tipo de gases. Se deberá

determinar el volumen de las mismas.

EN18 Iniciativas para reducir las emisiones de gases de

efecto invernadero y las reducciones logradas

El Municipio deberá exponer cuáles son las políticas

para reducir las emisiones. Ej.: renovación de tecnología,

utilización de combustibles ecológicos, etc.

EN19 Emisiones de sustancias destructoras de la capa

ozono, en peso.

En caso que en la actividad se emplee este tipo de

sustancias (ej.:clorofluocarbonados) deberá indicar el

volumen de las mismas.

EN21 Vertimiento total de aguas residuales, según su

naturaleza y destino

Deberá determinarse el tipo de aguas residuales (de la

actividad normal, construcción de obras o prestación de

servicios) y dónde son vertidas.

EN22 Peso total de residuos gestionados, según tipo y

método de tratamiento

Debe determinarse el volumen total de residuos

recolectados según su tipo (residuos urbanos,

patológicos, industriales) y cómo los trata o dispone

EN23 Número total y volumen de los derrames accidentales

más significativos

En caso que de la actividad del municipio puedan

originarse este tipo de incidentes (ej: manejo de plantas

de gas o petróleo) deberá informar sobre los mismos.

EN24 Peso de los residuos transportados, importados,

exportados o tratados que se consideran peligrosos según a

clasificación del Convenio de Basilea AnexosI,II,IIIy VIII y

porcentaje de residuos transportados internacionalmente

En caso que de la actividad se generen este tipo de

residuos, se deberá informar sobre su volumen

ASPECTO: PRODUCTOS Y SERVICIOS

EN26 Iniciativas para mitigar los impactos ambientales de

los productos y servicios y grado de reducción de ese

impacto

Por ejemplo: cuáles son las iniciativas para mitigar el

impacto de la recolección de residuos y su disposición y

si efectivamente se reduce el impacto.

EN27 Porcentaje de productos vendidos, y sus materiales

de embalaje que son recuperados al final de su vida útil, por

categorías de productos

Si el Municipio posee política de recupero de embalajes

de los insumos que adquiere o que vende, en caso que

así sea

ASPECTO: CUMPLIMIENTO NORMATIVO

EN28 Coste de las multas significativas y número de

sanciones no monetarias por incumplimiento de la normativa

ambiental.

Monto de multas y sanciones que ha debido soportar por

el incumplimiento de normativa ambiental, en el caso que

corresponda.

ASPECTO: TRANSPORTE

EN29 Impactos ambientales significativos del transporte de

productos y otros bienes y materiales utilizados para las

actividades de la organización así como del transporte de

personal.

Impacto que causa el transporte y demás vehículos

utilizados en la prestación de servicios o del personal

que concurre a trabajar.

ASPECTO: GENERAL

EN30 Desglose por tipo del total de gastos e inversiones

ambientales

Importes invertidos o gastados en defensa del ambiente

Indicadores del desempeño de Prácticas laborales y ética del trabajo

ASPECTO: EMPLEO

LA1 Desglose del colectivo de trabajadores por tipo de

empleo, por contrato y por región

Identificar la composición y distribución del empleo

LA2 Número total de empleados y rotación media de

empleados, desglosados por grupo de edad, sexo y región

identificar la rotación de empleados según edad sexo y

región

ASPECTO: SALUD Y SEGURIDAD EN EL TRABAJO

LA6 Porcentaje del total de trabajadores que está

representado en comités de salud y seguridad conjuntos de

dirección-empleado, establecidos para ayudar a controlar y

asesorar sobre programas de salud y seguridad en el

trabajo

En caso que existan comités de este tipo, se deberá

informar el porcentaje de trabajadores afectados

LA7 Tasas de absentismo, enfermedades profesionales,

días perdidos y número de víctimas mortales relacionadas

con el trabajo por región

Deberá informarse sobre los casos producidos en e

plantel de empleados del municipio.

LA8 Programas de educación, formación, asesoramiento,

prevención y control de riesgos que se apliquen a los

trabajadores, a sus familias o a los miembros de la

comunidad en relación con enfermedades graves

A través de este indicador se intenta expresar los

programas de prevención que se imparten a los

empleados, sus familias y toda la comunidad en caso de

epidemias o enfermedades que requieran alertas y

capacitación

ASPECTO: FORMACIÓN Y EDUCACIÓN

LA10 Promedio de horas de formación al año por empleado,

desglosado por categoría de empleado

Se busca conocer el grado de capacitación que se

imparte a los empleados

LA11 Programas de gestión de habilidades y de formación

continua que fomenten la empleabilidad de los trabajadores

y que les apoyen en la gestión final de sus carreras

profesionales

A través de este indicador se demuestra la preocupación

del municipio por que los empleados se capaciten para

acceder a otros trabajos dentro de la organización y el

grado de colaboración para con los empleados que

continúen sus estudios

LA12 Porcentaje de empleados que reciben evaluaciones

regulares del desempeño y de desarrollo profesional

Se expone si los empleados son evaluados conforme su

desempeño

ASPECTO: DIVERSIDAD E IGUALDAD DE OPORTUNIDADES

LA13 Composición de los órganos de gobierno corporativo y

plantilla, desglosado por sexo, grupo de edad, pertenencia a

minorías y otros indicadores de diversidad

A través de este indicador se expone si los cargos

superiores y jerárquicos se componen de acuerdo a la

igualdad de oportunidades.

LA14 Relación entre salario base de los hombres con

respecto al de mujeres, desglosado por categoría

profesional

En este indicador se expresa si no se efectúan

distinciones de sexto al momento de asignación de

salarios

Indicadores del desempeño de Derechos Humanos

ASPECTO: PRÁCTICAS DE INVERSIÓN Y ABASTECIMIENTO

HR1 Porcentaje y número total de acuerdos de inversión

significativos que incluyan cláusulas de derechos humanos

o que hayan sido objeto de análisis en materia de DDHH

Se muestra la preocupación del Municipio en adquirir

bienes a proveedores que no violen ninguno de los

derechos humanos.

HR2 Porcentaje de los principales distribuidores y

contratistas que hayan sido objeto de análisis en materia de

derechos humanos y medidas adoptadas como

consecuencia

En consonancia con el indicador anterior, se indicará si,

de la implementación de la política mencionada se han

producido casos que fueron producto de análisis y qué

acción se tomó (por ej.: no adquirir los productos)

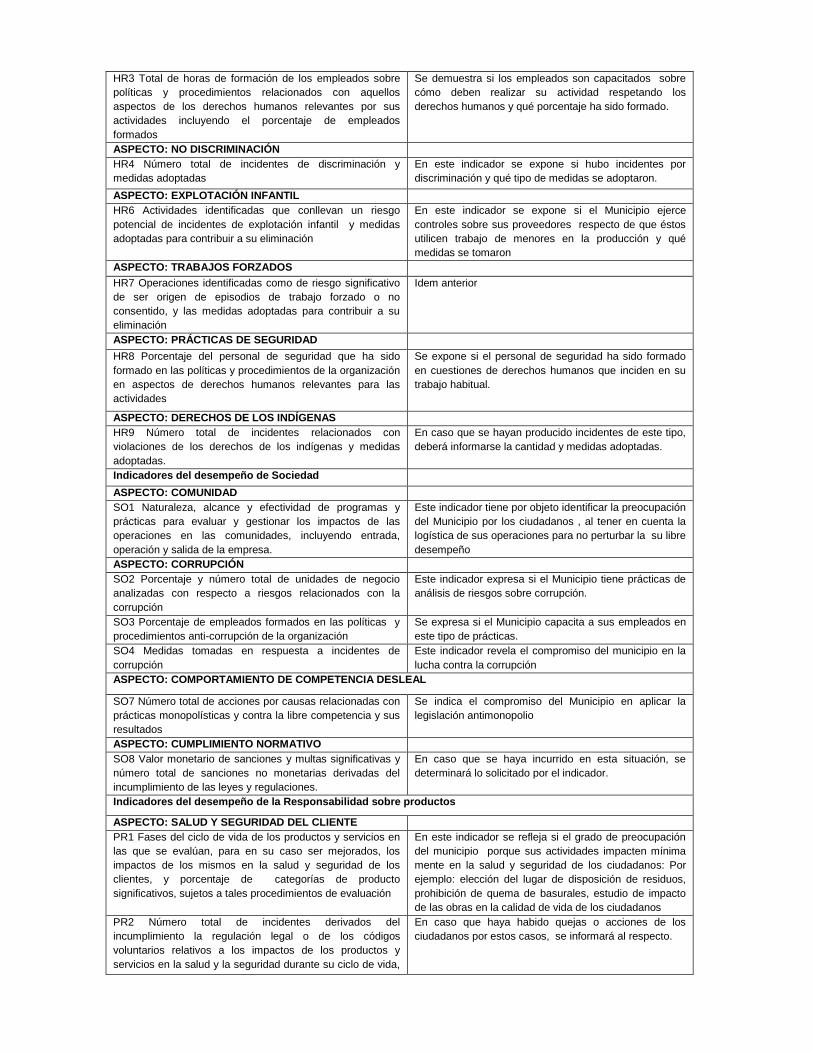

HR3 Total de horas de formación de los empleados sobre

políticas y procedimientos relacionados con aquellos

aspectos de los derechos humanos relevantes por sus

actividades incluyendo el porcentaje de empleados

formados

Se demuestra si los empleados son capacitados sobre

cómo deben realizar su actividad respetando los

derechos humanos y qué porcentaje ha sido formado.

ASPECTO: NO DISCRIMINACIÓN

HR4 Número total de incidentes de discriminación y

medidas adoptadas

En este indicador se expone si hubo incidentes por

discriminación y qué tipo de medidas se adoptaron.

ASPECTO: EXPLOTACIÓN INFANTIL

HR6 Actividades identificadas que conllevan un riesgo

potencial de incidentes de explotación infantil y medidas

adoptadas para contribuir a su eliminación

En este indicador se expone si el Municipio ejerce

controles sobre sus proveedores respecto de que éstos

utilicen trabajo de menores en la producción y qué

medidas se tomaron

ASPECTO: TRABAJOS FORZADOS

HR7 Operaciones identificadas como de riesgo significativo

de ser origen de episodios de trabajo forzado o no

consentido, y las medidas adoptadas para contribuir a su

eliminación

Idem anterior

ASPECTO: PRÁCTICAS DE SEGURIDAD

HR8 Porcentaje del personal de seguridad que ha sido

formado en las políticas y procedimientos de la organización

en aspectos de derechos humanos relevantes para las

actividades

Se expone si el personal de seguridad ha sido formado

en cuestiones de derechos humanos que inciden en su

trabajo habitual.

ASPECTO: DERECHOS DE LOS INDÍGENAS

HR9 Número total de incidentes relacionados con

violaciones de los derechos de los indígenas y medidas

adoptadas.

En caso que se hayan producido incidentes de este tipo,

deberá informarse la cantidad y medidas adoptadas.

Indicadores del desempeño de Sociedad

ASPECTO: COMUNIDAD

SO1 Naturaleza, alcance y efectividad de programas y

prácticas para evaluar y gestionar los impactos de las

operaciones en las comunidades, incluyendo entrada,

operación y salida de la empresa.

Este indicador tiene por objeto identificar la preocupación

del Municipio por los ciudadanos , al tener en cuenta la

logística de sus operaciones para no perturbar la su libre

desempeño

ASPECTO: CORRUPCIÓN

SO2 Porcentaje y número total de unidades de negocio

analizadas con respecto a riesgos relacionados con la

corrupción

Este indicador expresa si el Municipio tiene prácticas de

análisis de riesgos sobre corrupción.

SO3 Porcentaje de empleados formados en las políticas y

procedimientos anti-corrupción de la organización

Se expresa si el Municipio capacita a sus empleados en

este tipo de prácticas.

SO4 Medidas tomadas en respuesta a incidentes de

corrupción

Este indicador revela el compromiso del municipio en la

lucha contra la corrupción

ASPECTO: COMPORTAMIENTO DE COMPETENCIA DESLEAL

SO7 Número total de acciones por causas relacionadas con

prácticas monopolísticas y contra la libre competencia y sus

resultados

Se indica el compromiso del Municipio en aplicar la

legislación antimonopolio

ASPECTO: CUMPLIMIENTO NORMATIVO

SO8 Valor monetario de sanciones y multas significativas y

número total de sanciones no monetarias derivadas del

incumplimiento de las leyes y regulaciones.

En caso que se haya incurrido en esta situación, se

determinará lo solicitado por el indicador.

Indicadores del desempeño de la Responsabilidad sobre productos

ASPECTO: SALUD Y SEGURIDAD DEL CLIENTE

PR1 Fases del ciclo de vida de los productos y servicios en

las que se evalúan, para en su caso ser mejorados, los

impactos de los mismos en la salud y seguridad de los

clientes, y porcentaje de categorías de producto

significativos, sujetos a tales procedimientos de evaluación

En este indicador se refleja si el grado de preocupación

del municipio porque sus actividades impacten mínima

mente en la salud y seguridad de los ciudadanos: Por

ejemplo: elección del lugar de disposición de residuos,

prohibición de quema de basurales, estudio de impacto

de las obras en la calidad de vida de los ciudadanos

PR2 Número total de incidentes derivados del

incumplimiento la regulación legal o de los códigos

voluntarios relativos a los impactos de los productos y

servicios en la salud y la seguridad durante su ciclo de vida,

En caso que haya habido quejas o acciones de los

ciudadanos por estos casos, se informará al respecto.

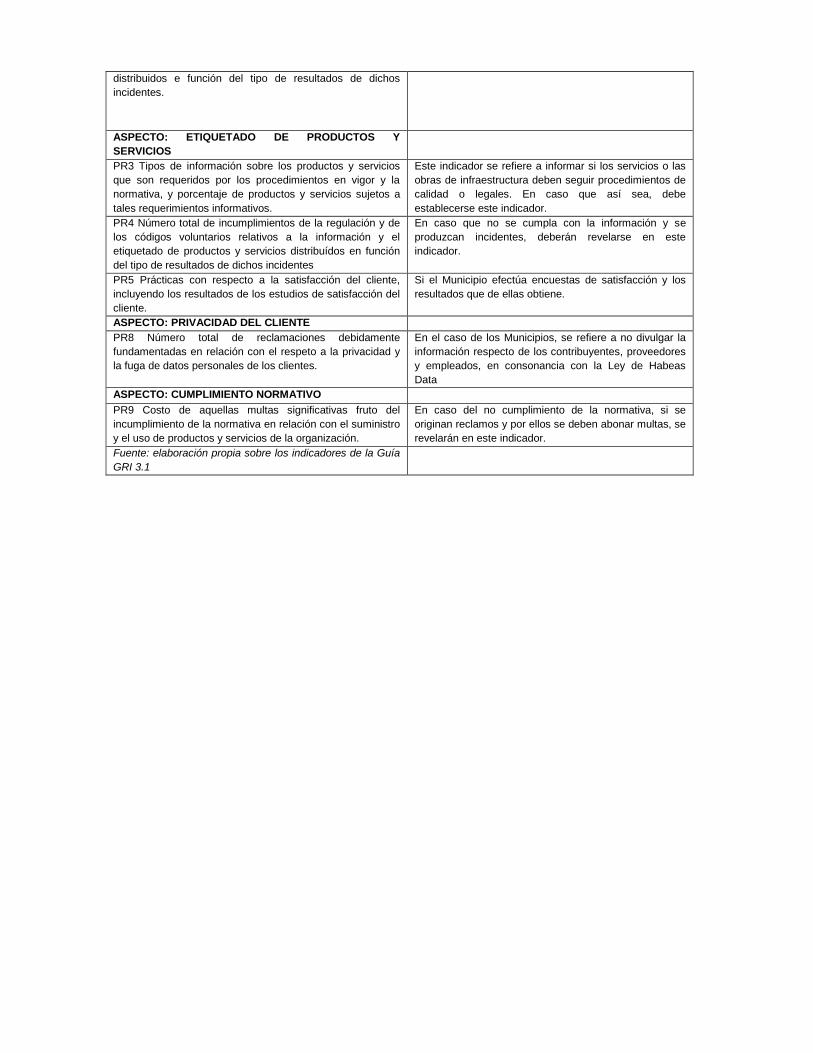

distribuidos e función del tipo de resultados de dichos

incidentes.

ASPECTO: ETIQUETADO DE PRODUCTOS Y

SERVICIOS

PR3 Tipos de información sobre los productos y servicios

que son requeridos por los procedimientos en vigor y la

normativa, y porcentaje de productos y servicios sujetos a

tales requerimientos informativos.

Este indicador se refiere a informar si los servicios o las

obras de infraestructura deben seguir procedimientos de

calidad o legales. En caso que así sea, debe

establecerse este indicador.

PR4 Número total de incumplimientos de la regulación y de

los códigos voluntarios relativos a la información y el

etiquetado de productos y servicios distribuídos en función

del tipo de resultados de dichos incidentes

En caso que no se cumpla con la información y se

produzcan incidentes, deberán revelarse en este

indicador.

PR5 Prácticas con respecto a la satisfacción del cliente,

incluyendo los resultados de los estudios de satisfacción del

cliente.

Si el Municipio efectúa encuestas de satisfacción y los

resultados que de ellas obtiene.

ASPECTO: PRIVACIDAD DEL CLIENTE

PR8 Número total de reclamaciones debidamente

fundamentadas en relación con el respeto a la privacidad y

la fuga de datos personales de los clientes.

En el caso de los Municipios, se refiere a no divulgar la

información respecto de los contribuyentes, proveedores

y empleados, en consonancia con la Ley de Habeas

Data

ASPECTO: CUMPLIMIENTO NORMATIVO

PR9 Costo de aquellas multas significativas fruto del

incumplimiento de la normativa en relación con el suministro

y el uso de productos y servicios de la organización.

En caso del no cumplimiento de la normativa, si se

originan reclamos y por ellos se deben abonar multas, se

revelarán en este indicador.

Fuente: elaboración propia sobre los indicadores de la Guía

GRI 3.1

Currículum Vitae

Datos Personales --------------------------------------------------------------------------------------------------------------

Apellido y Nombre: Accifonte, Laura Graciela

Domicilio Comercial: José Manuel Estrada 929 – Escobar – Buenos Aires - Argentina

Teléfono: 03488-424214 /428345

E-mail: [email protected]

Formación Académica

------------------------------------------------------------------------------------------------------------

Título Universitario: Contadora Pública – Universidad de Buenos Aires – Graduación: Junio de

1.986 Otros Títulos: Auditora de Sistemas de Gestión Ambiental. Universidad de Ciencias Sociales y

Empresariales. Año 1997

Especialista en Gestión Estratégica de Organizaciones Públicas. Universidad Nacional de Rosario.

Facultad de Ciencias Políticas y Relaciones Internacionales. Egresada en Diciembre de 2006

Maestría en Gestión Pública : Universidad Nacional de Rosario. Facultad de Ciencias Políticas y

Relaciones Internacionales. Año 2007 y 2008 - Con tesis presentada

Antecedentes laborales:

--------------------------------------------------------------------------------------------------------------

Consultora independiente desde Agosto de 1987 a la fecha

Contadora Municipal del Municipio Bonaerense de Escobar, desde el 1 de setiembre de 1.986 al 28 de febrero de 1.988

Secretaria de Economía y Finanzas del Municipio Bonaerense de Escobar desde el 1 de marzo de 1.988 hasta el 11 de diciembre de 1.995

Subsecretaria de Economía y Finanzas del Municipio Bonaerense de Escobar, desde el 21 de febrero de 2000 al 31 de Octubre de 200

Coordinadora Técnica de la Comisión de Responsabilidad y Balance Social de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE)

Miembro del Grupo de Trabajo Balance Social y Ambiental del Comité de Integración Latino-América Europa (CILEA) desde Noviembre de 2011

Miembro de la Comisión Técnica del Sector Público de la Asociación Interamericana de Contabilidad (AIC) desde 2011 y ejerciendo la secretaría por el período 2013-2015

Presentación de trabajos académicos y premios obtenidos en Jornadas, Congresos y Conferencias

nacionales e internacionales

XVII Congreso Nacional de Profesionales en Ciencias Económicas. Córdoba 3, 4,y 5 de Septiembre de

2008. Autora y expositora de “El Balance Social en la Rendición de Cuentas Locales. Transparencia y

Responsabilidad Social”. Trabajo premiado con la 3º Orden de Mérito de la Federación Argentina de

Consejos Profesionales en Ciencias Económicas.

XXX Conferencia Interamericana de Contabilidad – 1 a 3 de Diciembre de 2013 – Punta del

Este – República Oriental del Uruguay. Presentación del Trabajo Nacional “ EL BALANCE

SOCIAL EN EL SECTOR PÚBLICO: Sustentabilidad y Transparencia en el impacto de

las Políticas Públicas” que resultara nominado y finalista para el premio Roberto Casas

Alatriste.

Distinciones:

Distinción del Gobernador Tomás Cresto por la labor desempeñada en la Comisión de

Responsabilidad Social y Balance Social de FACPCE otorgada por la Federación Argentina de

Municipios, el Club Shalom y el Senado de la Nación Argentina. Noviembre de 2014

Trabajos técnicos publicados en revistas profesionales

“El Balance Social en la Rendición de Cuentas de los Gobiernos Locales”. Revista Imagen Profesional.

Federación Argentina de Consejos Profesionales en Ciencias Económicas. Año 19. Diciembre de 2008.

Página 26.

“El Balance Social en los Gobiernos Locales”. Revista RePro. Consejo Profesional de Ciencias Económicas

de la Provincia de Buenos Aires. Año 10 Nº 47. Pág. 26. Febrero de 2009.

“El Balance Social y su Auditoría en Normas Contables Profesionales Argentinas”. Revista RePro. En

Coautoría con Geba, Norma; Fernández Lorenzo, Liliana, Bifaretti, Marcela. Consejo Profesional de

Ciencias Económicas de la Provincia de Buenos Aires Año 14 Nº 74

Buenos Aires, Argentina, Junio de 2015