Idiomas

Páginas

Jurídico

Valor del Control Interno para la conducción del negocio público

Franklin Noguera F, Socio Deloitte 2012

El triángulo roto?

©2009 Deloitte LLP. All rights reserved.

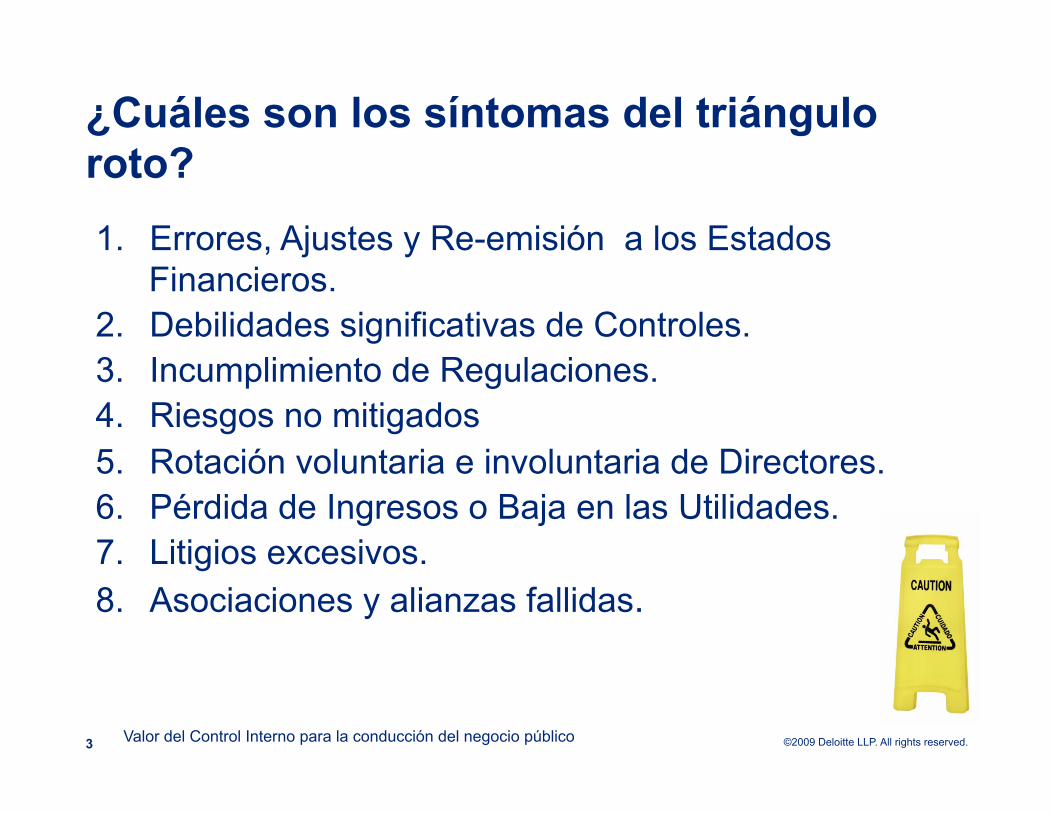

¿Cuáles son los síntomas del triángulo roto? 1. Errores, Ajustes y Re-emisión a los Estados

Financieros. 2. Debilidades significativas de Controles. 3. Incumplimiento de Regulaciones. 4. Riesgos no mitigados 5. Rotación voluntaria e involuntaria de Directores. 6. Pérdida de Ingresos o Baja en las Utilidades. 7. Litigios excesivos. 8. Asociaciones y alianzas fallidas.

Valor del Control Interno para la conducción del negocio público 3

©2009 Deloitte LLP. All rights reserved.

La desconexión entre Administración y los procesos no es nada nuevo: Falta el Control Interno • En muchas organizaciones el triángulo roto ha existido

durante décadas con diversos grados de severidad. • Pero lo que fue tolerable en los años 80, 90 y dos mil hoy

es inaceptable. • Lo que está en juego se ha incrementado a un nuevo

nivel. • Reguladores, analistas y ciudadanos, todos ellos tienen

interés en el buen funcionamiento de este trío: es esencial para el buen gobierno y para la administración efectiva del riesgo.

Valor del Control Interno para la conducción del negocio público 4

©2009 Deloitte LLP. All rights reserved.

El Valor del Control Interno…

El control Interno Trabaja unido para proteger e impulsar la Institución, Al ciudadano y los Recursos Públicos.

Valor del Control Interno para la conducción del negocio público 5

©2009 Deloitte LLP. All rights reserved.

Valor del Control Interno en el Negocio Público

Mejora la Transparencia Confiabilidad de la información financiera Asegura la Permanencia en el Largo Plazo Hilo conductor institucional Asegura el Apego a Metas y Objetivos Institucionales Protección del Patrimonio

Valor del Control Interno para la conducción del negocio público

6

©2009 Deloitte LLP. All rights reserved.

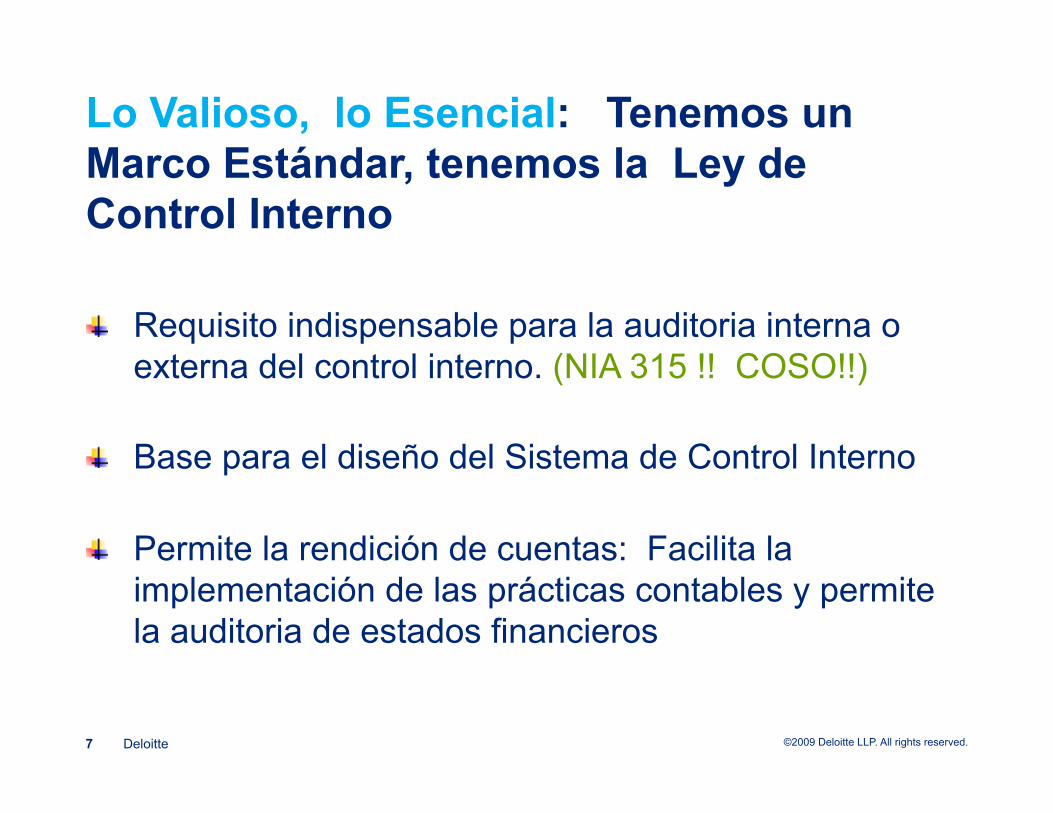

Lo Valioso, lo Esencial: Tenemos un Marco Estándar, tenemos la Ley de Control Interno

" Requisito indispensable para la auditoria interna o externa del control interno. (NIA 315 !! COSO!!)

" Base para el diseño del Sistema de Control Interno

" Permite la rendición de cuentas: Facilita la implementación de las prácticas contables y permite la auditoria de estados financieros

Deloitte 7

©2009 Deloitte LLP. All rights reserved.

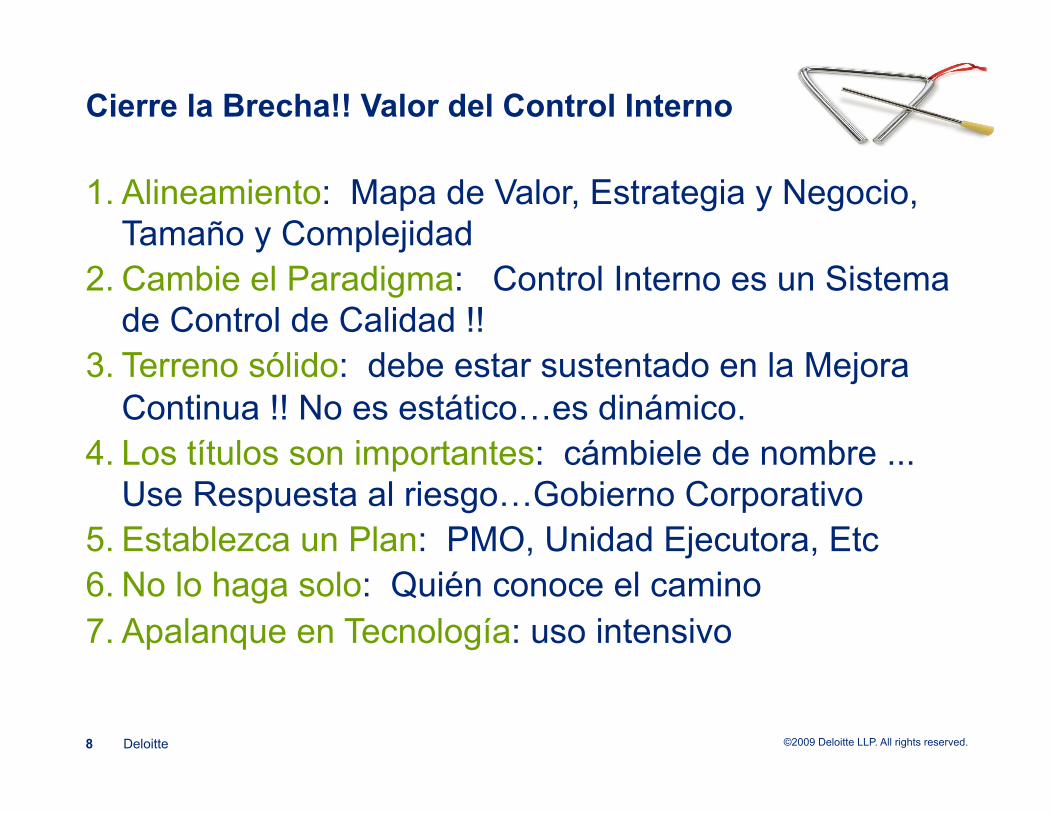

Cierre la Brecha!! Valor del Control Interno

1. Alineamiento: Mapa de Valor, Estrategia y Negocio, Tamaño y Complejidad

2. Cambie el Paradigma: Control Interno es un Sistema de Control de Calidad !!

3. Terreno sólido: debe estar sustentado en la Mejora Continua !! No es estático…es dinámico.

4. Los títulos son importantes: cámbiele de nombre ... Use Respuesta al riesgo…Gobierno Corporativo

5. Establezca un Plan: PMO, Unidad Ejecutora, Etc 6. No lo haga solo: Quién conoce el camino 7. Apalanque en Tecnología: uso intensivo

Deloitte 8

©2009 Deloitte LLP. All rights reserved.

Cierre la Brecha!! Valor del Control Interno

8. Tono de la Gerencia: use el tono mas alto

9. Resistencia: Haga un plan de Gestión del Cambio

Deloitte 9

©2009 Deloitte LLP. All rights reserved. 10 Deloitte

Muchas Gracias

Top Related