Idiomas

Páginas

Jurídico

UNIVERSIDADAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO FINAL DE EXAMEN COMPLEXIVO PREVIO A LA

OBTENCIÓN DEL TITULO DE INGENIERA EN CONTABILIDAD Y

AUDITORÍA

TEMA: “MODELO DE GESTIÓN PARA EL DEPARTAMENTO DE

CRÉDITO Y COBRANZA DE LA COOPERATIVA DE AHORRO Y

CRÉDITO SAN GABRIEL LTDA. “LA NUESTRA” SUCURSAL

PIMAMPIRO, UBICADA EN LA PROVINCIA DE IMBABURA”.

AUTORA: AMANDA MARCELLY CHACON TERAN

ASESOR: ING. MG. BAYRON RAMIRO PINDA

IBARRA – ECUADOR

2015

CERTIFICACIÓN DEL ASESOR

En calidad de Asesor del presente trabajo de investigación, certifico que el

Examen Complexivo cuyo título es: “MODELO DE GESTIÓN PARA EL

DEPARTAMENTO DE CRÉDITO Y COBRANZA DE LA COOPERATIVA

DE AHORRO Y CRÉDITO SAN GABRIEL LTDA. “LA NUESTRA”

SUCURSAL PIMAMPIRO, UBICADA EN LA PROVINCIA DE

IMBABURA.”, fue elaborada por la señora AMANDA CHACÓN, y cumple con

los requisitos metodológicos y científicos que la Universidad UNIANDES exige,

por lo tanto autorizo su presentación para los trámites pertinentes.

ING. MG. BAYRON RAMIRO PINDA

ASESOR

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes, declaro

que el contenido del Examen Complexivo cuyo título es: “MODELO DE

GESTIÓN PARA EL DEPARTAMENTO DE CRÉDITO Y COBRANZA DE

LA COOPERATIVA DE AHORRO Y CRÉDITO SAN GABRIEL LTDA. “LA

NUESTRA” SUCURSAL PIMAMPIRO, UBICADA EN LA PROVINCIA DE

IMBABURA”, presentada como requisito de graduación para obtener el título de

Ingeniería en Contabilidad y Auditoría, es original, de mi autoría y total

responsabilidad.

AMANDA CHACÓN

AUTORA

DEDICATORIA

Este trabajo realizado con gran esfuerzo lo dedico con mucho cariño a mi esposo

Fernando Bolaños por su sacrificio y esfuerzo, por darme una carrera para nuestro

futuro y por creer en mi capacidad, aunque hemos pasado momentos difíciles

siempre ha estado brindándome su comprensión cariño y amor.

A mis tres hijos Melanie, Matías y Bryanna, por ser mi fuente de motivación e

inspiración para poder superarme cada día más y así poder luchar para que la vida

nos depare un futuro mejor.

A mí amada madre que con sus palabras de aliento no me dejaban decaer para que

siguiera adelante y siempre sea perseverante y cumpla con mis ideales.

Amanda……

AGRADECIMIENTO

En primer lugar doy gracias a Dios porque ha estado conmigo a cada paso que

doy, cuidándome y dándome fortaleza para continuar en esta etapa de mi vida.

A mis padres, porque creyeron en mí dándome ejemplos dignos de superación y

entrega, quienes a lo largo de mi vida han velado por mi bienestar y educación

siendo mi apoyo en todo momento.

Depositando su entera confianza en cada reto que se me presentaba sin dudar ni

un solo momento en mi inteligencia y capacidad, hoy puedo ver alcanzada mi

meta ya que siempre estuvieron impulsándome en los momentos más difíciles de

mi carrera,es por ellos que soy lo que soy ahora.

Gracias por haber fomentado en mí el deseo de superación y el anhelo de triunfo

en la vida.

Mil palabras no bastarían para agradecerles su apoyo su comprensión y sus

consejos en los momentos difíciles. Espero no defraudarlos y contar siempre con

su valioso apoyo, sincero e incondicional.

Agradezco también a mi asesor de tesis el ING. MG. BAYRON RAMIRO

PINDA por haberme brindado la oportunidad de recurrir a su capacidad y

conocimiento, así como también haberme tenido toda la paciencia del mundo para

guiarme durante todo el desarrollo del proyecto final de Examen Complexivo.

Amanda……

CERTIFICACIÓN DEL ASESOR

DECLARACIÓN DE AUTORÍA

DEDICATORIA

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

INTRODUCCIÓN .................................................................................................. 1

1. Tema ................................................................................................................ 2

2. Desarrollo ........................................................................................................ 2

2.1 Antecedentes de la investigación ...................................................................... 2

2.2 Situación Problémica ........................................................................................ 3

2.3 Problema científico ........................................................................................... 4

2.4 Identificación de la línea de Investigación ........................................................ 4

2.5 Delimitación del Problema ................................................................................ 4

2.5.1 Objeto de estudio……………………………………...……………………..4

2.5.2 Campo de acción ............................................................................................ 4

2.6 Justificación de la necesidad, actualidad e importancia del tema……………..4

2.7 Objetivos ........................................................................................................... 5

2.7.1 Objetivo general ............................................................................................. 5

2.7.2 Objetivos Específicos ..................................................................................... 6

2.8 Idea a defender .................................................................................................. 6

2.9 Variables de la investigación ............................................................................ 6

2.9.1 Variable independiente .................................................................................. 6

2.9.2 Variable Dependiente ..................................................................................... 6

3. FUNDAMENTACIÓN TEÓRICA – CONCEPTUAL DE LA PROPUESTA .......... 7

3.1 La organización ............................................................................................... 7

3.2 Gestión Administrativa ..................................................................................... 9

3.2.1 Modelos de Gestión Administrativa. ........................................................... 10

3.2.2Administración por objetivos ........................................................................ 10

3.3 Control de Gestión .......................................................................................... 11

3.3.1 Definición de proceso .................................................................................. 11

3.3.2 Comparativo de manejo empresa tradicional funcional a una por procesos 12

3.3.3 Objetivos de la gestión por procesos ........................................................... 14

3.3.4 Características de los procesos ..................................................................... 14

3.3.5 Herramientas para el diseño de procesos .................................................... 15

4. METODOLOGÍA A EMPLEAR: MÉTODOS, TÉCNICAS Y

HERRAMIENTAS EMPLEADAS EN LA INVESTIGACIÓN .......................... 17

4.1 Modalidad de la investigación…………………………………………….…17

4.2 Tipo de Investigación ...................................................................................... 17

4.2.1 Métodos ........................................................................................................ 18

4.2.2 Técnicas e Instrumentos .............................................................................. 19

4.2.3 Población y muestra ..................................................................................... 19

4.2.3.1 Muestra…………………………………………………………………...20

4.2.4 Análisis e interpretación de datos ................................................................ 22

4.2.4.1 Tabulación y análisis de la información………………………………….22

5. MODELO DE GESTIÓN PARA EL DEPARTAMENTO DE CRÉDITO Y

COBRANZA DE LA COOPERATIVA DE AHORRO Y CREDITO SAN

GABRIEL LTDA SUCURSAL PIMAMPIRO………………………………….24

5.1 Marco Propositivo ........................................................................................... 26

5.2 Cruce estratégico……………………………………………………………..27

5.3 Plan Estratégico………………………………………………………………28

5.4 Manual De Funciones ……………………………………….………………37

CONCLUSIONES ................................................................................................ 58

RECOMENDACIONES ....................................................................................... 59

BIBLIOGRAFÍA .................................................................................................. 60

ANEXOS .............................................................................................................. 62

RESUMEN EJECUTIVO

El presente trabajo investigativo está direccionado al diseño de un MODELO DE

GESTIÓN PARA EL DEPARTAMENTO DE CRÉDITO Y COBRANZA DE

LA COOPERATIVA DE AHORRO Y CRÉDITO SAN GABRIEL LTDA. “LA

NUESTRA” SUCURSAL PIMAMPIRO, UBICADA EN LA PROVINCIA DE

IMBABURA.

Este informe final se ajusta a los lineamientos determinados por la Universidad

Regional Autónoma de los Andes para este tipo de trabajos.

El Primer Capítulo corresponde al planteamiento del problema, el cual formula los

antecedentes de la investigación, define los objetivos, el campo de acción, la idea

a defender y por último, define las variables (independiente y dependiente).

El segundo capítulo, marco teórico, permite aclarar y presentar el contenido

científico sobre la administración, sus clases, su importancia y el proceso

administrativo; se incluyen además definiciones de gestión administrativa,

administración por objetivos, control de gestión y gestión por procesos, todo lo

cual fue utilizado para elaborar la propuesta de solución al problema detectado.

El tercer capítulo describe el marco metodológico y el procesamiento de los

resultados de la investigación de campo, contiene además las conclusiones y

recomendaciones del estudio.

Por último, se presenta el marco propositivo o alternativa de solución. Esta

comienza con la definición de la visión y misión de la empresa, estos conceptos

definirán la orientación de sus esfuerzos en todas sus áreas operativas,

posteriormente se diseña un manual de procedimientos para alcanzar los objetivos

propuestos.

EXECUTIVE SUMMARY

This research work is addressed to the design of a MANAGEMENT MODEL FOR

THE DEPARTMENT OF CREDIT AND COLLECTION OF SAVINGS AND

CREDIT COOPERATIVE SAN GABRIEL LTDA. "OURS" BRANCH Pimampiro,

LOCATED IN THE PROVINCE OF IMBABURA

This final report follows the guidelines determined by the Regional Autonomous

University of the Andes for this type of work.

The first chapter corresponds to the problem statement, which formulates the

background research, defines the objectives, scope, the idea to defend and finally,

define the variables (independent and dependent).

The second chapter, theoretical framework, allows clear and present scientific

content on the administration, their classes, their importance and the

administrative process; further definition of administrative, management by

objectives, management control and process management, all of which was used

to develop the proposed solution to the problem identified are included.

The third chapter describes the methodological framework and processing the

results of field research, also contains the conclusions and recommendations of

the study.

Finally, the frame or purposeful alternative solution is presented. This begins with

the definition of the vision and mission of the company, these concepts define the

orientation of their efforts in all operational areas, then a manual of procedures

designed to achieve the objectives.

1

INTRODUCCIÓN

Esta investigación cumplió objetivos similares a los planteados en una serie de trabajos

realizados en la provincia de Imbabura por estudiantes universitarios temas tales como

modelos de gestión administrativa o mejoramiento de procesos.

Para la ejecución de esta investigación se mantuvieron conversaciones con personas

entendidas en la materia como el gerente de la Cooperativa de Ahorro y Crédito San

Gabriel Ltda. Sucursal Pimampiro, quien generó la conciencia clara y la motivación

necesaria para el desarrollo de este tema investigativo. Así como la observación de

situaciones en referencia a la Gestión Administrativa que realizan las autoridades y

profesionales de la cooperativa en intervención, ha sido otro referente importante en el

contexto que guio los pasos del trabajo.

Uno de los principales obstáculos que enfrentan las organizaciones es la ausencia de

sistemas de gestión administrativos que incluyan métodos, procesos y procedimientos

documentados y actualizados. La falta de documentación, no permite tener una memoria

organizacional, concentrando esta en individuos aislados los que interpretan y aplican

cada cual los procesos a su manera. En estas circunstancias es muy difícil definir

parámetros de rendimiento, establecer normas o definir metas de resultados.

Este es el caso de la institución en intervención, la que es administrada como una serie

de departamentos aislados, con un conjunto de funciones variadas y no como una

organización cuyos procesos cruzan horizontalmente todas las áreas y departamentos

con el objetivo de satisfacer las necesidades y expectativas de los clientes tanto internos

como externos.

Lo anteriormente expuesto hace necesario diseñar un modelo de gestión administrativa

para la organización, es decir, un conjunto de acciones orientadas al logro de los

objetivos de la institución; a través del cumplimiento y la óptima aplicación del proceso

administrativo.

2

1. Tema

Modelo de gestión para el departamento de crédito y cobranza de la Cooperativa de

Ahorro y Crédito San Gabriel Ltda. “la nuestra” sucursal Pimampiro, ubicada en la

provincia de Imbabura.

2. Desarrollo

2.1 Antecedentes de la investigación

En la búsqueda de antecedentes investigativos, se recurrió a los repositorios de las

universidades: Católica, Técnica del Norte, UNIANDES de la ciudad de Ibarra, en los

que no fue posible encontrar estudios referidos a un modelo de gestión para el

departamento de crédito y cobranza de la Cooperativa de Ahorro y Crédito San Gabriel

Ltda., por esta razón el tema planteado para desarrollar presenta un alto grado de

novedad ya que la gran mayoría de trabajos de grado que se encuentran en los

repositorios de las universidades antes mencionadas se los ha desarrollado para ser

implementados en organizaciones del mismo sector económico pero con distinta misión,

visión y público meta.

Como antecedentes para la elaboración de la investigación planteada se ha podido

revisar los temas:

• Modelo de Auditoría de Gestión para el Departamento de Crédito y Cobranza de la

cooperativa de ahorro y crédito Pablo Muñoz Vega Ltda. Sucursal Ibarra, Ubicada en la

provincia de Imbabura.

• Auditoría de gestión al departamento de créditos y cobranzas de la Cooperativa de

Ahorro y Crédito Artesanos para optimizar y garantizar la recuperación de cartera.

• Modelo de auditoría de gestión para el departamento de crédito y cobranza de la

cooperativa de ahorro y crédito pablo muñoz vega Ltda. Sucursal Ibarra, ubicada en la

provincia de Imbabura.

3

Por esta razón se toma como apoyo investigativo referencias bibliográficas de autores

reconocidos a nivel internacional en el área de gestión de la información contable.

2.2 Situación Problémica

Las organizaciones tanto públicas como privadas, con afán de lucro o no, tienen como

objetivo fundamental mantenerse en el tiempo, dentro del mercado escogido alcanzando

de esta forma su misión, para lo cual se hace indispensable establecer políticas,

estrategias, objetivos y metas, dentro de ámbito estratégico y en el plano operativo, el

diseño de procedimientos permiten que el talento humano haga un uso eficiente de los

recursos que se le asignan evitando errores y por lo tanto disminuyendo costos y gastos;

lo anterior repercute en que probablemente se alcancen los resultados tanto financieros

como de gestión definidos en los objetivos planteados.

El personal contable y comercial de la Cooperativa de Ahorro y Crédito San Gabriel

Ltda. No ha sido capacitado adecuadamente en los parámetros técnicos para la

disminución del riesgo crediticio que exigen las leyes, sus reglamentos y respectivos

estatutos por lo tanto, no está preparado para realizar una adecuada gestión a los

créditos que conceden y tampoco efectúan un seguimiento sobre el proceso de

cobranza, además no cuentan con información completa acerca del cliente en mora,

dificultando la gestión de cobro, esto se debe a la falta de comunicación entre clientes y

asesores de créditos dando paso a un mal manejo en las gestiones que se realizan para

dar el crédito.

Otra de la causas para realizar este estudio, es la mala gestión en el otorgamiento de

créditos, lo que queda de manifiesto en la mala calificación del crédito,

sobreendeudamiento del cliente no detectado por el asesor de créditos, falta de

aplicación de las políticas de crédito, entre otros.

Por tal razón en el informe anual dela cooperativa, sucursal Pimampiro, se ha detectado

una alta tasa de morosidad, alcanzando cifras de dos dígitos en algunos periodos, lo que

4

provoca preocupación tanto de los directivos de la institución como en las autoridades

gubernamentales encargadas de mantener un sistema financiero sano y rentable.

2.3. Problema Científico

¿Cómo disminuir el índice de morosidad en la cooperativa de Ahorro y Crédito San

Gabriel Ltda. “LA NUESTRA” en la sucursal Pimampiro?

2.4. Identificación de la línea de investigación

La línea de acción que presenta el trabajo y aprobada por UNIANDES para la carrera de

Contabilidad y Auditoría es la Administración Financiera Y Responsabilidad Social.

2.5. Delimitación del Problema

2.5.1 Objeto de investigación

El objeto de estudio de esta investigación son los modelos de gestión, definidos como

un esquema o marco de referencia para la administración de una organización, los

modelos de gestión son utilizados tanto en la administración público como privada, sin

embargo, estos modelos persiguen distintos objetivos, en el ámbito privado se utilizan

para alcanzar rentabilidad financiera o eficacia en la operación, en el ámbito público se

utilizan para alcanzar un bienestar social.

2.5.2 Campo de acción

El campo de acción del presente trabajo es la gestión de la información contable.

2.6 Justificación de la necesidad, actualidad e importancia del tema.

Se justifica la elaboración de un modelo de gestión de cobro de cartera vencida, porque

su aplicación sería muy importante para el personal que labora en la cooperativa,

5

tendrían una orientación ampliada de sus obligaciones, conocerían los pasos para ubicar

a deudores y garantes y aplicarían las estrategias para presionar a los morosos.

Se ha evidenciado un desarrollo económico importante en el manejo financiero de los

diversos tipos de servicios cooperativos y entre estos encontramos un departamento que

es de gran importancia para una entidad cooperativa es crédito y cobranza porque todas

las instituciones tienen la necesidad de llevar un control de su cartera y la prevención de

la cartera vencida.

Los servicios aportados por una buena gestión de cobranzas son imprescindibles para

obtener información de carácter legal, y contribuir con las obligaciones financieras ante

el organismo de control como es la, (SEPS) Economía Popular Y Solidaria garantizando

el cumplimiento de las disposiciones legales y el normal funcionamiento de la sucursal.

La existencia de un modelo de gestión de crédito y cobranzas para prevenir y recuperar

la cartera vencida en la Cooperativa de Ahorro y Crédito SAN GABRIEL LTDA. De la

ciudad de Pimampiro, motivo por el cual realizare el presente trabajo de investigación

es con la finalidad de realizar un modelo de gestión de cobranzas, basadas en las normas

generalizadas de control emitidas por la (SEPS) Economía Popular Y Solidaria.

La implementación adecuada de un modelo de gestión de cobranzas proporcionara

información adecuada a: gerente, analistas de créditos, cobranzas y a todo el personal

relacionado con el área de negocios. Y cumple la función de otorgar una herramienta

adicional para evitar la cartera vencida, con bases técnicas y resultados eficientes.

2.7 OBJETIVOS

2.7.1 Objetivo General

Implementar un modelo de gestión de créditos y cobranzas con los cuales se pueda

disminuir el índice de morosidad generado por los microcréditos existentes en la

Cooperativa de Ahorro y Crédito San Gabriel Ltda. “LA NUESTRA” Agencia

Pimampiro.

6

2.7.2 Objetivos Específicos

Realizar un diagnóstico estratégico situacional de la cooperativa de ahorro y San

Gabriel Ltda. sucursal Pimampiro en el departamento de cobranzas a través de la

investigación de campo y la observación directa.

Identificar las bases teórico-científico de un modelo de gestión por medio de la

investigación bibliográfica de libros, revistas, folletos y páginas de internet, que

sustenten la confiabilidad de la investigación a desarrollar por medio de la

investigación documental.

Diseñar la propuesta para implementar mecanismos, acciones de control, normas

y procedimientos para el desarrollo del modelo de gestión como resultado del

análisis de resultados.

Determinar los principales impactos que generará el modelo de gestión para el

departamento de cobranza de la cooperativa mediante el análisis de resultados.

2.8 Idea a defender

Con la aplicación de un modelo de gestión para el departamento de crédito y cobranza

de la Cooperativa de Ahorro y Crédito San Gabriel Ltda., sucursal Pimampiro, se

reducirá la morosidad de sus colocaciones.

2.9 Variables de la investigación

2.9.1 Variable independiente

Modelo de gestión

2.9.2 Variable Dependiente

Evaluación de créditos, otorgación y cobranza

7

3. FUNDAMENTACIÓN TEÓRICA – CONCEPTUAL DE LA PROPUESTA

3.1 La organización

Como se mencionó al comienzo de este capítulo, la intención de la investigación es

mejorar el proceso administrativo de la empresa, y uno de los componentes

fundamentales del proceso administrativo es la organización, de ahí la importancia de

ahondar más en esta función.

Para (ARAMBURU, 2008), organizar es “Disponer de las partes de un todo de manera

que puedan funcionar” (Pág. 65)

Tomando en cuenta la definición de “organizar”, con relación al tema propuesto

tenemos que se debe tomar en cuenta todas y cada una de las partes de la empresa para

que mediante un sistema funcionen correctamente.

“Organización es el conjunto de personas que realizan una serie de actividades dirigidas

a la consecución de un objetivo común por medio de determinados recursos que la

organización pone a disposición de los mismos.“, tomado de

www.quorumseleccion.com/glosario/ el 21 noviembre 2013.

Se puede decir que es un sistema de actividades coordinadas formado por personas, para

obtener un objetivo común.

(FERNANDEZ, 2006), “Es un conjunto de cargos con reglas y normas de

comportamiento que han de respetar todos sus miembros, y así generar el medio que

permite la acción de una empresa”. (Pág. 75)

En la organización se enfocan en objetivos grupales planteados como metas de la

organización, respetando leyes y principios, ahora bien sabemos que tienen un

funcionamiento en todos los campos de la vida y con diferentes objetivos, en su gran

mayoría enfocadas a satisfacer las necesidades de los clientes.

También existe relación al número de personas que estén involucradas en la

organización no es igual una organización pequeña, que una en la que existan un sin

8

número de integrantes en el cual influyen mucho las herramientas utilizadas para

gestionar.

Una organización busca maximizar sus recursos al máximo ya sean materiales,

humanos, financieros, etc.; para obtener un óptimo rendimiento como organización y

con la participación de todas y cada una de las partes involucradas.

Cabe resaltar que una de las partes más importante dentro de una organización es el

capital humano con el que cuenta y esto se refiere al valor resultante que de cada una de

las personas a la organización.

Las principales características de una organización son.

Tiene reglas explicitas las cuales están para ser respetadas y cumplidas a

cabalidad por todos los miembros de la organización

La organización se da en un espacio, tiempo y cultura determinada todo

depende de donde inicie sus actividades.

Orden jerárquico establecido, normas y reglas que cumplir.

Producen o venden bienes y servicios.

Dan y generan trabajo.

Generan, transmiten y poseen poder.

Son indicadores de la sociedad actual.

Producen y transmiten tecnología.

Son medios para crear, conservar, y transmitir conocimientos.

Dentro de una organización también existen ambientes que influyen en la misma y estos

son:

Ambiente externo son fuerzas fuera de la organización, relevantes para sus operaciones,

afectando su rendimiento

Toman Insumos (materias primas, dinero, mano de obra y energía), los transforman,

después los regresan en forma de Productos o Servicios para la sociedad a la que

atienden.

9

Dentro de ellos se cuentan:

Macro ambiente (macro entorno) que es aquel que afecta al clima en el que se desarrolla

la actividad organizacional. No tienen una influencia directa pero si potencial para

convertirse en elementos de acción directa (política, cultura, sociedad.)

Microambiente (micro entorno) ejercen influencia directa en las actividades de la

organización. Son afectados, directa o indirectamente, por la forma en que la

organización busca lograr sus objetivos. (Proveedores, maquinaria, competencia).

Ambiente Interno, llamado Clima Organizacional. Son grupos o elementos de Interés

Interno, que ejercen influencia directa en las actividades de la organización, y caen

dentro del ámbito y responsabilidad de un director y sus gerentes.

Además esto hace más amena la influencia del orden y organización.

3.2Gestión Administrativa

(Franklin, 2007),(Hurtado, 2008), son claros en definir el concepto como las razones

administrativas consideradas como un todo, conforman el proceso administrativo.

Cuando se consideran aisladamente, planeación, organización, como dirección de

control son funciones administrativas; cuando se consideran en su enfoque global para

alcanzar objetivos, forman el proceso administrativo del cual está determinada por el

conjunto de las funciones administrativa, la administración ejecutada a través de la

Gestión Administrativa la podemos analizar como una disciplina importante y universal,

fundamentada en el desarrollo de procesos cuya disciplina acumula conocimientos que

incluye principios científicos, teorías, conceptos, entre muchos otros elementos que

finalmente dependen de la capacidad y de la destreza de los profesionales o tecnólogos

en gestión administrativa para aplicarlos en las organizaciones. La administración, como

proceso, comprende funciones y actividades que los administradores deben llevar a cabo

para lograr los objetivos de la organización.

Como se aprecia, la gestión administrativa es la aplicación del proceso administrativo,

es decir de la planificación, organización, dirección y control, todo con el objeto de

10

coordinación laboral y social de la conducta humana y recursos técnicos, financieros en

el afán de lograr objetivos planteados.

3.2.1Modelos de Gestión Administrativa.

Básicamente existen cuatro modelos de gestión administrativa de acuerdo a

(Chiavenato, 2004, pág. 198), modelo del objetivo racional, modelo de procesos

internos, modelos de relaciones humanas, modelos de sistemas abiertos.

Por lo tanto un modelo de gestión administrativa es un conjunto de acciones orientadas

al logro de los objetivos de una institución; a través del cumplimiento y la óptima

aplicación del proceso administrativo: planear, organizar, dirigir, coordinar y controlar,

no es posible dar mayor importancia de uno sobre otro, sino más bien todos deben

interactuar en forma conjunta dentro de una organización.

3.2.2Administración por objetivos

Enfatiza los resultados en vez de las actividades y también la importancia del

comportamiento humano a través de la satisfacción de las necesidades por los esfuerzos

de trabajo. La administración tiene un fin determinado: se aplica para alcanzar el logro

de algo(Rodriguez J. , 2006, pág. 211)

La administración por objetivos (APO), es un modelo de administración en el cual la

organización utiliza el conocimiento y experiencia de todo el talento humano que

colabora con esta, de esa forma, los objetivos son formulados en forma conjunta entre

directivos y subordinados, lo interesante del modelo es que se obtiene permanentemente

control sobre el desempeño y por lo tanto se pueden aplicar constantemente correctivos

a las desviaciones.

Normalmente se considera que existen dos tipos de control de resultados exigidos al

personal, el primer modelo utilizado en Estados Unidos se asemeja a la administración

por objetivos definidos en este numeral por el autor Rodríguez, es decir se exigen

resultados, el modelo europeo es totalmente distinto, se exige un cumplimiento horario,

la razón puede ser aplicada por la idiosincrasia de cada población, la gente de origen

europeo y por efectos de su historia es más consciente de la importancia de su trabajo, el

11

pueblo norteamericano por su parte y como efecto de la alta competencia que existe en

esa región prefiere exigir resultados antes que el cumplimiento de un horario.

3.3Control de Gestión

Tomando como referencia a los autores Pérez J., (2008), Muñiz L. (2003), Rodríguez J.

, (2006) se puede concluir que el control de gestión es el examen de eficiencia y eficacia

de las áreas de administración, determinada mediante la evaluación de los procesos

administrativos, la utilización de indicadores de rentabilidad y desempeño y la identidad

de la distribución del excedente que estas producen, así como de los beneficios de la

actividad además es un instrumento administrativo creado y apoyado por la dirección

de la empresa que le permite obtener las informaciones necesarias, fiables y oportunas,

para la toma de decisiones operativas y estratégicas. El control de gestión es el proceso

que mide el aprovechamiento eficaz y permanente de los recursos que posee la empresa

para el logro de los objetivos previamente fijados por la Dirección, tiene un papel

fundamental como sistema de información para la misma.

Por lo tanto se puede concluir que el control de gestión es un instrumento administrativo

que evalúa los procesos permanentemente para optimizarlos en el afán de un

aprovechamiento eficaz y permanente de los recursos que posee la empresa para el

logro de los objetivo.

3.3.1 Definición de proceso

Uno de los principales obstáculos que enfrentan las organizaciones es la ausencia de

métodos, procesos y procedimientos documentados y actualizados. La falta de

documentación, no permite tener una memoria organizacional, concentrando esta en

individuos aislados interpretando y aplicando cada cual los procesos a su manera. En

estas circunstancias es muy difícil definir parámetros de rendimiento, establecer normas

o definir metas de resultados.

Las grandes ventajas de la Gestión por Procesos es que permite gestionar una orga-

nización no como una serie de departamentos con una serie de funciones variadas, sino

12

como una serie de procesos que cruzan horizontalmente a todas las áreas y

departamentos de la organización con el objetivo de satisfacer las necesidades y

expectativas de los clientes.

La definición más simple de un proceso y que involucra a todos sus componentes es:

“Conjunto de recursos y actividades interrelacionadas que transforman elementos de

entrada en elementos de salida con valor añadido para el cliente o usuario”

(MARTINEZ, 2008)

La definición resulta sumamente válida ya que describe cabalmente el concepto,

inclusive se puede ilustrar de la siguiente manera para mejorar su comprensión:

Figura 1: Definición de proceso

Elaborado por: La investigadora

Fuente: (MARTINEZ, 2008)

Sin embargo, para que la ilustración sea válida debe recalcarse que las salidas

involucran un valor agregado que se suma al valor de las entradas, además, el conjunto

de recursos y actividades interrelacionadas o “procesos” que transforman elementos de

entrada en elementos de salida con valor añadido se enfocan o destinan a satisfacer las

necesidades del cliente o usuario.

3.3.2 Comparativo de manejo empresa tradicional funcional a una por procesos

Existen muchas diferencias entre el manejo administrativo de una empresa tradicional y

las que aplican el esquema de procesos, en la gestión tradicional la dirección tiene que

intervenir con mucha frecuencia en procesos completos, debido a que en un mismo

Entradas Proceso Salidas

13

proceso intervienen muchos departamentos o áreas con distintos responsables cuya

única coordinación puede conseguirla la dirección. Además en éste tipo de

organizaciones, la adaptación a los requerimientos del cliente suele ser más lenta y más

costosa lo cual repercute directamente en la competitividad.

“Algunas diferencias entre organizaciones por procesos y organización funcional

tradicional:

Procesos: De complejos a simples.

Actividades: De simples a complejas.

Indicadores: De desempeño o resultados.

Personal: De controlado a facultado.

Directivo: De controlador a entrenador/Líder” (Novavision Consultora, 2013)

Tabla 1: Comparativo de manejo empresa tradicional funcional a una por procesos

GESTIÓN POR FUNCIONES GESTIÓN POR PROCESOS

Departamentos especializados Procesos con valor agregado

Departamento forma organizativa Forma natural de organizar el trabajo

Jefes funcionales Líderes de proceso

Jerarquía - control Autonomía - Autocontrol

Burocracia - formalismo Flexibilidad - cambio - innovación

Toma de decisiones centralizada Es parte del trabajo de todos

Información jerárquica Información compartida

Jerarquía para coordinar Coordina el equipo

Cumplimiento desempeño Compromiso con resultados

Eficiencia: Productividad Eficacia: competitividad

Cómo hacer mejor las tareas Qué tareas hacer y para qué

Mejoras de alcance limitado Alcance amplio - transfuncional

Fuente: Nova visión empresarial

Elaborado por: La investigadora

14

3.3.3 Objetivos de la gestión por procesos

El principal objetivo de la Gestión por procesos es aumentar los resultados de la

empresa a través de conseguir niveles superiores de satisfacción de sus clientes. Además

de incrementar la productividad a través de:

Reducir los costos internos innecesarios (actividades sin valor agregado).

Acortar los plazos de entrega (reducir tiempos de ciclo). Mejorar la calidad y el

valor percibido por los clientes de forma que a éste le resulte agradable trabajar

con el suministrador.

Incorporar actividades adicionales de servicio, de escaso costo, cuyo valor sea

fácil de percibir por el cliente (PEREZ, 2009)

Para entender la Gestión por procesos se puede considerar como un sistema cuyos

elementos principales son:

Los procesos claves,

La coordinación y el control de su funcionamiento,

La gestión de su mejora. (PEREZ, 2009)

Sin duda una empresa de éste tipo con equipos de procesos altamente autónomos es más

ágil, eficiente, flexible y emprendedora que las clásicas organizaciones funcionales

burocratizadas. Además está más próxima y mejor apuntada hacia el cliente.

Concluyendo, la finalidad última de la gestión por procesos es hacer compatible la

mejora de la satisfacción del cliente con mejores resultados empresariales.

3.3.4 Características de los procesos

De acuerdo a (Novavision Consultora, 2013), “La Gestión de los procesos tiene las

siguientes características

Analiza las limitaciones de la organización funcional vertical para mejorar la

competitividad de la empresa.

Reconoce la existencia de los procesos internos (relevante):

15

Identifica los procesos relacionados con los factores críticos para el éxito de la

Empresa o que proporcionan ventaja competitiva.

Mide su actuación (Calidad, Costo y plazo) y lo pone en relación con el valor

añadido percibido por el cliente.

Identifica las necesidades de cliente externo y orienta a la empresa hacia su

satisfacción.

Entiende las diferencias de alcance entre la mejora orientada a los procesos (qué

y para quien se hacen las cosas) y aquella enfocada a los departamentos o a las

funciones (cómo se hace):

o Productividad del conjunto frente al individual (Eficacia global frente a

Efectividad parcial).

o El departamento es un eslabón de la cadena, proceso al que añade valor -

Organización en torno a resultados no a tareas.

Asigna responsabilidades personales a cada proceso.

Establecer en cada proceso indicador de funcionamiento y objetivo de mejora.

Evalúa el arqueo del proceso para satisfacerlos.

Mantiene bajo control, reduciendo su variabilidad y dependencia de causas no

aleatorias (Utilizar los gráficos de control estadístico de procesos para hacer

predecibles calidad y costo).

Mejora de forma continua su funcionamiento global limitando su variabilidad

común.

Mide el grado de satisfacción del cliente interno o externo, y ponerlo en relación

con la evaluación del desempeño personal”

La dificultad, no es la componente técnica de esta forma de gestionar una empresa, sino

en el cambio de actitud de las personas. Los cambios de comportamiento, especialmente

en mandos y directivos.

3.3.5 Herramientas para el diseño de procesos

Mapa de procesos

16

Un sistema por procesos suele ser representado por medio de un mapa de procesos, el

cual identifica y describe de manera general los procesos que hacen parte del sistema de

gestión, al igual que la secuencia e interacción con otros procesos. En términos

generales en los mapas se establece una clasificación como la mostrada a continuación:

a. Estratégicos: Procesos destinados a determinar el norte de la organizaron, a

definir y controlar las políticas los objetivos y las estrategias generales y de la

calidad de la empresa. Estos procesos son gestionados directamente por la alta

dirección en su conjunto.

b. Operativos: Procesos destinados a llevar a cabo las acciones que permiten

desarrollar las políticas, los objetivos y las estrategias definidas por la empresa

para dar servicio a los clientes.

De estos procesos se encargan los directores funcionales, que deben contar con

la cooperación de los otros directores y de sus equipos humanos.

c. De apoyo: Procesos que no están directamente ligados a las acciones de

desarrollo de las políticas, pero cuyo rendimiento incide directamente en el

desempeño de los procesos operativos.

3.3.6Diagramación de procesos

Para (MEDINA, 2005), “Una poderosa herramienta para analizar los procesos es la

diagramación del flujo de trabajo que estos contienen. Las técnicas de diagramación

tienen su origen y desarrollo en el campo de la ingeniería industrial, aunque con la

expansión del enfoque de organización y métodos y racionalización del trabajo al sector

público, su uso fue generalizado. Sin embargo su uso no resulta en la actualidad muy

recurrido para el estudio de servicios públicos. Una de las razones es el argumento de la

gran variabilidad y dificultad de estandarización que éstos presentan, así como de la

discrecionalidad de los prestadores de los servicios. Si bien esto es cierto, también es

verdad que las actividades tampoco son aleatorias y que la diagramación es además de

posible de gran utilidad” Pág. 77

17

4. METODOLOGÍA A EMPLEAR: MÉTODOS, TÉCNICAS Y HERRAMIENTAS

EMPLEADAS EN LA INVESTIGACIÓN

4.1 Modalidad de la Investigación

El trabajo se acogió a la investigación cualitativa, ya que indagó sobre el por qué y el

cómo en la toma de decisiones, es decir ayudó notablemente a definir el detalle de la

problemática planteada, sus cualidades, es decir todo su contexto; siempre en función

de la gestión contable y su modelo.

4.2 Tipo de Investigación

La investigación constituye ser factible, ya que se basó en una idea, además en

interrogantes, sirvió solo para la Institución investigada; sentó las bases en miras de la

solución de la problemática planteada en referencia al manejo contable y su modelo de

gestión de la entidad en cuestión. Para la realización efectiva de lo propuesto, conllevó a

la utilización de métodos, técnicas, instrumentos, población, muestra, por tal razón su

fundamento se basó en:

Investigación Bibliográfica

Tuvo un vasto cimiento bibliográfico, determinado a través de fuentes como: libros,

módulos, otros trabajos previos del tema, revistas, publicaciones, Internet y manejo de

documentos válidos y confiables referentes a la temática contable planteada. Siendo

esta coherente, consistente y sobre todo amplia, lo anterior expresado manifiesta un

sustento científico imperante para dicho trabajo y su contexto.

Investigación de Campo

La investigación de campo se utilizó ampliamente, debido a que la investigadora acudió

al lugar en donde se produce los hechos para recabar información primaria, en

referencia a la problemática administrativa existente, la cual se visualizó en un amplio

18

contexto, para este caso en particular fue la Cooperativa de Ahorro y Crédito San

Gabriel Ltda. Sucursal Pimampiro.

Investigación Descriptiva

Este tipo de investigación fue un soporte al trabajo investigativo, ya que examinó las

características del problema real existente, para este caso en particular correspondió al

manejo contable que se realiza en la Cooperativa de Ahorro y Crédito San Gabriel Ltda.

Sucursal Pimampiro y sus aspectos importantes, se definió y realizó la formulación de

interrogantes, se eligió temas y fuentes apropiadas, elaboró técnicas para la recolección

de datos, además estableció semejanzas y diferencias significativas, dicho en otras

palabras, serealizó una descripción al detalle del sistema de gestión contable existente,

con el fin de dar una guía y un horizonte claro de investigación.

4.2.1 Métodos

Método de Observación

El método de observación es muy importante, ya que se aplicó en el momento mismo

de realizar registro visual de la problemática existente en referencia al manejo contable

de la cooperativa de Ahorro y Crédito San Gabriel Ltda. Sucursal Pimampiro.

Método Inductivo -Deductivo

Este método se utilizó para la construcción del contexto en general, a partir de

concepciones sencillas sobre la gestión contable existente y su manejo en la

Cooperativa de Ahorro y Crédito San Gabriel Ltda. Sucursal Pimampiro, en

consecuencia ayudó a la elaboración del Marco Teórico induciendo de lo general hasta

llegar a situaciones particulares; continuando con el ciclo metodológico la deducción

sirvió de soporte para determinar las respectivas conclusiones y recomendaciones.

Método Analítico- Sintético

Mediante el análisis, la investigadora conoció la realidad acerca de la problemática

evidente en referencia a la inexistencia de un Modelo de Gestión en la Cooperativa de

Ahorro y Crédito San Gabriel Ltda. Sucursal Pimampiro, el cual permitió el desarrollo

19

efectivo; por cuanto se buscó determinar la causa o consecuencia de la misma. En apoyo

de lo anteriormente mencionado, la síntesis se utilizó para redactar conclusiones y

recomendaciones acerca del trabajo y su contexto en general, lo cual es muy importante

ya que se debe tener en cuenta las concepciones en forma clara y precisa.

4.2.2 Técnicas e Instrumentos

Las técnicas e instrumentos que se utilizó para llevar a efecto el siguiente trabajo de

investigación fueron las siguientes:

Observación Directa

Se utilizó con mucha frecuencia ya que de esta depende el análisis visual de lo que

ocurre la Cooperativa de Ahorro y Crédito San Gabriel Ltda. Sucursal Pimampiro y la

organización que tienen las personas que laboran en dicha empresa.

Encuesta

Se aplicó a la totalidad al personal de créditos, caja y jefes de sucursal que colaboran en

la Sucursal Pimampiro de la COAC San Gabriel Ltda. Además se conoció la opinión

de los socios de esta organización que mantienen sus cuentas en esa sucursal.

4.2.3 Población y muestra

La presente investigación se aplica a los socios que mantienen sus cuentas en la sucursal

Pimampiro de la COAC San Gabriel Ltda. . Y empleados del área de crédito y

cobranzas de la institución.

Tabla 2: Composición del Área de crédito y cobranza de la sucursal Pimampiro de la COAC San Gabriel Ltda.

Sucursal Pimampiro

Cargo Cantidad

Jefe sucursal 1

Crédito 1

Caja 1

Fuente: Investigación de campo

Elaborado por: La investigadora

20

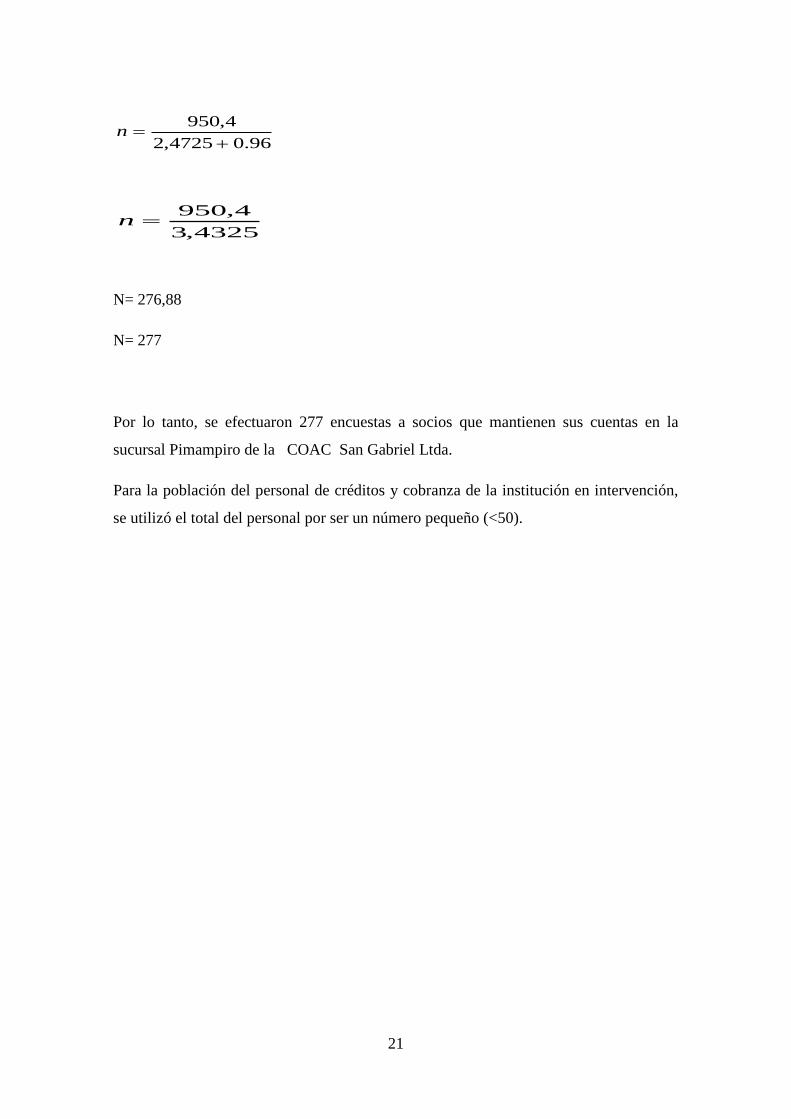

El total de socios que mantienen sus cuentas en la sucursal Pimampiro de la COAC

San Gabriel Ltda. Son 990 personas.

4.2.3.1 Muestra

Para el cálculo de la muestra de los socios de la Cooperativa que mantienen sus cuentas

en la sucursal Pimampiro se utilizó la siguiente fórmula:

222

22

)1(

ZN

NZn

Donde:

n = tamaño de la muestra

N = Población

= Error Maestral, que en este caso por tratarse de población finita, se trabajará con el

5% de margen aceptable.

2 = Desviación de la población al cuadrado o varianza: 0.25 porque se trabaja en el

centro, es decir: 05 de éxito y 0.5 de fracaso.

Z Valor tipificado que corresponde a 1.96 doble cola

Nivel de confianza 95%

(N-1) = Corrección geométrica, para muestras grandes > 50

Desarrollando la fórmula se obtiene:

)25.0()96.1()1990()05.0(

)990)(25.0()96.1(22

2

n

)25.0)(84.3()989)(0025.0(

)5,247)(84.3(

n

21

96.04725,2

4,950

n

4325,3

4,950n

N= 276,88

N= 277

Por lo tanto, se efectuaron 277 encuestas a socios que mantienen sus cuentas en la

sucursal Pimampiro de la COAC San Gabriel Ltda.

Para la población del personal de créditos y cobranza de la institución en intervención,

se utilizó el total del personal por ser un número pequeño (<50).

22

4.2.4 Análisis e interpretación de datos

4.2.4.1 Tabulación y análisis de información.

Encuestas aplicadas a los socios de la cooperativa, sucursal Pimampiro

Tabla 3: Encuestas aplicadas a los socios de la cooperativa sucursal Pimampiro

N° Pregunta Totalmente

desacuerdo Desacuerdo

Ni acuerdo

ni

desacuerdo

De

acuerdo

Totalmente de

acuerdo

1

La atención que brinda la

Cooperativa de Ahorro y

Crédito “San Gabriel” es buena 6 12 149 76 34

2

Los servicios que brinda la

Cooperativa satisface su

necesidad 3 7 189 55 23

3

Existe profesionalismo en el

servicio que presta la

Cooperativa 23 43 134 45 32

4

La cooperativa necesita

cambios para mejorar su

atención 12 24 66 108 67

5 La agilidad en los trámites que

usted ejecuta en la entidad es

aceptable 12 76 143 21 25

6

El área que necesita de mayor

atención para agilizar la

atención es créditos 3 7 10 88 169

8 Los funcionarios de la entidad

están suficientemente

capacitados 76 98 89 14 0

9 Los procesos y trámites que

realiza son sencillos y claros 33 87 123 34 0

Fuente: Investigación de campo

Elaborado por: La investigadora

23

Figura 2: Encuestas aplicadas a los socios de la cooperativa sucursal Pimampiro

Encuestas aplicadas a los funcionarios de la cooperativa, sucursal Pimampiro

Tabla 4: Encuestas aplicadas a los funcionarios de la cooperativa, sucursal Pimampiro

N° Pregunta Totalmente

desacuerdo Desacuerdo

Ni acuerdo ni

desacuerdo De acuerdo

Totalmente

de acuerdo

1 Los requisitos exigidos a los clientes para el

otorgamiento de los créditos son suficientes 1 1 1

2 Las políticas de crédito implementadas en la

Cooperativa son adecuadas para el medio 1 1

1

3 Los controles de riesgo crediticio existentes en la

Cooperativa son suficientes 1 1

1

4 La implementación de un Modelo de Gestión de

Cobranzas será beneficioso para la institución 1 2

5

La implementación de un modelo de gestión de

crédito y cobranza mejorará la recuperación de la

cartera de créditos

2 1

6 El trabajo en equipo influirá en la aplicación del

Modelo de Gestión de crédito y cobranzas 1 2

Fuente: Investigación de campo

Elaborado por: La investigadora

020406080

100120140160180200

La

aten

ción q

ue

bri

nda

la

Co

op

erat

iva

de

Ahorr

o y

Cré

dit

o

“S

an G

abri

el”

es b

uen

a

Lo

s se

rvic

ios

que

bri

nda

la

Co

op

erat

iva

sati

sfac

e su

nec

esid

ad

Ex

iste

pro

fesi

onal

ism

o e

n e

l

serv

icio

qu

e pre

sta

la C

ooper

ativ

a

La

cooper

ativ

a nec

esit

a ca

mbio

s

par

a m

ejo

rar

su a

tenci

ón

La

agil

idad

en l

os

trám

ites

que

ust

ed e

jecu

ta e

n l

a en

tidad

es

acep

table

El

área

que

nec

esit

a de

may

or

aten

ción

par

a ag

iliz

ar l

a at

enci

ón

es c

réd

itos

Lo

s fu

nci

onar

ios

de

la e

nti

dad

está

n s

ufi

cien

tem

ente

cap

acit

ado

s

Lo

s p

roce

sos

y t

rám

ites

qu

e re

aliz

a

son

sen

cill

os

y c

laro

s

1 2 3 4 5 6 8 9

Resumen encuesta realizada a socios de la Cooperativa San Gabriel, suc.

Pimampiro

Totalmente desacuerdo

Desacuerdo

Ni acuerdo ni desacuerdo

De acuerdo

Totalmente de acuerdo

24

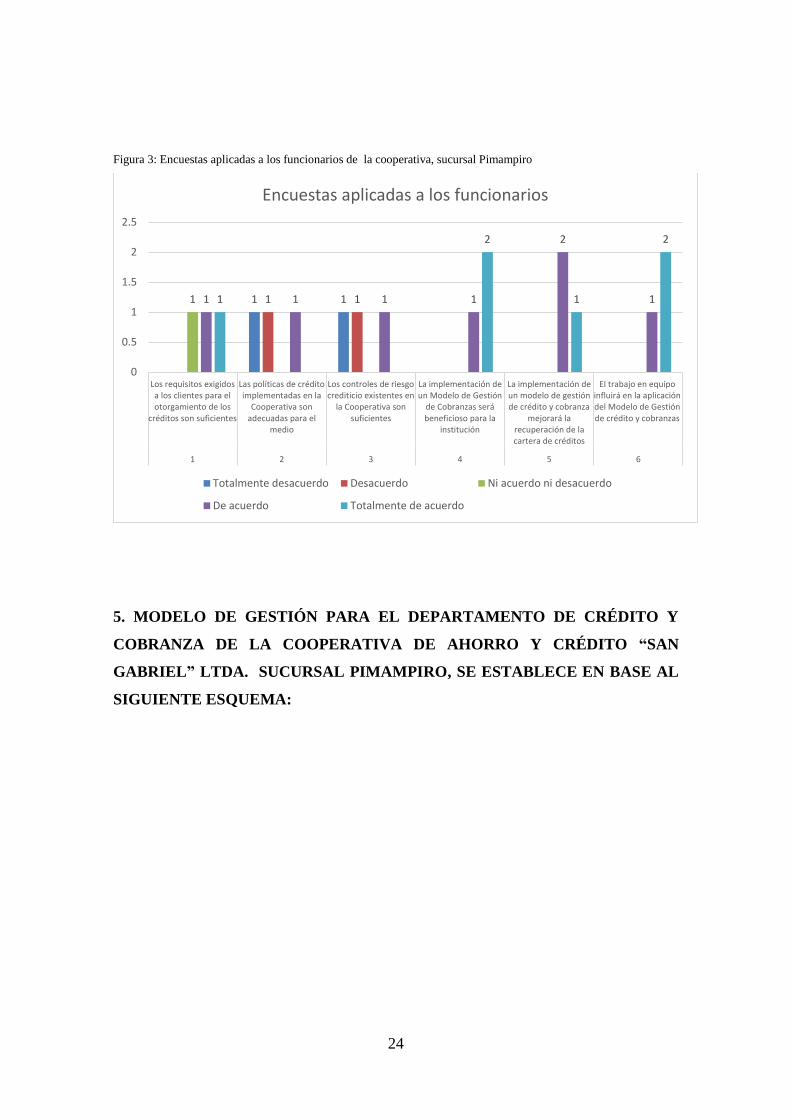

Figura 3: Encuestas aplicadas a los funcionarios de la cooperativa, sucursal Pimampiro

5. MODELO DE GESTIÓN PARA EL DEPARTAMENTO DE CRÉDITO Y

COBRANZA DE LA COOPERATIVA DE AHORRO Y CRÉDITO “SAN

GABRIEL” LTDA. SUCURSAL PIMAMPIRO, SE ESTABLECE EN BASE AL

SIGUIENTE ESQUEMA:

1 1 1 1 1 1 1 1 1

2

1 1

2

1

2

0

0.5

1

1.5

2

2.5

Los requisitos exigidosa los clientes para elotorgamiento de los

créditos son suficientes

Las políticas de créditoimplementadas en la

Cooperativa sonadecuadas para el

medio

Los controles de riesgocrediticio existentes en

la Cooperativa sonsuficientes

La implementación deun Modelo de Gestión

de Cobranzas serábeneficioso para la

institución

La implementación deun modelo de gestiónde crédito y cobranza

mejorará larecuperación de lacartera de créditos

El trabajo en equipoinfluirá en la aplicacióndel Modelo de Gestiónde crédito y cobranzas

1 2 3 4 5 6

Encuestas aplicadas a los funcionarios

Totalmente desacuerdo Desacuerdo Ni acuerdo ni desacuerdo

De acuerdo Totalmente de acuerdo

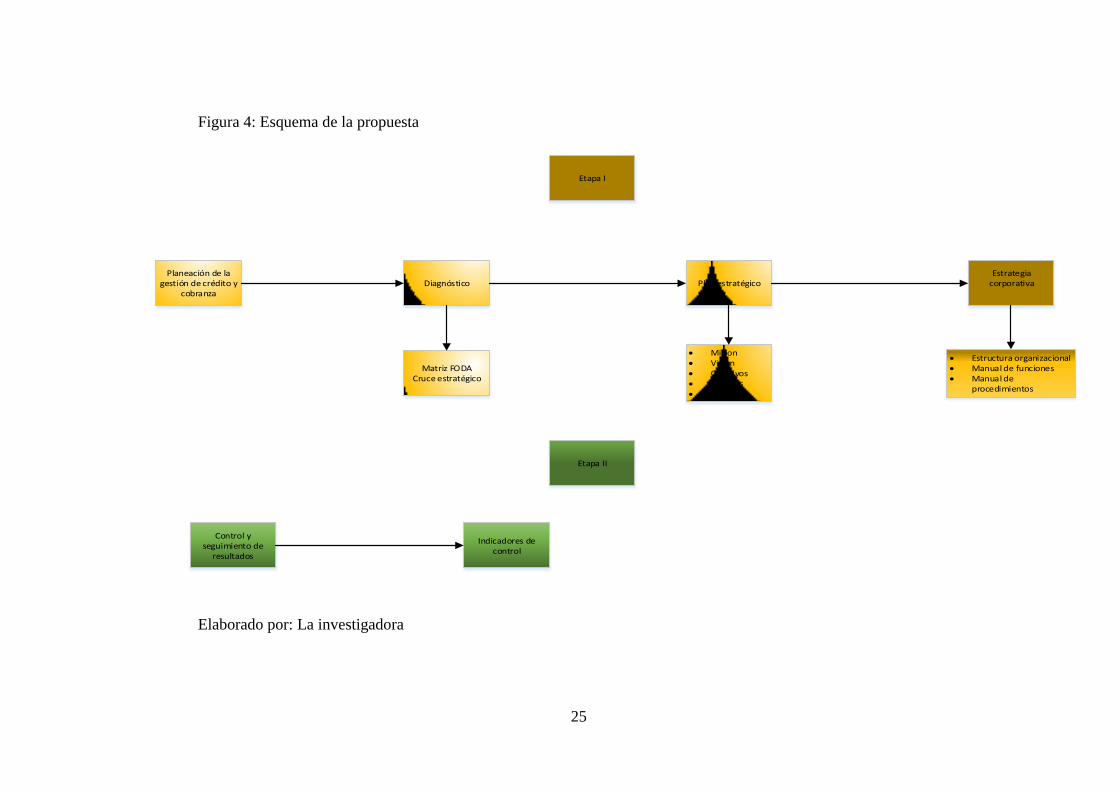

25

Figura 4: Esquema de la propuesta

Etapa I

Planeación de la gestión de crédito y

cobranzaDiagnóstico Plan estratégico

Estrategia corporativa

Matriz FODACruce estratégico

Control y seguimiento de

resultados

Etapa II

Mision Visión Objetivos Políticas Metas

Estructura organizacional Manual de funciones Manual de

procedimientos

Indicadores de control

Elaborado por: La investigadora

26

5.1 MARCO PROPOSITIVO

Etapa 1: Planeación de la gestión de crédito y cobranza, elaboración del diagnóstico

Tabla 5: Matriz FODA

FORTALEZAS

1. Servicio de gran aceptación por el mercado

2. Marca posicionada

3. Funcionarios conscientes de su mala gestión en créditos y cobranzas

4. Funcionarios consientes de los beneficios del trabajo en equipo

DEBILIDADES

1. Falta de Gestión de crédito y cobranzas

2. Poco conocimiento de las políticas institucionales.

3. No existe un Manual de Procedimientos y un Plan Estratégico

4. Poca capacitación al personal.

5. Poca agilidad en los trámites.

6. Falta de atención personalizada a los socios.

7. No existe estrategias de cobranza para recuperación de cartera.

OPORTUNIDADES

1. Acceso a capacitación técnica.

2. Equipo de trabajo dispuesto al cambio.

3. Equipo de trabajo consiente de las necesidades de cambio

4. Acceso a tecnología informática para facilitar la gestión de crédito y cobranza.

5. Facilidad de diseño campañas para socializar los servicios que presta la cooperativa en la comunidad.

AMENAZAS

1. Cambio en el gusto y preferencias de los socios.

2. Severos controles de la Super de Bancos e Instituciones Financieras

3. Escasa capacitación del personal de la sucursal en intervención

4. Escaso control del riesgo crediticio.

5. Escasa socialización de las políticas crediticias de la institución.

6. Sobreendeudamiento de los socios.

7. Altos montos de morosidad en los socios

Fuente: Investigación de campo

Elaborado por: La investigadora

27

5.2 Cruce estratégico

Tabla 6: Cruce estratégico

Fuente: Investigación de campo

Elaborado por: La investigadora

Oportunidades Amenazas

1. Acceso a capacitación técnica.

2. Equipo de trabajo dispuesto al cambio.

3. Equipo de trabajo consiente de las necesidades de cambio

4. Acceso a tecnología informática para facilitar la gestión de crédito y

cobranza.

5. Facilidad de diseño campañas para socializar los servicios que presta la

cooperativa en la comunidad y los requisitos necesarios para acceder a estos.

1. Cambio en el gusto y preferencias de los socios.

2. Severos controles de la Super de Bancos e Instituciones

Financieras

3. Escasa capacitación del personal de la sucursal en

intervención

4. Escaso control del riesgo crediticio.

5. Escasa socialización de las políticas crediticias de la

institución.

6. Sobreendeudamiento de los socios.

7. Altos montos de morosidad en los socios

Fortalezas Estrategia FO Estrategia FA

1. Servicio de gran aceptación por el mercado

2. Marca posicionada en el mercado

3. Funcionarios conscientes de su mala gestión en

créditos y cobranzas

4. Funcionarios consientes de los beneficios del

trabajo en equipo

1. El posicionamiento de la cooperativa en el mercado debe ayudar a socializar los

servicios que presta la cooperativa y los requisitos necesarios para acceder a

estos (F2O5)

2. El servicio que presta la cooperativa es necesario para la comunidad en general

y por lo tanto, el personal que trabaja en esta debe estar muy capacitado, por lo

tanto, es una necesidad y obligación de la cooperativa y sus colaboradores

mantener actualizados sus conocimientos. (F1O1)

3. La conciencia que tienen los funcionarios de la cooperativa en relación a la

mala gestión que se tiene sobre la recuperación de los créditos debe ser

aprovechada para fomentar el cambio.

1. La conciencia que tienen los funcionarios de la sucursal

en relación a su mala gestión en el otorgamiento y

recuperación de créditos debe servir para incentivar la

necesidad de capacitación. (F3A3)

2. El buen posicionamiento que tiene la marca en el

mercado le permite acceder fácilmente a una excelente

comunicación con sus socios, para aprovechar esta

fortaleza se debe socializar las políticas sobre requisitos

de crédito y políticas de recuperación de los mismos en la

comunidad.

3. La necesidad que tiene la comunidad por los servicios de

la institución le permite establecer claramente los niveles

máximos de endeudamiento aceptados por la institución

para el otorgamiento de créditos.

28

Etapa I

5.3 PLAN ESTRATÉGICO DE LA COOPERATIVA DE AHORRO Y

CRÉDITO “SAN GABRIEL” LTDA.

Ámbito de aplicación

El presente Manual está diseñado para la Cooperativa de Ahorro y Crédito “San

Gabriel” Ltda. Sucursal Pimampiro.

Nombre de la Empresa

Cooperativa de Ahorro y Crédito “San Gabriel” Ltda.

Orientación Estratégica

A fin de suministrar las herramientas necesarias para el buen desarrollo de sus

actividades y para el cumplimiento de los objetivos propuestos la Cooperativa

tiene la siguiente visión y misión actual.

Misión

Mejorar la calidad de vida de nuestros/as socios y socias, impulsando el desarrollo

local y regional, otorgando servicios financieros y sociales agiles y oportunos, a

través del trabajo en equipo, con directivos y funcionarios calificados y

comprometidos con los valores de la institución; optimizando el sistema de

gestión de la organización, respaldada por tecnología e infraestructura moderna;

y, consolidando alianzas estratégicas con instituciones afines.

Visión

Ser la Cooperativa de Ahorro y Crédito modelo en el sector norte del país, sólida

y solvente, destacada por su imagen y la atención brindada, innovadora en la

prestación de productos y servicios, financieros y no financieros que permitan la

satisfacción plena de las demandas de sus socios y socias.

29

Política crediticia, destino, plazo, garantías, monto, sujeto de crédito, tasas de

interés, retenciones y forma de pago

Política crediticia

a) La Cooperativa otorgará créditos a sus socios sean personas naturales o

jurídicas de acuerdo a la Ley de Economía Popular y solidaria y del sector

financiero popular y solidario, reglamento a la ley, y el presente reglamento.

b) El propósito fundamental de la Cooperativa es, apoyar financieramente a sus

socios, a través del crédito; constituyéndose en una entidad impulsora del

desarrollo de su población asociada y comunidad de su jurisdicción operativa;

brinda atención a las demandas de financiamiento, líneas de operación de

microempresa, consumo y vivienda.

c) Los créditos que otorgue la Cooperativa estarán orientados preferentemente,

para la ampliación, fortalecimiento y creación de actividades productivas,

según la línea de operación; sean éstas explotadas individualmente, por el

núcleo familiar o por asociación con otras personas, micro y pequeñas

empresas.

d) En la administración de cartera, se tomará en consideración, la no

concentración del crédito, en personas o en actividades económicas;

igualmente la canalización de recursos de organismos de desarrollo, que

realmente beneficien a los socios.

e) No se concederá el crédito en base exclusivamente a las garantías en el

momento de evaluar el crédito.

f) El primer lugar de importancia en la evaluación del crédito es la voluntad,

capacidad de pago del socio o la capacidad de generación de flujo de efectivo

que permitan recuperar el capital y los intereses en el plazo acordado.

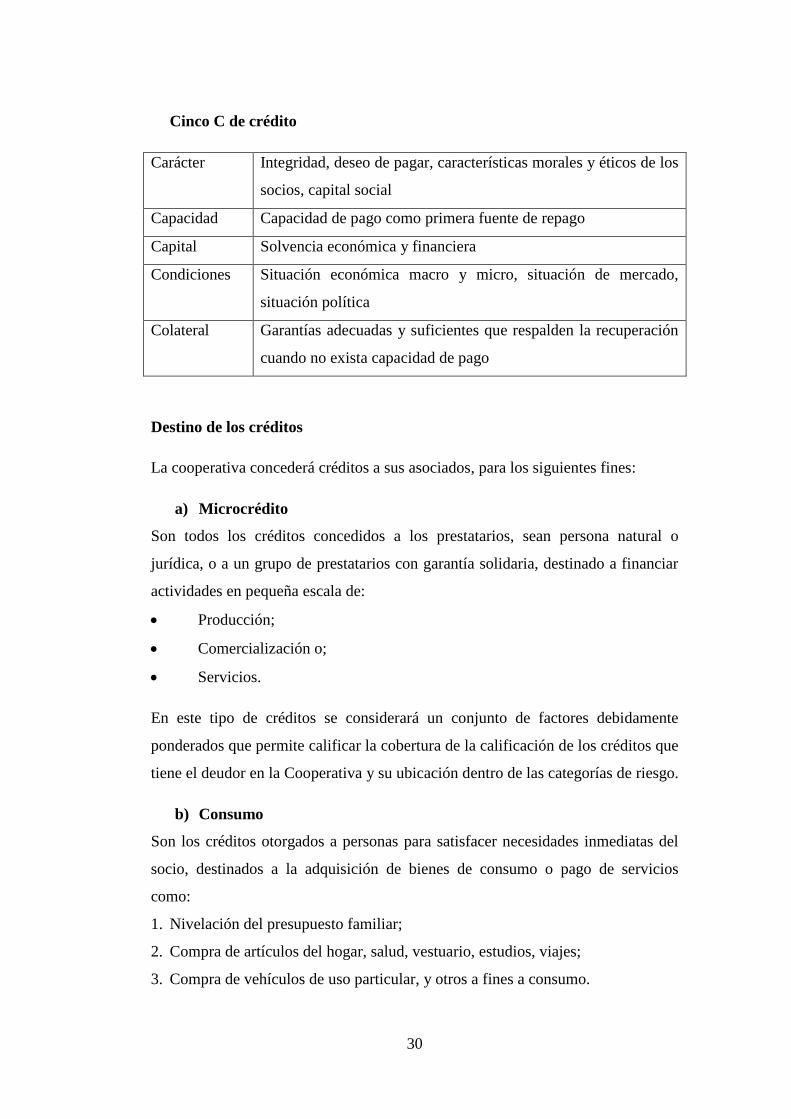

g) Analizar, evaluar y calificar el riesgo crediticio sobre la base de las cinco C

30

Cinco C de crédito

Carácter Integridad, deseo de pagar, características morales y éticos de los

socios, capital social

Capacidad Capacidad de pago como primera fuente de repago

Capital Solvencia económica y financiera

Condiciones Situación económica macro y micro, situación de mercado,

situación política

Colateral Garantías adecuadas y suficientes que respalden la recuperación

cuando no exista capacidad de pago

Destino de los créditos

La cooperativa concederá créditos a sus asociados, para los siguientes fines:

a) Microcrédito

Son todos los créditos concedidos a los prestatarios, sean persona natural o

jurídica, o a un grupo de prestatarios con garantía solidaria, destinado a financiar

actividades en pequeña escala de:

Producción;

Comercialización o;

Servicios.

En este tipo de créditos se considerará un conjunto de factores debidamente

ponderados que permite calificar la cobertura de la calificación de los créditos que

tiene el deudor en la Cooperativa y su ubicación dentro de las categorías de riesgo.

b) Consumo

Son los créditos otorgados a personas para satisfacer necesidades inmediatas del

socio, destinados a la adquisición de bienes de consumo o pago de servicios

como:

1. Nivelación del presupuesto familiar;

2. Compra de artículos del hogar, salud, vestuario, estudios, viajes;

3. Compra de vehículos de uso particular, y otros a fines a consumo.

31

En este tipo de crédito se considerará un conjunto de factores debidamente

ponderados que permite calificar la cobertura de la calificación de los créditos que

tiene el deudor en la Cooperativa y su ubicación dentro de las categorías de

riesgos.

c) Vivienda

Son los créditos otorgados a personas naturales, orientados a disminuir el

problema habitacional de:

1. Adquisición, construcción de la vivienda;

2. Reparación, remodelación y/o mejoramiento de vivienda propia;

3. Adquisición de bienes inmuebles.

En este tipo de crédito se considerará un conjunto de factores debidamente

ponderados que permite calificar la cobertura de la calificación de los créditos que

tiene el deudor en la Cooperativa y su ubicación dentro de las categorías de riesgo.

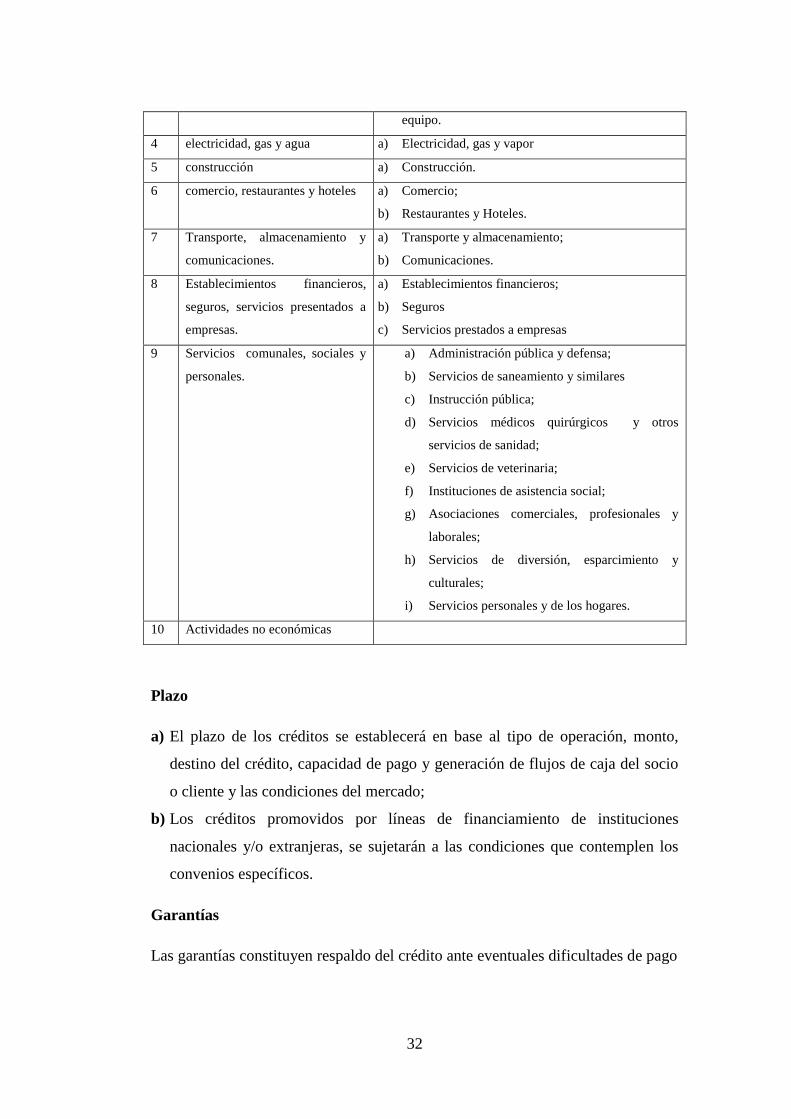

Línea de actividad económica

El destino de los créditos sea de microcrédito, consumo, vivienda, serán para

diferentes líneas de la actividad económica, publicadas en la tabla Nº 28 de la

Superintendencia de Bancos, cuyo resumen presentamos a continuación:

Nº ÁREA LÍNEA

1 Agricultura, caza, silvicultura y

pesca.

a) Producción agropecuaria;

b) Explotación de madera;

c) Pesca de altura y costera

2 Explotación de minas y canteras a) Producción de petróleo, crudo y gas natural;

b) Extracción de minerales metálicos;

c) Extracción de otros minerales

3 Industria manufacturera a) Textiles, prendas de vestir e industrias del cuero;

b) Industria y productos de la madera;

c) Fabricación de papel y productos de papel;

d) Fabricación de productos químicos, derivados de

caucho y plástico;

e) Fabricación de productos minerales no metálicos.

f) Industria metálicas básicas;

g) Fabricación de productos metálicos, maquinaria y

32

equipo.

4 electricidad, gas y agua a) Electricidad, gas y vapor

5 construcción a) Construcción.

6 comercio, restaurantes y hoteles a) Comercio;

b) Restaurantes y Hoteles.

7 Transporte, almacenamiento y

comunicaciones.

a) Transporte y almacenamiento;

b) Comunicaciones.

8 Establecimientos financieros,

seguros, servicios presentados a

empresas.

a) Establecimientos financieros;

b) Seguros

c) Servicios prestados a empresas

9 Servicios comunales, sociales y

personales.

a) Administración pública y defensa;

b) Servicios de saneamiento y similares

c) Instrucción pública;

d) Servicios médicos quirúrgicos y otros

servicios de sanidad;

e) Servicios de veterinaria;

f) Instituciones de asistencia social;

g) Asociaciones comerciales, profesionales y

laborales;

h) Servicios de diversión, esparcimiento y

culturales;

i) Servicios personales y de los hogares.

10 Actividades no económicas

Plazo

a) El plazo de los créditos se establecerá en base al tipo de operación, monto,

destino del crédito, capacidad de pago y generación de flujos de caja del socio

o cliente y las condiciones del mercado;

b) Los créditos promovidos por líneas de financiamiento de instituciones

nacionales y/o extranjeras, se sujetarán a las condiciones que contemplen los

convenios específicos.

Garantías

Las garantías constituyen respaldo del crédito ante eventuales dificultades de pago

33

por parte del usuario, serán calificadas por el funcionario de crédito y/o estamento

resolutivo correspondiente y serán a satisfacción de la Cooperativa.

Las garantías son obligatorias y su tipo pueden ser opcionales o complementarias,

estableciéndose las siguientes.

a. Aval personal y solidario.

Puede ser socio o no de la Cooperativa que cumpla con los siguientes requisitos:

1. Persona solvente económicamente, con actividad y domicilio conocido;

2. Ante un eventual incumplimiento del deudor, el aval o los avales responderán

solidariamente con los depósitos que tuvieren en la Cooperativa y/o sus bienes

personales, hasta la total cancelación del crédito más intereses y gastos;

3. Los miembros de los Consejos de Administración y Vigilancia, las

Comisiones, los funcionarios y empleados de la Cooperativa, no podrán ser

garantes ni directos o indirectos en las operaciones que realicen los asociados.

b. Hipotecaria.

Constituida por bien inmueble; terreno, casa, departamento o edificio. Cuando la

Cooperativa financie bienes inmuebles, preferentemente el inmueble debe

garantizar el crédito con los requisitos que se especifican:

1. Para los efectos de la hipoteca, se aceptará el inmueble, cuyo valor del avalúo

comercial represente mínimo el 140% respecto al monto del crédito solicitado.

Su aceptación dependerá de la ubicación y posibilidad de realización ante

eventual ejecución.

2. El deudor o propietario del bien que hipotecará, deberá acreditar su propiedad

y estar libre de todo gravamen; la formalización se concreta con la inscripción

del bien ante el Registro Público de la Propiedad, en la que constará hipotecada

a favor de la Cooperativa y permanecerá así, hasta la cancelación total de la

deuda;

3. La Cooperativa sólo admitirá primera hipoteca, así mismo, el usuario podrá

constituir hipoteca abierta, para mayor facilidad en sucesivos créditos;

34

4. El inmueble hipotecado podrá garantizar hasta dos créditos en la Cooperativa,

siempre y cuando el avalúo cubra los montos solicitados de acuerdo a lo

especificado en este reglamento.

5. El avalúo será realizado por un perito profesional calificado por la Cooperativa,

la actualización del avalúo será cada tres años. O cuando haya existido alguna

mejora importante, y en el momento en que requiera realizar una nueva

operación de crédito.

Inversiones

Se recibirán en garantía certificados de depósito o títulos valores emitidos por la

Cooperativa, previa autorización del gerente. Los títulos valores de otras

Instituciones Financieras, podrán ser recibidos en garantía previa autorización del

gerente y Presidente. El valor de esta garantía podrá ser del 100% al 115%

respecto al monto del crédito solicitado.

Monto del crédito, límites

a) El conjunto de operaciones activas o contingentes a una misma persona natural

o jurídica no podrá exceder del 2% del patrimonio técnico de la Cooperativa.

b) El cupo de crédito para el grupo no podrá ser superior al 10%, ni el límite

individual superior al 2% del patrimonio técnico;

c) Los cálculos sobre la base del patrimonio técnico se harán al cierre del

ejercicio anual inmediato anterior al de la aprobación de los créditos;

d) El endeudamiento de una persona natural o jurídica no podrá exceder del 200%

del patrimonio del sujeto de crédito, salvo que existiesen garantías adecuadas

que cubran, en lo que excediese, por lo menos en el 120% excepto en los

créditos de metodología grupal.

e) En ningún caso la garantía adecuada podrá tener un valor inferior al 140% de la

obligación garantizada;

f) Los límites de crédito establecidos se determinarán a la fecha de aprobación

original de la operación de crédito.

35

Sujeto de crédito.- requisitos para su calificación

Serán sujetos de crédito exclusivamente los socios, sean personas naturales o

jurídicas, los propietarios o representantes legales acreditados de micro y

pequeñas empresas constituidas según las leyes del país, registrados; que realicen

actividades lícitas productivas y rentables, que no registren antecedentes

cuestionables desde el punto de vista moral y ético, y que cumplan con los

siguientes requisitos:

a) Llenar el formulario “Solicitud de Crédito” estandarizada y que conste en el

sistema.

b) Cumplir satisfactoriamente con los parámetros cualitativos y cuantitativos

establecidos por la Cooperativa en la evaluación de riesgos 5 C ( Carácter,

Capacidad de Pago, Capital-solvencia, Colaterales y Condiciones del entorno);

c) Demostrar la viabilidad o factibilidad económica y financiera de los proyectos

de inversión;

d) Demostrar estabilidad residencial y ocupacional;

e) Demostrar experiencia y/o conocimiento en la actividad a emprender o

impulsar;

f) Desarrollar la actividad económica preferentemente dentro de la zona

geográfica en la que opera la Cooperativa

g) Presentar garantías a satisfacción de la Cooperativa;

h) Tener una calificación de la central de riesgos como A o B; en caso de estar en

otras categorías se analizará el caso.

i) Entregar a satisfacción de la Cooperativa los documentos del Crédito que

incluyen: a) la Carpeta del Crédito y b) La carpeta legal de garantías (Según

formato Anexo Nº 6 adjunto)

j) Para personas jurídicas, presentarán copias certificadas de la resolución tomada

por sus miembros;

k) Para los créditos grupales, presentarán un acta de compromiso, abalizado por

una autoridad local.

Los cónyuges socios de la Cooperativa, podrán ser sujetos de crédito en forma

individual o mancomunada; sin embargo, como límite máximo de crédito para la

36

sociedad conyugal no podrá superar el 2% del patrimonio técnico de la

Cooperativa.

No podrán ser calificados como sujetos de crédito

a) Personas naturales o jurídicas que mantuvieren crédito en mora o créditos

castigados en la Cooperativa o en las Instituciones del sistema financiero

público y privado, bien sea como deudor principal o garante;

b) Personas naturales o jurídicas que mantuvieren crédito calificados como

dudoso recaudo o pérdida en la Central de Riesgos de la Superintendencia de

Bancos y Seguros; tienen calificación C,D,E no podrán solicitar crédito hasta

que arreglen su situación;

c) Personas naturales o jurídicas que tuvieren antecedentes delictivos en especial

los que tengan relación con el narcotráfico y lavado de dinero o que tengan

impedimento legal de cualquier naturaleza;

d) Ser garante o deudor solidario de socio prestatario en mora, con más de una

cuota.

Tasas de interés

a) El Consejo de Administración fijará las tasas de interés promedio ponderadas

que a propuesta técnica de la gerencia serán los límites de las tasas a utilizar la

Cooperativa durante el año;

b) Las tasas serán permanentemente revisadas por la gerencia y podrán variarse

de acuerdo a las circunstancias del mercado financiero, y a la situación

económica financiera de la Cooperativa; previo conocimiento y aprobación del

Consejo de Administración

c) En ningún caso la tasa de interés será mayor a la tasa máxima que establecen

los organismos competentes y no podrá ser menor a la que permita la

sostenibilidad y crecimiento de la Cooperativa;

d) Los créditos que incurriesen en mora, estarán sujetos a la tasa de interés

moratoria; ésta tasa será la vigente al momento de su aplicación y será la

máxima permitida por la autoridad correspondiente;

37

e) La tasa de interés es aplicada sobre saldos de capital, a término vencido ,

aparejada a cada cuota de amortización;

f) Las tasas de interés activas de la Cooperativa son de libre contratación, y regirá

la misma tasa hasta la cancelación del crédito;

g) Los créditos que se otorguen con líneas de financiamiento de instituciones de

desarrollo, nacional y/o extranjeras se sujetarán al marco de las condiciones

que se establezca con el organismo que financia.

Forma de pago

a) Los créditos que otorgue la Cooperativa son a plazo determinado, con

amortizaciones que pueden ser: semanal, mensual, bimensual, trimestral,

semestral, anual o al vencimiento de la operación, según lo pactado con cada

socio. Según el destino del crédito: microcrédito, consumo, vivienda, servicios

y comercio y el flujo de efectivo que generen estas actividades;

b) Créditos destinados a actividades productivas se concederán a plazos que

coincidan con el ciclo productivo pudiendo ser trimestral, semestral, o anual;

en éste caso, los intereses y capital se podrán considerar su cancelación en una

sola cuota o de acuerdo al proceso productivo y al flujo de efectivo que genere

la actividad.

c) Para los créditos grupales, la forma de pago será mensual por lo que es

indiferente al destino de actividades productivas.

Etapa II,

5.4 MANUAL DE FUNCIONES DE LA COOPERATIVA DE AHORRO Y

CRÉDITO SAN GABRIEL LTDA.

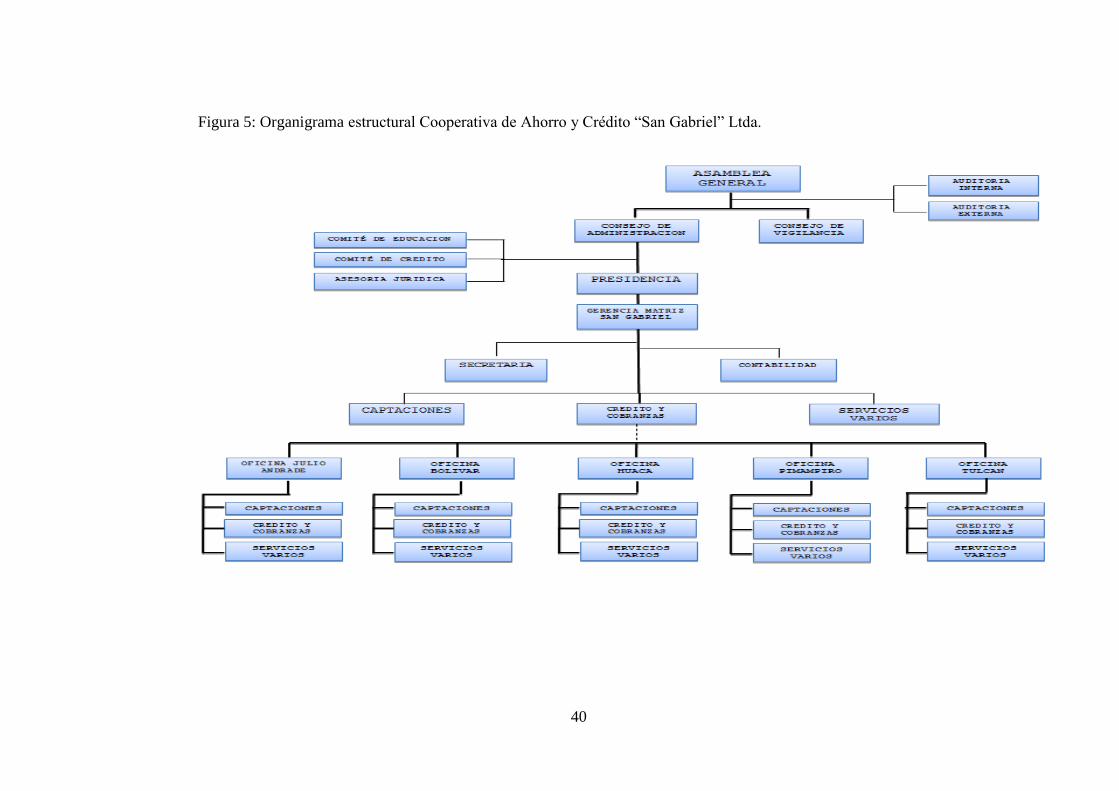

Estructura organizacional

La estructura vigente de la Cooperativa de Ahorro y Crédito San Gabriel está

conformada por niveles jerárquicos, unidades administrativas, relación de

dependencia, líneas de autoridad y responsabilidad, las cuales permiten que la

Institución cumpla con los objetivos propuestos.

38

Los niveles jerárquicos son los siguientes:

Nivel directivo

Es el órgano de gobierno de la cooperativa.

Nivel control

Es el órgano de control interno de las actividades económicas.

Nivel ejecutivo

Es el nivel representado por el presidente de la cooperativa designado por el

consejo de Administración.

Nivel operativo

Conformado por el personal que labora en la institución.

Nivel auxiliar

Integrado por los sectores de servicios.

Nivel directivo

Este nivel toma decisiones sobre políticas generales, y sobre las actividades

básicas dentro de una organización, ejerciendo su autoridad para garantizar su

cumplimiento. Además planea, orienta y dirige la vida administrativa, e interpreta

planes, programas de alto nivel y los tramites de los organismos operativos y

auxiliares para su ejecución. Es un nivel responsable de buen funcionamiento de

la organización y de todos los niveles que están bajo su mando. Está integrado por

el Consejo de Administración, Consejo de Vigilancia, la Presidencia y Gerencia.

Nivel asesor

Este nivel ejerce orientación, aclara, aconseja, propone y recomienda, acciones a

seguir a cualquier unidad administrativa que conforman la dependencia a fin de

conseguir los fines adscritos a la institución. Está constituido por el Comité de

39