Idiomas

Páginas

Jurídico

1

UNIVERSIDAD "DR. JOSÉ MATÍAS DELGADO" DR. SANTIAGO I. BARBERENA

FACULTAD DE ECONOMÍA

TRABAJO DE GRADUACIÓN:

“ FACTIBILIDAD PARA LA IMPLEMENTACIÓN DE UN CLUSTER PARA LA

MICRO Y PEQUEÑAS EMPRESAS

PRODUCTORAS DE JUGO DE FRUTA NATURAL

(CASO ESPECÍFICO JUGO DE NARANJA)

PARA OPTAR AL GRADO DE:

LICENCIADO EN MERCADEO Y ADMINISTRACIÓN DE EMPRESAS

PRESENTADO POR:

GUSTAVO ADALBERTO POLANCO SANTAMARÍA

JUAN CARLOS RÍOS LINARES

NOVIEMBRE DE 2001

SAN SALVADOR, EL SALVADOR, CENTROAMÉRICA

2

AGRADECIMIENTOS

• A Dios por ser a luz que ha guiado mi camino para que con esfuerzo y

dedicación pudiera culminar con éxito mi carrera.

• A mis Padres y Hermano porque a través de su apoyo, amor y comprensión

me dan la fuerza para ser capaz de alcanzar cualquier meta con éxito en mi

vida.

• A mi amor Tati, por estar siempre a mi lado y formar parte de mi vida, por

sus consejos, palabras de aliento, tranquilidad y lo más importante el amor

que me brinda cada día.

Juan Carlos Ríos Linares

3

AGRADECIMIENTOS

A DIOS TODOPODEROSO

Por haberme acompañado y guiado duratne todos estos largos años de mi

carrera como estudiante.

A MIS PADRES

José Rubén y Ana Margarita, por haberme apoyado con sus consejos que ha

sido de gran ayuda cuando me he encontrado en rnomentos difíci les me han

levantado de las muchas veces que me caí, porque han sido la guía que me ha

orientado todos estos años y que en los momentos de soledad fueron mi alivio.

A MIS HERMANOS

Carmen Margarita, José Rubén y Ana Elena, quienes me apoyaron

incondicionalmente durante toda mi carrera.

Gustavo Adalberto Polanco Santamaría

4

INDICE GENERAL

RESUMEN EJECUTIVO

MARCO TEÓRICO 1

CAPÍTULO I ESTUDIO DE MERCADO 11

1.1 Descripción y definición del producto 11

1.2 Segmentación del Mercado 14

1.3 Investigación de Campo 14

1.3.1. Universo 15

1.3.2. Marco Muestral 16

1.4 Análisis de la Demanda 16

1.4.1 Demanda Potencial 16

1.4.2 Demanda Real 17

1.4.3 Demanda Futura 19

1.4.4 Demanda Insatisfecha. 21

1.5 Análisis de la Oferta 21

1.5.1 Proyección de la Oferta 23

1.6 Análisis de Precios 24

1.7 Análisis de Comercialización. 25

1.7.1 Producto 25

1.7.2 Plaza o Distribución. 25

1.7.3 Promoción. 25

1.8 Análisis del Medio. 26

1.8.1 Factor Económico 26

1.8.2 Factor Socio – Cultural 27

1.8.3 Factor Tecnológico 27

1.8.4 Factor Político – Legal. 27

1.9 Estrategia Comercial 28

5

1.9.1 Producto 28

1.9.2 Plaza o Distribución. 28

1.9.2.1 Primer Canal 29

1.9.3 Promoción 29

1.9.3.1 Merchandansing 29

1.9.3.2 Ventas 30

1.10 Pronóstico de Mercadeo 30

1.11 Conclusiones del estudio de mercadeo 31

1.11.1 Conclusiones de la Investigación Dirigida a los Fabricantes 31

1.11.2 Conclusiones de la Investigación Dirigida a los Distribuidores 32

1.11.3 Conclusiones de la Investigación Dirigida a los Productores

Agrícolas. 32

CAPÍTULO II ESTUDIO TÉCNICO 34

2.1 Tamaño del Mercado 35

2.2 Localización Optima del Proyecto. 35

2.2.1 Técnica de los Puntajes Ponderados 37

2.3 Definición y Descripción Técnica del Producto 38

2.3.1 Materia Prima 39

2.3.2 Presentación del Producto. 40

2.3.3 Empaque 43

2.3.4 Etiqueta 43

2.4 Definición y Descripción del Proceso Productivo 46

2.4.1 Definición del Proceso Productivo. 46

2.4.2 Tipo de Proceso 46

2.4.2.1 Tipo de Producción. 46

2.4.2.2 Tipo de Proceso. 46

2.4.3 Descripción del Proceso Productivo. 47

2.5 Diagrama de Flujo. 50

2.5.1 Simbología 50

6

2.5.2 Flujograma 52

2.6 Requerimiento de Maquinaria 53

2.6.1 Máquina Cortadora y Exprimidora 53

2.6.2 Tanque para Mezcla Enchaquetado (Pasteurizadora) 54

2.6.3 PH- Metro y Bixometro 54

2.6.4 Compresores de Aire Acondicionado 54

2.6.5 Máquina Llenadora y Selladora 54

2.6.6 Máquina Etiquetadora. 54

2.6.7 Compresores para Agua 55

2.6.8 Cuadro de Requerimiento de Maquinaria y Precio 56

2.7 Diagrama de Distribución de la Planta 57

2.8 Distribución de Edificios en el Terreno 59

2.9 Diagrama de Recorrido del Proceso Productivo 62

2.10 Determinación de la Implementación del Montaje 64

2.10.1 Montaje del Proyecto 64

2.10.2 Operación de la Planta 64

2.10.3 Cronograma de Actividades para el montaje

y operación de la planta 66

2.11 Disponibilidad del Capital 68

CAPÍTULO III. ESTUDIO DE ORGANIZACIÓN 70

3.1 Organigrama para el Proyecto 70

3.1.1 Importancia de la Organización 70

3.1.2 Organigrama de la Empresa 70

3.1.3 Organigrama para el Montaje 73

3.2 Requerimiento de Personal 74

3.2.1 Personal Administración 74

3.2.2 Personal Operativo 74

3.3 Diseño del Puesto de Trabajo 75

3.4 Políticas Administración de Personal 91

7

3.5 Formas de Reclutamiento 91

CAPÍTULO IV. ESTUDIO FINANCIERO 92

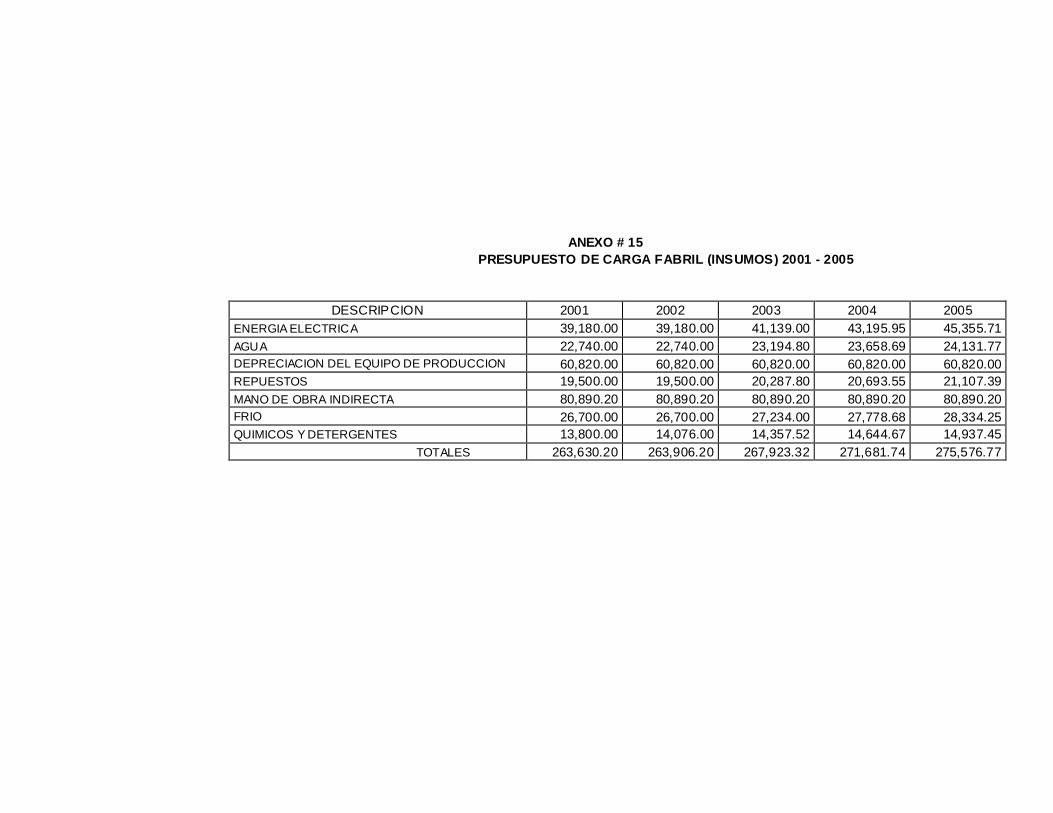

4.1 Determinación de los Costos de Producción 93

4.1.1. Materia Prima 93

4.1.2. Mano de Obra 94

4.1.3. Materiales Indirectos 94

4.1.4. Insumos 95

4.1.5. Determinación del Costo Unitario 96

4.1.6. Determinación del Precio de Venta 96

4.1.7. Presupuesto del Costo de Producción 96

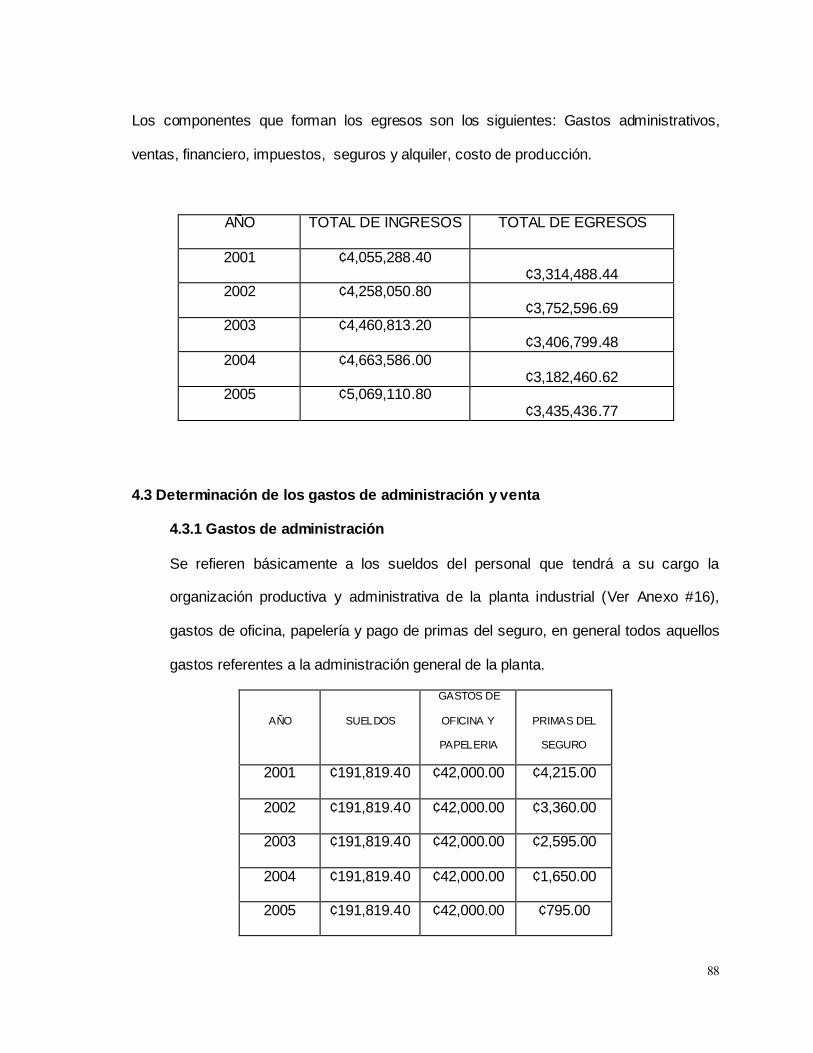

4.2 Ingresos y Gastos 96

4.3 Determinación de los Gastos Administración y Ventas 97

4.3.1. Gastos de Administración 97

4.3.2. Gastos de Ventas 98

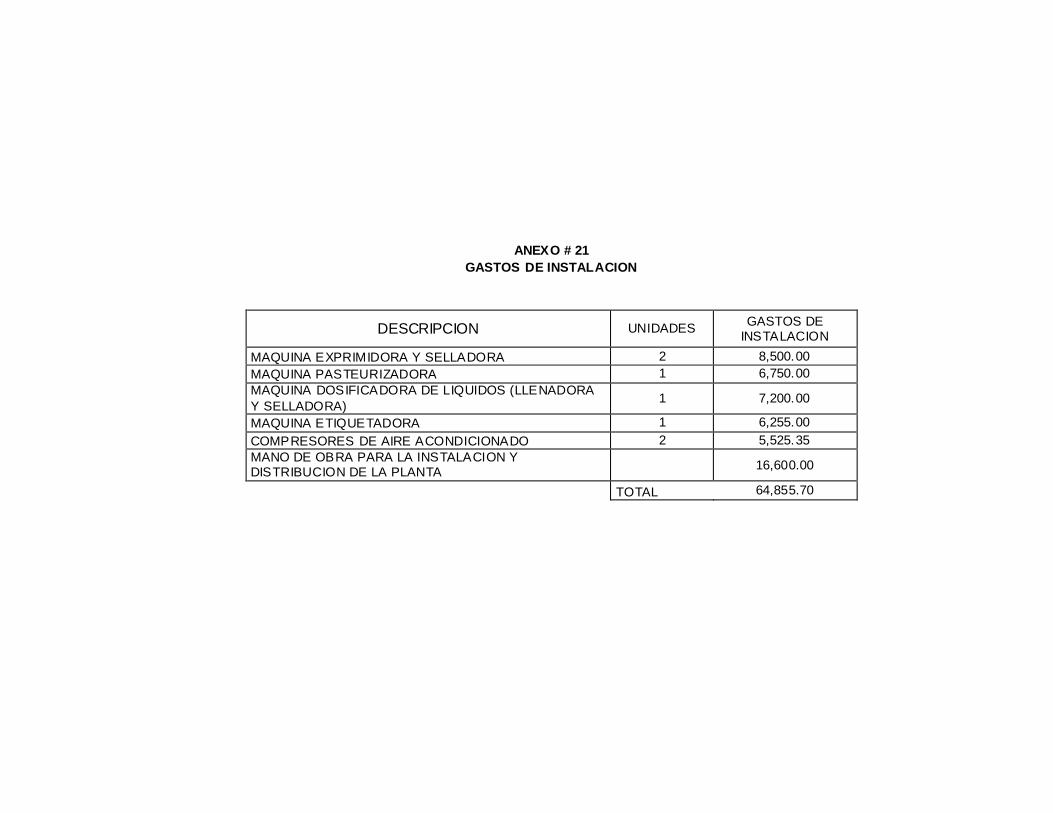

4.4. Gastos de Instalación 98

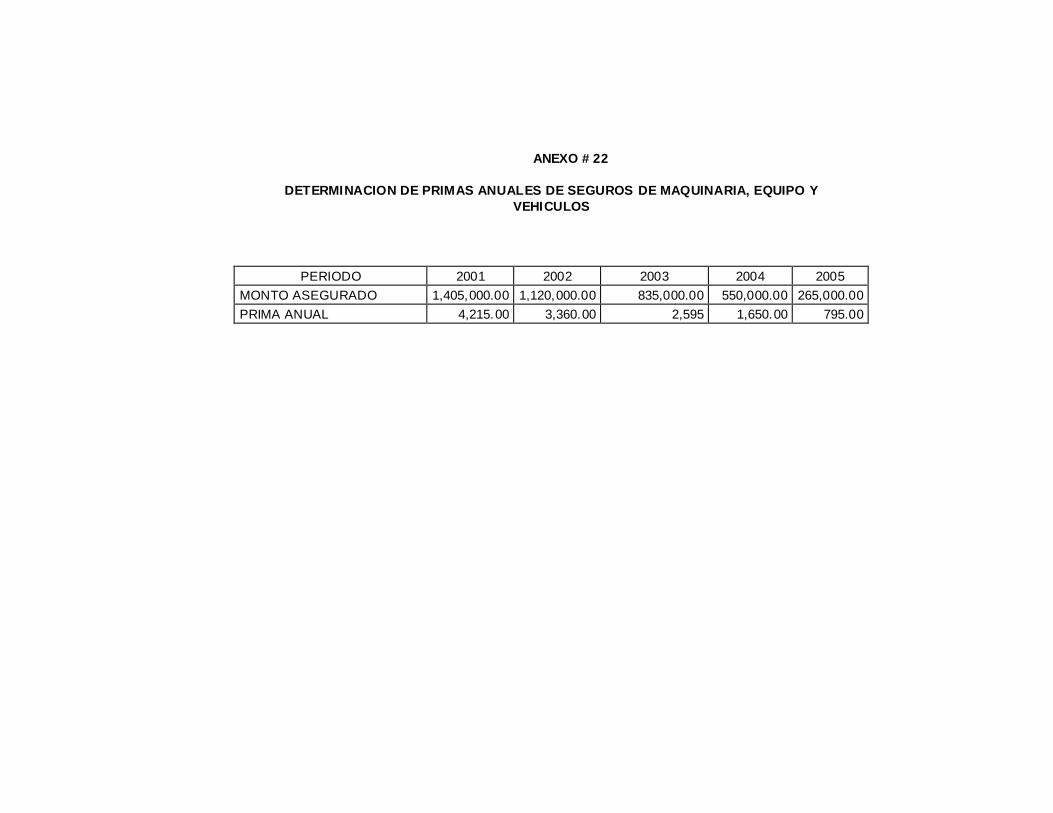

4.5. Seguros 99

4.6. Alquiler 99

4.7. InversiónTotal Inicial 99

4.8. Financiamiento 100

4.9. Flujo de Efectivo (Neto) 101

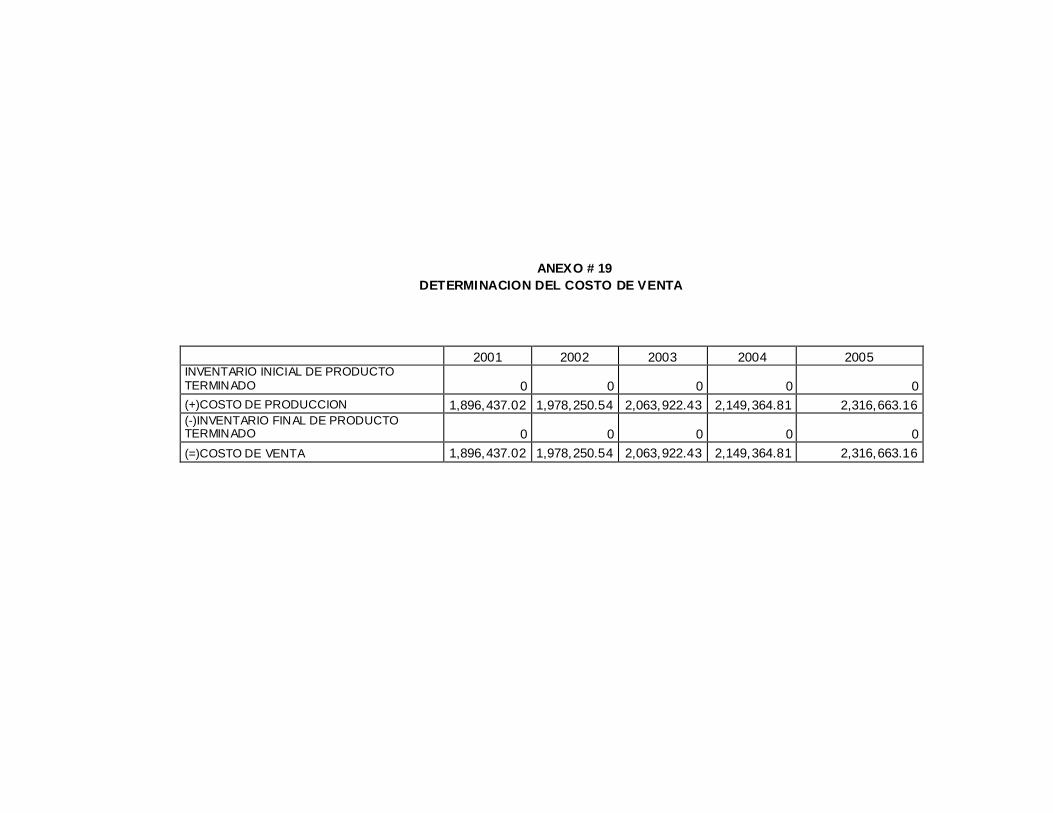

4.10.Estado de Resultado 101

CAP ÍTULO V. EVALUACIÓN ECONÓMICA – FINANCIERA 102

5.1 Coeficientes Simples 103

5.2 Coeficientes Globales 104

5.2.1 Tasa Mínima Aceptable de Retorno 104

5.2.2. Relación Beneficio-costo. 105

5.2.3. Valor Presente Neto 102

5.2.4. Tasa Interna de Retorno 107

8

CAPÍTULO VI. ANÁLISIS DE LOS RESULTADOS 109

6.1. Conclusiones 110

6.1.1. Viabilidad del Proyecto 110

6.1.2. Coeficiente Simple 111

6.1.3. Factibilidad del Proyecto 112

6.1.4. Tasa Interna de Retorno 112

6.2 Recomendaciones 112

BIBLIOGRAFÍA 115

ANEXOS

9

RESUMEN EJECUTIVO

a) Generalidades del estudio de factibilidad de los proyectos

Proyecto

Todo proyecto es un plan prospectivo formulado por individuos capaces de materializar

alguna idea involucrada en el desarrollo económico y social, es decir desde el punto de

vista económico proponer la producción de algún bien o servicio con el empleo de

cierta técnica y con miras a obtener un determinado resultado, una ventaja económica

o social.

Estos trabajos deben ser analizados, no solo desde el punto de vista económico, sino

también desde el punto de vista técnico, financiero y administrativo. Los proyectos

presentan ciertas características que son comunes y que permiten tres estados

sucesivos a través de la vida de los mismos, es decir, desde su origen o inicio hasta su

fin o terminación; y es lo que se conoce como ciclo de los proyectos, dichos estados

son los siguientes:

i. Preinversión

En esta etapa se prepara y se evalúa el proyecto para poder determinar si

es o no conveniente ejecutarlo, a esta etapa también se le puede

denominar etapa de análisis de Preinversión, se deberán realizar estudios

sobre aspectos de mercado, técnicos, económicos y financieros.

10

ii. Inversión

Este estado en el ciclo de un proyecto esta compuesto por las etapas de

ingeniería en detalle y montaje, con este estudio se comienza la inversión

del proyecto, es decir ya se resolvió su ejecución y deberán realizarse los

estudios finales de ingeniería, las especificaciones de los equipos, su

adquisición y montaje, así como los materiales que serán necesarios para

el montaje, todo esto tomando en cuenta la tecnología a utilizar, el estado

de inversión concluye con la construcción o remodelación y montaje del

bien – capital objeto de estudio en el proyecto.

iii. Operación

Una vez realizadas las labores de ingeniería y montaje comienza la puesta

en marcha del proyecto, aquí es preciso realizar ajustes, revisiones y

algunas correcciones, para luego comenzar a funcionar y producir en forma

ascendente hasta, llegar a su capacidad normal de producción de bienes o

servicios objetos del proyecto, en esta etapa del ciclo, es importante el

oportuno abastecimiento de materias primas, para lo que se deberá proveer

las medidas necesarias para sincronizar con el proceso de producción.

Los principales aspectos que debe contener un proyecto deben de enmarcar

problemas de mercado, técnicas de ingeniería, económicos, financieros, evaluación

económica, los cuales toman otros acentos más específicos a la hora de desarrollar

parcialmente cada uno de estos estudios.

11

Un proyecto deberá presentar un análisis por separado aunque coordinado de los

anteriores tópicos en el siguiente orden sugerido.

a) Estudio de Mercado

b) Estudio técnico y de ingeniería

c) Estudio de Organización

d) Estudio Financiero

e) Evaluación Económica

b) Aspectos generales del estudio técnico

Su contenido se orienta a establecer la demanda de los bienes o servicios que el

proyecto va a producir, es decir, se trata determinar cuanto se podrá vender, así como

los precios que serán el pago de la producción que se colocara en el mercado, la oferta

actual y futura del producto que queremos colocar en el mercado, deberá

especificarse, las características del producto, o servicios que componen la línea de

producción del proyecto, se esbozaran en general los problemas de comercialización

señalando las formas en que el producto llegara hasta los usuarios o consumidores.

Lo anterior se desarrollará con mayor amplitud presentándolo en cuatro apartados

sucesivamente:

a) La Demanda

b) La Oferta

c) Los Precios

d) La Comercialización

12

c) Aspectos Generales del Estudio Técnico

Esta dividido en tres procesos:

a) Proceso técnico

Los problemas que plantea y como utilizar la tecnología que se ha

seleccionado, es conveniente utilizar diagramas y gráficos que aseguran su

comprensión exacta de las diversas operaciones que componen el proceso,

su secuencia y conexión.

b) Requisitos técnicos

Se refiere a que existan y estén disponibles todos los elementos cuya

movilización y utilización son indispensables para que el proyecto se

realice, se tendrá que demostrar que el proyecto podrá disponer de estos

requisitos oportunamente y adecuadamente en cada una de sus fases.

Estos requisitos deben especificarse y cuantificarse.

Deberá de especificarse las cantidades de insumo por unidad del producto

que se espera obtener.

c) Rendimiento Técnico

Se refiere a la relación entre insumos y productos y a la productividad de

los recursos empleados.

13

d) Aspectos generales del estudio organizativo

En este proyecto de inversión se presentan características especificas y normalmente

únicas que obligan a definir una estructura organizativa acorde con los requerimientos

propios que exija su ejecución.

Todas las actividades se requieran para la implementación y operación del proyecto

deberán ser programadas, controladas y coordinadas por alguna instancia que el

proyecto debe prever.

La estructura organizativa que se diseño para asumir estas tareas tendrá no solo

relevancia en términos de su adecuación para el logro de los objetivos previstos, sino

también por sus repercusiones económicas en las inversiones iniciales y en los costos

de operación del proyecto.

e) Aspectos generales del estudio económico

Tratará sobre los gastos en que se incurrirá para llevar a cavo el proyecto, en sus fases

de preparación, ejecución y funcionamiento, Al como los resultados financieros que se

obtendrán del proyecto.

Constituyen los elementos básicos del análisis financiero, ya que los recursos

financieros asignados a un proyecto podrían emplearse en otros proyectos con distinta

rentabilidad; es necesario comparar y analizar si vale la pena la rentabilidad del

proyecto en estudio.

14

Es necesario considerar que se necesita cierto tiempo entre el momento que se

comienzan las investigaciones, se emplean los insumos y el momento en que se

obtendrán ingresos por el pago del uso o consumo de los productos, es decir, que el

proyecto comience a rendir ingresos durante esos periodos es necesario disponer de

capital para financiarlos, será necesario plantear soluciones al respecto, es decir,

establecer el origen de los recursos financieros que es preciso movilizar y el costo de

los mismos. Es necesario establecer los usos de capital, el estudio financiero tendrá

que demostrar que los realizadores del proyecto cuentan con recursos financieros para

hacer frente a las inversiones y gastos que implican resolver los problemas

relacionados con los procesos, tamaño, localización, obras físicas y toda la celebración

del proyecto.

Un aspecto muy importante en este estudio son las proyecciones financieras, en esta

parte deberá presentarse un análisis comparativo, presentando por un lado las

necesidades de recursos financieros para el proyecto, y por el otro las proyecciones de

ingresos originales de la operación del proyecto, basado en la producción a obtenerse

tomando en cuenta los precios de venta estimados.

Al comparar las proyecciones de ingresos totales que se esperan obtener utilizando

diferentes niveles de producción, con la estimación de costos totales anuales

correspondientes a los mismos niveles, se obtiene un indicador que servirá para

preparar el análisis de sensibilidad financiera ante variaciones en sus operaciones de

tipo económico.

15

A su vez este estudio deberá mostrar cuadros que resuman ordenadamente, las

fuentes de los recursos financieros a utilizar y como serán distribuidos en las diferentes

actividades del proyecto, es decir, especificar el origen y destino de los fondos.

f) Aspectos generales de la evaluación económica

Persigue en primer lugar determinar la conveniencia o no, de incurrir la inversión en

este proyecto, se pretende contar con los elementos de juicio suficientes para optar

entre distintas alternativas de inversión que pudieran presentarse. El análisis desde el

punto de vista empresario se hace la óptica de dos condiciones fundamentales:

- Maximizar el rendimiento del capital invertido y

- Minimizar el riesgo de esta inversión

En términos generales la económica del proyecto se hace para demostrar que es

rentable y que la productividad económica en el empleo de los factores utilizados se

considera satisfactoria, ya sea según criterios económicos o criterios de tipo social, los

que adopten quienes aprobaran el proyecto.

16

Capítulo I

Estudio de Mercado

17

MARCO TEORICO

La búsqueda de la prosperidad económica es una aspiración legitima de todos los

pueblos. Sin embargo, debemos reconocer que cada vez es mas difícil encontrar el

camino hacia ella: La creciente y feroz competencia en los mercados, las presiones de

una población cada vez mayor y el paulatino e inexorable agotamiento del entorno, así

lo hacen ver. No obstante este panorama no muy alentador, que una enorme reserva

de energía en forma de ideas, perspectivas visionarias, participativas y realistas que

cada país enfoca y canaliza de manera particular.

El Salvador no es la excepción; de hecho se ha emprendido la marcha hacia la

prosperidad y el bienestar común con alegría, orgullo y compromiso, pero sobretodo,

con una enorme confianza. Una de las formas de asumir este importante reto, ha sido

la creación del Programa Nacional de Competitividad El Salvador 2021 (PNCES), que

tiene la encomienda de concretar las expectativas y esperanzas de los Salvadoreños

en lo que a desarrollo económico se refiere.

Mientras hace poco los “CLUSTER” emergieron como unidad importante de análisis

en la discusión de competitividad nacional, y en muchos países se pueden encontrar

ejemplos de cluster competitivos . El gobierno implemento el Programa Nacional de

Competitividad, en donde unos de los componentes de este son los cluster.

¿Qué es el programa nacional de competitividad?

El Programa Nacional de Competitividad es una entidad adscrita al Ministerio de

Economía en la que participa el sector privado activamente. Su objetivo principal es

18

crear las condiciones necesarias para que la competitividad germine y funcione en

el país.

MISIÓN:

Promover las condiciones necesarias para el desarrollo económico sostenible que

contribuya a generar una mejor calidad de vida para los Salvadoreños, a través de

alianzas estratégicas que promuevan acciones de responsabilidad compartida y

coordinación de esfuerzos entre el Gobierno y el Sector Privado.

El programa funge como un promotor de la competitividad en el país. En este papel,

el Programa interactúa con diversos sectores de la sociedad, el sector productivo y

el Gobierno a fin de identificar, recomendar y coordinar proyectos específicos que

ayuden a incrementar la competitividad de la empresas salvadoreñas de todos los

niveles.

¿ Cuáles son los objetivos del programa?

Como agente promotor del concepto de competitividad, el Programa Nacional

de Competitividad busca:

Fomentar la discusión del concepto de competitividad, subrayando su

importancia y enfatizando los beneficios que esta puede traer a todos los

salvadoreños.

19

Crear conciencia de que la competitividad conduce a la prosperidad y permite la

creación de mas empleos y mejores salarios.

Coordinar las actividades de diferentes entidades a fin de desarrollar programas

específicos que permitan a los salvadoreños aumentar su competitividad.

¿ Cuáles son los componentes del programa?

Consta de cinco componentes principales, todos ellos orientados a promover el

mejoramiento de la competitividad de individuos y empresas.

Integración y desarrollo de “Clusters” o alianzas competitivas:

Fomenta la formación de esquemas de asociatividad entre productores,

comercializadores y proveedores de insumos, servicios e Infraestructura

Económica para generar la Ventaja Competitiva de las actividades claves en el

desarrollo Económico de El Salvador.

Desarrollo y fortalecimiento de infraestructura económica:

Mejoramiento del clima de negocios a través de la modernización de los marcos

legales, regulatorios e institucionales y de la creación de esquemas de

facilitación que propicien y fomenten el desarrollo de las actividades de

Comercio e inversión del sector productivo.

Promoción de inversiones:

Apoya el desarrollo de una Estrategia Nacional y la Capacidad Institucional

20

necesaria para promover y atraer la inversión nacional y extranjera al país, que

fomente el desarrollo de la competitividad de los clusters, el Desarrollo y

Fortalecimiento de Infraestructura Económica.

Promoción de exportaciones:

Apoya al desarrollo de un Programa Nacional de Exportaciones que ofrezcan

servicios que cubran desde la inteligencia de mercados a la facilitación de

negocios y que propicie el desarrollo de las exportaciones de los clusters y del

sector Exportador del país en general.

Programa salvadoreño de calidad y productividad:

Propicia el mejoramiento de la Calidad y Productividad apoyando el desarrollo

de proyectos de mejora continua y de fortalecimiento de la infraestructura de

Calidad en los Clusters y en el Sector Productivo en General.

¿ Qué es un CLUSTERS ?

Siendo el concepto de un cluster el punto de partida para comprender el modelo

para el desarrollo de competitividad, ya que los clusters se considera como la fuente

de la ventaja competitiva de una región o país es importante definirlo.

Los clusters según el Programa Nacional de Competitividad se definen como: Una

agrupación de organizaciones que se integran por un grupo de productores y

comercializadores, que buscan colocar de manera exitosa y dar permanencia a sus

productos y/o servicios en mercados estratégicos. Para esto se propicia el

21

asociamiento, la colaboración y la sana competencia entre productores y

comercializadores, así como también vínculos e interrelaciones con proveedores de

insumo, servicios e infraestructura económica.

Dentro de un cluster hay un único tema de afinidad, con un objetivo primordial, que

reúne a diferentes actores, para que aporte al grupo sus experiencias, ideas y

talentos, buscando así ofrecer servicios y productos que sean competitivos.

En el corazón de un cluster competitivo se propicia, la colaboración y la sana

competencia entre estos productores y comercializadores, así como también

vínculos e interrelaciones con proveedores de insumos, servicio e infraestructura

económica.

Los miembros de un cluster buscan: Provocar y obtener beneficios en las áreas

diseño del producto o servicio, reputación e imagen, tecnología del proceso de

producción, acceso ventajoso a insumos, información sobre el mercado; Logística

del movimiento de los bienes o servicios y educación y entrenamiento.

Identificación de los clusters potenciales y existentes

Actualmente en El Salvador cuenta con los siguientes Clusters Económicos:

Apicultura, Plantas, Flores y Follajes, Café, Pesca, Confección, Metalmecánica,

Artesanía, Turismo y Comunidad Emigrante.

Están iniciando su proceso de integración los Clusters de Agroindustria y de

Tecnologías de la Información.

La integración y desarrollo de Clusters a su vez, se fundamenta en una colocación

efectiva entre Gobierno y Sociedad y requiere de una infraestructura económica

sólida y sensible.

22

Importancia de los clusters

Los requerimientos de la demanda mundial impone a cada producto de bienes y

servicios, van siendo cada vez mas elevados y sofisticado. Los clientes o

consumidores tienen mas lugares donde escoger; los competidores ya no se limitan

a empresario de la misma vecindad, con la misma cultura o nivel económico o

educativo, ni siquiera con el mismo idioma.

Los clusters ofrecen trabajar en un grupo con el objetivo de ofrecer mejores

productos y/o servicios y obtener beneficios para todos los participantes. Los

clusters fuertes ayudan a las firmas a ser mas competitivos. También un cluster

provee una ventaja para aumentar la productividad, pues promueven la eficiencia,

hacen arrancar la frontera de la tecnología, estimulan el uso eficiente de los

recursos naturales y mejoran el valor de los productos.

El esquema de producción basado en los cluster es importante porque busca

incrementar la productividad y competitividad en los mercados nacionales y

mundiales, solicitando a los empresarios reunirse con otros que se hallan en la

misma industria y voluntariamente compartir información y conocimiento, para ganar

en conjunto y en forma individual. El cluster ofrece además oportunidades como:

nuevas empresas, inversión, mas empleos y mejores salarios para el empleado,

innovación tecnológica, exportaciones y el desarrollo de una cultura de cooperación

y dialogo.

Integración de clusters

La integración de un cluster económico se da a través de los siguientes pasos:

1. Identificando los productos competitivos (bienes de consumo y/o servicios) del

cluster, sus mercados y sus clientes.

23

2. Decidiendo alrededor de que productos se integrara el cluster y delimitando la

región geográfica en donde estará localizado.

3. Planeación NEO para cluster, es un proceso que involucra a un grupo de

personas, de una organización interesada en identificar los elementos relevantes

a situaciones futuras deseadas sometiéndose a un auto análisis que debe

culminar con un plan de acción concreto que asegure el movimiento de la

organización de su situación actual a la deseada. La planeación NEO esta

dividida en tres partes:

1. PLANEACION NORMATIVA: Es la etapa donde se define la identidad del cluster,

es decir se definen los siguientes puntos:

Objetivos generales

Políticas generales

Valores

Misión

Visión

Estrategias generales

2. PLANEACION ESTRATEGICA: En esta etapa se determina la vinculación del

cluster con su entorno, es decir se determinan los siguientes puntos:

Fortalezas y oportunidades

Debilidades y amenazas

Problemas críticos

Estrategias competitivas

24

3. PLANEACION OPERATIVA: En esta etapa se determina los proyectos y

acciones especificas a realizar para cada cluster y el plan de acción para el corto,

mediano y largo plazo. Acciones especificas a realizar:

Objetivos a corto plazo

Resultados esperados

Proyectos específicos y su seguimiento y control

Requisitos para la formación de un cluster

El modelo de un cluster para el desarrollo de la competitividad, requiere para su

formación de un apoyo sólido de infraestructura económica. La infraestructura

económica representa el conjunto de factores que facilitan la actividad económica y

la prosperidad de una región o país; dicha infraestructura consta de seis factores:

1. Los recursos humanos (capacitación y entrenamiento)

2. Tecnología (investigación de desarrollo, transferencia y capacitación

tecnológica)

3. Recursos financieros y de capital (financiamiento con garantías y tasas

accesibles)

4. Infraestructura física (caminos, carreteras, agua, luz, drenaje, parques

industriales, etc.) La infraestructura física debe de incluir transporte y servicios

de aduana que tengan tiempos, costos y frecuencia de clase mundial. No es

posible competir internacionalmente con costos altos, con carreteras malas, con

comunicaciones deficientes.

25

5. Clima de negocios (clima laboral sano, transparencia institucional, seguridad

publica, etc.) Ambiente propicio para los negocios que garantice la propiedad

privada y la propiedad intelectual y sobre todo que sea simple.

6. Informática (sistemas de información, hardware, software, etc.)

Como se mencionó previamente, la infraestructura económica no solo debe existir,

sino que debe ser sólida y sobre todo sensible a las necesidades mas apremiantes

de los diferentes clusters y de la economía en general.

26

CAPITULO I

ESTUDIO DE MERCADO

1.1 Descripción y definición del producto

El desarrollo del cluster se da cuando firmas individuales invierten de forma agresiva

en la construcción de bases fuertes de proveedores y compradores e invierten

fuertemente en la creación de estrategias innovadoras.

Un cluster es una agrupación de organizaciones que se integra por un grupo de

productores y comercializadores, que buscan colocar de manera exitosa y dar

permanencia a sus productos y/o servicios en mercados estratégicos.

Para esto se propicia la integración, la colaboración y la sana competencia entre estos

productores y comercializadores, así como también vínculos e interrelaciones con

proveedores de insumos, servicios e infraestructura.

En un cluster, las diversas ramas de una industria se interconectan formando una red

de proveedores y compradores que comparten clientes, tecnología y una estrategia

común. Este esquema genera grandes beneficios para todas las empresas y grupos

participantes ya que fomenta el aparecimiento de proveedores capaces de ofrecer a

otros miembros de la red mejores productos a menor precio y permite a las empresas

de un mismo sector cooperar en iniciativas comunes de investigación y desarrollo.

El cluster es una forma de hacer real la idea de la “coopetencia”, es decir, la

combinación, aparentemente contradictoria, de cooperación y competencia. Empresas

que están en la misma o similar línea de negocios, y que disputan los mismos clientes,

27

se reúnen y revisan los elementos que tienen en común, descubriendo que si es

posible negociar en conjunto con algunos proveedores, que si es posible realizar

planteamiento serios, coherentes y de amplia representatividad al gobierno, y que,

haciéndolo, es posible mejorar su calidad, ampliar servicios, reducir costos y

mantenerse competitivos.

Este tipo de asociación permite a innovar, apoyar y mejorar la calidad de un producto o

servicio dado y al mismo tiempo las empresas ganan ventajas sostenible relativas a los

competidores realizando decisiones bien informadas que les permitan enfocar los

recursos en ciertas áreas. Se describe la manera apropiada para el éxito como: la

forma en que una empresa se desempeña en relación con los competidores, porque el

ser mejor que los competidores es la única protección que tiene una empresa para

poder sostener su ventaja.

Este trabajo justamente consiste en investigar la factibilidad técnica y económica de

conformar un cluster de jugos de frutas 100% naturales que en este caso será jugo de

naranja específicamente, constituido por productores agrícolas y fabricantes, estos

últimos al mismo tiempo desempeñaran el papel de distribuidores.

Tanto los productores como los fabricantes deberán contar con capacidad financiera,

tecnológica y administrativa para así fortalecer el funcionamiento del cluster.

El Productor agrícola cuyo papel principal será la producción como el abastecimiento

de la materia prima de calidad, al fabricante de jugos de naranja.

28

El Fabricante será el encargado de procesar toda la materia prima suministrada por el

productor, así como también controlar los estándares de calidad de todo el proceso de

producción, envase y manipuleo para la fabricación de jugo.

Además este al mismo tiempo deberá distribuir el producto terminado en manos del

consumidor final identificando previamente el perfil del consumidor, el mercado meta

todo esto mediante un profunda y clara segmentación de mercado, para así poder

llegar a aquellas personas que más demandan este tipo de productos

De este modo crean una relación de interdependencia entre proveedores y

fabricantes, en la que cada uno aprovecha las capacidades existentes: infraestructura

de producción, mano de obra, tecnología, recursos financieros, capacidad de

comercialización, y de exportación, para impulsar el desarrollo del sector y alcanzar

competitividad.

A través del cluster se ofrecerá un mejor desarrollo y mejoramiento de infraestructura

Económica, así como también, atracción de inversiones, promoción de exportaciones,

el mejoramiento de la calidad, productividad, clima de negocios, comunicación y

organización, para que así en un corto plazo ofrezcan la generación de más y mejores

oportunidades para todos los integrantes de un cluster.

Esta forma de organización promoverá y tratara de desarrollar el sector de tecnologías

de la información y su inserción exitosa en el mercado global, para alcanzar la

competitividad y mejores oportunidades de negocios, y poder contribuir al desarrollo,

29

mediante la formación de alianzas estratégicas, la inversión en el capital humano, la

integración de tecnología y el mejoramiento de la calidad.

1.2 Segmentación del mercado

Debido a los resultados de la investigación realizada nuestro mercado estará enfocado

a:

GEOGRÁFICA: Él la zona metropolitana de San Salvador, parte de antiguo Cuscatlán

y Santa Tecla en lugares como: Hospitales, Hoteles, Gimnasios, Restaurantes,

Supermercados y refresquerías.

DEMOGRAFICA: Hombres, mujeres y jóvenes de 15 a 55 años de edad.

SOCIOGRAFICA: Clase media y alta, quienes son los que pueden adquirir esta clase

de producto.

PSICOGRAFICA: Estudiantes, universitarios, profesionales, deportistas, enfermos,

amas de casa.

1.3 Investigación de campo

A fin de conocer la información necesaria para esta investigación se utilizó la

herramienta del cuestionario dirigida a empresas fabricantes que podrían conformar

el cluster, el cual contiene 13 preguntas (Ver Anexo #2) estructuradas con preguntas

cerradas de si y no, preguntas de selecciones múltiples y preguntas abiertas.

30

Debido a que la palabra cluster no es conocida, se opto por explicar el significado de

dicho termino a través de una hoja informativa (Ver anexo # 1 ), para enseñarla

después que se identificara a las empresas que no conocen lo que es un cluster (Ver

Anexo #2, pregunta #1), para que posteriormente pudieran contestar las demás

preguntas relacionadas con dicho termino.

También se ha utilizado como fuente de datos primarios la guía de entrevista la cual

esta dirigida a todas aquellas empresas productoras de naranjas que tienen las

características para integrar un cluster.

También se realizó un cuestionario para determinar la demanda real que consta de 6

preguntas (Ver Anexo #4) abiertas. Este fue pasado a supermercados, refresquerías,

hoteles, hospitales, restaurantes y gimnasios, tomando estos establecimientos como

mercado meta, escogidos mediante la segmentación de mercado mencionada

anteriormente.

Además en la investigación se utilizó revistas especializadas, boletines informativos

relacionados, trabajos de tesis y reportes vinculados con el tema.

1.3.1 Universo

El universo estará constituido por los veinte y cinco productores (ubicados en

San salvador, La libertad, Santa Ana y Sonsonate), veinte fabricantes y

doscientos veinte distribuidores (ubicados el la zona metropolitana de San

salvador, Merliot y Santa Tecla).

31

1.3.2 Marco muestral

El tamaño de la muestra esta comprendido por veinte y cinco productoras (Ver

Anexo #10), veinte fabricantes (Ver Anexo # 9), debido a que el universo es finita

se podrá investigar a todos los involucrados.

Para el caso de los cien distribuidores como mercado meta, fueron escogidos

mediante la segmentación de mercado. (Ver Anexo # 8 )

1.4 Análisis de la demanda

Para la elaboración del proyecto, como se describe en un principio es importante

establecer y analizar el factor de la demanda del producto del cluster, debido a que

éste elemento nos dará la información relevante para dimensionar la magnitud del

mercado y la conveniencia de crear un Cluster, conformado por las empresas ya

señaladas.

Dentro del estudio de mercado cabe destacar que es importante analizar cuatro tipos

de demanda, cuyo objeto de estudio individualmente servirá, entre otras cosas para

establecer cuales son los recursos necesarios a presente y futuro para responder a las

necesidades de los demandantes, distribuidos en el área metropolitana.

1.4.1 Demanda potencial

La demanda potencial de jugos naturales es aquella en la cual se toman en

cuenta todos los posibles consumidores del producto, entre los cuales podemos

identificar: Supermercados, restaurantes, refresquerías, hoteles, gimnasio,

hospitales. A continuación se detallan las cifras de los posibles consumidores:

32

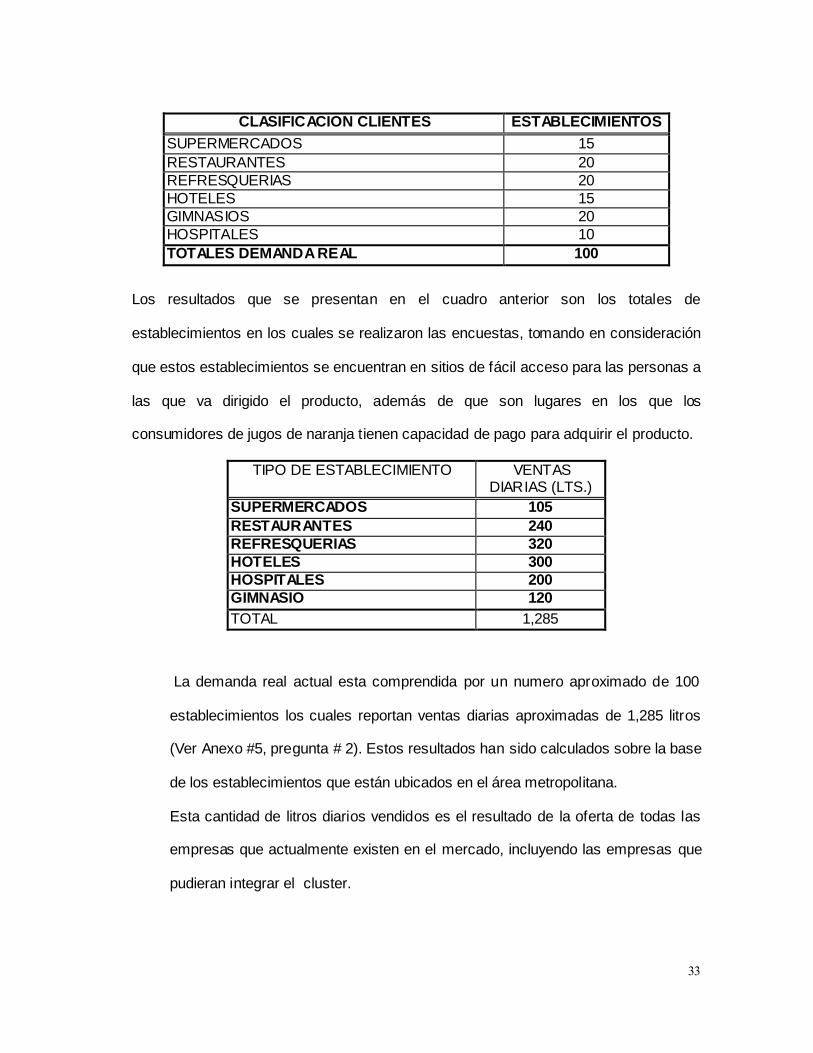

CLASIFICACION CLIENTES ESTABLECIMIENTOS

SUPERMERCADOS 90

RESTAURANTES 35

REFRESQUERIAS 30

HOTELES 20

GIMNASIOS 30

HOSPITALES 20

TOTALES DEMANDA POTENCIAL 220

Fuente: Directorio comercial de establecimientos (Zona metropolitana).

La demanda potencial está conformada por 220 establecimientos, los cuales

tendrán un promedio total de ventas diarias de 2,700 litros. Estos cálculos se

obtuvieron de las ventas promedio que los negocios reportaron. Cabe destacar

que esta muestra de establecimientos está delimitada físicamente para el área

Metropolitana de San Salvador.

1.4.2 Demanda real

La demanda real es aquella que representa las cantidades del producto que

realmente se consumen, en el caso de este estudio de mercado se parte de los

establecimientos de la demanda potencial, los cuales serán la base de estudio

para el calculo de la demanda real, debido a que este producto esta dirigido a un

segmento especifico es decir a la clase media y alta, la demanda real la

constituirá el consumo de los establecimientos ubicados es esas categorías. A

continuación se presenta los establecimientos seleccionados como mercado

meta:

33

CLASIFICACION CLIENTES ESTABLECIMIENTOS

SUPERMERCADOS 15

RESTAURANTES 20

REFRESQUERIAS 20

HOTELES 15

GIMNASIOS 20

HOSPITALES 10

TOTALES DEMANDA REAL 100

Los resultados que se presentan en el cuadro anterior son los totales de

establecimientos en los cuales se realizaron las encuestas, tomando en consideración

que estos establecimientos se encuentran en sitios de fácil acceso para las personas a

las que va dirigido el producto, además de que son lugares en los que los

consumidores de jugos de naranja tienen capacidad de pago para adquirir el producto.

TIPO DE ESTABLECIMIENTO VENTAS DIARIAS (LTS.)

SUPERMERCADOS 105

RESTAURANTES 240

REFRESQUERIAS 320

HOTELES 300

HOSPITALES 200

GIMNASIO 120

TOTAL 1,285

La demanda real actual esta comprendida por un numero aproximado de 100

establecimientos los cuales reportan ventas diarias aproximadas de 1,285 litros

(Ver Anexo #5, pregunta # 2). Estos resultados han sido calculados sobre la base

de los establecimientos que están ubicados en el área metropolitana.

Esta cantidad de litros diarios vendidos es el resultado de la oferta de todas las

empresas que actualmente existen en el mercado, incluyendo las empresas que

pudieran integrar el cluster.

34

1.4.3 Demanda futura

Los datos estadísticos que se poseen en cuanto al crecimiento de la demanda de

jugo de naranja (según entrevista con jefes de compras de los diferentes

distribuidores) se basa en las ventas del año 1999 , ya que no se cuenta con

datos históricos de años anteriores debido a que esta es una industria

relativamente nueva sobre todo en este tipo de establecimientos.

En el año 1999 el comportamiento histórico de la demanda fue de 413,952 lts y

la demanda del año 2,000 son 431,760 litros al año.

Para elaborar el cálculo sobre la demanda proyectada de consumo de jugo de

naranja, se ha utilizado el método de regresión lineal.

Formula: Y = a + bx

En donde:

y: Valor estimado de la variable dependiente para un valor especifico de la

variable independiente ¨X¨.

a: Punto de intersección de la línea de regresión con el eje ¨y¨.

b: Pendiente de la línea de regresión

x: Valor especifico de la variable independiente

35

El método de mínimos cuadrados se utilizara de la siguiente forma:

AÑOS X Y X XY

1999 1 413,952 1 413,952

2000 2 431,760 4 863,520

3 845,712 5 1,277,472

a = x * y - x * xy (5)(845,712) - 3(1,277,472)

n x - ( x ) 2(5) - (3) 4,228,560 - 3,832,416

10 - 9 396,144.00

b= n xy - x * y 2(1,277,472) - 3(845,712) n x - ( x ) 2(5) - (3)

2,554,944 - 2,537,136 10 - 9

= 17,808.00

Y2001 = 396,144 + 17,808 (3) = 449,568

Y2002 = 396,144 + 17,808 (4) = 467,376

Y2003 = 396,144 + 17,808 (5) = 485,184

Y2004 = 396,144 + 17,808 (6) = 502,992

Y2005 = 396,144 + 17,808 (7) = 520,800

36

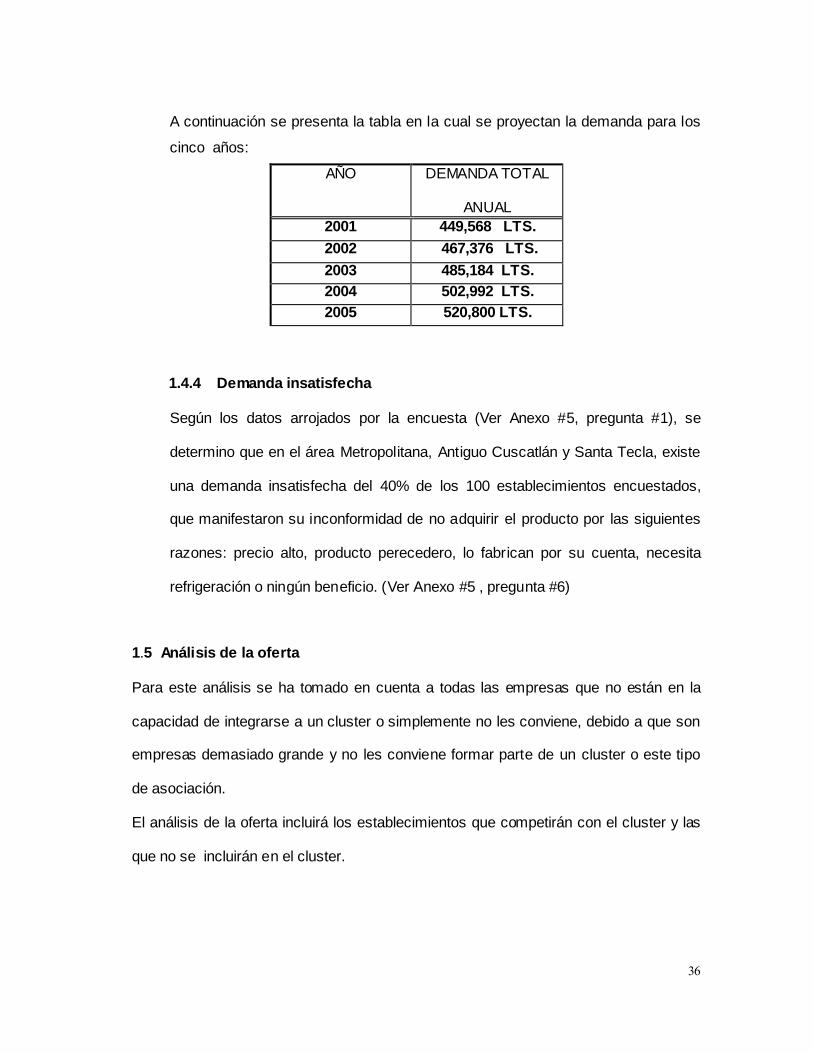

A continuación se presenta la tabla en la cual se proyectan la demanda para los

cinco años:

AÑO DEMANDA TOTAL

ANUAL

2001 449,568 LTS.

2002 467,376 LTS.

2003 485,184 LTS.

2004 502,992 LTS.

2005 520,800 LTS.

1.4.4 Demanda insatisfecha

Según los datos arrojados por la encuesta (Ver Anexo #5, pregunta #1), se

determino que en el área Metropolitana, Antiguo Cuscatlán y Santa Tecla, existe

una demanda insatisfecha del 40% de los 100 establecimientos encuestados,

que manifestaron su inconformidad de no adquirir el producto por las siguientes

razones: precio alto, producto perecedero, lo fabrican por su cuenta, necesita

refrigeración o ningún beneficio. (Ver Anexo #5 , pregunta #6)

1.5 Análisis de la oferta

Para este análisis se ha tomado en cuenta a todas las empresas que no están en la

capacidad de integrarse a un cluster o simplemente no les conviene, debido a que son

empresas demasiado grande y no les conviene formar parte de un cluster o este tipo

de asociación.

El análisis de la oferta incluirá los establecimientos que competirán con el cluster y las

que no se incluirán en el cluster.

37

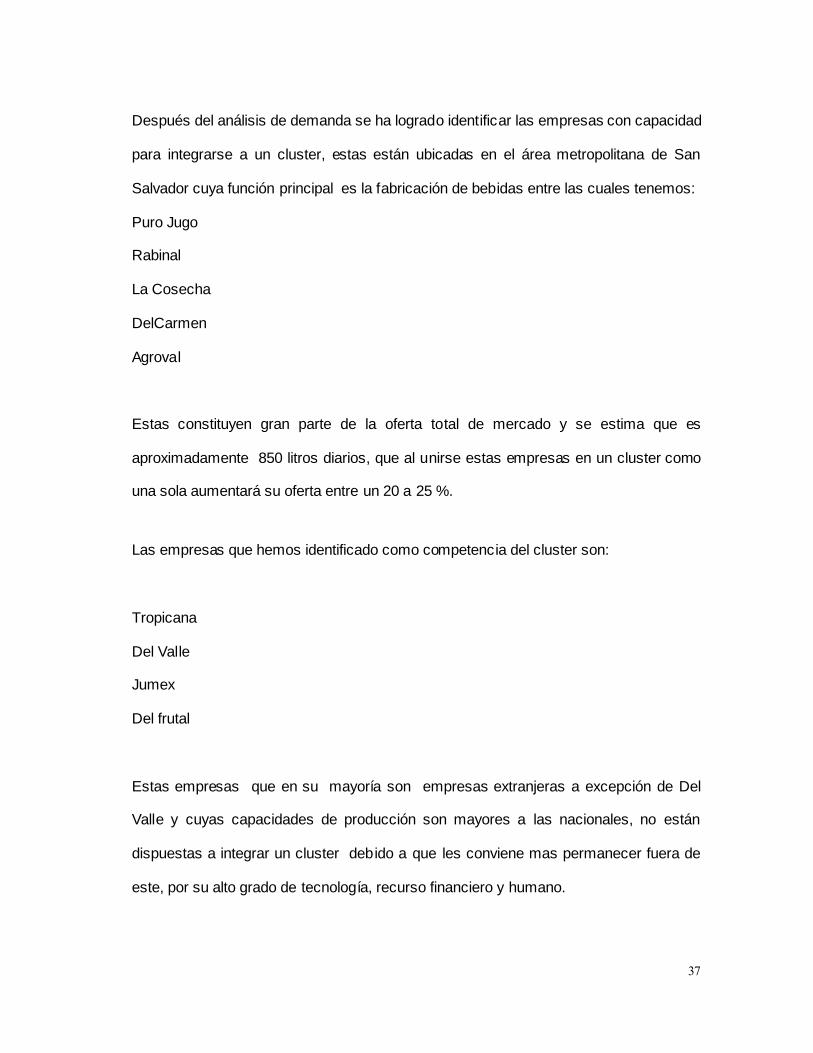

Después del análisis de demanda se ha logrado identificar las empresas con capacidad

para integrarse a un cluster, estas están ubicadas en el área metropolitana de San

Salvador cuya función principal es la fabricación de bebidas entre las cuales tenemos:

Puro Jugo

Rabinal

La Cosecha

DelCarmen

Agroval

Estas constituyen gran parte de la oferta total de mercado y se estima que es

aproximadamente 850 litros diarios, que al unirse estas empresas en un cluster como

una sola aumentará su oferta entre un 20 a 25 %.

Las empresas que hemos identificado como competencia del cluster son:

Tropicana

Del Valle

Jumex

Del frutal

Estas empresas que en su mayoría son empresas extranjeras a excepción de Del

Valle y cuyas capacidades de producción son mayores a las nacionales, no están

dispuestas a integrar un cluster debido a que les conviene mas permanecer fuera de

este, por su alto grado de tecnología, recurso financiero y humano.

38

A estas empresas se les sumaran todas las empresas micro (muy difícil de mencionar

cada una de ellas) que talvez están interesadas en integrarse pero que debido a los

recursos con que cuentan les es casi imposible asociarse.

1.5.1 Proyección de la oferta

Para la proyección de la oferta se ha tomado en cuenta la capacidad instalada de

la maquinaria de producción la cual empezará a producir el primer año el 75% y

cuyos incrementos se harán conforme va ir incrementando la proyección de la

demanda la cual se ha explicado anteriormente. Los incrementos serán del 4%

anual empezando desde el primer año por lo que este será de 80% y así

sucesivamente hasta llegar al quinto año, que no será del 96%, sino que se

extenderá al 100% ya que la demanda lo permite.

A continuación se presenta la tabla en la cual se proyecta la oferta total para los

cinco años:

AÑO OFERTA TOTAL

ANUAL

2001 377,264 LTS.

2002 396,127 LTS.

2003 414,990 LTS.

2004 433,854 LTS.

2005 471,580 LTS.

Para la proyección de la oferta futura se tomo de año base el 2001 en el cual se

reflejan 377,264 litros de ventas Anuales, los cuales son el producto de vender

diariamente un promedio de 1,122 litros tomando como base siete días a la semana.

39

1.6 Análisis de precios

Para el análisis de precios del producto es necesario tomar en cuenta en primer lugar

los precios de la competencia que se mueven en el mercado local. Partiendo de esta

premisa se debe realizar una relación cual es costo-utilidad esperada para el

establecimiento de precios según el tamaño y cantidades de ventas.

También es necesario considerar que debido a que este producto se fabricara bajo

condiciones de alianzas estratégicas (Cluster), su costo sé vera afectado en una

disminución sustancial en comparación de los costos de los competidores, obteniendo

así un amplio margen para determinar la utilidad esperada y así también establecer el

precio.

A continuación se presenta un listado de precios de los distintas marcas de jugos por

establecimiento en el mercado:

ESTABLECIMIENTOS MARCA MEDIDA PRECIO EN COLONES

GIMNASIO DEL CARMEN 1 Lts. ¢11

SUPERMERCADOS RABINAL 1 Lts. ¢12

LA COSECHA 1 Lts. ¢14

RESTAURANTE PURO JUGO 1 vaso ¢12

DEL CARMEN 1 vaso ¢11

HOTELES AGROVAL 1 vaso ¢14

PURO JUGO 1 vaso ¢12

40

1.7 Análisis de comercialización

El propósito de este análisis es el de determinar la estrategia que en una forma optima

combine tres de las cuatro variables controlables del mercado, las cuales son: el

producto, la plaza o distribución y la promoción. Identificando la cuarta variable: precio,

posterior al calculo del costo unitario.

1.7.1 Producto

El producto a comercializar será de un litro y un galón el cual es 100% natural,

esto indica que no llevara ningún preservante, colorante y sabores artificiales.

En el capitulo ll se muestran los factores nutricionales.

1.7.2 Plaza o Distribución

La elección del canal de distribución o intermediarios a utilizar para la venta del

producto será de forma directa, es decir del fabricante al distribuidor tomando

encuenta que un 61% de las 20 empresas encuestadas identifican a los

distribuidores como su punto o establecimiento de venta, además en este estudio

no se ha tomado en cuenta al consumidor final debido a que este no forma parte

de los integrantes que conforman un cluster. (Ver Anexo # 3, pregunta # 11)

1.7.3 Promoción

Se define como promoción, a todas aquellas actividades que impulsan o muevan

el producto hacia un cliente o consumidor, sean estos actuales o potenciales.

Para hacer promoción se requiere de actividades tales como: la publicidad, la

venta, las relaciones publicas, las rebajas, descuentos.

41

Para el caso particular del jugo de naranja que es 100% natural, se identifica la

necesidad de informar a los distribuidores sobre el producto por medio de

boletines informativos sobre los beneficios de este.

En el caso de la venta de este tipo de producto, se hace necesario utilizar las

técnicas de merchandising o mercado en el punto de venta; lo cual se define

como todas aquellas actividades que se ejecutan en dicho punto especifico de

venta, con el objeto de provocar la compra de los productos en el preciso

momento en que el comprador se encuentra presente.

Las relaciones públicas, como una labor de apoyo a la promoción, contribuyen a

impulsar el producto.

Esta parte de la promoción en que la empresa se comunicará con sus clientes

(distribuidores) y la comunidad misma, le permitirá a la empresa proyectar una

imagen de servicio, conduciendo toda esta identificación, a mejorar en forma

continua el posicionamiento tanto del producto como de su marca.

1.8 Análisis del medio

1.8.1 Factor económico

La política Económica que actualmente ejecuta el gobierno central permitirá que

el proyecto se desarrolle bajo una economía de libre mercado; en libre

competencia con las oportunidades que esta misma le brinde. En cuanto a los

indicadores económicos tales como inflación, índice de volumen de la actividad

económica, crecimiento económico, al igual que el índice de los precios al

consumidor se muestran positivos y favorables para la ejecución del proyecto

42

Esto en adición a la tendencia de consumo detectada en el estudio de mercado,

permite pronosticar los niveles de demanda aceptables para la puesta en marcha

del proyecto.

1.8.2 Factor socio - cultural

El jugo de Naranja, en términos generales, es un alimento ampliamente aceptado

por la sociedad salvadoreña dado el conocimiento de los valores nutricionales

que presenta.

Para el caso específico del jugo se puede identificar la necesidad de dar a

conocer las bondades de este producto.

Tomando en cuenta todo lo anterior se puede establecer que el factor socio

cultural se convierte favorable, siempre y cuando se informe a los consumidores

potenciales sobre los beneficios del jugo de naranja.

1.8.3 Factor tecnológico

Para efectos de elaboración del producto en cuestión, el equipo de proceso, se

encuentra disponible en el exterior, por lo que se hace necesario importar dicho

equipo al país, si hay necesidad de importar la maquinaria. Consecuentemente

se puede establecer la disponibilidad de dicho equipo para la ejecución del

proyecto. Las características especificas se definen en el Capitulo ll “ Estudio

técnico”.

1.8.4 Factor político - legal

La respuesta gubernamental ha sido la de poner en practica el Plan Nacional de

43

Competitividad y dentro del esquema de alianzas estratégicas (“cluster”) entre

empresas dedicadas a una actividad económica.

Además, señala que esa estrategia también servirá a largo plazo para alcanzar el

desarrollo sostenido, porque facilitara que los sectores involucrados ganen

competitividad, entre el mercado mundial y obtengan beneficios de la

globalización.

1.9 Estrategia comercial

La estrategia comercial o marketing mix es aquella combinación de las variables

controlables del mercado, que le permiten a la empresa comercializar el producto

conocido como jugo de naranja.

La mezcla de mercado (producto, precio, plaza y promoción ), que al ser utilizada en

una forma sistemática ofrecen a la comercialización del producto una probabilidad alta

de éxito desde su lanzamiento.

1.9.1 Producto

Jugo de Naranja 100% natural, en sus presentaciones de un litro y un galón.

Su contenido nutricional, empaque primario; sus características se definen el

Capitulo ll “ Estudio técnico“

La marca del producto es “DELCARMEN”

1.9.2 Plaza o Distribución

Con la información obtenida en el estudio de mercado, se determióo que se

44

usara un canal de distribución para la comercialización de este tipo de productos

detallado de la siguiente manera.

1.9.2.1 Primer canal

En este caso la empresa buscará distribuidores como hoteles, supermercados,

hospitales, restaurantes y gimnasios que se encuentren dentro de la

segmentación de mercado hecha previamente, en este canal interactúan tanto

el distribuidor como el fabricante ya que es el fabricante quien puede llegar al

distribuidor o viceversa.

En este tipo de canal se espera obtener una venta mucho mayor que con la

de cualquier otro canal.

1.9.3 Promoción

Esta ultima variable de la estrategia comercial nos permitirá “comercializar” el

producto hasta los distribuidores. Para tal efecto se han considerado dos etapas:

1.9.3.1 Merchandansig

En esta etapa de la promoción, se hará uso de charlas breves sobre los

beneficios del producto, degustación del producto, entrega de material escrito

de carácter informativo junto con artículos promociónales, a todos los distintos

distribuidores.

FABRICANTE DISTRIBUIDOR

45

Los puntos de venta serán decorados con los respectivos afiches, anuncios de

precio y señales impresas para llamar la atención del consumidor.

De igual forma en los respectivos puntos de compra se utilizara los espacios

de anaquel o góndola que permita una ubicación rápida por parte del

consumidor, incitado con esto a la compra inmediata.

Para tal efecto este tipo de promoción se hará únicamente en los

establecimientos donde el consumidor final reconozca la marca del producto

los cuales serán supermercados y gimnasios.

1.9.3.2 Ventas

Una vez determinados los precios de venta para los distribuidores se

procederá a la comercialización, por medio de la fuerza de ventas preparada

para tal efecto, en conjunto con el equipo designado

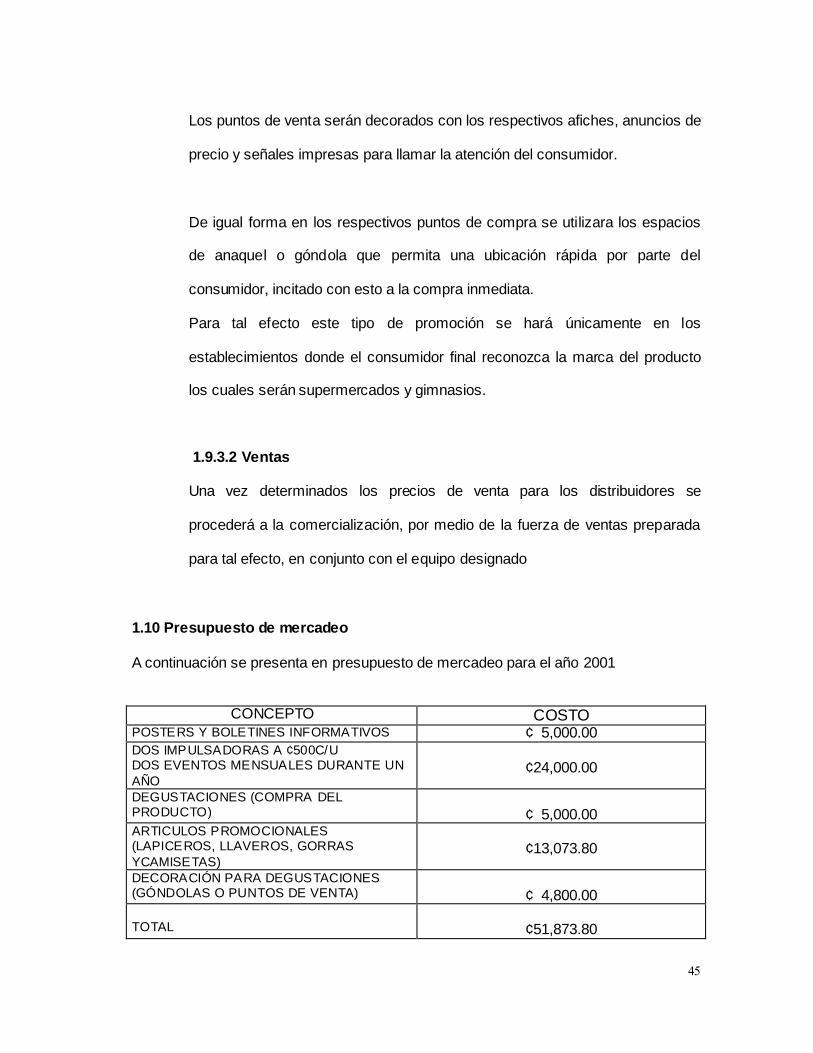

1.10 Presupuesto de mercadeo

A continuación se presenta en presupuesto de mercadeo para el año 2001

CONCEPTO COSTO POSTERS Y BOLETINES INFORMATIVOS ¢ 5,000.00 DOS IMPULSADORAS A ¢500C/U DOS EVENTOS MENSUALES DURANTE UN

AÑO

¢24,000.00

DEGUSTACIONES (COMPRA DEL PRODUCTO)

¢ 5,000.00

ARTICULOS PROMOCIONALES (LAPICEROS, LLAVEROS, GORRAS

YCAMISETAS)

¢13,073.80

DECORACIÓN PARA DEGUSTACIONES (GÓNDOLAS O PUNTOS DE VENTA)

¢ 4,800.00

TOTAL

¢51,873.80

46

1.11 Conclusiones del estudio de mercadeo

1.11.1 Conclusiones del a investigación dirigida al os fabricantes

En Base a la información obtenida por la investigación se seleccionaron las

empresas con capacidad para integrar un cluster, tomando en cuenta los

siguientes factores.

Factor financiero.

Capacidad y Voluntad para integrarse a un Cluster.

Tamaño de la empresa.

Del universo comprendido por 20 empresas se concluyo que solo el 20 % (4

empresas) conocían el significado de la palabra Cluster pero que al

explicárseles por medio de una hoja informativa relacionaban ese términos

con alianzas estratégicas, integración, asociatividad, cooperación y todos los

beneficios relacionados con dicho termino. (seguridad, competitividad y

crecimiento)

La mayor parte del las empresas encuestadas (70% ) no poseen acceso al

crédito por parte del sector bancario, por lo que este tipo de empresas se ven

amenazadas a la competencia internacional.

Se ha determinado que el producto que vende el cluster (jugo de naranja

100% puro) va ir dirigido a la clase media hasta alta.

47

La mayor parte de empresas fabricantes utilizan a los distribuidores (

supermercados, restaurantes, refresquerías, hoteles, hospitales y gimnasios)

como su canal de distribución para vender sus productos.

Las empresas seleccionadas para integrar un cluster son 5 las cuales se

mencionan a continuación: Rabinal, Puro Jugo, La cosecha, Del Carmen y

Agroval

1.11.2 Conclusiones del a investigación dirigida al os distribuidores Se concluyó que existe una demanda insatisfecha del 38% que manifestaron

su inconformidad den o adquirir el producto por las siguientes razones :

Precio Alto, producto perecedero, lo fabrican por su cuenta, necesita

refrigeración os implemente n ole encuentran ningún beneficio.

Además se identificó que las presentaciones en la que los distribuidores

suelen comprar ese Litro con el 28.85% ye l galón con un 63.46%.

Además del universo de 220 distribuidores se seleccionaron 100

establecimientos debido a la zona geográfica en la que se encuentran y a la

que van ir dirigidos los productos que son de clase media hasta alta, debido a

que se busca permanencia del producto en mercados estratégicos

seleccionados.

1.11.3 Conclusiones del a investigación dirigida a los productores

agrícolas.

48

Son las empresas que están en capacidad para integrar un cluster debido a

que están establecidas en diferentes zonas del país (San Salvador, La

Libertad, Santa Ana y Sonsonate).

Se encuentran bajo buenas condiciones ambientales como agua, altura del

terreno, tierra fértil, accesibilidad, tanto de mano de obra como transporte y en

donde se ha podido comprobar que están bajo las condiciones idóneas

produciendo actualmente productos de alta calidad como consecuencia de su

buena localización, cuido, abonado y control de plagas.

Así como también el tamaño de la empresa, producción, ventas y ubicación.

49

Capítulo II

ESTUDIO TECNICO

50

CAPITULO II

ESTUDIO TECNICO

2.1 Tamaño del proyecto

Para la determinación del tamaño del proyecto se ha tomado en cuenta el número de

empleados con que este cuenta así como también el nivel de tecnología que será

empleada en el proceso.

Según el estudio realizado el proyecto contará con 11 personas para el montaje del

proyecto y 15 personas para la puesta en marcha en el cual están incluidos personal

administrativo, personal operativo, personal de producción y personal de mercadeo y

ventas haciendo un total de 26 personas por lo que este es un proyecto que es

considerado micro a pequeño debido al número de sus trabajadores y al grado de

tecnología con que se cuenta ya que van de la mano porque de este depende el

número de trabajadores que se utilizará en proceso productivo.

También se ha considerado que el nivel de tecnología con que contará el proyecto es

de tecnología semiautomática, ya que necesita de recurso humano como mecánico

para el desarrollo del producto.

2.2 Localización optima del proyecto

Para poder determinar el área donde debe estar ubicada la empresa, existen una

serie de factores que se deben tomar en cuenta, particularmente aquellos que tienen

mejor impacto económico y social para el proyecto, estos factores son:

51

Mano de obra, agua, energía eléctrica, accesibilidad (proveedores y trabajadores),

servicios públicos e infraestructura y muchos otros.

Debido a que las empresas agrícolas que están en mejores condiciones para integrar

un cluster ya están establecidas en diferentes zonas del país (como se ha especificado

anteriormente), bajo las mismas condiciones ambientales como agua, altura del

terreno, tierra fértil, accesibilidad, tanto de mano de obra como transporte; en donde se

ha podido comprobar que están bajo las condiciones idóneas produciendo actualmente

productos de alta calidad como consecuencia de su buena localización, cuido, abonado

y control de plagas; es procedente dejarlas en su ubicación actual porque seria casi

imposible ubicarlas todas en un mismo lugar, el cual incurriría, además, en costos

altísimos y atraso en la producción.

Para la localización de la empresa fabricante se tomaran en cuenta los factores antes

mencionados.

La técnica utilizada para evaluar la localización fue la de los Puntajes ponderados, la

que permite evaluar, ciertamente, de acuerdo a la naturaleza del proyecto.

Para proceder a evaluar la localización de la empresa fabricante se escogieron tres

alternativas, las cuales fueron:

Ciudad Merliot, zona industrial Plan de la Laguna y zona industrial San Jorge.

52

Después de analizar cada uno de los diferentes factores (Ver Anexo #11), la

alternativa más conveniente para la empresa es la de localizarla en la zona industrial

Plan de la Laguna, debido a que obtuvo el puntaje más alto en comparación con las

otras alternativas, como se observará mas adelante.

2.2.1 Técnica de los puntajes ponderados

Esta técnica utiliza los siguientes pasos para la elaboración más adecuada del

proyecto:

a) Se identifica y selecciona los factores de localización. Uno de los

criterios para seleccionar estos factores pueden basarse en costos y

disponibilidad.

b) Se asigna un coeficiente de ponderación a cada factor de localización,

de manera que el valor del coeficiente sea directamente proporcional a su

importancia relativa, en la ejecución del proyecto.

c) Después de discutir y fijar los criterios, y además de definir la escala de

calificación, se asigna un puntaje a cada alternativa de ubicación, por cada factor

de localización.

d) Finalmente se calcula el producto de puntaje de cada alternativa por el

coeficiente de ponderación respectivo. Se obtiene de la siguiente manera: tantos

productos como factores de localización se hallan considerado. La suma de los

productos de cada alternativa dará el puntaje total para cada una de ellas.

La alternativa con mayor puntaje totalizado es la mejor para el proyecto.

53

2.3 Definición y descripción técnica del producto

2.3.1 Materia prima

La materia prima que se utilizará en la elaboración del producto, serán los

diferentes tipos de naranja los cuales son: sin semilla, corriente y valencia, en

donde se obtendrá una mezcla estandarizada.

El producto es 100% natural, esto indica que no llevara ningún preservante,

colorante y sabores artificiales.

Para garantizar la salud e higiene y al mismo tiempo alargar la vida del producto,

el jugo será pasteurizado (proceso de elevación de temperatura en corto tiempo

que mata las bacterias que descomponen este tipo de producto), garantizando

así su calidad.

Como se mencionó anteriormente que se obtendrá una mezcla estandarizada de

los diferentes tipos de naranja.

54

A continuación se presentan los factores nutricionales resultantes de la mezcla

estandarizada antes mencionada.

FACTORES NUTRICIONALES

Tamaño del producto 1 litro

Calorías 140 calorías de grasa 0

% Diario Requerido*

Total Grasa 0 g 0%

Sodio 0 mg 0%

Potasio 560 mg 16%

Total Carbohidratos 33g 11%

azúcar 28g

Proteínas 2g

Vitamina C 100% Calcio 2%

Tiamina 10% Niacina 4%

Vitamina B6 6% Folate 15%

No es una fuente significante de grasa saturada, colesterol, fibra dietética, vitamina A

y hierro.

*Porcentaje diario de requerimientos basados en una dieta de 2000 calorías diarias.

Fuente: Laboratorio de Análisis Químico - Nutricional

De La Fundación Salvadoreña para El Desarrollo (FUSADES)

55

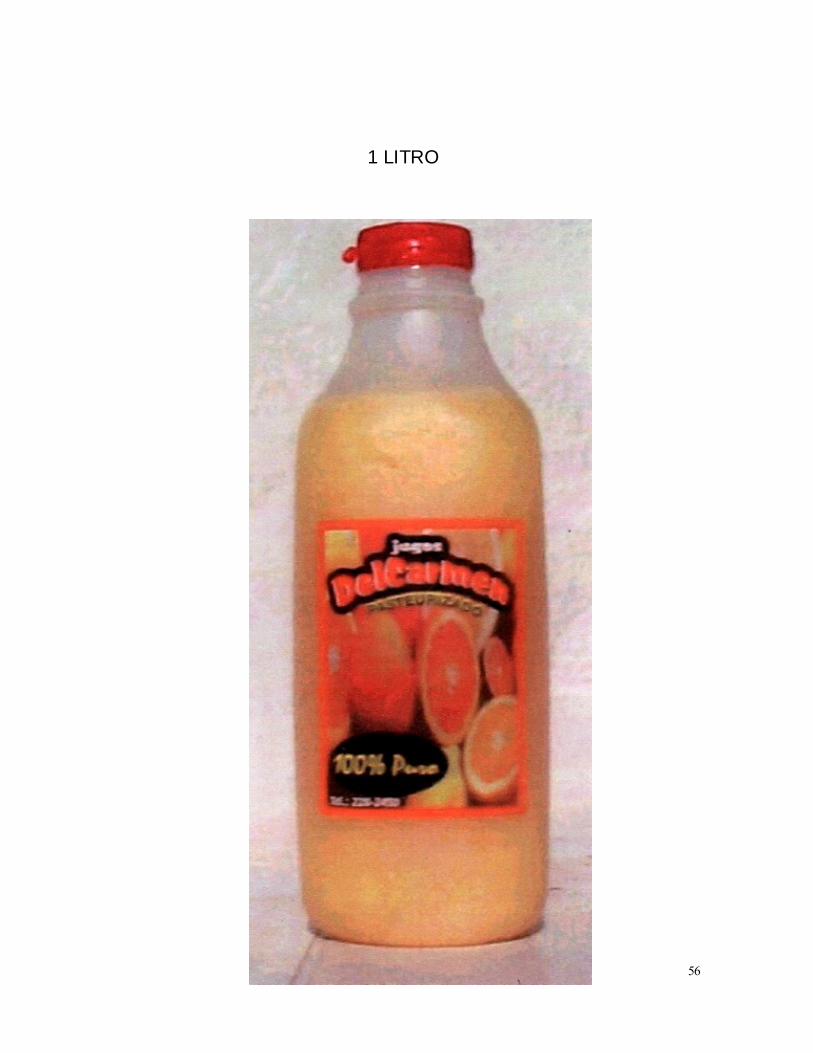

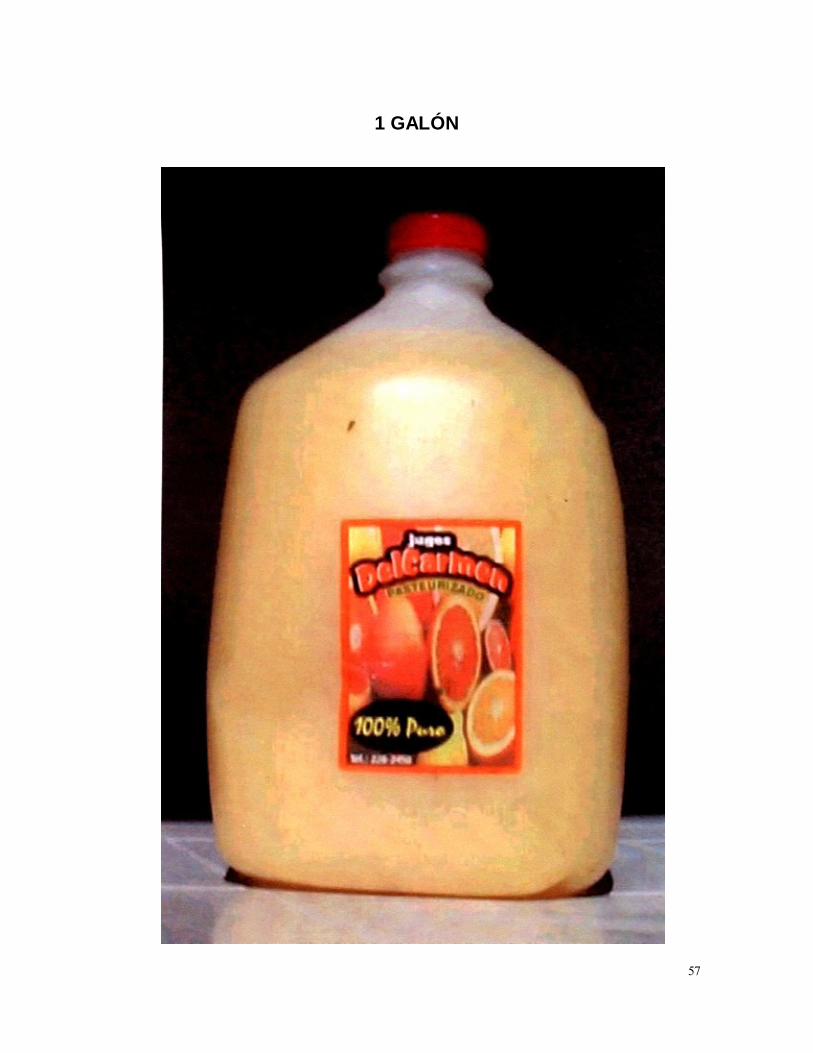

2.3.2 Presentación del producto

El producto será comercializado y distribuido en diferentes presentaciones las

cuales son:

1 litro y 1 galón

Siendo cada una de ellas determinada conforme las necesidades de los que

consumen este tipo de bebidas. (distribuidores)

56

1 LITRO

57

1 GALÓN

58

2.3.3 Empaque

En cuanto al material de empaque o envase este está hecho de un plástico

especial que no permite pasar la luz del sol, ya que no es recomendable para

este tipo de producto porque puede dañarse. Además el envase tendrá tapón

plástico con rosca para tener el producto higiénicamente sellado y disfrutar a

cualquier hora del jugo si no es consumido por completo.

El empaque del producto será proporcionado por los proveedores con los que

actualmente se tienen relaciones comerciales: Matriceria Roxy y Salvaplastic

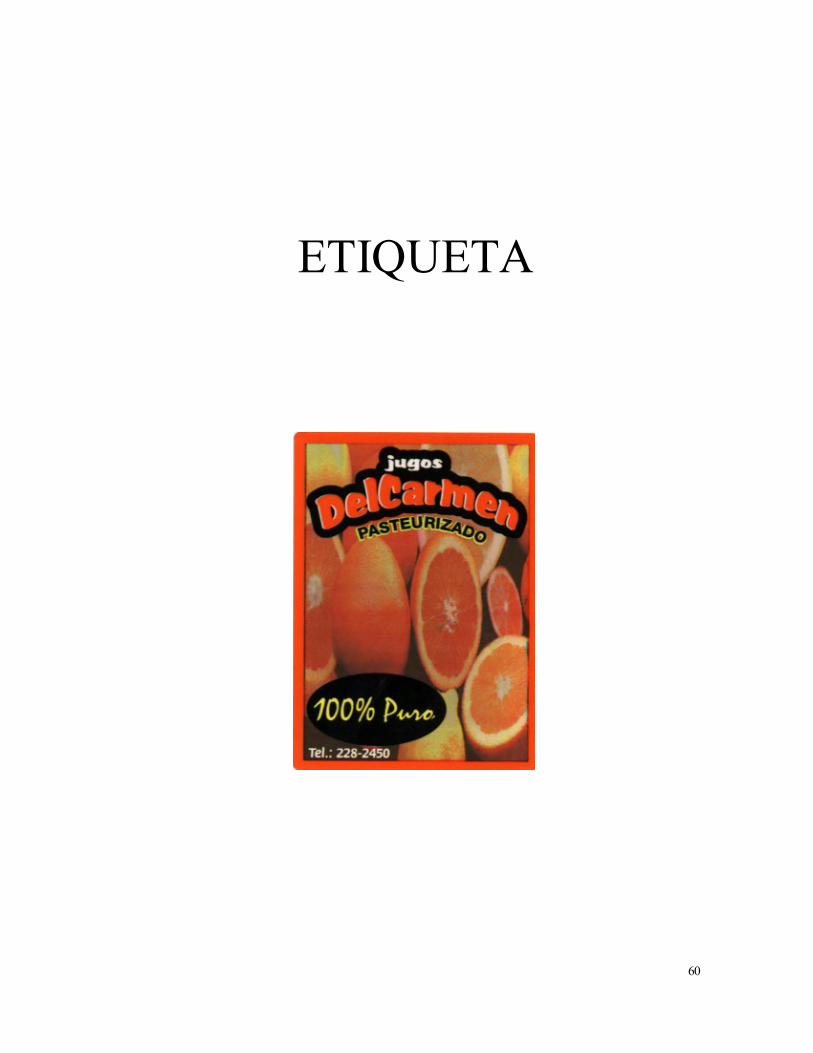

2.3.4 Etiqueta

Se utilizará una etiqueta de tamaño standard para todas las presentaciones de

un material plastificado con una cubierta de barniz brillante para realzar los

colores de esta. El dorso de la etiqueta es autoadhesivo y resistente a la

humedad y bajas temperaturas facilitando de esta manera el pegado al envase y

evitando que se despegue cuando el producto se encuentre en refrigeración.

Esta consta de un fondo de diferentes tipos de naranjas cortadas por la mitad y

otras enteras, utilizando colores vivos y brillantes.

En la esquina inferior izquierda se recarga la naturaleza del producto, el cual dice

100% puro, encerrado en un ovalo de color negro y las letras con un fondo

amarillo.

También se destaca en esta etiqueta la característica especial del jugo con la

palabra PASTEURIZADO, la cual esta ubicada en la parte superior del centro de

59

la etiqueta justo debajo de la marca escrita con menor tamaño y con letras

mayúsculas de color negro y fondo amarillo.

La marca que llevará la etiqueta será: "Del Carmen", la cual se escribe unida y

con las letras D Y C mayúsculas y el resto minúsculas, todas de color anaranjado

y con un fondo de color negro l. Arriba de la marca esta la palabra “jugos” con

letras de menor tamaño, minúsculas y de color blanco con fondo negro.

A continuación se presenta la etiqueta de la marca del jugo de naranja.

60

ETIQUETA

61

2.4 Definición y descripción del proceso de producción

2.4.1 Definición del proceso productivo

El proceso de producción es el procedimiento técnico que se utilizará en la

transformación para obtener el producto deseado. Se identifica como la

transformación de una serie de elementos para convertirlos en productos

mediante una determinada función de producción, representándolo de la

siguiente manera:

+ + = =

2.4.2 Tipo de proceso

2.4.2.1 Tipo de producción

El tipo de producción que se utilizará será el de distribución por producto, el

cual consistirá en agrupar a los trabajadores y el equipo productivo de acuerdo

con la secuencia de operaciones realizadas sobre el producto.

Las fases o etapas del proceso son características de esta distribución con el

uso de transportadores y equipo, que sirven para pasar el producto de una

fase a otra y el trabajo es continuo y se guía por instrucciones estandarizadas.

2.4.2.2 Tipo de proceso

El tipo de proceso que se utilizará será un proceso semi - mecanizado debido

a que existe una alta utilización del personal y del equipo el cual hay un

Estado inicial

Proceso transformador

Producto

final

62

aprovechamiento máximo de la efectividad del trabajador agrupando el trabajo

secuencial en fases o etapas que producen, como mencionamos

anteriormente, una alta utilización de la mano de obra, con un mínimo de

tiempo ocioso.

2.4.3 Descripción del proceso productivo

Recibo de materia prima

El proceso inicia con la recepción de la materia prima (naranja en su estado

natural) y se lleva a cabo en el área que se destina para tal efecto,

el transporte o camión es aparcado en forma conveniente de manera tal que

facilite el ingreso de la materia prima hasta la zona de bodegaje.

Seleccionado o estandarización de materia prima

Esta fase del proceso tiene como propósito seleccionar o estandarizar la materia

prima obtenida de la fase anterior, el cual consiste en apartar las naranjas que

estén dañadas o no cumpla con el tamaño estandarizado (82 mm.)

Aseo de materia prima

Debido a que la materia prima viene sucia, pasa al área de lavado, donde dos

obreros se encargaran de lavar las naranjas (con agua a presión, el cual

contienen una solución), en unas pilas, para que entren limpias al proceso de

producción.

63

Cortado y exprimido

En esta fase entra la materia prima al área de producción en donde se

encuentran las maquinas cortadoras y exprimidoras, este tipo de maquinas tienen

la función de ejecutar estas dos operaciones simultáneamente.

En donde el jugo de naranja cae en unas canaletas adaptadas a la maquina para

ser transportada a granel a un contenedor o deposito para pasar a la próxima

etapa.

Por otro lado, la corteza o cáscara caen en unos depósitos para ser

transportados a la bodega subproductos orgánicos que se pueden utilizar como

abono.

Pasteurizado

El objetivo de la pasteurización es destruir los gérmenes patógenos y la mayoría

de los otros gérmenes, alterando lo menos posible la composición y la estructura

del jugo de naranja. La pasteurización a temperatura baja, es decir, a 75º c

durante 10 minutos.

Este proceso será realizado por medio de una chaqueta que abraza el tanque

cilíndrico en el cual se encuentra el jugo, dicha chaqueta esta llena de agua

caliente o vapor alimentada por una caldera de tamaño pequeño que es la que

mantiene la temperatura de la chaqueta. De esta manera el jugo no esta en

contacto directo con el vapor por lo cual la calidad del jugo no sufre ningún

cambio.

64

Control de calidad

Después de haber completado las fases anteriores pasa a un estricto control de

calidad para medir el nivel de azúcar y el nivel de acidez, así como también el

sabor y la calidad del jugo, todo esto es realizado por una persona especialista

en alimentos.

Llenado y sellado

En esta fase pasa el producto semi - terminado a la maquina de llenado y

sellado. Esta maquina se abastece por medio de una manguera a presión que

llenan un deposito en la parte superior de la máquina, una vez lleno este deposito

de jugo con una capacidad de hasta 60 galones empieza la máquina a operar

llenando los depósitos de 12 hasta 36 galones por minuto dependiendo de la

rapidez del operador para colocar los depósitos vacíos en las bandas sin fin las

cuales son automáticas operadas por la misma persona encargada del manejo

de la máquina que es la misma máquina que sella los depósitos.

Pegado y etiquetado

Esta es la fase en la que pasa ya el producto envasado y sellado para ser

etiquetado.

Esta máquina es alimentada por envases que son trasladados por medios de las

bandas sin fin que empiezan en la fase anterior de llenado, al mismo tiempo esta

máquina es alimentada por una bobina circular que es la que contiene las

calcomanías con la marca del producto la cual se encuentran ubicada a un

costado de la máquina justo enfrente de las bandas donde se encuentran los

depósitos listos para ser pegados con las etiquetas.

65

Esta máquina lleva una velocidad de pegado de calcomanías igual a la velocidad

de la banda ya que es esta la que activa la máquina selladora cada vez que entra

un envase de jugo por medio de la banda activa un dispositivo de la máquina

para que esta de manera casi instantánea pegue la calcomanía al momento que

vaya pasando por la bobina abastecedora.

Fase de control de calidad

Esta es la última fase de control de calidad en la cual se hace un examen

minucioso del producto escogiendo este al azar y haciendo pruebas tanto

internas del producto en si de análisis de laboratorio como pruebas extrínsecas

de control de envase viñeta y tapa rosca.

2.5 Diagrama de flujo

Este es el método más sencillo para representar un proceso, debido a que posee

información detallada de cada proceso, donde se usa una simbología

internacional aceptada para representar las operaciones efectuadas.

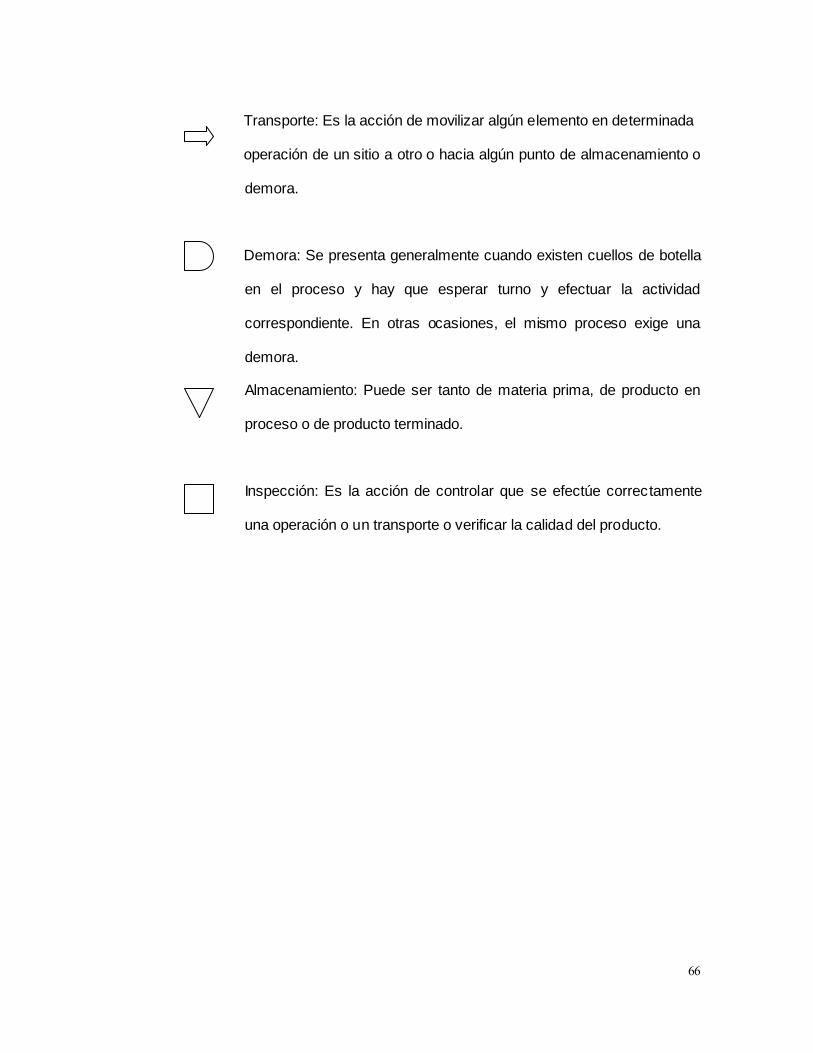

2.5.1 Simbología

Operación: Significa que se efectuará un cambio o transformación en

algún componente del producto, ya sea por medio físicos, mecánicos,

o químicos, o la combinación de cualquiera de los tres.

66

Transporte: Es la acción de movilizar algún elemento en determinada

operación de un sitio a otro o hacia algún punto de almacenamiento o

demora.

Demora: Se presenta generalmente cuando existen cuellos de botella

en el proceso y hay que esperar turno y efectuar la actividad

correspondiente. En otras ocasiones, el mismo proceso exige una

demora.

Almacenamiento: Puede ser tanto de materia prima, de producto en

proceso o de producto terminado.

Inspección: Es la acción de controlar que se efectúe correctamente

una operación o un transporte o verificar la calidad del producto.

67

68

2.6 Requerimiento de maquinaria 2.6.1 Máquina cortadora y exprimidora

Esta máquina de marca ZUMEX 38 SUPER, consiste de alimentador automático,

deposito de retención de fruta, salida de cortezas (cáscara) con sistema de

seguridad.

Con una capacidad de cortar y exprimir 25 naranjas por minuto, con un consumo

de energía eléctrica de 280 w., un sistema anti volqueo, fácil desmontaje para su

limpieza.

Esta tiene ruedas direccionales y autiblocantes, con un sistema de paro

automático por detectores inductivos, sistema circular rotatorio que facilita la

salida de la corteza sin tener contacto con el jugo.

Posee un programador-contador digital, programador digital con posibilidad de

elección de frutas a exprimir desde 1 a 99 y contador de las mismas.

2.6.2 Tanque para mezcla enchaquetado (Pasteurizadora)

Marca METALOPAK, que incluye un tanque para mezcla de enchaquetado con

capacidad de pasteurizar a una temperatura baja de 75º c durante 10 minutos.

Con un consumo de energía de 220 volts, el tanque fabricado en acero INOX de

1/8 pulido sanitario, con una capacidad de 64 galones. Posee un motor de 1/4

H.P. con su arrancador, patas de tubo redondo de 2" acero INOX con sus

planchas de lámina de 1/4".

69

Nivel para indicar la cantidad de agua en la chaqueta, indicadores de temperatura

para el producto y para el líquido en la chaqueta, niples para la entrada y salida

del líquido en la chaqueta con sus respectivas válvulas de bronce, tapadera para

el tanque y 2 quemadores para el tanque con gas propano.

2.6.3 PH-metro y Brixometro

Estas tendrán uso para el control de calidad del producto, el PH-metro sirve para

medir el nivel de azúcar del jugo y el Brixometro sirve para medir el nivel de

acidez del jugo.

2.6.4 Compresores de aire acondicionado

Este compresor Marca CARRIER de 25,000 Btu. que es alimentado por corriente

220v estará en el cuarto frío para mantener a temperaturas bajas el producto ya

terminado.

2.6.5 Máquina llenadora y selladora

Marca METALOPAK de 6 boquillas. Sistema Dosificado, el sistema dosificador es

por medio de un pistón que se abre y se cierra durante un determinado tiempo y

así lograr la dosificación adecuada, lleva un tanque con capacidad de 60 galones

y una banda de colocación de botes manual con su riel, fabricada en acero INOX.

2.6.6 Máquina etiquetadora

Marca Anker cuya capacidad promedio es de unos 30 envases por minuto. Esta

máquina es alimentada por electricidad a 220v.

70

Para el cambio de un tamaño a otro en envases se hace en cuestión de minutos

de manera manual y no se necesitan ningún tipo de herramientas especiales.

2.6.7 Compresor para tirar agua

Marca Coleman cuya capacidad es de hasta 10 galones de agua a presión y que

es alimentado por corriente a 110v mediante un generador de 2 caballos y medio

de potencia.

Este será utilizado para lavar la materia prima a presión antes de pasar a la fase

de producción.

71

2.6.8 Cuadro de requerimiento de maquinaria y precio

Numero de

Máquinas

NOMBRE DE MAQUINA

ESPECIFICACIONES PRECIO

2 Exprimidora Y Cortadora

Marca: ZUMEX 38 SUPER Capacidad de: 25 naranjas x min., Consumo de: 280w

¢ 45,000.0 c/u

1 Pasteurizadora Marca:METALOPAK que incluye un tanque para mezcla enchaquetado. Corriente de: 220 volt. Capacidad de: 64 Gal. El sistema de enfriamiento con 110volt. Y bomba para impulsar el agua refrigerada.

¢95,100.00

1 Máquina dosificadora de

líquidos (llenadora y selladora)

Sistema de dosificador marca METALOPAK de 6 boquillas alimentadas por un tanque por gravedad. Capacidad de: 60 Gal. Banda de colocación de botes con su riel en acero inoxidable.

¢31,000.00

1 Etiquetadora Marca: Anker. Capacidad promedio:30 envases x min. Corriente: 220 volt.

¢63,000.00

1 PH – metro Mide el nivel de azúcar en el jugo ¢1,000.00

1 Brixometro Mide el nivel de acidez en el jugo ¢ 1.500.00

2 compresores de aire acondicionado

Marca: carrier. Capacidad de:25,000 btu c/u. Corriente: 220 volt.

¢ 7,500.00 c/u.

1 compresor para tirar agua a presión

Marca: Coleman Capacidad de:10 Gal., Corriente :110 volt. Potencia: 2 1/2 caballos.

¢ 7,500.00

TOTAL ¢304,100.

72

2.7. Diagrama de Distribución de la planta.

En este diagrama se presenta la distribución física de la planta, en el cual se

observan las diferentes áreas de esta.

Este es un plano hecho a escala el cual esta representado las diferentes

medidas de cada una de las áreas anteriormente mencionadas, el cual esta

ilustrado a continuación.

2.8 Distribución de la planta en el terreno

Una buena distribución de los edificios en el terreno es la que proporciona condiciones

de trabajo aceptable y permite la operación más económica, a la vez que mantiene las

condiciones optimas de seguridad y bienestar para los trabajadores.

Se ha tomado en cuenta para la distribución de los edificios en el terreno la integración

total de todos los elementos, así como también, la distancia mínima de recorrido el cual

al tener una visión general de todo el conjunto, con esto tratar de reducir en lo posible

el manejo de materiales, trazando el mejor flujo.

Este tipo de distribución a utilizar permitirá reajustarse fácilmente en un futuro a los

cambios que exija el mercado, para poder cambiar el tipo de proceso de la manera

más económica, si fuera necesario.

Algo muy importante y que se ha tomado en cuenta es la seguridad y el bienestar para

el trabajador, en el diseño se ha seccionado cada una de las etapas de la planta de tal

manera que una no interfiera con la otra, de esta manera se esta brindando al

73

trabajador integridad y motivación para que cada uno este en su área ejerciendo como

especialista o profesional en ella.