Idiomas

Páginas

Jurídico

- 1 -

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE INGENIERIA INDUSTRIAL

DEPARTAMENTO DE GRADUACIÓN

SEMINARIO DE GRADUACIÓN

TESIS DE GRADO

Previo a la obtención del título de:

INGENIERA INDUSTRIAL

ORIENTACIÓN:

GESTIÓN DE LA PRODUCCIÓN

TEMA:

PLAN ESTRATEGICO DE VENTAS DE LA EMPRESA ULTRA

CALL S.A.

Autor:

ROMAN RAMIRES LUIS FERNANDO

DIRECTOR

ING. IND. REA ANDRADE HARTMAN

2001 – 2002

Guayaquil – Ecuador

La responsabilidad de los derechos, ideas y doctrinas expuestas en esta tesis

corresponden exclusivamente al autor.

Luis Fernando Román Ramires

C.I. 110325255-5

- 3 -

DEDICATORIA

Todo el esfuerzo plasmado en esta tesis y durante el proceso de formación como

Profesional dedico a mis Padres, Señor Fredy Enrique Román y Señora Amada Ramirez

Campoverde, por el gran esfuerzo y esmero realizado para educarme y formarme como

persona de bién, además agradezco sus consejos y sus deseos de padres para conmigo, ya que

han sido el inicio del camino de mi vida y que me abren las puertas de mejores oportunidades

de crecer integramente.

- 5 -

CAPITULO I

1 DESCRIPCION GENERAL DE LA EMPRESA

1.1. MARCO REFERENCIAL

La empresa objeto de estudio cuya razón social es ULTRA CALL forma parte de un grupo

de grupo de empresas o distribuidores autorizados que conforman la empresa PORTA

CELULAR. Esta empresa presta servicios de telefonía celular, portanet, equipos y

suministros de computación.

En este estudio se abordará específicamente la línea de prestación de servicios en telefonía

celular. En donde se analizarán los problemas existentes sean estos externos e internos, que

impiden y limitan el crecimiento de la producción de planes tarifarios, Mediante este análisis

se busca elaborar e implementar estrategias que permitan poner bajo control los problemas

detectados y lograr una mayor participación del mercado.

Con el procedimiento descrito en el párrafo anterior, se pretende encontrar e introducir

posibles soluciones que permitan eliminar o poner bajo control los problemas existentes y dar

lugar al cumplimiento satisfactorio y acelerado de metas y objetivos de la organización.

- 7 -

Es importante y justo, hacer constancia de que ULTRA CALL es una empresa muy joven

en el mercado local, solo ha transcurrido ocho meses desde su incursión en este y ha podido

constituirse en uno de los cimientos principales de la empresa madre PORTA, para el

cumplimiento de metas y objetivos (líder en telecomunicación celular del país).

Una de las metas de esta empresa es alcanzar niveles de producción óptimos. Y

consolidarse empresa líder en el mercado local y nacional con la apertura de nuevas

sucursales a lo largo y ancho del país.

ULTRA CALL, es una empresa que ha experimentado un crecimiento importante como

organización se encuentra entre los tres primeros distribuidores de mayor producción de

planes tarifarios y activación de líneas prepago del mercado local y nacional, de esta forma ha

pasado formar parte de un grupo selecto de distribuidores. Además ha sido nombrada como el

distribuidor de mayor crecimiento del año anterior.

1.2 LOCALIZACIÓN GEOGRÁFICA

La empresa esta ubicada en la cuidad de Guayaquil provincia de Guayas en las calles

Chile 1506 y Capitán Nájera sector centro –sur de la cuidad. (Ver Anexo 1)

1.3. INSTALACIONES

La empresa cuenta con infraestructura propia en donde tiene sus instalaciones y desarrolla

sus actividades, además tiene un área de 608 mts2 posee todos los servicios básicos como son

agua, luz, teléfono

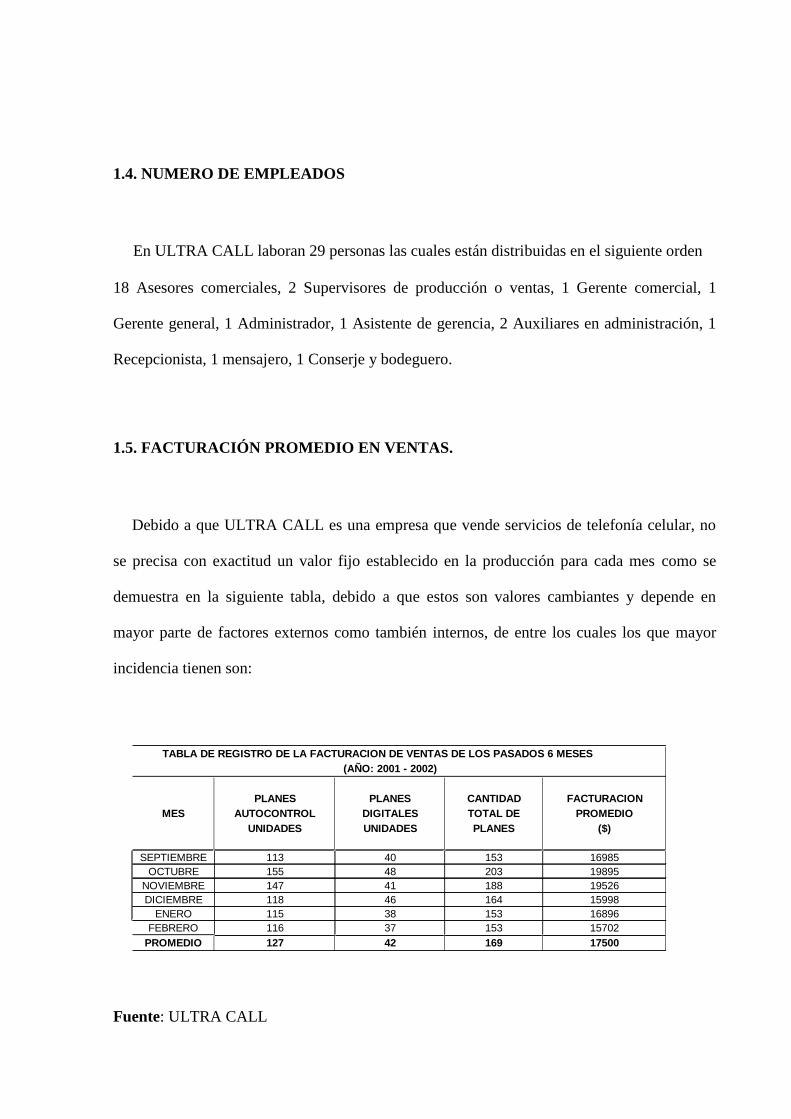

1.4. NUMERO DE EMPLEADOS

En ULTRA CALL laboran 29 personas las cuales están distribuidas en el siguiente orden

18 Asesores comerciales, 2 Supervisores de producción o ventas, 1 Gerente comercial, 1

Gerente general, 1 Administrador, 1 Asistente de gerencia, 2 Auxiliares en administración, 1

Recepcionista, 1 mensajero, 1 Conserje y bodeguero.

1.5. FACTURACIÓN PROMEDIO EN VENTAS.

Debido a que ULTRA CALL es una empresa que vende servicios de telefonía celular, no

se precisa con exactitud un valor fijo establecido en la producción para cada mes como se

demuestra en la siguiente tabla, debido a que estos son valores cambiantes y depende en

mayor parte de factores externos como también internos, de entre los cuales los que mayor

incidencia tienen son:

TABLA DE REGISTRO DE LA FACTURACION DE VENTAS DE LOS PASADOS 6 MESES(AÑO: 2001 - 2002)

PLANES PLANES CANTIDAD FACTURACIONMES AUTOCONTROL DIGITALES TOTAL DE PROMEDIO

UNIDADES UNIDADES PLANES ($)

SEPTIEMBRE 113 40 153 16985OCTUBRE 155 48 203 19895

NOVIEMBRE 147 41 188 19526DICIEMBRE 118 46 164 15998

ENERO 115 38 153 16896FEBRERO 116 37 153 15702

PROMEDIO 127 42 169 17500

Fuente: ULTRA CALL

- 9 -

Gerencia Comercial

Según la tabla de las ventas históricas de los pasados seis meses anteriores ULTRACALL

tiene la siguiente facturación promedio:

Ventas promedio por/mes = 169

Ventas promedio por/año = 2028

Composición en porcentaje de las ventas promedio

Ventas de planes autocontrol = 127 de 169; % de composición de ventas totales = 75%

Ventas de planes digitales = 42 de 169; % de composición de ventas totales = 25%

1.5.1. FACTORES EXTERNOS

Dentro de este grupo intervienen los siguientes factores.

a) Las condiciones cambiantes del mercado.- Estos ejercen su efecto en la medida en que

la demanda del servicio sufre variaciones por temporadas, así por ejemplo los meses donde

se concentran los índices mas altos en la producción en la venta de este servicio son los

meses de : Octubre, Noviembre, Diciembre, Mayo y por lo contrario los demás meses

restantes.

Cada uno de estos meses fundamenta su posición de temporalidad en la variación de la

demanda del servicio debido a que cada uno de estos contiene fechas cívicas, recordatorias, de

homenaje, de inicio de clases, etc. Que participan directamente en la demanda del mercado.

b) El poder adquisitivo del mercado.- Este incide de igual forma que el factor

anteriormente descrito debido a que todas las personas que gustan y necesitan del servicio no

están en capacidad de adquirir un crédito como lo es el servicio de telefonía celular y en la

mayoría de los casos los que ya tienen el servicio pero en el sistema prepago, el mismo que se

caracteriza por el pago adelantado de el servicio que se requiere.

1.5.2. FACTORES INTERNOS

Entre estos factores se citan los siguientes:

a) La poca variedad de equipos comerciales (EN PORTA) que sirvan para brindar

alternativas para el servicio y fomentar la producción.

b) Los requisitos que se deben tener por parte de los solicitantes del crédito también se

constituyen en uno de los factores principales que intervienen en el desarrollo de la

producción. Entre los requisitos que se solicitan por parte de PORTA CELULAR para las

personas que aplican al crédito son los siguientes:

- Aplican solicitantes con tarjeta de crédito, la cual debe tener cupo disponible y además

este debe representar un mínimo equivalente al valor de dos tarifas básicas tendiendo este a

ser mayor según el tipo de plan o servicio que soliciten.

_ Aplican solicitantes con una cuenta corriente para planes tarifarios auto controlados,

y planes tarifarios o abiertos de mayor extensión del servicio. La aplicación a estos planes

depende del movimiento de la cuenta y de los saldos que se mantengan a ella.

- 11 -

- También aplican solicitantes con cuentas de ahorro en este grupo se concentran la mayor

cantidad de solicitudes en donde los requerimientos son más estrictos de entre los cuales se

citan los siguientes: Cuenta con más de seis meses de haber sido abierta, mantener buenos

saldos, tener estabilidad laboral, la tarifa del plan solicitado debe representar el 10% de sus

ingresos y además estos deben ser comprobables, etc. Ver solicitud de crédito para planes

tarifados en el (Anexo # 2)

1.5.3 PROMEDIO EN VENTAS

Debido a que la producción es variable, se ha promediado un valor de ventas de los seis

meses anteriores y además se ha establecido un margen porcentual de variabilidad sobre este

valor.

Las ventas promedio expresadas en términos monetarios están comprendidas en un valor

de $ 25.000/mes con un margen de variación de ± 10%.

Nota: Esta cifra ha sido proporcionada por la Gerencia General de Ultra Call, la cual

corresponde al valor promedio de ventas de los seis meses anteriores y que esta compuesto

por la siguiente descripción:

Del promedio indicado el 70% representa los ingresos de planes tarifados y el 30% restante

son la facturación de activaciones de líneas prepago y la venta de tarjetas prepago.

1.5.4 BASES PARA CALCULAR LA PRODUCCIÓN.

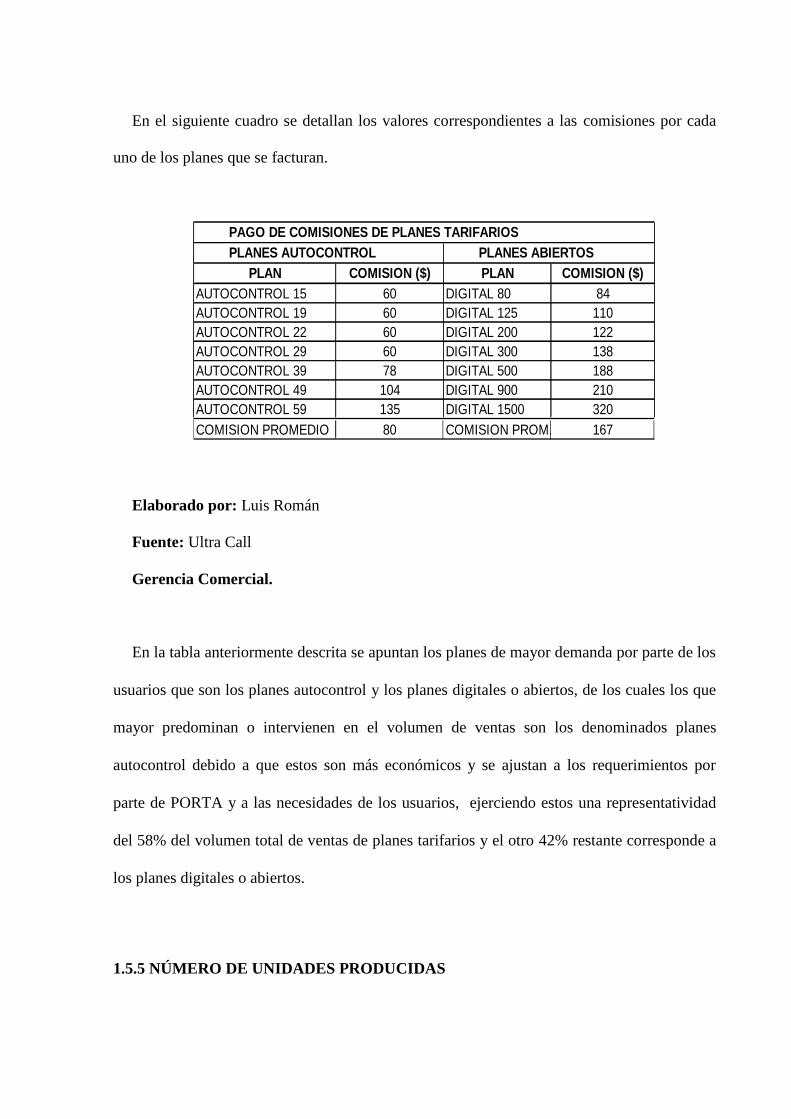

En el siguiente cuadro se detallan los valores correspondientes a las comisiones por cada

uno de los planes que se facturan.

PAGO DE COMISIONES DE PLANES TARIFARIOS PLANES AUTOCONTROL PLANES ABIERTOS

PLAN COMISION ($) PLAN COMISION ($)AUTOCONTROL 15 60 DIGITAL 80 84AUTOCONTROL 19 60 DIGITAL 125 110AUTOCONTROL 22 60 DIGITAL 200 122AUTOCONTROL 29 60 DIGITAL 300 138AUTOCONTROL 39 78 DIGITAL 500 188AUTOCONTROL 49 104 DIGITAL 900 210AUTOCONTROL 59 135 DIGITAL 1500 320COMISION PROMEDIO 80 COMISION PROM. 167

Elaborado por: Luis Román

Fuente: Ultra Call

Gerencia Comercial.

En la tabla anteriormente descrita se apuntan los planes de mayor demanda por parte de los

usuarios que son los planes autocontrol y los planes digitales o abiertos, de los cuales los que

mayor predominan o intervienen en el volumen de ventas son los denominados planes

autocontrol debido a que estos son más económicos y se ajustan a los requerimientos por

parte de PORTA y a las necesidades de los usuarios, ejerciendo estos una representatividad

del 58% del volumen total de ventas de planes tarifarios y el otro 42% restante corresponde a

los planes digitales o abiertos.

1.5.5 NÚMERO DE UNIDADES PRODUCIDAS

- 13 -

Para establecer este valor se debe tomar en cuenta el valor total del volumen de facturación

mensual que es de $ 25000 ± 10% de este valor solamente el 70% corresponde a la

facturación de planes tarifarios es decir la cantidad de $ 17500. Este valor esta compuesto por

la facturación de planes autocontrol en un porcentaje del 58% y el 42% para planes digitales o

abiertos.

La comisión promedio de los planes autocontroles es de $ 80/u, y el de los planes digitales

o abiertos es de $ 167/u.

Entonces el valor de $ 17500 correspondiente al valor de facturación promedio mensual de

planes tarifarios estaría representado por el 58% de planes autocontrol y el 42% de planes

digitales o abiertos; es decir $ 10150 y 7350 respectivamente.

De donde: $10150/$80 = 127 unidades o planes autocontrol / mes (promedio)

: $7350/$174= 42 unidades o planes digitales abiertos / mes (promedio)

1.6. TAMAÑO DE LA EMPRESA.

Para establecer el tamaño de la empresa se ha considerado compararla con otras empresas

que tienen la misma actividad comercial y prestan el mismo de servicio, también se ha

considerado la facturación promedio en ventas quedando clasificada como mediana empresa.

1.7 VISIÓN, MISIÓN, Y CULTURA CORPORATIVA

Visión.- Constituirse en la empresa número uno de este sector del mercado marcando la

diferencia en asesoramiento y prestación de servicios con eficiencia y calidad.

Misión.- Brindar servicios de telecomunicación con tecnología celular cumpliendo con las

más altas exigencias y requerimientos de nuestros clientes para constituirse en la distribuidora

número uno en la venta de planes tarifarios y exceder las proyecciones de rentabilidad

esperada por sus accionistas.

.- Obtener una mayor participación en el mercado con la apertuta de nuevas sucursales o

integrando a su organización subdistribuidores en las demás cuidades de la Costa.

Cultura Corporativa.- La cultura que se maneja a nivel de organización es la de servicio

con calidad, ya que cada uno de los niveles de la organización se entrenan y se desenvuelven

en base a esta filosofía que les permite competir y permanecer en el mercado.

1.8 ESTRUCTURA DE LA ORGANIZACIÓN.

La estructura orgánica de Ultra Call está conformada como se ilustra en el Anexo No 3.

La empresa cuenta con el siguiente recurso humano : Un Gerente General, 1 Gerente

Comercial, 2 Supervisores de Ventas, 18 Asesores comerciales, 1 Jefe de Administración y

Contabilidad, 1 Asistente de Gerencia , 2 Auxiliares en Administración, 1 Recepcionista, 1

Mensajero, 1 Conserje – bodeguero.

- 15 -

Del gerente general: tiene bajo responsabilidad delegar funciones y velar por una óptima

administración de los recursos que maneja la organización.

Del Gerente comercial: tiene la función de velar por el cumplimiento de metas y objetivos

fijados en la producción.

Del Jefe de administración y contabilidad: Organiza y administra la contabilidad de la

empresa y ejecuta labor de liquidación de sueldos y comisiones.

Supervisores de Ventas:- Coordinan y administran el cumplimiento de la proyección

mensual requerida en la producción

Asesores Comerciales: Trabajan la producción ligadas a estrategias y encaminadas al

cumplimiento de metas y objetivos.

Conserje y bodeguero: Da mantenimiento a las instalaciones y mantiene control de la

bodega.

Mensajero: Ejecuta labor de mensajería.

Recepcionista: Ejecuta y administra labor de recepción en la empresa

Asistente de Gerencia: Mantiene vínculo de trabajo directo con la gerencia general.

Auxiliares en la administración: Mantienen vínculo directo con la administración de la

empresa.

1.8.1. ANÁLISIS DE LA ORGANIZACIÓN.

Para realizar el análisis interno de la organización aplicaremos la técnica de FODA

(Fortaleza, Oportunidad, Debilidad, Amenaza.), la cual nos permite conocer la situación

interna real de la empresa.

A continuación se describe el siguiente procedimiento a seguir para la palicación de esta

técnica.

*.- Listar las principales fortalezas internas de la organización

*.- Listar las principales debilidades internas de la organización

*.- Listar las principales oportunidaes externas de la organización

*.- Listar las principales amenazas externas de la organización

*.- Comparar las fortalezas internas con las oportunidades externas y registrar las estrategias

resultantes FO en las respectiva celda.

*.- Comparar las debilidades internas con las oportunidades y registrar las estrategias

resultantes en DO.

*.- Comparar las fortalezas internas con las amenazas externas y registrar las estrategias

resultantes en FA.

*.- Comparar las debilidades internas con las amenazas externas y registrar las estrategias

resultantes en DA.

- 17 -

CONCLUSIONES DEL ANALISIS REALIZADO.

Según los resultados obtenidos del análisis interno realizado a la empresa mediante la

técnica FODA los cuales se describen en la representación esquemática de la matriz FODA.

Ver Pág. 12.

Las oportunidades de la empresa pueden ser cristalizadas mediante el aprovechamiento de

las fortalezas. ESTRATEGIAS EN FO

Las debilidades de la empresa pueden administrarse mediante el aprovechamiento de las

oportunidades. ESTRATEGIAS EN DO.

Las amenazas de la empresa se pueden controlar mediante una buena administración y

aplicación de las fortalezas. ESTRATEGIAS EN FA.

Las debilidades conjuntamente con las amenazas pueden aprovecharse para dar soluciones

que ayuden a reducir al máximo su impacto dentro de la empresa. ESTRATEGIAS EN DA

1.10. DESCRIPCION DEL PROCESO DE LA VENTA

Una venta puede ser gestionada desde un referido o támbien desde un telemarketing.

a.- Desde un referido

b.- Desde un tele marketing.

Desde Un Referido.- Este proceso se inicia en el momento en que el asesor pide

información sobre posibles clientes potenciales o cuando un cliente brinda información de

clientes interesados por adquirir este servicio.

Desde Un Tele marketing.- Este otro proceso se inicia desde la toma de información de

bases de datos o de la misma guía telefónica de una gran cantidad de empresas de nuestro

medio.

Para realizar esta descripción se utilizará el diagrama de las operaciones del proceso y el

diagrama de análisis de las operaciones del proceso respectivamente.

En el diagrama de las operaciones del proceso se muestra la representación secuencial del

proceso de la venta, clasificado en cada uno de los elementos descritos en esta técnica según

corresponda.

En el diagrama de análisis de las operaciones del proceso, se muestra la representación

gráfica y la secuencia de las operaciones e inspecciones que intervienen en el proceso de la

venta de un plan tarifario.

- 19 -

1.10.1 DESCRIPCION DE LAS OPERACIONES DEL PROCESO Y ANALISIS DE

LAS OPERACIONES DEL PROCESO DESDE UN REFERIDO.

Para realizar esta descripción se utilizará el diagrama de las operaciones del proceso y el

diagrama de análisis de las operaciones del proceso respectivamente. En el diagrama de las

operaciones del proceso se muestra la representación secuencial del proceso de la venta de un

referido, clasificando a cada uno de los elementos descritos en esta técnica según corresponda.

VER ANEXO No.4

En este diagrama puede observarse el proceso de venta de un plan tarifario y la

transformación que este experimenta desde su etapa inicial (insumos) que esta representado

por el referido hasta la obtención de las ventas (servicio de telefonía celular).

En el diagrama de análisis de las operaciones del proceso, se muestra la representación

gráfica y la secuencia de las operaciones e inspecciones que intervienen en el proceso de la

venta de un plan tarifario desde un referido. VER ANEXO No 5

1.10.2 DESCRIPCION DE LAS OPERACIONES DEL PROCESO Y ANALISIS DE

LAS OPERACIONES DEL PROCESO DESDE UN TELE MARKETING.

En esta descripción y análisis de las operaciones del proceso de las ventas obtenidas desde

un telemarketing, también se utilizará los diagramas de operaciones del proceso y analisis de

operaciones del proceso en donde:

En el diagrama de las operaciones del proceso se muestra la representación secuencial del

proceso de las ventas obtenidas desde un tele marketing, clasificando a cada uno de los

elementos descritos en esta técnica según corresponda. VER ANEXO No.6

En el diagrama de análisis de las operaciones del proceso, muestra la representación

gráfica y la secuencia de las operaciones e inspecciones que intervienen en el proceso de la

venta de un plan tarifario a través de un tele marketing. VER ANEXO No 7.

Mediante la aplicación del diagrama de las operaciones del proceso de la venta de un plan

tarifario, se puede observar la transformación que este experimenta desde su etapa inicial

(insumos), que esta representado por el referido y el tele marketing hasta la obtención de

venta propiamente dicha (producto terminado). A demás es necesario dejar constancia que

este proceso se cumple en un período mínimo de 2 días laborables y en un máximo de hasta 6

días laborables, esto depende principalmente a la intervención de factores como cumplimiento

de requisitos de los solicitantes. Por ejemplo se tiene como norma que los solicitantes que

aplican con tarjeta de crédito como forma de pago el servicio es acreditado dentro de dos días

- 21 -

laborables, si los solicitantes aplican con cuenta corriente como forma de pago el servicio se

acredita en un plazo de 2 a 4 días y si el solicitante aplica con cuenta de ahorros como forma

de pago el servicio se acredita en un plazo de 4 a 6 días laborables.

Otros requisitos Ver Pág. No 4 numeral. b)

Mediante la aplicación del diagrama de análisis de las operaciones para ambos puntos de

partida del proceso (referido y tele marketing). Se obtuvo como resultado un total de 22

operaciones y 6 inspecciones.

CAPITULO II

2. REGISTRO DE PROBLEMAS

2.1 IDENTIFICACON DE FACTORES EXTERNOS E INTERNOS QUE

AFECTAN LOS OBJETIVOS DE LA EMPRESA.

A continuación se procede a describir los factores extenos e internos que

afectan los objetivos de la empresa Los mismos que han sido obtenidos

mediante el análisis de la organización realizado anteriormente mediante la

palicación de la técnica FODA.

2.1.1 INDENTIFICACION DE FACTORES EXTERNOS.

Los factores externos que tienen mayor repercución en el cumplimiento de los objetivos de

la empresa son los que se detallan a continuación:

La inflación

Poder de Compradores

Competidores y productos sustitutos

Mal manejo del sistema de control de inventarios de teléfonos celulares.

Falta de variedad en equipos de telecomunicación.

- 23 -

2.1.2 IDENTIFIACION FACTORES INTERNOS

Recursos Humanos

Recursos Financieros

Mala Organización

2.2 DESCRIPCION DE LOS PROBLEMAS EXTERNOS

2.2.1 LA INFLACION

La creciente inflación que experimenta nuestra economía, tiene su repercución en el

cumpliemiento de los objetivos de la empresa debido a que si consideramos que la mayor

parte de la población del país es de clase social baja y sus ingresos estan muy por debajo de lo

que se requiere para cubrir las necesidades básicas.

2.2.2 PODER DE COMPRADORES

El poder adquisitivo del mercado en la gran mayoría de solicitantes tienen ingresos muy

por debajo de lo que se requiere para aplicar a un crédito de servicio de telefonía celular y

mantienen sus cuentas bancarias con bajos saldos.

2.2.3 COMPETIDORES Y PRODUCTOS SUSTITUTOS.

Los competidores estarían constituidos por el siguiente grupo:

.- Competidores directos y competidores indirectos.

2.2.3.1 COMPETIDORES DIRECTOS

Este grupo esta compuesto por las siguientes empresas: las demás empresas Distribuidoras

Autorizadas de PORTA, y por la otra operadora BELL SOUTH con todas sus Distribuidoras

Autorizadas esto es en lo que se refiere a los competidores directos.

2.2.3.2 PRODUCTOS SUSTITUTOS O COMPETIDORES INDIRECTOS

En este otro grupo de pueden agrupar todas las empresas que de una u otra forma brinda

servicios de cuminicación interpersonal de las cuales se anota las más usadas en nuestro

medio. Las compañías que prestan el servicio de Beeper o busca persona , grupo dentro del

cual estan la Skytel, Metro, Pegabeeper, Finder entre otras. Tambien se maneja como

alternativa la telecomunicación por radio siendo la gran opción por sus bajos costos de

operación, además las empresas de telecomuniciones del país como los son PACIFICTEL S.A

y ANDINATEL S.A.

Cabe destacar que los productos sustitutos son tomados como alternativas y

especificamente los que prestan servicio de comunicación movil interpersonal.

- 25 -

2.2.4. MAL MANEJO DE: EL SISTEMA DE CONTROL DE INVENTARIO Y

PUNTO DE REPEDIDO.

ULTRA CALL. En los pocos meses que tiene de haber incursionado en el mercado de la

telecomunicación con tecnología celular, ha tenido que limitarse a ser testigo de los

desabastecimientos de equipos o telefonos celulares por parte de la empresa madre PORTA y

con esto dejar solamente en esperanzas el cumplimiento de la producción de planes tarifarios,

este problema se ha repetido por lo menos 2 ó 3 veces en los últimos 7 meses.

2.2.5 FALTA DE VARIEDAD EN EQUIPOS DE TELECOMUNICACIÓN

Existen equipos que simplemente han sido dejados de comercializar por PORTA, dentro de

los cuales la mayoría de estos cumplen con las funciones básicas de servicio y son más

asequibles para solicitantes de bajos recursos.

2.3. DESCRIPCION DE LOS PROBLEMAS INTERNOS-

2.3.1. RECURSOS HUMANOS.

La falta de adiestramiento y capacitación, que se refleja en el incumplimiento en las metas

de ventas del personal se constituyen en factores desalentadores en el rendimiento de un

grupo de ventas Factores que tiene repercusión directa en el desligamiento de las metas

individuales y a nivel de organización.

2.3.2. RECURSOS FINANCIEROS.

La inexistencia de una compensación financiera como canal de distribución para la

ejecución de las ventas deja de ser un factor que persuade al desarrollo del mejor esfuerzo y a

permanecer en sus puestos de trabajo, además esta tiene el potencial de influir en las actitudes

y comportamiento de los empleados estimulándolos a ser más productivos.

2.3.3 ORGANIZACION.

Si no existe la devida planeación en desarrollar de un sistema efectivo que tenga como alta

prioridad la administración de los recursos de la empresa y muy especifacamente el recurso

humano de ventas, se pierde un medio para el logro de un mejor desempeño en la

productividad.

2.3.4 ANALISIS DE LOS PROBLEMAS.

De los factores externos e internos que afectan a los objetivos de la empresa analizaremos

los que se originan dentro de esta (Problemas Internos).

PROBLEMA 1

Recursos Humanos. Asesores comericiales con bajo rendimiento, mala gestión de

asesoramiento del personal de ventas

Causas :Incumplimiento en las metas de ventas por parte de los asesores

:Falta de capacitación y adiestramiento del personal de ventas.

- 27 -

PROBLEMA 2.

Recursos Financieros. La deficiencia de uno de los canales de distribución expresada como

la falta de una compensación financiera ó sueldo Ocasiona la deserción de los asesores

comerciales de sus puestos de trabajo.

Causas :No hay sueldos ni estabilidad para la gestión que realiza el personal de ventas

PROBLEMA 3

Organización. Retiro de subdistribuidores

Causa: Mala administración del personal.

Todos estos problemas plenamente identificados ocasionan que los niveles de ventas sean

bajos generando pérdidas para la empresa . Ver Diagrama Causa-Efecto en la siguiente Pág.

ANALISIS DE FRECUENCIA DE LOS PROBLEMAS

El análisis de la frecuencia de los problemas se lo realizara mediante la utilización de la

tecnica de ANALISIS DE PARETO. En este diagrama de barras se va a identificar y

jerarquizar los problemas según su grado de incidencia El objetivo principal al empleo

de este diagrama es identificar las causas ensenciales de los problemas.

ANALISIS DE PARETO

Para realizar el análisis de la frecuencia de los problemas en el proceso de las ventas se lo

realiza en función de las causas que dan origen a los problemas. Ver AnexoNo 8 donde se

detalla la frecuencia con que se dan los problemas en función de las ventas promedios que se

pierden en los últimos seis meses( septiembre 2001 - Enero 2002)

- 29 -

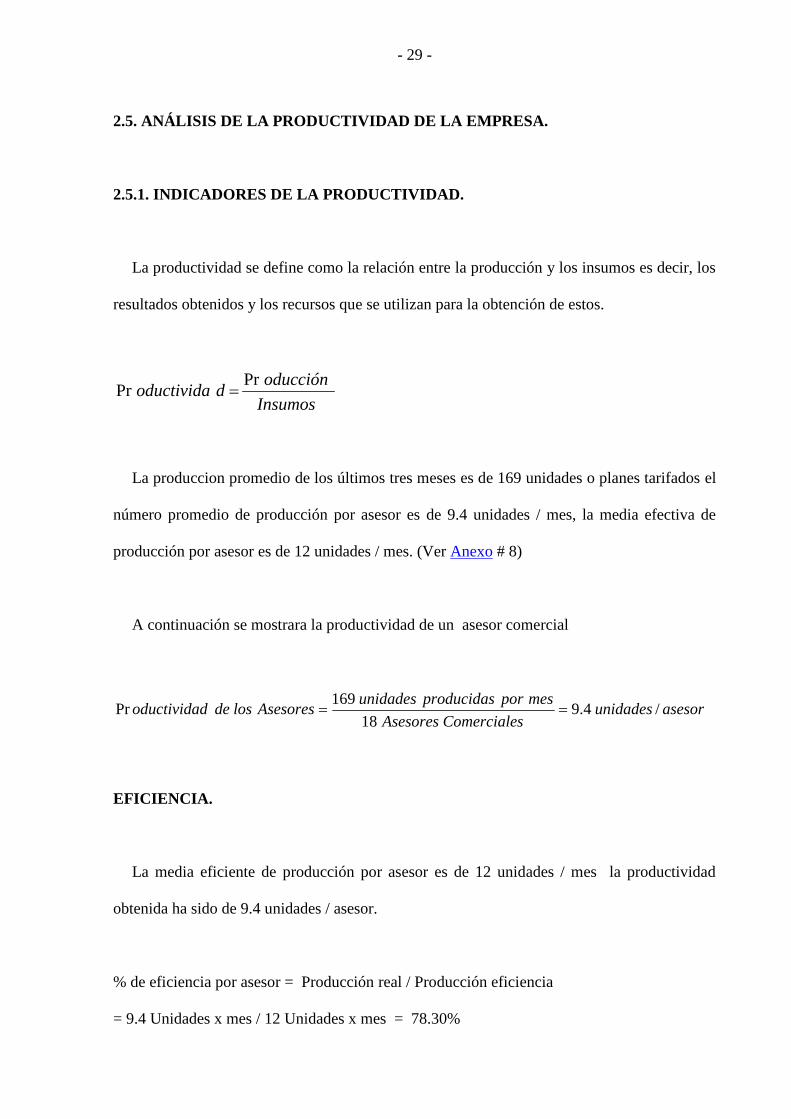

2.5. ANÁLISIS DE LA PRODUCTIVIDAD DE LA EMPRESA.

2.5.1. INDICADORES DE LA PRODUCTIVIDAD.

La productividad se define como la relación entre la producción y los insumos es decir, los

resultados obtenidos y los recursos que se utilizan para la obtención de estos.

Insumos

oduccióndoductivida

PrPr

La produccion promedio de los últimos tres meses es de 169 unidades o planes tarifados el

número promedio de producción por asesor es de 9.4 unidades / mes, la media efectiva de

producción por asesor es de 12 unidades / mes. (Ver Anexo # 8)

A continuación se mostrara la productividad de un asesor comercial

asesorunidadessComercialeAsesores

mesporproducidasunidadesAsesoreslosdedoductivida /4.9

18

169Pr

EFICIENCIA.

La media eficiente de producción por asesor es de 12 unidades / mes la productividad

obtenida ha sido de 9.4 unidades / asesor.

% de eficiencia por asesor = Producción real / Producción eficiencia

= 9.4 Unidades x mes / 12 Unidades x mes = 78.30%

% de eficiencia en la producción = Producción obtenida / Producción efciente

=196 unidades x mes/ 300 Unidades x mes

% de eficiencia en la producción = 56.30%

- 31 -

CAPITULO III

3 DIAGNOSTICO DE LA SITUACION ACTUAL DE LA EMPRESA.

3.1. DE LOS PROBLEMAS

3.1.1. CLASIFICACION DE LOS PROBLEMAS DE ACUERDO A SU

IMPORTANCIA.

A continuación se procede a clasificar los diferentes problemas que afectan la optimización

de la producción de la empresa de acuerdo a su incidencia son los que se describen a

continuación

3.1.1.1. RECURSOS FINANCIEROS

Este problema se origina por la deficiencia de uno de los canales de distribución en la

venta del servicio y es ocasionado principalmente por la falta de una compensación financiera

o un sueldo que permita a los asesores comerciales realizar su gestión de ventas con mayor

eficiencia. Este problema el de mayor incidencia ya que esta representado por un 63% del

total de los problemas que se suscitan.

3.1.1.2. RECURSOS HUMANOS

Este problema se origina por la falta de capacitación y adiestramiento de los asesores

comerciales en la gestión de ventas; lo cual se constituye en un obstáculo para el logro de una

mayor productividad individual, este problema tiene mayor incidencia en el personal de

ventas nuevo los cuales durante el desarrollo de su gestión de asesoramiento deben rrecurrir al

asesoramiento de su jefe comercial o de un compañero de mayor experiencia para sacar

adelante las inquietudes de los clientes, hecho que se refleja en la falta de capacidad para la

obtención de una venta, obteniendose como resultado en la mayor parte de los casos la

pérdida de la ventas

Este problema representa el 22% del total de los problemas analizados

3.1.1.3 ORGANIZACION

Este problema esta relacionado con la falta de capacidad de la empresa para desarrollar y

ejecutar estrategias de crecimiento para sus subdistribuidores, lo cual origina niveles de

producción no satisfactorios en el logro de sus cometidos y principalmente que estos decidan

no pertenecer a la empresa ante una mejor propuesta de otra empresa (Distribuidor).

Este problema es el de menor incidencia dentro del grupo analizado e interviene con

porcentaje del 15% del total de los problemas.

3.2. DISPONIBILIDAD DE RECURSOS PARA IMPLEMENTAR LAS MEJORAS.

- 33 -

A continuación se hace un análisis de los diferentes recursos que posee la empresa para

posteriormente hacer la implementación de mejoras a los problemas analizados.

3.2.1. DISPONIBILIDAD DE RECURSOS HUMANOS.

Los recursos humanos es un factor de suma importancia en la empresa ya que se constituye

en uno de los elementos funadamnetal para lograr las metas trazadas principalmente en el

area de ventas.

En los actuales momentos casi todas las areas de la empresa cuentan con el personal

requerido y necesario para cumplir con el desemvolbimiento óptima de sus funciones

Eceptuando el area de ventas en la cual en los actuales momentos solo laboran un equivalente

al 72% del personal requerido.

3.2.2 RECURSOS FINANCIEROS.

Los recursos financieros desempeñan uno de los factores fundamentales para el desarrollo

de toda empresa. Ultra Call es una empresa que posee una excelente capacidad financiera

según el análisis de FODA aplicado anteriormente, por lo tanto los recursos financieros no

representan inconveniente alguno para lograr la introducción de mejoras a la empresa.

3.3. DE LA SITUACION ACTUAL DE LA EMPRESA.

En los actuales momentos la empresa se encuentra gestionando la producción con la

cantidad de asesores comerciales que quedan del número total de elementos que se requieren

para optimizar la producción por lo cual no se ha podido lograr la rentabilidad necesaria para

dar lugar al cumplimiento acelerado de las metas y objetivos establecidos por esta.

Sin embargo se ha analizado este fenoméno que incurre periódicamente en los resultados

logrados a lo largo del tiempo que la empresa ha permanecido en el mercado y se hace

necesario dar alternativas como soluciones viables que conduzacan a mejorar y a controlar los

ya mencionados problemas

- 35 -

CAPITULO IV

CUANTIFICACION DEL EFECTO DE LOS PROBLEMAS

4.1 INTRODUCCION

Para realizar la cuantificación de las perdidas que originan los problemas que se detallaron

anteriormente se lo realizará en función de:

A. Mediante la obtención de la utilidad neta y de la composición de la facturación

promedio de los seis meses anteriores establecida en número de planes. Para lo cual se

realizará un estado de pérdidas y ganancias de la facturación promedio comprendida en los

169 planes tarifarios ó $ 17500.

B.Mediante cálculos basados en el registro estadístico de ventas para obtener y cuantificar

los porcentajes de composición de planes autocontrol y de planes digitales esto es debido a

que el promedio de comisión entre ambos tipos de planes varía bruscamente. Esto se realizará

sobre el valor de las ventas que se pierden expresadas en unidades para posteriormente

traducirlas en unidades monetarias.

A. CALCULO DEL ESTADO DE PERDIDAS Y GANANCIAS DEL PROMEDIO

DE FACTURACION.

Para realizar el cálculo del estado de pérdidas y ganancias se sigue el siguiente

procedimiento:

- Cálculo de los gastos de ventas

- Cálculo de los gastos administrativos

- Cálculo de las ventas totales

Utilidad neta = Ventas totales – Costos totales

DESARROLLO.

- 37 -

Según los resultados del estado de pérdidas y ganancias, estos expresan la utilidad neta

correspondiente al valor de la facturación promedio establecida en 169 planes tarifarios o su

equivalente a $17500.en el cual se determinó que existe una utilidad neta de $2432 /mes

aproximadamente.

La utilidad neta a obtenerse sobre un valor mayor al de la facturación promedio establecida

en los $17500 va a experimentar incrementos importantes, esto se debe principalmente a que

los gastos administrativos son depreciados sobre este valor de facturación así como también

los gastos de ventas indirectos exceptuando las comisiones que en estos se incluyen pero su

incidencia es mínima en el incremento de la utilidad neta.

B. CLASIFICACION CUANTITATIVA DE LA FACTURACION PROMEDIO.

Para obtener una cuantificación en términos monetarios de las pérdidas que representan los

problemas, se tomara como base de cálculo y de cuantificación la facturación promedio de los

pasados seis meses anteriores que esta establecida en los 169 planes / mes VER PAG. No 3

Este valor promedio de facturación se descompone en 127 y 42 unidades que representan

al promedio de ventas de planes autocontrol y planes digitales o abiertos respectivamente

De donde se obtiene:

169 -------------100%

127 ------------- X

X = 75,15%

Del promedio de facturación expresado en unidades el 75,15% representa a la facturación

de planes autocontrol y el 24,85% representado por la facturación de planes digitales

CONCLUSION

Para efectos de cuantificación en términos del número ventas de las pérdidas que originan

los problemas, se tomara la siguiente composición del total de las pérdidas: el 75%

corresponderán a planes autocontrol y el 25% corresponderá a pérdidas de planes digitales.

4.2 RECURSOS FINANCIEROS

Para la cuantificación de este problema se lo realizara mediante el cálculo de la utilidad

neta del total de estas perdidas.

En donde la comisión promedio de los planes autocontrol es $ 80 y la comisión de los

planes digitales es $ 167. VER Pág. No 8

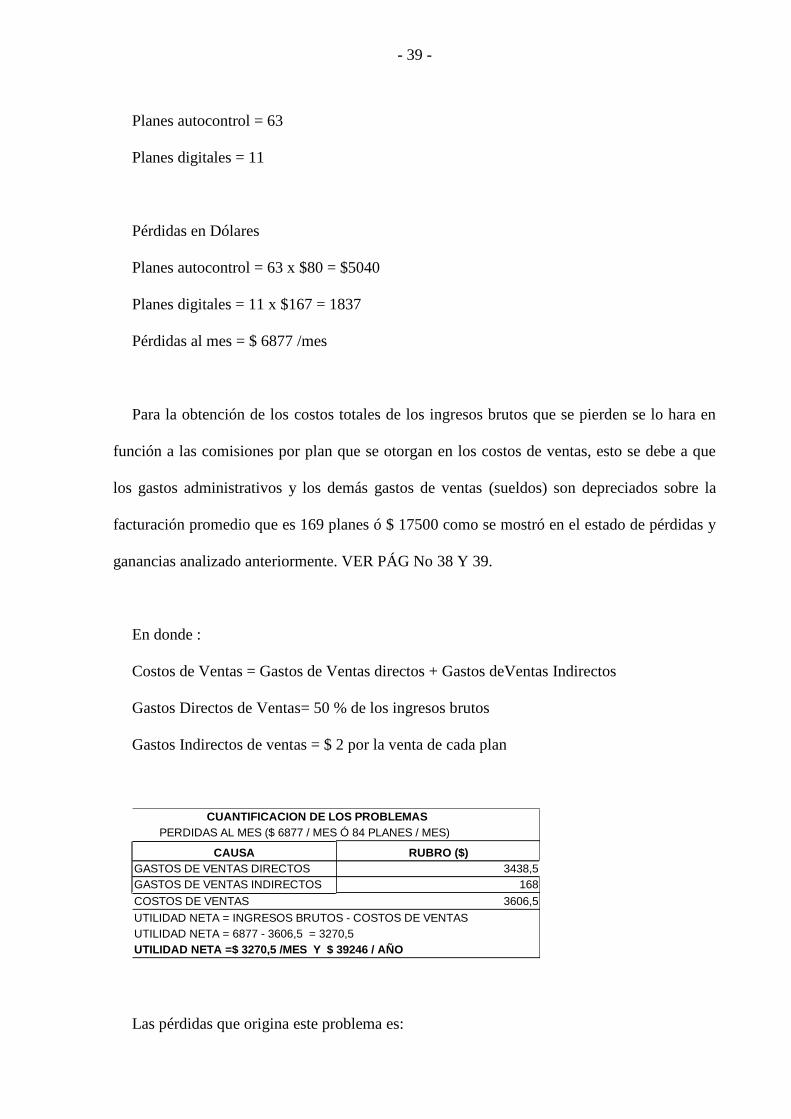

Ventas que se pierde 84, estas ventas estan representadas por 84 x 75% para planes

autocontol y 84 x 25% para planes digitales.

- 39 -

Planes autocontrol = 63

Planes digitales = 11

Pérdidas en Dólares

Planes autocontrol = 63 x $80 = $5040

Planes digitales = 11 x $167 = 1837

Pérdidas al mes = $ 6877 /mes

Para la obtención de los costos totales de los ingresos brutos que se pierden se lo hara en

función a las comisiones por plan que se otorgan en los costos de ventas, esto se debe a que

los gastos administrativos y los demás gastos de ventas (sueldos) son depreciados sobre la

facturación promedio que es 169 planes ó $ 17500 como se mostró en el estado de pérdidas y

ganancias analizado anteriormente. VER PÁG No 38 Y 39.

En donde :

Costos de Ventas = Gastos de Ventas directos + Gastos deVentas Indirectos

Gastos Directos de Ventas= 50 % de los ingresos brutos

Gastos Indirectos de ventas = $ 2 por la venta de cada plan

CUANTIFICACION DE LOS PROBLEMAS PERDIDAS AL MES ($ 6877 / MES Ó 84 PLANES / MES)

CAUSA RUBRO ($)GASTOS DE VENTAS DIRECTOS 3438,5GASTOS DE VENTAS INDIRECTOS 168COSTOS DE VENTAS 3606,5UTILIDAD NETA = INGRESOS BRUTOS - COSTOS DE VENTASUTILIDAD NETA = 6877 - 3606,5 = 3270,5UTILIDAD NETA =$ 3270,5 /MES Y $ 39246 / AÑO

Las pérdidas que origina este problema es:

PERDIDAS = $ 3270.5 / MES Y $ 39246 / año

TOTAL/AÑO= $ 39246

AHORRO BRUTO = $ 39246/ año

De no tomarse las medidas correctivas esta cifra se incrementarán y la empresa dejará de

producir alrededor de las 1004 ventas/ año y perderá al rededor de $ 39246.

4.3 RECURSOS HUMANOS.

Para la cuantificación de este problema se lo realizara mediante el cálculo de la utilidad

neta del total de estas perdidas.

En donde la comisión promedio de los planes autocontrol es $ 80 y la comisión de los

planes digitales es $ 167. VER Pág. No 7

Ventas que se pierden/mes son 29 de donde el 75% de estas corresponden a planes

autocontrol y el 25% restante a los planes abiertos, es decir 22 y 7 planes respectivamente.

Planes autocontrol = 22

Planes digitales = 7

Pérididas en Dólares

Planes autocontrol = 22 x $80 = $1760

Planes digitales = 7 x $167 = 1169

Pérdidas/mes = $ 2929 / mes

Para conocer los costos de ventas se procede de igual forma que en el problema anterior en

donde:

- 41 -

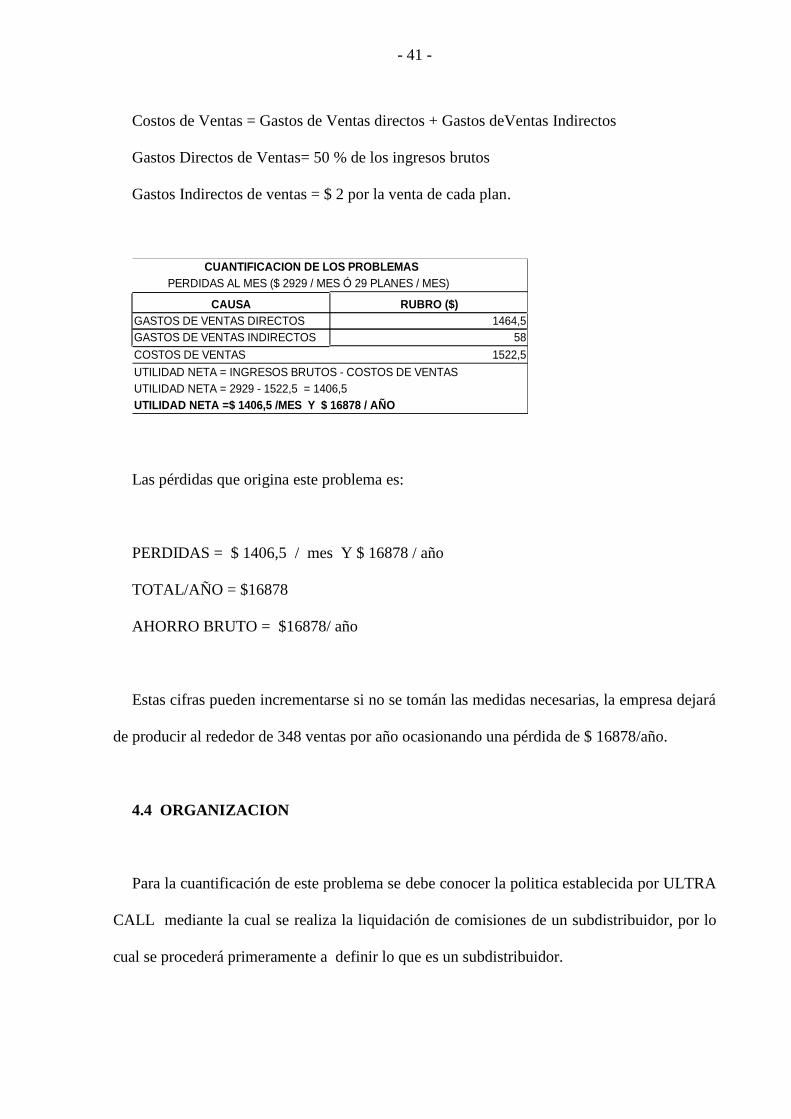

Costos de Ventas = Gastos de Ventas directos + Gastos deVentas Indirectos

Gastos Directos de Ventas= 50 % de los ingresos brutos

Gastos Indirectos de ventas = $ 2 por la venta de cada plan.

CUANTIFICACION DE LOS PROBLEMAS PERDIDAS AL MES ($ 2929 / MES Ó 29 PLANES / MES)

CAUSA RUBRO ($)GASTOS DE VENTAS DIRECTOS 1464,5GASTOS DE VENTAS INDIRECTOS 58COSTOS DE VENTAS 1522,5UTILIDAD NETA = INGRESOS BRUTOS - COSTOS DE VENTASUTILIDAD NETA = 2929 - 1522,5 = 1406,5UTILIDAD NETA =$ 1406,5 /MES Y $ 16878 / AÑO

Las pérdidas que origina este problema es:

PERDIDAS = $ 1406,5 / mes Y $ 16878 / año

TOTAL/AÑO = $16878

AHORRO BRUTO = $16878/ año

Estas cifras pueden incrementarse si no se tomán las medidas necesarias, la empresa dejará

de producir al rededor de 348 ventas por año ocasionando una pérdida de $ 16878/año.

4.4 ORGANIZACION

Para la cuantificación de este problema se debe conocer la politica establecida por ULTRA

CALL mediante la cual se realiza la liquidación de comisiones de un subdistribuidor, por lo

cual se procederá primeramente a definir lo que es un subdistribuidor.

Definición.- Se llama subdistribuidor a la persona natural o jurídica que desarrolla gestión

de asesoramiento y ventas de servicios de telefonía celular mediante la inversión de sus

propios recursos para la obtención de sus ventas, las cuales son ingresadas por ULTRA CALL

S.A. a PORTA. La facturación y la asignación son acreditadas al distribuidor el mismo que

procede a dar su respectiva facturación y asignación de la venta a su vendedor original, en

este caso el subdistribuidor.

La política establecida por ULTRA CALL para sus subdistribuidores referente a la

liquidación de comisiones por ventas realizadas esta determinada en los siguientes términos.

El 70% del valor que se comisiona por la venta corresponde al vendedor (subdistribudor), y el

30% restante es comisionado por la empresa (distribuidor).

Comentarios.

-. La diferencia entre las comisiones de un vendedor y un subdistribuidor. Radica

esensialmente en que el primero realiza su gestión mediante la utilización de los recursos de la

empresa (dentro de la empresa) y esto originan los gastos que se denotan en los dos problemas

analizados anteriormente y el subdistribuidor emplea sus propios recursos para su gestión de

ventas y lo realiza desde su propio lugar de trabajo.

.- Los objetivos en proyección de ventas establecido por ULTRA CALL para sus

subdistribuidores es de 14 planes por mes y la de un vendedor es de 12 planes por mes.

.- La información analizada para efectos de cuantificación de este problema ha sido

proporcionada por la Gerencia Comercial de Ultra Call.

- 43 -

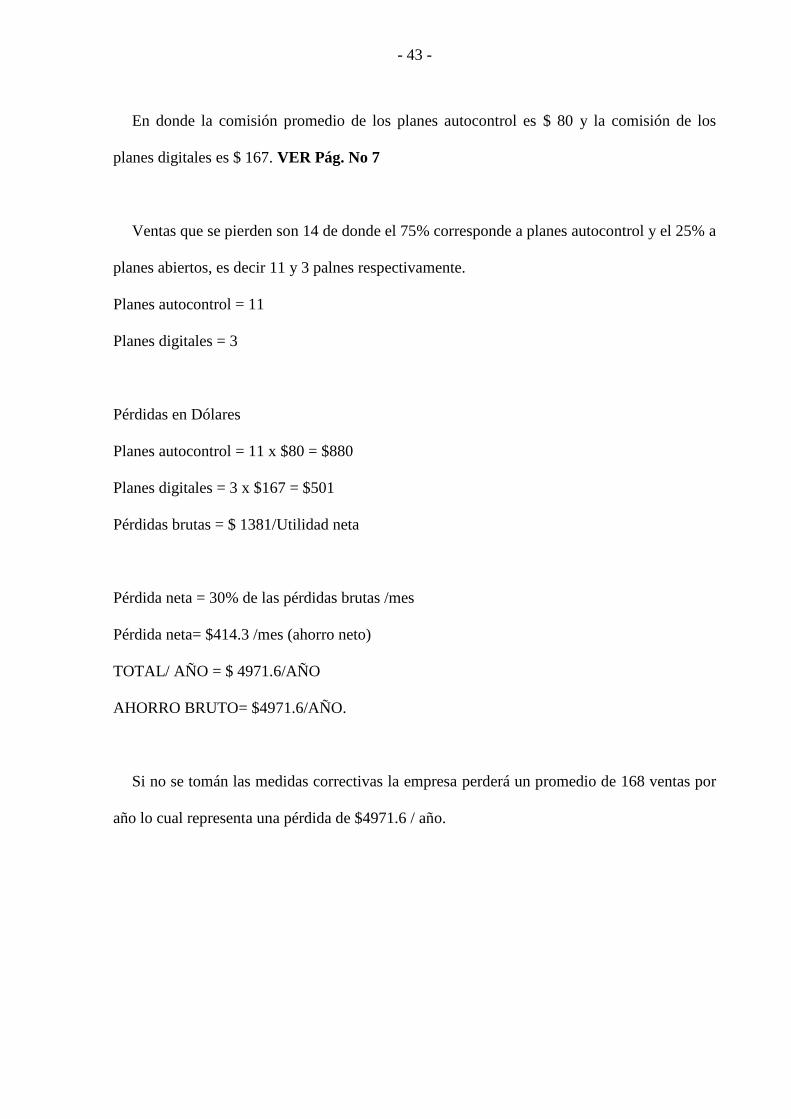

En donde la comisión promedio de los planes autocontrol es $ 80 y la comisión de los

planes digitales es $ 167. VER Pág. No 7

Ventas que se pierden son 14 de donde el 75% corresponde a planes autocontrol y el 25% a

planes abiertos, es decir 11 y 3 palnes respectivamente.

Planes autocontrol = 11

Planes digitales = 3

Pérdidas en Dólares

Planes autocontrol = 11 x $80 = $880

Planes digitales = 3 x $167 = $501

Pérdidas brutas = $ 1381/Utilidad neta

Pérdida neta = 30% de las pérdidas brutas /mes

Pérdida neta= $414.3 /mes (ahorro neto)

TOTAL/ AÑO = $ 4971.6/AÑO

AHORRO BRUTO= $4971.6/AÑO.

Si no se tomán las medidas correctivas la empresa perderá un promedio de 168 ventas por

año lo cual representa una pérdida de $4971.6 / año.

CAPITULO V

5 ALTERNATIVAS DE SOLUCION

5.1 INTRODUCCION DE MEJORAS PARA SOLUCION DE PROBLEMAS

El objetivo principal de este capítulo consiste en proporcionar alternativas pàra mejorar los

problemás más crítcos que se han detectado y analizado en los dos capítulos anteriores, los

mismos que afectan el cumplimiento de metas y el crecimiento de la empresa

5.2 CONCLUSIONES.

.- Conforme se puede observar en el diagrama causa efecto, hay 3 causas fundamentales

que inciden en los bajos niveles de ventas de la empresa en análisis, sin embargo según el

diagrama de Pareto y la cuantificación de las pérdidas realizada en el capítulo anterior

demuestran que los recursos financieros es el problema de mayor incidencia dentro de los

analizados, el cual tiene su origen en la deficiencia de su canal de distribución ocasionado por

la inexistencia de un capital de trabajo para los vendedores lo que conlleva a estos a desertar

de sus puestos de trabajo esto origina un deficit en el cumplimiento de las proyecciones de

ventas de la empresa.

- 45 -

El segundo problema de acuerdo a su incidencia son los recursos humanos (vendedores), los

cuales no poseen capacitación y adiestramiento suficiente para el cumplimiento de su gestión

de ventas y el logro de objetivos en la producción individual de estos.

Y finalmente la deficiente organización de la empresa frente a los subdistribuidores que

permite una mala administración de estos ocasionando el retiro o la deserción de estos.

5.3 RECOMENDACIONES.

Se recomienda ver las fortalezas y oportunidades que tiene la empresa para con estas tratar

de eliminar las debilidades y atenuar las amenazas tomando como base el análisis de FODA,

el siguiente paso es establecer una estrategia encaminada al desarrollo y logro de los objetivos

de la empresa a mediano y largo plazo.

En los tres problemas que limitan los niveles de ventas, se debe tratar de eliminar las

causas detectadas en el diagrama de Causas y efecto para lo cual se prevee la utilización de

estrategías de Marketing disponibles para el efecto.

CAPITULO VI

6 DESARROLLO DE LAS SOLUCIONES

6.1 DESARROLLO DE ESTRATEGIAS.

Basandose en el análisis de FODA, se establecerán estrategias encaminadas a que la

empresa en estudio, tenga un desarrollo en el cumplimiento de su visión que tiene como meta

constituirse en la empresa número uno en la facturación de planes tarifados dentro del grupo

de empresas competidoras que realizan la misma gestión comercial, para lograr obtener altos

niveles de rentabilidad.

Para lo cual se tomarán en consideración las siguientes estrategias

ESTRATEGIAS FO

Esta estrategia, toma en consideración las fortalezas de la empresa en estudio para

poder aprovechar al máximo las oporyunidades que hay en el entorno.

La empresa en análisis tiene fácil acceso a capital mediante créditos rápidos a través de sus

accionistas que son dueños de otras empresas que conforman un mismo grupo tales como:

Plásticos Ultra, Disultra, Hermaprove, Megultra, etc. Además el tamaño del mercado, la

- 47 -

demanda del servicio deben aprovecharse para obtener una mayor producción y una mejor

rentabilidad, por lo cual se hace necesario la elaboración e implementación de un nuevo plan

de comisiones e introducir incentivos que permitan mejorar la deficiencia de su canal de

distribución que es la falta de capital de trabajo.

ESTRATEGIAS FA

En las estrategias en Fa, se utiliza las fortalezas para evitar las amenazas.

La empresa en análisis tiene como fortalezas: fácil acceso a capital, la demanda del

servicio, el retorno de capital las mismas que son herramientas estratégicas para contrarrestar

la falta de estrategias de desarrollo y crecimiento que originó el retiro de un subdistribuidor;

por lo que se hace necesario elaborar una estrategia de desarrollo y crecimiento para

subdistribuidores, la cual estará sustentada a través de un asesoramiento a la gestión

empresarial.

ESTRATEGIAS DO

En las estrategias DO, hay que superar las debilidades para tomar ventaja de las

oportunidades.

La insuficiente capacitación sumada a la inexistencia de un adiestramiento debe mejorarse

e implementarse respectivamente con la participación y ayuda de todo quienes están

involucrados en la gestión de ventas.

El poco sentido de colaboración y de pertenencia de las personas que laboran en la

empresa deben ser superados para dar lugar a la reestructuración y complementación del

sistema de capacitación vigente, esto contribuirá a que cada vendedor adquiera un mejor

desarrollo personal y profesional con lo que estima lograr una mayor producción.

ESTRATEGIAS DA

Esta estrategia busca minimizar las debilidades y evitar las amenazas.

Las debilidades analizadas anteriormente, la capacidad de innovar frente a la deficiente

estructuración del sistema de capacitación vigente, la efectividad en la producción debido a la

deficiencia de uno de sus canales de distribución, la integración y la estructura de la

organización. Deben ser minimizadas mediante la reestructuración y complementación del

sistema de capacitación vigente, mediante la optimización de uno de sus canales de

distribución y desarrollando estrategias de crecimeinto y desarrollo para subbdistribuidores,

para de esta forma minimizar las amenazas de niveles de venta poco satisfactorios, baja

rentabilidad y la falta de politicas de crecimiento y desarrollo.

6.2 RECOMENDACIONES PARA LA SOLUCION DE PROBLEMAS.

NIVELES BAJOS DE VENTAS

1. RECURSOS HUMANOS : Reestructurar y complementar el sistema de capacitación de

los vendedores.

- 49 -

2. RECURSOS FINANCIEROS: Elaborar estrategicamente un nuevo plan de comisiones e

incentivos.

3. ORGANIZACION: Elaborar un plan estratégico de ventas que desarrolle condicones de

desarrollo ideales en la organización, para lograr el éxito y cumplimiento de las proyecciones

de ventas individual y organizacional a través de la permanencia y una mayor cobertura en el

mercado.

6.3 SELECCION DE ALTERNATIVA.

Solución del problema de organización, se escoge esta alternativa porque enfoca

integralmente todos los problemas de la empresa.

Elaboración de un plan estratégico de ventas que desarrolle condiciones de desarrollo

ideales en la organización. Para lograr el éxito y cumplimiento de las proyecciones de ventas

individual y organizacional a través de la permanencia y una mayor cobertura en el mercado.

CAPITULO VII.

PLAN ESTRATEGICO DE VENTAS DE ULTRACALL S.A.

7.1 MISION

ULTRACALL S.A. es una empresa que brinda servicios de telecomunicación con

tecnología celular cumpliendo con las más altas exigencias y requerimientos de sus clientes

para constituirse en la empresa distribuidora número uno en la venta de planes tarifarios y

exceder las proyecciones de rentabilidad esperada por sus accionistas.

El recurso humano (vendedores) es el pilar fundamental de la empresa para su crecimuento

y para desarrollar y mantener relacionas con los clientes que permitan satisfacer las

necesidades y los deseos inmediatos de estos proporcionandoles el asesoramiento idoneo en la

adquisición del servicio.

La principal preocupación en el logro de objetivos en los niveles de ventas son aprovechar

al máximo los recursos que se utiliza para el gestiónamiento de las mismas creando para ello

condiciones idoneas para cada uno de estos y que se constituyan en el pilar fundamental de

crecimiento de la empresa expresado en la obtención de una mayor rentabilidad y

participación del mercado.

7.2. VISION.

- 51 -

.- Constituirse en la empresa número uno de este sector del mercado marcando la diferencia

en asesoramiento y prestación de servicios con eficiencia y calidad.

.- Brindar servicios de telecomunicación con tecnología celular cumpliendo con las más

altas exigencias y requerimientos de nuestros clientes para constituirse en la distribuidora

número uno en la venta de planes tarifarios y exceder las proyecciones de rentabilidad

esperada por sus accionistas.

.- Obtener una mayor participación en el mercado con la apertura de nuevas sucursales o

integrando a su organización subdistribuidores en las demás cuidades de la Costa.

7.3 SEGMENTACION DE MERCADO.

Para determinar el tamaño del mercado lo realizaremos en base a dos factores:

a) Registro y comportamiento de las ventas de la empresa PORTA CELULAR desde el

año 1998 hasta el año 2001.

b.) Un análisis de mercado realizado por la empresa PORTA CELULAR a la competencia

directa BELL SOUTH.

7.3.1 VENTAS HISTORICAS REALIZADAS POR PORTA DESDE EL AÑO 1998

HASTA EL AÑO 2001.

CUADRO ESTADISTICO DE VENTAS DESDE EL AÑO 1998 HASTA EL 2001

DEPARTAMENTO: DISTRIBUIDORES

REGISTRO ESTADISTICO DE VENTAS DESDE EL AÑO 1998 HASTA EL AÑO 2001

AÑO VENTAS DE VENTAS VENTAS CLIENTES NUEVOS TOTAL DE CLIENTESDISTRIBUIDORES DE OFICINA TOTAL APROXIMADAMENTE PORTA

PORTA1998 37004 23541 60545 42987 3493881999 37852 25498 63350 49413 3988012000 39548 25475 65023 58521 4573222001 65254 22044 87298 77521 534842

TOTAL 179658 96558 276216 228441 612363

FUENTE: GERENCIA DE DISTRIBUIDORES PORTA

ANALISIS CUANTITATIVO DE VENTAS

AÑO VENTAS TOTALES % DE INCREMENTOPOR AÑO EN VENTAS/AÑO

1998 605451999 63350 42000 65023 262001 87298 1

PROMEDIO 69054 10

Según el cuadro comparativo de ventas de los años 1998 – 2001 PORTA realizó un

promedio de 69054 ventas por/ año, experimentando una variación promedio de incremento

del 10% por año aproximadamente.

Las ventas para el año 2002 son calculadas en base a las ventas totales realizadas en el

año 2001 más un incremento del 10 %.

Ventas para el año 2002 = 87298 + 10 %

Ventas para el año 2002 = 96028 planes

- 53 -

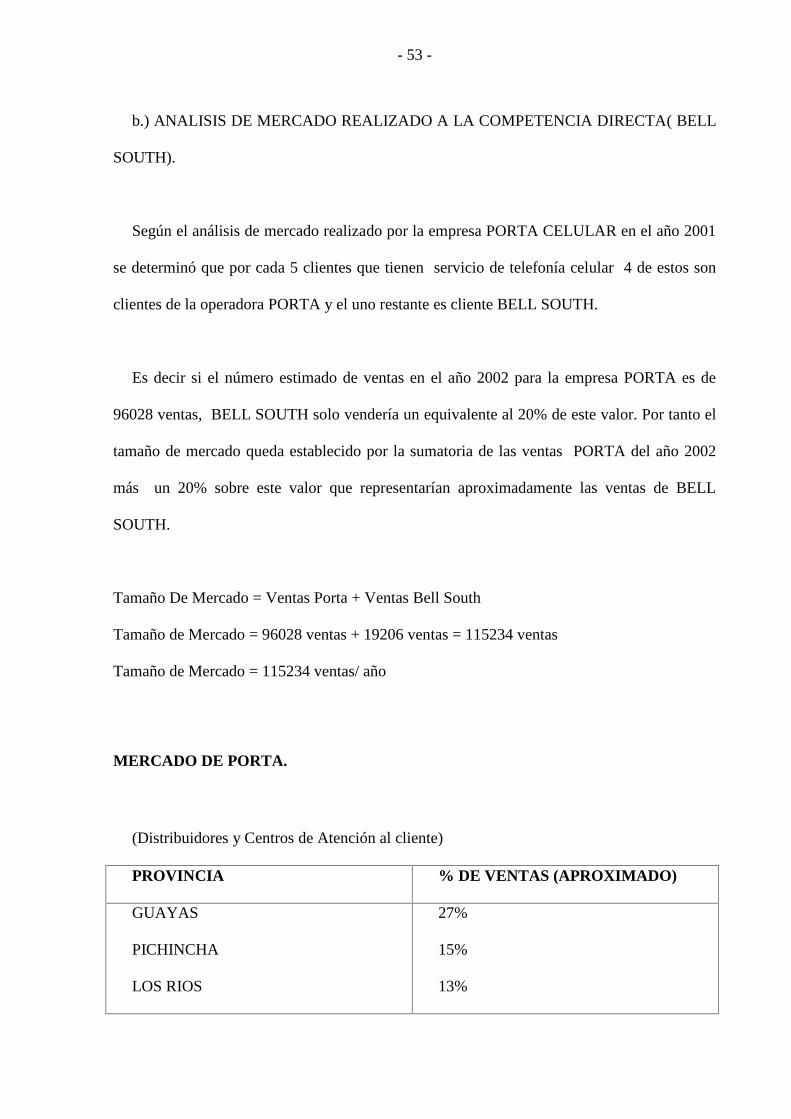

b.) ANALISIS DE MERCADO REALIZADO A LA COMPETENCIA DIRECTA( BELL

SOUTH).

Según el análisis de mercado realizado por la empresa PORTA CELULAR en el año 2001

se determinó que por cada 5 clientes que tienen servicio de telefonía celular 4 de estos son

clientes de la operadora PORTA y el uno restante es cliente BELL SOUTH.

Es decir si el número estimado de ventas en el año 2002 para la empresa PORTA es de

96028 ventas, BELL SOUTH solo vendería un equivalente al 20% de este valor. Por tanto el

tamaño de mercado queda establecido por la sumatoria de las ventas PORTA del año 2002

más un 20% sobre este valor que representarían aproximadamente las ventas de BELL

SOUTH.

Tamaño De Mercado = Ventas Porta + Ventas Bell South

Tamaño de Mercado = 96028 ventas + 19206 ventas = 115234 ventas

Tamaño de Mercado = 115234 ventas/ año

MERCADO DE PORTA.

(Distribuidores y Centros de Atención al cliente)

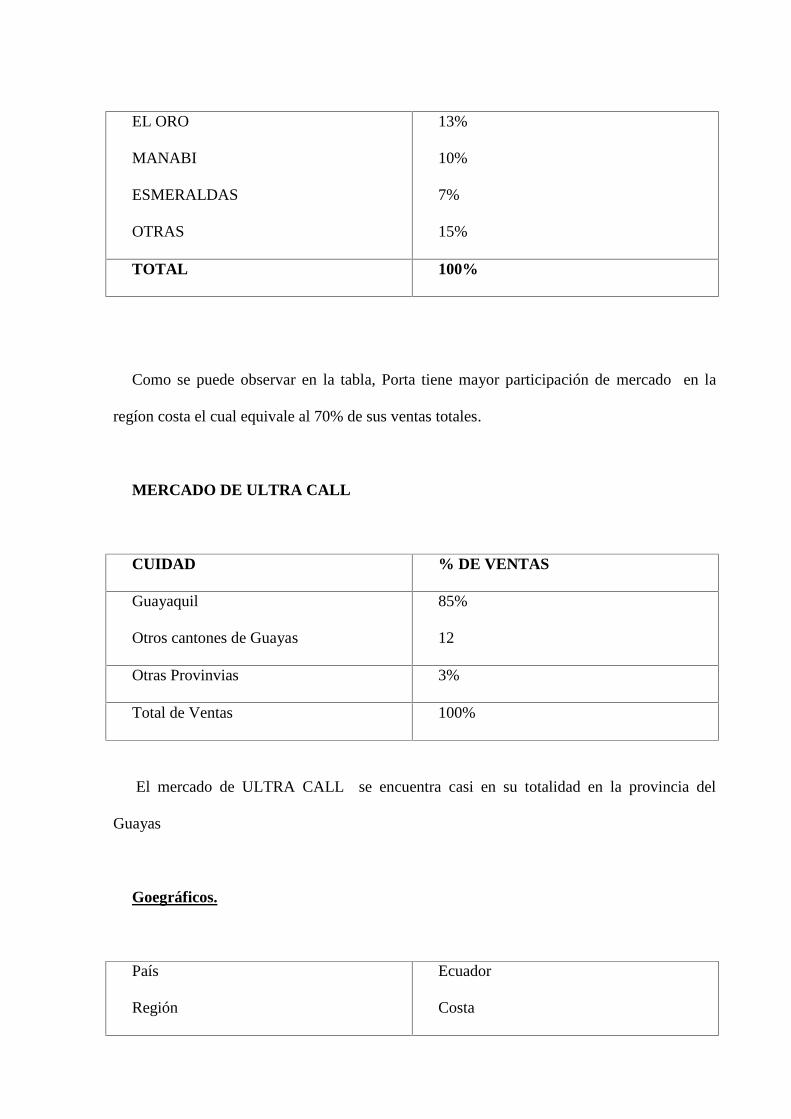

PROVINCIA % DE VENTAS (APROXIMADO)

GUAYAS

PICHINCHA

LOS RIOS

27%

15%

13%

EL ORO

MANABI

ESMERALDAS

OTRAS

13%

10%

7%

15%

TOTAL 100%

Como se puede observar en la tabla, Porta tiene mayor participación de mercado en la

regíon costa el cual equivale al 70% de sus ventas totales.

MERCADO DE ULTRA CALL

CUIDAD % DE VENTAS

Guayaquil

Otros cantones de Guayas

85%

12

Otras Provinvias 3%

Total de Ventas 100%

El mercado de ULTRA CALL se encuentra casi en su totalidad en la provincia del

Guayas

Goegráficos.

País

Región

Ecuador

Costa

- 55 -

Provincia Guayas

Tamaño de mercado

Tamaño de Mercado = 115234 ventas/ año

Demográficos

Compradores – Empresas, Instituciones públicas y privadas, dueños de negocios

profesionales, estudiantes, empleados, etc.

Cuentas: de Ahorro, corriente ó tarjeta de crédito

Saldo de cuenta - $ 40 mínimo

Religión – Indistinta

Ocupación - Indistinta

Psicográficos

Tipo de empresa – Industriales – servicios- artesanales – viviendas-

Estilo de vida – Indistinta

Personalidad: Vanidosa, ambiciosa y conservadora

Conductuales

Beneficios pretendidos – Comunicación – economía – cobertura del servicio- buen servicio.

Ocasión de Compra = Normales

Actitud Ante El Servicio – Positiva

Lealtad – Variable

Tasa de demanda del servicio = Buena

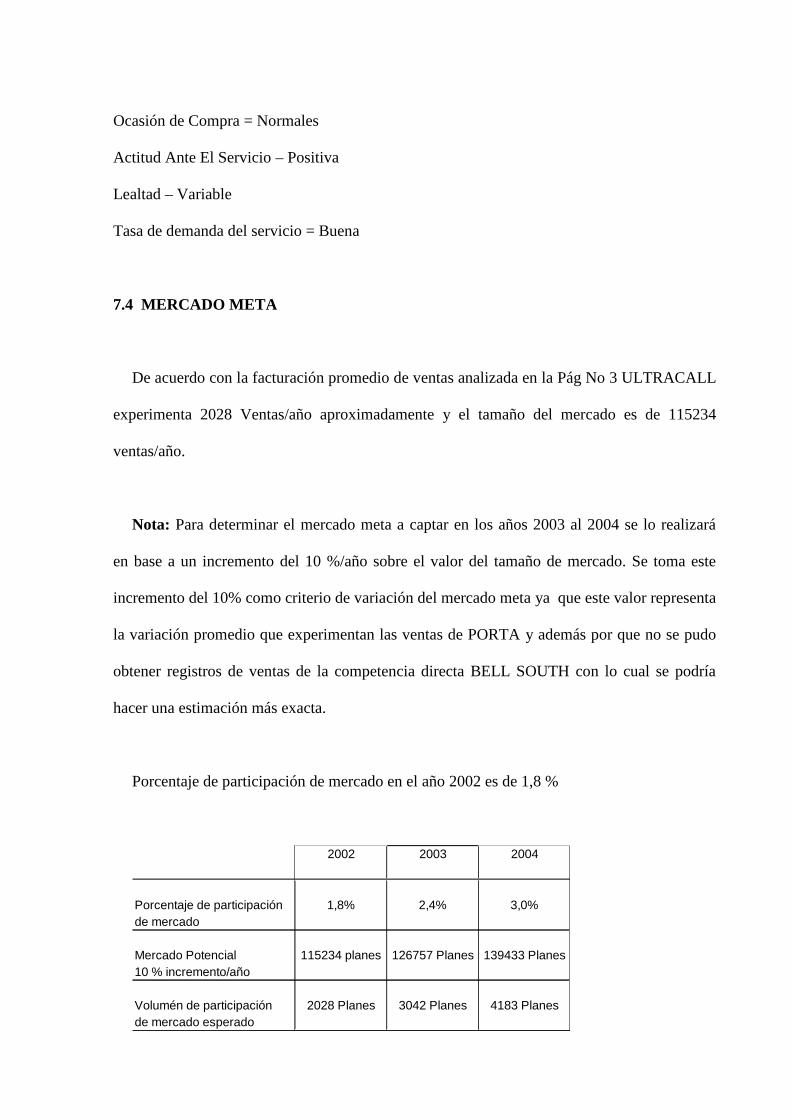

7.4 MERCADO META

De acuerdo con la facturación promedio de ventas analizada en la Pág No 3 ULTRACALL

experimenta 2028 Ventas/año aproximadamente y el tamaño del mercado es de 115234

ventas/año.

Nota: Para determinar el mercado meta a captar en los años 2003 al 2004 se lo realizará

en base a un incremento del 10 %/año sobre el valor del tamaño de mercado. Se toma este

incremento del 10% como criterio de variación del mercado meta ya que este valor representa

la variación promedio que experimentan las ventas de PORTA y además por que no se pudo

obtener registros de ventas de la competencia directa BELL SOUTH con lo cual se podría

hacer una estimación más exacta.

Porcentaje de participación de mercado en el año 2002 es de 1,8 %

2002 2003 2004

Porcentaje de participación 1,8% 2,4% 3,0%de mercado

Mercado Potencial 115234 planes 126757 Planes 139433 Planes10 % incremento/año

Volumén de participación 2028 Planes 3042 Planes 4183 Planesde mercado esperado

- 57 -

7.5 DEFINICION DEL SERVICIO.

La empresa ULTRA CALL S.A. es un distribuidor autorizado de la empresa PORTA

CELULAR. Las mismas que brindan servicios de telefonía celular con las más alta tecnología

del país. Este servicio se lo obtiene a través de los denominados planes tarifarios que se

clasifican en dos grupos y estos son: planes autocontrol que permiten controlar el presupuesto

del cliente y los planes digitales o abiertos que no tienen restricción del servicio. La principal

y única diferencia entre estos dos tipos de planes es la siguiente: los planes autocontrol

establecen una cantidad de servicio fijo por una tarifa básica fija; y los planes digitales o

abiertos se contratan con una cantidad de minutos incluidos por una tarifa básica establecida

estos planes no tienen restricción de servicio por lo tanto la tarifa mensual varía de acuerdo a

la utilización del servició. Con respecto de los equipos o teléfonos celulalres tienen un costo

menor al costo real de mercado esto se debe a que son subsidiados hasta en su totalidad por

parte de PORTA esto depende del tipo de plan que se requiera y la tarifa mensual que tenga

este.

El servicio de telefonía celular puede ser adquirido con fines multiples tales como por

negocios, por localización instantanea, por seguridad, por estatus, por comodidad, como

herramienta de trabajo, otros.

7.6 CARACTERISTICAS DEL SERVICIO.

- Buen nivel de servicio

- Exclusividad

- Cobertura Buena

- Precios de equipos muy competitivos

- Excelentes Promociones

- Servicios adicionales

- Planes ideales para personas naturales y jurídicas

- Rendimiento máximo.

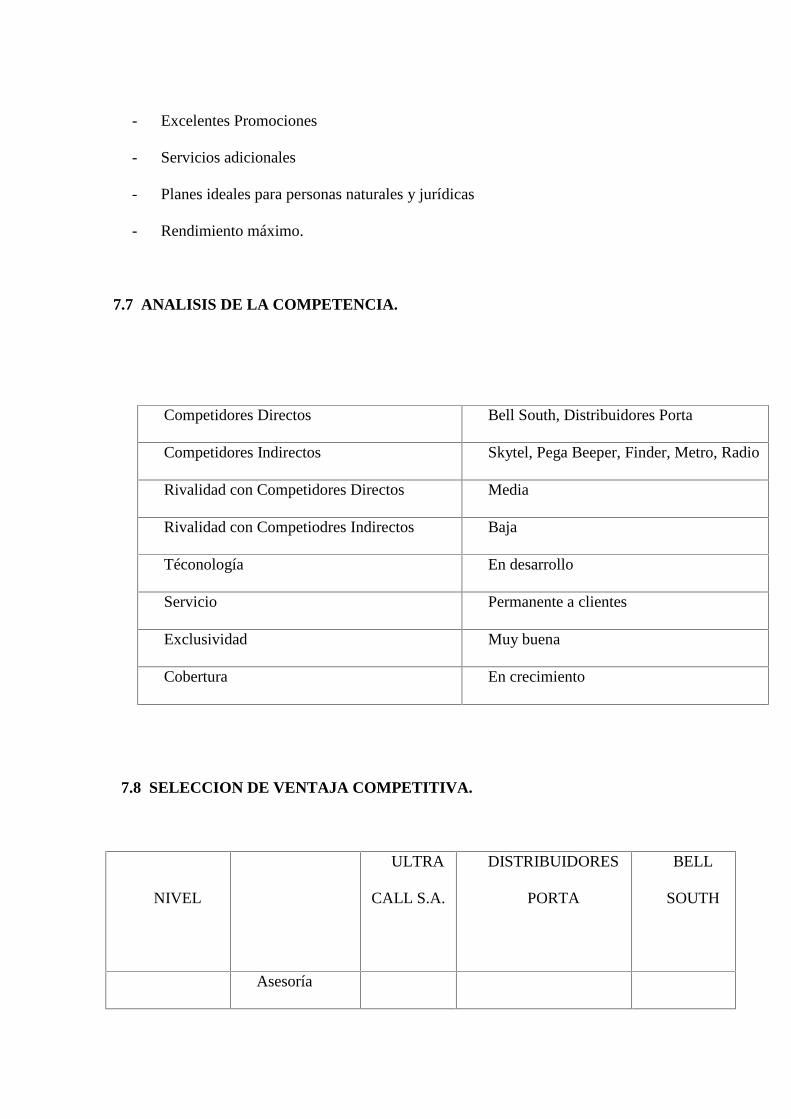

7.7 ANALISIS DE LA COMPETENCIA.

Competidores Directos Bell South, Distribuidores Porta

Competidores Indirectos Skytel, Pega Beeper, Finder, Metro, Radio

Rivalidad con Competidores Directos Media

Rivalidad con Competiodres Indirectos Baja

Téconología En desarrollo

Servicio Permanente a clientes

Exclusividad Muy buena

Cobertura En crecimiento

7.8 SELECCION DE VENTAJA COMPETITIVA.

NIVEL

ULTRA

CALL S.A.

DISTRIBUIDORES

PORTA

BELL

SOUTH

Asesoría

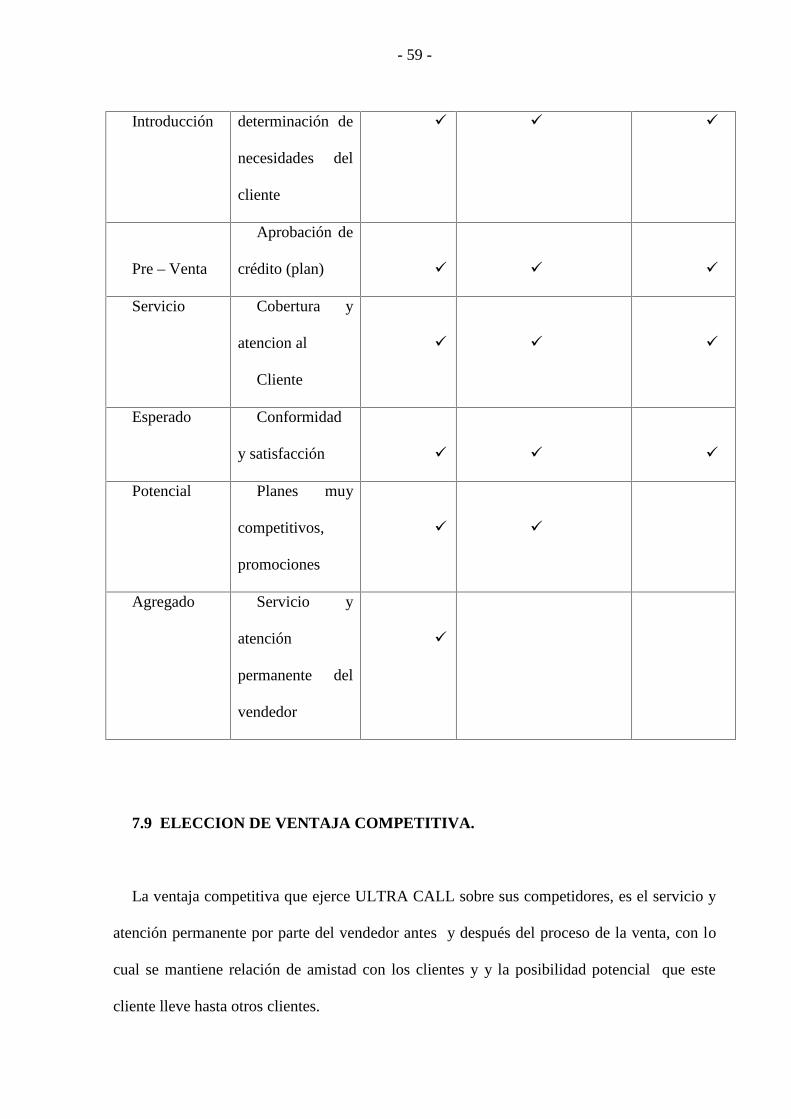

- 59 -

Introducción determinación de

necesidades del

cliente

Pre – Venta

Aprobación de

crédito (plan)

Servicio Cobertura y

atencion al

Cliente

Esperado Conformidad

y satisfacción

Potencial Planes muy

competitivos,

promociones

Agregado Servicio y

atención

permanente del

vendedor

7.9 ELECCION DE VENTAJA COMPETITIVA.

La ventaja competitiva que ejerce ULTRA CALL sobre sus competidores, es el servicio y

atención permanente por parte del vendedor antes y después del proceso de la venta, con lo

cual se mantiene relación de amistad con los clientes y y la posibilidad potencial que este

cliente lleve hasta otros clientes.

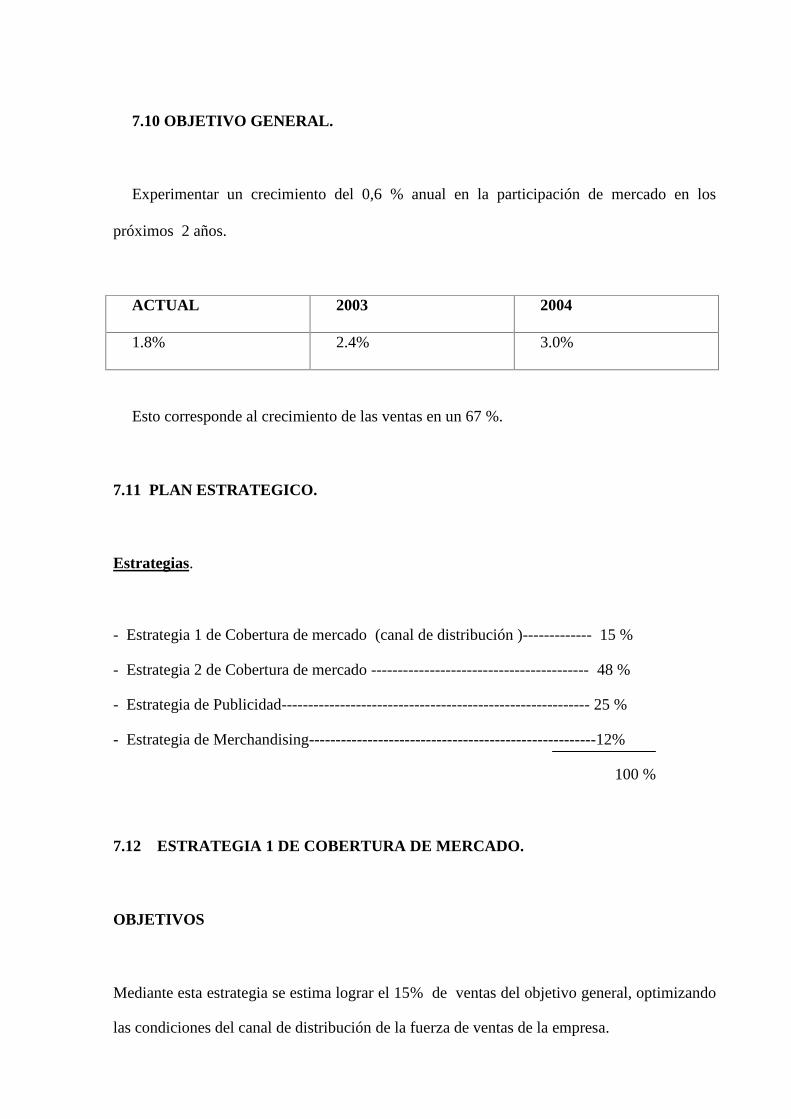

7.10 OBJETIVO GENERAL.

Experimentar un crecimiento del 0,6 % anual en la participación de mercado en los

próximos 2 años.

ACTUAL 2003 2004

1.8% 2.4% 3.0%

Esto corresponde al crecimiento de las ventas en un 67 %.

7.11 PLAN ESTRATEGICO.

Estrategias.

- Estrategia 1 de Cobertura de mercado (canal de distribución )------------- 15 %

- Estrategia 2 de Cobertura de mercado ----------------------------------------- 48 %

- Estrategia de Publicidad---------------------------------------------------------- 25 %

- Estrategia de Merchandising------------------------------------------------------12%

100 %

7.12 ESTRATEGIA 1 DE COBERTURA DE MERCADO.

OBJETIVOS

Mediante esta estrategia se estima lograr el 15% de ventas del objetivo general, optimizando

las condiciones del canal de distribución de la fuerza de ventas de la empresa.

- 61 -

Para lo cual se debe solucionar la falta en el número de vendedores que requiere la empresa ,

la inexistencia de un capital de trabajo que permita incrementar el número de visitas a nuevos

clientes por parte de los vendedores y de esta forma poder realizar una mayor cantidad de

ventas.

a.) PLAN DE DESARROLLO DE LA ESTRATEGIA

1. Integrar 10 vendedores para complementar la fuerza de ventas requerida por la empresa

2. Capacitación y adiestramiento de la fuerza de ventas

3. Otorgar anticipos de comisiones equivalente hasta un 50 % del total de la comisión

por plan y establecer incentivos al cumplimeinto de metas.

4. Plan de control y desarrollo de la gestión de ventas de los vendedores.

5. Determinación del costo de la estrategia.

b.) DESARROLLO

1. Integrar 10 vendedores con experiencia en ventas de telefonía celular (preferible) .

Medio: Prensa Escrita

2. Capacitar y adiestrar a los nuevos vendedores con la participación y apoyo de los

vendedores.

La idea de la participación de los vendedores es para complementar la capacitación de

los vendedores menos experimentados mediante el aporte y contribución de su experiencia

en ventas.

La capacitación se ejecutará en 3 días, viernes sabado y domingo desde las 9H00 hasta las

13H00. Se escoge este horario porque eceptuando el viernes son días que no labora la

empresa y el horario resulta comodo para el personal involucrado.

Medio: Supervisor de Ventas y vendedores, Instalaciones de la empresa.

3. Otorgar anticipos de comisiones equivalente hasta un 50 % del total de la comisión por

plan y establecer incentivos al cumplimeinto de metas.

Se plantea se otorge anticipo de comisiones por ventas reealizadas en un porcentaje de

hasta el 50 % del valor total de las comisiones a la que es acreedor el vendedor. Asi por

ejemplo si un vendedor vende dos planes de comisión básica en la primera semana del mes

tiene como comisión $ 30 por cada plan y un total de $ 60 por los dos, este podrá solicitar un

anticipo del 50% de las dos ventas es decir $30 y tendra dinero para su movilización y demas

gastos que genere la gestión de ventas.

Además se plantea se otorgar incentivos al cumplimiento de metas de vendedores, el cual

se establece en un valor de $ 30 para quienes cumplan con la producción estandar más un

plan ( 13 planes vendidos).

Medio: Capacidad Financiera de la empresa.

4. Plan de control y Desarrollo de la gestión de ventas de los vendedores.

Medios:

- 63 -

a.) Control de Gestión de Ventas.

b.) Determinación del tiempo requerido en la visita a clientes para la venta del servició.

c.) Reporte de Producción.

b. DETERMINACIÓN DEL TIEMPO REQUERIDO EN LA VISITA A

CLIENTES.

ACTIVIDAD TIEMPOREQUERIDO

TIEMPO Introducción 3 minREQUERIDO Presentación 3 min

PARA LA EJECUCION Inducción a la compra 4 minDE UNA VENTA Finiquito de compra 2 min

Total 12 min

c. DETERMINACION DEL TIEMPO REQUERIDO PARA EL TRASLADO DE

CLIENTE A CLIENTE.

Sector Centro Norte SurCentro 10min 30 min 25 minNorte 30 min 10min 55 minSur 25 min 55 min 10 min

Oeste 25 min 35 min 35 min

Recomendación: se recomienda planificar las visitas por sectores, es decir realizar

todas las visitas de un sector y posteriormente trasladarse hasta otro sector de visitas. Con

esta planificación se reducirá en gran manera tiempo por traslados de sector a sector.

- 65 -

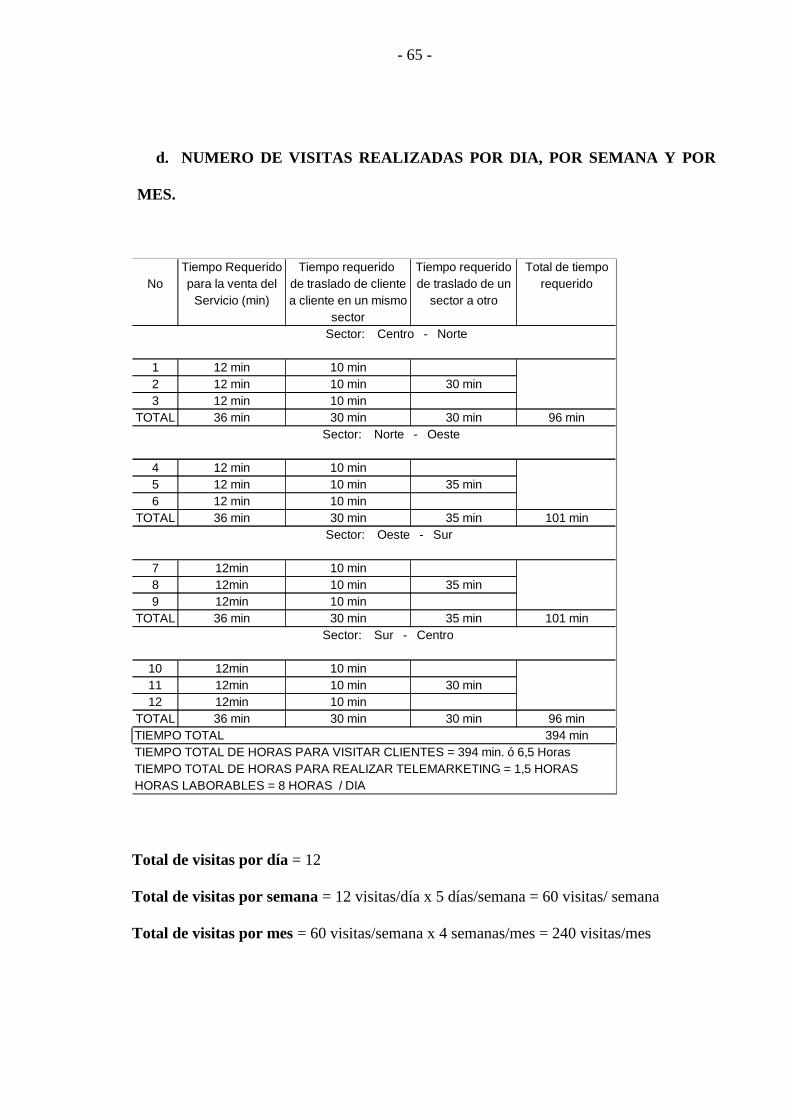

d. NUMERO DE VISITAS REALIZADAS POR DIA, POR SEMANA Y POR

MES.

Tiempo Requerido Tiempo requerido Tiempo requerido Total de tiempoNo para la venta del de traslado de cliente de traslado de un requerido

Servicio (min) a cliente en un mismo sector a otrosector

Sector: Centro - Norte

1 12 min 10 min2 12 min 10 min 30 min3 12 min 10 min

TOTAL 36 min 30 min 30 min 96 min Sector: Norte - Oeste

4 12 min 10 min5 12 min 10 min 35 min6 12 min 10 min

TOTAL 36 min 30 min 35 min 101 min Sector: Oeste - Sur

7 12min 10 min8 12min 10 min 35 min9 12min 10 min

TOTAL 36 min 30 min 35 min 101 min Sector: Sur - Centro

10 12min 10 min11 12min 10 min 30 min12 12min 10 min

TOTAL 36 min 30 min 30 min 96 minTIEMPO TOTAL 394 minTIEMPO TOTAL DE HORAS PARA VISITAR CLIENTES = 394 min. ó 6,5 HorasTIEMPO TOTAL DE HORAS PARA REALIZAR TELEMARKETING = 1,5 HORASHORAS LABORABLES = 8 HORAS / DIA

Total de visitas por día = 12

Total de visitas por semana = 12 visitas/día x 5 días/semana = 60 visitas/ semana

Total de visitas por mes = 60 visitas/semana x 4 semanas/mes = 240 visitas/mes

5. DETERMINACION DEL COSTO DE LA ESTRATEGIA.

1. Costo por implementar 10 vendedores a la fuerza de ventas requerida.

Para contratar los vendedores se propone hacerlo mediante anuncios clasificadas en la

prensa escrita los días Sabado y Domingo y con esto se complementa la fuerza de ventas

requerida por la empresa que son 25 vendedores.

Costo = $20

2. Costo de capacitacion de la fuerza de ventas.

Costo de los dos Supervisores:

Dìas extras: 2 (Sábado y Domingo)

Costo por día extra : $15

Costo de supervisores: $ 30 x 2 supervisores = $ 60

Costo de supervisores = $ 60

Costo de Transporte de vendedores.

La empresa asume los gastos de transporte además por la ubicación de esta ( centro de

la ciudad) se toma un carro de ida y otro de regreso.

Costo del pasaje = $ 0.20 x 2 pasajes = $ 0.40 / día

- 67 -

Número de días = 3 días

Pasajes en los 3 días = $ 0.40/día x 3 días = $ 1.20

Número total de vendeodres = 25 vendedores ( 18 que laboran más 10 contratados)

Costo de transporte de vendedores = 28 vendedores x $ 1.20/vendedor

Costo de transporte de vendedores = $ 33.60

Costo de papelería = $ 15

Costo de Capacitación y adiestramiento = C. De supervisores + C. De Transporte

de vendedores + C. de papelería

Costo de capacitacíon y adiestramiento = $ 108.60

4.. Costo por incentivos.

Cabe señalar que los incentivos no generan gasto por inversión para la empresa debido a

que se plantea otorgarlo al cumplimiento de objetivos en ventas por vendedor, planteado de

una mejor forma .

Ventas al mes igual o menor a 12 planes no se paga incentivos

Ventas al mes mayor a 12 si se paga incentivos

El pago por incentivos la empresa lo realizará de la comisión que le corresponde por la

venta número 13 de donde la comisión base del plan más pequeño es de $ 60 de la cual el

50% es comisión del vendedor y el otro 50% es comisión de la empresa . Por ende los

incentivos se pagan de la comisiónes logradas por el vendedor con la venta de planes de

comisión básica.

5. Costo del plan de control y gestíon de ventas.

Papelería = Control de gestión de ventas y Reporte de producción

Número de hojas = 2

Número de vendedores = 28

Número de hojas por día = 56

Número de hojas por año = 56 /día x 5 días/semana x 4 semanas/mes x 12 meses / año

Número de hojas por año = 13440 .

Las hojas de control de gestión de ventas y reporte de producción se las reproducirá en

fotocopias por su economía.

Costos por fotocopias/ año = 13440 Hojas x 0.02/copia x $ 1/100

Costos por fotocopias/ año = $268.80

COSTOS DE IMPLEMENTACION DE LA ESTRATEGIA

DE COBERTURA DE MERCADO 1No DESCRIPCION COSTO

($)1 COSTO DE IMPLEMENTACION DE VENDEDORES 202 COSTO DE CAPACITACION Y ADIESTRAMIENTO 1093 COSTOS POR INCENTIVOS 04 COSTOS DE PLAN DE CONTROL Y GESTION DE VENTAS 269

COSTO TOTAL AL AÑO 397

7.13 ESTRATEGIA 2 DE COBERTURA DE MERCADO.

Mediante estratetregia se espera captar el 48 % de ventas del objetivo general,

incrementando la cobertura del mercado a las provincias de: GUAYAS, LOS RIOS, Y EL

- 69 -

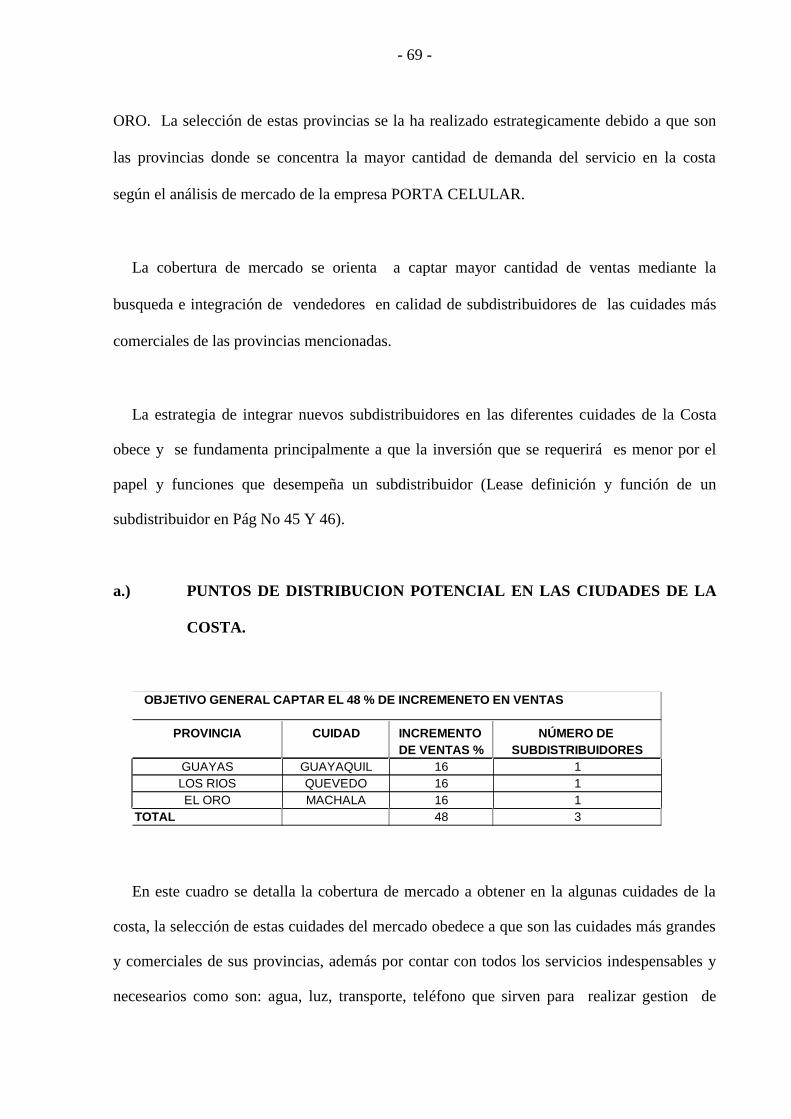

ORO. La selección de estas provincias se la ha realizado estrategicamente debido a que son

las provincias donde se concentra la mayor cantidad de demanda del servicio en la costa

según el análisis de mercado de la empresa PORTA CELULAR.

La cobertura de mercado se orienta a captar mayor cantidad de ventas mediante la

busqueda e integración de vendedores en calidad de subdistribuidores de las cuidades más

comerciales de las provincias mencionadas.

La estrategia de integrar nuevos subdistribuidores en las diferentes cuidades de la Costa

obece y se fundamenta principalmente a que la inversión que se requerirá es menor por el

papel y funciones que desempeña un subdistribuidor (Lease definición y función de un

subdistribuidor en Pág No 45 Y 46).

a.) PUNTOS DE DISTRIBUCION POTENCIAL EN LAS CIUDADES DE LA

COSTA.

OBJETIVO GENERAL CAPTAR EL 48 % DE INCREMENETO EN VENTAS

PROVINCIA CUIDAD INCREMENTO NÚMERO DEDE VENTAS % SUBDISTRIBUIDORES

GUAYAS GUAYAQUIL 16 1LOS RIOS QUEVEDO 16 1EL ORO MACHALA 16 1

TOTAL 48 3

En este cuadro se detalla la cobertura de mercado a obtener en la algunas cuidades de la

costa, la selección de estas cuidades del mercado obedece a que son las cuidades más grandes

y comerciales de sus provincias, además por contar con todos los servicios indespensables y

necesearios como son: agua, luz, transporte, teléfono que sirven para realizar gestion de

ventas no solo en la cuidad donde resida el vendedor sinó para que establezca una mayor

cobertura en toda la provincia y por ende tener una mayor cantidad de ventas.

b. ) PLAN DE DESARROLLO DE LA ESTRATEGIA.

1. Contratar un supervisor de ventas para subdistribuidores

2. Incrementar vendedores en calidad de Subdistribuidores.

3. Asesoría y Capacitación a la gestión de ventas a realizar.

4. Cálculo del número de ventas requeridas por subdistribuidor para cumplimiento de

objetivos.

5. Determinación del costo de la estrategia número dos de cobertura de mercado

c.) DESARROLLO.

1. Contratar dos supervisores de ventas para subdistribuidores.

La contratación del supervisor de ventas para subdistribuidores se orienta a la selección de

una persona con un basta experiencia en telefonía celular y con formación académica en

Marketing o publicidad el cual velará por el estricto cumplimiento de los objetivos trazados

en las ventas y por la búsqueda constante de nuevos subdistribuidores que se integren a la

fuerza de ventas de la empresa.

Medios de busqueda: Prensa escrita

Medios de Selección: Gerente Comercial de Ultra Call, experiencia y formación

académica.

- 71 -

2. Incrementar Vendedores en calidad de subdistribuidores.

Se buscará implementar vendedores en calidad de subdistribuidores en cada una de estas

provincias en el número establecido por provincia y cuidad.

Medio de busqueda: prensa escrita.

3. Asesoría y Capacitación a la gestión de ventas a realizar.

La asesoría y Capacitación a la gestión de ventas a realizar se la hará por provincia y estará

a cargo del Gerente Comercial de ULTRA CALL y un Supervisor de Ventas contratado.

Medios: Gerente Comercial y supervisor de Ventas

4. Cálculo del número de ventas requeridas por subdistribuidor para cumplimiento de

objetivos.

Según el objetivo de esta estrategia es captar un incremneto en ventas equivalente al 48 %

del objetivo principal .

La participación de mercado esperada en el año 2002 establecido en el mercado meta

(Vease Pág No 64 ) es de 2028 ventas y el objetivo principal del plan de ventas es crecer un

0,6% del tamaño de mercado esto es realizar 3042 ventas para el año 2003. La estrategia 2 de

cobertura de mecado espera captar un 48 % del incremento de las ventas.

De donde: el incremento de ventas es = 3042 ventas – 2028 Ventas

Incremento de Ventas = 1014 ventas = 100 %; de donde el 30% equivale a 487 ventas/año

La estrategia espera captar 41 ventas/mes y 487ventas/año .

1. Determinación del costo de contratación de un susupervisor de ventas

Anuncio en la prensa por dos días Sábado y Domingo.

Costo = $ 20

Sueldo y gastos del supervisor de ventas

Sueldo: $300/mes; al año $ 4200/año

Transporte y viáticos

Costo = $100/mes; al año $1200/año

Costo de contratación de un supervisor = Costo por anuncio en la prensa + Sueldo +

Transporte y biáticos

Costo Total = $ 20 + $4200 + $1200 = $ 5420/año

Costo Total/ año = $ 5420

2. Costo por captación de subdistribuidores

Anunció en la prensa por 4 días, Sabados y Domingos durante dos semanas.

CALCULO DE NUMERO DE VENTAS POR SUBDISTRIBUIDORSUBDISTRIBUIDOR % DE PARTICIPACION NUMERO VENTAS VENTAS

EN VENTAS DE VENTAS AL MES POR AÑOGUAYAS 16 14 14 168

LOS RIOS 16 14 14 168EL ORO 16 13 13 156TOTAL 48 41 41 492

- 73 -

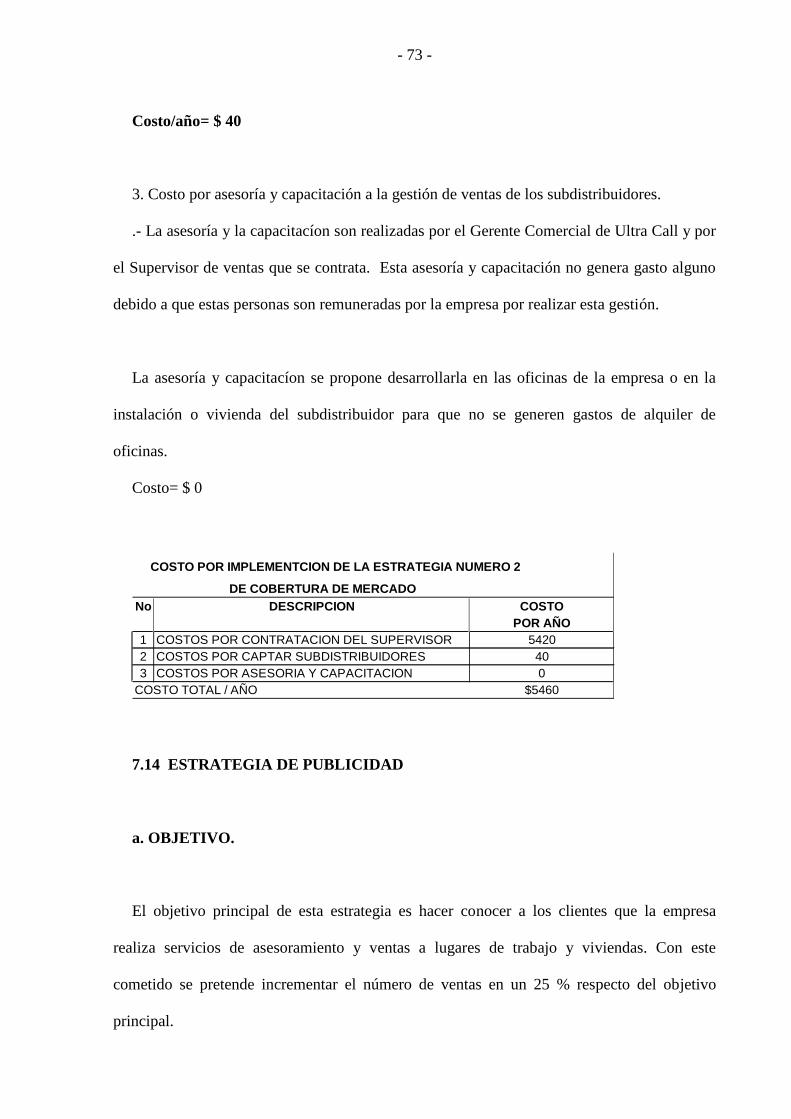

Costo/año= $ 40

3. Costo por asesoría y capacitación a la gestión de ventas de los subdistribuidores.

.- La asesoría y la capacitacíon son realizadas por el Gerente Comercial de Ultra Call y por

el Supervisor de ventas que se contrata. Esta asesoría y capacitación no genera gasto alguno

debido a que estas personas son remuneradas por la empresa por realizar esta gestión.

La asesoría y capacitacíon se propone desarrollarla en las oficinas de la empresa o en la

instalación o vivienda del subdistribuidor para que no se generen gastos de alquiler de

oficinas.

Costo= $ 0

COSTO POR IMPLEMENTCION DE LA ESTRATEGIA NUMERO 2

DE COBERTURA DE MERCADONo DESCRIPCION COSTO

POR AÑO1 COSTOS POR CONTRATACION DEL SUPERVISOR 54202 COSTOS POR CAPTAR SUBDISTRIBUIDORES 403 COSTOS POR ASESORIA Y CAPACITACION 0

COSTO TOTAL / AÑO $5460

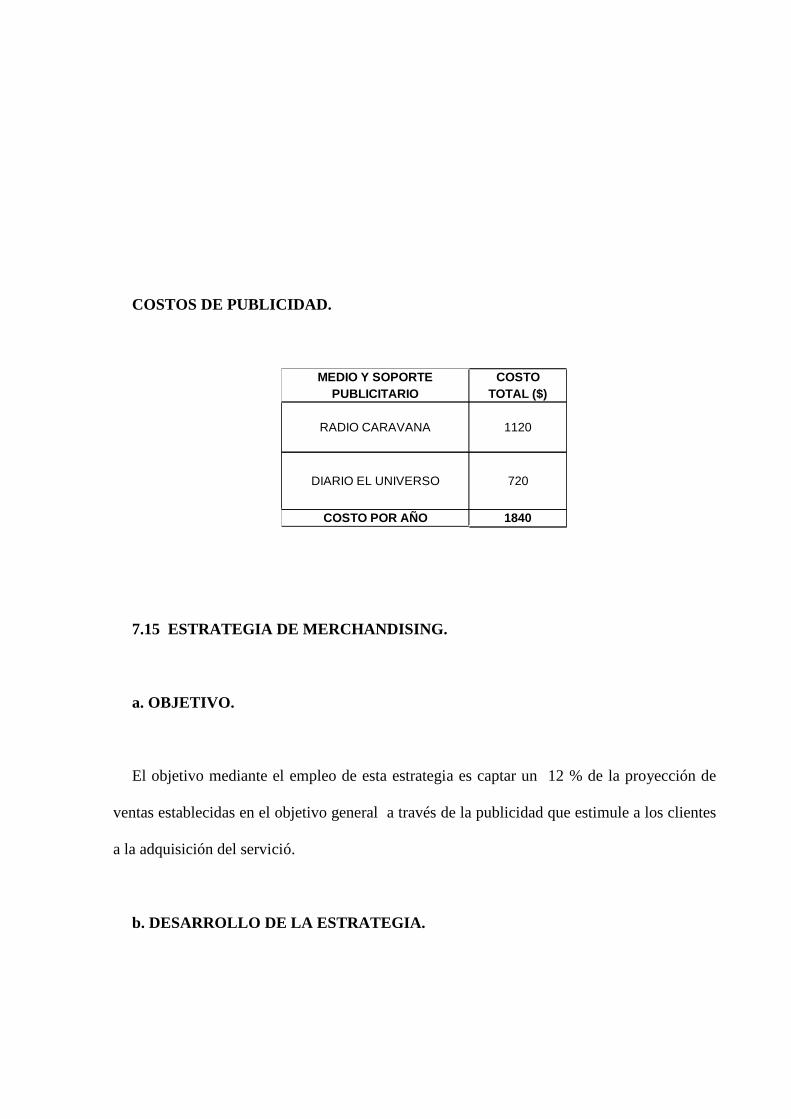

7.14 ESTRATEGIA DE PUBLICIDAD

a. OBJETIVO.

El objetivo principal de esta estrategia es hacer conocer a los clientes que la empresa

realiza servicios de asesoramiento y ventas a lugares de trabajo y viviendas. Con este

cometido se pretende incrementar el número de ventas en un 25 % respecto del objetivo

principal.

b. MEDIOS Y SOPORTES A UTILIZAR.

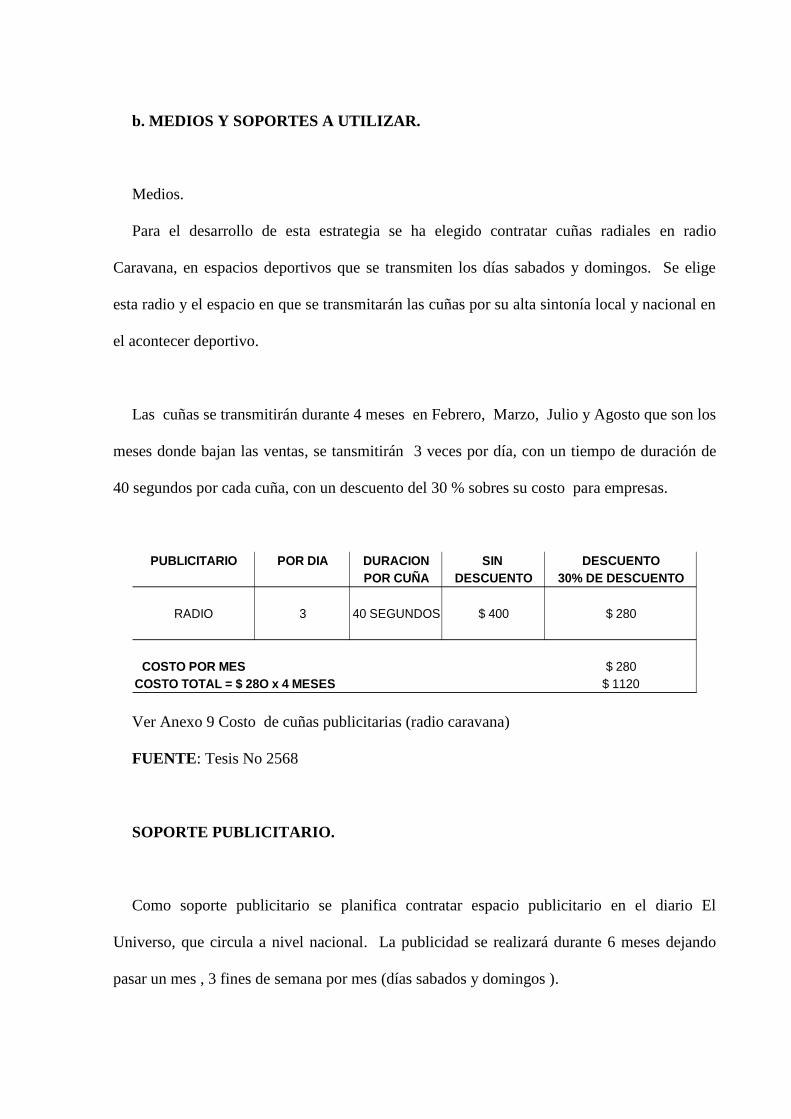

Medios.

Para el desarrollo de esta estrategia se ha elegido contratar cuñas radiales en radio

Caravana, en espacios deportivos que se transmiten los días sabados y domingos. Se elige

esta radio y el espacio en que se transmitarán las cuñas por su alta sintonía local y nacional en

el acontecer deportivo.

Las cuñas se transmitirán durante 4 meses en Febrero, Marzo, Julio y Agosto que son los

meses donde bajan las ventas, se tansmitirán 3 veces por día, con un tiempo de duración de

40 segundos por cada cuña, con un descuento del 30 % sobres su costo para empresas.

PUBLICITARIO POR DIA DURACION SIN DESCUENTOPOR CUÑA DESCUENTO 30% DE DESCUENTO

RADIO 3 40 SEGUNDOS $ 400 $ 280

COSTO POR MES $ 280COSTO TOTAL = $ 28O x 4 MESES $ 1120

Ver Anexo 9 Costo de cuñas publicitarias (radio caravana)

FUENTE: Tesis No 2568

SOPORTE PUBLICITARIO.

Como soporte publicitario se planifica contratar espacio publicitario en el diario El

Universo, que circula a nivel nacional. La publicidad se realizará durante 6 meses dejando

pasar un mes , 3 fines de semana por mes (días sabados y domingos ).

- 75 -

SOPORTE ESPACIO NUMERO DE COSTO COSTOPUBLICITARIO CONTRATADO VECES/AÑO POR VEZ TOTAL

DIARIO EL UNIVERSO 1 ESPECIO DE 36 $20 $ 72013 cm. X 16 cm.

c. PLANIFICACION Y DETERMINACION DE COSTOS DE PUBLICIDAD.

Se planifica canalizar la demanda por publicidad y establecer un sistema de control de

ventas y otorgar las citas ( ventas) a vendedores que tengan buen desempeño como estímulo a

su labor y desempeño. Además se propone otorgar el 40% de comisión a por ventas

realizadas por publicidad es decir 10 % menos, este criterio se fundamenta en la inversión que

realiza la empresa en publicidad.

COSTOS DE PUBLICIDAD.

MEDIO Y SOPORTE COSTOPUBLICITARIO TOTAL ($)

RADIO CARAVANA 1120

DIARIO EL UNIVERSO 720

COSTO POR AÑO 1840

7.15 ESTRATEGIA DE MERCHANDISING.

a. OBJETIVO.

El objetivo mediante el empleo de esta estrategia es captar un 12 % de la proyección de

ventas establecidas en el objetivo general a través de la publicidad que estimule a los clientes

a la adquisición del servició.

b. DESARROLLO DE LA ESTRATEGIA.

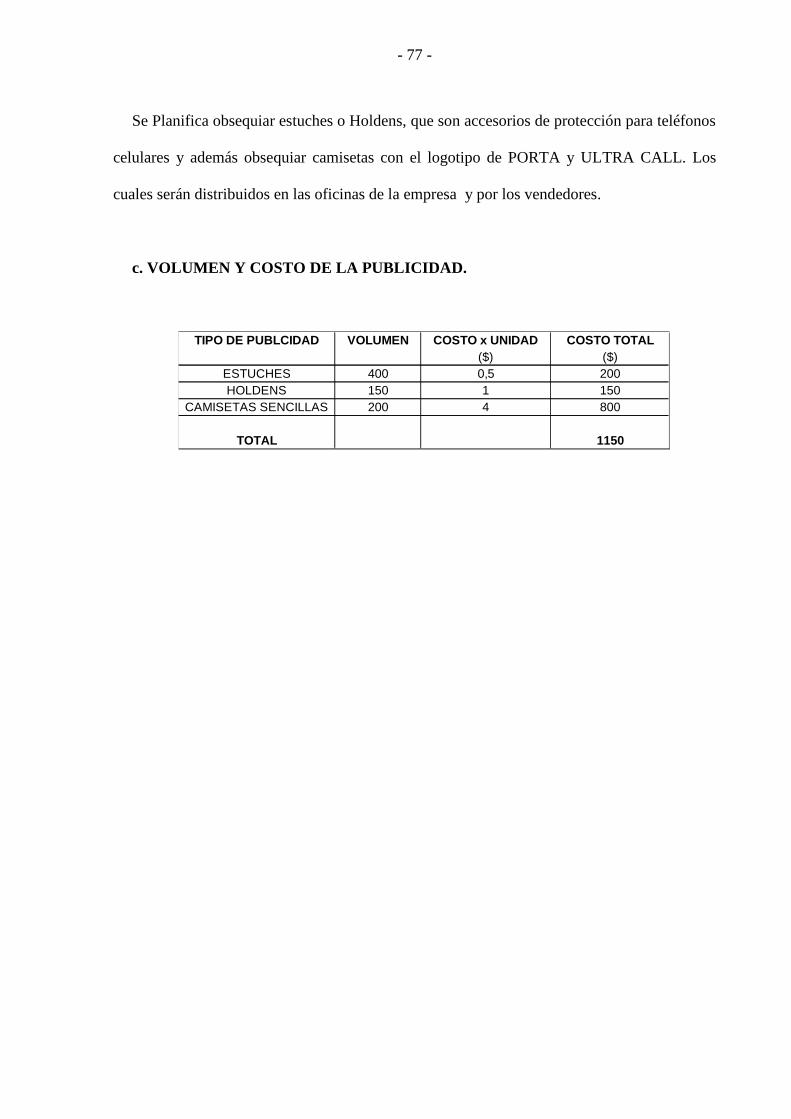

- 77 -

Se Planifica obsequiar estuches o Holdens, que son accesorios de protección para teléfonos

celulares y además obsequiar camisetas con el logotipo de PORTA y ULTRA CALL. Los

cuales serán distribuidos en las oficinas de la empresa y por los vendedores.

c. VOLUMEN Y COSTO DE LA PUBLICIDAD.

TIPO DE PUBLCIDAD VOLUMEN COSTO x UNIDAD COSTO TOTAL($) ($)

ESTUCHES 400 0,5 200HOLDENS 150 1 150

CAMISETAS SENCILLAS 200 4 800

TOTAL 1150

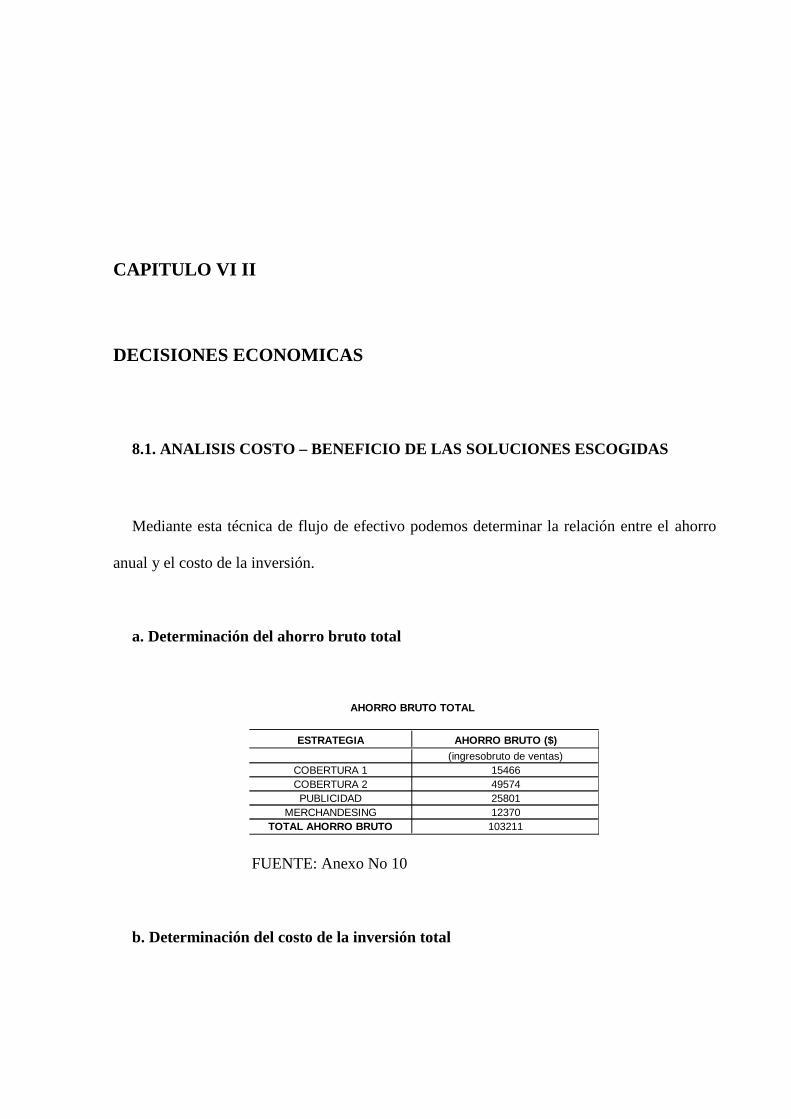

CAPITULO VI II

DECISIONES ECONOMICAS

8.1. ANALISIS COSTO – BENEFICIO DE LAS SOLUCIONES ESCOGIDAS

Mediante esta técnica de flujo de efectivo podemos determinar la relación entre el ahorro

anual y el costo de la inversión.

a. Determinación del ahorro bruto total

AHORRO BRUTO TOTAL

ESTRATEGIA AHORRO BRUTO ($)(ingresobruto de ventas)

COBERTURA 1 15466COBERTURA 2 49574PUBLICIDAD 25801

MERCHANDESING 12370TOTAL AHORRO BRUTO 103211

FUENTE: Anexo No 10

b. Determinación del costo de la inversión total

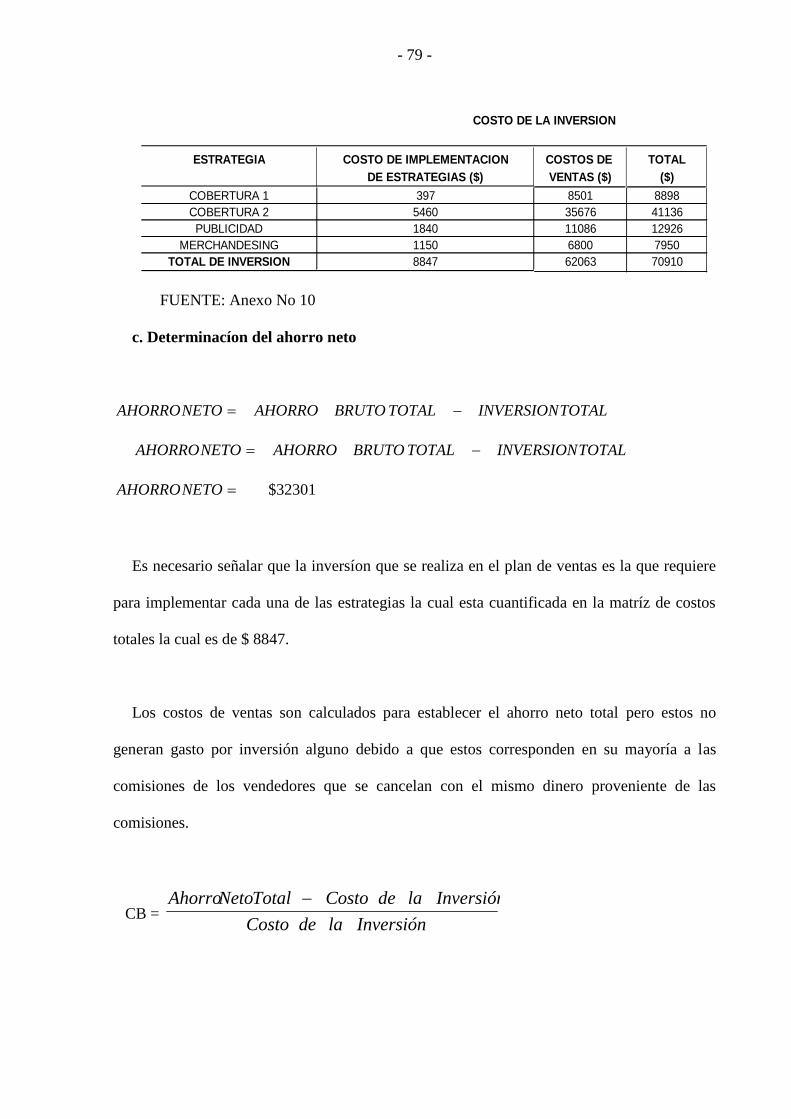

- 79 -

COSTO DE LA INVERSION

ESTRATEGIA COSTO DE IMPLEMENTACION COSTOS DE TOTALDE ESTRATEGIAS ($) VENTAS ($) ($)

COBERTURA 1 397 8501 8898COBERTURA 2 5460 35676 41136PUBLICIDAD 1840 11086 12926

MERCHANDESING 1150 6800 7950TOTAL DE INVERSION 8847 62063 70910

FUENTE: Anexo No 10

c. Determinacíon del ahorro neto

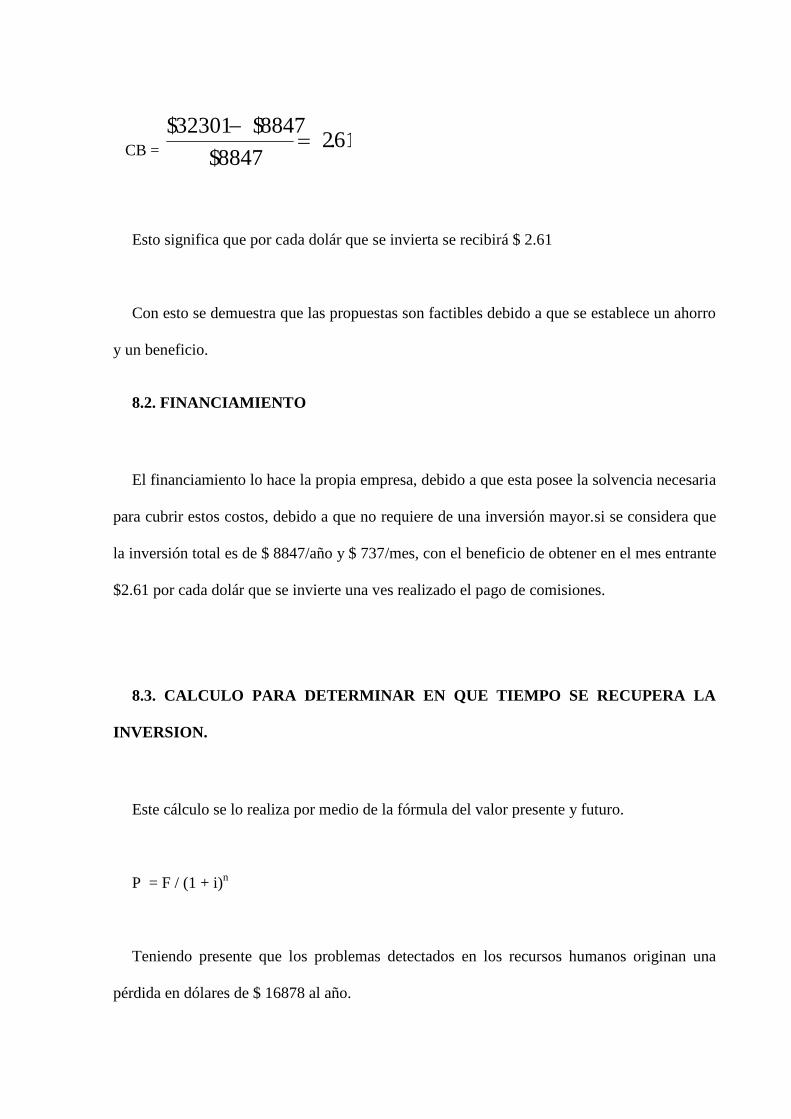

TOTALINVERSIONTOTALBRUTOAHORRONETOAHORRO

TOTALINVERSIONTOTALBRUTOAHORRONETOAHORRO

32301$NETOAHORRO

Es necesario señalar que la inversíon que se realiza en el plan de ventas es la que requiere