Idiomas

Páginas

Jurídico

¨UNIVERSIDAD ANDINA DEL CUSCO¨

FACULTAD DE CIENCIAS ECONOMICAS,

ADMINISTRATIVAS Y CONTABLES.

ESCUELA PROFESIONAL DE CONTABILIDAD

TESIS:

PRESENTADO POR:

Bach. Nelida Soledad Ampuero Flores

Bach. Lendy Darneli Peñalba Huaman

PARA OPTAR AL TITULO

PROFESIONAL DE CONTADOR

PÚBLICO

ASESOR:

MGT. CPCC. Fernando Philco Prado

CUSCO – PERU

2017

“EFECTOS DE LA EXONERACIÓN DEL IMPUESTO GENERAL A

LAS VENTAS - IGV DE LAS MICRO Y PEQUEÑAS EMPRESAS

DEL RUBRO MADERERO DEL DISTRITO DE TAMBOPATA,

MADRE DE DIOS PERIODO 2015”

II

PRESENTACIÓN

SEÑOR DECANO DE LA FACULTAD DE CIENCIAS ECONOMICAS,

ADMINISTRATIVAS Y CONTABLES, DE LA UNIVERSIDAD ANDINA DEL

CUSCO.

Se pone a su consideración la presente tesis intitulada “EFECTOS DE LA

EXONERACIÓN DEL IMPUESTO GENERAL A LAS VENTAS - IGV DE LAS

MICRO Y PEQUEÑAS EMPRESAS DEL RUBRO MADERERO DEL DISTRITO

DE TAMBOPATA, MADRE DE DIOS PERIODO 2015”.

El presente trabajo de investigación, es presentado para optar el TITULO

profesional de Contador Público. La propuesta académica, hace un análisis de los

efectos de la exoneración del Impuesto General a las Ventas - IGV, beneficio

tributario que el estado, promueve para lograr el crecimiento económico y social

de la población que habita en la Amazonia peruana, específicamente para este

caso de estudio, las Micro y pequeñas empresas del rubro maderero del distrito

de Tambopata, Madre de Dios.

Este trabajo de investigación, contribuirá con conocimientos contables y tributarios

para mostrar a la comunidad académica, datos estadísticos con respecto a la

percepción de los efectos tributarios y económicos, que las exoneraciones han

traído verdaderamente a la Amazonia y si los fines que se buscaban se han

logrado.

Nelida Soledad Ampuero Flores

Lendy Darneli Peñalba Huaman

III

AGRADECIMIENTO

Agradecemos al personal que labora en la Universidad Andina del Cusco por el

apoyo que nos brindó a absolver cualquier inquietud que tuvimos.

A nuestro asesor MGT. CPCC. Fernando Phillco Prado por el tiempo,

conocimiento y apoyo profesional que nos brindó durante todo el proceso de

investigación para la culminación de este proyecto de investigación.

A nuestros dictaminantes, la CPCC. Ursula Villafuerte Pezo y el MGT. CPCC.

Jose Luis Gonzales Zarate, los cuales gentilmente, nos brindaron su tiempo y

paciencia, para absolver cada una de nuestras dudas.

A nuestros profesores de la filial de la Universidad Andina del Cusco, por todo el

conocimiento y aportes que nos brindaron durante los cuatro años que estuvimos

estudiando en la Universidad Andina del Cusco – filial Puerto Maldonado.

A las empresas madereras del distrito de Tambopata, provincia de Tambopata de

Madre de Dios por su valioso tiempo y apoyo que tuvieron al responder las

encuestas de nuestro proyecto de investigación.

Muchas gracias a todos ellos los autores le agradecemos

Lendy Darneli Peñalba Huaman

Nelida Soledad Ampuero Flores

IV

DEDICATORIA

Este trabajo de investigación está dedicado a

Dios por guiarme cada día, a mi madre por su

amor y apoyo incondicional, y a toda mi familia

por el amor, comprensión y apoyo incondicional

que me lo demuestran cada día; a mi tío Jesús

por la educación, motivación y los valores que

me ha inculcado desde que era niña sin esos

valores no hubiera sido posible desarrollarme

como profesional, les debo las gracias a todos

ellos por hacerme una persona de bien.

Lendy Darneli Peñalba Huaman

Dedico esta tesis a DIOS, quien supo guiarme por

el buen camino, por darme fuerzas para seguir

adelante e inspiro a mi espíritu para la conclusión

de mis objetivos como profesional; a mis padres a

quienes amo y me dieron vida, educación, apoyo,

por ayudarme con los recursos necesarios para

cumplir mis sueños y han estado conmigo en todo

momento y por la motivación constante que me ha

permitido ser una persona de bien; a ellos les

agradezco desde el fondo de mi alma.

Nelida Soledad Ampuero Flores

V

ASESOR Y MIEMBROS DEL JURADO

ASESOR:

MGT. CPCC. FERNANDO PHILCO PRADO

PRESIDENTE DEL JURADO:

CPCC. WALTER VICENTE PALOMINO OQUENDO

MIEMBROS DEL JURADO:

CPCC. MARIA DEL ROSARIO MADRID JIMENEZ

CPCC. URSULA VILLAFUERTE PEZO

MGT. CPCC. JOSE LUIS GONZALES ZARATE

VI

ÍNDICE

PRESENTACIÓN .................................................................................................. II

AGRADECIMIENTO ............................................................................................ III

DEDICATORIA .................................................................................................... IV

ASESOR Y MIEMBROS DEL JURADO ................................................................ V

RELACIÓN DE TABLAS ...................................................................................... XI

RELACIÓN DE GRÁFICOS ............................................................................... XIII

RESUMEN .......................................................................................................... XV

ABSTRACT ........................................................................................................ XVI

CAPÍTULO I

INTRODUCCIÓN

1.1 Planteamiento del Problema. ................................................................. 1

1.2 Descripción del Problema. ..................................................................... 4

1.2.1. Problema General. ............................................................................. 4

1.2.2 Problemas Específicos. ...................................................................... 4

1.3 Objetivos de la Investigación. ................................................................ 4

1.3.1 Objetivos Generales. .......................................................................... 4

1.3.2 Objetivos Específicos. ........................................................................ 5

1.4 Justificación del Problema. .................................................................... 5

1.4.1 Justificación Teórica. .......................................................................... 5

1.4.2 Justificación Práctica. ......................................................................... 6

1.5 Limitaciones de la Investigación. ........................................................... 6

1.6 Aspectos Éticos. .................................................................................... 6

1.7 Delimitación. .......................................................................................... 7

1.7.1. Delimitación Espacial. ........................................................................ 7

1.7.2. Delimitación Temporal. ....................................................................... 7

VII

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes de la Investigación. ......................................................... 8

2.1.1. A Nivel Internacional. ......................................................................... 8

2.1.2. A Nivel Nacional. ................................................................................ 9

2.2. Bases Teóricas. ................................................................................... 11

2.2.1. Código Tributario. ............................................................................. 11

2.2.2. La Tributación. .................................................................................. 12

2.2.2.1. Incentivos o Beneficios Tributarios. .................................................. 12

2.2.2.2. Tipos de Incentivo o Beneficios Tributarios. ..................................... 15

2.2.2.3. Principios Fundamentales de la Teoría de la Tributación. ................ 15

2.2.3. Tributos. ........................................................................................... 17

2.2.4. Impuesto a la Renta. ........................................................................ 19

2.2.5. Impuesto General a las Ventas. ....................................................... 20

2.2.5.1. Estructura del IGV. ........................................................................... 20

2.2.5.2. Operaciones Gravadas. ................................................................... 20

2.2.6. La Obligación Tributaria. .................................................................. 21

2.2.7. Empresa. .......................................................................................... 22

2.2.7.1. MYPE. .............................................................................................. 23

2.2.7.2. Micro Empresa. ................................................................................ 23

2.2.7.3. Pequeña Empresa. ........................................................................... 24

2.2.7.3.1. Características de la Pequeña Empresa: ................................... 24

2.2.8. Superintendencia Nacional de Aduanas y de Administración

Tributaria SUNAT. ........................................................................................ 25

2.2.8.1. Finalidad de la SUNAT. .................................................................... 26

2.2.9. Exoneraciones. ................................................................................. 27

2.2.9.1. Naturaleza Jurídica de la Exoneración. ............................................ 28

VIII

2.2.9.2. Clases de Exoneración. ................................................................... 29

2.2.9.3. Evolución Legal de los Beneficios de la Amazonía. ......................... 30

2.2.9.4. Tipos de Exoneraciones Tributarias. ................................................ 32

2.2.9.5. Exoneraciones en la Amazonía. ....................................................... 32

2.2.9.6. Comprobantes de Pago en las Exoneraciones. ............................... 33

2.2.9.7. Regiones Comprendidas en la Amazonía. ....................................... 34

2.2.10. Departamento de Madre de Dios ..................................................... 34

2.2.10.1. Reseña Histórica ......................................................................... 34

2.2.10.2. Geografía. ................................................................................... 35

2.2.10.3. Demografía .................................................................................. 35

2.2.10.4. Actividad Productiva de Manufactura Maderera .......................... 36

2.2.10.5. División Administrativa ................................................................ 36

2.2.11. Distrito de Tambopata ...................................................................... 37

2.2.11.1. Datos Generales .......................................................................... 37

2.2.11.2. Actividades Económicas .............................................................. 37

2.2.12. Micro y Pequeñas Empresas del Rubro Maderero. .......................... 38

2.2.12.1. Certificación del Rubro Maderero. ............................................... 38

2.2.12.2. Diagnóstico de las Mypes del Sector Transformación

Secundaria de la Madera en el Perú. ........................................................... 39

2.2.12.3. Secciones de Visualización de las Maderas ................................ 41

2.2.12.4. Especies Madereras en la Región ............................................... 42

2.3. Marco Conceptual. ............................................................................... 43

2.4. Marco Normativo. ................................................................................. 45

2.4.1. Ley N° 30404.................................................................................... 45

2.4.1.1. Ley que Prorroga la Vigencia de Beneficios y Exoneraciones

Tributarios. .................................................................................................... 45

2.4.2. Ley N° 27037.................................................................................... 46

2.4.2.1. Ley de Promoción de la Inversión en la Amazonia. .......................... 46

IX

2.4.3. Código Tributario. ............................................................................. 49

2.4.3.1. Decreto Supremo N° 133-2013-EF. ................................................. 49

2.4.4. Micro y Pequeñas Empresas – MYPES. .......................................... 50

2.4.4.1. Ley N° 30056.................................................................................... 50

2.4.4.2. Decreto Legislativo N° 1086. ............................................................ 51

2.4.4.3. Decreto Supremo Nº 007-2008-TR .................................................. 53

2.4.4.4. Decreto Supremo Nº 008-2008-TR .................................................. 53

2.5. Hipótesis. ............................................................................................. 54

2.5.1. Hipótesis General. ............................................................................ 54

2.5.2. Hipótesis Específicas. ...................................................................... 54

2.6. Variables e Indicadores. ...................................................................... 55

CAPÍTULO III

DISEÑO METODOLÓGICO

3.1. Tipo de Investigación. .......................................................................... 56

3.2. Enfoque de la Investigación. ................................................................ 56

3.3. Diseño de Investigación. ...................................................................... 56

3.4. Población y Muestra. ........................................................................... 56

3.4.1. Población.......................................................................................... 56

3.4.2. Muestra. ........................................................................................... 57

3.5. Técnicas de Recolección de Datos. ..................................................... 57

3.6. Técnicas de Procesamiento de Datos. ................................................ 57

3.7. Análisis de Interpretación de la Información. ....................................... 57

CAPÍTULO IV

RESULTADOS DE LA INVESTIGACIÓN

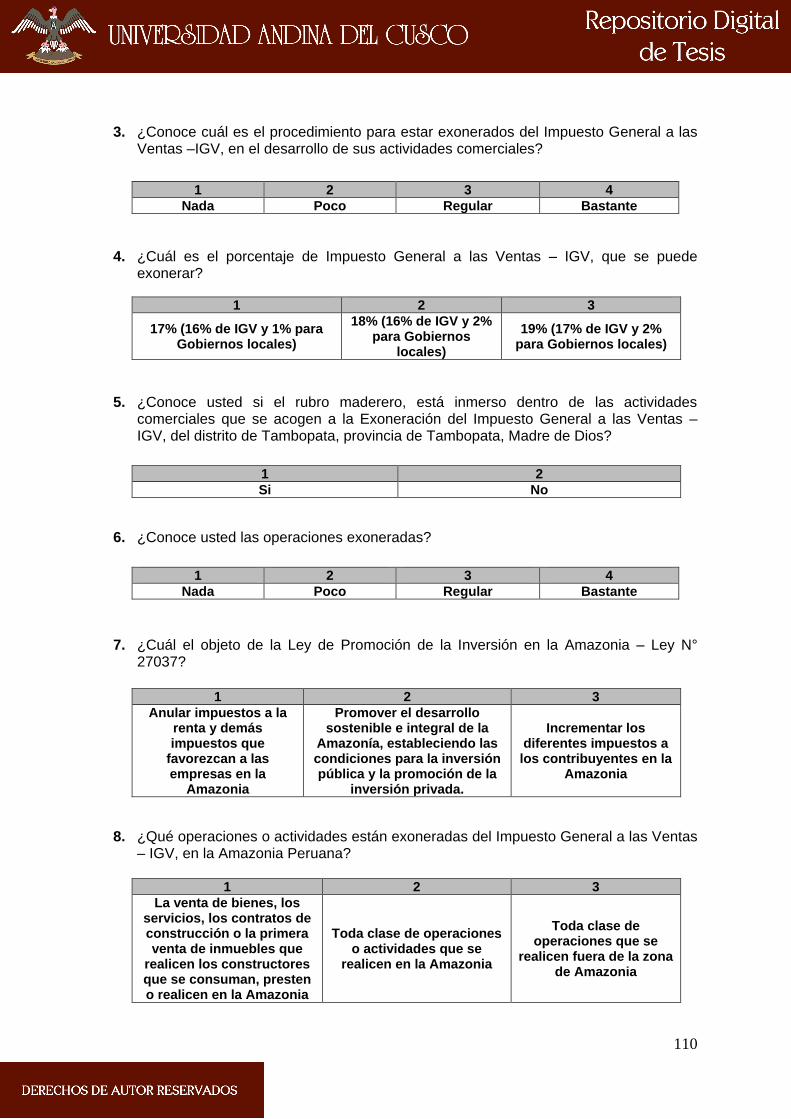

4.1. Presentación de los Resultados en Tablas y/o Gráficos. ..................... 58

4.1.1. Datos Generales. ............................................................................. 58

4.1.2. Dimensión Objetiva .......................................................................... 59

X

4.1.3. Dimensión Subjetiva. ........................................................................ 63

4.2. Análisis y Comentarios de Tablas y Gráficos de los Resultados. ........ 68

4.2.1. Datos Generales. ............................................................................. 68

4.2.2. Dimensión Objetiva. ......................................................................... 69

4.2.3. Dimensión Subjetiva. ........................................................................ 72

4.3. Análisis de Caso Práctico – MADERERA LLANOS. ............................ 76

4.3.1. Datos Generales del Contribuyente. ................................................ 76

4.3.2. Contabilización. ................................................................................ 77

4.3.3. Registro de Compras. ...................................................................... 79

4.3.4. Registro de Ventas. .......................................................................... 80

4.3.5. Asientos Resumen. .......................................................................... 81

4.3.6. Libro diario ........................................................................................ 82

4.3.7. Análisis a cerca de la Dimensión Objetiva (Manifestación). ............. 84

4.3.8. Análisis a cerca de la Dimensión Subjetiva (Manifestación)............. 84

CAPÍTULO V

DISCUSIÓN

CONCLUSIONES ............................................................................................... 91

RECOMENDACIONES ....................................................................................... 93

BIBLIOGRAFIA ................................................................................................... 94

ANEXOS ............................................................................................................. 98

ANEXO N°01 ...................................................................................................... 99

ANEXO N°02 .................................................................................................... 100

ANEXO N°03 .................................................................................................... 106

ANEXO N°04 .................................................................................................... 109

ANEXO N°05 .................................................................................................... 112

XI

RELACIÓN DE TABLAS

TABLA N° 01

Análisis comparativo entre la ley Mype D.S N° 007-2008-Tr y la ley N° 30056 .... 51

TABLA N° 02

Tipo de actividad de su empresa .......................................................................... 58

TABLA N° 03

Régimen tributario al que pertenece .................................................................... 59

TABLA N° 04

Uso de exoneraciones del IGV ............................................................................. 59

TABLA N° 05

Conocimiento de las políticas de exoneración del IGV ........................................ 60

TABLA N° 06

Conoce el procedimiento para la exoneración del IGV ....................................... 61

TABLA N° 07

Conoce el porcentaje del IGV que se puede exonerar ......................................... 61

TABLA N° 08

Conoce si el rubro maderero esta exonerado del pago del IGV ........................... 62

TABLA N° 09

Conoce las operaciones exoneradas ................................................................... 63

TABLA N° 10

Conoce el objeto de la Ley de Promoción de la Inversión en la Amazonía – Ley N°

27037 ................................................................................................................... 63

TABLA N° 11

Conoce las operaciones exoneradas del IGV ...................................................... 64

TABLA N° 12

Conocimiento de la exoneración y fomento del IGV en la Amazonía ................... 65

TABLA N° 13

Logro de objetivos empresariales ......................................................................... 65

TABLA N° 14

Que efectos tributarios tiene la exoneración del IGV ........................................... 66

TABLA N° 15

Que efectos económicos tiene la exoneración del IGV ........................................ 67

TABLA N° 16

XII

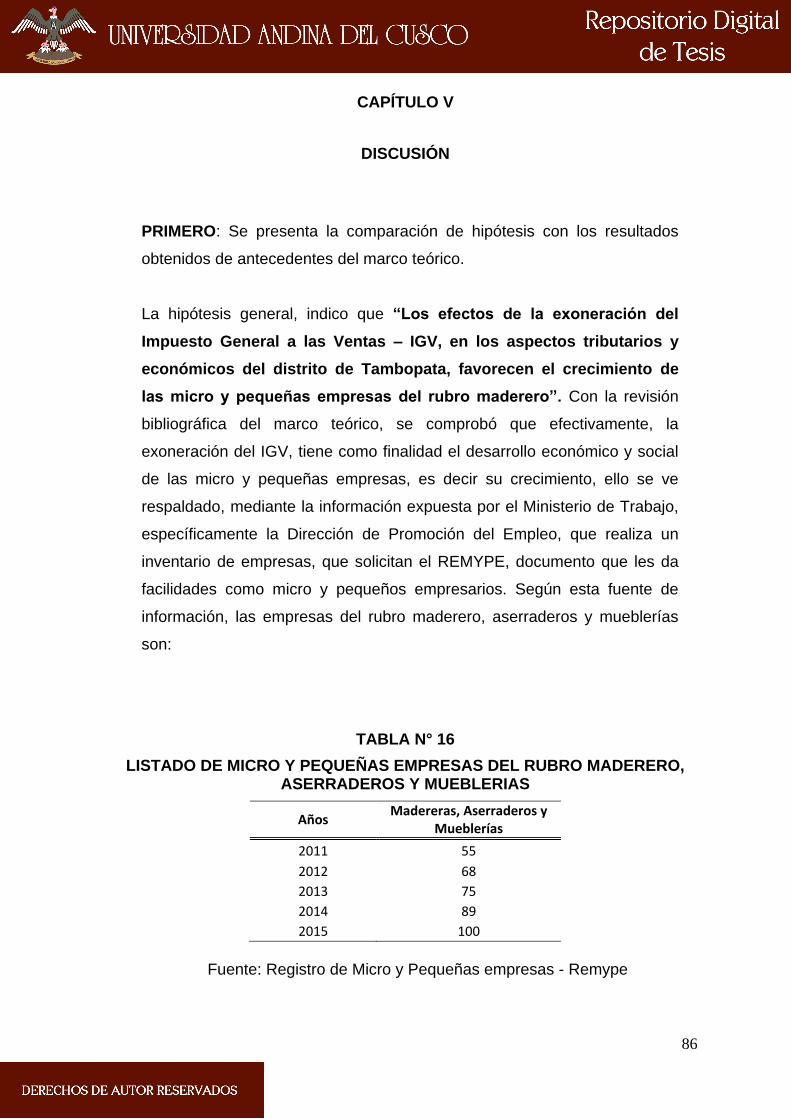

Listado de micro y pequeñas empresas del rubro maderero, aserraderos y

mueblerias ............................................................................................................ 86

TABLA N° 17

Nivel de recaudación tributaria - Tambopata - Madre de Dios ............................. 88

XIII

RELACIÓN DE GRÁFICOS

GRAFICO N° 01

Tasa de empresarialidad de la Mipyme .................................................................. 2

GRAFICO N° 02

Clasificación del tributo ........................................................................................ 18

GRAFICO N° 03

Evolución legal de los beneficios tributarios en la Amazonía ............................... 31

GRAFICO N° 04

Tipo de actividad de su empresa .......................................................................... 58

GRAFICO N° 05

Régimen tributario al que pertenece .................................................................... 59

GRAFICO N° 06

Uso de exoneraciones del IGV ............................................................................. 60

GRAFICO N° 07

Conocimiento de las políticas de exoneración del IGV ........................................ 60

GRAFICO N° 08

Conoce el procedimiento para la exoneración ..................................................... 61

GRAFICO N° 09

Conoce el porcentaje de IGV que se puede exonerar .......................................... 62

GRAFICO N° 10

Conoce si el rubro maderero esta exonerado del pago del IGV ........................... 62

GRAFICO N° 11

Conoce las operaciones exoneradas ................................................................... 63

GRAFICO N° 12

Conoce el objeto de la Ley de Promoción de la Inversión en la Amazonía – Ley

N°27037 ............................................................................................................... 64

GRAFICO N° 13

Conoce las operaciones exoneradas del IGV ...................................................... 64

GRAFICO N° 14

Conocimiento de la exoneración y fomento del IGV en la Amazonía ................... 65

GRAFICO N° 15

Logro de objetivos empresariales ......................................................................... 66

GRAFICO N° 16

XIV

Que efectos tributarios tiene la exoneración del IGV ........................................... 66

GRAFICO N° 17

Que efectos económicos tiene la exoneración del IGV ........................................ 67

GRAFICO N° 18

Listado de micro y pequeñas empresas del rubro maderero, aserraderos

y mueblerias ......................................................................................................... 87

GRAFICO N° 19

Nivel de recaudación tributaria – Tambopata – Madre de Dios ............................ 89

XV

RESUMEN

El presente trabajo de investigación, intitulado “EFECTOS DE LA

EXONERACIÓN DEL IMPUESTO GENERAL A LAS VENTAS - IGV DE LAS

MICRO Y PEQUEÑAS EMPRESAS DEL RUBRO MADERERO DEL DISTRITO

DE TAMBOPATA, MADRE DE DIOS PERIODO 2015”, hace un análisis de la

situación actual de las micro y pequeñas empresas del rubro maderero del distrito

de Tambopata, Madre de Dios, periodo 2015, en el que se encontró el problema

general ¿Cuáles son los efectos de la exoneración del Impuesto General a las

Ventas - IGV en los aspectos tributarios y económicos de las micro y pequeñas

empresas del rubro maderero del distrito de Tambopata, periodo 2015?, siendo el

objetivo general de la investigación, Determinar y evaluar los efectos de la

exoneración del Impuesto General a las Ventas - IGV en los aspectos tributarios y

económicos de las micro y pequeñas empresas del rubro maderero del distrito de

Tambopata, periodo 2015. La hipótesis planteada al problema de investigación es:

Los efectos de la exoneración del Impuesto General a las Ventas – IGV, en los

aspectos tributarios y económicos del distrito de Tambopata, favorecen el

crecimiento de las micro y pequeñas empresas del rubro maderero.

En cuanto a la metodología utilizada en la presente investigación, es de tipo

Descriptivo, pues busca especificar propiedades, características y rasgos

importantes de cualquier fenómeno que se analice, el diseño de investigación es

“No experimental - Transversal” y su nivel de investigación es descriptivo. La

población de estudio son 857 Micro y pequeñas empresas madereras, que operan

en el Distrito de Tambopata, utilizando el muestreo no probabilístico – por

conveniencia, se determinó una muestra de 60 Micro y pequeñas empresas

madereras, que operan en el Distrito de Tambopata.

Palabras clave: Exoneración, impuesto General a las Ventas – IGV, obligación

Tributaria, tributo, tributación, micro y pequeña Empresa, rubro Maderero,

conocimiento, crecimiento sostenible y desarrollo integral.

XVI

ABSTRACT

The present research, entitled "EFFECTS OF THE EXEMPTION OF THE

GENERAL TAX TO SALES - IGV OF THE MICRO AND SMALL BUSINESSES

OF THE RUBRO MADERERO OF THE DISTRICT OF TAMBOPATA, MOTHER

OF GOD PERIOD 2015", makes an analysis of the current situation of the Micro

and small enterprises in the timber industry of the district of Tambopata, mother of

God, period 2015, in which was found the general problem What are the effects of

the exemption of the General Tax on Sales - IGV in the tax and economic aspects

of the micro and small enterprises of the logging sector of the Tambopata district,

period 2015?, being the general objective of the investigation, To determine and

evaluate the effects of the Exoneration of the General Tax on Sales - IGV in the

tax and economic aspects of the micro and small enterprises of the timber sector

of the district of Tambopata, period 2015. The hypothesis raised to the research

problem is: The effects of the exoneration of the General Tax on Sales (IGV), in

the tributary and economic aspects of the district of Tambopata, favor the growth

of micro and small companies in the timber sector.

As for the methodology used in this research, it is a descriptive type, since it seeks

to specify properties, characteristics and important features of any phenomenon to

be analyzed, the research design is "Non - experimental - Transversal" and its

level of research is descriptive. The study population is 857 Micro and small timber

companies operating in the Tambopata District using non-probabilistic sampling -

for convenience, a sample of 60 Micro and small timber companies operating in

the District of Tambopata.

Key words: Exoneration, General Tax on Sales - IGV, Tax obligations, tax,

taxation, micro and small company, Logger, knowledge, Sustainable growth and

integral development.

1

CAPÍTULO I

INTRODUCCIÓN

1.1 Planteamiento del Problema.

En la última década, la economía nacional ha tenido un crecimiento

sostenido que se evidencia en indicadores macroeconómicos positivos con

proyecciones favorables para los próximos años. Esta situación enfatiza en

la necesidad de contar con información actualizada sobre el sector

empresarial, especialmente de las Micros, pequeñas y medianas empresas

(MIPYMES).

Las Micros, pequeñas y medianas empresas, representan el 99,4% del

empresariado nacional y generan alrededor del 63,4% del empleo. Toda vez

que este sector es importante, se requiere implementar políticas que

contribuyan a promocionar y generar un entorno favorable que coadyuve a

su crecimiento y desarrollo.

Según el informe (Producción, 2012) “Estadística de Micro, pequeña y

mediana empresa del 2012”, recopilado por el Ministerio de la Producción.

La microempresa representa el 94,2% (1 270 009) del empresariado

nacional, la pequeña empresa es el 5,1% (68 243 empresas) y la mediana

empresa el 0,2% (2 451 empresas). Asimismo, las empresas con ventas

menores o iguales a 13 UIT representan el 70,3% del tejido empresarial

formal, y en el extremo superior las empresas con ventas mayores a 2300

UITs representan tan solo el 0,6%.

Según (SUNAT, 2015), en sus estadísticas y estudios. Reporto a diciembre

del 2015, que “Los Ingresos Tributarios del Gobierno Central ascendieron a

S/.8, 565 millones, monto superior en S/.615 millones con relación al mismo

mes del año 2014. Este resultado representa un crecimiento de 3,2% en

términos reales”. Cabe mencionar que esta recaudación, se compone de

diferentes tributos que administra la SUNAT, entre ellas el Impuesto a la

2

Renta, el Impuesto Selectivo al Consumo, el Impuesto General a las Ventas

– IGV, regalías, gravámenes etc.

De este porcentaje, en junio, la recaudación del IGV por operaciones

internas ascendió a S/.2, 125 millones, registrando un crecimiento de 8,2%.

Según la tasa de empresarialidad nacional, siete regiones se ubican por

encima del valor promedio, ocupando el departamento de Madre de Dios, el

segundo lugar con un valor promedio de 13.3%.

GRAFICO N° 01

TASA DE EMPRESARIALIDAD DE LA PYME

Fuente: Elaborado por PRODUCE, Dirección de estudios económicos de MYPE e industria (DEMI)

Es así que las micro y pequeñas empresas, han logrado una participación

importante a nivel nacional. Y más aún en aquellos departamentos, en

donde el Ministerio de Economía y Finanzas – MEF y la Superintendencia

Nacional de Aduanas y de Administración Tributaria – SUNAT, han

desarrollado políticas y beneficios tributarios que permiten a este segmento

empresarial, lograr un grado de estabilidad.

Este es el caso de las exoneraciones, para los departamentos que

componen la Amazonia, por ejemplo, la exoneración del Impuesto General a

las Ventas – IGV, medida legislativa que fue promulgada mediante Ley de

Promoción de la Inversión en la Amazonía del Perú (ley 27037), emitida el

30 de diciembre de 1998, cuya última ampliación fue aprobada hasta el 31

de diciembre del 2018. Dicha norma surgió con el propósito de “promover el

desarrollo sostenible e integral de la Amazonía, estableciendo

3

condiciones para la inversión pública y la promoción de la inversión

privada”.

Las micro y pequeñas empresas del departamento de Madre de Dios, son

diversas, destacando mayormente en sectores, como la minería, las

madereras y los servicios en general, para este caso de estudio en

específico, analizaremos el comportamiento tributario, de las micro y

pequeñas empresas, del rubro maderero. Según el Servicio Nacional

Forestal y de Fauna Silvestre, se ha reportado que, en el departamento de

Madre de Dios, operan un promedio de 857 micro y pequeñas empresas

madereras, formales, a diciembre del 2013, que a esa fecha tributan a la

SUNAT, se ha logrado desarrollar en gran medida. Este sector como las

demás empresas que operan en Madre de Dios, utilizan las exoneraciones

como una alternativa para incursionar en igualdad de condiciones en el

mercado nacional.

Partiendo de allí es importante conocer los efectos de la exoneración del

IGV, de las micro y pequeños empresarios del rubro maderero, considerando

que es fundamental ver si este beneficio a logrado los objetivos por los que

fue creado, primero, promover la formalización de este sector, así como

también aperturar el mercado para la industria de este departamento.

Es por ello, que esta investigación tiene el propósito de contribuir con el

análisis y evaluación de los efectos de la exoneración del Impuesto General

a las Ventas – IGV, en las micro y pequeñas empresas del rubro maderero.

Según los resultados obtenidos se podrán realizar actividades de

retroalimentación, para poder hacer las correcciones y mejoras del caso.

4

1.2 Descripción del Problema.

1.2.1. Problema General.

¿Cuáles son los efectos de la exoneración del Impuesto General a las

Ventas - IGV en los aspectos tributarios y económicos de las micro y

pequeñas empresas del rubro maderero del distrito de Tambopata,

periodo 2015?

1.2.2 Problemas Específicos.

a. ¿Cuál es el conocimiento sobre la exoneración del Impuesto

General a las Ventas - IGV de las micro y pequeñas empresas del

rubro maderero del distrito de Tambopata, periodo 2015?

b. ¿Cuáles son los efectos tributarios de la exoneración del Impuesto

General a las Ventas - IGV de las micro y pequeñas empresas del

rubro maderero del distrito de Tambopata, periodo 2015?

c. ¿Cuáles son los efectos económicos de la exoneración del

Impuesto General a las Ventas - IGV de las micro y pequeñas

empresas del rubro maderero del distrito de Tambopata, periodo

2015?

1.3 Objetivos de la Investigación.

1.3.1 Objetivos Generales.

Determinar y evaluar los efectos de la exoneración del Impuesto

General a las Ventas - IGV en los aspectos tributarios y económicos de

las micro y pequeñas empresas del rubro maderero del distrito de

Tambopata, periodo 2015.

5

1.3.2 Objetivos Específicos.

a. Determinar y evaluar el conocimiento sobre la exoneración del

Impuesto General a las Ventas - IGV de las micro y pequeñas

empresas del rubro maderero del distrito de Tambopata, periodo

2015.

b. Analizar los efectos tributarios de la exoneración del Impuesto

General a las Ventas - IGV de las micro y pequeñas empresas del

rubro maderero del distrito de Tambopata, periodo 2015.

c. Analizar los efectos económicos de la exoneración del Impuesto

General a las Ventas - IGV de las micro y pequeñas empresas del

rubro maderero del distrito de Tambopata, periodo 2015.

1.4 Justificación del Problema.

1.4.1 Justificación Teórica.

La tesis, será un referente para futuras propuestas de

investigación, dentro de la Universidad Andina del Cusco, las

cuales podrán considerar este conocimiento como experiencia

académica en los antecedentes investigativos y utilizarlo como

marco teórico para estudiar problemáticas similares.

La presente investigación demuestra que las normas, aborda de

manera teórica la reflexión sobre la forma en que se emite las

normas y su poca realidad en el país, porque desde el campo

académico se presenten trabajos que analicen, cuestionen y

permitan mejorar y ser aplicables las normas ya que buscan

incentivar de manera real.

El análisis de la norma de la Ley de Promoción de la Inversión en la

Amazonia a través de nuestra investigación permitirá generar

debate para mejorar aspectos que hacen difícil su aplicación para

6

lograr resultados que mejoren el desarrollo de la región tal como lo

pretende la norma.

1.4.2 Justificación Práctica.

Esta investigación, servirá para que los micro y pequeños

empresarios del rubro maderero, esten preparados para enfrentar

las necesidades y contingencias que el sector manufacturero

presente.

El trabajo de investigación en el contexto práctico busca facilitar a

los micro y pequeños empresarios madereros un modelo de

aplicación a través de un caso práctico en el cual se desarrolla la

exoneración del IGV, se demuestra su aplicación y beneficios para

su uso dentro de la zona de Amazonia para que efectivamente sea

aplicado adecuadamente.

1.5 Limitaciones de la Investigación.

Escasez de información bibliográfica, acerca del tema en cuestión, lo

que hace necesario la búsqueda en otras fuentes como en la web

(Internet).

Acceder a información y desarrollar las diferentes actividades propias de

una investigación de esta naturaleza implica un costo elevado.

1.6 Aspectos Éticos.

Se consideran dentro de los aspectos éticos los siguientes:

La investigación mantendrá los lineamientos de respeto con el sujeto de

estudio que participará y brindará información en la etapa de aplicación

de encuestas.

7

Todos los datos obtenidos durante la investigación serán veraces y

originales

1.7 Delimitación.

1.7.1. Delimitación Espacial.

Micro y pequeñas empresas del rubro maderero del Distrito de

Tambopata, Provincia de Tambopata, Departamento de Madre de Dios.

1.7.2. Delimitación Temporal.

El trabajo se realizará tomando en cuenta la información del Año 2015.

8

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes de la Investigación.

2.1.1. A Nivel Internacional.

• Tesis “La Exoneración Tributaria”. Valarezo Guerrero, Jorge Isaac

(2006); trabajo de investigación desarrollado para optar el grado

académico de Maestro en Derecho, en la Universidad Andina Simón

Bolívar Sede Ecuador.

La investigación parte de la búsqueda de definición de los beneficios

tributarios, denominación con la que se amparan los más variados

institutos que, dentro del campo del derecho tributario, benefician a

determinadas actividades o personas en función de consideraciones de

tipo económico o social.

En este trabajo de investigación de tipo descriptivo, según el esquema

de investigación aplicado por la Universidad Andina Simón Bolívar no

se detallan los problemas y objetivos de investigación, se establece

directamente un recuento y análisis bibliográfico de las exoneraciones

en Ecuador, los beneficios tributarios, los principios constitucionales

que fundamentan la exoneración, entre otros temas, que muestran el

contexto Ecuatoriano.

Las conclusiones a las que llego esta investigación son:

Debemos tener claro que, conceptualmente hablando, las

exoneraciones –como instituto del derecho tributario- no son ni

pueden ser un derecho o privilegio, pues, como hemos analizado

ellas son un instrumento al que recurre el legislador para obtener

ciertos efectos dentro de la sociedad. Pero ello, no significa que,

por los efectos al aplicar esta institución, que sea la exoneración

9

per se un beneficio o un derecho de quien es beneficiario del

mismo.

Hemos observado que tanto en la doctrina como en las

legislaciones estudiadas se ha detectado pronunciamientos que,

al tratar sobre las exoneraciones, el legislador siempre se aleja de

los condicionamientos bajo los cuales deben ceñirse la expedición

de normas exentivas; las mismas que, de manera estricta se

sujetarán a los principios constitucionales que rigen el sistema

tributario. Lo anterior, no significa que, por el hecho de la mala

aplicación de este instituto, el mismo sea dañino o perjudicial al

entender su existencia.

El aporte que genera este trabajo de investigación, es sobre todo el

análisis de sus resultados, pues hace el estudio de las “las

exoneraciones tributarias" en un contexto internacional, como es el

caso de Ecuador, contexto jurídico que tiene mucha similitud con el

país. Se podrá también hacer un análisis de esta casuística.

2.1.2. A Nivel Nacional.

• Tesis “Beneficios Tributarios en el desarrollo de las zonas Altoandinas

del Perú”. Condezo Ordoñez, Luis Alberto (2015); trabajo de

investigación desarrollado para optar el grado académico del Doctor en

Contabilidad y Finanzas, en la Universidad de San Martin de Porres.

La presente investigación es de tipo descriptivo, correlacional y

explicativo no experimental que tiene como problema general: ¿Qué

nivel de influencia tiene los beneficios tributarios en el desarrollo de las

Zonas Altoandinas del Perú?

El objetivo de la investigación es “Determinar el nivel de influencia que

tiene los beneficios tributarios en el desarrollo de las Zonas Altoandinas

del Perú”, las conclusiones a las que llego esta investigación son:

10

- Los beneficios tributarios no tienen influencia en la mejora del

desarrollo de las Zonas Altoandinas del Perú.

- Los beneficios tributarios no inciden en la mejora del empleo en las

Zonas Altoandinas del Perú.

- Los beneficios tributarios no inciden en la mejora de la salud y

bienestar en las Zonas Altoandinas del Perú.

- Los beneficios tributarios no inciden en la mejora de la educación

en las Zonas Altoandinas del Perú.

- Los beneficios tributarios no inciden en la mejora de la vida en el

hogar y la comunidad en las Zonas Altoandinas del Perú.

Este antecedente contribuirá con la investigación, a través del aporte

de un marco teórico conceptual, de términos relacionados a los

“Beneficios tributarios”, en un contexto nacional, ello nos permitirá

analizar, las similitudes que presenta, pese a tener diferente ubicación

geográfica.

• Tesis “Efectos Tributarios que generó la aplicación de la Ley de

Promoción de la Inversión de la Amazonía (27037) en la región de

Loreto”. Llauce Cotrina, William Jhonson; Sotelo Marticorena, Antonela

(2013), trabajo de investigación desarrollado para optar el título

profesional de Contador Público, en la Universidad Nacional Mayor de

San Marcos.

La presente investigación es de carácter explicativo y descriptivo no

experimental de diseño transversal, tiene como problema general:

¿Cuáles fueron los problemas tributarios que trajo consigo la aplicación

de la Ley de Promoción de la Inversión de la Amazonía en la Región de

Loreto?

El objetivo de la investigación es “Determinar cuáles fueron los

problemas tributarios que trajo consigo la aplicación de la Ley de

Promoción de la Inversión de la Amazonía en la Región de Loreto”, las

conclusiones a las que llego esta investigación son:

11

- Los beneficios tributarios que se dio a las empresas, bajo el marco

de la ley de Promoción de la Inversión para la Amazonía, no ha

generado los efectos económicos esperados en la Región, la

debilidad en los flujos de inversiones de carácter sostenido es una

señal clara de la debilidad de dicho marco normativo. La aplicación

de esta norma tributaria, más que crecimiento ha generado

distorsiones económicas, plasmadas en la evasión, elusión.

- Las medidas tributarias no son suficientes para potenciar las

actividades económicas de una región, tal hecho ha quedado

evidenciado en la región Loreto, que a pesar de contar con estos

beneficios no logra alcanzar los mejores indicadores de crecimiento

regional, mucho menos del país.

- En la región Loreto, a pesar que se aprecia mayor dinamismo en

las actividades comerciales, la recaudación de impuestos no

experimenta el mismo comportamiento, lo cual evidencia una clara

evasión y elusión fiscal, complementada por mayores niveles de

contrabando.

Este antecedente contribuirá con la investigación, a través del aporte

de un marco teórico conceptual, de términos relacionados a la

“tributación”, en un contexto nacional. Se podrá también hacer un

análisis de esta casuística.

2.2. Bases Teóricas.

2.2.1. Código Tributario.

Según el (Codigo Tributario, 2015), el nuevo Texto Único Ordenado del

Código Tributario consta de un Título Preliminar con dieciséis (16)

Normas, cuatro (4) Libros, doscientos cinco (205) Artículos, setenta y

tres (73) Disposiciones Finales, veintisiete (27) Disposiciones

Transitorias y tres (3) Tablas de Infracciones y Sanciones. El presente

Código establece los principios generales, instituciones, procedimientos

y normas del ordenamiento jurídico-tributario.

12

Según (Yaguas, 2013); El Código Tributario es un conjunto orgánico y

sistemático de las disposiciones y normas que regulan la materia

tributaria en general. Sus disposiciones, sin regular a ningún tributo en

particular, son aplicables a todos los tributos (impuestos,

contribuciones y tasas) pertenecientes al sistema tributario nacional, y

a las relaciones que la aplicación de estos y las normas jurídico-

tributarias originen.

El Código Tributario se adscribe a esta en la medida que considera

que la retención y percepción de tributos constituyen obligaciones

tributarias; en la medida que estas figuras se encuentran reguladas

dentro del Libro I de dicho cuerpo legal, el mismo que está dedicado a

regular la obligación tributaria.

2.2.2. La Tributación.

Según el (Codigo Tributario, 2015), la tributación es un concepto que

se articula alrededor de algunos principios básicos, que provienen de

varios enfoques: económico, jurídico, administrativo, social entre otros.

La tributación es un componente de la política fiscal, la tributación esta

principalmente destinado a producir ingresos, para el presupuesto

público. Mientras más apegado a ellos es una política tributaria, los

resultados de su aplicación, son más deseables y favorables, tanto

para el estado como para los ciudadanos.

2.2.2.1. Incentivos o Beneficios Tributarios.

Según la norma VII, reglas generales para la dación de

exoneraciones, incentivos o beneficios tributarios del (Codigo

Tributario, 2015); los beneficios tributarios son tratamientos

normativos que implican por parte del Estado una disminución

total o parcial del monto de la obligación tributaria o la

postergación de la exigibilidad de dicha obligación. Según

13

este marco legal la dación de normas legales que contengan

exoneraciones, incentivos o beneficios tributarios, se

sujetarán a las siguientes reglas:

a) Deberá encontrarse sustentada en una exposición de

motivos que contenga el objetivo y alcances de la

propuesta, el efecto de la vigencia de la norma que se

propone sobre la legislación nacional, el análisis

cuantitativo del costo fiscal estimado de la medida,

especificando el ingreso alternativo respecto de los

ingresos que se dejarán de percibir a fin de no generar

déficit presupuestario, y el beneficio económico

sustentado por medio de estudios y documentación que

demuestren que la medida adoptada resulta la más

idónea para el logro de los objetivos propuestos. Estos

requisitos son de carácter concurrente.

El cumplimiento de lo señalado en este inciso constituye

condición esencial para la evaluación de la propuesta

legislativa.

b) Deberá ser acorde con los objetivos o propósitos

específicos de la política fiscal planteada por el Gobierno

Nacional, consideradas en el Marco Macroeconómico

Multianual u otras disposiciones vinculadas a la gestión de

las finanzas públicas.

c) El articulado de la propuesta legislativa deberá señalar de

manera clara y detallada el objetivo de la medida, los

sujetos beneficiarios, así como el plazo de vigencia de la

exoneración, incentivo o beneficio tributario, el cual no

podrá exceder de tres (03) años.

d) Para la aprobación de la propuesta legislativa se requiere

informe previo del Ministerio de Economía y Finanzas.

e) Toda norma que otorgue exoneraciones, incentivos o

beneficios tributarios será de aplicación a partir del 1 de

14

enero del año siguiente al de su publicación, salvo

disposición contraria de la misma norma.

f) Sólo por ley expresa, aprobada por dos tercios de los

congresistas, puede establecerse selectiva y

temporalmente un tratamiento tributario especial para una

determinada zona del país, de conformidad con el artículo

79º de la Constitución Política del Perú.

g) Se podrá aprobar, por única vez, la prórroga de la

exoneración, incentivo o beneficio tributario por un

período de hasta tres (3) años, contado a partir del

término de la vigencia de la exoneración, incentivo o

beneficio tributario a prorrogar.

Para la aprobación de la prórroga se requiere

necesariamente de la evaluación por parte del sector

respectivo del impacto de la exoneración, incentivo o

beneficio tributario, a través de factores o aspectos

sociales, económicos, administrativos, su influencia

respecto a las zonas, actividades o sujetos beneficiados,

incremento de las inversiones y generación de empleo

directo, así como el correspondiente costo fiscal, que

sustente la necesidad de su permanencia. Esta

evaluación deberá ser efectuada por lo menos un (1) año

antes del término de la vigencia de la exoneración,

incentivo o beneficio tributario.

La ley o norma con rango de ley que aprueba la prórroga

deberá expedirse antes del término de la vigencia de la

exoneración, incentivo o beneficio tributario. No hay

prórroga tácita.

h) La ley podrá establecer plazos distintos de vigencia

respecto a los Apéndices I y II de la Ley del Impuesto

General a las Ventas e Impuesto Selectivo al Consumo y

el artículo 19º de la Ley del Impuesto a la Renta, pudiendo

ser prorrogado por más de una vez.

15

2.2.2.2. Tipos de Incentivo o Beneficios Tributarios.

Según (Villanueva, 2011), hay diversos tipos de beneficios

tributarios, entre los que destacan los incentivos tributarios,

exoneración, inafectación, inmunidad, entre otros.

a) Incentivos tributarios: Son reducciones a la base

imponible del tributo, otorgadas con el propósito de

incentivar a determinados sectores económicos o

actividades, e inclusive aquellos subsidios que otorga el

Estado a determinados sujetos.

b) Exoneraciones: Son técnicas de desgravación por las

cuales se busca evitar el nacimiento de la obligación

tributaria, que se caracteriza por su temporalidad. No son

permanentes, porque tienen un tiempo de vigencia, por lo

general, el plazo de duración del beneficio está señalado

en la norma que lo otorga.

Algunos ejemplos de beneficios tributarios contemplados en el

Régimen Tributario Peruano:

Inafectaciones y exoneraciones establecidas en el artículo

18º y 19º del TUO de la Ley del Impuesto a la Renta.

Artículo 2º que establece los conceptos no gravados, así

como los Apéndices I y II que establecen la exoneración

de determinados bienes y servicios de acuerdo a lo

establecido en el TUO de la Ley del IGV.

Beneficios tributarios lo vemos en la Ley de Promoción en

la Inversión de la Amazonía – Ley Nº 27037, que

establece la exoneración del IGV en algunas zonas del

territorio de la Amazonía.

2.2.2.3. Principios Fundamentales de la Teoría de la Tributación.

En la Constitución Politica del Perú, 1993 en el Artículo 74°,

se recogió enunciativamente principios que tiene una relación

directa con la potestad tributaria del Estado, entendidos como

16

directrices que proveen criterios para el ejercicio discrecional

de la potestad tributaria del Estado.

A. Principio de legalidad y reserva de ley tributaria: El

primer párrafo del artículo 74° de la Constitución señala

que los tributos se crean, modifican o derogan, o se

establece una exoneración, exclusivamente por ley o

decreto legislativo en caso de delegación de facultades,

salvo los aranceles y tasas, los cuales se regulan

mediante decreto supremo. Los gobiernos locales pueden

crear, modificar y suprimir contribuciones y tasas o

exonerar de estas, dentro de su jurisdicción y con los

límites que señala la ley.

B. Principio de igualdad: La igualdad como derecho

fundamental está prevista en el artículo 2° de la

Constitución de 1993. De acuerdo con el artículo aludido

“toda persona tiene derecho… a la igualdad ante la ley.

Nadie debe ser discriminado por motivo de origen, raza,

sexo, idioma, religión, opinión, condición económica o de

cualquiera otra índole”.

C. Principio de respeto a los derechos fundamentales:

Otro principio que la Constitución ha previsto como límite

de la potestad tributaria es el del respeto a los derechos

fundamentales. Este principio se condice con el carácter

objetivo – además del subjetivo – que tienen los derechos

fundamentales; es decir, instituciones constitucionales

valorativas que informan el ordenamiento jurídico en su

conjunto. Dichos derechos, en el Estado Constitucional y

democrático, se erigen como auténticos límites tanto a la

actividad de los poderes públicos, así como de los

poderes privados.

17

D. Principio de interdicción de la confiscatoriedad: El

principio de interdicción de la confiscatoriedad está

estrechamente vinculado con el principio de capacidad

contributiva y el de respeto de los derechos

fundamentales, específicamente con el derecho

fundamental a la propiedad que la Constitución reconoce.

E. Principio de generalidad: Este es un principio que no

está expresamente previsto en la Constitución pero que

se puede considerar implícito en el artículo 74°. Según

este principio todos los ciudadanos están obligados a

concurrir en el sostenimiento de las cargas públicas, ello

no supone, sin embargo, que todos deben, efectivamente,

pagar tributos, sino que deben hacerlo todos aquellos que

a la luz de los principios constitucionales y de las leyes

que los desarrollan.

F. Principio de capacidad contributiva: Este es otro

principio que tampoco está considerado expresamente en

la Constitución, lo cual no es obstáculo para señalar que

se ha convertido en una salvaguarda o garantías frente al

poder tributario omnímodo y arbitrario del estado, en la

medida que encausa el ejercicio de esa potestad a través

del derecho y que por lo demás, está íntimamente

vinculado con el principio de igualdad.

2.2.3. Tributos.

Según el (Codigo Tributario, 2015), en la Norma II, Ámbito de

aplicación del Código tributario, el término genérico tributo comprende:

a) Impuestos. - Es el tributo cuyo cumplimiento no origina una

contraprestación directa a favor del contribuyente por parte del

Estado.

18

b) Contribución. - Es el tributo cuya obligación tiene como hecho

generador beneficios derivados de la realización de obras

públicas o de actividades estatales.

c) Tasa. - Es el tributo cuya obligación tiene como hecho generador

la prestación efectiva por el Estado de un servicio público

individualizado en el contribuyente.

No es tasa el pago que se recibe por un servicio de origen

contractual. Las tasas, entre otras pueden ser:

- Arbitrios: son tasas que se pagan por la prestación o

mantenimiento de un servicio público.

- Derechos: son tasas que se pagan por la prestación de un

servicio administrativo público o el uso o aprovechamiento de

bienes públicos.

- Licencias: son tasas que gravan la obtención de

autorizaciones específicas para la realización de actividades

de provecho particular sujetas a control o fiscalización.

La ley establece la vigencia de los tributos cuya administración

corresponde al Gobierno Central, los Gobiernos Locales y algunas

entidades que los administran para fines específicos.

GRAFICO N° 02

CLASIFICACIÓN DEL TRIBUTO

Fuente: Manual del Código Tributario y de la Ley Penal Tributaria. Instituto

Pacifico S.A.C.- Lima - Perú.

19

2.2.4. Impuesto a la Renta.

Según el Texto Único Ordenado de la Ley del Impuesto a la Renta,

(Decreto Supremo N°179-2004-EF, 2004). El nuevo Texto Único

Ordenado de la Ley del Impuesto a la Renta, que consta de diecisiete

(17) Capítulos, ciento veinticuatro (124) Artículos y cincuenta y uno (51)

Disposiciones Transitorias y Finales. El impuesto sobre la renta es un

impuesto que grava los ingresos de las personas, empresas, u otras

entidades legales.

El Impuesto a la Renta grava:

a) Las rentas que provengan del capital, del trabajo y de la aplicación

conjunta de ambos factores, entendiéndose como tales aquellas

que provengan de una fuente durable y susceptible de generar

ingresos periódicos. Están incluidas dentro de estas rentas, las

siguientes:

Las regalías.

Los resultados de la enajenación de:

- Terrenos rústicos o urbanos por el sistema de urbanización o

lotización.

- Inmuebles, comprendidos o no bajo el régimen de propiedad

horizontal, cuando hubieren sido adquiridos o edificados, total

o parcialmente, para efectos de la enajenación.

b) Los resultados de la venta, cambio o disposición habitual de

bienes.

c) Las ganancias de capital.

d) Otros ingresos que provengan de terceros, establecidos por esta

Ley.

e) Las rentas imputadas, incluyendo las de goce o disfrute,

establecidas por esta Ley.

20

2.2.5. Impuesto General a las Ventas.

Este impuesto es conocido en el Perú como IGV (Impuesto General a

las Ventas). En la actualidad se aplica la tasa de 18% sobre el valor de

las ventas de bienes y sobre la prestación de servicios de carácter no

personal en el país, este impuesto es gravable siempre que se

desarrolle dentro del territorio nacional. (Decreto Supremo N°29-94-EF,

1994) Del Reglamento del IGV e ISC (Impuesto Selectivo al

Consumidor).

Para que opere la venta en el país de bienes muebles deben estar

ubicados en el territorio nacional, que se realice en cualquiera de las

etapas de producción y distribución, sean estos nuevos o usados,

independientemente del lugar en que se celebre el contrato.

El impuesto también grava los servicios que generen rentas de tercera

categoría prestados en el país, independientemente del lugar en que se

pague o se perciba la contraprestación.

2.2.5.1. Estructura del IGV.

El IGV está compuesto por una tasa de Impuesto General al

Consumo del 16% y la del Impuesto de Promoción Municipal

equivalente al 2%.

2.2.5.2. Operaciones Gravadas.

Según el Artículo 2° del (Decreto Supremo N°29-94-EF,

1994), del Reglamento del IGV e ISC; indica que el impuesto

general a las ventas grava las siguientes operaciones:

a) La venta en el país de bienes muebles ubicados en el

territorio nacional, que se realice en cualquiera de las

etapas del ciclo de producción y distribución, sean éstos

21

nuevos o usados, independientemente del lugar en que se

celebre el contrato, o del lugar en que se realice el pago.

b) Los servicios prestados o utilizados en el país,

independientemente del lugar en que se pague o se

perciba la contraprestación, y del lugar donde se celebre

el contrato.

c) Los contratos de construcción que se ejecuten en el

territorio nacional, cualquiera sea su denominación, sujeto

que lo realice, lugar de celebración del contrato o de

percepción de los ingresos.

d) La primera venta de inmuebles ubicados en el territorio

nacional que realicen los constructores de los mismos.

e) La importación de bienes, cualquiera sea el sujeto que la

realice.

2.2.6. La Obligación Tributaria.

Según el (Codigo Tributario, 2015), la obligación tributaria que es de

derecho público representa la relación que existe entre el deudor y el

acreedor tributario cuyo vinculo tiene por objeto el cumplimiento de la

prestación tributaria siendo exigibles tributariamente.

Nace cuando se realiza el hecho previsto en la ley, como generador de

dicha obligación y es exigible: Cuando deba ser determinada por el

deudor tributario, desde el día siguiente al vencimiento del plazo fijado

por Ley o reglamento y, a falta de este plazo, a partir del décimo sexto

día del mes siguiente al nacimiento de la obligación y cuando deba ser

determinada por la Administración Tributaria, desde el día siguiente al

vencimiento del plazo para el pago que figure en la resolución que

contenga la determinación de la deuda tributaria. A falta de este plazo,

a partir del décimo sexto día siguiente al de su notificación.

La obligación tributaria se extingue por los siguientes medios: Pago,

Compensación, Condonación, Consolidación, Resolución de la

22

Administración Tributaria sobre deudas de cobranza dudosa o de

recuperación onerosa y otros que se establezcan por leyes especiales.

Las obligaciones tributarias que debe cumplir los contribuyentes se

dividen en formales y sustanciales.

a) Obligaciones formales: Están referidas a formalidades que los

contribuyentes deben cumplir. Entre estos tenemos:

Otorgamiento de comprobantes de pagos por sus ventas.

Presentación de declaraciones juradas y otras comunicaciones.

Llevar los libros y registros contables de acuerdo a las normas

establecidas, etc.

b) Obligaciones sustanciales: Referidas a la determinación y pago

de los tributos que corresponden a cada contribuyente. Constituye

la esencia de la materia tributaria.

2.2.7. Empresa.

Según (Münch, 2006), en su libro Iniciación a la Organización y Técnica

Comercial, define el término “Empresa”, como fuentes de riquezas y

empleo, por lo que resulta fundamental su creación en los países en

vías de desarrollo, como una solución a la problemática del desempleo

y de la dependencia económica.

Las características básicas de las micro y pequeña empresa (MYPE)

están definidas por su número de trabajadores y el monto de sus

ventas anuales. Los límites establecidos para el monto de las ventas,

podrán ser incrementados cada dos años mediante decreto supremo

refrendado por el Ministro de Economía y Finanzas, y no podrá ser

menos a la variación porcentual acumulada del Producto Bruto Interno

(PBI) nominal durante el referido periodo.

23

2.2.7.1. MYPE.

La micro y pequeña empresa es la unidad económica

constituida por una persona natural o jurídica, bajo cualquier

forma de organización o gestión empresarial contemplada en

la legislación vigente, que tiene como objeto desarrollar

actividades de extracción, transformación, producción,

comercialización de bienes o prestación de servicios. (Manual

de la Micro y Pequeña Empresa- MYPE, 2008).

Las MYPE son un segmento importante en la generación de

empleo, es así que más del 80 % de la población

económicamente activa se encuentra trabajando y generan

cerca del 45 % del Producto Bruto Interno (PBI). En

resumidas cuentas, la importancia de las MYPE como la

principal fuente de generación de empleo y alivio de la

pobreza se debe a:

Proporcionan abundantes puestos de trabajo.

Reducen la pobreza por medio de actividades de

generación de ingreso.

Incentivan el espíritu empresarial y el carácter

emprendedor de la población

Son la principal fuente de desarrollo del sector privado.

Mejoran la distribución del ingreso.

Contribuyen al ingreso nacional y al crecimiento

económico.

2.2.7.2. Micro Empresa.

Según; (Carpintero, 1998) las define como “pequeñas

unidades de producción, comercio o prestación de servicios,

en la que se puede distinguir elementos de capital, trabajo y

24

tecnología, aunque todo ello esté marcado por un carácter

precario”.

Se ha acostumbrado a llamar a la microempresa como un

sector de subsistencia, perteneciente al sector informal de la

economía, por lo que en la concepción común son un estadio

temporal en la inserción al sector formal y de grandes

empresas. Diversos autores explican la creación y existencia

de la microempresa como resultado de la incapacidad de un

país para ofrecer empleo formal y como un elemento de

subsistencia (Ruiz, 2004).

2.2.7.3. Pequeña Empresa.

Según el autor (Fleitman, 2001) define: la pequeña empresa

es una entidad independiente, creada para ser rentable, que

no predomina en la industria a la que pertenece, cuya venta

anual en valores no excede un determinado tope y el número

de personas que la conforma no excede un determinado

límite, y como toda empresa, tiene aspiraciones,

realizaciones, bienes materiales y capacidades técnicas y

financieras, todo lo cual, le permite dedicarse a la producción,

transformación y/o prestación de servicios para satisfacer

determinadas necesidades y deseos existentes en la

sociedad.

2.2.7.3.1. Características de la Pequeña Empresa:

La pequeña empresa tiene determinadas características

que la distinguen de otros tipos de empresa (micro,

mediana o grande empresa). Según el autor (Fleitman,

2001), las características principales de la pequeña

empresa son las siguientes:

25

a) Ritmo de crecimiento por lo común superior al de la

microempresa y puede ser aún mayor que el de la

mediana o grande.

b) Mayor división del trabajo (que la microempresa)

originada por una mayor complejidad de las

funciones; así como la resolución de problemas que

se presentan; lo cual, requiere de una adecuada

división de funciones y delegación de autoridad.

c) Requerimiento de una mayor organización (que la

microempresa) en lo relacionado a coordinación del

personal y de los recursos materiales, técnicos y

financieros.

d) Capacidad para abarcar el mercado local, regional y

nacional, y con las facilidades que proporciona la red

de internet, puede traspasar las fronteras con sus

productos (especialmente si son digitales, como

software y libros digitales) y servicios.

e) Está en plena competencia con empresas similares

(otras pequeñas empresas que ofrecen productos y/o

servicios similares o parecidos).

f) Utiliza mano de obra directa, aunque en muchos

casos tiene un alto grado de mecanización y

tecnificación.

2.2.8. Superintendencia Nacional de Aduanas y de Administración

Tributaria SUNAT.

Según (SUNAT, 2015). La Superintendencia Nacional de Aduanas y

de Administración Tributaria – SUNAT, de acuerdo a su Ley de

creación N° 24829, Ley General aprobada por Decreto Legislativo Nº

501 y la Ley 29816 de Fortalecimiento de la SUNAT, es un organismo

técnico especializado, adscrito al Ministerio de Economía y Finanzas,

cuenta con personería jurídica de derecho público, con patrimonio

propio y goza de autonomía funcional, técnica, económica, financiera,

26

presupuestal y administrativa que, en virtud a lo dispuesto por el

Decreto Supremo N° 061-2002-PCM, expedido al amparo de lo

establecido en el numeral 13.1 del artículo 13° de la Ley N° 27658,

Ley Marco de Modernización de la Gestión del Estado; ha absorbido a

la Superintendencia Nacional de Aduanas, asumiendo las funciones,

facultades y atribuciones que por ley, correspondían a esta entidad.

Según (Effio, 2011), la SUNAT es el organismo del Estado encargado

de la administración, recaudación, control y fiscalización de los tributos

internos y del tráfico internacional de mercancías, medios de

transporte y personas, dentro del territorio aduanero.

2.2.8.1. Finalidad de la SUNAT.

Según (SUNAT, 2014) establecido en el artículo 3° del

Reglamento de Organización y Funciones de la SUNAT,

aprobado por Resolución de Superintendencia N° 122-

2014/SUNAT y modificatorias, la SUNAT tiene como finalidad

primordial administrar los tributos del gobierno nacional y los

conceptos tributarios y no tributarios que se le encarguen por

Ley o de acuerdo a los convenios interinstitucionales que se

celebren, proporcionando los recursos requeridos para la

solvencia fiscal y la estabilidad macroeconómica; asegurando

la correcta aplicación de la normatividad que regula la materia

y combatiendo los delitos tributarios y aduaneros conforme a

sus atribuciones.

También tiene como finalidad la implementación, la inspección

y el control del cumplimiento de la política aduanera en el

territorio nacional y el tráfico internacional de mercancías,

personas y medios de transporte, facilitando las actividades

aduaneras de comercio exterior y asegurando la correcta

aplicación de los tratados y convenios internacionales y

demás normas que rigen la materia.

27

En el texto (Entrelineas, 2004), conceptualizan a la

Superintendencia Nacional de Administración Tributaria a

través de las facultades y prerrogativas que le son propias en

su calidad de administración tributaria , tiene por finalidad:

administrar, fiscalizar y recaudar los tributos internos , con

excepción de los municipales y desarrollar las mismas

funciones respecto de las aportaciones al seguro social de

salud (Es salud) y a la oficina de normalización previsional

(ONP) , a las que hace referencia la norma II del título

preliminar del texto único ordenado del código tributario y

facultativamente, respecto también de obligaciones no

tributarias de Es salud y de la ONP , de acuerdo a lo que , por

convenios interinstitucionales se establezca.

La Superintendencia Nacional de Administración Tributaria

tiene entre una de sus facultades la de sancionatoria, pues

determina y sanciona administrativamente las infracciones

tributarias.

2.2.9. Exoneraciones.

Según (EXP. N.º 7533-2006-PA/TC, 2006), Exoneración: En este caso,

tal y como lo ha señalado el Tribunal Fiscal en la Resolución Nº 559-4-

97, “(…) el término "exoneración" se refiere a que, no obstante que la

hipótesis de incidencia prevista legalmente se verifica en la realidad, es

decir, que se produce el hecho imponible, éste por efectos de una

norma legal no da lugar al nacimiento de la obligación tributaria, por

razones de carácter objetivo o subjetivo”.

Es decir, el contribuyente se libera de la obligación tributaria, a pesar

de que su actuar implicó la ocurrencia del hecho imponible y, como

consecuencia lógica, tendría el deber de soportar la carga tributaria.

28

Siguiendo esta línea, la doctrina considera que “(…) se ha producido el

hecho imponible, naciendo, por tanto, el deber de realizar la prestación

tributaria correspondiente (…) libera precisamente el cumplimiento de

esos deberes, y si libera o exime de ellos, es obvio que previamente

han debido nacer”.

En el marco de la Ley de Promoción de la Inversión en la Amazonia,

(Ley de Promoción de la Inversión en la Amazonia, 2011), que tiene por

objeto promover el desarrollo sostenible e integral de la Amazonía,

estableciendo las condiciones para la inversión pública y la promoción

de la inversión privada.

De conformidad con el Artículo 11° del Decreto Legislativo N° 978,

publicada el 15 marzo 2007, se excluye a partir del 1 de enero de 2009

a los departamentos de Amazonas, Ucayali, San Martín, Madre de

Dios, la provincia de Alto Amazonas del departamento de Loreto, así

como a las provincias y distritos de los demás departamentos que

conforman la Amazonía, de la exoneración del Impuesto General a las

Ventas aplicable a la venta de bienes, servicios y contratos de

construcción o la primera venta de inmuebles dispuesta por el presente

numeral. Posteriormente, el citado Decreto Legislativo fue derogado

por el Literal a) de la Única Disposición Complementaria Modificatoria

de la Ley Nº 29742 - Ley que deroga los Decretos Legislativos 977 y

978, y restituye la plena vigencia de la Ley 27037, Ley de Promoción

de la Inversión en la Amazonía, publicada el 09 julio 2011. Norma que

fue ampliada, con diferente normativa, hasta el 31 de diciembre del

2018.

2.2.9.1. Naturaleza Jurídica de la Exoneración.

El (Boletin SUNAT, 2015), define a la exoneración como,

“aquel beneficio tributario que se otorga a una actividad que

se encuentra gravada por el hecho imponible, pero que se le

excluye del mandato de pago, por un determinado período”. El

29

(Tribunal Constitucional, 2009) señala que “pueden

entenderse las exoneraciones tributarias como aquel régimen

especial de beneficios tributarios establecido de manera

discrecional, mas no arbitraria, por el Estado otorgado a

determinadas personas o actividades que originalmente

deberían tributar; siendo este régimen, por su propia

naturaleza, temporal”.

2.2.9.2. Clases de Exoneración.

Según la revista Actualidad Empresarial, (Villanueva, 2011) y

habiendo determinado la naturaleza jurídica de la

exoneración, pasaremos a mencionar una breve relación de

las clases de exoneración tributaria más comunes:

a) Subjetivas y objetivas: Se presentan cuando la situación

de hecho prevista en la norma, que constituye la condición

de la exoneración, se refiere a la persona del importador o

del exportador, la exención es subjetiva. De otro lado la

exoneración objetiva está directamente vinculada con la

naturaleza de las operaciones a que se aplica y no a la

calidad de las personas.

b) Condicionales e incondicionales: La diferenciación entre

condicionales e incondicionales o absolutas, dependerá de

si las operaciones se hallan sometidas o no al

cumplimiento de determinados requisitos. En el primer

caso, el incumplimiento de los requisitos con arreglo a los

cuales se otorgó la exención determina su revocatoria.

En las incondicionales la exención es definitiva, ya que

acaecido el hecho determinante – la importación de las

mercaderías en su caso-, no se requiere el cumplimiento

de requisito alguno posterior.

30

c) Totales o parciales: Las exenciones totales impiden el

cobro de la deuda tributaria referido a ciertos hechos o

sujetos. Las parciales suponen la reducción de la deuda

tributaria.

En atención a la clasificación antes mencionada, podemos

concluir que la franquicia arancelaria es una exoneración

subjetiva, incondicional y total.

2.2.9.3. Evolución Legal de los Beneficios de la Amazonía.

En la tesis presentada por (Cotrina & Marticorena, 2013), se

describe los efectos tributarios que generó la aplicación de la

Ley de Promoción de la Inversión de la Amazonía (Ley

N°27037) en la región de Loreto. En esta tesis, se muestra un

análisis histórico de la normativa de promoción de la

Amazonia, donde se menciona que a fines de diciembre de

1998, el estado peruano promulgó la Ley 27037, Ley de

Promoción de la Inversión en la Amazonía del Perú, que

establecía condiciones para la inversión pública y privada, en

un intento por promover el desarrollo sostenible e integral de

la Amazonía, con una vigencia de 50 años, es decir, hasta el

2048, la siguiente línea de tiempo resume los cambios que

sufrió dicha ley con el pasar de los tiempos desde su

creación.

31

GRAFICO N° 03

EVOLUCIÓN LEGAL DE LOS BENEFICIOS TRIBUTARIOS EN LA AMAZONÍA

Fuente: Llauce Cotrina William Jhonson, Sotelo Marticorena Antonela (2013)

32

2.2.9.4. Tipos de Exoneraciones Tributarias.

En la Revista Actualidad Empresarial, (Villanueva, 2011).

Detalla las exoneraciones tributarias más comunes son:

a) Exoneraciones del pago de impuestos (total o parcial) o

reducciones en las tasas.

b) Créditos tributarios (por ejemplo, para investigación y

desarrollo o para vivienda).

c) Diferir el pago del impuesto, con un subsidio implícito por

ello.

d) Depreciación acelerada para gastos de capital y otros

costos significativos.

Las exoneraciones tributarias también se pueden agrupar en

las siguientes categorías:

a) Incentivos regionales.

b) Incentivos sectoriales.

c) Incentivos a las exportaciones y zonas de libre comercio.

Según; la Revista Actualidad Empresarial, (Villanueva, 2011),

los incentivos se agrupan en términos de las consideraciones

de política o argumentos para atraer inversión:

a) Competitividad internacional, es decir aumentar la

capacidad del país para atraer capitales internacionales.

b) Corregir fallas de mercado.

c) Consideraciones macroeconómicas; por ejemplo,

incentivos para combatir alto desempleo, déficit en

balanza de pagos, efectos de alta inflación, pasivos

tributarios, etc.

d) Consideraciones regionales.

2.2.9.5. Exoneraciones en la Amazonía.

En el Reglamento de la Ley de Amazonía, (Ley de Promoción

de la Inversión en la Amazonia, 2011), entre otras

33

consideraciones, señala que los beneficios tributarios del IGV

dispuestos en el artículo 13° de la Ley de Amazonía serán de

aplicación únicamente a las empresas ubicadas en la

Amazonía, entendiéndose como tales a aquellas que cumplan

con los siguientes requisitos:

a) Su domicilio fiscal debe estar ubicado en la Amazonía y

deberá coincidir con el lugar donde se encuentra su sede

central.

b) La persona jurídica debe estar inscrita en las Oficinas

Registrales de la Amazonía.

c) En la Amazonía debe encontrarse como mínimo el

setenta por ciento (70%) de sus activos fijos.

d) No tener producción fuera de la Amazonía. Este requisito

no es aplicable a las empresas de comercialización.

Tratándose de servicios o contratos de construcción, se

entiende por producción la prestación de servicios o la

ejecución de contratos de construcción en la Amazonía,

según corresponda. Para las empresas constructoras,