Idiomas

Páginas

Jurídico

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2017

RODRIGUEZ CELI DIANA ELISA

INFLUENCIA DE LOS TRIBUTOS DE IVA E IMPUESTO A LA RENTA ENLAS PERSONAS DE TERCERA EDAD

UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES

CARRERA DE CONTABILIDAD Y AUDITORÍA

MACHALA2017

RODRIGUEZ CELI DIANA ELISA

INFLUENCIA DE LOS TRIBUTOS DE IVA E IMPUESTO A LARENTA EN LAS PERSONAS DE TERCERA EDAD

Urkund Analysis Result Analysed Document: Rodriguez Celi Diana Elisa.docx (D25072718)Submitted: 2017-01-18 01:05:00 Submitted By: [email protected] Significance: 0 %

Sources included in the report:

Instances where selected sources appear:

0

U R K N DU

I

DEDICATORIA

Dedico este trabajo principalmente a Dios quien con su bendición me permitió llegar

alcanzar mi meta profesional, me ha dado fortaleza para continuar cuando estado a

punto de desfallecer, por tal motivo dedico mi trabajo a mi Creador.

A mí familia por ser el pilar fundamental para que culminen mis estudios, brindándome

su apoyo incondicional y compartiendo los buenos y malos momentos.

II

AGRADECIMIENTO

Principalmente a mi Dios por darme sabiduría, y guiarme en los momentos más difíciles

para vencer los obstáculos y llegar a los objetivos propuestos.

De igual manera a mi grandiosa familia por brindarme su apoyo incondicional y estar

conmigo en todo momento de este largo trayecto.

Agradezco a mis Maestros por sus conocimientos impartidos, dando siempre lo mejor

de ellos y siendo una base para mi desarrollo profesional.

III

INFLUENCIA DE LOS TRIBUTOS DE IVA E IMPUESTO A LA RENTA EN

LAS PERSONAS DE TERCERA EDAD

Autor: RODRÍGUEZ CELI DIANA ELISA

C.I: 0705224046

E-mail: [email protected]

RESUMEN

EL presente trabajo tiene como objetivo descifrar como cierto tipo de tributos puede

influir en un contribuyente, nos referimos específicamente al Impuesto al Valor

Agregado (IVA), y al Impuesto a la Renta de una persona natural no obligada a llevar

contabilidad. Para llegar a la solución hemos clasificado las ventas y compras

calculando su respectivo IVA de esta manera efectuar las respectivas declaraciones

mensuales, en ciertos meses nos topamos con diferentes situaciones, tenemos entre ello

Notas de Ventas adquirida, Impuesto Causado, Crédito Tributario, multas por atrasos de

un mes. Para la declaración del Impuesto a la Renta tomamos en cuenta las compras,

ventas y los gastos personales, es más el contribuyente es una persona de la tercera edad

y con discapacidad física, la ley les da un porcentaje de beneficio para ellos. Hemos

dado soporte a la información valiéndonos de revistas científicas, libros, leyes, código y

resoluciones.

Palabras claves: Tributos, Beneficios, Impuesto al Valor Agregado, Impuesto a la

Renta, Crédito Tributario.

IV

INFLUENCIA DE LOS TRIBUTOS DE IVA E IMPUESTO A LA RENTA EN

LAS PERSONAS DE TERCERA EDAD

Autor: RODRÍGUEZ CELI DIANA ELISA

I.D: 0705224046

E-mail: [email protected]

SUMMARY

The present work has as objective to decipher as certain type of tributes it can influence

in a taxpayer, we refer specifically to the Tax to the Added (IVA) Value, and to the Tax

to the Rent of a natural person not forced to take accounting. To arrive to the solution

we have classified the sales and purchases calculating their respective IVA this way to

make the monthly respective declarations, in certain months we meet with different

situations, we have among it acquired Notes of Sales, Caused Tax, Tributary Credit,

you fine for back payments of one month. For the declaration of the Tax to the Rent

take into account the purchases, sales and the personal expenses, it is more the taxpayer

is a person of the third age and with physical disability, the law gives them a percentage

of benefit for them. We have given support to the information being worth us of

scientific magazines, books, laws, code and resolutions.

Key words: Tributes, Benefits, Tax to the Added Value, Tax to the Rent, Tributary

Credit.

V

INDICE

DEDICATORIA .............................................................................................................. I

AGRADECIMIENTO ................................................................................................... II

RESUMEN .................................................................................................................... III

1. INTRODUCCIÓN .............................................................................................. - 7 -

2. LOS TRIBUTOS EN EL ECUADOR .............................................................. - 8 -

2.1. Revisión bibliográfica de Tributación ........................................................... - 8 -

2.2. Impuesto al valor agregado ........................................................................... - 9 -

2.3. Ley de solidaridad ....................................................................................... - 10 -

2.4. Crédito tributario ......................................................................................... - 10 -

2.5. Persona natural no obligada a llevar contabilidad ....................................... - 10 -

2.6. Impuesto a la renta ...................................................................................... - 11 -

2.7. Gastos personales ........................................................................................ - 12 -

2.8. Régimen impositivo simplificado ecuatoriano ............................................ - 12 -

3. DESARROLLO EJERCICIO PRÁCTICO IVA E IMPUESTO A LA RENTA

………………………………………………………………………………….- 12 -

3.1. Factor de proporcionalidad ......................................................................... - 15 -

3.2. Impuesto Causado ....................................................................................... - 18 -

3.3. Multa ........................................................................................................... - 19 -

4. CÁLCULOS PARA EL IMPUESTO A LA RENTA: .................................. - 19 -

4.1. BENEFICIOS PARA CONTRIBUYENTES ESPECIALES................ - 20 -

4.1.1. Contribuyente de la tercera edad ......................................................... - 20 -

4.1.2. Contribuyente con discapacidad ......................................................... - 20 -

5. CONCLUSIONES ............................................................................................ - 22 -

REFERENCIAS BIBLIOGRÁFICAS ................................................................... - 23 -

Bibliografía ................................................................................................................ - 23 -

VI

TABLA DE CONTENIDO

Ilustración 1: Cuadro de las fechas de declaración de IVA ....................................... - 11 -

Ilustración 2: Cuadro de datos de ingresos y egresos mensuales del contribuyente .. - 13 -

Ilustración 3 Cálculos de las Ventas del año 2015 .................................................... - 14 -

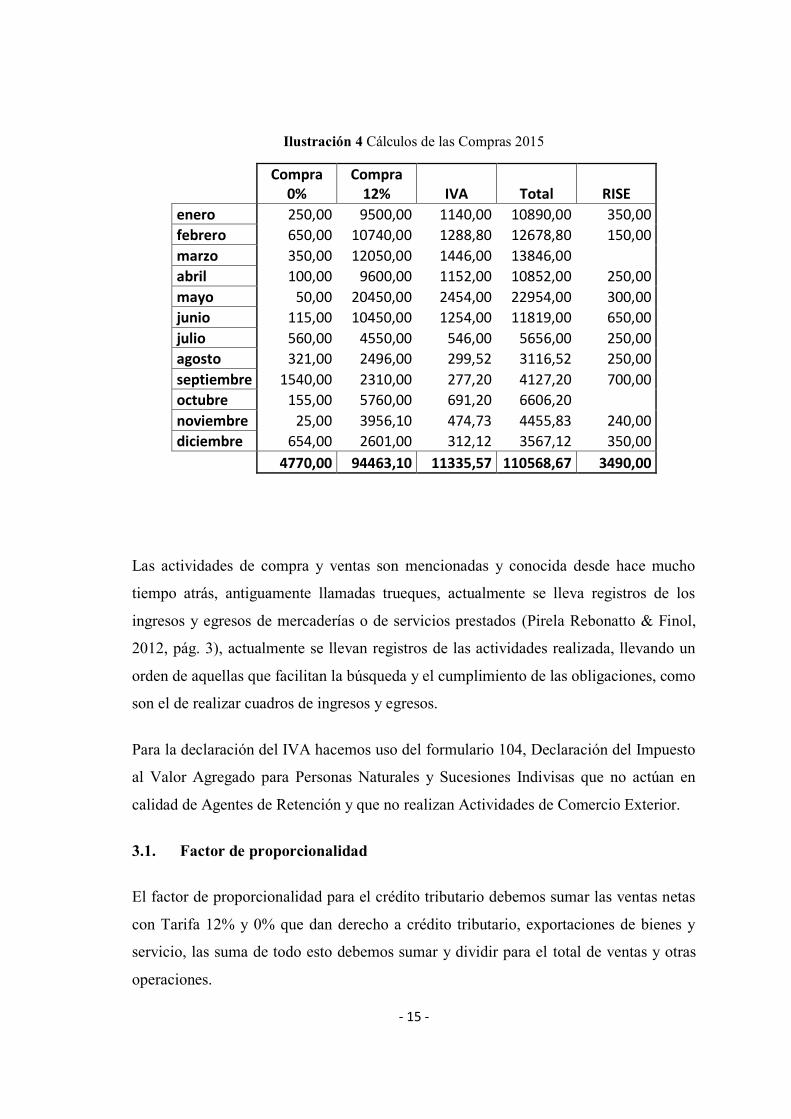

Ilustración 4 Cálculos de las Compras 2015 .............................................................. - 15 -

Ilustración 5: mes de enero ........................................................................................ - 16 -

Ilustración 6: mes de julio .......................................................................................... - 18 -

Ilustración 7: multas mes octubre ............................................................................. - 19 -

Ilustración 8: Ejemplo de exoneracion ...................................................................... - 20 -

Ilustración 9: Tabla de discapaciad ............................................................................ - 21 -

Ilustración 10: Declaracion de exoneracion por tercera edad .................................... - 21 -

Ilustración 11: Resultado, sin impuesto a pagar ........................................................ - 21 -

- 7 -

1. INTRODUCCIÓN

Conocemos que los impuestos son tributos definidos por alguna actividad o servicios

prestados; conceptualmente tributos es una obligación monetaria donde la Ley la

establece y son dirigidas al gasto público del Estado, en el cual decimos que vienen

hacer las erogaciones que los gobiernos políticos tanto de departamentos de bienes y

servicios realiza a la comunidad, lo que encierra los gastos de funcionamientos, que

sirven para certificación de su normal funcionamientos (Mendoza Tolosa & Yanes

Guerra, 2014, pág. 4), estas prestaciones de valor monetarias, que nacen de una

obligación tributaria, realizadas por un pago de un vínculo jurídico, financia la deuda

externa de los países; en nuestro Estado se invierte en la educación, salud, sueldos, etc.;

por ende se benefician las pequeñas y grandes ciudades porque por medio de estos

impuesto se puede hacer uso de servicios básico, seguridad social.

Podemos decir que el Estado es el sujeto activo de las actividades tributarias u otro ente

que tenga facultades tributarias, que exige el tributo por un ejercicio económico, a

través de un pacto social. El contribuyente sea persona física o jurídica viene ser el

sujeto pasivo. En el presente proyecto hace una explicación de un ejercicio relacionado

con las declaraciones del IVA y del Impuesto a la Renta de un periodo completo. El Sr.

Rodríguez con RUC 0705371231001 persona natural no obligado a llevar Contabilidad,

tiene 65 años de edad, dedicado a la venta de arroz y elaboración de bloques.

Las declaraciones del Impuesto al Valor Agregado (IVA), son realizadas mensualmente

según formulario 104A sin ninguna anomalía en cada mes, tomando en cuenta el crédito

tributario que se genera en cada periodo, las respectivas declaraciones se las realiza

según el penúltimo digito de la cedula de identidad para este caso es el 3, por lo tanto, le

corresponde el día 14 de cada mes. El Impuesto a la Renta se lo realiza al final del

periodo anual contable, con el formulario 102A tomando en consideración las

actividades de compra y venta del año, los gastos personales, la edad de contribuyente,

grado de discapacidad, cargas familiares, y la fecha a declarar este impuesto es el 14 de

marzo del siguiente año.

A continuación, veremos la importancia de llevar un orden en las declaraciones, como

este influye en una persona que no lleva contabilidad, y además conocer que son

- 8 -

actividades totalmente normales dentro de nuestra vida cotidiana, con relación al

impuesto a la renta nos dará una visión de lo que es la situación fiscal del contribuyente

o persona física. Al final, llegaremos a la conclusión que declarar y pagar los impuestos

ayudara a la tranquilidad y evitara los respectivos problemas o multas que acarrea el no

hacerlo.

2. LOS TRIBUTOS EN EL ECUADOR

El transcurso de la Independencia de la Audiencia de Quito, se extendió durante catorce

años, (1808-1822), tuvo serias repercusiones sobre la economía, fueron tiempo de lucha

fue difícil imponer la autoridad suprema, y estabilizar instituciones. El sistema

tributario funciono a medias. Sin embargo, decimos que el tributo a los indígenas fue el

que subsistió con mayor regularidad porque de ahí provenía los recursos estatales.

Para el año 1807, en el Estado tiene el primer lugar el impuesto indígena, para 1830, ya

el Ecuador se separa de la Gran Colombia, donde el impuesto pierde relevancia. Hubo

la necesidad de constituir los nuevos Estados de América Latina sobre la base de nuevas

instituciones, autoridades, leyes, organizaciones políticas, etc. Fue algo difícil pues el

Ecuador tenía una economía crítica, pero para el año 1830 que fue fundada la República

del Ecuador y urgía, crear cuales seria los ingresos del país y sus montos, lo que fue

cuando recién deba los primeros inicio de vida como república (Paz & Cepeda, 2015,

pág. 24), desde esa época hasta la actualidad a tenido una gran evolución de gran

magnitud en los manejos de impuestos en el Ecuador, estos se encuentran a cargo de

funcionarios públicos especializados, como por ejemplo el Servicio de Rentas Internas.

Para la preparación de este proyecto partimos del estudio y elaboración de un caso

práctico del cual nos ayudara a establecer los objetivos de este trabajo investigativo, a

continuación, realizamos una conceptualización desmenuzando el tema del proyecto:

2.1. Revisión bibliográfica de Tributación

Podemos decir que son aquellas aportaciones que el Estado obliga con el único

beneficio de cubrir necesidades colectivas del orden público. Es necesario saber que la

tributación es parte central de la política fiscal, importantísima herramienta porque tiene

una influencia directa en la demanda agregada quien influye de una manera no directa a

- 9 -

todas las actividades económica del país y determinando directamente la provisión de

bienes públicos (Barros Vio, 2013, pág. 3), recauda fondos para el buen funcionamiento

de un país verificando el comportamiento responsable de cada uno de los ciudadanos

con capacidad contributiva en el pago de sus tributos.

Ahora bien, el sistema tributario lo conforma diferentes clases de tributos, que se rigen

por un tiempo o periodo determinado, no debemos pensar que todos los tributos son

iguales en los demás países, al contrario, cada uno de ellos deciden diferentes clases de

impuesto que mejor les convenga, sea por el sistema económico, el sistema de

producción, incluso hasta por el sistema político de cada Estado (Bencomo & Rivas T.,

2014, pág. 4), sin importar las clases de tributos en cada país, tienen la finalidad de

cumplir con la obligación de proteger la economía de sus Estados.

Cuando se obtiene los tributos de un Estados al mismo tiempo se está recolectando

cierta clase de ingresos para el país, aprovechando para el gasto público (Díaz

Gonzales, 2013, pág. 8).

2.2. Impuesto al valor agregado

Según LEY ORGANICA DE REGIMEN TRIBUTARIO INTERNO (LORTI): Título

Segundo: IMPUESTO AL VALOR AGREGADO: Capítulo I, OBJETO DEL

IMPUESTO Art. 52.- Se establece el Impuesto al Valor Agregado (IVA), que grava al

valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza

corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de

propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la

forma y en las condiciones que prevé esta Ley (Nacional & Codificacíon, 2015, pág.

59).

Existen básicamente dos tarifas para este impuesto que son 12% y tarifa 0%. La base

imponible de este impuesto corresponde al valor total de los bienes muebles de

naturaleza corporal que se transfieren o de los servicios que se presten, calculado sobre

la base de sus precios de venta o de prestación del servicio, que incluyen impuestos,

tasas por servicios y demás gastos legalmente imputables al precio.

- 10 -

También es importante saber que tanto las ventas de bienes y servicio que gravan IVA

que se efectúan a crédito de un mes o más, deberán ser canceladas al mes siguientes sea

que la empresa hay cobrado o no aquellos créditos, por lo tanto decimos que el IVA es

el valor agregado efectuado por la compra o venta de un servicio del cual podemos

obtener un crédito tributario o un impuesto causado. (Díaz Montenegro, 2010, pág. 5).

2.3. Ley de solidaridad

Para el año 2016 en Ecuador, el Sr Presidente Constitucional de la Republica Eco.

Rafael Correa, emitió la Ley Orgánica de Solidaridad y de Corresponsabilidad

Ciudadana con Registro Oficial N°. 759 del 20 de mayo del 2016 con el objetivo de

recolectar contribuciones que ayudaría a la planificación reconstrucción de

infraestructuras públicas y privadas. (Correa Delgado,

http://www.eluniverso.com/sites/default/files/archivos/2016/05/sro759_20160520_nell_

azu.pdf, 2016).

Tuvo su inicio el 20 de mayo del presente año como consecuencia del terremoto

ocurrido el 16 de abril y se ejecutó desde el mes siguiente (junio) incrementando por el

tiempo de un año el IVA del 12% al 14%.

2.4. Crédito tributario

El Crédito Tributario viene hacer la diferencia del IVA en venta (IVA cobrado) menos

el IVA en compras (IVA en pagado), el saldo q favor que viene hacer del IVA en

compras, se le denomina Crédito Tributario, considerado en el mes siguiente de la

declaración. Debemos recordar que si tenemos un Crédito Tributario nos ayuda a

reducir el pago de impuesto al gasto de una compra que hemos realizado, incluso al

costo de uso de capital (Agostini & Jorratt, 2013, pág. 14), para hacer uso del Crédito

Tributario, el valor del impuesto deberá estar por separado en los comprobantes de

ventas.

2.5. Persona natural no obligada a llevar contabilidad

Son aquellas personas que realicen actividades económicas lícitas, seas nacionales o

extranjeras, obligadas a inscribirse en el RUC (Registro Único de Contribuyente),

- 11 -

autorizadas a emitir y entregar comprobantes de ventas autorizadas por el SRI, deben

presentar sus declaraciones de impuesto de acuerdo a sus actividad económica y su

noveno digito de la cedula de identidad (SRI, www.sri.gob.ec/de/31, 2015). Por otro

lado, toda persona natural en lo que respecta a la tributación se toma en cuenta sus

ingresos de acuerdo a la actividad económica que realiza (Domínguez, 2014, pág. 17).

Ilustración 1: Cuadro de las fechas de declaración de IVA

FUENTE: SERVICIO DE RENTAS INTERNAS

2.6. Impuesto a la renta

Este impuesto aporta a la economía de cada uno de los países, por tal razón decimos

que para los países de Latinoamérica es un impuesto de crucial importancia ya que las

medidas de pobreza de estos países son elevadas, por lo tanto, la recolección de los

tributos no es un asunto de pensarlo, más bien se lo aplica para que llegue a ser un

redistributivo de la riqueza. (VIillagra & Zuzunanga del Pino, 2014, pág. 2), así

asegurando el crecimiento de las metas, control, y promoviendo la ciudadanía fiscal de

un Estado.

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas

naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El

ejercicio impositivo comprende del 1o. de enero al 31 de diciembre.

- 12 -

La base imponible de los ingresos del trabajo en relación de dependencia está

constituida por el ingreso gravado menos el valor de los aportes personales al Instituto

Ecuatoriano de Seguridad social (IESS), excepto cuando éstos sean pagados por el

empleador

2.7. Gastos personales

De acuerdo al artículo 10, numeral 16 de la LRTI, las personas naturales podrán

deducirse gastos personales de salud, educación, alimentación, vivienda y vestimenta en

el cálculo de la base imponible del impuesto a la renta. (Nacional & Codificacíon, 2015,

pág. 20), La deducción de gastos personales no podrán superar el 50% del total de sus

ingresos y no será mayor al equivalente al 1.3 veces la fracción básica exenta del

Impuesto a la Renta de personas naturales.28

2.8. Régimen impositivo simplificado ecuatoriano

Según el SRI el Régimen Impositivo Simplificado Ecuatoriano (RISE), es un sistema

impositivo que ayuda a simplificar a una clase contribuyente el pago de los impuestos,

tomando en cuenta, sea la actividad que realicen, no importa si son ventas de bienes o

de servicio, estas no generas ningún tipo de crédito fiscal en el IVA, es más sus facturas

no serán tomadas en cuenta para deducir los gastos en el impuesto a la renta, (Lozano

Rodríguez, 2014, pág. 6), aunque servirán para sustento estos comprobantes si están

dentro de los gastos que establece la Ley. Se pueden inscribir aquellos contribuyentes

que sus ingresos no superen los $60000.00 en un periodo fiscal.

3. DESARROLLO EJERCICIO PRÁCTICO IVA E IMPUESTO A LA

RENTA

El Sr. Marcelo Alonso Rodríguez Jurado (P.N. no obligado a llevar contabilidad), con

RUC # 0705371231001, nació en la ciudad de Machala el 10 de Julio 1950, con la

siguiente información:

Actividad Económica 1: venta de arroz

Actividad Económica 2: elaboración de bloques

Facturas emitidas mensualmente: 50

- 13 -

Facturas recibidas mensualmente emitidas:30 y notas de ventas: 1.

Ilustración 2: Cuadro de datos de ingresos y egresos mensuales del contribuyente

Meses Ventas mensual Egresos

Act. 1 Act. 2 0% 12% Nota de veta

Enero 1740.00 4510.00 250.00 9500.00 350.00 transporte

Febrero 1380.00 5140.00 650.00 10740.00 150.00 alimentación

colaboradores

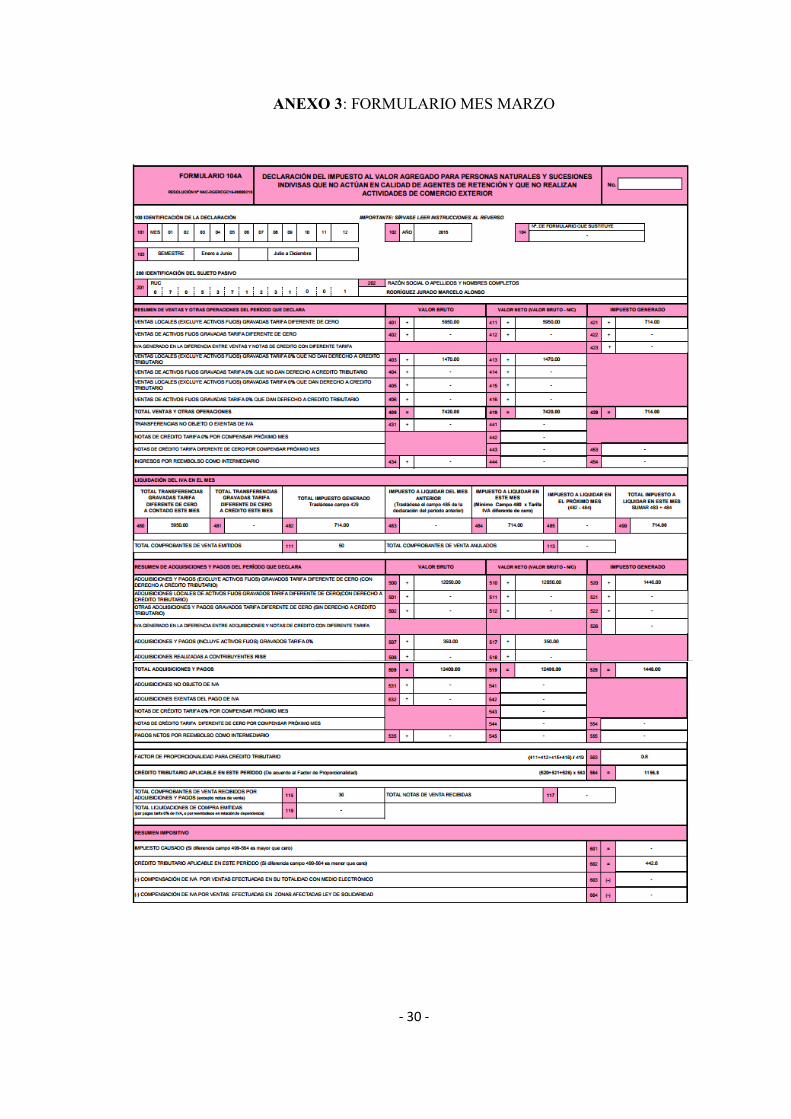

Marzo 1470.00 5950.00 350.00 12050.00

Abril 1040.00 3800.00 100.00 9600.00 250.00 alimentación

colaboradores

Mayo 1540.00 11250.00 50.00 20450.00 300.00 alimentación

colaboradores

Junio 1260.00 7060.00 115.00 10450.00 650.00 transporte

Julio 1987.00 5580.00 560.00 4550.00 250.00alimentacion

colaboradores

Agosto 1440.00 2760.00 321.00 2496.00 250.00 alimentación

colaboradores

Septiembre 1940.00 4579.00 1450.00 2310.00 700.00 transporte

Octubre 1610.00 3325.00 155.00 5760.00

Noviembre 1312.00 4997.00 25.00 3956.10 240.00 alimentación

colaboradores

Diciembre 1498.00 4900.00 654.00 2601.00 350.00 alimentación

colaboradores

Tiene crédito tributario IVA mes de diciembre 2014 por adquisiciones

$100.00

Tiene crédito tributario por retenciones de diciembre 2014 por

$250.00

- 14 -

Presentó los siguientes gastos personales:

Gastos de vivienda $2950.00;

Gastos de Alimentación $2950.00

Gastos de vestimenta $1900.00

Dato adicional:

El Sr. Rodríguez Jurado tiene un grado de discapacidad física del 43%.

Las declaraciones de los meses de octubre y noviembre las realizo el día 12 de

diciembre 2015

El Sr. Rodríguez Jurado presenta su declaración de Impuesto a la Renta el 18 de

abril 2016

SE PIDE:

Realizar las declaraciones de IVA.

Llenar los formularios que Usted crea que necesita para realizar la declaración

del Impuesto a la Renta 2015.

Ilustración 3 Cálculos de las Ventas del año 2015

Venta 0% Venta 12% IVA Total

enero 1740.00 4510.00 541.20 6791.20

febrero 1380.00 5140.00 616.80 7136.80

marzo 1470.00 5950.00 714.00 8134.00

abril 1040.00 3800.00 456.00 5296.00

mayo 1540.00 11250.00 1350.00 14140.00

junio 1260.00 7060.00 847.20 9167.20

julio 1987.00 5580.00 669.60 8236.60

agosto 1440.00 2760.00 331.20 4531.20

septiembre 1940.00 4579.00 549.48 7068.48

octubre 1610.00 3325.00 399.00 5334.00

noviembre 1312.00 4997.00 599.64 6908.64

diciembre 1498.00 4900.00 588.00 6986.00

18217.00 63851.00 7662.12 89730.12

- 15 -

Ilustración 4 Cálculos de las Compras 2015

Compra 0%

Compra 12% IVA Total RISE

enero 250,00 9500,00 1140,00 10890,00 350,00

febrero 650,00 10740,00 1288,80 12678,80 150,00

marzo 350,00 12050,00 1446,00 13846,00

abril 100,00 9600,00 1152,00 10852,00 250,00

mayo 50,00 20450,00 2454,00 22954,00 300,00

junio 115,00 10450,00 1254,00 11819,00 650,00

julio 560,00 4550,00 546,00 5656,00 250,00

agosto 321,00 2496,00 299,52 3116,52 250,00

septiembre 1540,00 2310,00 277,20 4127,20 700,00

octubre 155,00 5760,00 691,20 6606,20

noviembre 25,00 3956,10 474,73 4455,83 240,00

diciembre 654,00 2601,00 312,12 3567,12 350,00

4770,00 94463,10 11335,57 110568,67 3490,00

Las actividades de compra y ventas son mencionadas y conocida desde hace mucho

tiempo atrás, antiguamente llamadas trueques, actualmente se lleva registros de los

ingresos y egresos de mercaderías o de servicios prestados (Pirela Rebonatto & Finol,

2012, pág. 3), actualmente se llevan registros de las actividades realizada, llevando un

orden de aquellas que facilitan la búsqueda y el cumplimiento de las obligaciones, como

son el de realizar cuadros de ingresos y egresos.

Para la declaración del IVA hacemos uso del formulario 104, Declaración del Impuesto

al Valor Agregado para Personas Naturales y Sucesiones Indivisas que no actúan en

calidad de Agentes de Retención y que no realizan Actividades de Comercio Exterior.

3.1. Factor de proporcionalidad

El factor de proporcionalidad para el crédito tributario debemos sumar las ventas netas

con Tarifa 12% y 0% que dan derecho a crédito tributario, exportaciones de bienes y

servicio, las suma de todo esto debemos sumar y dividir para el total de ventas y otras

operaciones.

- 16 -

Ilustración 5: MES DE ENERO

RESUMEN DE VENTAS Y OTRAS

OPERACIONES DEL PERÍODO QUE DECLARA VALOR BRUTO

VALOR NETO

(VALOR

BRUTO-N/C)

IMPUESTO

GENERADO

VENTAS LOCALES (EXCLUYE ACTIVOS FIJOS)

GRAVADOS TARIFA DIFERENTE DE CERO 401 + 4510.00 411 + 4510.00 421 + 541.20

VENTAS LOCALES (EXCLUYE ACTIVOS FIJOS)

GRAVADOS TARIFA 0% QUE NO DAN

DERECHO A CRÉDITO TRIBUTARIO 403 + 1740.00 413 + 1740.00

TOTAL VENTAS Y OTRAS OPERACIONES 409 = 6250.00 419 = 6250.00 429 = 541.20

RESUMEN DE ADQUISICIONES Y PAGOS DEL

PERÍODO QUE DECLARA VALOR BRUTO

VALOR NETO

(VALOR

BRUTO-N/C)

IMPUESTO

GENERADO

ADQUISICIONES Y PAGOS (EXCLUYE ACTIVOS

FIJOS) GRAVADOS TARIFA DIFERENTE DE

CERO (CON DERECHO A CRÉDITO

TRIBUTARIO) 500 + 9500.00 510 + 9500.00 520 + 1140.00

ADQUISICIONES Y PAGOS (INCLUYE ACTIVOS

FIJOS) GRAVADOS TARIFA 0% 507 + 250.00 517 + 250.00

ADQUISICIONES REALIZADAS A

CONTRIBUYENTES RISE 508 + 350.00 518 + 350.00

TOTAL ADQUISICIONES Y PAGOS 509 = 10100.00 519 = 10100.00 529 = 1140.00

FACTOR DE PROPORCIONALIDAD PARA

CRÉDITO TRIBUTARIO

563

0.72

CRÉDITO TRIBUTARIO APLICABLE EN ESTE PERÍODO (DE

ACUERDO AL FACTOR DE PROPORCIONALIDAD)

564 = 820.80

RESUMEN IMPOSITIVO

IMPUESTO CAUSADO (Si diferencia campo 499-564

es mayor que cero)

601 =

CRÉDITO TRIBUTARIO APLICABLE EN ESTE PERÍODO

(Si diferencia campo 499-564 es menor que cero)

602 = 279.60

C.T. POR ADQUISICIONES E IMPORTACIONES

(Traslada el campo 615 de la declaración anterior)

605 (-) 100.00

C.T POR RETENCIONES EN LA FUENTE DE IVA QUE LE HAN SIDO EFECTUADAS

(Traslada el campo 617 de la declaración del periodo anterior) 606 (-) 250.00

SALDO C.T. POR ADQUISICIONES E

IMPORTACION

615 = 379.60

SALDO C.T. POR RETENCIONES EN LA FUENTE

DEL IVA QUE LE HAN SIDO EFECTUADAS 617 = 250.00

ELABORADO POR: La Autora

- 17 -

Tenemos ventas con tarifa 0% ($1740.00) y 12% ($4510.00), por lo tanto, tenemos que

tomar en cuenta el Factor de Proporcionalidad para Crédito Tributario, y lo calculamos

de la siguiente manera:

Sumamos los Valores Netos (valor bruto – N/C), todos los valores que dan derecho a

crédito tributario (casilleros: 411+412+415+416) dividido para el Total Ventas y otras

Operaciones de los Valores Netos (casillero: 419). Y nos da el Crédito Tributario

aplicable en este periodo según al factor de proporcionalidad (casillero: 564), sumando

el IVA de las adquisiciones que dan derecho a crédito tributario (casillero:

520+521+526), multiplicado por el factor de proporcionalidad.

Recordemos que no tienen derecho a crédito tributario cuando el valor del impuesto no

consta por separado en los respectivos comprobantes de ventas directas o que se hayan

reembolsado, documentos de importación y comprobantes de retención. También

cuando son importaciones de bienes y servicios realizados por los sujetos pasivos que

produzcan o vendan bienes o servicio gravados en totalidad con tarifa cero, ni

adquisiciones o importaciones de activos fijos de los sujetos que produzcan o vendan

bienes o presten servicios gravados en su totalidad con tarifa cero, (SRI,

http://www.sri.gob.ec/de/153, 2015)

Ahora bien, el Crédito Tributario (casillero: 564) procedemos a restarlo con el Impuesto

a liquidar en este mes, que viene hacer el IVA de las ventas, y de ahí obtenemos el

Crédito Tributario aplicable a este periodo (casillero: 602). En los datos del ejercicio

tenemos de diciembre 2014 un crédito tributario tanto de IVA y de retenciones, los

ubicamos en los casilleros (605,606), a continuación, sumamos el casillero 602 y 605, y

el resultado lo ubicamos en el casillero 615, Saldo Crédito Tributario para el próximo

mes: Por adquisiciones e importaciones; y el casillero 605 lo pasamos intocable al

casillero 617 por que no hay retenciones efectuadas en este periodo. Créditos

Tributarios que pasan para la declaración del siguiente mes.

- 18 -

3.2. Impuesto Causado

Ilustración 6: MES DE JULIO

RESUMEN DE VENTAS Y OTRAS

OPERACIONES DEL PERÍODO QUE

DECLARA

VALOR

BRUTO

VALOR

NETO

(VALOR

BRUTO-N/C)

IMPUESTO

GENERADO

VENTAS LOCALES (EXCLUYE ACTIVOS

FIJOS) GRAVADOS TARIFA DIFERENTE DE

CERO 401 + 5580.00 411 + 5580.00 421 + 669.60

VENTAS LOCALES (EXCLUYE ACTIVOS

FIJOS) GRAVADOS TARIFA 0% QUE NO

DAN DERECHO A CRÉDITO TRIBUTARIO 403 + 1987.00 413 + 1987.00

TOTAL VENTAS Y OTRAS OPERACIONES 409 = 7567.00 419 = 7567.00 429 = 669.60

RESUMEN DE ADQUISICIONES Y PAGOS

DEL PERÍODO QUE DECLARA

VALOR

BRUTO

VALOR

NETO

(VALOR

BRUTO-N/C)

IMPUESTO

GENERADO

ADQUISICIONES Y PAGOS (EXCLUYE

ACTIVOS FIJOS) GRAVADOS TARIFA

DIFERENTE DE CERO (CON DERECHO A

CRÉDITO TRIBUTARIO) 500 + 4550.00 510 + 4550.00 520 + 546.00

ADQUISICIONES Y PAGOS (INCLUYE

ACTIVOS FIJOS) GRAVADOS TARIFA 0% 507 + 560.00 517 + 560.00

ADQUISICIONES REALIZADAS A

CONTRIBUYENTES RISE 508 + 250.00 518 + 250.00

TOTAL ADQUISICIONES Y PAGOS 509 = 5360.00 519 = 5360.00 529 = 546.00

FACTOR DE PROPORCIONALIDAD PARA

CRÉDITO TRIBUTARIO

563

0.74

CRÉDITO TRIBUTARIO APLICABLE EN ESTE PERÍODO (DE

ACUERDO AL FACTOR DE PROPORCIONALIDAD)

564 = 404.04

RESUMEN IMPOSITIVO

IMPUESTO CAUSADO (Si diferencia campo

499-564 es mayor que cero)

601 = 265.56

CRÉDITO TRIBUTARIO APLICABLE EN ESTE

PERÍODO (Si diferencia campo 499-564 es menor que

cero)

602 =

C.T. POR ADQUISICIONES E IMPORTACIONES

(Traslada el campo 615 de la declaración anterior)

605 (-) 2706.05

C.T POR RETENCIONES EN LA FUENTE DE IVA QUE LE HAN SIDO

EFECTUADAS (Traslada el campo 617 de la declaración del periodo anterior) 606 (-) 250.00

SALDO C.T. POR ADQUISICIONES E

IMPORTACION

615 = 2690.49

SALDO C.T. POR RETENCIONES EN LA

FUENTE DEL IVA QUE LE HAN SIDO

EFECTUADAS 617 =

ELABORADO POR: La Autora

- 19 -

En este mes nos encontramos con el Impuesto Causado, este es la diferencia del

Impuesto a liquidar en este mes menos al Crédito Tributario de acuerdo al Factor de

Proporcionalidad este valor debería ser pagado al Estado a menos que tengamos un

Crédito Tributario del mes anterior, superior al Impuesto Causado.

3.3. Multa

El Sr. Rodríguez debe realizar sus declaraciones el 14 de cada mes, sin embargo, el mes

de octubre declara el 12 de diciembre, realizando con un mes de atraso, lo que implica

que deberá pagar multa mas no intereses, puesto que no genero impuesto a pagar, pero

si un retraso según dice el Artículo 21 del Código Orgánico Tributario, deberá calcular

el 0.1% por mes o fracción de mes por las ventas o ingresos brutos percibidos en el

periodo.

Ilustración 7: multas mes octubre

RESUMEN DE VENTAS Y OTRAS

OPERACIONES DEL PERÍODO QUE

DECLARA

VALOR

BRUTO

VALOR

NETO

(VALOR

BRUTO-N/C)

IMPUESTO

GENERADO

VENTAS LOCALES (EXCLUYE ACTIVOS

FIJOS) GRAVADOS TARIFA DIFERENTE DE

CERO 401 + 3325.00 411 + 3325.00 421 + 399.00

VENTAS LOCALES (EXCLUYE ACTIVOS

FIJOS) GRAVADOS TARIFA 0% QUE NO

DAN DERECHO A CRÉDITO TRIBUTARIO 403 + 1610.00 413 + 1610.00

TOTAL VENTAS Y OTRAS OPERACIONES 409 = 4935.00 419 = 3935.00 429 = 399.00

VALORES A PAGAR Y FORMA DE PAGO

TOTAL IMPUESTO A PAGAR

902 +

INTERÉS POR MORA

903 + 4.94

MULTAS

904 +

TOTAL PAGADO 999 = 4.94

ELABORADO POR: La Autora

4. CÁLCULOS PARA EL IMPUESTO A LA RENTA:

Para realizar la declaración del Impuesto a la Renta debemos tomar en cuenta los

ingresos y los gastos deducibles, para esto nos fijamos en las declaraciones de todo el

período 2015, a demás presentamos los gastos personales, por ahora solo tenemos de

viviendo, alimentación, y vestimenta.

- 20 -

4.1. BENEFICIOS PARA CONTRIBUYENTES ESPECIALES

4.1.1. Contribuyente de la tercera edad

El Director General del Servicio de Rentas Internas, estable que una persona adulta

mayor es considerada a partir de los sesenta y cinco (65) años de edad (SRI, Resolución

N° NAC-DGERCGC13-00636), el cual tiene una exoneración en conformidad a la

Resolución N°. NAC-DGER2008-0566, el monto equivale al doble de la fracción

básica exenta de Impuesto a la Renta. (493x2= 986), de acuerdo a la Base Gravada

(SRI, Resolución N°. NAC-DGER2008-0566, 2009).

Ilustración 8: Ejemplo de exoneracion

RENTAS GRAVADAS DE TRABAJO Y

CAPITAL INGRESOS

GASTOS

DEDUCIBLES

RENTA

IMPONIBLE

(INGRESOS-

GASTOS)

ACTIVIDADES EMPRESARIALES CON

REGISTRO DE INGRESOS Y EGRESOS 481 + 82068.00 491 + 102723.10

SUBTOTAL 729 = 82068.00 739 = 102723.10

RENTA IMPONIBLE ANTES DE INGRESOS

POR TRABAJO EN RELACION DE

DEPENDENCIA

729-739 749 = 206551

SUBTOTAL BASE GRAVADA 749-759 769 = 20655.1

OTRAS DEDUCCIONES Y EXONERACIONES APLICABLE A

ESTE PERÍODO

GASTOS PERSONALES-EDUCACIÓN

771 (-)

GASTOS PERSONALES-SALUD

772 (-)

GASTOS PERSONALES-ALIMENTACIÓN

773 (-) 2950.00

TOTAL

GASTOS

PESONALES

GASTOS PERSONALES-VIVIENDA

774 (-) 2950.00

SUMAR DEL

771 AL 775

GASTOS PERSONALES-VESTIMENTA

775 (-) 1900.00 780 = 7800.00

EXONERACIÓN POR TECERA EDAD 776 (-) 986.00

ELABORADO POR: La Autora

Contribuyente con discapacidad

El tercer inciso del Reglamento de la Ley Orgánica de Discapacidades en el artículo 6

publicado en el Suplemento del Registro Oficial N°145, establece el beneficio tributario

de la devolución de IVA de acuerdo al porcentaje de discapacidad, (Correa Delgado,

Suplemento del Registro Oficial N°145, 2013) el mismo que tomamos en cuenta en la

declaración del Impuesto a la Renta:

- 21 -

Ilustración 9: Tabla de discapaciad

Grado de

Discapacidad Porcentaje para

aplicación del beneficio

Del 40% al 49%

60%

Del 50% al 74%

70%

Del 75% al 84%

805

Del 85% al 100%

100%

El contribuyente tiene un grado de discapacidad del 43%, por lo tanto según la tabla su

porcentaje de aplicación será del 60%, del doble de la fracción básica

[(10800x2)=21600x60%=12960].

Ilustración 10: Declaracion de exoneracion por tercera edad

780 PORCENTAJE DE DISCAPACIDAD 60%

EXONERACION POR

DISCAPACIDAD

MONTO DE

EXONERACIÓ

N 77

7 (-)

12960.0

0

77

8 (-)

SUBTOTAL OTRAS

DEDUCCIONES

EXONERACIONES SUMA 771

AL 778

77

9

(=

) 21746.0

0

RESUMEN IMPOSITIVO

BASA IMPONIBLE GRAVADA 769-779

83

2

(=

)

1090.9

0

ELABORADO POR: La Autora

No hay impuesto a pagar, pero como la declaración fue un mes tardía se paga una

multa, se calcula de la misma manera como se lo hizo con la multa del mes de octubre.

Ilustración 11: Resultado, sin impuesto a pagar

VALORES A PAGAR Y FORMA DE PAGO

TOTAL IMPUESTO A PAGAR

902 +

INTERÉS POR MORA

903 +

MULTAS 904 + 82.07

TOTAL PAGADO 999 = 82.07

ELABORADO POR: La Autora

- 22 -

5. CONCLUSIONES

Se ha cumplido satisfactoriamente cada uno de los requerimientos para la elaboración

del proyecto, quedando satisfechos al poder elaborar el presente trabajo, aplicando cada

una de las normas establecidas del reglamento de titulación.

Hemos constatado una experiencia de la vida real mediante un ejemplo de declaración

de tributos, de dos tipos del Impuesto al Valor Agregado y del Impuesto a la Renta, el

desenlace fue lo que esperábamos, realizamos declaraciones mensuales de compra y

ventas con tarifa 0% y 12%, de un periodo anual, utilizando el formulario 104A y lo

finalizamos con la elaboración del formulario 102A que sirve para la declaración del

Impuesto a La Renta.

Ahora bien, para guiarnos en el proceso de elaboración del caso nos basamos en leyes,

códigos reglamentos, resoluciones, revistas científicas y libros. Y concluimos que los

tributos son importantes en nuestro Estado, son establecidos y deben ser aceptados,

también se rigen por reformas y estudios de antemano.

- 23 -

REFERENCIAS BIBLIOGRÁFICAS

Bibliografía

Agostini, C., & Jorratt, M. (Febrero de 2013). Política tributaria para mejorar la inversión y el

crecimiento en América Latina. Macroeconomía del Desarrollo(130), 1-68.

Barros Vio, B. (2013). ¿Por qué las personas pagan sus impuestos? Subjetividad y Procesos

Cognitivos, Vol.17(2), 37-47.

Bencomo, K., & Rivas T., F. E. ( enero-junio de 2014). El impacto del impuesto sobre sucesiones

sobre los contribuyentes del Municipio Libertador del. Actualidad Contable Faces,

17(28), 21-39.

Correa Delgado, R. (17 de diciembre de 2013). Suplemento del Registro Oficial N°145.

Correa Delgado, R. (20 de mayo de 2016).

http://www.eluniverso.com/sites/default/files/archivos/2016/05/sro759_20160520_n

ell_azu.pdf. Obtenido de

http://www.eluniverso.com/sites/default/files/archivos/2016/05/sro759_20160520_n

ell_azu.pdf:

https://www.google.com.ec/?gfe_rd=cr&ei=DCMVV_Jjo7DzB93Kn6gE#q=ley+de+solid

aridad+ecuador

Díaz Gonzales, E. (enero-abril de 2013). La reforma del impuesto sobre la renta aplicado a

salarios. Argumentos(26), 127-148.

Díaz Montenegro, J. (noviembre de 2010). TRIBUTACION: Diseño de un sitema contable que

permita optimizar legalmente la declaración del IVA en el Ecuador. Contabilidad y

Negocios, Vol5(10), 44-55.

Domínguez, D. F. (enero-junio de 2014). El régimen tributario de las personas naturales

después de la Ley 1607 de 2012. Revista de Derecho Privado(51), 1-17.

Garcia Parra, M., & Jordan Lloret, J. M. (2012). Direccion financiera. Barcelona: Edicions UPC.

Gitman, L. J., & Joehnk, M. D. (s.f.). Fundamentos de inversiones. Madrid: Pearson Educacion

S.A.

Lozano Rodríguez, E. (Enero-Junio de 2014). Tributación de pequeños contribuyentes y

regímes simplificados en Colombia. Revista de Derecho Privado(51), 1-14.

Mendoza Tolosa, H. A., & Yanes Guerra, C. A. (enero-junio de 2014). Impacto del gasto público

en la dinámica económica regional. Revista Finanzas y Política Económica, Vol.6, 23-

41.

Nacional, H. C., & Codificacíon, L. C. (28 de diciembre de 2015).

www.sri.gob.ec/BibliotecaPortlet/descargar/cbac1cfa-7546.../20151228+LRTI.

Recuperado el diciembre de 12 de 2016, de

- 24 -

www.sri.gob.ec/BibliotecaPortlet/descargar/cbac1cfa-7546.../20151228+LRTI:

https://www.google.com.ec/?gfe_rd=cr&ei=DCMVV_Jjo7DzB93Kn6gE#q=lorti+2016

Paz, J. J., & Cepeda, M. (2015). Historia de los Impuestos en el Ecuador (1° edicion digital ed.,

Vol. 1° edición digital). Quito, Ecuador: SRI - PUCE-THE.

Pirela Rebonatto, V., & Finol, J. E. (enero-abril de 2012). Ritualidades urbanas: la compra-venta

y el rito de las primicias en un mercado a cielo abierto. Opción, 18(67), 154-172.

SRI. (29 de abril de 2009). Resolución N°. NAC-DGER2008-0566. Ecuador.

SRI. (2015). http://www.sri.gob.ec/de/153. Obtenido de http://www.sri.gob.ec/de/153:

https://www.google.com.ec/?gfe_rd=cr&ei=rlmKWLbTNYuDmAGY6K7ACQ#q=sri+com

pras+que+no+dan+derecho+a+credito+tributario

SRI. (2015). www.sri.gob.ec/de/31. Obtenido de www.sri.gob.ec/de/31:

https://www.google.com.ec/?gfe_rd=cr&ei=DCMVV_Jjo7DzB93Kn6gE#q=sri

SRI. (s.f.). Resolución N° NAC-DGERCGC13-00636. Ecuador.

VIillagra, R. A., & Zuzunanga del Pino, F. E. (2014). Tendencias del impuesto a la renta

corporativo en Latinoamérica. Revista de la Facultad de Derecho(72), 163-202.

- 25 -

ANEXOS

- 26 -

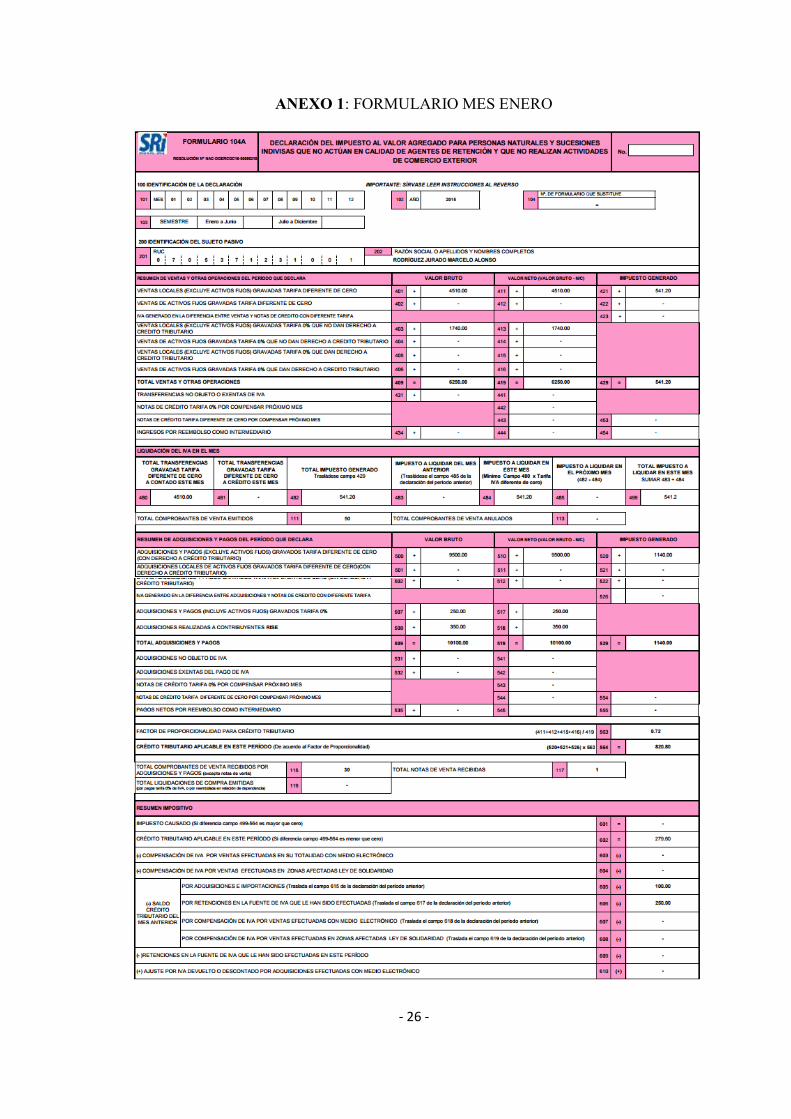

ANEXO 1: FORMULARIO MES ENERO

- 27 -

- 28 -

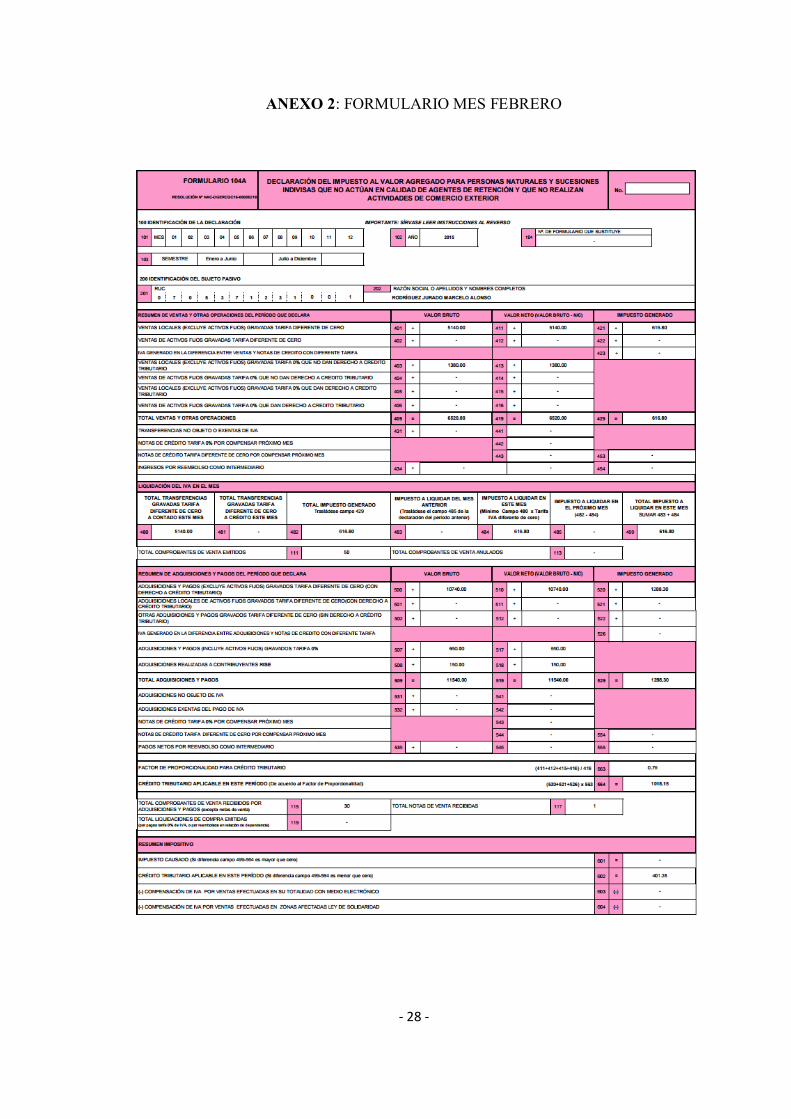

ANEXO 2: FORMULARIO MES FEBRERO

- 29 -

- 30 -

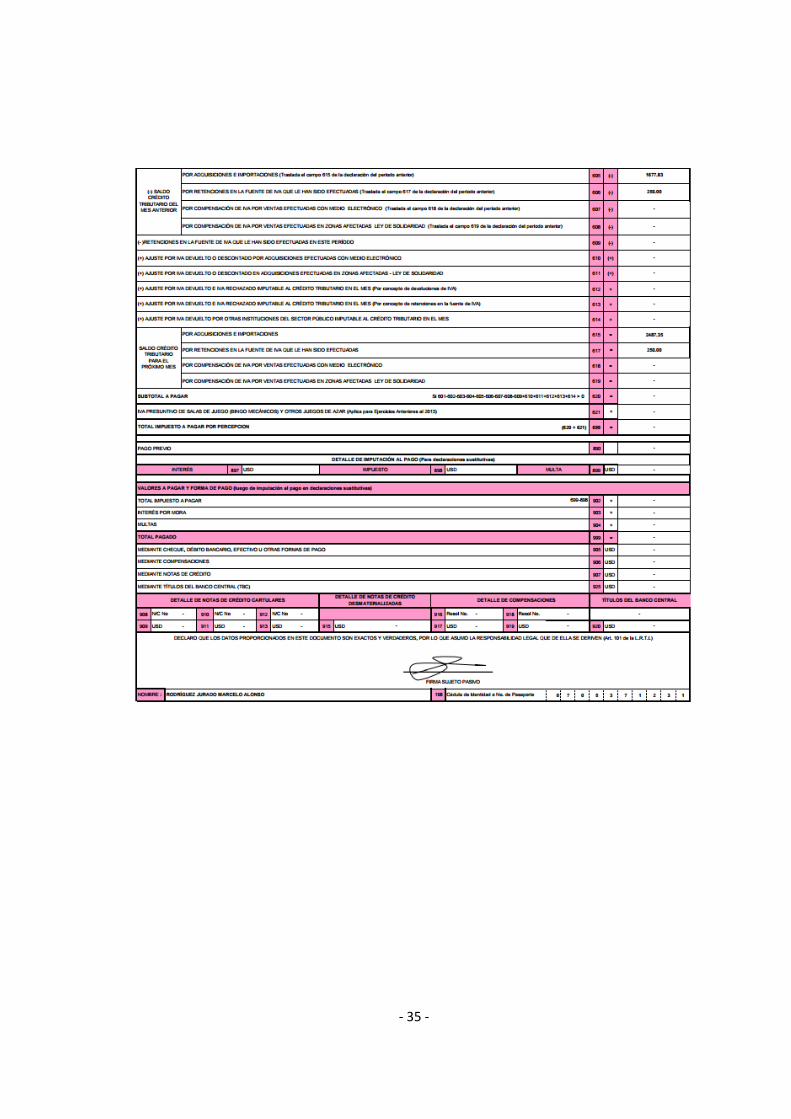

ANEXO 3: FORMULARIO MES MARZO

- 31 -

- 32 -

ANEXO 4: FORMULARIO MES ABRIL

- 33 -

- 34 -

ANEXO 5: FORMULARIO MES MAYO

- 35 -

- 36 -

ANEXO 6: FORMULARIO MES JUNIO

- 37 -

- 38 -

ANEXO 7: FORMULARIO MES JULIO

- 39 -

- 40 -

ANEXO 8: FORMULARIO MES AGOSTO

- 41 -

- 42 -

ANEXO 9: FORMULARIO MES SEPTIEMBRE

- 43 -

- 44 -

ANEXO 10: FORMULARIO MES OCTUBRE

- 45 -

- 46 -

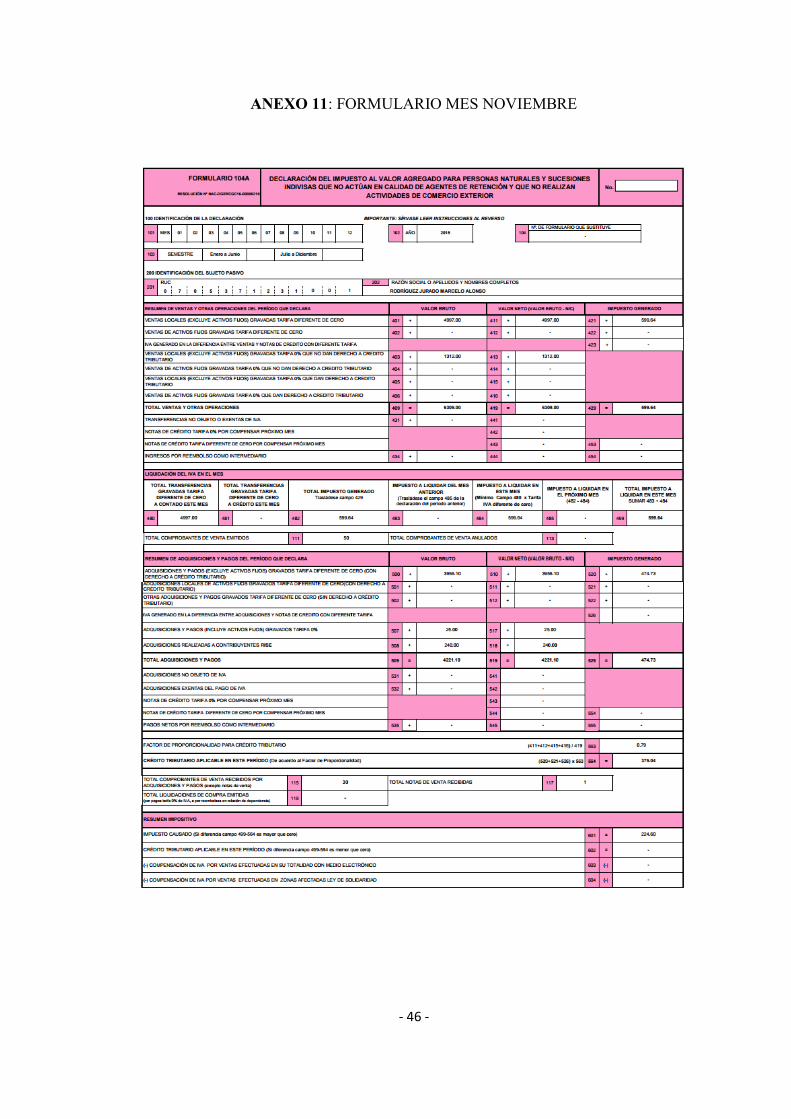

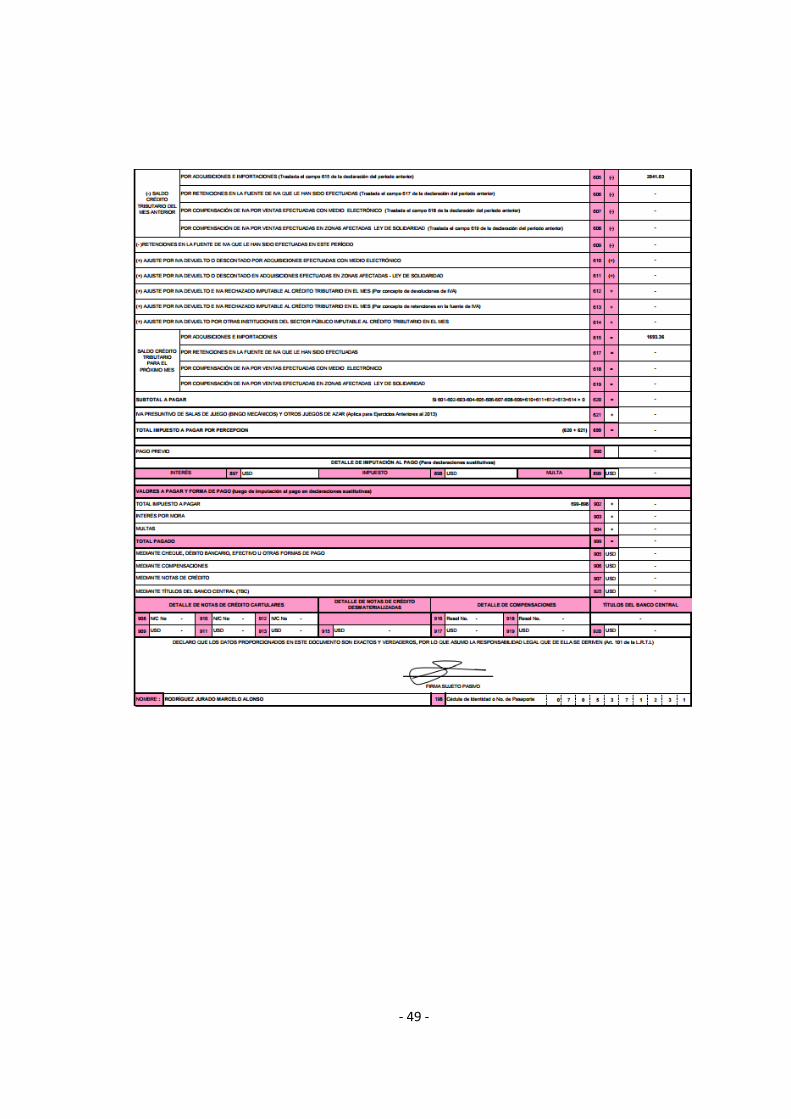

ANEXO 11: FORMULARIO MES NOVIEMBRE

- 47 -

- 48 -

ANEXO 12: FORMULARIO MES DICIEMBRE

- 49 -

- 50 -

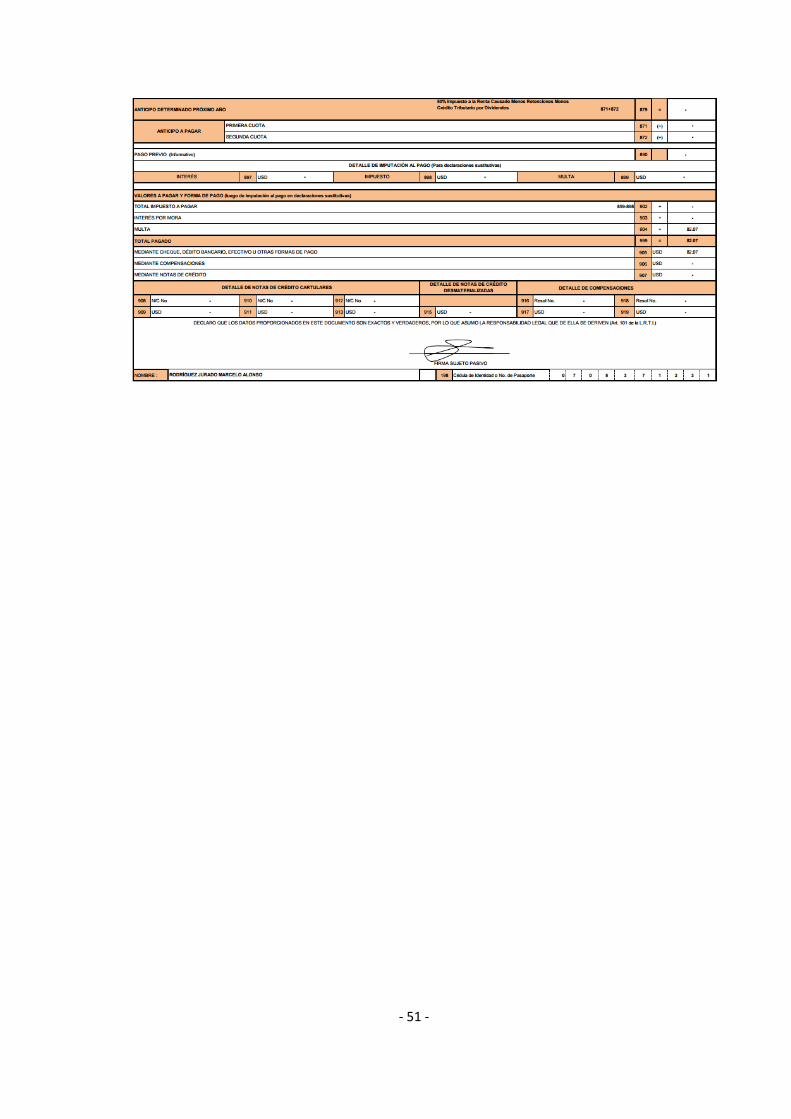

ANEXO 12: FORMULARIO IMPUESTO A LA RENTA

- 51 -

Top Related