Idiomas

Páginas

Jurídico

Un Modelo de Riesgo: Aspectos salientes

Contenido de la Presentación

• La importancia de una Estrategia de Deuda

• Objetivos de la Gestión de Deuda

• Tipos de Riesgo

• La hoja de Balance del Gobierno

• Pasos que sigue el Modelo

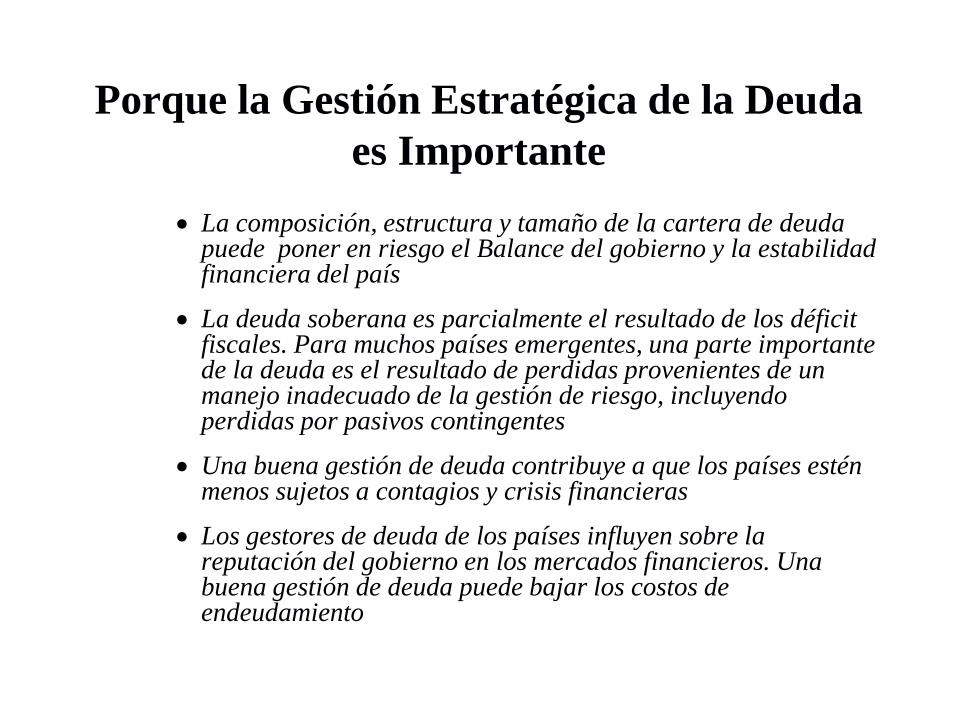

Porque la Gestión Estratégica de la Deuda

es Importante

La composición, estructura y tamaño de la cartera de deuda puede poner en riesgo el Balance del gobierno y la estabilidad financiera del país

La deuda soberana es parcialmente el resultado de los déficit fiscales. Para muchos países emergentes, una parte importante de la deuda es el resultado de perdidas provenientes de un manejo inadecuado de la gestión de riesgo, incluyendo perdidas por pasivos contingentes

Una buena gestión de deuda contribuye a que los países estén menos sujetos a contagios y crisis financieras

Los gestores de deuda de los países influyen sobre la reputación del gobierno en los mercados financieros. Una buena gestión de deuda puede bajar los costos de endeudamiento

Objetivos de Gestión de Deuda

• Deben focalizarse en la gestión de los trade-offs entre el

costo y el riesgo

Tipos de Riesgo Financiero

• Riesgo de Mercado

• Riesgo de Rollover o Refinanciamiento

• Riesgo de Liquidez

• Riesgo de Default

Riesgo de Mercado

Definido como la volatilidad del servicio de la deuda, por

fluctuaciones en las monedas y las tasas de interés

Currency Risk: Debt Service

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2002:1

2003:1

2004:1

2005:1

2006:1

2007:1

2008:1

2009:1

2010:1

2011:1

Base 5030 3050

Currency Risk: Debt Service

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2002:1

2003:1

2004:1

2005:1

2006:1

2007:1

2008:1

2009:1

2010:1

2011:1

Base 5030 3050

Riesgo de Mercado

Y es medido en relación a los ingresos fiscales, el balance del Presupuesto, o a veces en relación al PIB

C u rre n c y R isk : D e b t S e rv ic e /T a x R e v e n u e

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

1 1 0 %

1 2 0 %

1 3 0 %

20

02

:1

20

03

:1

20

04

:1

20

05

:1

20

06

:1

20

07

:1

20

08

:1

20

09

:1

20

10

:1

20

11

:1

B a s e 3 0 5 0 5 0 3 0

C u rre n c y R isk : D e b t S e rv ic e /T a x R e v e n u e

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

1 1 0 %

1 2 0 %

1 3 0 %

20

02

:1

20

03

:1

20

04

:1

20

05

:1

20

06

:1

20

07

:1

20

08

:1

20

09

:1

20

10

:1

20

11

:1

B a s e 3 0 5 0 5 0 3 0

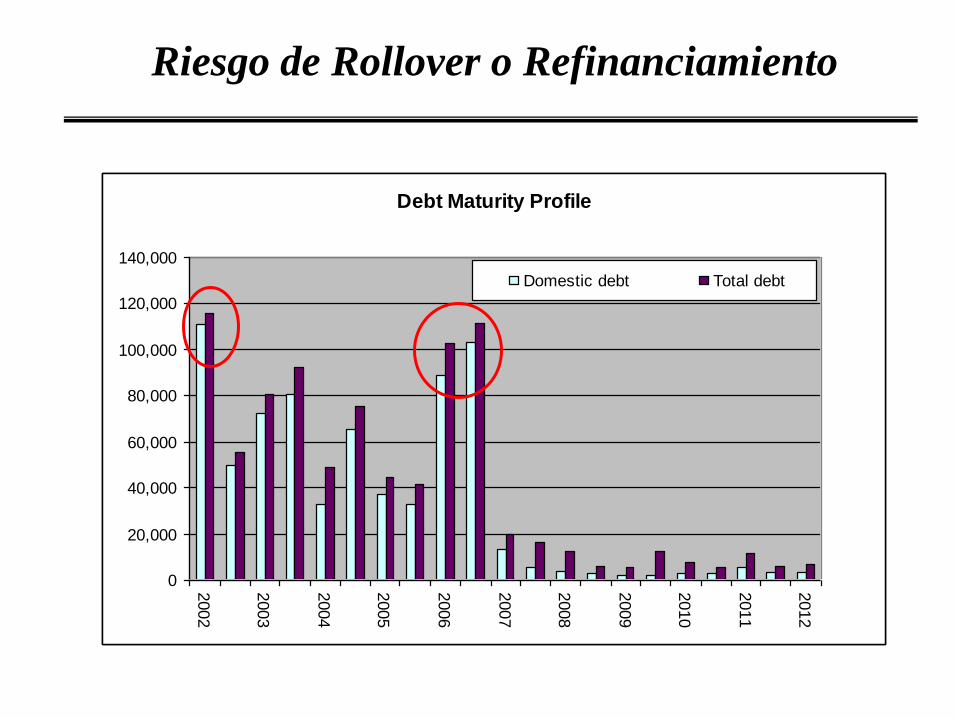

Riesgo de Rollover o Refinanciamiento

• Se refiere a la probabilidad de no poder acceder a nuevo financiamiento en la medida que la deuda se vence, o a financiarla a muy altos costos

Riesgo de Rollover o Refinanciamiento

Debt Maturity Profile

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Domestic debt Total debt

Debt Maturity Profile

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Domestic debt Total debt

Riesgo de Liquidez

• Resulta de una disparidad entre los vencimientos y la liquidez de los activos y pasivos• Con relación a la deuda, se produce cuando los activos tienen

vencimientos mas largos, o son menos líquidos que la deuda

• Se refiere al riesgo que surge cuando en el evento de un shock, la deuda debe ser emitida a un mayor costo, o los activos deben ser liquidados con perdida, o la deuda no puede ser emitida (rollover risk)

• Puede ser mitigado al mantener una cartera de activos líquidos para cubrir un mínimo de necesidades de financiamiento futuro; ej., “La Regla de Guidotti ”: activos en divisas = 1 ejercicio anual de requerimientos de financiamiento externos

Sostenibilidad Fiscal

Riesgo de tasas de interés, con aumentos de 5% y 3% sobre el caso base

De bt/GDP

30%

35%

40%

45%

50%

55%

60%

65%

20

02

:1

20

03

:1

20

04

:1

20

05

:1

20

06

:1

20

07

:1

20

08

:1

20

09

:1

20

10

:1

20

11

:1

Base 5More 3More

Los gobiernos entraran en default cuando la deuda sea insostenible. Esto

se mide generalmente proyectando la tendencia deuda/PIB.

Una hoja de balance del soberano simplificada

VP de futuros impuestos - VP de gastos futuros = VP deuda

En este marco, la deuda es el equivalente de los impuestos diferidos

Si el VP de la deuda>VP del superávit del presupuesto, la deuda es insostenible

Activos Pasivos

VP de impuestos

futuros

Deuda

VP de gastos futuros

(excluyendo el servicio de deuda)

– El riesgo de la hoja del balance es minimizado al igualar la

composición de las divisas y las características de las tasas de

interés de la deuda en moneda extranjera, con las reservas en

divisas

– Emitiendo el resto a plazos largos y tasas fijas, en moneda

nacional

Activos Pasivos

Reservas en divisas

Deuda en divisas

VP de los impuestos Deuda en moneda nacional,

de largo plazo, tasas fijas

El Riesgo puede ser manejado sobre la base de

un sub-portafolio

Secuencia de los pasos del Modelo

Paso 1: determinar el costo

Paso 1

– Los flujos de los costos del servicio se proyectan para un horizonte del mediano a largo plazo, bajo supuestos realizados sobre el escenario base, con distintas estrategias de financiamiento y tasas de mercado futuras

Paso 2: diseño del escenario de riesgo

Paso 2

– Se hacen nuevas proyecciones bajo distintas alternativas supuestas de tasas de mercado

– Estos casos alternativos pueden ser generados utilizando

• Técnicas estadísticas

• Análisis histórico

• Escenario del “peor caso” , etc.

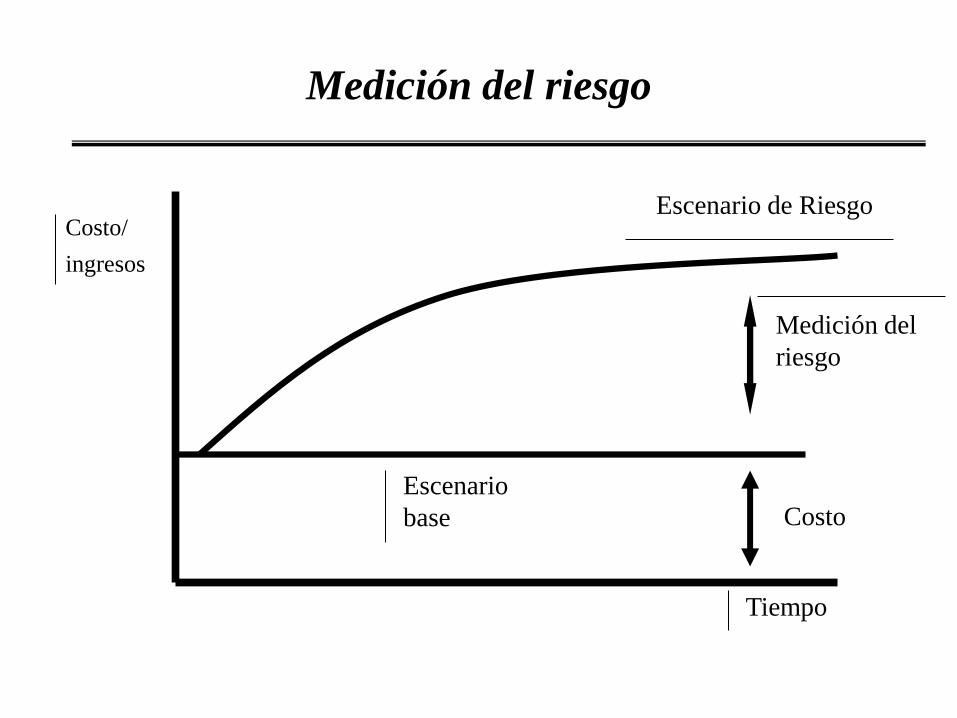

Paso 3: Medición del riesgo

Paso 3

– El riesgo es medido como la volatilidad o incremento

potencial de los costos del servicio, con relación al

caso base

– El riesgo puede modelado utilizando escenarios

deterministicos o simulaciones estocásticas

– Es mejor empezar con modelos de escenarios simples y

posteriormente avanzar a simulaciones estocásticas

Medición del riesgo

Medición del

riesgo

Escenario de RiesgoCosto/

ingresos

Escenario

base

Tiempo

Costo

Paso 4: Repetir el proceso para otras

estrategias

Paso 4

– Los pasos 1 - 3 son repetidos para estrategias

alternativas; los costos y riesgos son

comparados

– ej., estrategia A: 75% fijas, 25% flotantes;

estrategia B: 25% fijas, 75% flotantes

Cost Consideration for Alternate Strategies

Time

Co

st

Most Likely Scenario

Critical Cost Limit

(e.g., solvency)

Possible Scenarios for

Strategy B Possible Scenarios for

Strategy A

B

A

A

B

Costo y Riesgo esperados

Risk

Exp

ecte

d C

ost

A

B

C

D

E

Alternative Debt Strategies

Se comparan los costos y riesgos de

estrategias alternativas

Generalmente hay un trade-off entre costos y riesgos.

Paso 5: Seleccionar la estrategia

Paso 5

– Estos no son modelos de “optimización” ,

solamente presentan información sobre los

costos y riesgos de estrategias alternativas

– La estrategia es seleccionada en base a la

tolerancia al riesgo del gobierno

Referencias estratégicas (Benchmarks)

• Una vez aprobada la estrategia, algunos países

expresan la estrategia en forma de un conjunto de

metas, para indicadores de riesgo claves

• Este tipo de referencia estratégica, sirve como una

medida acerca del cumplimiento de la estrategia

aprobada

• La publicación de las metas contribuye a la

transparencia de la gestión de la estrategia de

deuda

Top Related