Idiomas

Páginas

Jurídico

TRATAMIENTO CONTABLE DE LA PROPIEDAD PLANTA Y EQUIPO BAJO

SECCIONES 16, 17 y 27 NIIF PARA PYMES

WENDY LIZETH GARCÍA CAMUAN

JULIE CAROLINA PICO PEÑUELA

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURÍA PÚBLICA

BUCARAMANGA

2015

TRATAMIENTO CONTABLE DE LA PROPIEDAD PLANTA Y EQUIPO BAJO

SECCIONES 16, 17 y 27 NIIF PARA PYMES

WENDY LIZETH GARCÍA CAMUAN

JULIE CAROLINA PICO PEÑUELA

Proyecto de grado presentado como requisito para optar al título de

Contador Público

Director

JAVIER TORRA SÁNCHEZ

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURÍA PÚBLICA

BUCARAMANGA

2015

3

Nota de Aceptación

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

Firma del Presidente del Jurado

__________________________________

Firma del Jurado

__________________________________

Firma del Jurado

Bucaramanga, Octubre del 2015

4

AGRADECIMIENTOS

Los autores del proyecto expresan sus más sentidos agradecimientos a:

Dios, por darnos la vida e iluminarnos en este proceso de formación profesional y

darnos la fuerza para culminar con éxito este logro.

A nuestros padres por el apoyo incondicional, comprensión y motivación que nos

han brindado para cumplir cada uno de nuestros sueños y anhelos.

La Universidad Cooperativa de Colombia, Seccional Bucaramanga, por la

excelente formación académica brindada, la cual es fundamento para un exitoso

desempeño profesional.

Los docentes, porque a través del conocimiento brindado, enriquecieron nuestro

proceso formativo en múltiples dimensiones de realización personal.

Todas las personas que de una u otra manera, colaboraron para el desarrollo

exitoso de la investigación.

5

CONTENIDO

Pág.

INTRODUCCIÓN .................................................................................................. 13

1. PLANTEAMIENTO DEL PROBLEMA ............................................................... 14

1.1 DESCRIPCIÓN DEL PROBLEMA .................................................................. 14

1.2 PREGUNTA DE INVESTIGACIÓN ................................................................. 16

1.3 JUSTIFICACIÓN ............................................................................................. 17

1.4 OBJETIVOS .................................................................................................... 19

1.4.1 General ........................................................................................................ 19

1.4.2 Específicos ................................................................................................... 19

2. MARCO REFERENCIAL................................................................................... 20

2.1 MARCO HISTÓRICO ...................................................................................... 20

2.2 ANTECEDENTES ........................................................................................... 21

2.3 MARCO TEÓRICO ......................................................................................... 23

2.3.1 Las NIIF para Pymes ................................................................................... 24

2.3.2 Alcance de las NIIF para Pymes. ................................................................ 25

2.3.3 Reconocimiento de las NIIF para Pymes ..................................................... 26

2.3.4 Características de las NIIF para Pymes ....................................................... 26

2.4 MARCO CONCEPTUAL ................................................................................. 27

2.5 MARCO LEGAL .............................................................................................. 30

2.5.1 La Ley 1314 de 2009. .................................................................................. 31

2.5.2 Decreto 2649 de 1993.................................................................................. 34

2.5.3 Decreto Reglamentario 3022 de 2013. ........................................................ 35

2.5.4 Ley 590 de 2000 .......................................................................................... 35

2.5.5 Ley 905 de 2004.. ........................................................................................ 35

2.6 DISEÑO METODOLÓGICO ............................................................................ 37

2.6.1 TIPO DE INVESTIGACIÓN .......................................................................... 37

6

2.6.2 ENFOQUE ................................................................................................... 37

2.6.3 FUENTES DE INFORMACIÓN .................................................................... 38

2.6.4 ANÁLISIS DE LA INFORMACIÓN ............................................................... 38

3. DIFERENCIAS Y SIMILITUDES NORMA COLOMBIANA VS NIIF .................. 40

4. CARACTERIZACIÓN DE LOS ELEMENTOS DE PROPIEDAD, SEGÚN

SECCIONES 16, 17 Y 27 NIIF PARA PYMES...................................................... 47

5. GUÍA METODOLÓGICA DEL TRATAMIENTO CONTABLE DE

PROPIEDAD, PLANTA Y EQUIPO; SECCIONES 16, 17 Y 27 NIIF PARA

PYMES. ................................................................................................................ 54

5.1. MANUAL DE POLÍTICAS CONTABLES-PROPIEDAD PLANTA Y

EQUIPO ................................................................................................................ 56

5.2. PROPIEDAD PLANTA Y EQUIPO SECCIÓN 17 NIIF PARA PYMES .......... 62

5.2.1. Alcance. ...................................................................................................... 62

5.2.2. Las propiedades, planta y equipo son activos tangibles que ...................... 62

5.2.3. Las propiedades, planta y equipo NO incluyen ........................................... 63

5.2.4. Reconocimiento .......................................................................................... 63

5.2.5. Medición en el momento del reconocimiento .............................................. 66

5.2.6. Componentes del costo .............................................................................. 66

5.2.7. Permutas de activos ................................................................................... 69

5.2.8. Medición posterior al reconocimiento inicial.. .............................................. 72

5.2.9. Depreciación. .............................................................................................. 72

5.2.10. Importe depreciable y periodo de depreciación. ....................................... 75

5.2.11. Método de depreciación.. .......................................................................... 76

5.2.12. Deterioro del valor ..................................................................................... 76

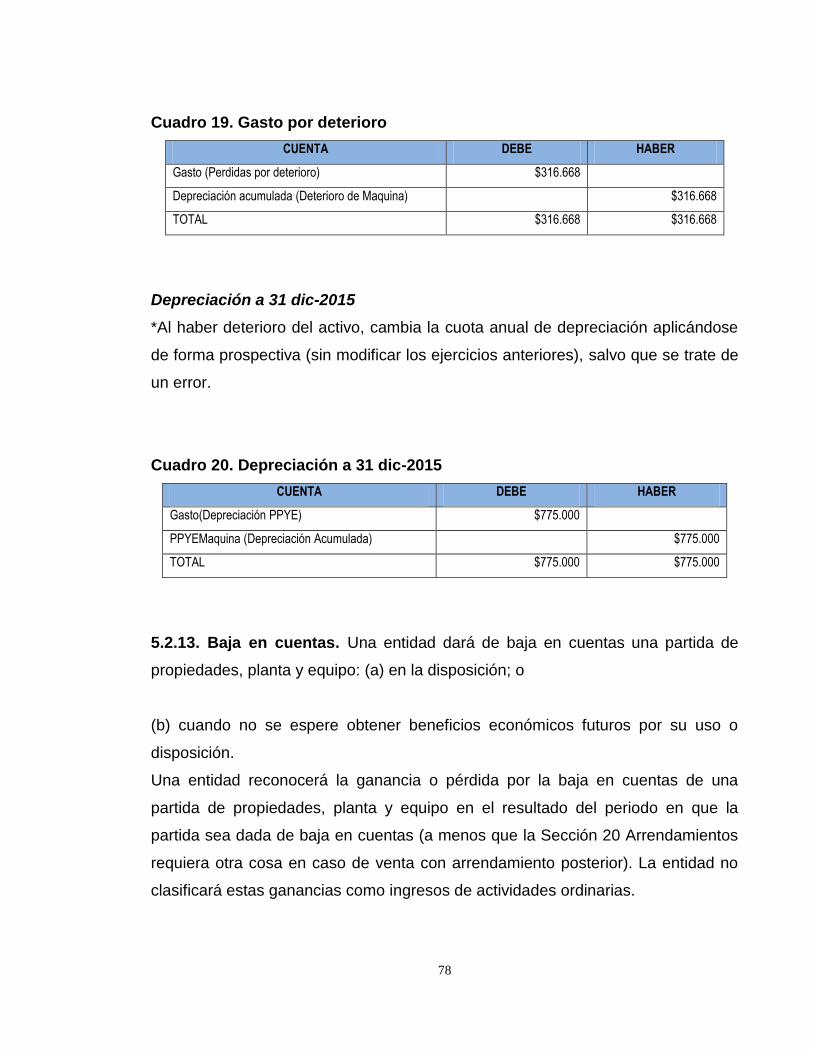

5.2.13. Baja en cuentas. ....................................................................................... 78

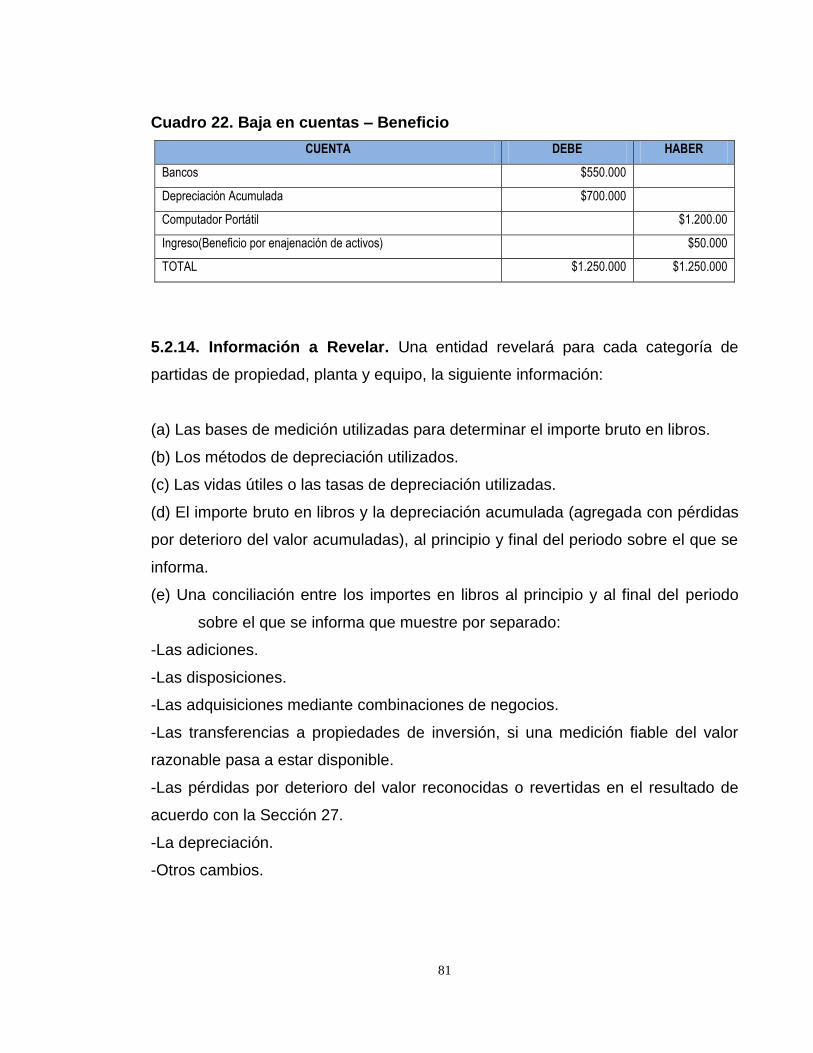

5.2.14. Información a Revelar ............................................................................... 81

7

6. CONCLUSIONES ............................................................................................. 89

7. RECOMENDACIONES ..................................................................................... 90

BIBLIOGRAFÍA ..................................................................................................... 91

8

LISTA DE FIGURAS

Pág.

Figura 1. Alcance ................................................................................................... 62

Figura 2. Propiedades, planta y equipo no incluyen .............................................. 63

Figura 3. Componentes del costo .......................................................................... 66

Figura 4. Permutas de activos ............................................................................... 69

Figura 5. Medición posterior al reconocimiento inicial ............................................ 72

Figura 6. Medición y reconocimiento del deterioro del valor .................................. 77

Figura 7. Baja en cuentas ...................................................................................... 79

9

LISTA DE CUADROS

Pág.

Cuadro 1. Proceso de evolución de las NIIF para Pymes ...................................... 24

Cuadro 2. Diferencias y similitudes norma colombiana vs NIIF ............................. 40

Cuadro 3. Caracterización de los elementos de propiedad, según secciones 16, 17

y 27 NIIF para pymes ............................................................................................ 48

Cuadro 4. Manual de políticas contables-propiedad planta y equipo empresa XYZ

S.A ......................................................................................................................... 56

Cuadro 5. Solución ................................................................................................ 64

Cuadro 6. Contabilización en proceso de construcción: ........................................ 65

Cuadro 7. Contabilización construcción terminada (bodega) ................................. 65

Cuadro 8. Costo de la Maquina: ............................................................................ 68

Cuadro 9. Asiento reconocimiento inicial ............................................................... 68

Cuadro 10. Depreciación de la maquina a 31 dic -2013 ........................................ 69

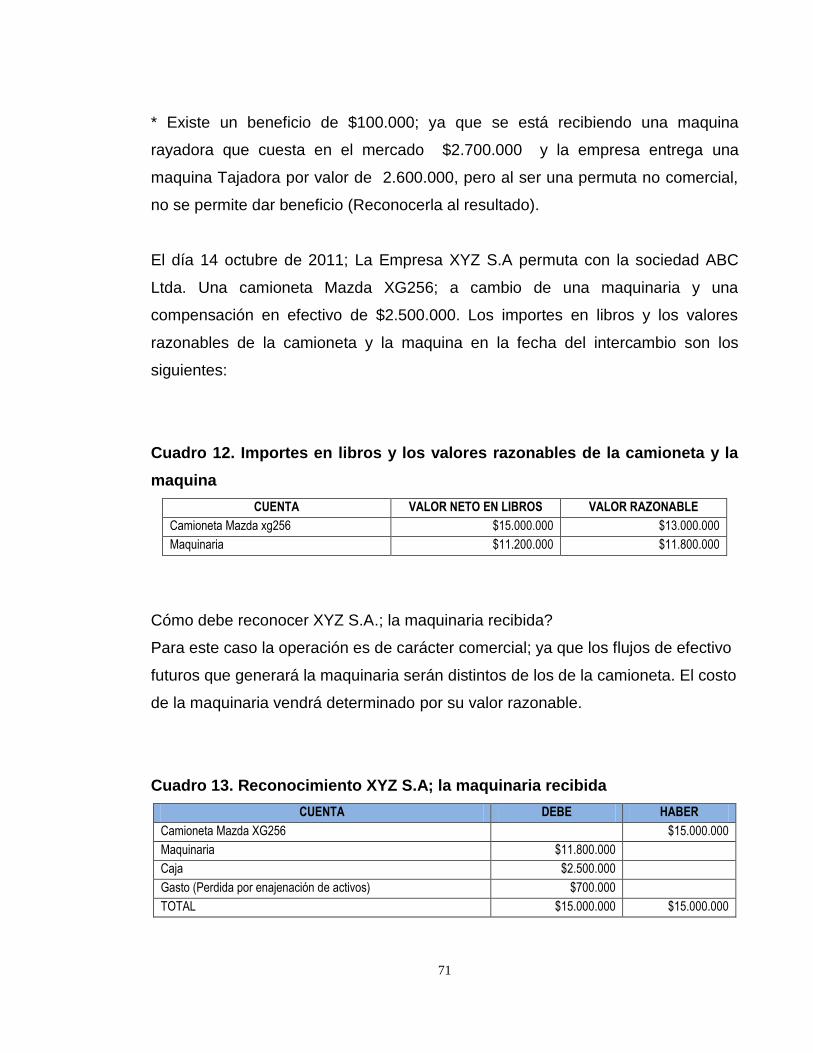

Cuadro 11. Registro contable de la operación ....................................................... 70

Cuadro 12. Importes en libros y los valores razonables de la camioneta y la

maquina ................................................................................................................. 71

Cuadro 13. Reconocimiento XYZ S.A; la maquinaria recibida ............................... 71

Cuadro 14. Valor de la camioneta $ 70.500.000 .................................................... 73

Cuadro 15. Contabilización de la flota y equipo de transporte ............................... 73

Cuadro 16. Evaluación de su activo ....................................................................... 74

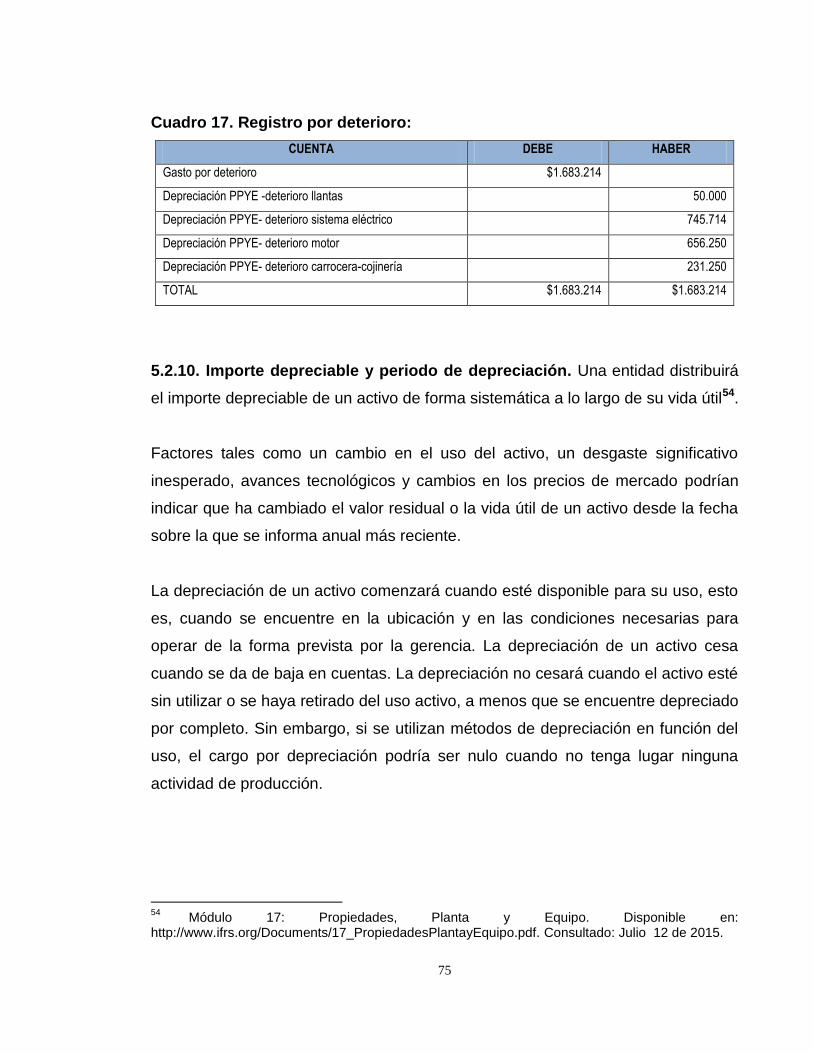

Cuadro 17. Registro por deterioro: ......................................................................... 75

Cuadro 18. Valor en libros a 31 dic/2014 ............................................................... 77

Cuadro 19. Gasto por deterioro ............................................................................. 78

Cuadro 20. Depreciación a 31 dic-2015 ................................................................. 78

Cuadro 21. Baja en cuentas – Perdida .................................................................. 80

Cuadro 22. Baja en cuentas – Beneficio ................................................................ 81

10

Cuadro 23. Balance general .................................................................................. 82

Cuadro 24. Conciliación importe en libros ............................................................. 83

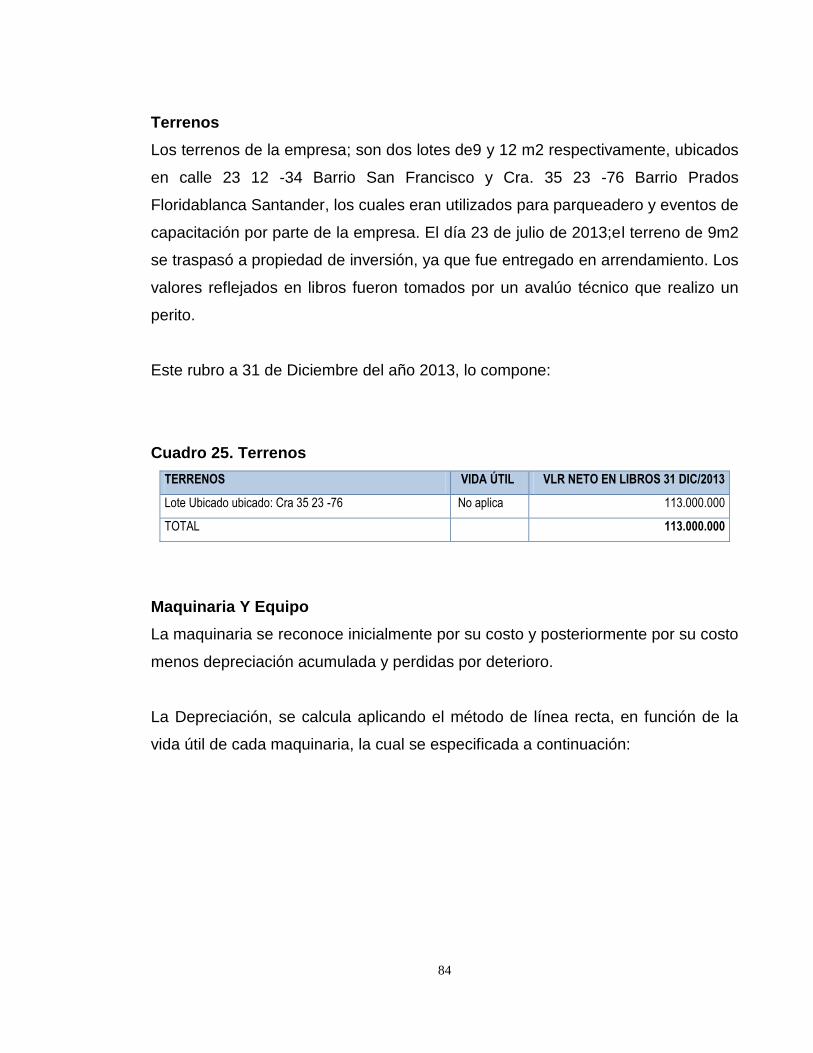

Cuadro 25. Terrenos .............................................................................................. 84

Cuadro 26. Maquinaria Y Equipo ........................................................................... 85

Cuadro 27. Equipo De Oficina ............................................................................... 85

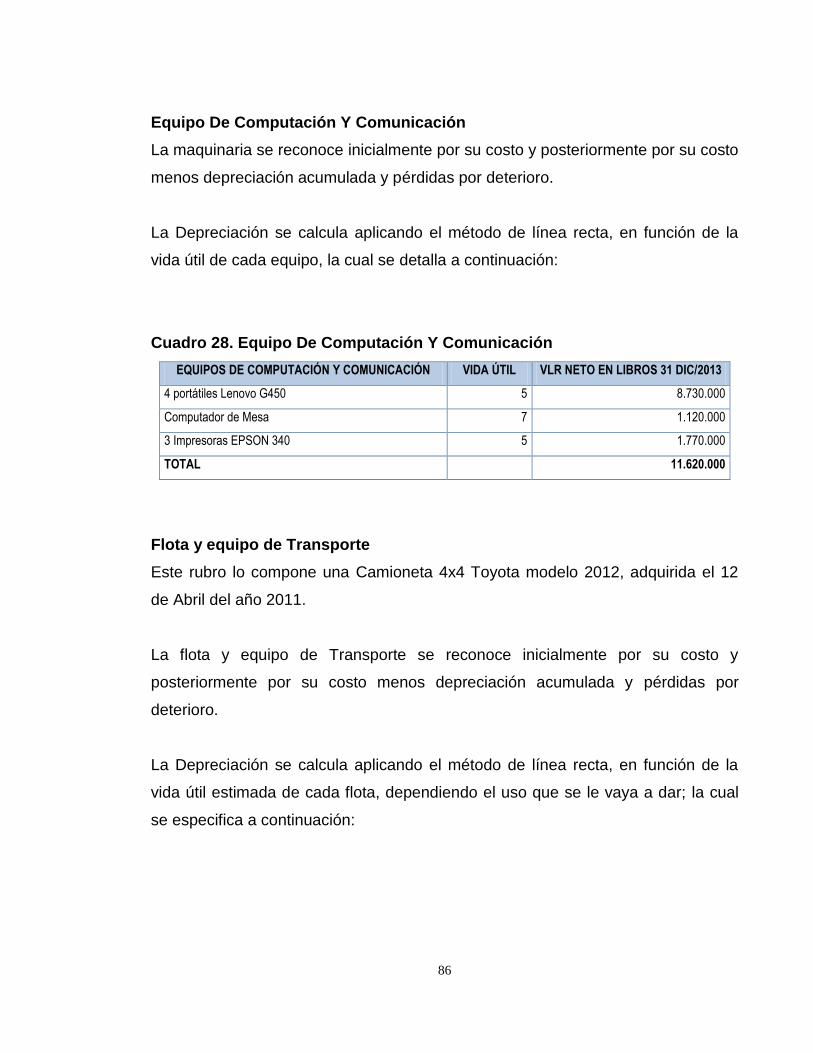

Cuadro 28. Equipo De Computación Y Comunicación .......................................... 86

Cuadro 29. Flota y equipo de Transporte .............................................................. 87

11

RESUMEN ANALÍTICO

TIPO DE DOCUMENTO Trabajo de investigación.

TIPO DE IMPRESIÓN Procesador de texto.

NIVEL DE CIRCULACIÓN Biblioteca Universidad Cooperativa de

Colombia.

TÍTULO Tratamiento contable de la propiedad

planta y equipo bajo secciones 16, 17 y

27 NIIF para pymes

OBJETIVO GENERAL Determinar el tratamiento contable de la

propiedad, planta y equipo, según lo

estipulado en las secciones 16, 17 y 27

NIIF para Pymes, con el fin de elaborar

una guía que contenga los elementos

metodológicos; para el reconocimiento,

medición y revelación de estos activos en

los estados financieros de una

organización.

OBJETIVOS ESPECÍFICOS 1. Establecer las diferencias en el

tratamiento contable de propiedad, planta

y equipo bajo secciones 16, 17 y 27 NIIF

para Pymes, respecto del Decreto 2649 de

1993.

12

2. Caracterizar los elementos de

propiedad, planta y equipo, para el

reconocimiento, medición y revelación de

estos activos; de acuerdo a las secciones

16, 17 y 27 NIIF para Pymes.

3. Elaborar una guía metodológica del

tratamiento contable de propiedad, planta

y equipo, bajo secciones 16,17 y 27 NIIF

para Pymes, que sirva como orientación

de implementación de las Normas

Internacionales.

AUTORES WENDY LIZETH GARCÍA CAMUAN

JULIE CAROLINA PICO PEÑUELA

PUBLICACIÓN Bucaramanga, Universidad Cooperativa

de Colombia. 2015.

UNIDAD PATROCINANTE Recursos propios

TEMAS RELACIONADOS Las NIIF para Pymes.

PALABRAS CLAVE Normas Internacionales de Información

Financiera; PYMES; Guía Metodológica;

Propiedad, Planta y Equipo; Tratamiento

Contable.

13

INTRODUCCIÓN

La tendencia creciente de las compañías hacia la globalización, ha llevado consigo

que la actividad contable sea de especial importancia, creando la necesidad de

estudiar la normatividad financiera mundial, y así cumplir con los requerimientos

normativos establecidos a partir de la ley 1314 de 2009.

La internacionalización de las empresas implica nuevas tendencias en la

presentación de la información contable, que ayudarán a satisfacer los objetivos

de mayor comparabilidad, de un funcionamiento más eficiente del mercado de

capitales y presentación de la imagen fiel de la situación patrimonial, financiera y

de resultados de las empresas.

El incremento de necesidades de información para planificar, financiar y

establecer de manera fidedigna la información de la empresa, lleva implícita las

necesidades de información de inversionistas, el desarrollo de sofisticados

procedimientos administrativo – contables para controlar los enormes volúmenes y

complejas operaciones, por lo que se ha hecho imprescindible armonizar la

información contable con la legislación internacional.

En consecuencia, el trabajo que se acomete con la presente investigación

pretende profundizar en el tratamiento contable de propiedad, planta y equipo bajo

secciones 16,17 y 27 NIIF para pymes, con la finalidad de mejorar y facilitar la

calidad en los procesos de información contable, juega un papel muy importante

en la competitividad de las empresas, pues muchas de las decisiones tomadas

son con base en los resultados o productos de esos procesos.

14

1. PLANTEAMIENTO DEL PROBLEMA

1.1 DESCRIPCIÓN DEL PROBLEMA

El objetivo de los estados financieros de una empresa es proporcionar información

sobre la situación financiera, rendimiento y flujos de efectivo, que sea útil para la

toma de decisiones económicas de los socios de la empresa. En ese orden de

ideas el tratamiento contable de propiedades, planta y equipo, es parte esencial de

esos estados financieros para determinar la cantidad de recursos invertidos, así

como los cambios que se hayan producido en dicha inversión.

Colombia aplica normas contables establecidas en el Decreto 2649/93, pero se

avanza en el proceso de implementación de estándares internacionales bajo el

nuevo marco técnico normativo contable, inicialmente con la Ley 222 de 1995,

Ley 590 de 2000, Ley 1314 de 2009 y a partir de ella con el Decreto

Reglamentario, 3022 de Diciembre de 2013.

Con la unificación de normas contables, el país está dando tránsito a la aplicación

de las normas internacionales, con el fin de contribuir a la necesidad de un

lenguaje contable universal. Estos cambios implican reestructurar el manejo que

se le debe dar a la información contable, en cuanto a registros, presentación de

estados financieros y demás informes, lo cual lleva a que los empresarios y

contadores comprendan la importancia de las Normas Internacionales de

Información Financiera.

El elemento de propiedad planta y equipo es de relevancia en la situación

financiera de la empresa, por lo que se hace necesario que los pequeños

empresarios analicen y comprendan todo lo concerniente a la contabilización de

15

estos activos, la determinación de su valor en libros, los cargos por depreciación y

deterioro de los mismos.

Pese a que ya circulan en las redes de información guías, pasos, casos prácticos

para todas y cada una de las cuentas de los estados financieros, no está de más

que desde el Programa de Contaduría Pública de la Universidad Cooperativa de

Colombia se profundice en lo relacionado con propiedad, planta y equipo aplicado

a las pymes locales, con el fin de que cuenten con una guía metodológica en

lenguaje sencillo, que permita aclarar dudas, además de servir de referente a

actuales y futuros profesionales de la contaduría pública, máxime si se tiene en

cuenta que se está ad portas de aplicar la nueva normatividad.

Adicionalmente, los empresarios deben tener presente que no se trata de un

simple cambio contable, sino que implica que todos los integrantes de la

organización deberán atender el lenguaje contable internacional y una nueva

manera de efectuar el reconocimiento, medición y revelación de propiedad, planta

y equipo, en los estados financieros, según lo estipulado en las secciones 16, 17

y 27 de las Normas Internacionales de Información Financiera para Pymes.

Desde esta perspectiva y para profundizar el estudio de la convergencia acerca

del tratamiento y reconocimiento de las secciones 16, 17 y 27 NIIF para Pymes, se

realiza la presente investigación monográfica enfocada en el tratamiento contable

de propiedades, planta y equipo, atendiendo el llamado del Decreto 3022 de 2013

que reglamenta la Ley 1314 de 2009.

16

1.2 PREGUNTA DE INVESTIGACIÓN

¿Cuáles son los aspectos a tener en cuenta para el tratamiento contable de la

propiedad, planta y equipo, en los estados financieros de las Pymes, según lo

estipulado en las secciones 16, 17 y 27 de las Normas Internacionales de

Información Financiera para Pymes?

17

1.3 JUSTIFICACIÓN

El auge de la economía de mercados ha traído consigo innumerables

transformaciones de índole económico, dentro de las que se incluye la información

contable, explícitos fundamentalmente en la búsqueda de diferencias significativas

entre la relación de la información contable y la información del mercado entre

distintos países, que han supuesto una base metodológica para contrastar la

relevancia de la información contable, es decir, la comparabilidad.

Por otra parte, el registro contable, debe cumplir con exigencias cada día más

rígidas. Las crecientes necesidades de información para planificar, financiar y

controlar las operaciones de la empresa, las necesidades de información de los

inversionistas, plantean un verdadero desafío a las Pymes en Colombia.

“Estos cambios han obligado a que cada vez se proporcione información útil,

entendible, transparente y comparable en un marco flexible, donde su objetivo

principal es permitir una misma interpretación por parte de los usuarios sin

importar el país en que se origine”.1 En lo que respecta a propiedad, planta y

equipo, su reconocimiento, medición y revelación debe ser coherente con las

prácticas y métodos contables, que la organización requiere para su

funcionamiento.

En este contexto las secciones 16, 17 y 27 NIIF para Pymes, son la base teórica

para el reconocimiento, medición y revelación de los activos clasificados como

propiedad planta y equipo en los estados financieros de las Pymes, teniendo en

cuenta que son un elemento indispensable para el desarrollo de las operaciones

de las diferentes empresas especialmente las que tienen como actividad la

1 MENDEZ CAGUA, Yanira. Incidencias de las NIFF en la revisoría fiscal; pág. 6.Disponible en

http://analisisfinancierognc.blogspot.com.co/2014/08/unidad-ii-los-estados-financieros.Consultado: Julio 11 de 2014.

18

trasformación, aclarando que no sería suficiente las normas, sino que además, es

imprescindible la actitud en el equipo de trabajo, orientado dentro de las prácticas

definidas en la organización, de manera que el trabajo a desarrollar permite

reunir, analizar, e interpretar la información, haciendo que los números tomen

sentido, es decir, traducir a cifras las actividades de todas las áreas de la

empresa, con las que se produce la información vital y necesaria para el proceso

de toma de decisiones de la administración.

Lo anterior lleva la aplicación del proceso de convergencia contable, con el afán

de contribuir a la construcción de parámetros normativos, que pretenden regular

las actividades económicas, pero también intervienen dentro del sector social,

educativo, empresarial, ambiental, entre otros, con el propósito de dar a conocer el

grado de afectación de estos aspectos dentro de la globalización que se viene

desarrollando y el impacto en la presentación de los estados financieros. En

consecuencia, radica la importancia de este proyecto que servirá de base para las

Pymes y la convergencia de las NIIF.

19

1.4 OBJETIVOS

1.4.1 General

Determinar el tratamiento contable de la propiedad, planta y equipo, según lo

estipulado en las secciones 16, 17 y 27 NIIF para Pymes, con el fin de elaborar

una guía que contenga los elementos metodológicos; para el reconocimiento,

medición y revelación del activo y su correspondiente deterioro.

1.4.2 Específicos

Establecer las diferencias en el tratamiento contable de propiedad, planta y

equipo bajo secciones 16, 17 y 27 NIIF para Pymes, respecto del Decreto 2649

de 1993.

Caracterizar los elementos de propiedad, planta y equipo, para el

reconocimiento, medición y revelación de estos activos; de acuerdo a las

secciones 16, 17 y 27 NIIF para Pymes.

Elaborar una guía metodológica del tratamiento contable de propiedad, planta y

equipo, bajo secciones 16,17 y 27 NIIF para Pymes, que sirva como orientación

de implementación de las Normas Internacionales.

20

2. MARCO REFERENCIAL

2.1 MARCO HISTÓRICO

Dentro del proceso histórico, se encuentra que con respecto a surgimiento de las

NIIF, el control a las operaciones contables de la empresa empieza en los Estados

Unidos de América, cuando nace el Consejo de Principios de Contabilidad, este

consejo emitió los primeros enunciados que guiaron la forma de presentar la

información financiera2.

Posteriormente surgió el FASB (Consejo de Normas de Contabilidad Financiera),

este comité, aún vigente en Estados Unidos, logró gran incidencia en la profesión

contable con la emisión de un sinnúmero de normas que transformaron la forma

de ver y presentar las informaciones.

Es en 1973 cuando nace el IASC (Comité de Normas Internacionales de

Contabilidad) por convenio de organismos profesionales de diferentes países:

Alemania, Australia, Canadá, Estados Unidos de América, Francia, Holanda,

Japón, México, Reino Unido e Irlanda. Este comité es el responsable de emitir las

Normas Internacionales de Contabilidad (NIC); con el propósito de lograr

uniformidad en la presentación de los estados financieros, facilitando así la

comparabilidad de la información entre los países que han decidido adoptar dichas

normas.

2Fundación IASC: Material de formación sobre la NIIF para las PYMES. Bogotá, Colombia, 2010.Pág.23.

21

El IASC en su afán de mejorar el entendimiento y correcta aplicación de las

Normas, creó, en enero de 1997, un Comité de Interpretaciones (SIC); cuya

función fue: la de proporcionar una guía que sea aplicable con generalidades, en

los casos dónde las NIC eran poco claras.

En el año 2001 el IASC fue reestructurado y pasó a ser el Consejo de Normas

Internacionales de Contabilidad (IASB, por sus siglas en inglés). Tal

reestructuración también ha significado cambios importantes en la normativa, de

tal forma que las NIC han pasado a ser NIIF (Normas Internacionales de

Información Financiera). 3

2.2 ANTECEDENTES

En la actualidad, existe literatura diversa acerca de las NIIF, sin embargo, son

pocos estudios realizados sobre experiencias de empresas colombianas que

hayan vivido el proceso de convergencia a las NIIF. Uno de ellos data del año

2010, realizado por María del Socorro Lucumí C. y Viviana Pérez Jaramillo,4

estudio denominado “Adopción de las Normas Internacionales de Información

Financiera (NIIF) en una empresa colombiana: lecciones aprendidas” en la que se

hace la descripción del proceso de adopción de Normas Internacionales por parte

del grupo empresarial Bavaria S.A.

3 Diseño de una guía técnica y práctica para el registro contable de los arrendamientos según la

NIIF para pymes y su incidencia legal para las empresas del sector servicio de la ciudad de San Miguel. Disponible en: Http://www.eumed.net/libros-gratis/2013a/1325/marco-historico.html. Consultado: Noviembre 01 de 2014 4

LUCUMÍ C., M. S.; PÉREZ JARAMILLO, V. Universidad Icesi, Facultad de ciencias administrativas y económicas, Programa MBA con énfasis en finanzas, Santiago de Cali, 2010

22

En el 2011, Federico Andrés Bermejo Correa y Alexander Gómez Solano 5 ,

desarrollaron un proyecto denominado “Incidencias de la convergencia contable

en las pymes del sector comercial de la ciudad de Cartagena: estrategias para la

competitividad”, en la que se indica que es notable que en Colombia son muy

pocas las empresas que ya han iniciado un proceso de convergencia debido a

factores, ya sea de dinero, poco interés particular, poca oferta de ilustración en el

tema, entre otros. Las empresas de cualquier tipo, deben tener un planteamiento

que permita recopilar las normas internacionales, de aceptación mundial, para así

converger con las normas nacionales, de esta manera se podrá tener un modelo

estructural el cual debe ser asimilado en el orden nacional de cada país.

En el 2012, Diego Fernando Cárdenas Becerra e Ingri Yurany Manosalva Prada,

presentaron una investigación denominada “Impacto en la Adopción de las NIIF en

las Empresas del Grupo 1 del Municipio de Ocaña Norte de Santander, 6 en la que

se concluye que la mayoría de los directivos tienen conocimiento de que las

empresas en Colombia se encuentran en el proceso de adopción de NIIF, y que

los estados financieros tradicionales sufrirán una trasformación significativa en

cuanto a preparación y presentación, reflejándose su impacto con la modificación

de las cifras.

5 BERMEJO CORREA, F. A.; GÓMEZ SOLANO, A.“Incidencias de la convergencia contable en las

pymes del sector comercial de la ciudad de Cartagena: estrategias para la competitividad”. Universidad de Cartagena, Facultad de ciencias económicas, Programa de contaduría pública, Cartagena de indias. 2011. 6 CÁRDENAS BECERRA, D.F.; MANOSALVA PRADA, I. Y. “Impacto en la Adopción de las NIIF en

las Empresas del Grupo 1 del Municipio de Ocaña Norte de Santander. Universidad Francisco de Paula Santander, Facultad de ciencias administrativas y económicas, Contaduría pública, Ocaña, 2014.

23

2.3 MARCO TEÓRICO

Las NIIF son el conjunto de normas y procedimientos para presentar los Estados

Financieros de las entidades, de tal manera que la información reflejada en ellos

pueda ser interpretada a nivel internacional.

La NIIF para las Pymes tiene como objeto aplicarse a los estados financieros con

propósito de información general de entidades que no tienen obligación pública de

rendir cuentas, para lo cual se requiere que una entidad contabilice propiedades,

planta y equipo a su costo en el reconocimiento inicial y posteriormente al costo

menos cualquier depreciación acumulada y las pérdidas por deterioro acumuladas,

máxime si se tiene en cuenta que la partida de propiedades, planta y equipo se

deprecia a lo largo de su vida útil esperada. 7

Por tanto, el valor residual, el método de depreciación y la tasa de depreciación se

deben revisar si existe un indicio de un cambio significativo en las expectativas

desde la última fecha sobre la que se haya informado, además de que en cada

fecha sobre la que se informa, la entidad evaluará si ha habido un indicio de que

alguna partida de propiedades, planta y equipo ha sufrido un deterioro en su valor

(es decir, el importe en libros excede el valor razonable estimado menos los

costos de venta).

Para presentar el proceso de progreso de las NIIF para Pymes, se tomaron los

aportes de DELOITTE & TOUCH LTDA., como expresa a continuación:8

7 Fundación IASC. Material de formación sobre la NIIF para las PYMES, versión 2010-1. pág.2.

8DELOITTE & TOUCH LTDA. Brochure IFRS para PYMES en su bolsillo. México, 2010.pag.12.

24

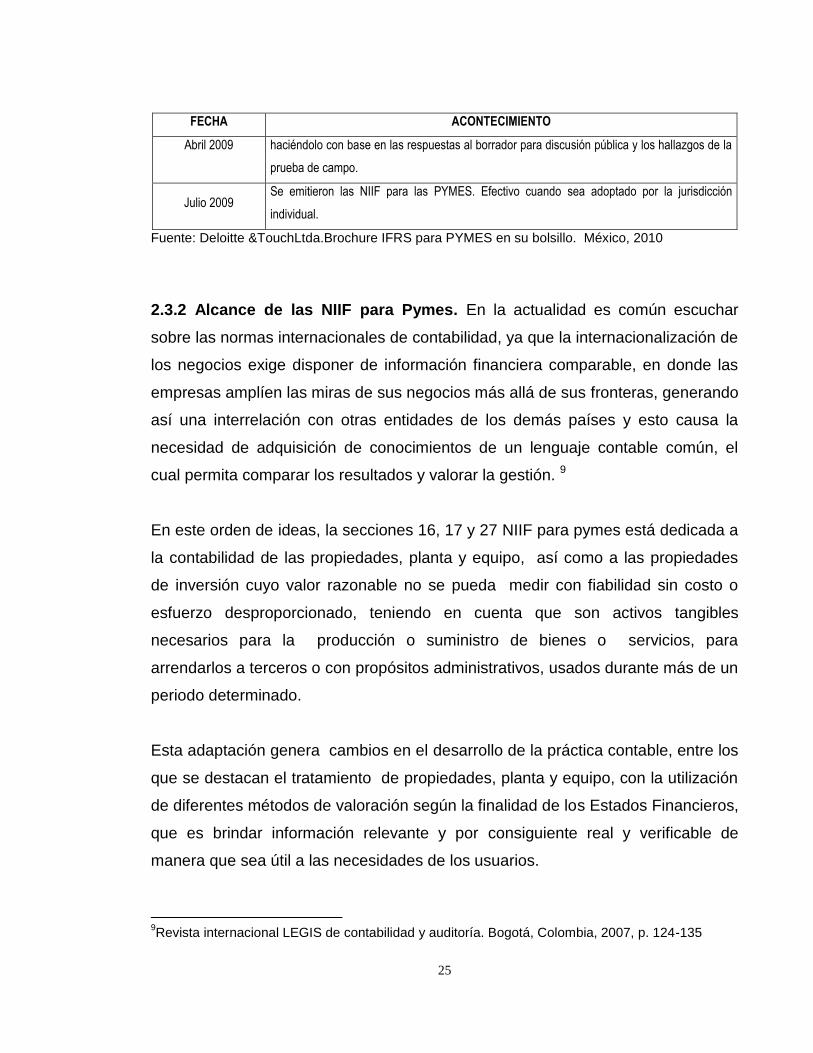

2.3.1 Las NIIF para Pymes

Cuadro 1. Proceso de evolución de las NIIF para Pymes

FECHA ACONTECIMIENTO

2001

IASB inició un proyecto para desarrollar estándares de contabilidad que sean confiables para

las entidades de tamaño pequeño y mediano. Se estableció un grupo de trabajo para ofrecer

asesoría sobre los problemas, alternativas y soluciones potenciales.

2002

Los fideicomisarios de la Fundación IASC (ahora denominada Fundación NIIF) expresaron su

respaldo para los esfuerzos de IASB y así examinar los problemas particulares para las

economías emergentes y para las entidades de tamaño pequeño y mediano.

2003 – 2004 IASB desarrolló puntos de vista preliminares y tentativos sobre el enfoque básico que seguiría

al desarrollar los estándares de contabilidad para las PYMES.

Junio 2004 IASB publicó un documento para discusión que establece e invita a comentarios sobre el

enfoque de la Junta.

Julio 2004 –

Enero 2005

IASB consideró los problemas señalados por quienes respondieron al documento para

discusión y decidió publicar un borrador para discusión pública.

Abril 2005

IASB se dio cuenta de la necesidad de información adicional sobre las posibles

modificaciones a los principios de reconocimiento y medición para uso de NIIF para las

PYMES. Fue publicado un cuestionario como herramienta para identificar las posibles

simplificaciones y omisiones.

Junio –

Octubre

2005

Las respuestas al cuestionario fueron discutidas con el Consejo asesor de estándares (cuerpo

asesor de IASB, ahora denominado Consejo asesor de NIIF), el grupo de trabajo de las

Entidades de tamaño pequeño y mediano, emisores de estándares de todo el mundo y mesas

redondas públicas.

2006 Discusiones y deliberaciones, de parte de IASB, sobre el borrador del borrador para discusión

pública.

Agosto 2006 Se publica en el sitio web de IASB el borrador completo del personal sobre el borrador para

discusión pública, con el fin de mantener informados a los constituyentes.

Febrero

2007

Publicado el borrador para discusión pública proponiendo cinco tipos de simplificaciones de las

NIIF plenas, junto con la propuesta de orientación para la implementación y las bases para las

conclusiones. El borrador para discusión pública es traducido a cinco idiomas.

Junio 2007 Publicado en el sitio web de IASB el cuestionario para la prueba de campo (cuatro idiomas).

Marzo 2008 IASB vuelve a deliberar las propuestas contenidas en el borrador para discusión pública,

25

FECHA ACONTECIMIENTO

Abril 2009 haciéndolo con base en las respuestas al borrador para discusión pública y los hallazgos de la

prueba de campo.

Julio 2009 Se emitieron las NIIF para las PYMES. Efectivo cuando sea adoptado por la jurisdicción

individual.

Fuente: Deloitte &TouchLtda.Brochure IFRS para PYMES en su bolsillo. México, 2010

2.3.2 Alcance de las NIIF para Pymes. En la actualidad es común escuchar

sobre las normas internacionales de contabilidad, ya que la internacionalización de

los negocios exige disponer de información financiera comparable, en donde las

empresas amplíen las miras de sus negocios más allá de sus fronteras, generando

así una interrelación con otras entidades de los demás países y esto causa la

necesidad de adquisición de conocimientos de un lenguaje contable común, el

cual permita comparar los resultados y valorar la gestión. 9

En este orden de ideas, la secciones 16, 17 y 27 NIIF para pymes está dedicada a

la contabilidad de las propiedades, planta y equipo, así como a las propiedades

de inversión cuyo valor razonable no se pueda medir con fiabilidad sin costo o

esfuerzo desproporcionado, teniendo en cuenta que son activos tangibles

necesarios para la producción o suministro de bienes o servicios, para

arrendarlos a terceros o con propósitos administrativos, usados durante más de un

periodo determinado.

Esta adaptación genera cambios en el desarrollo de la práctica contable, entre los

que se destacan el tratamiento de propiedades, planta y equipo, con la utilización

de diferentes métodos de valoración según la finalidad de los Estados Financieros,

que es brindar información relevante y por consiguiente real y verificable de

manera que sea útil a las necesidades de los usuarios.

9Revista internacional LEGIS de contabilidad y auditoría. Bogotá, Colombia, 2007, p. 124-135

26

2.3.3 Reconocimiento de las NIIF para Pymes. El objetivo principal de las NIIF

es lograr una mejora y un equilibrio en cuanto a la presentación de todos los

informes financieros que son utilizados por las empresas u otras organizaciones

alrededor del mundo, para la elaboración de los estados financieros, es decir,

reflejar la esencia económica de las operaciones del negocio, y presentar una

imagen fiel de la situación financiera de las entidades, permitiendo a las empresas

tener un fluido de dinero mucho más intenso, algo que resulta de mucha ayuda

para el progreso de la misma; además las normas de Contabilidad son la

herramienta fundamental para la planificación financiera de una empresa10.

Con ello se busca la integración de los mercados, la armonización de la

información financiera que las entidades de los diferentes países proporcionan a

sus inversores, analistas y cualquier tercero interesado y por consiguiente, la

utilización de un lenguaje contable común a nivel mundial que permita comparar

los resultados y valorar la gestión.

2.3.4 Características de las NIIF para Pymes. Las NIIF para Pymes se

caracterizan porque: 11

Evitan carga de trabajo innecesaria para la preparación de Estados Financieros

de propósito general.

Comprenden un juego simplificado y completo de normas apropiadas para

pequeñas y medianas empresas.

Elimina opciones de tratamiento contable.

Permite comparar a inversores, prestamistas, y otros los Estados Financieros

de las “Pymes” y reduce la dificultad en su preparación.

10 DELOITTE. (S.F.). Estándares Internacionales de información Financiera. Disponible en: Http://webserver3.deloitte.com.co/A%20WEB%20Recursos/Rec%20IFRS/5.%20Ifrs%20USA/IFRS%20automotores.pdf. Consultado: Septiembre 7 de 2014. 11

GARCÍA, G. L. Retos e impactos en la implementación de las normas internacionales. Ediciones

CroweHorwath International. Santa Marta, 2011.Pag.24.

27

Proporciona una base de información financiera reconocida mundialmente.

Permite Estados Financieros de propósito general sobre los cuales un auditor

puede emitir una opinión.

Simplifica el lenguaje por medio de utilizar vocabulario común en la medida que

es posible.

La norma se considera apropiada y de fácil aplicación, aún por las mi Pymes

Las principales implicaciones que se pueden generar en la aplicación de las NIIF,

se relacionan con la toma de decisiones respecto de la elección de políticas

contables y la definición del formato de los estados financieros, además de la

manera en que se mantendrá la información en los sistemas para cumplir con los

requerimientos de las distintas revelaciones, que son más sofisticados y exigentes

que los actuales, sin olvidar que todo esto debe estar sustentado por un marco

empresarial que asegure que las decisiones contables sean claramente

entendidas por la alta dirección y que la infraestructura y los sistemas de

procesos, de tecnología informática y de control interno funcionen en forma

apropiada y segura.12

2.4 MARCO CONCEPTUAL

Debido a que las Normas Internacionales de Información Financiera tienen

especial importancia en la información contable de las pymes, los principales

conceptos a tener en cuenta son13:

12

BENAVIDES, Yennifer. Implementación en Colombia de las NIIF sección de inventarios en las pymes comercializadoras de automotores. Disponible en:http://biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/72217.pdf. Consultado: Septiembre 7 de 2014. 13

KESTER, B. R. Contabilidad Teórica y Práctica. Editorial Laboral, Madrid. 1999. p.14-16.

28

Activos Fijos NIIF: un activo fijo es un bien de una empresa, ya sea tangible o

intangible, que no puede convertirse en líquido a corto plazo y que normalmente

son necesarios para el funcionamiento de lampreas no se destinan a la venta14.

Adaptar NIIF: adecuar las normas internacionales al sistema contable local15.

Adoptar NIIF: es acoger estándares internacionales, en reemplazo de las

normas de contabilidad locales16.

Armonizar NIIF: permitir el uso de estándares internacionales para algunos

casos, manteniendo para lo demás las normas contables locales, de acuerdo

con las necesidades del entorno17.

Converger NIIF: busca que las normas de contabilidad locales se aproximen a

los estándares Internacionales18.

Costo: es el importe de efectivo o equivalentes al efectivo pagados, o bien el

valor razonable de la contraprestación entregada, para adquirir un activo en el

momento de su adquisición o construcción o, cuando fuere aplicable, el importe

que se atribuye a ese activo cuando se lo reconoce inicialmente19.

14

BENAVIDES, Yennifer. Implementación en Colombia de las NIIF sección de inventarios en las pymes comercializadoras de automotores. Disponible en:http://biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/72217.pdf. Consultado: Septiembre 7 de 2014. 15

Ibid 16

Ibid 17

Ibid 18

Ibid 19

Ibid

29

Depreciación: la depreciación es el mecanismo mediante el cual se reconoce

el desgaste que sufre un bien por el uso que se haga de él. Cuando un activo

es utilizado para generar ingresos, este sufre un desgaste normal durante su

vida útil que el final lo lleva a ser inutilizable20.

Importe depreciable: es el costo de un activo, u otro importe que lo haya

sustituido, menos su valor residual21.

Importe en libros: es el importe por el que se reconoce un activo, una vez

deducidas la depreciación acumulada y las pérdidas por deterioro del valor

acumuladas22.

Importe recuperable: es el mayor entre el valor razonable menos los costos de

venta de un activo y su valor en uso23.

Pérdida por deterioro: es el exceso del importe en libros de un activo sobre su

importe recuperable24.

Propiedades, planta y equipo: son los activos tangibles que posee una

entidad para su uso en la producción o suministro de bienes y servicios, para

arrendarlos a terceros o para propósitos administrativos; y se esperan usar

durante más de un periodo25.

20

BENAVIDES, Yennifer. Implementación en Colombia de las NIIF sección de inventarios en las pymes comercializadoras de automotores. Disponible en:http://biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/72217.pdf. Consultado: Septiembre 7 de 2014. 21

Ibid 22

Ibid 23

Ibid 24

Ibid 25

Ibid

30

Pymes: Se entiende por micro, pequeña y mediana empresa, toda unidad de

explotación económica, realizada por persona natural o jurídica, en actividades

empresariales, agropecuarias, industriales, comerciales o de servicios, rural o

urbana26.

Valor razonable: es el importe por el cual un activo podría ser intercambiado

entre partes interesadas y debidamente informadas, en una transacción

realizada en condiciones de independencia mutua27.

Valor residual de un activo: es el importe estimado que la entidad podría

obtener actualmente por la disposición del elemento, después de deducir los

costos estimados por tal disposición, si el activo ya hubiera alcanzado la

antigüedad y las demás condiciones esperadas al término de su vida útil28.

Vida útil: corresponde al periodo durante el cual se espera utilizar el activo por

parte de la entidad; o el número de unidades de producción o similares que se

espera obtener del mismo por parte de una entidad29.

2.5 MARCO LEGAL

En el desarrollo del proyecto se hace necesario tener en cuenta un conjunto de

normas legales las cuales soportan el manejo legal de la convergencia de normas

26

BENAVIDES, Yennifer. Implementación en Colombia de las NIIF sección de inventarios en las pymes comercializadoras de automotores. Disponible en:http://biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/72217.pdf. Consultado: Septiembre 7 de 2014. 27

Ibid 28

Ibid 29

Ibid

31

internacionales de información financiera, dentro de las más representativas se

encuentran:

2.5.1 La Ley 1314 de 2009. Es el marco normativo que ordena la acción del

estado hacia la convergencia de las normas de contabilidad y de información

financiera y de aseguramiento de información, obligando a las personas naturales

y jurídicas que, de acuerdo con la normatividad vigente, estén obligadas a llevar

contabilidad, así como a los contadores públicos, funcionarios y demás personas

encargadas de la preparación de información financiera, y las demás entidades

que hagan valer la contabilidad como prueba de sus actividades económicas de su

promulgación y aseguramiento30.

La ley 1314 fue creada con el propósito de una homogenización respecto a la

presentación de estados financieros y prácticas contables, la cual está dirigida

hacia la convergencia de las normas de contabilidad e información financiera;

debido a esto, es importante que exista un aseguramiento de la información con

estándares de aceptación cumpliendo con una serie de condiciones:

Que sean de aceptación mundial.

Que tenga las mejores Prácticas.

Que tenga una rápida evolución de los negocios.31

La Ley 1314 ha determinado tres actores específicos para llevar a cabo el proceso

de emisión de las Normas de Contabilidad e Información Financiera y de

30

Ley 1314 de 2009. Art. 2. Disponible en: http://actualicese.com/normatividad/2009/07/13/ley-1314-de-13-07-2009/. Consultado: Noviembre 10 de 2014. 31

BENAVIDES, Yennifer. Implementación en Colombia de las NIIF sección de inventarios en las pymes comercializadoras de automotores. Tomado de:

http://biblioteca.usbbog.edu.co:8080/Biblioteca/BDigital/72217.pdf- pág. 16. Consultado:

Noviembre 10 de 2014.

32

Aseguramiento de la Información que se aplicarán en Colombia, y cada uno debe

desempeñar un rol particular en el siguiente sentido: 32

a) El CTCP, como autoridad de normalización técnica, propone los proyectos de

las Normas de Contabilidad e Información Financiera y de Aseguramiento de la

Información y coordina el proceso previo a su emisión.

b) Los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y

Turismo verificarán que el proceso de elaboración de los proyectos por parte del

CTCP sea abierto, transparente y de público conocimiento para la expedición

de las normas.

c) Los grupos principales de interés que aportan los insumos para la elaboración

de las normas, entre los cuales se pueden destacar empresarios, preparadores,

auditores, inversionistas, supervisores, Dirección de Impuestos y Aduanas

Nacionales (DIAN), Organismos responsables del diseño y manejo de la política

económica, Entidades estatales que ejercen funciones de inspección, vigilancia

o control, Expertos, Comités técnicos ad-honorem establecidos por el CTCP y

conformados por autoridades, preparadores, aseguradores y usuarios de la

información financiera, facultades y programas de contaduría pública, gremios

de la profesión contable y de estudiantes, público en general, entre otros.

Las condiciones que deben cumplir las Normas de Contabilidad e Información

Financiera y de Aseguramiento de la Información para que sean aplicadas en

Colombia son las siguientes: 33

Deben constituir un sistema único y homogéneo de alta calidad, comprensible y de

forzosa observancia, por cuya virtud los informes contables y, en particular, los

32 SUAREZ, Gabriel. Direccionamiento estratégico. Proceso de convergencia de las normas de

contabilidad e información financiera y de aseguramiento de la información, con estándares

internacionales. Bogotá D.C. 2012, Numeral 26. 33

Ley 1314 de 2009. Art. 2. Disponible en: http://actualicese.com/normatividad/2009/07/13/ley-1314-de-13-07-2009/. Consultado: Noviembre 10 de 2014.

33

estados financieros, brinden información financiera comprensible, transparente y

comparable, pertinente y confiable, útil para la toma de decisiones por parte del

Estado, los propietarios, funcionarios y empleados de las entidades, los

inversionistas actuales o potenciales y otras partes interesadas, para apoyar la

productividad, competitividad y el desarrollo armónico de la actividad empresarial

de las personas naturales y jurídicas.

Dentro del proceso de convergencia se deben cumplir con condiciones de

equidad, reciprocidad, conveniencia nacional 34 y garantizar la independencia y

autonomía de las normas contables respecto de las normas tributarias.

Atendiendo las condiciones que exige la Ley 1314 de 2009 en el sentido de que

los estándares internacionales deben ser de aceptación mundial, con las mejores

prácticas y con la rápida evolución de los negocios, el CTCP encuentra que la

alternativa que mejor interpreta los criterios y condiciones de dicha ley es la de

que en Colombia se lleve a cabo el proceso de convergencia tomando como

referentes las NIIF que ha emitido el IASB y las que están en proceso de emisión;

además porque en un futuro cercano, después de terminar el proceso de

convergencia entre FASB-IASB, el único conjunto de normas internacionales que

subsistiría son las actuales NIIF. 35

En cumplimiento de lo ordenado en el artículo 13 de la Ley 1314 de 2009, El

Consejo Técnico de Contaduría Pública – CTCP propuso mediante el documento

denominado “Direccionamiento Estratégico” los requisitos para pertenecer al grupo

2 los cuales se detallan a continuación:

a) Entidades con activos superiores a 30.000 SMLMV o con más de 200

empleados y que no cumplan con los requisitos del literal c) del grupo 1;

34

SUAREZ, Gabriel. Direccionamiento estratégico. Proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares

internacionales. Bogotá D.C. 2012, Numeral 32. 35

Ibid. Numeral 39

34

b) Entidades con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11

y 200 empleados y que no sean emisores de valores ni entidades de interés

público; y

c) Microempresas con activos de no más de 500 SMLMV o 10 empleados y cuyos

ingresos brutos48 anuales sean iguales o superiores a 6.000 SMMLV. Dichos

ingresos brutos son los ingresos correspondientes al año gravable inmediatamente

anterior al periodo sobre el que se informa.

El grupo 2 aplicará las Normas de Información Financiera NIF – NIIF para PYMES,

será objeto de auditoría basada en Normas de aseguramiento de la Información

(NAI) y Otras Normas de Información Financiera (ONI).36

Con el fin que el ente económico se encuentre debidamente preparado para

aplicar la NIIF, las entidades que se encuentren dentro del grupo 2 podrán

preparar un plan de acción para el proceso de convergencia a normas

internacionales de información financiera –NIIF, tendiente a lograr la capacitación

y preparación profesional de estos temas, incluyendo a directivos, adecuación de

programas cambios de procesos empresariales y la evaluación de los impactos

financieros y tributarios en la empresa que faciliten este proceso.37

2.5.2 Decreto 2649 de 1993. El artículo 64 de este Decreto hace referencia a los

activos tangibles, es decir, propiedades, planta y equipo, adquiridos, construidos, o

en proceso de construcción, con la intención de emplearlos en forma permanente,

para la producción o suministro de otros bienes y servicios, para arrendarlos, o

para usarlos en la administración del ente económico, que no están destinados

para la venta en el curso normal de los negocios y cuya vida útil excede de un

año.38

36Ibid. Numeral 48 37 Superintendencia de puertos y transporte. Circular Externa 2 de 2013.Disponible en: http://www.minjusticia.gov.co/portals/0/MJD/docs/circular_supertransporte_0002_2013.htm. Consultado: Noviembre 12 de 2014. 38 CAPITULO II. Normas técnicas específicas. Disponible en: Disponible en: http://actualicese.com/normatividad/2001/decretos/D2649-93/2D2649-93.htm. Consultado: Noviembre 12 de 2014.

35

En la determinación de la vida útil del activo se debe tener en entre otros factores,

especificaciones de fábrica, deterioro por el uso, acción de factores naturales,

obsolescencia por avances tecnológicos y cambios en la demanda de los bienes o

servicios a cuya producción o suministro contribuyen.

2.5.3 Decreto Reglamentario 3022 de 2013. Por el cual se reglamenta la Ley

1314 de 2009 sobre el marco técnico normativo para los preparadores de

información financiera que conforman el Grupo 2.39

Este decreto determina quienes pertenecerán al grupo 2 y posee unos anexos que

contienen el estándar internacional denominado “NIIF para las Pymes – IFRS for

SME” expedido en julio de 2009 y traducido al español en el mismo mes del 2010.

2.5.4 Ley 590 de 2000. Esta ley tiene por objeto promover el desarrollo integral de

las micro, pequeñas y medianas empresas en consideración a sus aptitudes para

la generación de empleo, el desarrollo regional, la integración entre sectores

económicos, el aprovechamiento productivo de pequeños capitales y teniendo en

cuenta la capacidad empresarial de los colombianos; estimular la formación de

mercados altamente competitivos mediante el fomento a la permanente creación y

funcionamiento de la mayor cantidad de micro, pequeñas y medianas empresas,

Mipymes40.

2.5.5 Ley 905 de 2004. Modifica la Ley 590 de 2000 sobre promoción del

desarrollo de la micro, pequeña y mediana empresa colombiana, con el fin de

estimular la promoción y formación de mercados altamente competitivos mediante

39 Resumen de Decretos que regulan la contabilidad en Colombia. Disponible en:

http://actualicese.com/actualidad/2014/02/07/resumen-de-decretos-que-regulan-la-contabilidad-en-

colombia/. Consultado: Noviembre 12 de 2014. 40 LEY 590 DE 2000. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=12672. Consultado: Noviembre 28

de 2014.

36

el fomento a la permanente creación y funcionamiento de la mayor cantidad de

micro, pequeñas y medianas empresas, Mipymes41.

41 Ley 905 de 2004. (Agosto 2). Disponible en:

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=14501. Consultado: Noviembre 28 de 2014.

37

2.6 DISEÑO METODOLÓGICO

2.6.1 TIPO DE INVESTIGACIÓN

Este proyecto de investigación es de tipo descriptivo, se pretende profundizar en el

tratamiento contable que tendrá la aplicación de las NIIF para Pymes secciones

16, 17 y 27 en un ente económico. A partir del desarrollo de este proyecto, se

obtendrá una información ajustada a la normatividad que tendrán que aplicar en

forma obligatoria las empresas que lleven contabilidad.

2.6.2 ENFOQUE

La investigación a realizar es de tipo cualitativo, para la recolección de datos, e

identificación de las variables que inciden en el problema de investigación, los

cuales buscan describir e interpretar situaciones y prácticas sociales singulares,

dando un lugar privilegiado al punto de vista de los actores de la investigación, así

como a sus protagonistas, para comprender la realidad subjetiva que subyace a

las acciones de los miembros de la sociedad en general y para el caso particular

de la presente propuesta de investigación, el tratamiento contable de propiedad,

planta y equipo en las pymes”. 42

42 TORRES, A. Metodología de la Investigación, enfoques cualitativos y participativos en

investigación social. McGraw Hill, Bogotá, Colombia, 2004.

38

2.6.3 FUENTES DE INFORMACIÓN

Primarias: De las fuentes primarias hacen parte las consultas de las

secciones 16,17 y 27 NIIF para Pymes.

Secundarias: Al rango de fuentes secundarias corresponden Artículos,

revistas, periódicos, tesis de grado, base de datos, referentes al objeto de

investigación.

2.6.4 ANÁLISIS DE LA INFORMACIÓN

La información recolectada útil para el desarrollo del proyecto de investigación,

corresponde al análisis cualitativo de los datos, para lo cual se revisará el material

bibliográfico relacionado con el objeto de estudio, para interpretar los datos

acordes a los objetivos de la investigación.

Teniendo en cuenta el análisis cualitativo, se harán ejemplos los cuales servirán

de base para entender la norma.

El análisis de la información para el cumplimiento de los objetivos se sustenta en:

1. Observación: cambios presentados en la teoría contable producto de la

globalización económica.

2. Estructura: implementación de normas internacionales de información

financiera, secciones 16, 17 y 27 NIIF para Pymes.

3. Deducciones: unificación de las normas contables.

39

4. Verificación: implementación e impactos de los cambios reflejados en la norma

a nivel práctico de reconocimiento y veracidad, determinando nuevas

conclusiones para toma de decisiones a nivel financiero.

40

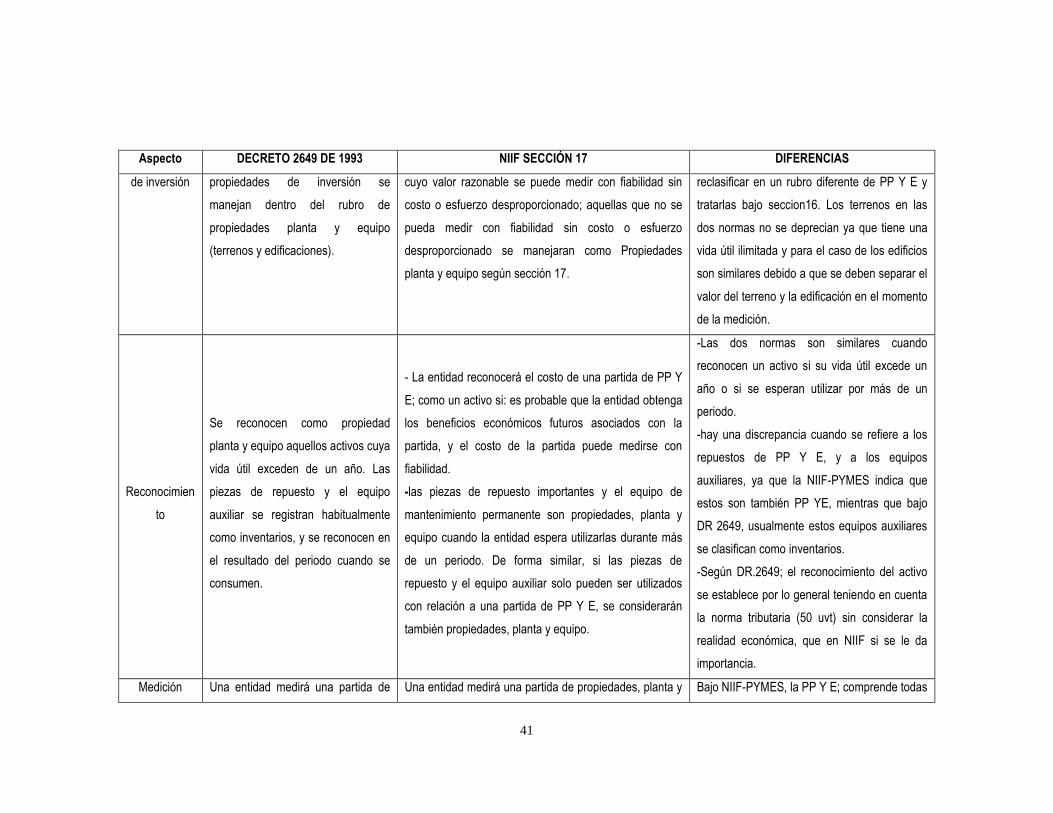

3. DIFERENCIAS Y SIMILITUDES NORMA COLOMBIANA VS NIIF

Cuadro 2. Diferencias y similitudes norma colombiana vs NIIF

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

Aplicación

Aplica a todas las propiedades,

planta y equipo, que se utilicen de

forma permanente, para la

producción o suministro de otros

bienes y servicios, para arrendarlos,

o para usarlos en la administración

del ente económico, y cuya vida útil

excede de un año.

Aplica a propiedades, planta y equipo, las cuales son

mantenidas para su uso en la producción o el suministro

de bienes o servicios, para arrendarlos a terceros o con

propósitos administrativos, y se esperan usar durante

más de un periodo. Así como a las propiedades de

inversión cuyo valor razonable no se pueda medir con

fiabilidad sin costo o esfuerzo desproporcionado.

La Aplicación es muy similar para las dos

normas, aunque difiere en las propiedades de

inversión; ya que bajo DR.2649 se manejan

como PP Y E; y en NIIF solo cuando estas no

pueden ser medidas con fiabilidad, sin costo o

esfuerzo desproporcionado, de lo contrario se

manejan como P. de inversión (seccion16 NIIF

PYMES)

No aplica

No aplica en activos destinados para

la venta en el curso normal de los

negocios.

No aplica para los activos biológicos relacionados con la

actividad agrícola o derechos mineros y reservas

minerales tales como petróleo, gas natural y recursos no

renovables similares; las cuales tiene una norma

Específica para su tratamiento.

-Bajo NIIF para Pymes, los activos biológicos

no se consideran como PP y E, bajo norma

Colombia sí.

-En norma Colombiana los activos destinados

para la venta se mantienen en el rubro de

inventarios, pero bajo NIIF se mantienen como

PP Y E, y cuando haya la probabilidad de

negocio, se deja de depreciar y se mantiene

para la venta, esto no puede ser superior a un

año.

Propiedades Bajo Norma Colombiana; las La Sección 16; se aplicará a propiedades de inversión En NIIF las propiedades de Inversión se deben

41

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

de inversión propiedades de inversión se

manejan dentro del rubro de

propiedades planta y equipo

(terrenos y edificaciones).

cuyo valor razonable se puede medir con fiabilidad sin

costo o esfuerzo desproporcionado; aquellas que no se

pueda medir con fiabilidad sin costo o esfuerzo

desproporcionado se manejaran como Propiedades

planta y equipo según sección 17.

reclasificar en un rubro diferente de PP Y E y

tratarlas bajo seccion16. Los terrenos en las

dos normas no se deprecian ya que tiene una

vida útil ilimitada y para el caso de los edificios

son similares debido a que se deben separar el

valor del terreno y la edificación en el momento

de la medición.

Reconocimien

to

Se reconocen como propiedad

planta y equipo aquellos activos cuya

vida útil exceden de un año. Las

piezas de repuesto y el equipo

auxiliar se registran habitualmente

como inventarios, y se reconocen en

el resultado del periodo cuando se

consumen.

- La entidad reconocerá el costo de una partida de PP Y

E; como un activo si: es probable que la entidad obtenga

los beneficios económicos futuros asociados con la

partida, y el costo de la partida puede medirse con

fiabilidad.

-las piezas de repuesto importantes y el equipo de

mantenimiento permanente son propiedades, planta y

equipo cuando la entidad espera utilizarlas durante más

de un periodo. De forma similar, si las piezas de

repuesto y el equipo auxiliar solo pueden ser utilizados

con relación a una partida de PP Y E, se considerarán

también propiedades, planta y equipo.

-Las dos normas son similares cuando

reconocen un activo si su vida útil excede un

año o si se esperan utilizar por más de un

periodo.

-hay una discrepancia cuando se refiere a los

repuestos de PP Y E, y a los equipos

auxiliares, ya que la NIIF-PYMES indica que

estos son también PP YE, mientras que bajo

DR 2649, usualmente estos equipos auxiliares

se clasifican como inventarios.

-Según DR.2649; el reconocimiento del activo

se establece por lo general teniendo en cuenta

la norma tributaria (50 uvt) sin considerar la

realidad económica, que en NIIF si se le da

importancia.

Medición Una entidad medirá una partida de Una entidad medirá una partida de propiedades, planta y Bajo NIIF-PYMES, la PP Y E; comprende todas

42

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

Inicial propiedades, planta y equipo por el

valor histórico en el momento del

reconocimiento inicial.

- El valor histórico de estos activos

incluye todas las erogaciones y

cargos necesarios hasta colocarlos

en condiciones de utilización, tales

como los de ingeniería, supervisión,

impuestos, intereses y ajustes por

diferencia en cambio.

equipo por su costo en el momento del reconocimiento

inicial.

- El costo de las propiedades, planta y equipo

comprenden el precio de adquisición, que incluye los

honorarios legales y de intermediación, los aranceles de

importación y los impuestos no recuperables, después

de deducir los descuentos comerciales y las rebajas y

todos los costos directamente atribuibles a la ubicación

del activo en el lugar y en las condiciones necesarias

para que pueda operar de la forma prevista por la

gerencia.

(c) También comprende la estimación inicial de los costos de

desmantelamiento, así como la rehabilitación del lugar

sobre el que se encuentra el activo.

las erogaciones que plantea el DR. 2649, pero

excluye del costo, la diferencia en cambio y los

intereses.

Adicionalmente el documento NIIF-PYMES,

indica que en la medición inicial se debe incluir

la estimación de los costos de

desmantelamiento, así como la rehabilitación

del lugar; aspecto que no lo tiene establecido el

Decreto 2649.

Además en NIIF los descuentos son un menor

valor del activo caso contrario bajo DR. 2649,

los cuales se llevan al resultado.

Medición

posterior al

reconocimient

o inicial

El valor de realización, actual o

presente de los activos debe

determinarse al cierre del período en

el cual se hubieren adquirido y al

menos cada tres años, mediante

avalúos practicados por personas

naturales, o personas jurídicas, de

comprobada idoneidad profesional.

Dichos avalúos se ajustan al cierre

-Una entidad medirá todas las partidas de PP Y E tras su

reconocimiento inicial al costo menos la depreciación

acumulada y cualesquiera pérdidas por deterioro del

valor acumuladas y reconocerá los costos del

mantenimiento diario de una partida de PP Y E, en los

resultados del periodo en el que incurra en dichos

costos.

Según NIIF para Pymes; la medición posterior

se debe realizar al costo menos la depreciación

y cualquier pérdida por deterioro. Y bajo

DR.2649 se mide al costo menos depreciación,

Además el DR. 2649, establece que al cierre

del periodo de adquisición o formación y por lo

menos cada tres años, es necesaria una nueva

medición que se verá reflejada en provisiones

o valorizaciones, según sea el caso y NIIF para

43

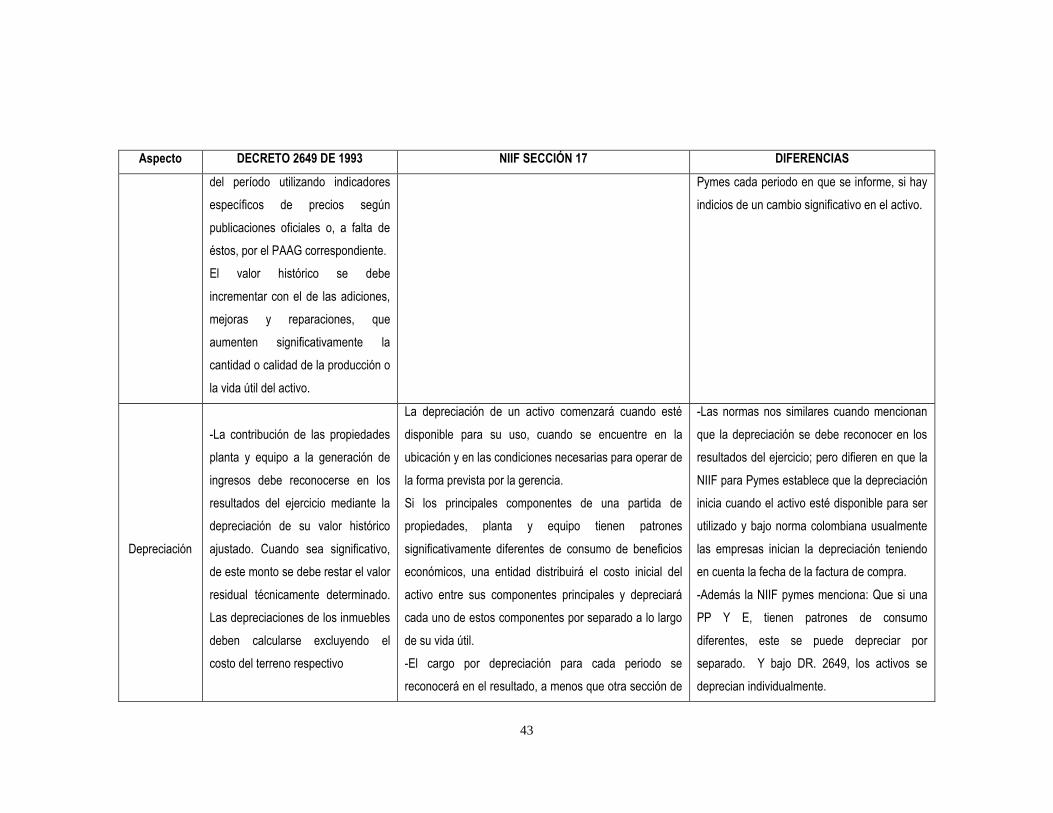

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

del período utilizando indicadores

específicos de precios según

publicaciones oficiales o, a falta de

éstos, por el PAAG correspondiente.

El valor histórico se debe

incrementar con el de las adiciones,

mejoras y reparaciones, que

aumenten significativamente la

cantidad o calidad de la producción o

la vida útil del activo.

Pymes cada periodo en que se informe, si hay

indicios de un cambio significativo en el activo.

Depreciación

-La contribución de las propiedades

planta y equipo a la generación de

ingresos debe reconocerse en los

resultados del ejercicio mediante la

depreciación de su valor histórico

ajustado. Cuando sea significativo,

de este monto se debe restar el valor

residual técnicamente determinado.

Las depreciaciones de los inmuebles

deben calcularse excluyendo el

costo del terreno respectivo

La depreciación de un activo comenzará cuando esté

disponible para su uso, cuando se encuentre en la

ubicación y en las condiciones necesarias para operar de

la forma prevista por la gerencia.

Si los principales componentes de una partida de

propiedades, planta y equipo tienen patrones

significativamente diferentes de consumo de beneficios

económicos, una entidad distribuirá el costo inicial del

activo entre sus componentes principales y depreciará

cada uno de estos componentes por separado a lo largo

de su vida útil.

-El cargo por depreciación para cada periodo se

reconocerá en el resultado, a menos que otra sección de

-Las normas nos similares cuando mencionan

que la depreciación se debe reconocer en los

resultados del ejercicio; pero difieren en que la

NIIF para Pymes establece que la depreciación

inicia cuando el activo esté disponible para ser

utilizado y bajo norma colombiana usualmente

las empresas inician la depreciación teniendo

en cuenta la fecha de la factura de compra.

-Además la NIIF pymes menciona: Que si una

PP Y E, tienen patrones de consumo

diferentes, este se puede depreciar por

separado. Y bajo DR. 2649, los activos se

deprecian individualmente.

44

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

esta NIIF requiera que el costo se reconozca como parte

del costo de un activo.

Método de

depreciación

La depreciación se debe determinar

sistemáticamente mediante métodos

de reconocido valor técnico, tales

como línea recta, suma de los dígitos

de los años, unidades de producción u

horas de trabajo. Debe utilizarse aquel

método que mejor cumpla la norma

básica de asociación.

Una entidad seleccionará un método de depreciación

que refleje el patrón con arreglo al cual espera consumir

los beneficios económicos futuros del activo. Los

métodos posibles de depreciación incluyen el método

lineal, el método de depreciación decreciente y los

métodos basados en el uso, como por ejemplo el método

de las unidades de producción.

Las dos normas son similares cuando se

refiere a métodos de depreciación.

periodo de

depreciación

o vida útil

Se entiende por vida útil el lapso

durante el cual se espera que la PP

Y E, contribuya a la generación de

ingresos. Para su determinación es

necesario considerar, entre otros

factores, las especificaciones de

fábrica, el deterioro por el uso, la

acción de factores naturales, la

obsolescencia por avances

tecnológicos y los cambios en la

demanda de los bienes o servicios a

cuya producción o suministro

contribuyen.

Para determinar la vida útil de un activo, una entidad

deberá considerar: La utilización prevista del activo, el

desgaste físico esperado, la obsolescencia técnica o

comercial, y los límites legales o restricciones similares

sobre el uso del activo, tales como las fechas de

caducidad de los contratos de arrendamiento

relacionados.

Las dos normas son similares en cuanto a los

factores que se tienen en cuenta para

determinar la vida útil; pero usualmente bajo

norma Colombia la vida útil se rige bajo una

tabla establecida tributariamente y en NIIF para

pymes esta vida útil se determina de acuerdo a

un análisis de uso que se le hace al activo.

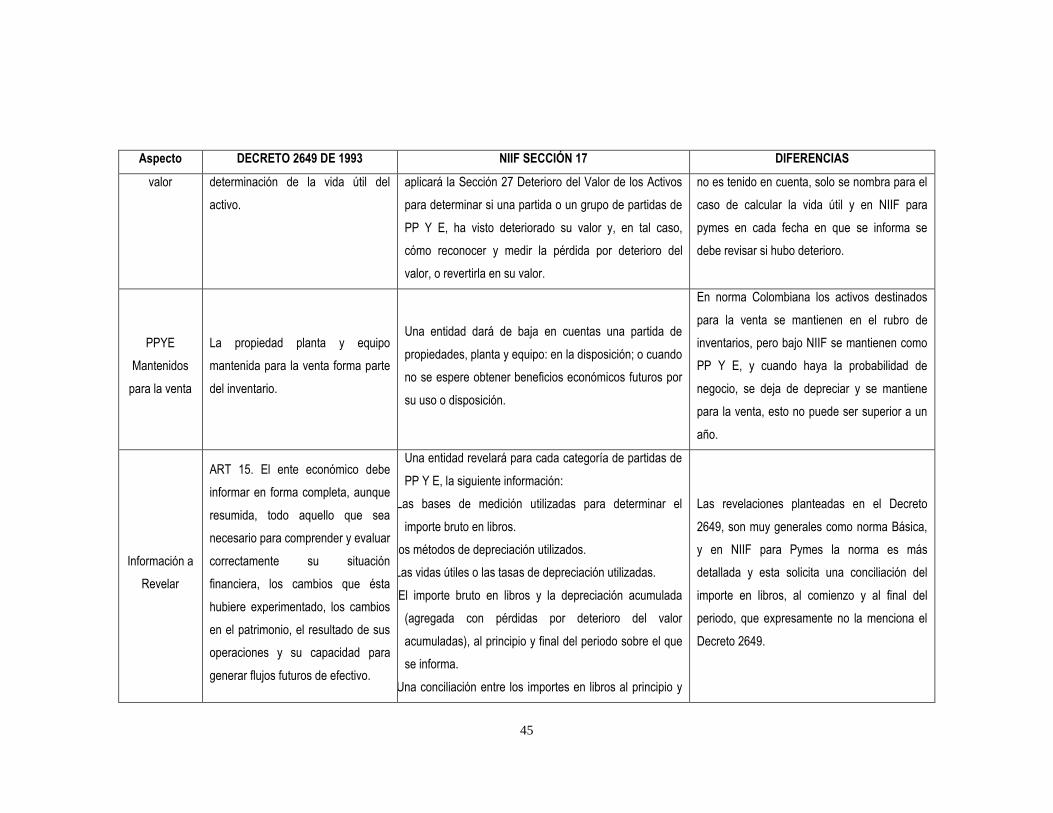

Deterioro del Solo se tiene en cuenta para la En cada fecha sobre la que se informa, una entidad Bajo norma colombiana el deterioro de activos

45

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

valor determinación de la vida útil del

activo.

aplicará la Sección 27 Deterioro del Valor de los Activos

para determinar si una partida o un grupo de partidas de

PP Y E, ha visto deteriorado su valor y, en tal caso,

cómo reconocer y medir la pérdida por deterioro del

valor, o revertirla en su valor.

no es tenido en cuenta, solo se nombra para el

caso de calcular la vida útil y en NIIF para

pymes en cada fecha en que se informa se

debe revisar si hubo deterioro.

PPYE

Mantenidos

para la venta

La propiedad planta y equipo

mantenida para la venta forma parte

del inventario.

Una entidad dará de baja en cuentas una partida de

propiedades, planta y equipo: en la disposición; o cuando

no se espere obtener beneficios económicos futuros por

su uso o disposición.

En norma Colombiana los activos destinados

para la venta se mantienen en el rubro de

inventarios, pero bajo NIIF se mantienen como

PP Y E, y cuando haya la probabilidad de

negocio, se deja de depreciar y se mantiene

para la venta, esto no puede ser superior a un

año.

Información a

Revelar

ART 15. El ente económico debe

informar en forma completa, aunque

resumida, todo aquello que sea

necesario para comprender y evaluar

correctamente su situación

financiera, los cambios que ésta

hubiere experimentado, los cambios

en el patrimonio, el resultado de sus

operaciones y su capacidad para

generar flujos futuros de efectivo.

Una entidad revelará para cada categoría de partidas de

PP Y E, la siguiente información:

(a)--Las bases de medición utilizadas para determinar el

importe bruto en libros.

(b)-Los métodos de depreciación utilizados.

(c) -Las vidas útiles o las tasas de depreciación utilizadas.

(d) -El importe bruto en libros y la depreciación acumulada

(agregada con pérdidas por deterioro del valor

acumuladas), al principio y final del periodo sobre el que

se informa.

(e) -Una conciliación entre los importes en libros al principio y

Las revelaciones planteadas en el Decreto

2649, son muy generales como norma Básica,

y en NIIF para Pymes la norma es más

detallada y esta solicita una conciliación del

importe en libros, al comienzo y al final del

periodo, que expresamente no la menciona el

Decreto 2649.

46

Aspecto DECRETO 2649 DE 1993 NIIF SECCIÓN 17 DIFERENCIAS

al final del periodo sobre el que se informa. No es

necesario presentar esta conciliación para periodos

anteriores.

Fuente: Autoras del proyecto.

De acuerdo a las diferencias anteriores sobre propiedad planta y equipo se puede concluir que la norma

colombiana bajo D.R. 2649 de 1993, no cambia en su totalidad; lo que se ve reflejado con las nuevas normas

internacionales de información financieras (NIIF), son nuevos términos conceptos, bases; una norma más compleja

detallada y especifica; todo con el fin de emitir una información más confiable, fidedigna acorde a la realidad

económica de la empresa con el fin de tomar mejores decisiones futuras por parte de la alta gerencia proveedores e

inversionistas.

47

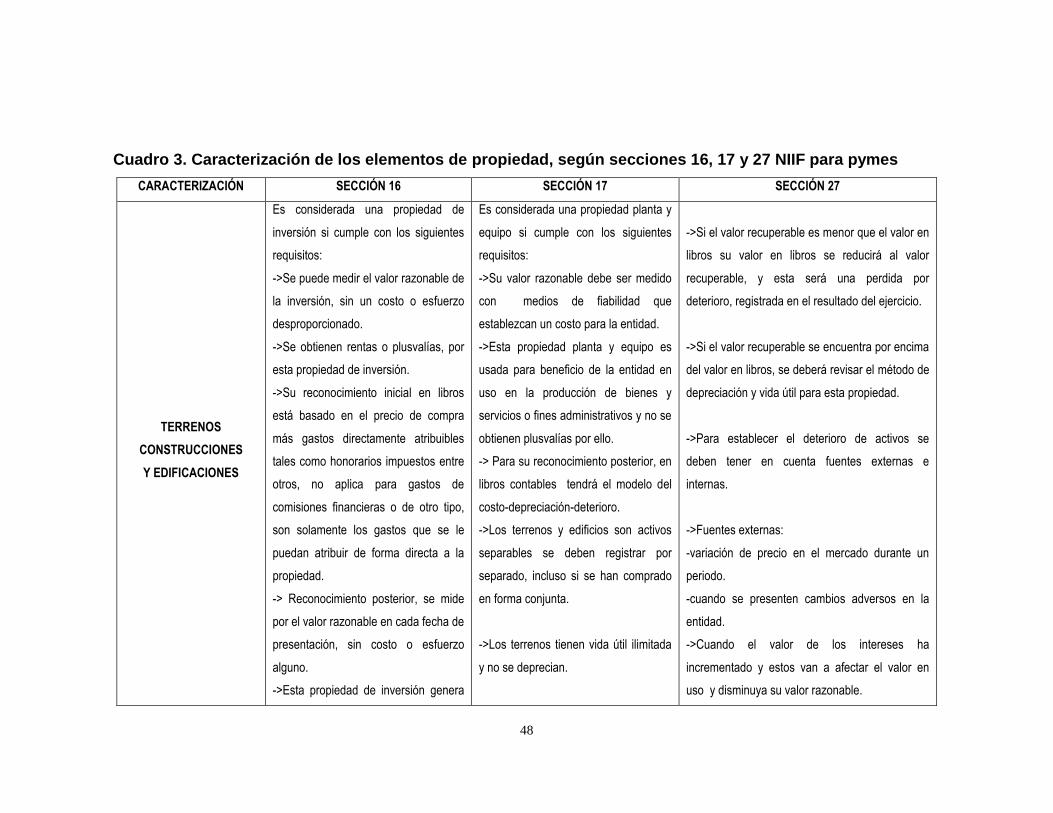

4. CARACTERIZACIÓN DE LOS ELEMENTOS DE PROPIEDAD, SEGÚN

SECCIONES 16, 17 Y 27 NIIF PARA PYMES.

La propiedad planta y equipo de una pymes comúnmente está conformada por:43

Terrenos, construcciones y edificaciones

Maquinaria y Equipo

Equipo de oficina

Equipo de comunicación y computación

Flota y equipo de transporte

Semovientes

Minas y canteras

43 Activo. Capítulo III. Descripciones y dinámicas. Disponible en: Disponible en:

http://actualicese.com/normatividad/plan-unico-de-cuentas/1-activo/. Consultado Enero 23 de 2015.

48

Cuadro 3. Caracterización de los elementos de propiedad, según secciones 16, 17 y 27 NIIF para pymes

CARACTERIZACIÓN SECCIÓN 16 SECCIÓN 17 SECCIÓN 27

TERRENOS

CONSTRUCCIONES

Y EDIFICACIONES

Es considerada una propiedad de

inversión si cumple con los siguientes

requisitos:

->Se puede medir el valor razonable de

la inversión, sin un costo o esfuerzo

desproporcionado.

->Se obtienen rentas o plusvalías, por

esta propiedad de inversión.

->Su reconocimiento inicial en libros

está basado en el precio de compra

más gastos directamente atribuibles

tales como honorarios impuestos entre

otros, no aplica para gastos de

comisiones financieras o de otro tipo,

son solamente los gastos que se le

puedan atribuir de forma directa a la

propiedad.

-> Reconocimiento posterior, se mide

por el valor razonable en cada fecha de

presentación, sin costo o esfuerzo

alguno.

->Esta propiedad de inversión genera

Es considerada una propiedad planta y

equipo si cumple con los siguientes

requisitos:

->Su valor razonable debe ser medido

con medios de fiabilidad que

establezcan un costo para la entidad.

->Esta propiedad planta y equipo es

usada para beneficio de la entidad en

uso en la producción de bienes y

servicios o fines administrativos y no se

obtienen plusvalías por ello.

-> Para su reconocimiento posterior, en

libros contables tendrá el modelo del

costo-depreciación-deterioro.

->Los terrenos y edificios son activos

separables se deben registrar por

separado, incluso si se han comprado

en forma conjunta.

->Los terrenos tienen vida útil ilimitada

y no se deprecian.

->Si el valor recuperable es menor que el valor en

libros su valor en libros se reducirá al valor

recuperable, y esta será una perdida por

deterioro, registrada en el resultado del ejercicio.

->Si el valor recuperable se encuentra por encima

del valor en libros, se deberá revisar el método de

depreciación y vida útil para esta propiedad.

->Para establecer el deterioro de activos se

deben tener en cuenta fuentes externas e

internas.

->Fuentes externas:

-variación de precio en el mercado durante un

periodo.

-cuando se presenten cambios adversos en la

entidad.

->Cuando el valor de los intereses ha

incrementado y estos van a afectar el valor en

uso y disminuya su valor razonable.

49

CARACTERIZACIÓN SECCIÓN 16 SECCIÓN 17 SECCIÓN 27

flujo de efectivo.

->Los terrenos adquiridos para

un uso no determinado son

clasificados

Propiedad de inversión dado a que las

decisiones futuras de llegar a tomarlo

para renta o como propiedad ocupada

por el propietario, sería una decisión de

inversión.

->Cuando una entidad subarrienda y

recibe ganancias superiores al valor

del canon del arriendo a pagar, este

valor se clasifica como derecho de

arrendamiento y es considerado una

propiedad de inversión.

->La determinación del valor razonable

de las propiedades de inversión se

mide al finalizar cada año, y se mide

por precios de mercados actualizados

para inmuebles.

->El valor razonable del activo neto es superior al

valor razonable de la entidad.

->Fuentes internas:

->Se dispone de evidencia sobre la

obsolescencia.

->Cambios desfavorables para el activo (ocioso,

planes de descontinuación)

->Evidencia de informes internos que indica que

el rendimiento del activo va a ser peor del

esperado.

50

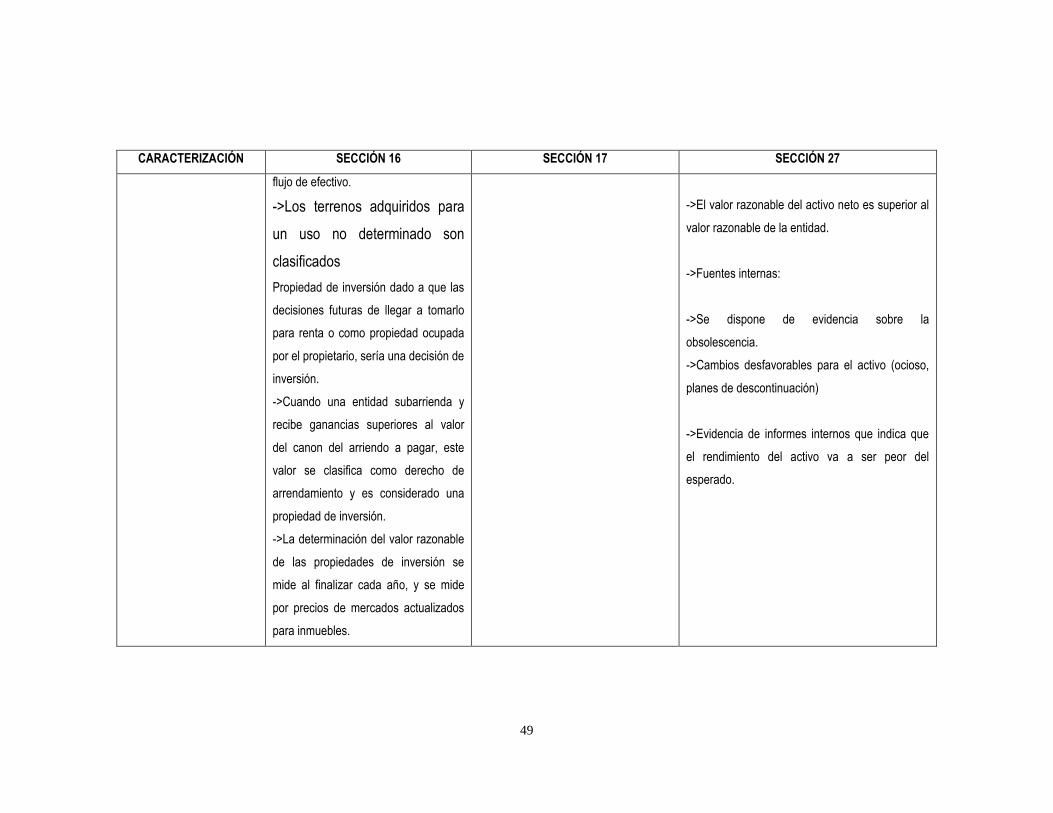

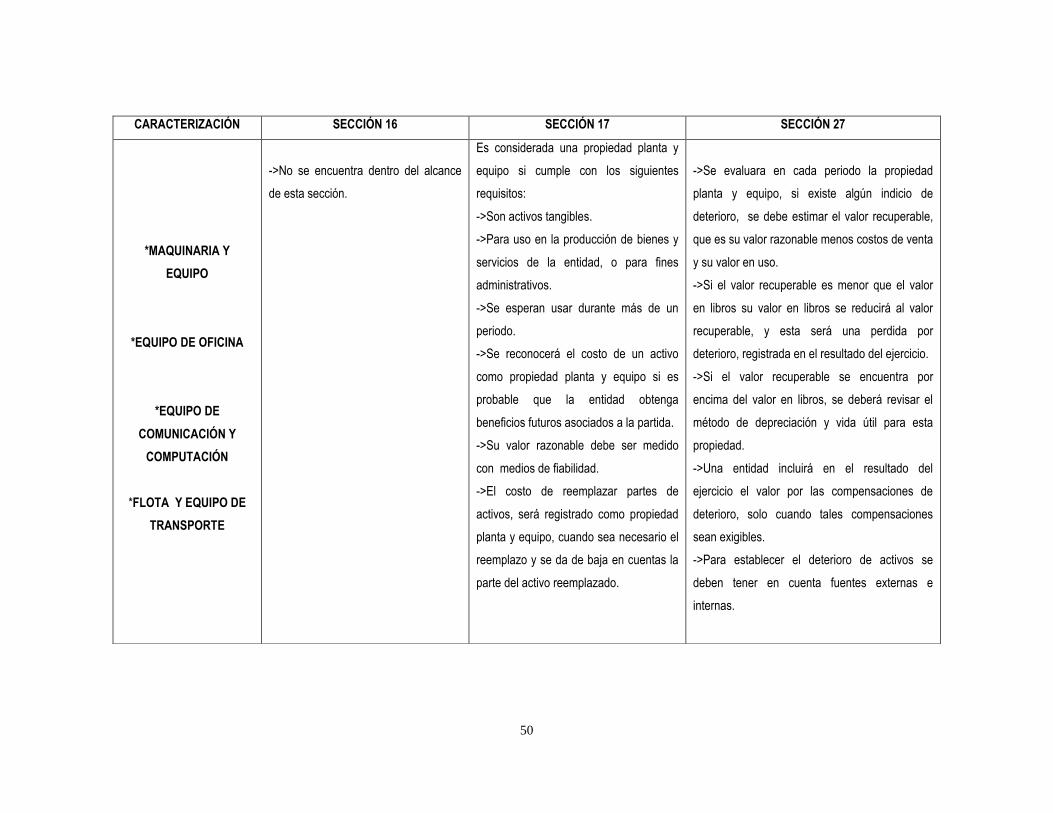

CARACTERIZACIÓN SECCIÓN 16 SECCIÓN 17 SECCIÓN 27

*MAQUINARIA Y

EQUIPO

*EQUIPO DE OFICINA

*EQUIPO DE

COMUNICACIÓN Y

COMPUTACIÓN

*FLOTA Y EQUIPO DE

TRANSPORTE

->No se encuentra dentro del alcance

de esta sección.

Es considerada una propiedad planta y

equipo si cumple con los siguientes

requisitos:

->Son activos tangibles.

->Para uso en la producción de bienes y

servicios de la entidad, o para fines

administrativos.

->Se esperan usar durante más de un

periodo.

->Se reconocerá el costo de un activo

como propiedad planta y equipo si es

probable que la entidad obtenga

beneficios futuros asociados a la partida.

->Su valor razonable debe ser medido

con medios de fiabilidad.

->El costo de reemplazar partes de

activos, será registrado como propiedad

planta y equipo, cuando sea necesario el

reemplazo y se da de baja en cuentas la

parte del activo reemplazado.

->Se evaluara en cada periodo la propiedad

planta y equipo, si existe algún indicio de

deterioro, se debe estimar el valor recuperable,

que es su valor razonable menos costos de venta

y su valor en uso.

->Si el valor recuperable es menor que el valor

en libros su valor en libros se reducirá al valor

recuperable, y esta será una perdida por

deterioro, registrada en el resultado del ejercicio.

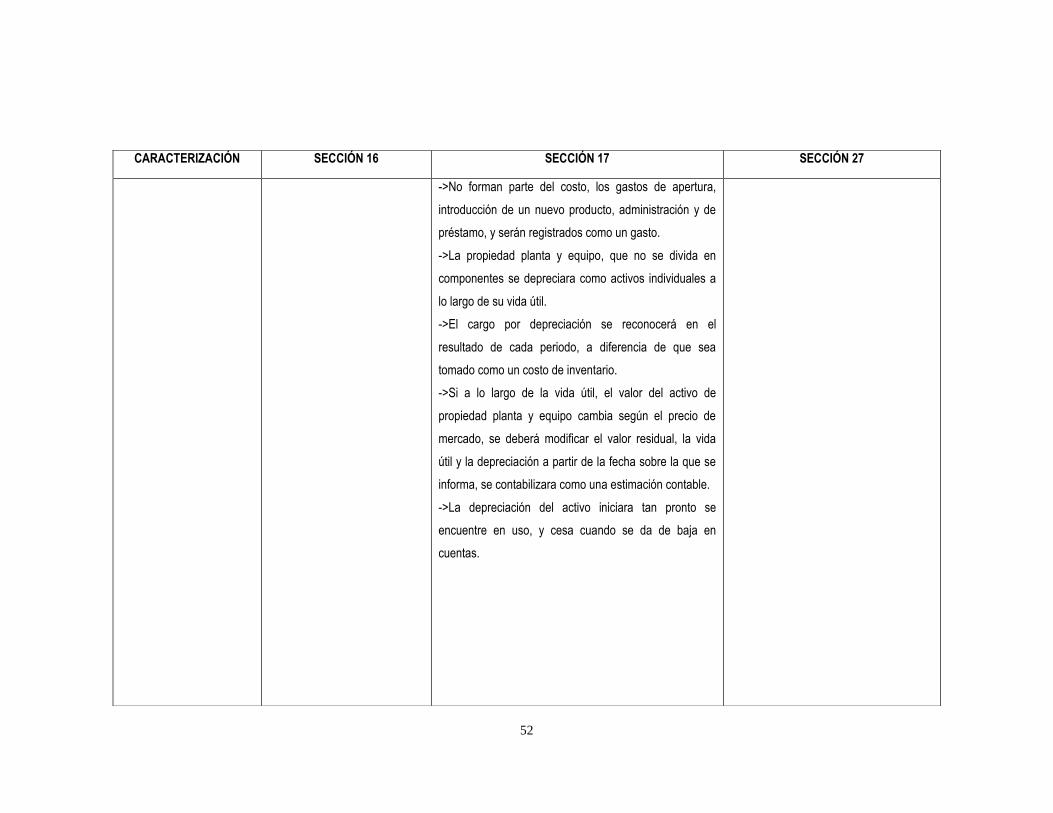

->Si el valor recuperable se encuentra por