Idiomas

Páginas

Jurídico

Transporte de Carga

Aéreo

Instituto Mexicano para la Competitividad

Marzo 1, 2006

Mercado Mundial

Mercado doméstico

Retos y programas

Conclusiones

Agenda

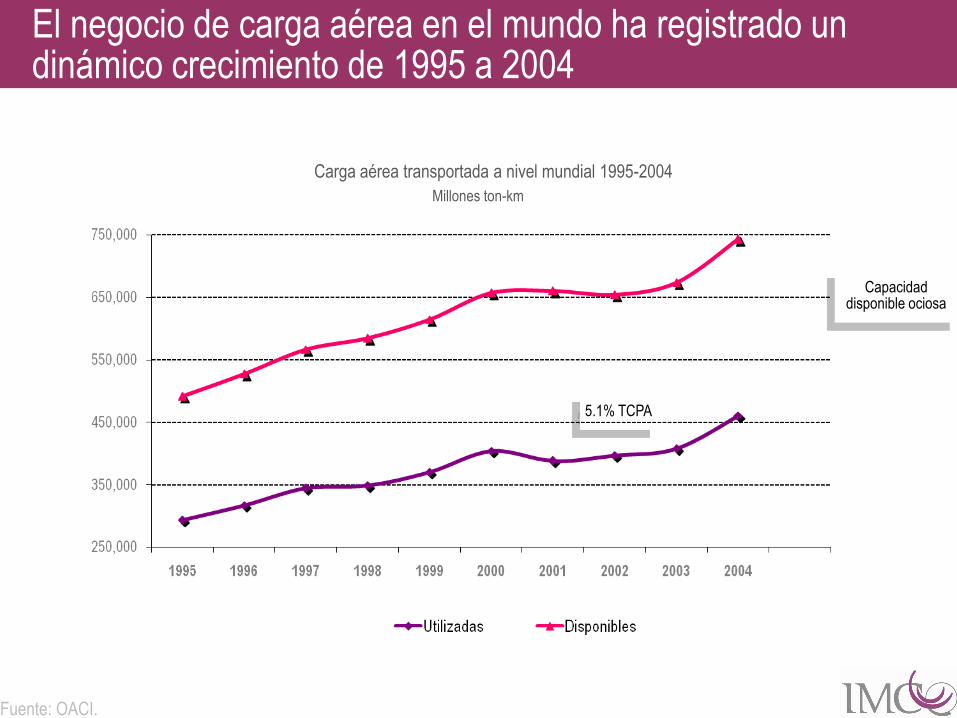

5.1% TCPA

Fuente: OACI.

Carga aérea transportada a nivel mundial 1995-2004

Millones ton-km

Capacidad disponible ociosa

El negocio de carga aérea en el mundo ha registrado un dinámico crecimiento de 1995 a 2004

Fuente: Investigación directa con aerolíneas y consolidadores de carga aérea.

Crecimiento porcentual del mercado de carga aérea mundial

2005-2025

Expertos sugieren que el negocio de carga aérea crecerá a nivel mundial a un ritmo de 6% promedio anual durante los próximos 20 años. El mayor crecimiento será en rutas largas

Fuente: OACI.

Carga aérea transportada por país en el 2004

Millones ton-km

El porcentaje de la capacidad utilizada en las aeronaves durante la última década, ha oscilado alrededor del 60 %

La líneas aéreas exclusivas de carga de Estados Unidos han sido lideres a nivel mundial durante los últimos diez años

Fuente: OACI.

Carga aérea transportada por aerolínea en el 2004

Millones ton-km

Durante el 2004, FEDEX manejó un volumen equivalente a 25 veces el total del mercado mexicano en ese año

La líneas más importantes en EU han sido

Fuente: OACI.

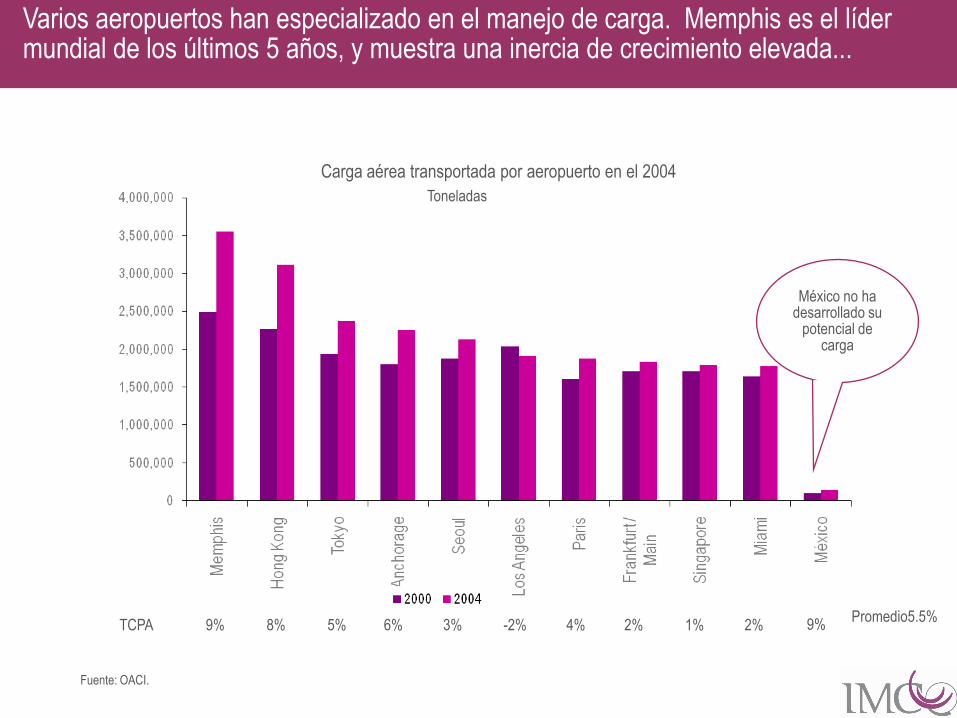

Carga aérea transportada por aeropuerto en el 2004

Toneladas

TCPA 9% 8% 5% 6% 3% -2% 4% 2% 1% 2% 9%Promedio5.5%

México no ha desarrollado su

potencial de carga

Varios aeropuertos han especializado en el manejo de carga. Memphis es el líder mundial de los últimos 5 años, y muestra una inercia de crecimiento elevada...

Fuente: OACI.

Carga aérea transportada por aeropuerto en el 2004

Toneladas

En el período 2002-2004, el aeropuerto de Luxemburgo manejó un volumen anual 25 veces superior que el AICM

Durante los últimos cinco años, el aeropuerto de Luxemburgo ha sido el líder mundial en el manejo de carga aérea

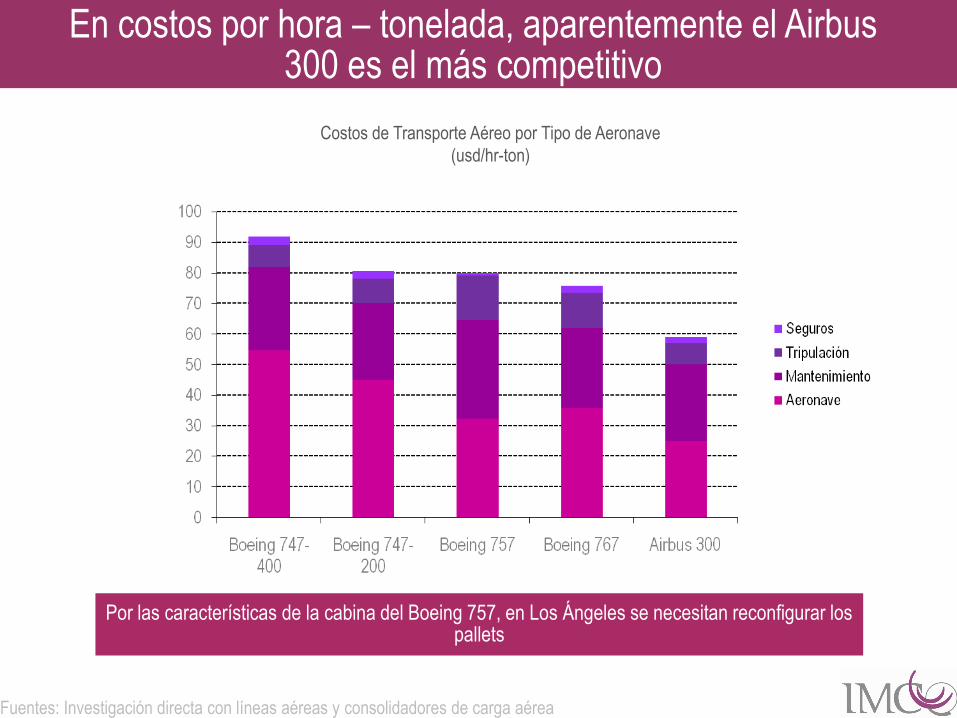

Costos de Transporte Aéreo por Tipo de Aeronave

(usd/hr-ton)

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

Por las características de la cabina del Boeing 757, en Los Ángeles se necesitan reconfigurar los pallets

En costos por hora – tonelada, aparentemente el Airbus 300 es el más competitivo

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

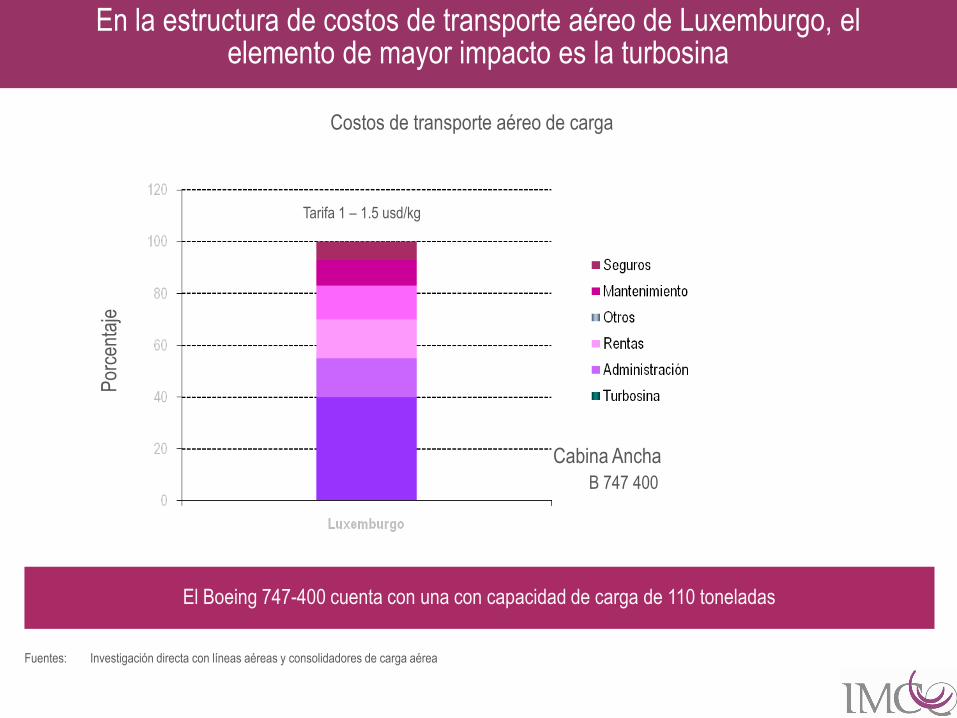

Cabina Ancha

Costos de transporte aéreo de cargaP

orce

ntaj

e

El Boeing 747-400 cuenta con una con capacidad de carga de 110 toneladas

Tarifa 1 – 1.5 usd/kg

B 747 400

En la estructura de costos de transporte aéreo de Luxemburgo, el elemento de mayor impacto es la turbosina

Mercado Mundial

Mercado doméstico

Retos y programas

Conclusiones

Agenda

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

La red aeroportuaria nacional consta de 58 aeropuertos. 45 son internacionales con servicios de migración, aduanas y sanidad vegetal y animal

La red aeroportuaria cubre gran parte del territorio nacional

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

Aeropuerto Internacional

Aeropuerto Nacional

País Habitantes por aeropuerto

México 1.70 mill

EUA 0.34 mill

España 1.00 mill

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

Sin Infraestructura

Aeropuertos

México Guadalajara Monterrey

M Ton/año 350 000 90 000 35 000

Vuelos/año 10 000 7 500 3 500

Aerolíneas 15 12 7

Posiciones 9 3 4

Aduana 1 1 1

Refrigeración Si Si Si

Montacargas Si Si Si

Básculas Si Si Si

Grúas Si Si No

Rayos X Si Si Si

Con Infraestructura, pero con cuellos de botella

Cinco aeropuertos de la red nacional manejan el 91 % de la carga y cuentan con infraestructura para atender el volumen potencial

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

Aeropuertos

Tijuana Toluca San Luis Chihuahua Mérida Hermosillo Bajío

Ton/año 20 000 18 000 13 000 6 500 5 000 4 500 4 000

Vuelos/año 1 500 1 400 820 2 200 1 000 2 200 750

Aerolíneas 3 3 1 3 3 3 1

Posiciones 1 1 1 1 1 1 1

Aduana 1 1 No 1 1 1 1

Refrigeración No No No No Si No No

Montacargas No Si Si Si Si Si Si

Básculas No Si Si Si Si No Si

Grúas No No No No No No Si

Rayos X No Si No No Si No No

Con Infraestructura, pero con cuellos de botella

Sin Infraestructura

En la red existen mas aeropuertos con vocación carguera, pero presentan mayores problemas de infraestructura que los mostrados previamente

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

AeropuertosCapacidad

tonNúmero de equipos

300

12 000

1 500

600

14

8

2.5% de la

capacidad de

FEDEX

1.3% de la

flota de

FEDEX

Actualmente, la flota aérea mexicana exclusiva de carga no es relevante, ni en capacidad ni en flota

Nota: La carga de México al Asia se envía vía Los Ángeles

Fuente: Secretaría de Comunicaciones y Transportes

•

El volumen movido en rutas nacionales participa con el 24 % del total

Trece rutas aéreas de carga representan más de la mitad de las toneladas transportadas

Nota: La carga de México al Asia se envía vía Los Ángeles. Las empresas mexicanas participan solo con el 29 %, sin considerar el

transporte aéreo de carga en rutas nacionales.

Fuente: Secretaría de Comunicaciones y Transportes

•

Carga Aérea por Tipo de Empresa

2004

100% = 562 M Ton

Extranjeras

58.5%

Nacionales

41.5%

1

1

2

TFM48%

100% = 284 M Ton

Extranjeras

54.6%

Nacionales

45.3%

Carga Aérea por Tipo de Empresa

Ene-jun 2005

Norteamericana

Sudamericana

Transatlántica

Doméstica

Las rutas que conectan hacia Norteamérica y en particular a Estados Unidos, han registrado históricamente la mayor participación

51%

16%

8%

25%

En México, las compañías extranjeras transportan mayor volumen de carga por la vía aérea desde y hacia el mercado nacional

Nota: Aeromexpress está considerado dentro del volumen de Aerounión y de Cargolux

Fuente: Secretaría de Comunicaciones y Transportes

Carga Transportada por Empresas 2005

Miles Ton

575

100

Internacionales

Las empresas exclusivas de carga mueven el 67% de la carga, mientras que en panzas se transporta el 33%

Carga aérea transportada por producto 2004

Notas: 1) Incluye textiles, productos rezagados, materiales peligrosos, etc.

Fuente: Investigación directa con aerolíneas y consolidadores de carga aérea.

Miles Ton

FármacosElectrónicos Maquinaria Perecederos MensajeríaAuto partes Otros 1)

Alto valorSensibles al tiempo

Costo del Flete Aéreo

5% 3% 5% 4%

25%30%

10%

FármacosElectrónicos Maquinaria Perecederos MensajeríaAuto partes Otros 1)

Los principales productos que mueve México por avión son de alto valor o sensibles al tiempo

% sectores en carga aérea transportada (2004-jun 2005)

Notas:1) Incluye textiles, productos rezagados, materiales peligrosos, etc.

Fuente: Investigación directa con aerolíneas y consolidadores de carga aérea.

FármacosElectrónicos Maquinaria Perecederos MensajeríaAuto partes Otros 1)

100 % = 846 M Ton

La urgencia del cliente es una variable que también influye en la vocación de productos para ser transportados por vía aérea

31%

28%

17%

9%

3%

7%

5%

En distancias superiores a los 700 km, los productos con vocación aérea son aquellos de elevado valor y con sensibilidad al tiempo

de tránsito

Fuentes: Investigación directa con líneas aéreas, consolidadores de carga aérea y usuarios

La tarifa de transporte aéreo de algunos productos como perecederos y ropa, puede ser reducida por la aerolínea en tramos semivacíos de la ruta contratada

Impacto del flete aéreo en el valor total de la mercancía

Por

cent

aje

El costo de flete en productos con vocación aérea, en general, es inferior al 10 % del valor total de la mercancía transportada, con excepción de productos perecederos y

mensajería principalmente

Tipo de Equipo

Tarifa Promedio de Transporte Aéreo de Carga

(usd/kg)

Notas: B 747-F = 110 Ton / 10hr ; A 300= 42 Ton / 4 hr ; B 737-300 = 16 Ton / 4 hr ; Sabre/Metro III = 1 Ton / 2 hr

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

Las aeronaves mexicanas de carga carecen de autonomía de vuelo en las rutas transatlántica y transpacífica

Las aerolíneas mexicanas de carga registran tarifas competitivas en los mercados Norteamericano y Sudamericano

Cos

to d

e T

rans

port

e

(usd

/ hr

-ton

)

Costos de Transporte Aéreo de por Tipo de Aeronave

(usd/hr-ton)

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

La capacidad de carga del Airbus 300 supera las 42 toneladas, contra las 44 del Boeing 767 y las 31 del Boeing 757

Actualmente, en México el Airbus 300 es la aeronave con los menores costos por hora/tonelada

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

Cabina

Estructura de costos de transporte aéreo de cargaP

orce

ntaj

e

1 – 1.5 usd/kg 1.8 – 3.5 usd/kg

La tarifa de transporte aéreo de carga se ubica entre el 3 % y el 30 % del valor de las mercancías, en base a su valor en sí, al tipo de aeronave y a la ruta

Tarifas

Dependiendo del tipo de aeronave y de la distancia a recorrer, la turbosina es el elemento que mas impacta la estructura de costos del transporte aéreo de carga

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

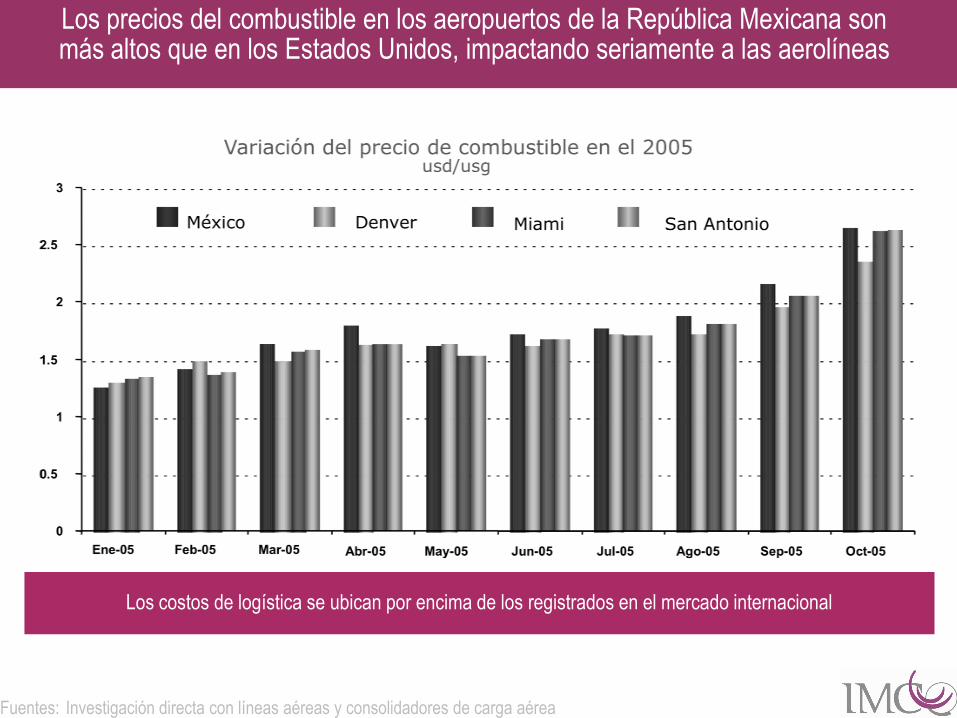

Los costos de logística se ubican por encima de los registrados en el mercado internacional

Los precios del combustible en los aeropuertos de la República Mexicana son más altos que en los Estados Unidos, impactando seriamente a las aerolíneas

Fuentes: Investigación directa con líneas aéreas y consolidadores de carga aérea

ASA concentra el 100% de la facturación de combustibles, aún cuando su margen representa el 3% del costo total del precio de venta.

Variación del precio de combustible en el 2005usd/usg

Guadalajara Denver Miami San Antonio

La fórmula utilizada por PEMEX toma como referencia el US Gulf Coast Pipeline e integra diversas variables que repercuten en el costo del combustible

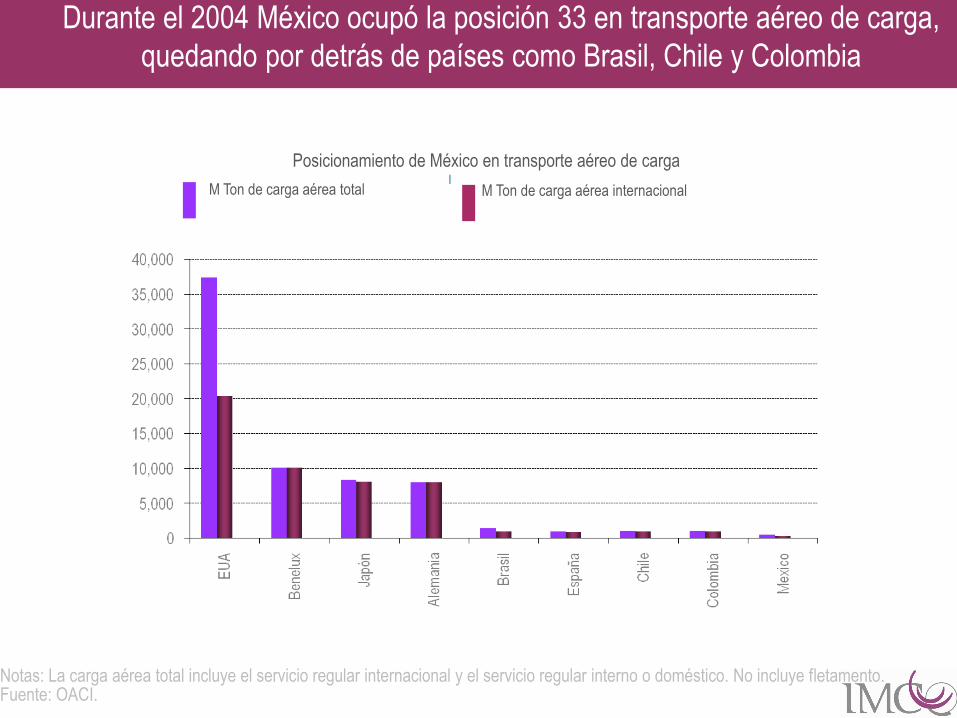

Durante el 2004 México ocupó la posición 33 en transporte aéreo de carga,

quedando por detrás de países como Brasil, Chile y Colombia

Notas: La carga aérea total incluye el servicio regular internacional y el servicio regular interno o doméstico. No incluye fletamento.Fuente: OACI.

Posicionamiento de México en transporte aéreo de carga

M Ton de carga aérea total M Ton de carga aérea internacional

La utilización del transporte aéreo de carga en México es

incipiente con relación a países desarrollados

Estructura de la carga doméstica movilizada por modo de transporte

(ton-km) -2002

Auto-transporte

Ferroviario

Marítimo

Aéreo

Japón China Canadá. EUABrasil FranciaMéxico1)

Fuente: Para México: datos del 2001, Manual estadístico del sector transporte 2003, SCT; para los otros países: OECD in Figures – Statistics on the member countries, 2003

Nota: 1) Para México se incluyeron 15,000 millones ton-km de auto-transporte que corresponden a la carga de compañías privadas y que no están incluidas en los números publicados en el manual estadístico de la SCT

Elaboración AT Kearney

12.5%

Nuestra amplia red de tratados comerciales, convenios Bilaterales y nuestra

ubicación geográfica es una de nuestras grandes ventajas a explotar

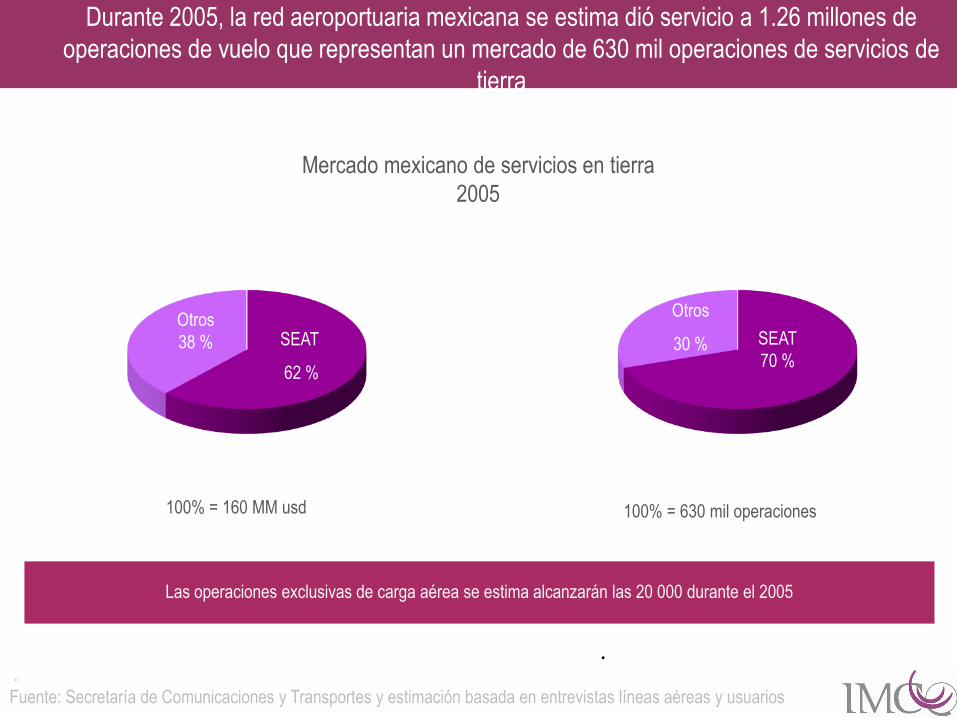

Durante 2005, la red aeroportuaria mexicana se estima dió servicio a 1.26 millones de

operaciones de vuelo que representan un mercado de 630 mil operaciones de servicios de

tierra

.

Fuente: Secretaría de Comunicaciones y Transportes y estimación basada en entrevistas líneas aéreas y usuarios

•

100% = 160 MM usd

Otros

38 % SEAT

62 %

1

2

TFM

48%

100% = 630 mil operaciones

SEAT

70 %

Mercado mexicano de servicios en tierra

2005

Otros

30 %

Las operaciones exclusivas de carga aérea se estima alcanzarán las 20 000 durante el 2005

Sin considerar la participación de SEAT, se estima que durante el 2005 los servicios

propios de las aerolíneas representarán el 65 % del segmento, es decir, el 25 % del

mercado mexicano

.

Fuente: Secretaría de Comunicaciones y Transportes y estimación basada en entrevistas con líneas aéreas y usuarios

•

Las operaciones exclusivas de carga aérea son atendidas principalmente por SEAT, Aerocharter y por Servicios Aéreos Monterrey

100% = 62 MM usd

Menzies

19 %

Propios

65 %

1

100% = 183 mil operaciones

Propios

67 %

Mercado mexicano de servicios en tierra sin SEAT

2005

Menzies

18 %

SAM

4 %

Sedla

2 %

Otros

8 %

Swissport

2 %

SAM

3 %

Sedla

1 %

Swissport

1 % Otros

10 %

La flota aérea mexicana exclusiva de carga no guarda proporcionalidad en tamaño y en infraestructura

de equipos, si se compara con la flota internacional que accede al mercado mexicano

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

Aeropuertos

Capacidadton

Número de equipos

300

12 000

1 500

600

14

8

México cuenta con el 1.3 % del total de la flota aérea carguera de FEDEX

La infraestructura aeroportuaria requiere de más equipo aéreo, ya que en la actualidad es insuficiente, lo que se refleja en una baja penetración del transporte de carga por avión.

Problemática

Revisar las estrategias de negociación de los convenios internacionales de transporte aéreo, ya que se da preferencia al rubro de pasajeros y por la falta de flota nacional se bloquea la entrada de empresas extranjeras.

El crecimiento de este medio de transporte requerirá de un organismo especializado que resuelva situaciones de disputa que resultado de un crecimiento surjan entre algunos participantes.

Nota: 1) Convenios Internacional de Transporte Aéreo con Estados Unidos, con países europeos, sudamericanos y el Japón

Por lo que es conveniente evaluar la posibilidad de desarrollar programas, principalmente de financiamientos que promoverán la inversión privada nacional en transporte aéreo de carga y de lograrse adecuar los convenios internacionales.

Elaborar una estrategia de “difusión” del transporte aéreo de carga vs. Otros medios de transporte hacia la industria que conduzca a su promoción.

La globalización que se están dando en la mayor parte de los países, impulsará el transporte aéreo de carga por su posición geográfica México requerirá más de este medio de transporte, sin embargo se deberán adoptar medidas que faciliten su desarrollo en una forma competitiva.

Con la aplicación adecuada de estos programas, el mercado mexicano de carga aérea podría casi

triplicarse paulatinamente durante los próximos 10 años, creciendo a una tasa media anual de

alrededor del 10 %

Aeropuertos

Fuente: Secretaría de Economía, SCT e investigación directa.Nota: El concepto otros incluye fármacos, ropa, joyería, etc

MM USD

Importación

Exportación

El mercado de carga aérea de importación y exportación para el 2005 se estima en 7 500 millones de usd

El mercado de importación por vía aérea que se estima alcanzar dentro de diez años, es

equivalente al 13 % del mercado de importación esperado para el 2005 en los sectores

analizados

Fuente: Secretaría de Economía e investigación directa.

El mayor potencial lo representan los sectores de electrónica y automotriz

Importación mundial 2005

Mercado potencial importación 2015

usd millones

Importación mundial 2005 / Mercado potencial de importación por aire en 2015

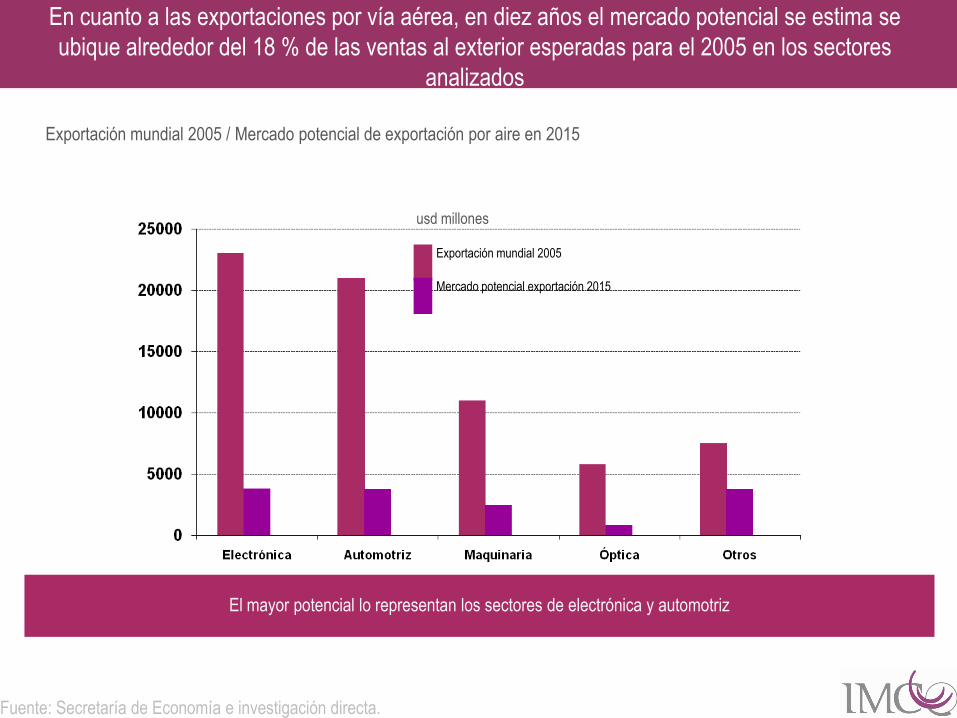

En cuanto a las exportaciones por vía aérea, en diez años el mercado potencial se estima se

ubique alrededor del 18 % de las ventas al exterior esperadas para el 2005 en los sectores

analizados

Fuente: Secretaría de Economía e investigación directa.

El mayor potencial lo representan los sectores de electrónica y automotriz

Exportación mundial 2005

Mercado potencial exportación 2015

usd millones

Exportación mundial 2005 / Mercado potencial de exportación por aire en 2015

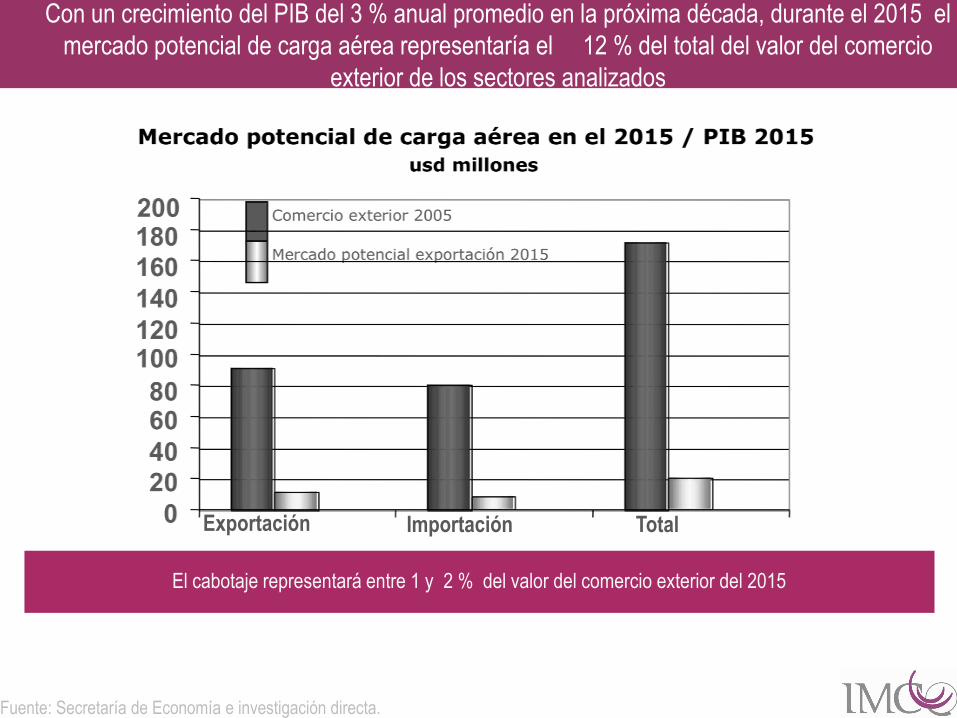

Con un crecimiento del PIB del 3 % anual promedio en la próxima década, durante el 2015 el

mercado potencial de carga aérea representaría el 12 % del total del valor del comercio

exterior de los sectores analizados

Fuente: Secretaría de Economía e investigación directa.

Exportación Importación Total

El cabotaje representará entre 1 y 2 % del valor del comercio exterior del 2015

Fuente: Secretaría de Economía, SCT y entrevistas con usuarios y aerolíneas

TotalImportaciónExportación Cabotaje

Carga con vocación aérea -2015 usd miles de millones

7.842.6 – 3.2 22.8 – 23.2

7.97

3.25

1.14

3.82

3.56

0.46

12.36

Electrónica y óptica

Maquinaria y auto partes

Perecederos, joyería, ropa,fármacos y otros

Para el año 2015, es probable que alrededor de 23 mil millones de

dólares de mercancías tengan vocación aérea

49 % E

10 % A

32 % M

La ruta de mayor crecimiento en su participación de mercado dentro de la

carga aérea en los próximos diez años será en la ruta transpacífica

Fuente: Secretaría de Economía e investigación directa.

El crecimiento potencial mas importante se ubica en el sector electrónico

Norteamericana

Sudamericana

Transatlántica

Transpacífica

Doméstica

40 %

8 %

18 %

13 %

7 % E

67 % A

17 % M

34 % E

33 % A

18 % M

16 % E

36 % A

21 % M

E Electrónica

A Auto partes

M Maquinaria

2015

21%

La ruta norteamericana incluye a los Estados Unidos y al Canadá. Se espera un mayor

dinamismo en el crecimiento de las exportaciones que en el caso particular de las

importaciones

Fuente: Secretaría de Economía e investigación directa.

El crecimiento potencial mas importante se ubica en los sectores de auto partes y electrónico

40 %

37 % E

33% A

18 % M

Sector Importación Exportación Total

Electrónica 730 2 390 3 120

Auto partes 900 2 130 3 030

Maquinaria 500 1 150 1 650

Óptica 110 620 730

Perecederos 150 220 370

Otros 10 290 300

Total 2 400 6 800 9 200

usd millones2015

La ruta sudamericana incluye a Brasil, Argentina, Chile y Colombia como mayores

mercados. Se espera un desarrollo importante en el intercambio comercial con el Brasil

Fuente: Secretaría de Economía e investigación directa.

El crecimiento potencial mas importante se ubica en el sector auto partes

Sector Importación Exportación Total

Electrónica 50 80 130

Auto partes 530 700 1 230

Maquinaria 130 180 310

Óptica 10 10 20

Farmacéuticos 50 60 110

Otros 20 20 40

Total 790 1 050 1 840

usd millones

8 %

7 % E

67 % A

17 % M

2015

La ruta transpacífica incluye principalmente a China, Japón y Corea. Los productos perecederos podrían

crecer a mayores ritmos aprovechando espacios libres en aeronaves que abastecerán el mercado de

importación

Fuente: Secretaría de Economía e investigación directa.

El crecimiento potencial mas importante se ubica en el sector electrónico

usd millones

49 % E

10 % A

32 % M 19 %

Sector Importación Exportación Total

Electrónica 1 350 1 020 2 370

Auto partes 260 220 480

Maquinaria 800 750 1 550

Óptica 50 30 80

Perecederos --- 320 320

Otros 10 20 30

Total 2 470 2 360 4 830

2015

La ruta transatlántica incluye a Alemania, Francia, España, Italia, y Reino Unido principalmente.

En diez años, se espera que prácticamente se alcance un balance entre importación y

exportación

Fuente: Secretaría de Economía e investigación directa.

El crecimiento potencial mas importante se ubica en el sector auto partes

Electrónica 360 300 660

Auto partes 760 730 1 490

Maquinaria 470 400 870

Óptica 160 170 330

Farmacéuticos 350 100 450

Otros 110 230 340

Total 2 210 1 930 4 140

usd millones

18 %

16 % E

36 % A

21 % M

2015

El transporte aéreo de cabotaje de carga seguirá dominado por la mensajería y paquetería,

seguido por los productos perecederos, el sector de electrónica y el farmacéutico

Fuente: Investigación directa con líneas aéreas y consolidadores de carga.

El mercado se espera se ubique dentro de diez años, entre los 2 600 y los 3 200 millones de usd

13 %

Sector MMM usd Porcentaje

Mensajería y Valores 1.30 – 1.60 50

Perecederos 0.47 – 0.58 18

Electrónico 0.39 – 0.48 15

Farmacéutico 0.26 – 0.32 10

Otros 0.18 – 0.22 7

Total 2.60 – 3.20 100

2015

Fuente: Investigación directa basada en entrevistas con Autoridades, usuarios, consolidadores y líneas aéreas.

AeropuertosNúmero de equipos

22

6

28

En el 2015, la flota aérea que servirá al mercado mexicano de cabotaje, importación y exportación, se estima representará el 3 % de la flota a nivel mundial

10

13

Nota: En las rutas transatlántica y transpacífica se consideran B 747 (110 ton), en la norteamericana y sudamericana A 300 y B 767 (40 ton) y en cabotaje un promedio de 10 ton de capacidad

La flota aérea exclusiva de carga que accede al mercado mexicano deberá triplicarse para enfrentar el mercado potencial de carga aérea

Mercado Mundial

Mercado doméstico

Retos y programas

Conclusiones

Agenda

Incremento de servicios de apoyo a la carga en aeropuertos que eliminen limitaciones de operación carguera en aeropuertos

Retos por enfrentar

Estrategias de negociación de los convenios internacionales de transporte aéreo de

carga (libertades)

Actualización de la Legislación

Programas de financiamiento para promover la inversión privada nacional

Difusión de los beneficios que el transporte de carga aéreo brinda

Condiciones de competitividad en igualdad de circunstancias, entre transportistas aéreos

de carga mexicanos y de otros países

Fortalecimiento de la autoridad aeronáutica

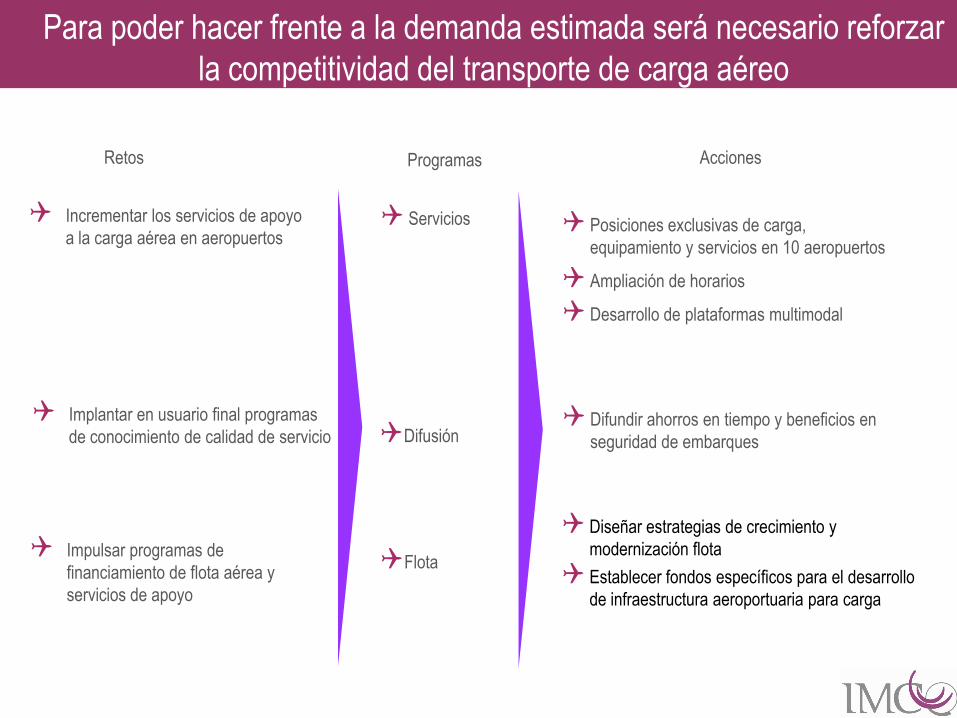

Para poder hacer frente a la demanda estimada será necesario reforzar la competitividad del transporte de carga aéreo

AccionesRetos

Posiciones exclusivas de carga,

equipamiento y servicios en 10 aeropuertos

Ampliación de horarios

Desarrollo de plataformas multimodal

Difundir ahorros en tiempo y beneficios en

seguridad de embarques

Diseñar estrategias de crecimiento y

modernización flota

Establecer fondos específicos para el desarrollo

de infraestructura aeroportuaria para carga

Programas

Incrementar los servicios de apoyo

a la carga aérea en aeropuertos

Implantar en usuario final programas

de conocimiento de calidad de servicio

Impulsar programas de

financiamiento de flota aérea y

servicios de apoyo

Servicios

Difusión

Flota

Para poder hacer frente a la demanda estimada será necesario reforzar

la competitividad del transporte de carga aéreo

ProgramasRetos

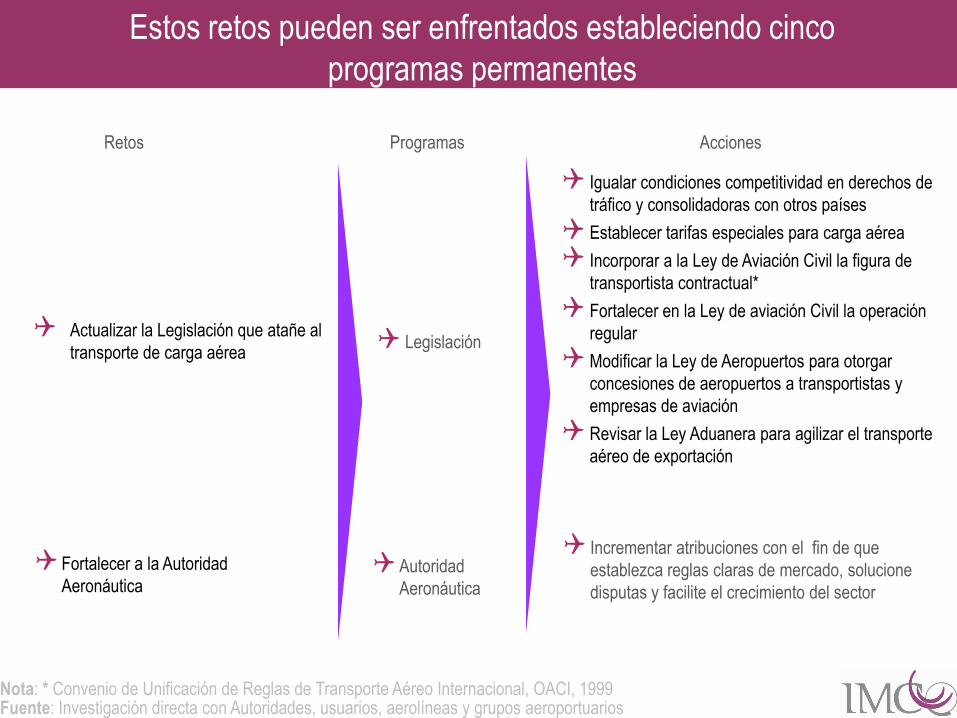

Nota: * Convenio de Unificación de Reglas de Transporte Aéreo Internacional, OACI, 1999Fuente: Investigación directa con Autoridades, usuarios, aerolíneas y grupos aeroportuarios

Incrementar atribuciones con el fin de que

establezca reglas claras de mercado, solucione

disputas y facilite el crecimiento del sector

Actualizar la Legislación que atañe al

transporte de carga aérea

Igualar condiciones competitividad en derechos de

tráfico y consolidadoras con otros países

Establecer tarifas especiales para carga aérea

Incorporar a la Ley de Aviación Civil la figura de

transportista contractual*

Fortalecer en la Ley de aviación Civil la operación

regular

Modificar la Ley de Aeropuertos para otorgar

concesiones de aeropuertos a transportistas y

empresas de aviación

Revisar la Ley Aduanera para agilizar el transporte

aéreo de exportación

Fortalecer a la Autoridad

Aeronáutica

Legislación

Acciones

Autoridad

Aeronáutica

Estos retos pueden ser enfrentados estableciendo cinco

programas permanentes

Mercado Mundial

Mercado doméstico

Retos y programas

Conclusiones

Agenda

Debido a su posición geográfica, México tiene una ventaja competitiva que debe

aprovechar en materia de transporte aéreo de carga

A través de los cinco programas se podrá incrementar la competitividad y el volumen de

mercancías transportadas hasta casi triplicar su valor actual en el año 2015

Para México, los principales sectores con vocación de transporte aéreo son el

electrónico, el automotriz, el de maquinaria, el de óptica, el de perecederos, el de

fármacos, el de ropa y el de joyería, principalmente.

México debe aprovechar la rigurosidad, que en materia de seguridad, está imponiendo

Estados Unidos, construyendo terminales de carga aérea que representen una opción

viable a usuarios potenciales de Sudamérica, Europa y Asia

Conclusiones

El nuevo entorno global, ha impulsado a una gran parte de los países a lograr un

elevado y rápido crecimiento económico.

La globalidad facilita el comercio, la transferencia de tecnología y particularmente

promueve la innovación generándose en la mayor parte del mundo una espiral virtuosa

ascendente.

Sin embargo, este nuevo entorno requiere de nuevos elementos y medios y se distingue

entre otros del pasado en que el elemento tiempo–rapidez–oportunidad es de la mayor

importancia, es más de ello depende muchas veces el ser o no competitivo.

Por lo anterior, el transporte se ha convertido en uno de los elementos más importantes

para ser exitoso en este nuevo entorno global.

Conclusiones

Cuando hablamos de transporte del siglo XXI, tenemos que pensar en infraestructura,

ductos, puertos, aeropuertos, energía, agua, autotransporte, ferrocarriles, barcos,

aviones y también datos e información, y esto es telecomunicaciones.

En buena medida para lograr ser competitivo y esto es sinónimo de éxito, debemos

poder “conectar” y combinar diversos elementos y medios de una forma óptima que nos

permita reducir los tiempos.

El crecimiento económico que hoy reportan muchos países, está impactando

favorablemente en la calidad de vida de la sociedad, lo que está originando que cada día

crece la demanda de productos de alto valor económico.

Mayor número de productos de alto valor, aunado a nuevas tecnologías que permiten

reducir las dimensiones y el peso, requieren de medios de transporte más eficientes y

rápidos que les permita facilitar el poder incrementar su nivel de competitividad y de

servicio.

Conclusiones

También se debe promover que se autoricen la inversión privada extranjera en este

sector, lo que facilitaría en muchos casos la obtención de los permisos de cabotaje y 5ª.

Libertad de otros países.

Por último, si no es posible lograr 5ª. Libertad e inversión extranjera en el sector se

debería promover una política de cielos abiertos en lo que toca a la carga aérea.

En resumen:

Existe una necesidad de disponer del transporte para carga aérea.

México tiene una situación geográfica privilegiada para desarrollar un “Hub” para carga

aérea uno en el Noroeste y en el Sureste de México.

Existe una red aeroportuaria que con determinadas inversiones podrían rápidamente

habilitarse como aeropuertos de carga.

Conclusiones

Competitividad de la Oferta de

Transporte de Carga Aéreo

Instituto Mexicano para la Competitividad

Top Related