Idiomas

Páginas

Jurídico

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 1/18

1

Transmissão de preços e análise da volatilidade no

mercado internacional da soja em grão: Umaabordagem utilizando a econometria de séries

temporais.

Lucas Siqueira de CastroAziz Galvão da Silva JúniorAntonio Carvalho Campos

Marcelo José Braga

Universidade Federal de Viçosa

2ª Conferência em Gestão de Risco e Comercialização deCommodities

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 2/18

2

RESUMO

Este trabalho analisa o mercado internacional de soja através das relações entre os preços e retornosdos preços. Estimou-se um modelo VAR avaliando a transmissão do preço da commodity da sojaamericana para a soja em grão doméstica para o Brasil e para a Argentina. Além disso, estimaram-se modelos GARCH para captar a volatilidade entre os preços da soja em grão para cada país.Foram realizados testes de raiz unitária (Dickey-Fuller Aumentado), causalidade de GRANGER,função de impulso resposta e a decomposição da variância dos resíduos para se verificar o grau deinfluência das relações propostas. Os modelos ajustaram-se bem à explicação da dinâmica dos

preços da soja. Com relação ao modelo VAR, os preços da soja em grão brasileira e argentina sealinham com o preço da commodity de soja em grão americana. Já o modelo GARCH indicou que omercado mais volátil é o argentino, sendo depois o norte-americano e por fim o brasileiro. O fato dasoja ser marcada por acentuadas flutuações de preços indica significativas oscilações narentabilidade desta cultura, proporcionando aos agentes econômicos e especuladores maisinformados, maior lucratividade devido aos poderes de previsões mais apurados em relação aocomportamento do mercado.

Palavras-chave: soja, transmissão, volatilidade.

ABSTRACT

This paper analyzes the international market for soybeans through the relationship between pricesand returns of prices. Were estimated a VAR model evaluating the transmission of commodity priceof U.S. soybeans for soybeans to Brazil and Argentina. Moreover, were estimated GARCH modelsto capture the volatility of the prices of soybeans for each country. Were conducted unit root tests(Augmented Dickey-Fuller), Granger causality, impulse response function and variance

decomposition of the waste to verify the degree of influence of the relationships proposed. Themodels fit well to explain the dynamics of soybean prices. With respect to the VAR model, pricesfor soybeans in Brazil and Argentina are in line with the commodity price of U.S. soybeans. Sincethe GARCH model indicated that the market is more volatile the Argentine, and then the U.S. andfinally Brazil. The fact that soybean is marked by sharp price fluctuations indicates significantfluctuations in the profitability of this crop, providing economic agents and speculators moreinformed, more profitable through the power of more accurate predictions about the behavior of themarket.Key words: commodity soybeans, transmission, volatility.

JEL: Q17, C22

INTRODUÇÃO

No Brasil, as atividades relacionadas ao agronegócio no ano de 2008 foram responsáveis por

aproximadamente 32% do PIB nacional (EMBRAPA,2012) sendo este o setor mais importante da

economia brasileira. A cadeia produtiva da soja destaca-se no agronegócio brasileiro, seja pela valor

da produção, quanto por ocupar o primeiro lugar na pauta de exportação agricola. A soja é um

produto básico para a alimentação humana, seja na forma direta, através do óleo vegetal ou,

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 3/18

3

principalmente, como ração para a produção de carne de aves, suínos, bovinos, leite e ovos.

Recentemente, o óleo de soja tem sido utilizado para a produção de biocombustíveis.

Dados do Ministério da Fazenda dos Estados Unidos (USDA) mostram que a soja na safra

2008/09 foi responsável por 53,5% do volume mundial de oleaginosas. A evolução da produção

entre as safras de 1997/98 e 2010/11 foi de 67,13%. Em relação à área colhida o crescimentomundial foi de 49,88% e o consumo doméstico aumentou em 73,06% como pode ser visto na

Figura 1 (USDA, 2012).

Fonte: Elaborado pelo autor com base nos dados do USDA.Figura 1: Evolução mundial da produção, consumo doméstico e área colhida em milhões detoneladas.

Entre os países produtores de soja em grão destacam-se os Estados Unidos, o Brasil e a

Argentina. Da produção mundial de aproximadamente 264.18 milhões de toneladas na safra

2010/11 os três países contribuíram com 81,43% do total, tendo os Estados Unidos participado com

34,30% (90.606 milhões de toneladas), o Brasil com 28,58% (75.5 milhões de toneladas) e a

Argentina com 18,55% (49 milhões de toneladas). A evolução da produção mundial da soja entre as

safras de 1997/98 a 2010/11, bem como a produção dos Estados Unidos, Brasil e Argentina podem

ser vistos na Figura 2.

0

50

100

150

200

250

300

1 9 9 7 / 9 8

1 9 9 8 / 9 9

1 9 9 9 / 0 0

2 0 0 0 / 0 1

2 0 0 1 / 0 2

2 0 0 2 / 0 3

2 0 0 3 / 0 4

2 0 0 4 / 0 5

2 0 0 5 / 0 6

2 0 0 6 / 0 7

2 0 0 7 / 0 8

2 0 0 8 / 0 9

2 0 0 9 / 1 0

2 0 1 0 / 1 1

Área Colhida

Produção

Consumo Domestico

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 4/18

4

Fonte: Elaborado pelo autor com base nos dados do USDA.

Figura 2: Evolução da produção mundial e de seus três maiores países produtores em milhõesde toneladas.

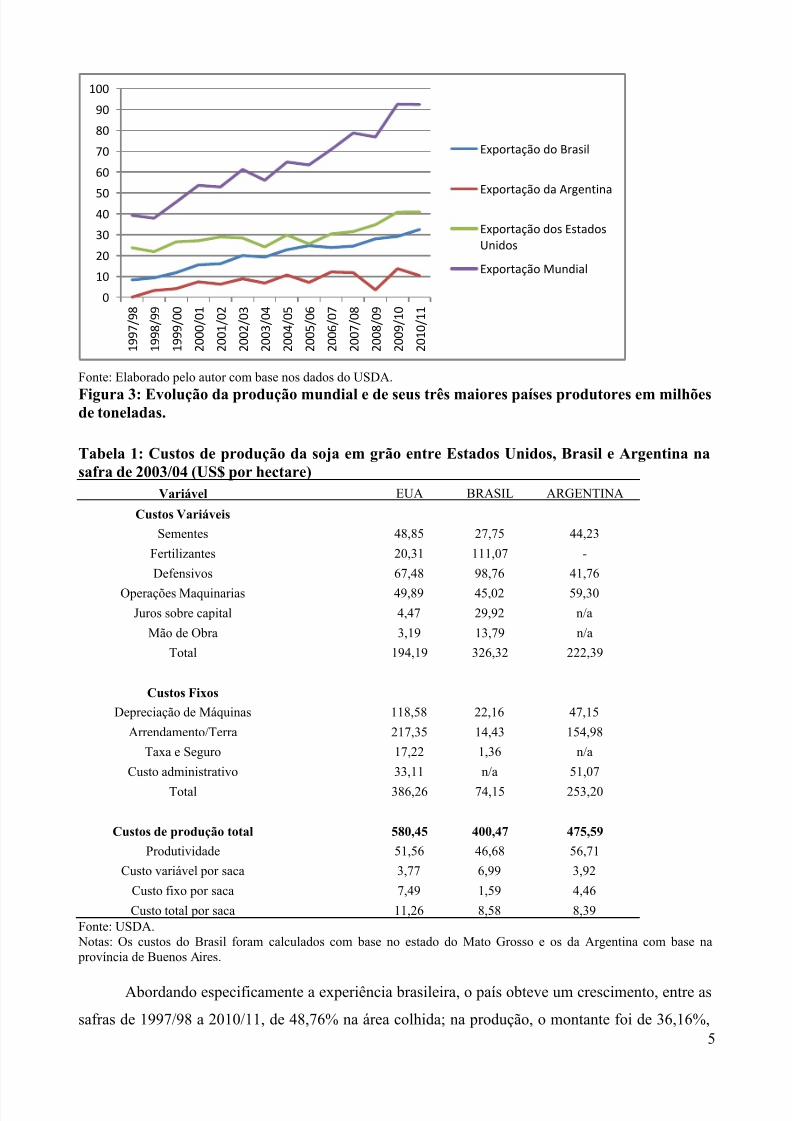

Os Estados Unidos exportaram, na safra de 1997/98, 60,49% do total de soja mundial, com o

Brasil exportando 21,23% e a Argentina 1,9%. Já na safra 2010/11 houve uma considerável

redistribuição desses percentuais, tendo os Estados Unidos exportado 44,21%, o Brasil alcançado a

marca de 35,16% e por fim a Argentina com 11,20%. Essa evolução das exportações pode ser vista

na Figura 3. Fatores que explicam esse aumento do percentual brasileiro e argentino estão

relacionados com a adoção de técnicas de plantio direto, além da adoção de tecnologia na produção,

como por exemplo, a soja geneticamente modificada e a obtenção de menores custos na produção.

Os custos da produção de soja no Brasil registrados na safra 2003/04 foram menores que os

da Argentina e os dos Estados Unidos, como podem ser observados na Tabela 1. No Mato Grosso, o

custo de produção por hectare foi de 400,67 dólares, enquanto na região pampiana (Buenos Aires e

Córdoba) o montante gasto por hectare foi de aproximadamente 475,69 dólares e nos Estados

Unidos o custo era de 580,45 dólares. A vantagem do Brasil baseia-se, sobretudo, no menor custo

fixo da terra, ou seja US$ 14,43 por hectare no Brasil, contra US$154,98 na Argentina e US$217,35 nos Estados Unidos. Porém, esta vantagem pode ser perdida em virtude do aumento dos

custos diretos dos fatores de produção, além das deficiências logísticas no mercado brasileiro.

0

50

100

150

200

250

300

Produção do Brasil

Produção da Argentina

Produção dos EstadosUnidos

Produção no Mundo

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 5/18

5

Fonte: Elaborado pelo autor com base nos dados do USDA.

Figura 3: Evolução da produção mundial e de seus três maiores países produtores em milhõesde toneladas.

Tabela 1: Custos de produção da soja em grão entre Estados Unidos, Brasil e Argentina nasafra de 2003/04 (US$ por hectare)

Variável EUA BRASIL ARGENTINA

Custos Variáveis

Sementes 48,85 27,75 44,23

Fertilizantes 20,31 111,07 -

Defensivos 67,48 98,76 41,76

Operações Maquinarias 49,89 45,02 59,30Juros sobre capital 4,47 29,92 n/a

Mão de Obra 3,19 13,79 n/a

Total 194,19 326,32 222,39

Custos Fixos

Depreciação de Máquinas 118,58 22,16 47,15

Arrendamento/Terra 217,35 14,43 154,98

Taxa e Seguro 17,22 1,36 n/a

Custo administrativo 33,11 n/a 51,07

Total 386,26 74,15 253,20

Custos de produção total 580,45 400,47 475,59

Produtividade 51,56 46,68 56,71

Custo variável por saca 3,77 6,99 3,92

Custo fixo por saca 7,49 1,59 4,46

Custo total por saca 11,26 8,58 8,39Fonte: USDA.

Notas: Os custos do Brasil foram calculados com base no estado do Mato Grosso e os da Argentina com base na província de Buenos Aires.

Abordando especificamente a experiência brasileira, o país obteve um crescimento, entre as

safras de 1997/98 a 2010/11, de 48,76% na área colhida; na produção, o montante foi de 36,16%,

0

10

20

30

4050

60

70

80

90

100

1 9 9 7 / 9 8

1 9 9 8 / 9 9

1 9 9 9 / 0 0

2 0 0 0 / 0 1

2 0 0 1 / 0 2

2 0 0 2 / 0 3

2 0 0 3 / 0 4

2 0 0 4 / 0 5

2 0 0 5 / 0 6

2 0 0 6 / 0 7

2 0 0 7 / 0 8

2 0 0 8 / 0 9

2 0 0 9 / 1 0

2 0 1 0 / 1 1

Exportação do Brasil

Exportação da Argentina

Exportação dos EstadosUnidos

Exportação Mundial

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 6/18

6

tornando o país o segundo maior produtor mundial. Esses números fizeram da soja o cultivo mais

disseminado no país, concentrando a produção em 90% na porção centro-sul, destacando o estado

de Mato Grosso como maior produtor brasileiro, com 20.566.78 de toneladas produzidas na safra

2010/11 (IMEA,2012).

Os números calculados para a Argentina mostram que, para o mesmo período analisado, ocrescimento da área colhida foi de 33,88%, associado a 22,86% no aumento da produção, tornando

o país o terceiro maior produtor mundial. O foco da produção argentina concentra-se na região dos

pampas, principalmente nas províncias de Córdoba, Buenos Aires, Santa Fé e Entre Rios (Vilella,

et.al.,2010).

Devido ao fato dos Estados Unidos serem os maiores produtores de soja, além de ser o

mercado no qual os preços são cotados através da Board of Trade of the City of Chicago (CBOT),

as seguintes questões tornam-se relevantes: As variações ocorridas nesse mercado afetam os demaismercados, como o brasileiro e o argentino? Caso afimartiva a resposta anterior, qual a intensidade

desses efeitos? E quão voláteis são esses mercados?

O objetivo desse trabalho é analisar o mercado de soja em grão do Brasil e da Argentina

considerando as flutuações no preço da soja em grão norte-americana, uma vez que a soja em grão é

a principal commodity de exportação para ambos os países latino americanos. Para o

desenvolvimento desse objetivo, foi utilizado o modelo de vetores auto-regressivos (VAR). Além

disso a volatilidade entre os preços dos três mercados foi analisada a fim de verificar qual deles é o

mais instável através dos coeficientes GARCH e qual país teria maior perda com tal volatilidade

caso não utilize de intermédios para a proteção de seus produtores e mercados.

REVISÃO DE LITERATURA

Diversos trabalhos analisaram o processo de transmissão de preços entre os mercados

utilizando modelos da família VAR (vetores auto-regressivos).

CALDARELL et al. (2009) analisaram a existência de uma interdependencia entre os

mercados de soja e milho brasileiros através da utilização da econometria de séries temporais,

sobretudo dos modelos VAR e VEC. Os resultados mostraram uma forte interação entre os

mercados e uma predominância dos choques advindos do mercado nacional de soja. SANTOS et al.

(2010) utilizam a mesma metodologia para analisar o comportamento dos biocombustíveis frente ao

preço dos alimentos em mercados menos desenvolvidos, através de um comparativo entre o impacto

que o preço do etanol americano causa no preço do milho no Brasil. Neste, os resultados mostram

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 7/18

7

uma co-integração existente entre os mercados, dando indícios que o preço do etanol gera aumento

dos preços dos alimentos no mercado brasileiro.

Para os modelos que captam a volatilidade, os trabalhos relacionados abaixo compartilharam

objetivos semelhantes.

CAMPOS e CAMPOS (2007) fizeram uma análise comparativa da volatilidade de preçosentre soja, café, milho e boi gordo utilizando a metodologia ARCH. Os resultados mostraram que os

produtos foram marcados por acentuadas flutuações de preços, com choques positivos e negativos

gerando impactos por períodos longos de duração. O somatório dos coeficientes de reação e

persistência da volatilidade mostrou valores próximos a um, indicando que os choques na

volatilidade demoraram a retornar ao equilíbrio.

PEREIRA et al. (2010) utilizaram os modelos ARCH, GARCH, EGARCH e TARCH para

estimar a volatilidade dos retornos da soja, café e boi gordo entre 1997 e 2008 no Brasil.Confirmada a hipótese de que a variabilidade dos retornos dos três produtos possuiu dependência

condicional, os resultados revelaram persistência na resposta aos choques na variância. SILVA

(2005) utilizou os modelos ARCH e suas variações para captar a volatilidade do retorno de preços

do café e da soja no Brasil. Os resultados empíricos sugeriram sinais de persistência e assimetria na

volatilidade das séries analisadas.

METODOLOGIA

Para a análise da transmissão de preços foram utilizados os logaritmos dos preços da soja em

grão dos Estados Unidos, Brasil e Argentina no intuito de captar as elasticidades dos mesmos. Uma

vez que se desejava modelar a volatilidade dos retornos gerados pela commodity, foram calculados

os retornos instantâneos compostos pela fórmula )ln(P-)ln( 1-tt t P r , visto que a literatura descreve

as séries de retornos como mais fáceis de manipular que séries de preços, dado que as primeiras têm

propriedades estatísticas mais tratáveis, como o fato dos retornos raramente apresentarem

tendências ou sazonalidades, exceto os retornos intra-diários (MORETTIN E TOLOI, 2006).

A realização do teste Jarque-Bera (JB) é responsável por diagnosticar se os resíduos do

modelo seguem uma distribuição normal. A hipótese nula do mesmo consiste na presença de

normalidades dos dados da amostra extraídos de uma população, observada através das diferenças

entre os coeficientes de assimetria e curtose.

Na realização de trabalhos utilizando séries temporais como fontes de dados é importante

comprovar se as mesmas possuem raízes unitárias. O teste Dickey-Fuller (1979) e o teste de

Dickey-Fuller Aumentado (ADF), de raízes unitárias são capazes de verificar a ordem de integração

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 8/18

8

de interesse, permitindo evitar o comportamento de variáveis espúrias, ou seja, uma correlação entre

duas variáveis sem nenhuma lógica (GUJARATI, 2006).

A seguir, as implementações do teste Dickey-Fuller:

t t t uY 1Y , para um modelo sem intercepto e sem tendência. (2)

t t ot uY 1Y ,

para um modelo com intercepto e sem tendência. (3)t t t t uY T 110Y , para um modelo com intercepto e com tendência. (4)

t t it it t uY T k

i

110 YY1

, teste Dickey-Fuller Aumentado. (5)

em que:

t Y = operador de primeiras diferenças;

o = Constante ou intercepto;

t

T 1

= Componente de tendência;1t Y = Testa a presença ou ausência de estacionariedade (

it i

k

i

Y1

= Defasagens incluídas no modelo aumentado;

t u = Componente de erro estocástico.

Concentrando a análise no teste Dickey-Fuller aumentado, a teoria mostra que o mesmo é

consistente com a não normalidade dos resíduos e a presença de heterocedasticidade. Desse modo,

caso haja autocorrelação entre resíduos (diferentemente do teste Dickey-Fuller), a mesma pode ser

controlada através da inclusão de defasagens na variável dependente (GUJARATI, 2006).

As distribuições são tabuladas através da estatística (tau) desenvolvida por Dickey-Fuller,

com valores críticos para 0,01, 0,05 e 0,10. Para determinar a escolha do melhor modelo e do

número de defasagens a serem incluídas no modelo, serão adotados os critérios de Akaike (AIC) e

Schwartz (SC), por serem os mais utilizados em trabalhos empíricos (MORETTIN E TOLOI,

2006).

Para testar o relacionamento de curto prazo entre as variáveis, foram utilizados testes de

Causalidade de Granger. Tomando as séries e , por exemplo, o teste infere que informações

importantes para a previsão das respectivas variáveis e estão contidas apenas nas séries de

tempo sobre essas duas variáveis. Sendo assim, estacionária causaria estacionária uma vez

que as melhores previsões estatisticamente significantes de pudessem ser obtidas ao incluirmos

valores defasados de aos valores defasados de . Lembrando que a causalidade pode ser

unilateral ( ou de maneira inversa ), bilateral ( ) ou independente

(GUJARATI, 2006).

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 9/18

9

Para estimar como choques nos preços da soja norte-americana afetam a soja brasileira e a

soja argentina, utilizou-se o modelo VAR. Proposto por Sims (1980), o VAR assume que todas as

variáveis do modelo devem ser ajustadas ao mesmo tempo e simetricamente, imprimindo pouco

rigor econômico. Além disso, analisa as inter-relações entre as variáveis e seus efeitos a partir de

choques ocorridos nas mesmas, através da função impulso resposta. O método VAR realiza tambéma decomposição da variância dos erros de previsão, atribuindo a cada variável o quão a mesma é

responsável pela variação no sistema.

Matematicamente temos o VAR:

(6)

em que:

é um vetor com as variáveis endógenas; α é o vetor de interceptos; = 1,2,...,p, são matrizes

dos coeficientes a serem estimados; , j = 1,2,...,p, são vetores de variáveis defasadas; e é ovetor de erros aleatório que segue uma distribuição normal, com média zero e variância constante.

Tratando em medir a volatilidade dos preços da soja em grão, na literatura existem modelos

apropriados para séries financeiras que apresentam a evolução da variância condicional ao longo do

tempo. Tratam-se dos modelos não lineares da família ARCH (autoregressive conditional

heterocedasticity) apresentados por Engle (1982) e de ajustes feitos por seus posteriores. O objetivo

do modelo ARCH(p) consiste em mostrar que o retorno é não correlacionado serialmente, mas a

volatilidade ou a variância condicional depende de retornos do passado em detrimento de umafunção quadrática.

Bollerslev (1986) desenvolveu uma generalização do modelo ARCH, o modelo GARCH

( generalized autoregressive conditional heterocedasticity) que relata a volatilidade de maneira mais

parcimoniosa, ou seja, com menos parâmetros que o modelo ARCH. Nesse modelo a variância

condicional depende não apenas do termo de erro quadrático como no modelo ARCH, mas também

da variância condicional no período de tempo precedente.

Uma representação proposta para o modelo é:

p

j

jt j

q

i

it it

1

2

1

20

2 (9)

em que t é uma seqüência de variáveis aleatórias i.i.d. (independentes e identicamente distribuídas)

com média zero e variância um (seguem uma distribuição normal ou t de student ) com as restrições

de 00 , 10 i , 10 j ,

r

i ji

1 1)( , r = max(q,p). O diferencial do modelo está

no parâmetro

p

j

jt j

1

2 que capta as variâncias previstas passadas. O coeficiente i capta o

quanto que um choque sofrido pelo retorno presente (hoje) afeta à variância condicional do retorno

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 10/18

10

futuro (amanhã). Já o coeficiente j indica que quanto mais próximo de um for o seu valor, maior a

quantidade de tempo que a volatilidade leva para retornar ao padrão. A restrição

q

i ji

11)(

indica de certo modo a persistência de volatilidade, em que quanto mais próximo esse resultado for

de um, maior será a volatilidade no período seguinte a ser analisado e menor será o recuo do choque

para o padrão da série.

Os dados utilizados são compostos por preços da commodity soja em grão dos Estados

Unidos, do Brasil e da Argentina, em que as séries são expressas mensalmente, relacionando a

cotação FOB internacional à vista em dólares (preço/ton) da cotação da bolsa de Chicago (Estados

Unidos), nos portos de Paranaguá (Brasil) e Up River (Argentina). A série abrange o período de

outubro de 1997 a setembro de 2011, 14 safras, com um total de 168 observações. Esses dados

foram obtidos na base de dados do site United States Department of Agriculture (USDA).

RESULTADOS E DISCUSSÃO

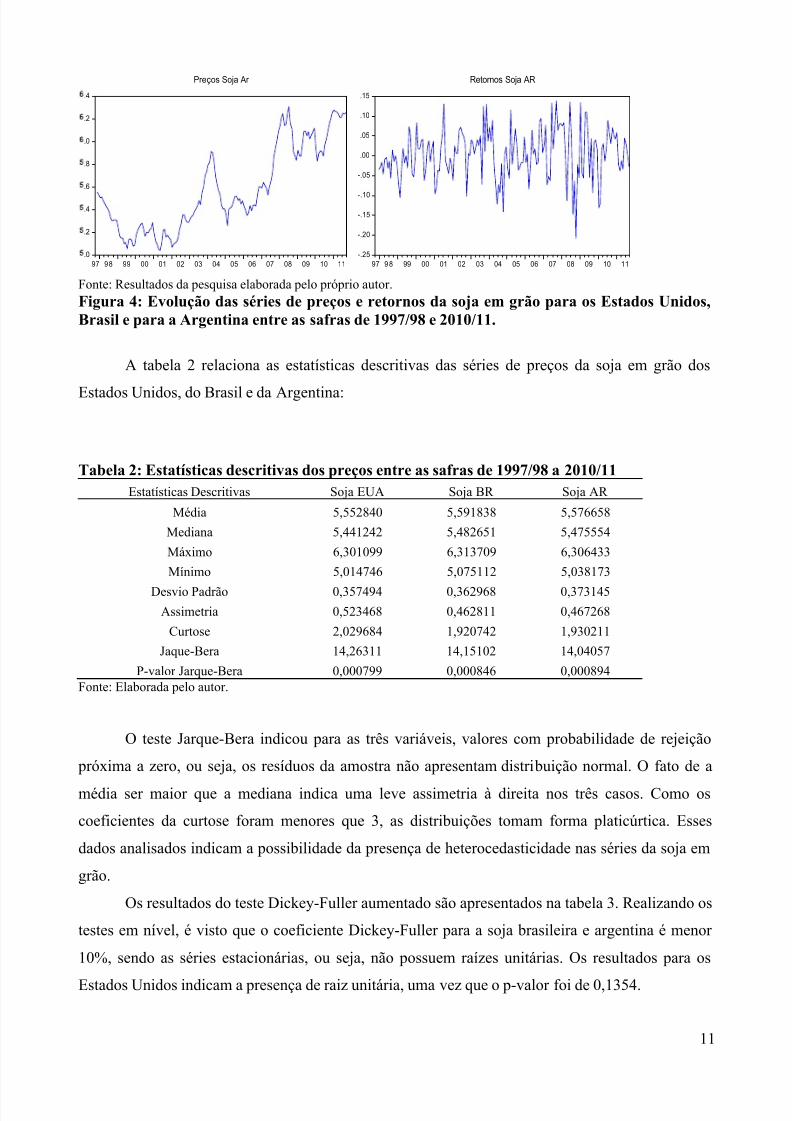

A visualização da volatilidade dos preços e retornos da soja em grão no período considerado

está representada na Figura 4.

.0

.2

.4

.6

.8

.0

.2

.4

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Preços Soja EUA

-.25

-.20

-.15

-.10

-.05

.00

.05

.10

.15

.20

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Retornos Soja EUA

.0

.2

.4

.6

.8

.0

.2

.4

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Preços Soja Br

-.3

-.2

-.1

.0

.1

.2

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Retornos Soja BR

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 11/18

11

Fonte: Resultados da pesquisa elaborada pelo próprio autor.Figura 4: Evolução das séries de preços e retornos da soja em grão para os Estados Unidos,Brasil e para a Argentina entre as safras de 1997/98 e 2010/11.

A tabela 2 relaciona as estatísticas descritivas das séries de preços da soja em grão dos

Estados Unidos, do Brasil e da Argentina:

Tabela 2: Estatísticas descritivas dos preços entre as safras de 1997/98 a 2010/11Estatísticas Descritivas Soja EUA Soja BR Soja AR

Média 5,552840 5,591838 5,576658

Mediana 5,441242 5,482651 5,475554

Máximo 6,301099 6,313709 6,306433

Mínimo 5,014746 5,075112 5,038173

Desvio Padrão 0,357494 0,362968 0,373145Assimetria 0,523468 0,462811 0,467268

Curtose 2,029684 1,920742 1,930211

Jaque-Bera 14,26311 14,15102 14,04057

P-valor Jarque-Bera 0,000799 0,000846 0,000894Fonte: Elaborada pelo autor.

O teste Jarque-Bera indicou para as três variáveis, valores com probabilidade de rejeição

próxima a zero, ou seja, os resíduos da amostra não apresentam distribuição normal. O fato de a

média ser maior que a mediana indica uma leve assimetria à direita nos três casos. Como os

coeficientes da curtose foram menores que 3, as distribuições tomam forma platicúrtica. Esses

dados analisados indicam a possibilidade da presença de heterocedasticidade nas séries da soja em

grão.

Os resultados do teste Dickey-Fuller aumentado são apresentados na tabela 3. Realizando os

testes em nível, é visto que o coeficiente Dickey-Fuller para a soja brasileira e argentina é menor

10%, sendo as séries estacionárias, ou seja, não possuem raízes unitárias. Os resultados para os

Estados Unidos indicam a presença de raiz unitária, uma vez que o p-valor foi de 0,1354.

.0

.2

.4

.6

.8

.0

.2

.4

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Preços Soja Ar

-.25

-.20

-.15

-.10

-.05

.00

.05

.10

.15

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Retornos Soja AR

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 12/18

12

Tabela 3: Teste de estacionariedade para a série de preços da soja em grãoCommodity Restrições ADF teste em Level P-valor

Soja EUA

Intercepto e Tendência

-3.000141 0,1354

Soja BR -3.248256 0,0788

Soja AR -3.151691 0,0981Fonte: Elaborada pelo autor.

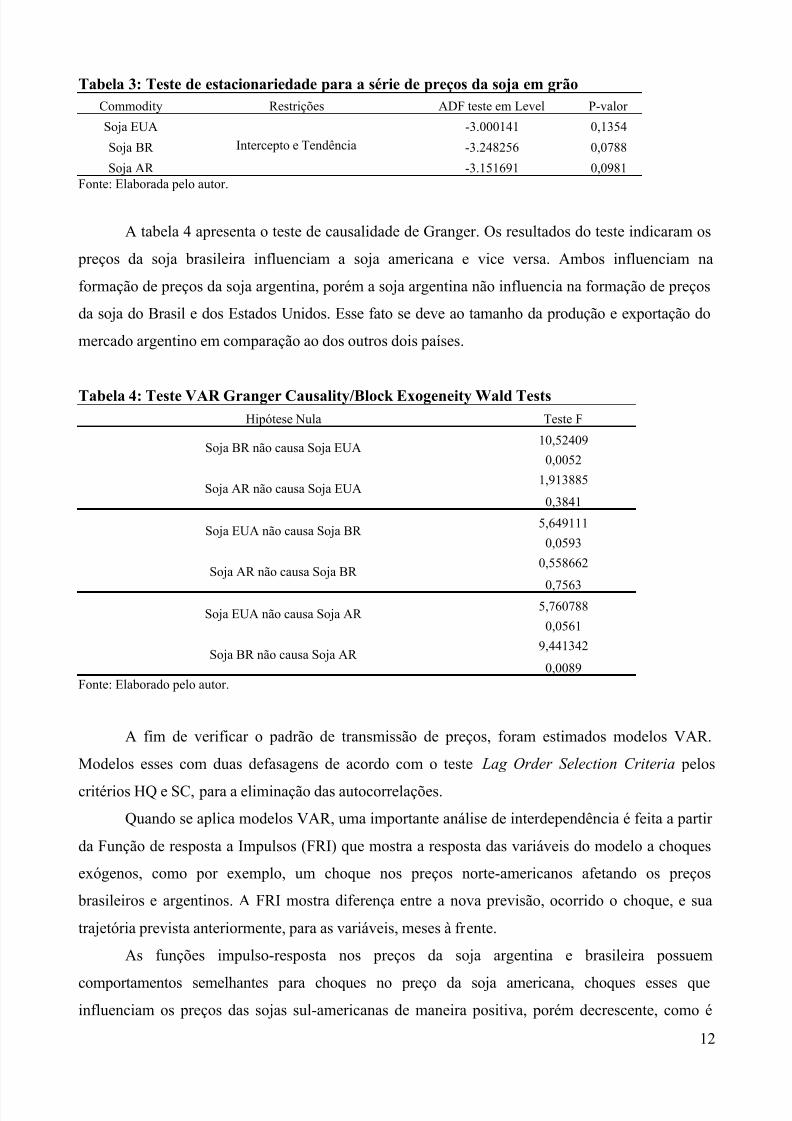

A tabela 4 apresenta o teste de causalidade de Granger. Os resultados do teste indicaram os

preços da soja brasileira influenciam a soja americana e vice versa. Ambos influenciam na

formação de preços da soja argentina, porém a soja argentina não influencia na formação de preços

da soja do Brasil e dos Estados Unidos. Esse fato se deve ao tamanho da produção e exportação do

mercado argentino em comparação ao dos outros dois países.

Tabela 4: Teste VAR Granger Causality/Block Exogeneity Wald TestsHipótese Nula Teste F

Soja BR não causa Soja EUA10,52409

0,0052

Soja AR não causa Soja EUA1,913885

0,3841

Soja EUA não causa Soja BR5,649111

0,0593

Soja AR não causa Soja BR0,558662

0,7563Soja EUA não causa Soja AR

5,760788

0,0561

Soja BR não causa Soja AR9,441342

0,0089Fonte: Elaborado pelo autor.

A fim de verificar o padrão de transmissão de preços, foram estimados modelos VAR.

Modelos esses com duas defasagens de acordo com o teste Lag Order Selection Criteria pelos

critérios HQ e SC, para a eliminação das autocorrelações.

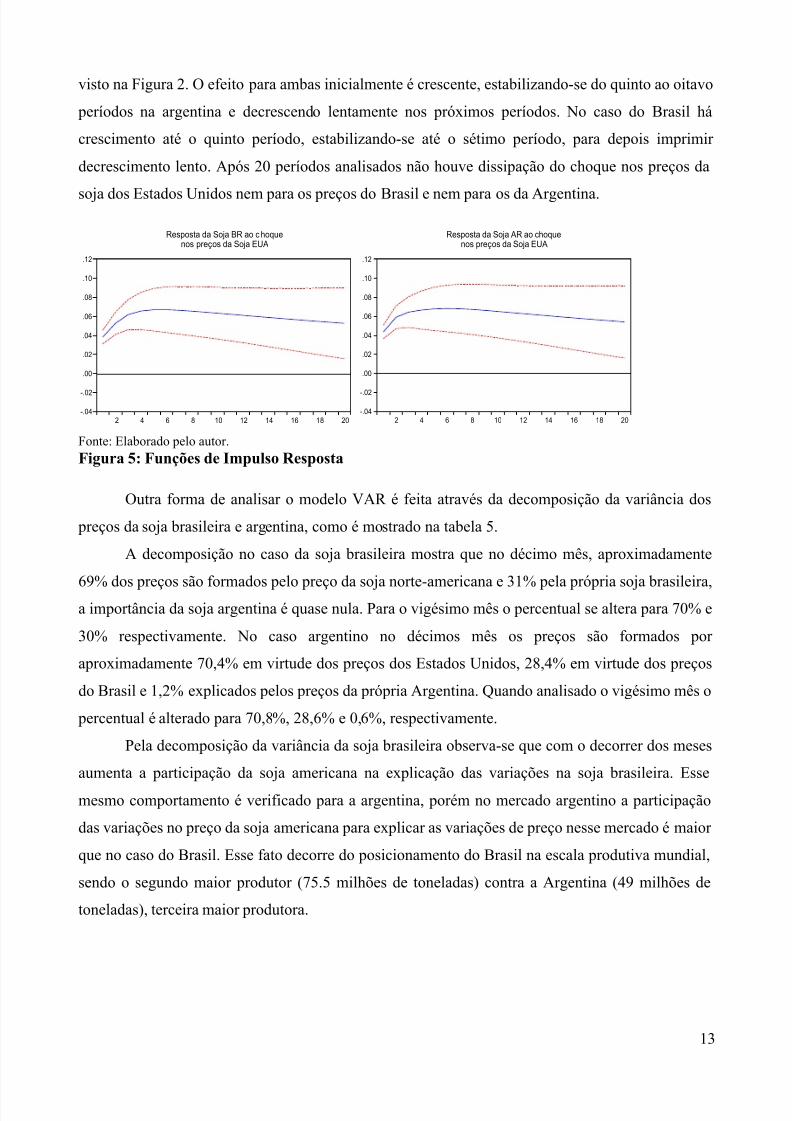

Quando se aplica modelos VAR, uma importante análise de interdependência é feita a partir

da Função de resposta a Impulsos (FRI) que mostra a resposta das variáveis do modelo a choques

exógenos, como por exemplo, um choque nos preços norte-americanos afetando os preços

brasileiros e argentinos. A FRI mostra diferença entre a nova previsão, ocorrido o choque, e sua

trajetória prevista anteriormente, para as variáveis, meses à frente.

As funções impulso-resposta nos preços da soja argentina e brasileira possuem

comportamentos semelhantes para choques no preço da soja americana, choques esses queinfluenciam os preços das sojas sul-americanas de maneira positiva, porém decrescente, como é

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 13/18

13

visto na Figura 2. O efeito para ambas inicialmente é crescente, estabilizando-se do quinto ao oitavo

períodos na argentina e decrescendo lentamente nos próximos períodos. No caso do Brasil há

crescimento até o quinto período, estabilizando-se até o sétimo período, para depois imprimir

decrescimento lento. Após 20 períodos analisados não houve dissipação do choque nos preços da

soja dos Estados Unidos nem para os preços do Brasil e nem para os da Argentina.

Fonte: Elaborado pelo autor.Figura 5: Funções de Impulso Resposta

Outra forma de analisar o modelo VAR é feita através da decomposição da variância dos

preços da soja brasileira e argentina, como é mostrado na tabela 5.

A decomposição no caso da soja brasileira mostra que no décimo mês, aproximadamente

69% dos preços são formados pelo preço da soja norte-americana e 31% pela própria soja brasileira,a importância da soja argentina é quase nula. Para o vigésimo mês o percentual se altera para 70% e

30% respectivamente. No caso argentino no décimos mês os preços são formados por

aproximadamente 70,4% em virtude dos preços dos Estados Unidos, 28,4% em virtude dos preços

do Brasil e 1,2% explicados pelos preços da própria Argentina. Quando analisado o vigésimo mês o

percentual é alterado para 70,8%, 28,6% e 0,6%, respectivamente.

Pela decomposição da variância da soja brasileira observa-se que com o decorrer dos meses

aumenta a participação da soja americana na explicação das variações na soja brasileira. Esse

mesmo comportamento é verificado para a argentina, porém no mercado argentino a participação

das variações no preço da soja americana para explicar as variações de preço nesse mercado é maior

que no caso do Brasil. Esse fato decorre do posicionamento do Brasil na escala produtiva mundial,

sendo o segundo maior produtor (75.5 milhões de toneladas) contra a Argentina (49 milhões de

toneladas), terceira maior produtora.

-.04

-.02

.00

.02

.04

.06

.08

.10

.12

2 4 6 8 10 12 14 16 18 20

Resposta da Soja BR ao c hoquenos preços da Soja EUA

-.04

-.02

.00

.02

.04

.06

.08

.10

.12

2 4 6 8 10 12 14 16 18 20

Resposta da Soja AR ao choquenos preços da Soja EUA

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 14/18

14

Tabela 5: Decomposição das Variâncias dos preços da soja brasileira e da soja argentinaDecomposição da Variância da Soja BR Decomposição da Variância da Soja AR

Meses Desvio-PadrãoSojaEUA Soja BR Soja AR Meses Desvio-Padrão

SojaEUA Soja BR Soja AR

1 0,053084 51,63922 48,36078 0.0000 1 0,05479 62,59325 22,05024 15,35651

2 0,084713 58,92475 41,04996 0,025283 2 0,087676 69,52401 21,81986 8,656135

3 0,113061 62,97439 37,00916 0,016446 3 0,116181 70,27263 24,60061 5,126758

4 0,137607 65,18811 34,80079 0,011102 4 0,140905 70,01983 26,49465 3,48552

5 0,158958 66,55666 33,43491 0,008426 5 0,162621 69,88686 27,4913 2,621835

6 0,177706 67,4327 32,5605 0,006803 6 0,181812 69,94882 27,95161 2,099563

7 0,194339 68,02764 31,96666 0,005701 7 0,198906 70,09066 28,15496 1,754377

8 0,209248 68,45251 31,54257 0,004919 8 0,214255 70,23269 28,25529 1,512017

9 0,222733 68,76978 31,22588 0,004341 9 0,228144 70,3486 28,31787 1,33354

10 0,235025 69,01517 30,98094 0,003899 10 0,240803 70,43778 28,3652 1,197027

11 0,246303 69,21013 30,78632 0,00355 11 0,252414 70,50692 28,40365 1,089429

12 0,256707 69,36836 30,62837 0,003268 12 0,263125 70,56225 28,4352 1,002544

13 0,26635 69,49906 30,4979 0,003036 13 0,27305 70,6079 28,46112 0,930984

14 0,275323 69,60866 30,3885 0,002841 14 0,282285 70,64635 28,48258 0,87107

15 0,283699 69,70179 30,29554 0,002676 15 0,290905 70,67915 28,50064 0,820212

16 0,291542 69,78183 30,21564 0,002534 16 0,298975 70,7074 28,51607 0,77653

17 0,298903 69,8513 30,14629 0,002411 17 0,306549 70,73194 28,52943 0,738632

18 0,305828 69,91213 30,08556 0,002303 18 0,313673 70,75342 28,54112 0,705463

19 0,312353 69,9658 30,03199 0,002208 19 0,320386 70,77236 28,55143 0,676208

20 0,318514 70,01347 29,9844 0,002123 20 0,326723 70,78919 28,56058 0,650232Fonte: Elaborada pelo autor.

Para a análise de volatilidade, as estatísticas descritivas dos retornos dos preços da soja em

grão foram relacionadas na tabela:

Tabela 6: Estatísticas descritivas dos retornos entre as safras de 1997/98 a 2010/11Estatísticas Descritivas Soja EUA Soja BR Soja AR

Média 0,004421 0,003242 0,004209 Mediana 0,000531 0,002881 0,007256

Máximo 0,175042 0,150857 0,151972 Mínimo -0,201051 -0,216704 -0,204777

Desvio Padrão 0,060470 0,055500 0,058723 Assimetria 0,037015 -0,407846 -0,342170

Curtose 3,837974 4,315146 3,774820 Jaque-Bera 4,924280 16,66495 7,391617

P-valor Jarque-Bera 0,085252 0,000241 0,024827 Fonte: Elaborada pelo autor.

O teste Jarque-Bera indicou, para as três variáveis, valores com probabilidade de rejeição próxima a zero, ou seja, os resíduos da amostra não apresentam distribuição normal. O fato de a

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 15/18

15

média ser maior que a mediana indica uma leve assimetria à direita (casos dos Estados Unidos e

Brasil), para o caso da Argentina que a mediana é maior que a média, existe uma leve assimetria à

esquerda. Como os coeficientes da curtose foram próximos a 3, a distribuição toma forma

mesocúrtica. Esses dados analisados indicam a possibilidade da presença de heterocedasticidade nas

séries de retornos da soja em grão.Partindo para o teste Dickey-Fuller aumentado, os resultados são apresentados na Tabela 7.

Realizando os testes em nível, é visto que o coeficiente Dickey-Fuller é sempre menor que os

valores críticos a 1%, 5% e 10%, rejeitando-se, portanto, a hipótese nula do teste e assumindo a

hipótese alternativa, em que as séries de retornos da soja em grão para os três países são

estacionárias e não possuem raízes unitárias.

Tabela 7: Teste de estacionariedade para a série de retornos dos preços da soja em grãoCommodity Restrições ADF teste em Level P-valor

Soja EUA

Intercepto e Tendência -8.415429 0,0000

Intercepto -8.361308 0,0000

Ausência de intercepto e tendência -8.372835 0,0000

Soja BR

Intercepto e Tendência -10.00164 0,0000

Intercepto -9.937991 0,0000

Ausência de intercepto e tendência -9.937525 0,0000

Soja AR

Intercepto e Tendência -9.759446 0,0000

Intercepto -9.71059 0,0000

Ausência de intercepto e tendência -9.703457 0,0000

Fonte: Elaborada pelo autor.

Na identificação dos modelos de retornos da soja em grão norte americana, brasileira e

argentina, foram estimadas funções de autocorrelações (FAC) e funções de autocorrelações parciais

(FACP). O melhor modelo ARMA (p,q) estimado para a soja norte americana foi o AR(1); para a

brasileira foi o AR(1), MA(2); já para a soja argentina também foi o AR(1), MA(2).

A presença da volatilidade nas séries de retornos da soja em grão foi estabelecida através da

realização do teste LM de Granger , também proposto por Engler em 1982. Os resultados

apresentaram p-valores próximos a zero, indicando a rejeição da hipótese nula, assim apresentam

um processo de variância condicional ao tempo (apresentam o efeito ARCH).

O procedimento para estimar um modelo que visualizasse o componente de volatilidade nas

séries de retornos da soja em grão brasileira e argentina se deu através da seleção de modelos

GARCH em que a escolha dos mesmos foi feita levando em consideração o critério de seleção de

Schwarz (SIC).

Cabe ressaltar que a teoria afirma que a condição necessária para a variância ser positiva efracamente estacionária implica que os parâmetros da regressão devem ser maiores que zero.

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 16/18

16

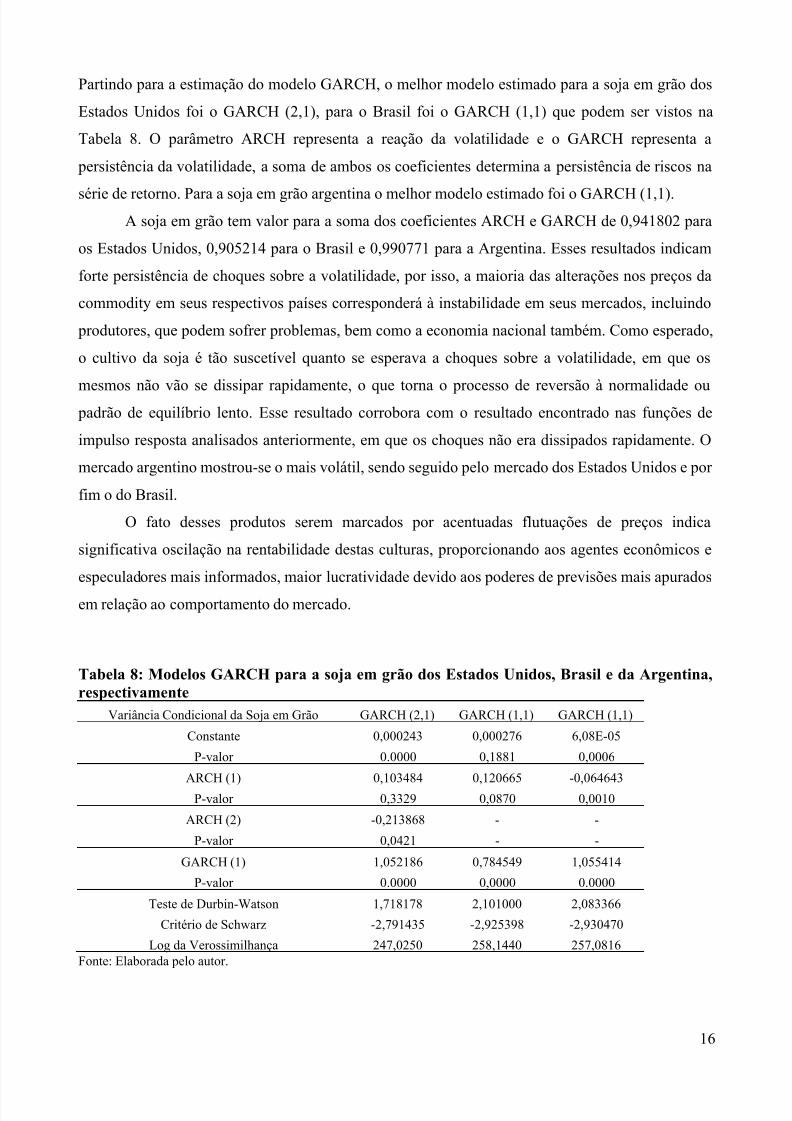

Partindo para a estimação do modelo GARCH, o melhor modelo estimado para a soja em grão dos

Estados Unidos foi o GARCH (2,1), para o Brasil foi o GARCH (1,1) que podem ser vistos na

Tabela 8. O parâmetro ARCH representa a reação da volatilidade e o GARCH representa a

persistência da volatilidade, a soma de ambos os coeficientes determina a persistência de riscos na

série de retorno. Para a soja em grão argentina o melhor modelo estimado foi o GARCH (1,1).A soja em grão tem valor para a soma dos coeficientes ARCH e GARCH de 0,941802 para

os Estados Unidos, 0,905214 para o Brasil e 0,990771 para a Argentina. Esses resultados indicam

forte persistência de choques sobre a volatilidade, por isso, a maioria das alterações nos preços da

commodity em seus respectivos países corresponderá à instabilidade em seus mercados, incluindo

produtores, que podem sofrer problemas, bem como a economia nacional também. Como esperado,

o cultivo da soja é tão suscetível quanto se esperava a choques sobre a volatilidade, em que os

mesmos não vão se dissipar rapidamente, o que torna o processo de reversão à normalidade ou padrão de equilíbrio lento. Esse resultado corrobora com o resultado encontrado nas funções de

impulso resposta analisados anteriormente, em que os choques não era dissipados rapidamente. O

mercado argentino mostrou-se o mais volátil, sendo seguido pelo mercado dos Estados Unidos e por

fim o do Brasil.

O fato desses produtos serem marcados por acentuadas flutuações de preços indica

significativa oscilação na rentabilidade destas culturas, proporcionando aos agentes econômicos e

especuladores mais informados, maior lucratividade devido aos poderes de previsões mais apurados

em relação ao comportamento do mercado.

Tabela 8: Modelos GARCH para a soja em grão dos Estados Unidos, Brasil e da Argentina,respectivamente

Variância Condicional da Soja em Grão GARCH (2,1) GARCH (1,1) GARCH (1,1)

Constante 0,000243 0,000276 6,08E-05

P-valor 0.0000 0,1881 0,0006

ARCH (1) 0,103484 0,120665 -0,064643

P-valor 0,3329 0,0870 0,0010

ARCH (2) -0,213868 - -

P-valor 0,0421 - -

GARCH (1) 1,052186 0,784549 1,055414

P-valor 0.0000 0,0000 0.0000

Teste de Durbin-Watson 1,718178 2,101000 2,083366

Critério de Schwarz -2,791435 -2,925398 -2,930470

Log da Verossimilhança 247,0250 258,1440 257,0816Fonte: Elaborada pelo autor.

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 17/18

17

CONCLUSÃO

O estudo analisou as relações de transmissão de preço e volatilidade da soja no mercado

internacional da soja. Os resultados mostram que variações no preço dos Estados Unidos têm uma

influência considerável na formação dos preços de exportações do Brasil e da Argentina, sendo

transmitidas em uma parcela menor para o Brasil que no vigésimo período detém 70,01% do preçoinfluenciado pelo preço da soja norte-americana, enquanto a Argentina detém para o mesmo

período 70,78%.

A análise da volatilidade dos retornos da soja em grão entre os seus três principais

produtores foi feita, sobretudo, devido à importância do produto na pauta de exportação desses

países. O fato do mercado da soja ser marcado por acentuadas variações nos preços e,

consequentemente, por oscilações nos rendimentos da cultura faz com que agentes que detenham

informações assimétricas e maior poder de previsão sobre o comportamento do mercado captemmaiores lucros.

Do modelo GARCH utilizado, tem-se o somatório dos coeficientes ARCH (reação) e

GARCH (persistência) que registraram valores próximos a um, indicando que choques na

volatilidade das séries de soja em grão demorarão certo tempo até voltarem ao equilíbrio. Com essa

informação os produtores e agentes econômicos tomam conhecimento do elevado risco de preço e

de renda associado ao mercado da soja, tendo a possibilidade auferir lucros, mas também prejuízos

conforme a dinâmica do mercado. Uma possibilidade de minimizar tais perdas e oscilações nos

preços seria a utilização de contratos com mercados futuros, sobretudo operações que utilizem

hedge.

REFERÊNCIAS

Associação Brasileira das Indústrias de Óleos Vegetais – ABIOVE. Disponível em: <http://www.abiove.com.br/menu_br.html>. Acessado em: 20/12/2011.BOLLERSLEV,T. (1986). “Generalized Autoregressive Conditional Heteroskedasticity”. Journal

of Econometrics, v.31, n.3, p.307 – 327.

CALDARELL, C.E. et. AL. Análise da interdependência dos mercados de soja e milho noBrasil e Paraná : Uma aplicação da metodologia VEC . Disponível em: <http://www.sober.org.br/palestra/13/29.pdf >. Acessado em: 20/12/2011.CAMPOS, K.C, CAMPOS, R.T. Volatidade de preços de produtos agrícolas: uma análisecomparativa para soja, café, milho e boi gordo. Disponível em: <

www.sober.org.br/palestra/6/486.pdf>. Acessado em: 20/12/2011. DICKEY, D.A. and FULLER, W.A. Distribution of the estimators for autoregressive time serieswith a unit root. Journal of the American Statistical Association, 1979. p. 427-431.Empresa Brasileira de Pesquisa Agropecuária – EMBRAPA. Disponível em: <http://www.embrapa.br/>. Acessado em: 03/01/2012.ENGLE, R. F. (1982). “Autoregressive conditional heter oscedasticity with estimates of the varianceof United Kingdom inflation”. Econometrica, 50 (4): 987-1007.GUJARATI, D. N. Econometria básica. Rio de Janeiro: Elsevier, 2006.

7/23/2019 Transmissao de Precos e Analise Da Volatilidade No Mercado Internacional Da Soja

http://slidepdf.com/reader/full/transmissao-de-precos-e-analise-da-volatilidade-no-mercado-internacional-da 18/18

18

Instituto Mato-grossense de Economia Agropecuária – IMEA. Disponível em: <http://www.imea.com.br/>. Acessado em: 05/01/2012.MORETTIN, P. A.; TOLOI, C. M. C. Análise de séries temporais. São Paulo: EdgardBlucher, 2006.PEREIRA,V.F et AL. Volatilidade condicional dos retornos de commodities agropecuáriasbrasileiras. Disponível em: <http://ojs.c3sl.ufpr.br/ojs2/index.php/

economia/article/viewFile/14058/15130>. Acessado em 20/12/2011.SANTOS, R.B.N.; et. AL. Relações de co-integração entre preços dos biocombustíveis ealimentos: Comparativo entre o etanol americano e a produção de milho no Brasil. Disponívelem: <http://www.sober.org.br/palestra/15/198.pdf >. Acessado em: 20/12/2011.SILVA, W. S.; et. AL. Uma análise empírica da volatilidade do retorno de commoditiesagrícolas utilizando modelos ARCH: os casos do café e da soja. Rev. Econ. Sociol.Rural vol.43nº. 1 Brasília Jan/Mar. 2005SIMS, C. Macroeconomics and reality. Econometrica. Vol .48(1), pag 1-48, january, 1980.United States Department of Agriculture - USDA. Disponível em:<http://www.fas.usda.gov/psdonline/circulars/oilseeds.pdf>. Acessado em: 26/12/2011.VILLELA,F. et. AL. El Sistema de Agronegocios de La Soja em La Argentina, su Cadena y

Prospectiva al 2020. Primeira Edição. Buenos Aires: Universidad de Buenos Aires, 2010.

Top Related